Embed Size (px)

Citation preview

Hans-Michael Trautwein

Hans-Michael Trautwein

Globale Ungleichgewichte im Außenhandel und Kapitalverkehr

Leistungsbilanzsalden als Mitverursacher der Finanzkrise ?

Spargeldschwemme in die USA (Bernanke 2006: savings glut)

vom Ausland kreditfinanzierter Konsum (Rajan 2010: Ersatz für Sozialpolitik)

Deutsche Mehrheitspositionen

Exportüberschüsse in D: industrielle Wettbewerbsfähigkeit, finanzielle Solidität

Krisenursache in GIIPS: übermäßiger Konsum, mangelnde Wettbewerbsfähigkeit

Krisenbekämpfung: Haftung, Subsidiarität und Austerität

Internationale Sicht

Deutsche Exportüberschussorientierung trägt zu Instabilität in €uroland bei:

Booms vor allem dann, wenn Krise bei anderen (€ als Schutzgürtel)

Deutschland könnte mit expansiver Fiskalpolitik eigene Finanzen auf Dauer

besser konsolidieren ( = externe und/oder interne Transfers reduzieren)

Kontroverse Positionen

2/24

1 Makroökonomische Grundlagen

2 Ungleichgewichte - kritisch ?

3 Modell Deutschland - nachhaltig ?

4 Modell D-1: Wirtschaftswunder im Bretton Woods-System

5 Modell D-2: Deutschland AG im Europäischen Währungssystem

6 Modell D-3: Global Player in der Eurozone

7 Wirtschaftspolitische Optionen

Programm

3/24

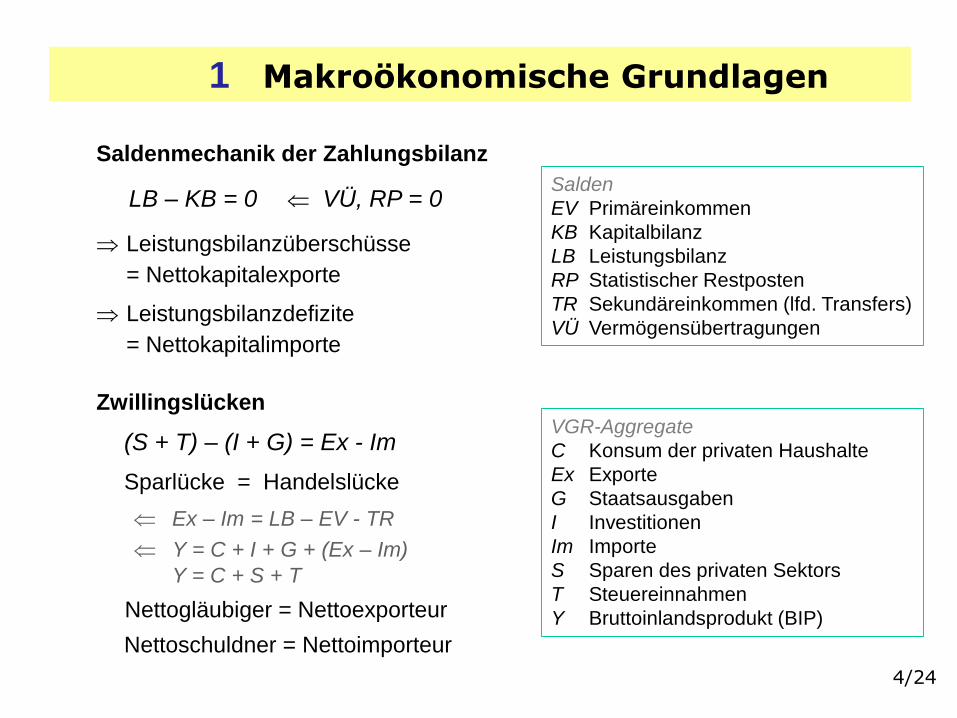

Saldenmechanik der Zahlungsbilanz

LB – KB = 0 VÜ, RP = 0

Leistungsbilanzüberschüsse

= Nettokapitalexporte

Leistungsbilanzdefizite

= Nettokapitalimporte

Zwillingslücken

(S + T) – (I + G) = Ex - Im

Sparlücke = Handelslücke

Ex – Im = LB – EV - TR

Y = C + I + G + (Ex – Im)

Y = C + S + T

Nettogläubiger = Nettoexporteur

Nettoschuldner = Nettoimporteur

1 Makroökonomische Grundlagen

Salden

EV Primäreinkommen

KB Kapitalbilanz

LB Leistungsbilanz

RP Statistischer Restposten

TR Sekundäreinkommen (lfd. Transfers)

VÜ Vermögensübertragungen

VGR-Aggregate

C Konsum der privaten Haushalte

Ex Exporte

G Staatsausgaben

I Investitionen

Im Importe

S Sparen des privaten Sektors

T Steuereinnahmen

Y Bruttoinlandsprodukt (BIP)

4/24

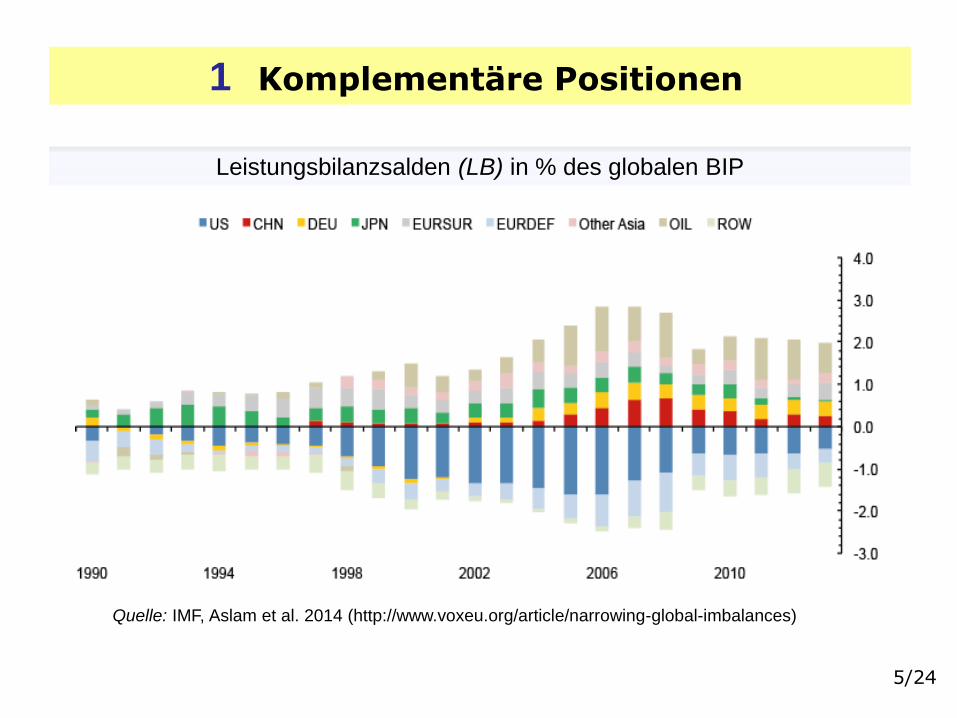

1 Komplementäre Positionen

Leistungsbilanzsalden (LB) in % des globalen BIP

Quelle: IMF, Aslam et al. 2014 (http://www.voxeu.org/article/narrowing-global-imbalances)

5/24

Problem ?

LB ≠ 0 entstehen naturgemäß durch internationalen Handel & Kapitalverkehr:

Globalisierung = Erweiterung von Spielräumen für Kredit und Absatz

sind „chronische“ LB-Überschüsse/-Defizite ein Problem?

für wen? ab wann? in welcher Höhe?

Konsens:

bei flexiblen Wechselkursen, gleichen Präferenzen und Technologien:

automatische Reduktion von LB ≠ 0 durch Auf- bzw. Abwertungsdruck

bei fixen Wechselkursen: LB-Defizite begrenzt durch Zugang zu

Währungsreserven und Auslandskrediten (Asymmetrie)

ansonsten divergierende Interpretationen:

optimal, weil präferenzgerecht (imbalances, but Walrasian General Equilibrium)

stabil, aber suboptimal (imperfections, but stable deviations from WGE)

systemdestabilisierend (dynamically unstable and destabilizing)

2 Ungleichgewichte - kritisch?

6/24

Variante I – freier Handel, flexible Wechselkurse

intertemporale Konsumoptimierung (z.B. nach Obstfeld & Rogoff 1996):

„junge“ kapitalarme Schwellenländer: Entwicklung durch LB-Defizite

entwickelte Ökonomien: Vorsorge durch durch LB-Überschüsse

alternde Gesellschaften: Versorgung durch LB-Defizite

internationale Investitionsoptimierung (neoklassische Wachstumstheorie):

aufholende Ökonomien haben höhere Wachstumsraten, stärker steigende

Importausgaben und höhere Ertragsraten LB-Defizite | Kapitalimporte

Variante II – kontrollierter Handel, fixe Wechselkurse

Entwicklungsmotor Export (Neomerkantilismus): Beschäftigung und

Liquiditätszugang durch LB-Überschüsse auf der Basis von Unterbewertung

Entwicklungsmotor Import (ISI-Protektionismus): Technologietransfer und

eigenständigere Industrialisierung durch LB-Defizite, reduziert durch Überbewertung

2 Optimale (Un)Gleichgewichte

7/24

Variante III – freier / kontrollierter Handel, fixe / flexible Wechselkurse

effiziente internationale Arbeitsteilung (MIT-View, U.S. Treasury):

komparative Vorteile der Produktion von Vermögenstiteln in den USA ,

von Industriegütern und Rohstoffen im Rest der Welt

Spezialisierung beruht auf Liquiditätsprämie des US-Dollars /

Unvollkommenheiten der Kapitalmärkte im Rest der Welt

solange der US-Dollar Weltwährung ist, können hohe LB-Defizite der USA

und korrespondierende LB-Überschüsse in anderen Ländern optimal sein

2 Optimale (Un)Gleichgewichte

8/24

Variante I – internationale Arbeitsteilung, nicht für alle effizient

Bretton Woods II (Dooley, Folkerts-Landau & Garber 2003, 2009):

Komplementarität des weltwährungsbasierten Konsums der USA (LB-Defizite)

mit exportbasierten Entwicklungsstrategien in Asien (LB-Überschüsse)

Unterbewertung von Währungen in Asien geht auf Kosten der Entwicklung in

Europa und anderen Kontinenten

2 Stabile Ungleichgewichte

9/24

Variante II – transnationale Arbeitsteilung, gemischte Nettoeffekte

Offshoring (z.B. neuere IMF- und ETSG-Studien):

Aufspaltung der Produktion in grenzüberschreitende Wertschöpfungsketten

Konzentration höherer Wertschöpfung am Anfang und Ende der Ketten

in Ursprungsländern LB

weniger werthaltige Exporte, zufließende Direktinvestitionen in

Zulieferländern LB

Produktivitätssteigerung in Zulieferländern, Exporte in Drittländer LB

tendenzielle Stabilisierung der Ungleichgewichte

… aber auch tendenzieller Verlust an Aussagekraft von nationalen

Zahlungsbilanzen

2 Stabile Ungleichgewichte

10/24

Variante I – internationale Arbeitsteilung, dynamisch instabil

Chimerica (Ferguson & Schularick 2006, 2009):

Symbiose USA – China trug zur globalen Finanzkrise 2007-09 bei:

„Bergauffließen von Kapitalströmen“:

LB-Salden = massive Kapitalexporte vom ärmeren in das reichere Land

kreditfinanzierter Konsum in den USA nicht nachhaltig

2 Destabilisierende Salden

11/24

Variante II – moralische Risiken und verfehlte Austeriätsmoral

Moralische Risiken (Ordoliberale, Nationalökonomen wie Sinn):

Globale Finanzkrise und Euro-Schuldenkrise primär bedingt durch

mangelnde Haftungsregulierung für Risiken im Finanzsektor

übermäßigen Konsum in Defizitländern

Austeritätsmoral (Krugman, Keynes in Bretton Woods, Lagarde, U.S. Treasury):

Nettoexportorientierung eines Kernlandes in einem System fixer Wechselkurse

oder einer Währungsunion destabilisiert das System:

Kostendruck und Sparneigung im Kernland reduziert Gesamtnachfrage

und erschwert realwirtschaftliche Konvergenz

einseitige Verteilung der Anpassungslasten auf Defizitländer

Gefahr der Entwertung von Auslandskapital für Überschussländer

2 Destabilisierende Salden

12/24

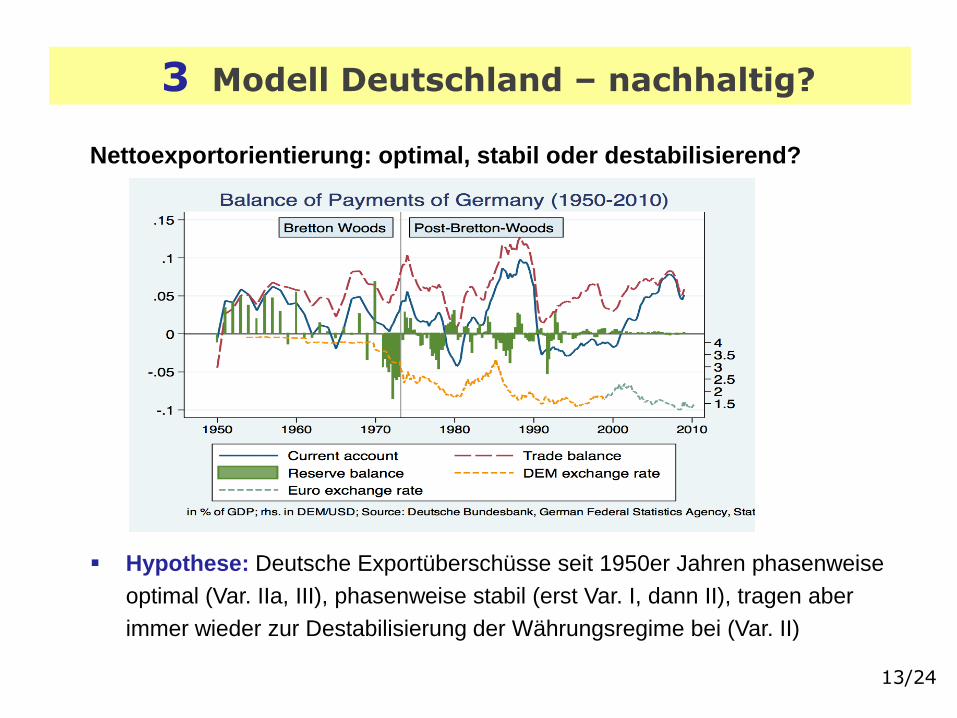

3 Modell Deutschland – nachhaltig?

Nettoexportorientierung: optimal, stabil oder destabilisierend?

Hypothese: Deutsche Exportüberschüsse seit 1950er Jahren phasenweise

optimal (Var. IIa, III), phasenweise stabil (erst Var. I, dann II), tragen aber

immer wieder zur Destabilisierung der Währungsregime bei (Var. II)

13/24

3 Modell Deutschland – nachhaltig?

Modellstufen: Erfolge, Destabilisierung, Transformationen

Modell D-1 Wirtschaftswunder, 1951 - 72Goldene Zeit und Niedergang des Bretton Woods Systems

Modell D-2 Bundesbank, 1975 - 95 Erfolg und Niedergang des Europäischen Währungssystems

Modell D-3 € zone, 1999 - ?

Erfolg und Probleme der Europäischen Währungsunion

… problematische Rückkehr zu Elementen von D-1

Nettoexportorientierung: optimal, stabil oder destabilisierend?

ausführlichere „Modelldiskussion“ und Geschichte in:

Trautwein, H.-M. & Körner, F. M.: German economic models,

transnationalization and European imbalances, ZenTra Working Paper 28/2014

URL: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2378178

14/24

15/24

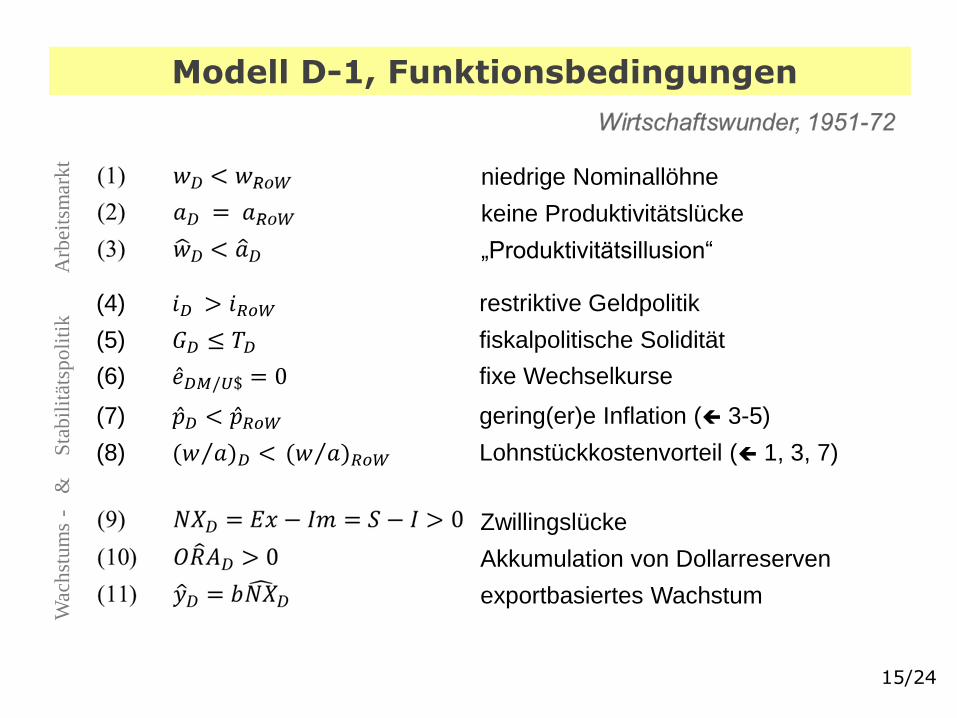

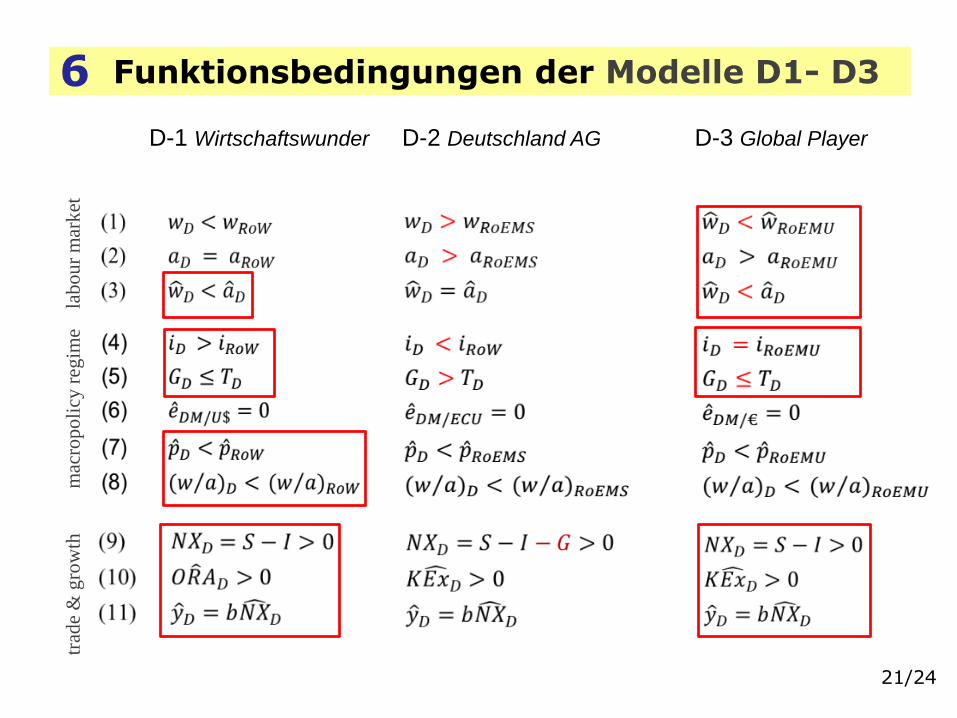

Modell D-1, Funktionsbedingungen

(4) 𝑖𝐷 > 𝑖𝑅𝑜𝑊 restriktive Geldpolitik

(5) 𝐺𝐷 ≤ 𝑇𝐷 fiskalpolitische Solidität

(6) 𝑒𝐷𝑀/𝑈$ = 0 fixe Wechselkurse

(7) 𝑝𝐷 < 𝑝𝑅𝑜𝑊 gering(er)e Inflation ( 3-5)

(8) ( 𝑤 𝑎)𝐷 < ( 𝑤 𝑎)𝑅𝑜𝑊 Lohnstückkostenvorteil ( 1, 3, 7)

Wac

hst

um

s -

&

S

tabil

ität

spo

liti

k

A

rbei

tsm

ark

t

niedrige Nominallöhne

keine Produktivitätslücke

„Produktivitätsillusion“

Zwillingslücke

Akkumulation von Dollarreserven

exportbasiertes Wachstum

4 Modell D-1, NiedergangWirtschaftswunder, 1951-72

dynamische Instabilität des Bretton Woods-Systems

• Gold-Dollarstandard erforderte LB-Defizite der USA:

andere Länder benötigten Dollarreserven zur Wechselkursstabilisierung

• eingebaute Inflationsneigung:

keine Anreize für USA zur Reduzierung der LB-Defizite (Vietnamkrieg…)

• Bundesbank im Kampf gegen importierte Inflation:

sterilisierende Hochzinspolitik Aufwertungsspekulationen

• Devisenschwemme und „Gratisexporte“ trugen zum Zusammenbruch

des Bretton Woods-Systems global fixer Wechselkurse bei

Neomerkantilistische Position D-1 gegenüber Rest-Europa

Konkurrenz um Dollars (Liquidität)

16/26

17/24

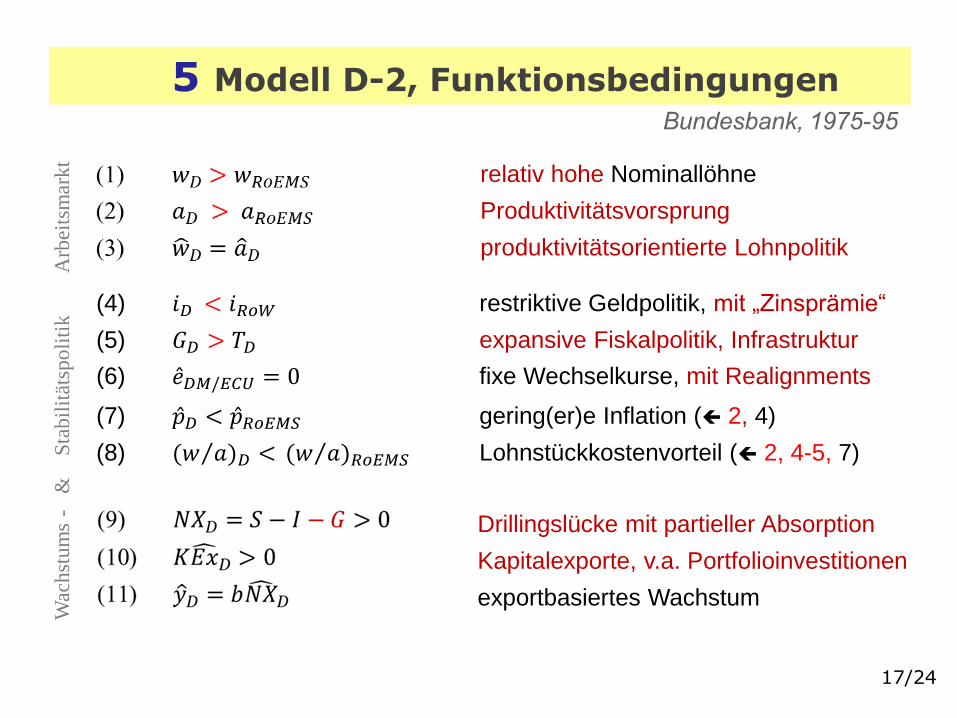

5 Modell D-2, Funktionsbedingungen

(4) 𝑖𝐷 < 𝑖𝑅𝑜𝑊 restriktive Geldpolitik, mit „Zinsprämie“

(5) 𝐺𝐷 > 𝑇𝐷 expansive Fiskalpolitik, Infrastruktur

(6) 𝑒𝐷𝑀/𝐸𝐶𝑈 = 0 fixe Wechselkurse, mit Realignments

(7) 𝑝𝐷 < 𝑝𝑅𝑜𝐸𝑀𝑆 gering(er)e Inflation ( 2, 4)

(8) ( 𝑤 𝑎)𝐷 < ( 𝑤 𝑎)𝑅𝑜𝐸𝑀𝑆 Lohnstückkostenvorteil ( 2, 4-5, 7)

Wac

hst

um

s -

&

S

tabil

ität

spo

liti

k

A

rbei

tsm

ark

t

relativ hohe Nominallöhne

Produktivitätsvorsprung

produktivitätsorientierte Lohnpolitik

Drillingslücke mit partieller Absorption

Kapitalexporte, v.a. Portfolioinvestitionen

exportbasiertes Wachstum

18/24

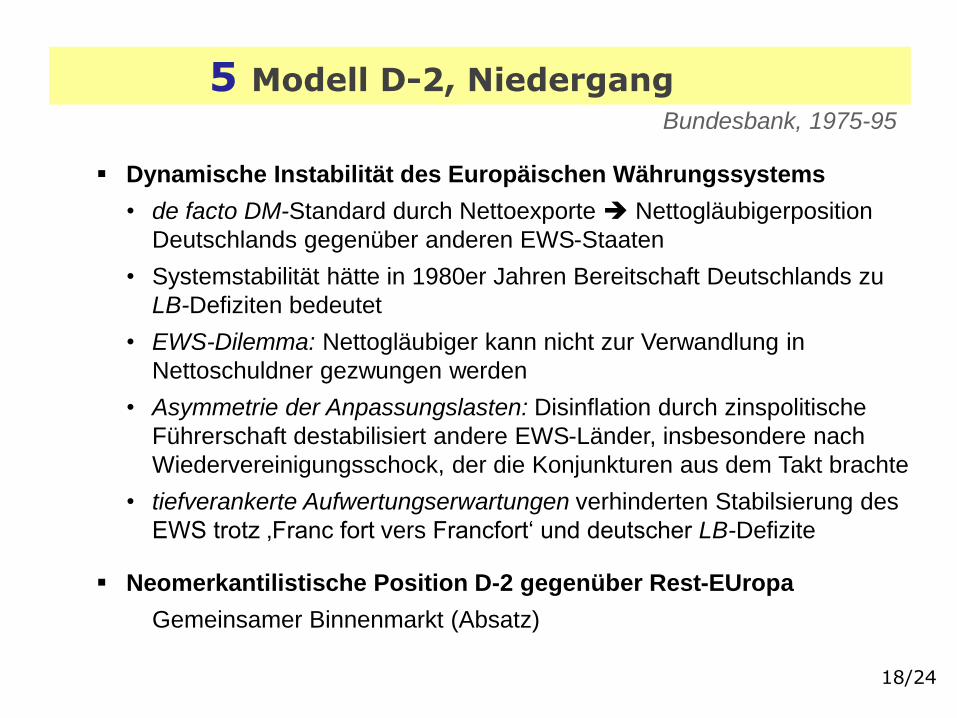

5 Modell D-2, NiedergangBundesbank, 1975-95

Dynamische Instabilität des Europäischen Währungssystems

• de facto DM-Standard durch Nettoexporte Nettogläubigerposition

Deutschlands gegenüber anderen EWS-Staaten

• Systemstabilität hätte in 1980er Jahren Bereitschaft Deutschlands zu

LB-Defiziten bedeutet

• EWS-Dilemma: Nettogläubiger kann nicht zur Verwandlung in

Nettoschuldner gezwungen werden

• Asymmetrie der Anpassungslasten: Disinflation durch zinspolitische

Führerschaft destabilisiert andere EWS-Länder, insbesondere nach

Wiedervereinigungsschock, der die Konjunkturen aus dem Takt brachte

• tiefverankerte Aufwertungserwartungen verhinderten Stabilsierung des

EWS trotz ‚Franc fort vers Francfort‘ und deutscher LB-Defizite

Neomerkantilistische Position D-2 gegenüber Rest-EUropa

Gemeinsamer Binnenmarkt (Absatz)

19/24

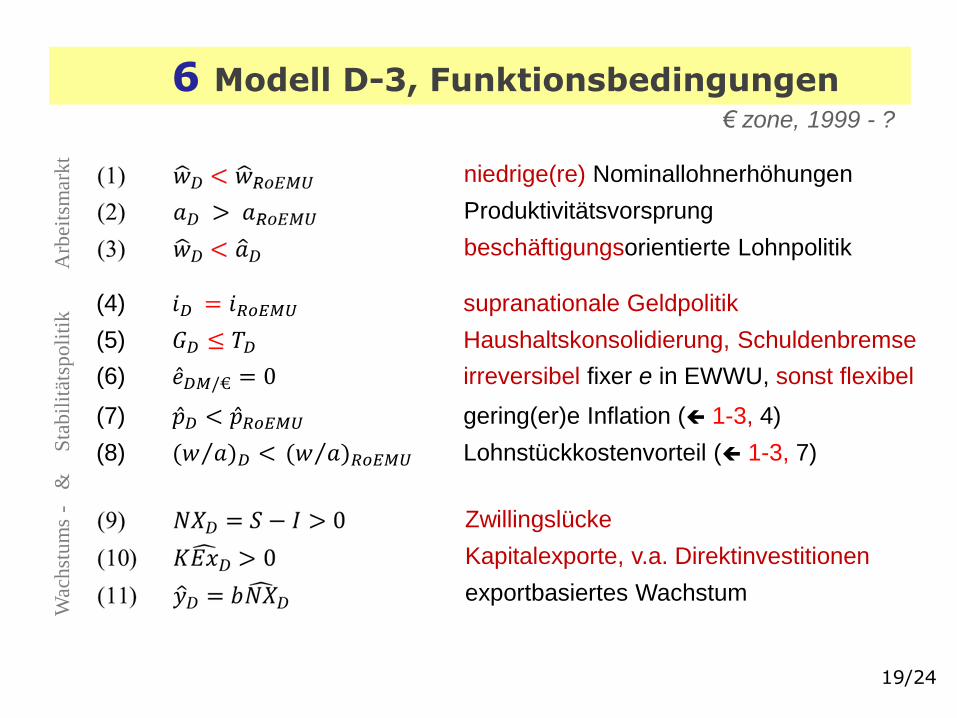

6 Modell D-3, Funktionsbedingungen€ zone, 1999 - ?

(4) 𝑖𝐷 = 𝑖𝑅𝑜𝐸𝑀𝑈 supranationale Geldpolitik

(5) 𝐺𝐷 ≤ 𝑇𝐷 Haushaltskonsolidierung, Schuldenbremse

(6) 𝑒𝐷𝑀/€ = 0 irreversibel fixer e in EWWU, sonst flexibel

(7) 𝑝𝐷 < 𝑝𝑅𝑜𝐸𝑀𝑈 gering(er)e Inflation ( 1-3, 4)

(8) ( 𝑤 𝑎)𝐷 < ( 𝑤 𝑎)𝑅𝑜𝐸𝑀𝑈 Lohnstückkostenvorteil ( 1-3, 7)

Wac

hst

um

s -

&

S

tabil

ität

spo

liti

k

A

rbei

tsm

ark

t

niedrige(re) Nominallohnerhöhungen

Produktivitätsvorsprung

beschäftigungsorientierte Lohnpolitik

Zwillingslücke

Kapitalexporte, v.a. Direktinvestitionen

exportbasiertes Wachstum

20/24

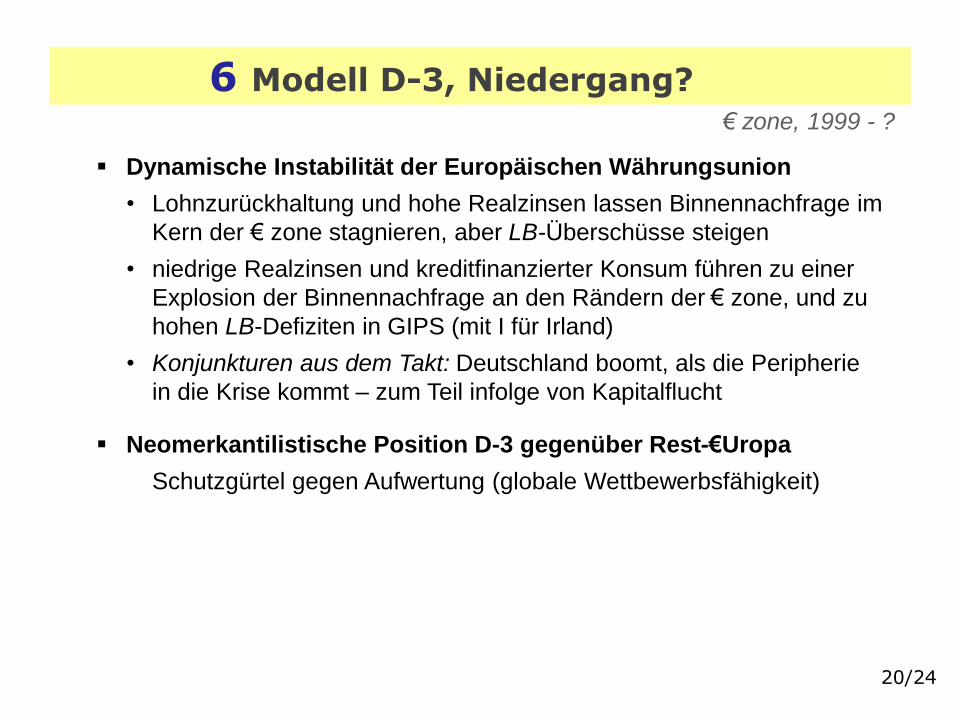

6 Modell D-3, Niedergang?€ zone, 1999 - ?

Dynamische Instabilität der Europäischen Währungsunion

• Lohnzurückhaltung und hohe Realzinsen lassen Binnennachfrage im

Kern der € zone stagnieren, aber LB-Überschüsse steigen

• niedrige Realzinsen und kreditfinanzierter Konsum führen zu einer

Explosion der Binnennachfrage an den Rändern der € zone, und zu

hohen LB-Defiziten in GIPS (mit I für Irland)

• Konjunkturen aus dem Takt: Deutschland boomt, als die Peripherie

in die Krise kommt – zum Teil infolge von Kapitalflucht

Neomerkantilistische Position D-3 gegenüber Rest-€Uropa

Schutzgürtel gegen Aufwertung (globale Wettbewerbsfähigkeit)

21/24

Funktionsbedingungen der Modelle D1- D3tr

ade

& g

row

thm

acro

po

licy

reg

ime

labo

ur

mar

ket

6

D-1 Wirtschaftswunder D-2 Deutschland AG D-3 Global Player

22/24

7 Wirtschaftspolitische Optionen

Modell D-3: Rückkehr zu D-1 ?

Deutschland benimmt sich wie eine kleine offene Volkswirtschaft im

globalen Wettbewerb:

setzt € durch Kostendruck als Vehikel für Unterbewertung ein

nutzt €-Peripherie als Schutzgürtel gegen Aufwertung

behandelt € als Fremdwährung: Schuldenbremse setzt schon im

Vorgriff kontraproduktive Beschränkungen für Wachstum

7 Wirtschaftspolitische Optionen

Kreditvergabe der letzten Hand

… durch EZB insoweit gelungen als vorläufige Beruhigung auf den €uro-

Finanzmärkten eingetreten ist (Draghis Bazooka, etc.)

… durch die EZB insoweit nicht gelungen als Kredite Unternehmen in

Krisenländern noch nicht erreichen (Deleveraging, Liquiditätshortung)

Kreditnahme der letzten Hand

anlagesuchendes Vermögen: Wahl zwischen hohen Risiken und

niedrigen Zinsen – nicht nur durch Geldpolitik bedingt (technologische

Investitionszyklenverkürzung, demografischer Wandel etc.)

Staatsschulden im Norden von €uroland z.Z. sicherste Sparanlage

und Möglichkeit zum Abbau von LB-Ungleichgewichten

Ex – Im = S – I – G↑Ex – Im↑ = S – I↑– G↑Ex – Im↑ = S↑ – I↑– G↑

23/24

Fach-Bachelor Nachhaltigkeitsökonomik (Neueinrichtung 2015)

Inhalt: In diesem Studiengang geht es um Zukunftsfragen von Wirtschaft,

Umwelt und Energie. Themenbereiche wie z.B. das Wirtschaftswachstum,

die Globalisierung, die Arbeitslosigkeit und die Energieversorgung werden

aus volkswirtschaftlicher Perspektive betrachtet.

Aufbau: grundständiger Bachelor (6 Semester).

Berufs- und Tätigkeitsfelder Großunternehmen, Ministerien, internationale

Organisationen, Forschungseinrichtungen, weiterführende Studiengänge,

Berater- oder Gutachtertätigkeiten.

Einschreibung: erstmalig zum WS 2015/2016 Bewerbungsschluss 15.7.2015!

Weitere Informationen: Flyer wird am Ausgang verteilt!!!