Embed Size (px)

Citation preview

Grundlagen der

Gastronomiefinanzierung

TilgungsdarlehenRückvergütung

Leihe AfA-Darlehen

Leistungen MBG

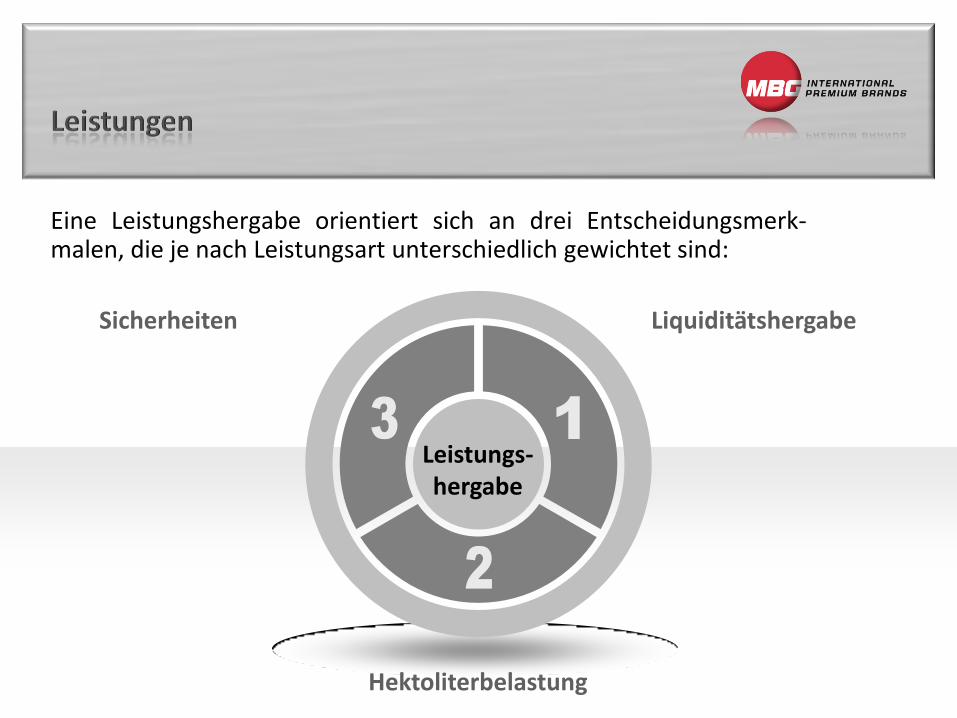

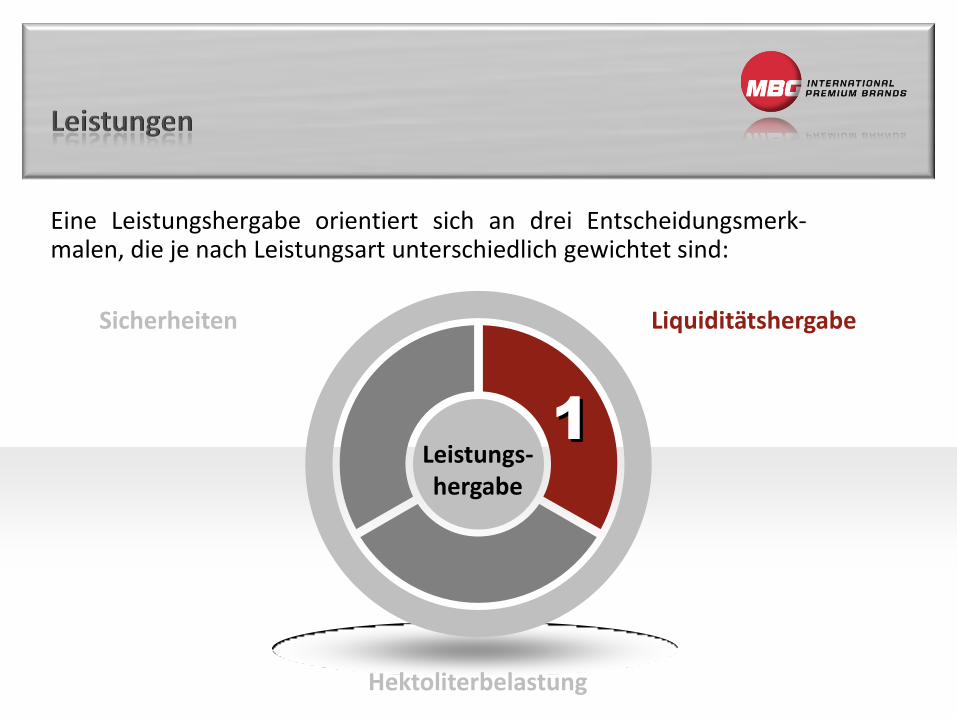

LiquiditätshergabeSicherheiten

Hektoliterbelastung

Leistungs-hergabe

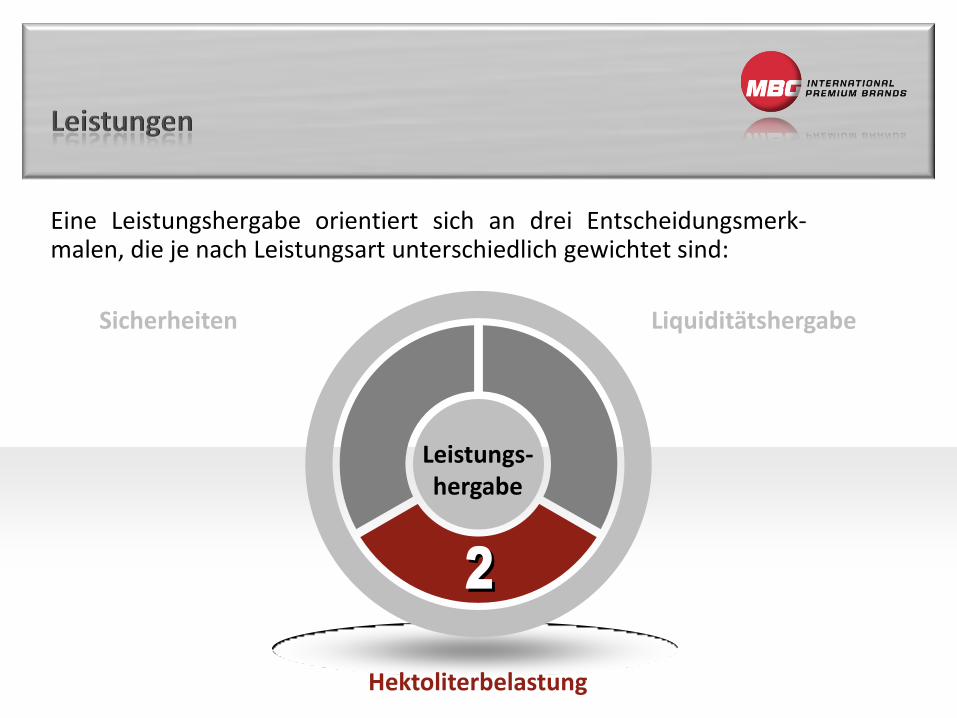

Eine Leistungshergabe orientiert sich an drei Entscheidungsmerk-malen, die je nach Leistungsart unterschiedlich gewichtet sind:

LiquiditätshergabeSicherheiten

Hektoliterbelastung

Leistungs-hergabe

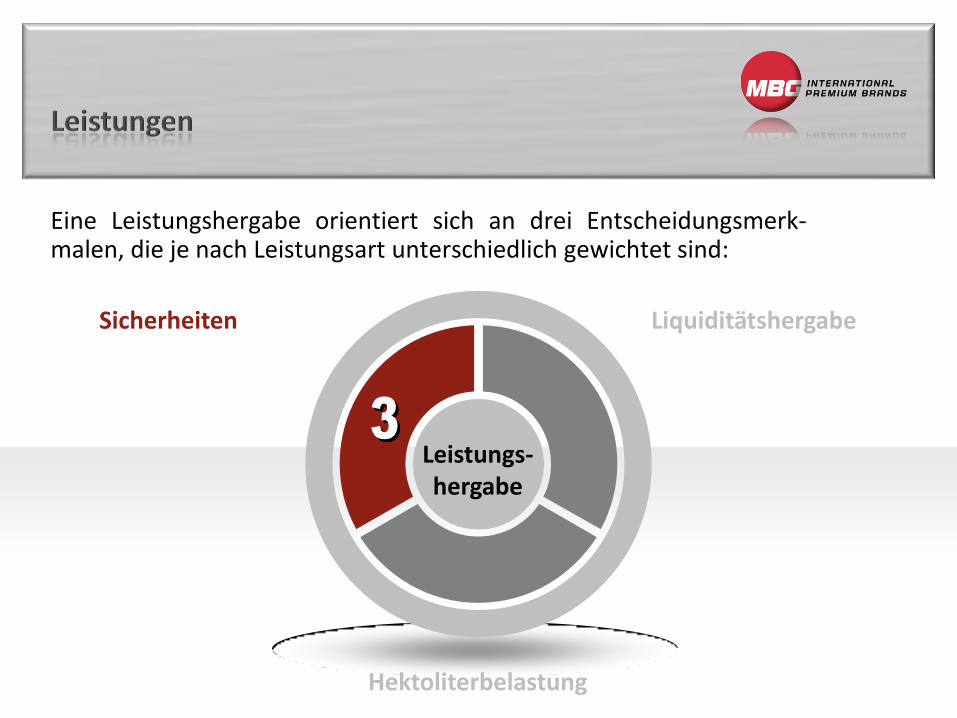

Eine Leistungshergabe orientiert sich an drei Entscheidungsmerk-malen, die je nach Leistungsart unterschiedlich gewichtet sind:

Liquiditätshergabe/Kapital je Hektoliter und Jahr

L = Finanzierungsbetraghl p.a.

Beispiel

zu finanzierende Summe 10.000 Euro

Laufzeit 3 Jahre

hl-Erwartung 50 hl MBG-Produkte p.a.

L = 10.000 Euro50 hl p.a.

= 200 € / hl und Jahr

LiquiditätshergabeSicherheiten

Hektoliterbelastung

Leistungs-hergabe

Eine Leistungshergabe orientiert sich an drei Entscheidungsmerk-malen, die je nach Leistungsart unterschiedlich gewichtet sind:

Hektoliterbelastung: Tilgungs-Darlehen

B = (Kapitalsumme x (8% - Darlehens-Zinssatz %) x Tilgungszeit) : 2(hl p.a. x Laufzeit BBV)

+ RV

Ist im Grunde ein Rabatt bzw. eine Erlösschmälerung des Rampen-preises!

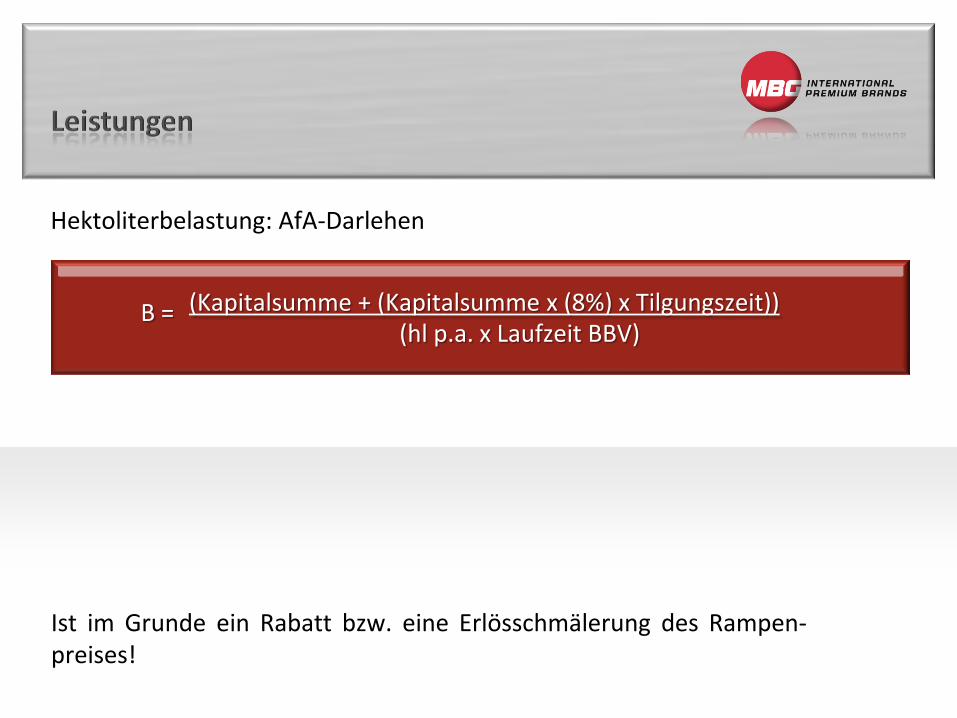

Hektoliterbelastung: AfA-Darlehen

B = (Kapitalsumme + (Kapitalsumme x (8%) x Tilgungszeit))(hl p.a. x Laufzeit BBV)

Ist im Grunde ein Rabatt bzw. eine Erlösschmälerung des Rampen-preises!

LiquiditätshergabeSicherheiten

Hektoliterbelastung

Leistungs-hergabe

Eine Leistungshergabe orientiert sich an drei Entscheidungsmerk-malen, die je nach Leistungsart unterschiedlich gewichtet sind:

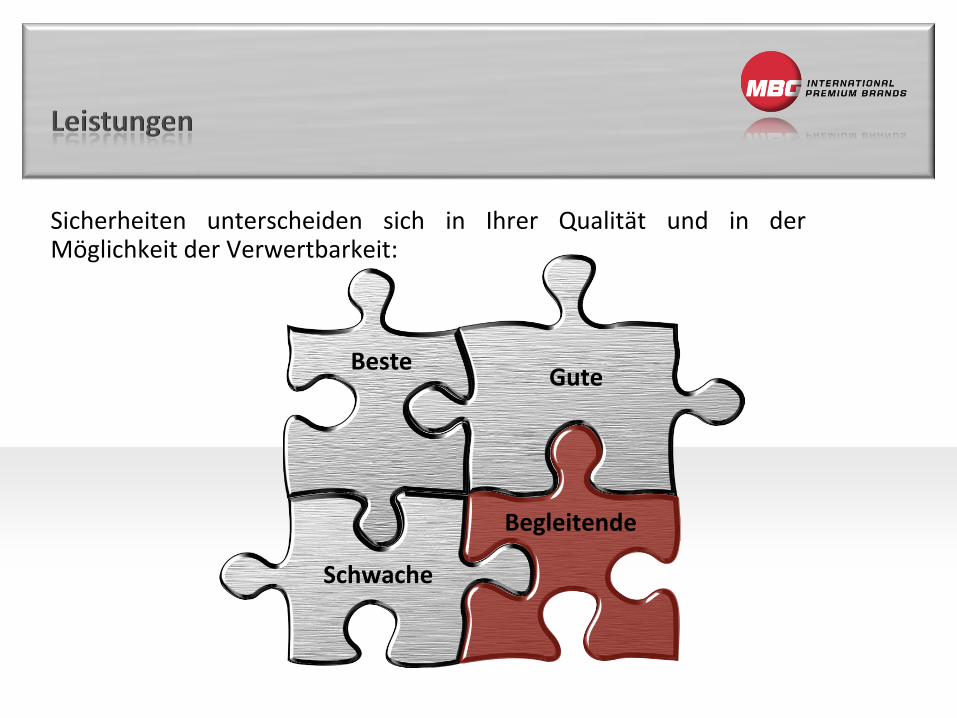

BesteGute

Schwache

Begleitende

Sicherheiten unterscheiden sich in Ihrer Qualität und in derMöglichkeit der Verwertbarkeit:

BesteGute

Schwache

Begleitende

Sicherheiten unterscheiden sich in Ihrer Qualität und in derMöglichkeit der Verwertbarkeit:

Sparbücher/Sparbriefeo Sparbuch

o Verpfändungserklärung

Bankbürgschaft einer deutschen Banko Bürgschaftserklärung

Lebensversicherungen zum Rückkaufwerto Versicherungspolice

o Bestätigung des Rückkaufwertes

o Abtretungsbestätigung der Versicherung

BesteGute

Schwache

Begleitende

Sicherheiten unterscheiden sich in Ihrer Qualität und in derMöglichkeit der Verwertbarkeit:

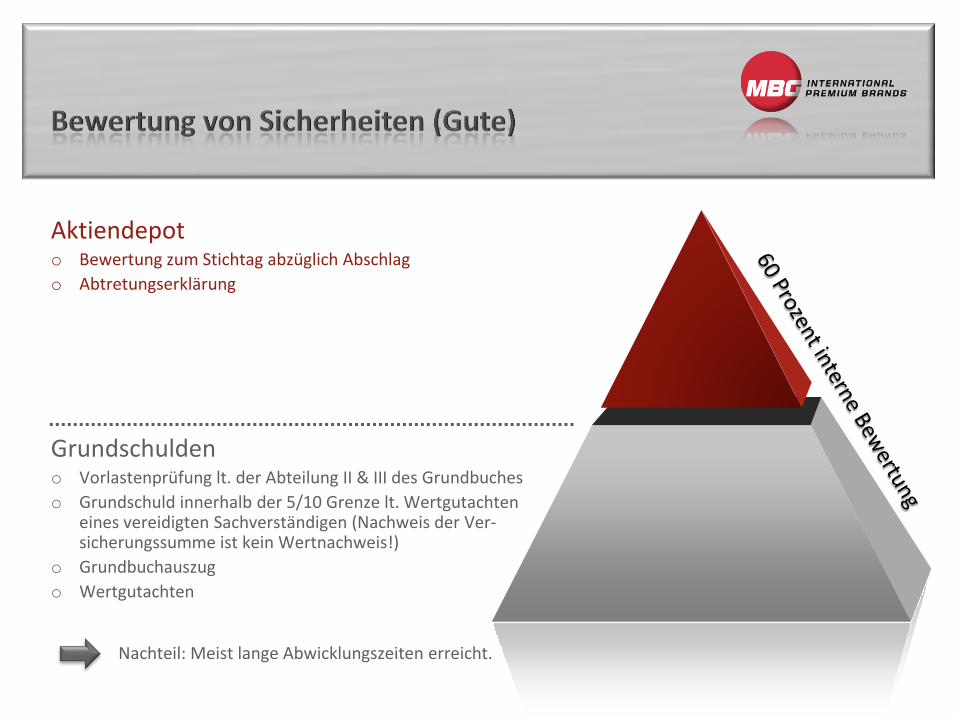

Aktiendepoto Bewertung zum Stichtag abzüglich Abschlag

o Abtretungserklärung

Grundschuldeno Vorlastenprüfung lt. der Abteilung II & III des Grundbuches

o Grundschuld innerhalb der 5/10 Grenze lt. Wertgutachten eines vereidigten Sachverständigen (Nachweis der Ver-sicherungssumme ist kein Wertnachweis!)

o Grundbuchauszug

o Wertgutachten

Nachteil: Meist lange Abwicklungszeiten erreicht.

BesteGute

Schwache

Begleitende

Sicherheiten unterscheiden sich in Ihrer Qualität und in derMöglichkeit der Verwertbarkeit:

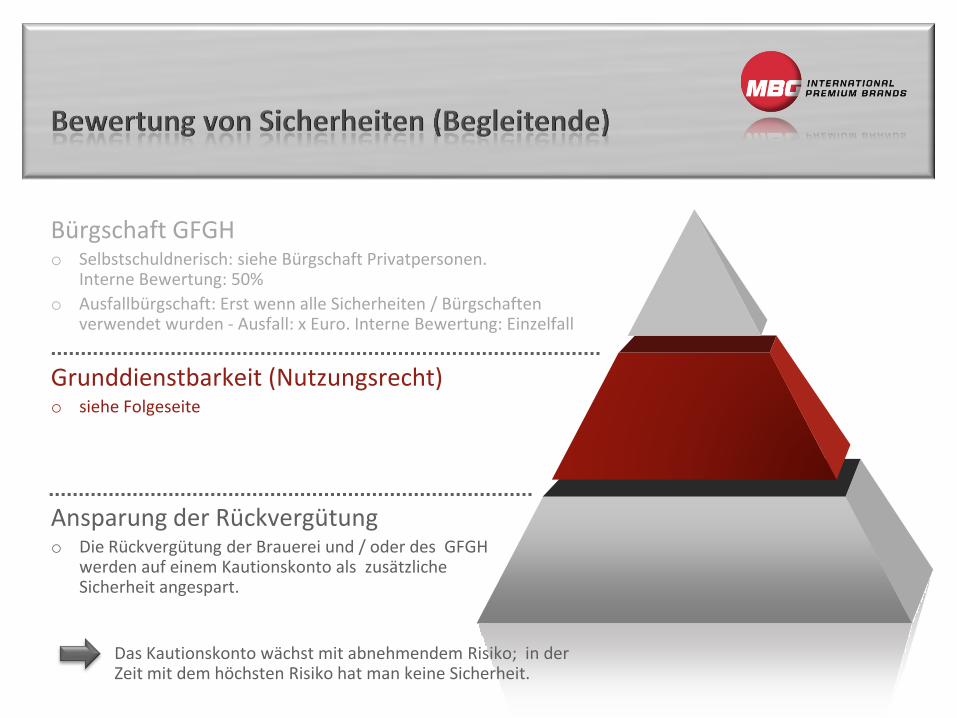

Bürgschaft GFGHo Selbstschuldnerisch: siehe Bürgschaft Privatpersonen.

Interne Bewertung: 50%

o Ausfallbürgschaft: Erst wenn alle Sicherheiten / Bürgschaftenverwendet wurden - Ausfall: x Euro. Interne Bewertung: Einzelfall

Grunddienstbarkeit (Nutzungsrecht)o siehe Folgeseite

Ansparung der Rückvergütungo Die Rückvergütung der Brauerei und / oder des GFGH

werden auf einem Kautionskonto als zusätzliche Sicherheit angespart.

Das Kautionskonto wächst mit abnehmendem Risiko; in der Zeit mit dem höchsten Risiko hat man keine Sicherheit.

Sicherheiten unterscheiden sich in Ihrer Qualität und in derMöglichkeit der Verwertbarkeit:

BesteGute

Schwache

Begleitende

Neues Inventaro Bewegl. Großinventar (z.B. Stühle, Tische, Kücheneinricht., Licht+Ton)

o Keine Bewertung von Podesten, Balustraden, Arbeitslohn, Brand-schutzanlagen

o Interne Bewertung: 50 % vom Rechnungswert

Gebrauchtes Inventaro siehe oben (Punkt 1 und 2)

o Nachweis über Anschaffungswert: Rechnung / Gutachten

o Interne Bewertung: 30 % vom Zeitwert

Bürgschaft Privatpersono erfolgt selbstschuldnerisch (Ausschluss der Einrede der

Vorausklage)

o Bürge kann sofort in Anspruch genommen werden (ohne Verwertung der Sicherheiten oder Eröff-nung des Insolvenzverfahrens)

o Interne Bewertung: 10 % der Bürgschaftssumme

Gebrauchtes Inventar

Beispiel

Neuwert lt. Rechungen 100.000 Euro

Alter 7,5 Jahre

Sicherheit:

100.000 Euro – (7,5 x 10%) = 25.000 Euro (Zeitwert)

25.000 Euro x 30% = 7.500 Euro (Absicherungswert)

• Interne Bewertung: 30 % vom Zeitwert

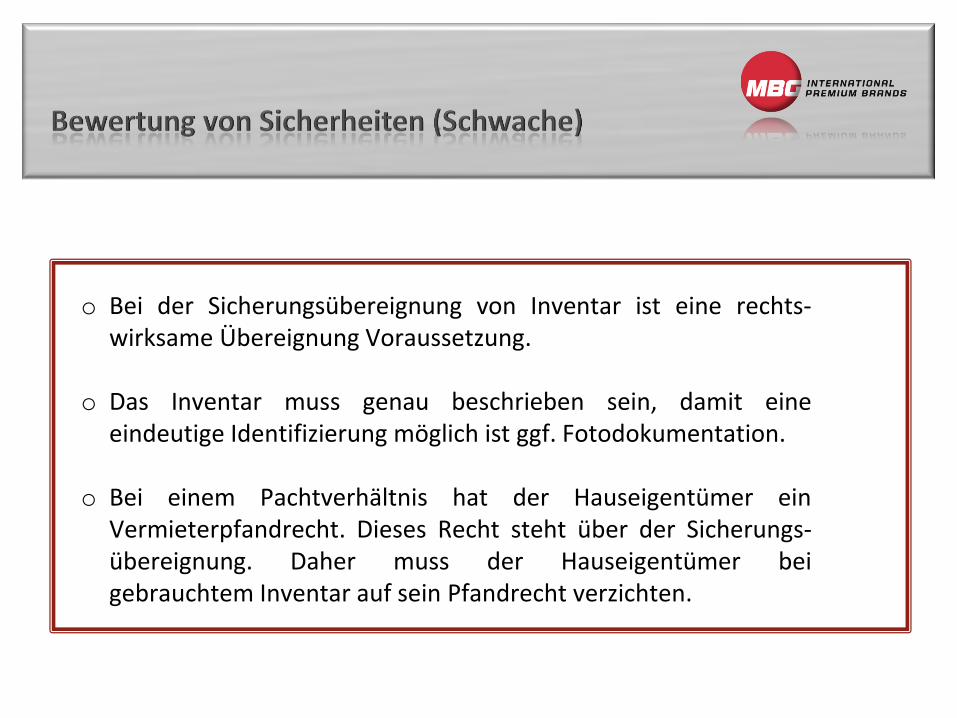

o Bei der Sicherungsübereignung von Inventar ist eine rechts-wirksame Übereignung Voraussetzung.

o Das Inventar muss genau beschrieben sein, damit eineeindeutige Identifizierung möglich ist ggf. Fotodokumentation.

o Bei einem Pachtverhältnis hat der Hauseigentümer einVermieterpfandrecht. Dieses Recht steht über der Sicherungs-übereignung. Daher muss der Hauseigentümer beigebrauchtem Inventar auf sein Pfandrecht verzichten.

o Bei Finanzierungen an einen Hauseigentümer haben die imGrundbuch eingetragenen Gläubiger eine Hypothekenzubehör-haftung. Auf diese muss ebenfalls verzichtet werden.

o Die o.g. Rechte werden nicht wirksam, wenn neue Inventarienvor Einbringung ins Objekt übereignet wurden (3er SÜV).

TilgungsdarlehenRückvergütung

Leihe AfA-Darlehen

Tilgungsdarlehen

• bei hohem Liquiditätsbedarf• Basiszinssatz: 8 %• rückzahlbar

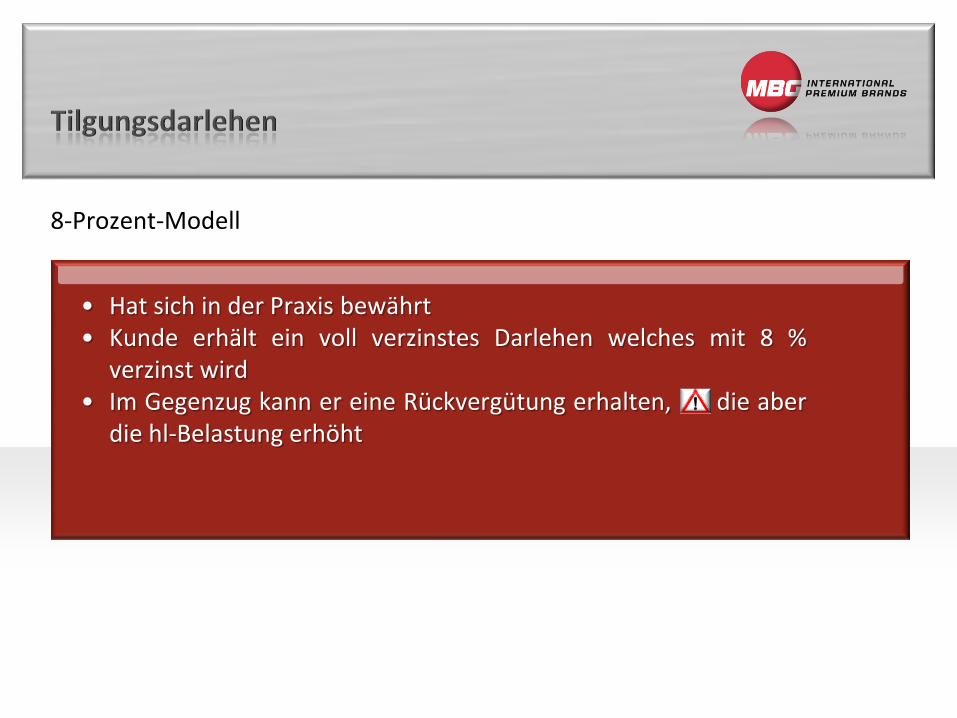

8-Prozent-Modell

• Hat sich in der Praxis bewährt• Kunde erhält ein voll verzinstes Darlehen welches mit 8 %

verzinst wird• Im Gegenzug kann er eine Rückvergütung erhalten, die aber

die hl-Belastung erhöht

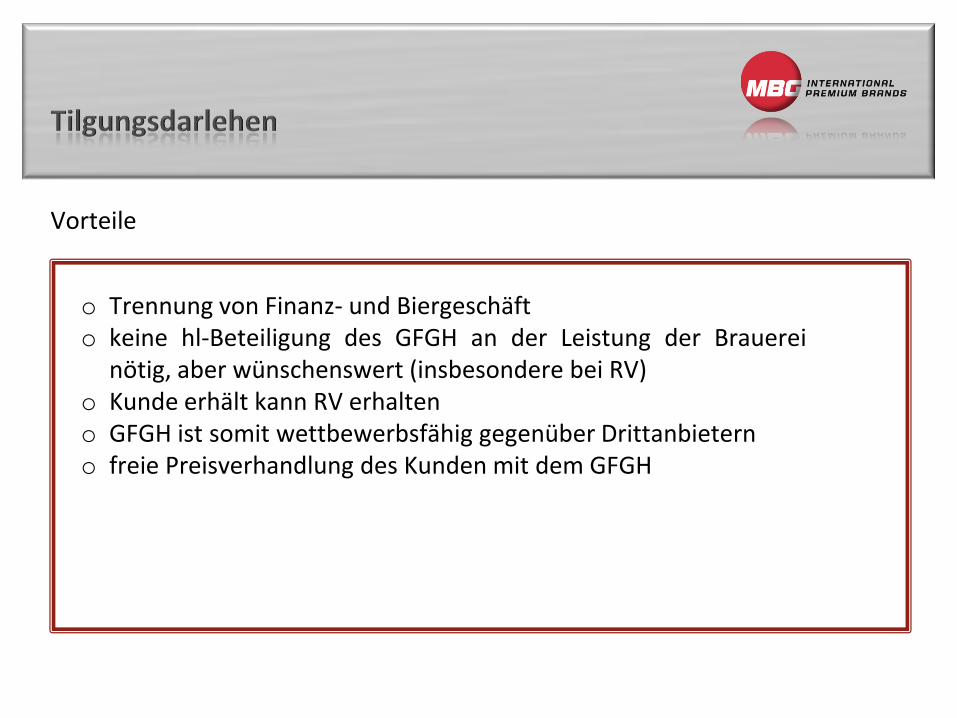

Vorteile

o Trennung von Finanz- und Biergeschäfto keine hl-Beteiligung des GFGH an der Leistung der Brauerei

nötig, aber wünschenswert (insbesondere bei RV)o Kunde erhält kann RV erhalteno GFGH ist somit wettbewerbsfähig gegenüber Drittanbieterno freie Preisverhandlung des Kunden mit dem GFGH

Nachteile

o Lieferweg ist rechtlich schwierig durchzusetzen, da sich i.d.R.GFGH nicht an der Leistung beteiligt

TilgungsdarlehenRückvergütung

Leihe AfA-Darlehen

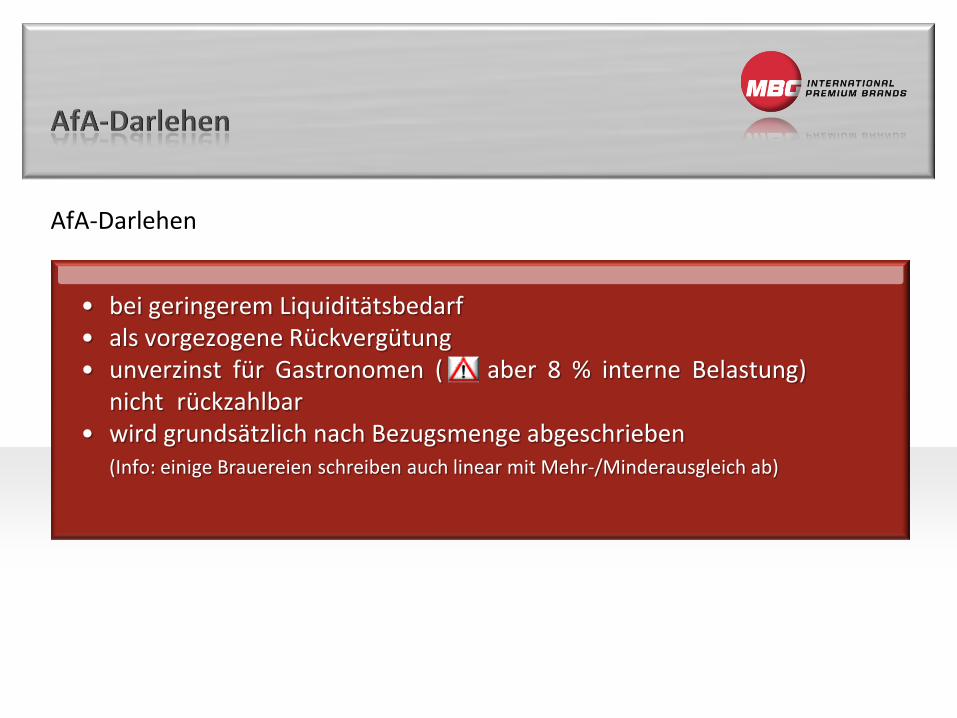

AfA-Darlehen

• bei geringerem Liquiditätsbedarf• als vorgezogene Rückvergütung• unverzinst für Gastronomen ( aber 8 % interne Belastung)

nicht rückzahlbar• wird grundsätzlich nach Bezugsmenge abgeschrieben

(Info: einige Brauereien schreiben auch linear mit Mehr-/Minderausgleich ab)

TilgungsdarlehenRückvergütung

Leihe AfA-Darlehen

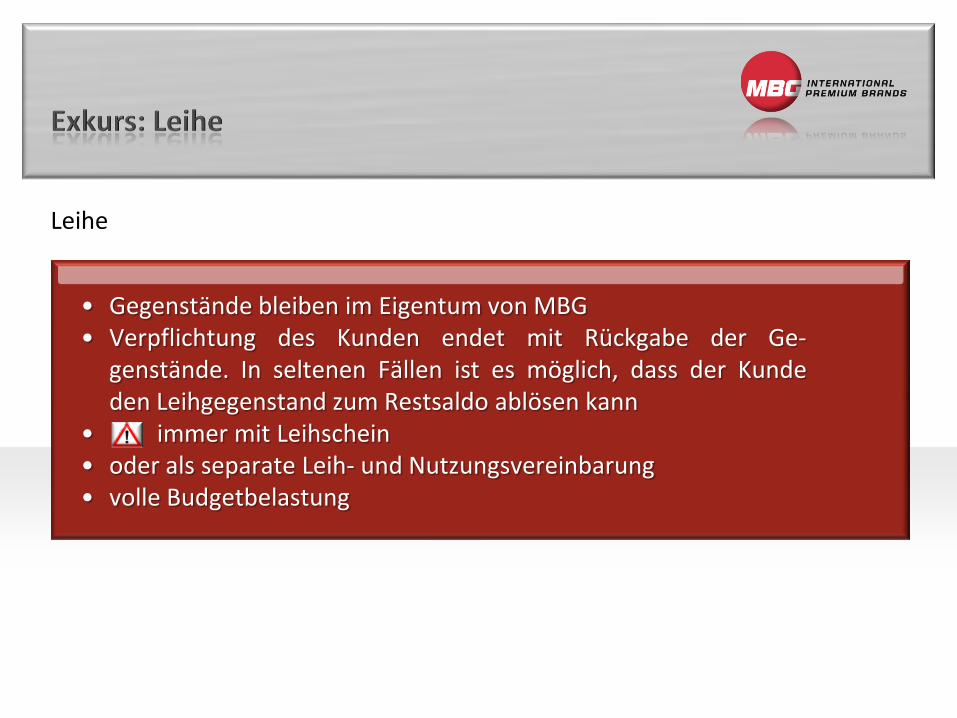

Leihe

• Gegenstände bleiben im Eigentum von MBG• Verpflichtung des Kunden endet mit Rückgabe der Ge-

genstände. In seltenen Fällen ist es möglich, dass der Kundeden Leihgegenstand zum Restsaldo ablösen kann

• immer mit Leihschein• oder als separate Leih- und Nutzungsvereinbarung• volle Budgetbelastung

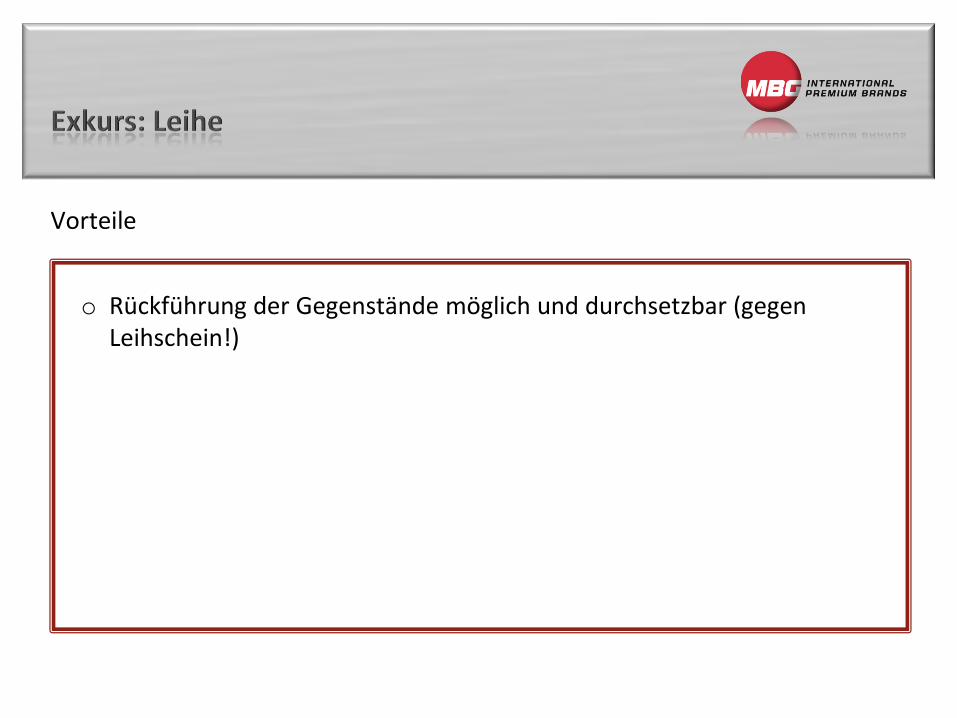

Vorteile

o Rückführung der Gegenstände möglich und durchsetzbar (gegenLeihschein!)

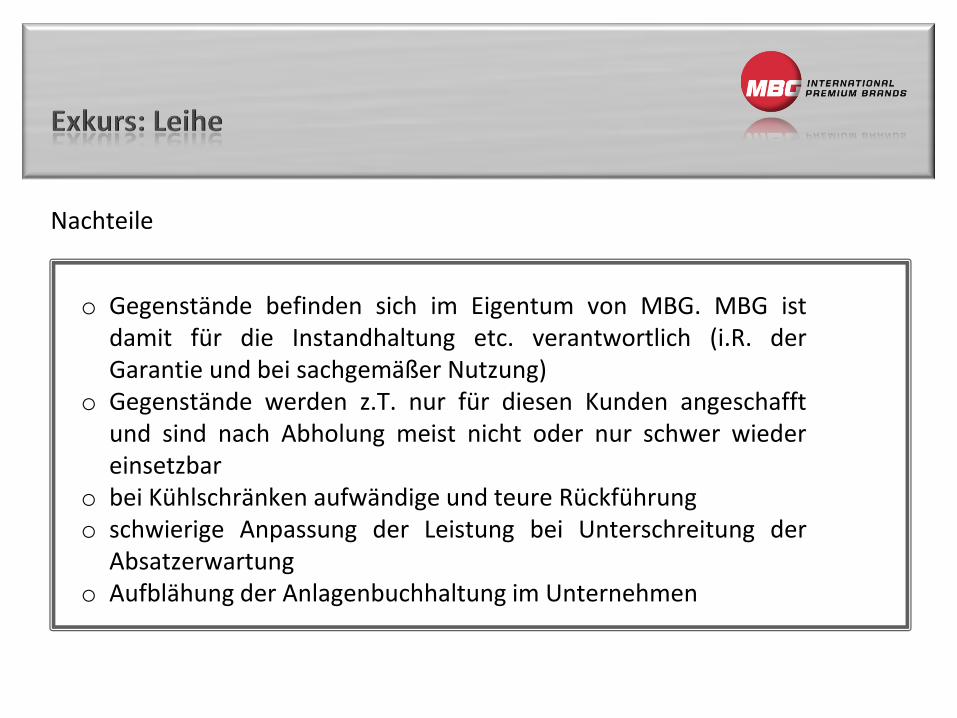

Nachteile

o Gegenstände befinden sich im Eigentum von MBG. MBG istdamit für die Instandhaltung etc. verantwortlich (i.R. derGarantie und bei sachgemäßer Nutzung)

o Gegenstände werden z.T. nur für diesen Kunden angeschafftund sind nach Abholung meist nicht oder nur schwer wiedereinsetzbar

o bei Kühlschränken aufwändige und teure Rückführungo schwierige Anpassung der Leistung bei Unterschreitung der

Absatzerwartungo Aufblähung der Anlagenbuchhaltung im Unternehmen

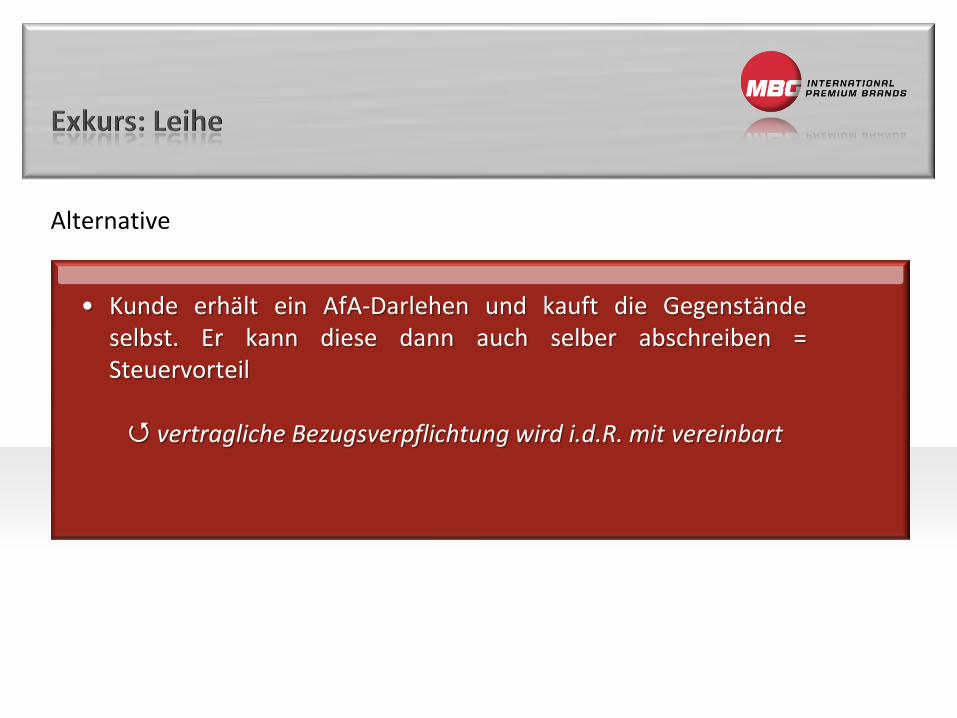

Alternative

• Kunde erhält ein AfA-Darlehen und kauft die Gegenständeselbst. Er kann diese dann auch selber abschreiben =Steuervorteil

vertragliche Bezugsverpflichtung wird i.d.R. mit vereinbart

ObjektwerbungBrauereiwerbung

Grundsätzlich Trennung von Brauerei- und Objektwerbung:

Außen-werbung

ObjektwerbungBrauereiwerbung

Grundsätzlich Trennung von Brauerei- und Objektwerbung:

Außen-werbung

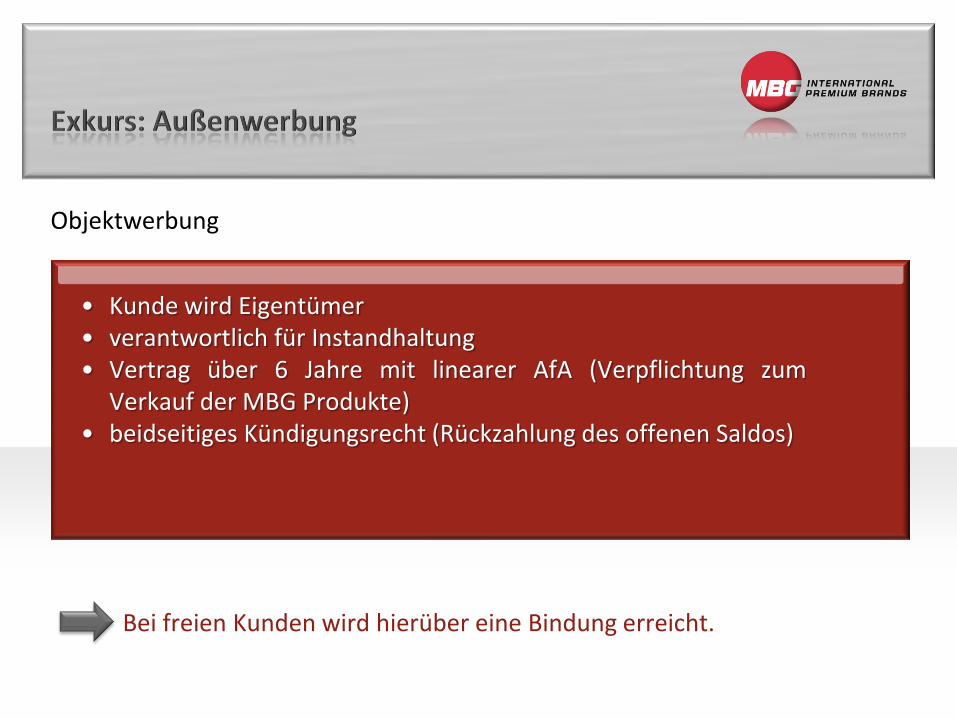

Objektwerbung

• Kunde wird Eigentümer• verantwortlich für Instandhaltung• Vertrag über 6 Jahre mit linearer AfA (Verpflichtung zum

Verkauf der MBG Produkte)• beidseitiges Kündigungsrecht (Rückzahlung des offenen Saldos)

Bei freien Kunden wird hierüber eine Bindung erreicht.

ObjektwerbungBrauereiwerbung

Grundsätzlich Trennung von Brauerei- und Objektwerbung:

Außen-werbung

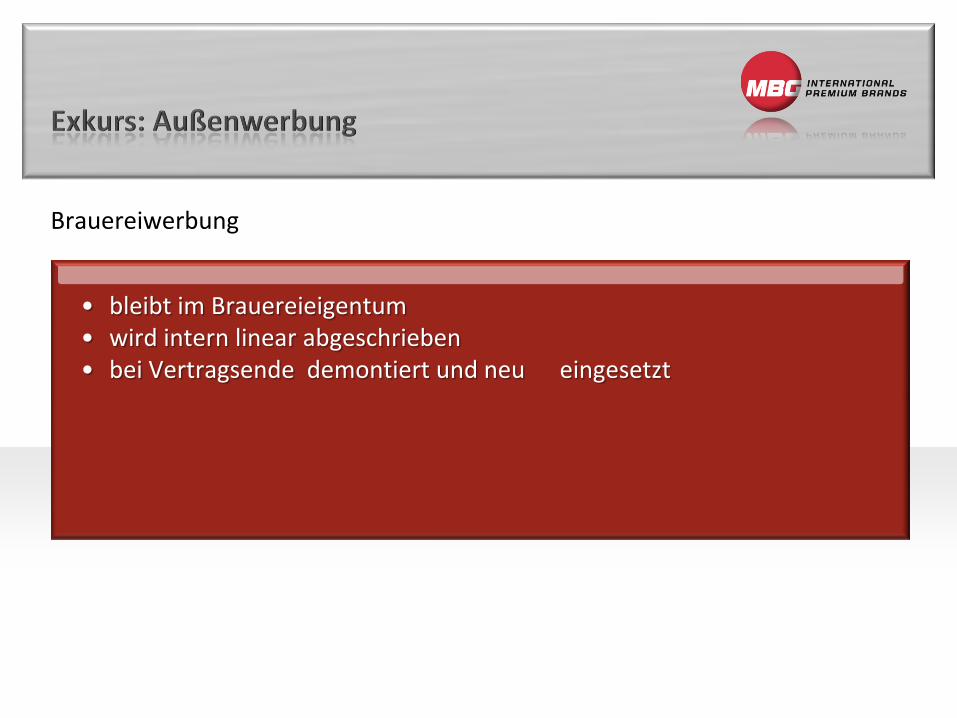

Brauereiwerbung

• bleibt im Brauereieigentum• wird intern linear abgeschrieben• bei Vertragsende demontiert und neu eingesetzt

TilgungsdarlehenRückvergütung

Leihe AfA-Darlehen

Rückvergütung

• Leistung je verkauftem Hektoliter• wird nachträglich gegen Absatzmeldung ausgezahlt

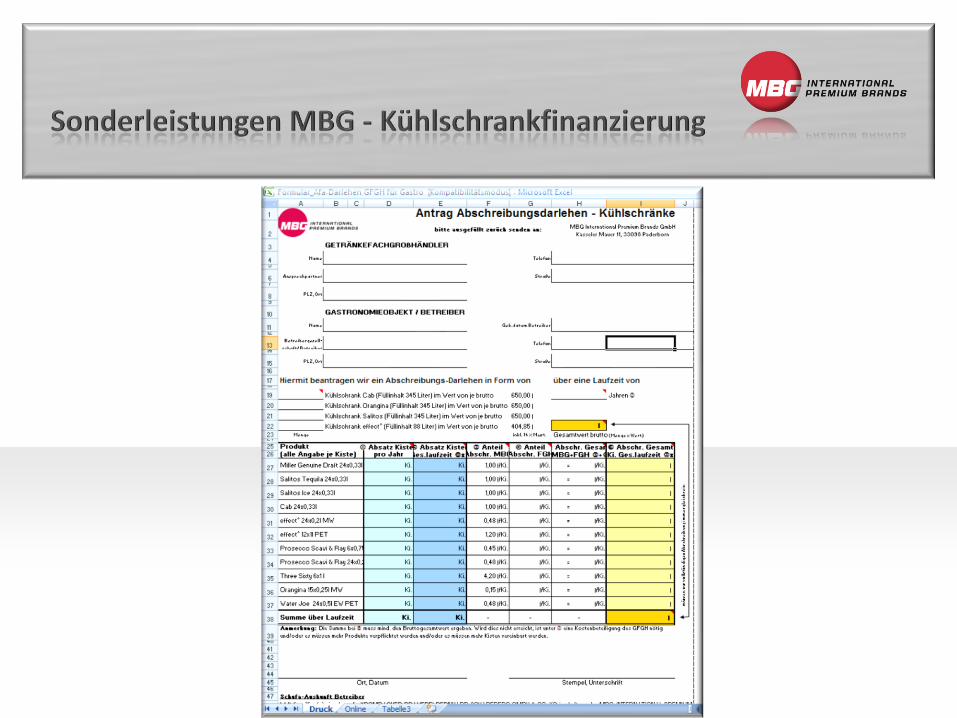

• Finanzierung eines Kühlschrankes durch Abschreibungsdarlehen• wird grundsätzlich nach Bezugsmenge abgeschrieben• einfache Beantragung durch einheitliches Formular und verein-

fachten Genehmigungsweg• feste Abschreibungssätze• kein Risiko für GFGH, stattdessen Einbindung in Lieferbeziehung• Gastronom erwirbt Eigentum nach erfolgter Abschreibung

Ausdruck unter www.mbg-online.net „Downloads“

Sonderleistungen MBG - Kühlschrankfinanzierung

Persönliche Daten des Vertragspartnerso Ausweiskopie bei selbstschuldnerischer Bürgschafto Familienstand

Schufa (Einwilligungsformular)o wird durch Innendienst eingeholto Risikoklassen von A bis M - Beurteilung der Wahrscheinlichkeit

von Vertragsstörungen bei Personen mit gleichen Merkmalen

Pachtvertrago Über Dauer des Vertrageso Pächter = Vertragspartner (Hoheit über das Objekt)

BWAo Bei bestehenden Objekten lässt sich die Rentabilität ableseno Gut laufendes Geschäft ist die beste Sicherheito Bei Vereinen: Jahresabschluss

Aufstellung der Sicherheiten

Konzept

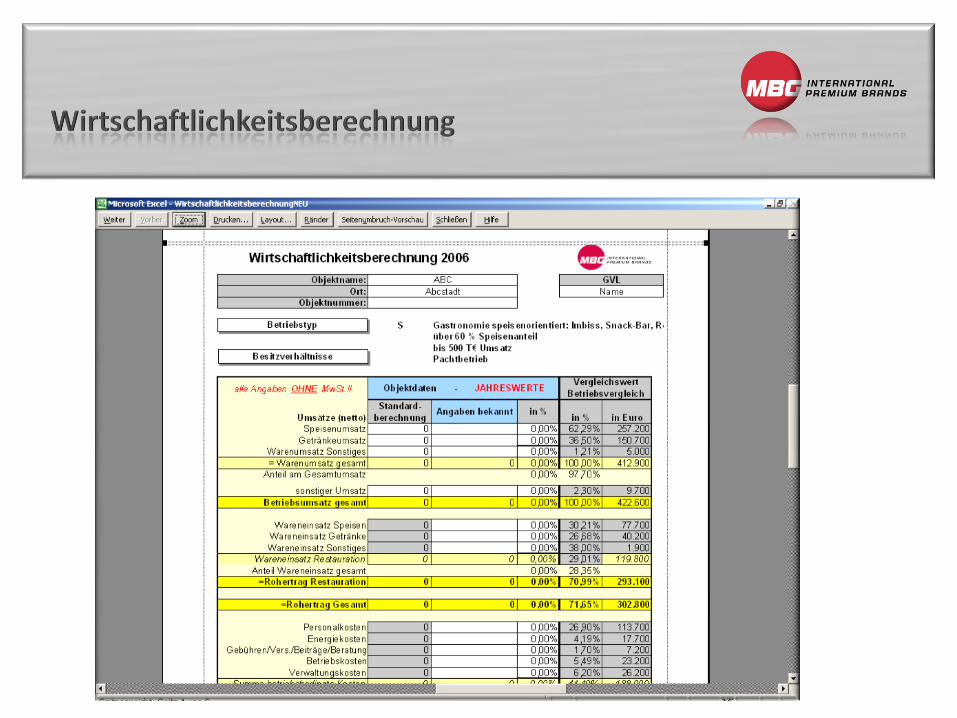

Wirtschaftlichkeitsberechnung

Vertrag GFGH / Kunde (bei Refinanzierungen) / Abbuchungsaufträge

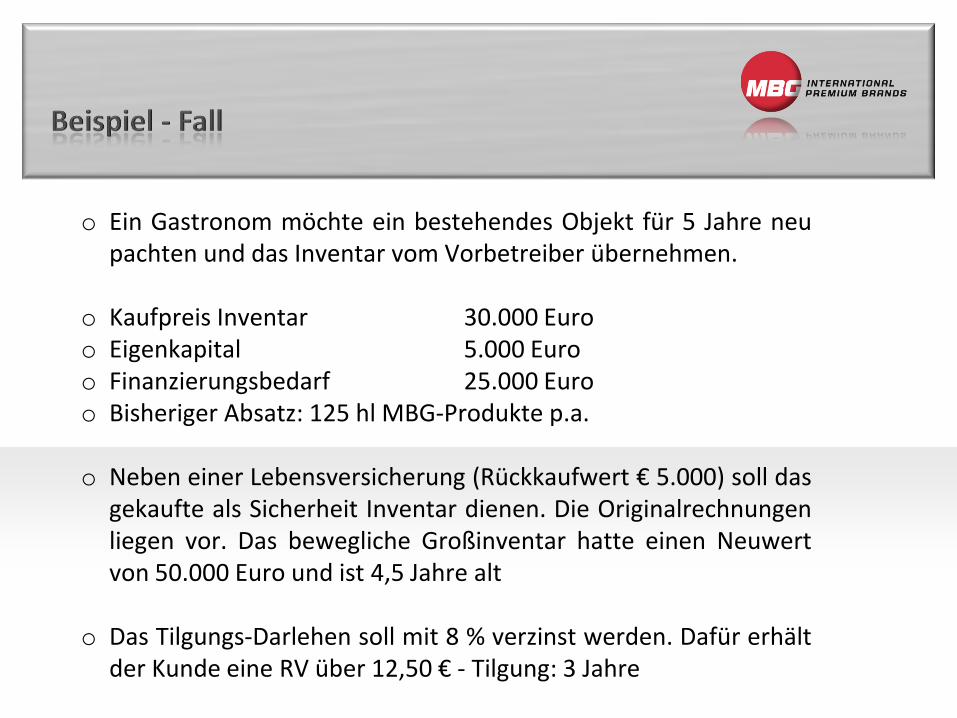

o Ein Gastronom möchte ein bestehendes Objekt für 5 Jahre neupachten und das Inventar vom Vorbetreiber übernehmen.

o Kaufpreis Inventar 30.000 Euroo Eigenkapital 5.000 Euroo Finanzierungsbedarf 25.000 Euroo Bisheriger Absatz: 125 hl MBG-Produkte p.a.

o Neben einer Lebensversicherung (Rückkaufwert € 5.000) soll dasgekaufte als Sicherheit Inventar dienen. Die Originalrechnungenliegen vor. Das bewegliche Großinventar hatte einen Neuwertvon 50.000 Euro und ist 4,5 Jahre alt

o Das Tilgungs-Darlehen soll mit 8 % verzinst werden. Dafür erhältder Kunde eine RV über 12,50 € - Tilgung: 3 Jahre

Liquiditätshergabe

L = 25.000 Euro : 125 = 200 Euro je hl und Jahr

MBG-Belastung darf nicht höher als 250 € pro hl und Jahr sein

Hektoliterbelastung

B = 25.000 Euro x (8 % - 8 %) x 3 : 2 : (125 x 5) = 0 Euro + 12,50 Euro = 12,50 Euro

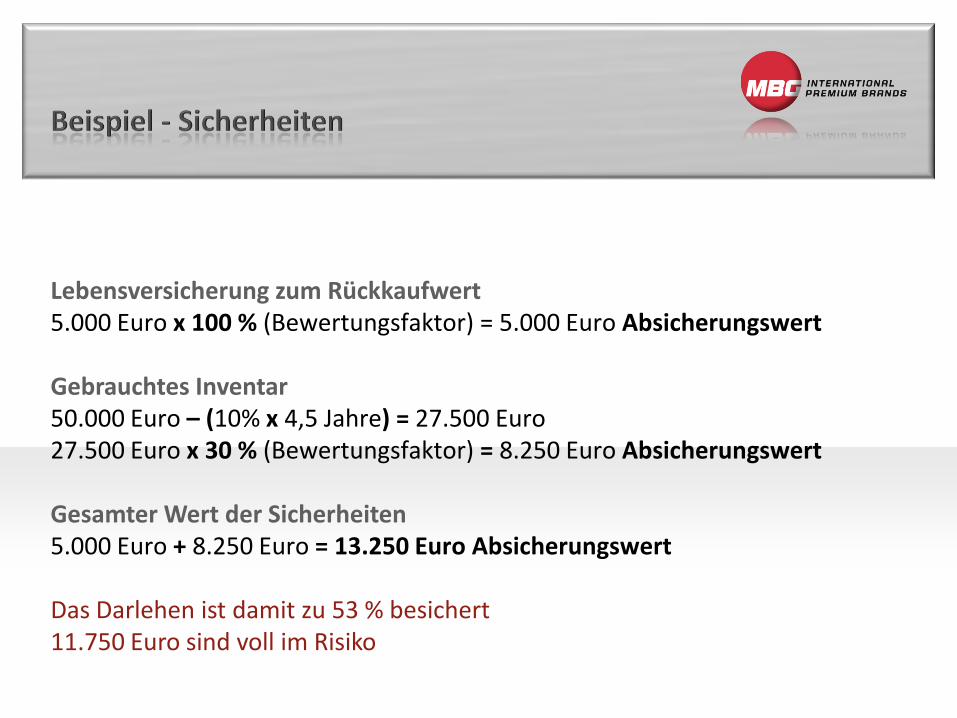

Lebensversicherung zum Rückkaufwert5.000 Euro x 100 % (Bewertungsfaktor) = 5.000 Euro Absicherungswert

Gebrauchtes Inventar50.000 Euro – (10% x 4,5 Jahre) = 27.500 Euro 27.500 Euro x 30 % (Bewertungsfaktor) = 8.250 Euro Absicherungswert

Gesamter Wert der Sicherheiten5.000 Euro + 8.250 Euro = 13.250 Euro Absicherungswert

Das Darlehen ist damit zu 53 % besichert11.750 Euro sind voll im Risiko

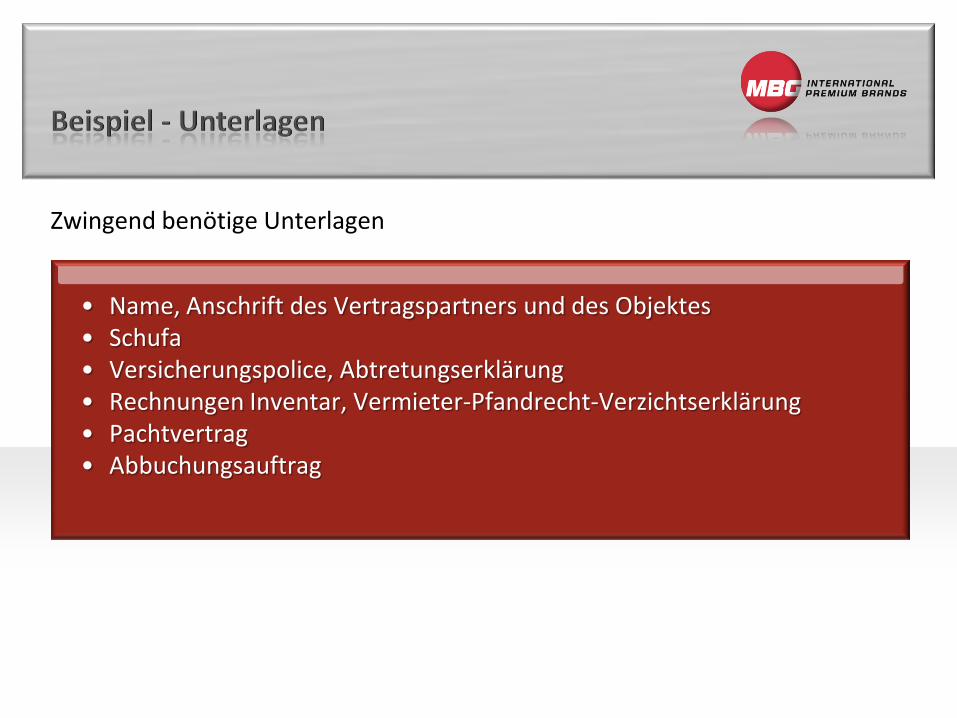

Zwingend benötige Unterlagen

• Name, Anschrift des Vertragspartners und des Objektes• Schufa• Versicherungspolice, Abtretungserklärung• Rechnungen Inventar, Vermieter-Pfandrecht-Verzichtserklärung• Pachtvertrag• Abbuchungsauftrag

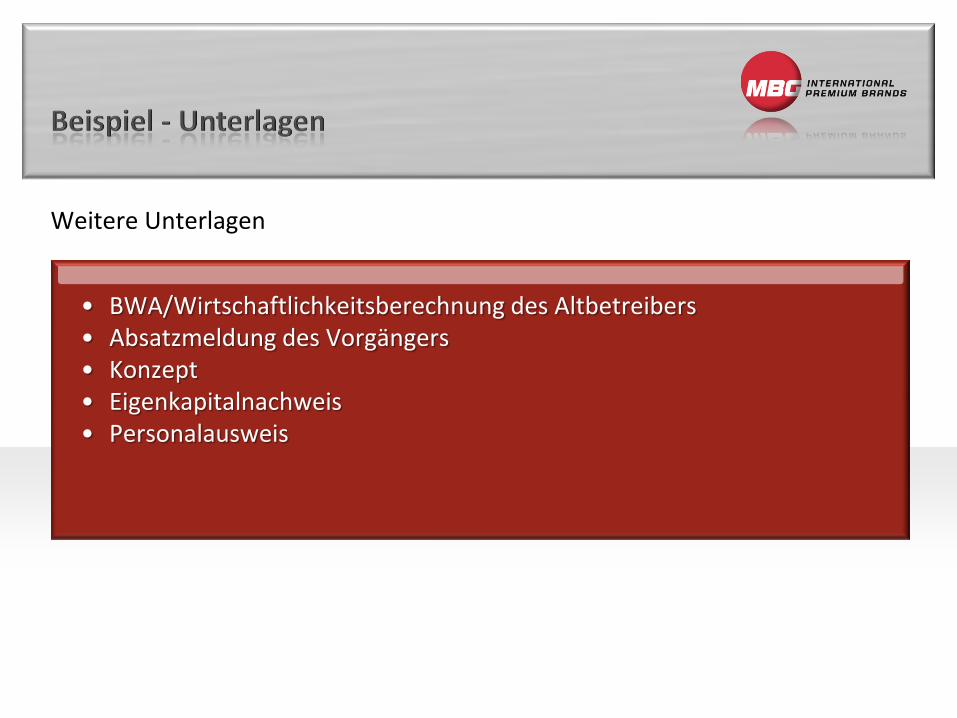

Weitere Unterlagen

• BWA/Wirtschaftlichkeitsberechnung des Altbetreibers• Absatzmeldung des Vorgängers• Konzept• Eigenkapitalnachweis• Personalausweis

Umsatzgrößeo Durchschnitt liegt bei ca. 250 Tsd. Euro

Pachthöheo Im Verhältnis zum Umsatzo Sollte nicht mehr als 10 % vom Umsatz betragen

Absatz Biero Im Verhältnis zum Konzept, Durchlauf, Objektgröße

Anteil Bier am Getränkeumsatz

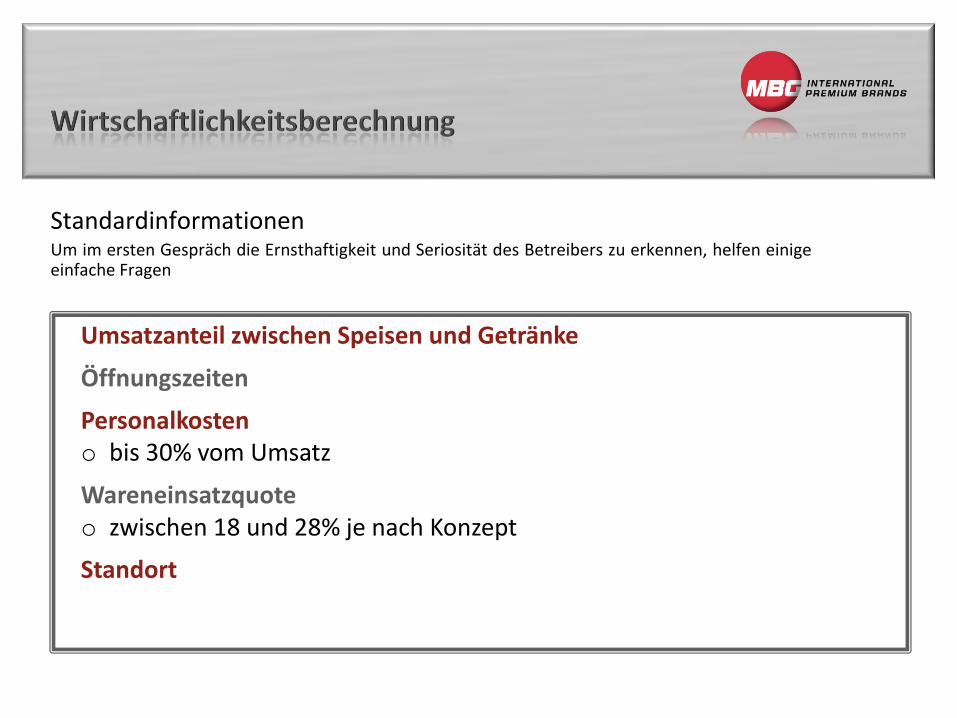

StandardinformationenUm im ersten Gespräch die Ernsthaftigkeit und Seriosität des Betreibers zu erkennen, helfen einigeeinfache Fragen

Umsatzanteil zwischen Speisen und Getränke

Öffnungszeiten

Personalkosteno bis 30% vom Umsatz

Wareneinsatzquoteo zwischen 18 und 28% je nach Konzept

Standort

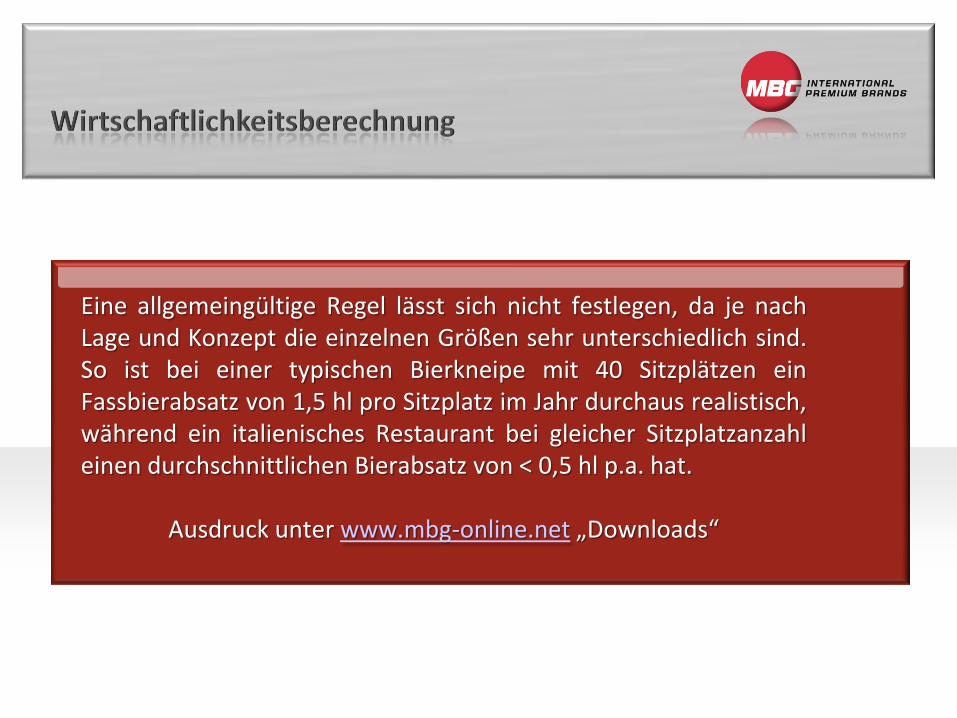

StandardinformationenUm im ersten Gespräch die Ernsthaftigkeit und Seriosität des Betreibers zu erkennen, helfen einigeeinfache Fragen

Eine allgemeingültige Regel lässt sich nicht festlegen, da je nachLage und Konzept die einzelnen Größen sehr unterschiedlich sind.So ist bei einer typischen Bierkneipe mit 40 Sitzplätzen einFassbierabsatz von 1,5 hl pro Sitzplatz im Jahr durchaus realistisch,während ein italienisches Restaurant bei gleicher Sitzplatzanzahleinen durchschnittlichen Bierabsatz von < 0,5 hl p.a. hat.

Ausdruck unter www.mbg-online.net „Downloads“

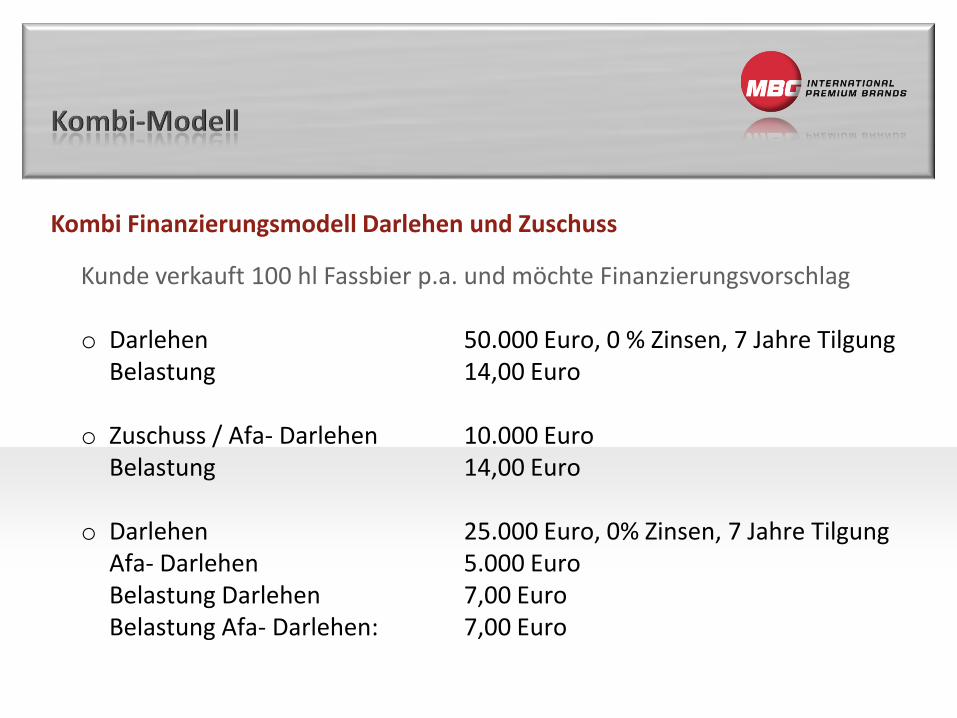

Kunde verkauft 100 hl Fassbier p.a. und möchte Finanzierungsvorschlag

o Darlehen 50.000 Euro, 0 % Zinsen, 7 Jahre TilgungBelastung 14,00 Euro

o Zuschuss / Afa- Darlehen 10.000 EuroBelastung 14,00 Euro

o Darlehen 25.000 Euro, 0% Zinsen, 7 Jahre TilgungAfa- Darlehen 5.000 EuroBelastung Darlehen 7,00 EuroBelastung Afa- Darlehen: 7,00 Euro

Kombi Finanzierungsmodell Darlehen und Zuschuss

Vielen Dank für Ihre

Aufmerksamkeit