Embed Size (px)

Citation preview

Grundlagen derGrundlagen der Unternehmensrestrukturierung

Bergische Universität Wuppertal - SS 2010Bergische Universität Wuppertal SS 2010

2. Sofortmaßnahmen in der Krise

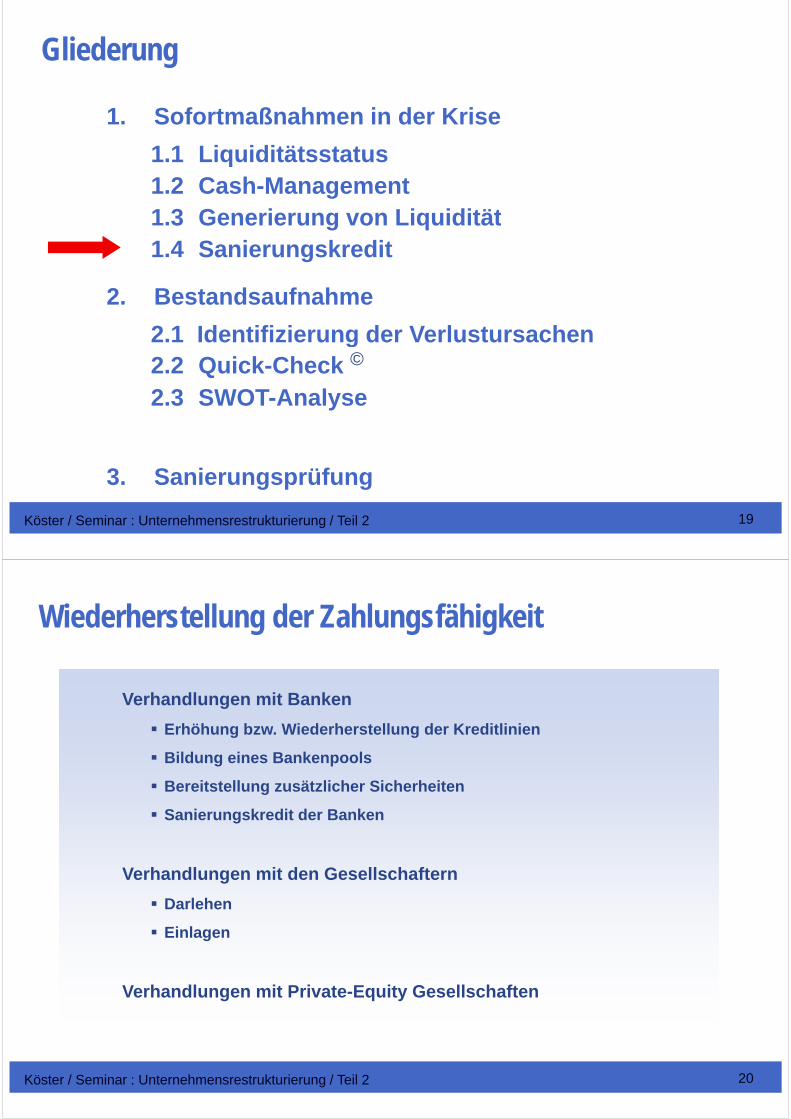

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Li idität t t1.1 Liquiditätsstatus1.2 Cash-Management1 3 Generierung von Liquidität1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursacheng2.2 Quick-Check ©

2.4 SWOT-Analyse

3. Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 2

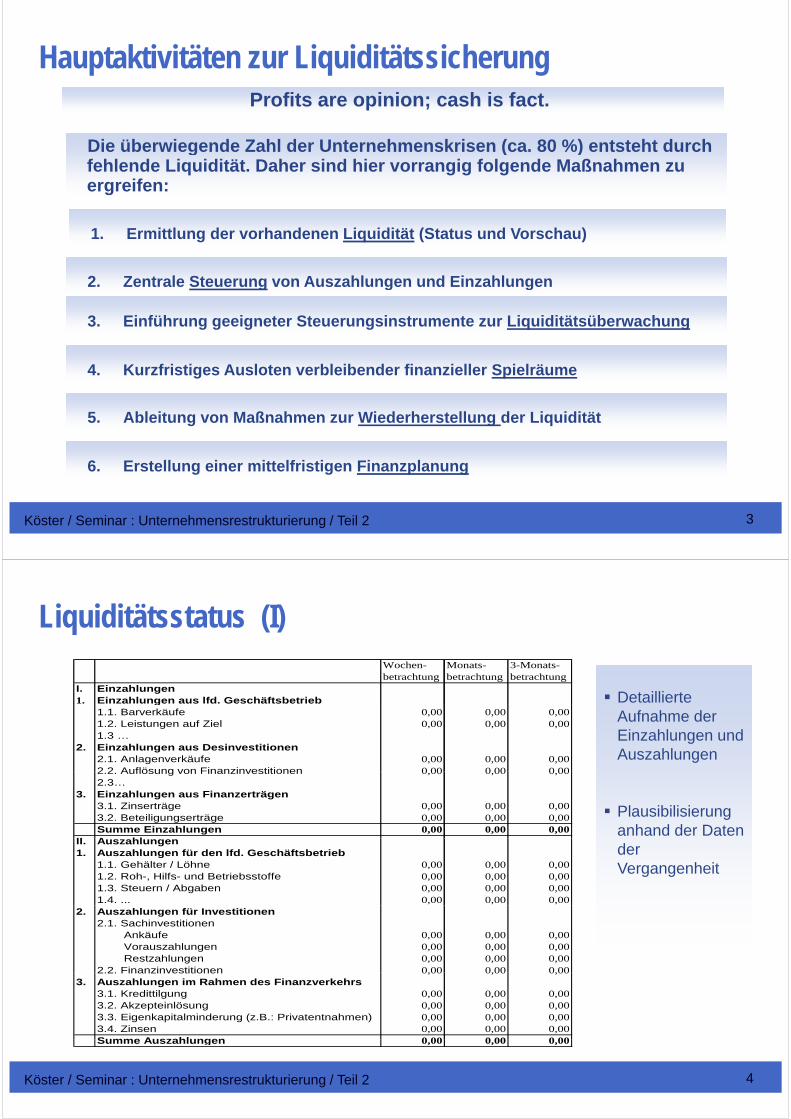

Hauptaktivitäten zur Liquiditätssicherung

Die überwiegende Zahl der Unternehmenskrisen (ca 80 %) entsteht durchDie überwiegende Zahl der Unternehmenskrisen (ca 80 %) entsteht durch

Profits are opinion; cash is fact.Profits are opinion; cash is fact.

Die überwiegende Zahl der Unternehmenskrisen (ca. 80 %) entsteht durch fehlende Liquidität. Daher sind hier vorrangig folgende Maßnahmen zu ergreifen:

Die überwiegende Zahl der Unternehmenskrisen (ca. 80 %) entsteht durch fehlende Liquidität. Daher sind hier vorrangig folgende Maßnahmen zu ergreifen:

1. Ermittlung der vorhandenen Liquidität (Status und Vorschau)1. Ermittlung der vorhandenen Liquidität (Status und Vorschau)

2 Zentrale Steuerung von Auszahlungen und Einzahlungen2 Zentrale Steuerung von Auszahlungen und Einzahlungen2. Zentrale Steuerung von Auszahlungen und Einzahlungen 2. Zentrale Steuerung von Auszahlungen und Einzahlungen

3. Einführung geeigneter Steuerungsinstrumente zur Liquiditätsüberwachung3. Einführung geeigneter Steuerungsinstrumente zur Liquiditätsüberwachung

4. Kurzfristiges Ausloten verbleibender finanzieller Spielräume4. Kurzfristiges Ausloten verbleibender finanzieller Spielräume

5 Abl it M ß h Wi d h t ll d Li idität5 Abl it M ß h Wi d h t ll d Li idität5. Ableitung von Maßnahmen zur Wiederherstellung der Liquidität5. Ableitung von Maßnahmen zur Wiederherstellung der Liquidität

6. Erstellung einer mittelfristigen Finanzplanung6. Erstellung einer mittelfristigen Finanzplanung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 3

Liquiditätsstatus (I)Wochen-betrachtung

Monats-betrachtung

3-Monats-betrachtung

I. Einzahlungen1. Einzahlungen aus lfd. Geschäftsbetrieb Detaillierte Detaillierte g

1.1. Barverkäufe 0,00 0,00 0,001.2. Leistungen auf Ziel 0,00 0,00 0,001.3 …

2. Einzahlungen aus Desinvestitionen2.1. Anlagenverkäufe 0,00 0,00 0,002 2 Auflösung von Finanzinvestitionen 0 00 0 00 0 00

Aufnahme der Einzahlungen und Auszahlungen

Aufnahme der Einzahlungen und Auszahlungen

2.2. Auflösung von Finanzinvestitionen 0,00 0,00 0,002.3…

3. Einzahlungen aus Finanzerträgen3.1. Zinserträge 0,00 0,00 0,003.2. Beteiligungserträge 0,00 0,00 0,00Summe Einzahlungen 0,00 0,00 0,00

II A hl

Plausibilisierunganhand der Daten Plausibilisierunganhand der Daten

II. Auszahlungen1. Auszahlungen für den lfd. Geschäftsbetrieb

1.1. Gehälter / Löhne 0,00 0,00 0,001.2. Roh-, Hilfs- und Betriebsstoffe 0,00 0,00 0,001.3. Steuern / Abgaben 0,00 0,00 0,001.4. ... 0,00 0,00 0,00

der Vergangenheitder Vergangenheit

2. Auszahlungen für Investitionen2.1. Sachinvestitionen Ankäufe 0,00 0,00 0,00 Vorauszahlungen 0,00 0,00 0,00 Restzahlungen 0,00 0,00 0,002 2 Finanzinvestitionen 0 00 0 00 0 002.2. Finanzinvestitionen 0,00 0,00 0,00

3. Auszahlungen im Rahmen des Finanzverkehrs3.1. Kredittilgung 0,00 0,00 0,003.2. Akzepteinlösung 0,00 0,00 0,003.3. Eigenkapitalminderung (z.B.: Privatentnahmen) 0,00 0,00 0,003.4. Zinsen 0,00 0,00 0,00Summe Auszahlungen 0 00 0 00 0 00

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 4

Summe Auszahlungen 0,00 0,00 0,00

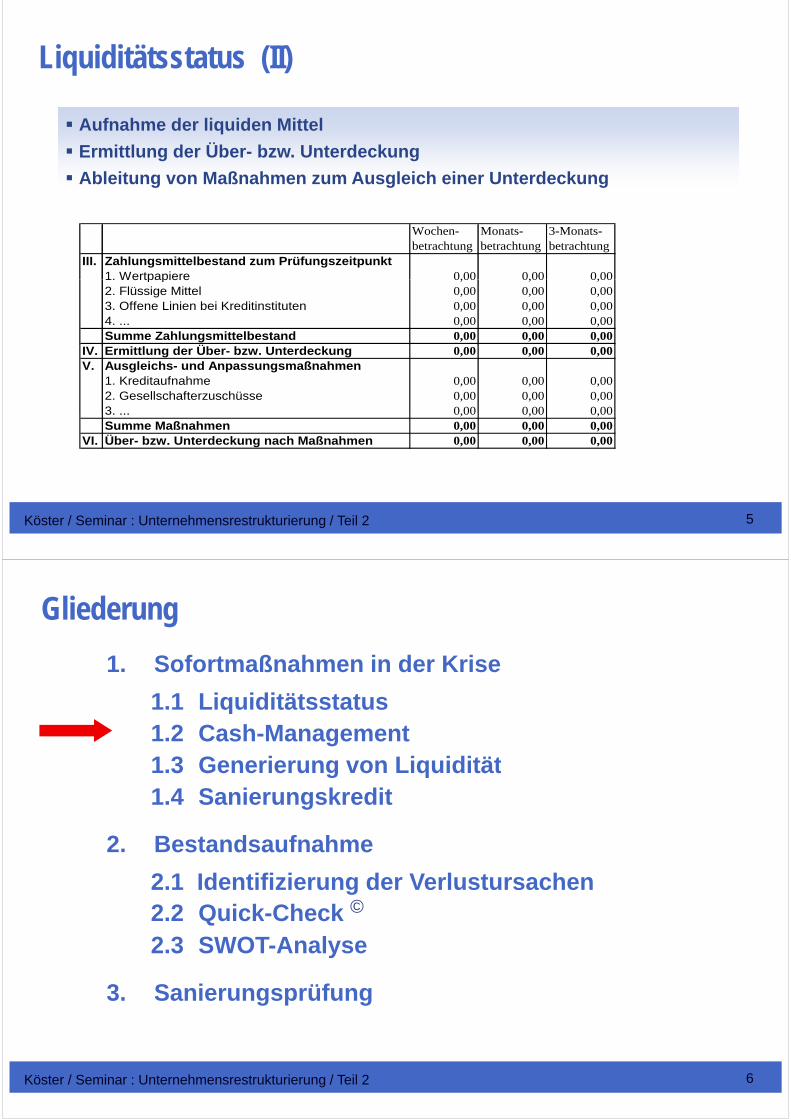

Liquiditätsstatus (II)

Aufnahme der liquiden Mittel

E ittl d Üb b U t d k

Aufnahme der liquiden Mittel

E ittl d Üb b U t d kErmittlung der Über- bzw. Unterdeckung

Ableitung von Maßnahmen zum Ausgleich einer Unterdeckung

Ermittlung der Über- bzw. Unterdeckung

Ableitung von Maßnahmen zum Ausgleich einer Unterdeckung

Wochen-betrachtung

Monats-betrachtung

3-Monats-betrachtung

III. Zahlungsmittelbestand zum Prüfungszeitpunkt1. Wertpapiere 0,00 0,00 0,001. Wertpapiere 0,00 0,00 0,002. Flüssige Mittel 0,00 0,00 0,003. Offene Linien bei Kreditinstituten 0,00 0,00 0,004. ... 0,00 0,00 0,00Summe Zahlungsmittelbestand 0,00 0,00 0,00

ÜIV. Ermittlung der Über- bzw. Unterdeckung 0,00 0,00 0,00V. Ausgleichs- und Anpassungsmaßnahmen

1. Kreditaufnahme 0,00 0,00 0,002. Gesellschafterzuschüsse 0,00 0,00 0,003 0 00 0 00 0 003. ... 0,00 0,00 0,00Summe Maßnahmen 0,00 0,00 0,00

VI. Über- bzw. Unterdeckung nach Maßnahmen 0,00 0,00 0,00

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 5

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Liquiditätsstatus1.1 Liquiditätsstatus1.2 Cash-Management1.3 Generierung von Liquidität1.3 Generierung von Liquidität1.4 Sanierungskredit

2 B t d f h2. Bestandsaufnahme

2.1 Identifizierung der Verlustursachen2 2 Q i k Ch k ©2.2 Quick-Check ©

2.3 SWOT-Analyse

3. Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 6

Cash-Management (I)

Einrichtung eines „Liquiditätsbüros“Einrichtung eines „Liquiditätsbüros“

Transparenz über alle liquiditätswirksamen Geschäftsvorfälle

Klare Kompetenzregelung für den Zahlungsverkehr

Transparenz über alle liquiditätswirksamen Geschäftsvorfälle

Klare Kompetenzregelung für den Zahlungsverkehr

Zentrale Entscheidungen über Zahlungen durch die Unternehmensleitung

Tägliche / wöchentliche Abstimmung zwischen den involvierten Abteilungen

Einkauf

Zentrale Entscheidungen über Zahlungen durch die Unternehmensleitung

Tägliche / wöchentliche Abstimmung zwischen den involvierten Abteilungen

Einkauf

Verkauf

Debitorenbuchhaltung

K dit b hh lt

Verkauf

Debitorenbuchhaltung

K dit b hh ltKreditorenbuchhaltung

Controlling

Bestimmung der Prioritäten der zahlungswirksamen Entscheidungen und

Kreditorenbuchhaltung

Controlling

Bestimmung der Prioritäten der zahlungswirksamen Entscheidungen und

Festlegung von BudgetsFestlegung von Budgets

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 7

Cash-Management (II)

Darstellung der aktuellen Liquiditätslage und der voraussichtlichen Darstellung der aktuellen Liquiditätslage und der voraussichtlichen

Liquiditätsentwicklung

Permanente Aktualisierung und Kommunikation mit der

Liquiditätsentwicklung

Permanente Aktualisierung und Kommunikation mit der

Unternehmensleitung

Zeitnahe Ermittlung des zusätzlichen Finanzbedarfs für

Restrukturierungsmaßnahmen z B

Unternehmensleitung

Zeitnahe Ermittlung des zusätzlichen Finanzbedarfs für

Restrukturierungsmaßnahmen z BRestrukturierungsmaßnahmen, z. B.

Abfindungen

Interimsmanager

Restrukturierungsmaßnahmen, z. B.

Abfindungen

Interimsmanager

Beratungskosten

Investitionen

Beratungskosten

Investitionen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 8

Cash-Management (III)

Bündelung aller Zahlungen durch das Cash-ManagementBündelung aller Zahlungen durch das Cash-Managementg g g

Einbeziehung aller inländischen Tochtergesellschaften und Betriebsstätten

Tägliche Transferierung aller liquiden Mittel zur Muttergesellschaft

g g g

Einbeziehung aller inländischen Tochtergesellschaften und Betriebsstätten

Tägliche Transferierung aller liquiden Mittel zur Muttergesellschaft

Beachtung steuerlicher Vorschriften zum Verrechnungskonto (cash-pooling)

Gegebenenfalls Einbeziehung ausländischer Tochtergesellschaften in das

zentrale Cash Management

Beachtung steuerlicher Vorschriften zum Verrechnungskonto (cash-pooling)

Gegebenenfalls Einbeziehung ausländischer Tochtergesellschaften in das

zentrale Cash Managementzentrale Cash-Management

Erstellung und permanente Aktualisierung eines Bankenspiegels mit

Ausnutzung von

zentrale Cash-Management

Erstellung und permanente Aktualisierung eines Bankenspiegels mit

Ausnutzung von g

Kontokorrentlinien

Avallinien

Wechsellinien

g

Kontokorrentlinien

Avallinien

WechsellinienWechsellinienWechsellinien

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 9

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Liquiditätsstatus1.1 Liquiditätsstatus1.2 Cash-Management1 3 Generierung von Liquidität1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursachen2.2 Quick-Check ©

2.3 SWOT-Analyse

3. Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 10

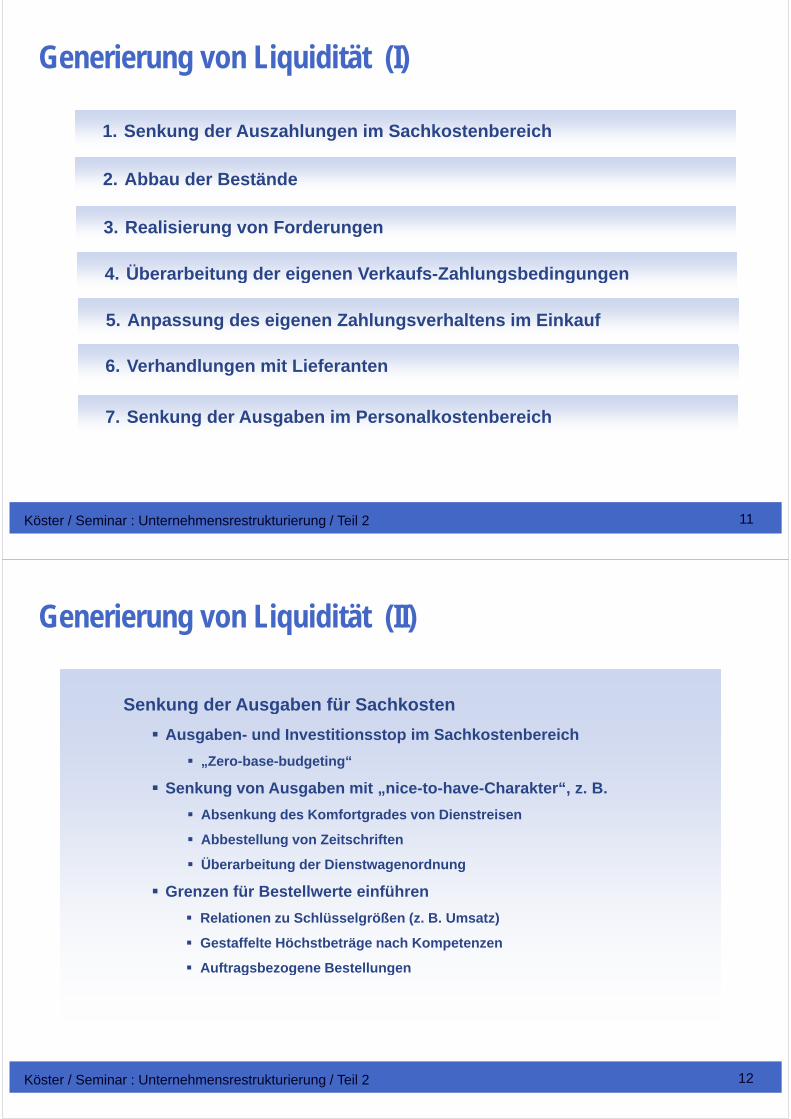

Generierung von Liquidität (I)

1. Senkung der Auszahlungen im Sachkostenbereich1. Senkung der Auszahlungen im Sachkostenbereich

2. Abbau der Bestände2. Abbau der Bestände

3. Realisierung von Forderungen3. Realisierung von Forderungen

4. Überarbeitung der eigenen Verkaufs-Zahlungsbedingungen4. Überarbeitung der eigenen Verkaufs-Zahlungsbedingungen

5. Anpassung des eigenen Zahlungsverhaltens im Einkauf5. Anpassung des eigenen Zahlungsverhaltens im Einkauf

4. Überarbeitung der eigenen Verkaufs Zahlungsbedingungen4. Überarbeitung der eigenen Verkaufs Zahlungsbedingungen

6. Verhandlungen mit Lieferanten6. Verhandlungen mit Lieferanten

7 S k d A b i P lk t b i h7 S k d A b i P lk t b i h7. Senkung der Ausgaben im Personalkostenbereich7. Senkung der Ausgaben im Personalkostenbereich

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 11

Generierung von Liquidität (II)

Senkung der Ausgaben für SachkostenSenkung der Ausgaben für SachkostenSenkung der Ausgaben für Sachkosten

Ausgaben- und Investitionsstop im Sachkostenbereich

„Zero-base-budgeting“

Senkung der Ausgaben für Sachkosten

Ausgaben- und Investitionsstop im Sachkostenbereich

„Zero-base-budgeting“

Senkung von Ausgaben mit „nice-to-have-Charakter“, z. B.

Absenkung des Komfortgrades von Dienstreisen

Abbestellung von Zeitschriften

Senkung von Ausgaben mit „nice-to-have-Charakter“, z. B.

Absenkung des Komfortgrades von Dienstreisen

Abbestellung von ZeitschriftenAbbestellung von Zeitschriften

Überarbeitung der Dienstwagenordnung

Grenzen für Bestellwerte einführen

Abbestellung von Zeitschriften

Überarbeitung der Dienstwagenordnung

Grenzen für Bestellwerte einführen

Relationen zu Schlüsselgrößen (z. B. Umsatz)

Gestaffelte Höchstbeträge nach Kompetenzen

Auftragsbezogene Bestellungen

Relationen zu Schlüsselgrößen (z. B. Umsatz)

Gestaffelte Höchstbeträge nach Kompetenzen

Auftragsbezogene BestellungenAuftragsbezogene BestellungenAuftragsbezogene Bestellungen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 12

Generierung von Liquidität (III)

Abbau der BeständeAbbau der BeständeAbbau der Bestände

Grundsätzlicher Orderstop

Aufhebung von automatisierten Bestellvorgängen

Abbau der Bestände

Grundsätzlicher Orderstop

Aufhebung von automatisierten Bestellvorgängen

Genehmigung jedes EDV-Bestelllaufs

Einbau von programmierten Limits in die Bestellprozesse

O ti i d B t ll h lt

Genehmigung jedes EDV-Bestelllaufs

Einbau von programmierten Limits in die Bestellprozesse

O ti i d B t ll h ltOptimierung des Bestellverhaltens

Keine Risiko- bzw. Vorratsdispositionen

Beschränkung auf auftragsbezogene Mengen

Optimierung des Bestellverhaltens

Keine Risiko- bzw. Vorratsdispositionen

Beschränkung auf auftragsbezogene Mengen

Bestellung erst bei Anforderung durch die Produktion

Einschränkung der Vorratsfertigung

Verkauf von nicht benötigten Beständen

Bestellung erst bei Anforderung durch die Produktion

Einschränkung der Vorratsfertigung

Verkauf von nicht benötigten BeständenVerkauf von nicht benötigten BeständenVerkauf von nicht benötigten Beständen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 13

Generierung von Liquidität (IV)

Schnellere Realisierung von ForderungenSchnellere Realisierung von ForderungenSchnellere Realisierung von Forderungen

Aufbereitung des Forderungsbestandes nach Altersstruktur

Intensivierung der Mahnungen

Schnellere Realisierung von Forderungen

Aufbereitung des Forderungsbestandes nach Altersstruktur

Intensivierung der Mahnungen

Telefonaktionen für überfällige Forderungen (gegebenenfalls durch

Callcenter) in Verbindung mit der Abfrage der Kundenzufriedenheit

V kü d i t D hl f b F ti it

Telefonaktionen für überfällige Forderungen (gegebenenfalls durch

Callcenter) in Verbindung mit der Abfrage der Kundenzufriedenheit

V kü d i t D hl f b F ti itVerkürzung der internen Durchlauf- bzw. Fertigungszeiten

Factoring

Verkürzung der internen Durchlauf- bzw. Fertigungszeiten

Factoring

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 14

Generierung von Liquidität (V)

Erledigung von ReklamationsfällenErledigung von ReklamationsfällenErledigung von Reklamationsfällen

Aussonderung aller überfälligen Forderungen (z. B. älter als 90

Tage bzw. mit höchster Mahnstufe)

Erledigung von Reklamationsfällen

Aussonderung aller überfälligen Forderungen (z. B. älter als 90

Tage bzw. mit höchster Mahnstufe)

Beschleunigte Prüfung der Höhe der einbehaltenen Zahlungen

Beschleunigte Prüfung der Berechtigung der Einbehaltung

Beschleunigte Prüfung der Höhe der einbehaltenen Zahlungen

Beschleunigte Prüfung der Berechtigung der Einbehaltung

Bearbeitung der Reklamationsgründe

Einforderung der Zahlungen

Erstellung eines Katalogs von Reklamationsursachen

Bearbeitung der Reklamationsgründe

Einforderung der Zahlungen

Erstellung eines Katalogs von ReklamationsursachenErstellung eines Katalogs von Reklamationsursachen

Maßnahmen zur Reduzierung der Reklamationen

Erstellung eines Katalogs von Reklamationsursachen

Maßnahmen zur Reduzierung der Reklamationen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 15

Generierung von Liquidität (VI)

Überarbeitung der eigenen Verkaufs-ZahlungsbedingungenÜberarbeitung der eigenen Verkaufs-Zahlungsbedingungeng g g g g

Reduzierung der Zahlungsvarianten

Verkürzung der Zahlungsziele

g g g g g

Reduzierung der Zahlungsvarianten

Verkürzung der Zahlungsziele

Anzahlung bei Auftragserteilung

Vereinbarung von Lastschriftverfahren

Anzahlung bei Auftragserteilung

Vereinbarung von Lastschriftverfahren

Anpassung des eigenen Zahlungsverhaltens im Einkauf

Stillschweigende Verlängerung der Zahlungsfristen

Anpassung des eigenen Zahlungsverhaltens im Einkauf

Stillschweigende Verlängerung der ZahlungsfristenStillschweigende Verlängerung der Zahlungsfristen

Gefahr der Insolvenzverschleppung / Gläubigerbenachteiligung

Reduzierung von Skonto-Zahlungen (mind. auf 60 Tage Ziel)

Stillschweigende Verlängerung der Zahlungsfristen

Gefahr der Insolvenzverschleppung / Gläubigerbenachteiligung

Reduzierung von Skonto-Zahlungen (mind. auf 60 Tage Ziel)

Verschärfung der RechnungsprüfungVerschärfung der Rechnungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 16

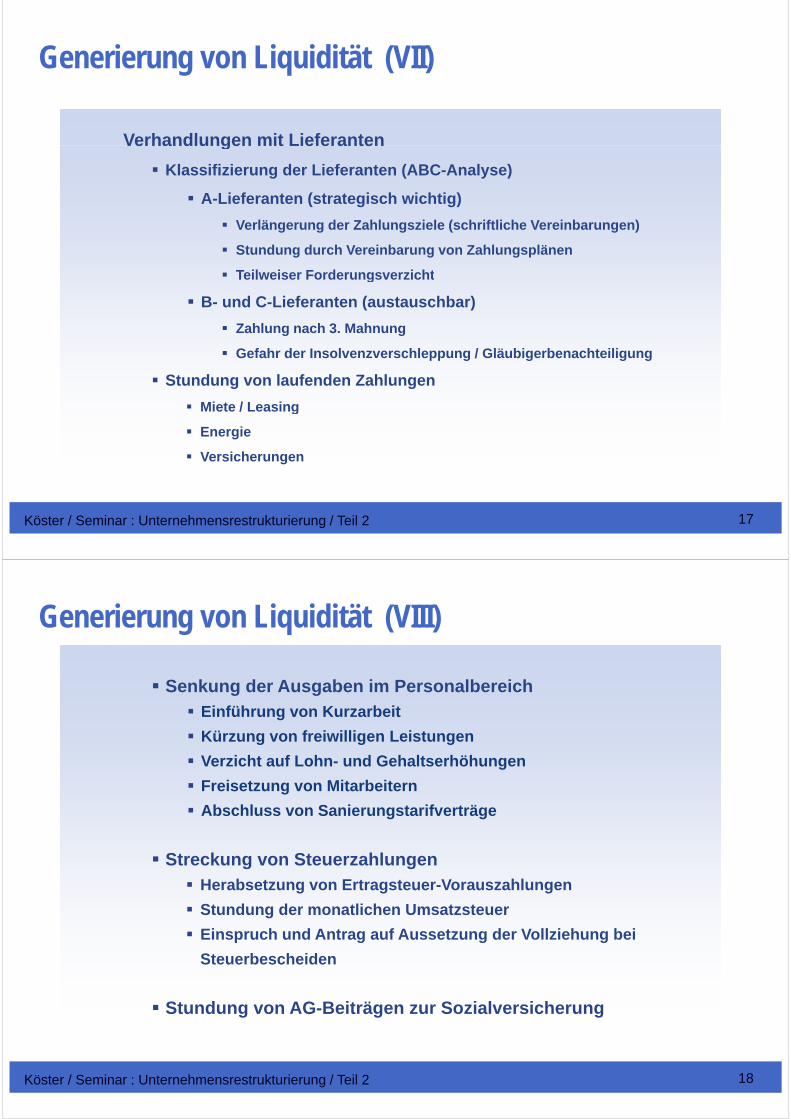

Generierung von Liquidität (VII)

Verhandlungen mit LieferantenVerhandlungen mit LieferantenVerhandlungen mit Lieferanten

Klassifizierung der Lieferanten (ABC-Analyse)

A-Lieferanten (strategisch wichtig)

Verhandlungen mit Lieferanten

Klassifizierung der Lieferanten (ABC-Analyse)

A-Lieferanten (strategisch wichtig)

Verlängerung der Zahlungsziele (schriftliche Vereinbarungen)

Stundung durch Vereinbarung von Zahlungsplänen

Teilweiser Forderungsverzicht

Verlängerung der Zahlungsziele (schriftliche Vereinbarungen)

Stundung durch Vereinbarung von Zahlungsplänen

Teilweiser ForderungsverzichtTeilweiser Forderungsverzicht

B- und C-Lieferanten (austauschbar)

Zahlung nach 3. Mahnung

Teilweiser Forderungsverzicht

B- und C-Lieferanten (austauschbar)

Zahlung nach 3. Mahnung

Gefahr der Insolvenzverschleppung / Gläubigerbenachteiligung

Stundung von laufenden Zahlungen

Miete / Leasing

Gefahr der Insolvenzverschleppung / Gläubigerbenachteiligung

Stundung von laufenden Zahlungen

Miete / Leasing g

Energie

Versicherungen

g

Energie

Versicherungen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 17

Generierung von Liquidität (VIII)

Senkung der Ausgaben im PersonalbereichSenkung der Ausgaben im PersonalbereichEinführung von Kurzarbeit

Kürzung von freiwilligen Leistungen

Verzicht auf Lohn- und Gehaltserhöhungen

Einführung von Kurzarbeit

Kürzung von freiwilligen Leistungen

Verzicht auf Lohn- und Gehaltserhöhungen

Freisetzung von Mitarbeitern

Abschluss von Sanierungstarifverträge

Freisetzung von Mitarbeitern

Abschluss von Sanierungstarifverträge

Streckung von SteuerzahlungenHerabsetzung von Ertragsteuer-Vorauszahlungen

St d d tli h U t t

Streckung von SteuerzahlungenHerabsetzung von Ertragsteuer-Vorauszahlungen

St d d tli h U t tStundung der monatlichen Umsatzsteuer

Einspruch und Antrag auf Aussetzung der Vollziehung bei

Steuerbescheiden

Stundung der monatlichen Umsatzsteuer

Einspruch und Antrag auf Aussetzung der Vollziehung bei

Steuerbescheiden

Stundung von AG-Beiträgen zur SozialversicherungStundung von AG-Beiträgen zur Sozialversicherung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 18

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Li idität t t1.1 Liquiditätsstatus1.2 Cash-Management1 3 G i Li idität1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursacheng2.2 Quick-Check ©

2.3 SWOT-Analyse

3 Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 19

3. Sanierungsprüfung

Wiederherstellung der Zahlungsfähigkeit

Verhandlungen mit BankenVerhandlungen mit BankenVerhandlungen mit Banken

Erhöhung bzw. Wiederherstellung der Kreditlinien

Bildung eines Bankenpools

Verhandlungen mit Banken

Erhöhung bzw. Wiederherstellung der Kreditlinien

Bildung eines Bankenpools

Bereitstellung zusätzlicher Sicherheiten

Sanierungskredit der Banken

Bereitstellung zusätzlicher Sicherheiten

Sanierungskredit der Banken

Verhandlungen mit den Gesellschaftern

Darlehen

Verhandlungen mit den Gesellschaftern

DarlehenDarlehen

Einlagen

Darlehen

Einlagen

Verhandlungen mit Private-Equity GesellschaftenVerhandlungen mit Private-Equity Gesellschaften

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 20

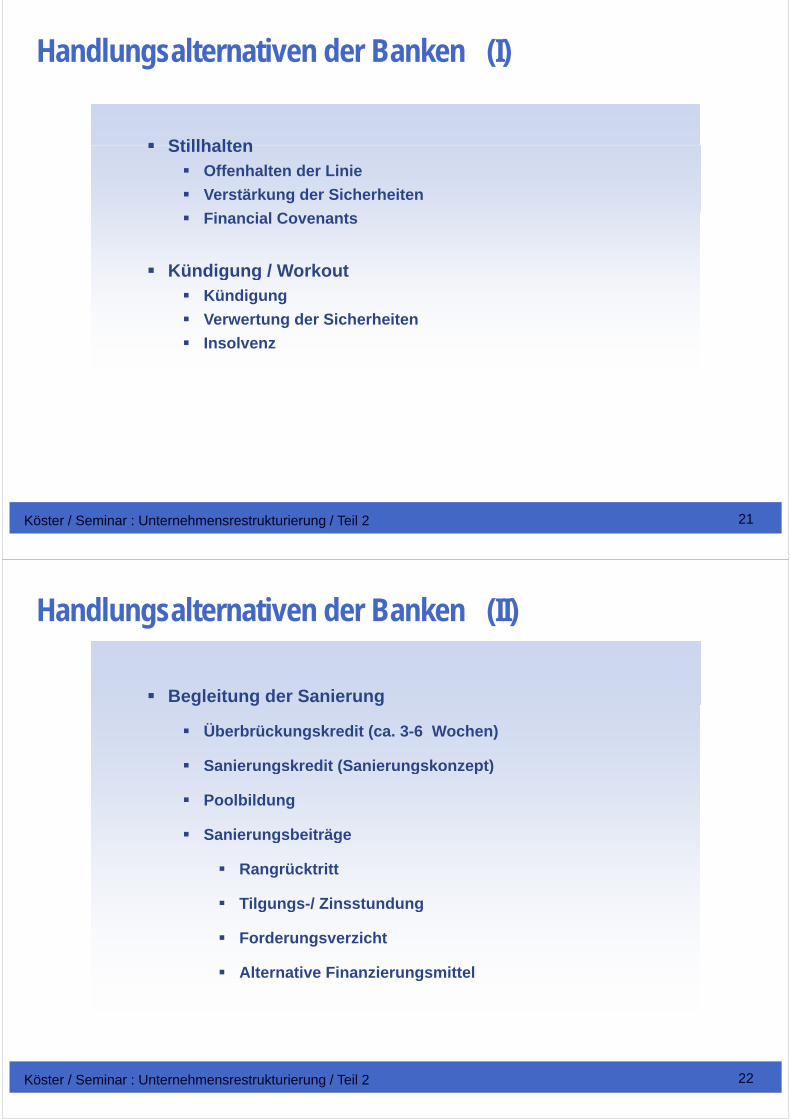

Handlungsalternativen der Banken (I)

StillhaltenStillhaltenStillhaltenOffenhalten der Linie

Verstärkung der Sicherheiten

Fi i l C

StillhaltenOffenhalten der Linie

Verstärkung der Sicherheiten

Fi i l CFinancial Covenants

Kündigung / Workout

Financial Covenants

Kündigung / Workoutg gKündigung

Verwertung der Sicherheiten

Insolvenz

g gKündigung

Verwertung der Sicherheiten

InsolvenzInsolvenzInsolvenz

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 21

Handlungsalternativen der Banken (II)

Begleitung der SanierungBegleitung der Sanierungg g g

Überbrückungskredit (ca. 3-6 Wochen)

Sanierungskredit (Sanierungskonzept)

g g g

Überbrückungskredit (ca. 3-6 Wochen)

Sanierungskredit (Sanierungskonzept)g ( g p )

Poolbildung

Sanierungsbeiträge

g ( g p )

Poolbildung

SanierungsbeiträgeSanierungsbeiträge

Rangrücktritt

Tilgungs-/ Zinsstundung

Sanierungsbeiträge

Rangrücktritt

Tilgungs-/ ZinsstundungTilgungs-/ Zinsstundung

Forderungsverzicht

Alternative Finanzierungsmittel

Tilgungs-/ Zinsstundung

Forderungsverzicht

Alternative FinanzierungsmittelAlternative FinanzierungsmittelAlternative Finanzierungsmittel

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 22

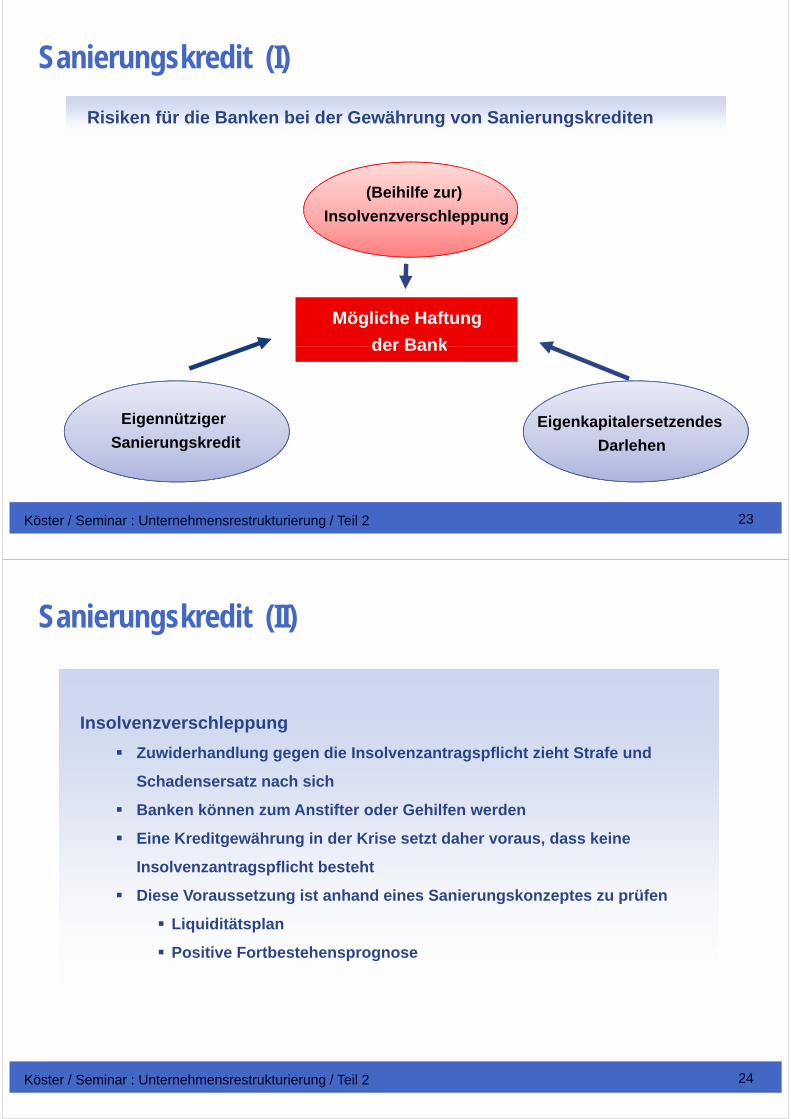

Sanierungskredit (I)

Risiken für die Banken bei der Gewährung von SanierungskreditenRisiken für die Banken bei der Gewährung von Sanierungskrediten

(Beihilfe zur)

I l hlInsolvenzverschleppung

Mögliche Haftung

der Bank

Ei üt i

der Bank

Eigennütziger

SanierungskreditEigenkapitalersetzendes

Darlehen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 23

Sanierungskredit (II)

Insolvenzverschleppung

Zuwiderhandlung gegen die Insolvenzantragspflicht zieht Strafe und

Insolvenzverschleppung

Zuwiderhandlung gegen die Insolvenzantragspflicht zieht Strafe und

Schadensersatz nach sich

Banken können zum Anstifter oder Gehilfen werden

Eine Kreditgewährung in der Krise setzt daher voraus dass keine

Schadensersatz nach sich

Banken können zum Anstifter oder Gehilfen werden

Eine Kreditgewährung in der Krise setzt daher voraus dass keineEine Kreditgewährung in der Krise setzt daher voraus, dass keine

Insolvenzantragspflicht besteht

Diese Voraussetzung ist anhand eines Sanierungskonzeptes zu prüfen

Eine Kreditgewährung in der Krise setzt daher voraus, dass keine

Insolvenzantragspflicht besteht

Diese Voraussetzung ist anhand eines Sanierungskonzeptes zu prüfen

Liquiditätsplan

Positive Fortbestehensprognose

Liquiditätsplan

Positive Fortbestehensprognose

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 24

Sanierungskredit (III)

Eigennütziger Sanierungskredit

Kredit, der einem insolvenzreifen Unternehmen von einer Bank gewährt

Eigennütziger Sanierungskredit

Kredit, der einem insolvenzreifen Unternehmen von einer Bank gewährt

wird, könnte die anderen Gläubiger über die wahre, d.h. nicht vorhandene

Kreditwürdigkeit täuschen

Kreditgewährung ist sittenwidrig

wird, könnte die anderen Gläubiger über die wahre, d.h. nicht vorhandene

Kreditwürdigkeit täuschen

Kreditgewährung ist sittenwidrigKreditgewährung ist sittenwidrig

Anderen Gläubigern entstandener Schaden ist zu ersetzen

Kreditgewährung ist sittenwidrig

Anderen Gläubigern entstandener Schaden ist zu ersetzen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 25

Sanierungskredit (IV)

Eigenkapitalersetzendes DarlehenEigenkapitalersetzendes Darlehen

Darlehen, das ein Gesellschafter in der Krise gewährt, wird in der Insolvenz

wie Eigenkapital behandelt, d.h. es darf nicht zurückgezahlt werden (durch

M MiG ä d )

Darlehen, das ein Gesellschafter in der Krise gewährt, wird in der Insolvenz

wie Eigenkapital behandelt, d.h. es darf nicht zurückgezahlt werden (durch

M MiG ä d )MoMiG geändert)

Ausnahmen

Gesellschafteranteile liegen unter 10 %

MoMiG geändert)

Ausnahmen

Gesellschafteranteile liegen unter 10 %Gesellschafteranteile liegen unter 10 %

Anteile werden zur Überwindung der Krise übernommen

Banken können durch verstärkte Einflussnahme eine faktische

Gesellschafteranteile liegen unter 10 %

Anteile werden zur Überwindung der Krise übernommen

Banken können durch verstärkte Einflussnahme eine faktische

Geschäftsführung erlangen

Überbrückungskredite mit kurzfristiger Laufzeit werden bewusst in der

K i b di Z hl fähi k it bi Klä d

Geschäftsführung erlangen

Überbrückungskredite mit kurzfristiger Laufzeit werden bewusst in der

K i b di Z hl fähi k it bi Klä dKrise gegeben, um die Zahlungsfähigkeit bis zur Klärung der

Sanierungsfähigkeit zu erhalten

Krise gegeben, um die Zahlungsfähigkeit bis zur Klärung der

Sanierungsfähigkeit zu erhalten

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 26

Gliederung

1. Sofortmaßnahmen in der Krise

1.1 Liquiditätsstatus1.2 Cash-Management

G ä1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursachen2.1 Identifizierung der Verlustursachen2.2 Quick-Check ©

2.3 SWOT-Analysey

3. Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 27

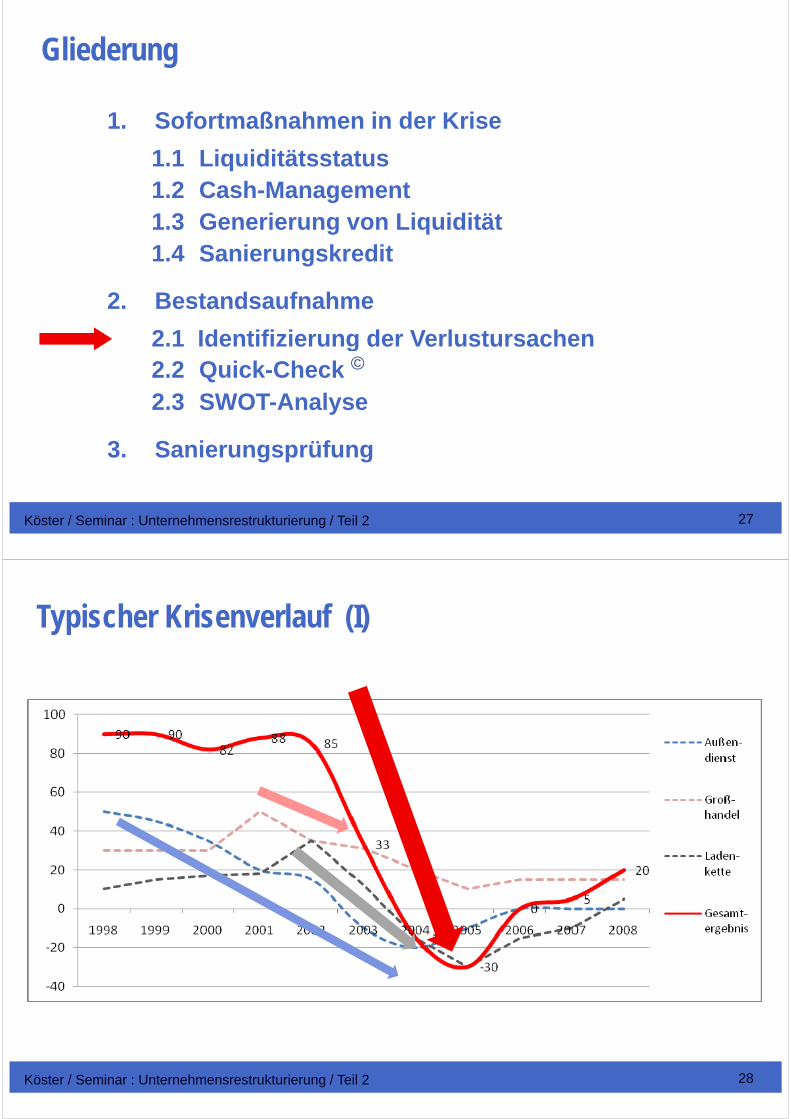

Typischer Krisenverlauf (I)

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 28

Typischer Krisenverlauf (II)

Außen‐dienst Groß‐handel Laden‐kette

Gesamt‐

ergebnis

1998 50 30 10 90

1999 45 30 15 90

35 30 17 822000 35 30 17 82

2001 20 50 18 88

2002 15 35 35 852002 15 35 35 85

2003 ‐10 31 12 33

2004 ‐20 20 ‐15 ‐15

2005 ‐10 10 ‐30 ‐30

2006 0 15 ‐15 0

2007 0 15 ‐10 5

2008 0 15 5 20

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 29

Ergebnistransparenz (I)

Korrektur des Jahresüberschusses“Korrektur des Jahresüberschusses“Korrektur des „Jahresüberschusses

• Außerordentliche Vorgänge (z. B. Auflösung von Rückstellungen)

• Fehlbuchungen (z. B. Verkauf von AV als Umsatz)

Korrektur des „Jahresüberschusses

• Außerordentliche Vorgänge (z. B. Auflösung von Rückstellungen)

• Fehlbuchungen (z. B. Verkauf von AV als Umsatz)

• „Kreative Bilanzierung“ (z. B. Umsatzverschiebungen zum Jahresende)• „Kreative Bilanzierung“ (z. B. Umsatzverschiebungen zum Jahresende)

Berücksichtigung zusätzlicher Belastungen

• Risikovorsorge durch Rückstellungen

Ab V ä

Berücksichtigung zusätzlicher Belastungen

• Risikovorsorge durch Rückstellungen

Ab V ä• Abwertung von Vorräten• Abwertung von Vorräten

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 30

Ergebnistransparenz (II)

Korrektur innerbetrieblicher Verrechnungen

• Konzernumlagen

Korrektur innerbetrieblicher Verrechnungen

• Konzernumlagen

• Verrechnungspreise

K kt d K lk l ti f h

• Verrechnungspreise

K kt d K lk l ti f hKorrektur der Kalkulationsverfahren

• Kostenzurechnung innerhalb des Sortiments

• Korrektur der Komplexitätskosten

Korrektur der Kalkulationsverfahren

• Kostenzurechnung innerhalb des Sortiments

• Korrektur der KomplexitätskostenKorrektur der KomplexitätskostenKorrektur der Komplexitätskosten

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 31

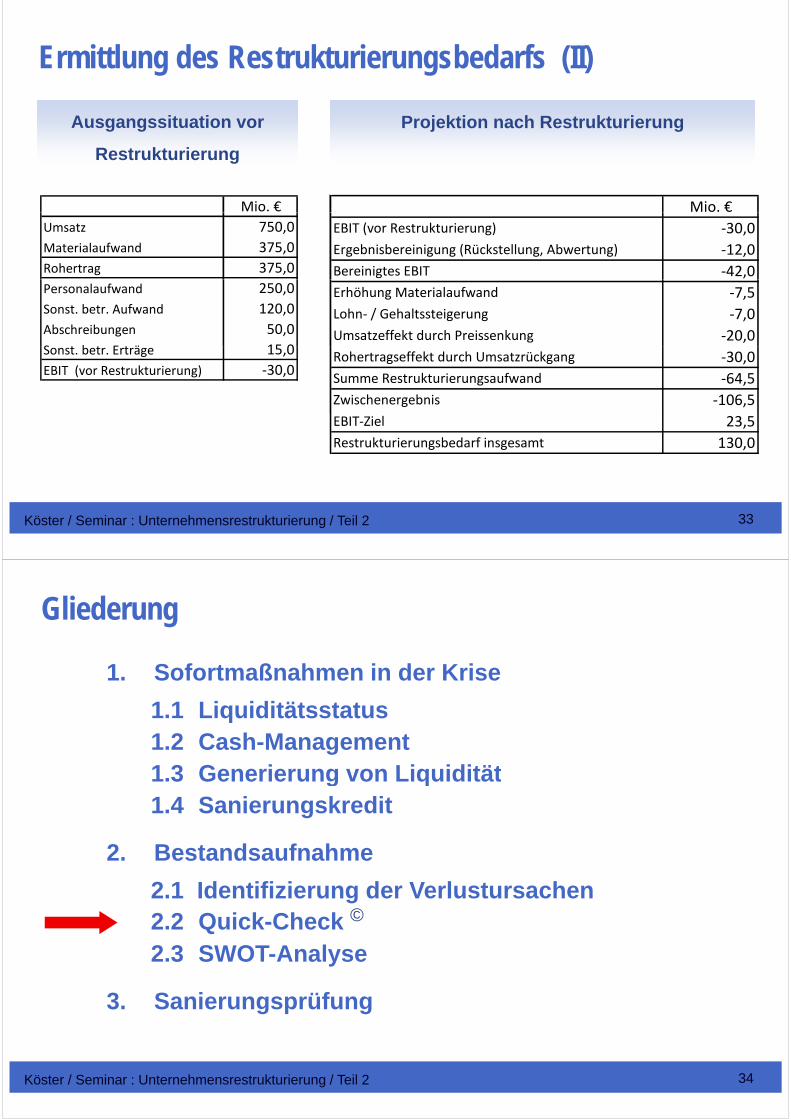

Ermittlung des Restrukturierungsbedarfs (I)

Hochrechnung des Restrukturierungsbedarfs anhand der bereinigtenHochrechnung des Restrukturierungsbedarfs anhand der bereinigtenHochrechnung des Restrukturierungsbedarfs anhand der bereinigten

Werte des Jahres- bzw. Zwischenabschlusses

Berücksichtigung von Sanierungseffekten, z. B.

Hochrechnung des Restrukturierungsbedarfs anhand der bereinigten

Werte des Jahres- bzw. Zwischenabschlusses

Berücksichtigung von Sanierungseffekten, z. B.Berücksichtigung von Sanierungseffekten, z. B.

• Kostensteigerungen während der Sanierungszeit

• Umsatzrückgang durch Sortimentsbereinigung

Berücksichtigung von Sanierungseffekten, z. B.

• Kostensteigerungen während der Sanierungszeit

• Umsatzrückgang durch Sortimentsbereinigung

• Margenrückgang durch Preispolitik

• Restrukturierungskosten

S i l l k

• Margenrückgang durch Preispolitik

• Restrukturierungskosten

S i l l k• Sozialplankosten

Benchmarking mit erfolgreichen Wettbewerbern

Festlegung des Ergebniszieles

• Sozialplankosten

Benchmarking mit erfolgreichen Wettbewerbern

Festlegung des ErgebniszielesFestlegung des Ergebniszieles

„Ausrichtung am Leitbild des sanierten Unternehmens“ (IDW ES 6)

Festlegung des Ergebniszieles

„Ausrichtung am Leitbild des sanierten Unternehmens“ (IDW ES 6)

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 32

Ermittlung des Restrukturierungsbedarfs (II)

Ausgangssituation vor Ausgangssituation vor Projektion nach RestrukturierungProjektion nach Restrukturierung

RestrukturierungRestrukturierung

Mio. € Mio. €Umsatz 750,0

Materialaufwand 375,0

Rohertrag 375,0

EBIT (vor Restrukturierung) ‐30,0

Ergebnisbereinigung (Rückstellung, Abwertung) ‐12,0

Bereinigtes EBIT ‐42,0Personalaufwand 250,0

Sonst. betr. Aufwand 120,0

Abschreibungen 50,0

S b E ä 15 0

Erhöhung Materialaufwand ‐7,5

Lohn‐ / Gehaltssteigerung ‐7,0

Umsatzeffekt durch Preissenkung ‐20,0Sonst. betr. Erträge 15,0

EBIT (vor Restrukturierung) ‐30,0Rohertragseffekt durch Umsatzrückgang ‐30,0

Summe Restrukturierungsaufwand ‐64,5

Zwischenergebnis ‐106,5

EBIT‐Ziel 23,5

Restrukturierungsbedarf insgesamt 130,0

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 33

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Li idität t t1.1 Liquiditätsstatus1.2 Cash-Management1 3 Generierung von Liquidität1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursachen2.2 Quick-Check ©

2.3 SWOT-Analyse

3. Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 34

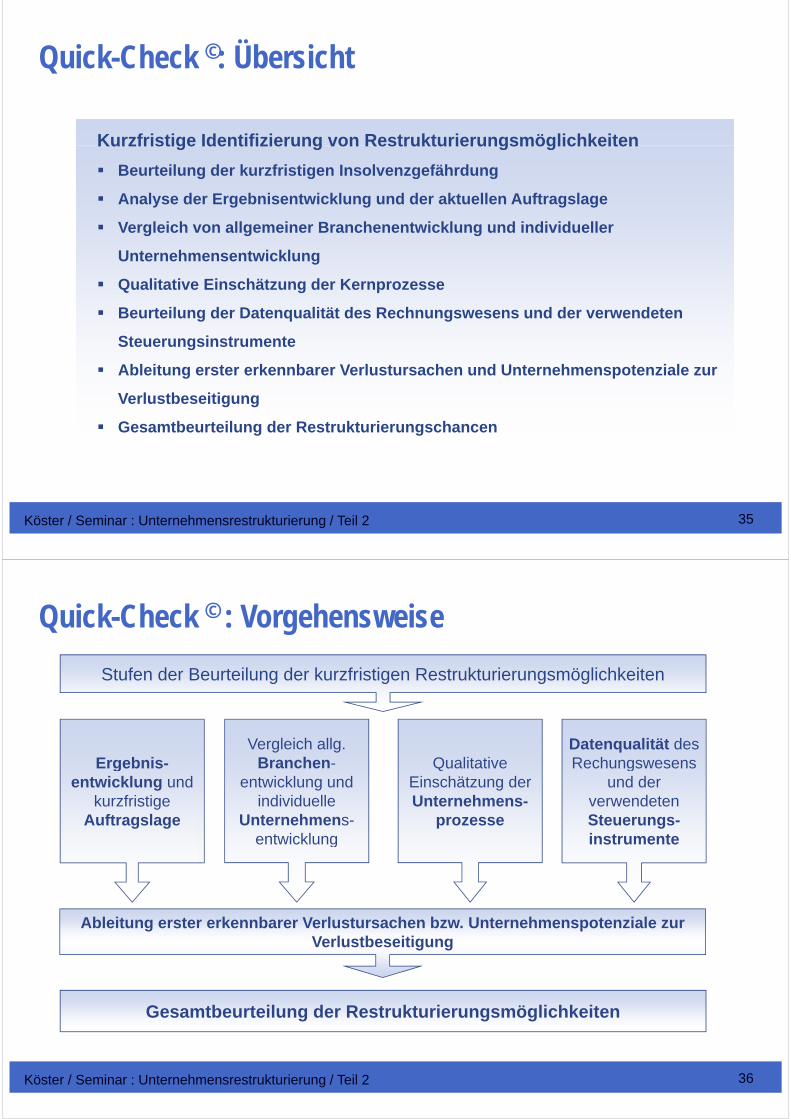

Quick-Check ©: Übersicht

Kurzfristige Identifizierung von RestrukturierungsmöglichkeitenKurzfristige Identifizierung von RestrukturierungsmöglichkeitenKurzfristige Identifizierung von Restrukturierungsmöglichkeiten

Beurteilung der kurzfristigen Insolvenzgefährdung

Analyse der Ergebnisentwicklung und der aktuellen Auftragslage

Kurzfristige Identifizierung von Restrukturierungsmöglichkeiten

Beurteilung der kurzfristigen Insolvenzgefährdung

Analyse der Ergebnisentwicklung und der aktuellen Auftragslage

Vergleich von allgemeiner Branchenentwicklung und individueller

Unternehmensentwicklung

Q lit ti Ei hät d K

Vergleich von allgemeiner Branchenentwicklung und individueller

Unternehmensentwicklung

Q lit ti Ei hät d KQualitative Einschätzung der Kernprozesse

Beurteilung der Datenqualität des Rechnungswesens und der verwendeten

Steuerungsinstrumente

Qualitative Einschätzung der Kernprozesse

Beurteilung der Datenqualität des Rechnungswesens und der verwendeten

SteuerungsinstrumenteSteuerungsinstrumente

Ableitung erster erkennbarer Verlustursachen und Unternehmenspotenziale zur

Verlustbeseitigung

Steuerungsinstrumente

Ableitung erster erkennbarer Verlustursachen und Unternehmenspotenziale zur

Verlustbeseitigung

Gesamtbeurteilung der RestrukturierungschancenGesamtbeurteilung der Restrukturierungschancen

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 35

Quick-Check © : Vorgehensweise

Stufen der Beurteilung der kurzfristigen Restrukturierungsmöglichkeiten

Ergebnis-Vergleich allg.

Branchen- Qualitative Datenqualität des Rechungswesens

entwicklung und kurzfristige

Auftragslage

entwicklung und individuelle

Unternehmens-entwicklung

Einschätzung der Unternehmens-

prozesse

und der verwendeten Steuerungs-instrumenteentwicklung instrumente

Ableitung erster erkennbarer Verlustursachen bzw. Unternehmenspotenziale zur Verlustbeseitigung

Gesamtbeurteilung der Restrukturierungsmöglichkeiten

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 36

Quick-Check © : Einzelmodule

• Insolvenzgefahr

• Ertrags- und Vermögenslage

• AuftragslageAuftragslage

• Unternehmensentwicklung

• Kernprozesse

• Qualität des Rechnungswesens

• Verlustursachen

• UnternehmenspotenzialeUnternehmenspotenziale

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 37

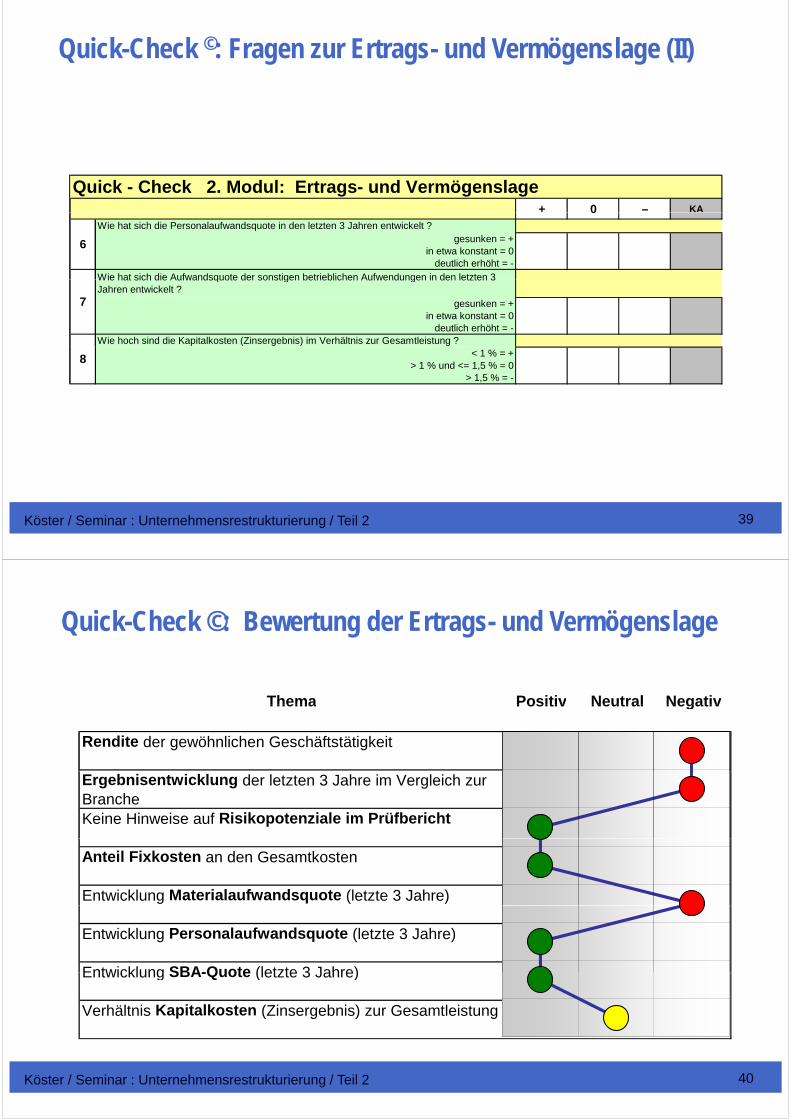

Quick-Check ©: Fragen zur Ertrags- und Vermögenslage (I)

+ 0 – KA

Quick - Check 2. Modul: Ertrags- und Vermögenslage

> 5% = +

> 0% und <= 5% = 0

<= 0% = -

1

Ist der Anteil des Ergebnisses der gewöhnlichen Geschäftstätigkeit an der Gesamtleistung zufriedenstellend?

besser = +

in etwa gleich = 0

deutlich schlechter = -

Wie hat sich das Ergebnis der gewöhnlichen Geschäftstätigkeit in den vergangenen drei Jahren im Verhältnis zur Branche entwickelt?

2

verschlechtert = +

unverändert = 0

verbessert = -

3

Haben bilanzpolitische Maßnahme das Ergebnis der gewöhnlichen Geschäftstätigkeit in den vergangenen drei Jahren wesentlich beeinflusst?

verbessert

< 40% = +

>= 40% und < 60% = 0

>= 60% = -

4

Wie hoch ist der Anteil der Fixkosten an den Gesamtkosten?

Wi h t i h di M t i l f d t i d l t t 3 J h t i k lt ?

gesunken = +in etwa konstant = 0

deutlich erhöht = -

5

Wie hat sich die Materialaufwandsquote in den letzten 3 Jahren entwickelt ?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 38

Quick-Check ©: Fragen zur Ertrags- und Vermögenslage (II)

+ 0 – KA

Quick - Check 2. Modul: Ertrags- und Vermögenslage0

gesunken = +in etwa konstant = 0

deutlich erhöht = -

6

Wie hat sich die Personalaufwandsquote in den letzten 3 Jahren entwickelt ?

Wie hat sich die Aufwandsquote der sonstigen betrieblichen Aufwendungen in den letzten 3

gesunken = +in etwa konstant = 0

deutlich erhöht = -Wie hoch sind die Kapitalkosten (Zinsergebnis) im Verhältnis zur Gesamtleistung ?

7

Wie hat sich die Aufwandsquote der sonstigen betrieblichen Aufwendungen in den letzten 3 Jahren entwickelt ?

< 1 % = +> 1 % und <= 1,5 % = 0

> 1,5 % = -

8

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 39

Quick-Check ©: Bewertung der Ertrags- und Vermögenslage

Thema Positiv Neutral NegativThema Positiv Neutral Negativ

Rendite der gewöhnlichen Geschäftstätigkeit

Ergebnisentwicklung der letzten 3 Jahre im Vergleich zur BrancheKeine Hinweise auf Risikopotenziale im Prüfbericht

Anteil Fixkosten an den Gesamtkosten

Entwicklung Materialaufwandsquote (letzte 3 Jahre)

Entwicklung Personalaufwandsquote (letzte 3 Jahre)

Entwicklung SBA-Quote (letzte 3 Jahre)Entwicklung SBA-Quote (letzte 3 Jahre)

Verhältnis Kapitalkosten (Zinsergebnis) zur Gesamtleistung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 40

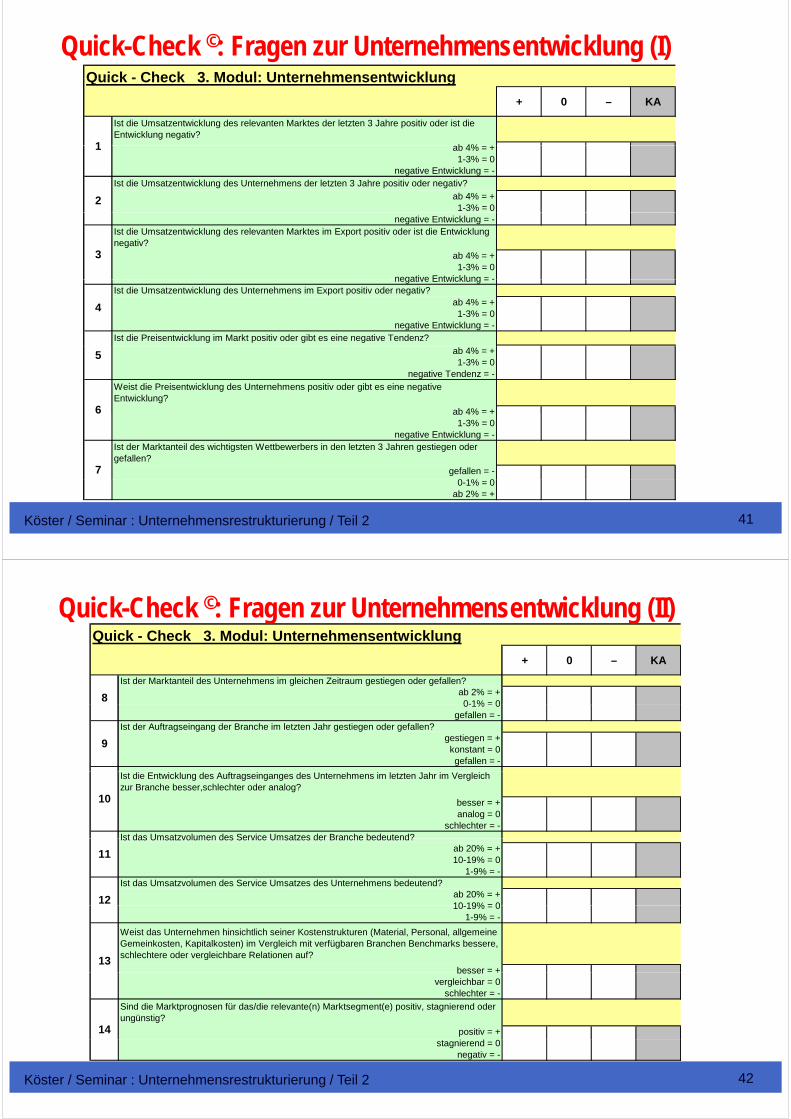

Quick - Check 3 Modul: Unternehmensentwicklung

Quick-Check ©: Fragen zur Unternehmensentwicklung (I)

+ 0 – KA

b 4% +

Quick - Check 3. Modul: Unternehmensentwicklung

1

Ist die Umsatzentwicklung des relevanten Marktes der letzten 3 Jahre positiv oder ist die Entwicklung negativ?

ab 4% = +1-3% = 0

negative Entwicklung = -

ab 4% = +1-3% = 0

Ist die Umsatzentwicklung des Unternehmens der letzten 3 Jahre positiv oder negativ?

2

1

negative Entwicklung = -

ab 4% = +1-3% = 0

negative Entwicklung = -

3

Ist die Umsatzentwicklung des relevanten Marktes im Export positiv oder ist die Entwicklung negativ?

negative Entwicklung = -

ab 4% = +1-3% = 0

negative Entwicklung = -

4

Ist die Umsatzentwicklung des Unternehmens im Export positiv oder negativ?

Ist die Preisentwicklung im Markt positiv oder gibt es eine negative Tendenz?

ab 4% = +1-3% = 0

negative Tendenz = -

ab 4% = +6

Weist die Preisentwicklung des Unternehmens positiv oder gibt es eine negative Entwicklung?

5

ab 4% +1-3% = 0

negative Entwicklung = -

gefallen = -0 1% 0

6

7

Ist der Marktanteil des wichtigsten Wettbewerbers in den letzten 3 Jahren gestiegen oder gefallen?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 41

0-1% = 0ab 2% = +

Quick - Check 3 Modul: Unternehmensentwicklung

Quick-Check ©: Fragen zur Unternehmensentwicklung (II)

+ 0 – KA

ab 2% = +0-1% = 0

8

Ist der Marktanteil des Unternehmens im gleichen Zeitraum gestiegen oder gefallen?

Quick Check 3. Modul: Unternehmensentwicklung

0 1% 0gefallen = -

gestiegen = +konstant = 0gefallen = -

9

Ist der Auftragseingang der Branche im letzten Jahr gestiegen oder gefallen?

besser = +analog = 0

schlechter = -

10

Ist die Entwicklung des Auftragseinganges des Unternehmens im letzten Jahr im Vergleich zur Branche besser,schlechter oder analog?

Ist das Umsatzvolumen des Service Umsatzes der Branche bedeutend?ab 20% = +10-19% = 0

1-9% = -

ab 20% = +10 19% = 0

12

Ist das Umsatzvolumen des Service Umsatzes des Unternehmens bedeutend?

11

Ist das Umsatzvolumen des Service Umsatzes der Branche bedeutend?

10-19% = 01-9% = -

besser = +13

Weist das Unternehmen hinsichtlich seiner Kostenstrukturen (Material, Personal, allgemeine Gemeinkosten, Kapitalkosten) im Vergleich mit verfügbaren Branchen Benchmarks bessere, schlechtere oder vergleichbare Relationen auf?

besser +vergleichbar = 0

schlechter = -

positiv = +

Sind die Marktprognosen für das/die relevante(n) Marktsegment(e) positiv, stagnierend oder ungünstig?

14

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 42

stagnierend = 0negativ = -

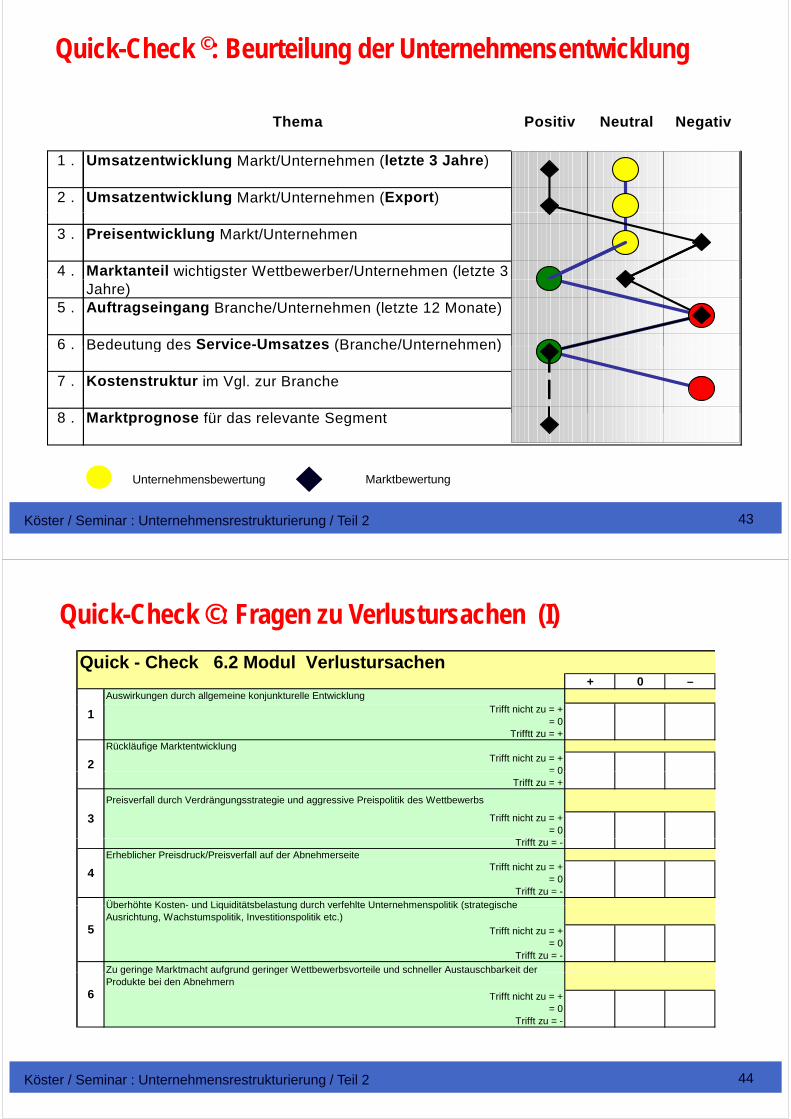

Quick-Check ©: Beurteilung der Unternehmensentwicklung

Thema Positiv Neutral Negativ

1 . Umsatzentwicklung Markt/Unternehmen (letzte 3 Jahre)

2 . Umsatzentwicklung Markt/Unternehmen (Export)

3 . Preisentwicklung Markt/Unternehmen

4 . Marktanteil wichtigster Wettbewerber/Unternehmen (letzte 3 Jahre)

5 . Auftragseingang Branche/Unternehmen (letzte 12 Monate)

6 Bedeutung des Service-Umsatzes (Branche/Unternehmen)6 . Bedeutung des Service-Umsatzes (Branche/Unternehmen)

7 . Kostenstruktur im Vgl. zur Branche

8 M kt fü d l t S t

Marktbewertung

8 . Marktprognose für das relevante Segment

Unternehmensbewertung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 43

MarktbewertungUnternehmensbewertung

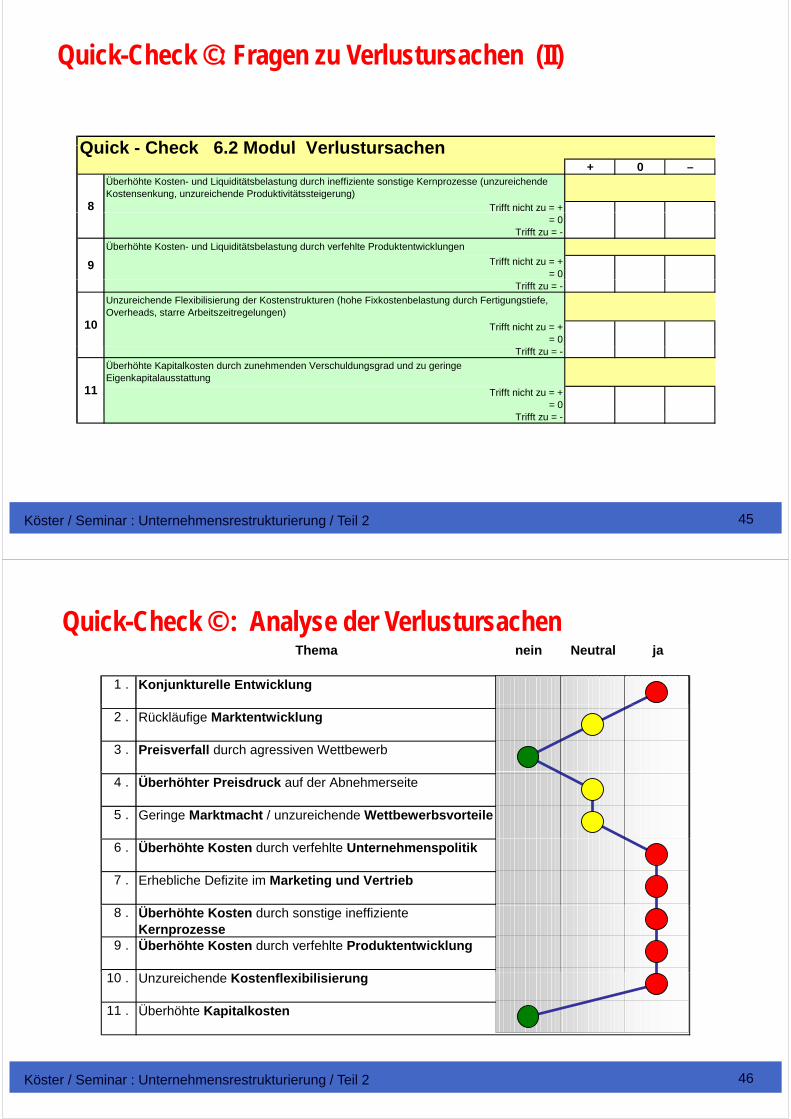

Quick-Check ©: Fragen zu Verlustursachen (I)

+ 0 –

Quick - Check 6.2 Modul Verlustursachen

Auswirkungen durch allgemeine konjunkturelle EntwicklungTrifft nicht zu = +

= 0Trifftt zu = +

Trifft nicht zu = += 02

1

Rückläufige Marktentwicklung

0Trifft zu = +

Trifft nicht zu = + = 0

ff

3

Preisverfall durch Verdrängungsstrategie und aggressive Preispolitik des Wettbewerbs

Trifft zu = -

Trifft nicht zu = + = 0

Trifft zu = -

4

Erheblicher Preisdruck/Preisverfall auf der Abnehmerseite

Überhöhte Kosten- und Liquiditätsbelastung durch verfehlte Unternehmenspolitik (strategische

Trifft nicht zu = + = 0

Trifft zu = -

5

Überhöhte Kosten- und Liquiditätsbelastung durch verfehlte Unternehmenspolitik (strategische Ausrichtung, Wachstumspolitik, Investitionspolitik etc.)

Zu geringe Marktmacht aufgrund geringer Wettbewerbsvorteile und schneller Austauschbarkeit der

Trifft nicht zu = + = 0

Trifft zu = -

6

Zu geringe Marktmacht aufgrund geringer Wettbewerbsvorteile und schneller Austauschbarkeit der Produkte bei den Abnehmern

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 44

Quick-Check ©: Fragen zu Verlustursachen (II)

Quick Check 6 2 Modul Verlustursachen+ 0 –

Trifft nicht zu = +8

Überhöhte Kosten- und Liquiditätsbelastung durch ineffiziente sonstige Kernprozesse (unzureichende Kostensenkung, unzureichende Produktivitätssteigerung)

Quick - Check 6.2 Modul Verlustursachen

= 0Trifft zu = -

Trifft nicht zu = + = 0

9

Überhöhte Kosten- und Liquiditätsbelastung durch verfehlte Produktentwicklungen

Trifft zu = -

Trifft nicht zu = + = 0

10

Unzureichende Flexibilisierung der Kostenstrukturen (hohe Fixkostenbelastung durch Fertigungstiefe, Overheads, starre Arbeitszeitregelungen)

Trifft zu = -

Trifft nicht zu = + = 0

11

Überhöhte Kapitalkosten durch zunehmenden Verschuldungsgrad und zu geringe Eigenkapitalausstattung

Trifft zu = -

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 45

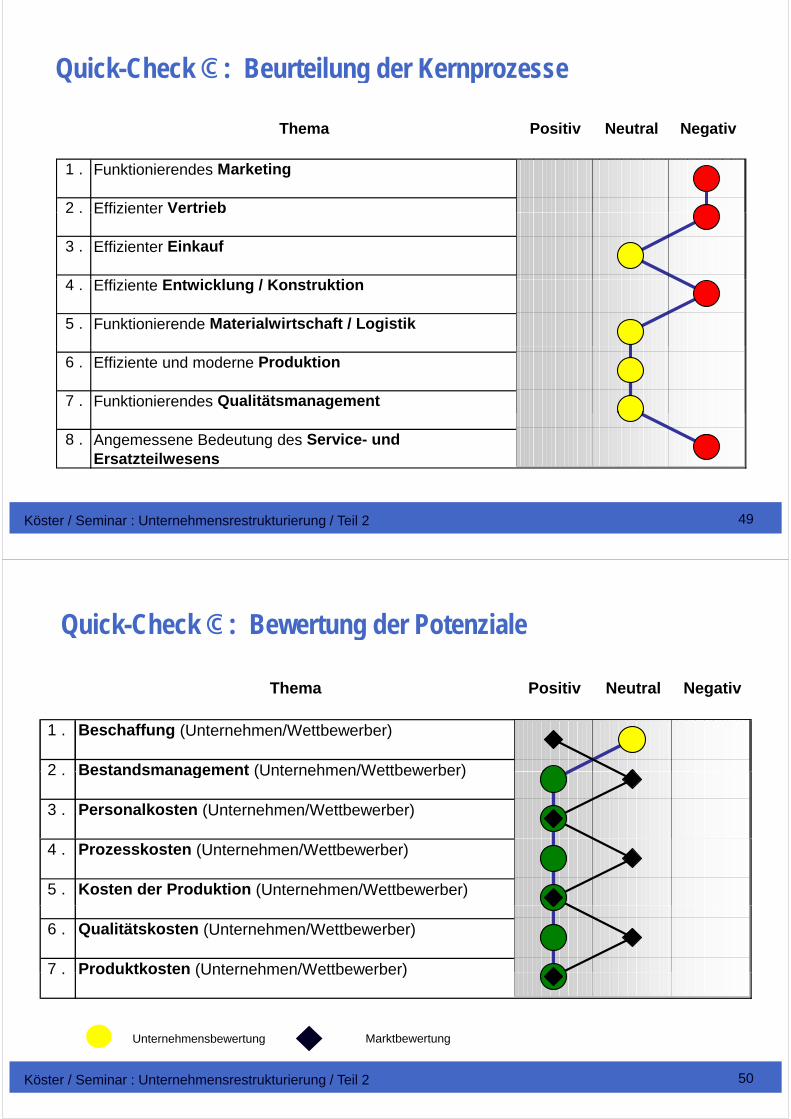

Quick-Check © : Analyse der VerlustursachenThema nein Neutral ja

1 . Konjunkturelle Entwicklung

2 . Rückläufige Marktentwicklung

3 . Preisverfall durch agressiven Wettbewerb

4 . Überhöhter Preisdruck auf der Abnehmerseite

5 . Geringe Marktmacht / unzureichende Wettbewerbsvorteile

6 . Überhöhte Kosten durch verfehlte Unternehmenspolitik

7 . Erhebliche Defizite im Marketing und Vertrieb

8 . Überhöhte Kosten durch sonstige ineffiziente Kernprozesse

9 . Überhöhte Kosten durch verfehlte Produktentwicklung

10 . Unzureichende Kostenflexibilisierung

11 . Überhöhte Kapitalkosten

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 46

Quick-Check ©: Fragen zu Kernprozessen (I)

Quick - Check 4. Modul Kernprozesse

+ 0

Quick Check 4. Modul Kernprozesse

Erscheint das Marketing als grundsätzlich effizient und funktional zu bezeichnen oder bestehen erhebliche Effizienzprobleme?

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -x

1bestehen erhebliche Effizienzprobleme?

Erscheint der Vertrieb als grundsätzlich effizient und funktional zu bezeichnen oder bestehen

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -x

Erscheint der Einkauf als grundsätzlich effizient und funktional zu bezeichnen oder bestehen

2erhebliche Effizienzprobleme?

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -x

3

Erscheint der Einkauf als grundsätzlich effizient und funktional zu bezeichnen oder bestehen erhebliche Effizienzprobleme?

E h i t di E t i kl / K t kti l ffi i t d f kti l b i h d

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -

4

Erscheint die Entwicklung / Konstruktion als effizient und funktional zu bezeichnen oder bestehen erhebliche Effizienzprobleme?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 47

Quick-Check ©: Fragen zu Kernprozessen (II)

Q i k Ch k 4 M d l K

+ 0 – KA

Erscheint die Materialwirtschaft und Logistik als effizient und funktional zu bezeichnen oder

Quick - Check 4. Modul Kernprozesse

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -

bestehen erhebliche Effizienzprobleme?5

Erscheint die Produktion als effizient und funktional zu bezeichnen oder bestehen erhebliche

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -

6Effizienzprobleme?

Erscheint das Qualitätsmanagementsystem als effizient und funktional zu bezeichnen oder

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -

Erscheint der Service und Instandhaltung als effizient und funktional zu bezeichnen oder

7

Erscheint das Qualitätsmanagementsystem als effizient und funktional zu bezeichnen oder bestehen erhebliche Effizienzprobleme?

effizient & funktional = +Grenzbereich = 0

erhebliche Effizienzprobleme = -

8

Erscheint der Service- und Instandhaltung als effizient und funktional zu bezeichnen oder bestehen erhebliche Effizienzprobleme?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 48

Quick-Check © : Beurteilung der Kernprozesse

Thema Positiv Neutral Negativ

Q g p

1 . Funktionierendes Marketing

2 . Effizienter Vertrieb2 . Effizienter Vertrieb

3 . Effizienter Einkauf

4 ff E t i kl / K t kti4 . Effiziente Entwicklung / Konstruktion

5 . Funktionierende Materialwirtschaft / Logistik

6 . Effiziente und moderne Produktion

7 . Funktionierendes Qualitätsmanagement

8 . Angemessene Bedeutung des Service- und Ersatzteilwesens

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 49

Quick-Check © : Bewertung der Potenziale

Thema Positiv Neutral Negativ

g

1 . Beschaffung (Unternehmen/Wettbewerber)

2 Bestandsmanagement (Unternehmen/Wettbewerber)2 . Bestandsmanagement (Unternehmen/Wettbewerber)

3 . Personalkosten (Unternehmen/Wettbewerber)

4 . Prozesskosten (Unternehmen/Wettbewerber)

5 . Kosten der Produktion (Unternehmen/Wettbewerber)

6 . Qualitätskosten (Unternehmen/Wettbewerber)

7 Produktkosten (Unternehmen/Wettbewerber)7 . Produktkosten (Unternehmen/Wettbewerber)

MarktbewertungUnternehmensbewertung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 50

MarktbewertungUnternehmensbewertung

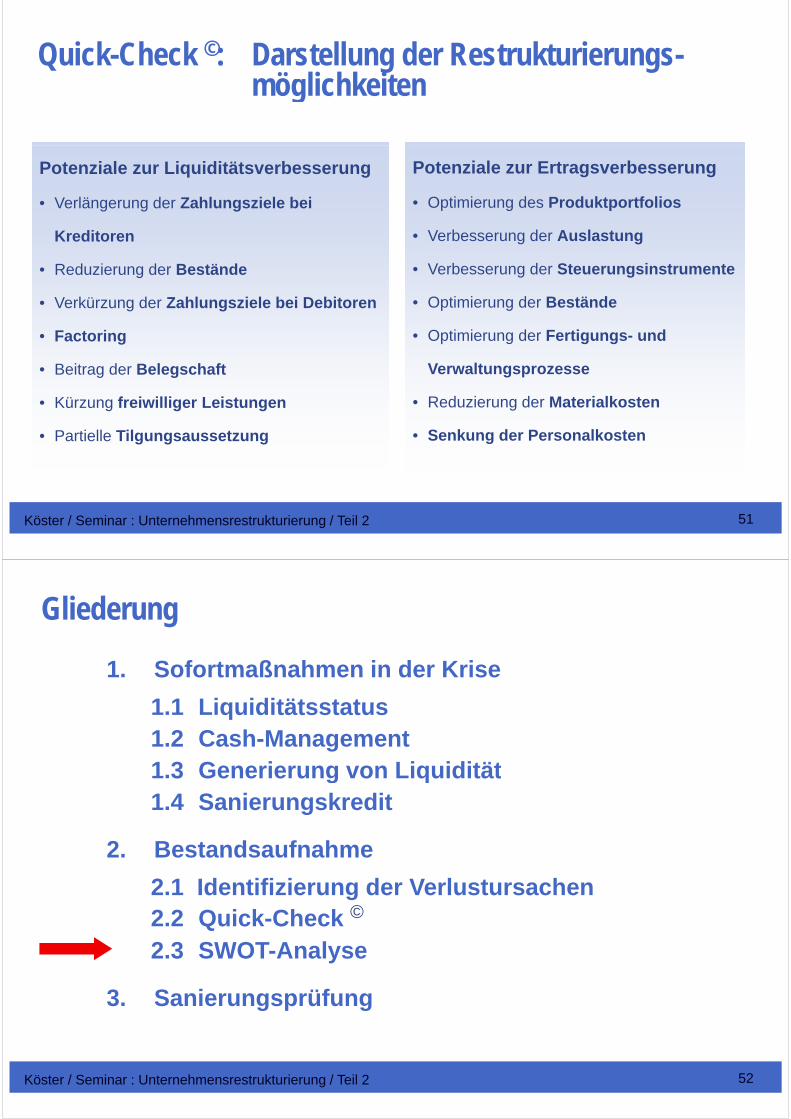

Quick-Check ©: Darstellung der Restrukturierungs-ö li hk itmöglichkeiten

Potenziale zur Liquiditätsverbesserung

• Verlängerung der Zahlungsziele bei

Potenziale zur Liquiditätsverbesserung

• Verlängerung der Zahlungsziele bei

Potenziale zur Ertragsverbesserung

• Optimierung des Produktportfolios

Potenziale zur Ertragsverbesserung

• Optimierung des Produktportfolios

Kreditoren

• Reduzierung der Bestände

Kreditoren

• Reduzierung der Bestände

• Verbesserung der Auslastung

• Verbesserung der Steuerungsinstrumente

• Verbesserung der Auslastung

• Verbesserung der Steuerungsinstrumente

• Verkürzung der Zahlungsziele bei Debitoren

• Factoring

• Verkürzung der Zahlungsziele bei Debitoren

• Factoring

• Optimierung der Bestände

• Optimierung der Fertigungs- und

• Optimierung der Bestände

• Optimierung der Fertigungs- und

• Beitrag der Belegschaft

• Kürzung freiwilliger Leistungen

• Beitrag der Belegschaft

• Kürzung freiwilliger Leistungen

Verwaltungsprozesse

• Reduzierung der Materialkosten

Verwaltungsprozesse

• Reduzierung der Materialkosten

• Partielle Tilgungsaussetzung• Partielle Tilgungsaussetzung • Senkung der Personalkosten• Senkung der Personalkosten

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 51

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Liquiditätsstatus1.1 Liquiditätsstatus1.2 Cash-Management1 3 Generierung von Liquidität1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursachen©2.2 Quick-Check ©

2.3 SWOT-Analyse

3. Sanierungsprüfung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 52

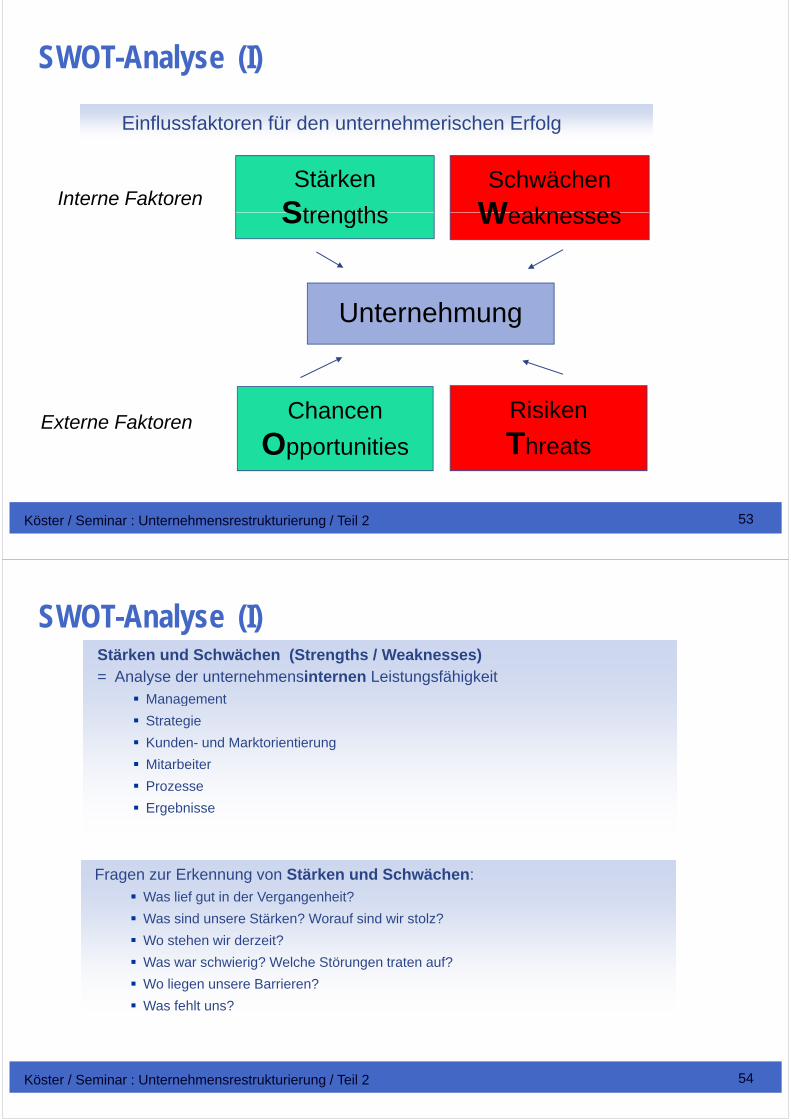

SWOT-Analyse (I)

Einflussfaktoren für den unternehmerischen Erfolg

Stärken

Strengths

Schwächen

WeaknessesInterne Faktoren

Strengths Weaknesses

Unternehmung

Chancen RisikenChancen

Opportunities

Risiken

ThreatsExterne Faktoren

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 53

SWOT-Analyse (I)Stärken und Schwächen (Strengths / Weaknesses)= Analyse der unternehmensinternen Leistungsfähigkeit

Managementg

Strategie

Kunden- und Marktorientierung

Mitarbeiter

Prozesse

Ergebnisse

Fragen zur Erkennung von Stärken und Schwächen:Was lief gut in der Vergangenheit?

Was sind unsere Stärken? Worauf sind wir stolz?

Wo stehen wir derzeit?

Was war schwierig? Welche Störungen traten auf?

Wo liegen unsere Barrieren?

Was fehlt uns?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 54

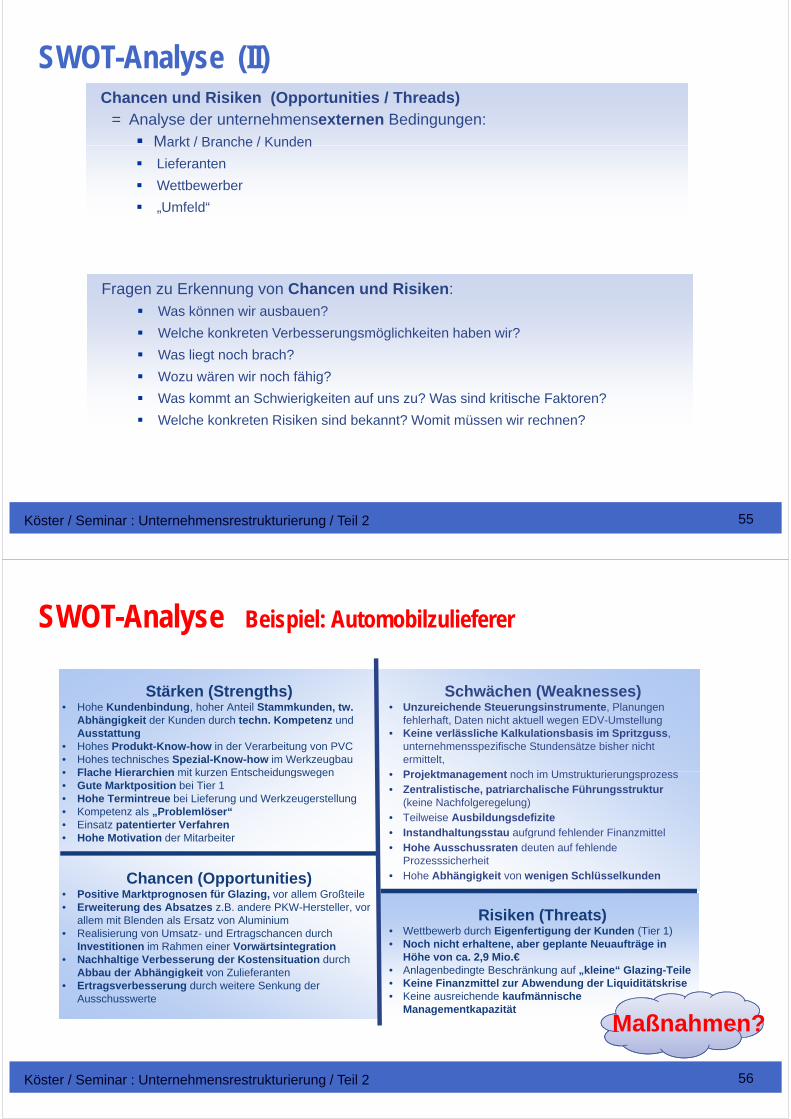

SWOT-Analyse (II)Chancen und Risiken (Opportunities / Threads)

= Analyse der unternehmensexternen Bedingungen:Markt / Branche / KundenMarkt / Branche / Kunden

Lieferanten

Wettbewerber

„Umfeld“„

Fragen zu Erkennung von Chancen und Risiken:Was können wir ausbauen?

Welche konkreten Verbesserungsmöglichkeiten haben wir?

Was liegt noch brach?

Wozu wären wir noch fähig?

Was kommt an Schwierigkeiten auf uns zu? Was sind kritische Faktoren?

Welche konkreten Risiken sind bekannt? Womit müssen wir rechnen?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 55

SWOT-Analyse Beispiel: Automobilzulieferer

Stärken (Strengths)H h K d bi d h h A t il St k d t

Schwächen (Weaknesses)U i h d St i t t Pl• Hohe Kundenbindung, hoher Anteil Stammkunden, tw.

Abhängigkeit der Kunden durch techn. Kompetenz und Ausstattung

• Hohes Produkt-Know-how in der Verarbeitung von PVC• Hohes technisches Spezial-Know-how im Werkzeugbau• Flache Hierarchien mit kurzen Entscheidungswegen

• Unzureichende Steuerungsinstrumente, Planungen fehlerhaft, Daten nicht aktuell wegen EDV-Umstellung

• Keine verlässliche Kalkulationsbasis im Spritzguss, unternehmensspezifische Stundensätze bisher nicht ermittelt, P j kt t h i U t kt i• Flache Hierarchien mit kurzen Entscheidungswegen

• Gute Marktposition bei Tier 1• Hohe Termintreue bei Lieferung und Werkzeugerstellung• Kompetenz als „Problemlöser“• Einsatz patentierter Verfahren• Hohe Motivation der Mitarbeiter

• Projektmanagement noch im Umstrukturierungsprozess• Zentralistische, patriarchalische Führungsstruktur

(keine Nachfolgeregelung)• Teilweise Ausbildungsdefizite • Instandhaltungsstau aufgrund fehlender Finanzmittel• Hohe Motivation der Mitarbeiter• Hohe Ausschussraten deuten auf fehlende

Prozesssicherheit • Hohe Abhängigkeit von wenigen SchlüsselkundenChancen (Opportunities)

• Positive Marktprognosen für Glazing, vor allem GroßteileErweiterung des Absatzes z B andere PKW Hersteller vor• Erweiterung des Absatzes z.B. andere PKW-Hersteller, vor allem mit Blenden als Ersatz von Aluminium

• Realisierung von Umsatz- und Ertragschancen durchInvestitionen im Rahmen einer Vorwärtsintegration

• Nachhaltige Verbesserung der Kostensituation durch Abbau der Abhängigkeit von Zulieferanten

Risiken (Threats)• Wettbewerb durch Eigenfertigung der Kunden (Tier 1)• Noch nicht erhaltene, aber geplante Neuaufträge in

Höhe von ca. 2,9 Mio.€• Anlagenbedingte Beschränkung auf „kleine“ Glazing-TeileAbbau der Abhängigkeit von Zulieferanten

• Ertragsverbesserung durch weitere Senkung der Ausschusswerte

Anlagenbedingte Beschränkung auf „kleine Glazing Teile• Keine Finanzmittel zur Abwendung der Liquiditätskrise• Keine ausreichende kaufmännische

Managementkapazität

Maßnahmen?

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 56

Gliederung

1. Sofortmaßnahmen in der Krise

1 1 Liquiditätsstatus1.1 Liquiditätsstatus1.2 Cash-Management1 3 Generierung von Liquidität1.3 Generierung von Liquidität1.4 Sanierungskredit

2. Bestandsaufnahme

2.1 Identifizierung der Verlustursachen©2.2 Quick-Check ©

2.3 SWOT-Analyse

3. Sanierungskonzept

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 57

Ausrichtung der Sanierungsprüfung

Begriff der Sanierungsprüfung (MaK / IDW S 6)

Ableitung eines Urteils über die

• Sanierungswürdigkeit

S i fähi k it (IdW S 6)• Sanierungsfähigkeit (IdW S 6)

eines in eine Krise geratenen Unternehmens

Ziele der Sanierungsprüfung

Ermittlung von Entscheidungsgrundlagen für

• Eigenkapitalgeber

• Fremdkapitalgeber

Gläubiger• Gläubiger

• Sonstige Stakeholder

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 58

Prüfung der Sanierungsfähigkeit

Aspekte der Sanierungsfähigkeit (objektive Überprüfung)Aspekte der Sanierungsfähigkeit (objektive Überprüfung)

• Umfassende und lückenlose Darstellung aller Tatsachen, die ein zutreffendes Bild

der aktuellen Unternehmenssituation ermöglichen

• Objektiven Überprüfung eines durch das Unternehmen oder einen Berater

erstellten Sanierungskonzeptes auf die Fähigkeit, das Unternehmen durch die

dargestellten Maßnahmen wieder in eine stabile Ertragssituation zu bringen

Grundlage der Sanierungsprüfung ist das Sanierungskonzept.g g g g

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 59

Bestandteile eines Sanierungskonzeptes (FAR 1/1991)

1. Beschreibung des Unternehmens

Bisherige Unternehmensentwicklung

Rechtliche Verhältnisse

3. Strategische Neuausrichtung (Leitbild)

Kostensenkung und Ertragssteigerung

Profitables WachstumFinanzwirtschaftliche Verhältnisse

Leistungswirtschaftliche Verhältnisse

Organisatorische Grundlagen4. Maßnahmen zur Sanierung des

Unternehmens

Profitables Wachstum

2.1 Analyse der Krisenursachen

Ursachenhypothesen

Maßnahmenplan

Detaillierung / Terminierung /

VerantwortlichkeitAufdeckung von Ursachenketten und –

zusammenhängen

Ermittlung der relativen Bedeutung der

Verantwortlichkeit

geplante Ergebnisauswirkungen

Budgetierungg g

Krisenursachen

2.2 Lagebeurteilung

5. Planungsrechnung

Integrierte Bilanz-, Erfolgs- und g g

Analyse von Branche / Markt / Wettbewerb

Analyse der unternehmensinternen

Funktionen und Prozesse

Finanzplanung

Alternativrechnungen (best case / worst

case)

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 60

Funktionen und Prozesse

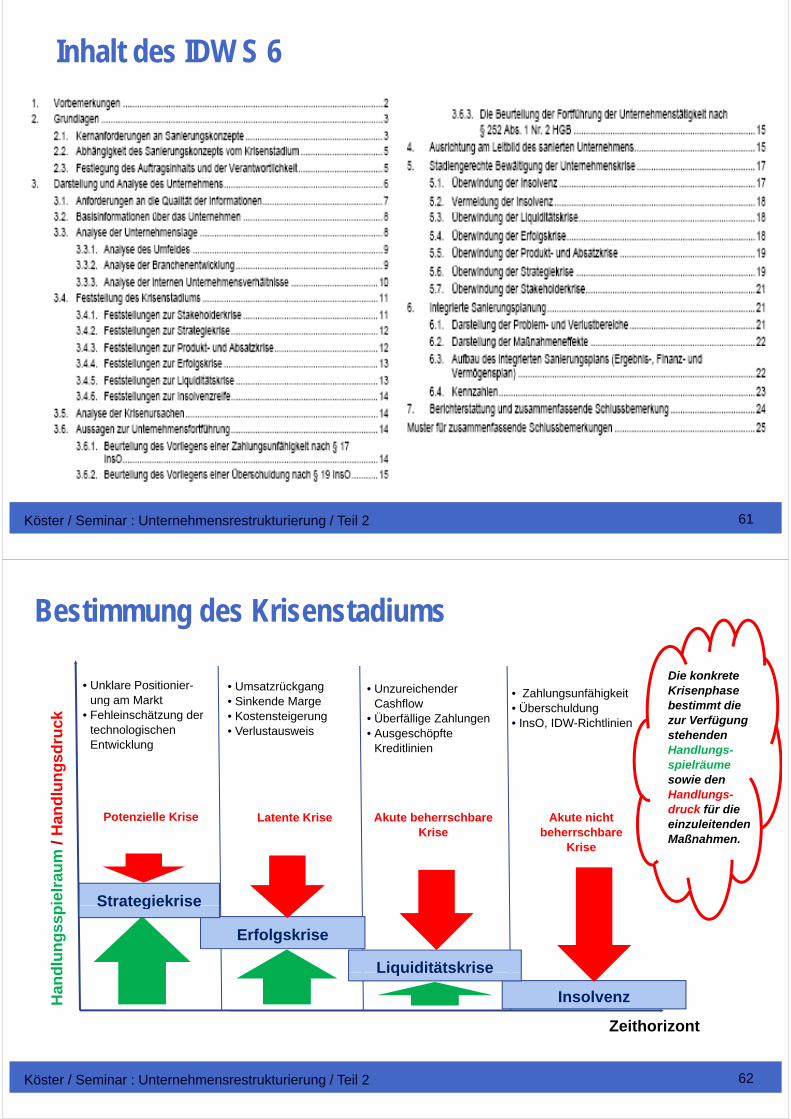

Inhalt des IDW S 6

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 61

Bestimmung des Krisenstadiums

Die konkrete Krisenphase bestimmt die

• Unklare Positionier-ung am Markt

• Umsatzrückgang• Sinkende Marge

• Unzureichender Cashflow

• ZahlungsunfähigkeitÜb h ld

gsd

ruck

bestimmt die zur Verfügung stehenden Handlungs-spielräume

g• Fehleinschätzung der

technologischen Entwicklung

Sinkende Marge• Kostensteigerung• Verlustausweis

Cashflow• Überfällige Zahlungen• Ausgeschöpfte

Kreditlinien

• Überschuldung• InsO, IDW-Richtlinien

Han

dlu

ng

Potenzielle Krise Akute beherrschbare Krise

Akute nicht beherrschbare

Latente Krise

sowie den Handlungs-druck für die einzuleitenden Maßnahmen

ielr

aum

/ KriseMaßnahmen.

Strategiekrise

dlu

ng

ssp

Erfolgskrise

Strategiekrise

Liquiditätskrise

Han

d

Insolvenz

Zeithorizont

Liquiditätskrise

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 62

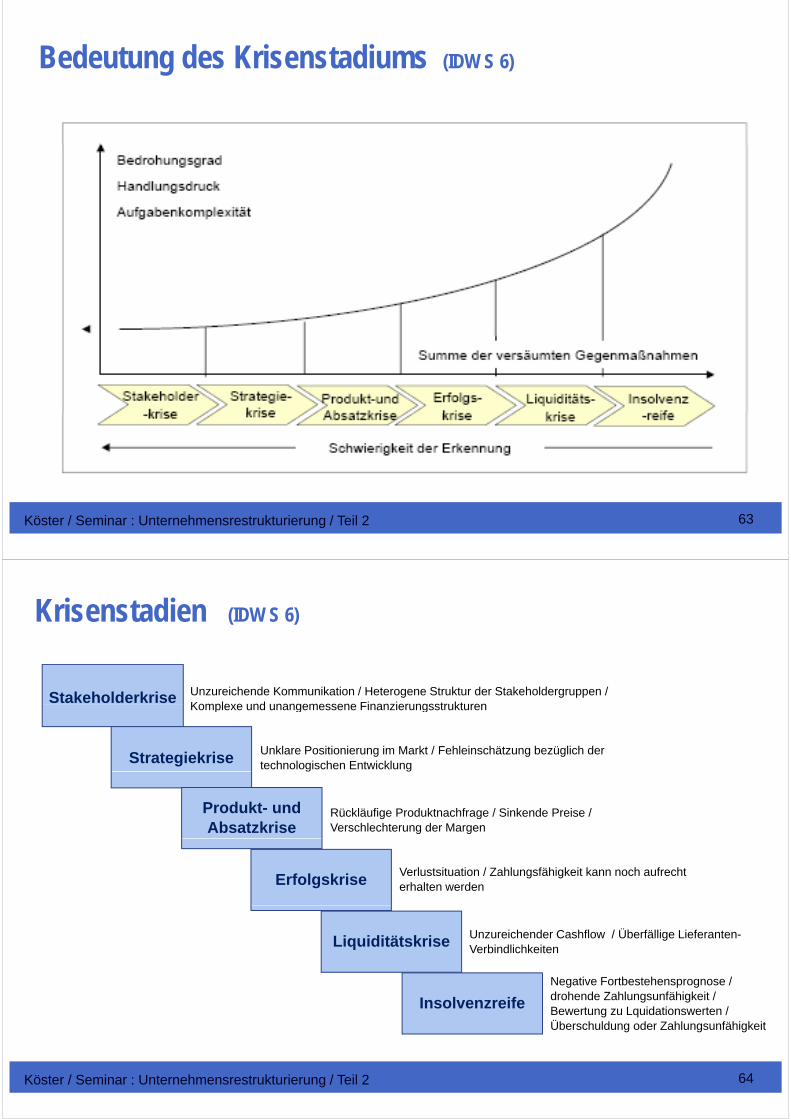

Bedeutung des Krisenstadiums (IDW S 6)

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 63

Krisenstadien (IDW S 6)

Stakeholderkrise Unzureichende Kommunikation / Heterogene Struktur der Stakeholdergruppen / Komplexe und unangemessene Finanzierungsstrukturen

Strategiekrise

Komplexe und unangemessene Finanzierungsstrukturen

Unklare Positionierung im Markt / Fehleinschätzung bezüglich der technologischen Entwicklung

Produkt- undAbsatzkrise

Rückläufige Produktnachfrage / Sinkende Preise / Verschlechterung der Margen

ErfolgskriseVerlustsituation / Zahlungsfähigkeit kann noch aufrecht erhalten werden

Liquiditätskrise Unzureichender Cashflow / Überfällige Lieferanten-Verbindlichkeiten

Insolvenzreife

Negative Fortbestehensprognose / drohende Zahlungsunfähigkeit / Bewertung zu Lquidationswerten / Überschuldung oder Zahlungsunfähigkeit

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 64

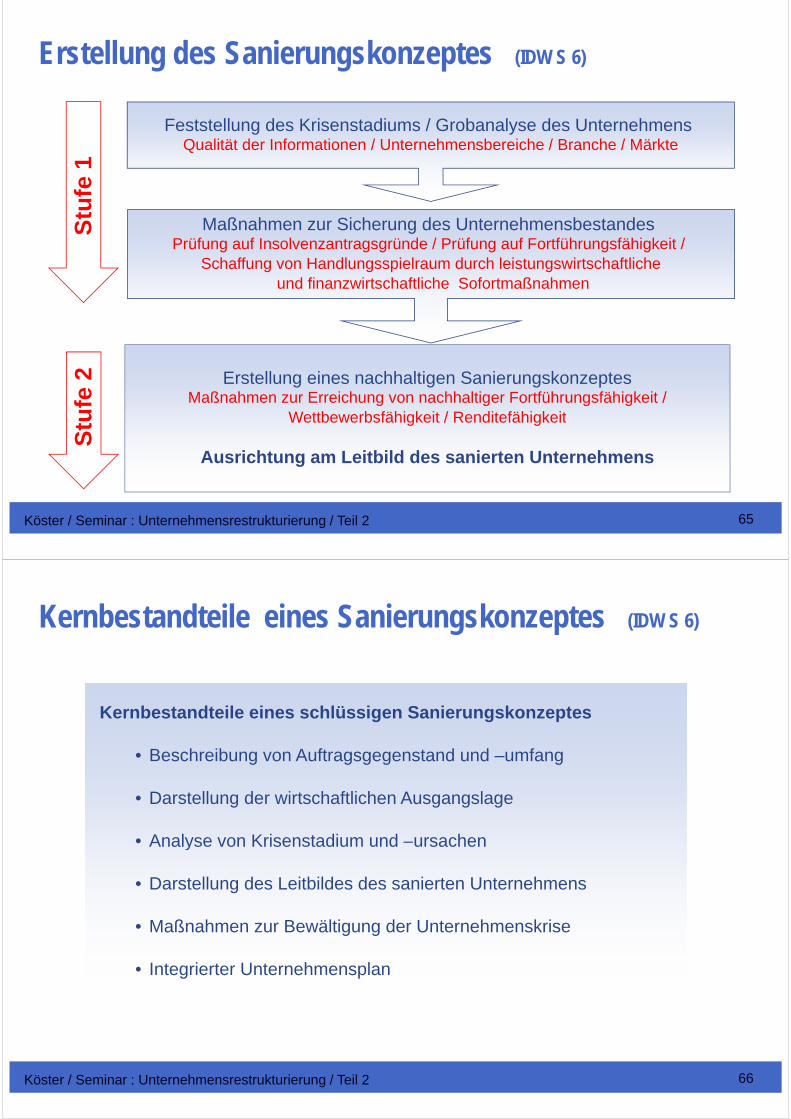

Erstellung des Sanierungskonzeptes (IDW S 6)

Feststellung des Krisenstadiums / Grobanalyse des Unternehmens Qualität der Informationen / Unternehmensbereiche / Branche / MärkteQualität der Informationen / Unternehmensbereiche / Branche / Märkte

tufe

1

Maßnahmen zur Sicherung des Unternehmensbestandes Prüfung auf Insolvenzantragsgründe / Prüfung auf Fortführungsfähigkeit /

Schaffung von Handlungsspielraum durch leistungswirtschaftliched fi i t h ftli h S f t ß h

St

und finanzwirtschaftliche Sofortmaßnahmen

Erstellung eines nachhaltigen Sanierungskonzeptes Maßnahmen zur Erreichung von nachhaltiger Fortführungsfähigkeit /

W ttb b fähi k it / R dit fähi k itufe

2

Wettbewerbsfähigkeit / Renditefähigkeit

Ausrichtung am Leitbild des sanierten Unternehmens

Stu

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 65

Kernbestandteile eines Sanierungskonzeptes (IDW S 6)

Kernbestandteile eines schlüssigen Sanierungskonzeptes

• Beschreibung von Auftragsgegenstand und –umfang

• Darstellung der wirtschaftlichen Ausgangslage

• Analyse von Krisenstadium und ursachen• Analyse von Krisenstadium und –ursachen

• Darstellung des Leitbildes des sanierten Unternehmens

• Maßnahmen zur Bewältigung der Unternehmenskrise

• Integrierter UnternehmensplanIntegrierter Unternehmensplan

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 66

Leitbild des sanierten Unternehmens (IDW S 6)

Das Leitbild schließt ein realisierbares, zukunftsfähiges Geschäftsmodell as e tb d sc eßt e ea s e ba es, u u ts ä ges Gesc ä ts odeein, d.h. insbesondere• „die wesentlichen Geschäftsfelder des Unternehmens (Produkt- /

Marktkombinationen)“Marktkombinationen)• „die angestrebten Wettbewerbspositionen bzw. Wettbewerbsvorteile für

die Kunden“• „die erforderlichen besonderen Ressourcen und Fähigkeiten, die es zu

entwickeln und nutzen gilt“• „die langfristigen Zielvorstellungen und Grundstrategien des g g g g

Unternehmens“• „die zu beachtenden gemeinsamen Wertvorstellungen, Grundregeln

und Verhaltensweisen die in ihrer Gesamtheit den Kern derund Verhaltensweisen, die in ihrer Gesamtheit den Kern der Unternehmenskultur bilden“

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 67

Prüfung der Sanierungswürdigkeit

Aspekte der Sanierungswürdigkeit (subjektive Interessen)Aspekte der Sanierungswürdigkeit (subjektive Interessen)

• Eigentümer: Erhalt des Lebenswerkes, Haftungsbeschränkung, g , g g,

Vermeidung eines Verliererimage

• Mitarbeiter: Erhalt der Arbeitsplätze

• Lieferanten: Sicherung der Forderungen, Umsatz, Erhalt der Kunden

• Kunden: Sicherung der Lieferfähigkeit, Garantieansprüche

• Banken: Sicherung der Forderungen, Vermeidung eines Dominoeffektes

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 68

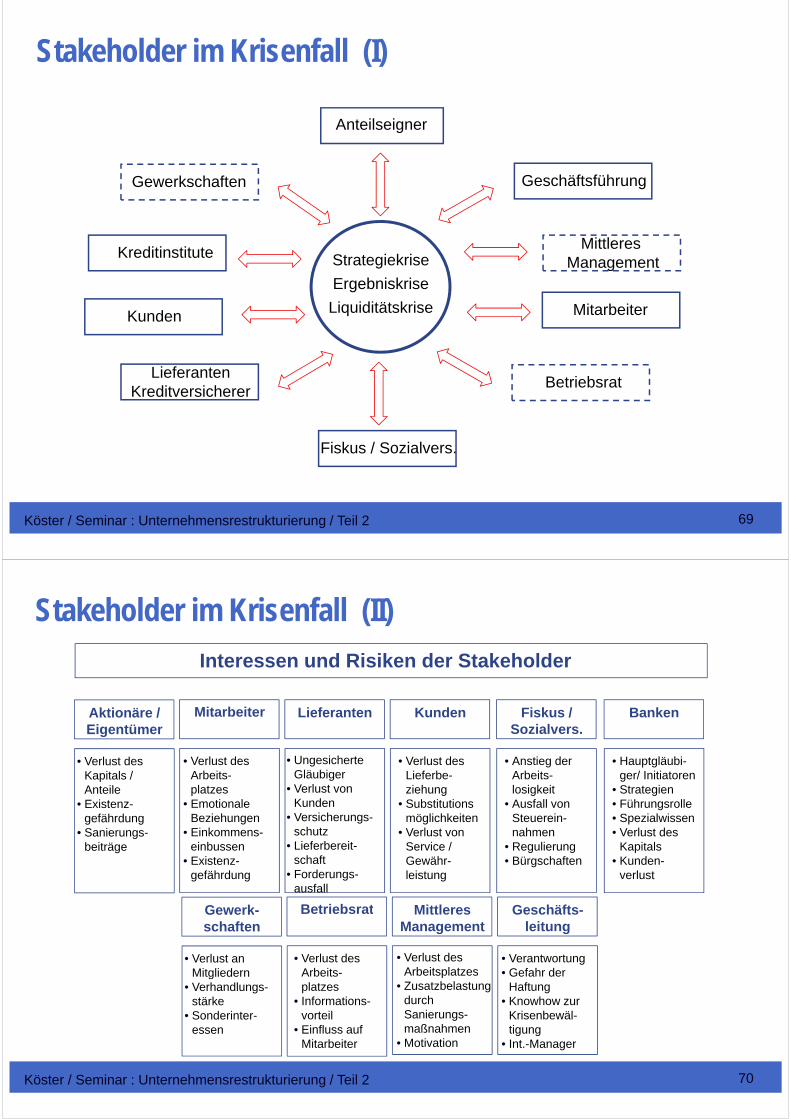

Stakeholder im Krisenfall (I)

Anteilseigner

GeschäftsführungGewerkschaften

Strategiekrise

E b i k i

Mittleres Management

Kreditinstitute

Ergebniskrise

Liquiditätskrise MitarbeiterKunden

LieferantenKreditversicherer

Betriebsrat

Fiskus / Sozialvers.

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 69

Stakeholder im Krisenfall (II)

Interessen und Risiken der Stakeholder

Aktionäre / Eigentümer

• Verlust des K it l /

Mitarbeiter

• Verlust des A b it

Lieferanten

• Ungesicherte Glä bi

Kunden

• Verlust des Li f b

Fiskus / Sozialvers.

• Anstieg der A b it

Banken

• Hauptgläubi-/ I iti tKapitals /

Anteile• Existenz-

gefährdung• Sanierungs-

Arbeits-platzes

• Emotionale Beziehungen

• Einkommens-

Gläubiger• Verlust von

Kunden• Versicherungs-

schutz

Lieferbe-ziehung

• Substitutionsmöglichkeiten

• Verlust von

Arbeits-losigkeit

• Ausfall von Steuerein-nahmen

ger/ Initiatoren• Strategien• Führungsrolle• Spezialwissen• Verlust des g

beiträge einbussen• Existenz-

gefährdung

• Lieferbereit-schaft

• Forderungs-ausfall

Service / Gewähr-leistung

• Regulierung• Bürgschaften

Kapitals• Kunden-

verlust

G k B t i b t Mittl G häftGewerk-schaften

• Verlust an Mitgliedern

Betriebsrat

• Verlust des Arbeits

Mittleres Management

• Verlust des Arbeitsplatzes

Geschäfts-leitung

• Verantwortung• Gefahr derMitgliedern

• Verhandlungs-stärke

• Sonderinter-essen

Arbeits-platzes

• Informations-vorteil

• Einfluss auf

Arbeitsplatzes• Zusatzbelastung

durch Sanierungs-maßnahmenM ti ti

• Gefahr der Haftung

• Knowhow zur Krisenbewäl-tigung

Köster / Seminar : Unternehmensrestrukturierung / Teil 2 70

Mitarbeiter • Motivation • Int.-Manager

![Grundlagen der Digitaltechnik - Buch.de · PDF fileWöstenkühler Grundlagen der Digitaltechnik Gerd Wöstenkühler Grundlagen der Digitaltechnik € 29,90 [D] | € 30,80 [A] ISBN](https://img.pdfslide.org/doc/110x75/5a79c8fc7f8b9a99188bfce9/grundlagen-der-digitaltechnik-buchde-wstenkhler-grundlagen-der-digitaltechnik.jpg)

![Grundlagen der Pneumatik Grundlagen der · 2018. 3. 6. · Grundlagen der Pneumatik Grollius € 25,00 [D] | € 25,70 [A] ISBN 978-3-446-44636-6 Horst-W. Grollius Grundlagen der](https://img.pdfslide.org/doc/110x75/60ce50858583ea61fb07a7a9/grundlagen-der-pneumatik-grundlagen-2018-3-6-grundlagen-der-pneumatik-grollius.jpg)