Embed Size (px)

Citation preview

dp FM 2012 ▪ 6

Franziska Plantz, M.Sc.

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenunter-suchung

Discussion Paper

des Fachbereichs Ingenieurswissenschaften 2

im Studiengang Facility Management Nr. 2012 ▪ 6

Berlin, November 2012

Herausgeberinnen:

Prof. Dr.-Ing. Regina Zeitner, Dr. Marion Peyinghaus

Competence Center Process Management Real Estate

dp FM 2012 ▪ 6 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

II

Impressum

dp FM 2012 ▪ 6

Franziska Plantz, M.Sc.: Grundlagen des Immobilien-

Risikomanagements – Risikodarstellung und Methodenunter-suchung

Discussion Paper

des Fachbereichs Ingenieurswissenschaften

im Studiengang Facility Management 2012 ▪ 6

Berlin, November 2012

Herausgeberinnen:

Prof. Dr.-Ing. Regina Zeitner, Dr. Marion Peyinghaus

Competence Center Process Management Real Estate (CC PMRE)

ISBN Nr. 978-3-86262-013-5

dp FM 2012 ▪ 06 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

III

Kurzfassung

Das Immobilien-Risikomanagement ist durch die sich ändernden gesetzlichen An-

forderungen und durch die aktuellen Entwicklungen auf den Finanz- und Immobi-

lienmärkten in den Fokus wissenschaftlicher und praxisrelevanter Untersuchungen

gerückt.

Studien von ERNST & YOUNG, FUNK RMCE, RÖDL & PARTNER UND WEISS-MANN &

CIE. belegen, dass die Notwendigkeit des Risikomanagement in der Praxis immer

mehr Beachtung findet. Jedoch mangelt es an der Umsetzung und Etablierung in

den Unternehmensstrukturen. Die wissenschaftliche Literatur setzt sich seit einiger

Zeit mit der Thematik des Risikomanagements auseinander, jedoch hat bisher keine

komplexe Auseinandersetzung mit dem Thema Immobilien-Risikomanagement

stattgefunden. Vor diesem Hintergrund erarbeitet die vorliegende Arbeit die theore-

tischen Grundlagen des Immobilien-Risikomanagements und stellt die relevanten

Grundlagen und Definitionen aus der Fachliteratur zusammen. Sie zeigt auf, mit

welchen Risiken das Immobilienmanagement konfrontiert wird und wie diese im

Rahmen des Risikomanagements gemessen und gesteuert werden können. Das

Ergebnis ist ein Risikokatalog, welcher anhand der Fachliteratur entwickelt wurde

und die wesentlichen Risiken in der Immobilienwirtschaft darstellt. Des Weiteren

wird aufgezeigt, wie die entwickelte Methode zur Risikomessung am Markt ange-

wendet werden kann.

Schlüsselwörter: Risikomanagement, Risikokatalog, Risikobewertung

dp FM 2012 ▪ 6 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

IV

dp FM 2012 ▪ 06 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

V

Inhaltsverzeichnis

Abbildungsverzeichnis ............................................................................. VII

Tabellenverzeichnis ............................................................................... VIII

Abkürzungsverzeichnis ............................................................................... X

1 Aufbau der Arbeit ................................................................................... 1

1.1 Problemstellung …………………………………………………………………………………… 1

1.2 Zielsetzung …………………………………………………………………………………………… 3

1.3 Vorgehensweise und Methodik …………………………………………………………… 5

2 Definitionen und Grundlagen ................................................................. 7

2.1 Risikodefinition …………………………………………………………………………………………… 7

2.1.1 Zusammenhang Risiko und Rendite …………………………………………… 8

2.1.2 Risikokategorien ………………………………………………………………………… 10

2.1.2.1 Systematische und unsystematische Risiken ………… 11

2.1.2.2 Quantifizierbare und nicht quantifizierbare Risiken … 12

2.1.2.3 Eindimensionale und zweidimensionale Risiken ……… 12

2.1.2.4 Existenzielle und finanzielle Risiken ………………………… 13

2.2 Risikomanagement …………………………………………………………………………………… 13

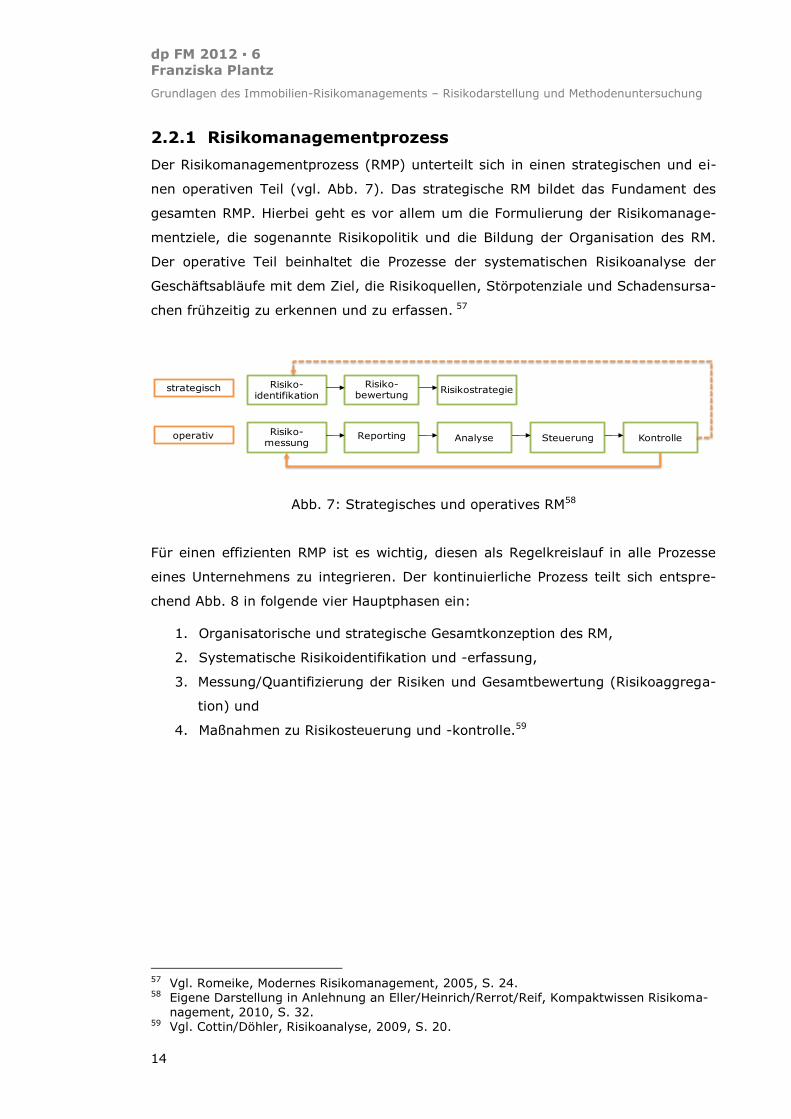

2.2.1 Risikomanagementprozess ……………………………………………………… 14

2.2.2 Gesetzliche Anforderungen an das Risikomanagement ………… 16

2.2.2.1 KonTraG …………………………………………………………………… 16

2.2.2.2 Kreditwesengesetz …………………………………………………… 17

2.2.2.3 Basel II und Basel III ……………………………………………… 17

2.2.2.4 Solvency II ……………………………………………………………… 18

2.2.2.5 Mindestanforderungen an das Risikomanagement … 19

2.2.2.6 Zusammenfassung …………………………………………………… 20

3 Immobilien-Risikomanagement ........................................................... 21

3.1 Immobilien-Risikomanagement-Prozess ………………………………………………… 21

3.2 Formulierung der Risikostrategie …………………………………………………………… 22

3.3 Risikoidentifikation ………………………………………………………………………………… 23

3.4 Risikoanalyse …………………………………………………………………………………………… 25

3.5 Risikomessung ………………………………………………………………………………………… 27

3.6 Risikosteuerung ……………………………………………………………………………………… 29

3.7 Risikokontrolle ………………………………………………………………………………………… 30

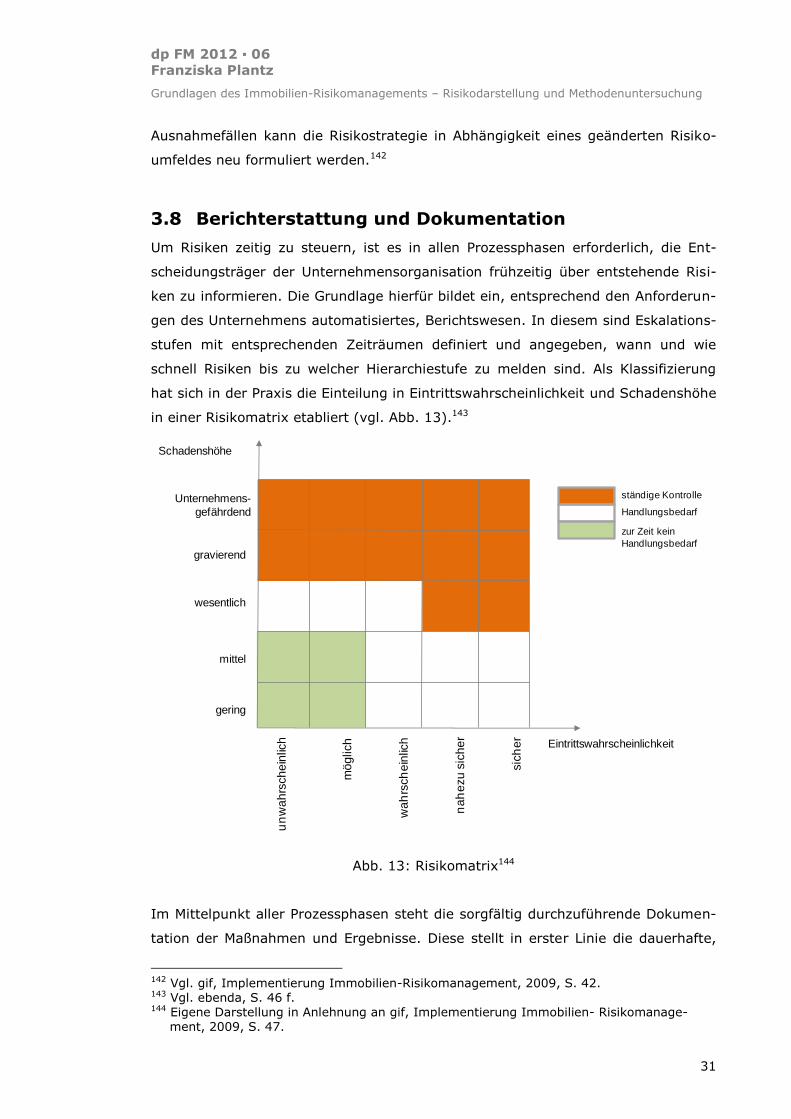

3.8 Berichterstattung und Dokumentation ………………………………………………… 31

3.9 Aufgaben der Akteure im IRMP ……………………………………………………………… 32

4 Methoden und Verfahren zur Risikomessung ....................................... 33

4.1 Top-Down Messmethoden ……………………………………………………………………… 33

4.1.1 Value-at-Risk …………………………………………………………………………… 34

dp FM 2012 ▪ 6 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

VI

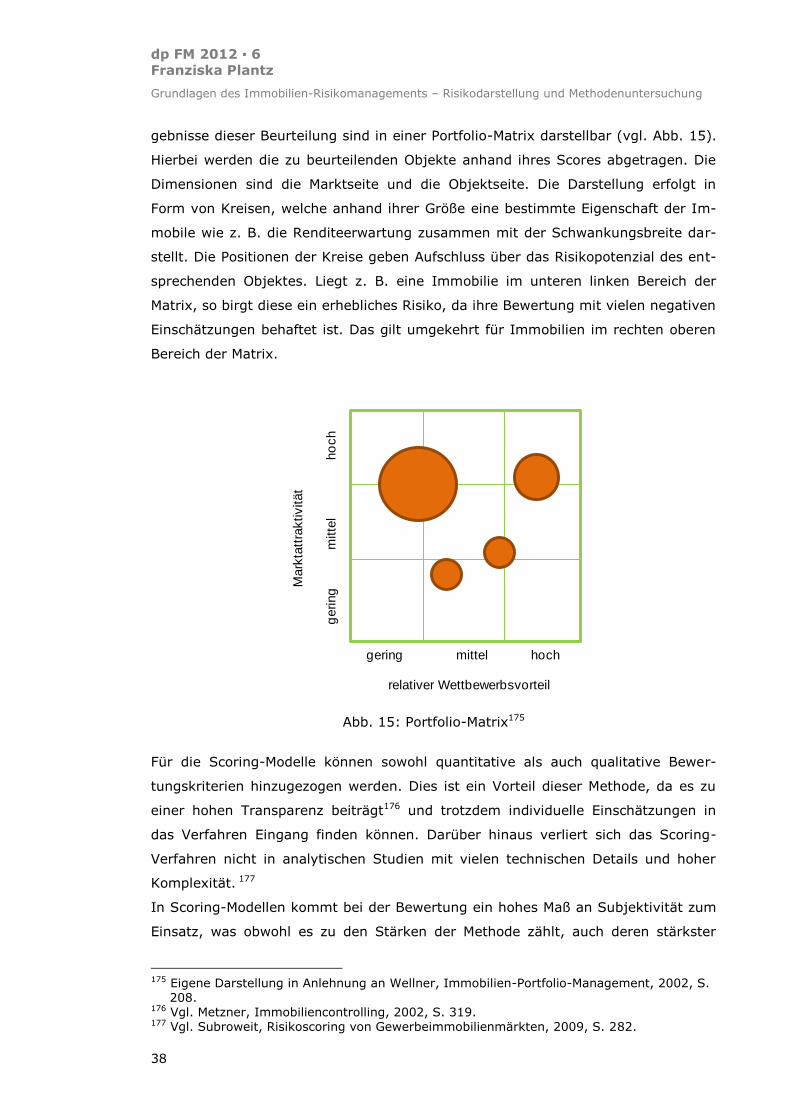

4.1.2 Scoring-Modelle ………………………………………………………………………… 36

4.2 Bottom-Up Messmethoden ……………………………………………………………………… 39

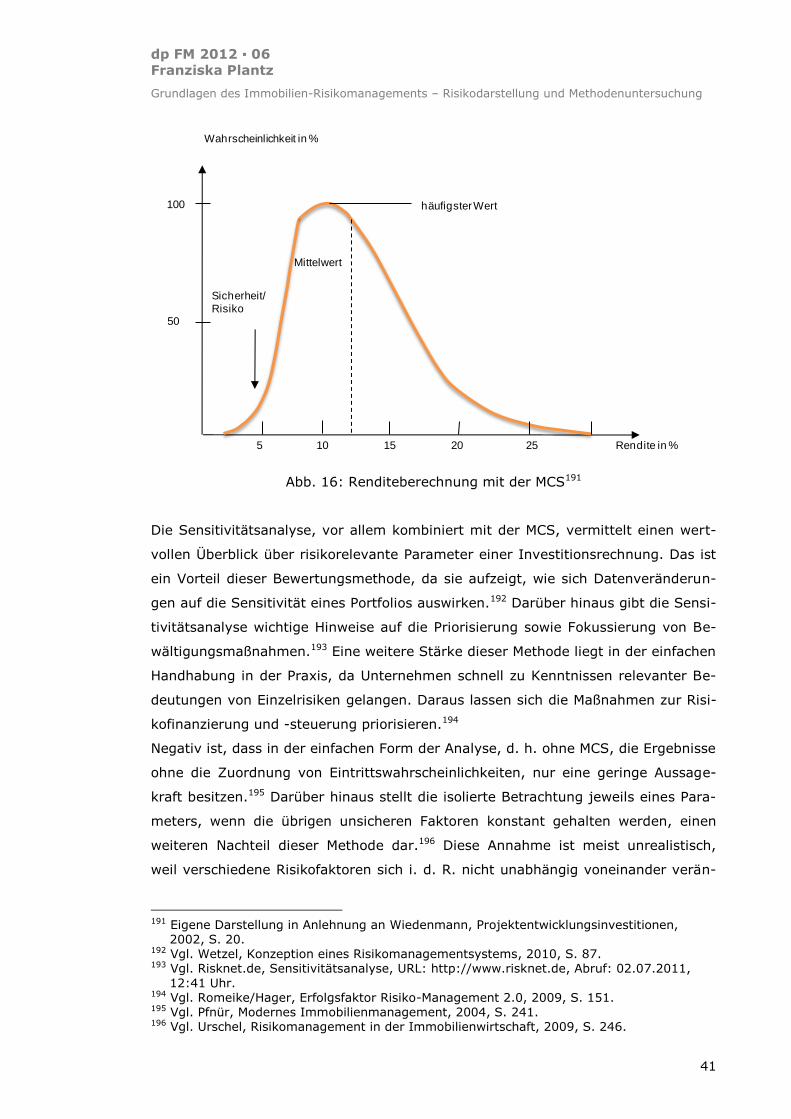

4.2.1 Sensitivitätsanalyse ………………………………………………………………… 39

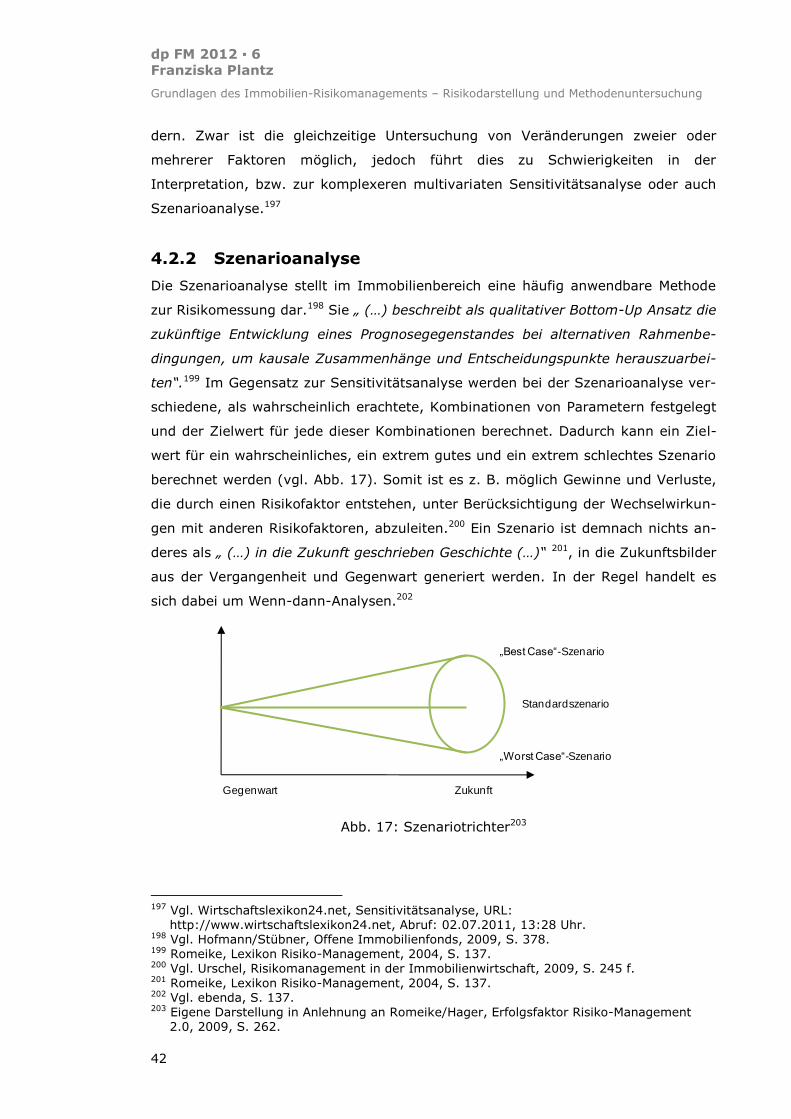

4.2.2 Szenarioanalyse ……………………………………………………………………… 42

4.3 Zusammenfassung ……………………………………………………………………………… 45

5 Risikoidentifikation und Risikoanalyse ................................................. 47

5.1 Datenerhebung …………………………………………………………………………………… 47

5.2 Datenanalyse und –interpretation ……………………………………………………… 48

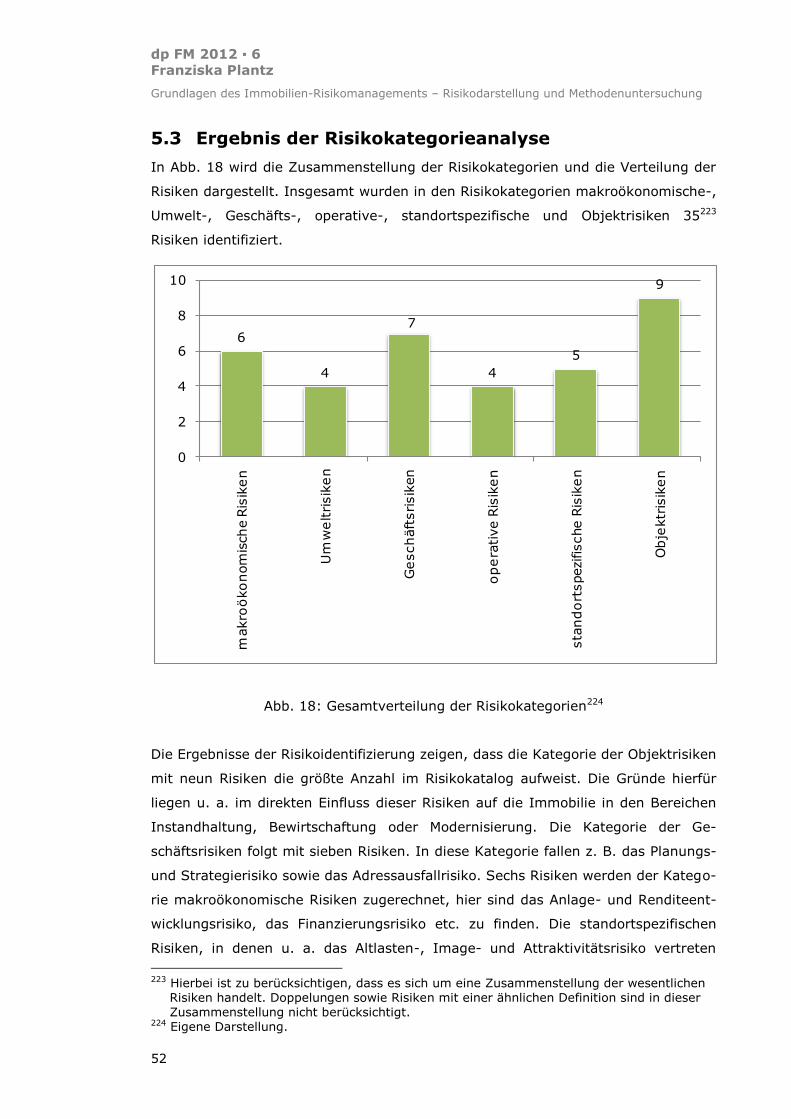

5.3 Ergebnis der Risikokategorieanalyse ………………………………………………… 52

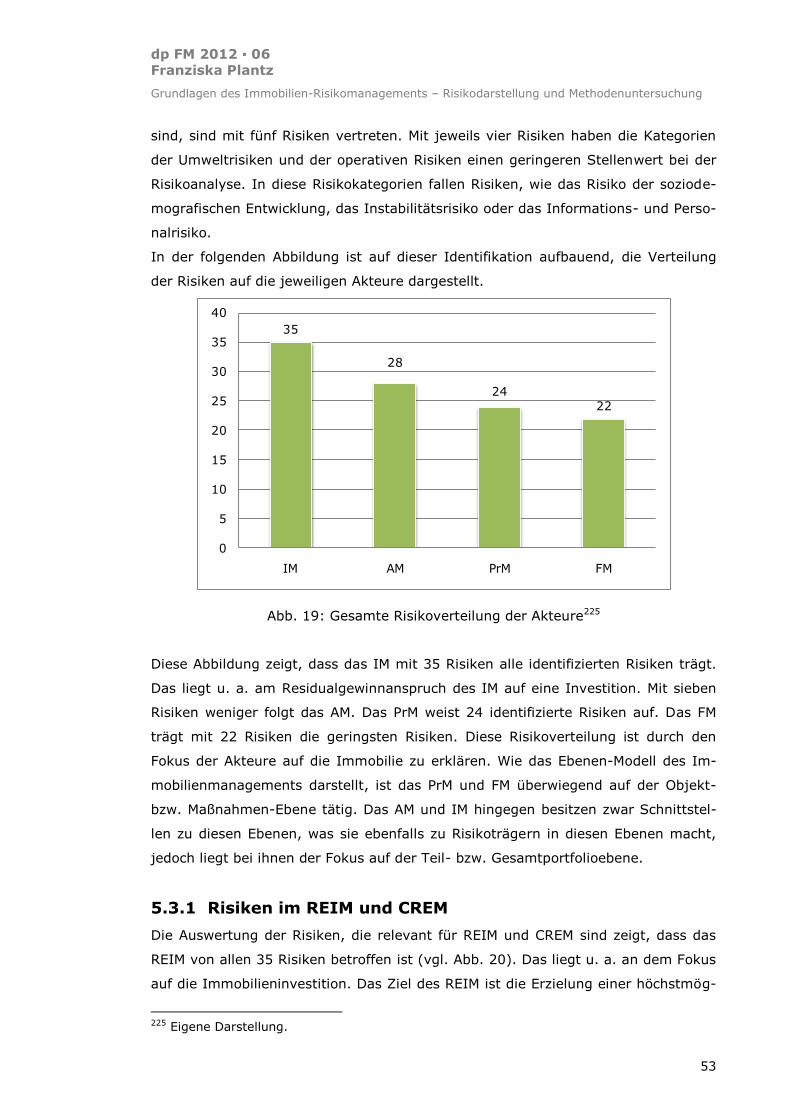

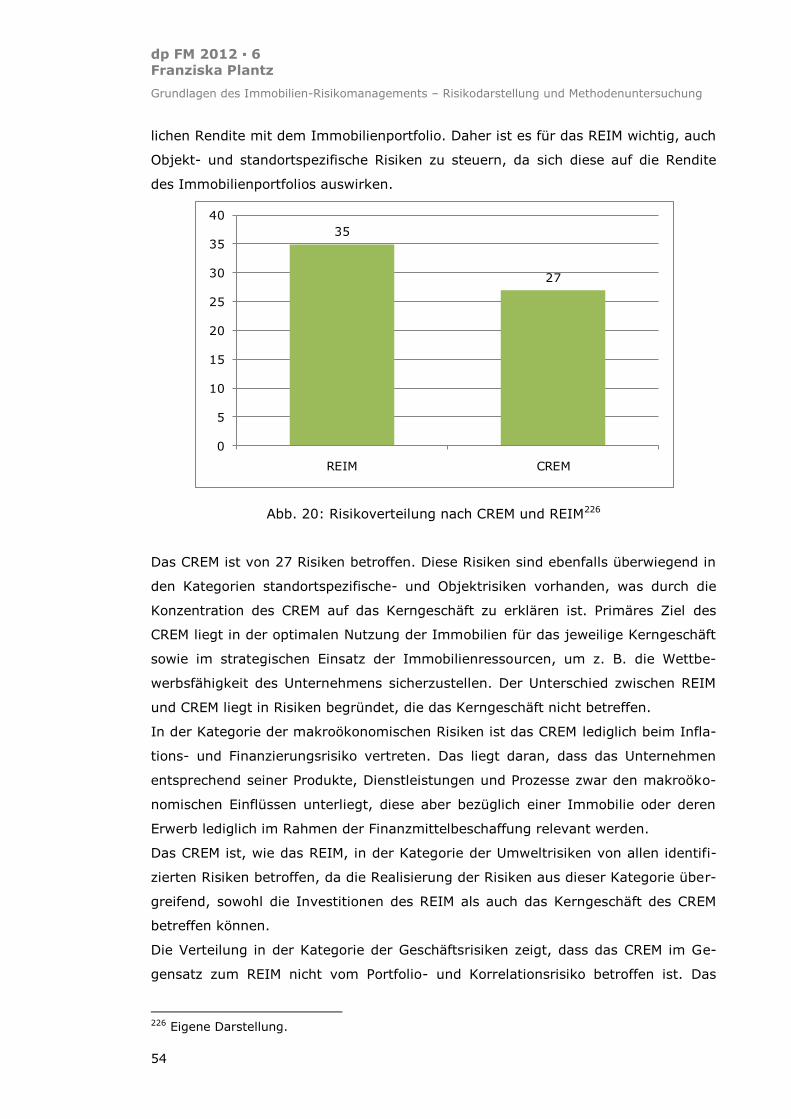

5.3.1 Risiken im REIM und CREM ……………………………………………………… 53

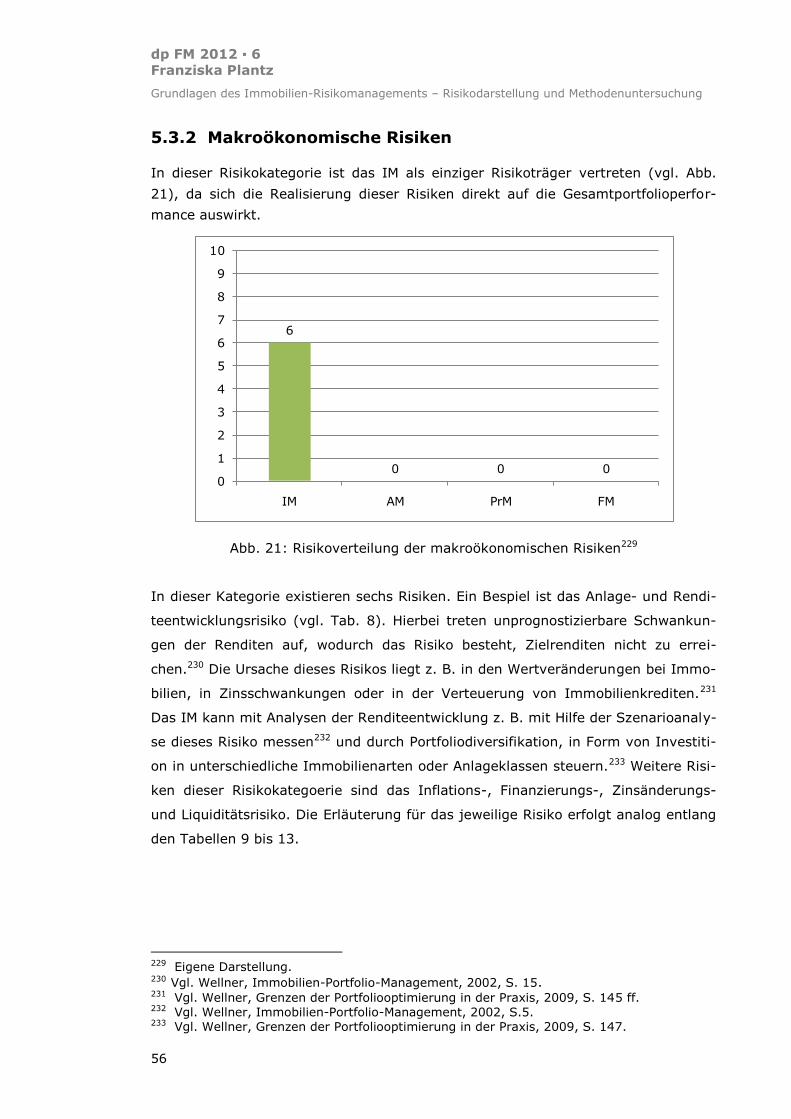

5.3.2 Makroökonomische Risiken ……………………………………………………… 56

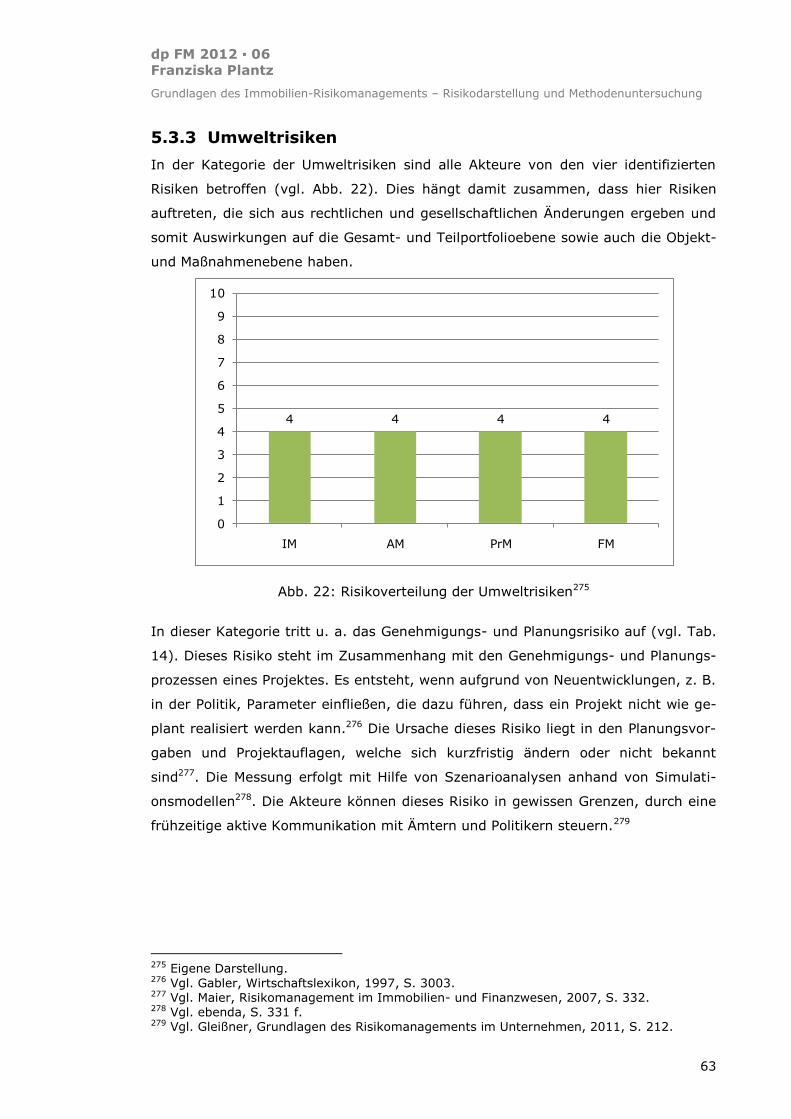

5.3.3 Umweltrisiken …………………………………………………………………………… 63

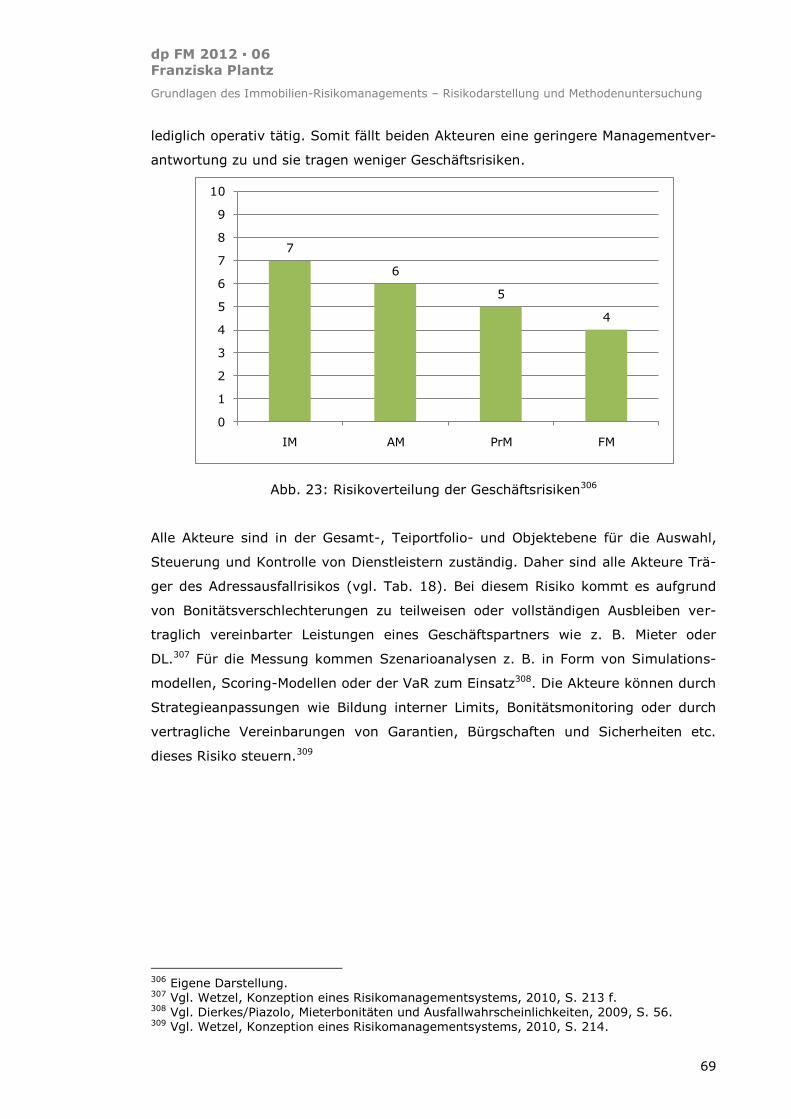

5.3.4 Geschäftsrisiken ……………………………………………………………………… 68

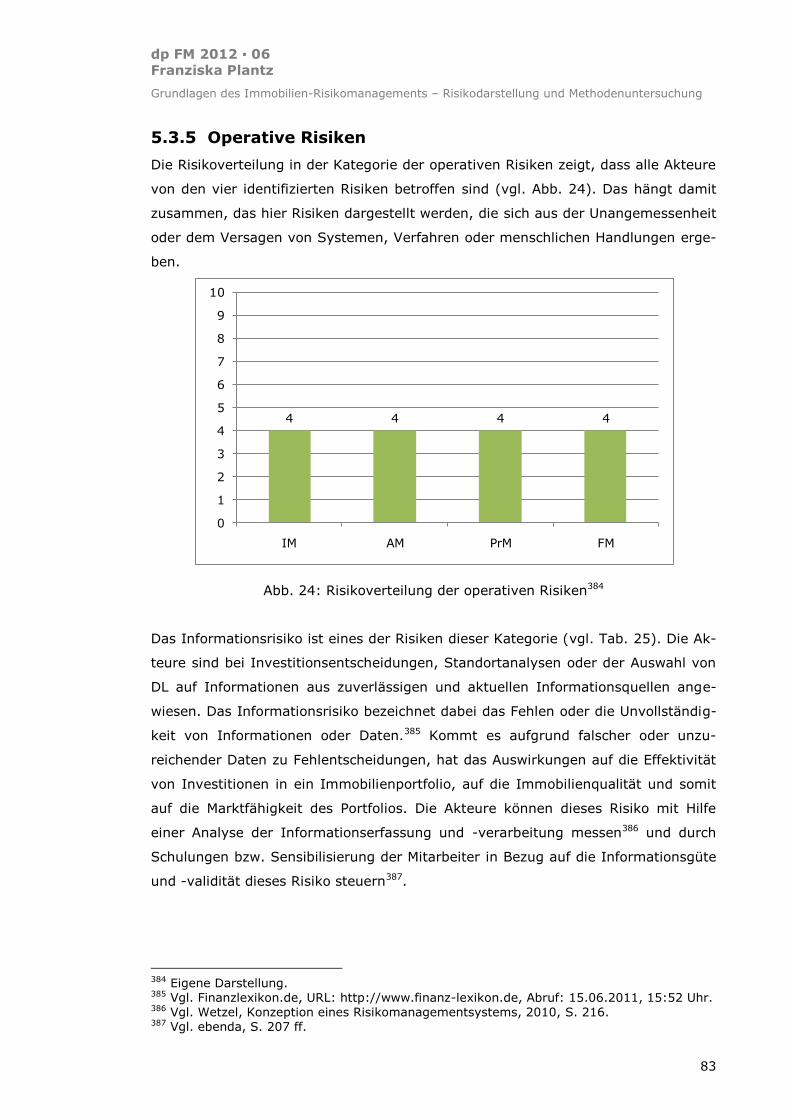

5.3.5 Operative Risiken ……………………………………………………………………… 83

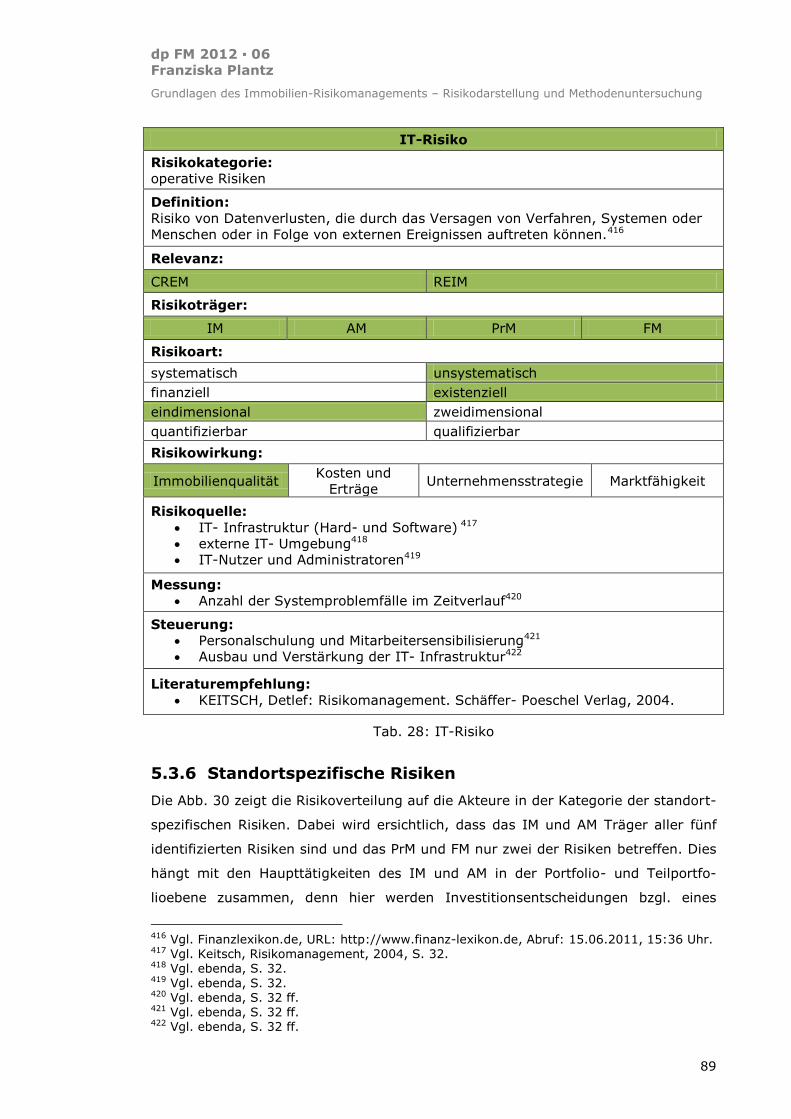

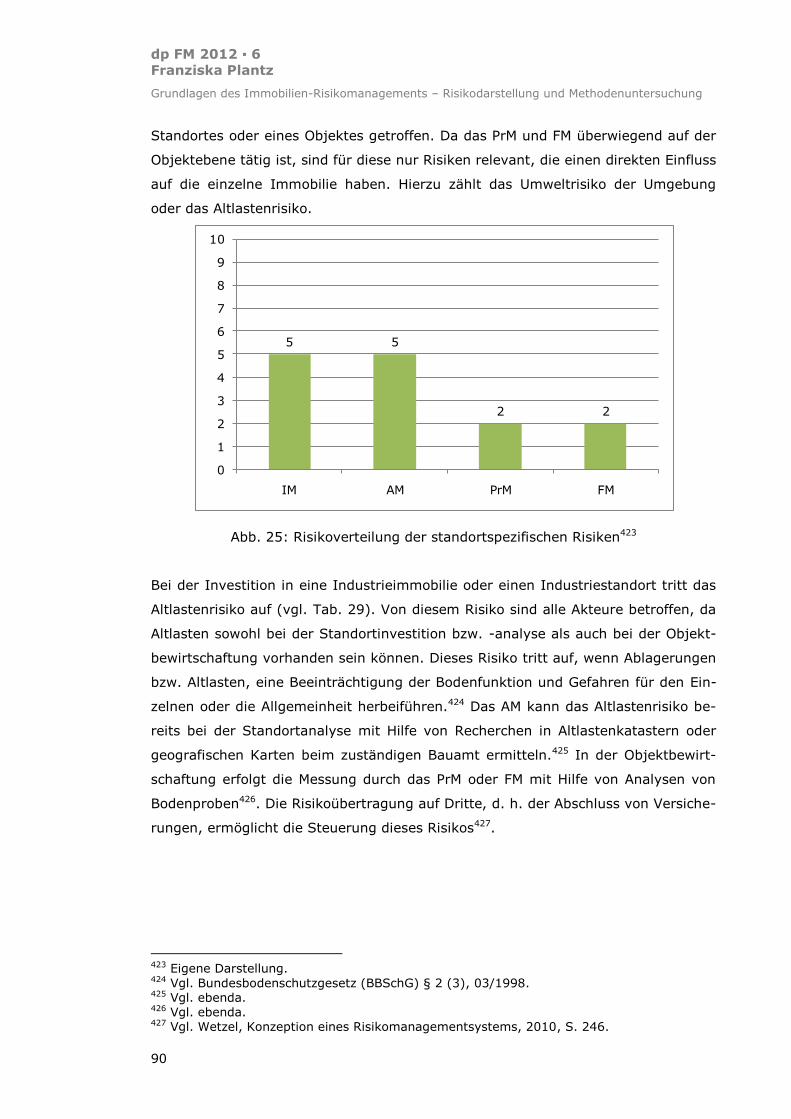

5.3.6 Standortspezifische Risiken ……………………………………………………… 89

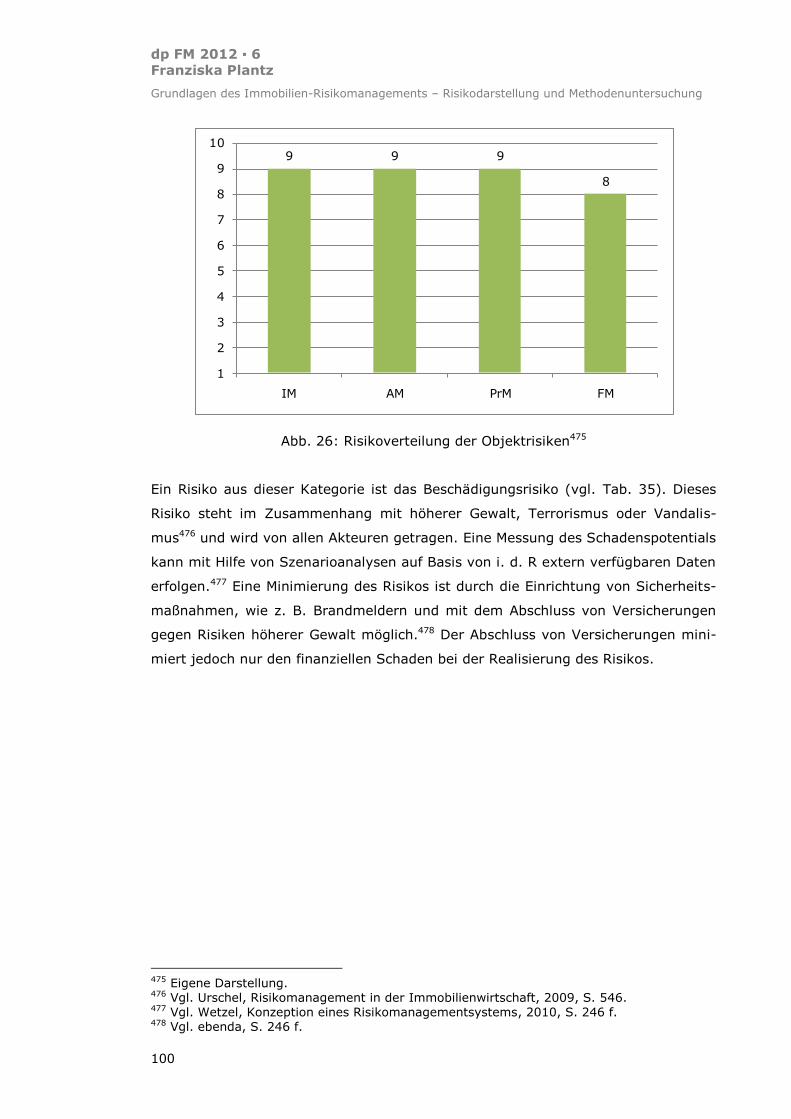

5.3.7 Objektrisiken …………………………………………………………………………… 99

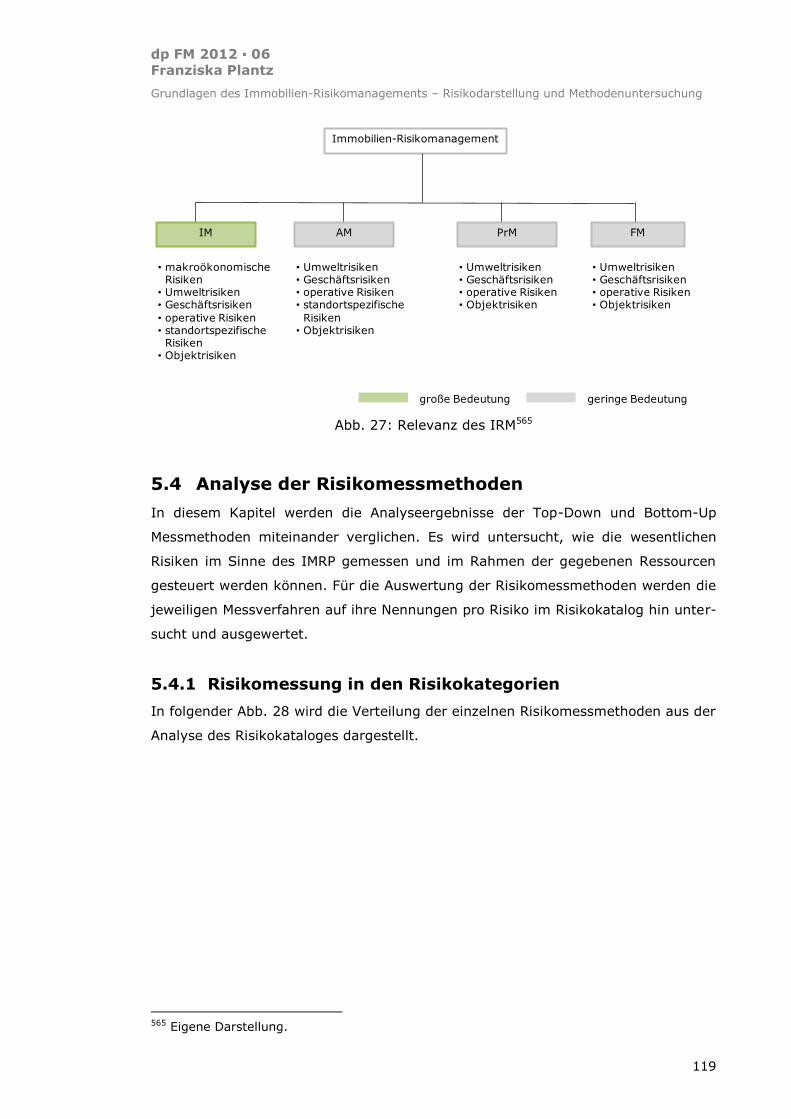

5.3.8 Zusammenfassung …………………………………………………………………… 117

5.4 Analyse der Risikomessmethoden …………………………………………………… 119

5.4.1 Risikomessung in den Risikokategorien …………………………………… 119

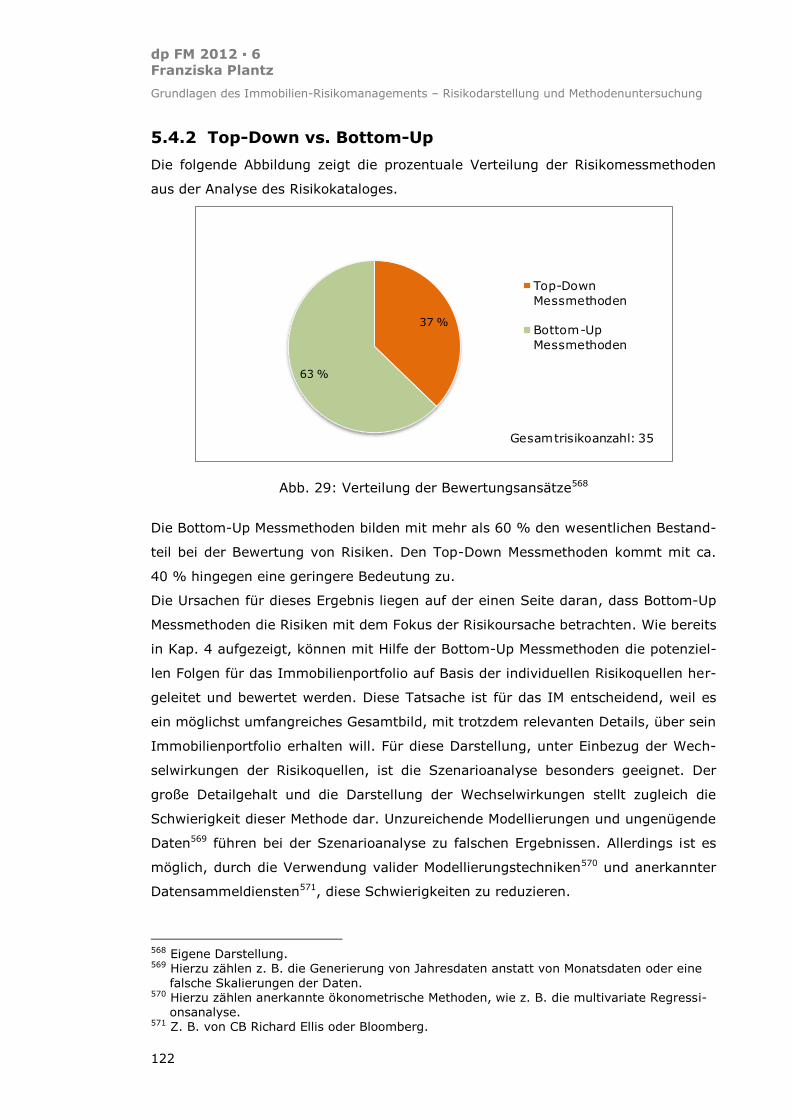

5.4.2 Top-Down vs. Bottom-Up ………………………………………………………… 122

5.4.3 Zusammenfassung …………………………………………………………………… 124

6 Zusammenfassung ............................................................................. 125

7 Fazit/Ausblick .................................................................................... 127

Literatur- und Quellenverzeichnis ........................................................... 129

dp FM 2012 ▪ 06 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

VII

Abbildungsverzeichnis

Abb. 1: Organisatorische Verankerung des Risikomanagements ............................ 2

Abb. 2: Angewandte Methoden im Risikomanagement .......................................... 3

Abb. 3: Aufbau der Arbeit ................................................................................. 6

Abb. 4: Dreieck der Investorenziele ................................................................... 9

Abb. 5: Übersicht der Risikokategorien im RM ..................................................... 10

Abb. 6: Unterteilung der Risikokategorie in Risikoarten ........................................ 11

Abb. 7: Strategisches und operatives RM ............................................................ 14

Abb. 8: Risikomanagementprozess .................................................................... 15

Abb. 9: Die drei Säulen von Basel II und Solvency II............................................ 19

Abb. 10: Immobilien-Risikomanagement-Prozess ................................................ 22

Abb. 11: Kategorien der Immobilienrisiken ......................................................... 24

Abb. 12: Risikomessmethoden .......................................................................... 28

Abb. 13: Risikomatrix ....................................................................................... 31

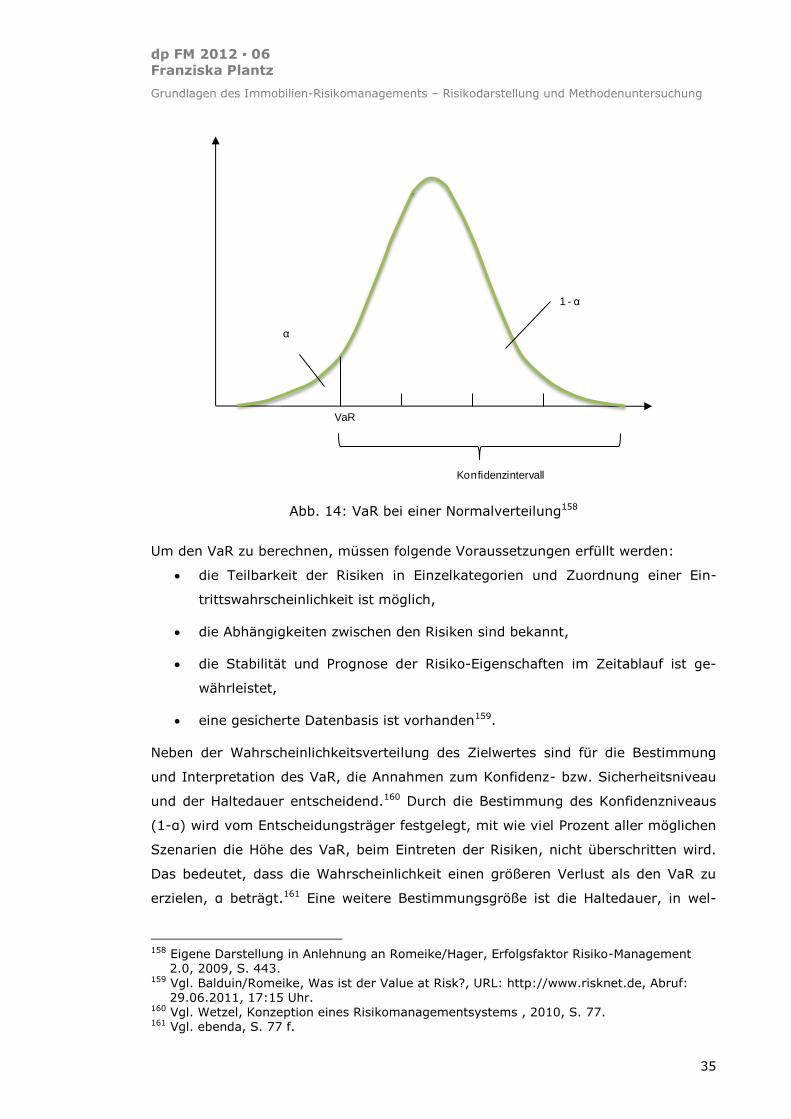

Abb. 14: VaR bei einer Normalverteilung ............................................................ 35

Abb. 15: Portfolio-Matrix .................................................................................. 38

Abb. 16: Renditeberechnung mit der MCS ........................................................... 41

Abb. 17: Szenariotrichter .................................................................................. 42

Abb. 18: Gesamtverteilung der Risikokategorien .................................................. 52

Abb. 19: Gesamte Risikoverteilung der Akteure ................................................... 53

Abb. 20: Risikoverteilung nach CREM und REIM ................................................... 54

Abb. 21: Risikoverteilung der makroökonomischen Risiken ................................... 56

Abb. 22: Risikoverteilung der Umweltrisiken ....................................................... 63

Abb. 23: Risikoverteilung der Geschäftsrisiken .................................................... 69

Abb. 24: Risikoverteilung der operativen Risiken ................................................. 83

Abb. 25: Risikoverteilung der standortspezifischen Risiken .................................... 90

Abb. 26: Risikoverteilung der Objektrisiken ......................................................... 100

Abb. 27: Relevanz des IRM ............................................................................... 119

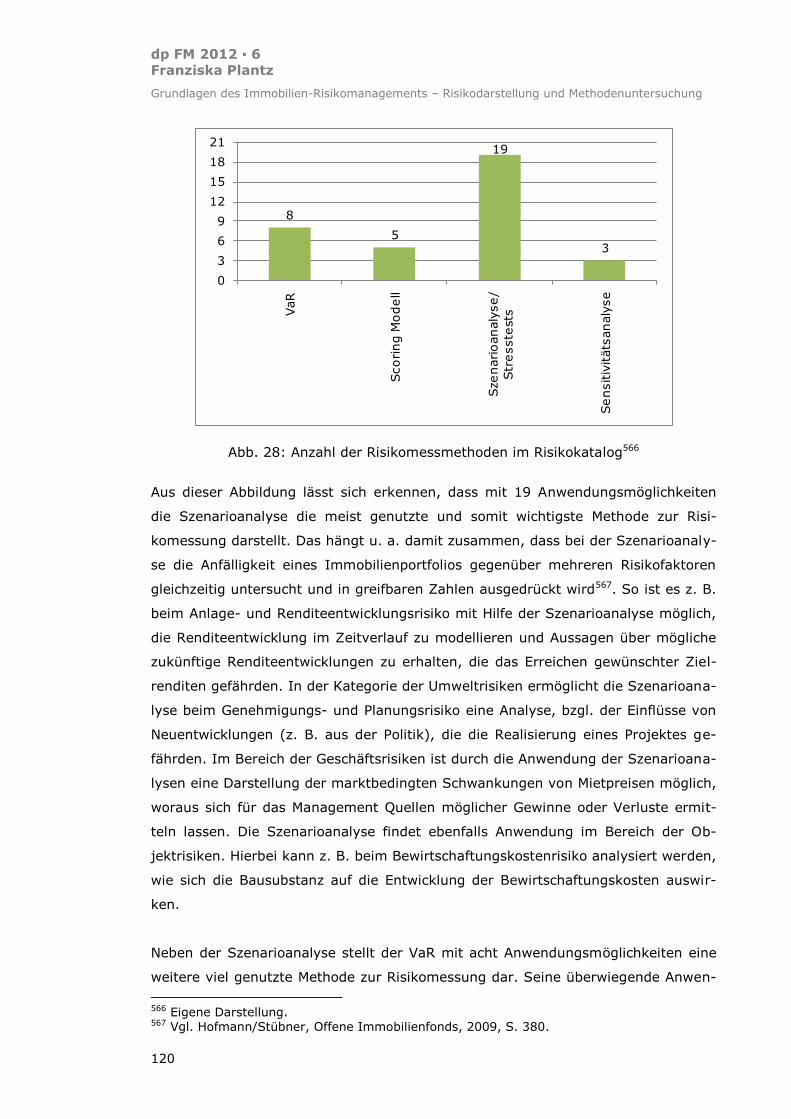

Abb. 28: Anzahl der Risikomessmethoden im Risikokatalog ................................... 120

Abb. 29: Verteilung der Bewertungsansätze ........................................................ 122

dp FM 2012 ▪ 6 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

VIII

Tabellenverzeichnis

Tab. 1: Risikokomponentenvergleich unterschiedlicher Investmentstrategien .......... 10

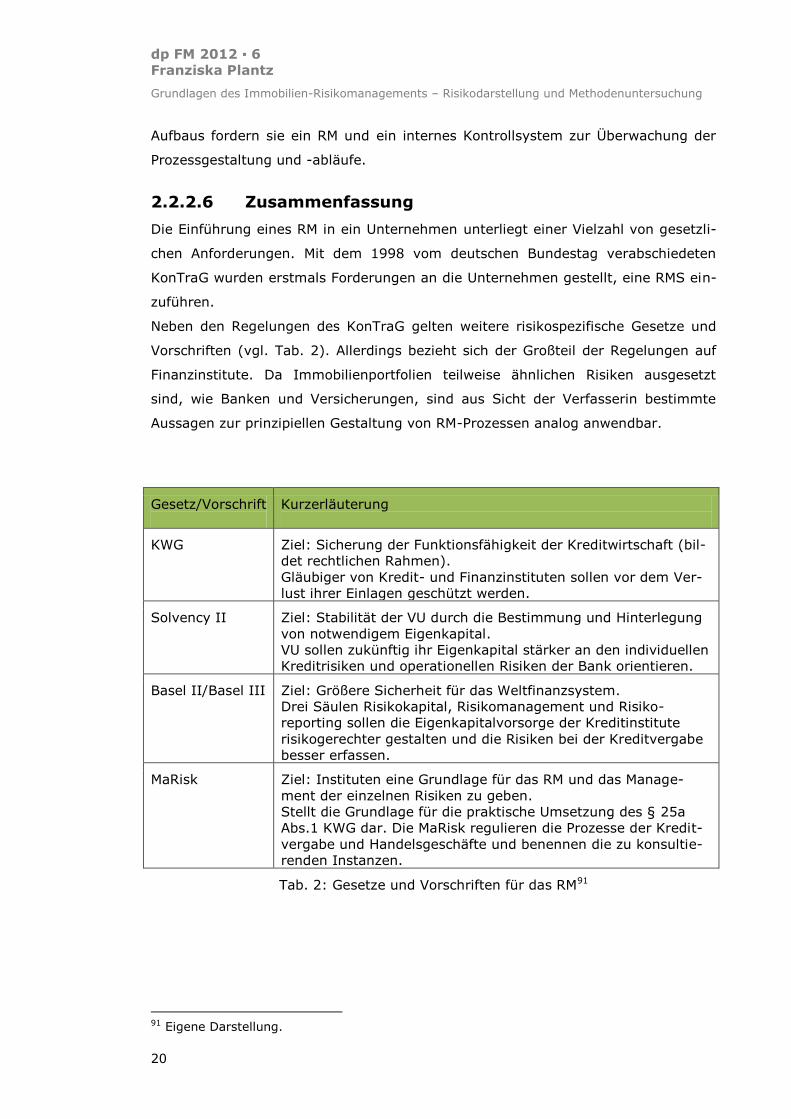

Tab. 2: Gesetze und Vorschriften für das RM ....................................................... 20

Tab. 3: Prozess der Risikoanalyse ...................................................................... 27

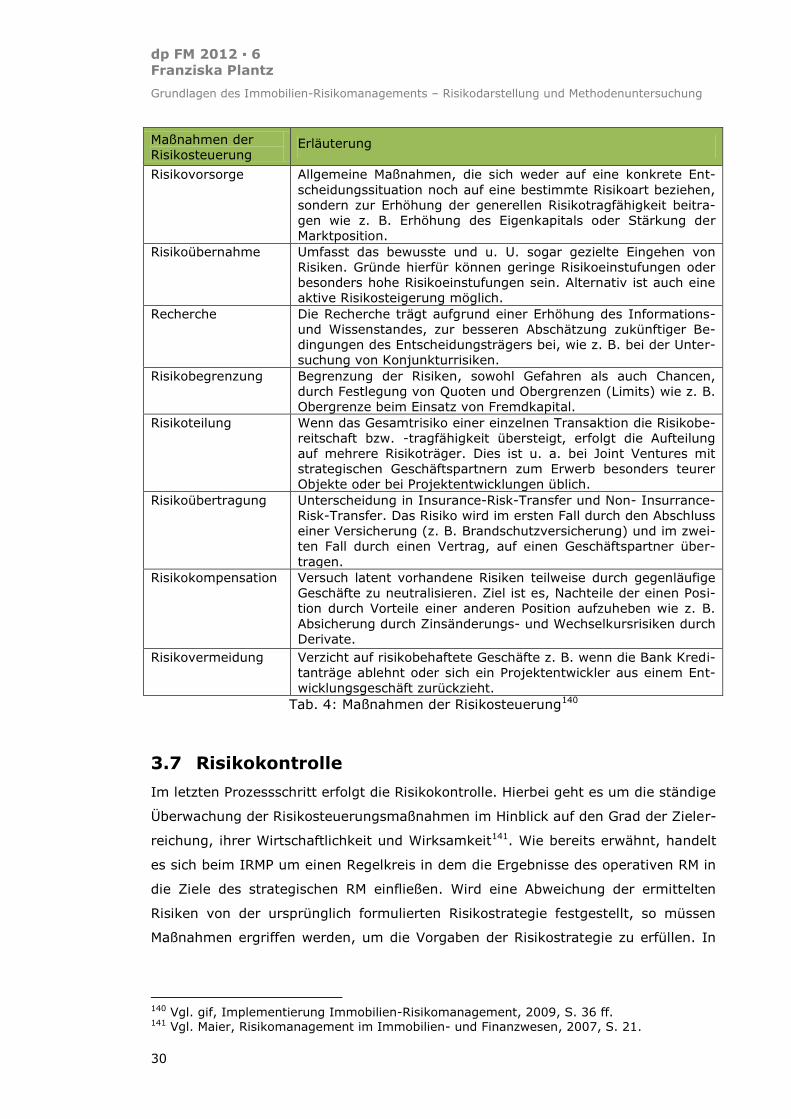

Tab. 4: Maßnahmen der Risikosteuerung ............................................................ 30

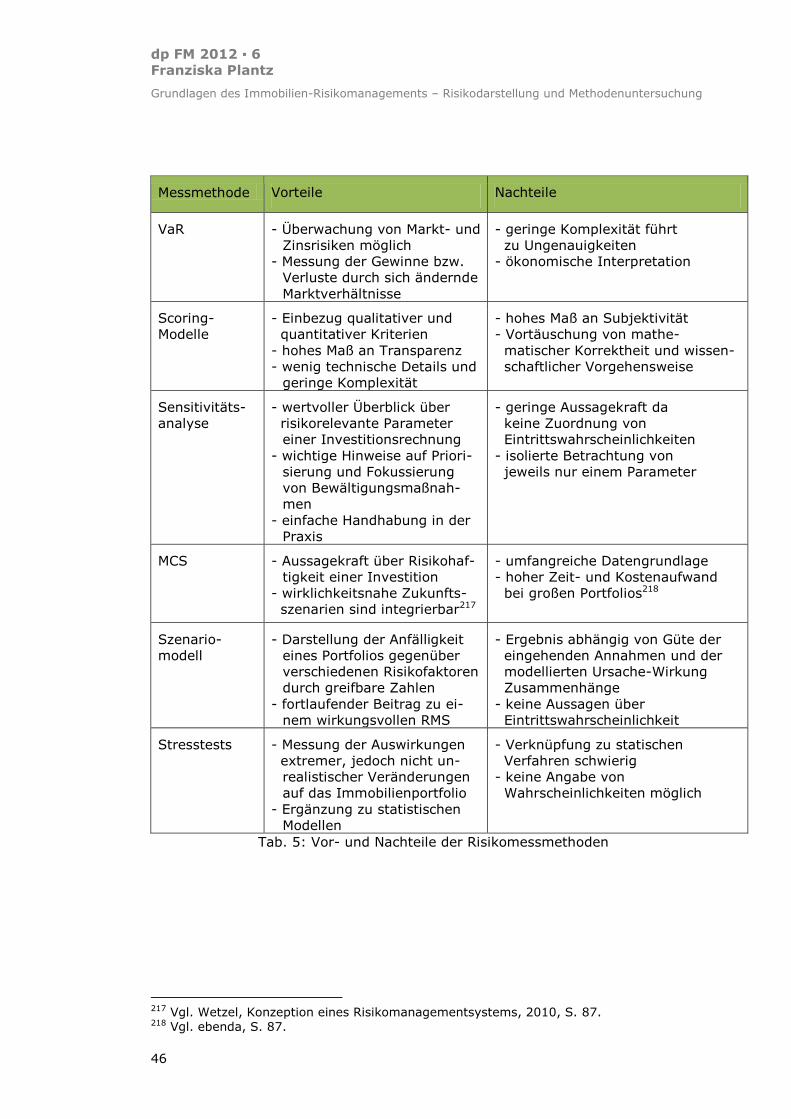

Tab. 5: Vor- und Nachteile der Risikomessmethoden ............................................ 46

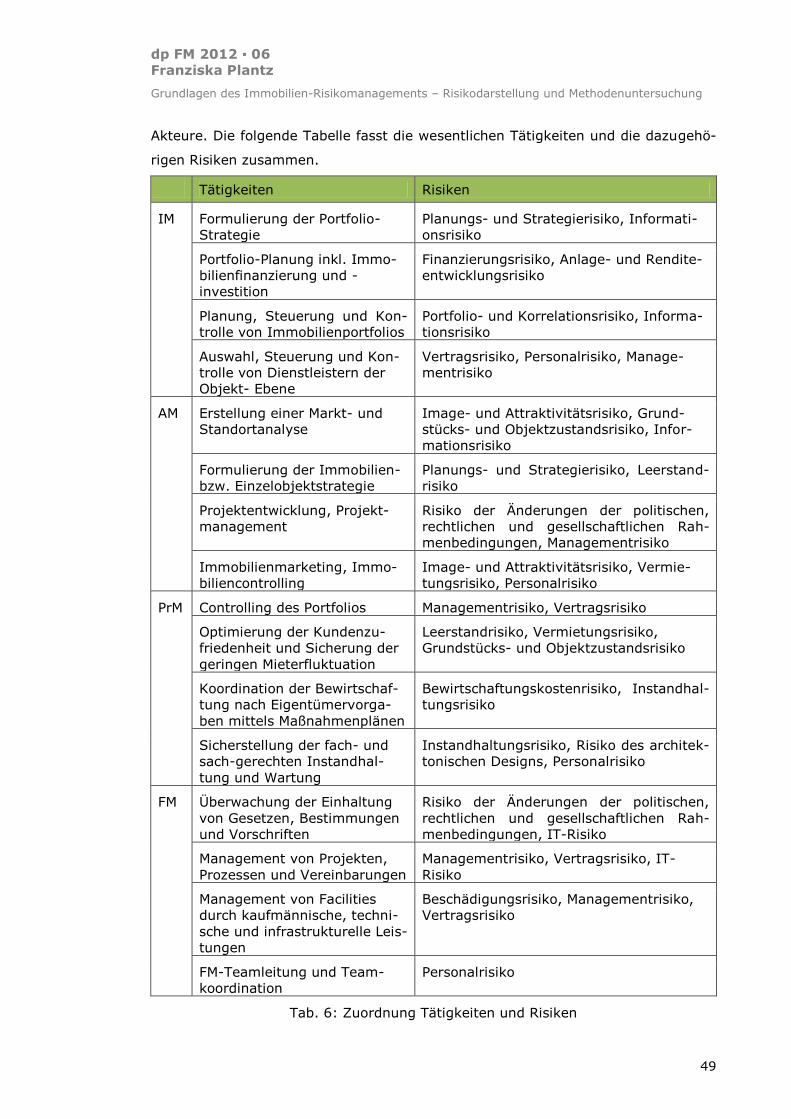

Tab. 6: Zuordnung Tätigkeiten und Risiken ......................................................... 49

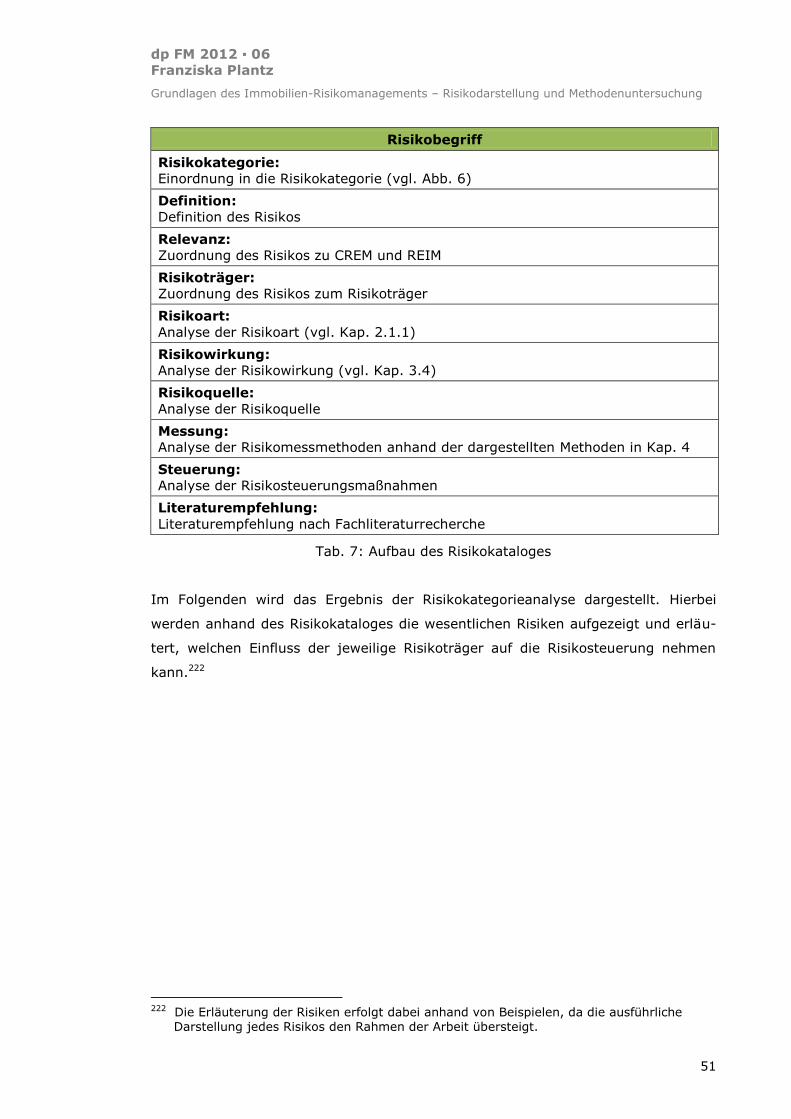

Tab. 7: Aufbau des Risikokataloges .................................................................... 51

Tab. 8: Anlage- und Renditeentwicklungsrisiko .................................................... 57

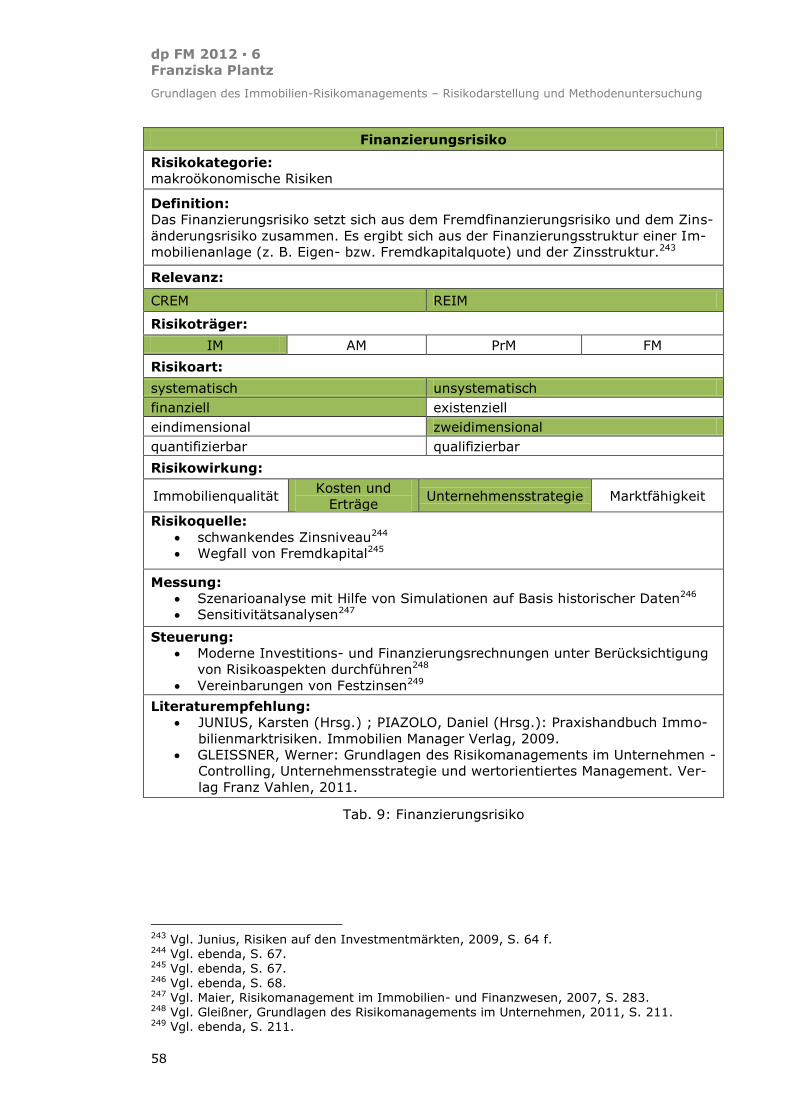

Tab. 9: Finanzierungsrisiko ............................................................................... 58

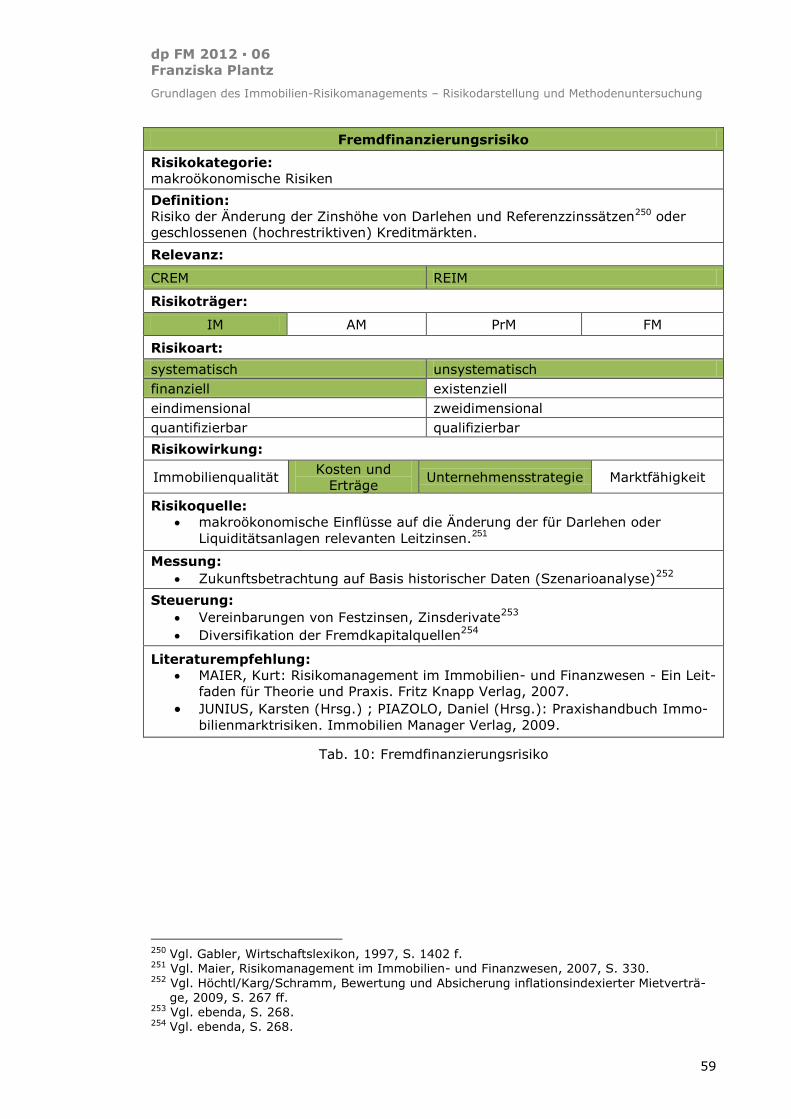

Tab. 10: Fremdfinanzierungsrisiko ..................................................................... 59

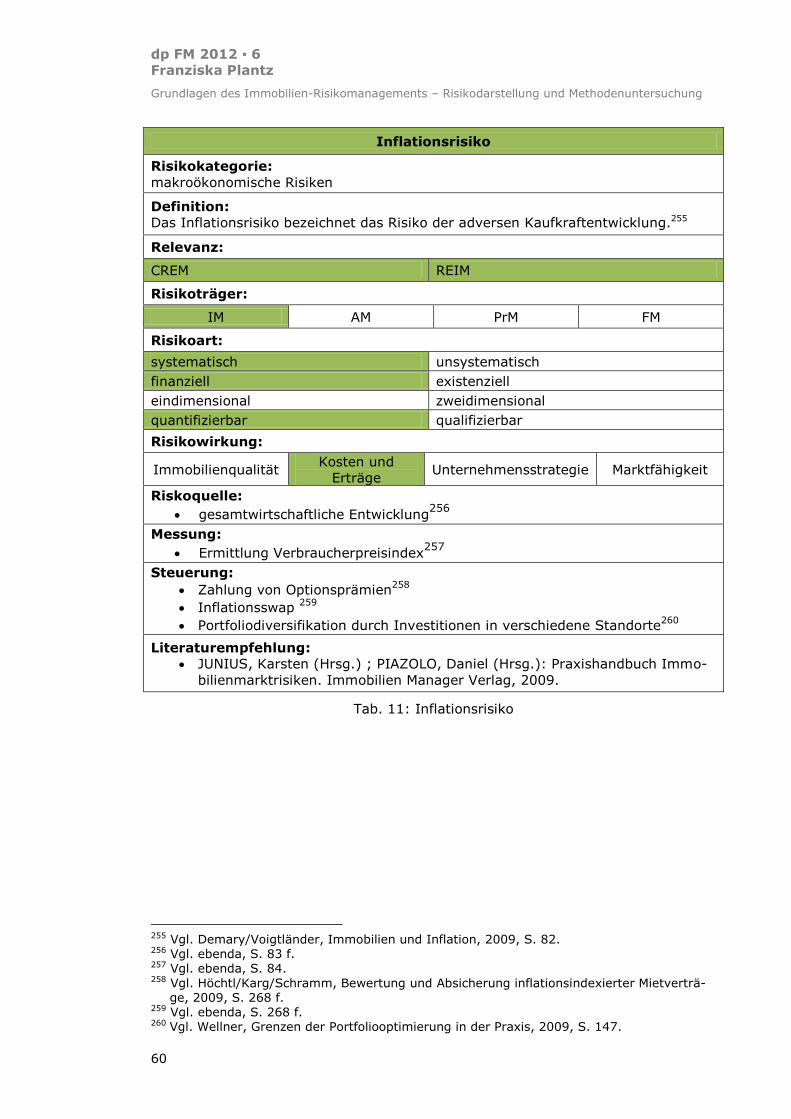

Tab. 11: Inflationsrisiko .................................................................................... 60

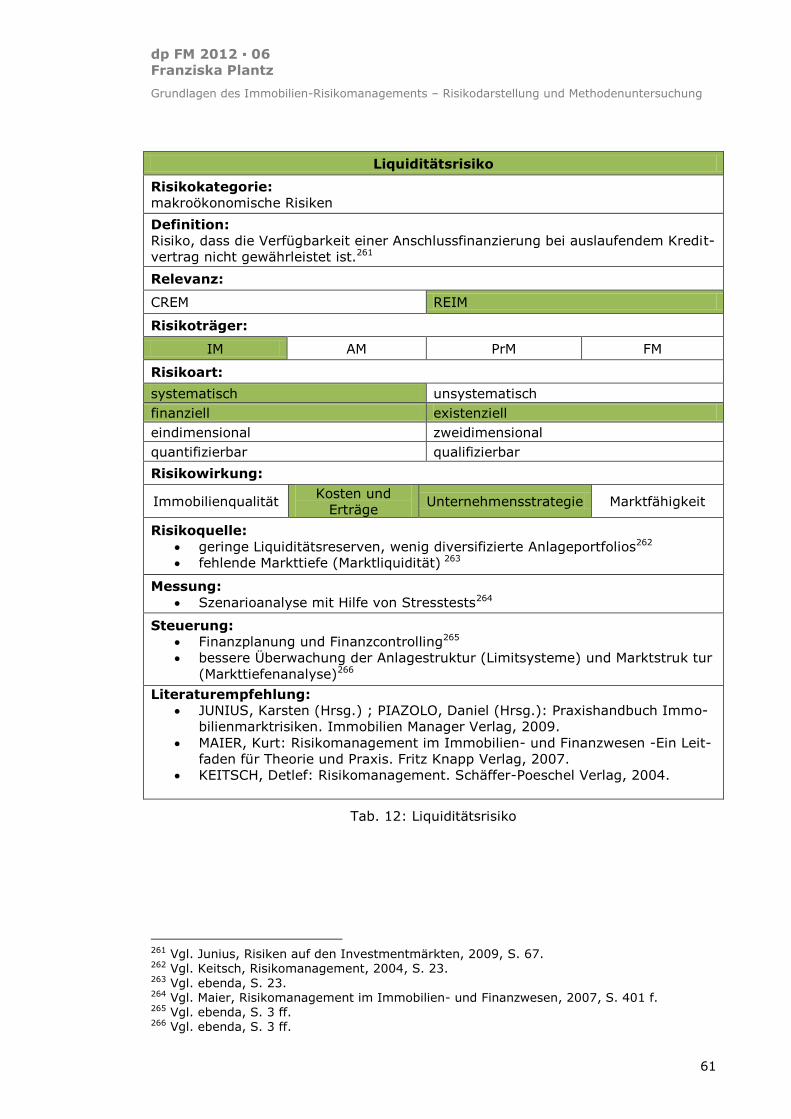

Tab. 12: Liquiditätsrisiko .................................................................................. 61

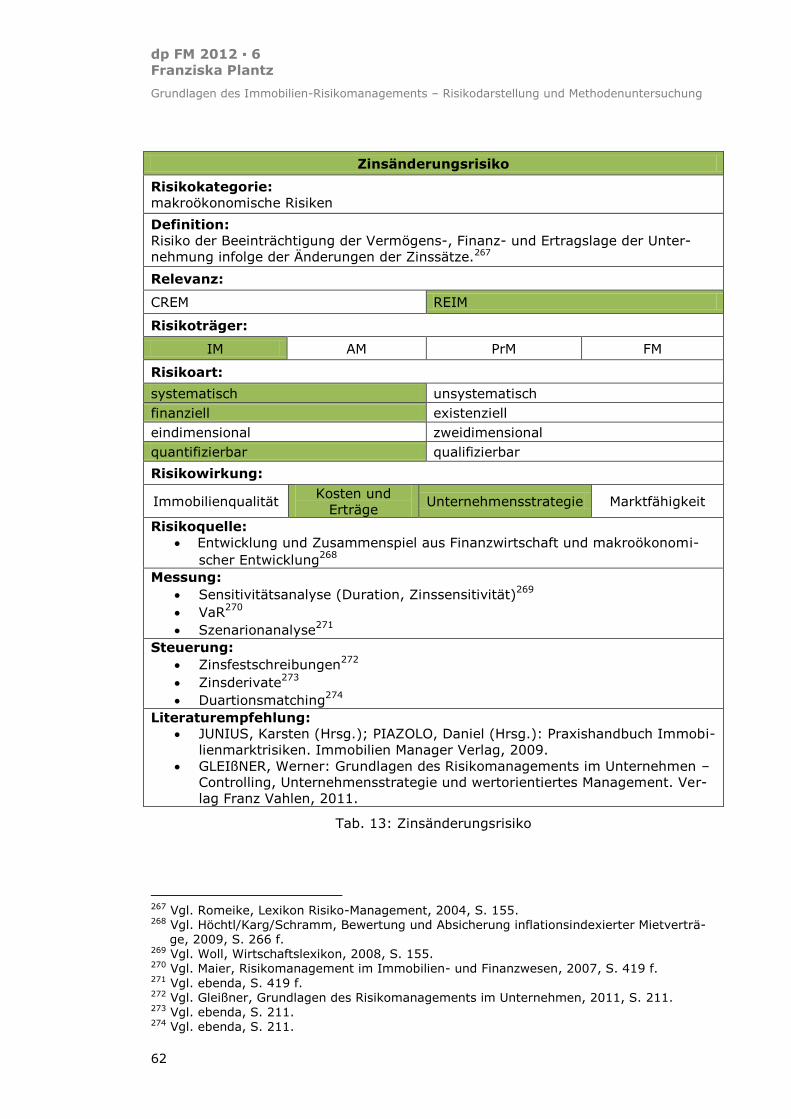

Tab. 13: Zinsänderungsrisiko ............................................................................ 62

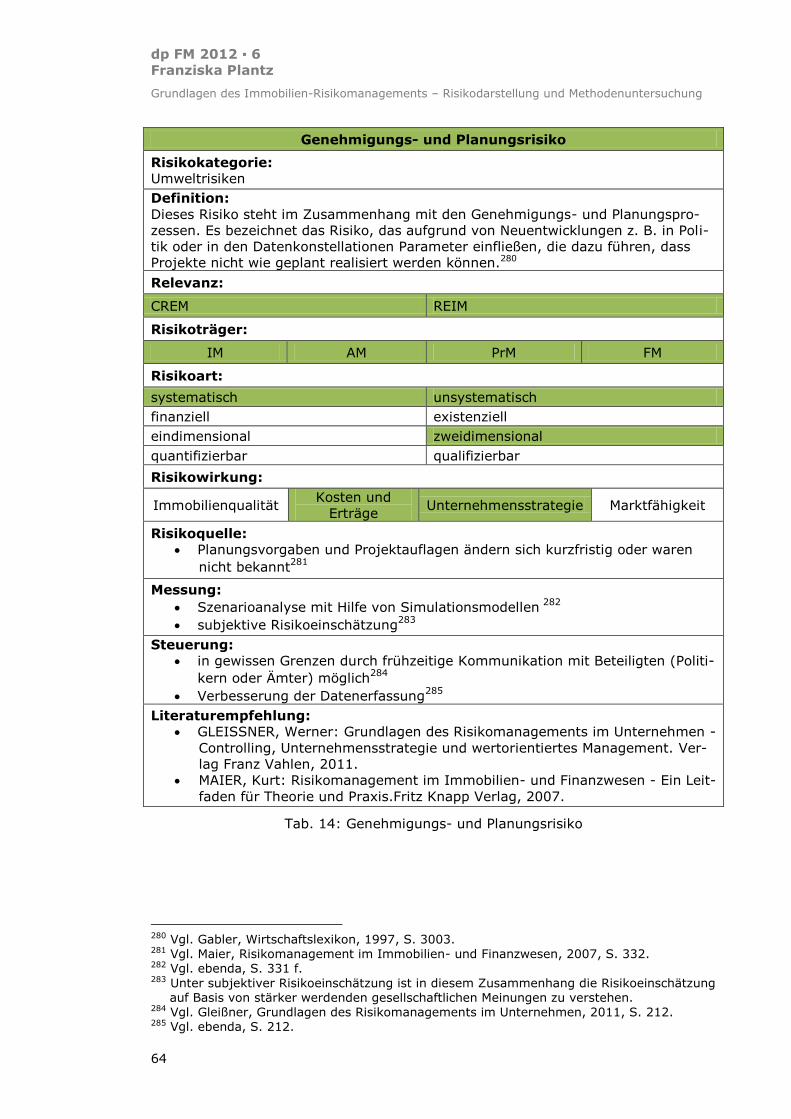

Tab. 14: Genehmigungs- und Planungsrisiko ....................................................... 64

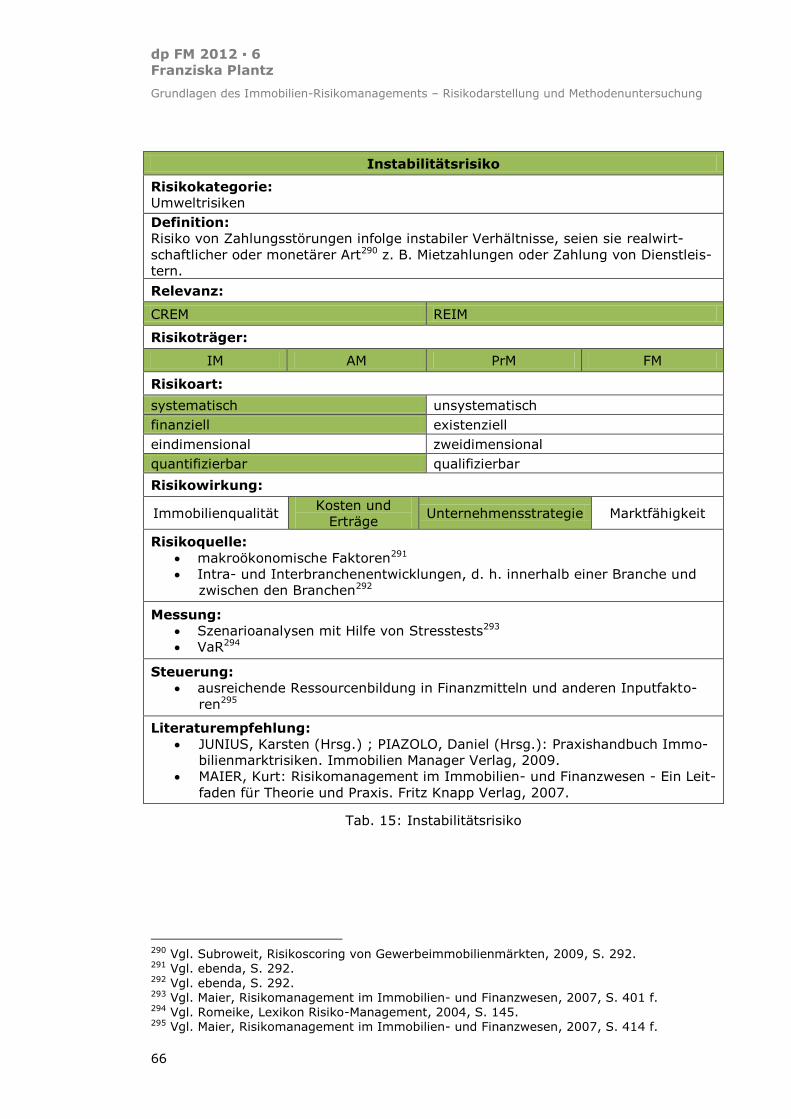

Tab. 15: Instabilitätsrisiko ................................................................................ 66

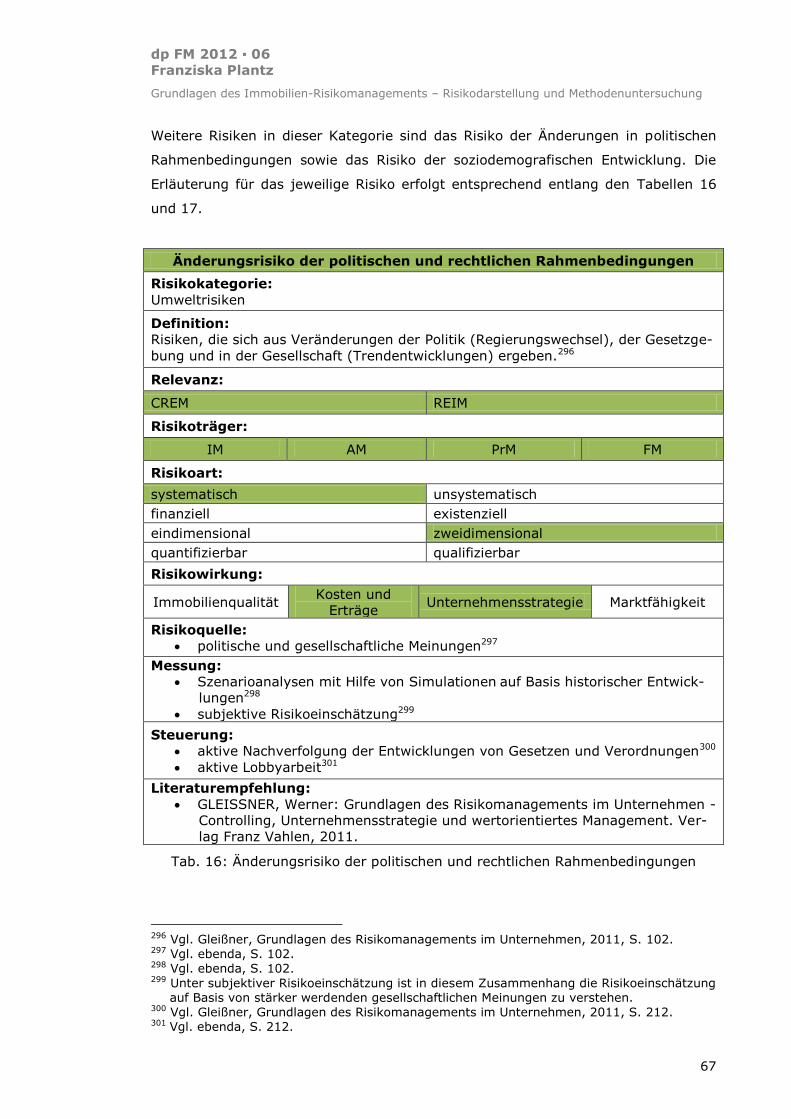

Tab. 16: Änderungsrisiko der politischen und rechtlichen Rahmenbedingungen ....... 67

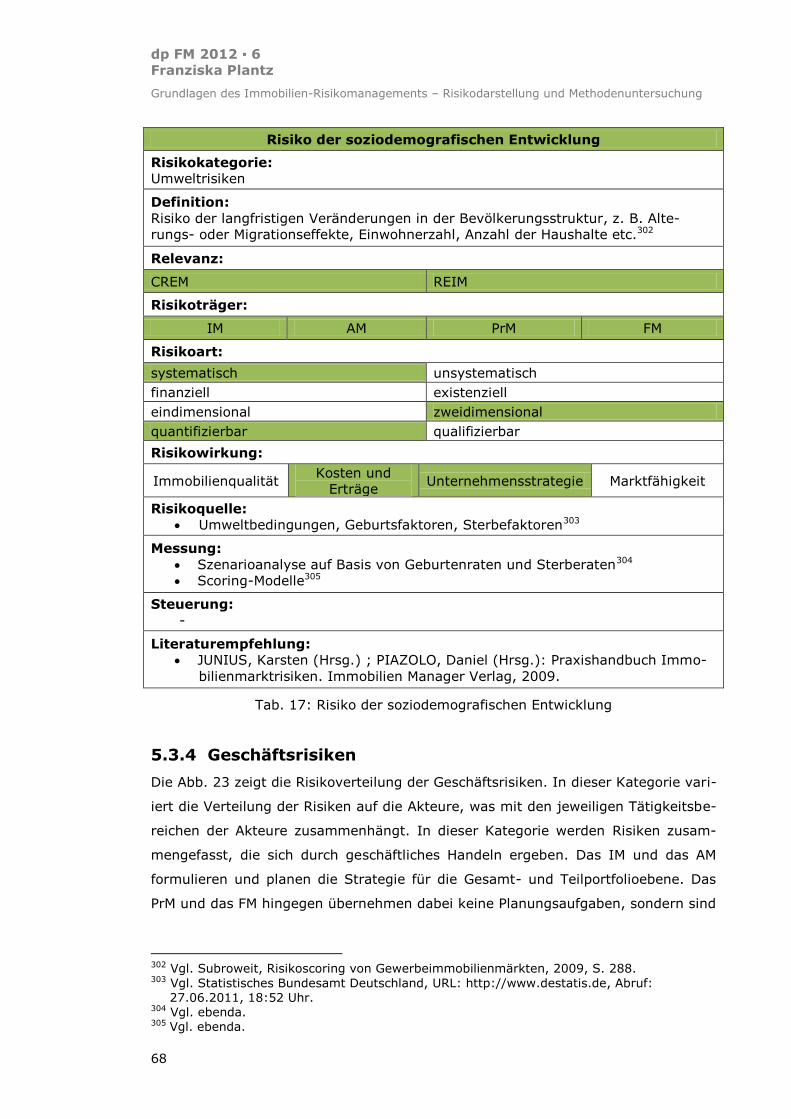

Tab. 17: Risiko der soziodemografischen Entwicklung .......................................... 68

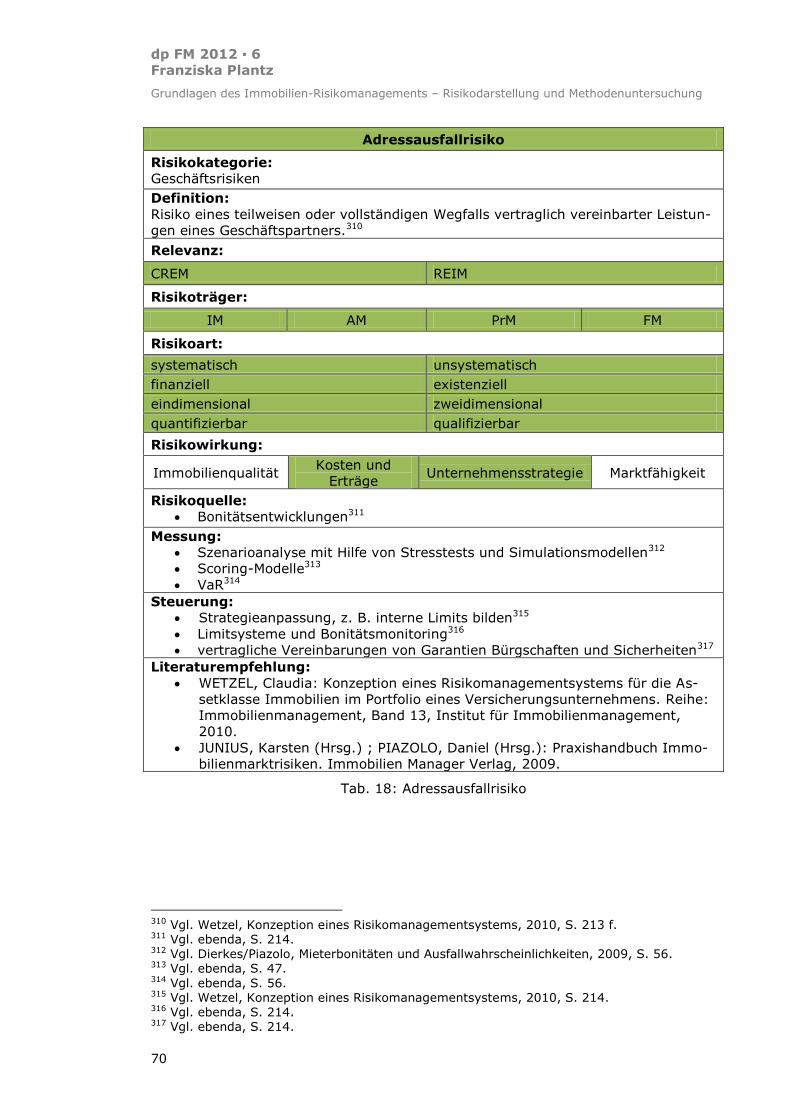

Tab. 18: Adressausfallrisiko .............................................................................. 70

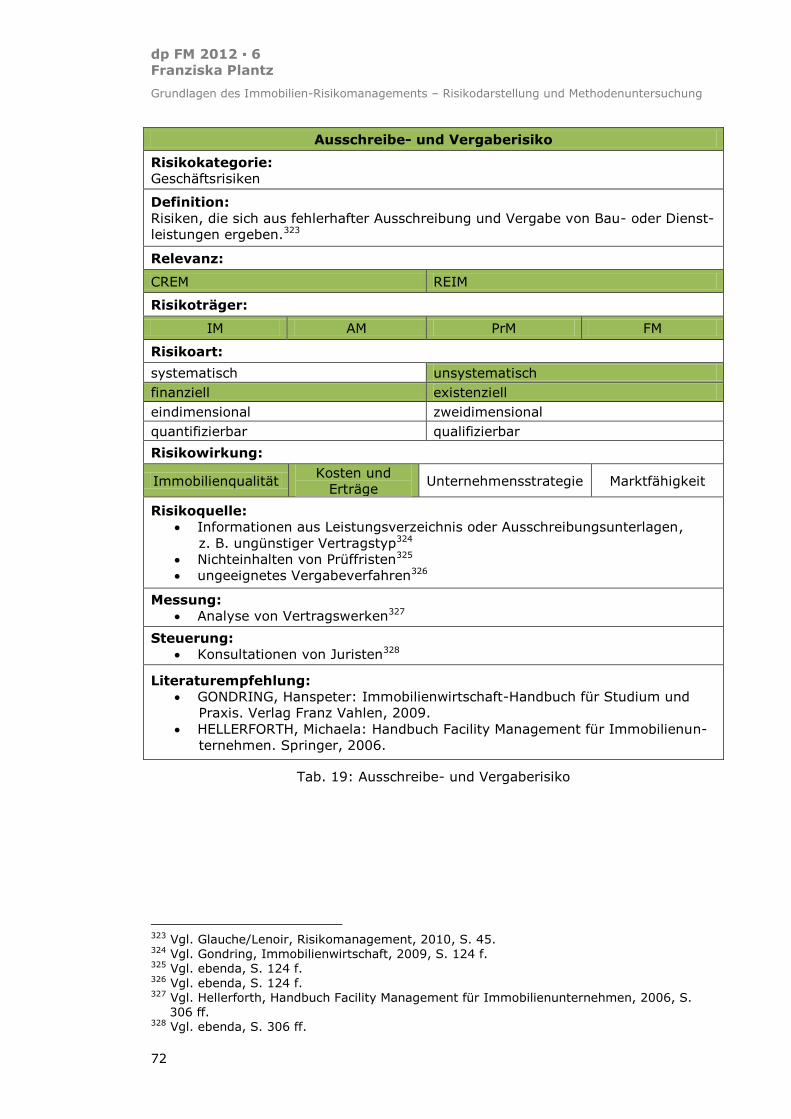

Tab. 19: Ausschreibe- und Vergaberisiko ............................................................ 72

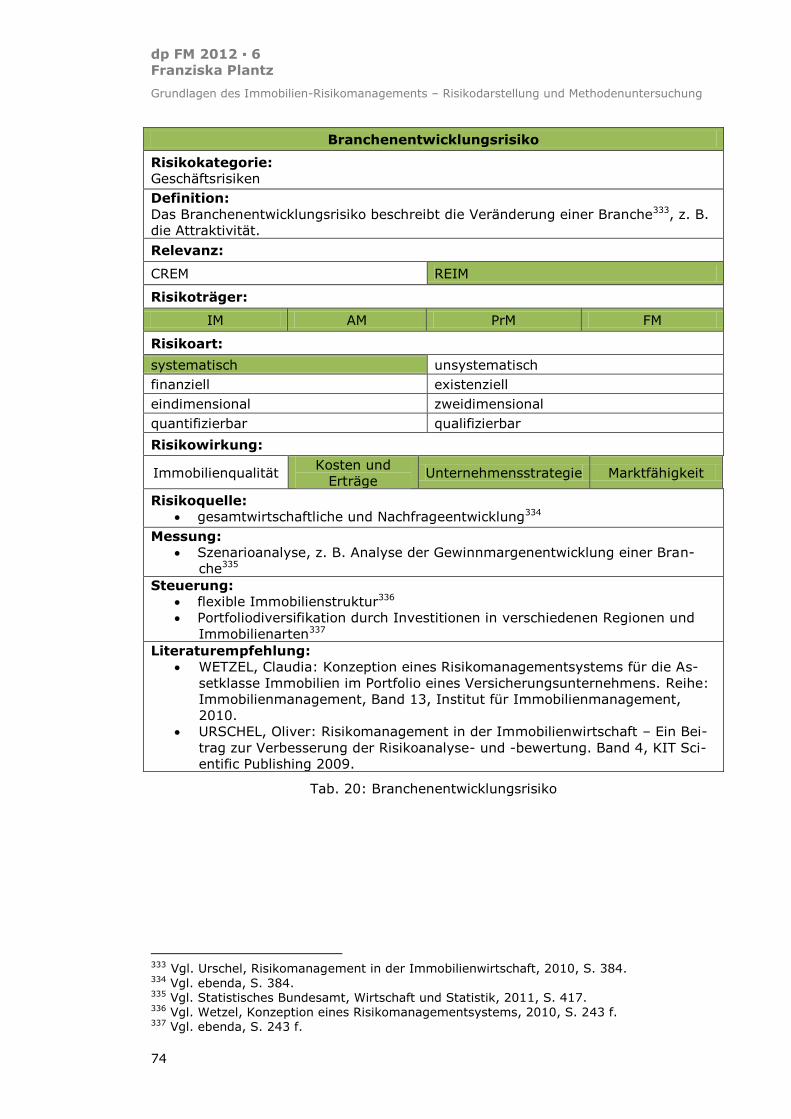

Tab. 20: Branchenentwicklungsrisiko ................................................................. 74

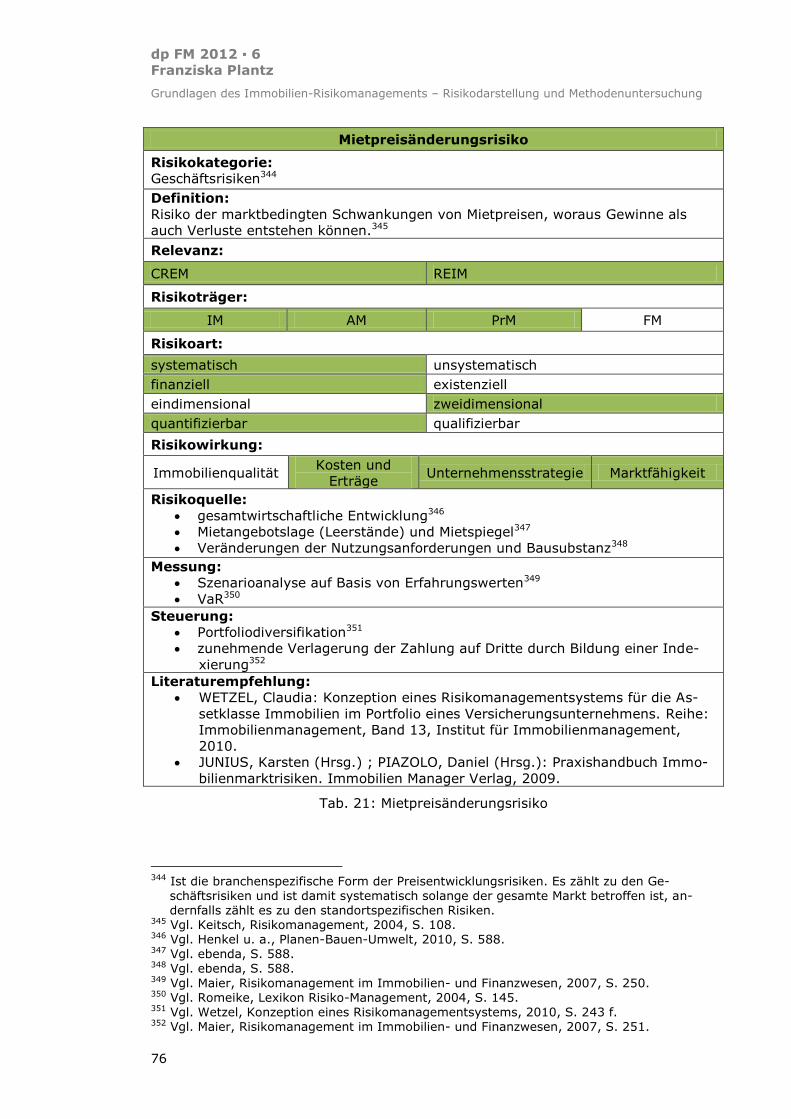

Tab. 21: Mietpreisänderungsrisiko ..................................................................... 76

Tab. 22: Planungs- und Strategierisiko ............................................................... 78

Tab. 23: Portfolio-/Korrelationsrisiko .................................................................. 80

Tab. 24: Vertragsrisiko ..................................................................................... 82

Tab. 25: Informationsrisiko ............................................................................... 84

Tab. 26: Personalrisiko ..................................................................................... 86

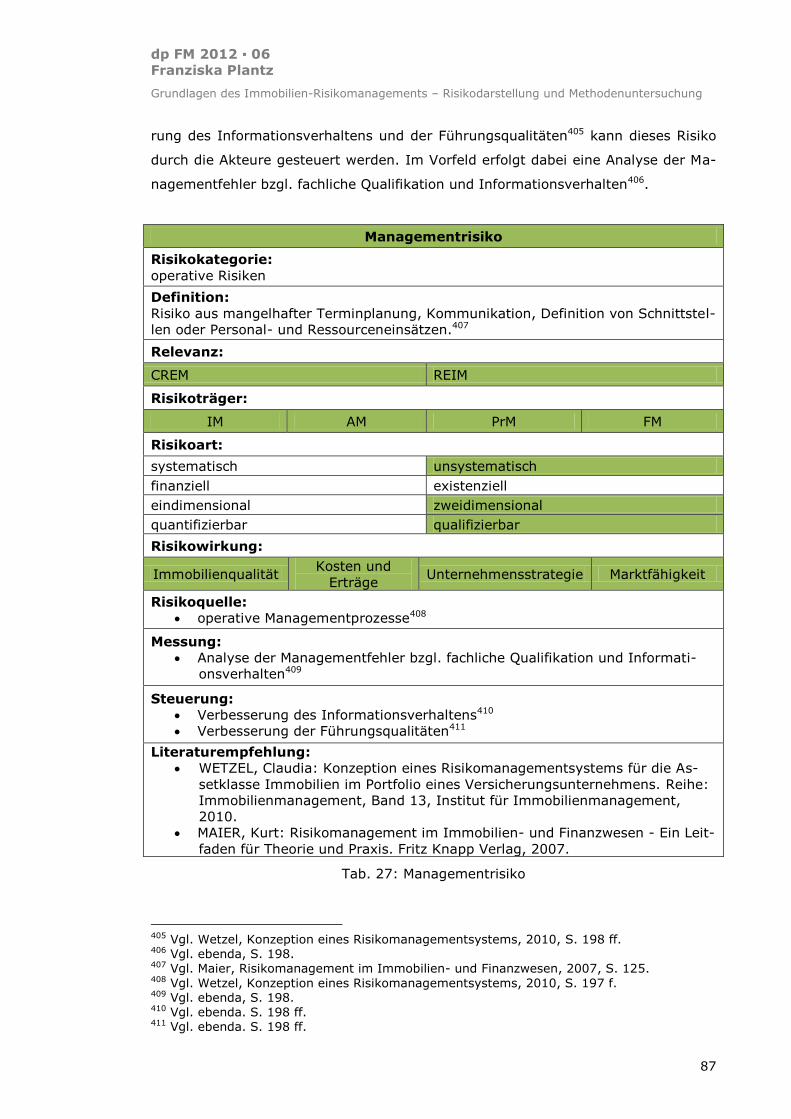

Tab. 27: Managementrisiko ............................................................................... 87

Tab. 28: IT-Risiko ............................................................................................ 89

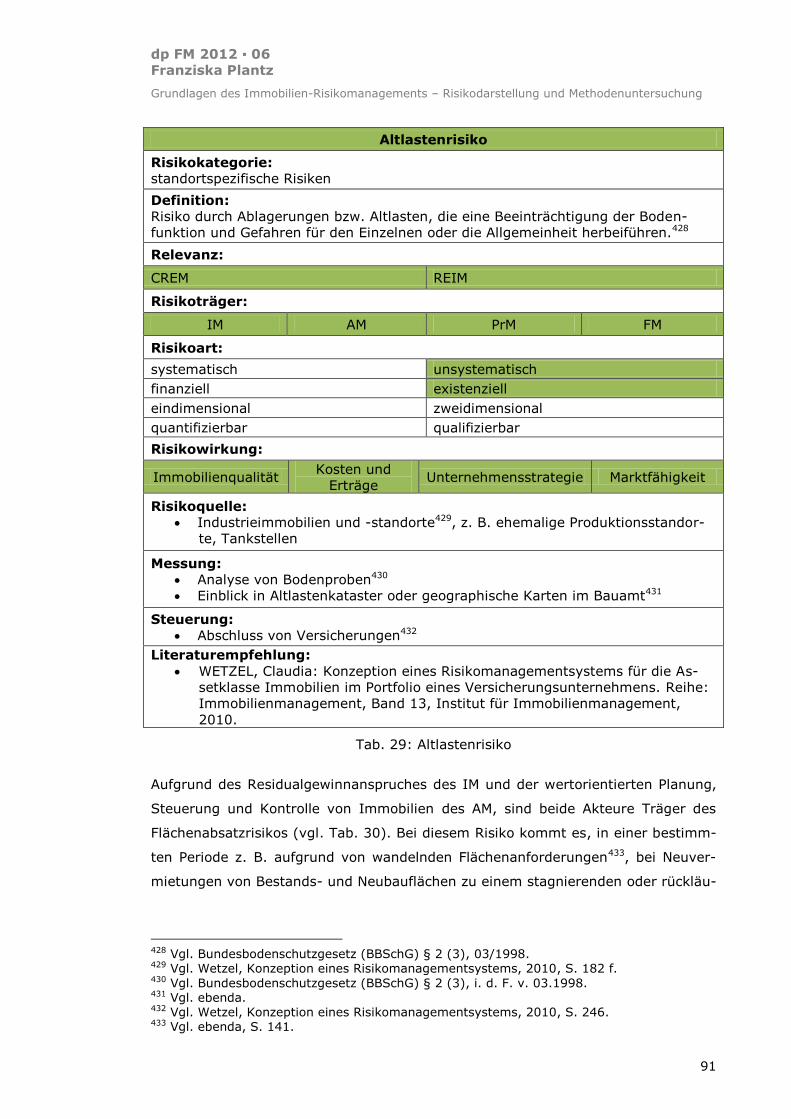

Tab. 29: Altlastenrisiko..................................................................................... 91

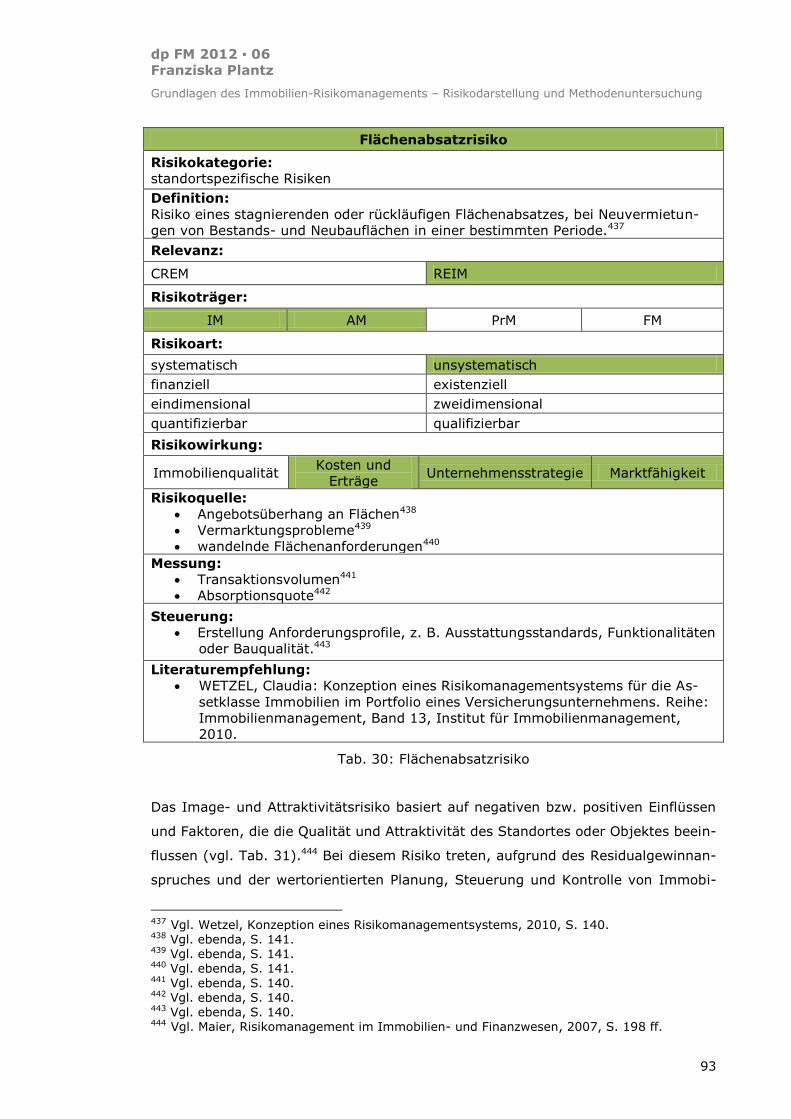

Tab. 30: Flächenabsatzrisiko ............................................................................. 93

dp FM 2012 ▪ 06 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

IX

Tab. 31: Image- und Attraktivitätsrisiko ............................................................. 95

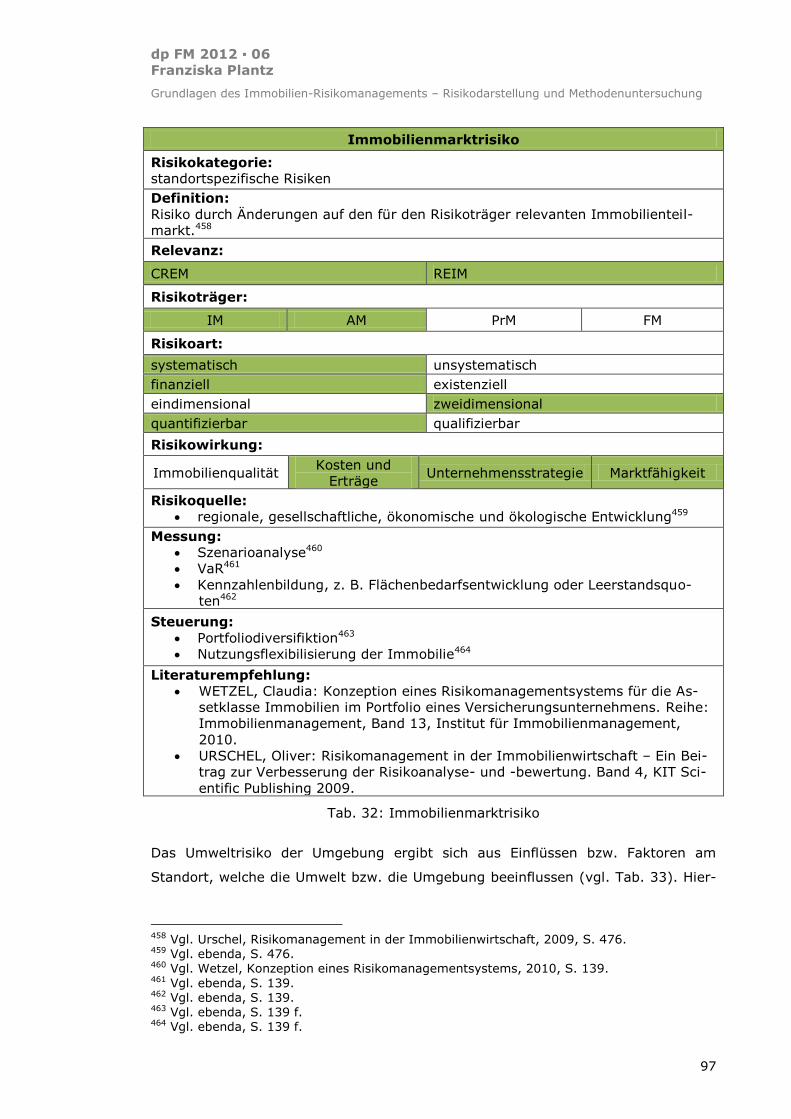

Tab. 32: Immobilienmarktrisiko ......................................................................... 97

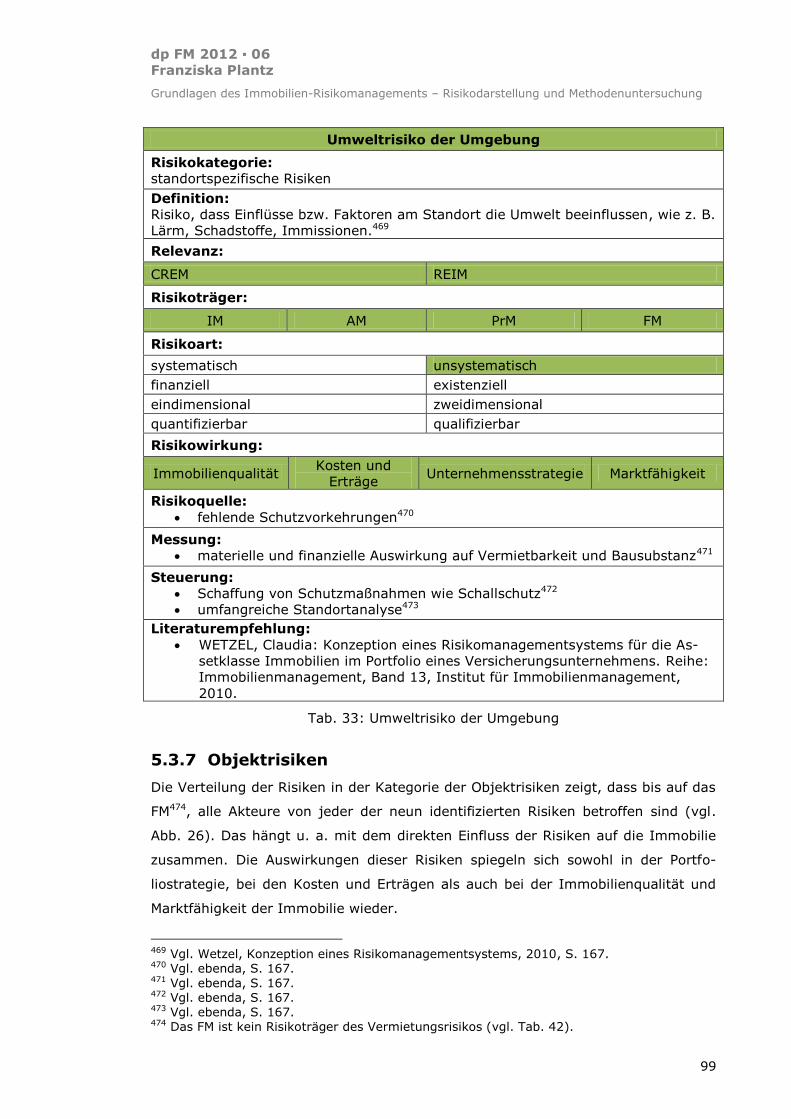

Tab. 33: Umweltrisiko der Umgebung................................................................. 99

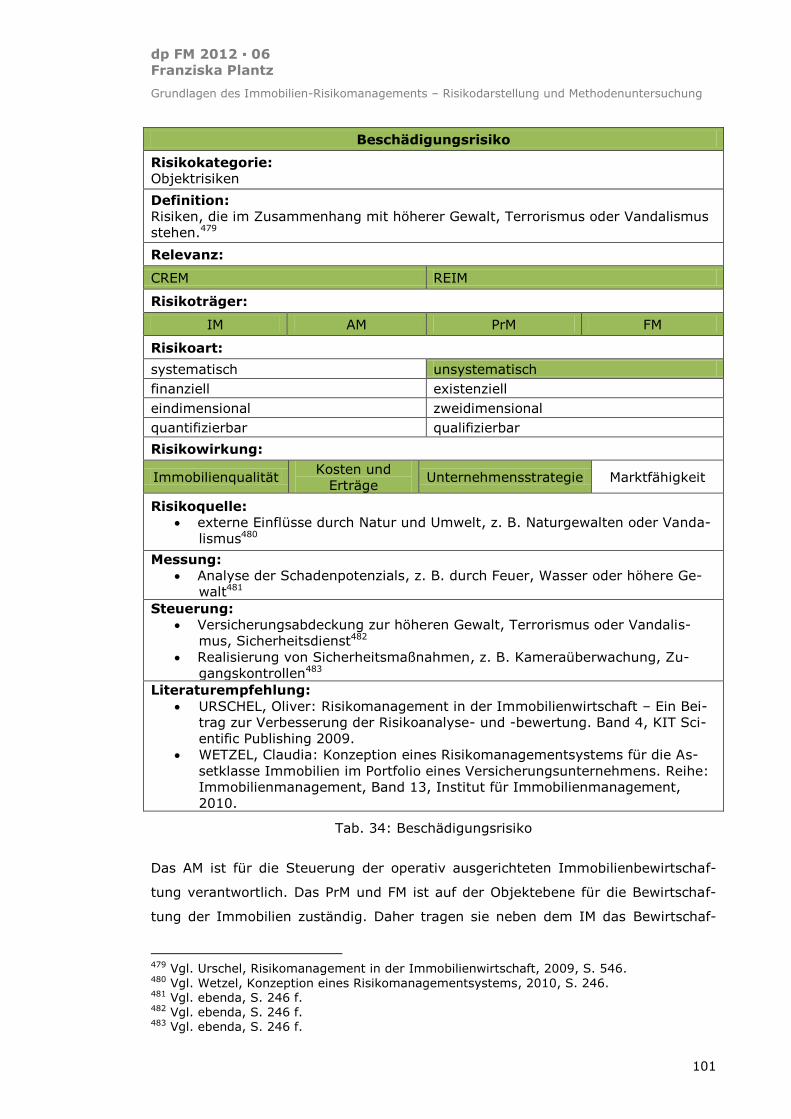

Tab. 34: Beschädigungsrisiko ............................................................................ 101

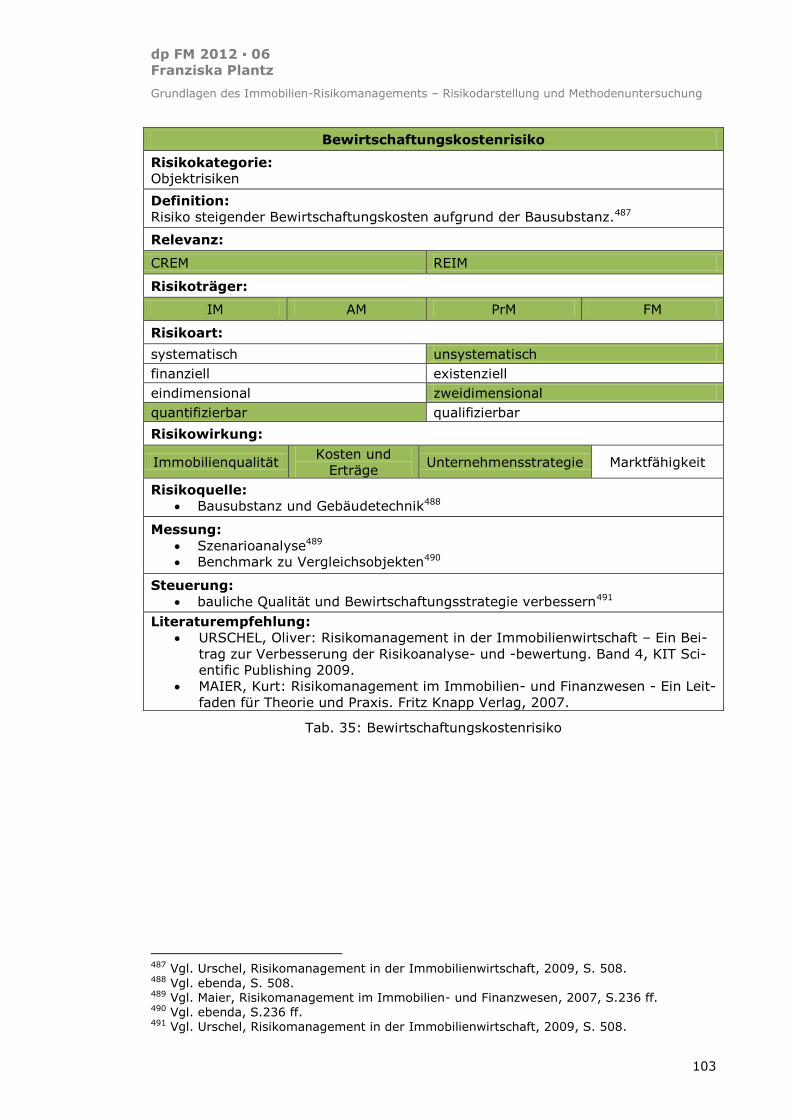

Tab. 35: Bewirtschaftungskostenrisiko ............................................................... 103

Tab. 36: Instandhaltungsrisiko .......................................................................... 105

Tab. 37: Leerstandrisiko ................................................................................... 107

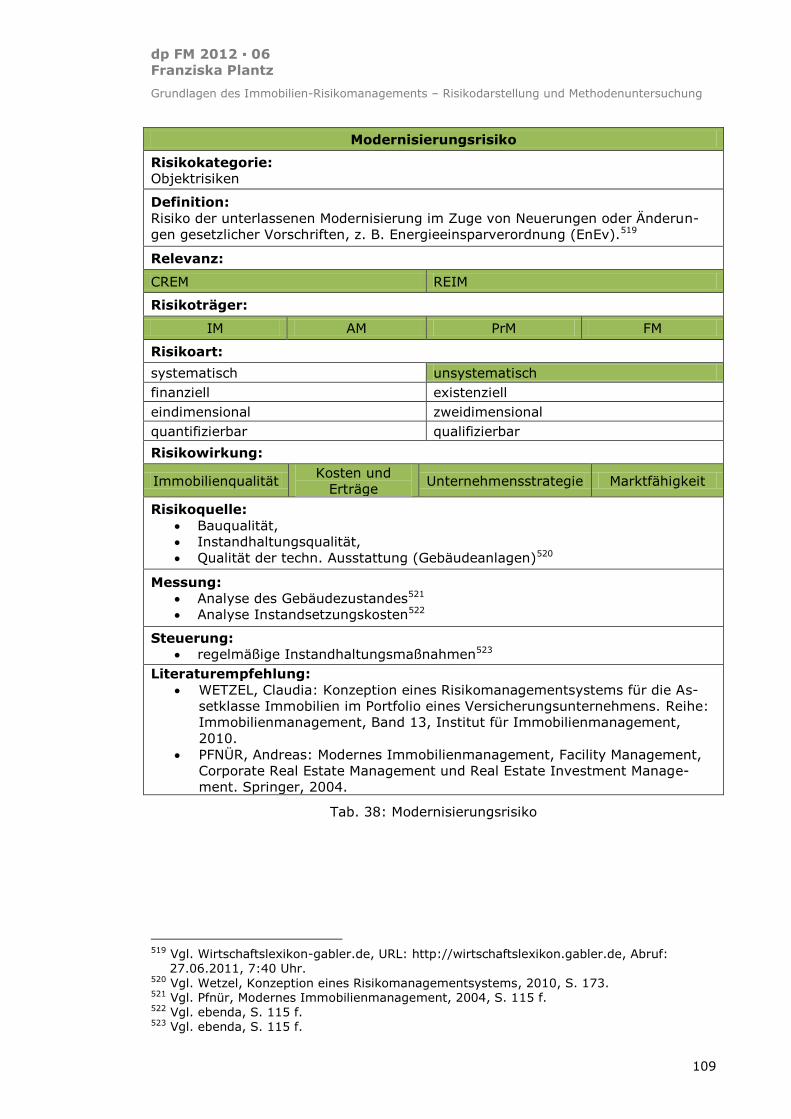

Tab. 38: Modernisierungsrisiko .......................................................................... 109

Tab. 39: Objekt- und Grundstückzustandsrisiko ................................................... 111

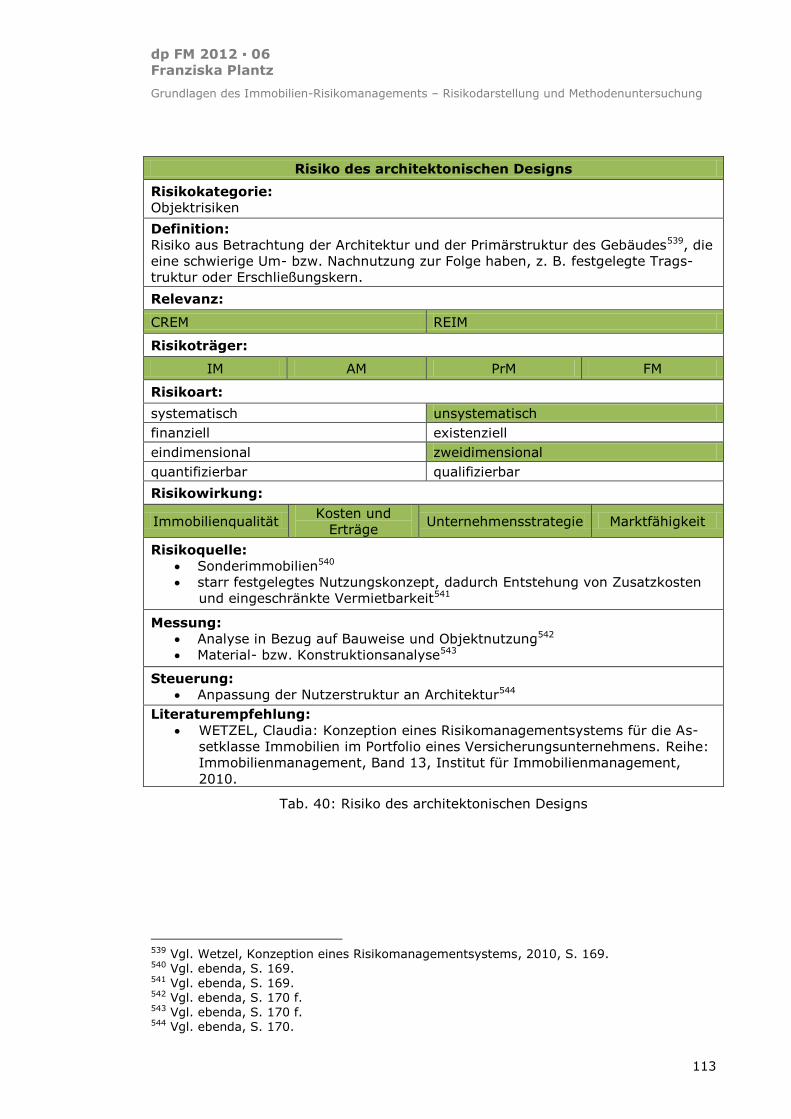

Tab. 40: Risiko des architektonischen Designs ..................................................... 113

Tab. 41: Umweltrisiko des Gebäudes .................................................................. 115

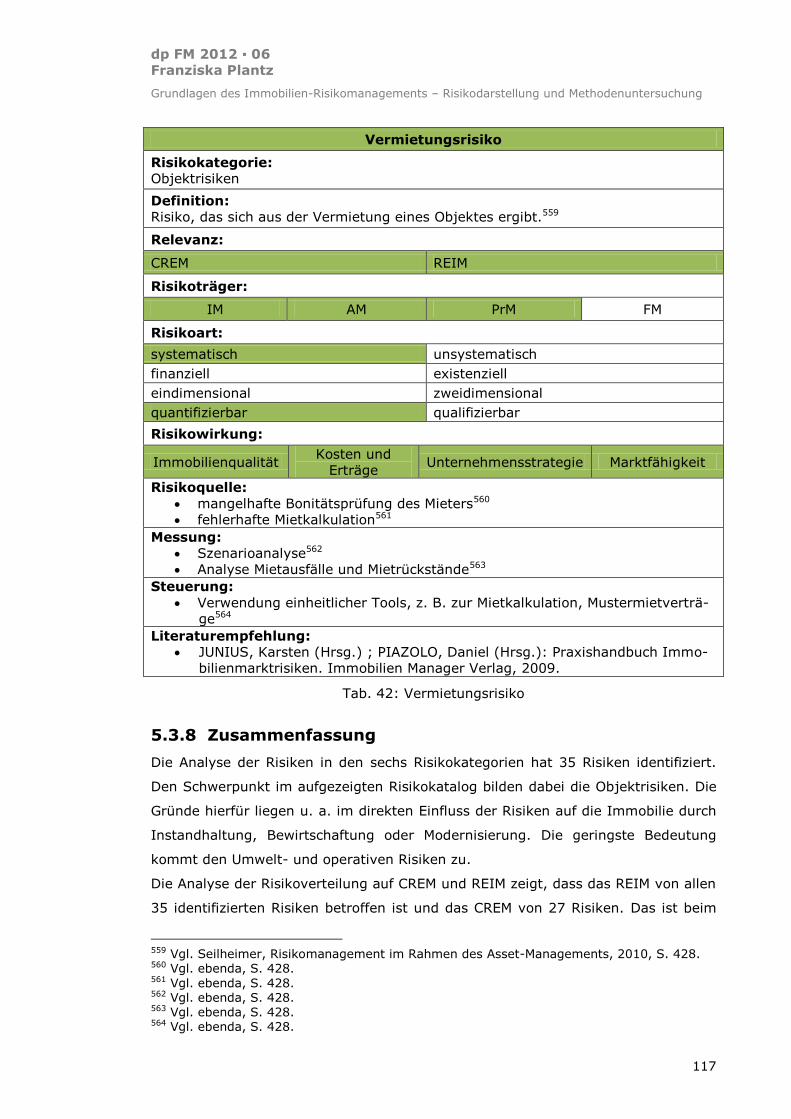

Tab. 42: Vermietungsrisiko ............................................................................... 117

dp FM 2012 ▪ 6 Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

X

Abkürzungsverzeichnis

AG Auftraggeber

AktG Aktiengesetz

AM Asset Management

AN Auftragnehmer

BBSchG Bundesbodenschutzgesetz

CREM Corporate Real Estate Management

DL Dienstleister

EnEv Energieeinsparverordnung

FM Facility Management

GEFMA German Facility Management Association

gif Gesellschaft für immobilienwirtschaftliche Forschung e.V.

IRM Immobilien-Risikomanagement

IRMP Immobilien-Risikomanagement-Prozess

IM Immobilienmanagement

IT Informationstechnik

Kap. Kapitel

KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich

KPI Key Performance Indikator

KWG Kreditwesengesetz

Lzph Lebenszyklusphase

MaRisk Mindestanforderungen an das Risikomanagement

MCS Monte-Carlo-Simulation

PrM Property Management

REIM Real Estate Investment Management

RM Risikomanagement

RMP Risikomanagementprozess

RMS Risikomanagementsystem

SLA Service Level Agreement

VU Versicherungsunternehmen

VaR Value at Risk

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

1

1 Aufbau der Arbeit

Das Thema des Immobilien-Risikomanagements bekommt, auf Grund der aktuellen

Entwicklungen auf den Finanz- und Immobilienmärkten, einen zunehmend großen

Stellenwert. Auch Diskussionen über Projekte wie Stuttgart 21 oder den Bau von

Atomkraftwerken, rücken das Risikomanagement im Immobiliensektor stärker in

den Fokus der Öffentlichkeit.

Angetrieben durch diese Entwicklungen, sowie durch sich ändernde gesetzliche und

regulatorische Anforderungen1, wird von Immobilieninvestoren und Eigentümern

der Nutzen eines Immobilien-Risikomanagements zunehmend erkannt. Darüber

hinaus belegen Studien, dass die Notwendigkeit des Immobilien-Risikomanagement

in der Praxis mehr Beachtung findet2.

In der Immobilienwirtschaft findet bisher kaum ein aktives Managen und bewusstes

Umgehen mit Risiken statt. Oftmals werden erst die Folgen realisierter Risiken be-

handelt.3 Da Immobilien mit vielen teilweise existenzgefährdenden Risiken behaftet

sind, ist ein professionelles Risikomanagement notwendig, um Risiken frühzeitig zu

identifizieren, zu messen und aktiv zu steuern.

Die bisherigen wissenschaftlichen Auseinandersetzungen zu diesem Thema beschäf-

tigen sich lediglich mit grundlegenden Bestandteilen des allgemeinen Risikomana-

gements. Der konkrete Bezug zum Immobilienmanagement wurde bisher eher ru-

dimentär behandelt.4 An diesem Punkt setzt die vorliegende Arbeit an. Sie zeigt

wesentliche Immobilienmarktrisiken und Risikomessmethoden auf und untersucht,

welche Methoden zur Identifikation und Messung der wesentlichen Risiken zur An-

wendung kommen.

1.1 Problemstellung

Die Erkenntnisse aus der Finanz- und Wirtschaftskrise 2008 waren Auslöser für die

von FUNK RMCE, RÖDL & PARTNER und WEISSMANN & CIE. im April 2011 veröf-

fentlichte Benchmark-Studie zum Risikomanagement in deutschen, mittelständi-

schen Unternehmen5. Diese Studie zeigt auf, dass in 36 % der befragten Unter-

nehmen das Risikomanagement auf Vorstands- bzw. Geschäftsführungsebene an-

1 Hierzu zählen u. a. Basel II, Solvency II sowie das KonTraG. 2 Vgl. Wetzel, Konzeption eines Risikomanagementsystems, 2010, Vorwort. 3 Vgl. ebenda, Vorwort. 4 Vgl. ebenda, Vorwort. 5 Vgl. Augsten/Löffler/Zähres, Exklusive Benchmarkstudie, 2011, S. 19, URL.:

http://www.rmce.de, Abruf: 22.09.2011, 7:22 Uhr.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

2

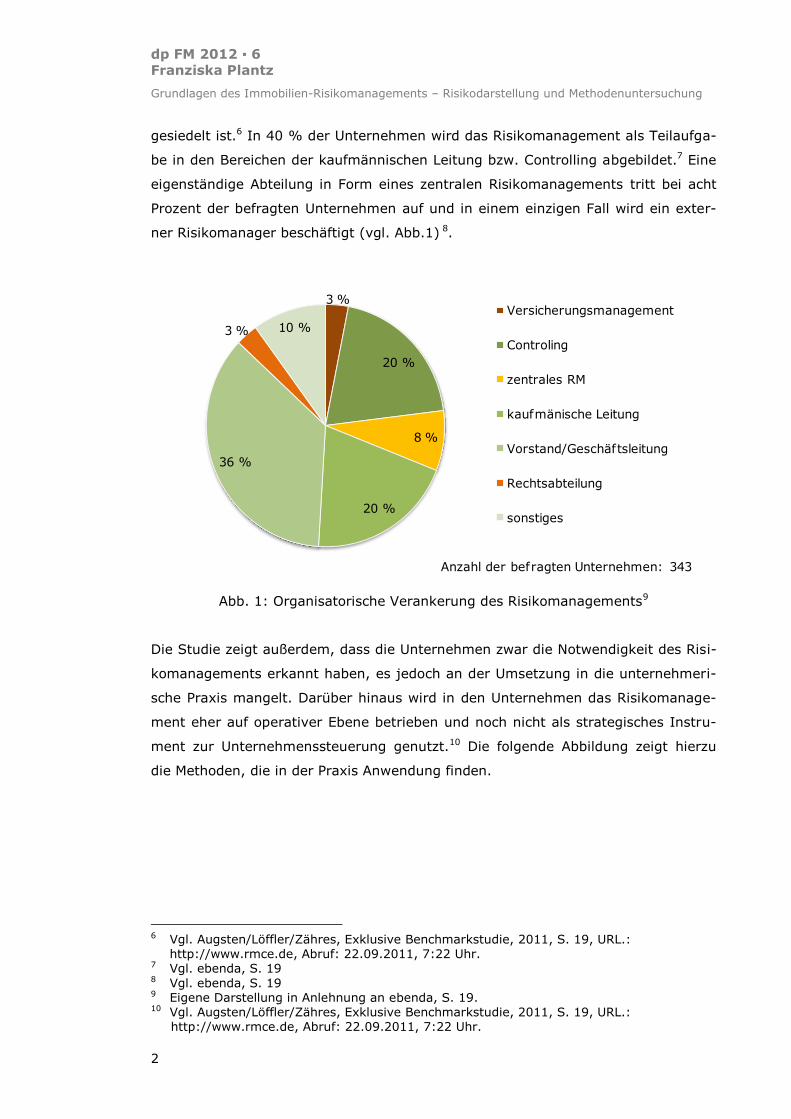

gesiedelt ist.6 In 40 % der Unternehmen wird das Risikomanagement als Teilaufga-

be in den Bereichen der kaufmännischen Leitung bzw. Controlling abgebildet.7 Eine

eigenständige Abteilung in Form eines zentralen Risikomanagements tritt bei acht

Prozent der befragten Unternehmen auf und in einem einzigen Fall wird ein exter-

ner Risikomanager beschäftigt (vgl. Abb.1) 8.

Abb. 1: Organisatorische Verankerung des Risikomanagements9

Die Studie zeigt außerdem, dass die Unternehmen zwar die Notwendigkeit des Risi-

komanagements erkannt haben, es jedoch an der Umsetzung in die unternehmeri-

sche Praxis mangelt. Darüber hinaus wird in den Unternehmen das Risikomanage-

ment eher auf operativer Ebene betrieben und noch nicht als strategisches Instru-

ment zur Unternehmenssteuerung genutzt.10 Die folgende Abbildung zeigt hierzu

die Methoden, die in der Praxis Anwendung finden.

6 Vgl. Augsten/Löffler/Zähres, Exklusive Benchmarkstudie, 2011, S. 19, URL.:

http://www.rmce.de, Abruf: 22.09.2011, 7:22 Uhr. 7 Vgl. ebenda, S. 19 8 Vgl. ebenda, S. 19 9 Eigene Darstellung in Anlehnung an ebenda, S. 19. 10 Vgl. Augsten/Löffler/Zähres, Exklusive Benchmarkstudie, 2011, S. 19, URL.:

http://www.rmce.de, Abruf: 22.09.2011, 7:22 Uhr.

3 %

20 %

8 %

20 %

36 %

3 % 10 %

Anzahl der befragten Unternehmen: 343

Versicherungsmanagement

Controling

zentrales RM

kaufmänische Leitung

Vorstand/Geschäftsleitung

Rechtsabteilung

sonstiges

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

3

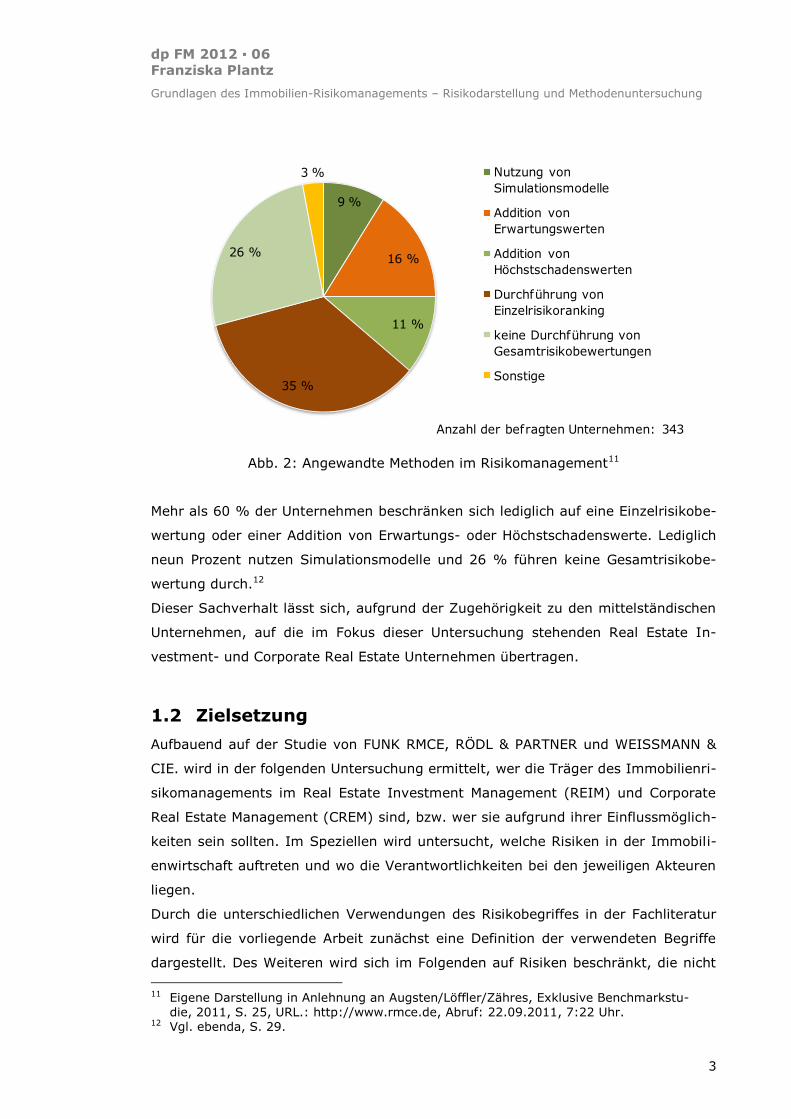

Abb. 2: Angewandte Methoden im Risikomanagement11

Mehr als 60 % der Unternehmen beschränken sich lediglich auf eine Einzelrisikobe-

wertung oder einer Addition von Erwartungs- oder Höchstschadenswerte. Lediglich

neun Prozent nutzen Simulationsmodelle und 26 % führen keine Gesamtrisikobe-

wertung durch.12

Dieser Sachverhalt lässt sich, aufgrund der Zugehörigkeit zu den mittelständischen

Unternehmen, auf die im Fokus dieser Untersuchung stehenden Real Estate In-

vestment- und Corporate Real Estate Unternehmen übertragen.

1.2 Zielsetzung

Aufbauend auf der Studie von FUNK RMCE, RÖDL & PARTNER und WEISSMANN &

CIE. wird in der folgenden Untersuchung ermittelt, wer die Träger des Immobilienri-

sikomanagements im Real Estate Investment Management (REIM) und Corporate

Real Estate Management (CREM) sind, bzw. wer sie aufgrund ihrer Einflussmöglich-

keiten sein sollten. Im Speziellen wird untersucht, welche Risiken in der Immobili-

enwirtschaft auftreten und wo die Verantwortlichkeiten bei den jeweiligen Akteuren

liegen.

Durch die unterschiedlichen Verwendungen des Risikobegriffes in der Fachliteratur

wird für die vorliegende Arbeit zunächst eine Definition der verwendeten Begriffe

dargestellt. Des Weiteren wird sich im Folgenden auf Risiken beschränkt, die nicht

11 Eigene Darstellung in Anlehnung an Augsten/Löffler/Zähres, Exklusive Benchmarkstu- die, 2011, S. 25, URL.: http://www.rmce.de, Abruf: 22.09.2011, 7:22 Uhr. 12 Vgl. ebenda, S. 29.

9 %

16 %

11 %

35 %

26 %

3 %

Anzahl der befragten Unternehmen: 343

Nutzung von

Simulationsmodelle

Addition von

Erwartungswerten

Addition von

Höchstschadenswerten

Durchführung von

Einzelrisikoranking

keine Durchführung von

Gesamtrisikobewertungen

Sonstige

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

4

im Zusammenhang mit Gesetzesverletzungen oder Verletzung von Vorschriften

stehen. Der Fokus dieser Untersuchung liegt auf Gewerbeimmobilien, bei denen

Risiken in der Betriebs- und Nutzungsphase des Gebäudes, d. h. Lebenszyklusphase

(Lzph.) 613, entstehen.

Das Ziel ist, einen Leitfaden für Immobilienunternehmen zu erstellen, der wesentli-

che Risiken der Immobilienwirtschaft in einem Risikokatalog zusammenfasst und

die Risikomessmethoden aufzeigt. Zunächst werden dazu die theoretischen Grund-

lagen des Immobilien-Risikomanagements dargestellt und die in der Theorie und

Praxis verwendeten Methoden auf die Anwendbarkeit und den Nutzen am Markt

untersucht. Des Weiteren wird aufgezeigt, wer die Träger des Immobilien-

Risikomanagements im REIM und CREM sind und wie die Regelung der Verantwort-

lichkeiten aussieht. Darüber hinaus werden die bestehenden Theorien und Grundla-

gen des Risikomanagements auf die Immobilienwirtschaft übertragen, um folgende

Fragestellungen zu beantworten:

Wie können die Risiken des Immobilienmarktes sinnvoll und praktikabel

strukturiert werden?

Welche Verfahren und Methoden der Risikobewertung stehen zur Messung

der wesentlichen Immobilienmarktrisiken zur Verfügung?

Welche bestehenden Methoden sind in der Praxis effizient nutzbar?

Welche Bedeutung spielt das Immobilien-Risikomanagement im REIM und

CREM?

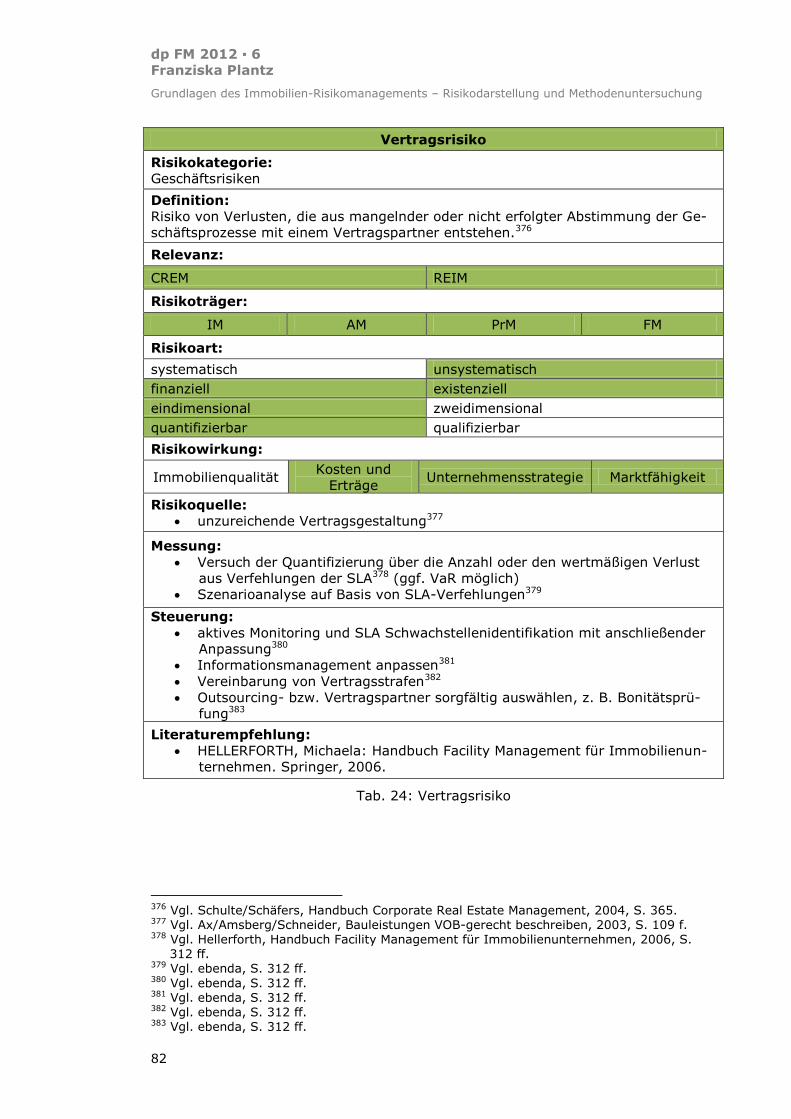

13 Lebenszyklusphasen gemäß GEFMA 100- 1, Facility Management (7/2004), S. 7.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

5

1.3 Vorgehensweise und Methodik

Für die Zielerreichung werden verschiedene Methoden angewendet. Auf Basis eines

umfangreichen Literaturstudiums zum Thema Risikomanagement, erfolgt eine Aus-

wertung der Texte mit Hilfe von Inhaltsanalysen, um die Grundlagen für das Immo-

bilien-Risikomanagement darzustellen.

Die Arbeit ist wie folgt strukturiert:

Zu Anfang werden im ersten Kapitel die Problemstellung und die Ausgangssituation

dargestellt um daraus die Zielsetzung abzuleiten.

Im zweiten Kapitel erfolgt eine Auseinandersetzung mit den Grundlagen des Immo-

bilien- und Risikomanagements. Dabei werden die Begriffe Risiko und Risikoma-

nagement definiert und der Zusammenhang zwischen Rendite und Risiko erläutert.

Abschließend werden die gesetzlichen Anforderungen an das Risikomanagement

aufgezeigt.

Das Immobilien-Risikomanagement wird in Kapitel 3 dargestellt. Dabei erfolgt die

Definition und die Zielsetzung des Immobilien-Risikomanagements. Weiter wird der

Immobilien-Risikomanagementprozess mit den dazugehörigen Managementphasen

beschrieben.

Kapitel 4 erläutert die Methoden und Verfahren der Risikomessung. Dabei werden

zwei wesentliche Ansätze zur Risikobewertung aufgezeigt und Vor- und Nachteile

der Messmethoden dargestellt.

Das Kapitel 5 stellt den Schwerpunkt der Arbeit dar. Auf Basis der vorangegange-

nen Kapitel werden die Risiken im CREM und REIM anhand der Fachliteratur analy-

siert und in einem Risikokatalog zusammengefasst. Dieser Risikokatalog zeigt die

wesentlichen Risiken im Immobilienmanagement auf und stellt Messungs- und

Steuerungsmöglichkeiten im Rahmen des Immobilien-Risikomanagementprozesses

dar. Anhand dieses Risikokataloges wird ermittelt, welche Relevanz die Risi-

komessmethoden in der Praxis aufweist und welcher Methode die größte Bedeutung

zukommt.

Im letzten Kapitel werden die Ergebnisse der Arbeit zusammengefasst und ein Aus-

blick auf die Weiterentwicklung des Immobilien-Risikomanagements gegeben.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

6

Den Aufbau der Arbeit veranschaulicht folgende Abbildung:

Abb. 3: Aufbau der Arbeit14

14 Eigene Darstellung.

Einführung

Hauptteil

Schluss

Problemstellung

Zielsetzung

Darstellung der Risikomessmethoden

Zusammenfassung

Fazit/ Ausblick

Grundlagen und Definitionen

Risikoanalyse CREM/REIM und IM, AM, PrM, FM

anhand des Risikokataloges

Untersuchung der Risikomessmethoden auf

Anwendbarkeit in der Praxis

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

7

2 Definitionen und Grundlagen

Im folgenden Kapitel werden die grundlegenden Begriffe und theoretischen Hinter-

gründe dieser Arbeit beschrieben. Zum besseren Verständnis des Immobilien-

Risikomanagements, erfolgen zunächst Definitionen zum Immobilienmanagement.

Des Weiteren werden die Grundlagen zum Thema Risiko und Risikomanagement

dargestellt und die gesetzlichen Anforderungen erörtert.

2.1 Risikodefinition

Aus wissenschaftlicher Sicht bestehen in der Fachliteratur keine einheitlichen Defini-

tionen für den Risikobegriff.

Der exakte Ursprung des Begriffes Risiko lässt sich aus der Literatur nicht eindeutig

feststellen. Auf der einen Seite ist sich der Begriff auf das frühitalienische Wort „ris-

co“ zurückzuführen, was so viel bedeutet wie „etwas wagen“ oder „Gefahr laufen“.

Auf der anderen Seite führt das Wort auf das lateinische Wort „risicare“ zurück, was

etwa mit „Umschiffen einer Klippe“ zu übersetzen ist.15 Heute wird der Begriff als

ein Synonym für Wagnis oder Gefahr verstanden16. Wird Risiko als Gefahr gesehen,

so versteht sich darunter ein drohender Schaden oder ein Unheil für einen Men-

schen.17 Dabei kann „Gefahr“ für einen Schadenseintritt stehen oder als Verlust

eines Wertes charakterisiert werden. Im Risikomanagement oder bei Versicherun-

gen steht dies beispielsweise im Zusammenhang mit einem unter Risiko stehenden

Gegenstand oder Unternehmen.18 Wagnis bedeutet in diesem Zusammenhang eher

den Mut zu einer unternehmerischen Tat.19

Aufgrund der Abhängigkeit von zukünftigen Entwicklungen am Markt oder in der

Wirtschaft ist jede unternehmerische Tätigkeit mit Risiken verbunden20. Im weite-

ren Sinne ist unter Risiko die Abweichung eines Ereignisses von festgelegten bzw.

erwarteten Größen zu verstehen. Als Chance ist in diesem Zusammenhang die posi-

tive Abweichung und als Gefahr die negative Abweichung von einem erwarteten

Ereignis anzusehen.21 Risiko ist demnach eine „ (…) aus der Unvorhersehbarkeit der

Zukunft resultierende, durch zufällige Störungen verursachte Möglichkeit, von ge-

planten Ziele abzuweichen.“22

15 Vgl. Wahrig, Deutsches Wörterbuch, 2005, S. 1056. 16 Vgl. Dudenredaktion, Das Fremdwörterbuch, 2007, S. 913. 17 Vgl. Wahrig, Deutsches Wörterbuch, 2005, S. 524. 18 Vgl. Cottin/Döhler, Risikoanalyse, 2009, S. 1. 19 Vgl. Wahrig, Deutsches Wörterbuch, 2005, S. 1369. 20 Vgl. gif, Implementierung Immobilen-Risikomanagement, 2009, S. 8. 21 Vgl. ebenda, S. 8. 22 Gleißner, Grundlagen der Risikomanagement in Unternehmen, 2011, S. 10.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

8

In der folgenden Ausarbeitung wird Risiko als Sammelbegriff für risikobezogene

Handlungen und Überlegungen verstanden, welche sowohl positive als auch negati-

ve Auswirkungen auf den Fortbestand eines Unternehmens haben.

2.1.1 Zusammenhang Risiko und Rendite

Die Rendite beschreibt das Verhältnis zwischen dem Erfolg einer Sach- oder Finan-

zinvestition und dem dafür aufgewendeten Kapital. In die Berechnung der Rendite

einer Immobilieninvestition fließen Gewinn und die Höhe des Kapitaleinsatzes ein.23

Rendite und Risiko sind immer im direkten Zusammenhang zu sehen, da eine ein-

seitige Maximierung der Rendite zu einem überproportionalen Anstieg der damit

verbundenen Risiken führt.24

Das Eingehen eines höheren Risikos wird mit einer höheren Rendite vergütet, was

anhand des Marktgleichgewichtes erklärt werden kann.25 Das Anlageangebot mit

einem geringen Risiko und einer gleichzeitig hohen Rendite zieht rational handelnde

Anleger an. Diese sind aufgrund des i. d. R. begrenzten Angebotes bereit, einen

hohen Preis dafür zu bezahlen. Der Preisanstieg bewirkt meist eine sinkende Rendi-

te, was zu einem Rückgang der Nachfrage führt. Somit wird Schritt für Schritt das

Marktgleichgewicht wieder erreicht. Dieser Grundzusammenhang zeigt, dass eine

Verringerung des Risikos mit einem Verlust der zu erwartenden Rendite verbunden

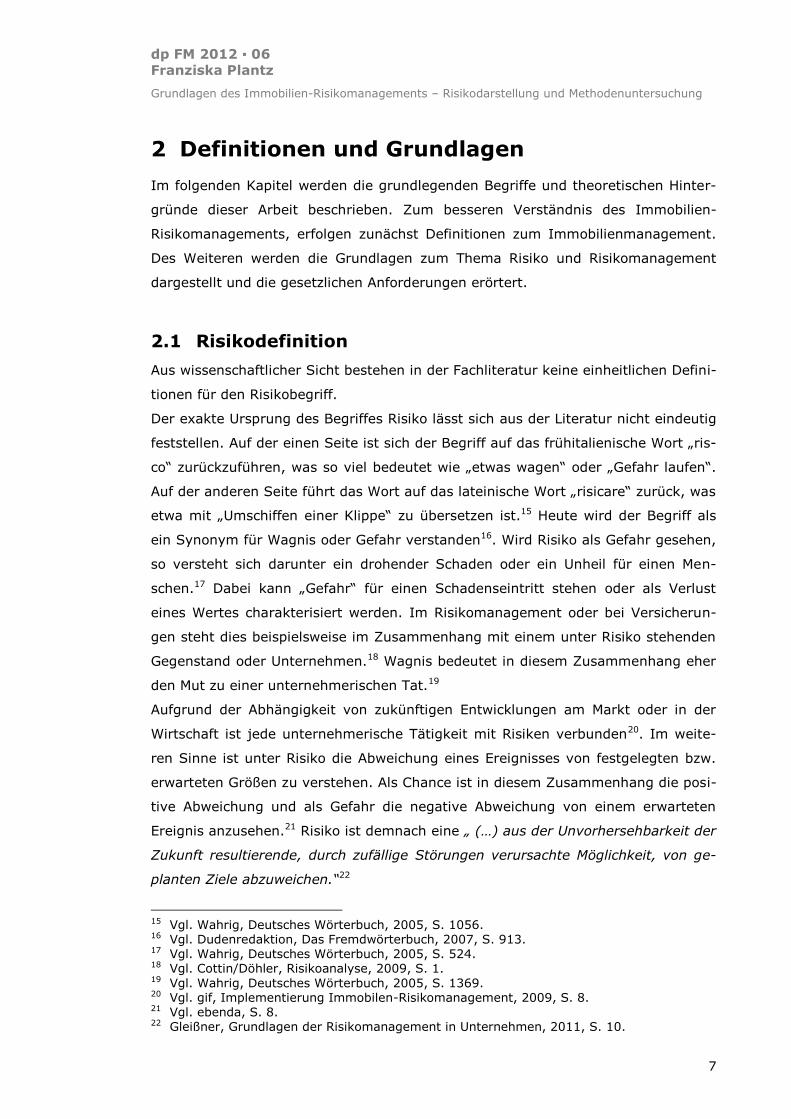

ist.26 Die Abb. 4 stellt das Dreieck der Investorenziele, welche aus den Komponen-

ten Rendite, Risiko und Liquidität besteht dar. Es ist wichtig anzumerken, dass sich

diese Ziele nicht unabhängig voneinander realisieren lassen. Der Investor muss

eine für ihn optimale Zusammensetzung dieser Komponenten auswählen und einen

Ausgleich zwischen diesen drei Variablen herbeiführen27.

23 Vgl. Maier, Risikomanagement im Immobilien- und Finanzwesen, 2007, S. 4. 24 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 3. 25 Vgl. Wellner, Grenzen der Portfoliooptimierung in der Praxis, 2009, S. 3. 26 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 3 f. 27 Vgl. ebenda, S. 3 f.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

9

Abb. 4: Dreieck der Investorenziele28

Als weitere Variable wird der Faktor Zeit hinzugezogen, da die Betrachtung der drei

Anlageziele nur sinnvoll ist, wenn der Anlagehorizont berücksichtigt wird. So ge-

winnt in der Zeithorizontbetrachtung der Anstieg von Risiken, im Sinne von Unsi-

cherheit bezüglich der Vorhersage von Eintrittswahrscheinlichkeiten, mit zuneh-

mender Investitionsdauer an Bedeutung.29

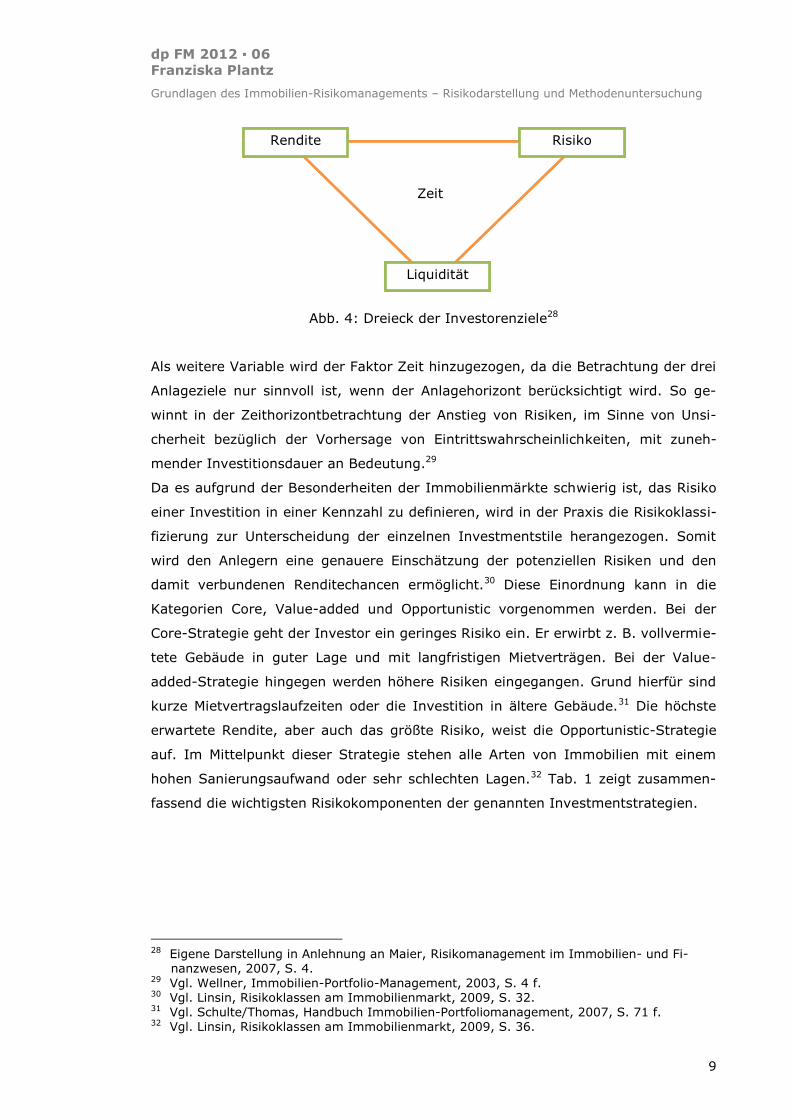

Da es aufgrund der Besonderheiten der Immobilienmärkte schwierig ist, das Risiko

einer Investition in einer Kennzahl zu definieren, wird in der Praxis die Risikoklassi-

fizierung zur Unterscheidung der einzelnen Investmentstile herangezogen. Somit

wird den Anlegern eine genauere Einschätzung der potenziellen Risiken und den

damit verbundenen Renditechancen ermöglicht.30 Diese Einordnung kann in die

Kategorien Core, Value-added und Opportunistic vorgenommen werden. Bei der

Core-Strategie geht der Investor ein geringes Risiko ein. Er erwirbt z. B. vollvermie-

tete Gebäude in guter Lage und mit langfristigen Mietverträgen. Bei der Value-

added-Strategie hingegen werden höhere Risiken eingegangen. Grund hierfür sind

kurze Mietvertragslaufzeiten oder die Investition in ältere Gebäude.31 Die höchste

erwartete Rendite, aber auch das größte Risiko, weist die Opportunistic-Strategie

auf. Im Mittelpunkt dieser Strategie stehen alle Arten von Immobilien mit einem

hohen Sanierungsaufwand oder sehr schlechten Lagen.32 Tab. 1 zeigt zusammen-

fassend die wichtigsten Risikokomponenten der genannten Investmentstrategien.

28 Eigene Darstellung in Anlehnung an Maier, Risikomanagement im Immobilien- und Fi-

nanzwesen, 2007, S. 4. 29 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 4 f. 30 Vgl. Linsin, Risikoklassen am Immobilienmarkt, 2009, S. 32. 31 Vgl. Schulte/Thomas, Handbuch Immobilien-Portfoliomanagement, 2007, S. 71 f. 32 Vgl. Linsin, Risikoklassen am Immobilienmarkt, 2009, S. 36.

Rendite Risiko

Liquidität

Zeit

Rendite Risiko

Liquidität

Zeit

dp FM 2012 ▪ 6

Franziska Plantz

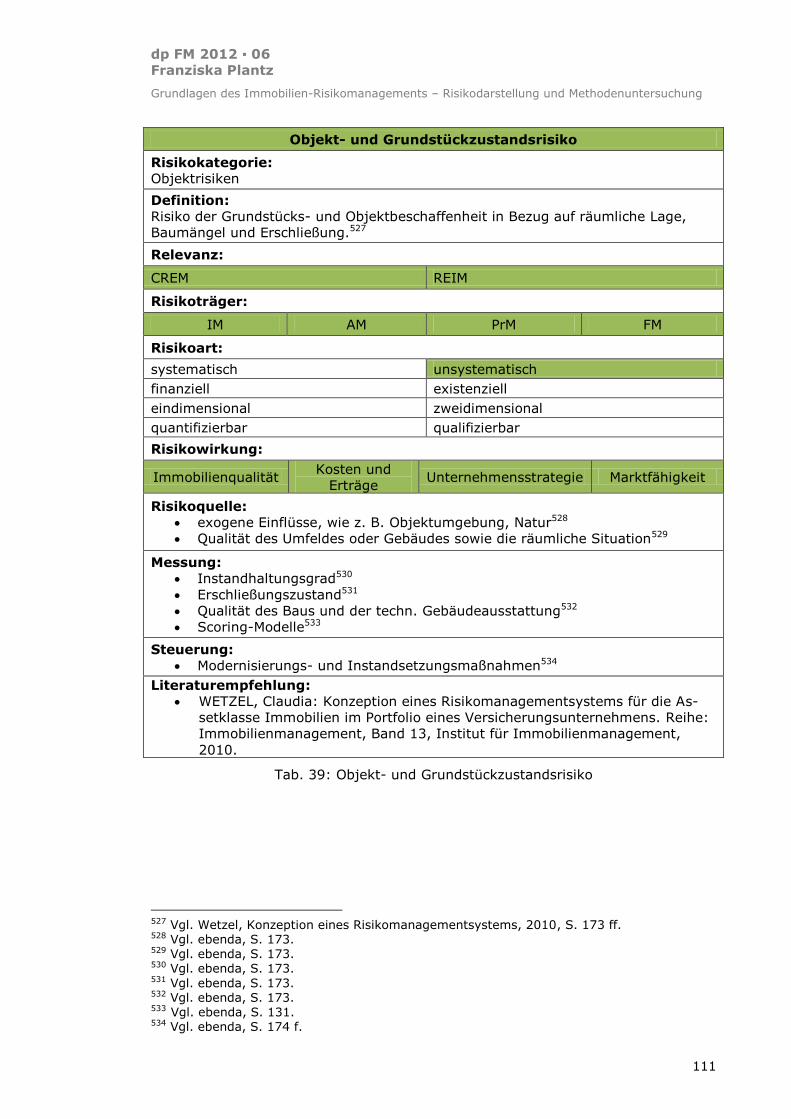

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

10

Core Value- added Opportunistic

Strategie Buy to hold Buy to hold Buy to make

Strategische

Haltedauer

Langfristig,

8-15 Jahre

Mittelfristig,

4-7 Jahre

Kurzfristig,

1-4 Jahre

Eigenkapitalrendite 4-7,5 % 11-15 % > 15 %

Risiko Niedrig Mittel Hoch

Objekttypen

Überwiegend Ein-

zelhandel- oder

Büroimmobilien

Ähnlich wie Core,

aber zusätzlich

Hotels, Lagerhal-

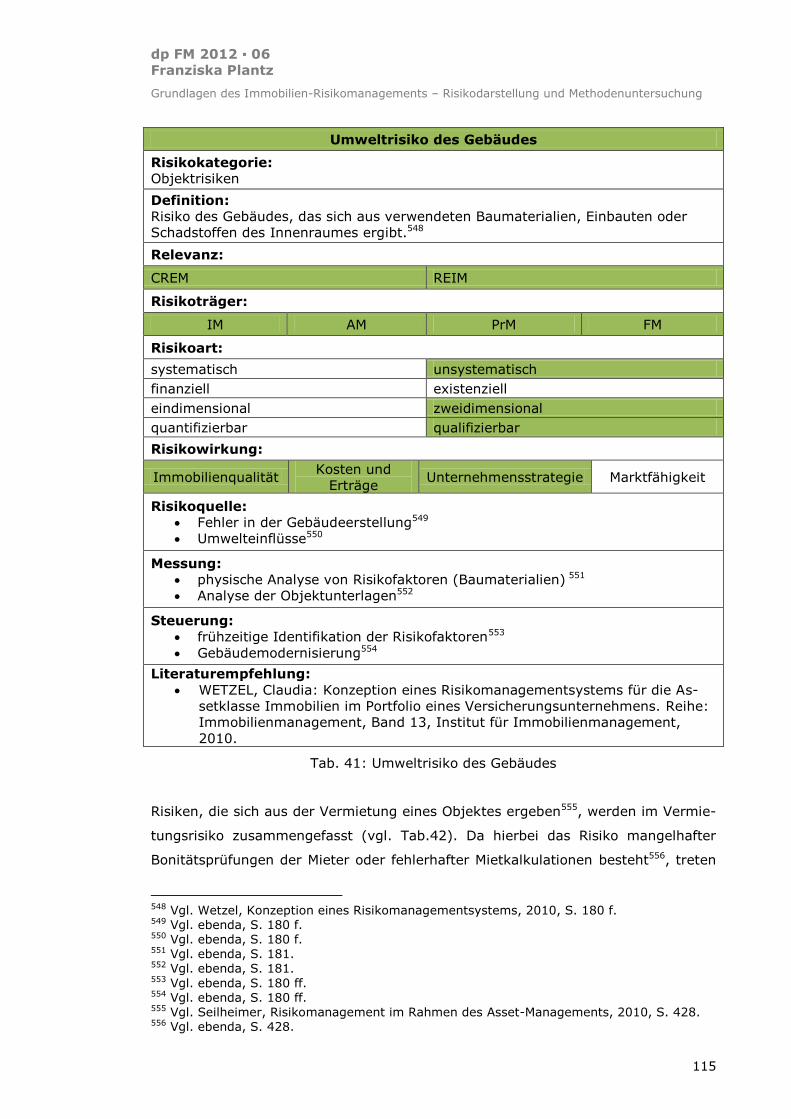

len, Pflegeheime

Sonderimmobilien,

Entwicklungs-

grundstücke

Objekt-

eigenschaften

Erstklassige Be-

standsobjekte mit

moderner Ausstat-

tung

Bestandimmobilien

mit Entwicklungs-

potenzial, Neubau-

projekte mit hoher

Vorvermietungs-

quote

spekulative Neu-

bauprojekte, not-

leidende Projekt-

entwicklungen

Tab. 1: Risikokomponentenvergleich unterschiedlicher Investmentstrategien33

2.1.2 Risikokategorien

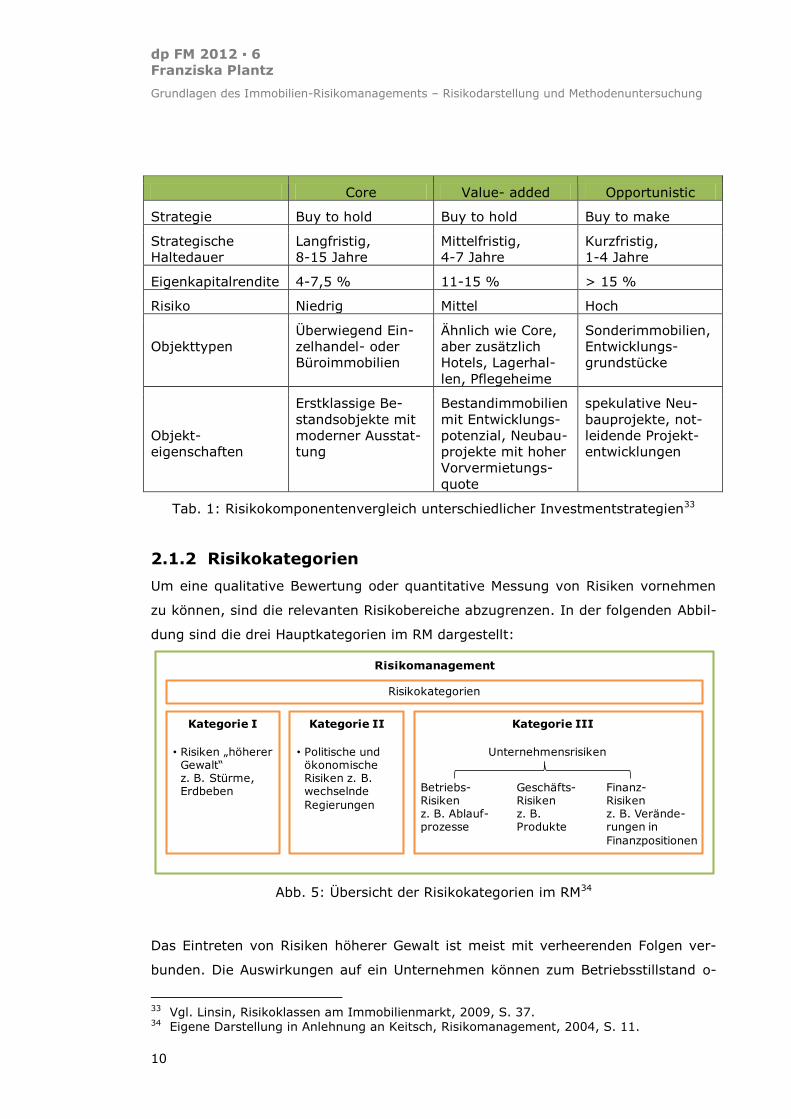

Um eine qualitative Bewertung oder quantitative Messung von Risiken vornehmen

zu können, sind die relevanten Risikobereiche abzugrenzen. In der folgenden Abbil-

dung sind die drei Hauptkategorien im RM dargestellt:

Abb. 5: Übersicht der Risikokategorien im RM34

Das Eintreten von Risiken höherer Gewalt ist meist mit verheerenden Folgen ver-

bunden. Die Auswirkungen auf ein Unternehmen können zum Betriebsstillstand o-

33 Vgl. Linsin, Risikoklassen am Immobilienmarkt, 2009, S. 37. 34 Eigene Darstellung in Anlehnung an Keitsch, Risikomanagement, 2004, S. 11.

Kategorie I

• Risiken „höhererGewalt“z. B. Stürme, Erdbeben

Kategorie II

• Politische undökonomische Risiken z. B. wechselnde

Regierungen

Kategorie III

Unternehmensrisiken

Betriebs-Risiken z. B. Ablauf-prozesse

Geschäfts-Risiken z. B. Produkte

Finanz-Risiken z. B. Verände-rungen in

Finanzpositionen

Risikokategorien

Risikomanagement

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

11

der zum Totalschaden führen. Als Beispiele dieser Risikokategorie sind Naturkata-

strophen wie Stürme, Erdbeben oder Überschwemmungen zu nennen.35 Risiken, die

sich aus Veränderungen im gesellschaftlichen und politischen Umfeld eines Unter-

nehmens ergeben, werden unter der Kategorie II zusammengefasst. Beispiele sind

wechselnde Regierungen oder Strukturwandel.36 Die dritte Kategorie untergliedert

sich in Betriebs-, Geschäfts- und Finanzrisiken. Betriebsrisiken sind in den Unter-

nehmensabläufen und -strukturen zu finden und beziehen sich im Wesentlichen auf

die Organisationsstruktur und Ablaufprozesse eines Unternehmens37. Geschäftsrisi-

ken ergeben sich aus Geschäften des Kernbereiches eines Unternehmens und sind

in Produkten oder auf den Absatzmärkten wiederzufinden. Die Finanzrisiken hinge-

gen beziehen sich auf unternehmerische Finanzpositionen. Seinen Ursprung finden

diese Risike in den Kursänderungen auf den Finanzmärkten.38

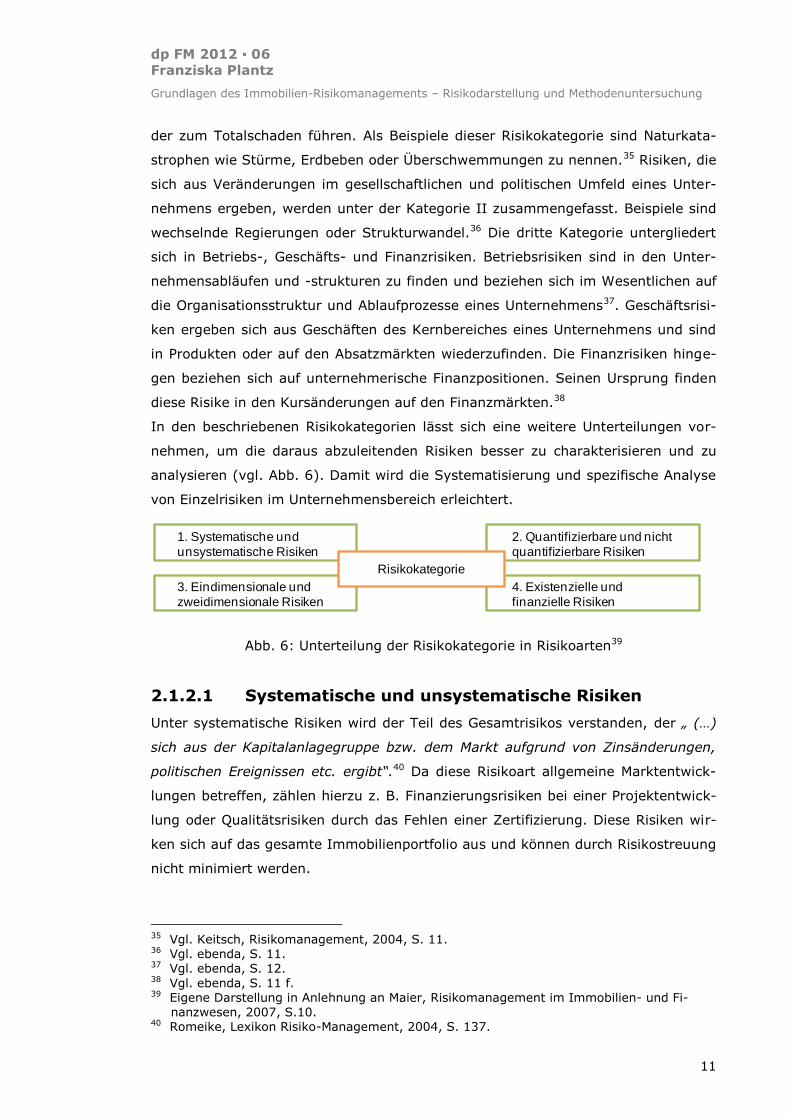

In den beschriebenen Risikokategorien lässt sich eine weitere Unterteilungen vor-

nehmen, um die daraus abzuleitenden Risiken besser zu charakterisieren und zu

analysieren (vgl. Abb. 6). Damit wird die Systematisierung und spezifische Analyse

von Einzelrisiken im Unternehmensbereich erleichtert.

Abb. 6: Unterteilung der Risikokategorie in Risikoarten39

2.1.2.1 Systematische und unsystematische Risiken

Unter systematische Risiken wird der Teil des Gesamtrisikos verstanden, der „ (…)

sich aus der Kapitalanlagegruppe bzw. dem Markt aufgrund von Zinsänderungen,

politischen Ereignissen etc. ergibt“.40 Da diese Risikoart allgemeine Marktentwick-

lungen betreffen, zählen hierzu z. B. Finanzierungsrisiken bei einer Projektentwick-

lung oder Qualitätsrisiken durch das Fehlen einer Zertifizierung. Diese Risiken wir-

ken sich auf das gesamte Immobilienportfolio aus und können durch Risikostreuung

nicht minimiert werden.

35 Vgl. Keitsch, Risikomanagement, 2004, S. 11. 36 Vgl. ebenda, S. 11. 37 Vgl. ebenda, S. 12. 38 Vgl. ebenda, S. 11 f. 39 Eigene Darstellung in Anlehnung an Maier, Risikomanagement im Immobilien- und Fi-

nanzwesen, 2007, S.10. 40 Romeike, Lexikon Risiko-Management, 2004, S. 137.

3. Eindimensionale und

zweidimensionale Risiken

1. Systematische und

unsystematische Risiken

2. Quantifizierbare und nicht

quantifizierbare Risiken

4. Existenzielle und

finanzielle Risiken

Risikokategorie

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

12

„Unsystematische Risiken sind einzelwirtschaftliche bzw. titelspezifische Risiken, die

als spezielle Risiken nicht im Zusammenhang mit übergeordneten Ereignissen ste-

hen.“41 Diese Risiken sind schwer zu prognostizieren und lassen sich überwiegend

durch Diversifikation reduzieren.42 Bespiele hierfür sind Standort- und Entwick-

lungsrisiken bei der Immobilienprojektentwicklung oder das Vermietungsrisiko in

Immobilienportfolios.

2.1.2.2 Quantifizierbare und nicht quantifizierbare Risiken

Unter quantifizieren wird die mathematische Beschreibung von Eigenschaften ver-

standen.43 Für die Erfassung und Messung von Risiken ist es notwendig, Risikowerte

u. a. aus empirischen Erhebungen heranzuziehen. Dies ermöglicht es, Entscheidun-

gen auf objektiv messbaren Wahrscheinlichkeiten aufzubauen. Grundvoraussetzung

ist das Vorhandensein statistischer Informationen und Daten.44 Können diese In-

formationen oder Daten auf ein Risiko angewendet werden, wird von einem quanti-

fizierbaren Risiko gesprochen. Liegen jedoch nur unvollkommene Messergebnisse

vor oder gibt es aufgrund der Einmaligkeit der Entscheidung keine Erfahrungswerte,

so liegt ein nicht quantifizierbares Risiko vor. Als Beispiele sind u. a. politische Ver-

änderungen oder mangelhafte Beratungsleistungen zu nennen.45

2.1.2.3 Eindimensionale und zweidimensionale Risiken

Abweichungen von einem vorgegebenen Zielwert lassen sich, aus Sicht eines Ent-

scheidungsträgers, in eindimensionale und zweidimensionale Risiken einteilen. Dies

ist u. a. von der Art der Abweichung abhängig. Bei eindimensionalen Risiken „ (…)

dominiert ein Risikoelement, d. h. die Gefahr oder die Chance“.46 Das bedeutet,

dass ein Ergebnis einer Entscheidung überwiegend einseitig von einem Erwar-

tungswert abweicht. Beispiel hierfür ist das Mietausfallrisiko.47

Im Gegensatz dazu, ist bei einem zweidimensionalen Risiko die Abweichung vom

Referenzwert positiv oder negativ. So steht einem Risiko auch immer eine Chance

gegenüber. Marktrisiken sind besonders häufig in dieser Risikokategoerie zu finden,

da es hier z. B. zu Zinsänderungen oder Wechselkursschwankungen kommt48, die

sowohl positive als auch negative Auswirkungen haben.

41 Schulte/Thomas, Handbuch Immobilien-Portfoliomanagement, 2007, S. 71. 42 Vgl. ebenda, S. 71. 43 Vgl. Wahrig, Deutsches Wörterbuch, 2005, S.1369. 44 Vgl. Maier, Risikomanagement im Immobilien- und Finanzwesen, 2007, S. 11 f. 45 Vgl. ebenda, S 11 f. 46 Ebenda, S. 10. 47 Vgl. Maier, Risikomanagement im Immobilien- und Finanzwesen, 2007, S.10 f. 48 Vgl. ebenda, S.10 f.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

13

2.1.2.4 Existenzielle und finanzielle Risiken

In dieser Risikokategorie wird zwischen den verschiedenen Bereichen der Risikoent-

stehung unterschieden. „In den existenziellen Risiken (…) eines einzelnen Investiti-

onsobjektes (…) spiegeln sich die operativen Unsicherheiten wider.“ 49 Bei Immobi-

lieninvestitionen ist z. B. die Gefahr der positiven oder negativen Preisveränderung

auf den Absatzmärkten oder das Bewirtschaftungsrisiko bei Gewerbeimmobilien zu

nennen.50

Finanzielle Risiken hingegen sind „ (…) Gefahren bzw. Chancen, die unabhängig

vom eigentlichen Investitionsobjekt im Zusammenhang mit finanziellen Transaktio-

nen bzw. Strategien zum Tragen kommen.“ 51 Der Ursprung dieses Risikos ist in den

Kursveränderungen z. B. Wechselkursrisiko oder im Zinsänderungsrisiko zu fin-

den.52

2.2 Risikomanagement

Aufbauend auf dem in bereits im Kap. 2.1 definierten Risikobegriff ist unter RM

„ (…) die Gesamtheit aller organisatorischen Maßnahmen zur Risikoerkennung und

zum Umgang mit Risiken“53 zu verstehen. Hierzu zählen die Risikoidentifikation,

-bewertung, -steuerung und -überwachung sowie die Bewältigung von realisierten

Risiken54. Das Ziel des RM „ (…) besteht in der Sicherung des Fortbestandes eines

Unternehmens, der Absicherung der Unternehmensziele gegen störende Ereignisse

und in der Steigerung des Unternehmenswertes.“55

Das betriebliche RM ist demnach als übergeordnete Kontrollinstanz mit dem Ziel der

Risikoidentifikation, -bewertung und -beurteilung zu sehen. Da von der Geschäfts-

leitung die unternehmerischen Ziele und Leitlinien vorgegeben werden, ist das RM

als strategische Managementdisziplin ebenfalls in der Geschäftsleitung angesiedelt.

Um die gesetzten Ziele zu erreichen, muss die Geschäftsführung die notwendigen

Voraussetzungen für die Organisationstrukturen und deren Abläufe sowie die Risi-

kogrundsätze mit geeigneten Messverfahren schaffen.56

49 Maier, Risikomanagement im Immobilien- und Finanzwesen, 2007, S. 13. 50 Vgl. ebenda, S. 13. 51 Ebenda, S. 13. 52 Vgl. Keitsch, Risikomanagement, 2004, S. 6. 53 Vgl. gif, Implementierung Immobilen-Risikomanagement, 2009, S. 8. 54 Vgl. Gleißner/Romeike, Risikomanagement, 2005, S. 28. 55 Romeike, Lexikon Risiko-Management, 2004, S. 119. 56 Vgl. Keitsch, Risikomanagement, 2004, S. 54.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

14

2.2.1 Risikomanagementprozess

Der Risikomanagementprozess (RMP) unterteilt sich in einen strategischen und ei-

nen operativen Teil (vgl. Abb. 7). Das strategische RM bildet das Fundament des

gesamten RMP. Hierbei geht es vor allem um die Formulierung der Risikomanage-

mentziele, die sogenannte Risikopolitik und die Bildung der Organisation des RM.

Der operative Teil beinhaltet die Prozesse der systematischen Risikoanalyse der

Geschäftsabläufe mit dem Ziel, die Risikoquellen, Störpotenziale und Schadensursa-

chen frühzeitig zu erkennen und zu erfassen. 57

Abb. 7: Strategisches und operatives RM58

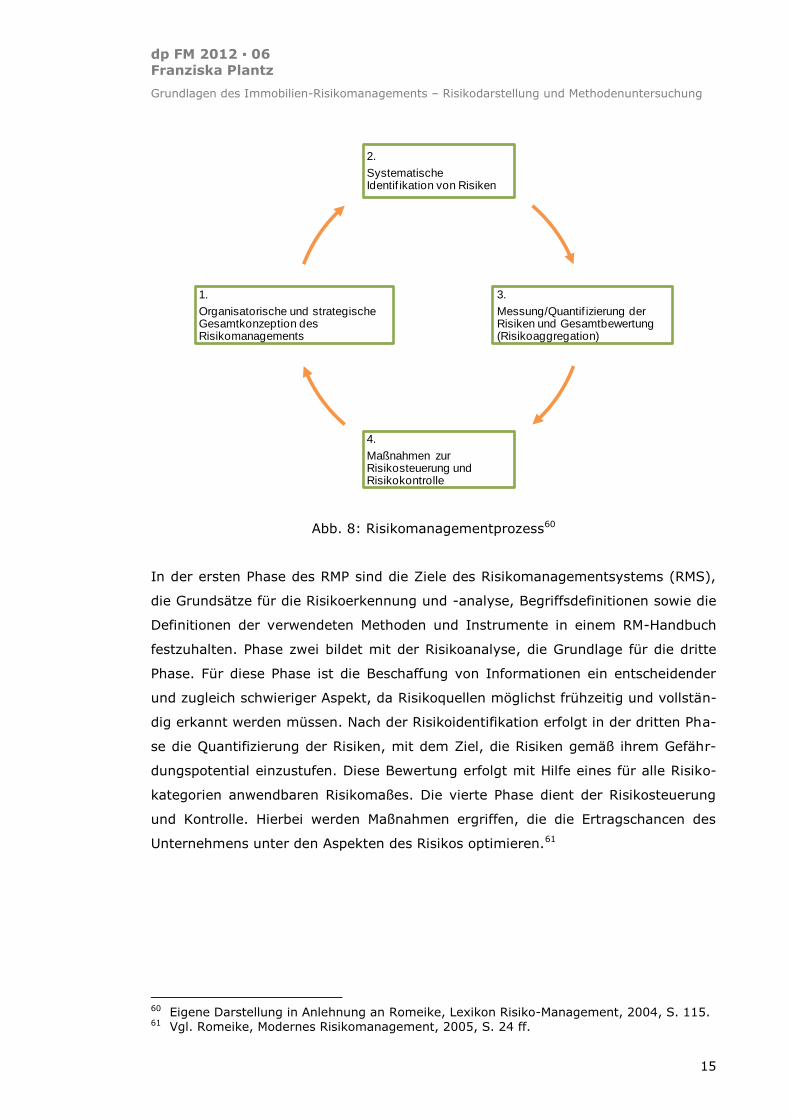

Für einen effizienten RMP ist es wichtig, diesen als Regelkreislauf in alle Prozesse

eines Unternehmens zu integrieren. Der kontinuierliche Prozess teilt sich entspre-

chend Abb. 8 in folgende vier Hauptphasen ein:

1. Organisatorische und strategische Gesamtkonzeption des RM,

2. Systematische Risikoidentifikation und -erfassung,

3. Messung/Quantifizierung der Risiken und Gesamtbewertung (Risikoaggrega-

tion) und

4. Maßnahmen zu Risikosteuerung und -kontrolle.59

57 Vgl. Romeike, Modernes Risikomanagement, 2005, S. 24. 58 Eigene Darstellung in Anlehnung an Eller/Heinrich/Rerrot/Reif, Kompaktwissen Risikoma-

nagement, 2010, S. 32. 59 Vgl. Cottin/Döhler, Risikoanalyse, 2009, S. 20.

Risiko-identifikation

Risiko-bewertung

Risikostrategie

Reporting Analyse Steuerung Kontrolle

strategisch

operativ Risiko-messung

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

15

Abb. 8: Risikomanagementprozess60

In der ersten Phase des RMP sind die Ziele des Risikomanagementsystems (RMS),

die Grundsätze für die Risikoerkennung und -analyse, Begriffsdefinitionen sowie die

Definitionen der verwendeten Methoden und Instrumente in einem RM-Handbuch

festzuhalten. Phase zwei bildet mit der Risikoanalyse, die Grundlage für die dritte

Phase. Für diese Phase ist die Beschaffung von Informationen ein entscheidender

und zugleich schwieriger Aspekt, da Risikoquellen möglichst frühzeitig und vollstän-

dig erkannt werden müssen. Nach der Risikoidentifikation erfolgt in der dritten Pha-

se die Quantifizierung der Risiken, mit dem Ziel, die Risiken gemäß ihrem Gefähr-

dungspotential einzustufen. Diese Bewertung erfolgt mit Hilfe eines für alle Risiko-

kategorien anwendbaren Risikomaßes. Die vierte Phase dient der Risikosteuerung

und Kontrolle. Hierbei werden Maßnahmen ergriffen, die die Ertragschancen des

Unternehmens unter den Aspekten des Risikos optimieren.61

60 Eigene Darstellung in Anlehnung an Romeike, Lexikon Risiko-Management, 2004, S. 115. 61 Vgl. Romeike, Modernes Risikomanagement, 2005, S. 24 ff.

2.

Systematische Identif ikation von Risiken

3.

Messung/Quantif izierung der Risiken und Gesamtbewertung (Risikoaggregation)

4.

Maßnahmen zur Risikosteuerung und Risikokontrolle

1.

Organisatorische und strategische Gesamtkonzeption des Risikomanagements

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

16

2.2.2 Gesetzliche Anforderungen an das Risikomanagement

In einigen Unternehmen wie z. B. Versicherungen existieren bereits Ansätze zum

RM, doch diese scheinen gerade auf der Kapitalanlageebene als unnötiges Beiwerk

erachtet zu werden.62 In der Vergangenheit hat es auf politscher Ebene immer wie-

der Diskussionen über Regelungen zur Bewusstseinssteigerung der Unternehmen

im Umgang mit Risiken gegeben.63 Diese Regelungen werden in den folgenden

Punkten dargestellt.

2.2.2.1 KonTraG

Eine steigende Zahl von Unternehmensinsolvenzen und -krisen führte im Frühjahr

1998 zur Einführung des Gesetzes zur Kontrolle und Transparenz im Unterneh-

mensbereich (KonTraG). Der § 91 Abs. 2 AktG64 „ (…) verpflichtet Vorstände bör-

senorientierter Unternehmen zur Einrichtung eines Überwachungssystems, um Risi-

ken frühzeitig zu erkennen.“ 65 Das KonTraG sieht darüber hinaus vor, dass „ (…)

der Vorstand geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssys-

tem einzurichten hat, damit den Fortbestand der Gesellschaft gefährdende Entwick-

lungen früh erkannt werden.“ 66

Nicht nur börsennotierte Aktiengesellschaften sondern auch andere Gesellschafts-

formen67 sind dazu angehalten, diese Regelungen in die Unternehmenspolitik zu

integrieren. Da risikosteuernde Maßnahmen einer ständigen Kontrolle unterliegen,

hat ein Abschlussprüfer die Risikoberichterstattung im Rahmen des Jahresabschluss

dahingehend zu prüfen, ob der Vorstand die im § 91 Abs. 2 AktG geforderten Maß-

nahmen getroffen und angewendet hat.68

Zur Einführung eines RMS gibt das KonTraG eine weitreichende Orientierung zur

Ausgestaltung dieses Systems vor. Jedoch ist nicht genau geregelt, welchen Um-

fang dieses System aufweisen bzw. wie bei der Umsetzung vorgegangen werden

soll. Des Weiteren fehlen Anforderungen an den Aufbau und die Ausgestaltung des

RM und des Risikoberichtes.69

62 Vgl. Wetzel, Konzeption eines Risikomanagementsystems, 2010, S. 16. 63 Vgl. ebenda, S. 16 ff. 64 AktG, i. d. F. v. 09.12.2010, § 91. 65 Romeike, Lexikon Risiko-Management, 2004, S. 69. 66 Ebenda, S. 69. 67 Hierzu zählen auch die KG und die GmbH. 68 Vgl. Wetzel, Konzeption eines Risikomanagementsystems, 2010, S. 16 ff. 69 Vgl. Erben/Romeike, Allein auf stürmischer See, 2003, S. 91.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

17

2.2.2.2 Kreditwesengesetz

Das Kreditwesengesetz (KWG)70 bezieht sich auf Kredit- und Finanzinstitute und

bildet den rechtlichen Rahmen zur Sicherung der Funktionsfähigkeit der Kreditwirt-

schaft. Den Gläubigern von Kredit- und Finanzinstituten bietet es Schutz vor dem

Verlust ihrer Einlagen.71 Das KWG stellt das Rahmenwerk zur Behandlung von Risi-

ken wie z. B. Adressausfallrisiko, Marktrisiko, Liquiditätsrisiko und operationelles

Risiko dar.72

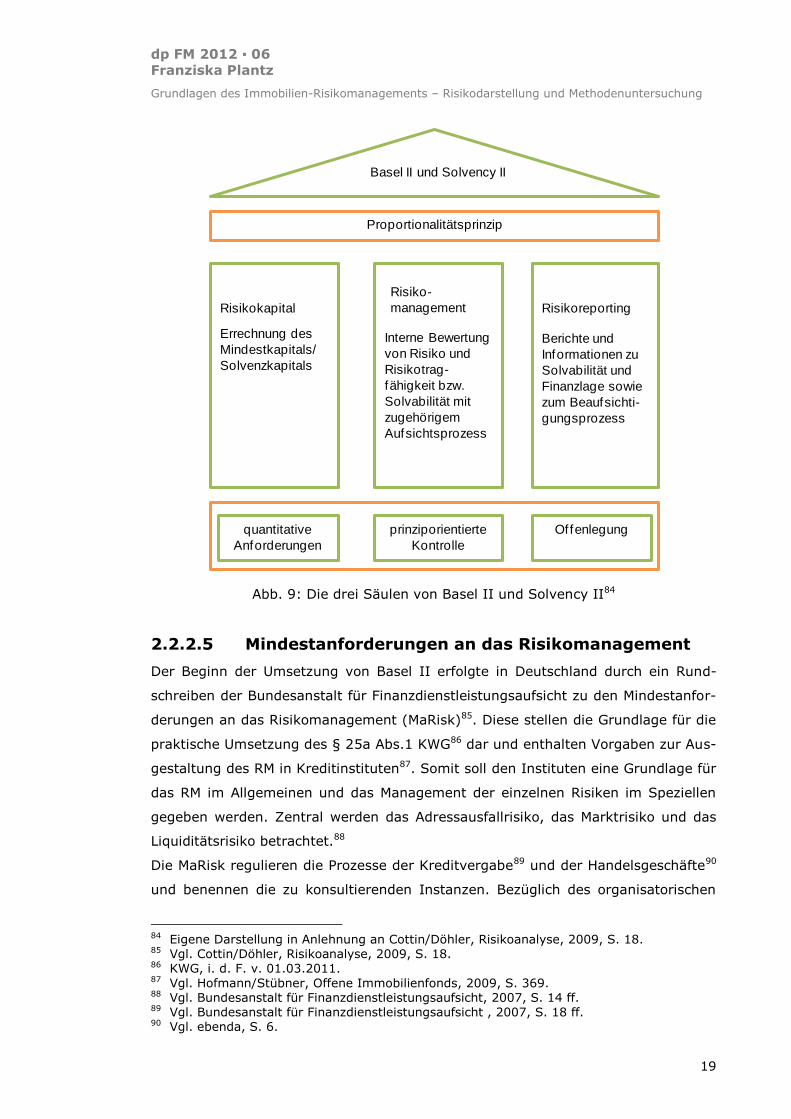

2.2.2.3 Basel II und Basel III

Basel II73 beschreibt das im Rahmen des Baseler Ausschusses für Bankenaufsicht

vorgeschlagene Regelwerk der Eigenkapitalvorschriften. Es gilt für alle Finanzinsti-

tute in der Europäischen Union. Mit dieser, seit Januar 2007 geltenden Richtlinie,

„ (…) sollen Risiken bei der Kreditvergabe besser erfasst und die Eigenkapitalvor-

sorge der Kreditinstitute risikogerechter gestaltet werden“74, um eine größere Si-

cherheit für das Weltfinanzsystem zu erreichen. Basel II besteht aus drei, sich ge-

genseitig stärkenden, Bereichen bzw. Säulen (vgl. Abb. 9). Der Bereich des Risiko-

kapitals enthält die Vorschriften zur Eigenkapitalunterlegung von Kreditausfall-,

Marktpreis- und operationellen Risiken. Das Risikomanagement in der zweiten Säu-

le gibt vor, dass eine laufende und regelmäßige Überprüfung der Risikotragfähigkeit

der Banken durch die Bankenaufsicht zu tätigen ist. Durch das Risikoreporting aus

der dritten Säule soll, mit Hilfe einer verbesserten Transparenz, eine verstärkte

Marktdisziplin erzielt werden. Dabei werden den Kreditinstituten umfangreiche Pub-

lizitätspflichten auferlegt, um einen besseren Einblick in die Eigenkapitalausstattung

und in das Risikoprofil der Bank zu bekommen.75 Zusammenfassend sollen die drei

Säulen die Risiken der Kreditinstitute besser erfassen und entsprechend darauf rea-

giert werden. Darüber hinaus soll die Eigenkapitalvorsorge der Kreditinstitute risi-

kogerechter gestaltet werden. Das bedeutet, dass Kreditinstitute zukünftig mehr

Eigenkapital vorhalten müssen, je mehr Risiken sie eingehen.76 Basel II ist in

Deutschland u. a. durch das Kreditwesengesetz (KWG)77 und die Mindestanforde-

rungen an das Risikomanagement (MaRisk)78 umgesetzt.

70 KWG, i. d. F. v. 01.03.2011. 71 Vgl. Luz/Neus/Scharpf/Schneider/Weber, Kreditwesengesetz, 2009, S. 57. 72 Vgl. ebenda, S. 253. 73 Baseler Eigenkapitalverordnung, i. d. F. v. 12. 2006. 74 Romeike, Lexikon Risiko-Management, 2004, S. 16. 75 Vgl. Romeike, Rechtliche Grundlagen des Risikomanagements, 2008, S. 14. 76 Vgl. Romeike, Lexikon Risiko-Management, 2004, S. 16. 77 KWG, i. d. F. v. 01.03.2011, § 25a, Abs. 1. 78 Rundschreiben vom 20.12.2005.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

18

Ab dem Jahr 2013 wird das neue Regelwerk Basel III in Kraft treten. Es basiert auf

seinem Vorgänger Basel II und sieht eine Erhöhung der Kernkapitalquote, d. h. des

Verhältnisses von Kapital einer Bank zu ihren risikobehafteten Geschäften, vor. Die

Mindesteigenkapitalquote soll sich von bisher vier Prozent auf sechs Prozent erhö-

hen. Darüber hinaus werden auch die Anforderungen für andere wichtige Stabili-

tätskennzahlen wie z. B. die Höchstverschuldungsquote oder die Mindestliquiditäts-

quote erhöht, um die zukünftige Finanzwelt stabiler zu gestalten.79

2.2.2.4 Solvency II

So wie Banken den Baseler Eigenkapitalvereinbarungen unterliegen, sind auch bei

den Versicherungsunternehmen die finanziellen Ausstattungen durch Vorschriften

geregelt. Durch die sogenannten Solvabilitätsvorschriften, Solvancy II, müssen Ver-

sicherungsunternehmen (VU) „ (…) ihr Eigenkapital zukünftig stärker an den indivi-

duellen Kreditrisiken sowie den operationellen Risiken der Bank orientieren (…)“ 80.

Unter Solvabilität ist die „Eigenmittelausstattung einer Bank oder eines Versiche-

rungsunternehmens“ 81 zu verstehen. Das soll zu einer Verbesserung des Solvabili-

tätssystems führen und mit den Regelungen des Bankenwesens harmonisieren. Seit

2004 sind diese Mindeststandards für VU verbindlich.82

Die zentralen Betrachtungsweisen von Solvency II bestehen aus drei Säulen, die

sich an den Eigenkapitalvorschriften von Basel II orientieren. „Säule I“ beinhaltet

die Definition des Risikokapitals und der risikobasierten Vorschriften, welche für die

Berechnung des erforderlichen Eigenkapitals eines VU notwendig sind. Die zweite

Säule umfasst das RM und stellt qualitative Regelungen zu aufsichtsrechtlichen

Überprüfungsverfahren sowie Anforderungen an die Eignung einer Geschäftsleitung

im VU dar. Mit der dritten Säule, dem Risikoreporting, wird durch die Definition von

Publizitätsanforderungen eine Verbesserung der Markttransparenz angestrebt.83 Die

folgende Abbildung veranschaulicht zusammenfassend die drei Säulen von Basel II

und Solvency II.

79 Vgl. Frühauf, Basel III-Bankenaufseher verschärfen die Regeln, 2010, URL:

http://www.faz.net, Abruf: 09.05.2011, 15:54 Uhr. 80 Romeike, Lexikon Risiko-Management, 2004, S. 131. 81 Ebenda, S. 130. 82 Vgl. ebenda, S. 130 f. 83 Vgl. Wetzel, Konzeption eines Risikomanagementsystems, 2010, S. 22 ff.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

19

Abb. 9: Die drei Säulen von Basel II und Solvency II84

2.2.2.5 Mindestanforderungen an das Risikomanagement

Der Beginn der Umsetzung von Basel II erfolgte in Deutschland durch ein Rund-

schreiben der Bundesanstalt für Finanzdienstleistungsaufsicht zu den Mindestanfor-

derungen an das Risikomanagement (MaRisk)85. Diese stellen die Grundlage für die

praktische Umsetzung des § 25a Abs.1 KWG86 dar und enthalten Vorgaben zur Aus-

gestaltung des RM in Kreditinstituten87. Somit soll den Instituten eine Grundlage für

das RM im Allgemeinen und das Management der einzelnen Risiken im Speziellen

gegeben werden. Zentral werden das Adressausfallrisiko, das Marktrisiko und das

Liquiditätsrisiko betrachtet.88

Die MaRisk regulieren die Prozesse der Kreditvergabe89 und der Handelsgeschäfte90

und benennen die zu konsultierenden Instanzen. Bezüglich des organisatorischen

84 Eigene Darstellung in Anlehnung an Cottin/Döhler, Risikoanalyse, 2009, S. 18. 85 Vgl. Cottin/Döhler, Risikoanalyse, 2009, S. 18. 86 KWG, i. d. F. v. 01.03.2011. 87 Vgl. Hofmann/Stübner, Offene Immobilienfonds, 2009, S. 369. 88 Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, 2007, S. 14 ff. 89 Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht , 2007, S. 18 ff. 90 Vgl. ebenda, S. 6.

Basel II und Solvency II

Proportionalitätsprinzip

Risikokapital

Errechnung des

Mindestkapitals/

Solvenzkapitals

Risiko-

management

Interne Bewertung

von Risiko und

Risikotrag-

fähigkeit bzw.

Solvabilität mit

zugehörigem

Aufsichtsprozess

Risikoreporting

Berichte und

Informationen zu

Solvabilität und

Finanzlage sowie

zum Beaufsichti-

gungsprozess

quantitative

Anforderungen

prinziporientierte

Kontrolle

Offenlegung

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

20

Aufbaus fordern sie ein RM und ein internes Kontrollsystem zur Überwachung der

Prozessgestaltung und -abläufe.

2.2.2.6 Zusammenfassung

Die Einführung eines RM in ein Unternehmen unterliegt einer Vielzahl von gesetzli-

chen Anforderungen. Mit dem 1998 vom deutschen Bundestag verabschiedeten

KonTraG wurden erstmals Forderungen an die Unternehmen gestellt, eine RMS ein-

zuführen.

Neben den Regelungen des KonTraG gelten weitere risikospezifische Gesetze und

Vorschriften (vgl. Tab. 2). Allerdings bezieht sich der Großteil der Regelungen auf

Finanzinstitute. Da Immobilienportfolien teilweise ähnlichen Risiken ausgesetzt

sind, wie Banken und Versicherungen, sind aus Sicht der Verfasserin bestimmte

Aussagen zur prinzipiellen Gestaltung von RM-Prozessen analog anwendbar.

Gesetz/Vorschrift

Kurzerläuterung

KWG Ziel: Sicherung der Funktionsfähigkeit der Kreditwirtschaft (bil-

det rechtlichen Rahmen).

Gläubiger von Kredit- und Finanzinstituten sollen vor dem Ver-

lust ihrer Einlagen geschützt werden.

Solvency II Ziel: Stabilität der VU durch die Bestimmung und Hinterlegung

von notwendigem Eigenkapital.

VU sollen zukünftig ihr Eigenkapital stärker an den individuellen

Kreditrisiken und operationellen Risiken der Bank orientieren.

Basel II/Basel III Ziel: Größere Sicherheit für das Weltfinanzsystem.

Drei Säulen Risikokapital, Risikomanagement und Risiko-

reporting sollen die Eigenkapitalvorsorge der Kreditinstitute

risikogerechter gestalten und die Risiken bei der Kreditvergabe

besser erfassen.

MaRisk Ziel: Instituten eine Grundlage für das RM und das Manage-

ment der einzelnen Risiken zu geben.

Stellt die Grundlage für die praktische Umsetzung des § 25a

Abs.1 KWG dar. Die MaRisk regulieren die Prozesse der Kredit-

vergabe und Handelsgeschäfte und benennen die zu konsultie-

renden Instanzen.

Tab. 2: Gesetze und Vorschriften für das RM91

91 Eigene Darstellung.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

21

3 Immobilien-Risikomanagement

In der Fachliteratur92 existieren für den Begriff Immobilien-Risikomanagement

(IRM) bereits einige Definitionsansätze. In diesen wird das IRM als zentrale Aufgabe

in der zielgerechten Planung und Steuerung von immobilienbezogenen Entschei-

dungsprozessen dargestellt93 oder als ein komplexer, sich in mehreren Schritten

und über verschiedene Phasen vollziehender Prozess verstanden94. Bei der Definiti-

on steht die systematische Analyse und gezielte Steuerung von Risikosituationen

bei Investitionen- und Finanzierungsentscheidungen im Immobilienbereich sowie

die Kontrolle und Überwachung der Wirtschaftlichkeit und Effizienz der ergriffenen

Maßnahmen im Vordergrund.95

Ein ganzheitliches IRM „ (…) ist die Gesamtheit aller organisatorischen Maßnahmen

innerhalb des Immobilienlebenszyklus, die der Identifizierung, Systematisierung,

Bewertung sowie der gezielten Steuerung und Kontrolle von Risikosituationen, die

mit immobilienwirtschaftlichen Entscheidungen verbunden sind, dienen.“ 96 Ziel ist

es, durch einen frühzeitigen Umgang mit Immobilienrisiken, Risikokosten zu senken

und den Wert des Immobilienportfolios nachhaltig zu erhöhen.97

In der weiteren Ausarbeitung wird zunächst der Immobilien-Risikomanagement-

Prozess dargestellt und erläutert, welche Prozessschritte in den einzelnen Phasen

ablaufen.

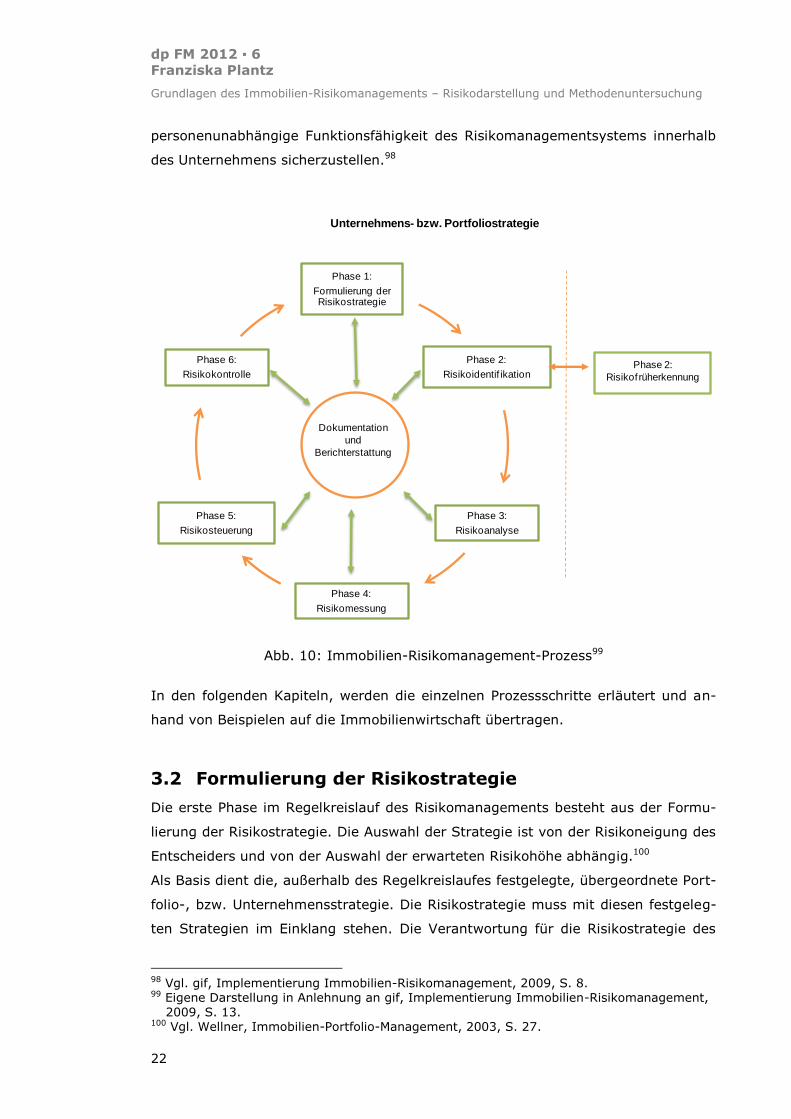

3.1 Immobilien-Risikomanagement-Prozess

Beim Immobilien-Risikomanagement-Prozess (IRMP) handelt es sich um einen kon-

tinuierlichen Prozess, der in die wesentlichen Unternehmensprozesse eingebunden

sein muss, um Risiken bereits in der Entstehung zu erfassen und zu beeinflussen.

Auf Basis der in Abb. 8 dargestellten Prozessdarstellung und in Anlehnung an die

Empfehlung zur Implementierung eines Immobilien-Risikomanagements der Gesell-

schaft für Immobilienwirtschaftliche Forschung e.V. (gif), kann der IRMP in sechs

Hauptphasen unterteilt werden (vgl. Abb.10). Diese Phasen gliedern sich in die

Formulierung der Risikostrategie, die Risikoidentifikation, -analyse, -messung, -

steuerung und -kontrolle. Im Mittelpunkt steht in allen Phasen die Dokumentation

und Berichterstattung der Risikosteuerungsmaßnahmen, um eine dauerhafte und

92 Vgl. u. a. Baumeister, Risikomanagement bei Immobilieninvestments, 2004, S. 11 und

Maier, Risikomanagement im Immobilien und Finanzwesen, 2007, S. 15 f. 93 Vgl. Baumeister, Risikomanagement bei Immobilieninvestments, 2004, S. 11. 94 Vgl. Maier, Risikomanagement im Immobilien und Finanzwesen, 2007, S. 15 f. 95 Vgl. ebenda, S. 15 f. 96 Wetzel, Konzeption eines Risikomanagementsystems, 2010, S. 14. 97 Vgl. Wetzel, Konzeption eines Risikomanagementsystems, 2010, S. 14.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

22

personenunabhängige Funktionsfähigkeit des Risikomanagementsystems innerhalb

des Unternehmens sicherzustellen.98

Abb. 10: Immobilien-Risikomanagement-Prozess99

In den folgenden Kapiteln, werden die einzelnen Prozessschritte erläutert und an-

hand von Beispielen auf die Immobilienwirtschaft übertragen.

3.2 Formulierung der Risikostrategie

Die erste Phase im Regelkreislauf des Risikomanagements besteht aus der Formu-

lierung der Risikostrategie. Die Auswahl der Strategie ist von der Risikoneigung des

Entscheiders und von der Auswahl der erwarteten Risikohöhe abhängig.100

Als Basis dient die, außerhalb des Regelkreislaufes festgelegte, übergeordnete Port-

folio-, bzw. Unternehmensstrategie. Die Risikostrategie muss mit diesen festgeleg-

ten Strategien im Einklang stehen. Die Verantwortung für die Risikostrategie des

98 Vgl. gif, Implementierung Immobilien-Risikomanagement, 2009, S. 8. 99 Eigene Darstellung in Anlehnung an gif, Implementierung Immobilien-Risikomanagement,

2009, S. 13. 100 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 27.

Phase 1:

Formulierung der Risikostrategie

Phase 2:

Risikoidentif ikation

Phase 3:

Risikoanalyse

Phase 4:

Risikomessung

Phase 5:

Risikosteuerung

Phase 6:

Risikokontrolle

Dokumentation

und

Berichterstattung

Phase 2:

Risikofrüherkennung

Unternehmens- bzw. Portfoliostrategie

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

23

Unternehmens liegt bei der Geschäftsleitung.101 Die Risikostrategie definiert qualita-

tive und quantitative Zielwerte bzw. Sollzustände, die festlegen, wie viel Risiko das

Unternehmen tragen kann bzw. tragen darf.102 Durch das Fondsmanagement exis-

tieren z. B. bei Immobilienfonds in der Regel definierte Fondsprofile die neben der

Renditeerwartung auch an der jeweiligen Risikoneigung der potentiellen Investoren

ausgerichtet sind. Dabei können u. a. die Objektgröße beim Ankauf oder die Fremd-

finanzierungquote vorgegeben werden, wenn diese Kenngrößen als Risikotreiber

identifiziert wurden. Mit Hilfe einer Soll-Ist-Analyse wird kontinuierlich bewertet, ob

die Vorgaben erfüllt sind oder ob Maßnahmen zur Erreichung der Sollzustände er-

griffen werden müssen103.

3.3 Risikoidentifikation

Das Ziel der zweiten Phase im Regelkreislauf ist die Identifikation, die Formulierung

und Strukturierung der Unternehmensrisiken sowie die Risikofrüherkennung. Dabei

werden alle Gefahrenquellen, Störpotenziale und Schadensquellen eines

Immobilienportfolios untersucht, die sich negativ auf das Erreichen der

Portfolioziele104 z. B. das Erreichen einer Mindestrendite auswirken.

Die Risikoidentifikation teilt sich in mehrere Zwischenschritte. Zunächst erfolgt die

Identifikation einzelner Risiken sowie deren systematische Sammlung, Benennung

und Strukturierung. Abschließend werden diese Risiken zu einem unternehmens-

spezifischen Risikokatalog zusammengestellt.105

Für die Systematisierung und Identifikation von Risiken gibt es unterschiedliche

Methoden. Diese hängen von der spezifischen Situation des Unternehmens ab und

können sowohl einzeln als auch kombiniert angewendet werden. Zu diesen

Methoden gehören z. B. Brainstorming oder Fragenkataloge und Checklisten zur

Identifikation möglicher Risiken.106

Die Risikoidentifikation bildet die Informationsbasis für die nachfolgenden

Prozessschritte. Somit nimmt diese Phase eine Schlüsselposition ein, da eine

unzureichende Identifikation der Risiken negative Auswirkungen auf die folgenden

Phasen hätte. Die Steuerung eines Risikos ist z. B. nur dann effektiv, wenn es

frühzeitig bekannt ist.107 Aus diesem Grund muss die zweite Phase des IRMP um

den Punkt der Früherkennung von Risiken erweitert werden. Entsprechend der

101 Vgl. gif, Implementierung Immobilien-Risikomanagement, 2009, S. 13. 102 Vgl. ebenda, S. 13. 103 Vgl. ebenda, S. 13. 104 Vgl. Romeike, Modernes Risikomanagement, 2005, S. 18. 105 Vgl. gif, Implementierung Immobilien-Risikomanagement, 2009, S. 17. 106 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 20 f. 107 Vgl. Romeike, Modernes Risikomanagement, 2005, S. 18 ff.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

24

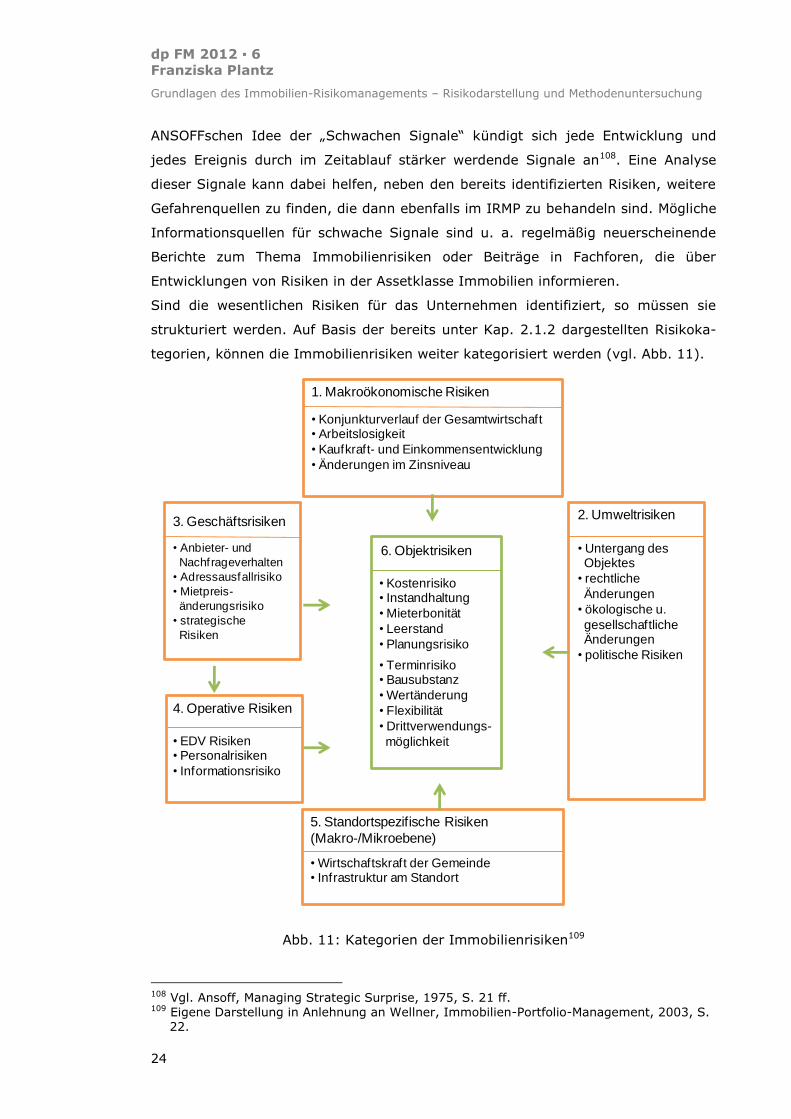

ANSOFFschen Idee der „Schwachen Signale“ kündigt sich jede Entwicklung und

jedes Ereignis durch im Zeitablauf stärker werdende Signale an108. Eine Analyse

dieser Signale kann dabei helfen, neben den bereits identifizierten Risiken, weitere

Gefahrenquellen zu finden, die dann ebenfalls im IRMP zu behandeln sind. Mögliche

Informationsquellen für schwache Signale sind u. a. regelmäßig neuerscheinende

Berichte zum Thema Immobilienrisiken oder Beiträge in Fachforen, die über

Entwicklungen von Risiken in der Assetklasse Immobilien informieren.

Sind die wesentlichen Risiken für das Unternehmen identifiziert, so müssen sie

strukturiert werden. Auf Basis der bereits unter Kap. 2.1.2 dargestellten Risikoka-

tegorien, können die Immobilienrisiken weiter kategorisiert werden (vgl. Abb. 11).

Abb. 11: Kategorien der Immobilienrisiken109

108 Vgl. Ansoff, Managing Strategic Surprise, 1975, S. 21 ff. 109 Eigene Darstellung in Anlehnung an Wellner, Immobilien-Portfolio-Management, 2003, S.

22.

2. Umweltrisiken

• Untergang desObjektes

• rechtliche

Änderungen

• ökologische u.

gesellschaftlicheÄnderungen

• politische Risiken

• Konjunkturverlauf der Gesamtwirtschaft• Arbeitslosigkeit

• Kaufkraft- und Einkommensentwicklung

• Änderungen im Zinsniveau

• Wirtschaftskraft der Gemeinde• Infrastruktur am Standort

6. Objektrisiken

• Kostenrisiko• Instandhaltung

• Mieterbonität

• Leerstand

• Planungsrisiko

1. Makroökonomische Risiken

5. Standortspezifische Risiken

(Makro-/Mikroebene)

3. Geschäftsrisiken

• Anbieter- und

Nachfrageverhalten

• Adressausfallrisiko

• Mietpreis-

änderungsrisiko

• strategische

Risiken

4. Operative Risiken

• EDV Risiken• Personalrisiken

• Informationsrisiko

• Terminrisiko• Bausubstanz

• Wertänderung

• Flexibilität

• Drittverwendungs-

möglichkeit

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

25

Die übergeordneten Risikokategorien stellen die makroökonomischen, Umwelt-,

Geschäfts-, operativen-, standortspezifischen- und Objektrisiken dar. Makroökono-

mischen Risiken stehen im Zusammenhang mit der wirtschaftlichen Entwicklung wie

u. a. der nationalen Einkommens- und Kaufkraftentwicklung, der Änderungen im

Zinsniveau oder der Arbeitslosigkeit. Erhöht sich z. B. die Arbeitslosigkeit durch

einen Konjunkturabschwung, so führt das i. d. R. zu einem Rückgang der Bürobe-

schäftigten. Das hat zur Folge, dass ein Nachfragerückgang nach Büroimmobilien

entsteht und somit die Leerstandquoten steigen.110 In den Umweltrisiken sind so-

wohl Risiken rechtlicher und gesellschaftlicher Änderungen, als auch Risiken höhe-

rer Gewalt (vgl. Kap. 2.1.2) enthalten. In der Kategorie der Geschäftsrisiken wer-

den Risiken zusammengefasst, die sich durch geschäftliches Handeln ergeben111.

Hier werden z. B. das Anbieter- und Nachfrageverhalten sowie das Mietpreisände-

rungsrisiko wiedergespiegelt. Die operativen Risiken stellen eine Untergruppe der

Geschäftsrisiken dar und ergeben sich aus Unangemessenheit oder Versagen von

Systemen, Verfahren oder menschlichen Handlungen112. Als Risikoquelle steht hier

der Mensch im Mittelpunkt, der durch fehlerhaftes Management oder

nichtautorisiertes Handeln die Geschäfte des Unternehmens negativ beeinflusst.113

Im Gegensatz zu den bisher genannten Risikokategorien, resultieren die standort-

spezifischen Risiken aus dem direkten Umfeld einer Immobilie114. Hierzu zählen die

Bebauung in der Nachbarschaft, die Wirtschaftskraft, die Infrastruktur des Standor-

tes etc. Die Objektrisiken üben im Gegensatz zu den makroökonomischen-, Um-

welt-, Geschäfts-, operativen- und Standortrisiken einen direkten Einfluss auf die

Immobilie aus. Während der gesamten Lebenszyklusphasen gehört hierzu u. a. das

Instandhaltungsrisiko.115

3.4 Risikoanalyse

Nach der Identifikation und Kategorisierung der Risiken erfolgt die Risikoanalyse.

Dies erfolgt mit Hilfe der Beschreibung von Eigenschaften der identifizierten Risi-

ken. Ziel ist, für die anschließende Risikobewertung erste Anhaltspunkte der anzu-

wendenden Risikomessmethoden und auch bereits Steuerungsmaßnahmen zu lie-

fern.116 Die Risikoanalyse ist notwendig, weil in der Praxis keine eindeutige Zuord-

nung des Verlustes bei einem Risikoereignis möglich ist. Meist entsteht durch eine

110 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 21 f. 111 Vgl. Keitsch, Risikomanagement, 2004, S. 11 f. 112 Vgl. Eller/Heinrich/Rerrot/Reif, Kompaktwissen Risikomanagement, 2010, S. 109. 113 Vgl. ebenda, S. 109. 114 Vgl. Wellner, Immobilien-Portfolio-Management, 2003, S. 21 f. 115 Vgl. ebenda, S. 21 f. 116 Vgl. gif, Implementierung Immobilien-Risikomanagement, 2009, S. 23.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

26

Kombination verschiedener Ereignisse, sogenannte Wirkungsketten, ein Risiko rea-

lisiert. Wiederum können durch ein Ereignis verschiedene Folgeereignisse ausgelöst

werden, die ein oder mehrere Risikorealisierungen zur Folgen haben können. Aus

einzelnen Risikoereignissen resultieren demnach häufig Dominoeffekte117, sodass

sie einzeln als unwesentlich wahrgenommen werden, jedoch die Kette weitere Er-

eignisse auslöst, die dann tiefergreifende Auswirkungen haben. Daher ist es für die

Risikoanalyse wichtig, die Stellen der Geschäftsprozesse zu identifizieren, die sich

kritisch auf das Fortführen der Geschäftstätigkeit auswirken.118 Als Beispiel ist der

Konjunkturverlauf mit seinen Auswirkungen auf den Mieter zu nennen. Kommt es

aufgrund eines schwachen Konjunkturverlaufes zur Zahlungsunfähigkeit eines Mie-

ters, kann der daraus resultierende Leerstand zu Ertragsausfällen führen. Grund-

sätzlich lassen sich die Auswirkungen eines Risikos in die Bereiche Immobilienquali-

tät, Kosten und Erträge, strategische Unternehmenssituationen und Marktfähigkeit

einordnen119. Das ermöglicht die Risikowirkungen wie z. B. Schäden am Gebäude,

oder die Entstehung von Verbindlichkeiten darzustellen120 und die dadurch entste-

henden Auswirkungen auf das Unternehmen zu untersuchen.

Aufgrund dieser Komplexität soll gemäß gif, jedes Risiko auf Ursache, Entstehungs-

ort, Auswirkungen, Zusammenhänge und Risikobeschaffenheit untersucht werden

(vgl. Tab.3).121

117 Vgl. Romeike/Hager, Erfolgsfaktor Risikomanagement, 2009, S. 122. 118 Vgl. ebenda, S. 121 f. 119 Vgl. Urschel, Risikomanagement in der Immobilienwirtschaft, 2009, S. 89 und gif, Imple-

mentierung Immobilien-Risikomanagement, 2009, S. 23 . 120 Vgl. gif, Implementierung Immobilien-Risikomanagement, 2009, S. 23 f. 121 Vgl. ebenda, S. 23 f.

dp FM 2012 ▪ 06

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

27

Prozessschritt Erläuterung

Ursachenanalyse

Analyse der Einflussfaktoren auf Ein-

zelrisiken, z. B. Abhängigkeit der An-

schlussvermietung eines Objektes vom

technischen und wirtschaftlichen Alter

der Immobilie, dem Marktmietniveau

oder der wirtschaftlichen Lage des Mie-

ters. 122

Analyse des Entstehungsortes

Zuordnung des Risikos in zeitlicher,

finanzieller und organisatorischer Hin-

sicht zu einem oder mehreren Punkten

in der Wertschöpfungskette eines Im-

mobilienportfolios.123

Untersuchung der Auswirkungen

Umfasst noch keine Abschätzung der

Schadenshöhe oder Eintrittswahr-

scheinlichkeit, sondern ergründet die

grundsätzlichen Auswirkungen des Ri-

sikos,

z. B. Gebäudeschaden, Reputations-

verlust oder Forderungsausfall.124

Analyse der Risikozusammenhänge

Untersucht Wirkungsketten und Bezie-

hungen einzelner Risiken, da es Risi-

ken geben kann, die allein betrachtet

keine Gefahr darstellen, jedoch im

Sinne der Risikostrategie eine inakzep-

table Dimension annehmen.125

Analyse der Risikobeschaffenheit

Festlegung der anzuwendenden Bewer-

tungsmethode auf Basis der in den

vorangegangenen Schritten gewonnen

Erkenntnissen.126

Tab. 3: Prozess der Risikoanalyse127

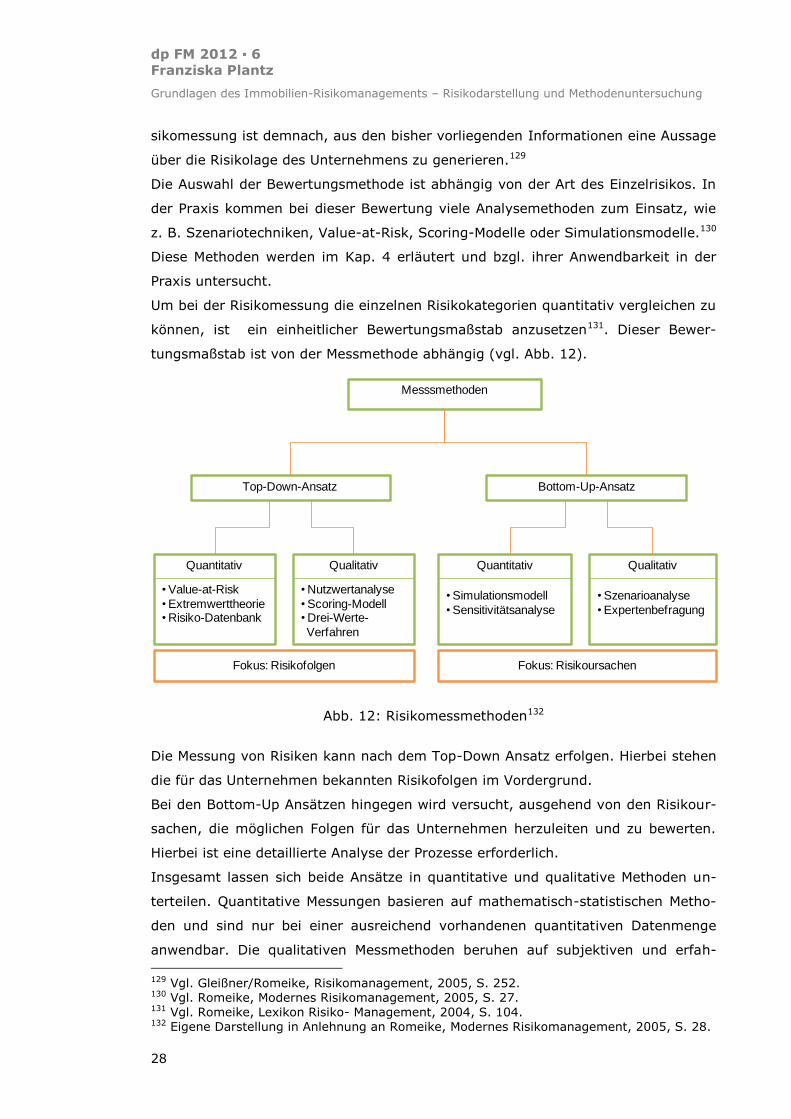

3.5 Risikomessung

Die vierte Phase im Risikomanagementprozess ist die Phase der Risikomessung

bzw. -bewertung. Hierbei erfolgt eine qualitative und quantitative Messung der Ein-

zelrisiken einschließlich der Wirkungszusammenhänge und der Abschätzung der

Eintrittswahrscheinlichkeiten und der Schadenshöhen.128 Somit werden die Risiken

gemäß ihres Gefährdungspotenzials in eine Reihenfolge gebracht und in einem,

dem Unternehmen entsprechendes, Risikoportfolio abgebildet. Die Aufgabe der Ri-

122 Vgl. gif, Implementierung Immobilien-Risikomanagement, 2009, S. 23 f. 123 Vgl. ebenda, S. 23 f. 124 Vgl. ebenda, S. 23 f. 125 Vgl. ebenda, S. 23 f. 126 Vgl. ebenda, S. 23 f. 127 Eigene Darstellung 128 Vgl. ebenda, S. 28.

dp FM 2012 ▪ 6

Franziska Plantz

Grundlagen des Immobilien-Risikomanagements – Risikodarstellung und Methodenuntersuchung

28

sikomessung ist demnach, aus den bisher vorliegenden Informationen eine Aussage

über die Risikolage des Unternehmens zu generieren.129

Die Auswahl der Bewertungsmethode ist abhängig von der Art des Einzelrisikos. In

der Praxis kommen bei dieser Bewertung viele Analysemethoden zum Einsatz, wie

z. B. Szenariotechniken, Value-at-Risk, Scoring-Modelle oder Simulationsmodelle.130

Diese Methoden werden im Kap. 4 erläutert und bzgl. ihrer Anwendbarkeit in der

Praxis untersucht.