Embed Size (px)

Citation preview

Bundesministerium der Finanzen

Berlin

Bundesministerium der Finanzen

Berlin

1

Haushaltswesen und Aspekte

der Haushaltspolitik des Bundes

Gerald Stenzel

Bundesministerium der Finanzen

E-Mail: [email protected] Stand: Januar 2014

Bundesministerium der Finanzen

Berlin

2

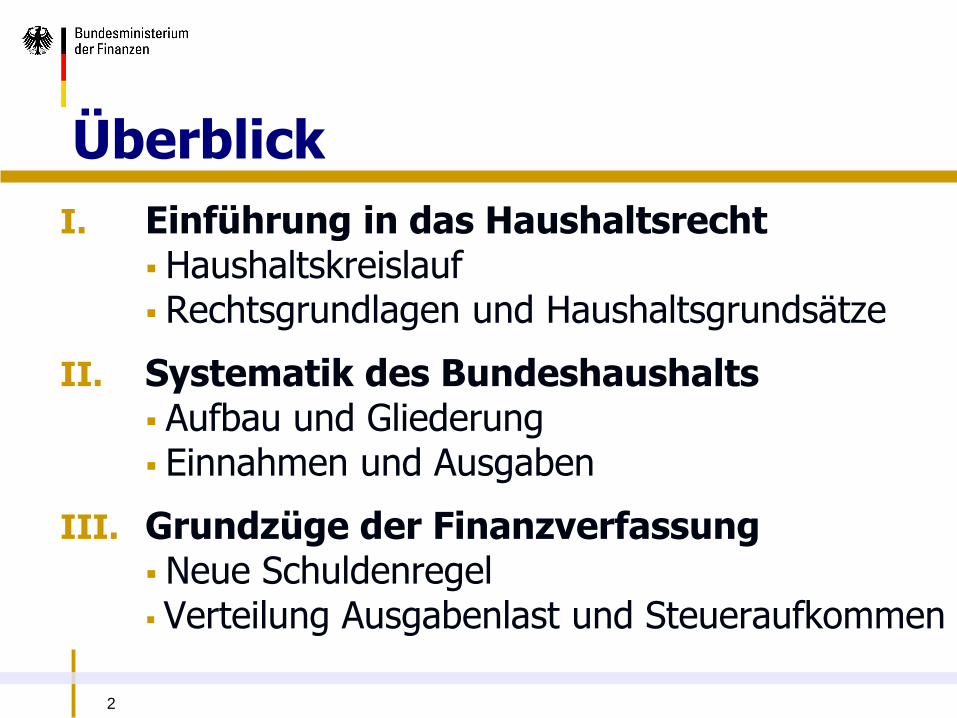

Überblick

I. Einführung in das Haushaltsrecht Haushaltskreislauf Rechtsgrundlagen und Haushaltsgrundsätze

II. Systematik des Bundeshaushalts Aufbau und Gliederung Einnahmen und Ausgaben

III. Grundzüge der Finanzverfassung Neue Schuldenregel

Verteilung Ausgabenlast und Steueraufkommen

Bundesministerium der Finanzen

Berlin

3 3

Haushaltsaufstellungsverfahren der Bundesregierung (Exekutive)

Gesetzgebungsverfahren (Legislative)

Haushaltsführung oder Vollzug (Exekutive)

Rechnungslegung (durch BMF) und Rechnungsprüfung (durch BRH)

Vier Phasen des Haushaltswesens:

Bundesministerium der Finanzen

Berlin

4 4

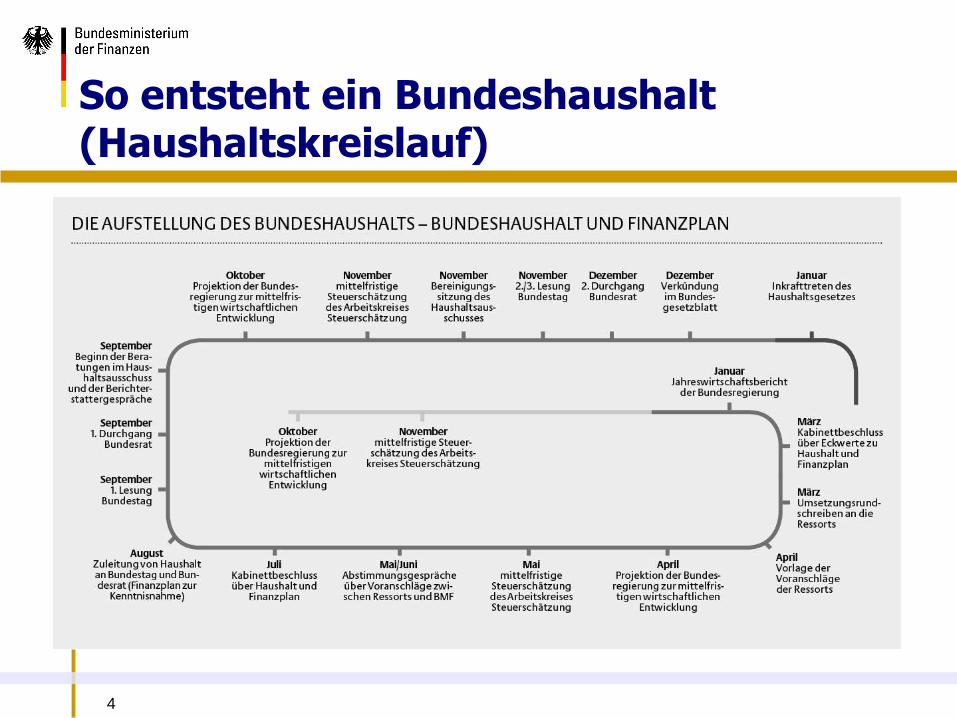

So entsteht ein Bundeshaushalt (Haushaltskreislauf)

Bundesministerium der Finanzen

Berlin

5 5

Sogenanntes Nothaushaltsrecht

Sachlich und zeitlich beschränkte Ermächtigung zur Aufrechterhaltung der Staatstätigkeit und zur Sicherung des parlamentarischen Budgetrechts

Regelung dient dazu, die fehlenden haushaltsgesetz-lichen Ermächtigungen bis zum Inkrafttreten des neuen Haushalts zu ersetzen

D.h. Ausgaben dürfen nur für bestimmte Maßnahmen (z.B. Fortsetzungsmaßnahmen) und in begrenzter Höhe geleistet werden

Vorläufige Haushaltsführung (Artikel 111 GG):

Bundesministerium der Finanzen

Berlin

6 6

Nach Art. 111 Abs. 1 GG dürfen Ausgaben insoweit geleistet werden, als sie nötig sind,

„um gesetzlich bestehende Einrichtungen zu erhalten und gesetzlich beschlossene Maßnahmen durchzu-führen,

um die rechtlich begründeten Verpflichtungen des Bundes zu erfüllen,

um Bauten, Beschaffungen und sonstige Leistungen fortzusetzen oder Beihilfen für diese Zwecke weiter zu gewähren, sofern durch den Haushaltsplan eines Vorjahres bereits Beträge bewilligt worden sein.“

Vorläufige Haushaltsführung (Artikel 111 GG):

Bundesministerium der Finanzen

Berlin

7 7

I. Verfassungsmäßige Rechtsgrundlagen ▪ Artikel 109 bis 115 GG

II. Einfachgesetzliche Rechtsgrundlagen ▪ Haushaltsgrundsätzegesetz (HGrG) ▪ Bundeshaushaltsordnung (BHO) ▪ Stabilitäts- und Wachstumsgesetz (StWG) ▪ Haushaltsgesetz (HG) / Haushaltsplan

III. Verwaltungsvorschriften ▪ Allgemeine Verwaltungsvorschriften (VV-BHO) ▪ Gruppierungsplan (Gpl.) ▪ Funktionenplan (Fpl.) ▪ Haushaltstechnische Richtlinien des Bundes (HRB)

Rechtsgrundlagen des Haushaltsrechts

Bundesministerium der Finanzen

Berlin

8 8

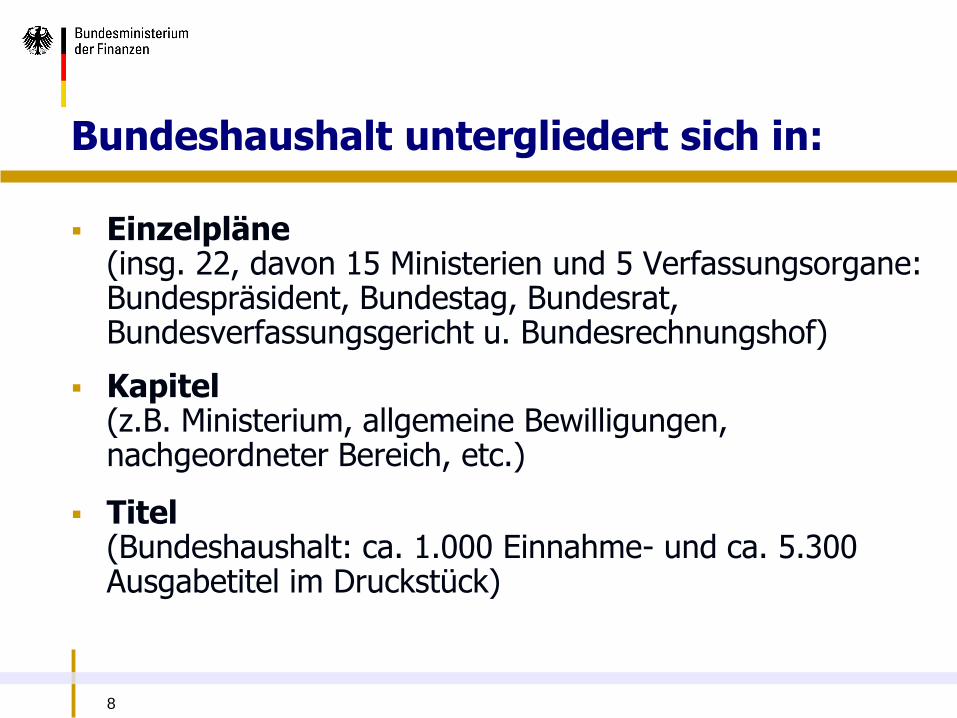

Einzelpläne (insg. 22, davon 15 Ministerien und 5 Verfassungsorgane: Bundespräsident, Bundestag, Bundesrat, Bundesverfassungsgericht u. Bundesrechnungshof)

Kapitel (z.B. Ministerium, allgemeine Bewilligungen, nachgeordneter Bereich, etc.)

Titel (Bundeshaushalt: ca. 1.000 Einnahme- und ca. 5.300 Ausgabetitel im Druckstück)

Bundeshaushalt untergliedert sich in:

Bundesministerium der Finanzen

Berlin

9

Beispiel: 12 25 / 893 34

12 = Einzelplan (hier: BMVBS)

25 = Kapitel (hier: Wohnungswesen und Städtebau)

8 = Hauptgruppe (hier: Ausgaben für Investitionen)

89 = Obergruppe (hier: Zuschüsse für Investitionen an sonstige Bereiche)

893 = Gruppe (hier: Zuweisungen für Investitionen an Sonstige im Inland)

893 34 = Titel

Gliederung einer Haushaltsstelle in die haushaltssystematischen Bestandteile

Bundesministerium der Finanzen

Berlin

10 10

Auszug aus dem Bundeshaushalt 2013

Bundesministerium der Finanzen

Berlin

11 11

0 Einnahmen aus Steuern und steuerähnlichen

Abgaben

1 Verwaltungseinnahmen, Einnahmen aus Schuldendienst und dgl.

2 Einnahmen aus Zuweisungen und Zuschüssen mit Ausnahme für Investitionen

3 Einnahmen aus Schuldenaufnahmen, aus Zuweisungen und Zuschüssen für Investitionen, besondere Finanzierungs-einnahmen

Einnahmenhauptgruppen

Bundesministerium der Finanzen

Berlin

12 12

4 Personalausgaben

5 Sächliche Verwaltungsausgaben, militärische Beschaffungen usw., Ausgaben für den Schuldendienst

6 Ausgaben für Zuweisungen und Zuschüsse mit Ausnahme für Investitionen

7 Baumaßnahmen

8 Sonstige Ausgaben für Investitionen und Investitionsfördermaßnahmen

9 Besondere Finanzierungsausgaben

Ausgabenhauptgruppen

Bundesministerium der Finanzen

Berlin

13 13

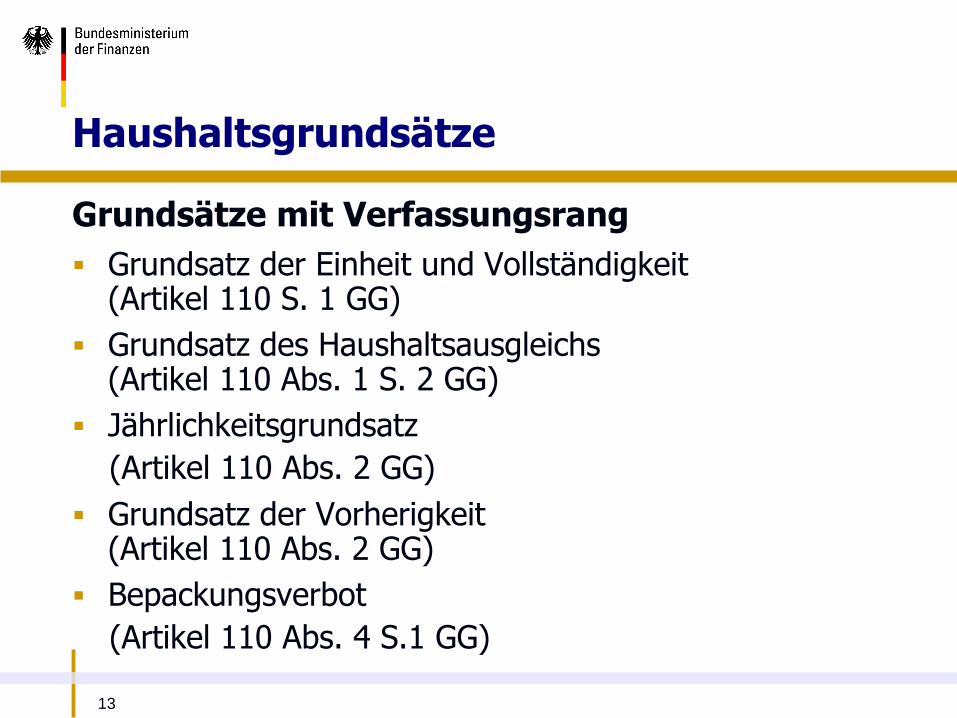

Grundsätze mit Verfassungsrang

Grundsatz der Einheit und Vollständigkeit (Artikel 110 S. 1 GG)

Grundsatz des Haushaltsausgleichs (Artikel 110 Abs. 1 S. 2 GG)

Jährlichkeitsgrundsatz

(Artikel 110 Abs. 2 GG)

Grundsatz der Vorherigkeit (Artikel 110 Abs. 2 GG)

Bepackungsverbot

(Artikel 110 Abs. 4 S.1 GG)

Haushaltsgrundsätze

Bundesministerium der Finanzen

Berlin

14 14

Grundsätze ohne Verfassungsrang (Auszug)

Grundsätze der Wirtschaftlichkeit und Sparsamkeit

Gebot der Gesamtdeckung

Fälligkeitsprinzip

Trennung von Ausgaben und Verpflichtungs-ermächtigungen

Bruttoprinzip

Haushaltsgrundsätze

Bundesministerium der Finanzen

Berlin

15 15

Baumaßnahmen, größere Beschaffungen, größere Entwicklungsmaßnahmen

Bei Aufstellung des Haushalts maßgeblich: § 24 BHO (Veranschlagung erst, wenn Pläne, Kostenermittlungen und Erläuterungen vorliegen)

Bei Ausführung des Haushalts maßgeblich: § 54 BHO (Beginn erst, wenn ausführliche Entwurfszeichnungen und Kostenberechnungen vorliegen)

Sowie die hierzu geltenden Verwaltungsvorschriften einschließlich der RBBau (Richtlinien für die Durchführung von Bauaufgaben

des Bundes im Zuständigkeitsbereich der Finanzbauverwaltungen)

Baumaßnahmen des Bundes

Bundesministerium der Finanzen

Berlin

16 16

Baumaßnahmen für Dienststellen des Bundes im Inland werden durch die Bundesanstalt für Immobilienaufgaben (BImA) im Rahmen des Einheit-lichen Liegenschaftsmanagements (ELM) abgewickelt

Ressorts stellen neuen Unterbringungsbedarf fest

BImA prüft unter Beachtung der Wirtschaftlichkeit Unterbringungs-varianten (Anmietung anstaltseigene oder Drittliegenschaft, Eigenbau, ÖPP-Projekt, Kauf)

Bei großen Baumaßnahmen werden Bauverwaltung und BMF beteiligt

Abschließende Entscheidung trifft das nutzende Ressort

Ab 2013 erfolgt die Finanzierung von Eigenbaumaßnahmen aus dem Wirtschaftsplan der BImA (Bundeshaushalt Kapitel 6004)

Die Refinanzierung erfolgt durch die von den Ressorts zu zahlenden Mieten

Baumaßnahmen des Bundes

Bundesministerium der Finanzen

Berlin

17 17

Einnahmenstruktur des Bundes im Jahr 2014 Gesamteinnahmen: 295,4 Mrd. €

Bundesministerium der Finanzen

Berlin

18 18

Die Ausgaben des Bundes im Jahre 2014 nach Einzelplänen, Gesamtausgaben: 295,4 Mrd. €

Bundesministerium der Finanzen

Berlin

19

Rückgang des Spielraums des Staates…

Bundesministerium der Finanzen

Berlin

20

Entwicklung von Einnahmen, Ausgaben und Nettokreditaufnahmen (Ist 2009 - 2012, Soll 2013 - 2017)

Bundesministerium der Finanzen

Berlin

21

Entwicklung der Schulden des Bundes* 2000 bis 2014

Bundesministerium der Finanzen

Berlin

22

Entwicklung der Zinslasten des Bundes 2000 bis 2017

Bundesministerium der Finanzen

Berlin

23

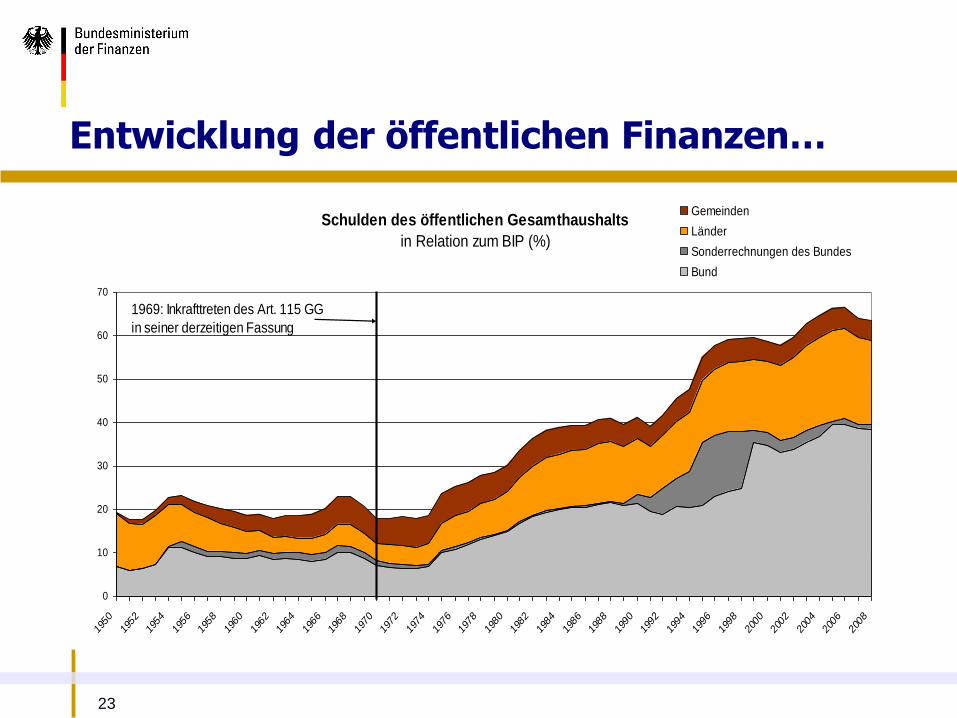

Schulden des öffentlichen Gesamthaushalts

in Relation zum BIP (%)

0

10

20

30

40

50

60

70

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Gemeinden

Länder

Sonderrechnungen des Bundes

Bund

1969: Inkrafttreten des Art. 115 GG

in seiner derzeitigen Fassung

Entwicklung der öffentlichen Finanzen…

Bundesministerium der Finanzen

Berlin

24

Elemente der neuen Schuldenregel

Konjunkturkomponente

› Vollständiges Wirkenlassen der automatischen Stabilisatoren im Auf- und

Abschwung

› Das bedeutet als Faustregel: Fällt das Wachstum beispielsweise einen

Prozentpunkt niedriger aus, erlaubt die Konjunkturkomponente einen Anstieg

der gesamtstaatlichen Defizitquote um ½ Prozentpunkt

Strukturkomponente

› Grundsätzlich ausgeglichener Haushalt

› Verschuldungsspielraum darüber hinaus für Bund bis zu 0,35 % des BIP

(derzeit etwa 8 ½ Mrd. Euro)

Regel gilt erstmals 2011 für den Bund mit Übergangspfad bis einschließlich 2015; Übergangsfrist für die

Länder bis einschließlich 2019

Bundesministerium der Finanzen

Berlin

25

Neue Schuldenregel reduziert Kreditfinanzierungsspielräume deutlich!

Nettokreditaufnahme gemäß bisheriger und neuer

Verschuldungsregel bei Haushaltsabrechnung

-5

0

5

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004 2005 2006 2007 2008

Mrd

. Euro

Ist-NKA

maximal zulässige NKA (+) bzw. erforderlicher Überschuss (-) nach neuer Schuldenregel bei Haushaltsabrechnung

Fazit und Ausblick

Bundesministerium der Finanzen

Berlin

26

Allgemeine Lastentragungsregel (Konnexitätsgrundsatz: Art. 104 a Abs. 1 GG)

Durchbrechung der Allgemeinen Lastentragung (Art. 104 a Abs. 2 bis 4 GG , Art. 91 a und b GG und Art. 120 Abs. 1 GG)

Verteilung der Ausgabenlast

Bundesministerium der Finanzen

Berlin

27

gesetzesakzessorische Verwaltung

▪ Länderzuständigkeit für die Ausführung von Landes- und Bundesgesetzen (Art. 30 GG) => Ausführung der Bundesgesetze erfolgt i. d. R. als eigene Angelegenheit (Art. 83, 84 GG) oder im Auftrag des Bundes (Art. 85 GG) ▪ Bundeszuständigkeit, d.h. durch bundeseigene Verwaltung (Art. 86, 87 bis 90 GG u.a.)

Allgemeine Lastentragung Grundsatz: Verwaltungskompetenz folgt Ausgabenlast

Bundesministerium der Finanzen

Berlin

28

sog. gesetzesfreie Verwaltung ▪ Länderzuständigkeit, soweit GG Bund keine besondere Zuständigkeit einräumt (Art. 30 GG) ▪ Bundeszuständigkeit, d.h. durch GG zugewiesene bestimmte Zuständigkeiten oder soweit ihm verfassungsrechtlich ungeschriebene Zuständigkeiten zustehen

Allgemeine Lastentragung Grundsatz: Verwaltungskompetenz folgt Ausgabenlast

Bundesministerium der Finanzen

Berlin

29

Kostenlast bei Auftragsverwaltung (Art. 104 a Abs. 2 GG) => Bund trägt sog. Zweckausgaben

Geldleistungsgesetze des Bundes (Art. 104 a Abs. 3 GG)

Finanzhilfen des Bundes an die Länder (Art. 104 b GG)

Gemeinschaftsaufgaben (Art. 91 a und b GG) => FöKo I (2006): Verbesserung der regionalen Wirtschafts-struktur und Verbesserung der Agrarstruktur und des Küsten-schutzes sowie Forschung, Wissenschaft und Bildungswesen

Kriegsfolgelasten und Sozialversicherung (Art. 120 GG)

Durchbrechung der allgemeinen Lastentragung

Bundesministerium der Finanzen

Berlin

30 30

Bundesministerium der Finanzen

Berlin

31 31

Aufkommensstärksten Steuerarten 2012 – in Mrd. Euro (Steuereinnahmen insg. 600,046 Mrd. Euro)

Bundesministerium der Finanzen

Berlin

32

Staatssekretär

Nach Artikel 105 des Grundgesetzes

hat der Bund die haben die Länder die

ausschließliche

Gesetzgebung

über die

Zölle

und

Finanz-

monopole

konkurrierende

Gesetzgebung

über die

übrigen Steuern,

wenn

ihr Aufkommen dem Bund ganz oder teilweise zusteht

oder

ein Bedürfnis nach bundesgesetzlicher Regelung besteht.

Gesetzgebung

wenn die Voraussetzungen für die

konkurrierende Gesetzgebung des Bundes

nicht gegeben sind,

soweit der Bund bei der konkurrierenden

Gesetzgebung von seinem Recht keinen

Gebrauch gemacht hat,

über die örtlichen Verbrauch- und

Aufwandsteuern, solange und soweit sie nicht

bundesgesetzlichen Steuern gleichartig sind.

Steuergesetzgebung

Bundesministerium der Finanzen

Berlin

33

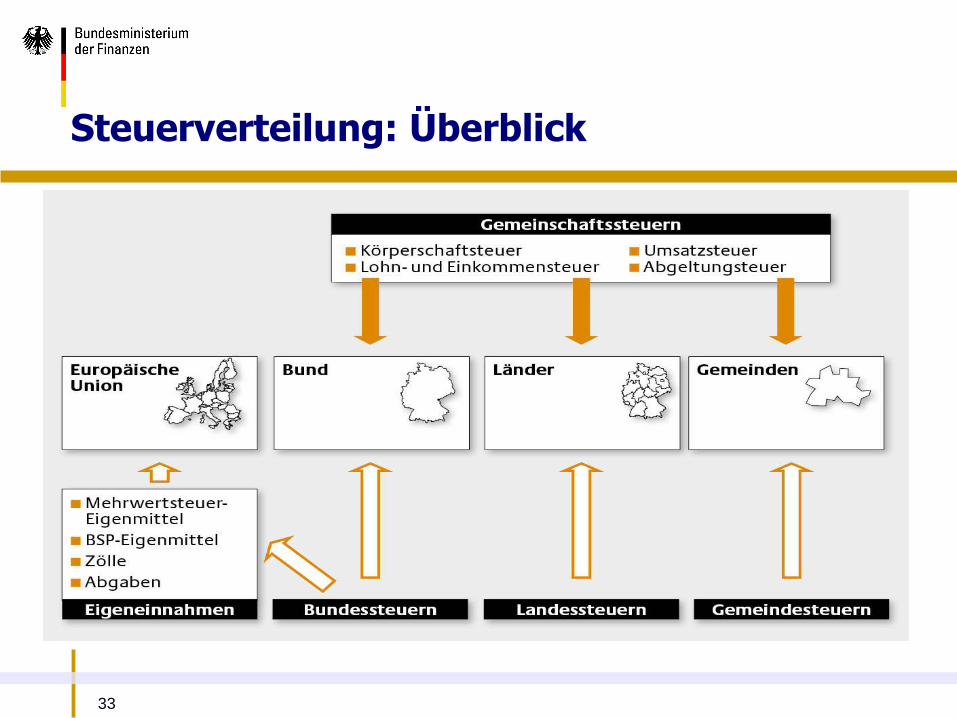

Steuerverteilung: Überblick

Bundesministerium der Finanzen

Berlin

34

Gemeinden

Gemeindesteuern Gewerbesteuer

Grundsteuer

Vergnügungsteuer

Hundesteuer

Zweitwohnsitzsteuer

Spielautomatensteuer

Getränkesteuer

Landessteuern Erbschaft- /Schenkungsteuer

Grunderwerbsteuer

Rennwett-/Lotteriesteuer

Biersteuer

Spielbankabgabe Feuerschutzsteuer

Gemeinschaftssteuern Körperschaftsteuer (Bund 50 %, Länder 50 %, Gemeinden - %)

Lohn- und Einkommensteuer (Bund 42,5 %, Länder 42,5 %, Gemeinden 15 %)

Umsatzsteuer (Bund 53,9 %, Länder 44,1 %, Gemeinden 2,0 %)

Abgeltungsteuer (auf Zins -u.

Veräußerungserträge) (Bund 44 %, Länder 44 %, Gemeinden 12 %)

Eigeneinnahmen Mehrwertsteuer- Eigenmittel

BNE- Eigenmittel (Anteil am

Bruttonationaleinkommen)

Zölle und Zuckerabgaben

Bund

Bundessteuern Energiesteuer

Stromsteuer

Tabaksteuer

Kaffeesteuer

Branntweinsteuer

Versicherungsteuer

Kraftfahrzeugsteuer

Solidaritätszuschlag

Länder

Europäische Union

Steuerverteilung - Überblick

Bundesministerium der Finanzen

Berlin

35

1. Vertikale Verteilung (Artikel 106 GG)

2. Horizontale Verteilung (Artikel 107 Abs. 1 GG)

3. Horizontaler Länderfinanzausgleich (Artikel 107 Abs. 2 Satz 1 GG)

4. Bundesergänzungszuweisungen (Artikel 107 Abs. 2 Satz 3 GG)

5. Ausgleich von Sonderbelastungen (Artikel 106 Abs. 8 GG)

Verteilung des Steueraufkommens

Bundesministerium der Finanzen

Berlin

36

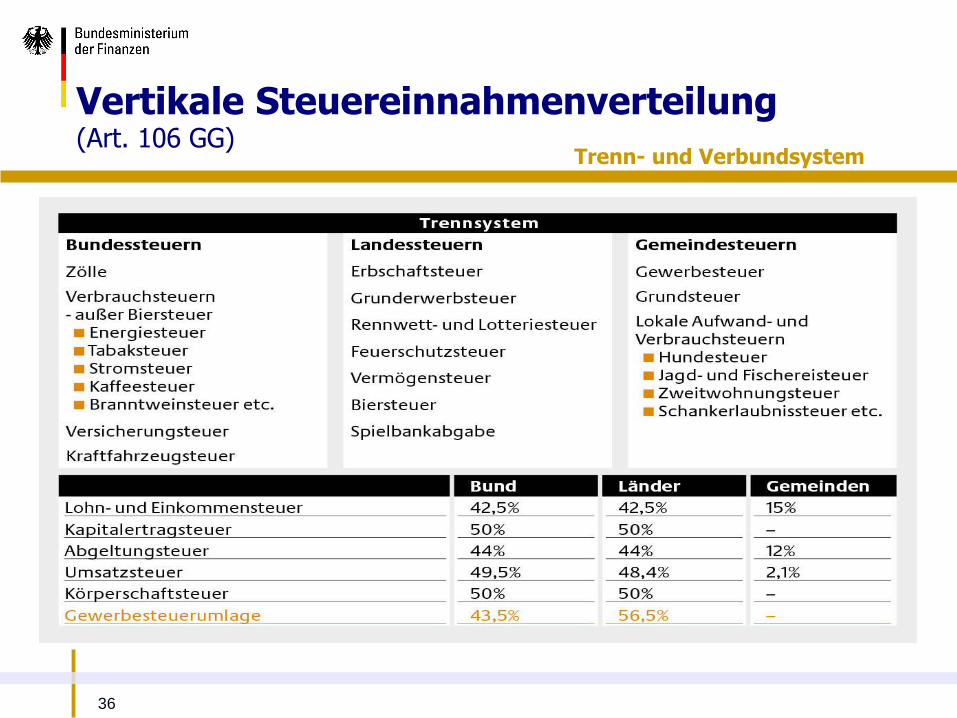

Trenn- und Verbundsystem

Vertikale Steuereinnahmenverteilung (Art. 106 GG)

Bundesministerium der Finanzen

Berlin

37

Prinzipien der Steuerverteilung Örtliches Aufkommen (korrigiert durch Zerlegung); Einwohnerzahl bzw.

Steuerkraft

Nach örtlichem Aufkommen

Landessteuern

Länderanteil an der Einkommen- und Körperschaftsteuer

Korrigiert durch Zerlegung: Lohnsteuer Wohnsitzprinzip Körperschaftsteuer Betriebsstättenprinzip

Anteil Berlin Anteil West Anteil Ost

Nach Einwohnerzahl Nach Einwohnerzahl Nach Einwohnerzahl

Keine weitere Verteilung

weitere Verteilung 75 % nach Einwohnerzahl der Länder

bis zu 25 % nach Steuerkraft (Ergänzungsanteile für

steuerschwache Länder)

weitere Verteilung 75 % nach Einwohnerzahl der Länder

bis zu 25 % nach Steuerkraft (Ergänzungsanteile für

steuerschwache Länder)

Nach Einwohnerzahl bzw. Steuerkraft Gesamtdeutscher Länderanteil an der Umsatzsteuer

Horizontale Steuerverteilung (Art. 107 Abs. 1 GG)

Bundesministerium der Finanzen

Berlin

38

1. Weiteres Korrektiv für die Ergebnisse der vorher-gehenden Steuerverteilung; Ziel: Finanzkraftausgleich

2. durch Gesetz ist sicherzustellen, dass die unter-schiedliche Finanzkraft der Länder angemessen ausgeglichen wird

3. seit 2005 erfolgt der Ausgleich auf der Grundlage des Maßstäbegesetzes und des Finanzausgleichgesetzes

Horizontaler Länderfinanzausgleich (Art. 107 Abs. 2 GG)

Bundesministerium der Finanzen

Berlin

39

abschließendes Finanzausgleichsinstrument an

leistungsschwache Länder zur ergänzenden Deckung

ihres allg. Finanzbedarfs

(allg. BEZ und Sonderbedarfs-BEZ)

Bundesergänzungszuweisungen (Art. 107 Abs. 2 Satz 3 GG)

Bundesministerium der Finanzen

Berlin

40

für vom Bund veranlasste besondere Einrichtungen, die

bei Länder oder Gemeinden unmittelbar Mehrausgaben

oder Mindereinnahmen (Sonderbelastungen)

verursachen, gewährt der Bund den erforderlichen

Ausgleich

Ausgleich von Sonderbelastungen (Art. 106 Abs. 8 GG)