Embed Size (px)

DESCRIPTION

Unter anderem in dieser Ausgabe: Interview mit Dr. Carlo Conti, eHealth, Nachhaltigkeitsberichterstattung im Spitalumfeld, Next Step: "Real-Time Reporting", Kostenallokation im Zeitalter des Unternehmertums in Spitälern

Citation preview

HEALTHCARE CHECK-UPMagazin für den Healthcare Sector / Ausgabe Nr. 6 / September 2014

eHealth – die Digitalisierung und das elektronische Patientendossier als Chance

Nachhaltigkeitsberichterstattung im Spitalumfeld

Next Step «Real-Time Reporting»

Kostenallokation im Zeitalter des Unternehmertums in Spitälern

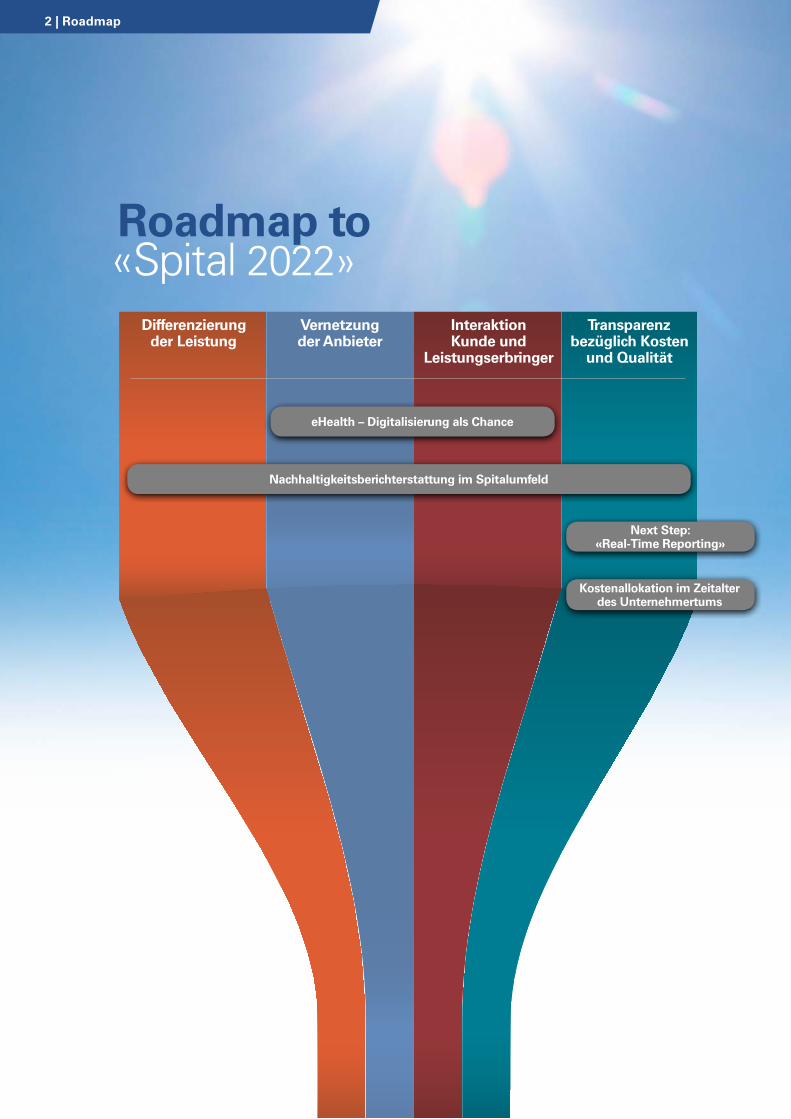

«Spital 2022»

Die nächsten Herausforderungen

Healthcare Check-up / September 2014

Differenzierung der Leistung

Vernetzung der Anbieter

Interaktion Kunde und

Leistungserbringer

Transparenz bezüglich Kosten

und Qualität

Nachhaltigkeitsberichterstattung im Spitalumfeld

Next Step: «Real-Time Reporting»

Kostenallokation im Zeitalter des Unternehmertums

Roadmap to «Spital 2022»

eHealth – Digitalisierung als Chance

2 | Roadmap

September 2014 / Healthcare Check-up

Editorial

Liebe Leserinnen, liebe Leser

Das Thema «Spital 2022» beschäftigt uns nun bereits seit einigen Ausgaben. Während wir uns im letzten Magazin mit den grössten Baustellen auseinandergesetzt haben, widmen wir uns in diesem Heft weiteren Herausforderungen.

Die fortschreitende Digitalisierung macht auch vor dem Gesundheitswesen keinen Halt und nimmt in Form des elektroni-schen Patientendossiers Einzug. Die neue Bundesgesetz-Vorlage wurde im Sommer vom Ständerat verabschiedet und wird einen beachtlichen Einfluss auf diverse Prozesse haben.

Ein weiteres Thema, dass uns beschäftigt, ist die Nachhaltigkeitsberichterstattung. Während immer mehr Unternehmen ökologische und soziale Aspekte in ihrer Kommunikation einsetzen, kommt dies bei Schweizer Spitälern noch eher selten vor. Erfahren Sie warum ein Umdenken hierbei von Vorteil sein kann.

Ein weiterer Schwerpunkt bildet das Interview mit Dr. Carlo Conti, früherer Präsident der Gesundheitsdirektoren konferenz, zu den aktuellen und zukünftigen Herausforderungen im Schweizer Gesundheitssystem.

In diesem Heft finden Sie zudem Optimierungsmöglichkeiten für Ihre Reportingstrukturen und wie Sie von einem «Real-Time Reporting» profitieren, und wie Sie eine transparente Kostenallokation implementieren und daraus weitsichtige Entscheidungen treffen können.

Wir wünschen Ihnen eine spannende Lektüre und freuen uns, wenn Sie aus dieser Publikation Ideen und Impulse für Ihre Arbeit in Ihren Alltag mitnehmen können.

Michael HerzogAndré Zemp

| 3

Schweiz

Interview mit Dr. Carlo Conti «Die grösste Herausforderung ist das Älterwerden der Gesellschaft»

S. 4 – 5

eHealth – die Digitalisierung und das elektronische Patientendossier als Chance

S. 6 – 7

Nachhaltigkeitsberichterstattung im Spitalumfeld

S. 8 – 9

Next Step: «Real-Time Reporting»

S. 10 – 11

Kostenallokation im Zeitalter des Unternehmertums in Spitälern

S. 12 – 13

Deutschland

Herausforderungen und Chancen öffentlicher Krankenhäuser

S. 14 – 17

Kennzahlen vorgestellt: Datum des Jahresabschlusses – Gradmesser von Rentabilität?

S. 18 – 19

Kommentar: Die Abschlusserstellung – Blick aus der Schweizer Praxis

S. 20

International

Das Gesundheitssystem Chinas S. 21 – 23

Inhaltsverzeichnis

Michael Herzog André Zemp Sektorleiter Healthcare Leiter Advisory HealthcareLeiter Audit Healthcare

Healthcare Check-up / September 20144 | Interview mit Dr. Carlo Conti

«Die grösste Herausforderung ist das Älterwerden der Gesellschaft»

In welchen Bereichen sehen Sie die grössten Veränderungen im Schweizer Gesundheitssystem in den letzten Jahren? Wie sind diese zu bewerten?Die grösste Veränderung sehe ich in der Einführung des Fallpauschalie-rungssystems, dass trotz aller Diskus-sionen relativ erfolgreich eingeführt worden ist. Damit wurde eine Basis geschaffen, die es erlaubt, die Finan-zierung von Spitälern schweizweit ein-heitlich zu regeln und vergleichbar zu machen. Die zweite grössere Verände-rung ist die Neuregelung der Finanzie-rung der stationären Langzeitpflege. Die Anzahl pflegebedürftiger Men-schen hat stark zugenommen und wird auch zukünftig wachsen, was zu einem steigenden Bedarf führt.

Sie sagen, die Einführung des Fall-pauschalierungssystems sei erfolg-reich eingeführt worden. Wo sehen sie Weiterentwicklungen? Ich denke, man hat (v.a. den öffentli-chen) Spitälern eine neue Position als unternehmerische Einheiten gegeben. Sie müssen sich nun nach unterneh-merischen Prinzipien finanzieren und für ihre Investitionen selber sorgen (was noch nicht in allen Kantonen der Fall ist). Die Weiterentwicklung geht jedoch in eine andere Richtung. Die Fallpauschalierungssysteme beziehen sich nur auf die stationären Leistungen und beinhalten weder die vor- noch die nachgelagerten ambulanten Leistungen. Eine gesamtheitliche finanzielle Steue-rung ist noch nicht möglich. Das Stichwort für die Zukunft wird somit

die Komplexpauschale sein, die alle Leistungen einer Behandlung mit ein-rechnet.

Wo sehen Sie die grössten Heraus-forderungen?Ganz klar im Älterwerden der Gesell-schaft. Ich bin überzeugt, dass in den nächsten 15 bis 20 Jahren die demo-graphische Entwicklung für das Gesundheitswesen, aber auch für die Schweizer Politik allgemein, ein zentra-les Thema sein wird. Dies ist auch auf den Erfolg der Medizin zurückzuführen. Man bleibt länger gesund und wird dadurch älter. Das Patientenbild der Zukunft verändert sich, denn mit mehr älteren Menschen steigt das Bedürfnis nach integrierten Versorgungslösungen. Neben dem Alter sind es auch die psy-chischen Erkrankungen, die eine Her-ausforderung darstellen. Die zuneh-mende Belastung in der Arbeitswelt und die veränderten gesellschaftlichen Rahmenbedingungen führen dazu, dass immer mehr Leute Schwierigkei-ten bekommen, sich in ihrem Leben zurechtzufinden. Diese Transformatio-

Im Gespräch mit Dr. Carlo Conti wird deutlich, dass das Schweizer Gesund-heitssystem herausgefordert bleibt. Das Patientenbild der Zukunft verändert sich aufgrund der demographischen Entwicklungen, was auch zu neuen Ausrichtungen im Spitalwesen führt. Integrierte Versorgungsmodelle kön-nten hierfür eine Optimierung sein.

September 2014 / Healthcare Check-up Interview mit Dr. Carlo Conti | 5

nen werden die zentralen Herausforde-rungen für das Gesundheitssystem werden.

Wie entwickelt sich spezifisch das Spitalwesen? Wohin gehen die Trends?Ich glaube, dass die stationären Ange-bote zu gross sind. Es gibt zu viele akut-somatische stationäre Betten und im Spitalwesen generell müsste der Trend in Richtung Altersmedizin gehen. Die-ser Bereich, zusammen mit der Rehabi-litation, wird an Bedeutung gewinnen.

Spitäler, die auch in Zukunft alle Dienst-leistungen anbieten wollen, werden es schwierig haben in diesem Entwick-lungsumfeld. Die Stichworte lauten Spezialisierung und Fokussierung. Die Spitäler sollten sich ihrer Stärken bewusst sein und darauf aufbauen. Ich spreche nicht von der Grundversor-gung, die wird man weiterhin wohn-ortsnah benötigen. Die hochspeziali-sierte Medizin sollte jedoch, aus Qualitäts- wie auch Kostengründen, auf wenige Spitäler konzentriert sein.

Am 28. September findet die Abstimmung zur Einheitskasse statt. Was würde ein Ja zur Initia-tive für die Schweiz bedeuten?Ein Ja an der Urne würde einen enor-men Umbau des Krankenversiche-rungssystems bedeuten, was sehr viel Zeit und Energie beanspruchen würde. Es gäbe eine komplette Trennung zwi-schen der Grundversicherung durch

den Staat und den privaten Zusatzver-sicherungen. Die Versicherten könnten nicht mehr frei wählen zwischen ver-schiedenen Anbietern. Das eindeutige Nein zur Managed-Care-Vorlage im Juni hat jedoch, meiner Meinung nach, bereits gezeigt, dass das Volk eher gegen eine staatlich organisierte Kran-kenversicherung ist.

Gehen Sie davon aus, dass die Initi-ative abgelehnt wird?Davon gehe ich aus. Wenn man mit anderen Ländern, wie z.B. England oder Frankreich vergleicht, die ein staatliches, zentralistisches Steue-rungsmodell haben, sieht man, dass damit die Finanzen und nicht die Inhalte in den Vordergrund rücken. Dies führt dann zu Rationierungen, was sich z.B. in einer schlechteren Servicequalität niederschlagen kann.

Wie müssen die politischen Rah-menbedingungen für ein optimales und rentables Gesundheitssystem aussehen?Die Frage ist, was heisst rentabel? Das Gesundheitssystem hat primär den Auftrag die Gesundheitsversorgung sicherzustellen, was nicht immer renta-bel ist. Ein optimales System könnte man jedoch erreichen, indem man Doppelspurigkeiten eliminiert, hoch-spezialisierte Medizin fokussiert anbie-tet und zu integrierten Versorgungsmo-dellen übergeht. Ein weiterer wichtiger Schritt wäre eine stärkere Gewichtung der regionalen, überkantonalen Versor-

Michael HerzogSektorleiter HealthcareKPMG AG ZürichT: +41 58 249 40 68E: [email protected]

Zur PersonDr. Carlo Conti ist Konsulent bei der Wirtschaftskanzlei Wenger Plattner in Basel und spezialisiert auf Gesund-heitsrecht und Life Science. Bis Juli 2014 war er Regierungsrat des Kan-tons Basel-Stadt, in dieser Funktion Vorsteher des Gesundheitsdeparte-ments sowie Präsident der Gesund-heitsdirektorenkonferenz.

gung. Wahrscheinlich würde dies auch helfen die Kosten zu reduzieren. Die treibenden Kostenfaktoren bleiben jedoch das Alter und der medizinische Fortschritt.

Ist das Schweizer Gesundheitswe-sen gerüstet für die Zukunft?Ich denke schon. Das Problem wird jedoch die Finanzierung bleiben. Wir werden uns die Frage stellen müssen, wie finanzieren wir die zunehmenden Ansprüche vor dem Hintergrund der gesellschaftlichen Veränderungen, wie demographische Entwicklung, Druck am Arbeitsplatz und nachlassendem sozialen Zusammenhalt.

Wie sehen Sie die Situation in 10 Jahren?Das Gesundheitswesen ist ein Wachs-tumssektor. Aufgrund der Finanzie-rungsproblematik wird dieser Wachs-tumsmarkt aber kritisch betrachtet. Das Wachstum wird jedoch mit der steigenden Nachfrage und dem verän-derten Patientenbild weiterhin stattfin-den. Auch in Zukunft sehe ich kein zen-tralistisch organisiertes Gesundheitswesen.

Healthcare Check-up / September 20146 | eHealth

eHealth – die Digitalisierung und das elektronische Patientendossier als Chance

Die fortschreitende Digitalisierung fin-det auch im Gesundheitswesen statt und erfordert Lösungen, die ein ausrei-chendes Mass an technischer Inter-operabilität aufweisen und gleichzeitig eine bessere Vernetzung, Integration und Koordination entlang der Behand-lungsprozesse ermöglichen. Unter «eHealth» oder «Elektronischen Gesundheitsdiensten» ist der Einsatz von Informations- und Kommunikati-onstechnologien (IKT) zur Gestaltung, Unterstützung und Vernetzung aller Prozesse und Teilnehmer im Gesund-heitswesen zu verstehen.

Gesundheit2020Der Bundesrat setzt in den gesund-heitspolitischen Prioritäten (Gesund-heit20201) auf die Sicherung der Lebensqualität, die Stärkung der Chancengleichheit und der Selbstver-antwortung, die Sicherung und Erhö-hung der Versorgungsqualität sowie die Verbesserung von Transparenz, Steuerung und Koordination. Zu jedem der vier übergeordneten Handlungs-felder werden je drei Ziele mit drei Massnahmen festgelegt – also insge-samt 36 Massnahmen. Für deren Umsetzung spielen eHealth und insbesondere das elektronische Pati-entendossier (EPD) eine zentrale Rolle. Dank dem neuen Bundesgesetz über das elektronische Patientendos-sier (EPDG) sollen die Behandlungs-prozesse verbessert, die Patientensi-cherheit erhöht und die Effizienz der Gesundheitsversorgung gesteigert werden.

Inhalt des EPDG Als Rahmengesetz regelt das EPDG die Voraussetzungen für die Bereitstel-lung und den Abruf von behandlungs-relevanten Daten über ein landesweit einheitliches EPD. Es umfasst nicht die gesamte medizinische Dokumentation einer Gesundheitsfachperson zu einem bestimmten Patienten (Krankenge-schichte), sondern nur diejenigen Infor-mationen, die für die Weiterführung der Behandlung durch andere Gesund-heitsfachpersonen von Bedeutung sind. Mit dem EPDG werden die Pati-enten über ein Instrument verfügen, welches ihnen erlaubt, ihre informatio-nelle Selbstbestimmung besser wahr-zunehmen. Sie erhalten Zugang zu ihren behandlungsrelevanten Doku-menten und können selbst bestimmen, ob und welchen Gesundheitsfachper-sonen sie welche Dokumente zugäng-lich machen wollen. Aber auch die Gesundheitsfachpersonen verfügen dank dem EPD über eine bessere Ent-scheidungsgrundlage, da sie auf wich-tige Informationen zugreifen können, sofern die Einwilligung der Patienten vorliegt.

Eine sichere Identifikation der Patien-ten und deren Einwilligung sowie die Möglichkeit der individuellen Vergabe von Zugriffsrechten schaffen Vertrauen. Das EPD ist ein virtuelles Dossier, wel-ches im Augenblick des Abrufs zusam-mengestellt wird. Der Datenschutz geniesst höchste Priorität und wird insbesondere durch die dezentrale Datenhaltung und die Zertifizierung

sichergestellt. Für die Einrichtung und Verwendung eines EPD sind finanzielle Anreize vorgesehen.

Das EPD ist sowohl für Patienten als auch Gesundheitsfachpersonen, mit Ausnahme der Leistungserbringer nach Art. 39 und 49a KVG, freiwillig. Die Listen- und Vertragsspitäler, Reha-bilitationskliniken, Pflegeheime sowie Geburtshäuser sind verpflichtet, sich nach einer fünfjährigen Übergangsfrist einer zertifizierten Gemeinschaft anzu-schliessen.2

Roadmap to Spital 2022Das Geschäft geht nun an die vorbera-tende Gesundheitskommission des Nationalrats (SGK-N).3 Aufgrund des bisherigen Verlaufs der parlamentari-schen Debatte ist ein Inkrafttreten der Vorlage per 2017/18 durchaus realis-tisch, sofern kein Referendum ergriffen wird. Bei Beibehaltung der fünfjährigen Übergangsfrist bedeutet dies, dass die Leistungserbringer nach Art. 39 und 49a KVG bis 2022 einer zertifizierten Gemeinschaft angeschlossen sein und auf Wunsch des Patienten ein EPD anbieten müssen. Die Einführung des EPD ist daher für die Spitäler nach der Einführung des DRG 2012 die nächste grosse Herausforderung.

Zertifizierung als zentrales Element Für die Umsetzung der Gesetzesvor-lage sind die Zertifizierungsvorausset-zungen (Art. 12) sowie das Zertifizie-rungsverfahren (Art. 13) zentrale Elemente. Diese wird der Bundesrat im

Mitte Juni 2014 hat der Ständerat die Vorlage zum neuen Bundesgesetz über das elektronische Patientendossier (EPDG) ohne Gegenstimme verabschiedet. Was bedeutet dies nun für Spitäler und andere Einrichtungen, die nach einer Übergangsfrist von fünf Jahren verpflichtet werden, auf Wunsch des Patienten ein elektronisches Patientendossier anzubieten? Wie sieht es mit deren elek-tronischer Vernetzung aus und wie kann KPMG Sie dabei unterstützen?

1 www.bag.admin.ch > Themen > Gesundheit20202 www.bag.admin.ch > Themen > Gesundheitspolitik > Strategie eHealth Schweiz3 Zum Stand des Geschäftes vgl. http://www.parlament.ch/d/suche/seiten/geschaefte.aspx?gesch_id=20130050

eHealthTelehealth

Telehealth

Ends

Provide

Provide

Example

Example

Example

Over

Over

Over

Case

Case

Case

Case

Case

Discussing

Vulnerable

Vulnerable

Vulnerable

Vulnerable

Significant

Still

Still

Still

Still

Still

Still

Still

Still

StillPatients

UseIncreases Conditions

Increases Conditions

Doing

Doing

Telemedicine

Telemedicine

Telemedicine

Telemedicine

TelemedicineTelemedicine

FocusesFocuses

Related

RelatedRelated

Related

Aspect

AspectAspect

Drug

Order

OrderOrder

Order

Order

Order

SurgerySurgery

Encompasses

Separate

Encompasses

Sophisticated

AspectRelated

Usage

Between

BetweenBetween

Between

Between

HomeGlobe

Whose

Whose

Whose

Whose

Whose

Whose

Whose

Solutions

Use

Use

Use Use

Use

Use

Use

Increases conditionsIncreases conditions

Increases conditions

Increases conditions

Surgery

SurgerySurgery

Surgery

Surgery

Surgery

Surgery

Surgery

Telephone Still

Telephone Still

Simple

Simple

Simple

Simple

Simple

Physicians

Physicians

Aspects

Aspects

Aspects

Aspects

Curative

Case

Prescriptions

Prescriptions

Facilities

Facilities

Project

Project

Actively

Showed

ShowedShowed

One

One

OneOne

OneOne

One

One

One

One

DifferentCommunicate

Communicate

Communicate

Communicate

Encompasses

EncompassesEncompasses

Encompasses

StudyStudy

Study

September 2014 / Healthcare Check-up eHealth | 7

Ausführungsrecht regeln müssen. Für die Zertifizierung der gemeinschafts-übergreifenden IT-Komponenten ist KPMG als akkreditierte Zertifizierungs-stelle ein idealer Partner. Gemäss EPDG werden sich Gemeinschaften und Stammgemeinschaften, externe Zugangsportale und Herausgeber von Identifikationsmitteln zertifizieren las-sen (Art. 11). Unter Gemeinschaften sind Zusammenschlüsse von Gesund-heitsfachpersonen und deren Einrich-tungen zu verstehen, welche die für die Datenbearbeitung im EPD notwendige Informatikinfrastruktur gemeinsam nutzen.

Um die Interoperabilität sowie den Datenschutz und die Datensicherheit zu gewährleisten, werden im Rahmen der Zertifizierung insbesondere fol-gende Komponenten geprüft: Datenprozessverarbeitung Master Patient Index (MPI) Registrierung- / De-Registrierung Zugriffs- / Berechtigungsmanagement Prozessvorgaben und Direktiven Schulung

Die Prüfung der technischen Anforde-rungen umfasst vor allem folgende Ebenen: Contentprofile und Dokumententypen Import- / Export-Schnittstellen IT-Gateways-Systeme Metadaten Identity Management Authentisierungsmechanismen Dokumentenablage Repository-Anforderungen

KPMG verfügt über sehr gut ausgebil-dete, fachkundige Spezialisten im Bereich des Prozessmanagements und der technischen IT-System-Analyse von EPD-Plattformen und kann Sie bei der Umsetzung der Zertifizierungsvor-gaben gemäss EPDG unterstützen.

Fit für die digitale Zukunft? KPMG empfiehlt Ihnen, nicht bis zur Verabschiedung des EPDG zu warten, sondern sich schon heute Gedanken hinsichtlich der Digitalisierung zu machen und sowohl die medizinischen als auch die administrativen Prozesse auf Verbesserungspotenzial zu unter-suchen. Erfahrungen aus dem In- und Ausland haben gezeigt, dass Änderun-gen im Zusammenhang mit eHealth nicht nur eine technische, sondern vor allem auch eine organisatorische Her-ausforderung sind.

(e)HealthDie Digitalisierung wird weiter voran-schreiten. Ziel muss es sein, dass das (e) überflüssig wird, da der Einsatz elektronischer Instrumente – dort wo sinnvoll – auch im Gesundheitswesen eine Selbstverständlichkeit wird.

Reto GrubenmannDirector IT AdvisoryKPMG AG Zürich T: +41 58 249 42 46E: [email protected]

Eric BeerManager Advisory HealthcareKPMG AG ZürichT: +41 58 249 48 31E: [email protected]

KPMG unterstützt Sie auf Ihrem digitalen Weg Durch breite Expertise und lang-jährige Praxiserfahrung kann KPMG Sie bei der der technischen, organisatorischen und rechtlichen Umsetzung der EPDG-Vorgaben unterstützen. Unsere Spezialisten stehen Ihnen in den Bereichen Strategie, Prozesse und Organisa-tion unter anderem bei folgenden Themen zur Verfügung: eHealth Gap-Analysen gegenüber EPD-Regulatorien

Datensicherheit und Datenschutz Zertifizierung/Attestation Prozessoptimierung und IT-unter-stützte Effizienzsteigerung (med. und administrative Prozesse)

Projekt- und Change-Management Reorganisationen Kooperationen und Partnerschaften

Kontaktieren Sie uns. Wir sind gerne bereit, Ihnen unsere Leistungen offen und transparent zu präsentieren.

Healthcare Check-up / September 20148 | Nachhaltigkeitsberichterstattung

Nachhaltigkeitsberichterstattung im Spitalumfeld

Nachhaltigkeitsberichterstattung in Schweizer Spitälern – eine Ausnahme?Im Rahmen von Nachhaltigkeitsberich-ten werden in Ergänzung zum finanzi-ellen Abschluss Informationen zu öko-logischen und sozialen Leistungen, welche eine Organisation und ihre Anspruchsgruppen beschäftigen, kommuniziert. Eine Analyse der Berichterstattungsgewohnheiten der grössten Schweizer Spitäler zeigt Erstaunliches. Eine strukturierte Nach-haltigkeitsberichterstattung nach anerkanntem Standard gehört zum Ausnahmefall. Dies steht in starkem Kontrast zum Trend in anderen Bran-chen. Eine kürzlich von KPMG durch-geführte Studie zur Nachhaltigkeitsbe-richterstattung hat gezeigt, dass eine solche mittlerweile zur Standardpraxis von grösseren Unternehmen gehört – mit einer klar steigender Tendenz (vgl. Abbildung 1).

Daher stellt sich die Frage: Sind soziale und ökologische Überlegungen für Spi-täler allenfalls keine relevanten Beurtei-lungskriterien?

Hohe Relevanz von sozialen und ökologischen AspektenNeben ökonomischen sind insbeson-dere soziale Aspekte ein wesentlicher Beurteilungsfaktor für die Leistung eines Spitals. Nicht nur die medizini-sche Leistung sondern auch weitere Aspekte sind zu beachten und sind wichtige Eckpfeiler einer umfassenden und gezielten Kommunikation. Spitäler sind wesentliche Arbeitgeber in der Region, die Mitarbeiter entscheiden über Qualität und Erfolg von Spitälern und der Schutz der Privatsphäre der Patienten ist angesichts der fortschrei-tenden Digitalisierung eine grosse Her-ausforderung, um nur einige Beispiele zu nennen. Auch Umweltthemen gewinnen immer mehr an Bedeutung.

Spitäler haben beispielsweise einen hohen Energiebedarf abzudecken und üben auch sonst einen relativ starken Einfluss auf die Umwelt aus (Abfall, Wasserverbrauch etc.). Diesem Aspekt ist insbesondere auch bei neuen Inves-titionen Beachtung zu schenken. Mög-lichkeiten zur Optimierung des sozialen und ökologischen Fussabdrucks gilt es auch in der Zulieferkette zu identifizie-ren und zu realisieren.

Solche Initiativen sind für viele Unter-nehmen nicht nur ein Mittel der Kom-munikation mit verschiedenen Anspruchsgruppen sondern auch eine Möglichkeit, sich von Mitbewerbern abzuheben. Eine gezielte Bearbeitung wesentlicher Themen deckt Compli-ance-Aspekte ab, und mit erzielten Effizienzgewinnen, beispielsweise im Bereich des Ressourcenverbrauchs, sind oft auch wesentliche Sparpotenzi-ale verbunden.

Eine transparente Berichterstat-tung zur ganzheitlichen AnalyseAufgrund der Zusammenhänge zwi-schen ökonomischen, ökologischen und sozialen Aspekten ist eine umfas-sende und ganzheitliche Analyse der

Welt- und schweizweit nimmt die Anzahl von Unternehmen, welche im Rahmen ihrer Unternehmenskommunikation auch ökologische und soziale Aspekte in einem standardisierten Rahmen aufgreifen, zu. Schweizer Spitäler sind (noch) eine Ausnahme dieser Regel.

12 1824

28

41

53

6471

3545

64

83

95 93

0

20

40

60

80

100

1993 1996 1999 2002 2005 2008 2011 2013

100 grösste Unternehmen in 41 Ländern (N100) 250 grösste Unternehmen weltweit (G250)

Abbildung 1Anstieg in der Nachhaltigkeitsberichterstattung seit 1993 – Unternehmen mit Nachhaltigkeitsbericht (in %)Basis: N100/G250 Unternehmen. Quelle: KPMG International, The KPMG Survey of Corporate Responsibility Reporting 2013, Dezember 2013

September 2014 / Healthcare Check-up Nachhaltigkeitsberichterstattung | 9

Leistung eines Spitals nur unter Berücksichtigung aller wesentlichen Indikatoren möglich. So macht ein Ver-gleich von Spitälern mit alleinigem Fokus auf Kostenstrukturen keinen Sinn – man stelle sich vor, dass ein Spi-tal zwar günstiger produziert (Kosten pro Fall), die Qualität der Leistung jedoch entsprechend sinkt. Die Wahr-scheinlichkeit, dass die Gesamtrech-nung aus gesellschaftlicher Perspek-tive dann schlechter ausfällt, ist hoch. Dies ist nur ein Beispiel für die zahlrei-chen Wechselspiele zwischen den ver-schiedenen Aspekten.

Anwendbare Standards und BerichterstattungstrendsDie Diskussion zur Standardisierung der Nachhaltigkeitsberichterstattung wird durch die Richtlinien der Global Reporting Initiative (GRI) geprägt. Der GRI-Standard definiert einen struktu-rierten Prozess zur Ermittlung der Berichtsinhalte und stellt ein Set von nicht finanziellen Indikatoren zur Messung wesentlicher Einflüsse und weitere Offenlegungsvorgaben zur Verfügung. Insgesamt bilden diese Richtlinien ein flexibles und breit akzep-tiertes Instrument zur umfassenden Berichterstattung.

Daneben gibt es aber auch andere Initiativen, welche für berichterstat-tende Unternehmen interessant sein könnten. So zum Beispiel die durch das Sustainability Accounting Standards Board (SASB) geschaffenen Offen-legungsvorschriften, welche für die Berichterstattung von SEC-kotierten Gesellschaften relevant sind. Diese Organisation hat bereits die zu rappor-tierenden Indiktarorensets pro Industrie und insbesondere für den Healthcare Sector definiert, welche den Rahmen der Berichterstattung bilden.

Rasches Umdenken ist nötig Die Vernetzung von Anspruchsgrup-pen durch soziale Medien und die gestiegenen Ansprüche von Mitarbei-tern, Patienten, Regulatoren etc. erhö-hen den Druck zu verantwortlichem Verhalten auf verschiedenen Ebenen von Organisationen.

Daneben verstärken verschiedene glo-bal und lokal wirkende Entwicklungen den Druck. Ansteigende Bevölkerungs-zahlen, sich verändernde demografi-sche Strukturen, aber auch prognosti-zierte ansteigende Energiepreise sowie die Knappheit an ausgebildeten Fachkräften machen ein gezieltes Management nicht finanzieller Aspekte erforderlich. Über einen langfristigen Zeithorizont gesehen, werden sich diese auch auf die finanziellen Kenn-zahlen eines Unternehmens auswir-ken. Dies ist gerade auch im Zusam-menhang mit den anstehenden Investitionen in die Infrastrukturen zu beachten.

Die gezielte Behandlung von Aspekten der Nachhaltigkeit und die Schaffung von Transparenz eröffnen aber auch Chancen für Organisationen mit Mut zum Wandel. Die Identifikation und Ausnutzung von Kosteneinsparpotenzi-alen aufgrund von effizienteren Prozes-sen ist ein offensichtliches Beispiel. Durch zusätzliche Transparenz können ausserdem gleich lange Spiesse geschaffen werden. Die Förderung von Transparenz gegen aussen, beispiels-weise im Dialog mit der Politik, erhöht den Druck auf andere Mitbewerber, welche unter Umständen im sozialen und ökologischen Bereich nicht die gleich hohe Leistung erbringen. So kann eine fokussierte und zukunftsge-richtete Nachhaltigkeitsstrategie zum Wettbewerbsvorteil werden.

Silvan JurtPractice Leader, Climate Change & SustainabilityKPMG AG ZürichT: +41 58 249 50 25E: [email protected]

Isabelle Hirs-SchallerManager, Climate Change & SustainabilityKPMG AG ZürichT: +41 58 249 54 74E: [email protected]

Ausblick – Nachhaltigkeits-management im SpitalumfeldIn unserem Artikel haben wir Ihnen einen kurzen Einblick in die Entwick-lungen im Bereich der Nachhaltig-keitsberichterstattung verschafft. Doch Berichterstattung soll nicht nur Mittel zum Zweck sein. Viele Organisationen entscheiden sich bewusst für ein Minimum an zusätzlicher externer Kommunika-tion, sei es aus Kosten- oder aus Wettbewerbsgründen. Intern wer-den aber aktiv Nachhaltigkeits-aspekte bearbeitet, welche für das jeweilige Unternehmen Relevanz haben. Im Herbst / Winter 2014 eva-luiert unser Team mittels einer ziel-gerichteten Vergleichsanalyse, wel-che Herausforderungen Spitäler im Bereich Ökonomie, Ökologie und Soziales identifiziert haben. Damit soll im Bereich Nachhaltigkeitsma-nagement aufgezeigt werden, wel-che Themen aktuell bearbeitet wer-den und wo gegebenenfalls noch Lücken bestehen.

Sollten Sie Interesse an einer Teil-nahme an diesem Benchmarking haben, wenden Sie sich bitte an die Autoren.

Healthcare Check-up / September 201410 | Reporting

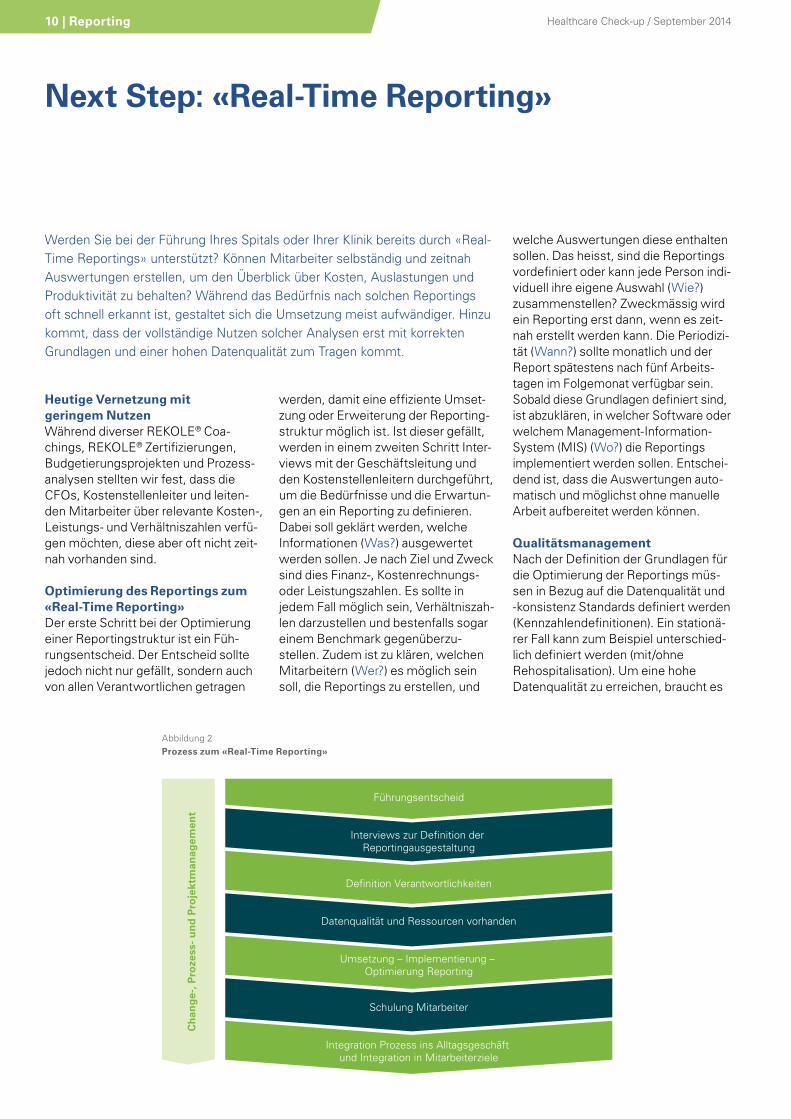

Next Step: «Real-Time Reporting»

Heutige Vernetzung mit geringem NutzenWährend diverser REKOLE® Coa-chings, REKOLE® Zertifizierungen, Budgetierungsprojekten und Prozess-analysen stellten wir fest, dass die CFOs, Kostenstellenleiter und leiten-den Mitarbeiter über relevante Kosten-, Leistungs- und Verhältniszahlen verfü-gen möchten, diese aber oft nicht zeit-nah vorhanden sind.

Optimierung des Reportings zum «Real-Time Reporting»Der erste Schritt bei der Optimierung einer Reportingstruktur ist ein Füh-rungsentscheid. Der Entscheid sollte jedoch nicht nur gefällt, sondern auch von allen Verantwortlichen getragen

werden, damit eine effiziente Umset-zung oder Erweiterung der Reporting-struktur möglich ist. Ist dieser gefällt, werden in einem zweiten Schritt Inter-views mit der Geschäftsleitung und den Kostenstellenleitern durchgeführt, um die Bedürfnisse und die Erwartun-gen an ein Reporting zu definieren. Dabei soll geklärt werden, welche Informationen (Was?) ausgewertet werden sollen. Je nach Ziel und Zweck sind dies Finanz-, Kostenrechnungs- oder Leistungszahlen. Es sollte in jedem Fall möglich sein, Verhältniszah-len darzustellen und bestenfalls sogar einem Benchmark gegenüberzu-stellen. Zudem ist zu klären, welchen Mitarbeitern (Wer?) es möglich sein soll, die Reportings zu erstellen, und

welche Auswertungen diese enthalten sollen. Das heisst, sind die Reportings vordefiniert oder kann jede Person indi-viduell ihre eigene Auswahl (Wie?) zusammenstellen? Zweckmässig wird ein Reporting erst dann, wenn es zeit-nah erstellt werden kann. Die Periodizi-tät (Wann?) sollte monatlich und der Report spätestens nach fünf Arbeits-tagen im Folgemonat verfügbar sein. Sobald diese Grundlagen definiert sind, ist abzuklären, in welcher Software oder welchem Management-Information-System (MIS) (Wo?) die Reportings implementiert werden sollen. Entschei-dend ist, dass die Auswertungen auto-matisch und möglichst ohne manuelle Arbeit aufbereitet werden können.

QualitätsmanagementNach der Definition der Grundlagen für die Optimierung der Reportings müs-sen in Bezug auf die Datenqualität und -konsistenz Standards definiert werden (Kennzahlendefinitionen). Ein stationä-rer Fall kann zum Beispiel unterschied-lich definiert werden (mit/ohne Rehospitalisation). Um eine hohe Datenqualität zu erreichen, braucht es

Werden Sie bei der Führung Ihres Spitals oder Ihrer Klinik bereits durch «Real-Time Reportings» unterstützt? Können Mitarbeiter selbständig und zeitnah Auswertungen erstellen, um den Überblick über Kosten, Auslastungen und Produktivität zu behalten? Während das Bedürfnis nach solchen Reportings oft schnell erkannt ist, gestaltet sich die Umsetzung meist aufwändiger. Hinzu kommt, dass der vollständige Nutzen solcher Analysen erst mit korrekten Grundlagen und einer hohen Datenqualität zum Tragen kommt.

Interviews zur Definition der Reportingausgestaltung

Definition Verantwortlichkeiten

Datenqualität und Ressourcen vorhanden

Umsetzung – Implementierung – Optimierung Reporting

Schulung Mitarbeiter

Integration Prozess ins Alltagsgeschäft und Integration in Mitarbeiterziele

Führungsentscheid

Cha

nge-

, Pro

zess

- und

Pro

jekt

man

agem

ent

Abbildung 2 Prozess zum «Real-Time Reporting»

September 2014 / Healthcare Check-up Reporting | 11

eine vollständige und sinnvolle Leis-tungserfassung (technisch unterstützt, inkl. ABC-Regel). Die Ausrichtung der Kostenrechnung auf die Vorgaben von REKOLE® ist empfehlenswert, nicht nur um den gesetzlichen Anforderun-gen Genüge zu leisten, sondern auch um die Vergleichbarkeit zwischen den Spitälern zu ermöglichen (Benchmar-king). Für die Reportings muss es ausserdem möglich sein, die Daten spezifisch anzupassen, zum Beispiel bei der Kennzahl «Stellen pro Tax-punkt». Dies aus dem Grund, weil bei den Stellenprozenten die Abwesenhei-ten (Unfall, Krankheit, Schwanger-schaften) berücksichtigt werden müs-sen, da ansonsten die Kennzahl verzerrt wird.

Die Schulung der Mitarbeiter stellt sicher, dass die Reportings auch ver-standen und geeignete Massnahmen daraus abgeleitet werden. Ohne geziel-tes Know-how können die Reportings nicht nutzbringend eingesetzt werden. Neben den Datenqualitäts- und Res-sourcenanforderungen müssen ausser-dem systemtechnische Voraussetzun-gen gegeben sein. Dies bedeutet in erster Linie, dass die Schnittstellen des übergeordneten Systems zu allen ver-wendeten Primärsystemen fehlerfrei sind.

Herausforderungen in der Umset-zung und der OptimierungFür eine erfolgreiche Umsetzung der Strategie und Implementierung der

optimierten Reportingstruktur müssen die Verantwortlichkeiten klar definiert sowie die Ressourcen, welche für die Aufbereitung der Reportings nötig sind, verfügbar sein.

Ein weiterer essentieller Baustein beim Aufbau einer Reportingstruktur ist die Definition der notwendigen Prozesse und Abläufe. Diese werden normaler-weise im Projektmanagement zusam-mengefasst. Als Letztes muss noch die Verfügbarkeit der Daten aufeinan-der abgestimmt werden. So ist sicher-zustellen, dass die Daten zeitgerecht erfasst, übermittelt und aufbereitet werden.

Ihr Nutzen Durch den Einbezug der betroffenen Mitarbeiter/Kader in die Optimierung der Reportingstruktur nehmen Sie diese mit ins Boot. Sie fördern das finanzielle Verantwortungsbewusst-sein der Kostenstellenleiter in ihrem Bereich. Nach der Formulierung kon-kreter Ziele können mit Hilfe der Reportings klare Massnahmen defi-niert werden. Das verstärkte Kostenbe-wusstsein und -verständnis der Kos-tenstellenleiter führt zu einem kontinuierlichen Verbesserungspro-zess. Das Hinterfragen und die Ausein-andersetzung mit allenfalls nicht kor-rekten Daten, zum Beispiel dass Ressourcen und Kosten nicht dersel-ben Kostenstelle zugeordnet sind, ermöglicht zudem erst, diese zu korri-gieren. Die verbesserte Transparenz

Flurina HoppelerSenior ConsultantAdvisory HealthcareKPMG AG ZürichT: +41 58 249 34 53E: [email protected]

zeigt den Handlungsbedarf auf.Mit der Erweiterung der Reportings mit geeigneten Benchmarks, zum Beispiel im Rahmen der Budgetierung, können Abweichungen festgestellt und die Gründe dafür eruiert werden. Aus-sagekräftige und zeitnahe Reportings dienen als Massnahmenplanungen und als fundierte Entscheidungsgrund-lagen.

Abbildung 3Kontinuierliches Qualitätsmanagement

Kontro

llen

Analyse

n und

definieren und

einleiten

Massnahmen

Ausführen der

Reportings

mit

bspw.

Erw

eite

rung Reportings

Benc

hmarks

Wie wir Sie beim Aufbau unterstützen könnenWir verfügen über langjährige Erfah-rung in der Optimierung von Reportingstrukturen, in der Verbes-serung der Leistungserfassung sowie der Kostenrechnung nach den Vorgaben von REKOLE®. Durch die spezifische Analyse von Inkonsis-tenzen von Daten, zum Beispiel im Rahmen der Erstellung des ITAR_K, sind wir uns gewohnt, Daten kritisch zu hinterfragen. Zudem begleiten wir zahlreiche Spitäler in der Opti-mierung ihres Ressourceneinsatzes auf der Basis von Produktivitäts-kennzahlen und Benchmarks.

Healthcare Check-up / September 201412 | Kostenallokation

Kostenallokation im Zeitalter des Unternehmertums in Spitälern

Die neue SpitalfinanzierungBald drei Jahre nach Einführung der neuen Spitalfinanzierung im stationä-ren Bereich ist ein deutlicher Anstieg des Kostendrucks und der Sensitivität für diesen bei den Leistungserbringern festzustellen. Dabei fordern Kosten-träger und Politik von Spitälern stets mehr Transparenz und zunehmend detailliertere Kostennachweise oder Pflichtreportings.4

Diese Datenbasis dient als Berech-nungsgrundlage der Kostengewichte zukünftiger DRG-Katalogversionen durch die SwissDRG AG. Aus Sicht der Spitäler führen sinkende Cost Weights bei gleichbleibendem Case Mix zu − unter Umständen − kritischen Ertrags-einbussen.

Vermeiden von FehlentscheidenUm als Spitalvertreter fundiert und unternehmerisch über das eigene

Wissen Sie, wie Ihre Leistungen zustande kommen und was sie effektiv kosten? Kennen Sie Ihre Top-DRGs? Können Sie Kennzahlen intern pro Fachbereich oder auch mit Ihren Mitbewerbern vergleichen? Diese und weitere Fragen werden mit einer verursachergerechten und transparenten Kostenallokation beantwortet.

4 Pflichtreportings; SwissDRG-Reporting (inkl. BfS-Datensatz), Krankenhausstatistik, ITAR-K

Dienstleistungsspektrum entscheiden zu können, ist eine akkurate Kosten-rechnung nach REKOLE® zentral.

Auch dank diesem Instrument gelingt es, individuelle Verantwortungsberei-che professionell zu steuern und pro-aktiv auf Veränderungen zu reagieren. Die effektiven Kosten oder die Top-DRGs kennen, strategische Entscheide treffen, Tarife aushandeln, Deckungs-beiträge pro Fachgebiet kalkulieren, Kostensätze vergleichen etc. sind nur einige Einsatzgebiete einer verursa-chergerechten und transparenten Kostenallokation. Fehlt allerdings eine verlässliche Datenbasis, besteht die Gefahr von Fehlinterpretationen und -entscheiden, welche folgenschwer ausfallen können.

Als Führungskraft gilt es nicht nur die richtigen Dinge zu tun (strategisch), sondern auch die Dinge richtig zu tun

(operativ). Damit Sie diesen Anforde-rungen gerecht werden, unterstützen wir Sie bei der Optimierung der Kos-tenrechnung, der Leistungserfassung oder in der Definition von adäquaten Anreizsystemen.

Kostenrechnung, Leistungserfas-sung und griffige AnreizsystemeIn unseren Projekten wird zunächst die technisch und inhaltlich einwandfreie Umsetzung der Kostenrechnung nach REKOLE® sichergestellt. Nach einer erfolgreichen Implementierung erfolgt die Zertifizierung.

Anschliessend wird die Qualität der Leistungserfassung im ambulanten sowie stationären Bereich geprüft. Während sich nicht erfasste ambulante Leistungen direkt erlösrelevant auswir-ken, birgt die fehlende oder unvollstän-dige stationäre Leistungserfassung durchaus weitreichendere Gefahren. Diese zeichnen sich meistens in Form von zu tiefen stationären Kosten bezie-hungsweise zu hohen ambulanten Kosten ab. Diese Verzerrung ist mitun-ter ein Grund dafür, dass bei Finanz-abschlüssen von Ambulatorien falsche Rückschlüsse gezogen werden.

September 2014 / Healthcare Check-up Kostenallokation | 13

Dass die vollständige stationäre Leis-tungserfassung Widerstände hervor-ruft, ist leider nicht selten. Die Hinter-gründe sind verschieden: Einerseits wird die stationäre Leistungserfassung als zu aufwändig empfunden, ander-seits aus Nachlässigkeit nicht erfasst. Es kommt aber auch vor, dass Unklar-heit oder Unwissenheit bezüglich der geltenden Tarifordnung zu Widerstän-den führen.

Die nachhaltige Umsetzung der vier Stellhebel der stationären Leistungser-fassung kann durch griffige Anreiz- und Entschädigungssysteme gefördert werden. Beispiel dafür sind massge-schneiderte Honorarmodelle für Spital- und Belegärzte, welche ein betriebs-wirtschaftliches Handeln im Sinne des Spitals stärken. Zusätzlich kann ein dezentraler Budgetierungsprozess unterstützend wirken sowie die Kos-tenstellenleiter für ihre individuellen Einflussmöglichkeiten auf die Kosten- und Erlösstruktur sensibilisieren. Dies fördert die Selbstverantwortung und trägt massgeblich zur Planungssicher-heit bei.

Es ist unser Prinzip, dass die Ergeb-nisse fundiert sind und gleichzeitig eine hohe Akzeptanz geniessen. Aus die-sem Grund entwickeln wir die Mass-nahmen jeweils gemeinsam mit Füh-rungskräften aus Administration, Ärzteschaft, Pflege oder Betrieb.

Chance für weitsichtige EntscheidungsträgerWir erwarten in naher Zukunft eine zusätzliche Akzentuierung des Kosten-drucks für Leistungserbringer. Diese Aussichten zwingen umso mehr dazu, defizitäre Leistungen zu hinterfragen, neue Einnahmequellen zu erschliessen und entsprechende strategische Ent-scheide zu treffen. Erachten Sie diese Entwicklungen als Chance für weitsich-tige Entscheidungsträger.

Romano RicciardiSenior Consultant Advisory Healthcare KPMG AG ZürichT: +41 58 249 65 41E: [email protected]

Im Sinne einer reellen Kostentranspa-renz prüft KPMG folgende vier Stell-hebel der stationären Leistungs-erfassung:

1. VerursacherprinzipZunächst erfolgt die Bereinigung der Kostenallokation zwischen erbringen-der und auftraggebender Kostenstelle nach dem Verursacherprinzip. Dabei ist die korrekte Kosten- und Erlöszuord-nung zwischen den Organisationsein-heiten sicherzustellen. Personal- und Sachkosten sowie Raumbedarf oder IT-Infrastruktur bilden dabei kritische Grössen.

2. KostenstelleneffizienzHierbei werden die Auslastung und die Effizienz der erbringenden Kostenstel-len untersucht. Die Produktivität der Mitarbeitenden, OPS-Disposition und medizinische Prozesse werden anhand prägnanter Kostensätze verglichen.

3. BlockleistungenGemeinsam mit den im Spital tätigen Ärzten wird evaluiert, welche stationä-ren Leistungen als Einzel- beziehungs-weise als Blockleistung zu erfassen sind. Durch diese Differenzierung ver-bessert sich die Verhältnismässigkeit zwischen Aufwand und Nutzen der Erfassung.

4. ControllingIn Form eines Quick-Checks oder als laufende Plausibilisierung werden geeignete Controllinginstrumente der stationären Leistungserfassung imple-mentiert.

Unsere Angebote im ÜberblickIm Sinne einer verursachergerech-ten und transparenten Kostenalloka-tion unterstützen wir Sie gerne mit folgenden Dienstleistungen: Kostennachweise und Pflicht-reportings

REKOLE® Gap-Analysen und Zertifizierungen

Reduktion der Kostenunter-deckung von Ambulatorien

Plausibilisierung der Leistungs-erfassung

Honorarmodelle und Entschädi-gungssysteme für Ärzte

Implementierung dezentraler Budgetierungsprozesse

Healthcare Check-up / September 201414 | Erfahrungen aus Deutschland

Herausforderungen und Chancen öffentlicher Krankenhäuser

BestandsaufnahmeEs ist nicht nur ein Gefühl, dass der Markt für Krankenhäuser in den letzten Jahren härter geworden ist: Nach dem vom Deutschen Krankenhausinstitut (DKI) veröffentlichten «Krankenhaus Barometer 2013» haben über 50 Pro-zent aller Krankenhäuser einen Jahres-fehlbetrag realisiert, Tendenz steigend. Bei rund 2’000 Akutkrankenhäusern in Deutschland steht fast jeden Tag ein Haus mit hohen Verlusten in der Presse, bei dem die Geschäftsführung ausgetauscht wird. Drei wesentliche Ursachen lassen sich identifizieren, die auch – aber nicht ausschliesslich – bei öffentlichen Krankenhäusern zu Kosten- und Wettbewerbsnachteilen führen.

Personal- und Sachkostensteigerun-gen wurden lange nicht vollständig durch die Erhöhung der Landesbasis-fallwerte abgedeckt. So sind zum Bei-spiel zwischen 2009 und 2013 die Lan-desbasisfallwerte in Deutschland im Durchschnitt nur um 1,4 Prozent pro Jahr gestiegen, die Löhne in öffentli-chen Krankenhäusern jedoch um mehr als 2 Prozent. Die Abbildung rechts stellt für den Zeitraum von 2009 bis 2013 die Entwicklung der Landesbasis-fallwerte und die Gehaltsentwicklung von Ärzten an öffentlichen Krankenhäu-sern dar (Abbildung 4).

In der Praxis bedeutet das, dass durch Prozessoptimierungen, Personalein-sparungen oder Sachkostenoptimie-rungen die Personalmehrausgaben kompensiert werden müssen. Bei öffentlichen Krankenhäusern kommen spezifische Kostennachteile hinzu, wie beispielsweise kostenintensive an das Krankenhaus abgestellte Mitarbeiter

der Kernverwaltung oder Kosten für öffentliche Zusatzversorgungseinrich-tungen. Teilweise wird auch die Grün-dung von Tochterunternehmen zur Absenkung des Personalkostenniveaus von den öffentlichen Trägern kritisch gesehen und verhindert – was zu wei-teren Kostennachteilen führt.

Geradezu auffallend ist die Häufigkeit von wirtschaftlichen Schieflagen öffentlicher Krankenhäuser im Zusam-menhang mit Bauprojekten. Die deut-sche Krankenhausfinanzierung ist so ausgerichtet, dass die Kosten für Inves-titionen von den Bundesländern getra-gen werden und die Behandlungskos-ten von den Krankenversicherungen. Die Fördermittel der Bundesländer nach Krankenhausfinanzierungsgesetz (KHG) sind in der Vergangenheit stetig zurückgegangen. Zwingend notwen-dige Investitionen müssen somit von den Krankenhäusern aus Eigenmitteln finanziert werden.

Öffentliche Krankenhäuser verfügen selten über ausreichende Eigenmittel und die öffentlichen Eigentümer sind angesichts notwendiger Summen von beispielsweise 250 Millionen Euro für den Neubau eines Klinikums häufig ebenfalls überfordert. Hohe Fremdfi-nanzierungen und hohe Kreditbelast-ungen sind die Folge. Oft werden zu optimistische Businesspläne entwi-ckelt. Zu ambitioniert geplante Fallzahl-steigerungen und Kostensenkungen schaffen einen hohen Anspannungs-grad. Bereits kleine Abweichungen, zum Beispiel durch unvorhergesehene Baukostensteigerungen, können zu hohen zusätzlichen Belastungen durch die folgenden Abschreibungen führen. Bleiben die Fallzahlsteigerungen dann noch niedriger als erhofft, ergeben sich schnell existenzielle Probleme (Abbildung 5).

Ein nicht zu unterschätzender Faktor bei öffentlichen Krankenhäusern ist die politische Einflussnahme. Es ist keine Anekdote, sondern gelebte Praxis in der Krankenhausberatung, dass die geburtshilflichen Abteilungen an klei-nen Krankenhäusern häufig defizitär betrieben werden (müssen). Der politi-sche Wille – artikuliert über den Auf-sichtsrat – verlangt, dass am Standort

Zu viele Krankenhäuser in Deutschland erwirtschafteten Verluste und stehen unter enormem ökonomischem Druck. Öffentliche Krankenhäuser scheinen von dieser Entwicklung besonders hart betroffen zu sein. Dieser Artikel nimmt eine Bestandsaufnahme vor und beschäftigt sich mit den besonderen Heraus-forderungen, aber auch den Chancen öffentlicher Krankenhäuser.

6’000

5’000

4’000

3’000

2’000

1’000

0

2’894

2009

2’940

2010

2’952

2011

3’010

2012

3’066

2013

4’834 4’931 4’931 5’074 5’206

+ 1,4 Prozent pro Jahr

+ 2,0 Prozent pro Jahr

Durchschnittlicher Landesbasisfallwert Monatsbruttogehalt Arzt an kommunalem Krankenhaus

Abbildung 4Entwicklung Landesbasisfallwert und Tarifentgelte Ärzte 2009 bis 2013 (Angaben in Euro)Quelle: AOK Bundesverband/Tarifvertrag für Ärztinnen und Ärzte an Universitätskliniken (TV-Ärzte)

September 2014 / Healthcare Check-up Erfahrungen aus Deutschland | 15

schwere Notfälle medizinisch umfas-send und adäquat zu versorgen.

Chancen und Strategien öffentlicher KrankenhäuserÖffentliche Krankenhäuser sehen sich also häufig mit gewissen Nachteilen konfrontiert, sie haben aber auch spezi-fische Vorteile. Vor allem können sie proaktiv handeln sowie Optimierungen und Reorganisationen vorantreiben.

Der «Reifegrad» der Optimierung eines Krankenhauses lässt sich daran erkennen, wie stark die Organisation und die Prozesse bereits verändert wurden. Zu Beginn von Optimierungs-massnahmen stehen meist Struk-turanpassungen, wie beispielsweise die Zusammenlegung von verschiede-nen Intensivstationen oder auch die Standardisierung von medizinischen Verbrauchsmaterialien. Die Entwick-lung neuer Angebote zur Steigerung der Fallzahlen ist eine weitere Stoss-richtung. All diese Massnahmen sind wichtig und entfalten erhebliche wirt-schaftliche Wirkung – sie können aber nur einmal durchgeführt werden. Sind weitere Optimierungen erforderlich, müssen Prozesse angepasst werden,

weiterhin solche Abteilungen betrie-ben werden. Die werdenden Eltern suchen aber häufig die maximale Sicherheit mit einer angeschlossenen Neonatologie und Kinderklinik. Sie fol-gen also nicht der politischen Strategie. Häufig wollen die politischen Vertreter im Aufsichtsrat vor allem keine Verär-gerung hervorrufen, was zur Folge hat, dass unpopuläre Entscheidungen unterbleiben: Kleine, unrentable Kran-kenhausstandorte werden nicht geschlossen, zu kleine Fachabteilun-gen werden nicht zusammengelegt und echte Profilbildungen von Fachab-teilungen unterbleiben, weil ein viel zu breites Spektrum angeboten wird. Vergütet werden derartige Sonder-wünsche nicht – mit entsprechenden Folgen für die wirtschaftliche Situation der öffentlichen Krankenhäuser. Medi-zinisch sinnvoll sind sie meist auch nicht. Das immer wieder verwendete Argument, dass ein kleiner Kranken-hausstandort für die Notfallversorgung erhalten bleiben müsse, kann falscher nicht sein. Der Blick auf den Dienstplan dürfte ernüchtern, wenn man fest-stellt, dass ausserhalb der Kernarbeits-zeiten gar nicht ausreichend Personal aller Fachrichtungen vorhanden ist, um

10

8

6

4

2

0

Privat

0,2

4,1

8,8

Freigemeinnützig

0,2

1,8

3,9

Öffentlich

0,11,3

3,8

Unteres Quartil Mittelwert Oberes Quartil

Alle

0,1

2,2

5,0

Abbildung 5

Umsatzrentabilität der deutschen Krankenhäuser nach Trägern in ProzentQuelle: Zukunft deutsches Krankenhaus 2020 (2014), S. 115

indem beispielsweise Laborprofile ent-wickelt und Patientenpfade implemen-tiert werden. Das setzt voraus, dass langjährig gelebte Prozesse verändert werden und beispielsweise die Entlas-sung eines Patienten anders als bisher vorbereitet und früher durchgeführt wird. Prozessveränderungen erfordern wesentlich mehr Interaktion zwischen allen Beteiligten, können leichter umgangen werden und sind erheblich schwerer umzusetzen.

Starke Verankerung in der Region nutzenÖffentliche Krankenhäuser haben meist den Vorteil, dass sie bereits über einen langen Zeitraum in ihrer Region verankert und gerade in ländlichen Gebieten wichtig für die wohnortnahe Versorgung sind. Sie haben oft über Jahrzehnte bestehende stabile Einwei-serbeziehungen und sind in ihrem Ver-sorgungsnetzwerk gut integriert.

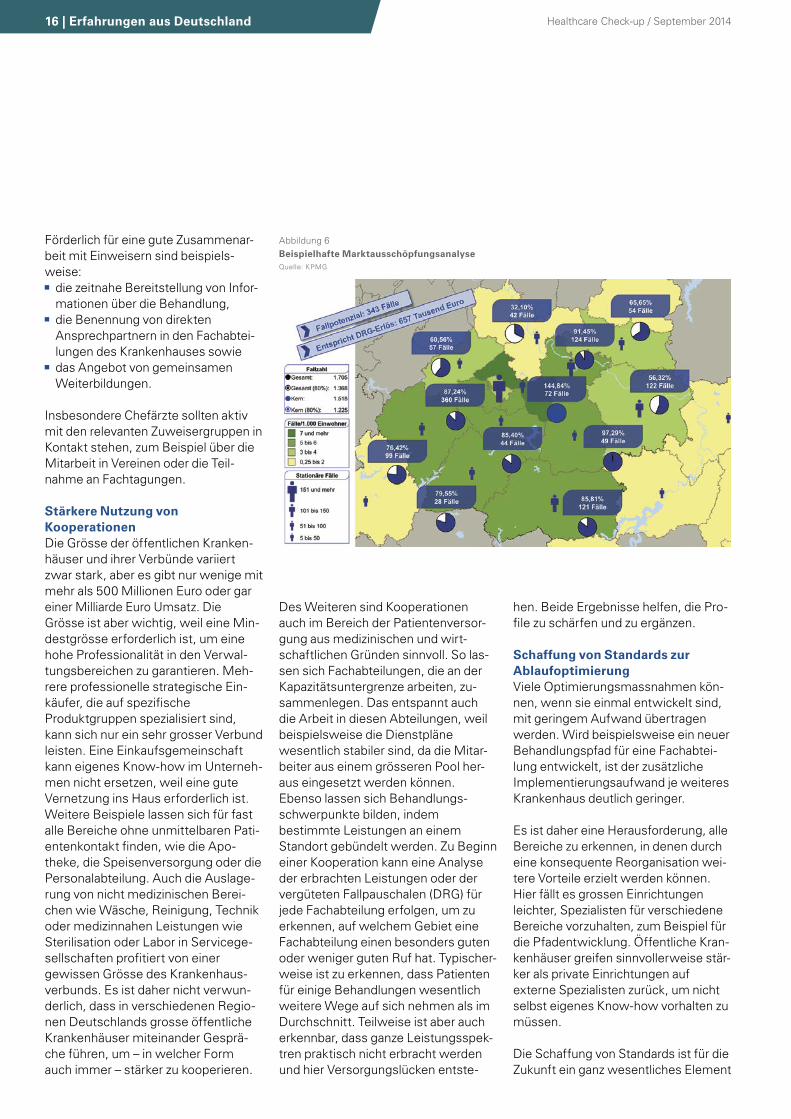

In der Praxis lassen sich teilweise erstaunliche Bindungen der Bevölke-rung an ihr Krankenhaus erkennen, wenn beispielsweise eine Strasse die Einzugsgebiete zweier Krankenhäuser zu über 90 Prozent trennt. In genau die-ser regionalen Verankerung liegt eine besondere Chance öffentlicher Kran-kenhäuser, weil die Bevölkerung ihnen prinzipiell wohlwollend gegenüber-steht. Der Aufsichtsrat ist häufig mit Personen besetzt, die in der Öffentlich-keit stehen, für das Krankenhaus wer-ben und sich vor allem positiv äussern können. Durch gezielte Marktaus-schöpfungsanalysen und Massnah-men zur Gewinnung von neuen Patien-tengruppen kann die Position solcher Häuser häufig noch ausgebaut wer-den, indem beispielsweise neue oder wenig genutzte Angebote stärker beworben werden.

Auf Grundlage sogenannter Marktaus-schöpfungsanalysen können Lücken identifiziert und Einweiser gezielt von den verantwortlichen Fachabteilungen angesprochen werden (Abbildung 6).

Healthcare Check-up / September 201416 | Erfahrungen aus Deutschland

Förderlich für eine gute Zusammenar-beit mit Einweisern sind beispiels-weise: die zeitnahe Bereitstellung von Infor-mationen über die Behandlung,

die Benennung von direkten Ansprechpartnern in den Fachabtei-lungen des Krankenhauses sowie

das Angebot von gemeinsamen Weiterbildungen.

Insbesondere Chefärzte sollten aktiv mit den relevanten Zuweisergruppen in Kontakt stehen, zum Beispiel über die Mitarbeit in Vereinen oder die Teil-nahme an Fachtagungen.

Stärkere Nutzung von Kooperationen Die Grösse der öffentlichen Kranken-häuser und ihrer Verbünde variiert zwar stark, aber es gibt nur wenige mit mehr als 500 Millionen Euro oder gar einer Milliarde Euro Umsatz. Die Grös se ist aber wichtig, weil eine Min-destgrösse erforderlich ist, um eine hohe Professionalität in den Verwal-tungsbereichen zu garantieren. Meh-rere professionelle strategische Ein-käufer, die auf spezifische Produktgruppen spezialisiert sind, kann sich nur ein sehr grosser Verbund leisten. Eine Einkaufsgemeinschaft kann eigenes Know-how im Unterneh-men nicht ersetzen, weil eine gute Vernetzung ins Haus erforderlich ist. Weitere Beispiele lassen sich für fast alle Bereiche ohne unmittelbaren Pati-entenkontakt finden, wie die Apo-theke, die Speisenversorgung oder die Personalabteilung. Auch die Auslage-rung von nicht medizinischen Berei-chen wie Wäsche, Reinigung, Technik oder medizinnahen Leistungen wie Sterilisation oder Labor in Servicege-sellschaften profitiert von einer gewissen Grösse des Krankenhaus-verbunds. Es ist daher nicht verwun-derlich, dass in verschiedenen Regio-nen Deutschlands grosse öffentliche Krankenhäuser miteinander Gesprä-che führen, um – in welcher Form auch immer – stärker zu kooperieren.

Abbildung 6Beispielhafte MarktausschöpfungsanalyseQuelle: KPMG

Des Weiteren sind Kooperationen auch im Bereich der Patientenversor-gung aus medizinischen und wirt-schaftlichen Gründen sinnvoll. So las- sen sich Fachabteilungen, die an der Kapazitätsuntergrenze arbeiten, zu-sammenlegen. Das entspannt auch die Arbeit in diesen Abteilungen, weil beispielsweise die Dienstpläne wesentlich stabiler sind, da die Mitar-beiter aus einem grösseren Pool her-aus eingesetzt werden können. Ebenso lassen sich Behandlungs-schwerpunkte bilden, indem bestimmte Leistungen an einem Standort gebündelt werden. Zu Beginn einer Kooperation kann eine Analyse der erbrachten Leistungen oder der vergüteten Fallpauschalen (DRG) für jede Fachabteilung erfolgen, um zu erkennen, auf welchem Gebiet eine Fachabteilung einen besonders guten oder weniger guten Ruf hat. Typischer-weise ist zu erkennen, dass Patienten für einige Behandlungen wesentlich weitere Wege auf sich nehmen als im Durchschnitt. Teilweise ist aber auch erkennbar, dass ganze Leistungsspek-tren praktisch nicht erbracht werden und hier Versorgungslücken entste-

hen. Beide Ergebnisse helfen, die Pro-file zu schärfen und zu ergänzen.

Schaffung von Standards zur AblaufoptimierungViele Optimierungsmassnahmen kön-nen, wenn sie einmal entwickelt sind, mit geringem Aufwand übertragen werden. Wird beispielsweise ein neuer Behandlungspfad für eine Fachabtei-lung entwickelt, ist der zusätzliche Implementierungsaufwand je weiteres Krankenhaus deutlich geringer.

Es ist daher eine Herausforderung, alle Bereiche zu erkennen, in denen durch eine konsequente Reorganisation wei-tere Vorteile erzielt werden können. Hier fällt es grossen Einrichtungen leichter, Spezialisten für verschiedene Bereiche vorzuhalten, zum Beispiel für die Pfadentwicklung. Öffentliche Kran-kenhäuser greifen sinnvollerweise stär-ker als private Einrichtungen auf externe Spezialisten zurück, um nicht selbst eigenes Know-how vorhalten zu müssen.

Die Schaffung von Standards ist für die Zukunft ein ganz wesentliches Element

September 2014 / Healthcare Check-up Erfahrungen aus Deutschland | 17

zur Erzielung weiterer Kosteneinspa-rungen im Krankenhaus. So wird mit einem Behandlungspfad definiert, wie Patienten mit einer bestimmten Diag-nose standardisiert zu behandeln sind. Das führt nachweislich sowohl zu Qua-litätsverbesserungen als auch zur Reduktion von unnötigen Untersuchun-gen. Zudem lässt sich auch die Ver-weildauer verkürzen, weil klar definiert ist, welche Untersuchungen und Behandlungen erfolgen müssen. Ziel sollte es sein, den überwiegenden Teil der Patienten nach festen medizini-schen Pfaden zu behandeln.

Ähnliche Standards lassen sich auch für Laboruntersuchungen, pathologi-sche Befunde oder Röntgenuntersu-chungen erstellen. Die Behandlungs-leitlinien der wissenschaftlichen Fachgesellschaften geben häufig klare Vorgaben, welche Untersuchungen erforderlich sind, und können als Vorla-gen verwendet werden. Weitere Stan-dardisierungen sind für den Stationsbe-trieb oder die Entlassungsplanung von Patienten notwendig, um die Verweil-dauern weiter zu reduzieren. Das ist zwar hinlänglich bekannt, wird aber nur selten wirklich konsequent umgesetzt. Erfahrungsgemäss nutzen öffentliche Krankenhäuser die genannten Potenzi-ale noch nicht optimal.

Kaum eine Massnahme führt zu derart markanten Qualitätsverbesserungen für die Patienten wie die Standardisie-rung der Arbeitsabläufe – bei häufig gleichzeitig sinkenden Kosten.

Bündelung von Reorganisations-massnahmen im Rahmen eines MultiprojektmanagementsJe weiter die Optimierung innerhalb eines Krankenhauses vorangeschritten ist, desto anspruchsvoller wird die Umsetzung weiterreichender Optimie-rungsmassnahmen. Schliesslich muss eine Nachsteuerung über nahezu alle Bereiche des Krankenhauses erfolgen. In diesen Fällen wird typischerweise ein Multiprojektmanagement-Office

aufgebaut. Zu Beginn werden häufig mehr als 20 oder teilweise auch 30 ver-schiedene Projekte definiert, die gemeinsam intern und extern besetzt werden. Das Projektmanagement-Office (PMO) begleitet alle Projekte kontrollierend und stellt sicher, dass Zeitpläne eingehalten, Probleme an die Geschäftsführung berichtet und die definierten Ziele erreicht werden. Zudem unterstützt das PMO auch fachlich-inhaltlich bei der Projektdurch-führung.

In der Praxis der Krankenhausreorgani-sation zeigt sich, dass durch die Bünde-lung von verschiedenen der genannten Optimierungsansätze zusätzliche Effizi-enzpotenziale erschlossen werden können. So ist zum Beispiel für eine Optimierung des Laboranforderungs-verhaltens eine umfassende Katalogi-sierung notwendiger Untersuchungen, dafür anfallender Kosten etc. erforder-lich. Sofern gewünscht, können diese Informationen in einem zweiten Schritt direkt dazu genutzt werden, die ent-sprechenden Leistungen auszuglie-dern oder auszuschreiben. Eine solche Bündelung bietet gerade für diejenigen öffentlichen Krankenhäuser eine Chance, die den Turnaround des Jah-resergebnisses nur durch die gleichzei-tige Umsetzung vieler der beschriebe-nen Massnahmen erreichen können.

FazitDie öffentlichen Krankenhäuser ste-hen in Zukunft weiter vor grossen Veränderungen. Gründe dafür sind weiter steigende Personalkosten, fehlende Mittel für Investitionen und nach wie vor der nicht immer wirt-schaftlich vorteilhafte politische Ein-fluss auf die Leistungserbringung. Die Handlungsoptionen für die öffentlichen Krankenhäuser sind aber klar: Die Verankerung in der Bevölkerung sollte aktiv zur Auswei-tung der Marktanteile verwendet werden. Kooperationen mit anderen Krankenhäusern können Nachteile insbesondere in den Verwaltungs-bereichen kompensieren. Konse-quent muss an der Optimierung der Abläufe gearbeitet werden. Die Standardisierung der patientenzent-rierten Prozesse senkt die Kosten und sichert eine gleichmässig hohe Versorgungsqualität. Wenn diese Hausaufgaben gemacht werden, sind kommunale Krankenhäuser weiter im Rennen.

Autoren: Dr. Matthias Schatz, Tino Schulz, Jannis Max Grenz, KPMG AG Wirtschafts-prüfungsgesellschaft, Berlin

Healthcare Check-up / September 201418 | Erfahrungen aus Deutschland

Datum des Jahresabschlusses – Gradmesser von Rentabilität ?

Vor dem Hintergrund der sich stetig verschärfenden finanziellen Situation deutscher Krankenhäuser haben die Anforderungen an diese Prozesse zuge-nommen. Die Informationen aus dem Finanz- und Rechnungswesen bilden die Grundlage eines effizienten und aussagekräftigen Berichtswesens und tragen wesentlich zur Beratung und Entscheidungsfindung des Manage-ments sowohl in operativen als auch in strategischen Fragestellungen bei. Dar-über hinaus verlangen auch externe Stakeholder, wie beispielsweise Inves-toren und Banken, die zeitnahe und ausführliche Bereitstellung von Infor-mationen über die finanzielle Lage des Krankenhauses. Im Zuge der rückläufi-gen Fördermittel und des damit verbun-denen Rückgriffs auf alternative Finan-zierungsformen (zum Beispiel Darlehensfinanzierungen) wird insbe-sondere dieser Aspekt zukünftig weiter an Bedeutung gewinnen und eine zunehmende Professionalisierung des

Finanz- und Rechnungswesens in Kran-kenhäusern erfordern.

Um die in den vergangenen Jahren gestiegenen Anforderungen an die Qualität des Finanz- und Rechnungs-wesens zu untersuchen, wird im Fol-genden die Aufstellung des Jahresab-schlusses im Zeitverlauf verglichen. Die Basis der Untersuchung bildet eine Analyse aus der Augustausgabe des Gesundheitsbarometers im Jahr 2009, die sich auf die Geschäftsjahre 2007 und 2008 bezieht. Darauf auf-bauend werden die Jahresabschlüsse der Geschäftsjahre 2010 und 2011 analy-siert.

Aktuell stellen 8,5 Prozent der Kran-kenhäuser den Jahresabschluss im Januar und 41,4 Prozent im Zeitraum Januar bis März auf. Weniger als die Hälfte der untersuchten Krankenhäu-ser legt damit den Jahresabschluss für das vergangene Geschäftsjahr im ers-

ten Quartal des Folgejahres vor. In der Untersuchung aus dem Jahr 2009 lagen testierte Abschlussdaten für 10,6 Prozent der Krankenhäuser bereits im Januar beziehungsweise für 48,8 Prozent bis März vor, der Anteil der frühen Abschlüsse war also entge-gen den Erwartungen etwas höher. Nach wie vor stellt die Mehrzahl der Krankenhäuser ihren Jahresabschluss in den Monaten März (24,4 Prozent), April (13,7 Prozent) und Mai (18,0 Pro-zent) auf. Fast 15 Prozent der Kranken-häuser schliessen ihre Vorjahresbü-cher erst in der zweiten Jahreshälfte, ein Anstieg von rund 75 Prozent gegenüber dem Vergleichsjahr 2009 (Abbildung 7).

Aufstellung in privater Trägerschaft näher am StichtagDie Betrachtung der Aufstellung des Jahresabschlusses nach Trägerschaft zeigt, dass ein Grossteil der Kranken-häuser in privater Trägerschaft ihren Jahresabschluss zeitnah zum Bilanz-stichtag aufstellt und testieren lässt. So befinden sich 63,0 Prozent der unter-suchten Krankenhäuser, die ihren Abschluss in den Monaten Januar und Februar aufstellen, in privater Träger-schaft. In den folgenden Monaten nimmt die Abschlusserstellung bei pri-vaten Trägern deutlich ab und sinkt auf 15,5 Prozent für die Monate März und April und auf 13,6 Prozent für Abschlüsse im Mai und Juni, während Krankenhäuser in freigemeinnütziger Trägerschaft in diesen Monaten die meisten Jahresabschlüsse testieren las-sen (Abbildung 8). Hier liegt die Quote bei rund 47,6 Prozent für den Zeitraum März und April und bleibt auch in den Folgemonaten konstant hoch. Ein ähnli-ches Bild zeigt sich bei den Krankenhäu-sern in öffentlicher Trägerschaft. Wäh-rend in den Monaten Januar und Februar lediglich 10,9 Prozent der Jah-resabschlüsse von öffentlichen Einrich-tungen erstellt werden, sind es im März und April bereits 33,0 Prozent. Der Wert steigt auf bis zu 42,5 Prozent für den Zeitraum Juli und später.

Das Datum des Jahresabschlusses zeigt an, wann ein Krankenhaus seinen Jahresabschluss aufgestellt und von einem unabhängigen Wirtschafts-prüfungsunternehmen hat testieren lassen. Erfahrungen im Rahmen der Jahresabschlussprüfung haben gezeigt, dass eine zeitnahe Aufstellung als ein wichtiger Indikator für die Qualität und Funktionalität der Prozesse im Finanz- und Rechnungswesen dienen kann.

Abbildung 7Aufstellung der Jahresabschlüsse nach Monaten aus den Jahren 2009 und 2012 (Angaben in Prozent)Quelle: KPMG, 2013

30

25

20

15

10

5

0

Januar

8,510,6

8,59,1

24,4

29,1

13,7

18,2 18,017,9

12,2

6,7 7,7

4,2

7,0

4,2

Februar ab AugustMai Juni JuliAprilMärz

2009 2012

September 2014 / Healthcare Check-up Erfahrungen aus Deutschland | 19

Eine nähere Betrachtung zeigt, dass Krankenhäuser, die ihren Abschluss im Januar aufstellen, mit 5,2 Prozent die durchschnittlich grösste Umsatzren-dite aufweisen. Dieser Zusammen-hang war aufgrund der Abschluss-dichte der häufig profitableren privaten Träger für diesen Zeitraum grundsätz-lich zu erwarten. In Betrachtung der Folgemonate wird deutlich, dass die durchschnittliche Rentabilität abnimmt. In den Monaten Februar bis Juli schwankt die durchschnittliche Umsatzrendite zwischen 0,0 und 2,9 Prozent (Abbildung 9).

Gibt es einen Zusammenhang zwischen Jahresabschlussdatum und Rentabilität ?Wie eingangs beschrieben, ist zu er-warten, dass bei einem gut organisier-ten Finanz- und Rechnungswesen die Jahresabschlusserstellung in der Nähe des Bilanzstichtags liegt. In diesem Zusammenhang stellt sich somit die Frage, ob eine gute Ausgestaltung der Reportingprozesse einen positiven Ein-fluss auf die Profitabilität eines Kran-kenhauses besitzt.

Die Berechnung des Korrelationskoeffi-zienten zeigt einen schwachen negati-ven Zusammenhang zwischen der Ver-öffentlichung des Jahresabschlusses und der Umsatzrentabilität. Das bedeu-tet: Je weiter das Veröffentlichungsda-tum vom Bilanzstichtag entfernt ist, umso geringer ist die Umsatzrentabili-tät des Krankenhauses. Dieser Zusam-menhang lässt sich für beide Betrach-tungszeiträume der Untersuchung feststellen.

Autoren: Henri Ritschel und Jannis Pulm, KPMG AG Wirtschaftsprüfungsgesellschaft, Berlin und Dortmund

FazitSomit bleibt festzuhalten, dass das Datum des Jahresabschlusses ein relevanter Indikator für einen gut organisierten Jahresabschluss-erstellungsprozess ist und somit den Rückschluss auf ein gut struktu-riertes Finanz- und Rechnungswe-sen zulässt. Ebenfalls besteht ein Zusammenhang zwischen dem Datum des Jahresabschlusses und der Rentabilität.

Abbildung 8Anteil der Abschlusserstellungen nach Monaten und Krankenhausträgerschaft (Angaben in Prozent)Quelle: KPMG, 2013

70

60

50

40

30

20

10

010,9

63,0

26,1

33,0

15,5

47,6

37,0

13,6

46,9

2,53,9

42,5

12,5

45,0

März/April Mai/JuniJanuar/Februar ab Juli

Öffentlich Privat Freigemeinnützig Universitätskliniken

Abbildung 9Verteilung der Umsatzrendite nach Monaten (Angaben in Prozent)Quelle: KPMG, 2013

10

8

6

4

2

0

–2

2,7

5,2

8,0

–1,2 0,4

3,7

0,6

2,9

5,2

0,5

1,9

3,4

0,1

1,3

4,8

–2,0 0

2,1

0,2

1,7

3,8

–1,2

1,2

3,5

Januar Februar ab AugustMai Juni JuliAprilMärz

Unteres Quartil Mittelwert Oberes Quartil

Healthcare Check-up / September 201420 | Kommentar

Die Abschlusserstellung – Blick aus der Schweizer Praxis

Dass sich die Aussagen aus dem vor-herigen Artikel bezüglich des «Datums des Jahresabschlusses als Gradmes-ser für die Rentabilität» auch direkt auf die Schweiz übertragen lassen, kann mangels erhärteter Informationen nicht direkt bestätigt werden. Aus unserer Arbeit als Revisoren bei vielen Spitälern kann aber durchaus ein Ver-gleich bezüglich der Qualität gezogen werden.

Die Situation in der SchweizDie Revisionen der Jahresabschlüsse der Spitäler finden normalerweise im Zeitraum von Mitte Februar bis Ende März statt. Die Veröffentlichung erfolgt dann meist im Mai/Juni, nach-dem die Spital-/Verwaltungsräte die Rechnungen abgenommen haben und die Generalversammlungen statt-finden.

Mit der zunehmenden Verbreitung von Swiss GAAP FER im Spitalwesen erhält die Veröffentlichung des Jahres-abschlusses einen neuen Stellenwert. Vermehrt werden umfassende Finanz-berichte veröffentlicht, welche ausführ-lichere Informationen zur finanziellen Lage liefern. Diese Entwicklung ist sehr zu begrüssen und kann als ein kla-

Abschlüsse werden je länger, je zeitnaher zum Jahresende erstellt und sollen trotz der verkürzten Zeit natürlich möglichst genau sein. In diesem Spannungs-feld gilt es, mit den vorhandenen Ressourcen den Abschlussprozess zu optimieren. Qualität gilt dabei als unabdingbar – denn ein verständlicher und korrekter Jahresabschluss ist die Visitenkarte eines jeden Spitals.

res Bekenntnis in Sachen Qualität angesehen werden.

Wie lange braucht die Abschlusserstellung?Immer wieder fragen unsere Kunden, wie schnell ein Abschluss erstellt wer-den muss beziehungsweise kann. Hier-bei gilt es verschiedene Faktoren zu berücksichtigen:

Im Hinblick auf die Ablieferung von Daten an die Gesundheitsdirektionen empfiehlt es sich, die Jahresrechnun-gen rechtzeitig vorher prüfen zu lassen. Bei einer Prüfung kann es immer wie-der vorkommen, dass Anpassungen vorgenommen werden müssen, was weitere Zeit in Anspruch nimmt. Des-halb gilt der Grundsatz: Zuerst prüfen, dann kommunizieren. Wobei beachtet werden muss, dass eine Prüfung zu einem früheren Zeitpunkt unter Umständen auch mit einem Wechsel im Prüfteam und eventuell höheren Kosten für die Revision verbunden sein kann (aufgrund der Kapazitäten der Prüfstellen).

Je schneller ein Abschluss erstellt wird, desto eher muss dieser auf Annahmen abgestützt werden. Eine

Marc Dominic WidmerSenior Manager Audit HealthcareKPMG AG ZürichT: +41 58 249 41 24E: [email protected]

Fazit: Prozessoptimierungen nötigSomit gilt es, für eine schnellere und verlässliche Abschlusserstellung pri-mär auch die entsprechenden Pro-zesse zu optimieren. Dies hilft schlussendlich, unterjährig genau-ere Abschlüsse vornehmen zu kön-nen und damit die notwendigen Finanzkennzahlen schneller und genauer zur Verfügung zu haben.

Eine zeitnähere Abschlusserstellung kann somit nur zielführend sein, wenn die Daten stetig verlässlich ermittelt werden und so einen Quali-tätsnachweis für die gesunden Finanzen eines Spitals aufzeigen.

schnellere Abschlusserstellung darf aber nur bedingt zu Lasten der Genau-igkeit gehen. Wichtig ist, dass die im Spital zuständigen Stellen sich dieser Thematik bewusst sind und zum Beispiel Meldungen über Abgrenzun-gen strukturiert und zeitgerecht erfolgen. Sehr wichtig ist, dass darauf hingearbeitet wird, die Fakturierung der Austritte bereits möglichst vollständig vorzunehmen, damit keine Annäherungsrechnung erstellt werden muss.

September 2014 / Healthcare Check-up Gesundheitssystem China | 21

Das Gesundheitssystem Chinas

Aktuell orientiert sich das bevölke-rungsreichste Land der Erde an einem Mittelweg zwischen öffentlich geför-derter Gesundheitsversorgung und kommerziell orientierter Privatabsiche-rung. Mit diesem Kurs rückt der Staat von den starken Privatisierungstenden-zen zu Beginn der 1990er-Jahre ab und tendiert nun verstärkt zu einem öffent-lichen Gesundheitssystem.5 Die letzte grosse Reform für eine universelle Krankenversicherungsabdeckung erreichte, dass heute fast 97 Prozent der Bevölkerung als versichert gelten. Das entspricht einem Anteil von über 1,3 Milliarden Menschen.6

Die Volksrepublik China befindet sich in vielen gesellschaftlichen Bereichen im Um- und Aufbruch. Das gilt auch für das Gesundheitssystem. In den letzten Jahren wurde hier eine Vielzahl an Reformen durchgeführt. Das Ziel ist es, der Bevölkerung einen besseren Zugang zur Gesundheitsversorgung zu ermöglichen.

Der chinesische GesundheitsmarktDer chinesische Gesundheitsmarkt, der etwa ein Fünftel der Weltbevölke-rung versorgt, zeichnet sich durch eine sehr hohe Dynamik aus. Beob-achter und Analysten sind sich einig, dass das Wachstum des chinesi-schen Gesundheitssektors einem langfristigen Trend unterliegt und auch in den nächsten Jahren doppelt so hoch ausfallen wird wie die allgemeine Steigerung des Bruttoin-landprodukts (BIP). Die finanziellen Aufwendungen für die Gesundheits-versorgung beliefen sich im Jahr 2010 auf rund 1,992 Billionen Ren-

minbi (CNY),7 was etwa 5,0 Prozent des BIP ausmachte (Abbildung 10). Zum Vergleich: Die Gesundheitsaus-gaben der Schweiz beliefen sich im gleichen Zeitraum auf 10,9 Prozent des BIP.8

Während im Jahr 2000 noch 59 Prozent der Gesundheitsausgaben durch Privat-personen aufgebracht wurden, ging dieser Anteil 2010 auf 35,5 Prozent zurück. Parallel zu diesem Rückgang stieg die Zahl an privaten Gesundheits-einrichtungen. Trotzdem wird der Markt immer noch von öffentlichen Kranken-häusern dominiert. Der Anteil der priva-ten Gesundheitsversorger lag im Jahr 2010 lediglich bei 33,8 Prozent. Grund-sätzlich spielen Krankenhäuser in China für die Grundversorgung eine sehr zent-rale Rolle, da es Allgemeinmediziner im europäischen Sinn nicht gibt.93’000’000

2’500’000

2’000’000

1’500’000

1’000’000

500’000

0

6

5

4

3

2

1

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Anteil der Gesundheitsausgaben am Bruttoinlandsprodukt in Prozent Gesamtausgaben Gesundheitssystem (Angaben in Renminbi – CNY)

Abbildung 10 Entwicklung der Gesundheitsausgaben in der Volksrepublik China Quelle: China Health Statistics Yearbook 2011

5 Darimont, B./Dongmei, L.: Das Gesundheitssystem der V.R. China: Zwischen Privatisierung und öffentlicher Gesundheitsversorgung. In: Internationale Revue für Soziale Sicherheit, 66/1 (2013), Seite 111

6 China Health Statistics Yearbook 2011, Peking 20117 Ebenda8 BFS, 2014, Kosten und Finanzierung des Gesundheitswesens9 China Health Statistics Yearbook 2011, Peking 2011

Healthcare Check-up / September 201422 | Gesundheitssystem China

Reformen der Gesundheits-versorgungMit den Reformen im Gesundheitssek-tor der letzten Jahre veränderte sich die Versorgungslage nicht nur zum Positiven. Im Jahr 2003 waren 50 Pro-zent der städtischen Bevölkerung und 80 Prozent der Menschen auf dem Land nicht durch eine Krankenversiche-rung oder Gesundheitsvorsorge ab gesichert. Ein Abschlussbericht der Zentralstelle für Forschung und Ent-wicklung des chinesischen Staatsrats im Jahr 2007 ergab, dass die Gesund-heitsreform bis dato im Wesentlichen gescheitert war. Als Reaktion darauf wurde eine neue, umfassende Reform des Gesundheitswesens verabschie-det, die im Kern darauf abzielte, jedem Bürger eine grundsätzliche Gesund-heitsversicherung zuzusichern und ihm einen Zugang zum Gesundheitssystem zu gewährleisten, eine nationale Medi-kamentenliste aufzustellen, die Versor-gung an Gesundheitsdiensten der Pri-märversorgung zu optimieren und eine umfassende Reform im Bereich der öffentlichen Krankenhäuser zu imple-mentieren. Aktuell wird die Zentralre-gierung für die Erfolge beim Aufbau einer universellen Krankenversiche-rung gelobt. Zwischen 2009 und 2011 konnten innerhalb von nur drei Jahren 172 Millionen Menschen, die vorher nicht versichert waren, einem der drei Krankenversicherungssysteme zuge-wiesen werden, die nachfolgend beschrieben werden.

Das Gesundheitsversorgungs-systemDie chinesische Gesundheitsversor-gung teilt die städtische und die ländli-che Versorgung in drei parallele Sys-teme auf. Die Versicherten werden den Krankenversicherungssystemen für Arbeitnehmer in Städten, für Landbe-

wohner und für erwerbslose Stadtbe-wohner zugewiesen. Die Aufteilung der Bürger in das jeweilige System erfolgt auf der Grundlage des Einwoh-nermelderegisters. Die Kosten für die jeweilige Behandlung haben die Patien-ten auf Basis einer Einzelleistungsver-gütung selbst zu zahlen. Erst im Anschluss an eine Behandlung bekommt der Patient eine partielle Ent-schädigung und Kostenerstattung aus unterschiedlichen Fonds, in die der Staat und die Versicherten anteilig Bei-träge einzahlen müssen. Der Prozent-satz der Kostenerstattung richtet sich nach der Art der Erkrankung, dem kon-sultierten Krankenhaus und der Behandlung.

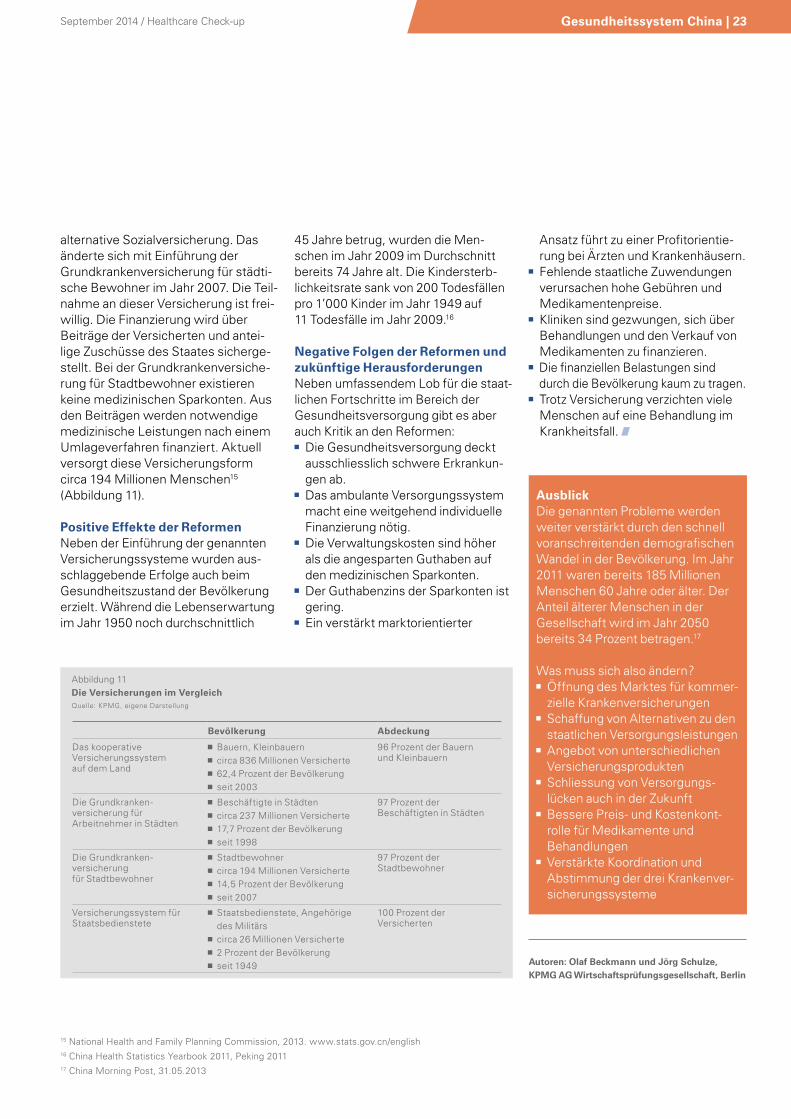

Das kooperative Versicherungs-system auf dem LandAuf dem Land hatten im Jahr 1986 5 Prozent der Bevölkerung Zugang zu einer Gesundheitsversorgung. Die Kosten mussten selbst getragen wer-den, was dazu führte, dass sich viele Landbewohner nicht medizinisch behandeln liessen. So konnten aus Krankheiten Seuchen und Epidemien entstehen.10 Seit etwa 20 Jahren ver-stärkt der Staat intensiv die Bemühun-gen, ein kooperatives medizinisches System aufzubauen. Aktuell deckt das Krankenversicherungssystem für die Landbevölkerung, zu der meist Klein-bauern und Bauern gehören, 836 Milli-onen Menschen ab. Diese Krankenver-sicherung auf freiwilliger Basis umfasst Leistungen wie stationäre Behandlungen und Behandlungen bei chronischen Erkrankungen.11 Der Fonds, aus dem anteilig die Kosten für die Behandlungen erstattet werden, wird aus den Beiträgen der versicher-ten Bauern und Zuschüssen aus dem staatlichen sowie den lokalen Haushal-ten finanziert, die einen Pro-Kopf-

Zuschuss entrichten müssen. Die gesammelten Einnahmen werden zum grössten Teil für häufig auftretende Krankheiten und Risiko faktoren ver-wendet, die mit dem Gesundheitszu-stand der ländlichen Bevölker ung einhergehen. Dabei legt die Kreis-regierung fest, in welchem Umfang die Leistungen erbracht werden.12

Die Grundkrankenversicherung für Arbeitnehmer in StädtenEine Grundkrankenversicherung für Arbeitnehmer in Städten und Gemein-den wurde bereits im Jahr 1998 be- schlossen. Diese Versicherung müssen alle Arbeitgeber in Städten abschlies-sen und damit ihre Beschäftigten pflichtversichern. Etwa 97 Prozent der städtischen Arbeitnehmer sind durch diese Versicherungsform abgedeckt.13 Die Beiträge für die Versicherung leis-ten sowohl die Arbeitnehmer, die 2 Prozent ihres Lohns einbezahlen müs-sen, als auch die Arbeitgeber, die 6 Prozent der Lohnsumme für die Versi-cherung abführen. Etwa drei Viertel die-ser Summe werden durch den Arbeit-geber auf ein Sozialkonto einbezahlt. Der Rest und die Beiträge der Arbeit-nehmer fliessen auf das persönliche Sparkonto des Versicherten. Während das Sozialkonto für Behandlungen von schweren, chronischen Krankheiten bestimmt ist, ist das individuelle Spar-konto für Zahlungen für ambulante Behandlungen der Versicherten vorge-sehen.14

Die Grundkrankenversicherung für StadtbewohnerMit der Einführung der Grundkranken-versicherung für städtische Arbeitneh-mer waren erwerbslose Stadtbewoh-ner wie Studenten, Behinderte oder Rentner plötzlich nicht mehr versi-chert. Für sie existierte auch keine

10 Darimont/Dongmei, Seite 11611 National Health and Family Planning Commission. Ministry of Human Resources and Social Security, National Bureau of Statistics of China, 201312 Darimont/Dongmei, Seite 11613 National Health and Family Planning Commission, 2013. www.stats.gov.cn/english14 Darimont/Dongmei, Seite 114

September 2014 / Healthcare Check-up Gesundheitssystem China | 23

alternative Sozialversicherung. Das änderte sich mit Einführung der Grundkrankenversicherung für städti-sche Bewohner im Jahr 2007. Die Teil-nahme an dieser Versicherung ist frei-willig. Die Finanzierung wird über Beiträge der Versicherten und antei-lige Zuschüsse des Staates sicherge-stellt. Bei der Grundkrankenversiche-rung für Stadtbewohner existieren keine medizinischen Sparkonten. Aus den Beiträgen werden notwendige medizinische Leistungen nach einem Umlageverfahren finanziert. Aktuell versorgt diese Versicherungsform circa 194 Millionen Menschen15 (Abbildung 11).

Positive Effekte der ReformenNeben der Einführung der genannten Versicherungssysteme wurden aus-schlaggebende Erfolge auch beim Gesundheitszustand der Bevölkerung erzielt. Während die Lebenserwartung im Jahr 1950 noch durchschnittlich

45 Jahre betrug, wurden die Men-schen im Jahr 2009 im Durchschnitt bereits 74 Jahre alt. Die Kindersterb-lichkeitsrate sank von 200 Todesfällen pro 1’000 Kinder im Jahr 1949 auf 11 Todesfälle im Jahr 2009.16

Negative Folgen der Reformen und zukünftige HerausforderungenNeben umfassendem Lob für die staat-lichen Fortschritte im Bereich der Gesundheitsversorgung gibt es aber auch Kritik an den Reformen: Die Gesundheitsversorgung deckt ausschliesslich schwere Erkrankun-gen ab.