Embed Size (px)

Citation preview

HINZURECHNUNGS-BESTEUERUNG UND METHODENWECHSEL „NEU“(§ 10A KSTG)

Mag. Gustav Wurm

HINZURECHNUNGSBESTEUERUNG UND METHODENWECHSEL NEU(§ 10A KSTG) - ÜBERBLICK

Unionsrechtliche Grundlage (Art 7 und 8 ATAD)

Umsetzung im JStG 2018 (RV) – Grundzüge

Hinzurechnungsbesteuerung

Methodenwechsel Neu

2

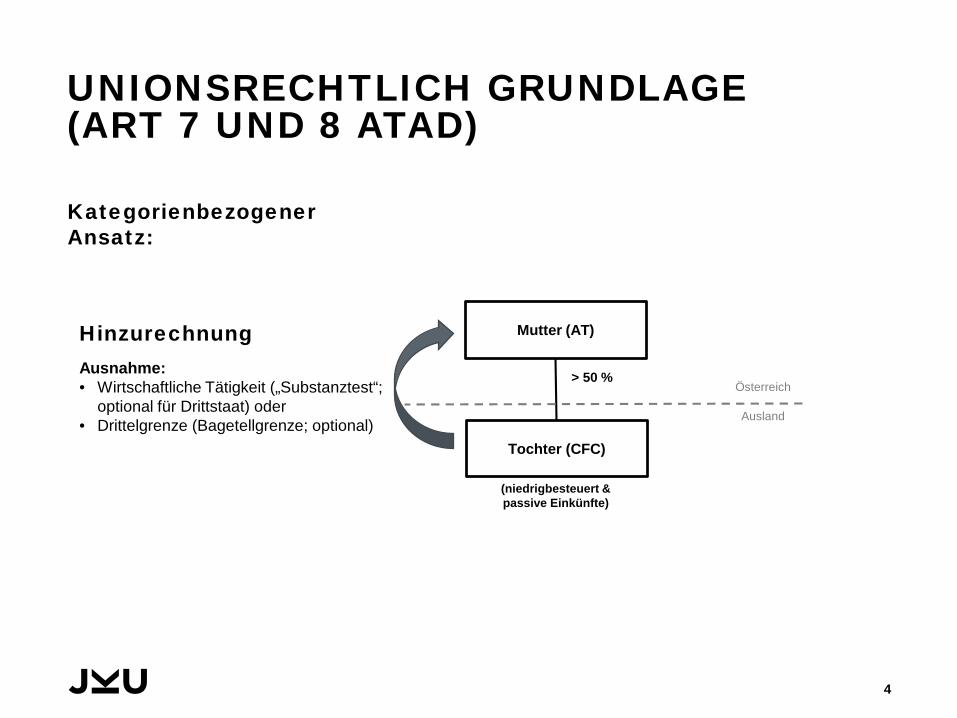

UNIONSRECHTLICH GRUNDLAGE (ART 7 UND 8 ATAD)

Zweck: Zurechnung von Einkünften einer beherrschten, niedrigbesteuerten Beteiligungsgesellschaft („Tochter“) bei beteiligten Körperschaft („Mutter“)

Grundlage: Art 7 und 8 ATAD; zwei Ansätze: „Kategorienbezogener Ansatz“: Zurechnung von nur bestimmten

passiven Einkünften (zB Zinsen, Lizenzgebühren), sofern ausländische Tochter keine wesentliche wirtschaftliche Tätigkeit („Substanztest“) ausübt. Option 1: Hinzurechnung nur, wenn „passive“ Einkünfte > 1/3 Gesamteinkünfte

(„Drittelgrenze“) Option 2: Hinzurechnung bei Tochter aus Drittstaat grds auch im Fall einer

wesentlichen wirtschaftlichen Tätigkeit; optional auch hier „Substanztest“ „Transaktionsbezogener Ansatz“: Zurechnung der gesamten Einkünfte

der ausländischen Tochtergesellschaft aus unangemessenen Gestaltungen, deren wesentlicher Zweck darin besteht, einen steuerlichen Vorteil zu erlangen.

Umsetzungsfrist: 1.1.2019

3

UNIONSRECHTLICH GRUNDLAGE (ART 7 UND 8 ATAD)

4

Mutter (AT)

Tochter (CFC)

> 50 %Österreich

Ausland

Kategorienbezogener Ansatz:

(niedrigbesteuert & passive Einkünfte)

HinzurechnungAusnahme:• Wirtschaftliche Tätigkeit („Substanztest“;

optional für Drittstaat) oder• Drittelgrenze (Bagetellgrenze; optional)

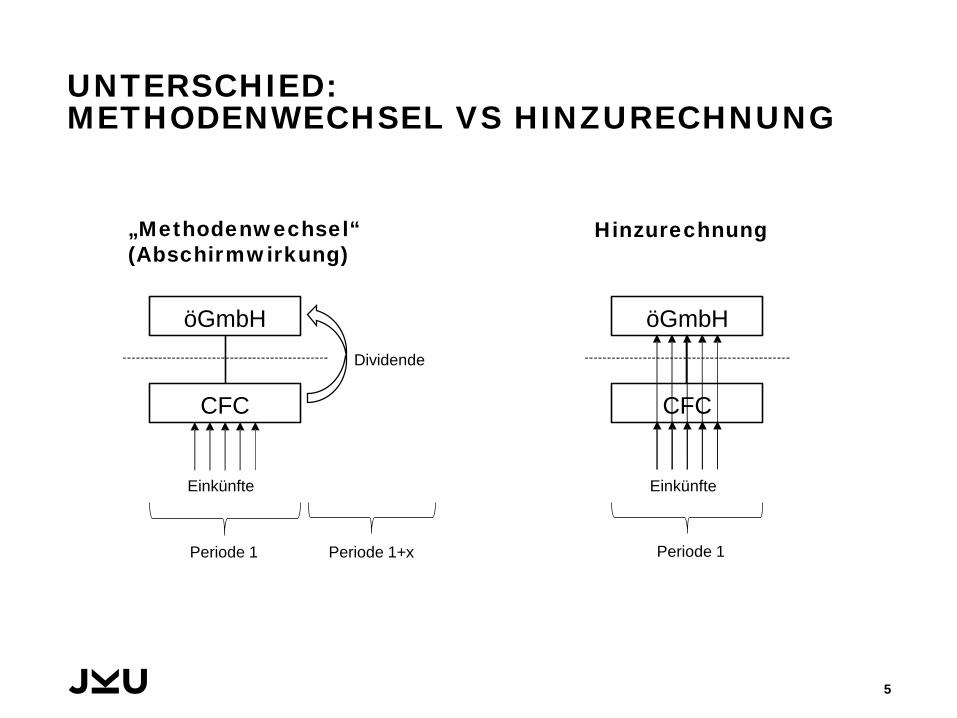

UNTERSCHIED:METHODENWECHSEL VS HINZURECHNUNG

5

„Methodenwechsel“ (Abschirmwirkung)

Hinzurechnung

öGmbH

CFC

Dividende

Einkünfte

öGmbH

CFC

Einkünfte

Periode 1 Periode 1+x Periode 1

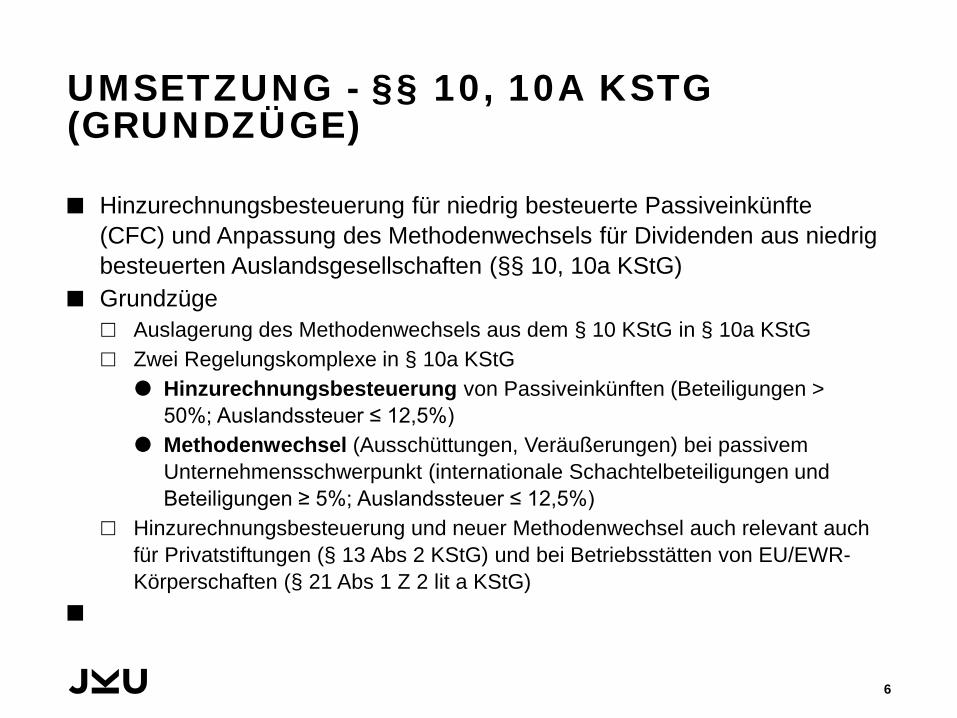

UMSETZUNG - §§ 10, 10A KSTG (GRUNDZÜGE)

Hinzurechnungsbesteuerung für niedrig besteuerte Passiveinkünfte (CFC) und Anpassung des Methodenwechsels für Dividenden aus niedrig besteuerten Auslandsgesellschaften (§§ 10, 10a KStG)

Grundzüge Auslagerung des Methodenwechsels aus dem § 10 KStG in § 10a KStG Zwei Regelungskomplexe in § 10a KStG

Hinzurechnungsbesteuerung von Passiveinkünften (Beteiligungen > 50%; Auslandssteuer ≤ 12,5%)

Methodenwechsel (Ausschüttungen, Veräußerungen) bei passivem Unternehmensschwerpunkt (internationale Schachtelbeteiligungen und Beteiligungen ≥ 5%; Auslandssteuer ≤ 12,5%)

Hinzurechnungsbesteuerung und neuer Methodenwechsel auch relevant auch für Privatstiftungen (§ 13 Abs 2 KStG) und bei Betriebsstätten von EU/EWR-Körperschaften (§ 21 Abs 1 Z 2 lit a KStG)

6

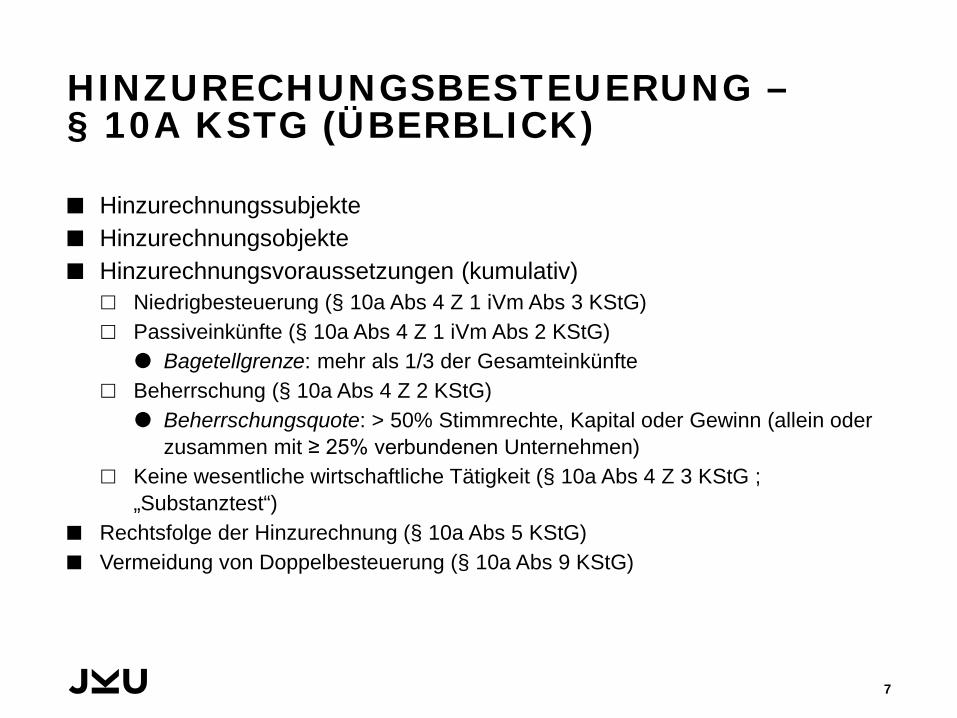

HINZURECHUNGSBESTEUERUNG –§ 10A KSTG (ÜBERBLICK)

Hinzurechnungssubjekte Hinzurechnungsobjekte Hinzurechnungsvoraussetzungen (kumulativ)

Niedrigbesteuerung (§ 10a Abs 4 Z 1 iVm Abs 3 KStG) Passiveinkünfte (§ 10a Abs 4 Z 1 iVm Abs 2 KStG)

Bagetellgrenze: mehr als 1/3 der Gesamteinkünfte Beherrschung (§ 10a Abs 4 Z 2 KStG)

Beherrschungsquote: > 50% Stimmrechte, Kapital oder Gewinn (allein oder zusammen mit ≥ 25% verbundenen Unternehmen)

Keine wesentliche wirtschaftliche Tätigkeit (§ 10a Abs 4 Z 3 KStG ; „Substanztest“)

Rechtsfolge der Hinzurechnung (§ 10a Abs 5 KStG) Vermeidung von Doppelbesteuerung (§ 10a Abs 9 KStG)

7

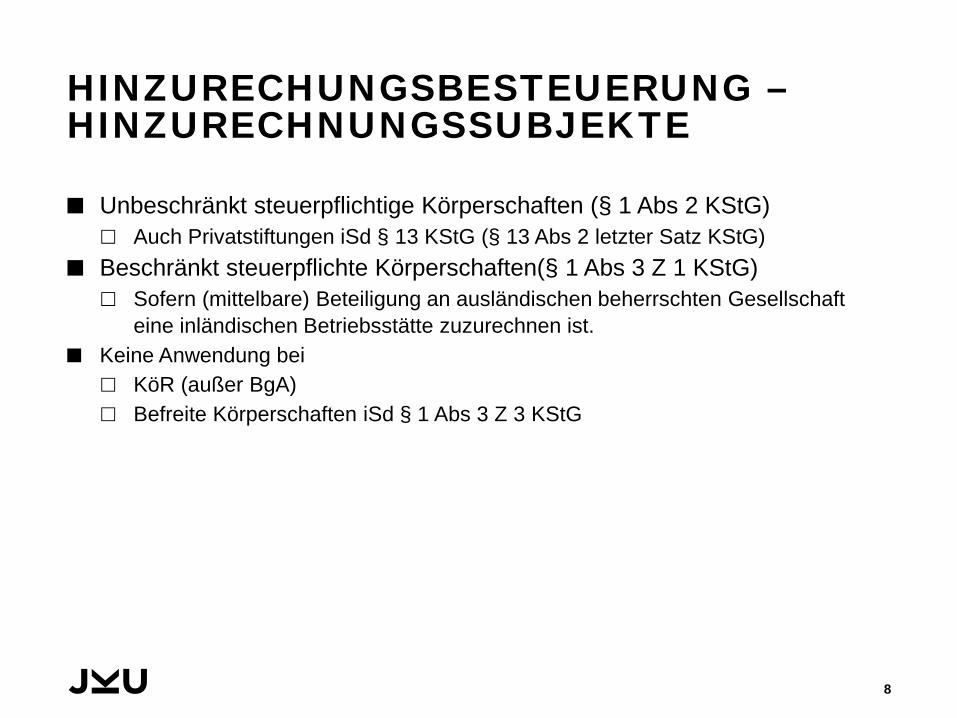

HINZURECHUNGSBESTEUERUNG –HINZURECHNUNGSSUBJEKTE

Unbeschränkt steuerpflichtige Körperschaften (§ 1 Abs 2 KStG) Auch Privatstiftungen iSd § 13 KStG (§ 13 Abs 2 letzter Satz KStG)

Beschränkt steuerpflichte Körperschaften(§ 1 Abs 3 Z 1 KStG) Sofern (mittelbare) Beteiligung an ausländischen beherrschten Gesellschaft

eine inländischen Betriebsstätte zuzurechnen ist. Keine Anwendung bei

KöR (außer BgA) Befreite Körperschaften iSd § 1 Abs 3 Z 3 KStG

8

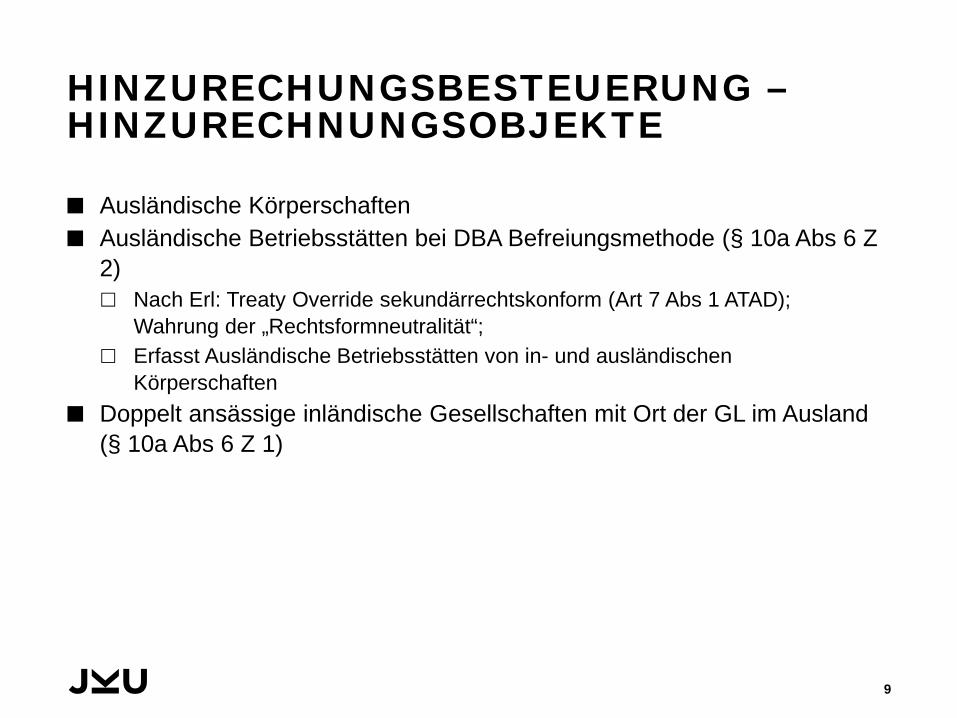

HINZURECHUNGSBESTEUERUNG –HINZURECHNUNGSOBJEKTE

Ausländische Körperschaften Ausländische Betriebsstätten bei DBA Befreiungsmethode (§ 10a Abs 6 Z

2) Nach Erl: Treaty Override sekundärrechtskonform (Art 7 Abs 1 ATAD);

Wahrung der „Rechtsformneutralität“; Erfasst Ausländische Betriebsstätten von in- und ausländischen

Körperschaften Doppelt ansässige inländische Gesellschaften mit Ort der GL im Ausland

(§ 10a Abs 6 Z 1)

9

HINZURECHUNGSBESTEUERUNG –PASSIVEINKÜNFTE (§ 10A ABS 2)

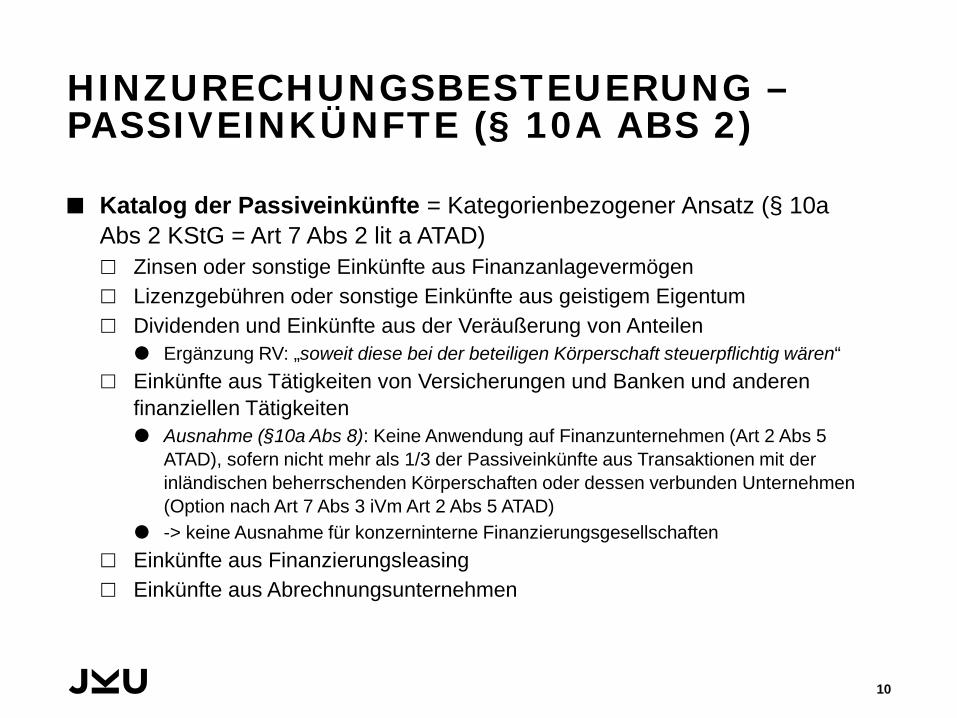

Katalog der Passiveinkünfte = Kategorienbezogener Ansatz (§ 10a Abs 2 KStG = Art 7 Abs 2 lit a ATAD) Zinsen oder sonstige Einkünfte aus Finanzanlagevermögen Lizenzgebühren oder sonstige Einkünfte aus geistigem Eigentum Dividenden und Einkünfte aus der Veräußerung von Anteilen

Ergänzung RV: „soweit diese bei der beteiligen Körperschaft steuerpflichtig wären“ Einkünfte aus Tätigkeiten von Versicherungen und Banken und anderen

finanziellen Tätigkeiten Ausnahme (§10a Abs 8): Keine Anwendung auf Finanzunternehmen (Art 2 Abs 5

ATAD), sofern nicht mehr als 1/3 der Passiveinkünfte aus Transaktionen mit der inländischen beherrschenden Körperschaften oder dessen verbunden Unternehmen (Option nach Art 7 Abs 3 iVm Art 2 Abs 5 ATAD)

-> keine Ausnahme für konzerninterne Finanzierungsgesellschaften Einkünfte aus Finanzierungsleasing Einkünfte aus Abrechnungsunternehmen

10

HINZURECHUNGSBESTEUERUNG –PASSIVEINKÜNFTE (§ 10A ABS 2)

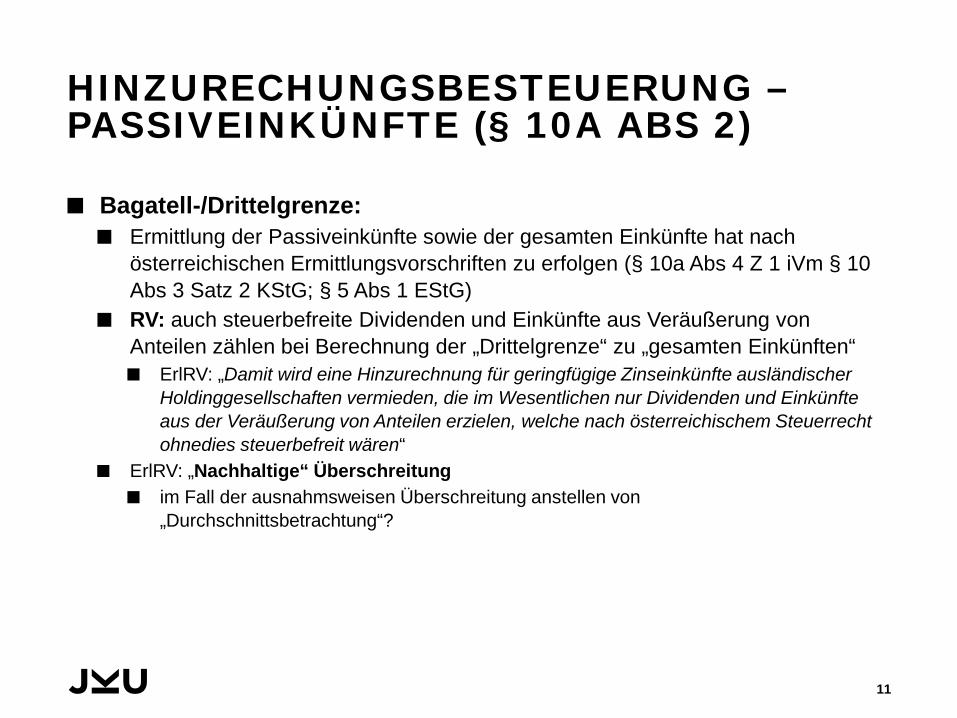

Bagatell-/Drittelgrenze: Ermittlung der Passiveinkünfte sowie der gesamten Einkünfte hat nach

österreichischen Ermittlungsvorschriften zu erfolgen (§ 10a Abs 4 Z 1 iVm § 10 Abs 3 Satz 2 KStG; § 5 Abs 1 EStG)

RV: auch steuerbefreite Dividenden und Einkünfte aus Veräußerung von Anteilen zählen bei Berechnung der „Drittelgrenze“ zu „gesamten Einkünften“ ErlRV: „Damit wird eine Hinzurechnung für geringfügige Zinseinkünfte ausländischer

Holdinggesellschaften vermieden, die im Wesentlichen nur Dividenden und Einkünfte aus der Veräußerung von Anteilen erzielen, welche nach österreichischem Steuerrecht ohnedies steuerbefreit wären“

ErlRV: „Nachhaltige“ Überschreitung im Fall der ausnahmsweisen Überschreitung anstellen von

„Durchschnittsbetrachtung“?

11

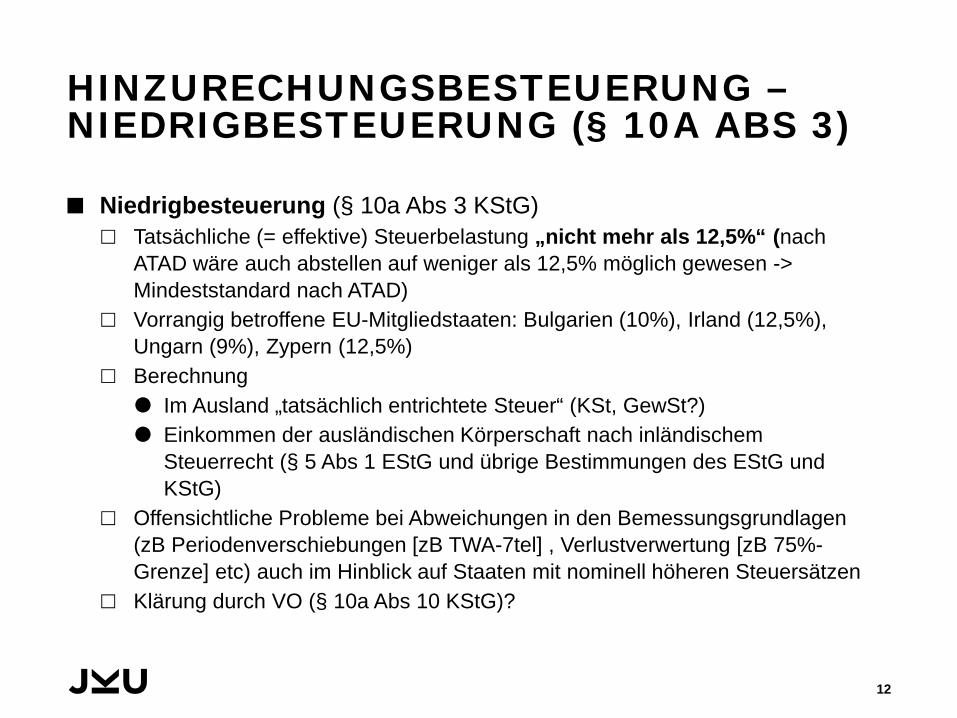

HINZURECHUNGSBESTEUERUNG –NIEDRIGBESTEUERUNG (§ 10A ABS 3)

Niedrigbesteuerung (§ 10a Abs 3 KStG) Tatsächliche (= effektive) Steuerbelastung „nicht mehr als 12,5%“ (nach

ATAD wäre auch abstellen auf weniger als 12,5% möglich gewesen -> Mindeststandard nach ATAD)

Vorrangig betroffene EU-Mitgliedstaaten: Bulgarien (10%), Irland (12,5%), Ungarn (9%), Zypern (12,5%)

Berechnung Im Ausland „tatsächlich entrichtete Steuer“ (KSt, GewSt?) Einkommen der ausländischen Körperschaft nach inländischem

Steuerrecht (§ 5 Abs 1 EStG und übrige Bestimmungen des EStG und KStG)

Offensichtliche Probleme bei Abweichungen in den Bemessungsgrundlagen (zB Periodenverschiebungen [zB TWA-7tel] , Verlustverwertung [zB 75%-Grenze] etc) auch im Hinblick auf Staaten mit nominell höheren Steuersätzen

Klärung durch VO (§ 10a Abs 10 KStG)?

12

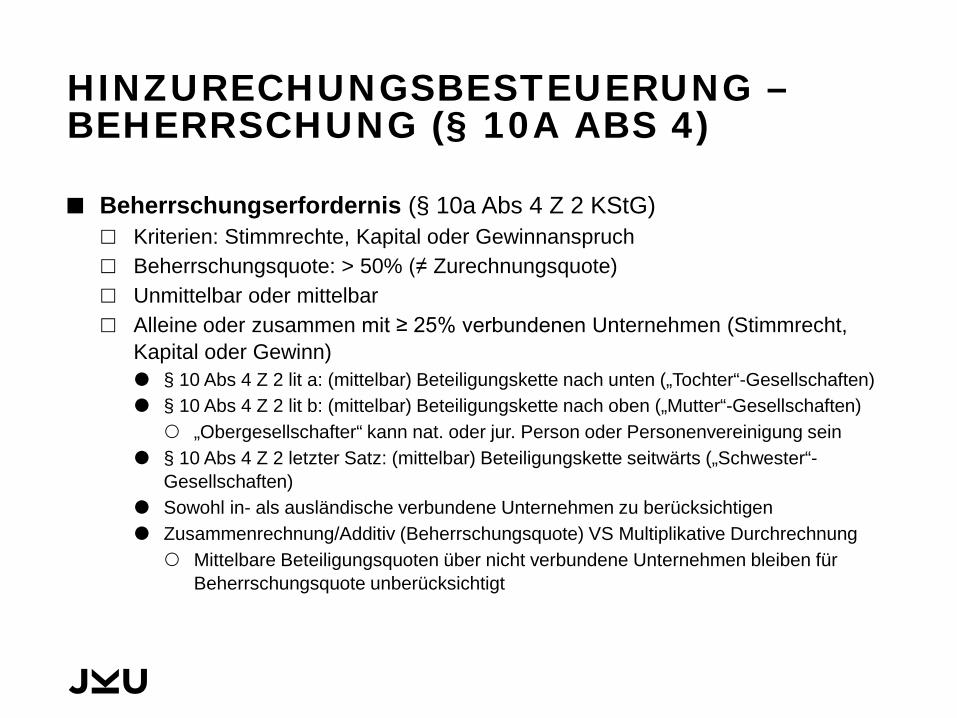

HINZURECHUNGSBESTEUERUNG –BEHERRSCHUNG (§ 10A ABS 4)

Beherrschungserfordernis (§ 10a Abs 4 Z 2 KStG) Kriterien: Stimmrechte, Kapital oder Gewinnanspruch Beherrschungsquote: > 50% (≠ Zurechnungsquote) Unmittelbar oder mittelbar Alleine oder zusammen mit ≥ 25% verbundenen Unternehmen (Stimmrecht,

Kapital oder Gewinn) § 10 Abs 4 Z 2 lit a: (mittelbar) Beteiligungskette nach unten („Tochter“-Gesellschaften) § 10 Abs 4 Z 2 lit b: (mittelbar) Beteiligungskette nach oben („Mutter“-Gesellschaften)

„Obergesellschafter“ kann nat. oder jur. Person oder Personenvereinigung sein § 10 Abs 4 Z 2 letzter Satz: (mittelbar) Beteiligungskette seitwärts („Schwester“-

Gesellschaften) Sowohl in- als ausländische verbundene Unternehmen zu berücksichtigen Zusammenrechnung/Additiv (Beherrschungsquote) VS Multiplikative Durchrechnung

Mittelbare Beteiligungsquoten über nicht verbundene Unternehmen bleiben für Beherrschungsquote unberücksichtigt

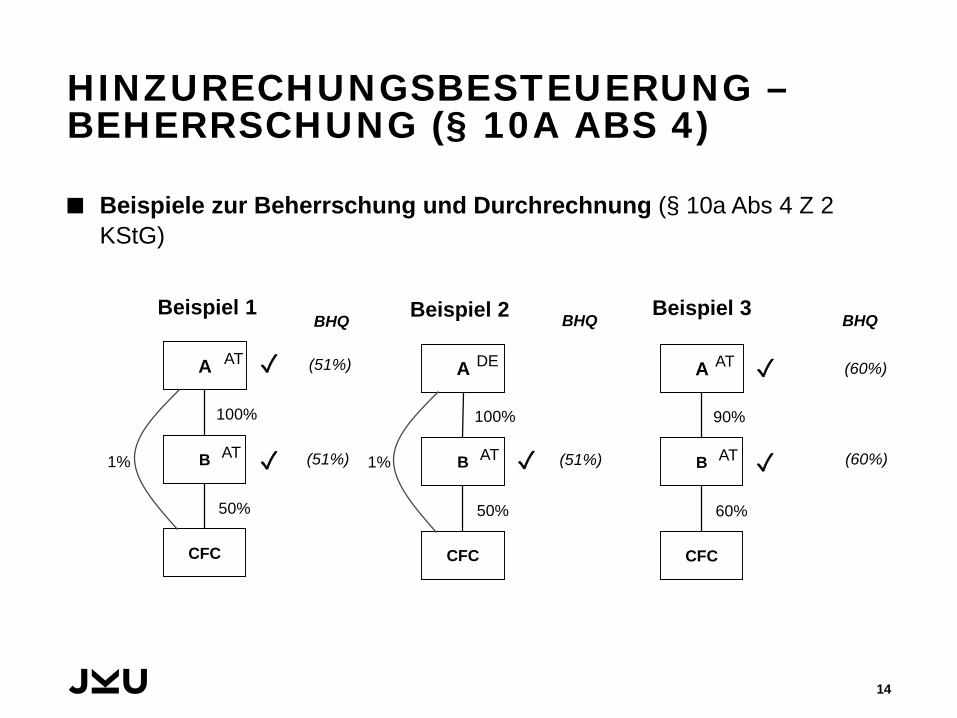

HINZURECHUNGSBESTEUERUNG –BEHERRSCHUNG (§ 10A ABS 4)

Beispiele zur Beherrschung und Durchrechnung (§ 10a Abs 4 Z 2 KStG)

14

A

B

100%

AT

AT

CFC

50%

1%

✓

Beispiel 1

A

B

100%

DE

AT

CFC

50%

1% ✓

A

B

90%

AT

AT

CFC

60%

✓

✓

Beispiel 2 Beispiel 3

✓

BHQ

(51%)

(51%)(51%) (60%)

(60%)

BHQ BHQ

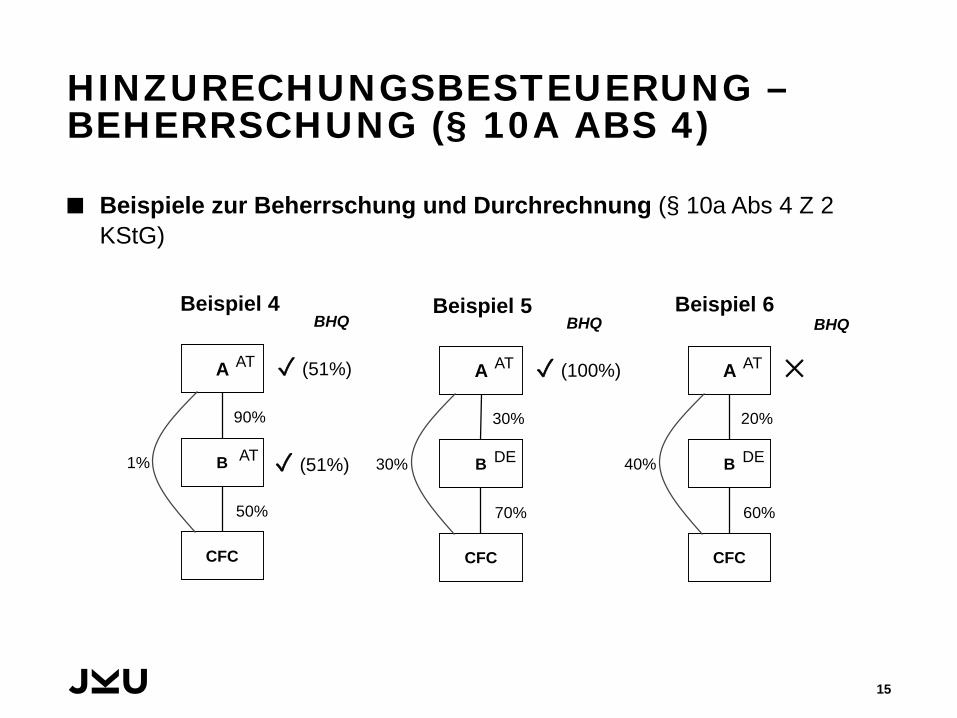

HINZURECHUNGSBESTEUERUNG –BEHERRSCHUNG (§ 10A ABS 4)

Beispiele zur Beherrschung und Durchrechnung (§ 10a Abs 4 Z 2 KStG)

15

A

B

90%

AT

AT

CFC

50%

1%

✓ (51%)

✓ (51%)

A

B

30%

AT

DE

CFC

70%

30%

✓ (100%) A

B

20%

AT

DE

CFC

60%

40%

✕

Beispiel 4 Beispiel 5 Beispiel 6BHQ BHQ BHQ

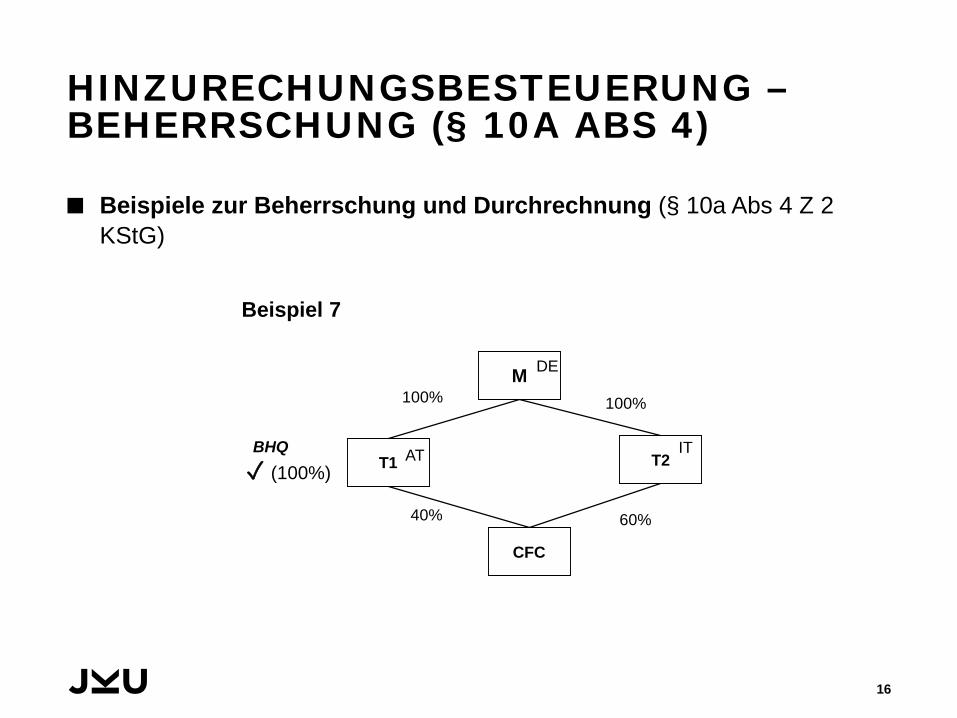

HINZURECHUNGSBESTEUERUNG –BEHERRSCHUNG (§ 10A ABS 4)

Beispiele zur Beherrschung und Durchrechnung (§ 10a Abs 4 Z 2 KStG)

16

M

T1

DE

AT

CFC

40%

✓ (100%)

100%

Beispiel 7

BHQT2

IT

100%

60%

HINZURECHUNGSBESTEUERUNG –„SUBSTANZNACHWEIS“

„Substanznachweis“ (§ 10a Abs 4 Z 3 letzter Satz KStG) Vorliegen einer wesentlichen wirtschaftlichen Tätigkeit ist von der

beherrschenden Körperschaften nachzuweisen (Substanznachweis) Kriterien: Personal, Ausstattung, Vermögenswerte und Räumlichkeiten Gilt sowohl für EU/EWR-Körperschaften als auch für Drittstaatskörperschaften

17

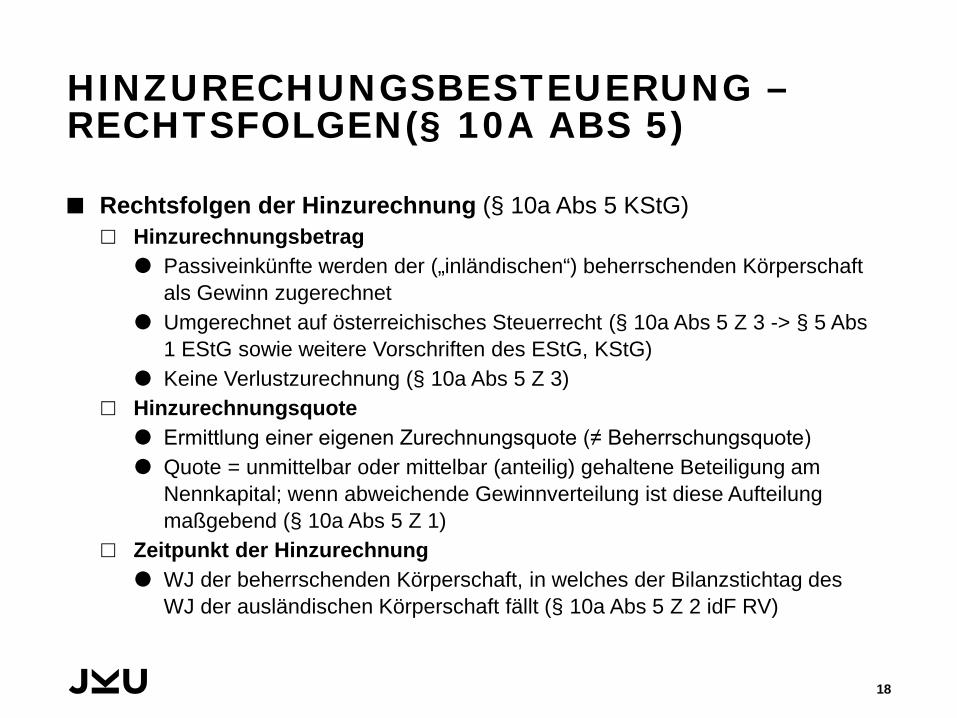

HINZURECHUNGSBESTEUERUNG –RECHTSFOLGEN(§ 10A ABS 5)

Rechtsfolgen der Hinzurechnung (§ 10a Abs 5 KStG) Hinzurechnungsbetrag

Passiveinkünfte werden der („inländischen“) beherrschenden Körperschaft als Gewinn zugerechnet

Umgerechnet auf österreichisches Steuerrecht (§ 10a Abs 5 Z 3 -> § 5 Abs1 EStG sowie weitere Vorschriften des EStG, KStG)

Keine Verlustzurechnung (§ 10a Abs 5 Z 3) Hinzurechnungsquote

Ermittlung einer eigenen Zurechnungsquote (≠ Beherrschungsquote) Quote = unmittelbar oder mittelbar (anteilig) gehaltene Beteiligung am

Nennkapital; wenn abweichende Gewinnverteilung ist diese Aufteilung maßgebend (§ 10a Abs 5 Z 1)

Zeitpunkt der Hinzurechnung WJ der beherrschenden Körperschaft, in welches der Bilanzstichtag des

WJ der ausländischen Körperschaft fällt (§ 10a Abs 5 Z 2 idF RV)

18

HINZURECHUNGSBESTEUERUNG –ZURECHNUNG (§ 10A ABS 5)

Fortsetzung Beispiele (Zurechnungsquote) (§ 10a Abs 5 KStG)

19

A

B

100%

AT

AT

CFC

50%

1%

✓

Beispiel 1

A

B

100%

DE

AT

CFC

50%

1% ✓

A

B

90%

AT

AT

CFC

60%

✓

✓

Beispiel 2 Beispiel 3

✓

Zurechnung

(51%)

(50%)

Zurechnung

(50%)

Zurechnung

(60%)

(54%)

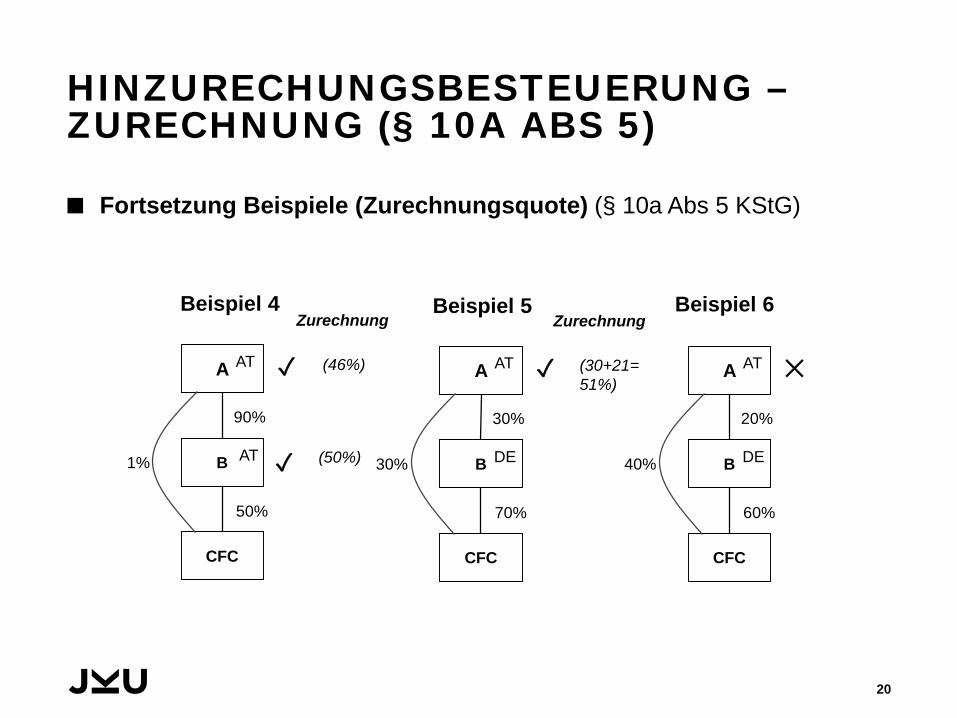

HINZURECHUNGSBESTEUERUNG –ZURECHNUNG (§ 10A ABS 5)

Fortsetzung Beispiele (Zurechnungsquote) (§ 10a Abs 5 KStG)

20

A

B

90%

AT

AT

CFC

50%

1%

✓

✓

A

B

30%

AT

DE

CFC

70%

30%

✓ A

B

20%

AT

DE

CFC

60%

40%

✕

Beispiel 4 Beispiel 5 Beispiel 6Zurechnung

(46%)

(50%)

Zurechnung

(30+21= 51%)

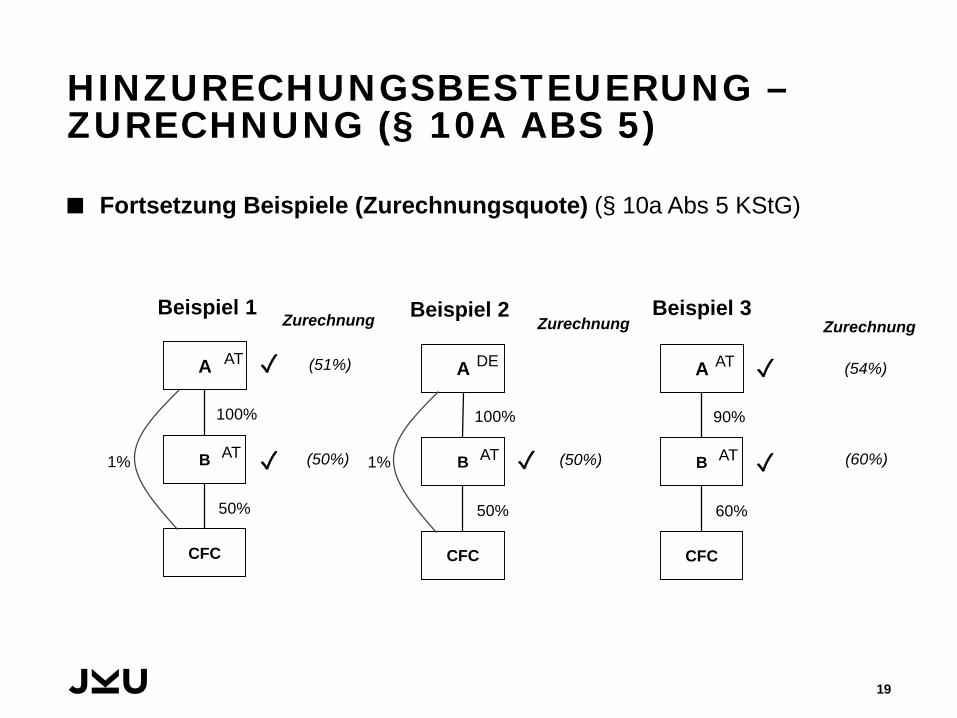

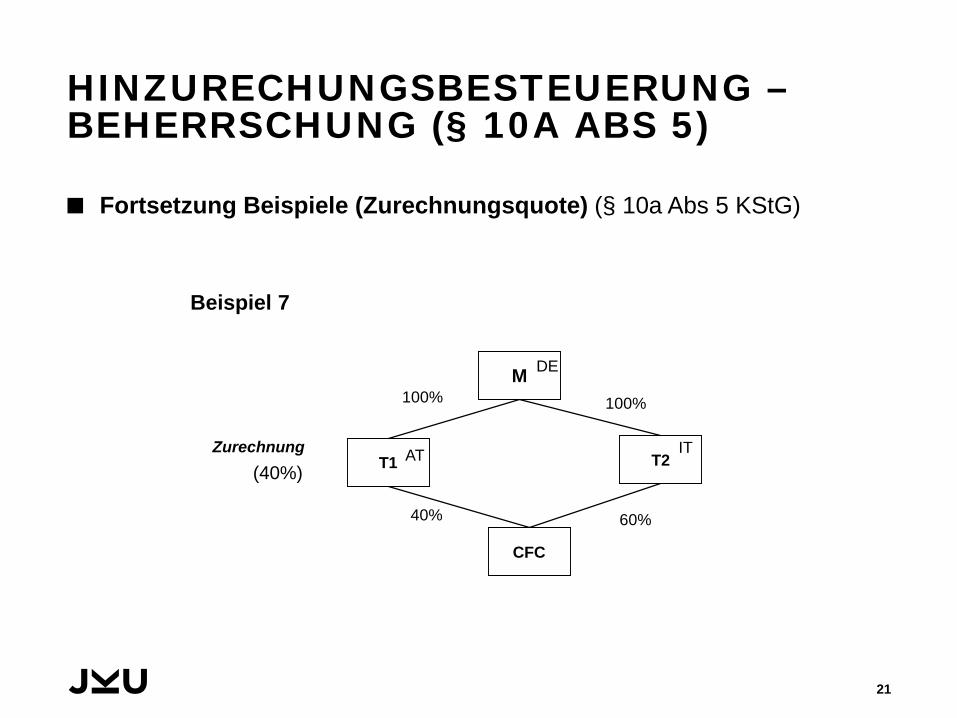

HINZURECHUNGSBESTEUERUNG –BEHERRSCHUNG (§ 10A ABS 5)

Fortsetzung Beispiele (Zurechnungsquote) (§ 10a Abs 5 KStG)

21

M

T1

DE

AT

CFC

40%

(40%)

100%

Beispiel 7

ZurechnungT2

IT

100%

60%

HINZURECHUNGSBESTEUERUNG –VERMEIDUNG DOPPELBESTEUERUNG (§ 10A ABS 9) Vermeidung der Doppelbesteuerung (§ 10a Abs 9 KStG)

Anrechnung der auf Passiveinkünfte entfallenden tatsächlichen Steuerbelastung auf Antrag (§ 10a Abs 9 Z 3 idF RV) RV: Anrechnung sowohl der tatsächlichen Steuerbelastung der beherrschten

Körperschaft sowie eine auf diese entfallende vergleichbare ausländische Hinzurechnungsbesteuerung („Mehrfachhinzurechnung im In- und Ausland“)

RV: Anrechnungsvortrag „Mehrfachhinzurechnung“ im Inland (§ 10a Abs 9 Z 1 idF RV)

RV: wird bereits bei unmittelbar beteiligten beherrschenden Körperschaft im Inland zugerechnet unterbleibt Zurechnung bei (weiteren) mittelbar beteiligten beherrschenden Körperschaften im Inland

Bei Veräußerung der Beteiligung an beherrschten Körperschaft ist Veräußerungserlös befreit, insoweit in diesem Gewinne enthalten sind, die bereits hinzugerechnet wurden (§ 10a Abs 9 Z 2 idF RV)

22

METHODENWESCHSEL „NEU“ (§ 10A ABS 7)

Neuregelung des Methodenwechsels in § 10a Abs 7 (Ausschüttungen, Veräußerungen) Betrifft internationale Schachtelbeteiligungen und Beteiligungen ≥ 5%

(„qualifizierte“ Portfoliobeteiligungen) Portfoliobeteiligungen <5% iSd § 10 Abs 1 Z 5 und 6 künftig stets befreit.

„Rechtsbereinigung“ → Entfall der bisherigen Regelung für Portfoliobeteiligungen (§ 10 Abs 5, 6 KStG aF), starre Niedrigbesteuerungsgrenze (≤ 12,5% statt bisher ≤ 15%)

Passiver Unternehmensschwerpunkt „überwiegen“ iSv mehr als 50% Drittelgrenze von Hinzurechnungsbesteuerung keine Bedeutung für Methodenwechsel

Passivität nach § 10a Abs 2 KStG wie bei Hinzurechnungsbesteuerung (§ 10a Abs 7 KStG) RV: § 10 Abs 2 Z 3 – Dividenden und Einkünfte aus Anteilsveräußerungen nur

„passiv“, sofern diese bei beteiligten Körperschaft steuerpflichtig wären (Entfalls Ausnahme von Dividenden lt. ME)

ErlRV: „Beziehen diese überwiegend Dividenden aus aktiv tätigen Enkelgesellschaften, wird daher idR kein passiver Unternehmensschwerpunkt vorliegen“

§ 10a Abs 8 gilt auch für Methodenwechsel; keine Ausnahme für Leasinggesellschaften (§ 2 Z 3 lit b VO BGBl II 295/2004) 23

METHODENWESCHSEL „NEU“ (§ 10A ABS 7)

Rechtsfolgen Methodenwechsel NEU: Befreiung nach § 10 Abs 1 Z 5 bis 7 und Steuerneutralität nach § 10 Abs 3

kommt nicht zur Anwendung (§ 10a Abs 7 Z 1 KStG) Anrechnung der auf steuerpflichtige Gewinnanteile entfallenden tatsächlichen

ausländischen Steuerbelastung auf Antrag; inkl Anrechnungsvortrag (§ 10a Abs 9 Z 4 KStG idF RV)

Befreiung von Ausschüttungen (= Unterbleiben des Methodenwechsels), „insoweit Gewinne nachweislich bereits im Rahmen der Hinzurechnungs-besteuerung erfasst wurden“ (§ 10a Abs 7 Z 2 KStG)

24

VO-ERMÄCHTIGUNG (§ 10A ABS 10)

VO-Ermächtigung iZm Hinzurechnung und Methodenwechsel: § 10a Abs 10: „Der Bundesminister für Finanzen wird ermächtigt, in einer

Verordnung die nähere Vorgehensweise für die Hinzurechnungsbesteuerung und den Methodenwechsel festzulegen. “

ME: Einschränkung auf nähere Vorgehensweise iZm Hinzurechnung (Abs 5) und Methodenwechsel (Abs 7)

RV: VO-Ermächtigung „weiter“ gefasst Nach ErlRV: soll in der VO insbesondere näher geregelt werden:

die Ermittlung der Niedrigbesteuerung, die Anwendungsvoraussetzungen und Rechtsfolgen der

Hinzurechnungsbesteuerung, die Anwendungsvoraussetzungen für den Methodenwechsel und die Vorgehensweise bei der Vermeidung einer Doppelbesteuerung näher geregelt

werden

25

ZEITLICHE ANWENDBARKEIT (§ 26C Z 68)

Hinzurechnungsbesteuerung: Erstmalig für WJ der beherrschenden und beherrschten Körperschaft, die nach

dem 31.12.2018 beginnen. ME: WJ, welche nach dem 30.9.2018 beginnen

Methodenwechsel NEU: Methodenwechsel nach § 10 Abs 4 und 5 aF letztmalig anwendbar auf Erträge

aus internationalen Schachtelbeteiligungen (§ 10 Abs 1 Z 7, Abs 2 und 3) und Gewinnanteile aus Portfoliobeteiligungen (§ 10 Abs 1 Z 5 + 6), welche vor dem 1.1.2019 realisiert werden

26

VERHÄLTNIS HINZURECHNUNGSBESTEUERUNG UND METHODENWECHSEL NEU Gemeinsamkeiten:

gleicher Passivkatalog gemeinsame, starre Niedrigbesteuerungsgrenze (≤ 12,5%)

Unterschiede: Methodenwechsel betrifft alle (auch aktiven) ausgeschütteten Einkünfte,

Hinzurechnungsbesteuerung nur passive Einkünfte Hinzurechnungsbesteuerung kann durch Substanztest vermieden werden, der

für den Methodenwechsel aber nicht anwendbar ist Hinzurechnungsbesteuerung geht über Methodenwechsel hinaus, wenn die

passiven Einkünfte zwar > 1/3, jedoch kein passiver Unternehmensschwerpunkt

27