Embed Size (px)

Citation preview

Consumer IndexTotal Grocery

GfK ConsumerScan12/2011

2011: Jahr der Verbraucher

2011 war – objektiv gesehen – alles

andere als ein gutes Jahr: der Euro

in der Krise, Griechenland vor dem

Ruin, die Politik gefangen im

permanenten Krisenmanagement.

Nach Jahren der Prosperität und

des Wachstums müssen sich

Staaten und Verbraucher in Europa

darauf einstellen, dass die Zeiten

härter werden, weil die Schulden,

mit denen der Wohlstand bezahlt

wurde, nunmehr getilgt werden

müssen. Allerdings gibt es deut-

liche Unterschiede zwischen den

einzelnen Euroländern. Während

der Süden am Abgrund balanciert

und die einstigen Wachstumsstars

auf dem Boden der Realität

gelandet sind, ist die deutsche

Konjunktur noch stärker geworden

– und das, obwohl das Land das

Gros der Rettungskosten schultert.

Quelle: Eurostat, GfK

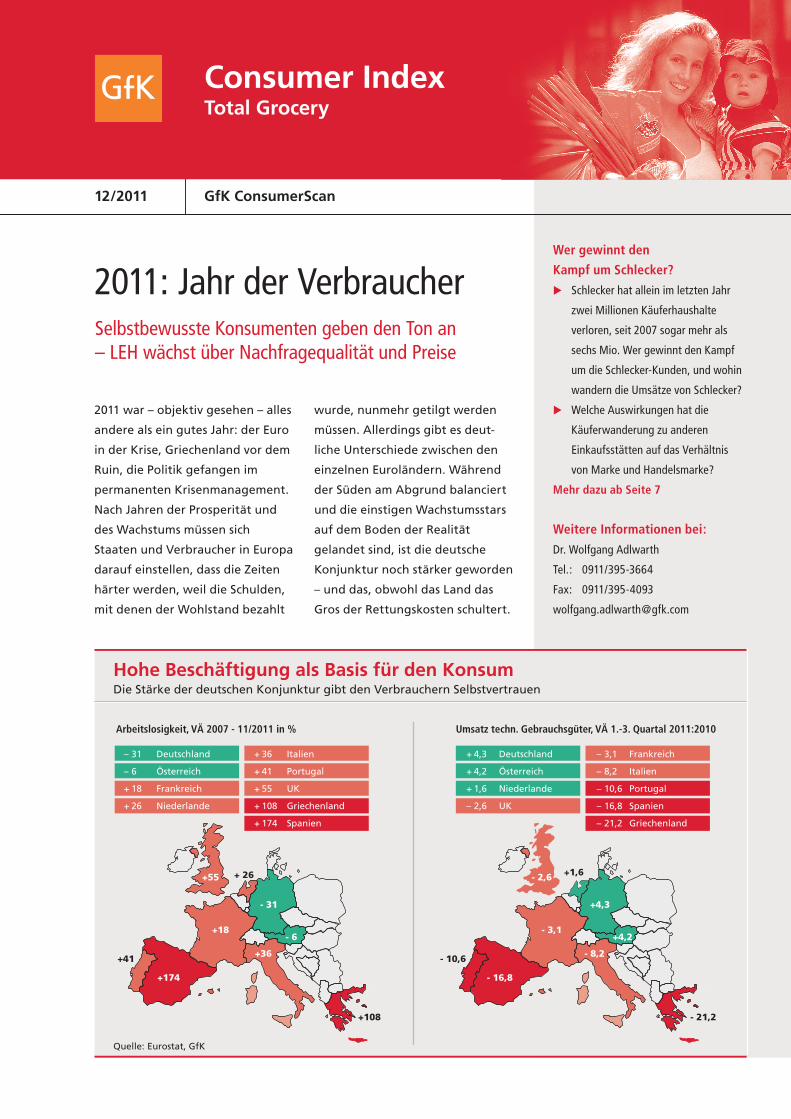

Hohe Beschäftigung als Basis für den KonsumDie Stärke der deutschen Konjunktur gibt den Verbrauchern Selbstvertrauen

Arbeitslosigkeit, VÄ 2007 - 11/2011 in % Umsatz techn. Gebrauchsgüter, VÄ 1.-3. Quartal 2011:2010

+ 36 Italien

+ 41 Portugal

+ 55 UK

+ 108 Griechenland

+ 174 Spanien

– 31 Deutschland

– 6 Österreich

+ 18 Frankreich

+ 26 Niederlande

– 3,1 Frankreich

– 8,2 Italien

– 10,6 Portugal

– 16,8 Spanien

– 21,2 Griechenland

+ 4,3 Deutschland

+ 4,2 Österreich

+ 1,6 Niederlande

– 2,6 UK

- 31

- 6

+ 26

+18

+36

+174

+108

+55

+41

+4,3

+4,2

+1,6

- 3,1

- 8,2

- 16,8

- 21,2

- 2,6

- 10,6

Selbstbewusste Konsumenten geben den Ton an – LEH wächst über Nachfragequalität und Preise

Wer gewinnt den

Kampf um Schlecker?

u Schlecker hat allein im letzten Jahr

zwei Millionen Käuferhaushalte

verloren, seit 2007 sogar mehr als

sechs Mio. Wer gewinnt den Kampf

um die Schlecker-Kunden, und wohin

wandern die Umsätze von Schlecker?

u Welche Auswirkungen hat die

Käuferwanderung zu anderen

Einkaufsstätten auf das Verhältnis

von Marke und Handelsmarke?

Mehr dazu ab Seite 7

Weitere Informationen bei:

Dr. Wolfgang Adlwarth

Tel.: 0911/395-3664

Fax: 0911/395-4093

Consumer Index – Total Grocery

GfK ConsumerScan Seite 212/2011

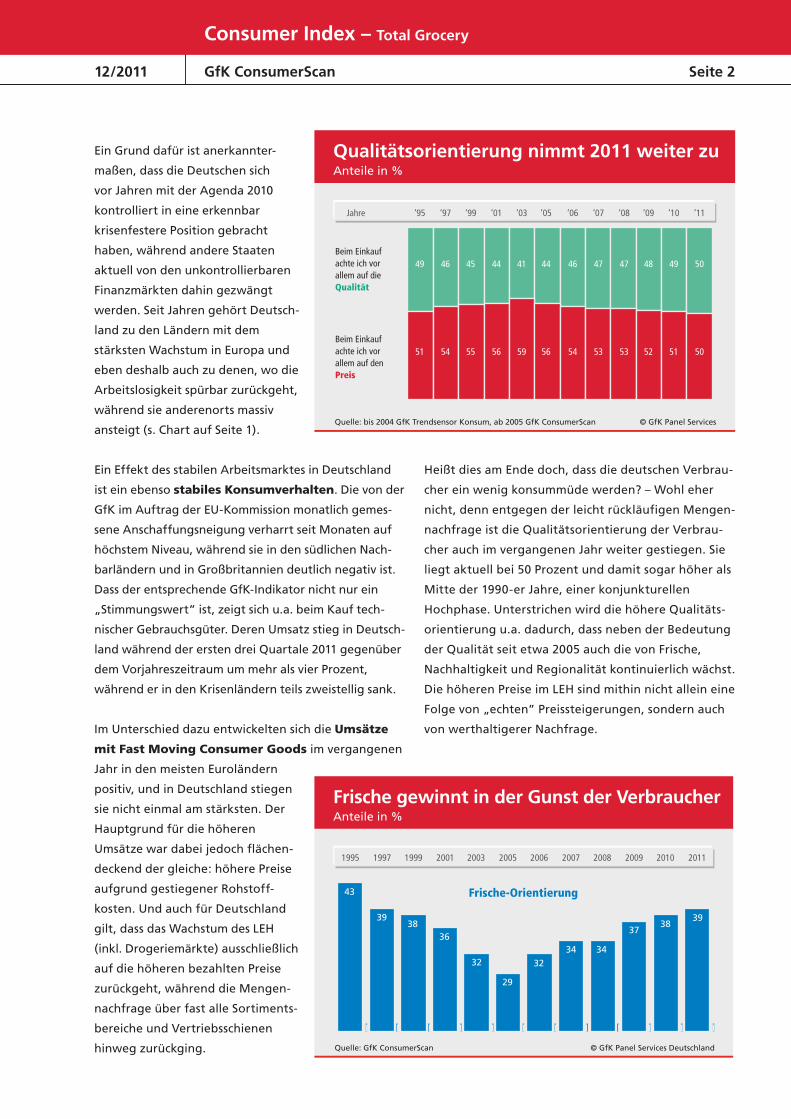

Heißt dies am Ende doch, dass die deutschen Verbrau-

cher ein wenig konsummüde werden? – Wohl eher

nicht, denn entgegen der leicht rückläufigen Mengen-

nachfrage ist die Qualitätsorientierung der Verbrau-

cher auch im vergangenen Jahr weiter gestiegen. Sie

liegt aktuell bei 50 Prozent und damit sogar höher als

Mitte der 1990-er Jahre, einer konjunkturellen

Hochphase. Unterstrichen wird die höhere Qualitäts-

orientierung u.a. dadurch, dass neben der Bedeutung

der Qualität seit etwa 2005 auch die von Frische,

Nachhaltigkeit und Regionalität kontinuierlich wächst.

Die höheren Preise im LEH sind mithin nicht allein eine

Folge von „echten” Preissteigerungen, sondern auch

von werthaltigerer Nachfrage.

Ein Grund dafür ist anerkannter-

maßen, dass die Deutschen sich

vor Jahren mit der Agenda 2010

kontrolliert in eine erkennbar

krisenfestere Position gebracht

haben, während andere Staaten

aktuell von den unkontrollierbaren

Finanzmärkten dahin gezwängt

werden. Seit Jahren gehört Deutsch-

land zu den Ländern mit dem

stärksten Wachstum in Europa und

eben deshalb auch zu denen, wo die

Arbeitslosigkeit spürbar zurückgeht,

während sie anderenorts massiv

ansteigt (s. Chart auf Seite 1).

Ein Effekt des stabilen Arbeitsmarktes in Deutschland

ist ein ebenso stabiles Konsumverhalten. Die von der

GfK im Auftrag der EU-Kommission monatlich gemes-

sene Anschaffungsneigung verharrt seit Monaten auf

höchstem Niveau, während sie in den südlichen Nach-

barländern und in Großbritannien deutlich negativ ist.

Dass der entsprechende GfK-Indikator nicht nur ein

„Stimmungswert” ist, zeigt sich u.a. beim Kauf tech-

nischer Gebrauchsgüter. Deren Umsatz stieg in Deutsch-

land während der ersten drei Quartale 2011 gegenüber

dem Vorjahreszeitraum um mehr als vier Prozent,

während er in den Krisenländern teils zweistellig sank.

Im Unterschied dazu entwickelten sich die Umsätze

mit Fast Moving Consumer Goods im vergangenen

Jahr in den meisten Euroländern

positiv, und in Deutschland stiegen

sie nicht einmal am stärksten. Der

Hauptgrund für die höheren

Umsätze war dabei jedoch flächen-

deckend der gleiche: höhere Preise

aufgrund gestiegener Rohstoff-

kosten. Und auch für Deutschland

gilt, dass das Wachstum des LEH

(inkl. Drogeriemärkte) ausschließlich

auf die höheren bezahlten Preise

zurückgeht, während die Mengen-

nachfrage über fast alle Sortiments-

bereiche und Vertriebsschienen

hinweg zurückging.

Qualitätsorientierung nimmt 2011 weiter zuAnteile in %

Quelle: bis 2004 GfK Trendsensor Konsum, ab 2005 GfK ConsumerScan © GfK Panel Services

Jahre ‘95 ‘97 ‘99 ‘01 ‘03 ‘05 ‘06 ‘08 ‘09 ‘10‘07

Beim Einkaufachte ich vorallem auf die Qualität

Beim Einkaufachte ich vorallem auf den Preis

49 46 45 44 41 44 46 47 48 4947

51 54 55 56 59 56 54 53 52 51

‘11

50

5053

Frische gewinnt in der Gunst der VerbraucherAnteile in %

Quelle: GfK ConsumerScan © GfK Panel Services Deutschland

Frische-Orientierung

32

43

3938

36

29

32

34

3738

39

34

1995 1997 1999 2001 2003 2005 2006 2007 2008 2009 2010 2011

Consumer Index – Total Grocery

GfK ConsumerScan Seite 312/2011

Dennoch ist es natürlich unverkennbar, dass Handel

und Hersteller die Preise für eine Vielzahl von Waren-

gruppen und Artikeln im Verlauf des vergangenen

Jahres angehoben haben. Im Jahresdurchschnitt lag

die Steigerungsrate im Bereich des LEH (inkl. DM) bei

knapp drei Prozent, in den letzten vier Monaten

oszillierte sie sogar um die Vier-Prozent-Marke.

Andererseits zeigt sich schon seit Monaten bei den bis

dahin am deutlichsten „preistreibenden” Kategorien,

dass der Preisauftrieb so langsam zum Erliegen

kommt, allerdings auf hohem Niveau.

Zudem gibt es deutliche Unterschiede zwischen den

einzelnen LEH-Vertriebsschienen. Am stärksten war der

Preisauftrieb 2011 bei den Discountern. Die kamen

angesichts ihrer knapp kalkulierten Margen gar nicht

umhin, die teils massiv gestiegenen Rohstoffkosten in

die Verkaufspreise einzupflegen. Im Jahresmittel

stiegen die Preise hier um 4,5 Prozent. Das bedeutet

gerade für die extrem preisbewusste Discounterklientel

ein spürbare Verteuerung ihres Einkaufs, und die Folge

davon war eine ebenso spürbare Konsumumschichtung

bzw. Einschränkung dieser Kunden.

Preise für Packaged Goods im LEH (Vollsortimenter, Discounter, Drogeriemärkte)Preisveränderungsraten* FMCG (ohne Frische) gegenüber dem Vorjahresmonat in %

Quelle: GfK ConsumerScan

* basierend auf dem Haushalts-Index Bezahlte Preise mit Wert-Gewichtung des jeweiligen Monats; FMCG ohne Frische, 284 Warengruppen

** Durchschnitt der monatlichen Preisveränderung gewichtet mit dem Umsatz des jeweiligen Monats

© GfK Panel Services Deutschland

01 01 02 03 0401 02 0203 04 05 06 07 08 09 10 11 12

1,1 1,8 1,1 3,8

05

2,4

06

2,8

08

3,1

07

2,4

09

3,8

10

4,3

11

3,7

12

3,8-0,1 -0,6 -2,2 -0,2 -0,8 -1,0

06

0,8-1,7 -2,4 -0,8-2,2 -2,5 -1,7

11

1,1-2,4 -0,8

03

-0,1

04

-1,4

05

0,0

07

0,8

08

0,4

09

0,8

10

0,8

12

0,9

2009 2010 2011

+ 0,2 + 2,8- 1,5 Jahresmittelwerte**

© GfK Panel Services Deutschland

Discounter unter Preisdruck – Preisstabilität im DrogeriemarktPreisveränderungen FMCG ohne Frische in %

LEH total Vollsortimenter Discounter Drogeriemärkte

20112010

0,2

2,8

0,0

2,1

0,7

4,5

- 0,1- 0,5

20112010 20112010 20112010

IntensiverWettbewerb!

Rohstoff-Preisdruck!

Kompensationdurch Promotions!

Consumer Index – Total Grocery

GfK ConsumerScan Seite 412/2011

Ob und inwieweit die Preissteigerungen im LEH das

Kaufverhalten der Verbraucher beeinträchtigt haben,

lässt sich so genau nicht sagen. Denn für Kaufzurück-

haltung gab es zumindest in einigen Sortimenten und

Warengruppen auch genügend andere Gründe; man

denke nur an EHEC. Fest steht allerdings, dass die

Preissteigerung im LEH mit plus 2,8 Prozent höher

ausgefallen ist als die Umsatzsteigerung. Die bedeu-

tet: der gesamte Umsatzzuwachs resultiert aus

höheren Preisen. Und: er war nicht einmal so hoch

(1,7%) wie die Preissteigerung. Das ist durchaus ein

Grund zum Nachdenken.

Hier müssen sich vor allem die Discounter etwas ein-

fallen lassen. Die Preissteigerung war 2011 in dieser

Vertriebsschiene rund vier Mal so hoch wie der Umsatz-

zuwachs. Das hat erneut zu leichten Verschiebungen

bei den Marktanteilen im LEH geführt. Die Discounter

gaben 0,2 Prozentpunkte ab, die je zur Hälfte bei den

LEH-Food-Vollsortimentern und bei den Drogeriemärk-

ten als Plus auftauchen (s. Umsatzanteile 2011 im unten

stehenden Chart). Die SB-Warenhäuser konnten sich in

diesem Jahr dank 1,7 Prozent Umsatzwachstum erstmals

seit Jahren wieder behaupten. Insgesamt erhöhten sich

die Umsätze im LEH um 1,7 Prozent; das entspricht

einem Mehrumsatz von 2,7 Mrd. Euro gegenüber 2010.

Auf der entgegengesetzten Seite findet man die

Drogeriemärkte. Hier hat sich der negative Preis-

trend weiter verstärkt; insgesamt gingen die Preise

im Drogeriemarktbereich 2011 um ein halbes Prozent

zurück. Hauptursache: der anhaltend starke Wett-

bewerb unter den Hauptanbietern.

Auch bei den Vollsortimentern müssen die Verbrau-

cher höhere Preise bezahlen, oder sie tun es – wie

vorhin gesehen – aus freien Stücken. Das Preisniveau lag

2011 um rund zwei Prozent höher als im Vorjahr,

allerdings auch hier mit zuletzt deutlich stärkerem

Anstieg. Allerdings haben die Vollsortimenter ein

Instrument viel stärker genutzt als die Discounter:

Preispromotions. Den Dauerniedrigpreisspezialisten

sind da ein wenig die Hände gebunden, wenn sie ihr

Konzept nicht sehenden Auges verwässern wollen.

Vollsortimenter können dagegen auf dieser Klaviatur

spielen, und das praktizieren vor allem die SB-Waren-

häuser. Rund jeden vierten Euro (25,8%) haben sie 2011

mit preisreduzierten Artikeln verdient. Aber wie man

weiß, kann man sich auf dem Klavier auch verspielen,

und das gleiche gilt für die Promotions-Klaviatur. In

einigen Warengruppen wartet ein Großteil der Ver-

braucher mit System auf die nächste Promotion und

kauft (so gut wie) überhaupt nicht mehr aus dem Regal.

Vertriebsschienenanteile im LebensmitteleinzelhandelNach Handelspanelsystematik – ohne Fachhandel

© GfK Panel Services Deutschland

Quelle: IRI Grundgesamtheiten, Stand jeweils zum Jahresende

* eigene Berechnungen auf Basis GfK ConsumerScan (30.000), Bonsumme FMCG

VÄ 2011*

01 - 12

VÄ Wert [%] 2011 : 2010*VertriebsschienenUmsatzanteile in %

DEZEMBER2009 2010 2011*

152,1

8,6

23,3

24,3

43,8

8,6

23,1

24,7

43,6

154,1

8,7

23,1

24,8

43,4

156,8+ 1,3 + 1,7

Drogeriemärkte

SB-Warenhäuser

LEH-Food-Vollsortimenter

Discounter

1,5

1,0

1,1

0,9

+ 3,2

+ 1,7

+ 2,5

+ 1,2

+ 1,7 1,0 Mrd. EuroVÄ zum Vorjahr in %

Consumer Index – Total Grocery

GfK ConsumerScan Seite 512/2011

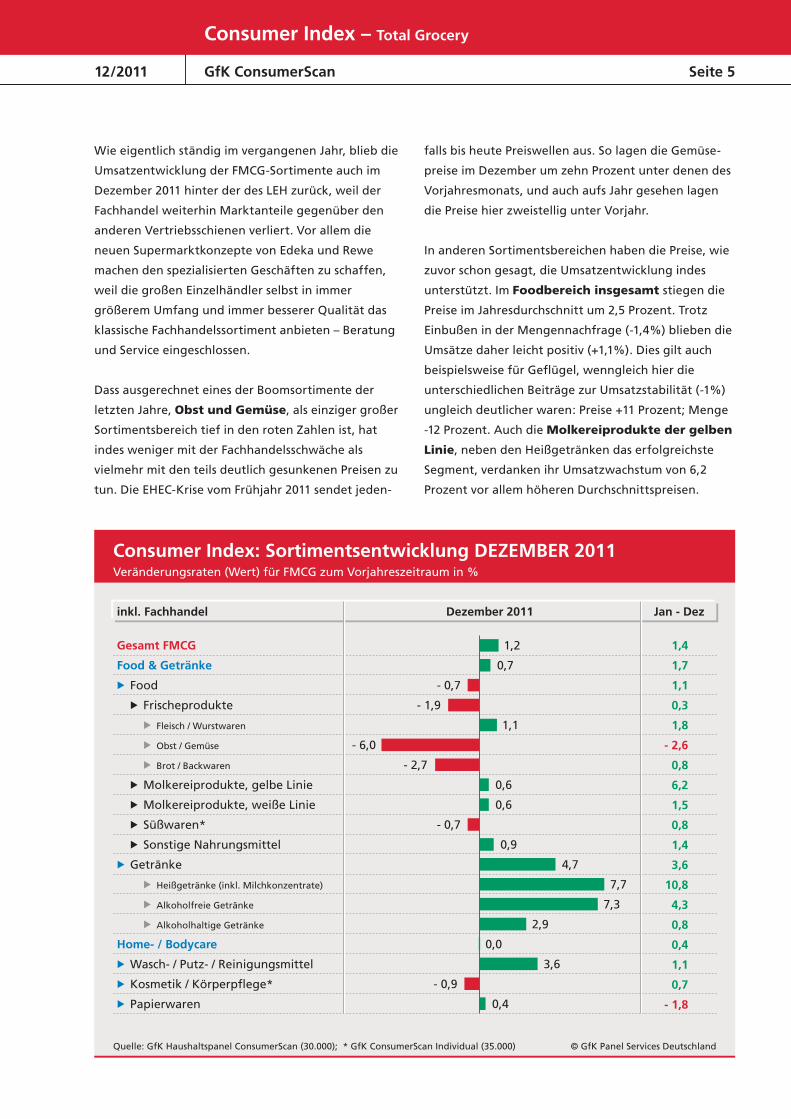

Wie eigentlich ständig im vergangenen Jahr, blieb die

Umsatzentwicklung der FMCG-Sortimente auch im

Dezember 2011 hinter der des LEH zurück, weil der

Fachhandel weiterhin Marktanteile gegenüber den

anderen Vertriebsschienen verliert. Vor allem die

neuen Supermarktkonzepte von Edeka und Rewe

machen den spezialisierten Geschäften zu schaffen,

weil die großen Einzelhändler selbst in immer

größerem Umfang und immer besserer Qualität das

klassische Fachhandelssortiment anbieten – Beratung

und Service eingeschlossen.

Dass ausgerechnet eines der Boomsortimente der

letzten Jahre, Obst und Gemüse, als einziger großer

Sortimentsbereich tief in den roten Zahlen ist, hat

indes weniger mit der Fachhandelsschwäche als

vielmehr mit den teils deutlich gesunkenen Preisen zu

tun. Die EHEC-Krise vom Frühjahr 2011 sendet jeden-

falls bis heute Preiswellen aus. So lagen die Gemüse-

preise im Dezember um zehn Prozent unter denen des

Vorjahresmonats, und auch aufs Jahr gesehen lagen

die Preise hier zweistellig unter Vorjahr.

In anderen Sortimentsbereichen haben die Preise, wie

zuvor schon gesagt, die Umsatzentwicklung indes

unterstützt. Im Foodbereich insgesamt stiegen die

Preise im Jahresdurchschnitt um 2,5 Prozent. Trotz

Einbußen in der Mengennachfrage (-1,4%) blieben die

Umsätze daher leicht positiv (+1,1%). Dies gilt auch

beispielsweise für Geflügel, wenngleich hier die

unterschiedlichen Beiträge zur Umsatzstabilität (-1%)

ungleich deutlicher waren: Preise +11 Prozent; Menge

-12 Prozent. Auch die Molkereiprodukte der gelben

Linie, neben den Heißgetränken das erfolgreichste

Segment, verdanken ihr Umsatzwachstum von 6,2

Prozent vor allem höheren Durchschnittspreisen.

Consumer Index: Sortimentsentwicklung DEZEMBER 2011Veränderungsraten (Wert) für FMCG zum Vorjahreszeitraum in %

© GfK Panel Services DeutschlandQuelle: GfK Haushaltspanel ConsumerScan (30.000); * GfK ConsumerScan Individual (35.000)

Jan - Dez

1,4

1,7

1,1

0,3

1,8

- 2,6

0,8

6,2

1,5

0,8

1,4

3,6

10,8

4,3

0,8

0,4

1,1

0,7

- 1,8

Dezember 2011 inkl. Fachhandel

Gesamt FMCG

Food & Getränke

Food

Frischeprodukte

Fleisch / Wurstwaren

Obst / Gemüse

Brot / Backwaren

Molkereiprodukte, gelbe Linie

Molkereiprodukte, weiße Linie

Süßwaren*

Sonstige Nahrungsmittel

Getränke

Heißgetränke (inkl. Milchkonzentrate)

Alkoholfreie Getränke

Alkoholhaltige Getränke

Home- / Bodycare

Wasch- / Putz- / Reinigungsmittel

Kosmetik / Körperpflege*

Papierwaren

1,2

0,7

- 0,7

- 1,9

1,1

- 6,0

- 2,7

0,6

0,6

- 0,7

0,9

4,7

7,7

7,3

2,9

0,0

3,6

- 0,9

0,4

Consumer Index – Total Grocery

GfK ConsumerScan Seite 612/2011

Aber im Unterschied zu anderen Sortimentsbereichen

profitiert der Käse in erster Linie von der höherwer-

tigen Nachfrage der Verbraucher. Anders gesagt:

Die Konsumenten haben 2011 sowohl mehr, vor

allem aber teureren Käse gekauft als im Vorjahr.

Überdurchschnittlich starke Umsatzzuwächse findet

man 2011 bei den Getränken. Das immense Wachstum

der Heißgetränke resultiert ausschließlich aus

höheren Preisen in der dominierenden Kategorie

Röstkaffee. Dabei haben die Anbieter sich hier

keineswegs eine „goldene Nase” verdient, im Gegen-

teil. Sie haben die massiv gestiegenen Rohstoffkosten

aber wenigstens zum Teil weitergeben können (und

müssen). Derzeit steigen die Preise aber nicht weiter,

sondern pendeln sich auf hohem Niveau ein. Neben

den Preisen gibt es noch einen anderen signifikanten

Trend: Im Padsmarkt zeichnet sich eine Sättigung ab;

zunehmend werden die höherwertigen Kapselsysteme

verlangt.

Preiserhöhungen bestimmen auch die Entwicklung

der alkoholfreien Getränke. Hier sind es die Süß-

getränke, die aufgrund deutlich höherer Zuckerpreise

das Preisniveau des Sortimentsbereichs und damit

auch die Umsätze hochtreiben.

Die alkoholhaltigen Getränke bleiben in der

Umsatzentwicklung 2011 (+0,8%) deutlich hinter den

anderen Getränkesortimenten zurück, obwohl es auch

hier Preiserhöhungen gegeben hat, und zwar beim

(deutschen) Wein. Dass der Sortimentsbereich anson-

sten zu kämpfen hat, zeigt sich auch an den Dezem-

berumsätzen. Das Plus von 2,9 Prozent für den Ge-

samtbereich resultiert allein aus den höheren

Weinpreisen. Sekt und Spirituosen bleiben dagegen

hinter den Vorjahresumsätzen zurück.

Von Feierlaune war also ganz offensichtlich zum

Jahresende keine Spur; das erwartete (und erhoffte)

Konsumfeuerwerk hat nicht stattgefunden. Und das

gilt nicht nur für die prickelnden bzw. „harten”

Getränke, sondern für das Weihnachtsgeschäft

im LEH insgesamt.

Der Dezember ist – feiertagsbedingt – eigentlich

der Monat für Kosmetik/Körperpflege. Doch diesmal

hat das Schmuddelwetter den Anbietern vielleicht

nicht das gesamte Weihnachtsgeschäft, so aber doch

das Umsatzergebnis verdorben. Cremes zum Schutz

von Haut, Hand und Lippen vor Kälte wurden deutlich

weniger gebraucht, darunter auch die teuren Gesichts-

cremes. Hand- und Bodycremes lagen im Dezember

wertmäßig um acht Prozent unter Vorjahr. Hinzu

kommt der anhaltende massive Preiskampf im Droge-

riemarktbereich. Da ist das zahlenmäßig bescheidene

Wachstum von 0,7 Prozent im Gesamtmarkt für 2011

schon als Erfolg zu werten.

Auch bei den Wasch-, Putz- und Reinigungsmitteln

tobt der Preiswettbewerb, und hier mischen neben

den Drogeriemärkten auch noch die Vollsortimenter

und selbst die Discounter mit. Das betrifft aber vor

allem den Waschmittelbereich, in dem die Käufe und

Umsätze inzwischen mehrheitlich von Preispromotions

diktiert werden. Innovativ sind die Hersteller derzeit

vor allem im Bereich der Vollwaschmittel: die „Black”-

Produkte sind in diesem Falle richtungsweisend. Putz-

und Reinigungsmittel hingegen sind auf der ganzen

Breite Vorreiter in Sachen Innovationen, und die

Verbraucher sind offenbar bereit, für Arbeitserleichte-

rungen und Qualitätsgewinne auch entsprechend Geld

zu bezahlen.

Im Übrigen ist dieser Sortimentsbereich, mehr noch

als Kosmetik/Körperpflege, von den massiven Um-

schichtungen im Vertriebskanal der Drogeriemärkte

betroffen. Ende Januar musste der einstige Platzhirsch

in der Vertriebsschiene, Schlecker, Konkurs anmelden,

und dies betraf auch die selbständige Unternehmens-

tochter Ihr Platz. Die Insolvenz von Schlecker ist

hingegen nicht die Ursache, sondern nur der Höhe-

punkt einer Entwicklung, die seit mehreren Jahren zu

beobachten ist und die in den letzten beiden Jahren an

Dramatik zugenommen hat. Wir haben an dieser Stelle

schon oft über mögliche und offensichtliche Ursachen

von Schlecker berichtet; diesmal wollen wir der Frage

nachgehen, wohin die Schlecker-Verluste eigentlich

fließen, und was diese Umschichtung für den Marken-

artikel bedeutet.

Consumer Index – Total Grocery

GfK ConsumerScan Seite 712/2011

Wer profitiert vom Schlecker-Debakel?

Schlecker verliert seit einigen

Jahren massiv Kunden – und damit

Umsätze. Allein im vergangenen

Jahr nahm die Zahl der Haushalte,

die bei Schlecker einkauften, um

fast zwei Millionen ab. Seit 2007

schrumpfte die Zahl der Käufer-

haushalte von Schlecker um mehr

als sechs Millionen. Kauften seiner-

zeit noch rund 60 Prozent aller

Haushalte bei Schlecker ein, so

waren es im Jahr 2011 gerade noch

43 Prozent – ein Käuferrückgang

um fast 30 Prozent.

Was sind die Gründe für diesen massiven Käufer-

schwund? – Zunächst einmal der Abbau der Filialzahl.

Schlecker hat seit 2007 ca. 3.500 seiner rund 11.000

Filialen geschlossen. Dabei hat es sich zwar vorwie-

gend um unrentable Outlets gehandelt, aber nichts-

destotrotz bedeutet das natürlich eine Schwächung

der Kernkompetenz von Schlecker: die Nähe zum

Kunden. Käufer, die Schlecker auf ihren Shoppingtrips

(vorwiegend ergänzend) frequentieren, finden ihre

Filiale nicht mehr und wandern ab.

Aber nicht nur die Filialschließungen

selbst, sondern auch die Umstände

darum haben die Kunden Schlecker

entfremdet. Durch Mitarbeiter-

kündigungen und die versuchte

Umstellung auf Leiharbeit hat

Schlecker in der Öffentlichkeit und

bei den Verbrauchern viel Kredit

verspielt. Bei einer repräsentativen

Umfrage der GfK im Dezember

2010, welchem Händler die Ver-

braucher vertrauen, landete

Schlecker mit einem Indexwert von

59 weit abgeschlagen – und am

entgegengesetzten Ende vom

Spitzenreiter und unmittelbaren

Marktkonkurrenten dm.

Außerdem hat aber auch das Preisimage von Schlecker

in den letzten Jahren massiv gelitten. Schlecker gilt im

Verbraucherurteil vielfach als (zu) teuer und liegt im

Vergleich mit den direkten Mitbewerbern im Drogerie-

marktsegment in vielen Sortimentsbereichen tatsäch-

lich am oberen Rand des Preisspektrums. Das passt

natürlich überhaupt nicht zur „Billig”-Anmutung der

kleinflächigen Filialen. Das Storekonzept galt auch bei

den Inhabern als überholt und sollte sukzessive

aufgehübscht werden (Licht, Regale, Gänge etc.).

Korrekturen waren eingeleitet, kamen für eine

kurzfristige Trendwende aber offenbar zu spät.

Schlecker: Rückgang der KäuferhaushalteKäuferhaushalte bei Schlecker in Mio. / in % aller HH

Quelle: GfK ConsumerScan © GfK Panel Services Deutschland

Jahr 2007 2008 2009 2010 2011

in Mio. HH

in % aller HH

23,322,1 21,3

18,917,0

60,6 56,6 54,6 48,0 43,1

- 1,9 Mio HH

- 6,3 Mio HH

Ca. 3.500 Filialschließungen seit 2007

Schlecker: Geringstes Verbrauchervertrauen Händlervertrauensindex (Top Boxes); zumindest gelegentliche Käufer

Quelle: GfK-Umfrage Dez. 2010 (n=2.084), GfK Verein © GfK Panel Services Deutschland

Index = 100

dm

Edeka

Aldi

Kaufland

Rewe

Rossmann

real,-

Lidl

Netto

Penny

Schlecker

131

125

119

114

106

102

94

86

85

80

59

Consumer Index – Total Grocery

GfK ConsumerScan Seite 812/2011

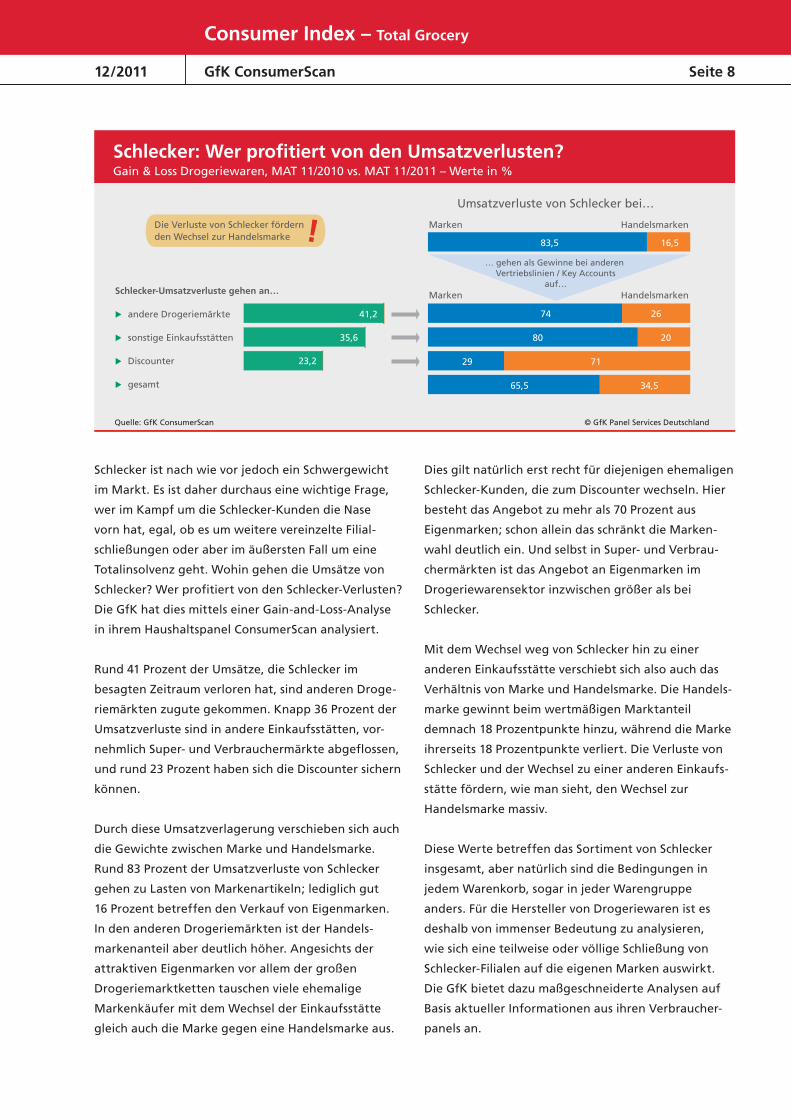

Schlecker ist nach wie vor jedoch ein Schwergewicht

im Markt. Es ist daher durchaus eine wichtige Frage,

wer im Kampf um die Schlecker-Kunden die Nase

vorn hat, egal, ob es um weitere vereinzelte Filial-

schließungen oder aber im äußersten Fall um eine

Totalinsolvenz geht. Wohin gehen die Umsätze von

Schlecker? Wer profitiert von den Schlecker-Verlusten?

Die GfK hat dies mittels einer Gain-and-Loss-Analyse

in ihrem Haushaltspanel ConsumerScan analysiert.

Rund 41 Prozent der Umsätze, die Schlecker im

besagten Zeitraum verloren hat, sind anderen Droge-

riemärkten zugute gekommen. Knapp 36 Prozent der

Umsatzverluste sind in andere Einkaufsstätten, vor-

nehmlich Super- und Verbrauchermärkte abgeflossen,

und rund 23 Prozent haben sich die Discounter sichern

können.

Durch diese Umsatzverlagerung verschieben sich auch

die Gewichte zwischen Marke und Handelsmarke.

Rund 83 Prozent der Umsatzverluste von Schlecker

gehen zu Lasten von Markenartikeln; lediglich gut

16 Prozent betreffen den Verkauf von Eigenmarken.

In den anderen Drogeriemärkten ist der Handels-

markenanteil aber deutlich höher. Angesichts der

attraktiven Eigenmarken vor allem der großen

Drogeriemarktketten tauschen viele ehemalige

Markenkäufer mit dem Wechsel der Einkaufsstätte

gleich auch die Marke gegen eine Handelsmarke aus.

Dies gilt natürlich erst recht für diejenigen ehemaligen

Schlecker-Kunden, die zum Discounter wechseln. Hier

besteht das Angebot zu mehr als 70 Prozent aus

Eigenmarken; schon allein das schränkt die Marken-

wahl deutlich ein. Und selbst in Super- und Verbrau-

chermärkten ist das Angebot an Eigenmarken im

Drogeriewarensektor inzwischen größer als bei

Schlecker.

Mit dem Wechsel weg von Schlecker hin zu einer

anderen Einkaufsstätte verschiebt sich also auch das

Verhältnis von Marke und Handelsmarke. Die Handels-

marke gewinnt beim wertmäßigen Marktanteil

demnach 18 Prozentpunkte hinzu, während die Marke

ihrerseits 18 Prozentpunkte verliert. Die Verluste von

Schlecker und der Wechsel zu einer anderen Einkaufs-

stätte fördern, wie man sieht, den Wechsel zur

Handelsmarke massiv.

Diese Werte betreffen das Sortiment von Schlecker

insgesamt, aber natürlich sind die Bedingungen in

jedem Warenkorb, sogar in jeder Warengruppe

anders. Für die Hersteller von Drogeriewaren ist es

deshalb von immenser Bedeutung zu analysieren,

wie sich eine teilweise oder völlige Schließung von

Schlecker-Filialen auf die eigenen Marken auswirkt.

Die GfK bietet dazu maßgeschneiderte Analysen auf

Basis aktueller Informationen aus ihren Verbraucher-

panels an.

Schlecker: Wer profitiert von den Umsatzverlusten?Gain & Loss Drogeriewaren, MAT 11/2010 vs. MAT 11/2011 – Werte in %

Quelle: GfK ConsumerScan © GfK Panel Services Deutschland

Umsatzverluste von Schlecker bei…

Schlecker-Umsatzverluste gehen an…

andere Drogeriemärkte

sonstige Einkaufsstätten

Discounter

gesamt

Marken Handelsmarken

Marken Handelsmarken

… gehen als Gewinne bei anderen Vertriebslinien / Key Accounts

auf…

83,5 16,5

74 26

80 20

29 71

65,5 34,5

41,2

35,6

23,2

Die Verluste von Schlecker fördernden Wechsel zur Handelsmarke !