Embed Size (px)

DESCRIPTION

http://www.komptech.com/uploads/media/waste_abstracts_0210_Extern.pdf

Citation preview

Das VIP-Service für Kunden,

Partner und Mitarbeiter

Februar / February 2010

Komptech Waste Abstracts Februar / February 2010 - 2 -

INHALTSVERZEICHNIS

1. Komptech ....................................................................................................... 3

2. Österreich....................................................................................................... 5

2.1 Gesetze........................................................................................................ 5 2.2 Erneuerbare Energien .................................................................................. 6

3. Deutschland ................................................................................................... 7

3.1 Gesetze........................................................................................................ 7 3.2 Abfallwirtschaft ........................................................................................... 10 3.3 Erneuerbare Energien ................................................................................ 11 3.4 Diverses ..................................................................................................... 12

4. Europäische Union ...................................................................................... 14

4.1 Gesetze...................................................................................................... 14 4.2 Abfallwirtschaft ........................................................................................... 18 4.3 Erneuerbare Energien ................................................................................ 24

5. Welt ............................................................................................................... 27

5.1 Gesetze...................................................................................................... 27 5.2 Abfallwirtschaft ........................................................................................... 28 5.3 Erneuerbare Energien ................................................................................ 28

IMPRINT:

Komptech GmbH, Kühau 37, 8130 Frohnleiten, Österreich, Tel. +43 3126 505 - 0, Fax +43 3126 505 - 505 Autor: Joachim Hirtenfellner

Komptech Waste Abstracts Februar / February 2010 - 3 -

1. Komptech

BAUMA 2010 - MOBILE AUFBEREITUNGSTECHNIK FÜR DIE BAUBRANCHE:

Robuster Zerkleinerer „Terminator“ und neue Trommelsiebmaschine „Cribus“ im Blickpunkt

München. Die schlagkräftige Aufbereitung von Baumischabfällen und Altholz mit mobiler Technik auf der Baustelle ist in der Baubranche zu einem wichtigen

Thema geworden. Deshalb stellt Komptech, österreichisch-deutscher Spezialist für die Behandlung fester Abfälle und Biomasse, auf der Bauma 2010 in München vom 19. bis zum 25. April den Fachbesuchern ihre Lösungen für diesen Bereich vor.

Auf dem Stand 1015/9 im Freigelände Nord stellt das Unternehmen mit dem „Terminator“ einen Abfallzerkleinerer mit der „Cribus“ S eine Trommelsiebmaschine jeweils für den universellen Einsatz aus.

Der „Terminator“ ist ein langsam laufender Einwellenzerkleinerer für alle Arten von Müll. Durch verschiedene Varianten beim System Walze-Gegenkamm reicht die Anwendung von grobem Vorbrechen bis zu definierter Zerkleinerung. Bei der „Cribus“ handelt es sich um eine neue Generation von mobilen Trommelsieben, die Typ 3800 (mit 38 Quadratmetern effektiver Siebfläche) ist die derzeit größte mobile

Trommelsiebmaschine als Zentralachsanhänger. Zahlreiche weitere Innovationen schaffen eine Maschine mit höchster Funktionalität und Wirtschaftlichkeit und setzen zugleich neue Maßstäbe.

Darüber hinaus informiert das Unternehmen über das komplette Angebot an Mobil- und Stationärtechnik in den Bereichen Zerkleinerungs-, Separations- und Kompostierungstechnik.

Weitere Informationen und Fotos: Mag. Joachim Hirtenfellner Komptech GmbH Marketing- Public Relations Tel.: +43 (0) 3126 / 505-550 Mob.: +43 (0) 664 / 4229214 eMail: [email protected] Web: www.komptech.com

Komptech Waste Abstracts Februar / February 2010 - 4 -

BAUMA 2010 - MOBILE TREATMENT TECHNOLOGY FOR THE CONSTRUCTION INDUSTRY:

Robust "Terminator" shredder and new "Cribus" drum screen machine in the spotlight

Munich. In the construction industry, the effective processing of building material waste and waste wood using mobile technology on the construction site has

become an important issue. This is why Komptech, the Austro-German specialists in the treatment of solid waste and biomass, is using Bauma 2010 in Munich (from 19th to 25th April) as a platform to present their solutions for this sector to trade visitors.

Stand 1015/9 in the "open-air North" area will see the company exhibit the "Terminator" waste shredder and a "Cribus" S drum screen machine, both suitable for universal deployment.

The "Terminator" is a slow-running single-shaft shredder for all types of waste. Applications on the roller/opposing comb system variants range from coarse pre-crushing to defined shredding. The "Cribus" is a new generation of drum screen. Model 3800 (with 38 square metres of effective screening area) is currently the largest drum screen

machine implemented as a central axle trailer. Many further innovations create a machine with the highest level of functionality and cost-effectiveness whilst settings new benchmarks.

Komptech will also be pleased to provide information on the entire range of mobile and stationary products in the shredding, separation and composting technology sectors.

Further information: Joachim Hirtenfellner Komptech GmbH Marketing- Public Relations [t] +43 (0) 3126 / 505-550 [m] +43 (0) 664 / 4229214 [e] [email protected]

Komptech Waste Abstracts Februar / February 2010 - 5 -

2. Österreich

2.1 Gesetze

DAUERBRENNER ÖKOSTROM:

1

1 INPUT, S. 21, 02/2009

Komptech Waste Abstracts Februar / February 2010 - 6 -

2.2 Erneuerbare Energien

ENERGIE AUS BIOMASSE - MÖGLICHKEITEN WERDEN ÜBERSCHÄTZT:

All jenen, die glauben, mit Biomasse könne man die Energieprobleme der Zukunft lösen, versetzt eine Studie des Institutes für Soziale Ökologie der Universität Klagenfurt einen deutlichen Dämpfer. Ihr Fazit: Biomasse bringt weit weniger Energie als angenommen.

Bisherige Studien seien, so die Klagenfurter, von falschen Voraussetzungen ausgegangen. Man habe etwa angenommen, dass die noch nicht bepflanzten Flächen mit Energiepflanzen begrünt würden und dort hohe Erträge zu erzielen seien. Viele dieser Flächen seien bereits als Weiden für Tiere genutzt, andere brächten kaum Ertrag, weil sie ökologisch gesehen Halbwüsten darstellten. Auch von anderer Seite gibt es Gegenwind für die exzessiven Verfechter der Energie aus Biomasse. Angesichts des Hungers in der Welt sei es geradezu unmoralisch, Ackerland für Energiegewinnung statt zur Produktion von Nahrungsmitteln zu nutzen. Erschreckende Beispiele dazu gibt es ja vor allem in Lateinamerika, wo immer größere Agrarflächen für den Anbau von Kulturen zur industriellen Energiegewinnung umgewidmet werden.2

2 Stadtjournal Frohnleiten, S. 17, 01/2010

Komptech Waste Abstracts Februar / February 2010 - 7 -

3. Deutschland

3.1 Gesetze

WEICHENSTELLUNGEN FÜR DIE VERWERTUNG VON BIOABFÄLLEN:

Novelle KrW-/AbfG

Mit der bevorstehenden Novellierung des Kreislaufwirtschafts- und Abfallgesetzes (KrW-/AbfG) wird die europäische Abfallrahmenrichtlinie in deutsches Recht umgesetzt. Die am 12.12.2008 in Kraft getretene Richtlinie muss von den Mitgliedsstaaten bis zum 12.12.2010 in nationales Recht umgesetzt werden. Ein erster Entwurf der Novelle wird noch in diesem Jahr erwartet. Das neue Kreislaufwirtschaftsgesetz (KrW), so der künftige Name, enthält die grundlegenden Bestimmungen zur Vermeidung, Verwertung und Beseitigung von Abfällen. Damit sind auch für die Verwertung von Bioabfällen wesentliche "Stellschrauben" angesprochen.

Nach Auffassung des Bundesumweltministeriums (BMU) sollen sowohl bekannte Strukturen und Regelungsinhalte des bisherigen KrW-/AbfG beibehalten, als auch die Vorgaben der Abfallrahmenrichtlinie (AbfRRL) möglichst 1:1 übernommen werden. Man darf gespannt sein, wie der erste Entwurf des Gesetzestextes aussehen wird.

Fünfstufige Abfallhierarchie

Die in Artikel 4 der Abfallrahmenrichtlinie enthaltene fünfstufige Abfallhierarchie soll sich auch im neuen KrW wiederfinden. Danach gilt für die Entsorgung von Abfällen folgende Rangfolge:

• Vermeidung,

• Vorbereitung zur Wiederverwendung,

• Recycling,

• Sonstige Verwertung (z.B. energetische Verwertung),

• Beseitigung.

Die Verwertung von Bioabfällen auf dem Wege der Kompostierung oder Vergärung ist aufgrund der damit verbundenen stofflichen Nutzung der erzeugten Komposte oder Gärprodukte als Dünge- und Bodenverbesserungsmittel dem "Recycling" zuzuordnen. Die stoffliche Verwertung von Bioabfällen hat daher Vorrang vor der energetischen Verwertung, welche in der Hierarchie als "sonstige Verwertung" untergeordnet ist.

Für Bioabfälle macht die abgestufte Hierarchie einen besonderen Sinn, weil

• bei einer thermischen Behandlung, etwa der gemeinsamen Verbrennung von Bioabfällen und Restmüll in Abfallverbrennungsanlagen, der stoffliche Nutzwert der Bioabfälle praktisch vollständig verloren geht und weil

Komptech Waste Abstracts Februar / February 2010 - 8 -

• angesichts des geringen Heizwertes von Bioabfällen (i.d.R. 3 bis 7 MJ/kg) von einer "Verwertung" nicht die Rede sein kann, ganz zu schweigen von einer hochwertigen Verwertung.

Nicht umsonst enthält bereits das bestehende KrW-/AbfG in § 6 Absatz 2 bezüglich des Vorrangs der Verwertungsarten die Bestimmung, dass eine energetische Verwertung nur dann zulässig ist, wenn der Heizwert des einzelnen Abfalls, ohne Vermischung mit anderen Stoffen, mindestens 11 MJ/kg beträgt und darüber hinaus weitere Anforderungen eingehalten werden.

"Flexible" Auslegung des Verwertungsbegriffes

In Diskussionen zur Novelle des KrW-/AbfG hat das BMU zu erkennen gegeben, dass die in der Abfallrahmenrichtlinie bestimmte Hierarchie der Verwertungsarten "flexibel" gehandhabt, d.h. auch der Vorrang der stofflichen vor der energetischen Nutzung nicht oder nicht in jedem Fall 1:1 umgesetzt werden muss. Vielmehr sei es ausreichend, wenn in Folge einer Maßnahme als Hauptergebnis Ressourcen oder Brennstoffe substituiert werden. Weiter heißt es, - und das ist durchaus neu - dass die Schädlichkeit des Abfalls, die Vermischung oder der Heizwert für die Verwertungsdefinition unbeachtlich sind!

Nimmt man den vorgenannten "flexiblen" Verwertungsbegriff wörtlich und entfällt der Heizwert als Kriterium der „Verwertung“, kann dies für Bioabfälle bedeuten, dass auch eine gemeinsame Verbrennung mit dem Restabfall als „Verwertung“ im Sinne des Gesetzes gelten kann.

In diesem Fall wäre dann die Folge, dass die getrennte Sammlung von Bioabfällen als zwingende Voraussetzung ihrer "Verwertung" nicht mehr erforderlich wäre. Allerdings hat das BMU mit Blick auf die Verwertung von Bioabfällen erklärt, den Heizwert von 11 MJ/kg als Abgrenzungskriterium im Verhältnis der stofflichen zur energetischen Verwertung beibehalten zu wollen. Für eine hochwertige thermische Verwertung von Bioabfällen ist dieses Abgrenzungskriterium von ausschlaggebender Bedeutung.

Keine thermische "Scheinverwertung"

Zur Gewährleistung einer qualitativ hochwertigen Verwertung, so die Konkretisierung des BMU, sei es erforderlich, dass der Vorrang der stofflichen vor der energetischen Verwertung, wie ihn die AbfRRL vorgibt, nur dann durchbrochen werden darf, wenn der Heizwert des einzelnen Stoffes (ohne Vermischung mit anderen Stoffen) mindestens 11 MJ/kg beträgt.

Diese Absicht wird indessen von Vertretern der Müllverbrennung heftig in Frage gestellt mit dem Ziel, das Kriterium zu Fall zu bringen oder die Heizwertgrenze zumindest deutlich abzusenken. Hintergrund der Begehrlichkeit sind u.a. Überhänge an Verbrennungskapazitäten am Markt und damit einhergehende hohe Fixkostenbelastungen, die nur durch Erhöhung der Durchsatzmengen reduziert werden kann. Aber selbst bei (thermischer) Auslastung einer Verbrennungsanlage können Stoffe wie Bioabfälle mit spezifisch hohen Wassergehalten und damit ohne wesentlichen Einfluss auf die thermische Kapazitätsgrenze für die Verbrennung solange interessant sein, wie sie über die Eingangswaage abgerechnet werden können. Da dies der Regelfall ist, sind die Begehrlichkeiten verständlich. Würde bei der "thermischen Verwertung" der Energiegehalt eines Stoffes und nicht sein Gewicht vergütet, hätte diese Art von Begehrlichkeiten sofort ein Ende.

Eines sollte unstrittig sein: Fragen der Auslastung von Abfallbehandlungsanlagen jeder Art können nicht Maßstab für Lenkungsfunktionen des neuen Kreislaufwirtschaftsgesetzes sein. Weitere Aspekte der thermischen Verwertung, wie

Komptech Waste Abstracts Februar / February 2010 - 9 -

die Effizienz der Energieauskopplung oder die Art der Energienutzung sind zwar wichtig, aber keine Alternative zur Grundbedingung eines hohen Heizwertes des einzelnen Stoffes, wenn dessen thermische Verwertung als gleichwertig zur stofflichen Verwertung eingestuft werden soll.

Ende der Abfalleigenschaft

Im Rahmen der Novelle werden auch das Ende der Abfalleigenschaft und damit die Reichweite des Abfallregimes bestimmt. Die Abfallrahmenrichtlinie sieht hierbei folgende Kriterien vor:

• der Stoff hat ein Verwertungs- bzw. Recyclingverfahren durchlaufen,

• der Stoff erfüllt technisch/rechtliche Anforderungen, er wird für bestimmte Zwecke verwendet, es besteht darüber hinaus ein Markt und

• der Stoff führt nicht zu schädlichen Umwelt oder Gesundheitsfolgen.

Zur Umsetzung dieser Regelungen ist im KrW eine Verordnungsermächtigung vorgesehen. Das Abfallende soll gemäß Artikel 6 Absatz 2 zunächst für Stoffe wie Papier, Glas, Metalle u.a. bestimmt werden. Bioabfälle bzw. daraus hergestellte Komposte und Gärrückstände werden in der AbfRRL zwar nicht namentlich genannt. Die Richtlinie und die vorgesehene Verordnungsermächtigung sind jedoch auch auf Erzeugnisse aus Bioabfällen anwendbar.

Zur Qualifizierung von Stoffen aus der Kreislaufwirtschaft, die als Dünge- oder Bodenverbesserungsmittel, oder als Bodensubstrate in den Warenverkehr gebracht werden sollen, erweitert die Bundesgütegemeinschaft Kompost (BGK) derzeit ihr bekanntes System von RAL-Gütesicherungen über Komposte und Gärprodukte hinaus auf weitere Stoffe, die für die genannten Zweckbestimmungen eingesetzt werden sollen. Analoge Entwicklungen vollziehen sich unter dem Dach von ECN (European Compost Network) auch bei Qualitätssicherungsorganisationen in anderen Mitgliedstaaten der EU. Gemeinsames Ziel ist, den Nachweis des Endes der Abfalleigenschaft über eine europäisch harmonisierte Qualitätssicherung der jeweils betreffenden Produkte zu führen. (KE)3

KÖNNEN ABFÄLLE IN NAWARO - ANLAGEN BEHANDELT WERDEN?:

Die Energieerzeugung aus nachwachsenden Rohstoffen (NawaRo) wird durch das Erneuerbare-Energien-Gesetz (EEG) mit dem NawaRo-Bonus zusätzlich gefördert. Diesen Bonus haben bisher nur Anlagen erhalten, die ausschließlich NawaRo und/ oder Gülle einsetzen. Bei zusätzlichem Einsatz von Abfällen konnte der NawaRo- Bonus bisher nicht erhalten werden. Dies hat sich geändert.

Seit der Novellierung des EEG ist die Abgrenzung zwischen Abfall- und NawaRo-Anlage nicht mehr absolut. Substrate, die in der Positivliste der rein pflanzlichen Nebenprodukte aufgeführt werden (nach Anhang 2 Nr. IV EEG 2009) weisen meist Abfalleigenschaften auf und können - wenn auch ohne Bonus - in klassischen NawaRo-Anlagen eingesetzt werden. Abfallanlagen sind von dieser Entwicklung insofern betroffen, als biogene Reststoffe, die bisher ausschließlich in Abfallanlagen verwertet werden durften, nun auch von NawaRo-Anlagen angenommen werden dürfen. Für Gülle liegen die Vorteile im Übrigen ebenfalls auf Seiten der NawaRo-Anlagen. Der Anspruch auf den neu geschaffenen Gülle-Bonus gilt nur für NawaRo-Anlagen, für Abfallanlagen nicht.

Vorgaben der Bioabfallverordnung gelten

3 H & K aktuell, S. 4-5, 12-2009

Komptech Waste Abstracts Februar / February 2010 - 10 -

Zu beachten ist, dass bei Einsatz von pflanzlichen Abfällen (z.B. Nebenprodukte oder Landschaftspflegematerialien) die entsprechende Genehmigung für die (NawaRo-) Anlage und für jedes zu behandelnde Substrat vorliegen und die Vorgaben der Bioabfallverordnung (BioAbfV) befolgt werden müssen. Ob ein Stoff Abfalleigenschaft aufweist, muss im Einzelfall, ggf. unter Hinzuziehung der zuständigen abfallrechtlichen Behörde, geklärt werden. Die Geltung des Abfallrechts wird im EEG 2009 an keiner Stelle erwähnt. Um einen ordnungsgemäßen Betrieb der NawaRo-Anlage zu gewährleisten und den Anspruch auf die EEGVergütung nicht zu riskieren, müssen die Bestimmungen des Abfallrechtes aber eingehalten werden.

Bisher sind Grünabfälle, mit Ausnahme von Grün- und Strauchschnitt von Straßenrändern oder von Industriestandorten, von den Behandlungs- und Untersuchungspflichten in der BioAbfV befreit. Trotzdem war und bleibt z.B. Rasenschnitt Abfall. Daraus folgt, dass sowohl die Nachweispflicht (Lieferscheinverfahren), Meldungen der Aufbringungsfläche gegenüber der für die BioAbfV zuständigen Behörde, sowie die Anforderungen an die seuchen- und phytohygienische Unbedenklichkeit gelten. Zudem müssen die Schwermetallgrenzwerte nach § 4 BioAbfV eingehalten sein. Dies gilt auch, wenn der jeweilige Grünabfall nicht untersuchungspflichtig ist. Wenn behandlungspflichtige Bioabfälle (z.B. rein pflanzliche Nebenprodukte nach Anhang 2 Nr. IV EEG 2009) in der Anlage verwertet werden, müssen diese einer Behandlung zur Hygienisierung unterzogen werden, d.h. entweder vorher getrennt und hygienisiert, oder als Gemisch behandelt, d.h. hygienisiert werden. (DW)4

3.2 Abfallwirtschaft

ABFALLWIRTSCHAFT MIT WEITEREM POTENZIAL ZUR EINSPARUNG VON TREIBHAUSGASEN:

Die Abfallwirtschaft kann ihren Beitrag zur CO2-Minderung über das bislang erreichte Maß hinaus erheblich steigern. Zu diesem Ergebnis gelangte eine Studie des Öko-Instituts und des Ifeu-Instituts über „Klimaschutzpotenziale der Abfallwirtschaft“, die vom Umweltbundesamt (UBAO, dem Bundesumweltministerium und dem Bundesverband der Deutschen Entsorgungs-, Wasser- und Rohstoffwirtschaft (BDE)) in Auftrag gegeben wurde. Die Studie richtet ihren Fokus auf die Siedlungsabfallwirtschaft sowie die Altholzverwertung und lässt andere Entsorgungsbereiche unberücksichtigt.

Während die Entsorgungswirtschaft im Jahr 1990 als Verursacher von jährlich 38 Mio. Tonnen CO2-Äquivalenten galt, trug sie im Jahr 2006 mit der Einsparung von kapp 18 Mio. Tonnen CO2-Äquivalenten zum Klimaschutz bei, so dass sich eine Gesamtentlastung von rund 56 Mio. Tonnen CO2-Äquivalenten pro Jahr ergibt. Somit hat die Abfallwirtschaft mit 24 Prozent zur gesamten CO2-Eisparung in Höhe von 235 Mio. Tonnen CO2-Äquivalenten pro Jahr beigetragen, die Deutschland von 1990 bis 2006 erzielte. Den entscheidenden Beitrag leistete dabei das Ende der Deponierung unvorbehandelter Siedlungsabfälle.

Bis 2020 hat Deutschland der Studie zufolge die Chancen, den CO2-Ausstoß allein über die Abfallwirtschaft noch einmal um rund 10 Mio. Tonnen auf dann 27,5 Mio. Tonnen CO2-Äquivalenten zu senken. Voraussetzung dafür ist die Umsetzung einer

4 H & K aktuell, S. 9, 12-2009

Komptech Waste Abstracts Februar / February 2010 - 11 -

Reihe technischer und abfallstromspezifischer Maßnahmen. Am weitesten ausgeschöpft sind die Potenziale bei der Deponierung. Dort können bis 2020 die Jahresemissionen nur noch um 62.000 Tonnen CO2-Äquivalenten gesenkt werden. Bei der Müllverbrennung können gut eine Mio. Tonnen CO2-Äquivalenten eingespart werden und bei der Grünabfall- und Bioabfallentsorgung zusammen rund 2 Mio. Tonnen CO2-Äquivalenten. Potenziale in der gleichen Größenordnung ergeben sich jeweils für PPK, Leichtverpackungen und Altholz.5

3.3 Erneuerbare Energien

BIOGASBRANCHE ERWARTET FÜR 2009 EINEN UMSATZZUWACHS VON 30 PROZENT:

Die Biogasbranche nimmt nach zwei schwierigen Jahren wieder Fahrt auf. Laut aktueller Erhebung des Fachverbandes Biogas sind derzeit in Deutschland 4.344 Biogasanlagen mit einer Gesamtleistung von 1.597 Megawatt elektrisch in Betrieb. Das entspricht einem Zuwachs von gut 450 Anlagen und einer Zunahme der Leistung um 220 Megawatt um Vergleich zum Vorjahr, teilte der Fachverband mit. Die meisten Biogasanlagen stehen mit 1.500 nach wie vor in Bayern, die größte installierte Gesamtleistung kann Niedersachsen mit 365 MW vorweisen.6

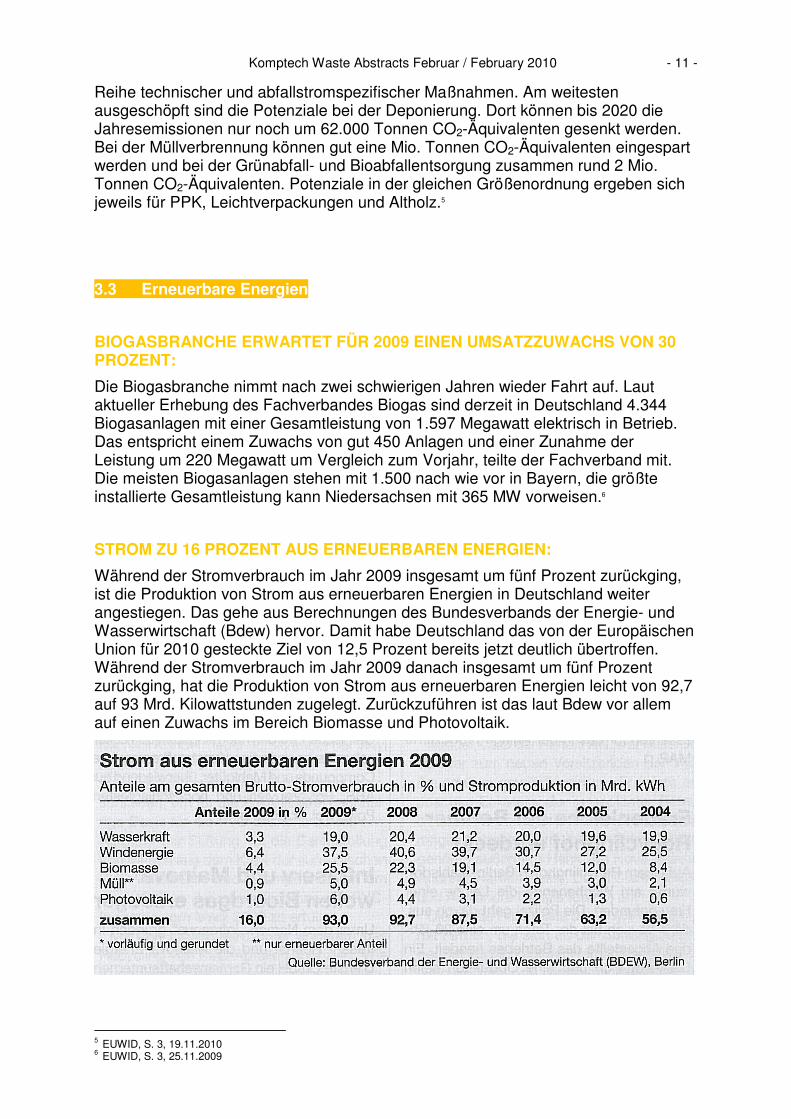

STROM ZU 16 PROZENT AUS ERNEUERBAREN ENERGIEN:

Während der Stromverbrauch im Jahr 2009 insgesamt um fünf Prozent zurückging, ist die Produktion von Strom aus erneuerbaren Energien in Deutschland weiter angestiegen. Das gehe aus Berechnungen des Bundesverbands der Energie- und Wasserwirtschaft (Bdew) hervor. Damit habe Deutschland das von der Europäischen Union für 2010 gesteckte Ziel von 12,5 Prozent bereits jetzt deutlich übertroffen. Während der Stromverbrauch im Jahr 2009 danach insgesamt um fünf Prozent zurückging, hat die Produktion von Strom aus erneuerbaren Energien leicht von 92,7 auf 93 Mrd. Kilowattstunden zugelegt. Zurückzuführen ist das laut Bdew vor allem auf einen Zuwachs im Bereich Biomasse und Photovoltaik.

5 EUWID, S. 3, 19.11.2010 6 EUWID, S. 3, 25.11.2009

Komptech Waste Abstracts Februar / February 2010 - 12 -

An erster Stelle bei der Stromerzeugung aus erneuerbaren Energien lag 2009 nach den Bdew-Berechnungen erneut die Windenergie. Trotz eines leichten Rückgangs kam sie auf einen Anteil von 6,4 (2008: 6,6) Prozent. Es folgte die Biomasse mit 4,4 (3,6) Prozent und die Wasserkraft mit unverändert 3,3 Prozent. 7

KWK – NACH ABSATZEINBRUCH 2008 ZEICHNET SICH KRÄFTIGER ZUWACHS AB:

Kraft-Wärme-Kopplungsanlagen (KWK-Anlagen), die mit Biobrennstoffen betrieben werden, erleben im Jahr 2008 einen dramatischen Absatzrückgang: Wurden 2007 in Deutschland noch biogen betriebene Anlagen mit 421 Megawatt (MW) elektrischer Leistung ausgeliefert, halbierte sich der Verkauf in 2008 auf 212 MW. Das geht aus einer Umfrage hervor, die das Öko-Institut in Kooperation mit dem Bundesverband Kraft-Wärme-Koppelung (B.KWK) und der Fachzeitschrift Energie & Management durchgeführt hat.

Für 2009 erwartet der B.KWK trotz Wirtschaftskrise eine deutliche Absatzsteigerung des gesamten Inlandmarktes um gas 40 Prozent auf insgesamt 500 MW. Der Verband begründet seine Prognose damit, dass die zum 1. Januar 2009 novellierten Fördermechanismen im Kraft-Wärme-Kopplungsgesetz (KWKG) und im Erneuerbare-Energien-Gesetz (EEG) wirken – was allerdings noch lange nicht heiße, dass das politische Ziel der Verdopplung des KWK-Stromanteils bis 2020 tatsächlich erreicht wird. Dazu bedürfe es auch des massiven Ausbaus großer KWK-Anlagen in Industrie- und Fernwärmeerzeugung.8

3.4 Diverses

ENTSORGA-ENTECO 2009 IN KÖLN – ABSCHIED UND NEUBEGINN:

Die Entsorga - Enteco nach bisherigem Muster wird es nicht mehr geben. Zum zweiten Mal in ihrer 27-jährigen Geschichte erhält die Internationale Fachmesse für Kreislaufwirtschaft und Umwelttechnik einen neuen Titel. Der Namensbestandteil „Entsorga“ entfällt ganz. Die neue Messe heißt künftig schlicht „Enteco“. Ihr Konzept soll weiterentwickelt werden mit einer deutlichen Verlagerung der inhaltlichen Schwerpunkte auf die Themen Rohstoff- und Energierückgewinnung. Zudem wird der Messe-Turnus wie bei der Konkurrenz-Messe in München von bisher drei auf zwei Jahre umgestellt. Die nächste „Enteco“ soll daher vom 6. bis 9. Juni 2011 auf dem Kölner Messegelände stattfinden.

Auf der diesjährigen Veranstaltung präsentierten 784 Unternehmen aus 30 Ländern ihr umwelttechnisches Angebot. Das sind 126 Aussteller weniger als noch vor drei Jahren. Gesunken sind auch die Besucherzahlen um rund 7.000 auf nun 36.000 aus 90 Ländern. Immerhin konnte die Messe in Sachen Internationalität punkten. Jeweils 30 Prozent der Aussteller und Besucher sind aus dem Ausland angereist.9

7 EUWID, S. 13, 12.01.2010 8 EUWID, S. 18, 13.01.2010 9 Entsorga magazine, S. 32, 11-12/2009

Komptech Waste Abstracts Februar / February 2010 - 13 -

ZUSAMMENSCHLUSS VON IFAT UND ENTSORGA:

Die Messe München und der Bundesverband der Deutschen Entsorgungs-, Wasser- und Rohstoffwirtschaft (BDE) kooperieren bei der Messe IFAT: Die Internationale Fachmesse für Wasser, Abwasser, Abfall und Recycling wird bereits vom 13. bis 17. September 2010 unter dem Namen IFAT Entsorga stattfinden. Im Zuge dieser Kooperation werde das erfolgreiche Konzept der IFAT weitergeführt; dabei rücken die Bereiche „Rohstoffverwertung“ und „private Dienstleister“ noch mehr in den Fokus, teilten die Messe und der BDE mit. „Die IFAT ist eine hervorragende Plattform, um das riesige Potenzial unserer Branche darzustellen und den Brückenschlag zu Märkten auf der ganzen Welt zu unterstützen“, sagte BDE-Präsident Peter Kurth. 10

10 EUWID, S. 2, 19.01.2010

Komptech Waste Abstracts Februar / February 2010 - 14 -

4. Europäische Union

4.1 Gesetze

BRÜSSEL FORDERT BESSEREN VOLLZUG DES ABFALLRECHTS IN EU-MITGLIEDSTAATEN:

Die Abfallgesetzgebung der Europäischen Gemeinschaft wird in vielen Mitgliedstaaten mangelhaft umgesetzt und vollzogen. Defizite herrschten unter anderem im Hinblick auf die Abfallrahmenrichtlinie und die Deponierichtlinie, teilte die EU-Kommission Ende November bei der Veröffentlichung eines Berichts über die Umsetzung des Abfallrechts zwischen 2004 und 2006 mit.

Ihren Angaben zufolge ist in einigen der neuen Mitgliedstatten, die der EU nach 2004 beitraten, die Situation insbesondere im Hinblick auf einen anhaltend hohen Anteil der Abfalldeponierung, eine nicht ausreichende Infrastruktur für die Abfallbehandlung und die fehlende Verankerung der Getrenntsammlung und des Recyclings als Gewohnheit in der Gesellschaft problematisch. Im Hinblick auf einen Teil der alten EU-Mitgliedstaaten kritisiert die Kommission, dass sie die Deponierung biologisch abbaubarer Abfälle nicht ausreichend reduziert hätten und damit zur Freisetzung von Treibhausgasen beitrügen.

Der Bericht der EU-Kommission basiert auf Umsetzungsberichten, die die Mitgliedstaaten alle drei Jahre vorlegen müssen, sowie jährlichen Berichten über die Entwicklung von Recycling- und Verwertungsquoten. Bereits im Hinblick auf die Übermittlung dieser Berichte stellt die Kommission Verbesserungsbedarf fest. 11

BRUSSELS CALLS FOR BETTER ENFORCEMENT OF WASTE LAW IN EU MEMBER STATES:

(EU) – EU waste legislation is poorly implemented and poorly enforced in many member states. This unsatisfactory situation was above all observed in the case of the Waste Framework Directive (WFD) and the Landfill Directive, said the EU Commission at the late November at the release of a report on the implementation of the Community waste legislation between 2004 and 2006.

According to the Commission, the failure to satisfactorily implement EU waste legislation is particularly problematic in some of the EU countries which acceded to the Community in 2004, due to their heavy reliance on landfilling, inadequate waste treatment infrastructure and “no societal habits to separate and recycle waste”. The situation “is not much better” in many of the older Member States which “continue to breach European rules of waste management and where inefficient diversion of biodegradable waste from landfills continues to contribute to climate change”, the Commission commented. Over 20 per cent of all environmental infringement cases brought before the European Court of Justice (ECJ) involving violations of environmental law were related to waste legislation, said the report.12

11 EUWID, S. 24, 01.12.2009 12 EUWID, S. 15, 09.12.2009

Komptech Waste Abstracts Februar / February 2010 - 15 -

BIOABFALL-POLITIK IN DER EUROPÄISCHEN UNION:

Um nach jahrelangem Stillschweigen doch noch herauszufinden, ob auf EU-Ebene eine Regelung zur Bioabfallwirtschaft und Kompostierung sinnvoll wäre, hat sich die Kommission zu drei Aktivitäten aufgerafft. Alle Maßnahmen finden ihre Begründung bzw. ihren Auftrag in der Abfallrahmenrichtlinie. In dieser heißt es in Artikel 22:

Die Kommission führt eine Bewertung der Bewirtschaftung von Bioabfällen durch, damit sie erforderlichenfalls einen Vorschlag unterbreiten kann. Bei der Bewertung ist zu prüfen, ob Mindestanforderungen für die Bewirtschaftung von Bioabfällen und Qualitätskriterien für Kompost und Gärrückstände aus Bioabfällen festgelegt werden sollten, um ein hohes Niveau des Schutzes der menschlichen Gesundheit und der Umwelt sicherzustellen.

Gesagt, getan. Die erste Übung ist auch recht passabel gelungen. Die Studie über die Voraussetzungen und Möglichkeiten einer Abfall-Ende-Regelung für Kompost diskutiert Qualitätskriterien und –sicherungssysteme, die verbindliche Festlegung von zulässigen Ausgangsmaterialien und die Bedingungen der externen Güteüberwachung und Analytik. Das vorgestellte Konzept folgt weitgehend dem Vorbild erfahrener Länder wie Österreich, Deutschland, den Niederlanden oder Belgien.

Der nächste Schritt ist die so genannte Folgeabschätzung über die Verbesserung der Bewirtschaftung von Bioabfällen. Noch vor Ende dieses Jahres soll dies von der EU-Kommission in Auftrag gegebene Impact Assessment abgeschlossen sein. Ein erster Entwurf wurde nun zur Kommentierung ausgeschickt. Das Impact Assessment – ein Standardverfahren in der politischen Entscheidungsfindung der EU – soll die potenziellen ökologischen, sozialen und wirtschaftlichen Auswirklungen verschiedener Szenarien legislativer und politischer Maßnahmen abschätzen.

Methodisch wird auch hier von einem so genannten Baseline Scenario ausgegangen. In diesem Fall lautet die Grundannahme wie folgt: Die Mitgliedstaaten erfüllen alle die Reduktionsziele für bioabbaubare Abfalle gemäß Deponierichtlinie. Das heißt: In 15 Ländern werden bis 2016 und in 12 Staaten bis 2020 nur noch 35% biologisch abbaubaren Abfällen deponiert. Betrachtet man die Realität in vielen Mitgliedstaaten, ist das eine reichlich utopische Annahme. Denn es ist ja gerade das Fehlen klarer rechtlich-strategischer Vorgaben, die ein adäquates Handeln (nämlich die Einführung der getrennten Sammlung und biologischen Behandlung) verhindert hat.

Nun wurden – basieren auf dieser Grundannahme und unter Berücksichtigung der demographischen Entwicklung sowie der Entwicklung des Abfallaufkommens bis zum Jahr 2020 – die Auswirkungen verschiedener politischer Maßnahmen bzw. Szenarien untersucht:

Szenario 1: EU-weiter Kompoststandard

Szenario 2/2a: Hohe Abfallvermeidungs- und Recyclingquote von Bioabfall ohne und mit Einsparung von Klimagasemissionen bei der Behandlung von Lebensmittelabfällen

7,5% Abfallvermeidung, 60% der Lebensmittelabfälle und 90% der Grünabfälle werden bis 2020 erfasst und behandelt.

Szenario 3/3a: Niedrige Recyclingquote von Bioabfall ohne und mit Einsparung von Klimagasemissionen bei der Behandlung von Lebensmittelabfällen.

Es findet keine Abfallvermeidung statt und nur 36,5% des Bioabfalls werden erfasst.

Komptech Waste Abstracts Februar / February 2010 - 16 -

Immerhin beruft sich das Kapital über die Auswirkungen eines EU-weiten Kompoststandards auf die Kompostproduktion in den einzelnen Mitgliedstaaten auf die ECN-Studie „Compost Production and Use in the EU“. Die getrennte Sammlung von Bioabfällen und die qualitätsgesicherte Herstellung eines marktfähigen Produktes sind somit wesentliche Kriterien in den folgenden Szenarien (2/2a; 3/3a). Es bleibt völlig offen, welche rechtlich-politischen Maßnahmen erforderlich wären, damit der beschriebene Kompoststandard tatsächlich erreicht und die Kompost-Industrie in Gang gesetzt wird. Es werden für 2020 Recyclingquoten für Bioabfälle in den neuen Mitgliedstaaten zwischen 50 und 60% angenommen – das ist mehr, als in vielen Ländern mit einer 20-jährigen Bioabfallgeschichte und einer umfassenden Gesetzgebung zur getrennten Sammlung und Qualitätsstandards erreicht werden konnte.

Besonders, wenn auf eine überwiegend anaerobe Behandlung von Lebensmittelabfällen abgestellt würde, muss – gegenüber der Kompostierung – aufgrund der aufwändigeren Technologie mit einem deutlich erhöhten Zeitbedarf für die Implementierung gerechnet werden.

Im Rahmen des Workshops zum Grünbuch und zur EU-Bioabfallstrategie hat die arge bereits deutlich gemacht, dass eine solche Modellierung vom grünen Tisch aus wenig Wert für eine realitätsnahe Entscheidungsfindung besitzt. Der richtige Weg wäre gewesen, konkrete Daten zur getrennten Sammlung, Kompostierung, mit und ohne anaerober Vorbehandlung und Kompostvermarktung aus verschiedenen Städten und ländlichen Regionen Europas vergleichend auszuwerten. Diese Praxisbeispiele beruhen auf 10- bis 20-jähriger Erfahrung und lassen so die tatsächlichen ökonomischen, ökologischen wie sozialen Folgen als Resultat der verschiedenen rechtlichen, strategischen und logistischen Rahmenbedingungen darstellen. Das wäre ein realistischer Ausgangspunkt für Hochrechungen auf nationaler Ebene.

Eine abschließende Bewertung der verschiedenen Szenarien steht noch aus. Man darf gespannt sein!13

LET’S TALK LEGISLATION:

The EU has been seriously considering implementing new legislation relating to biowaste this year, and a Green Paper has been released alongside an Impact Assessment. In June, a conference was held in Brussels to discuss the need for a Biowaste Directive with many interesting points raised. Here, Josef Barth explains them.

Member States representatives, high level EU policy officers and stakeholders met in Brussels for two days on the 9–10 June this year in order to discuss the need for a specific EU legislation on biowaste. The conference – organized by the German and Czech Ministries of Environment, the Public Waste Agency of Flanders, OVAM, and the EU Commission’s Environment Directorate-General – took place in the Permanent Representation of Germany in Brussels. More than 200 participants from 23 European Union countries and Croatia, and 30 presentations, created an extensive platform to discuss the biowaste legislation issue and development on a European level.

As a follow up to the revised Waste Framework Directive (2008/98/EC) in 2008 the Commission was requested to evaluate the need for a specific biowaste legislation for the end of the year 2009. So the event was just in time to get feedback from all 13 INPUT, S. 46-47, 02/09

Komptech Waste Abstracts Februar / February 2010 - 17 -

parties concerned in this evaluation period. The evaluation process started in spring with a Green Paper on Biowaste and has followed on with an Impact Assessment (IA) of a potential biowaste legislation which will be completed by a cost-benefit-analysis by the end of the year. The responses of Member States and stakeholders on the Green Paper’s questionnaire and the IA’s baseline scenarios were part of the given presentations and a core element of the discussions during the conference.

In his introduction, Jos Delbeke, Deputy Director-General for the Environment pointed out to the Commission that during the past few years waste management has successfully developed, due to avoidance and reduction targets, towards a modern recycling and resource management approach.

EU Member States have varying strategies when compared with the legislation and policy activities of the Commission. They are partly more and partly less successful with their implementation activities. Therefore, when the Commission looks at current strategy it is important to apply the given legal instruments, improve the implementation and to enlarge their existing legal possibilities first before new directives, like a Biowaste Directive, can be created. This view is in line with the approach that was expressed by the Swedish Naturwardsverket.

Lack of implementation is not seen as an argument for a new directive on biowaste by the MEP Frieda Brepoels. She believes that the decision is the responsibility of the Member States and they agreed several times in council decisions. In this respect, the Biowaste Coalition, a group of 11 member states, has asked for legislative measures on biowaste in a position paper in the form of an EU-wide stand alone biowaste directive with clear targets and standards for input materials, process requirements and output material. This has the potential to act as a driver for recycling and improve the quantity and quality of biowaste recycling. The final question of the coalition was – why shouldn’t we use the experience of other states that have addressed and solved problem?

The need for legal certainty as a core element of national recycling policy was shown by the example of Ireland and the Czech Republic. Only an EU legislative framework will give continuity in policy, despite changes in national governments, and will attract attention of the recycling industry and the banks for investment. The latter is a core issue in this current economic climate which is troublesome.

A number of significant stakeholders’ associations with industrial, municipal and environmental members (including ACR plus Association of Cities and Regions for Recycling; EBA - European Biogas Association; ECN – European Compost Network; EEB – European Environmental Bureau; FEAD – European Federation of Waste Management; ISWA – International Solid Waste Association; RREUSE – Reuse and Recycling European Union Social Enterprises) collaborating in the Biowaste Alliance, expressed in their presentations the need for European-wide legislation covering the treatment of biowaste. Their aim is to see the full benefits of sound biowaste management for soil, climate and resource protection purposes, as well as helping Member States fulfil the organic waste diversion targets of the Landfill Directive.

A summary of the 135 ‘Green Paper on Biowaste’ responses and statements from stakeholders and 17 Member States were presented by Bartosz Zambrzycki, Biowaste Officer in the Commission’s DG Environment. He pointed out the broad spectrum of partly-contradictory replies which make it difficult to evaluate the outcome i.e. there were answers for and against measures for biowaste avoidance. In addition, the lack of EU-wide uniform definition of biowaste impedes the evaluation. So the results of the Green Paper responses didn’t give a clear picture, but an idea of trends to be considered in the EU’s decision-making process.

Komptech Waste Abstracts Februar / February 2010 - 18 -

In the final session the Consultancy Aracadis Belgium, presented the first part of the assessment of the ecological, economical and social impacts of a potential biowaste legislation. It showed baseline scenarios on the development in the EU27 until 2020 based on different policy options set into force by the Commission. Together with the cost-benefit analysis, this scientific study will be used by the Commission as scientific background for its decision in late autumn 2009 on the need for a European biowaste legislation. All assumptions in this study are based on the assumption that the EU Landfill Directive diversion targets for organics from landfills will be realized by the Member States in time. This scenario was criticized as being totally unrealistic by several participants, and therefore the whole study was called into question.

Meanwhile, in order to facilitate the discussion with Member States and stakeholders the draft version of the entire Impact Assessment was made available for consultation until the end of October 2009 on the Commission’s CIRCA website (see: http://circa.europa.eu/Public/irc/env/biowaste_prop/library). The statements given for the Green Paper are published there, too. Using the baseline scenarios the methodology of the study made comparisons for each Member State by modelling different approaches for biowaste management from food waste prevention and home composting, different collection and treatment options (composting, AD, incineration) and considered switching between the options. Three policy scenarios for the 27 Member States were compared economically with setting purely compost standards as the first, high prevention and recycling as the second and low recycling as the third for the period 2013–2020. The second scenario results in the greatest net benefit to society calculated by adding together the environmental damages and financial costs.

The overall impression of the conference was that a distinct majority of the participating organisations, stakeholders and 23 Member States argued in favour of a biowaste directive with clearly set targets. The conference resulted in expectations that there would be a running evaluation process for a biowaste legislation and the responsible officers at the Commission would take up the arguments expressed and legally push for separate collection and promote material recycling of biowastes. An upstream energetic utilization e.g. biogas plants, could be advantageous. Processing organic matter should nevertheless be considered equal or even be the preferred option e.g. composting of biowaste and post-composting of the digestates.14

4.2 Abfallwirtschaft

DEFRA - RECYCLINGQUOTE IN ENGLAND ERNEUT GESTIEGEN:

Während die Recyclingquoten in England im Wirtschaftsjahr 2008/09 erneut gestiegen sind, gingen sowohl das Abfallaufkommen als auch die deponierte Abfallmenge zurück. Das geht aus Anfang November veröffentlichten Zahlen des Department of Environment, Food and Rural Affairs (Defra) hervor. Die Recyclingquote für Siedlungsabfälle aus privaten Haushalten erreichte 37,6 Prozent für den Zeitraum 2008/09, gegenüber zuletzt 34,5 Prozent.

Die Quote, die Recycling, Kompostierung und Wiederverwendung umfasst, blieb damit unter der 40-Prozentmarke, die sich das Defra in seiner Abfallstrategie 2007 für Recycling und Kompostierung als Ziel gesetzt hat. Nach einem Zuwachs um 3,6

14 Waste management world, S. 55-60, 11-12/2009

Komptech Waste Abstracts Februar / February 2010 - 19 -

Prozentpunkte 2007/08 und einem Wachstum von 4,2 Prozentpunkten in den beiden Jahren davor, blieb der Zuwachs mit 3,1 Prozentpunkten 2008/09 leicht zurück. Der Löwenanteil aller Siedlungsabfälle entfällt mit 89 Prozent (24,3 Mio. Tonnen) auf Haushaltsabfälle.

In England wurden 2008/09 rund 9,1 Mio. Tonnen Siedlungsabfälle aus Haushalten recycelt, eine Zunahme von fast 5 Prozent oder 0,4 Mio. Tonnen gegenüber 2007/08, so Defra. Zugleich ging die absolute Menge an Haushaltsabfällen gegenüber dem Vorjahr um 3,8 Prozent zurück – nach Einschätzung des Defra eine signifikante Verbesserung, da der Rückgang in den letzten fünf Jahren lediglich durchschnittlich 0,9 Prozent erreichte.

Das Gesamtaufkommen an Siedlungsabfällen in England belief sich im vergangenen Jahr laut Defra auf 27,3 Mio. Tonnen, 1,2 Mio. Tonnen weniger als 2007/08. Der 4,2-prozentige Rückgang war damit deutlich höher als die durchschnittlich 1,2 Prozent in den fünf Jahren zuvor. Die Verwertung von Abfällen einschließlich der Kompostierung, der Nutzung von Energie aus Abfall und der Verwertung als Ersatzbrennstoffe kletterte auf 49 Prozent oder 13,4 Mio. Tonnen im Wirtschaftsjahr 2008/09. Die Recycling-Quote stieg um 3,9 Prozentpunkte gegenüber 2007/08. In diesem Vergleichszeitraum wurden mit 12,9 Mio. Tonnen Abfälle 45,1 Prozent aller Abfälle verwertet. Der Anteil an recycelten oder kompostierten Abfällen kletterte von 34 Prozent 2007/08 auf 36.9 Prozent im Wirtschaftsjahr 2008/09.

Begleitet wurde die Zunahme der Recycling- und Verwertungsquoten durch einen entsprechenden Rückgang der deponierten Mengen. Deren Anteil verringerte sich von 54,4 Prozent im Geschäftsjahr 2007/08 auf 50,3 Prozent im Jahr 2008/09. In absoluten Größen ging die deponierte Menge um knapp elf Prozent von 13,8 Mio. Tonnen im Jahr 2008/09 zurück.15

DEFRA REPORTS FURTHER RISE IN ENGLAND’S RECYCLING RATE

(UK) – Statistics by England’s Department of Environment, Food and Rural Affairs (Defra) show that recycling rates were up and both waste arisings and landfilled volumes fell in England in the 12-month reporting period 2008/09. The recycling rate for municipal waste from households stood at 37.6 per cent higher than in the previous year. The figure, which includes recycling, composting and reuse, is still several percentage points below the 40 per cent recycling and composting target set out in Defra’s Waste Strategy 2007 for England. After growing by 3.6 percentage points in 2007/08 and 4.2 percentage points in each of the two preceding years, the 3.1 per cent increase observed in 2008/09 was more modest, said the report released in early November.

Household waste made up the loin’s share of all municipal waste arisings, accounting fir 89 per cent (24.3 million tonnes). Around 9.1m tonnes of municipal waste from household were sent for recycling in 2008/09, which represents a jump of nearly 5 per cent or 0.4m tonnes over the 2007/08 figure, reported the environmental authority. The total arisings were down 3.8 per cent in year-on-year comparison, a significant improvement, considering that the average decrease over the last five years stood at only 0.9 per cent.

The total amount of municipal waste collected in England stood at 27.3m tonnes in the past reporting year, after decreasing by 1.2m tonnes from the 28.5m tonnes recorded in 2007/08. The 4.1 per cent drop was significantly higher than the five-year average decrease to 1.2 per cent, said Defra. Waste recovery in England, including 15 EUWID, S. 29, 24.11.2009

Komptech Waste Abstracts Februar / February 2010 - 20 -

composting, energy from waste and use as a fuel surrogate, rose to 49 per cent of 13,4m tonnes for the 2008/09. The recycling rate hat risen 3.9 percentage points from the 2007/08 year, during which the 12.9m tonnes of waste recovered represented only 45.1 per cent of total waste arisings. The proportion of recycled and composted waste rose from 34 per cent in 2007/08 to 36.9 per cent in 2008/09.

The increased recycling and recovery rates were accompanied by a corresponding slide in the amount of waste consigned to landfill, which decreased from 54.4 per cent in 2007/08 to 13.8m tonnes in 2008/09.16

MIXED AND FOOD WASTES REMAIN THE EXCEPTIONS AT UK COMPOSTING FACILIETIES:

(UK) – The UK biological waste treatment market continues to grow, but the fundamental structural changes expected by market observers as more food and mixed wastes are handled have yet to make a major mark on the sector. Joined for the first time by the government Waste & Resources Action Programme (Wrap), the British Association for Organics Recycling (Afor) recently presented the results of its annual survey of the composting and biological treatment industry. In 2007/08, source-separated biodegradable wastes, particularly garden wastes, continued to dominate processing volumes in the British organics treatment sector, but overall treatment volumes had again increased, climbing 9 per cent from the prior year to reach an estimated 4.5m tonnes in 2007/08. Municipal waste accounted for 88 per cent of the waste composted in the UK, with garden waste and park waste accounting for around 72 per cent. The predominately vegetable origin of the wastes was also reflected in the limited number of composting sites seeking out full approval under the British Animal By-Products Regulations. A mere 4.4 per cent of processed volumes stemmed from food industry wastes, according to the Afor report.17

NO NEW WASTE INCINERATION CAPACITY IN THE NETHERLANDS BEFORE 2020:

(NL) – The Dutch waste management industry will not expand incinerator capacity beyond current levels until after 1 January 2020, announced the Dutch Ministry of Environment (VROM).

The incinerator recovery status provisions build upon the revised Waste Framework Directive, which does not need to be fully implemented by EU member states until 12 December 2010. The Directive stipulates that thermal waste treatment plants for municipal solid waste meeting specific criteria could be considered recovery plants instead of disposal facilities. Energy efficiency is among the criteria for R1 status. Plants approved prior to 1 January 2009 must have a minimum efficiency of 60 per cent, while newer facilities must achieve an efficiency of at least 65 per cent in order to be eligible.18

PROGRESSIVE POLICY:

Helena Bergman of ISWA speaks with Weine Wiqvist, Managing Director of AvfallSverige, an ISWA National member from Sweden, about the policy instruments in the waste sector and the development of the Swedish waste market

16 EUWID, S. 15, 25.11.2009 17 EUWID, S. 4, 9.12.2009 18 EUWID, S. 1, 23.12.2009

Komptech Waste Abstracts Februar / February 2010 - 21 -

Sweden is seen as one of the most progressive countries with regard to waste management – what is behind this success?

Strong policy instruments have been used to make Swedish waste management ecologically sustainable. The primary objective for those different measures has been to increase recycling and to decrease the use of landfill for organic waste. But there is also an aim to decrease the quantity of waste produced, and make waste less harmful to the environment.

A holistic waste management approach has emerged where technical developments and improvements in waste planning have been complemented with ‘soft issues’, including enhanced communications and outreach programmes.

Can you give examples of these policies?

Policy can be categorized in many different ways. I would like to make the distinction between regulatory and economic policy. Looking at Sweden, I think that it has been the mix of policies which has been successful. The main drivers for the development of the waste sector have been regulatory. A strong example is the ban on using landfill for organic waste. Other important factors have been the advent of waste planning at national and local levels, setting goals for recycling, and control and enforcement of the legal framework.

In terms of economic policy, the use of local financial incentives – user fees and user charges paid by the end users, the landlord, the industry or similar – have been in place for many years. Those fees and charges supportive the attainment of general goals and play an important role with regards to the waste generation of households. Governmental taxes on waste going to landfill and on the incineration of household waste are other policies used, but with less direct connection with households.

It is interesting that the Swedish government is proposing to abolish tax on incineration of household waste...

An independent governmental investigation has evaluated the tax on the incineration of household waste, which was introduced in 2006. The investigation concluded the tax has not had the expected effects of decreased waste quantities and increased material recycling. A critic also pointed out the tax was also difficult to report and control. Following the recommendations from the investigation, the government has suggested abolishing the tax on the incineration of household waste next year.

Are you against taxes on waste?

As I mentioned earlier economic policy carries more weight than taxes alone. I think the abolition of the tax on incineration of household waste is a good example of the importance of economic policy in the system. But don’t forget that the revenue loss will have to be found somewhere else, in this case through a slight increase of the general CO2 tax.

How far is it reasonable to take waste management?

All systems have their limits – waste management can’t reach 100% optimization easily. But how far is reasonable? The limits will be set when they can’t be motivated economically or environmentally. One must also take into consideration that the system is dynamic and developing. Technology development will of course influence what is feasible and motivated.19

19 Waste management world, S. 14, 11-12/2009

Komptech Waste Abstracts Februar / February 2010 - 22 -

ITALIENISCHE ABFALLWIRTSCHAFT IN BEWEGUNG:

Italien gehört bei der Deponierung unbehandelter Abfälle noch immer zu den Spitzenreitern in Europa. In 2007 wurden insgesamt rund 18 Millionen Tonnen Siedlungsabfall auf den offiziell rund 270 Deponien des Landes verbracht. Das ist fast die Hälfte aller Siedlungsabfälle - obwohl dieses Vorgehen seit Mitte 2005 laut EU-Recht verboten ist.

Während einige Provinzen in Norditalien 50 Prozent ihrer Abfälle verwerten und über große Behandlungskapazitäten verfügen, herrscht in manchen Provinzen Süditaliens ein Entsorgungsnotstand. In über 20 der 110 Provinzen des Landes reichen die Deponiereserven nicht einmal mehr für ein Jahr aus. Davon betroffen ist nicht nur die Provinz Neapel, sondern auch Regionen wie Latinum, Kalabrien oder Sizilien.

Die Ursache für diese Missstände sind nicht nur mangelnde Organisation, fehlende Finanzmittel und organisierte Kriminalität. In der Vergangenheit waren die 8.100 italienischen Kommunen für die Abfallentsorgung zuständig. Von denen haben aber knapp 90 Prozent weniger als 10.000 Einwohner. Die Umsetzung technologisch und finanziell anspruchsvoller Projekte ist so kaum möglich.

Seit 2006 sind die so genannten ATOs anstelle der Kommunen für die Abfallwirtschaft zuständig. Diese orientieren sich an den Provinzgrenzen. Statt mehrerer Tausend sollen nur noch 110 bis 180 Entsorgungsträger die italienische Abfallwirtschaft organisieren. Das schafft Masse – und damit auch Finanzierung. Doch der ATO-Prozess stockt vielerorts aufgrund von Kirchturmpolitik und intransparenten Strukturen. In den Regionen Kampanien und Kalabrien wurde die Abfallwirtschaft sogar einem Sonderkommissar zwangsunterstellt, um ein einheitliches Vorgehen zu erreichen.

Entsorgungsnotstand und Verwaltungsreform zeigen dennoch Wirkung. Die Verwertung von Siedlungsabfällen ist seit 2003 um mehr als 30 Prozent gestiegen. Rund 20 zusätzliche Verbrennungsanlagen und MBAs sind geplant oder im Bau. Italien ist einer der attraktivsten Märkte für den Neubau von Abfallinfrastruktur in Europa.

Mit dem Ende der Fragmentierung öffnet sich Italien auch für Entsorger aus dem Ausland. Bislang dominieren kommunale Entsorger und lokal organisierte Fuhrunternehmen das italienische Abfallgeschäft.20

HIGHLIGHTS FROM THE UPCOMING EBW UK CONFERENCE, JANUARY 26 TO 27, 2010, LONDON:

The UK produces about 430 million tonnes of waste per year. There are a range of organisations with responsibility for waste management. These include the Department for Environment, Food and Rural Affairs (who deal with municipal waste), Department for Business, Enterprise & Regulatory Reform (who are responsible for business waste), HM Treasury, local authorities, the Environment Agency and individual producers. Waste management in the UK is undergoing a period of change, new targets are coming into force both from the EU and the UK. Legislative drivers include Landfill Directive targets, Producer Responsibility and UK Waste Strategy Targets.

20 UmweltMagazin, S. 70, 12/2009

Komptech Waste Abstracts Februar / February 2010 - 23 -

The UK has historically relied on landfill to dispose of our waste however this situation is changing. Financial drivers such as the Renewables Obligation Certificate (ROC) scheme are helping the drive towards energy from waste, with proposals for a double weighting of technologies such as anaerobic digestion whilst landfill gas technology will only receive one quarter of a ROC. The financial and legislative drivers in the UK mean that there is an opportunity for new (to the UK) technologies to exploit the market.

Bioenergy is expected to meet around half of the UK´s target of 15 % renewable energy by 2020. By July 2010 the UK is required to submit its National Action Plan (NAP) to the European Commission to explain how it will meet its target. This plan will include the introduction of a renewable heat incentive and feed-in tariff for small scale electricity and the expansion of the Renewables Obligation. This presentation will provide an overview of how these incentive schemes will work, how the incentives apply to different fuel sources and what they will mean for fuel suppliers and developers of biomass and waste projects.

Changes are being considered to the way waste going to landfill in the UK is classified. The existing approach predominantly focuses on waste collected by local authorities from households. The new classification would include more commercial waste, to help address the environmental impacts of waste regardless of its source.

As a result the landfill diversion targets that the UK is required to meet under the EU Landfill Directive are expected to increase by the same proportion to reflect the inclusion of the additional Commercial waste. It is not expected that this will impact on the UK´s ability to meet these targets and we remain on course to meet the 2010 target.

The new campaign, part of the Government’s “Act On CO2” campaign, looks at everything from food waste to furniture recycling and encourages consumers to “Remember. Reduce. Reuse. Recycle.“ Research published recently by Defra showed that an additional 500,000 tonnes of household waste could be saved from landfill by doing more to reuse it or find another home for it. And if every household in the EU recycled one electrical of electronic item such as a mobile phone of iPod, 73,000 tonnes could be diverted from landfill – the same as 9,500 round the world flights.

Farmers, foresters and local authorities can apply for £1.5 million grants to help develop the supply of biomass, such as wood chips or energy crops like miscanthus, in England through round three of the Bioenergy Infrastructure Scheme. Energy and Climate Change Minister, Lord Hunt said: “We need to encourage business to invest in renewable energy. We have a target to get 15 % of all energy from renewable sources by 2020, and biomass can make a significant contribution.

Grants will only be available for projects which complete by 31 March 2011. The deadline for receipt of applications is 26th February 2010.21

21 Sekundär Rohstoffe, S. 19-20, 01/2010

Komptech Waste Abstracts Februar / February 2010 - 24 -

4.3 Erneuerbare Energien

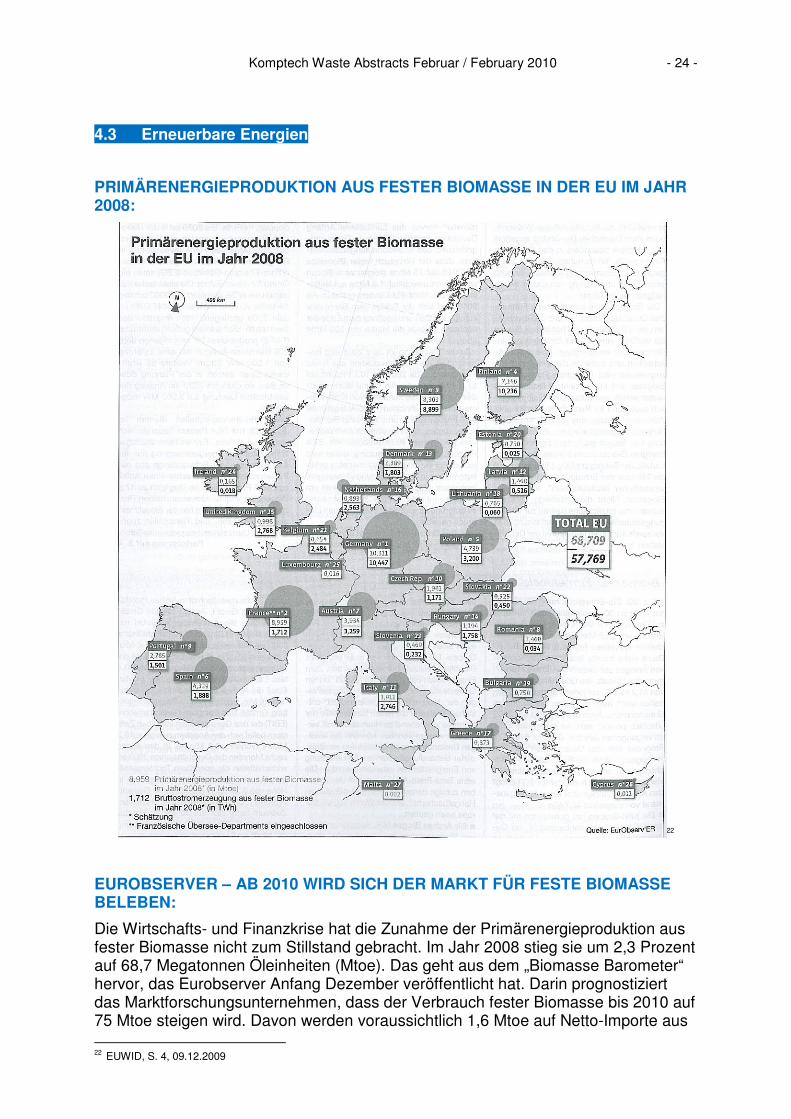

PRIMÄRENERGIEPRODUKTION AUS FESTER BIOMASSE IN DER EU IM JAHR 2008:

22

EUROBSERVER – AB 2010 WIRD SICH DER MARKT FÜR FESTE BIOMASSE BELEBEN:

Die Wirtschafts- und Finanzkrise hat die Zunahme der Primärenergieproduktion aus fester Biomasse nicht zum Stillstand gebracht. Im Jahr 2008 stieg sie um 2,3 Prozent auf 68,7 Megatonnen Öleinheiten (Mtoe). Das geht aus dem „Biomasse Barometer“ hervor, das Eurobserver Anfang Dezember veröffentlicht hat. Darin prognostiziert das Marktforschungsunternehmen, dass der Verbrauch fester Biomasse bis 2010 auf 75 Mtoe steigen wird. Davon werden voraussichtlich 1,6 Mtoe auf Netto-Importe aus 22 EUWID, S. 4, 09.12.2009

Komptech Waste Abstracts Februar / February 2010 - 25 -

Nicht-EU-Ländern entfallen. Ab 2010 wird sich der Sektor dem Barometer zufolge beleben und noch vor dem Ende der nächsten Dekade die Marke von 100 Mtoe überschreiten.23

STUDIE SIEHT BIOENERGIEBRANCHE WEITER AUF WACHSTUMSKURS:

Der Wirtschaftszweig Bioenergie sieht sich trotz der Rückschläge durch die geänderte Besteuerung von Biotreibstoffen weiter auf Wachstumskurs. Die Branche erwarte bis 2030 europaweit Investitionen von weit über 125 Mrd. € wovon Einschätzungen zufolge mindestens ein Viertel auf Deutschland entfallen werde.

Die Bioenergieproduktion genießt seit einigen Jahren angesichts des sich abzeichnenden Klimawandels, aber auch der Sorgen um die Sicherheit und Nachhaltigkeit der Energieversorgung „große Aufmerksamkeit vonseiten der Politik“, heißt es weiter. Deutschland habe sich innerhalb der EU zum Vorreiter in Sachen Bioenergie aufgeschwungen. Als „Meilenstein“ betrachtet die Studie das EEG, das den vorrangigen Anschluss von Anlagen zur Stromerzeugung aus erneuerbaren Energien an die Stromnetze, die vorrangige Abnahme und Übertragung von Strom aus diesen Anlagen sowie die Garantie einer für die Dauer von in der Regel 20 Jahren festen Einspeisevergütung regelt. Auch in andere europäische (z.B.: Frankreich) und außereuropäische Staaten (allen voran die USA und Brasilien) hätte die Bioenergieproduktion erheblich ausgebaut.24

INBETRIEBNAHME DES GRÖßTEN FRANZÖSISCHEN BIOMASSEFERNHEIZWERKS IN CERGY-PONTOISE:

Die Heizstoffe stammen zu 35% aus Palettenholz der Klasse A, zu 25% aus Hackschnitzel von städtischen Ausästungen, zu 20% aus Hackschnitzel von Forstabfällen und zu 20% aus Kompostresten. Das Fernheizwerk mit einer Leistung von 25 MW, beheizt 4.000 Wohneinheiten. 40.000 t Holz sind jährlich für die Nutzung nötig. Die Investitionskosten beliefen sich auf 17 Mio. EUR. Betreiber ist Dalkia, eine Filiale der Veolia Environnement Gruppe, und EDF – Electricité de France.25

ERSTES BIOMASSEKRAFTWERK IN DER SLOWAKEI:

Best Practice Beispiel einer österreichischen Investition im Bereich "Erneuerbare Energien"

Das erste slowakische Kraftwerk, welches Strom auf Basis von Biomasseverbrennung ans Netz liefert, wurde in Bardejov nach knapp einem Jahr Bautätigkeit eröffnet. Investor und Betreiber ist die Firma Bioenergy aus Bardejov, Tochter der österreichisch-slowakischen Firma R Ges Prešov.

Die Investition für 32 Mio. Euro wird ab dem 2010 neben Strom auch Heizwärme für 7000 Haushalte in Bardejov erzeugen. Direkt beschäftigt werden sechs Leute. Gemeinsam mit den Arbeiten in den Wäldern, der Vorbereitung des Brennstoffs und der Logistik entstehen rund 300 Arbeitsplätze.26

23 EUWID, S. 31, 08.12.2009 24 EUWID, S. 5, 25.11.2009 25 umweltletter.fr 26 http://portal.wko.at/wk//format_detail.wk?AngID=1&StId=524368&DstID=596

Komptech Waste Abstracts Februar / February 2010 - 26 -

ECOPROG UND UMSICHT ERWARTEN WEITER STARK STEIGENDE BIOMASSEVERSTROMUNG:

Bis Ende 2013 wird die in Europa installierte Leistung von Biomassekraftwerken zur Stromerzeugung von derzeit 7.100 MW auf über 10.000 MW steigen. Bereits in den letzten fünf Jahren hat sich die Zahl der Biomassekraftwerke in Europa nahezu verdoppelt, teilten ecoprog und Fraunhofer Umsicht anlässlich der Vorstellung ihrer Studie "Der Markt für Biomassekraftwerke in Europa" mit. Vor allem in Großbritannien und Frankreich sei mit einen weiteren Zubau von Kapazitäten zu rechnen. Derzeit seien im europäischen Wirtschaftsraum rund 800 Biomassekraftwerke in Betrieb. Der Hauptgrund für dieses hohe Marktwachstum sei die gestiegene Förderung der Biomasseverstromung. In fast allen europäischen Ländern existieren inzwischen Einspeisevergütungen für Strom aus Biomasse, zudem wurden die Fördersätze in vielen Ländern in den vergangenen Jahren deutlich angehoben.

Die Studie „Der Markt für Biomassekraftwerke in Europa“ ist in deutscher und englischer Sprache erschienen und kann bestellt werden unter www.ecoprog.com .27

27 EUWID, S. 13, 19.01.2010

Komptech Waste Abstracts Februar / February 2010 - 27 -

5. Welt

5.1 Gesetze

ISRAELISCHES ABFALLWIRTSCHAFTSGESETZ VOR VERABSCHIEDUNG:

Neue Chancen für Exporteure im Bereich Recycling

Schon bisher behaupten sich einige österreichische Firmen mit Recyclingtechnologie sehr erfolgreich am israelischen Markt. Die Mülltrennung bzw. das Recycling von Wertstoffen basiert aber bis jetzt nur in einigen Teilbereichen auf gesetzlichen Regelungen, ansonsten auf Initiativen der Privatindustrie bzw. von Kommunen. Noch im Jahr 2008 wurden 80% des Abfalls deponiert. Mit einem neuen umfassenden Abfallwirtschaftsgesetz soll in Zusammenarbeit mit Kommunen und Industrie die Wiederverwertung von Wertstoffen und die damit einhergehende Reduzierung des Restmülls auf ein europäisches Niveau geführt werden.

Wie auch in Österreich soll das Sammeln und Recycling des Verpackungsmaterials im Verantwortungsbereich der Verursacher liegen. Der Aufbau einer entsprechenden Infrastruktur wird sowohl vom Staat als auch von der Wirtschaft finanziert.

Ein Teil der Finanzierung stammt aus der Mülldeponieabgabe, welche im Jahr 2007 eingeführt wurde. Darin ist eine jährliche Steigerung bis 2011 vorgesehen. So steigt die Gebühr für eine Tonne Hausmüll von ca. EUR 2 im Jahr 2007 auf ca. EUR 10 im Jahr 2011.

Der Bedarf in Israel ist groß. Bisher gibt es Sammelcontainer für Papier und Kunststoffflaschen (PET-Flaschen), jedoch nicht wirklich flächendeckend, ein Pfandflaschensystem für Glasflaschen sowie Vorschriften zum Recycling von Bauschutt und Autoreifen. Das israelische Umweltministerium stellte im Jahr 2009 ca. EUR 14 Mio. an Förderungen für Kommunen für die Anschaffung von Sammelcontainern und Müllautos zur Verfügung.

Mit dem neuen Gesetz, welches wohl im Jahr 2010 verabschiedet wird, soll die jahrelange Diskussion zur Einführung eines umfassenden Recyclingsystems ein Ende haben. Der damit einhergehende Investitionsschub in Sammelsysteme, Recyclingtechnologien, Deponiesanierung etc. sollte weitere Geschäftschancen für österreichische Firmen eröffnen. Da Israel ein klassischer Vertretermarkt ist, sind die Kosten für den Markteinstieg relativ gering. Die stabile Wirtschaftslage, die gesetzlichen Rahmenbedingungen, Zollfreiheit für alle industriellen Güter im Warenverkehr Israel - EU, hohes Pro-Kopf-BIP sowie die Nähe zu Europa (3,5 Flugstunden von Wien) sind weitere Argumente für ein Engagement am israelischen Markt. 28

28 http://portal.wko.at/utils/newsletter/detail.aspx?mode=2&key=34220

Komptech Waste Abstracts Februar / February 2010 - 28 -

5.2 Abfallwirtschaft

SWITZERLAND OUTLINES CRITERIA FOR WASTE SHIPMENTS AND LANDFILLING

(CH) – Switzerland has adopted new rules governing waste imports and exports as well as the disposal of waste in landfills. To this end, the Swiss Federal Council approved a revision to the Ordinance on Movements of Waste (VeVA) on 11 November, the Swiss Federal Office for the Environment (FOEN) announced. At the same time, the rules on waste disposal in landfills contained in the Technical Ordinance on Waste (TVA) have been altered. These amendments will take effect on 1 January 2010.

US MUICIPAL WASTE VOLUMES LOWER IN 2008:

(USA) – ‘Residents of the United States generated around 249.6m short tons (226.4m metric tonnes) of municipal solid waste in 2008, according to waste data released last week by the US Environment Protection Agency (EPA). Recycling (55.2 tonnes) and composting (20.0m tonnes) accounted for 83m short tons of the total, or 33.2 per cent. The volume of municipal waste tracked by the EPA took a slight dip last year, down from 254.6m short tons in 2007, but the recycling rate had improved slightly over the 33.1 per cent reported the year before.

The amount of municipal waste sent for combustion with energy recovery stood at 32m short tons (29m tonnes) and the remaining 135.1m short tons (122.6m tonnes) were consigned to landfill in 2008. While recycling and energy recovery rates have not changed significantly over the past decade, the role of landfill continues to decline in the United States. Since 1990, the amount of solid municipal waste landfilled annually had fallen by 7m short tons and according to the EPA, the per capita volume of landfilled waste had now dropped to below 1961 rates.29

5.3 Erneuerbare Energien

ERNEUERBARE IN RUSSLAND WEITERHIN UNBEDEUTEND:

Die erneuerbaren Energien in Russland werden auch in Zukunft keine nennenswerte Rolle spielen. So hat sich die Regierung in Moskau das Ziel gesetzt, im Jahr 2010 den Anteil Erneuerbarer auf 1,5 Prozent zu bringen, wie Konstantin Rotislavlev, Mitarbeiter der Rechtsanwaltskanzlei und Wirtschaftsprüfer „Nörr Stiefenofer Lutz“, auf einer Energiekonferenz vergangene Woche in Frankfurt erklärte. Bis 2015 soll dieser Anteil auf 2,5 Prozent und bis 2020 auf 4,5 Prozent steigen.30

ISRAEL - ALTERNATIVENERGIE STARTET DURCH:

Einspeistarife für Strom aus alternativen Quellen lässt Markt boomen

Um die Umsetzung des Regierungsplans, wonach im Jahr 2020 zehn Prozent der israelischen Energieproduktion aus erneuerbaren Energiequellen stammen sollen, zu 29 EUWID, S. 15, 25.11.2009 30 EUWID, S. 32, 25.11.2009

Komptech Waste Abstracts Februar / February 2010 - 29 -

fördern, wurden mit 1.August 2009 neue Regelungen für die Stromproduktion durch private Produzenten eingeführt. Garantierte Einspeistarife und gesicherter Zugang zum Netz des bisherigen Monopolisten Israel Electric Corp. sollen private Projektträger animieren, verstärkt in Alternativenergie zu investieren. Mittlerweile steigt das Interesse nationaler und auch internationale Konzerne am israelischen Solarenergie-Markt.

So hat sich die Siemens AG Ende August 40% an der israelischen Arava Power Company Ltd. gesichert. Die Firma baut Photovoltaik-Solarkraftwerke und will mit Siemens mittelfristig einige Projekte mit einer Gesamtkapazität von 40 MW umsetzen.

Auch israelische Mineralölfirmen wie die PAZ Oil Company engagieren sich im Solarenergiemarkt. Mit der Tochterfirma Paz Solar Ltd. werden in der Negev zwei Photovoltaik-Solarkraftwerke mit einer Kapazität von 10 MW errichtet.

Die neuen Regelungen für Alternativenergie mit Steuererleichterungen, garantierten Einspeistarifen und Zugang zum Netz werden in Verbindung mit durchschnittlich 300 Sonnentagen/Jahr den Bau von Solarkraftwerken beflügeln. Aber auch andere alternative Energiequellen, wie Wind (derzeit nur eine Anlage in Betrieb Ausschreibungen für Testanlagen folgen in Kürze), Biomasse und in geringem Ausmaß auch Wasserkraft (v.a. Pump-Speicher-Kraftwerke unter Ausnutzung des niedrigen Nachttarifs) sollen dazu beitragen, die Abhängigkeit von fossilen Energieträgern für die Stromproduktion (derzeit 99%) zu verringern.

Die Einspeistarife sind gestaffelt nach Größe und bewegen sich bei kleinen Aufdachanlagen bei ca. 35 Eurocent und bei größeren Anlagen von 50KW bis 5 MW bei ca. 27,5 Eurocent/KWh. Die Tarife gelten für 20 Jahre ab Vertragsabschluß.

Die Detailregelungen für mittelgroße Anlagen zwischen 50kW und 5 MW wurden Ende Dezember 2009 verlautbart. Der Einspeistarif von 0,275 Eurocent/KWh gilt bis 2011, von 2012 bis 2014 wird der garantierte Tarif um jeweils 5% verringert. Verträge unter diesen Bedingungen sind bis 2014 bzw. bis zur Erreichung einer Kapazität von 300 MW abschließbar.

Um dieser Entwicklung Rechnung zu tragen und österreichische Firmen über Chancen am israelischen Markt zu informieren bzw. Kontakte zu potentiellen Geschäftspartnern zu ermöglichen, organisiert die Außenhandelsstelle Tel Aviv vom 15.-18.2.2010 eine Marktsondierungsreise zum Thema Erneuerbare Energie und Energieeffizienz.

Die Marktsondierungsreise findet anlässlich der „Eilat-Eilot International Renewable Energy Conference“ statt, der größten israelischen Fachveranstaltung dieser Art, die sowohl führende lokale Firmen und Start-Ups als auch Internationale Player zu einem einzigartigen Networking Event zusammenbringt. Nähere Informationen zu Programmablauf, Teilnahmebedingungen und das Anmeldeformular: Link zur MSR "Erneuerbare Energie Israel"31

31 http://portal.wko.at/wk//format_detail.wk?AngID=1&StId=504179&DstID=657

![Buchempfehlung http://www.dulongtan.info http://www.dulongtan.info http://www.aquarmas.de Kontakt: Gloria Ke [ mail@dulongtan.info ]http://www.aquarmas.de](https://img.pdfslide.org/doc/110x75/55204d7049795902118c13b2/buchempfehlung-httpwwwdulongtaninfo-httpwwwdulongtaninfo-httpwwwaquarmasde-kontakt-gloria-ke-maildulongtaninfo-httpwwwaquarmasde.jpg)