Embed Size (px)

Citation preview

IFRS 16: Kein Stein bleibtauf dem anderen

Gerhard WolfNikolaus Urschler—

19. September 2016

2© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

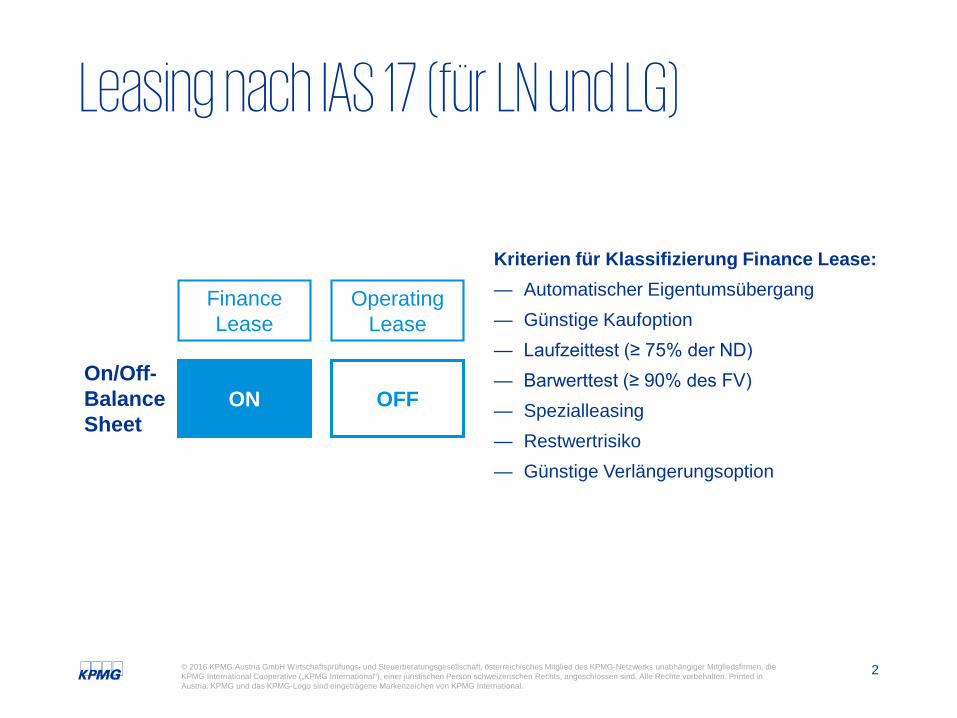

Kriterien für Klassifizierung Finance Lease:— Automatischer Eigentumsübergang— Günstige Kaufoption— Laufzeittest (≥ 75% der ND)— Barwerttest (≥ 90% des FV)— Spezialleasing— Restwertrisiko— Günstige Verlängerungsoption

Leasing nach IAS 17 (für LN und LG)

Finance Lease

OperatingLease

On/Off-BalanceSheet

ON OFF

3© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Agenda

Leasing NEU im Überblick— Überblick— Auswirkungen auf Bilanz und GuVLeasing NEU im Detail— Leasing Definition— Bilanzierung beim Leasingnehmer— Bilanzierung beim Leasinggeber— Sonstige Themen— Erstmalige Anwendung und

ÜbergangsvorschriftenNext StepsKey Points to Remember

Leasing NEUim Überblick

5© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

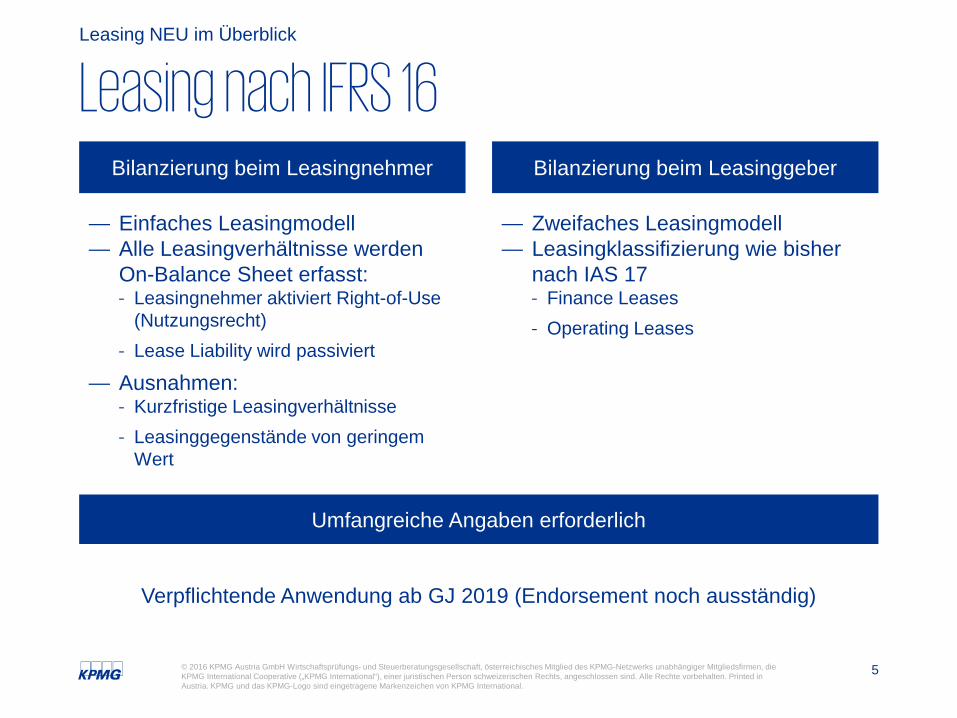

Leasing nach IFRS 16Leasing NEU im Überblick

Bilanzierung beim Leasingnehmer Bilanzierung beim Leasinggeber

— Einfaches Leasingmodell — Alle Leasingverhältnisse werden

On-Balance Sheet erfasst:- Leasingnehmer aktiviert Right-of-Use

(Nutzungsrecht)- Lease Liability wird passiviert

— Ausnahmen:- Kurzfristige Leasingverhältnisse- Leasinggegenstände von geringem

Wert

— Zweifaches Leasingmodell— Leasingklassifizierung wie bisher

nach IAS 17- Finance Leases- Operating Leases

Verpflichtende Anwendung ab GJ 2019 (Endorsement noch ausständig)

Umfangreiche Angaben erforderlich

6© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

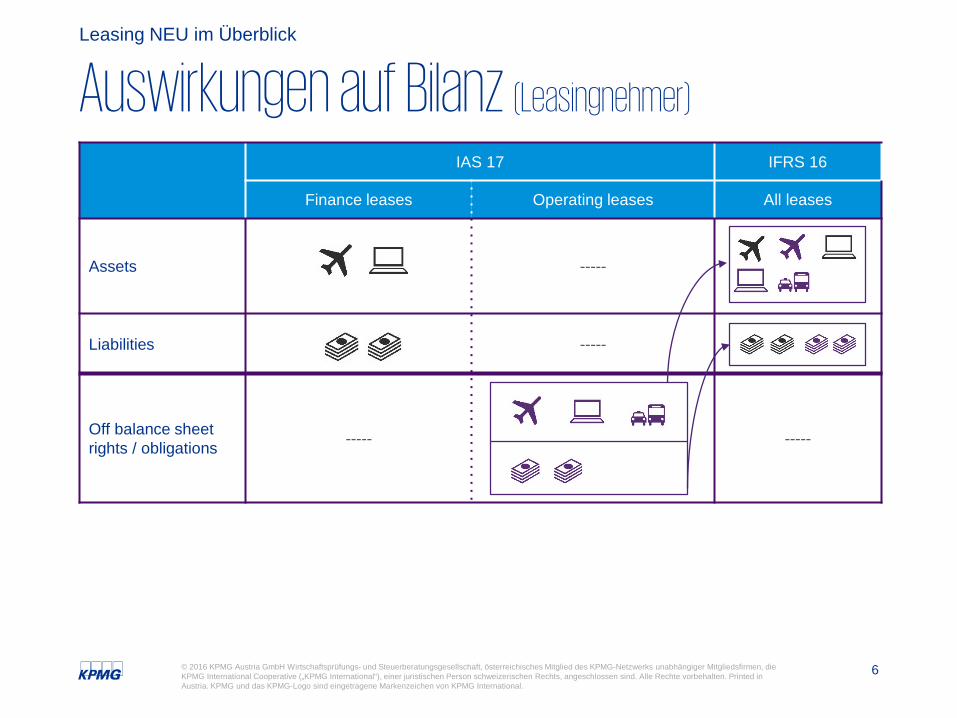

Auswirkungen auf Bilanz (Leasingnehmer)

Leasing NEU im Überblick

IAS 17 IFRS 16

Finance leases Operating leases All leases

Assets -----

Liabilities -----

Off balance sheet rights / obligations ----- -----

7© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

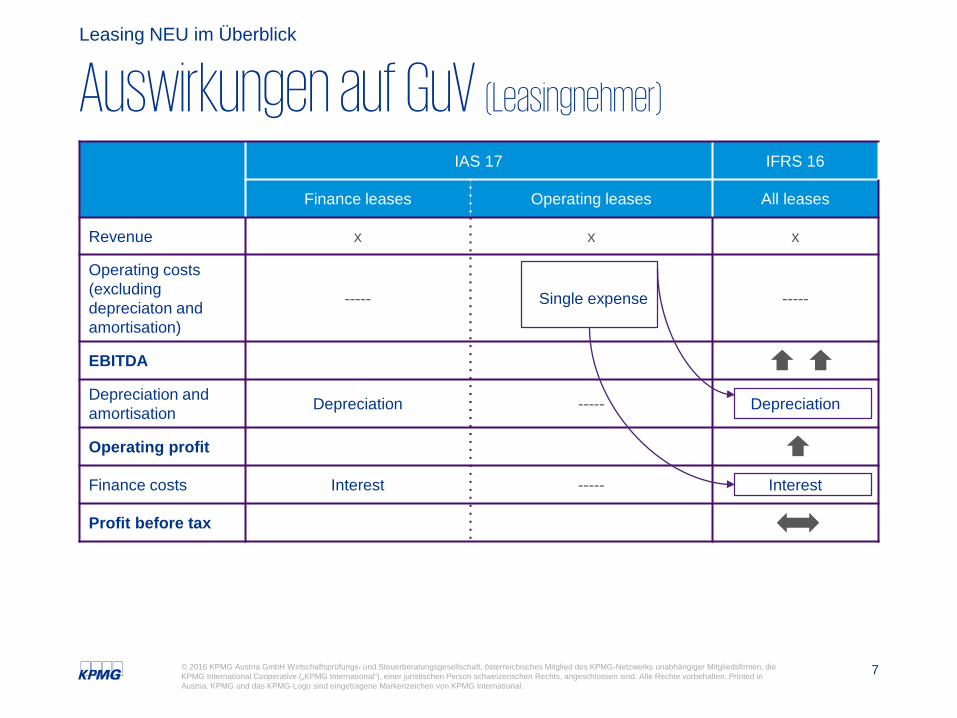

Auswirkungen auf GuV (Leasingnehmer)

Leasing NEU im Überblick

IAS 17 IFRS 16

Finance leases Operating leases All leases

Revenue x x x

Operating costs (excluding depreciaton and amortisation)

----- Single expense -----

EBITDA

Depreciation and amortisation Depreciation ----- Depreciation

Operating profit

Finance costs Interest ----- Interest

Profit before tax

8© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Auswirkungen auf Bilanz und GuV (Leasinggeber)

Leasing NEU im Überblick

Grundsätzlich Bilanzierung wie bisher nach IAS 17

9© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Leasing NEUim Detail

Leasing DefinitionBilanzierung beim LeasingnehmerBilanzierung beim LeasinggeberSonstige ThemenErstmalige Anwendung und Übergangsvorschriften

10© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Leasing Definition

11© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

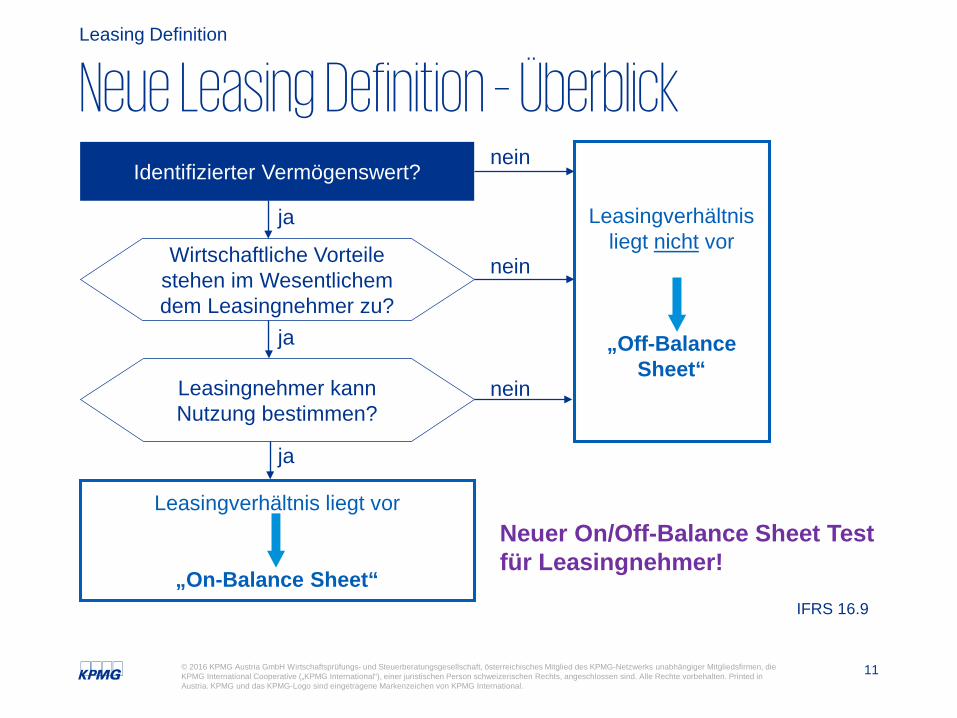

Neue Leasing Definition – Überblick Leasing Definition

Identifizierter Vermögenswert?

Leasingverhältnis liegt nicht vor

„Off-Balance Sheet“

Leasingverhältnis liegt vor

„On-Balance Sheet“

Wirtschaftliche Vorteile stehen im Wesentlichem dem Leasingnehmer zu?

Leasingnehmer kann Nutzung bestimmen?

Neuer On/Off-Balance Sheet Test für Leasingnehmer!

nein

ja

nein

nein

ja

ja

IFRS 16.9

12© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

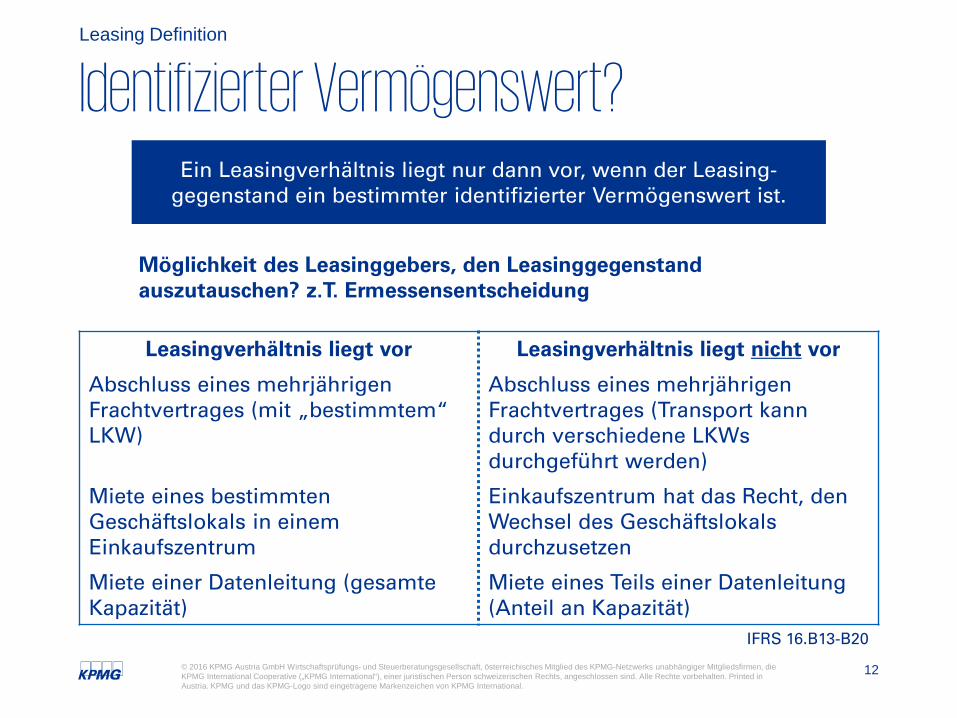

Leasingverhältnis liegt vor Leasingverhältnis liegt nicht vor

Abschluss eines mehrjährigen Frachtvertrages (mit „bestimmtem“ LKW)

Abschluss eines mehrjährigen Frachtvertrages (Transport kann durch verschiedene LKWs durchgeführt werden)

Miete eines bestimmten Geschäftslokals in einem Einkaufszentrum

Einkaufszentrum hat das Recht, den Wechsel des Geschäftslokals durchzusetzen

Miete einer Datenleitung (gesamte Kapazität)

Miete eines Teils einer Datenleitung (Anteil an Kapazität)

Identifizierter Vermögenswert?Leasing Definition

Ein Leasingverhältnis liegt nur dann vor, wenn der Leasing-gegenstand ein bestimmter identifizierter Vermögenswert ist.

Möglichkeit des Leasinggebers, den Leasinggegenstand auszutauschen? z.T. Ermessensentscheidung

IFRS 16.B13-B20

13© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

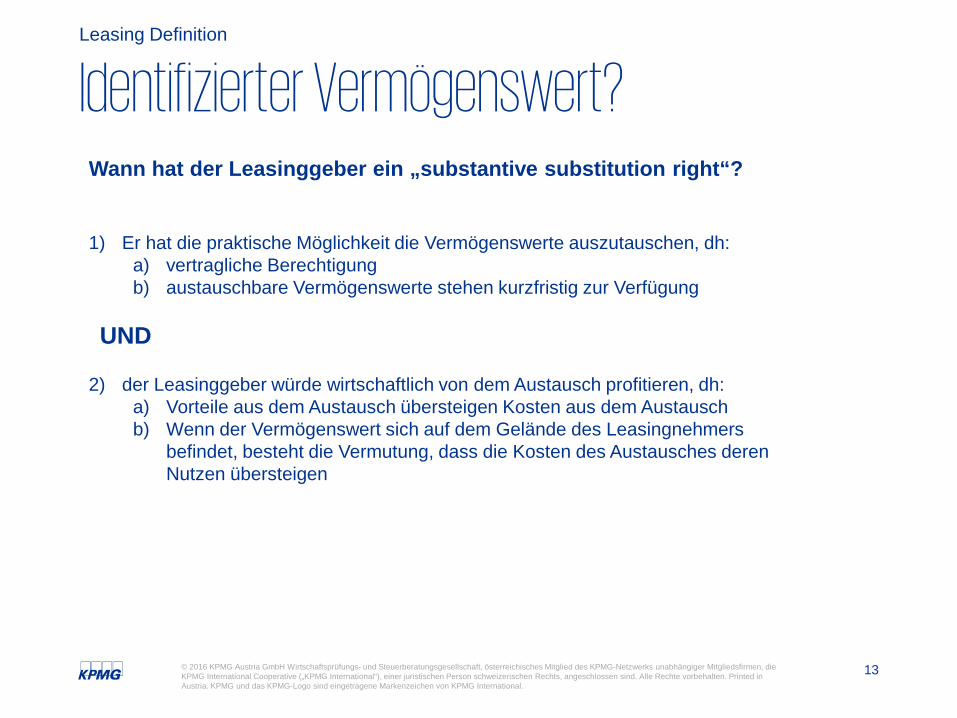

Identifizierter Vermögenswert?Leasing Definition

1) Er hat die praktische Möglichkeit die Vermögenswerte auszutauschen, dh:a) vertragliche Berechtigungb) austauschbare Vermögenswerte stehen kurzfristig zur Verfügung

UND

2) der Leasinggeber würde wirtschaftlich von dem Austausch profitieren, dh:a) Vorteile aus dem Austausch übersteigen Kosten aus dem Austauschb) Wenn der Vermögenswert sich auf dem Gelände des Leasingnehmers

befindet, besteht die Vermutung, dass die Kosten des Austausches deren Nutzen übersteigen

Wann hat der Leasinggeber ein „substantive substitution right“?

14© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

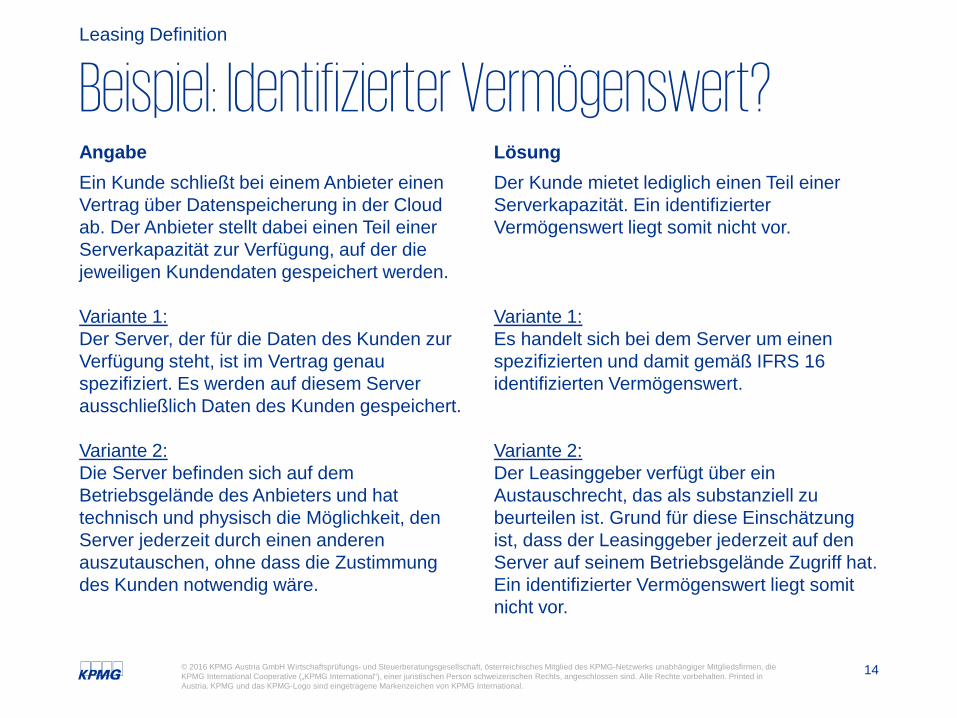

AngabeEin Kunde schließt bei einem Anbieter einen Vertrag über Datenspeicherung in der Cloud ab. Der Anbieter stellt dabei einen Teil einer Serverkapazität zur Verfügung, auf der die jeweiligen Kundendaten gespeichert werden.

Variante 1:Der Server, der für die Daten des Kunden zur Verfügung steht, ist im Vertrag genau spezifiziert. Es werden auf diesem Server ausschließlich Daten des Kunden gespeichert.

Variante 2:Die Server befinden sich auf dem Betriebsgelände des Anbieters und hat technisch und physisch die Möglichkeit, den Server jederzeit durch einen anderen auszutauschen, ohne dass die Zustimmung des Kunden notwendig wäre.

LösungDer Kunde mietet lediglich einen Teil einer Serverkapazität. Ein identifizierter Vermögenswert liegt somit nicht vor.

Variante 1:Es handelt sich bei dem Server um einen spezifizierten und damit gemäß IFRS 16 identifizierten Vermögenswert.

Variante 2:Der Leasinggeber verfügt über ein Austauschrecht, das als substanziell zu beurteilen ist. Grund für diese Einschätzung ist, dass der Leasinggeber jederzeit auf den Server auf seinem Betriebsgelände Zugriff hat. Ein identifizierter Vermögenswert liegt somit nicht vor.

Beispiel: Identifizierter Vermögenswert?Leasing Definition

15© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

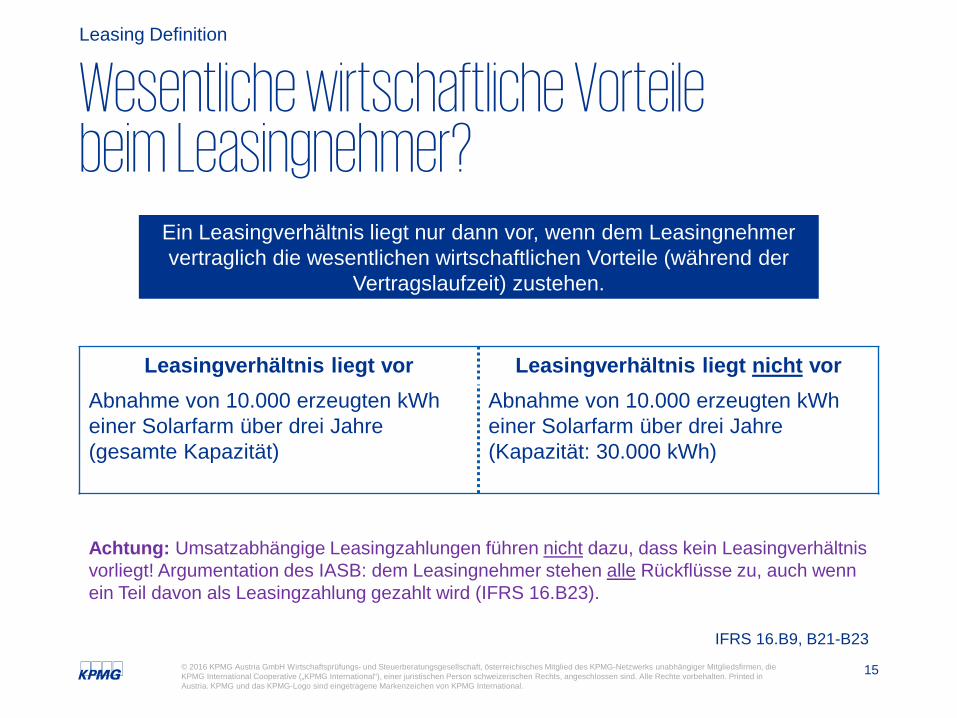

Wesentliche wirtschaftliche Vorteile beim Leasingnehmer?

Leasing Definition

Ein Leasingverhältnis liegt nur dann vor, wenn dem Leasingnehmer vertraglich die wesentlichen wirtschaftlichen Vorteile (während der

Vertragslaufzeit) zustehen.

Leasingverhältnis liegt vor Leasingverhältnis liegt nicht vorAbnahme von 10.000 erzeugten kWh einer Solarfarm über drei Jahre (gesamte Kapazität)

Abnahme von 10.000 erzeugten kWh einer Solarfarm über drei Jahre (Kapazität: 30.000 kWh)

Achtung: Umsatzabhängige Leasingzahlungen führen nicht dazu, dass kein Leasingverhältnis vorliegt! Argumentation des IASB: dem Leasingnehmer stehen alle Rückflüsse zu, auch wenn ein Teil davon als Leasingzahlung gezahlt wird (IFRS 16.B23).

IFRS 16.B9, B21-B23

16© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

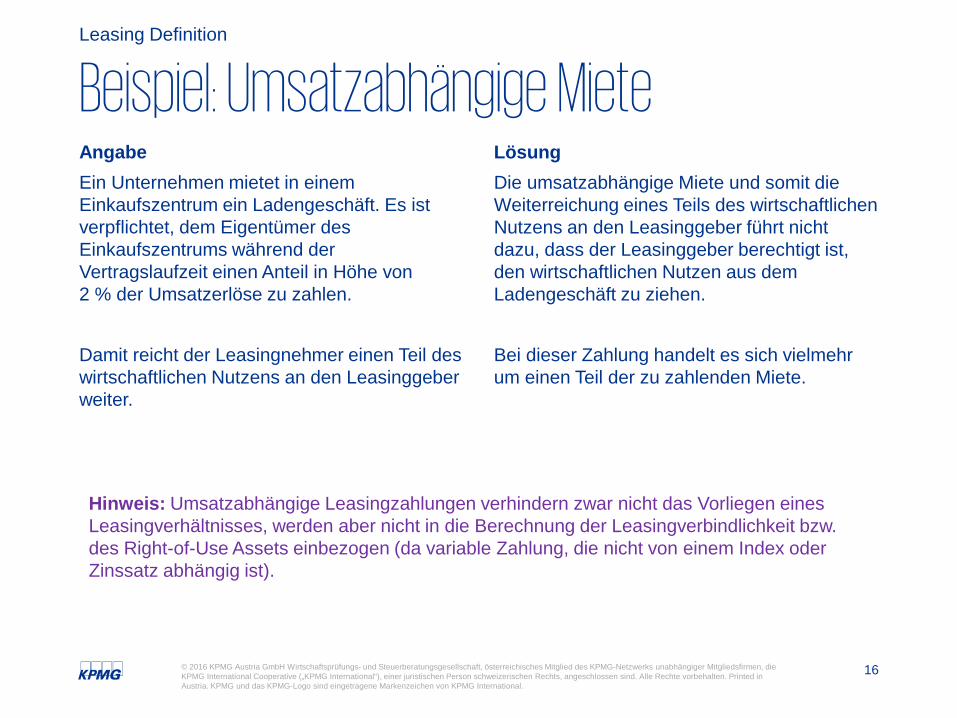

AngabeEin Unternehmen mietet in einem Einkaufszentrum ein Ladengeschäft. Es ist verpflichtet, dem Eigentümer des Einkaufszentrums während der Vertragslaufzeit einen Anteil in Höhe von2 % der Umsatzerlöse zu zahlen.

Damit reicht der Leasingnehmer einen Teil des wirtschaftlichen Nutzens an den Leasinggeber weiter.

LösungDie umsatzabhängige Miete und somit die Weiterreichung eines Teils des wirtschaftlichen Nutzens an den Leasinggeber führt nicht dazu, dass der Leasinggeber berechtigt ist, den wirtschaftlichen Nutzen aus dem Ladengeschäft zu ziehen.

Bei dieser Zahlung handelt es sich vielmehr um einen Teil der zu zahlenden Miete.

Beispiel: Umsatzabhängige MieteLeasing Definition

Hinweis: Umsatzabhängige Leasingzahlungen verhindern zwar nicht das Vorliegen eines Leasingverhältnisses, werden aber nicht in die Berechnung der Leasingverbindlichkeit bzw. des Right-of-Use Assets einbezogen (da variable Zahlung, die nicht von einem Index oder Zinssatz abhängig ist).

17© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

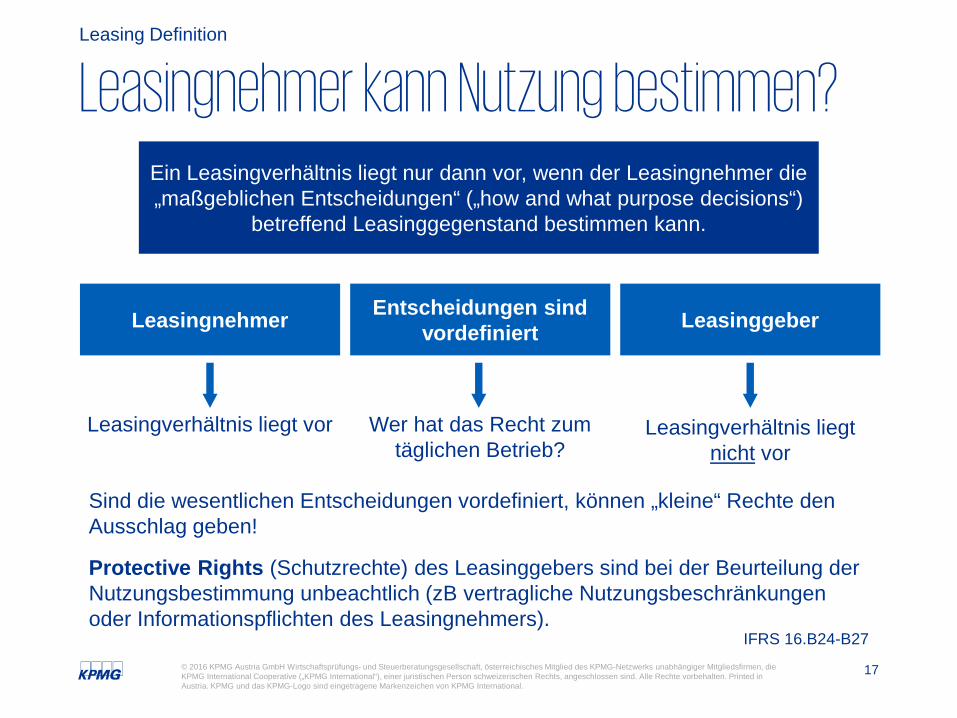

Leasingnehmer kann Nutzung bestimmen? Leasing Definition

Leasingnehmer Entscheidungen sind vordefiniert Leasinggeber

Ein Leasingverhältnis liegt nur dann vor, wenn der Leasingnehmer die „maßgeblichen Entscheidungen“ („how and what purpose decisions“)

betreffend Leasinggegenstand bestimmen kann.

Leasingverhältnis liegt vor Wer hat das Recht zum täglichen Betrieb?

Leasingverhältnis liegt nicht vor

IFRS 16.B24-B27

Sind die wesentlichen Entscheidungen vordefiniert, können „kleine“ Rechte den Ausschlag geben!

Protective Rights (Schutzrechte) des Leasinggebers sind bei der Beurteilung der Nutzungsbestimmung unbeachtlich (zB vertragliche Nutzungsbeschränkungen oder Informationspflichten des Leasingnehmers).

18© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

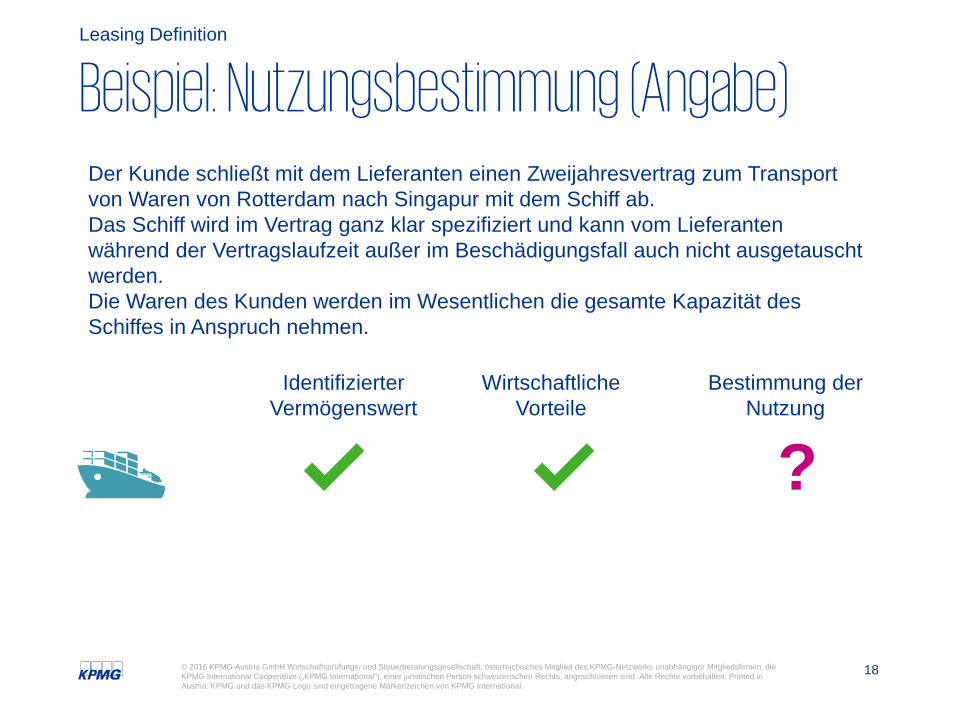

Beispiel: Nutzungsbestimmung (Angabe)Leasing Definition

IdentifizierterVermögenswert

WirtschaftlicheVorteile

Bestimmung derNutzung

?

Der Kunde schließt mit dem Lieferanten einen Zweijahresvertrag zum Transport von Waren von Rotterdam nach Singapur mit dem Schiff ab. Das Schiff wird im Vertrag ganz klar spezifiziert und kann vom Lieferantenwährend der Vertragslaufzeit außer im Beschädigungsfall auch nicht ausgetauschtwerden. Die Waren des Kunden werden im Wesentlichen die gesamte Kapazität des Schiffes in Anspruch nehmen.

19© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

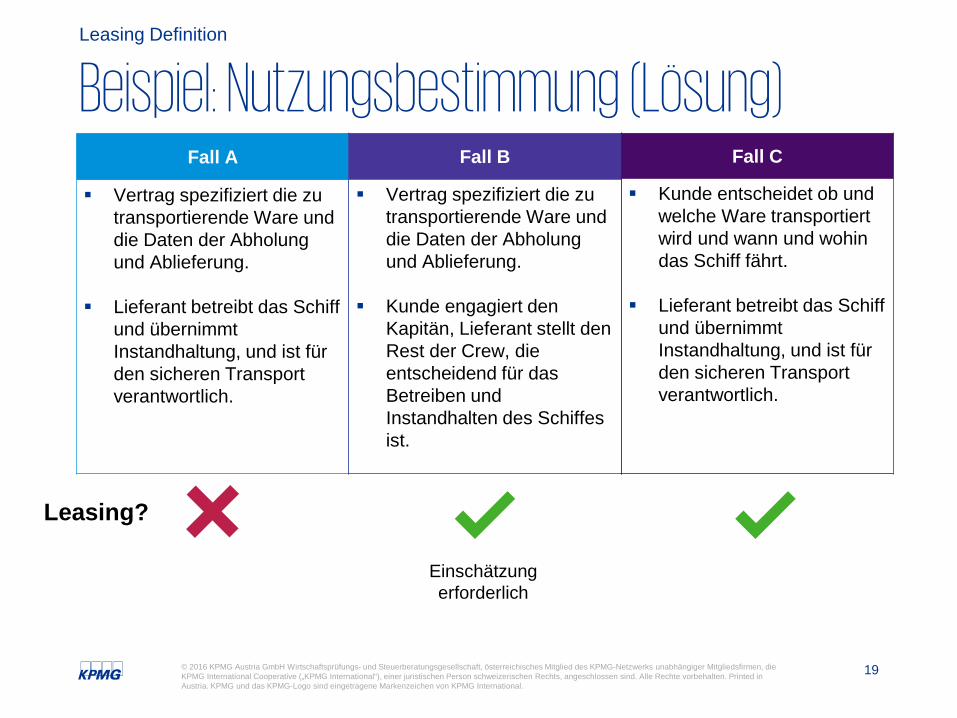

Fall A

Vertrag spezifiziert die zutransportierende Ware und die Daten der Abholungund Ablieferung.

Lieferant betreibt das Schiff und übernimmtInstandhaltung, und ist für den sicheren Transportverantwortlich.

Leasing?

Fall B

Vertrag spezifiziert die zutransportierende Ware und die Daten der Abholungund Ablieferung.

Kunde engagiert den Kapitän, Lieferant stellt den Rest der Crew, die entscheidend für das Betreiben und Instandhalten des Schiffesist.

Fall C

Kunde entscheidet ob und welche Ware transportiertwird und wann und wohindas Schiff fährt.

Lieferant betreibt das Schiff und übernimmtInstandhaltung, und ist für den sicheren Transportverantwortlich.

Einschätzungerforderlich

Beispiel: Nutzungsbestimmung (Lösung)Leasing Definition

20© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

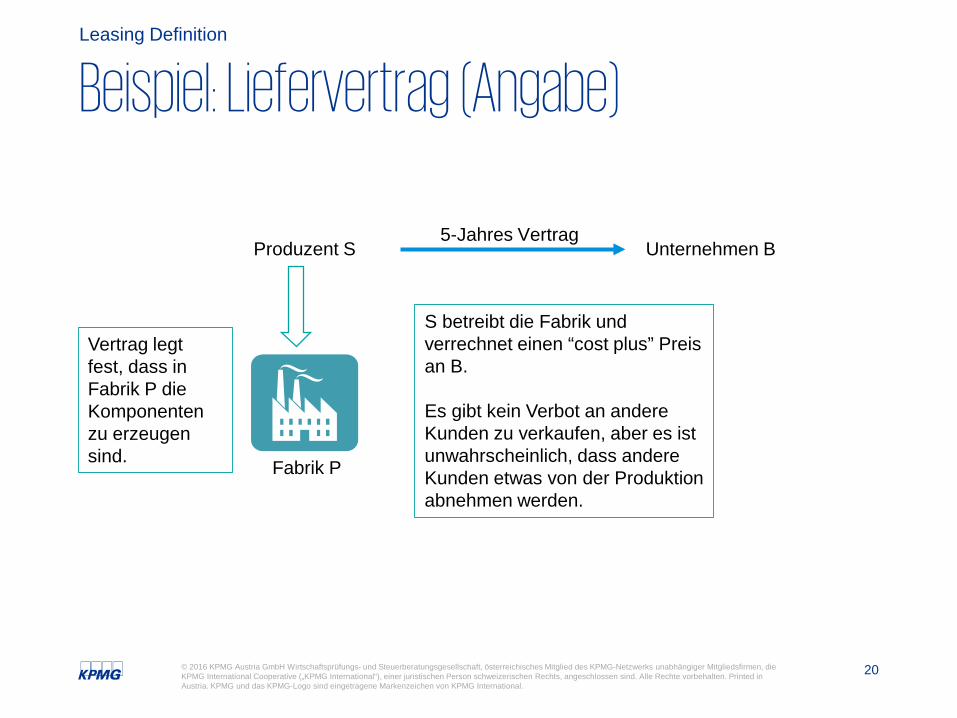

Produzent S5-Jahres Vertrag

Vertrag legtfest, dass in Fabrik P die Komponentenzu erzeugensind. Fabrik P

S betreibt die Fabrik und verrechnet einen “cost plus” Preisan B.

Es gibt kein Verbot an andereKunden zu verkaufen, aber es istunwahrscheinlich, dass andereKunden etwas von der Produktionabnehmen werden.

Unternehmen B

Beispiel: Liefervertrag (Angabe)Leasing Definition

21© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

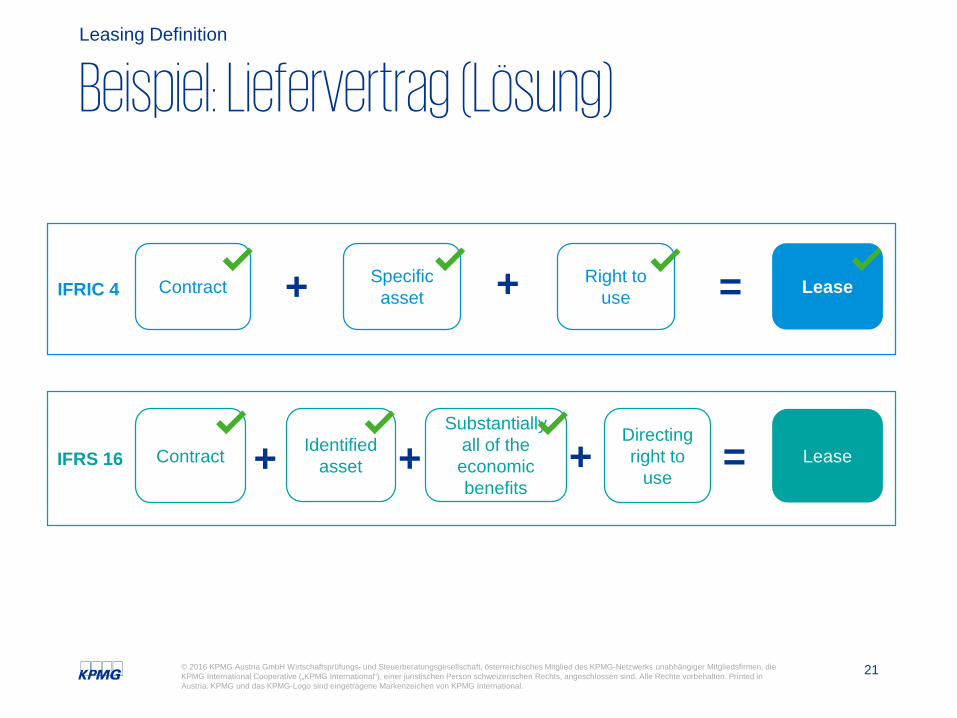

IFRIC 4 Contract Specific asset

Right to use Lease+ + =

IFRS 16 Contract Identified asset

Substantially all of the economic benefits

Directing right to

useLease+ + + =

Beispiel: Liefervertrag (Lösung)Leasing Definition

22© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

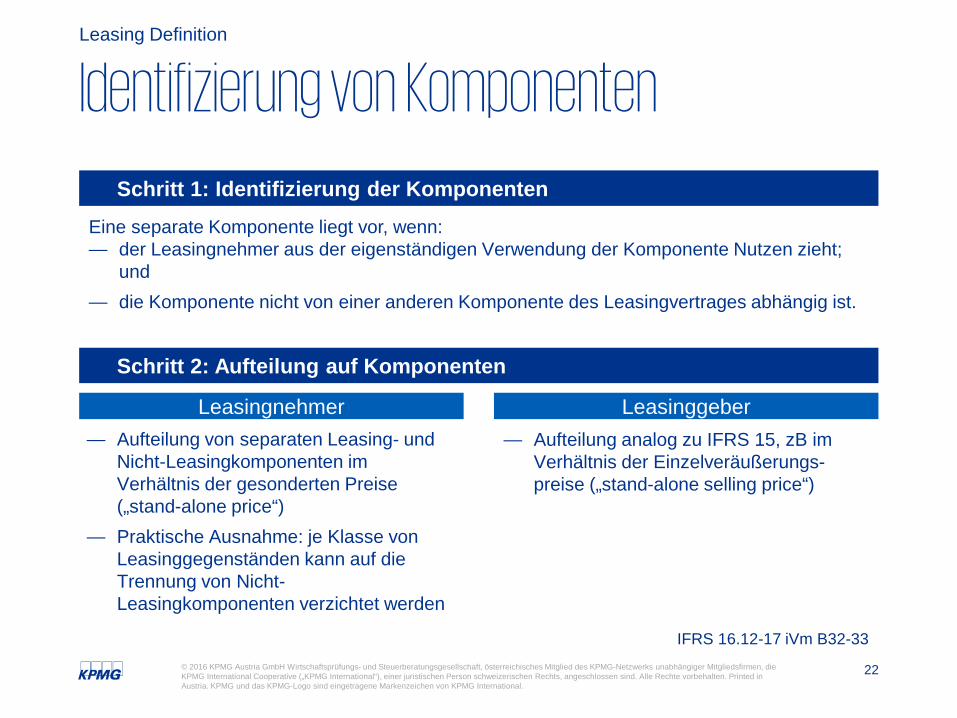

Identifizierung von KomponentenLeasing Definition

Schritt 1: Identifizierung der Komponenten

Schritt 2: Aufteilung auf Komponenten

Leasingnehmer Leasinggeber

Eine separate Komponente liegt vor, wenn:— der Leasingnehmer aus der eigenständigen Verwendung der Komponente Nutzen zieht;

und— die Komponente nicht von einer anderen Komponente des Leasingvertrages abhängig ist.

— Aufteilung analog zu IFRS 15, zB im Verhältnis der Einzelveräußerungs-preise („stand-alone selling price“)

— Aufteilung von separaten Leasing- und Nicht-Leasingkomponenten im Verhältnis der gesonderten Preise („stand-alone price“)

— Praktische Ausnahme: je Klasse von Leasinggegenständen kann auf die Trennung von Nicht-Leasingkomponenten verzichtet werden

IFRS 16.12-17 iVm B32-33

23© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

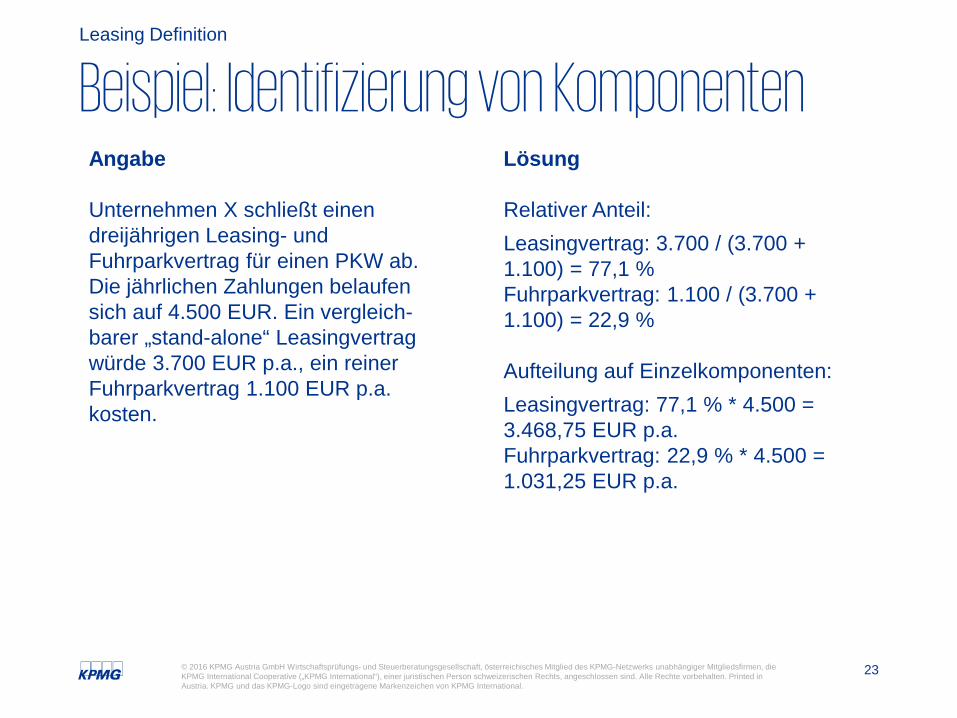

Beispiel: Identifizierung von KomponentenLeasing Definition

Angabe

Unternehmen X schließt einen dreijährigen Leasing- und Fuhrparkvertrag für einen PKW ab. Die jährlichen Zahlungen belaufen sich auf 4.500 EUR. Ein vergleich-barer „stand-alone“ Leasingvertrag würde 3.700 EUR p.a., ein reiner Fuhrparkvertrag 1.100 EUR p.a. kosten.

Lösung

Relativer Anteil:Leasingvertrag: 3.700 / (3.700 + 1.100) = 77,1 %Fuhrparkvertrag: 1.100 / (3.700 + 1.100) = 22,9 %

Aufteilung auf Einzelkomponenten:Leasingvertrag: 77,1 % * 4.500 = 3.468,75 EUR p.a.Fuhrparkvertrag: 22,9 % * 4.500 = 1.031,25 EUR p.a.

24© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Bilanzierung beim Leasingnehmer

25© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

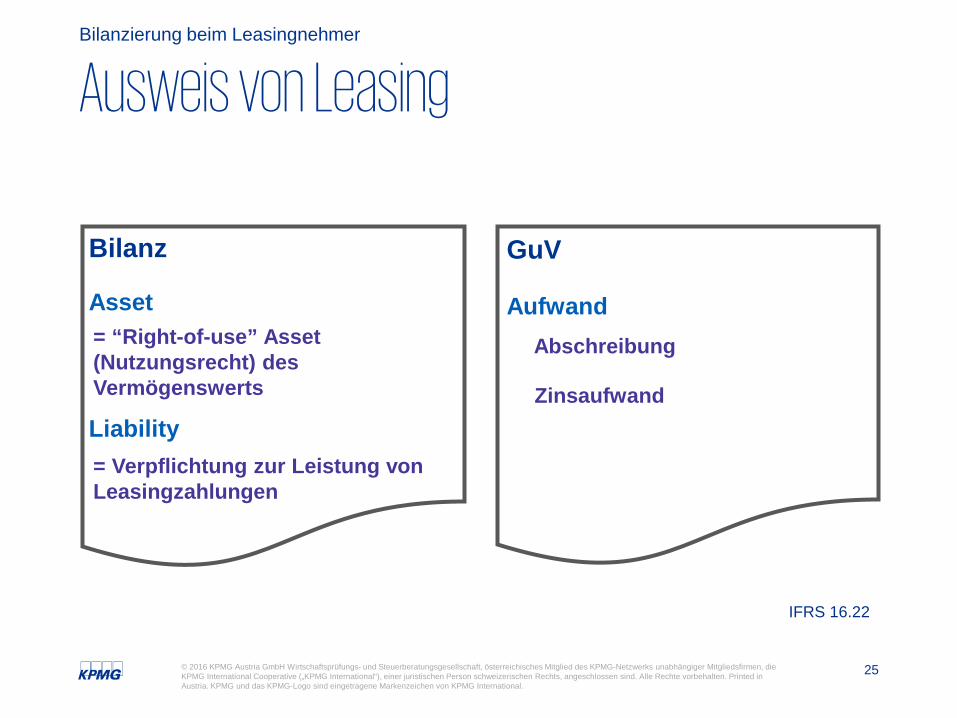

Ausweis von Leasing Bilanzierung beim Leasingnehmer

Bilanz

Asset

Liability

= “Right-of-use” Asset (Nutzungsrecht) des Vermögenswerts

= Verpflichtung zur Leistung von Leasingzahlungen

GuV

Abschreibung

Zinsaufwand

Aufwand

IFRS 16.22

26© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

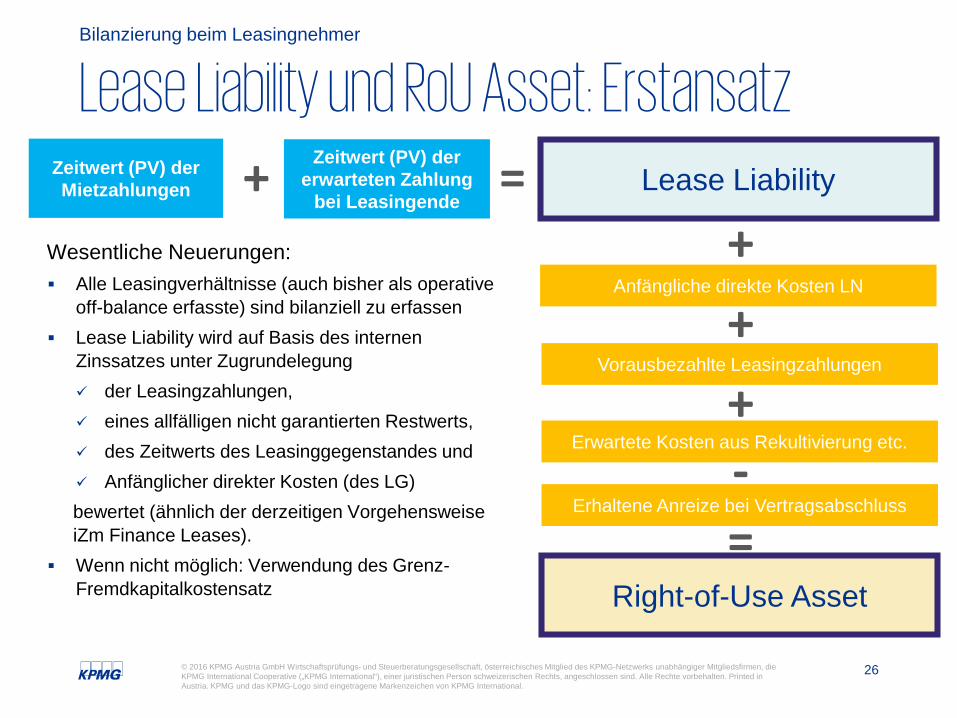

Zeitwert (PV) der erwarteten Zahlung

bei Leasingende

Zeitwert (PV) der Mietzahlungen + = Lease Liability

Anfängliche direkte Kosten LN

Vorausbezahlte Leasingzahlungen

Erwartete Kosten aus Rekultivierung etc.

Erhaltene Anreize bei Vertragsabschluss

Right-of-Use Asset=

+++-

Wesentliche Neuerungen: Alle Leasingverhältnisse (auch bisher als operative

off-balance erfasste) sind bilanziell zu erfassen Lease Liability wird auf Basis des internen

Zinssatzes unter Zugrundelegung der Leasingzahlungen, eines allfälligen nicht garantierten Restwerts, des Zeitwerts des Leasinggegenstandes und Anfänglicher direkter Kosten (des LG)bewertet (ähnlich der derzeitigen Vorgehensweise iZm Finance Leases).

Wenn nicht möglich: Verwendung des Grenz-Fremdkapitalkostensatz

Lease Liability und RoU Asset: ErstansatzBilanzierung beim Leasingnehmer

27© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

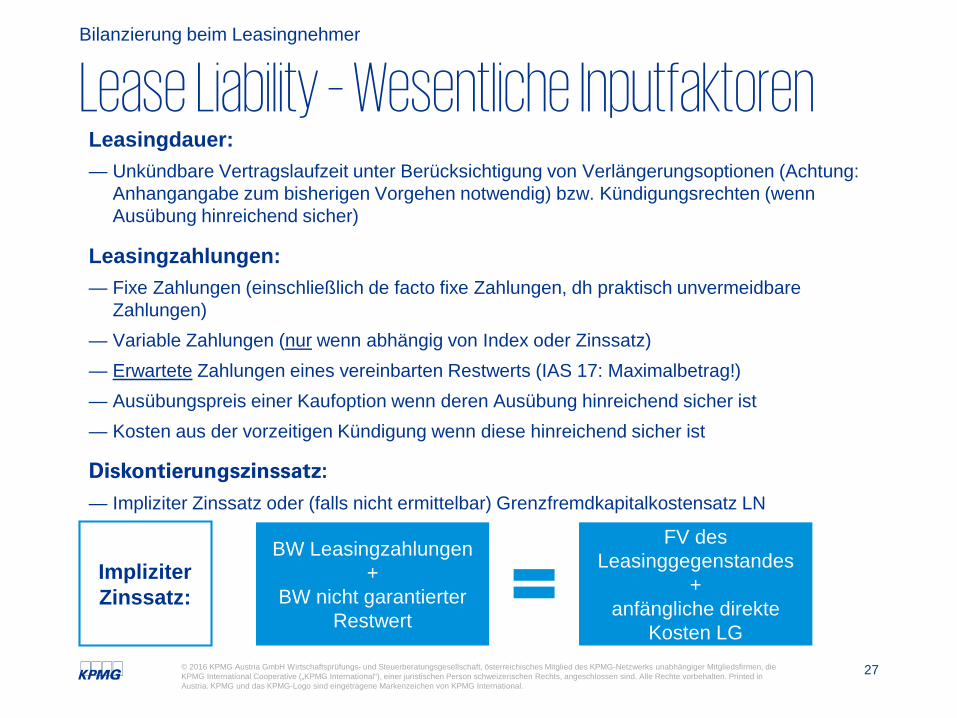

Lease Liability – Wesentliche InputfaktorenBilanzierung beim Leasingnehmer

Leasingdauer:— Unkündbare Vertragslaufzeit unter Berücksichtigung von Verlängerungsoptionen (Achtung:

Anhangangabe zum bisherigen Vorgehen notwendig) bzw. Kündigungsrechten (wenn Ausübung hinreichend sicher)

Leasingzahlungen:— Fixe Zahlungen (einschließlich de facto fixe Zahlungen, dh praktisch unvermeidbare

Zahlungen)— Variable Zahlungen (nur wenn abhängig von Index oder Zinssatz)— Erwartete Zahlungen eines vereinbarten Restwerts (IAS 17: Maximalbetrag!)— Ausübungspreis einer Kaufoption wenn deren Ausübung hinreichend sicher ist— Kosten aus der vorzeitigen Kündigung wenn diese hinreichend sicher ist

Diskontierungszinssatz:— Impliziter Zinssatz oder (falls nicht ermittelbar) Grenzfremdkapitalkostensatz LN

BW Leasingzahlungen+

BW nicht garantierter Restwert

FV des Leasinggegenstandes

+anfängliche direkte

Kosten LG

Impliziter Zinssatz:

28© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

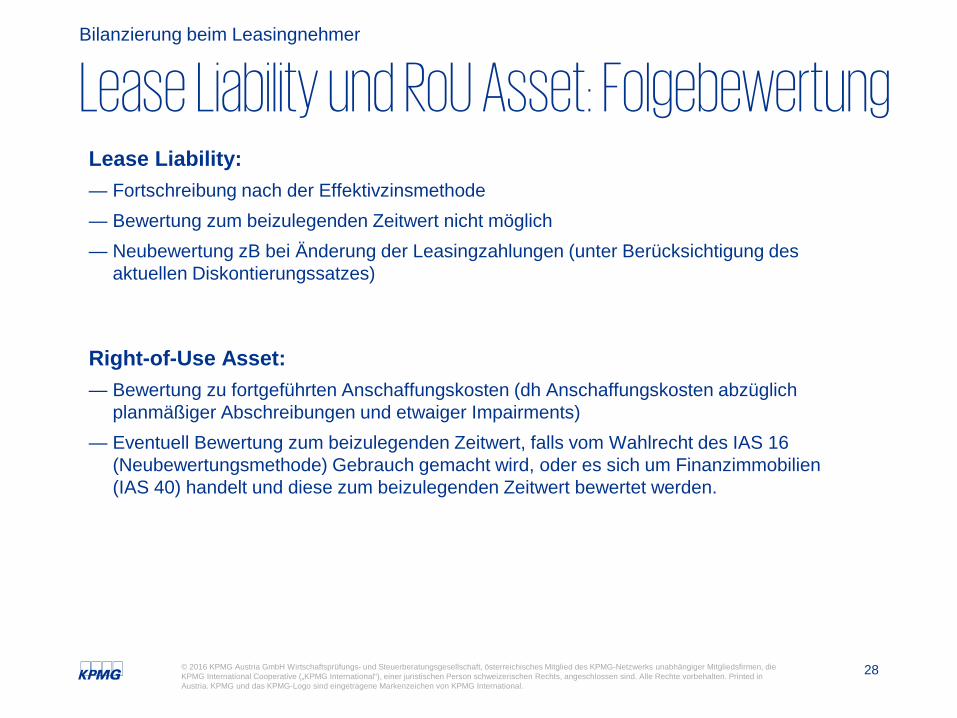

Lease Liability und RoU Asset: FolgebewertungBilanzierung beim Leasingnehmer

Lease Liability:— Fortschreibung nach der Effektivzinsmethode— Bewertung zum beizulegenden Zeitwert nicht möglich— Neubewertung zB bei Änderung der Leasingzahlungen (unter Berücksichtigung des

aktuellen Diskontierungssatzes)

Right-of-Use Asset:— Bewertung zu fortgeführten Anschaffungskosten (dh Anschaffungskosten abzüglich

planmäßiger Abschreibungen und etwaiger Impairments)— Eventuell Bewertung zum beizulegenden Zeitwert, falls vom Wahlrecht des IAS 16

(Neubewertungsmethode) Gebrauch gemacht wird, oder es sich um Finanzimmobilien(IAS 40) handelt und diese zum beizulegenden Zeitwert bewertet werden.

29© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

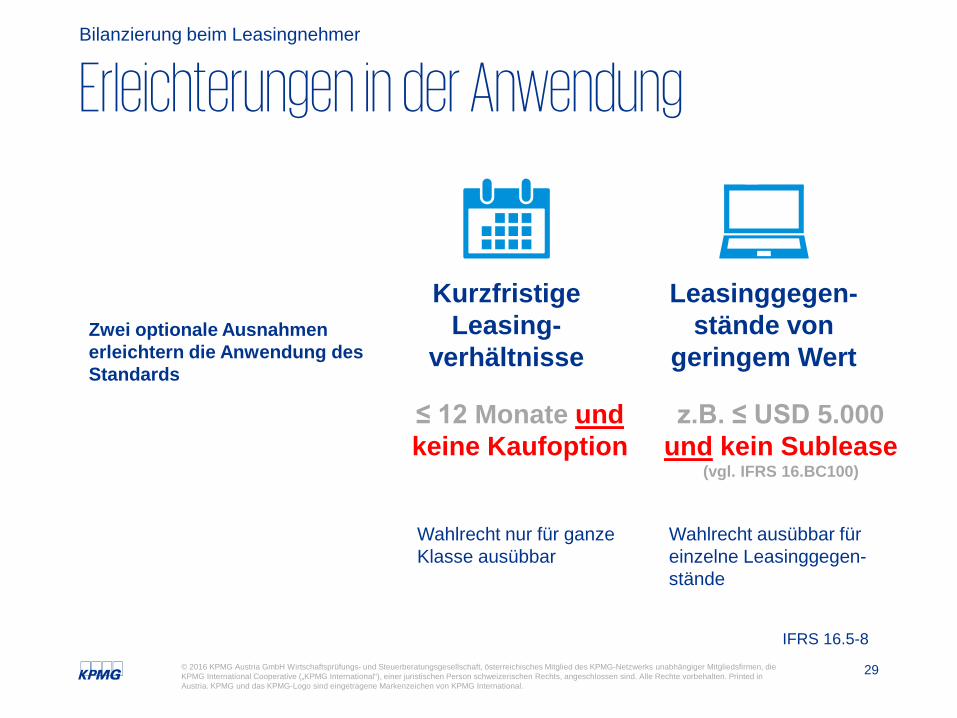

Zwei optionale Ausnahmen erleichtern die Anwendung des Standards

Erleichterungen in der AnwendungBilanzierung beim Leasingnehmer

Leasinggegen-stände von

geringem Wert

Kurzfristige Leasing-

verhältnisse

Wahlrecht nur für ganze Klasse ausübbar

Wahlrecht ausübbar für einzelne Leasinggegen-stände

IFRS 16.5-8

≤ 12 Monate undkeine Kaufoption

z.B. ≤ USD 5.000 und kein Sublease

(vgl. IFRS 16.BC100)

30© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

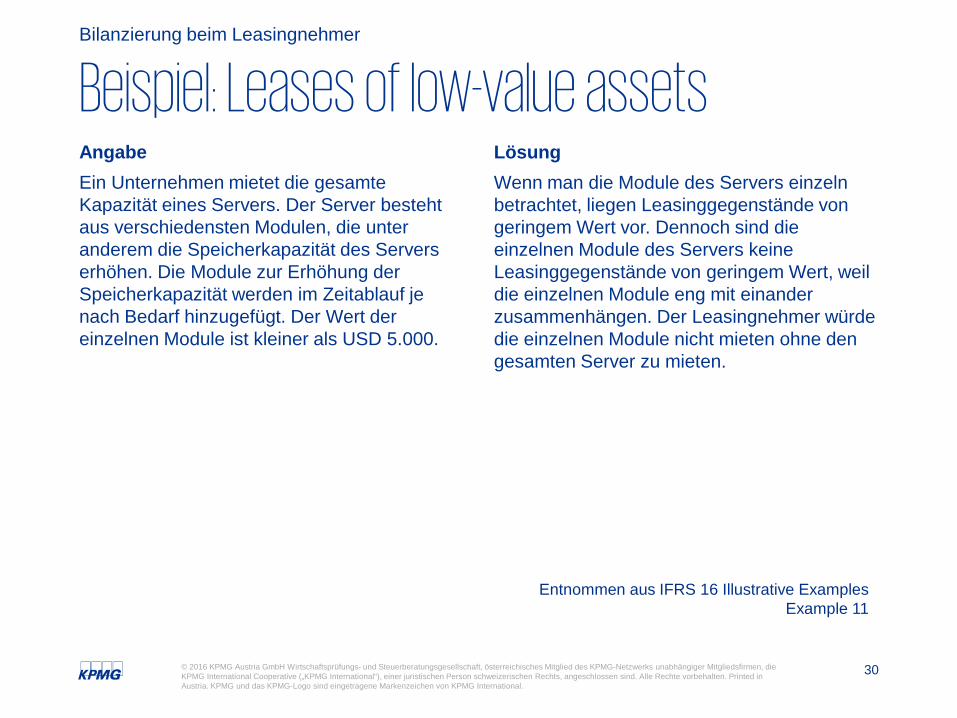

AngabeEin Unternehmen mietet die gesamte Kapazität eines Servers. Der Server besteht aus verschiedensten Modulen, die unter anderem die Speicherkapazität des Servers erhöhen. Die Module zur Erhöhung der Speicherkapazität werden im Zeitablauf je nach Bedarf hinzugefügt. Der Wert der einzelnen Module ist kleiner als USD 5.000.

LösungWenn man die Module des Servers einzeln betrachtet, liegen Leasinggegenstände von geringem Wert vor. Dennoch sind die einzelnen Module des Servers keine Leasinggegenstände von geringem Wert, weil die einzelnen Module eng mit einander zusammenhängen. Der Leasingnehmer würde die einzelnen Module nicht mieten ohne den gesamten Server zu mieten.

Beispiel: Leases of low-value assetsBilanzierung beim Leasingnehmer

Entnommen aus IFRS 16 Illustrative ExamplesExample 11

31© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

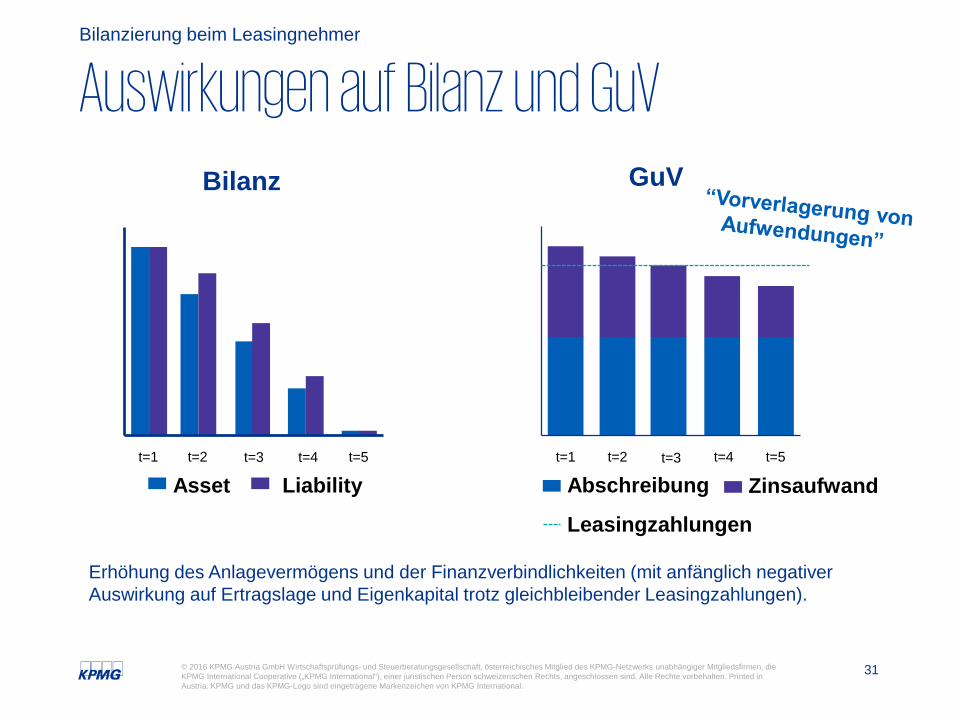

Auswirkungen auf Bilanz und GuVBilanzierung beim Leasingnehmer

Bilanz GuV

Asset Liability Abschreibung Zinsaufwand

Leasingzahlungen

t=1 t=5t=4t=3t=2 t=1 t=5t=4t=3t=2

Erhöhung des Anlagevermögens und der Finanzverbindlichkeiten (mit anfänglich negativerAuswirkung auf Ertragslage und Eigenkapital trotz gleichbleibender Leasingzahlungen).

32© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

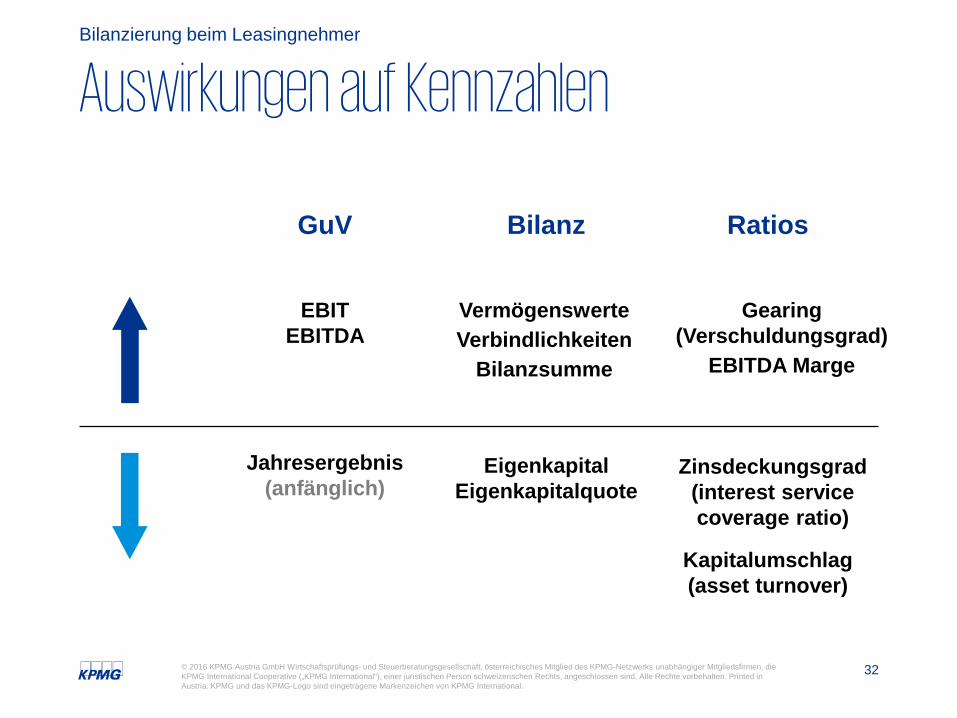

Auswirkungen auf Kennzahlen Bilanzierung beim Leasingnehmer

Gearing (Verschuldungsgrad)

EBITDA Marge

EBITEBITDA

Jahresergebnis(anfänglich)

EigenkapitalEigenkapitalquote

Zinsdeckungsgrad (interest service coverage ratio)

Kapitalumschlag (asset turnover)

VermögenswerteVerbindlichkeiten

Bilanzsumme

RatiosGuV Bilanz

33© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

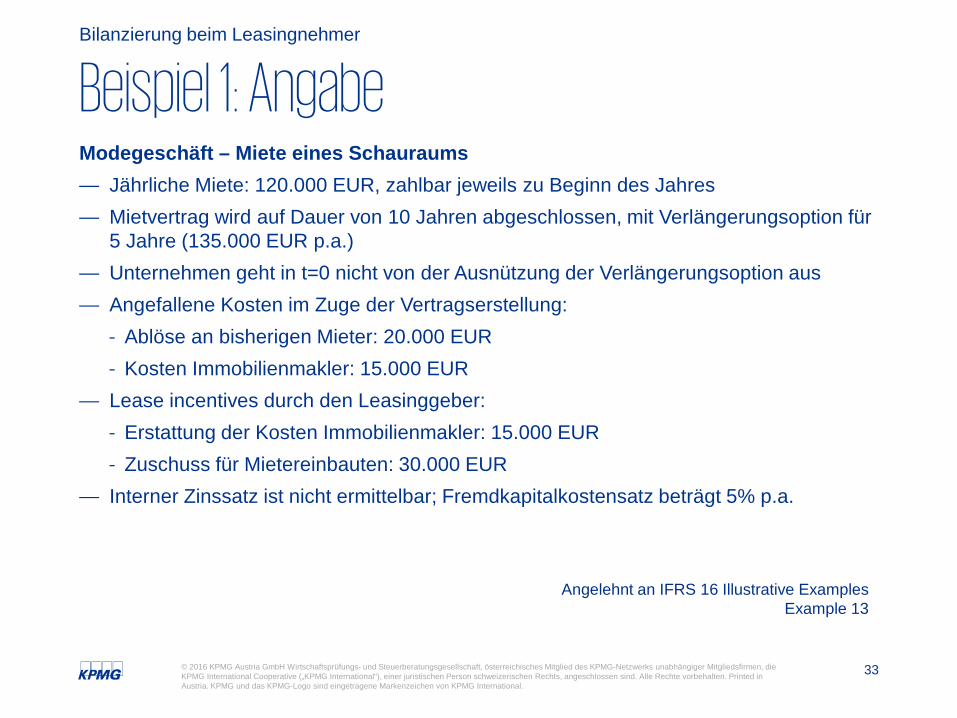

Modegeschäft – Miete eines Schauraums— Jährliche Miete: 120.000 EUR, zahlbar jeweils zu Beginn des Jahres— Mietvertrag wird auf Dauer von 10 Jahren abgeschlossen, mit Verlängerungsoption für

5 Jahre (135.000 EUR p.a.)— Unternehmen geht in t=0 nicht von der Ausnützung der Verlängerungsoption aus— Angefallene Kosten im Zuge der Vertragserstellung:

- Ablöse an bisherigen Mieter: 20.000 EUR- Kosten Immobilienmakler: 15.000 EUR

— Lease incentives durch den Leasinggeber:- Erstattung der Kosten Immobilienmakler: 15.000 EUR- Zuschuss für Mietereinbauten: 30.000 EUR

— Interner Zinssatz ist nicht ermittelbar; Fremdkapitalkostensatz beträgt 5% p.a.

Beispiel 1: Angabe Bilanzierung beim Leasingnehmer

Angelehnt an IFRS 16 Illustrative ExamplesExample 13

34© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

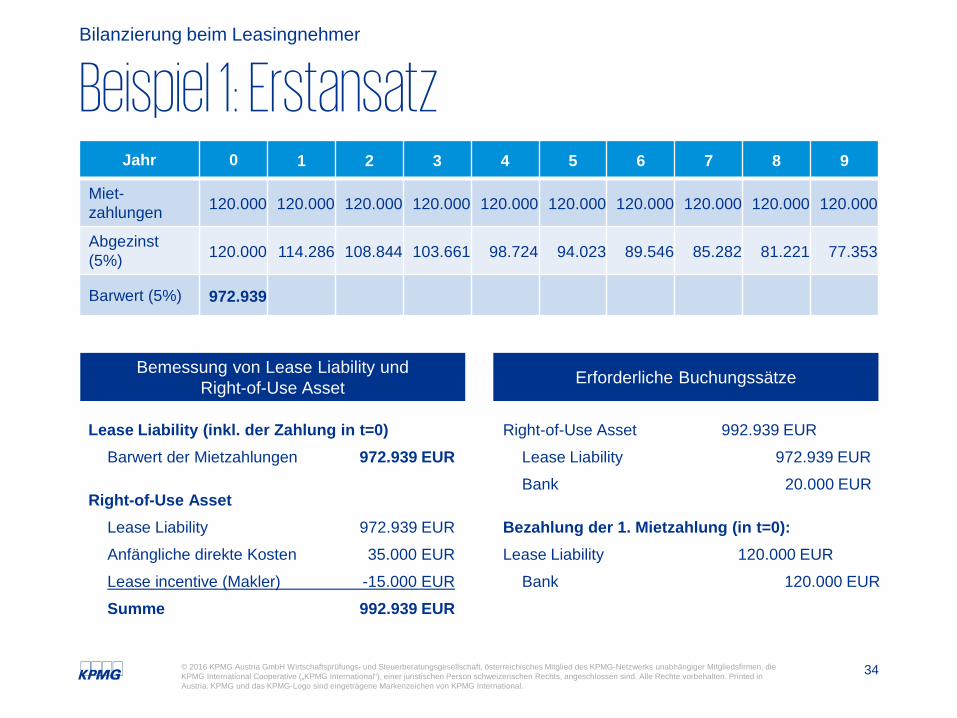

Beispiel 1: ErstansatzBilanzierung beim Leasingnehmer

Jahr 0 1 2 3 4 5 6 7 8 9

Miet-zahlungen 120.000 120.000 120.000 120.000 120.000 120.000 120.000 120.000 120.000 120.000

Abgezinst (5%) 120.000 114.286 108.844 103.661 98.724 94.023 89.546 85.282 81.221 77.353

Barwert (5%) 972.939

Lease Liability (inkl. der Zahlung in t=0)Barwert der Mietzahlungen 972.939 EUR

Right-of-Use AssetLease Liability 972.939 EUR

Anfängliche direkte Kosten 35.000 EUR

Lease incentive (Makler) -15.000 EUR

Summe 992.939 EUR

Bemessung von Lease Liability und Right-of-Use Asset Erforderliche Buchungssätze

Right-of-Use Asset 992.939 EUR

Lease Liability 972.939 EUR

Bank 20.000 EUR

Bezahlung der 1. Mietzahlung (in t=0):Lease Liability 120.000 EUR

Bank 120.000 EUR

35© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

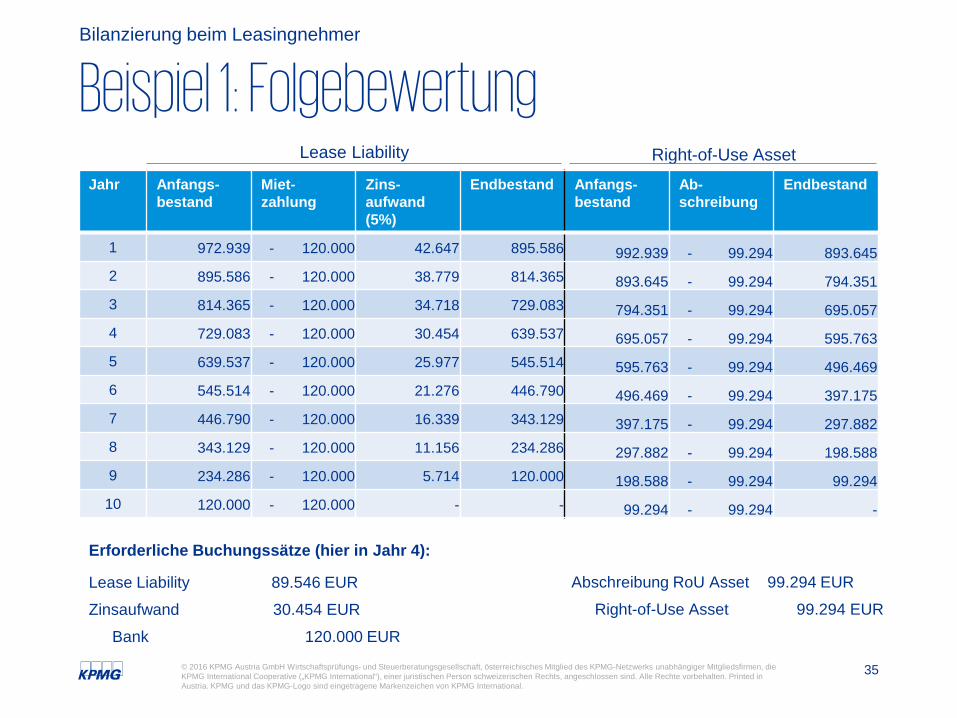

Beispiel 1: FolgebewertungBilanzierung beim Leasingnehmer

Jahr Anfangs-bestand

Miet-zahlung

Zins-aufwand (5%)

Endbestand Anfangs-bestand

Ab-schreibung

Endbestand

1 972.939 - 120.000 42.647 895.586 992.939 - 99.294 893.645 2 895.586 - 120.000 38.779 814.365 893.645 - 99.294 794.351 3 814.365 - 120.000 34.718 729.083 794.351 - 99.294 695.057 4 729.083 - 120.000 30.454 639.537 695.057 - 99.294 595.763 5 639.537 - 120.000 25.977 545.514 595.763 - 99.294 496.469 6 545.514 - 120.000 21.276 446.790 496.469 - 99.294 397.175 7 446.790 - 120.000 16.339 343.129 397.175 - 99.294 297.882 8 343.129 - 120.000 11.156 234.286 297.882 - 99.294 198.588 9 234.286 - 120.000 5.714 120.000 198.588 - 99.294 99.294 10 120.000 - 120.000 - - 99.294 - 99.294 -

Lease Liability Right-of-Use Asset

Abschreibung RoU Asset 99.294 EUR

Right-of-Use Asset 99.294 EUR

Erforderliche Buchungssätze (hier in Jahr 4):

Lease Liability 89.546 EUR

Zinsaufwand 30.454 EUR

Bank 120.000 EUR

36© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

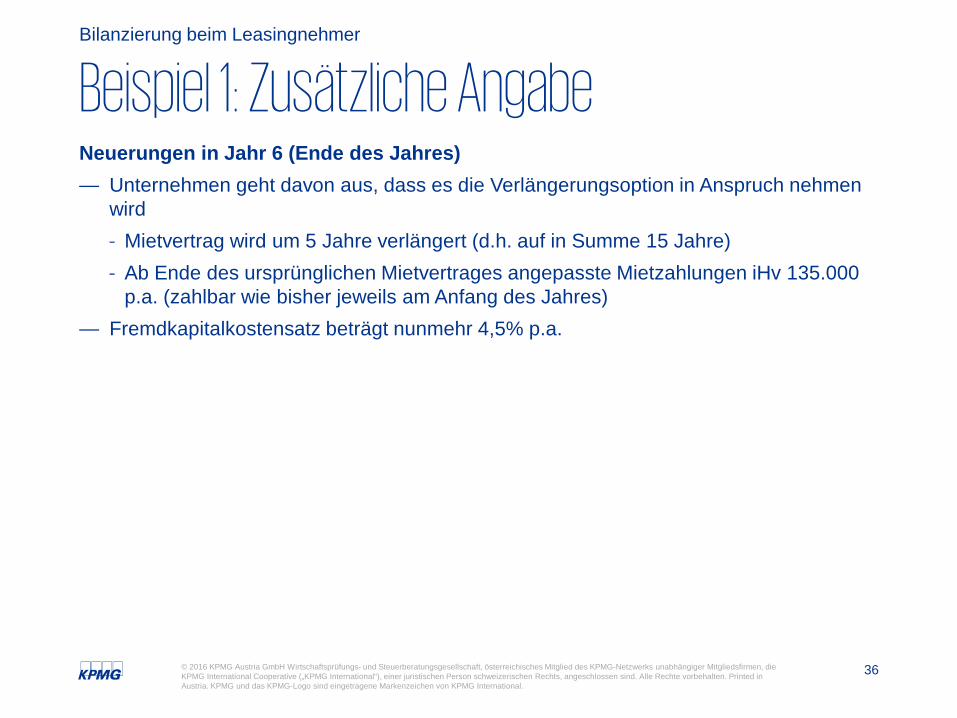

Neuerungen in Jahr 6 (Ende des Jahres)— Unternehmen geht davon aus, dass es die Verlängerungsoption in Anspruch nehmen

wird- Mietvertrag wird um 5 Jahre verlängert (d.h. auf in Summe 15 Jahre)- Ab Ende des ursprünglichen Mietvertrages angepasste Mietzahlungen iHv 135.000

p.a. (zahlbar wie bisher jeweils am Anfang des Jahres)— Fremdkapitalkostensatz beträgt nunmehr 4,5% p.a.

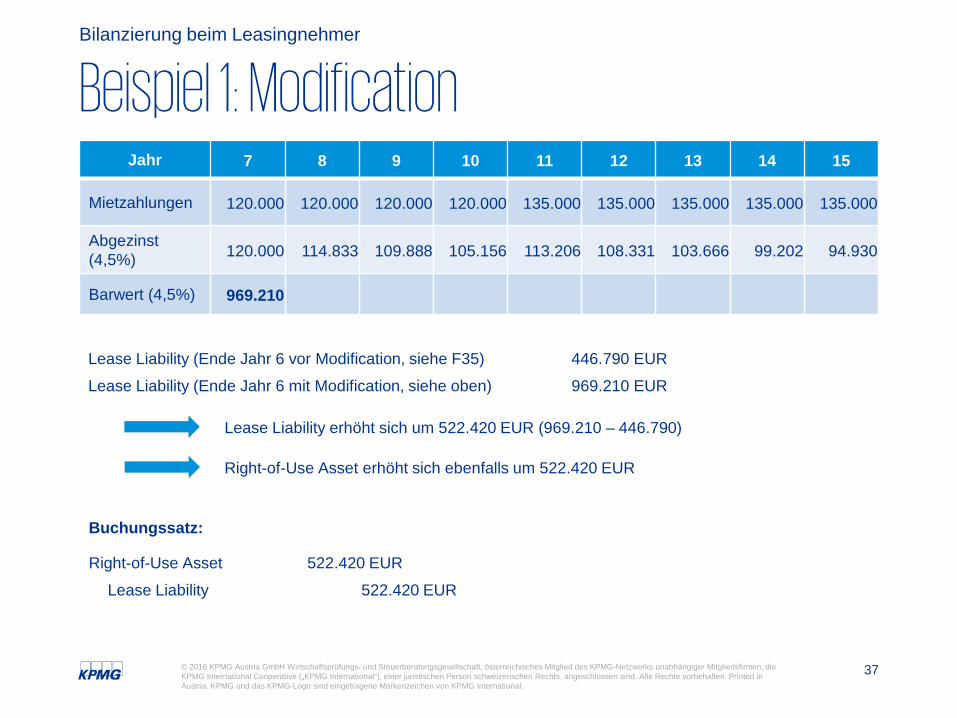

Beispiel 1: Zusätzliche AngabeBilanzierung beim Leasingnehmer

37© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Beispiel 1: ModificationBilanzierung beim Leasingnehmer

Jahr 7 8 9 10 11 12 13 14 15

Mietzahlungen 120.000 120.000 120.000 120.000 135.000 135.000 135.000 135.000 135.000

Abgezinst (4,5%) 120.000 114.833 109.888 105.156 113.206 108.331 103.666 99.202 94.930

Barwert (4,5%) 969.210

Lease Liability (Ende Jahr 6 vor Modification, siehe F35) 446.790 EUR

Lease Liability (Ende Jahr 6 mit Modification, siehe oben) 969.210 EUR

Lease Liability erhöht sich um 522.420 EUR (969.210 – 446.790)

Right-of-Use Asset erhöht sich ebenfalls um 522.420 EUR

Buchungssatz:

Right-of-Use Asset 522.420 EUR

Lease Liability 522.420 EUR

38© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

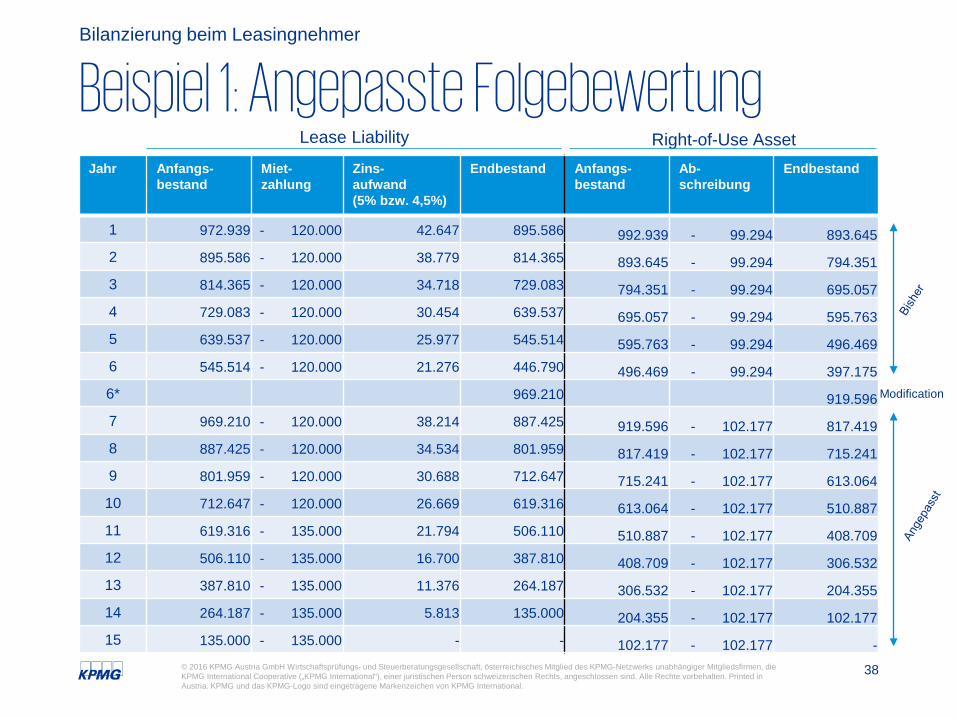

Beispiel 1: Angepasste FolgebewertungBilanzierung beim Leasingnehmer

Jahr Anfangs-bestand

Miet-zahlung

Zins-aufwand(5% bzw. 4,5%)

Endbestand Anfangs-bestand

Ab-schreibung

Endbestand

1 972.939 - 120.000 42.647 895.586 992.939 - 99.294 893.645 2 895.586 - 120.000 38.779 814.365 893.645 - 99.294 794.351 3 814.365 - 120.000 34.718 729.083 794.351 - 99.294 695.057 4 729.083 - 120.000 30.454 639.537 695.057 - 99.294 595.763 5 639.537 - 120.000 25.977 545.514 595.763 - 99.294 496.469 6 545.514 - 120.000 21.276 446.790 496.469 - 99.294 397.175 6* 969.210 919.596 7 969.210 - 120.000 38.214 887.425 919.596 - 102.177 817.419 8 887.425 - 120.000 34.534 801.959 817.419 - 102.177 715.241 9 801.959 - 120.000 30.688 712.647 715.241 - 102.177 613.064 10 712.647 - 120.000 26.669 619.316 613.064 - 102.177 510.887 11 619.316 - 135.000 21.794 506.110 510.887 - 102.177 408.709 12 506.110 - 135.000 16.700 387.810 408.709 - 102.177 306.532 13 387.810 - 135.000 11.376 264.187 306.532 - 102.177 204.355 14 264.187 - 135.000 5.813 135.000 204.355 - 102.177 102.177 15 135.000 - 135.000 - - 102.177 - 102.177 -

Lease Liability Right-of-Use Asset

Modification

39© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

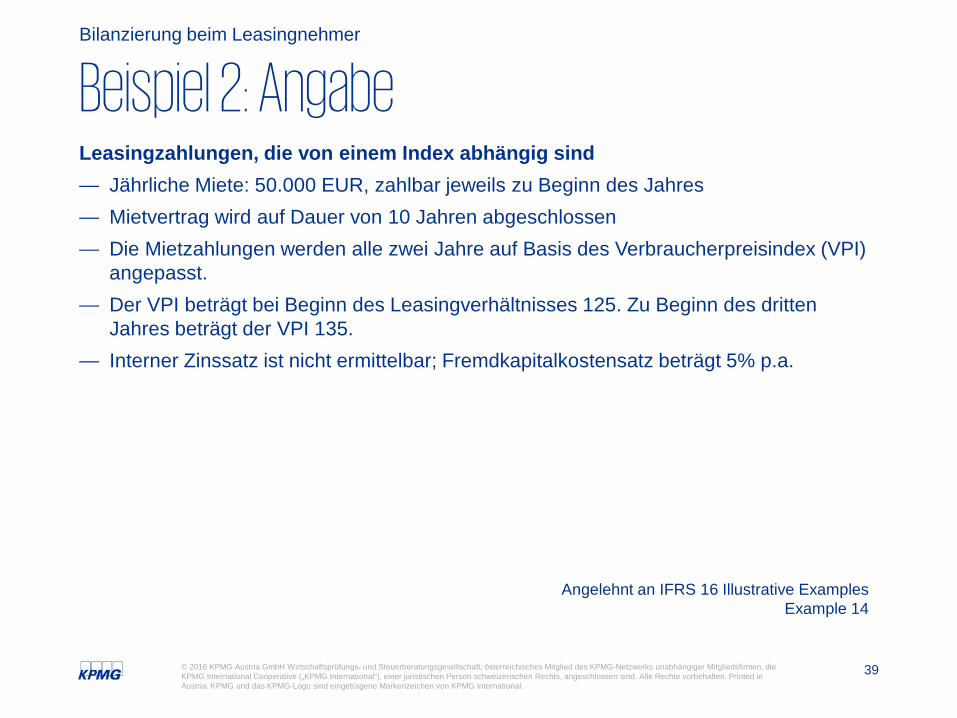

Leasingzahlungen, die von einem Index abhängig sind— Jährliche Miete: 50.000 EUR, zahlbar jeweils zu Beginn des Jahres— Mietvertrag wird auf Dauer von 10 Jahren abgeschlossen— Die Mietzahlungen werden alle zwei Jahre auf Basis des Verbraucherpreisindex (VPI)

angepasst.— Der VPI beträgt bei Beginn des Leasingverhältnisses 125. Zu Beginn des dritten

Jahres beträgt der VPI 135.— Interner Zinssatz ist nicht ermittelbar; Fremdkapitalkostensatz beträgt 5% p.a.

Beispiel 2: Angabe Bilanzierung beim Leasingnehmer

Angelehnt an IFRS 16 Illustrative ExamplesExample 14

40© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

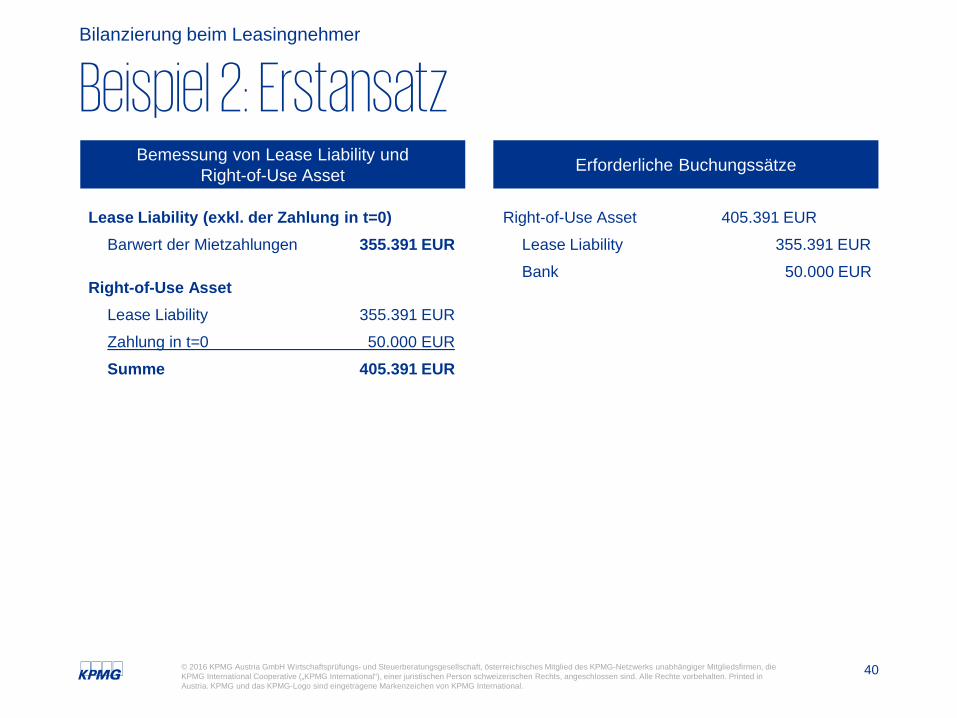

Beispiel 2: ErstansatzBilanzierung beim Leasingnehmer

Lease Liability (exkl. der Zahlung in t=0)Barwert der Mietzahlungen 355.391 EUR

Right-of-Use AssetLease Liability 355.391 EUR

Zahlung in t=0 50.000 EUR

Summe 405.391 EUR

Bemessung von Lease Liability und Right-of-Use Asset Erforderliche Buchungssätze

Right-of-Use Asset 405.391 EUR

Lease Liability 355.391 EUR

Bank 50.000 EUR

41© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

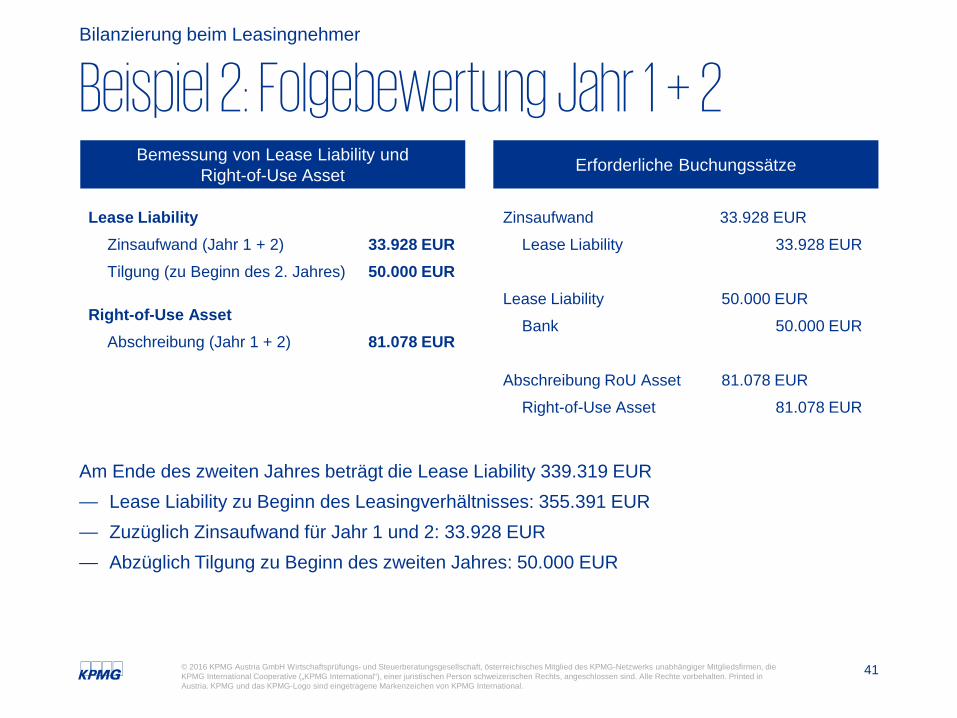

Am Ende des zweiten Jahres beträgt die Lease Liability 339.319 EUR— Lease Liability zu Beginn des Leasingverhältnisses: 355.391 EUR— Zuzüglich Zinsaufwand für Jahr 1 und 2: 33.928 EUR— Abzüglich Tilgung zu Beginn des zweiten Jahres: 50.000 EUR

Beispiel 2: Folgebewertung Jahr 1 + 2Bilanzierung beim Leasingnehmer

Lease Liability Zinsaufwand (Jahr 1 + 2) 33.928 EURTilgung (zu Beginn des 2. Jahres) 50.000 EUR

Right-of-Use AssetAbschreibung (Jahr 1 + 2) 81.078 EUR

Bemessung von Lease Liability und Right-of-Use Asset Erforderliche Buchungssätze

Zinsaufwand 33.928 EUR

Lease Liability 33.928 EUR

Lease Liability 50.000 EUR

Bank 50.000 EUR

Abschreibung RoU Asset 81.078 EUR

Right-of-Use Asset 81.078 EUR

42© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

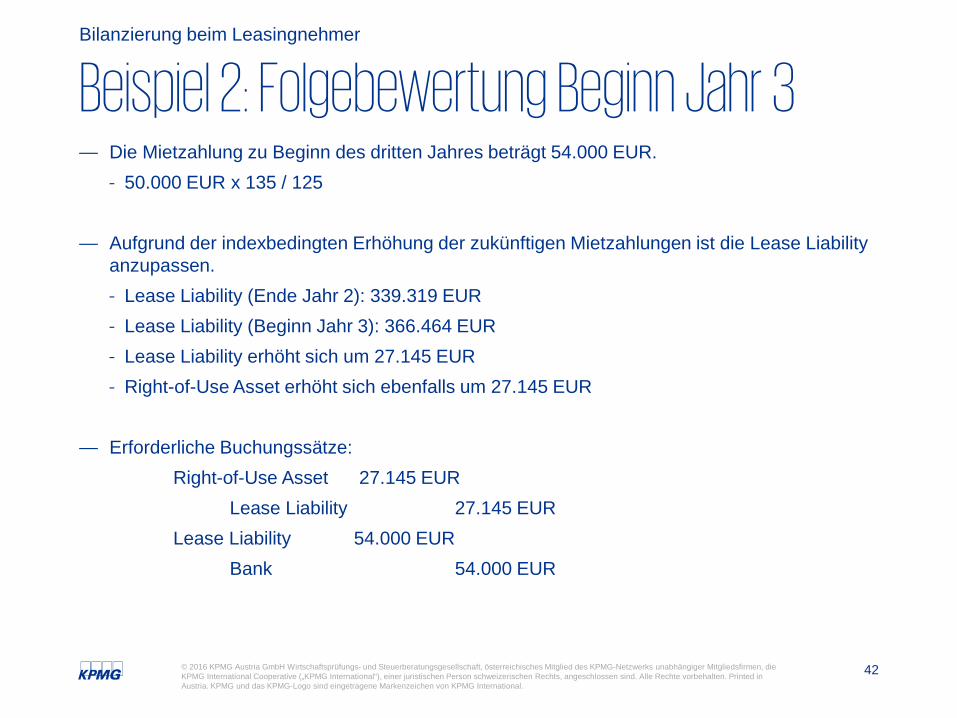

— Die Mietzahlung zu Beginn des dritten Jahres beträgt 54.000 EUR.- 50.000 EUR x 135 / 125

— Aufgrund der indexbedingten Erhöhung der zukünftigen Mietzahlungen ist die Lease Liabilityanzupassen.- Lease Liability (Ende Jahr 2): 339.319 EUR- Lease Liability (Beginn Jahr 3): 366.464 EUR- Lease Liability erhöht sich um 27.145 EUR - Right-of-Use Asset erhöht sich ebenfalls um 27.145 EUR

— Erforderliche Buchungssätze:Right-of-Use Asset 27.145 EUR

Lease Liability 27.145 EURLease Liability 54.000 EUR

Bank 54.000 EUR

Beispiel 2: Folgebewertung Beginn Jahr 3Bilanzierung beim Leasingnehmer

43© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

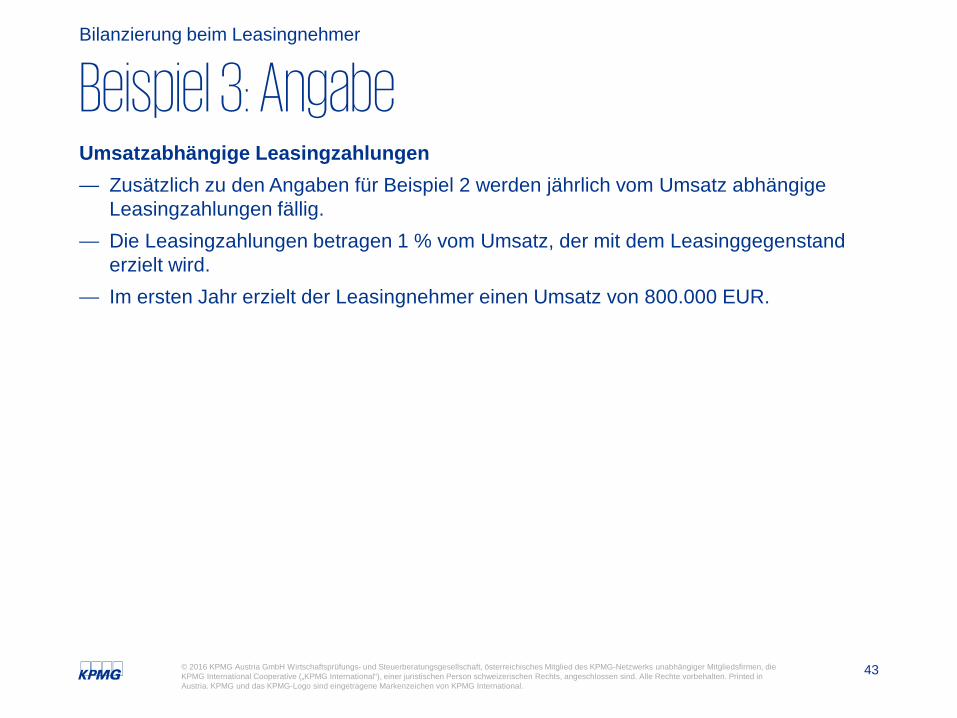

Umsatzabhängige Leasingzahlungen— Zusätzlich zu den Angaben für Beispiel 2 werden jährlich vom Umsatz abhängige

Leasingzahlungen fällig.— Die Leasingzahlungen betragen 1 % vom Umsatz, der mit dem Leasinggegenstand

erzielt wird. — Im ersten Jahr erzielt der Leasingnehmer einen Umsatz von 800.000 EUR.

Beispiel 3: Angabe Bilanzierung beim Leasingnehmer

44© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

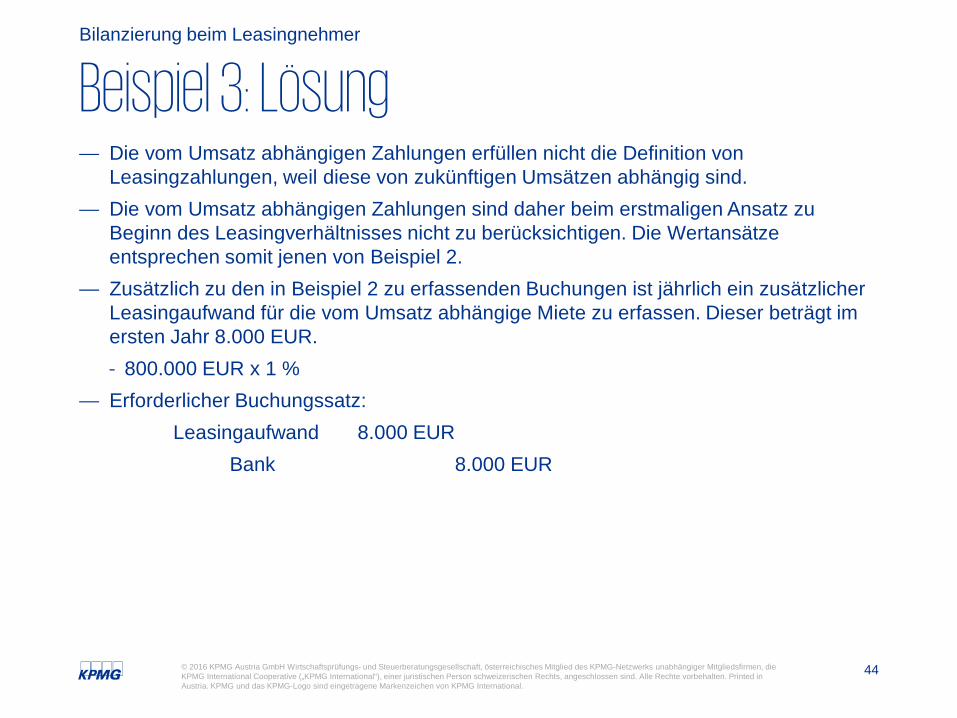

— Die vom Umsatz abhängigen Zahlungen erfüllen nicht die Definition von Leasingzahlungen, weil diese von zukünftigen Umsätzen abhängig sind.

— Die vom Umsatz abhängigen Zahlungen sind daher beim erstmaligen Ansatz zu Beginn des Leasingverhältnisses nicht zu berücksichtigen. Die Wertansätze entsprechen somit jenen von Beispiel 2.

— Zusätzlich zu den in Beispiel 2 zu erfassenden Buchungen ist jährlich ein zusätzlicher Leasingaufwand für die vom Umsatz abhängige Miete zu erfassen. Dieser beträgt im ersten Jahr 8.000 EUR.- 800.000 EUR x 1 %

— Erforderlicher Buchungssatz:Leasingaufwand 8.000 EUR

Bank 8.000 EUR

Beispiel 3: LösungBilanzierung beim Leasingnehmer

45© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Bilanzierung beim Leasinggeber

46© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Vergleich zur bisherigen BilanzierungBilanzierung beim Leasinggeber

Keine wesentlichen Änderungen im Vergleich zu IAS 17, dh auch künftig Unterteilung in Operating/Finance Leases

Folge: Inkonsistenz zwischen Bilanzierung beim Leasinggeber und Leasingnehmer

Änderungen im Detail, die Auswirkungen auf Leasinggeber haben können:

— Neue Leasingdefinition— Sale-and-lease-back-transactions— Untermietverhältnisse (Subleases)— Erweiterte Anhangangaben

47© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Ausweis von Leasing Bilanzierung beim Leasinggeber

Operating Lease Finance Lease

Bilanz

GuV

LeasingvermögenAbgrenzungs-posten

Forderung

ZinserträgeAbschreibung Mieterträge

IFRS 16.67-88

48© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Sonstige Themen

Sale-and-lease-backLease modifications

49© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

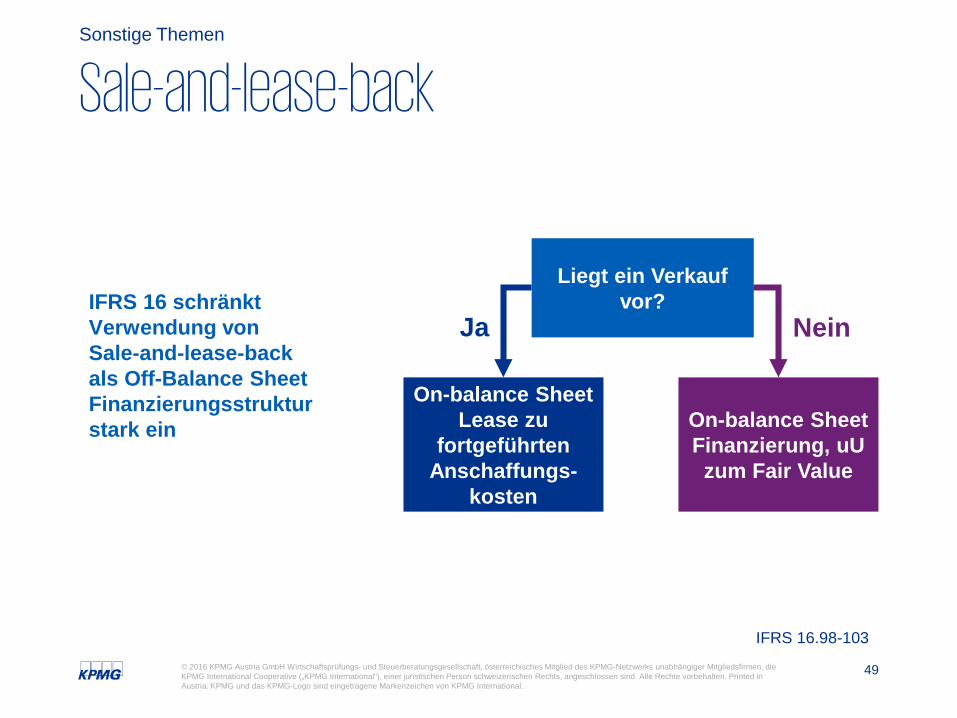

Sale-and-lease-backSonstige Themen

IFRS 16 schränkt Verwendung von Sale-and-lease-back als Off-Balance Sheet Finanzierungsstruktur stark ein

Liegt ein Verkauf vor?

On-balance Sheet Lease zu

fortgeführten Anschaffungs-

kosten

On-balance Sheet Finanzierung, uUzum Fair Value

Ja Nein

IFRS 16.98-103

50© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

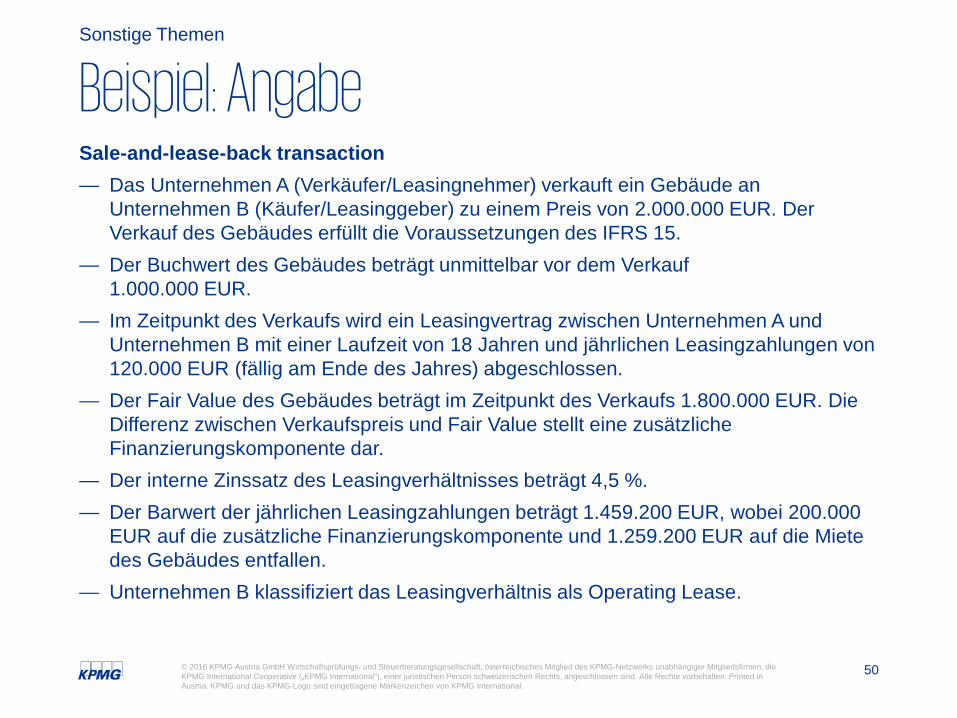

Sale-and-lease-back transaction— Das Unternehmen A (Verkäufer/Leasingnehmer) verkauft ein Gebäude an

Unternehmen B (Käufer/Leasinggeber) zu einem Preis von 2.000.000 EUR. Der Verkauf des Gebäudes erfüllt die Voraussetzungen des IFRS 15.

— Der Buchwert des Gebäudes beträgt unmittelbar vor dem Verkauf1.000.000 EUR.

— Im Zeitpunkt des Verkaufs wird ein Leasingvertrag zwischen Unternehmen A und Unternehmen B mit einer Laufzeit von 18 Jahren und jährlichen Leasingzahlungen von 120.000 EUR (fällig am Ende des Jahres) abgeschlossen.

— Der Fair Value des Gebäudes beträgt im Zeitpunkt des Verkaufs 1.800.000 EUR. Die Differenz zwischen Verkaufspreis und Fair Value stellt eine zusätzliche Finanzierungskomponente dar.

— Der interne Zinssatz des Leasingverhältnisses beträgt 4,5 %.— Der Barwert der jährlichen Leasingzahlungen beträgt 1.459.200 EUR, wobei 200.000

EUR auf die zusätzliche Finanzierungskomponente und 1.259.200 EUR auf die Miete des Gebäudes entfallen.

— Unternehmen B klassifiziert das Leasingverhältnis als Operating Lease.

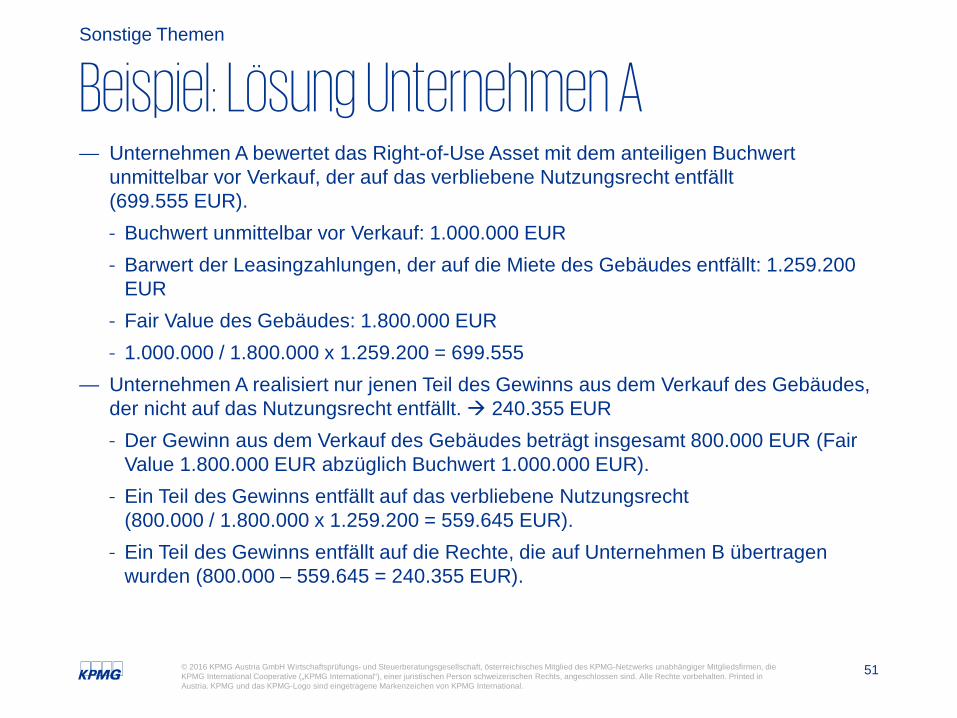

Beispiel: Angabe Sonstige Themen

51© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

— Unternehmen A bewertet das Right-of-Use Asset mit dem anteiligen Buchwert unmittelbar vor Verkauf, der auf das verbliebene Nutzungsrecht entfällt(699.555 EUR).- Buchwert unmittelbar vor Verkauf: 1.000.000 EUR- Barwert der Leasingzahlungen, der auf die Miete des Gebäudes entfällt: 1.259.200

EUR- Fair Value des Gebäudes: 1.800.000 EUR- 1.000.000 / 1.800.000 x 1.259.200 = 699.555

— Unternehmen A realisiert nur jenen Teil des Gewinns aus dem Verkauf des Gebäudes, der nicht auf das Nutzungsrecht entfällt. 240.355 EUR- Der Gewinn aus dem Verkauf des Gebäudes beträgt insgesamt 800.000 EUR (Fair

Value 1.800.000 EUR abzüglich Buchwert 1.000.000 EUR).- Ein Teil des Gewinns entfällt auf das verbliebene Nutzungsrecht

(800.000 / 1.800.000 x 1.259.200 = 559.645 EUR).- Ein Teil des Gewinns entfällt auf die Rechte, die auf Unternehmen B übertragen

wurden (800.000 – 559.645 = 240.355 EUR).

Beispiel: Lösung Unternehmen ASonstige Themen

52© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

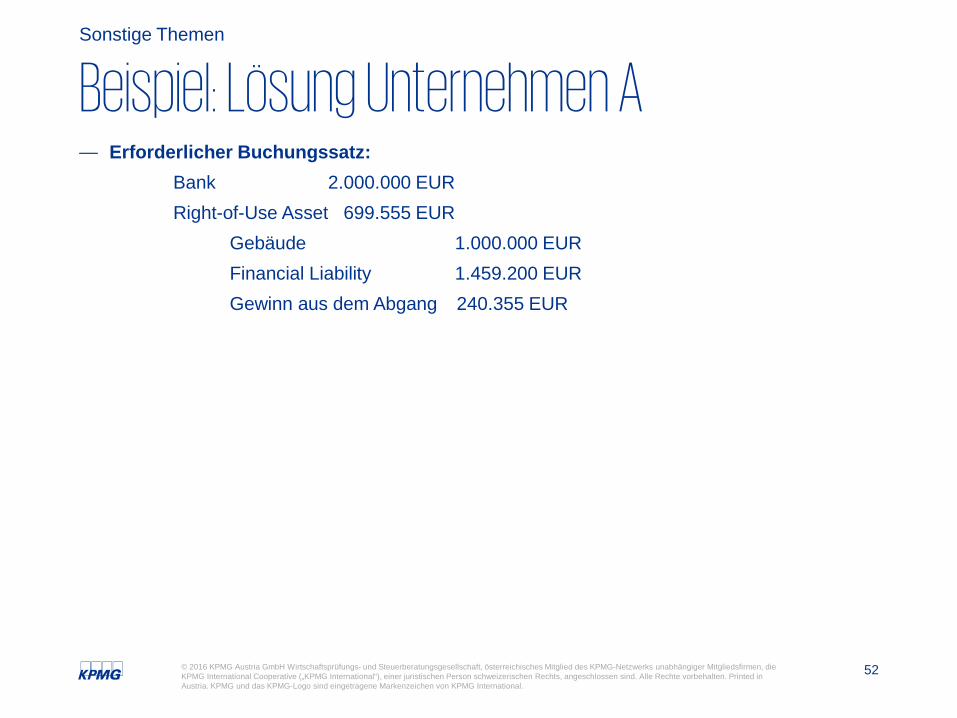

— Erforderlicher Buchungssatz:Bank 2.000.000 EUR Right-of-Use Asset 699.555 EUR

Gebäude 1.000.000 EURFinancial Liability 1.459.200 EURGewinn aus dem Abgang 240.355 EUR

Beispiel: Lösung Unternehmen ASonstige Themen

53© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

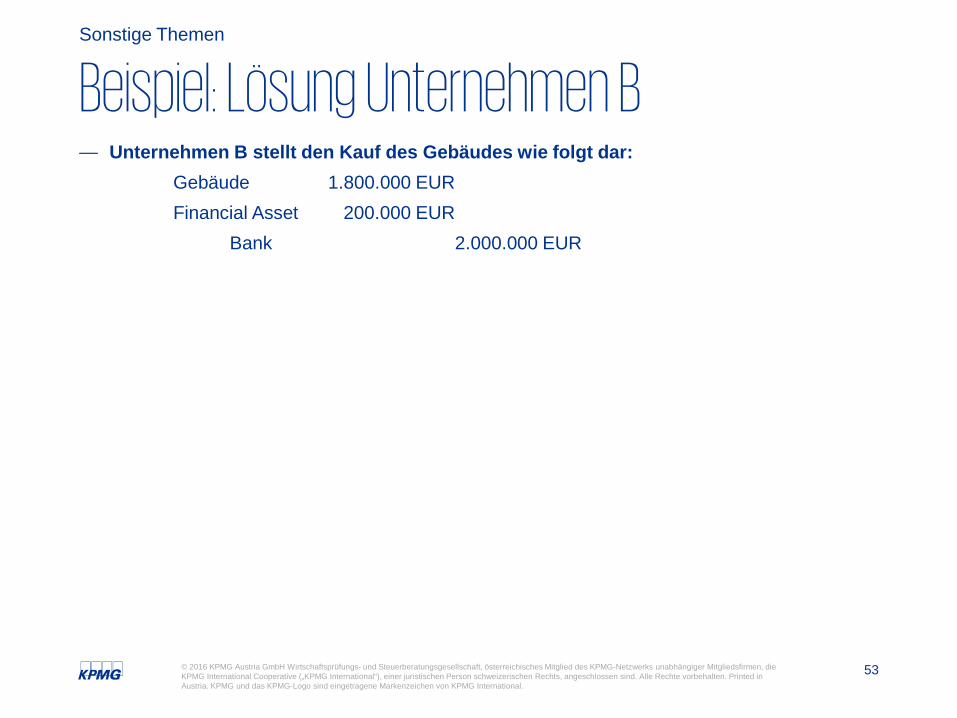

— Unternehmen B stellt den Kauf des Gebäudes wie folgt dar:Gebäude 1.800.000 EUR Financial Asset 200.000 EUR

Bank 2.000.000 EUR

Beispiel: Lösung Unternehmen BSonstige Themen

54© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

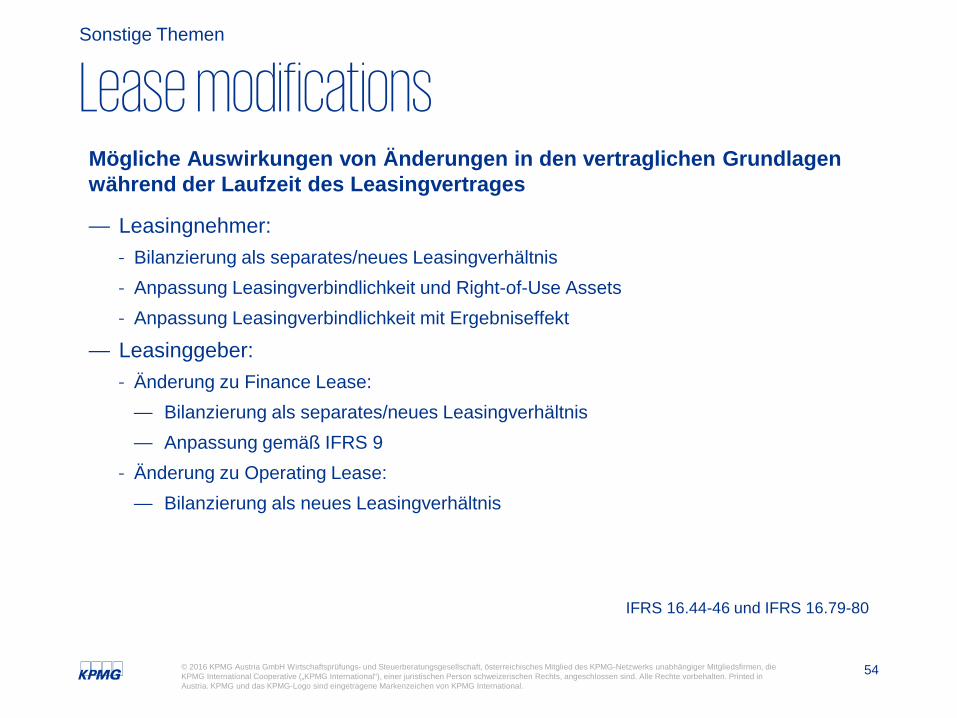

Lease modificationsSonstige Themen

Mögliche Auswirkungen von Änderungen in den vertraglichen Grundlagen während der Laufzeit des Leasingvertrages

— Leasingnehmer: - Bilanzierung als separates/neues Leasingverhältnis- Anpassung Leasingverbindlichkeit und Right-of-Use Assets- Anpassung Leasingverbindlichkeit mit Ergebniseffekt

— Leasinggeber:- Änderung zu Finance Lease:

— Bilanzierung als separates/neues Leasingverhältnis— Anpassung gemäß IFRS 9

- Änderung zu Operating Lease: — Bilanzierung als neues Leasingverhältnis

IFRS 16.44-46 und IFRS 16.79-80

55© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Erstmalige Anwendung und Übergangsvorschriften

56© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

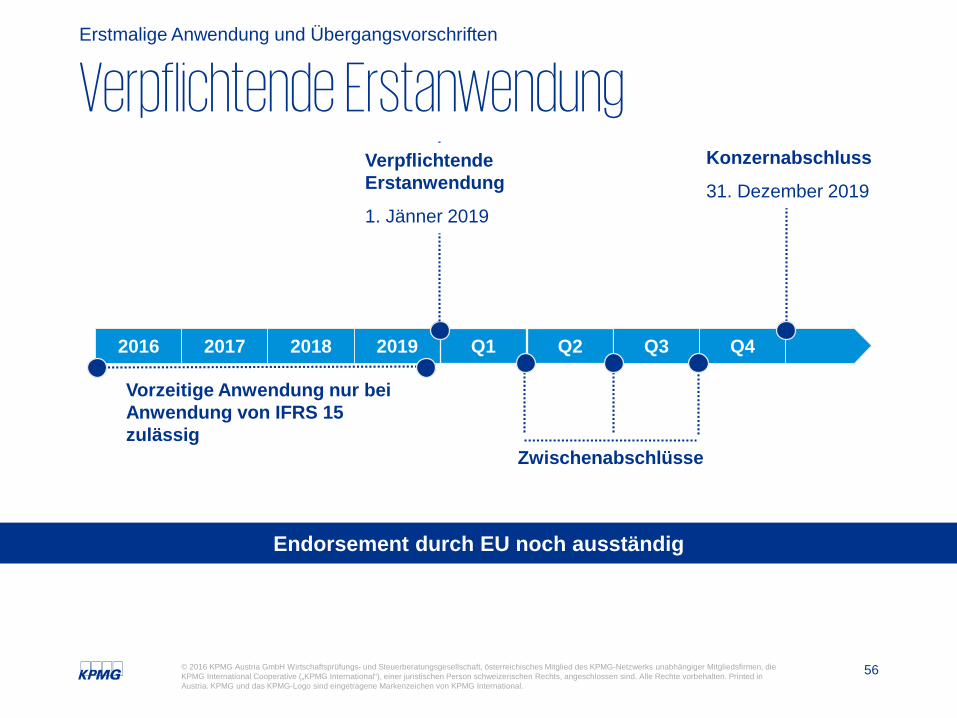

Verpflichtende ErstanwendungErstmalige Anwendung und Übergangsvorschriften

Endorsement durch EU noch ausständig

2016 2017 2018 2019 Q1 Q2 Q3 Q4

Verpflichtende Erstanwendung

1. Jänner 2019

Vorzeitige Anwendung nur bei Anwendung von IFRS 15 zulässig

Zwischenabschlüsse

Konzernabschluss

31. Dezember 2019

57© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

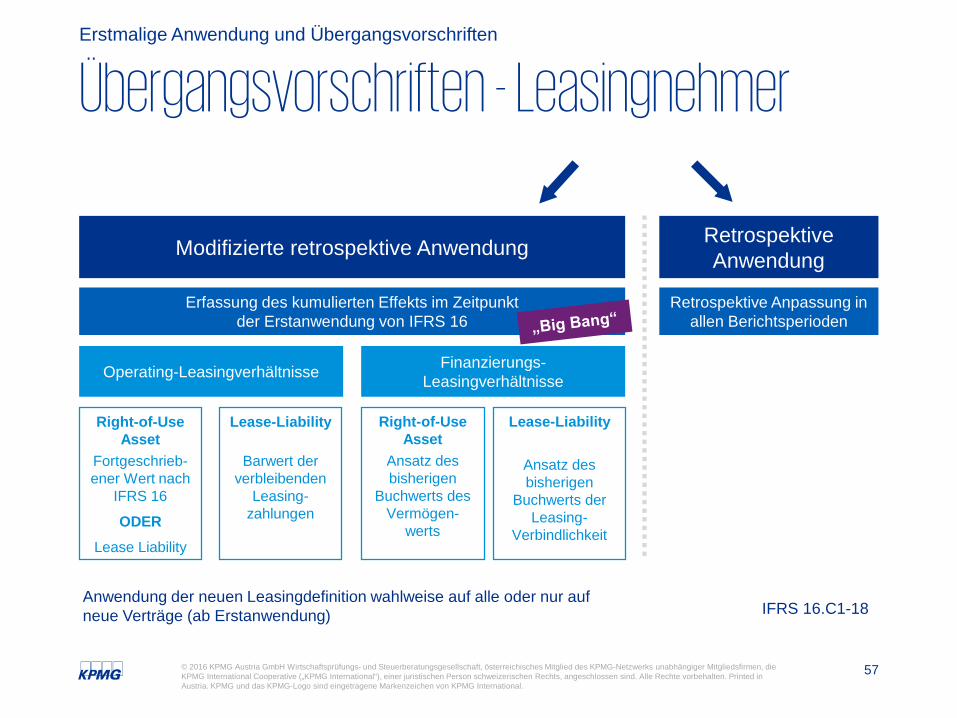

Übergangsvorschriften - LeasingnehmerErstmalige Anwendung und Übergangsvorschriften

Erfassung des kumulierten Effekts im Zeitpunkt der Erstanwendung von IFRS 16

Modifizierte retrospektive Anwendung Retrospektive Anwendung

Operating-Leasingverhältnisse Finanzierungs-Leasingverhältnisse

Retrospektive Anpassung in allen Berichtsperioden

Right-of-UseAsset

Fortgeschrieb-ener Wert nach

IFRS 16

ODERLease Liability

Lease-Liability

Barwert der verbleibenden

Leasing-zahlungen

Right-of-UseAsset

Ansatz des bisherigen

Buchwerts des Vermögen-

werts

Lease-Liability

Ansatz des bisherigen

Buchwerts der Leasing-

Verbindlichkeit

IFRS 16.C1-18Anwendung der neuen Leasingdefinition wahlweise auf alle oder nur auf neue Verträge (ab Erstanwendung)

58© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

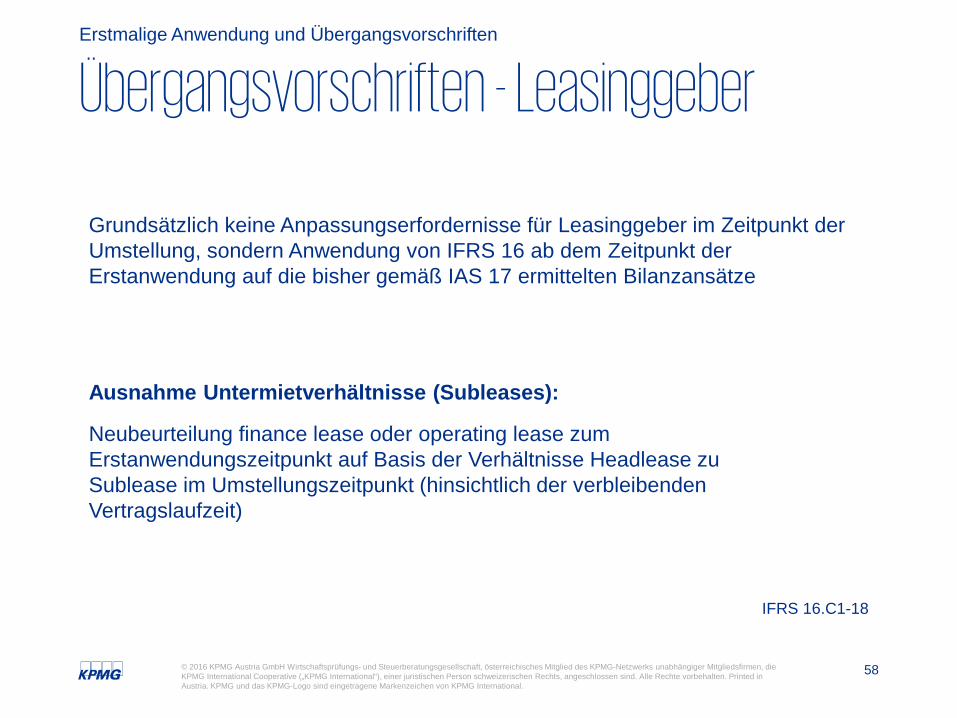

Übergangsvorschriften - LeasinggeberErstmalige Anwendung und Übergangsvorschriften

Grundsätzlich keine Anpassungserfordernisse für Leasinggeber im Zeitpunkt der Umstellung, sondern Anwendung von IFRS 16 ab dem Zeitpunkt der Erstanwendung auf die bisher gemäß IAS 17 ermittelten Bilanzansätze

Ausnahme Untermietverhältnisse (Subleases):

Neubeurteilung finance lease oder operating lease zum Erstanwendungszeitpunkt auf Basis der Verhältnisse Headlease zu Sublease im Umstellungszeitpunkt (hinsichtlich der verbleibenden Vertragslaufzeit)

IFRS 16.C1-18

59© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Next Steps

60© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

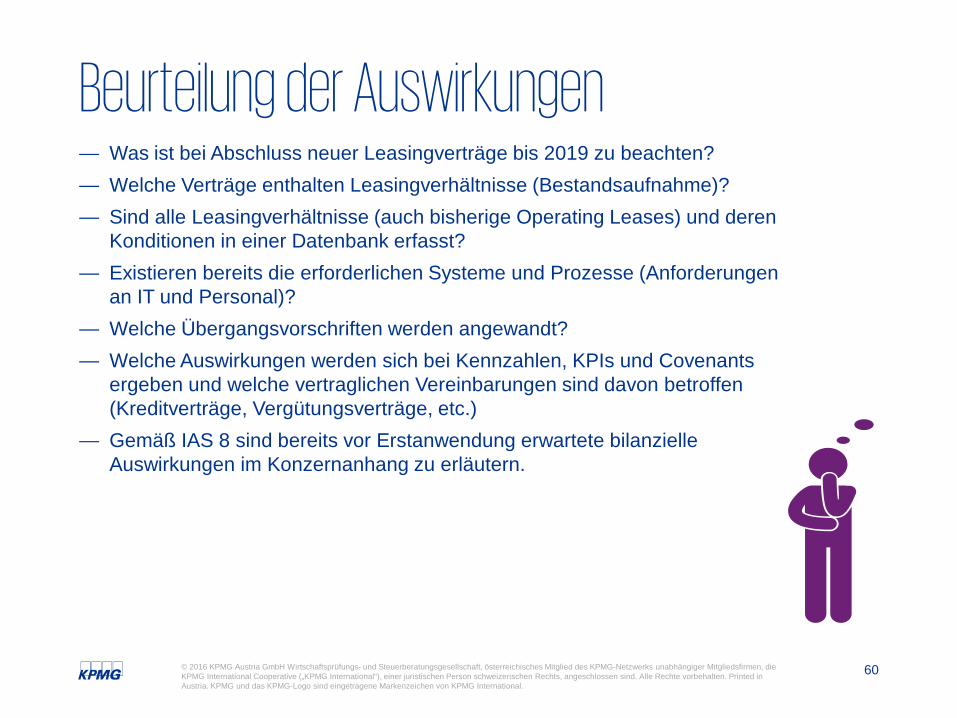

— Was ist bei Abschluss neuer Leasingverträge bis 2019 zu beachten?— Welche Verträge enthalten Leasingverhältnisse (Bestandsaufnahme)?— Sind alle Leasingverhältnisse (auch bisherige Operating Leases) und deren

Konditionen in einer Datenbank erfasst?— Existieren bereits die erforderlichen Systeme und Prozesse (Anforderungen

an IT und Personal)?— Welche Übergangsvorschriften werden angewandt?— Welche Auswirkungen werden sich bei Kennzahlen, KPIs und Covenants

ergeben und welche vertraglichen Vereinbarungen sind davon betroffen (Kreditverträge, Vergütungsverträge, etc.)

— Gemäß IAS 8 sind bereits vor Erstanwendung erwartete bilanzielle Auswirkungen im Konzernanhang zu erläutern.

Beurteilung der Auswirkungen

61© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Key points toremember

62© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

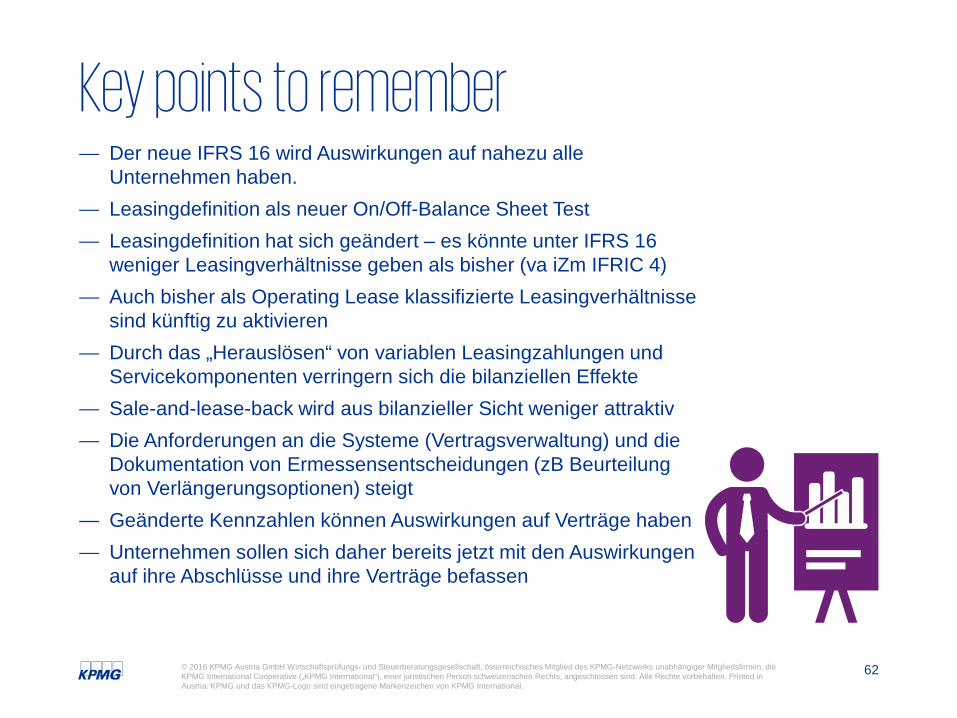

— Der neue IFRS 16 wird Auswirkungen auf nahezu alle Unternehmen haben.

— Leasingdefinition als neuer On/Off-Balance Sheet Test— Leasingdefinition hat sich geändert – es könnte unter IFRS 16

weniger Leasingverhältnisse geben als bisher (va iZm IFRIC 4)— Auch bisher als Operating Lease klassifizierte Leasingverhältnisse

sind künftig zu aktivieren— Durch das „Herauslösen“ von variablen Leasingzahlungen und

Servicekomponenten verringern sich die bilanziellen Effekte— Sale-and-lease-back wird aus bilanzieller Sicht weniger attraktiv— Die Anforderungen an die Systeme (Vertragsverwaltung) und die

Dokumentation von Ermessensentscheidungen (zB Beurteilung von Verlängerungsoptionen) steigt

— Geänderte Kennzahlen können Auswirkungen auf Verträge haben— Unternehmen sollen sich daher bereits jetzt mit den Auswirkungen

auf ihre Abschlüsse und ihre Verträge befassen

Key points to remember

63© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

KontaktMag. (FH) Gerhard WolfWirtschaftsprüfer und SteuerberaterPartner, Audit

KPMG Austria GmbHWirtschaftsprüfungs- und SteuerberatungsgesellschaftPorzellangasse 511090 Wien

T +43 1 31332-3817M +43 664 816 12 [email protected]

Mag. Nikolaus UrschlerWirtschaftsprüfer und SteuerberaterSenior Manager, Audit

KPMG Austria GmbHWirtschaftsprüfungs- und SteuerberatungsgesellschaftPorzellangasse 511090 Wien

T +43 1 31332-3653M +43 664 816 10 [email protected]

The KPMG name, logo are registered trademarks or trademarks of KPMG International.

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

kpmg.at

© 2016 KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerbertungsgesellschaft, österreichisches Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.