Embed Size (px)

Citation preview

KENNZIFFERN –INSTRUMENTE FÜR DEN

WIRTSCHAFTLICHEN ERFOLG

Betriebswirt Gerd PfeufferGBS – Gastgewerbe Beratungs Service GmbHEin Mitglied derBeratungsgruppe Luxenburger und Partner

Erfahrungen aus der betriebswirtschaftlichen Gründungs- und Festigungsberatung von Integrationsprojekten in der Gastronomie und

Hotellerie. So stellen sich erfolgreiche Betriebe regelmäßig auf den Prüfstand.

Der Betriebstypbestimmt den Umsatz !

Und die Kosten !

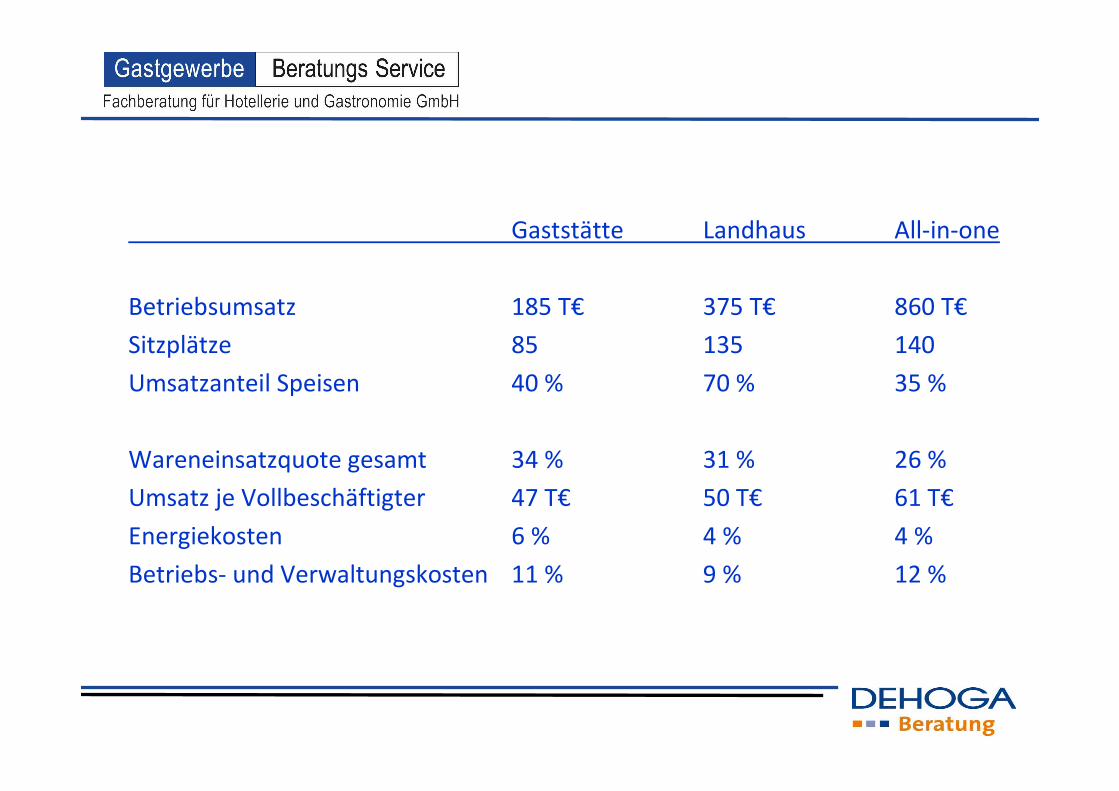

Gaststätte Landhaus All-in-one

Betriebsumsatz 185 T€ 375 T€ 860 T€

Sitzplätze 85 135 140

Umsatzanteil Speisen 40 % 70 % 35 %

Wareneinsatzquote gesamt 34 % 31 % 26 %

Umsatz je Vollbeschäftigter 47 T€ 50 T€ 61 T€

Energiekosten 6 % 4 % 4 %

Betriebs- und Verwaltungskosten 11 % 9 % 12 %

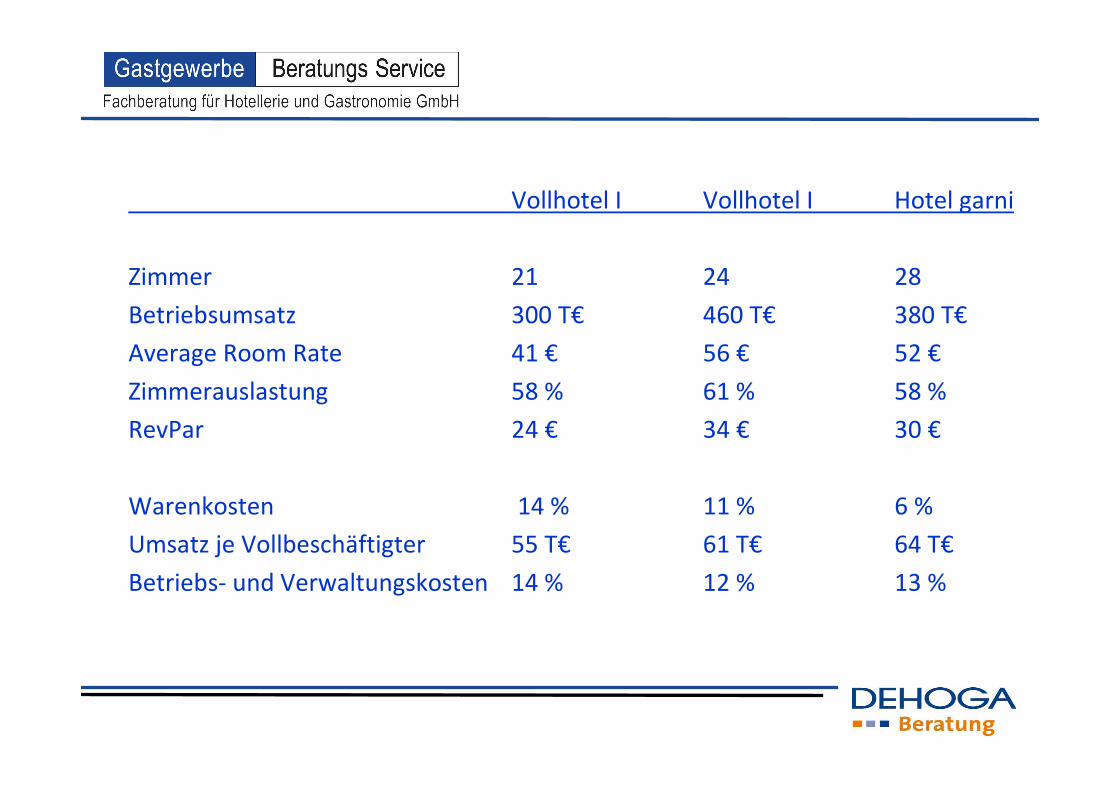

Vollhotel I Vollhotel I Hotel garni

Zimmer 21 24 28

Betriebsumsatz 300 T€ 460 T€ 380 T€

Average Room Rate 41 € 56 € 52 €

Zimmerauslastung 58 % 61 % 58 %

RevPar 24 € 34 € 30 €

Warenkosten 14 % 11 % 6 %

Umsatz je Vollbeschäftigter 55 T€ 61 T€ 64 T€

Betriebs- und Verwaltungskosten 14 % 12 % 13 %

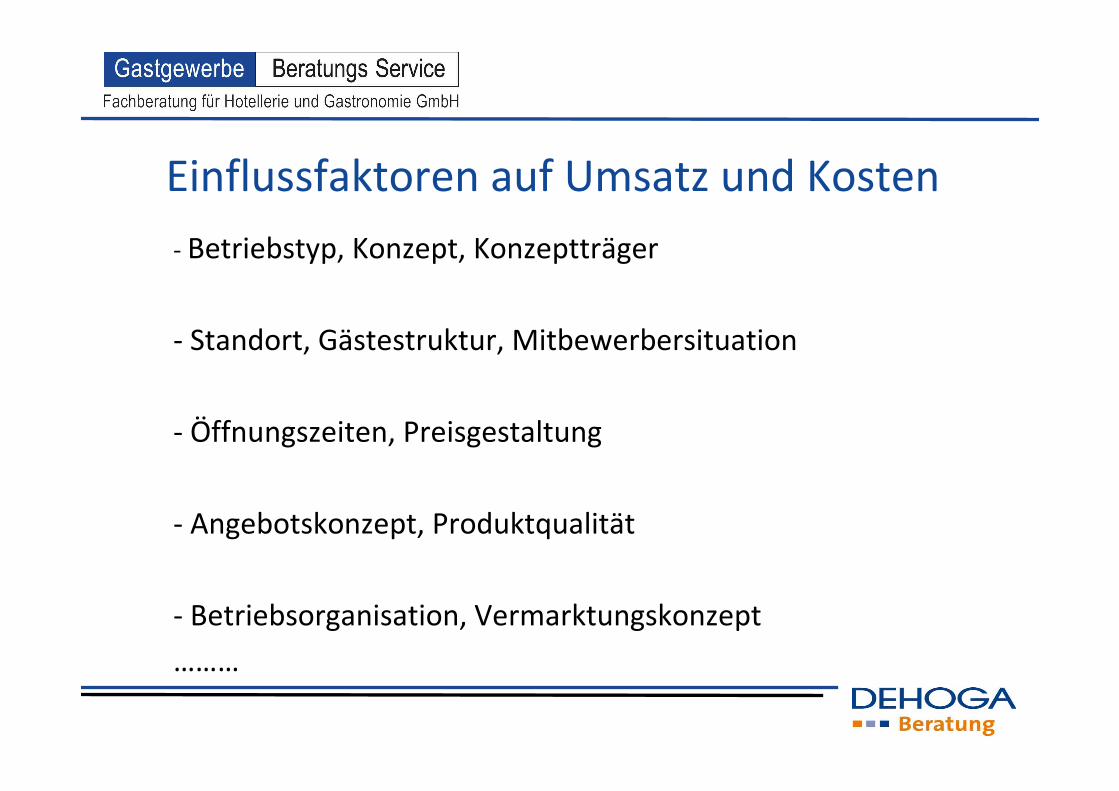

Einflussfaktoren auf Umsatz und Kosten

- Betriebstyp, Konzept, Konzeptträger

- Standort, Gästestruktur, Mitbewerbersituation

- Öffnungszeiten, Preisgestaltung

- Angebotskonzept, Produktqualität

- Betriebsorganisation, Vermarktungskonzept

………

Seien Sie vorbereitet !

Die Datenbasis

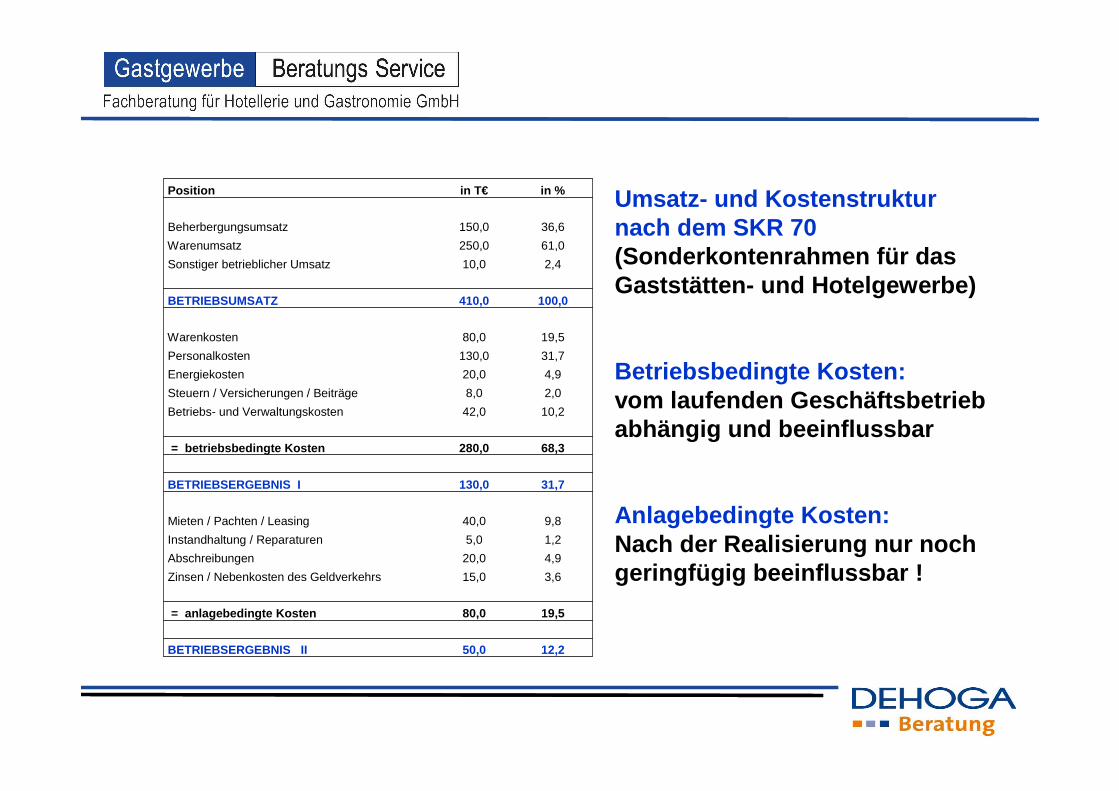

Umsatz- und Kostenstrukturnach dem SKR 70(Sonderkontenrahmen für dasGaststätten- und Hotelgewerbe)

Betriebsbedingte Kosten:vom laufenden Geschäftsbetrieb abhängig und beeinflussbar

Anlagebedingte Kosten:Nach der Realisierung nur nochgeringfügig beeinflussbar !

Position in T€ in %

Beherbergungsumsatz 150,0 36,6

Warenumsatz 250,0 61,0

Sonstiger betrieblicher Umsatz 10,0 2,4

BETRIEBSUMSATZ 410,0 100,0

Warenkosten 80,0 19,5

Personalkosten 130,0 31,7

Energiekosten 20,0 4,9

Steuern / Versicherungen / Beiträge 8,0 2,0

Betriebs- und Verwaltungskosten 42,0 10,2

= betriebsbedingte Kosten 280,0 68,3

BETRIEBSERGEBNIS I 130,0 31,7

Mieten / Pachten / Leasing 40,0 9,8

Instandhaltung / Reparaturen 5,0 1,2

Abschreibungen 20,0 4,9

Zinsen / Nebenkosten des Geldverkehrs 15,0 3,6

= anlagebedingte Kosten 80,0 19,5

BETRIEBSERGEBNIS II 50,0 12,2

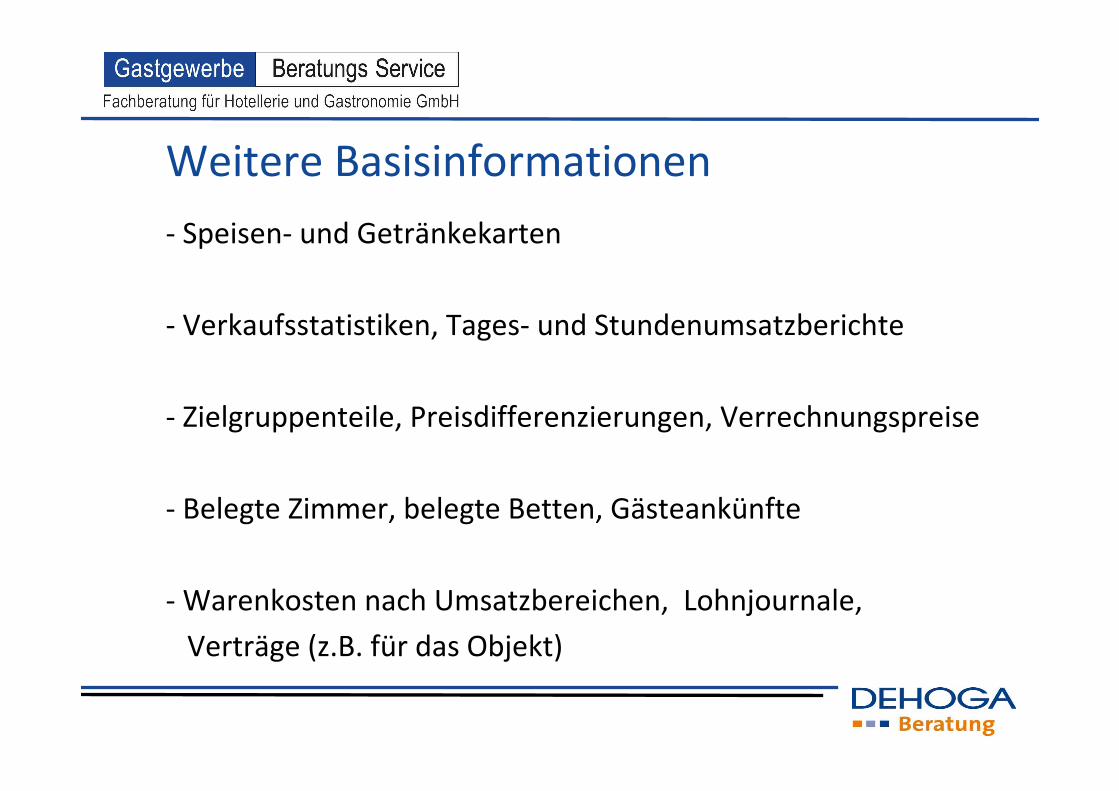

Weitere Basisinformationen

- Speisen- und Getränkekarten

- Verkaufsstatistiken, Tages- und Stundenumsatzberichte

- Zielgruppenteile, Preisdifferenzierungen, Verrechnungspreise

- Belegte Zimmer, belegte Betten, Gästeankünfte

- Warenkosten nach Umsatzbereichen, Lohnjournale,

Verträge (z.B. für das Objekt)

Wie viele Kennzahlen

ein Betrieb wirklich braucht

Wichtige Umsatzkennziffern

Viele wichtige branchenspezifische Kennziffern ergeben sich bereits aus der Aufbereitung nach dem SKR 70. Des weiteren:

- Umsatzanteile Speisen / Getränke

- Durchschnittliches Ausgabeverhalten

- Zimmer- und Bettenauslastung, Aufenthaltsdauer

- Average Room Rate und RevPar

Wichtige Kostenkennziffern

- Wareneinsatzquoten Gesamt, Speisen, Getränke

(weitere Spezifikation im Getränkebereich bei Bedarf)

- Umsatz je Vollbeschäftigter

- Personalkosten je Vollbeschäftigter vor / nach Zuschüssen

- Spezifikation der Betriebs- und Verwaltungskosten

nach Unterkonten

Der Soll- / Ist-Vergleich:

agieren statt reagieren !

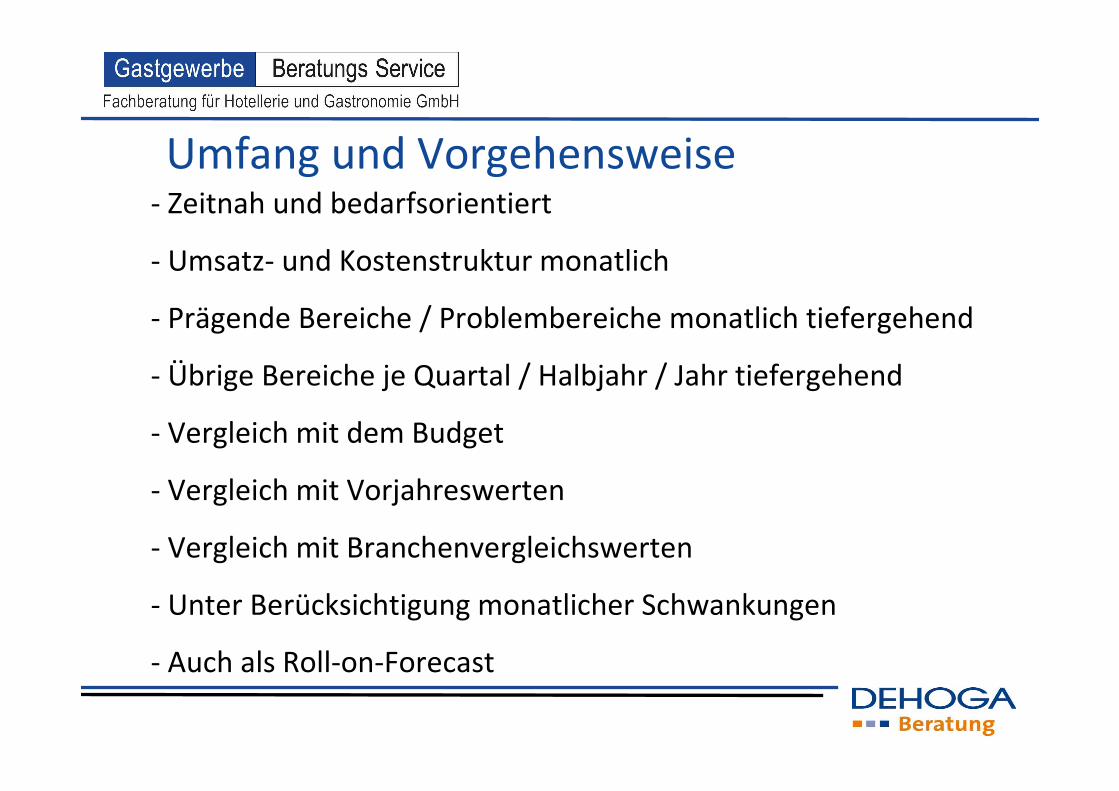

Umfang und Vorgehensweise- Zeitnah und bedarfsorientiert

- Umsatz- und Kostenstruktur monatlich

- Prägende Bereiche / Problembereiche monatlich tiefergehend

- Übrige Bereiche je Quartal / Halbjahr / Jahr tiefergehend

- Vergleich mit dem Budget

- Vergleich mit Vorjahreswerten

- Vergleich mit Branchenvergleichswerten

- Unter Berücksichtigung monatlicher Schwankungen

- Auch als Roll-on-Forecast

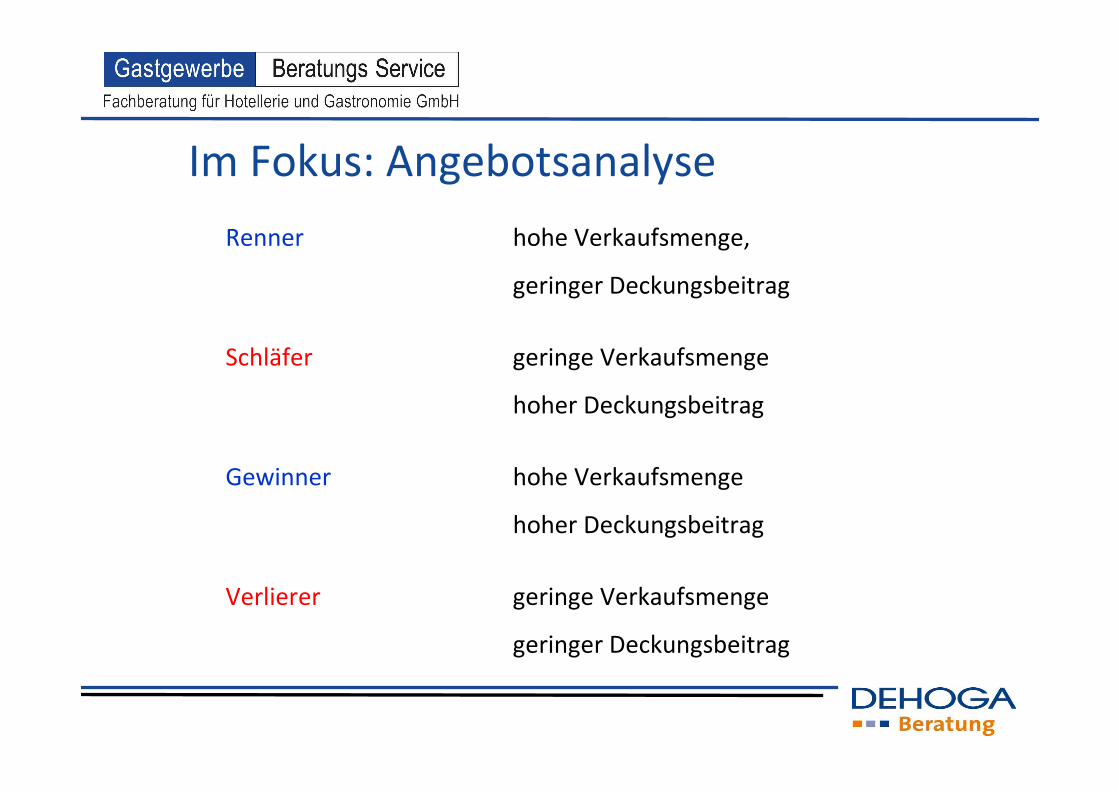

Im Fokus: Angebotsanalyse

Renner hohe Verkaufsmenge,

geringer Deckungsbeitrag

Schläfer geringe Verkaufsmenge

hoher Deckungsbeitrag

Gewinner hohe Verkaufsmenge

hoher Deckungsbeitrag

Verlierer geringe Verkaufsmenge

geringer Deckungsbeitrag

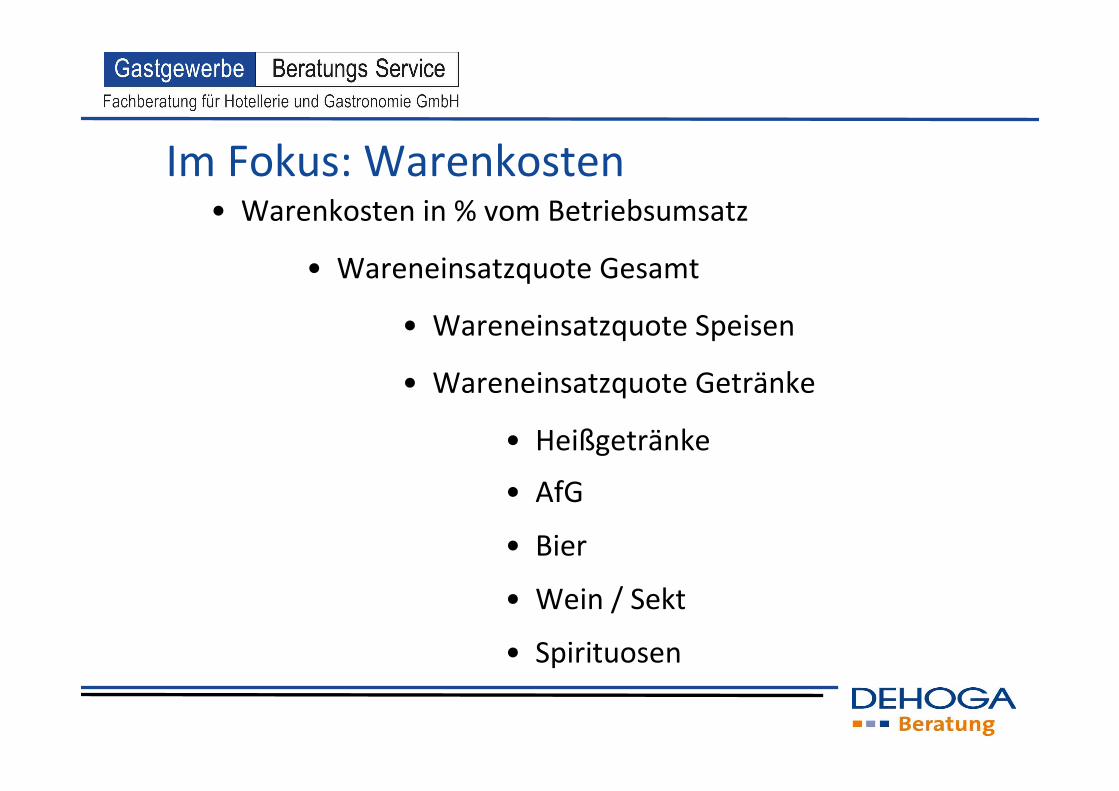

Im Fokus: Warenkosten• Warenkosten in % vom Betriebsumsatz

• Wareneinsatzquote Gesamt

• Wareneinsatzquote Speisen

• Wareneinsatzquote Getränke

• Heißgetränke

• AfG

• Bier

• Wein / Sekt

• Spirituosen

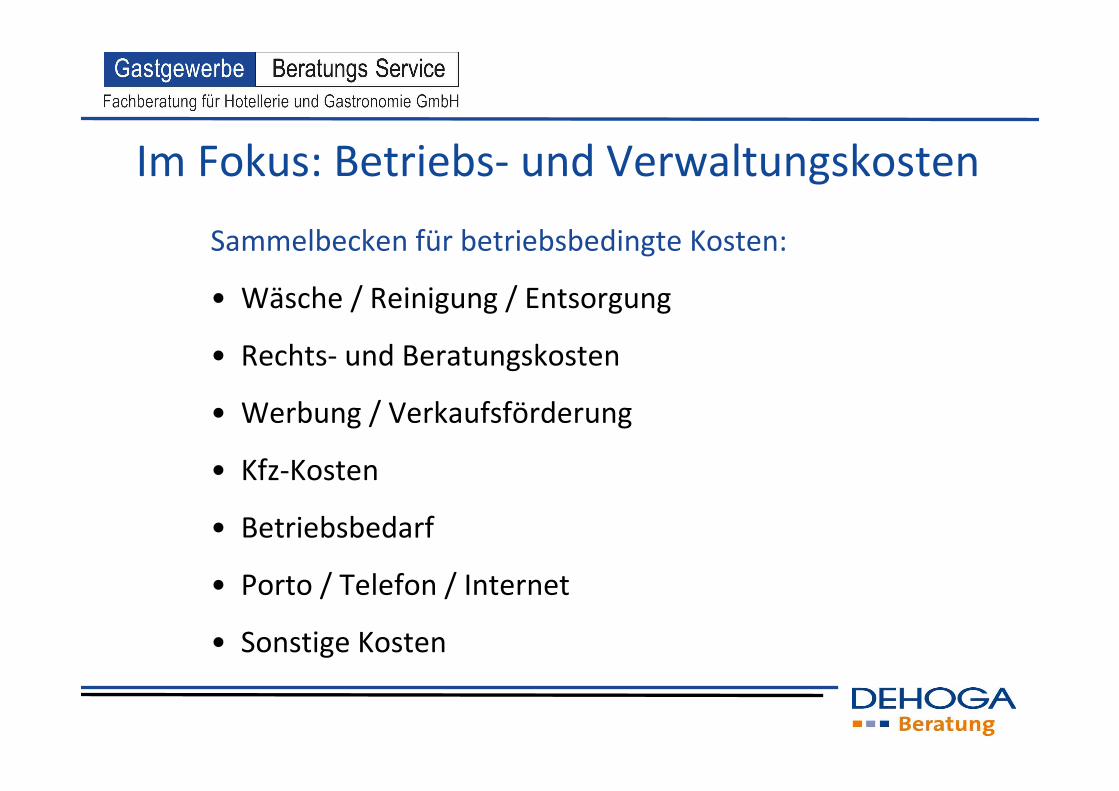

Im Fokus: Betriebs- und Verwaltungskosten

Sammelbecken für betriebsbedingte Kosten:

• Wäsche / Reinigung / Entsorgung

• Rechts- und Beratungskosten

• Werbung / Verkaufsförderung

• Kfz-Kosten

• Betriebsbedarf

• Porto / Telefon / Internet

• Sonstige Kosten

UND WOFÜR DAS ALLES ?

Die Maßnahmen

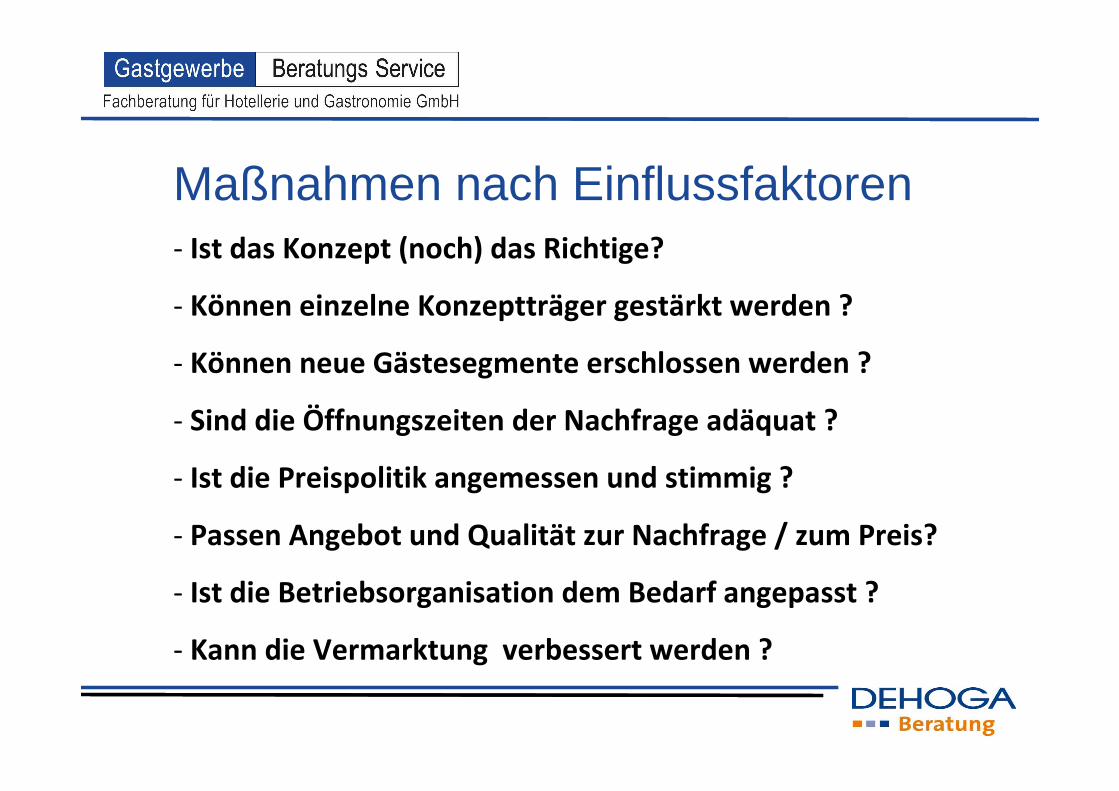

Maßnahmen nach Einflussfaktoren- Ist das Konzept (noch) das Richtige?

- Können einzelne Konzeptträger gestärkt werden ?

- Können neue Gästesegmente erschlossen werden ?

- Sind die Öffnungszeiten der Nachfrage adäquat ?

- Ist die Preispolitik angemessen und stimmig ?

- Passen Angebot und Qualität zur Nachfrage / zum Preis?

- Ist die Betriebsorganisation dem Bedarf angepasst ?

- Kann die Vermarktung verbessert werden ?

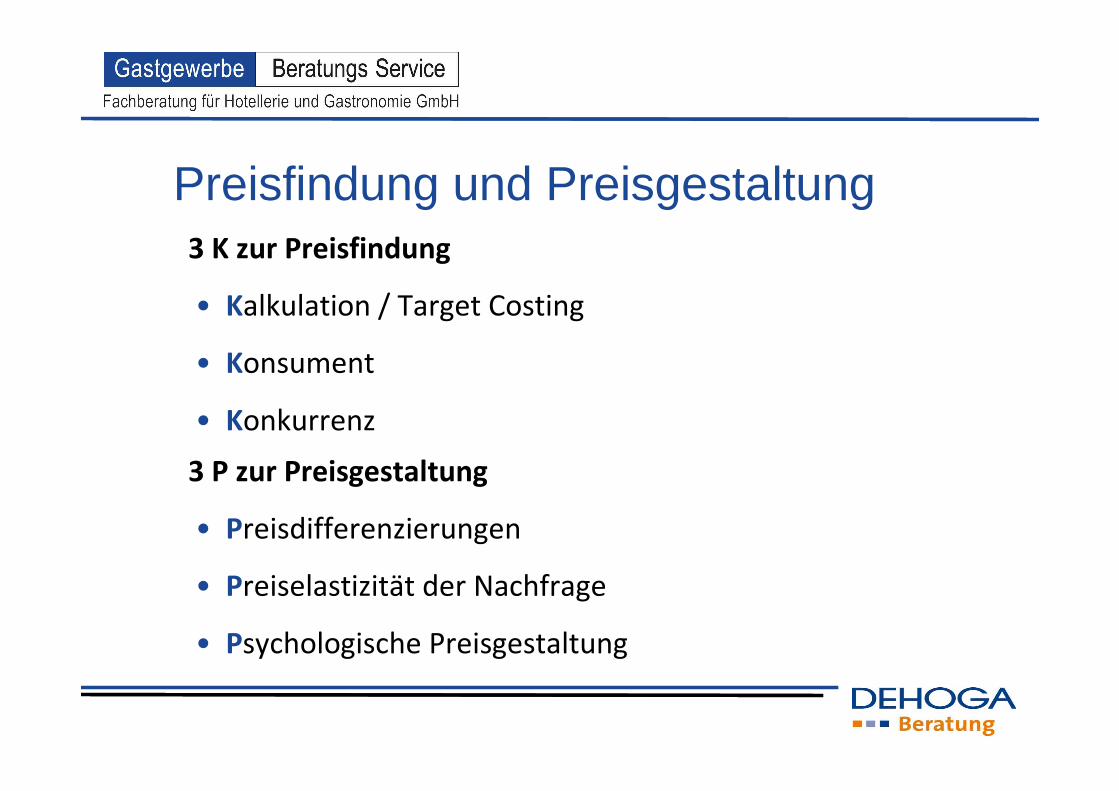

Preisfindung und Preisgestaltung3 K zur Preisfindung

• Kalkulation / Target Costing

• Konsument

• Konkurrenz

3 P zur Preisgestaltung

• Preisdifferenzierungen

• Preiselastizität der Nachfrage

• Psychologische Preisgestaltung

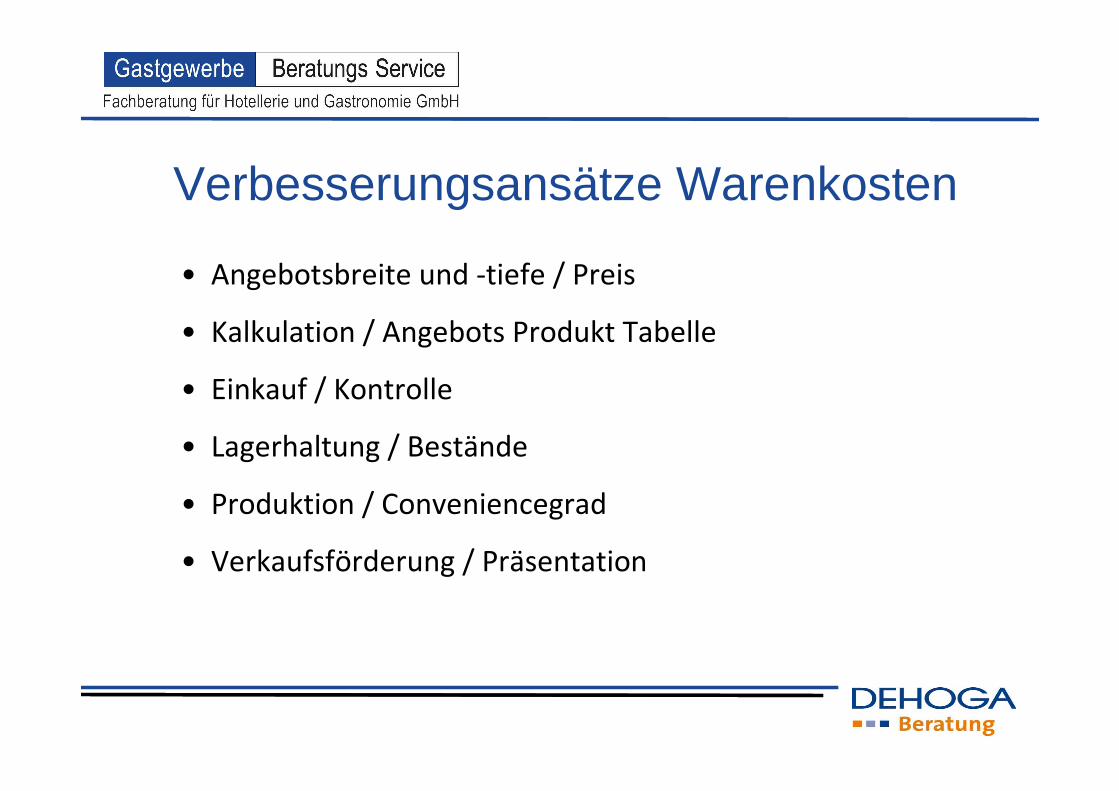

Verbesserungsansätze Warenkosten

• Angebotsbreite und -tiefe / Preis

• Kalkulation / Angebots Produkt Tabelle

• Einkauf / Kontrolle

• Lagerhaltung / Bestände

• Produktion / Conveniencegrad

• Verkaufsförderung / Präsentation

Vielen Dank für Ihre Aufmerksamkeit !

Betriebswirt Gerd Pfeuffer

GBS Gastgewerbe Beratungs Service GmbH

Ein Mitglied derBeratungsgruppe Luxenburger und Partner