Embed Size (px)

Citation preview

IR-PRÄSENTATION Deutsches Eigenkapitalforum 2018

2

BEISPIEL TIEFZIEHFOLGE: ELEKTROMOTORENGEHÄUSE

UNTERNEHMENSPORTRAIT

An der Spitze des Marktes

BEISPIEL METALLKOMPONENTE: SITZWANNE

BEISPIEL SUBSYSTEM: INSTRUMENTENTAFELTRÄGER

Fast 100 Jahre Erfahrung in der Metallumformung

Konzentration auf Sicherheit und Komfort im Automobil

Produktportfolio unabhängig vom Antriebsstrang

Alleinstellungsmerkmal Kostenoptimierter Leichtbau

Strukturkomponenten und Subsysteme für Karosserie und Fahrwerk

Sicherheitskomponenten für Airbag, Sitz und Lenkung

Mechanische Komponenten für Elektrik und Elektronik

3

UNTERNEHMENSPORTRAIT

Breite Lösungspalette

ABS- UND ESP-GEHÄUSE

BAUTEILE FÜR ELEKTROANTRIEBE

KOMPONENTEN FÜR LUFTFEDERSYSTEME

SITZ- STRUKTUREN AIRBAG-KOMPONENTEN

LENKSÄULEN- KOMPONENTEN

Über 1.000 Produkte Unabhängig von der Antriebsart eines Fahrzeugs

• Umsatzreduzierung bei komplettem Wegfall von Verbrennungsmotoren: <10% (betrifft zum Beispiel Kupplungs- und Getriebekomponenten)

21

45

34

100% = 461,0 Mio. EUR

Umsatzerlöse 2017 (%)

E-MOTORENGEHÄUSE

QUERTRÄGER / INSTRUMENTENTAFELTRÄGER

4

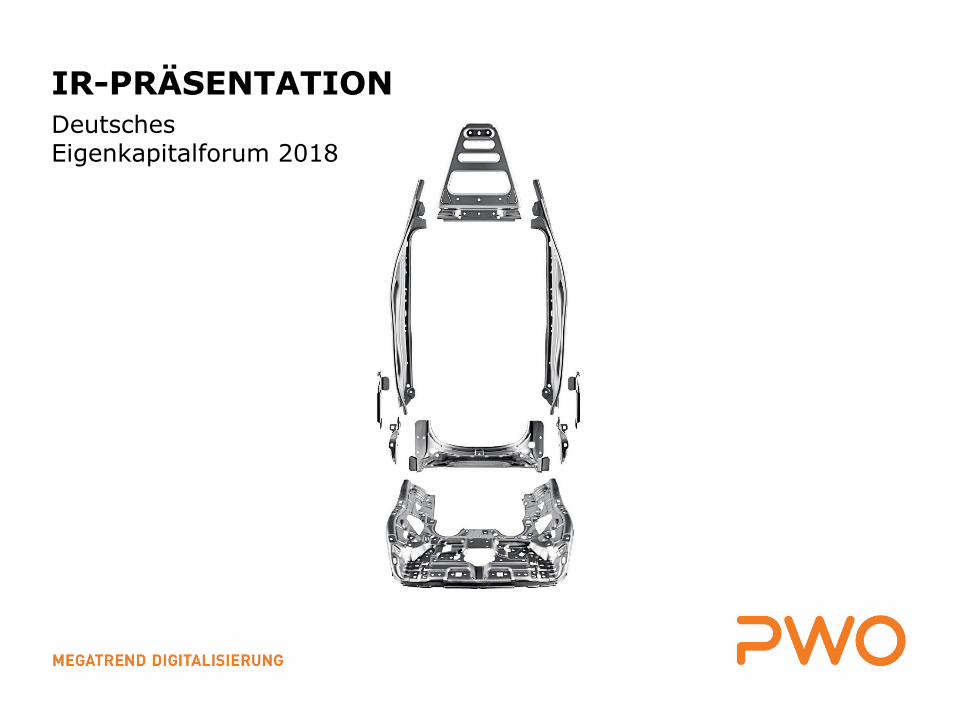

Wir haben uns frühzeitig mit innovativen Produkt- und Prozesslösungen in Leicht-bauweise positioniert Unsere besondere Kompetenz liegt im Bereich des kosten-optimierten Leichtbaus

UNTERNEHMENSPORTRAIT

Umfassende Leichtbaukompetenz

Kostenoptimierter Leichtbau

Leichtbaugrad Gewicht

Kos

ten

Kosten-optimierter Leichtbau

Zweck-Leichtbau (Kosten spielen keine Rolle)

„Öko-Leichtbau“

PWO-Kompetenz: Minimum der Materialkosten bei stabilen Fertigungskosten

Herstellungskosten

Materialkosten

Fertigungskosten

Ingenieurkosten

Leichtbau Materialien, Geometrie optimieren

Substitution zu Stahl-Leichtbau

Leichtbau durch Materialdickenveränderung

UNTERNEHMENSPORTRAIT

Umfassende Leichtbaukompetenz

5

2,6mm

3,2mm

Magnesium- Guss-Konzept

PWO-Innovation PWO-Innovation

6

UNTERNEHMENSPORTRAIT

Diversifizierte Kundenstruktur

Hervorragend positioniert in der internationalen Auto-mobilindustrie Breite Streuung der Umsatz- erlöse sichert Unabhängigkeit von einzelnen Kunden

Umsatzerlöse 2017 (%)

12

12

10

9 9 8

7

6

4

4

19

100% = 461 Mio. EUR

und weitere Kunden der Automobilbranche

7

Ab 2005 in schneller Folge Markteintritt in Tschechien, Mexiko und China

• Produktionsstandorte bündeln das Know-how in der Umformung

• Montagestandorte erweitern die Reichweite

• Kooperationspartner werden projektbezogen eingebunden

Vorlaufinvestitionen inzwischen abgeschlossen

WACHSTUMSTREIBER GLOBALE REICHWEITE

Weltweite Reichweite zielstrebig ausgebaut

Die PWO-Standorte

8

Internationale Umsatzerlöse werden immer bedeutender

• Umsatzanteil in den letzten Jahren von 38% auf 44% gesteigert

• Das entspricht einem Wachstum von 13% p.a.

Entwicklung der Umsatzerlöse (Mio. EUR)

WACHSTUMSTREIBER GLOBALE REICHWEITE

Internationale Ausrichtung trägt Früchte

238 234 229 256

51 66 65 69

80 87 87 100 13 18 29 36

2014 2015 2016 2017

Deutschland

Summe

NAFTA-Raum

Übriges Europa

Asien

381 405 410 461

9

WACHSTUMSTREIBER GLOBALE REICHWEITE

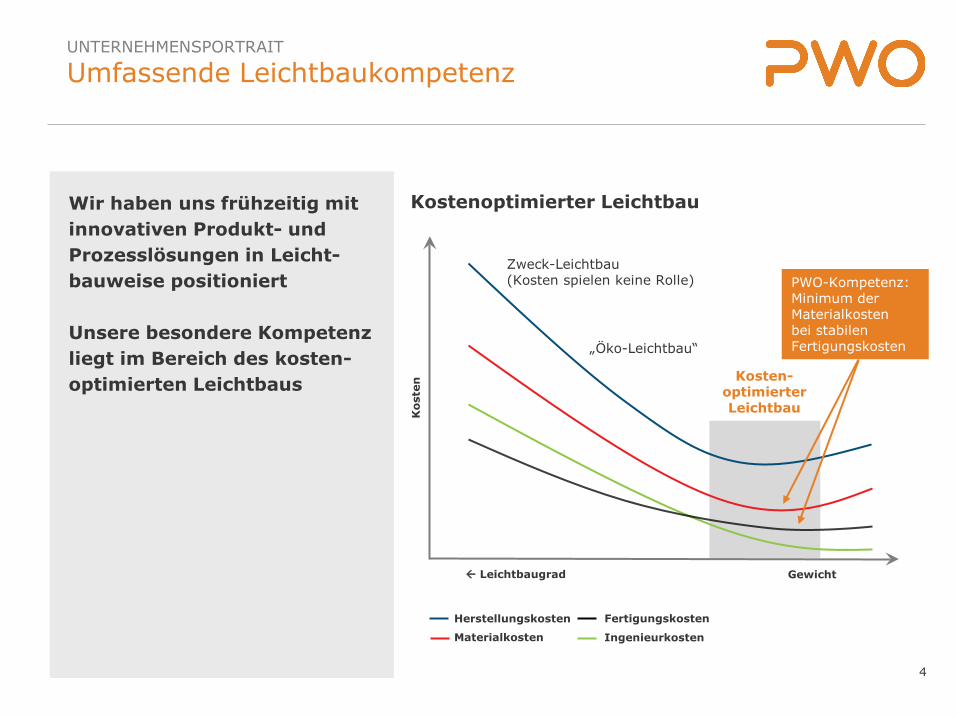

Weltweite Aufträge gewinnen an Bedeutung

Lieferant der Wahl bei Instrumententafelträgern in Stahl-Leichtbauweise

• Erstklassige Positionierung

• Leichtbaukompetenz und globale Präsenz entscheidend für Auftragsvergabe

• Auftrag für Ford Bronco + Ranger: Einstieg in den bedeutenden amerikanischen Pick-Up-Markt jetzt auch bei Instrumententafelträgern

Bedeutende Vertriebserfolge bei Instrumententafelträgern

Laufzeit ab SOP

6/7 J. Lifetime | Vol. ~50 Mio. EUR

10 J. Lifetime | Vol. >20 Mio. EUR

9 J. Lifetime | Vol. >100 Mio. EUR

6 J. Lifetime | Vol. ~40 Mio. EUR

6 J. Lifetime | Vol. ~70 Mio. EUR

7 J. Lifetime | Vol. >25 Mio. EUR

9 J. Lifetime | Vol. >20 Mio. EUR

10 J. Lifetime | Vol. >50 Mio. EUR

8 J. Lifetime | Vol. ~80 Mio. EUR

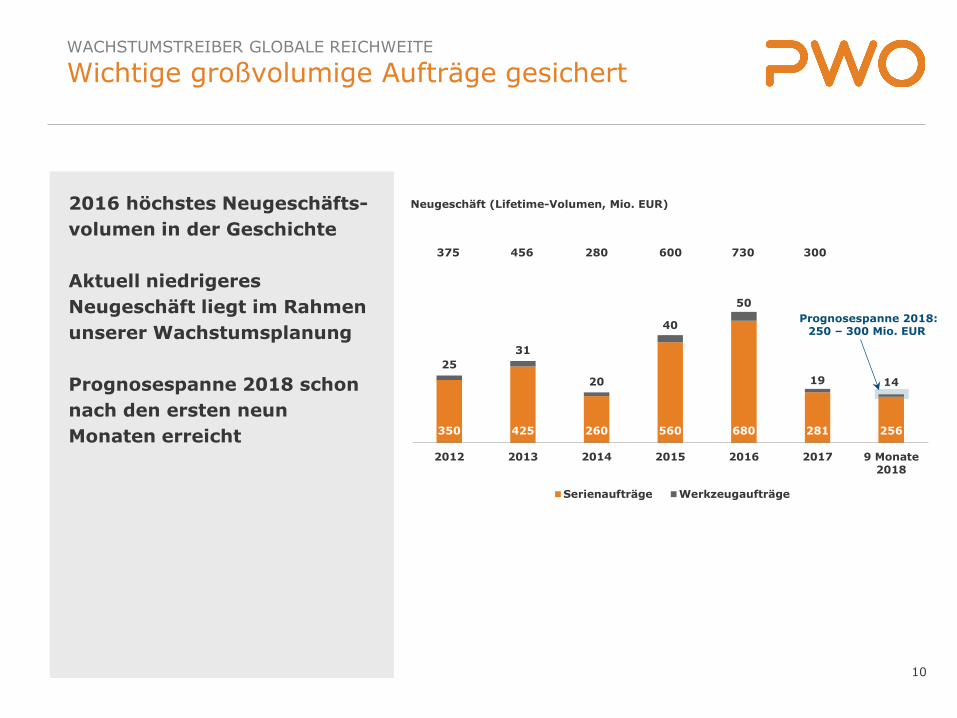

10

2016 höchstes Neugeschäfts-volumen in der Geschichte Aktuell niedrigeres Neugeschäft liegt im Rahmen unserer Wachstumsplanung Prognosespanne 2018 schon nach den ersten neun Monaten erreicht

WACHSTUMSTREIBER GLOBALE REICHWEITE

Wichtige großvolumige Aufträge gesichert

350 425 260 560 680 281 256

25 31

20

40

50

19 14

2012 2013 2014 2015 2016 2017 9 Monate2018

Serienaufträge Werkzeugaufträge

Neugeschäft (Lifetime-Volumen, Mio. EUR)

375 456 280 730 600 300

Prognosespanne 2018: 250 – 300 Mio. EUR

11

GESCHÄFTSVERLAUF 2018

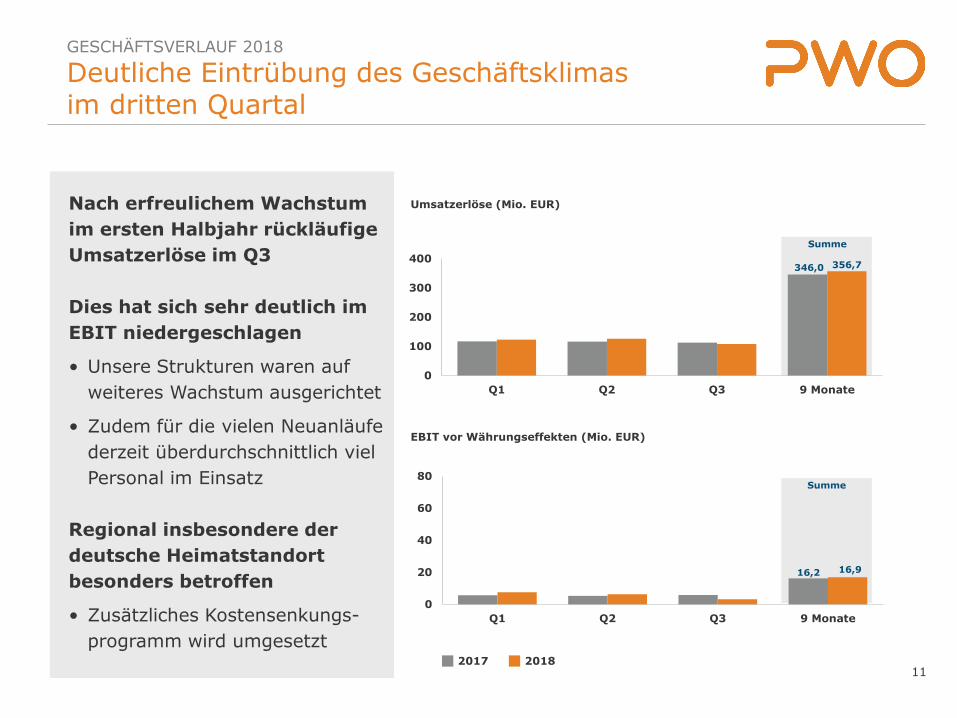

Deutliche Eintrübung des Geschäftsklimas im dritten Quartal

Nach erfreulichem Wachstum im ersten Halbjahr rückläufige Umsatzerlöse im Q3 Dies hat sich sehr deutlich im EBIT niedergeschlagen

• Unsere Strukturen waren auf weiteres Wachstum ausgerichtet

• Zudem für die vielen Neuanläufe derzeit überdurchschnittlich viel Personal im Einsatz

Regional insbesondere der deutsche Heimatstandort besonders betroffen

• Zusätzliches Kostensenkungs-programm wird umgesetzt

0

100

200

300

400

Q1 Q2 Q3 9 Monate

2017 2018

Umsatzerlöse (Mio. EUR)

EBIT vor Währungseffekten (Mio. EUR)

0

20

40

60

80

Q1 Q2 Q3 9 Monate

Summe

16,2 16,9

346,0 356,7

Summe

320,4 322,0

25,6 34,7

9M 2017 9M 2018

12

GESCHÄFTSVERLAUF 2018

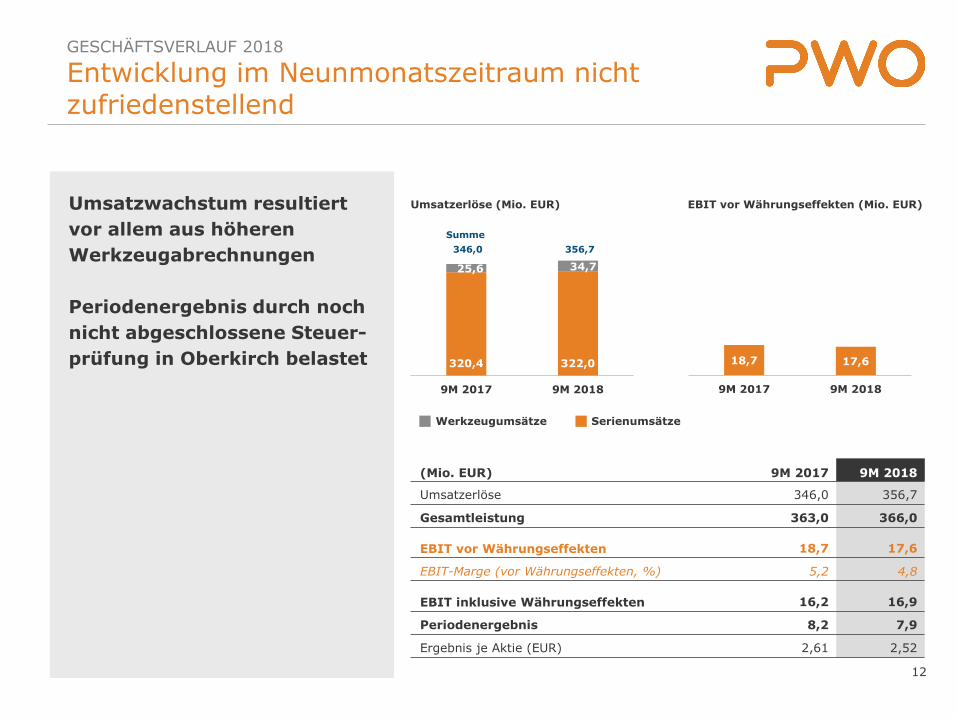

Entwicklung im Neunmonatszeitraum nicht zufriedenstellend

(Mio. EUR) 9M 2017 9M 2018

Umsatzerlöse 346,0 356,7

Gesamtleistung 363,0 366,0

EBIT vor Währungseffekten 18,7 17,6

EBIT-Marge (vor Währungseffekten, %) 5,2 4,8

EBIT inklusive Währungseffekten 16,2 16,9

Periodenergebnis 8,2 7,9

Ergebnis je Aktie (EUR) 2,61 2,52

Umsatzerlöse (Mio. EUR) EBIT vor Währungseffekten (Mio. EUR)

18,7 17,6

9M 2017 9M 2018

Umsatzwachstum resultiert vor allem aus höheren Werkzeugabrechnungen Periodenergebnis durch noch nicht abgeschlossene Steuer-prüfung in Oberkirch belastet

Werkzeugumsätze Serienumsätze

346,0 356,7 Summe

125,9 135,7

12/2017 9/2018

28,7 28,2

12/2017 9/2018

13

GESCHÄFTSVERLAUF 2018

Moderate Ausweitung der Bilanzsumme

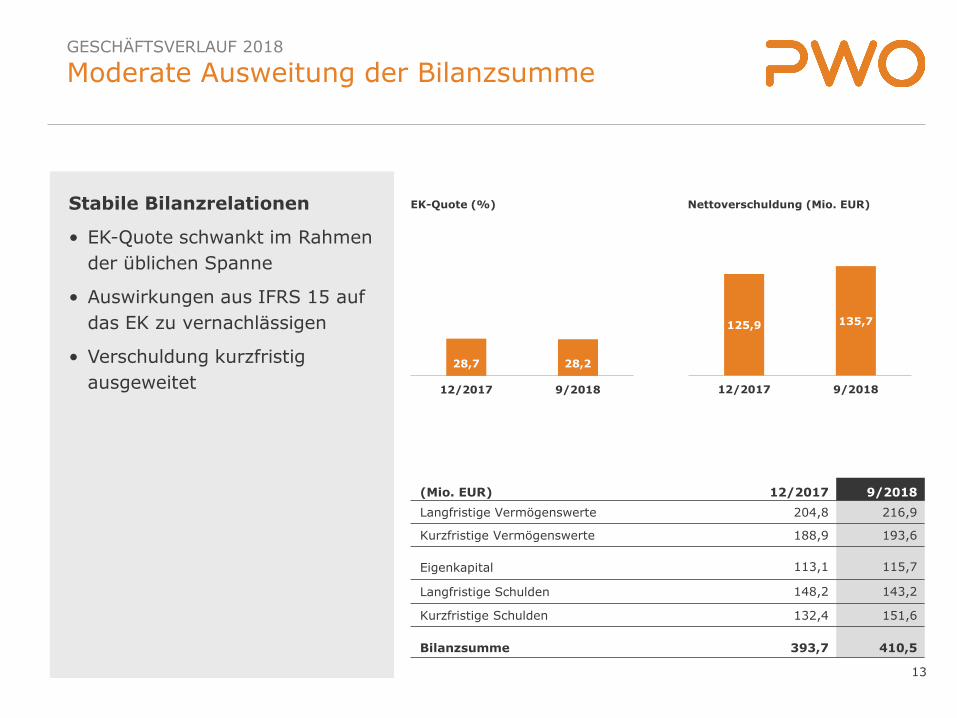

Stabile Bilanzrelationen

• EK-Quote schwankt im Rahmen der üblichen Spanne

• Auswirkungen aus IFRS 15 auf das EK zu vernachlässigen

• Verschuldung kurzfristig ausgeweitet

(Mio. EUR) 12/2017 9/2018 Langfristige Vermögenswerte 204,8 216,9

Kurzfristige Vermögenswerte 188,9 193,6

Eigenkapital 113,1 115,7

Langfristige Schulden 148,2 143,2

Kurzfristige Schulden 132,4 151,6

Bilanzsumme 393,7 410,5

EK-Quote (%) Nettoverschuldung (Mio. EUR)

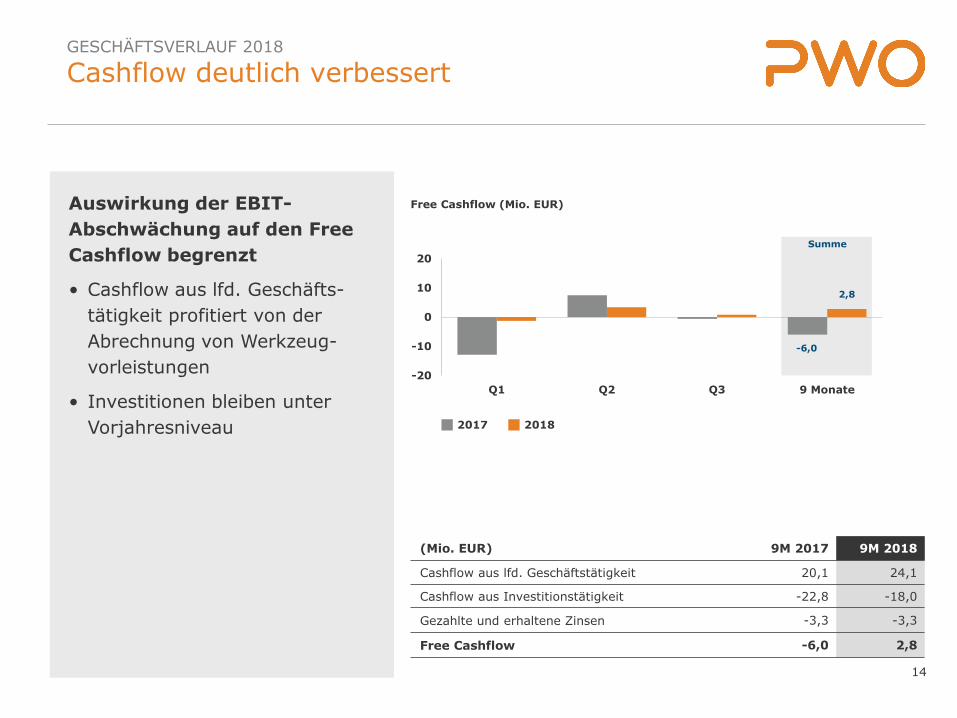

GESCHÄFTSVERLAUF 2018

Cashflow deutlich verbessert

Auswirkung der EBIT-Abschwächung auf den Free Cashflow begrenzt

• Cashflow aus lfd. Geschäfts-tätigkeit profitiert von der Abrechnung von Werkzeug-vorleistungen

• Investitionen bleiben unter Vorjahresniveau

(Mio. EUR) 9M 2017 9M 2018

Cashflow aus lfd. Geschäftstätigkeit 20,1 24,1

Cashflow aus Investitionstätigkeit -22,8 -18,0

Gezahlte und erhaltene Zinsen -3,3 -3,3

Free Cashflow -6,0 2,8

14

-20

-10

0

10

20

Q1 Q2 Q3 9 Monate

Free Cashflow (Mio. EUR)

-6,0

2,8

Summe

2017 2018

15

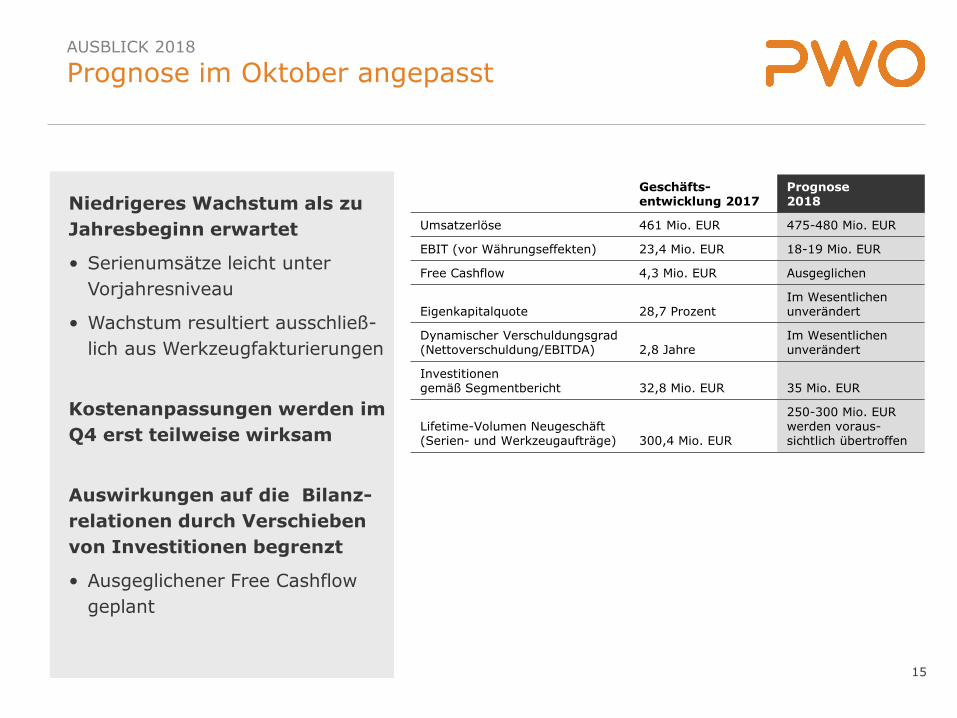

AUSBLICK 2018

Prognose im Oktober angepasst

Niedrigeres Wachstum als zu Jahresbeginn erwartet

• Serienumsätze leicht unter Vorjahresniveau

• Wachstum resultiert ausschließ-lich aus Werkzeugfakturierungen

Kostenanpassungen werden im Q4 erst teilweise wirksam

Auswirkungen auf die Bilanz-relationen durch Verschieben von Investitionen begrenzt

• Ausgeglichener Free Cashflow geplant

Geschäfts- entwicklung 2017

Prognose 2018

Umsatzerlöse 461 Mio. EUR 475-480 Mio. EUR

EBIT (vor Währungseffekten) 23,4 Mio. EUR 18-19 Mio. EUR

Free Cashflow 4,3 Mio. EUR Ausgeglichen

Eigenkapitalquote 28,7 Prozent Im Wesentlichen unverändert

Dynamischer Verschuldungsgrad (Nettoverschuldung/EBITDA) 2,8 Jahre

Im Wesentlichen unverändert

Investitionen gemäß Segmentbericht 32,8 Mio. EUR 35 Mio. EUR

Lifetime-Volumen Neugeschäft (Serien- und Werkzeugaufträge) 300,4 Mio. EUR

250-300 Mio. EUR werden voraus-sichtlich übertroffen

16

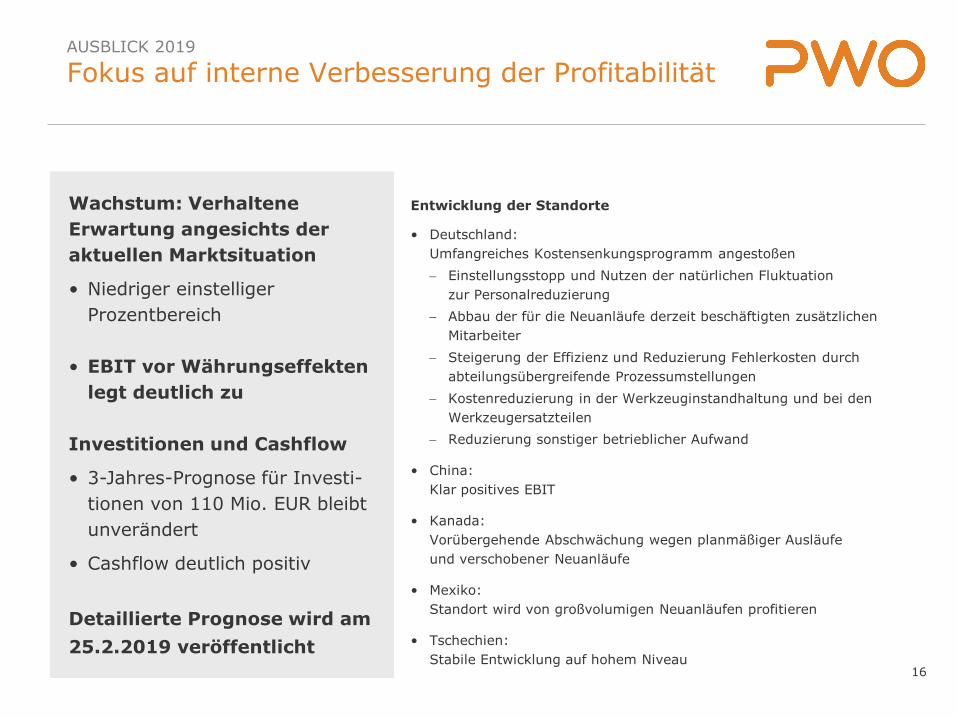

AUSBLICK 2019

Fokus auf interne Verbesserung der Profitabilität

Wachstum: Verhaltene Erwartung angesichts der aktuellen Marktsituation

• Niedriger einstelliger Prozentbereich

• EBIT vor Währungseffekten legt deutlich zu

Investitionen und Cashflow

• 3-Jahres-Prognose für Investi- tionen von 110 Mio. EUR bleibt unverändert

• Cashflow deutlich positiv Detaillierte Prognose wird am 25.2.2019 veröffentlicht

Entwicklung der Standorte

• Deutschland: Umfangreiches Kostensenkungsprogramm angestoßen − Einstellungsstopp und Nutzen der natürlichen Fluktuation

zur Personalreduzierung − Abbau der für die Neuanläufe derzeit beschäftigten zusätzlichen

Mitarbeiter − Steigerung der Effizienz und Reduzierung Fehlerkosten durch

abteilungsübergreifende Prozessumstellungen − Kostenreduzierung in der Werkzeuginstandhaltung und bei den

Werkzeugersatzteilen − Reduzierung sonstiger betrieblicher Aufwand

• China: Klar positives EBIT

• Kanada: Vorübergehende Abschwächung wegen planmäßiger Ausläufe und verschobener Neuanläufe

• Mexiko: Standort wird von großvolumigen Neuanläufen profitieren

• Tschechien: Stabile Entwicklung auf hohem Niveau

17

Anpassungen an verändertes Marktumfeld sind auf dem Weg

Verbesserung der Bilanzrelationen wird sich fortsetzen

Vorliegende Aufträge sichern künftige Entwicklung des Konzerns ab

Investment Case

18

Disclaimer

Diese Präsentation enthält zukunftsgerichtete Aussagen, die auf gegenwärtigen Annahmen, Erwartungen, Schätzungen, Prognosen und anderen derzeit verfügbaren Informationen des Vorstands von PWO und auf daraus von ihm abgeleiteten Annahmen, Erwartungen, Schätzungen, Prognosen und Planungen basieren. Die zukunfts- gerichteten Aussagen sind nicht als Garantien der darin genannten zukünftigen Entwicklungen und Ergebnisse zu verstehen. Verschiedene bekannte wie auch unbekannte Risiken und Ungewissheiten sowie sonstige Faktoren können dazu führen, dass die tatsächlichen Entwicklungen und Ergebnisse wesentlich von den hier explizit genannten oder implizit enthaltenen Einschätzungen abweichen können. Diese Faktoren schließen diejenigen ein, die PWO in veröffentlichten Berichten, die auf der PWO-Website www.progress-werk.de zur Verfügung stehen, beschrieben hat. PWO übernimmt unbeschadet gesetzlicher Vorgaben keinerlei Verpflichtung, solche zukunftsgerichteten Aussagen zu aktualisieren und an zukünftige Ereignisse oder Entwicklungen anzupassen.

In dieser Präsentation werden Zahlen in der Regel in Mio. EUR dargestellt. Rundungsbedingt können sich hierdurch Abweichungen bei der Addition von Summen ergeben, die jedoch naturgemäß keinen signifikanten Charakter haben können.