Embed Size (px)

Citation preview

IT-Report für die Sozialwirtschaft 2016

Prof. Helmut KreidenweisProf. Dr. Dietmar Wolff

Katholische Universität Eichstätt-IngolstadtArbeitsstelle für Sozialinformatik

Mit freundlicher Unterstützung von:

IT-Report für die Sozialwirtschaft

2016

Prof. Helmut Kreidenweis

Prof. Dr. Dietmar Wolff

Katholische Universität Eichstätt-Ingolstadt

Arbeitsstelle für Sozialinformatik

Kapuzinergasse 2

85072 Eichstätt

www.sozialinformatik.de

Preis: 68,– 1

inkl. Versandkosten

Bezug:

Katholische Universität Eichstätt-Ingolstadt

Fakultät für Soziale Arbeit

Arbeitsstelle für Sozialinformatik

Tel.: 08421/93-21472

Fax: 08421/93-214720

Mail: [email protected]

Versand gegen Rechnung

ISBN 978-3-9817383-1-5

© Katholische Universität Eichstätt-Ingolstadt 2016

Die Erfassung und Auswertung der Daten dieses I T-Reports

erfolgte mit größtmöglicher Sorgfalt. Die Autoren über-

nehmen keine Gewähr für die Richtigkeit insbesondere der

von den Unternehmen zur Verfügung gestellten Daten.

Die Inhalte dieses Werkes sind urheberrechtlich geschützt.

Der Nachdruck oder die elektronische Wiedergabe auch

von Teilen des Werkes bedarf der schriftlichen Zustimmung

der Autoren.

klimaneutral gedruckt by SENSER_DRUCK Augsburg

Die Erstellung dieses IT-Reports wurde gefördert durch:

KIGST GmbH

Strahlenbergerstraße 112

63067 Offenbach a. M.

Tel. 069/6092135

www.kigst.de

MICOS – Mikro Computer Systeme und Anwendungen

Vertriebs-GmbH

Mittelkamp 110–118

26125 Oldenburg

Tel. 0441/3907-0

www.micos.de

Wilken Entire GmbH

Hörvelsinger Weg 35

89081 Ulm

Tel.: 0731/97495-0

www.entire.de

Bei der technischen und grafischen Erstellung des Reports

wirkten mit:

xit GmbH forschen. planen. beraten.

Frauentorgraben 73, 90443 Nürnberg, www.xit-online.de

KI Consult H. Kreidenweis, Zugspitzstr. 50,

86163 Augsburg, www.ki-consult.de

Brozio Bild & Design, Hechingen

6 © Katholische Universität Eichstätt-Ingolstadt

Inhalt

Vorwort 7

Erhebungsdesign und Durchführung der Befragung 8

Teil I: Informationstechnologie in sozialen Organisationen

1. Teilnehmende Organisationen und Personen 14

1.1. Betätigungsfelder 14

1.2. Mitarbeiterzahlen 14

1.3. Umsatzgrößen 15

1.4. Standorte und angebotene Plätze 15

2. IT-Nutzer und IT-Aufwendungen 16

2.1. Registrierte Accounts und IT-Nutzer 16

2.2. Nutzer von Smartphones und Tablets 17

2.3. IT-Durchdringung 17

2.4. IT-Aufwendungen 18

3. IT-Outsourcing und IT-Service-Angebote für

andere Organisationen 20

3.1. IT-Outsourcing 20

3.2. IT-Service-Angebote für andere Organisationen 21

4. IT-Infrastruktur 21

4.1. Klassische Endgeräte 21

4.2. Betriebssysteme auf klassischen Endgeräten 23

4.3. Tablets und Smartphones 23

4.4. Betriebssysteme auf Tablets und Smartphones 24

4.5. Server 25

4.6. Betriebssysteme auf Servern 25

5. IT-Organisation und -Personal 26

5.1. Verankerung des IT-Betriebes und der

IT-Verantwortung 26

5.2. IT-Personal 28

5.3. IT-Serviceorganisation 29

6. IT-Budgetierung und Investitions vorhaben 31

6.1. IT-Budgets 31

6.2. Investitionsvorhaben 32

7. IT-Compliance 34

7.1. Datenschutzbeauftragte 34

7.2. IT-Sicherheitskonzepte 35

7.3. IT-Sicherheitsnormen und Maßnahmen 35

7.4. Aufwendungen für IT-Sicherheit 36

Teil II: Der Branchensoftware-Markt

1. Markt- und Unternehmensstrukturen 40

1.1. Mitarbeiter 40

1.2. Kunden im Inland 42

1.3. Kunden im Ausland 43

1.4. Umsätze und Produktivität 43

2. Software-Angebote, Eigen- und Fremdprodukte 44

3. Beurteilungen der Geschäftssituation 46

3.1. Zurückliegender Geschäftsverlauf 46

3.2. Künftige Erwartungen 47

3.3. Investitionen und Modernisierung 48

4. Mobile Lösungen 50

4.1. Mobile Betriebssysteme 50

4.2. Branchensoftware-Varianten 51

4.3. Arbeitsfeldspezifische Software-Angebote 52

5. Cloud- und Hosting-Lösungen 53

6. Rankings 54

Teil III: Fazit und ausgewählte Kennzahlen

1. Fazit 60

2. Ausgewählte Kennzahlen 62

2.1. Sozialwirtschaftliche Organisationen 62

2.2. Anbieter von Branchensoftware für die

Sozialwirtschaft 63

Teil IV: Anbieter von Branchenlösungen

1. Kontakt- und Unternehmensdaten 66

2. Software-Angebote der Unternehmen 75

Literatur und Quellen 76

Autoren 77

7© Katholische Universität Eichstätt-Ingolstadt

Vorwort

Diese 9. Ausgabe des IT-Reports für die Sozialwirtschaft

bringt eine wichtige Veränderung mit sich: Prof. Dr. Bernd

Halfar hat sich nach vielen Jahren tatkräftiger Aufbau- und

Mitarbeit am IT-Report aus dem Autorenteam verabschie-

det. Für sein starkes Engagement und seine vielen guten

Gedanken gebührt ihm herzlicher Dank. An seine Stelle

tritt Prof. Dr. Dietmar Wolff vom Institut für Informations-

systeme der Hochschule Hof, der sich seit über elf Jahren

in verschiedenen Positionen einen Namen in der Branche

gemacht hat und als ausgewiesener Experte in der Sozial-

informatik gilt. Auch ihm sei herzlich gedankt, dass er die

Fortführung des IT-Reports auf gewohntem Qualitätsniveau

ermöglicht und durch neue Ideen bereichert.

Mit dem vorliegenden Report wird im Untersuchungsfeld

soziale Organisationen die zweite Runde des 2012

gestar teten dreijährigen Zyklus von Themenschwerpunkten

fortgesetzt. Das Fragen-Raster haben wir gegenüber 2013

weitgehend konstant gehalten, um mit den Werkzeugen

der Empirie längerfristige Entwicklungen in den Blick

nehmen zu können. Der Umfang des Fragebogens und der

höhere Bearbeitungsaufwand durch zahlreiche Fakten- und

Zahlenabfragen ließ uns in diesem Jahr davon absehen, ein

umfangreicheres aktuelles Trendthema in den vorliegenden

Report aufzunehmen.

Wie im Jahr 2013 liegt der Fokus dieses Reports auf den

„harten“ Themen: IT-Aufwendungen, Endgeräte, Server

und Betriebssysteme, IT-Outsourcing, IT-Organisation und

–Personal, Investitionen sowie Datenschutz und IT-Sicher-

heit. Es wird spannend zu sehen, wie sich die sozialwirt-

schaftliche IT in diesen Jahren weiterentwickelt hat. Hält

etwa der Trend zu höheren Anteilen der IT am Gesamt-

budget der Organisationen an? Hängt sich nun auch die

Sozial wirtschaft an die große Auslagerungswelle von Tech-

nik und Services an, oder bleibt sie weiter auf dem Warte-

bänkchen sitzen? Hat sich die IT-Durchdringung nochmals

gesteigert und was bedeutet dies für das IT-Personal? Stück

für Stück wird dieser Report tief in den Zahlenwust blicken,

empirisch gesicherte Antworten geben und sie – wie es in

diesem Report Tradition ist – auf dem Hintergrund langjäh-

riger Branchenerfahrung zugespitzt interpretieren.

Die Mehrzahl der Daten in unserem zweiten Untersuchungs-

feld – dem der Software-Anbieter – werden im Unter-

schied zu den wechselnden Schwerpunktthemen bei den

Sozial trägern – jährlich erhoben. So ist der Käufermarkt

stets aktuell über den Stand der Unternehmensentwicklung

sowie über das Produkt-Portfolio wichtiger Firmen in diesem

Marktsegment informiert. Für Beschaffungsentscheidungen

stehen der Branche also auch 2016 wieder die neuesten

Daten zur Verfügung. Doch auch hier ergänzen wir immer

wieder unseren Datensatz um aktuelle Aspekte.

Eines bleibt auf jeden Fall, wie es war: der IT-Report für die

Sozialwirtschaft ist die einzige Publikation in Deutschland,

die ein umfassendes, wissenschaftlich gesichertes Bild des

Einsatzes von Informationstechnologie in sozialwirtschaft-

lichen Organisationen quer über alle Verbandsstrukturen

liefert. Der nachhaltige Erfolg dieser Publikation hat dazu

geführt, dass sie Zuwachs bekommen hat: Stifter Helfen,

das IT-Spendenportal für gemeinnützige Organisationen für

Deutschland, Österreich und die Schweiz hat in Zusam-

menarbeit mit der Arbeitsstelle für Sozialinformatik an der

Katholischen Universität Eichstätt-Ingolstadt Ende 2015

die erste Ausgabe des IT-Reports für Non-Profits erstellt.

Er untersucht den Stand der IT in diesem Feld, zu dem

neben dem Sozialsektor auch Organisationen aus Sport,

Kultur oder Katastrophenschutz gehören. Damit ergänzt

diese neue Publikation auf ideale Weise den IT-Report

für die Sozialwirtschaft, denn er nimmt auch kleine und

kleinste Sozialdienste in den Blick, die in unserer Publika-

tion weitgehend ausgeblendet bleiben. (Bestellmöglichkeit

unter www.stifter-helfen.de). Weiterhin in der „Pipeline“

ist ein IT-Report für den kirchlichen Bereich, der aufgrund

personeller Veränderungen im Partnernetzwerk und einer

nicht primär von Langeweile geprägten Arbeitssituation

der Autoren bis dato noch nicht realisiert werden konnte.

Kein Vorwort zu diesem Report, ohne das gleiche, aber

durchaus immer wieder ernst gemeinte Ritual: die Autoren

danken allen sozialen Organisationen und IT-Anbietern

ganz herzlich für die Bereitstellung ihrer Daten und

Einschätzungen. Ohne ihr Engagement würde es diesen

Report als Barometer und Kompass für IT-Fragen in der

Sozialwirtschaft schlichtweg nicht geben.

Noch mehr gilt das für die Sponsoren dieses Reports: Trotz

einer guten Portion Idealismus ist ein solches Projekt nicht

ohne die notwendigen finanziellen Mittel zu stemmen.

Deshalb auch hier ein großes „Dankeschön“. Mit der

Unterstützung dieser Forschungsarbeit dokumentieren sie,

dass sie über den Tag hinausdenken, Verantwortung für

die Entwicklung der Branche übernehmen und Markttrans-

parenz als eine wichtige Voraussetzung dafür betrachten.

Wir sind uns sicher: die sozialwirtschaftlichen Unterneh-

men werden dies bei ihren IT-Entscheidungen entspre-

chend zu würdigen wissen.

Eichstätt im Mai 2016

Prof. Helmut Kreidenweis

8

Erhebungsdesign und Durchführung der Befragung

© Katholische Universität Eichstätt-Ingolstadt

Erhebungsdesign und Durchführung der Befragung

Leser der bisherigen IT-Reports können sich diesen

Abschnitt getrost sparen – Erhebungsdesign und Durch-

führung der Befragung haben sich in den letzten Jahren

nicht wesentlich geändert. Für neue Leser – und der

wissenschaftlichen Redlichkeit halber – möchten wir auch

in dieser Ausgabe transparent machen, wie wir bei der

Erstellung vorgegangen sind.

Der IT-Report für die Sozialwirtschaft basiert auf zwei

schriftlichen Befragungen, die im vierten Quartal 2015

durchgeführt wurden. Zielgruppen waren soziale Orga-

nisationen als Anwender von Informationstechnologie

sowie Anbieter von Branchensoftware-Lösungen für die

Sozialwirtschaft. Beide Befragungen erstreckten sich geo-

grafisch ausschließlich auf das Gebiet der Bundesrepublik

Deutschland.

Der IT-Report nutzt das Instrument der Online-Befragung.

Die potenziellen Teilnehmer beider Gruppen werden aus

rechtlichen Gründen vorab per Post angeschrieben und

gebeten, uns via Fax-/Scanformular die Teilnahme am

IT-Report zuzusagen sowie – falls nötig – ihre Kontakt-

daten zu ergänzen bzw. zu korrigieren. Anschließend

erhalten alle Firmen und Organisationen, die uns eine

Teilnahme zugesagt haben, per Mail einen Link, der sie

direkt zu ihrem Online-Fragebogen führt.

Adressaten in den sozialen Organisationen waren die

Geschäftsführungen bzw. Vorstände und die IT-Verant-

wortlichen. Da sich der vorliegende Report primär auf die

Abfrage von Fakten und Zahlen konzentriert, wurden –

anders etwa als bei unseren Ausgaben zur Einschätzung

des Wertbeitrages von IT – die Abteilungs- oder Bereichs-

leitungen als 2. Führungsebene nicht mit angeschrieben.

Im Bereich der sozialen Organisationen wurden insge-

samt 2.756 Personen aus 2.115 Einrichtungen sowie

38 Einrichtungen unpersonalisiert angeschrieben. Von

den personalisierten Adressen waren 76,7 Prozent (2.113)

Geschäftsführer oder Vorstände und 23,3 Prozent (643)

IT-Verantwortliche. Über die Fax-Antworten erhielten wir

die Namen von genau 200 (Vorjahr 316) Personen zurück,

die sich selbst zur Teilnahme am IT-Report 2016 bereit

erklärten bzw. hierfür benannt wurden. Im Verhältnis zur

Zahl der angeschriebenen Adressen beträgt der Rücklauf

an Personennennungen demnach 9,3 Prozent.

Den Online-Fragebogen haben schließlich 168 Organi-

sationen ausgefüllt. In wenigen Fällen erhielten wir zwei

Antworten aus einer Organisation. Solche Dopplungen

wurden bereinigt, im Zweifel fragten wir bei Abwei-

chungen nach, welche Daten gelten. Bezogen auf die

ursprünglichen Aussendungen beträgt die Rücklaufquote

7,8 Prozent und liegt damit insgesamt auf dem Niveau

unseres langjährigen Mittels. Für offene empirische

Erhebungen ist dies eine akzeptable Quote, insbesondere,

wenn die Fragebögen im jährlichen Rhythmus über die

Zielgruppe hereinbrechen und eine gewisse Befragungs-

müdigkeit befürchtet werden muss.

Wie sich über die Jahre zeigt, hängt die Rücklaufquote

stark davon ab, ob die gewünschten Angaben in den

Orga nisationen erst mühsam aus der IT-Dokumentation

oder dem Rechnungswesen herausdestilliert werden

müssen, oder ob es sich überwiegend um Einschätzungs-

fragen handelt, die „aus dem Bauch heraus“ beantwor-

tet werden können. Gemäß unseres 2012 begonnenen

Zyklus sind die Jahre 2013 und 2016 besonders fakten-

lastig, was sich im Chart gut nachvollziehen lässt. Umso

mehr freut es uns natürlich, dass im Direktvergleich dieser

beiden Jahre die Teilnehmerzahl um fast 20 Prozent stieg.

Unser stetig wachsender Adresspool beruht wie in den

Vorjahren auf eigenen Internet-Recherchen, Einrichtungs-

verzeichnissen von Verbänden und aus Web-Portalen,

Verzeichnissen von Partnerorganisationen sowie telefo-

nischen Direktrecherchen. Durch die Vielfalt der Quellen

ist eine weitgehend repräsentative Streuung über die

Arbeitsfelder und Verbände der Sozialwirtschaft gewähr-

leistet. Im Pool befinden sich Einzel- und Komplex-

Einrichtungen sowie Trägerverbände mit einem oder

mehreren der folgenden Arbeitsfelder: Kinder-, Jugend-

Teilnehmende Sozialträger 2011–2016

0

50

100

150

200

250

2011 2012 2013 2014 2015 2016

Anz

ahl a

usw

ertb

arer

Fra

gebö

gen

9

Erhebungsdesign und Durchführung der Befragung

© Katholische Universität Eichstätt-Ingolstadt

und Familien hilfe, Behindertenhilfe, stationäre Altenhilfe,

ambulante Pflege, berufliche Bildung und Rehabilitation,

Hilfen für psychisch kranke Menschen, Suchtkranken-,

Migranten-, Wohnungslosen- und Gefährdetenhilfe.

Neben der freien Wohlfahrtspflege wurden – in gering-

erem Umfang – auch privat-gewerbliche Anbieter sozialer

Dienstleistungen angesprochen. Kommunale Sozial-

verwaltungen waren, wie in den vorausgegangenen

IT-Reports, nicht im Basisdatensatz enthalten, da sie

einer anderen institutionellen Logik folgen und IT-seitig

nur schwer vom gesamten Verwaltungsapparat einer

Kommune getrennt betrachtet werden können.

Den Schwerpunkt im Adresspool bilden Organisationen

mit mehr als 100 Mitarbeitern, jedoch sind auch Einrich-

tungen zwischen 50 und 100 Mitarbeitern sowie verein-

zelt kleinere Organisationen vertreten. Diese Gewichtung

wurde bewusst vorgenommen und ist vor allem der

Tatsache geschuldet, dass Einrichtungen erst ab einer

gewissen Größenordnung über Ansprechpartner für die

informationstechnologische Infrastruktur sowie über

entsprechende Finanz- und Personaldaten-Auswertungen

verfügen, um die für diesen Report relevanten Fragen

mit hinreichender Präzision beantworten zu können.

Der 2015 erstmals erschienene IT-Report für Non-Profits

(s. Vorwort) leuchtet mit einem entsprechend ausgerich-

teten Fragenraster nun auch dieses Segment der Sozial-

wirtschaft wissenschaftlich aus und stellt somit eine ideale

Ergänzung des IT-Reports für die Sozialwirtschaft dar.

Unsere Aussagen zur Repräsentativität der hier dargestell-

ten Daten und Fakten unterscheiden sich nur marginal von

denen der Vorjahre. Unsere Stichprobe wächst hinsichtlich

der Basisdaten der Organisationen wie Mitarbeiter- und

Umsatzzahlen über die Jahre relativ konstant. Die im

Report 2016 antwortenden Organisationen beschäftigen

zusammen rund 192.000 Mitarbeiter, der kumulierte

Gesamtumsatz beträgt 9,5 Milliarden Euro. Hierin sind

jedoch auch Umsätze aus anderen Feldern, etwa dem

Gesundheitswesen oder aus gewerblichen Geschäfts-

betrieben enthalten. Der Umsatz in sozialwirtschafts-

typischen Geschäftsfeldern summiert sich auf 6,9 Mil-

liarden Euro. Geht man – je nach Definition – von ca.

1,5 Millionen Beschäftigten im Sozialen Sektor aus, so

erfasst diese Befragung deutlich über 10 Prozent der

Branche. Damit kann die Studie im Sinne des Verhältnisses

zwischen Grundgesamtheit und Stichprobengröße grund-

sätzlich als repräsentativ bezeichnet werden, wenn man

die oben genannte Einschränkung aufgrund der Zusam-

mensetzung des Adresspools dabei in Rechnung zieht.

Als Anbieter von IT-Lösungen wurden nur solche

Firmen in die Stichprobe aufgenommen, die branchen-

spezifische Software für soziale Einrichtungen und

Verbände entwickeln und/oder vertreiben. Eine Grauzone

bilden dabei Anbieter von finanz- und personalwirtschaft-

lichen Lösungen, welche einerseits branchenübergreifend

einsetzbar sind, andererseits aber auch in branchenspezi-

fischen Konfigurationen ausgeliefert werden. Aus diesem

Spektrum wurden insbesondere solche Anbieter berück-

sichtigt, die in der Sozialwirtschaft relativ weit verbreitet

sind.

In diesem Bereich wurden insgesamt 237 (Vorjahr 239)

Anschreiben verschickt. Den Marktkenntnissen der

Autoren zufolge dürfte damit annähernd die Grund-

gesamtheit aller in Deutschland aktiven Firmen in diesem

Feld erreicht worden sein. 95 Prozent dieser Anschreiben

waren personalisiert und in der Regel direkt an die

Geschäftsführung oder Vertriebsleitung adressiert.

Fax-Antworten erhielten wir von 68 (Vorjahr 56) Unter-

nehmen zurück, ausgefüllte Online-Fragebögen von 51

(Vorjahr 45). Was 17 Unternehmen trotz erster Rückant-

wort am Ende bewogen hat, doch nicht an der Befragung

teilzunehmen, wissen wir nicht. Vereinzelte Rückmel-

dungen, die wir Jahr für Jahr erhalten, deuten vor allem

in Richtung hoher Arbeitsbelastung und in deren Folge

anderer Prioritätensetzung. Dennoch: die Rücklaufquote

erhöhte sich im Verhältnis zu 2015 (19 Prozent) um 3 auf

immerhin 22 Prozent in diesem Jahr.

Über die letzten Jahre betrachtet schwankte die Anbieter-

beteiligung zwischen 45 und gut 60 Firmen, nach zuletzt

zwei schwächeren Jahren zog sie nun wieder leicht an.

Die Gründe für diese Schwankungen schweben leider

unterhalb des Radars unserer Empirie. Von einzelnen

Anbietern wird dem IT-Report immer wieder entgegen-

gehalten, manche der abgefragten und veröffentlichten

Firmendaten entsprächen nicht der Realität, weshalb man

sich selbst nicht (mehr) beteilige. Dazu kann nur gesagt

sein: Wer sich selbst der Transparenz verweigert, macht

die Sache nicht besser und zeigt zudem wenig Vertrauen

in das Urteilsvermögen der Leser, welche von den Autoren

des Reports zudem konstant auf mögliche Unschärfen in

den erhobenen Daten hingewiesen werden. Der IT-Report

ist zudem weit mehr als nur eine Sammlung von Umsatz-

und Kundenzahlen der Unternehmen und wird vor allem

für seine objektiven statistischen Analysen und pointierten

Kommentierungen des Marktgeschehens geschätzt.

10

Erhebungsdesign und Durchführung der Befragung

© Katholische Universität Eichstätt-Ingolstadt

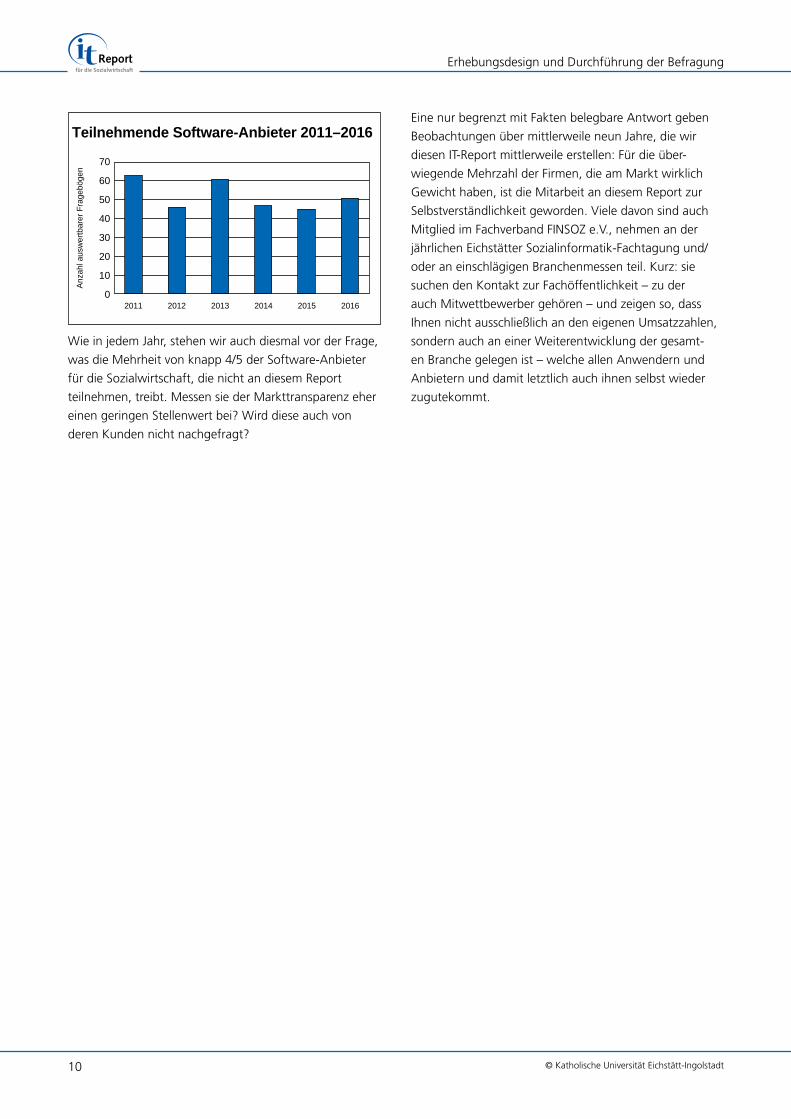

Wie in jedem Jahr, stehen wir auch diesmal vor der Frage,

was die Mehrheit von knapp 4/5 der Software-Anbieter

für die Sozialwirtschaft, die nicht an diesem Report

teilnehmen, treibt. Messen sie der Markttransparenz eher

einen geringen Stellenwert bei? Wird diese auch von

deren Kunden nicht nachgefragt?

Teilnehmende Software-Anbieter 2011–2016

70

60

50

40

30

20

10

02011 2012 2013 2014 2015 2016

Anz

ahl a

usw

ertb

arer

Fra

gebö

gen

Eine nur begrenzt mit Fakten belegbare Antwort geben

Beobachtungen über mittlerweile neun Jahre, die wir

diesen IT-Report mittlerweile erstellen: Für die über-

wiegende Mehrzahl der Firmen, die am Markt wirklich

Gewicht haben, ist die Mitarbeit an diesem Report zur

Selbstverständlichkeit geworden. Viele davon sind auch

Mitglied im Fachverband FINSOZ e.V., nehmen an der

jährlichen Eichstätter Sozialinformatik-Fachtagung und/

oder an einschlägigen Branchenmessen teil. Kurz: sie

suchen den Kontakt zur Fachöffentlichkeit – zu der

auch Mitwettbewerber gehören – und zeigen so, dass

Ihnen nicht ausschließlich an den eigenen Umsatzzahlen,

sondern auch an einer Weiterentwicklung der gesamt-

en Branche gelegen ist – welche allen Anwendern und

Anbietern und damit letztlich auch ihnen selbst wieder

zugutekommt.

32

Informationstechnologie in sozialen Organisationen

© Katholische Universität Eichstätt-Ingolstadt

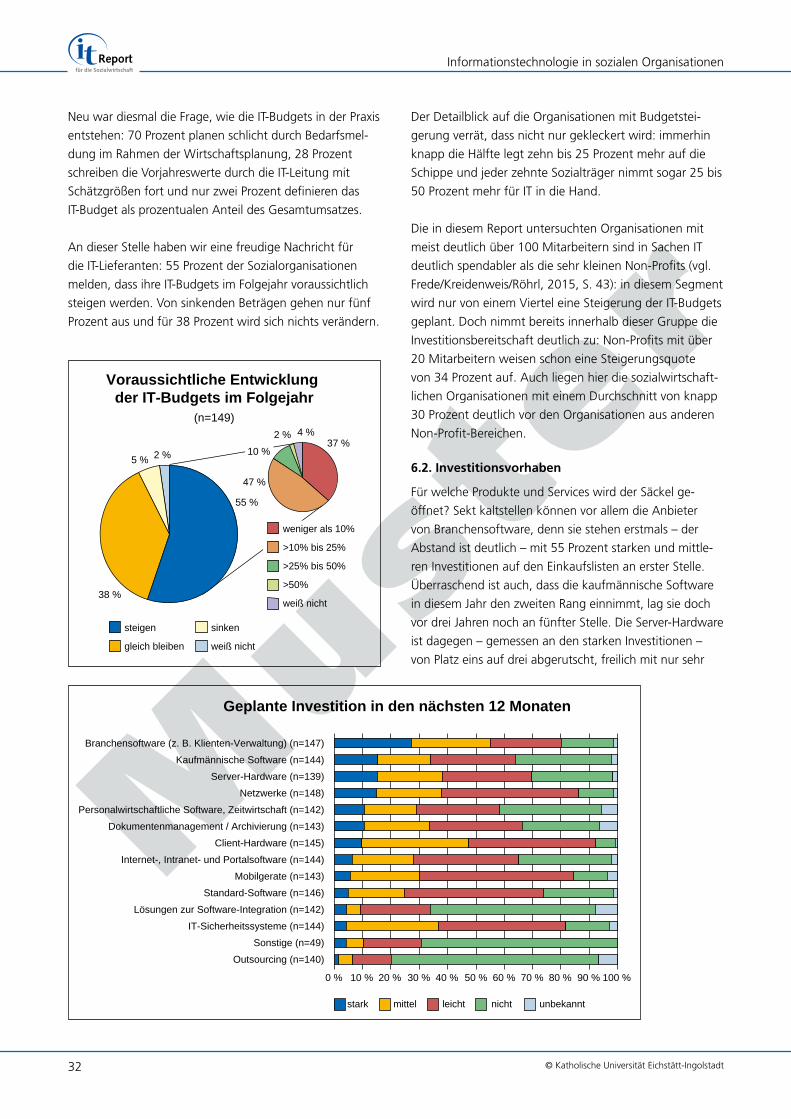

Neu war diesmal die Frage, wie die IT-Budgets in der Praxis

entstehen: 70 Prozent planen schlicht durch Bedarfsmel-

dung im Rahmen der Wirtschaftsplanung, 28 Prozent

schreiben die Vorjahreswerte durch die IT-Leitung mit

Schätzgrößen fort und nur zwei Prozent definieren das

IT-Budget als prozentualen Anteil des Gesamtumsatzes.

An dieser Stelle haben wir eine freudige Nachricht für

die IT-Lieferanten: 55 Prozent der Sozialorganisationen

melden, dass ihre IT-Budgets im Folgejahr voraussichtlich

steigen werden. Von sinkenden Beträgen gehen nur fünf

Prozent aus und für 38 Prozent wird sich nichts verändern.

Der Detailblick auf die Organisationen mit Budgetstei-

gerung verrät, dass nicht nur gekleckert wird: immerhin

knapp die Hälfte legt zehn bis 25 Prozent mehr auf die

Schippe und jeder zehnte Sozialträger nimmt sogar 25 bis

50 Prozent mehr für IT in die Hand.

Die in diesem Report untersuchten Organisationen mit

meist deutlich über 100 Mitarbeitern sind in Sachen IT

deutlich spendabler als die sehr kleinen Non-Profits (vgl.

Frede/Kreidenweis/Röhrl, 2015, S. 43): in diesem Segment

wird nur von einem Viertel eine Steigerung der IT-Budgets

geplant. Doch nimmt bereits innerhalb dieser Gruppe die

Investitionsbereitschaft deutlich zu: Non-Profits mit über

20 Mitarbeitern weisen schon eine Steigerungsquote

von 34 Prozent auf. Auch liegen hier die sozialwirtschaft-

lichen Organisationen mit einem Durchschnitt von knapp

30 Prozent deutlich vor den Organisationen aus anderen

Non-Profit-Bereichen.

6.2. Investitionsvorhaben

Für welche Produkte und Services wird der Säckel ge-

öffnet? Sekt kaltstellen können vor allem die Anbieter

von Branchensoftware, denn sie stehen erstmals – der

Abstand ist deutlich – mit 55 Prozent starken und mittle-

ren Investitionen auf den Einkaufslisten an erster Stelle.

Überraschend ist auch, dass die kaufmännische Software

in diesem Jahr den zweiten Rang einnimmt, lag sie doch

vor drei Jahren noch an fünfter Stelle. Die Server-Hardware

ist dagegen – gemessen an den starken Investitionen –

von Platz eins auf drei abgerutscht, freilich mit nur sehr

Voraussichtliche Entwicklung der IT-Budgets im Folgejahr

(n=149)

5 %

steigen

gleich bleiben

sinken

weiß nicht

2 %

38 %

55 %

37 %

47 %

2 % 4 %

weniger als 10%

>10% bis 25%

>25% bis 50%

>50%

weiß nicht

10 %

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Branchensoftware (z. B. Klienten-Verwaltung) (n=147)

Kaufmännische Software (n=144)

Server-Hardware (n=139)

Netzwerke (n=148)

Personalwirtschaftliche Software, Zeitwirtschaft (n=142)

Dokumentenmanagement / Archivierung (n=143)

Client-Hardware (n=145)

Internet-, Intranet- und Portalsoftware (n=144)

Mobilgerate (n=143)

Standard-Software (n=146)

Lösungen zur Software-Integration (n=142)

IT-Sicherheitssysteme (n=144)

Sonstige (n=49)

Outsourcing (n=140)

Geplante Investition in den nächsten 12 Monaten

stark mittel leicht nicht unbekannt

42

Der Branchensoftware-Markt

© Katholische Universität Eichstätt-Ingolstadt

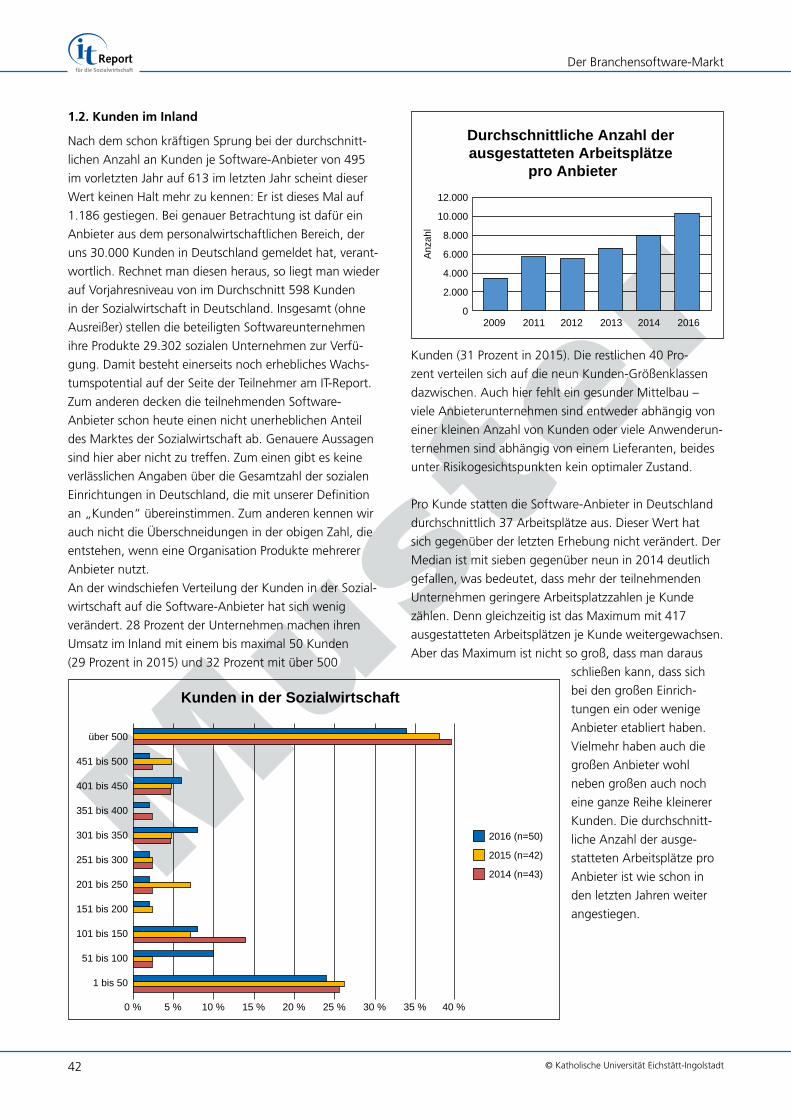

1.2. Kunden im Inland

Nach dem schon kräftigen Sprung bei der durchschnitt-

lichen Anzahl an Kunden je Software-Anbieter von 495

im vorletzten Jahr auf 613 im letzten Jahr scheint dieser

Wert keinen Halt mehr zu kennen: Er ist dieses Mal auf

1.186 gestiegen. Bei genauer Betrachtung ist dafür ein

Anbieter aus dem personalwirtschaftlichen Bereich, der

uns 30.000 Kunden in Deutschland gemeldet hat, verant-

wortlich. Rechnet man diesen heraus, so liegt man wieder

auf Vorjahresniveau von im Durchschnitt 598 Kunden

in der Sozialwirtschaft in Deutschland. Insgesamt (ohne

Ausreißer) stellen die beteiligten Softwareunternehmen

ihre Produkte 29.302 sozialen Unternehmen zur Verfü-

gung. Damit besteht einerseits noch erhebliches Wachs-

tumspotential auf der Seite der Teilnehmer am IT-Report.

Zum anderen decken die teilnehmenden Software-

Anbieter schon heute einen nicht unerheblichen Anteil

des Marktes der Sozialwirtschaft ab. Genauere Aussagen

sind hier aber nicht zu treffen. Zum einen gibt es keine

verlässlichen Angaben über die Gesamtzahl der sozialen

Einrichtungen in Deutschland, die mit unserer Definition

an „Kunden“ übereinstimmen. Zum anderen kennen wir

auch nicht die Überschneidungen in der obigen Zahl, die

entstehen, wenn eine Organisation Produkte mehrerer

Anbieter nutzt.

An der windschiefen Verteilung der Kunden in der Sozial-

wirtschaft auf die Software-Anbieter hat sich wenig

verändert. 28 Prozent der Unternehmen machen ihren

Umsatz im Inland mit einem bis maximal 50 Kunden

(29 Prozent in 2015) und 32 Prozent mit über 500

Kunden (31 Prozent in 2015). Die restlichen 40 Pro-

zent verteilen sich auf die neun Kunden-Größenklassen

dazwischen. Auch hier fehlt ein gesunder Mittelbau –

viele Anbieterunternehmen sind entweder abhängig von

einer kleinen Anzahl von Kunden oder viele Anwenderun-

ternehmen sind abhängig von einem Lieferanten, beides

unter Risikogesichtspunkten kein optimaler Zustand.

Pro Kunde statten die Software-Anbieter in Deutschland

durchschnittlich 37 Arbeitsplätze aus. Dieser Wert hat

sich gegenüber der letzten Erhebung nicht verändert. Der

Median ist mit sieben gegenüber neun in 2014 deutlich

gefallen, was bedeutet, dass mehr der teilnehmenden

Unter nehmen geringere Arbeitsplatzzahlen je Kunde

zählen. Denn gleichzeitig ist das Maximum mit 417

ausgestatteten Arbeitsplätzen je Kunde weitergewachsen.

Aber das Maximum ist nicht so groß, dass man daraus

schließen kann, dass sich

bei den großen Einrich-

tungen ein oder wenige

Anbieter etabliert haben.

Vielmehr haben auch die

großen Anbieter wohl

neben großen auch noch

eine ganze Reihe kleinerer

Kunden. Die durchschnitt-

liche Anzahl der ausge-

statteten Arbeitsplätze pro

Anbieter ist wie schon in

den letzten Jahren weiter

angestiegen.

0 % 5 % 10 % 15 % 20 % 25 % 30 % 35 % 40 %

über 500

451 bis 500

401 bis 450

351 bis 400

301 bis 350

251 bis 300

201 bis 250

151 bis 200

101 bis 150

51 bis 100

1 bis 50

2016 (n=50)

2015 (n=42)

2014 (n=43)

Kunden in der Sozialwirtschaft

Durchschnittliche Anzahl der ausgestatteten Arbeitsplätze

pro Anbieter

12.000

10.000

8.000

6.000

4.000

2.000

0

Anz

ahl

2009 2011 2012 2013 2014 2016

67

Anbieter von Branchenlösungen

© Katholische Universität Eichstätt-Ingolstadt

CareSocial GmbHGostritzer Str. 61–63

01217 Dresden

Tel.: 0351/26443-100

Fax: 0351/26443-109

www.caresocial.de

Gesamtmitarbeiterzahl: 10

Mitarbeiter (Sozialwirtschaft): 10

Kunden (Deutschland): 330

Kunden (Ausland): 20

Arbeitsplätze (Deutschland): 3.300

Arbeitsplätze (Ausland): 200

Gesamtumsatz: 400.000 €

Umsatz in der Sozialwirtschaft: 400.000 €

COMMPACT GmbHGesellschaft für Informationstechnologie

Adolph-Kolping-Str. 6

17034 Neubrandenburg

Tel.: 0395/5686-0

Fax: 0395/5686-150

www.commpact.de

Gesamtmitarbeiterzahl: 17

Mitarbeiter (Sozialwirtschaft): 5

Kunden (Deutschland): 120

Kunden (Ausland): k.A.

Arbeitsplätze (Deutschland): 400

Arbeitsplätze (Ausland): k.A.

Gesamtumsatz: 1.200.000 €

Umsatz in der Sozialwirtschaft: 270.000 €

CONCERTIS GmbHIm Ostholz 91

44879 Bochum

Tel.: 0234/459300-0

Fax: 0234/459300-99

www.concertis.de

Gesamtmitarbeiterzahl: 20

Mitarbeiter (Sozialwirtschaft): 20

Kunden (Deutschland): 50

Kunden (Ausland): k.A.

Arbeitsplätze (Deutschland): 5.000

Arbeitsplätze (Ausland): k.A.

Gesamtumsatz: 1.000.000 €

Umsatz in der Sozialwirtschaft: 1.000.000 €

Connext Communication GmbHBalhorner Feld 11

33106 Paderborn

Tel.: 05251/771-0

Fax: 05251/771-199

www.connext.de

Gesamtmitarbeiterzahl: 176

Mitarbeiter (Sozialwirtschaft): 176

Kunden (Deutschland): 1.503

Kunden (Ausland): 179

Arbeitsplätze (Deutschland): 122.000

Arbeitsplätze (Ausland): 7.500

Gesamtumsatz: 18.868.880 €

Umsatz in der Sozialwirtschaft: 18.868.880 €

DAN Produkte Pflegedokumentation GmbHBirlenbacher Str. 48

57078 Siegen

Tel.: 0271/88098-0

Fax: 0271/88098-98

www.danprodukte.de

Gesamtmitarbeiterzahl: 89

Mitarbeiter (Sozialwirtschaft): 89

Kunden (Deutschland): 3.102

Kunden (Ausland): k.A.

Arbeitsplätze (Deutschland): k.A.

Arbeitsplätze (Ausland): k.A.

Gesamtumsatz: 10.762.000 €

Umsatz in der Sozialwirtschaft: 10.762.000 €

DATA PROJECT GmbHGinsterweg 3

65527 Niedernhausen

Tel.: 06127/9919999

Fax: 03212/1235979

www.data-project.net

Gesamtmitarbeiterzahl: 35

Mitarbeiter (Sozialwirtschaft): 5

Kunden (Deutschland): 12

Kunden (Ausland): k.A.

Arbeitsplätze (Deutschland): 5.000

Arbeitsplätze (Ausland): k.A.

Gesamtumsatz: k.A.

Umsatz in der Sozialwirtschaft: k.A.

77© Katholische Universität Eichstätt-Ingolstadt

Autoren

Prof. Helmut Kreidenweis2002–2005 Professur an der Hochschule Neubranden-

burg, seit 2006 Professor für Sozialinformatik an der

Katholischen Universität Eichstätt-Ingolstadt. Leiter der

Arbeitsstelle für Sozialinformatik und des weiterbilden-

den Masterstudiengangs Sozialinformatik. Seit 1998

Inhaber von KI Consult, Augsburg - IT-Beratung für

soziale Organisationen. Seit 1999 Mitglied der Programm-

kommission der ConSozial – Fachmesse und Kongress

des Sozialmarktes in Deutschland. Seit 2010 Vorstand im

Fach verband IT in Sozialwirtschaft und Sozialverwaltung

FINSOZ e.V.

Kontakt:

Katholische Universität Eichstätt-Ingolstadt

Arbeitsstelle für Sozialinformatik

Kapuzinergasse 2

85072 Eichstätt

www.sozialinformatik.de

Prof. Dr. Dietmar Wolff 13 Jahre IT-Berater, Projektleiter, Prokurist und Geschäfts-

führer bei Software- und Beratungs-Unternehmen im

Public Sektor und in der Sozialwirtschaft. Seit 2012

Institut für Informationssysteme der Hochschule Hof,

Professur für Informations- und Kommunikationssysteme

für betriebliche Aufgaben und seit 2015 Vizepräsident

Lehre der Hochschule Hof. Seit 2010 Vorstand im Fachver-

band IT in Sozialwirtschaft und Sozialverwaltung FINSOZ

e.V. Seit 2012 über die ConsultSocial GbR IT-Beratung

und Unternehmensberatung für soziale Organisationen

und im Gesundheitswesen.

Kontakt:

Hochschule für angewandte Wissenschaften Hof

Institut für Informationssysteme

Alfonfs-Goppel-Platz 1

95218 Hof

www.iisys.de