Embed Size (px)

Citation preview

Folie 15-1© 2006 Pearson Studium

Kapitel 16:Preisniveaus und Wechselkursin langer Frist

Folie 15-2© 2006 Pearson Studium

Einführung

Das Gesetz der Preiseinheitlichkeit

Kaufkraftparität

Ein langfristiges Modell des Wechselkurses auf der Grundlage der KKP

Empirische Belege für die KKP und die Preiseinheitlichkeit

Weshalb trifft die KKP nicht zu?

Preisniveaus und Wechselkursin langer Frist Kapitelübersicht

Folie 15-3© 2006 Pearson Studium

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Internationale Zinssatzdifferenzen und realer Wechselkurs

Reale Zinsparität

Zusammenfassung

Anhang: Der Fisher-Effekt, der Zinssatz und der Wechselkurs im monetären Ansatz flexibler Preise

Kapitelübersicht

Folie 15-4© 2006 Pearson Studium

Einführung

Das Modell der langfristigen Wechselkursentwicklung gibt den Rahmen wieder, an dem die Akteure der Vermögensmärkte ihre Wechselkursprognosen orientieren.

Prognosen über die langfristige Wechselkursentwicklung spielen auch in kurzer Frist eine wichtige Rolle.

In langer Frist spielen die nationalen Preisniveaus eine Schlüsselrolle bei der Bestimmung sowohl der Zinssätze als auch der relativen Preise, zu denen die Produkte eines Landes gehandelt werden.• Die Theorie der Kaufkraftparität (KKP) führt Veränderungen

des Wechselkurses zweier Währungen auf veränderte Preisniveaus in ihren Ursprungsländern zurück.

Folie 15-5© 2006 Pearson Studium

Gesetz der Preiseinheitlichkeit

Gesetz der Preiseinheitlichkeit• Identische Güter werden in verschiedenen Ländern

zum selben Preis verkauft, wenn ihre Preise in derselben Währung ausgedrückt sind.

– Dieses Gesetz gilt nur für Märkte mit vollständigem Wettbewerb, in denen es weder Transportkosten noch offizielle Handelsbeschränkungen gibt..

– Beispiel: Wenn der Dollar/Pfund-Wechselkurs bei $1,50 pro Pfund liegt, dann muss ein Pullover, der in New York $45 kostet, in London für £30 verkauft werden.

Folie 15-6© 2006 Pearson Studium

– Es impliziert, dass der Dollarpreis des Guts i unabhängig von seinem Verkaufsort immer gleich ist:

PiUS = (E$/€) x (Pi

E)

wobei gilt:Pi

US ist der Dollarpreis von Gut iin den USA

PiE ist der entsprechende Europreis

in EuropaE$/€ ist der Dollar/Euro-Wechselkurs

Gesetz der Preiseinheitlichkeit

Folie 15-7© 2006 Pearson Studium

Kaufkraftparität

Die Theorie der Kaufkraftparität (KKP)• Der Wechselkurs zwischen den Währungen zweier Länder gibt

deren Preisniveauverhältnis wieder.

• Sie vergleicht die länderspezifischen Durchschnittspreise.

• Sie prognostiziert einen Dollar/Euro-Wechselkurs von:

E$/€ = PUS/PE (16.1)

wobei gilt:

PUS ist der Dollarpreis des Warenkorbs der USA

PE ist der Europreis desselben Warenkorbs in Europa

Folie 15-8© 2006 Pearson Studium

Kaufkraftparität

Durch Umformung von Gleichung (16.1) erhalten wir:

PUS = (E$/€) x (PE)

Die KKP besagt, dass die Preisniveaus sämtlicher Länder gleich sind, wenn sie in derselben Währung gemessen werden.

Folie 15-9© 2006 Pearson Studium

Die Beziehung zwischen KKP und dem Gesetz der Preiseinheitlichkeit• Das Gesetz der Preiseinheitlichkeit gilt für einzelne

Waren, während sich die KKP auf das allgemeine Preisniveau bezieht.

• Wenn das Gesetz der Preiseinheitlichkeit für jede einzelne Ware gilt, muss KKP gegeben sein, sofern der gleiche Warenkorb zugrunde gelegt wird.

• Die Befürworter der KKP-Theorie argumentieren, dass sie auch dann zutrifft, wenn das Gesetz der Preiseinheitlichkeit nicht uneingeschränkt gilt.

Kaufkraftparität

Folie 15-10© 2006 Pearson Studium

Absolute und relative KKP• Absolute KKP

– Die Wechselkurse sind gleich dem relativen Preisniveau.

• Relative KKP– Innerhalb einer beliebigen Zeitspanne ändert sich der Wechselkurs

zweier Währungen um den gleichen Prozentsatz wie die Preisniveaudifferenz zwischen ihren Ländern.

– Die relative KKP zwischen den USA und Europa wäre demzufolge:

(E$/€,t - E$/€, t –1)/E$/€, t –1 = US, t - E, t (16.2)wobei gilt:

t = die Inflationsrate

Kaufkraftparität

Folie 15-11© 2006 Pearson Studium

Der monetäre Ansatz der Wechselkursbestimmung

• Eine Theorie über die Interaktion von Wechselkursen und monetären Faktoren in langer Frist.

Die grundlegende Gleichung des monetären Ansatzes

• Die Preisniveaus können aus der Geldnachfrage und dem Geldangebot im Inland abgeleitet werden:

– In den USA gilt:

PUS = MsUS/L (R$, YUS) (16.3)

– In Europa gilt:

PE = MsE/L (R€, YE) (16.4)

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-12© 2006 Pearson Studium

• Der monetäre Ansatz trifft spezifische Prognosen über die langfristigenWechselkursveränderungen verursacht durch:

– die Geldmenge: Eine Erhöhung der US-amerikanischen (europäischen) Geldmenge verursacht (bei unveränderter Produktion) eine proportionale langfristige Abwertung (Aufwertung) des Dollars gegenüber dem Euro.

– die Produktion: Eine Zunahme der Produktion in den USA (Europa) führt (bei unveränderter Geldmenge) zu einer Aufwertung (Abwertung) des Dollars gegenüber dem Euro.

– die Zinssätze: Ein höherer Zinssatzes für in Dollar (Euro) bewertete Vermögenswerte verursacht eine Abwertung (Aufwertung) des Dollars gegenüber dem Euro. (vgl. kurzfristiger Effekt bei konstanten WK-erwartungen)

Grund: Liquiditätsnachfrage geht zurück => Realkasse steigt => Preisniveau steigt. Jedoch: langfristige Zinsen sind endogen!!

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-13© 2006 Pearson Studium

Laufende Inflation, Zinsparität und KKP• Ein Geldmengenwachstum mit konstanter Rate führt

zu einer laufenden Preisinflation mit derselben Rate.– Veränderungen dieser langfristigen Inflationsrate haben

keinen Einfluss auf das Produktionsniveau bei Vollbeschäftigung oder auf die langfristigen Preise von Gütern und Dienstleistungen.

• Der Zinssatz ist in langer Frist nicht unabhängig von der Wachstumsrate der Geldmenge.

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-14© 2006 Pearson Studium

• Die internationale Zinssatzdifferenz entspricht der Differenz zwischen den erwarteten nationalen Inflationsraten:

R$ - R€ = eUS - e

EU (16.5)

Vgl. Fisher-Gleichung:

Nominalzins = Realzins + erwarteter Inflationsrate

R$ = r + eUS , R€ = r + e

EU

Bei gleichem Realzins folgt daraus (16.5)

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-15© 2006 Pearson Studium

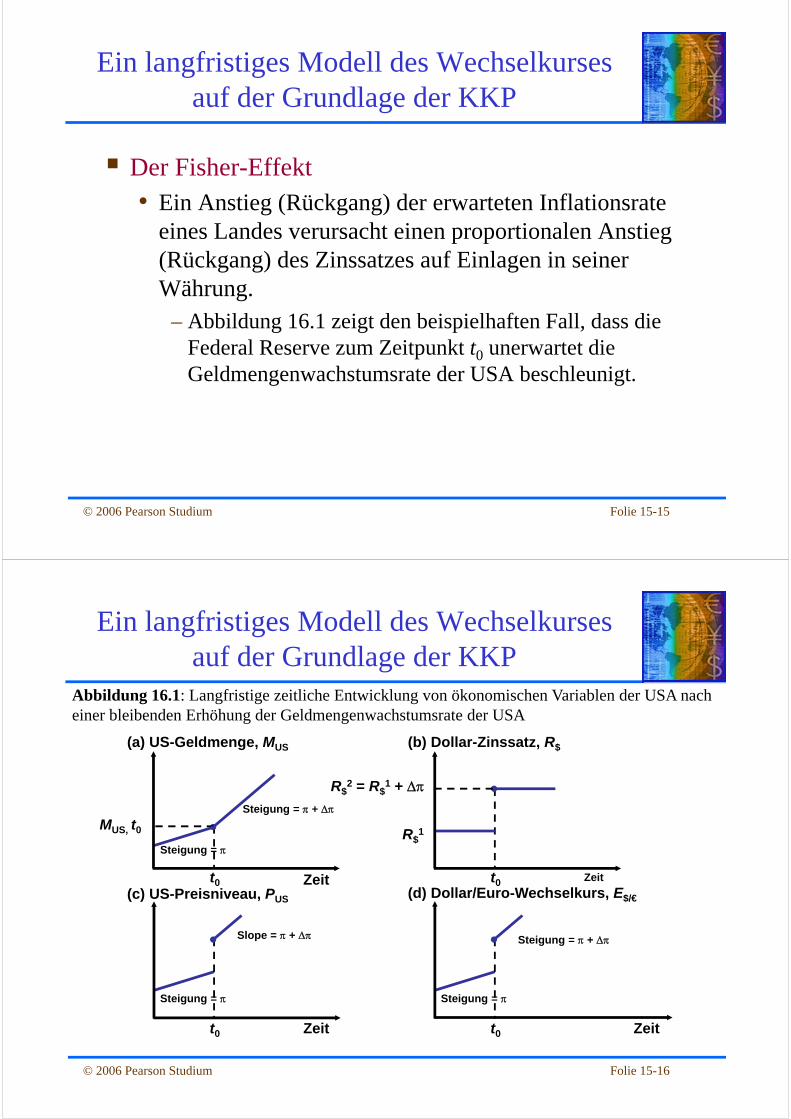

Der Fisher-Effekt• Ein Anstieg (Rückgang) der erwarteten Inflationsrate

eines Landes verursacht einen proportionalen Anstieg (Rückgang) des Zinssatzes auf Einlagen in seiner Währung.

– Abbildung 16.1 zeigt den beispielhaften Fall, dass die Federal Reserve zum Zeitpunkt t0 unerwartet die Geldmengenwachstumsrate der USA beschleunigt.

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-16© 2006 Pearson Studium

Steigung = +

Steigung = +

t0

MUS, t0

Steigung =

(a) US-Geldmenge, MUS

Zeit

Steigung = Steigung =

t0

Slope = +

t0

t0

R$2 = R$

1 +

R$1

Abbildung 16.1: Langfristige zeitliche Entwicklung von ökonomischen Variablen der USA nach einer bleibenden Erhöhung der Geldmengenwachstumsrate der USA

(d) Dollar/Euro-Wechselkurs, E$/€

Zeit

(b) Dollar-Zinssatz, R$

Zeit

(c) US-Preisniveau, PUS

Zeit

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-17© 2006 Pearson Studium

• In diesem Beispiel steigt der Dollarzinssatz, weil die Erwartung eines rascheren Geldmengenwachstum in der Zukunft und damit einer Abwertung des Dollars geweckt wird.

• Die Zinssatzerhöhung geht mit einer gesteigerten Inflationserwartung und einer unmittelbaren Abwertung der Währung einher.

• Abbildung 16.2 bestätigt die langfristigen Prognosen des Fisher-Effekts.

Ein langfristiges Modell des Wechselkursesauf der Grundlage der KKP

Folie 15-18© 2006 Pearson Studium

Empirische Belege für die KKPund die Preiseinheitlichkeit

Folie 15-19© 2006 Pearson Studium

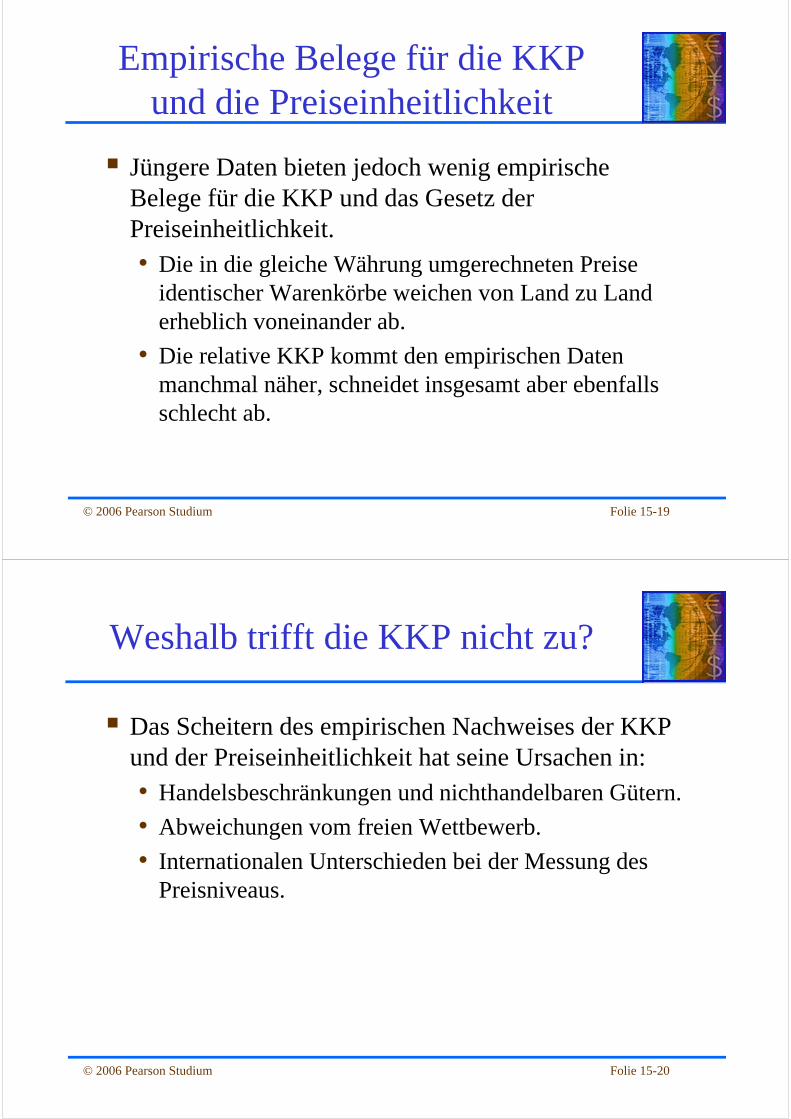

Jüngere Daten bieten jedoch wenig empirische Belege für die KKP und das Gesetz der Preiseinheitlichkeit.• Die in die gleiche Währung umgerechneten Preise

identischer Warenkörbe weichen von Land zu Land erheblich voneinander ab.

• Die relative KKP kommt den empirischen Daten manchmal näher, schneidet insgesamt aber ebenfalls schlecht ab.

Empirische Belege für die KKPund die Preiseinheitlichkeit

Folie 15-20© 2006 Pearson Studium

Das Scheitern des empirischen Nachweises der KKP und der Preiseinheitlichkeit hat seine Ursachen in:• Handelsbeschränkungen und nichthandelbaren Gütern.

• Abweichungen vom freien Wettbewerb.

• Internationalen Unterschieden bei der Messung des Preisniveaus.

Weshalb trifft die KKP nicht zu?

Folie 15-21© 2006 Pearson Studium

Handelshemmnisse und nichthandelbare Güter• Transportkosten und staatliche

Handelsbeschränkungen verteuern den Handel und führen gelegentlich zur Entstehung nichthandelbarer Güter.

– Je höher die Transportkosten, desto größer die Spanne, innerhalb derer sich der Wechselkurs bewegen kann.

Weshalb trifft die KKP nicht zu?

Folie 15-22© 2006 Pearson Studium

Abweichungen vom freien Wettbewerb• Wenn Handelsbeschränkungen und von unvollständigem Wettbewerb

geprägte Marktstrukturen zusammentreffen, werden die Verbindungen zwischen den nationalen Preisniveaus zusätzlich gelockert.

• Marktbezogene Preisfestsetzung– Ein Unternehmen verkauft dasselbe Produkt auf verschiedenen

Märkten zu verschiedenen Preisen.

– Sie widerspiegelt die unterschiedliche Nachfragesituation in verschiedenen Ländern

– Beispiel: Je geringer die Preiselastizität der Nachfrage eines Landes, desto höher kann ein Monopolist den Preis über die Produktionskosten heben.

Weshalb trifft die KKP nicht zu?

Folie 15-23© 2006 Pearson Studium

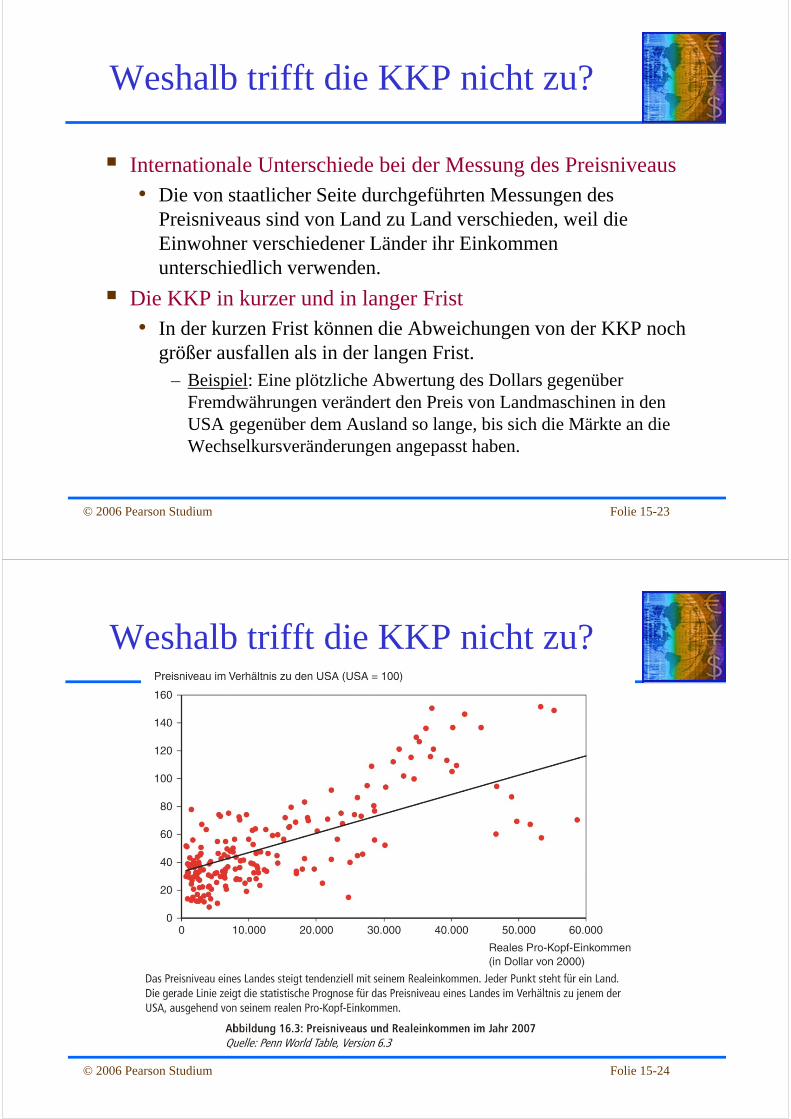

Internationale Unterschiede bei der Messung des Preisniveaus• Die von staatlicher Seite durchgeführten Messungen des

Preisniveaus sind von Land zu Land verschieden, weil die Einwohner verschiedener Länder ihr Einkommen unterschiedlich verwenden.

Die KKP in kurzer und in langer Frist• In der kurzen Frist können die Abweichungen von der KKP noch

größer ausfallen als in der langen Frist.– Beispiel: Eine plötzliche Abwertung des Dollars gegenüber

Fremdwährungen verändert den Preis von Landmaschinen in den USA gegenüber dem Ausland so lange, bis sich die Märkte an die Wechselkursveränderungen angepasst haben.

Weshalb trifft die KKP nicht zu?

Folie 15-24© 2006 Pearson Studium

Weshalb trifft die KKP nicht zu?

Folie 15-25© 2006 Pearson Studium

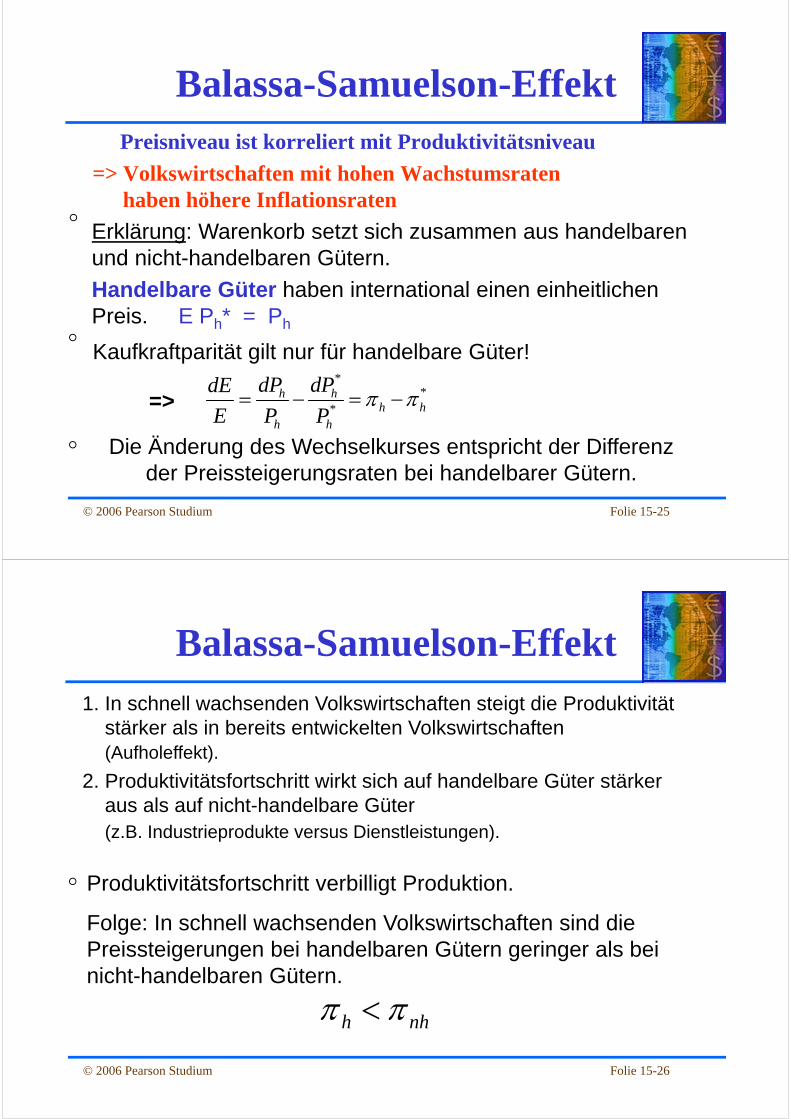

Balassa-Samuelson-EffektPreisniveau ist korreliert mit Produktivitätsniveau

=> Volkswirtschaften mit hohen Wachstumsraten haben höhere Inflationsraten

Erklärung: Warenkorb setzt sich zusammen aus handelbaren und nicht-handelbaren Gütern.

Handelbare Güter haben international einen einheitlichen Preis. E Ph* = Ph

Kaufkraftparität gilt nur für handelbare Güter!*

**

h hh h

h h

dP dPdE

E P P

Die Änderung des Wechselkurses entspricht der Differenzder Preissteigerungsraten bei handelbarer Gütern.

=>

Folie 15-26© 2006 Pearson Studium

Balassa-Samuelson-Effekt1. In schnell wachsenden Volkswirtschaften steigt die Produktivität

stärker als in bereits entwickelten Volkswirtschaften(Aufholeffekt).

2. Produktivitätsfortschritt wirkt sich auf handelbare Güter stärkeraus als auf nicht-handelbare Güter(z.B. Industrieprodukte versus Dienstleistungen).

Produktivitätsfortschritt verbilligt Produktion.

Folge: In schnell wachsenden Volkswirtschaften sind die Preissteigerungen bei handelbaren Gütern geringer als bei nicht-handelbaren Gütern.

h nh

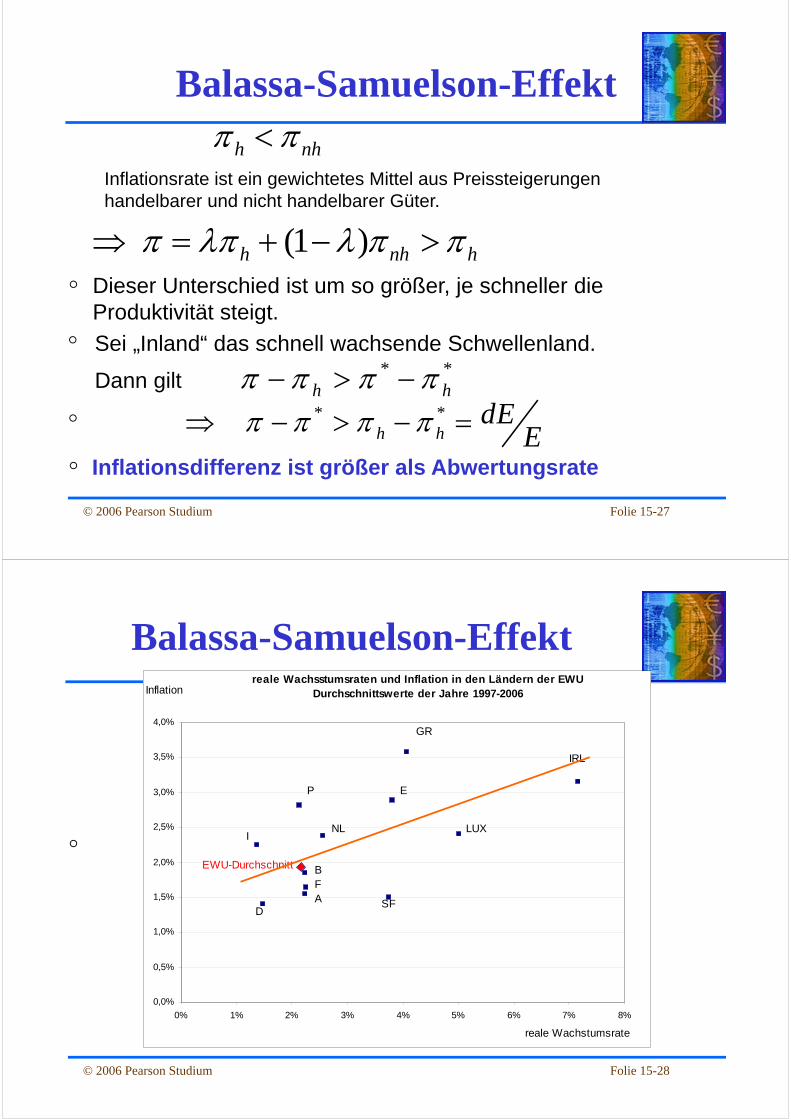

Folie 15-27© 2006 Pearson Studium

Balassa-Samuelson-Effekt

* *h h

dEE

(1 )h nh h Dieser Unterschied ist um so größer, je schneller die Produktivität steigt.

h nh

* *h h

Inflationsdifferenz ist größer als Abwertungsrate

Sei „Inland“ das schnell wachsende Schwellenland.

Dann gilt

Inflationsrate ist ein gewichtetes Mittel aus Preissteigerungen handelbarer und nicht handelbarer Güter.

Folie 15-28© 2006 Pearson Studium

Balassa-Samuelson-Effekt

reale Wachstumsrate

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

0% 1% 2% 3% 4% 5% 6% 7% 8%

IRL

Inflation

EWU-Durchschnitt BFA

INL

DSF

P E

GR

LUX

reale Wachsstumsraten und Inflation in den Ländern der EWU Durchschnittswerte der Jahre 1997-2006

Folie 15-29© 2006 Pearson Studium

Der reale Wechselkurs• Er ist ein breites summarisches Maß für die Preise der Güter und

Dienstleistungen des einen Landes im Verhältnis zum anderen.

• Er definiert sich durch die nominalen Wechselkurse und die Preisniveaus.

• Der reale Dollar/Euro-Wechselkurs ist der Dollarpreis des europäischen Warenkorbs im Verhältnis zum amerikanischen:

q$/€ = (E$/€ x PE)/PUS (16.6)– Beispiel: Wenn der europäische Warenkorb €100 kostet und der

US-amerikanische $120, wobei der nominale Wechselkurs $1,20 pro Euro beträgt, dann ist der reale Dollar/Euro-Wechselkurs 1 US-Warenkorb pro europäischem Warenkorb.

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-30© 2006 Pearson Studium

• Eine reale Abwertung des Dollars gegenüber dem Euro

– Ein Anstieg des realen Dollar/Euro-Wechselkurses– Ein Rückgang der Kaufkraft eines Dollars innerhalb Europas

gegenüber seiner Kaufkraft in den USA

– Anders ausgedrückt, die generelle Kaufkraft amerikanischer Produkte gegenüber europäischen Produkten sinkt.

• Eine reale Aufwertung des Dollars gegenüber dem Euro ist das Gegenteil einer realen Abwertung.

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-31© 2006 Pearson Studium

• Es gibt zwei wesentliche Ursachen für langfristige Änderungen der realen Wechselkurse:

– Eine Veränderung der relativen Nachfrage nach US-amerikanischen Produkten

– Ein Anstieg (Rückgang) der relativen Weltnachfrage nach US-Produkten führt zu einer langfristigen realen Aufwertung (Abwertung) des Dollars gegenüber dem Euro.

– Eine Veränderung des relativen Produktionsangebots– Eine relative Ausdehnung der US-amerikanischen

(europäischen) Produktion führt zu einer langfristigen realen Abwertung (Aufwertung) des Dollars gegenüber dem Euro.

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-32© 2006 Pearson Studium

Nominale und reale Wechselkurse im langfristigen Gleichgewicht• Veränderungen von Geldangebot und Geldnachfrage

führen in langer Frist zu denselben proportionalen Veränderungen der Wechselkurse und der Preisniveauverhältnisse, wie sie von der relativen KKP-Theorie prognostiziert werden.

• Gleichung (16.6) liefert uns den nominalen Dollar/Euro-Wechselkurs als Produkt aus dem realen Dollar/Euro-Wechselkurs und dem Preisniveauverhältnis zwischen den USA und Europa:

E $/€ = q$/€ x (PUS/PE) (16.7)

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-33© 2006 Pearson Studium

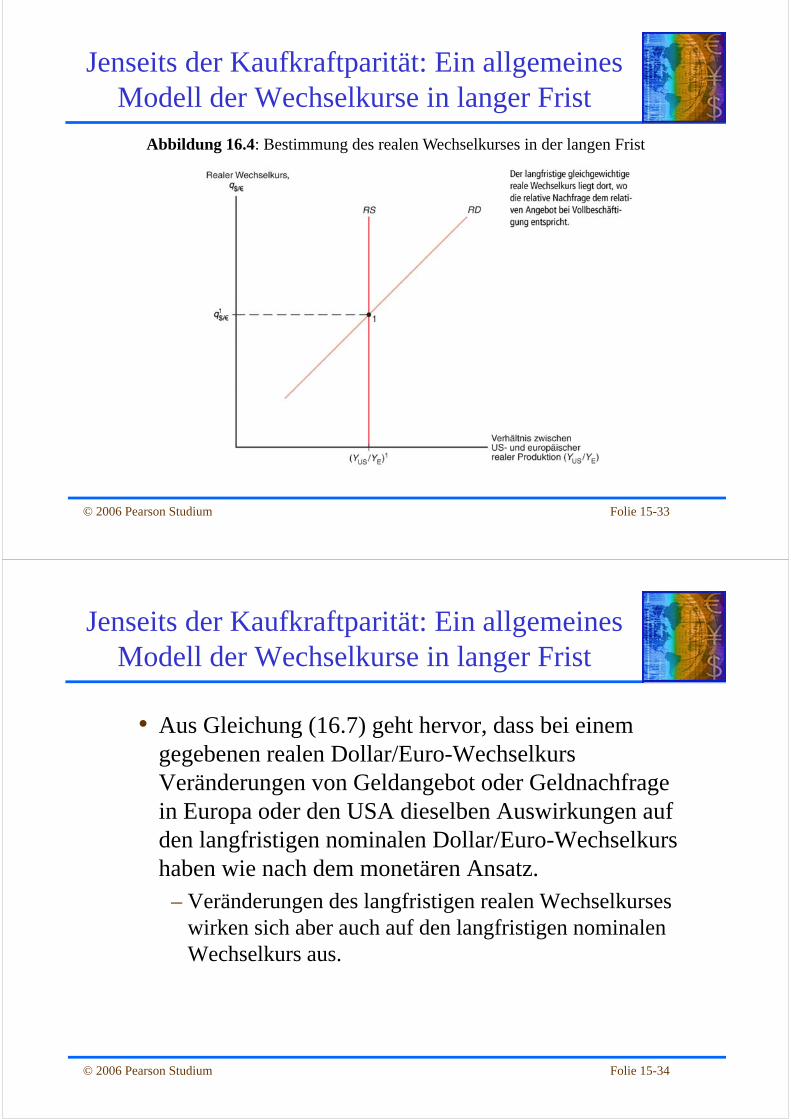

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Abbildung 16.4: Bestimmung des realen Wechselkurses in der langen Frist

Folie 15-34© 2006 Pearson Studium

• Aus Gleichung (16.7) geht hervor, dass bei einem gegebenen realen Dollar/Euro-Wechselkurs Veränderungen von Geldangebot oder Geldnachfrage in Europa oder den USA dieselben Auswirkungen auf den langfristigen nominalen Dollar/Euro-Wechselkurs haben wie nach dem monetären Ansatz.

– Veränderungen des langfristigen realen Wechselkurses wirken sich aber auch auf den langfristigen nominalen Wechselkurs aus.

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-35© 2006 Pearson Studium

Unter der Annahme, dass sich alle Variablen in der Ausgangslage auf ihrem langfristigen Niveau finden, sind die wichtigsten Determinanten langfristiger Veränderungen der nominalen Wechselkurse:• Eine Veränderung des relativen Geldmengenniveaus

• Eine Veränderung der Wachstumsraten der relativen Geldmenge

• Eine Veränderung der relativen Produktionsnachfrage

• Eine Veränderung des relativen Produktionsangebots

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-36© 2006 Pearson Studium

Wenn alle Störungen ausschließlich monetären Charakter haben, folgen die Wechselkurse in langer Frist der KKP.• In langer Frist wirkt sich eine monetäre Störung nur auf die

allgemeine Kaufkraft einer Währung aus.– Diese Veränderung der Kaufkraft ändert den Wert der Währung in

Bezug auf inländische und ausländische Güter in gleichem Maße.

• Bei Störungen in den Güter- und Dienstleistungsmärkten hingegen ist es selbst in langer Frist unwahrscheinlich, dass der Wechselkurs der relativen KKP folgt.

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Folie 15-37© 2006 Pearson Studium

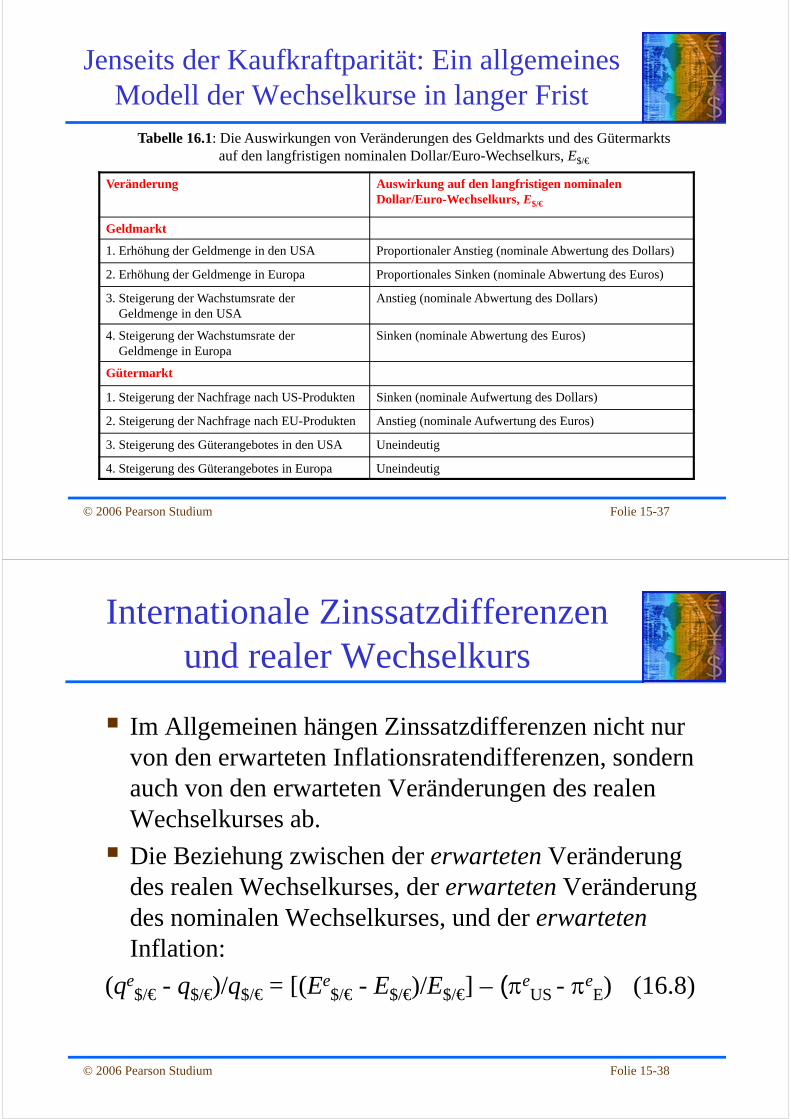

Jenseits der Kaufkraftparität: Ein allgemeines Modell der Wechselkurse in langer Frist

Tabelle 16.1: Die Auswirkungen von Veränderungen des Geldmarkts und des Gütermarktsauf den langfristigen nominalen Dollar/Euro-Wechselkurs, E$/€

Veränderung Auswirkung auf den langfristigen nominalen Dollar/Euro-Wechselkurs, E$/€

Geldmarkt

1. Erhöhung der Geldmenge in den USA Proportionaler Anstieg (nominale Abwertung des Dollars)

2. Erhöhung der Geldmenge in Europa Proportionales Sinken (nominale Abwertung des Euros)

3. Steigerung der Wachstumsrate der Geldmenge in den USA

Anstieg (nominale Abwertung des Dollars)

4. Steigerung der Wachstumsrate der Geldmenge in Europa

Sinken (nominale Abwertung des Euros)

Gütermarkt

1. Steigerung der Nachfrage nach US-Produkten Sinken (nominale Aufwertung des Dollars)

2. Steigerung der Nachfrage nach EU-Produkten Anstieg (nominale Aufwertung des Euros)

3. Steigerung des Güterangebotes in den USA Uneindeutig

4. Steigerung des Güterangebotes in Europa Uneindeutig

Folie 15-38© 2006 Pearson Studium

Im Allgemeinen hängen Zinssatzdifferenzen nicht nur von den erwarteten Inflationsratendifferenzen, sondern auch von den erwarteten Veränderungen des realen Wechselkurses ab.

Die Beziehung zwischen der erwarteten Veränderung des realen Wechselkurses, der erwarteten Veränderung des nominalen Wechselkurses, und der erwartetenInflation:

(qe$/€ - q$/€)/q$/€ = [(Ee

$/€ - E$/€)/E$/€] – (eUS - e

E) (16.8)

Internationale Zinssatzdifferenzenund realer Wechselkurs

Folie 15-39© 2006 Pearson Studium

Aus der Verbindung von Gleichung (16.8) mit der Zinsparität ergibt sich für die internationale Zinsdifferenz:

R$ - R€ = [(qe$/€ - q$/€)/q$/€] + (e

US - eE) (16.9)

• Die Dollar/Euro-Zinsdifferenz ist die Summe zweier Komponenten:

– Der erwarteten realen Dollarabwertungsrate gegenüber dem Euro– Der erwarteten Inflationsdifferenz zwischen den USA und Europa

• Wenn der Markt die relative KKP voraussetzt, dann ist die Zinsdifferenz zwischen Dollar und Euro genau gleich der erwarteten Inflationsdifferenz zwischen den USA und Europa.

Internationale Zinssatzdifferenzenund realer Wechselkurs

Folie 15-40© 2006 Pearson Studium

Reale Zinsparität

Die Wirtschaftswissenschaften unterscheiden zwei Zinsarten:• Nominalzins

– Die in Geldgrößen gemessene Verzinsung

• Realzins– Die in realen Größen (der Produktion eines Landes)

gemessene Verzinsung

– In der Regel bezeichnet als erwarteter Realzins

Folie 15-41© 2006 Pearson Studium

Reale Zinsparität

Der erwartete Realzins (re) ist der Nominalzinssatz (R) abzüglich der erwarteten Inflationsrate (e).

Die Differenz der erwarteten Realzinsen zwischen den USA und Europa ist also gleich:

reUS – re

E = (R$ - eUS) - (R € - e

E)

Durch die Verbindung dieser Gleichung mit Gleichung (16.9) erhalten wir die reale Zinsparität:

reUS – re

E = (qe$/€ - q$/€)/q$/€ (16.10)

Folie 15-42© 2006 Pearson Studium

Reale Zinsparität

Die reale Zinsparität erklärt die erwarteten Differenzen des Realzinses verschiedener Währungen mit erwarteten Veränderungen der realen Wechselkurse.

Die Realzinsen verschiedener Länder müssen selbst in langer Frist nicht unbedingt gleich sein, wenn anhaltende Veränderungen der Gütermärkte erwartet werden.

Folie 15-43© 2006 Pearson Studium

Zusammenfassung

Die absolute KKP besagt, dass die Kaufkraft jeder beliebigen Währung in jedem beliebigen Land gleich ist. Sie impliziert die relative KKP.

Die relative KKP besagt, dass prozentuale Veränderungen der Wechselkurse gleich den Differenzen zwischen den nationalen Inflationsraten sind.

Das Gesetz der Preiseinheitlichkeit ist Bestandteil der KKP-Theorie.• Es besagt, dass unter Bedingungen des freien Wettbewerbs und

bei Abwesenheit von Handelsbeschränkungen ein Gut überall auf der Welt zum selben Preis verkauft werden muss.

Folie 15-44© 2006 Pearson Studium

Zusammenfassung

Der monetäre Ansatz der Wechselkursbestimmung stützt sich auf die KKP, um langfristige Entwicklungen des Wechselkurses ausschließlich aufgrund des Geldangebots und der Geldnachfrage zu erklären.• Aus dem Fisher-Effekt folgt die Prognose, dass sich langfristige

internationale Zinsdifferenziale aus den von Land zu Land unterschiedlichen laufenden Inflationsraten ergeben.

Jüngere Daten bieten kaum empirische Belege für die KKP und das Gesetz der Preiseinheitlichkeit.• Das Versagen dieser Thesen angesichts der Realität hängt

zusammen mit Handelsbeschränkungen, Abweichungen vom freien Wettbewerb und unterschiedlichen Definitionen des Preisniveaus in verschiedenen Ländern.

Folie 15-45© 2006 Pearson Studium

Zusammenfassung

Abweichungen von der relativen KKP kann man als Veränderungen des realen Wechselkurses eines Landes auffassen. Eine stufenweise Erhöhung der Geldmenge eines

Landes führt schließlich zu einem proportionalen Anstieg seines Preisniveaus und einer proportionalen Wertminderung seiner Währung gegenüber Fremdwährungen. Die (reale) Zinsparität setzt internationale

Differenzen der Nominalzinsen (Realzinsen) mit der erwarteten prozentualen Veränderung des nominalen (realen) Wechselkurses gleich.

![EF BP Turbos - zertifikate.commerzbank.de · Zertifikat gezahlten Kaufpreis entspricht (Totalverlust).] [regular, Wechselkurs:] [Sobald ein im International Interbank Spot Market](https://img.pdfslide.org/doc/110x75/5d66b02788c99389388bb2f8/ef-bp-turbos-zertifikat-gezahlten-kaufpreis-entspricht-totalverlust-regular.jpg)