Embed Size (px)

Citation preview

1

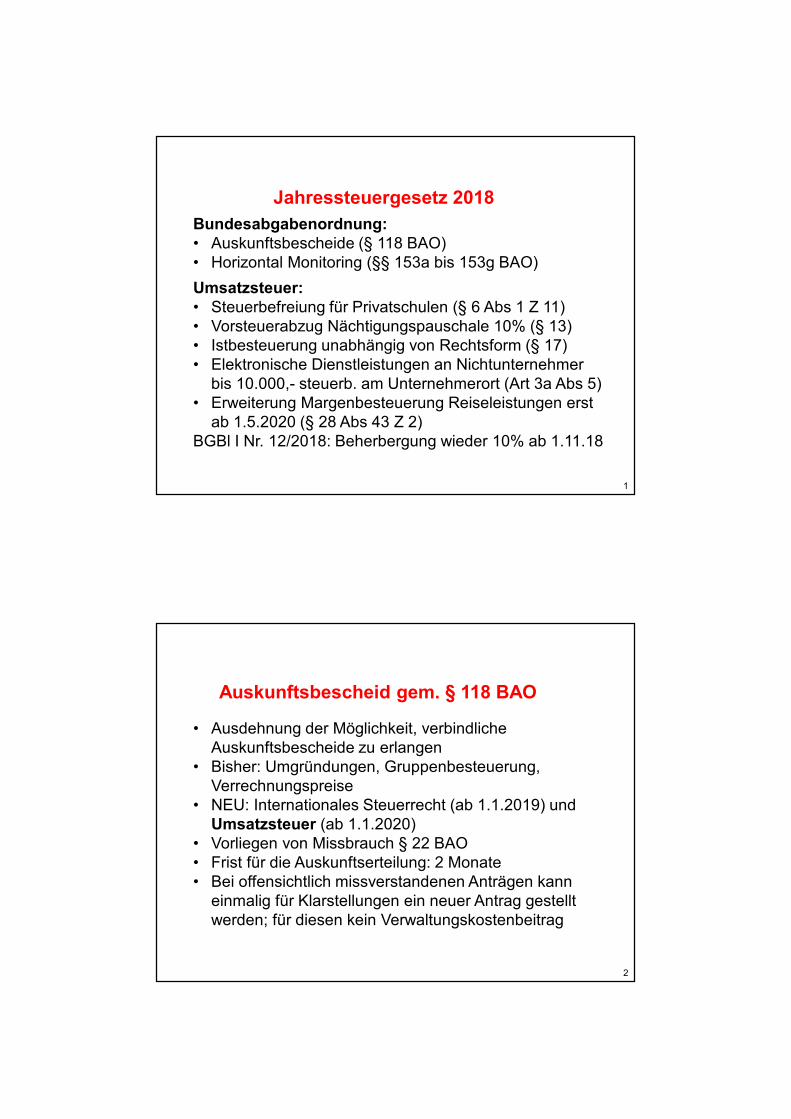

Jahressteuergesetz 2018

Bundesabgabenordnung:

• Auskunftsbescheide (§ 118 BAO)• Horizontal Monitoring (§§ 153a bis 153g BAO)

Umsatzsteuer:

• Steuerbefreiung für Privatschulen (§ 6 Abs 1 Z 11)• Vorsteuerabzug Nächtigungspauschale 10% (§ 13)• Istbesteuerung unabhängig von Rechtsform (§ 17)• Elektronische Dienstleistungen an Nichtunternehmer

bis 10.000,- steuerb. am Unternehmerort (Art 3a Abs 5)• Erweiterung Margenbesteuerung Reiseleistungen erst

ab 1.5.2020 (§ 28 Abs 43 Z 2)BGBl I Nr. 12/2018: Beherbergung wieder 10% ab 1.11.18

2

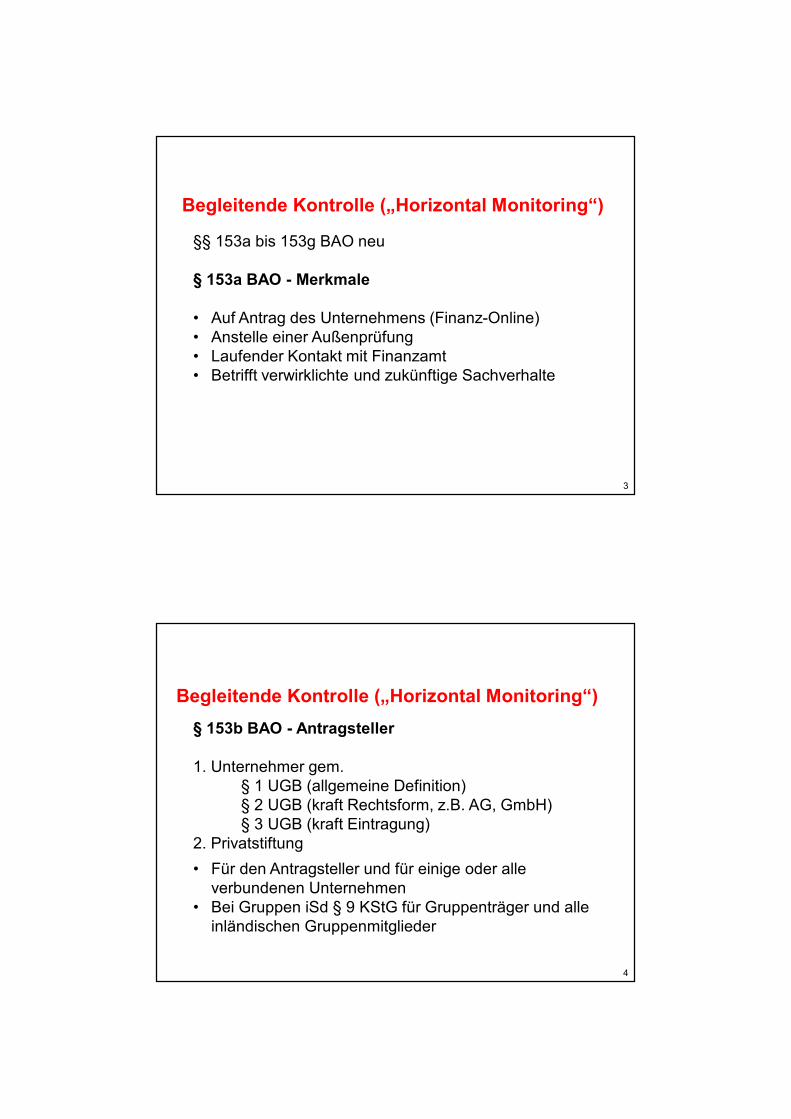

Auskunftsbescheid gem. § 118 BAO

• Ausdehnung der Möglichkeit, verbindliche Auskunftsbescheide zu erlangen

• Bisher: Umgründungen, Gruppenbesteuerung, Verrechnungspreise

• NEU: Internationales Steuerrecht (ab 1.1.2019) und Umsatzsteuer (ab 1.1.2020)

• Vorliegen von Missbrauch § 22 BAO • Frist für die Auskunftserteilung: 2 Monate • Bei offensichtlich missverstandenen Anträgen kann

einmalig für Klarstellungen ein neuer Antrag gestellt werden; für diesen kein Verwaltungskostenbeitrag

3

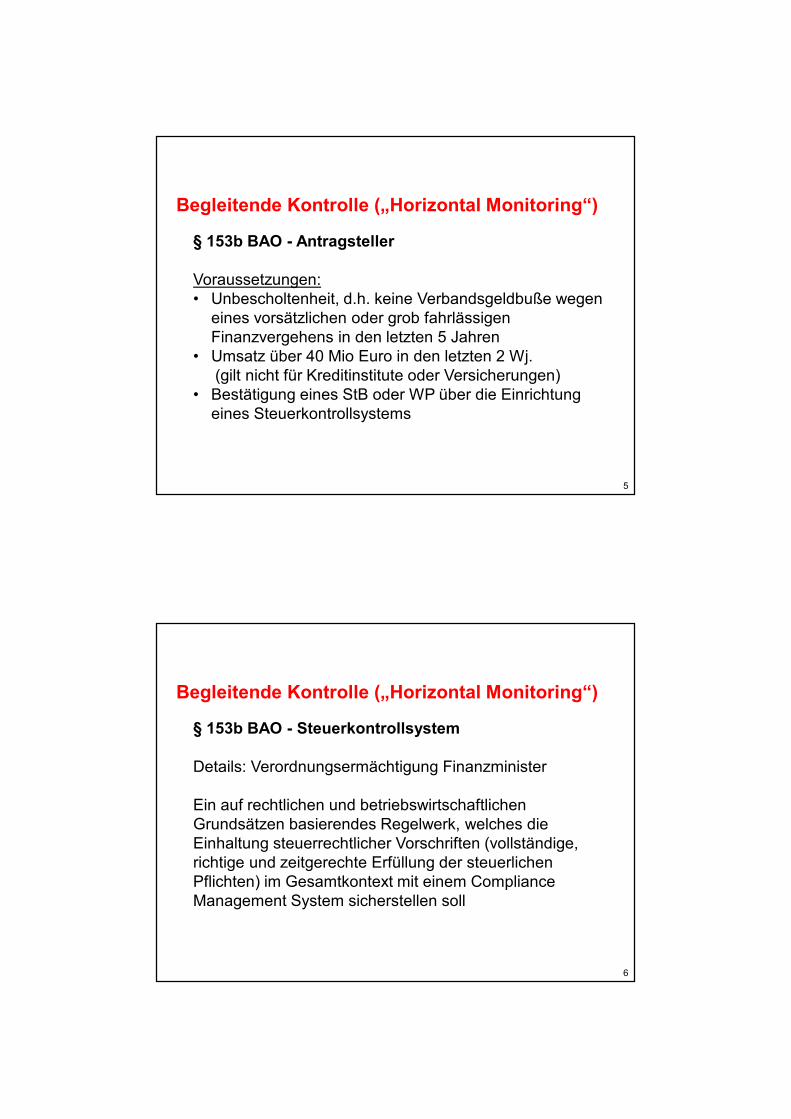

Begleitende Kontrolle („Horizontal Monitoring“)

§§ 153a bis 153g BAO neu

§ 153a BAO - Merkmale

• Auf Antrag des Unternehmens (Finanz-Online)• Anstelle einer Außenprüfung• Laufender Kontakt mit Finanzamt• Betrifft verwirklichte und zukünftige Sachverhalte

4

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153b BAO - Antragsteller

1. Unternehmer gem. § 1 UGB (allgemeine Definition)§ 2 UGB (kraft Rechtsform, z.B. AG, GmbH)§ 3 UGB (kraft Eintragung)

2. Privatstiftung

• Für den Antragsteller und für einige oder alle verbundenen Unternehmen

• Bei Gruppen iSd § 9 KStG für Gruppenträger und alle inländischen Gruppenmitglieder

5

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153b BAO - Antragsteller

Voraussetzungen:• Unbescholtenheit, d.h. keine Verbandsgeldbuße wegen

eines vorsätzlichen oder grob fahrlässigen Finanzvergehens in den letzten 5 Jahren

• Umsatz über 40 Mio Euro in den letzten 2 Wj.(gilt nicht für Kreditinstitute oder Versicherungen)

• Bestätigung eines StB oder WP über die Einrichtung eines Steuerkontrollsystems

6

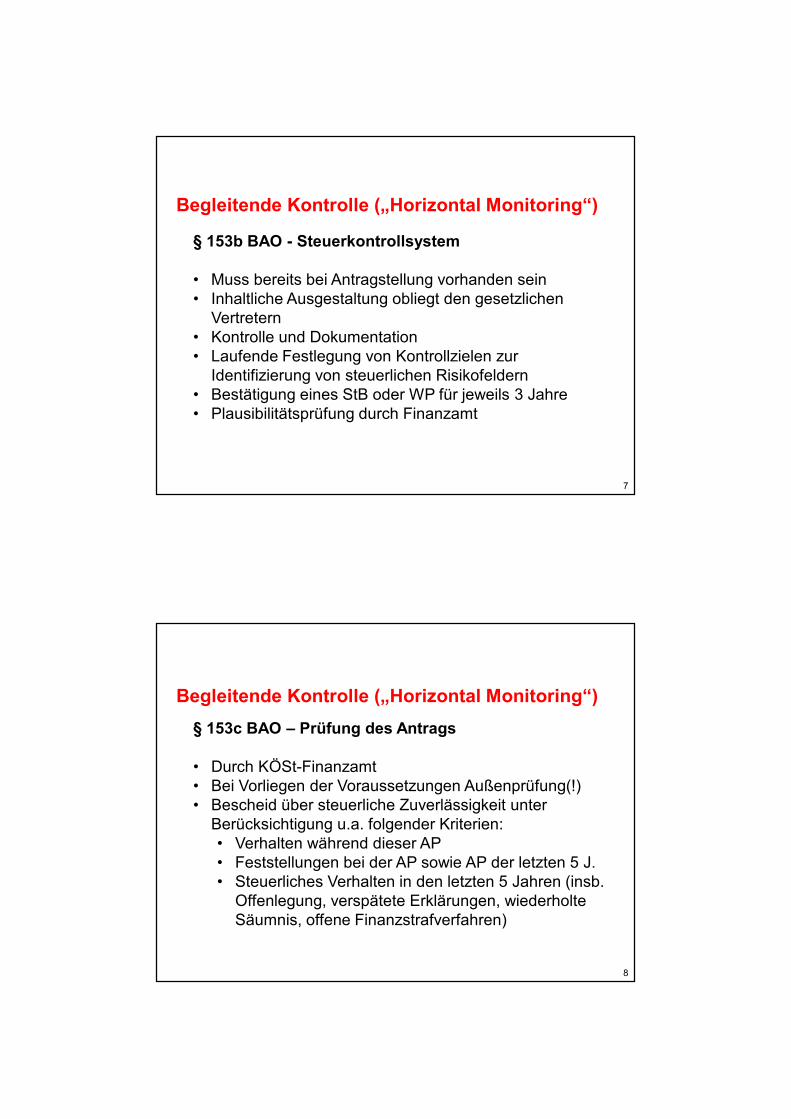

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153b BAO - Steuerkontrollsystem

Details: Verordnungsermächtigung Finanzminister

Ein auf rechtlichen und betriebswirtschaftlichen Grundsätzen basierendes Regelwerk, welches die Einhaltung steuerrechtlicher Vorschriften (vollständige, richtige und zeitgerechte Erfüllung der steuerlichen Pflichten) im Gesamtkontext mit einem Compliance Management System sicherstellen soll

7

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153b BAO - Steuerkontrollsystem

• Muss bereits bei Antragstellung vorhanden sein• Inhaltliche Ausgestaltung obliegt den gesetzlichen

Vertretern• Kontrolle und Dokumentation• Laufende Festlegung von Kontrollzielen zur

Identifizierung von steuerlichen Risikofeldern• Bestätigung eines StB oder WP für jeweils 3 Jahre• Plausibilitätsprüfung durch Finanzamt

8

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153c BAO – Prüfung des Antrags

• Durch KÖSt-Finanzamt• Bei Vorliegen der Voraussetzungen Außenprüfung(!)• Bescheid über steuerliche Zuverlässigkeit unter

Berücksichtigung u.a. folgender Kriterien:• Verhalten während dieser AP• Feststellungen bei der AP sowie AP der letzten 5 J.• Steuerliches Verhalten in den letzten 5 Jahren (insb.

Offenlegung, verspätete Erklärungen, wiederholte Säumnis, offene Finanzstrafverfahren)

9

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153c BAO – Aussenprüfung

• Ungeprüfte Zeiträume sollen vermieden werden• Außenprüfung aller letzten ungeprüften Jahre vor der

Antragstellung

§ 153d BAO – Wechsel in begleitende Kontrolle

• unverzüglich nach Rechtskraft Bescheide gem. § 153c• ab Beginn des folgenden Veranlagungsjahres

10

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153e BAO – Abgabenarten

• Einkommensteuer (ausg. Lohnsteuer)• KÖSt• Umsatzsteuer• Kfz-Steuer• Elektrizitäts-, Erdgas-, Kohleabgabe• Energieabgabenvergütung• NOVA• Werbeabgabe• KU1• Forschungsprämien

11

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153f BAO – Rechte und Pflichten

• Unaufgeforderte Offenlegung von Umständen, hin-sichtlich derer ein ernsthaftes Risiko einer abwei-chenden Beurteilung durch das Finanzamt besteht

• Verbot der Außenprüfung durch FA, ausgenommen• EU-Amts- oder Rechtshilfeersuchen• Gegenberichtigung• Überprüfung einer Kontrollmitteilung• Prüfung gem. § 99 FinStrG• bei Selbstanzeige gem. § 29 FinStrG

12

Begleitende Kontrolle („Horizontal Monitoring“)

§ 153f BAO – Rechte und Pflichten

• Anmerkung durch FA in Finanz Online• Besprechungen mit Organen des Finanzamtes (GBP)

mindestens 4 x pro Kalenderjahr• Niederschriften (Treu- und Glaubensschutz)

§ 153g BAO – Beendigung

• auf Antrag oder

• wenn die Voraussetzungen nicht mehr vorliegen

13

Steuersatz Beherbergung

Rücknahme des 13%igen Steuersatzes für

Beherbergung und Camping

ab 1.11.2018 wieder 10% USt für Sachverhalte, die nach dem 31.10.2018 ausgeführt werden

eigenes Bundesgesetz, mit dem das Umsatzsteuergesetz 1994 geändert wird _______________________________________

Vorsteuer aus pauschalen Nächtigungsgeldern

(15,-) wieder einh. mit 10% herauszurechnen (= 1,36)

enthalten im Jahressteuergesetz 2018 (Änderung §13 Abs 1 letzter Satz UStG)

14

Zusammenfassende Meldungen

Inhalt der ZM:

• innergemeinschaftliche Lieferungen(einschließlich ig. Verbringen)

• Dreiecksgeschäfte (mittlerer Unternehmer)

• Sonstige Leistungen, wenn Q.• Generalklausel B2B• Empfänger in anderem EU-Staat• steuerpflichtig (Reverse Charge)

15

Zusammenfassende Meldungen

Beispiele:

a) Österreichischer Rechtsanwalt berät deutschen Unternehmer:Steuerbar in D; Reverse Charge; Aufnahme in die ZM, keine Aufnahme in die UVA

b) Österreichischer Kleinunternehmer erstellt Homepage für deutschen Gastwirt: wie a)

c) Wiener Versicherungsvertreter stellt Provisionsabrechnung an Berliner Versicherung:Generalklausel, Empfänger EU, aber steuerfrei, daher kein Reverse Charge in D; somit keine ZM, keine UVA

16

Zusammenfassende Meldungen

Beispiel:

d) österreichisches Reisebüro vermittelt an österreichische Touristen Skandinavien-Rundreise (Schweden, Finnland, Norwegen) aus Neckermann-Deutschland-Katalog

• Provision Reisebüro steuerbar gem. § 3a Abs 6 UStG im Empfängerstaat (Deutschland)

• Teilweise steuerfrei (!), § 6 Abs 1 Z 5 lit b UStG: steuerfrei ist die Vermittlung von Umsätzen, die im Drittlandsgebiet bewirkt werden; steuerfrei ist auch Vermittlung von Flügen über die Grenze (lit a)

• Aufnahme ZM nur betr. Finnland und Schweden

17

Zusammenfassende Meldungen

Gehören Werklieferungen in die ZM?

Nur, wenn gleichzeitig Tatbestand einer igL.

Beispiel: Österreichische Autowerkstatt repariert Kfz eines deutschen Unternehmers (Einbau eines Austauschmotors – Werklieferung, igL)

Nicht in die ZM gehören Werklieferungen iZmGrundstücken (unbeweglich, § 3 Abs 7 UStG).

Beispiel: Einbau einer Heizungsanlage in Deutschland durch österreichischen Heizungsinstallateur; stpfl. in Deutschland; wenn an Unternehmer: RC

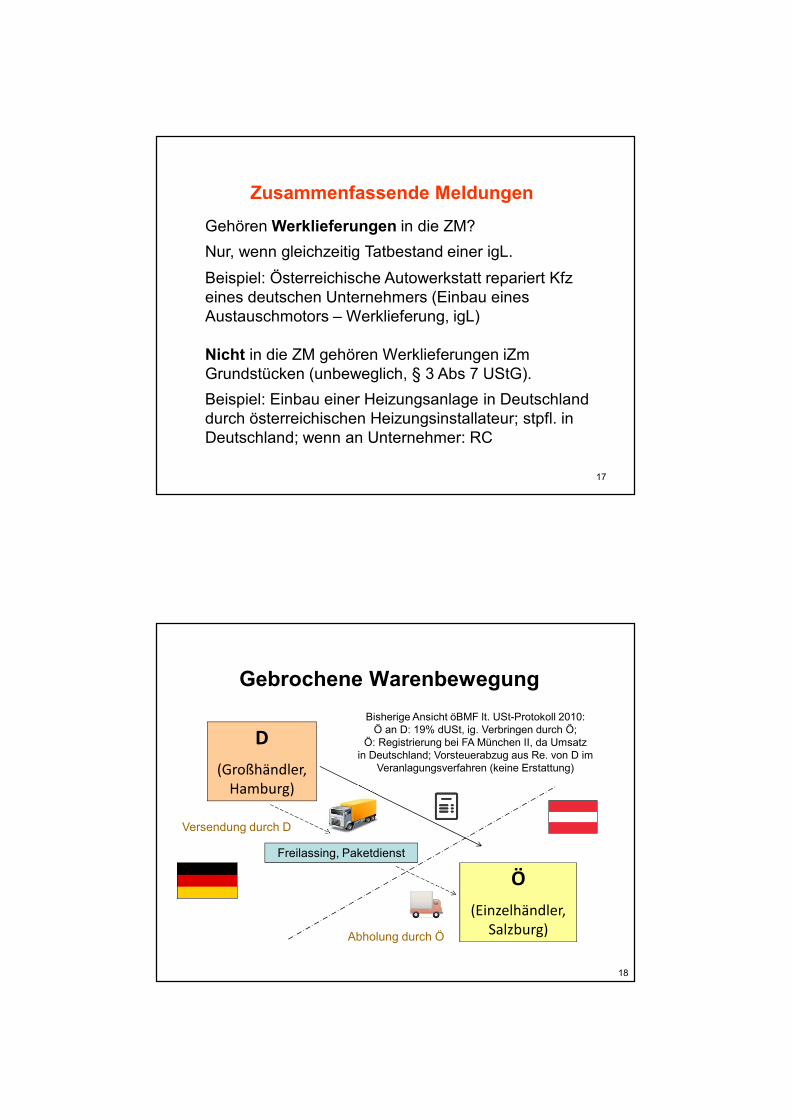

Gebrochene Warenbewegung

D

(Großhändler, Hamburg)

Ö

(Einzelhändler, Salzburg)

Freilassing, Paketdienst

Versendung durch D

Abholung durch Ö

Bisherige Ansicht öBMF lt. USt-Protokoll 2010:Ö an D: 19% dUSt, ig. Verbringen durch Ö;

Ö: Registrierung bei FA München II, da Umsatzin Deutschland; Vorsteuerabzug aus Re. von D im

Veranlagungsverfahren (keine Erstattung)

18

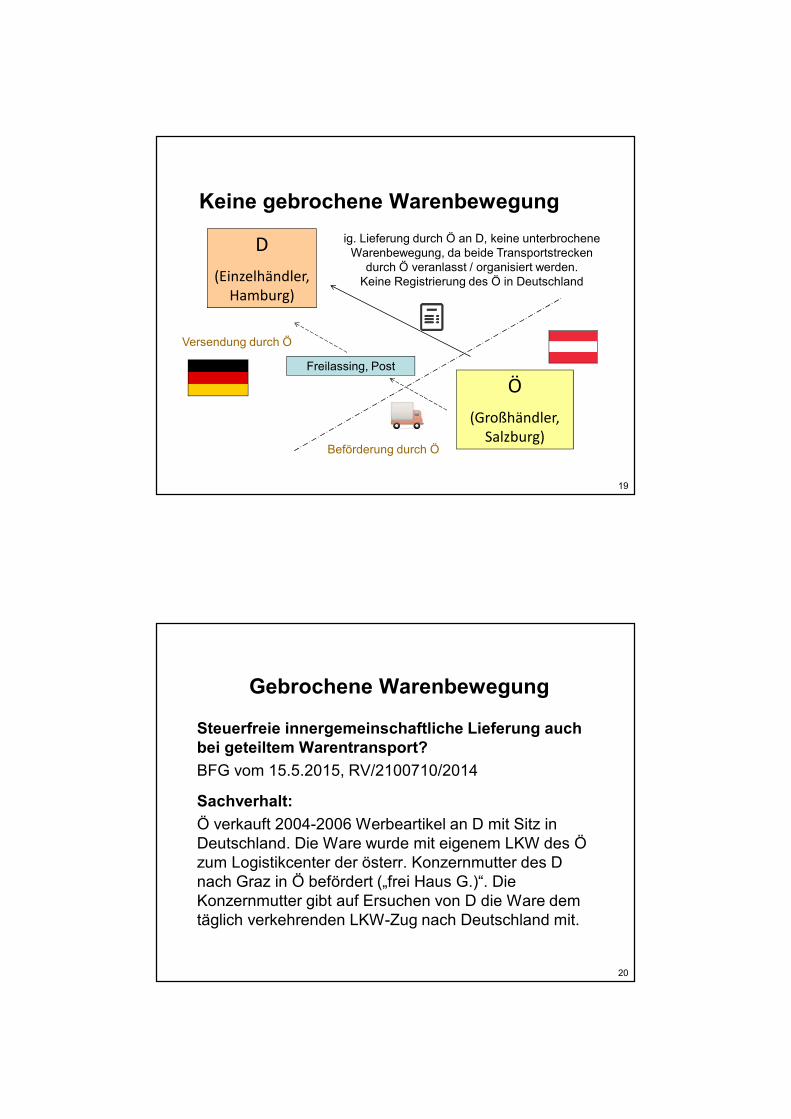

Keine gebrochene Warenbewegung

D

(Einzelhändler, Hamburg)

Ö

(Großhändler, Salzburg)

Freilassing, Post

Versendung durch Ö

Beförderung durch Ö

ig. Lieferung durch Ö an D, keine unterbrochene Warenbewegung, da beide Transportstrecken

durch Ö veranlasst / organisiert werden.Keine Registrierung des Ö in Deutschland

19

Gebrochene Warenbewegung

Steuerfreie innergemeinschaftliche Lieferung auch

bei geteiltem Warentransport?

BFG vom 15.5.2015, RV/2100710/2014

Sachverhalt:

Ö verkauft 2004-2006 Werbeartikel an D mit Sitz in Deutschland. Die Ware wurde mit eigenem LKW des Ö zum Logistikcenter der österr. Konzernmutter des D nach Graz in Ö befördert („frei Haus G.)“. Die Konzernmutter gibt auf Ersuchen von D die Ware dem täglich verkehrenden LKW-Zug nach Deutschland mit.

20

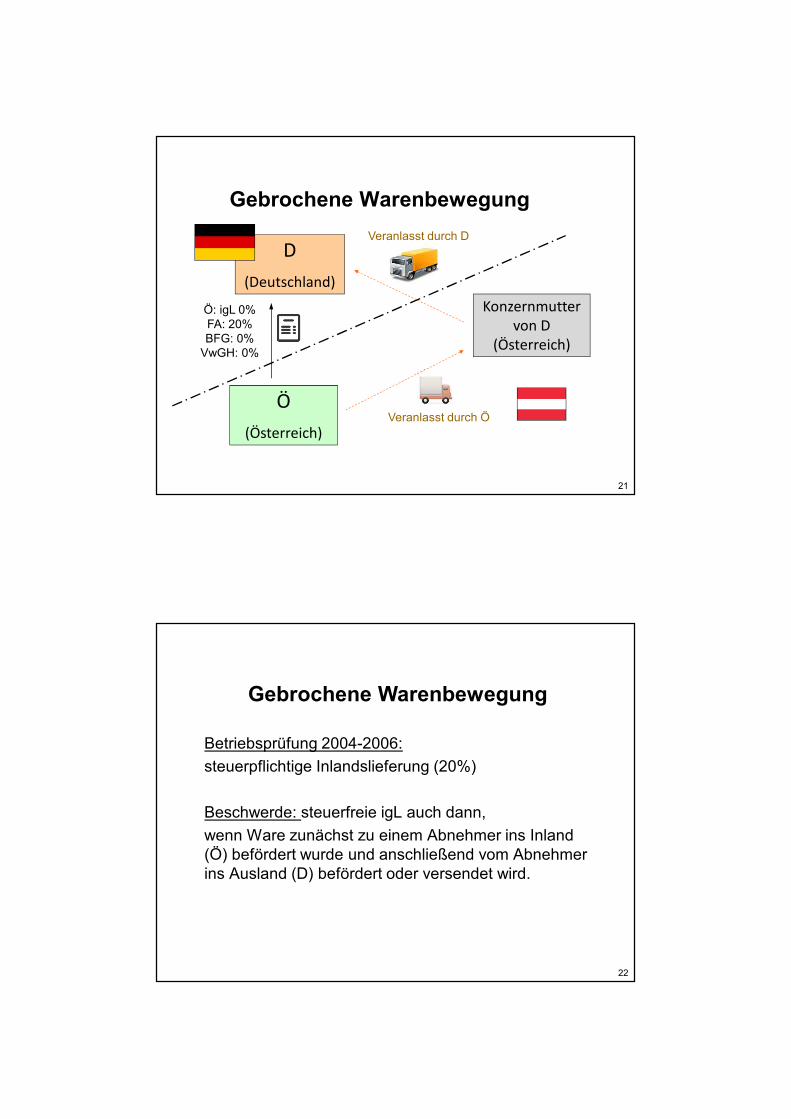

Gebrochene Warenbewegung

D

(Deutschland)

Ö

(Österreich)

Konzernmutter von D

(Österreich)

Ö: igL 0%FA: 20%BFG: 0%

VwGH: 0%

Veranlasst durch Ö

Veranlasst durch D

21

Betriebsprüfung 2004-2006:

steuerpflichtige Inlandslieferung (20%)

Beschwerde: steuerfreie igL auch dann,

wenn Ware zunächst zu einem Abnehmer ins Inland (Ö) befördert wurde und anschließend vom Abnehmer ins Ausland (D) befördert oder versendet wird.

Gebrochene Warenbewegung

22

Gebrochene Warenbewegung

BFG vom 15.5.2015, RV/2100710/2014

• Stattgabe der Beschwerde (Revision an VwGH zulässig)

• Voraussetzung für steuerfreie igL gegeben

• Innere Zusammenhang zwischen Lieferung und Warenbewegung durch gewählte Vorgangsweise nicht beseitigt

� weil für alle Beteiligten von vornherein feststand,

dass die Ware für Deutschland bestimmt war

� die Lieferung tatsächlich ausgeführt wurde (?)

� die Ware in Deutschland angekommen ist (?)

� die Abnehmerin den Erwerb besteuert hat (?)

23

Gebrochene Warenbewegung

Amtsrevision zu VwGH GZ 2015/15/0026

Strittig ist, ob beim sog. „gebrochenen Transport“ (zwischen Lieferer und Abnehmer geteiltem Warentransport) eine einheitliche Warenbewegung und daher eine igL vorliegen kann (nicht lt. BMF in USt-Protokoll 2010)

Unternehmer bekommt letztlich Recht:

• VwGH vom 27.4.2017, Ro 2015/15/0026

• Ansicht des BMF in USt-Protokoll 2010 wird nicht mehr aufrecht erhalten

24

Gebrochene Warenbewegung

Anwendung der Grundsätze und Judikatur über gebrochene Warenbewegung auf Reihengeschäfte?

VwGH vom 27.4.2017, Ro 2015/15/0026 betraf konkret Steuerbefreiung für innergemeinschaftliche Lieferung

Art 7 öUStG: „Eine innergemeinschaftliche Lieferung (Art. 6 Abs. 1) liegt vor, wenn bei einer Lieferung die folgenden Voraussetzungen vorliegen: 1. Der Unternehmer oder der Abnehmer hat den

Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert oder versendet; Q..“

25

Gebrochene Warenbewegung

Anwendung der Grundsätze und Judikatur über gebrochene Warenbewegung auf Reihengeschäfte?

Gleichlautende Voraussetzungen iZm „bewegter Lieferung“:

§ 3 Abs 8 öUStG: „Wird der Gegenstand der Lieferung durch den Lieferer oder den Abnehmer befördert oder versendet, so gilt die Lieferung dort als ausgeführt, wo die Beförderung oder Versendung an den Abnehmer oder in dessen Auftrag an einen Dritten beginnt. Q.“

26

Gebrochene Warenbewegung

Rz 3982 UStR lautet:

Erste Voraussetzung der innergemeinschaftlichen Lieferung ist, dass der gelieferte Gegenstand von einem Mitgliedstaat in das übrige Gemeinschaftsgebiet, dh. in einen anderen Mitgliedstaat, gelangt. Dabei kommt es nicht darauf an, wer den Gegenstand befördert oder versendet. Es können daher auch Lieferungen, bei denen der Abnehmer den Gegenstand abholt, als inne-gemein-schaftliche Lieferungen steuerfrei sein.

NEU (UStR-Wartungserlass 2017):

Möglich ist aber auch, dass sowohl der Lieferer als auch der Abnehmer in den Transport des Liefergegenstandes eingebunden sind, weil sie zB übereingekommen sind, sich – unabhängig von der Frage wer Kosten Q

27

Gebrochene Warenbewegung

........ und Gefahr trägt – den Transport des Liefergegenstandes an den Bestimmungsort zu teilen (sog. gebrochene Beförderung oder

Versendung).

Bei Zweiparteien-Geschäften sind – jedenfalls ab 1.1.2019 - sowohl bloß tatsächliche Unterbrechungen des Transports im Rahmen eines Transportvorgangs als auch eine gebrochene Beförderung oder Versendung sind für die Annahme einer Beförderung oder Versendung im Sinne des Art. 7 Abs. 1 Z 1 UStG daher unschädlich, wenn der Abnehmer zu Beginn des Transports feststeht und der liefernde Unternehmer nachweist, dass ein zeitlicher und sachlicher Zusammenhang

zwischen der Lieferung des Gegenstands und seiner Beförderung sowie ein kontinuierlicher Ablauf des Transportvorgangs gegeben sind (vgl. VwGH 27.4.2017, Ro 2015/15/0026). Ein zeitlicher Zusammenhang ist als gegeben anzusehen, wenn die Beförderung oder der Versand nicht mehr als 14 Tage unterbrochen (z.B. Zwischenlagerung aus logistischen Gründen) wirdQ.

28

Missglücktes DreiecksgeschäftEuGH 19.4.2018, C-580/16, Bühler KG

Bühler KG, Deutschland (Handel- und Produktion)

Einkauf in D, Weiterverkauf an Unternehmer in Cz

Direktversand von D nach Cz

Verwendung österr. UID von Oktober 2012 bis März 2013

Re. D an Bühler KG Ö mit dt. und öUID

Re. Bühler KG Ö an Cz mit Hinweis auf Dreiecksgeschäft

Abgabe ZM für Okt 2012 bis Jänner 2013 am 8.2. 2013 ohne Indikation „Dreiecksgeschäft“

Korrektur ZM am 10.4.2013 und Abgabe ZM für 3/13 und 4/13

29

Missglücktes DreiecksgeschäftEuGH 19.4.2018, C-580/16, Bühler KG

• Finanzamt Graz Stadt:

Missglücktes Dreiecksgeschäft

„Doppelerwerb“ durch Verwendung der öUID

UID Bühler KG war am 10.4.2013 nicht mehr gültig

• BFG: teilt Ansicht des FA und weist Beschwerde ab

• Bühler KG: Revision an VwGH

• VwGH: Vorabentscheidungsverfahren beim EuGH

30

Missglücktes DreiecksgeschäftEuGH 19.4.2018, C-580/16, Bühler KG

Art. 141 Buchst. c der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem in der durch die Richtlinie 2010/45/EU des Rates vom 13. Juli 2010 geänderten Fassung ist dahin auszulegen, dass die dort genannte Voraussetzung erfüllt ist, wenn der Steuerpflichtige in dem Mitgliedstaat, von dem aus die Gegenstände versandt oder befördert werden, ansässig und für Mehrwertsteuerzwecke erfasst ist, aber für den konkreten innergemeinschaftlichen Erwerb die Mehrwertsteuer-Identifikationsnummer eines anderen Mitgliedstaats

verwendet.

31

Missglücktes DreiecksgeschäftEuGH 19.4.2018, C-580/16, Bühler KG

Die Art. 42 und 265 in Verbindung mit Art. 263 der Richtlinie 2006/112 in der durch die Richtlinie 2010/45 geänderten Fassung sind dahin auszulegen, dass sie die Steuerverwaltung eines Mitgliedstaats daran hindern, Art. 41 Abs. 1 der Richtlinie 2006/112 in der durch die Richtlinie 2010/45 geänderten Fassung mit der alleinigen Begründung anzuwenden, dass im Rahmen eines innergemeinschaftlichen Erwerbs, der für die Zwecke einer anschließenden Lieferung im Hoheitsgebiet eines Mitgliedstaats getätigt wurde, die Abgabe der zusammenfassenden Meldung im Sinne des Art. 265 der Richtlinie 2006/112 in der durch die Richtlinie 2010/45 geänderten Fassung von dem im ersten Mitgliedstaat für Mehrwertsteuerzwecke erfassten Steuerpflichtigen verspätet vorgenommen wurde.

32

33

Endgültiges einheitliches

Mehrwertsteuersystem in der EU

• Aktionsplan der EU-Kommission (7.4.2016)

• Richtlinien- und Verordnungsvorschläge (4.10.2017)

• bestehendes System war nur als „Übergangsregelung“ konzipiert

• Umsetzung ab 2019, schrittweise bis 2022

• Bestimmungslandprinzip

• Betrugsbekämpfung (Hauptproblem: steuerfreie igL)

34

Endgültiges einheitliches

Mehrwertsteuersystem in der EU

• Erleichterung für elektronische Dienstleistungen

• Abschaffung der EUSt-Befreiung für Kleinsendungen

• Abschaffung Lieferschwelle im Versandhandel

• Pflichten für Plattformen

• Reihengeschäfte (einheitliche Regelungen)

• Konsignationslager (einheitliche Regelungen)

• Innergemeinschaftliche Lieferungen

35

Elektronische Dienstleistungen

Vereinfachungsregelung ab 1.1.2019

• Jahressteuergesetz 2018, Art 3a Abs 5 UStG neu

• Elektronische DL sowie Telekommunikationsdienst-leistungen an Nichtunternehmer

• Gesamtumsatz in andere EU-Staaten bis 10.000,-

• Ausnahme vom Empfängerortprinzip, steuerbar am Unternehmerort

• Ggf. steuerfrei gem. Kleinunternehmerregelung

• Option zum Empfängerortprinzip möglich

36

Einfuhrbefreiung für Kleinsendungen

• aktuell § 6 Abs 4 Z 9 UStG

• Befreiung bis 22,- Gesamtwert (ausgenommen Alkohol, Parfums, Tabak)

• gilt auch für ig. Erwerb (Art 6 Abs 2 Z 3 UStG)

• Künftig Wegfall der Befreiung für B2C

• Besteuerung ab dem ersten Cent

37

Lieferschwelle im Versandhandel

• aktuell Art 3 Abs 3 UStG

• Bestimmungslandprinzip ab Überschreiten der (unterschiedlichen) Lieferschwellen

• Lieferschwelle Österreich 35.000,-

• Versand an Privatpersonen und Schwellenerwerber

• Künftig: Abschaffung der Lieferschwellen

• Ausweitung des (M)OSS auf EU-Versandhandel

• Alternativ (wie bisher) Registrierung im Bestimmungsland möglich

38

Pflichten für Plattformen

• Betreiber von Online-Plattformen als Steuerschuldner

• Für Umsätze B2C bis zu einem Warenwert von 150,-

• Erhöhte Buchführungspflichten

• Beschränkt auf folgende Waren

• Import aus Drittland und

• Verkauf an Letztverbraucher in der EU

• Geplant ab 2021

39

Reihengeschäfte

• Transport durch einen „mittleren“ Unternehmer

• Unsicherheiten bei Bestimmung der „bewegten Lieferung“

• Künftig Vereinfachungsregelung für sog. „zertifizierte“ Unternehmer (CTP = certified taxable person), betrifft sowohl Zwischenlieferant als auch Unternehmer davor

• Anlehnung an AEO (zugelassene Wirtschaftsbeteiligte) im Zollbereich, Bescheinigung als zuverlässiger Steuerzahler (auf Antrag; keine schweren Verstöße, Kontrollsystem, Nachweis der Zahlungsfähigkeit)

40

Reihengeschäfte

• Vorangehende Lieferung ist die bewegte, wenn der Zwischenlieferer für MWSt in einem anderen Land als dem Ursprungsland registriert ist und den Namen des Empfängerlandes dem Lieferer bekanntgibt

• bei Nichterfüllen dieser beiden Voraussetzungen ist die Lieferung des „mittleren“ Unternehmers die bewegte

• Für nicht zertifizierte Unternehmer gelten die bisherigen Regelungen (EuGH EuroTyre, Toridas, abhängig jeweils von einer umfassenden Würdigung aller Umstände des Einzelfalls)

41

Konsignationslager

• Rz 3603 UStR

• grundsätzlich zunächst ig. Verbringen (entsprechend zivilrechtlichem Eigentum), erst bei Entnahme steuerpflichtiger Umsatz

• in vielen Ländern abweichende vereinfachende Regelungen (igL erst im Zeitpunkt der Entnahme)

• künftig Vereinfachungsregelung generell, wenn beide Beteiligte zertifizierte Unternehmer (CTP) sind

• Führen entsprechender Verzeichnisse

42

Innergemeinschaftliche Lieferung

• UID des Erwerbers derzeit nur formelle Voraussetzung für Steuerfreiheit des Lieferanten (EuGH insb. Collee, Teleos, VStR)

• künftig UID und die korrekte Erfassung im MIAS (ZM) materiellrechtliche Voraussetzung

• in weiterer Folge neuer Tatbestand „Lieferung innerhalb der Union“ geplant

• Steuerpflichtig im Bestimmungsland, Versteuerung über dass MOSS im Heimatstaat (FON)

• ZM für igL dann nicht mehr erforderlich

![Wirtschaftlichkeit von Online-Marketing im Auge behalten · Quelle: Eigene Analyse in Anlehnung an Decker, A. [Skript Digital Marketing, 2016] und Kollmann, T. [E-Entrepreneurship,](https://img.pdfslide.org/doc/110x75/5ecbf9f197eac82db2398c94/wirtschaftlichkeit-von-online-marketing-im-auge-behalten-quelle-eigene-analyse.jpg)