Embed Size (px)

Citation preview

Universität Hannover

Grundlagen zur Betriebs-wirtschaftlichen Steuerlehre II: Verkehr- und SubstanzsteuernSommersemester 2011StB Dipl.-Ök. Thorsten Vree

www.pwc.de

PwC

Agenda zur 4. Veranstaltung

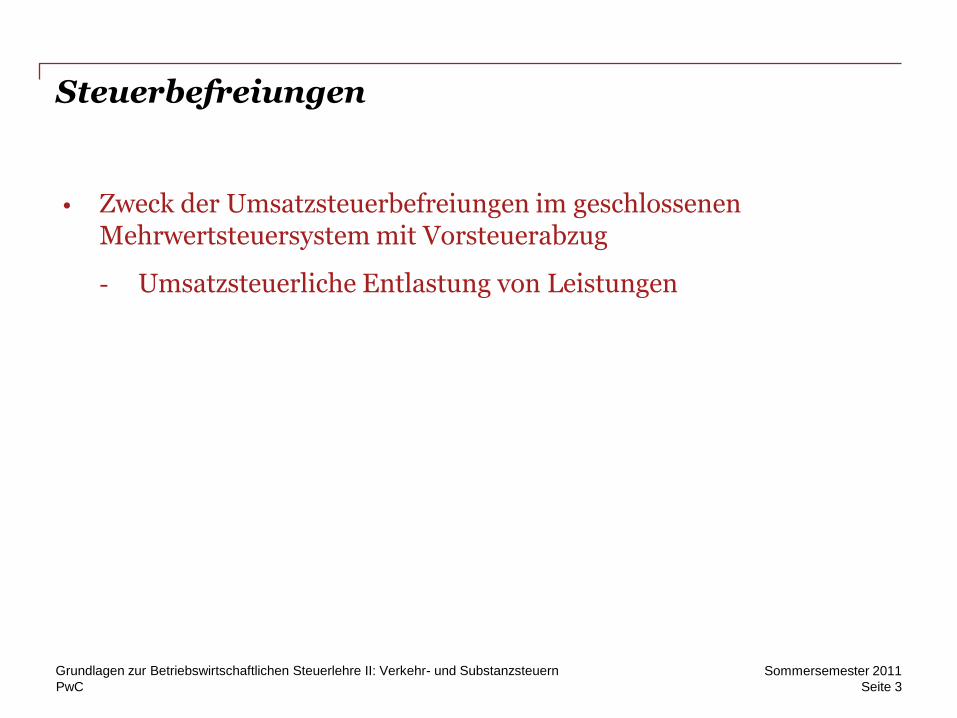

Steuerbefreiungen

Verzicht auf Steuerbefreiungen

Umsatzsteuer

Seite 2

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

PwC

Steuerbefreiungen

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 3

Umsatzsteuer

• Zweck der Umsatzsteuerbefreiungen im geschlossenen Mehrwertsteuersystem mit Vorsteuerabzug

- Umsatzsteuerliche Entlastung von Leistungen, die nicht im Inland konsumiert werden (Steuerbefreiung von Exportleistungen)

- Umsatzsteuerliche Entlastung von Leistungen, die dem Gemeinwohl dienen (z.B. Arztleistungen) oder die mit anderen (Verbrauch-)Steuern belastet sind (z.B. Versicherungsleistungen)

PwC

Steuerbefreiungen - Überblick

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 4

Umsatzsteuer

Steuerbefreiungen (§ 4 UStG)

Kein Ausschluss vom Vorsteuerabzug(§ 15 Abs. 3 UStG)

Ausschluss vom Vorsteuerabzug(§ 15 Abs. 2 UStG)

steuerfrei§ 4 Nr. 1-7 UStG

§ 4 Nr. 8a-8g u. § 10a UStG (bei Ausfuhr)

steuerfrei§ 4 Nr. 8-28 UStG

Darüber hinaus Sonderbefreiungstatbestände• Steuerbefreiung des innergemeinschaftlichen Erwerbs (§ 4b UStG)• Steuerbefreiung bei der Einfuhr (§ 5 UStG)• Steuerbefreiung von bestimmten Reiseleistungen (§ 25 Abs. 2 UStG)• Steuerbefreiung der Umsätze mit Anlagegold (§ 25c UStG)

PwC

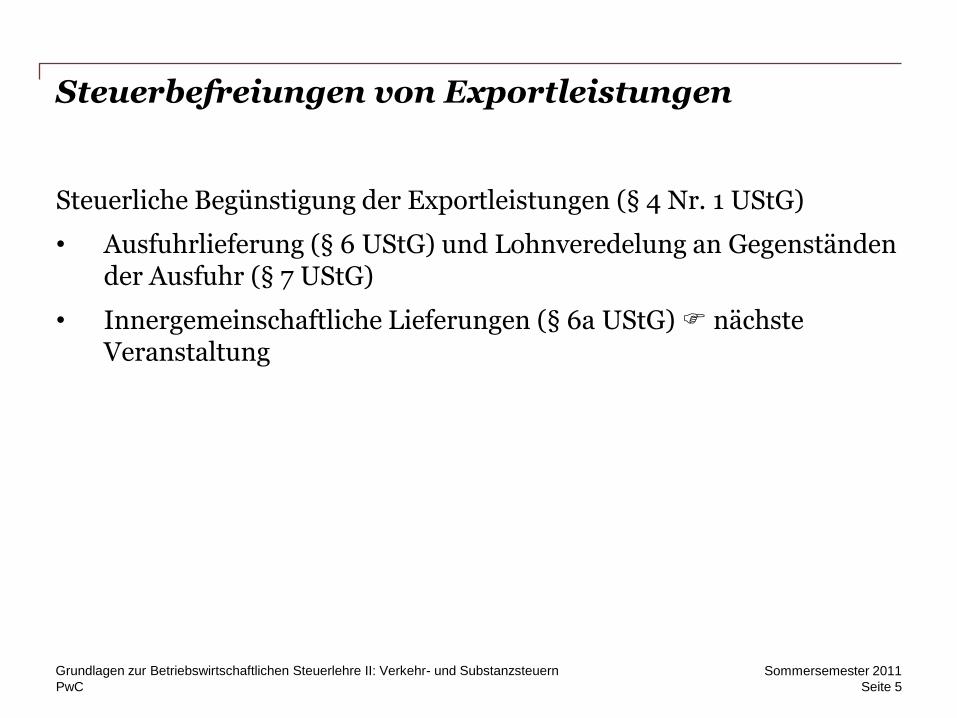

Steuerbefreiungen von Exportleistungen

Steuerliche Begünstigung der Exportleistungen (§ 4 Nr. 1 UStG)

• Ausfuhrlieferung (§ 6 UStG) und Lohnveredelung an Gegenständen der Ausfuhr (§ 7 UStG)

• Innergemeinschaftliche Lieferungen (§ 6a UStG) nächste Veranstaltung

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 5

Umsatzsteuer

PwC

Steuerbefreiung von Exportleistungen

Ausfuhrlieferungen § 6 UStG

Abs. 1 Nr. 1: Lieferer befördert / versendet Gegenstand in das Drittlandsgebiet,

ausgenommen § 1 Abs. 3 UStG-Gebiete

Abs. 1 Nr. 2: Abnehmer befördert/versendet Gegenstand in das Drittlandsgebiet (Abholfall),

ausgenommen § 1 Abs. 3 UStG-Gebiete und

Abnehmer = ausländischer Abnehmer gem. § 6 Abs. 2 UStG

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 6

Umsatzsteuer

PwC

Steuerbefreiung von Exportleistungen

Ausfuhrlieferungen § 6 UStG

Abs. 1 Nr. 3: Lieferer oder Abnehmer befördert/versendet Gegenstand in § 1 Abs. 3 UStG-Gebiete undAbnehmer ist

ein Unternehmer,

Erwerb für sein Unternehmen,

keine Verwendung für nach § 4 Nr. 8 – 27 UStG steuerfreie Tätigkeit

ODER

ausländischer Abnehmer,

kein Unternehmer und

Gegenstand gelangt ins übrige Drittlandsgebiet

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 7

Umsatzsteuer

PwC

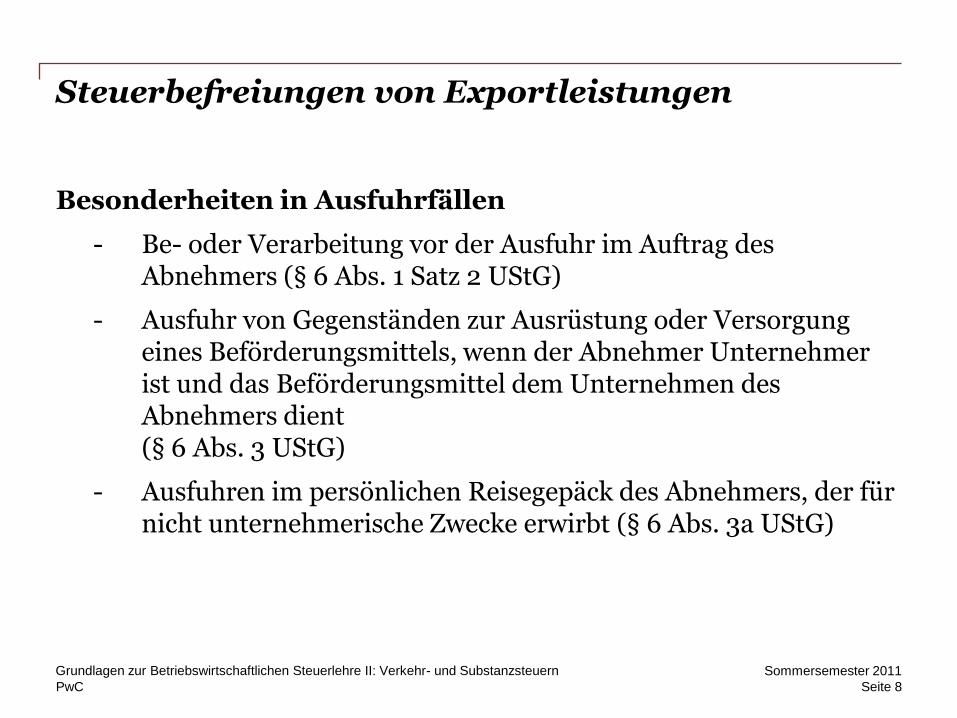

Steuerbefreiungen von Exportleistungen

Besonderheiten in Ausfuhrfällen

- Be- oder Verarbeitung vor der Ausfuhr im Auftrag des Abnehmers (§ 6 Abs. 1 Satz 2 UStG)

- Ausfuhr von Gegenständen zur Ausrüstung oder Versorgung eines Beförderungsmittels, wenn der Abnehmer Unternehmer ist und das Beförderungsmittel dem Unternehmen des Abnehmers dient (§ 6 Abs. 3 UStG)

- Ausfuhren im persönlichen Reisegepäck des Abnehmers, der für nicht unternehmerische Zwecke erwirbt (§ 6 Abs. 3a UStG)

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 8

Umsatzsteuer

PwC

Steuerbefreiung von Exportleistungen

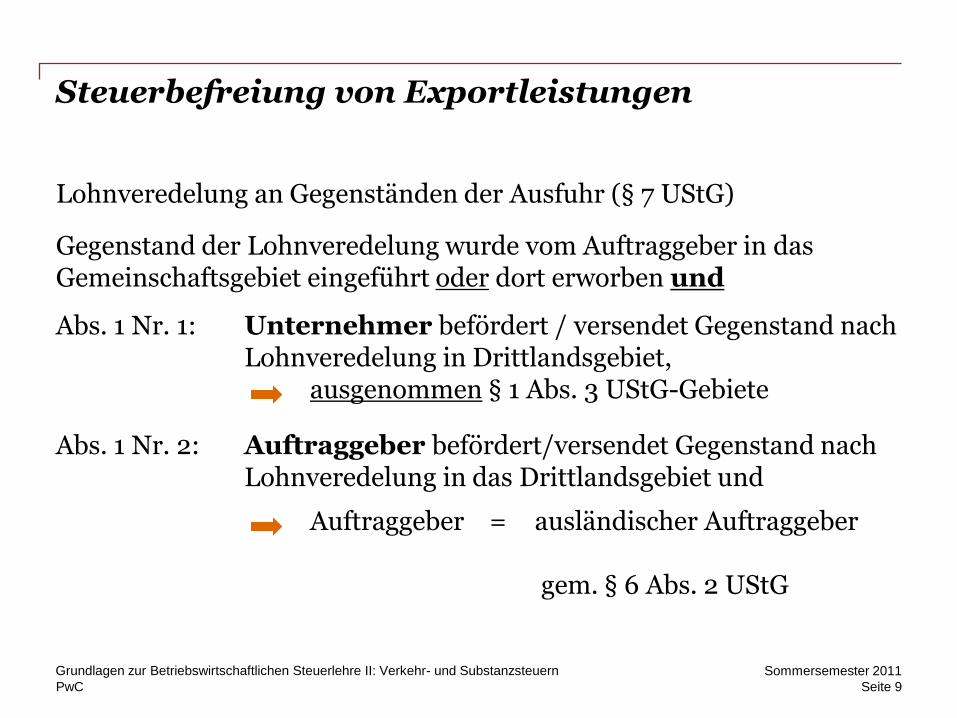

Lohnveredelung an Gegenständen der Ausfuhr (§ 7 UStG)

Gegenstand der Lohnveredelung wurde vom Auftraggeber in das Gemeinschaftsgebiet eingeführt oder dort erworben und

Abs. 1 Nr. 1: Unternehmer befördert / versendet Gegenstand nach Lohnveredelung in Drittlandsgebiet,

ausgenommen § 1 Abs. 3 UStG-Gebiete

Abs. 1 Nr. 2: Auftraggeber befördert/versendet Gegenstand nach Lohnveredelung in das Drittlandsgebiet und

Auftraggeber = ausländischer Auftraggeber

gem. § 6 Abs. 2 UStG

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 9

Umsatzsteuer

PwC

Steuerbefreiung von Exportleistungen

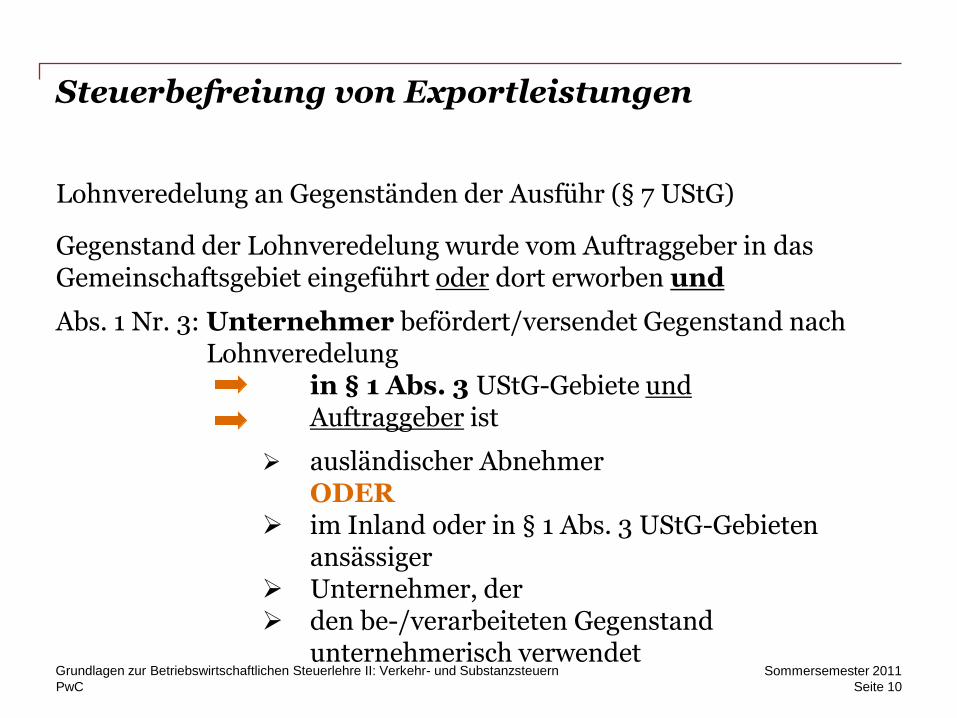

Lohnveredelung an Gegenständen der Ausführ (§ 7 UStG)

Gegenstand der Lohnveredelung wurde vom Auftraggeber in das Gemeinschaftsgebiet eingeführt oder dort erworben und

Abs. 1 Nr. 3: Unternehmer befördert/versendet Gegenstand nach Lohnveredelung

in § 1 Abs. 3 UStG-Gebiete undAuftraggeber ist

ausländischer AbnehmerODER

im Inland oder in § 1 Abs. 3 UStG-Gebieten ansässiger

Unternehmer, der den be-/verarbeiteten Gegenstand

unternehmerisch verwendetSommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 10

Umsatzsteuer

PwC

Steuerbefreiungen von Exportleistungen

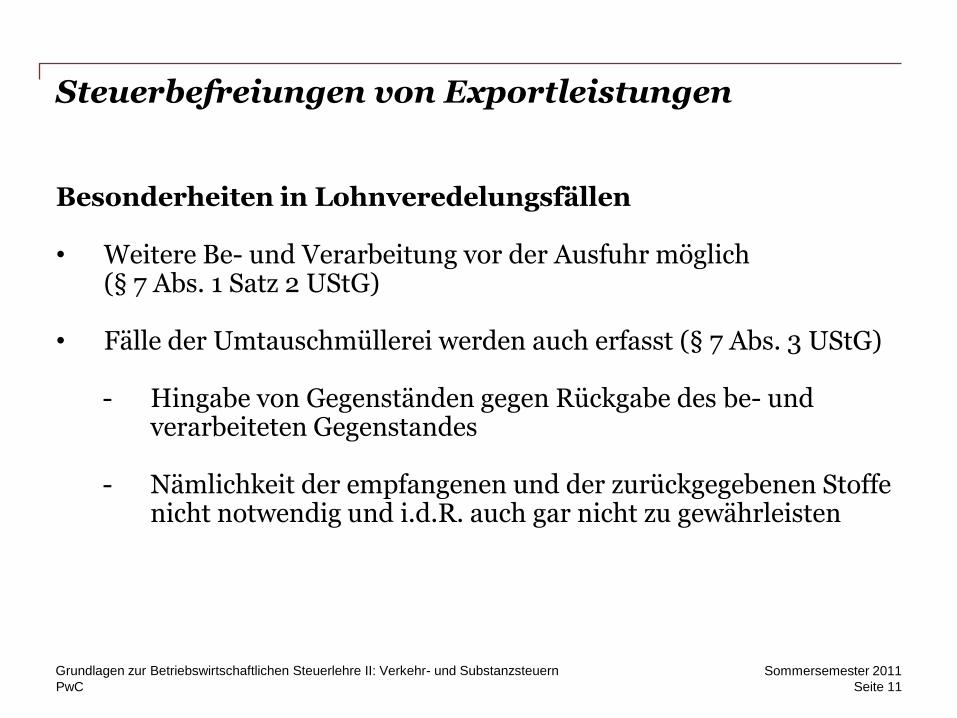

Besonderheiten in Lohnveredelungsfällen

• Weitere Be- und Verarbeitung vor der Ausfuhr möglich (§ 7 Abs. 1 Satz 2 UStG)

• Fälle der Umtauschmüllerei werden auch erfasst (§ 7 Abs. 3 UStG)

- Hingabe von Gegenständen gegen Rückgabe des be- und verarbeiteten Gegenstandes

- Nämlichkeit der empfangenen und der zurückgegebenen Stoffe nicht notwendig und i.d.R. auch gar nicht zu gewährleisten

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 11

Umsatzsteuer

PwC

Steuerbefreiungen von Exportleistungen

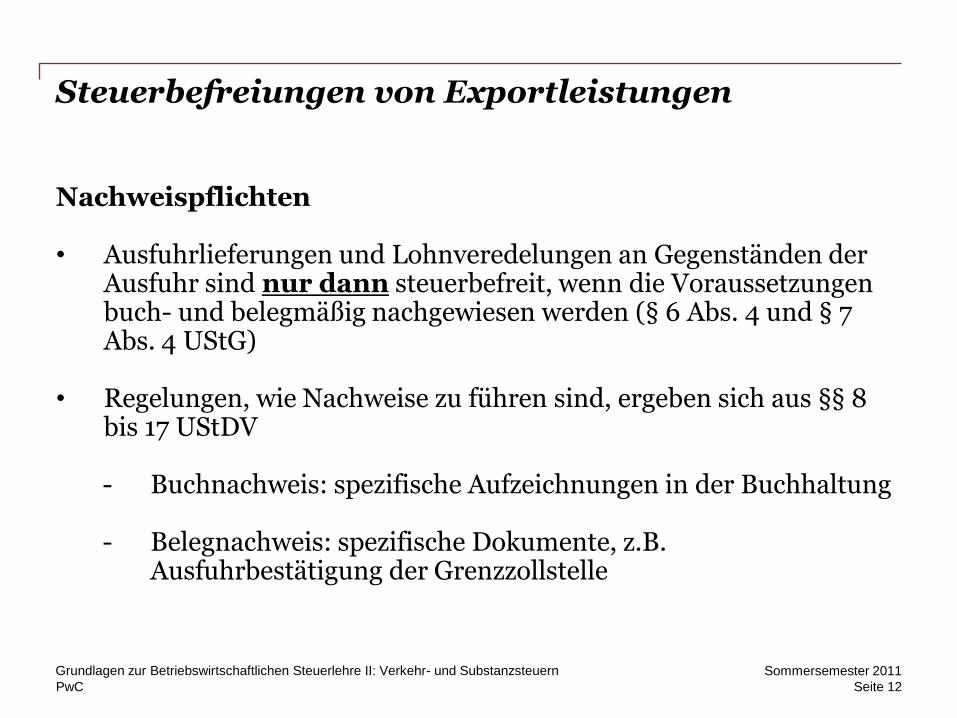

Nachweispflichten

• Ausfuhrlieferungen und Lohnveredelungen an Gegenständen der Ausfuhr sind nur dann steuerbefreit, wenn die Voraussetzungen buch- und belegmäßig nachgewiesen werden (§ 6 Abs. 4 und § 7 Abs. 4 UStG)

• Regelungen, wie Nachweise zu führen sind, ergeben sich aus §§ 8 bis 17 UStDV

- Buchnachweis: spezifische Aufzeichnungen in der Buchhaltung

- Belegnachweis: spezifische Dokumente, z.B. Ausfuhrbestätigung der Grenzzollstelle

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 12

Umsatzsteuer

PwC

Steuerbefreiungen - Beispiele

Beispiele

a) Stahlhändler S liefert Stahlrohre an das russische Unternehmen GP und beauftragt einen Spediteur mit der Auslieferung nach Russland.

b) Die in Hamburg ansässige Nordsee AG bestellt bei einem deutschen Lieferanten L Container für den Fischtransport und beauftragt eine Spedition, die Container nach Norwegen zu senden.

c) Der schweizerische Schokoladenhersteller T kauft vom deutschen Unternehmer K Zuckerrüben und bittet K, diese zur Verarbeitung zu einer Rübenfabrik bei Hannover zu bringen. Nach Verarbeitung gelangt der Zucker von dort in die Schweiz.

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 13

Umsatzsteuer

PwC

Steuerbefreiungen - Beispiele

d) Tourist New aus Sydney kauft während seines dreiwöchigen Urlaubs in Deutschland in Freiburg von einem Händler eine Kuckucksuhr, die er im Koffer mit nach Australien nimmt.

e) Der Fernsehhändler T mit Filialen in ganz Deutschland verkauft je ein Fernsehgerät aus einer deutschen Filiale an die folgenden Käufer:

(1) Privatmann C mit Wohnort im Freihafen Hamburg, der den Apparat mit in seine Wohnung nimmt

(2) F, der das Fernsehgerät binnen eines Monats im Auto mit an seinen Wohnort Helgoland nimmt

(3) G, der sich das Gerät von T nach seinem Wohnort Helgoland per Schiff senden lässt

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 14

Umsatzsteuer

PwC

Steuerbefreiungen - Beispiele

f) Der iranische Edelmetallhändler I lässt verbrauchte Autoabgaskatalysatoren zur Aufarbeitung von Iran nach Deutschland bringen. Die deutsche Hütte sendet I das gewonnene Edelmetall auf Wunsch des I zu einer schweizerischen Bank.

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 15

Umsatzsteuer

PwC

Steuerbefreiungen - Weitere

Weitere Steuerbefreiungen des § 4 UStG

• Geldverkehrumsätze (§ 4 Nr. 8 UStG)• Umsätze, die unter das Grunderwerbsteuergesetz fallen

(§ 4 Nr. 9 lit. a) UStG)• Versicherungsumsätze ( § 4 Nr. 10 und 11 UStG) • Vermietung und Verpachtung von Grundstücken u.a. (§ 4 Nr. 12

UStG) Ausnahmen (Hotelleistungen, Parkplätze, Betriebs-vorrichtungen) beachten!

• Umsätze der Ärzte und arztähnlichen Berufe (§ 4 Nr. 14 UStG)• Umsätze mit Gegenständen, für die der Vorsteuerabzug nach § 15

Abs. 1a UStG ausgeschlossen war oder die der Unternehmer ausschließlich für vorsteuerschädliche steuerfreie Umsätze verwendet hat (§ 4 Nr. 28 UStG)

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 16

Umsatzsteuer

PwC

Steuerbefreiungen - Weitere

Beispiele

a) Der russische Staatsbürger R, der in Deutschland einen Autohandel betreibt, hat gute Geschäftsverbindungen zu russischen Unternehmern und vermittelt diese an den Unternehmer U mit Sitz in Deutschland, der mit den russischen Abnehmern Lieferverträge über Warenlieferungen nach Russland schließt. R erhält dafür von U eine Provision.

b) Die Hebamme H erbringt an Frau G Vor- und Nachsorgeleistungen bei der Geburt deren zweiten Kindes.

c) Die Hebamme H gibt aus Altersgründen ihr Geschäft auf und verkauft den von ihr langjährig ausschließlich beruflich genutzenPKW an Autohändler A.

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 17

Umsatzsteuer

PwC

Verzicht auf Steuerbefreiungen

• Verzicht auf Steuerfreiheit = Option zur Steuerpflicht bei bestimmten Steuerbefreiungen

• Zweck der Option: Wenn der Unternehmer zur Steuerpflicht der Umsätze optiert, kann er die Vorsteuer aus der Vorstufe geltend machen Verhindert Kumulationseffekte bei Umsätzen zwischen Unternehmern

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 18

Umsatzsteuer

PwC

Verzicht auf Steuerbefreiungen

• Voraussetzungen des § 9 Abs. 1 UStG

- Der Unternehmer

- kann ( wahlweise)

- einen nach § 4 Nr. 8 a bis g, Nr. 9 Buchst. a, Nr. 12, Nr. 13 oder Nr. 19 UStG steuerfreien Umsatz, ( Grundsatz der Einzeloption, Beschränkung auf bestimmte Umsätze)

- den er an einen anderen Unternehmer

- für dessen Unternehmen ausführt

- als steuerpflichtig behandeln.

Nicht anwendbar bei unentgeltlichen Wertabgaben!

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 19

Umsatzsteuer

PwC

Verzicht auf Steuerbefreiungen

• Einschränkung der Option durch § 9 Abs. 2 UStG

- Bei Steuerbefreiung betr. Bestellung / Übertragung Erbbaurechte (§ 4 Nr. 9a UStG) und § 4 Nr. 12 UStG ist Option nur zulässig, soweit der Leistungsempfänger das Grundstück ausschließlichfür Umsätze verwendet oder zu verwenden beabsichtigt, die Vorsteuerabzug nicht ausschließen

- Ausnahme: Altbauten gem. § 27 Abs. 2 UStG

- Verhinderung von Zwischenvermietungsmodellen

- Teilweise Option zulässig, wenn abgrenzbarer Bereich

- Unternehmer muss das Vorliegen der Voraussetzungen nachweisen

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 20

Umsatzsteuer

PwC

Verzicht auf Steuerbefreiungen

• Formalanforderungen des § 9 Abs. 3 UStG

- Grundsätzlich formfrei durch steuerpflichtige Behandlung und Deklaration

- Verzicht auf Steuerbefreiung bei Grundstücksverkäufen nur im notariell zu beurkundenden Vertrag möglich (Sicherheit für Käufer, da er aufgrund der Verlagerung der Steuerschuldner-schaft die Umsatzsteuer selbst schuldet / § 9 Abs. 3 S. 2 UStG)

• Widerruf der Option

- bis zur Unanfechtbarkeit der Steuerfestsetzung

- Berichtigung der Rechnungen mit gesondertem Steuerausweis erforderlich

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 21

Umsatzsteuer

PwC

Verzicht auf Steuerbefreiungen

Beispiele

a) Die Co-Bank ist Eigentümerin eines vermieteten Gebäudes in Frankfurt. Während das Erdgeschoss an einen Apotheker und die zweite und dritte Etage an ein Labor vermietet werden, wird die erste Etage von einem Augenarzt als Praxis genutzt.

b) Alfred Spekulatius ist Eigentümer eines in Bonn belegenen Gebäudes. Eine Etage ist an einen Steuerberater (unternehmerische Zwecke), eine weitere Etage an einen Rechtsanwalt vermietet (Wohnzwecke).

c) Die Volksbank gewährt Herrn A, der als Autohändler in Hannover sein Unternehmen betreibt, einen Geschäftskredit, den dieser zur Finanzierung einer neuen Hebebühne einsetzen will.

Sommersemester 2011Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern

Seite 22

Umsatzsteuer