Embed Size (px)

Citation preview

www.ideas-magazin.deAusgabe 199 | November 2018 | Werbemitteilung

ideasAnlageideen für Selbstentscheider

INTERVIEWProf. Dr. Hackethal, Professor für Finanzen am House of Finance der Goethe-Universität

WÄHRUNGENLeitwährung Euro? Vorschläge verfehlen den Kern des Problems

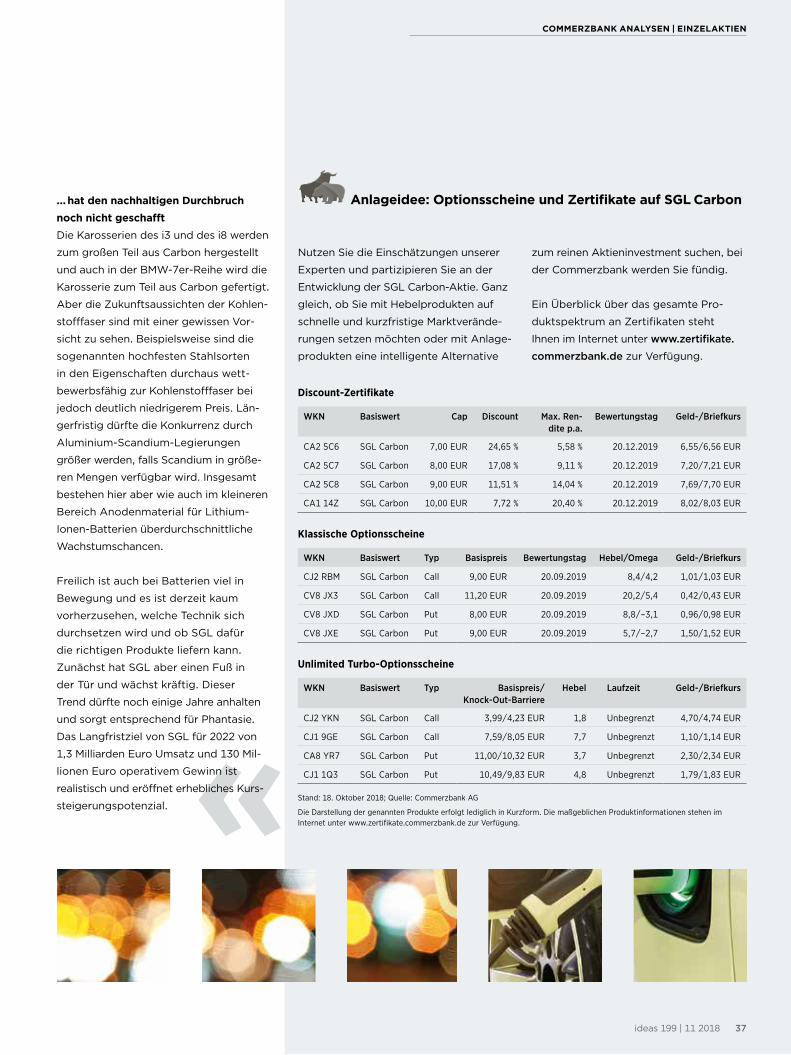

EINZELAKTIENSGL Carbon – Elektro-mobilität verspricht deutliches Wachstum

Öl droht zum Jahresende knapp zu werden

Quo vadis Ölpreis?

2 ideas 199 | 11 2018

NEUES

04 | DDV-Trend-Umfrage: Renditechance klar im Fokus

04 | Technischer Wochenausblick: Webinar – Märkte

im Fokus bis zum Jahresende

05 | Neue Basiswerte: Knorr-Bremse und Aston Martin

Lagonda

05 | Das OnStage ETF-Magazin: Für Ihre Geldanlage

mit börsengehandelten Indexfonds

MÄRKTE

06 | Marktmonitor: Finanz- und Kapitalmärkte

im Überblick

08 | Marktbericht: Steht die Zinswende vor der Tür?

10 | Zahlen & Fakten: Meistgehandelte Anlage-

und Hebelprodukte

TITELTHEMA

12 | Quo vadis Ölpreis? Öl droht zum Jahresende

knapp zu werden

INTERVIEW

18 | Prof. Dr. Hackethal: Banking im Spannungsfeld

zwischen Mensch und Technologie

TECHNISCHE ANALYSE

20 | DAX: Zentraler Haussetrend im Fokus

22 | LVMH: Die technische Neubewertung macht

eine Pause

24 | Technische Analyse verstehen:

Sentiment-Analyse und Trading (Teil 3)

WISSEN

26 | Hedging: Absicherung von Transaktionen (Teil 2)

42 | DDV: Sind Zertifikate zu risikoreich?

INVESTMENTS

28 | Anlageprodukte: Eine gute Vorbereitung ist die

halbe Miete

BÖRSENSPIEL

32 | Trader 2018: Börsenspiel stellt neuen Rekord auf

COMMERZBANK ANALYSEN

34 | Einzelaktien: SGL Carbon – Elektromobilität

verspricht deutliches Wachstum

40 | Aktien & Indizes: Steigende Inflationserwartungen

belasten defensive Sektoren

18

34

INHALT

12

42

3ideas 199 | 11 2018

44 | Währungen: Leitwährung Euro? Vorschläge

verfehlen den Kern des Problems

48 | Volkswirtschaften: Handelskrieg – Wie schlimm

kann es noch werden?

DIREKTBANKEN

38 | Trading-Aktionen im Überblick

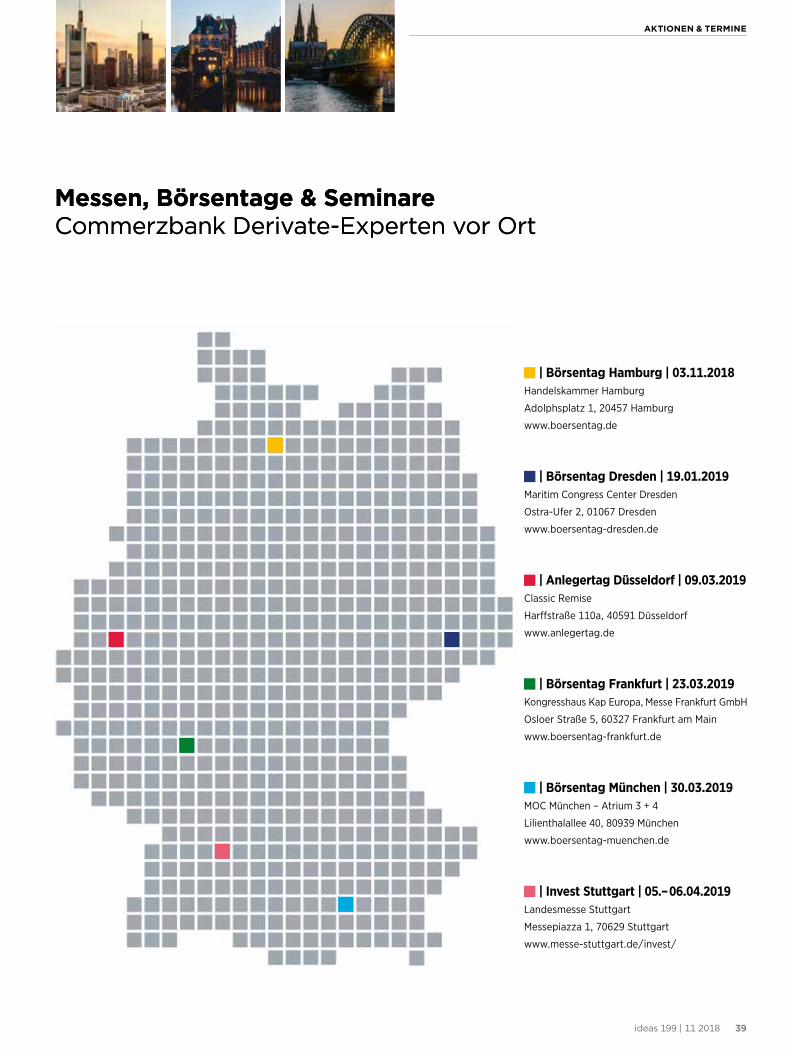

AKTIONEN & TERMINE

31 | Webinar des Monats:

Überwindet der Goldpreis seine Schwäche? Wie

geht es nach den Iran-Sanktionen weiter beim

»schwarzen Gold«?

39 | Messen, Börsentage & Seminare: Commerzbank

Derivate-Experten vor Ort

47 | Terminkalender: Die wichtigsten Termine

im November 2018

SERVICE

52 | Bestellkupon

54 | Impressum/Rechtliche Hinweise/Kontakt

EDITORIAL

40

44

28

Liebe Leser,

der Handelskrieg zwischen den USA und China sowie die

restriktivere Zinspolitik der Fed belasten weiter den deut-

schen Aktienmarkt. Im Zuge der jüngsten Konsolidierung ist

die Bewertung vieler deutscher Aktien spürbar gesunken.

So blicken viele Anleger zurzeit auf den »sicheren Hafen«

Gold, doch dieser gibt Rätsel auf: Denn seit Anfang August

pendelt der Preis trotz vieler Unsicherheitsfaktoren eng um

1.200 US-Dollar je Feinunze. Selbst der jüngste Kursrutsch

an den Aktienmärkten hat kaum Auftrieb gegeben.

Auch Rohöl hat sich der allgemeinen Nervosität am Markt

nicht gänzlich entziehen können. So ist der Ölmarkt zwar

nicht immun gegen die steigende Risikoaversion, aber wegen

der drohenden Angebotslücke im vierten Quartal werden die

Preise laut Experten wohl kaum deutlich fallen. Doch warum

ist das so und was sind die Hintergründe?

In der vorliegenden Ausgabe unseres Magazins gibt Ihnen

Carsten Fritsch aus der Rohstoffanalyse der Commerzbank

einen Einblick in die derzeitige Situation rund um den

Brent-Ölpreis. Erfahren Sie mehr über die Auswirkungen

der US-Sanktionen, Förderkapazitäten der OPEC-Länder,

ob Öl droht, zum Jahresende wirklich knapp zu werden,

und wie die Perspektiven für 2019 aussehen. Nutzen Sie

die Einschätzungen unserer Produktexperten und erfahren

Sie, wie Sie von fallenden oder steigenden Ölpreisen parti-

zipieren können.

Wir wünschen Ihnen viel Freude beim Lesen der vorliegenden

Ausgabe.

LAURA SCHWIERZECK

Stellvertretende

Chefredakteurin

4 ideas 199 | 11 2018

Technischer Wochenausblick

»Webinar: Märkte im Fokus bis zum Jahresende

NEUES

DDV-Trend-Umfrage

»Renditechance klar im Fokus

Für 59 Prozent der Privatanleger in Deutschland sind die zu

erwartenden Renditen das ausschlaggebende Kriterium beim

Kauf eines Zertifikats. Mit einigem Abstand gaben noch knapp

18 Prozent der Umfrageteilnehmer an, dass sie in strukturierten

Wertpapieren ein geeignetes Finanzinstrument zur Depotabsi-

cherung sehen. 14 Prozent führten als Grund die Handelbarkeit

von Zertifikaten an. Die große Auswahl an verfügbaren Basis-

werten und Anlageklassen war für jeden Zehnten das maßgeb-

liche Argument beim Erwerb von strukturierten Wertpapieren.

Das sind die Kernaussagen der Trend-Umfrage des Deutschen

Derivate Verbands (DDV) im Oktober.

»Die Suche nach Renditequellen in schwierigen Finanzmarkt-

zeiten treibt die Privatanleger um. Strukturierte Wertpapiere

können durchaus eine attraktive Anlagealternative am Kapital-

markt sein. Darüber hinaus sind Investoren weiterhin gut beraten,

ihre Depots vor dem Hintergrund möglicher schwankungsreicher

Börsen auch entsprechend abzusichern. Dazu können Zertifikate

ebenfalls einen wertvollen Beitrag leisten«, so Lars Brandau,

Geschäftsführer des Deutschen Derivate Verbands.

@ www.derivateverband.de «

Grafik 1: Warum kaufen Sie strukturierte Wertpapiere?

Renditechance

Möglichkeit der Depotabsicherung

Handelbarkeit

Stand: 10. Oktober 2018; Quelle: Deutscher Derivate Verband (DDV)

Auswahl an Basiswerten und Anlageklassen9,9 %

13,6 %

17,5 %

59,0 %

RALF FAYAD

Freier Technischer Analyst (CFTe),

Autor des ideasdaily-Newsletters

Was bewegt die globalen Finanzmärkte? Welche Unternehmens-

und Wirtschaftstermine stehen auf der Agenda? Und wie ist

eigentlich die Großwetterlage an den Börsen?

Mit unseren »Märkte im Fokus«-Webinaren starten Sie kompakt

informiert in die Handelswoche – immer Montagmorgen um kurz

nach neun.

Sie haben Interesse an unseren Webinaren? Dann melden Sie

sich jetzt kostenfrei an und Sie erhalten Neuigkeiten, Termine

und Wissenswertes bequem per E-Mail.

@ www.ideas-webinar.de «

5ideas 199 | 11 2018

NEUES

Neue Basiswerte

»Knorr-Bremse und Aston Martin Lagonda

Die Commerzbank bietet neben einer

großen Vielfalt an unterschiedlichen

Optionsscheinen, Zertifikaten und Aktien-

anleihen eine der umfangreichsten Palet-

ten an Basiswerten an.

Seit kurzem finden Sie auch Produkte

auf nebenstehende neue Basiswerte im

Angebot der Commerzbank.

Eine Übersicht aller Produkte steht Ihnen

im Internet zur Verfügung:

@ www.zertifikate.commerzbank.de «

ASTON MARTIN LAGONDA GLOBAL

HOLDINGS

Aston Martin ist ein britischer Sportwagen

hersteller mit Sitz in Gaydon (Vereinigtes

Königreich). Das Unternehmen wurde 1913

von Lionel Martin und Robert Bamford als

Bamford & Martin Ltd. gegründet. 1915

wurde das erste Auto mit dem Marken

namen AstonMartin gebaut. Seit dem

3. Oktober 2018 ist die Aktie des Unter

nehmens unter der Firmierung Aston

Martin Lagonda Global Holdings an der

London Stock Exchange notiert.

KNORR-BREMSE

KnorrBremse mit Firmensitz in München

ist Weltmarktführer für Bremssysteme

und ein führender Anbieter sicherheits

kritischer Subsysteme für Schienen und

Nutzfahrzeuge. Als technologischer

Schrittmacher treibt KnorrBremse seit

über 110 Jahren maßgeblich Entwicklung,

Produktion, Vertrieb und Service moderner

Bremssysteme voran. Seit dem 12. Okto

ber 2018 ist die Aktie des Unternehmens

an der Frankfurter Wertpapierbörse

notiert.

Stand: Oktober 2018; Quelle: www.knorrbremse.de; www.astonmartinlagonda.com

Das OnStage ETF-Magazin: Jetzt kostenfrei bestellen

»Für Ihre Geldanlage mit börsengehandelten Indexfonds

Sie möchten neben Optionsscheinen, Zertifikaten und Aktien-

anleihen auch beim Thema ETF keine Trends mehr verpassen?

Kein Problem!

Das ETF-Magazin »OnStage« bietet Ihnen quartalsweise redak-

tionell hochwertige Informationen rund um das Thema Exchange

Traded Funds (ETFs). Mit aktuellen Analysen und Marktberichten,

Wissensbeiträgen, nützlichen Tipps rund um den Handel von

ETFs sowie Sparplanmöglichkeiten für Ihre Altersvorsorge und

für einen flexiblen Vermögensaufbau.

Sie möchten das Magazin abonnieren oder automatisch bei der

nächsten Ausgabe von OnStage per E-Mail informiert werden?

Auch kein Problem! Registrieren Sie sich jetzt kostenlos für die

aktuelle Ausgabe entweder mit dem Bestellkupon auf Seite 52

oder online unter:

@ www.onstage-magazin.de «

6 ideas 199 | 11 2018

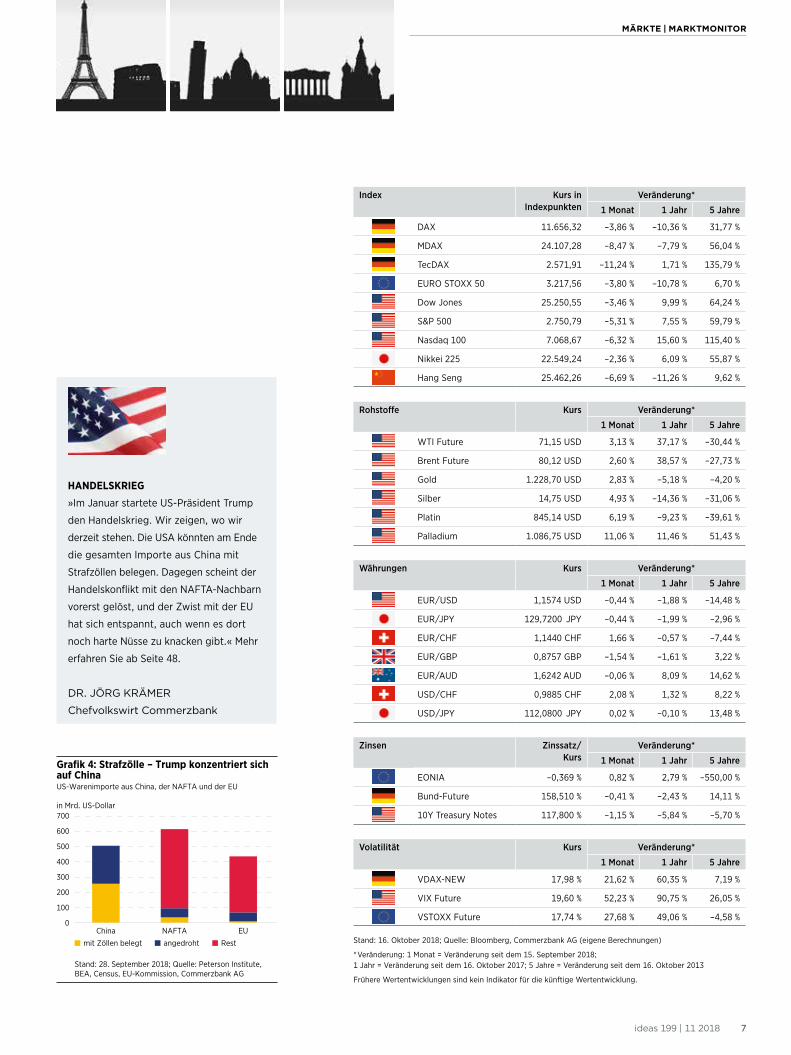

Marktmonitor

Finanz- und Kapitalmärkte im Überblick

MÄRKTE | MARKTMONITOR

DAX

»Anhaltendes starkes Wirtschaftswachs

tum und positive Arbeitsmarktdaten

führten in den vergangenen Wochen

wieder zu steigenden Inflationserwartun

gen in den USA. Die Gemengelage wird

die Diskussionen über eine zunehmend

weniger expansive Geldpolitik weiter

anheizen, was teilweise jetzt schon eine

höhere Volatilität am Aktienmarkt zur

Folge hat. Insbesondere defensive Sekto

ren sollten darunter am meisten leiden.«

Mehr erfahren Sie ab Seite 40.

MARKUS WALLNER

Aktienmarktstrategie, Commerzbank

EURO

»EUKommissionspräsident JeanClaude

Juncker plädiert dafür, dass der Euro die

Rolle einer Weltleitwährung einnimmt.

Jedoch ist nicht politischer Wille entschei

dend dafür, welche Währung(en) Leit

währungsstatus besitzen. Letztendlich ist

das eine Entscheidung des Marktes. Und

selbst wenn der Euro die neue Weltleit

währung wird, wird das Problem, das

Juncker damit lösen will, bestehen blei

ben.« Mehr erfahren Sie ab Seite 44.

ULRICH LEUCHTMANN

Leiter Devisenanalyse, Commerzbank

SGL CARBON-AKTIE

»Mit dem Verkauf des defizitären Graphit

elektrodengeschäfts entsteht ein Unter

nehmen mit viel Phantasie in den Wachs

tumsmärkten CarbonLeichtbau und

LithiumIonenBatterien. Es wurde

nicht nur die wesentliche Verlustquelle

geschlossen, was die Nachhaltigkeit

des Turnarounds unterstützt, sondern

es wurde auch die Bilanz gestärkt. Das

Wachstumspotenzial ist im Kurs zu gering

berücksichtigt, den jüngsten Kursrück

gang sehen wir als Kaufgelegenheit.«

Mehr erfahren Sie ab Seite 34.

MICHAEL OTT

Investmentstrategie Private Kunden,

Commerzbank

–0,2

–0,1

–0,4

–0,3

0,1

0,3

0,4

0

0,2

Stand: Oktober 2018 Quelle: Datastream, Commerzbank Research

Ban

ks

Aut

o &

Par

ts

Bas

ic R

esou

rces

Oil

& G

as

Insu

ranc

e

Inds

Gds

& S

vs

Fina

ncia

l Svs

Con

& M

at

Che

mic

als

Ret

ail

Tech

nolo

gy

Trav

el &

Lei

s

Tele

com

Med

ia

Hea

thca

re

Util

ities

Pers

& H

/H G

ds

Rea

l Est

ate

Food

& B

ev

Grafik 1: Steigende Inflations- bzw. Zinserwartungen bremsen defensive SektorenSTOXX-Sektoren: Durchschnittliche Korrelation von relativer Performance und Inflations- und Zinsindikatoren

20

30

0

10

50

40

August 2016 August 2018

Stand: August 2018; Quelle: SWIFT

USD EUR GBP JPY CAD CHF AUD CHY

in Prozent

Grafik 2: Euro holt zum US-Dollar im inter-nationalen Zahlungsverkehr aufAnteil im grenzüberschreitenden Zahlungsverkehr (ohne Intra-Euroraum-Transaktionen)

Stand: 17. Oktober 2018; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

14

18

6

10

28

22

Okt 13 Okt 14 Okt 15 Okt 16 Okt 17 Okt 18

in Euro

12

16

8

26

20

24

Grafik 3: Wertentwicklung SGL Carbon

7ideas 199 | 11 2018

MÄRKTE | MARKTMONITOR

Index Kurs in Indexpunkten

Veränderung*

1 Monat 1 Jahr 5 Jahre

DAX 11.656,32 –3,86 % –10,36 % 31,77 %

MDAX 24.107,28 –8,47 % –7,79 % 56,04 %

TecDAX 2.571,91 –11,24 % 1,71 % 135,79 %

EURO STOXX 50 3.217,56 –3,80 % –10,78 % 6,70 %

Dow Jones 25.250,55 –3,46 % 9,99 % 64,24 %

S&P 500 2.750,79 –5,31 % 7,55 % 59,79 %

Nasdaq 100 7.068,67 –6,32 % 15,60 % 115,40 %

Nikkei 225 22.549,24 –2,36 % 6,09 % 55,87 %

Hang Seng 25.462,26 –6,69 % –11,26 % 9,62 %

Rohstoffe Kurs Veränderung*

1 Monat 1 Jahr 5 Jahre

WTI Future 71,15 USD 3,13 % 37,17 % –30,44 %

Brent Future 80,12 USD 2,60 % 38,57 % –27,73 %

Gold 1.228,70 USD 2,83 % –5,18 % –4,20 %

Silber 14,75 USD 4,93 % –14,36 % –31,06 %

Platin 845,14 USD 6,19 % –9,23 % –39,61 %

Palladium 1.086,75 USD 11,06 % 11,46 % 51,43 %

Währungen Kurs Veränderung*

1 Monat 1 Jahr 5 Jahre

EUR/USD 1,1574 USD –0,44 % –1,88 % –14,48 %

EUR/JPY 129,7200 JPY –0,44 % –1,99 % –2,96 %

EUR/CHF 1,1440 CHF 1,66 % –0,57 % –7,44 %

EUR/GBP 0,8757 GBP –1,54 % –1,61 % 3,22 %

EUR/AUD 1,6242 AUD –0,06 % 8,09 % 14,62 %

USD/CHF 0,9885 CHF 2,08 % 1,32 % 8,22 %

USD/JPY 112,0800 JPY 0,02 % –0,10 % 13,48 %

Zinsen Zinssatz/ Kurs

Veränderung*

1 Monat 1 Jahr 5 Jahre

EONIA –0,369 % 0,82 % 2,79 % –550,00 %

BundFuture 158,510 % –0,41 % –2,43 % 14,11 %

10Y Treasury Notes 117,800 % –1,15 % –5,84 % –5,70 %

Volatilität Kurs Veränderung*

1 Monat 1 Jahr 5 Jahre

VDAXNEW 17,98 % 21,62 % 60,35 % 7,19 %

VIX Future 19,60 % 52,23 % 90,75 % 26,05 %

VSTOXX Future 17,74 % 27,68 % 49,06 % –4,58 %

Stand: 16. Oktober 2018; Quelle: Bloomberg, Commerzbank AG (eigene Berechnungen)

*Veränderung: 1 Monat = Veränderung seit dem 15. September 2018; 1 Jahr = Veränderung seit dem 16. Oktober 2017; 5 Jahre = Veränderung seit dem 16. Oktober 2013

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

HANDELSKRIEG

»Im Januar startete USPräsident Trump

den Handelskrieg. Wir zeigen, wo wir

derzeit stehen. Die USA könnten am Ende

die gesamten Importe aus China mit

Strafzöllen belegen. Dagegen scheint der

Handelskonflikt mit den NAFTANachbarn

vorerst gelöst, und der Zwist mit der EU

hat sich entspannt, auch wenn es dort

noch harte Nüsse zu knacken gibt.« Mehr

erfahren Sie ab Seite 48.

DR. JÖRG KRÄMER

Chefvolkswirt Commerzbank

200

400

0

100

700

600

300

500

Stand: 28. September 2018; Quelle: Peterson Institute, BEA, Census, EU-Kommission, Commerzbank AG

in Mrd. US-Dollar

mit Zöllen belegt angedroht Rest

EUNAFTAChina

Grafik 4: Strafzölle – Trump konzentriert sich auf ChinaUS-Warenimporte aus China, der NAFTA und der EU

8 ideas 199 | 11 2018

In den USA ticken die Uhren anders. Das gilt nicht nur für den

Twitter-Account des Präsidenten. Vielmehr haben sich die Zinsen

in den USA von der Entwicklung in Deutschland abgekoppelt.

Während beispielsweise die Rendite 10-jähriger Bundesanleihen

bei 0,5 Prozent liegt, setzen die US-Staatsanleihen wieder zum

Höhenflug an. Wobei das derzeitige Renditeniveau von mehr als

3 Prozent immer noch als Tiefflug angesehen werden kann.

Im 5-Jahres-Vergleich veränderte sich der Zinsunterschied

zwischen deutschen und amerikanischen Anleihen deutlich.

Marktbericht

Steht die Zinswende vor der Tür?

Der Unterschied betrug noch im Jahr 2013 rund 0,7 Prozent und

wuchs bis heute auf rund 2,6 Prozent an (siehe Grafik 1). Damit

normalisiert sich das Zinsniveau in den USA wieder, ganz im

Gegensatz zu den Entwicklungen in Deutschland. Zwar liegen

die Zinsen hier nicht mehr im negativen Bereich, aber das Niveau

ist trotzdem nahe der Nulllinie.

Anleger können unterschiedlich auf diese Situation reagieren.

Beispielsweise ist es möglich, auf den Verlauf der Anleihenpreise

zu setzen. Diese bewegen sich genau umgekehrt zur Entwick-

lung bei den Zinsen (siehe Grafik 2). Das bedeutet, steigen die

Zinsen, dann fallen die Anleihenkurse und vice versa. Somit

können Anleger auf steigende Zinsen setzen, indem sie beispiels-

weise Wertpapiere kaufen, die sich auf fallende Anleihenpreise

beziehen. Somit erzielt der Anleger einen Gewinn, wenn die

Zinsen steigen.

Die Commerzbank bietet beispielsweise Zertifikate und Options-

scheine auf Anleihen-Futures verschiedener Staaten an. Am

MARKTBERICHT

ANOUCH ALEXANDER WILHELMS

Derivate-Experte,

Equity Markets & Commodities

Grafik 1: Rendite 10-jähriger Staatsanleihen (Vergleich Deutschland und USA)in Prozent

Okt 18Okt 17Okt 16Okt 15Okt 14Okt 13

Deutschland USA

–0,5

0

0,5

1,5

2,5

3,5

1,0

2,0

3,0

0,7 % Zins-unterschied 2,6 % Zinsunterschied

Stand: 16. Oktober 2018; Quelle: Commerzbank AGFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 2: Anleihen-Futures im Vergleich (Deutschland versus USA)

in Prozent

Okt 18Okt 17Okt 16Okt 15Okt 14Okt 13

Euro-Bund-Future 10-Year U.S. Treasury Note Future

115

135

155

175

125

145

165

Bundesanleihen legen seit April 2015 zu

US-Anleihen sinken seit Juni 2016

Stand: 16. Oktober 2018; Quelle: Commerzbank AGFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

9ideas 199 | 11 2018

Tabelle 1: BEST Turbo-Optionsscheine auf Anleihen-Futures

WKN Basiswert Typ Basispreis/Knock-Out-Barriere Hebel Laufzeit Geld-/Briefkurs

CA2 ZVU EuroBundFuture Put 195,145 4,4 Unbegrenzt 36,17/36,18 EUR

CV6 P1G EuroBundFuture Call 138,006 7,5 Unbegrenzt 21,16/21,17 EUR

Tabelle 2: Faktor-Zertifikate auf Anleihen-Futures mit unbegrenzter Laufzeit

WKN Basiswert Strategie Faktor Laufzeit Geld-/Briefkurs

CE8 T90 EuroBundFuture Short –10 Unbegrenzt 6,46/6,48 EUR

CE8 T8Q EuroBundFuture Long 10 Unbegrenzt 11,18/11,23 EUR

CE8 SGK 10Year U.S. Treasury Note Future Short –10 Unbegrenzt 12,63/12,76 EUR

CE8 SG9 10Year U.S. Treasury Note Future Long 10 Unbegrenzt 4,88/4,93 EUR

Stand: 18. Oktober 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.de zur Verfügung.

beliebtesten sind Deutschland und die USA. Für eine 10-jährige

deutsche Staatsanleihe steht stellvertretend der Euro-Bund-

Future, der als Terminkontrakt gehandelt wird und die Anleihe

mit einem Kupon von 6 Prozent abbildet. Kauft ein Anleger

beispielsweise einen Turbo-Optionsschein Put auf den Euro-

Bund-Future, dann profitiert er von fallenden Anleihenkursen in

Deutschland. Zu beachten gilt dabei vor allem die Knock-Out-

Barriere, die in diesem Beispiel oberhalb des aktuellen Preises

des Bund-Future notiert. Wenn die Markterwartung von fallen-

den Notierungen nicht eintritt, kann der Anleger maximal seinen

Kapitaleinsatz verlieren, wenn die Knock-Out-Barriere berührt

wird. Aus diesem Grund sollten Anleger Turbo-Optionsscheine

mit Bedacht wählen.

Eine weitere beliebte Gruppe von Hebelprodukten stellen die

Faktor-Zertifikate dar. Hier können Anleger beispielsweise auch

auf den Anleihen-Future für US-Staatsanleihen setzen. Auch hier

gilt, steigen die Zinsen, fallen die Anleihenpreise und umgekehrt.

Wer auf steigende Zinsen setzen möchte, kann dementsprechend

ein Faktor-Zertifikat Short auf den 10-Year U.S. Treasury Note

Future kaufen. Allerdings sind Faktor-Zertifikate im Gegensatz

zu Turbo-Optionsscheinen mit einem täglich festen Hebel ausge-

stattet. Somit kann der Anlageerfolg größer ausfallen, wenn die

Markterwartung eintritt. Demgegenüber steht aber die Funktions-

weise des täglichen Hebels. Damit können bei Faktor- Zertifikaten

auch dann Verluste entstehen, wenn sich der Basiswert seitwärts

entwickelt. Je stärker die Schwankung, desto stärker kann sich

dieser Effekt ausprägen. Ganz grundsätzlich sind Faktor-Zertifi-

kate nicht mit einer Knock-Out-Barriere ausgestattet. Allerdings

können sich Verluste gemessen am Hebel stark im Kurs des Zer-

tifikats widerspiegeln, sodass der Anleger auch bei diesen Hebel-

produkten seinen vollständigen Kapitaleinsatz verlieren kann.

Momentan bietet die Commerzbank rund 1.000 Turbo-Options-

scheine auf Anleihen an und rund 100 Faktor-Zertifikate.

MARKTBERICHT

10 ideas 199 | 11 2018

Top-Anlageprodukte

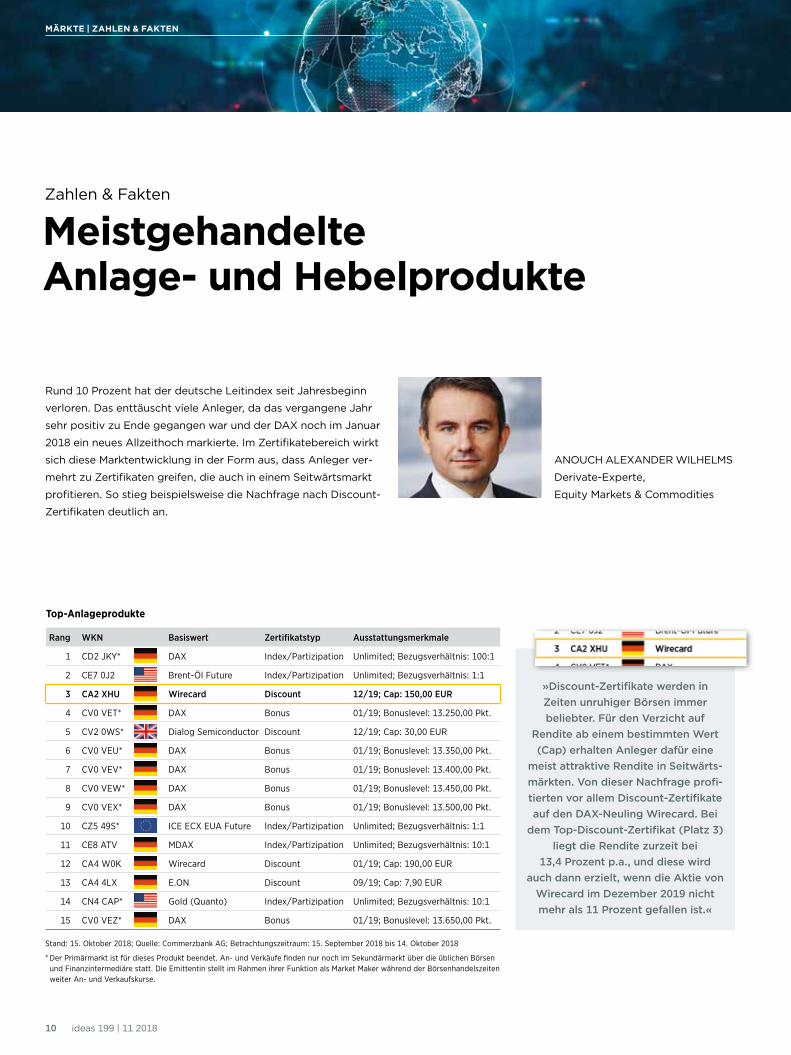

Rang WKN Basiswert Zertifikatstyp Ausstattungsmerkmale

1 CD2 JKY* DAX Index/Partizipation Unlimited; Bezugsverhältnis: 100:1

2 CE7 0J2 BrentÖl Future Index/Partizipation Unlimited; Bezugsverhältnis: 1:1

3 CA2 XHU Wirecard Discount 12/19; Cap: 150,00 EUR

4 CV0 VET* DAX Bonus 01/19; Bonuslevel: 13.250,00 Pkt.

5 CV2 0WS* Dialog Semiconductor Discount 12/19; Cap: 30,00 EUR

6 CV0 VEU* DAX Bonus 01/19; Bonuslevel: 13.350,00 Pkt.

7 CV0 VEV* DAX Bonus 01/19; Bonuslevel: 13.400,00 Pkt.

8 CV0 VEW* DAX Bonus 01/19; Bonuslevel: 13.450,00 Pkt.

9 CV0 VEX* DAX Bonus 01/19; Bonuslevel: 13.500,00 Pkt.

10 CZ5 49S* ICE ECX EUA Future Index/Partizipation Unlimited; Bezugsverhältnis: 1:1

11 CE8 ATV MDAX Index/Partizipation Unlimited; Bezugsverhältnis: 10:1

12 CA4 W0K Wirecard Discount 01/19; Cap: 190,00 EUR

13 CA4 4LX E.ON Discount 09/19; Cap: 7,90 EUR

14 CN4 CAP* Gold (Quanto) Index/Partizipation Unlimited; Bezugsverhältnis: 10:1

15 CV0 VEZ* DAX Bonus 01/19; Bonuslevel: 13.650,00 Pkt.

Stand: 15. Oktober 2018; Quelle: Commerzbank AG; Betrachtungszeitraum: 15. September 2018 bis 14. Oktober 2018

* Der Primärmarkt ist für dieses Produkt beendet. An und Verkäufe finden nur noch im Sekundärmarkt über die üblichen Börsen und Finanzintermediäre statt. Die Emittentin stellt im Rahmen ihrer Funktion als Market Maker während der Börsenhandelszeiten weiter An und Verkaufskurse.

»Discount-Zertifikate werden in Zeiten unruhiger Börsen immer beliebter. Für den Verzicht auf

Rendite ab einem bestimmten Wert (Cap) erhalten Anleger dafür eine

meist attraktive Rendite in Seitwärts-märkten. Von dieser Nachfrage profi-tierten vor allem Discount-Zertifikate auf den DAX-Neuling Wirecard. Bei

dem Top-Discount-Zertifikat (Platz 3) liegt die Rendite zurzeit bei

13,4 Prozent p.a., und diese wird auch dann erzielt, wenn die Aktie von

Wirecard im Dezember 2019 nicht mehr als 11 Prozent gefallen ist.«

Zahlen & Fakten

Meistgehandelte Anlage- und Hebelprodukte

Rund 10 Prozent hat der deutsche Leitindex seit Jahresbeginn

verloren. Das enttäuscht viele Anleger, da das vergangene Jahr

sehr positiv zu Ende gegangen war und der DAX noch im Januar

2018 ein neues Allzeithoch markierte. Im Zertifikatebereich wirkt

sich diese Marktentwicklung in der Form aus, dass Anleger ver-

mehrt zu Zertifikaten greifen, die auch in einem Seitwärtsmarkt

profitieren. So stieg beispielsweise die Nachfrage nach Discount-

Zertifikaten deutlich an.

ANOUCH ALEXANDER WILHELMS

Derivate-Experte,

Equity Markets & Commodities

MÄRKTE | ZAHLEN & FAKTEN

11ideas 199 | 11 2018

MÄRKTE | ZAHLEN & FAKTEN

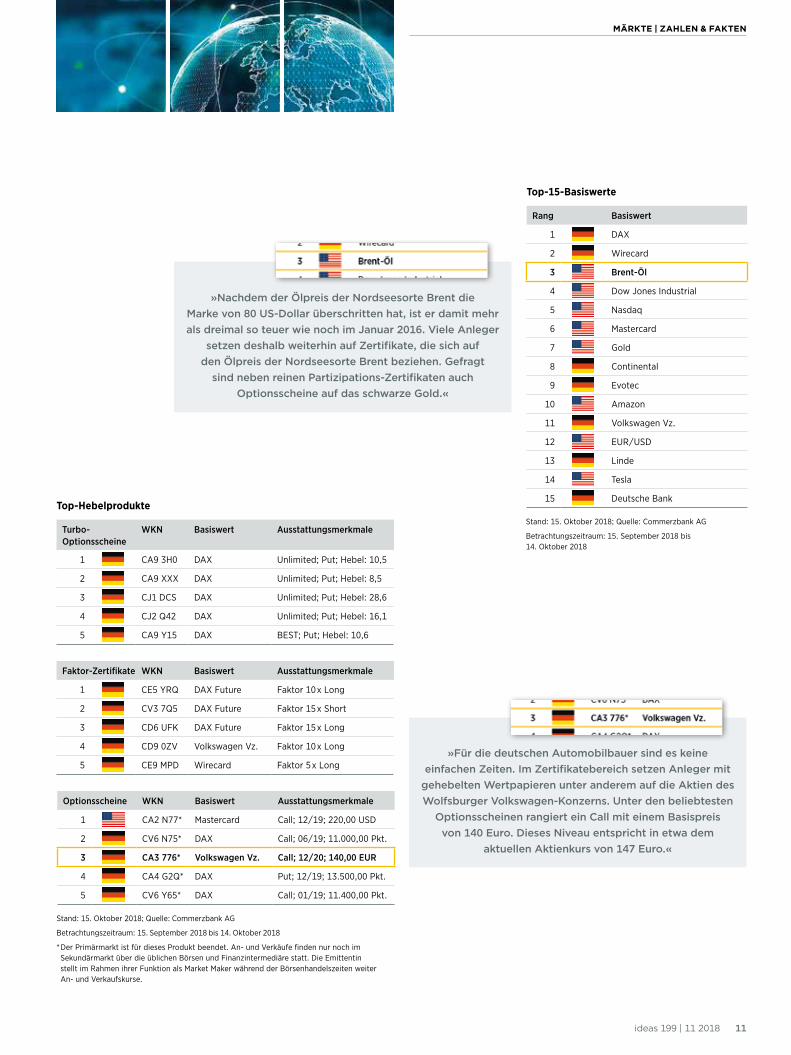

»Nachdem der Ölpreis der Nordseesorte Brent die Marke von 80 US-Dollar überschritten hat, ist er damit mehr als dreimal so teuer wie noch im Januar 2016. Viele Anleger

setzen deshalb weiterhin auf Zertifikate, die sich auf den Ölpreis der Nordseesorte Brent beziehen. Gefragt

sind neben reinen Partizipations-Zertifikaten auch Optionsscheine auf das schwarze Gold.«

Top-Hebelprodukte

Turbo- Optionsscheine

WKN Basiswert Ausstattungsmerkmale

1 CA9 3H0 DAX Unlimited; Put; Hebel: 10,5

2 CA9 XXX DAX Unlimited; Put; Hebel: 8,5

3 CJ1 DCS DAX Unlimited; Put; Hebel: 28,6

4 CJ2 Q42 DAX Unlimited; Put; Hebel: 16,1

5 CA9 Y15 DAX BEST; Put; Hebel: 10,6

Faktor-Zertifikate WKN Basiswert Ausstattungsmerkmale

1 CE5 YRQ DAX Future Faktor 10x Long

2 CV3 7Q5 DAX Future Faktor 15x Short

3 CD6 UFK DAX Future Faktor 15x Long

4 CD9 0ZV Volkswagen Vz. Faktor 10x Long

5 CE9 MPD Wirecard Faktor 5x Long

Optionsscheine WKN Basiswert Ausstattungsmerkmale

1 CA2 N77* Mastercard Call; 12/19; 220,00 USD

2 CV6 N75* DAX Call; 06/19; 11.000,00 Pkt.

3 CA3 776* Volkswagen Vz. Call; 12/20; 140,00 EUR

4 CA4 G2Q* DAX Put; 12/19; 13.500,00 Pkt.

5 CV6 Y65* DAX Call; 01/19; 11.400,00 Pkt.

Stand: 15. Oktober 2018; Quelle: Commerzbank AG

Betrachtungszeitraum: 15. September 2018 bis 14. Oktober 2018

* Der Primärmarkt ist für dieses Produkt beendet. An und Verkäufe finden nur noch im Sekundärmarkt über die üblichen Börsen und Finanzintermediäre statt. Die Emittentin stellt im Rahmen ihrer Funktion als Market Maker während der Börsenhandelszeiten weiter An und Verkaufskurse.

»Für die deutschen Automobilbauer sind es keine einfachen Zeiten. Im Zertifikatebereich setzen Anleger mit

gehebelten Wertpapieren unter anderem auf die Aktien des Wolfsburger Volkswagen-Konzerns. Unter den beliebtesten

Optionsscheinen rangiert ein Call mit einem Basispreis von 140 Euro. Dieses Niveau entspricht in etwa dem

aktuellen Aktienkurs von 147 Euro.«

Top-15-Basiswerte

Rang Basiswert

1 DAX

2 Wirecard

3 Brent-Öl

4 Dow Jones Industrial

5 Nasdaq

6 Mastercard

7 Gold

8 Continental

9 Evotec

10 Amazon

11 Volkswagen Vz.

12 EUR/USD

13 Linde

14 Tesla

15 Deutsche Bank

Stand: 15. Oktober 2018; Quelle: Commerzbank AG

Betrachtungszeitraum: 15. September 2018 bis 14. Oktober 2018

12 ideas 199 | 11 2018

TITELTHEMA | QUO VADIS ÖLPREIS?

13ideas 199 | 11 2018

»Der Ölpreis stieg Anfang Oktober auf ein 4-Jahres-Hoch.

Denn die US-Sanktionen werden in den kommenden Monaten

zu einem deutlichen Rückgang der iranischen Ölexporte

führen. Dem Ölmarkt droht damit eine Angebotslücke im

vierten Quartal. Im nächsten Jahr dürfte sich der Markt dank

des weiterhin kräftig steigenden Nicht-OPEC-Angebots ent-

spannen. Wir rechnen daher im Verlauf von 2019 mit einem

Preisrückgang.

Anfang Juli hatten wir bereits vor einem turbulenten Herbst am

Ölmarkt gewarnt. Dies scheint nun einzutreten. Anfang Oktober

stieg der Brent-Ölpreis auf knapp 87 US-Dollar je Barrel, das

höchste Niveau seit fast vier Jahren (siehe Grafik 1). Einige

Marktteilnehmer sehen sogar das Risiko eines Preisanstiegs

auf 100 US-Dollar bis Anfang 2019. Was sind die Treiber?

• Dem Ölmarkt droht eine spürbare Angebotsverknappung im

vierten Quartal. Denn dem Iran gehen wegen der am 4. Novem-

ber in Kraft tretenden US-Sanktionen die Abnehmer für sein

Öl verloren. In der ersten Oktoberhälfte sollen die iranischen

Rohölexporte laut Angaben von Reuters nur noch bei 1,3 Millio-

nen Barrel pro Tag gelegen haben, verglichen mit 1,6 Millionen

Barrel pro Tag im September und 2,5 Millionen Barrel pro Tag

im April (siehe Grafik 2). Südkorea und Japan haben ihre Käufe

Titelthema – Quo vadis Ölpreis?

Öl droht zum Jahresende knapp zu werden

TITELTHEMA | QUO VADIS ÖLPREIS?

Grafik 1: Brent-Ölpreis im Vorfeld der Iran-Sanktionen auf Mehrjahreshoch gestiegenin USD je Barrel

Okt 18Apr 17Okt 16 Apr 18Okt 17Apr 16Okt 15Apr 1520

30

40

50

60

70

80

90

Stand: 17. Oktober 2018; Quelle: Bloomberg, Commerzbank ResearchFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

CARSTEN FRITSCH

Rohstoffanalyse, Commerzbank

bereits vollständig eingestellt. Indien hat eine deutliche Reduk-

tion der Einfuhren angeboten. Die Regierungen in Europa zieren

sich zwar noch, doch der aus Geschäftsgründen erzwungene

Rückzug der Unternehmen aus dem Iran dürfte auch hier zu

einem kräftigen Rückgang der Ölkäufe führen. China mit seinen

14 ideas 199 | 11 2018

»Staatsunternehmen war als immun gegen die drohenden

US-Sanktionen erachtet worden und galt daher als Fels in der

Brandung. Dies stellt sich nun offensichtlich als Trugschluss

heraus. Der größte staatliche Ölverarbeiter Chinas soll seine

Ölkäufe aus dem Iran im September informierten Kreisen

zufolge ebenfalls deutlich reduziert haben.

• Gleichzeitig besteht die Sorge, dass die Ölproduzenten nicht

willens oder nicht in der Lage sind, diese Lücke zu schließen.

Saudi-Arabien hatte im September überraschend signalisiert,

zumindest kurzzeitig einen Ölpreis von mehr als 80 US-Dollar

akzeptieren zu wollen. Saudi-Arabien und Russland wollten

bei einem informellen Treffen der »OPEC+«-Gruppe in Algier

Ende September zwar eine Ausweitung der Fördermengen um

500.000 Barrel pro Tag erreichen. Sie stießen damit aber bei

einigen Ländern wie dem Iran auf Widerstand und sollen sich

daraufhin bilateral auf eine Produktionsanhebung verständigt

haben. Dies konnte den Markt zunächst ebenso wenig beruhi-

gen wie der kurz darauf gemeldete Anstieg der Ölproduktion

in beiden Ländern auf ein Rekordniveau.

Momentan liegt die OPEC-

Ölproduktion zwar etwas

über dem von der Internati-

onalen Energieagentur (IEA)

geschätzten Bedarf im vier-

ten Quartal. Da das Ölange-

bot aus dem Iran wegen

der US-Sanktionen aber

deutlich zurückgeht, droht

der Ölmarkt in ein Defizit zu rutschen. Die anderen OPEC-Länder

dürften dies mit einer Erhöhung ihrer Ölproduktion ausgleichen.

Im Gegenzug schrumpfen deren frei verfügbare Förderkapazi-

täten. Laut aktueller IEA-Schätzung lagen die freien Kapazitäten

der OPEC im September ohne den Iran bei 2 Millionen Barrel pro

Tag, davon etwa 1,3 Millionen Barrel pro Tag in Saudi-Arabien

(siehe Grafik 3).

Die OPEC hätte somit praktisch kaum Spielraum mehr, die Pro-

duktion weiter anzuheben, falls neben dem zu erwartenden

deutlichen Rückgang der iranischen Ölexporte um bis zu 2,0 Mil-Stand: September 2018; Quelle: Bloomberg, Commerzbank Research

Grafik 2: Iran exportiert bereits deutlich weniger ÖlIranische Ölexporte nach Abnehmern

in Tsd. Barrel pro Tag

Sep 15 Jan 16 Mai 16 Jan 18 Mai 18Sep 16 Mai 17 Sep 17Jan 17 Sep 180

500

1.000

1.500

2.000

2.500

Europa Türkei China Indien Japan und Korea Andere

COMMERZBANK ANALYSEN | ROHÖL

lionen Barrel pro Tag noch weitere Ausfälle zu kompensieren

wären. So fällt die Ölproduktion in Venezuela wegen der dorti-

gen Wirtschaftskrise seit einem Jahr kontinuierlich. Dieser Trend

könnte auch wegen neuer US-Sanktionen gegen das Maduro-

Regime anhalten. Frage-

zeichen stehen auch

hinter der Fähigkeit

Libyens, das derzeitige

Produktionsniveau von

gut 1,0 Million Barrel pro

Tag (laut dem Chef der

staatlichen libyschen

Ölgesellschaft lag die

Produktion zuletzt sogar

bei 1,25 Millionen Barrel

pro Tag) dauerhaft halten zu können. Denn in Libyen kam es

aufgrund von Protesten, Blockaden und bewaffneten Angriffen

auf die Ölfördereinrichtungen, Pipelines und Exporthäfen

zwischenzeitlich immer wieder zu Einschränkungen bei der

Ölproduktion. Mit derartigen Vorfällen muss immer wieder

gerechnet werden.

TITELTHEMA | QUO VADIS ÖLPREIS?

»Eine Angebotslücke droht

diesmal vor allem bis zum

Jahresende, weil dann die

Nachfrage saisonbedingt

besonders stark ist.«

»So fällt die Ölproduktion

in Venezuela wegen

der dortigen Wirtschafts-

krise seit einem Jahr

kontinuierlich.«

15ideas 199 | 11 2018

»

Die USA setzen weiterhin darauf, dass die großen Ölproduzenten

ihr Angebot ausreichend ausweiten können und auch werden.

Einem Rückgriff auf die strategischen Ölreserven erteilte US-

Energieminister Rick Perry eine Absage. Sollten die Preise aber

zu stark steigen und die OPEC darauf nicht angemessen rea-

gieren, bleibt die Freigabe der strategischen Reserven eine

mögliche Option. Letztmals geschah dies in konzertierter Form

im Sommer 2011, als der Bürgerkrieg zu einem deutlichen

Rückgang der Ölproduktion in Libyen führte und die OPEC

sich zunächst nicht auf eine Produktionsausweitung verstän-

digen konnte. Der Ölpreis gab damals nach der Ankündigung

innerhalb weniger Tage um gut 10 US-Dollar nach. Eine Ange-

botslücke droht diesmal vor allem in den verbleibenden Monaten

bis zum Jahresende, weil dann die Nachfrage saisonbedingt

besonders stark ist. Diese Lücke könnte man mit einer Freigabe

von schätzungsweise 90 Millionen Barrel überbrücken. Vergli-

chen mit dem absoluten Niveau der für Notfallzwecke gehalte-

nen Bestände in den OECD-Ländern von zuletzt 1,57 Milliarden

Barrel ist dies eine überschaubare Menge. Die US-Regierung

könnte eine Freigabe beispielsweise im Vorfeld der Kongress-

wahlen beschließen. Diese finden nur zwei Tage nach dem

Inkrafttreten der Iran-Sanktionen statt. Eine andere Möglichkeit

wäre, den Käufern von iranischem Öl mehr Zeit zu geben, um

ihre Ölimporte durch andere Anbieter zu ersetzen. Diese Option

wird von der US-Regierung offensichtlich auch in Erwägung

gezogen.

Stand: Oktober 2018; Quelle: IEA, Commerzbank Research

Grafik 3: Freie Förderkapazitäten der OPEC-LänderAuf Basis der IEA-Schätzung für September, Saudi-Arabien laut eigener Aussage

in Tsd. Barrel pro Tag

Saudi-Arabien

VAE Irak Kuwait Angola Andere OPECgesamt

0

500

1.000

1.500

2.000

Die Angebotsknappheit dürfte aller Voraussicht nach nur von

kurzer Dauer sein. Denn im nächsten Jahr sinkt der Bedarf an

OPEC-Öl deutlich. Grund hierfür ist das kräftig steigende Nicht-

OPEC-Angebot, das deut-

lich stärker wachsen soll als

die globale Ölnachfrage.

Wichtigster Treiber hierbei

ist die sprudelnde Ölpro-

duktion in den USA. Allein

im größten Schieferölvor-

kommen Permian Basin

soll die Produktion laut

Prognose der US-Energie-

behörde 2019 um 600.000 Barrel pro Tag steigen. Aber auch

Brasilien, Russland und Kanada dürften mit einer steigenden

Produktion einen Beitrag leisten (siehe Grafik 4). Laut Schätzung

der IEA sinkt daraufhin der Bedarf an OPEC-Öl im nächsten

Jahr auf durchschnittlich 31,6 Millionen Barrel pro Tag. Im ersten

Quartal 2019 soll der Bedarf wegen einer saisonal schwächeren

Nachfrage sogar nur knapp 31,0 Millionen Barrel pro Tag betra-

gen. Auf dieses Niveau könnte die OPEC-Produktion Anfang

2019 also fallen, ohne dass der globale Ölmarkt ins Defizit

rutscht und ausgleichende Maßnahmen notwendig wären.

Derzeit produziert die OPEC der IEA zufolge ca. 32,8 Millionen

Barrel pro Tag, wobei die Ölproduktion des Iran vom Niveau

im April/Mai schon um ca. 350.000 Barrel pro Tag gefallen ist.

TITELTHEMA | QUO VADIS ÖLPREIS?

»Der Großteil des erwarteten

Nachfragewachstums

soll 2019 wieder von

den Schwellenländern

erfolgen.«

Stand: Oktober 2018; Quelle: EIA, Commerzbank Research

Grafik 4: Nicht-OPEC-Angebot dürfte vor allem dank sprudelnder US-Ölproduktion 2019 kräftig steigen (erwarteter Anstieg gegenüber 2018)

in Tsd. Barrel pro Tag

USA Brasilien Russland Kanada Andere Nicht-OPECgesamt

0

500

1.000

1.500

2.000

2.500

16 ideas 199 | 11 2018

«

»Ohne die noch nicht genau zu beziffernden Ausfälle des Iran

müsste die OPEC ihre Ölproduktion also reduzieren, um ein Über-

angebot und einen Anstieg der Lagerbestände zu verhindern.

Der höhere Ölpreis am Jahresende 2018 könnte auch dazu

führen, dass das Nicht-OPEC-Angebot im nächsten Jahr noch

stärker steigt als erwartet, während das Wachstum der globalen

Ölnachfrage gedämpft wird. Momentane Pipelineengpässe in

den USA und in Kanada könnten ein Hindernis für die Expansion

des Nicht-OPEC-Angebots darstellen. Diese führen zu kräftigen

Preisabschlägen für die lokalen Ölsorten, sodass die Produzenten

vor Ort kaum bzw. gar nicht von den gestiegenen Weltmarkt-

preisen profitieren (siehe Grafik 5). In den USA dürfte es in Kürze

durch die Inbetriebnahme von zusätzlichen Pipelinekapazitäten

zu einer Verbesserung der Situation kommen. In Kanada kann

zwar nach dem Wiederhoch fahren einer mehrere Monate

geschlossenen Verarbeitungsanlage wieder mehr Rohöl produ-

ziert werden. Der Ende August durch das Bundesberufungs-

gericht verfügte Stopp eines Pipelineprojekts machte allerdings

Hoffnungen zunichte, dass sich an der Pipeline situation in abseh-

barer Zeit etwas ändert.

Hinter der erwarteten Nachfragedynamik steht auch wegen

des Handelskonflikts zwischen den beiden weltgrößten Ölver-

brauchsländern USA und China sowie der steigenden US-Zinsen

und der damit einhergehenden Abwertung der Schwellenländer-

währungen ohnehin ein Fragezeichen. Denn der Großteil des

erwarteten Nachfragewachstums soll auch im Jahr 2019 wieder

von den Schwellenländern erfolgen. Der Brent-Ölpreis ist Mitte

Oktober wieder auf rund 80 US-Dollar je Barrel zurückgefallen,

dürfte aber aufgrund der sich abzeichnenden Angebotsverknap-

pung bis zum Jahresende oberhalb dieser Marke verharren.

Wegen der beträchtlichen Unsicherheit über die Höhe der Ange-

botsausfälle sind dabei kurzfristig auch stärkere Preisausschläge

möglich. Da sich der Ölmarkt im nächsten Jahr wieder merklich

entspannen wird, dürfte der Brent-Ölpreis sein hohes Niveau

jedoch nicht halten und im nächsten Jahr merklich nachgeben.

Bis Mitte 2019 dürfte Brent auf 75 US-Dollar je Barrel zurück-

fallen und Ende 2019 bei 70 US-Dollar notieren.Stand: 17. Oktober 2018; Quelle: Bloomberg, Commerzbank Research

Grafik 5: Lokale Ölpreise in den USA und in Kanada deutlich niedriger als das Weltmarktniveauin USD je Barrel

Okt 18Sep 18Jul 18Mai 18Mrz 18Jan 18 Aug 18Jun 18Apr 18Feb 18

Brent-Öl WTI Midland (Ölpreis im Mittleren Westen)WCS (Preis für schwefelhaltiges kanadisches Öl)

20

30

40

50

60

70

80

90

TITELTHEMA | QUO VADIS ÖLPREIS?

17ideas 199 | 11 2018

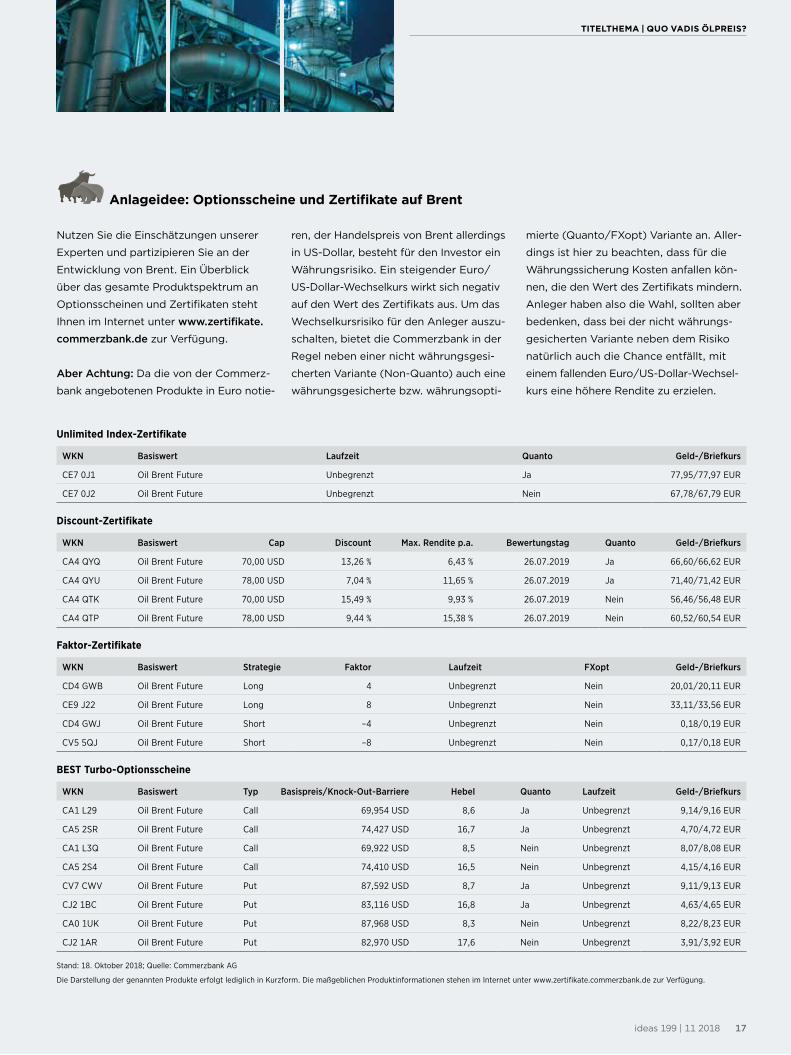

Anlageidee: Optionsscheine und Zertifikate auf Brent

Nutzen Sie die Einschätzungen unserer

Experten und partizipieren Sie an der

Entwicklung von Brent. Ein Überblick

über das gesamte Produktspektrum an

Optionsscheinen und Zertifikaten steht

Ihnen im Internet unter www.zertifikate.

commerzbank.de zur Verfügung.

Aber Achtung: Da die von der Commerz-

bank angebotenen Produkte in Euro notie-

Unlimited Index-Zertifikate

WKN Basiswert Laufzeit Quanto Geld-/Briefkurs

CE7 0J1 Oil Brent Future Unbegrenzt Ja 77,95/77,97 EUR

CE7 0J2 Oil Brent Future Unbegrenzt Nein 67,78/67,79 EUR

Discount-Zertifikate

WKN Basiswert Cap Discount Max. Ren dite p.a. Bewertungstag Quanto Geld-/Briefkurs

CA4 QYQ Oil Brent Future 70,00 USD 13,26 % 6,43 % 26.07.2019 Ja 66,60/66,62 EUR

CA4 QYU Oil Brent Future 78,00 USD 7,04 % 11,65 % 26.07.2019 Ja 71,40/71,42 EUR

CA4 QTK Oil Brent Future 70,00 USD 15,49 % 9,93 % 26.07.2019 Nein 56,46/56,48 EUR

CA4 QTP Oil Brent Future 78,00 USD 9,44 % 15,38 % 26.07.2019 Nein 60,52/60,54 EUR

Faktor-Zertifikate

WKN Basiswert Strategie Faktor Laufzeit FXopt Geld-/Briefkurs

CD4 GWB Oil Brent Future Long 4 Unbegrenzt Nein 20,01/20,11 EUR

CE9 J22 Oil Brent Future Long 8 Unbegrenzt Nein 33,11/33,56 EUR

CD4 GWJ Oil Brent Future Short –4 Unbegrenzt Nein 0,18/0,19 EUR

CV5 5QJ Oil Brent Future Short –8 Unbegrenzt Nein 0,17/0,18 EUR

BEST Turbo-Optionsscheine

WKN Basiswert Typ Basispreis/Knock- Out-Barriere Hebel Quanto Laufzeit Geld-/ Briefkurs

CA1 L29 Oil Brent Future Call 69,954 USD 8,6 Ja Unbegrenzt 9,14/9,16 EUR

CA5 2SR Oil Brent Future Call 74,427 USD 16,7 Ja Unbegrenzt 4,70/4,72 EUR

CA1 L3Q Oil Brent Future Call 69,922 USD 8,5 Nein Unbegrenzt 8,07/8,08 EUR

CA5 2S4 Oil Brent Future Call 74,410 USD 16,5 Nein Unbegrenzt 4,15/4,16 EUR

CV7 CWV Oil Brent Future Put 87,592 USD 8,7 Ja Unbegrenzt 9,11/9,13 EUR

CJ2 1BC Oil Brent Future Put 83,116 USD 16,8 Ja Unbegrenzt 4,63/4,65 EUR

CA0 1UK Oil Brent Future Put 87,968 USD 8,3 Nein Unbegrenzt 8,22/8,23 EUR

CJ2 1AR Oil Brent Future Put 82,970 USD 17,6 Nein Unbegrenzt 3,91/3,92 EUR

Stand: 18. Oktober 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.de zur Verfügung.

TITELTHEMA | QUO VADIS ÖLPREIS?

ren, der Handelspreis von Brent allerdings

in US-Dollar, besteht für den Investor ein

Währungsrisiko. Ein steigender Euro/

US-Dollar-Wechselkurs wirkt sich negativ

auf den Wert des Zertifikats aus. Um das

Wechselkursrisiko für den Anleger auszu-

schalten, bietet die Commerzbank in der

Regel neben einer nicht währungsgesi-

cherten Variante (Non-Quanto) auch eine

währungsgesicherte bzw. währungsopti-

mierte (Quanto/FXopt) Variante an. Aller-

dings ist hier zu beachten, dass für die

Währungssicherung Kosten anfallen kön-

nen, die den Wert des Zertifikats mindern.

Anleger haben also die Wahl, sollten aber

bedenken, dass bei der nicht währungs-

gesicherten Variante neben dem Risiko

natürlich auch die Chance entfällt, mit

einem fallenden Euro/US-Dollar-Wechsel-

kurs eine höhere Rendite zu erzielen.

18 ideas 199 | 11 2018

Prof. Dr. Andreas Hackethal, Professor für Finanzen am House of Finance der Goethe-Universität Frankfurt

Banking im Spannungsfeld zwischen Mensch und Technologie

INTERVIEW | PROF. DR. ANDREAS HACKETHAL

Finanzinstitute müssen nicht nur viele Regularien erfüllen, sondern sich auch mit neuen Technologien und neuen Wett-bewerbern am Markt auseinandersetzen. Sind die Banken hierfür ausreichend gewappnet?Einige Banken werden dem technologi-

schen Wandel nicht gewachsen sein. Wie

in anderen Branchen zuvor, werden sich

neue Geschäftsmodelle erst langsam und

dann rasant entwickeln und Banken, die

jetzt noch nicht konsequent auf Daten-

ökonomie und Automatisierung setzen,

können sodann nicht mithalten.

Welche Schlüsselfaktoren müssen Finanz-institute erfüllen, um auch künftig am Markt bestehen zu können?Schlanke und schnelle IT als Basis, exzel-

lente und sichere Wertgenerierung für

Kunden und Bank aus einem wachsenden

Datenschatz heraus und natürlich zuver-

sichtliche, begeisterungsfähige Mitarbeiter.

Wie würden Sie hierbei die Positionierung der deutschen Banken im internationalen

Vergleich beurteilen?Mein Eindruck ist, dass veraltete IT, Mangel

an Kompetenz, Mut im Umgang mit Kun-

dendaten und Mitarbeiter mit Zukunfts-

angst hierzulande besonders bremsen.

Teilen Sie die Ansicht, dass Personali-sierung (auf individuelle Bedürfnisse zugeschnittene Lösungen) für Banken im Geschäft mit Privatkunden der aus-schlaggebende Faktor der Zukunft ist?Wenn Banken mit ihrem Vertrauensvor-

schuss die datenreichen Kundenbeziehun-

gen mit modernster Analysetechnologie

verquicken, dann können sie ihr klassisches

Versprechen einlösen, unsere individuellen,

finanziellen Ziele im Leben bestmöglich zu

erreichen.

Filialbanken stehen auch im Wettbewerb mit Direktbanken. Hat die Filiale ausge-dient?Nach wie vor suchen und finden Kunden in

ihrem Berater einen »Money Doctor«, der

die psychologischen Kosten der Geldan-

lage im persönlichen Gespräch reduziert.

Solange sich diese Rolle nicht weitgehend

digitalisieren lässt und hinreichend viele

Kunden zumindest ab und an Banking zum

Anfassen fordern, wird es Filialen geben.

Wie steht es aus Ihrer Perspektive um die Qualität der Wertpapierberatung bei Banken?Unsere eigenen Untersuchungen belegen

zumindest für eine Stichprobe, dass die

Depots der Kunden ordentlich diversifiziert

sind und der Assetmix die Risikopräferenzen

gut abbildet. Dies ist auch eine Folge des

hohen Compliance-Drucks. Die gemesse-

nen Produktkosten sind angesichts des

niedrigen Basiszinses jedoch beträchtlich.

Im Zeichen der Digitalisierung kommen immer mehr Fintech-Start-ups auf den Markt. Welche Bedeutung kommt der deutschen Fintech-Szene international zu?Nur ganz wenige deutsche Fintechs haben

bisher im B2C-Geschäft international Fuß

gefasst. Die meisten konzentrieren sich

nicht zuletzt wegen Kapitalknappheit auf

den Heimatmarkt. Dafür streben mit Revo-

lut und Co ausländische Fintechs auf den

deutschen Markt.

Die Welt ist im steten Wandel. Ob nun Bargeldtransaktionen oder die finanzielle

Vorsorge fürs Alter – das alles lässt sich heute mehr oder weniger bequem auch per

App erledigen. Beim Deutschen Derivate Tag in Frankfurt ging Prof. Dr. Andreas

Hackethal, Professor für Finanzen am House of Finance der Goethe-Universität

Frankfurt, auf die zentralen Herausforderungen für die traditionelle Bankenlandschaft

im Zuge der digitalen Finanzrevolution ein. Zudem erläuterte er, weshalb Anleger

auch vermeintlich guten Empfehlungen nicht folgen, sondern oft in fehlerhafte

Verhaltensmuster zurückfallen.

»Nur ganz wenige deutsche Fintechs

haben bisher im B2B-Geschäft

international Fuß gefasst.«

19ideas 199 | 11 2018

bauen wir mit zehn renommierten Part-

nern aus allen Teilen der Finanzbranche

eine voll automatisierte, säulenübergrei-

fende Renteninformationsplattform, die

wir ab Mitte 2019 im Markt testen wollen.

Die Deutsche Renten Information ist

unabhängig und versteht sich als neutra-

les, nicht kommerzielles Bindeglied aller

Stakeholder der Altersvorsorge.

Wie ist es denn generell um die Finanz-bildung in Deutschland bestellt?Besser als in den meisten anderen Ländern

der Welt. Dennoch sind gerade beim so

wichtigen Thema Altersvorsorge die meis-

ten im Blindflug unterwegs. Das schürt bei

einigen unnötige Ängste vor Altersarmut

und wieder andere wiegen sich in nicht

gerechtfertigter Sicherheit.

Wie legen Sie persönlich Ihr Geld an?Als Staatsdiener gleicht mein Einkom-

mensstrom einer Staatsanleihe. Der Groß-

teil meines Geldes liegt daher in Aktien

weltweit.

Die Streuung über verschiedene Asset-klassen (Aktien, Immobilien etc.) wird unter dem Oberthema Diversifikation diskutiert. Wie stehen Sie dazu?Der einzige Free Lunch, den es an Kapital-

märkten gibt – also maximale Inanspruch-

nahme.

Abgesehen von der breiten Streuung über Assetklassen hinweg, gibt es weitere Tipps für die individuelle Geldanlage?Früh anfangen, immer die gesamte per-

sönliche Finanzbilanz im Auge behalten

und auf die Kosten achten.

Vielen Dank für das Gespräch.Das Interview führte Lars Brandau

(Geschäftsführer Deutscher Derivate Ver-

band) auf dem Deutschen Derivate Tag.

Welche Geschäftsmodelle verfolgen Fintechs?Die Kollegen von paymentandbanking.com

liefern einen guten Überblick und untertei-

len den Markt in Zahlungsverkehr, Lösun-

gen rund ums Sparen, Banksubstitute,

Identifikationsservices, Versicherungs-

makler und -produkte.

Ist es denn auch Ausdruck einer praxis-nahen Lehre, dass junge Menschen mit Start -ups den Schritt in die Selbststän-digkeit wagen?Wir verzeichnen tatsächlich immer mehr

Gründer unter unseren Absolventen an der

Goethe-Universität. Die meisten Fintech-

Gründer haben jedoch zunächst ein paar

Jahre in Beratung oder Finanzindustrie

gearbeitet, um die nötige Geschäftserfah-

rung zu sammeln.

Wodurch zeichnen sich erfolgreiche, etablierte Fintech-Start-ups aus?Neben dem üblichen Handwerkszeug durch

eine gute Vermarktung von Geschäfts-

modell und handelnden Personen und

durch gutes Timing.

Sie engagieren sich für mehr Finanzbil-dung und sind Vorsitzender des Vorstands des Vereins Deutsche Renten Informa-tion. Wo liegen dabei die Schwerpunkte Ihrer Arbeit?Wir wollen Rentendurchblick auf einen

Klick in Deutschland etablieren. Deshalb

Prof. Dr. Andreas Hackethal ist seit 2008

Professor für Finanzen am House of

Finance der GoetheUniversität. Von

Oktober 2011 bis September 2015 war er

Dekan des Fachbereichs Wirtschaftswissen

schaften. In der Forschung beschäftigt er

sich empirisch mit den Themen Anleger

verhalten, Beratung und Finanzinnovatio

nen. Seit 2009 gehört er dem Fachbeirat

der Bundes anstalt für Finanzdienstleis

tungsaufsicht und seit 2011 der Börsen

sachverständigenkommission am Finanz

ministerium an. Ferner sitzt er im Auf

sichtsrat des Fintech Startups vaamo

und ist Vorstandsvorsitzender des Vereins

Deutsche Renten Information e.V.

»Wir wollen Rentendurchblick auf

einen Klick in Deutschland etablieren.«

INTERVIEW | PROF. DR. ANDREAS HACKETHAL

20 ideas 199 | 11 2018

ACHIM MATZKE

Leiter Technische Analyse &

Index Research, Commerzbank

TECHNISCHE ANALYSE | DAX

DAX

Stand: 15. Oktober 2018; Quelle: Reuters, Commerzbank AG. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal V = Verkaufssignal TP = Take-Profit-Signal

in Punkten

2014 2015 2016 2017 2018

9.000

10.500

11.500

13.000

14.000

12.500

12.000

10.000

13.500

11.000

8.500

9.500

2019

200-Tage-Linie

11.700 Pkt.

12.391 Pkt.

8.700 Pkt.

10.190 Pkt.

12.952 Pkt.

13.596 Pkt.

13.204 Pkt.

11.726 Pkt.

12.350 Pkt.

12.850 Pkt.

VV K

K

KTP

K

Zentraler Haussetrend (aus 2009)

Baissetrend

Technische Analyse

DAX: Zentraler Haussetrend im Fokus

Aus langfristiger technischer Sicht befindet sich der DAX seit

dem März 2008 ausgehend von 3.589 Punkten in einem techni-

schen Haussezyklus, der bis zum Allzeithoch um 13.597 Punkte,

das der DAX im Januar 2018 erreichte, einen Kursgewinn von

insgesamt 278 Prozent eingebracht hat. Der zentrale, fast zehn-

jährige Haussezyklustrend, der derzeit um ca. 11.700 Punkte

liegt, führte den DAX ab dem vierten Quartal 2013 in eine

technische Neubewertung. Nach dem Erreichen der Tops um

12.391 Punkte im April 2015 ging der DAX aufgrund der über-

kauften technischen Lage in eine Zwischenbaisse über, die den

Index bis auf 8.699 Punkte und damit in die gestaffelte Unterstüt-

zungszone (8.700 bis 9.325 Punkte) von Anfang 2014 drückte.

Ab Februar 2016 startete eine neue Aufwärtsbewegung, die den

DAX auf seine bisherigen Allzeithochs führte. Allerdings war der

21ideas 199 | 11 2018 21ideas 199 | 11 2018

Stand: 18. Oktober 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.de zur Verfügung.

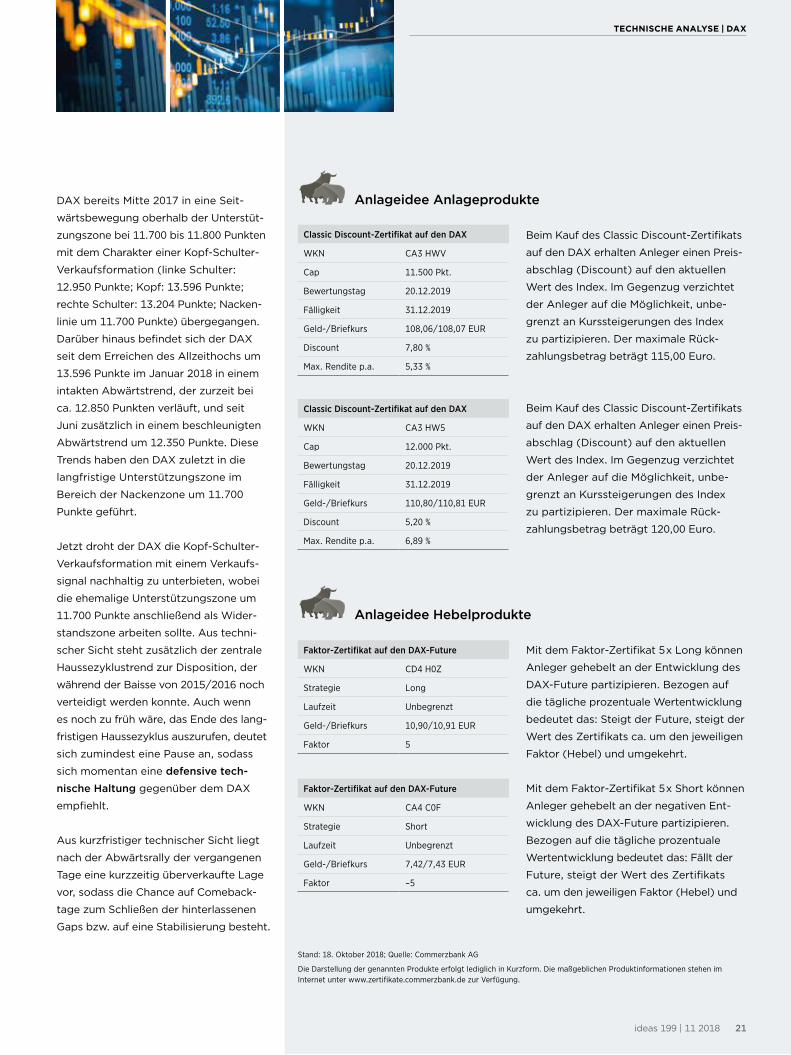

Anlageidee AnlageprodukteDAX bereits Mitte 2017 in eine Seit-

wärtsbewegung oberhalb der Unterstüt-

zungszone bei 11.700 bis 11.800 Punkten

mit dem Charakter einer Kopf-Schulter-

Verkaufsformation (linke Schulter:

12.950 Punkte; Kopf: 13.596 Punkte;

rechte Schulter: 13.204 Punkte; Nacken-

linie um 11.700 Punkte) übergegangen.

Darüber hinaus befindet sich der DAX

seit dem Erreichen des Allzeithochs um

13.596 Punkte im Januar 2018 in einem

intakten Abwärtstrend, der zurzeit bei

ca. 12.850 Punkten verläuft, und seit

Juni zusätzlich in einem beschleunigten

Abwärtstrend um 12.350 Punkte. Diese

Trends haben den DAX zuletzt in die

langfristige Unterstützungszone im

Bereich der Nackenzone um 11.700

Punkte geführt.

Jetzt droht der DAX die Kopf-Schulter-

Verkaufsformation mit einem Verkaufs-

signal nachhaltig zu unterbieten, wobei

die ehemalige Unterstützungszone um

11.700 Punkte anschließend als Wider-

standszone arbeiten sollte. Aus techni-

scher Sicht steht zusätzlich der zentrale

Haussezyklustrend zur Disposition, der

während der Baisse von 2015/2016 noch

verteidigt werden konnte. Auch wenn

es noch zu früh wäre, das Ende des lang-

fristigen Haussezyklus auszurufen, deutet

sich zumindest eine Pause an, sodass

sich momentan eine defensive tech-

nische Haltung gegenüber dem DAX

empfiehlt.

Aus kurzfristiger technischer Sicht liegt

nach der Abwärtsrally der vergangenen

Tage eine kurzzeitig überverkaufte Lage

vor, sodass die Chance auf Comeback-

tage zum Schließen der hinterlassenen

Gaps bzw. auf eine Stabilisierung besteht.

TECHNISCHE ANALYSE | DAX

Anlageidee Hebelprodukte

Faktor-Zertifikat auf den DAX-Future

WKN CD4 H0Z

Strategie Long

Laufzeit Unbegrenzt

Geld/Briefkurs 10,90/10,91 EUR

Faktor 5

Beim Kauf des Classic Discount-Zertifikats

auf den DAX erhalten Anleger einen Preis-

abschlag (Discount) auf den aktuellen

Wert des Index. Im Gegenzug verzichtet

der Anleger auf die Möglichkeit, unbe-

grenzt an Kurssteigerungen des Index

zu partizipieren. Der maximale Rück-

zahlungsbetrag beträgt 115,00 Euro.

Classic Discount-Zertifikat auf den DAX

WKN CA3 HWV

Cap 11.500 Pkt.

Bewertungstag 20.12.2019

Fälligkeit 31.12.2019

Geld/Briefkurs 108,06/108,07 EUR

Discount 7,80 %

Max. Rendite p.a. 5,33 %

Mit dem Faktor-Zertifikat 5x Long können

Anleger gehebelt an der Entwicklung des

DAX-Future partizipieren. Bezogen auf

die tägliche prozentuale Wertentwicklung

bedeutet das: Steigt der Future, steigt der

Wert des Zertifikats ca. um den jeweiligen

Faktor (Hebel) und umgekehrt.

Beim Kauf des Classic Discount-Zertifikats

auf den DAX erhalten Anleger einen Preis-

abschlag (Discount) auf den aktuellen

Wert des Index. Im Gegenzug verzichtet

der Anleger auf die Möglichkeit, unbe-

grenzt an Kurssteigerungen des Index

zu partizipieren. Der maximale Rück-

zahlungsbetrag beträgt 120,00 Euro.

Classic Discount-Zertifikat auf den DAX

WKN CA3 HW5

Cap 12.000 Pkt.

Bewertungstag 20.12.2019

Fälligkeit 31.12.2019

Geld/Briefkurs 110,80/110,81 EUR

Discount 5,20 %

Max. Rendite p.a. 6,89 %

Faktor-Zertifikat auf den DAX-Future

WKN CA4 C0F

Strategie Short

Laufzeit Unbegrenzt

Geld/Briefkurs 7,42/7,43 EUR

Faktor –5

Mit dem Faktor-Zertifikat 5x Short können

Anleger gehebelt an der negativen Ent-

wicklung des DAX-Future partizipieren.

Bezogen auf die tägliche prozentuale

Wertentwicklung bedeutet das: Fällt der

Future, steigt der Wert des Zertifikats

ca. um den jeweiligen Faktor (Hebel) und

umgekehrt.

22 ideas 199 | 11 2018

TECHNISCHE ANALYSE | LVMH

In den vergangenen Monaten war das technische Bild innerhalb

des STOXX Personal & Household Goods stark aufgespalten.

Hierbei standen vor allem die schwergewichtigen britischen

Tabakwerte sowie die britischen Bauträger stark unter Druck,

während die Luxusgüterhersteller eine ausgeprägte Relative Stärke

zeigten. Vor dem Hintergrund von Newsflow, dass China die

Einfuhr von Luxusartikeln an den Grenzen deutlich strenger kont-

rollieren will, ist diese Relative Stärke zuletzt jedoch ausgelaufen.

Auch beim französischen EURO STOXX 50-Titel, dem Sektor-

schwergewicht LVMH (Moët Hennessy Louis Vuitton SE; Sektor-

anteil im STOXX Personal & Household Goods ca. 10,9 Prozent;

Position 2) war diese Nachricht der Auftakt für eine mittelfristige

technische Eintrübung. LVMH ist ein technischer Marathonläufer,

der sich seit Anfang der Neunzigerjahre (Start um 12,80 Euro,

Technische Analyse

LVMH: Die technische Neubewertung macht eine Pause

PETRA VON KERSSENBROCK

Technische Analyse &

Index Research, Commerzbank

LVMH

Stand: 15. Oktober 2018; Quelle: Reuters, Commerzbank AG. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal TP = Take-Profit-Signal

in Euro

2014 2015 2016 2017 2018

300

340

280

220

260

240

180

200

140

120

320

100

160

2019

200-Tage-Linie

157,50 EUR

Beschleunigter Haussetrend

Haussetrend

Allzeithoch

135,20 EUR

109,00 EUR

176,60 EUR

134,80 EUR

239,70 EUR

313,70 EUR

KK

K

K

K TP

23ideas 199 | 11 2018 23ideas 199 | 11 2018

Stand: 18. Oktober 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.de zur Verfügung.

Anlageidee Anlageprodukte

Anlageidee Hebelprodukte

bereinigt um zwischenzeitliche Kapital-

maßnahmen) in einer sehr langfristigen

Haussebewegung befindet. Im November

2008 startete die Aktie ausgehend von

den Baisse-Lows um 34,30 Euro einen

technischen Haussezyklus. Innerhalb

davon ging LVMH Ende 2010 wieder in

eine technische Neubewertung über.

Nach dem Anstieg auf die damaligen

Tops um 176,60 Euro steckte die Aktie

ab März 2015 in einer zweijährigen Kon-

solidierungsphase, die sie in der Ende

Juni 2016 (Start um 134,80 Euro) einset-

zenden Aufwärtsbewegung zum Jahres-

wechsel 2016/2017 mit einem Investment-

kaufsignal beendete. Hierbei ergab sich

eine Aufwärtsbeschleunigung, und LVMH

erreichte im Mai 2018 neue Allzeithochs

um 313,70 Euro. Angesichts der über-

kauften technischen Lage, die durch die

knapp zweijährige Rally entstanden war,

ging die Aktie dann in eine mittelfristige

Trading-Range zwischen der Wider-

standszone von 310,00 bis 318,00 Euro

und der Unterstützungszone von 276,00

bis 278,00 Euro über.

Zuletzt ist LVMH mit einem übergeordne-

ten Take-Profit-Signal sowohl aus dieser

Trading-Range, die damit den Charakter

einer Trading-Top-Formation erhalten

hat, als auch aus dem beschleunigten

Aufwärtstrend seit Juni 2016 sowie unter

die 200-Tage-Linie gefallen. Aufgrund

dieser mittelfristigen technischen Ein-

trübung sollte die technische Neubewer-

tung von LVMH, die zurzeit eine erwar-

tete Brutto-Gesamtdividendenrendite

von ca. 2,0 Prozent (Interimszahlung in

Höhe von 2,00 Euro ex am 4. Dezember

2018) aufweist, eine Pause machen.

LVMH ist daher eine technische Halte-

position (strategischer Sicherungsstop:

230,00 Euro), wobei sich aus kurz- und

mittelfristiger technischer Sicht Gewinn-

mitnahmen anbieten.

Unlimited Turbo-Optionsschein Call auf LVMH

WKN CA0 PE9

Typ Call

Basispreis/ KnockOutBarriere

234,40/241,75 EUR

Laufzeit Unbegrenzt

Geld/Briefkurs 0,30/0,31 EUR

Hebel 8,5

Beim Kauf des Discount-Zertifikats auf

die LVMH-Aktie erhalten Anleger einen

Preisabschlag (Discount) auf den aktuel-

len Wert der Aktie. Im Gegenzug ver-

zichtet der Anleger auf die Möglichkeit,

unbegrenzt an Kurssteigerungen der

Aktie zu partizipieren. Der maximale

Rückzahlungsbetrag beträgt 250,00 Euro.

Discount-Zertifikat auf LVMH

WKN CA1 3R6

Cap 250,00 EUR

Bewertungstag 20.12.2019

Fälligkeit 31.12.2019

Geld/Briefkurs 227,16/227,28 EUR

Discount 14,06 %

Max. Rendite p.a. 8,31 %

Mit dem Unlimited Turbo-Optionsschein

Call können Anleger gehebelt an steigen-

den Aktienkursen der LVMH-Aktie profi-

tieren. Die Laufzeit des Optionsscheins ist

unbegrenzt. Erst bei fallenden Notierun-

gen der Aktie unter die jeweilige Knock-

Out-Barriere endet die Laufzeit. Dies kann

gegebenenfalls zum Totalverlust des ein-

gesetzten Kapitals führen.

TECHNISCHE ANALYSE | LVMH

Beim Kauf des Discount-Zertifikats auf

die LVMH-Aktie erhalten Anleger einen

Preisabschlag (Discount) auf den aktuel-

len Wert der Aktie. Im Gegenzug ver-

zichtet der Anleger auf die Möglichkeit,

unbegrenzt an Kurssteigerungen der

Aktie zu partizipieren. Der maximale

Rückzahlungsbetrag beträgt 280,00 Euro.

Discount-Zertifikat auf LVMH

WKN CA4 8VM

Cap 280,00 EUR

Bewertungstag 20.12.2019

Fälligkeit 31.12.2019

Geld/Briefkurs 240,58/240,70 EUR

Discount 8,99 %

Max. Rendite p.a. 13,56 %

Unlimited Turbo-Optionsschein Put auf LVMH

WKN CJ1 8GV

Typ Put

Basispreis/ KnockOutBarriere

286,22/277,84 EUR

Laufzeit Unbegrenzt

Geld/Briefkurs 0,22/0,23 EUR

Hebel 11,5

Mit dem Unlimited Turbo-Optionsschein

Put können Anleger gehebelt an fallenden

Aktienkursen der LVMH-Aktie profitieren.

Die Laufzeit des Optionsscheins ist unbe-

grenzt. Erst bei steigenden Notierungen

der Aktie über die jeweilige Knock-Out-

Barriere endet die Laufzeit. Dies kann

gegebenenfalls zum Totalverlust des

eingesetzten Kapitals führen.

24 ideas 199 | 11 2018

In dieser Folge unserer Reihe zur Technischen Analyse werfen

wir einen Blick auf die sogenannten weichen Sentiment-Daten.

Im Unterschied zu den harten Sentiment-Daten beruhen sie

nicht auf einer objektiv festgestellten Anlegerpositionierung,

sondern auf Umfragen unter den Anlegern.

Vor allem für den Bereich der Aktienmärkte und insbesondere

in den USA haben Umfragen unter den aktiven Anlegern oder

bestimmten Anlegergruppen wie Analysten oder Berater eine

längere Tradition, sodass zum Teil entsprechende Sentiment-

Daten über mehrere Jahrzehnte vorhanden sind. Viele dieser

nützlichen Daten sind kostenpflichtig. Doch gibt es auch eine

ganze Reihe frei verfügbarer Daten. Als Pioniere auf dem

Gebiet der Sentiment-Analyse gelten die beiden in den USA

ansässigen und seit den Sechzigerjahren aktiven Anbieter

Market Vane (www.marketvane.net) und Investors Intelligence

Technische Analyse verstehen

Sentiment-Analyse und Trading (Teil 3)

(www.investorsintelligence.com). Während Market Vane seine

»Bullish Consensus«- Daten aus Umfragen zu den Futures-Märk-

ten unter Analysten und Beratern generiert, fußen die Sentiment-

Indizes von Investors Intelligence auf den Empfehlungen bestimm-

ter Börsenbriefe zum Aktienmarkt. Die American Association of

Individual Investors (AAII) in den USA befragt ihre Mitglieder

seit 1987 über ihre Einschätzung zum Aktienmarkt auf Sicht von

sechs Monaten und generiert hierdurch Sentiment- Indizes. Eine

ganze Armada an verschiedenen Sentiment-Daten bietet das

Unternehmen Sundial Capital Research (www.sentimentrader.

com) kostenpflichtig an. In Deutschland haben sich die beiden

Anbieter animusX (www.animusx.de) und sentix (www.sentix.de)

etabliert. Jeder Anleger kann sich dort regis trieren und erhält,

falls er bei den wöchentlich stattfindenden Umfragen zu meh-

reren Asset-Klassen teilnimmt, kostenlosen Zugriff auf die ent-

sprechenden Sentiment- Daten sowie auf eine Auswertung der

Ergebnisse der Anbieter.

Interpretation und UmsetzungAllen diesen umfragebasierten Sentiment-Indikatoren ist gemein-

sam, dass sie auf dem Prinzip der Contrary Opinion basieren und

damit Kontra-Indikatoren darstellen. Erreicht die Stimmung für

eine Anlageklasse ein Extremniveau (Optimismus/Euphorie oder

Pessimismus/Panik), so wird der Markt anfällig für eine Gegen-

bewegung oder eine Trendwende. Dies deshalb, da bereits nahezu

RALF FAYAD

Freier Technischer Analyst (CFTe),

Autor des ideasdaily-Newsletters

TECHNISCHE ANALYSE VERSTEHEN

25ideas 199 | 11 2018

alle Marktteilnehmer ihre Meinung mit Käufen (in der Euphorie)

oder Verkäufen (in der Panik) in die Tat umgesetzt haben. Es sind

daher einfach nicht mehr ausreichend neue Käufer vor handen,

um den Aufwärtstrend weiter zu befeuern, bzw. nicht mehr aus-

reichend Verkäufer, um den Abwärtstrend fortzusetzen. Wichtig

in diesem Zusammenhang ist die Feststellung der Extremzonen

des Indikators anhand eines längerfristigen Charts. Auf welchen

Indikator-Niveaus haben sich vergangene Hoch- und Tiefpunkte

in der Preiskurve des Basiswerts ergeben?

Wie immer in der Technischen Analyse sollte der Anleger den

übergeordneten Trend im Basiswert berücksichtigen. Die meis-

ten umfragebasierten Sentiment-Indikatoren entfalten ihre beste

Wirkung im mittelfristigen Zeitfenster von einigen Wochen bis

wenigen Monaten. Daher stellt ein vom Indikator ausgewiesener

hoher Grad an Pessimismus im Fall eines intakten längerfristigen

Aufwärtstrends in der Preiskurve ein vielversprechendes Kauf-

Set-up für einen mittelfristig angedachten Positionstrade dar. Im

längerfristigen Abwärtstrend würde ein hoher Grad an Euphorie

entsprechend eine fruchtbare Umgebung für einen Verkauf bzw.

das Eingehen einer Short-Position darstellen. Eine preisliche

Bestätigung sollte jedoch immer vor einer Positionierung abge-

wartet werden. Dies kann beispielsweise der Bruch des kurzfris-

tigen Trends, die Ausbildung einer Umkehrformation in einem

niedrigeren Zeitfenster (etwa im Stundenchart), das Kreuzen

von gleitenden Durchschnittslinien oder ein Umkehrmuster im

Kerzen chart sein. Bestätigungen sind vor allem mit Blick auf die

Tatsache essenziell, dass es nicht selten vor einer Trendwende

zur Ausbildung von Divergenzen kommt. Das Stimmungshoch

und das Hoch in der Preiskurve fallen dabei auseinander. Das

eigentliche Hoch in der Preiskurve findet auf einem niedrigeren

Euphorie-Niveau statt. Insofern ist vor häufig in solchen Situatio-

nen in den Medien zu lesenden Aussagen zu warnen, dass der

Trend weiteres Potenzial aufweise, da die Stimmung ja nicht

(mehr) euphorisch sei. Volatile umfragebasierte Stimmungsdaten

können ebenso, wie bei der Put-Call-Ratio besprochen, mittels

eines gleitenden Durchschnitts (zum Beispiel mit der Perioden-

länge 5) geglättet werden. Hierdurch kommt es dann allerdings

auch oft zu einer Wegglättung der eben erwähnten Divergenz.

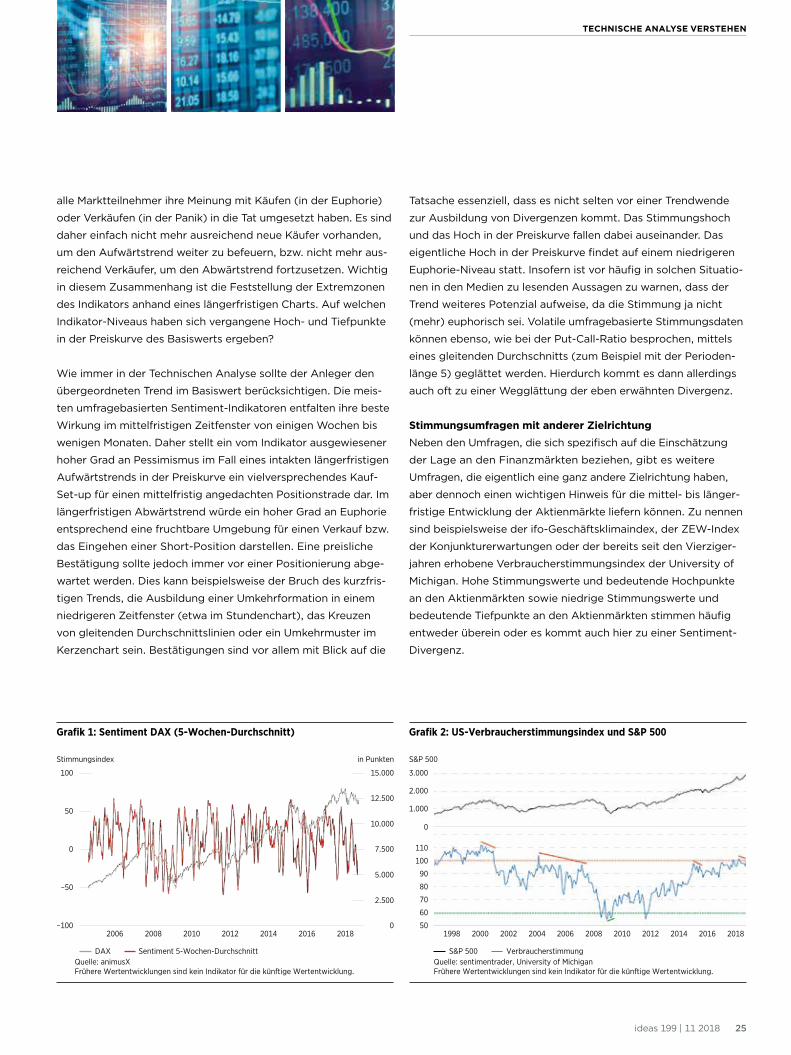

Stimmungsumfragen mit anderer ZielrichtungNeben den Umfragen, die sich spezifisch auf die Einschätzung

der Lage an den Finanzmärkten beziehen, gibt es weitere

Umfragen, die eigentlich eine ganz andere Zielrichtung haben,

aber dennoch einen wichtigen Hinweis für die mittel- bis länger-

fristige Entwicklung der Aktienmärkte liefern können. Zu nennen

sind beispielsweise der ifo-Geschäftsklimaindex, der ZEW-Index

der Konjunkturerwartungen oder der bereits seit den Vierziger-

jahren erhobene Verbraucherstimmungsindex der University of

Michigan. Hohe Stimmungswerte und bedeutende Hochpunkte

an den Aktienmärkten sowie niedrige Stimmungswerte und

bedeutende Tiefpunkte an den Aktienmärkten stimmen häufig

entweder überein oder es kommt auch hier zu einer Sentiment-

Divergenz.

TECHNISCHE ANALYSE VERSTEHEN

Quelle: animusXFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 1: Sentiment DAX (5-Wochen-Durchschnitt)

Stimmungsindex in Punkten

2010 20122008 2016 201820142006

DAX Sentiment 5-Wochen-Durchschnitt

–100

–50

0

50

100

0

5.000

2.500

7.500

10.000

12.500

15.000

Grafik 2: US-Verbraucherstimmungsindex und S&P 500

S&P 500

2002 20042000 2008 20182006 2010 2012 201620141998

S&P 500 Verbraucherstimmung

50

100

90

80

70

60

110

0

3.000

2.000

1.000

Quelle: sentimentrader, University of MichiganFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

26 ideas 199 | 11 2018

In der vorherigen ideas-Ausgabe haben wir uns mit einer

der wichtigsten Aufgaben einer Emittentin beschäftigt:

dem Hedging bzw. der Absicherung von Transaktionen bei-

spielsweise gegen Kursschwankungsrisiken. Im Detail wurde

beschrieben, welche Maßnahmen die Emittentin ergreift, um

eine Kundentransaktion in einem Turbo-Optionsschein oder

einem klassischen Optionsschein gegen Veränderungen des

Basiswertkurses abzusichern.

Da die Commerzbank als eine der größten Emittentinnen

im Markt neben Hebelprodukten auch viele Anlageprodukte

anbietet, geben wir Ihnen im Folgenden einen Einblick, welche

Transaktionen vorzunehmen sind, um Index- Zertifikate und

Discount-Zertifikate abzusichern.

Hedging von Index-ZertifikatenEines der beliebtesten Anlageprodukte sind Index-Zertifikate.

Index-Zertifikate ermöglichen Anlegern die 1:1-Teilnahme an

Indexveränderungen, zum Beispiel des DAX- oder des EURO

STOXX 50-Index. Somit bieten Index-Zertifikate die Möglichkeit,

mit nur einem Wertpapier an der Entwicklung beispielsweise

einer ganzen Region oder Branche zu partizipieren.

Beispiel: Ein Anleger möchte für 50.000 Euro Index- Zertifikate

bezogen auf den XY-Index erwerben. Bei einem Index-Stand von

10.000 Punkten und einem Bezugsverhältnis von 100:1 notiert

das XY Index-Zertifikat bei rund 100 Euro.

Bei einem Gegenwert von 50.000 Euro entspricht dies einem

Erwerb von 500 Zertifikaten. Gleichzeitig kauft ein Familienunter-

nehmen im Rahmen seines Rentenplans weitere 4.500 Stücke der

XY Index-Zertifikate für einen Gegenwert von 450.000 Euro.

Würde der XY-Index nun

steigen, würden die beiden

Investoren einen Gewinn

erwirtschaften. Damit die

Bank im Zuge dieser bei-

den Transaktionen keine

Verluste erleidet, ist es

notwendig, sich abzu-

sichern. Dies geschieht

durch Absicherungstrans-

aktionen der Emittentin, die es ihr ermöglichen, ebenso am

Anstieg des XY-Index zu partizipieren. Zunächst wäre es denk-

bar, dass die Bank als Hedge den Index selbst kauft. Da aber ein

Börsen- bzw. Aktienindex nur eine errechnete Größe ist, ist das

so einfach nicht möglich. So könnte die Bank beispielsweise als

Absicherung einfach alle im Index enthaltenen Aktien (entspre-

chend ihrer Indexgewichtung) für einen Gesamtgegenwert von

ins gesamt 500.000 Euro (50.000 + 450.000 Euro) kaufen. Das

ist theoretisch möglich, praktisch aber sehr aufwendig und

kosten intensiv, denn je mehr Aktien ein Index enthält, umso

mehr einzelne Transaktionen müssen getätigt werden.

Deshalb sichert sich die Bank über sogenannte Future-Kontrakte

ab: in unserem Beispiel mit dem Kauf von Future-Kontrakten

auf den XY-Index. Um unsere Beispielrechnung zu vereinfachen,

nehmen wir an, dass der nächstfällige Future- Kontrakt (Dezem-

ber 2018) ebenso bei 10.000 Punkten notiert, wobei ein Index-

punkt 25 Euro entspricht. So bezieht sich ein Future- Kontrakt

auf 250.000 Euro (10.000 x 25 Euro). Um nun den getätigten

Verkauf der insgesamt 5.000 XY Index-Zertifi kate zu hedgen,

kauft die Emittentin 2 XY Future-Kontrakte (2x 250.000 Euro),

WISSEN | HEDGING

COMMERZBANK-DERIVATETEAM

Equity Markets & Commodities

Wissen

Hedging – Absicherung von Transaktionen (Teil 2)

»Index-Zertifikate bieten die

Möglichkeit, mit nur einem

Wertpapier an der Entwick-

lung beispielsweise einer

ganzen Region oder Branche

zu partizipieren.«

27ideas 199 | 11 2018

fällig im Dezember 2018. Da der entsprechende Future und der

Index selbst (fast) gleichauf verlaufen, können wir hier von einem

(fast) perfekten Delta-Eins-Hedge sprechen.

Hedging von Discount-ZertifikatenDiscount-Zertifikate ermöglichen Anlegern den Einstieg in

einen Basiswert (zum Beispiel eine Aktie) mit einem Abschlag

(Discount). Dieser Abschlag auf den Preis des Basiswerts sorgt

dafür, dass selbst bei leicht fallenden Kursen des Basiswerts noch

ein Gewinn möglich ist. Im Gegenzug zum niedrigen Einstieg in

den Basiswert partizipieren Anleger an dessen Kurssteigerungen

lediglich bis zu einem festgelegten Cap (Kursobergrenze). Diese

Kursobergrenze bestimmt den maximalen Auszahlungsbetrag

(Höchstbetrag) des Discount-Zertifikats. Bei Ausgabe eines

Discount- Zertifikats lässt sich durch die Festlegung der Höhe

des Caps der Discount bestimmen. Dabei gilt: Je höher der Cap

gewählt wird, desto niedriger fällt der Discount aus (und umge-

kehrt). Für die Einlösung des Discount-Zertifikats bei Fälligkeit

gilt: Notiert der Basiswert am Bewertungstag auf oder oberhalb

des Caps, kommt der Höchstbetrag zur Auszahlung. Notiert

der Basiswert unterhalb des Caps, erfolgt die Einlösung durch

Lieferung des Basiswerts (Aktie) bzw. durch Zahlung des ent-

sprechenden Gegenwerts in Euro.

Um ein solches Auszahlungsprofil zu generieren, setzt sich ein

Discount-Zertifikat aus zwei Komponenten zusammen: einer

Zero-Strike Call Option (was dem Basiswert, bereinigt um den

Dividendenbarwert, entspricht) und einer verkauften Call Option

(wobei der Basispreis des Calls dem Höchstbetrag entspricht).

Um das Risiko der Veränderung des Basiswerts zu eliminieren,

würde man (theoretisch) eine Zero-Strike Call Option mit dem

Basiswert selbst und die Call Option mit der entsprechenden

Option auf dem Terminmarkt absichern. Wie wir bereits beim

Hedging von Optionsscheinen gelernt haben, kann eine Call

Option auch mit dem Basiswert über die sogenannten Delta-

Parameter gehedgt werden. Ein Call-Delta ist immer positiv

und liegt zwischen 0 und 1. Da bei Discount-Zertifikaten ein Call

verkauft wird, ist dessen Delta daher negativ. Die Delta-Kom-

ponenten sind additiv, daher müssen die zwei Optionen nicht

getrennt abgesichert, sondern können zusammen gehedgt

werden.

Beispiel: Der Kunde kauft zehn Discount-Zertifikate auf die

Deutsche Telekom-Aktie mit einem Cap von 14 Euro und einer

Laufzeit bis zum 21. Juni 2019. Eine Call Option mit einem

Basispreis von ebenfalls 14 Euro und der entsprechend gleichen

Laufzeit hat momentan ein Delta von 0,5. Somit beträgt das

Delta des Discount-Zertifikats 0,5. Dies ergibt sich aus dem Delta

der Aktie (+1) addiert mit dem Delta des verkauften Calls (–0,5).

Um das Aktienkursrisiko der Emittentin abzusichern, muss sie für

jedes verkaufte Discount-Zertifikat 0,5 Aktien kaufen. In unserem

Beispiel entspricht dies einer Gesamtzahl von fünf Deutsche

Telekom-Aktien (Delta von 0,5 multipliziert mit zehn Discount-

Zertifikaten).

Wie bereits in der vorherigen Ausgabe beschrieben, ändert sich

das Delta der abzusichernden Position ständig. Das bedeutet,

auch hier müssen, je nach Marktszenario, Aktien immer erneut

ge- oder verkauft werden, um den Delta-Hedge aufrechtzuer-

halten. Da Discount-Zertifikate in ihrer Zusammensetzung eine

Optionskomponente enthalten, haben insbesondere Volatilitäts-

und Zeitwertveränderung einen Einfluss auf den Preis und

müssen entsprechend in regelmäßigen Abständen abgesichert

werden. Diese Risiken versucht die Emittentin entweder über

die Terminbörse oder durch bereits verkaufte Optionsscheine

(ein sogenannter natürlicher Hedge) abzusichern.

WISSEN | HEDGING

28 ideas 199 | 11 2018