Embed Size (px)

Citation preview

1

Datum: 07.05.2007

Ort: Fachhochschule Bochum

Referent: Michael Becker

IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRS

2

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

2

3

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

GliederungGliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

4

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Mietverträge

Pacht-/ ErbpachtverträgeLeasingverträge i.e.S.

Ratenkaufverträgelangfristige Liefer-/ Leistungsvereinbarungen

(IFRIC 4)

Auszug aus IAS 17.4

3

5

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

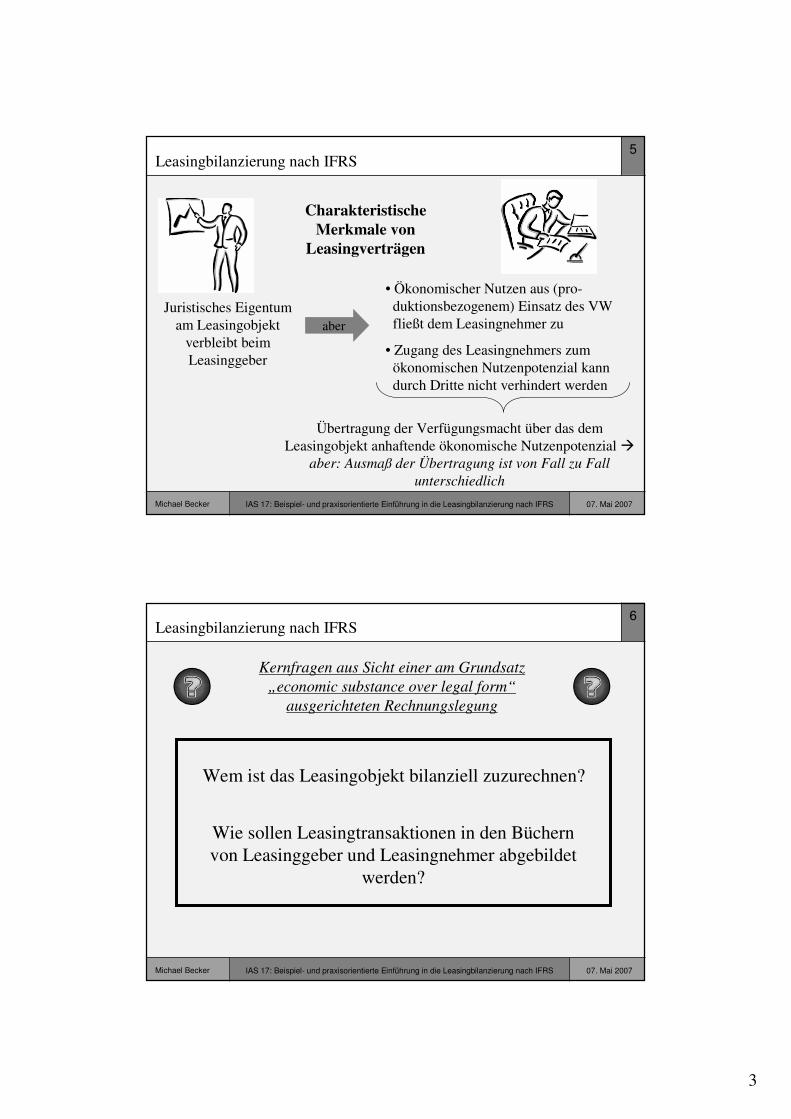

Charakteristische

Merkmale von

Leasingverträgen

Juristisches Eigentum am Leasingobjekt

verbleibt beim Leasinggeber

aber

• Ökonomischer Nutzen aus (pro-duktionsbezogenem) Einsatz des VWfließt dem Leasingnehmer zu

• Zugang des Leasingnehmers zumökonomischen Nutzenpotenzial kanndurch Dritte nicht verhindert werden

Übertragung der Verfügungsmacht über das dem Leasingobjekt anhaftende ökonomische Nutzenpotenzial �

aber: Ausmaß der Übertragung ist von Fall zu Fall unterschiedlich

6

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Wem ist das Leasingobjekt bilanziell zuzurechnen?

Wie sollen Leasingtransaktionen in den Büchern von Leasinggeber und Leasingnehmer abgebildet

werden?

Kernfragen aus Sicht einer am Grundsatz „economic substance over legal form“

ausgerichteten Rechnungslegung

4

7

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Eine Ressource, die wirtschaftlichen Nutzen stiftet, kann grundsätzlich nur von demjenigen bilanziert werden, der die Verfügungsmacht über

das ökonomische Nutzenpotenzials inne hat (ableitbar aus F 49(a))

Kriterium der Verfügungsmacht wird durch F 57 ergänzt: Juristische Eigentum ist für die Beantwortung der Frage der bilanziellen

Zurechnung von Vermögenswerten grundsätzlich unbeachtlich

Vermögenswerte sind demjenigen zuzuordnen, der unter wirtschaftlicher Betrachtungsweise die Macht hat, über das

nutzenstiftende Potenzial eines Vermögenswertes zu verfügen �wirtschaftlicher Eigentümer des assets

8

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Framework erläutert nicht, wann wirtschaftliches Eigentum vorliegt �in F 57 findet sich jedoch ein (indirekter) Verweis auf den IAS 17

Wirtschaftlicher Eigentümer ist derjenige, der im Wesentlichen die an einem Vermögenswert haftenden Chancen und Risiken inne hat

Generalnorm des IAS 17

Leasingnehmer wird nicht als wirtschaftlicher Eigentümer

identifiziert

operating lease(Mietverhältnis)

Leasingnehmer wird als wirtschaftlicher Eigentümer

identifiziert

finance lease(kreditfinanzierter

Ratenkauf)

5

9

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

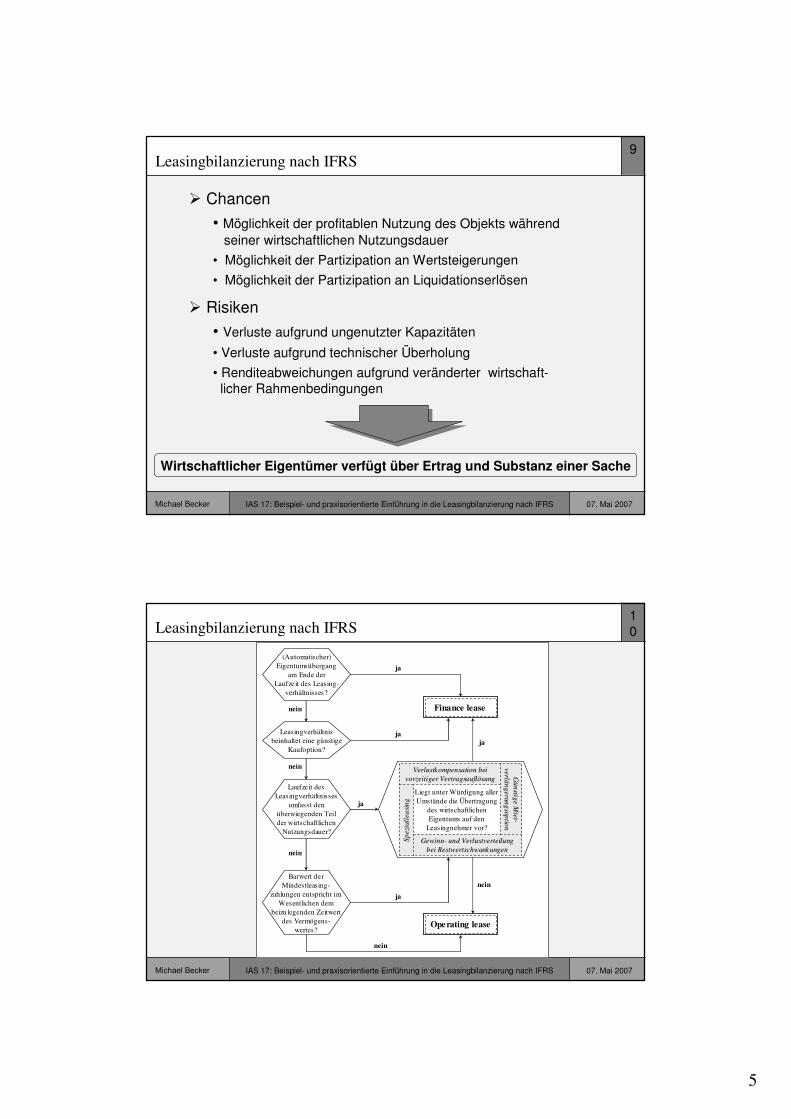

Leasingbilanzierung nach IFRS

� Chancen

• Möglichkeit der profitablen Nutzung des Objekts währendseiner wirtschaftlichen Nutzungsdauer

• Möglichkeit der Partizipation an Wertsteigerungen

• Möglichkeit der Partizipation an Liquidationserlösen

� Risiken

• Verluste aufgrund ungenutzter Kapazitäten

• Verluste aufgrund technischer Überholung

• Renditeabweichungen aufgrund veränderter wirtschaft-licher Rahmenbedingungen

Wirtschaftlicher Eigentümer verfügt über Ertrag und Substanz einer Sache

10

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

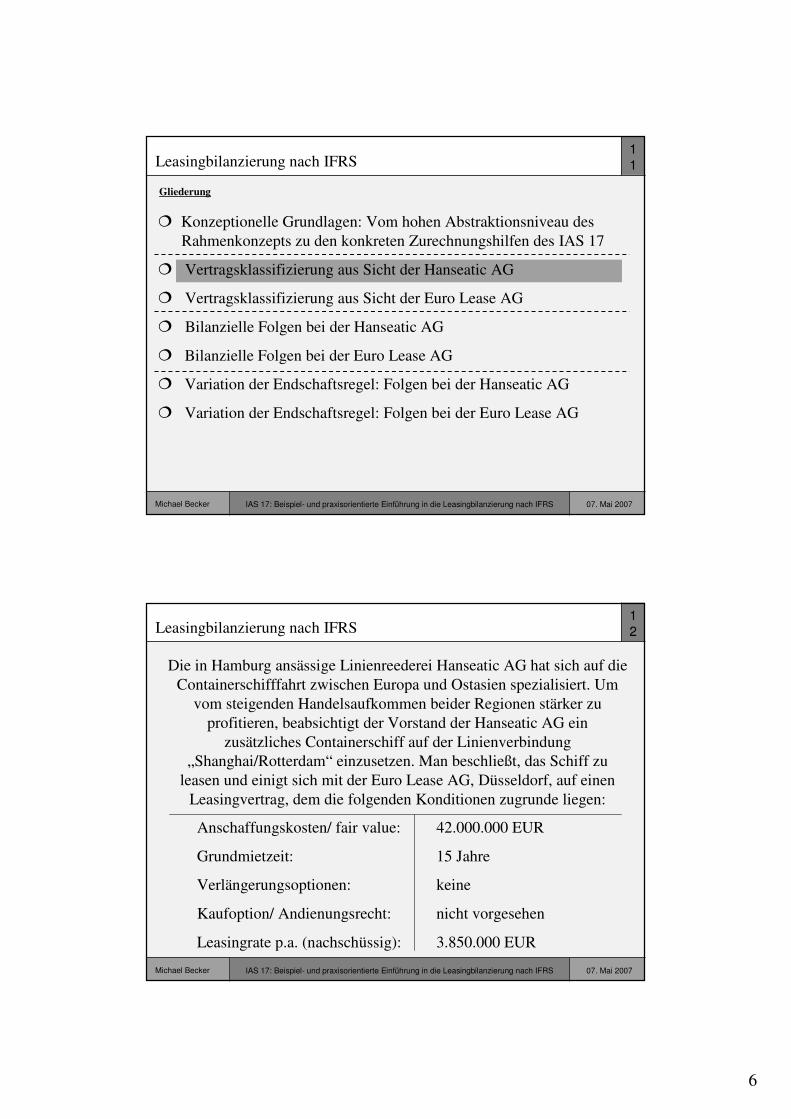

(Automatischer) Eigentumsübergang

am Ende der Laufzeit des Leasing-

verhältnisses?

Leasingverhältnis beinhaltet eine günstige

Kaufoption?

Laufzeit des Leasingverhältnisses

umfasst den überwiegenden Teil der wirtschaftlichen

Nutzungsdauer?

Barwert der Mindestleasing-

zahlungen entspricht im Wesentlichen dem

beizu legenden Zeitwert des Vermögens-

wertes?

Finance lease

Operating lease

Liegt unter Würdigung aller Umstände die Übertragung

des wirtschaftlichen Eigentums auf den

Leasingnehmer vor?

Verlustkompensation bei Verlustkompensation bei

vorzeitiger Vertragsauflösungvorzeitiger Vertragsauflösung Gü

nstig

e Miet

Gü

nstig

e Miet --

verlän

gerun

gsop

tion

verlän

gerun

gsop

tion

GewinnGewinn-- und Verlustverteilung und Verlustverteilung

bei Restwertschwankungenbei Restwertschwankungen

Sp

ezia

llea

sin

gS

pez

iall

easi

ng

nein

nein

nein

nein

nein

ja

ja

ja

ja

ja

6

11

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

12

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

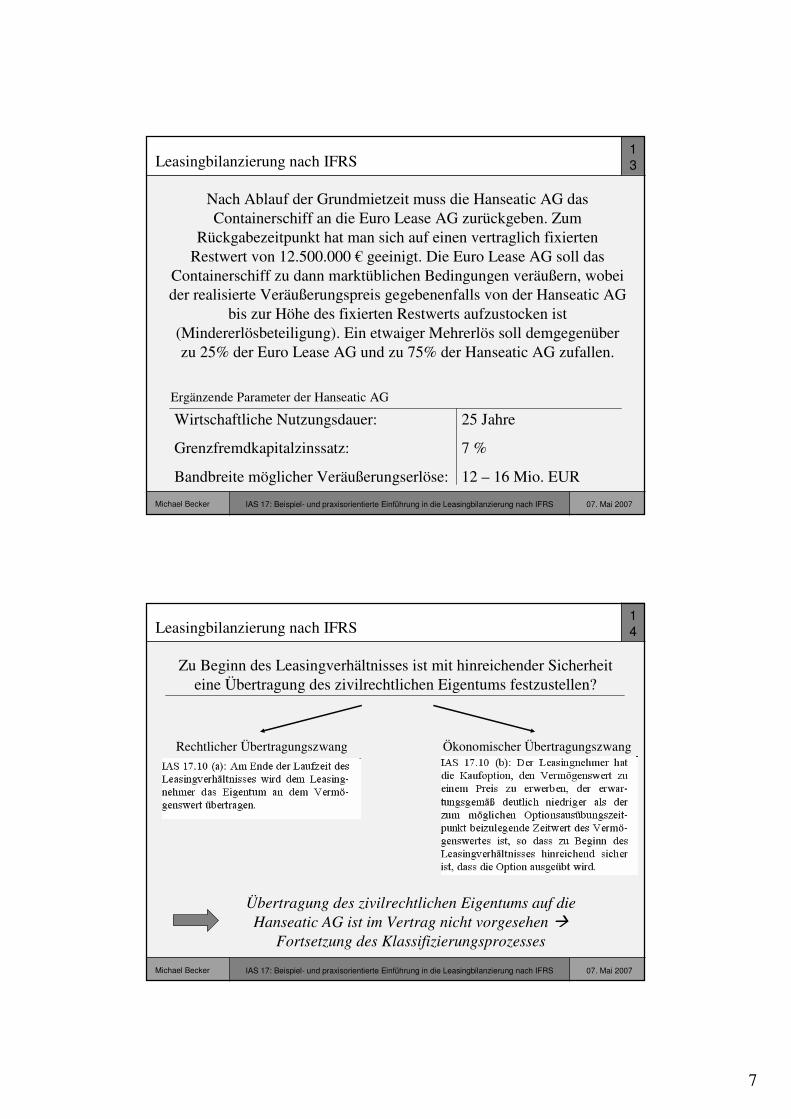

Leasingbilanzierung nach IFRS

Die in Hamburg ansässige Linienreederei Hanseatic AG hat sich auf die Containerschifffahrt zwischen Europa und Ostasien spezialisiert. Um

vom steigenden Handelsaufkommen beider Regionen stärker zu profitieren, beabsichtigt der Vorstand der Hanseatic AG ein

zusätzliches Containerschiff auf der Linienverbindung „Shanghai/Rotterdam“ einzusetzen. Man beschließt, das Schiff zu

leasen und einigt sich mit der Euro Lease AG, Düsseldorf, auf einen Leasingvertrag, dem die folgenden Konditionen zugrunde liegen:

Anschaffungskosten/ fair value: 42.000.000 EUR

Grundmietzeit: 15 Jahre

Verlängerungsoptionen: keine

Kaufoption/ Andienungsrecht: nicht vorgesehen

Leasingrate p.a. (nachschüssig): 3.850.000 EUR

7

13

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Nach Ablauf der Grundmietzeit muss die Hanseatic AG das Containerschiff an die Euro Lease AG zurückgeben. Zum

Rückgabezeitpunkt hat man sich auf einen vertraglich fixierten Restwert von 12.500.000 € geeinigt. Die Euro Lease AG soll das

Containerschiff zu dann marktüblichen Bedingungen veräußern, wobei der realisierte Veräußerungspreis gegebenenfalls von der Hanseatic AG

bis zur Höhe des fixierten Restwerts aufzustocken ist (Mindererlösbeteiligung). Ein etwaiger Mehrerlös soll demgegenüber zu 25% der Euro Lease AG und zu 75% der Hanseatic AG zufallen.

Wirtschaftliche Nutzungsdauer: 25 Jahre

Grenzfremdkapitalzinssatz: 7 %

Bandbreite möglicher Veräußerungserlöse: 12 – 16 Mio. EUR

Ergänzende Parameter der Hanseatic AG

14

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Zu Beginn des Leasingverhältnisses ist mit hinreichender Sicherheit eine Übertragung des zivilrechtlichen Eigentums festzustellen?

Rechtlicher Übertragungszwang Ökonomischer Übertragungszwang

Übertragung des zivilrechtlichen Eigentums auf die Hanseatic AG ist im Vertrag nicht vorgesehen �

Fortsetzung des Klassifizierungsprozesses

8

15

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

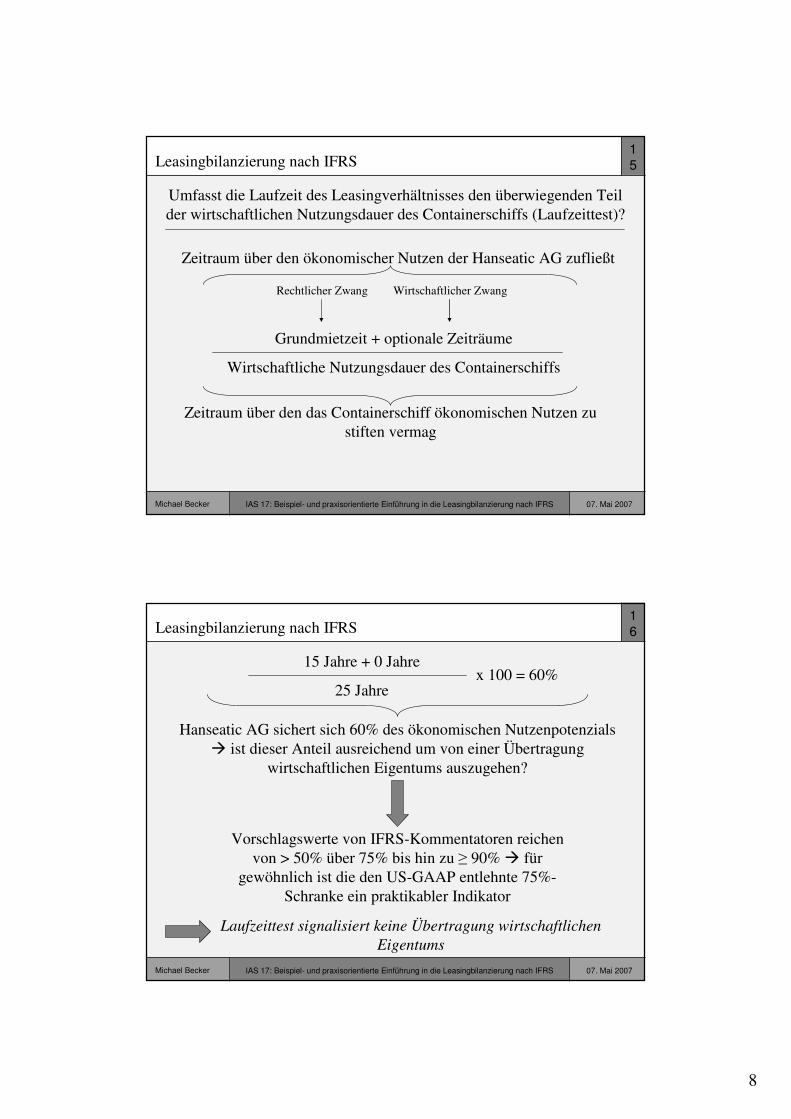

Umfasst die Laufzeit des Leasingverhältnisses den überwiegenden Teil der wirtschaftlichen Nutzungsdauer des Containerschiffs (Laufzeittest)?

Grundmietzeit + optionale Zeiträume

Wirtschaftliche Nutzungsdauer des Containerschiffs

Rechtlicher Zwang Wirtschaftlicher Zwang

Zeitraum über den ökonomischer Nutzen der Hanseatic AG zufließt

Zeitraum über den das Containerschiff ökonomischen Nutzen zu stiften vermag

16

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

15 Jahre + 0 Jahre

25 Jahrex 100 = 60%

Hanseatic AG sichert sich 60% des ökonomischen Nutzenpotenzials � ist dieser Anteil ausreichend um von einer Übertragung

wirtschaftlichen Eigentums auszugehen?

Vorschlagswerte von IFRS-Kommentatoren reichen von > 50% über 75% bis hin zu ≥ 90% � für

gewöhnlich ist die den US-GAAP entlehnte 75%-Schranke ein praktikabler Indikator

Laufzeittest signalisiert keine Übertragung wirtschaftlichen Eigentums

9

17

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Entspricht der Barwert der Mindestleasingzahlungen im Wesentlichen dem fair value des Containerschiffs (Barwerttest)?

Mittels des Barwerttests wird die Übernahme des Investitionsrisikos durch den Leasingnehmer geprüft

Der Barwerttest impliziert die widerlegbare

Annahme, dass mit der Übernahme des Investitionsrisikos auch die wesentlichen am Objekt

haftenden Chancen übertragen wurden

18

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Will man den Barwert der Mindestleasingzahlungen bestimmen, so müssen die nachfolgenden Parameter bekannt sein:

(1) Betrag der Mindestleasingzahlungen

(2) Der zu verwendende Diskontierungssatz

(3) Anzahl und Zeitpunkt der vereinbarten Zahlungstermine p.a.

(4) Die Vertragslaufzeit

10

19

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

günstiger Optionspreis LeasingratenPönalen

Offene/ verdeckte Restwertgarantien Verwaltungskostenbeiträge

20

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Wie hoch sind die Mindestleasingzahlungen aus Sicht der Hanseatic AG?

• Leasingraten: 15 x 3.850.000 EUR = 57.750.000 EUR

• Restwertgarantie: 12.500.000 EUR

� Summe der nominalen MLZ: 70.250.000 EUR

11

21

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

IAS 17 verlangt die grundsätzliche Anwendung des internen

Zinsfußes* aus Sicht des Leasinggebersoder

die Anwendung des Grenzfremdkapitalzinssatzes des Leasingnehmers, sofern der interne Zinsfuß nicht zu bestimmen ist

Mit welchem Zins sind die MLZ zu diskontieren?

Barwerte der MLZ können durch Verwendung anderer Zinssätze bei

LN und LG variieren

* = Effektivrendite eines Investitionsprojekts

22

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

( ) ( ) tsinitialvaluefairingRiMLZnt

n

tt cos11

1

+=+×++×−−

=

∑

Notwendige Voraussetzung:

Intime Kenntnisse der Kalkulation des Leasinggebers, insbesondere über die nicht oder von Dritten garantierten

Restwerte bzw. über die Initialkosten

Der dem Leasingverhältnis zugrunde liegende Zinsfuß wird vom Leasingnehmer in der Regel

nicht bestimmt werden können

12

23

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

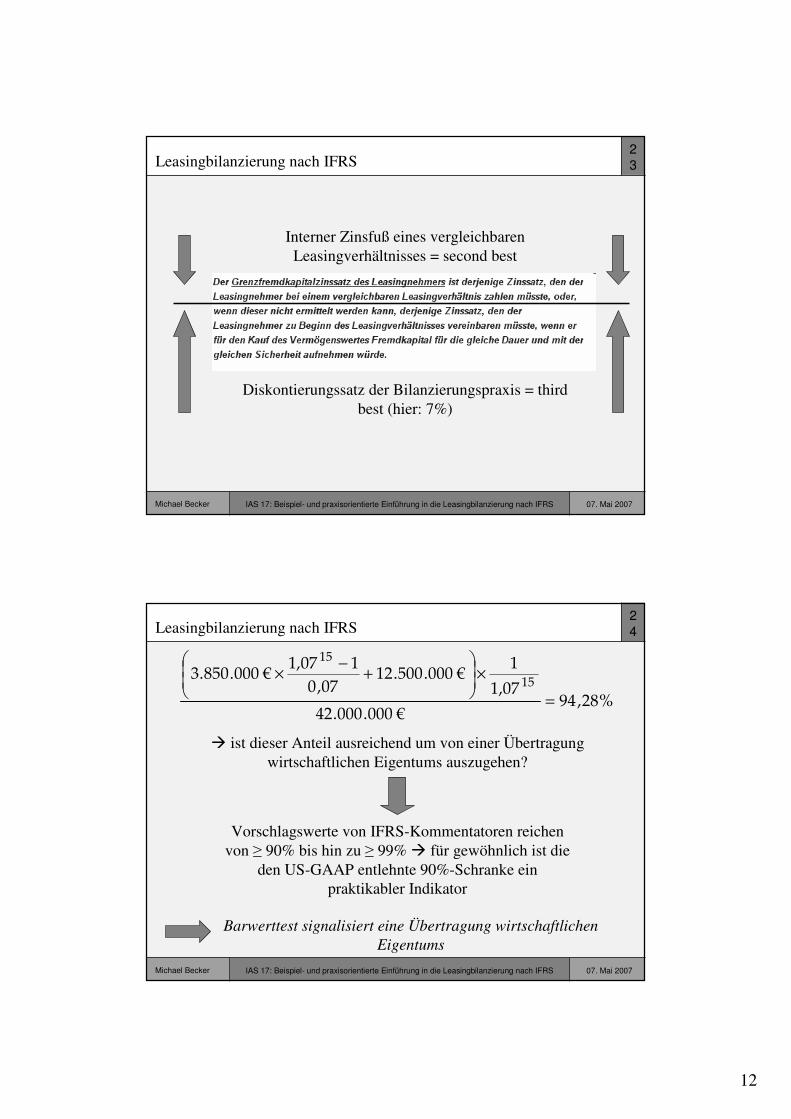

Interner Zinsfuß eines vergleichbaren Leasingverhältnisses = second best

Diskontierungssatz der Bilanzierungspraxis = thirdbest (hier: 7%)

24

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

%28,94€000.000.42

07,1

1€000.500.12

07,0

107,1€000.850.3

15

15

=

×

+

−×

� ist dieser Anteil ausreichend um von einer Übertragung wirtschaftlichen Eigentums auszugehen?

Vorschlagswerte von IFRS-Kommentatoren reichen von ≥ 90% bis hin zu ≥ 99% � für gewöhnlich ist die

den US-GAAP entlehnte 90%-Schranke ein praktikabler Indikator

Barwerttest signalisiert eine Übertragung wirtschaftlichen Eigentums

13

25

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

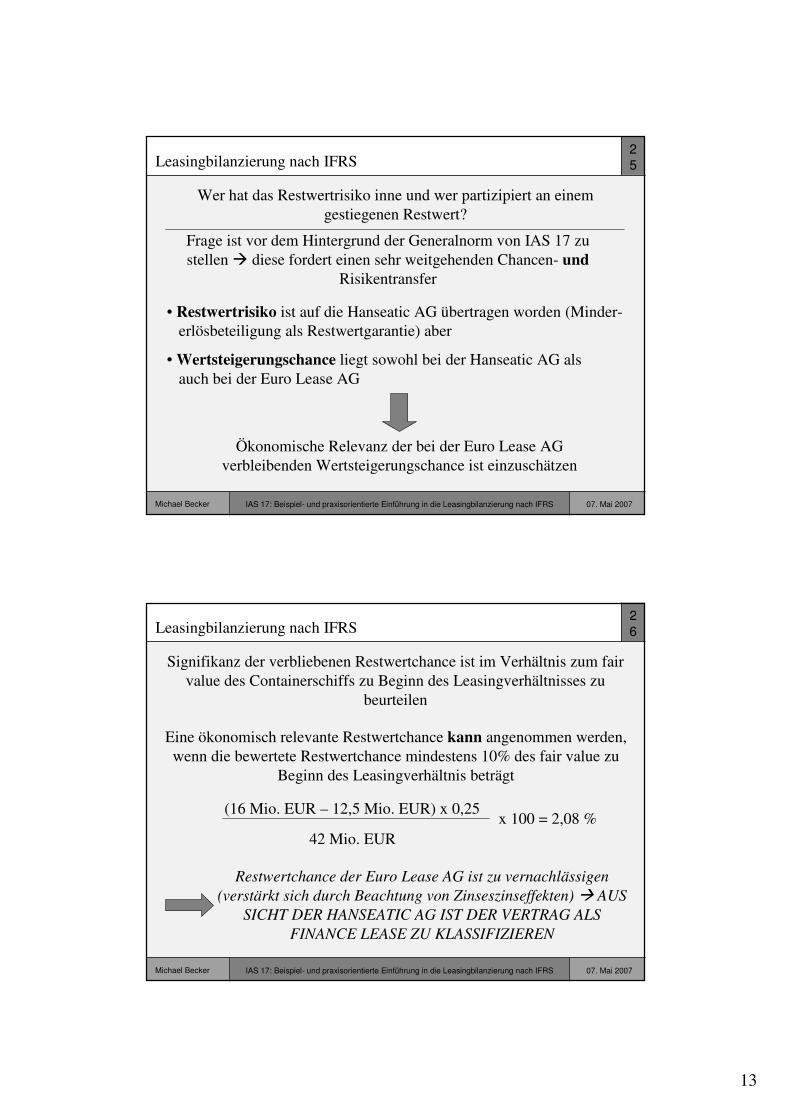

Wer hat das Restwertrisiko inne und wer partizipiert an einem gestiegenen Restwert?

• Restwertrisiko ist auf die Hanseatic AG übertragen worden (Minder-erlösbeteiligung als Restwertgarantie) aber

• Wertsteigerungschance liegt sowohl bei der Hanseatic AG alsauch bei der Euro Lease AG

Ökonomische Relevanz der bei der Euro Lease AG verbleibenden Wertsteigerungschance ist einzuschätzen

Frage ist vor dem Hintergrund der Generalnorm von IAS 17 zu stellen � diese fordert einen sehr weitgehenden Chancen- und

Risikentransfer

26

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Signifikanz der verbliebenen Restwertchance ist im Verhältnis zum fair value des Containerschiffs zu Beginn des Leasingverhältnisses zu

beurteilen

(16 Mio. EUR – 12,5 Mio. EUR) x 0,25

42 Mio. EURx 100 = 2,08 %

Eine ökonomisch relevante Restwertchance kann angenommen werden, wenn die bewertete Restwertchance mindestens 10% des fair value zu

Beginn des Leasingverhältnis beträgt

Restwertchance der Euro Lease AG ist zu vernachlässigen (verstärkt sich durch Beachtung von Zinseszinseffekten) � AUS

SICHT DER HANSEATIC AG IST DER VERTRAG ALS FINANCE LEASE ZU KLASSIFIZIEREN

14

27

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

28

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Wirtschaftliche Nutzungsdauer: 25 Jahre

Grenzfremdkapitalzinssatz: 5 %

Erwartungswert des Restwerts: 14 Mio. EUR

Ergänzende Parameter der Euro Lease AG

Prüfung auf Transfer des juristischen Eigentums, Laufzeittest und Beurteilung der verbleibenden Wertsteigerungschance führen bei

der Euro Lease AG zu gleichen Ergebnissen � Unterschiede stellen sich aber beim Barwerttest ein

15

29

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

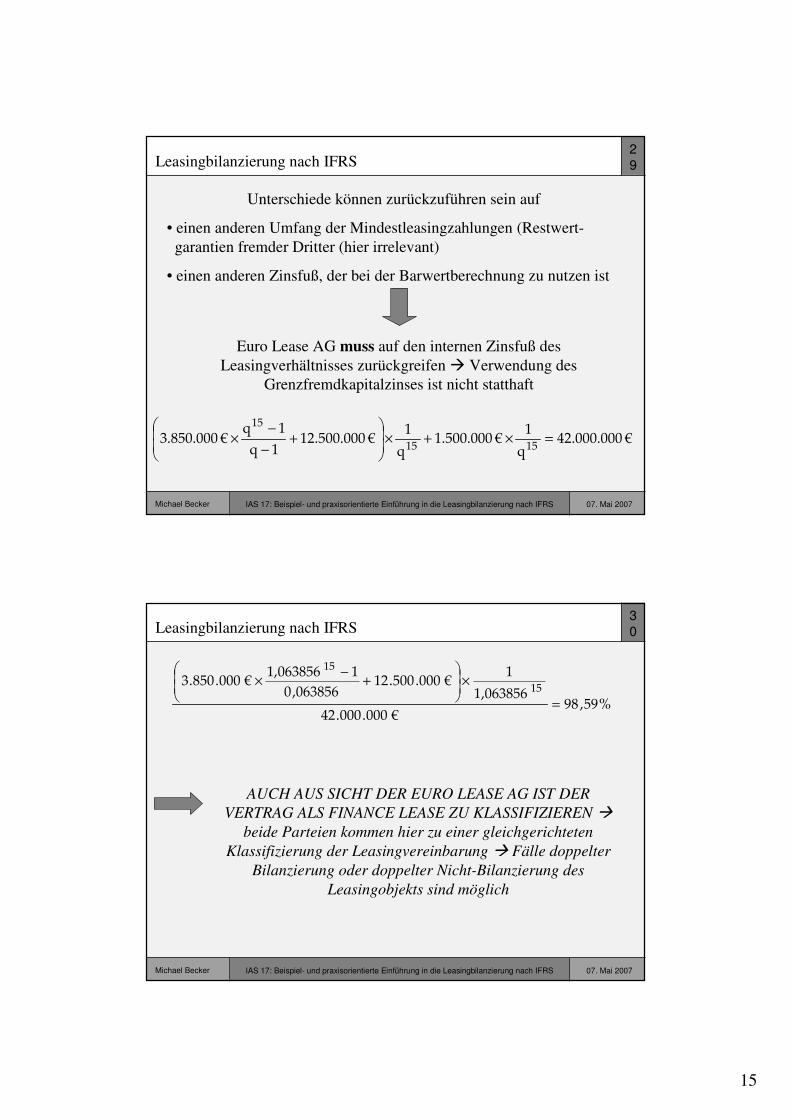

Euro Lease AG muss auf den internen Zinsfuß des Leasingverhältnisses zurückgreifen � Verwendung des

Grenzfremdkapitalzinses ist nicht statthaft

Unterschiede können zurückzuführen sein auf

• einen anderen Umfang der Mindestleasingzahlungen (Restwert-garantien fremder Dritter (hier irrelevant)

• einen anderen Zinsfuß, der bei der Barwertberechnung zu nutzen ist

€000.000.42q

1€000.500.1

q

1€000.500.12

1q

1q€000.850.3

1515

15

=×+×

+

−

−×

30

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

%59,98€000.000.42

063856,1

1€000.500.12

063856,0

1063856,1€000.850.3

15

15

=

×

+

−×

AUCH AUS SICHT DER EURO LEASE AG IST DER VERTRAG ALS FINANCE LEASE ZU KLASSIFIZIEREN �

beide Parteien kommen hier zu einer gleichgerichteten Klassifizierung der Leasingvereinbarung � Fälle doppelter

Bilanzierung oder doppelter Nicht-Bilanzierung des Leasingobjekts sind möglich

16

31

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

32

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

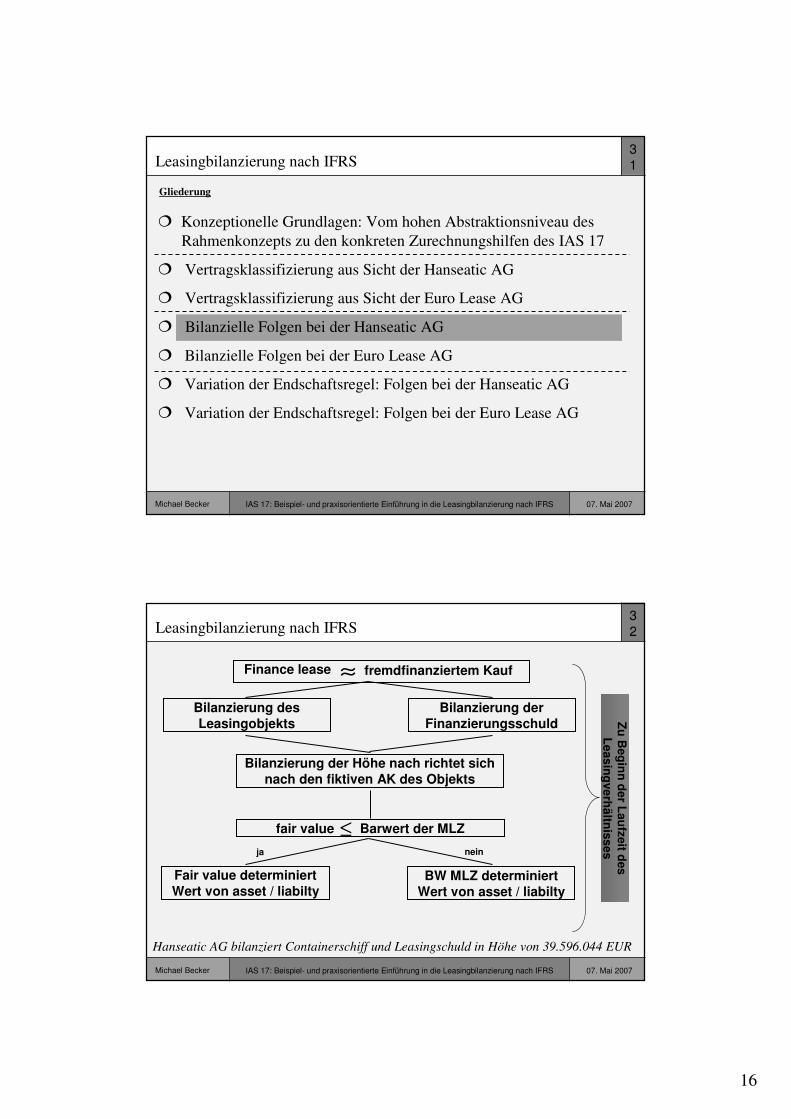

Finance lease ≈ fremdfinanziertem Kauf

Bilanzierung des

Leasingobjekts

Bilanzierung der

Finanzierungsschuld

Bilanzierung der Höhe nach richtet sich

nach den fiktiven AK des Objekts

≤fair value Barwert der MLZ

Fair value determiniert

Wert von asset / liabiltyBW MLZ determiniert

Wert von asset / liabilty

Zu

Be

gin

n d

er L

au

fzeit d

es

L

ea

sin

gve

rhä

ltnis

se

sja nein

Hanseatic AG bilanziert Containerschiff und Leasingschuld in Höhe von 39.596.044 EUR

17

33

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Finanzierungs-Leasingverhältnis ≈ fremdfinanzierter Kauf

Leasingobjekt Finanzierungsschuld

Abschreibung des Objekts über

dessen Nutzungs-dauer.

Abschreibung des Objekts über Laufzeit

des Leasing-verhältnisses.

Verpflichtung reduziert sich sukzessive um Tilgungsanteil

der MLZ.

Barwertvergleichsmethode

Zinsstaffelmethode

Verpflichtung reduziert sich sukzessive um Tilgungsanteil

der MLZ.

Barwertvergleichsmethode

Zinsstaffelmethode

Übertragung des juristischen

Eigentums hinreichend

sicher?

Übertragung des juristischen

Eigentums hinreichend

sicher?

Anschaffungskosten der Finanzierungs-

schuld entsprechen dem fair value des

Leasingobjekts?

Anschaffungskosten der Finanzierungs-

schuld entsprechen dem fair value des

Leasingobjekts?

Nutzungsdauer > Laufzeit des

Leasingverhältnisses?

Nutzungsdauer > Laufzeit des

Leasingverhältnisses?

Tilgungsanteil wird auf Basis des Zinssatzes

ermittelt, der zur Gleichheit von Barwert

der MLZ und An-schaffungskosten führt.

Tilgungsanteil wird auf Basis des Zinssatzes

ermittelt, der bereits für Zwecke des Bar-

werttests verwendetwurde.

Abschreibung des Objekts über dessen Nutzungs-

dauer.

ja nein

ja

nein

nein

ja

Fo

lge

bila

nzie

run

g

34

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

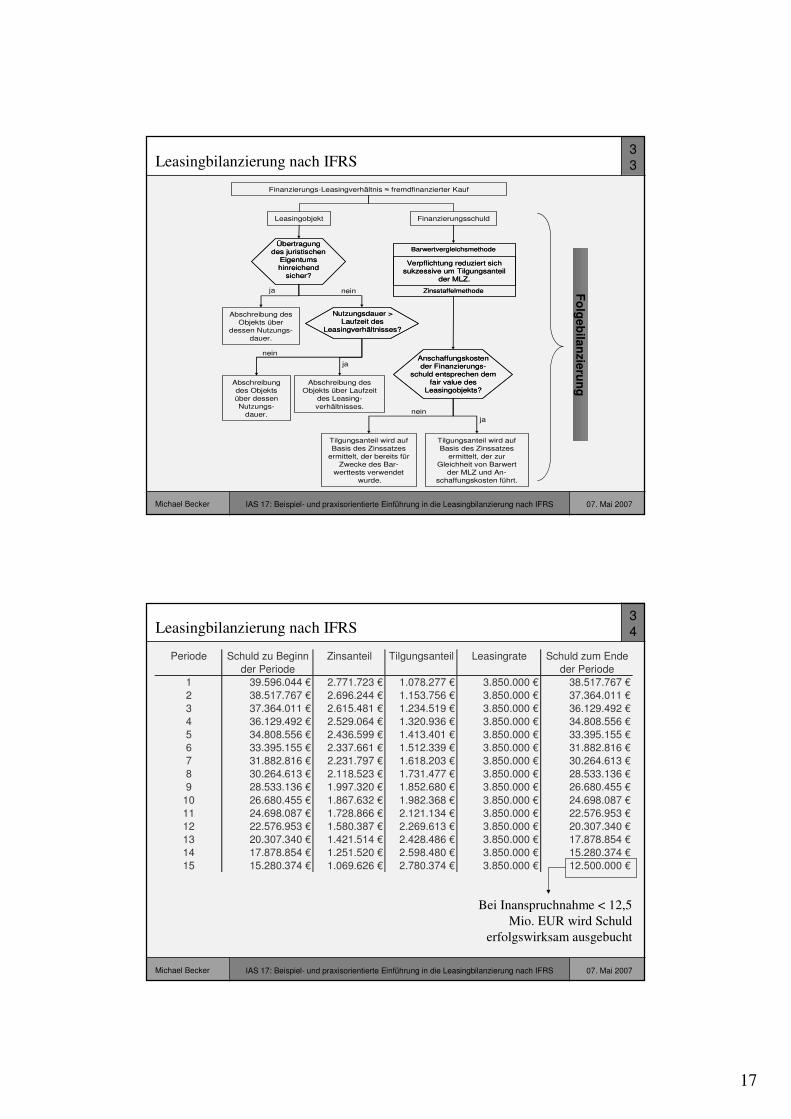

Periode Schuld zu Beginn Zinsanteil Tilgungsanteil Leasingrate Schuld zum Endeder Periode der Periode

1 39.596.044 € 2.771.723 € 1.078.277 € 3.850.000 € 38.517.767 €2 38.517.767 € 2.696.244 € 1.153.756 € 3.850.000 € 37.364.011 €3 37.364.011 € 2.615.481 € 1.234.519 € 3.850.000 € 36.129.492 €4 36.129.492 € 2.529.064 € 1.320.936 € 3.850.000 € 34.808.556 €5 34.808.556 € 2.436.599 € 1.413.401 € 3.850.000 € 33.395.155 €6 33.395.155 € 2.337.661 € 1.512.339 € 3.850.000 € 31.882.816 €7 31.882.816 € 2.231.797 € 1.618.203 € 3.850.000 € 30.264.613 €8 30.264.613 € 2.118.523 € 1.731.477 € 3.850.000 € 28.533.136 €9 28.533.136 € 1.997.320 € 1.852.680 € 3.850.000 € 26.680.455 €

10 26.680.455 € 1.867.632 € 1.982.368 € 3.850.000 € 24.698.087 €11 24.698.087 € 1.728.866 € 2.121.134 € 3.850.000 € 22.576.953 €12 22.576.953 € 1.580.387 € 2.269.613 € 3.850.000 € 20.307.340 €13 20.307.340 € 1.421.514 € 2.428.486 € 3.850.000 € 17.878.854 €14 17.878.854 € 1.251.520 € 2.598.480 € 3.850.000 € 15.280.374 €15 15.280.374 € 1.069.626 € 2.780.374 € 3.850.000 € 12.500.000 €

Bei Inanspruchnahme < 12,5 Mio. EUR wird Schuld

erfolgswirksam ausgebucht

18

35

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

36

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Aufgrund des Verlusts wirtschaftlichen Eigentums ist das erworbene Containerschiff auszubuchen (entweder aus SAV oder aus IFRS 5-Zeile) � an die

Stelle des Containerschiffs tritt eine Sonstige Forderung � Aktivtausch

19

37

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

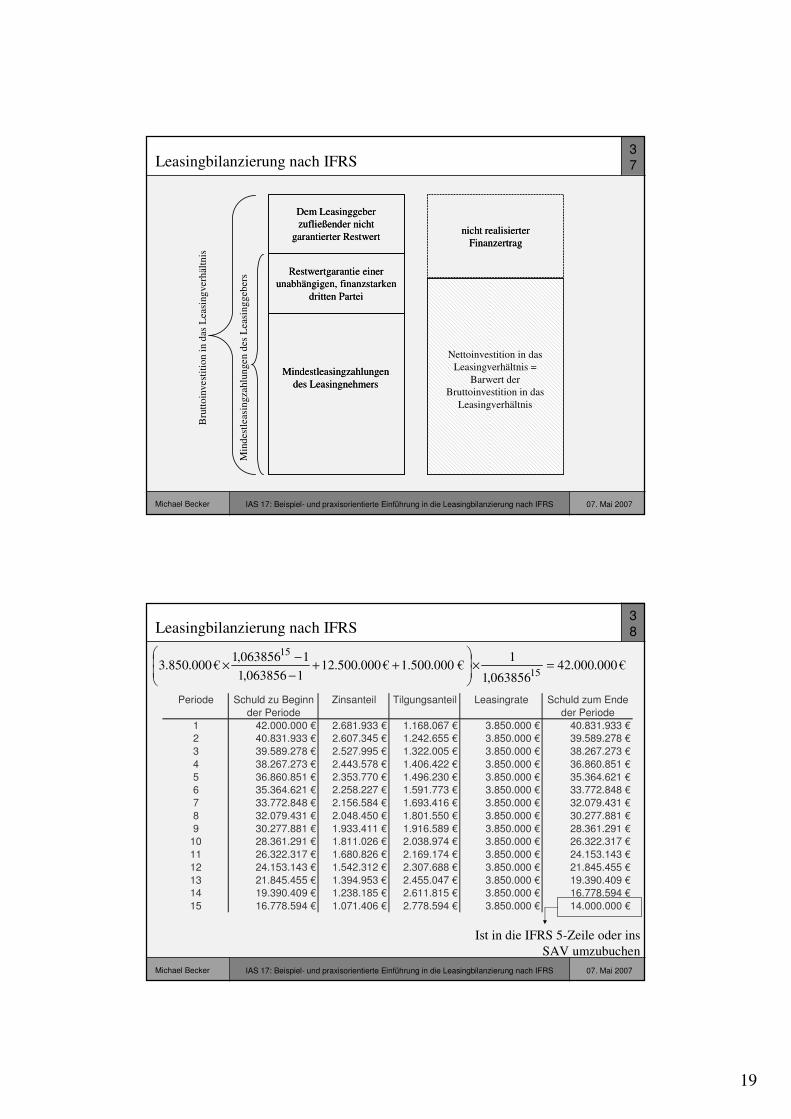

Mindestleasingzahlungen des Leasingnehmers

Restwertgarantie einer unabhängigen, finanzstarken

dritten Partei

Dem Leasinggeber zufließender nicht

garantierter Restwert

Mindestleasingzahlungen des Leasingnehmers

Restwertgarantie einer unabhängigen, finanzstarken

dritten Partei

Dem Leasinggeber zufließender nicht

garantierter RestwertM

inde

stle

asin

gzah

lung

en d

es L

easi

ngge

bers

Bru

ttoi

nves

titi

on i

n da

s L

easi

ngve

rhäl

tnis

nicht realisierter Finanzertrag

Nettoinvestition in das Leasingverhältnis =

Barwert der Bruttoinvestition in das

Leasingverhältnis

nicht realisierter Finanzertrag

Nettoinvestition in das Leasingverhältnis =

Barwert der Bruttoinvestition in das

Leasingverhältnis

38

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

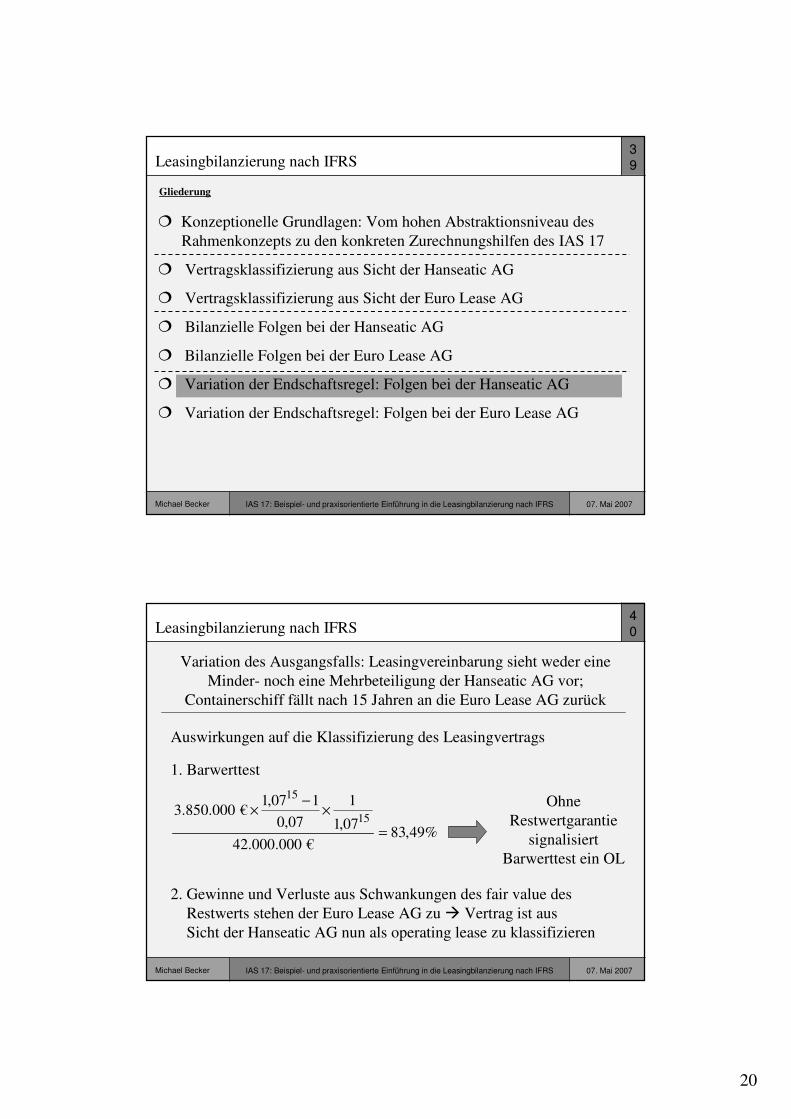

€000.000.42063856,1

1€000.500.1€000.500.12

1063856,1

1063856,1€000.850.3

15

15

=×

++

−

−×

Periode Schuld zu Beginn Zinsanteil Tilgungsanteil Leasingrate Schuld zum Endeder Periode der Periode

1 42.000.000 € 2.681.933 € 1.168.067 € 3.850.000 € 40.831.933 €2 40.831.933 € 2.607.345 € 1.242.655 € 3.850.000 € 39.589.278 €3 39.589.278 € 2.527.995 € 1.322.005 € 3.850.000 € 38.267.273 €4 38.267.273 € 2.443.578 € 1.406.422 € 3.850.000 € 36.860.851 €5 36.860.851 € 2.353.770 € 1.496.230 € 3.850.000 € 35.364.621 €6 35.364.621 € 2.258.227 € 1.591.773 € 3.850.000 € 33.772.848 €7 33.772.848 € 2.156.584 € 1.693.416 € 3.850.000 € 32.079.431 €8 32.079.431 € 2.048.450 € 1.801.550 € 3.850.000 € 30.277.881 €9 30.277.881 € 1.933.411 € 1.916.589 € 3.850.000 € 28.361.291 €

10 28.361.291 € 1.811.026 € 2.038.974 € 3.850.000 € 26.322.317 €11 26.322.317 € 1.680.826 € 2.169.174 € 3.850.000 € 24.153.143 €12 24.153.143 € 1.542.312 € 2.307.688 € 3.850.000 € 21.845.455 €13 21.845.455 € 1.394.953 € 2.455.047 € 3.850.000 € 19.390.409 €14 19.390.409 € 1.238.185 € 2.611.815 € 3.850.000 € 16.778.594 €15 16.778.594 € 1.071.406 € 2.778.594 € 3.850.000 € 14.000.000 €

Ist in die IFRS 5-Zeile oder ins SAV umzubuchen

20

39

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

40

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Variation des Ausgangsfalls: Leasingvereinbarung sieht weder eine Minder- noch eine Mehrbeteiligung der Hanseatic AG vor;

Containerschiff fällt nach 15 Jahren an die Euro Lease AG zurück

Auswirkungen auf die Klassifizierung des Leasingvertrags

1. Barwerttest

%49,83€000.000.42

07,1

1

07,0

107,1€000.850.3

15

15

=

×−

×Ohne

Restwertgarantie signalisiert

Barwerttest ein OL

2. Gewinne und Verluste aus Schwankungen des fair value des Restwerts stehen der Euro Lease AG zu � Vertrag ist aus Sicht der Hanseatic AG nun als operating lease zu klassifizieren

21

41

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

operating leases finden keinen Niederschlag in der Bilanz der Hanseatic AG, da Containerschiff nicht erworben wurde

Regelung trägt dem international anerkannten Grundsatz der Nichtbilanzierung schwebender Geschäfte Rechnung

Kein bilanzieller Ausweis des künftigen

Nutzenpotenzials

Kein bilanzieller Ausweis der künftigen

Verpflichtungen

Leasingzahlungen sind wie bei einem Mietverhältnis als Aufwand in der GuV zu erfassen � Aufwandserfassung erfolgt i.d.R. linear. Auf

den Zahlungszeitpunkt kommt es nicht an � Abgrenzungsposten

42

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Gliederung

� Konzeptionelle Grundlagen: Vom hohen Abstraktionsniveau desRahmenkonzepts zu den konkreten Zurechnungshilfen des IAS 17

� Vertragsklassifizierung aus Sicht der Hanseatic AG

� Vertragsklassifizierung aus Sicht der Euro Lease AG

� Bilanzielle Folgen bei der Hanseatic AG

� Bilanzielle Folgen bei der Euro Lease AG

� Variation der Endschaftsregel: Folgen bei der Hanseatic AG

� Variation der Endschaftsregel: Folgen bei der Euro Lease AG

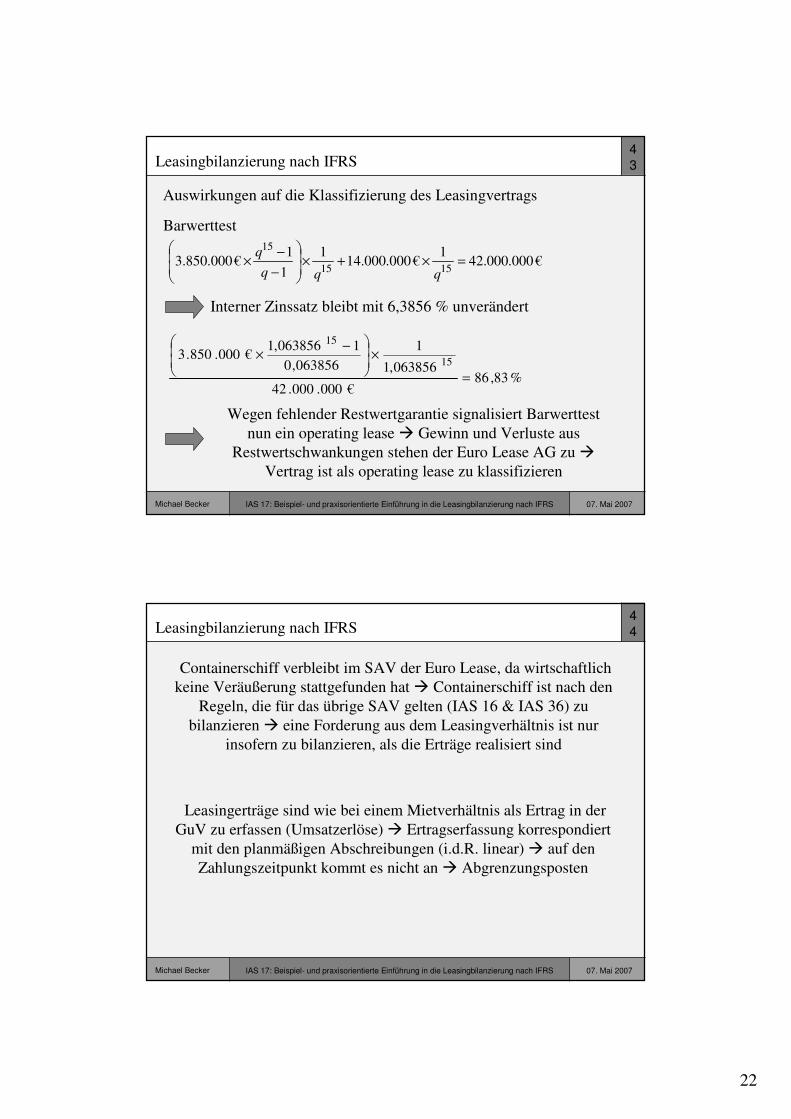

22

43

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Auswirkungen auf die Klassifizierung des Leasingvertrags

Barwerttest

€000.000.421

€000.000.141

1

1€000.850.3

1515

15

=×+×

−

−×

qqq

q

Interner Zinssatz bleibt mit 6,3856 % unverändert

%83,86€000.000.42

063856,1

1

063856,0

1063856,1€000.850.3

15

15

=

×

−×

Wegen fehlender Restwertgarantie signalisiert Barwerttest nun ein operating lease � Gewinn und Verluste aus

Restwertschwankungen stehen der Euro Lease AG zu �Vertrag ist als operating lease zu klassifizieren

44

07. Mai 2007IAS 17: Beispiel- und praxisorientierte Einführung in die Leasingbilanzierung nach IFRSMichael Becker

Leasingbilanzierung nach IFRS

Containerschiff verbleibt im SAV der Euro Lease, da wirtschaftlich keine Veräußerung stattgefunden hat � Containerschiff ist nach den

Regeln, die für das übrige SAV gelten (IAS 16 & IAS 36) zu bilanzieren � eine Forderung aus dem Leasingverhältnis ist nur

insofern zu bilanzieren, als die Erträge realisiert sind

Leasingerträge sind wie bei einem Mietverhältnis als Ertrag in der GuV zu erfassen (Umsatzerlöse) � Ertragserfassung korrespondiert

mit den planmäßigen Abschreibungen (i.d.R. linear) � auf den Zahlungszeitpunkt kommt es nicht an � Abgrenzungsposten