Embed Size (px)

Citation preview

AAA exzellent

AA sehr gut

A gut

BBB leicht überdurchschnittlich

BB durchschnittlich

B leicht unterdurchschnittlich

CCC mäßig

CC schlecht

C sehr schlecht

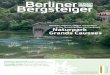

Logistikmarkt Deutschland und Österreich 2019/2020Der Logistikimmobilienmarkt in Deutschland und Österreich boomt. Die regionalen Unterschiede bezüglich Mieten, Renditen und Standorteignung – aus Sicht logistischer Anforderungen – sind sehr heterogen. Die vorliegende thematische Karte gibt einen detaillierten Überblick über die regionalen Miet- und Investmentmärkteund ihre grundsätzliche Eignung für die Ansiedlung von Logistikimmobilien.

Region in Deutschland * Spitzenmiete pro m2

Spitzen- rendite netto

München 7,20 € 4,10 %Stuttgart 6,40 € 4,20 %Frankfurt 6,30 € 4,10 %Hamburg 6,00 € 4,10 %Mannheim / Heidelberg 5,75 € 5,40 %Regensburg 5,65 € 5,60 %Berlin 5,50 € 4,00 %Düsseldorf 5,40 € 4,15 %Köln 5,35 € 4,15 %Augsburg / Ulm 5,05 € 4,50 %Nürnberg 5,00 € 4,15 %Freiburg 4,95 € 5,40 %Duisburg 4,85 € 4,15 %Koblenz 4,70 € 6,20 %Dortmund 4,55 € 4,90 %Bremen 4,50 € 4,50 %Hannover 4,50 € 4,90 %Kassel 4,50 € 5,60 %Münster / Osnabrück 4,50 € 4,50 %Würzburg 4,45 € 6,00 %Dresden 4,40 € 5,70 %Leipzig 4,15 € 4,30 %Erfurt 3,90 € 4,25 %Saarbrücken 3,85 € 6,10 %Magedeburg 3,75 € 6,10 %

Region in Österreich * Spitzenmiete pro m2

Spitzen- rendite netto

Wien 5,50 € 5,20 %Innsbruck 5,15 € 6,30 %Graz 4,90 € 6,05 %Salzburg 4,90 € 6,25 %Linz 4,80 € 6,60 %* nach Spitzenmiete absteigend

Die Grundlage für die Heatmap ist der IndustrialScore. Dieser liefert für jede Gemeinde eine vergleichbare Aussage bezüglich deren Eignung als Standort für Industrieimmobilien. Dazu wurden Daten von IndustrialPort mit öffentlich zugänglichen Daten verschnitten und gewichtet. Daraus wurde ein Scoring-Modell für die Ermittlung der Standort eignung erarbeitet.

In die Berechnung fließen im Wesentlichen ein: Bevölkerungsprognose Wanderungssaldo Erreichbarkeitsmodell von:

– Ober, Mittel- und Ballungszentren– Autobahnen– Flughäfen– Eisenbahn

Entwicklung der Arbeitslosenquote Kaufkraft pro Einwohner BIP auf Kreisebene

sowie seitens IndustrialPort: Transaktionsdaten (Verkäufe, Vermietungen) Hallen je Gemeinde (Anzahl und Fläche gemäß

Ausmessung) Nachfrage / Marktbewegung vor Ort Bodenrichtwerte Mieten je Gemeinde

Alle Daten wurden auf Abhängigkeiten unter-einander geprüft und gewichtet (ökonometrischer Ansatz), um eine Vergleichbarkeit zu gewähr-leisten. Anschließend wurden objektive Scoring- Werte pro Gemeinde abgeleitet und mit Hilfe des Pareto-Verfahrens in die Bereiche AAA bis C eingeordnet.

Durch die Wahl einer Nutzwertanalyse, einer statisch gewählten Einteilung in unterschiedliche Kategorien, der hohen Zahl an Gemeinden sowie der gewichteten Parameter liegen die einzelnen Scoringwerte der Gemeinden sehr nah beieinan-der. Deshalb wurde auf ein Ranking der einzelnen Gemeinden verzichtet und diese stattdessen den einzelnen Bereichen zugeordnet. Der Industrial-Score bildet die räumliche Einteilung des IWIP- Indexes ab, den IndustrialPort zusammen mit dem Institut der deutschen Wirtschaft errechnet (siehe Abbildung 1, Seite 2).

Spitzenmiete:Die Spitzenmiete stellt die höchste Miete dar, die für eine Logistikeinheit pro m² pro Monat erzielt werden kann. Die vermietete Fläche muss von höchster Qualität sein und sich an der besten Lage des lokalen Marktes befinden.

Spitzenrendite:Die Spitzenrendite entspricht der Rendite für eine Logistikimmobilie mit sehr hohen Qualitätsansprüchen in bester Lage innerhalb eines Marktgebietes. Die Immobilie sollte zu 100 % vermietet sein und mit einem langjährigen Mietvertrag ausgestattet sein. Die Rendite spiegelt den Nettoreinertrag zzgl. der angefallenen Anschaffungsnebenkosten wider.

Quelle: Catella Research 2019, IndustrialPort Real Estate

MANNHEIM/HEIDELBERG

LEIPZIG

ÖSTERREICH

DEUTSCHLAND

Spitzenmiete in €/m2

Spitzenrendite in %5,504,15

BERLIN5,504,00

BREMEN4,504,50

REGENSBURG5,655,60

DRESDEN4,405,70

DUISBURG4,854,15

ERFURT3,904,25

HAMBURG6,004,10

HANNOVER4,504,90

KOBLENZ4,706,20

5,404,15

4,154,30

MAGDEBURG3,756,10

4,505,60

KASSEL

DORTMUND4,554,90

STUTTGART6,404,20 WIEN

5,505,20

SALZBURG4,906,25

LINZ4,806,60

MÜNCHEN7,204,10

FRANKFURT6,304,10 WÜRZBURG

4,456,00

GRAZ4,906,05

INNSBRUCK5,156,30

4,504,50

5,755,40

NÜRNBERG5,004,15SAARBRÜCKEN

3,856,10

5,054,50

AUGSBURG/ULM

FREIBURG4,955,40

5,354,15

KÖLN

MÜNSTER/OSNABRÜCK

DÜSSELDORF

KEYFACTS MIETEN UND RENDITEN

Über IndustrialPortIndustrialPort ist ein unabhängiges Beratungs unternehmen mit der klaren Fokussierung auf die Industrieimmobilie sowie deren Stand orte. Daneben betreibt IndustrialPort Deutschlands umfangreichsten Online-Shop zu allen wert- treibenden Parametern rund um diesen Immobilientyp.

IndustrialPort Real Estate GmbH & Co. KGPeter Salostowitz, [email protected]+49 6126 97 69 619www.industrialport.net

Über CATELLACatella gehört zu den führenden Spezialisten im Bereich Immo-bilieninvestment und Fondsmanagement und agiert in 15 Ländern. Der Konzern verwaltet Vermögenswerte von rund 17 Mrd. Euro. Catella ist im Mid Cap Segment des Nasdaq Stockholm gelistet. Mehr unter catella.com

Research:Prof. Dr. Thomas Beyerle Andreas [email protected] [email protected]+49 69 310 1930 220 +49 211 527 00 235www.catella.com

Stand: Daten zum 3. Quartal 2019 Kontakt: [email protected] und [email protected] Quellen: Catella Research 2019, IndustrialPort Real Estate

Logistikmarkt Deutschland und Österreich 2019/2020Immobilieninvestoren bemerken zunehmend die vernetzende Wirksamkeit der Querschnittsfunktion Transport, Verkehr & Logistik und adaptieren diese verstärkt in ihren Geschäftsmodellen und Investmentstrategien. Doch weiterhin findet die viel gerühmte „Letzte Meile“ in der operativen Umsetzung kaum statt. Schuld daran ist weniger die Ratio des Negierens als die mangelnde Blaupause „wie ist die DNA bzw. Vorlage“, um diese Struktur auch ökonomisch umzusetzen. Einfacher formuliert: Eine Blaupause bzw. ein Marktstandard, an welchem sich die Branche orientieren kann, existiert bei weitem nicht. Das hat Konsequenzen am Investorenmarkt, die vordergründig im Boom-Umfeld stattfinden, aber in der Detailanalyse zu Strukturbrüchen führen.

Die bundesweiten Logistikimmobilien-Investments sind in den ersten drei Quartalen 2019 um ca. 9 % gegenüber dem Vorjahr gesunken. Das Transaktionsvolumen für Industrieimmobilien (Logistik- und Pro-duktionsimmobilien sowie Gewerbeparks) betrug somit 4,6 Mrd. €. Die Nachfrage ist in den vergangenen Jahren stetig gestiegen. Jedoch mangelt es an attraktiven Core-Produkten, weshalb das Ergebnis mo-derater ausfällt. Eine ähnliche Entwicklung ist für den öster reichischen Investmentmarkt zu konstatieren: eine kontinuierliche Umsatzsteige-rung in den vergangenen Jahren mit anschließend leicht rückläufigen Transaktionszahlen auf aktuell ca. 206 Mio. € zum dritten Quartal 2019 (-8 % ggü. Vorjahr).

Die wachsende Nachfrage nach Logistikimmobilien hat gleich zeitig starke Preissteigerungen hervorgerufen. Die durchschnittliche Spit-zenrendite für Logistikimmobilien ist in den 25 untersuchten Stand-orten in Deutschland auf aktuell 4,85 % gesunken. Somit hat sich die Spitzenrendite in den vergangenen neun Monaten nochmals um 75 Basispunkte verringert – und damit sogar stärker als bei Büro- und Wohnimmobilien. In Österreich liegt die Rendite dagegen mit durch-schnittlich 6,05 % noch deutlich höher. Der teuerste Logistikstand-ort mit einer Spitzen rendite von 4,00 % ist Berlin, dicht gefolgt von Hamburg und München mit jeweils 4,10 %. Unter den öster reichischen Standorten weist die Wiener Region eine attraktive Rendite mit 5,20 % aus. Die übrigen Standorte erreichen Renditen von über 6,00 % und liegen nahezu auf einem identischen Niveau mit den deut-schen Standorten Würzburg, Saarbrücken, Magdeburg und Koblenz.

Auch auf den Mietermärkten ist die Nachfrage hoch. Die durch-schnittliche Spitzenmiete für Logistikimmobilien stieg in Deutschland zum dritten Quartal 2019 auf 5,00 €/m² an, gegenüber dem Vorjahr ein Anstieg von knapp 7 %. Das durchschnittliche Spitzenmietniveau liegt in Österreich dagegen bei 5,05 €/m² und weist unter den untersuchten Standorten eine deutlich geringere Schwankungsbreite als in Deutschland auf. Insgesamt vier Logistikstandorte erreichen bereits Spitzenmieten oberhalb der 6,00 €/m²-Marke: Dazu zählen München (7,20 €/m²), Stuttgart (6,40 €/m²), Frankfurt (6,30 €/m²) und Hamburg (6,00 €/m²). Wien erreicht mit aktuell 5,50 €/m² das Mietniveau der deutschen Bundeshauptstadt. Zudem zeigt die Ent-wicklung des IWIP-Indexes einen starken Mietpreisanstieg im Umland der großen Städte wie Frankfurt, München und Stuttgart, während in der Peripherie mit hohem Flächenpotential, wie in der Region zwischen Berlin und Hamburg bzw. Magdeburg und Kassel, die Mieten stabil geblieben sind. Zu beachten ist auch, dass die bisherigen Ladenhüter, das heißt ältere Produktions- und Lagerareale, aufgrund des wachsenden Internethandels einen zweiten Frühling erleben.

Angesichts des geringen Angebotes in den stark nachgefragten Logistikstandorten werden die Miet- und Kaufpreise weiterhin stabil bleiben oder steigen. Durch die Urbanisierung ziehen außerdem immer mehr potenzielle Arbeitskräfte in die Ballungsregionen. Bei näherer Betrachtung der Heatmap wird zudem deutlich, dass vor allem die Kriterien

hohe Bevölkerungsdichte hohe Anzahl an Arbeitsplätzen gute verkehrliche Infrastruktur gute topografischen Lage

in wechselnden Kombinationen wesentlich für eine hervorragende Standorteignung sind – und somit für einen dauerhaft nachgefragten Standort. Neue Geschäftsmodelle wie eine schnelle Anlieferung sind nur durch die Nähe zum Kunden darstellbar. Der allerorts sicht-bare Stadtumbau mit einer Vielzahl von Quartieren berücksichtigt die Anforderungen der Anbieter und Nachfrager nach logistischen Dienstleistungen nicht. Ein eklatanter Fehler, wie die Mehrzahl der Projektentwickler, welche sich primär auf Mobilitätskonzepte fokus-sieren, bald merken werden. So ist eine strukturelle Berücksichtigung der Ansprüche der Abnehmer wie eine staufreie Anbindung oder Paketbriefkästen etc. dringend notwendig.

Dem IWIP-Index liegen Daten von rund 16.000 Immobilien mit 150 Mio. Quadratmetern Hallenfläche für 2012 bis 2018 zugrunde. Der Daten-satz enthält zahlreiche Informationen für die einzelnen Objekte wie die jährliche Miete pro Quadratmeter, die Bewirtschaftungskosten, die Größe, die Ausstattung mit verschiedenen Qualitäts-merkmalen sowie zum Standort und zur Lage, basierend auf dem oben genannten Standortscoring. Zur Berechnung des Indexes wurden Daten aus öffentlich zugänglichen Statistiken hinzugefügt, sodass schließlich 40 Einflussvariablen pro Halle in die Auswertung mit einbezogen werden konnten.Quelle: IndustrialPort Real Estate

ABB. 1: INDUSTRIEIMMOBILIEN-INDEX, IWIP (100=2012)

150

140

130

120

110

90

100

2012 2013 2014 2015 2016 2017 2018

Gesamt Lager Logistik Produktion

in %

ÖSTERREICH Ø 6,05 % RenditeØ 5,05 €/m2 Miete

max. Wien 5,50 €/m2

min. Linz 4,80 €/m2

Quelle: Catella Research 2019, IndustrialPort Real Estate

DEUTSCHLANDØ 4,85 % RenditeØ 5,00 €/m2 Miete

max. München 7,20 €/m2

min. Magdeburg 3,75 €/m2