Embed Size (px)

Citation preview

RATINGSYSTEMERATINGSYSTEMEChancen und Risiken für den MittelstandChancen und Risiken für den Mittelstand

Von:

Diplom-Kaufmann Lutz Ressmann- Managementberater -

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

2

AGENDAAGENDA

� Begriffsbestimmung� Aktuelle Hintergründe� Ratingsysteme� Ratingprozeß� Chancen und Risiken für den

Mittelstand� Fazit

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

3

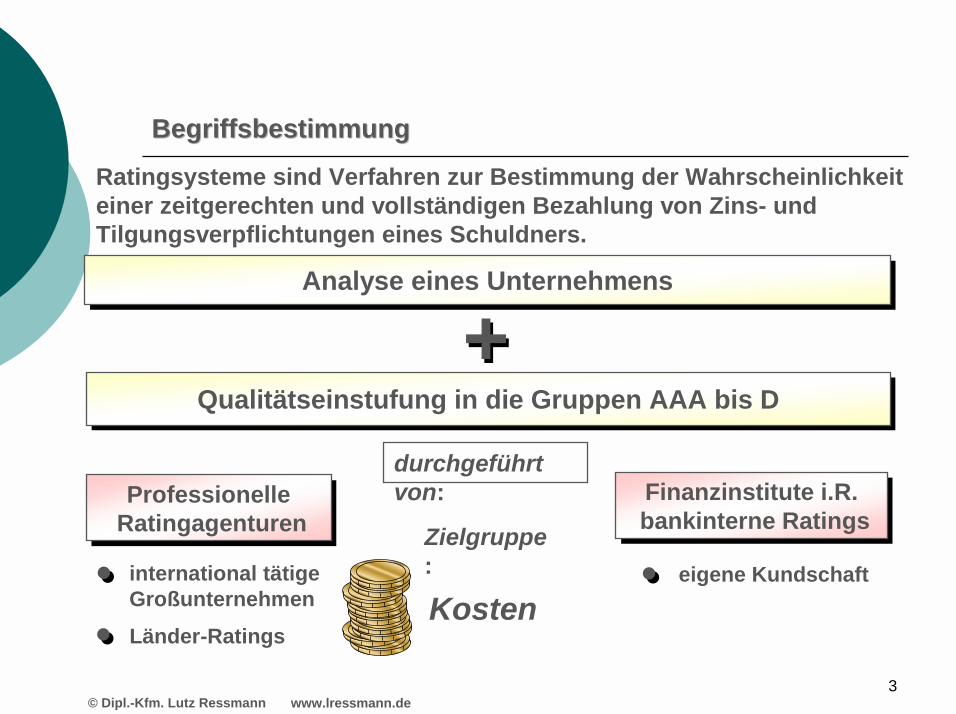

BegriffsbestimmungBegriffsbestimmung

Ratingsysteme sind Verfahren zur Bestimmung der Wahrscheinlichkeit einer zeitgerechten und vollständigen Bezahlung von Zins- und Tilgungsverpflichtungen eines Schuldners.

Analyse eines UnternehmensAnalyse eines Unternehmens

Qualitätseinstufung in die Gruppen AAA bis DQualitätseinstufung in die Gruppen AAA bis D++

Kosten

ProfessionelleRatingagenturenProfessionelle

RatingagenturenFinanzinstitute i.R.bankinterne RatingsFinanzinstitute i.R.bankinterne Ratings

durchgeführt von:

international tätigeGroßunternehmen

Länder-Ratings

��

��

eigene Kundschaft��

Zielgruppe:

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

4

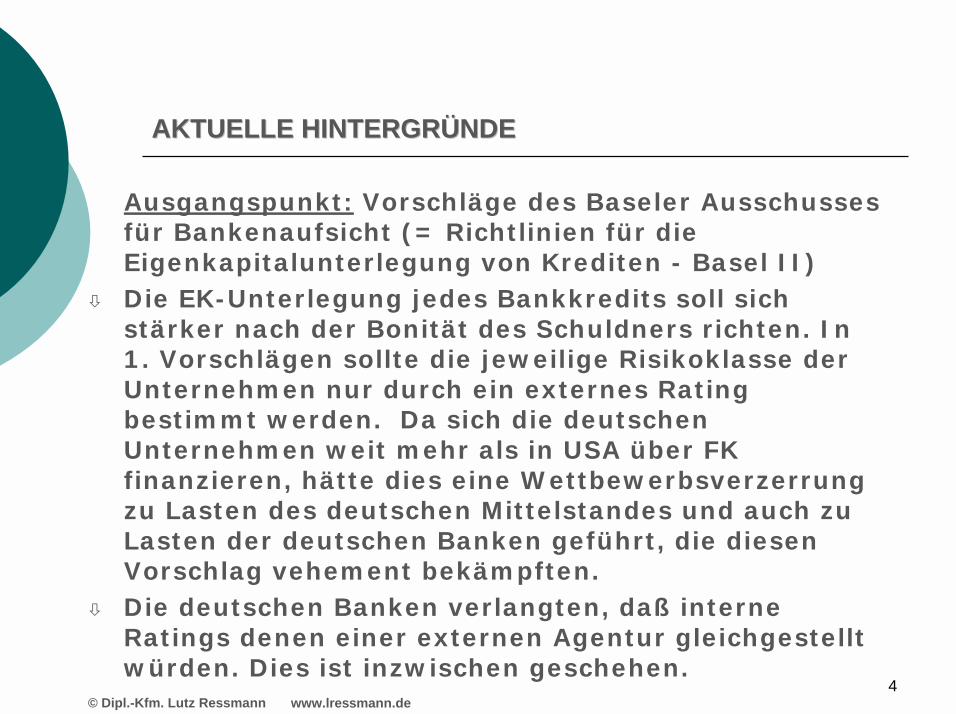

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

Ausgangspunkt: Vorschläge des Baseler Ausschusses für Bankenaufsicht (= Richtlinien für die Eigenkapitalunterlegung von Krediten - Basel II)

� Die EK-Unterlegung jedes Bankkredits soll sich stärker nach der Bonität des Schuldners richten. In 1. Vorschlägen sollte die jeweilige Risikoklasse der Unternehmen nur durch ein externes Ratingbestimmt werden. Da sich die deutschen Unternehmen weit mehr als in USA über FK finanzieren, hätte dies eine Wettbewerbsverzerrung zu Lasten des deutschen Mittelstandes und auch zu Lasten der deutschen Banken geführt, die diesen Vorschlag vehement bekämpften.

� Die deutschen Banken verlangten, daß interne Ratings denen einer externen Agentur gleichgestellt würden. Dies ist inzwischen geschehen.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

5

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

� Deutsche Banken arbeiten z.Z. daran, ein allgemein gültiges System zu erstellen, das nachprüfbar, vergleichbar, wettbewerbsneutral und international akzeptiert ist.

� Vorteil für den Mittelstand: Keine zusätzlichen Belastungen zur Erlangung eines Ratings (je nach Betriebsgröße zwischen 20 und 90 TDM). Jedes Unternehmen, das sich mit FK finanziert, erhält von seiner Bank eine Klassifizierung, die qualitativ mit einem externen Rating vergleichbar ist. Auf dieser Basis werden dann die Konditionen individuell festgelegt.

� Grundtenor: Gutes Rating = günstige Konditionen, schlechtes Rating =schlechtere Konditionen, d.h. höhere Finanzierungskosten und damit Wettbewerbsnachteile.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

6

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

• Kreditvergabepraxis hat sich in den letzten 5 Jahren verschlechtert. Banken kürzen Kreditlinien wenig profitabler Kunden, denn die Aktionäre und Anteilseigner der Institute verlangen höhere Renditen.

• Banken ziehen sich aus dem Geschäft mit KMU immer mehr zurück. Alles unter 5 Mio. Jahresumsatz muß sich auf verschärfte Bedingungen einstellen, d.h., Standardprodukte, kaum Beratung sowie wenig Flexibilität bei der Kreditvergabe.

• Ratings werden vor allem für die Zulieferer großer Konzerne wichtig - auch die Konzerne erwarten bei großen Abnahmemengen einen Bonitätsnachweis.

• Die allgemeine Zahlungsmoral in Deutschland ist schlecht wie nie. Zahlungsausfälle stehen bei Insolvenzursachen mit an 1. Stelle. Bonitätsprüfungen werden somit allgemein zunehmen.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

7

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

• KMU werden große Schwierigkeiten bekommen. Seit 1992 haben KMU schlecht verdient. Laut DtAB hatten 1997 knapp 2/3 der Unternehmen eine EK-Quote von < 10 %

• KMU beschäftigen ca. 70 % der Arbeitnehmer. Die Kreditvergabepraxis der Banken gefährdet hunderttausende von Arbeitsplätzen. Der Staat tut mit seiner unseligen Steuerpolitik, die die Bildung von EK behindert, ein Übriges.

• In den USA begann der Ratingprozeß vor etwa 15 J. In Deutschland wird sich der Markt ähnlich entwickeln, spätestens wenn die Banken in ca. 2003 den sog. Baseler Akkord zur Bewertung ihrer Kreditrisiken umsetzen müssen.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

8

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

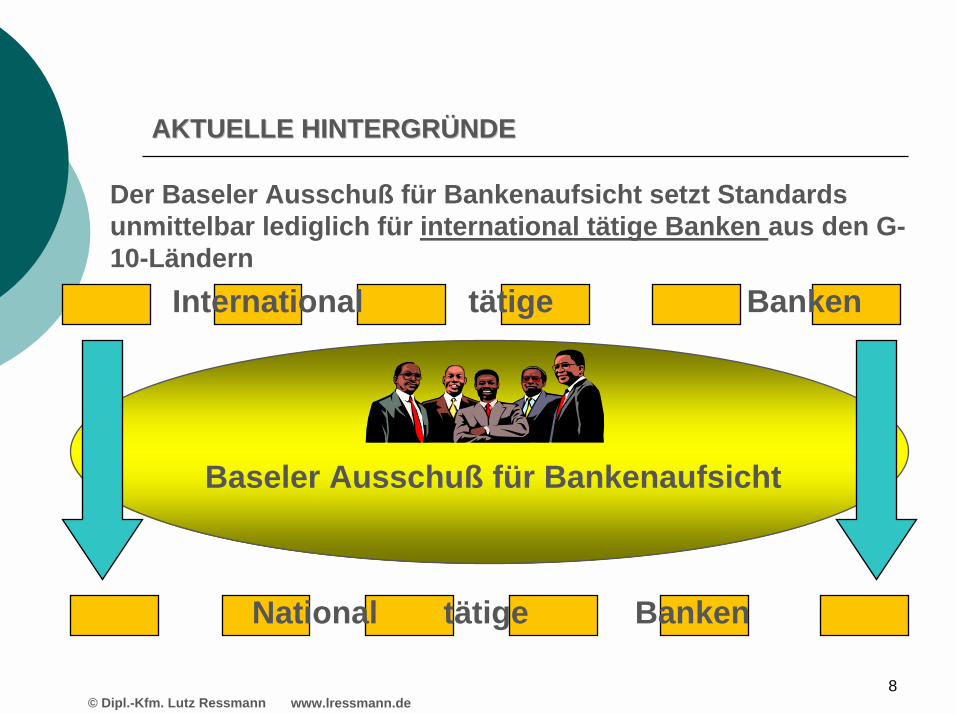

Der Baseler Ausschuß für Bankenaufsicht setzt Standards unmittelbar lediglich für international tätige Banken aus den G-10-Ländern

Baseler Ausschuß für Bankenaufsicht

National tätige Banken

International tätige Banken

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

9

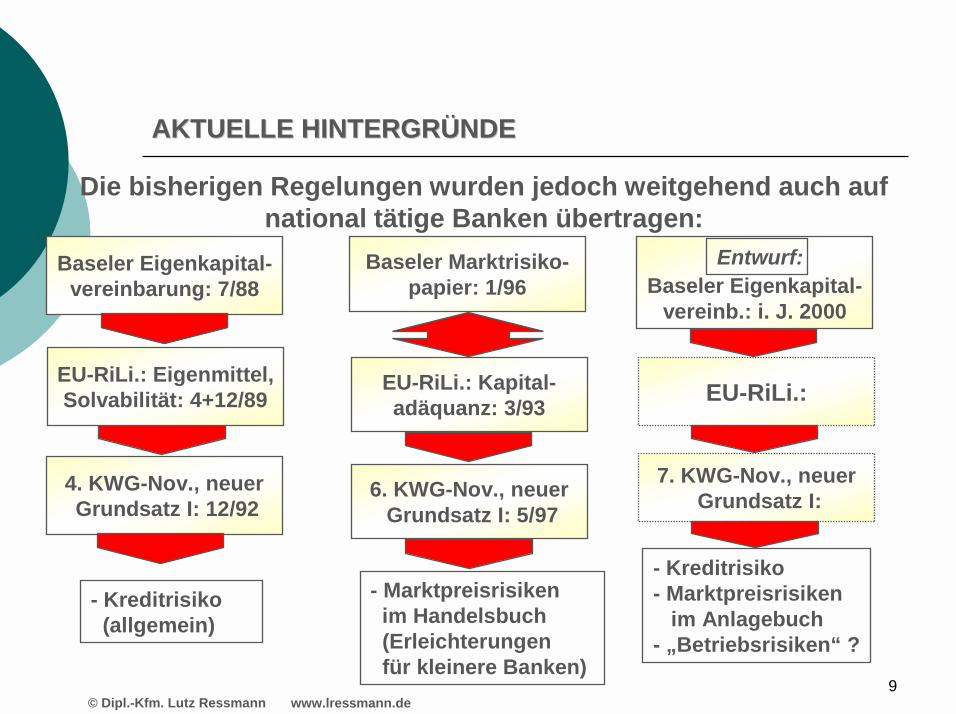

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

Die bisherigen Regelungen wurden jedoch weitgehend auch auf national tätige Banken übertragen:

Baseler Eigenkapital-vereinbarung: 7/88

4. KWG-Nov., neuerGrundsatz I: 12/92

- Kreditrisiko(allgemein)

EU-RiLi.: Eigenmittel,Solvabilität: 4+12/89

Baseler Marktrisiko-papier: 1/96

EU-RiLi.: Kapital-adäquanz: 3/93

6. KWG-Nov., neuerGrundsatz I: 5/97

- Marktpreisrisikenim Handelsbuch(Erleichterungenfür kleinere Banken)

Baseler Eigenkapital-vereinb.: i. J. 2000

EU-RiLi.:

7. KWG-Nov., neuerGrundsatz I:

- Kreditrisiko- Marktpreisrisiken

im Anlagebuch- „Betriebsrisiken“ ?

Entwurf:

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

10

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

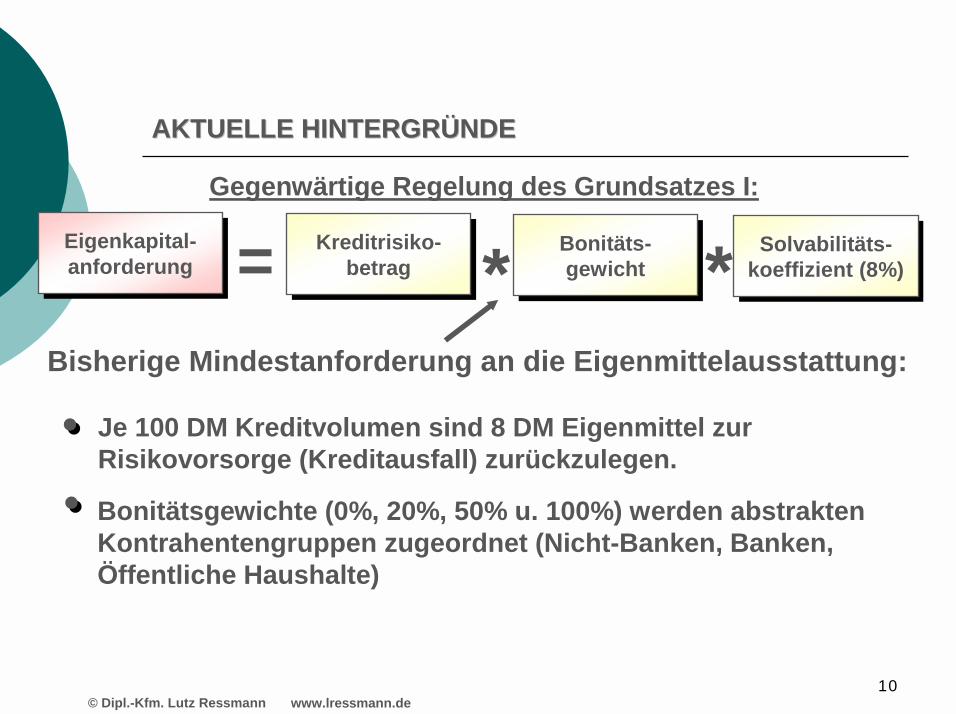

Gegenwärtige Regelung des Grundsatzes I:

Eigenkapital-anforderung

Eigenkapital-anforderung

Kreditrisiko-betrag

Kreditrisiko-betrag

Bonitäts-gewicht

Bonitäts-gewicht

Solvabilitäts-koeffizient (8%)Solvabilitäts-

koeffizient (8%)= * *Bisherige Mindestanforderung an die Eigenmittelausstattung:

Je 100 DM Kreditvolumen sind 8 DM Eigenmittel zur Risikovorsorge (Kreditausfall) zurückzulegen.

��

Bonitätsgewichte (0%, 20%, 50% u. 100%) werden abstrakten Kontrahentengruppen zugeordnet (Nicht-Banken, Banken, Öffentliche Haushalte)

��

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

11

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

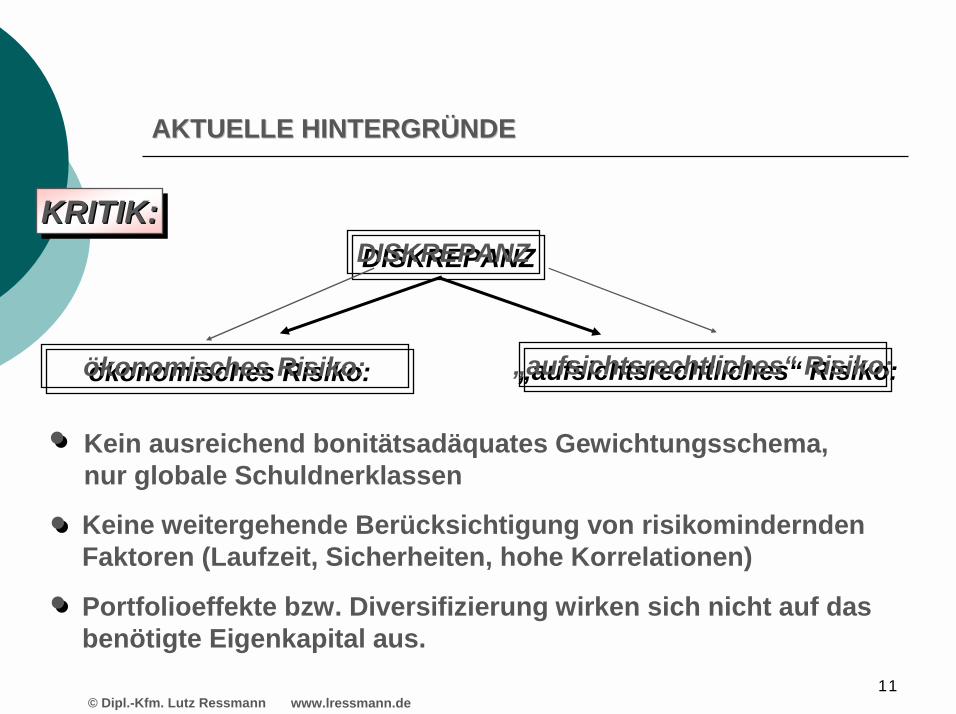

Kein ausreichend bonitätsadäquates Gewichtungsschema, nur globale Schuldnerklassen

��

Keine weitergehende Berücksichtigung von risikomindernden Faktoren (Laufzeit, Sicherheiten, hohe Korrelationen)

��

Portfolioeffekte bzw. Diversifizierung wirken sich nicht auf dasbenötigte Eigenkapital aus.

��

KRITIK:KRITIK:KRITIK:

„aufsichtsrechtliches“ Risiko:„aufsichtsrechtliches“ Risiko:ökonomisches Risiko:ökonomisches Risiko:

DISKREPANZDISKREPANZ

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

12

AKTUELLE HINTERGRÜNDEAKTUELLE HINTERGRÜNDE

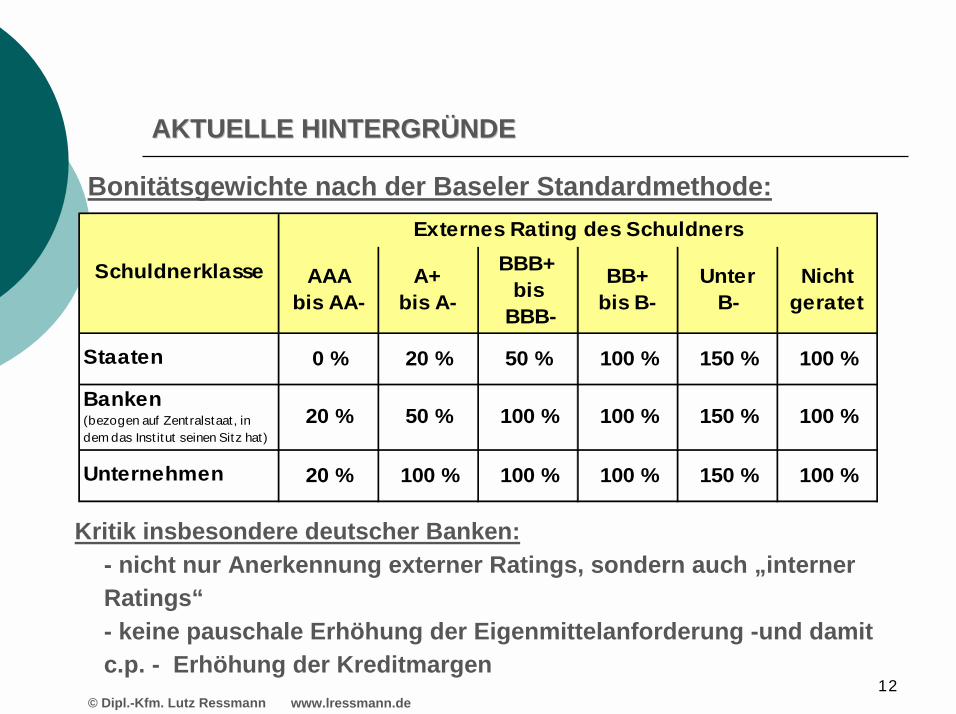

Bonitätsgewichte nach der Baseler Standardmethode:

AAAbis AA-

A+bis A-

BBB+bis

BBB-

BB+bis B-

UnterB-

Nichtgeratet

0 % 20 % 50 % 100 % 150 % 100 %

20 % 50 % 100 % 100 % 150 % 100 %

20 % 100 % 100 % 100 % 150 % 100 %Unternehmen

Externes Rating des Schuldners

Schuldnerklasse

Staaten

Banken (bezogen auf Zentralstaat, indem das Inst itut seinen Sitz hat)

- nicht nur Anerkennung externer Ratings, sondern auch „interner Ratings“- keine pauschale Erhöhung der Eigenmittelanforderung -und damit c.p. - Erhöhung der Kreditmargen

Kritik insbesondere deutscher Banken:

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

13

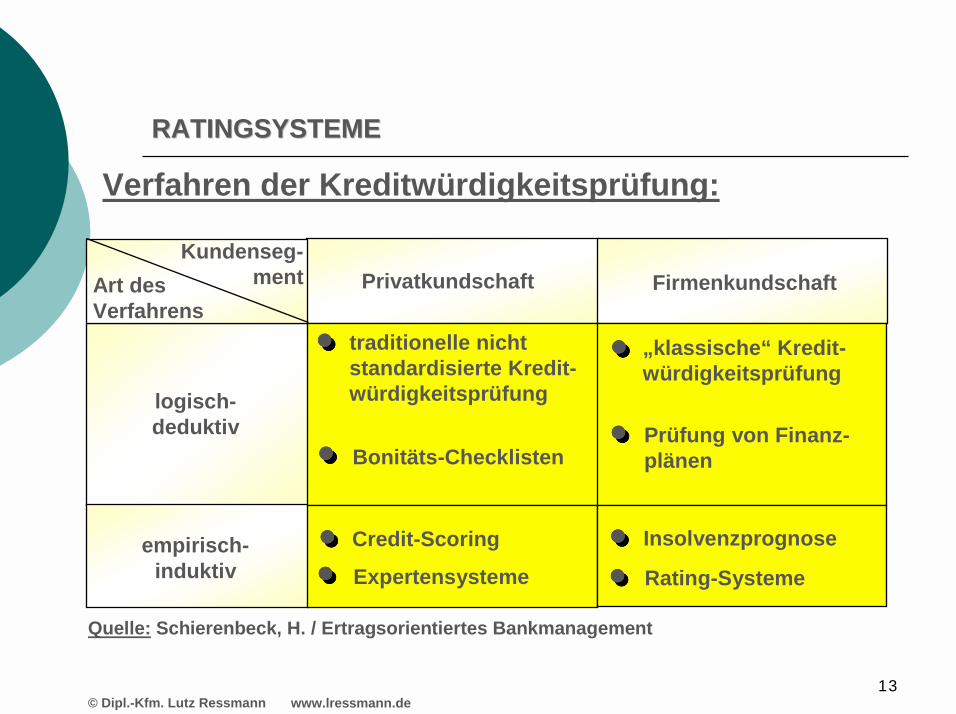

RATINGSYSTEMERATINGSYSTEME

traditionelle nicht standardisierte Kredit-würdigkeitsprüfung

Bonitäts-Checklisten

„klassische“ Kredit-würdigkeitsprüfung

Prüfung von Finanz-plänen

Insolvenzprognose

Rating-Systeme

Credit-Scoring

Expertensysteme

logisch-deduktiv

empirisch-induktiv

Art des Verfahrens

Kundenseg-ment Privatkundschaft Firmenkundschaft

Verfahren der Kreditwürdigkeitsprüfung:

Quelle: Schierenbeck, H. / Ertragsorientiertes Bankmanagement

��������

��������

��������

��������

��������

��������

��������

��������

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

14

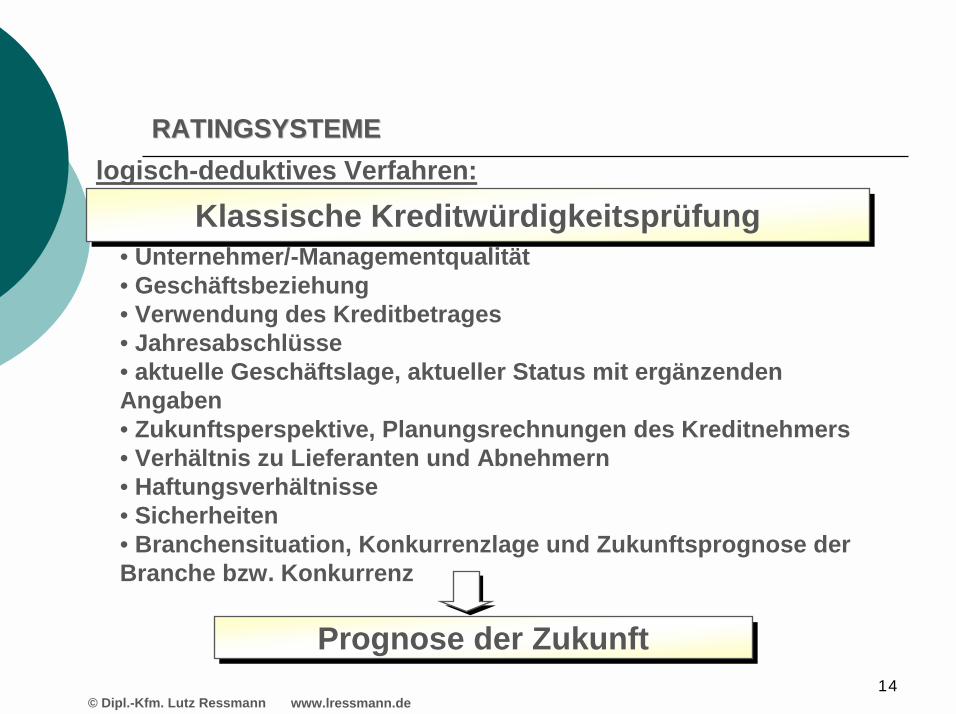

RATINGSYSTEMERATINGSYSTEMElogisch-deduktives Verfahren:

• Unternehmer/-Managementqualität• Geschäftsbeziehung• Verwendung des Kreditbetrages• Jahresabschlüsse• aktuelle Geschäftslage, aktueller Status mit ergänzenden Angaben• Zukunftsperspektive, Planungsrechnungen des Kreditnehmers• Verhältnis zu Lieferanten und Abnehmern• Haftungsverhältnisse• Sicherheiten• Branchensituation, Konkurrenzlage und Zukunftsprognose der Branche bzw. Konkurrenz

Klassische KreditwürdigkeitsprüfungKlassische Kreditwürdigkeitsprüfung

Prognose der ZukunftPrognose der Zukunft

www.lressmann.de© Dipl.-Kfm. Lutz Ressmann

15

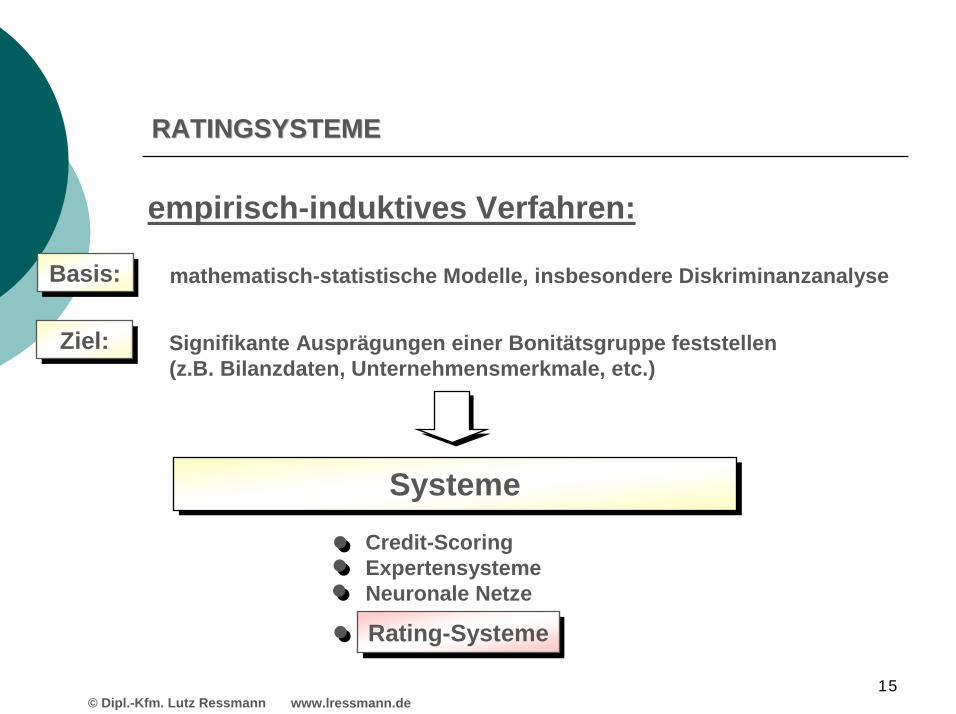

RATINGSYSTEMERATINGSYSTEME

empirisch-induktives Verfahren:

Basis:Basis: mathematisch-statistische Modelle, insbesondere Diskriminanzanalyse

Ziel:Ziel: Signifikante Ausprägungen einer Bonitätsgruppe feststellen (z.B. Bilanzdaten, Unternehmensmerkmale, etc.)

SystemeSystemeCredit-ScoringExpertensystemeNeuronale Netze

��

��

��

�� Rating-SystemeRating-Systeme

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

16

RATINGSYSTEMERATINGSYSTEME

- www.eurorating.de -als Beispiel für ein

externes Ratingsystem

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

17

RATINGSYSTEMERATINGSYSTEME

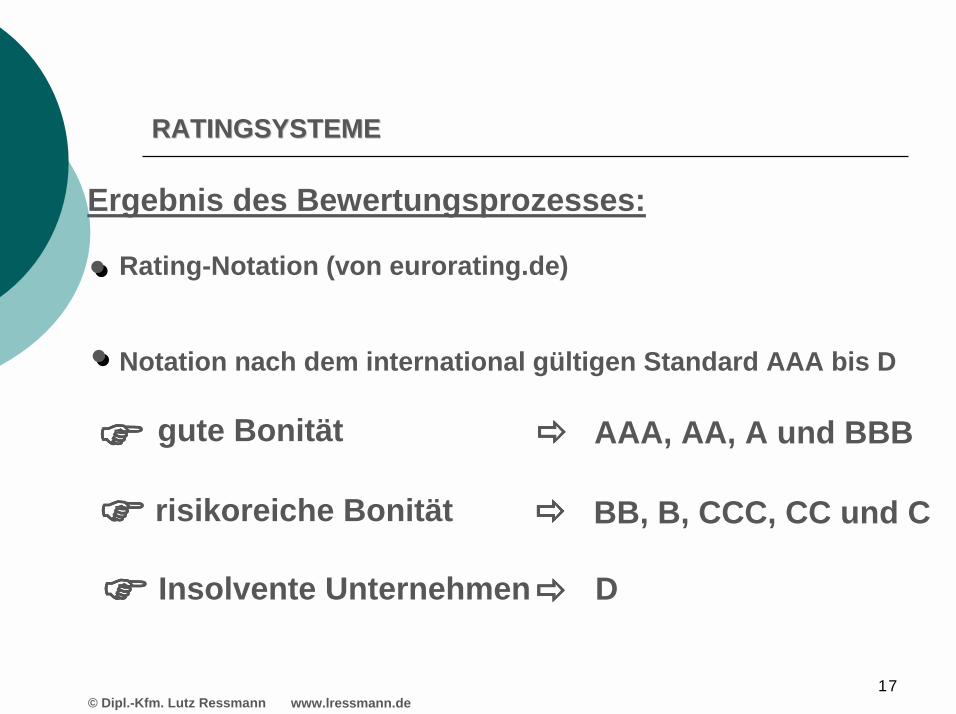

Rating-Notation (von eurorating.de)

Notation nach dem international gültigen Standard AAA bis D

����

����

����

Ergebnis des Bewertungsprozesses:

��

��

gute Bonität

risikoreiche Bonität

Insolvente Unternehmen����

����

���� AAA, AA, A und BBB

BB, B, CCC, CC und C

D

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

18

RATINGSYSTEMERATINGSYSTEME

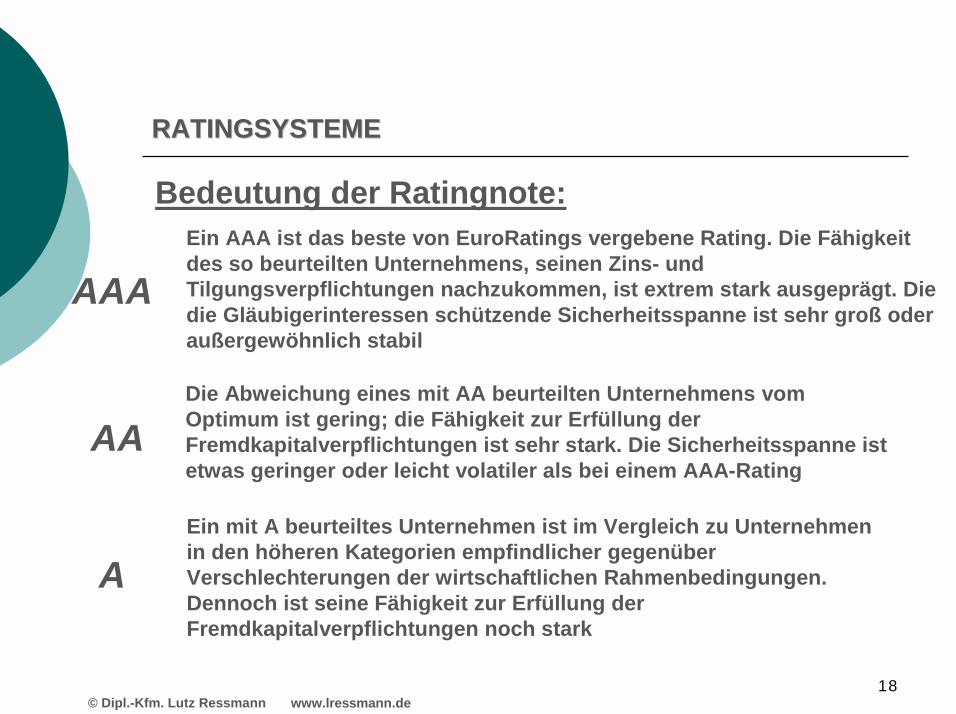

Bedeutung der Ratingnote:Ein AAA ist das beste von EuroRatings vergebene Rating. Die Fähigkeit des so beurteilten Unternehmens, seinen Zins- und Tilgungsverpflichtungen nachzukommen, ist extrem stark ausgeprägt. Die die Gläubigerinteressen schützende Sicherheitsspanne ist sehr groß oder außergewöhnlich stabil

AAA

Die Abweichung eines mit AA beurteilten Unternehmens vom Optimum ist gering; die Fähigkeit zur Erfüllung der Fremdkapitalverpflichtungen ist sehr stark. Die Sicherheitsspanne ist etwas geringer oder leicht volatiler als bei einem AAA-Rating

AA

Ein mit A beurteiltes Unternehmen ist im Vergleich zu Unternehmen in den höheren Kategorien empfindlicher gegenüber Verschlechterungen der wirtschaftlichen Rahmenbedingungen. Dennoch ist seine Fähigkeit zur Erfüllung der Fremdkapitalverpflichtungen noch stark

A

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

19

RATINGSYSTEMERATINGSYSTEME

Bedeutung der Ratingnote:

BBB

BB

B

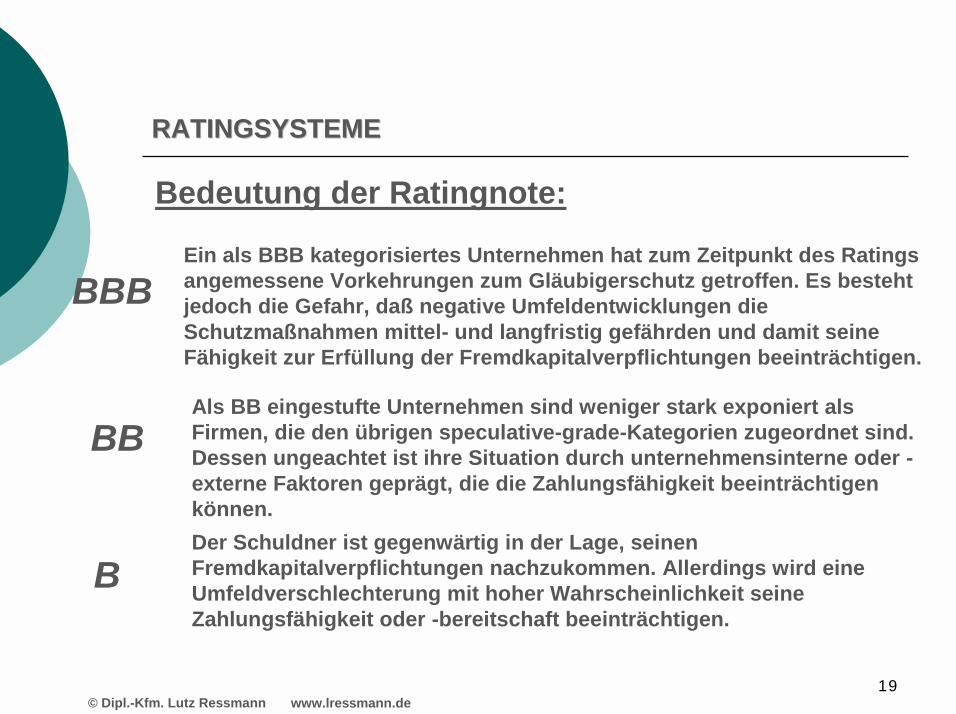

Ein als BBB kategorisiertes Unternehmen hat zum Zeitpunkt des Ratingsangemessene Vorkehrungen zum Gläubigerschutz getroffen. Es besteht jedoch die Gefahr, daß negative Umfeldentwicklungen die Schutzmaßnahmen mittel- und langfristig gefährden und damit seine Fähigkeit zur Erfüllung der Fremdkapitalverpflichtungen beeinträchtigen.

Als BB eingestufte Unternehmen sind weniger stark exponiert als Firmen, die den übrigen speculative-grade-Kategorien zugeordnet sind. Dessen ungeachtet ist ihre Situation durch unternehmensinterne oder -externe Faktoren geprägt, die die Zahlungsfähigkeit beeinträchtigen können.Der Schuldner ist gegenwärtig in der Lage, seinen Fremdkapitalverpflichtungen nachzukommen. Allerdings wird eine Umfeldverschlechterung mit hoher Wahrscheinlichkeit seine Zahlungsfähigkeit oder -bereitschaft beeinträchtigen.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

20

RATINGSYSTEMERATINGSYSTEME

Bedeutung der Ratingnote:

CCC

CC

C

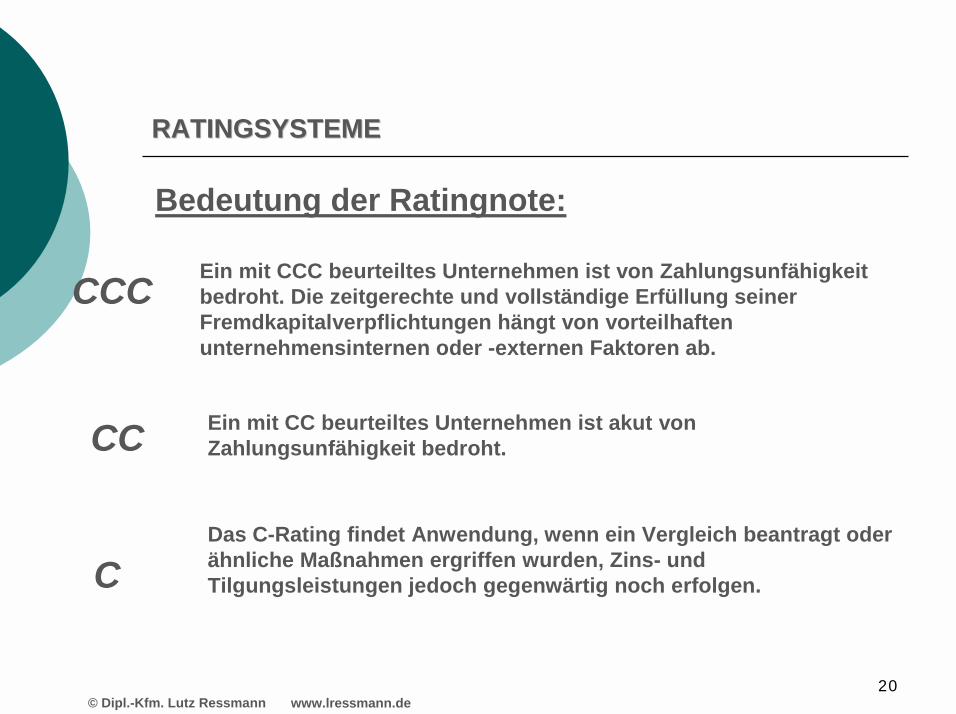

Ein mit CCC beurteiltes Unternehmen ist von Zahlungsunfähigkeit bedroht. Die zeitgerechte und vollständige Erfüllung seiner Fremdkapitalverpflichtungen hängt von vorteilhaften unternehmensinternen oder -externen Faktoren ab.

Ein mit CC beurteiltes Unternehmen ist akut von Zahlungsunfähigkeit bedroht.

Das C-Rating findet Anwendung, wenn ein Vergleich beantragt oder ähnliche Maßnahmen ergriffen wurden, Zins- und Tilgungsleistungen jedoch gegenwärtig noch erfolgen.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

21

RATINGSYSTEMERATINGSYSTEME

Bedeutung der Ratingnote:

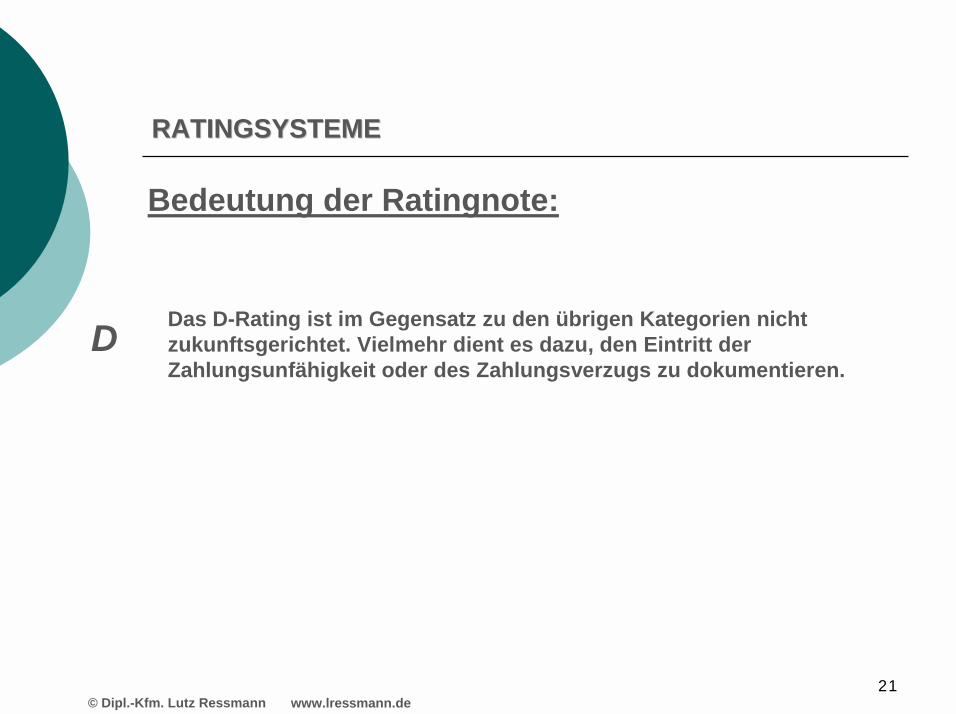

D Das D-Rating ist im Gegensatz zu den übrigen Kategorien nicht zukunftsgerichtet. Vielmehr dient es dazu, den Eintritt der Zahlungsunfähigkeit oder des Zahlungsverzugs zu dokumentieren.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

22

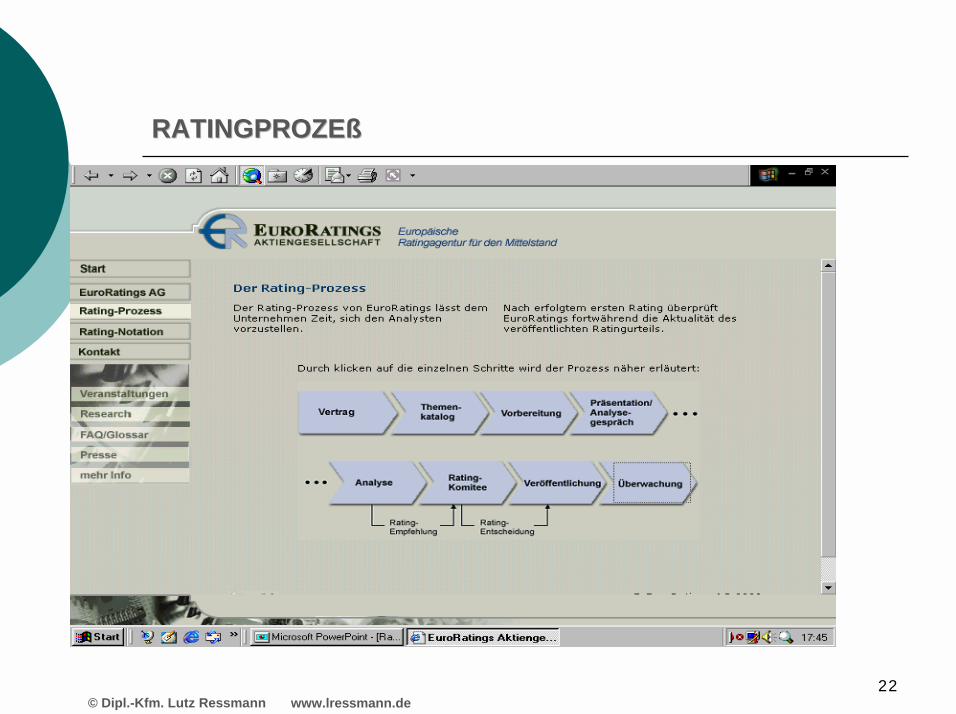

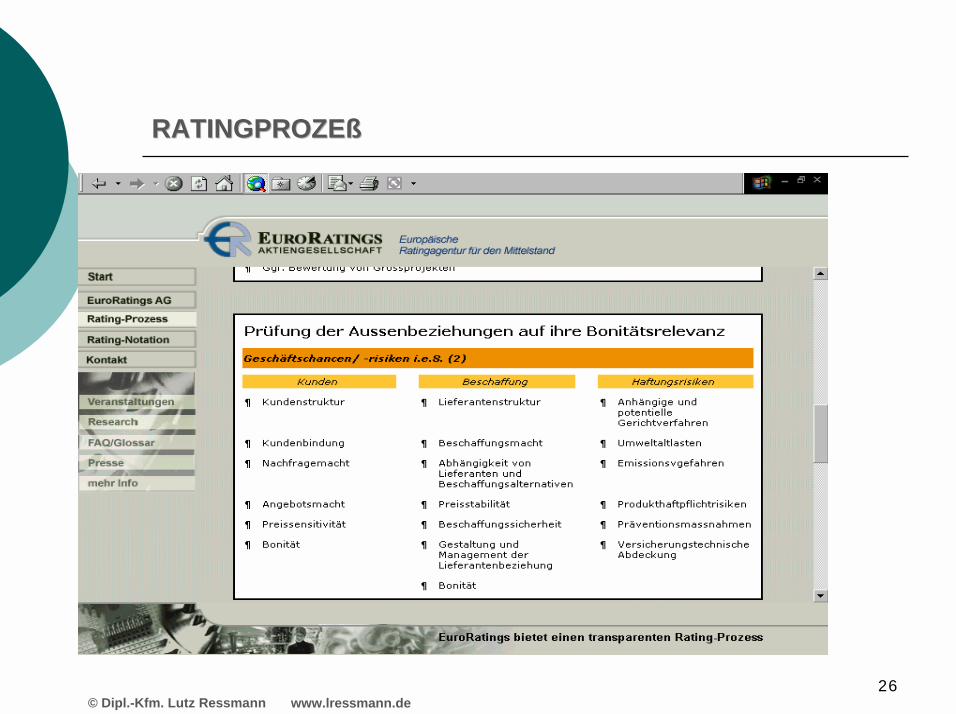

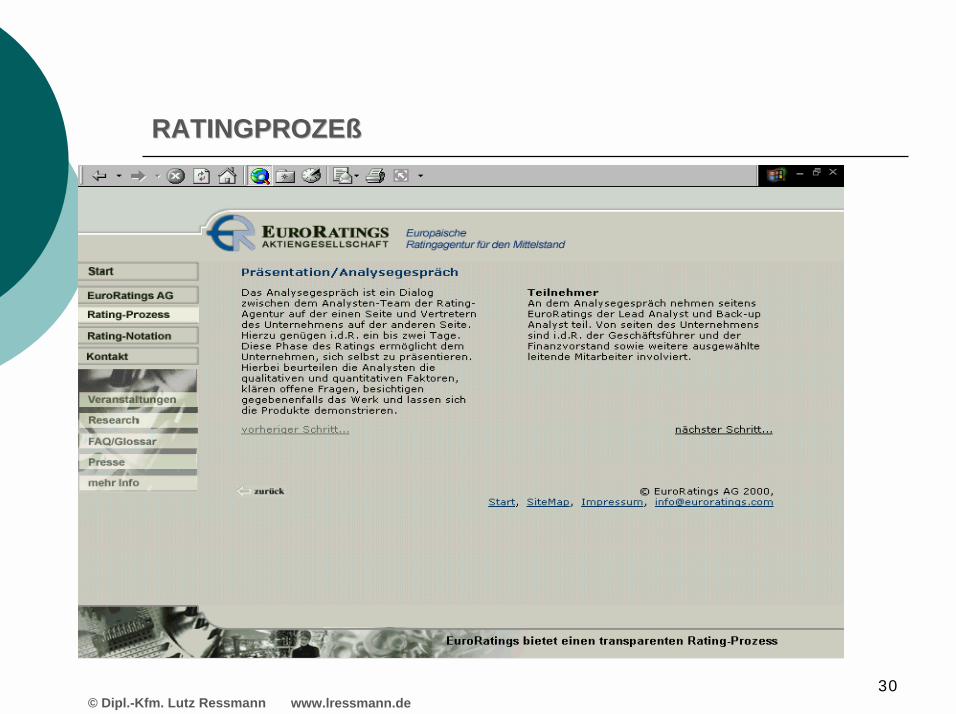

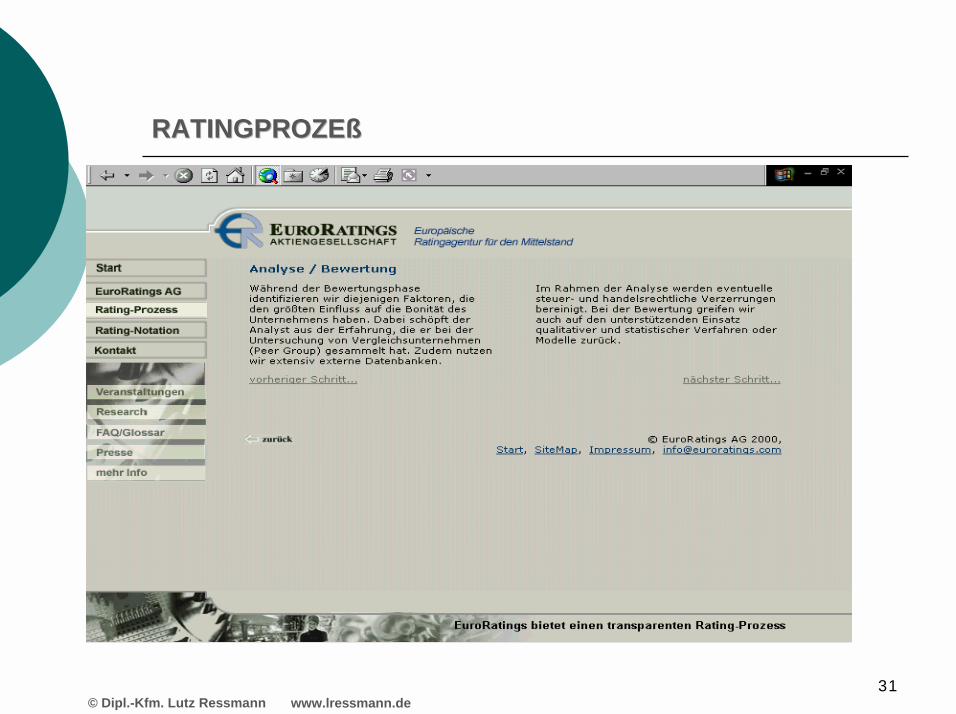

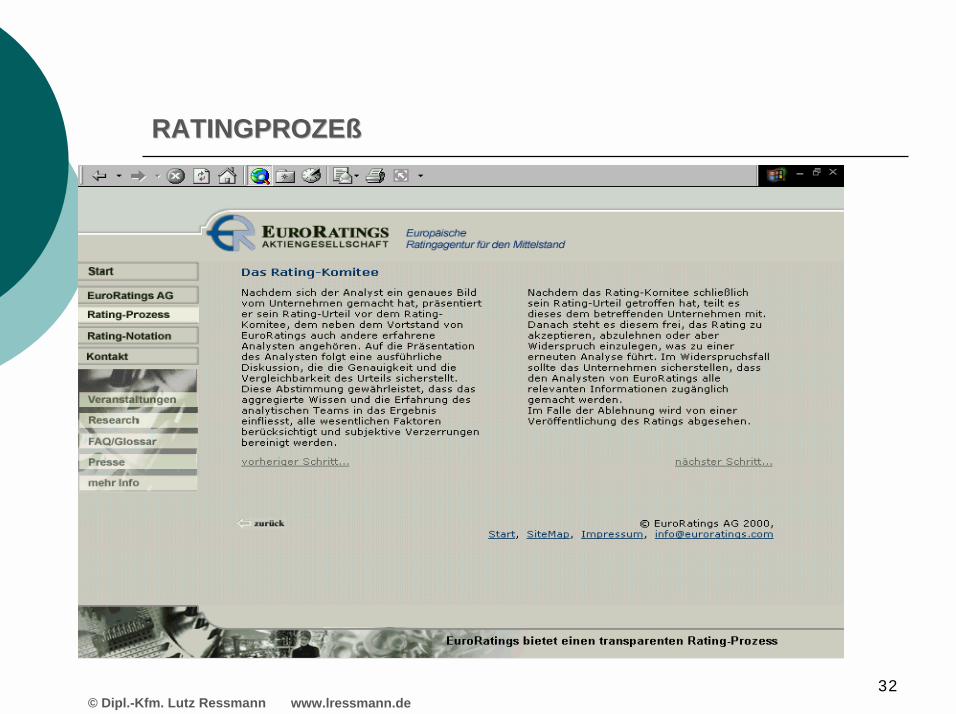

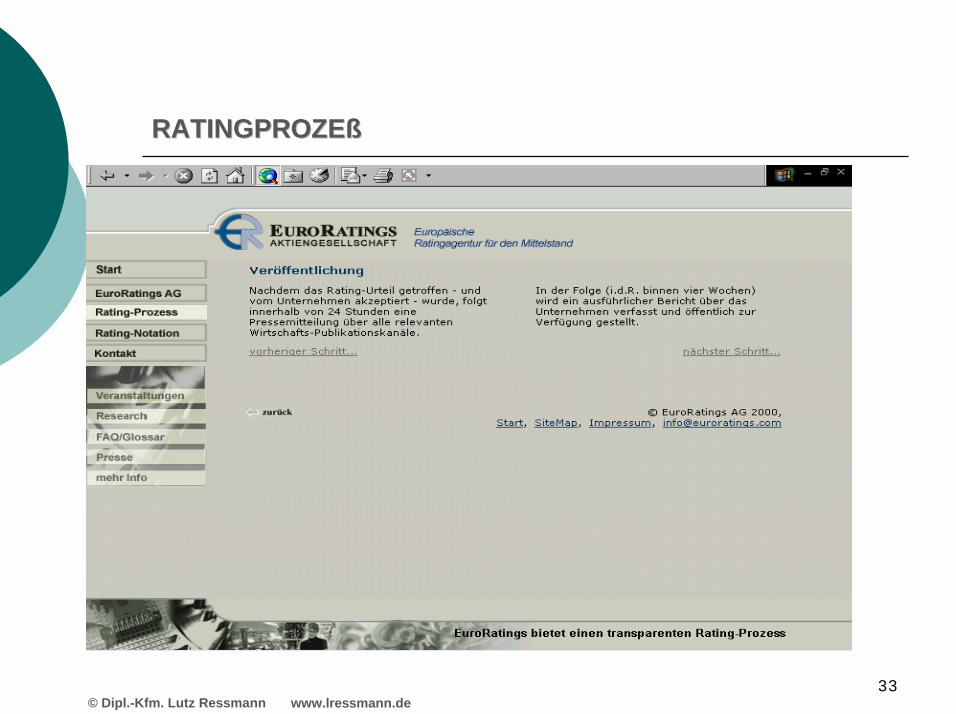

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

23

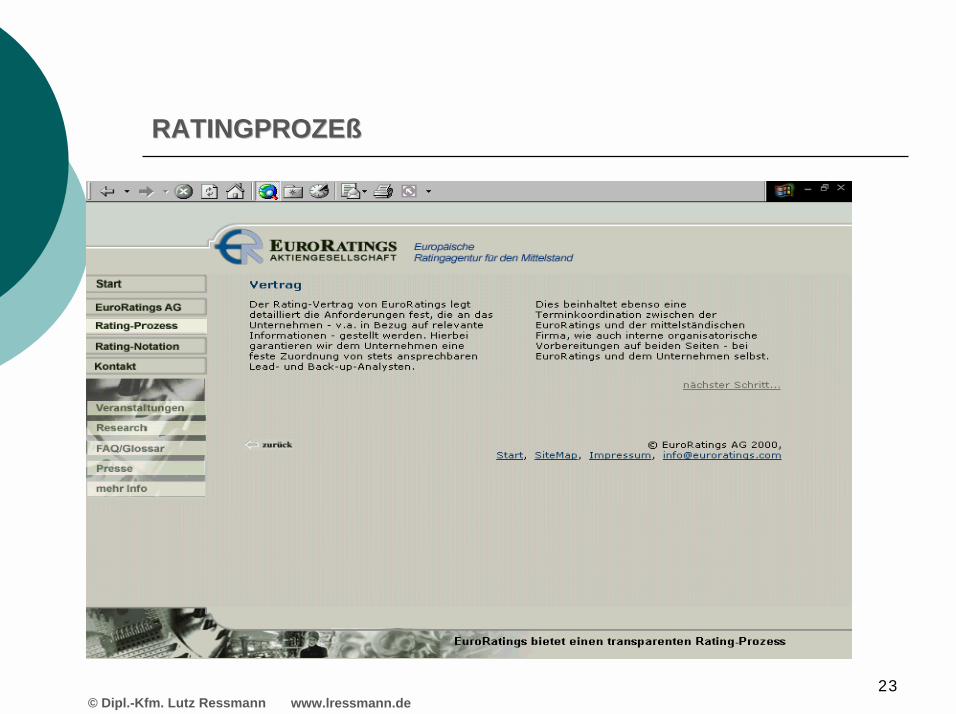

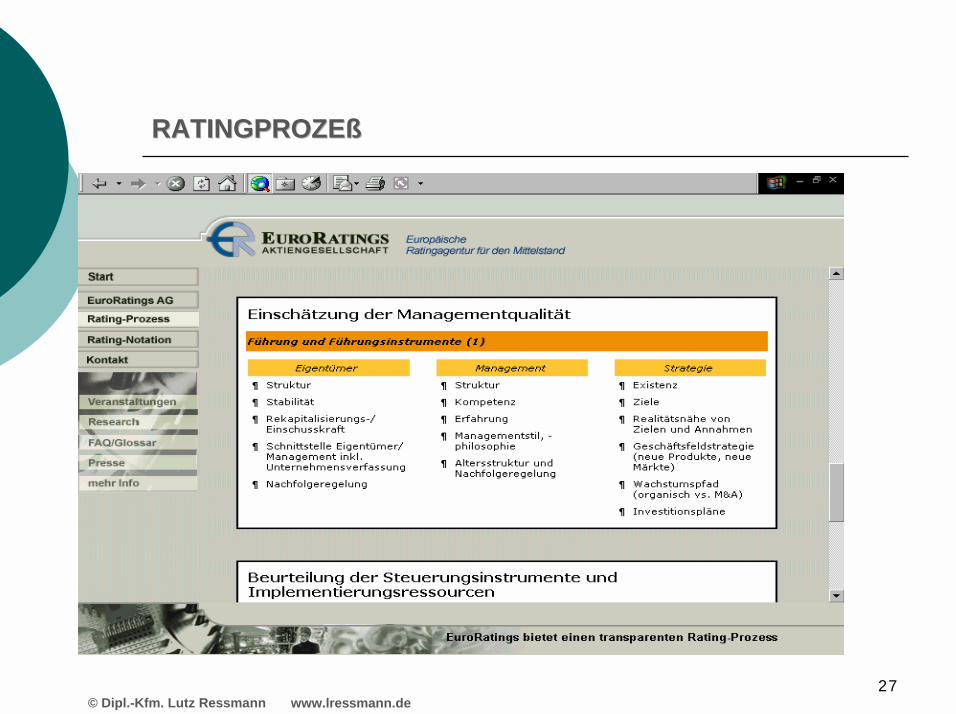

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

24

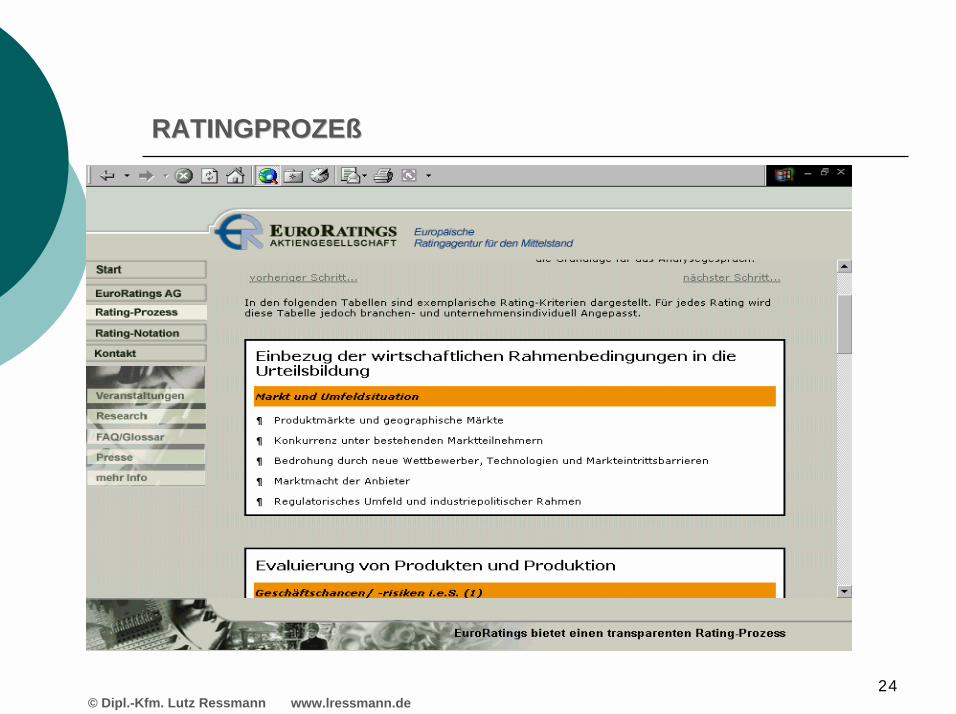

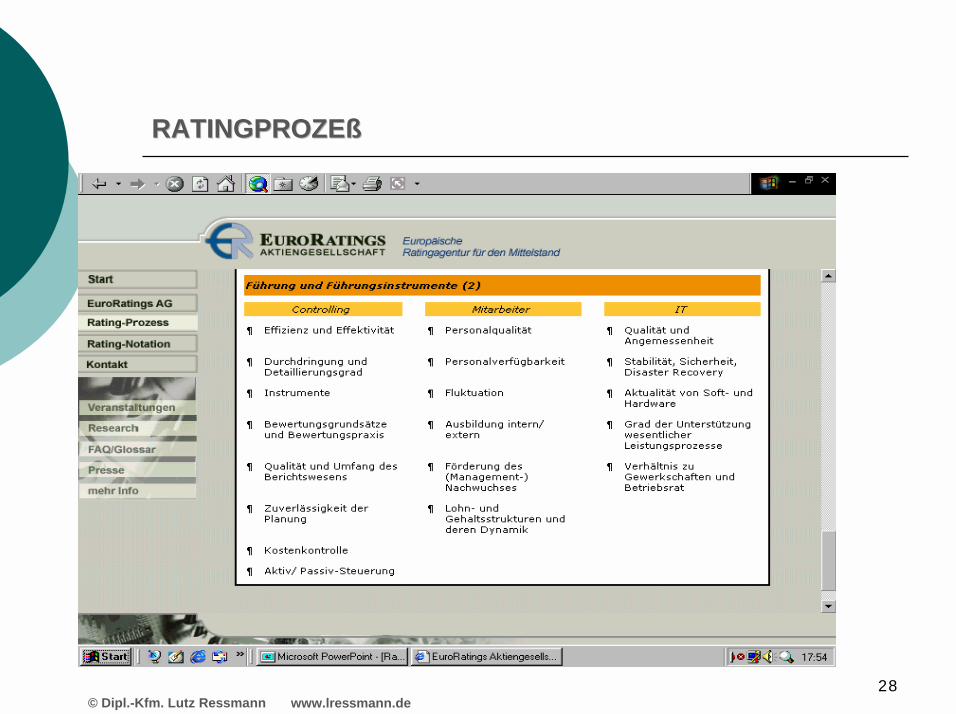

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

25

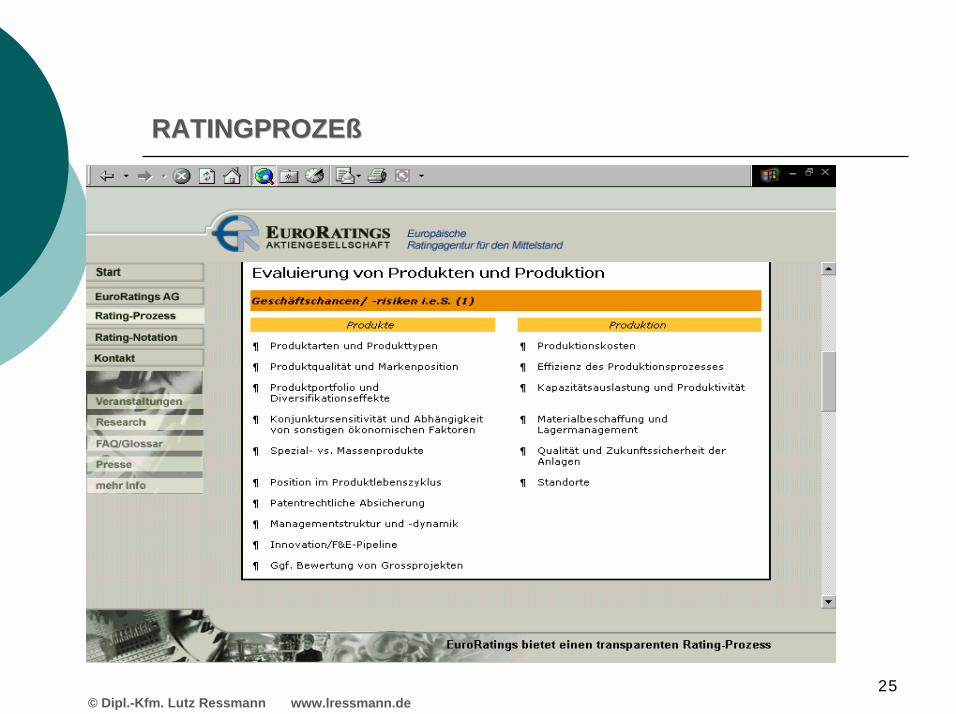

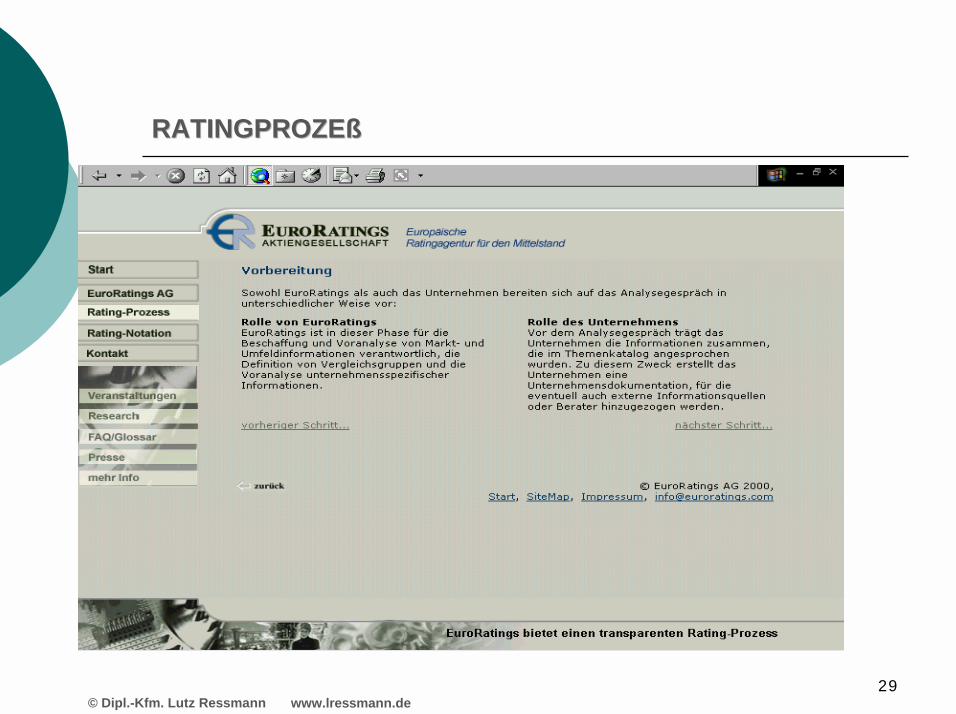

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

26

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

27

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

28

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

29

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

30

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

31

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

32

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

33

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

34

RATINGPROZEßRATINGPROZEß

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

35

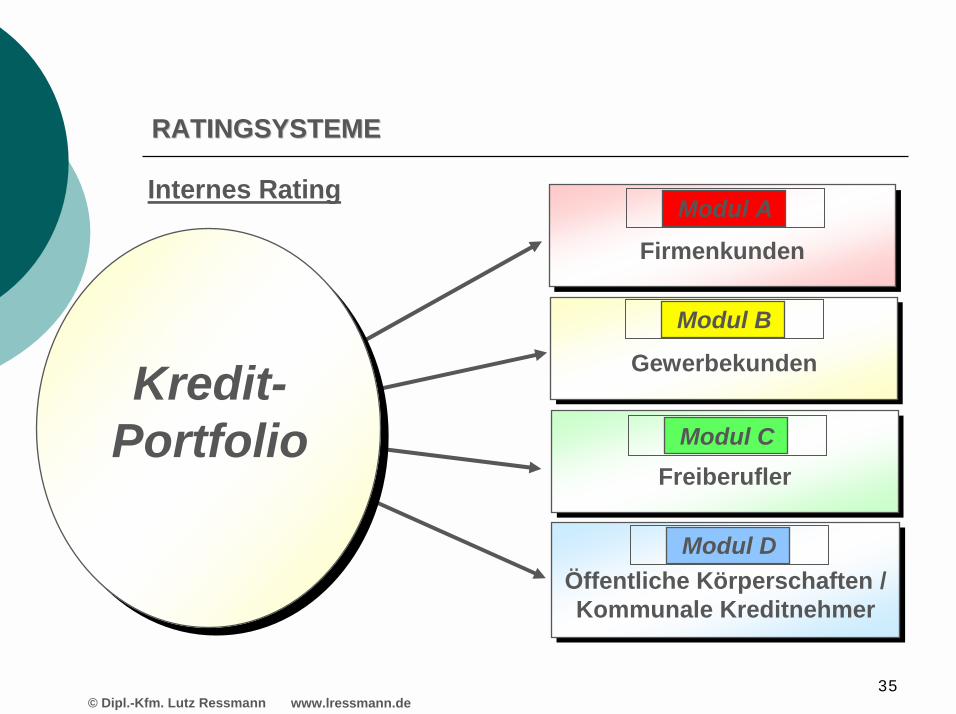

RATINGSYSTEMERATINGSYSTEME

FirmenkundenFirmenkunden

Modul A

GewerbekundenGewerbekunden

Modul B

FreiberuflerFreiberuflerModul C

Öffentliche Körperschaften /Kommunale Kreditnehmer

Öffentliche Körperschaften /Kommunale Kreditnehmer

Modul D

Kredit-Portfolio

Internes Rating

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

36

Chancen und Risiken für den MittelstandChancen und Risiken für den Mittelstand

der „Vorgang des Ratens“ fördert die kritische Auseinandersetzung mit dem eigenen Unternehmen

Chancen eines externen Ratings für Unternehmen ...Chancen eines externen Ratings für Unternehmen ...

�� Chance für Unternehmen und sich über Kapitalmarkt zu finanzieren;Verbreiterung Banken-Investoren-Basis bei gutem Rating

marktgerechte - transparente - Finanzierung, sofern keine die Vorteile kompensierenden zusätzlichen Kosten entstehen

��

zeigt dem Unternehmer mögliche Frühwarnsignale auf��

��

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

37

Chancen und Risiken für den MittelstandChancen und Risiken für den Mittelstand

die Qualität der Bewertung (z.B. Holzmann, Flow Tex, Asienkrise)

... Risiken eines externen Ratings :... Risiken eines externen Ratings :

��������

zusätzliche Kosten für externe Ratingagenturen(mind. rd. 20 - 40 TDM jährlich, mit Unternehmensgröße steigend)

��������

„Rating-Lücke“ in Deutschland (z.Zt. ca. 100 Unternehmen extern geratet)

��������

etablierte Rating-Agenturen werden bevorzugt Großunternehmen bedienen

��������

Rating-Agenturen sind nicht mit den regionalen Gegebenheiten vertraut

��������

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

38

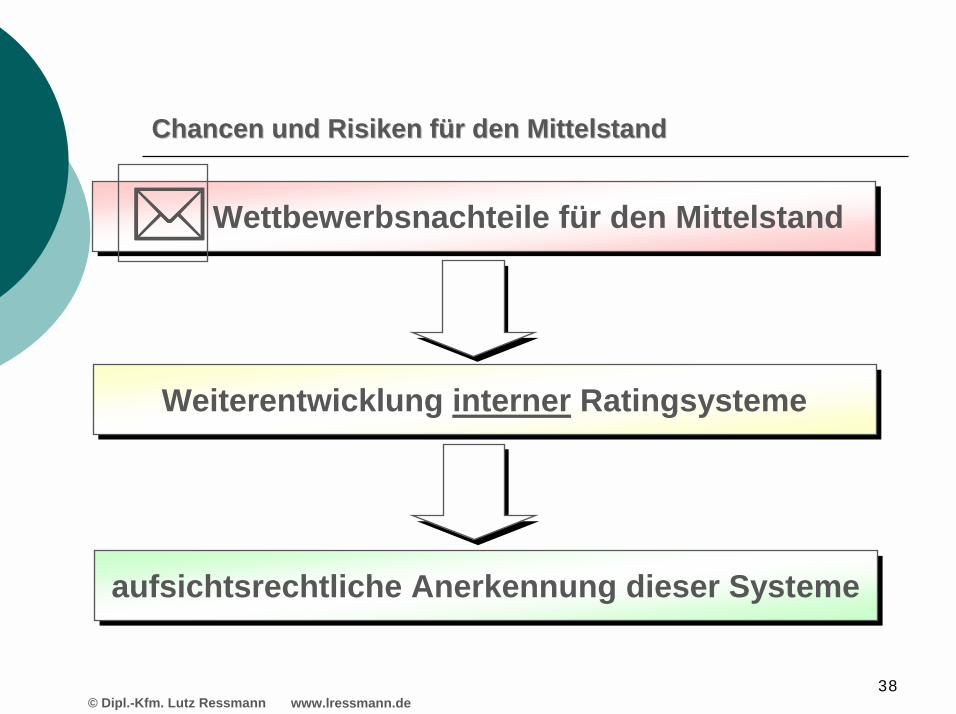

Chancen und Risiken für den MittelstandChancen und Risiken für den Mittelstand

aufsichtsrechtliche Anerkennung dieser Systemeaufsichtsrechtliche Anerkennung dieser Systeme

Wettbewerbsnachteile für den MittelstandWettbewerbsnachteile für den Mittelstand

Weiterentwicklung interner RatingsystemeWeiterentwicklung interner Ratingsysteme

����

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

39

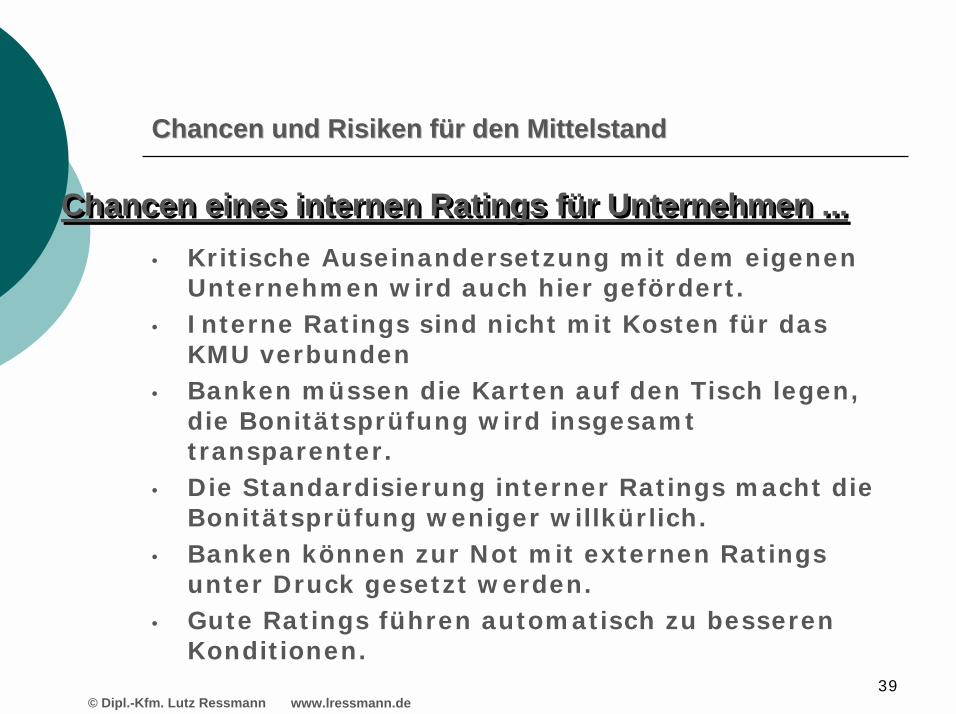

Chancen und Risiken für den MittelstandChancen und Risiken für den Mittelstand

Chancen eines internen Ratings für Unternehmen ...Chancen eines internen Ratings für Unternehmen ...• Kritische Auseinandersetzung mit dem eigenen

Unternehmen wird auch hier gefördert.• Interne Ratings sind nicht mit Kosten für das

KMU verbunden• Banken müssen die Karten auf den Tisch legen,

die Bonitätsprüfung wird insgesamt transparenter.

• Die Standardisierung interner Ratings macht die Bonitätsprüfung weniger willkürlich.

• Banken können zur Not mit externen Ratingsunter Druck gesetzt werden.

• Gute Ratings führen automatisch zu besseren Konditionen.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

40

Chancen und Risiken für den MittelstandChancen und Risiken für den Mittelstand

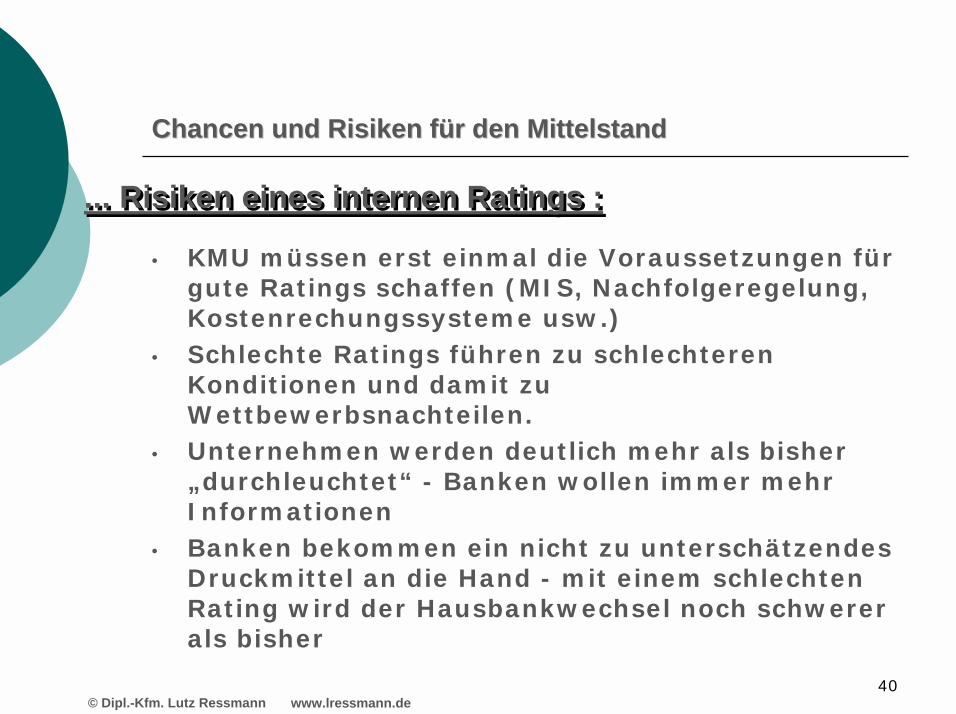

... Risiken eines internen Ratings :... Risiken eines internen Ratings :

• KMU müssen erst einmal die Voraussetzungen für gute Ratings schaffen (MIS, Nachfolgeregelung, Kostenrechungssysteme usw.)

• Schlechte Ratings führen zu schlechteren Konditionen und damit zu Wettbewerbsnachteilen.

• Unternehmen werden deutlich mehr als bisher „durchleuchtet“ - Banken wollen immer mehr Informationen

• Banken bekommen ein nicht zu unterschätzendes Druckmittel an die Hand - mit einem schlechten Rating wird der Hausbankwechsel noch schwerer als bisher

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

41

FazitFazit

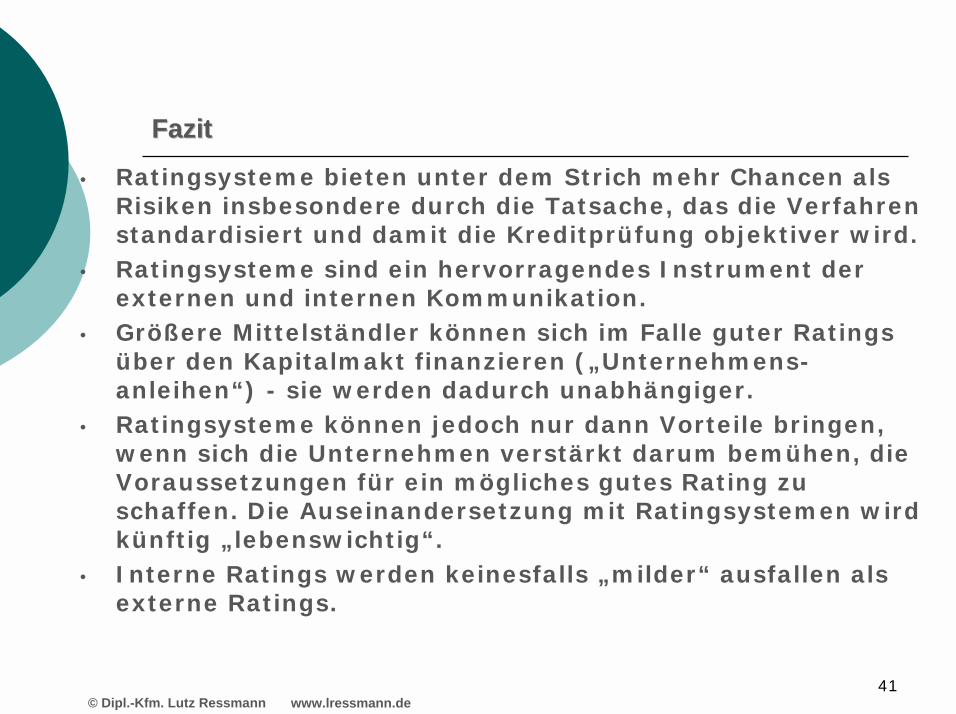

• Ratingsysteme bieten unter dem Strich mehr Chancen als Risiken insbesondere durch die Tatsache, das die Verfahren standardisiert und damit die Kreditprüfung objektiver wird.

• Ratingsysteme sind ein hervorragendes Instrument der externen und internen Kommunikation.

• Größere Mittelständler können sich im Falle guter Ratingsüber den Kapitalmakt finanzieren („Unternehmens-anleihen“) - sie werden dadurch unabhängiger.

• Ratingsysteme können jedoch nur dann Vorteile bringen, wenn sich die Unternehmen verstärkt darum bemühen, die Voraussetzungen für ein mögliches gutes Rating zu schaffen. Die Auseinandersetzung mit Ratingsystemen wird künftig „lebenswichtig“.

• Interne Ratings werden keinesfalls „milder“ ausfallen als externe Ratings.

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

42

Vielen Dankfür IhreAufmerksamkeit!

© Dipl.-Kfm. Lutz Ressmann www.lressmann.de

![intermedialität Otto ss17 · I. Intermedialitätinden Kunstwissenschaften [Begriffsbestimmung] inter 5 –Higgins,Intermedia,1966 “PartofthereasonthatDuchamp](https://img.pdfslide.org/doc/110x75/5d50bb5488c993ff758b9ab7/intermedialitaet-otto-ss17-i-intermedialitaetinden-kunstwissenschaften-begriffsbestimmung.jpg)