Embed Size (px)

Citation preview

Fachbereich Agrarwirtschaft und Lebensmittelwissenschaften

Fachgebiet Agrarwirtschaft

Master-Thesis

Vergleich von Risiko bei lateraler Diversifikation vs.

Spezialisierung

1. Prüfer: Prof. Dr. Clemens Fuchs

2. Prüfer: Prof. Dr. Rainer Langosch

urn:nbn:de:gbv:519-thesis 2013-0503-9

von

Diplom-Kaufmann Diplom-Volkswirt Christian Klein

November 2013

Inhaltsverzeichnis

2

Inhaltsverzeichnis

INHALTSVERZEICHNIS.................................................................................................................... 2

1 EINLEITUNG ............................................................................................................................. 5

1.1 Problemstellung ................................................................................................................... 5

1.2 Zielsetzung ........................................................................................................................... 6

1.3 Vorgehensweise ................................................................................................................... 6

2 RISIKEN IN DER LANDWIRTSCHAFT ...................................................................................... 8

2.1 Begriffsklärung Risiko und Risikomanagement ................................................................. 9

2.2 Arten von Risiken in der Landwirtschaft............................................................................10

2.3 Risikomanagement in der Landwirtschaft..........................................................................14

2.4 Risikoreduzierungsstrategien in der Landwirtschaft.........................................................17

3 DIVERSIFIKATION ...................................................................................................................20

3.1 Horizontale Diversifikation..................................................................................................21

3.2 Vertikale Diversifikation ......................................................................................................21

3.3 Laterale Diversifikation .......................................................................................................21

3.4 Einordnung der Diversifikation in der Landwirtschaft unter Risikogesichtspunkten ......23

3.5 Fazit Diversifikation.............................................................................................................26

4 SPEZIALISIERUNG..................................................................................................................27

4.1 Begriffserklärung.................................................................................................................27

4.2 Spezialisierung in der Landwirtschaft ................................................................................27

4.3 Fazit Spezialisierung ...........................................................................................................31

Inhaltsverzeichnis

3

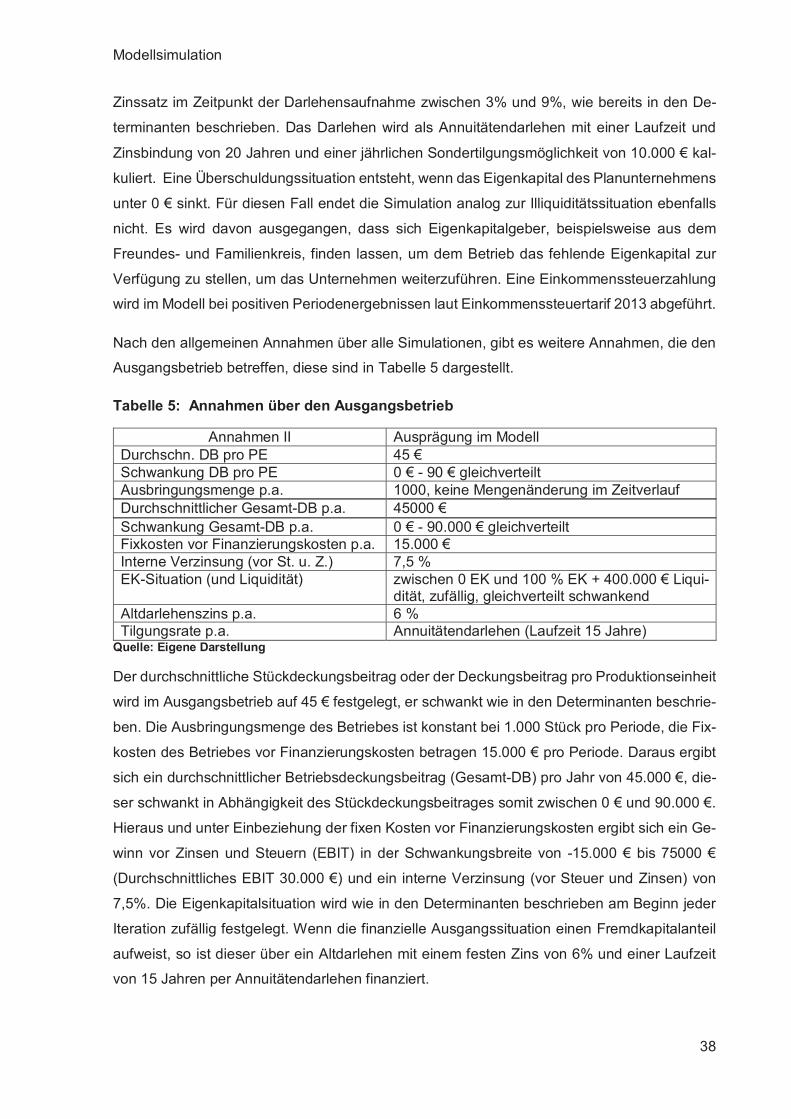

5 MODELLSIMULATION .............................................................................................................32

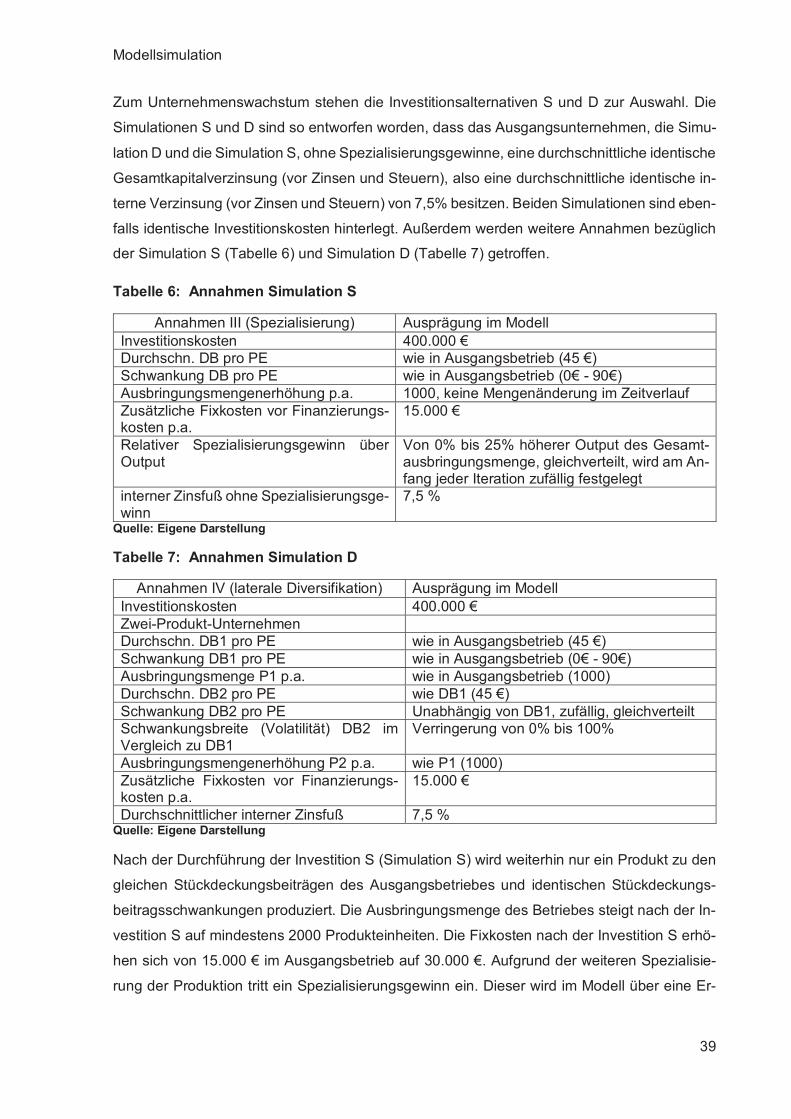

5.1 Determinanten des Entscheidungsproblems.....................................................................33

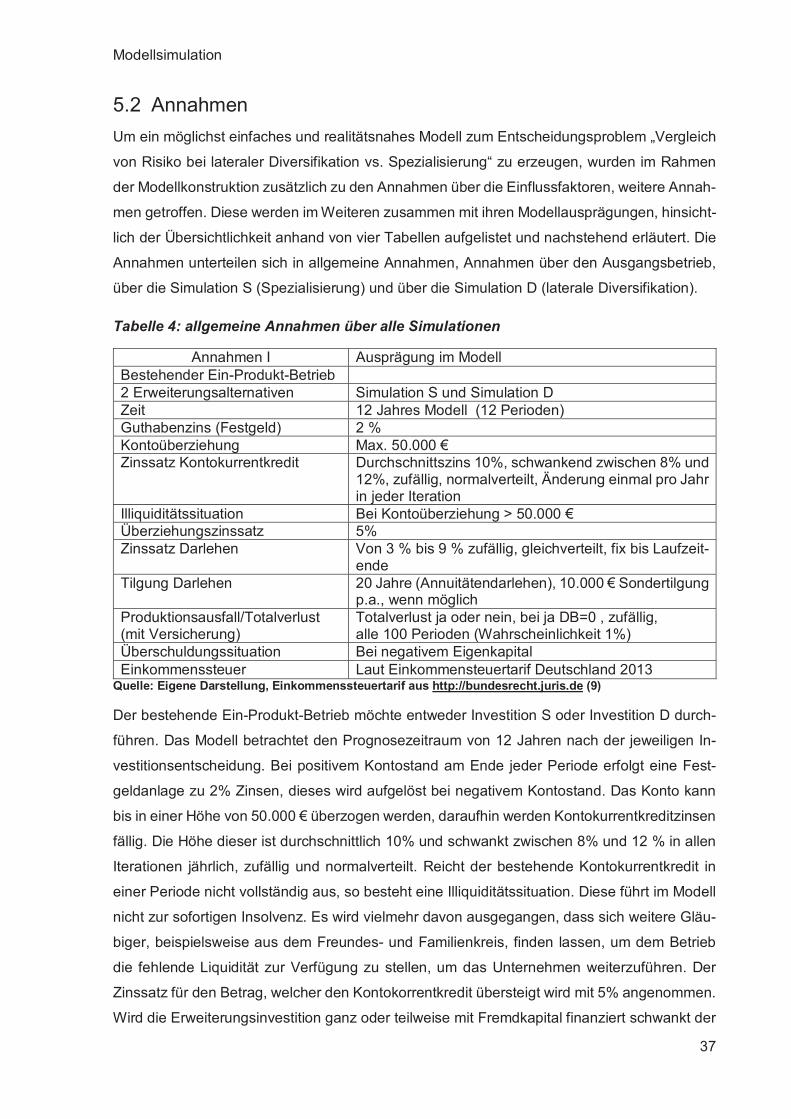

5.2 Annahmen............................................................................................................................37

5.3 Herangehensweisen............................................................................................................40

6 AUSWERTUNG DER SIMULATIONEN SPEZIALISIERUNG VS. LATERALEDIVERSIFIKATION...........................................................................................................................42

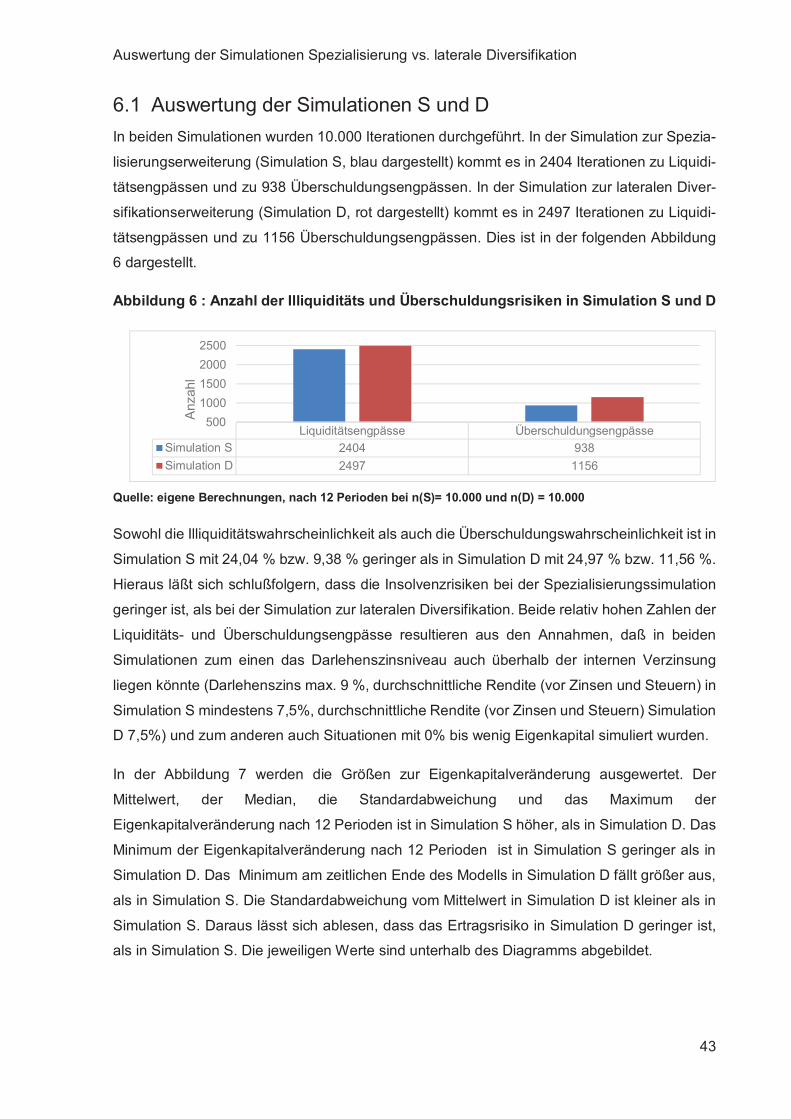

6.1 Auswertung der Simulationen S und D ..............................................................................43

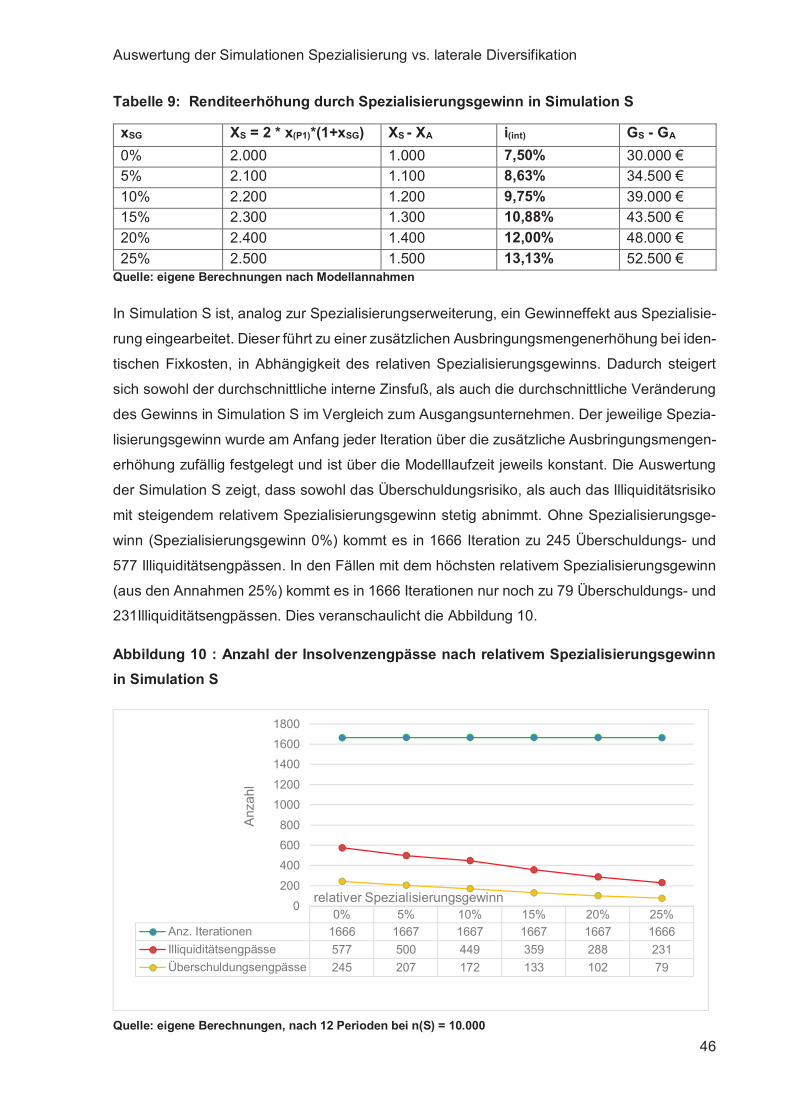

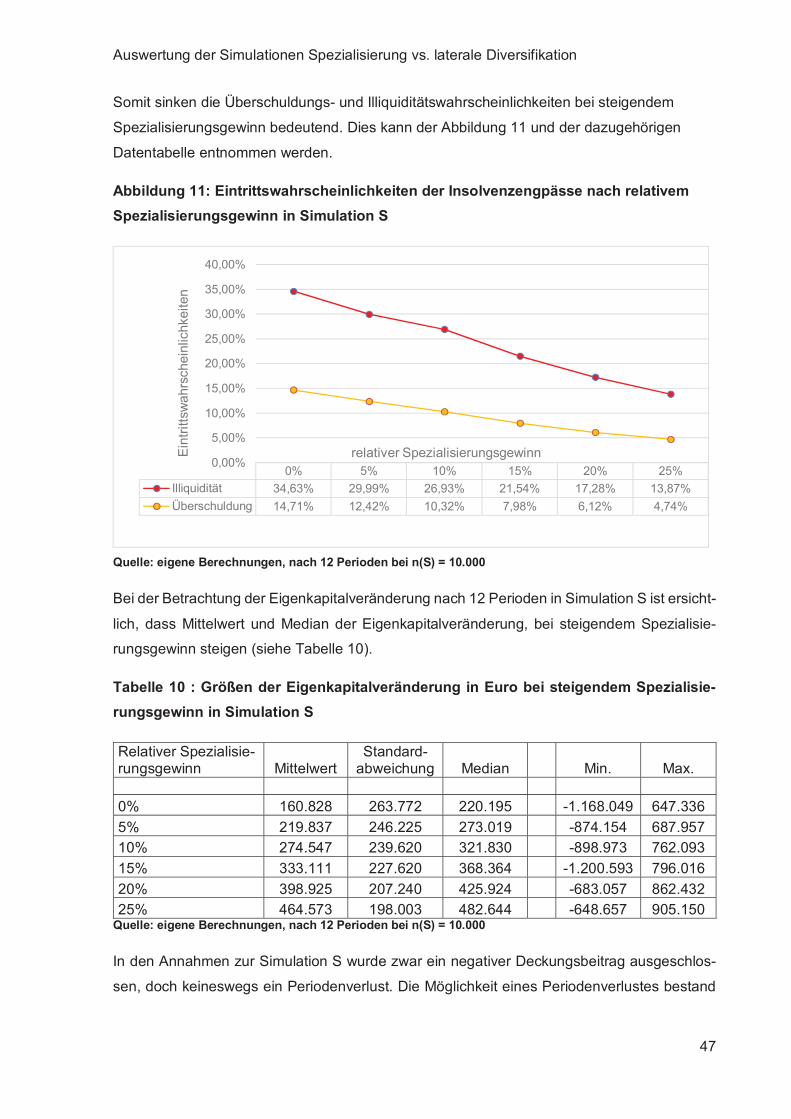

6.2 Auswertung von Simulation S in Abhängigkeit des Spezialisierungsgewinns ................45

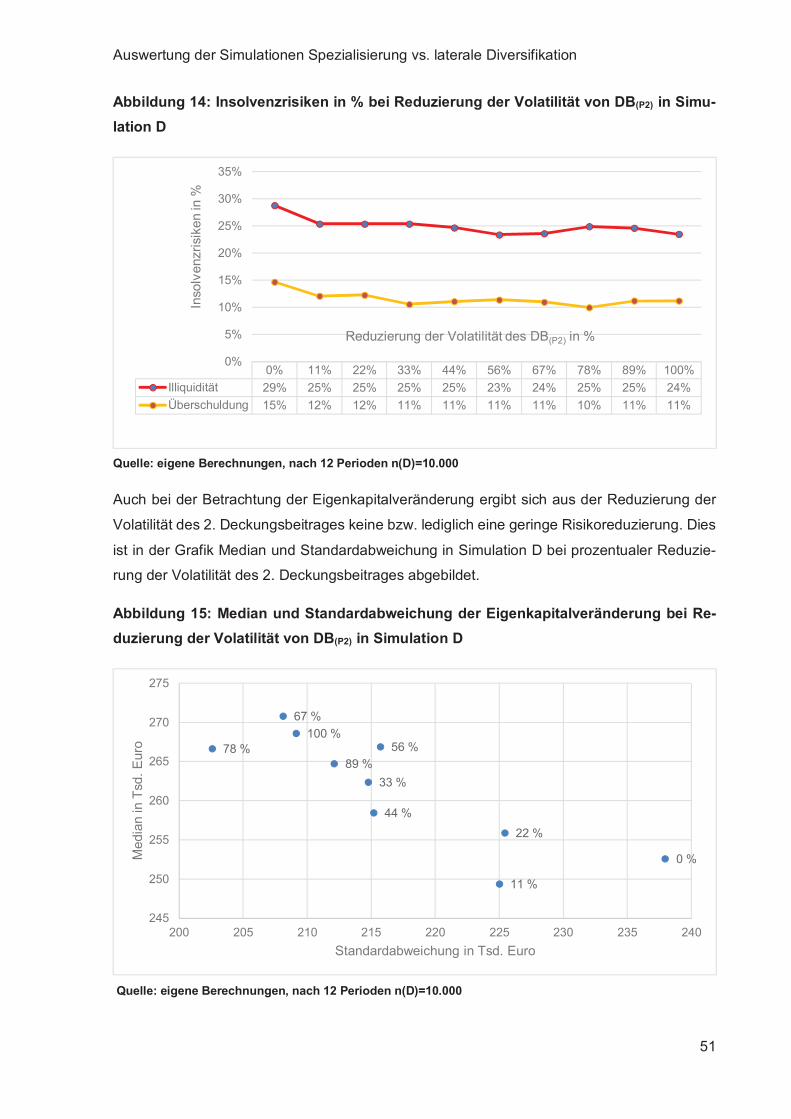

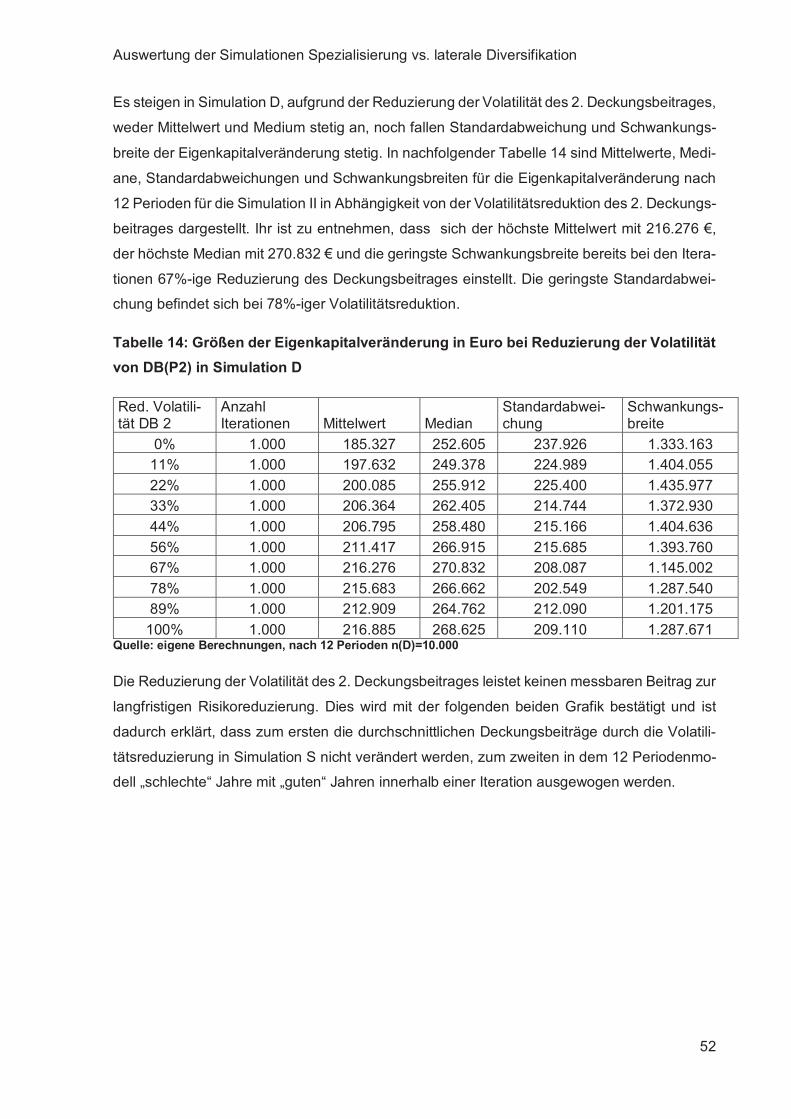

6.3 Auswertung der Simulation D in Abhängigkeit der Unabhängigkeit und Volatilität des 2.Deckungsbeitrages.........................................................................................................................49

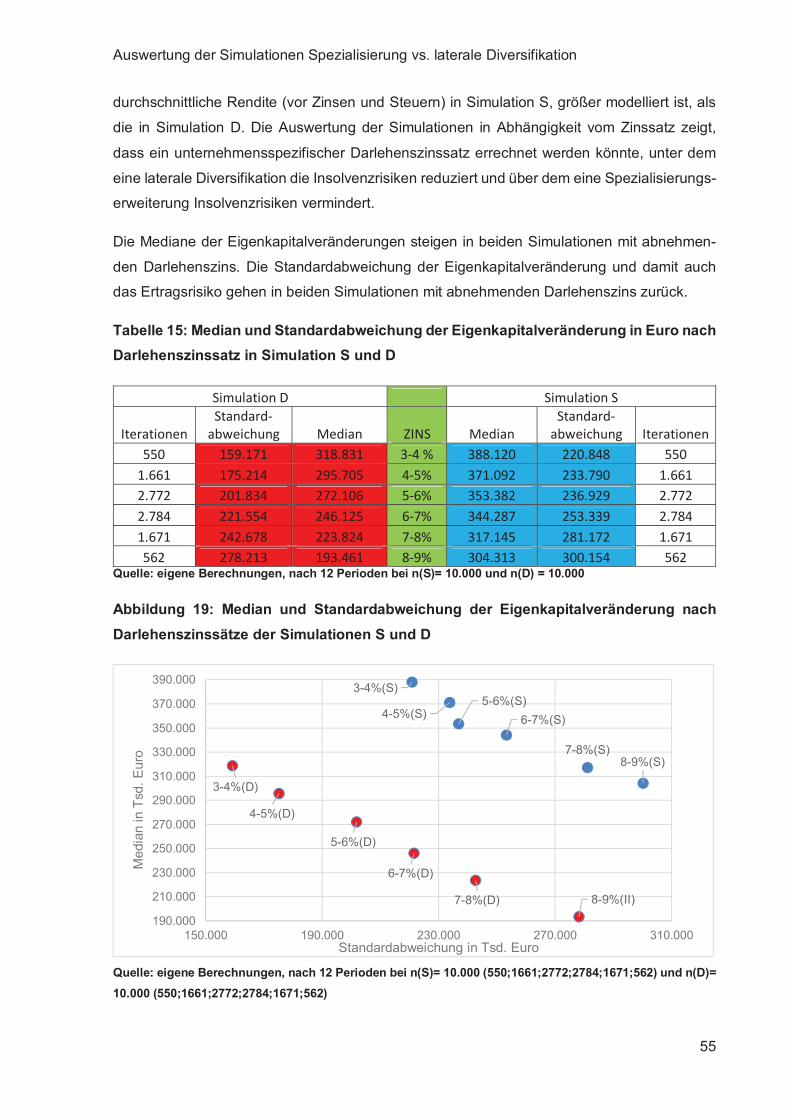

6.4 Simulationsauswertungen in Abhängigkeit der Darlehenszinses.....................................54

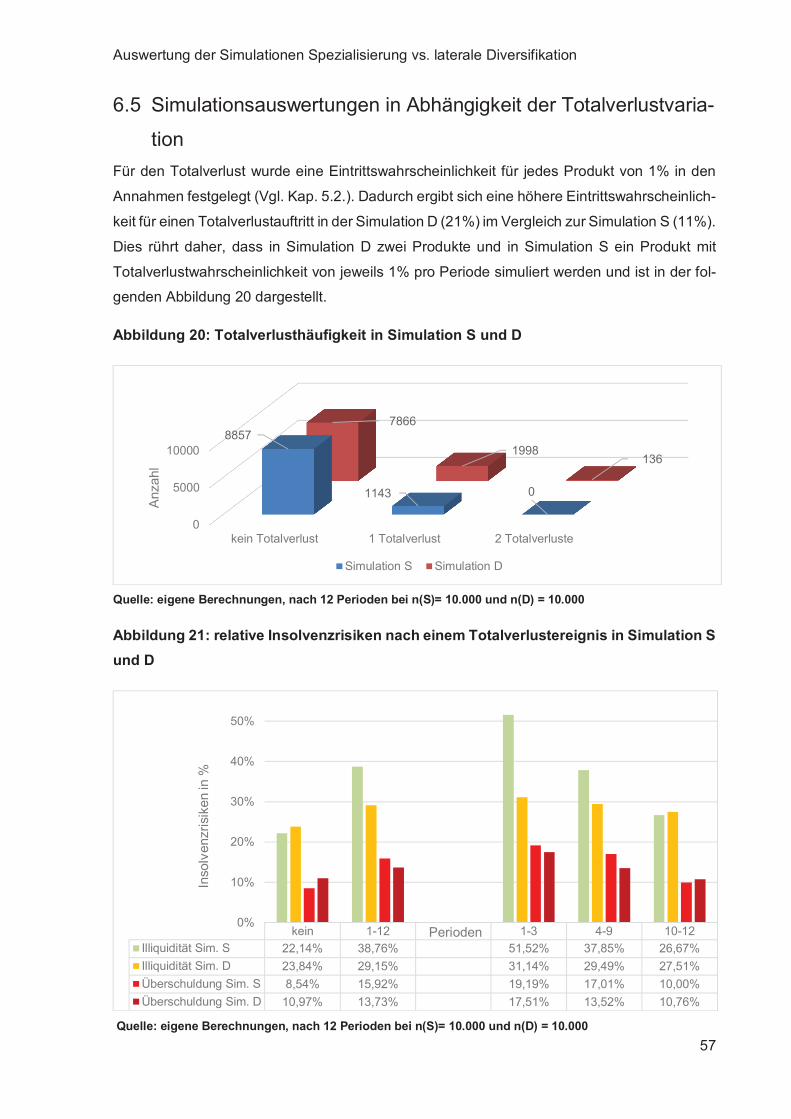

6.5 Simulationsauswertungen in Abhängigkeit der Totalverlustvariation..............................57

6.6 Simulationsauswertungen in Abhängigkeit der Eigenkapitalausstattung........................59

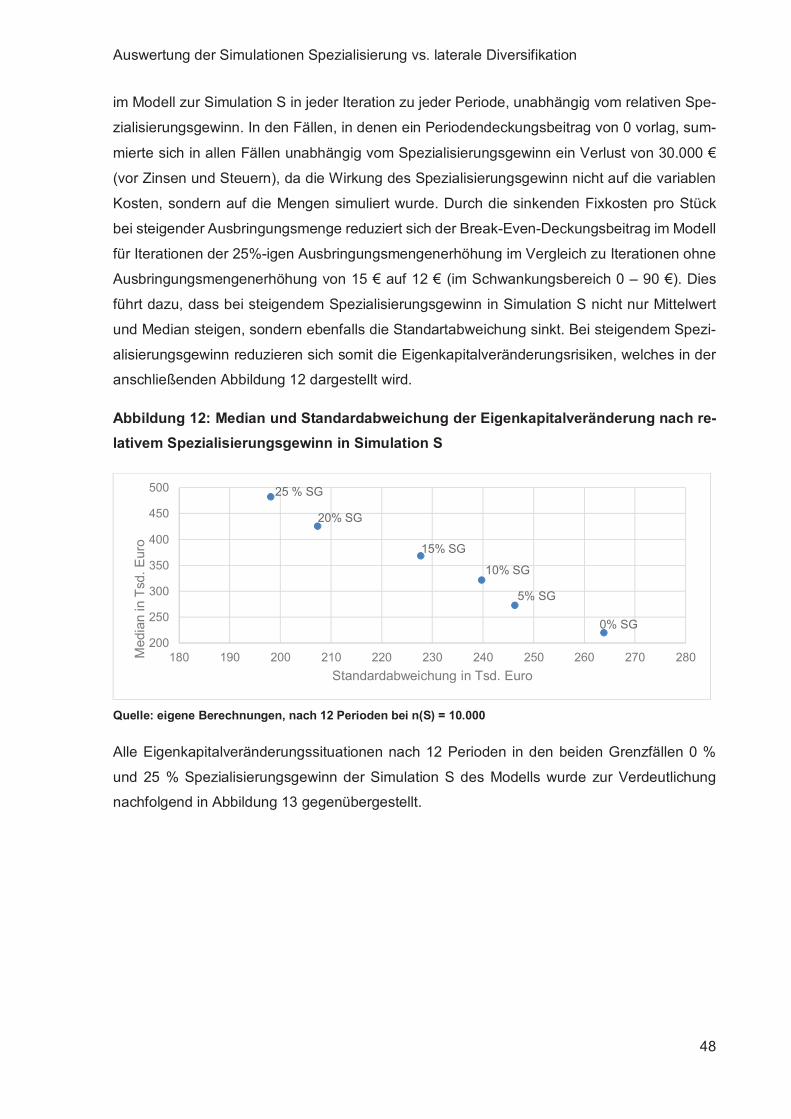

6.7 Fazit der Auswertungen ......................................................................................................64

7 LATERALE DIVERSIFIKATION VS. SPEZIALISIERUNG IN DER LANDWIRTSCHAFT UNTERRISIKOGESICHTSPUNKTEN...........................................................................................................66

7.1 Preisrisiken..........................................................................................................................67

7.2 Produktrisiken .....................................................................................................................67

7.3 Verhaltensrisiken.................................................................................................................68

7.4 Institutionelle Risiken..........................................................................................................69

7.5 Gesellschaftsrisiken............................................................................................................70

7.6 Finanzrisiken .......................................................................................................................70

7.7 Führungsrisiken ..................................................................................................................70

7.8 Risikofazit ............................................................................................................................71

8 ZUSAMMENFASSUNG ............................................................................................................73

Inhaltsverzeichnis

4

LITERATUR- UND QUELLENVERZEICHNIS...................................................................................74

Zeitschriften...........................................................................................................................74

Internetquellen:......................................................................................................................75

Sonstige Quellen: ..................................................................................................................75

ABKÜRZUNGSVERZEICHNIS.........................................................................................................76

TABELLENVERZEICHNIS ...............................................................................................................79

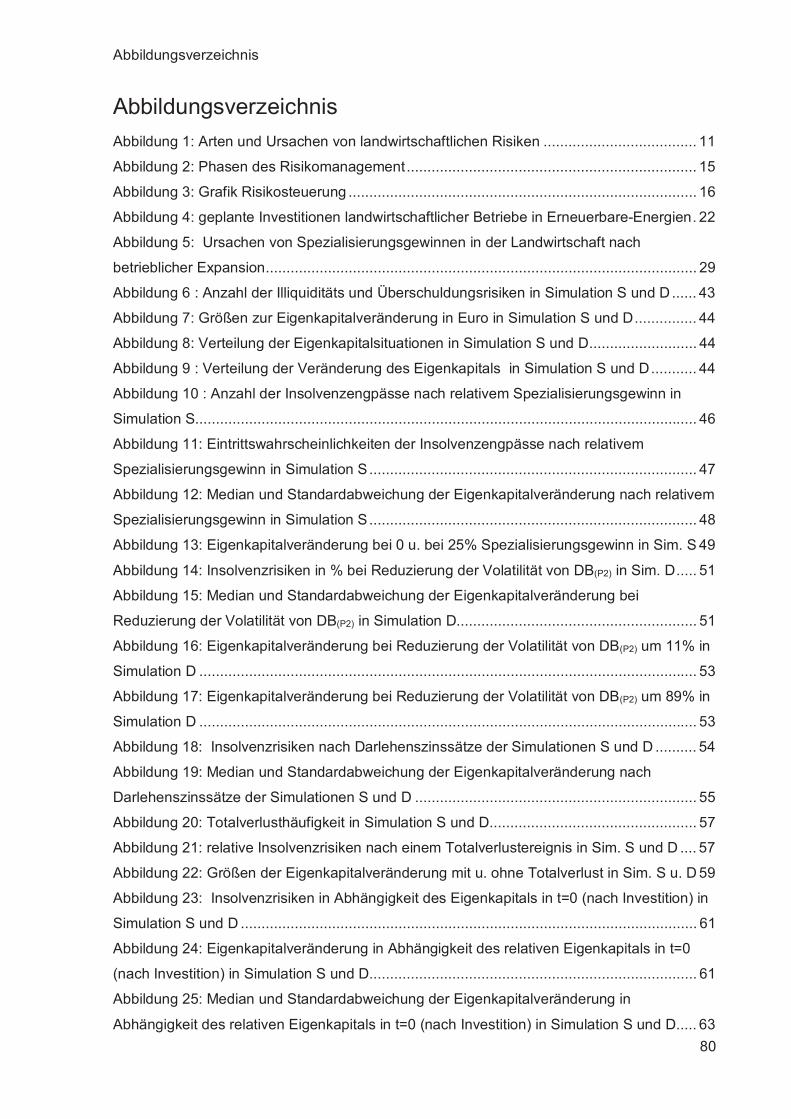

ABBILDUNGSVERZEICHNIS...........................................................................................................80

EIDESSTATTLICHE VERSICHERUNG ............................................................................................81

DANKSAGUNG................................................................................................................................82

Einleitung

5

1 Einleitung

1.1 ProblemstellungWährend der Existenz eines Betriebes steht die Unternehmensführung beständig vor der Auf-

gabe das Unternehmen zukunftsfähig zu gestalten. Dafür müssen Chancen und Risiken er-

kannt, abgewogen und gewichtet werden, sowie die Erkenntnisse hieraus im Unternehmen

umgesetzt werden. Unsicherheiten in Bezug auf künftige Entwicklungen stellen hierbei ein er-

hebliches Entscheidungsproblem dar.

Auf der strategischen Unternehmensführungsebene werden langfristig wirkende Entscheidun-

gen getroffen, wie beispielsweise Expansionsentscheidungen. Zur Entscheidungsvorbereitung

langfristig wirkendender Unternehmensentscheidungen sollten langfristig erwartete Zahlungs-

ströme unter Risikogesichtspunkten erarbeitet werden, wie etwa für Investitionsentscheidun-

gen. Fehlannahmen und Fehleinschätzungen in diesen Entscheidungen können mit erhebli-

chen negativen Auswirkungen auf die zukünftige Ertragslage und die Existenz von Unterneh-

mungen einhergehen, insbesondere wenn sich strategische Entscheidungen nach der Umset-

zungsphase als falsch in Bezug auf die erwarteten und tatsächlichen Gewinne herausstellen

und die getätigten Expansionsentscheidungen dann revidiert oder abgeändert werden. Des-

halb gilt der Entscheidungsvorbereitung langfristig wirkender Unternehmensentscheidungen

ein besonderes Augenmerk. Entscheidungen über die Erschließung oder den Aufbau eines

neuen Geschäftsfeldes, die Erweiterung eines bestehenden Geschäftsfeldes oder die Redu-

zierung bestehender Geschäftsbereiche stellen temporär wiederkehrende strategische Ent-

scheidungsprobleme in Unternehmen, sowohl in Wachstums- als auch in Konsolidierungspha-

sen, dar. Unternehmensdiversifikation und Unternehmensspezialisierung sind zwei entgegen-

gesetzte Unternehmensstrategien mit jeweiligen Vor- und Nachteilen. Um laterale Diversifika-

tion handelt es sich, wenn kein sachlicher Zusammenhang zwischen den Unternehmenspro-

dukten besteht. Dabei entstammt das Wort lateral dem Latein und bedeutet so viel wie seit-

lich bzw. von der Seite ausgehend (1). Unter dem Gesichtspunkt der Risikominimierung ver-

folgen Unternehmensführer in Unternehmenswachstumsphasen oftmals eine Diversifizie-

rungsstrategie, der Diversifikationsgrad der Unternehmung wird erhöht. In Konsolidierungs-

phasen stellen Unternehmensführer die Reduzierung des unternehmensspezifischen Diversi-

fikationsgrades und damit die Erhöhung des Unternehmensspezialisierungsgrades als Zu-

kunftsstrategie heraus. Als aktuelles Beispiel hierfür, kann der Verkauf der Handysparte von

Nokia an Microsoft aus dem September 2013 angesehen werden (2), (3).

Durch die in den letzten Jahren gestiegenen Agrarrohstoffpreise auf den Weltmärkten, den

Verbrauchertrend zu regionalen Produkten, sowie den Boom der Bioenergie mit staatlichen

Preisgarantien über 20 Jahre profitieren und entwickeln sich landwirtschaftliche Unternehmen

Einleitung

6

in Deutschland derzeit sehr positiv. Immer mehr von ihnen wählen oder verstärken in dieser

Wachstumsphase eine Diversifikationsstrategie, bspw. eine laterale durch den Bau und Be-

trieb einer Photovoltaikanlage.

1.2 ZielsetzungEin ständig wechselnder Prozess zwischen Erhöhung und Reduzierung des Diversifikations-

grades von Unternehmen, aufgrund sub-optimaler strategischer Entscheidungen, kann mit

hohen Kosten bzw. Opportunitätskosten einhergehen. Diese können reduziert werden, in-

dem heutige Entscheidungen nicht zu künftigen Fehlentscheidungen werden. Um diese Re-

duktion zu unterstützen, besteht vor allem bei langfristigen Expansions-/Investitionsentschei-

dungen in der Entscheidungsfindungsphase Informationsbedarf über zukünftigen Entwick-

lungsszenarien. Ziel dieser Arbeit soll es sein, die Unternehmensstrategien laterale Diversifi-

kation und Spezialisierung unter Risikogesichtspunkten zu vergleichen. Dabei soll betrachtet

werden, ob es allgemeine Bedingungen für landwirtschaftliche Unternehmen gibt, in denen

eine laterale Diversifikation der Spezialisierung oder umgekehrt vorzuziehen ist. Außeröko-

nomische Ziele wie Prestige und Selbstverwirklichung sollen hierbei nicht betrachtet werden.

Landwirtschaftliche Unternehmen in Deutschland haben sich bereits diversifiziert oder diver-

sifizieren sich derzeit im außerlandwirtschaftlichen Bereich, bspw. in den erneuerbaren Ener-

gien. Diese oftmals lateralen Diversifikationen in den außerlandwirtschaftlichen Bereich ge-

hen mit hohen Investitionen einher. Jene Investitionen könnten durch die Unternehmensfüh-

rer alternativ in die bereits bestehenden landwirtschaftlichen Bereiche investiert werden.

Ökonomische Unternehmensziele, wie Eigenkapitalerhöhung und Rentabilität, aber auch Ri-

sikogesichtspunkte, wie Stabilität und Liquidität sollen zur Entscheidungshilfe zurate gezo-

gen werden. Kurzum geht es um die vergleichende Beurteilung der Wachstumsrichtung für

landwirtschaftliche Unternehmen lateral diversifiziert vs. spezialisiert.

1.3 VorgehensweiseKapitel 2 befasst sich zunächst mit den Risiken in der Landwirtschaft. Hierfür werden zuerst

die Begriffe Risiko und Risikomanagement erläutert, danach werden die Arten der landwirt-

schaftlichen Risiken und das Risikomanagement in der Landwirtschaft vorgestellt, um ab-

schließend Risikoreduzierungsstrategien in der Landwirtschaft aufzuzeigen. Das Kapitel 3

beleuchtet die Diversifikation als Risikostreuungsstrategie, dabei wird eine Abgrenzung zwi-

schen horizontaler, vertikaler und lateraler Diversifikation vorgenommen. Weiter wird die Di-

versifikation unter Risikogesichtspunkten betrachtet und das Kapitel 3 zusammengefasst. In

Einleitung

7

Kapitel 4 wird die Spezialisierung vorab begrifflich geklärt, um dann auf die Spezialisierungs-

strategie in der Landwirtschaft einzugehen. Auch dieses Kapitel wird am Ende kurz zusam-

mengefasst. Um die Vorüberlegungen der Kapitel 3 und 4 zu bearbeiten und um zu weiteren

Aussagen bezüglich des Vergleich der lateralen Diversifikation gegenüber der Spezialisie-

rung unter Risikogesichtspunkten zu gelangen, wurde im Rahmen dieser Masterarbeit ein

dementsprechendes Modell entworfen und simuliert. Kapitel 5 stellt diese Modell vor. Hierfür

werden außerdem die wichtigsten Determinanten (Einflussgrößen) des Entscheidungsprob-

lems herausgearbeitet, die Annahmen des Modells und die Herangehensweise in der Durch-

führung der Simulationen geschildert. Kapitel 6 stellt dann die Auswertung der Simulationen

Spezialisierung und zur lateralen Diversifikation dar. Die im Kapitel 5 herausgearbeiteten

wichtigsten Einflussgrößen werden nacheinander anhand der Spezialisierungssimulation und

der lateralen Diversifikationssimulation ausgewertet. Abschluss dieses Kapitels bildet eine

kurze Zusammenfassung der Simulationsergebnisse. Im Kapitel 7 geht es schließlich um

den Vergleich zwischen lateraler Diversifikation und Spezialisierung in der Landwirtschaft un-

ter Risikogesichtspunkten. Hierin laufen die vorstehenden Ausarbeitungen und Überlegun-

gen zusammen. Schließlich bildet Kapitel 8 die Zusammenfassung dieser Masterarbeit.

Risiken in der Landwirtschaft

8

2 Risiken in der LandwirtschaftRisiko kann als die Wahrscheinlichkeitsverteilung einer zielrelevanten Größe (Mußhoff et

al., 2011, S. 327) bezeichnet werden. Die unternehmerische Risikoperspektive stellt auf den

unsicheren Erfolg der wirtschaftlichen Tätigkeit ab (Mußhoff et al., 2011, S. 327). Durch das

Eintreten von Risiken weichen die tatsächlichen von den geplanten unternehmerischen Er-

gebnissen ab. Die Abweichung der materialisierten Ergebnisse wird beeinflusst von der Ab-

weichung der geplanten zu den tatsächlichen Ereignissen. Die materialisierten Ergebnisse

bei Eintritt von Risiken können somit besser oder schlechter ausfallen als erwartet. Risiko

kann somit positive, als auch negative Auswirkungen auf die Ergebnissituation in Unterneh-

mungen haben. Risiken vermeiden zu wollen, bedeutet somit auch automatisch Chancen zu

vermindern.

Die Landwirtschaft ist geprägt von Risiken. Viele Risiken müssen eingegangen werden, be-

vor die Ernte eingefahren werden kann. The agro-environment, which includes weather,

pest infections, and other natural phenomena, makes agriculture more risky by affecting how

much is produced, how much it costs to produce, the quality of the product, and how much is

paid for the product at market (Hoag, 2009). Die landwirtschaftlichen Produktions- und

Preisrisiken finden starke Beachtung in den landwirtschaftlichen Unternehmen, weil die Un-

ternehmenslenker aufgrund ihrer Gewinn- oder Ertragsfokussierung nach hohen Preisen und

geringen Kosten streben. Aber auch Risiken, die nicht direkt und nicht sofort in den Gewinn

miteinfließen, wie institutionelle oder finanzielle Risiken dürfen keinesfalls außer Betracht ge-

lassen werden, um eine langfristig positive Unternehmensentwicklung zu gewährleisten. Mit

Risiken umzugehen, spielt in der heutigen Landwirtschaft bereits eine große Rolle, dies ist

bspw. ersichtlich aus der Vielzahl der am Markt bestehenden Risikoüberwälzungsmöglichkei-

ten für landwirtschaftliche Unternehmen, auf die später kurz eingegangen wird. Durch wei-

tere Agrarmarktliberalisierungen, weltweit geringere Lagerbestände von landwirtschaftlichen

Rohstoffen und aufgrund des steigenden Einflusses von weltweiten Wetterereignissen in der

Landwirtschaft wird davon ausgegangen, dass sich die Volatilitäten der Mengen und Preise

für landwirtschaftliche Erzeugnisse künftig weiter erhöhen werden. Durch den Boom der

landwirtschaftlich erzeugten Bioenergie, die kürzer werdenden Investitionszyklen für landwirt-

schaftliche Maschinen und aufgrund der gestiegenen Kauf- und Pachtpreise für landwirt-

schaftliche Nutzfläche ist die Verschuldung in landwirtschaftlichen Unternehmen in Deutsch-

land teilweise stark gestiegen. Alles das spricht dafür, dass die Bedeutung von Risikoma-

nagement in der Landwirtschaft weiter zunehmen wird. Im Folgenden werden zunächst die

Begriffe Risiko und Risikomanagement näher betrachtet, um dann die Arten von Risiken in

der Landwirtschaft vorzustellen, bevor abschließend auf das Risikomanagement in der Land-

wirtschaft eingegangen wird.

Risiken in der Landwirtschaft

9

2.1 Begriffsklärung Risiko und RisikomanagementEntscheidungen unter Risiko, sind Entscheidungen, die unter Unsicherheiten getroffen wer-

den. Wenn Informationen über die Eintrittswahrscheinlichkeiten verschiedener Umweltzu-

stände vorliegen, spricht man von Entscheidungen unter Risiko (Mußhoff et al., 2011, S.

328). Bei Entscheidungen unter Risiko sind somit die Ausprägungen aller möglichen Eintritts-

ereignisse bekannt, deren Eintrittswahrscheinlichkeiten sind entweder objektiv bekannt oder

subjektiv geschätzt, unbekannt jedoch ist der Zeitpunkt des jeweiligen Eintrittsereignisses.

Unsichere Entscheidungen können sich besser oder schlechter entwickeln als geplant, daher

bieten sich stets Chancen und Risiken zugleich. Für Entscheidungen unter Sicherheit, Quasi-

Sicherheit, Ungewissheit oder Unwissenheit wird der Begriff Risiko nicht verwendet, da diese

keine Entscheidungen unter Unsicherheit darstellen.

Wenn die Unternehmensführung zwischen zwei Alternativen entscheiden muss und bei bei-

den das unternehmerische Risiko gleichgroß ist, wird sie sich für die Alternative mit dem

höchsten Ertrag entscheiden. Das gleiche gilt, falls die Alternative mit dem höheren Ertrag

gleichzeitig die Alternative mit dem geringeren unternehmerischen Risiko darstellen sollte.

Sollte nun aber das unternehmerische Risiko in Alternative 1 geringer, als in Alternative 2

ausfallen und gleichzeitig der Ertrag in Alternative 2 höher sein, als in Alternative 1, ist die

Entscheidung abhängig von der Risikoeinstellung des Entscheiders und setzt Kenntnisse

über die subjektiven Präferenzen bezüglich des Nutzens des Entscheiders voraus (Mußhoff

et al., 2011, S. 333). Hierbei wird zwischen risikoaversen (risikoscheuen), risikoneutralen und

risikofreudigen Entscheidern unterschieden.

Die Quellen des unternehmerischen Risikos speisen sich aus der Veränderung der institutio-

nell-rechtlichen Rahmenbedingungen, aus der Entwicklung auf den Absatz- und Beschaf-

fungsmärkten und den natürlichen Produktionsbedingungen. Diese Quellen des Risikos ma-

chen den Erfolg der wirtschaftlichen Tätigkeit unsicher (Mußhoff et al., 2010). Risiken aus ei-

ner Kategorie können andere Risiken beeinflussen. Verändern sich aufgrund des Klimawan-

dels die natürlichen Produktionsbedingungen weltweit, hat dies ebenfalls Auswirkungen auf

die Absatzmengen und Absatzpreise. Ein Risiko kann somit i.d.R. nicht von einem anderen

isoliert betrachtet werden.

Risikomanagement ist die Messung und Steuerung aller Risiken in einem Betrieb. Risikoma-

nagement soll Verluste begrenzen oder Verlustgefahren aufdecken, bewerten, steuern und

überwachen. Die Hauptaufgabe des Risikomanagements ist die Gewährleistung der Existenz

des Betriebes durch Wahrung des Eigenkapitals, der Liquidität und der Rentabilität. Die Um-

setzung des Risikomanagements ist die Aufgabe der Unternehmensführung mit oder ohne

externe Hilfe. Das Risikomanagement bedient sich dabei einer Vielzahl von Werkzeugen und

Risiken in der Landwirtschaft

10

Techniken, die helfen sollen Verluste zu vermeiden oder zu begrenzen und gleichzeitig dabei

Chancen zu nutzen. Risikomanagement ist abhängig von der Risikoeinstellung des Entschei-

ders, daher stets subjektiv, und weil es in der Unsicherheit agiert auch ohne Garantien.

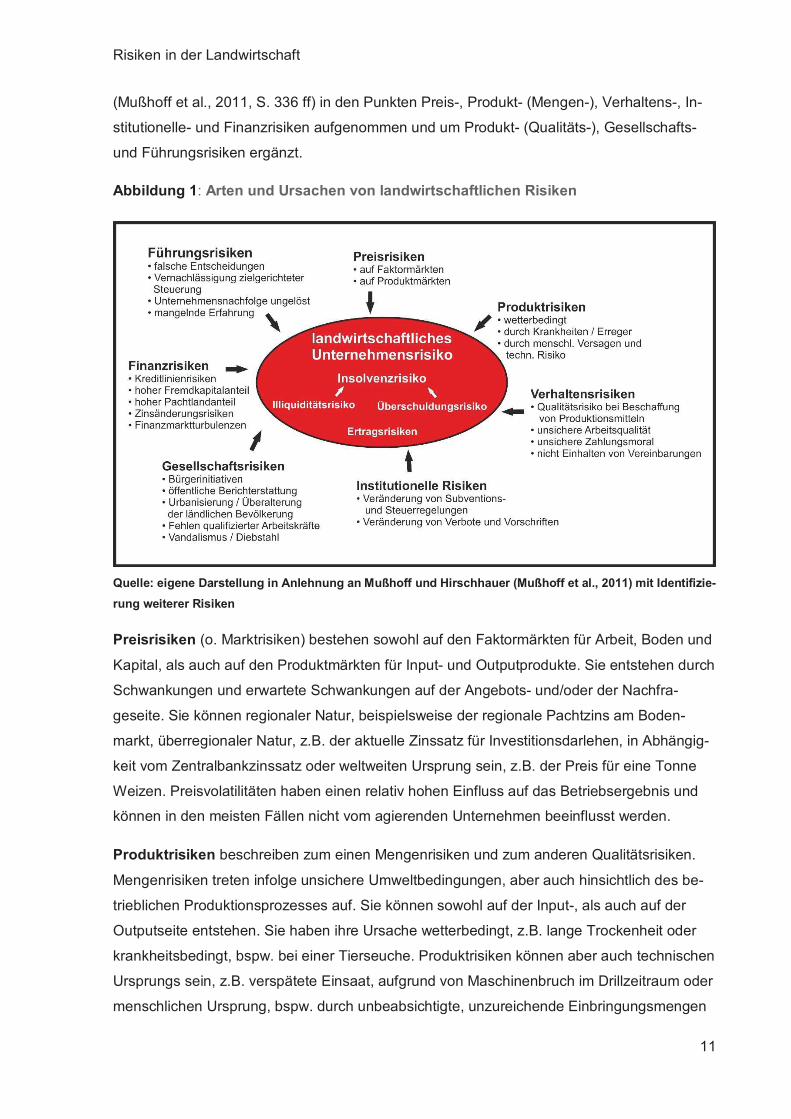

2.2 Arten von Risiken in der LandwirtschaftDas Unternehmensrisiko im eigentlichen Sinne ist das Risiko des Unternehmens das einge-

setzte Kapital ganz oder teilweise zu verlieren. Es handelt sich beim Unternehmensrisiko so-

mit prinzipiell um das Existenzrisiko des Unternehmens, das Insolvenzrisiko. Ein Unterneh-

men muss die Insolvenz laut Insolvenzordnung eröffnen, wenn es zahlungsunfähig (§ 17

InsO) oder überschuldet (§ 19 InsO) ist (4). Das Insolvenzrisiko speist sich somit aus dem

Illiquiditätsrisiko und dem Überschuldungsrisiko. Das Illiquiditätsrisiko entspringt aus den

Zahlungsströmen eines Unternehmens. Wenn es seinen eingegangenen Zahlungsverpflich-

tungen nicht weiter nachkommen kann, ist es illiquide und somit insolvenzbedroht. Im Ge-

gensatz zum Illiquiditätsrisiko speist sich das Überschuldungsrisiko nicht aus den zahlungs-

wirksamen Erträgen und Aufwendungen, sondern basiert auf dem Saldo der erfolgswirksa-

men Erträge und Aufwendungen. Überschuldet ist ein Unternehmen, wenn seine Verbind-

lichkeiten größer sind als sein bilanzielles Vermögen, dies kann aus zu hohen Ausschüttun-

gen, aber auch aus Unternehmensverlusten resultieren. Unternehmensverluste können aus

einer mangelnden Rentabilität oder aufgrund von Ertragsrisiken auftreten. Das Überschul-

dungsrisiko speist sich somit auch aus dem Ertragsrisiko. Das Illiquiditäts-, Überschuldungs-

und das Ertragsrisiko sind somit in das Unternehmensrisiko mit einzuschließen. Außerdem

wirken auf dem landwirtschaftlichen Unternehmensrisiko weitere Risiken, welche die Illiquidi-

tät, Überschuldung und der Ertrag eines landwirtschaftlichen Unternehmens beeinflussen.

Risiko entsteht aus unsicheren Ereignissen. In der Landwirtschaft gibt es eine Vielzahl von

unsicheren Ereignissen. Auch landwirtschaftliche Unternehmungen haben die Gewinnmaxi-

mierungsabsicht als wesentlichstes Unternehmensziel. Der Gewinn eines landwirtschaftli-

chen Unternehmens lässt sich stark vereinfacht darstellen, als

Gewinn = Preis x Menge Kosten.

Daraus abgeleitet sind Landwirte an hohen Preisen, hohen Mengen und geringen Kosten in-

teressiert. Neben den Preis- und Produktrisiken (Mengenrisiken) wirken Verhaltensrisiken,

Institutionelle Risiken, Gesellschaftsrisiken, Finanzrisiken und Führungsrisiken auf landwirt-

schaftliche Unternehmen. Nachfolgend werden diese Risiken in der Abbildung 1 veranschau-

licht und danach erläutert. Dabei wurden die Ausführungen von Mußhoff und Hirschhauer

Risiken in der Landwirtschaft

11

(Mußhoff et al., 2011, S. 336 ff) in den Punkten Preis-, Produkt- (Mengen-), Verhaltens-, In-

stitutionelle- und Finanzrisiken aufgenommen und um Produkt- (Qualitäts-), Gesellschafts-

und Führungsrisiken ergänzt.

Abbildung 1: Arten und Ursachen von landwirtschaftlichen Risiken

Quelle: eigene Darstellung in Anlehnung an Mußhoff und Hirschhauer (Mußhoff et al., 2011) mit Identifizie-rung weiterer Risiken

Preisrisiken (o. Marktrisiken) bestehen sowohl auf den Faktormärkten für Arbeit, Boden und

Kapital, als auch auf den Produktmärkten für Input- und Outputprodukte. Sie entstehen durch

Schwankungen und erwartete Schwankungen auf der Angebots- und/oder der Nachfra-

geseite. Sie können regionaler Natur, beispielsweise der regionale Pachtzins am Boden-

markt, überregionaler Natur, z.B. der aktuelle Zinssatz für Investitionsdarlehen, in Abhängig-

keit vom Zentralbankzinssatz oder weltweiten Ursprung sein, z.B. der Preis für eine Tonne

Weizen. Preisvolatilitäten haben einen relativ hohen Einfluss auf das Betriebsergebnis und

können in den meisten Fällen nicht vom agierenden Unternehmen beeinflusst werden.

Produktrisiken beschreiben zum einen Mengenrisiken und zum anderen Qualitätsrisiken.

Mengenrisiken treten infolge unsichere Umweltbedingungen, aber auch hinsichtlich des be-

trieblichen Produktionsprozesses auf. Sie können sowohl auf der Input-, als auch auf der

Outputseite entstehen. Sie haben ihre Ursache wetterbedingt, z.B. lange Trockenheit oder

krankheitsbedingt, bspw. bei einer Tierseuche. Produktrisiken können aber auch technischen

Ursprungs sein, z.B. verspätete Einsaat, aufgrund von Maschinenbruch im Drillzeitraum oder

menschlichen Ursprung, bspw. durch unbeabsichtigte, unzureichende Einbringungsmengen

Risiken in der Landwirtschaft

12

während des Drillvorganges. Qualitätsrisiken auf der Outputseite treten ebenfalls aufgrund

von unsicheren Umweltbedingungen, sowie hinsichtlich des betrieblichen Produktionsprozes-

ses auf. Hierbei sei bspw. die Kornqualität (Feuchte, Fallzahl, Rohproteingehalt) angeführt,

die sowohl wetter- als auch produktionsprozessbedingte Ursachen haben können. Bei nega-

tivem Abweichen zu den vereinbarten Werten der Kornqualität kommt es i.d.R. zu Preisab-

schlägen für landwirtschaftliche Betriebe.

Verhaltensrisiken (o. Moral Hazard) stellen das moralische Risiko dar. Hierbei handelt es

sich um egoistisches oder eigennütziges Verhalten, bei dem, der agierende Akteur einen hö-

heren Nutzen, unter Ausnutzen der anderen Akteure erhält. Den von Moral Hazard geschä-

digten Akteuren entstehen zusätzliche Kosten oder entgangene Gewinne. Verhaltensrisiken

treten in der Landwirtschaft bei der Beschaffung von Produktionsmitteln auf, z.B. abwei-

chende Qualitätsmerkmale bei Futtermitteln oder durch Nichteinhaltung von Vereinbarungen,

bspw. verspätete Lieferung. Ebenso treten Verhaltensrisiken bei Arbeitsqualitäten, z.B. min-

derwertige Maschinenreparatur oder in der Zahlungsmoral, bspw. durch verspätete Zahlung,

auf.

Unter institutionellen Risiken (o. Politikänderungsrisiko) versteht man die unvorhersehba-

ren Veränderungen institutioneller Gegebenheiten (Mushoff et al., 2010). Institutionelle Risi-

ken können durch die Veränderung von Steuergesetzen, z.B Erhöhung von Steuersätzen o-

der Veränderung von Subventionen, Preisgarantien oder Quotenregelungen, bspw. die Re-

duzierung der EU-Direktzahlungen an landwirtschaftliche Unternehmen, aber auch durch in-

stitutionelle Gebote, Verbote und Vorschriften, z.B. Greening entstehen.

Gesellschaftsrisiken sind Risiken, die aus der Gesellschaft auferstehen können. Risiken im

Zusammenhang mit Bürgerinitiativen können vor neuen Investitionsentscheidungen nicht

gänzlich außer Acht gelassen werden, bspw. können Bürgerinitiativen landwirtschaftliche

Bauprojekte (Erweiterung Schweinestall) blockieren, verzögern oder sogar verhindern. Ge-

sellschaftsrisiken aus negativer öffentlicher Berichterstattung können ganze Märkte zeitweise

zusammen brechen lassen, wie bspw. durch die BSE-Berichterstattung Anfang der 1990-iger

Jahre oder die EHEC-Berichterstattung von 2011. Obwohl es keinen Erregernachweis gab

und bis heute nicht gibt, brach der Markt für Tomaten und Salat in Deutschland während der

EHEC-Berichterstattung kurzfristig komplett ein, weil die öffentliche Meinung vorherrschte,

dass der Verzehr dieser Gemüse EHEC hervorrufen könnte. Ebenfalls zu den Gesell-

schaftsrisiken können Risiken aus Urbanisierung und Überalterung der ländlichen Räume,

sowie Risiken aus dem öffentlichen Branchenimage gezählt werden. Da die Landwirtschaft

natürlicherweise in den ländlichen Gebieten arbeitet, führt Urbanisierung zu einer mangeln-

den Verfügbarkeit an gut ausgebildeten Personal. Arbeitsstellen können nicht rechtzeitig

Risiken in der Landwirtschaft

13

oder erst mit erheblicher zeitlichen Verzögerung besetzt werden. Mangelnde fachliche Kom-

petenz in einer stets komplexer werdenden Branche, z.B. bei der Handhabung von Maschi-

nen können erst mit erheblichen Zeit- und Kostenaufwand ausgeglichen werden.

Unter den Finanzrisiken addieren sich die Risiken aus den eingegangenen, eigenen Zah-

lungsverpflichtungen. Das finanzielle Risiko rührt daher, dass Unternehmungen unabhän-

gig von ihrem Ertrag, Zahlungsverpflichtungen eingehen und diese termingetreu zu erfüllen

haben. Hierbei spielen die Höhe des Fremdkapitalanteils und die daraus resultierende Zins-

und Tilgungsverpflichtungen, sowie die Höhe der eingegangenen Pachtzahlungsverpflichtun-

gen eine wichtige Rolle. Je höher diese Zahlungsverpflichtungen gemessen am jährlich

schwankenden Ertrag des Unternehmens ausfallen, desto höher ist das Finanzrisiko des Un-

ternehmens einzuschätzen. Wenn dann auch noch kurzfristige Kreditlinien von Seiten des

Finanzierungsinstitutes zusammengestrichen werden oder Zinsbindungen für langfristige

Darlehen auslaufen und der neue Darlehenszins höher ausfällt, als der Bisherige, verschärft

sich die finanzielle Situation des Unternehmens weiter. Illiquiditätskrisen bis hin zur Insolvenz

sind die Folgen aus zu hohen Finanzrisiken. Seit der Rettung des cypriotischen Bankensek-

tors ist bekannt, dass auch innerhalb der EU Bankeinlagen gezehntelt werden können, bei

gleichzeitiger Belassung der Darlehensstände auf Ausgangsniveau. Es scheint zwar unwahr-

scheinlich, dass dies auch in Deutschland passieren kann, aber das schien es für die Cyprio-

ten ebenso. Es gibt also ebenfalls ein Finanzrisiko aus Bankenturbulenzen.

Führungsrisiken agieren in der Unternehmensführungsebene. Falsche Entscheidungen der

Unternehmensführung können sowohl auf der strategischen und taktische, als auch auf der

operativen Ebene die Existenz des ganzen Unternehmens gefährden. Fehlentscheidungen

auf der strategischen Unternehmensführungsebene (langfristig) betreffen die Strategische

Analyse, die Strategieentwicklung, die Strategieimplementierung und die Strategiekontrolle

der Unternehmensleitung, z.B. falsche Geschäftsbereichsstrategie. Fehlentscheidungen auf

der taktischen Unternehmensebene betreffen Entscheidungen im Unternehmen, die einen

mittelfristigen Zeitraum von 2 bis 5 Jahren betreffen. Die zielgerichtete Steuerung des Unter-

nehmens wird vernachlässigt, wenn z.B. rentable Investitionen aus Bequemlichkeitsgründen

nicht vorgenommen werden. Fehlentscheidungen auf der operativen Unternehmensebene

betreffen kurzfristige Entscheidungen, die aber ebenfalls langfristige Auswirkungen haben

können, z.B. ein falscher Verkaufszeitpunkt der jährlichen Erntemenge hat auch Auswirkun-

gen auf die Liquidität des landwirtschaftlichen Unternehmens in den Folgejahren. Landwirt-

schaftsunternehmen sind vor allem kleine oder mittelgroße Unternehmen mit hierarchischen

Führungsstilen. Die Geschäftsführung trifft in der Regel alle Entscheidungen der ersten bei-

den Unternehmensebenen und zusätzlich viele Entscheidungen der operativen Ebene. Dem-

zufolge und aufgrund der Vielzahl der zutreffenden Entscheidungen von wenigen, meist nur

Risiken in der Landwirtschaft

14

einer Person sind Führungsrisiken in der Landwirtschaft ausgeprägter als in anderen Bran-

chen. Zu den Führungsrisiken zählen ebenfalls Risiken aus dem Ausfall der Führungsper-

son/-en, bspw. durch langwierige Krankheit oder durch Alter und ungeklärter Nachfolgerege-

lung. Führungsrisiken können ebenso aufgrund mangelnder Erfahrung entstehen, bspw. in

neuen Geschäftsfeldern.

2.3 Risikomanagement in der LandwirtschaftEs wurde in Kapitel 2.2. aufgezeigt, dass in der Landwirtschaft eine Vielzahl von Risiken be-

stehen. Diese Risiken benötigen eine gemeinsame Betrachtungsweise, weil sie sich teil-

weise bedingen und überschneiden. Steigende Preisrisiken beeinflussen beispielsweise in

den Führungsrisiken das Risiko für Fehlentscheidungen. Entscheidungen die heute getroffen

werden und als beste Alternative gesehen werden, stellen sich in der Zukunft, aufgrund der

zukünftigen Unsicherheit, oftmals als nicht beste Entscheidung heraus. Daher ist es eminent,

dass Entscheidungen über bestmöglich verfügbare Informationen getroffen werden. Das Ri-

sikomanagement verarbeitet diese Informationen aus dem Unternehmen um sich mit aktuel-

len und künftigen Risiken auseinanderzusetzten. Managing risks means balancing the

trade-off between taking risks and getting returns (Hoag, 2009) . Nahezu jede Entscheidung

ist mit einem gewissen Risiko behaftet. Das Risikomanagement befasst sich mit den unter-

nehmensrelevanten Risiken, es bereitet die wesentlichen Entscheidungen im Unternehmen

vor. Wie hoch die Anforderungen an das jeweilige Risikomanagement eines Unternehmens

gestellt werden und welche Risiken als eminent eingeschätzt bzw. erkannt werden, ist ab-

hängig von den subjektiven Risikoeinschätzungen der Unternehmensleitung und den Ma-

nagementfähigkeiten der Führung. Zwei unterschiedliche Entscheider können mithilfe ihres

jeweiligen Risikomanagementsystems für dasselbe Unternehmen somit zu unterschiedli-

chen Entscheidungen kommen. Das Level des Risikomanagement ist immer eine Entschei-

dung des Betroffenen und individuell (Kay et al., 2004). Aufgabe des Risikomanagement ist

es relevante Risiken zu erkennen, aufzuschlüsseln und eine Auswahl von Entscheidungsal-

ternativen zu erarbeiten. Danach müssen Entscheidungen getroffen und umgesetzt werden.

Diese Entscheidungen müssen stets auf die Richtigkeit überprüft und kontrolliert werden. Ziel

des Risikomanagement ist nicht Risiken generell zu meiden, sondern aus den Risikoma-

nagementinformationen die richtigen Schlüsse je nach Risikoneigung zu treffen, ob das je-

weilige Risiko eingegangen wird oder nicht, ob es verringert werden soll oder nicht.

In der Abbildung 2 werden die Phasen des Risikomanagements aufgezeigt und danach er-

läutert. Dabei wurden die Ausführungen von Mußhoff und Hirschhauer (Mußhoff et al., 2011,

S. 341 ff) angerissen und ergänzt.

Risiken in der Landwirtschaft

15

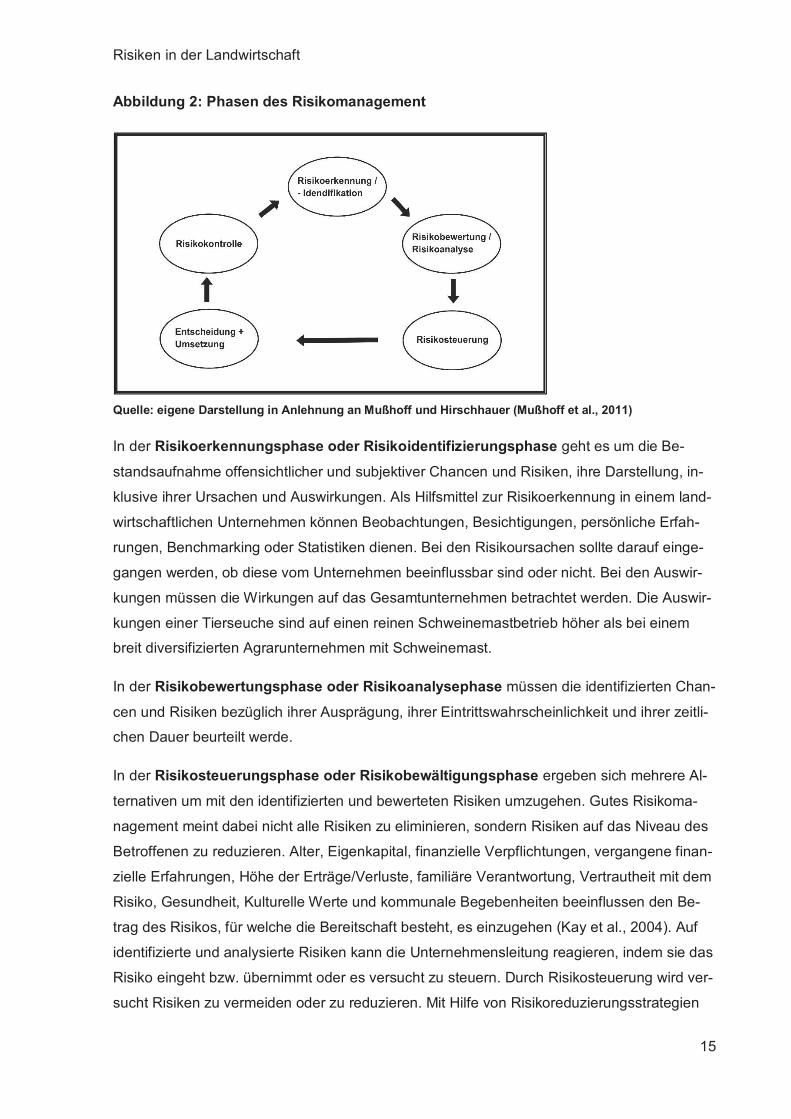

Abbildung 2: Phasen des Risikomanagement

Quelle: eigene Darstellung in Anlehnung an Mußhoff und Hirschhauer (Mußhoff et al., 2011)

In der Risikoerkennungsphase oder Risikoidentifizierungsphase geht es um die Be-

standsaufnahme offensichtlicher und subjektiver Chancen und Risiken, ihre Darstellung, in-

klusive ihrer Ursachen und Auswirkungen. Als Hilfsmittel zur Risikoerkennung in einem land-

wirtschaftlichen Unternehmen können Beobachtungen, Besichtigungen, persönliche Erfah-

rungen, Benchmarking oder Statistiken dienen. Bei den Risikoursachen sollte darauf einge-

gangen werden, ob diese vom Unternehmen beeinflussbar sind oder nicht. Bei den Auswir-

kungen müssen die Wirkungen auf das Gesamtunternehmen betrachtet werden. Die Auswir-

kungen einer Tierseuche sind auf einen reinen Schweinemastbetrieb höher als bei einem

breit diversifizierten Agrarunternehmen mit Schweinemast.

In der Risikobewertungsphase oder Risikoanalysephase müssen die identifizierten Chan-

cen und Risiken bezüglich ihrer Ausprägung, ihrer Eintrittswahrscheinlichkeit und ihrer zeitli-

chen Dauer beurteilt werde.

In der Risikosteuerungsphase oder Risikobewältigungsphase ergeben sich mehrere Al-

ternativen um mit den identifizierten und bewerteten Risiken umzugehen. Gutes Risikoma-

nagement meint dabei nicht alle Risiken zu eliminieren, sondern Risiken auf das Niveau des

Betroffenen zu reduzieren. Alter, Eigenkapital, finanzielle Verpflichtungen, vergangene finan-

zielle Erfahrungen, Höhe der Erträge/Verluste, familiäre Verantwortung, Vertrautheit mit dem

Risiko, Gesundheit, Kulturelle Werte und kommunale Begebenheiten beeinflussen den Be-

trag des Risikos, für welche die Bereitschaft besteht, es einzugehen (Kay et al., 2004). Auf

identifizierte und analysierte Risiken kann die Unternehmensleitung reagieren, indem sie das

Risiko eingeht bzw. übernimmt oder es versucht zu steuern. Durch Risikosteuerung wird ver-

sucht Risiken zu vermeiden oder zu reduzieren. Mit Hilfe von Risikoreduzierungsstrategien

Risiken in der Landwirtschaft

16

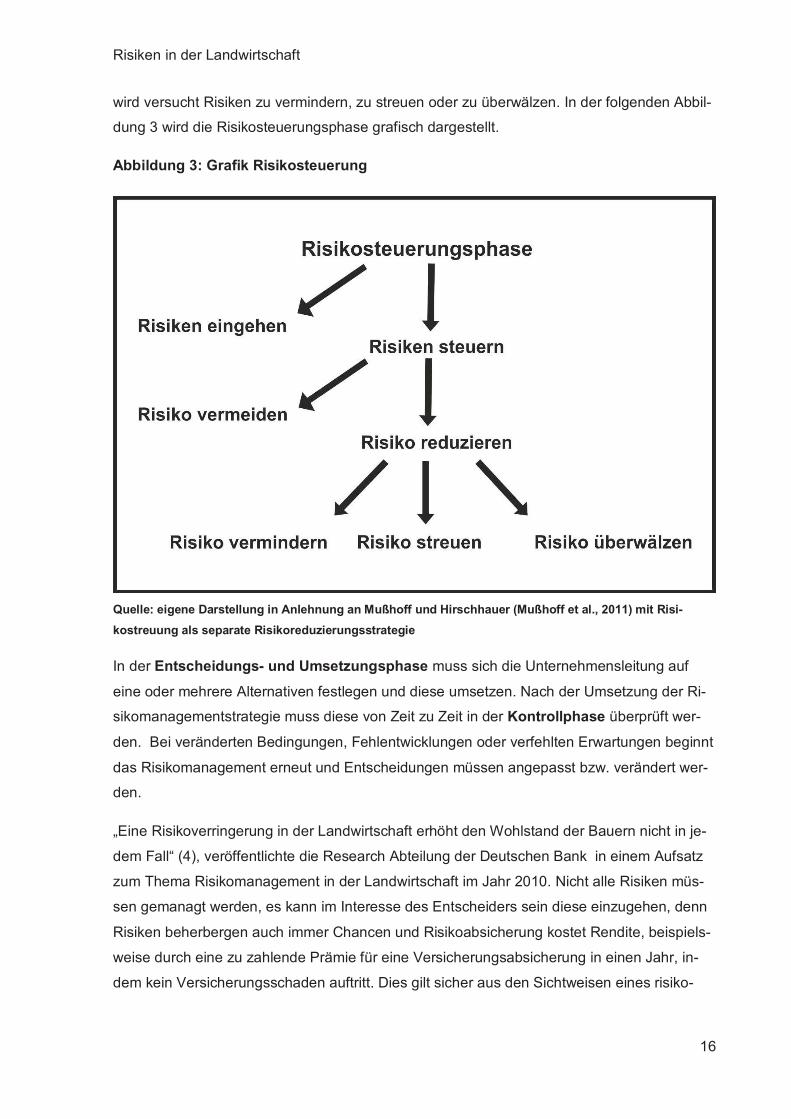

wird versucht Risiken zu vermindern, zu streuen oder zu überwälzen. In der folgenden Abbil-

dung 3 wird die Risikosteuerungsphase grafisch dargestellt.

Abbildung 3: Grafik Risikosteuerung

Quelle: eigene Darstellung in Anlehnung an Mußhoff und Hirschhauer (Mußhoff et al., 2011) mit Risi-kostreuung als separate Risikoreduzierungsstrategie

In der Entscheidungs- und Umsetzungsphase muss sich die Unternehmensleitung auf

eine oder mehrere Alternativen festlegen und diese umsetzen. Nach der Umsetzung der Ri-

sikomanagementstrategie muss diese von Zeit zu Zeit in der Kontrollphase überprüft wer-

den. Bei veränderten Bedingungen, Fehlentwicklungen oder verfehlten Erwartungen beginnt

das Risikomanagement erneut und Entscheidungen müssen angepasst bzw. verändert wer-

den.

Eine Risikoverringerung in der Landwirtschaft erhöht den Wohlstand der Bauern nicht in je-

dem Fall (4), veröffentlichte die Research Abteilung der Deutschen Bank in einem Aufsatz

zum Thema Risikomanagement in der Landwirtschaft im Jahr 2010. Nicht alle Risiken müs-

sen gemanagt werden, es kann im Interesse des Entscheiders sein diese einzugehen, denn

Risiken beherbergen auch immer Chancen und Risikoabsicherung kostet Rendite, beispiels-

weise durch eine zu zahlende Prämie für eine Versicherungsabsicherung in einen Jahr, in-

dem kein Versicherungsschaden auftritt. Dies gilt sicher aus den Sichtweisen eines risiko-

Risiken in der Landwirtschaft

17

freudigen bis risikoneutralen Unternehmensführers. Doch weil sich normalerweise Entschei-

der risikoavers verhalten (Mußhoff et al., 2011, S. 335), kommt Risikomanagement zur An-

wendung. Bei steigenden Risiken werden landwirtschaftliche Unternehmensleiter, aufgrund

ihrer Risikoaversion, Risikomanagement und seine Instrumenten verwenden, um Risiken zu

steuern. In der heutigen Landwirtschaft besteht ein gesteigertes Preisrisiko, aufgrund zuneh-

mender Marktliberalisierung und steigender Preisvolatilitäten an den Absatzmärkten durch

weltweit geringere Lagerbestände. Auch das Mengenrisiko kann weiter steigen, beispiels-

weise aufgrund des globalen Klimawandels und den daraus folgenden erhöhten Schwankun-

gen im Temperaturverlauf und bei den Niederschlagsmengen. Erhöhte Finanzrisiken in der

Landwirtschaft treten angesichts des steigenden Einsatzes von Fremdkapital und steigenden

Zahlungen für Pachtland auf.

2.4 Risikoreduzierungsstrategien in der LandwirtschaftIm vorhergehenden Kapitel dieser Arbeit wurde dargestellt, dass landwirtschaftliche Aktivitä-

ten mit Risiko einhergehen und das Risikomanagement hilft diese Risiken zu organisieren.

Für einen landwirtschaftlichen Betrieb steht im Risikomanagement eine Vielzahl von risikore-

duzierenden Maßnahmen zur Verfügung. Zu den Risikoreduzierungsmaßnahmen zählen Ri-

sikoüberwälzung, Risikominderung und Risikostreuung. Wobei Risikostreuung auch als Un-

terpunkt der Risikominderung angesehen werden könnte. Darauf wird hier verzichtet. Risi-

kominderung betrifft die vorhandenen betrieblichen Aktivitäten und Risikostreuung kann sich

auch mit neuen, erweiterten betrieblichen Tätigkeiten befassen.

Risikoüberwälzung findet außerbetrieblich statt, das jeweilige Risiko wird nach außen an ei-

nen Vertragspartner abgegeben (Mushoff et al., 2011). Die Risikoüberwälzung kann preisbe-

zogen, quantitätsbezogen oder auch qualitätsbezogen strukturiert werden. Preisbezogene

Risikoüberwälzung in der Landwirtschaft erfolgt üblicherweise über Lieferverträge des land-

wirtschaftlichen Unternehmens mit seinen Lieferanten und Abnehmern, z.B. in Form von For-

ward Kontrakten oder über Warenterminkontrakte, durch Futures und Optionen (bei Zinsrisi-

ken in Form von Swaps). Quantitätsbezogene Risikoüberwälzung werden über Versiche-

rungslösungen gestaltet, z.B. Schadensversicherungen oder Indexversicherungen. Qualitäts-

bezogene Risikoüberwälzung erfolgt über Vertragsvereinbarungen. Hierbei können Vertrags-

strafen für abweichende Qualitäten oder Fristen vereinbart oder ausgeschlossen werden,

bspw. könnte der landwirtschaftliche Betrieb Qualitätsabzüge mit seinem Abnehmer vertrag-

lich ausschließen. Risikoüberwälzung kann lediglich kurzfristige bis mittelfristige Preisrisiken

ausschließen, denn auch langlaufende Verträge haben ein Vertragsende.

Risiken in der Landwirtschaft

18

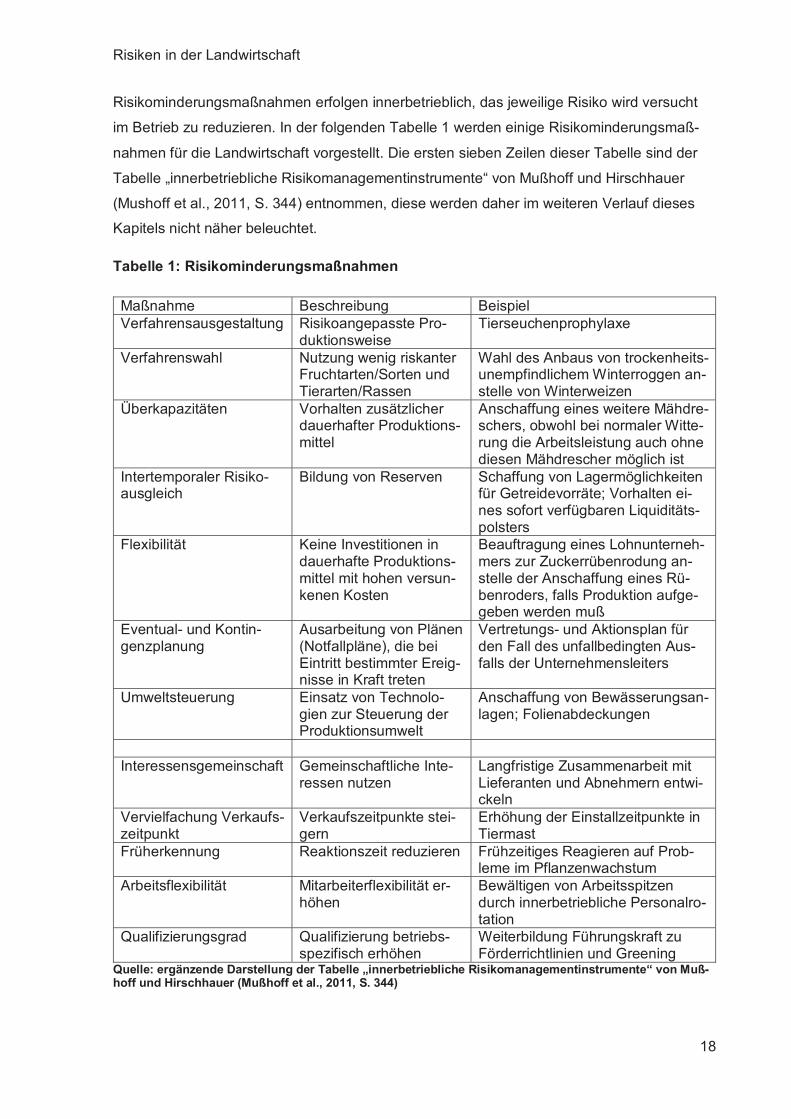

Risikominderungsmaßnahmen erfolgen innerbetrieblich, das jeweilige Risiko wird versucht

im Betrieb zu reduzieren. In der folgenden Tabelle 1 werden einige Risikominderungsmaß-

nahmen für die Landwirtschaft vorgestellt. Die ersten sieben Zeilen dieser Tabelle sind der

Tabelle innerbetriebliche Risikomanagementinstrumente von Mußhoff und Hirschhauer

(Mushoff et al., 2011, S. 344) entnommen, diese werden daher im weiteren Verlauf dieses

Kapitels nicht näher beleuchtet.

Tabelle 1: Risikominderungsmaßnahmen

Maßnahme Beschreibung BeispielVerfahrensausgestaltung Risikoangepasste Pro-

duktionsweiseTierseuchenprophylaxe

Verfahrenswahl Nutzung wenig riskanterFruchtarten/Sorten undTierarten/Rassen

Wahl des Anbaus von trockenheits-unempfindlichem Winterroggen an-stelle von Winterweizen

Überkapazitäten Vorhalten zusätzlicherdauerhafter Produktions-mittel

Anschaffung eines weitere Mähdre-schers, obwohl bei normaler Witte-rung die Arbeitsleistung auch ohnediesen Mähdrescher möglich ist

Intertemporaler Risiko-ausgleich

Bildung von Reserven Schaffung von Lagermöglichkeitenfür Getreidevorräte; Vorhalten ei-nes sofort verfügbaren Liquiditäts-polsters

Flexibilität Keine Investitionen indauerhafte Produktions-mittel mit hohen versun-kenen Kosten

Beauftragung eines Lohnunterneh-mers zur Zuckerrübenrodung an-stelle der Anschaffung eines Rü-benroders, falls Produktion aufge-geben werden muß

Eventual- und Kontin-genzplanung

Ausarbeitung von Plänen(Notfallpläne), die beiEintritt bestimmter Ereig-nisse in Kraft treten

Vertretungs- und Aktionsplan fürden Fall des unfallbedingten Aus-falls der Unternehmensleiters

Umweltsteuerung Einsatz von Technolo-gien zur Steuerung derProduktionsumwelt

Anschaffung von Bewässerungsan-lagen; Folienabdeckungen

Interessensgemeinschaft Gemeinschaftliche Inte-ressen nutzen

Langfristige Zusammenarbeit mitLieferanten und Abnehmern entwi-ckeln

Vervielfachung Verkaufs-zeitpunkt

Verkaufszeitpunkte stei-gern

Erhöhung der Einstallzeitpunkte inTiermast

Früherkennung Reaktionszeit reduzieren Frühzeitiges Reagieren auf Prob-leme im Pflanzenwachstum

Arbeitsflexibilität Mitarbeiterflexibilität er-höhen

Bewältigen von Arbeitsspitzendurch innerbetriebliche Personalro-tation

Qualifizierungsgrad Qualifizierung betriebs-spezifisch erhöhen

Weiterbildung Führungskraft zuFörderrichtlinien und Greening

Quelle: ergänzende Darstellung der Tabelle innerbetriebliche Risikomanagementinstrumente von Muß-hoff und Hirschhauer (Mußhoff et al., 2011, S. 344)

Risiken in der Landwirtschaft

19

Die unteren fünf Zeilen der Tabelle 1 sind durch den Autor definiert und werden im Folgen-

den erläutert. Mit Risikomanagement durch Interessensgemeinschaft ist das Nutzen ge-

meinschaftlicher Interessen gemeint. Das gemeinsame Interesse von Unternehmen und Lie-

feranten den langfristig aufgebauten Vertrauenszustand nicht durch kurzfristiges Nichteinhal-

ten von Vereinbarungen aufzubrauchen, reduziert Verhaltensrisiken im Unternehmen.

Durch die Vervielfachung der Verkaufszeitpunkte, also dem Steigern der Verkaufszeit-

punkte können in landwirtschaftlichen Unternehmen Preisrisiken durch stark schwankende

Märkte reduziert werden, z.B. durch das Erhöhen der Einstallzeitpunkte in der Tiermast.

Durch Früherkennung als Risikoreduzierungsmaßnahme wird die innerbetriebliche Reakti-

onszeit auf betriebliche Probleme reduziert. Beispielsweise können Probleme im Pflanzen-

wachstum durch frühzeitiges Erkennen und Reagieren schneller und besser behoben wer-

den. Dies führt zu reduzierten Produktrisiken.

Arbeitsflexibilität als innerbetriebliche Risikoreduzierungsmaßnahme bedeutet die Erhö-

hung der Mitarbeiterflexibilität. Fallen unterschiedliche Arbeitsspitzen im Unternehmen an,

können diese z.B. durch innerbetriebliche Personalrotation besser bewältigt werden. Insbe-

sondere durch Jahre mit witterungsbedingten kurzen Erntezeitfenstern führt dies bei Markt-

fruchtbetrieben zur Reduzieren von Produktrisiken.

Unter der Risikoreduzierungsmaßnahme Qualifizierungsgrad ist das Erhöhen der Qualifi-

zierung gemeint, bspw. des Unternehmensführers. Das Unternehmensumfeld verändert sich

im Zeitverlauf, um dieser Entwicklung Stand zu halten, ist die Unternehmensleitung gefordert

sich diesem Anpassungsprozess zu stellen, z.B. durch Weiterbildung der Führungskraft zu

aktuellen Förderrichtlinien. Dies mindert Führungsrisiken im landwirtschaftlichen Unterneh-

men.

Die Liste der innerbetrieblichen Risikoreduzierungsmaßnahmen, als Risikominderungsstrate-

gien erhebt keinen Anspruch auf Vollständigkeit. Vielmehr sollte damit aufgezeigt werden,

wie vielfältig die Möglichkeiten der Risikominderung sind. Da im Rahmen dieser Arbeit die

Risikostreuung oder Diversifikation, als Risikoreduzierungsstrategie, eine Sonderstellung ein-

nimmt wird diese im Kapitel 3 separat behandelt.

Diversifikation

20

3 DiversifikationEine weitere Risikoreduzierungsstrategie im Risikomanagement ist die Risikostreuung, die Di-

versifikation. Diese wird in diesem Kapitel vorgestellt, wobei besonders die laterale Diversifi-

kation beleuchtet wird. Im weiteren Verlauf des dritten Kapitels wird die Einordnung der Diver-

sifikation in der Landwirtschaft unter Risikogesichtspunkten vorgenommen. Hierfür wird kurz

auf die Diversifikation als Risikoreduzierungsstrategie eingegangen, auf den Begriff der Kor-

relation und auf die Besonderheiten in der lateralen Diversifizierung. Als Abschluss dieses

Kapitels fungiert eine kurze Zusammenfassung.

Die Diversifikation oder Produktdiversifikation bezeichnet die Erweiterung eines unterneh-

mensspezifischen Produktprogramms, wobei dem bisherigen Produkt bzw. den bisherigen

Produkten neue abweichende Produkte oder Produktgruppen hinzugefügt werden. In Anleh-

nung der Portfolio-Strategie bei Wertpapieren kann ein Unternehmen versuchen, durch den

Aufbau oder Zukauf neuer Bereiche seine Risiken zu streuen (Kühnle, 1999). Viele Unterneh-

men der Landwirtschaft produzieren mehr als ein Produkt, um ihrer Einkommensschwankun-

gen zu reduzieren und damit ihre Risiken zu streuen. Wenn der jährliche Ertrag eines Produk-

tes schlecht ausfällt, erhoffen Sie sich einen Ausgleich mit anderen Produkten. Diversifikation

kann intern, durch eigene neue Produkte oder extern, durch Übernahmen oder Beteiligung an

einem Unternehmen mit anderen Produkten durchgeführt werden. Auch durch Kooperationen,

wenn bspw. mehrere Unternehmen neue Produkte gemeinsam entwickeln, kann Diversifika-

tion erfolgen. Die Diversifikation eines landwirtschaftlichen Unternehmens kann außerdem in

inner- oder außerlandwirtschaftliche Unternehmen, Unternehmensbereiche oder Investitionen

erfolgen. Somit verfügen landwirtschaftliche Unternehmen über eine Vielzahl von potenziellen

Diversifikationsmöglichkeiten. In der Agrarökonomie wird oftmals vom landwirtschaftlichen Fa-

milienbetrieb ausgegangen, bei dem eine Trennung zwischen Haushalt und Unternehmen

nicht vorgenommen wird. Dadurch wird der Begriff Diversifikation in der Landwirtschaft oft

auf sämtliche wirtschaftliche Aktivitäten der Haushaltsmitglieder des landwirtschaftlichen Un-

ternehmenshaushaltes ausgedehnt. In dieser Arbeit wird der Diversifikationsbegriff aus-

schließlich auf das Unternehmen bezogen, ohne den dazugehörigen Haushalt. Somit wird bei-

spielsweise die Möglichkeit, dass ein Haushaltsmitglied das Unternehmen ganz oder teilweise

verlässt, um mit abhängiger Beschäftigung das landwirtschaftliche Haushaltseinkommen des

Familienbetriebes zu diversifizieren, nicht weiter betrachtet.

Diversifikation kann in horizontal, vertikal und lateral (o. diagonal) unterschieden werden.

Diese drei unterschiedlichen Diversifikationsarten werden im Folgenden vorgestellt und später

in den landwirtschaftlichen Kontext gesetzt werden. Vorab sei erwähnt, dass der Übergang

zwischen diesen Diversifikationsarten nicht starr gefasst werden kann, sondern oft fließend

erfolgt. Dies soll folgendes Beispiel veranschaulichen. Nimmt ein Marktfruchtbetrieb zu seinen

Diversifikation

21

Produkten Raps, Wintergerste und Winterweizen zusätzlich Sommerweizen als neues Produkt

in sein Produktprogramm auf, so ist dies aus betrieblicher Sicht eine weitere Diversifikation.

Trotzdem der Betrieb weiterhin Marktfrüchte produziert und diese auf denselben Märkten ab-

setzt, kann argumentiert werden, dass durch den Anbau von Sommerweizen eine neue Pro-

duktgruppe (Sommergetreide) dem bestehenden Produktprogramm hinzugefügt wird. Die Ab-

grenzung der Diversifikation liegt somit stets im Auge des Betrachters.

3.1 Horizontale DiversifikationVon horizontaler Diversifikation spricht man, wenn einem Produkt neue Produkte auf der

gleichen Leistungsstufe, Wirtschaftsstufe oder aus der gleichen Branche hinzugefügt wer-

den. Das bzw. die neuen Produkte stehen bei horizontaler Diversifikation mit dem bzw. den

Alten in einen sachlichen Zusammenhang. Als ein Beispiel aus der Landwirtschaft soll hier

ein Ackerbaubetrieb dienen. Dieser kann sich horizontal diversifizieren, indem er zu seinen

bestehende Produkten Raps, Gerste und Weizen zusätzlich Roggen anbaut. Das neue Pro-

dukt ist ebenso wie die alten Produkte bei der horizontalen Diversifikation stets für den Markt

bestimmt.

3.2 Vertikale DiversifikationUnter vertikaler Diversifikation versteht man, die Diversifikation in vor- und nachgelagerte

Märkte, Produkte oder Bereiche. Die neuen Produkte sind im gleichen Bereich beheimatet,

wie die alten. Hierbei wird sich am Wertschöpfungsnetz orientiert, in diesem findet eine Vor-

wärts- oder Rückwärtsintegration statt. Die vertikale Diversifikation erfolgt somit in die Pro-

duktionstiefe hinein, der Wertschöpfungsanteil am Produkt steigt (Kühnle, 1999). Beispiels-

weise kann ein Schweinemastbetrieb seine Produktion vertikal diversifizieren, indem er zu-

künftig seine für die Schweinemast benötigten Ferkel (als vorgelagertes Produkt) selbst auf-

zieht, anstatt diese von einem Fremdunternehmen zu erwerben. Das neue Produkt kann so-

mit, wie in diesem Beispiel, nicht direkt für den Markt, sondern auch für den Eigenverbrauch

des Betriebes bestimmt sein.

3.3 Laterale DiversifikationBei der lateralen Diversifikation besteht kein sachlicher Zusammenhang zwischen den alten

und neuen Produkten bzw. zwischen den alten und neuen Geschäftsbereichen. Die neuen

Produkte sind für das Unternehmen vollkommen neu, sowohl aus technischer als auch aus

Diversifikation

22

wirtschaftlicher Betrachtungsweise. Sie unterscheiden sich sowohl in der Herstellung als auch

durch unterschiedliche Absatzmärkte. Synonym für den Begriff der lateralen Diversifikation

wird auch der Begriff diagonale Diversifikation verwendet. In der Landwirtschaft diversifiziert

sich ein Betrieb lateral, wenn er z.B. zum bestehenden konventionellen Ackerbaubereich in

den für ihn vollkommen neuen Bereich der ökologischen Schweinemast investiert. Es kommt

in vorliegenden Beispiel zu keiner Vorwärtsintegration im Sinne der vertikalen Diversifikation,

da die alten Ausbringungsprodukte des Unternehmens nicht als Einbringungsprodukte für das

neue Produkt benutzt werden.

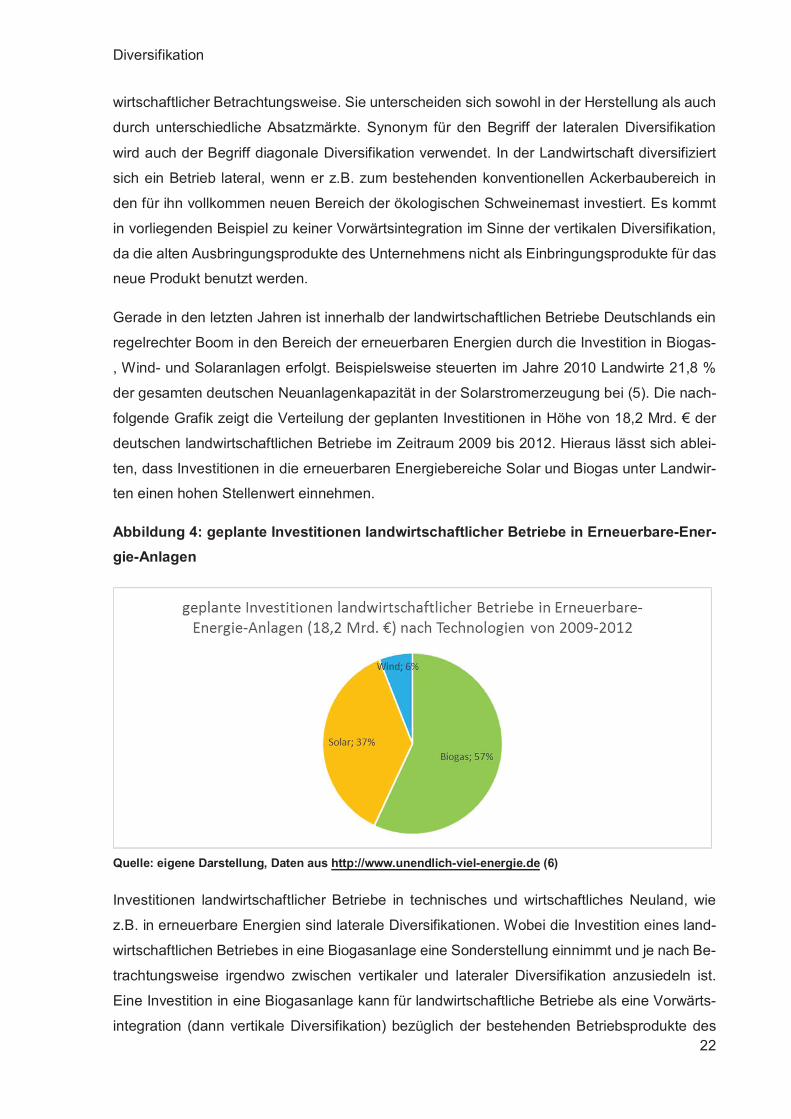

Gerade in den letzten Jahren ist innerhalb der landwirtschaftlichen Betriebe Deutschlands ein

regelrechter Boom in den Bereich der erneuerbaren Energien durch die Investition in Biogas-

, Wind- und Solaranlagen erfolgt. Beispielsweise steuerten im Jahre 2010 Landwirte 21,8 %

der gesamten deutschen Neuanlagenkapazität in der Solarstromerzeugung bei (5). Die nach-

folgende Grafik zeigt die Verteilung der geplanten Investitionen in Höhe von 18,2 Mrd. der

deutschen landwirtschaftlichen Betriebe im Zeitraum 2009 bis 2012. Hieraus lässt sich ablei-

ten, dass Investitionen in die erneuerbaren Energiebereiche Solar und Biogas unter Landwir-

ten einen hohen Stellenwert einnehmen.

Abbildung 4: geplante Investitionen landwirtschaftlicher Betriebe in Erneuerbare-Ener-gie-Anlagen

Quelle: eigene Darstellung, Daten aus http://www.unendlich-viel-energie.de (6)

Investitionen landwirtschaftlicher Betriebe in technisches und wirtschaftliches Neuland, wie

z.B. in erneuerbare Energien sind laterale Diversifikationen. Wobei die Investition eines land-

wirtschaftlichen Betriebes in eine Biogasanlage eine Sonderstellung einnimmt und je nach Be-

trachtungsweise irgendwo zwischen vertikaler und lateraler Diversifikation anzusiedeln ist.

Eine Investition in eine Biogasanlage kann für landwirtschaftliche Betriebe als eine Vorwärts-

integration (dann vertikale Diversifikation) bezüglich der bestehenden Betriebsprodukte des

Diversifikation

23

Betriebes angesehen werden, aber auch als eine technische und wirtschaftliche Neuheit im

Betrieb (dann laterale Diversifikation), bspw. in Bezug auf den Absatzmarkt des neuen Pro-

duktes Strom darstellt. Die Übergänge zwischen den einzelnen Diversifikationsarten sind so-

mit fließen und nicht immer eindeutig. Vollständigkeitshalber sei hier noch die Möglichkeit der

geografischen Diversifikation erwähnt. Hier erfolgt die Diversifikation in unterschiedlichen Re-

gionen. Da dies für die überwiegende Zahl der landwirtschaftlichen Betriebe in Deutschland

allein aus organisatorischen Beweggründen schlecht ausführbar ist, bleibt diese Art der Diver-

sifikation in der weiteren Betrachtung ausgeblendet.

3.4 Einordnung der Diversifikation in der Landwirtschaft unter Risi-

kogesichtspunktenDie Diversifikationstheorie fußt auf der Portfolio-Theorie von Markowitz. If the two original

portfolios have equal variance then typically the variance of the resulting (compound) portfo-

lio will be less than the variance of either original portfolio (Markowitz, 1952). Daraus geht

hervor, dass Kapitalanleger ihr Ertragsrisiko mittels Diversifikation ihres Aktienportfolios be-

grenzen können. Analog dazu können Unternehmen ihr Ertragsrisiko mindern, indem sie ihre

Produktpalette diversifizieren. Aber landwirtschaftliche Unternehmen können bei Fehlent-

wicklungen nach Diversifikationsinvestitionen, anders als Kapitalanleger am Kapitalmarkt, ihr

Kapital nicht sofort zurückholen und umschichten, da dieses im Unternehmen als Eigenkapi-

tal gebunden ist und die Entnahme nicht schnell möglich ist.

Die Risiken zweier Produkte können miteinander korreliert sein. Die Korrelation beschreibt

den Zusammenhang zwischen zwei Variablen. Wenn hohe Ausprägungsänderungen einer

Variablen, stets ebenfalls zu erhöhten Ausprägungsänderungen der Anderen führt, sind

diese stark miteinander korreliert. Variablen sind schwach miteinander korreliert, wenn hohe

Ausprägungsänderungen einer Variablen, zu schwächeren Ausprägungsänderungen der

zweiten Variablen führen. Wenn Ausprägungsveränderungen einer Variablen auftreten und

gleichzeitig die Ausprägungsänderungen der Anderen stets in dieselbe Richtung erfolgen,

liegt positive Korrelation vor. Bei Ausprägungsänderungen in unterschiedliche Richtungen

sind zwei Variablen negativ miteinander korreliert. Wenn zwei Variablen in keinem Zusam-

menhang miteinander stehen, dann sind diese unabhängig korreliert.

Die Risiken für landwirtschaftliche Unternehmen wurden im vorherigen Kapitel kurz vorge-

stellt. Ziel von Diversifikation ist die Reduzierung dieser Risiken. Durch das Diversifizieren

der Produktion können Schwankungen der jährlichen Gewinne reduziert werden. Wie stark

Diversifikation

24

diese Reduzierung ausfällt, ist vor allem von den Preis- und Ertragskorrelationen der produ-

zierten Güter eines landwirtschaftlichen Unternehmens abhängig. Falls die Erträge und

Preise aller produzierenden Güter eines Agrarunternehmens quasi zeitgleich steigen und fal-

len, die Preis- und Ertragsrisiken somit stark positiv miteinander korreliert sind, kann diese

Diversifikation die Ergebnisdifferenzen zwischen mehreren Perioden lediglich gering ausglei-

chen. Je geringer die Korrelation der Erträge und Preise der Unternehmensprodukte ist,

desto stärker ist der Effekt des Ergebnisausgleiches zwischen den Perioden (Kay et al.,

2004). Beispielsweise wird das Produktrisiko durch Diversifizierung nicht stark gemindert,

wenn in einem Marktfruchtbetrieb eine weitere Getreideart (Beispiel 3.1.) angebaut wird, wel-

che die gleichen Wetteranforderungen und die gleiche Vegetationszeit, wie die bereits ange-

bauten, fordert. Andererseits treten in der Landwirtschaft auch unabhängige Korrelationen

auf, beispielsweise sind die jährlichen Produktrisiken von Marktfruchtbetrieben und Tiermast-

betrieben nicht miteinander korreliert. Auch die Korrelation der Preisrisiken zwischen Acker-

früchten und Schlachtpreisen ist unabhängig voneinander. Diversifikation als Risikoreduzie-

rungsstrategie ist der Versuch die relative Schwankungsbreite der jährlichen Gesamtergeb-

nisse zu verringern, um damit die Unternehmensrisiken zu senken. Diversifikation als Risiko-

reduzierungsstrategie wäre somit am effektivsten bei stark negativ korrelierten Ergebnissen

von Produkten bzw. Bereichen und am uneffektivsten bei stark positiver Korrelation. Bezüg-

lich der Korrelationen zwischen den Ergebnissen der alten und der neuen Produkten bzw.

Betriebsbereichen in den Diversifikationsklassen lassen sich einige generelle Aussagen täti-

gen. Wenn bei horizontaler und vertikaler Diversifikation die Produkterweiterung in der Land-

wirtschaft in der Nähe der alten Produkte erfolgt, liegen in der Regel stark bis schwach aus-

geprägte positive Korrelationen für die landwirtschaftlichen Risiken (Vgl. Kapitel 2, Abb.1)

vor. Wenn es bspw. in einem vertikal diversifizierten Schweinebetrieb (Beispiel 3.2.) zum

Ausbruch einer Seuche kommt, sind davon beide Bereiche sehr stark betroffen. Sowohl bei

horizontaler, als auch bei vertikaler Diversifikation können aber auch unabhängig voneinan-

der korrelierte Risiken auftreten, beispielsweise das Preis- und Mengenrisiko in einem Mast-

betrieb für Schweine und Rinder.

Bei lateraler Diversifikation liegen für gewöhnlich stets unabhängige Korrelationen bezüglich

der Preis-, Produkt-, Verhaltens-, Gesellschafts- und Führungsrisiken und den institutionellen

Risiken vor, da der Produktzusammenhang bereits in der Definition der lateralen Diversifika-

tion ausgeschlossen wird. Am Beispiel 3.3. sollen die unabhängigen Korrelationen bezüglich

der angesprochenen Risiken nochmals verdeutlicht werden. Steigende Getreidepreise haben

keinen unmittelbaren Einfluss auf steigende Fleischpreise (Produktmärkte). Steigende Dün-

germittelpreise im Ackerbaubereich haben keine Auswirkungen auf ökologische Futtermittel

(Faktormärkte). Die Preisrisiken z.B. zwischen dem konventionellen Ackerbaubetrieb und

dem ökologischen Schweinemastbetrieb sind unabhängig korreliert. Beim Ausbruch der o.g.

Diversifikation

25

Seuche im zweiten Unternehmensbereich, ist der erste Unternehmensbereich nicht direkt

betroffen. Anders herum trifft eine Dürre lediglich den Produktbereich des konventionellen

Ackerbaubereiches und nicht den des ökologischen Schweinemastbereiches. Die Produktri-

siken sind unabhängig korreliert. Weiterhin treffen bspw. Qualitätsrisiken bei der Beschaffung

von Produktionsmitteln in einem Bereich ebenfalls den anderen nicht, daher sind die Verhal-

tensrisiken unabhängig voneinander korreliert. Veränderungen im institutionellen Bereich,

z.B. die Reduzierung der Direktzahlungen pro ha oder Greening-Anforderungen treffen den

Ursprungsbetrieb stark, den ökologischen Schweinemastbetrieb wenn, dann nur sehr gering.

Somit sind die institutionellen Risiken gleichwohl unabhängig voneinander korreliert. Eine öf-

fentliche Berichterstattung über schlechte Lebensbedingungen von Schweinen in der ökolo-

gischen Schweinemast beispielsweise kann negative Auswirkungen auf den Mastbetrieb ha-

ben, betrifft aber nicht unmittelbar den konventionellen Ackerbaubereich. Auch die Gesell-

schaftsrisiken sind bei lateraler Diversifikation meist unabhängig voneinander korreliert. Dies

trifft auch auf die Führungsrisiken zu, denn eine falsche Entscheidung in einem Geschäftsbe-

reich (z.B. zu später Erntebeginn im Marktfruchtbereich), hat keine unmittelbaren Auswirkun-

gen auf den Schweinemastbereich.

Diversifikation wird in Unternehmungen nicht nur aufgrund von Risikoreduzierung eingesetzt,

sondern auch um Renditeeffekte durch Verbundeffekte (economies of scope) zu generieren.

There are economies of scope where it is less costly to combine two or more product lines in

one firm than to produce them separately (Panzar et al., 1981). Economies of scope sind also

Wirtschaftlichkeitsvorteile für die gemeinsame Produktion mehrerer Produkte eines Unterneh-

mens. Hierbei werden Synergieeffekte genutzt und Effizienzsteigerungen erzielt. Beispiels-

weise führen Maschinen, die in mehreren Bereichen des Unternehmens zu unterschiedlichen

Zeiten eingesetzt werden können, zu einer steigenden Auslastung von Produktionsfaktoren.

Economies of scope können ebenfalls durch die Senkung von Transaktionskosten gewonnen

werden, wenn wie im Beispiel 3.1.2. die intern produzierten Ferkel als Inputprodukt zur Schwei-

nemast nicht über den Markt erworben werden. Zu den Transaktionskosten zählen bspw. Be-

schaffungskosten, Anbahnungs- und Vereinbarungskosten, Kosten für die Informationsbe-

schaffung und Kontrollkosten. Wenn also die internen Transaktionskosten günstiger sind, als

die Externen, kommt es zu Kostenvorteilen. Die Voraussetzungen für positive economies of

scope sind, dass möglichst viele gemeinsame Ressourcen, z.B. Produktionsfaktoren, Beschaf-

fungs- und Absatzmarktkenntnisse vorliegen und nach einer Diversifikation für beide Produkte

oder beide Bereiche genutzt werden können. Verbundkosten in der Landwirtschaft können

auch negativen Charakter annehmen. Beispielsweise kann die Überforderung von Mitarbei-

tern, welche nach der Diversifikation in zwei Unternehmensbereichen eingesetzt werden sol-

len, zu negativen Auswirkungen im Ausgangsbereich führen. Je ähnlicher das Aufgabenspek-

Diversifikation

26

trum in einem Unternehmen ist, umso eher lassen sich Economies of scope realisieren. Grund-

gedanke hierbei ist, dass ähnliche Aufgaben zu Verbundvorteilen und Kostensynergieeffekten

führen (Picot et al., 1999). Daraus ergibt sich, dass positive economies of scope eher im Be-

reich der horizontalen und vertikalen Diversifikation, also im Bereich der ausgangsprodukti-

onsnahen Diversifikation anzutreffen sind, als in der lateralen Diversifikation.

3.5 Fazit DiversifikationDiversifikation kann horizontal, vertikal und lateral erfolgen. Die Korrelation zwischen den Ri-

siken der jeweiligen Produkte bzw. Bereiche spielt in einem diversifizierten Unternehmen

eine große Rolle zur Beurteilung der Risikoreduzierung durch Diversifikation. Bei lateraler Di-

versifikation ist die Korrelation der Risiken zweier Produkte oder Bereiche tendenziell am un-

abhängigsten im Vergleich zu den beiden anderen Diversifikationsarten. Demzufolge ist der

durch Diversifikation erwünschte Effekt der Risikoreduzierung im Unternehmen, wiederum im

Vergleich zu den beiden anderen Diversifikationsarten, tendenziell bei der lateralen Diversifi-

kation am erfolgversprechendsten. Gleichzeitig sind jedoch die Synergiepotentiale, ebenfalls

aufgrund des Fehlens des sachlichen, wirtschaftlichen und technischen Zusammenhangs

zwischen den Produkten, bzw. Geschäftsbereichen, am kleinsten bei der lateralen Diversifi-

kation im Vergleich zur horizontalen und vertikalen Diversifikation. Landwirtschaftliche Unter-

nehmen können eine laterale Diversifikationsstrategie sowohl innerhalb der landwirtschaftli-

chen Betätigungsfelder, als auch außerhalb dieser suchen. Abgesehen von der Vorwärtsin-

tegration der horizontalen Diversifikation entlang des Wertschöftungsnetzes, stellen alle an-

deren Investitionen von landwirtschaftlichen Unternehmen in nichtlandwirtschaftlichen Berei-

che, z.B. erneuerbare Energien (Solar, Wind), Tourismus (Ferien auf dem Bauernhof) oder

Immobilienwirtschaft (Vermietung von Wohnungen), laterale Diversifikationen des landwirt-

schaftlichen Unternehmens dar.

Landwirtschaftlichen Betrieben stehen bei Expansionen in das landwirtschaftliche Betäti-

gungsfeld Restriktionen gegenüber. Diese sind z.B. die Faktorenknappheit bei Boden in der

landwirtschaftlichen Produktion oder die Anbauobergrenzen bei Marktfrüchten. Diese Rest-

riktionen treten für landwirtschaftliche Betriebe nicht auf bei Investitionen in außerlandwirt-

schaftliche Bereiche. Überlegungen von Betriebsleitern zur lateralen Diversifikationsstrategie

werden also nicht allein aus Risikogesichtspunkten, sondern auch aus Gründen der Unter-

nehmenswachstumsmöglichkeiten angestellt. Daher ist diese Spezialform der Diversifizie-

rung gewählt worden, um sie mit der Spezialisierungsexpansion zu vergleichen. Im Folgen-

den wird sich bei der Diversifikationsbetrachtung auf den Fall der lateralen Diversifikation be-

schränkt.

Spezialisierung

27

4 SpezialisierungNeben Diversifizierungsstrategien können in Unternehmenswachstumsphasen auch Speziali-

sierungsstrategien umgesetzt werden. Im Folgenden wird zunächst der Begriff Spezialisierung

erklärt und danach auf die Spezialisierung in der Landwirtschaft eingegangen.

4.1 BegriffserklärungIm Rahmen dieser Arbeit wird der Begriff Spezialisierung als Anonym des Begriffes Diversifi-

zierung verwandt. Auf der Unternehmensebene treten in Wachstumsphasen Entscheidungs-

probleme bezüglich der zukünftigen Unternehmensausgestaltung auf. Ausgangspunkt der

Überlegungen stellt ein Ein-Produkt-Unternehmen bzw. ein Ein-Produktbereich-Unternehmen

aus der Landwirtschaft dar, ein also bereits spezialisiertes Unternehmen mit einem homoge-

nen Betätigungsfeld. Spezialisierungsstrategien in betrieblichen Expansionsphasen im Rah-

men dieser Arbeit, sollen somit Weiterspezialisierungen bzw. Produkt- oder Bereichsintensi-

vierungen von diesen spezialisierten landwirtschaftlichen Betrieben darstellen. Spezialisierung

in dieser Masterarbeit ist verbunden mit der Strategie des Strebens nach der Kostenführer-

schaft ( overall cost leadership ) nach Porter (Porter, 1998). Im Weiteren wird ausdrücklich

nicht der Begriff der Intensivierung verwendet, da dieser in der Landwirtschaft vornehmlich im

Bereich der Bewirtschaftungsweise, also intensiv vs. extensiv, bereits stark verwendet findet.

Ebenfalls werden nicht die Begriffe Fokussierung oder Konzentration auf Kernkompetenzen in

Bezug auf das o.g. Entscheidungsproblem verwendet, da diese Begriffe sich auf bereits diver-

sifizierte Unternehmen beziehen, die ihre Diversifizierung bzw. ihre Diversifizierungsbereiche

reduzieren oder es um Nischenstrategien, focus (Porter, 1998) geht.

4.2 Spezialisierung in der LandwirtschaftLandwirtschaftliche Unternehmungen müssen, analog zu anderen Wirtschaftssubjekten, ihre

Stückkosten reduzieren, damit sie bei teilweise sinkenden Erzeugerpreisen und steigenden

Betriebsmittelpreisen noch Gewinne erwirtschaften. Die Gewährleistung einer jederzeitigen

Liquidität und die Erlangung der Kostenführerschaft sind die untrennbaren Voraussetzungen

für eine nachhaltige Wettbewerbsfähigkeit (Fuhrmann, 2012). Dadurch kommt es zu einem

natürlichen Streben landwirtschaftlicher Unternehmen hin zu steigenden Betriebsgrößen. Als

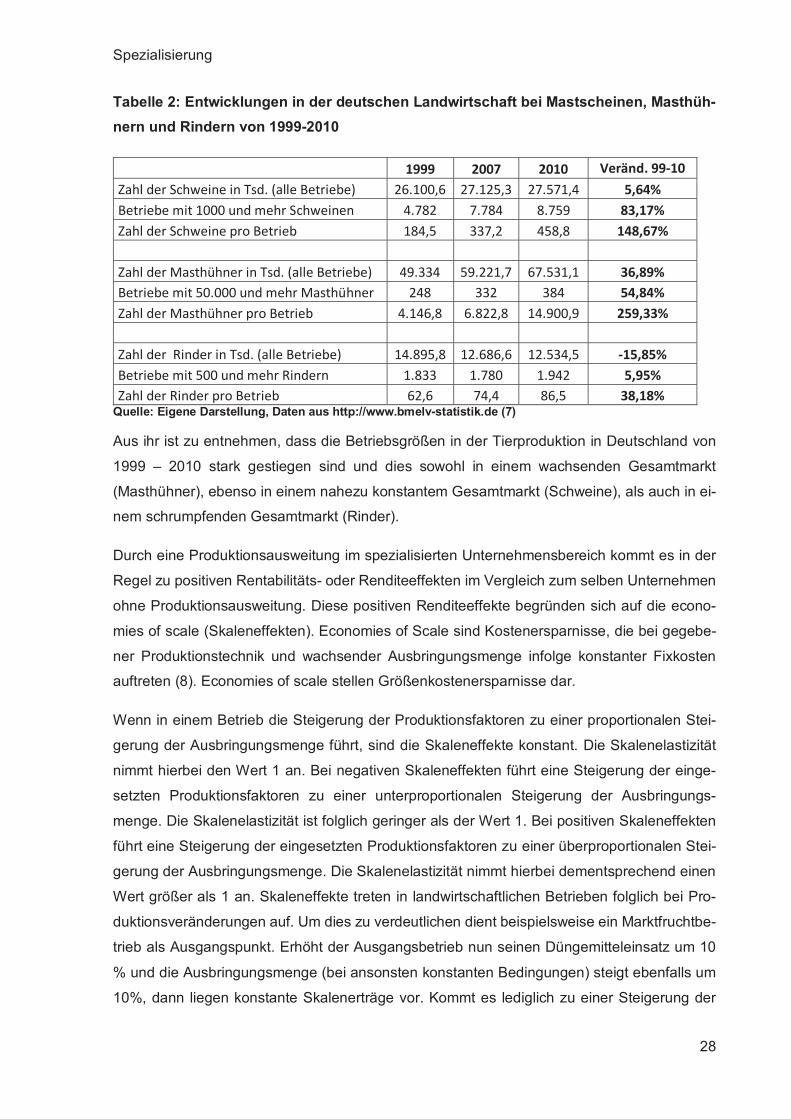

Indiz hierzu können die Entwicklung der Bestandsgrößenklassen des Tierbestandes von 1999

2010 in Deutschland zu Rate gezogen werden (siehe Tabelle 2). Die folgende Tabelle gibt

Auskunft über die Entwicklung ausgewählter Tierbestände, die Entwicklung der Anzahl der

dazugehörigen Großbetriebe und die durchschnittlichen Betriebsgrößenänderungen in den

Tierproduktionsbereichen Schweinemast, Masthühner und Rinderhaltung in Deutschland.

Spezialisierung

28

Tabelle 2: Entwicklungen in der deutschen Landwirtschaft bei Mastscheinen, Masthüh-nern und Rindern von 1999-2010

Quelle: Eigene Darstellung, Daten aus http://www.bmelv-statistik.de (7)

Aus ihr ist zu entnehmen, dass die Betriebsgrößen in der Tierproduktion in Deutschland von

1999 2010 stark gestiegen sind und dies sowohl in einem wachsenden Gesamtmarkt

(Masthühner), ebenso in einem nahezu konstantem Gesamtmarkt (Schweine), als auch in ei-

nem schrumpfenden Gesamtmarkt (Rinder).

Durch eine Produktionsausweitung im spezialisierten Unternehmensbereich kommt es in der

Regel zu positiven Rentabilitäts- oder Renditeeffekten im Vergleich zum selben Unternehmen

ohne Produktionsausweitung. Diese positiven Renditeeffekte begründen sich auf die econo-

mies of scale (Skaleneffekten). Economies of Scale sind Kostenersparnisse, die bei gegebe-

ner Produktionstechnik und wachsender Ausbringungsmenge infolge konstanter Fixkosten

auftreten (8). Economies of scale stellen Größenkostenersparnisse dar.

Wenn in einem Betrieb die Steigerung der Produktionsfaktoren zu einer proportionalen Stei-

gerung der Ausbringungsmenge führt, sind die Skaleneffekte konstant. Die Skalenelastizität

nimmt hierbei den Wert 1 an. Bei negativen Skaleneffekten führt eine Steigerung der einge-

setzten Produktionsfaktoren zu einer unterproportionalen Steigerung der Ausbringungs-

menge. Die Skalenelastizität ist folglich geringer als der Wert 1. Bei positiven Skaleneffekten

führt eine Steigerung der eingesetzten Produktionsfaktoren zu einer überproportionalen Stei-

gerung der Ausbringungsmenge. Die Skalenelastizität nimmt hierbei dementsprechend einen

Wert größer als 1 an. Skaleneffekte treten in landwirtschaftlichen Betrieben folglich bei Pro-

duktionsveränderungen auf. Um dies zu verdeutlichen dient beispielsweise ein Marktfruchtbe-

trieb als Ausgangspunkt. Erhöht der Ausgangsbetrieb nun seinen Düngemitteleinsatz um 10

% und die Ausbringungsmenge (bei ansonsten konstanten Bedingungen) steigt ebenfalls um

10%, dann liegen konstante Skalenerträge vor. Kommt es lediglich zu einer Steigerung der

Spezialisierung

29

Erntemenge um 5 % treten negative Skaleneffekte auf. Erhöht sich diese allerdings um 15%,

treten positive Skaleneffekte auf.

Nach betrieblichen Expansionen von spezialisierten Unternehmen treten für gewöhnlich posi-

tive Skaleneffekte, also sinkende Grenzkosten im Unternehmen auf. Die Ursachen für diese

Spezialisierungsgewinne von landwirtschaftlichen Betrieben nach einer Expansion in den be-

stehenden Produktbereich sind in Abbildung 5 dargestellt. Spezialisierungsgewinne nach Ex-

pansionen in landwirtschaftlichen Unternehmen können aus der Fixkostendegression, dem

Erzielen von Effizienzvorteilen und aus Lern-/ bzw. Erfahrungseffekten resultieren.

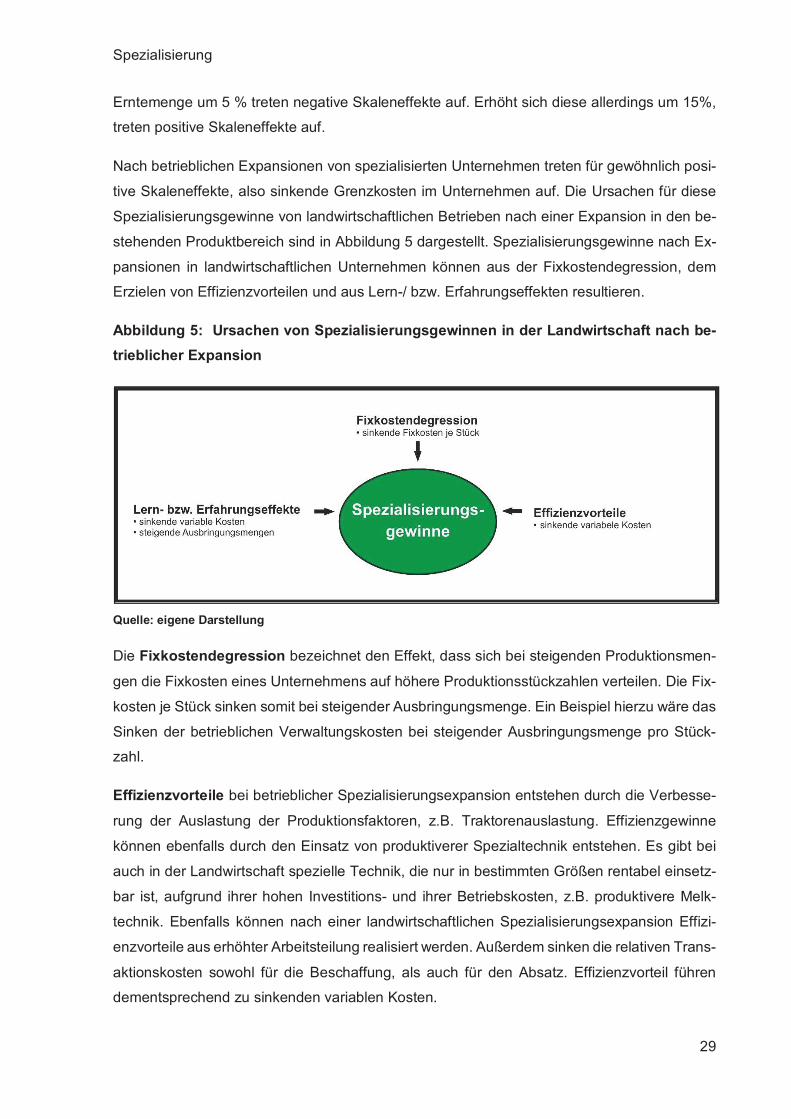

Abbildung 5: Ursachen von Spezialisierungsgewinnen in der Landwirtschaft nach be-trieblicher Expansion

Quelle: eigene Darstellung

Die Fixkostendegression bezeichnet den Effekt, dass sich bei steigenden Produktionsmen-

gen die Fixkosten eines Unternehmens auf höhere Produktionsstückzahlen verteilen. Die Fix-

kosten je Stück sinken somit bei steigender Ausbringungsmenge. Ein Beispiel hierzu wäre das

Sinken der betrieblichen Verwaltungskosten bei steigender Ausbringungsmenge pro Stück-

zahl.

Effizienzvorteile bei betrieblicher Spezialisierungsexpansion entstehen durch die Verbesse-

rung der Auslastung der Produktionsfaktoren, z.B. Traktorenauslastung. Effizienzgewinne

können ebenfalls durch den Einsatz von produktiverer Spezialtechnik entstehen. Es gibt bei

auch in der Landwirtschaft spezielle Technik, die nur in bestimmten Größen rentabel einsetz-

bar ist, aufgrund ihrer hohen Investitions- und ihrer Betriebskosten, z.B. produktivere Melk-

technik. Ebenfalls können nach einer landwirtschaftlichen Spezialisierungsexpansion Effizi-

enzvorteile aus erhöhter Arbeitsteilung realisiert werden. Außerdem sinken die relativen Trans-

aktionskosten sowohl für die Beschaffung, als auch für den Absatz. Effizienzvorteil führen

dementsprechend zu sinkenden variablen Kosten.

Spezialisierung

30

Lern-/ bzw. Erfahrungseffekte haben positive Auswirkungen auf Spezialisierungsgewinne.

Der Kenntnisstand, sowohl beim produzierten Gut, als auch die im Produktionsprozess, z.B.

Spezialkenntnisse im technischen Bereich, erhöhen sich durch ein intensiveres Beschäftigen

mit dem Produkt und den dazugehörigen Produktionsprozess. Moderne Produktionstechnik

und Managementmethoden erfordern umfangreiches Know-How, welches nur durch die Spe-

zialisierung auf bestimmte Betriebszweige erreicht und gehalten werden kann (Jungbluth,

2011), z.B. automatische Melksysteme. Die fachliche Kompetenz, sowohl der Mitarbeiter, als

auch der Führung steigt durch Ausweitung der bestehenden Produktion. Der Erfahrungskur-

veneffekt besagt, dass mit zunehmender produzierter Stückzahl ein Lernprozess zur effizien-

teren Produktion einhergeht und dadurch die variablen Stückkosten sinken. Die Gewinne aus

den Erfahrungskurveneffekten (Sinken der variablen Stückkosten) treten somit durch Spezia-

lisierungsexpansionen schneller ein, als ohne diese Produktionsausweitung. Lern- bzw. Erfah-

rungseffekte können in landwirtschaftlichen Betrieben ebenfalls positive Auswirkungen auf die

Ausbringungsmenge haben, z.B. in der Schweinezucht durch reduzierte Ferkelverluste pro

Sau.

Durch das Generieren von Spezialisierungsgewinnen erhöht sich die Rendite von Unterneh-

men nach einer Spezialisierungserweiterung. Der Gewinn des Unternehmens steigt in Abhän-

gigkeit der Höhe des Spezialisierungsgewinnes überproportional zur Steigerung der Ausbrin-

gungsmenge aufgrund der oben beschriebenen Ursachen der Spezialisierungsgewinne. Ren-

ditesteigerungen in landwirtschaftlichen Betrieben mindern das langfristige Ertragsrisiko. In

ertragreichen Jahren können landwirtschaftliche Unternehmen über die zusätzlich generierte

Rendite ihre Risikoversorge für ertragsschwache Jahre ausbauen. In ertragsschwachen Jah-

ren steht diese zum einen zur Verfügung und zum anderen sorgt der zusätzliche Renditeeffekt

auch in ertragsschwachen Jahren für zusätzlichen Gewinn bzw. für reduzierte Verluste. Daher

haben Spezialisierungsgewinne einen positiven Einfluss auf das Illiquiditäts- und Überschul-

dungsrisiko von landwirtschaftlichen Unternehmen. Generell verursachen Spezialisierungsex-

pansionen jedoch auch absolut erhöhte Preis- und Produktrisiken, weil sich die Marktpräsen-

zen (im Preisrisiko) und die Produktionsprozesse (im Produktrisiko) auf ein oder wenige Pro-

dukte beziehen. Diese Risiken können durch Risikoreduzierungsmaßnahmen, der Risikomin-

derung und der Risikoüberwälzung (Vgl. Kap. 2.4.) ausgeschlossen oder reduziert werden.

Spezialisierungsexpansionen erhöhen ebenfalls die absoluten Gesellschaftsrisiken, denn oft-

mals entscheiden nicht die technisch machbaren Optionen über die Größe des Betriebes, son-

dern äußere Umstände, wie fehlende Akzeptanz gegenüber der stark spezialisierten Landwirt-