Embed Size (px)

Citation preview

Masterarbeit

Im Studiengang Agrarwissenschaften

Die Bedeutung der DEA (Data Envelopment Analysis) als

Analyseinstrument in der landwirtschaftlichen Beratung

vorgelegt von B. Sc. Berthold Korth

Matrikelnummer: 1009477

Kiel, im Februar 2014

Erstgutachter: Herr Prof. Dr. Uwe Latacz-Lohmann

Zweitgutachter: Dr. Volker Saggau

Lehrstuhl für Landwirtschaftliche Betriebslehre und Produktionsökonomie

Institut für Agrarökonomie

Agrar- und Ernährungswissenschaftliche Fakultät

der Christian–Albrechts-Universität zu Kiel

II

Inhaltsverzeichnis

Abkürzungsverzeichnis ........................................................................................ IV

Abbildungsverzeichnis ......................................................................................... VI

Tabellenverzeichnis ............................................................................................ VII

1 Einleitung ............................................................................................................1

1.1 Problemidentifikation und Zielsetzung ........................................................2

1.2 Konzeption der Arbeit ..................................................................................4

2 Grundlagen der Effizienzmessung ......................................................................5

2.1 Begriffsdefinitionen und Grundlagen der Effizienzmessung .......................6

2.2 Skaleneffizienz............................................................................................13

2.3 Effizienzanalyse mit Hilfe von Frontierfunktionen ....................................16

2.4 Effizienzanalyse mittels Data Envelopment Analysis .................................20

2.5 CCR-Modell mit konstanten Skalenerträgen .............................................22

2.6 BCC-Modell mit variablen Skalenerträgen .................................................28

2.7 Erweiterungen der DEA ..............................................................................29

2.7.1 DEA-Supereffizienzmodell ...................................................................29

2.7.2 DEA Window Analysis ..........................................................................32

3 Datengrundlage ................................................................................................35

3.1 Vorstellung der Datengrundlage ................................................................36

3.2 Darstellung der Struktur der Untersuchungsbetriebe ...............................41

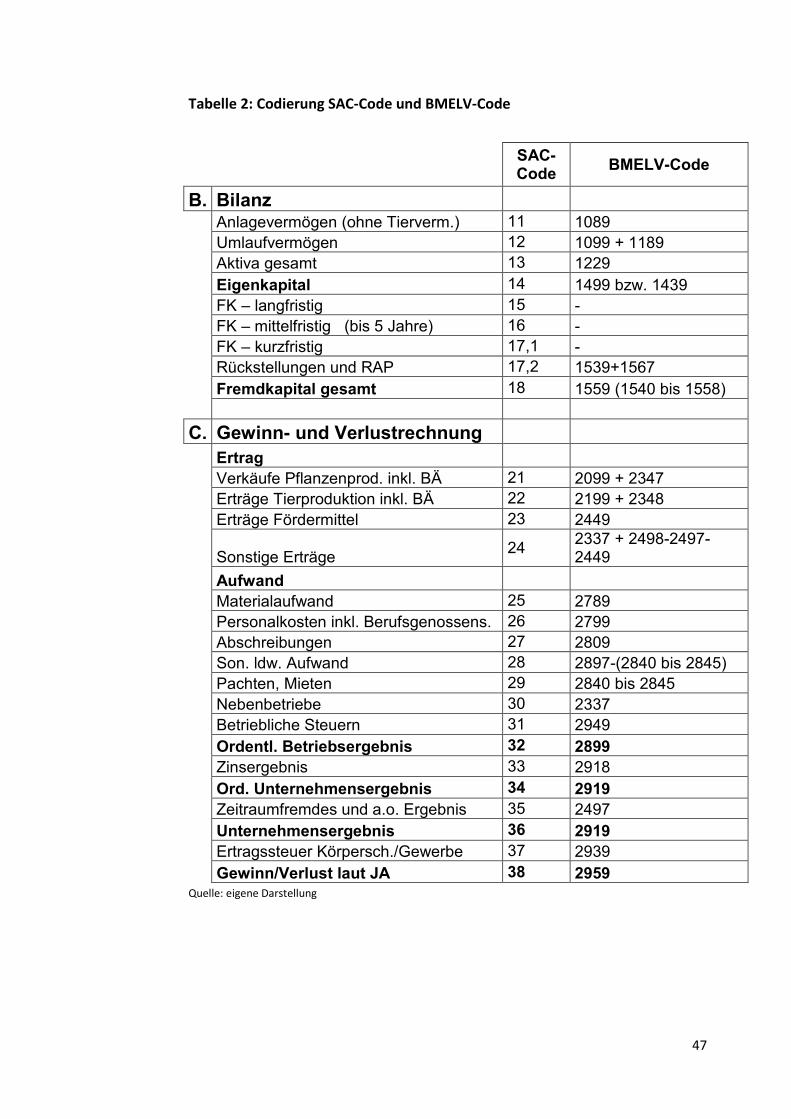

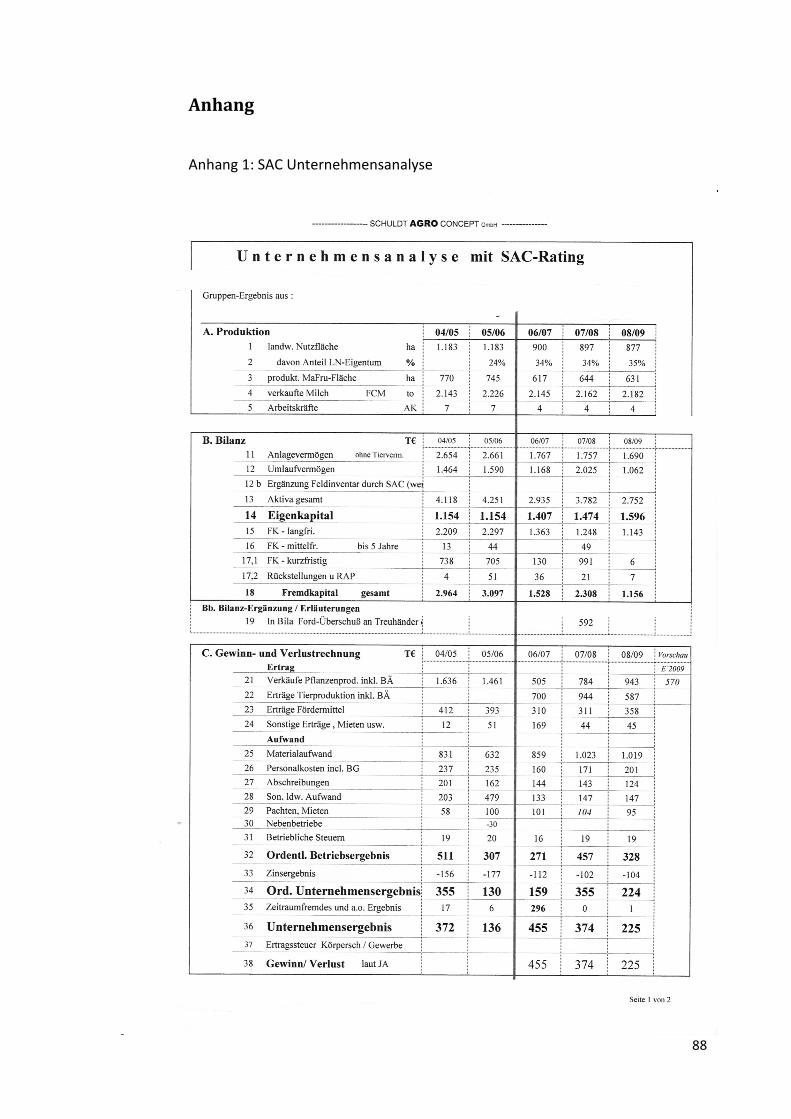

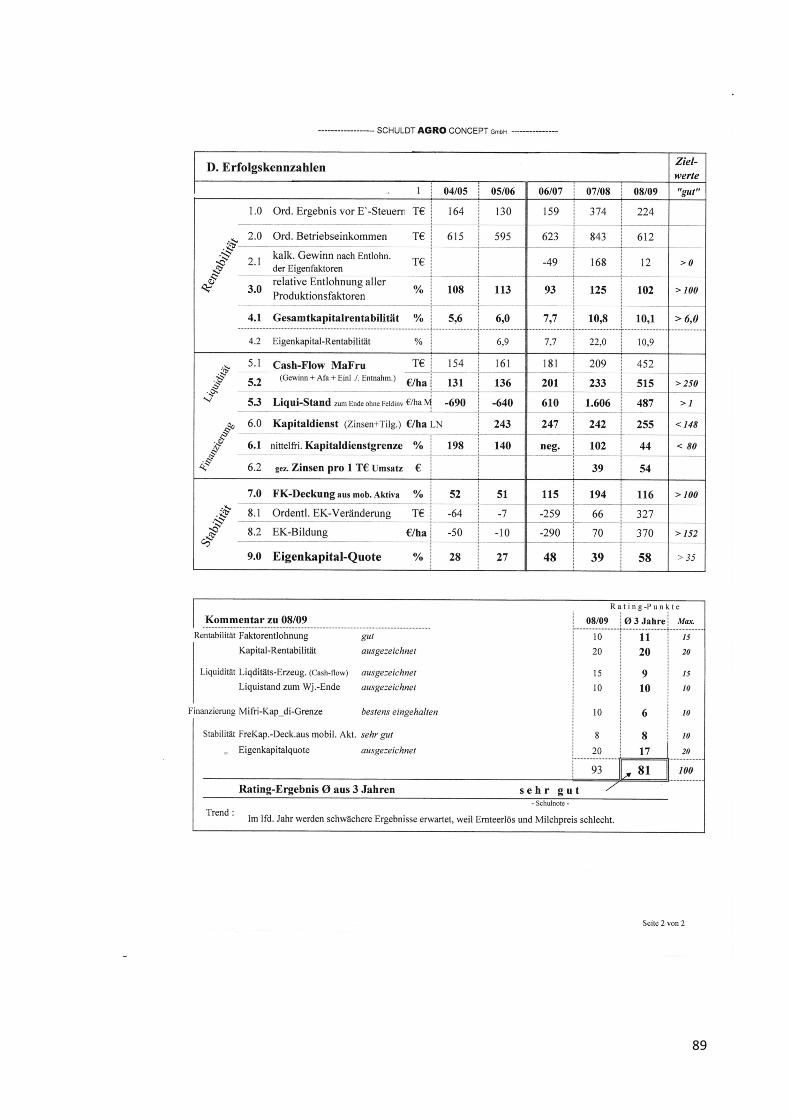

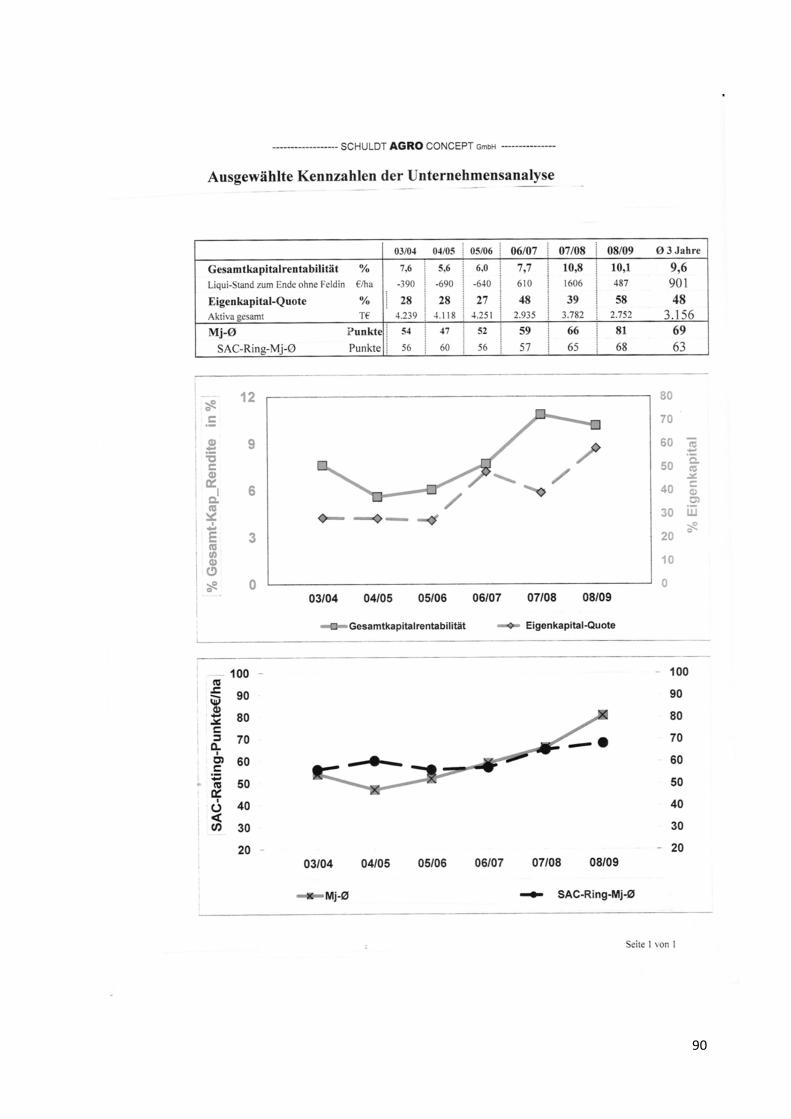

3.3 Vorstellung der SAC Unternehmensanalyse ..............................................43

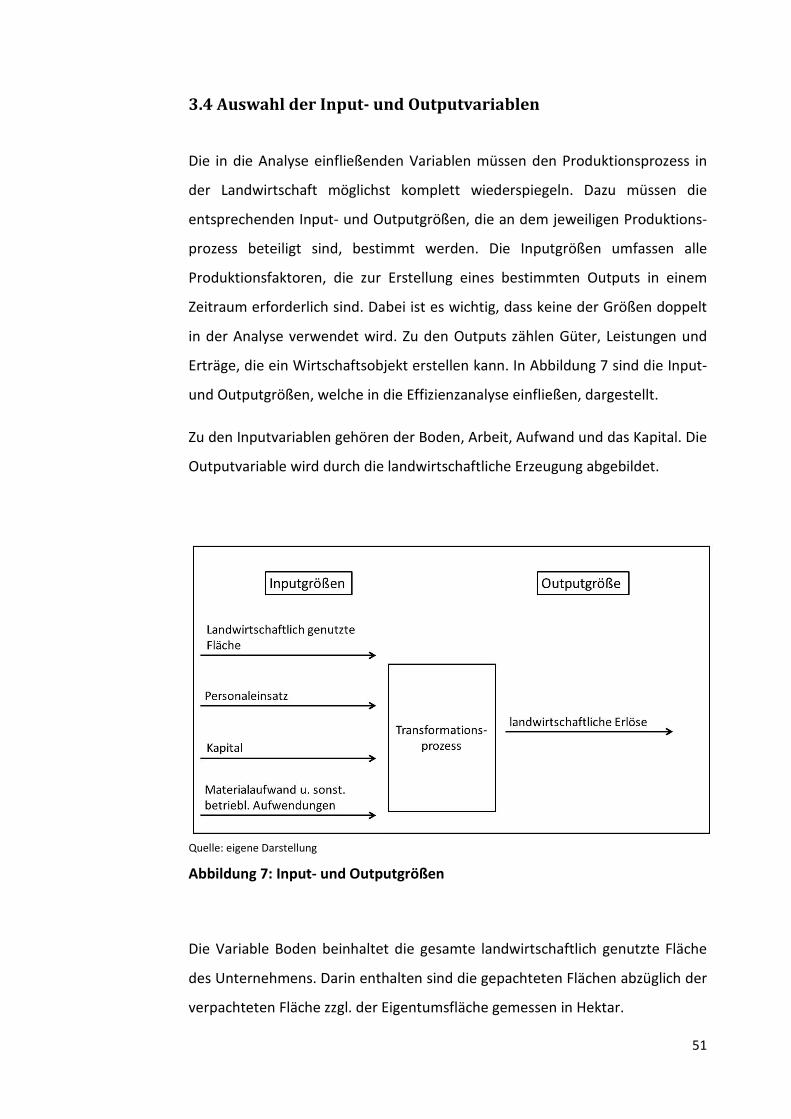

3.4 Auswahl der Input- und Outputvariablen ..................................................51

3.5 Möglichkeiten der DEA als Beratungsinstrument ......................................55

4 Ergebnisse der empirischen Analyse ................................................................57

4.1 Ergebnisse der Data Envelopment Analysis ...............................................57

4.1.1 Ergebnisse der technischen Effizienzen ..............................................58

4.1.2 Ermittlung der Slacks ...........................................................................61

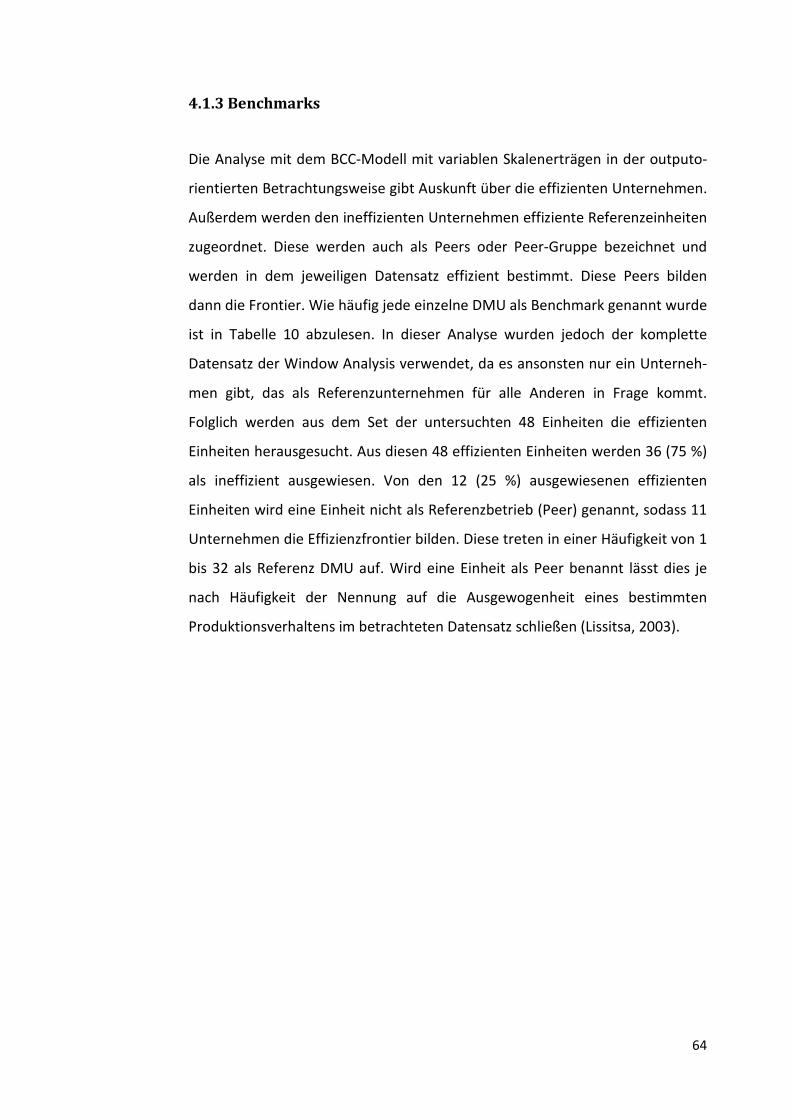

4.1.3 Benchmarks .........................................................................................64

4.1.4 Aggregationsgewichte .........................................................................66

III

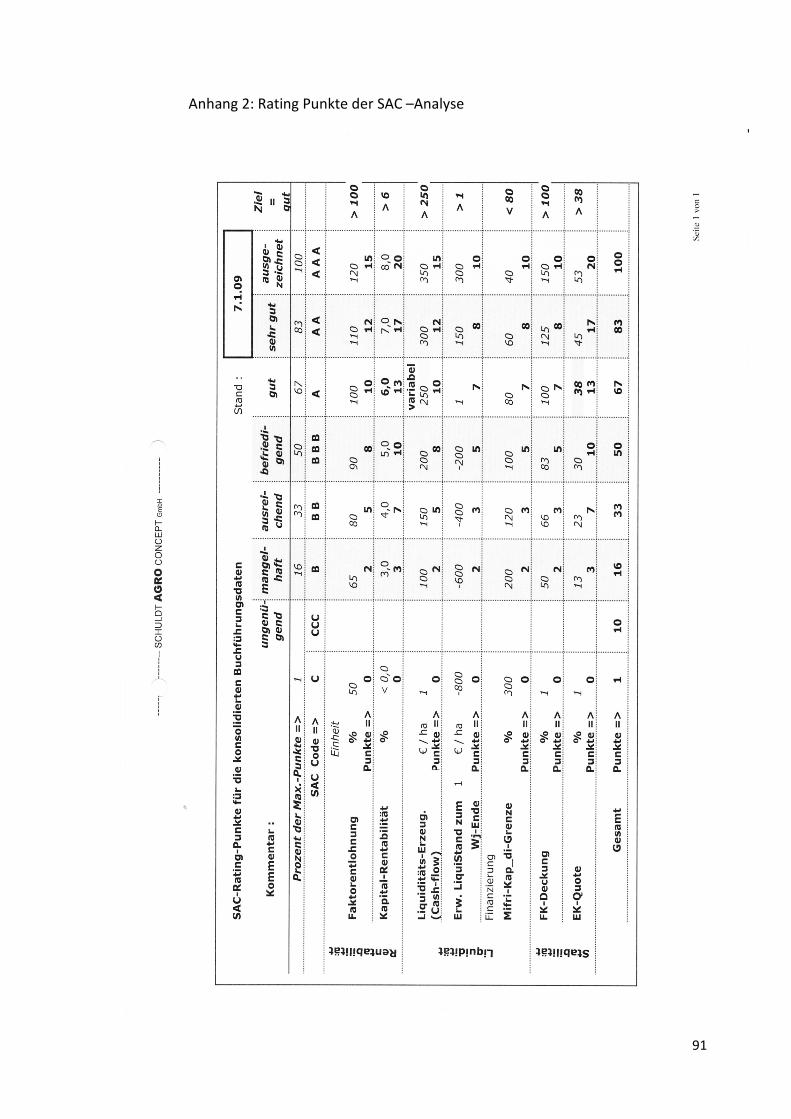

4.2 Darstellung der Ergebnisse der SAC Analyse .............................................68

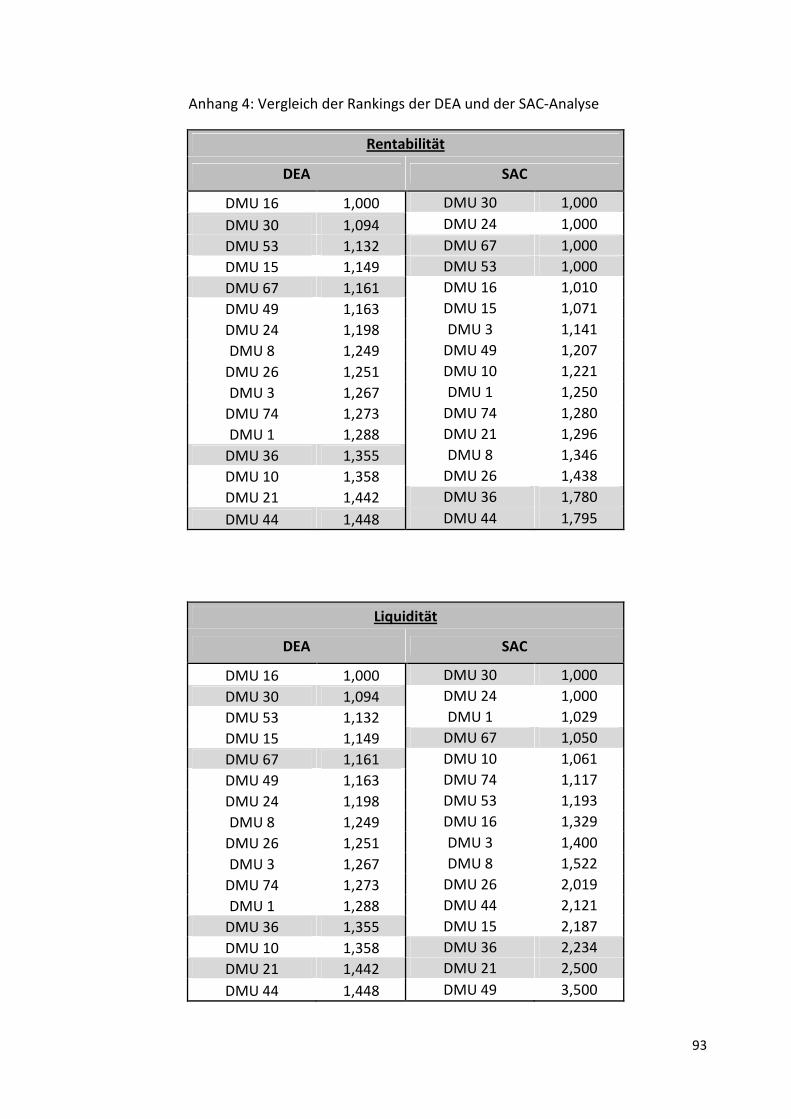

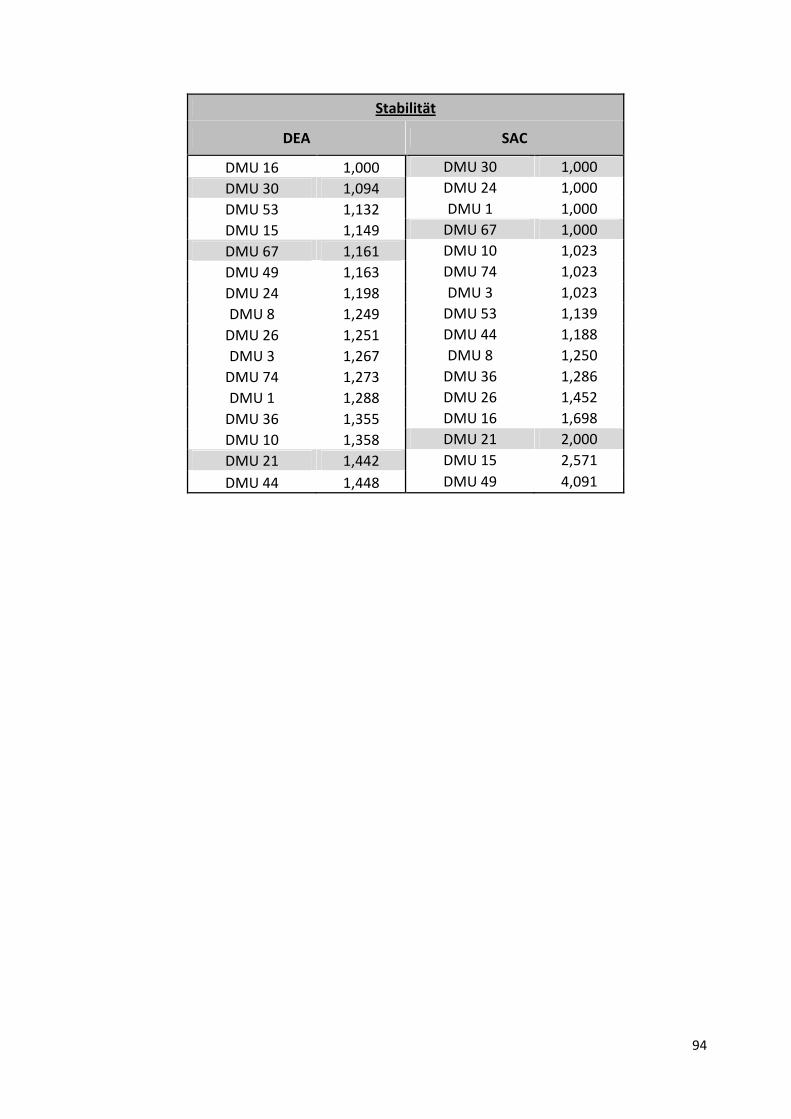

4.3 Vergleich zwischen DEA und SAC-Analyse .................................................72

4.4 Einfluss der DEA auf die Beratungsempfehlung ........................................76

5 Chancen und Schwierigkeiten der DEA als Beratungsinstrument ....................77

5.1 Chancen der DEA als Instrument in der landwirtschaftlichen Beratung ...77

5.2 Schwierigkeiten der DEA als landwirtschaftliches Beratungsinstrument ..79

6 Zusammenfassung und Ausblick.......................................................................82

Anhang .................................................................................................................85

Eidesstattliche Erklärung .....................................................................................95

IV

Abkürzungsverzeichnis

a.o. außerordentlich

Abb. Abbildung

aE allokative Effizienz

AK Arbeitskraft

BÄ Bestandsänderung

CRS konstante Skalenerträge

DEA Data Envelopment Analysis

DMU Decision Market Unit

EK Eigenkapital

FK Fremdkapital

GAP gemeinsame Agrarpolitik

ggf. gegebenenfalls

GKR Gesamtkapitalrendite

GUV Gewinn- und Verlustrechnung

ha Hektar

i.d.R. in der Regel

inkl. inklusive

JA Jahresabschluss

ldw. landwirtschaftlich

MPSS most productive scale size

NIRS non-increasing returns to scale

ord. ordentlich

PFP partielle Faktorproduktivität

RAP Rechnungsabgrenzungsposten

SAC SCHULDT-AGRO-CONCEPT GmbH

V

SE Skaleneffizienz

SFA stochastische Frontieranalyse

son. sonstige

tE technische Effizienz

TFP totale Faktorproduktivität

VE Vergleichseinheit

verm. vermindert

vgl. vergleiche

VRS variable Skalenerträge

z.B. zum Beispiel

z.T. zum Teil

zzgl. zuzüglich

VI

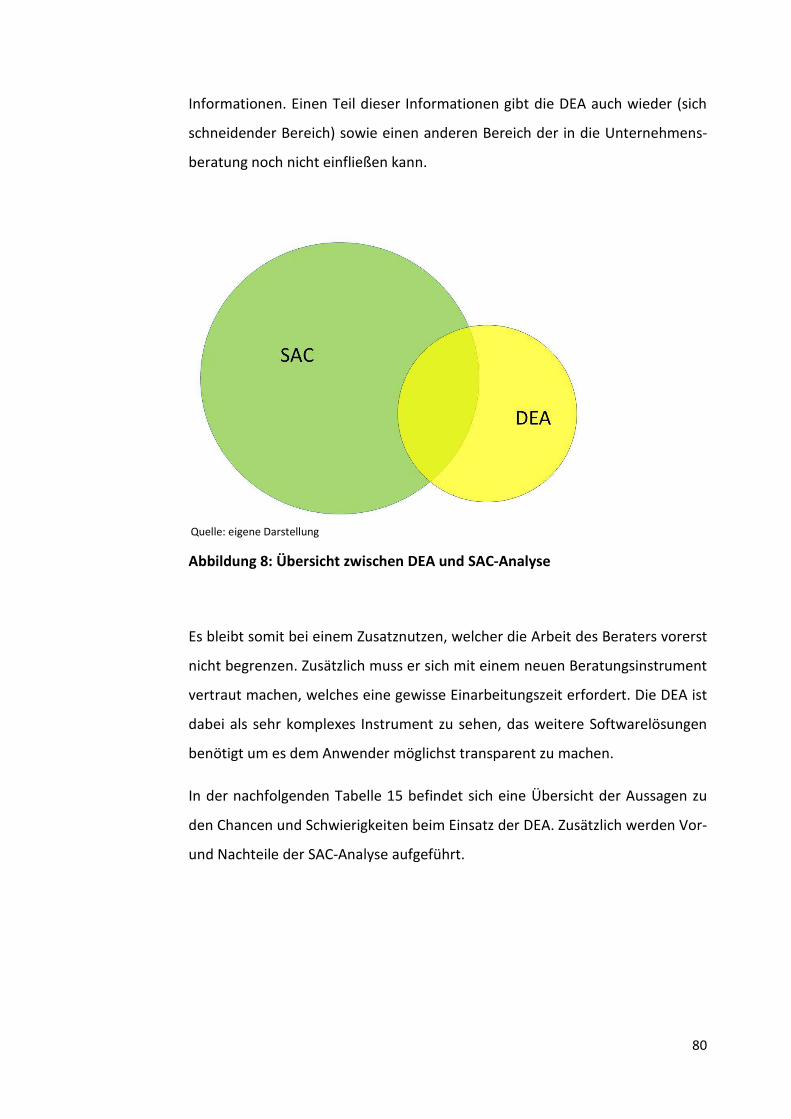

Abbildungsverzeichnis

Abbildung 1: Produktionsfrontier im Single-Input / Single-Output Fall .............8

Abbildung 2: Produktivität und Effizienz .............................................................9

Abbildung 3: Skaleneffizienz ...............................................................................15

Abbildung 4: Übersicht der Frontieransätze ......................................................18

Abbildung 5: Benchmarks und Inputslacks ........................................................25

Abbildung 6: Supereffizienz ................................................................................31

Abbildung 7: Input- und Outputgrößen .............................................................51

Abbildung 8: Übersicht zwischen DEA und SAC-Analyse ...................................80

VII

Tabellenverzeichnis

Tabelle 1: Flächenausstattung der Untersuchungsbetriebe .............................42

Tabelle 2: Codierung SAC-Code und BMELV-Code .............................................47

Tabelle 3:Erfolgskennzahlen mit Wichtung .......................................................49

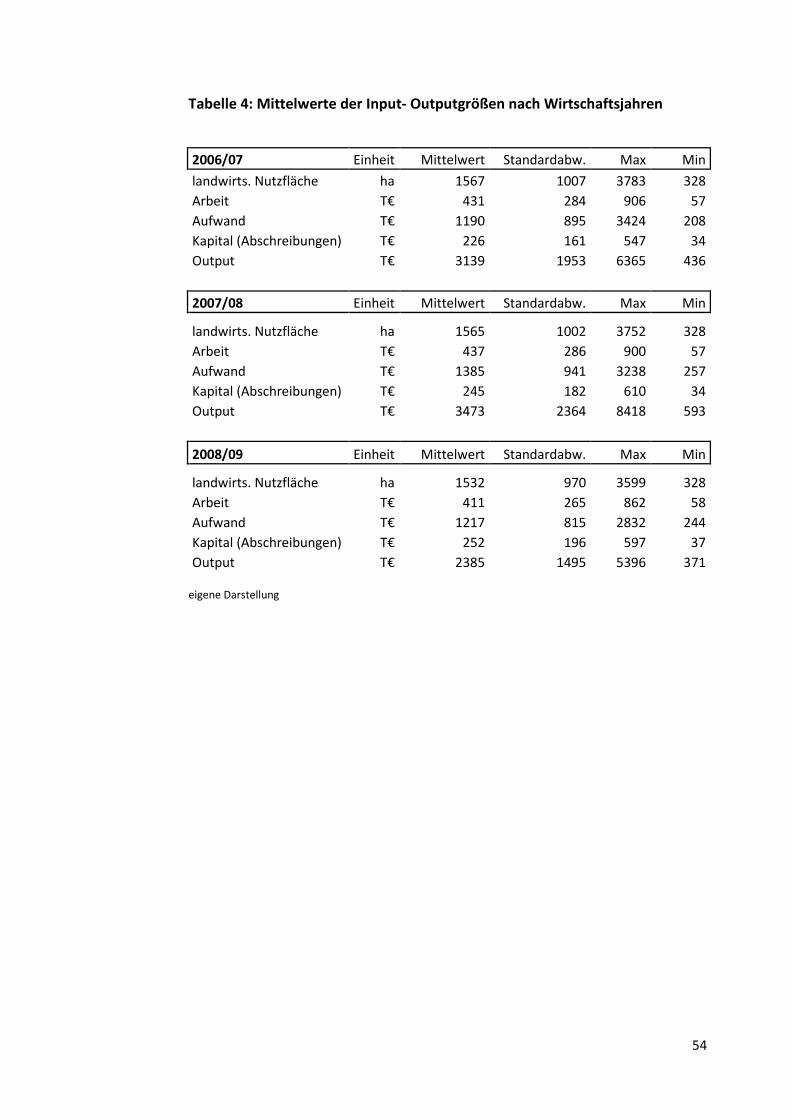

Tabelle 4: Mittelwerte der Input- Outputgrößen nach Wirtschaftsjahren ......54

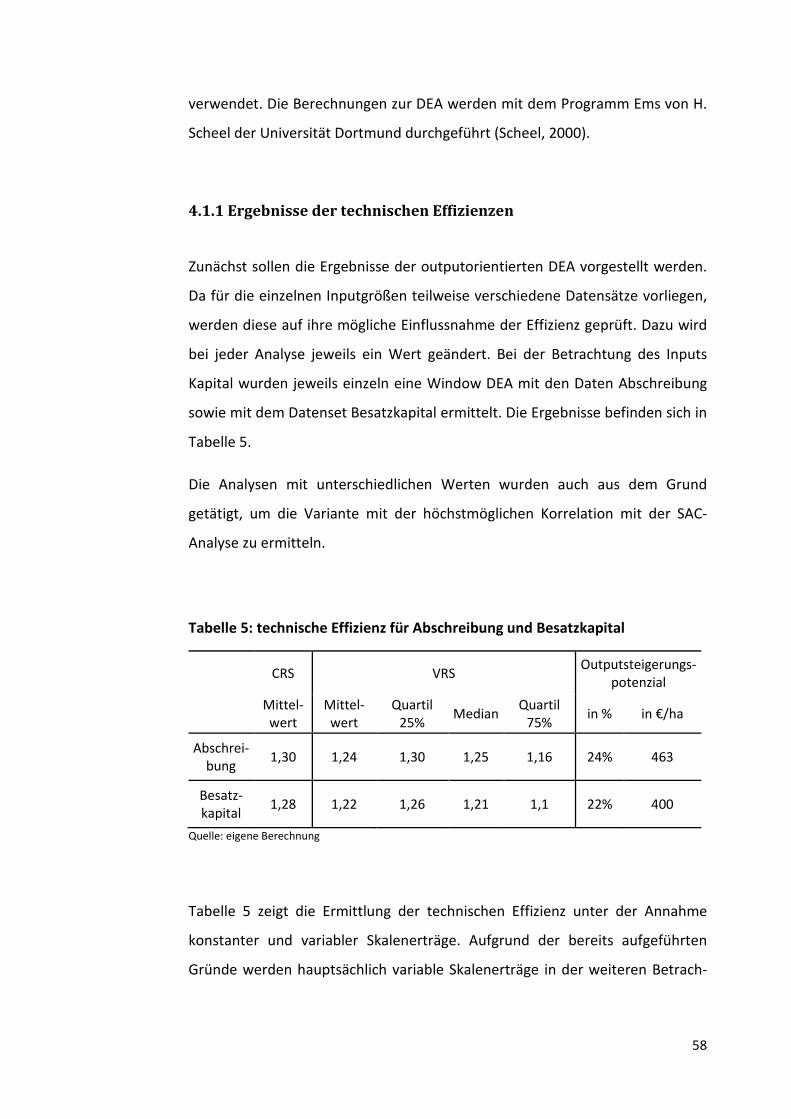

Tabelle 5: technische Effizienz für Abschreibung und Besatzkapital ................58

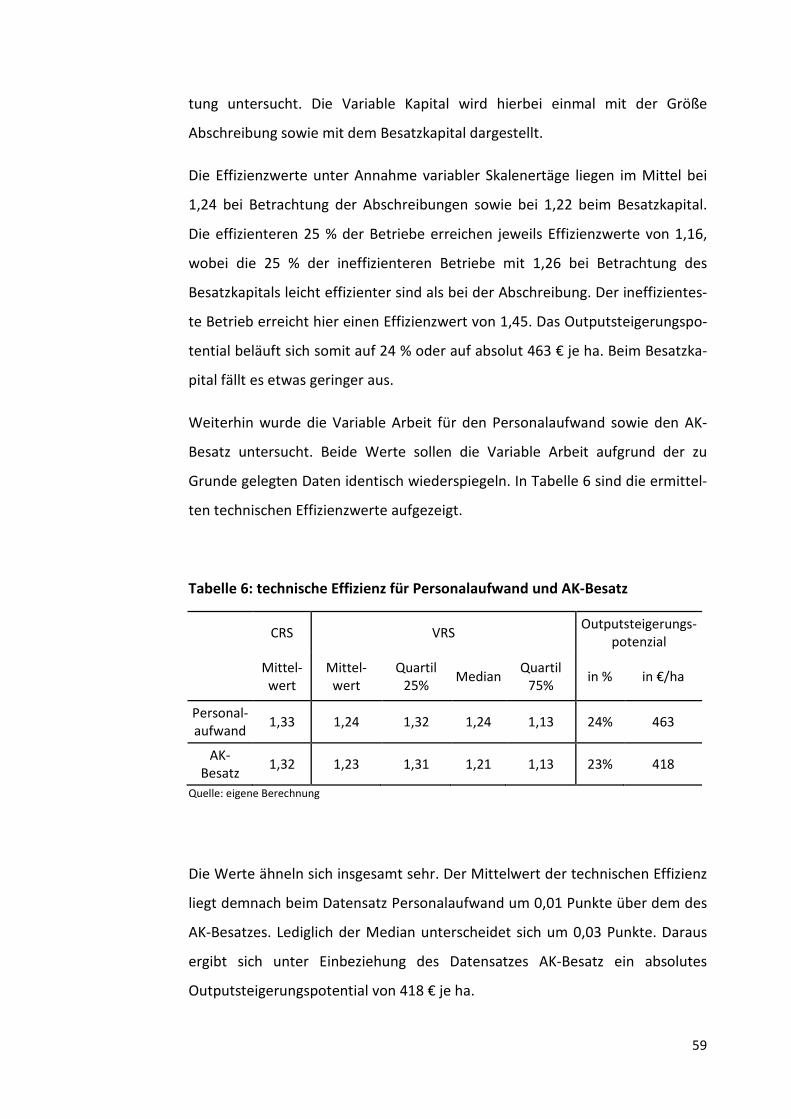

Tabelle 6: technische Effizienz für Personalaufwand und AK-Besatz ...............59

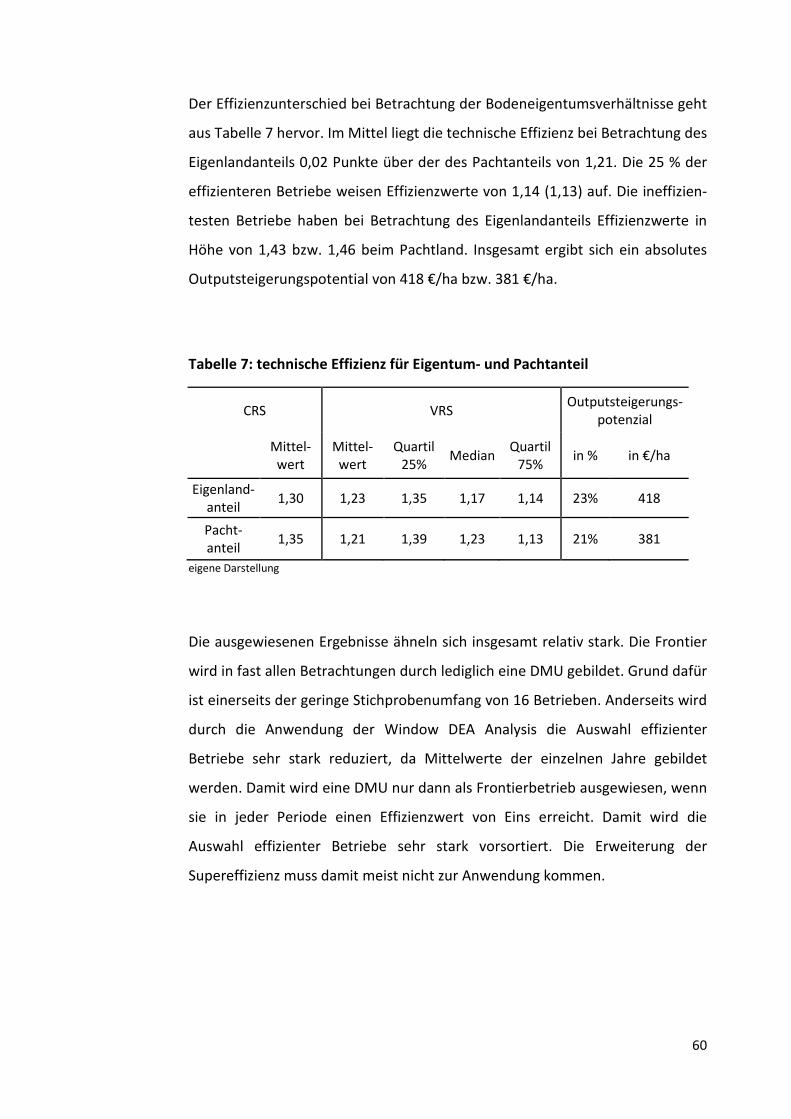

Tabelle 7: technische Effizienz für Eigentum- und Pachtanteil .........................60

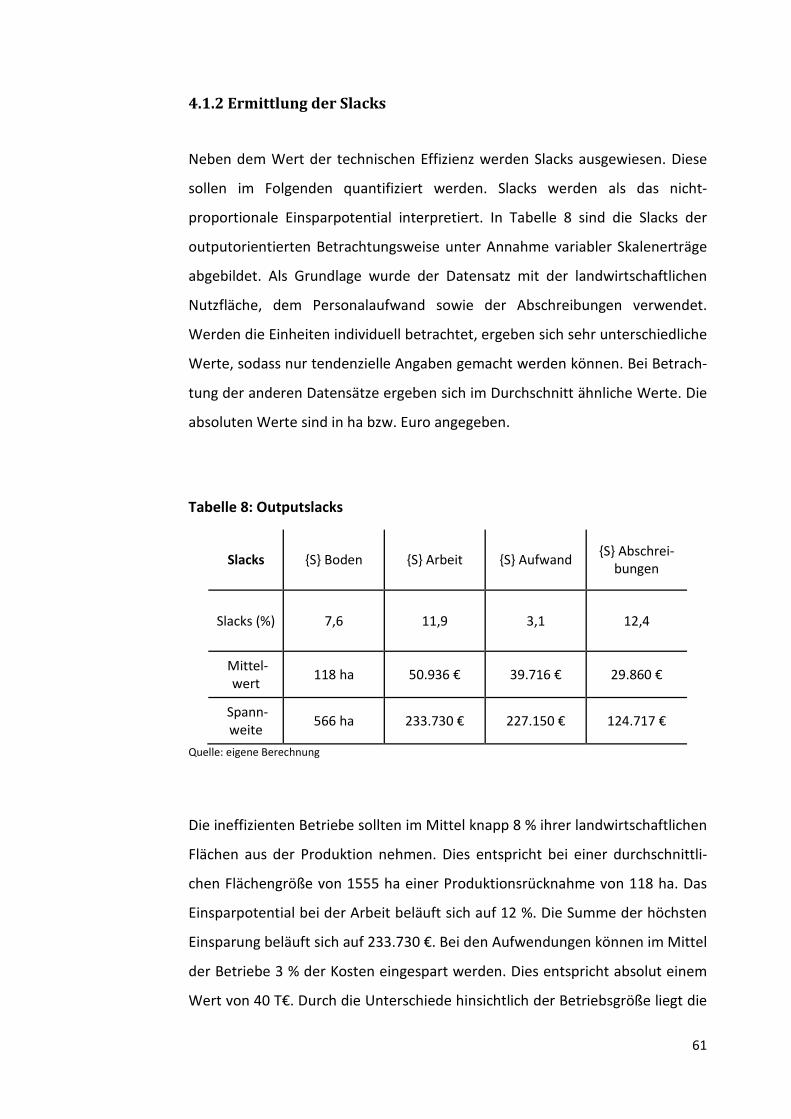

Tabelle 8: Outputslacks .......................................................................................61

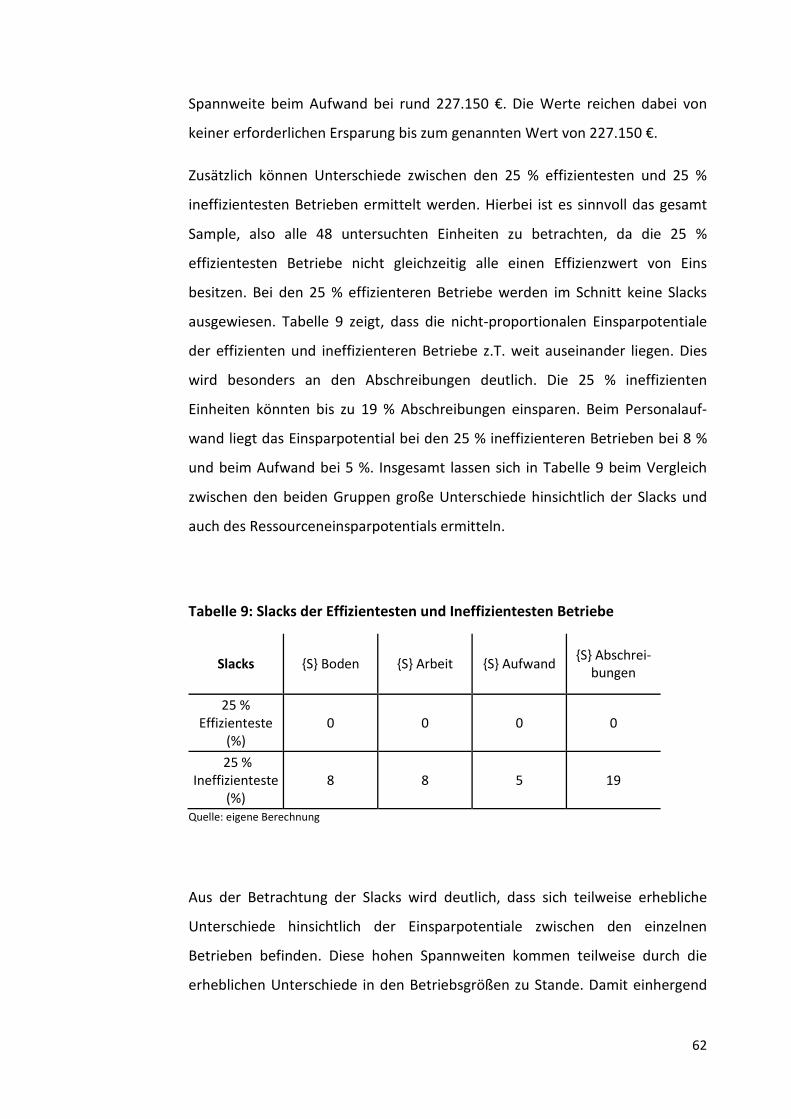

Tabelle 9: Slacks der Effizientesten und Ineffizientesten Betriebe ...................62

Tabelle 10: Häufigkeit der Nennung als Benchmark .........................................65

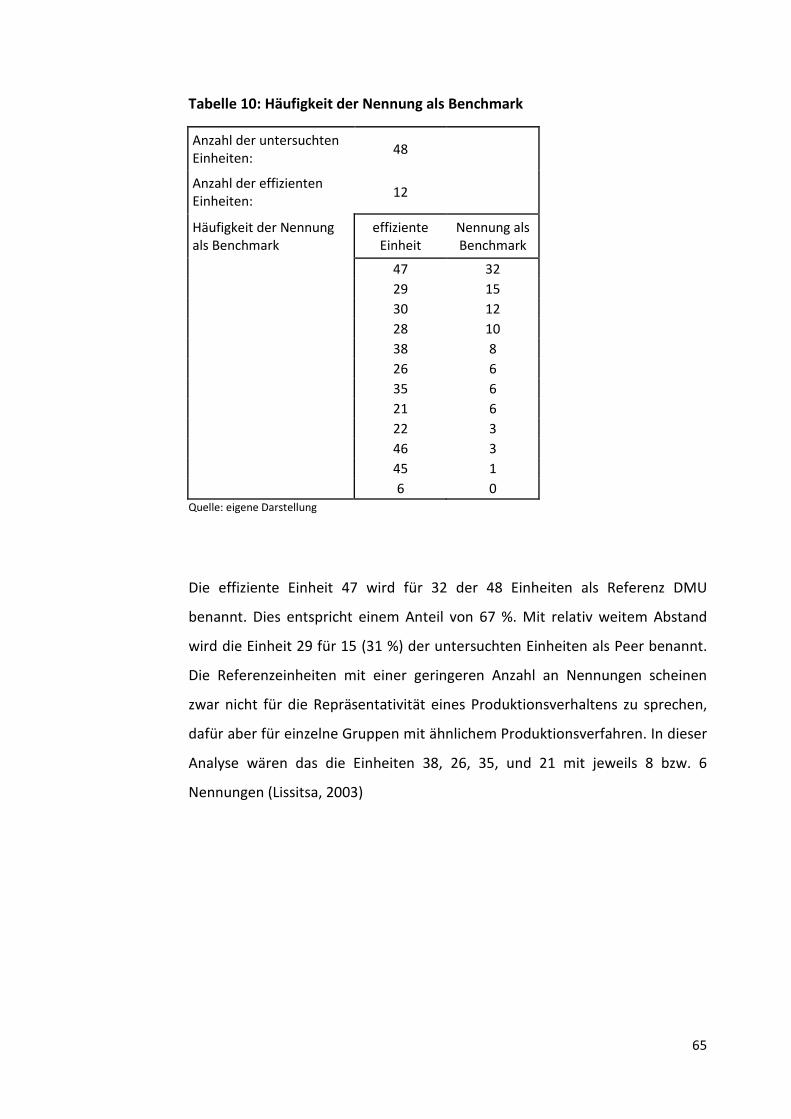

Tabelle 11: Durchschnittliche Aggregationsgewichte .......................................66

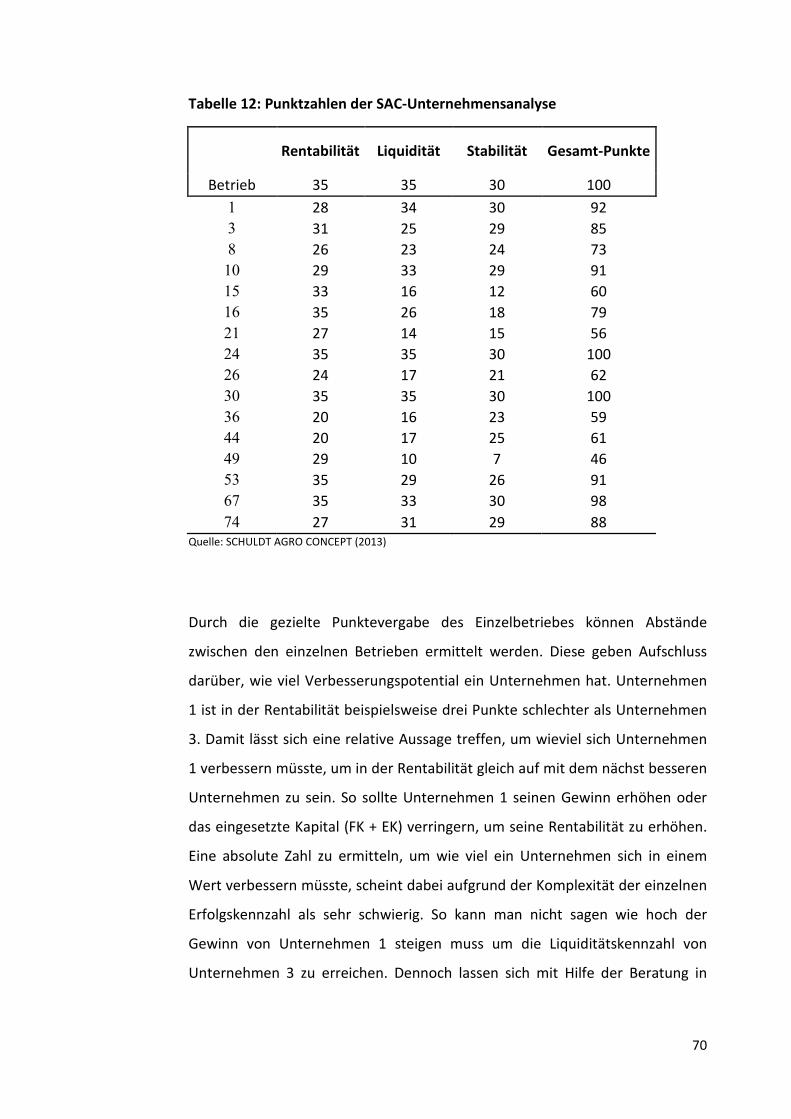

Tabelle 12: Punktzahlen der SAC-Unternehmensanalyse .................................70

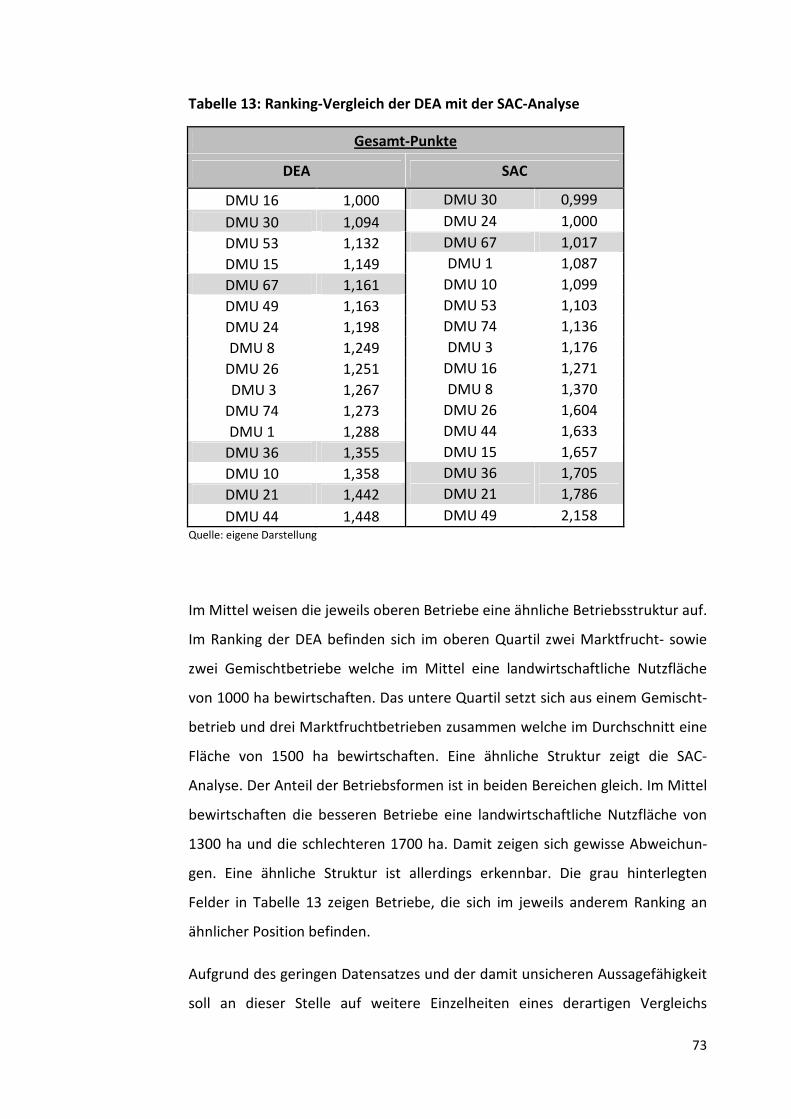

Tabelle 13: Ranking-Vergleich der DEA mit der SAC-Analyse ...........................73

Tabelle 14: Korrelationen zwischen SAC-Analyse und DEA ..............................74

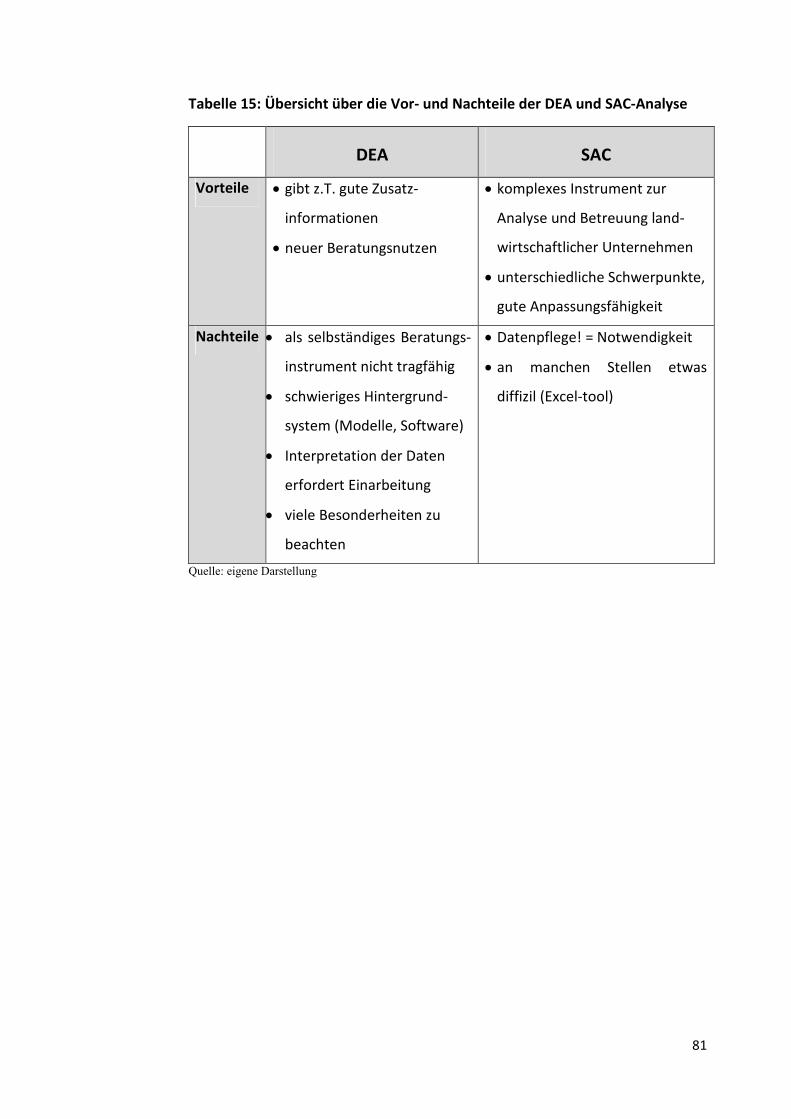

Tabelle 15: Übersicht über die Vor- und Nachteile der DEA und SAC-Analyse 81

1

1 Einleitung

Die Effizienz von Produktionsfaktoren wird in der heutigen Zeit ein immer

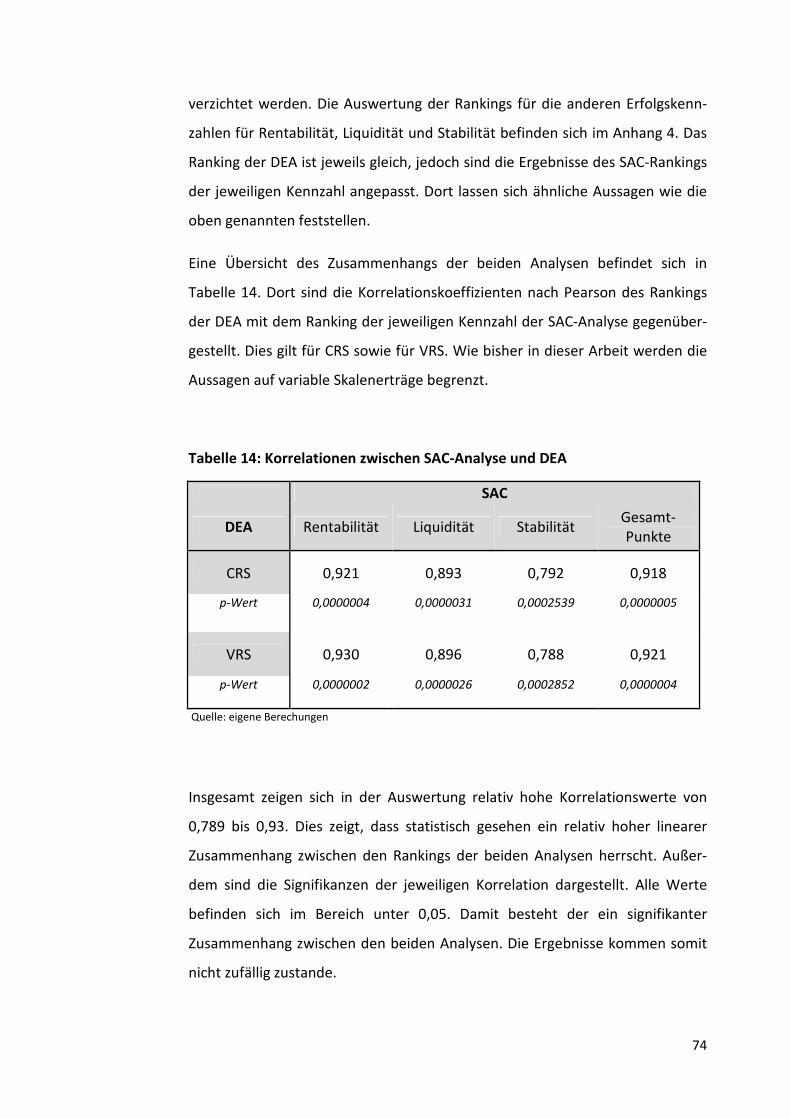

wichtigeres Themengebiet. In nahezu allen Unternehmen halten mehr und

mehr zunehmende Spezialisierung und Arbeitsteilung inne. Diese halten dabei

in allen Branchen Einzug, sodass die Wirtschaftlichkeit und somit einhergehend

die Effizienz von unternehmerischem Handeln in aller Munde ist. Die zuneh-

mende Globalisierung fördert zusätzlich die immer größer werdende Konkur-

renz der Unternehmen. Eine höhere Wettbewerbsintensität auch innerhalb

verschiedener Branchen zwingt zu stärkerem Ressourcenbewusstsein. Mehr

und mehr steigt die Gefahr der Übernahme durch andere Unternehmen und

damit die Gefahr, das unternehmerische Handeln zu verlieren. Nur wer eine

effiziente Verwertung der Produktionsfaktoren gewährleisten kann und

technischen Fortschritt realisiert, sichert langfristig die Existenz des Unterneh-

mens.

Auch die Wettbewerbsfähigkeit der Landwirtschaft ist davon betroffen. Die

europäische Agrarpolitik (GAP) lieferte vor allem in den letzten Jahrzehnten die

Grundvoraussetzung der Einkommenssicherung für landwirtschaftliche

Betriebe. Aufgrund sich ändernder gesellschaftlicher und marktpolitischer

Verhältnisse, wird im nächsten Jahrzehnt ein starker Wandel der Subventionie-

rung in der Landwirtschaft Einzug halten (BMELV, 2013). Die kürzlich stattge-

fundene Agrarministerkonferenz in München gibt Antwort darauf, wie sich die

deutsche Agrarlandschaft in den nächsten Jahren entwickeln soll. So werden ab

2015 besonders die bäuerliche Struktur, Junglandwirte und Grünlandflächen

gefördert. Zusätzlich erfolgt eine Umverteilung von der ersten in die zweite

Säule in Höhe von 4,5% der finanziellen Mittel. Hiermit sollen besonders eine

nachhaltige Landwirtschaft, der ökologische Landbau und die tiergerechte

Haltung gestärkt werden. Des Weiteren führt die kleinbetriebliche Förderung

aufgrund der unterschiedlichen Strukturverhältnisse zu einer Umverteilung der

Mittel von den neuen zu den alten Bundesländern (AMK, 2013). Aus den

bisherigen Aussagen des Agrarministerrats wurde jedoch nicht klar, welche

2

Kontrollen und Anforderungen die Unternehmen in der Zukunft einhalten

müssen, um die genannten Zusatzzahlungen zu erhalten. Begrifflichkeiten wie

Cross-Compliance, Prämienrechte und Greening sind weitere Strategien der

Gemeinsamen Agrarpolitik. Welche Instrumente nach 2020 die europäische

Landwirtschaft steuern, bleibt völlig offen.

Diese Veränderungen in der europäischen Agrarpolitik erfordern eine grundle-

gende Anpassung auf betrieblicher Ebene. Die Wirkungen dieser Reform sind

für den Einzelbetrieb nur schwer abschätzbar. Neue Herausforderungen in der

Wertschöpfungskette der Rohstoffverwertung sowie umfangreiche inner- und

außerbetriebliche Prozesse lassen eine ungewisse Zukunft vorhersehen.

Aufgrund der Ungewissheit über die fundamentalen und komplexen Verände-

rungen sind die Betriebsleiter auf geeignete Antwortstrategien aus Forschung,

Verwaltung und Beratung angewiesen, die effektive Strategien bereithalten, um

eine nachhaltige Produktion zu gewährleisten.

1.1 Problemidentifikation und Zielsetzung

Aus den einleitenden Überlegungen wird deutlich, dass die Europäische Union

ihren Fokus auf die Schaffung und Einbeziehung von Minimalbedingungen

(Cross-Compliance, Greening, ökologische Vorrangflächen) in die bestehende

und künftige Agrarpolitik legt. Diese Maßnahmen sind unter anderem eine

Folge der sinkenden Bereitschaft der Gesellschaft, Nahrungsmittel wie im

bisherigen Umfang zu subventionieren. Darüber hinaus muss das Einkommen

zunehmend durch entsprechend erbrachte Zusatzleistungen gesichert werden.

Für die Betriebe ergibt sich daraus eine widersprüchliche Herausforderung –

geschaffen durch den politischen Wettbewerb sowie der zunehmenden

preislichen Orientierung an den weltweiten Rohstoffmärkten. In jedem Fall wird

die Zukunft der europäischen Landwirtschaft zunehmend durch den Einfluss am

Markt bestimmt.

3

Die natürlichen Bedingungen (Bodenqualität, Klima, topografische Verhältnisse)

bestimmen immer mehr das erzielbare Naturalertragsniveau. Besonders

Betriebe auf Grenzertragsstandorten müssen überprüfen, ob sie durch den

Absatz der produzierten Güter ein zusätzliches Einkommen erzielen können.

Dies hängt davon ab, ob die Deckungsbeiträge je ha abzüglich aller Kosten

zumindest positiv sind, oder die Alternative Stilllegung zu einer vorteilhafteren

Handlungsweise führt.

Darüber hinaus bestimmt das Management in starkem Maße die Produktions-

kosten eines landwirtschaftlichen Betriebes. Nur wer seine betriebswirtschaftli-

chen Kennzahlen sowie die eingesetzten Produktionsfaktoren im Blick hat und

ggf. Anpassungen der Produktionstechnik unter Verwendung aller verfügbaren

Ressourcen und Informationen vornimmt, kann effizient wirtschaften. Dazu

kann die Beratung ein gutes Maß an Unterstützung liefern.

Im Zusammenhang mit dieser Aussage stellt sich die Frage nach Analysemetho-

den zur Bestimmung der Effizienz landwirtschaftlicher Unternehmen. In der

Wissenschaft wurden verschiedene Konzepte eingeführt, die der Messung von

Effizienz und somit der Identifizierung von Ressourceneinsparpotenzial dienen.

Dabei ist jedoch bisher nicht ausreichend untersucht worden, inwiefern diese

Methoden auch in der Praxis angewendet werden können. Dazu findet in

folgender Arbeit ein Vergleich der Data Envelopment Analysis mit einem

etablierten Analyseverfahren für landwirtschaftliche Unternehmen statt.

Ziel dieser Arbeit ist es herauszufinden, inwiefern die DEA als Analyseinstru-

ment in der landwirtschaftlichen Beratung eingesetzt werden kann. Dazu findet

ein Vergleich mit der SAC Unternehmensanalyse statt. Die Datengrundlage

bilden dabei die Jahresabschlüsse eines unabhängigen Beratungsunterneh-

mens. Die SAC Analyse wird hier seit etwa 20 Jahren angewendet.

4

Somit stellen sich für diese Arbeit folgende Leitfragen:

• Ist ein genereller Vergleich der DEA mit einer anderen Analysemethode

möglich?

• Welche Schwierigkeiten ergeben sich bei einem Vergleich?

• Welche Vor- und Nachteile bietet die DEA gegenüber anderen Analy-

seinstrumenten

1.2 Konzeption der Arbeit

Die vorliegende Arbeit gliedert sich in sechs Kapitel. Nach der Einleitung folgt

im zweiten Kapitel eine Vorstellung der Grundlagen der Effizienzanalyse. Zuerst

werden die wichtigsten Begriffe definiert, nachdem anschließend die Methode

der Data Envelopment Analysis vorgestellt wird. Das dritte Kapitel beschreibt

die Herkunft der Daten und deren Aufbereitung. Dabei wird zunächst auf die

Struktur des Datensatzes eingegangen. Anschließend wird die SAC Unterneh-

mensanalyse vorgestellt und die Auswahl der Input- und Outputvariablen

beschrieben. In Kapitel 4 werden die Ergebnisse der empirischen Analyse

vorgestellt. Es werden die Ergebnisse der DEA und der SAC Unternehmensana-

lyse dargestellt, bevor diese mittels verschiedener Methoden miteinander

verglichen werden. Zunächst erfolgt eine quantitative Analyse mit der Auswer-

tung und Nennung der Benchmarks. Es werden die Aggregationsgewichte der

Produktionsfaktoren beschrieben, sowie ein physischer Vergleich mittels

Befragung des Beraters angestellt. Abschließend soll in diesem Kapitel die

Stabilität der Ergebnisse und der Einfluss der DEA auf die Beratungsempfehlung

erläutert werden. Das fünfte Kapitel endet in einer Diskussion, wobei die

Chancen der DEA als Analyseinstrument und deren Schwierigkeiten beim

Einsatz als Beratungsinstrument erläutert werden sollen. In Kapitel 6 wird eine

Zusammenfassung der Arbeit gegeben.

5

2 Grundlagen der Effizienzmessung

Im folgenden Kapitel wird auf die Grundlagen der Effizienzmessung eingegan-

gen. Zu Beginn wird kurz die Bedeutung der Effizienzmessung dargestellt und

anschließend die wichtigsten in diesem Kontext auftretenden Begrifflichkeiten

erläutert. Im weiteren Verlauf dieses Kapitels werden die Effizienzmessung

mittels Frontieranalysen und darunter insbesondere die Data Envelopment

Analysis dargestellt. Des Weiteren werden die analytischen Erweiterungen der

Supereffizienz sowie der Window DEA Analysis erklärt.

6

2.1 Begriffsdefinitionen und Grundlagen der Effizienzmessung

Die DEA wird in der Forschung und Entwicklung als Methode zur Entschei-

dungsunterstützung von Effizienzmessung angewendet. Es gibt einige Untersu-

chungen zur Messung der Performance bei Non-Profit-Organisationen wie z.B.

in Forschungseinrichtungen oder medizinischen Einrichtungen.1 In der unter-

nehmerischen Praxis ist dieses Instrument bisher allerdings eher unbekannt

(Moog, 2007). Im landwirtschaftlichen Sektor wurden bereits zahlreiche

Analysen zur Bestimmung der technischen Effizienz durchgeführt. Allerdings

gab es laut Wissen des Autors bisher keine Untersuchung, in der die Ergebnisse

der DEA einem direkten Vergleich mit einem weiteren, seit langer Zeit ange-

wandten Analyseinstrument unterzogen wurden.

Bevor im weiteren Verlauf näher auf die bestimmenden Einflussfaktoren und

die Methodik zur Ermittlung von Effizienzwerten eingegangen wird, müssen

zunächst einige wichtige Zusammenhänge definiert werden. Als Erstes folgt

eine Definition der Begriffe Produktivität und Effizienz. Beide erlauben Aussa-

gen über die Ursachen unterschiedlicher Unternehmensleistungen. Ihre

Bedeutung unterscheidet sich jedoch hinsichtlich der Art ihrer Aussagefähig-

keit.

Produktivität kann laut Unger (1986) allgemein als Maßzahl für das Verhältnis

von Produktionsergebnis zu Faktoreinsatz oder als mengenmäßiges Verhältnis

vom eingesetzten Input zu dem erzielbaren Output beschrieben werden

(Töpfer, 2007). In folgender Formel (2.1) ist die Faktorproduktivität in einem

Single-Input / Single-Output Fall dargestellt.

��������������ä� = �₁�₁ = �������� (2. 1 )

1 Performance beschreibt die Leistung eines Produktionsprozesses

7

Die partielle Faktorproduktivität (PFP), welche in oben liegender Formel

dargestellt ist, betrachtet ausschließlich das Verhältnis eines bestimmten

Outputs zu einem bestimmten Input, wie z.B. der Arbeitsproduktivität oder der

Kapitalproduktivität. Es wird lediglich der Einsatz eines Faktors betrachtet. Alle

anderen Produktionsfaktoren bleiben unberücksichtigt. Dazu wird auf die

Theorie der Technologie und der Produktionsfunktion zurückgegriffen. Die

Technologiemenge enthält alle Input-Output Kombinationen (Produktionspunk-

te), die eine Produktionseinheit mit den vorhandenen technischen und

organisatorischen Fähigkeiten realisieren kann.

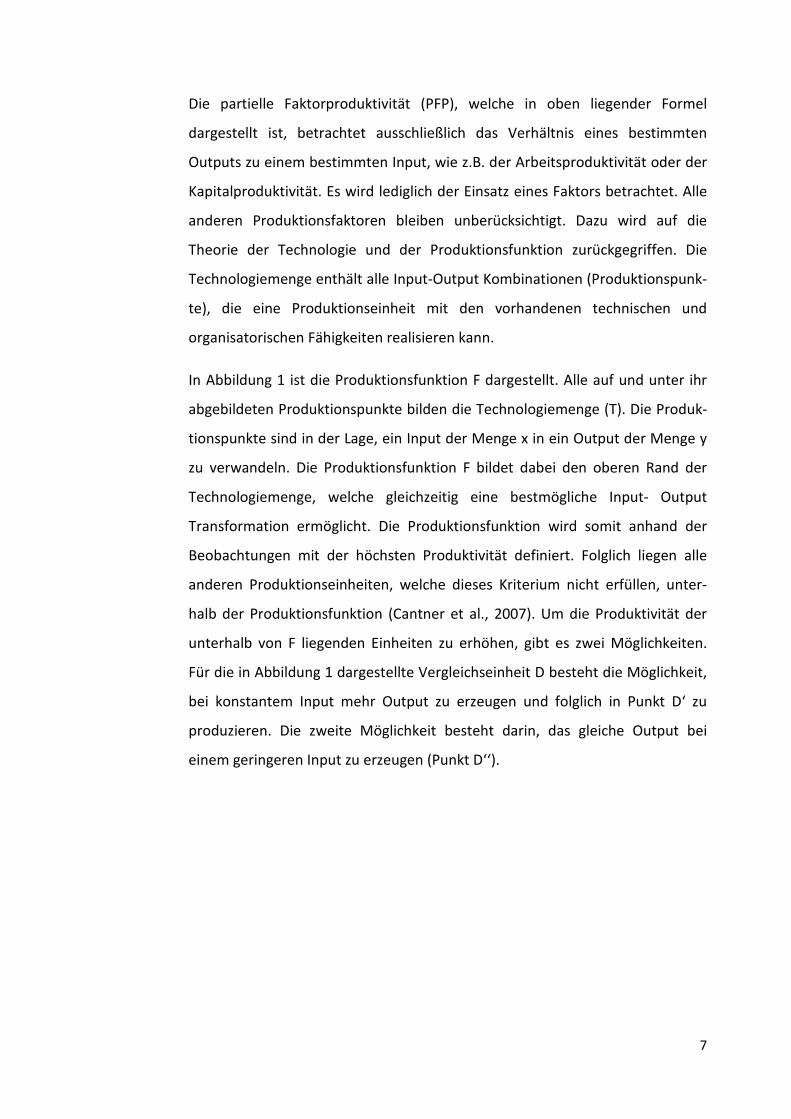

In Abbildung 1 ist die Produktionsfunktion F dargestellt. Alle auf und unter ihr

abgebildeten Produktionspunkte bilden die Technologiemenge (T). Die Produk-

tionspunkte sind in der Lage, ein Input der Menge x in ein Output der Menge y

zu verwandeln. Die Produktionsfunktion F bildet dabei den oberen Rand der

Technologiemenge, welche gleichzeitig eine bestmögliche Input- Output

Transformation ermöglicht. Die Produktionsfunktion wird somit anhand der

Beobachtungen mit der höchsten Produktivität definiert. Folglich liegen alle

anderen Produktionseinheiten, welche dieses Kriterium nicht erfüllen, unter-

halb der Produktionsfunktion (Cantner et al., 2007). Um die Produktivität der

unterhalb von F liegenden Einheiten zu erhöhen, gibt es zwei Möglichkeiten.

Für die in Abbildung 1 dargestellte Vergleichseinheit D besteht die Möglichkeit,

bei konstantem Input mehr Output zu erzeugen und folglich in Punkt D‘ zu

produzieren. Die zweite Möglichkeit besteht darin, das gleiche Output bei

einem geringeren Input zu erzeugen (Punkt D‘‘).

8

Abbildung 1: Produktionsfrontier im Single-Input / Single-Output Fall

Möchte man die Summe der Outputs yj (j = 1, …, J) ins Verhältnis zu der Summe

der Inputs xi (i = 1, …, I) eines Prozesses setzen, ergibt sich hieraus die totale

Faktorproduktivität (TFP). Diese ist dadurch gekennzeichnet, möglichst alle

Faktoren eines Produktionsprozesses zu betrachten und berücksichtigt die mit

vi und wj gewichteten Inputs und Outputs für die totale Faktorproduktivität Pt

der beobachteten Einheit t (t = 1, …, T) (vgl. Formel 2.2) (Scheel, 2000).

�� =�������� ��� �����

��� ����

(2. 2 )

Die Grundlage des Effizienzbegriffes geht auf Pareto und Koopmans zurück.

Nach Koopmans (1951) ist eine betrachtete Einheit technisch effizient, wenn es

innerhalb einer betrachteten Technologiemenge nicht möglich ist, sich in einem

Kriterium zu verbessern, ohne sich in einem anderen Kriterium zu verschlech-

tern. Darüber hinaus gilt laut Scheel (2000) eine Produktionseinheit als effi-

Quelle: eigene Darstellung nach Cantner et al., 2007

9

zient, wenn die Steigerung eines Outputs oder die Verringerung eines Inputs

nur durch die Verringerung eines anderen Outputs bzw. der Steigerung eines

anderen Inputs möglich ist (Pareto-Koopmans-Effizienz). Folglich ergibt sich

eine Unterscheidung von effizienten und ineffizienten Einheiten. Eine Einheit ist

dann effizient, wenn es keine andere Einheit gibt, die ein gegebenes Produkti-

onsniveau mit geringerem Mitteleinsatz erzielen kann. Effiziente Einheiten

produzieren somit bei gleichem Faktoreinsatz von einem Gut mehr oder

können bei gleicher Produktion bei mindestens einem Faktor Einsparungen

vornehmen. Somit berücksichtigt Effizienz die Verschwendung von Faktoren.

Verschwendungen sind jedoch vom Unternehmer mittels verschiedener

Managementsysteme beeinflussbar. Effizienz zeigt, welche Reserven ein

Produktionsprozess aufweist und ist damit von hoher Aussagekraft für die

Unternehmensberatung (Hugo, 2005).

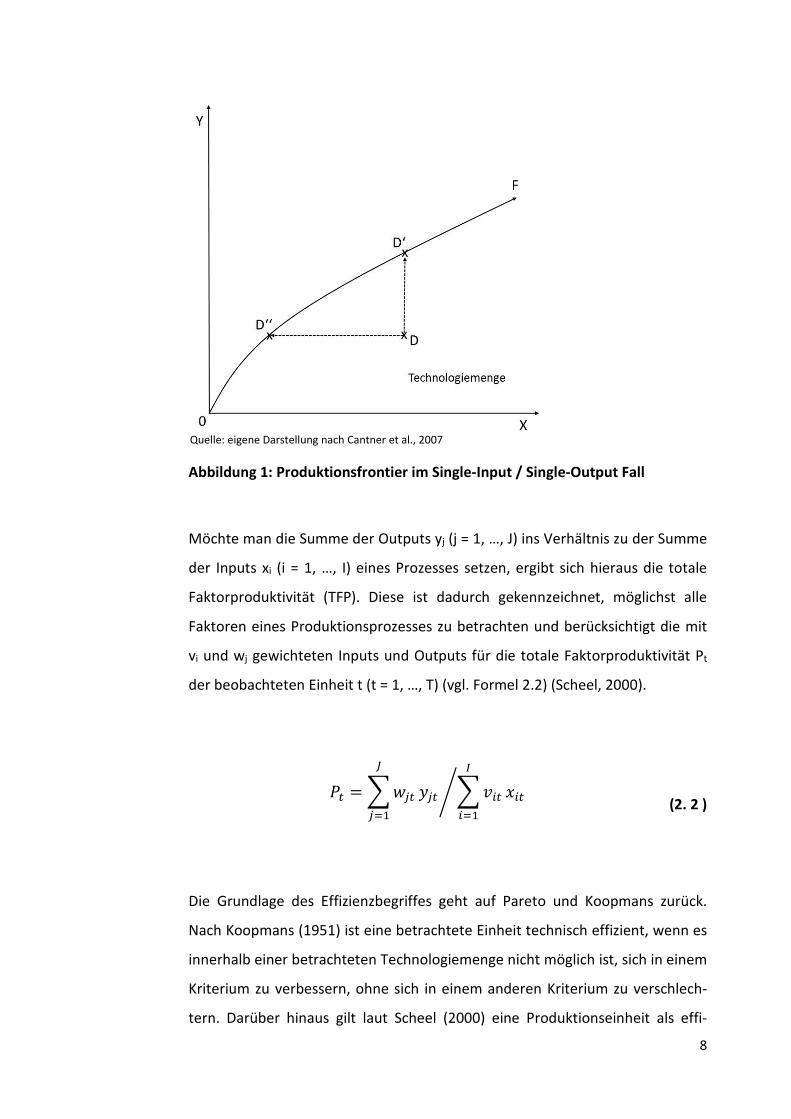

Um den Unterschied zwischen den Begriffen Produktivität und Effizienz deutlich

zu machen, wird in Abbildung 2 ein einfacher Produktionsprozess abgebildet, in

dem die Einheiten A bis F einen Input (X) zu einem Output (Y) transformieren.

Abbildung 2: Produktivität und Effizienz

Quelle: eigene Darstellung verändert nach Cantner et al. (2007)

10

In Abbildung 2 liegen die best-practice Einheiten A, B und C auf der sogenann-

ten best-practice Produktionsfunktion. Diese kann synonym auch als Rand-

oder Frontierfunktion bezeichnet werden und enthält die Einheiten, die aus

dem Maximum-Prinzip und dem Minimum-Prinzip hervorgehen.2 Alle Einheiten,

die auf der Produktionsfrontier liegen, werden als technisch effizient interpre-

tiert. Die Betriebe D, E und F, die nicht auf der Frontier liegen, könnten unter

den vorhandenen Gegebenheiten entweder Input einsparen oder die Output-

menge erhöhen und sind somit technisch ineffizient (Cantner et al., 2007).

Die Betriebe D und E liegen auf einer Geraden, welche im Ursprung entspringt.

Die beiden Punkte besitzen die gleiche Steigung und weisen somit die gleiche

partielle Faktorproduktivität y/x auf. Allerdings unterscheiden sie sich deutlich

in ihrer Effizienz. Betrieb D könnte aus dem verwendeten Input eine wesentlich

höhere Outputmenge realisieren, während sich Betrieb E nur in geringem

Umfang verbessern könnte. Beide könnten jedoch das gewünschte Outputni-

veau mit wesentlich geringerem Faktoreinsatz erzeugen und somit Produkti-

onsmittel einsparen. Die auf der Produktionsfrontier liegenden effizienten

Betriebe A, B und C weisen jedoch deutlich unterschiedliche Produktivitäten

auf, da sie eine sichtbar unterschiedliche Steigung y/x besitzen. Würde man

sich für jeden der Punkte A, B und C eine Gerade durch den Ursprung vorstel-

len, so würde A die höchste, C die geringste und B die mittlere Produktivität

beim Vergleich der drei Punkte darstellen.

Weiterhin kann zwischen einer input- und einer outputorientierten Betrach-

tungsweise unterschieden werden. Die inputorientierte Betrachtungsweise

untersucht, um wieviel Prozent der Inputeinsatz bei einem gegeben Outputni-

veau reduziert werden kann. Dies wäre der Fall wenn Einheit D in Abbildung 2

auf die links neben ihr liegende Einheit D´´ wechseln würde.

Die outputorientierte Betrachtungsweise untersucht, welches Outputniveau bei

gegebenen Mitteleinsatz erzielt werden kann, um effizient zu produzieren.

2 Das Maximum-Prinzip besagt, dass es keine Einheit gibt, die bei gleicher Inputmenge x eine

höhere Outputmenge y erzeugt. Das Minimum-Prinzip besagt, dass es keine Einheit gibt, die zur

Produktion einer Outputsmenge y weniger Input x benötigt (Mußhoff, 2011).

11

Dieselbe Einheit D würde dieses Maß erreichen wenn sie auf die über ihr

liegende Einheit D´ wechseln würde. Farrel (1957) definiert die technische

Ineffizienz in einer inputorientierten Betrachtung als maximal mögliche,

proportionale Reduktion der Inputmenge bei gleicher Ausbringungsmenge. Der

Effizienzwert ist Eins abzüglich der technischen Ineffizienz und wird auch als

äquiproportionale Effizienz bezeichnet.

Neben dem Begriff der technischen Effizienz (tE) gibt es die allokative Effizienz

(aE). Hierbei werden die Preise der In- und Outputs berücksichtigt. Diese

beschreibt somit die kostenminimale bzw. erlösmaximale Verwirklichung eines

Produktionsverfahrens (Coelli, 2005). Da dem vorliegenden Datenmaterial

keine Preise für In- und Outputs beigefügt sind, kann eine Berechnung der

allokativen Effizienz nicht durchgeführt werden.

Aus der Addition von technischer und allokativer Effizienz ergibt sich die

ökonomische Effizienz (Formel 2.3). Diese kann auch als der Abstand des

realisierten Produktionspunktes von dem definierten unternehmerischen

Zielwert definiert werden (Cantner, 2006).

TE + AE = ÖE (2. 3 )

Da sich die bisherigen Ausführungen nur auf einen Zeitraum bezogen haben,

müssen bei der Betrachtung über verschiedene Zeiträume weitere Aspekte in

der Analyse berücksichtigt werden. So kann eine Verbesserung der Produktivi-

tät im Zeitverlauf im Allgemeinen durch technischen Fortschritt, durch Um-

welteffekte sowie durch Steigerung der Transformation von Inputs in Outputs

begründet sein (Mußhoff, 2011).

Die Änderung von Preisen hat keinen direkt Einfluss auf die Produktionsfunkti-

on. Viel eher kann sie in dem Maße Substitutionseffekte mit sich bringen, dass

durch eine Verschiebung der Kostenstruktur eine veränderte Kombination der

12

Inputfaktoren (oder auch der Outputsituation) zu Stande kommt. Bei techni-

schem Fortschritt kommt es im Gegensatz dazu zu einer Verschiebung bzw.

Drehung der Produktionsfunktion. Dies kann durch die Mehrproduktion der

Outputmenge bei gleichem Faktoreinsatz oder der Inputreduktion bei konstant

gebliebener Outputmenge zu Stande kommen. In jedem Fall führt technischer

Fortschritt zu einer Erhöhung der totalen Faktorproduktivität, wobei dieser

Effekt auch durch die Minderung von Ineffizienzen auftreten kann. Umweltef-

fekte sind Variablen, die nicht direkt beeinflussbar sind, aber dennoch Einfluss

auf die Effizienz eines Unternehmens besitzen. In der landwirtschaftlichen

Produktion spielen besonders die natürlichen Standortbedingungen wie

Bodenbeschaffenheit, Umwelteffekte aber auch Naturschutzauflagen eine

Rolle. Besonders die Qualität des Standortes spielt eine wichtige Rolle. Laut

Hugo (2005) führt die Bodengüte, unabhängig von ihrer Aufnahme in die

Untersuchung zu veränderten Effizienzwerten. Eine Möglichkeit, dieses

Problem zu umgehen, ist eine Kombination der Flächenausstattung und der

Bodengüte.

Zusätzlich zu den genannten Begrifflichkeiten wird die Leistung eines Unter-

nehmens mit dem Begriff Effektivität beschrieben. Diese ist als Grad der

Zielerreichung definiert, erlaubt jedoch keine Aussage über die Art und Weise

der Zielerreichung. Da die eingesetzten Produktionsmittel in diesem Begriff

nicht berücksichtigt werden und es sich damit um eine reine Outputbetrach-

tung handelt, ist die Effektivität als solches im folgenden Kontext wenig

hilfreich (Mußhoff, 2011).

13

2.2 Skaleneffizienz

Die bisher erwähnten Effizienzmaße bestimmen die reine technische Effizienz.

Welche Auswirkungen diese Ergebnisse auf die Unternehmensgröße haben,

wurde bisher nicht bestimmt, da sich die Frontier an den best-practice Einhei-

ten orientiert hat. Dies erfolgte, ohne gleichzeitig Rückschlüsse auf die zugrun-

de liegenden Skalenerträge der Frontierfunktion zu schließen. Möchte man

jedoch den Einfluss der Unternehmensgröße auf die Effizienz der Input-

Outputtransformation untersuchen, werden Maßzahlen über die Skaleneffizi-

enz (SE) benötigt. Mit dieser wird ermittelt, welcher Anteil der Ineffizienz durch

eine zu große oder zu kleine Unternehmensgröße entsteht. Dabei kann

zwischen einer quantifizierten skalaren Kennzahl sowie einer qualifizierten

Kennzahl, welche sich auf ein zu kleines bzw. zu großes Produktionsvolumen

bezieht, unterschieden werden (Cantner et al., 2007). Somit kann eine Aussage

darüber getroffen werden, ob die ermittelten Ineffizienzen auf eine ungünstige

Skalengröße oder auf ineffiziente Input-Output-Transformationen zurückzufüh-

ren sind.

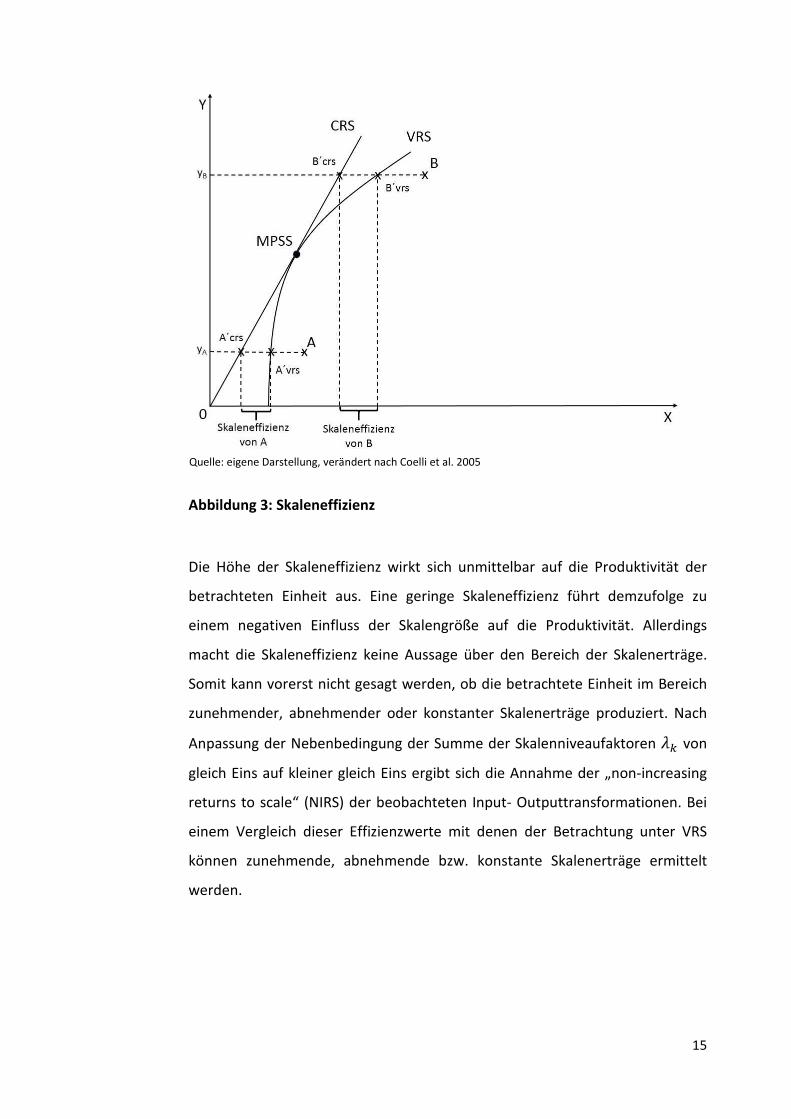

In Abbildung 3 sind die Frontiers für die Annahmen von konstanten (CRS) und

von variablen Skalenertägen (VRS) dargestellt. Diese werden jeweils mittels

eines Inputs und eines Outputs dargestellt. Bei der Betrachtung wird ersichtlich,

dass sich die VRS Frontier besser an die Technologiemenge anpasst und somit

mehr effiziente Einheiten berücksichtigen kann (Wettemann, 2012). Möchte

man die Skaleneffizienz berücksichtigen, geht das am besten mit einem

Vergleich der VRS und CRS Analyse. Der Effizienzparameter der VRS-Analyse

ermittelt lediglich die reine technische Effizienz eines Unternehmens. Der

Effizienzparameter aus der CRS Analyse enthält zum einen die reine technische

Effizienz sowie die Effizienz, die Einfluss auf die Größe des Unternehmens hat.

Diese beiden Parameter werden allerdings in einer Maßzahl dargestellt.

Möchte man nun die Skaleneffizienz ermitteln, ist es möglich, aus der Gesamt-

effizienz der CRS-Analyse die reine technische Effizienz mit Hilfe des Wertes aus

der VRS-Analyse zu ermitteln.

14

Die Skaleneffizienz berechnet sich demnach wie folgt (Coelli et al. 2005):

� = !"#$!%#$ (2. 4 )

Der Wert der Skaleneffizienz nimmt einen Wert im Intervall [0,1] an. Die

Gesamteffizienz einer Organisationseinheit kann den Wert Eins nicht überstei-

gen, da sie nicht höher als die technische Effizienz sein kann. Die Differenz

zwischen der berechneten Skaleneffizienz und dem Wert 1 gibt die Ineffizienz

an, die aus der nicht optimalen Unternehmensgröße (Skaleneffizienz) hervor-

geht. Dies kann beispielhaft an Abbildung 3 erläutert werden.

Die technische Effizienz der DMU B in inputorientierter Betrachtungsweise

unter Annahme CRS lässt sich aus dem Quotient der Strecken �&'´"#$)))))))))/�&')))))

und unter Annahme VRS aus dem Quotient der Strecken �&'´%#$))))))))))/�&')))))

berechnen. Aus dem Quotient der Strecken �&'´"#$)))))))))/�&'´%#$)))))))))) ergibt sich die

Skaleneffizienz.

Weiterhin kann untersucht werden, inwiefern die Unternehmensgröße als „zu

klein“ bzw. „zu groß“ gewählt wurde. Dazu dient das Konzept der „most

productive scale size“ (MPSS). Bei diesem Konzept wird die produktivste

Unternehmensgröße bestimmt, welche erreicht ist, wenn der Produktionspunkt

im Bereich konstanter Skalenerträge abgebildet wird. Dieser befindet sich im

Tangentialpunkt der Frontier unter Annahme konstanter Skalenerträge und der

Frontier unter Annahme variabler Skalenerträge (vgl. Abb. 3). Die technische

Effizienz der beobachteten Einheit unter CRS und VRS ist somit Eins und es

dürfen keine Slacks3 auftreten.

3 Slacks werden im Laufe des Kapitels erläutert.

15

Abbildung 3: Skaleneffizienz

Die Höhe der Skaleneffizienz wirkt sich unmittelbar auf die Produktivität der

betrachteten Einheit aus. Eine geringe Skaleneffizienz führt demzufolge zu

einem negativen Einfluss der Skalengröße auf die Produktivität. Allerdings

macht die Skaleneffizienz keine Aussage über den Bereich der Skalenerträge.

Somit kann vorerst nicht gesagt werden, ob die betrachtete Einheit im Bereich

zunehmender, abnehmender oder konstanter Skalenerträge produziert. Nach

Anpassung der Nebenbedingung der Summe der Skalenniveaufaktoren ,- von

gleich Eins auf kleiner gleich Eins ergibt sich die Annahme der „non-increasing

returns to scale“ (NIRS) der beobachteten Input- Outputtransformationen. Bei

einem Vergleich dieser Effizienzwerte mit denen der Betrachtung unter VRS

können zunehmende, abnehmende bzw. konstante Skalenerträge ermittelt

werden.

Quelle: eigene Darstellung, verändert nach Coelli et al. 2005

16

2.3 Effizienzanalyse mit Hilfe von Frontierfunktionen

Zur Ermittlung der technischen Effizienz von Vergleichseinheiten (VE) gibt es

unterschiedliche Ansätze.4 In der vorliegenden Arbeit werden die Effizienzni-

veaus mittels Frontiermodellen bestimmt. Mit Hilfe der Beobachtungen wird

eine Produktionsfunktion, auch „effizienter Rand der Technik“ genannt,

geschätzt, welche im Folgenden als Produktionsfrontier oder Randfunktion

bezeichnet wird.

Die Ansätze zur Messung von Effizienz mit Hilfe von Frontierfunktionen gehen

auf Farrell (1957) zurück. In dem vielfach zitierten Artikel beschreibt der Autor

die Messung der Effizienz für landwirtschaftliche Betriebe mit vier Input- und

einer Outputvariablen. Zielsetzung aller Ansätze der Effizienzanalysemethoden

soll es sein, eine zusammenfassende Kennzahl für die Effizienz einer Vergleichs-

einheit zu bestimmen und Variablen mit unterschiedlicher Skalierung und

Maßeinheiten aufzunehmen.

In der Fachliteratur werden die Frontieransätze in verschiedene Kriterien

unterteilt. Zum einen gibt es eine Unterteilung in parametrischen und nicht-

parametrischen Ansatz. Weiterhin erfolgt eine Einteilung in deterministische

und stochastische Verfahren. Beim parametrischen Ansatz wird a priori eine

Produktionsfunktion geschätzt. Die Darstellung erfolgt aufgrund einer Parame-

terschätzung, in die effiziente wie auch ineffiziente Vergleichseinheiten

gleichermaßen eingehen (Cantner, 2006). Es werden explizite Annahmen über

die Form der Produktionsfrontier vorausgesetzt. Mittels ökonometrischer

Methoden, wie der Cobb-Douglas-Produktionsfunktion oder auf dieser basie-

renden transzendent-logarithmischen (Translog) Funktionsform, werden die

Parameter der Randfunktion geschätzt (Francksen, 2007).

Der nicht-parametrische Ansatz unterscheidet sich dadurch, dass mittels

linearer Programmierung die empirisch beobachteten Werte des Datensatzes

eng umhüllt werden. Die Randfunktion wird dabei durch die best-practice

4 Als Synonym zum Begriff Produktionseinheit wird hier der Begriff Vergleichseinheit verwen-

det.

17

Beobachtungen gebildet, sodass a priori keine Spezifikation der Funktionsform

vorgenommen werden muss (Burger, 2009).

Eine weitere Unterteilung bildet die Einstufung in deterministischen und

stochastischen Ansatz. Bei Ersterem wird die Randfunktion durch den höchst-

möglichen Output abgebildet. Fehler in der Datendokumentation oder Aufbe-

reitung können hier sehr schnell zu Ausreißern führen und die Ergebnisse

verzerren. Bei den stochastischen Ansätzen wird zusätzlich in die Modellformu-

lierung ein zweigeteilter Störterm eingebaut, welcher eine Trennung von

Messfehlern oder Zufallsschocks und Abweichungen auf der Produktionsfron-

tier aufgrund von Ineffizienzen gewährleisten soll. Die Frontier wird somit nicht

mehr direkt durch die in die Produktionsfunktion eingehenden Produktionsfak-

toren bestimmt, sondern zusätzlich werden zufällige Einflüsse und Schwankun-

gen berücksichtigt. Allerdings können sich durch die Maßnahme der Einbezie-

hung einer Störvariable Fehler in der Verteilung der Randfunktion verzerrend

auf die Effizienzmessung auswirken (Cantner, 2006).

Bei den genannten parametrischen und nicht-parametrischen Ansätzen handelt

es sich um Methoden, mit deren Hilfe Produktivitäten und Effizienzmaße von

empirischen Beobachtungen ermittelt werden können. In der angewandten

Forschung finden solche Metholden zunehmend Anwendung. Dabei haben sich

bei den parametrischen Ansätzen die stochastische Frontieranalyse (SFA) und

bei den nicht-parametrischen Ansätzen die Data Envelopment Analysis (DEA)

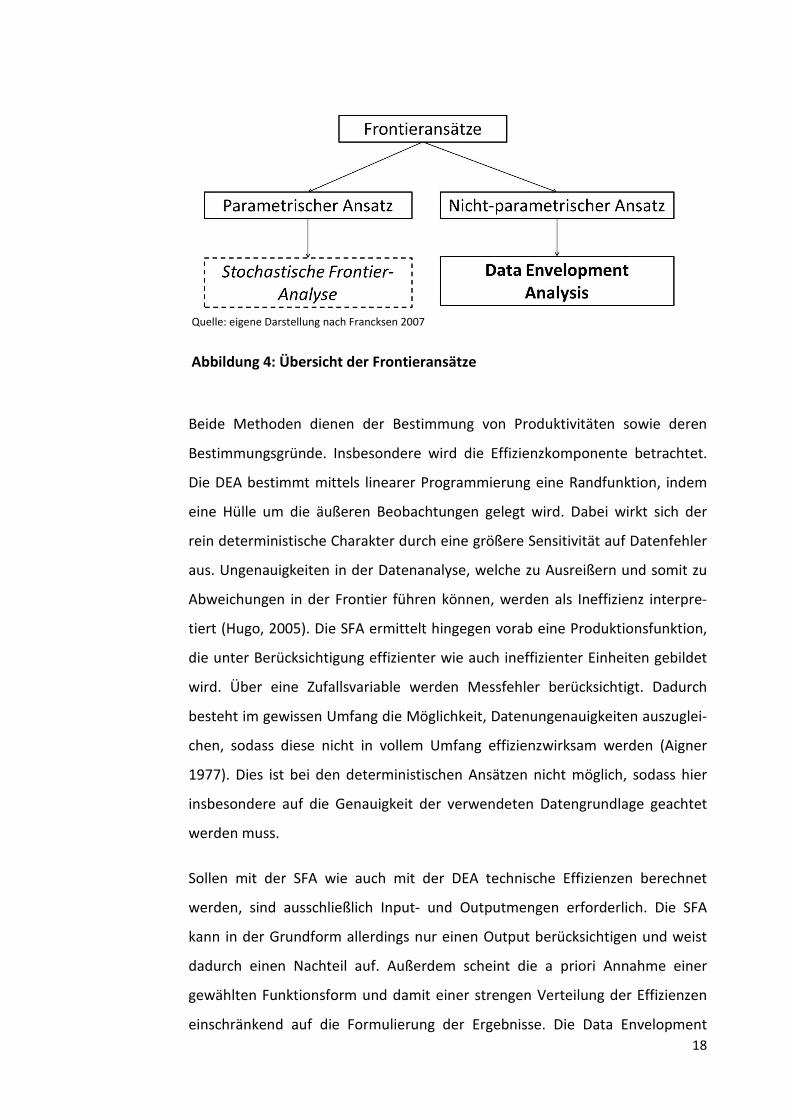

durchgesetzt (vgl. Abbildung 3).

18

Beide Methoden dienen der Bestimmung von Produktivitäten sowie deren

Bestimmungsgründe. Insbesondere wird die Effizienzkomponente betrachtet.

Die DEA bestimmt mittels linearer Programmierung eine Randfunktion, indem

eine Hülle um die äußeren Beobachtungen gelegt wird. Dabei wirkt sich der

rein deterministische Charakter durch eine größere Sensitivität auf Datenfehler

aus. Ungenauigkeiten in der Datenanalyse, welche zu Ausreißern und somit zu

Abweichungen in der Frontier führen können, werden als Ineffizienz interpre-

tiert (Hugo, 2005). Die SFA ermittelt hingegen vorab eine Produktionsfunktion,

die unter Berücksichtigung effizienter wie auch ineffizienter Einheiten gebildet

wird. Über eine Zufallsvariable werden Messfehler berücksichtigt. Dadurch

besteht im gewissen Umfang die Möglichkeit, Datenungenauigkeiten auszuglei-

chen, sodass diese nicht in vollem Umfang effizienzwirksam werden (Aigner

1977). Dies ist bei den deterministischen Ansätzen nicht möglich, sodass hier

insbesondere auf die Genauigkeit der verwendeten Datengrundlage geachtet

werden muss.

Sollen mit der SFA wie auch mit der DEA technische Effizienzen berechnet

werden, sind ausschließlich Input- und Outputmengen erforderlich. Die SFA

kann in der Grundform allerdings nur einen Output berücksichtigen und weist

dadurch einen Nachteil auf. Außerdem scheint die a priori Annahme einer

gewählten Funktionsform und damit einer strengen Verteilung der Effizienzen

einschränkend auf die Formulierung der Ergebnisse. Die Data Envelopment

Abbildung 4: Übersicht der Frontieransätze

Quelle: eigene Darstellung nach Francksen 2007

19

Analysis ermöglicht die Berücksichtigung einer hohen Anzahl Inputs und

Outputs. Allerdings besitzt sie die Eigenschaft, dass zusätzliche Variablen immer

effizienzsenkende Effekte auf andere Einheiten ausüben. Der zu Verfügung

stehende Datensatz entscheidet grundlegend, wie viele Variablen in die

Betrachtung einbezogen werden können. Da die Frontier bei der SFA von

effizienten wie auch von ineffizienten Einheiten beeinflusst wird, fällt eine

Schwankung geringer aus. Die Sensibilität der Ergebnisse auf sich ändernde

Datensätze z.B. im Zeitablauf hat einen wesentlich geringeren Einfluss als bei

der DEA. Zusätzlich können die Ergebnisse der SFA auf Signifikanz getestet

werden. Zur Bestimmung von allokativen Effizienzen sind bei der DEA wie auch

der SFA zusätzliche Preisinformationen erforderlich. Je nach Betrachtungsweise

werden Inputpreise oder Outputpreise benötigt.

Mit der stochastischen Frontieranalyse und der Data Envelopment Analysis

wurden zwei Verfahren genannt, mit denen Berechnungen zur Effizienzmes-

sung erfolgen können. Die DEA als nicht-parametrisches Verfahren, weist den

Vorteil auf, keine Annahmen über die Gestalt der Produktionsfunktion zu

benötigen. Durch die deterministische Eigenschaft reagieren die Ergebnisse

jedoch sehr sensibel auf Ausreißer. Die SFA versucht, diese Eigenschaft durch

eine zusätzliche Variable zu vermeiden.

Im weiteren Verlauf der Arbeit wird der Ansatz der Data Envelopment Analysis

verwendet und in den folgenden Kapiteln erläutert. Es soll untersucht werden,

inwiefern dieses Instrument verstärkt in der Beratung landwirtschaftlicher

Unternehmen eingesetzt werden kann. Im Mittelpunkt der Untersuchung steht

dabei, inwiefern die Ermittlung der technischen Effizienz und weiterer Kennzah-

len einen möglichen Nutzen für die praktische Beratung bringt. Dazu wird im

folgenden Kapitel 2.3 der Ansatz der Data Envelopment Analysis vorgestellt. In

den weiteren Kapiteln erfolgt die Erläuterung einiger spezieller Formen dieser

Methode. Auf eine weitere Darstellung des Verfahrens der SFA wird an dieser

Stelle verzichtet, und auf Aigner, Lovell und Schmidt (1977), Meeusen und Van

den Broeck (1977) und Battese und Coelli (1993) verwiesen.

20

2.4 Effizienzanalyse mittels Data Envelopment Analysis

Nachdem im vorangegangenen Abschnitt die Grundsätze der Frontieranalyse

und auftretende Formen erläutert wurden, soll nun das Verfahren der Data

Envelopment Analysis vorgestellt werden. Im Folgenden wird dazu das in dieser

Arbeit angewendete DEA Modell erläutert. Für andere Modelle, die in dieser

Arbeit nicht erläutert werden, sei stattdessen auf Coelli et al. (2005) und

Cooper et al. (2006) verwiesen.

Zur Bestimmung der Effizienz einer DMU5 muss zunächst die Menge aller Input-

Output-Transformationen bestimmt werden, da die Effizienz immer im

Vergleich zu anderen DMU´s gemessen wird. Die Menge aller Input-Output-

Transformationen wird durch die Technologiemenge beschrieben. Um die

Technologiemenge darstellen zu können, müssen verschiedene Struktureigen-

schaften getroffen werden. Diese sind: empirische Vollständigkeit, Skalenertä-

ge, Konvexität und Verschwendbarkeit.

Empirische Vollständigkeit einer Technologiemenge liegt vor, wenn alle

empirisch beobachteten Input-Output-Transformation Teil der Technologie-

menge sind. Eine Technologiemenge umfasst alle beobachteten DMUs und

umhüllt diese mittels der Frontier. Das Skalenertragsverhalten kann konstant

oder variabel konstruiert sein. Bei konstanten Skalenerträgen führt eine

proportionale Steigerung der Inputs zu einer proportionalen Steigerung der

Outputs, während bei variablen Skalenerträgen eine proportionale Erhöhung

der Inputs zu einer über- oder unterproportionalen Steigerung der Outputs

führen. Durch die Struktureigenschaft der Konvexität einer Technologiemenge

wird angenommen, dass jeder Referenzpunkt einer Input-Output-

Transformation auch realisierbar ist, d.h. auch jede ineffiziente DMU aus der

Kombination zweier oder mehrerer anderer beobachteter Einheiten der

Technologiemenge gebildet werden kann (Wettemann, 2012).

5 Als Synonym für den Begriff Vergleichseinheit, welcher durch Inputs und Outputs charakteri-

siert ist, wird an dieser Stelle der von Charnes, Cooper und Rhodes (1978) eingeführte Begriff

Decision Making Unit (kurz: DMU) verwendet.

21

Die Struktureigenschaft der Verschwendbarkeit kann zwischen freier und

schwacher Verschwendbarkeit unterteilt werden. Erstgenannte liegt vor, wenn

eine zunehmende Steigerung des Inputeinsatzes keine Verringerung des

Outputniveaus zur Folge hat. DMUs, die demzufolge in hohem Maße Inputs

verschwenden, liegen nicht auf der Frontier und werden folglich als technisch

ineffizient betrachtet. Im Gegensatz dazu liegt schwache Verschwendbarkeit

dann vor, wenn ein übermäßiger Faktoreinsatz zu einer Verringerung des

Outputlevels führt (Banker et al., 1984; Cantner et al, 2007). Im Hinblick auf die

stattfindende Untersuchung werden empirische Vollständigkeit, Skalenerträge,

Konvexität und Verschwendbarkeit als Struktureigenschaften angenommen.

Die verwendeten Faktorausstattungen könnnen in den gegebenen physischen

Einheiten in die Effizienzanalyse einfießen. Allerdings sollte ein Verhältnis über

die Zahl der in die Analyse eingehenden DMUs und der Anzahl der Vaiablen

beachtet werden. Begründet ist dies dadurch, dass durch eine übermäßige Zahl

an Variablen die Anzahl effizienter Einheiten mehr oder minder stark erhöht

wird. Laut Banker et al. (1984) sollte ein Verhältnis der Stichprobengröße zu

den einfließenden Input- und Outputvariablen von 7:1 nicht unterschritten

werden.

22

�������� ��- �����

��� ��- ≤ 1�

��� ≥ 0

��� ≥ 0

2.5 CCR-Modell mit konstanten Skalenerträgen

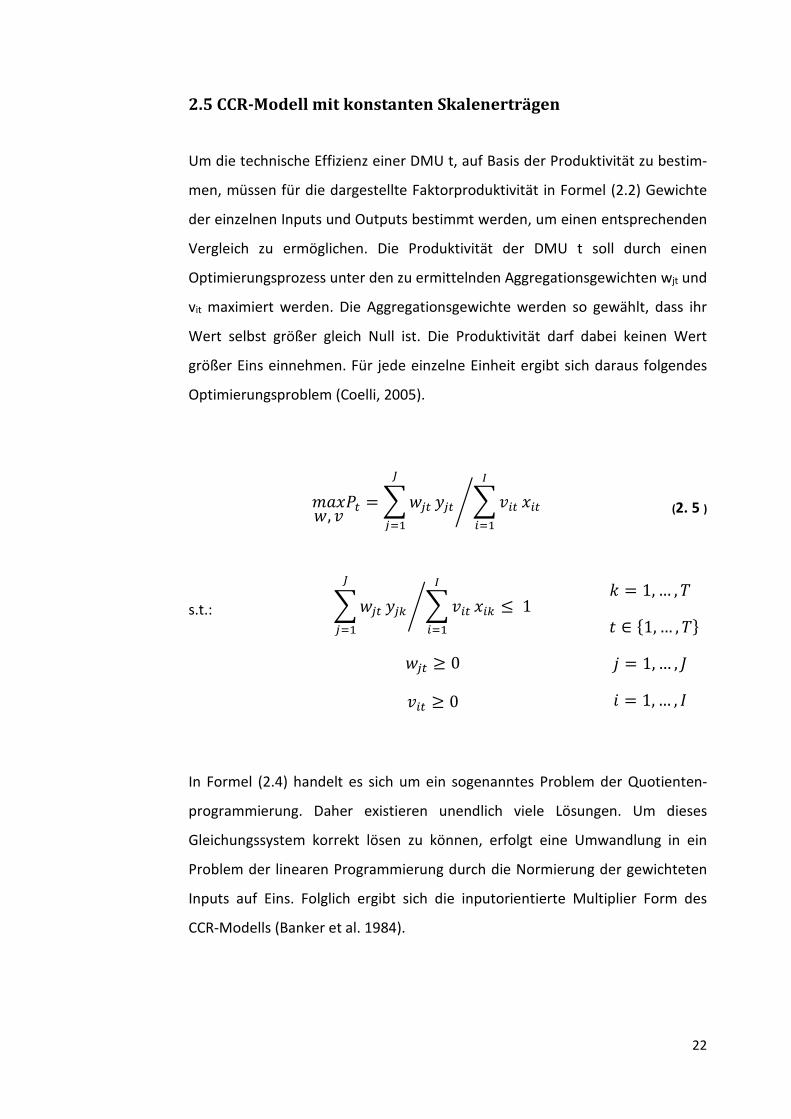

Um die technische Effizienz einer DMU t, auf Basis der Produktivität zu bestim-

men, müssen für die dargestellte Faktorproduktivität in Formel (2.2) Gewichte

der einzelnen Inputs und Outputs bestimmt werden, um einen entsprechenden

Vergleich zu ermöglichen. Die Produktivität der DMU t soll durch einen

Optimierungsprozess unter den zu ermittelnden Aggregationsgewichten wjt und

vit maximiert werden. Die Aggregationsgewichte werden so gewählt, dass ihr

Wert selbst größer gleich Null ist. Die Produktivität darf dabei keinen Wert

größer Eins einnehmen. Für jede einzelne Einheit ergibt sich daraus folgendes

Optimierungsproblem (Coelli, 2005).

2���, ��� =�������� ��� �����

��� ���� (2. 5 )

s.t.:

In Formel (2.4) handelt es sich um ein sogenanntes Problem der Quotienten-

programmierung. Daher existieren unendlich viele Lösungen. Um dieses

Gleichungssystem korrekt lösen zu können, erfolgt eine Umwandlung in ein

Problem der linearen Programmierung durch die Normierung der gewichteten

Inputs auf Eins. Folglich ergibt sich die inputorientierte Multiplier Form des

CCR-Modells (Banker et al. 1984).

� = 1,… , 5

� ∈ 71, … , 58 9 = 1,… , : = 1,… , �

23

� = 1,… , 5

� ∈ 71, … , 58

9 = 1,… , : = 1,… , �

2���, � �������� ��� (2. 6 )

s.t.:

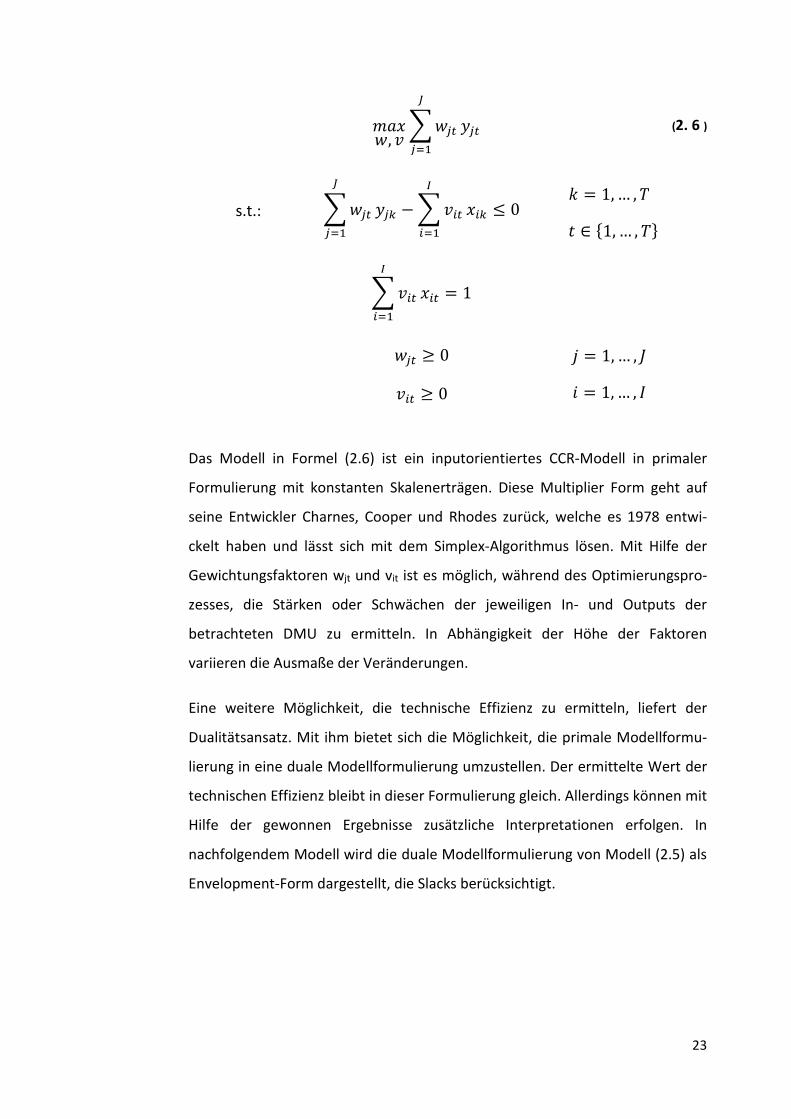

Das Modell in Formel (2.6) ist ein inputorientiertes CCR-Modell in primaler

Formulierung mit konstanten Skalenerträgen. Diese Multiplier Form geht auf

seine Entwickler Charnes, Cooper und Rhodes zurück, welche es 1978 entwi-

ckelt haben und lässt sich mit dem Simplex-Algorithmus lösen. Mit Hilfe der

Gewichtungsfaktoren wjt und vit ist es möglich, während des Optimierungspro-

zesses, die Stärken oder Schwächen der jeweiligen In- und Outputs der

betrachteten DMU zu ermitteln. In Abhängigkeit der Höhe der Faktoren

variieren die Ausmaße der Veränderungen.

Eine weitere Möglichkeit, die technische Effizienz zu ermitteln, liefert der

Dualitätsansatz. Mit ihm bietet sich die Möglichkeit, die primale Modellformu-

lierung in eine duale Modellformulierung umzustellen. Der ermittelte Wert der

technischen Effizienz bleibt in dieser Formulierung gleich. Allerdings können mit

Hilfe der gewonnen Ergebnisse zusätzliche Interpretationen erfolgen. In

nachfolgendem Modell wird die duale Modellformulierung von Modell (2.5) als

Envelopment-Form dargestellt, die Slacks berücksichtigt.

�������� ��- −�����

��� ��- ≤ 0

�������� ��� = 1

��� ≥ 0

��� ≥ 0

24

2�!<�!, , = !� − = >�?�@���� +�?�B

���� C (2. 7 )

s.t.:

In dieser Modellformulierung wird der technische Effizienzwert mit !� definiert.

Zusätzlich wird der Skalenniveaufaktor ,- eingeführt. Außerdem werden hier

In- und Outputslacks mit berücksichtigt. Im Unterschied zu Formel (2.5) werden

in diesem Modell keine Gewichtungsfaktoren mehr ermittelt. Stattdessen

minimiert die Zielfunktion die Differenz des Wertes der Effizienz !� sowie der

Summe aller In- und Outputslacks ?�@ und ?�B. Diese werden mit einer positiven

Infinitesimalzahl = multipliziert, welche einen kleinen positiven Wert einnimmt.

Aufgrund der Inputorientierung der Modellformulierung wird das Outputniveau

auf dem Level der beobachteten DMU t konstant gehalten. Dafür sorgt

Nebenbedingung Eins. Die zweite Nebenbedingung minimiert die Inputs xi so

weit wie möglich. Die Inputs xi müssen jedoch innerhalb der Frontier liegen. Die

dritte Nebenbedingung besagt, dass die Skalenniveaufaktoren ,- größer gleich

Null sind (Charnes et al., 1978; Coelli et al., 2005; Cantner et al., 2007).

Die technische Effizienz der beobachteten DMU t wird durch den Skalar !� wiedergegeben. Eine DMU gilt dann als technisch effizient, wenn für sie ein

Wert von Eins ermittelt wurde. Alle Vergleichseinheiten, welche technisch

effizient sind, bilden den effizienten Rand der Technik und umhüllen die

Technologiemenge. Diese DMUs werden als „Peers“ bezeichnet und dienen

anderen ineffizienten DMUs als „Benchmark“.

�,-D-�� E�- = ?�B + ���

�,-D-�� ��- = −?�@ + !����

,- ≥ 0

9 = 1,… , :

= 1,… , � � = 1, … , 5 � ∈ 71, … , 58

25

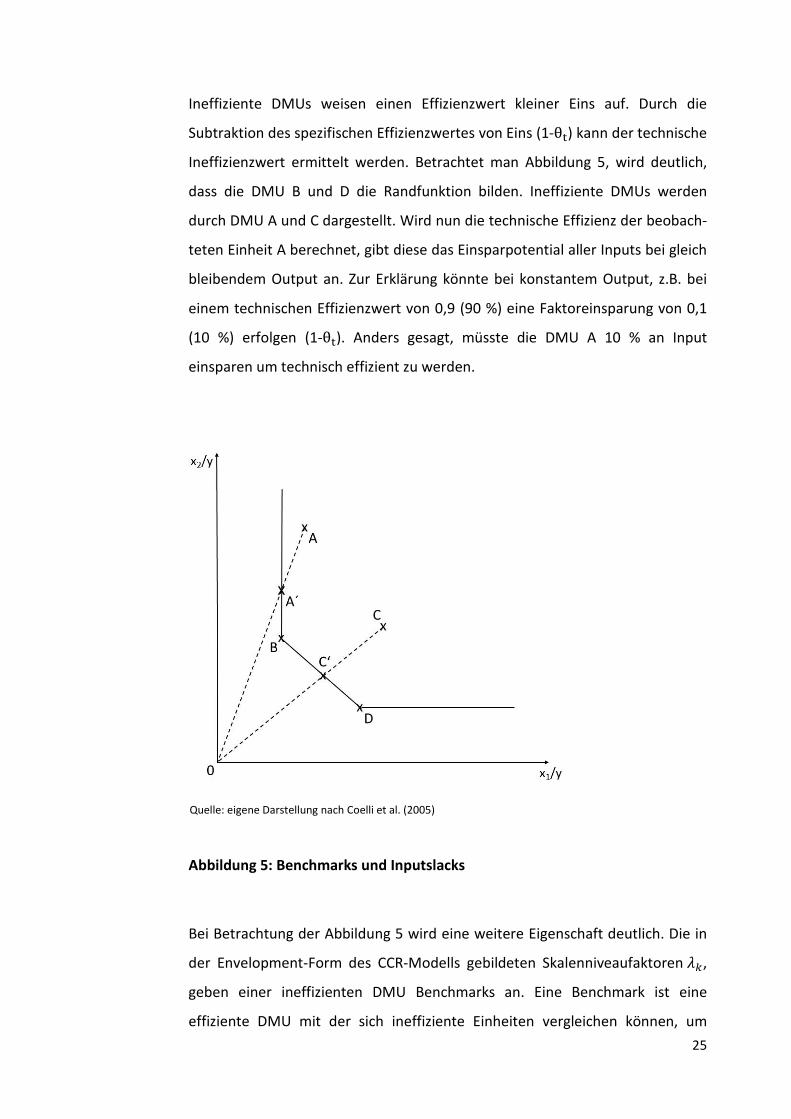

Ineffiziente DMUs weisen einen Effizienzwert kleiner Eins auf. Durch die

Subtraktion des spezifischen Effizienzwertes von Eins (1-θG) kann der technische

Ineffizienzwert ermittelt werden. Betrachtet man Abbildung 5, wird deutlich,

dass die DMU B und D die Randfunktion bilden. Ineffiziente DMUs werden

durch DMU A und C dargestellt. Wird nun die technische Effizienz der beobach-

teten Einheit A berechnet, gibt diese das Einsparpotential aller Inputs bei gleich

bleibendem Output an. Zur Erklärung könnte bei konstantem Output, z.B. bei

einem technischen Effizienzwert von 0,9 (90 %) eine Faktoreinsparung von 0,1

(10 %) erfolgen (1-θG). Anders gesagt, müsste die DMU A 10 % an Input

einsparen um technisch effizient zu werden.

Abbildung 5: Benchmarks und Inputslacks

Bei Betrachtung der Abbildung 5 wird eine weitere Eigenschaft deutlich. Die in

der Envelopment-Form des CCR-Modells gebildeten Skalenniveaufaktoren ,-,

geben einer ineffizienten DMU Benchmarks an. Eine Benchmark ist eine

effiziente DMU mit der sich ineffiziente Einheiten vergleichen können, um

Quelle: eigene Darstellung nach Coelli et al. (2005)

26

effizient zu werden. Dieser Referenzpunkt, auch „Target“ genannt, wird in

Abbildung 5 für die DMU C durch die auf der Frontier liegende DMU C´ abgebil-

det. Das Target C´ setzt sich wiederum aus den Benchmarks B und D zusammen.

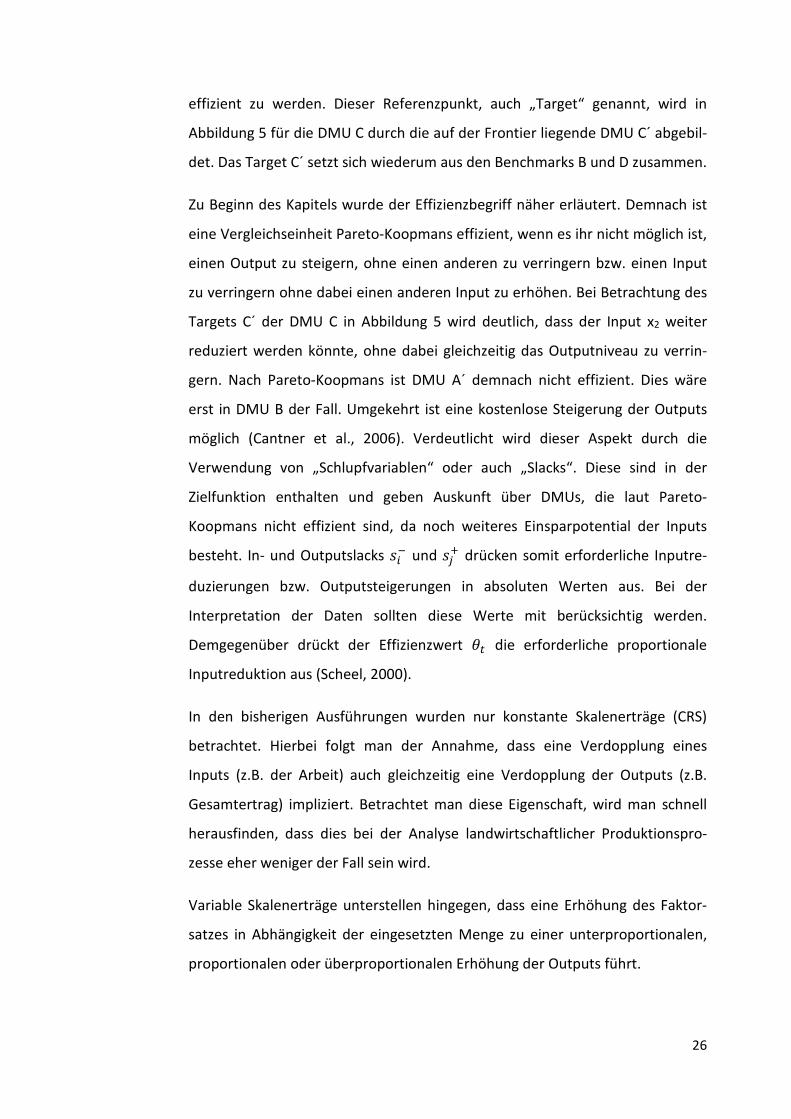

Zu Beginn des Kapitels wurde der Effizienzbegriff näher erläutert. Demnach ist

eine Vergleichseinheit Pareto-Koopmans effizient, wenn es ihr nicht möglich ist,

einen Output zu steigern, ohne einen anderen zu verringern bzw. einen Input

zu verringern ohne dabei einen anderen Input zu erhöhen. Bei Betrachtung des

Targets C´ der DMU C in Abbildung 5 wird deutlich, dass der Input x2 weiter

reduziert werden könnte, ohne dabei gleichzeitig das Outputniveau zu verrin-

gern. Nach Pareto-Koopmans ist DMU A´ demnach nicht effizient. Dies wäre

erst in DMU B der Fall. Umgekehrt ist eine kostenlose Steigerung der Outputs

möglich (Cantner et al., 2006). Verdeutlicht wird dieser Aspekt durch die

Verwendung von „Schlupfvariablen“ oder auch „Slacks“. Diese sind in der

Zielfunktion enthalten und geben Auskunft über DMUs, die laut Pareto-

Koopmans nicht effizient sind, da noch weiteres Einsparpotential der Inputs

besteht. In- und Outputslacks ?�@ und ?�B drücken somit erforderliche Inputre-

duzierungen bzw. Outputsteigerungen in absoluten Werten aus. Bei der

Interpretation der Daten sollten diese Werte mit berücksichtig werden.

Demgegenüber drückt der Effizienzwert !� die erforderliche proportionale

Inputreduktion aus (Scheel, 2000).

In den bisherigen Ausführungen wurden nur konstante Skalenerträge (CRS)

betrachtet. Hierbei folgt man der Annahme, dass eine Verdopplung eines

Inputs (z.B. der Arbeit) auch gleichzeitig eine Verdopplung der Outputs (z.B.

Gesamtertrag) impliziert. Betrachtet man diese Eigenschaft, wird man schnell

herausfinden, dass dies bei der Analyse landwirtschaftlicher Produktionspro-

zesse eher weniger der Fall sein wird.

Variable Skalenerträge unterstellen hingegen, dass eine Erhöhung des Faktor-

satzes in Abhängigkeit der eingesetzten Menge zu einer unterproportionalen,

proportionalen oder überproportionalen Erhöhung der Outputs führt.

27

Die Verwendung von konstanten Skalenerträgen führt häufig zu Problemen bei

der Interpretation der Effizienz, da diese nicht die realen Produktionsgegeben-

heiten reflektieren.

28

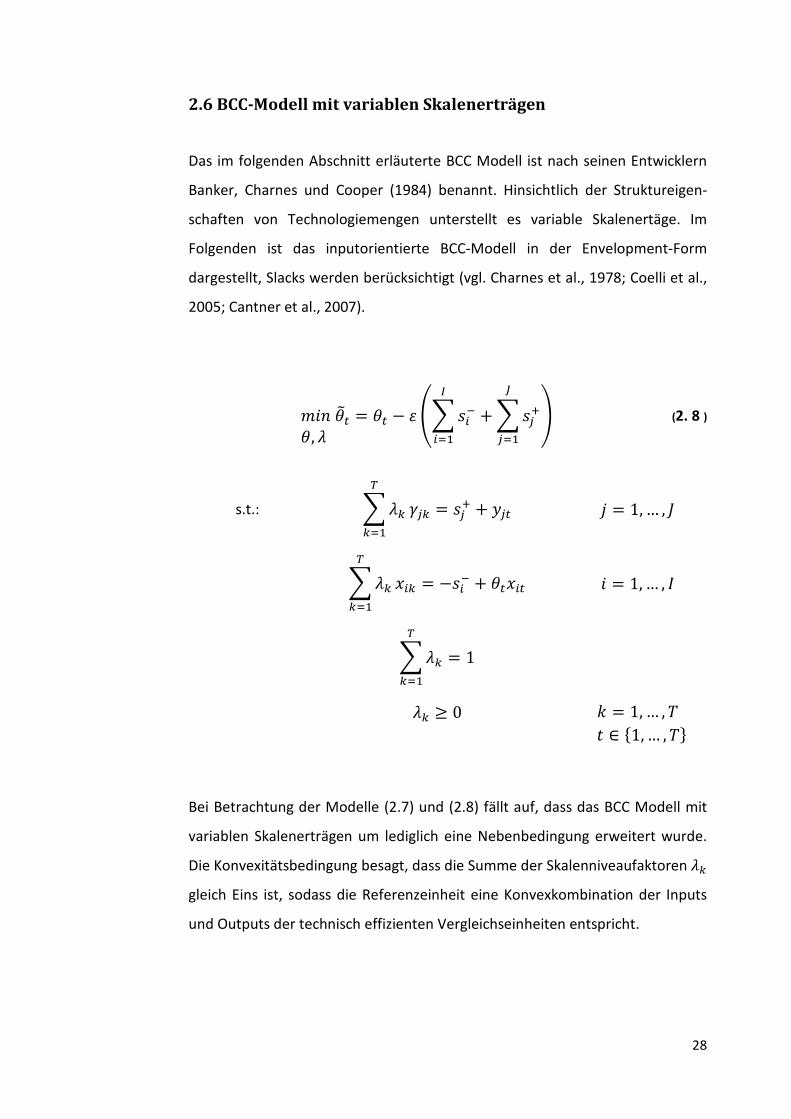

2.6 BCC-Modell mit variablen Skalenerträgen

Das im folgenden Abschnitt erläuterte BCC Modell ist nach seinen Entwicklern

Banker, Charnes und Cooper (1984) benannt. Hinsichtlich der Struktureigen-

schaften von Technologiemengen unterstellt es variable Skalenertäge. Im

Folgenden ist das inputorientierte BCC-Modell in der Envelopment-Form

dargestellt, Slacks werden berücksichtigt (vgl. Charnes et al., 1978; Coelli et al.,

2005; Cantner et al., 2007).

2�!<�!, , = !� − = >�?�@���� +�?�B

���� C (2. 8 )

s.t.:

Bei Betrachtung der Modelle (2.7) und (2.8) fällt auf, dass das BCC Modell mit

variablen Skalenerträgen um lediglich eine Nebenbedingung erweitert wurde.

Die Konvexitätsbedingung besagt, dass die Summe der Skalenniveaufaktoren ,-

gleich Eins ist, sodass die Referenzeinheit eine Konvexkombination der Inputs

und Outputs der technisch effizienten Vergleichseinheiten entspricht.

�,-D-�� E�- = ?�B + ���

�,-D-�� ��- = −?�@ + !����

�,-D-�� = 1

,- ≥ 0

9 = 1,… , :

= 1,… , �

� = 1, … , 5 � ∈ 71, … , 58

29

2.7 Erweiterungen der DEA

Die vorgestellten DEA Modelle können durch eine Vielzahl von Erweiterungen

ergänzt werden. Im Folgenden soll lediglich auf die in dieser Arbeit benötigten

Erweiterungen eingegangen werden. Dazu gehören das Ranking effizienter

Organisationseinheiten durch Supereffizienz und die DEA Window Analysis,

welche eine zeitraumbezogene Analyse ermöglicht.

2.7.1 DEA-Supereffizienzmodell

Wie oben erwähnt, stellt das Maß der Supereffizienz eine Erweiterung der DEA

dar. Aus der Berechnung der bisher genannten Modellformulierungen erhalten

alle effizienten Einheiten einen Effizienzwert von Eins. Während alle ineffizien-

ten Einheiten nach ihrer Rangfolge der Effizienz geordnet werden können, ist

ein Ranking der effizienten DMUs nicht möglich, da allen auf der Produktions-

frontier liegenden DMUs derselbe Effizienzwert zugeordnet wird. Somit sind

diese hinsichtlich der Effizienzbewertung nicht unterscheidbar, da der Abstand

zwischen diesen DMUs mit Null klassifiziert wird. Je höher der Stichprobenum-

fang und auch die Anzahl verwendeter Inputs und Outputs ist, desto höher

kann folglich auch der Anteil effizienter DMUs sein, die nun nicht mehr

unterschieden werden können (Cantner et al. 2007).

Um dieses Problem zu lösen, haben Andersen und Petersen (1993) das beste-

hende DEA Modell angepasst, um ein Ranking unter den effizienten Einheiten

zu ermöglichen. Sie schlagen vor, die zu untersuchende effiziente Einheit,

welche sich auf dem Rand der Technologiemenge befindet, aus der Technolo-

giemenge herauszunehmen, sodass diese nicht auf ihre eigene Einheit als

Referenz abgebildet wird. Durch die Herausnahme einer Einheit entsteht eine

reduzierte Technologiemenge, in die weder die Beobachtung an sich noch derer

Konvexkombinationen enthalten sind. Folglich befindet sich die zu untersu-

chende Einheit außerhalb der „reduzierten“ Technologiemenge, sodass deren

Distanz ermittelt werden kann (Scheel, 2000). Die ermittelte Maßzahl gibt somit

30

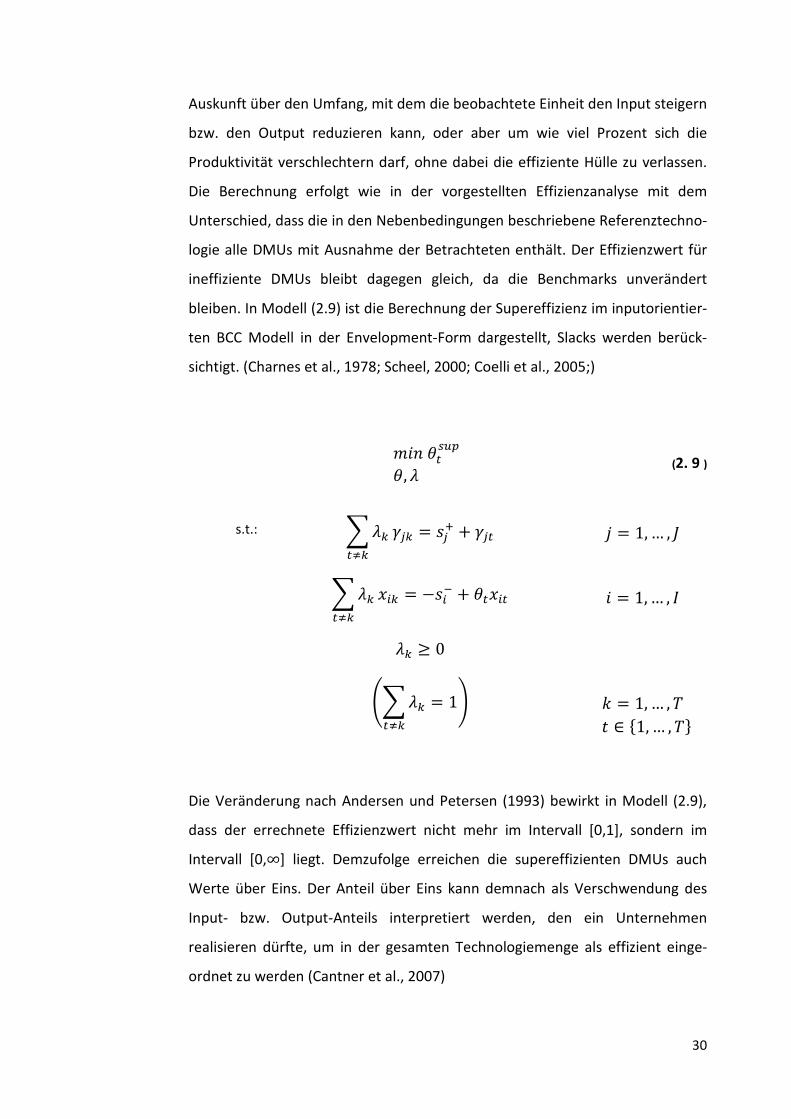

Auskunft über den Umfang, mit dem die beobachtete Einheit den Input steigern

bzw. den Output reduzieren kann, oder aber um wie viel Prozent sich die

Produktivität verschlechtern darf, ohne dabei die effiziente Hülle zu verlassen.

Die Berechnung erfolgt wie in der vorgestellten Effizienzanalyse mit dem

Unterschied, dass die in den Nebenbedingungen beschriebene Referenztechno-

logie alle DMUs mit Ausnahme der Betrachteten enthält. Der Effizienzwert für

ineffiziente DMUs bleibt dagegen gleich, da die Benchmarks unverändert

bleiben. In Modell (2.9) ist die Berechnung der Supereffizienz im inputorientier-

ten BCC Modell in der Envelopment-Form dargestellt, Slacks werden berück-

sichtigt. (Charnes et al., 1978; Scheel, 2000; Coelli et al., 2005;)

2�!�$HI!, ,

(2. 9 )

s.t.:

Die Veränderung nach Andersen und Petersen (1993) bewirkt in Modell (2.9),

dass der errechnete Effizienzwert nicht mehr im Intervall [0,1], sondern im

Intervall [0,∞] liegt. Demzufolge erreichen die supereffizienten DMUs auch

Werte über Eins. Der Anteil über Eins kann demnach als Verschwendung des

Input- bzw. Output-Anteils interpretiert werden, den ein Unternehmen

realisieren dürfte, um in der gesamten Technologiemenge als effizient einge-

ordnet zu werden (Cantner et al., 2007)

�,-�K- E�- = ?�B + E�� �,-�K- ��- = −?�@ + !����

,- ≥ 0

L�,-�K- = 1M

9 = 1,… , :

= 1,… , �

� = 1, … , 5 � ∈ 71, … , 58

31

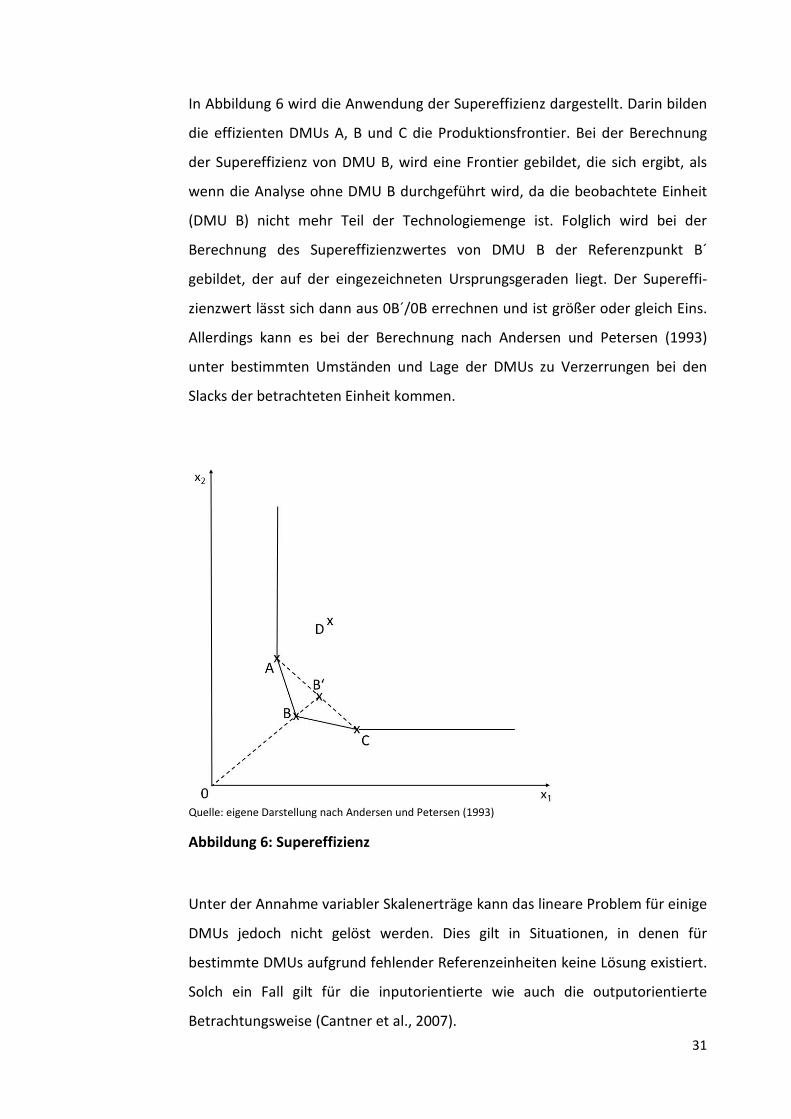

In Abbildung 6 wird die Anwendung der Supereffizienz dargestellt. Darin bilden

die effizienten DMUs A, B und C die Produktionsfrontier. Bei der Berechnung

der Supereffizienz von DMU B, wird eine Frontier gebildet, die sich ergibt, als

wenn die Analyse ohne DMU B durchgeführt wird, da die beobachtete Einheit

(DMU B) nicht mehr Teil der Technologiemenge ist. Folglich wird bei der

Berechnung des Supereffizienzwertes von DMU B der Referenzpunkt B´

gebildet, der auf der eingezeichneten Ursprungsgeraden liegt. Der Supereffi-

zienzwert lässt sich dann aus 0B´/0B errechnen und ist größer oder gleich Eins.

Allerdings kann es bei der Berechnung nach Andersen und Petersen (1993)

unter bestimmten Umständen und Lage der DMUs zu Verzerrungen bei den

Slacks der betrachteten Einheit kommen.

Abbildung 6: Supereffizienz

Unter der Annahme variabler Skalenerträge kann das lineare Problem für einige

DMUs jedoch nicht gelöst werden. Dies gilt in Situationen, in denen für

bestimmte DMUs aufgrund fehlender Referenzeinheiten keine Lösung existiert.

Solch ein Fall gilt für die inputorientierte wie auch die outputorientierte

Betrachtungsweise (Cantner et al., 2007).

Quelle: eigene Darstellung nach Andersen und Petersen (1993)

32

2.7.2 DEA Window Analysis

Die DEA nimmt im Allgemeinen eine zeitpunktbezogene Analyse der Effizienz

vor. Die die Analyse umfassenden Daten stammen somit von einem Bezugszeit-

punkt, der nicht erweitert werden kann. Soll dennoch eine Analyse der Effizienz

über den Zeitverlauf erfolgen, kann die Window Analysis angewendet werden.

Dies kann in dem Fall sinnvoll sein, wenn nicht ausreichend Daten zu einem

bestimmten Bezugszeitpunkt zur Verfügung stehen und folglich weitere

Zeiträume in die Betrachtung der Analyse mit einbezogen werden können, um

das Datenvolumen zu erhöhen.

Die Vorgehensweise basiert dabei auf der Methode der DEA und betrachtet

einen gleitenden Durchschnitt der in der Analyse verwendeten Daten. Außer-

dem kann die Effizienz einer DMU für verschiedene Zeitintervalle bestimmt und

daraufhin deren Entwicklung dargestellt werden.

In der Landwirtschaft kommt es durch verschiedene äußere Einflüsse zu

unterschiedlichen Ergebnissen in den einzelnen Wirtschaftsjahren. Dazu tragen

u. A. wechselnde klimatische Verhältnisse und die unterschiedlichen Witte-

rungsbedingungen in der Vegetationsperiode und Ernte der landwirtschaftli-

chen Kulturen bei. Diese führen zu starken Schwankungen in den Erträgen wie

auch der Qualitäten der einzelnen Kulturen. Diese und weitere Faktoren führen

zu unterschiedlichen Betriebsergebnissen in den einzelnen Wirtschaftsjahren.

Daher wird unterstellt, dass stochastische Einflüsse in allen betrachteten

Zeiträumen der Window-Analysis gleich sind (Gubi, 2006).

Weiterhin beeinflussen die Preisschwankungen auf den Warentermin- und

Kassamärkten stark die Erlössituation eines landwirtschaftlichen Betriebes. Um

eine Veränderung der physischen Effizienz in den Jahren zu vermeiden, werden

die Preise deflationiert. Dadurch führt eine reine Senkung der Preise nicht

automatisch zu einem Produktivitätsrückschritt oder die Erhöhung von Preisen

in einem der Jahre zu einer Effizienzsteigerung. Dies gewährleistet eine

Vergleichbarkeit der Jahre in der Window Analysis.

33

Für die folgende Untersuchung hat dies Auswirkungen auf die Werte der Inputs

und Outputs der betrachten Zeiträume. Die betriebswirtschaftlichen Ergebnisse

unterscheiden sich in den Einzelbetrieben teilweise stark vom Vorjahr. Folglich

kann man davon ausgehen, dass auch die Inputs und Outputs, die über einen

Zeitraum betrachtet werden, variieren. Allerdings ist es notwendig, um eine

Zeitreihenanalyse zu erstellen, dass in allen betrachteten Zeiträumen auch

Daten jeder DMU vorhanden sind, sodass vergleichbare Transaktionen zu einer

Gruppe gebündelt werden können. Der Tatsache folgend, dass der Datenum-

fang der Analyse relativ gering ist, wird in dieser Arbeit die DEA Window

Analysis verwendet.

Nach Charnes et al. (1985) kann die Window Analysis als Methode verwendet

werden, um eine Analyse von Datensätzen mit geringem Stichprobenumfang zu

erstellen. Angewandt wurde diese methodische Erweiterung der DEA des

Weiteren von Paradi et al. (2004) und Asmild et al. (2004). Demnach werden

die DMUs so betrachtet, als ob sie in den verschiedenen Perioden unterschied-

lich voneinander autarke Vergleichseinheiten darstellen.

Durch diese Unabhängigkeit der Vergleichseinheiten lässt sich in der Analyse

eine höhere Anzahl an zu vergleichenden Einheiten erstellen, sodass die Anzahl

an Vergleichseinheiten in Analysen mit einer geringen Stichprobengröße die

Durchführbarkeit der DEA-Analyse gewährleistet. Bei der Wahl der zeitlichen

Perioden ist darauf zu achten, dass von allen Vergleichseinheiten in jedem

betrachteten Zeitraum die entsprechenden Daten zu Verfügung stehen. Da im

Anschluss an die Analyse Durchschnittssätze der einzelnen Vergleichseinheiten

gebildet werden, erscheint es in diesem Zusammenhang als sinnvoll, einen

homogenen Datensatz zu bearbeiten. Die Wahl der betrachteten Zeitperioden

hängt natürlich vom zur Verfügung stehenden Datensatz ab. In bisher durchge-

führten Untersuchungen wurden verschiedene Zeitperioden berücksichtigt.

Diese reichen von der Berücksichtigung einer Zeitperiode bis hin zu der Analyse

von ganzen Zeitreihen. Wichtig sei in diesem Zusammenhang, laut Charnes et

al. (1985) die Wahl enger Zeitfenster. Damit soll die mögliche Wirkung von

technischem Fortschritt, Lernfortschritt aus der Vorperiode sowie durch

34

stochastischen Einfluss, welche zu einer Verzerrung der Ergebnisse führen

können, vermieden werden. Für weitere Informationen zur DEA Window

Analysis wird in diesem Zusammenhang auf Charnes et al. (1985) verwiesen.

35

3 Datengrundlage

In diesem Kapitel soll die Datengrundlage dieser Arbeit vorgestellt werden.

Grundlage bildet dabei ein ausgewählter Datensatz des Beratungsunternehmen

SCHULDT AGRO CONCEPT GmbH mit Sitz in Neuengörs bei Bad Segeberg. Der

ausgewählte Datensatz umfasst 48 Jahresabschlüsse von 16 Betrieben. Die

Jahresabschlüsse stammen aus den Wirtschaftsjahren 2006/07 bis 2008/09.

Somit sind in der Datenmenge drei unterschiedliche Jahresabschlüsse pro

Betrieb enthalten.

Zur Auswertung und Analyse landwirtschaftlicher Jahresabschlüsse verwendet

das Unternehmen die SAC-Unternehmensanalyse. Diese stellt eine eigens

entwickelte auf Microsoft Excel basierende Software dar. Freundlicherweise

wurde dieses Instrument für einen Vergleich mit der DEA zur Verfügung

gestellt.6

Nachdem die Auswahl der Rohdaten erläutert wurde, erfolgt in Kapitel 3.1 eine

Einführung in die für diese Arbeit letztendlich relevanten Datensätze. Dazu wird

der Ablauf erklärt und die Korrektur der Rohdaten präzisiert. Im Anschluss

erfolgt in Kapitel 3.2 die Darstellung der Struktur der Untersuchungsbetriebe.

In Kapitel 3.3 erfolgt eine Erläuterung der SAC Unternehmensanalyse. Dazu

wird näher auf die Dateneingabe sowie dem Einfluss einzelner Kennzahlen

eingegangen. Um zu verstehen, wie das Ranking der effizienten Betriebe

innerhalb der Analyse vorgenommen wird, werden einige wichtige Kennzahlen

erläutert und ihre Bedeutung für das Ranking definiert.

In Kapitel 3.4 erfolgt die Auswahl der Input- und Outputvariablen. Anschließend

wird in Kapitel 3.5 kurz auf die Möglichkeiten der DEA als Beratungsinstrument

eingegangen.

6 Für die umfangreiche Unterstützung, dem offenen Umgang sowie der viele hilfreichen

Erklärungen möchte ich mich an dieser Stelle ganz herzlich bei der SCHULDT AGRO CONCEPT

GmbH bedanken, besonders bei dem Geschäftsführer Herrn V. Schuldt.

36

3.1 Vorstellung der Datengrundlage

Aus dem Datensatz der SCHULDT AGRO CONCEPT GmbH wird zu Beginn ein

Sample von 30 Betrieben ausgewählt, welches sich für eine grundlegende

Analyse eignet. Für diese Betriebe besteht seit längerer Zeit ein Beratungsman-

dat, sodass Informationen in Form von Jahresabschlüssen und ausgewerteten

Unternehmensanalysen bereitliegen. Die Jahresabschlüsse beinhalten neben

der Bilanz und der Gewinn- und Verlustrechnung auch Anlagen zur Bilanz. In

den Anlagen finden sich ein Anlagenspiegel, Angaben zum Tiervermögen und

den Vorräten, ein Forderungen-7 und Verbindlichkeitenspiegel8, Naturaldaten,

sowie die wichtigsten Daten zur Faktorausstattung wie Erntefläche, Tierbericht

und Arbeitskräfte (DLG-Ausschuss, 2006).

Unter den Primärbetrieben sind die Betriebsformen Gemischtbetrieb, Vered-

lungsbetrieb, spezialisierter Futterbaubetrieb9 und spezialisierter Ackerbaube-

trieb10 vorhanden. Da die Effizienzanalyse mittels DEA eine möglichst homoge-

ne Vergleichsgruppe erfordert, reduziert sich der Datensatz, da eine Gruppe mit

möglichst wenigen unterschiedlichen Betriebszweigen erstellt werden soll.

Unter diesen Ausschuss fallen zwei Schweinmastbetriebe sowie zwei Betriebe,

die unter Fremdbewirtschaftung stehen. Eine große Gruppe der Betriebe hat

die Betriebszweige Marktfruchtbau und die Milchviehhaltung im Portfolio. Da

sich beide Betriebszweige hinsichtlich ökonomischer wie auch arbeitstechni-

scher Gesichtspunkte gut ergänzen, jedoch völlig unterschiedliche Faktorein-

satzarten und -mengen benötigen, kann in diesem Zusammenhang nicht von

einer Technologiemenge gesprochen werden. Somit wurde in diesem Zusam-

menhang das Standarddeckungsbeitragsverfahren angewendet.

Demnach zählt ein Betrieb als spezialisierter Ackerbaubetrieb, wenn ein Anteil

von mindestens 66% des Gesamtstandarddeckungsbeitrages aus dem Stan-

darddeckungsbeitrag des Marktfruchtbaus stammt (KTBL, 2009).

7 ist im BMELV-JA für Einzelunternehmen und Personengesellschaften fakultativ 8 ist im BMELV-JA für Einzelunternehmen und Personengesellschaften fakultativ 9 im Folgenden Milchviehbetrieb 10 im Folgenden Marktfruchtbetrieb

37

In gleicher Weise verhält sich diese Rechnung mit den Milchviehbetrieben. Da

jedoch die Zahl der Betriebe mit Milchviehhaltung geringer ist, wurde sich für

den Betriebszweig Marktfruchtbau entschieden. Nach dem vorher genannten

Verfahren verringert sich die Anzahl auf 22 Betriebe.

Eine andere Möglichkeit bestünde darin, den Anteil der Kosten und Erlöse der

Milchproduktion aus den Gesamterträgen herauszurechnen. Allerdings bildet

der innerbetriebliche Schnittpunkt dieser beiden Betriebszweige das Grünland

und damit die Futtergrundlage der Milchviehhaltung. Maschinen und Personal

werden „überbetrieblich“ eingesetzt, sodass es mit Hilfe der vorhandenen

Kennzahlen sehr schwierig ist, eine korrekte Trennung der Kennzahlen durchzu-

führen.

In Anbetracht der Tatsache, dass zur Anwendung der DEA ein umfangreicher

Datensatz mit möglichst vielen Vergleichseinheiten vorhanden sein soll,11

wurde an dieser Stelle das Verfahren der DEA Window Analysis zu Rate

gezogen. Damit erhöht sich die Zahl der Jahresabschlüsse, da eine zeitraumbe-

zogene Analyse angewendet wird und mehrere Jahre in die Betrachtung

einfließen. Nach Anwendung des Verfahrens werden drei aufeinander folgende

Wirtschaftsjahre 2006/07 bis 2008/09 in die Analyse einbezogen. Damit

verringert sich der Datensatz auf 16 Haupterwerbsbetriebe, weil nicht für alle

Betriebe in jedem Jahr ein Jahresabschluss vorhanden ist. Zeitgleich steigt die

Anzahl der Beobachtungen auf 48 Einheiten an. Dabei treten Daten aller

Betriebe in jedem untersuchten Zeitraum auf.

Durch die Anwendung der Window Analysis wird jeder Betrieb dreimal in der

Untersuchung benannt. Allerdings sollen später Durchschnittsätze gebildet

werden, sodass jede Einheit in der Auswertung nur einmal betrachtet wird.

Zusätzlich sind die Preise der einzelnen Faktoren und Güter über den Zeitver-

lauf nicht mehr miteinander vergleichbar, da unterschiedliche Preisentwicklun-

gen stattgefunden haben. Um die Preisdaten in einem Bezugsjahr vergleichen

11 Es besteht die Gefahr, dass bei einer zu geringen Anzahl an Vergleichseinheiten alle Betriebe

als effizient klassifiziert werden.

38

zu können, wurden die einzelnen Inputs und Outputs mit Hilfe von Preisindices

des statistischen Bundesamtes (2006-2010) deflationiert.

Eine Bereinigung der Daten um Inflation sowie Zinssatz für das eingesetzte

Kapital findet in diesem Zusammenhang nicht statt, da die größten Preiseffekte

durch den vorher genannten Effekt bereinigt werden.

In einigen zuvor erstellten Arbeiten in diesem Themengebiet wird der prozess-

bezogene Ansatz verfolgt (vgl. von Hugo, 2005; Gubi, 2006). Damit soll ein

direkter Vergleich von Ertrag und Aufwand verfolgt werden. Da sich in der

Landwirtschaft das Wirtschaftsjahr (01.07. bis 30.06.) vom eigentlichen

Kalenderjahr abhebt, werden in den Jahresabschlüssen die Erträge einer Kultur

nicht ihren Aufwendungen gegenübergestellt. Der prozessbezogene Ansatz

verhindert dies, indem er die Erträge aus dem Pflanzenbau den Aufwendungen

des Vorjahres gegenüberstellt. Da bei der Vermarktung landwirtschaftlicher

Erzeugnisse oft Verzögerungen auftreten und die Jahresabschlüsse erst sehr

spät erstellt werden könnten, wird dieser Ansatz in der Praxis nicht verfolgt. Für

diesen Ansatz sind zudem immer zwei aufeinander folgende Jahresabschlüsse

erforderlich, da entweder die Erträge aus dem Folgejahr oder die Aufwendun-

gen aus dem Vorjahr vorhanden sein müssten. Dadurch würde der Datensatz

weiter verringert werden. Zudem entstehen Verzerrungen, wenn ein Teil der

Ernte bereits vor dem wirtschaftlichen Abschlusstag verkauft wird. Die Erträge

können den Aufwendungen nicht genau zugeordnet werden. Dies gilt ebenso

bei einigen Aufwandspositionen wie Personal und Maschinenaufwand.

Da in der SAC Unternehmensanalyse Produktionszeiträume betrachtet werden,

findet der zuvor beschriebene Ansatz in dieser Arbeit keine Anwendung. Die

Ergebnisse der SAC Analyse sollen direkt mit der DEA verglichen werden. Damit

besteht bei einer unterschiedlichen Zeitraumbetrachtung die Gefahr, dass die

Ergebnisse verzerrt werden und ein direkter Vergleich nicht gewährleistet

werden kann.

Unter dem gewählten Datensatz sind Betriebe mit unterschiedlichen Besteue-

rungsformen hinsichtlich der Umsatzsteuer. So finden sich pauschalierende wie

39

auch der Regelbesteuerung unterliegende Betriebe wieder. Um hier einen

einheitlichen Maßstab zu fassen, werden alle Preisinformationen als Nettobe-

träge aufgenommen, da die Umsatzsteuer als durchlaufender Posten ohnehin

ohne Gewinnauswirkungen an den Fiskus weitergeleitet bzw. als Vorsteuer

erstattet wird.

Weiterhin unterscheidet sich der Datensatz hinsichtlich der Rechtsform. In der

Betrachtung sind Einzelunternehmen, Personengesellschaften (GbR, GmbH &

Co KG) sowie Kapitalgesellschaften (GmbH) vorhanden. In den Einzelunterneh-

men und Personengesellschaften sind häufig Familienmitglieder tätig, die, wie

auch der Betriebsleiter, jedoch nicht in den Personalkosten enthalten sind.

Diese müssen nachträglich vom Gesamtgewinn entlohnt werden. Dazu wird der

Posten Lohnansatz für nicht entlohnte Arbeitskräfte (AK) angesetzt. In Anleh-

nung an die SAC-Analyse wird ein pauschaler Lohnansatz von 50.000 € pro nicht

entlohnter Familienarbeitskraft eingefügt.12

Um einen möglichst genauen Vergleich der DEA und der SAC Analyse zu

erreichen, wird versucht die Datengrundlage der DEA möglichst nahe an den in

der SAC Analyse verwendeten Daten zu halten. Daher wurde ein Großteil der

Daten aus der SAC Analyse verwendet und nur an einigen Stellen auf die

Jahresabschlüsse zurückgegriffen. Dennoch repräsentieren die verwendeten

Daten in vollen Umfang den Inhalt der Jahresabschlüsse.

Bei der Arbeit mit Jahresabschlüssen ist zusätzlich darauf zu achten, dass alle

Daten korrekt dargestellt werden. Einerseits können die Daten durch falsche

Werte verzerrt sein, anderseits sind die Angaben im Naturalbericht auf

Vollständigkeit zu prüfen. Dies betrifft z.B. Angaben zu den Ernteflächen und

Arbeitskräften, die nicht aktuell oder nur lückenhaft vorhanden sind.

Der Wert der Abschreibung von Maschinen und Gebäude taucht in der Bilanz

teilweise nur als Erinnerungswert auf. Damit wird jedoch meist nicht der

Zeitwert der Maschinen wiedergegeben. Er fällt bei einer Veräußerung wesent-

lich höher aus. Dieser Tatbestand wird dadurch gemildert, dass für alte

12 =Anzahl nicht entlohnter AK * Lohnansatz

40

Maschinen wesentlich höhere Wartungs- und Reparaturkosten aufzubringen

sind als bei Neumaschinen.

Einige Jahresabschlüsse werden als konsolidierte Jahresabschlüsse erstellt. Dies

betrifft i.d.R. Personengesellschaften. Dort erfolgt die Konsolidierung von

Gesamthandsbilanz und Sonderbilanz zur Gesamtbilanz.

Der konsolidierte Jahresabschluss gibt ein vollständiges, den tatsächlichen

Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der

in der Konsolidierung beteiligten Unternehmer und des Betriebes wieder

(Schirrmacher, 2013). Diese werden in den Ausführungen auch als solche

vorgestellt, sodass nicht das einzelne Unternehmen sondern immer das

Unternehmen mit seinen Gesellschaftern in den Ausführungen betrachtet wird.

Würde man an dieser Stelle das einzelne Unternehmen analysieren, ergäben

sich Probleme bei der Datenübernahme, da sich die Flächenverhältnisse häufig

nach Eigentumsverhältnissen bzw. nach steuerrechtlichen Gesichtspunkten

richten und nicht nach der Erlössituation. Somit weist ein Betrieb pflanzenbau-

liche Erlöse von Flächen auf, die nicht in seinem Naturalbericht aufgeführt sind,

da sie im Jahresabschluss eines Familienmitgliedes oder Geschäftspartners

stehen. Damit scheint die Verwendung der Daten aus konsolidierten Jahresab-

schlüssen sinnvoll. Diese dienen auch bei der Anfertigung der SAC-Analyse als

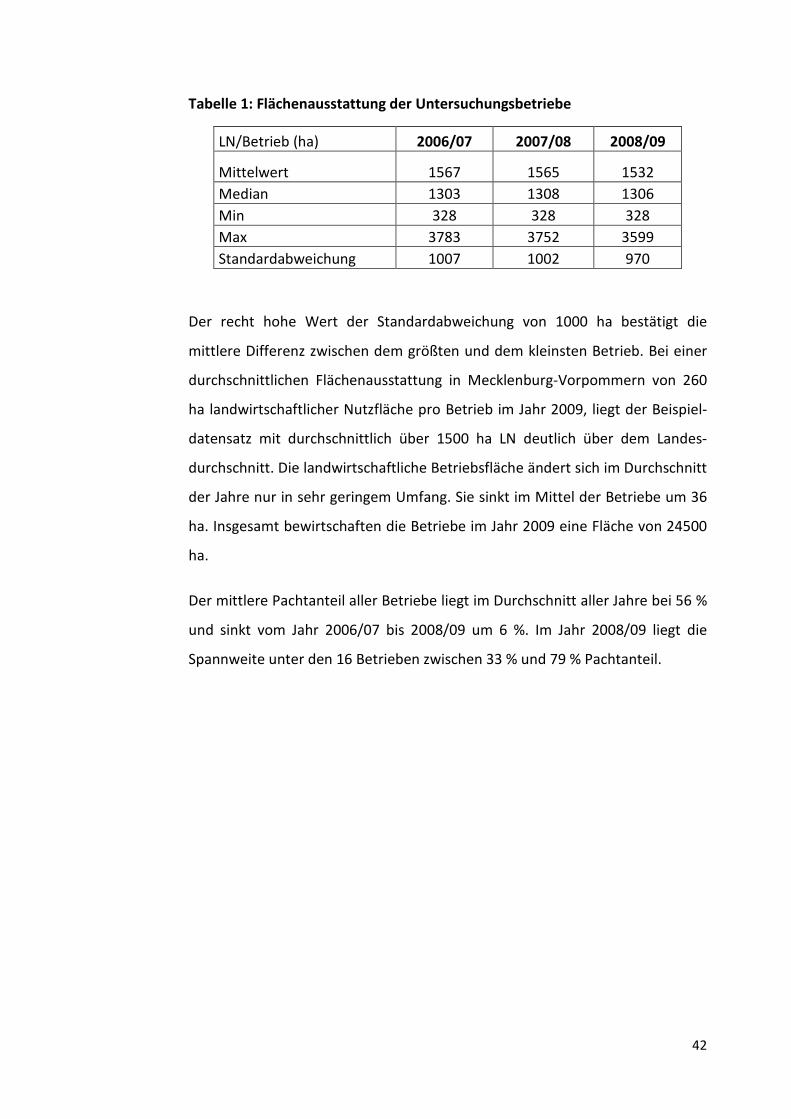

Grundlage.

41

3.2 Darstellung der Struktur der Untersuchungsbetriebe

Im folgenden Teil soll die Struktur der in dieser Untersuchung betrachteten

Betriebe vorgestellt werden. Da nach Korrektur der Primärdaten einige

Betriebe ausgeschieden sind, werden nachfolgend nur die tatsächlich verwen-

deten Betriebe vorgestellt.

Das regionale Kerngebiet der SCHULDT-AGRO-CONCEPT GmbH liegt in Meck-

lenburg-Vorpommern. Aus diesem Grund stammen auch die an der Untersu-

chung beteiligten Betriebe ausschließlich aus diesem Bundesland. In der

Unternehmensberatung wird Mecklenburg-Vorpommern in die drei Regionen -

Küste, Übergang und Binnenland - aufgeteilt. Allein schon aufgrund der

natürlichen Gegebenheiten, wie z.B. der Niederschlagsverhältnisse, ergeben

sich unterschiedliche Produktionsbedingungen. Diese sind in der DEA als

Umweltvariablen benannt, werden in der Untersuchung allerdings nicht weiter

berücksichtigt. Von den betrachteten Betrieben liegen sechs an der Küste, zwei

im Übergang und acht Betriebe im südlicheren Binnenland von Mecklenburg-

Vorpommern. Die Großzahl der Betriebe wurde neu gegründet. Unter den

Rechtsformen befinden sich fünf GmbHs, zwei GmbH & Co KGs, sieben Einzel-

unternehmen und zwei GbRs. Nach der Korrektur der Primärdaten können für

die Untersuchung 48 Jahresabschlüsse von 16 Betrieben aus den Jahren

2006/07 bis 2008/09 verwendet werden. Dabei stehen für jede Periode 16

Jahresabschlüsse zur Verfügung, sodass ein vollständiger Paneldatensatz

vorhanden ist.

Die Flächenstruktur der beobachteten Einheiten ist in Tabelle 1 dargestellt. Die

Untersuchungsbetriebe besitzen im Zeitablauf eine mittlere Flächenausstattung