Embed Size (px)

Citation preview

J.W. Goethe Universitat Frankfurt am Main

Fachbereich WirtschaftswissenschaftenVolkswirtschaftslehre, insbesondere Mikrookonomie

Prof. Dr. Matthias Blonski

Mathematik I

Vorlesungsbegleitendes Skriptum

Update: 1. Februar 2004

Inhaltsverzeichnis

1 Mengenlehre 11.1 Grundbegriffe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.2 Mengenoperationen . . . . . . . . . . . . . . . . . . . . . . . . . . 21.3 Rechenregeln fur Mengenoperationen . . . . . . . . . . . . . . . . 31.4 Tupel und kartesische Produkte . . . . . . . . . . . . . . . . . . . 4

2 Logik 62.1 Aussagen und Aussageformen . . . . . . . . . . . . . . . . . . . . 62.2 Verknupfungen von Aussagen . . . . . . . . . . . . . . . . . . . . 72.3 Quantifizierung von Aussageformen . . . . . . . . . . . . . . . . . 82.4 Definitionen, Lemmata, Satze, Theoreme und Beweise . . . . . . . 9

3 Zahlen und Arithmetik 133.1 Zahlen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.2 Potenzen und Wurzeln . . . . . . . . . . . . . . . . . . . . . . . . 153.3 Logarithmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4 Gleichungen und Ungleichungen 184.1 Eindimensionale Gleichungen und Ungleichungen . . . . . . . . . 184.2 Mehrdimensionale Gleichungs- und Ungleichungssysteme . . . . . 224.3 Lineare Gleichungssysteme . . . . . . . . . . . . . . . . . . . . . . 234.4 Zweidimensionale Ungleichungssysteme . . . . . . . . . . . . . . . 24

5 Folgen und Grenzwerte 265.1 Folgen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265.2 Konvergenz und Grenzwert . . . . . . . . . . . . . . . . . . . . . . 285.3 Grenzwerte im Unendlichen . . . . . . . . . . . . . . . . . . . . . 325.4 Reihen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345.5 Mehrdimensionale Folgen . . . . . . . . . . . . . . . . . . . . . . . 40

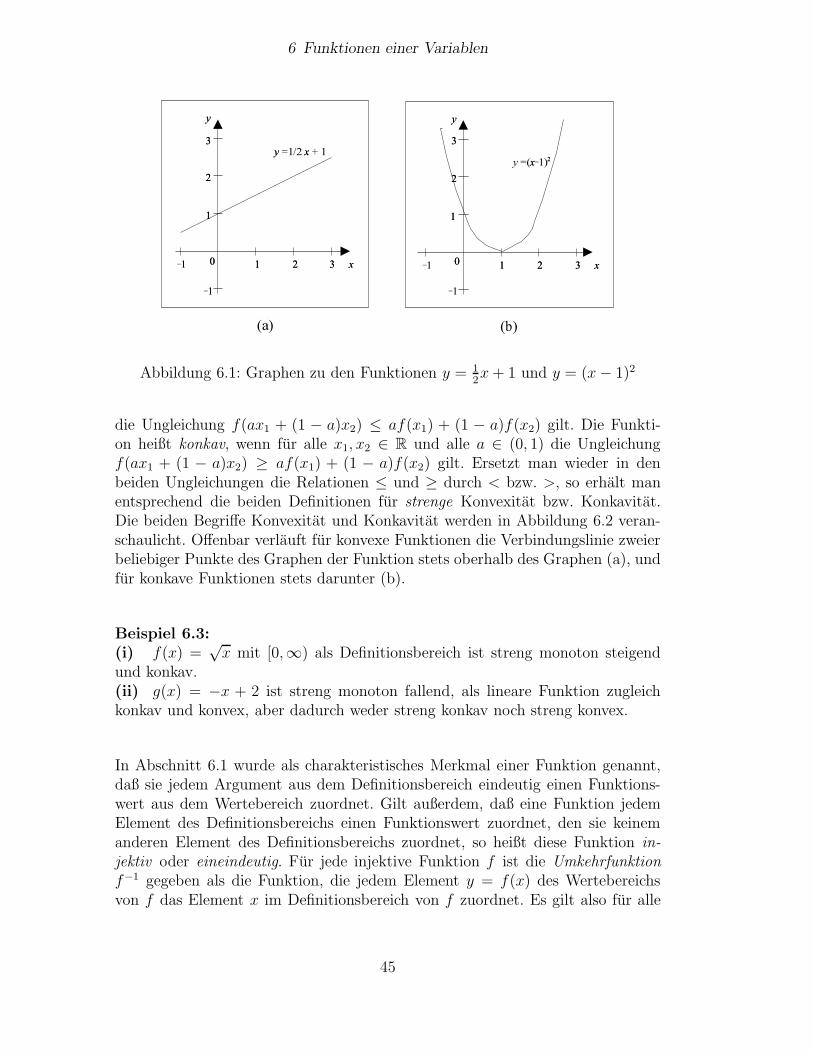

6 Funktionen einer Variablen 436.1 Grundbegriffe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 436.2 Graphische Darstellung . . . . . . . . . . . . . . . . . . . . . . . . 44

2

Inhaltsverzeichnis

6.3 Eigenschaften von Funktionen . . . . . . . . . . . . . . . . . . . . 446.4 Grenzwerte und Stetigkeit . . . . . . . . . . . . . . . . . . . . . . 466.5 Typen von Funktionen . . . . . . . . . . . . . . . . . . . . . . . . 48

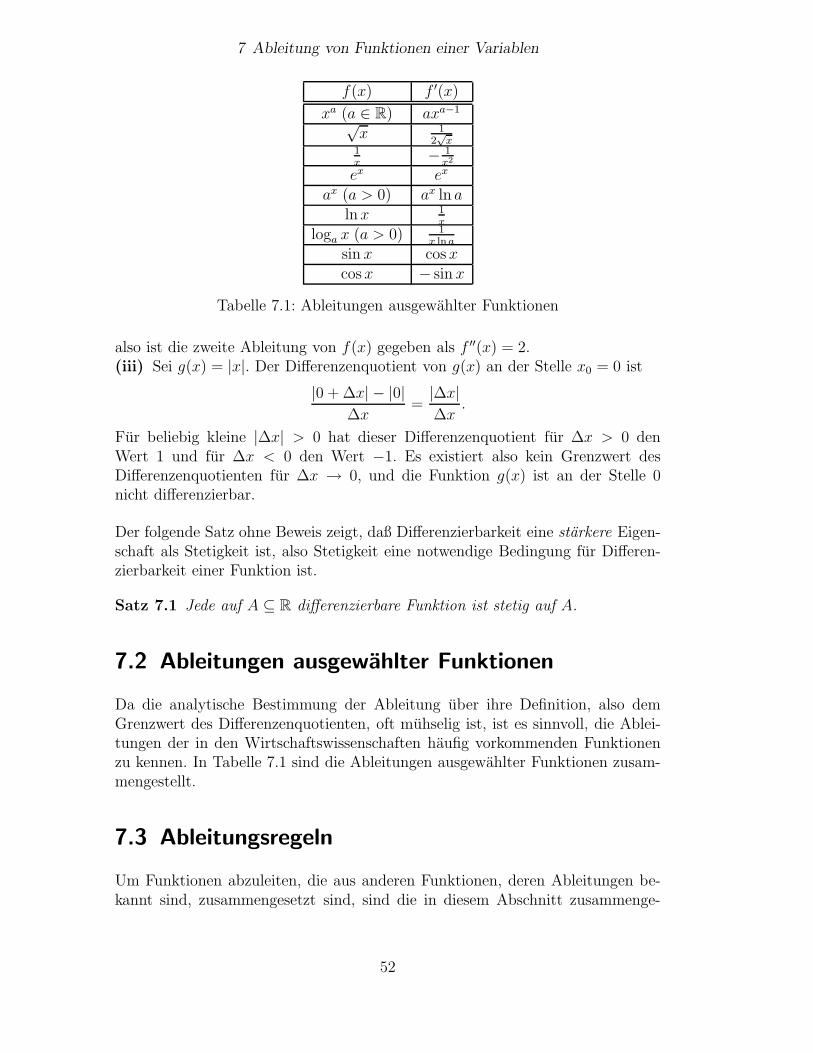

7 Ableitung von Funktionen einer Variablen 507.1 Das Konzept der Ableitung . . . . . . . . . . . . . . . . . . . . . 507.2 Ableitungen ausgewahlter Funktionen . . . . . . . . . . . . . . . . 527.3 Ableitungsregeln . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

8 Teilmengen des Rn 548.1 Grundbegriffe der Mengen-Topologie . . . . . . . . . . . . . . . . 548.2 Konvexe Mengen . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

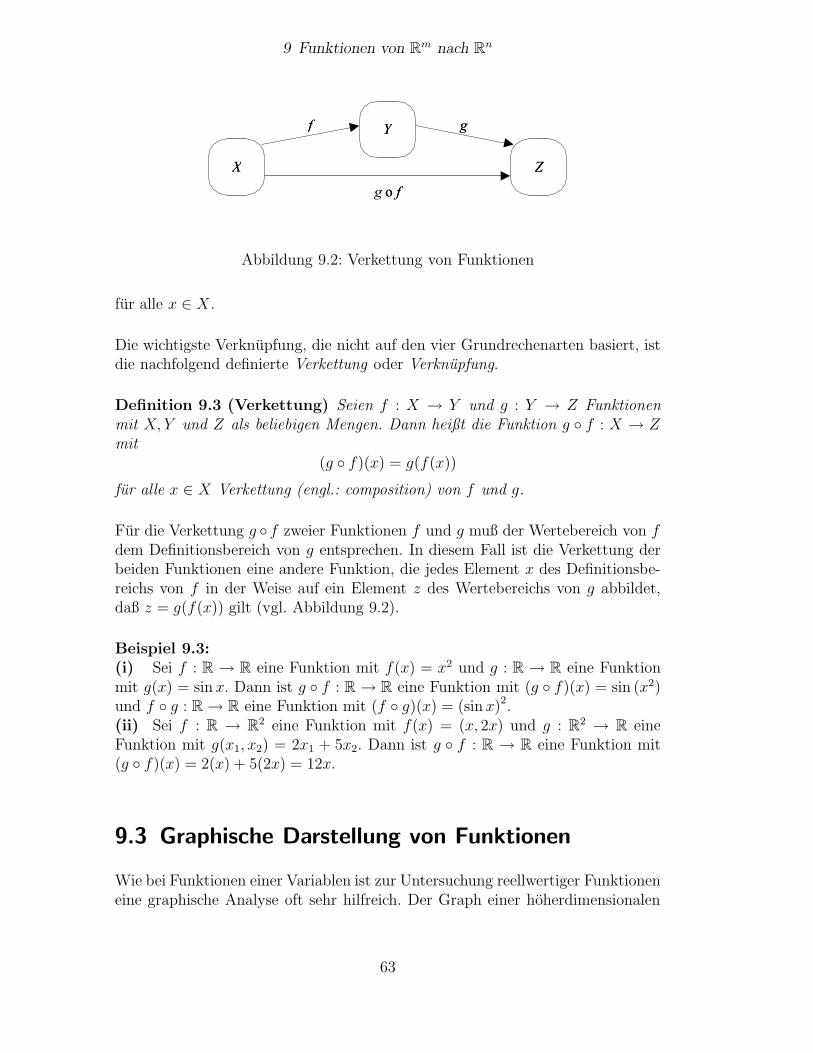

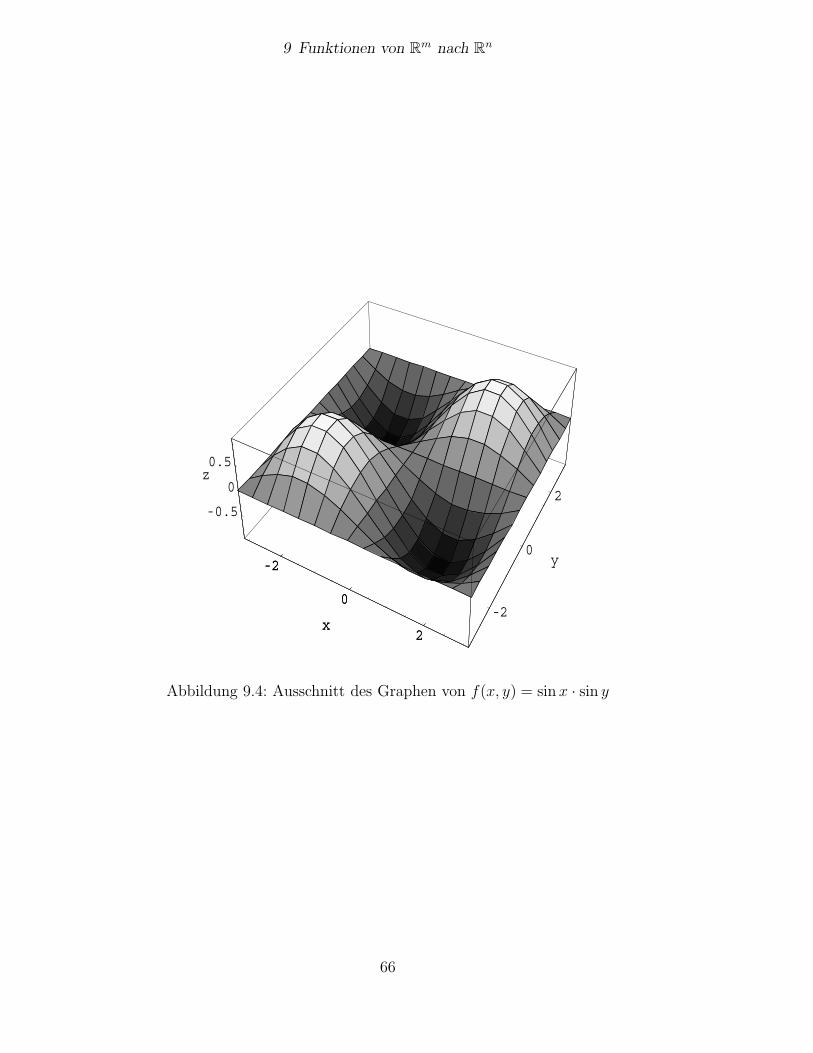

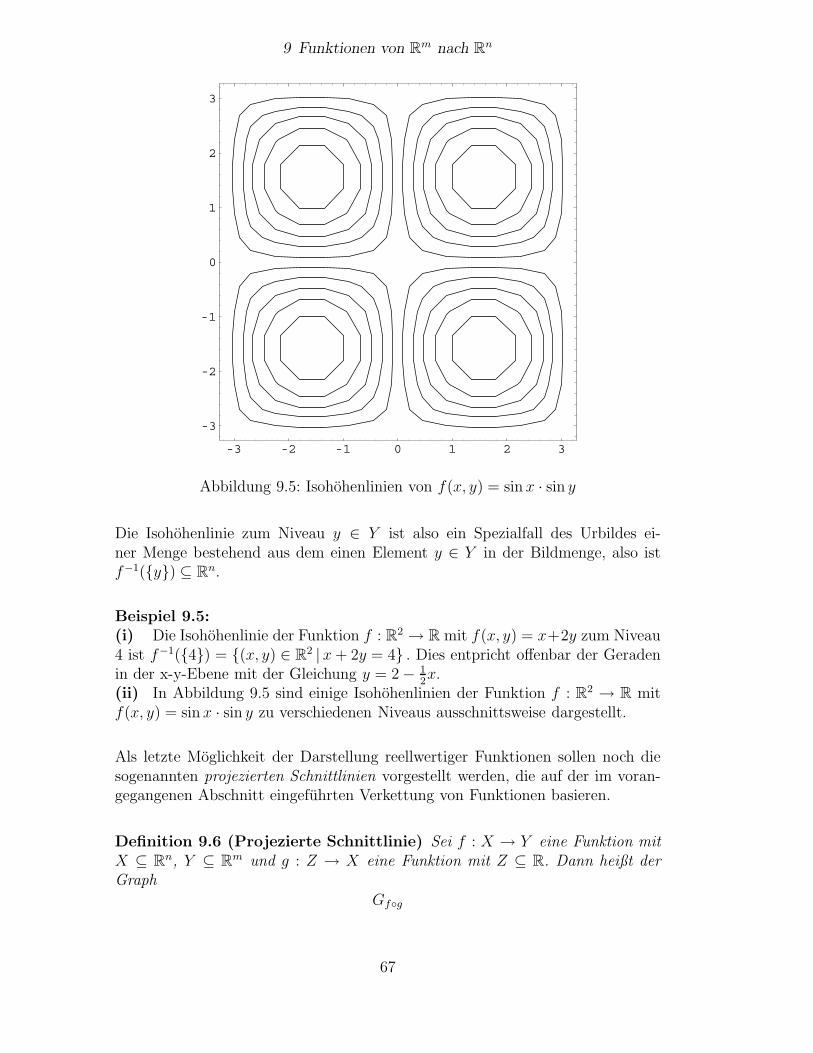

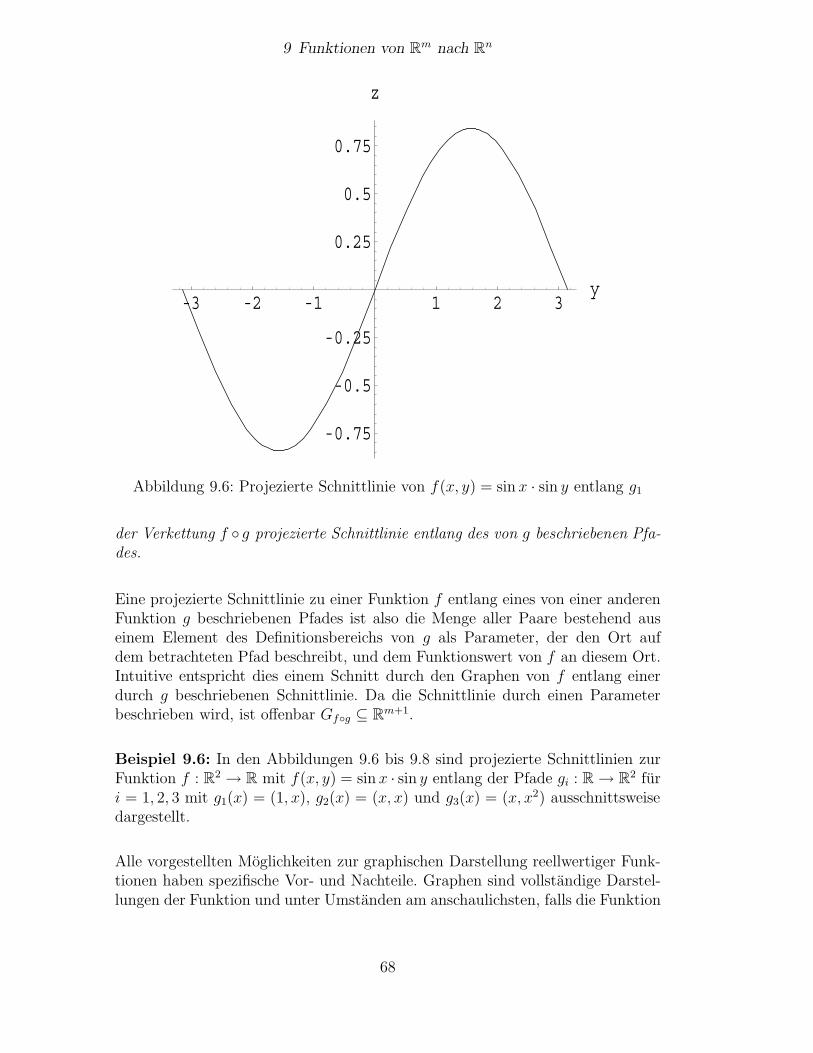

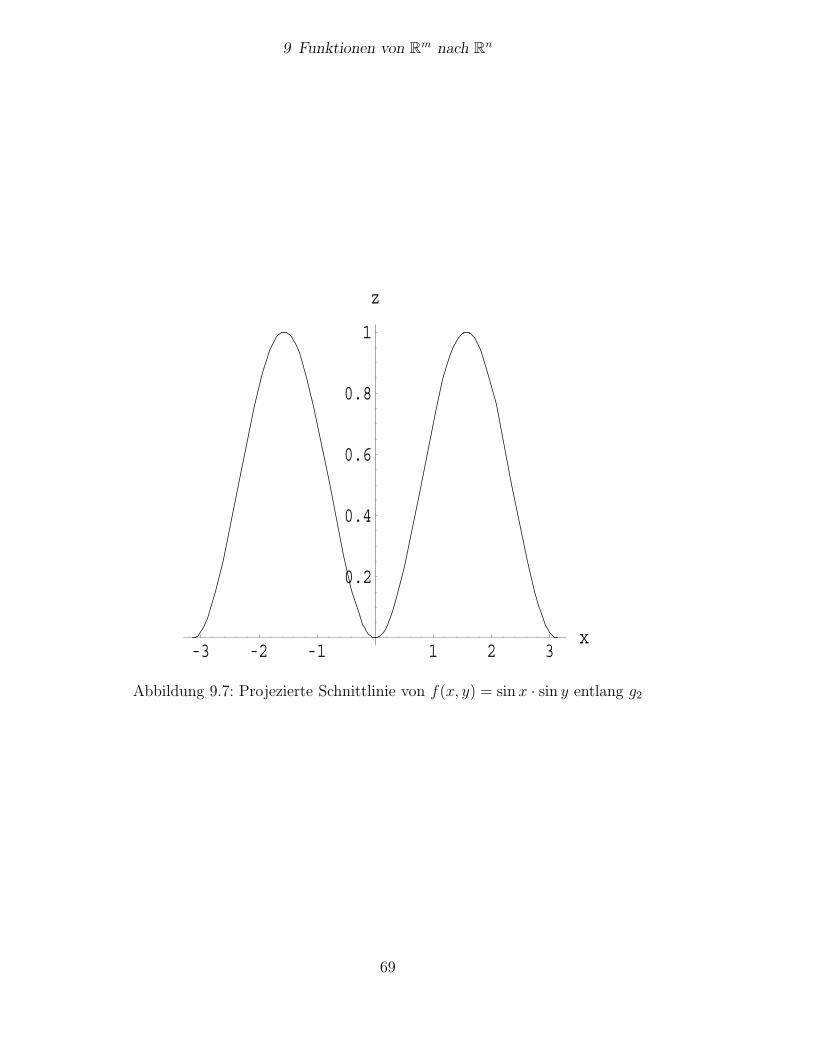

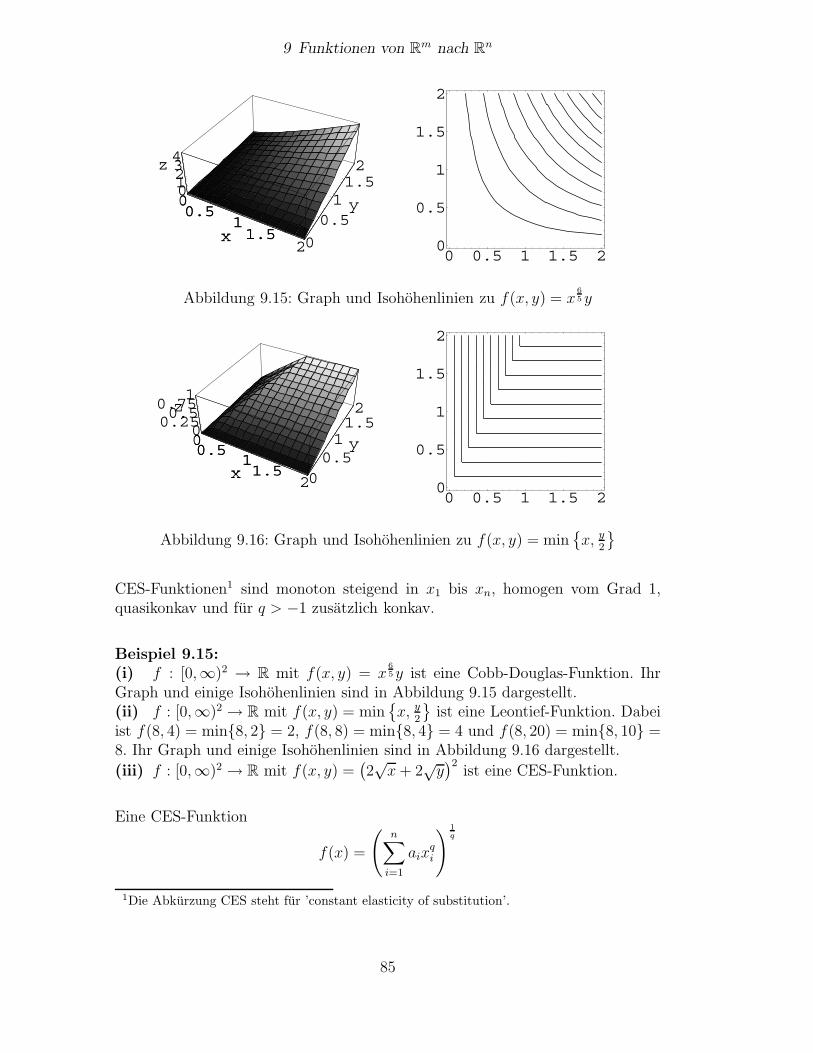

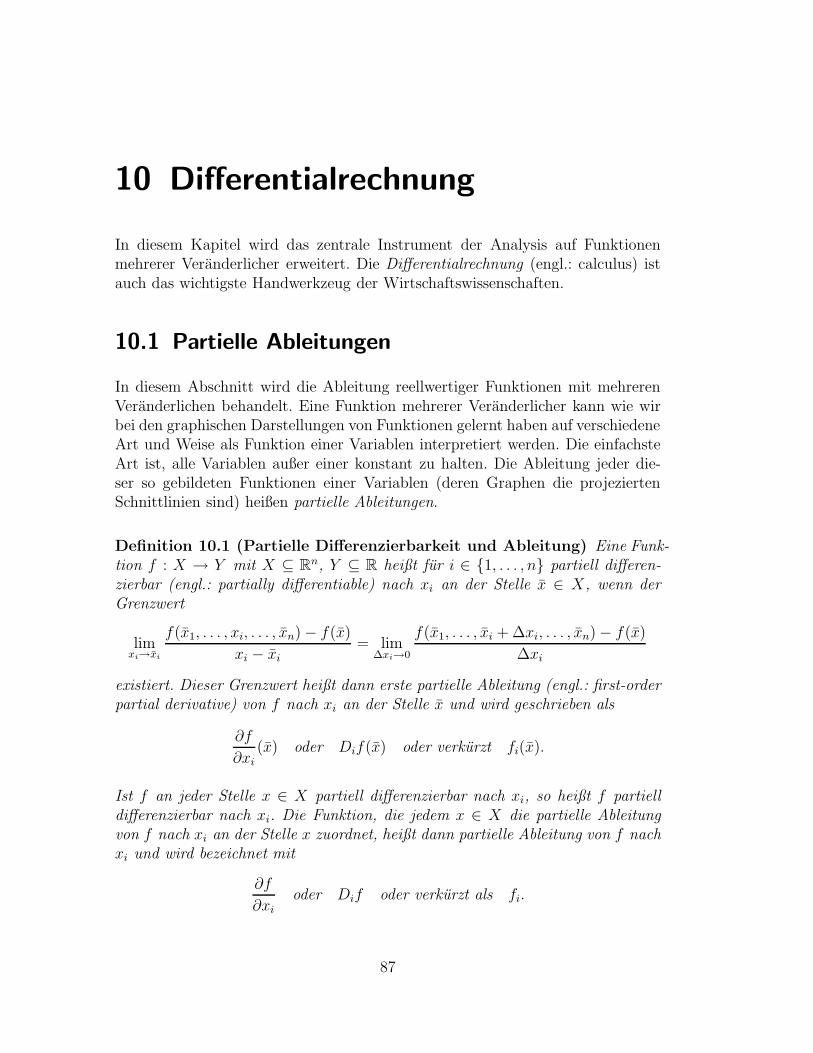

9 Funktionen von Rm nach Rn 609.1 Grundbegriffe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 609.2 Verknupfungen von Funktionen . . . . . . . . . . . . . . . . . . . 619.3 Graphische Darstellung von Funktionen . . . . . . . . . . . . . . . 639.4 Umkehrfunktionen . . . . . . . . . . . . . . . . . . . . . . . . . . 719.5 Grenzwerte von Funktionen und Stetigkeit . . . . . . . . . . . . . 749.6 Monotonie und Homogenitat . . . . . . . . . . . . . . . . . . . . . 769.7 Konkavitat und Quasikonkavitat . . . . . . . . . . . . . . . . . . . 799.8 Ausgewahlte Typen von Funktionen . . . . . . . . . . . . . . . . . 84

10 Differentialrechnung 8710.1 Partielle Ableitungen . . . . . . . . . . . . . . . . . . . . . . . . . 8710.2 Richtungsableitung, Kettenregel, Satz von Euler . . . . . . . . . . 8810.3 Gradient, totales Differential . . . . . . . . . . . . . . . . . . . . . 9110.4 Hohere Ableitungen . . . . . . . . . . . . . . . . . . . . . . . . . . 9510.5 Eigenschaften von Funktionen und ihre Ableitungen . . . . . . . . 9710.6 Elastizitaten und deren okonomische Interpretation . . . . . . . . 10010.7 Der Satz uber implizite Funktionen . . . . . . . . . . . . . . . . . 103

11 Optimierung von Funktionen einer Veranderlichen 10611.1 Lokale und globale Extrema . . . . . . . . . . . . . . . . . . . . . 10611.2 Optimierung mit Nebenbedingungen . . . . . . . . . . . . . . . . 10811.3 Lagrangefunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

12 Optimierungstheorie 11512.1 Optimierung ohne Nebenbedingungen . . . . . . . . . . . . . . . . 11512.2 Geometrische Losung von Optimierungsproblemen . . . . . . . . . 11712.3 Haufige Irrtumer . . . . . . . . . . . . . . . . . . . . . . . . . . . 11812.4 Lagrangefunktion, Kuhn-Tucker Bedingungen und Beschrankungs-

qualifikation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12012.5 Nebenbedingungen in Form von Gleichungen . . . . . . . . . . . . 124

3

1 Mengenlehre

Dieses Kapitel behandelt Grundlagen der Mengenlehre, die in gewisser Weiseam Anfang der Mathematik steht und eine Sprache bereitstellt, die zur weiterenFormulierung der Mathematik sehr hilfreich ist.

1.1 Grundbegriffe

Eine Menge ist eine Zusammenfassung wohlunterschiedener Objekte, wobei vonjedem Objekt eindeutig feststehen muß, ob es zur Menge gehort oder nicht.Gehort ein Objekt zu einer Menge, so bezeichnet man es auch als Element dieserMenge. Ist ein Objekt e Element einer Menge M , so schreibt man dafur e ∈ M(sprich: e Element M); ist e hingegen nicht Element von M , so schreibt mandafur e /∈ M (sprich: e nicht Element M).

Ublicherweise wird eine Menge auf eine von zwei Arten beschrieben: Die erstebesteht darin, alle ihre Elemente in geschweifte Klammern eingefaßt und durchKommata getrennt vollstandig aufzuzahlen. Beispielsweise beschreibt der Aus-druck a, e, i, o, u die Menge aller Vokale des lateinischen Alphabets. In un-zweideutigen Fallen, insbesondere Bei unendlichen Mengen und bei unzweideu-tigen Fallen ist auch die Verwendung von Ellipsen (. . .) moglich. So wird jedera, b, c, d, e, . . . , z unzweideutig als die Menge aller kleinen Buchstaben des la-teinischen Alphabets und 2, 4, 6, 8, 10, . . . als die Menge aller positiven undgeraden Zahlen erkennen.

Die zweite typische Art der Beschreibung ist die, eine allen Elementen einer Mengeund nur diesen anhaftende und somit fur Elemente dieser Menge charakteristischeEigenschaft anzugeben, z.B. x | x ist Vokal des lateinischen Alphabets .Eine spezielle Menge ist die sogenannte leere Menge und wird mit ∅ oder bezeichnet.

Ein weiterer wichtiger Begriff der Mengenlehre ist die Machtigkeit einer Menge.Sie ist fur Mengen mit endlich vielen Elementen die Anzahl deren Elemente. DieMachtigkeit von Mengen mit unendlich vielen Elementen wird mit dem Symbol ∞(sprich: unendlich) bezeichnet.1 Ublicherweise wird die Machtigkeit einer MengeM als |M | geschrieben.

1Bei unendlichen Mengen wird außerdem zwischen abzahlbar und uberabzahlbar unendlichenMengen unterschieden, was an dieser Stelle nicht weiter vertieft werden soll.

1

1 Mengenlehre

Beispiel 1.1:(i) Fur M := 2, 3, 4 ist |M | = 3.(ii) | 1, 2, 1, 3 | = 3.(iii) | 1, 2, 3, . . .| = ∞.

Gilt fur zwei Mengen A und B, daß jedes Element von A auch Element von Bist, so ist A Teilmenge von B. Man schreibt A ⊆ B. Existiert daruberhinaus einElement von B, welches nicht Element von A ist, so heißt A echte Teilmenge vonB, und man schreibt A ⊂ B. Gilt fur zwei Mengen A und B sowohl A ⊆ B alsauch B ⊆ A, haben also beide Mengen die gleichen Elemente, so heißen dieseMengen gleich, und man schreibt A = B.2 Falls zwei Mengen A und B ungleichsind bzw. A nicht Teilmenge bzw. nicht echte Teilmenge von B ist, wird durchdie Ausdrucke A = B, A ⊆ B bzw. A ⊂ B beschrieben.

Beispiel 1.2: Seien M := 2, 3, 4, N := 2, 4, P := 4, 3, 2 und Q := 2.Dann gilt:(i) N ⊆ M ⊆ P(ii) N ⊂ M und M ⊂ P(iii) M = P(iv) Q ⊂ M

In einigen Beispielen wurde bereits deutlich, daß Mengen wiederum Mengen alsElemente enthalten konnen. Die Menge aller moglichen Teilmengen einer MengeM ist oft von Interesse. Sie heißt Potenzmenge von M und wird durch das Symbol℘(M) bezeichnet.

Beispiel 1.3:(i) Fur M := 1, 2, 3 ist ℘(M) = ∅, 1, 2, 3, 1, 2, 1, 3, 2, 3, 1, 2, 3.(ii) Gegeben sei die Menge der Vokale V := a, e, i, o, u. Es gilt ℘(V ) = W |Wist eine Menge, deren Elemente Vokale sind .(iii) Die Potenzmenge der leeren Menge ist nicht leer ℘(∅) = ∅.

1.2 Mengenoperationen

Fur Mengen sind verschiedene Operationen definiert, die jeweils zwei Mengen zueiner Ergebnismenge verknupfen. Der Durchschnitt A∩B zweier Mengen A undB ist die Menge aller Elemente, die sowohl Element von A als auch Element

2Man beachte, daß auch die beiden Mengen a, b und a, b, b aufgrund der Forderung, daßalle Elemente wohlunterschieden sein mussen, gleich sind.

2

1 Mengenlehre

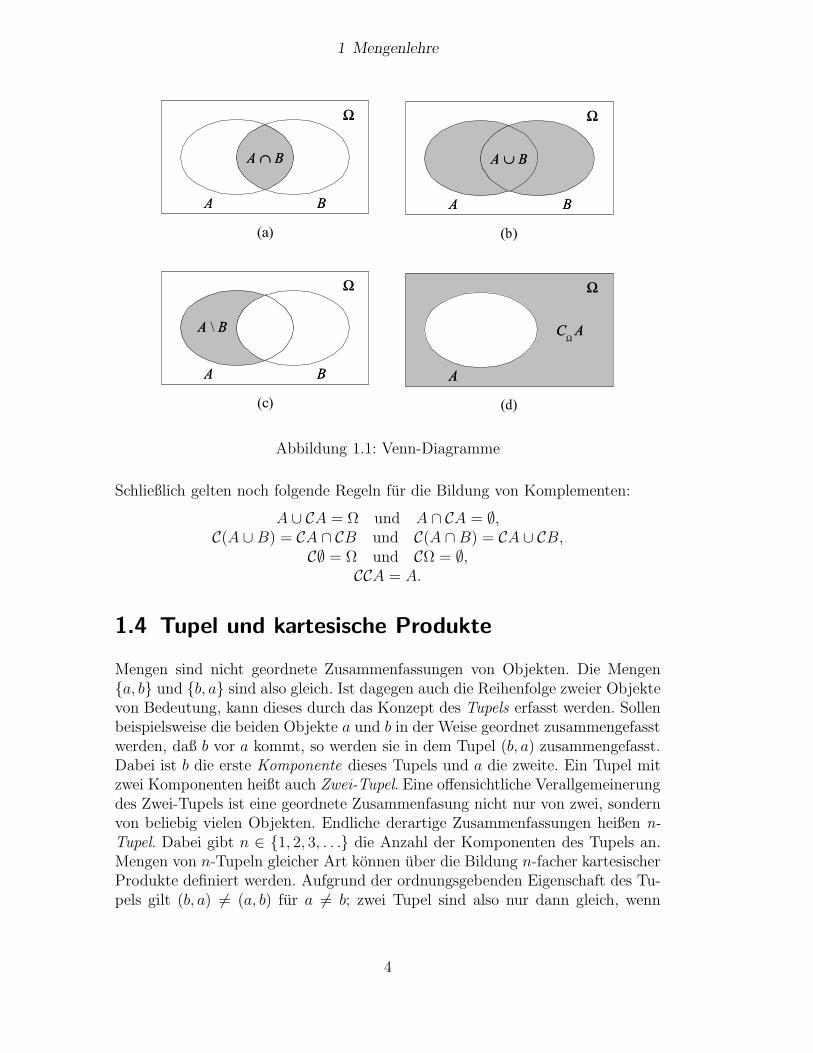

von B sind und Vereinigung A ∪ B zweier Mengen A und B ist die Menge derElemente, die entweder Element von A oder Element von B oder Element von Aund B sind. Ist der Durchschnitt zweier Mengen A und B leer, ist also A ∩ B =∅, so heißen diese beiden Mengen disjunkt. Die Differenz A \ B ist die Mengealler Elemente, die zwar Element von A, aber nicht Element von B sind. Manbeachte, daß die Bildung der Differenz zweier Mengen im Unterschied zur Bildungdes Durchschnitts oder der Vereinigung nicht kommutativ oder vertauschbar ist,d.h. es gilt im Allgemeinen nicht A \ B = B \ A. Dagegen gilt immer sowohlA ∪ B = B ∪ A als auch A ∩ B = B ∩ A. Fur zwei Mengen A und Ω mit A ⊆ Ωist das Komplement von A bezuglich Ω definiert als Ω \ A; man schreibt dafurublicherweise CΩA. Oft ist bei der Bildung eines Komplements aus dem jeweiligenKontext klar, bezuglich welcher Grundmenge Ω das Komplement gebildet wird.Verkurzend wird fur das Komplement einer Menge A dann nur CA oder auch Ageschrieben.

Beispiel 1.4:(i) Seien M := 1, 2, 3 und N := 3, 4. Dann gilt: M∩N = 3 und M∪N =1, 2, 3, 4(ii) Sei Ω := Kreuz, Pik, Herz, Karo und A := Kreuz, Pik. Dann ist CA =CΩA = Herz, Karo.(iii) Seien N := 1, 2, 3, . . ., G := 2, 4, 6, . . . und U := 1, 3, . . ., dann istCNG = U und CNCNG = G.

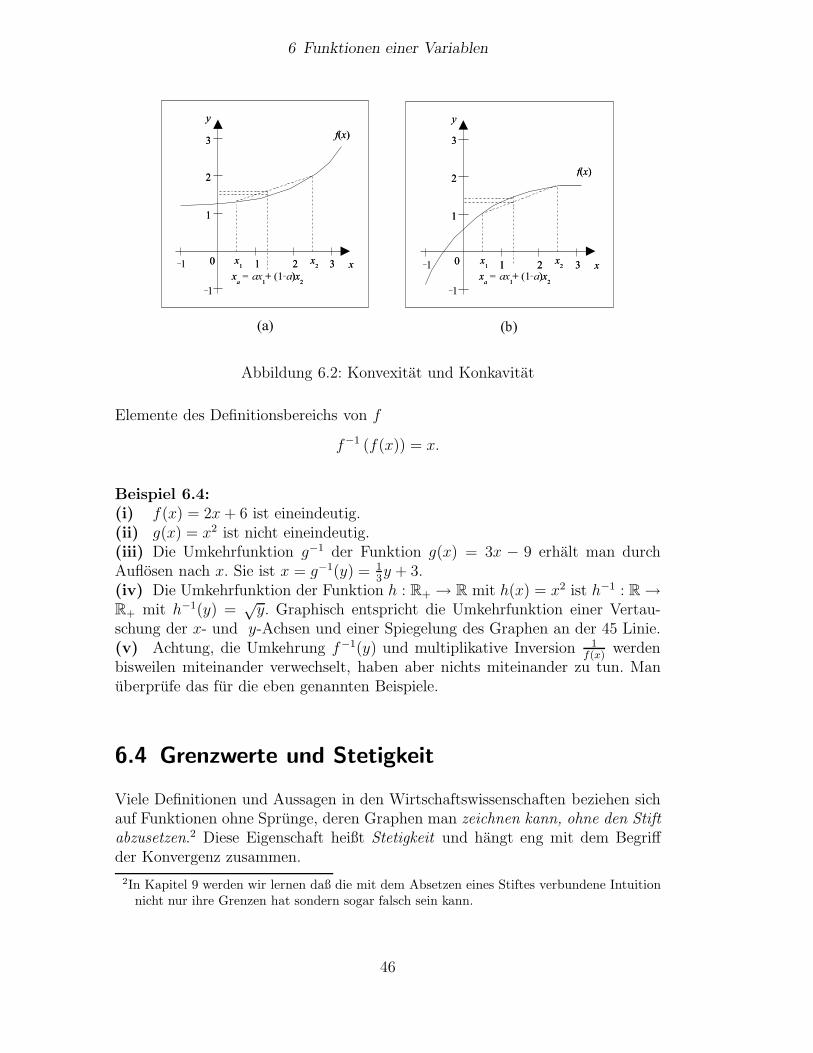

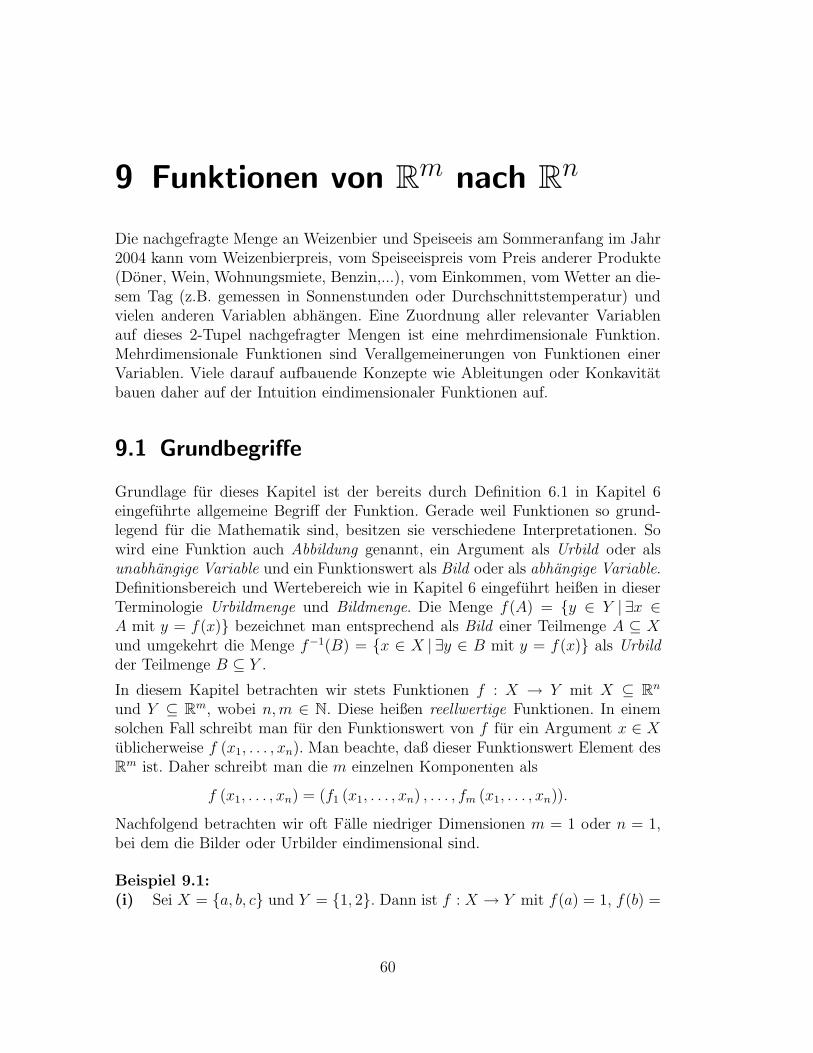

Mengenoperationen und Beziehungen zwischen Mengen werden haufig in soge-nannten Venn-Diagrammen veranschaulicht. In derartigen Diagrammen werdenMengen als geeignete Flachen in der Ebene dargestellt. In Abbildung 1.1 sindbeispielhaft die Bildung von Durchschnitt (a), Vereinigung (b), Differenz (c) undKomplement fur zwei nicht disjunkte Mengen A und B und eine Grundmenge Ωin Venn-Diagrammen wiedergegeben.

1.3 Rechenregeln fur Mengenoperationen

Fur beliebige Mengen A, B, C und Ω mit A, B, C ⊆ Ω gelten die folgendenRechenregeln:

Zunachst gelten fur Vereinigung und Durchschnitt sowohl das Kommutativ- alsauch das Assoziativgesetz, d.h. es gilt

A ∪ B = B ∪ A und A ∩ B = B ∩ A,A ∪ (B ∪ C) = (A ∪ B) ∪ C und A ∩ (B ∩ C) = (A ∩ B) ∩ C.

Es gelten die beiden Distributivgesetze

A ∪ (B ∩ C) = (A ∪ B) ∩ (A ∪ C),A ∩ (B ∪ C) = (A ∩ B) ∪ (A ∩ C).

3

1 Mengenlehre

(a)

ΩΩ

AA BB

AA ∩∩ BB

(b)

ΩΩ

AA BB

AA ∪∪ BB

(c)

ΩΩ

AA BB

AA \ BB

(d)

ΩΩ

AA

CCΩ

AA

Abbildung 1.1: Venn-Diagramme

Schließlich gelten noch folgende Regeln fur die Bildung von Komplementen:

A ∪ CA = Ω und A ∩ CA = ∅,C(A ∪ B) = CA ∩ CB und C(A ∩ B) = CA ∪ CB,

C∅ = Ω und CΩ = ∅,CCA = A.

1.4 Tupel und kartesische Produkte

Mengen sind nicht geordnete Zusammenfassungen von Objekten. Die Mengena, b und b, a sind also gleich. Ist dagegen auch die Reihenfolge zweier Objektevon Bedeutung, kann dieses durch das Konzept des Tupels erfasst werden. Sollenbeispielsweise die beiden Objekte a und b in der Weise geordnet zusammengefasstwerden, daß b vor a kommt, so werden sie in dem Tupel (b, a) zusammengefasst.Dabei ist b die erste Komponente dieses Tupels und a die zweite. Ein Tupel mitzwei Komponenten heißt auch Zwei-Tupel. Eine offensichtliche Verallgemeinerungdes Zwei-Tupels ist eine geordnete Zusammenfasung nicht nur von zwei, sondernvon beliebig vielen Objekten. Endliche derartige Zusammenfassungen heißen n-Tupel. Dabei gibt n ∈ 1, 2, 3, . . . die Anzahl der Komponenten des Tupels an.Mengen von n-Tupeln gleicher Art konnen uber die Bildung n-facher kartesischerProdukte definiert werden. Aufgrund der ordnungsgebenden Eigenschaft des Tu-pels gilt (b, a) = (a, b) fur a = b; zwei Tupel sind also nur dann gleich, wenn

4

1 Mengenlehre

sie jeweils in allen Komponenten ubereinstimmen. Das kartesische Produkt oderKreuz-Produkt A × B zweier Mengen A und B ist die Menge aller Tupel (a, b)von Elementen a ∈ A und b ∈ B.

Beispiel 1.5:(i) Die beiden Tupel (Karo, 7) und (Kreuz, Bube) kann man verwenden, umdie beiden entsprechenden Spielkarten zu reprasentieren. Die Menge aller Spiel-karten eines Skat-Blattes ist dann B = (f, w)|f ∈ Kreuz, Pik, Herz, Karo und w ∈ 7, 8, 9, 10, Bube, Dame, Konig, Ass . Fur jede Hand H zu Beginneines Skatspiels gilt H ⊂ B und |H| = 10.(ii) Sei A := 1, 2 und B := a, b. Dann ist A×B = (1, a), (1, b), (2, a), (2, b).(iii) Die Menge aller Felder eines Schachbretts ist A, B, . . . , H× 1, 2, . . . , 8.(iv) Seien A := u, v, w und B := x, y, z. (u, v, z) ist ein 3-Tupel und Ele-ment von A × A × B. (u, w, w, v, v, u) ist ein 6-Tupel und Element von A × A ×A × A × A × A = A6 (sprich: A hoch 6).

5

2 Logik

Ein anderer Grundpfeiler der Mathematik neben der Mengenlehre ist die Logik,welche sich mit Aussagen, Verknupfungen von Aussagen und deren Wahrheitsge-halt befaßt.

2.1 Aussagen und Aussageformen

In der Umgangssprache existieren verschiedene Arten von Satzen, beispielsweiseFragen, Meinungen, Befehls- und Aussagesatze. Eine Aussage A ist ein Satz,der entweder wahr oder falsch ist. Zu jeder Aussage A existiert eine gegenteiligeAussage, die Negation von A und wird mit den Symbolen ¬A oder A bezeichnetund ist genau dann wahr, wenn A falsch ist und umgekehrt.

Beispiel 2.1:(i) Aussagen sind die Satze: ’Der Mond kreist um die Erde’ oder ’Frankfurtliegt an der Wolga’. Keine Aussagen sind die Satze: ’Schroder ist doof’ oder’Kuss mich’ oder ’Verstehst Du das’.(ii) Von den Aussagen (i) ’Der Mond kreist um die Erde’ (ii)’Frankfurt liegt ander Wolga’ (iii) ’Verdi komponierte mindestens ein Streichquartett’ (iv) ’Neun isteine gerade Zahl’ sind (i) und (iii) wahr und (ii) und (iv) falsch.(iii) Die Negation der Aussage ’Frankfurt liegt an der Wolga’ ist ’Frankfurt liegtnicht an der Wolga’. Sei A := ’Der Mond kreist um die Erde’. Dann ist ¬A =’Der Mond kreist nicht um die Erde’. Offenbar ist A wahr und ¬A falsch.

Satze, die Variablen enthalten und erst dann zu Aussagen werden, wenn man denVariablen einen bestimmten Wert zuordnet, heißen Aussageformen. Sie werdenublicherweise mit einem großen lateinischen Buchtstaben fur die Aussageformselbst, gefolgt von einem oder mehreren in Klammern gesetzten kleinen lateini-schen Buchstaben fur die Variablen bezeichnet. Die Menge aller Objekte, die ineine Aussageform eingesetzt werden durfen, heißt Grundmenge der Aussageform;die Menge derjenigen Elemente der Grundmenge, fur die die Aussageform wahrist, heißt Losungsmenge der Aussageform.

Beispiel 2.2:(i) Sei A(x) := ’x komponierte neun Symphonien’ und die dazugehorige Grund-

6

2 Logik

menge Beethoven, Mahler, Haydn. Dann steht A(Mahler) fur die Aussage ’Mah-ler komponierte neun Symphonien’.(ii) Sei G(x) := ’x > 2’ und die zu G(x) gehorige Grundmenge 1, 2, 3, 4, 5.Dann ist 3, 4, 5 die Losungsmenge von G(x).

2.2 Verknupfungen von Aussagen

Aussagen und Aussageformen konnen mit Hilfe sogenannter Boolscher Operatorenzu neuen, zusammengesetzen Aussagen bzw. Aussageformen verknupft werden1.Einer dieser Operatoren ist die sogenannte Konjunktion oder Und-Verknupfung.Die Konjunktion zweier Aussagen A und B ist genau dann wahr, wenn sowohlA als auch B wahr sind. Formal wird die Konjunktion zweier Aussagen A undB durch den Ausdruck A ∧ B (sprich: A und B) beschrieben. Dagegen ist dieDisjunktion A ∨ B (sprich: A oder B) zweier Aussagen A und B dann und nurdann wahr, wenn A, B oder A und B wahr sind. Sie wird daher auch als Oder-Verknupfung bezeichnet. Es gilt

¬(A ∧ B) = ¬A ∨ ¬B,

¬(A ∨ B) = ¬A ∧ ¬B.

Beispiel 2.3: Seien die Aussagen A und B wahr und die Aussage C falsch.(i) Dann ist A∧B wahr und B ∧C falsch. Ferner ist A∨B wahr, B ∨C wahrund C ∨ C falsch.(ii) Die Negation der Aussage ’Claudia ist schon und klug’ ist die Aussage’Claudia ist nicht schon oder nicht klug’.(iii) Die Negation der Aussage ’Claudia ist schon oder klug’ ist die Aussage’Claudia ist weder schon noch klug’.

Ein weiterer Boolscher Operator ist die Implikation oder Folgerung. Sie wirdfur zwei Aussagen A und B durch den Ausdruck A ⇒ B (sprich: aus A folgtB) beschrieben und ist nur dann falsch, wenn A wahr und B falsch ist. In allenanderen Fallen ist sie wahr. Die Implikation A ⇒ B ist also identisch zur Aussage¬A∨B. A heißt auch hinreichende Bedingung fur B, da bei gultiger ImplikationA ⇒ B die Aussage B wahr sein muß, wenn A wahr ist, und B notwendigeBedingung fur A, da A nur dann wahr sein kann, wenn B wahr ist. Die AquivalenzA ⇔ B zweier Aussagen A und B ist genau dann wahr, wenn entweder A undB beide wahr oder beide falsch sind. Sie ist aquivalent (!) zum Ausdruck (A ⇒

1benannt nach George Boole (1815-1864), britischer Mathematiker

7

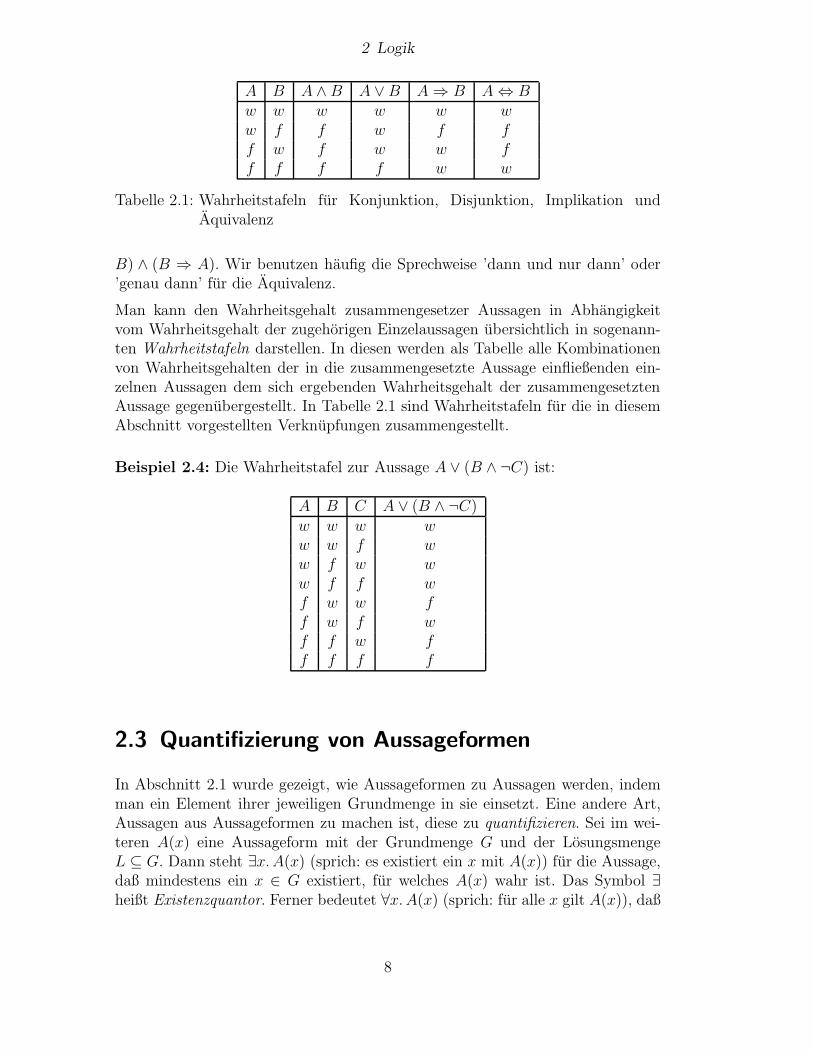

2 Logik

A B A ∧ B A ∨ B A ⇒ B A ⇔ Bw w w w w ww f f w f ff w f w w ff f f f w w

Tabelle 2.1: Wahrheitstafeln fur Konjunktion, Disjunktion, Implikation undAquivalenz

B) ∧ (B ⇒ A). Wir benutzen haufig die Sprechweise ’dann und nur dann’ oder’genau dann’ fur die Aquivalenz.

Man kann den Wahrheitsgehalt zusammengesetzer Aussagen in Abhangigkeitvom Wahrheitsgehalt der zugehorigen Einzelaussagen ubersichtlich in sogenann-ten Wahrheitstafeln darstellen. In diesen werden als Tabelle alle Kombinationenvon Wahrheitsgehalten der in die zusammengesetzte Aussage einfließenden ein-zelnen Aussagen dem sich ergebenden Wahrheitsgehalt der zusammengesetztenAussage gegenubergestellt. In Tabelle 2.1 sind Wahrheitstafeln fur die in diesemAbschnitt vorgestellten Verknupfungen zusammengestellt.

Beispiel 2.4: Die Wahrheitstafel zur Aussage A ∨ (B ∧ ¬C) ist:

A B C A ∨ (B ∧ ¬C)w w w ww w f ww f w ww f f wf w w ff w f wf f w ff f f f

2.3 Quantifizierung von Aussageformen

In Abschnitt 2.1 wurde gezeigt, wie Aussageformen zu Aussagen werden, indemman ein Element ihrer jeweiligen Grundmenge in sie einsetzt. Eine andere Art,Aussagen aus Aussageformen zu machen ist, diese zu quantifizieren. Sei im wei-teren A(x) eine Aussageform mit der Grundmenge G und der LosungsmengeL ⊆ G. Dann steht ∃x. A(x) (sprich: es existiert ein x mit A(x)) fur die Aussage,daß mindestens ein x ∈ G existiert, fur welches A(x) wahr ist. Das Symbol ∃heißt Existenzquantor. Ferner bedeutet ∀x. A(x) (sprich: fur alle x gilt A(x)), daß

8

2 Logik

A(x) fur alle x ∈ G wahr ist. Das Symbol ∀ heißt entsprechend Allquantor. Manbeachte, daß ∃x. A(x) genau dann wahr ist, wenn L = ∅ gilt, und daß ∀x. A(x)genau dann wahr ist, wenn L = G gilt. Daraus folgt, daß ∃x. A(x) wahr ist, falls∀x. A(x) wahr ist. In der Schreibweise der Logik ist das ∀x. A(x) ⇒ ∃x. A(x).Bezuglich der Negation quantifizierter Aussageformen gelten die Regeln:

¬∀x. A(x) ⇔ ∃x.¬A(x)¬∃x. A(x) ⇔ ∀x.¬A(x)

Beispiel 2.5:(i) Sei A(x) := ’x > 3’ eine Aussageform mit der Grundmenge G := 1, 2, 3, 4.Dann ist ∃x. A(x) eine wahre Aussage, da 4 > 3 wahr ist, und ∀x. A(x) eine falscheAussage, da beispielsweise 1 > 3 falsch ist.(ii) Die Verneinung der Aussage ’Alle Menschen sind sterblich’ ist ’Es gibt einenMenschen, der nicht sterblich ist’. Die Negation der Aussage ’Es gibt einen Stu-denten, der alles versteht’ ist ’Fur jeden Studenten gibt es etwas, das er nichtversteht’.

2.4 Definitionen, Lemmata, Satze, Theoreme undBeweise

Die Mathematik ist ein logisch aufgebautes Gedankengbaude. Ihre Sprache ver-wendet Begriffe und Strukturen, die zunachst definiert werden mussen. Wir ha-ben bis hier schon viele Begriffe definiert, zuletzt z.B. den Allquantor ∀. Kur-ze, einfache Definitionen werden in mathematischen Texten oft durch einfacheHervorhebungen im Text markiert. Langere und komplexere Definitionen werdenmeistens als solche hervorgehoben und fallen dadurch noch mehr auf. Mit Begrif-fen und Strukturen werden Aussagen gemacht. Unsere zuletzt gemachte Aussagemit zuvor definierten Begriffen war z.B. ¬∃x. A(x) ⇔ ∀x.¬A(x). Mathematikersortieren ihre Aussagen gerne nach ihrer Wichtigkeit. Dabei werden kleine, un-tergeordnete, oder Hilfsaussagen Lemma genannt, die meisten Aussagen nenntman Satz oder auf englisch proposition was gelegentlich falschlich als Vorschlagubersetzt wird.

Die wichtigsten Resultate in der Mathematik werden Theoreme genannt. Diesezu beweisen kann manchmal sehr schwierig und aufwendig sein. Großes Aufse-hen in der mathematischen Fachwelt erregte z.B. der Beweis des letzten Schrittesvon Fermat’s beruhmtem ’letzten Theorem’, aufgestellt vom franzosischen Ma-thematiker Pierre de Fermat um das Jahr 1630 als Randnotiz in einem zah-lentheoretischen Aufsatz mit dem Vermerk, daß ihm ein einfacher Beweis dafur

9

2 Logik

bekannt sei. Fermats letztes Theorem sagt aus, daß fur n = 3, 4, 5, . . . keineganzzahligen Losungen ungleich 0 der Gleichung xn + yn = zn existieren. Derbritische Mathematiker Andrew Wiles versetzte am 23. Juni 1993 die Fach-welt in große Aufregung, als er per email verbreitete, diese beruhmte Vermutungendgultig bewiesen zu haben2. In der Tat war dies nur der letzte Schritt in eineruber 350-jahrigen Suche nach einem Beweis, an dem sich viele der bedeutenstenMathematiker unserer und auch fruherer Zeiten beteiligten und die maßgeblichdie moderne Geschichte der Mathematik mit gepragt hat. Auf dem Weg zumendgultigen Beweis wurden zahlreiche neue Gebiete der Mathematik entwickelt,von denen viele Mathematiker heute glauben, daß sie fur sich genommen vielwichtiger sind, als Fermats ursprungliche Behauptung selbst.

Wirtschaftswissenschaftler im Gegensatz zu Mathematikern interessieren sich we-niger fur Beweise, also die internen Strukturen logischer Gedankengebaude, son-dern mehr fur die Anwendungen mathematischer Aussagen auf die reale Welt.Um dieses Ziel schneller erreichen zu konnen, werden auch in diesem Skriptumdie meisten Beweise weggelassen. So sahen wir noch keinen Beweis bis hier. AuchWirtschaftswissenschaftler sollten sich jedoch bewußt sein, daß das Weglassenund Ignorieren von mathematischen Beweisen verschiedene Gefahren in sich birgt.Zum Beispiel geht es auch dem Wirtschaftswissenschaftler oft um strukturellesVerstandnis, wenn okonomische Phanomene mit Hilfe von Modellen beschriebenund erklart werden. Daher liegt ein Teil des Verstandnisses des okonomischenPhanomens in der verwendeten Struktur des mathematischen Modells. Der ande-re (okonomische) Teil des Verstandnisses druckt sich oft in der Wahl geeigneterModell-Bestandteile und Annahmen aus. Beide Verstandnisarten bedingen sichoft gegenseitig. Es ist kein Zufall, daß viele der beruhmten Okonomen unserer Zeitgleichzeitig hervorragende Mathematiker sind oder sogar von der Mathematik zurOkonomie gekommen sind. Umgekehrt ist es schwierig, als angehender Okonoman die Front aktueller Forschung in Okonomie zu gelangen, ohne sich großzugigin der Welt der etablierten mathematischen Resultate zu bedienen. Es ist eineKunst, sich fur die relevanten mathematischen Strukturen zu interessieren unddie weniger relevanten okonomisch als ’black boxes’ zu benutzen auf dem Weg zueinem besseren okonomischen Verstandnis.

Da wir im Folgenden gelegentlich exemplarisch Beweise vorfuhren, sei hier kurzauf einige der wichtigsten Beweis-Techniken des Mathematikers eingegangen.

Als direkten Beweis bezeichnet man eine Kette von Implikationen, an deren An-fang die hineingesteckten Annahmen und an deren Ende die zu beweisende Be-hauptung steht.

Beispiel 2.6: Seien a, b ∈ 0, 1, 2, . . ., dann ist das geometrische Mittel√

a · bstets kleiner oder gleich dem arithmetischen Mittel a+b

2.

2Der Beweis wurde schließlich publiziert als Andrew Wiles, Modular elliptic curves andFermat’s Last Theorem, Ann. Math. 141 (1995), 443-551

10

2 Logik

Beweis:√

a · b ≤ a+b2

⇔ 4ab ≤ (a + b)2 ⇔ 0 ≤ (a − b)2, was stets wahr ist. Dafur a, b ∈ 0, 1, 2, . . . die Implikationen in beiden Richtungen gelten, gelten sieinsbesondere alle ruckwarts, also ist die am Anfang stehende Aussage wahr.

Der indirekte Beweis beruht auf der logischen Aquivalenz ¬(A∧B) = ¬A∨¬B, diein Kap. 2.2 eingefuhrt wurde. Die Quantifizierung dieser logischen Aquivalenz ist¬∀x. A(x) ⇔ ∃x.¬A(x). Statt eines Beispiels hier, wird auf das folgende Kapitelverwiesen, wo wir indirekt oder durch Widerspruch beweisen werden, daß

√2 eine

irrationale Zahl ist.

Falls die zu beweisende Behauptung fur alle naturlichen Zahlen n ∈ N zu zei-gen ist, so kann sie mit Hilfe vollstandiger Induktion bewiesen werden. DieseBeweismethode wird dem franzosischen Mathematiker Blaise Pascal (1623-1662), einem Zeitgenossen von P. de Fermat, zugeschrieben. Die Aussage wirdzunachst fur eine Zahl n0 ∈ N gezeigt. Die Zahl n0 ist oft 0 oder 1. Man nenntsie den Induktionsanfang. Aus der Induktionsvoraussetzung, also der Annahme,die Behauptung gelte fur n ∈ N, folgert man dann die Induktionsbehauptung,also die selbe Behauptung fur n + 1 ∈ N. In dieser Folgerung, also diesem Teildes Beweises, liegt meistens die eigentliche Beweisidee, daher nennen wir ihn denInduktionsbeweis.

Beispiel 2.7: (Gauss’sche Summenformel3) Es gilt ∀n ∈ N:

1 + 2 + · · · + n =n(n + 1)

2.(i) Induktionsanfang: 1 = 1·2

2.

(ii) Induktionsvoraussetzung: Es gelte fur n = k:

1 + 2 + · · ·+ k =k(k + 1)

2.(iii) Induktionsbehauptung: Dann gilt fur n = k + 1:

1 + 2 + · · ·+ k + (k + 1) =(k + 1)(k + 2)

2.(iv) Induktionsbeweis:

1 + 2 + · · · + k + (k + 1) =k(k + 1)

2+ (k + 1)

3benannt nach dem deutschen Mathematiker Carl Friedrich Gauss (1777-1855), vom demdie Legende sagt, daß er eine von seinem Lehrer gestellte Aufgabe, die Zahlen 1 bis 100aufzuaddieren im Handumdrehen losen konnte zu großen Verbluffung seines Lehrers undseiner Mitschuler. Gauss verwendete angeblich eine andere Idee. Statt die Zahlen sukzessivezu addieren rechnete er 1 + · · · + 100 = (1 + 100) + (2 + 99) + · · · + (50 + 51) = 50 · 101.

11

2 Logik

=k2 + k + 2k + 2

2

=(k + 1)(k + 2)

2.

12

3 Zahlen und Arithmetik

In diesem Kapitel werden Zahlen und einzelne Elemente aus dem Bereich derArithmetik rekapituliert. Insbesondere werden die reellen Zahlen eingefuhrt undeinige Rechenregeln wie Potenzrechnung und Logarithmieren wiederholt.

3.1 Zahlen

Grundlegend fur die Mathematik sind die Zahlen. Die Zahlen 1, 2, 3, . . ., die sichintuitiv aus dem Zahlen (z.B. der Finger) ergeben, heißen naturliche Zahlen oderpositive ganze Zahlen und werden mit dem Symbol N bezeichnet. Dazu gehoren of-fenbar die geraden Zahlen 2, 4, 6, . . . und die ungeraden Zahlen 1, 3, 5, . . .. Naturli-che Zahlen sind bezuglich der Addition und der Multiplikation abgeschlossen. Dasheißt, daß die Summe und das Produkt zweier naturlicher Zahlen wieder naturli-che Zahlen sind.

Positive und negative ganze Zahlen zusammen mit der 0, also . . . ,−2,−1, 0, 1, 2, . . .heißen ganze Zahlen und werden mit Z bezeichnet. Die ganzen Zahlen sind zusatz-lich bezuglich der Subtraktion abgeschlossen.

Bruche sind Zahlen wie 27, die sich als Quotient a

bzweier ganzer Zahlen a und

b mit b = 0 darstellen lassen. Sie heißen rationale Zahlen und werden als Q be-zeichnet. Verschiedene Bruche konnen die gleiche rationale Zahl darstellen, zumBeispiel ist 2

4= 1

2. Eine besondere Rolle spielen daher die gekurzten Bruche, deren

Zahler und Nenner teilerfremd sind und der Nenner stets positiv ist. Wir konnendaher jede rationale Zahl durch viele Bruche aber nur mit genau einem gekurztenBruch darstellen. Die rationalen Zahlen sind bezuglich aller vier Grundrechenar-ten +,−, ·, : abgeschlossen.

Die ganzen und auch die rationalen Zahlen lassen sich auf der Zahlengeradendarstellen. Angenommen, wir wurden alle rationalen Zahlen, also zuerst die 0,dann alle (positiven und negativen) Vielfachen von 1, dann alle (positiven undnegativen) Vielfachen von 1

2, dann alle (positiven und negativen) Vielfachen von

13, usw. auf der Zahlengeraden markieren. Es ist verfuhrerisch, zu denken, dann

gabe es keine Locher mehr auf der Zahlengeraden. Schon die Griechen der Antikebemerkten jedoch, daß dies nicht der Fall ist. Spatestens Euklid sah, daß keineganzen Zahlen p und q existieren, so daß (p

q)2 = 2 ist. Also ist

√2 keine rationale

13

3 Zahlen und Arithmetik

Zahl. Um dies zu zeigen, verwenden wir einen indirekten Beweis. Statt also zuzeigen ”p

qist gekurzter Bruch aus ganzen Zahlen” ⇒ ”(p

q)2 = 2” zeigen wir

”(pq)2 = 2” ⇒ ”p

qist nicht gekurzter Bruch aus ganzen Zahlen”. Dabei verwenden

wir also die logische Aquivalenz

(A ⇒ B) ⇔ (¬A ∨ B) ⇔ (B ∨ ¬A) ⇔ (¬B ⇒ ¬A).

Nehmen wir also umgekehrt an, es gabe einen gekurzten Bruch pq

=√

2. Also ist

auch p2

q2 ein gekurzter Bruch (warum?). Wegen p2

q2 = 2 ist also p2 = 2q2. Da q und

daher q2 ganze Zahlen sind, ist 2q2 und daher auch p2 eine gerade Zahl, denn warep ungerade so ware auch p2 ungerade. Also ist p2 sogar durch 4 teilbar. Wegenp2 = 2q2 muss dann aber auch q gerade sein. Dies widerspricht aber unsererAnnahme, daß p

qgekurzt ist. Da also (p

q)2 = 2 zu einem Widerspruch fuhrt, ist√

2 keine rationale Zahl.

Eine fur uns ubliche Art, Zahlen zu schreiben, ist die so genannte Dezimalschreib-weise. Jede naturliche Zahl kann mit Hilfe der zehn Symbole 0, 1, 2, . . . , 9 ge-schrieben werden. Die Anordnung der Ziffern als Zahl entspricht der Summe vonVielfachen der Potenzen von 10. Zum Beispiel bedeutet

2003 = 2 · 103 + 0 · 102 + 0 · 101 + 3 · 100.

Zusammen mit den Symbolen +,− konnen alle ganzen Zahlen im Dezimalsystemgeschrieben werden. Mit Hilfe von Kommastellen und negativen Potenzen von10 konnen wir auch rationale Zahlen, die keine ganzen Zahlen sind, in Dezimal-schreibweise darstellen, zum Beispiel

3.14 = 3 · 100 + 1 · 10−1 + 4 · 10−2.

Jeder Zahl, die auf diese Weise mit endlich vielen Ziffern in Dezimalschreibweisegeschrieben werden kann, ist eine rationale Zahl zugeordnet. Umgekehrt kannnicht jede rationale Zahl mit endlich vielen Ziffern in Dezimalschreibweise dar-gestellt werden. Zum Beispiel ist 1

3= 0.3 = 0.33 . . ., wobei der obere Balken die

zu wiederholenden Ziffern beschreibt oder die Punkte dafur stehen, daß die Ziffer3 unendlich oft wiederholt wird. Die Dezimalschreibweise jeder rationalen Zahlist jedoch periodisch, d.h. ab einer gewissen Stelle der Dezimalschreibweise wie-derholen sich die Ziffern unendlich oft in der gleichen Reihenfolge. Zum Beispielist

1

7= 0.142857 = 0.142857142857 . . . .

Eine intuitive Erweiterung der rationalen Zahlen ist offenbar die Menge allerZahlen in (unendlicher) Dezimalschreibweise, also auch die nichtperiodischen. Wir

14

3 Zahlen und Arithmetik

nennen alle solchen Zahlen, die nicht schon rationale Zahlen sind, irrational. Dazugehoren zum Beispiel

1, 01001000100001 . . . ,√

2,−√

11, π, e.

Rationale und irrationale Zahlen zusammen, also alle Zahlen in Dezimalschreib-weise, heißen reelle Zahlen und werden mit R bezeichnet. Dies ist die fur Oko-nomen wichtigste und am haufigsten verwendete Zahlenmenge und wird daherspater weiter vertieft. Reelle Zahlen sind wie die rationalen Zahlen abgeschlos-sen bezuglich der vier Grundrechenarten, aber daruber hinaus auch bezuglichder Bildung von Grenzwerten, die in Kap.??? eingehender behandelt werden. Diereellen Zahlen sind dagegen nicht abgeschlossen bezuglich der Bildung von Wur-zelausdrucken. Zum Beispiel ist

√−1 keine reelle Zahl. Der Abschluss der reellenZahlen bezuglich Wurzelaudrucken heißt komplexe Zahlen und wird mit C be-zeichnet. Die komplexen Zahlen sind fur die Mathematik und auch fur die Physikgrundlegend. Da jedoch komplexe Zahlen selten in den Wirtschaftswissenschaftenvorkommen, werden wir uns hier nicht weiter damit befassen.

Offensichtlich gilt N ⊂ Z ⊂ Q ⊂ R ⊂ C. Die komplexen Zahlen sind also derallgemeinste der funf hier aufgefuhrten Zahlenbegriffe.

3.2 Potenzen und Wurzeln

Das n-fache Produkt

a · a · . . . · a︸ ︷︷ ︸n mal

einer Zahl a ∈ R mit sich selbst wird als die n-te Potenz dieser Zahl bezeichnet.Dabei heißt a auch Basis oder Grundzahl und n Exponent oder Hochzahl derPotenz. Man schreibt dafur an.

Der Potenzbegriff wird uber die Definition a−n := 1an mit n ∈ N auf ganzzahlige

Exponenten kleiner Null erweitert und mit der Festsetzung a0 := 1 fur a = 0schließlich auf alle ganzzahligen Exponenten ausgedehnt.1 Fur das Rechnen mitPotenzen gilt fur alle n, m ∈ Z:

anam = an+m ; a, b ∈ Ran

am = an−m ; a, b ∈ R, a = 0anbn = (ab)n ; a, b ∈ R

an

bn =(

ab

)n; a, b ∈ R, b = 0

(an)m = anm ; a, b ∈ R

1Der Ausdruck 00 ist nicht definiert.

15

3 Zahlen und Arithmetik

Beispiel 3.1:(i) 32 · 33 = 35 = 3 · 3 · 3 · 3 · 3 = 243.(ii) 52

54 = 5−2 = 152 = 1

5·5 = 125

.(iii) 42 · 62 = (4 · 6)2 = 242 = 576.(iv) (22)

3= 26 = 64.

Fur die Potenz an = b mit b ≥ 0 und n ∈ N heißt a auch n-te Wurzel aus b undman schreibt a =

n√

b fur n = 2 und einfach nur a =√

b fur n = 2. Dabei wird bauch als Radikant bezeichnet. Das Wurzelziehen ist also die inverse Operation derPotenzierung. Wurzelausdrucke konnen auch als Potenzen mit nicht ganzzahligenExponenten geschrieben werden, indem

a1/n := n√

a.

festgesetzt wird. Dies ist offenbar konsistent zu den oben angefuhrten Potenz-Rechenregeln, denn

n√

an = (an)1/n = an/n = a.

Also gelten entsprechende Rechenregeln fur das Wurzelziehen, so daß fur dasRechnen mit Wurzeln mit a, b ≥ 0 und n, m ∈ N folgt:

n√

an√

b =n√

abn√an√

b= n√

ab

n√

am = ( n√

a)m

m√

n√

a = nm√

a

Beispiel 3.2:(i)

√16 = 161/2 = 4.

(ii) 4√

x12y8 = (x12y8)1/4

= (x12)1/4

(y8)1/4

= x12/4y8/4 = x3y2.

(iii) m√

x n√

y =(xy1/n

)1/m= x1/my1/mn.

3.3 Logarithmen

Mit dem Wurzelziehen wurde im vorhergehenden Abschnitt die zur Potenzierunginverse Operation bezuglich der Basis oder Grundzahl gebildet. Die inverse Ope-ration zur Potenzierung bezuglich des Exponenten oder der Hochzahl ist das sogenannte Logarithmieren.

Fur die Potenz ay = x mit a > 0 und a = 1 heißt y auch Logarithmus von x zurBasis a. Man schreibt dafur y = loga x. Der Logarithmus einer Zahl x zur Basis

16

3 Zahlen und Arithmetik

a ist also diejenige Zahl y, mit der a potenziert werden muß, um x zu erhalten.Besondere Basen sind in diesem Zusammenhang 10 und die Eulersche Zahl e ≈2, 718281828, die in vielen verschiedenen Zusammenhangen, insbesondere z.B.fur Wachstumsprozesse bedeutsam ist. Der Logarithmus zur Basis 10 wird haufignur mit log x, der Logarithmus zur Basis e mit lnx (fur ’logarithmus naturalis’)bezeichnet.

Beispiel 3.3:(i) log 100 = 2.(ii) log2 64 = 6.(iii) ln 1 = 0.

Fur das Rechnen mit Logarithmen gelten folgende Regeln. Fur a, b > 0, a, b = 1und x, y > 0 gilt:

logb x = loga xloga b

loga(xy) = loga x + loga yloga(x/y) = loga x − loga yloga(x

y) = y loga x

Beispiel 3.4:(i) log(100 · 10002) = log 100+ log(10002) = log 100+2 log 1000 = 2+2 · 3 = 8.

(ii) 27log x + 3

7log y − 5

7log z = 1

7(log(x2) + log(y3) − log(z5)) = 1

7log(

x2y3

z5

).

Man beachte, daß der Logarithmus nur fur Zahlen großer als Null gebildet werdenkann; fur alle Zahlen kleiner oder gleich Null ist er nicht definiert.

17

4 Gleichungen und Ungleichungen

In diesem Kapitel werden Techniken zur Bestimmung der Losungsmengen vonGleichungen und Ungleichungen rekapituliert.

4.1 Eindimensionale Gleichungen undUngleichungen

Eine Gleichung oder Ungleichung ohne Variablen ist eine Aussage, z.B. ist 1 = 1wahr und 0 > 1 falsch. Gleichungen oder Ungleichungen, bzw. mehrdimensionaleSysteme von Gleichungen und Ungleichungen mit Variablen heißen Bestimmungs-gleichungen bzw. ungleichungenund sind Aussageformen. Der einzige Unterschiedzwischen Bestimmungsgleichungen und -ungleichungen besteht darin, daß beiletzteren an der Stelle des Gleichheitszeichens eine der Relationen >,≥,≤, <, =steht.

Fur Gleichungen und Ungleichungen existieren Umformungen, die es ermogli-chen, eine Aussageform in eine andere Aussageform mit derselben Losungsmengezu uberfuhren, und die somit sehr nutzlich dafur sind, die Losungsmenge einerUngleichung zu bestimmen, indem mit ihrer Hilfe die Aussageform nach der Un-bekannten aufgelost wird. Die wichtigsten dieser Umformungen sind nachfolgendfur a, b, c ∈ R zusammengestellt:

a < (≤) b ⇒ b > (≥) aa < (≤) b ⇒ a + c < (≤) b + c

a < (≤) b ∧ c > 0 ⇒ ca < (≤) cba < (≤) b ∧ c < 0 ⇒ ca > (≥) cb

Man beachte, daß die Multiplikation einer Ungleichung mit einem Faktor c ∈ R,dessen Vorzeichen nicht bekannt ist, eine Fallunterscheidung fur c > 0 und c < 0erforderlich macht.

Sei U eine Ungleichung der Form a = b mit a und b als beliebige Ausdrucke,die eine unbekannte Variable enthalten. Eine Moglichkeit, deren LosungsmengeLU zu bestimmen, ist, zunnachst die Losungsmenge LG der Gleichung a = b zuberechnen. Es gilt dann LU = CRLG.

18

4 Gleichungen und Ungleichungen

Beispiel 4.1:(i) Die Losungsmenge der Ungleichung 2x ≥ 8 mit x als Unbekannter ist dieMenge aller reellen Zahlen, die großer oder gleich 4 sind, also das Intervall [4,∞).(ii) Die Losungsmenge der Ungleichung x+1 < 0 mit x als Unbekannter ist dieMenge aller reellen Zahlen, die kleiner als -1 sind, also das Intervall (−∞,−1).(iii) Die Losungsmenge der Ungleichung 3x− 5 ≥ 6x− (2x + 3) mit x als Unbe-kannter ist, wie die Kette

3x − 5 ≥ 6x − (2x + 3) |Auflosen der Klammer3x − 5 ≥ 6x − 2x − 3 |Zusammenfassen der x-Glieder3x − 5 ≥ 4x − 3 |+33x − 2 ≥ 4x | −3x

−2 ≥ x |Ungleichung aufgelost

von Umformungen erbringt, das Intervall (−∞,−2].(iv) Um die Losungsmenge der Ungleichung 5

x≤ 1 mit x als Unbekannter, an

welche zusatzlich die Forderung x = 0 erhoben wird, zu bestimmen, wird zunachstder Fall x > 0 betrachtet. Die Multiplikation der Ungleichung mit x fuhrt dannauf die Ungleichung 5 ≤ x. Also ist die Losungsmenge der urpsrunglichen Un-gleichung fur x > 0 das Intervall L1 = [5,∞). Fur den Fall x < 0 fuhrt dieMultiplikation der Ungleichung mit x hingegen auf die Ungleichung 5 ≥ x. DieLosungsmenge der urpsrunglichen Ungleichung ist folglich fur x < 0 das IntervallL2 = (−∞, 0), und die gesamte Losungsmenge ist L = L1 ∪ L2.

Es existieren Arten von Ungleichungen, welche mit dem bisher behandelten In-strumentarium allein nicht gelost werden konnen. Eine Ungleichung der Form

|a| < b, |a| ≤ b, |a| > b |a| ≥ b oder |a| = b

mit a und b als beliebige Ausdrucke, die eine unbekannte Variable enthalten, heißtUngleichung mit Absolutbetrag. Ist die Losungsmenge einer solchen Ungleichungzu bestimmen, sind die nachfolgenden Aquivalenzen sehr hilfreich:

1. |a| < b ⇔ a < b ∧ −a < b2. |a| ≤ b ⇔ a ≤ b ∧ −a ≤ b3. |a| > b ⇔ a > b ∨ −a > b4. |a| ≥ b ⇔ a ≥ b ∨ −a ≥ b5. |a| = b ⇔ a = b ∧ −a = b

Um die Losungsmenge L einer Ungleichung mit Absolutbetrag zu bestimmen,kann man gemaß dieser Aquivalenzen die Losungsmengen L1 und L2 zweierdazu aquivalenter Ungleichungen ohne Absolutbetrag bestimmen. Im Falle der∧−Verknupfung, also in den Fallen 1, 2 und 5 bildet man dann L = L1 ∩L2 undfur die ∨−Verknupfung, also in den Fallen 3 und 4, entsprechend L = L1 ∪ L2.

19

4 Gleichungen und Ungleichungen

Beispiel 4.2:(i) Die Ungleichung x ≤ |5 − x| ist (nach 4.) aquivalent zu

x ≤ 5 − x︸ ︷︷ ︸U1:=

∨ x ≤ −(5 − x)︸ ︷︷ ︸U2:=

.

Die Losungsmenge der Ungleichung U1 ist, wie die Kette

x ≤ 5 − x |+x2x ≤ 5 | : 2x ≤ 5/2 |Ungleichung aufgelost

von Aquivalenzumformungen erbringt, L1 = (−∞, 5/2]. Die Losungsmenge derUngleichung U2 ist, wie die Kette

x ≤ −(5 − x) |Klammer auflosenx ≤ −5 + x | −x0 ≤ −5 |Falsche Aussage

von Aquivalenzumformungen erbringt, L2 = ∅. Die Losungsmenge der ursprung-lichen Ungleichung ist also L = L1 ∪ L2 = (−∞, 5/2].(ii) Die Ungleichung |6 − x| < 8 ist (nach 1.) aquivalent zu

6 − x < 8︸ ︷︷ ︸U1:=

∧−(6 − x) < 8︸ ︷︷ ︸U2:=

.

Die Losungsmenge der Ungleichung U1 ist das offene Intervall L1 = (−2,∞),die Losungsmenge der Ungleichung U2 das offene Intervall L2 = (−∞, 14). DieLosungsmenge der Ungleichung |6 − x| < 8 ist also L = L1 ∩ L2 = (−2, 14).

Eine Ungleichung der Formx2 + px + q B 0,

wobei B fur eine der Relationen =, >,≥,≤, < oder = steht, heißt quadratischeGleichung oder Ungleichung.

Eine quadratische Gleichung hat entweder keine, eine oder zwei Losungen in R,welche sich mit Hilfe der sogenannten pq-Formel

x1,2 = −p

2±√(p

2

)2

− q

berechnen lassen. Diese Formel besagt, daß die oben angegebene quadratische

Gleichung fur(

p2

)2 − q > 0 zwei Losungen hat, namlich

x1 = −p

2+

√(p

2

)2

− q und x2 = −p

2−√(p

2

)2

− q,

20

4 Gleichungen und Ungleichungen

Fall (a): Fall (b): Fall (c):B 2 Losungen 1 Losung keine

xu, xo xu,o Losung

> (−∞, xu) ∪ (xo,∞) R \ xu,o R

≥ (−∞, xu] ∪ [xo,∞) R R

≤ [xu, xo] xu,o ∅< (xu, xo) ∅ ∅= R \ xu, xo R \ xu,o R

Tabelle 4.1: Losungsmengen quadratischer Ungleichungen

fur(

p2

)2 − q = 0 eine Losung, namlich

x1 = x2 = −p

2

und fur(

p2

)2 − q < 0 keine Losung, da die Wurzel einer negativen Zahl in R nichtdefiniert ist.1

Beispiel 4.3:(i) Die Gleichung x2 + 2x − 15 = 0 hat nach der pq-Formel x1,2 = −1 ±√

1 + 15 = −1 ± 4 die Losungsmenge 3,−5.(ii) Die Gleichung x2 +4x+10 = 0 hat nach der pq-Formel x1,2 = −2±√

4 − 10keine Losung, da

√−6 nicht definiert ist.

Um eine quadratische Ungleichung zu losen, sind zunachst etwa alle Losungender von der quadratischen Ungleichung abgeleiteten Gleichung

x2 + px + q = 0

zu bestimmen. Die Losungsmenge der quadratischen Ungleichung ergibt sich nunin Abhangigkeit von den Losungen der quadratischen Gleichung und der RelationB gemaß Tabelle 4.1.

Die in Tabelle 4.1 zusammengestellten Ergebnisse werden in Abbildung 5.2 ver-anschaulicht, in welcher fur die drei Falle (a), (b) und (c) jeweils eine durch eineentsprechende quadratische Gleichung beschriebene Parabel dargestellt ist.

Beispiel 4.4:(i) Die zur quadratischen Ungleichung x2 − x − 2 ≤ 0 gehorende Gleichungx2 − x− 2 = 0 hat nach der pq-Formel die beiden Losungen xu = −1 und xo = 2mit xu < xo. Dann ist die Losungsmenge der betrachteten quadratischen Unglei-chung das geschlossene Interval [−1, 2].

1Tatsachlich ist die Wurzel einer negativen reellen Zahl eine komplexe Zahl in C.

21

4 Gleichungen und Ungleichungen

(a)

xx

(c)

xx

(b)

xxxxuu

xxoo

xxu,o

Abbildung 4.1: Die drei Falle beim Losen quadratischer Ungleichungen

(ii) Die zur quadratischen Ungleichung x2 − 11x + 24 > 0 gehorende Gleichungx2 − 11x + 24 = 0 hat nach der pq-Formel die beiden Losungen xu = 3 undxo = 8. Dann ist (−∞, 3) ∪ (8,∞) die Losungsmenge der betrachteten quadrati-schen Ungleichung.(iii) Die quadratische Ungleichung x2 +1 ≤ 0 hat, wie man leicht erkennt, keineLosung. Ihre Losungsmenge ist daher ∅.

4.2 Mehrdimensionale Gleichungs- undUngleichungssysteme

Auch Bestimmungsgleichungen- oder ungleichungen mit n = 2, 3, . . . Unbekann-ten sind Aussageformen, deren Losungsmenge eine Menge von n-Tupeln oder n-Vektoren aus Elementen der Grundmenge ist. Ein Gleichungs- bzw. Ungleichungs-system besteht aus mehreren Bestimmungsgleichungen und -ungleichungen, diedieselben Variablen enthalten. Offenbar konnen auch Systeme auftreten, die so-wohl Gleichungen als auch Ungleichungen enthalten. Die Menge der n-Tupel vonZahlen, die gleichzeitig jede dieser Gleichungen und Ungleichungen erfullen, heißtauch Losungsmenge L des Gleichungs- bzw. Ungleichungssystems. Diese konnenwir fur ein System von Gleichungen oder Ungleichungen A1(x), . . . , Ak(x) mitx ∈ Rn bestimmen, indem wir zunachst deren jeweilige Losungsmenge Li miti = 1, . . . , k ermitteln. Es ist dann

L = L1 ∩ L2 ∩ . . . ∩ Lk.

Beispiel 4.5:(i) Die Bestimmungsgleichung 4x1 + 2x2 = 6 mit Variablen x1 und x2 hat die

22

4 Gleichungen und Ungleichungen

Losungsmenge (x1, x2)|x1 ∈ R ∧ x2 = 3 − 2x1.(ii) Die Losungsmenge der Bestimmungsungleichung x1x2 > 0 mit Variablenx1 und x2 besteht aus den 2-Tupeln (x1, x2), fur die gilt, daß x1 und x2 beideungleich Null sind und das gleiche Vorzeichen haben.(iii) Die beiden Gleichungen x1 + x2 = 0 und x1 − x2 = 0 bilden gemein-sam ein Gleichungssystem. Die Losungsmenge der ersten Gleichung ist L1 =(x1, x2)|x1 ∈ R ∧ x2 = −x1, die Losungsmenge der zweiten Gleichung istL2 = (x1, x2)|x1 ∈ R ∧ x2 = x1. Folglich ist die Losungsmenge des Gleichungs-systems L = L1 ∩ L2 = (0, 0).

4.3 Lineare Gleichungssysteme

Gleichungssysteme, deren Einzelgleichungen alle in jeder Unbekannten linear sind,heißen lineare Gleichungssyteme. Sie kommen in den Wirtschaftswissenschaftenhaufig vor und sind wegen der Linearitat leicht losbar. Ein lineares Gleichungs-system hat entweder keine, genau eine oder unendlich viele Losungen.

Beispiel 4.6:(i) Um die Losungsmenge des Gleichungssystems

2x + 3y = 14︸ ︷︷ ︸G1:=

und 4x − y = 0︸ ︷︷ ︸G2:=

mit den Variablen x und y zu bestimmen, kann man zunachst G2 nach y auflosenund erhalt dann y = 4x. Ersetzt man nun in G1 die Variable y durch 4x, ergibtsich 2x + 3(4x) = 14. Die Losung dieser Gleichung ist x = 1. Mit y = 4x folgty = 4. Die Losungsmenge des betrachteten Gleichungssystems ist also (1, 4).(ii) Um die Losungsmenge des Gleichungssystems

x + 2y = 3︸ ︷︷ ︸G1:=

und 2x + 4y − 4 = 0︸ ︷︷ ︸G2:=

zu bestimmen, kann man zunachst G1 nach x auflosen und erhalt dann x = 3−2y.Ersetzt man nun in G2 x durch 3−2y, folgt die Gleichung 2(3−2y)+4y−4 = 0,die wegen 2 = 0 keine Losung hat. Die Losungsmenge dieses Gleichungssystemsist also leer.

Ein effizienteres Verfahren zur Bestimmung der Losungsmenge linearer Glei-chungssysteme, der sogenannte Gauss-Algorithmus, wird in der Vorlesung Ma-thematik II (Lineare Algebra) behandelt.

23

4 Gleichungen und Ungleichungen

11 22 33 44 55 xx11

−2 −1 00

xx22

44

33

22

11

−1

xx22 ≤ 2 + xx

11

xx22 ≥≥ 1 − ½ xx

11

xx11 < 33

Abbildung 4.2: Losungsmenge zu Beispiel 4.7 (i)

4.4 Zweidimensionale Ungleichungssysteme

Im Fall mit zwei Variablen ist oft eine graphische Analyse in der euklidischenEbene hilfreich. Es ist ublich, den Rand von Flachen fur die Relationen ≤ und ≥mit durchgezogenen und fur < und > mit gestrichelten Linien darzustellen.

Beispiel 4.7:(i) Um die Losungsmenge des Ungleichungssystems

U1: x2 ≤ 2 + x1

U2: x2 ≥ 1 − 1/2x1

U3: x1 < 3

mit den Variablen x1 und x2 graphisch zu bestimmen, zeichnen wir zunachst diezu jeder Ungleichung gehorende Gerade in die euklidische Ebene ein (Abbildung4.2). Die Losungsmenge zu den jeweiligen Ungleichungen U1, U2 oder U3 ent-spricht jeweils der Halbebene rechts unterhalb, rechts oberhalb bzw. links dieserGeraden. Also ist die Losungsmenge des Ungleichungssystems ist das grau mar-kierte Dreieck ohne den rechten gestrichelten Rand (Abbildung 4.2).(ii) Die Losungsmenge des Ungleichungssystems

U1: x21 + x2

2 ≤ 1U2: x2 ≥−x1

24

4 Gleichungen und Ungleichungen

xx11

−1

xx22

xx11

22 + xx22

22 ≤ 1

xx22 ≥≥ − xx

11

00

11

−1 11

Abbildung 4.3: Losungsmenge zu Beispiel 4.7 (ii)

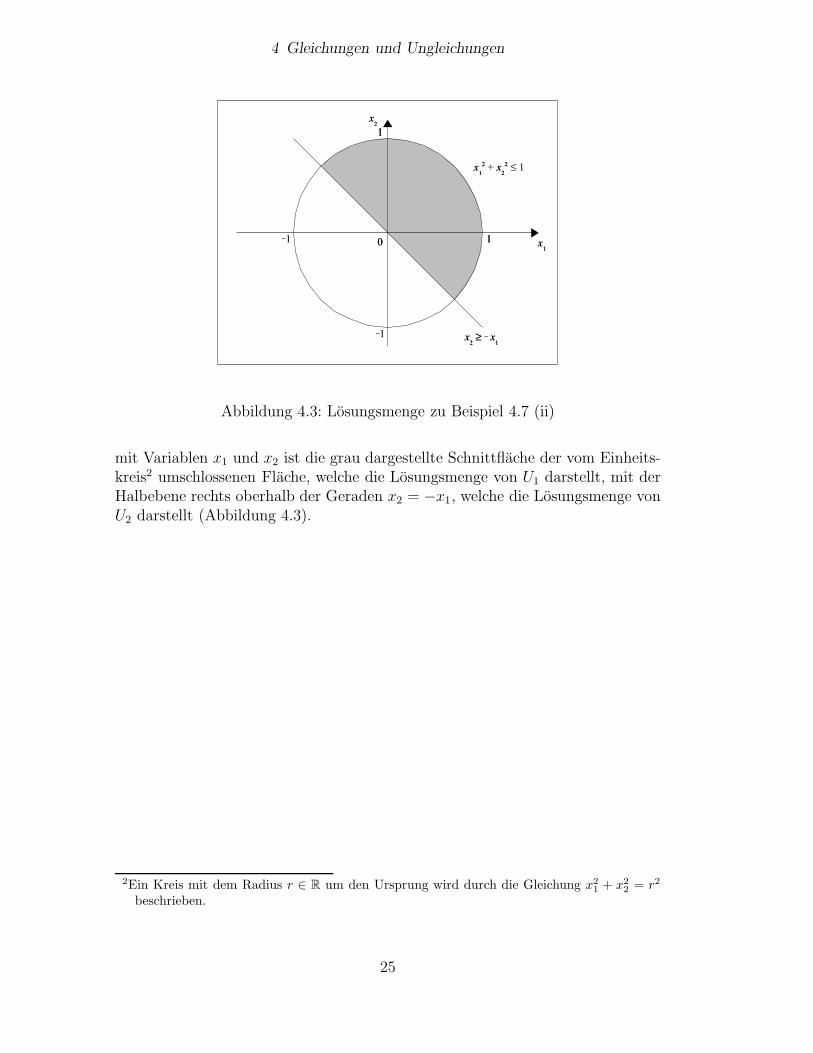

mit Variablen x1 und x2 ist die grau dargestellte Schnittflache der vom Einheits-kreis2 umschlossenen Flache, welche die Losungsmenge von U1 darstellt, mit derHalbebene rechts oberhalb der Geraden x2 = −x1, welche die Losungsmenge vonU2 darstellt (Abbildung 4.3).

2Ein Kreis mit dem Radius r ∈ R um den Ursprung wird durch die Gleichung x21 + x2

2 = r2

beschrieben.

25

5 Folgen und Grenzwerte

In diesem Kapitel werden Folgen und der fur die Analysis grundlegende Begriffdes Grenzwerts behandelt.

5.1 Folgen

Definition 5.1 (Folge) Eine geordnete (unendliche) Liste von Zahlen

(a1, a2, . . . , an, . . .)

heißt Folge (engl.: sequence) und wird mit (an)n∈Nbezeichnet. Dabei heißt n der

Index und die an heißen Glieder der Folge. Falls klar ist, daß n ∈ N der Index istwird meistens die verkurzte Schreibweise (an) oder einfach an verwendet.

Der erste Folgenindex ist oft auch 0 oder jede andere beliebige naturliche Zahlstatt 1, also bedeutet oft auch (an) = (a0, a1, . . . , an, . . .). Wir legen uns dies-bezuglich nicht fest und verwenden verschiedene Notationen je nach Zusammen-hang. Folgen konnen auf verschiedene Arten dargestellt werden. Falls fur eineFolge an ein Folgenglied an durch eine Funktionsgleichung nur in n angegebenist, heißt dies geschlossene Darstellung. Bei einer rekursiven Darstellung einerFolge wird der Wert der ersten Folgenglieder a1, . . . , ak angegeben und alle wei-teren Folgenglieder n = k + 1, k + 2, . . . durch fruhere Folgenglieder ausgedruckt.Besonders einfach ist der Fall, bei dem fur alle n ∈ N der Zusammenhang zwi-schen zwei aufeinander folgenden Folgengliedern an und an+1 uber eine Funkti-onsgleichung beschrieben ist. Wenn klar ist, was mit damit gemeint ist, kann eineFolge auch durch Angabe einiger Folgenglieder und . . . beschrieben werden. Dierekursive Darstellung einer Folge ist oft unmittelbar aus der zu analysierendenFragestellung heraus gegeben, wahrend die geschlossene Darstellung einfacher zuanalysieren ist. Daher ist es offenbar hilfreich, die rekursive Darstellung der be-trachteten Folge in eine geschlossene Darstellung zu uberfuhren. Dieses gelingtoftmals, indem man die ersten Folgenglieder notiert und darin eine strukturelleGesetzmaßigkeit identifiziert, aus der sich eine geschlossene Darstellung der Fol-ge ergibt. Der Beweis, daß die so gefundene geschlossene Darstellung tatsachlichdie selbe Folge beschreibt wie die rekursive Darstellung, ist damit noch nichterbracht, jedoch haufig mit Hilfe eines Induktionsbeweises leicht zu fuhren.

26

5 Folgen und Grenzwerte

Beispiel 5.1:(i) Eine rekursive Darstellung der Folge an = (0, 0, 0, . . .) ist a1 = 0, an+1 = an.Die geschlossene Darstellung dieser Folge ist an = 0.(ii) Die rekursive Darstellung der Folge an = (1, 3, 5, . . .) ist a1 = 1, an+1 =an + 2. Die zugehorige geschlossene Darstellung ist an = 2n − 1.(iii) Bei der Folge (nt)t∈N

steht n nicht fur den Index der Folge sondern alsSymbol fur die Folgenglieder. Fur eine eindeutige Bedeutung ware in diesem Falldie weniger genaue Notation (nt) nicht ausreichend. Die ersten funf Glieder dieserFolge sind n, 2n, 3n, 4n und 5n.(iv) Die Folge an = (1, 2, 3, 5, 8, 13, 21, . . .) besitzt die rekursive Darstellung a0 =1, a1 = 2, an+2 = an + an+1.(v) Sei (Kt) eine Kapitalanlage mit Startkapital K1 = K, die mit einem Zinssatzi pro Periode verzinst wird. Die Folge (Kt)t∈N

beschreibt die Wertentwicklung derKapitalanlage im Zeitablauf. Falls keine Ein- oder Auszahlungen stattfinden, giltzwischen Kt in Periode t ∈ N und Kt+1 in der Folgeperiode t + 1 die rekursiveBeziehung

Kt+1 = Kt(1 + i).

Aus den ersten vier Gliedern dieser Folge,

K1 = K,K2 = K(1 + i),K3 = K(1 + i)2 undK4 = K(1 + i)3

ist leicht erkennbar, daß die geschlossene Darstellung dieser Folge gegeben istdurch

Kt = K(1 + i)t−1.

Existiert fur eine Folge an ein reelle Zahl c ∈ R, so daß fur alle n ∈ N dieBeziehung

an+1 − an = c

gilt, so heißt sie arithmetische Folge. Falls dagegen fur eine Folge an ein Konstantec ∈ R existiert, so daß fur alle n ∈ N die Beziehung

an+1

an= c

gilt, so heißt sie geometrische Folge. Die geschlossenen Darstellungen der arith-metischen Folge und der geometrischen Folge (gn) sind an ist an = c(n − 1) + dund gn = dcn−1 mit c, d ∈ R. Im vorhergehenden Beispiel sind (i),(ii) und (iii)arithmetische Folgen, (v) ist geometrische Folge und (iv) keines von beiden.

27

5 Folgen und Grenzwerte

Eine Folge an heißt monoton steigend bzw. streng monoton steigend, (engl.: strict-ly increasing), wenn fur alle n ∈ N gilt an+1 ≥ an (bzw.> fur ’streng’). Entspre-chend wird fallende Monotonie definiert. Monoton ist eine Folge also genau dann,wenn die Veranderung zwischen zwei aufeinander folgenden Gliedern immer dasgleiche Vorzeichen hat bzw. in die gleiche Richtung geht. Die Folge an heißt nachunten bzw. nach oben beschrankt (engl.: bounded from below, above), wenn eineKonstante c ∈ R existiert, so daß fur alle n ∈ N gilt an ≥ c (bzw. ≤). Sie heißtbeschrankt (engl.: bounded), wenn ein c ∈ R existiert, so daß fur alle n ∈ N

die Beziehung |an| ≤ c gilt. Die Konstante c wird untere, obere bzw. einfach nurSchranke (engl.: lower bound, upper bound, bound) genannt. Eine Folge an heißtalternierend (engl.: alternating), wenn fur alle n ∈ N gilt:

an · an+1 < 0,

also das Vorzeichen zwischen zwei aufeinander folgenden Folgengliedern alter-niert, d.h. sich jeweils abwechselt.

Beispiel 5.2:(i) Die Folge

(n + 1

n

)ist streng monoton steigend.

(ii) Die Folge (max4 − n, 0), deren erste funf Glieder 3, 2, 1, 0 und 0 sind, istmonoton aber nicht streng monoton fallend.1

(iii) Die Folge ((−1)n) ist alternierend und daher weder monoton steigend nochmonoton fallend.(iv) Fur die Folge an mit an = 3 + 7n existiert mit c = 3 wegen an ≥ c furalle n ∈ N offensichtlich eine untere Schranke. Die Folge ist somit nach untenbeschrankt.(v) Die Folge

(1n

)ist wegen 0 ≤ 1

n≤ 1 fur alle n ∈ N beschrankt.

(vi) Die Folge ((−2)n) ist alternierend und weder nach unten noch nach obenbeschrankt, da ihre Glieder beliebig groß und beliebig klein werden.

5.2 Konvergenz und Grenzwert

Von besonderem Interesse im Zusammenhang mit Folgen an ist ihr Verhalten fursehr große n. Insbesondere gilt unser Interesse dem Fall, daß eine Zahl existiert,der sich die Folgenglieder beliebig gut annahern wie die Folge

(1n

)der Zahl 0. Die

Begriffe Konvergenz und Grenzwert prazisieren dieses Verhalten.

1Dabei nimmt maxx, y fur x ≥ y den Wert x und fur x < y den Wert y an. Es ist alsobeispielsweise max3, 4 = 4.

28

5 Folgen und Grenzwerte

Definition 5.2 (Konvergenz und Grenzwert) Eine Folge (an)n∈Nheißt kon-

vergent (engl.: convergent) genau dann, wenn es ein a ∈ R gibt, so daß fur alleε > 0 ein n(ε) > 0 mit

|an − a| ≤ ε

fur alle n ≥ n(ε) existiert. Man schreibt dann

limn→∞

an = a oder an −→ a

und sagt, an konvergiere gegen den Grenzwert (engl.: limit) a.

Zeichnet man ein Intervall mit Radius ε um a, so mussen alle Folgenglieder außerden ersten n(ε) − 1 in diesem Intervall liegen, gleichgultig wie klein der Radiusε um a gewahlt wurde. Mit anderen Worten, eine Folge an konvergiert genaudann gegen a, wenn der Abstand zwischen den Folgengliedern und a ab einembestimmten n(ε) jedes noch so kleine vorgegebene ε > 0 nicht uberschreitet.

Beispiel 5.3:(i) Es gilt 1

n→ 0, da fur jedes vorgegebene ε > 0 die gesuchte Grenze durch

n(ε) = 1ε

gegeben ist, denn fur alle n ≥ n(ε) gilt∣∣∣∣ 1n − 0

∣∣∣∣ = 1

n≤ 1

1ε

= ε

.(ii) Die konstante Folge (c) mit c ∈ R konvergiert offenbar gegen c.(iii) Die Folgen ((−1)n) und (2n) konvergieren nicht.

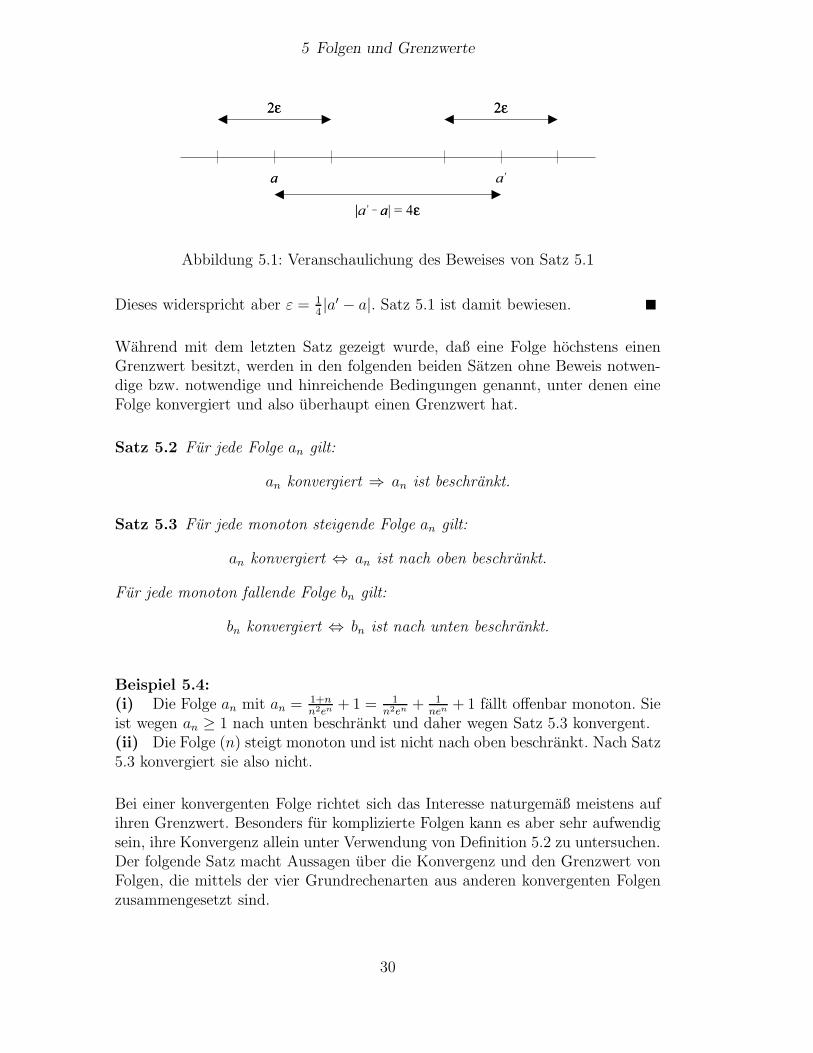

Satz 5.1 Jede Folge besitzt hochstens einen Grenzwert.

Beweis. Indirekt: Angenommen, eine Folge an habe mehr als einen Grenzwertalso Grenzwerte a und a′ mit a = a′. Sei

ε =1

4|a′ − a|

(vgl. Abbildung 5.1). Dann existiert wegen an −→ a ein n(ε) mit |an − a| ≤ε fur alle n ≥ n(ε). Außerdem existiert wegen an −→ a′ auch ein n′(ε) mit|an − a′| ≤ ε fur alle n ≥ n′(ε). Sei nun m = maxn(ε), n′(ε). Dann ist offenbar|am−a|+|am−a′| < 2ε. Die sogenannte Dreiecksungleichung sagt aus, daß fur allex, y ∈ R gilt |x+y| ≤ |x|+|y|. Daher ist |am−a|+|am−a′| = |am−a|+|a′−am| ≥|am − a + a′ − am| = |a′ − a|, so daß insgesamt folgt:

|a′ − a| ≤ 2ε

29

5 Folgen und Grenzwerte

aa a’

22εε 22εε

||a’ − aa| = 4εε

Abbildung 5.1: Veranschaulichung des Beweises von Satz 5.1

Dieses widerspricht aber ε = 14|a′ − a|. Satz 5.1 ist damit bewiesen.

Wahrend mit dem letzten Satz gezeigt wurde, daß eine Folge hochstens einenGrenzwert besitzt, werden in den folgenden beiden Satzen ohne Beweis notwen-dige bzw. notwendige und hinreichende Bedingungen genannt, unter denen eineFolge konvergiert und also uberhaupt einen Grenzwert hat.

Satz 5.2 Fur jede Folge an gilt:

an konvergiert ⇒ an ist beschrankt.

Satz 5.3 Fur jede monoton steigende Folge an gilt:

an konvergiert ⇔ an ist nach oben beschrankt.

Fur jede monoton fallende Folge bn gilt:

bn konvergiert ⇔ bn ist nach unten beschrankt.

Beispiel 5.4:(i) Die Folge an mit an = 1+n

n2en + 1 = 1n2en + 1

nen + 1 fallt offenbar monoton. Sieist wegen an ≥ 1 nach unten beschrankt und daher wegen Satz 5.3 konvergent.(ii) Die Folge (n) steigt monoton und ist nicht nach oben beschrankt. Nach Satz5.3 konvergiert sie also nicht.

Bei einer konvergenten Folge richtet sich das Interesse naturgemaß meistens aufihren Grenzwert. Besonders fur komplizierte Folgen kann es aber sehr aufwendigsein, ihre Konvergenz allein unter Verwendung von Definition 5.2 zu untersuchen.Der folgende Satz macht Aussagen uber die Konvergenz und den Grenzwert vonFolgen, die mittels der vier Grundrechenarten aus anderen konvergenten Folgenzusammengesetzt sind.

30

5 Folgen und Grenzwerte

Satz 5.4 Seien an und bn zwei Folgen mit an −→ a und bn −→ b. Dann gilt

i) an + bn −→ a + b,

ii) an − bn −→ a − b,

iii) an · bn −→ a · b und

iv) an

bn−→ a

b, fur b = 0.

Nachfolgend ist nur der Beweis der Teilaussage i) von Satz 5.4 angegeben. DieBeweise der anderen Teilaussagen entsprechen diesem.

Beweis. Betrachte ein vorgegebenes ε > 0. Wegen an −→ a existiert ein na(ε)mit

|an − a| <ε

2

fur alle n ≥ na(ε). Analog existiert wegen bn −→ b ein nb(ε) mit

|bn − b| <ε

2

fur alle n ≥ nb(ε). Sei n(ε) = max na(ε), nb(ε). Dann gilt fur alle n ≥ n(ε)

|(an + bn) − (a + b)|= |(an − a) + (bn − b)|≤ |(an − a)| + |(bn − b)| (Dreiecksungleichung)< ε

2+ ε

2

= ε.

Die Konvergenz von (an + bn) gegen a + b ist damit bewiesen.

Beispiel 5.5:(i) Die Folge an mit an = 2n3−n2+1

3n3+nkonvergiert gemaß Satz 5.4 gegen 2

3, wie

sich aus der Darstellung der Folgenglieder in der Form

an =

→2︷︸︸︷2 −

→0︷︸︸︷1

n+

→0︷︸︸︷1

n3

3︸︷︷︸→3

+1

n2︸︷︷︸→0

und den angegebenen Grenzwerten der konvergenten Einzelfolgen (2),(

1n

),(

1n3

),(3)

und(

1n2

)ergibt.

31

5 Folgen und Grenzwerte

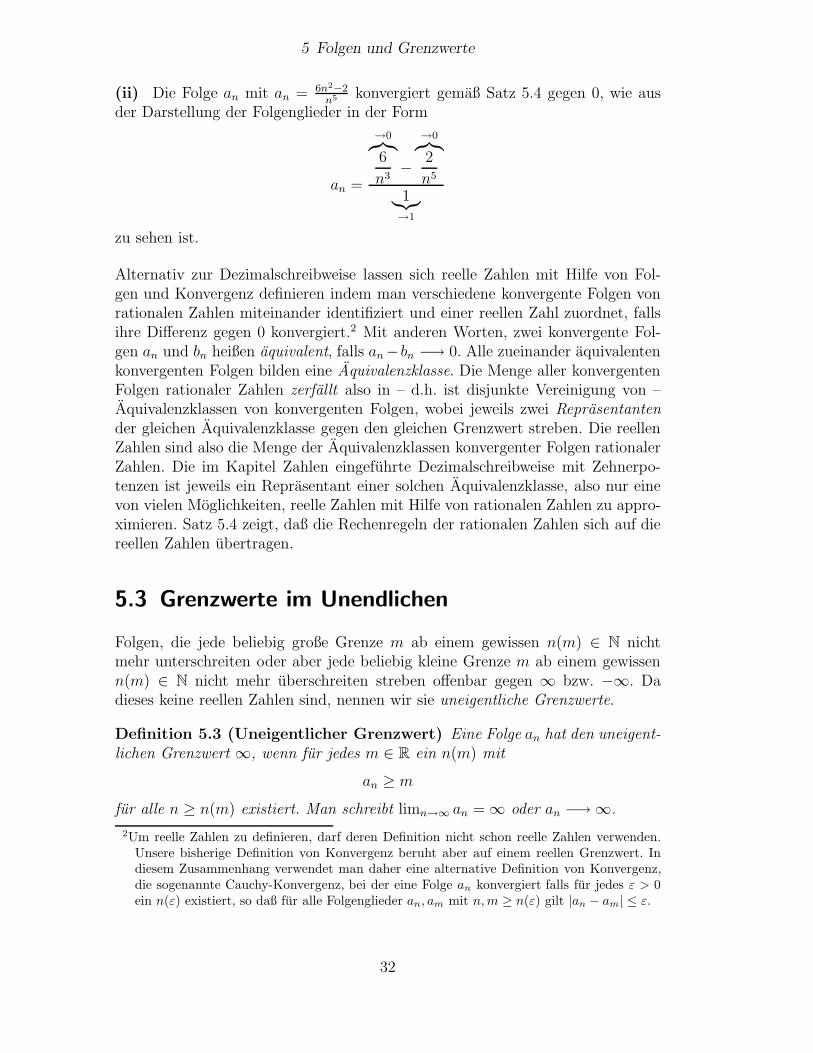

(ii) Die Folge an mit an = 6n2−2n5 konvergiert gemaß Satz 5.4 gegen 0, wie aus

der Darstellung der Folgenglieder in der Form

an =

→0︷︸︸︷6

n3−

→0︷︸︸︷2

n5

1︸︷︷︸→1

zu sehen ist.

Alternativ zur Dezimalschreibweise lassen sich reelle Zahlen mit Hilfe von Fol-gen und Konvergenz definieren indem man verschiedene konvergente Folgen vonrationalen Zahlen miteinander identifiziert und einer reellen Zahl zuordnet, fallsihre Differenz gegen 0 konvergiert.2 Mit anderen Worten, zwei konvergente Fol-gen an und bn heißen aquivalent, falls an− bn −→ 0. Alle zueinander aquivalentenkonvergenten Folgen bilden eine Aquivalenzklasse. Die Menge aller konvergentenFolgen rationaler Zahlen zerfallt also in – d.h. ist disjunkte Vereinigung von –Aquivalenzklassen von konvergenten Folgen, wobei jeweils zwei Reprasentantender gleichen Aquivalenzklasse gegen den gleichen Grenzwert streben. Die reellenZahlen sind also die Menge der Aquivalenzklassen konvergenter Folgen rationalerZahlen. Die im Kapitel Zahlen eingefuhrte Dezimalschreibweise mit Zehnerpo-tenzen ist jeweils ein Reprasentant einer solchen Aquivalenzklasse, also nur einevon vielen Moglichkeiten, reelle Zahlen mit Hilfe von rationalen Zahlen zu appro-ximieren. Satz 5.4 zeigt, daß die Rechenregeln der rationalen Zahlen sich auf diereellen Zahlen ubertragen.

5.3 Grenzwerte im Unendlichen

Folgen, die jede beliebig große Grenze m ab einem gewissen n(m) ∈ N nichtmehr unterschreiten oder aber jede beliebig kleine Grenze m ab einem gewissenn(m) ∈ N nicht mehr uberschreiten streben offenbar gegen ∞ bzw. −∞. Dadieses keine reellen Zahlen sind, nennen wir sie uneigentliche Grenzwerte.

Definition 5.3 (Uneigentlicher Grenzwert) Eine Folge an hat den uneigent-lichen Grenzwert ∞, wenn fur jedes m ∈ R ein n(m) mit

an ≥ m

fur alle n ≥ n(m) existiert. Man schreibt limn→∞ an = ∞ oder an −→ ∞.

2Um reelle Zahlen zu definieren, darf deren Definition nicht schon reelle Zahlen verwenden.Unsere bisherige Definition von Konvergenz beruht aber auf einem reellen Grenzwert. Indiesem Zusammenhang verwendet man daher eine alternative Definition von Konvergenz,die sogenannte Cauchy-Konvergenz, bei der eine Folge an konvergiert falls fur jedes ε > 0ein n(ε) existiert, so daß fur alle Folgenglieder an, am mit n, m ≥ n(ε) gilt |an − am| ≤ ε.

32

5 Folgen und Grenzwerte

Der uneigentliche Grenzwert −∞ wird entsprechend definiert.

Beispiel 5.6:(i) Die Folge (n) hat den uneigentlichen Grenzwert ∞.(ii) Die Folge 0, 2, 0, 4, 0, 6, 0, . . ., konvergiert nicht, auch nicht gegen einen un-eigentlichen Grenzwert.

Der folgende Satz zeigt, daß mit gewissen Einschrankungen die Rechenregeln derreellen Zahlen auf die uneigentlichen Zahlen ∞ bzw. −∞ erweiterbar sind.

Satz 5.5 Seien an und bn Folgen. Dann gilt:

i) an −→ ∞ ⇒ −an −→ −∞ii) an −→ ∞ ∧ bn nach unten beschrankt ⇒ an + bn −→ ∞iii) an −→ −∞ ∧ bn nach oben beschrankt ⇒ an + bn −→ −∞iv) an −→ ∞ (−∞) ∧ bn mit unterer Schranke s > 0 ⇒ anbn −→ ∞ (−∞)

v) an −→ ∞ (−∞) ∧ bn mit oberer Schranke s < 0 ⇒ anbn −→ −∞ (∞)

vi) an −→ 0 ∧ ∀n ∈ N an > (<) 0 ⇒ 1an

−→ ∞ (−∞)

vii) (an −→ ∞ ∨ an −→ −∞) ∧ bn beschrankt ⇒ bn

an−→ 0

viii) an −→ ∞ ∧ bn beschrankt ∧ ∀n ∈ N bn > (<) 0 ⇒ an

bn−→ ∞ (−∞)

ix) an −→ −∞ ∧ bn beschrankt ∧ ∀n ∈ N bn > (<) 0 ⇒ an

bn−→ −∞ (∞)

Die Aussage an −→ ∞ ⇒ −an −→ −∞ kann man verkurzt schreiben als(−1)∞ = −∞.

Beispiel 5.7:(i) Die Folge (n(sin n + 2)) strebt gemaß Satz 5.5 iv) gegen ∞, da (n) gegen∞ strebt und (sin n + 2) etwa durch 1 > 0 nach unten beschrankt ist.

(ii) Die Folge(

(−1)n

n

)konvergiert gemaß Satz 5.5 vii) gegen 0.

Den Abschluß dieses Abschnitts bildet Satz 5.6, der das Konvergenzverhalteneiniger haufig auftretender Folgen bzw. Klassen von Folgen zusammenfaßt.

Satz 5.6 Es gilt:

33

5 Folgen und Grenzwerte

i) nr −→ 0 fur r < 0 und r ∈ Q

ii) nr −→ ∞ fur r > 0 und r ∈ Q

iii) nrqn −→ 0 fur r ∈ Q und |q| < 1

iv) nrqn −→ ∞ fur r ∈ Q und q > 1

v) n√

c −→ 1 mit c > 0

vi) n√

n −→ 1

vii)(1 + 1

n

)n −→ e (Eulersche Zahl)

5.4 Reihen

Eine spezielle Klasse von Folgen sind die sogenannten Reihen. Ihre Glieder werdendurch die Summen der Glieder einer anderen Folge gebildet.

Definition 5.4 (Reihe) Sei an eine Folge. Dann heißt die Folge (sk)k∈Nmit

sk =

k∑n=1

an

fur alle k ∈ N zur Folge an gehorige Reihe (engl.: series). Ihre Glieder sk =∑kn=1 an bezeichnet man auch als Partialsummen.

Naturlich gelten alle Begriffe und Satze aus den vorangegangenen Abschnittenauch fur Reihen. So heißt eine Reihe

∑∞n=1 an konvergent, wenn die Folge der Par-

tialsummen(∑k

n=1 an

)k∈N

konvergiert. Der Grenzwert dieser Folge und haufig

auch die Reihe selbst wird mit∑∞

n=1 an bezeichnet. Eine wichtige notwendigeBedingung fur die Konvergenz einer Reihe gibt der folgende Satz.

Satz 5.7 Konvergiert die Reihe∑∞

n=1 an, dann konvergiert die Folge an gegen 0.

Er ist insbesondere dafur geeignet, die Nicht-Konvergenz oder Divergenz einerReihe zu zeigen. Der Begriff Divergenz wird in der Literatur uneinheitlich benutzt,manchmal nur fur Konvergenz gegen ∞ oder −∞, manchmal aber allgemeiner furNicht-Konvergenz gegen eine reelle Zahl. Wir werden ihn ab hier nur in letzteremSinne benutzen, also als Synonym fur Nicht-Konvergenz gegen eine reelle Zahl.

34

5 Folgen und Grenzwerte

Beispiel 5.8:(i) Die Reihe

∑∞n=1(1 + 1

n) divergiert gemaß Satz 5.7.

(ii) Die Reihe∑∞

n=1(−1)n, deren erste vier Partialsummen −1, 0, −1 und 0sind, divergiert.(iii) Die Reihe

∑∞n=1

12n−1 konvergiert gegen 2, wie die Beobachtung deutlich

macht, daß fur alle k ∈ N mit der Addition von 12k−1 der Abstand zwischen der

k − 1-ten Partialsumme∑k−1

n=11

2n−1 und 2 halbiert wird.

Wie bereits erwahnt, sind alle Satze uber Folgen auch fur Reihen anwendbar,da Reihen spezielle Folgen sind. Der folgende Satz, der bei der Bestimmung desGrenzwerts von Reihen hilfreich ist, die linear aus anderen konvergenten Reihengebildet werden, folgt aus Satz 5.4.

Satz 5.8 Seien∑∞

n=1 an und∑∞

n=1 bn zwei konvergente Reihen und α, β ∈ R.Dann konvergiert auch die Reihe

∑∞n=1(αan + βbn) und es gilt:

∞∑n=1

(αan + βbn) = α∞∑

n=1

an + β∞∑

n=1

bn.

In den Wirtschaftswissenschaften treten haufig geometrische Reihen auf, welchedurch die Partialsummen der Glieder geometrischer Folgen definiert sind.

Definition 5.5 (Geometrische Reihe) Sei an eine geometrische Folge. Dannwird

∑∞n=1 an geometrische Reihe (engl.: geometric series) genannt.

Die geometrische Reihe kann stets in der Form∑∞

n=1 dcn−1 mit c, d ∈ R \ 0geschrieben werden. Ihr Konvergenzverhalten in Abhangigkeit von c und d be-schreibt der folgende Satz.

Satz 5.9 Die geometrische Reihe

∞∑n=1

dcn−1

mit c, d ∈ R \ 0 konvergiert fur |c| < 1 gegen

d

1 − c.

Fur |c| ≥ 1 konvergiert sie nicht gegen eine reelle Zahl.

35

5 Folgen und Grenzwerte

Beweis. Sei sk =∑k

n=1 dcn−1 die k-te Partialsumme der geometrischen Reihe∑∞n=1 dcn−1. Dann gilt fur alle k ∈ N

sk − csk =

k∑n=1

dcn−1 − c

k∑n=1

dcn−1

=k∑

n=1

dcn−1 −k+1∑n=2

dcn−1

= d − dck.

Folglich hat die Folge (sk)k∈Ndie geschlossene Darstellung

sk =d − dck

1 − c.

Aus dieser folgt, daß∑∞

n=1 dcn−1 fur |c| < 1 gegen d1−c

konvergiert und fur |c| ≥ 1divergiert.

Das nachfolgende Beispiel ist eine Anwendung von Satz 5.9 auf in der Praxishaufig auftretende Falle, in denen eine Umindizierung der zu untersuchendenReihe hilfreich ist.

Beispiel 5.9:

(i)∑∞

n=1 2(

12

)n−1konvergiert gegen 2

1− 12

= 4.

(ii)∑∞

n=1

(87

)n−1divergiert.

(iii)∑∞

n=0 4(

13

)n=∑∞

n=1 4(

13

)n−1konvergiert gegen 4

1− 13

= 6.

(iv)∑∞

n=2

(25

)n−1= 2

5

∑∞n=1

(25

)n−1konvergiert gegen 2

51

1− 25

= 23.

Als Anwendung geometrischer Reihen in den Wirtschaftswissenschaften betrach-ten wir sogenannte Multiplikatoreffekte in einem stilisierten Modell zu den Moglich-keiten der Konjunkturbelebung durch staatliche Ausgabenprogramme.

Beispiel 5.10: Betrachtet wird eine Volkswirtschaft, in der das aggregierte Kon-sumverhalten aller Haushalte in einer Periode t > 1 durch die Gleichung

Ct = c(1 − τ)Yt−1

mit Ct als Konsumausgaben in Periode t, mit c ∈ (0, 1) als Konsumquote, mitτ ∈ (0, 1) als Einkommenssteuersatz und Yt−1 als Gesamteinkommen vor Steuernaller Haushalte in Periode t − 1 beschrieben sei. Es werde also angenommen,die Haushalte wurden in jeder Periode einen Anteil c ihres in der Vorperiode

36

5 Folgen und Grenzwerte

erzielten Einkommens nach Steuern konsumieren und den Rest sparen. Dann sind∆Ct = Ct − Ct−1 die Veranderung der Konsumausgaben und ∆Yt = Yt − Yt−1

die Veranderung des Einkommens zwischen zwei aufeinander folgenden Perioden.Also gilt

∆Ct = c(1 − τ)∆Yt−1.

Zur Vereinfachung nehmen wir an, daß zusatzliches Einkommen der Haushaltenur durch zusatzlichen Konsum erzeugt wird, also keine anderen einkommens-wirksamen Effekte auftreten, etwa im Unternehmenssektor oder im Ausland.Dann ist ∆Yt = ∆Ct und es folgt insgesamt

∆Yt = c(1 − τ)∆Yt−1.

Angenommen, der Staat interveniere in diese Volkswirtschaft, indem er in Periode1 einmalig den Betrag G etwa fur Arbeitsbeschaffungsmaßnahmen einbringt, also∆Y1 = G. Dann beschreibt die Folge (∆Yt)t∈N

mit

∆Y1 =G∆Y2 = c(1 − τ)∆Y1 = c(1 − τ)G

∆Y3 = c(1 − τ)∆Y2 = (c(1 − τ))2 G...

∆Yt = c(1 − τ)∆Yt−1 = (c(1 − τ))t−1 G

die Einzeleffekte dieser Intervention in jeder Periode t und die Reihe

∞∑t=1

∆Yt =∞∑t=1

(c(1 − τ))t−1 G

ihren Gesamteffekt ∆Y . Da c ∈ (0, 1) und τ ∈ (0, 1) ist auch 0 < c(1 − τ) < 1.Also konvergiert die betrachtete Reihe gemaß Satz 5.9 gegen

∆Y = G1

1 − c(1 − τ).

Daraus koennte man den Schluss ziehen, daß die Einkommenswirkung einer sol-chen konjunkturbelebenden Maßnahme des Staates auf dem Wege der Ausgaben-politik aufgrund des sogenannten Multiplikatoreffekts die Kosten dieser Staats-intervention wegen

1

1 − c(1 − τ)> 1

ubersteigt. Außerdem folgt aus dieser Argumentation, daß die Wirkung einersolchen Maßnahme umso großer ausfallt, je großer die Konsumquote c und jekleiner der Einkommenssteuersatz τ ist.

37

5 Folgen und Grenzwerte

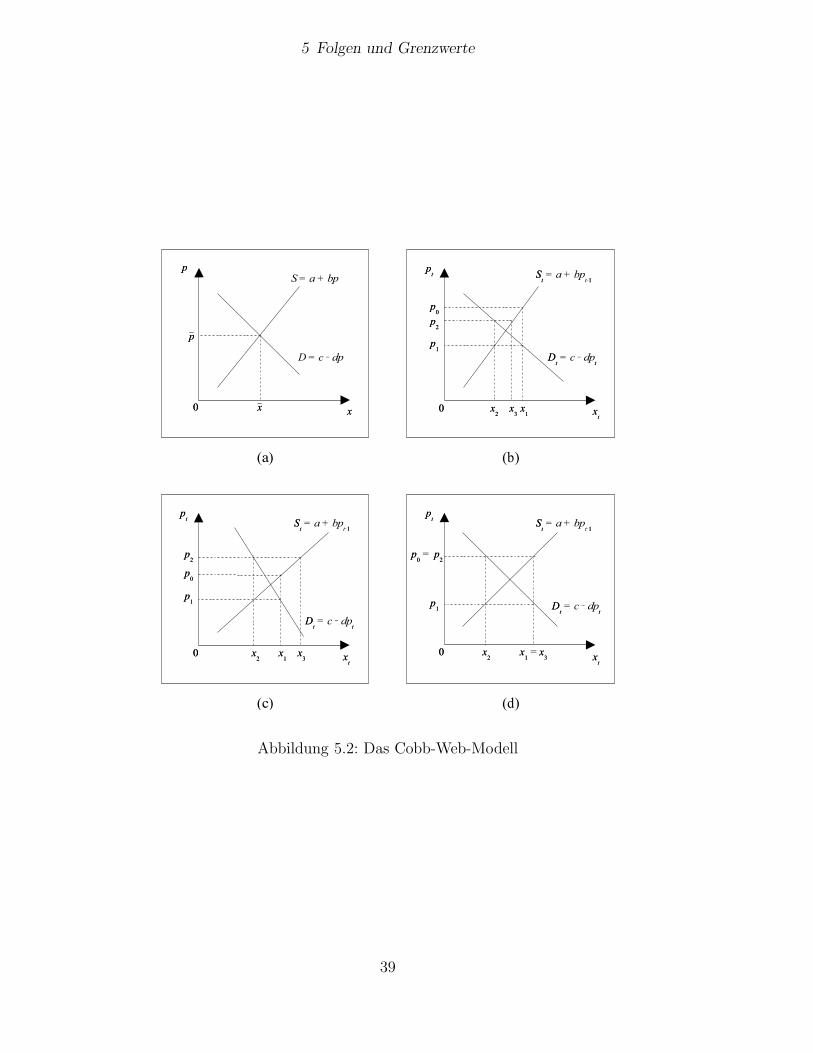

Im abschließende Beispiel studieren wir eine einfachen Variante eines Gedan-kenexperiments, des sogenannten Cobb-Web-Modells, welches dynamische An-passungsprozesse in Markten beschreibt, deren Angebot mit Zeitverzogerung aufPreisanderungen reagiert.

Beispiel 5.11: Betrachtet werde ein Markt, dessen Angebot S und Nachfrage Dlinear im Preis p seien, also

S = a + bp

mit a, b ∈ R und b > 0 und

D = c − dp

mit c, d ∈ R und d > 0. Sei dieser Markt zunachst ein sogenannter vollkomme-ner Markt, der unter anderem durch eine unendlich hohe Reaktionsgeschwindig-keit aller Marktteilnehmer bezuglich Anderungen von Marktparametern charak-terisiert ist. Unter diesen Voraussetzungen werden Angebot und Nachfrage uberPreisanpassungen ohne Zeitverzogerung ausgeglichen. Also bildet sich unmittel-bar ein Preis p, fur den die gehandelte Menge x gleich der angebotenen gleich dernachgefragten Menge ist, also

x = S = D

(vgl. Abbildung 5.2 (a)). Dann ist

p =c − a

b + dund x =

ad + bc

b + d.

Die so definierte Preis-Mengen-Kombination (p, x) wird als Marktgleichgewichtbezeichnet, da zu diesem Preis kein Marktteilnehmer einen Anreiz fur Verhal-tensanderungen hat.

Wir nehmen nun an, die Angebotsseite reagiere etwa wegen zeitlich ausgedehnterProduktionsprozesse mit Verzogerung auf Preisanderungen. Seien St, Dt und pt

Angebot, Nachfrage und Preis in Periode t ∈ N. Es sei

St = a + bpt−1 und Dt = c − dpt,

das Angebot richte sich also nach dem Marktpreis der Vorperiode, wahrend dieNachfrage wie zuvor vom gegenwartigen Preis abhange. Der Marktmechanismusbringe in jeder Periode t ∈ N Angebot und Nachfrage uber den Preis pt in Ein-klang, es gelte also also stets

xt = St = Dt.

Dann gilt fur die Preise zweier aufeinander folgender Perioden

pt =c − a

d− b

dpt−1 = α − βpt−1,

38

5 Folgen und Grenzwerte

(a) (b)

(c) (d)

pp

xx00

S = a + bp

D = c − dp

pp

xx

pptt

xxtt

00

SStt = a + bp

t−11

DDtt = c − dp

tt

pp00

xx11

pp11

xx22

pp22

xx33

pptt

00

SStt = a + bp

t−11

DDtt = c − dp

tt

pp00

xx11

pptt

00

SStt = a + bp

t−11

DDtt = c − dp

tt

pp00 = pp

22

xx11 = xx

33

pp11

xx22 xx

ttxx

ttxx

22xx

33

pp11

pp22

Abbildung 5.2: Das Cobb-Web-Modell

39

5 Folgen und Grenzwerte

wobei α = c−ad

und β = bd

sind. Sei p0 der Marktpreis in der Ausgangsperiodet = 0, dann gilt

p1 = α − βp0

p2 = α − βp1 =α − αβ + β2p0

p3 = α − βp2 =α − αβ + αβ2 − β3p0...

pt = α − βpt−1 =α∑t

i=1 (−β)i−1 + (−β)t p0.

Der Preispfad im Zeitablauf wird also durch die Folge

(pt)t∈N=

(α

t∑i=1

(−β)i−1 + (−β)t p0

)t∈N

beschrieben. Sie konvergiert gemaß Satz 5.9 fur β < 1 gegen c−ab+d

= p (vgl. Abbil-dung 5.2 (b)) und divergiert fur β ≥ 1 (vgl. Abbildungen 5.2 (c) und (d)). DieFolge

(xt)t∈N= (c − dpt)t∈N

,

die den zugehorigen Mengenpfad im Zeitablauf beschreibt, konvergiert bzw. di-vergiert unter der selben Bedingung.

Die betrachtete Variante des Cobb-Web-Gedankenexperimentes erlaubt also dieBeobachtung, daß ein Markt, in dem das Angebot mit zeitlicher Verzogerung aufden Preis reagiert, unter sonst gleichen Bedingungen sich langfristig genau dannauf dasselbe Gleichgewicht zu bewegt wie ein Markt mit unendlicher hoher Reak-tionsgeschwindigkeit aller Marktteilnehmer, wenn β = b

d< 1 ist. Das bedeutet,

daß die Steigung b der Angebotsfunktion dem Betrage nach kleiner als die Stei-gung d der Nachfragefunktion sein muß. Anderenfalls erwarten wir nicht, daß sichlangfristig ein gleichgewichtiger Zustand einstellt.

5.5 Mehrdimensionale Folgen

Im vorhergehenden Cobb-Web-Gedankenexperiment-Beispiel haben wir zwei Fol-gen, namlich den Preis- und den Mengenpfad gleichzeitig betrachtet. Die Folgext, pt kann daher als zweidimensionale Folge von Punkten oder Vektoren in R2

interpretiert werden. Eine naheliegende Verallgemeinerung von Definition 5.1 aufFolgen in Rk mit k ∈ N ist die folgende Definition.

Definition 5.6 (Mehrdimensionale Folge) Eine geordnete unendliche Listevon reellen k-Vektoren

(a1, a2, . . . , an, . . .)

heißt mehrdimensionale (engl.: multi-dimensional) Folge und wird mit (an)n∈N

bezeichnet. Die k-Vektoren an = (an1 , . . . , a

nk) ∈ Rk heißen Glieder der Folge.

40

5 Folgen und Grenzwerte

Eine mehrdimensionale Folge in Rk kann also als eine Zuordnung interpretiertwerden, die jedem n ∈ N einen Vektor aus Rk zuordnet. Wir schreiben denFolgenindex hier als Oberindex um den Unterindex fur die Indizierung der Kom-ponenten freizugeben.3

Beispiel 5.12:

(2n

n + 1n

)ist eine Folge in R2. Ihre ersten drei Glieder sind(

22

),

(4

2 + 12

)und

(6

3 + 13

).

Auch fur mehrdimensionale Folgen (an) ist ihr Verhalten fur große n von Interesse.Um die in Definition 5.2 eingefuhrten Begriffe der Konvergenz und des Grenzwertsauf Vektoren ubertragen zu konnen, brauchen wir zunachst ein Maß fur denAbstand zweier Vektoren x und y mit x, y ∈ Rk. Ein solches Maß fur den Abstandist die Euklidische Metrik.4 Sie ist fur alle k ∈ N und alle x, y ∈ Rk definiert als

||x − y|| =

√√√√ k∑i=1

(xi − yi)2

und somit wegen√

(x − y)2 = |x − y| fur alle x, y ∈ R eine Verallgemeinerung

des eindimensionalen Abstandes. Mit der Euklidischen Metrik lautet die Verall-gemeinerung von Definition 5.2 folgendermaßen.

Definition 5.7 (Konvergenz und Grenzwert) Eine Folge an in Rk mit k ∈N heißt konvergent, wenn ein a ∈ Rk existiert, so daß fur alle ε > 0 ein n(ε) ∈ N

existiert mit||an − a|| < ε

fur alle n ≥ n(ε). Man schreibt

limn→∞

an = a oder an −→ a.

Der Vektor a heißt Grenzwert.

Der nachfolgende, ohne Beweis angegebene Satz5 fuhrt die Konvergenz einermehrdimensionalen Folge bezuglich der Euklidischen Metrik auf die Konvergenzmehrerer eindimensionaler Folgen im Sinne der Definition 5.2 zuruck. Er laßtdaher die Verwendung aller bisher vorgestellten Satze fur die Untersuchung derKonvergenz auch fur mehrdimensionale Folgen zu.

3Es gibt verschiedene Moglichkeiten der Mehrfachindizierung.4Die Euklidische Metrik ist nur eines unter vielen Abstandsmaßen. Ein anderes ist die soge-

nannte Manhatten-Metrik, bei der die einfache Summe der Abstande in allen Komponentengebildet wird. Sie heißt Manhatten-Metrik, da man wie in Manhatten nicht diagonal geht,sondern nur entlang der Koordinatenachsen.

5Der an einem Beweis interessierte Leser sei auf Blume und Simon (1994, S. 262) verwiesen.

41

5 Folgen und Grenzwerte

Satz 5.10 Eine Folge (an) in Rk mit k ∈ N konvergiert genau dann gegen a ∈ Rk,wenn (an

i )n∈Ngegen ai ∈ R konvergiert fur alle i ∈ 1, . . . , k.

Beispiel 5.13:

(i) Die Folge

(2n1n

)divergiert gemaß Satz 5.10 wegen 2n −→ ∞.

(ii) Die Folge

( (1 + 1

n

)n(12

)n )konvergiert gemaß Satz 5.10 gegen

(e0

).

42

6 Funktionen einer Variablen

Die Wirtschaftswissenschaften sind voller Funktionen, z.B. Zielfunktionen, Nut-zenfunktionen, Reaktionsfunktionen, Angebots- und Nachfragefunktionen undvielen anderen. Da Funktionen grundlegend fur alles Weitere sind, studieren wirzunachst deren einfachste Art, Funktionen einer Variablen. Wirtschaftswissen-schaftler benutzen diese einfachsten Funktionen alltaglich. Zusatzlich ist derengrundliches Verstandnis eine hilfreiche Vorubung fur die ebenfalls alltaglichen,aber allgemeineren und also abstrakteren Funktionen mehrerer Variablen unddie daraus abgeleiteten Konzepte.

6.1 Grundbegriffe

Definition 6.1 (Funktion) Seien X und Y zwei beliebige nichtleere Mengen.Eine Funktion ist eine Vorschrift f , die jedem x ∈ X genau ein y ∈ Y zuordnet.Wir schreiben f : X → Y oder

xf−→ y

oder y = f(x). Die Menge Def(f) = x ∈ X|∃y ∈ Y, y = f(x) heißt De-finitionsbereich (engl.: domain), die Menge Wert(f) = f(X) = y ∈ Y |∃x ∈X, y = f(x) ⊆ Y Wertebereich (engl.: range). Die Variable x wird auch Argu-ment (engl.: argument) genannt und y Funktionswert (engl.: value). Falls X ⊆ R

und Y ⊆ R Teilmengen der reellen Zahlen sind, heißt f reellwertige Funktioneiner Variablen.

Die eine Variable und die Reellwertigkeit in der Definition beziehe sich also indiesem Kapitel sowohl auf den Definitionsbereich als auch auf den Wertebereich.Fur eine Funktion f : R → R heißen alle x ∈ R mit f(x) = 0 Nullstellen vonf und f(0) y-Achsenabschnitt oder einfach Achsenabschnitt. Warum kann eineFunktion keine bzw. mehr als eine Nullstelle haben aber niemals mehr als einenAchsenabschnitt?