Embed Size (px)

Citation preview

Rita Bolleyer, Norbert Räth und Sonja Kreitmair

Methoden und Grundlagen der Sozialproduktsberechnungen — Entstehungsrechnung —

Heft 23 der Schriftenreihe Ausgewählte Arbeitsunterlagen zur Bundesstatistik

Herausgeber: Statistisches Bundesamt, Wiesbaden

Bezugsmöglichkeit: Bestellungen sind an das Statistisches Bundesamt, Gustav-Stresemann-Ring 11, 6200 Wiesbaden, zu richten. Schutzgebühr: 10,— DM.

Erschienen im April 1992

Copyright: Statistisches Bundesamt, Wiesbaden 1992

Alle Rechte vorbehalten. Es ist insbesondere nicht gestattet, ohne ausdrückliche Genehmigung des Sta-tistischen Bundesamtes diese Veröffentlichung oder Teile daraus zu übersetzen, zu vervielfältigen, auf Mikrofilm/-fiche zu verfilmen oder in elektronische Systeme einzuspeichern.

Inhalt

Seite

Verzeichnis der Übersichten 6

Abkürzungen 7

Vorbemerkung 8

1 Sozialproduktsberechnungen im Rahmen der 9 Volkswirtschaftlichen Gesamtrechnungen

Entstehung des Bruttoinlandsprodukts

2 Überblick zur Entstehungsrechnung des Sozialprodukts 12

2.1 Charakterisierung der Entstehungsrechnung 12

2.2 Konzeptionelle Besonderheiten 14

2.3 Berechnungsverfahren der Entstehungsrechnung 15

2.4 Datenlage 19

2.4.1 Ausgangsdaten für Produktionswerte 19

2.4.2 Ausgangsdaten für Vorleistungen 22

2.4.3 Time-lags der Ausgangsstatistiken 31

2.5 Zusammenhang zwischen Ausgangsdaten und Ergebnissen der Volkswirtschaftlichen Gesamtrechnungen (VGR) 33

2.5.1 Betriebswirtschaftliches Ergebnis 33

2.5.2 Volkswirtschaftliche Umbuchungen 33

2.5.3 Volkswirtschaftliches Ergebnis 37

2.5.4 Veröffentlichungsergebnis 37

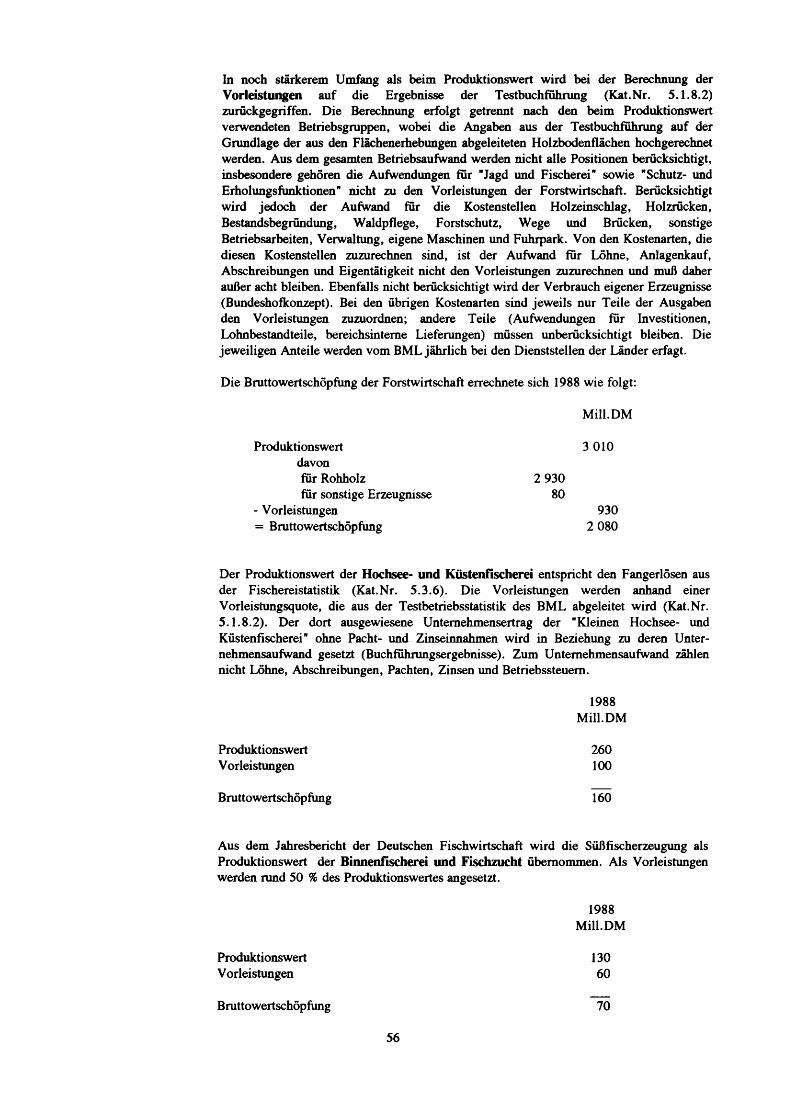

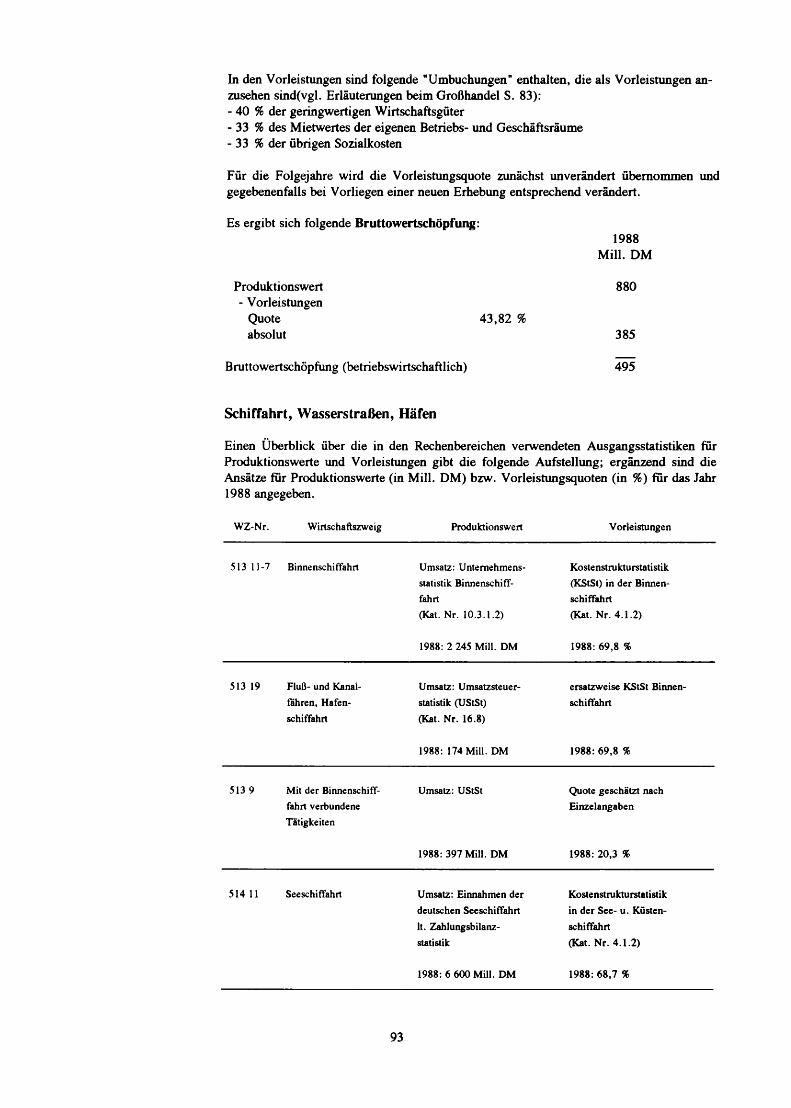

3 Landwirtschaft 39

3.1 Vorbemerkung 39

3.2 Produktionswerte für pflanzliche Erzeugnisse 41

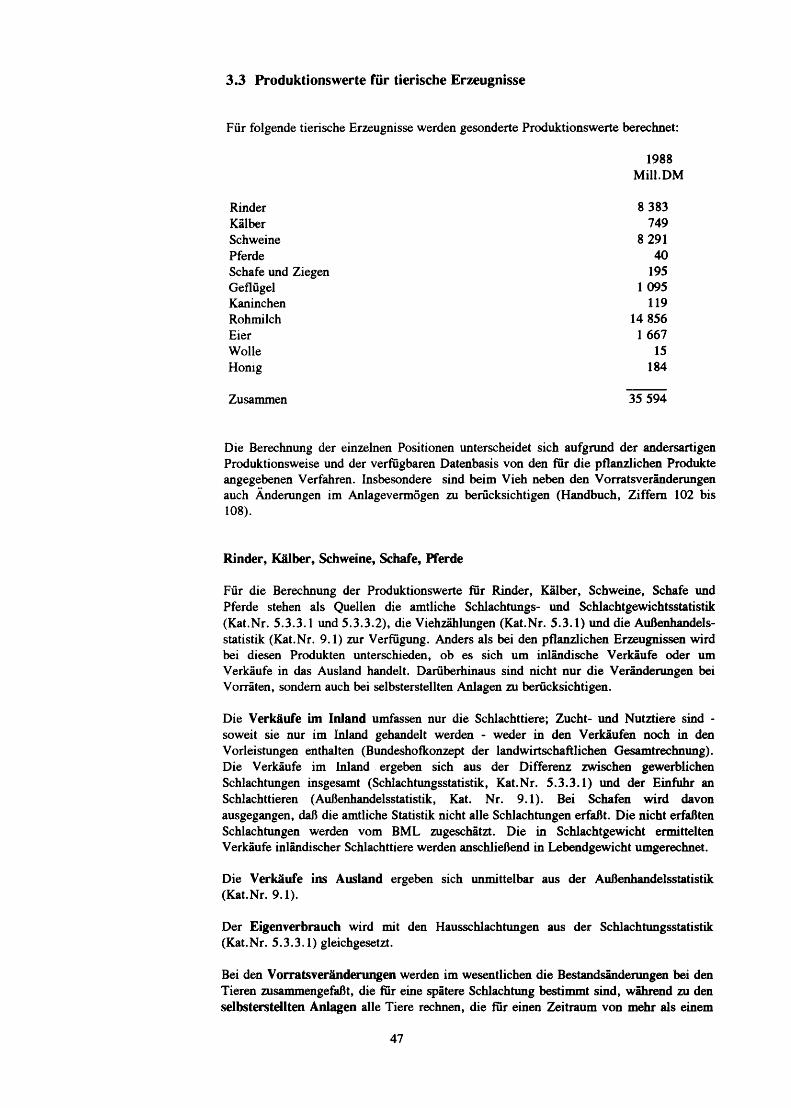

3.3 Produktionswerte für tierische Erzeugnisse 47

3.4 Produktionswerte für Dienstleistungen auf der landwirtschaftlichen Erzeugerstufe, Neuanpflanzungen 50

3.5 Produktionswerte für Nebenerlöse, selbsterstellte Bauten, Branntwein 50

3

Seite

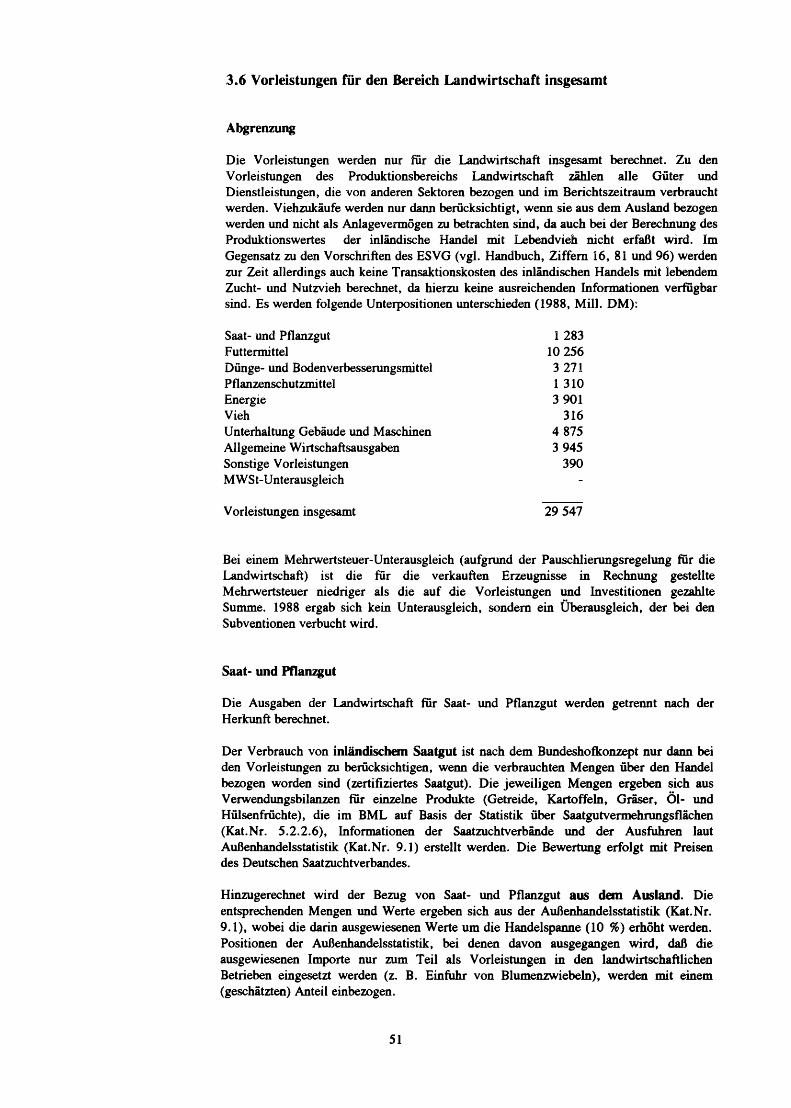

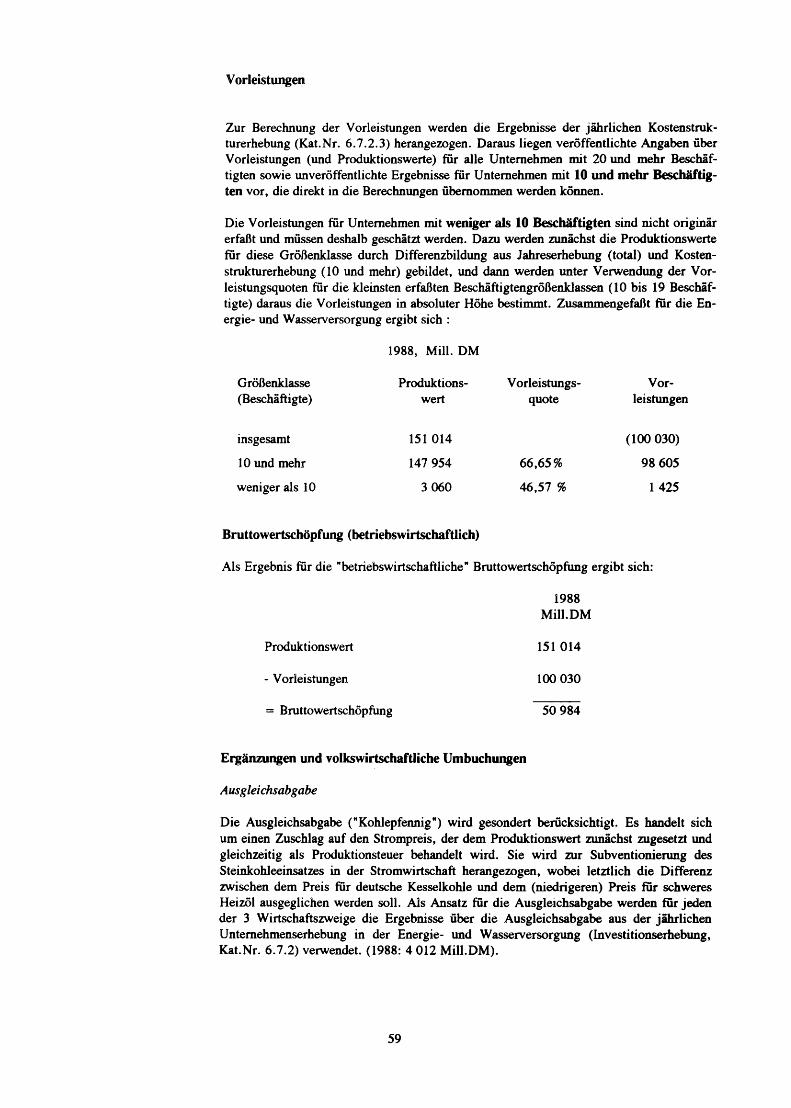

3.6 Vorleistungen fur den Bereich Landwirtschaft insgesamt 51

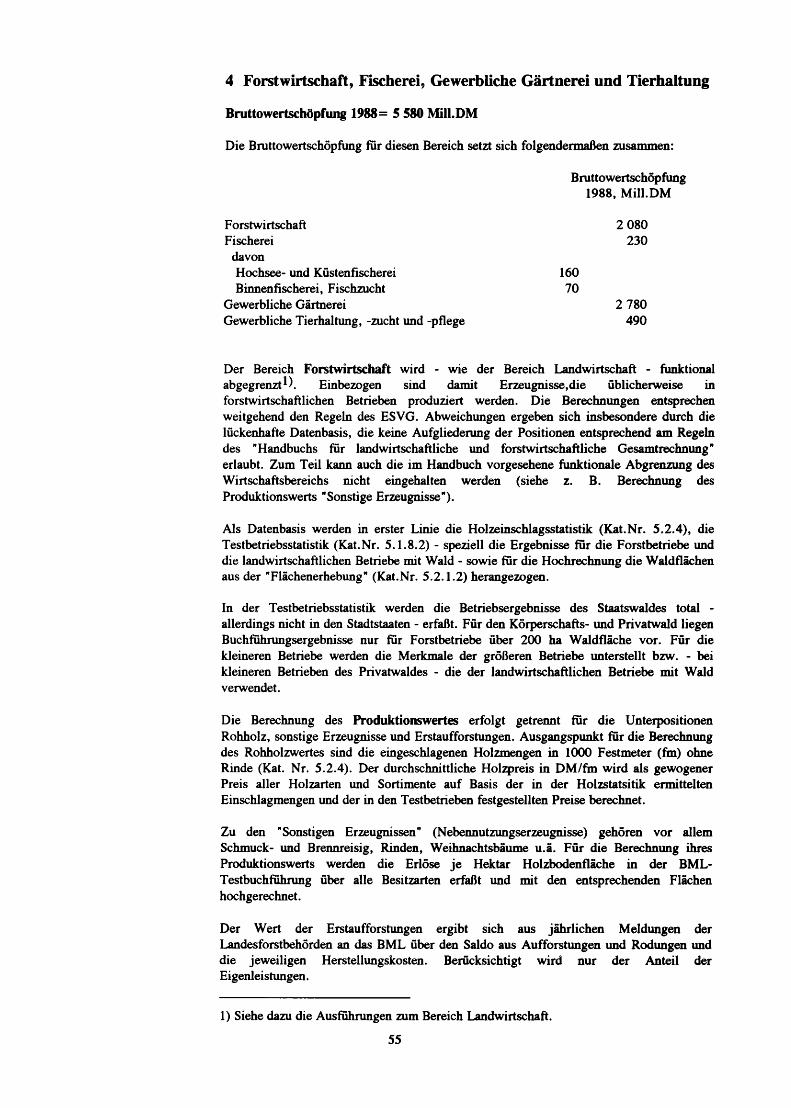

4 Forstwirtschaft, Fischerei,

Gewerbliche Gärtnerei und Tierhaltung 55

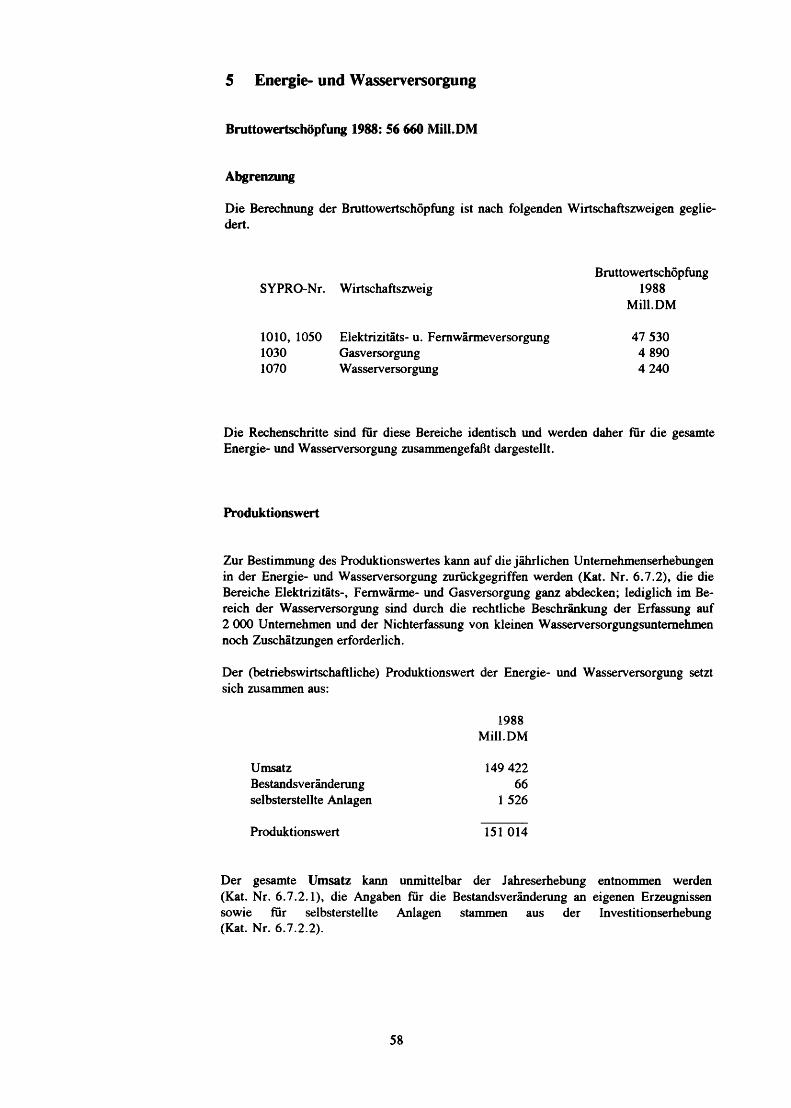

5 Energie- und Wasserversorgung 58

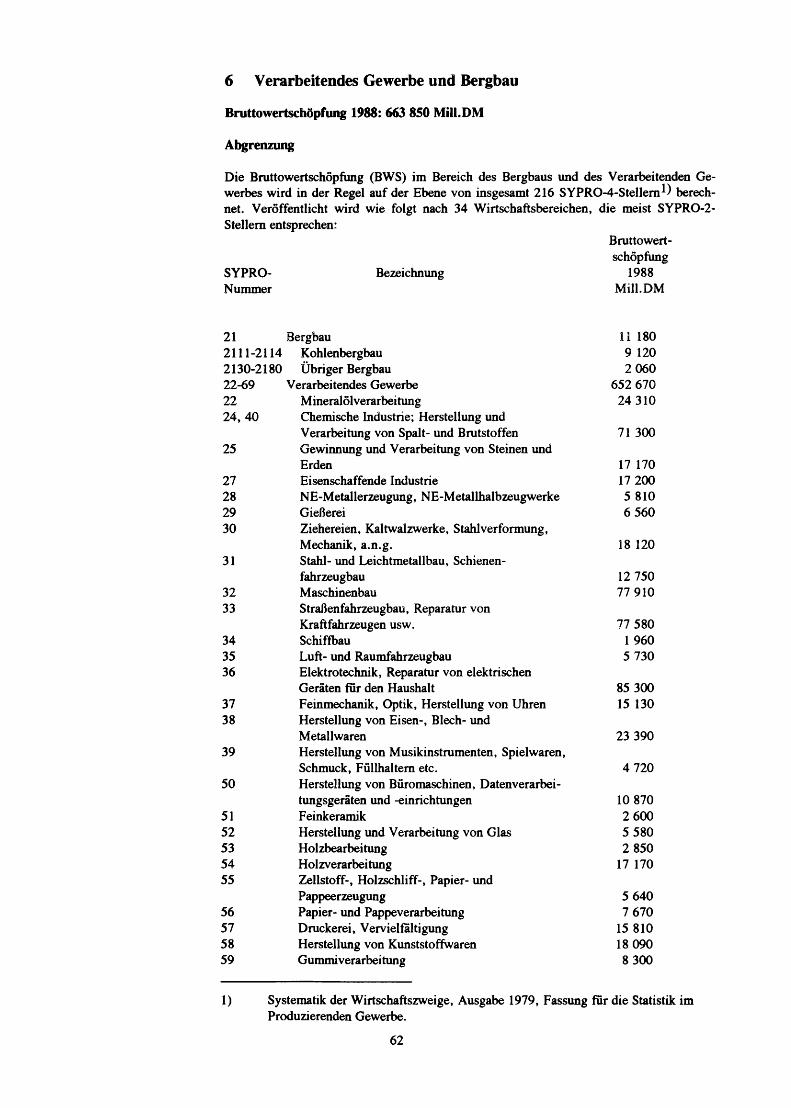

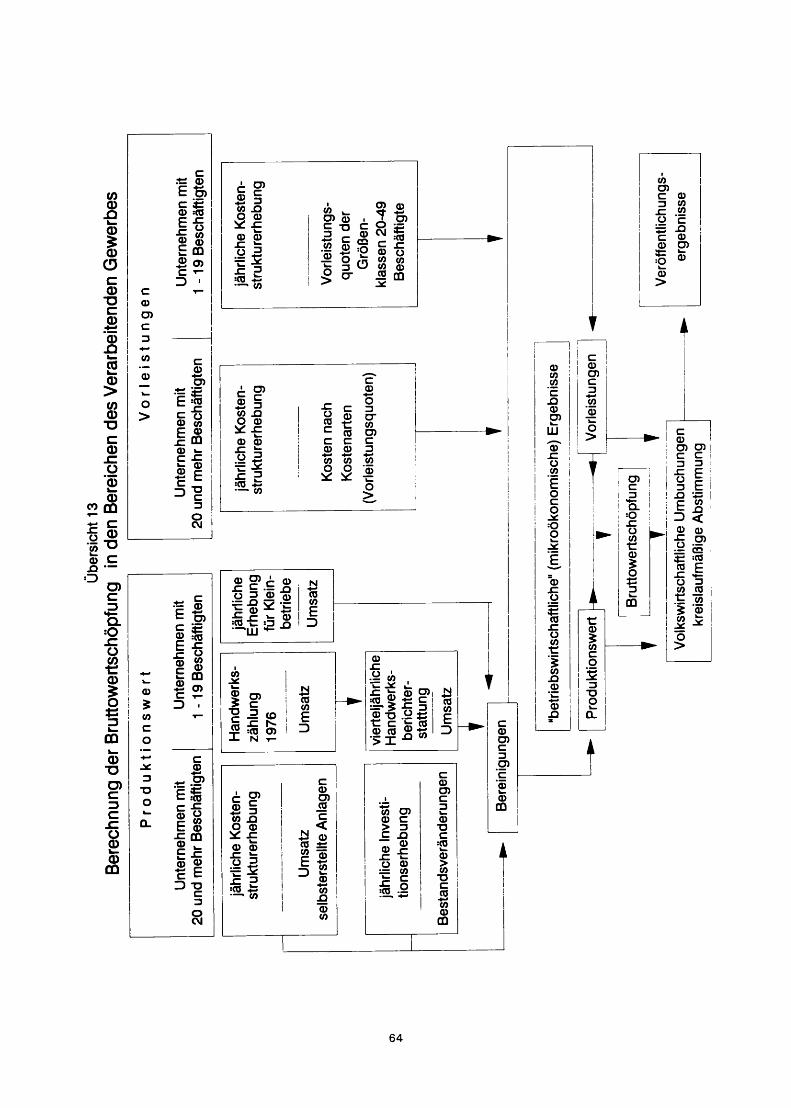

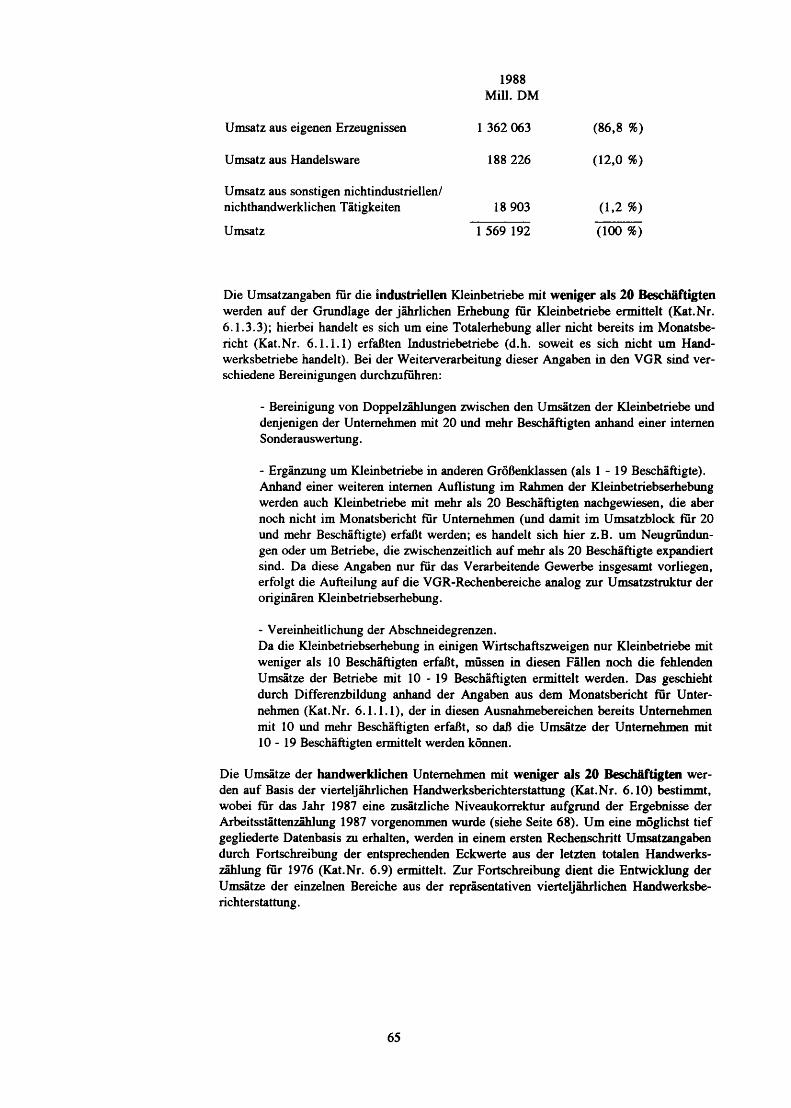

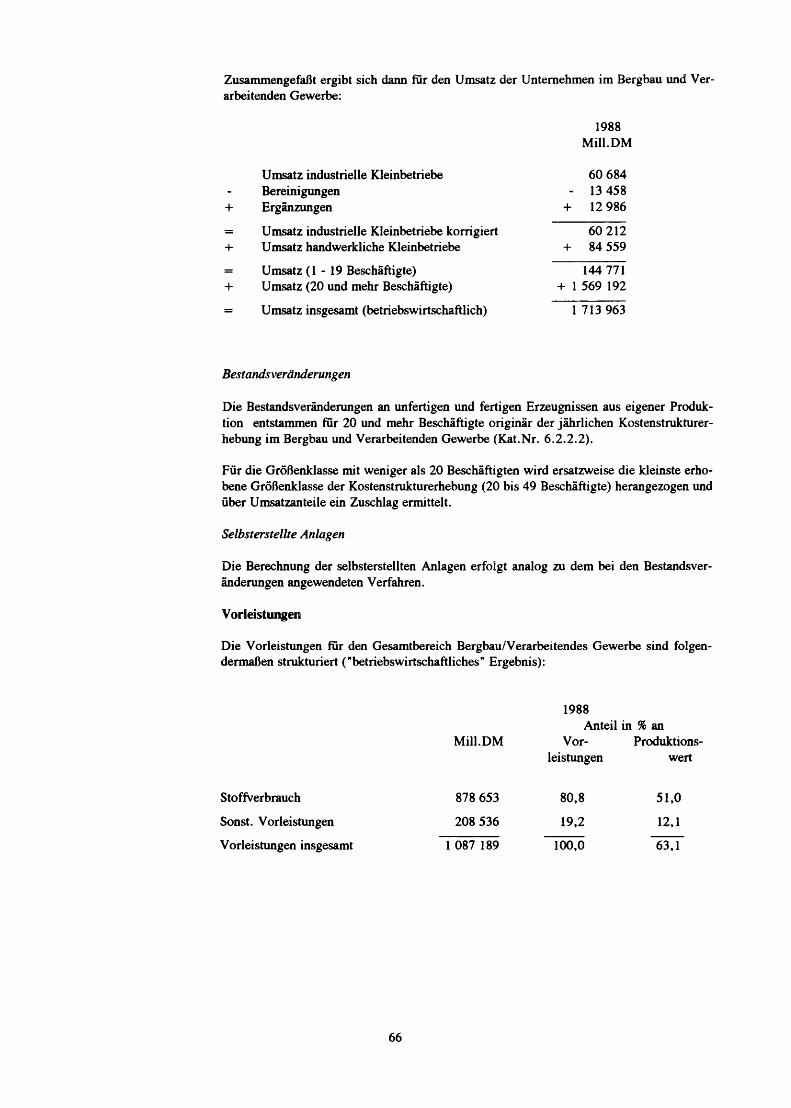

6 Verarbeitendes Gewerbe und Bergbau 62

7 Baugewerbe 72

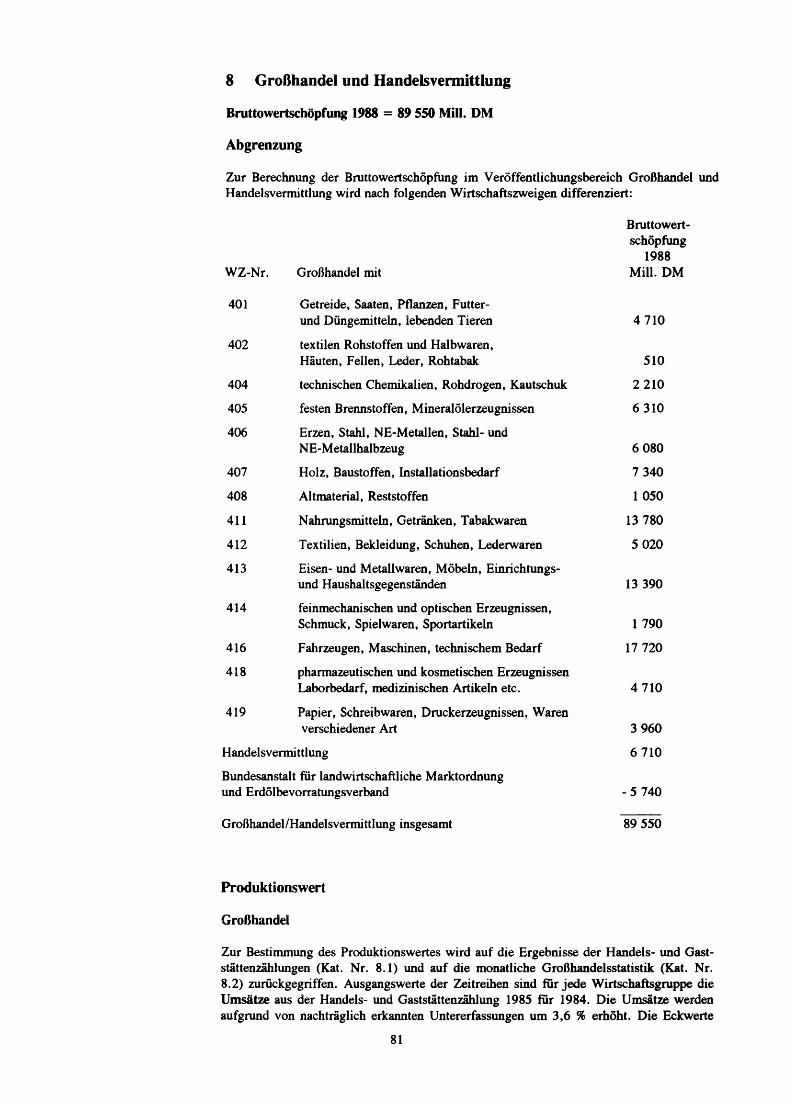

8 Großhandel und Handelsvermittlung 81

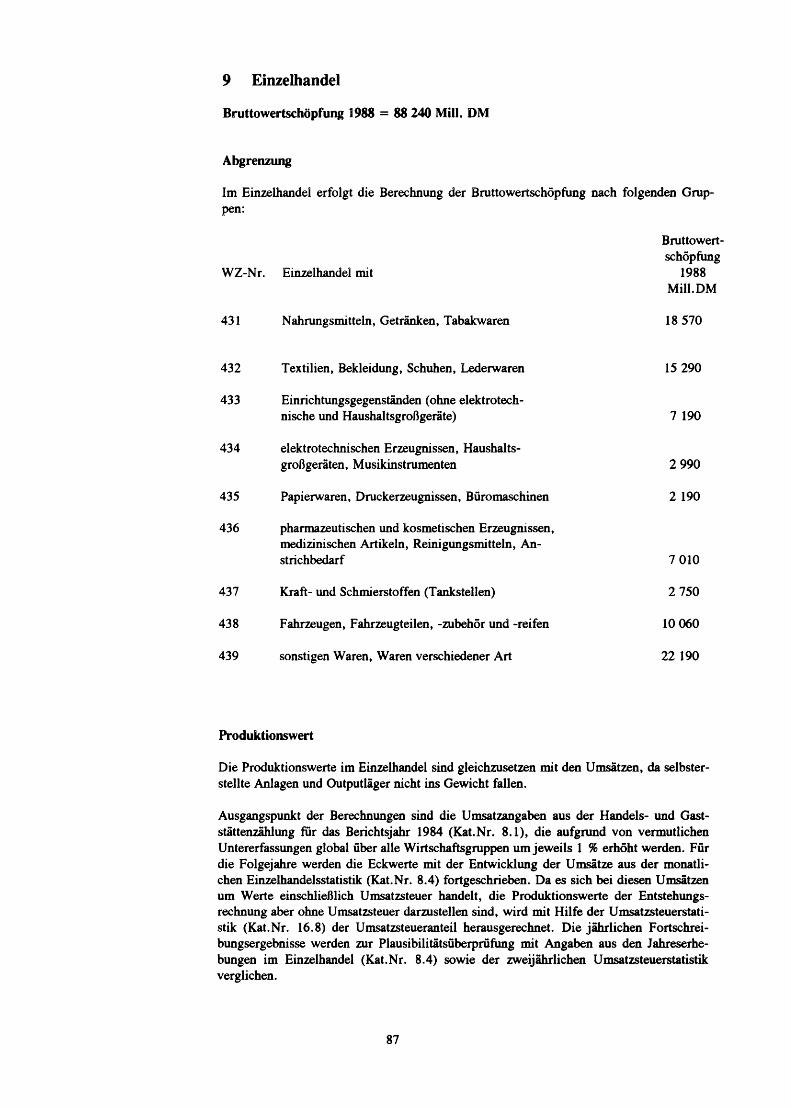

9 Einzelhandel 87

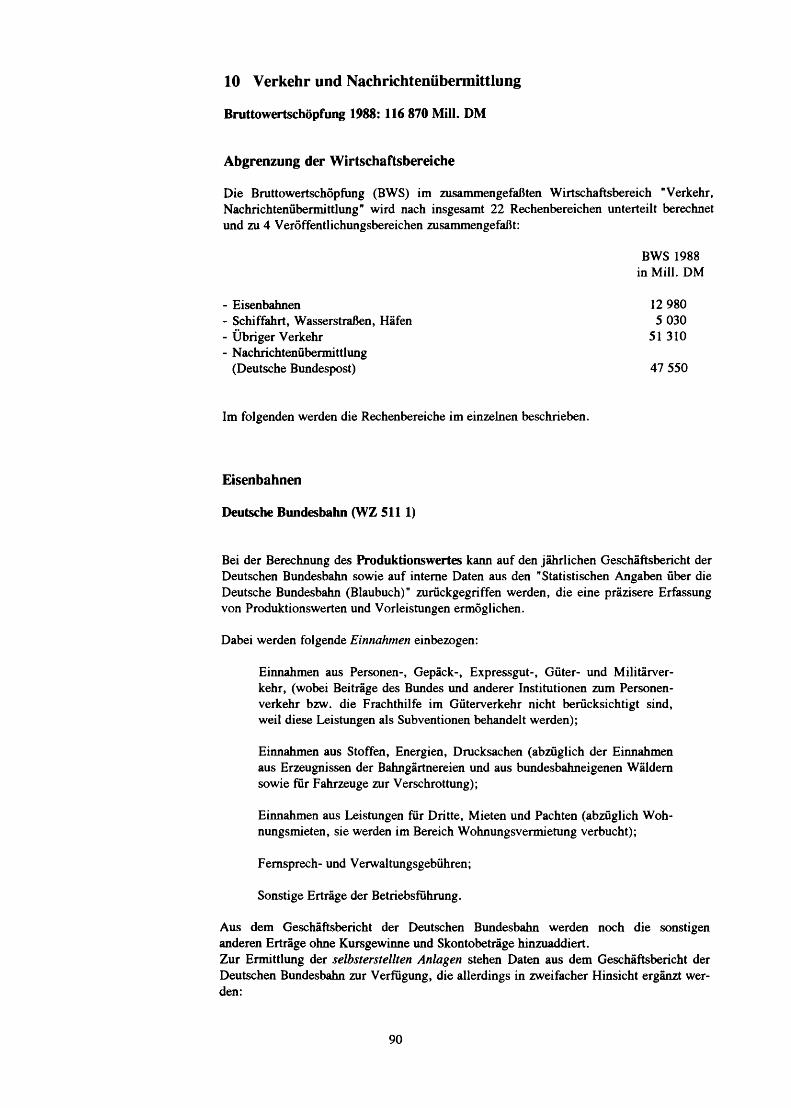

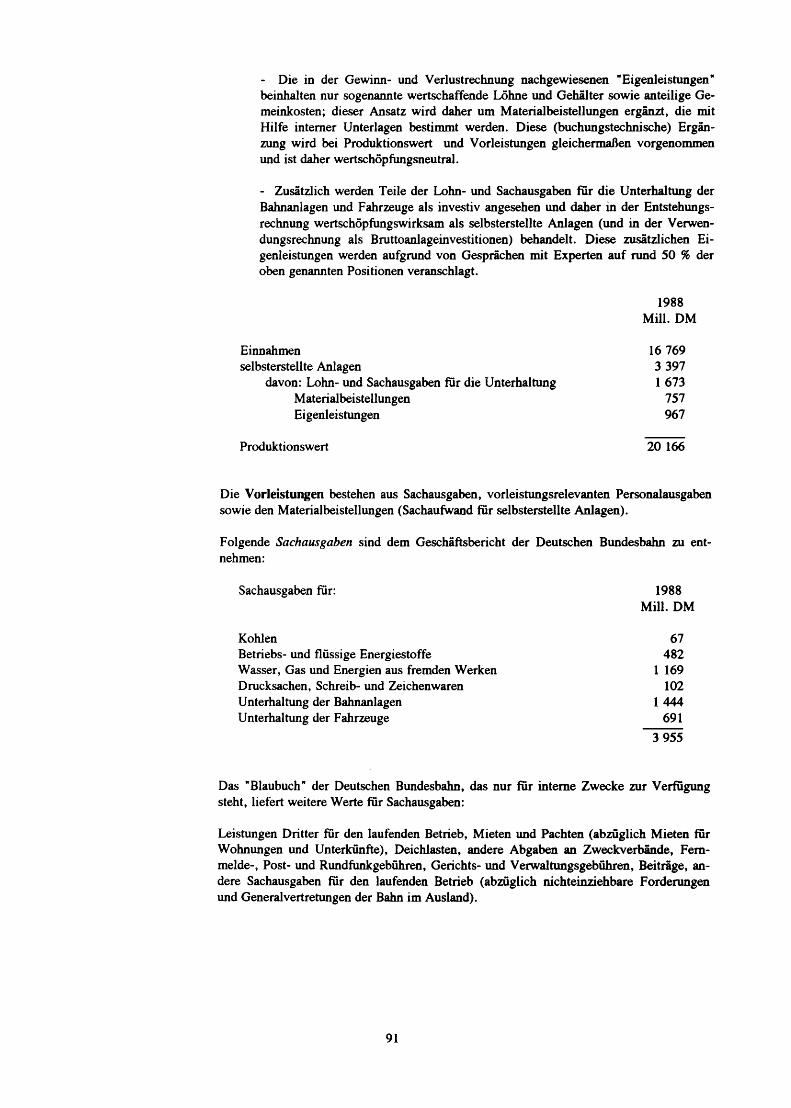

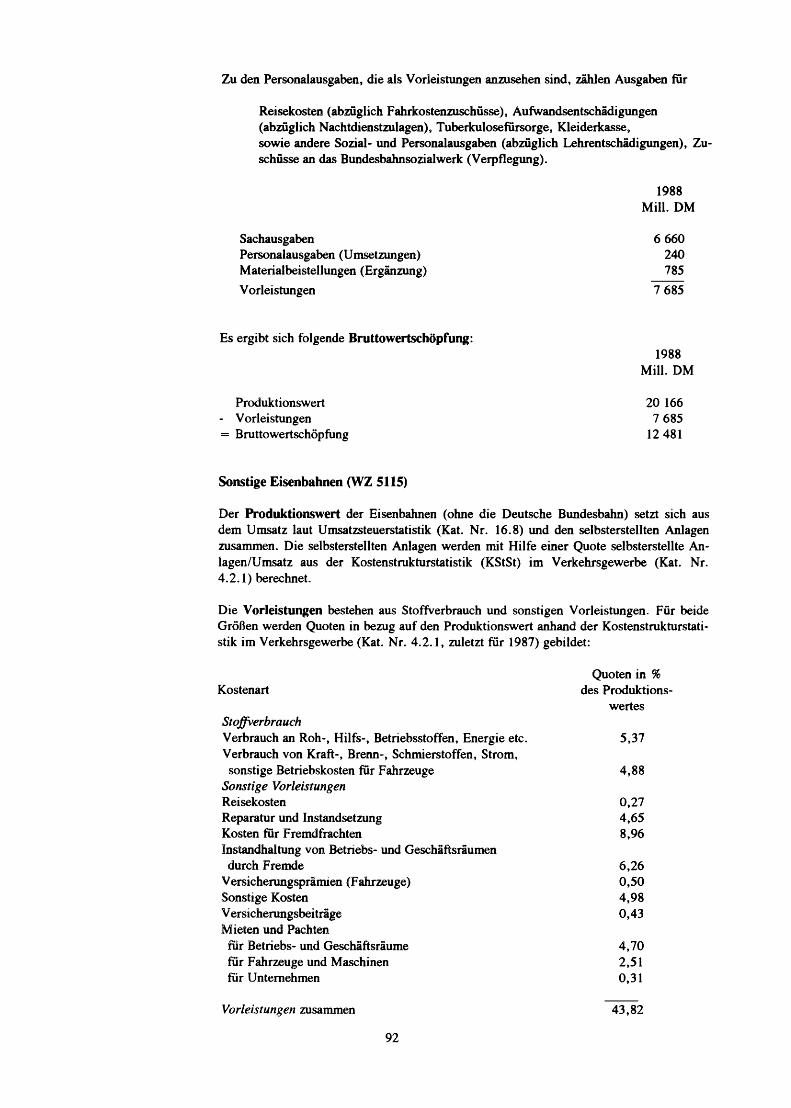

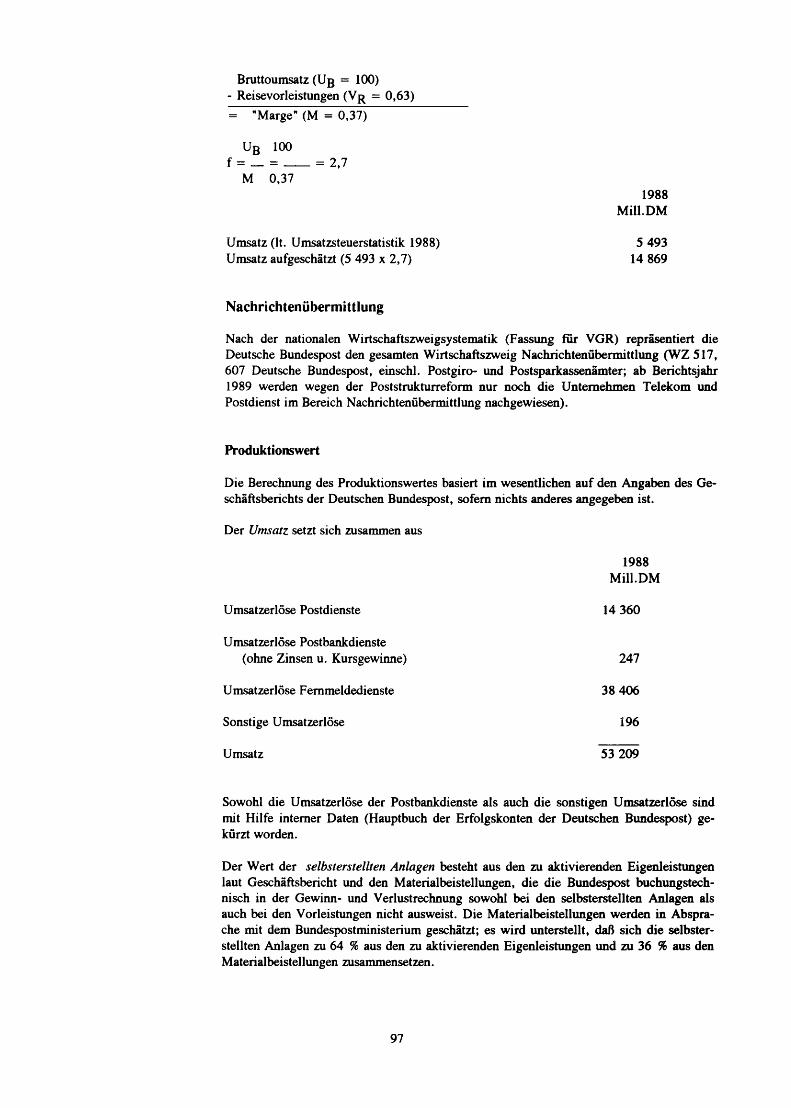

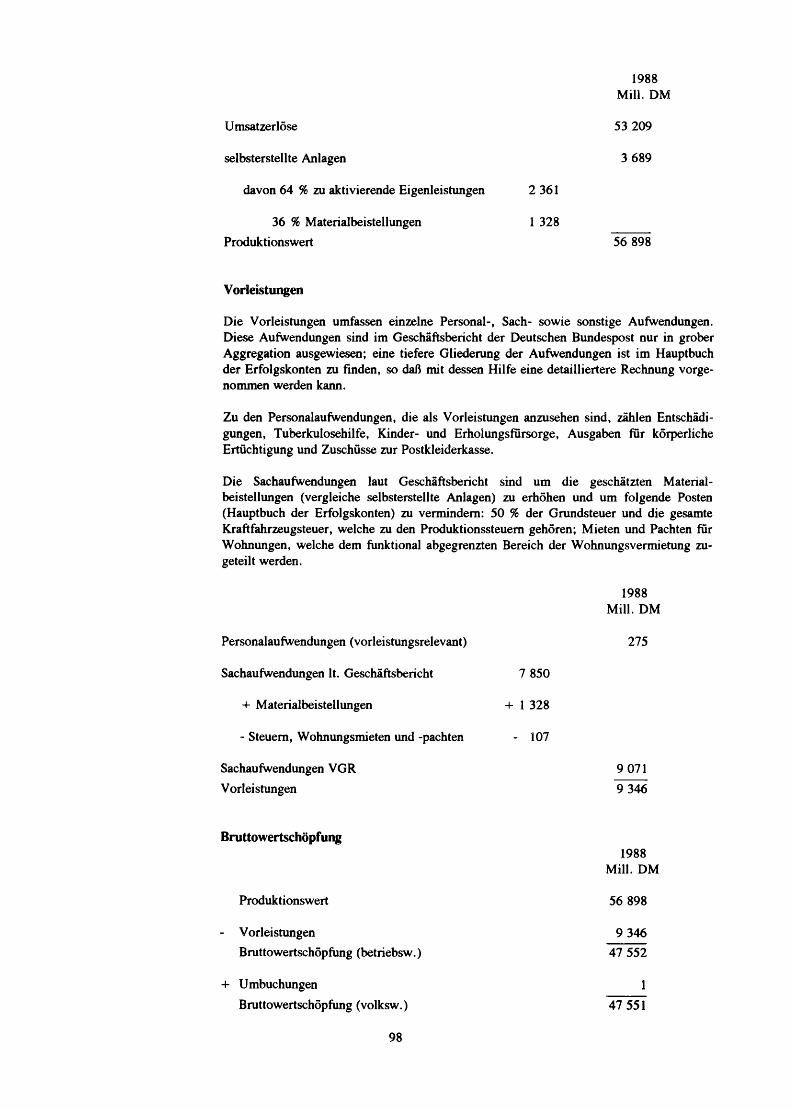

10 Verkehr und Nachrichtenübermittlung 90

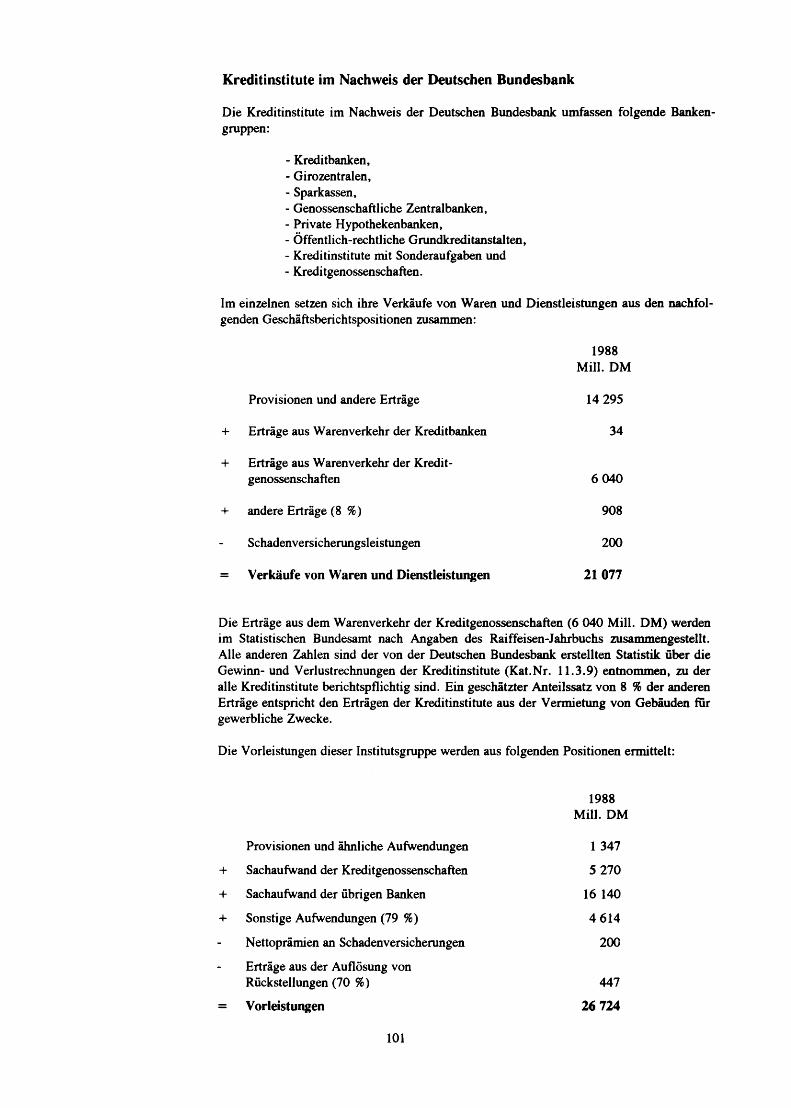

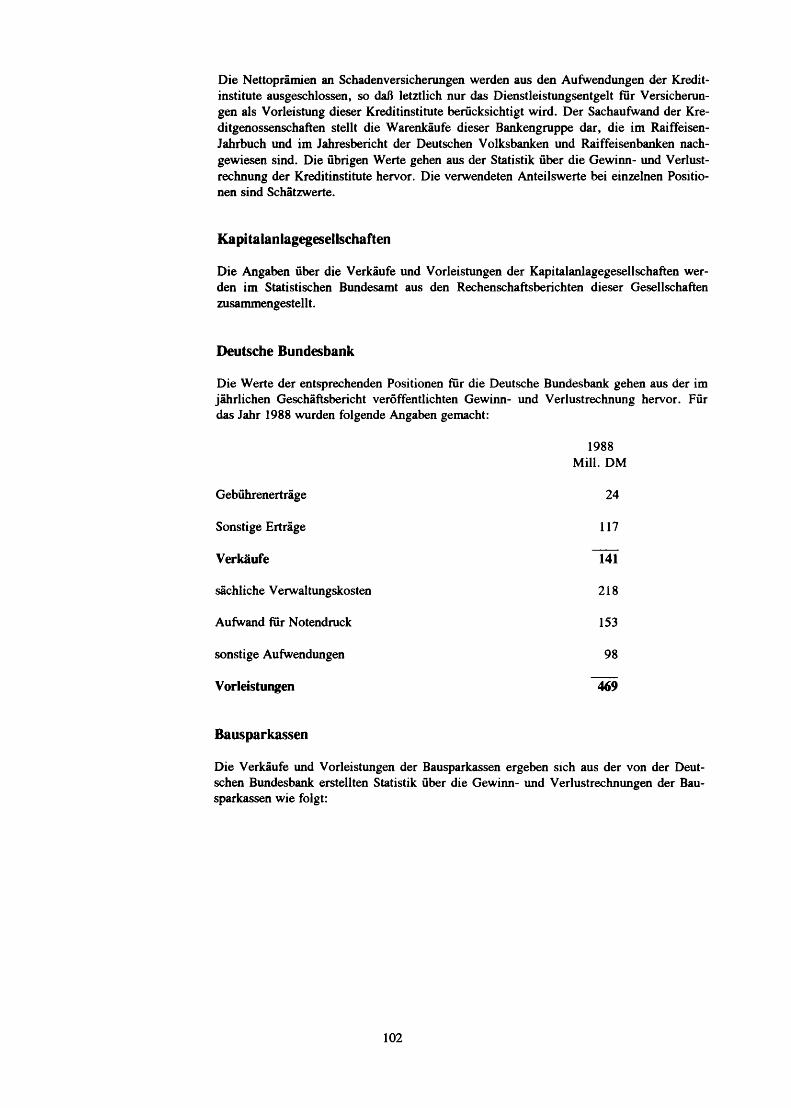

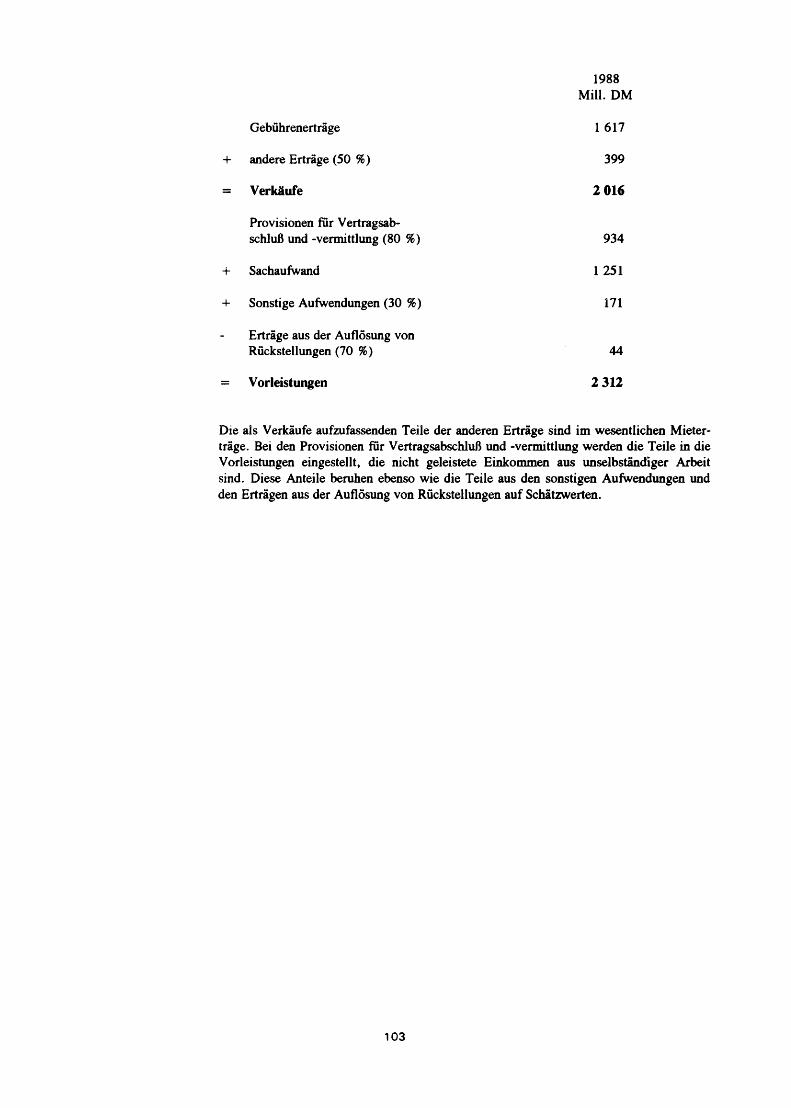

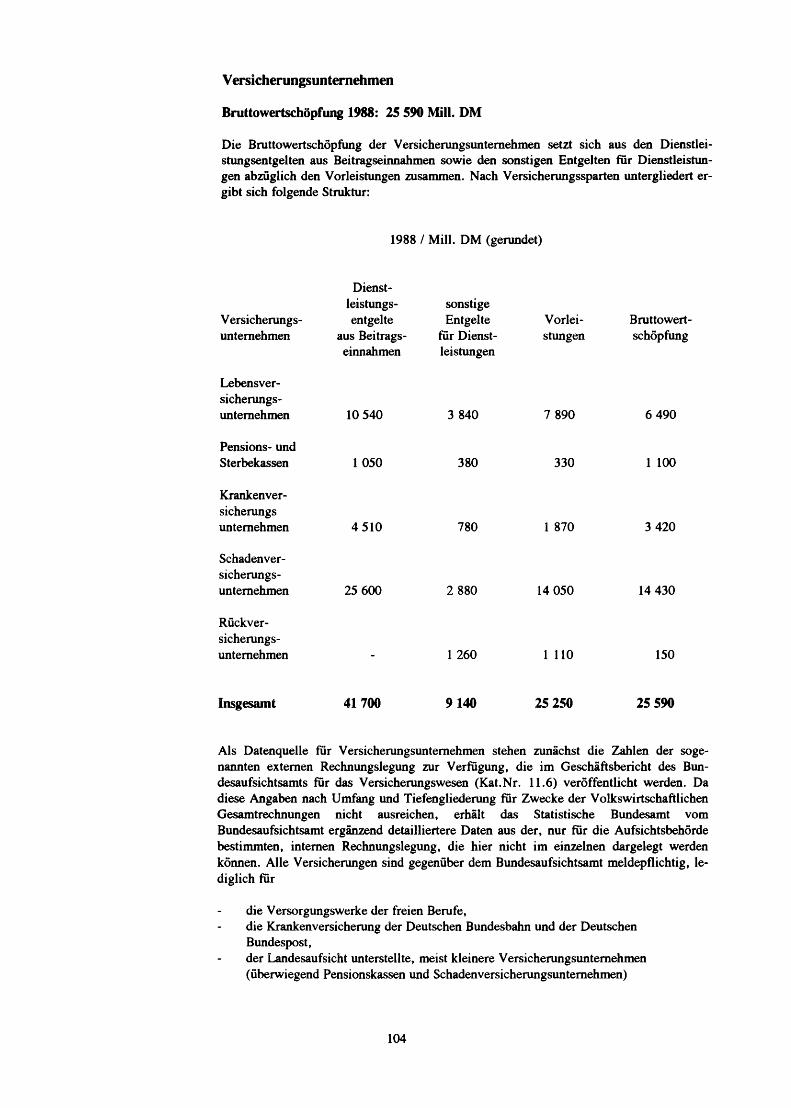

11 Kreditinstitute und Versicherungsuntemehmen 100

12 Wohnungsvermietung 114

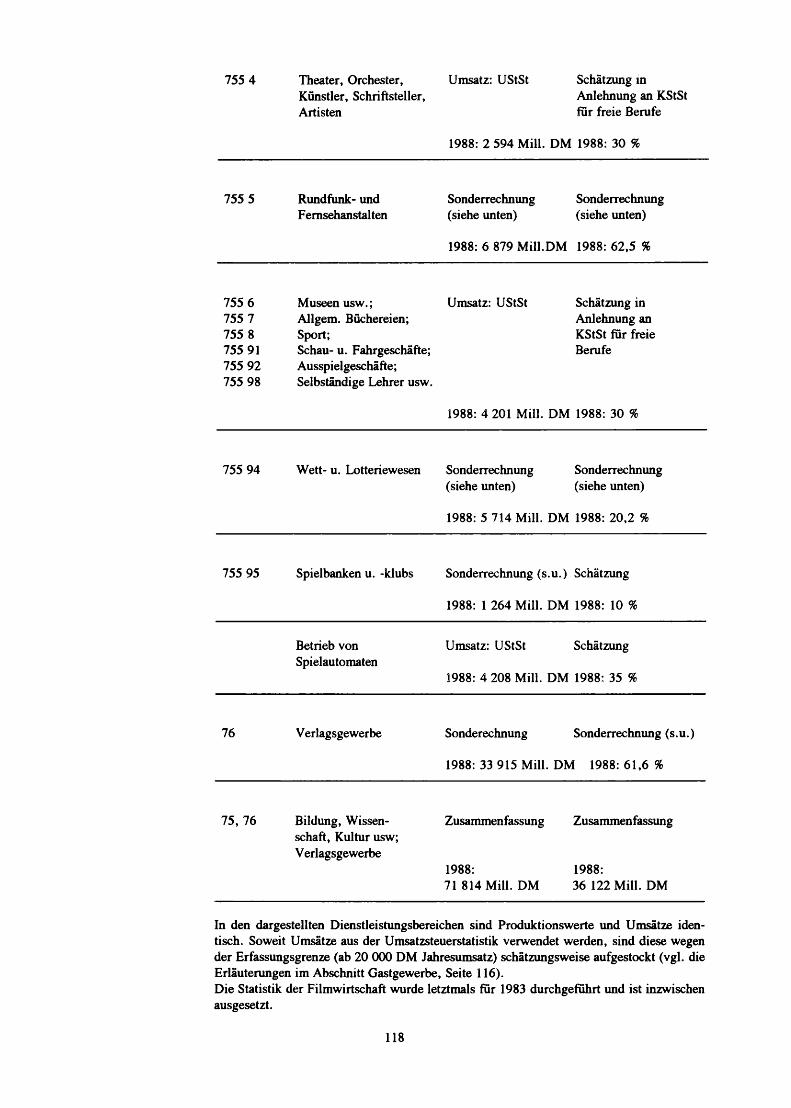

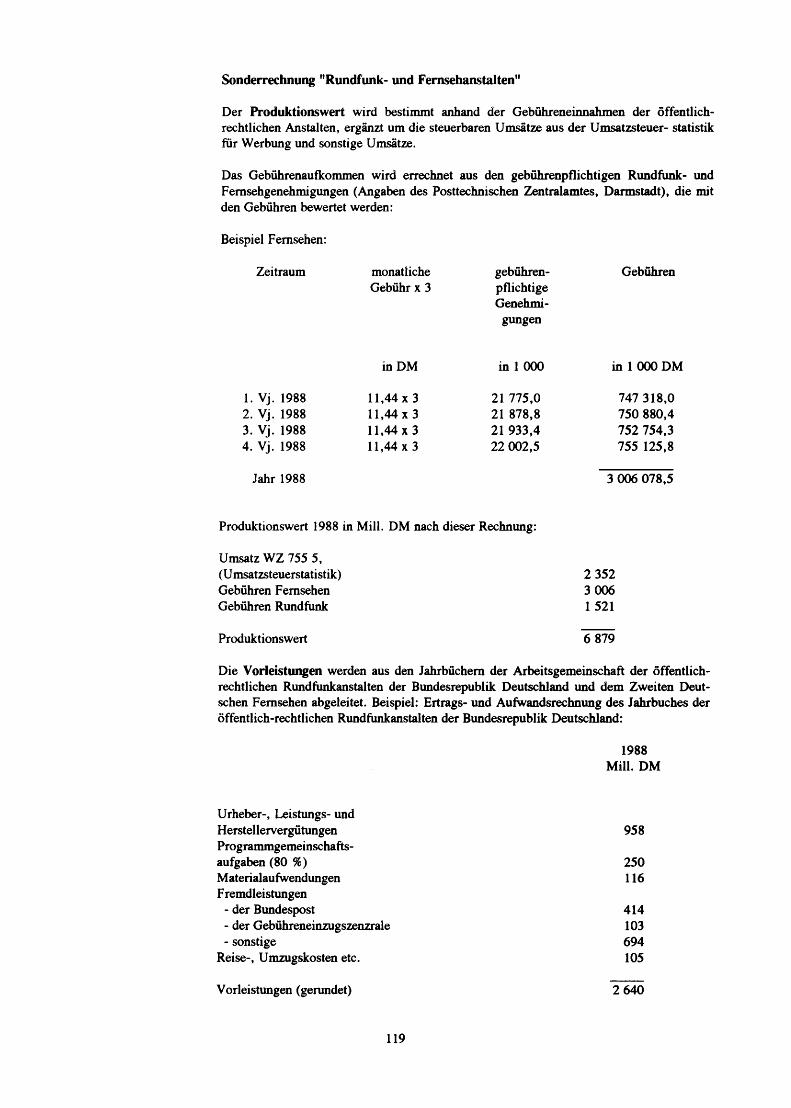

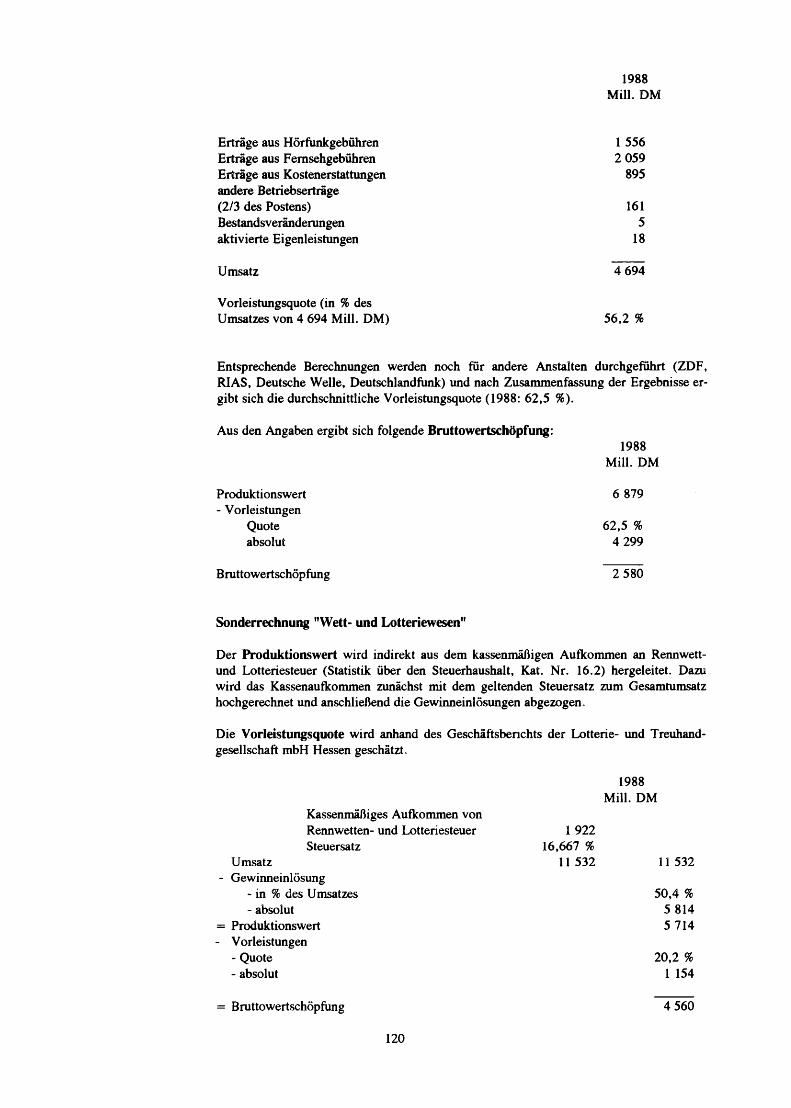

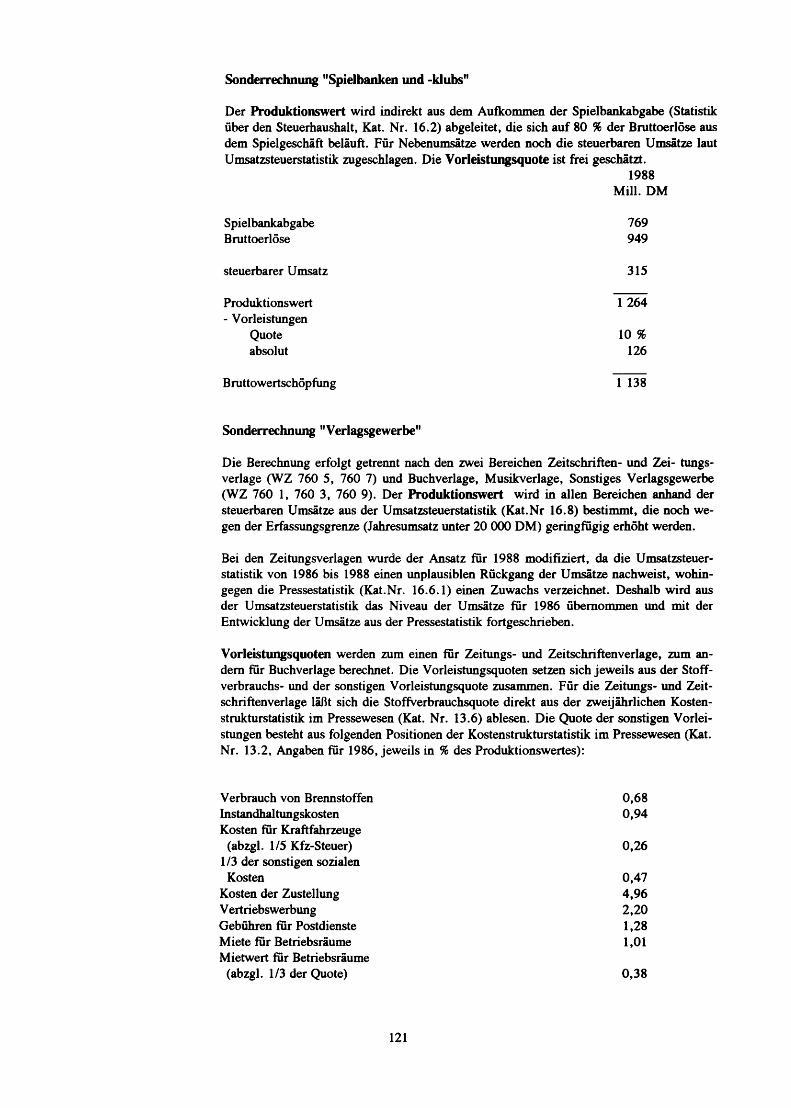

13 Sonstige Dienstleistungsunternehmen 116

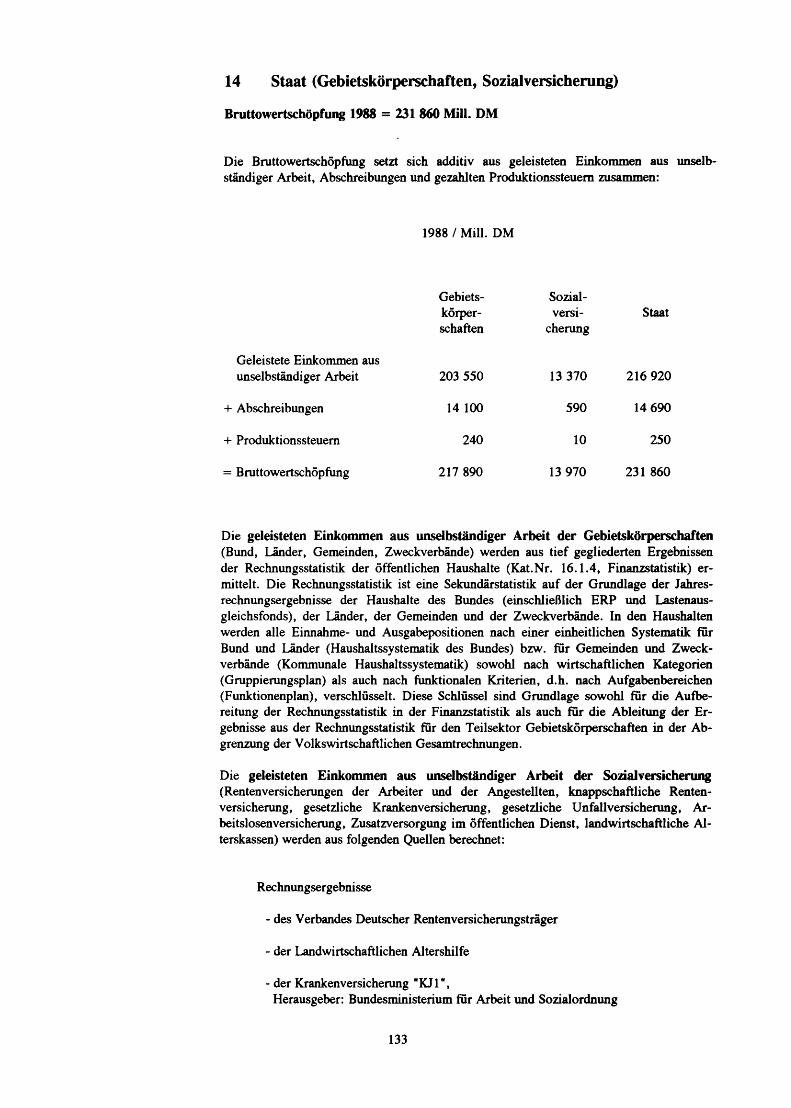

14 Staat (Gebietskörperschaften, Sozialversicherung) 133

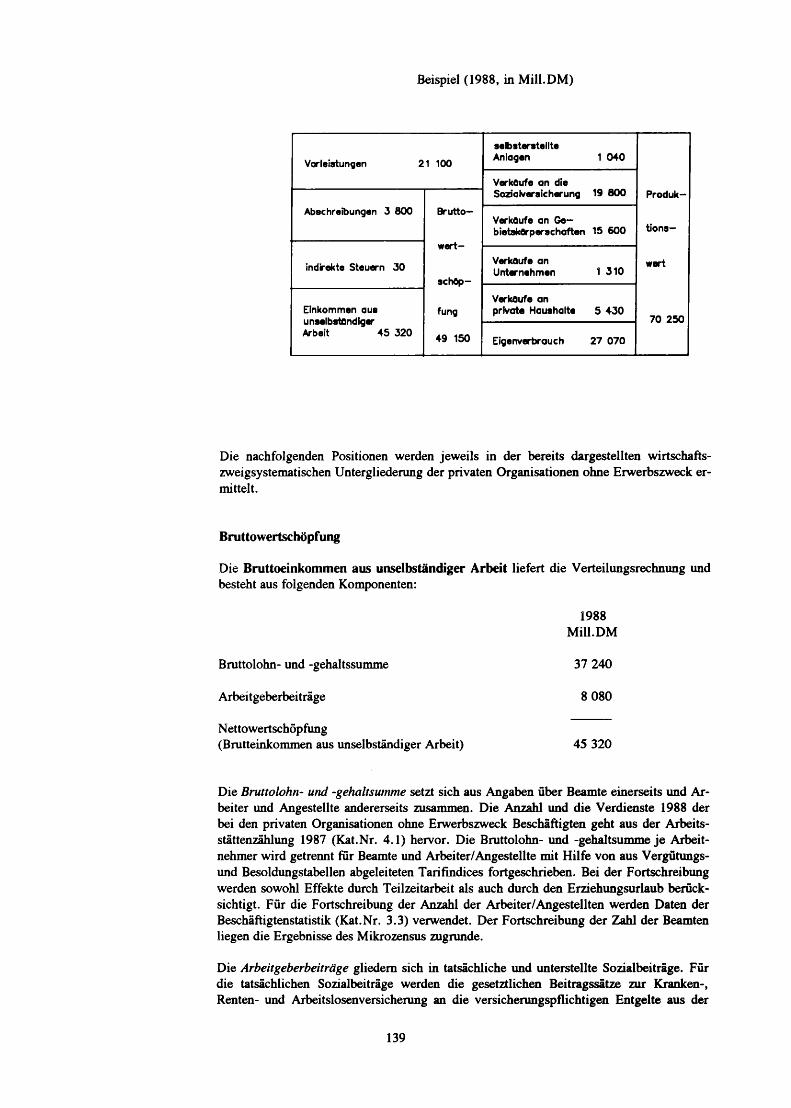

15 Private Organisationen ohne Erwerbszweck 138

16 Private Haushalte 142

17 Überleitungspositionen zum Bruttoinlandsprodukt 143

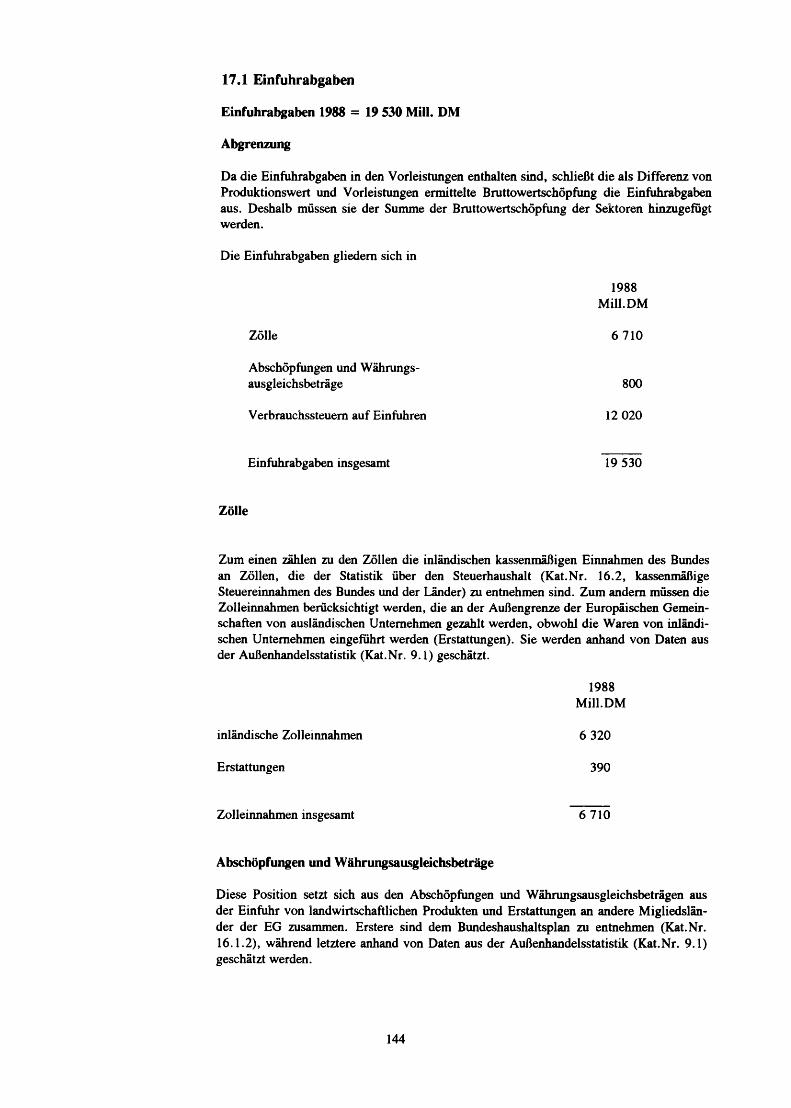

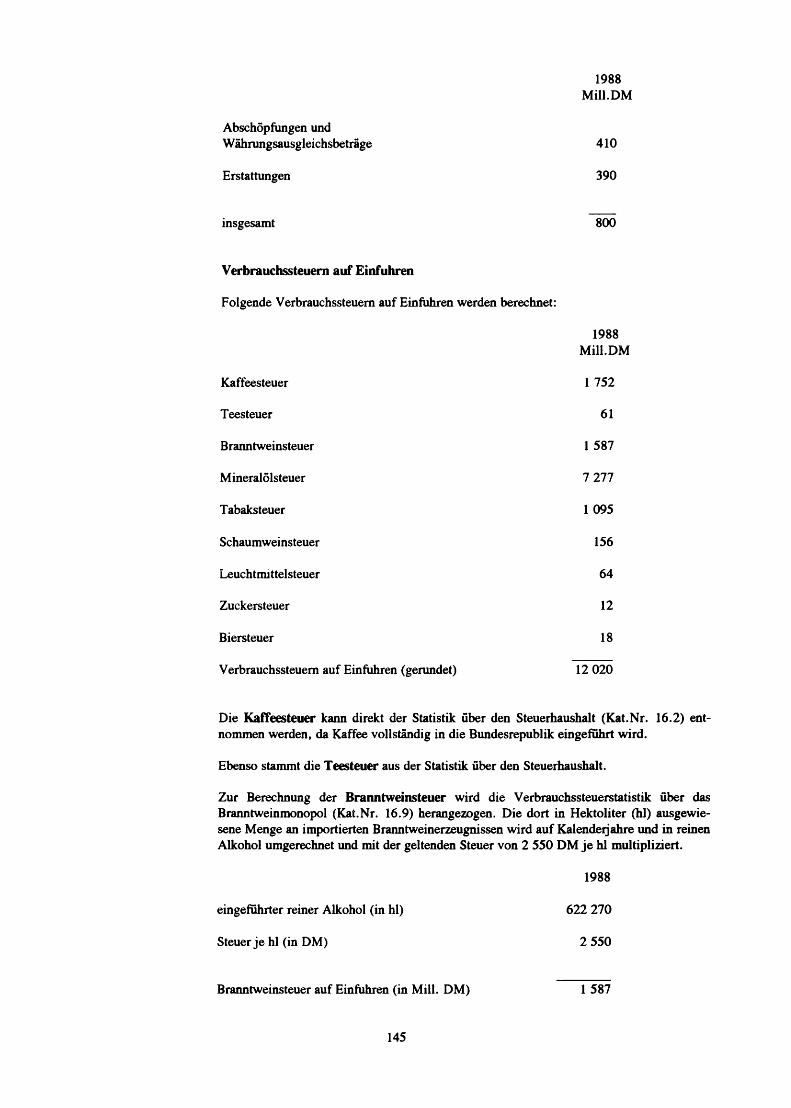

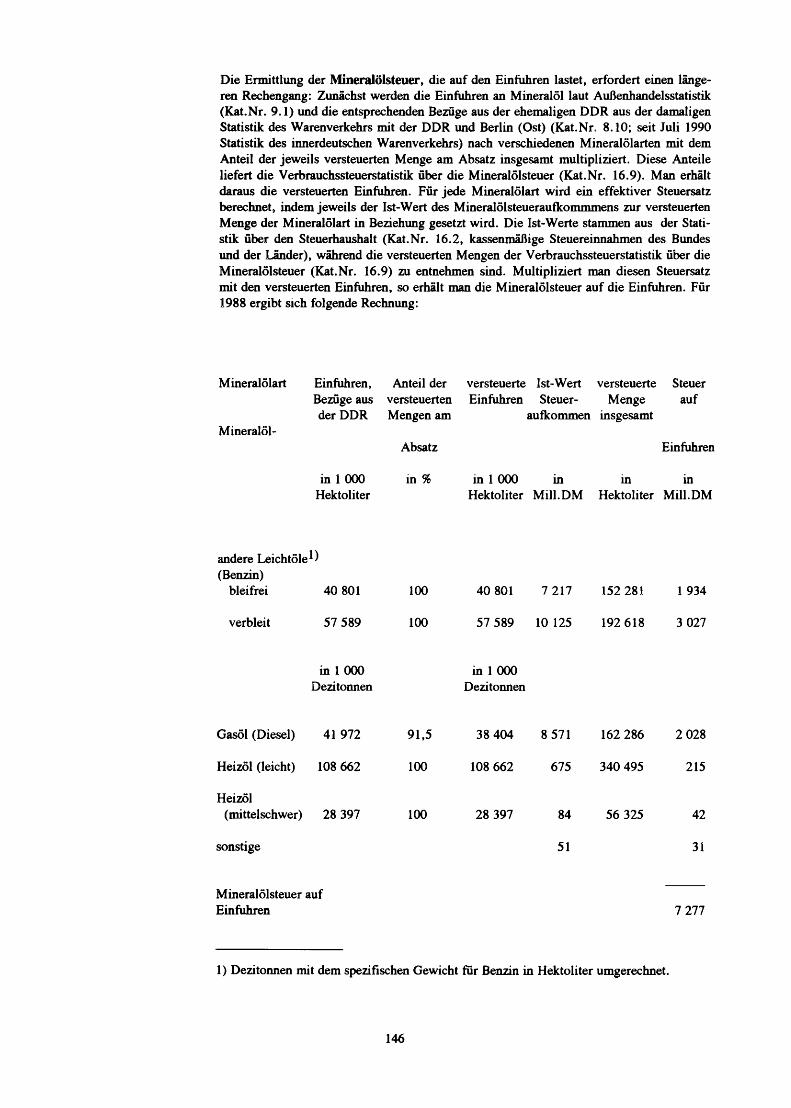

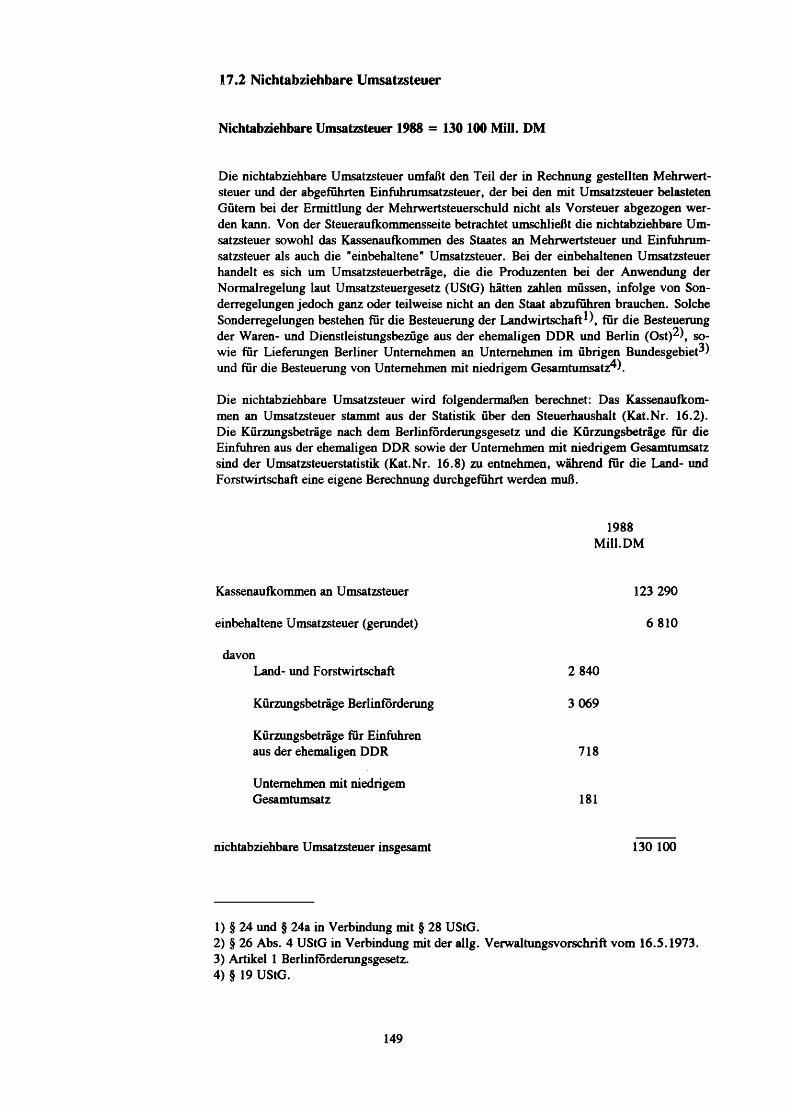

17.1 Einfuhrabgaben 144

17.2 Nichtabziehbare Umsatzsteuer 149

Vom Bruttoinlands- zum Bruttosozialprodukt

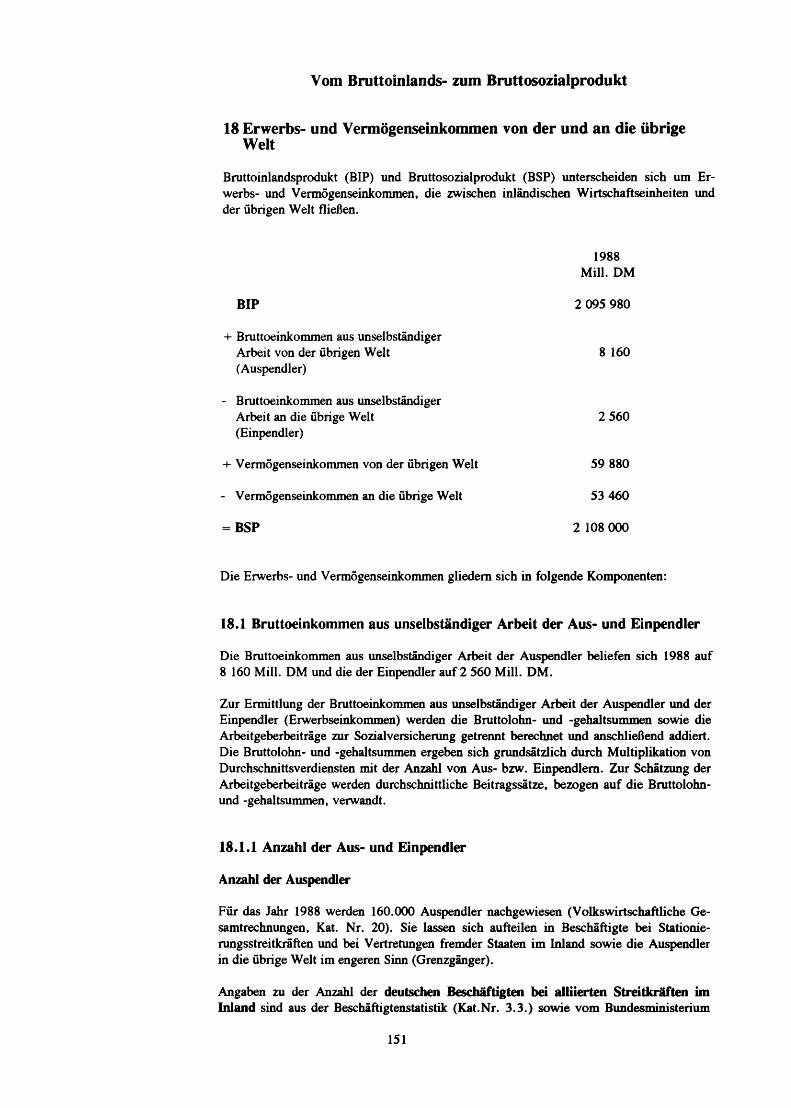

18 Erwerbs-und Vermögenseinkommen von der und an die übrige Welt 151

18.1 Bruttoeinkommen aus unselbständiger Arbeit der

Aus-und Einpendler 151

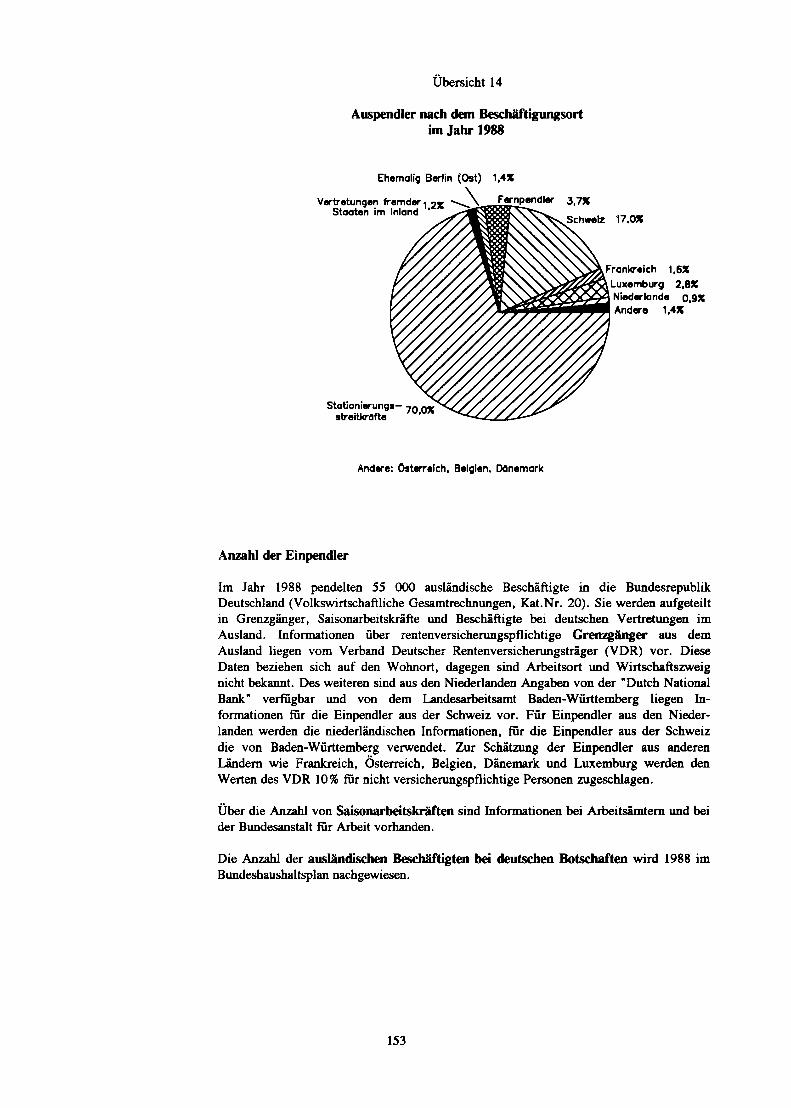

18.1.1 Anzahl der Aus- und Einpendler 151

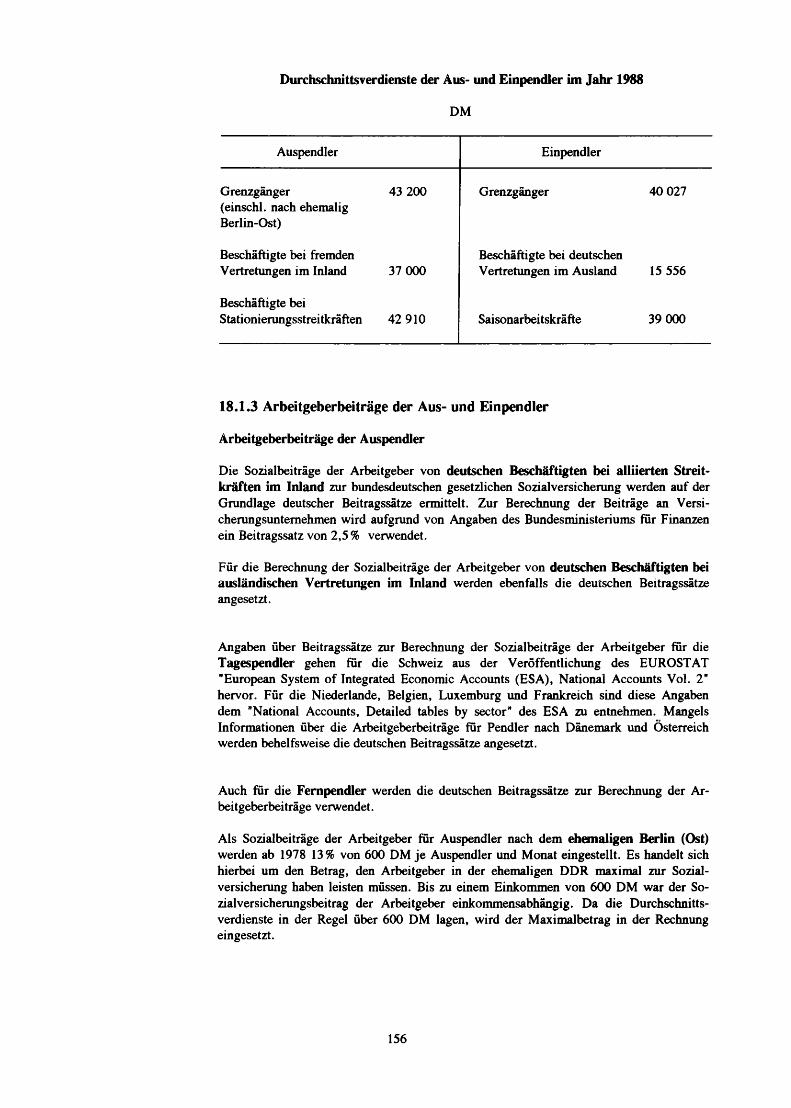

18.1.2 Durchschnittsverdienste der Aus- und Einpendler 154

18.1.3 Arbeitgeberbeiträge der Aus- und Einpendler 156

18.1.4 Bruttolohn- und -gehaltsummen und Bruttoeinkommen

aus unselbständiger Arbeit der Aus- und Einpendler 157

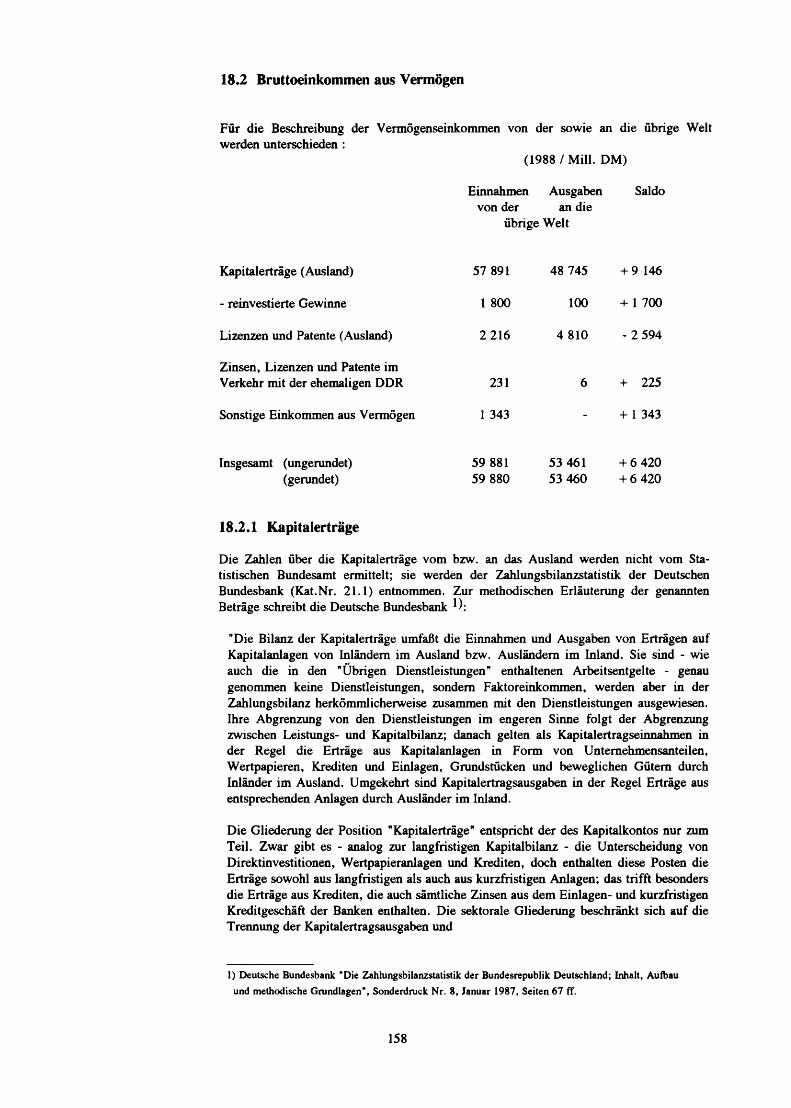

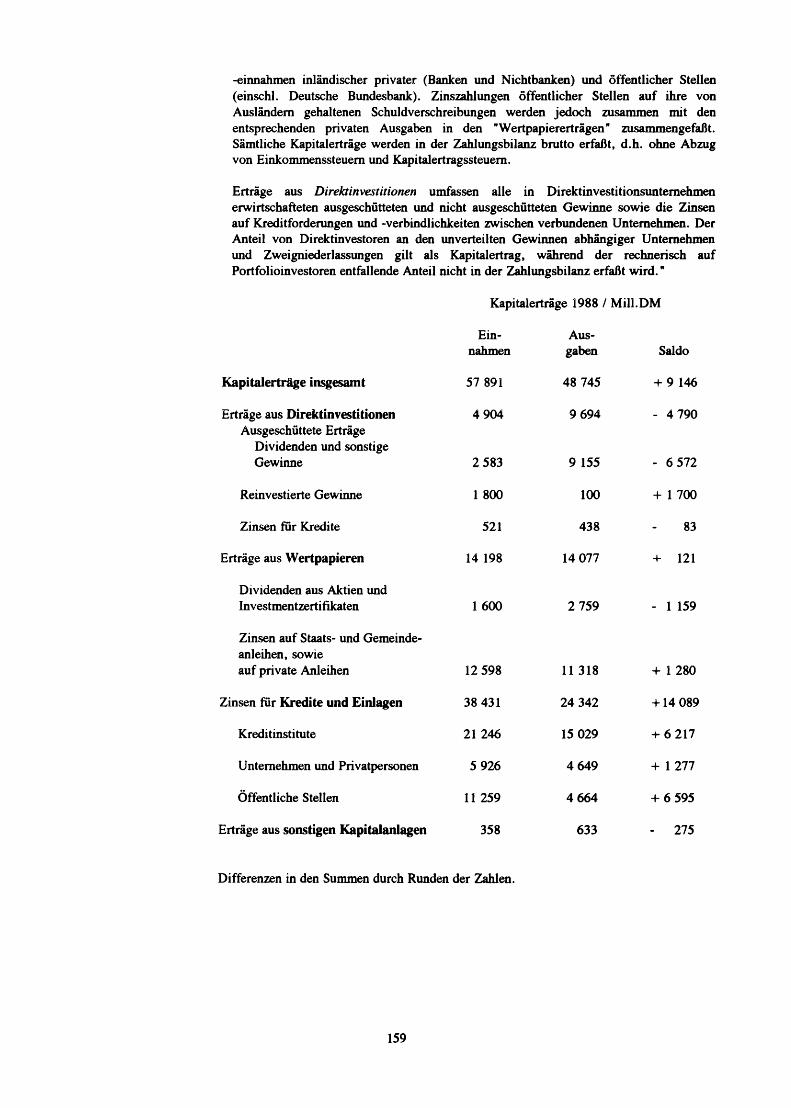

18.2 Bruttoeinkommen aus Vermögen 158

18.2.1 Kapitalerträge 158 4

Seite

18.2.2 Lizenzen und Patente 161

18.2.3 Zinsen, Lizenzen und Patente im Verkehr mit der ehem. DDR 162

18.2.4 Sonstige Einkommen aus Vermögen 162

Abstimmung

19 Abstimmung zwischen Entstehungs- und Verwendungsrechnung 164

5

Übersicht 1:

Übersicht 2:

Übersicht 3:

Übersicht 4:

Übersicht 5:

Übersicht 6:

Übersicht 7:

Übersicht 8:

Übersicht 9:

Übersicht 10:

Übersicht 11:

Übersicht 12:

Übersicht 13:

Übersicht 14:

Übersicht 15:

Verzeichnis der Übersichten

Seite

Komponenten des Bruttosozialprodukts 10

Bruttowertschöpfung nach Wirtschaftszweigen 1988, in jeweiligen Preisen 13

Berechnungsverfahren für Brutto-wertschöpfung und Produktionswerte 17

Ableitung von Wertschöpfungsgrößen 18

Abdeckung der Sozialproduktsberechnung durch Ausgangsstatistiken für Produktionswerte 21

Kostenstrukturstatistiken des Statistischen Bundesamtes 25

Erhebungsbereiche in den Kostenstrukstatistiken 26

Wirtschaftszweige ohne originäre Vorleistungsangaben 27

Statistische Abdeckung der Sozialprodukts-berechnung durch Vorleistungsangaben aus Kostenstrukturstatistiken u.ä. Quellen 29

Ausgangsstatistiken zur Vorleistungsberechnung (Zusammenfassung) 30

Verfügbarkeit des statistischen Ausgangsmaterials fur die endgültige Jahresrechnung 31

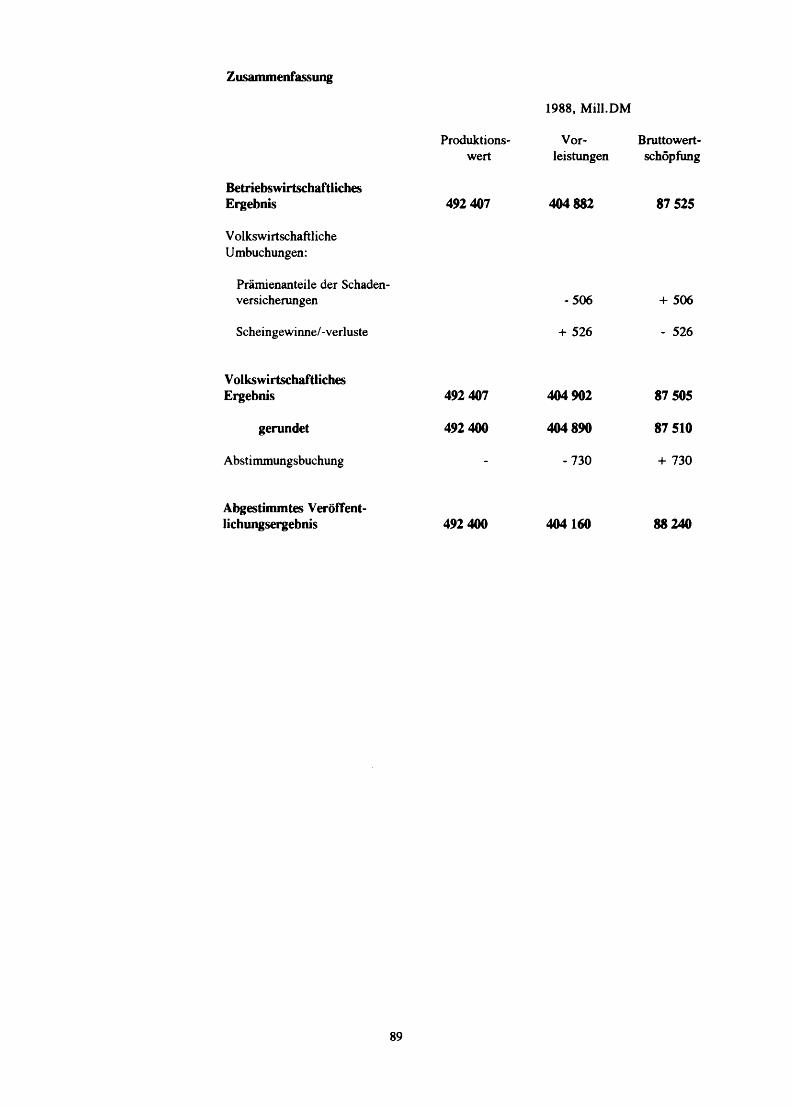

Überleitung auf VGR-Ergebnisse 1988 38

Berechnung der Bruttowertschöpfung in den Bereichen des Verarbeitenden Gewerbes 64

Auspendler nach dem Beschäftigungsort im Jahr 1988 153

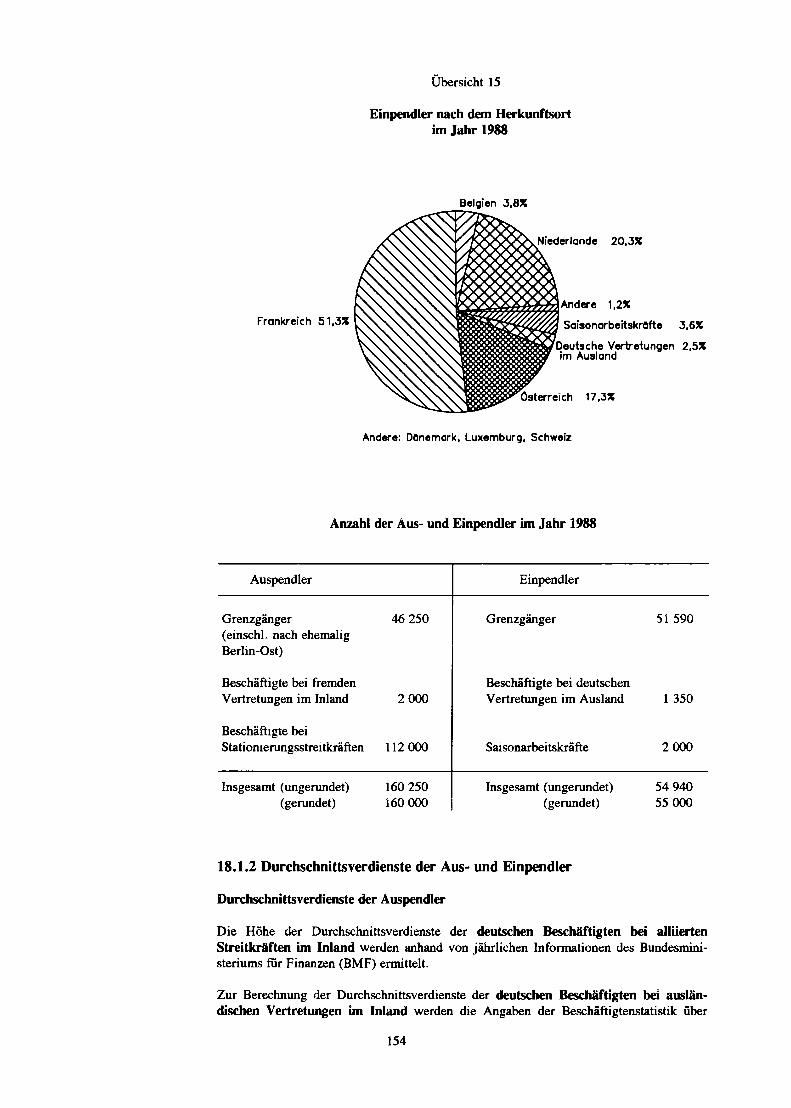

Einpendler nach dem Herkunftsort im Jahr 1988 154

6

Abkürzungen

Bruttoinlandsprodukt zu Marktpreisen

Bruttosozialprodukt zu Marktpreisen

Bundesministerium fur Ernährung, Landwirtschaft und Forsten

Betriebs- und marktwirtschaftlichen Meldungen

Europäisches System Volkswirtschaftlicher Gesamtrechnungen, 2. Auflage

Katalog-Nummer aus dem Katalog der Statistiken zum Arbeitsgebiet der Bundesstatistik, Ausgabe 1988

Statistisches Bundesamt

Wirtschaftszweig-Nummer aus der Systematik der Wirtschaftszweige, Fassung für die Statistik im Produzierenden Gewerbe, Ausgabe 1979

Volkswirtschaftliche Gesamtrechnungen

Wirtschaftszweig-Nummer aus der Systematik der Wirtschaftszweige, Ausgabe 1979

Zentrale Markt- und Preisberichtsstelle der Land-, Forst- und Ernährungswirtschaft GmbH

Vorbemerkung

Seit 1988 wird das Bruttosozialprodukt der Mitgliedstaaten der Europäischen Gemein-schaften (EG) auch dazu verwendet, den Gesamtbetrag der Einnahmen der EG (sogenannte "Eigenmittel") zu bemessen und einen Teil davon auf die Mitgliedsstaaten umzulegen (sogenannte "vierte Quelle"). Die Verwendung des Sozialprodukts als eine Art

.internationaler Besteuerungsgrundlage stellt erhöhte Anforderungen an die Ver-gleichbarkeit und Vollständigkeit der Sozialproduktsberechnungen der Mitgliedsstaaten, welche es auf der Grundlage der "Richtlinie des Rates vom 13.Februar 1989 zur Har-monisierung der Erfassung des Bruttosozialprodukts zu Marktpreisen" 1) zu schaffen gilt. Als eine wichtige Vorraussetzung für diese Bemühungen waren von den Mitgliedsstaaten nach Artikel 4 der Richtlinie umfassende Beschreibungen der Methoden und Grundlagen der Berechnung des Sozialprodukts fur das frühere Bundesgebiet zu erstellen. Die vom Statistischen Bundesamt verfaßten Methodenbeschreibungen werden nun in der Reihe "Ausgewählte Arbeitsunterlagen zur Bundesstatistik" Schritt für Schritt der interessierten Öffentlichkeit zugänglich gemacht.

Die Methodenbeschreibung wurde von Mitarbeitern der Volkswirtschaftlichen Gesamt-rechnungen der Abteilung I I I im Statistischen Bundesamt verfaßt. Neben den bereits ge-nannten Autoren wirkten insbesondere Wolfgang Eichmann, Norbert Hartmann, Dr. Karl Schoer, Veronika Spies, Dietrich Stäche und Wolfgang Strohm an der Erstellung dieser Beschreibung mit.

1) Richtlinie Nr.89/130/EWG,Euratom veröffentlicht im Amtsblatt der Europäischen Gemeinschaften vom 21.2.1989, Nr. L/49, Seite 26 ff.

8

1 Sozialproduktsberechnungen im Rahmen der Volkswirtschaftlichen Gesamtrechnungen

Die Volkswirtschaftlichen Gesamtrechnungen sind ein auf der Kreislaufanalyse der Wirt-schaftstheorie basierendes System statistischer Ergebnisse zur Beschreibung gesamtwirt-schaftlicher Vorgänge. Die deutschen Volkswirtschaftlichen Gesamtrechnungen bestehen neben den Sozialproduktsberechnungen (Entstehung, Verwendung und Verteilung des Sozialprodukts sowie Verteilung, Umverteilung und Verwendung der Einkommen) aus der Finanzierungsrechnung, der Input-Output-Rechnung und der Vermögensrechnung. Dabei ist das Bruttosozialprodukt innerhalb der Volkswirtschaftlichen Gesamtrechnungen eine herausragende Größe, denn es dient als ein Indikator der wirtschaftlichen Leistung einer Volkswirtschaft und wird nicht nur als ein Instrument zur Wirtschaftsbeobachtung, sondern auch als Grundlage wirtschaftspolitischer Entscheidungen herangezogen.

Die Anfange der Volkswirtschaftlichen Gesamtrechnungen gehen bis in das 17. Jahrhun-dert zurück, als erste Schätzungen eines Volkseinkommens zur Bestimmung des Steuer-aufkommens und der Wirtschaftskraft in England durch die "politischen Arithmetiker" vorgenommen wurden. Rund 100 Jahre später wurde in Frankreich das "tableau écono-mique" von Francois Quesnay entwickelt, das die wirtschaftlichen Transaktionen zwischen den Sektoren einer Volkswirtschaft darstellt und das Volkseinkommen als ein zusammenhängendes Geflecht von gegenläufigen Strömen begreift. Aufbauend auf diesem Kreislaufgedanken entwarf John M. Keynes in seiner "General Theory" ein vollständiges Modell der Wirtschaftstheorie. Er grenzte verschiedene Transaktionsarten und Transaktoren voneinander ab und definierte die Transaktionsarten durch Bilanzgleichungen. Diese Abgrenzungen sowie die Bildung von Gleichungen sind in den heutigen Volkswirtschaftlichen Gesamtrechnungen im Kontensystem und dem darauf aufbauenden Tabellenprogramm wiederzufinden. 1)

Ein weiterer Schritt in der Geschichte der Volkswirtschaftlichen Gesamtrechnungen war die Gründung der Statistischen Zentralämter in Europa. Das Statistische Amt des Deut-schen Reiches wurde 1872 gegründet, doch erst in den 20er Jahren dieses Jahrhunderts wurde eine Volkseinkommensrechnung aufgebaut, um die Leistungsfähigkeit der deut-schen Wirtschaft im Hinblick auf Reparationszahlungen zu quantifizieren. Diese Be-rechnungen basierten auf der Einkommensteuerstatistik und summierten das an natürliche und nichtnatürliche Personen fließende Einkommen.

Die Volkswirtschaftlichen Gesamtrechnungen und insbesondere die Sozialproduktsbe-rechnungen in ihrer heutigen Form sind in den 50er Jahren aufgenommen worden. Die Beteiligung der Bundesrepublik an internationalen Organisationen sowie die Marshall-plan- Hilfe erforderte die Berechnung eines Maßstabes der volkswirtschaftlichen Lei-stungsfähigkeit wie dem Bruttosozialprodukt. Allerdings fehlten nach dem Krieg die zu-vor verwendeten Ausgangsstatistiken, insbesondere die Steuerstatistiken, so daß alter-native Berechnungsgrundlagen und -methoden entwickelt werden mußten. Zuächst wur-den die Schätzungen des Sozialprodukts anhand von Unternehmenserhebungen, also von der Entstehungsseite her, durchgeführt. Später, mit dem Ausbau von Verbrauchs-, Inve-stitions- und Einkommenstatistiken, wurden Rechnungen von der Verwendungs- und Verteilungsseite her in Angriff genommen. Dabei orientierte man sich an den Konzepten der Vereinten Nationen für die Volkswirtschaftlichen Gesamtrechnungen (System of Na-tional Accounts, SNA) und später am Europäischen System Volkswirtschaftlicher Gesamtrechnungen (ESVG), das an das SNA anknüpft.

Heute wird das Sozialprodukt zunächst weitgehend autonom über zwei Ansätze -den Pro-duktionsansatz (Entstehungsseite) und den Ausgabenansatz (Verwendungsseite)- ermittelt

1) Vgl. Dr. Reiner Zwer, Internationale Wirtschafts- und Sozialstatistik, 2. Auflage, Oldenburg 1986.

2) Vgl. Statistisches Bundesamt, Bevölkerung und Wirtschaft 1872-1972, Wiesbaden 1972.

9

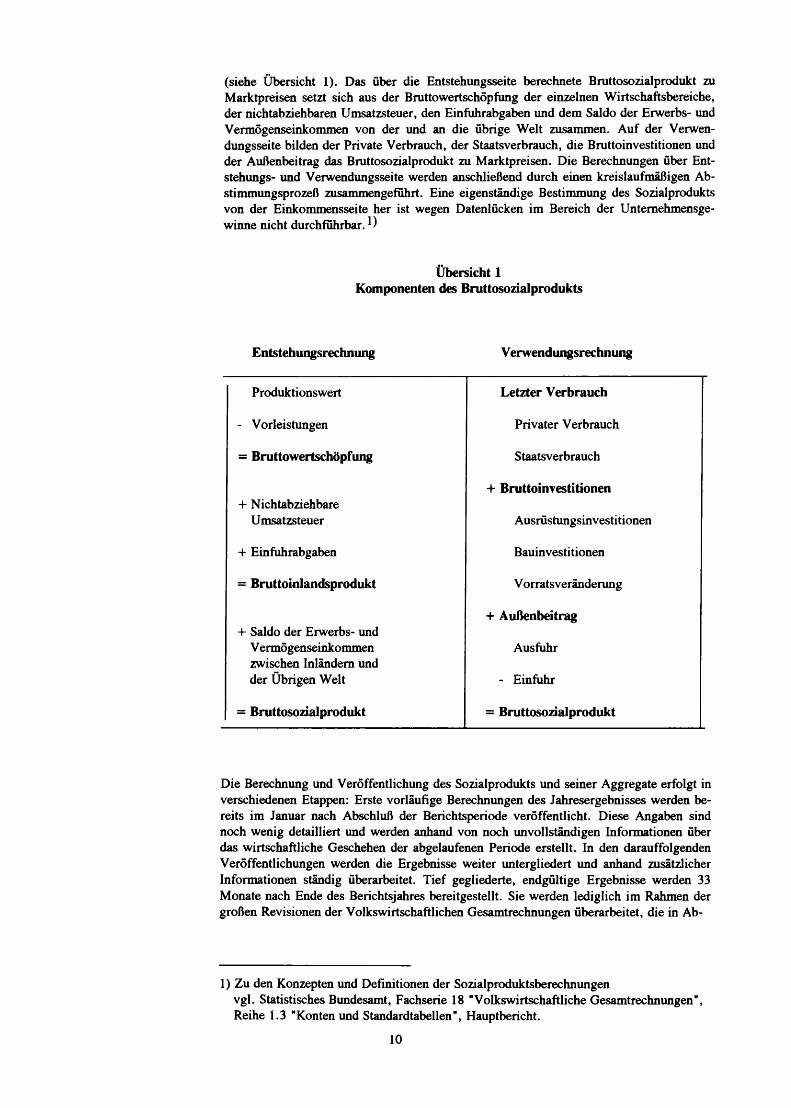

(siehe Übersicht 1). Das über die Entstehungsseite berechnete Bruttosozialprodukt zu Marktpreisen setzt sich aus der Bruttowertschöpfung der einzelnen Wirtschaftsbereiche, der nichtabziehbaren Umsatzsteuer, den Einfuhrabgaben und dem Saldo der Erwerbs- und Vermögenseinkommen von der und an die übrige Welt zusammen. Auf der Verwen-dungsseite bilden der Private Verbrauch, der Staatsverbrauch, die Bruttoinvestitionen und der Außenbeitrag das Bruttosozialprodukt zu Marktpreisen. Die Berechnungen über Ent-stehungs- und Verwendungsseite werden anschließend durch einen kreislaufmäßigen Ab-stimmungsprozeß zusammengeführt. Eine eigenständige Bestimmimg des Sozialprodukts von der Einkommensseite her ist wegen Datenlücken im Bereich der Unteraehmensge-winne nicht durchführbar.

Übersicht 1 Komponenten des Bruttosozialprodukts

Entstehungsrechnung Verwendungsrechnung

Produktionswert Letzter Verbrauch

- Vorleistungen Privater Verbrauch

= Bruttowertschöpfung Staatsverbrauch

+ Bruttoinvestitionen + Nichtabziehbare

Umsatzsteuer Ausrüstungsinvestitionen

+ Einfuhrabgaben Bauinvestitionen

= Bruttoinlandsprodukt Vorratsveränderung

+ Außenbeitrag + Saldo der Erwerbs- und

Vermögenseinkommen Ausfuhr zwischen Inländern und der Übrigen Welt - Einfuhr

= Bruttosozialprodukt = Bruttosozialprodukt

Die Berechnung und Veröffentlichung des Sozialprodukts und seiner Aggregate erfolgt in verschiedenen Etappen: Erste vorläufige Berechnungen des Jahresergebnisses werden be-reits im Januar nach Abschluß der Berichtsperiode veröffentlicht. Diese Angaben sind noch wenig detailliert und werden anhand von noch unvollständigen Informationen über das wirtschaftliche Geschehen der abgelaufenen Periode erstellt. In den darauffolgenden Veröffentlichungen werden die Ergebnisse weiter untergliedert und anhand zusätzlicher Informationen ständig überarbeitet. Tief gegliederte, endgültige Ergebnisse werden 33 Monate nach Ende des Berichtsjahres bereitgestellt. Sie werden lediglich im Rahmen der großen Revisionen der Volkswirtschaftlichen Gesamtrechnungen überarbeitet, die in Ab-

1) Zu den Konzepten und Definitionen der Sozialproduktsberechnungen vgl. Statistisches Bundesamt, Fachserie 18 "Volkswirtschaftliche Gesamtrechnungen", Reihe 1.3 "Konten und Standardtabellen", Hauptbericht.

10

ständen von mehreren Jahren -zuletzt 1991- stattfinden. 1)

In dem vorliegenden Heft wird die derzeitige Berechnung der endgüligen Jahresergebnisse des Sozialprodukts über den Entstehungsansatz dokumentiert (Berechnungsstand Septem-ber 1991). Als Referenzjahr wird das Jahr 1988 gewählt, weil für dieses Jahr bereits end-gültige Ergebnisse vorliegen. Es wird die Berechnung der Bruttowertschöpfung in jewei-ligen Preisen beschrieben; die Berechnung der Angaben in konstanten Preisen bleibt zunächst ausgespart. Nicht dargestellt sind ferner die Methoden zur Schätzung von Quar-talsangaben und von ersten vorläufigen Jahresergebnissen, die sich sowohl bezüglich der Berechnungsverfahren als auch der Datengrundlagen von den endgültigen Berechnungen unterscheiden. Auch die Berechnung der Abschreibungen, Produktionssteuem, Subven-tionen sowie der Einkommen aus unselbständiger Arbeit - soweit sie nicht zur Ermittlung des Sozialprodukts notwendig sind - bleibt späteren Methodenbeschreibungen vorbehal-ten. Ausgeklammert sind schließlich auch die regionalen Volkswirtschaftlichen Gesamt-rechnungen, die in der Bundesrepublik dem Arbeitskreis "Volkswirtschaftliche Gesamt-rechnungen der Länder" obliegen und in dessen Publikationen dargestellt werden.

1) Vgl. Statistisches Bundesamt, Überblick über die Sozialproduktsberechnungen des Statistischen Bundesamtes, Heft 7 der Schriftenreihe Ausgewählte Arbeitsunterlagen zur Bundesstatistik.

11

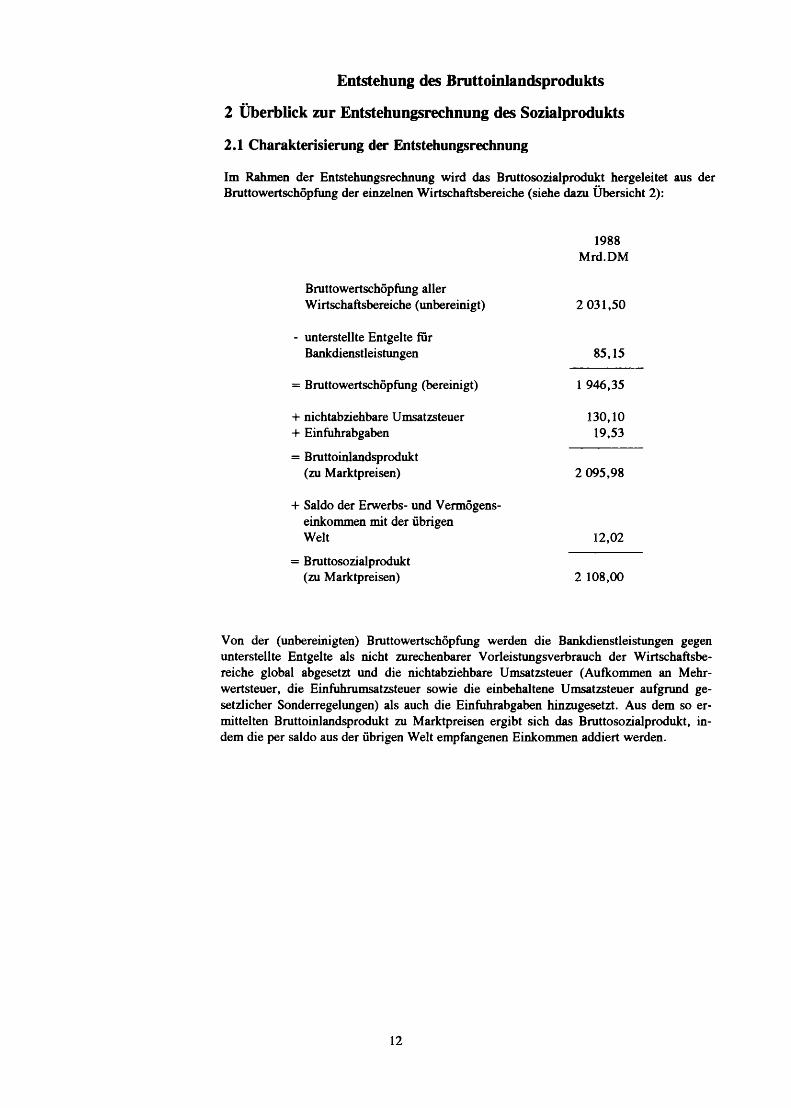

Entstehung des Bruttoinlandsprodukts

2 Überblick zur Entstehungsrechnung des Sozialprodukts

2.1 Charakterisierung der Entstehungsrechnung

Im Rahmen der Entstehungsrechnimg wird das Bruttosozialprodukt hergeleitet aus der Bruttowertschöpfung der einzelnen Wirtschaftsbereiche (siehe dazu Übersicht 2):

1988 Mrd.DM

Bruttowertschöpfung aller Wirtschaftsbereiche (unbereinigt) 2 031,50

- unterstellte Entgelte für Bankdienstleistungen 85,15

= Bruttowertschöpfung (bereinigt) 1 946,35

+ nichtabziehbare Umsatzsteuer 130,10 + Einfuhrabgaben 19,53

= Bruttoinlandsprodukt (zu Marktpreisen) 2 095,98

+ Saldo der Erwerbs- und Vermögens-einkommen mit der übrigen Welt 12,02

= Bruttosozialprodukt (zu Marktpreisen) 2 108,00

Von der (unbereinigten) Bruttowertschöpfung werden die Bankdienstleistungen gegen unterstellte Entgelte als nicht zurechenbarer Vorleistungsverbrauch der Wirtschaftsbe-reiche global abgesetzt und die nichtabziehbare Umsatzsteuer (Aufkommen an Mehr-wertsteuer, die Einfuhrumsatzsteuer sowie die einbehaltene Umsatzsteuer aufgrund ge-setzlicher Sonderregelungen) als auch die Einfuhrabgaben hinzugesetzt. Aus dem so er-mittelten Bruttoinlandsprodukt zu Marktpreisen ergibt sich das Bruttosozialprodukt, in-dem die per saldo aus der übrigen Welt empfangenen Einkommen addiert werden.

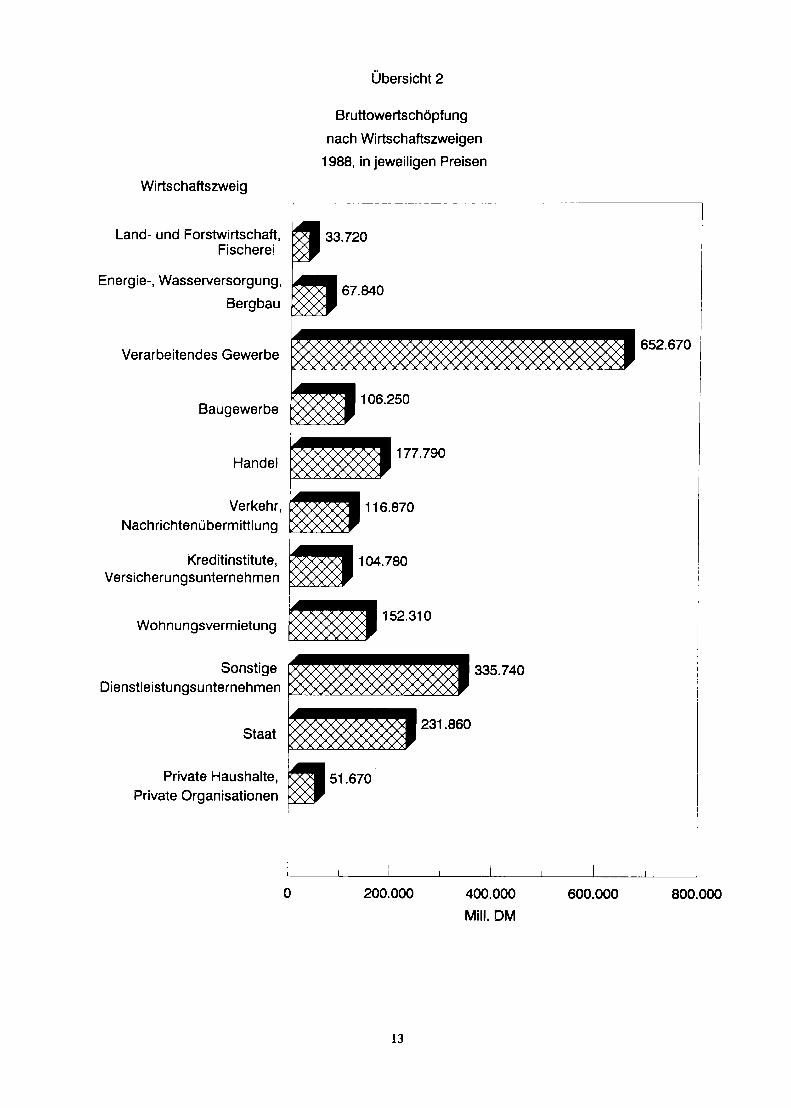

12

Übersicht 2

Bruttowertschöpfung nach Wirtschaftszweigen

1988, in jeweiligen Preisen Wirtschaftszweig

Land- und Forstwirtschaft, Fischerei

Energie-, Wasserversorgung, Bergbau

Verarbeitendes Gewerbe

Baugewerbe

Handel

Verkehr, Nachrichtenübermittlung

Kreditinstitute, Versicherungsunternehmen

Wohnungsvermietung

Sonstige

Dienstleistungsunternehmen

Staat Private Haushalte,

Private Organisationen

0 200.000 400.000 600.000 800.000 Mill. DM

13

2.2 Konzeptionelle Besonderheiten

Die Entstehungsrechnung des Sozialprodukts der Bundesrepublik Deutschland ist durch einige konzeptionelle Besonderheiten geprägt, die zwar von den Regelungen im Euro-päischen System Volkswirtschaftlicher Gesamtrechnungen (ESVG) abweichen, die aber allesamt nicht die Höhe des Bruttosozialprodukts beeinflussen und daher insoweit auch nicht den Niveau vergleich des Sozialprodukts in den EG beeinträchtigen.

Statistische Darstellungseinheiten der Entstehungsrechnung sind kleinste Insti-tutionen, die selbst bilanzieren (z.B. Unternehmen) bzw. die eine eigene Haus-halts- und ggf. Vermögensrechnung aufstellen (z.B. Gebietskörperschaften, So-zialversicherungsträger, Kirchen, Wohlfahrtsverbände). Die Zuordnung dieser In-stitutionen zu Wirtschaftsbereichen erfolgt nach dem Schwerpunkt der wirt-schaftlichen Tätigkeit, gemessen am Beitrag zur Bruttowertschöpfung der Insti-tution. Diese grundsätzlich institutionelle Abgrenzung der Wirtschaftseinheiten wird in zwei Fällen durchbrochen, was vor allem in der Verfügbarkeit des stati-stischen Ausgangsmaterials begründet ist. In den Wirtschaftsbereichen "Land-wirtschaft" bzw. "Wohnungsvermietung" werden alle damit zusammenhängenden wirtschaftlichen Tätigkeiten zusammengefaßt dargestellt. Aufgrund dieser funktio-nalen Abgrenzung dürfen die Angaben für die anderen Wirtschaftsbereiche also keinerlei Daten enthalten, die sich auf wirtschaftliche Tätigkeiten der funktionalen Bereiche "Landwirtschaft" oder "Wohnungsvermietung" beziehen. Der Ubergang von den in der Regel institutionell abgegrenzten Wirtschaftsbereichen der Entste-hungsrechnung auf die (funktionalen) Produktionsbereiche als Darstellungseinheit gemäß ESVG wird erst im Rahmen der Input-Output-Rechnung vollzogen; diese dient wiederum als Grundlage für Datenlieferungen an das Statistische Amt der EG. Die Begründung für die Anwendung des Unternehmenskonzepts in der Ent-stehungsrechnung liegt vor allem darin, daß in der Regel nur für solche Einheiten eine vollständige Wertschöpfungsrechnung möglich ist und das Unternehmen als rechtlich selbständige Einheit meist auch ein erhebliches Maß an unternehmeri-scher Entscheidungsautonomie besitzt. Außerdem ist das statistische System der Bundesrepublik Deutschland auf diese Einheiten ausgerichtet.

Die wirtschaftssystematische Klassifizierung der Wirtschaftsbereiche erfolgt nach der nationalen Systematik der Wirtschaftszweige. Die Uberleitung dieser Er-gebnisse auf internationale Klassifikationen wie die "Systematik der Wirt-schaftszweige in den Europäischen Gemeinschaften - Fassung für Input-Output-Tabellen" (NACE-CLIO) wird im nachhinein mit Hilfe besonderer Uberlei-tungsverfahren vorgenommen.

Bei der Sektorenabgrenzung (Unterteilung in Unternehmen, Staat, private Haus-halte und private Organisationen ohne Erwerbszweck, übrige Welt) besteht eine konzeptionelle Besonderheit des deutschen Systems darin, daß - anders als im ESVG - der Sektor Private Haushalte in der Entstehungsrechnung ohne jede unter-nehmerischen Tätigkeiten dargestellt wird. Die in diesem Bereich nachgewiesene Produktion umfaßt nur die Entgelte für das bei privaten Haushalten beschäftigte Personal. Einzelunternehmen und Personengesellschaften ohne eigene Rechtsper-sönlichkeit werden also nicht als private Haushalte, sondern im Unter-nehmenssektor nachgewiesen. Auch die nichtmarktbestimmte Produktion privater Haushalte, wie Wohnungsnutzung, Eigenleistungen im Wohnungsbau, Klein-tierhaltung oder Obst- und Gemüseanbau, wird entsprechend der Tätigkeit anderen Wirtschaftsbereichen zugeordnet. Die eigentliche hauswirtschaftliche Tätigkeit wird gemäß internationalen Konventionen derzeit nicht in die Sozialproduktsbe-rechnung einbezogen.

14

Hinsichtlich der Darstellung der Handelsleistungen ist hervorzuheben, daß diese in der Entstehungsrechnung "brutto" dargestellt wird, d.h. einschließlich dem Wert des Wareneinsatzes, und nicht nur in Höhe der Handelsspanne, wie im ESVG vorgesehen. Diese Art der Darstellung beeinflußt aber nicht die Höhe der entstan-denen Bruttowertschöpfung. Im Rahmen der Input-Output-Rechnungen werden die Handelsleistungen "netto", also ohne Wareneinsatz verbucht und auch in den Da-tenlieferungen an das Statistische Amt der EG wird diese Darstellung aus Gründen der internationalen Vergleichbarkeit angewandt. Der Grund fur diese Besonderheit der nationalen VGR ist darin zu sehen, daß die unsaldierte Darstellung der Han-delsleistungen eher der wirtschaftlichen Praxis entspricht, was gerade auch für wirtschaftliche Kennziffern (z.B. Umsatz je Beschäftigten) von Bedeutung ist, wo-gegen die saldierte Darstellung mit einem Informationsverlust verbunden ist.

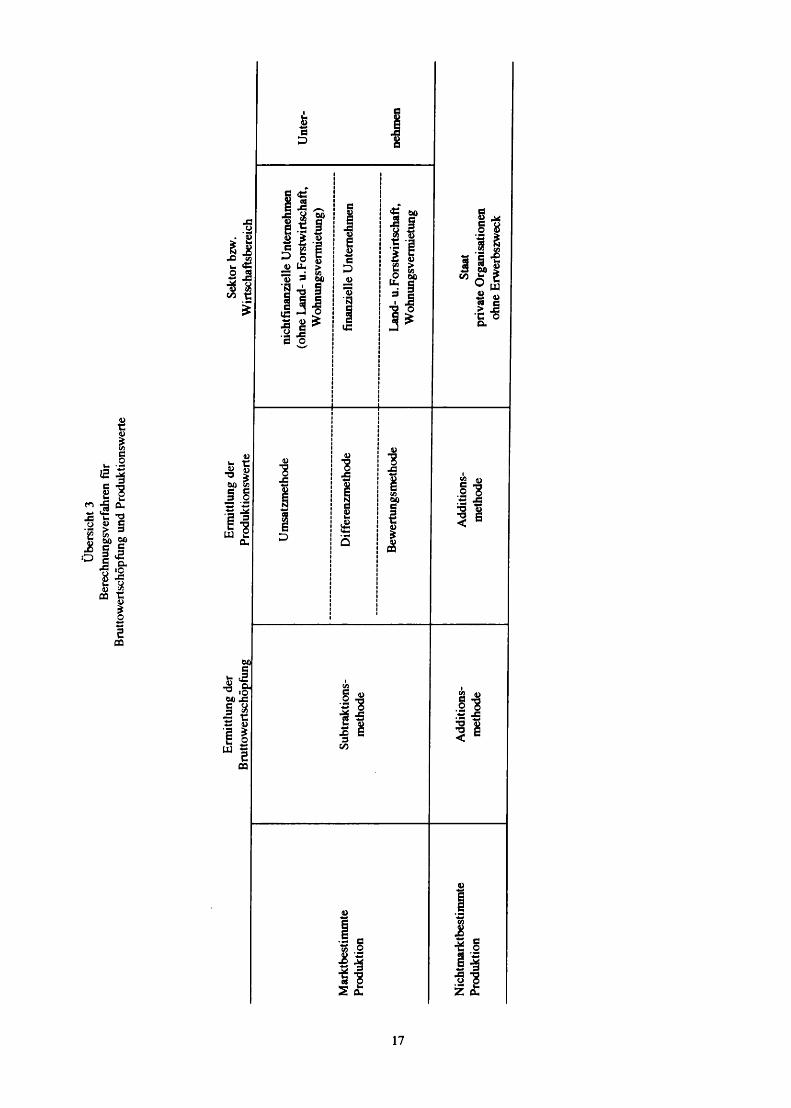

2.3 Berechnungsverfahren der Entstehungsrechnung

Zur Ermittlung der Bruttowertschöpfung werden verschiedene Berechnungsverfahren (vergleiche Ubersicht 3) angewandt, je nachdem ob es sich um marktbestimmte oder nichtmarktbestimmte Produktion handelt.

Marktbestimmte Produktion liegt vor, wenn die produzierten Waren und Dienstleistungen auf dem Markt verkauft werden können; entspricht dies der Hauptfunktion einer Wirtschaftseinheit, so wird diese in der Entstehungsrechnung dem Unternehmenssektor zugeordnet. Die Bruttowertschöpfung wird in diesen Fällen als Differenz zwischen Bruttoproduktionswert und Vorleistungsverbrauch ermittelt (Subtraktionsmethode).

Bei der Berechnung der Produktionswerte sind verschiedene Berechnungswege zu unterscheiden:

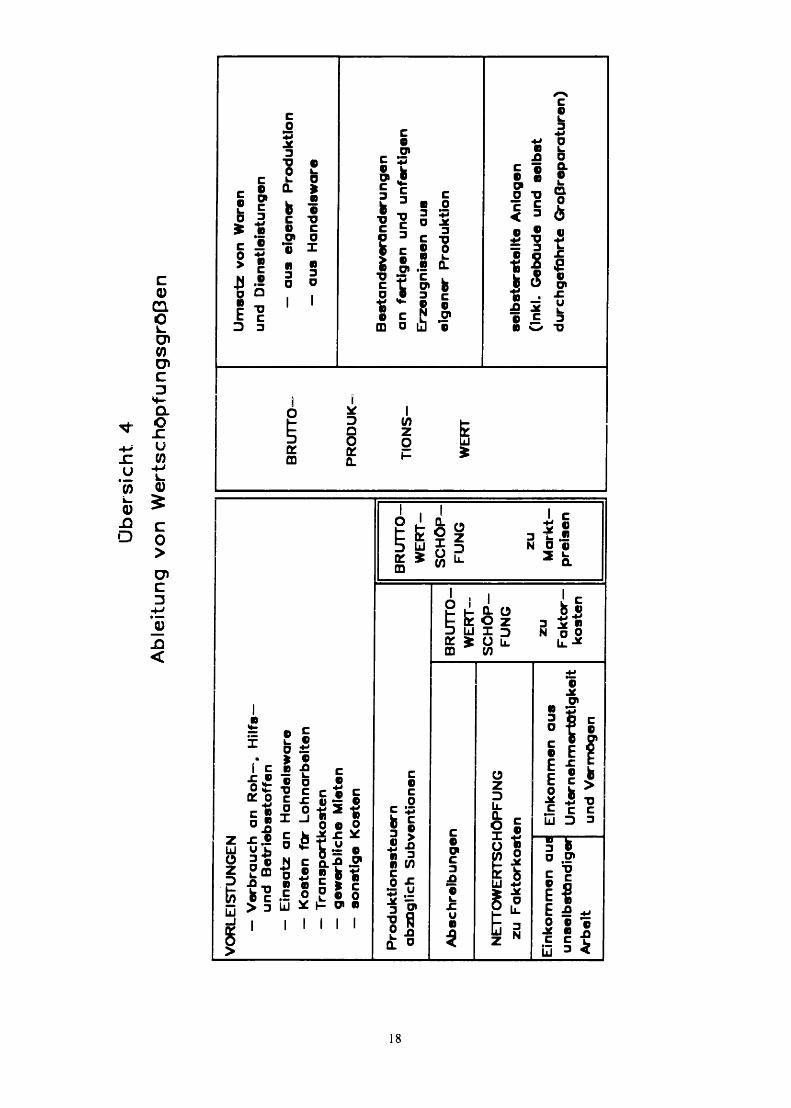

- "Umsatzmethode": Der Produktionswert wird ermittelt als Summe aus Umsatz (ergänzt um Entnahmen für den Eigenverbrauch), Bestandsver-änderungen an Erzeugnissen aus eigener Produktion und selbsterstellten Anlagen; dies ist das gebräuchlichste Berechnungsverfahren für den Un-ternehmenssektor (siehe hierzu auch Ubersicht 4).

- Als "Differenzmethode" lassen sich die Sonderregelungen bei den finan-ziellen Unternehmen (Kreditinstitute und Versicherungsuntemehmen) be-zeichnen. Der Produktionswert der Kreditinstitute umfaßt neben den tatsächlichen Einnahmen aus Gebühren u.ä. nur noch die Zinsspanne in Höhe der Differenz zwischen Ertrags- und Aufwandszinsen als sog. unter-stellte Entgelte für Bankdienstleistungen. Als Produktionswert der Ver-sicherungsunternehmen gilt nur der in den Bruttoprämien enthaltene Dienstleistungsanteil, der im Prinzip als Differenz aus Beitragseinnahmen und Versicherungsleistungen der gleichen Periode ermittelt wird.

- Bei der "Bewertungsmethode" werden die Produktionswerte durch Be-wertung von Mengenangaben berechnet. Dieses Berechnungsverfahren wird nur ausnahmsweise angewandt, z.B. in den Bereichen Land- und Forstwirt-schaft sowie Wohnungsvermietung.

Die Vorleistungen werden in der Regel mit Hilfe von Angaben aus Kostenstruk-turstatistiken berechnet. Das sind Unternehmenserhebungen auf Stichprobenbasis, die eine tiefgegliederte Darstellung der Kostenarten und Leistungen auf der

15

Grundlage des betrieblichen Rechnungswesens erlauben. Aus diesen Ko-stenstrukturstatistiken (und ähnlichen Angaben) werden meist sogenannte Vorlei-stungsquoten (Relation aus Vorleistungen und Produktionswerten) ermittelt, aus denen dann - bezogen auf die in absoluten Werten zu bestimmenden Produk-tionswerte - die Vorleistungen als Wertgröße berechnet werden.

Nichtmarktbestimmte Produktion ist gegeben, wenn die produzierten Leistungen praktisch unentgeltlich abgegeben werden. Sofern dies der Hauptfunktion der Wirtschaftseinheiten entspricht, werden sie in der Entstehungsrechnung in den Sektoren "Staat" bzw. "Private Organisationen ohne Erwerbszweck" nachgewie-sen. Da fur die unentgeltlich abgegebenen Leistungen keine Marktpreise zur Ver-fügung stehen, werden Bruttowertschöpfung und Produktionswerte hier durch Ad-dition der Aufwandsposten dieser Einheiten ermittelt (Additionsmethode).

16

17

Übe

rsic

ht 3

Be

rech

nung

sver

fahr

en fü

r B

rutto

wer

tsch

öpfu

ng u

nd P

rodu

ktio

nsw

erte

Erm

ittlu

ng d

er

Erm

ittlu

ng d

er

Sekt

or b

zw.

Bru

ttow

erts

chöp

fun

g P

rodu

ktio

nsw

erte

W

irtsc

hafts

bere

ich

Um

satz

met

hode

ni

chtfina

nzie

lle U

nter

nehm

en

(ohn

e La

nd-U

.For

stw

irtsc

haft,

U

nter

-W

ohnu

ngsv

erm

ietu

ng)

Mar

ktbe

stim

mte

S

ubtra

ktio

ns-

Diffe

renz

met

hode

fin

anzi

elle

U

nter

nehm

en

Pro

dukt

ion

m

etho

de

Bew

ertu

ngsm

etho

de

Land

- U

.For

stw

irtsc

haft,

ne

hmen

W

ohnu

ngsv

erm

ietu

ng

Nich

tmar

ktbe

stim

mte

A

dditi

ons-

A

dditi

ons-

St

aat

Pro

dukt

ion

m

etho

de

met

hode

pr

ivat

e O

rgan

isatio

nen

ohne

Erw

erbs

zwec

k

18

Ob

ers

ich

t 4

Ab

leitu

ng v

on W

ert

sch

öp

fun

gsg

röß

en

VOR

LEIS

TUN

GEN

..

.

^

Um

satz

vo

n W

aren

—

Ver

bra

uch

an

Roh

—,

Hilf

e—

.. .

. .

und

Bet

rieb

ssto

ffen

u

nd

Bestleis

tun

gen

—

Ein

eatz

an

H

and

elew

are

B

RU

TTO

- ~

au

s ei

gene

r P

rodu

ktio

n

—

Kos

ten

für

Lo

hn

arb

eite

n

. .

T

.. —

au

s H

and

elsw

are

—

Tra

nsp

ort

kost

en

—

gew

erb

lich

e M

iete

n

— s

onst

ige

Ko

sten

P

RO

DU

K-

~

~I

Ii B

esta

ndsv

erQ

nder

unge

n

Pro

dukt

ions

steu

ern

D

DI _

_ _

, ab

zügl

ich

Sub

vent

ione

n

BR

UTT

O-

T|(

JN

S_

an

fer

tigen

und

unfe

rtig

en

_ W

ERT—

E

rzeu

gnis

sen

au

s

Abs

chre

ibun

gen

B

RU

TTO

—

^T"

"Ig

en

er P

ro

du

kt,o

n

WER

T—

FU

NG

W

ERT

SC

HÖ

P

—

NET

TOW

ERTS

CH

0PFU

NG

fu

ng

zu

Fak

tork

ost

en

selb

ster

stel

lte A

nla

gen

Τ

—

_ u

zu

(inkl

. G

ebäu

de u

nd s

elbs

t E

inko

mm

en a

us

Ein

kom

men

au

s M

ark

t-

L

, un

selb

stän

dige

r U

nt-rn

ehm

erte

t.gke

.t Ρ

™1«

" du

rchg

efbh

rte

G

roP

rep

arat

ure

n)

Arb

elt

un

d

Ver

mög

en

Die Bruttowertschöpfung entspricht der Summe aus den Einkommen aus unselbständiger Arbeit der bei diesen Institutionen Beschäftigten, den von den betreffenden Behörden und Einrichtungen gezahlten Produktionssteuern sowie den Abschreibungen. Durch die Addi-tion von Bruttowertschöpfung und Vorleistungen werden die Produktionswerte ermittelt. An die Stelle der fehlenden marktmäßigen Bewertung tritt hier also die Allokation durch die zuständigen (politischen) Entscheidungsgremien.

2.4 Datenlage

Zur Berechnung der Bruttowertschöpfung im Rahmen der hier skizzierten Entste-hungsrechnung sind in der Regel (d.h. bei marktbestimmter Produktion) Angaben über Produktionswerte und Vorleistungen der zu Wirtschaftsbereichen zusammengefaßten Un-ternehmen notwendig. Bei der Berechnung wird auf das gesamte Datenangebot der Wirt-schaftsstatistik in amtlichen und nichtamtlichen Quellen zurückgegriffen. Die ver-wendeten Statistiken sind meist nicht eigens für Zwecke der Volkswirtschaftlichen Ge-samtrechnungen konzipiert, sondern erfüllen auch andere Informationszwecke; insofern kann man also nicht von einer "Sozialproduktsstatistik" sprechen. Allerdings werden in enger Zusammenarbeit zwischen Fachstatistikern und Gesamtrechnern die Abgrenzungen und Definitionen der VGR in den Fachstatistiken soweit wie möglich berücksichtigt. Zur Zeit werden in der Entstehungsrechnung bei der endgültigen Jahresberechnung, auf die sich diese Methodenbeschreibung beschränkt, rund 150 verschiedene Statistiken verar-beitet.

2.4.1 Ausgangsdaten für Produktionswerte

In der Praxis der Entstehungsrechnung wird grundsätzlich auf primärstatistisches Da-tenmaterial über Produktionswerte bzw. Umsätze zurückgegriffen, und nur wenn solches nicht verfügbar ist, werden Sekundärstatistiken - und hier insbesondere die Um-satzsteuerstatistik - herangezogen. Das Rückgrat der Produktionswertermittlung bilden jährliche Unternehmenserhebungen in den meisten Wirtschaftsbereichen. Dies gilt ins-besondere für das Produzierende Gewerbe, den Handel sowie die meisten Verkehrsbe-reiche. Auch für Kreditinstitute und Versicherungsunternehmen stehen Jahresangaben aus Unternehmensabschlüssen zur Verfügung. Die Berechnungen für die Landwirtschaft stüt-zen sich auf umfangreiches Datenmaterial der Agrarstatistik. In den restlichen Bereichen des Untemehmenssektors wird meistens die Umsatzsteuerstatistik als Datenquelle zur Er-mittlung der Produktionswerte herangezogen, also vor allem im Bereich der "Sonstigen Dienstleistungsunternehmen" (ausgenommen z.B. das Gesundheitswesen). Einen Sonder-fall stellt der Bereich "Wohnungsvermietung" dar, dessen Produktionswert (Mietwert) anhand von Angaben über den Wohnungsbestand und die Durchschnittsmieten bestimmt wird. Für den Sektor "Staat" kann bei der Berechnung von Bruttowertschöpfung und Pro-duktionswert auf Angaben der Finanzstatistik zurückgegriffen werden, für die "Privaten Organisationen ohne Erwerbszweck" stehen vor allem Angaben aus der Beschäftigten-und Entgeltstatistik zur Verfügung.

Ergänzend zu diesem System jährlicher Erhebungen werden in den Volkswirtschaftlichen Gesamtrechnungen auch mehrjährliche Totalerhebungen einbezogen; dies geschieht meist im Rahmen von Revisionen der VGR, weil sich diese Ergebnisse in die laufenden Sozialproduktsberechnungen nicht integrieren lassen, ohne zu Brüchen in den Zeitreihen zu führen. Beispiele für solche mehrjährigen Erhebungen sind die Volks-, Berufs-, Ge-bäude-, Wohnungs- und Arbeitsstättenzählung 1987 (Kat.Nr. 1.1, 7.3 und 4.1), die Han-dels- und Gaststättenzählung für 1984 (Kat.Nr. 8.1) oder die Handwerkszählung für 1976 (Kat.Nr. 6.9).

19

Die Einbeziehung solcher Großzählungen in die VGR vollzieht sich auf verschiedene Weise:

- Direkte Einbeziehung der Ergebnisse fur das Berichtsjahr, verbunden mit in-terpolierenden Anpassungen zwischen zwei Erhebungen. (Die Berücksichtigung der Arbeitsstättenzählung 1987 im Rahmen der letzten großen Revision der VGR machte z.B. Korrekturen der Zeitreihen bis 1970 zurück erforderlich, dem Jahr der vorangehenden Arbeitsstättenzählung).

- Indirekte Einbeziehung durch Anpassungen im Rahmen der jährlichen bzw. mo-natlichen Fachstatistiken (Berichtskreisanpassung).

- Grundlage fur Zuschätzungen (im Falle von Abschneidegrenzen bei den fol-gendenjährlichen bzw. monatlichen Statistiken).

- Grundlage fur Sonderrechnungen im Rahmen der VGR (wenn die Großzählungen nicht die erforderlichen Merkmale erfassen). Beispielsweise durften bei der Ar-beitsstättenzählung 1987 bedauerlicherweise nicht die Umsätze erfragt werden, so daß bei der Sozialproduktsberechnung in bestimmten Fällen Zuschätzungen auf der Grundlage der erfaßten tätigen Personen bzw. Löhne und Gehälter erforderlich wa-ren. (Diese Berechnungen werden bei der Darstellung der betreffenden Wirt-schaftsbereiche beschrieben).

Unterjährliche Statistiken (monatlich bzw. vierteljährlich) werden vor allem im Rahmen der vierteljährlichen Sozialproduktsberechnung verwendet, sie werden aber auch bei der endgültigen Jahresberechnung herangezogen

- wenn es keine gesonderte Jahresstatistik gibt (z.B. vierteljährliche Handwerks-berichterstattung, Kat.Nr. 6.10),

- wenn die Monatserhebungen besser geeignet erscheinen (etwa hinsichtlich der zeitlichen Vergleichbarkeit, z.B. die Monatserhebungen im Groß- und Einzel-handel, Kat. Nr. 8.2 und 8.4),

- wenn trivialerweise kein Unterschied zu den Jahresergebnissen besteht, weil diese aus kumulierten Monatsergebnissen berechnet werden (z.B. Monatsbericht im Bergbau und Verarbeitenden Gewerbe, Kat.Nr. 6.2.1.1).

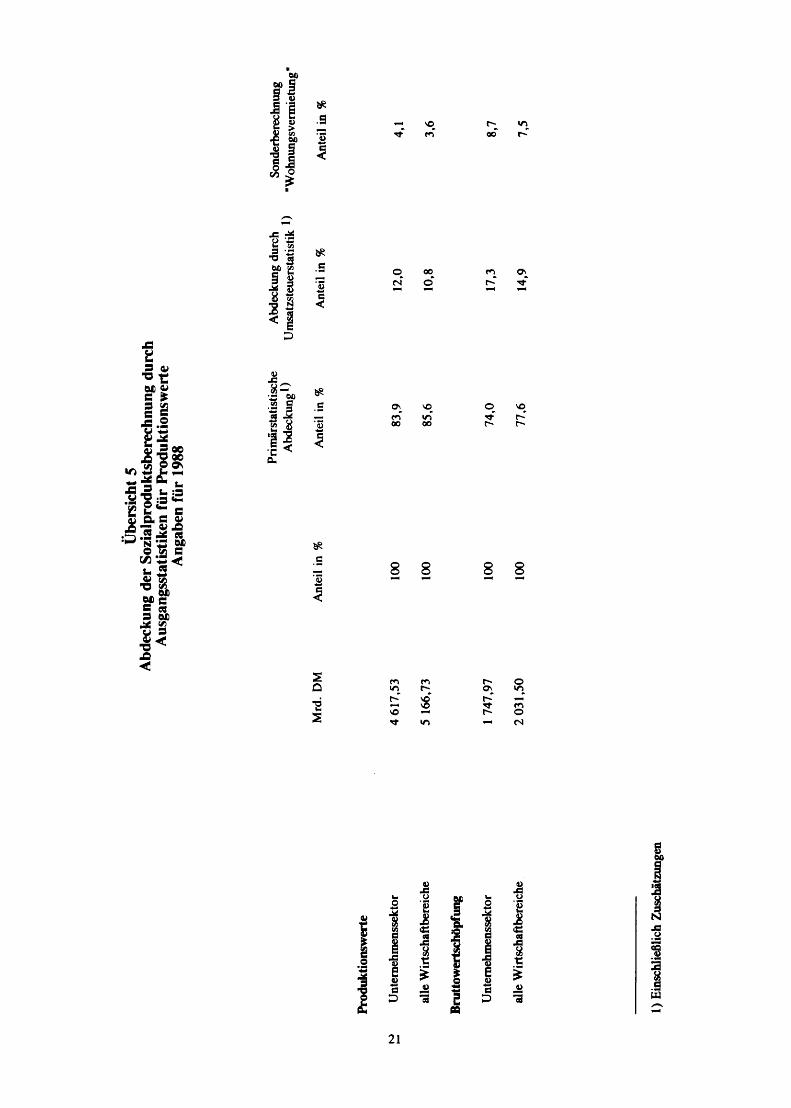

In Übersicht 5 wird die Bedeutung des unterschiedlichen statistischen Ausgangsmaterials der Produktionswertberechnungen für die gesamtwirtschaftliche Wertschöpfiing darge-stellt.

Bei der Berechnung der Produktionswerte sind verschiedene Probleme zu lösen:

Auswahlproblem: Oft stehen als Ausgangswerte verschiedene und zum Teil wi-dersprüchliche Daten zur Verfügung» die unter dem Gesichtspunkt der Datenqua-lität und Plausibilität auszuwählen sind.

Kombinationsproblem: Bei der Zusammenstellung verschiedener Ausgangsstati-stiken sind mögliche Überschneidungen der Berichtskreise zu beachten; insbe-sondere ergeben sich Probleme bei der Kombination von Unternehmens- und Be-triebsstatistiken (unterschiedliche statistische Darstellungseinheiten), aber auch sy-stematikbedingte Probleme.

20

21

Übe

rsic

ht 5

Ab

deck

ung

der

Sozia

lpro

dukt

sber

echn

ung

dur

ch

Ausg

angs

stat

istik

en fü

r Pr

oduk

tions

wer

te

Anga

ben

für

1988

Prim

ärst

atis

tisch

e Ab

deck

ung

durc

h So

nder

bere

chnu

ng

Abd

ecku

ng1)

Um

satz

steu

erst

atis

tik

"Woh

nung

sver

mie

tung

"

Mrd

. D

M A

ntei

l in

%

Ant

eil in

%

Ant

eil in

%

Ant

eil i

n %

Prod

uktio

nsw

erte

Unt

erae

hmen

ssek

tor

4 61

7,53

10

0

83,9

12

,0

4,1

alle

Wirt

scha

ftber

eich

e

5 1

66,7

3 10

0

85,6

10

,8

3,6

Bru

ttow

erts

chöp

fung

Unt

erne

hmen

ssek

tor

1 74

7,97

10

0

74,0

17

,3

8 7

alle

Wirt

scha

ftber

eich

e

2 03

1,50

10

0

77,6

14

,9

75

1) E

insc

hlie

ßlich

Zus

chät

zung

en

Abschneideproblem: Die (unteren) Abschneidegrenzen in vielen Ausgangsstati-stiken machen Ergänzungen für die nichterfaßten "Kleinunternehmen" nötig. Diese Lücken können auf verschiedene Weise geschlossen werden.

- In einigen Wirtschaftsbereichen gibt es jährliche Totalerhebungen (auch) fur die kleineren Einheiten, so daß die Ergebnisse nur mit anderen Statisti-ken zusammengefaßt werden müssen (z.B. Erhebung für Kleinbetriebe (Industrie), Kat.Nr. 6.1.3.3, Totalerhebung im Bauhauptgewerbe, Kat.Nr. 6.4.3.1, oder die zweijährliche Umsatzsteuerstatistik, Kat. Nr. 16.8).

- In anderen Fällen liegen Stichprobenerhebungen für Kleinunternehmen vor (z.B. vierteljährliche Handwerksberichterstattung, Kat.Nr. 6.10).

- Zur Schließung von Erfassungslücken in den Jahreserhebungen kann fer-ner auf Ergebnisse aus mehrjährlichen Totalzählungen zurückgegriffen wer-den, indem Merkmalsrelationen aus den Totalzählungen auf die Jah-resstatistiken übertragen werden (z.B. Arbeitsstättenzählung, Kat.Nr. 4.1; Handels- und Gaststättenzählung, Kat.Nr. 8.1; Handwerkszählung, Kat.Nr. 6.9).

Schließlich können bei der Anhebung von Abschneidegrenzen bei Stati-stikanpassungen entsprechende Merkmalsrelationen aus früheren Erhebungen zur Schätzung der Erfassungslücken verwendet werden.

Untererfassungsproblem: Sofern es über das geschilderte Abschneideproblem hinaus Anhaltspunkte für eine statistische Untererfassung ökonomisch relevanter Wertschöpfungsprozesse (nach den Regeln des ESVG) gibt, werden in der Ent-stehungsrechnung explizite Zuschätzungen vorgenommen. Diese Zuschätzungen gibt es in nahezu allen Wirtschaftsbereichen, insbesondere im Baugewerbe, wo der Produktionswert um eine Schätzung der sogenannten Nichtuntemehmerleistungen ergänzt wird, die sowohl Eigenleistungen, Nachbarschaftshilfe als auch Schwarz-arbeit abdecken soll.

Registerproblem : Ein Grundproblem des statistischen Gesamtsystems der Bun-desrepublik (und damit auch der Volkswirtschaftlichen Gesamtrechnungen) ist ein fehlendes zentrales Adreßregister. Zur Zeit gibt es nur statistikinterne Teilregister für das Produzierende Gewerbe und die Landwirtschaft sowie eine Adreßdatei im Bereich Verkehr. Eine Koordinierungsfunktion kommt der Arbeitsstättenzählung zu, soweit sie (einmalig) zur Aktualisierung der Berichtskreise in den Wirtschafts-statistiken herangezogen wird. Ohne eine umfassende Registerregelung kann eine vollständige und überschneidungsfreie statistische Erfassung der Unternehmen (und anderer Wirtschaftseinheiten) aber nicht gewährleistet werden. Auch in der VGR können aus diesem Grunde - trotz aller ausgefeilten Berechnungsverfahren -Doppelerfassungen oder Untererfassungen letzlich nicht völlig ausgeschlossen werden.

2.4.2 Ausgangsdaten für Vorleistungen

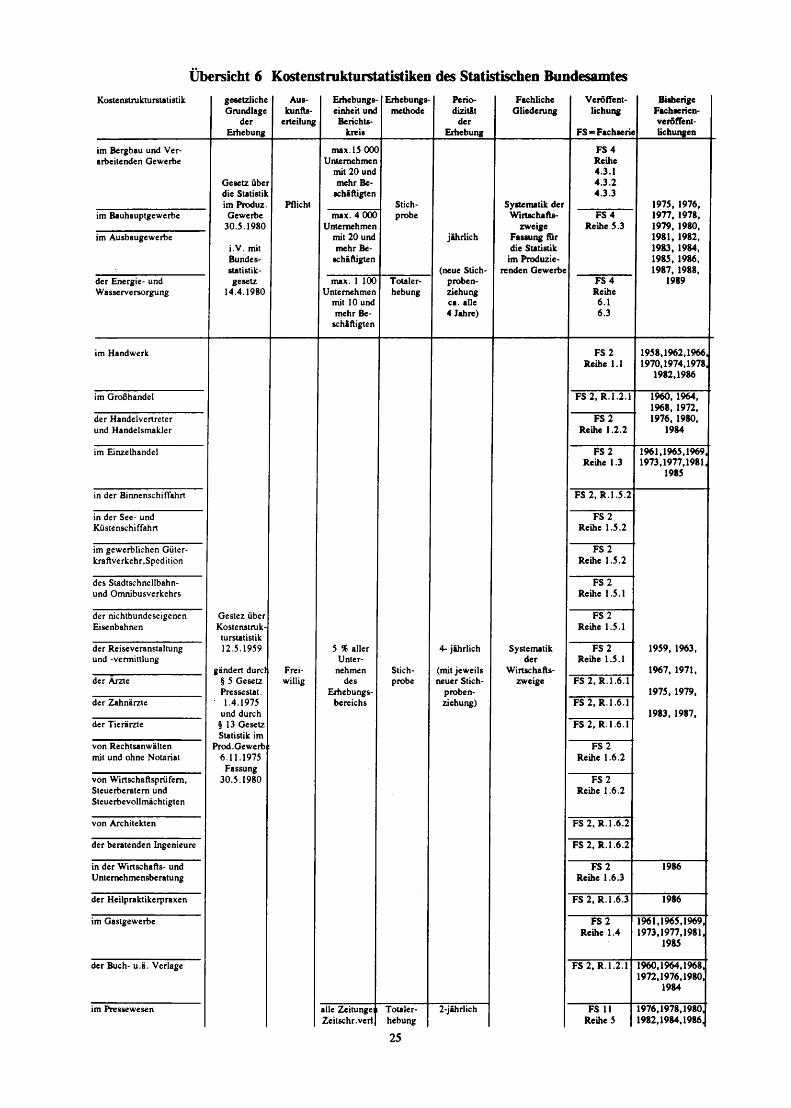

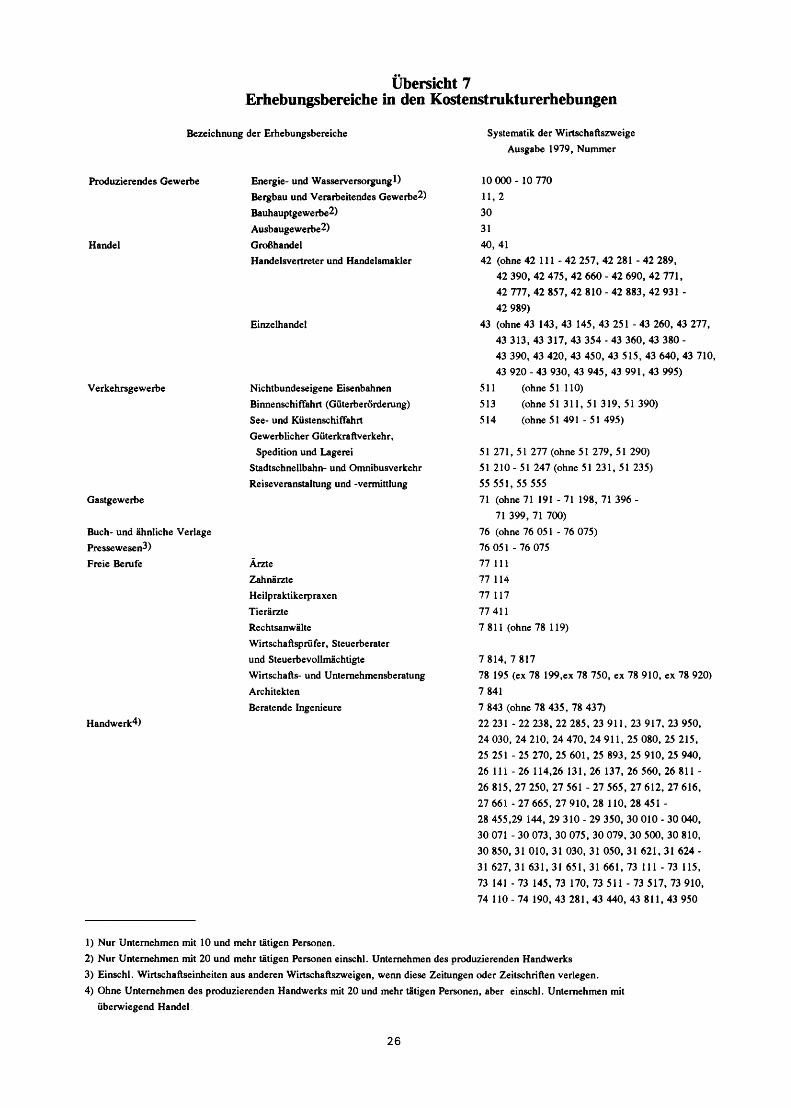

Die Berechnung der Vorleistungen stützt sich auf ein System von Kostenstrukturstati-stiken, die Anfang der fünfziger Jahre aufgebaut und seither weiterentwickelt wurden. Heute umfassen sie insgesamt 26 Erhebungen (siehe hierzu Übersicht 6 und 7). Ihre Ent-wicklung und Ausgestaltung stand von Anfang an in unmittelbarem Zusammenhang mit dem Aufbau der Volkswirtschaftlichen Gesamtrechnungen. Hinsichtlich der Qualität der Daten ist bedeutsam, daß es sich hierbei in der Regel um Stichprobenerhebungen handelt.

22

Es ist zu unterscheiden zwischen jährlichen Erhebungen mit Auskunftspflicht (in den Be-reichen des Produzierenden Gewerbes) und vieljährlichen, freiwilligen Erhebungen (in den meisten anderen Wirtschaftsbereichen).

Die jährlichen Kostenstrukturerhebungen im Produzierenden Gewerbe erfassen Unternehmen mit 20 und mehr Beschäftigten, weisen hier aber eine hohe Reprä-sentativität auf; z.B. erfaßt die Kostenstrukturerhebung im Bergbau und Verarbei-tenden Gewerbe rd. 80 % des Umsatzes des Erhebungsbereichs, Unternehmen mit 500 und mehr Beschäftigten werden in einer Totalschicht erhoben. Die Kosten-strukturstatistik der Energie- und Wasserversorgung stellt de facto sogar eine To-talerhebung dar. Bei fehlenden Kostenstrukturangaben fur Unternehmen mit weni-ger als 20 Beschäftigten werden in der Entstehungsrechnung in der Regel die Ko-stenrelationen für die kleinste verfugbare Beschäftigtengrößenklasse (20 bis 49 Be-schäftigte) verwendet bzw. auf Basis der Größenklassenergebnisse die fehlenden Angaben geschätzt.

Die freiwilligen Kostenstrukturstatistiken sind Stichproben ohne Abschneide-grenzen. Sie sind nur in vieljährlichem Turnus vorgesehen und werden aus Grün-den der Arbeitsbelastung zeitversetzt durchgeführt. Aufgrund des relativ geringen Auswahlsatzes (5 % aller Unternehmen des Erhebungsbereichs) und wegen des ungleichmäßigen Fragebogenrücklaufs (nach Umsatzgrößenklassen) bleiben sie in ihrer Aussagefahigkeit sicherlich hinter den auskunftspflichtigen Erhebungen zu-rück; sie können aber als hochgerechnete Stichproben brauchbare Ausgangsdaten zur Bestimmung von Kostenrelationen (Vorleistungsquoten) darstellen. Zur Hoch-rechnung werden - soweit verfügbar - u.a. Angaben aus Zensen und aus der Um-satzsteuerstatistk verwandt. Als problematischer sind allerdings nicht hochgerech-nete Stichproben anzusehen, die wegen mangelnder Informationen über die Grund-gesamtheit regulär nicht hochgerechnet werden können, so daß die Kostenrelatio-nen lediglich Durchschnittswerte der einzelnen Größenklassenschichten darstellen. Diese Ergebnisse sind um so weniger aussagefähig, je heterogener die Struktur des Erhebungsbereichs ist. Deshalb wird für interne Zwecke der Entstehungsrechnung auch in diesen Fälllen eine behelfsweise Hochrechnung (z.T. auf der Grundlage ergänzender Schätzungen) durchgeführt.

In den Folgejahren ohne Kostenstrukturerhebungen bleiben die Ansätze für die Ko-stenrelationen (insbes. Vorleistungsquoten) im Prinzip zunächst unverändert, und bei den mehljährlichen Revisionen der VGR wird zwischen den Ergebnissen von zwei Er-hebungsjahren interpoliert.

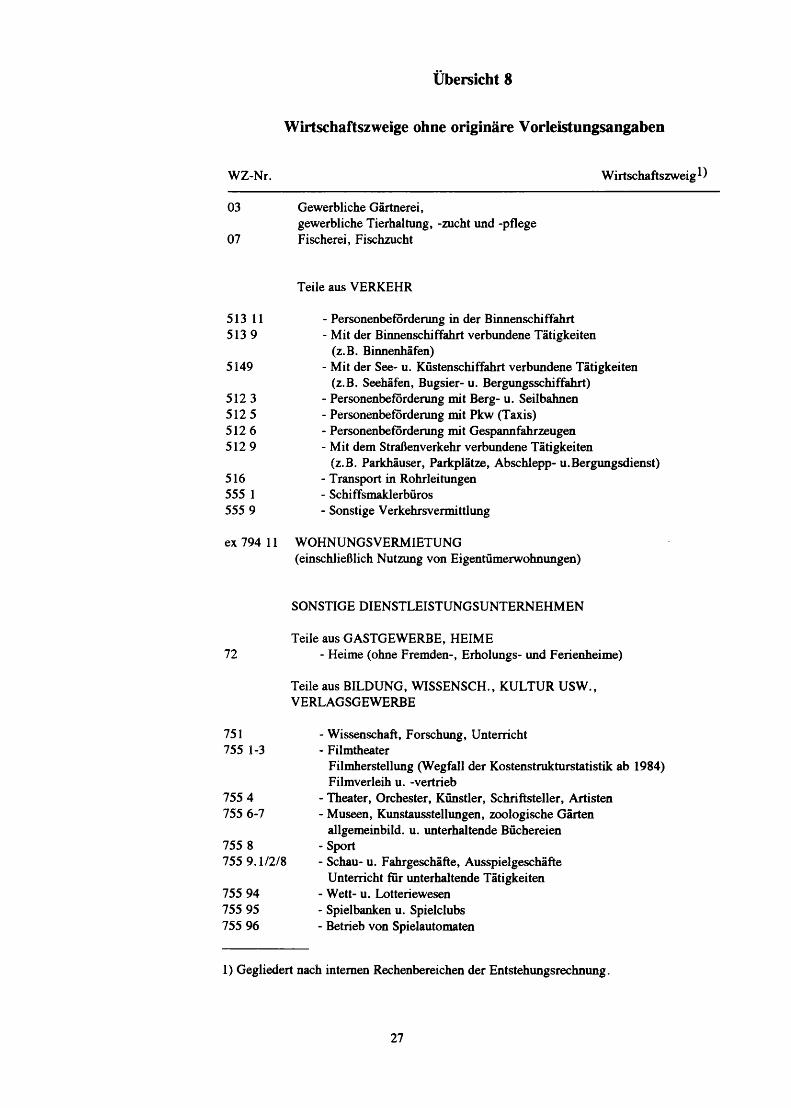

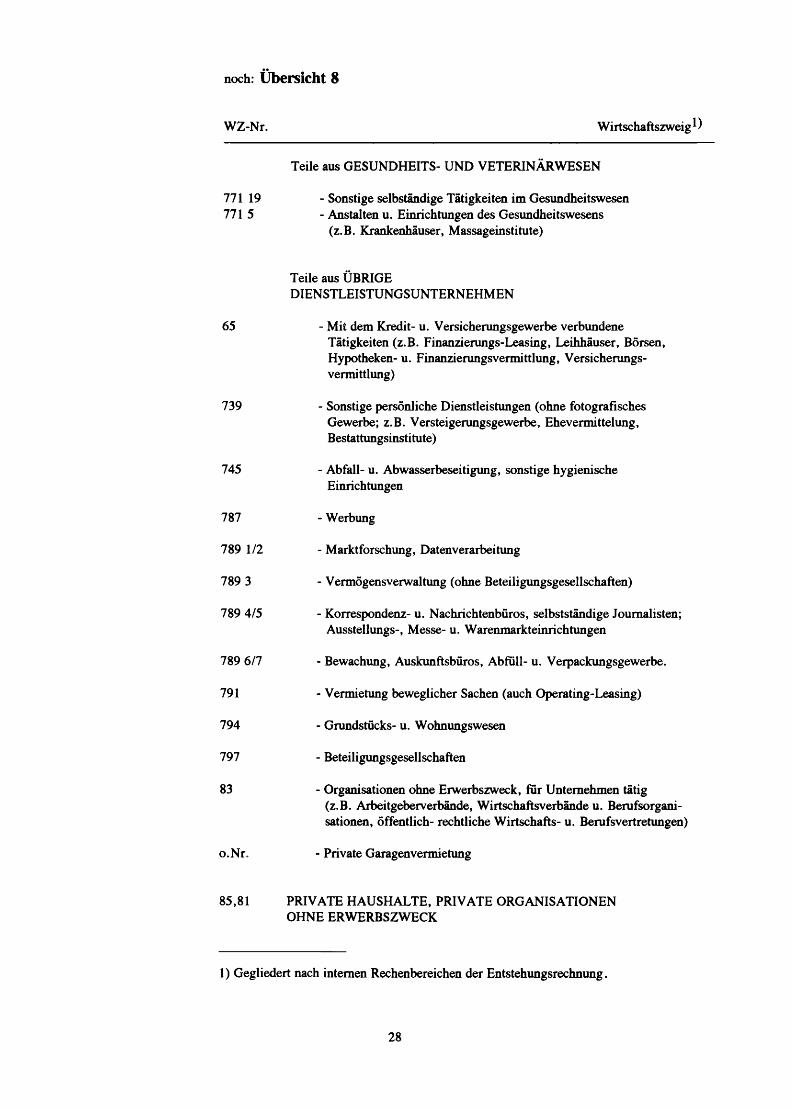

In den verbleibenden Wirtschaftsbereichen ohne amtliche Kostenstrukturstatistiken kann in einzelnen Fällen direkt auf die Jahresabschlüsse einzelner Institutionen zurückgegriffen werden (z.B. Bundesbahn, Bundespost, Rundfunkanstalten), in anderen Fällen sind Schätzungen erforderlich, die sich zum Teil auf veröffentlichte Jahresabschlüsse einzelner wichtiger Unternehmen, auf Angaben der Bilanzstatistik (Kat.Nr. 4.4, Jahresabschlüsse von Aktiengesellschaften) oder auch auf Verbandsangaben stützen sowie im Analo-gieschluß auf die Kostenstrukturstatistiken wirtschaftlich verwandter Bereiche zurückgrei-fen. In Ubersicht 8 sind die Wirtschaftszweige ohne originäre Vorleistungsinformation zusammengestellt.

Einen Sonderfall stellt die "Landwirtschaft" dar; hier wird der Vorleistungsverbrauch für einzelne Kostenarten durch eine Kombination verschiedener statistischer Quellen berech-net (Ergebnisse der Statistik buchföhrender landwirtschaftlicher Betriebe, Angaben von Landwirtschaftskammern und Verbänden, Berechnungen zur Inlandsverfügbarkeit (=Produktion + Einfuhr - Ausfuhr) typisch landwirtschaftlicher Vorleistungsgüter, wie z.B. Dünger).

23

Grundlage für die Berechnung der Vorleistungen des Sektors "Staat" ist die Rechnungs-statistik der öffentlichen Haushalte (Kat.Nr. 16.1.4). Für die privaten Organisationen ohne Erwerbszweck liegen keine originären Vorleistungsangaben vor, sie werden vor al-lem durch Analogieschluß zu ähnlichen Tätigkeiten der öffentlichen Haushalte geschätzt.

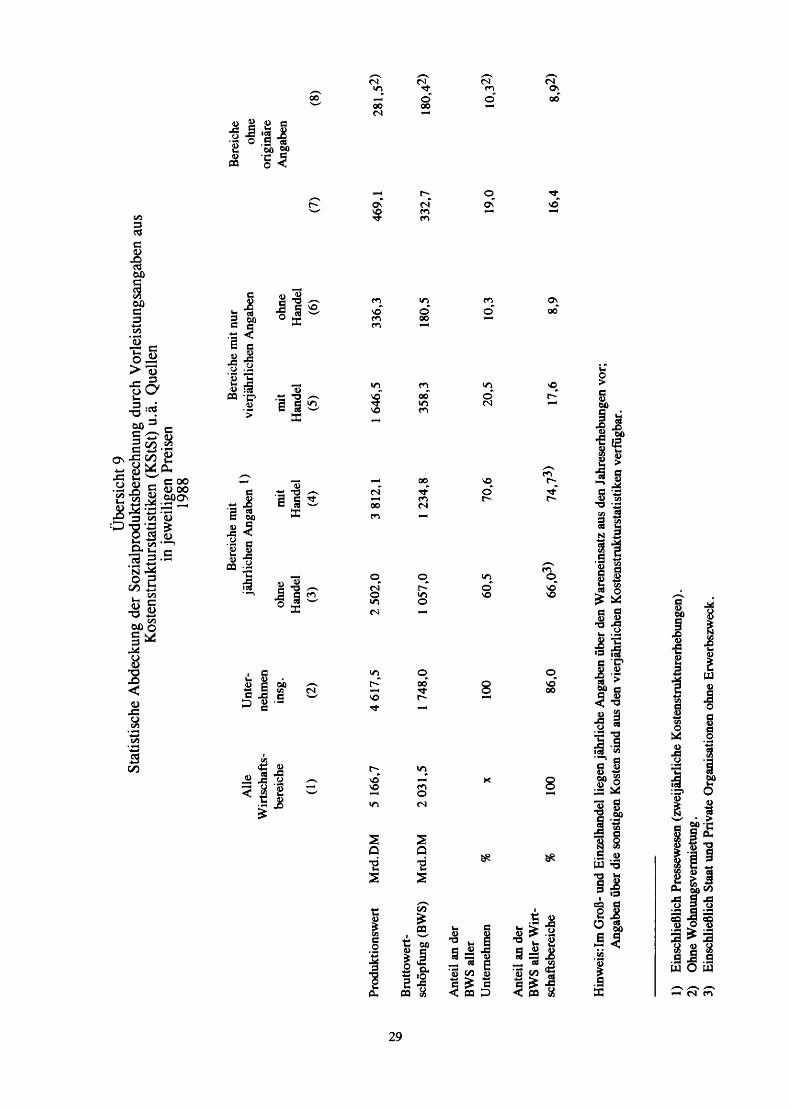

Der Abdeckungsgrad der verschiedenen Vorleistungsinformationen wird in Übersicht 9 zusammenfassend dargestellt. Originäre jährliche Vorleistungsinformationen aus Ko-stenstrukturstatistiken lind ähnlichen Unterlagen stehen demnach für 60,5 % der Brut-towertschöpfung des Untemehmenssektors zur Verfügung (vgl. Spalte 3), für 20,5 % lie-gen Angaben aus den vieljährlichen Kostenstrukturstatistiken vor (Spalte 5, d.h. sofern der Handel zu dieser Gruppe gerechnet wird). Ohne originäre Vorleistungsangaben müs-sen danach 19 % der Bruttowertschöpfung des Untemehmenssektors berechnet werden, sofern man die Sonderrechnung des Bereichs "Wohnungsvermietung" berücksichtigt, sind es nur noch 10,3 %. Bezogen auf die Bruttowertschöpfung aller Wirtschaftsbereiche re-duziert sich dieser Anteil auf 8,9 %, wenn man die gesamte Bruttowertschöpfung der nichtmarktbestimmten Dienstleistungen (Staat, Private Haushalte, Private Organisationen ohne Erwerbszweck) als "gesichert" ansieht, weil sie unabhängig von Vorleistungsanga-ben direkt durch Addition der Wertschöpfungskomponenten ermittelt wird. In Relation zum Bruttosozialprodukt (1988: 2 108 Mrd. DM) werden also nur rund 8,5 % ohne di-rekt erhobene Informationen über die Vorleistungen bestimmt.

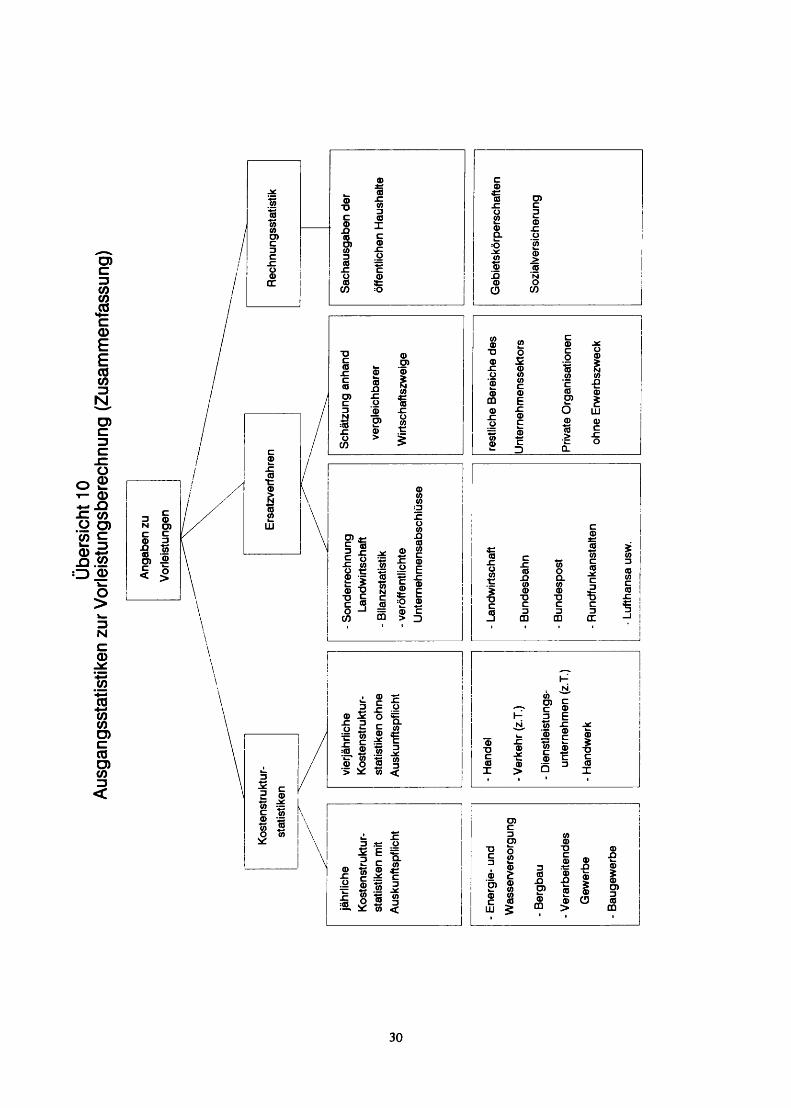

Zusammenfassend ist das System der Ausgangsstatistiken zur Vorleistungsberechnung nochmals in Übersicht 10 dargestellt.

24

Übersicht 6 Kostenstrukturstatistiken des Statistischen Bundesamtes Koste nstmkturstatistik gesetzliche

Grundlage der

Erhebung

Aus-kunfts-

eiteilung

Erhebungs-einheit und Berichts-

kreis

Erhebungs-methode

Perio-dizität

der Erhebung

Fachliche Gliederung

Veröffent-lichung

FS^Fachserie

Bisherige Fschie rico-verò fFent lichungen

im Bergbau und Ver-arbeitenden Gewerbe

Gesetz über die Statistik im Produz. Pflicht

max.15 000 Unternehmen

mit 20 und mehr Be-

schäftigten Stich- Systematik der

FS 4 Reihe 4.3.1 4.3.2 4.3.3

1975, 1976, im Bauhauptgewerbe Gewerbe

30.5.1980 max. 4 000

Unternehmen probe Wirtschafts-

zweige FS 4

Reihe 5.3 1977, 1978, 1979, 1980,

im Ausbaugewerbe i.V. mit Bundes-statistik-

mit 20 und mehr Be-

schäftigten

jährlich

(neue Stich-

Fassung für die Statistik

im Produzie-renden Gewerbe

1981, 1982, 1983, 1984, 1985, 1986, 1987, 1988,

der Energie- und Wasserversorgung

gesetz 14.4.1980

max. 1 100 Unternehmen

mit 10 und mehr Be-

schäftigten

Totaler-hebung

proben-ziehung ca. alle 4 Jahre)

FS 4 Reihe 6.1 6.3

1989

im Handwerk FS 2 Reihe 1.1

1958,1962,1966, 1970,1974,1978,

1982,1986

im Großhandel FS 2, R. 1.2.1 1960, 1964, 1968, 1972,

der Handelvertreter und Handelsmakler

FS 2 Reihe 1.2.2

1976, 1980, 1984

im Einzelhandel FS 2 Reihe 1.3

1961,1965,1969, 1973,1977,1981,

1985

in der Binnenschiffahrt FS 2, R.l.5.2

in der See- und Küstenschiffahrt

FS 2 Reihe 1.5.2

im gewerblichen Güter-kraftverkehr,Spedition

FS 2 Reihe 1.5.2

des Stadtschnellbahn-und Omnibusverkehrs

FS 2 Reihe 1.5.1

der nichtbundeseigenen Eisenbahnen

Gestez über Kostenstruk-turstatistik

FS 2 Reihe 1.5.1

der Reiseveranstaltung und -Vermittlung

12.5.1959

gändert dure) Frei-

5 % aller Unter-

nehmen Stich-

4- jährlich

(mit jeweils

Systematik der

Wirtschafts-

FS 2 Reihe 1.5.1

1959, 1963,

1967, 1971, der Arzte § 5 Gesetz

Pressestat. willig des

Erhebungs-probe neuer Stich-

proben-zweige FS 2, R.1.6.1

1975, 1979, der Zahnärzte " 1.4.1975

und durch bereichs ziehung) FS 2, R. 1.6.1

1983, 1987, der Tierärzte § 13 Gesetz

Statistik im FS 2, R. 1.6.1

von Rechtsanwälten mit und ohne Notariat

Prod .Gewerb 6.11.1975 Fassung

FS 2 Reihe 1.6.2

von Wirtschaftsprüfern, Steuerberatern und Steuerbevollmächtigten

30.5.1980 FS 2 Reihe 1.6.2

von Architekten FS 2, R. 1.6.2

der beratenden Ingenieure FS 2, R. 1.6.2

in der Wirtschafts- und Unternehmensberatung

FS 2 Reihe 1.6.3

1986

der Heilpraktikeipraxen FS 2, R. 1.6.3 1986

im Gastgewerbe FS 2 Reihe 1.4

1961,1965,1969, 1973,1977,1981,

1985

der Buch- u.ä. Verlage FS2.R. 1.2.1 1960,1964,1968, 1972,1976,1980,

1984

im Pressewesen alle Zeitungei Zeitschr.verl

Totaler-hebung

2-jährlich FS 11 Reihe 5

1976,1978,1980, 1982,1984,1986,

25

Übersicht 7 Erhebungsbereiche in den Kostenstrukturerhebungen

Bezeichnung der Erhebungsbereiche

Produzierendes Gewerbe

Handel

Verkehrsgewerbe

Gastgewerbe

Buch- und ähnliche Verlage Pressewesen^) Freie Berufe

Handwerk^)

Energie- und Wasserversorgung!) Bergbau und Verarbeitendes Gewerbe^) Bauhauptgewerbe^)

Ausbaugewerbe^) Großhandel Handelsvertreter und Handelsmakler

Einzelhandel

Nichtbundeseigene Eisenbahnen Binnenschiffahrt (Giiterberörderung) See- und Küstenschiffahrt Gewerblicher Güterkraftverkehr,

Spedition und Lagerei Stadtschnellbahn- und Omnibusverkehr Reiseveranstaltung und -Vermittlung

Arzte Zahnärzte Heilpraktikerpraxen Tierärzte Rechtsanwälte Wirtschaftsprüfer, Steuerberater und Steuerbevollmächtigte Wirtschafts- und Untemehmensberatung Architekten Beratende Ingenieure

Systematik der Wirtschaftszweige Ausgabe 1979, Nummer

10 000 - 10 770 11, 2 30 31 40, 41 42 (ohne 42 111 - 42 257, 42 281 - 42 289,

42 390, 42 475, 42 660 - 42 690, 42 771, 42 777, 42 857, 42 810 - 42 883, 42 931 -42 989)

43 (ohne 43 143, 43 145, 43 251 - 43 260, 43 277, 43 313, 43 317, 43 354 - 43 360, 43 380 -43 390, 43 420, 43 450, 43 515, 43 640, 43 710, 43 920 - 43 930, 43 945, 43 991, 43 995)

511 (ohne 51 110)

513 (ohne 51 311, 51 319, 51 390) 514 (ohne 51 491 - 5 1 495)

51 271, 51 277 (ohne 51 279, 51 290) 51 210 - 51 247 (ohne 51 231, 51 235) 55 551, 55 555

71 (ohne 71 191 - 71 198, 71 396 -71 399, 71 700)

76 (ohne 76 051 - 76 075)

76 051 - 76 075 77 111 77 114 77 117 77 411

7 811 (ohne 78 119)

7 814,7 817 78 195 (ex 78 199,ex 78 750, ex 7 841

7 843 (ohne 78 435, 78 437) 22 231 - 2 2 238, 22 285, 23 911

24 030, 24 210, 24 470, 24 911, 25 251 - 25 270, 25 601, 25 893, 26 I I I - 2 6 114,26 131, 26 137, 26 815,27 250, 27 561 - 2 7 565, 27 661 - 2 7 665, 27 910, 28 110, 28 455,29 144, 29 310 - 29 350, 30 071 - 30 073, 30 075, 30 079. 30 850,31 010,31 030,31 050, 31 627, 31 631, 31 651, 31 661, 73 141 - 73 145 , 73 170, 73 511 74 110 - 74 190, 43 281, 43 440,

78 910, ex 78 920)

, 23 917, 23 950, 25 080, 25 215, , 25 910, 25 940, 26 560, 26 811 -, 27 612, 27 616, ,28 451 -

30 0 1 0 - 3 0 040, , 30 500, 30 810, 31 621, 31 624-73 111 - 7 3 115, - 73 517, 73 910, 43 811, 43 950

1) Nur Unternehmen mit 10 und mehr tätigen Personen. 2) Nur Unternehmen mit 20 und mehr tätigen Personen einschl. Unternehmen des produzierenden Handwerks 3) Einschl. Wirtschaftseinheiten aus anderen Wirtschaftszweigen, wenn diese Zeitungen oder Zeitschriften verlegen. 4) Ohne Unternehmen des produzierenden Handwerks mit 20 und mehr tätigen Personen, aber einschl. Unternehmen mit

überwiegend Handel

26

Übersicht 8

Wirtschaftszweige ohne originäre Vorleistungsangaben

WZ-Nr. Wirtschaftszweig 1)

03 Gewerbliche Gärtnerei, gewerbliche Tierhaltung, -zucht und -pflege

07 Fischerei, Fischzucht

Teile aus VERKEHR

513 11 - Personenbeförderung in der Binnenschiffahrt 513 9 - Mit der Binnenschiffahrt verbundene Tätigkeiten

(z.B. Binnenhäfen) 5149 - Mit der See- u. Küstenschiffahrt verbundene Tätigkeiten

(z.B. Seehäfen, Bugsier- u. Bergungsschiffahrt) 512 3 - Personenbeförderung mit Berg- u. Seilbahnen 512 5 - Personenbeförderung mit Pkw (Taxis) 512 6 - Personenbeförderung mit Gespannfahrzeugen 512 9 - Mit dem Straßenverkehr verbundene Tätigkeiten

(z.B. Parkhäuser, Parkplätze, Abschlepp- u.Bergimgsdienst) 516 - Transport in Rohrleitungen 555 1 - Schiffsmaklerbüros 555 9 - Sonstige Verkehrsvermittlung

ex 794 11 WOHNUNGSVERMIETUNG (einschließlich Nutzung von Eigentümerwohnungen)

SONSTIGE DIENSTLEISTUNGSUNTERNEHMEN

Teile aus GASTGEWERBE, HEIME 72 - Heime (ohne Fremden-, Erholungs- und Ferienheime)

Teile aus BILDUNG, WISSENSCH., KULTUR USW., VERLAGSGEWERBE

751 - Wissenschaft, Forschung, Unterricht 755 1-3 - Filmtheater

Filmherstellung (Wegfall der Kostenstrukturstatistik ab 1984) Filmverleih u. -vertrieb

755 4 - Theater, Orchester, Künstler, Schriftsteller, Artisten 755 6-7 - Museen, Kunstausstellungen, zoologische Gärten

allgemeinbild. u. unterhaltende Büchereien 755 8 - Sport 755 9.1/2/8 - Schau- u. Fahrgeschäfte, Ausspielgeschäfte

Unterricht für unterhaltende Tätigkeiten 755 94 - Wett- u. Lotteriewesen 755 95 - Spielbanken u. Spielclubs 755 96 - Betrieb von Spielautomaten

1) Gegliedert nach internen Rechenbereichen der Entstehungsrechnung.

27

noch: Übersicht 8

WZ-Nr. Wirtschaftszweig 1)

Teile aus GESUNDHEITS- UND VETERINÄRWESEN

771 19 - Sonstige selbständige Tätigkeiten im Gesundheitswesen 771 5 - Anstalten u. Einrichtungen des Gesundheitswesens

(z.B. Krankenhäuser, Massageinstitute)

Teile aus ÜBRIGE DIENSTLEISTUNGSUNTERNEHMEN

65 - Mit dem Kredit- u. Versicherungsgewerbe verbundene Tätigkeiten (z.B. Finanzierungs-Leasing, Leihhäuser, Börsen, Hypotheken- u. Finanzierungsvermittlung, Versicherungs-vermittlung)

739 - Sonstige persönliche Dienstleistungen (ohne fotografisches Gewerbe; z.B. Versteigerungsgewerbe, Ehevermittelung, Bestattungsinstitute)

745 - Abfall- u. Abwasserbeseitigimg, sonstige hygienische Einrichtungen

787 - Werbung

789 1/2 - Marktforschung, Datenverarbeitung

789 3 - Vermögensverwaltung (ohne Beteiligungsgesellschaften)

789 4/5 - Korrespondenz- u. Nachrichtenbüros, selbstständige Journalisten; Ausstellungs-, Messe- u. Warenmarkteinrichtungen

789 6/7 - Bewachung, Auskunftsbüros, Abfüll- u. Verpackungsgewerbe.

791 - Vermietung beweglicher Sachen (auch Operating-Leasing)

794 - Grundstücks- u. Wohnungswesen

797 - Beteiligungsgesellschaften

83 - Organisationen ohne Erwerbszweck, für Unternehmen tätig (z.B. Arbeitgeberverbände, Wirtschaftsverbände u. Berufsorgani-sationen, öffentlich- rechtliche Wirtschafts- u. Berufsvertretungen)

o.Nr. - Private Garagenvermietung

85,81 PRIVATE HAUSHALTE, PRIVATE ORGANISATIONEN OHNE ERWERBSZWECK

1) Gegliedert nach internen Rechenbereichen der Entstehungsrechnung.

28

29

Über

sich

t 9

Stat

istis

che

Abde

ckun

g de

r So

zialp

rodu

ktsb

erec

hnun

g du

rch

Vorle

istu

ngsa

ngab

en a

us

Kost

enst

rukt

urst

atis

tiken

(K

StSt

) u.

a. Q

uelle

n in

jew

eilig

en P

reis

en

1988

Bere

iche

mit

Ber

eich

e m

it nu

r B

erei

che

Alle

U

nter

- ja

hrlic

hen

Ang

aben

0

viel

jähr

liche

n A

ngab

en

ohne

W

irtsc

hafts

- ne

hmen

or

igin

äre

bere

iche

insg

. oh

ne

mit

mit

ohne

A

ngab

en

Han

del

Han

del

Han

del

Han

del

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

Pro

dukt

ions

wer

t M

rd.D

M

5 16

6,7

4 61

7,5

2 50

2,0

3 81

2,1

1 64

6,5

336,

3 46

9,1

281,

52)

Bru

ttow

ert-

schö

pfun

g (

BW

S)

Mrd

.DM

2

031,

5 1

748,

0 1

057,

0 1

234,

8 35

8,3

180,

5 33

2,7

180,

42)

Ant

eil a

n de

r BW

S a

ller

Unt

erne

hmen

%

χ

100

60,5

70

,6

20,5

10

,3

19,0

10

,32)

Ant

eil

an d

er

BWS a

ller

Wirt

-sc

hafts

bere

iche

%

10

0 86

,0

66,0

3)

74,7

3)

17,6

8,

9 16

,4

8,92)

Hin

wei

s: Im

Gro

ß- u

nd E

inze

lhan

del

liege

n jä

hrlic

he A

ngab

en ü

ber

den

War

enei

nsat

z au

s de

n Ja

hres

erhe

bung

en v

or;

Ang

aben

übe

r di

e so

nstig

en K

oste

n sind

aus

den

vie

ljähr

liche

n K

oste

nstru

ktur

stat

istik

en v

erfü

gbar

.

1)

Ein

schl

ießlic

h P

ress

ewes

en (

zwei

jähr

liche

K

oste

nstru

ktur

erhe

bung

en).

2)

Ohn

e W

ohnu

ngsv

erm

ietu

ng.

3)

Ein

schl

ießlic

h S

taat

und

Priv

ate

Org

anisa

tione

n oh

ne E

rwer

bszw

eck.

30

Über

sicht

10

Ausg

angs

stat

istik

en z

ur V

orle

istu

ngsb

erec

hnun

g (Z

usam

men

fass

ung)

Ang

aben

zu

Vorle

istu

ngen

Kos

tens

trukt

ur-

4

. .

Ersa

tzve

rfahr

en

Rec

hnun

gsst

atis

tik

Stat

istik

en

jähr

liche

vi

erjä

hrlic

he

- So

nder

rech

nung

Sc

hätz

ung

anha

nd

Sac

haus

gabe

n de

r K

oste

nstru

ktur

- K

oste

nstru

ktur

- La

ndw

irtsc

haft

Stat

istik

en m

it St

atis

tiken

ohn

e . B

ilanz

stat

istik

ve

rgle

ichb

arer

öf

fent

liche

n H

aush

alte

Aus

kunf

tspf

licht

A

usku

nfts

pflic

ht

. verö

ffen

t|ich

te

W

irtsc

hafts

zwei

ge

Unt

erne

hmen

sabs

chlü

sse

- Ene

rgie

- un

d -

Han

del

. Lan

dwirt

scha

ft

rest

liche

Ber

eich

e de

s G

ebie

tskö

rper

scha

ften

Was

serv

erso

rgun

g - V

erke

hr (

z.T.

) B

unde

sbah

n U

nter

nehm

enss

ekto

rs

- Ber

gbau

.

Sozi

alve

rsic

heru

ng

a

- Die

nstle

istu

ngen

- V

erar

beite

ndes

un

tern

ehm

en (

z.T.

) " B

un

desP

ost

Priv

ate

Org

anis

atio

nen

Gew

erbe

-H

andw

erk

-Run

dfun

kans

talte

n

ohne

Erw

erbs

zwec

k

- B

auge

wer

be

- Luf

than

sa u

sw.

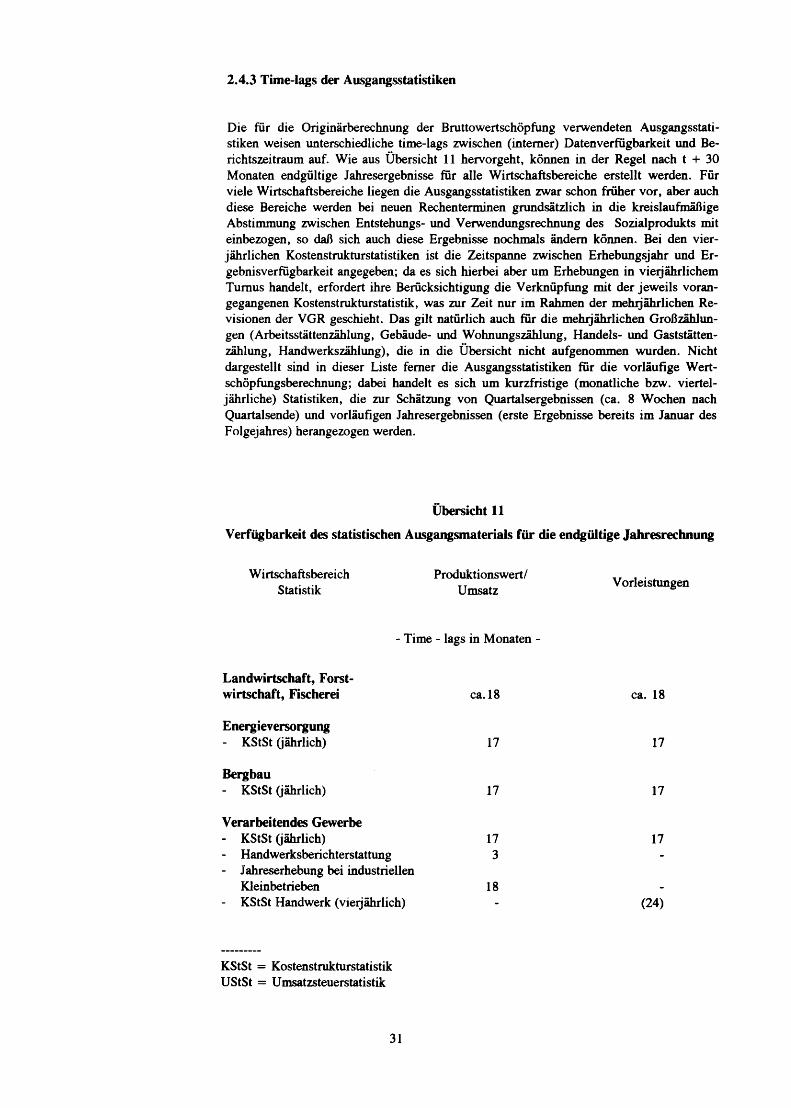

2.4.3 Time-lags der Ausgangsstatistiken

Die für die Originärberechnung der Bruttowertschöpfung verwendeten Ausgangsstati-stiken weisen unterschiedliche time-lags zwischen (interner) Datenverfügbarkeit und Be-richtszeitraum auf. Wie aus Übersicht 11 hervorgeht, können in der Regel nach t + 30 Monaten endgültige Jahresergebnisse für alle Wirtschaftsbereiche erstellt werden. Für viele Wirtschaftsbereiche liegen die Ausgangsstatistiken zwar schon früher vor, aber auch diese Bereiche werden bei neuen Rechenterminen grundsätzlich in die kreislaufmäßige Abstimmung zwischen Entstehungs- und Verwendungsrechnung des Sozialprodukts mit einbezogen, so daß sich auch diese Ergebnisse nochmals ändern können. Bei den vier-jährlichen Kostenstrukturstatistiken ist die Zeitspanne zwischen Erhebungsjahr und Er-gebnisverfügbarkeit angegeben; da es sich hierbei aber um Erhebungen in vieljährlichem Turnus handelt, erfordert ihre Berücksichtigung die Verknüpfung mit der jeweils voran-gegangenen Kostenstrukturstatistik, was zur Zeit nur im Rahmen der mehljährlichen Re-visionen der VGR geschieht. Das gilt natürlich auch für die mehrjährlichen Großzählun-gen (Arbeitsstättenzählung, Gebäude- und Wohnungszählung, Handels- und Gaststätten-zählung, Handwerkszählung), die in die Übersicht nicht aufgenommen wurden. Nicht dargestellt sind in dieser Liste femer die Ausgangsstatistiken für die vorläufige Wert-schöpfungsberechnung; dabei handelt es sich um kurzfristige (monatliche bzw. viertel-jährliche) Statistiken, die zur Schätzung von Quartalsergebnissen (ca. 8 Wochen nach Quartalsende) und vorläufigen Jahresergebnissen (erste Ergebnisse bereits im Januar des Folgejahres) herangezogen werden.

Übersicht 11

Verfügbarkeit des statistischen Ausgangsmaterials für die endgültige Jahresrechnung

Wirtschaftsbereich Produktionswert/ , F , . Statistik Umsatz Vorleistungen

- Time - lags in Monaten -

Landwirtschaft, Forst-wirtschaft, Fischerei ca. 18 ca. 18

Energieversorgung - KStSt (jährlich) 17 17

Bergbau - KStSt (jährlich) 17 17

Verarbeitendes Gewerbe - KStSt (jährlich) - Handwerksberichterstattung

17 3

17

Jahreserhebung bei industriellen Kleinbetrieben KStSt Handwerk (vieijährlich)

18 (24)

KStSt = Kostenstrukturstatistik UStSt = Umsatzsteuerstatistik

31

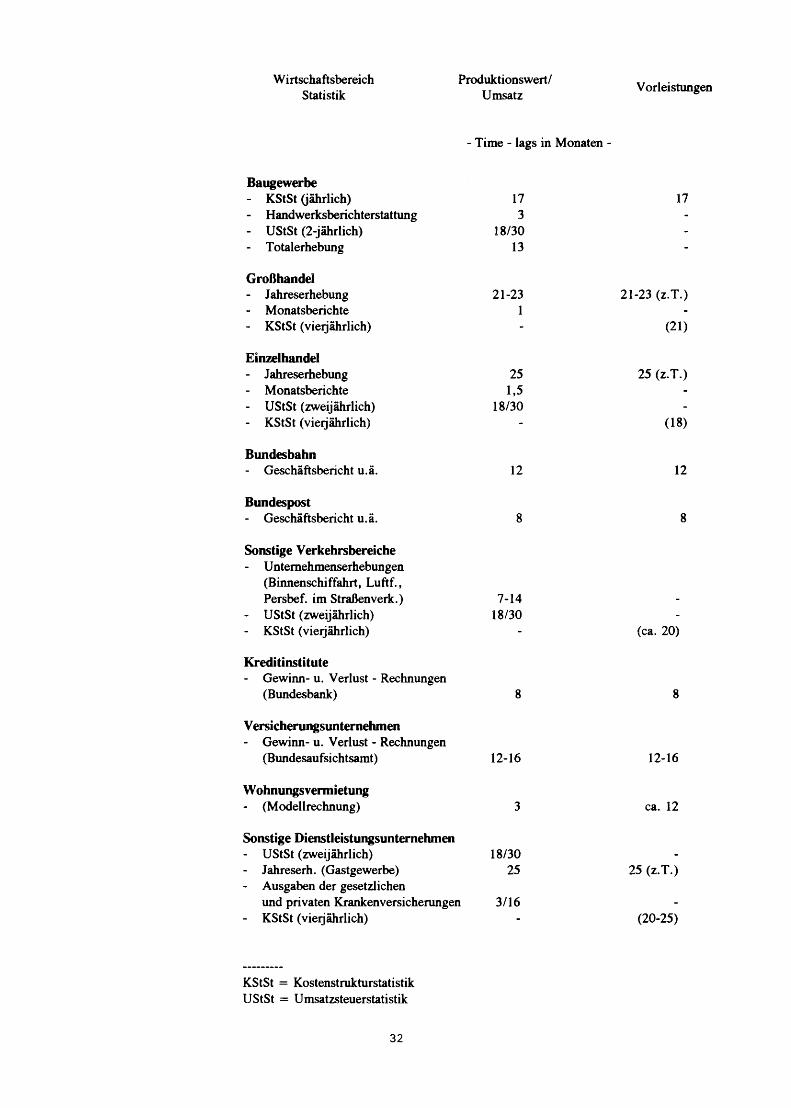

Wirtschaftsbereich Statistik

Produktionswert/ Umsatz

Vorleistungen

- Time - lags in Monaten -

Baugewerbe - KStSt (jährlich) - Handwerksberichterstattung - UStSt (2-jährlich) - Totalerhebung

Großhandel - Jahreserhebung - Monatsberichte - KStSt (vieljährlich)

Einzelhandel - Jahreserhebung - Monatsberichte - UStSt (zweijährlich) - KStSt (vieijährlich)

Bundesbahn - Geschäftsbericht u.ä.

Bundespost - Geschäftsbericht u.ä.

Sonstige Verkehrsbereiche - Unternehmenserhebungen

(Binnenschiffahrt, Luftf., Persbef. im Straßenverk.)

- UStSt (zweijährlich) - KStSt (vieijährlich)

Kreditinstitute - Gewinn- u. Verlust - Rechnungen

(Bundesbank)

Versicherungsunternehmen - Gewinn- u. Verlust - Rechnungen

(Bundesaufsichtsamt)

Wohnungsvermietung - (Modellrechnung)

Sonstige Dienstleistungsunternehmen - UStSt (zweijährlich) - Jahreserh. (Gastgewerbe) - Ausgaben der gesetzlichen

und privaten Krankenversicherungen - KStSt (vieijährlich)

17 3

18/30 13

21-23 1

25 1,5

18/30

17

12

7-14 18/30

12-16

18/30 25

3/16

21-23 (z.T.)

(21)

25 (z.T.)

(18)

12

(ca. 20)

12-16

ca. 12

25 (z.T.)

(20-25)

KStSt = Kostenstrukturstatistik UStSt = Umsatzsteuerstatistik

32

2.5 Zusammenhang zwischen Ausgangsdaten und Ergebnissen der Volkswirtschaftlichen Gesamtrechnungen (VGR)

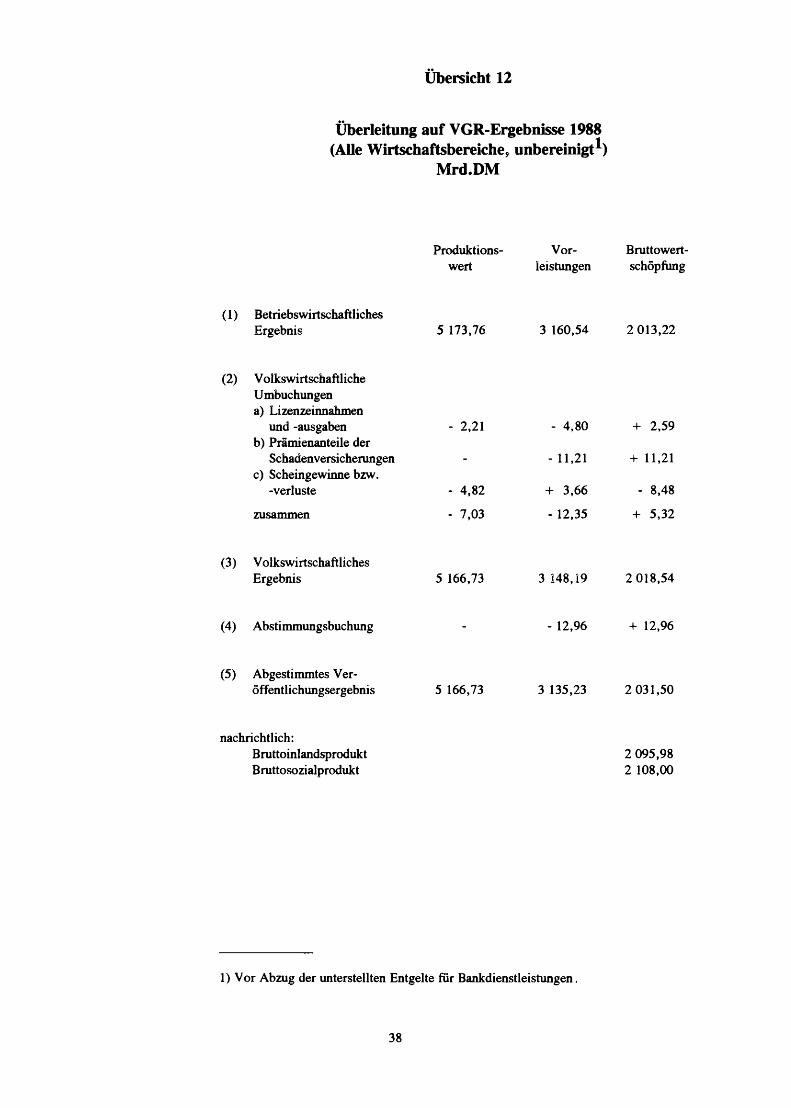

Die Überleitung von den Ergebnissen der Ausgangsstatistiken auf die Veröffentli-chungsergebnisse der VGR ist in Übersicht 12 auf Seite 38 zusammengestellt.

2.5.1 Betriebswirtschaftliches Ergebnis

Als "betriebswirtschaftliches Ergebnis" wird in der Entstehungsrechnung allgemein ein Ergebnis bezeichnet, das sich unmittelbar aus den verwendeten Ausgangsstatistiken (je-doch einschließlich Zuschlägen fur geschätzte Untererfassungen), also auf Basis der be-triebswirtschaftlichen oder mikroökonomischen Rechnungslegung, ergibt. Dabei wird den Abgrenzungen der Volkswirtschaftlichen Gesamtrechnungen bereits soweit wie möglich entsprochen, sofern es das statistische Ausgangsmaterial zuläßt. Diese Zahlen sind also noch nicht vollständig auf abweichende Konzepte der VGR umgestellt.

2.5.2 Volkswirtschaftliche Umbuchungen

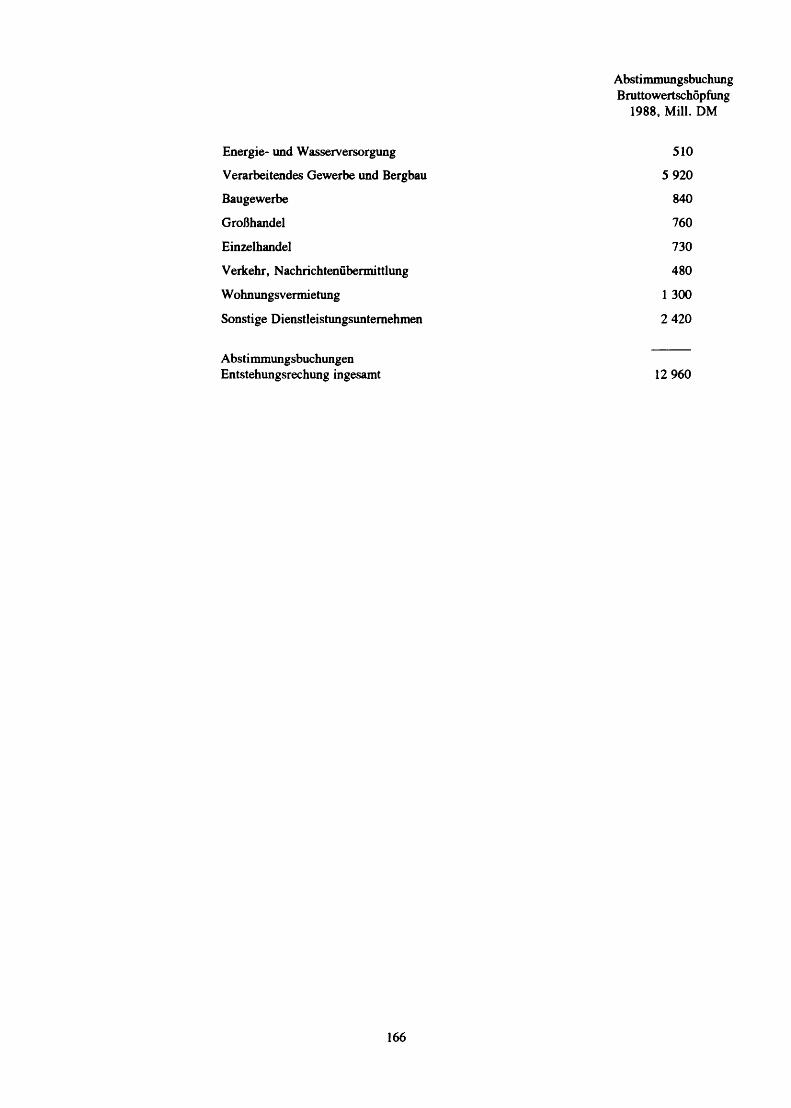

"Volkswirtschaftliche Umbuchungen" sind Korrekturen, die bei der Überleitung von den Daten nach den Konzepten der betrieblichen Buchhaltung auf die Konzepte der Volkswirtschaftlichen Gesamtrechnungen notwendig werden. Der Gesamteffekt dieser volkswirtschaftlichen Umbuchungen auf die Bruttowertschöpfung betrug im Jahre 1988 insgesamt rund + 5,32 Mrd. DM. Dabei haben sich allerdings einige Effekte kompen-siert (vgl. Übersicht 12), wogegen in anderen Jahren bei gleichlaufenden Umbuchungen diese sich auch kumulieren können. Die Auswirkung der Umbuchungen auf die einzelnen Wirtschaftsbereiche ist natürlich unterschiedlich stark ausgeprägt.

Im einzelnen handelt es sich bei den volkswirtschaftlichen Umbuchungen um folgende Sachverhalte:

Lizenzeinnahmen und -ausgaben

Die Einkommen aus dem Eigentum an inmateriellen Werten (z.B. Gebühren für die Nutzung von Patenten, von Urheberrechten an künstlerischen und literarischen Werten usw.) sind nach den Konzepten der VGR als geleistete bzw. empfangene Einkommen darzustellen (ESVG, Ziff. 437, 438); es handelt sich also um Vor-gänge der Einkommensverteilung und nicht um Produktionsvorgänge (Einkommensentstehung). Da in den Ausgangsstatistiken der Entstehungsrechnung diese Einnahmen bzw. Ausgaben aber in der Regel in den Umsatzangaben der empfangenden bzw. in den Kostenangaben der leistenden Unternehmen enthalten sind, werden entsprechende Korrekturbuchungen notwendig.

Aufgrund der Datenlage können in den VGR explizite Umbuchungen aber nur für die grenzüberschreitenden Hinnahmen und Ausgaben im Patent- und Li-zenzverkehr mit dem Ausland nach Angaben der Zahlungsbilanzstatistik (Kat.Nr. 21.1) vorgenommen werden (einschl. Urheberrechte, Warenzeichen, Namensrechte u.ä.). Danach ergeben sich für 1986 für die laufenden Lizenzgebühren:

Gesamteinnahmen: 2 215 M i l l .DM Gesamtausgaben: 4 804 M i l l .DM Ausgabenüberschuß: 2 589 M i l l .DM

33

Die Einnahmen werden bei den Produktionswerten, die Ausgaben bei den Vor-leistungen abgezogen, so daß die "betriebswirtschaftliche" Wertschöpfung kon-zeptmäßig um rund 2,6 Mrd. DM erhöht wird. Allerdings sind diese Transak-tionen im Saldo der Erwerbs- und Vermögenseinkommen mit der übrigen Welt -und damit auch im Bruttosozialprodukt - berücksichtigt. Die Korrekturbuchungen sind also erforderlich, um Doppelzählungen im Sozialprodukt zu vermeiden.

Die wirtschaftssystematische Aufgliederung dieser Eckzahlen kann zum Teil den Sonderauswertungen der Deutschen Bundesbank entnommen werden (vgl. Mo-natsberichte der Deutschen Bundesbank, Mai 1990, Patent- und Lizenzverkehr mit dem Ausland sowie sonstiger Austausch von technischem Wissen durch Dienstlei-stungen in den Jahren 1988 und 1989, S. 28 ff.): zusätzliche Untergliederungen für die Veröffentlichungsbereiche der VGR müssen geschätzt werden.

Uber die inländischen Transaktionen mit Einkommen aus immateriellen Werten liegen keine ausreichenden statistischen Informationen vor: es werden in den VGR daher auch keine weiteren Korrekturen des statistischen Ausgangsmaterials vorge-nommen. Dadurch können sich folgende Verzerrungen ergeben:

Bei bereichsinternen Transaktionen (d.h. leistende und empfangende Ein-heiten gehören zum gleichen Wirtschaftsbereich) sind zwar Produktionswert und Vorleistungen um die Einkommen aus immateriellen Werten überhöht, die Bruttowertschöpfung des Bereichs wird im Niveau aber richtig darge-stellt.

Bei bereichsübergreifenden Transaktionen (d.h. leistende und empfangende Einheiten gehören zu verschiedenen Wirtschaftsbereichen) ist auch die Wertschöpfung der Bereiche verzerrt, gesamtwirtschaftlich heben sich diese Effekte wieder auf.

Verzerrungen beim Sozialprodukt würden nur dann auftreten, wenn die Transaktionen unmittelbar Bestandteil der Endnachfrage wären (z.B. Em-pfänger der Einkommen als privater Haushalt).

Prämienanteile der Schadenversicherungen

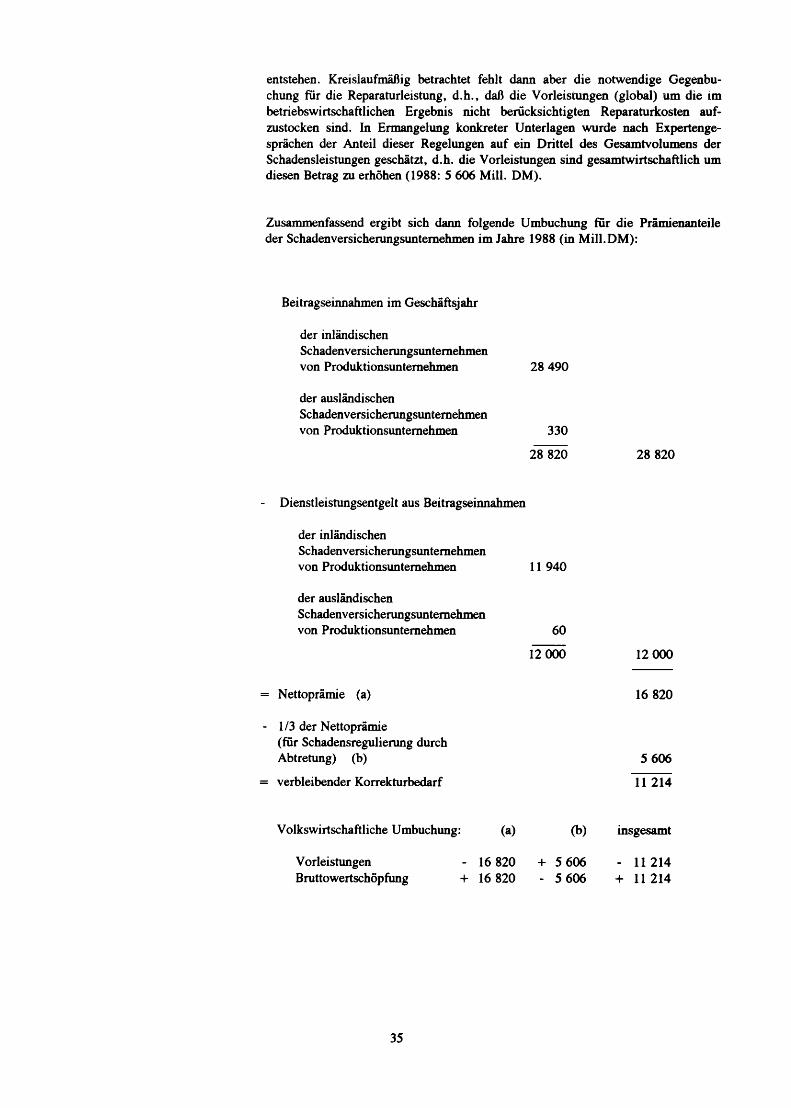

Diese Korrektur resultiert aus der Behandlung der Versicherungsuntemehmen in den Volkswirtschaftlichen Gesamtrechnungen. Als Produktionswert der Ver-sicherungsuntemehmen gilt nur der in den Bruttoprämien enthaltene Dienst-leistungsanteil, der im Prinzip als Differenz zwischen Beitragseinnahmen und Schadensleistungen der gleichen Periode ermittelt wird. Weil aber in den Vor-leistungen der versicherten Unternehmen zunächst (betriebswirtschaftlich) die Ver-sicherungsbeiträge als Bruttoprämien enthalten sind, müssen die Vorleistungen ebenfalls auf den Dienstleistungsanteil reduziert werden. Die gesamtwirtschaftlich notwendige Korrektur der Vorleistungen (1988: - 16 820 Mi l l .DM) - und damit auch die globale Wirkung auf das Bruttosozialprodukt - ergeben sich aus dem Pro-duktionskonto der Versicherungsunternehmen (zusätzlich unterteilt nach den Teil-sektoren Produktionsunternehmen, Kreditinstitute, Versicherungsunternehmen, Staat). Zur Aufteilung des Eckwertes für Produktionsunternehmen auf die einzel-nen Wirtschaftsbereiche wird die Struktur der Bruttoprämien herangezogen, die aus Angaben der Kostenstrukturstatistiken und ähnlicher Quellen für die verschie-denen Wirtschaftsbereiche hergeleitet wird.

In diesem Zusammenhang wird eine weitere Modifikation vorgenommen, weil oft die Schadensregulierung direkt zwischen dem Versicherungsunternehmen und dem die Reparatur durchfuhrenden Unternehmen abgewickelt wird. In diesen Fällen wird durch die Schadensregulierung das Rechnungswesen des geschädigten Unter-nehmens überhaupt nicht berührt, da für dieses weder Aufwendungen noch Erträge

34

entstehen. Kreislaufmäßig betrachtet fehlt dann aber die notwendige Gegenbu-chung für die Reparaturleistung, d.h., daß die Vorleistungen (global) um die im betriebswirtschaftlichen Ergebnis nicht berücksichtigten Reparaturkosten auf-zustocken sind. In Ermangelung konkreter Unterlagen wurde nach Expertenge-sprächen der Anteil dieser Regelungen auf ein Drittel des Gesamtvolumens der Schadensleistungen geschätzt, d.h. die Vorleistungen sind gesamtwirtschaftlich um diesen Betrag zu erhöhen (1988: 5 606 Mi l l . DM).

Zusammenfassend ergibt sich dann folgende Umbuchung für die Prämienanteile der Schadenversicherungsunternehmen im Jahre 1988 (in Mi l l .DM):

Beitragseinnahmen im Geschäftsjahr

der inländischen Schadenversicherungsunternehmen von Produktionsunternehmen 28 490

der ausländischen Schadenversicherungsunternehmen von Produktionsuntemehmen 330

28 820 28 820

Dienstleistungsentgelt aus Beitragseinnahmen

der inländischen Schadenversicherungsunternehmen von Produktionsunternehmen 11 940

der ausländischen Schadenversicherungsunternehmen von Produktionsunternehmen 60

12 000 12 000

= Nettoprämie (a) 16 820

- 1/3 der Nettoprämie (für Schadensregulierung durch Abtretung) (b)

= verbleibender Korrekturbedarf 11 214

5 606

Volkswirtschaftliche Umbuchung: (a) (b) insgesamt

Vorleistungen Bruttowertschöpfung

- 16 820 + 5 606 - 11 214 + 16 820 - 5 606 + 11 214

35

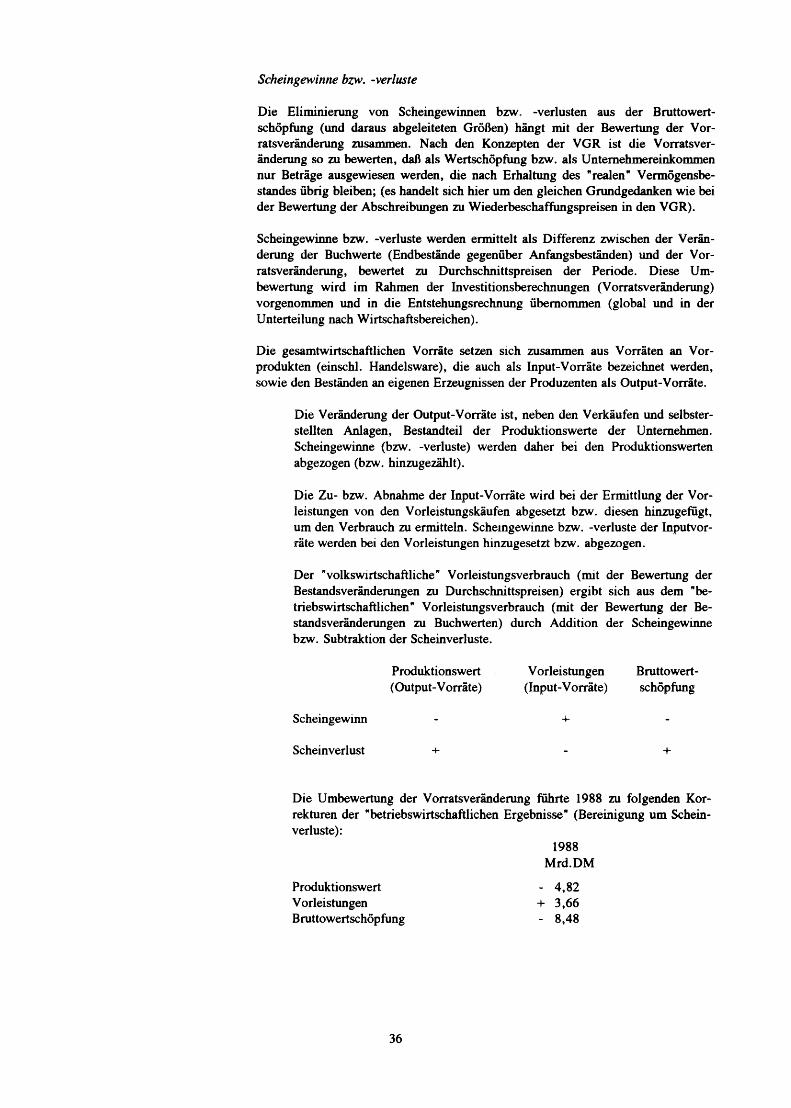

Scheingewinne bzw. -Verluste

Die Eliminierung von Scheingewinnen bzw. -Verlusten aus der Bruttowert-schöpfung (und daraus abgeleiteten Größen) hängt mit der Bewertung der Vor-ratsveränderung zusammen. Nach den Konzepten der VGR ist die Vorratsver-änderung so zu bewerten, daß als Wertschöpfung bzw. als Unternehmereinkommen nur Beträge ausgewiesen werden, die nach Erhaltung des "realen" Vermögensbe-standes übrig bleiben; (es handelt sich hier um den gleichen Grundgedanken wie bei der Bewertung der Abschreibungen zu Wiederbeschaffungspreisen in den VGR).

Scheingewinne bzw. -Verluste werden ermittelt als Differenz zwischen der Verän-derung der Buchwerte (Endbestände gegenüber Anfangsbeständen) und der Vor-ratsVeränderung, bewertet zu Durchschnittspreisen der Periode. Diese Um-bewertung wird im Rahmen der Investitionsberechnungen (Vorratsveränderung) vorgenommen und in die Entstehungsrechnung übernommen (global und in der Unterteilung nach Wirtschaftsbereichen).

Die gesamtwirtschaftlichen Vorräte setzen sich zusammen aus Vorräten an Vor-produkten (einschl. Handelsware), die auch als Input-Vorräte bezeichnet werden, sowie den Beständen an eigenen Erzeugnissen der Produzenten als Output-Vorräte.

Die Veränderung der Output-Vorräte ist, neben den Verkäufen und selbster-stellten Anlagen, Bestandteil der Produktionswerte der Unternehmen. Scheingewinne (bzw. -Verluste) werden daher bei den Produktionswerten abgezogen (bzw. hinzugezählt).

Die Zu- bzw. Abnahme der Input-Vorräte wird bei der Ermittlung der Vor-leistungen von den Vorleistungskäufen abgesetzt bzw. diesen hinzugefügt, um den Verbrauch zu ermitteln. Scheingewinne bzw. -Verluste der Inputvor-räte werden bei den Vorleistungen hinzugesetzt bzw. abgezogen.

Der "volkswirtschaftliche" Vorleistungsverbrauch (mit der Bewertung der Bestandsveränderungen zu Durchschnittspreisen) ergibt sich aus dem "be-triebswirtschaftlichen" Vorleistungsverbrauch (mit der Bewertung der Be-standsveränderungen zu Buchwerten) durch Addition der Scheingewinne bzw. Subtraktion der Scheinverluste.

Die Umbewertung der Vorratsveränderung führte 1988 zu folgenden Kor-rekturen der "betriebswirtschaftlichen Ergebnisse" (Bereinigimg um Schein-verluste):

Produktionswert Vorleistungen Bruttowert-(Output-Vorräte) (Input-Vorräte) Schöpfimg

Scheingewinn +

Scheinverlust

1988 Mrd.DM

Produktionswert Vorleistungen Bruttowertschöpfung

- 4,82 + 3,66 - 8,48

36

Sonstige volkswirtschaftliche Umbuchungen

Außer den bisher beschriebenen Umbuchungen gibt es in der Entstehungsrechnung noch Korrekturbuchungen, die nur einzelne Wirtschaftsbereiche betreffen (und des-halb dort beschrieben werden) und andere Umbuchungen, die nicht die Bruttowert-schöpfung bzw. das Bruttosozialprodukt betreffen; letztere sollen hier nur kurz er-wähnt werden:

Für die Produktionssteuern wird zunächst auch ein betriebswirtschaftliches Ergebnis auf der Grundlage der Kostenstrukturstatistiken u.ä. Unterlagen für die einzelnen Wirtschaftsbereiche ermittelt; anschließend werden diese An-gaben auf die Kassenzahlen der öffentlichen Haushalte in Form einer "Umbuchung" abgestimmt.

Bei den Subventionen fallen zwar auch Angaben aus Kostenstruktursta-tistiken u.ä. an, die Werte erreichen aber bei weitem nicht das Subven-tionsvolumen der öffentlichen Haushalte (in der Abgrenzung der VGR). Aus diesem Grunde ist ein einfacher Abgleich auf die Kassenzahlen nicht vertret-bar. Vielmehr werden die Subventionen nach Wirtschaftsbereichen in einem getrennten Rechenverfahren ermittelt, bei dem ausgehend von den Subventi-onsarten in tiefer Untergliederung eine direkte Zuordnung bzw. Schlüsse-lung nach empfangenden Wirtschaftsbereichen vorgenommen wird.

Auch für die Abschreibungen werden "betriebswirtschaftliche" Ergebnisse auf der Basis der Kostenstrukturstatistiken u.ä. Unterlagen ermittelt und zu Analysezwecken herangezogen; in die "volkswirtschaftlichen" Ergebnisse der Entstehungsrechnung werden aber die Abschreibungen zu Wieder-beschaffungspreisen übernommen, die im Rahmen der Anlagevermögens-rechnung berechnet werden.

2.5.3 Volkswirtschaftliches Ergebnis

Durch Berücksichtigung der volkswirtschaftlichen Umbuchungen werden aus den "be-triebswirtschaftlichen Ergebnissen" die "volkswirtschaftliche Ergebnisse" der Ent-stehungsrechnung hergeleitet. Bei isolierter Betrachtung der Entstehungsrechnung wären diese Angaben als Endergebnis zu betrachten.

2.5.4 Veröffenlichungsergebnis

Diese "volkswirtschaftlichen Ergebnisse" der Entstehungsrechnung werden dann der kreislaufmäßigen Abstimmung zwischen Entstehungs- und Verwendungsrechnung des So-zialprodukts unterworfen und nach Berücksichtigung der Abstimmungsbuchungen erge-ben sich die abgestimmten Veröffentlichungsergebnisse. Dabei wird die Abstim-mungsbuchung für die gesamte Entstehungsseite des Sozialprodukts im Prinzip propor-tional zur Bruttowertschöpfung der volkswirtschaftlichen Ergebnisse verteilt und - bei unveränderten Produktionswerten - bei den Vorleistungen der einzelnen Wirtschafts-bereiche ausgeglichen. Dahinter steht die Überlegung, daß die Produktionswerte im all-gemeinen statistisch besser abgedeckt sind als die Vorleistungen. (Zum Abstim-mungsverfahren vgl. die Ausführungen im letzten Teil dieser Methodenbeschreibung)

37

Übersicht 12

Überleitung auf VGR-Ergebnisse 1988 (Alle Wirtschaftsbereiche, unbereinigt*)

Mrd.DM

Produktions- Vor- Bruttowert-wert leistungen Schöpfung

(1) Betriebswirtschaftliches Ergebnis 5 173,76 3 160,54 2 013,22

(2) Volkswirtschaftliche Umbuchungen a) Lizenzeinnahmen

und -ausgaben b) Prämienanteile der

Schadenversicherungen c) Scheingewinne bzw.

-Verluste

zusammen

2,21

- 4,82

- 7,03

- 4,80

- 11,21

+ 3,66

- 12,35

+ 2,59

+ 11,21

- 8,48

+ 5,32

(3) Volkswirtschaftliches Ergebnis 5 166,73 3 148,19 2 018,54

(4) Abstimmungsbuchung - 12,96 + 12,96

(5) Abgestimmtes Ver-öffentlichungsergebnis 5 166,73 3 135,23 2 031,50

nachrichtlich: Bruttoinlandsprodukt Bruttosozialprodukt

2 095,98 2 108,00

1) Vor Abzug der unterstellten Entgelte fur Bankdienstleistungen.

38

3 Landwirtschaft

Bruttowertschöpfung 1988: 28 140 Mill. D M

3.1 Vorbemerkung

Für den Bereich Landwirtschaft werden Produktionswerte und Vorleistungen größtenteils im Bundesministerium fur Ernährung, Landwirtschaft und Forsten (BML) berechnet. Diese Ergebnisse werden vom Statistischen Bundesamt übernommen und zusammen mit eigenen Ergebnissen veröffentlicht.