Embed Size (px)

Citation preview

EI N E ST U D I E D E R MPW IN S T I T U T E LLC:

EN E R G I E D I E N S T L E I S T U N G E N I N D E R WO H N U N G S W I RT S C H A F T

20

13

2 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

Die MPW-StudieManagementbefragung in der Wohnungswirtschaft: Eine Studie der MPW

Institute LLC zu Energiedienstleistungs-Konzepten.

Aufgrund des nach wie vor hohen Modernisie-

rungsstaus bilden Wohnimmobilien für Energie-

dienstleistungen, insbesondere Contracting, ein

attraktives Kundensegment. Eine Vielzahl von

Energiedienstleistern hat dies erkannt. Doch

auch wenn heute nahezu 70% aller Contracting-

Projekte in Wohnimmobilien umgesetzt werden,

ist das Potenzial, welches dieser Markt bietet, bei

weitem noch nicht erschlossen. Die MPW-Studie

gibt Antworten auf die Fragen, welche Hemmnisse

seitens der Immobilieneigentümer gesehen werden

und wie Energiedienstleistungs-Konzepte als

Lösung für die Wohnungswirtschaft erfolgreich

gestaltet werden können.

Die Studie der MPW Institute LLC stützt sich auf

eine Befragung von ca. 1.300 Managern der ersten

und zweiten Führungsebene in der Wohnungs-

wirtschaft. Im Fokus stehen die Meinungen der

Befragten gegenüber Contracting als Energie-

dienstleistung zu folgenden Aspekten: Bekannt-

heits- und Verbreitungsgrad von Contracting,

umgesetzte Contracting-Projekte, Hemmnisse und

Treiber für Contracting und die Erwartungen der

Befragten gegenüber Energiedienstleistern.

M P W- S t u d i e | 3

Als interdisziplinär arbeitende Einheit erbringen

MPW Legal & Tax und die MPW Consulting GmbH

engagierte Beratungsleistungen für Teilnehmer im

Markt für Energiedienstleistungen. Das gemein-

same Beratungsspektrum erlaubt eine umfassende

betriebswirtschaftliche, steuerliche, rechtliche, techni-

sche sowie vertriebliche Beratung aus einer Hand.

Die MPW Institute LLC repräsentiert die Aktivitäten

bei MPW, die sich um die wissenschaftliche Aufar-

beitung von globalen oder nationalen Themen der

Energiedienstleistungsbranche drehen und außer-

halb konkreter Mandate oder Aufträge erfolgen.

In dieser Einheit werden Forschungsprojekte und

Befragungen mit wissenschaftlichem Anspruch

gebündelt sowie Publikationen ausgearbeitet und

Veranstaltungen organisiert und durchgeführt. Die

MPW Institute LLC hat ihren Sitz in New York City.

4 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

Hintergrund der Studie

Die Energiewende stellt die gesamte Wohnungswirtschaft

vor große Herausforderungen. Die energetische Moder-

nisierung der Immobilienbestände fordert die Eigentümer.

Der ständige Anstieg der Nebenkosten zwingt die Vermie-

ter, nachhaltig effiziente Mittel und Wege bei der Bewirt-

schaftung der Objekte einzusetzen. Die Nutzung von

Energiedienstleistungen - wie Contracting - kann einen

Beitrag zur Erreichung dieser Ziele der Wohnungswirt-

schaft leisten. Contracting führt in der Regel zu nachhal-

tigen Effizienzsteigerungen im Bereich der Wärmeerzeu-

gung durch den Einsatz effizienter Technologie und die

laufende Optimierung im Betrieb.

Die MPW Institute LLC hat im Rahmen der Befragung die

Erfahrungen der Immobilienbranche mit der Energiedienst-

leistung Contracting untersucht. Die Mehrheit der Um-

frageteilnehmer kommt aus regional aufgestellten Woh-

nungsunternehmen mittlerer Größe mit einem Bestand

zwischen 1.000 und 5.000 Wohneinheiten. Fernwärme,

Erdgas und Heizöl werden vor allem zur Wärme- und

Warmwassererzeugung in überwiegend eigenbetriebenen

Zentralheizungen eingesetzt. Im Übrigen werden Gaseta-

genheizungen und - im geringerem Umfang - Block-

heizkraftwerke zur Wärmeversorgung der Liegenschaften

genutzt.

Diese Verteilungen entsprachen den Erwartungen beim

Design der Studie und können als ein repräsentativer

Querschnitt der Wohnungswirtschaft in Deutschland an-

genommen werden.

Kernaussagen der Studie

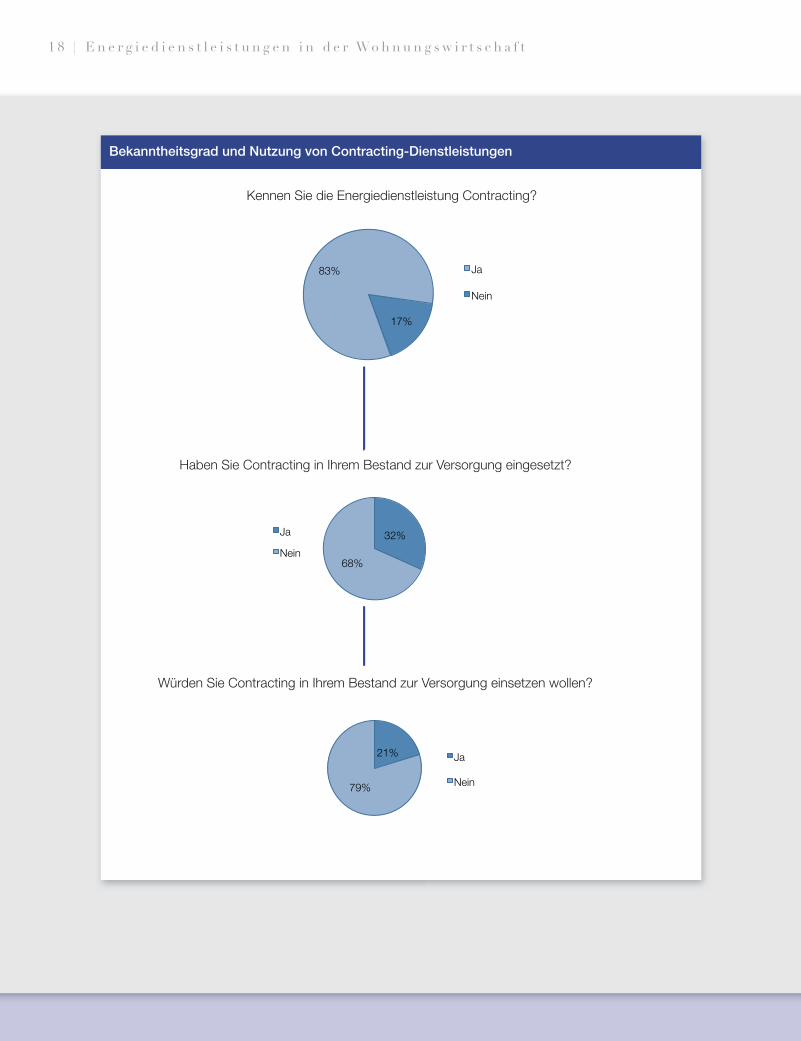

1. Contracting ist bekannt, Aufklärungskampagnen

sind unnötig.

83 Prozent der Umfrageteilnehmer kennen das Energie-

dienstleistungsprodukt Contracting. Von diesen haben

32 Prozent Contracting zur Versorgung ihrer Immobilien

bereits eingesetzt. 21 Prozent der Unternehmen, die diese

Energiedienstleistung bisher nicht nutzen, würden gerne

Contracting einsetzen.

Die Marktdurchdringung von Contracting-Lösungen in der

Wohnungswirtschaft ist nach wie vor eher gering. Obwohl

Contracting an Erklärungsbedürftigkeit verloren hat, wird

es seitens der Wohnungswirtschaft noch nicht als ein

attraktives Konzept zur Modernisierung von Heizungsan-

lagen wahrgenommen. Woran dies liegt und was Anbieter

ändern müssen, um diesen Markt erfolgreicher zu bear-

beiten, lässt sich aus den weiteren zentralen Erkenntnis-

sen der Befragung ableiten.

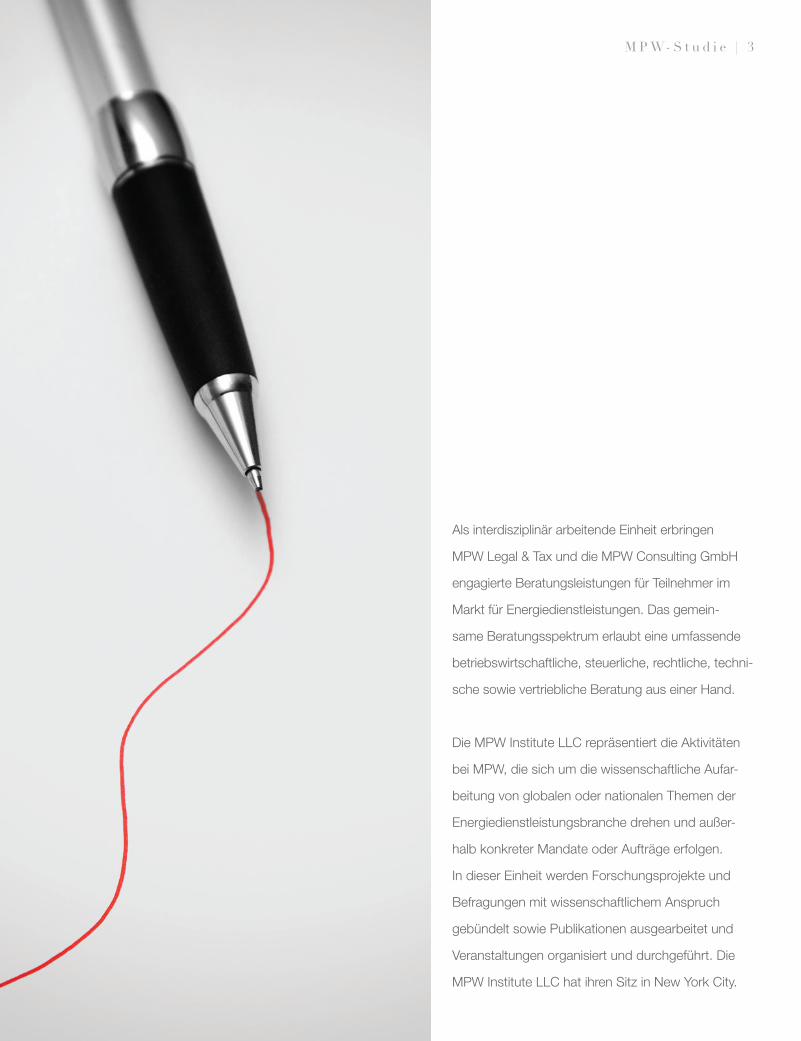

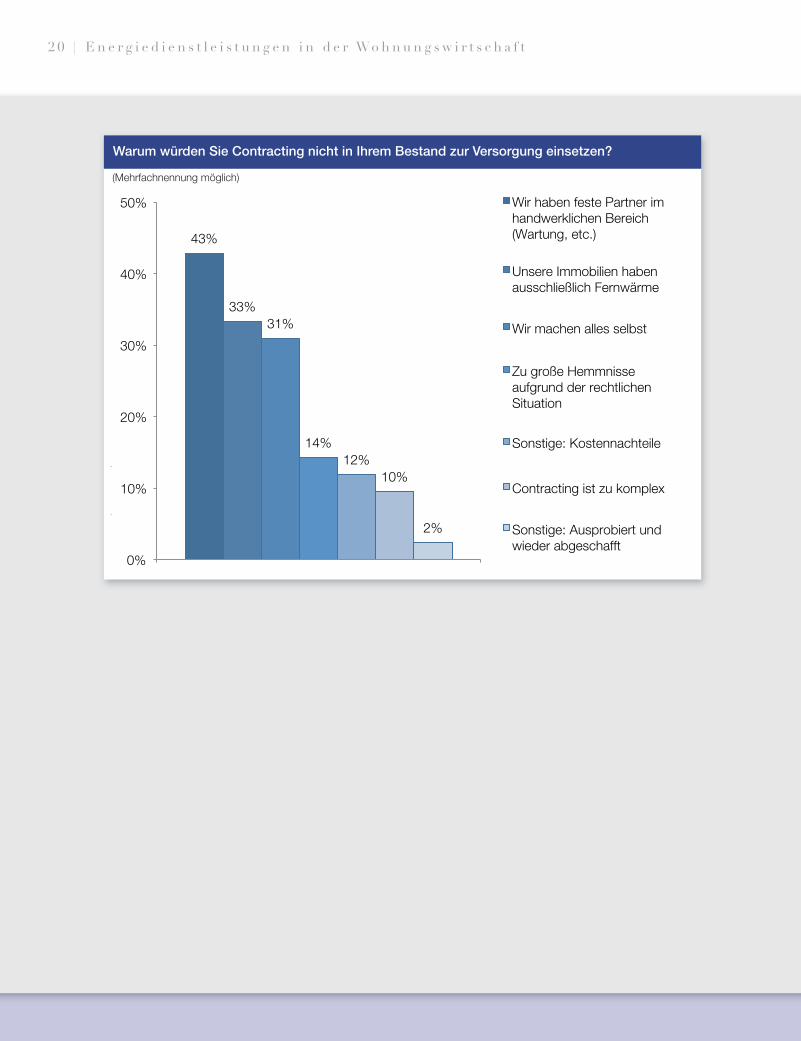

2. Hemmnisse: Die bestehenden Problemen bei der

Umlagefähigkeit von Wärmelieferungskosten bilden

kein wesentliches Hemmnis für den Einsatz von

Contracting!

Contracting-Projekte werden vielfach nicht umgesetzt, weil

aus Sicht der Wohnungswirtschaft die Integration beste-

hender Partnerschaften nicht ausreichend berücksichtigt

wird.

Warum wird Contracting nicht genutzt? Diese Frage wur-

de wider Erwarten nicht mit dem Hinweis auf bestehende

rechtliche Hürden, insbesondere die Frage der Umlagefä-

higkeit von Wärmekosten, beantwortet.

M P W- S t u d i e | 5

Vielmehr wurden die bestehenden Beziehungen zum

örtlichen Handwerk, die Nutzung von Fernwärme oder die

Eigenumsetzung genannt. Die bestehenden Beziehungen

zum örtlichen Handwerk stellen in diesem Zusammenhang

kein Hindernis dar, sondern können vielmehr als „Türöffner“

für den Einstieg in Contracting-Projekte mit der Wohnungs-

wirtschaft fungieren. Bestehende Kundenbeziehungen

können hierbei ebenso für einen Projekteinstieg genutzt

werden.

Daneben wird von vielen Unternehmen nach wie vor die

Eigenumsetzung von Modernisierungsmaßnahmen als Ab-

lehnungsgrund genannt. Viele Unternehmen betrachten die

Modernisierung und den Betrieb von technischen Anlagen

in den Immobilien als Teil des Kerngeschäftes. Aus wirt-

schaftlichen Gesichtspunkten ist hier jedoch ein „Outsour-

cing“ durchaus sinnvoll, insbesondere, wenn gleichzeitig

ein Qualitätsgewinn mit der Verlagerung von Aufgaben und

Risiken auf einen Dienstleister einhergeht. In diesem Punkt

zeigt sich die heterogene Denkweise der Branche. Wäh-

rend einige die Sanierung als Kerngeschäft ansehen, wol-

len sich andere Unternehmen von diesen Aufgaben lösen.

Warum würden Sie Contracting nicht in Ihrem Unternehmen einsetzen?

(Prozentuale Verteilung der Antworthäufigkeiten)

30%

23% 22%

10%

7% 6%

2%

0%

10%

20%

30%

40% Wir haben feste Partner im handwerklichen Bereich (Wartung, etc.)

Unsere Immobilien haben ausschließlich Fernwärme

Wir machen alles selbst

Zu große Hemmnisse aufgrund der rechtlichen Situation

Contracting ist zu komplex

Sonstige: Kostennachteile

Sonstige: Ausprobiert und wieder abgeschafft

6 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

3. Treiber: Technisch anspruchsvolle und

wirtschaftlich attraktive Lösungen - einschließlich

der Stromversorgung der Mieter - sind wesentliche

Treiber für Contracting.

Ein wesentlicher Grund für die Nutzung von Contracting ist

der Wunsch nach technisch anspruchsvollen Lösungen.

Die Nutzung innovativer Technologien bzw. die einge-

schränkte Bereitschaft, diese in Eigenregie umzusetzen,

steht hierbei im Kontrast zu den eigenen Anforderungen

an eine Steigerung der Mieterzufriedenheit.

BHKW-Konzepte von Contractoren haben diese Ziele in

der Vergangenheit vereint. Auch zukünftig werden sich

Contractoren Wettbewerbsvorteile verschaffen können,

wenn sie sich der Aufgabe stellen, innovative Energie-

dienstleistungsprodukte zu entwickeln. Diese müssen sich

am Kundennutzen orientieren und das bewährte Produkt

„Wärmelieferung“ um weitere Leistungen (Stromlieferung,

E-Mobility und Smart-Home-Lösungen) ergänzen.

4. Erwartungen: Energiedienstleistungen sollen

effi ziente Lösungen bereitstellen, die zu einer

Verringerung von Kosten sowie Komplexität führen.

Eine Reduzierung der Gesamtenergiekosten zur Senkung

der Nebenkosten der Mieter sowie eine transparente

Abrechnung stehen im Mittelpunkt des Interesses der

Wohnungswirtschaft.

Durch die Steigerung der Gesamtenergieeffi zienz steigt

auch die Attraktivität der Immobilie bzw. des Immobilien-

bestands. Eine wesentliche Motivation des Vermieters zur

Einbindung eines Contractors liegt im seinem Verhältnis zu

den Mietern. In diesem Zusammenhang wird insbesonde-

re eine Nebenkostenreduktion seitens der Mieter erwartet.

Die energetische Modernisierung von Immobilien ist heute

mit zahlreichen gesetzlichen Anforderungen verknüpft.

Vorgaben, z. B. der EnEV sowie landesspezifi sche Regu-

lierungen, führen zu immer größerer Komplexität. In die-

Was sind die wesentlichen Gründe für Sie, Contracting in Ihrem Unternehmen einzusetzen?

(Prozentuale Verteilung der Antworthäufigkeiten)

40% 37%

21%

2%

0%

20%

40%

60% Technisch anspruchsvolle Lösungen

Finanzielle Motivation

Outsourcing, Konzentration auf Kerngeschäft

Sonstige: Nebenkostensenkung für die Mieter

M P W- S t u d i e | 7

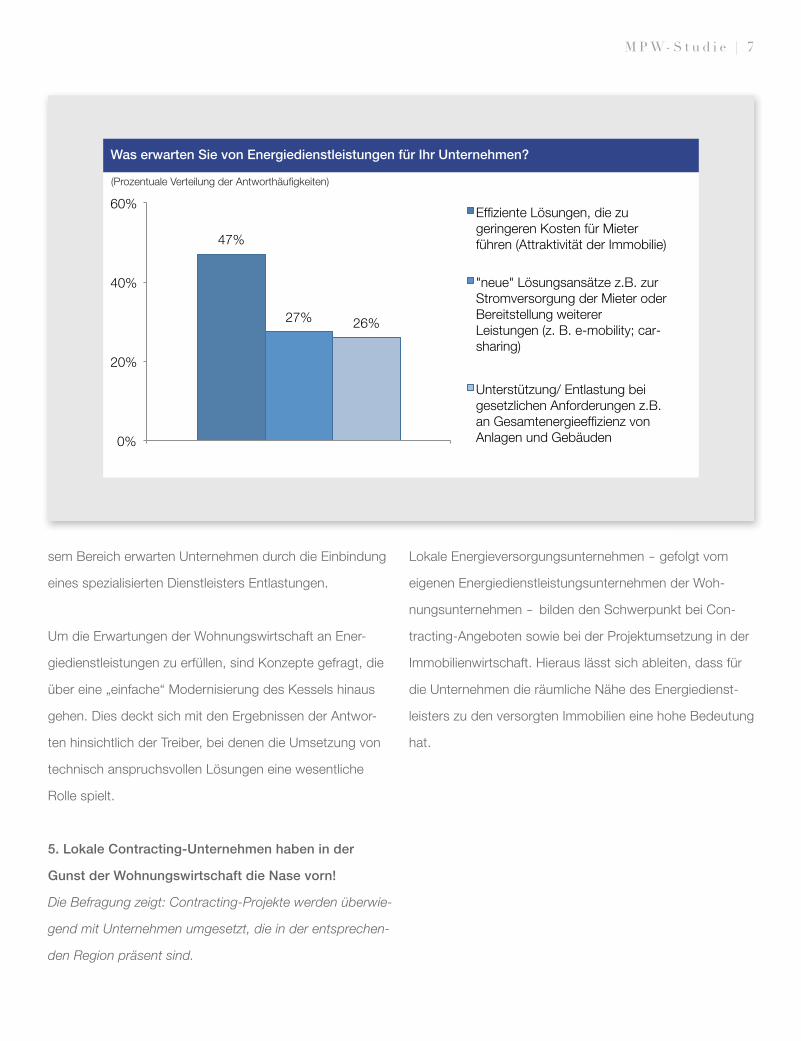

sem Bereich erwarten Unternehmen durch die Einbindung

eines spezialisierten Dienstleisters Entlastungen.

Um die Erwartungen der Wohnungswirtschaft an Ener-

giedienstleistungen zu erfüllen, sind Konzepte gefragt, die

über eine „einfache“ Modernisierung des Kessels hinaus

gehen. Dies deckt sich mit den Ergebnissen der Antwor-

ten hinsichtlich der Treiber, bei denen die Umsetzung von

technisch anspruchsvollen Lösungen eine wesentliche

Rolle spielt.

5. Lokale Contracting-Unternehmen haben in der

Gunst der Wohnungswirtschaft die Nase vorn!

Die Befragung zeigt: Contracting-Projekte werden überwie-

gend mit Unternehmen umgesetzt, die in der entsprechen-

den Region präsent sind.

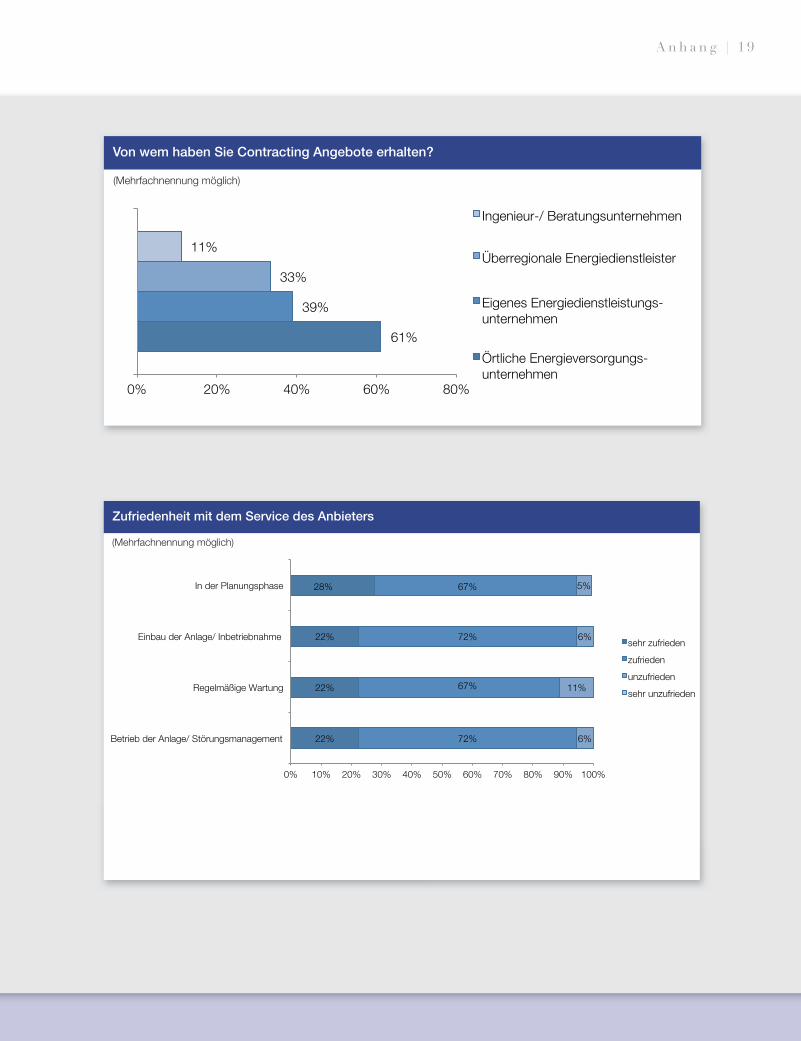

Lokale Energieversorgungsunternehmen - gefolgt vom

eigenen Energiedienstleistungsunternehmen der Woh-

nungsunternehmen - bilden den Schwerpunkt bei Con-

tracting-Angeboten sowie bei der Projektumsetzung in der

Immobilienwirtschaft. Hieraus lässt sich ableiten, dass für

die Unternehmen die räumliche Nähe des Energiedienst-

leisters zu den versorgten Immobilien eine hohe Bedeutung

hat.

Was erwarten Sie von Energiedienstleistungen für Ihr Unternehmen?

(Prozentuale Verteilung der Antworthäufigkeiten)

47%

27% 26%

0%

20%

40%

60% Effiziente Lösungen, die zu geringeren Kosten für Mieter führen (Attraktivität der Immobilie)

"neue" Lösungsansätze z.B. zur Stromversorgung der Mieter oder Bereitstellung weiterer Leistungen (z. B. e-mobility; car-sharing)

Unterstützung/ Entlastung bei gesetzlichen Anforderungen z.B. an Gesamtenergieeffizienz von Anlagen und Gebäuden

8 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

6. Contracting-Kunden sind überwiegend zufrieden.

Eine breite Zufriedenheit herrscht mit dem Service der

Energiedienstleister. Über 90 Prozent der Unternehmen

sind zufrieden oder sogar sehr zufrieden mit den Leistun-

gen des Contractors.

Abgefragt wurde die Zufriedenheit mit dem Service in den

verschiedenen Leistungsphasen der Projektumsetzung,

von der Planungsphase bis zum Betrieb der Anlage und

dem Störungsmanagement. Hierbei herrscht grundsätzlich

eine hohe Kundenzufriedenheit. Unzufriedenheit wurde

von einigen Umfrageteilnehmern (11 Prozent) jedoch in

Bezug auf die Servicequalität, insbesondere die regelmä-

ßige Anlagenwartung, erklärt.

7. Contracting funktioniert unabhängig vom

eingesetzten Energieträger.

Die Einsatzmöglichkeiten von Contracting werden lediglich

durch eine bestehende Fernwärmeversorgung oder die

Wärmeerzeugung mittels Gasetagenheizung beschränkt.

Eine Einschränkung aufgrund unterschiedlicher Energie-

träger ergibt sich nicht. Die Studie hat belegt, dass die

Frage des Energieträgers zu keinen signifi kanten Unter-

schieden bei der Entscheidung für oder gegen Contrac-

ting geführt hat.

Fazit

Eine Analyse der Themenfelder Hemmnisse, Treiber und

Erwartungen zeigt, wie die Akzeptanz und der Erfolg von

Contracting-Konzepten in der Wohnungswirtschaft gestei-

gert werden kann. Dabei lassen sich drei Handlungsfelder

identifi zieren, die den Erfolg maßgeblich beeinfl ussen:

• Mieterzufriedenheit

• Marktpartnerkonzepte

• Innovative Lösungen

Mieterzufriedenheit wird vielfach über preisliche As-

pekte defi niert. Die aktuelle politische Diskussion zur

Mietrechtsreform läuft darauf hinaus, dass sogenannte

Wie zufrieden sind Sie mit dem Service des Anbieters?

22%

22%

22%

28%

72%

67%

72%

67%

6%

11%

6%

5%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Betrieb der Anlage/ Störungsmanagement

Regelmäßige Wartung

Einbau der Anlage/ Inbetriebnahme

In der Planungsphase

sehr zufrieden

zufrieden

unzufrieden

sehr unzufrieden

M P W- S t u d i e | 9

Warmmietenneutralität hergestellt werden muss. Künftige

Wärmelieferungskonzepte werden sich folglich hinsichtlich

der Preisgestaltung an einer Obergrenze (historische Heiz-

kosten) orientieren. Auch wenn aktuell in den politischen

Gremien noch über die konkrete Umsetzungsverordnung

bzgl. des § 556c BGB diskutiert wird, liegt es am Contrac-

tor, Preiskonzepte zu entwickeln, welche die Mieterzufrie-

denheit herstellen.

Der Einbindung des örtlichen Handwerks, insbesondere

der bestehenden Partner einzelner Wohnungsgesellschaf-

ten, kommt eine Schlüsselrolle zu. In diesem Bereich gilt

es, kooperative Konzepte zu entwickeln und gemeinsam

mit dem SHK-Handwerk Energiedienstleistungen zu kom-

munizieren und umzusetzen. Entscheidender Erfolgsfaktor

für Marktpartnerkonzepte ist die intensive Betreuung bzw.

Unterstützung des Marktpartners durch den Contractor.

Innovative Lösungen bestehen beispielsweise in der Ver-

sorgung des Mieters mit Wärme und Strom. Hierzu eignen

sich BHKW-Konzepte, die aufgrund der Komplexität in

der Produktentwicklung und Umsetzung von vielen Con-

tractoren noch nicht systematisch am Markt angeboten

werden. Die Aufgabe für Energiedienstleister besteht darin,

marktfähige Konzepte für Wohnimmobilien zu entwickeln.

Derartige Konzepte steigern den Wert der Immobilien und

wirken imagebildend. Die Wohnungsgesellschaft stärkt da-

mit ihre Wahrnehmung in der Öffentlichkeit als innovatives

und umweltorientiertes Unternehmen. Daneben besteht die

Möglichkeit, die Mieterzufriedenheit zu steigern. Wirtschaft-

liche Konzepte in der Wohnungswirtschaft umfassen in

aller Regel neben der Wärmelieferung (zu vergleichbaren

Heizkosten) die Möglichkeit der Stromlieferung an den

Mieter zu attraktiven Bedingungen. Der Mieter hat die

Möglichkeit, Strom unter jeweils aktuellen Marktpreisen

zu beziehen. Derartige Konzepte funktionieren im Übrigen

unabhängig davon, ob der installierte Heizkessel im Objekt

modernisierungsbedürftig ist oder nicht. Auch die Nutzung

des vorhandenen Kessels als Spitzenlastkessel lässt sich

vielfach wirtschaftlich darstellen. Somit wird gleichzeitig

ein zusätzliches Potenzial für Energiedienstleistungen

erschlossen.

Diese bereits eingeführten Konzepte sind der Wohnungs-

wirtschaft zu vermitteln. Allerdings darf die Branche nicht

bei diesen Entwicklungen stehen bleiben. Die in der Studie

bereits angedeutete Entwicklung geht hin zu weitergehen-

den Integrationen: E-Mobility, Smart-Home-Lösungen und

weitere Zusatzangebote machen die Energiedienstleistung

der Zukunft aus.

Die Studie zeigt, dass Contracting bisher nur zum Teil in

der Wohnungswirtschaft angekommen Ist. Dabei ste-

hen Wohnungsgesellschaften Energiedienstleistungen

nicht grundsätzlich ablehnend gegenüber. Aufgrund des

enormen Potenzials von Wohngebäuden ist dieser Be-

reich für Contracting ein wichtiger Wachstumsmarkt. Die

konsequente Weiterentwicklung von kundenangepassten

Konzepten kann dazu führen, dass Contracting bei der

energetischen Modernisierung von Immobilien und bei der

laufenden Bewirtschaftung als ein akzeptiertes Instrument

wahrgenommen wird.

Northeim / New York, Mai 2013

1 0 | K e r n a u s s a g e n d e r S t u d i e

I

Contracting ist bekannt, Aufklärungskampagnen sind unnötig.

II

Hemmnisse: Die bestehenden Probleme bei der Umlagefähigkeit von

Wärmelieferungskosten bilden kein wesentliches Hemmnis für den Einsatz von

Contracting!

III

Treiber: Technisch anspruchsvolle und wirtschaftlich attraktive Lösungen -

einschließlich der Stromversorgung der Mieter - sind wesentliche Treiber für

Contracting.

IV

Erwartungen: Energiedienstleistungen sollen effiziente Lösungen bereitstellen, die zu

einer Verringerung von Kosten sowie Komplexität führen.

V

Lokale Contracting-Unternehmen haben in der Gunst der Wohnungswirtschaft die

Nase vorn!

VI

Contracting-Kunden sind überwiegend zufrieden.

VII

Contracting funktioniert unabhängig vom eingesetzten Energieträger.

M P W- S t u d i e | 1 1

1 2 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

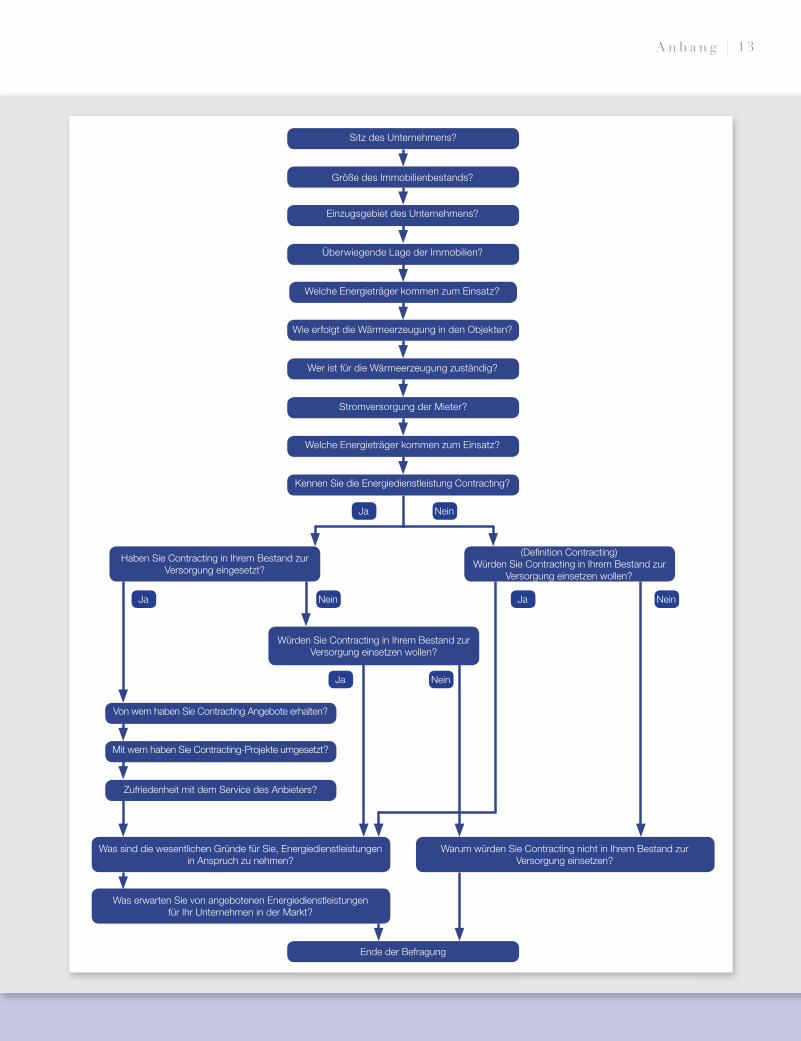

Der AnhangNachfolgend fi nden Sie alle Fragen und Antworten der Studie im Überblick. Die obigen Kernaussagen basieren auf diesen Ergebnissen der Studie.

A n h a n g | 1 3

Sitz des Unternehmens?

Welche Energieträger kommen zum Einsatz?

Überwiegende Lage der Immobilien?

Einzugsgebiet des Unternehmens?

Größe des Immobilienbestands?

Wie erfolgt die Wärmeerzeugung in den Objekten?

Wer ist für die Wärmeerzeugung zuständig?

Stromversorgung der Mieter?

Welche Energieträger kommen zum Einsatz?

Ja Nein

Ja Nein

NeinJa

Ja Nein

Was erwarten Sie von angebotenen Energiedienstleistungen für Ihr Unternehmen in der Markt?

Kennen Sie die Energiedienstleistung Contracting?

(Definition Contracting) Würden Sie Contracting in Ihrem Bestand zur

Versorgung einsetzen wollen?

Haben Sie Contracting in Ihrem Bestand zur Versorgung eingesetzt?

Würden Sie Contracting in Ihrem Bestand zur Versorgung einsetzen wollen?

Von wem haben Sie Contracting Angebote erhalten?

Mit wem haben Sie Contracting-Projekte umgesetzt?

Zufriedenheit mit dem Service des Anbieters?

Was sind die wesentlichen Gründe für Sie, Energiedienstleistungen in Anspruch zu nehmen?

Warum würden Sie Contracting nicht in Ihrem Bestand zur Versorgung einsetzen?

Ende der Befragung

Fragen.indd 1 21.05.13 14:29

1 4 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

Größe des Immobilienbestands?

25%

17% 51%

3% 4% unter 500 Wohneinheiten

500-1.000 Wohneinheiten

1.000-5.000 Wohneinheiten

5.000-10.000 Wohneinheiten

10.000-50.000 Wohneinheiten

Sitz des Unternehmens?

18%

13%

12%

10%

10%

9%

7%

6%

6%

4%

3%

1%

1%

0% 5% 10% 15% 20%

Bremen

Schleswig-Holstein

Rheinland-Pfalz

Hamburg

Mecklenburg-Vorpommern

Sachsen

Hessen

Baden-Württemberg

Bayern

Nordrhein-Westfalen

Niedersachsen

Brandenburg

Sachsen-Anhalt

A n h a n g | 1 5

Welche Energieträger kommen zum Einsatz?

90%

51%

33% 28% 28%

3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100% Erdgas

Fernwärme

Heizöl

Strom

Erneuerbare Energie

Sonstige: Pellets, Erdwärme

(Mehrfachnennung möglich)

Überwiegende Lage der Immobilien?

38% 22%

21% 11%

8%

0% 10% 20% 30% 40%

Kleinzentren

Nicht zentral

Oberzentren

Mittelzentren

Unterzentren

1 6 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

Wie erfolgt die Wärmeerzeugung in den Objekten?

96%

61%

19%

6%

0%

20%

40%

60%

80%

100%

120% Zentralheizung

Gasetagenheizung

BHKW

Sonstige: Solar, Biomasse, Erdsonden, Wärmepumpe

(Mehrfachnennung möglich)

A n h a n g | 1 7

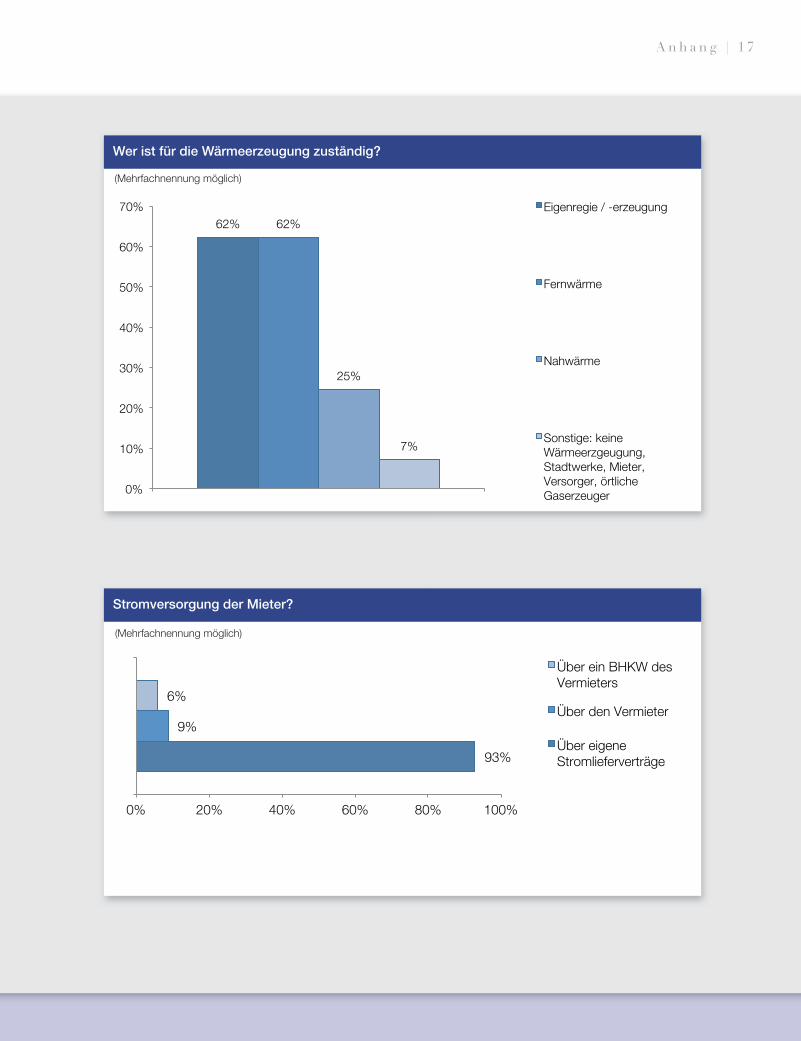

Wer ist für die Wärmeerzeugung zuständig?

(Mehrfachnennung möglich)

62% 62%

25%

7%

0%

10%

20%

30%

40%

50%

60%

70% Eigenregie / -erzeugung

Fernwärme

Nahwärme

Sonstige: keine Wärmeerzgeugung, Stadtwerke, Mieter, Versorger, örtliche Gaserzeuger

Stromversorgung der Mieter?

(Mehrfachnennung möglich)

93%

9%

6%

0% 20% 40% 60% 80% 100%

Über ein BHKW des Vermieters

Über den Vermieter

Über eigene Stromlieferverträge

1 8 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

Bekanntheitsgrad und Nutzung von Contracting-Dienstleistungen

17%

83%

Nein

Ja

32%

68%

Ja

Nein

21%

79%

Ja

Nein

Würden Sie Contracting in Ihrem Bestand zur Versorgung einsetzen wollen?

Haben Sie Contracting in Ihrem Bestand zur Versorgung eingesetzt?

Kennen Sie die Energiedienstleistung Contracting?

A n h a n g | 1 9

Von wem haben Sie Contracting Angebote erhalten?

61%

39%

33%

11%

0% 20% 40% 60% 80%

Ingenieur-/ Beratungsunternehmen

Überregionale Energiedienstleister

Eigenes Energiedienstleistungs- unternehmen

Örtliche Energieversorgungs- unternehmen

(Mehrfachnennung möglich)

Zufriedenheit mit dem Service des Anbieters

(Mehrfachnennung möglich)

22%

22%

22%

28%

72%

67%

72%

67%

6%

11%

6%

5%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Betrieb der Anlage/ Störungsmanagement

Regelmäßige Wartung

Einbau der Anlage/ Inbetriebnahme

In der Planungsphase

sehr zufrieden

zufrieden

unzufrieden

sehr unzufrieden

2 0 | E n e r g i e d i e n s t l e i s t u n g e n i n d e r Wo h n u n g s w i r t s c h a f t

Warum würden Sie Contracting nicht in Ihrem Bestand zur Versorgung einsetzen?

(Mehrfachnennung möglich)

43%

33% 31%

14% 12%

10%

2%

0%

10%

20%

30%

40%

50% Wir haben feste Partner im handwerklichen Bereich (Wartung, etc.)

Unsere Immobilien haben ausschließlich Fernwärme

Wir machen alles selbst

Zu große Hemmnisse aufgrund der rechtlichen Situation

Sonstige: Kostennachteile

Contracting ist zu komplex

Sonstige: Ausprobiert und wieder abgeschafft

A n h a n g | 2 1

Was erwarten Sie von angebotenen Energiedienstleistungen für Ihr Unternehmen?

(Mehrfachnennung möglich)

89%

52% 48%

0%

20%

40%

60%

80%

100% Effiziente Lösungen, die zu geringeren Kosten für Mieter führen (Attraktivität der Immobilie)

"neue" Lösungsansätze z.B. zur Stromversorgung der Mieter oder Bereitstellung weiterer Leistungen (z. B. E-Mobility; Car-Sharing)

Unterstützung/ Entlastung bei gesetzlichen Anforderungen z.B. an Gesamtenergieeffizienz von Anlagen und Gebäuden

Was sind die wesentlichen Gründe für Sie, Energiedienstleistungen in Anspruch zu nehmen?

(Mehrfachnennung möglich)

70% 67%

37%

4%

0%

20%

40%

60%

80% Technisch anspruchsvolle Lösungen

Finanzielle Motivation

Outsourcing, Konzentration auf Kerngeschäft

Sonstige: Nebenkostensenkung für die Mieter

Office Northeim

Güterbahnhofstraße 35D-37154 Northeim

Tel.: +49(5551) 988 07 - 0

Mail: [email protected]: www.mpw-net.de

Office Bochum

Prümerstraße 2D-44787 Bochum

Tel.: +49(234) 579 263 - 25

Mail: [email protected]: www.mpw-net.de

Office New York

44 Court Street, Suite 1217Brooklyn, NY, 11201, US

Tel.: +1 (347) 259 3312

Mail: [email protected]: www.mpw-net.org