Embed Size (px)

Citation preview

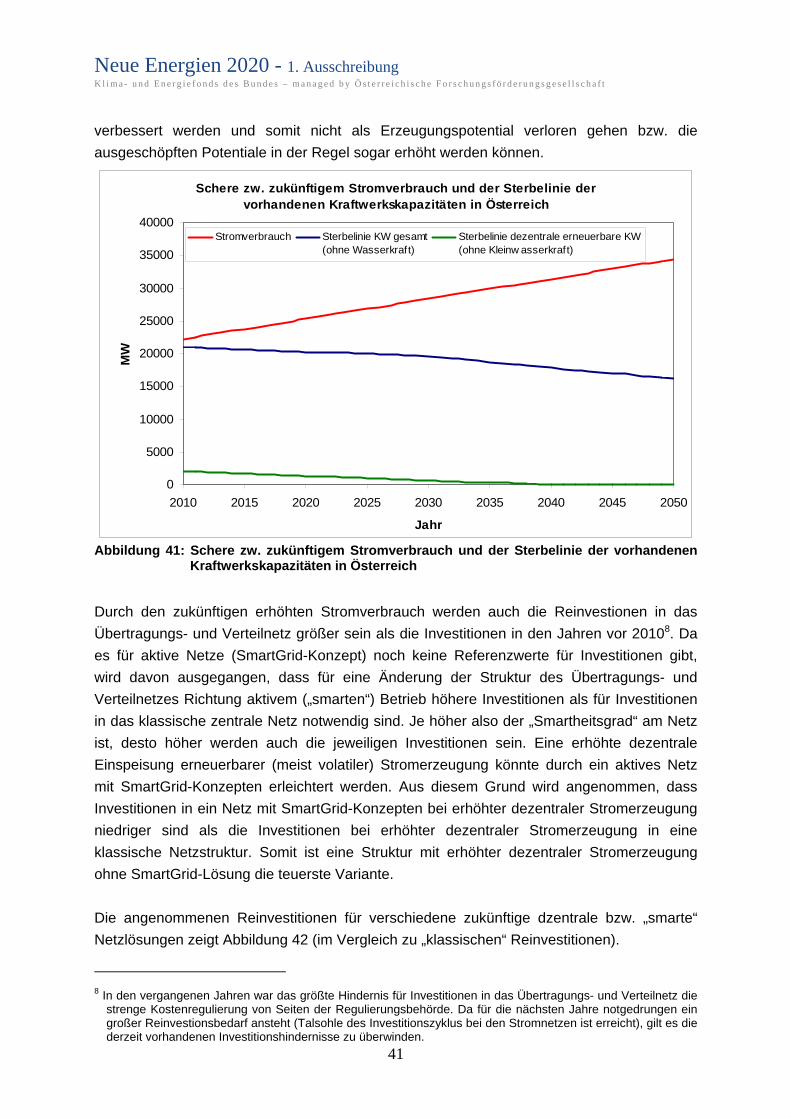

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

1

NEUE ENERGIEN 2020 Endbericht

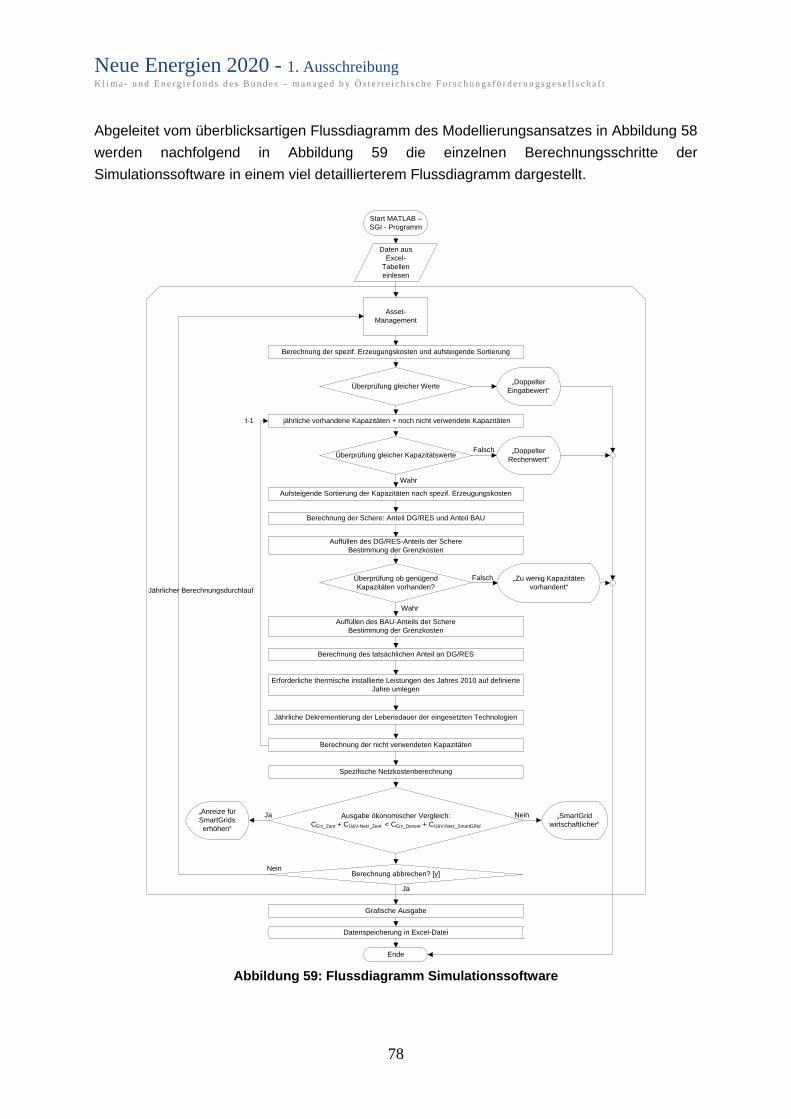

Programmsteuerung:

Klima- und Energiefonds Programmabwicklung:

Österreichische Forschungsförderungsgesellschaft mbH (FFG)

Kurztitel SmartGrid-Investor

Langtitel Modellierung des Investitionsbedarfs von SmartGrid-Lösungen

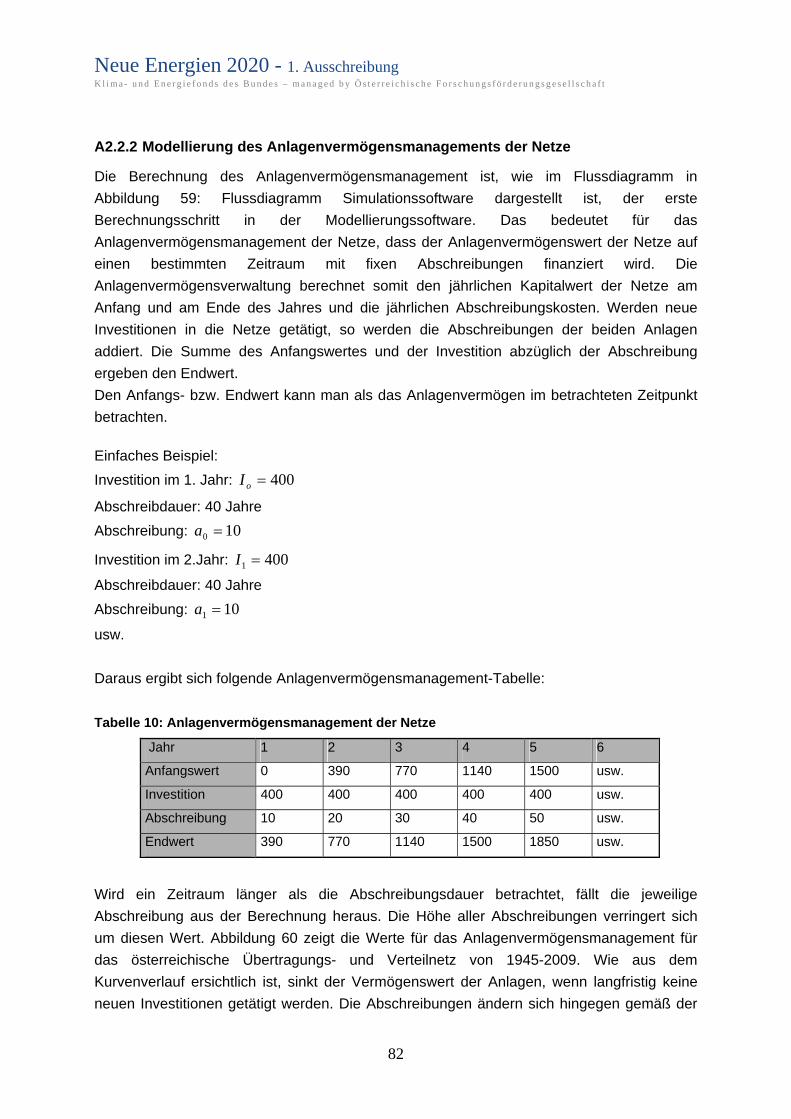

für verschiedene Dezentralisierungsgrade des österr.

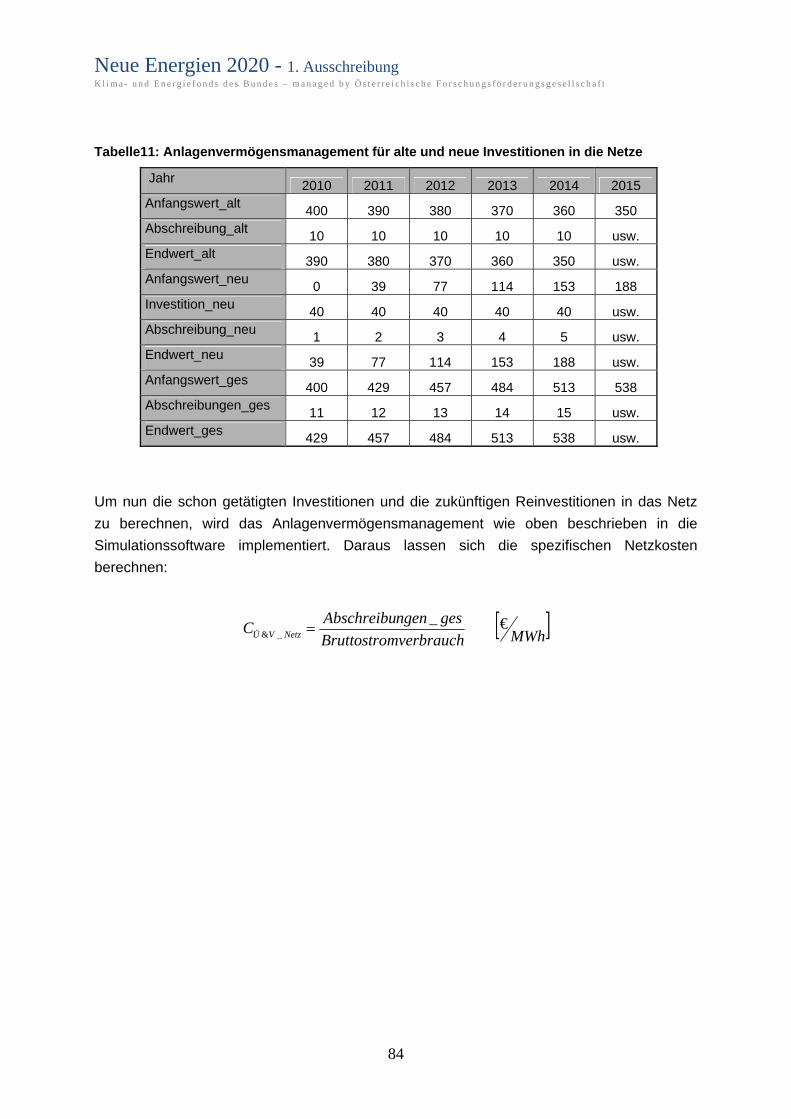

Energiesystems bis 2050 und Empfehlungen für

richtungsweisende regulatorische Rahmenbedingungen

Projektnummer 817636

Programm/Programmlinie Neue Energien 2020

1. Ausschreibung

Antragsteller TU Wien, Institut für Elektrische Anlagen und Energiewirtschaft –

Energy Economics Group (EEG)

Dr. Hans Auer

Projektpartner Wienenergie-Stromnetz GmbH

TU Dresden, Deutschland

Sintef Energy Research, Norwegen

Projektstart u. - Dauer Projektstart: 01.09.2008 Dauer: 24 Monate

Berichtszeitraum [von 01.09.2008 bis 31.08.2010]

Synopsis: Entwicklung eines einfachen ökonomischen Simulationstools zur quantitativen

Abschätzung des zukünftigen Investitionsbedarfs in elektrische Netze für verschiedene Grade der

Marktdurchdringung dezentraler Erzeugung in Österreich basierend auf „SmartGrids“-Konzepten und

Analyse der Wirtschaftlichkeit („zentral“ vs. „dezentral“) sowie Ableitung von entsprechenden (vor

allem kurz- und mittelfristigen) regulatorischen Rahmenbedingungen.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

2

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

3

Inhaltsverzeichnis: 1 Einführung........................................................................................................................ 5

2 Praktische Fallbeispiele der Modellierung von regionalen Energiesystemen.................. 6

2.1 Modell ELMOD und eTransport............................................................................... 6

2.1.1 Das ELMOD-Modell......................................................................................... 6

2.1.1.1 Aufbau von ELMOD..................................................................................... 6

2.1.1.2 Szenarien der Großhandelspreisentwicklung ................................................ 7

2.1.2 Das Modell eTransport...................................................................................... 9

2.1.2.1 Aufbau von eTransport.................................................................................. 9

2.1.2.2 Skalierung der Standardlastprofile für Strom- und Wärme ........................ 12

2.2 Praktische Fallbeispiele von regionalen Energiesystemen...................................... 15

2.2.1 Ballungsraum Wien......................................................................................... 15

2.2.1.1 Derzeitige Strom- und Wärmeerzeugung:................................................... 15

2.2.1.2 Annahme der zukünftigen Entwicklungen.................................................. 16

2.2.1.3 Skalierung des eTransport-Modells ............................................................ 18

2.2.1.4 Investitionen ................................................................................................ 19

2.2.1.5 Modellberechnung mit eTransport .............................................................. 20

2.2.1.6 eTransport Ergebnisse ................................................................................. 22

2.2.2 Ländliche Region Lungau ............................................................................... 30

2.2.2.1 Derzeitige Strom- und Wärmeerzeugung:................................................... 30

2.2.2.2 Annahme der zukünftigen Entwicklungen.................................................. 30

2.2.2.3 Skalierung des eTransport-Modells ............................................................ 31

2.2.2.4 Investitionen ................................................................................................ 31

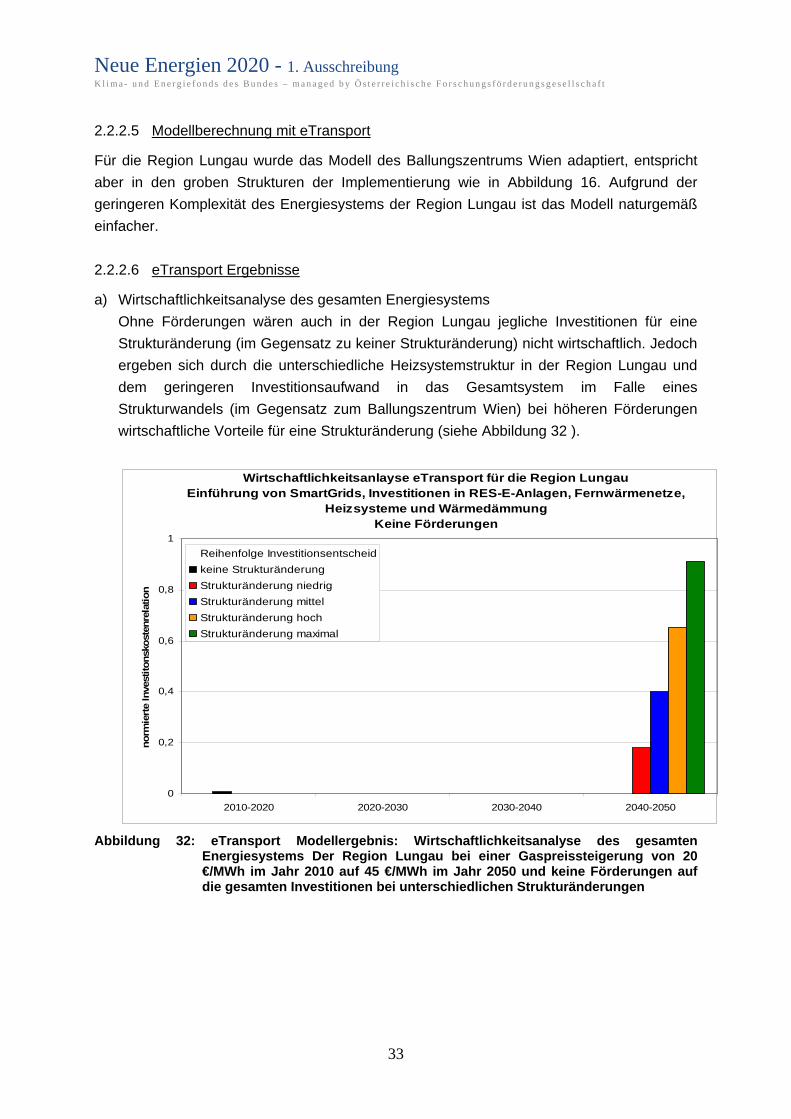

2.2.2.5 Modellberechnung mit eTransport .............................................................. 33

2.2.2.6 eTransport Ergebnisse ................................................................................. 33

3 Modellierung des zukünftigen Investitionsbedarfs für verschiedene „Smartheits“-

und Dezentralisierungsgrade des österreichischen Energiesystems............................... 38

3.1 Modellbeschreibung: SmartGrid-Investor............................................................... 38

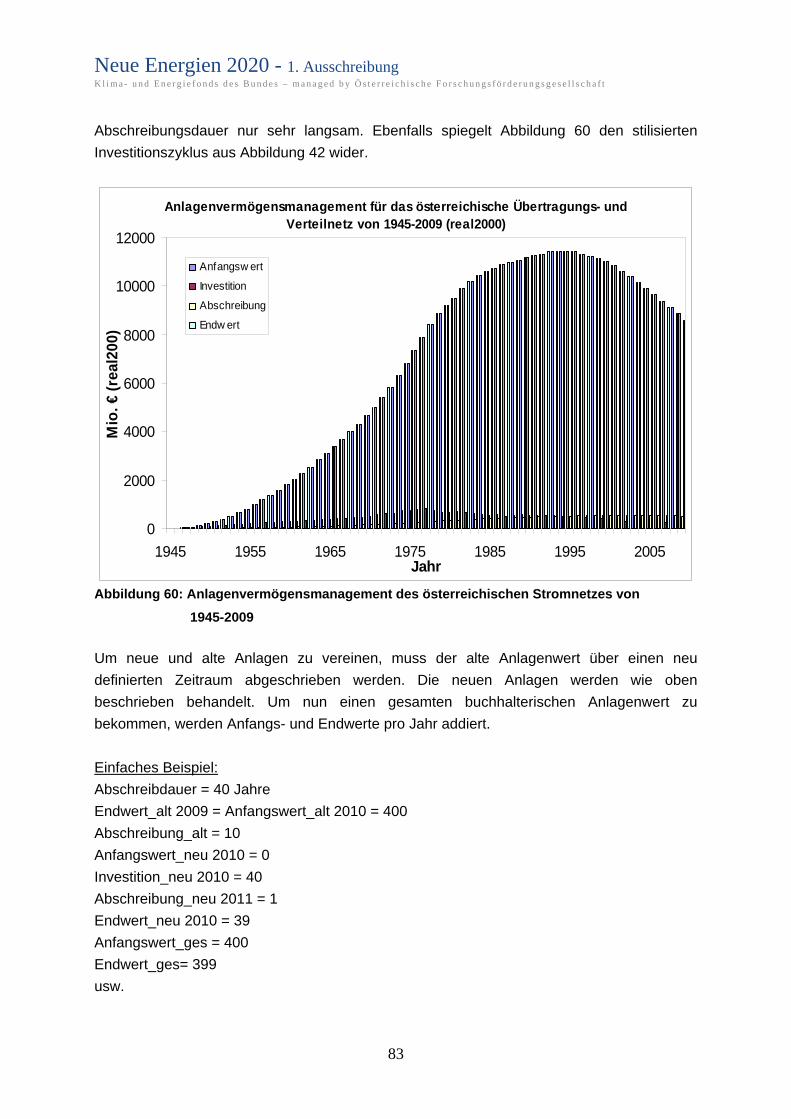

3.2 Skalierung des Modells ........................................................................................... 40

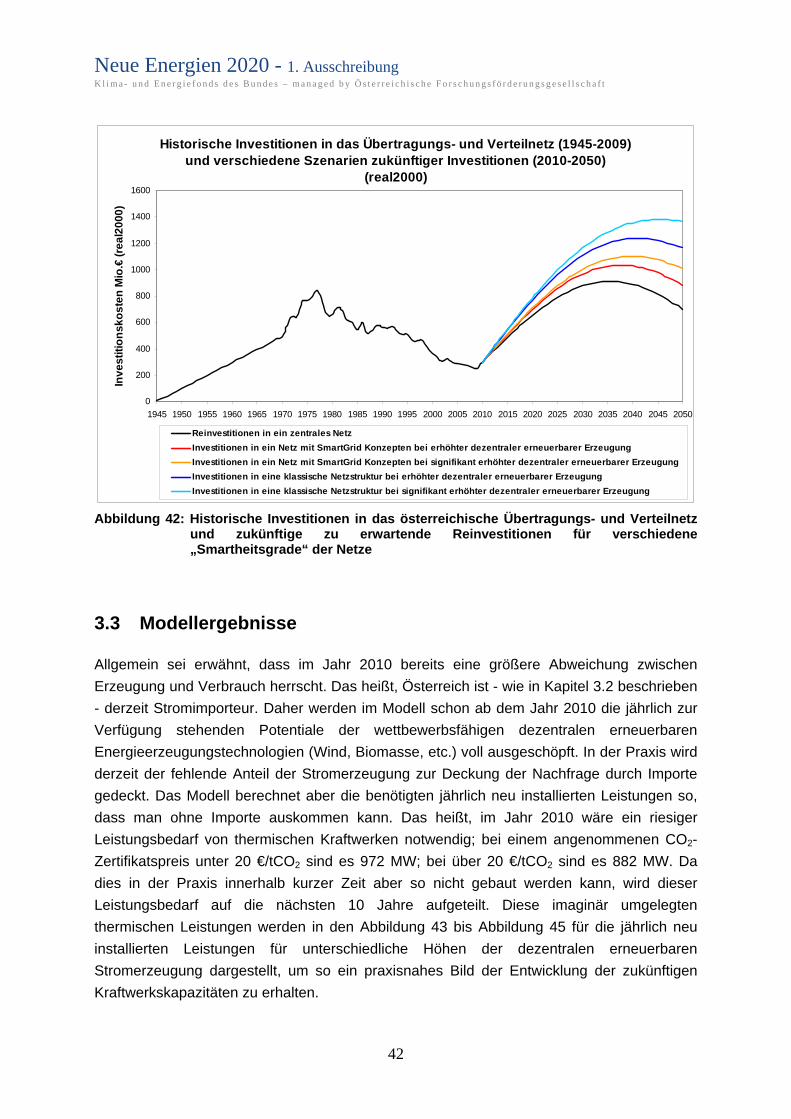

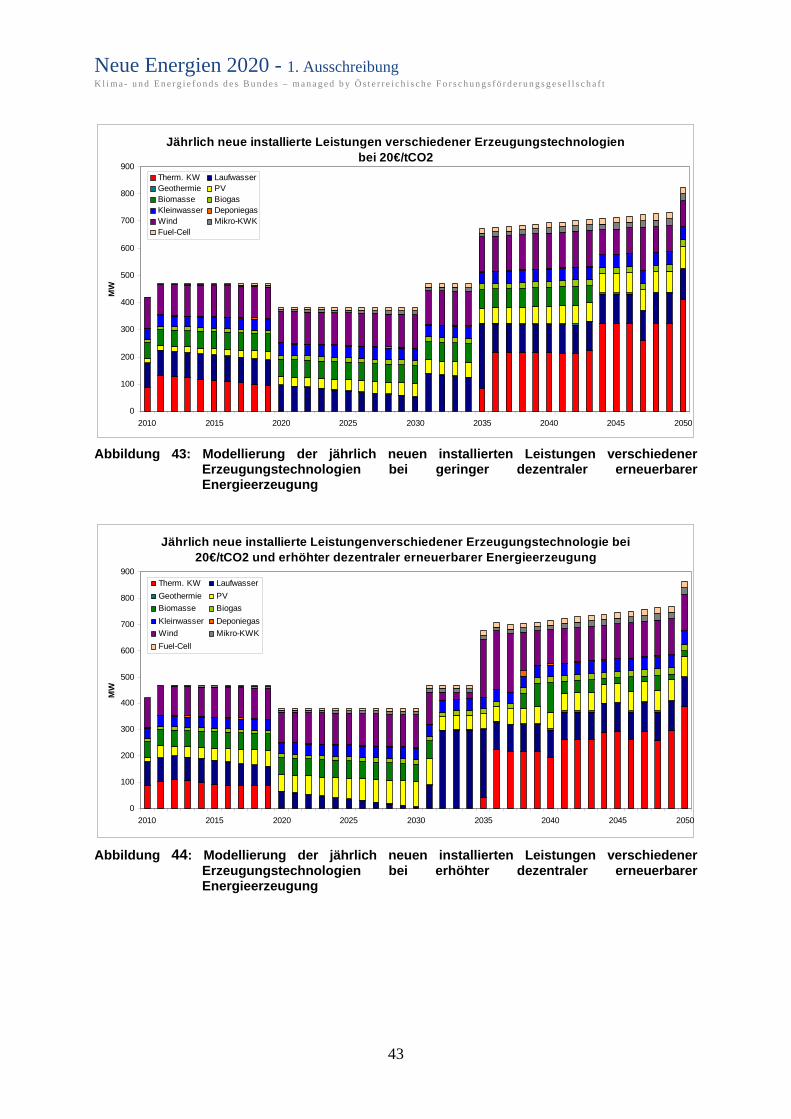

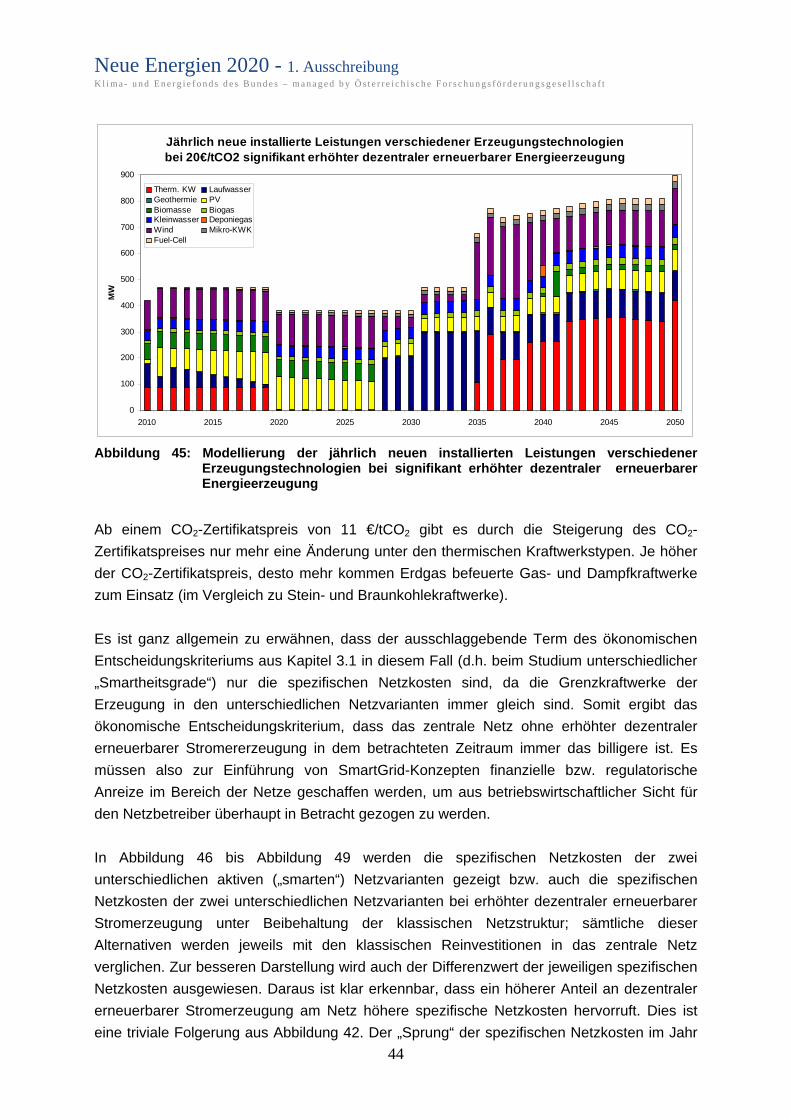

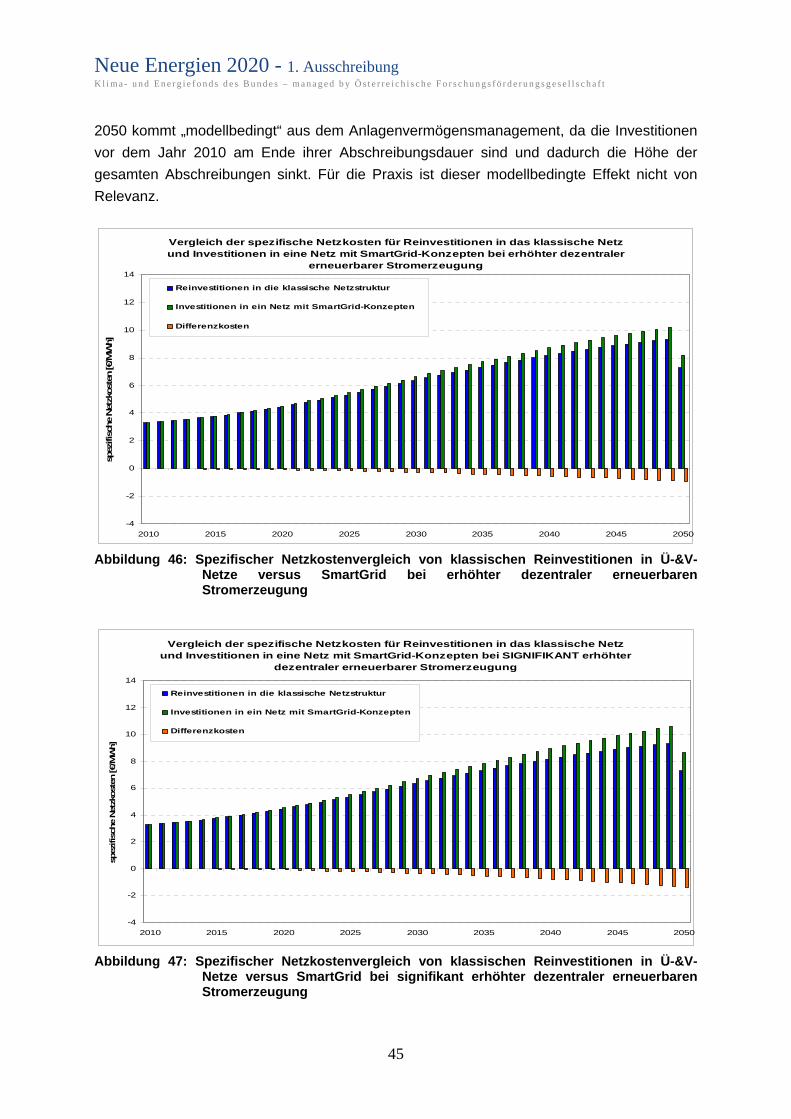

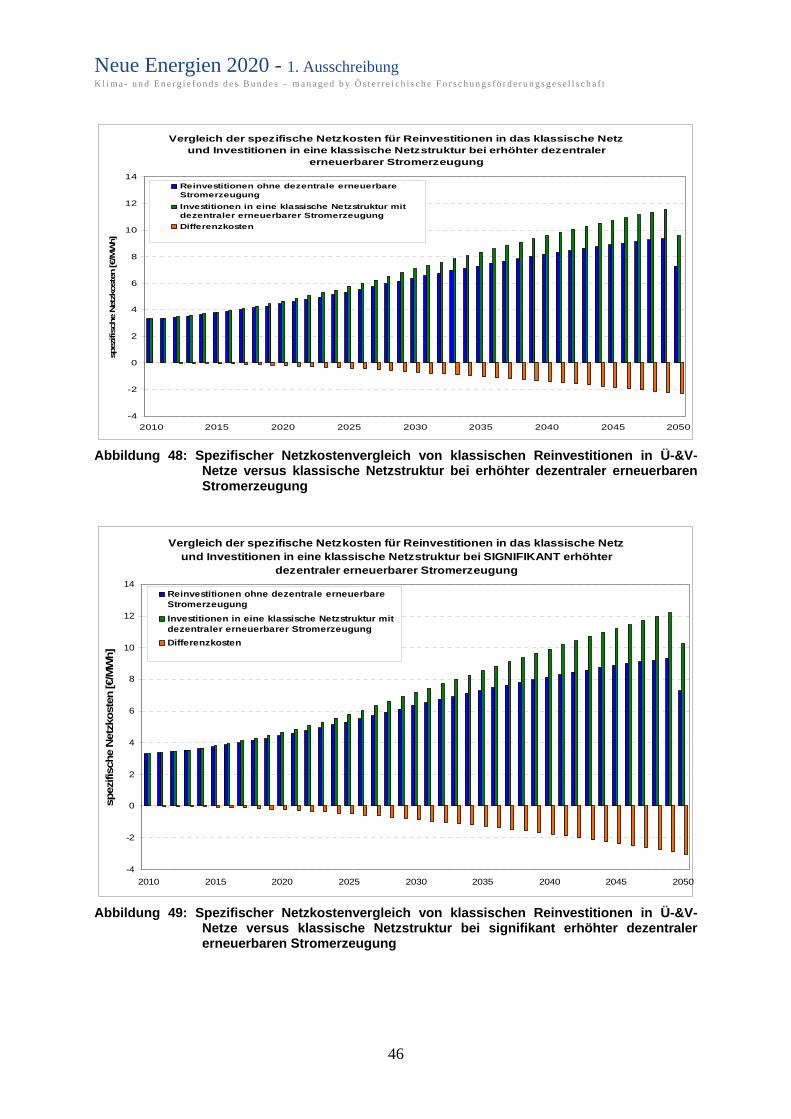

3.3 Modellergebnisse .................................................................................................... 42

3.4 Diskussion der Modellergebnisse............................................................................ 47

4 Berücksichtigung von SmartGrids-Konzepten in der Netzregulierung und

Ausgestaltung der Marktregeln ...................................................................................... 48

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

4

4.1 Vorschläge zur Novellierung der Netzregulierung ................................................. 50

4.2 Vorschläge zur zukünftigen Ausgestaltung der Marktregeln.................................. 52

5 Handlungsempfehlungen und Schlussfolgerungen für Marktteilnehmer und

energiepolitische Entscheidungs-träger.......................................................................... 56

6 Literatur.......................................................................................................................... 59

7 Anhang ........................................................................................................................... 60

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

5

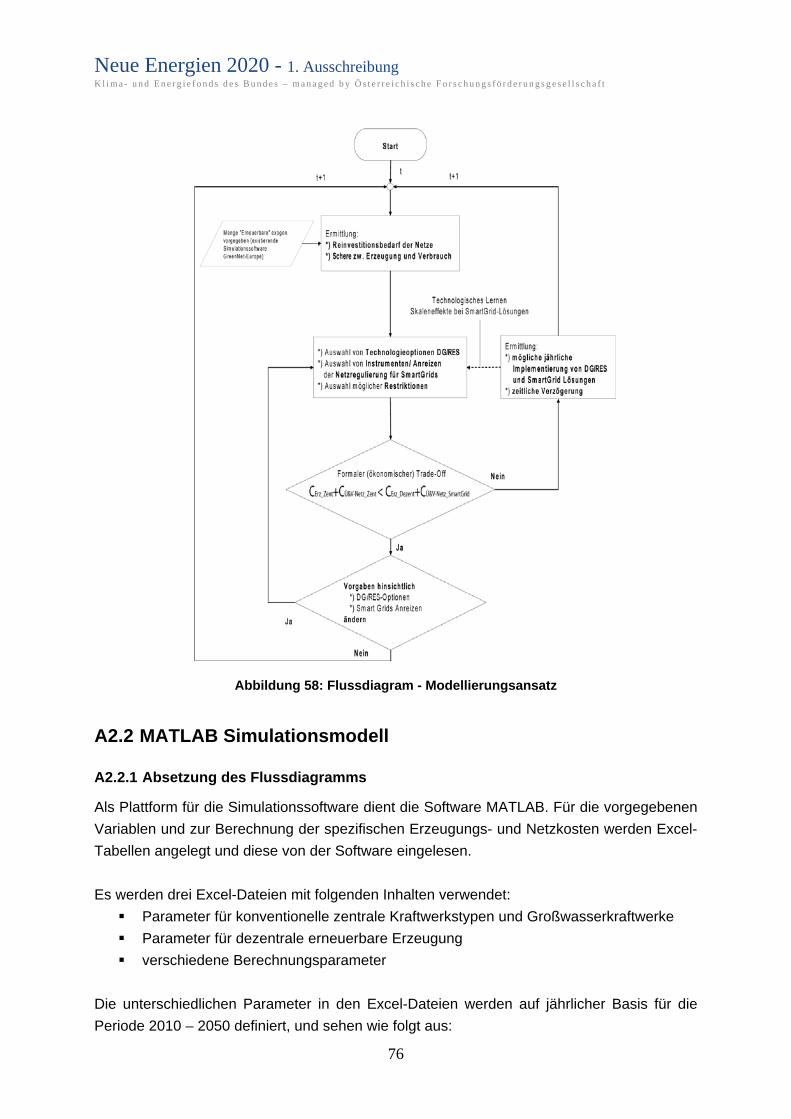

1 Einführung

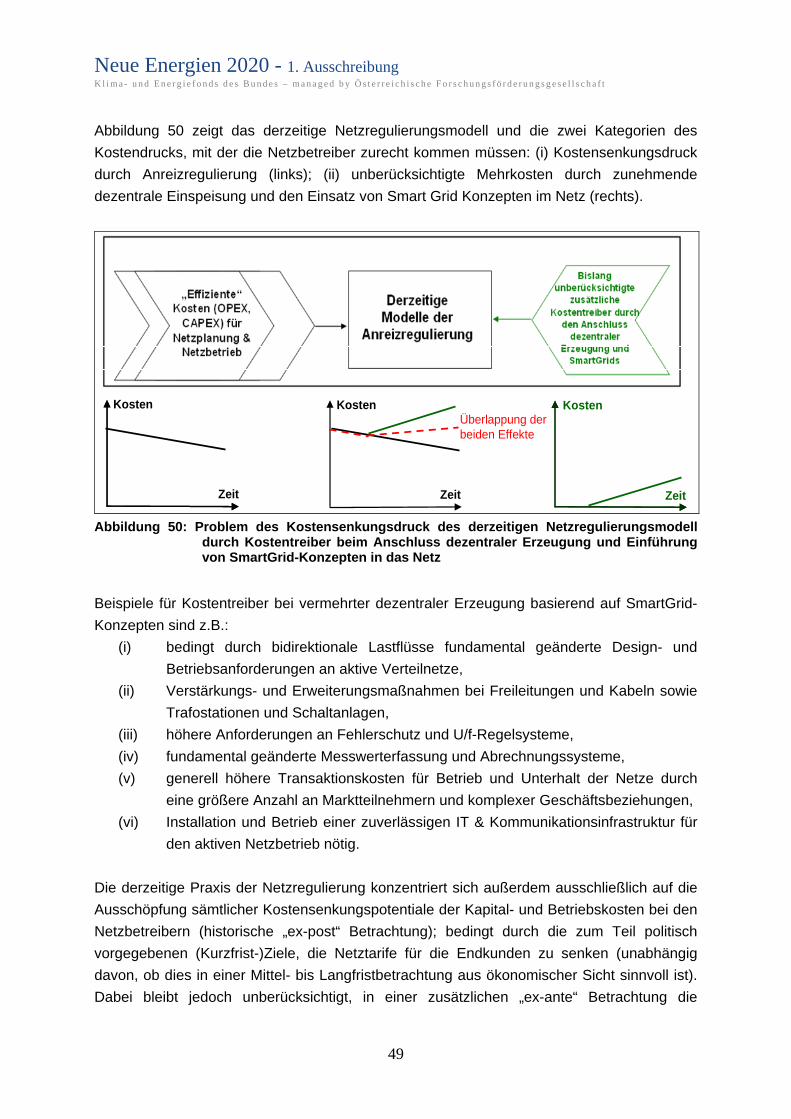

Derzeit existieren noch kaum fundierte praktische Erfahrungen hinsichtlich der Kosten bzw.

des Investitionsbedarfs in die derzeitige Netzinfrastruktur (inkl. notwendiger neuer innovativer

Technologien und Technologiekomponenten) für eine großflächige zukünftige Implemen-

tierung von signifikanter dezentraler Erzeugung basierend auf „aktiven“ Verteilnetzen

(„SmartGrids“). Neben großen ökonomischen Unsicherheiten hinsichtlich der Wirtschaftlich-

keit von zukünftigen „SmartGrids“-Lösungen (im Vergleich zu „klassischen“ Re-Investitionen in

elektrische Netze in einem zentral aufgebauten Energiesystem, das vor allem auch die

„Economies of Scale“ der Erzeugung in Großkraftwerken nutzt) laufen auch die Eckpfeiler der

derzeitigen in der Praxis implementierten Netzregulierungsmodelle und Marktregeln

notwendigen Rahmenbedingungen möglicher „SmartGrids“-Lösungen ebenfalls zuwider.

Das zentrale Ziel dieses Projekts ist (neben anderen Teilzielen und gewissen „Vorarbeiten“

zur Erfüllung des zentralen Ziels) die Entwicklung eines einfachen ökonomischen

Simulationstools zur quantitativen Abschätzung des zukünftigen Investitionsbedarfs in die

elektrischen Netze (Re-Investition in existierende zentrale Netzinfrastruktur versus dezentrale

„SmartGrids“-Konzepte) für verschiedene Grade der Marktdurchdringung von dezentraler

Erzeugung in Österreich basierend auf „SmartGrids“-Konzepten und Analyse der jeweiligen

Wirtschaftlichkeit („zentral“ versus „dezentral“) unter einer Vielzahl verschiedener, dynamisch

sich änderbarer Randbebedingungen bis zum Jahr 2050. Wichtig ist dabei, basierend auf den

Modellierungsergebnissen eine grobe empirische Abschätzung der zu erwartenden

Zusatzkosten im Netzbereich bei der Einführung von „Smart Grid“ Konzepten zu erlangen, um

eine bessere Basis für energiepolitische Entscheidungen treffen zu können.

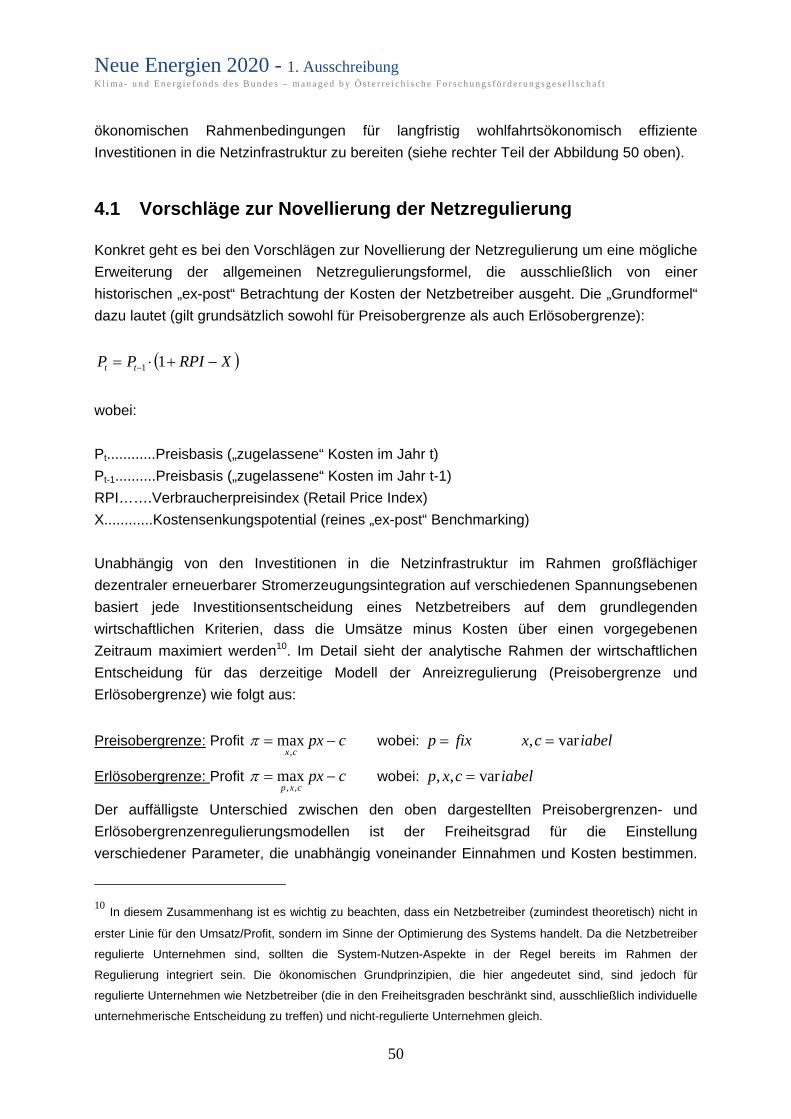

Der hier vorliegende Endbericht des Projekts „SmartGrids-Investor“ ist wie folgt aufgebaut:

In Kap. 2 werden praktische Fallbeispiele der Modellierung von regionalen

Energiesystemen durchgeführt (Ballungsraum Wien versus ländliche Region Lungau),

um erste Anhaltspunkte hinsichtlich der Zusatzkosten einzelner innovativer

Technologien und Technologiekomponenten im Zusammenhang mit Smart Grids

Lösungen in regionalen Energiesystemen erzielen.

In Kap. 3 erfolgt die Darstellung des im Rahmen dieses Projekts entwickelten Modells

und die Diskussion der wichtigsten Modellergebnisse hinsichtlich des zukünftigen

Investitionsbedarfs für verschiedene „Smartheits“- und Dezentrali-sierungsgrade des

österreichischen Energiesystems.

In Kap. 4 werden aufbauend auf den Erkenntnissen aus der Modellierung konkrete

Vorschläge zur Novellierung der derzeit existierenden Netzregulierung und die

Ausgestaltung von Marktregeln erarbeitet.

Kap. 5 schließt mit den wichtigsten Handlungsempfehlungen und Schluss-folgerungen

für Marktteilnehmer und energiepolitische Entscheidungsträger ab.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

6

2 Praktische Fallbeispiele der Modellierung von

regionalen Energiesystemen

2.1 Modell ELMOD und eTransport

2.1.1 Das ELMOD-Modell1

2.1.1.1 Aufbau von ELMOD

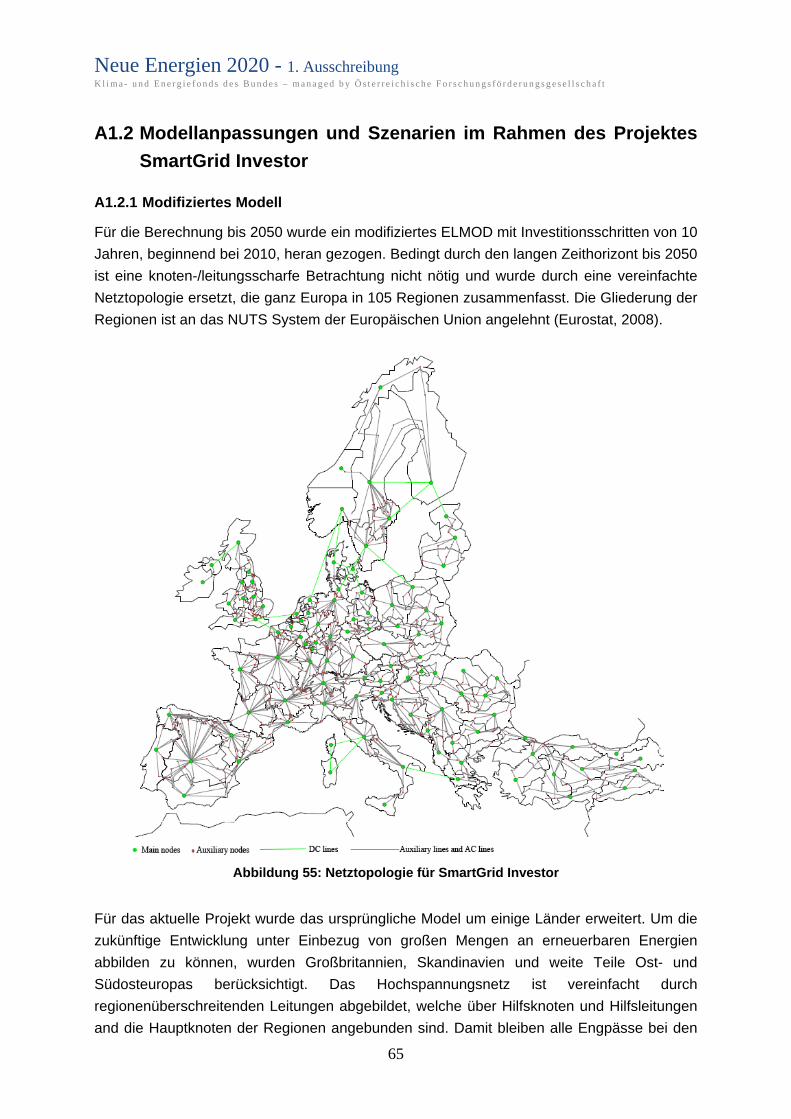

Das Grundmodell von ELMOD basiert auf einer Maximierung der sozialen Wohlfahrt.

ELMOD berechnet hierfür ein partielles Marktgleichgewicht, d.h. ein Gleichgewicht im

Elektrizitätsmarkt; andere Sektoren werden nicht berücksichtigt. Der Berechnung der

sozialen Wohlfahrt liegen im Wesentlichen zwei Annahmen zugrunde: (i) es herrscht

perfekter Wettbewerb, d.h. die Anbieter sind Preisnehmer und bieten zu Grenzkosten in

den Markt; (ii) die Nachfrage lässt sich durch eine preiselastische Nachfragefunktion

abbilden. Die im Modell verwendete Lastflussberechnung erfolgt auf Basis eines DC

Lastflußmodells. Für die Berechnung bis 2050 werden Investitionsschritte von 10 Jahren,

beginnend bei 2010, heran gezogen. Bedingt durch den langen Zeithorizont bis 2050 ist

eine knoten-/leitungsscharfe Betrachtung nicht nötig und wurde durch eine vereinfachte

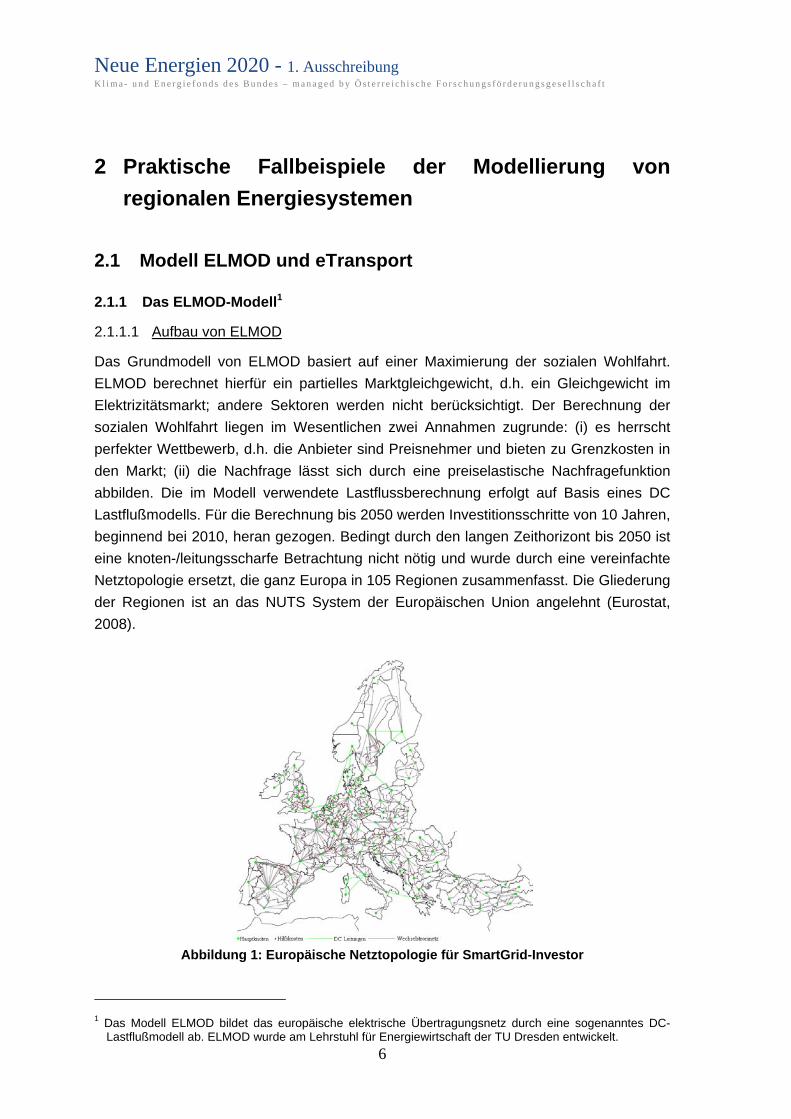

Netztopologie ersetzt, die ganz Europa in 105 Regionen zusammenfasst. Die Gliederung

der Regionen ist an das NUTS System der Europäischen Union angelehnt (Eurostat,

2008).

Abbildung 1: Europäische Netztopologie für SmartGrid-Investor

1 Das Modell ELMOD bildet das europäische elektrische Übertragungsnetz durch eine sogenanntes DC-

Lastflußmodell ab. ELMOD wurde am Lehrstuhl für Energiewirtschaft der TU Dresden entwickelt.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

7

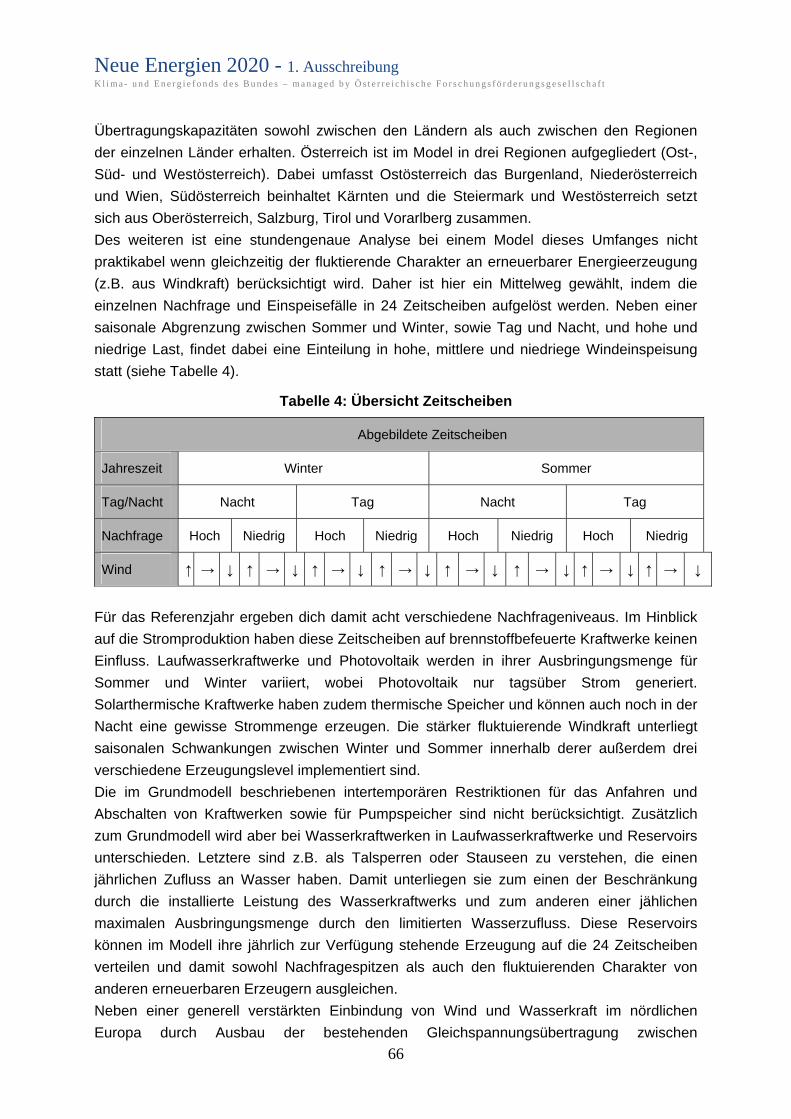

Österreich ist im Modell in drei Regionen aufgegliedert (Ost-, Süd- und Westösterreich).

Dabei umfasst Ostösterreich das Burgenland, Niederösterreich und Wien, Südösterreich

beinhaltet Kärnten und die Steiermark und Westösterreich setzt sich aus Oberösterreich,

Salzburg, Tirol und Vorarlberg zusammen. Neben einer generell verstärkten Einbindung

von Wind und Wasserkraft im nördlichen Europa durch Ausbau der bestehenden

Gleichspannungsübertragung zwischen Skandinavien und Kontinentaleuropa, wird

weiterhin auch ein Einsatz von solarthermischen Kraftwerken in Südeuropa und dem

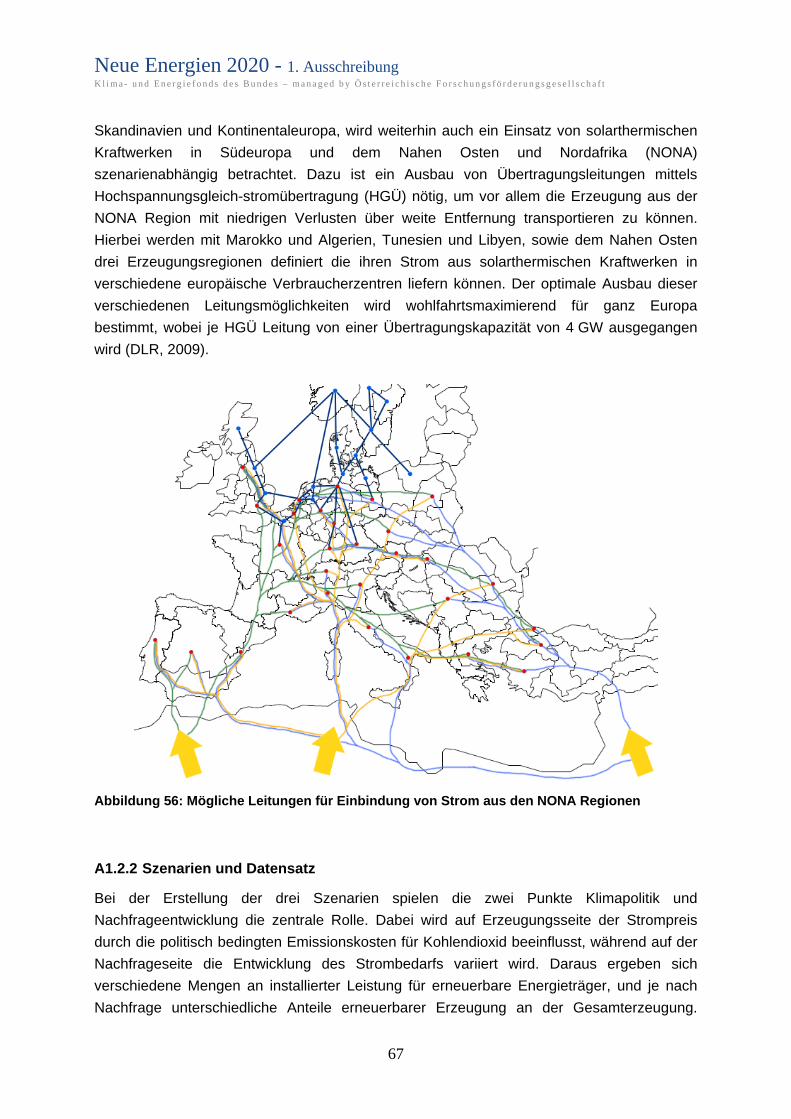

Nahen Osten und Nordafrika (NONA) szenarienabhängig betrachtet. Dazu ist ein

Ausbau von Übertragungsleitungen mittels Hochspannungsgleichstromübertragung

(HGÜ) nötig, um vor allem die Erzeugung aus der NONA Region mit niedrigen Verlusten

über weite Entfernung transportieren zu können (siehe Leuthold et al. (2009)).

2.1.1.2 Szenarien der Großhandelspreisentwicklung

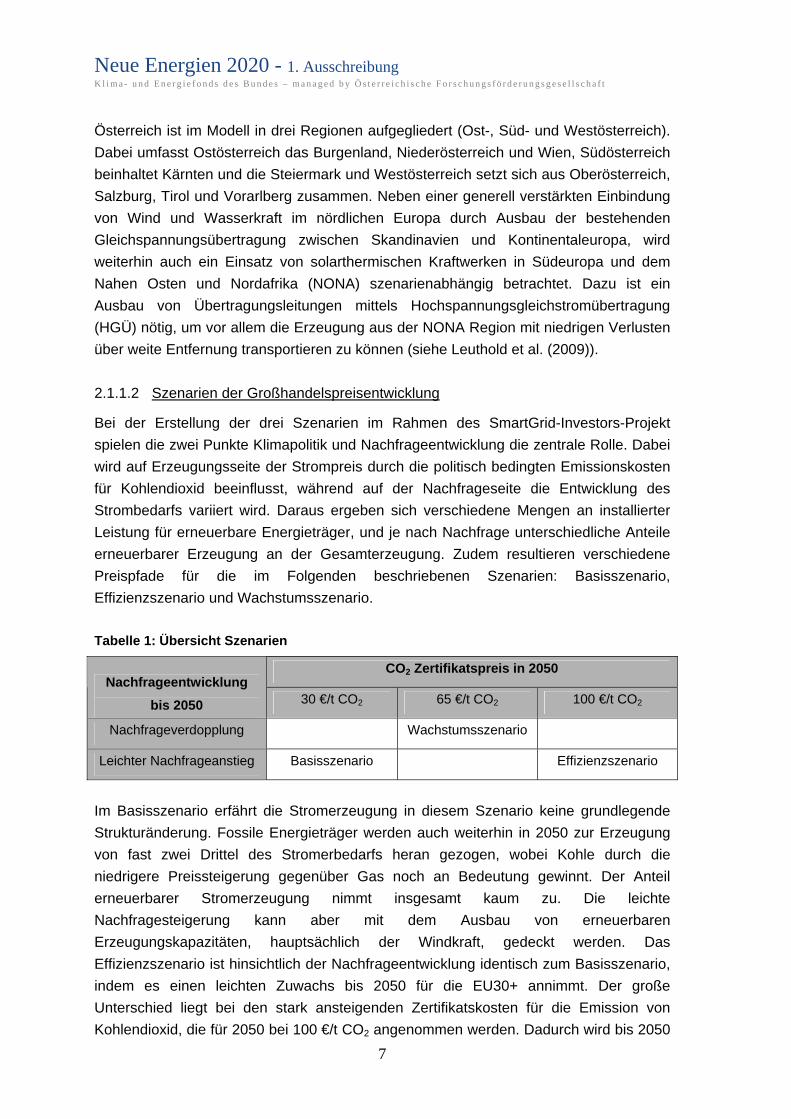

Bei der Erstellung der drei Szenarien im Rahmen des SmartGrid-Investors-Projekt

spielen die zwei Punkte Klimapolitik und Nachfrageentwicklung die zentrale Rolle. Dabei

wird auf Erzeugungsseite der Strompreis durch die politisch bedingten Emissionskosten

für Kohlendioxid beeinflusst, während auf der Nachfrageseite die Entwicklung des

Strombedarfs variiert wird. Daraus ergeben sich verschiedene Mengen an installierter

Leistung für erneuerbare Energieträger, und je nach Nachfrage unterschiedliche Anteile

erneuerbarer Erzeugung an der Gesamterzeugung. Zudem resultieren verschiedene

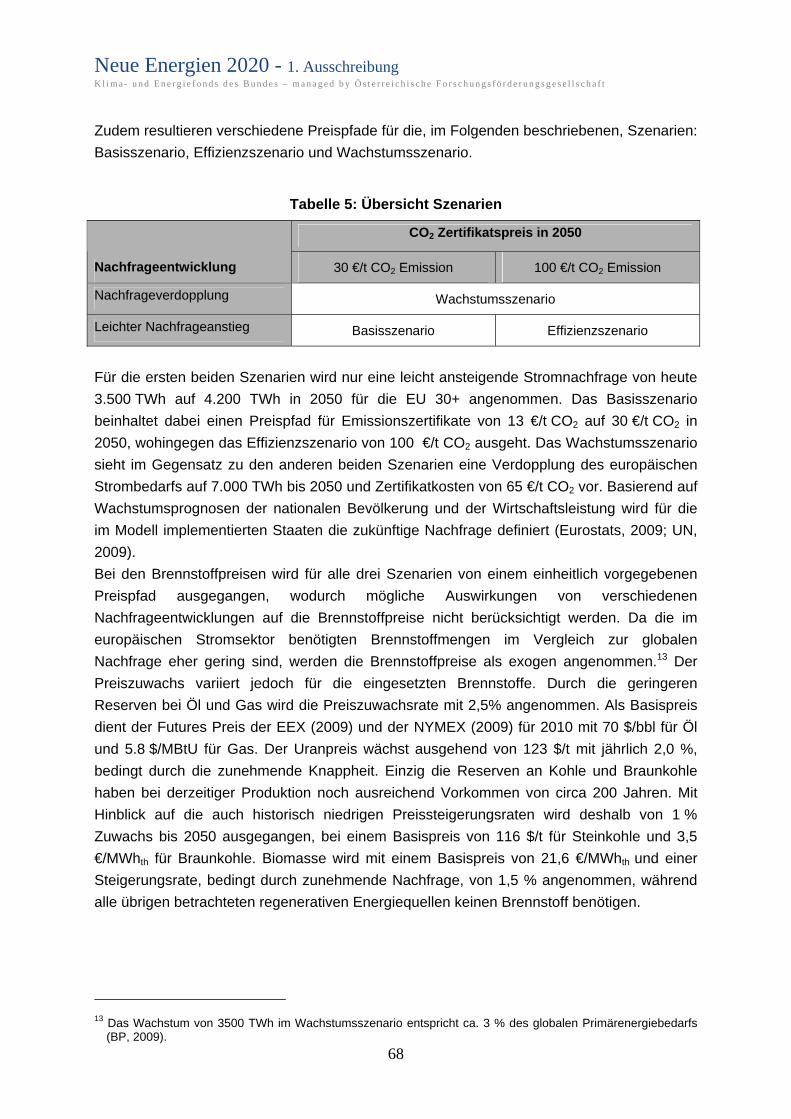

Preispfade für die im Folgenden beschriebenen Szenarien: Basisszenario,

Effizienzszenario und Wachstumsszenario.

Tabelle 1: Übersicht Szenarien

CO2 Zertifikatspreis in 2050 Nachfrageentwicklung

bis 2050 30 €/t CO2 65 €/t CO2 100 €/t CO2

Nachfrageverdopplung Wachstumsszenario

Leichter Nachfrageanstieg Basisszenario Effizienzszenario

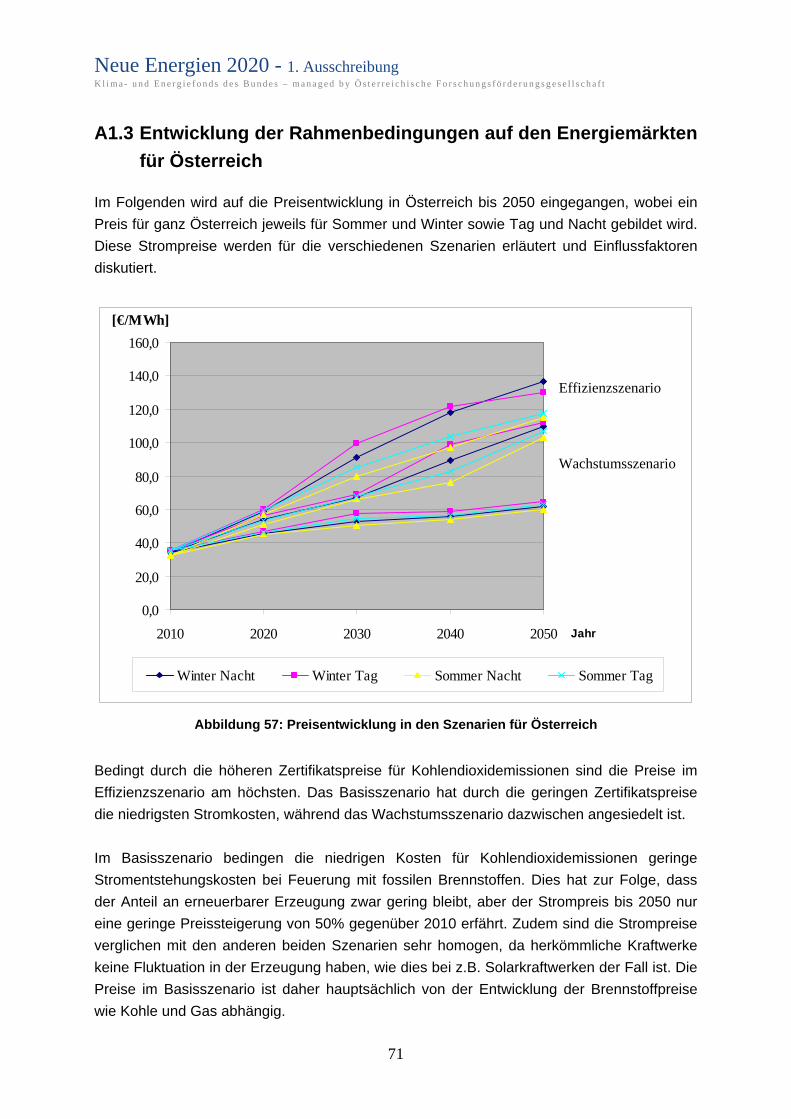

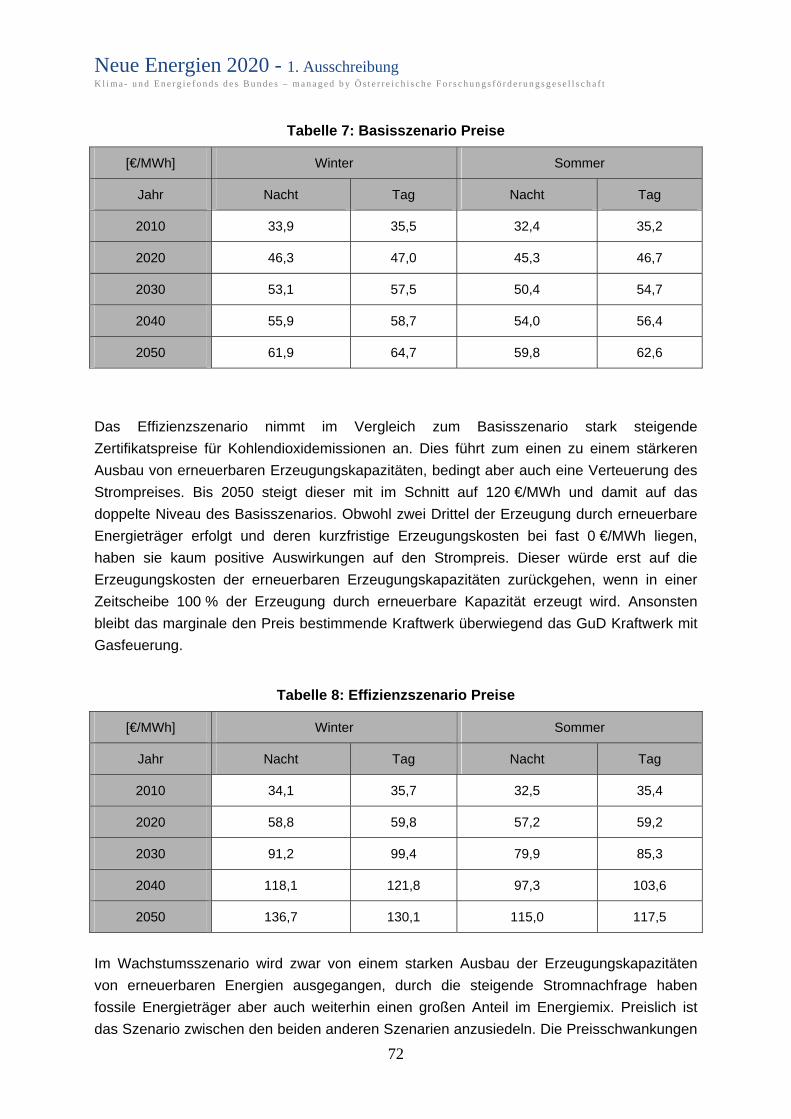

Im Basisszenario erfährt die Stromerzeugung in diesem Szenario keine grundlegende

Strukturänderung. Fossile Energieträger werden auch weiterhin in 2050 zur Erzeugung

von fast zwei Drittel des Stromerbedarfs heran gezogen, wobei Kohle durch die

niedrigere Preissteigerung gegenüber Gas noch an Bedeutung gewinnt. Der Anteil

erneuerbarer Stromerzeugung nimmt insgesamt kaum zu. Die leichte

Nachfragesteigerung kann aber mit dem Ausbau von erneuerbaren

Erzeugungskapazitäten, hauptsächlich der Windkraft, gedeckt werden. Das

Effizienzszenario ist hinsichtlich der Nachfrageentwicklung identisch zum Basisszenario,

indem es einen leichten Zuwachs bis 2050 für die EU30+ annimmt. Der große

Unterschied liegt bei den stark ansteigenden Zertifikatskosten für die Emission von

Kohlendioxid, die für 2050 bei 100 €/t CO2 angenommen werden. Dadurch wird bis 2050

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

8

von einem fast vollständigen Verschwinden von Kohlekraftwerken in Europa

ausgegangen. Die Stromerzeugung wird 2050 zu einem Drittel mit Gas bestritten

werden, während der Rest von erneuerbaren Energieträgern gedeckt wird. Zusätzlich zu

einem leicht stärkeren Ausbau der Windkraft im Vergleich zum Basisszenario sind die

größten Unterschiede im Hinblick auf solarthermische Kraftwerke und Biomasse zu

verzeichnen. Biomasse kann durch die höheren Zertifikatspreise wettbewerbsfähig auf

dem Markt bestehen und erzeugt bis 2050 etwa 10 % der Stromnachfrage. Mittels

solarthermischen Kraftwerken in Südeuropa und hauptsächlich in Nordafrika und dem

Mittleren Osten können weitere 15 % der jährlichen Nachfrage gedeckt werden. Das

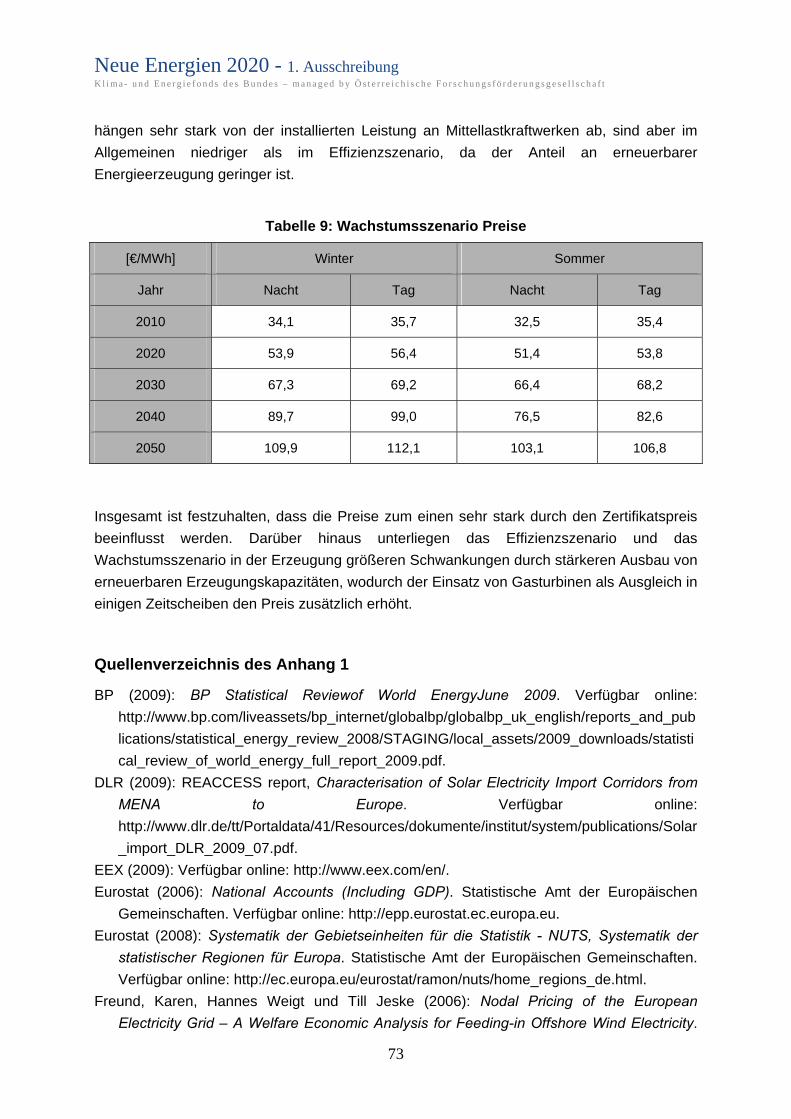

Wachstumsszenario sieht im Unterschied zu den beiden anderen Szenarien eine

Verdopplung der Stromnachfrage bis 2050 vor. Diese ist bedingt durch stärkeres

Wirtschaftswachstum, vor allem aber durch einen zukünftig höheren Bedarf an Strom im

Transportsektor (Elektromobilität). Aufgrund der europäischen Klimaziele wird nur ein

Ausbau an erneuerbaren Energieträgern im gleichen umfang wie im Effizienzszenario

untersucht. Bedingt durch die stark ansteigende Stromnachfrage wird von einer

intensiveren staatlichen Förderung von erneuerbaren Energien ausgegangen, wodurch

derselbe Ausbau mit niedrigeren Zertifikatspreisen erreicht werden kann (65 €/t CO2 in

2050). Im Bereich der fossilen Energieträger werden auch zukünftig

Erzeugungskapazitäten mittels Kohle und Kernenergie im heutigen Maßstab benötigt.

Insofern der Zubau an erneuerbaren Energieträgern die steigende Nachfrage nicht

decken kann, wird angenommen, dass diese Lücke mit GuD Kraftwerken und

Gasfeuerung geschlossen wird, da derartige Kraftwerke durch bessere Regelbarkeit den

schwankenden Charakter von erneuerbaren Energien besser abfedern können.

Sämtliche erneuerbare Erzeugungscharakteristik wird wie im Effizienzszenario

angenommen, wobei bedingt durch die höhere Nachfrage des Wachstumsszenarios der

Anteil an der Gesamterzeugung geringer ausfällt.

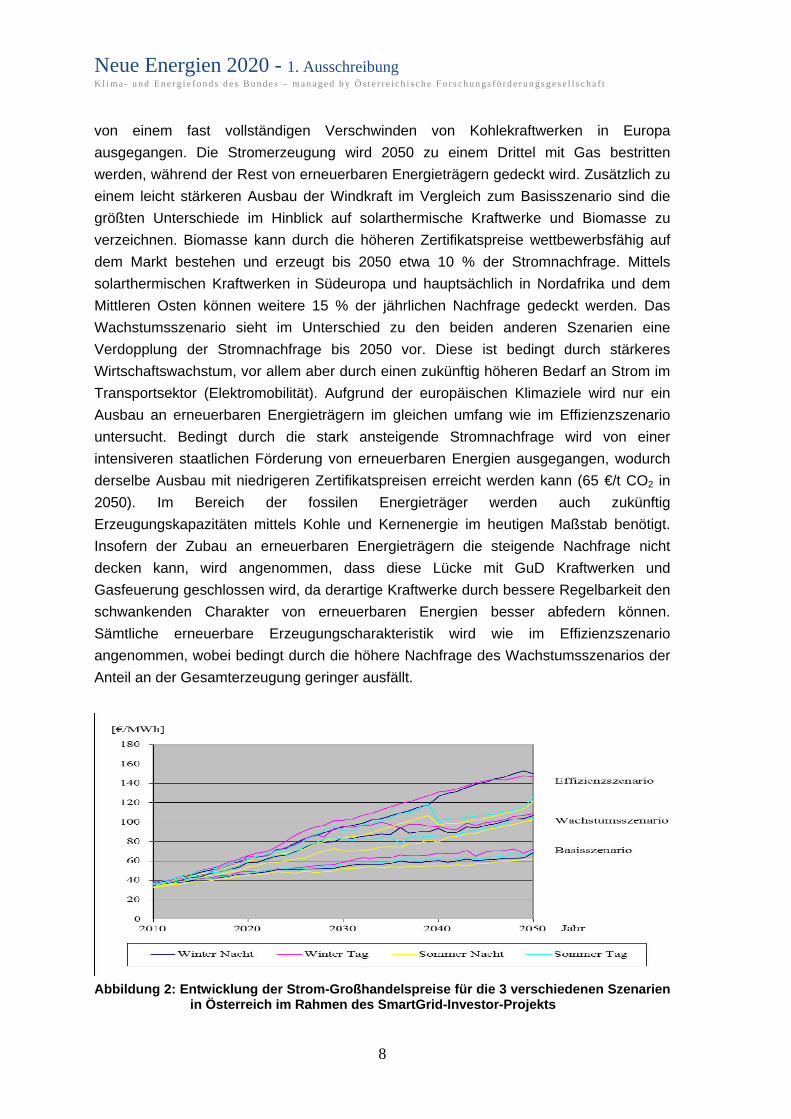

Abbildung 2: Entwicklung der Strom-Großhandelspreise für die 3 verschiedenen Szenarien

in Österreich im Rahmen des SmartGrid-Investor-Projekts

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

9

Im Basisszenario bedingen die niedrigen Kosten für Kohlendioxidemissionen geringe

Stromgestehungskosten bei Feuerung mit fossilen Brennstoffen. Beim Effizienzszenario

steigt der Strompreis im Schnitt auf 135 €/MWh und damit auf das doppelte Niveau des

Basisszenarios. Obwohl zwei Drittel der Erzeugung durch erneuerbare Energieträger

erfolgt und deren kurzfristigen Erzeugungskosten bei fast 0 €/MWh liegen, haben sie erst

ab 2040 in den Sommermonaten eine Auswirkung auf den Großhandelspreis. Im

Wachstumsszenario wird zwar von einem starken Ausbau der Erzeugungskapazitäten

von erneuerbaren Energien ausgegangen, durch die steigende Stromnachfrage haben

fossile Energieträger aber auch weiterhin einen großen Anteil im Energiemix.

2.1.2 Das Modell eTransport

2.1.2.1 Aufbau von eTransport

Das Optimierungsmodell "eTransport" ist zur Planung von Energiesystemen, bei denen

mehrere alternative Energieträger, Technologien und Netzinftrastrukturen gleichzeitig

betrachtet werden, entwickelt worden (Bakken & Holen, 2004; Bakken et al, 2007.). Das

Modell verwendet eine detaillierte Darstellung der Netzwerk-Technologien und

Infrastrukturen, um die Identifizierung der einzelnen Komponenten, Kabel und

Rohrleitungen zu ermöglichen. Die aktuelle Version optimiert Investitionen in die

Infrastruktur über einen Planungshorizont von typischerweise 15 bis 20 Jahren für die

meisten relevanten Energieträger und Konvertierung zwischen diesen. Das eTransport-

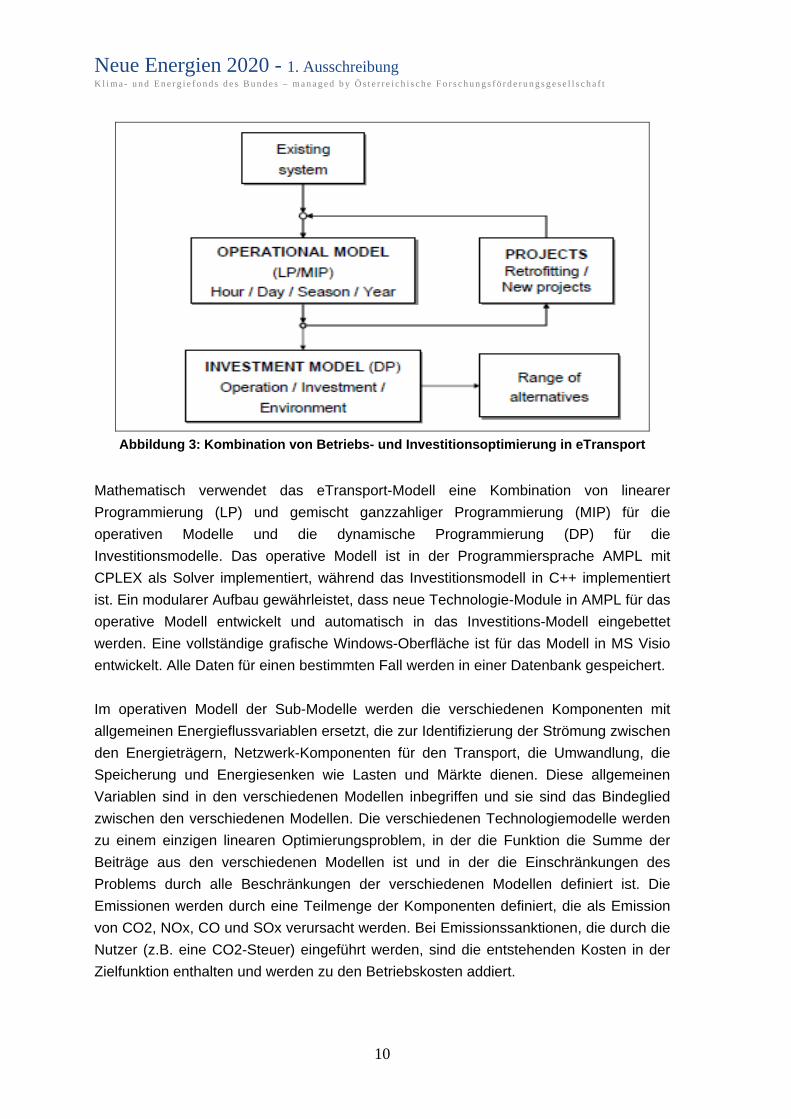

Modell wird in ein operatives Modell (Energiesystem-Modell) und einem

Investitionsmodell aufgeteilt (siehe Abb.3 Bakken et al., 2007). Im operativen Modell gibt

es Sub-Modelle für jeden Energieträger und für die Konvertierungskomponenten. Der

operative Planungshorizont ist mit einem typischen Zeitschritt von einer Stunde relativ

kurz (1-3 Tage). Das operative Modell findet für den täglichen Betrieb für eine bestimmte

Infrastruktur und Energieaufbringung für den gegebenen Lastverlauf die

Kostenminimierung. Jährliche Betriebskosten werden für verschiedene Energie-System-

Designs durch lösen des operativen Modells für verschiedene Jahreszeiten (z.B.

Spitzenlast, geringe Belastung, usw.), Investitionszeiträume (z.B. 2-5 Jahresintervalle)

und relevanten System-Designs wiederholt berechnet. Jährliche Betriebskosten und

ökologische Kosten für alle verschiedenen Zeitsegmente und Energie System-Designs

werden dann im Investitions-Modell verwendet, um die unterschiedlichen Investitionen

zu planen (Barwert über alle Kosten über den Planungshorizont wird minimiert).

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

10

Abbildung 3: Kombination von Betriebs- und Investitionsoptimierung in eTransport

Mathematisch verwendet das eTransport-Modell eine Kombination von linearer

Programmierung (LP) und gemischt ganzzahliger Programmierung (MIP) für die

operativen Modelle und die dynamische Programmierung (DP) für die

Investitionsmodelle. Das operative Modell ist in der Programmiersprache AMPL mit

CPLEX als Solver implementiert, während das Investitionsmodell in C++ implementiert

ist. Ein modularer Aufbau gewährleistet, dass neue Technologie-Module in AMPL für das

operative Modell entwickelt und automatisch in das Investitions-Modell eingebettet

werden. Eine vollständige grafische Windows-Oberfläche ist für das Modell in MS Visio

entwickelt. Alle Daten für einen bestimmten Fall werden in einer Datenbank gespeichert.

Im operativen Modell der Sub-Modelle werden die verschiedenen Komponenten mit

allgemeinen Energieflussvariablen ersetzt, die zur Identifizierung der Strömung zwischen

den Energieträgern, Netzwerk-Komponenten für den Transport, die Umwandlung, die

Speicherung und Energiesenken wie Lasten und Märkte dienen. Diese allgemeinen

Variablen sind in den verschiedenen Modellen inbegriffen und sie sind das Bindeglied

zwischen den verschiedenen Modellen. Die verschiedenen Technologiemodelle werden

zu einem einzigen linearen Optimierungsproblem, in der die Funktion die Summe der

Beiträge aus den verschiedenen Modellen ist und in der die Einschränkungen des

Problems durch alle Beschränkungen der verschiedenen Modellen definiert ist. Die

Emissionen werden durch eine Teilmenge der Komponenten definiert, die als Emission

von CO2, NOx, CO und SOx verursacht werden. Bei Emissionssanktionen, die durch die

Nutzer (z.B. eine CO2-Steuer) eingeführt werden, sind die entstehenden Kosten in der

Zielfunktion enthalten und werden zu den Betriebskosten addiert.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

11

Die Aufgabe des Investitionsmodells ist es, das optimale Ausmaß der Investitionen im

Zeitraum der Analyse zu finden, bezogen auf die Investitionskosten für verschiedene

Projekte und der vorher berechneten jährlichen Betriebskosten für verschiedene

Zeiträume. Der optimale Investitionsplan ist so definiert, dass der abgezinste Barwert

aller Kosten im Planungszeitraum (d.h. die Betriebskosten plus Investitionskosten

abzüglich der Restwert der Investitionen) minimiert wird. Der optimale Plan ermittelt die

optimale Gestaltung des Energiesystems (d.h. den optimalen Zustand) in den

verschiedenen Perioden. Der Anwender definiert eine Reihe von Anlagealternativen,

wobei jede Alternative typischerweise aus mehreren physischen Komponenten mit

vorgegebenen Verbindungen zum Rest des Energiesystems besteht. Die gleichen

Komponenten können in mehrere konkurrierende Investitionsalternativen einbezogen

werden, so dass die verschiedenen Alternativen sich aus ökonomischer Sicht

gegenseitig ausschließen. Sich gegenseitig ausschließende Alternativen werden durch

das Modell bei der Suche nach dem besten Ausbauplan identifiziert. Weitere Details zum

Investitionsalgorithmus in eTransport finden sich in Bakken et al. (2007).

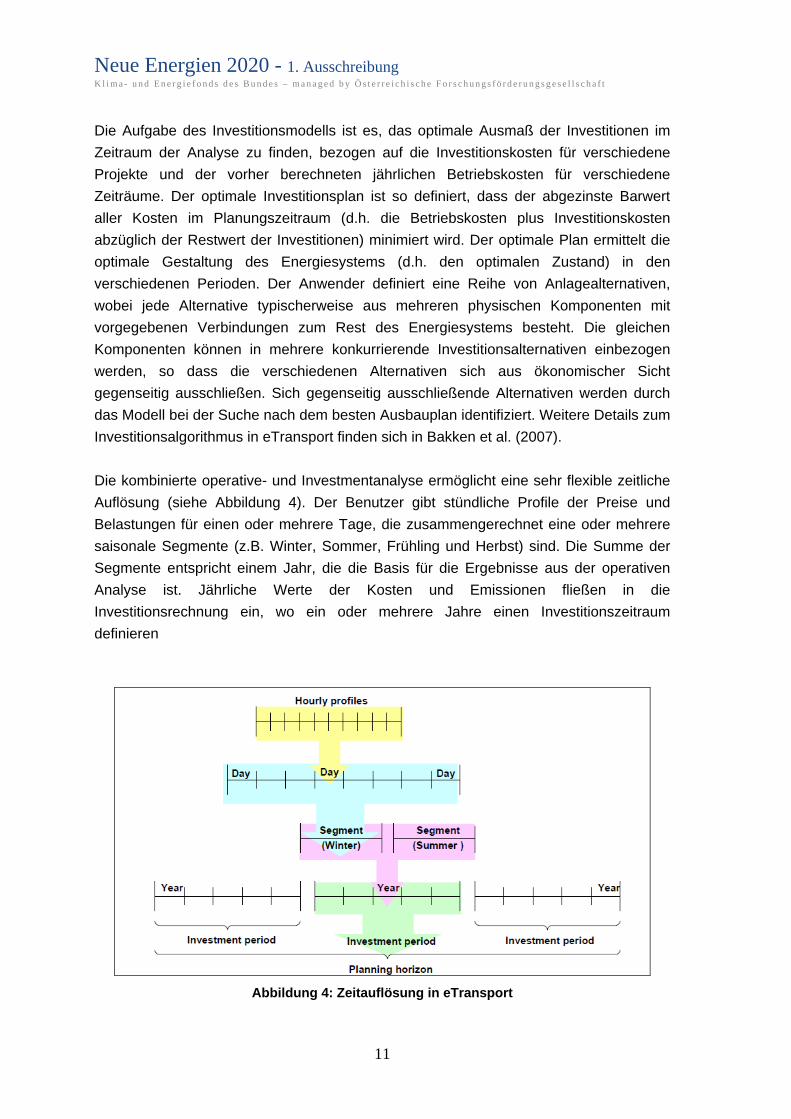

Die kombinierte operative- und Investmentanalyse ermöglicht eine sehr flexible zeitliche

Auflösung (siehe Abbildung 4). Der Benutzer gibt stündliche Profile der Preise und

Belastungen für einen oder mehrere Tage, die zusammengerechnet eine oder mehrere

saisonale Segmente (z.B. Winter, Sommer, Frühling und Herbst) sind. Die Summe der

Segmente entspricht einem Jahr, die die Basis für die Ergebnisse aus der operativen

Analyse ist. Jährliche Werte der Kosten und Emissionen fließen in die

Investitionsrechnung ein, wo ein oder mehrere Jahre einen Investitionszeitraum

definieren

Abbildung 4: Zeitauflösung in eTransport

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

12

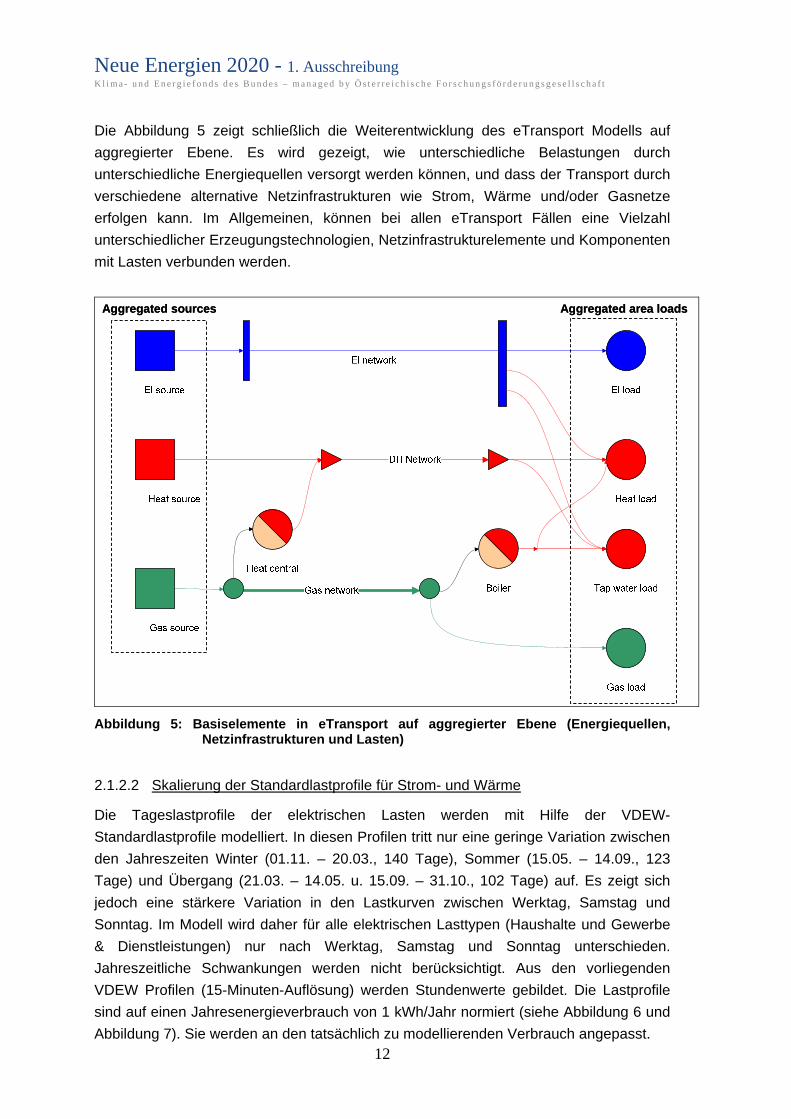

Die Abbildung 5 zeigt schließlich die Weiterentwicklung des eTransport Modells auf

aggregierter Ebene. Es wird gezeigt, wie unterschiedliche Belastungen durch

unterschiedliche Energiequellen versorgt werden können, und dass der Transport durch

verschiedene alternative Netzinfrastrukturen wie Strom, Wärme und/oder Gasnetze

erfolgen kann. Im Allgemeinen, können bei allen eTransport Fällen eine Vielzahl

unterschiedlicher Erzeugungstechnologien, Netzinfrastrukturelemente und Komponenten

mit Lasten verbunden werden.

Aggregated area loadsAggregated sources Aggregated area loadsAggregated sources

Abbildung 5: Basiselemente in eTransport auf aggregierter Ebene (Energiequellen,

Netzinfrastrukturen und Lasten)

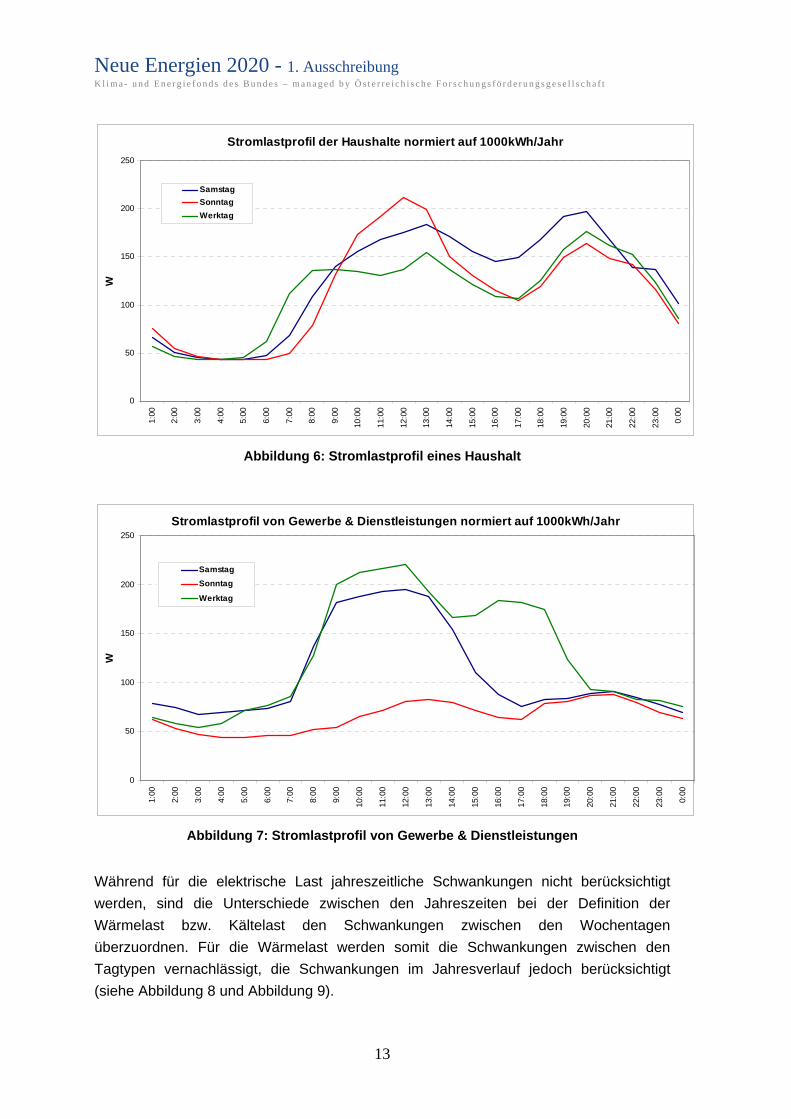

2.1.2.2 Skalierung der Standardlastprofile für Strom- und Wärme

Die Tageslastprofile der elektrischen Lasten werden mit Hilfe der VDEW-

Standardlastprofile modelliert. In diesen Profilen tritt nur eine geringe Variation zwischen

den Jahreszeiten Winter (01.11. – 20.03., 140 Tage), Sommer (15.05. – 14.09., 123

Tage) und Übergang (21.03. – 14.05. u. 15.09. – 31.10., 102 Tage) auf. Es zeigt sich

jedoch eine stärkere Variation in den Lastkurven zwischen Werktag, Samstag und

Sonntag. Im Modell wird daher für alle elektrischen Lasttypen (Haushalte und Gewerbe

& Dienstleistungen) nur nach Werktag, Samstag und Sonntag unterschieden.

Jahreszeitliche Schwankungen werden nicht berücksichtigt. Aus den vorliegenden

VDEW Profilen (15-Minuten-Auflösung) werden Stundenwerte gebildet. Die Lastprofile

sind auf einen Jahresenergieverbrauch von 1 kWh/Jahr normiert (siehe Abbildung 6 und

Abbildung 7). Sie werden an den tatsächlich zu modellierenden Verbrauch angepasst.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

13

Stromlastprofil der Haushalte normiert auf 1000kWh/Jahr

0

50

100

150

200

2501:

00

2:00

3:00

4:00

5:00

6:00

7:00

8:00

9:00

10:0

0

11:0

0

12:0

0

13:0

0

14:0

0

15:0

0

16:0

0

17:0

0

18:0

0

19:0

0

20:0

0

21:0

0

22:0

0

23:0

0

0:00

W

Samstag

Sonntag

Werktag

Abbildung 6: Stromlastprofil eines Haushalt

Stromlastprofil von Gewerbe & Dienstleistungen normiert auf 1000kWh/Jahr

0

50

100

150

200

250

1:00

2:00

3:00

4:00

5:00

6:00

7:00

8:00

9:00

10:0

0

11:0

0

12:0

0

13:0

0

14:0

0

15:0

0

16:0

0

17:0

0

18:0

0

19:0

0

20:0

0

21:0

0

22:0

0

23:0

0

0:00

W

Samstag

Sonntag

Werktag

Abbildung 7: Stromlastprofil von Gewerbe & Dienstleistungen

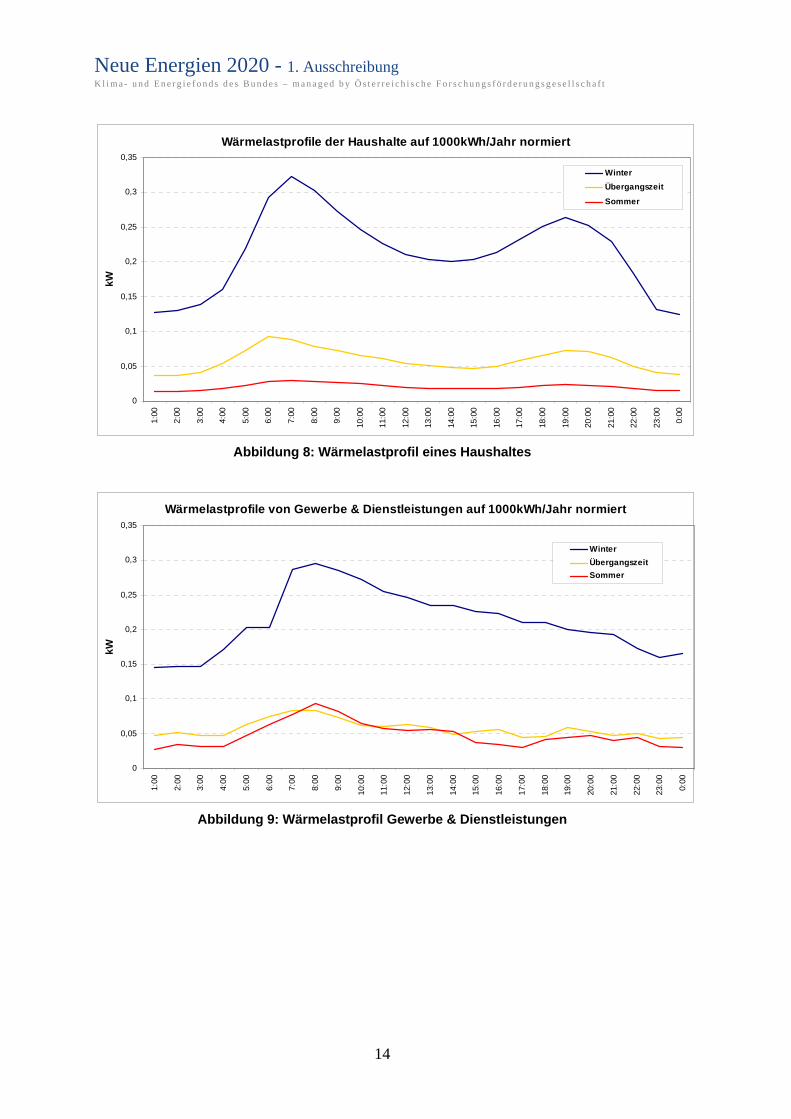

Während für die elektrische Last jahreszeitliche Schwankungen nicht berücksichtigt

werden, sind die Unterschiede zwischen den Jahreszeiten bei der Definition der

Wärmelast bzw. Kältelast den Schwankungen zwischen den Wochentagen

überzuordnen. Für die Wärmelast werden somit die Schwankungen zwischen den

Tagtypen vernachlässigt, die Schwankungen im Jahresverlauf jedoch berücksichtigt

(siehe Abbildung 8 und Abbildung 9).

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

14

Wärmelastprofile der Haushalte auf 1000kWh/Jahr normiert

0

0,05

0,1

0,15

0,2

0,25

0,3

0,351:

00

2:00

3:00

4:00

5:00

6:00

7:00

8:00

9:00

10:0

0

11:0

0

12:0

0

13:0

0

14:0

0

15:0

0

16:0

0

17:0

0

18:0

0

19:0

0

20:0

0

21:0

0

22:0

0

23:0

0

0:00

kW

Winter

Übergangszeit

Sommer

Abbildung 8: Wärmelastprofil eines Haushaltes

Wärmelastprofile von Gewerbe & Dienstleistungen auf 1000kWh/Jahr normiert

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

1:00

2:00

3:00

4:00

5:00

6:00

7:00

8:00

9:00

10:0

0

11:0

0

12:0

0

13:0

0

14:0

0

15:0

0

16:0

0

17:0

0

18:0

0

19:0

0

20:0

0

21:0

0

22:0

0

23:0

0

0:00

kW

Winter

Übergangszeit

Sommer

Abbildung 9: Wärmelastprofil Gewerbe & Dienstleistungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

15

2.2 Praktische Fallbeispiele von regionalen Energiesystemen

2.2.1 Ballungsraum Wien

Die Daten der Energieerzeugung und des Energieverbrauchs der Stadt Wien werden

aus öffentlich zugänglichen Daten2 entnommen. Ebenfalls stammen die zukünftigen

angenommenen Strukturänderungen auf der Erzeugungs- und Verbrauchsseite teilweise

aus öffentlichen Studien (Jamek et al., (2008)) bzw. aus eigenen Recherchen und

Annahmen.

2.2.1.1 Derzeitige Strom- und Wärmeerzeugung:

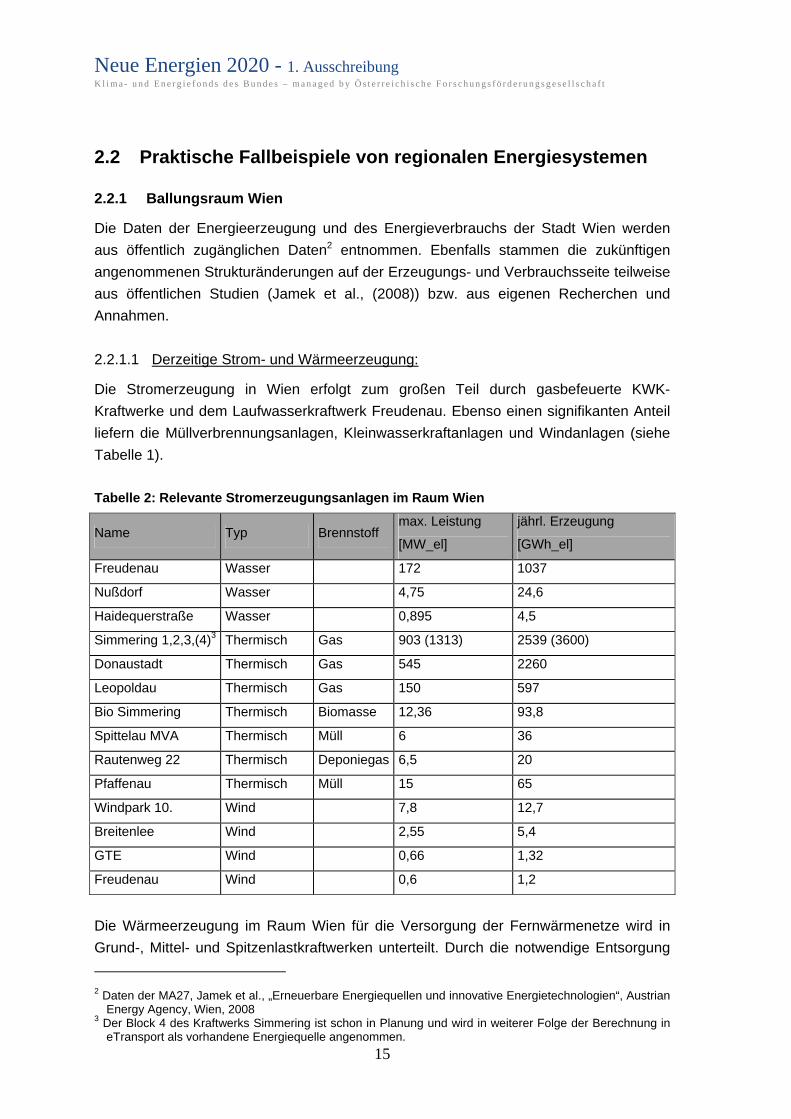

Die Stromerzeugung in Wien erfolgt zum großen Teil durch gasbefeuerte KWK-

Kraftwerke und dem Laufwasserkraftwerk Freudenau. Ebenso einen signifikanten Anteil

liefern die Müllverbrennungsanlagen, Kleinwasserkraftanlagen und Windanlagen (siehe

Tabelle 1).

Tabelle 2: Relevante Stromerzeugungsanlagen im Raum Wien

Name Typ Brennstoff max. Leistung

[MW_el]

jährl. Erzeugung

[GWh_el]

Freudenau Wasser 172 1037

Nußdorf Wasser 4,75 24,6

Haidequerstraße Wasser 0,895 4,5

Simmering 1,2,3,(4)3 Thermisch Gas 903 (1313) 2539 (3600)

Donaustadt Thermisch Gas 545 2260

Leopoldau Thermisch Gas 150 597

Bio Simmering Thermisch Biomasse 12,36 93,8

Spittelau MVA Thermisch Müll 6 36

Rautenweg 22 Thermisch Deponiegas 6,5 20

Pfaffenau Thermisch Müll 15 65

Windpark 10. Wind 7,8 12,7

Breitenlee Wind 2,55 5,4

GTE Wind 0,66 1,32

Freudenau Wind 0,6 1,2

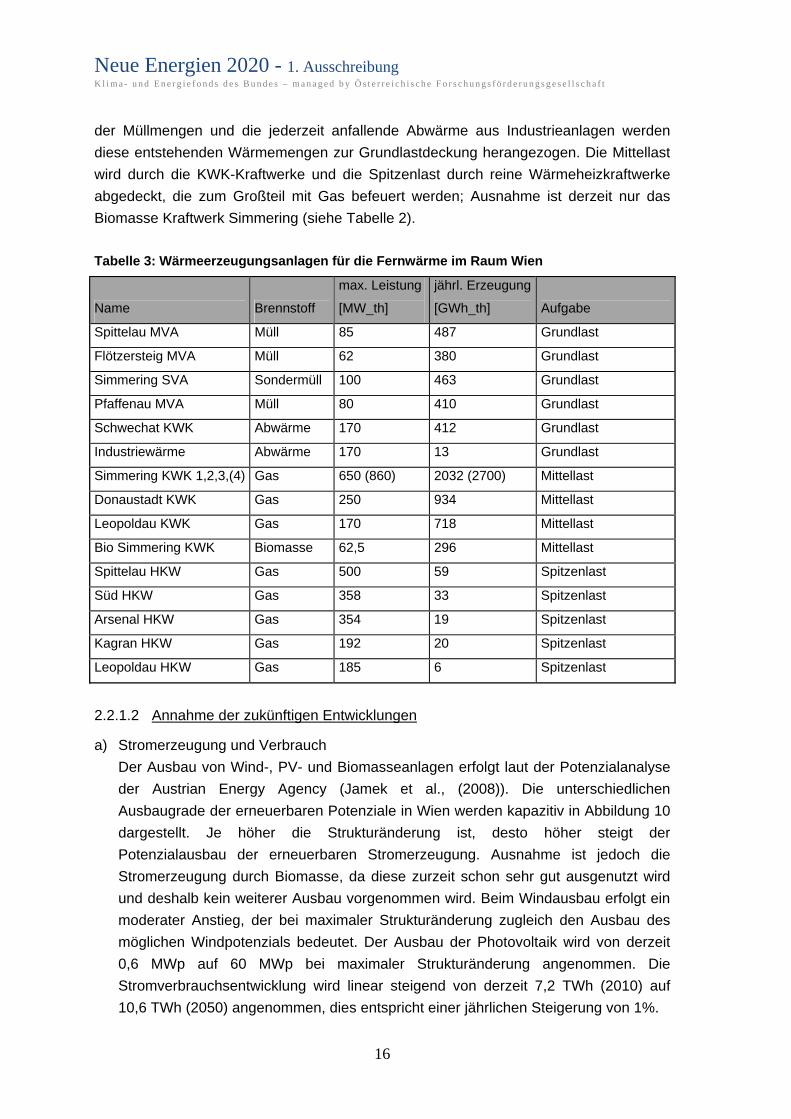

Die Wärmeerzeugung im Raum Wien für die Versorgung der Fernwärmenetze wird in

Grund-, Mittel- und Spitzenlastkraftwerken unterteilt. Durch die notwendige Entsorgung

2 Daten der MA27, Jamek et al., „Erneuerbare Energiequellen und innovative Energietechnologien“, Austrian

Energy Agency, Wien, 2008 3 Der Block 4 des Kraftwerks Simmering ist schon in Planung und wird in weiterer Folge der Berechnung in

eTransport als vorhandene Energiequelle angenommen.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

16

der Müllmengen und die jederzeit anfallende Abwärme aus Industrieanlagen werden

diese entstehenden Wärmemengen zur Grundlastdeckung herangezogen. Die Mittellast

wird durch die KWK-Kraftwerke und die Spitzenlast durch reine Wärmeheizkraftwerke

abgedeckt, die zum Großteil mit Gas befeuert werden; Ausnahme ist derzeit nur das

Biomasse Kraftwerk Simmering (siehe Tabelle 2).

Tabelle 3: Wärmeerzeugungsanlagen für die Fernwärme im Raum Wien

Name Brennstoff

max. Leistung

[MW_th]

jährl. Erzeugung

[GWh_th] Aufgabe

Spittelau MVA Müll 85 487 Grundlast

Flötzersteig MVA Müll 62 380 Grundlast

Simmering SVA Sondermüll 100 463 Grundlast

Pfaffenau MVA Müll 80 410 Grundlast

Schwechat KWK Abwärme 170 412 Grundlast

Industriewärme Abwärme 170 13 Grundlast

Simmering KWK 1,2,3,(4) Gas 650 (860) 2032 (2700) Mittellast

Donaustadt KWK Gas 250 934 Mittellast

Leopoldau KWK Gas 170 718 Mittellast

Bio Simmering KWK Biomasse 62,5 296 Mittellast

Spittelau HKW Gas 500 59 Spitzenlast

Süd HKW Gas 358 33 Spitzenlast

Arsenal HKW Gas 354 19 Spitzenlast

Kagran HKW Gas 192 20 Spitzenlast

Leopoldau HKW Gas 185 6 Spitzenlast

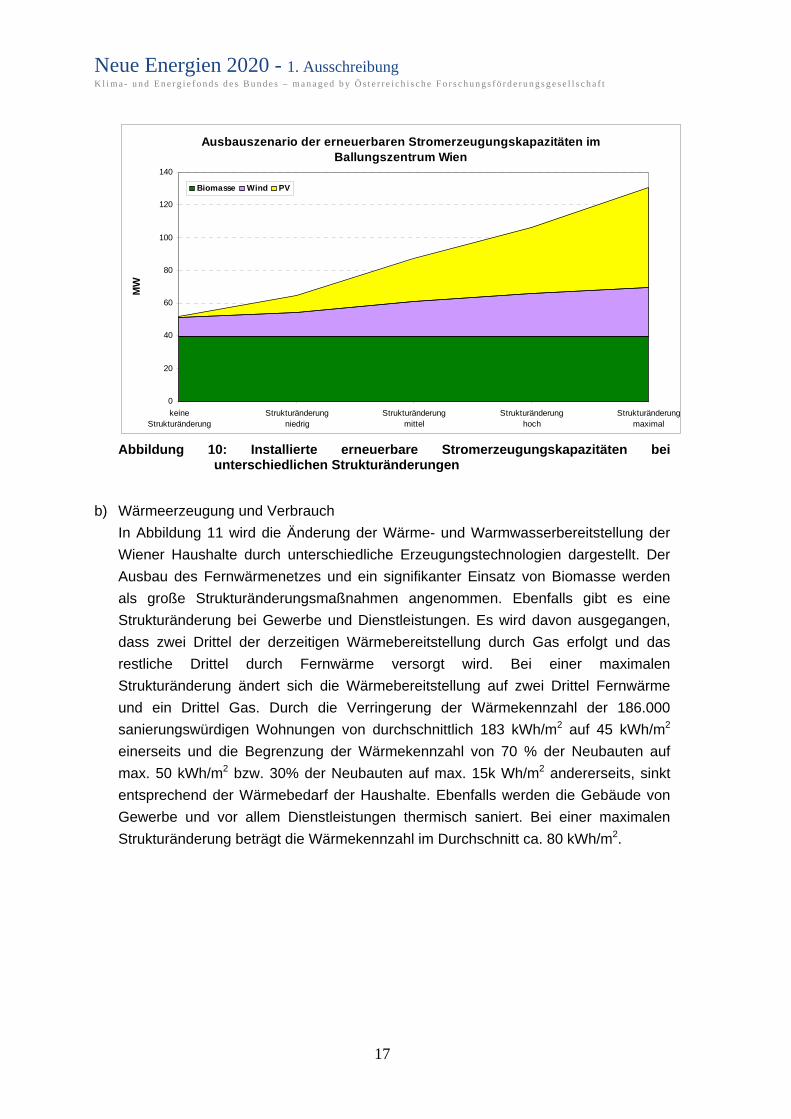

2.2.1.2 Annahme der zukünftigen Entwicklungen

a) Stromerzeugung und Verbrauch

Der Ausbau von Wind-, PV- und Biomasseanlagen erfolgt laut der Potenzialanalyse

der Austrian Energy Agency (Jamek et al., (2008)). Die unterschiedlichen

Ausbaugrade der erneuerbaren Potenziale in Wien werden kapazitiv in Abbildung 10

dargestellt. Je höher die Strukturänderung ist, desto höher steigt der

Potenzialausbau der erneuerbaren Stromerzeugung. Ausnahme ist jedoch die

Stromerzeugung durch Biomasse, da diese zurzeit schon sehr gut ausgenutzt wird

und deshalb kein weiterer Ausbau vorgenommen wird. Beim Windausbau erfolgt ein

moderater Anstieg, der bei maximaler Strukturänderung zugleich den Ausbau des

möglichen Windpotenzials bedeutet. Der Ausbau der Photovoltaik wird von derzeit

0,6 MWp auf 60 MWp bei maximaler Strukturänderung angenommen. Die

Stromverbrauchsentwicklung wird linear steigend von derzeit 7,2 TWh (2010) auf

10,6 TWh (2050) angenommen, dies entspricht einer jährlichen Steigerung von 1%.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

17

Ausbauszenario der erneuerbaren Stromerzeugungskapazitäten im Ballungszentrum Wien

0

20

40

60

80

100

120

140

keineStrukturänderung

Strukturänderungniedrig

Strukturänderungmittel

Strukturänderunghoch

Strukturänderungmaximal

MW

Biomasse Wind PV

Abbildung 10: Installierte erneuerbare Stromerzeugungskapazitäten bei

unterschiedlichen Strukturänderungen

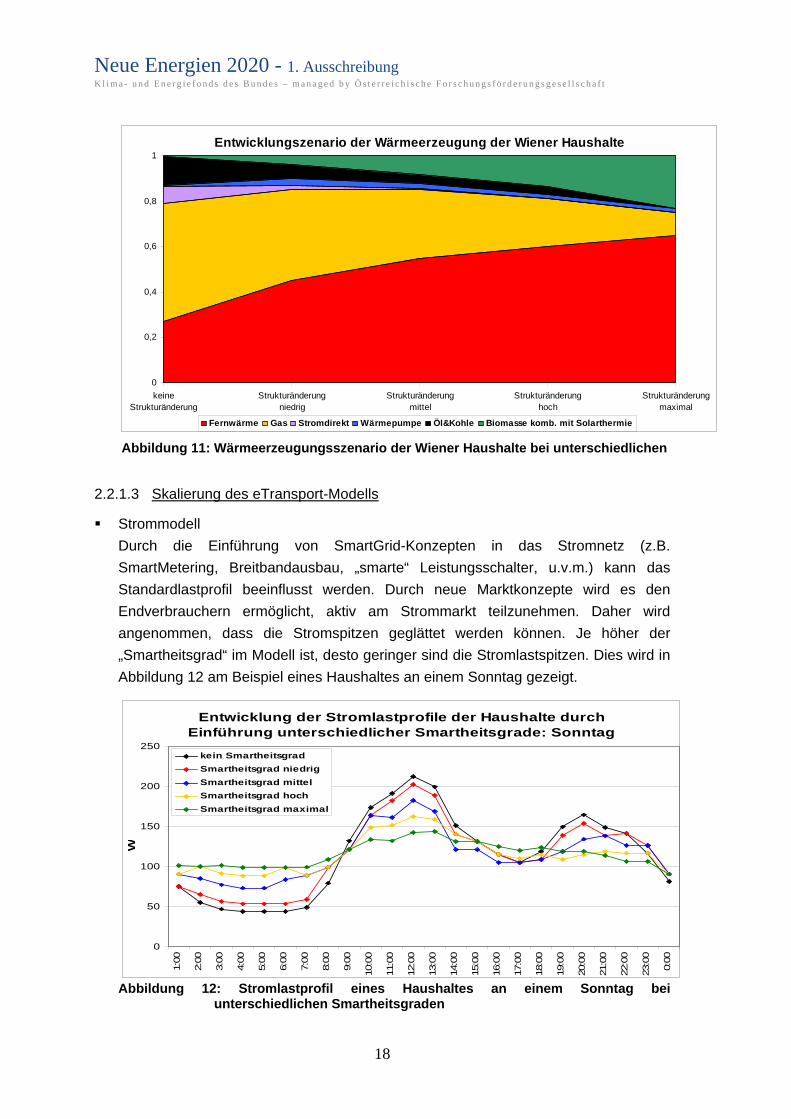

b) Wärmeerzeugung und Verbrauch

In Abbildung 11 wird die Änderung der Wärme- und Warmwasserbereitstellung der

Wiener Haushalte durch unterschiedliche Erzeugungstechnologien dargestellt. Der

Ausbau des Fernwärmenetzes und ein signifikanter Einsatz von Biomasse werden

als große Strukturänderungsmaßnahmen angenommen. Ebenfalls gibt es eine

Strukturänderung bei Gewerbe und Dienstleistungen. Es wird davon ausgegangen,

dass zwei Drittel der derzeitigen Wärmebereitstellung durch Gas erfolgt und das

restliche Drittel durch Fernwärme versorgt wird. Bei einer maximalen

Strukturänderung ändert sich die Wärmebereitstellung auf zwei Drittel Fernwärme

und ein Drittel Gas. Durch die Verringerung der Wärmekennzahl der 186.000

sanierungswürdigen Wohnungen von durchschnittlich 183 kWh/m2 auf 45 kWh/m2

einerseits und die Begrenzung der Wärmekennzahl von 70 % der Neubauten auf

max. 50 kWh/m2 bzw. 30% der Neubauten auf max. 15k Wh/m2 andererseits, sinkt

entsprechend der Wärmebedarf der Haushalte. Ebenfalls werden die Gebäude von

Gewerbe und vor allem Dienstleistungen thermisch saniert. Bei einer maximalen

Strukturänderung beträgt die Wärmekennzahl im Durchschnitt ca. 80 kWh/m2.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

18

Entwicklungszenario der Wärmeerzeugung der Wiener Haushalte

0

0,2

0,4

0,6

0,8

1

keineStrukturänderung

Strukturänderungniedrig

Strukturänderungmittel

Strukturänderunghoch

Strukturänderungmaximal

Fernwärme Gas Stromdirekt Wärmepumpe Öl&Kohle Biomasse komb. mit Solarthermie

Abbildung 11: Wärmeerzeugungsszenario der Wiener Haushalte bei unterschiedlichen

2.2.1.3 Skalierung des eTransport-Modells

Strommodell

Durch die Einführung von SmartGrid-Konzepten in das Stromnetz (z.B.

SmartMetering, Breitbandausbau, „smarte“ Leistungsschalter, u.v.m.) kann das

Standardlastprofil beeinflusst werden. Durch neue Marktkonzepte wird es den

Endverbrauchern ermöglicht, aktiv am Strommarkt teilzunehmen. Daher wird

angenommen, dass die Stromspitzen geglättet werden können. Je höher der

„Smartheitsgrad“ im Modell ist, desto geringer sind die Stromlastspitzen. Dies wird in

Abbildung 12 am Beispiel eines Haushaltes an einem Sonntag gezeigt.

Entwicklung der Stromlastprofile der Haushalte durch Einführung unterschiedlicher Smartheitsgrade: Sonntag

0

50

100

150

200

250

1:0

0

2:0

0

3:0

0

4:0

0

5:0

0

6:0

0

7:0

0

8:0

0

9:0

0

10:0

0

11:0

0

12:0

0

13:0

0

14:0

0

15:0

0

16:0

0

17:0

0

18:0

0

19:0

0

20:0

0

21:0

0

22:0

0

23:0

0

0:0

0

W

kein Smartheitsgrad

Smartheitsgrad niedrig

Smartheitsgrad mittel

Smartheitsgrad hoch

Smartheitsgrad maximal

Abbildung 12: Stromlastprofil eines Haushaltes an einem Sonntag bei

unterschiedlichen Smartheitsgraden

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

19

Wärmemodell

Durch die oben beschriebenen thermischen Maßnahmen im Neubau- und

Altbaubereich sinkt der Wärmebedarf der Haushalte und von Gewerbe und

Dienstleistungen. Durch den unterschiedlichen Ausbau des Fernwärmenetzes in den

unterschiedlichen Strukturänderungsgraden ist ein Ausbau der Fernkühlung (z.B.

durch Einsatz von Absorptionskältemaschinen beim Endverbraucher von

Fernwärmenetzen) ebenfalls möglich; dies führt zu einer Erhöhung des Verbrauchs

der Fernkühlungsenergie im Bereich Gewerbe und Dienstleistungen. Wärme- und

Kältebedarfsverläufe für die unterschiedlichen Strukturänderungen werden in

Abbildung 13 dargestellt.

Verbrauchsszenarien für unterschiedliche Lasten im Ballungszentrum Wien

0

2000

4000

6000

8000

10000

12000

keineStrukturänderung

Strukturänderungniedrig

Strukturänderungmittel

Strukturänderunghoch

Strukturänderungmaximal

GW

h

Wärmebedarf HH

Wärmebedarf G&DL

Fernkühlung

Abbildung 13: Wärme- und Kältebedarf für unterschiedliche Strukturänderungsgrade

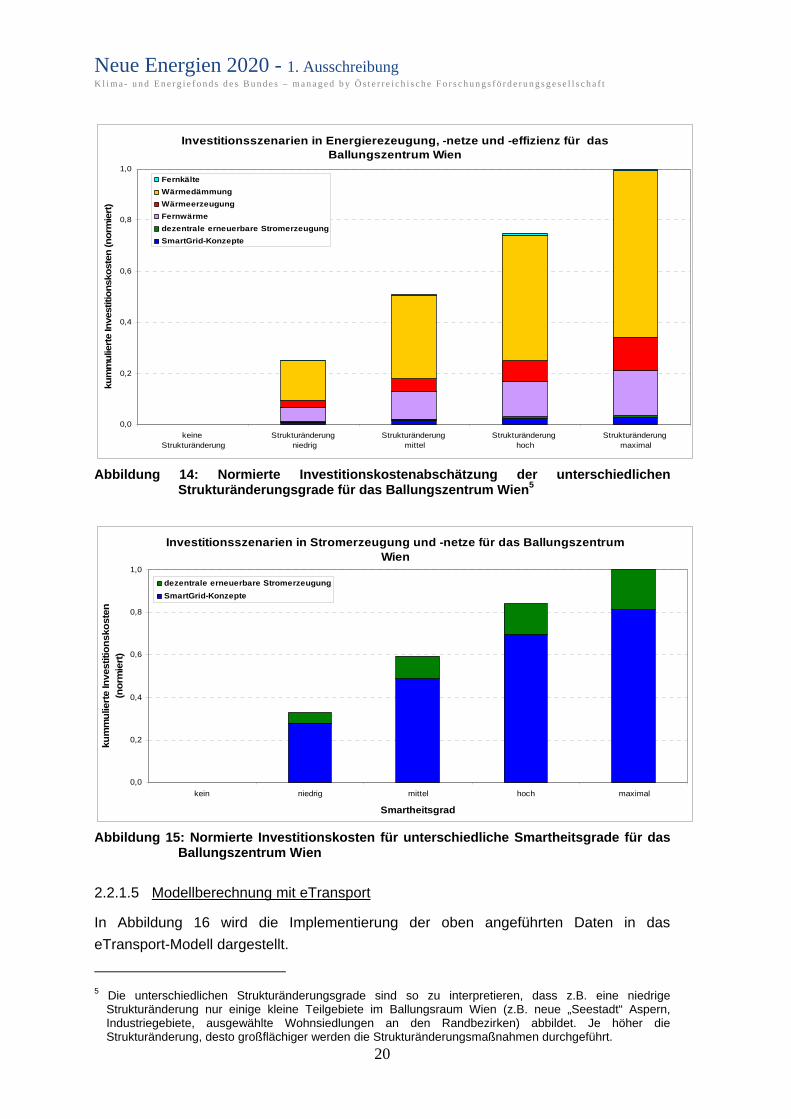

2.2.1.4 Investitionen4

Die oben angeführten Änderungen in den unterschiedlichen Strukturgraden führen uns

zu der für die eTransportanalyse benötigten Investitionskosten. In Abbildung 14 wird eine

Gesamtübersicht über alle nötigen Investitionen in Energieerzeugung, -netze und –

effizienz gezeigt. In Abbildung 15 werden die Investitionskosten für unterschiedliche

„Smartheitsgrade“ im Bereich Stromerzeugung und -netze für den Ballungsraum Wien

gezeigt. Man sieht vor allem, dass der weitaus größere Teil der Investitionen auf die

Strukturänderungen im Bereiche des Stromnetzes fallen.

4Die Kosten der zusätzlich entstehenden Erzeugungstechnologien, die Kosten für die Einführung von

SmartGrid-Konzepten (Smart Metering, Kommunikationstechniken, „smarte“ Leistungsschalter,...) und die Kosten für Effizienzmaßnahmen werden aus internationalen Erfahrungswerten durch eine Mittelwertbildung angenommen.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

20

Investitionsszenarien in Energierezeugung, -netze und -effizienz für das Ballungszentrum Wien

0,0

0,2

0,4

0,6

0,8

1,0

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

ku

mm

ulie

rte In

vest

itio

nsko

ste

n (n

orm

iert

)

Fernkälte

Wärmedämmung

Wärmeerzeugung

Fernwärme

dezentrale erneuerbare Stromerzeugung

SmartGrid-Konzepte

Abbildung 14: Normierte Investitionskostenabschätzung der unterschiedlichen

Strukturänderungsgrade für das Ballungszentrum Wien5

Investitionsszenarien in Stromerzeugung und -netze für das Ballungszentrum Wien

0,0

0,2

0,4

0,6

0,8

1,0

kein niedrig mittel hoch maximal

Smartheitsgrad

ku

mm

ulie

rte In

vestitio

nsko

ste

n

(no

rmie

rt)

dezentrale erneuerbare Stromerzeugung

SmartGrid-Konzepte

Abbildung 15: Normierte Investitionskosten für unterschiedliche Smartheitsgrade für das

Ballungszentrum Wien

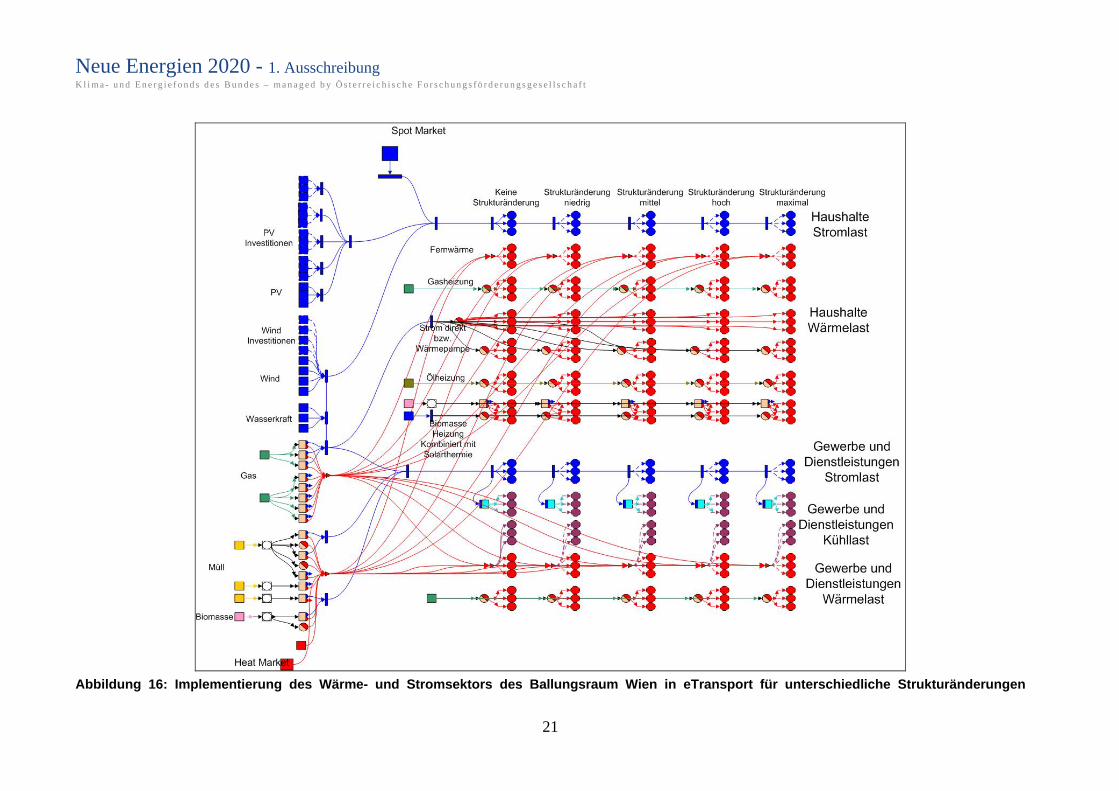

2.2.1.5 Modellberechnung mit eTransport

In Abbildung 16 wird die Implementierung der oben angeführten Daten in das

eTransport-Modell dargestellt.

5 Die unterschiedlichen Strukturänderungsgrade sind so zu interpretieren, dass z.B. eine niedrige

Strukturänderung nur einige kleine Teilgebiete im Ballungsraum Wien (z.B. neue „Seestadt“ Aspern, Industriegebiete, ausgewählte Wohnsiedlungen an den Randbezirken) abbildet. Je höher die Strukturänderung, desto großflächiger werden die Strukturänderungsmaßnahmen durchgeführt.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

21

Abbildung 16: Implementierung des Wärme- und Stromsektors des Ballungsraum Wien in eTransport für unterschiedliche Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

22

2.2.1.6 eTransport Ergebnisse

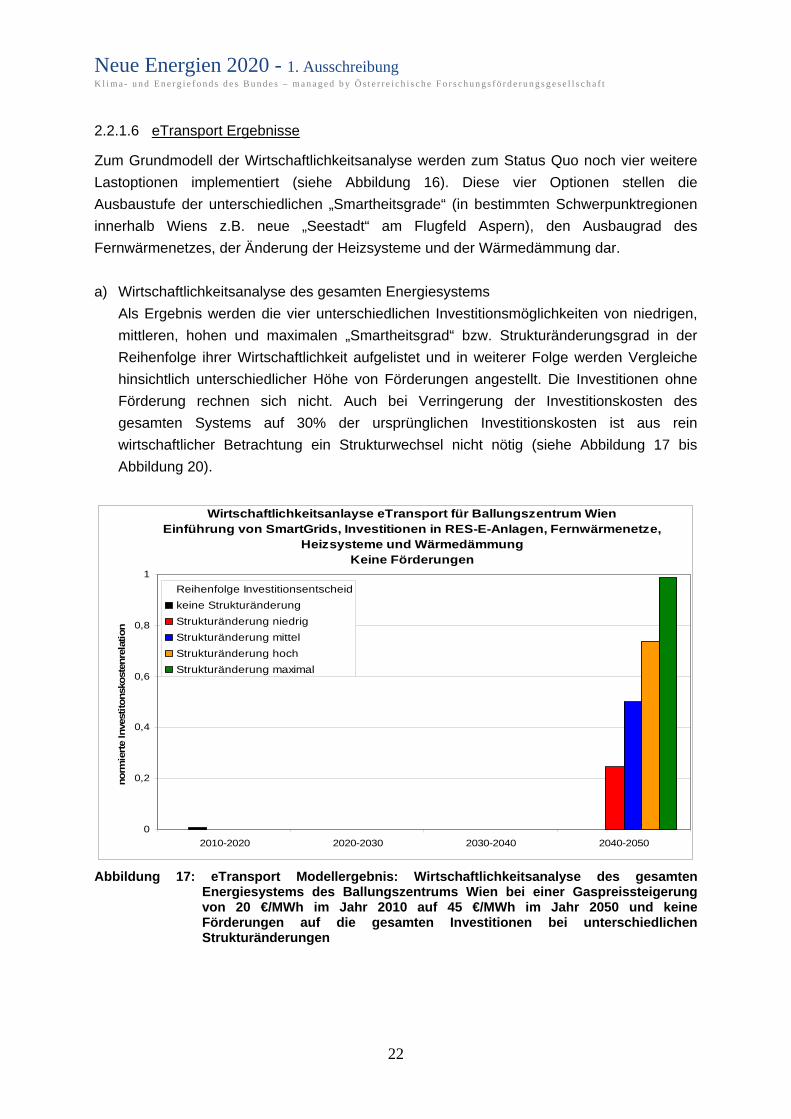

Zum Grundmodell der Wirtschaftlichkeitsanalyse werden zum Status Quo noch vier weitere

Lastoptionen implementiert (siehe Abbildung 16). Diese vier Optionen stellen die

Ausbaustufe der unterschiedlichen „Smartheitsgrade“ (in bestimmten Schwerpunktregionen

innerhalb Wiens z.B. neue „Seestadt“ am Flugfeld Aspern), den Ausbaugrad des

Fernwärmenetzes, der Änderung der Heizsysteme und der Wärmedämmung dar.

a) Wirtschaftlichkeitsanalyse des gesamten Energiesystems

Als Ergebnis werden die vier unterschiedlichen Investitionsmöglichkeiten von niedrigen,

mittleren, hohen und maximalen „Smartheitsgrad“ bzw. Strukturänderungsgrad in der

Reihenfolge ihrer Wirtschaftlichkeit aufgelistet und in weiterer Folge werden Vergleiche

hinsichtlich unterschiedlicher Höhe von Förderungen angestellt. Die Investitionen ohne

Förderung rechnen sich nicht. Auch bei Verringerung der Investitionskosten des

gesamten Systems auf 30% der ursprünglichen Investitionskosten ist aus rein

wirtschaftlicher Betrachtung ein Strukturwechsel nicht nötig (siehe Abbildung 17 bis

Abbildung 20).

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und WärmedämmungKeine Förderungen

Abbildung 17: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und keine Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

23

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und Wärmedämmung30% Fördrungen für alle Investitionsmaßnahmen

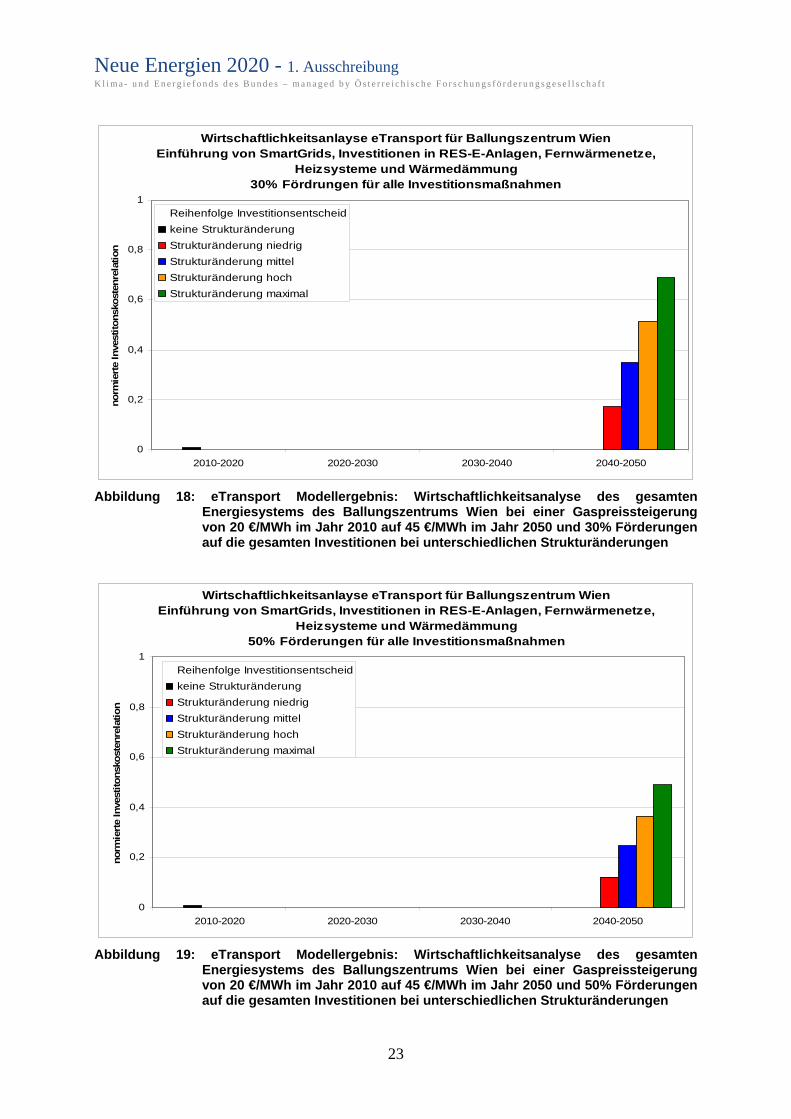

Abbildung 18: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und 30% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und Wärmedämmung50% Förderungen für alle Investitionsmaßnahmen

Abbildung 19: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und 50% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

24

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und Wärmedämmung70% Förderungen für alle Investitionsmaßnahmen

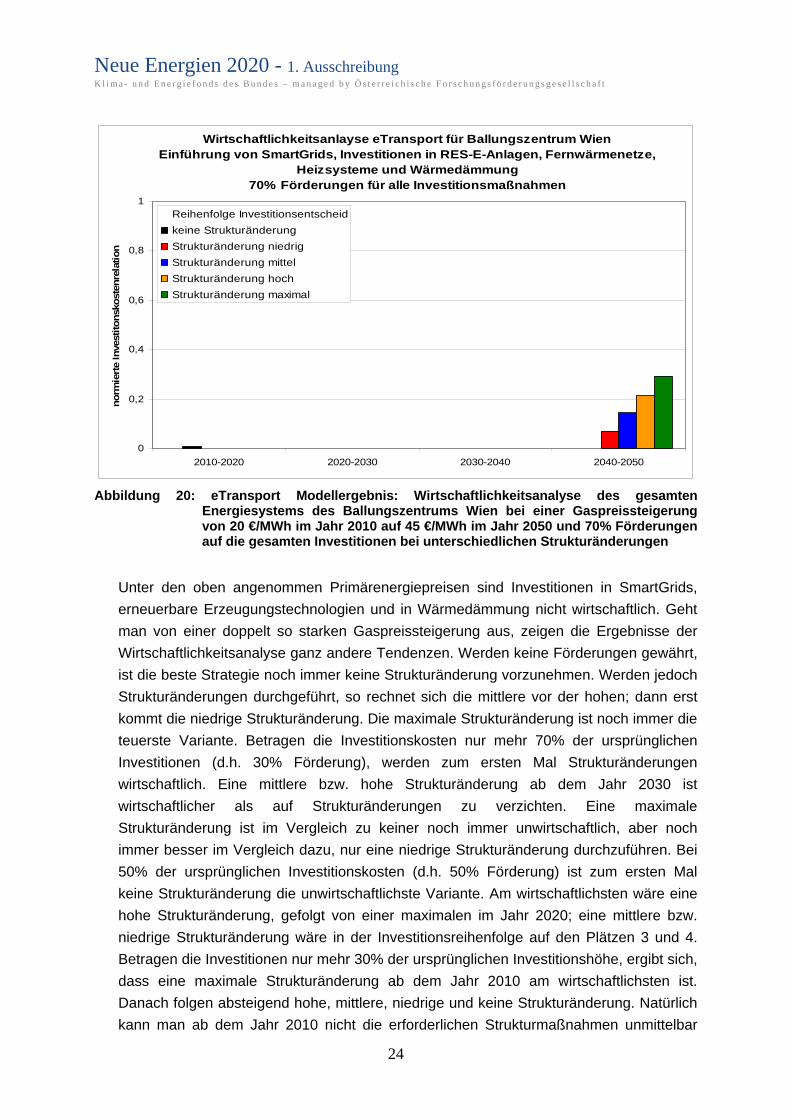

Abbildung 20: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und 70% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Unter den oben angenommen Primärenergiepreisen sind Investitionen in SmartGrids,

erneuerbare Erzeugungstechnologien und in Wärmedämmung nicht wirtschaftlich. Geht

man von einer doppelt so starken Gaspreissteigerung aus, zeigen die Ergebnisse der

Wirtschaftlichkeitsanalyse ganz andere Tendenzen. Werden keine Förderungen gewährt,

ist die beste Strategie noch immer keine Strukturänderung vorzunehmen. Werden jedoch

Strukturänderungen durchgeführt, so rechnet sich die mittlere vor der hohen; dann erst

kommt die niedrige Strukturänderung. Die maximale Strukturänderung ist noch immer die

teuerste Variante. Betragen die Investitionskosten nur mehr 70% der ursprünglichen

Investitionen (d.h. 30% Förderung), werden zum ersten Mal Strukturänderungen

wirtschaftlich. Eine mittlere bzw. hohe Strukturänderung ab dem Jahr 2030 ist

wirtschaftlicher als auf Strukturänderungen zu verzichten. Eine maximale

Strukturänderung ist im Vergleich zu keiner noch immer unwirtschaftlich, aber noch

immer besser im Vergleich dazu, nur eine niedrige Strukturänderung durchzuführen. Bei

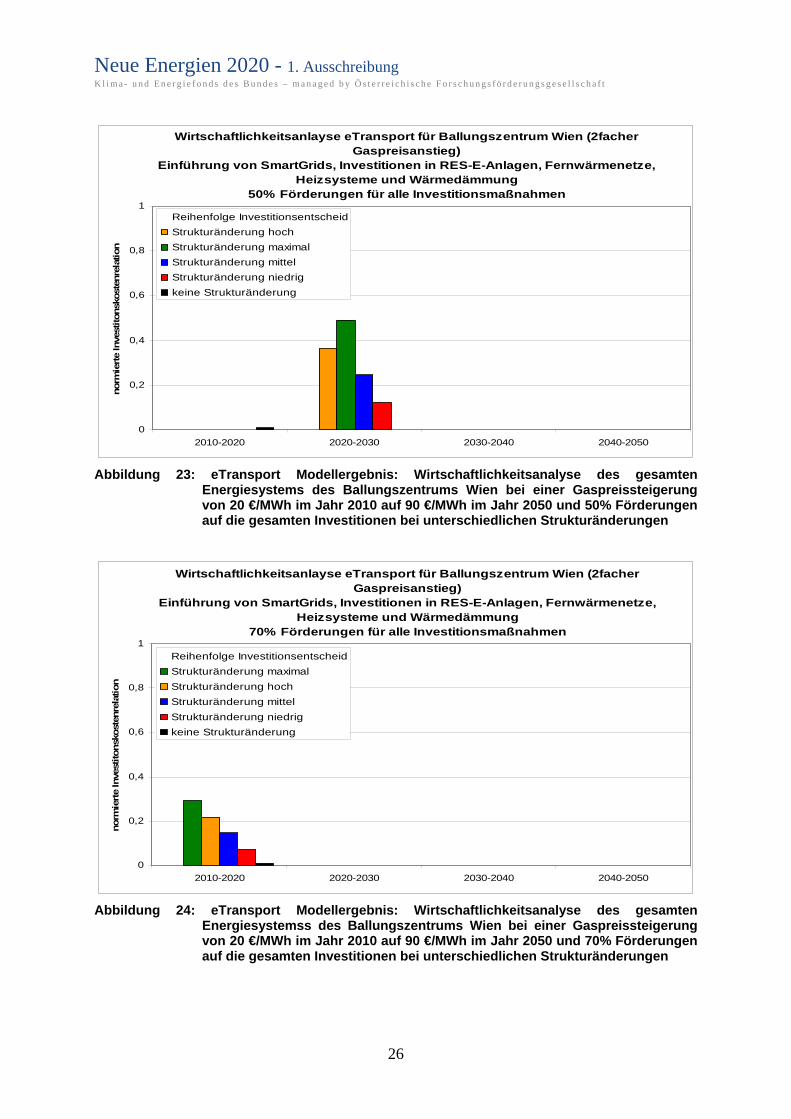

50% der ursprünglichen Investitionskosten (d.h. 50% Förderung) ist zum ersten Mal

keine Strukturänderung die unwirtschaftlichste Variante. Am wirtschaftlichsten wäre eine

hohe Strukturänderung, gefolgt von einer maximalen im Jahr 2020; eine mittlere bzw.

niedrige Strukturänderung wäre in der Investitionsreihenfolge auf den Plätzen 3 und 4.

Betragen die Investitionen nur mehr 30% der ursprünglichen Investitionshöhe, ergibt sich,

dass eine maximale Strukturänderung ab dem Jahr 2010 am wirtschaftlichsten ist.

Danach folgen absteigend hohe, mittlere, niedrige und keine Strukturänderung. Natürlich

kann man ab dem Jahr 2010 nicht die erforderlichen Strukturmaßnahmen unmittelbar

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

25

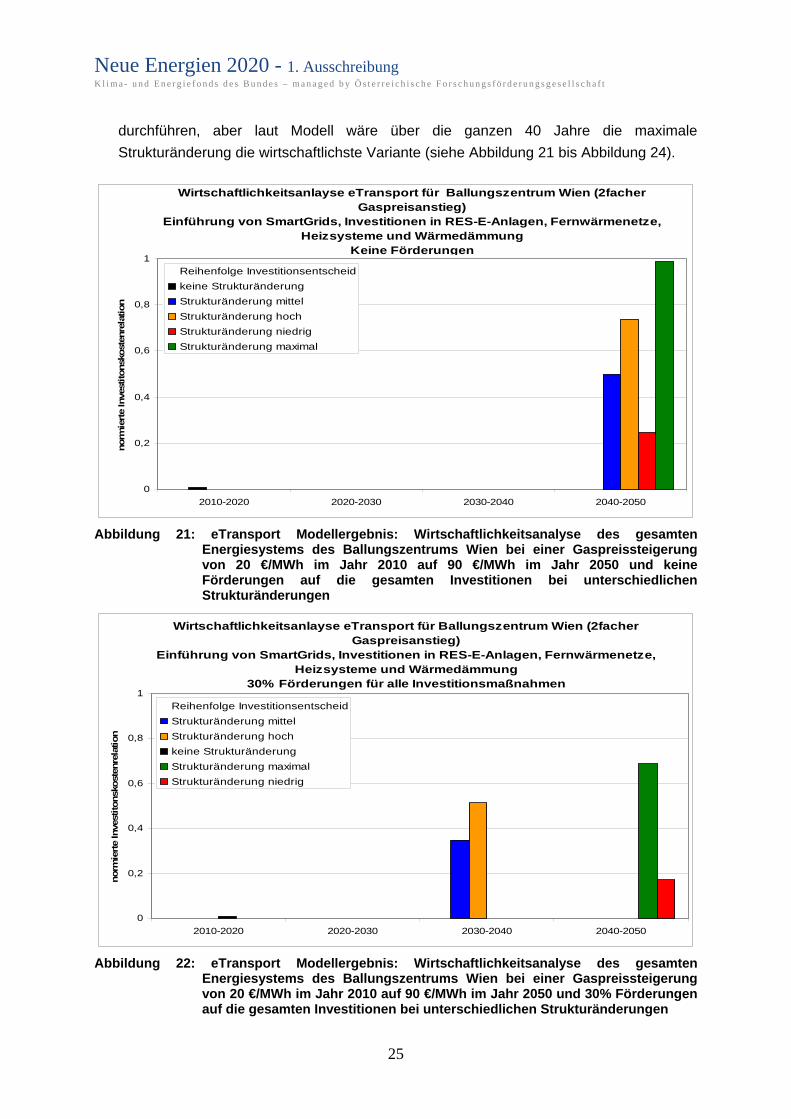

durchführen, aber laut Modell wäre über die ganzen 40 Jahre die maximale

Strukturänderung die wirtschaftlichste Variante (siehe Abbildung 21 bis Abbildung 24).

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

keine Strukturänderung

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung niedrig

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum Wien (2facher Gaspreisanstieg)

Einführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze, Heizsysteme und Wärmedämmung

Keine Förderungen

Abbildung 21: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 90 €/MWh im Jahr 2050 und keine Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Strukturänderung mittel

Strukturänderung hoch

keine Strukturänderung

Strukturänderung maximal

Strukturänderung niedrig

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum Wien (2facher Gaspreisanstieg)

Einführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze, Heizsysteme und Wärmedämmung

30% Förderungen für alle Investitionsmaßnahmen

Abbildung 22: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 90 €/MWh im Jahr 2050 und 30% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

26

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Strukturänderung hoch

Strukturänderung maximal

Strukturänderung mittel

Strukturänderung niedrig

keine Strukturänderung

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum Wien (2facher Gaspreisanstieg)

Einführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze, Heizsysteme und Wärmedämmung

50% Förderungen für alle Investitionsmaßnahmen

Abbildung 23: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 90 €/MWh im Jahr 2050 und 50% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Strukturänderung maximal

Strukturänderung hoch

Strukturänderung mittel

Strukturänderung niedrig

keine Strukturänderung

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum Wien (2facher Gaspreisanstieg)

Einführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze, Heizsysteme und Wärmedämmung

70% Förderungen für alle Investitionsmaßnahmen

Abbildung 24: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystemss des Ballungszentrums Wien bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 90 €/MWh im Jahr 2050 und 70% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

27

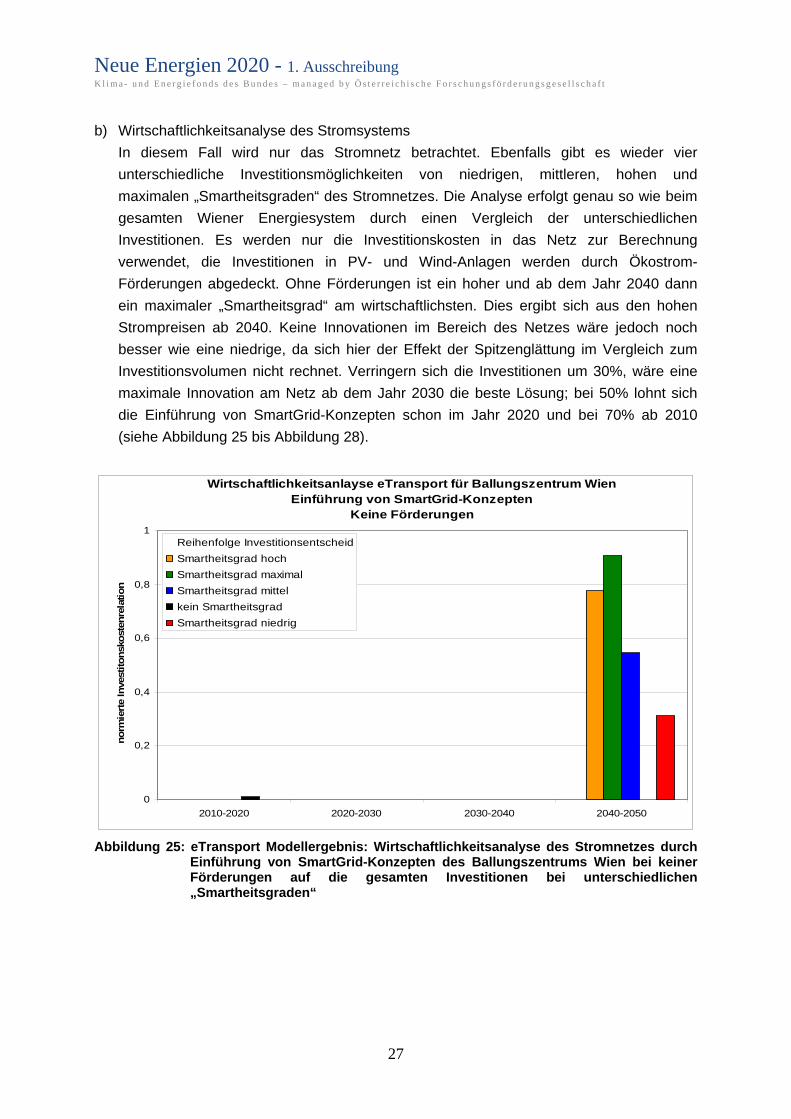

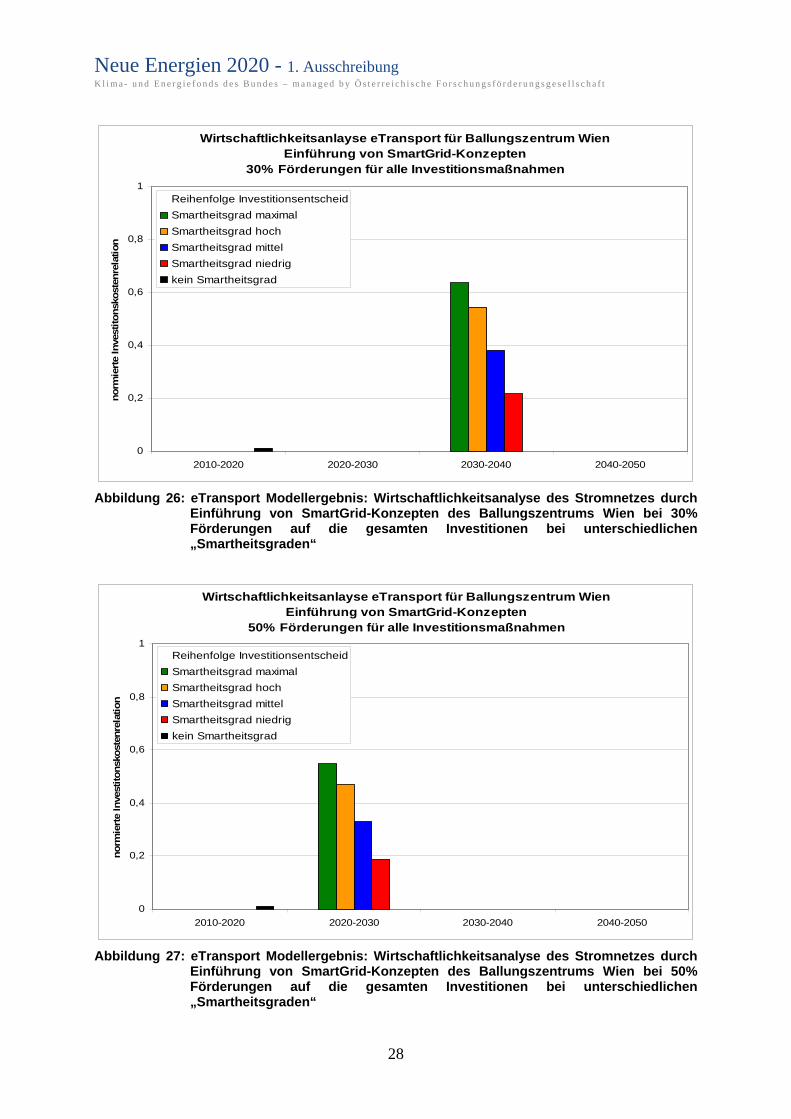

b) Wirtschaftlichkeitsanalyse des Stromsystems

In diesem Fall wird nur das Stromnetz betrachtet. Ebenfalls gibt es wieder vier

unterschiedliche Investitionsmöglichkeiten von niedrigen, mittleren, hohen und

maximalen „Smartheitsgraden“ des Stromnetzes. Die Analyse erfolgt genau so wie beim

gesamten Wiener Energiesystem durch einen Vergleich der unterschiedlichen

Investitionen. Es werden nur die Investitionskosten in das Netz zur Berechnung

verwendet, die Investitionen in PV- und Wind-Anlagen werden durch Ökostrom-

Förderungen abgedeckt. Ohne Förderungen ist ein hoher und ab dem Jahr 2040 dann

ein maximaler „Smartheitsgrad“ am wirtschaftlichsten. Dies ergibt sich aus den hohen

Strompreisen ab 2040. Keine Innovationen im Bereich des Netzes wäre jedoch noch

besser wie eine niedrige, da sich hier der Effekt der Spitzenglättung im Vergleich zum

Investitionsvolumen nicht rechnet. Verringern sich die Investitionen um 30%, wäre eine

maximale Innovation am Netz ab dem Jahr 2030 die beste Lösung; bei 50% lohnt sich

die Einführung von SmartGrid-Konzepten schon im Jahr 2020 und bei 70% ab 2010

(siehe Abbildung 25 bis Abbildung 28).

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad hoch

Smartheitsgrad maximal

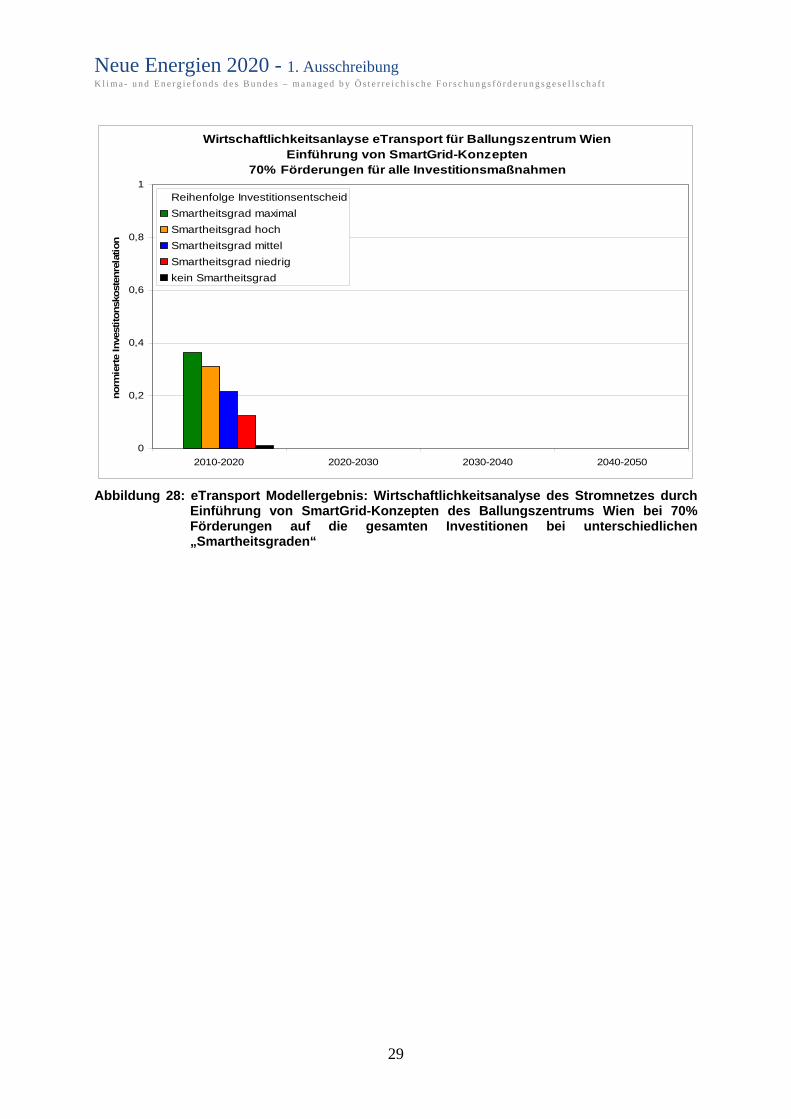

Smartheitsgrad mittel

kein Smartheitsgrad

Smartheitsgrad niedrig

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrid-Konzepten

Keine Förderungen

Abbildung 25: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromnetzes durch

Einführung von SmartGrid-Konzepten des Ballungszentrums Wien bei keiner Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

28

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad maximal

Smartheitsgrad hoch

Smartheitsgrad mittel

Smartheitsgrad niedrig

kein Smartheitsgrad

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrid-Konzepten

30% Förderungen für alle Investitionsmaßnahmen

Abbildung 26: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromnetzes durch

Einführung von SmartGrid-Konzepten des Ballungszentrums Wien bei 30% Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad maximal

Smartheitsgrad hoch

Smartheitsgrad mittel

Smartheitsgrad niedrig

kein Smartheitsgrad

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrid-Konzepten

50% Förderungen für alle Investitionsmaßnahmen

Abbildung 27: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromnetzes durch

Einführung von SmartGrid-Konzepten des Ballungszentrums Wien bei 50% Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

29

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad maximal

Smartheitsgrad hoch

Smartheitsgrad mittel

Smartheitsgrad niedrig

kein Smartheitsgrad

Wirtschaftlichkeitsanlayse eTransport für Ballungszentrum WienEinführung von SmartGrid-Konzepten

70% Förderungen für alle Investitionsmaßnahmen

Abbildung 28: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromnetzes durch

Einführung von SmartGrid-Konzepten des Ballungszentrums Wien bei 70% Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

30

2.2.2 Ländliche Region Lungau

Die Daten der Energieerzeugung und die Verbrauchsdaten der Region Lungau stammen aus

der Studie „Nachhaltige Energieversorgungsperspektiven für die Region Lungau“ (Auer et

al., (2000)) bzw. aus eigenen Recherchen und Annahmen.

2.2.2.1 Derzeitige Strom- und Wärmeerzeugung:

Die Stromerzeugung in der Region Lungau erfolgt zu einem großen Teil durch

Kleinwasserkraftwerke, diese habe eine Stromerzeugung von rund 200.000 MWh im Jahr

2009. Ebenfalls sind derzeit Photovoltaikanlagen mit ca. 200 kW Gesamtleistung installiert.

Die Wärmeerzeugung für die Versorgung der Fern-/Nahwärmenetze in den Gemeinden

Tamsweg, Mauterndorf, St.Michael und Mariapfarr erfolgt durch Biomasse-KWK-Anlagen.

Die Wärmebereitstellung der Ein- und Mehrfamilienhäuser in der Region Lungau erfolgt zu

ca. 53% aus Holz, 23% aus Öl, 13% aus Strom, 8% aus Fernwärme und 3% aus sonstige

Brennstoffe.

2.2.2.2 Annahme der zukünftigen Entwicklungen

a) Stromerzeugung und Verbrauch

Wie schon bei der Analyse im Ballungszentrum Wien wird auch in der Region Lungau

von einem Anstieg des Stromverbrauchs um 1% pro Jahr ausgegangen. Der Ausbau der

Photovoltaik wird von derzeit 0,2 MWp auf 4 MWp bei maximaler Strukturänderung

angenommen. Es findet ein minimaler Ausbau der Kleinwasserkraft statt, die aber keine

signifikante Auswirkung auf die autonome Stromerzeugung hat.

b) Wärmeerzeugung und Verbrauch

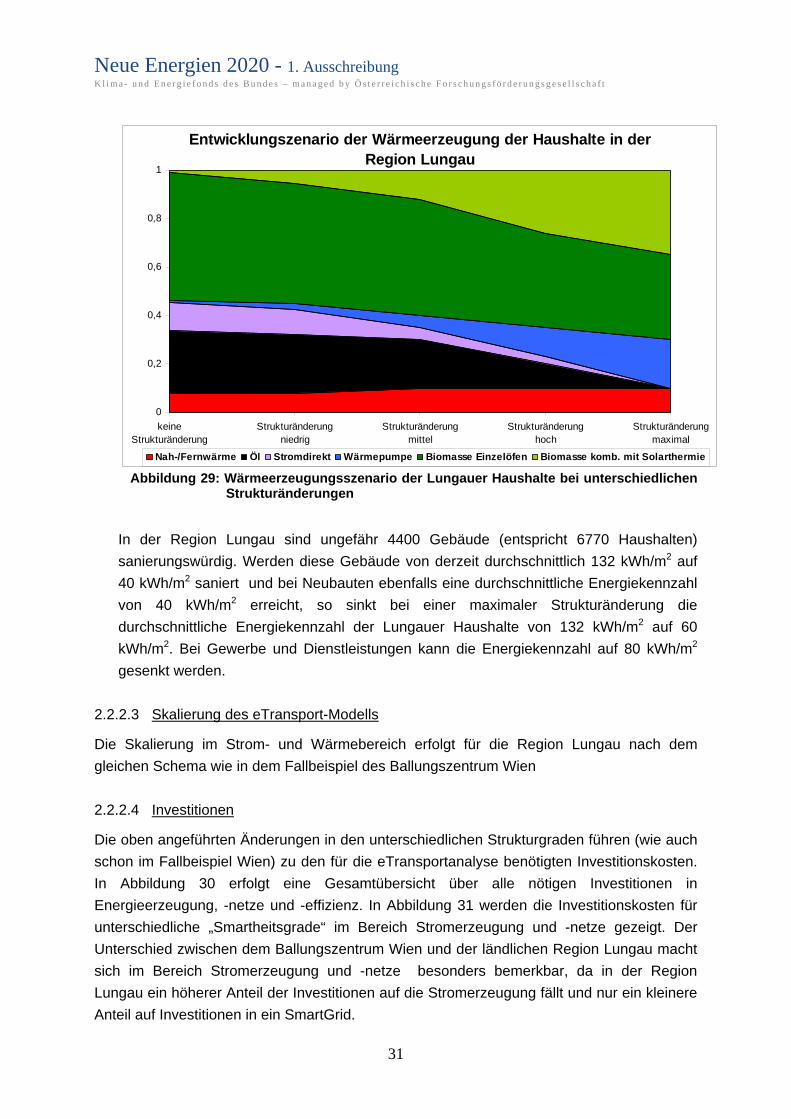

In Abbildung 29 wird die Änderung der Wärme- und Warmwasserbereitstellung der

Lungauer Haushalte durch unterschiedliche Erzeugungstechnologien dargestellt. Die

Substitution von Stromdirektheizungen durch Wärmepumpen einerseits und Ölheizungen

durch Biomasse (teilweise kombiniert mit Solarthermie) andererseits wird als maximale

Strukturänderung angenommen. Ebenfalls gibt es eine Strukturänderung bei Gewerbe

und Dienstleistungen. Es wird davon ausgegangen, dass die derzeitige

Wärmebereitstellung durch Öl erfolgt. Bei einer maximalen Strukturänderung ändert sich

die Wärmebereitstellung auf ein Drittel durch Biomasse (Holz), ein Viertel durch

Wärmepumpen und der Rest bleibt bis auf weiteres mit Öl befeuert.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

31

Entwicklungszenario der Wärmeerzeugung der Haushalte in der Region Lungau

0

0,2

0,4

0,6

0,8

1

keineStrukturänderung

Strukturänderungniedrig

Strukturänderungmittel

Strukturänderunghoch

Strukturänderungmaximal

Nah-/Fernwärme Öl Stromdirekt Wärmepumpe Biomasse Einzelöfen Biomasse komb. mit Solarthermie

Abbildung 29: Wärmeerzeugungsszenario der Lungauer Haushalte bei unterschiedlichen Strukturänderungen

In der Region Lungau sind ungefähr 4400 Gebäude (entspricht 6770 Haushalten)

sanierungswürdig. Werden diese Gebäude von derzeit durchschnittlich 132 kWh/m2 auf

40 kWh/m2 saniert und bei Neubauten ebenfalls eine durchschnittliche Energiekennzahl

von 40 kWh/m2 erreicht, so sinkt bei einer maximaler Strukturänderung die

durchschnittliche Energiekennzahl der Lungauer Haushalte von 132 kWh/m2 auf 60

kWh/m2. Bei Gewerbe und Dienstleistungen kann die Energiekennzahl auf 80 kWh/m2

gesenkt werden.

2.2.2.3 Skalierung des eTransport-Modells

Die Skalierung im Strom- und Wärmebereich erfolgt für die Region Lungau nach dem

gleichen Schema wie in dem Fallbeispiel des Ballungszentrum Wien

2.2.2.4 Investitionen

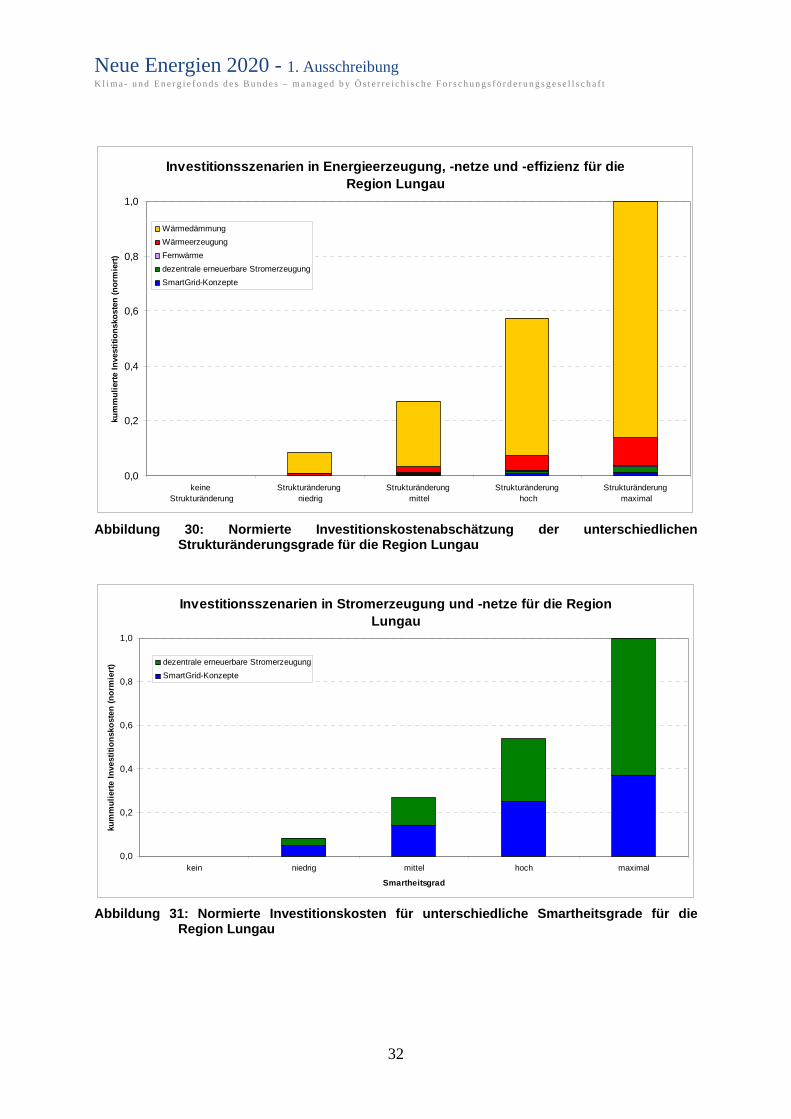

Die oben angeführten Änderungen in den unterschiedlichen Strukturgraden führen (wie auch

schon im Fallbeispiel Wien) zu den für die eTransportanalyse benötigten Investitionskosten.

In Abbildung 30 erfolgt eine Gesamtübersicht über alle nötigen Investitionen in

Energieerzeugung, -netze und -effizienz. In Abbildung 31 werden die Investitionskosten für

unterschiedliche „Smartheitsgrade“ im Bereich Stromerzeugung und -netze gezeigt. Der

Unterschied zwischen dem Ballungszentrum Wien und der ländlichen Region Lungau macht

sich im Bereich Stromerzeugung und -netze besonders bemerkbar, da in der Region

Lungau ein höherer Anteil der Investitionen auf die Stromerzeugung fällt und nur ein kleinere

Anteil auf Investitionen in ein SmartGrid.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

32

Investitionsszenarien in Energieerzeugung, -netze und -effizienz für die Region Lungau

0,0

0,2

0,4

0,6

0,8

1,0

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

kum

mu

lier

te I

nve

stit

ion

sko

sten

(n

orm

iert

)

Wärmedämmung

Wärmeerzeugung

Fernwärme

dezentrale erneuerbare Stromerzeugung

SmartGrid-Konzepte

Abbildung 30: Normierte Investitionskostenabschätzung der unterschiedlichen

Strukturänderungsgrade für die Region Lungau

Investitionsszenarien in Stromerzeugung und -netze für die Region Lungau

0,0

0,2

0,4

0,6

0,8

1,0

kein niedrig mittel hoch maximal

Smartheitsgrad

kum

mu

lier

te I

nve

stit

ion

sko

sten

(n

orm

iert

) dezentrale erneuerbare Stromerzeugung

SmartGrid-Konzepte

Abbildung 31: Normierte Investitionskosten für unterschiedliche Smartheitsgrade für die

Region Lungau

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

33

2.2.2.5 Modellberechnung mit eTransport

Für die Region Lungau wurde das Modell des Ballungszentrums Wien adaptiert, entspricht

aber in den groben Strukturen der Implementierung wie in Abbildung 16. Aufgrund der

geringeren Komplexität des Energiesystems der Region Lungau ist das Modell naturgemäß

einfacher.

2.2.2.6 eTransport Ergebnisse

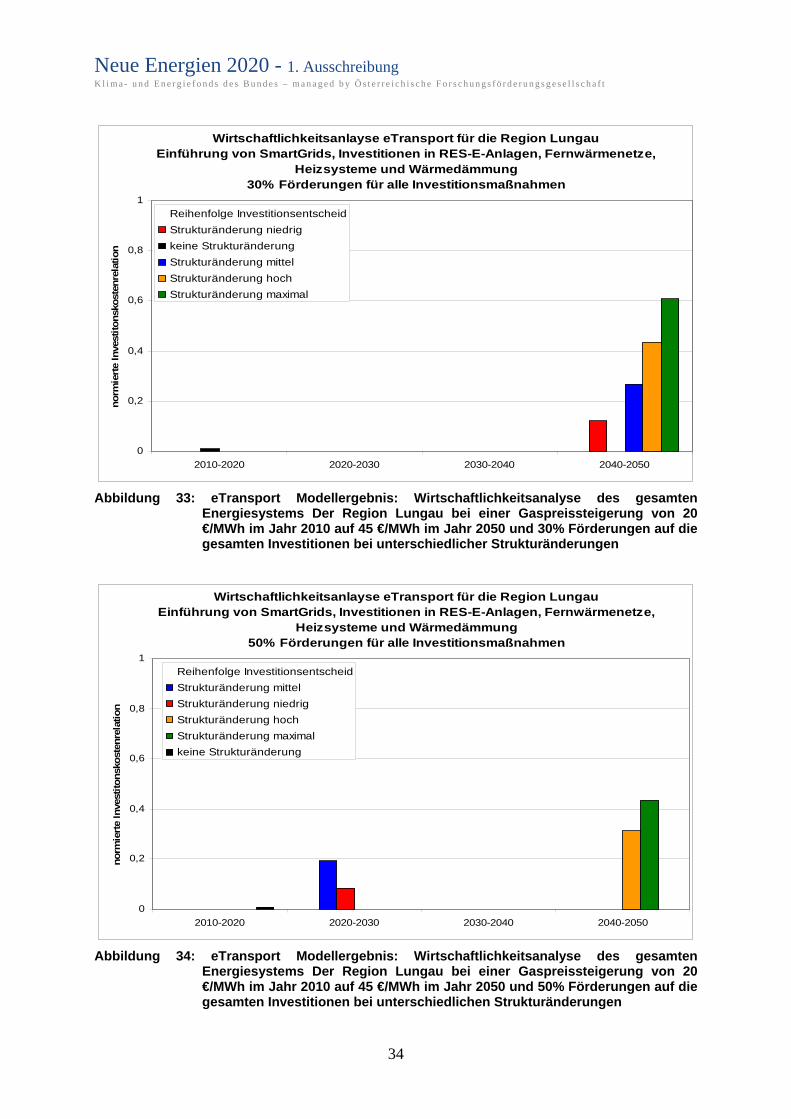

a) Wirtschaftlichkeitsanalyse des gesamten Energiesystems

Ohne Förderungen wären auch in der Region Lungau jegliche Investitionen für eine

Strukturänderung (im Gegensatz zu keiner Strukturänderung) nicht wirtschaftlich. Jedoch

ergeben sich durch die unterschiedliche Heizsystemstruktur in der Region Lungau und

dem geringeren Investitionsaufwand in das Gesamtsystem im Falle eines

Strukturwandels (im Gegensatz zum Ballungszentrum Wien) bei höheren Förderungen

wirtschaftliche Vorteile für eine Strukturänderung (siehe Abbildung 32 ).

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

keine Strukturänderung

Strukturänderung niedrig

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und WärmedämmungKeine Förderungen

Abbildung 32: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems Der Region Lungau bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und keine Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

34

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Strukturänderung niedrig

keine Strukturänderung

Strukturänderung mittel

Strukturänderung hoch

Strukturänderung maximal

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und Wärmedämmung30% Förderungen für alle Investitionsmaßnahmen

Abbildung 33: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems Der Region Lungau bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und 30% Förderungen auf die gesamten Investitionen bei unterschiedlicher Strukturänderungen

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Strukturänderung mittel

Strukturänderung niedrig

Strukturänderung hoch

Strukturänderung maximal

keine Strukturänderung

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

Heizsysteme und Wärmedämmung50% Förderungen für alle Investitionsmaßnahmen

Abbildung 34: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems Der Region Lungau bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und 50% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

35

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Strukturänderung maximal

Strukturänderung hoch

Strukturänderung mittel

Strukturänderung niedrig

keine Strukturänderung

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrids, Investitionen in RES-E-Anlagen, Fernwärmenetze,

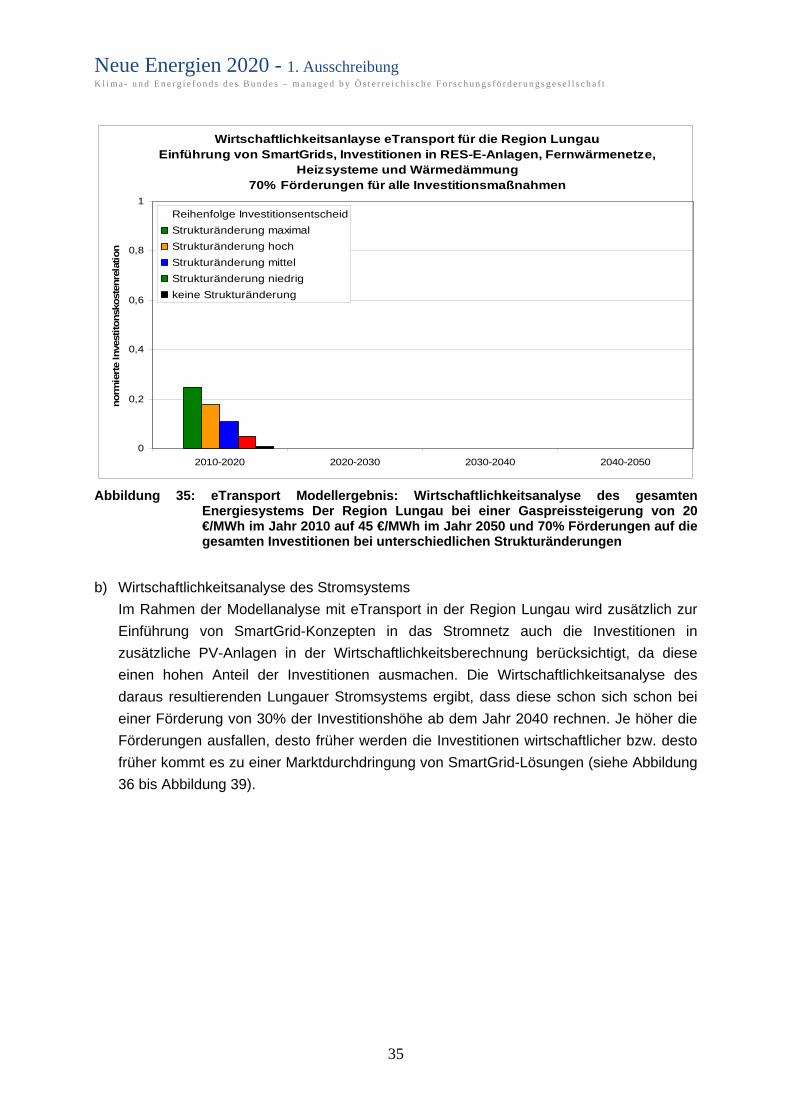

Heizsysteme und Wärmedämmung70% Förderungen für alle Investitionsmaßnahmen

Abbildung 35: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des gesamten

Energiesystems Der Region Lungau bei einer Gaspreissteigerung von 20 €/MWh im Jahr 2010 auf 45 €/MWh im Jahr 2050 und 70% Förderungen auf die gesamten Investitionen bei unterschiedlichen Strukturänderungen

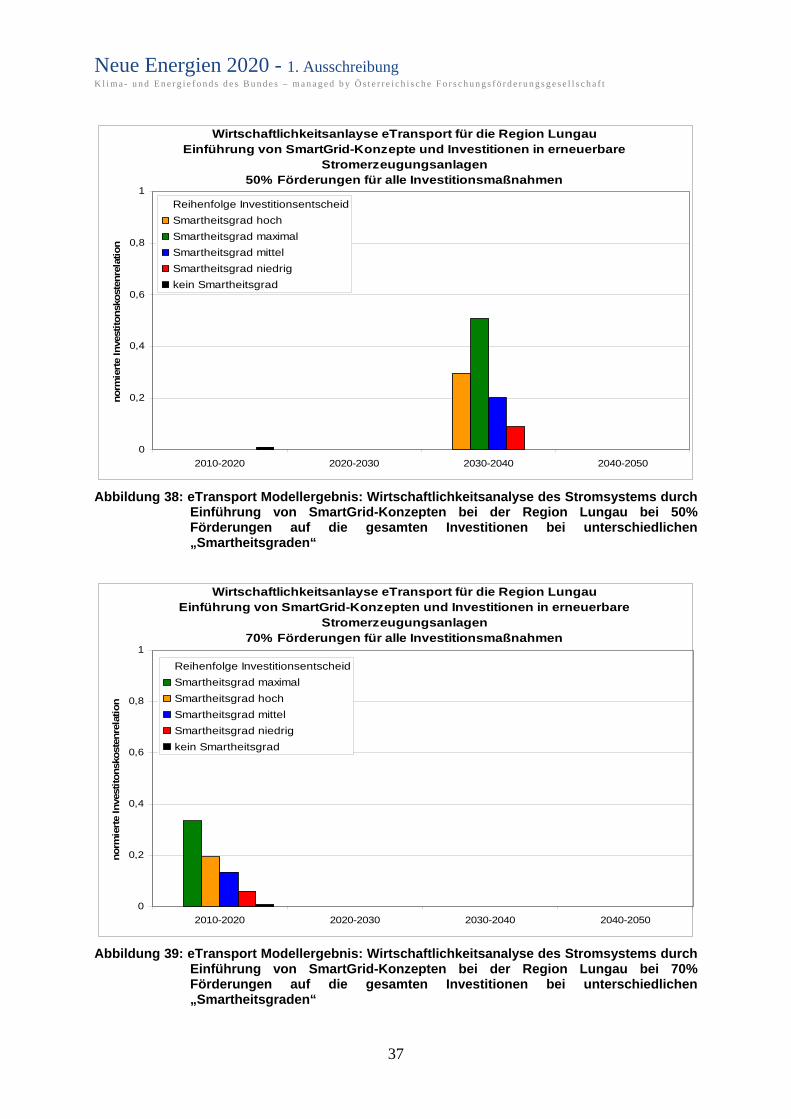

b) Wirtschaftlichkeitsanalyse des Stromsystems

Im Rahmen der Modellanalyse mit eTransport in der Region Lungau wird zusätzlich zur

Einführung von SmartGrid-Konzepten in das Stromnetz auch die Investitionen in

zusätzliche PV-Anlagen in der Wirtschaftlichkeitsberechnung berücksichtigt, da diese

einen hohen Anteil der Investitionen ausmachen. Die Wirtschaftlichkeitsanalyse des

daraus resultierenden Lungauer Stromsystems ergibt, dass diese schon sich schon bei

einer Förderung von 30% der Investitionshöhe ab dem Jahr 2040 rechnen. Je höher die

Förderungen ausfallen, desto früher werden die Investitionen wirtschaftlicher bzw. desto

früher kommt es zu einer Marktdurchdringung von SmartGrid-Lösungen (siehe Abbildung

36 bis Abbildung 39).

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

36

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

kein Smartheitsgrad

Smartheitsgrad mittel

Smartheitsgrad niedrig

Smartheitsgrad hoch

Smartheitsgrad maximal

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrid-Konzepte und Investitionen in erneuerbare

StromerzeugungsanlagenKeine Förderungen

Abbildung 36: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromsystems durch

Einführung von SmartGrid-Konzepten bei der Region Lungau bei keiner Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad hoch

Smartheitsgrad mittel

Smartheitsgrad maximal

Smartheitsgrad niedrig

kein Smartheitsgrad

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrid-Konzepte und Investitionen in erneuerbare

Stromerzeugungsanlagen30% Förderungen für alle Investitionsmaßnahmen

Abbildung 37: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromsystems durch

Einführung von SmartGrid-Konzepten bei der Region Lungau bei 30% Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

37

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad hoch

Smartheitsgrad maximal

Smartheitsgrad mittel

Smartheitsgrad niedrig

kein Smartheitsgrad

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrid-Konzepte und Investitionen in erneuerbare

Stromerzeugungsanlagen50% Förderungen für alle Investitionsmaßnahmen

Abbildung 38: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromsystems durch

Einführung von SmartGrid-Konzepten bei der Region Lungau bei 50% Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

0

0,2

0,4

0,6

0,8

1

2010-2020 2020-2030 2030-2040 2040-2050

norm

iert

e In

vest

itonsk

ost

enre

lation

Reihenfolge Investitionsentscheid

Smartheitsgrad maximal

Smartheitsgrad hoch

Smartheitsgrad mittel

Smartheitsgrad niedrig

kein Smartheitsgrad

Wirtschaftlichkeitsanlayse eTransport für die Region LungauEinführung von SmartGrid-Konzepten und Investitionen in erneuerbare

Stromerzeugungsanlagen70% Förderungen für alle Investitionsmaßnahmen

Abbildung 39: eTransport Modellergebnis: Wirtschaftlichkeitsanalyse des Stromsystems durch

Einführung von SmartGrid-Konzepten bei der Region Lungau bei 70% Förderungen auf die gesamten Investitionen bei unterschiedlichen „Smartheitsgraden“

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t

38

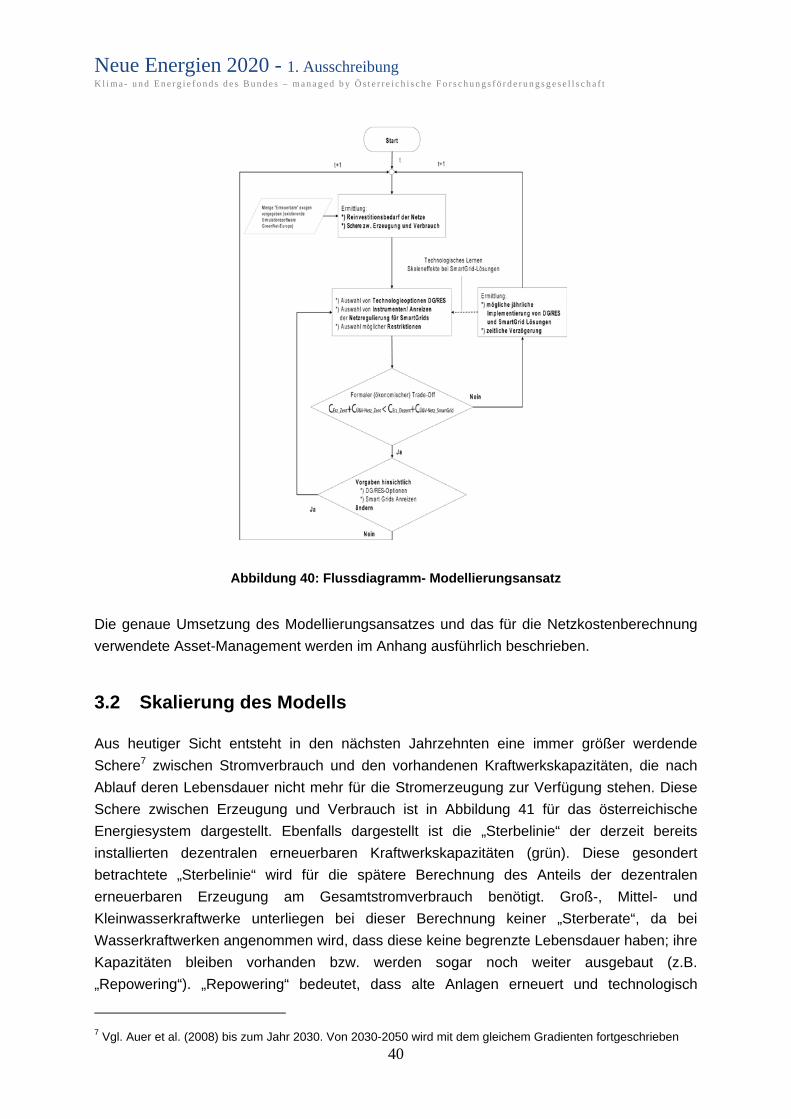

3 Modellierung des zukünftigen Investitionsbedarfs für

verschiedene „Smartheits“- und

Dezentralisierungsgrade des österreichischen

Energiesystems

Aufbauend auf den wesentlichen Erkenntnissen der Analyse der einzelnen Modellregionen

im vorigen Kapitel (Ballungsraum Wien bzw. ländliche Region Lungau) wird nachfolgend nun

das gesamte österreichische Stromsystem modellhaft abgebildet und in weiterer Folge der

Investitionsbedarf für verschiedene zukünftige Smartheits- und Dezentralisierungsgrade des

österreichischen Stromsystems im Detail analysiert.

3.1 Modellbeschreibung: SmartGrid-Investor

Um einen ökonomischen Vergleich eines zentralen gegenüber einem dezentralen

Energiesystem aufstellen zu können, muss das mathematische Entscheidungskriterium in

beiden Fällen im Wesentlichen aus der Summe der Erzeugungs6- und Netzkosten bestehen.

Weitere in der Praxis vorhandene Kostenkomponenten (wie z.B. Steuern und Abgaben)

kürzen sich heraus und werden in weiterer Folge nicht berücksichtigt.

Der formale Zusammenhang des „Trade-Off“-Kriteriums beim ökonomischen Vergleich eines

zentralen gegenüber einem dezentralen Stromsystem lautet somit für die stromspezifischen

Energiedienstleistungen i im Jahr t:

tiSmartGridNetzVÜtiDezentErztiZentNetzVÜtiZentErz CCCC ,,_&,,_,,_&,,_

wobei:

tiZentErzC ,,_ ……......................spezifische Erzeugungskosten zentraler „Grenzkraftwerke“ am

Großhandelsmarkt

tiZentNetzVÜC ,,_& ……..............spezifische Kosten des zentralen Übertragungs- und

Verteilnetzes

tiDezentErzC ,,_ ............................spezifische Erzeugungskosten erneuerbarer Grenzkraftwerke

bei SmartGrid-Konzepten

tiSmartGridNetzVÜC ,,_& ……........spezifische Kosten des Übertragungs- und Verteilnetzes bei

Implementierung von SmartGrid-Konzepten

6 Erzeugungskosten sind in einem Strommarktmodell durch die konvexe Angebotskurve („Merit Order“) an einer

relevanten Strombörse definiert und somit ist das jeweilige Grenzkraftwerk der entscheidende Faktor für die Erzeugungskosten. Der für den österreichischen Strommarkt relevante Handelsplatz ist der EEX-Leipzig.

Neue Energien 2020 - 1. Ausschreibung K l i m a - u n d E n e r g i e f o n d s d e s B u n d e s – m a n a g e d b y Ö s t e r r e i c h i s c h e F o r s c h u n g s f ö r d e r u n g s g e s e l l s c h a f t