Embed Size (px)

Citation preview

24.11.2011

1

Verantwortung für Europa wahrnehmen Jahresgutachten des Sachverständigenrats 2011/12

Berlin Lunchtime Meeting, 22. November 2011

Prof. Dr. Christoph M. Schmidt

RWI, RUB und SVR

Jahresgutachten 2011/12

Ende des Aufholprozesses = „Rückkehr zur Normalität“?

Berlin Lunchtime Meeting 2 22.11.2011

Jahresgutachten 2011/12

1 800

2 000

2 200

2 400

2 600

Log. MaßstabMrd Euro

94

96

98

100

102

104

01995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

1) Preisbereinigt, verkettete Volumenangaben.

© Sachverständigenrat 36511_UK

Schaubild 2

Produktionspotenzial, Bruttoinlandsprodukt und Kapazitätsauslastung

1995 bis 2012

vH

Bruttoinlandsprodukt1)

Produktionspotenzial

Kapazitätsauslastung

Christoph M. Schmidt

24.11.2011

2

Gliederung

Berlin Lunchtime Meeting 3 22.11.2011

Jahresgutachten 2011/12

1. Lage und Entwicklung der Weltwirtschaft 2. Deutschland in global unsicherem Umfeld 3. Euro-Raum in der Krise

Christoph M. Schmidt

Berlin Lunchtime Meeting 4 22.11.2011

Jahresgutachten 2011/12

1. Lage und Entwicklung der Weltwirtschaft 1.1 Die Erholung setzt sich fort 1.2 Industrieländer vor hohen Konsolidierungs-erfordernissen 1.3 Schwellenländer: Hoffnung der Weltwirtschaft?

Christoph M. Schmidt

24.11.2011

3

1.1 Die Erholung setzt sich fort

22.11.2011 5 Berlin Lunchtime Meeting

Jahresgutachten 2011/12

105

110

115

120

125

130

100

Log. Maßstab

-20

-15

-10

-5

5

10

15

20

0

vH

2007 2008 2009 2010 2011 2012

Entwicklung der Weltproduktion und des Welthandels

25711_UK© Sachverständigenrat

Veränderung gegenüberdem Vorjahresquartal(rechte Skala)

Index: 2005 = 100(linke Skala)

105

110

115

120

125

130

100

Log. Maßstab

-20

-15

-10

-5

5

10

15

20

0

vH

2007 2008 2009 2010 2011 2012

Index: 2005 = 100(linke Skala)

Welthandel2)Weltproduktion1)

1) Bruttoinlandsprodukt (preisbereinigt).– 2) Exporte und Importe von Waren und Dienstleistungen.Quellen: NIESR, OECD

Veränderung gegenüberdem Vorjahresquartal(rechte Skala)

Schaubild 13

JahresdurchschnittePrognosezeitraum

4 0, vH

6 2, vH4 8, vH4 0, vH

Christoph M. Schmidt

… aber mit großer Heterogenität

Berlin Lunchtime Meeting 6 22.11.2011

Jahresgutachten 2011/12

85

90

95

105

110

115

120

125

130

135

100

Log. Maßstab

I II III IV I II III IV I II III IV I II III IV2008 2009 2010 2011

Entwicklung des Bruttoinlandsprodukts im Euro-Raum und in ausgewählten Ländern

1. Quartal 2008 = 100

Quellen für Grundzahlen: EU, NIESR

Schaubild 4

© Sachverständigenrat

Spanien

Deutschland Griechenland

Irland

Italien

Euro-Raumdarunter:

Frankreich

85

90

95

105

110

115

120

125

130

135

100

Log. Maßstab

I II III IV I II III IV I II III IV I II III IV2008 2009 2010 2011

VereinigteStaaten

Brasilien Indien

Japan

Russland

China

Christoph M. Schmidt

24.11.2011

4

Schocks und Unsicherheit bremsen zunehmend die Konjunktur

Berlin Lunchtime Meeting 7 22.11.2011

Jahresgutachten 2011/12

1) mplizite Schwankungsintensität des S&P 500Jeweils i , des DAX und des NIKKEI auf Basis der entsprechenden Optionspreise.

Quelle: Thomson Financial Datastream

0

20

40

60

80

100

0

20

40

60

80

100

1992 93 94 95 96 97 98 99 2000 01 02 03 04 05 06 07 08 09 10 2011

Implizite Volatilität verschiedener Aktienindizes1)

Tageswerte

Schaubild 3

Indexwert Indexwert

DAX

S&P 500

© Sachverständigenrat 24311_UK

NIKKEI

Lehman Brothers

11.09.2001

Asien-Krise

Währungskrise Russland IrakkriegGriechenland

1. Paket

2. Paket

Christoph M. Schmidt

Jahresgutachten 2011/12

22.11.2011 8 Berlin Lunchtime Meeting

1.2 Industrieländer vor hohen Konsolidierungserfordernissen Finanzmarkt- und Konjunkturindikatoren für ausgewählte Wirtschaftsräume1)

1) Euro-Raum: Stand 1. Januar 2009.– 2) Finanzierungssaldo in Relation zum nominalen Bruttoinlandsprodukt. 2011: Schätzung des IWF.– 3) Indexfür bestehende und neue Bauten.– 4) Veränderungen gegenüber dem Vorjahresquartal.– 5) Schuldenstand in Relation zum Bruttoinlandsprodukt injeweiligen Preisen. 2011: Schätzungen der EU, des IWF und der OECD.– 6) Arbeitslose in vH der Erwerbspersonen. 2011: Schätzung des IWF.

Quellen: EU, IWF, OECD, Thomson Financial Datastream

© Sachverständigenrat

Schaubild 9

Arbeitslosenquote6)

Finanzierungssaldo des Staates2) Hauspreisindizes3)

25

50

75

100

0

vH

150

175

200

225

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Staatsverschuldung5)

4

6

8

10

12

0

vH

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-25

-20

-15

-10

-5

5

10

15

20

25

0

vH4)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VereinigtesKönigreich

Euro-Raum

VereinigteStaaten

Japan

Euro-Raum

Vereinigtes KönigreichJapan

Vereinigte Staaten

VereinigteStaaten

-35

-30

-25

-20

-15

-10

-5

5

0

vH

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VereinigtesKönigreich

Spanien

Irland

Deutschland

Deutschland

Vereinigte Staaten

Griechen-landJapan

Irland

SpanienItalien

Frankreich

VereinigtesKönigreich

Christoph M. Schmidt

24.11.2011

5

In einem schwachen Umfeld

Jahresgutachten 2011/12

22.11.2011 9 Berlin Lunchtime Meeting

Finanzmarkt- und Konjunkturindikatoren für ausgewählte Wirtschaftsräume1)

1) Euro-Raum: Stand 1. Januar 2009.– 2) Finanzierungssaldo in Relation zum nominalen Bruttoinlandsprodukt. 2011: Schätzung des IWF.– 3) Indexfür bestehende und neue Bauten.– 4) Veränderungen gegenüber dem Vorjahresquartal.– 5) Schuldenstand in Relation zum Bruttoinlandsprodukt injeweiligen Preisen. 2011: Schätzungen der EU, des IWF und der OECD.– 6) Arbeitslose in vH der Erwerbspersonen. 2011: Schätzung des IWF.

Quellen: EU, IWF, OECD, Thomson Financial Datastream

© Sachverständigenrat

Schaubild 9

Arbeitslosenquote6)

Finanzierungssaldo des Staates2) Hauspreisindizes3)

25

50

75

100

0

vH

150

175

200

225

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Staatsverschuldung5)

4

6

8

10

12

0

vH

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-25

-20

-15

-10

-5

5

10

15

20

25

0

vH4)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VereinigtesKönigreich

Euro-Raum

VereinigteStaaten

Japan

Euro-Raum

Vereinigtes KönigreichJapan

Vereinigte Staaten

VereinigteStaaten

-35

-30

-25

-20

-15

-10

-5

5

0

vH

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VereinigtesKönigreich

Spanien

Irland

Deutschland

Deutschland

Vereinigte Staaten

Griechen-landJapan

Irland

SpanienItalien

Frankreich

VereinigtesKönigreich

Finanzmarkt- und Konjunkturindikatoren für ausgewählte Wirtschaftsräume1)

1) Euro-Raum: Stand 1. Januar 2009.– 2) Finanzierungssaldo in Relation zum nominalen Bruttoinlandsprodukt. 2011: Schätzung des IWF.– 3) Indexfür bestehende und neue Bauten.– 4) Veränderungen gegenüber dem Vorjahresquartal.– 5) Schuldenstand in Relation zum Bruttoinlandsprodukt injeweiligen Preisen. 2011: Schätzungen der EU, des IWF und der OECD.– 6) Arbeitslose in vH der Erwerbspersonen. 2011: Schätzung des IWF.

Quellen: EU, IWF, OECD, Thomson Financial Datastream

© Sachverständigenrat

Schaubild 9

Arbeitslosenquote6)

Finanzierungssaldo des Staates2) Hauspreisindizes3)

25

50

75

100

0

vH

150

175

200

225

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Staatsverschuldung5)

4

6

8

10

12

0

vH

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-25

-20

-15

-10

-5

5

10

15

20

25

0

vH4)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VereinigtesKönigreich

Euro-Raum

VereinigteStaaten

Japan

Euro-Raum

Vereinigtes KönigreichJapan

Vereinigte Staaten

VereinigteStaaten

-35

-30

-25

-20

-15

-10

-5

5

0

vH

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VereinigtesKönigreich

Spanien

Irland

Deutschland

Deutschland

Vereinigte Staaten

Griechen-landJapan

Irland

SpanienItalien

Frankreich

VereinigtesKönigreich

Christoph M. Schmidt

1.3 Schwellenländer: Hoffnung der Weltwirtschaft?

Jahresgutachten 2011/12

22.11.2011 10 Berlin Lunchtime Meeting

-2

-1

1

2

3

4

5

6

7

8

9

0

vH

2000 2005 2010 2015

1) Bruttoinlandsprodukt auf Basis von Kaufkraftparitäten in US-Dollar.– 2) Bruttoinlandsprodukt in nominalen Wechselkursen des US-Dollar.– 3) 2010vorläufig, ab 2011 Prognosen des IWF.– 4) Brasilien, Indien und Russland.

Quelle für Grundzahlen: IWF

Schaubild

29911_UK

VereinigteStaaten

Industrieländer ohneVereinigte Staaten

Weltproduktion nach Ländern und Ländergruppen

China

© Sachverständigenrat

Entwicklungs- undSchwellenländerohne China

Wachstumsbeiträge1)

5

10

15

20

25

30

35

0

vH

US EA Japan China BRI

2000 2010

Anteil an der Weltproduktion2)

Prognose3)

BR, INund RU

4)VereinigteStaaten

Euro-Raum

2/3 der Zuwachsrate des Welt-BIP

Starke Verflechtung über Außenhandel und Direktinvestitionen

Verschiebung der Anteile an der Weltproduktion

Christoph M. Schmidt

24.11.2011

6

Chancen und Risiken für die Schwellenländer

Jahresgutachten 2011/12

1pro VZÄ 2ohne forthcomings

22.11.2011 11 Berlin Lunchtime Meeting

Wirtschaftsindikatoren für ausgewählte Schwellenländer

1) Veränderung gegenüber dem Vorjahr.– 2) Inländische Kredite.– 3) Gleitende Sechsmonatsdurchschnitte errechnet aus Monatswerten.– 4) KurzfristigerInterbanken-Zinssatz abzüglich der Veränderungsrate des Verbraucherpreisindex.

Quellen: IWF, OECD, Thomson Financial Datastream© Sachverständigenrat

Schaubild 11

Wechselkurs zum US-Dollar

1. Halbjahr 2003 = 1003)

-15

-10

-5

5

10

15

20

25

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

40

50

60

70

80

90

110

120

130

140

100

2003 2004 2005 2006 2007 2008 2009 2010 2011

(VereinigtesKönigreich)

-5

5

10

15

20

25

30

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

-10

10

20

30

40

50

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Argentinien Brasilien China Indien Indonesien

Mexiko Russland Südafrika Türkei

-15

-10

-5

5

10

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

HaushaltsdefizitIn Relation zum nominalen BIP (vH)

-10

-5

5

10

15

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Verbraucherpreisentwicklung

vH1)3)

Kreditvolumen

vH2)3)Realzinsen

%3)4)

Bruttoinlandsprodukt

vH1)

Robustes Wirtschaftswachstum und weitestgehend solide öffentliche Finanzen

Christoph M. Schmidt

Abkühlung der Konjunktur

Jahresgutachten 2011/12

22.11.2011 12 Berlin Lunchtime Meeting

Wirtschaftsindikatoren für ausgewählte Schwellenländer

1) Veränderung gegenüber dem Vorjahr.– 2) Inländische Kredite.– 3) Gleitende Sechsmonatsdurchschnitte errechnet aus Monatswerten.– 4) KurzfristigerInterbanken-Zinssatz abzüglich der Veränderungsrate des Verbraucherpreisindex.

Quellen: IWF, OECD, Thomson Financial Datastream© Sachverständigenrat

Schaubild 11

Wechselkurs zum US-Dollar

1. Halbjahr 2003 = 1003)

-15

-10

-5

5

10

15

20

25

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

40

50

60

70

80

90

110

120

130

140

100

2003 2004 2005 2006 2007 2008 2009 2010 2011

(VereinigtesKönigreich)

-5

5

10

15

20

25

30

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

-10

10

20

30

40

50

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Argentinien Brasilien China Indien Indonesien

Mexiko Russland Südafrika Türkei

-15

-10

-5

5

10

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

HaushaltsdefizitIn Relation zum nominalen BIP (vH)

-10

-5

5

10

15

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Verbraucherpreisentwicklung

vH1)3)

Kreditvolumen

vH2)3)Realzinsen

%3)4)

Bruttoinlandsprodukt

vH1)

Wirtschaftsindikatoren für ausgewählte Schwellenländer

1) Veränderung gegenüber dem Vorjahr.– 2) Inländische Kredite.– 3) Gleitende Sechsmonatsdurchschnitte errechnet aus Monatswerten.– 4) KurzfristigerInterbanken-Zinssatz abzüglich der Veränderungsrate des Verbraucherpreisindex.

Quellen: IWF, OECD, Thomson Financial Datastream© Sachverständigenrat

Schaubild 11

Wechselkurs zum US-Dollar

1. Halbjahr 2003 = 1003)

-15

-10

-5

5

10

15

20

25

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

40

50

60

70

80

90

110

120

130

140

100

2003 2004 2005 2006 2007 2008 2009 2010 2011

(VereinigtesKönigreich)

-5

5

10

15

20

25

30

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

-10

10

20

30

40

50

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Argentinien Brasilien China Indien Indonesien

Mexiko Russland Südafrika Türkei

-15

-10

-5

5

10

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

HaushaltsdefizitIn Relation zum nominalen BIP (vH)

-10

-5

5

10

15

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Verbraucherpreisentwicklung

vH1)3)

Kreditvolumen

vH2)3)Realzinsen

%3)4)

Bruttoinlandsprodukt

vH1)

Wirtschaftsindikatoren für ausgewählte Schwellenländer

1) Veränderung gegenüber dem Vorjahr.– 2) Inländische Kredite.– 3) Gleitende Sechsmonatsdurchschnitte errechnet aus Monatswerten.– 4) KurzfristigerInterbanken-Zinssatz abzüglich der Veränderungsrate des Verbraucherpreisindex.

Quellen: IWF, OECD, Thomson Financial Datastream© Sachverständigenrat

Schaubild 11

Wechselkurs zum US-Dollar

1. Halbjahr 2003 = 1003)

-15

-10

-5

5

10

15

20

25

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

40

50

60

70

80

90

110

120

130

140

100

2003 2004 2005 2006 2007 2008 2009 2010 2011

(VereinigtesKönigreich)

-5

5

10

15

20

25

30

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

-10

10

20

30

40

50

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Argentinien Brasilien China Indien Indonesien

Mexiko Russland Südafrika Türkei

-15

-10

-5

5

10

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

HaushaltsdefizitIn Relation zum nominalen BIP (vH)

-10

-5

5

10

15

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

Verbraucherpreisentwicklung

vH1)3)

Kreditvolumen

vH2)3)Realzinsen

%3)4)

Bruttoinlandsprodukt

vH1)

› Aber hohes Kreditwachstum und gestiegene Inflationsraten erfordern einen restriktiveren Kurs der Geldpolitik

› Die daraus folgende konjunkturelle Abkühlung verringert die von dieser Ländergruppe ausgehenden Impulse für die Weltwirtschaft

Christoph M. Schmidt

24.11.2011

7

Berlin Lunchtime Meeting 13 22.11.2011

Jahresgutachten 2011/12

2. Deutschland in global unsicherem Umfeld 2.1 Diagnose und Prognose 2.2 Deutsches „Arbeitsmarktwunder“ 2.3 Risikoszenarien

Christoph M. Schmidt

2.1 Diagnose und Prognose

Berlin Lunchtime Meeting 14 22.11.2011

Jahresgutachten 2011/12

Christoph M. Schmidt

24.11.2011

8

2.2 Deutsches „Arbeitsmarktwunder“

Jahresgutachten 2011/12

22.11.2011 18 Berlin Lunchtime Meeting

Arbeitsproduktivität jeErwerbstätigenstunde

Arbeitsstunden jeErwerbstätigen

Erwerbstätige

Reales Bruttoinlandsprodukt

Deutschland

-15

-10

-5

5

10

0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

-15

-10

-5

5

10

0

-15

-10

-5

5

10

0

Japan

-15

-10

-5

5

10

0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

-15

-10

-5

5

10

0

-15

-10

-5

5

10

0

Frankreich

-15

-10

-5

5

10

0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

-15

-10

-5

5

10

0

-15

-10

-5

5

10

0

Italien

-15

-10

-5

5

10

0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

-15

-10

-5

5

10

0

-15

-10

-5

5

10

0

Spanien Vereinigte Staaten

-15

-10

-5

5

10

0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

00

-15

-10

-5

5

10

0

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

0

Christoph M. Schmidt

2.3 Risikoszenarien

Jahresgutachten 2011/12

22.11.2011 19 Berlin Lunchtime Meeting

Szenario 1: höhere Unsicherheit über Fortgang der Staatsschuldenkrise: Verschlechterung der Refinanzierungsbedingungen der Euro-Mitgliedstaaten Anstieg der langfristigen Zinsen für Staatsanleihen um 50 vH. Zuwachsrate des Welthandels um 1,6 Prozentpunkte geringer Konsumenten in Deutschland reagieren mit Kaufzurückhaltung: Sparquote daher um 0,5 Prozentpunkte höher als in der Prognose

Szenario 2: weitere Eskalation der Krise bleibt nicht auf den Euro-Raum beschränkt und lässt Welthandel im Jahr 2012 stagnieren

Szenario 3: Unsicherheit im Euro-Raum legt sich: Verbesserung der Refinanzierungsbedingungen der Euro-Mitgliedstaaten langfristigen Zinsen für Staatsanleihen sinken um 50 vH Zusätzlicher Anstieg des Welthandels um 2,0 Prozentpunkte

Christoph M. Schmidt

24.11.2011

9

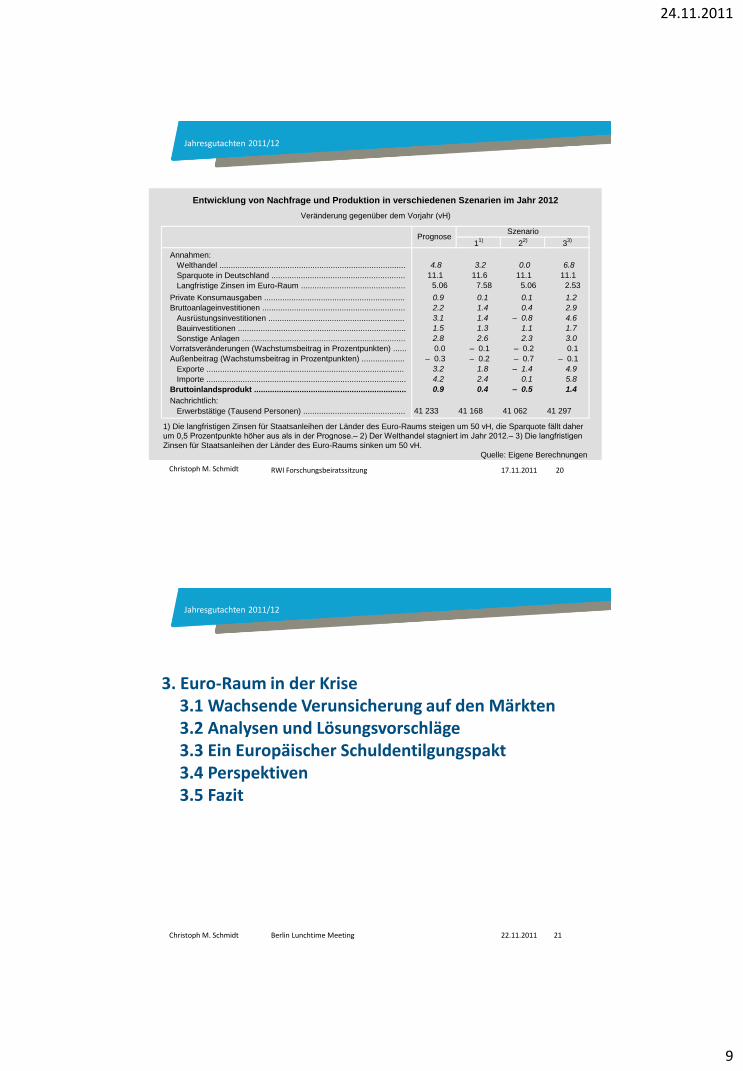

17.11.2011 20 RWI Forschungsbeiratssitzung

11)

22)

33)

Annahmen:

Welthandel .................................................................................. 4.8 3.2 0.0 6.8

Sparquote in Deutschland ........................................................... 11.1 11.6 11.1 11.1

Langfristige Zinsen im Euro-Raum .............................................. 5.06 7.58 5.06 2.53

Private Konsumausgaben .............................................................. 0.9 0.1 0.1 1.2

Bruttoanlageinvestitionen ............................................................... 2.2 1.4 0.4 2.9

Ausrüstungsinvestitionen ............................................................ 3.1 1.4 – 0.8 4.6

Bauinvestitionen .......................................................................... 1.5 1.3 1.1 1.7

Sonstige Anlagen ........................................................................ 2.8 2.6 2.3 3.0

Vorratsveränderungen (Wachstumsbeitrag in Prozentpunkten) ...... 0.0 – 0.1 – 0.2 0.1

Außenbeitrag (Wachstumsbeitrag in Prozentpunkten) ................... – 0.3 – 0.2 – 0.7 – 0.1

Exporte ....................................................................................... 3.2 1.8 – 1.4 4.9

Importe ........................................................................................ 4.2 2.4 0.1 5.8

Bruttoinlandsprodukt ................................................................... 0.9 0.4 – 0.5 1.4

Nachrichtlich:

Erwerbstätige (Tausend Personen) ............................................. 41 233 41 168 41 062 41 297

1) Die langfristigen Zinsen für Staatsanleihen der Länder des Euro-Raums steigen um 50 vH, die Sparquote fällt daher

um 0,5 Prozentpunkte höher aus als in der Prognose.– 2) Der Welthandel stagniert im Jahr 2012.– 3) Die langfristigen

Zinsen für Staatsanleihen der Länder des Euro-Raums sinken um 50 vH.

Quelle: Eigene Berechnungen

PrognoseSzenario

Veränderung gegenüber dem Vorjahr (vH)

Entwicklung von Nachfrage und Produktion in verschiedenen Szenarien im Jahr 2012

Jahresgutachten 2011/12

Christoph M. Schmidt

Berlin Lunchtime Meeting 21 22.11.2011

Jahresgutachten 2011/12

3. Euro-Raum in der Krise 3.1 Wachsende Verunsicherung auf den Märkten 3.2 Analysen und Lösungsvorschläge 3.3 Ein Europäischer Schuldentilgungspakt

3.4 Perspektiven 3.5 Fazit

Christoph M. Schmidt

24.11.2011

10

3.1 Wachsende Verunsicherung auf den Märkten

22.11.2011 22 Berlin Lunchtime Meeting

1) für nleihen des jeweiligen Landes gegenüber deutschen Staatsanleihen.Differenz der Rendite Staatsa

Quelle: Thomson Financial Datastream

500

1 000

1 500

2 000

2 500

3 000

0

Basispunkte

2007 2008 2009 2010 2011

Risikoaufschläge für Staatsanleihen und Prämien für Kreditausfallversicherungen (CDS)von ausgewählten Ländern im Euro-Raum

Tageswerte

Schaubild 20

© Sachverständigenrat

Griechenland Irland Portugal SpanienItalien

1 000

2 000

3 000

4 000

5 000

6 000

0

Basispunkte

2007 2008 2009 2010 2011

10-jährige Staatsanleihen1) CDS mit 5-jähriger Laufzeit

Belgien

Steigende Renditen bilden gestiegenes Ausfallrisiko ab

Jahresgutachten 2011/12

Christoph M. Schmidt

Wachsende Verunsicherung auf den Märkten

› Problem: Staatsanleihen sind „sicherer Kern“ des Finanzsystems

Keine Unterlegung mit Eigenkapital notwendig

Hoher Anteil in den Bilanzen der Finanzinstitute

› Gefahr von Ansteckungseffekten auf das Bankensystem

Berlin Lunchtime Meeting 23 22.11.2011

Jahresgutachten 2011/12

1) Stand: Ende 2010.– 2) Kredite an und Wertpapiere von öffentlichen Haushalten.– 3) Nicht im Finanzsystem des Euro-Raums; im We-sentlichen gehalten von Nicht-Finanzinstituten im Euro-Währungsgebiet und Nicht-Ansässigen im Euro-Währungsgebiet.

Quellen: ECBC, EZB

Staatsverschuldung im Finanzsystem des Euro-Raums1)

© Sachverständigenrat

Schaubild 21

Monetäre Finanzinstitute (MFIs)2)

2 746 Mrd Euro (35 vH)darunter Pfandbriefe: 608 Mrd Euro

Investmentfonds692 Mrd Euro (9 vH)

Versicherungen undPensionskassen1 215 Mrd Euro

(16 vH)

Sonstige3)

3 170 Mrd Euro(40 vH)

7 822Mrd Euro

Wertpapiere und Einlagen bei MFIs:1 311 Mrd Euro

Wertpapiere bei Investmentfonds:1 579 Mrd Euro

Nachrichtlich:

Christoph M. Schmidt

24.11.2011

11

Gründe für die Verunsicherung

Berlin Lunchtime Meeting 24 22.11.2011

Jahresgutachten 2011/12

› Nationale Strukturprobleme in GIIPS-Ländern: » Hohe Schuldenstandsquoten

» Hohe Arbeitslosigkeit

» Relativ starker Anstieg der Lohnstückkosten

Reformen in diesen Sektoren sind langfristige Prozesse! Daher ist hier in der kurzen Frist keine Änderung zu erwarten

Christoph M. Schmidt

3.2 Analysen und Lösungsvorschläge Austritt aus der Währungsunion keine Lösung

› Aus deutscher Sicht: » Starke Exportorientierung » Fester Wechselkurs schützt vor Aufwertung

› Aus griechischer Sicht: » Kapitalflucht » Abwertung fördert Inflation » Schuldenlast steigt, da diese in Euro denominiert sind

› Aus der Perspektive des Euro-Raums:

» Gefahr einer Kettenreaktion

Jahresgutachten 2011/12

22.11.2011 25 Berlin Lunchtime Meeting Christoph M. Schmidt

24.11.2011

12

Der Weg über Rettungspakete

Jahresgutachten 2011/12

22.11.2011 26 Berlin Lunchtime Meeting

› Vielzahl von Rettungspaketen wurden geschnürt, um angeschlagenen Ländern zu helfen

› Dies umfassen u.a.:

» Schuldenschnitt für Griechenland

» Erhöhung der Ausleihkapazität der EFSF

• Über Aufstockung des Volumens

• Hebelung

› Maßnahmen lösen die Krise nicht, sondern öffnen ein Zeitfenster, um Reformen für solide Staatsfinanzen und ein stabiles Finanzsystem zu implementieren

Christoph M. Schmidt

Problematisch: Eurobonds

Jahresgutachten 2011/12

22.11.2011 27 Berlin Lunchtime Meeting

› Gemeinschaftliche Haftung aller Länder der Währungsunion für neu emittierte Anleihen

» Vorteile:

• Zinssenkung für Problemländer

• Selbstverstärkung aus steigenden Zinsen und Verschlechterung der Solvenz wird beseitigt

» Nachteil:

• Marktdisziplin wird völlig außer Kraft gesetzt

Christoph M. Schmidt

24.11.2011

13

Problematisch: Anleihekäufe durch die EZB

Jahresgutachten 2011/12

22.11.2011 28 Berlin Lunchtime Meeting

› Praxis seit Mai 2010: Durch das „Securities Markets Programme“ kauft die EZB Anleihen der Problemländer am Sekundärmarkt auf. » Vorteil:

• Zinssenkung für Problemländer

» Nachteile: • Mögliche Ausweitung der Geldmenge (begegnet durch

Sterilisierung auf der Passivseite der Bilanz) • Käufe nicht an Anpassungsprogramme gekoppelt (keine

Marktdisziplinierung) • Vermischung von Geld- und Fiskalpolitik

Christoph M. Schmidt

Problematisch: Banklizenz für die EFSF

Jahresgutachten 2011/12

22.11.2011 29 Berlin Lunchtime Meeting

› Banklizenz ermöglicht der EFSF, sich bei der EZB zu refinanzieren

» Vor- und Nachteile analog zu den Anleihekäufen durch die EZB mit der Ausnahme, dass die EFSF die Kreditvergabe an Auflagen knüpfen kann

Christoph M. Schmidt

24.11.2011

14

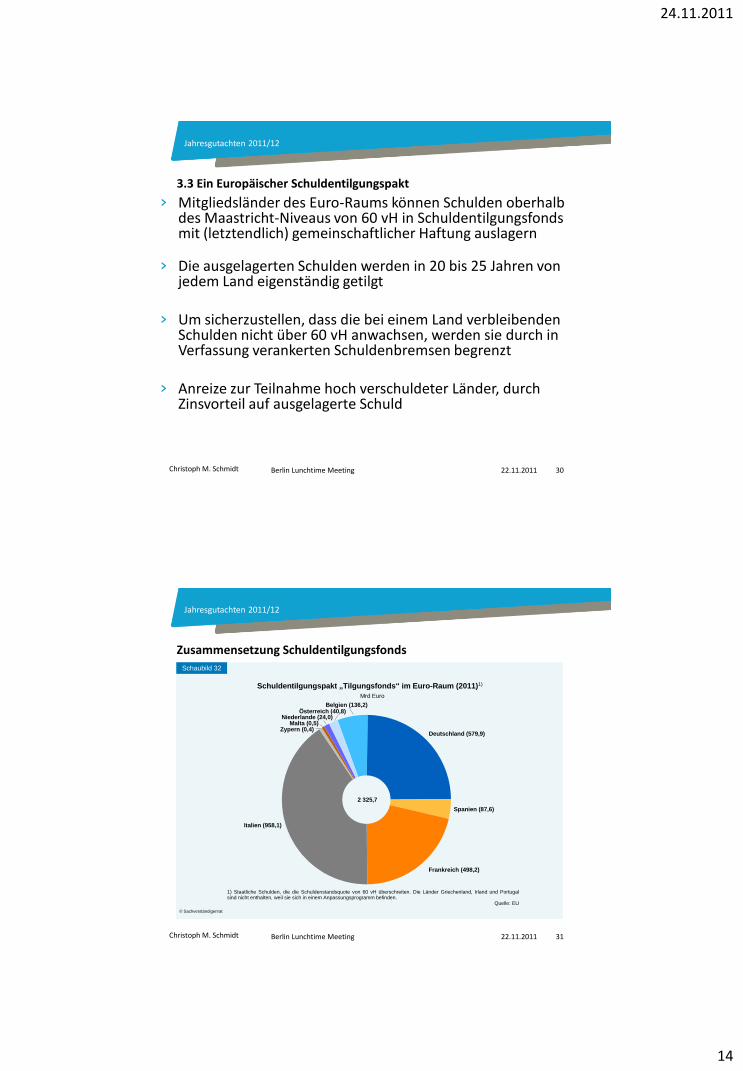

3.3 Ein Europäischer Schuldentilgungspakt

Jahresgutachten 2011/12

22.11.2011 30 Berlin Lunchtime Meeting

› Mitgliedsländer des Euro-Raums können Schulden oberhalb des Maastricht-Niveaus von 60 vH in Schuldentilgungsfonds mit (letztendlich) gemeinschaftlicher Haftung auslagern

› Die ausgelagerten Schulden werden in 20 bis 25 Jahren von jedem Land eigenständig getilgt

› Um sicherzustellen, dass die bei einem Land verbleibenden Schulden nicht über 60 vH anwachsen, werden sie durch in Verfassung verankerten Schuldenbremsen begrenzt

› Anreize zur Teilnahme hoch verschuldeter Länder, durch Zinsvorteil auf ausgelagerte Schuld

Christoph M. Schmidt

Zusammensetzung Schuldentilgungsfonds

Jahresgutachten 2011/12

22.11.2011 31 Berlin Lunchtime Meeting

Schuldentilgungspakt „Tilgungsfonds“ im Euro-Raum (2011)1)

Mrd Euro

© Sachverständigenrat

Schaubild 32

Italien (958,1)

2 325,7

Frankreich (498,2)

Spanien (87,6)

Deutschland (579,9)

Österreich (40,8)Niederlande (24,0)

Belgien (136,2)

Zypern (0,4)Malta (0,5)

1) Staatliche Schulden, die die Schuldenstandsquote von 60 vH überschreiten. Die Länder Griechenland, Irland und Portugalsind nicht enthalten, weil sie sich in einem Anpassungsprogramm befinden.

Quelle: EU

Christoph M. Schmidt

24.11.2011

15

Teilnahmevoraussetzungen

Jahresgutachten 2011/12

22.11.2011 32 Berlin Lunchtime Meeting

› Implementierung von Schuldenbremsen in nationaler Verfassung

» Orientierung an Zielvorgaben SWP; i.e. strukturelles Defizit darf 0,5 vH des BIP nicht überschreiten

» Einhaltung wird extern überwacht

› Eine mittelfrisitige Konsolidierungs- und Wachstumsstrategie wird in „Konsolidierungsvereinbarungen“ festgelegt

› Verbindlichkeiten gegenüber Fonds werden durch nationale Währungsreserven und Durchgriffsrechte auf nationale Steuer abgesichert

Christoph M. Schmidt

Auslagerung und Schuldentilgung

Jahresgutachten 2011/12

22.11.2011 33 Berlin Lunchtime Meeting

› Schulden werden ausgelagert, indem sich die teilnehmenden Länder so lange über den Schuldentilgungsfonds finanzieren, bis Finanzrahmen ausgeschöpft

› Dadurch werden in „Roll-In-Phase“ (ca. 3 bis 5 Jahre) Liquiditätsprobleme beseitigt

› Roll-In-Phase muss zur Rückführung des strukturellen Haushaltsdefizits genutzt werden

› Tilgungszahlungen werden so berechnet, dass ausgelagerte Schulden in 20 bis 25 Jahren getilgt sind

› Zinsvorteil wird ebenfalls zur Tilgung genutzt

› Zahlungen an den Schuldentilgungsfonds als festen Anteil am Bruttoinlandsprodukt (automatischer Stabilisator)

› Zahlungen an Schuldentilgungsfonds können ausgabenwirksam ausgestaltet werden, dann ist Schuldentilgung zusätzlich zur Schuldenbremse

Christoph M. Schmidt

24.11.2011

16

Schuldenquoten am Beispiel Italien

Jahresgutachten 2011/12

22.11.2011 34 Berlin Lunchtime Meeting

20

40

60

80

100

120

140

0

vH

2012 2015 2018 2021 2024 2027 2030 2033

1) In Relation zum nominalen Bruttoinlandsprodukt in vH.– 2) Stabilitäts- und Wachstumspakt.

Annahmen: Zuwachsrate des nominalen Bruttoinlandsprodukts 3,0 vH; Zinsen nominal 5 %; Refinanzierungssatz Tilgungsfonds 4 %.

Schaubild 33

Italien: Stilisierte Entwicklung der Schuldenstandsquotebei Inanspruchnahme des Tilgungsfonds

© Sachverständigenrat

Schulden im Tilgungsfonds1)

20

40

60

80

100

120

140

0

vH

2012 2015 2018 2021 2024 2027 2030 2033

Schulden außerhalb des Tilgungsfonds1)

Gemäß der Schuldenabbauregel des SWP2) Gemäß der Defizitregel des SWP2)

2035 2035

Christoph M. Schmidt

Vorteile Schuldentilgungsfonds

Jahresgutachten 2011/12

22.11.2011 35 Berlin Lunchtime Meeting

› Präventives Vorgehen, anstatt Konsolidierung erst zu beginnen, wenn keine Refinanzierung am Markt mehr möglich

› Größere Erfolgswahrscheinlichkeit durch „back-loaded“ Konsolidierung

› Anreize zur frühzeitigen Konsolidierung durch Zinsvorteil

› Temporäre Gemeinschaftsanleihen bedeuten keine Vorentscheidung über langfristige Ausgestaltung des Euro-Raums

› Erlaubt den Fokus auf Konsolidierung zu setzen

Christoph M. Schmidt

24.11.2011

17

3.4 Perspektiven – Probleme von Maastricht und bisherige Reformen

Jahresgutachten 2011/12

22.11.2011 36 Berlin Lunchtime Meeting

› Schwächen des Vertrags von Maastricht:

» Exzessive Verschuldung im Privatsektor außer Acht gelassen » Diskretionärer Sanktionsmechanismus hat versagt » Marktdisziplin erwies sich als unzureichend

› Bisher beschlossenen Reformen:

» „Six-Pack“ - Verschärfung des SWP • Präventiver Arm: Einbeziehung einer Ausgabenregel • Korrektiver Arm: Regelgebunde Reduktion der Schuldenstandsquote

» Europäischer Stabilitätsmechanismus (ESM)

• Stärkung der Marktdisziplin durch Emission von Staatsanleihen mit Collective Action Clauses ab Juli 2013

Politische Entscheidungen bei diskretionären Entscheidungsprozessen

Christoph M. Schmidt

Perspektiven – Aktuell diskutierte Vorschläge

Jahresgutachten 2011/12

22.11.2011 37 Berlin Lunchtime Meeting

› Übertragung stärkerer Kontrollrechte auf Gemeinschaftsebene » Nationale Schuldenbremse und gemeinschaftliche Überwachung

» Unabhängigkeit der Entscheidungsträger

• Europäischem Rat Einflussnahme entziehen:

◦ Übertragung der Entscheidungskompetenz auf die Europäische Kommission mit Zurückweisungsrecht des Rates der Wirtschafts- und Finanzminister

◦ Währungskomissar: An europäisches Wettbewerbsrecht angelehnte Lösung

Christoph M. Schmidt

24.11.2011

18

Perspektiven – Vorschlag zur Verbesserung der Marktdisziplin

Jahresgutachten 2011/12

22.11.2011 38 Berlin Lunchtime Meeting

› Verbesserung der Marktdisziplin (präventiver Ansatz):

» Schuldenstandsquote unterhalb der 60 vH

• Uneingeschränkter Zugang zu ESM-Krediten

» Schuldenstandsquote zwischen 60 vH und 90 vH:

• ESM-Kredite nur mit mehrjährigen Anpassungsprogrammen

» Schuldenstandsquote von über 90 vH:

• ESM-Kredite nur mit verbindlicher Umschuldung und Beteiligung des privaten Sektors

Christoph M. Schmidt

Perspektiven – Vorschläge zur Verbesserung des Angebots sicherer Aktiva

Jahresgutachten 2011/12

22.11.2011 39 Berlin Lunchtime Meeting

› Angebot an sicheren Aktiva ungenügend

› Brunnermeier et al. (2011):

» Gründung einer Zweckgesellschaften, die über eine Strukturierung eines Portfolios von Staatsanleihen sichere und wenig sichere Tranchen schaffen

» Keine gemeinschaftliche Haftung

» Strukturierung funktioniert nur dann, wenn Ausfallrisiken konstant bleiben

› Alternativweg zum Ende einer erfolgreichen Konsolidierung:

» Blue- und Red-Bond Vorschlag von Delpla und Weizsäcker (2010)

» Marktdisziplin durch die Zinsen, welche die Mitgliedsländer für Ihre Red-Bonds bezahlen müssen

» Schaffung einer von jeglichen Ausfallrisiken gesicherter Bestand an europäischen Staatsanleihen (Blue-Bonds)

Christoph M. Schmidt

24.11.2011

19

3.5 Fazit

Jahresgutachten 2011/12

22.11.2011 40 Berlin Lunchtime Meeting

Rückkehr zur Normalität?

„Brücke“ zwischen kurzer und langer Frist

Verantwortung für Europa

Christoph M. Schmidt