Embed Size (px)

DESCRIPTION

Â

Citation preview

Monatliche Publikation von KBC Bank & Versicherung • Nr. 04 - 8. April 2014

14 Unter der Lupe

6 Strategie

5 Stimmt das ?

2 Thema

15 Unter der Lupe

12 Im Fokus Renten

&Strategie AkzentePORTFOLIOANSATZ

Geldanlage in Altenheimen

Rechtzeitig auf Qualität setzen

Anleihen aus den aufstrebenden Märkten

Auf dem Weg zu einer dauerhaften Erholung

Ukraine lässt die Börsen kalt.

Sorgen Sie für Ihre Erben und berücksichtigen Sie einen

wohltätigen Zweck in Ihrem Testament.

2

Thema

Strategie & Akzente

Sorgen Sie für Ihre Erben und berücksichtigen Sie einen wohltätigen

Zweck in Ihrem Testament.Schwerpunkte:

❯ Ein erbschaftssteu-erfreies Legat bietet sowohl steuerlich als auch organisatorisch Vorteile für die Erben.

❯ Eigenhändiges Abfas-sen ist möglich, aber die Beteiligung eines Notars ist zu empfeh-len.

Sie haben keine Kinder, und Sie denken an die Zukunft? Eine turmhohe Rechnung an Erb-schaftssteuern ist für Ihre Erben wohl kein prächtiger Gedanke. Dennoch können Sie hier Vorsorge treffen. Das bedeutet nicht, dass Sie Ihr Vermögen einfach verschenken müssen. Durch die Berücksichtigung eines wohltätigen Zwecks in Ihrem Testament - ein erbschafts-steuerfreies Legat (Duolegaat – legs en duo) - können Sie die anfallende Erbschaftssteuer drastisch senken und gleichzeitig ein Projekt unterstützen, das Ihnen besonders am Herzen liegt.

3Strategie & Akzente

Thema

Ein wohltätiger Zweck als Erbe

Ein klassisches erbschaftssteuerfreies Legat ermög-licht es Ihnen, einen wohltätigen Zweck als allgemei-nen Legatar für Ihren Nachlass zu bestimmen1. Sie beschweren den wohltätigen Zweck dabei mit einer doppelten Last. Einerseits die Last, dem gesetzlichen oder testamentarisch eingesetzten Erben2 ein Son-derlegat zuzuwenden, andererseits die Last, die Erb-schaftssteuer auf dieses Sonderlegat zu tragen. Da für wohltätige Zwecke niedrigere Erbschaftssteuersätze gelten, kann das die Steuerlast auf die Erbschaft spür-bar senken. Sogar nach Abzug des Erbteils für den wohltätigen Zweck werden die Erben dadurch einen größeren Nettoerbteil übrig behalten. Ein zusätzlicher Vorteil ist, dass der wohltätige Zweck als allgemeiner Legatar bestimmt wird und damit auch die Abwick-lung des Nachlasses übernimmt. Organisatorisch ist das für die Erben ein Pluspunkt, denn so brauchen sie sich nicht mit dem Verkauf der unbeweglichen Sa-chen und der Geldanlagen zu beschäftigen. Nach der Abwicklung des Nachlasses erhalten sie einfach ihren Nettoerbteil auf ihr Konto überwiesen.

Ein Beispiel: Ohne erbschaftsteuerfreies LegatHugo hinterlässt seinen vier Neffen, die für ihn ge-setzliche Erben sind, 200 000 Euro (beweglich und unbeweglich), da sein einziger Bruder und beide Eltern bereits verstorben sind. Wenn Hugo nie eine Regelung trifft, werden seine Neffen einen hohen Betrag an Erbschaftssteuern zahlen müssen, je nach der Region, in der Hugo in den letzten 5 Jahren vor seinem Tod am längsten gewohnt hat.

Die Neffen werden also 90 000 Euro (200 000 Euro - 110 000 Euro) oder 132 500 Euro (200 000 Euro - 67 500 Euro) übrig behalten.

1: Ein Legatar erhält Eigentümer oder Geld aus dem Nachlass einer verstor-benen Person.

2: Eine testamentarische Verfügung, durch die der Erblasser einem Legatar bestimmte Sachen, Rechte usw. im Todesfall zuwendet.?

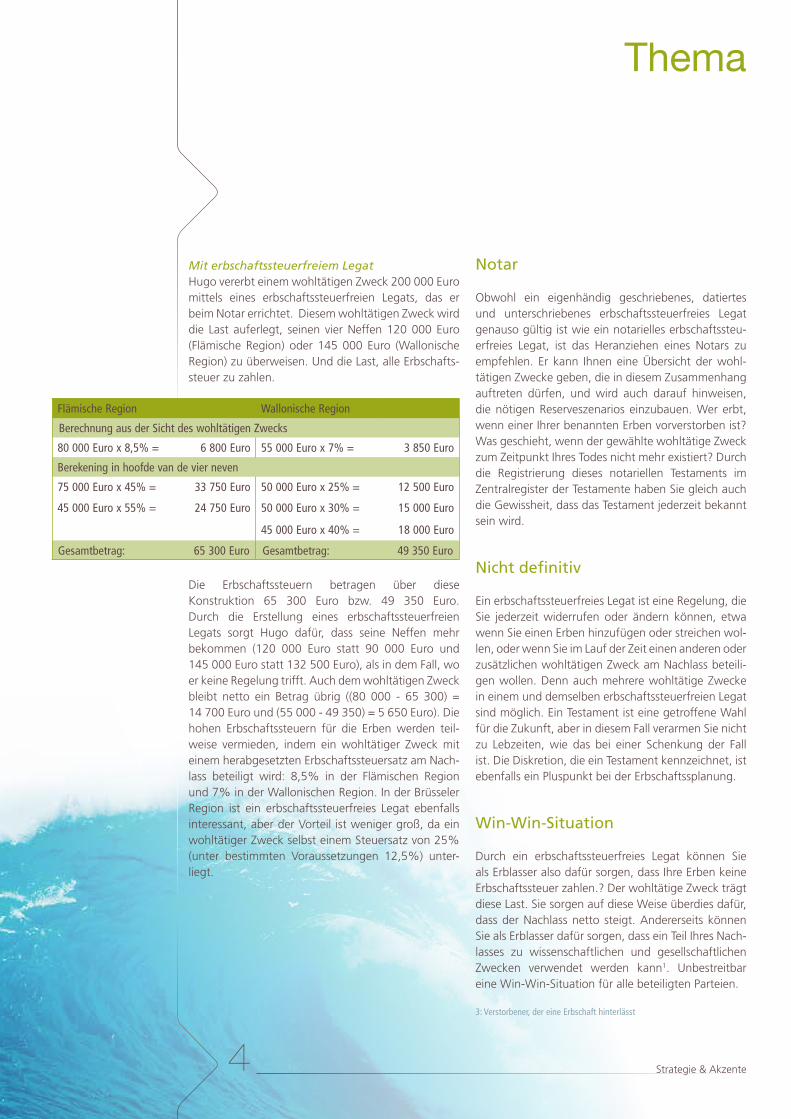

Flämische Region Wallonische Region

75 000 Euro x 45% = 33 750 Euro 50 000 Euro x 25% = 12 500 Euro

50 000 Euro x 55% = 27 500 Euro 50 000 Euro x 30% = 15 000 Euro

75 000 Euro x 65% = 48 750 Euro 100 000 Euro x 40%= 40 000 Euro

Gesamtbetrag= 110 000 Euro Gesamtbetrag= 67 500 Euro

4 Strategie & Akzente

Thema

Mit erbschaftssteuerfreiem LegatHugo vererbt einem wohltätigen Zweck 200 000 Euro mittels eines erbschaftssteuerfreien Legats, das er beim Notar errichtet. Diesem wohltätigen Zweck wird die Last auferlegt, seinen vier Neffen 120 000 Euro (Flämische Region) oder 145 000 Euro (Wallonische Region) zu überweisen. Und die Last, alle Erbschafts-steuer zu zahlen.

Die Erbschaftssteuern betragen über diese Konstruktion 65 300 Euro bzw. 49 350 Euro. Durch die Erstellung eines erbschaftssteuerfreien Legats sorgt Hugo dafür, dass seine Neffen mehr bekommen (120 000 Euro statt 90 000 Euro und 145 000 Euro statt 132 500 Euro), als in dem Fall, wo er keine Regelung trifft. Auch dem wohltätigen Zweck bleibt netto ein Betrag übrig ((80 000 - 65 300) = 14 700 Euro und (55 000 - 49 350) = 5 650 Euro). Die hohen Erbschaftssteuern für die Erben werden teil-weise vermieden, indem ein wohltätiger Zweck mit einem herabgesetzten Erbschaftssteuersatz am Nach-lass beteiligt wird: 8,5% in der Flämischen Region und 7% in der Wallonischen Region. In der Brüsseler Region ist ein erbschaftssteuerfreies Legat ebenfalls interessant, aber der Vorteil ist weniger groß, da ein wohltätiger Zweck selbst einem Steuersatz von 25% (unter bestimmten Voraussetzungen 12,5%) unter-liegt.

Notar

Obwohl ein eigenhändig geschriebenes, datiertes und unterschriebenes erbschaftssteuerfreies Legat genauso gültig ist wie ein notarielles erbschaftssteu-erfreies Legat, ist das Heranziehen eines Notars zu empfehlen. Er kann Ihnen eine Übersicht der wohl-tätigen Zwecke geben, die in diesem Zusammenhang auftreten dürfen, und wird auch darauf hinweisen, die nötigen Reserveszenarios einzubauen. Wer erbt, wenn einer Ihrer benannten Erben vorverstorben ist? Was geschieht, wenn der gewählte wohltätige Zweck zum Zeitpunkt Ihres Todes nicht mehr existiert? Durch die Registrierung dieses notariellen Testaments im Zentralregister der Testamente haben Sie gleich auch die Gewissheit, dass das Testament jederzeit bekannt sein wird.

Nicht definitiv

Ein erbschaftssteuerfreies Legat ist eine Regelung, die Sie jederzeit widerrufen oder ändern können, etwa wenn Sie einen Erben hinzufügen oder streichen wol-len, oder wenn Sie im Lauf der Zeit einen anderen oder zusätzlichen wohltätigen Zweck am Nachlass beteili-gen wollen. Denn auch mehrere wohltätige Zwecke in einem und demselben erbschaftssteuerfreien Legat sind möglich. Ein Testament ist eine getroffene Wahl für die Zukunft, aber in diesem Fall verarmen Sie nicht zu Lebzeiten, wie das bei einer Schenkung der Fall ist. Die Diskretion, die ein Testament kennzeichnet, ist ebenfalls ein Pluspunkt bei der Erbschaftssplanung.

Win-Win-Situation

Durch ein erbschaftssteuerfreies Legat können Sie als Erblasser also dafür sorgen, dass Ihre Erben keine Erbschaftssteuer zahlen.? Der wohltätige Zweck trägt diese Last. Sie sorgen auf diese Weise überdies dafür, dass der Nachlass netto steigt. Andererseits können Sie als Erblasser dafür sorgen, dass ein Teil Ihres Nach-lasses zu wissenschaftlichen und gesellschaftlichen Zwecken verwendet werden kann1. Unbestreitbar eine Win-Win-Situation für alle beteiligten Parteien.

3: Verstorbener, der eine Erbschaft hinterlässt

Flämische Region Wallonische Region

Berechnung aus der Sicht des wohltätigen Zwecks

80 000 Euro x 8,5% = 6 800 Euro 55 000 Euro x 7% = 3 850 Euro

Berekening in hoofde van de vier neven

75 000 Euro x 45% = 33 750 Euro 50 000 Euro x 25% = 12 500 Euro

45 000 Euro x 55% = 24 750 Euro 50 000 Euro x 30% = 15 000 Euro

45 000 Euro x 40% = 18 000 Euro

Gesamtbetrag: 65 300 Euro Gesamtbetrag: 49 350 Euro

5Strategie & Akzente

Stimmt das?Ukraine lässt die Börsen kalt.

Die Krise in der Ukraine hat die Finanzmärkte bislang nahezu unberührt gelassen. Der Ölpreis reagierte über-haupt nicht. Der Getreidepreis, der durch die enttäuschenden Ernten in Lateinamerika bereits gestiegen war, steigt weiter. Der Euro ist bärenstark, aber wegen der Kapitalflucht aus Russland ist der Rubel unter schweren Druck geraten. Die Risikoprämie für Staatsanleihen der aufstrebenden Märkte reagierte gar nicht. Die der Uk-raine selbstverständlich schon.Die Finanzmärkte reagieren verhalten, da die Ukraine wirtschaftlich wenig bedeutet. Die Volkswirtschaft ist sehr geschlossen. Das Land hat nur starke Wirtschaftsbeziehungen zu Polen. Der Westen hat keine Wirtschaftsinteressen in der Ukraine. Dadurch sind keine westlichen Investitionen be-droht. Die größte Bedrohung für die Finanzmärkte ist, dass der Konflikt zu einem dramatischen Anstieg des Gas- und Ölpreises führt und das Wirtschaftswachstum im Westen abwürgt. Solange die Öl- und Gaspreise nicht stei-gen, lässt die Krise in der Ukraine die Finanzmärkte sibirisch kalt.

6 Strategie & Akzente

StrategieAuf dem Weg zu einer dauerhaften

ErholungAkzente:

❯ Die Weltwirtschaft tut jeden Tag einen Schritt in Richtung Erholung.

❯ Die Ukraine spielt wirt-schaftlich keine große Rolle, bisher auch nicht bei den Anlegern.

❯ Der Anleihezins hat aus der Talsohle herausge-funden.

Aktien sind teurer geworden ...

Der weltweite Aktienmarkt blickt auf einige starke Jahre zurück. Seit Ende 2012 stieg der amerikani-sche S&P-500-Index schon um 30,4%, während das Wachstum der Unternehmensgewinne auf 5,8% begrenzt blieb. In Europa war die Kluft genauso groß. Heute steht der MSCI Europe 20,2% höher als Ende 2012, während der Gewinn je Aktie um 1,8% schrumpfte. Dadurch sind die Aktien heute fair be-wertet. Die Aktienindizes stehen auf einem Niveau, das im Verhältnis zum erwarteten Gewinnwachstum steht. Das Gewinnwachstum, das die Anleger heu-te vor Augen haben, ist nicht übertrieben, aber den Unternehmen muss es gelingen, diese Erwartungen 2014 zu erfüllen. Wenn nicht, so sind die Aktienkurse der Konjunkturerholung zu weit vorausgelaufen.

Anleihezinsen bleiben außerordent-lich niedrig

Der Abbau der Stützkäufe durch die US-Zentralbank (Fed) ist so ziemlich das Einzige, durch das sich die Anleihezinsen seit Mai 2013 bewegten. Die Anle-ger waren nämlich nicht beruhigt, dass die Fed die-se Gleichgewichtsübung erfolgreich zum Abschluss bringen würde. Die Entscheidung, ab Januar 2014 den monatlichen Betrag ihrer Stützkäufe (Tapering) abzubauen, nahm die Unsicherheit weg. Dadurch fielen die Marktzinsen um ungefähr 0,35 Prozent-punkte. Die europäischen Marktzinsen folgten dieser Bewegung zum Teil.

Durch die Rückkehr des Konjunkturoptimismus kann die Nachfrage nach Anleihen als Fluchthafen allmäh-

lich austrocknen. Darum erwarten wir höchstens leicht steigende Anleihezinsen in den USA und in der Eurozone. Eigentlich können wir von einer Norma-lisierung reden. Die Stützkäufe der Fed drücken die Marktzinsen nach unten. Die Zinsdifferenzen, auch die zwischen den verschiedenen europäischen Mit-gliedsländern, können vielleicht noch etwas schrump-fen, aber viel kann das nicht sein. Das Risiko, dass die Anleihezinsen schneller steigen, als wir jetzt an-nehmen, ist etwas größer als die Aussicht auf einen Zinsrückgang.

Wirtschaftswachstum erhält breite-re Basis

Die Barometer des Unternehmervertrauens deuten so ziemlich überall weltweit auf mehr Konjunktu-roptimismus. In den USA wurde das Vertrauen durch die heftigen Winterstürme im Dezember 2013 und die extreme Kälte im Januar 2014 erschüttert. Da das Wachstum der US-Wirtschaft zu 70% durch die Haushaltsausgaben getragen wird, schauen die An-leger mit viel Aufmerksamkeit auf die Entwicklung des Arbeitsmarktes in den USA. Das durchschnittliche Wachstum der Anzahl neuer Stellen kam in den letz-

Es dreht sich alles um die Wirtschaft. Wenn es darauf ankommt, haben die Wirtschafts-nachrichten das letzte Wort. Diese Nachricht stimmt hinsichtlich der erwarteten Konjunk-turentwicklung immer mehr Anleger zuversichtlich. In der Phase, die der Hochkonjunktur vorausgeht, sprechen sie über eine Wachstumserwartung, die über dem Trendwachstum liegt. Das ist jetzt der Fall. Wenn dieses Wachstum einige Quartale anhält, sprechen die Ökonomen von Hochkonjunktur. Vor diesem Hintergrund baut die US-Zentralbank ihre Förderpolitik jeden Monat ein wenig ab. Die Europäische Zentralbank hat sich noch nicht in die Karten schauen lassen.

Luk Van Heden

StrategistKBC Asset Management

Die Barometer des Unternehmerver-trauens deuten so ziemlich überall weltweit auf mehr Konjunkturopti-mismus.

7

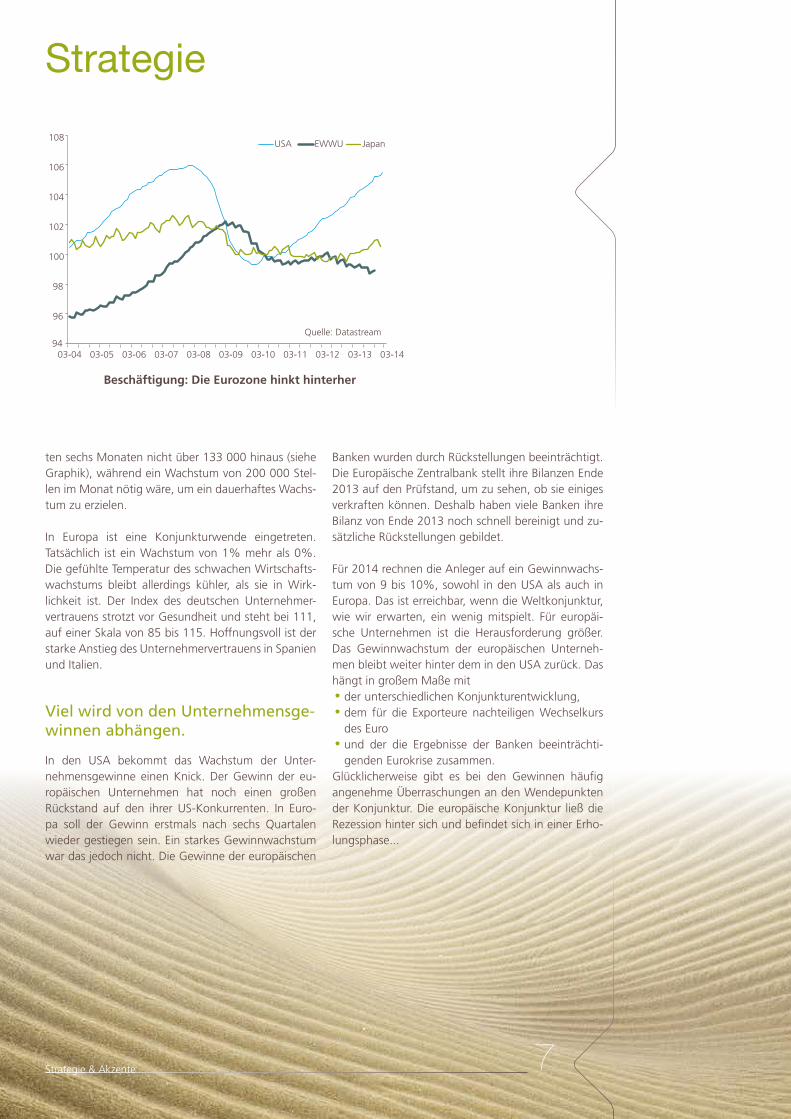

Beschäftigung: Die Eurozone hinkt hinterher

94

96

98

100

102

104

106

108

03-04 03-05 03-06 03-07 03-08 03-09 03-10 03-11 03-12 03-13 03-14

USA

Quelle: Datastream

EWWU Japan

Strategie & Akzente

Strategie

ten sechs Monaten nicht über 133 000 hinaus (siehe Graphik), während ein Wachstum von 200 000 Stel-len im Monat nötig wäre, um ein dauerhaftes Wachs-tum zu erzielen.

In Europa ist eine Konjunkturwende eingetreten. Tatsächlich ist ein Wachstum von 1% mehr als 0%. Die gefühlte Temperatur des schwachen Wirtschafts-wachstums bleibt allerdings kühler, als sie in Wirk-lichkeit ist. Der Index des deutschen Unternehmer-vertrauens strotzt vor Gesundheit und steht bei 111, auf einer Skala von 85 bis 115. Hoffnungsvoll ist der starke Anstieg des Unternehmervertrauens in Spanien und Italien.

Viel wird von den Unternehmensge-winnen abhängen.

In den USA bekommt das Wachstum der Unter-nehmensgewinne einen Knick. Der Gewinn der eu-ropäischen Unternehmen hat noch einen großen Rückstand auf den ihrer US-Konkurrenten. In Euro-pa soll der Gewinn erstmals nach sechs Quartalen wieder gestiegen sein. Ein starkes Gewinnwachstum war das jedoch nicht. Die Gewinne der europäischen

Banken wurden durch Rückstellungen beeinträchtigt. Die Europäische Zentralbank stellt ihre Bilanzen Ende 2013 auf den Prüfstand, um zu sehen, ob sie einiges verkraften können. Deshalb haben viele Banken ihre Bilanz von Ende 2013 noch schnell bereinigt und zu-sätzliche Rückstellungen gebildet.

Für 2014 rechnen die Anleger auf ein Gewinnwachs-tum von 9 bis 10%, sowohl in den USA als auch in Europa. Das ist erreichbar, wenn die Weltkonjunktur, wie wir erwarten, ein wenig mitspielt. Für europäi-sche Unternehmen ist die Herausforderung größer. Das Gewinnwachstum der europäischen Unterneh-men bleibt weiter hinter dem in den USA zurück. Das hängt in großem Maße mit

•der unterschiedlichen Konjunkturentwicklung,

•dem für die Exporteure nachteiligen Wechselkurs des Euro

•und der die Ergebnisse der Banken beeinträchti-genden Eurokrise zusammen.

Glücklicherweise gibt es bei den Gewinnen häufig angenehme Überraschungen an den Wendepunkten der Konjunktur. Die europäische Konjunktur ließ die Rezession hinter sich und befindet sich in einer Erho-lungsphase...

8 Strategie & Akzente

StrategiePortfolio

0 20 40 60 80 100

472825

15 38

38

67 26

40 15 5 2

5 2

37 55

Aktien ohneKapitalschutz

Aktien mitKapitalschutz

Obligationen

Immobilien

AlternativeAnlagen

BargeldSehr defensiv

Defensiv

Sehrdynamisch

Dynamisch

Es bleiben viele gute Gründe, die für Aktien sprechen. Über mehrere Konjunkturzyklen hin liegt die erwar-tete Gesamtrendite einer Aktienanlage deutlich über der erwarteten Rendite aus Liquiditäten oder Anlei-hen. Auf der Suche nach Rendite gibt es zudem kaum Alternativen. Der Cashzins ist so gut wie inexistent. Der geringste Anstieg des Anleihezinses bewirkt, dass der Kursverlust die Umlaufrendite auffrisst. Das Obligationsrisiko besteht aus zwei Komponen-ten: der festverzinsliche Teil der Aktienanlagen mit Kapitalschutz einerseits und direkte Obligations-anlagen andererseits. Bei direkten Investitionen in Anleihen üben wir wegen der heutzutage extrem niedrigen Marktzinsen Vorsicht. Kurzfristig fürchten

wir zwar keinen kräftigen Anstieg der Anleihezinsen, bevorzugen dennoch Anleihen mit relativ geringer Restlaufzeit. Wir gehen von der starken Vorliebe für Unternehmensanleihen ab. Die Prämie für das Debi-torenrisiko ist sehr klein geworden. Die Suche nach Rendite führt uns in die aufstrebenden Märkte. Die Zinsniveaus liegen dort viel höher als in den alten In-dustrieländern.

Im Anlageportfolio erhält das Bargeld nur eine mi-nimale Position. Wir reservieren diese, um später zu besseren Bedingungen in den Markt einsteigen zu können.

9Strategie & Akzente

StrategieAkzente im Portfolio

US-Dollar

Wir schätzen den US-Dollar positiv ein. Wir decken uns damit gegen eventuelle neue Wellen der Eurokri-se ab, aber das ist nicht der einzige und sicher nicht wichtigste Grund. Solange der Wechselkurs oberhalb von 1,00 bis 1,10 US-Dollar je Euro bleibt, ist der Dol-lar unterbewertet. Weitere Lohnmäßigung und besse-re Produktivitätsentwicklung in den USA verschieben den Gleichgewichtskurs in die Richtung von 0,90 bis 1,00 USD je EUR. Trotz der Konjunkturerholung in Eu-ropa bleiben die Wachstumsaussichten hier niedriger als in den USA. Auch wird die US-Zentralbank eher als die EZB ihre Politik von einer konjunkturfördernden in eine bremsende Politik verändern. Die Uneinigkeit innerhalb der EZB verlangsamt die Entscheidungsfin-dung. Außerdem wird Mario Draghi einer Festigung des Euro entgegenwirken. Notfalls wird er sogar den Euro runterreden.

Kleine Aktien aus der Eurozone

Wir sind amerikanischen Aktien gegenüber nicht negativ eingestellt. Die USA sind der größte Aktien-markt der Welt und die Aktivaklasse der Aktien wird von uns übergewichtet. Wir haben jedoch ein aus-gesprochenes Vertrauen in die Wachstumserholung in Europa. Dafür gibt es genug Signale. Nach den jüngsten Konjunkturnachrichten ist die niedrigere Bewertung nicht mehr zu rechtfertigen. Zwar ist die Eurokrise nicht gelöst, sie ist aber vom Radarschirm verschwunden. Die Rezession in Europa hat dazu bei-getragen, dass die Gewinnentwicklung in Europa in den letzten zwei Jahren rund 20 bis 30% hinter der Entwicklung in den USA zurückgeblieben ist. Der Zeit-punkt für eine Aufholjagd der Gewinnentwicklung ist gekommen. Europäische Aktien notieren zu einem Disagio von 18% gegenüber US-Aktien. Dieses Disa-gio war bis vor kurzem noch wegen des geringeren Gewinnwachstums und der höheren Risiken vertret-

bar. Die Bewertung der europäischen Unternehmen mit hoher internationaler Ausstrahlung entspricht der Bewertung gleichartiger US-Unternehmen. Auf den europäischen Binnenmarkt ausgerichtete Unterneh-men sind viel preiswerter als ihre Gegenstücke in den USA. Diese Differenz entbehrt jetzt aber jeder Grund-lage.

Luxusgüter

Der Industriezweig der Luxusgüter ist Teil des Sektors der Nicht-Basiskonsumgüter. Ihm gehören auch die Automobilhersteller, die Medienunternehmen und der Einzelhandel an. Die Gewinnmargen stehen hier viel weniger unter Druck als in anderen Sektoren. Pro-duzenten von Luxusgütern sind viel weniger von der Konjunktur abhängig, als allgemein angenommen wird, und sie verfügen über eine starke Preisfestle-gungsmacht. Die Nachfrage nach Luxuswaren steigt dreimal schneller als das weltweite Bruttoinlandspro-dukt. Außerdem enthält der Sektor viel europäische Unternehmen, und der Luxushunger des asiatischen Konsumenten ist ein wichtiger Faktor. 2013 dämpfte der Kampf gegen Korruption in China die Kauflust ei-niger Beamter. Das färbt auf die Risikobereitschaft der Anleger, Aktien von Luxusherstellern zu kaufen, ab. In einem Umfeld von sinkenden Unternehmensge-winnen und Gewinnspannen hat ein Sektor mit stabi-len Spannen und „sicherem“ Gewinnzuwachs einen deutlichen Vorsprung. Die Bewertung des Sektors ist attraktiv geworden, die Prämie gegenüber dem brei-ten Aktienmarkt ist viel niedriger als der Durchschnitt.

10 Strategie & Akzente

StrategieWirtschaftliche Perspektiven

Wirtschaftliche PerspektivenWWU Großbritannien USA Japan

Wirtschaftswachstum (%)

Inflation (%)

Inflation (%)

Zehnjahrezins (%) (*)

Wechselkurs (**) 1 EUR = GBP 1 EUR = USD 1 EUR = JPY

17-03-2014

2013 -0,4 1,8 1,9 1,5

2014 1,2 2,5 2,7 1,6

2015 1,7 2,2 3,0 1,3

2013 1,3 2,6 1,5 0,4

2014 0,9 2,3 1,6 2,3

2015 1,3 2,1 2,1 1,8

17-03-2014 0,25 0,50 0,25 0,10

06-2014 0,25 0,50 0,25 0,10

09-2014 0,25 0,50 0,25 0,10

28-03-2014 1,55 2,73 2,71 0,61

06-2014 1,80 3,00 3,00 0,60

09-2014 2,00 3,20 3,20 0,70

28-03-2014 - 0,83 1,38 141,55

06-2014 - 0,82 1,35 143,10

09-2014 - 0,81 1,33 143,64

11Strategie & Akzente

StrategieAnleihenauswahl

Unsere Anleihenauswahl(1)

Währung Anleihe Ausgabekurs oder

Richtkurs

Kupon Rating Rendite (in %)

Produkt- score(*)

Primären Markt

Sekundären Markt

(3) Siehe Fußnote 2 auf der letzten Seite.(*) Der Score wurde entwickelt, um verschiedene Spar- und Anlageprodukte miteinander vergleichen zu können. Wird in einer Zahl von 1 bis 7 ausgedrückt. Je höher der Score, desto dynamischer.

Anfang 2014 begann die US-Zentralbank, den Umfang ihrer Anleihenrückkaufprogramme zurückzuschrauben. Damit sind die Rahmen-bedingungen für 2014 geschaffen. Wir rechnen mit einem weiteren Anstieg des Anleihezinses, sowohl in den USA als auch in Europa. Spektakulär wird er nicht ausfallen, denn die Zentralbanken werden sich sicherlich bemühen, gegenzuhalten. Selbst nach dem Anstieg im Jahr 2013 liegen die deutschen Zinsen im zehnjährigen Bereich weiter unter der durchschnittlichen Inflation, die bei der Laufzeit dieser An-lagen erwartet werden darf. Dies bedeutet aber nicht, dass bestimmte Segmente des Rentenmarktes keine Anziehungskraft mehr besitzen.

AUD KBC IFIMA NV 4,000% 2014-2018

101.500 16/04 A 3.590 4

EUR ABN AMRO BANK NV2,500% 2013-2023

100.250 29/11 A 2.470 3

NZD EIB4,750% 2014-2019

100.182 22/01 AAA 4.703 4

USD PETROBRAS GLOBAL FINANCE 4,875% 2014-2020

100.386 17/03 en 17/09

BBB 4.798 4

USD SHELL INTERNATIONAL FINANCE2,375% 2012-2022

95.006 21/02 en 21/08

AA 3.058 4

GBP NESTLE FINANCE INTL. LTD2,250% 2012-2023

93.660 30/11 AA 3.015 4

12 Strategie & Akzente

(1): siehe Fußnote 2 auf der letzten Seite

Im Fokus Renten(1)

Anleihen aus den aufstrebenden Märkten

Akzente

❯ Die höheren Zinsen und die unterbewer-teten Währungen der aufstrebenden Länder bieten bessere Aussichten als andere Anleihethemen.

❯ Die Anleihen in US-Dollar reagieren etwas stärker auf einen Anstieg der Zinsen in den USA.

Die Investoren befürchten, dass vor allem Länder mit einem hohen Leistungsbilanzdefizit (u. a. Türkei, In-donesien und Südafrika) es schwer haben werden, ausreichende Investitionen aus dem Ausland anzu-ziehen, da dies wegen der steigenden Zinsen in USA weniger interessant wird. Seit Ende Januar ist bei die-sen Anleihen eine Erholung erkennbar. Die Angst vor einer Eskalation des Konflikts in der Ukraine löste im März jedoch wieder eine Korrektur aus.

Streuung ist wichtig

Wir gehen davon aus, dass die soliden wirtschaft-lichen Rahmendaten der meisten aufstrebenden Länder (niedrige Verschuldung, niedrige Inflation, stärkstes Wachstum weltweit usw.) wieder mehr ins Rampenlicht rücken werden. Trotz des Zinsanstiegs in den USA können die Investoren wegen der niedrigen Marktzinsen im Westen die Kaufkraft ihres Anlage-portfolios nach wie vor nicht sicherstellen. Die höhe-ren Zinsen und die unterbewerteten Währungen der aufstrebenden Länder bieten bessere Aussichten als andere Anleihethemen. Hochverzinsliche Anleihen in Fremdwährungen stellen daher weiterhin eine not-wendige Ergänzung im Rentenportfolio dar. Bei den hochverzinslichen Anleihen entscheiden wir uns für eine sehr breite Streuung von lateinamerikanischen, mitteleuropäischen und asiatischen Anleihen. Die In-vestoren müssen allerdings die leicht höhere Volatili-tät dieser Märkte berücksichtigen.

In Landeswährung oder in Dollar

Anleihen der aufstrebenden Länder können auf die jeweilige Landeswährung oder auf US-Dollar lauten. Die in US-Dollar begebenen Anleihen reagieren et-was stärker auf einen Anstieg der Zinsen in den USA. Wir erwarten jedoch, dass dieser Effekt durch einen Wertanstieg der US-Währung teilweise ausgeglichen werden wird. Diese Anleihen haben auch ein etwas größeres Gewicht in Ländern wie Russland, Argenti-nien oder Venezuela.

Eine Erholung des Weltwirtschaftswachstums wirkte sich in den vergangenen Jahren auf Anleihen aus aufstrebenden Ländern positiv aus. Obwohl sich die Weltwirtschaft seit Mitte vorigen Jahres verbessert hat, ist der positive Effekt auf diese Anleihen diesmal vorerst ausgeblieben. Sie leiden vor allem unter der Meinung, dass das Interesse der westlichen Investoren stark abnehmen kann. Trotzdem setzen wir weiterhin auf diese Anlagen, da sie im Portfolio eine interessante Ergänzung darstellen.

Wir erwarten, dass die soliden wirtschaftlichen Rahmendaten der meisten aufstrebenden Länder wieder mehr ins Rampenlicht rücken werden

13Strategie & Akzente

Im Fokus

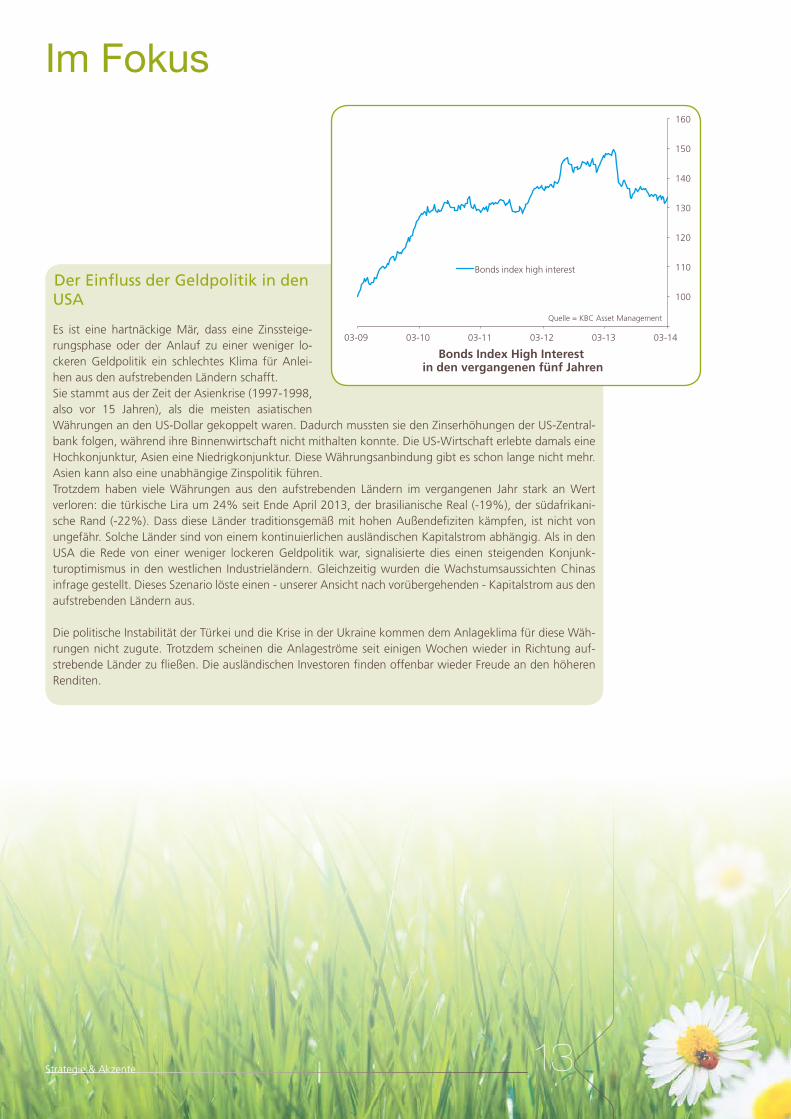

Der Einfluss der Geldpolitik in den USA

Es ist eine hartnäckige Mär, dass eine Zinssteige-rungsphase oder der Anlauf zu einer weniger lo-ckeren Geldpolitik ein schlechtes Klima für Anlei-hen aus den aufstrebenden Ländern schafft. Sie stammt aus der Zeit der Asienkrise (1997-1998, also vor 15 Jahren), als die meisten asiatischen Währungen an den US-Dollar gekoppelt waren. Dadurch mussten sie den Zinserhöhungen der US-Zentral-bank folgen, während ihre Binnenwirtschaft nicht mithalten konnte. Die US-Wirtschaft erlebte damals eine Hochkonjunktur, Asien eine Niedrigkonjunktur. Diese Währungsanbindung gibt es schon lange nicht mehr. Asien kann also eine unabhängige Zinspolitik führen.Trotzdem haben viele Währungen aus den aufstrebenden Ländern im vergangenen Jahr stark an Wert verloren: die türkische Lira um 24% seit Ende April 2013, der brasilianische Real (-19%), der südafrikani-sche Rand (-22%). Dass diese Länder traditionsgemäß mit hohen Außendefiziten kämpfen, ist nicht von ungefähr. Solche Länder sind von einem kontinuierlichen ausländischen Kapitalstrom abhängig. Als in den USA die Rede von einer weniger lockeren Geldpolitik war, signalisierte dies einen steigenden Konjunk-turoptimismus in den westlichen Industrieländern. Gleichzeitig wurden die Wachstumsaussichten Chinas infrage gestellt. Dieses Szenario löste einen - unserer Ansicht nach vorübergehenden - Kapitalstrom aus den aufstrebenden Ländern aus.

Die politische Instabilität der Türkei und die Krise in der Ukraine kommen dem Anlageklima für diese Wäh-rungen nicht zugute. Trotzdem scheinen die Anlageströme seit einigen Wochen wieder in Richtung auf-strebende Länder zu fließen. Die ausländischen Investoren finden offenbar wieder Freude an den höheren Renditen.

Bonds Index High Interest in den vergangenen fünf Jahren

100

110

120

130

140

150

160

03-09 03-10 03-11 03-12 03-13 03-14

Bonds index high interest

Quelle = KBC Asset Management

14 Strategie & Akzente

Unter der LupeOrganismus für gemeinsame Anlagen (1)

Rechtzeitig auf Qualität setzen

Akzente

❯ Im Vergleich zu Anlei-hen sind Aktien nach wie vor sehr preisgüns-tig. KBC Participation Timing Global

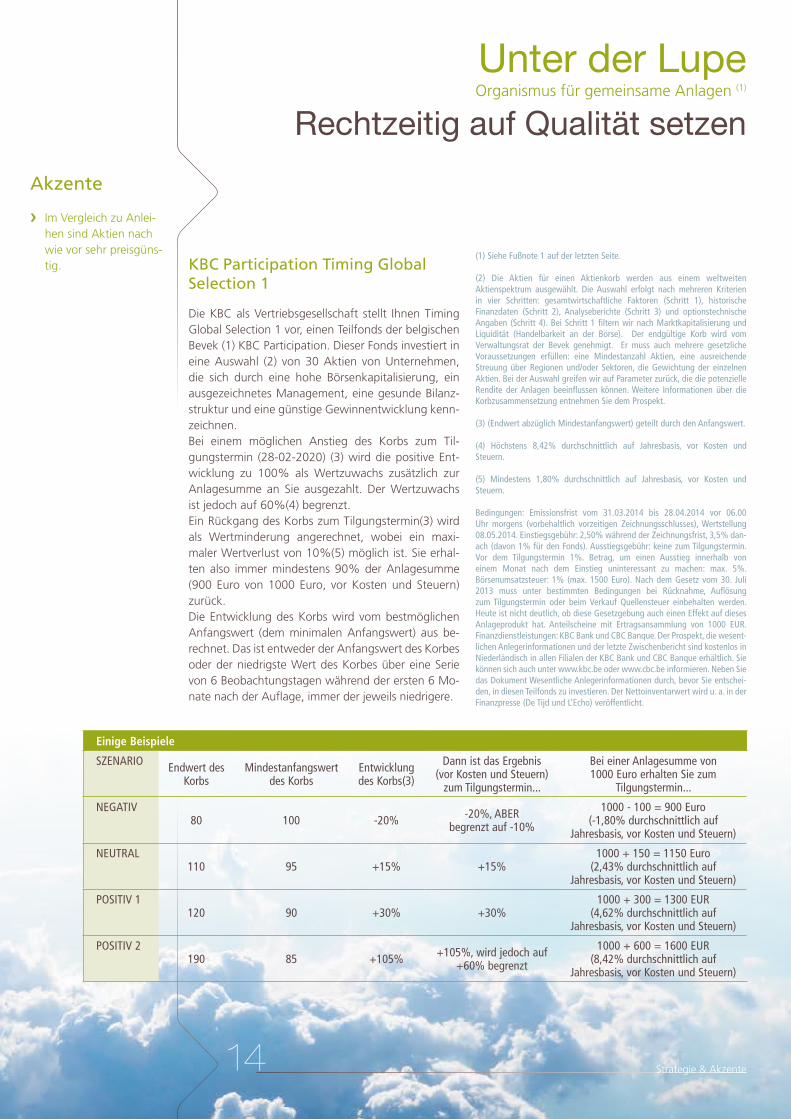

Selection 1

Die KBC als Vertriebsgesellschaft stellt Ihnen Timing Global Selection 1 vor, einen Teilfonds der belgischen Bevek (1) KBC Participation. Dieser Fonds investiert in eine Auswahl (2) von 30 Aktien von Unternehmen, die sich durch eine hohe Börsenkapitalisierung, ein ausgezeichnetes Management, eine gesunde Bilanz-struktur und eine günstige Gewinnentwicklung kenn-zeichnen. Bei einem möglichen Anstieg des Korbs zum Til-gungstermin (28-02-2020) (3) wird die positive Ent-wicklung zu 100% als Wertzuwachs zusätzlich zur Anlagesumme an Sie ausgezahlt. Der Wertzuwachs ist jedoch auf 60%(4) begrenzt.Ein Rückgang des Korbs zum Tilgungstermin(3) wird als Wertminderung angerechnet, wobei ein maxi-maler Wertverlust von 10%(5) möglich ist. Sie erhal-ten also immer mindestens 90% der Anlagesumme (900 Euro von 1000 Euro, vor Kosten und Steuern) zurück.Die Entwicklung des Korbs wird vom bestmöglichen Anfangswert (dem minimalen Anfangswert) aus be-rechnet. Das ist entweder der Anfangswert des Korbes oder der niedrigste Wert des Korbes über eine Serie von 6 Beobachtungstagen während der ersten 6 Mo-nate nach der Auflage, immer der jeweils niedrigere.

(1) Siehe Fußnote 1 auf der letzten Seite.

(2) Die Aktien für einen Aktienkorb werden aus einem weltweiten Aktienspektrum ausgewählt. Die Auswahl erfolgt nach mehreren Kriterien in vier Schritten: gesamtwirtschaftliche Faktoren (Schritt 1), historische Finanzdaten (Schritt 2), Analyseberichte (Schritt 3) und optionstechnische Angaben (Schritt 4). Bei Schritt 1 filtern wir nach Marktkapitalisierung und Liquidität (Handelbarkeit an der Börse). Der endgültige Korb wird vom Verwaltungsrat der Bevek genehmigt. Er muss auch mehrere gesetzliche Voraussetzungen erfüllen: eine Mindestanzahl Aktien, eine ausreichende Streuung über Regionen und/oder Sektoren, die Gewichtung der einzelnen Aktien. Bei der Auswahl greifen wir auf Parameter zurück, die die potenzielle Rendite der Anlagen beeinflussen können. Weitere Informationen über die Korbzusammensetzung entnehmen Sie dem Prospekt.

(3) (Endwert abzüglich Mindestanfangswert) geteilt durch den Anfangswert.

(4) Höchstens 8,42% durchschnittlich auf Jahresbasis, vor Kosten und Steuern.

(5) Mindestens 1,80% durchschnittlich auf Jahresbasis, vor Kosten und Steuern.

Bedingungen: Emissionsfrist vom 31.03.2014 bis 28.04.2014 vor 06.00 Uhr morgens (vorbehaltlich vorzeitigen Zeichnungsschlusses), Wertstellung 08.05.2014. Einstiegsgebühr: 2,50% während der Zeichnungsfrist, 3,5% dan-ach (davon 1% für den Fonds). Ausstiegsgebühr: keine zum Tilgungstermin. Vor dem Tilgungstermin 1%. Betrag, um einen Ausstieg innerhalb von einem Monat nach dem Einstieg uninteressant zu machen: max. 5%. Börsenumsatzsteuer: 1% (max. 1500 Euro). Nach dem Gesetz vom 30. Juli 2013 muss unter bestimmten Bedingungen bei Rücknahme, Auflösung zum Tilgungstermin oder beim Verkauf Quellensteuer einbehalten werden. Heute ist nicht deutlich, ob diese Gesetzgebung auch einen Effekt auf dieses Anlageprodukt hat. Anteilscheine mit Ertragsansammlung von 1000 EUR. Finanzdienstleistungen: KBC Bank und CBC Banque. Der Prospekt, die wesent-lichen Anlegerinformationen und der letzte Zwischenbericht sind kostenlos in Niederländisch in allen Filialen der KBC Bank und CBC Banque erhältlich. Sie können sich auch unter www.kbc.be oder www.cbc.be informieren. Neben Sie das Dokument Wesentliche Anlegerinformationen durch, bevor Sie entschei-den, in diesen Teilfonds zu investieren. Der Nettoinventarwert wird u. a. in der Finanzpresse (De Tijd und L’Echo) veröffentlicht.

Einige Beispiele

SZENARIO Endwert des Korbs

Mindestanfangswert des Korbs

Entwicklung des Korbs(3)

Dann ist das Ergebnis (vor Kosten und Steuern)

zum Tilgungstermin...

Bei einer Anlagesumme von 1000 Euro erhalten Sie zum

Tilgungstermin...

NEGATIV80 100 -20% -20%, ABER

begrenzt auf -10%

1000 - 100 = 900 Euro(-1,80% durchschnittlich auf

Jahresbasis, vor Kosten und Steuern)

NEUTRAL110 95 +15% +15%

1000 + 150 = 1150 Euro(2,43% durchschnittlich auf

Jahresbasis, vor Kosten und Steuern)

POSITIV 1120 90 +30% +30%

1000 + 300 = 1300 EUR(4,62% durchschnittlich auf

Jahresbasis, vor Kosten und Steuern)

POSITIV 2190 85 +105% +105%, wird jedoch auf

+60% begrenzt

1000 + 600 = 1600 EUR(8,42% durchschnittlich auf

Jahresbasis, vor Kosten und Steuern)

15Strategie & Akzente

Unter der LupeZweig-23-Anlageversicherung (1)

Geldanlage in Altenheimen

Akzente:

❯ Altenheime sind ein stabiler Wachstums-markt

❯ Das Segment ist für Privatinvestoren in der Regel nicht sehr zugänglich.

Heute ist die Nachfrage nach Altenheimen riesig. Angesichts der Überalterung und der steigenden Nachfrage nach besserer Gesundheitspflege wird die Nachfrage auch weiter zunehmen. Der Bedarf an Altenheimen nimmt zu, während das Angebot nur allmählich steigt. Zur Befriedigung der steigenden Nachfrage werden immer mehr Altenheime gebaut. Gerade die zunehmenden Investitionen in den Bau von Altenheimen bieten Investoren viele interessan-te Gelegenheiten. Es handelt sich um einen stabilen Wachstumsmarkt und durch den Mangel an Altenhei-men gibt es kaum Leerstand. Wegen des erforderlichen Anfangskapitals ist dieses Segment für Privatanleger in der Regel nicht leicht zugänglich. Über KBC-Life Residential Real Estate will KBC die Einstiegsschwelle erheblich senken und Investitionen in Altenheime für jedermann ermögli-chen.

KBC-Life Residential Real Estate

KBC-Life Residential Real Estate (dynamischer Fonds der Risikoklasse 2 auf einer Skala von 0 bis 6) ist ein hauseigener Investmentfonds von KBC Versicherun-gen, der angeboten wird im Rahmen von KBC-Li-fe Alternative Investments (1), einer belgischen

Zweig-23-Anlageversicherung. Die Rendite des Fonds wird an Wohnimmobilien gekoppelt. Beim Start wird der Investmentfonds zu mindestens 70% in Immobi-lienzertifikaten von fünf Immobiliengesellschaften, in die ein in Flandern gelegenes Altenheim eingebracht wurde, angelegt sein.Die in KBC-Life Residential Real Estate aufgebaute Re-serve kann vierteljährlich entnommen werden. Der In-vestmentfonds ist für Investoren gedacht, die ihr Port-folio um Immobilien erweitern möchten, um so eine ausgeglichenere Vermögensstreuung zu erreichen.

(1) Siehe Fußnote 3 auf der letzten Seite.

Bedingungen: Emissionsfrist 3.3.2014 - 8.5.2014. Zahlungsdatum: 8.5.2014. Ursprünglicher Inventarwert: 1000 EUR. Mindesteinzahlung 2500 EUR. Einstiegsgebühr: 3% je Einzahlung, wird vom Zeichnungsbetrag abgezo-gen. Versicherungssteuer auf Einzahlungen: 2%. Ausstiegsgebühr: 0%. Verwaltungsgebühr: bis 2% jährlich (bereits im Inventarwert verrechnet). Gesetzliche Risikoklasse: 2 in einer Skala von 0 (niedriges Risiko) bis 6 (hohes Risiko) / Risikoprofil: dynamisch. Bei einer Teilentnahme müssen mindestens 2500 EUR angelegt bleiben. Mindestentnahme: 2500 EUR.

Die nächste Ausgabe erscheint am 5. Mai 2014

Korrespondenz an: KBC BANK AG, KBC Asset Management, Havenlaan 2, 1080 Brüssel

Dieses Dokument ist eine Veröffentlichung von KBC Asset Management NV (KBC AM) und basiert auf Anlageempfehlungen von KBC AM bzw. Zusammenfassungen von Analyseberichten von KBC Securities NV (KBC Sec) und wird von der KBC Bank verteilt.

Diese Veröffentlichung fällt nicht unter den Begriff “Untersuchung im Anlagebereich” im Sinne des Königlichen Erlasses vom 3. Juni 2007 zur Bestimmung näherer Regeln für die Umsetzung der Richtlinie bezüglich der Märkte für Finanzinstrumente, sondern ist eine Werbemitteilung, sodass die gesetzlichen Vorschriften zur Förderung der Unabhängigkeit der Untersuchung im Anlagebereich nicht anwendbar sind. Diese Empfehlungen stellen an sich keine personalisierte Anlageberatung dar. Die Fondsmanager von KBC AM können vor der Veröffentlichung dieser Empfehlungen mit den Finanzinstrumenten handeln. Die Vergütung der Mitarbeiter oder Vertreter, die für KBC AM bzw. KBC Sec tätig sind und an der Erstellung der Empfehlungen beteiligt waren, ist nicht direkt an Investmentbanktransaktionen gekoppelt. Der Prospekt, die wesentlichen Anlageinformationen (KIID) und die letzten Zwischenberichte sind bei der KBC Bank AG kostenlos ver-fügbar und auf der Website www.kbcam.be öffentlich zugänglich. Die Informationen in diesem Dokument waren zum Zeitpunkt der Zusammenstellung gültig, können aber ohne Mitteilung geändert werden und bieten keine Garantie für die Zukunft. Die Ergebnisse der wiedergegebenen Finanzinstrumente und Finanzindizes sind die Ergebnisse, die in der Vergangenheit erzielt wurden, und stellen als solche keinen zuverlässigen Hinweis auf zukünftige Ergebnisse dar. Wenn die Ergebnisse der wiedergegebenen Finanzinstrumente und Finanzindizes in einer anderen Währung als EUR ausgedrückt sind, kann die Rendite durch Währungsschwankungen höher oder niedriger ausfallen. Dieses Dokument darf - auch nicht teilweise - ohne die vorherige ausdrückliche und schriftliche Zustimmung von KBC Asset Management reproduziert werden. Diese Informationen unterliegen dem belgischen Recht und der alleinigen Gerichtsbarkeit der belgischen Gerichte.Für einige wesentliche Aspekte der Anlageempfehlungen (u. a. die Interessenkonfliktregelung), die aus Platzmangel in diesem Dokument nicht angegeben werden, verweisen wir für KBC Sec auf die “Disclosures” unter bzw. auf die “Allgemeinen Richtlinien für Anlageempfehlungen von KBC Asset Management” unter www.kbcam.be/aandelen.

Herausgeber: KBC Gruppe AG, Havenlaan 2, 1080 Brüssel, Belgien, MwSt. 0403.227.515, RJP Brüssel. www.kbc.be

Fakten und sonstige Informationen über börsennotierte Unternehmen:KBC AM veröffentlicht auf ihrer Website ein Aktienporträt über die in dieser Veröffentlichung erwähnten börsennotierten Unternehmen. Dieses Aktienporträt besteht einerseits aus rein faktischen Informationen und andererseits aus der Meinung der Analysten über dieses Unternehmen. Letztere Textabschnitte haben einen farbigen Hintergrund.

Frequenz der NeubewertungenDie Analysten von KBC Asset Management beobachten die Finanzentwicklungen aus der Nähe. Die Aktienempfehlung ist das Ergebnis einer sorgfältigen Analyse von drei Komponenten: der Aktie selbst, der Branche des Unternehmens und der Region, in der das Unternehmen seinen Sitz hat. Jede Änderung einer dieser drei Komponenten kann zu einer Neubewertung führen.

Die AnalysemethodeEine umfassende Beschreibung unserer Analysemethode findet sich in der Edition von Strategie & Akzente Nr. A01 vom 6. Januar 2011. Sie kann unter www.kbcam.be/aandelen/adviesmethodiek abgerufen werden. Ein Exemplar dieser Broschüre ist ebenfalls in jeder KBC-Filiale erhältlich.

Fotos: www.shutterstock.com

Redaktionsschluss: 28. März 2014

(1) Eine Bevek (Investmentgesellschaft mit variablem Kapital) wird i. d. R. von einem Geldinstitut gegründet, stellt jedoch eine rechtlich getrennte Einheit dar. Ein Anteilschein der Bevek berechtigt zu einem Teil des Ergebnisses der Anlagesumme. Das angelegte Kapital kann jedoch an Wert verlieren. Die Anlage in einer Bevek ermöglicht die Streuung des Anlagerisikos und erleichtert den Zugang zu Börsen und ausländischen Märkten. Anlagen in Investmentfonds sind vom Einlagensicherungsfonds abgesichert. Demnach zahlt der Einlagensicherungsfonds eine Leistung von bis zu 20 000 EUR, wenn ein Kreditinstitut oder eine Börsengesellschaft Investmentanteile für Rechnung ihrer Kunden führt und diese den rechtmäßigen Eigentümern nicht ausliefern oder zurückgeben kann. Dabei sei angemerkt, dass der eventuelle Wertverlust eines Investmentanteils im Vergleich zum Kaufpreis vom Einlagensicherungsfonds nicht entschädigt wird.

(2) Eine Anleihe ist ein von einem Unternehmen, einer Gebietskörperschaft oder einem Staat begebener Schuldtitel, der zu einem Termin und in Höhe eines im Voraus festgelegten Betrages, der Zinsen erbringt, rückzahlbar ist.Mit einer Anleihe sind verschiedene Risiken verbunden. Viele Emittenten von Anleihen haben ein Rating. Dieses gibt die Wahrscheinlichkeit an, mit der das Unternehmen oder der Staat die Anleihe und die Zinsen wird zurückzahlen können. Dies nennt man die „Kreditwürdigkeit“ des Emittenten.

(3) KBC-Life Alternative Investments ist eine Zweig-23-Lebensversicherung, deren Rendite an einen oder mehrere Investmentfonds gebunden ist. Das Ziel des zugrunde liegenden Fonds besteht darin, einen Wertzuwachs zu erzielen, wobei der Nettoinventarwert (NIW) des Fonds schwanken kann. Das mit den Nettoinventarwertschwankungen des zugrunde liegenden Fonds verbundene Finanzrisiko wird vom Versicherungsnehmer getragen. Die Versicherungsgesellschaft bietet weder eine Rückzahlungsgarantie für die gezahlten Prämien noch eine Renditegarantie. Weitere Auskünfte finden Sie in der Verwaltungsordnung und im Produktinformationsblatt Ihres KBC-Vermittlers. Die Verwaltungsordnung und das Produktinformationsblatt sind kostenlos erhältlich bei KBC Versicherungen mit Sitz in Belgien. Sitz der Gesellschaft: KBC Versicherungen AG – Professor Roger Van Overstraetenplein 2 – -3000 Leuven – Belgien. MwSt. BE0403.552.563 - RJP Löwen - IBAN BE43 7300 0420 0601 - BIC KREDBEBB FSMA 038571A. Ein Unternehmen des KBC-Konzerns.