Embed Size (px)

Citation preview

Demokratie ist Wahlfreiheit Wie Ex-Verfassungsrichter Udo Di Fabio autonomes Fahren regeln will

Digital ist gesünder Wie künstliche Intelligenz uns fit hält und Leben rettet

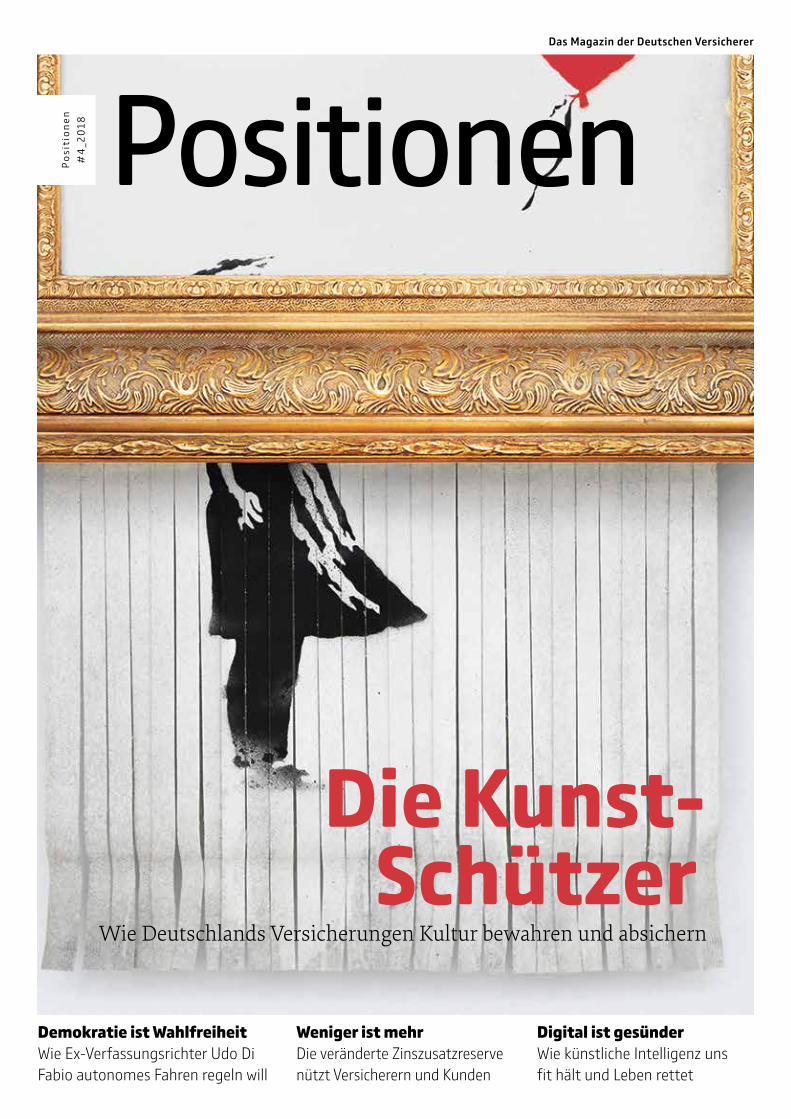

Die Kunst-Schützer

Wie Deutschlands Versicherungen Kultur bewahren und absichern

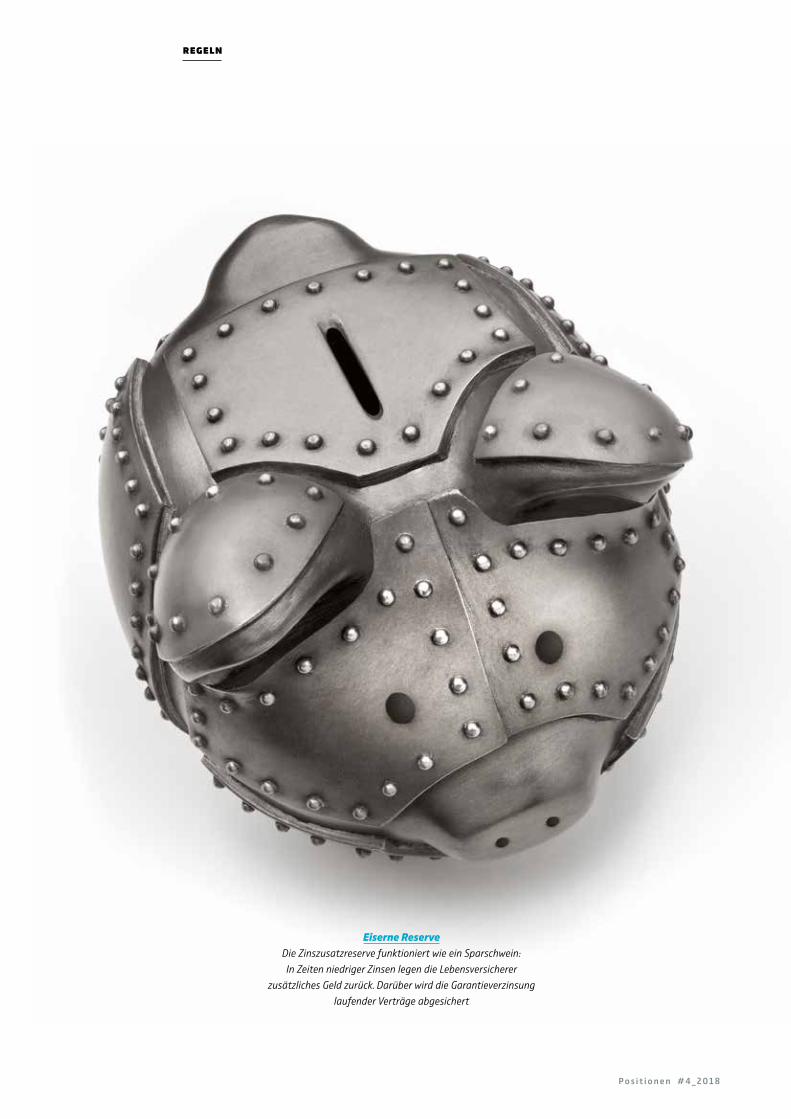

Weniger ist mehr Die veränderte Zinszusatzreserve nützt Versicherern und Kunden

Das Magazin der Deutschen Versicherer

Posi

tion

en#

4_2

018 Positionen

Liebe Leserinnen, liebe Leser.

#04_2018

ür mich gehört es zu den wirklich wichtigen und schönen Mo-menten im Leben, ein Kunstwerk zu sehen, zu verstehen, ja viel-leicht sogar eines zu besitzen. Andererseits war das Spannungs-verhältnis von Kunst und Kommerz noch nie so groß wie heute. Nichts hat das so illustriert wie die spektakuläre Aktion am 5. Ok-tober 2018 in London, als der Street-Art-Künstler Banksy dafür sorgte, dass kurz nach dem Hammerschlag des Auktionators ein Schredder sein Zerstörungswerk vor laufenden Kameras begann. Die Bilder gingen um die Welt.

Die Titelgeschichte dieser Ausgabe widmet sich der Kunst-versicherung (Seite 8). Sicher, das ist ein sehr spezielles Gebiet auf dem weiten Feld der Versicherungsbrache. Aber angesichts des weltweiten Booms von Ausstellungen und eines brummenden Kunstmarktes auch ein ausgesprochen relevantes Thema. Und ebenso faszinierend vielfältig wie die Kunst selbst.

Ohne Kunstversicherungen und ihre Experten wäre das Ge-schäft der Museen und Galerien sehr viel schwieriger (und das der Auktionshäuser sowieso). Kunstversicherer helfen aber nicht nur im Schadenfall, sie kümmern sich auch darum, Schäden bereits im Vorfeld zu vermeiden. Damit machen sie den Markt wider-standsfähiger, verschaffen der Szene mehr Sicherheit und helfen damit auch in der Kunst, mit Risiken vernünftig umzugehen.

Der vernünftige Umgang mit Risiken steht auch im Mittel-punkt unseres großen Interviews (Seite 16): Mit dem ehemaligen Bundesverfassungsrichter Udo Di Fabio haben wir über die viel-fältigen Herausforderungen gesprochen, die das autonome Fah-

ren mit sich bringt – auch und ge-rade für die Demokratie.

Eine anregende Lektüre und ein schönes Weihnachtsfest wünscht Ihnen

F04 Nachrichten

TITEL08 Kunstversicherung: Die Werke

berühmter Künstler werden immer teurer. Damit steigt auch das finanzielle Risiko, sie zu zeigen. Kunstversicherer sorgen dafür, dass wertvolle Kulturgüter für alle zugänglich bleiben. Ihr Fachwissen ist bei Sammlern und Museen äußerst gefragt

ERFINDEN16 Interview: Udo Di Fabio hat die

Leitplanken für autonomes Fahren in Deutschland mit entwickelt. Der ehemalige Bundesverfassungsrichter hält Roboterautos für einen Segen – unter einer Bedingung

20 Wearables: Integriert in Uhren oder Kleidung, kann künstliche Intelligenz Menschen helfen, gesund zu bleiben – und sogar Leben retten. Versicherer bauen darauf neue Angebote auf: Mit besserem Schutz für die Kunden

Wolfgang Weiler Präsident des GDV

Folgen Sie uns auf twitter: Von A wie Altersvorsorge bis Z wie Zinszusatz-reserve: Täglich Nachrichten, Meinungen und

Positionen aus der Versicherungsbranchetwitter.com/gdv_de

02 03 EDITORIAL INHALT

37 Verortet: Wo die Menschen in Deutschland am besten alt werden

38 Bilanzierung: Deutschlands Versicherungen müssen ihre Rechnungslegung auf den neuen Standard IFRS 17 umstellen. Das bringt viele Vorteile mit sich – aber auch einige Probleme

41 Um den Globus: Wieso für viele Autofahrer in Brasilien der Schutz vor Überfällen wichtiger ist als eine Haftpflichtversicherung

42 Kolumne: Mobilitätsdaten sind Eigentum der Autofahrer, nicht der Autohersteller, sagt Dennis J.Snower, Präsident des Instituts für Weltwirtschaft

43 Zahlen, bitte: Weshalb Europas Versicherer ein Stabilitätsanker sind

44 Die schönste Versicherungs sache der Welt: Das Skispringen in Garmisch- Partenkirchen ist ein Fest für die Fans. Außer es schneit nicht. Dann springt die Versicherung ein

SCHÜTZEN24 Naturgefahren: Die Gemeinde

Leegebruch liegt mitten in Brandenburg. Der Gedanke an ein Hochwasser war so weit weg wie die Küste. Bis der Regen kam. Eine Reportage über Natur, Not und Nachbarschaft

30 D&O-Versicherungen: Lange wurden Haftpflichtpolicen für Manager als überflüssig abgetan – zu Unrecht: Als Schutz für Firma und Führungskraft sind sie heute wichtiger denn je

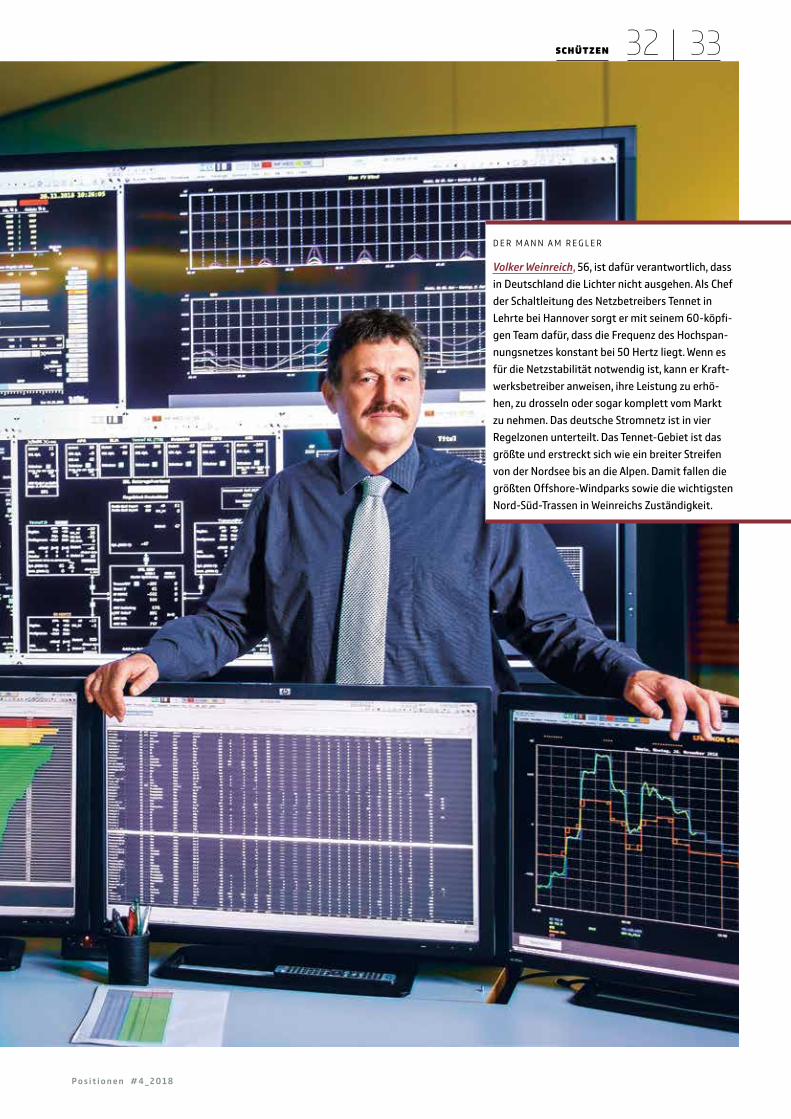

32 Reden wir über Sicherheit: Tennet-Manager Volker Weinreich ist verantwortlich für die Stabilität des Hochspannungsstromnetzes. Seine größten Sorgen: Zu wenige Leitungen und zu viel Wind

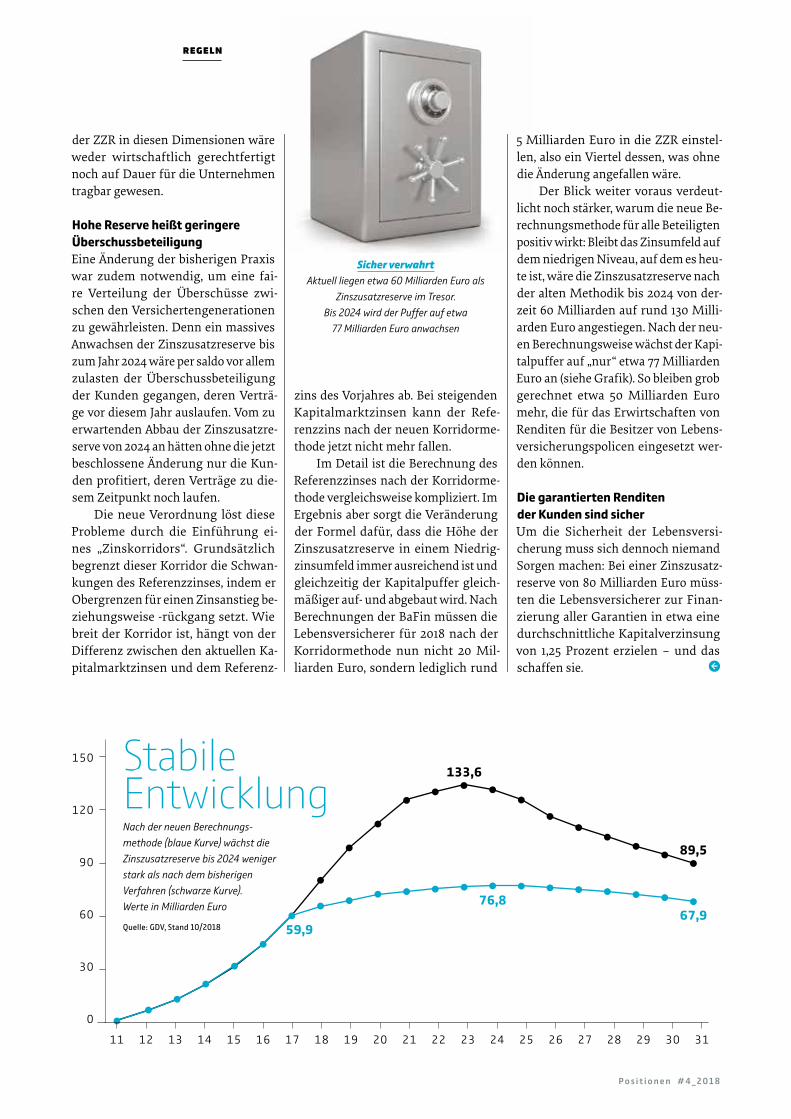

REGELN34 Zinszusatzreserve: Das finanzi-

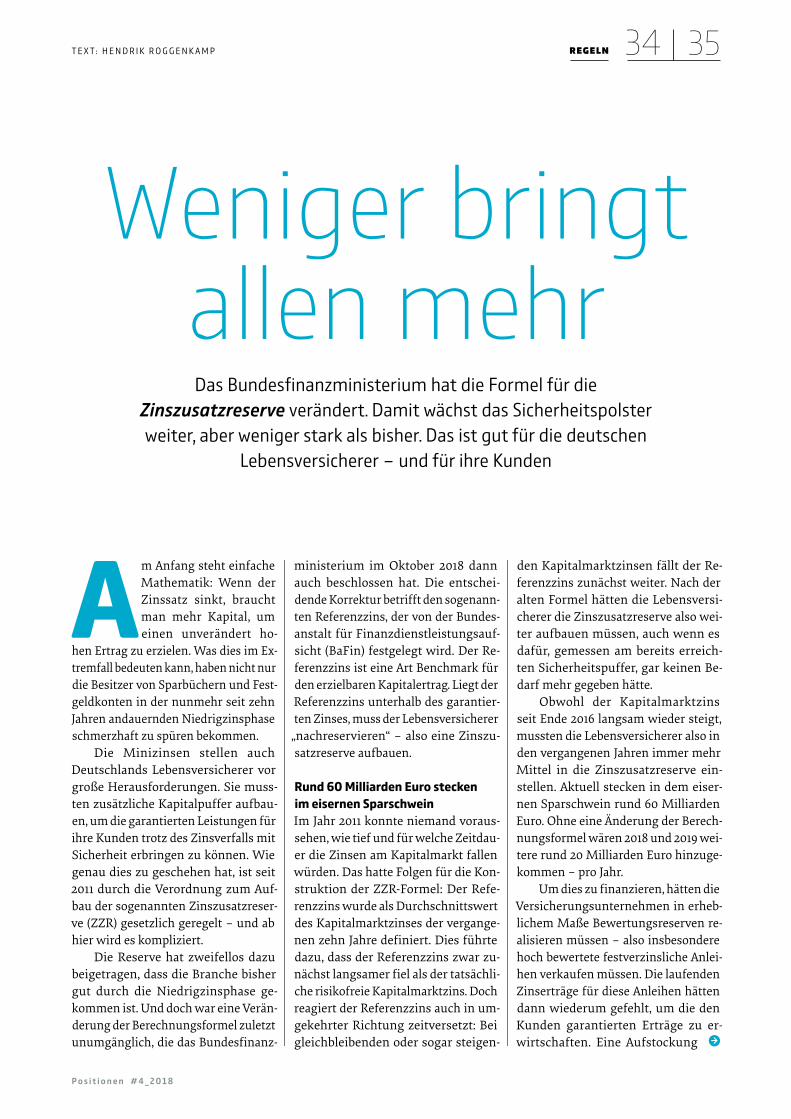

elle Sicherheitspolster für die Inhaber von Lebensversicherungen wächst nicht mehr ganz so rasant wie bisher. Warum die Kunden davon profitieren

»Wir haben jedes Jahr etwa

3000 Verkehrs tote. Dass man das

hinnimmt, ist nicht selbstverständlich«

Udo Di Fabio, Vorsitzender der Ethikkommission

für autonomes Fahren

24 32Naturgefahren: Durch Starkregen verloren die Menschen in Leegebruch den Boden unter den Füßen. Dann gingen sie der Ursache auf den Grund

Reden wir über Sicherheit: Volker Weinreich schützt das Land vor Blackouts. Sein Job wird immer schwieriger

P o s i t i o n e n # 4 _ 2 0 1 8

Autonomes Fahren: Selbststeuernde Autos gelten als das Mobilitätskonzept der Zukunft. Aber wann darf der Fahrer die Verantwortung wirklich ganz an den Computer abgeben? Der GDV und namhafte Experten fordern klare Regeln

U do Di Fabio sitzt gern selbst hinterm Lenk-rad. Doch der Spaß hat Grenzen. „Wer im Stau steckt, bei Nieselregen

oder spät nachts unterwegs ist, der sehnt sich geradezu nach automati-siertem Fahren“, sagt der frühere Bun-desverfassungsrichter. Der Vorsitzen-de der Ethikkommission, die Leitlini-en für das Steuern per Autopilot ent-wickelt hat, tritt aber dafür ein, den Menschen niemals ganz vom Fahren auszuschließen (siehe Interview Seite 16). Seine Zielvorstellung sei ein Neben-einander von Mensch und Maschine.

Der Fahrer müsse stets die Wahl haben, selbst zu fahren oder sich dem System zu überlassen.

Für diese Aufgabenteilung fordern die deutschen Versicherer klare Regeln: „Für den Fahrer eines automatisierten Autos muss jederzeit erkennbar sein, was sein Auto leistet und in welchem Maß sich der Fahrer anderen Dingen widmen darf“, sagte Wolfgang Weiler auf einer GDV-Konferenz zum automa-tisierten und vernetzten Fahren. Bevor automatisierte Systeme auf den Markt kommen könnten, so der GDV-Präsi-dent, müssten sie so ausgereift sein, dass der Fahrer nur noch selten eingrei-

Autonom fahrendes Auto: Der Fahrer sollte stets die Wahl

haben, selbst zu steuern oder sich dem System anzuvertrauen

Mensch vor Maschine

NAcHRIcHTEN

P o s i t i o n e n # 4 _ 2 0 1 8

Steffen Bilger: Der Staatssekretär im Bundesverkehrs

ministerium vertrat auf der

GDVKonferenz die Bundesregierung

Die Geschäftsprozesse laufen reibungslos, die Produkte sind begehrt, die Mitarbeiter fl eißig, die Partner zuverlässig, die Rahmenbedingungen stabil, der Ruf ist

tadellos und die Ertragslage rosig? Herzlichen Glückwunsch! Jetzt müssen Sie nur noch dafür sorgen, dass es so bleibt. Wir zeigen Ihnen, wo sich Ihre Risiken

verbergen und wie sie sich gut und umfassend erkennen sowie managen lassen. Die Versicherer schirmen Ihr Unternehmen dabei nicht nur gegen fi nanzielle

Verluste im Schadenfall ab. Sie helfen auch dabei, Schäden möglichst von vornherein zu vermeiden und Folgewirkungen zu minimieren.Aus Schaden klug

Was hilft gegen welche

Gefahren und wie kann

der Schadenumfang

begrenzt werden?

umweltschäden

Wie Industrie und produzierendes Gewerbe

Gefahren erkennen und Schäden vorbeugen

➊ Business continuity

Management

Stabilität und Widerstandsfähigkeit

des Unternehmens stärken: Risiken

und Gefährdungen jeglicher Art für

den laufenden Betrieb erkennen,

mögliche Auswirkungen analysieren,

wirksame Reaktionen entwickeln

und implementieren

➋ IT-security

IT-Systeme härten, Daten schützen,

Mitarbeiter schulen

➌ Brandschutz

Geeignete Brandmelde- und Lösch -

anlagen, Blitz- und Überspannungsschutz-

systeme installieren

➍ Naturgefahrenprävention

Gebäude und Produktionsprozesse so planen

und betreiben, dass Überschwemmungen

(Starkregen/Hochwasser), Hagel, Sturm etc.

nur wenig Schaden anrichten können

➎ Wartung

Gebäude, technische Anlagen und Maschinen

regelmäßig warten, um Defekte an Maschi-

nen, Leitungen etc. zu vermeiden

➏ Qualitätsmanagement

Wareneingang, Herstellungsprozess

und Warenausgang kontrollieren,

Rückrufpläne vorbereiten

➐ security &

compliance Management

Regelverstöße und kriminelle Handlungen

verhindern oder schnell erkennen, unter

anderem durch Vier-Augen-Prinzip, Schulun-

gen, Einbruchschutz und Bewachung

➑ Issue- und

Reputationsmanagement

Vertrauen aufbauen, pfl egen,

wiedergewinnen

➒ finanzielles Risikomanagement

Markt-, Kredit-, Liquiditäts-, Währungs- und

politische Risiken erkennen und vorbeugen

Transportmanagement

Alle Transporte entlang der Lieferkette

kontrollieren und steuern, Produkte richtig

verpacken und sichern

Arbeitssicherheit

& gesundheitsschutz

Gefährliche Tätigkeiten erkennen,

Unfälle verhüten, Fehlzeiten vermeiden

streik/Arbeitskampf

Leitungs-

wasserschäden

Hochwasser &

starkregen

cyber-Angriffe

auf Daten und

systeme

Betrug

unterschlagung

untreue durch

kriminelle

Mitarbeiter

Erpressungsabotage

Einbruch /

Diebstahl

Ausfall von

Zulieferern

Ausfall offener

forderungen

Reputations-

verlust

Währungs-risiken

sanktionen / Zölle

strafen/Bußgelder,

z.B. für Daten-

schutz- oder

Kartellrechtsverstöße

Management-

fehler

Produktfehler

Datenschutzverstöße

Arbeitsunfälle

Ausfall von

Maschinen

und Anlagen

Ausfall der Infrastruktur

(strom, gas, Internet, Telefon etc.)

Transport-

risiken

Produkt-

rückrufe

Pandemien

T E X T: C H R I S T I A N S I E M E N S / I L L U S T R AT I O N : M A LT E K N A A C K

Die Geschäftsprozesse laufen reibungslos, die Produkte sind begehrt, die Mitarbeiter fl eißiAus Schaden klug

Die Geschäftsprozesse laufen reibun

Aus Schaden klug

feuer / Brandstiftung

Hagel

sturm

Blitzschlag &

Überspannung

fen müsse, er genug Zeit für eine Reak-tion habe und das Auto auch ohne seine Hilfe sicher zum Stehen komme. „So-lange etwa die Sensoren schon durch schlechtes Wetter außer Gefecht ge-setzt werden können, darf die Technik dem Fahrer nicht die Fahraufgabe ab-nehmen“, mahnte Weiler.

Bündnis für freien DatenzugangDass eine zu frühe Automation neue Gefahren schafft, glaubt auch Mark Vollrath, Professor an der TU Braun-schweig. Würden dem Fahrer mehr und mehr Aufgaben abgenommen, lei-de seine Aufmerksamkeit. „Automati-siertes Fahren führt zu Langeweile“, sagte der Experte für Verkehrspsycho-logie. Dadurch lasse sich ein Fahrer leichter ablenken und wäre dann kaum noch in der Lage, in kritischen Situati-onen rechtzeitig die Kontrolle über das Fahrzeug zu übernehmen.

Geht es nach Di Fabio, muss die Selbstbestimmung der Autofahrer nicht nur beim Fahren, sondern auch beim Umgang mit den Fahrdaten gewahrt bleiben. Der Nutzer eines vernetzten Autos erzeuge personenbezogene Da-ten und müsse selbst entscheiden kön-nen, was damit geschieht. Bisher wis-sen aber nur die Autokonzerne, welche Daten in einem vernetzten Auto entste-hen, wo und für wie lange sie gespei-chert und wofür sie genutzt werden.

Gegen dieses Datenmonopol der Hersteller hat sich eine breite Allianz formiert, der unter anderem Verbrau-cherschützer, freie Werkstätten, der ADAC und der GDV angehören. Ihr gemeinsames Ziel: die Fahrzeugdaten in die Hände der Autofahrer zu legen. Nur sie sollten die Kontrolle über ihre eigenen Mobilitätsdaten haben und frei entscheiden, ob und wenn ja wem sie welche Daten zur Verfügung stel-len. ADAC-Vizepräsident Ulrich Klaus Becker forderte dafür eine techni-sche Lösung auf EU-Ebene. Die ideale Lösung sei eine standardisierte und dis-kriminierungsfreie Telematikplattform in jedem vernetzten Fahrzeug.

Spaniens Regierung beschließt ehrgeiziges Klimagesetz

Von allen Seiten geschützt

Mit einem Kraftakt will die spanische Regierung das Land klimafreund-licher machen. Dazu hat sie ein „Klimawandel-Gesetz“ auf den Weg ge-bracht. Dieses sieht vor, den gesamten Stromverbrauch Spaniens bis 2050 aus erneuerbaren Quellen zu decken und den Verkauf von Autos mit Verbrennungs-motoren von 2040 an zu verbieten. Jährlich sollen Wind- und Solarkraftwerke mit einer Gesamtleistung von mindestens 3000 Megawatt zusätzlich errichtet wer-den. Mit den Maßnahmen will das Minderheitskabinett des sozialistischen Minis-terpräsidenten Pedro Sánchez den Ausstoß schädlicher Klimagase bis 2050 auf zehn Prozent des Niveaus von 1990 begrenzen. Doch regt sich gegen das Gesetz Widerstand im Parlament: Spanien ist mit der VW-Tochter Seat eine Autoexport-nation; zudem stoßen die Pläne zur Verbannung von Autos mit Verbrennungsmo-toren aus den Städten auf Kritik. Sánchez̕ Partei hält nur rund ein Viertel der Par-lamentsmandate, ist also auf Unterstützung der Opposition angewiesen. So hat Klimaministerin Teresa Ribera bereits alle Punkte für „verhandelbar“ erklärt.

Einbrüche, Naturkatas-trophen, Hackerangriffe: Moderne Betriebe sind ei-ner Vielzahl von Gefahren ausge-setzt. Sich gegen die diversen Risiken best-möglich abzusichern ist das eine. Wozu gibt es schließlich Versiche-rungen? Noch besser ist es allerdings, rechtzeitig Vorsorge zu treffen, damit der Schadenfall gar nicht erst eintritt. Und auch da-bei helfen die Unternehmen der Versicherungswirtschaft: Gemeinsam mit ihren Kun-den entwickeln sie individu-elle Präventionskonzepte. Das Wimmelbildposter, das dieser Ausgabe beiliegt, illus triert die wichtigsten Risiken für Unter-nehmen – und wirksame Kon-zepte zur Gefahrenabwehr. Denn am besten zu verkraften sind immer noch Schäden, die gar nicht erst entstehen.

04 05NAcHRIcHTEN

P o s i t i o n e n # 4 _ 2 0 1 8

Nur n ch kurz die Welt retten!

Rollende Gefahr: Schlecht gesicherte Ladung auf Lastwagen kann lebensgefährlich sein. In Deutschland halfen die Versicherer bei der Entschärfung dieses Risikos

N A C H G E Z Ä H LT

G R A P H Z A H L

Wir sind die Roboter.Roboter arbeiten immer häufiger Seit̕ an Seit̕

mit ihren menschlichen Kollegen – besonders in Asien. Der Weltverband der Roboterbauer, IFR, zieht Bilanz.

Versicherer machen das Leben sicherer - weil sie Normen und Technologien fordern und fördern, die den Menschen schützen. Zum Beispiel: gesicherte Ladung auf Lastwagen.Die düstere Vergangenheit ist noch gar nicht so lange her: Um das Jahr 2000 zählte die Polizei allein auf dem Kölner Autobahnring jährlich rund 5500 von Lastzügen oder Transportern heruntergefallene Gegenstände – und 460 Unfälle wegen ins Rutschen gekommener Ladung. Auch Todes-fälle gab es zuhauf. Im Oktober 2000 trafen sich darum im bayrischen Königsberg Polizeibeamte, Versicherungsmitarbeiter, Lkw-Ausrüster und Forscher. Drei Tage diskutierte dieser „Königsberger Kreis“, wie man die rollende Gefahr in den Griff bekommen könne. Es folgten weitere Tagun-gen – und schließlich der Erfolg: „Wenn ich heute Polizeikontrollen be-gleite“, berichtet GDV-Experte Uwe-Peter Schieder, der in Königsberg von Anfang an dabei war, „sind die Lkw meist gut ausgerüstet mit rutsch-hemmenden Matten und anderen Ladungssicherungen.“ Normen von DIN, VDI oder einzelner Fahrzeughersteller schützen immer besser. Bei der Schulung von Brummifahrern und Verladern gibt es ebenfalls Fort-schritte – auch dank des Ladungssicherungshandbuchs vom GDV.

78% 424 Mrd. €der Leistungsanträge in der Berufsunfähigkeitsversicherung wurden 2016 bewilligt. Im Schnitt erhielten die Versicherten 7668 Euro pro Jahr – zwei Prozent mehr als 2015.

an Lieferungen deutscher Unternehmen werden die Kreditversicherer nach ersten Hochrechnungen 2018 absichern. Etwa die Hälfte dieser Summe, rund 210 Milliarden Euro, entfällt dabei auf Exporte.

W E LT W E I T N E U I N S TA L L I E R T E I N D U S T R I E R O B O T E Rin Tausend; ab 2018 Prognose

19156 412016

26266 462017

29871 44

2018

35175 49

2019

40583 56

2020

46394 642021

Asien/Australien

Europa Amerika

B E G E H R T I N D E R A U T O - U N D E L E K T R O N I K I N D U S T R I EIn 2017 neu installierte Industrieroboter nach Branchen in Tausend

126121 45211058

Auto

Elektrotechnik/Elektronik

Kunststoffe/ChemieLebensmittel/Getränke

andere

Metall

E L E K T R O N I S C H E H E L F E R F Ü R Z U H A U S EVerkaufte Roboter in Millionen Stück

4,72,12016

6,12,42017

7,52,82018

Haushaltroboter (z. B. Staubsauger)

Unterhaltungs- und Freizeitroboter

G E H - U N D M E L K H E L F E R G E F R A G TVerkaufte Serviceroboter nach Einsatzgebiet 2017

6100 2900 9006400Landwirtschaft Exoskelette Medizin Bau

KO L L E G E M A S C H I N EAnzahl von Fertigungsrobotern je 10.000 Industriebeschäftigte 2017

Südkorea

Singapur

JapanUSA

Italien

Deutschland

710658 32230820019085

13912997

Welt (Durchschnitt)Finnland

SchweizVolksrepublik China

Quelle: IFR World Robotics 2018

NAcHRIcHTEN

P o s i t i o n e n # 4 _ 2 0 1 8

Wie gehen Sie mit Beschwerden unzufriedener Kunden um?AW: Wichtig ist, klar und umfassend zu kommunizieren, wie die Lage ist und wann wir den Zugverkehr wieder auf-nehmen. Dann haben die Passagiere in der Regel auch Verständnis.Wie gehen Sie bei der Beseitigung der Sturmschäden vor?AW: Die Hauptverkehrsstrecken zu den Verkehrsknoten Berlin, Hamburg, Han-nover, Köln, München, Leipzig sollen innerhalb von 24 Stunden wieder frei sein. Da schicken wir die Entstörungs-fahrzeuge zuerst hin, manchmal müs-sen sie sich Meter für Meter durch Äste und Bäume durcharbeiten. An zweiter Stelle stehen sechs Korridore für den europäischen Güterverkehr, dann folgt der Regionalverkehr. Die Mannschaf-ten arbeiten dabei rund um die Uhr.Was haben Sie aus den verheerenden Stürmen von vor einem Jahr gelernt?AW: Wir haben unser Präventionskon-zept deutlich intensiviert. Seit Anfang 2018 setzen wir den neuen „Aktions-plan Vegetation“ um, der für einen robusteren Waldbestand entlang der Strecken sorgt – und damit für eine sturmsicherere Bahn. Am besten soll kein Baum mehr aufs Gleis fallen.

Herr Wolters, vor einem Jahr fegte ein Orkan nach dem anderen übers Land, der Zugverkehr kam tagelang zum Er-liegen. Wie haben Sie diese Zeit erlebt?Achim Wolters: Wir hatten insgesamt zwölf Ereignisse, bei denen wir die Aus-nahmestufe ausrufen mussten. Nor-mal sind jährlich zwei bis drei solcher Situationen. Ich selbst bin im Oktober 2017 vier Nächte hintereinander nicht aus der Leitzen trale herausgekommen. Es galt, die Passagiere sicher zur nächs-ten Station zu bringen und Schäden schnell zu reparieren.Wie bereitet sich die Bahn auf derart heftige Stürme vor?AW: Das beginnt mit der regelmäßigen Wetterbeobachtung. Bei entsprechen-den Wetterlagen wird das Personal der Leitzentrale verstärkt, die Mannschaf-ten werden in Bereitschaft versetzt. Ist nur eine Region betroffen, können die Leute in der Betriebs zentrale vor Ort den Sturm behandeln. Ab zwei betrof-fenen Regionen schaltet sich der zen-trale Arbeitsstab für die überregionale Koordina tion ein.Und dann, wenn der Sturm tobt?AW: Priorität haben die Fahrgäste in lie-gen gebliebenen Zügen. Die Menschen müssen schnell versorgt werden, denn wenn durch Schäden an den Oberlei-tungen der Strom wegbleibt, fallen irgendwann auch die Klimaanlagen und die Toiletten aus. Sobald möglich, fahren die Züge mit gedrosselter Ge-schwindigkeit bis zur nächsten Stati-on. An den Bahnhöfen richten wir dann Aufent haltszüge ein, geben Hotel- und Taxi-Gutscheine aus. Und schließlich versuchen wir natürlich, die Strecken, so schnell es geht, wieder befahrbar zu machen.

Umgestürzte Bäume, abgerissene Oberleitungen, festsitzende Passagiere: Ein Orkan kann den Schienenverkehr in Deutschland völlig lahmlegen. Achim Wolters, Leiter des Betriebsmanagements der Deutschen Bahn, erklärt, wie sich sein Unternehmen auf die Sturmsaison vorbereitet.

→Meter für Meter←

Achim Wolters ist als Leiter des Betriebsmanagements der Deutschen Bahn unter anderem für Störfälle zuständig

Dass der Rapper Jay-Z, 49, ein Händchen fürs Geld hat, ist unbe-stritten: Auf gut 1,2 Milliarden Dol-lar schätzt das US-Wirtschaftsmaga-zin „Forbes“ das Privatvermögen von ihm und seiner Frau, der Pop-Iko-ne Beyoncé. Die Kassen des Paares lassen nicht nur Megahits klingeln, sondern auch erfolgreiche Unter-nehmen. Dazu gehören die Musik-managementfirma Roc Nation, eine Agentur für Topsportler, ebenso der Musik-Streamingdienst Tidal. Über Roc Nation hat sich Jay-Z jetzt auch am US-Insurtech Ethos beteiligt. Das Start-up verspricht seinen Kunden, eine Lebensversicherung online bin-nen zehn Minuten abschließen zu können. Neben Jay-Z (rechts) sind auch einige seiner Freunde bei Ethos eingestiegen: die Schauspieler Will Smith (links) und Robert Downey Jr. sowie Basketballstar Kevin Durant.

Jay-Z macht in Versicherungen

06 07NAcHRIcHTEN

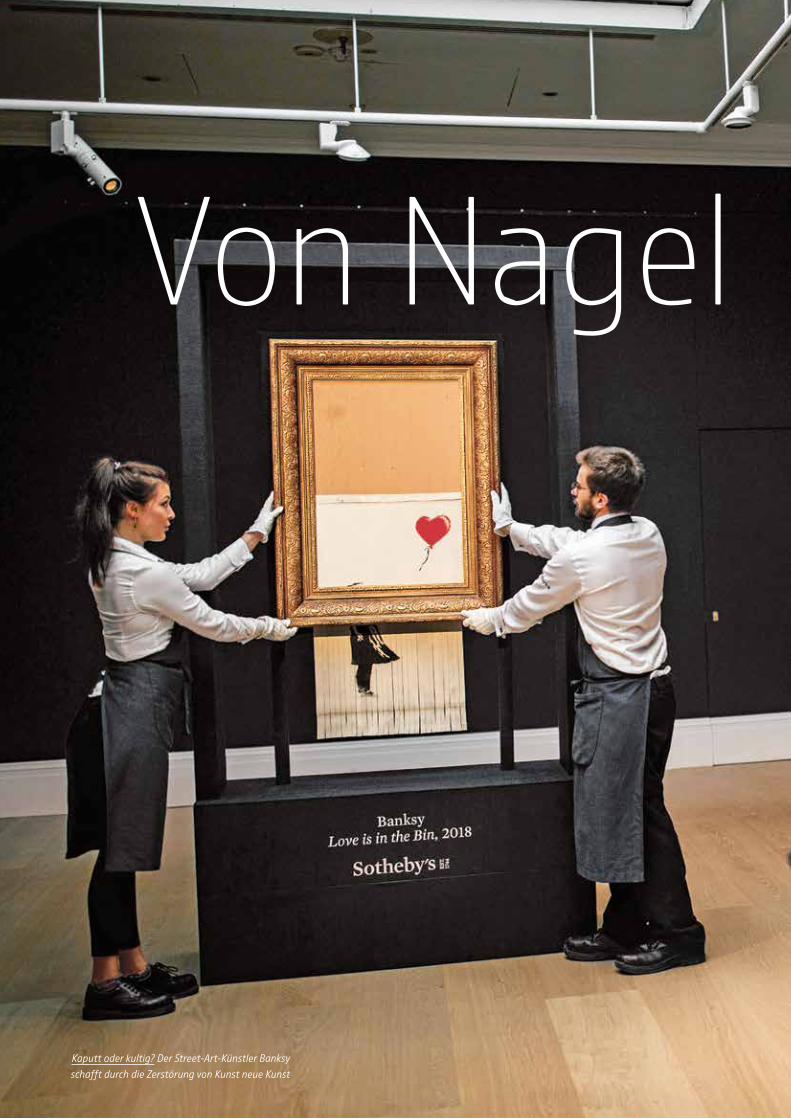

Kaputt oder kultig? Der StreetArtKünstler Banksy schafft durch die Zerstörung von Kunst neue Kunst

Von Nagel zu Nagel

Kunstversicherung

Jedes Kunstwerk ist einzigartig, jede Zerstörung ein unwiederbringlicher Verlust. Kunstversicherer schützen die wertvollen Kulturgüter – und sorgen dafür, dass sie überhaupt öffentlich zu sehen sind. Dafür braucht es sehr viel Wissen. Und noch mehr Leidenschaft. Ein Blick auf die andere Seite der Leinwand

Von Nagel zu Nagel08 09TITELgEscHIcHTE

P o s i t i o n e n # 4 _ 2 0 1 8

E s war die vermutlich spektakulärste Kunstauktion aller Zeiten: Kaum hatte der Versteigerer von Sotheby̕s am 5. Ok-tober mit dem obligatorischen Hammer-schlag ein Werk des Street-Art-Künst-lers Banksy verkauft, setzte sich ein

im Bilderrahmen versteckter Schredder in Gang. Sekunden später war das umgerechnet 1,2 Milli-onen Euro teure „Mädchen mit Ballon“ nur noch Altpapier in Streifen. Auf Youtube kann man zu-sehen, wie den Anwesenden im Moment der Zerstörung die Gesichtszüge entgleisen. Fassungs-losigkeit, ein kurzes Lachen, als der Schredder auf halbem Weg stecken bleibt. „Bei der Generalprobe hatte noch alles geklappt“, teilte der Künstler, der seine wahre Identität geheim hält, später fast ent-schuldigend in einer Videobotschaft mit.

Jedes Werk ist ein Unikat, jeder Verlust unwiederbringlichWenn Kunst kaputtgeht, berührt das die Men-schen. Schließlich ist jedes Kunstwerk ein Unikat, einzigartig. Wird es beschädigt, ist es unwieder-bringlich dahin, zumindest entstellt. Ein schwerer Verlust für Urheber und Besitzer – aber auch für die Gesellschaft. Es gibt legendäre Geschichten von geschrotteten Exponaten. Manchmal sind es Reinigungskräfte oder Hausmeister, die Kunst-werke nicht als solche erkennen und sie einfach wegputzen – wie Joseph Beuys’ Fettecke in der Düsseldorfer Kunstakademie oder Martin Kip-penbergers Schmutzpatina in einer Gummiwan-ne im Dortmunder Ostwall-Museum.

Oft sind es auch Besucher, die – meist aus Versehen – zu Kunstzerstörern werden. Im Okto-ber touchierte ein Mann bei einer Vernissage ei-nen von drei halbmeterhohen Keramikpenissen, geschaffen von Anna Maria Bieniek als Beitrag zur #MeToo-Debatte. Der Kunstpenis schwankte, kippte und zerbrach. „Verdammt, ich hab’ den Pe-nis geschrottet“, rief der bestürzte Kunstliebhaber – und lieferte damit gleich die Zeitungsschlagzei-le für den nächsten Tag.

Allein in Deutschland strömen jedes Jahr 18 Millionen Menschen in Museen, um Kunstwer-ke zu sehen und auf sich wirken zu lassen. Kein Katalog, kein Foto kann ein solches Erlebnis er-setzen. Wollte man die Kunst vor allen Gefahren beschützen, man müsste sie wegsperren und sie damit ihres Wesens berauben.

➊

T E X T: H I LT R U D B O N T R U P

. . . O D E R K A N N D A S W E G ? – B E R Ü H M T E Z E R S T Ö R T E W E R K E

➊ Weggeputzt Der Sammler Lothar Schirmer vor einem Kunstwerk von Joseph Beuys. Dessen „Fettecke“ wurde be-rühmt, weil ein übereifriger Hausmeister sie wegwischte.

➋ Zerschlagen Eine leere Wand in der Moskauer Tretjakow- Galerie. Hier hing Ilja Repins Meisterwerk „Iwan der Schreckli-che“, bevor ein Betrunkener es mit einer Eisenstange traktierte.

➌ Verätzt Ein durch Säure beschädigtes Gemälde in der Münchner Pinakothek. Immer wieder wird Kunst zum Ziel von Vandalismus und mutwilliger Zerstörung.

➋

TITELgEscHIcHTE

P o s i t i o n e n # 4 _ 2 0 1 8

Kunst ohne Öffentlichkeit ist keine Kunst. Um Menschen zu berühren und zu bereichern, muss sie sichtbar sein, muss sie stehen, liegen, hängen, überm Sofa, im Rathaus oder im Muse-um. Und sie muss reisen, damit auch Menschen an anderen Orten ihr begegnen können. Doch je präsenter und mobiler die Werke werden, desto größer ist die Gefahr, beschmutzt, beschädigt oder ruiniert zu werden.

Diese Risiken kleinzuhalten, reparable Schä-den gut und schnell zu beheben und Kunstbesit-zer bei umfassenden Schutzkonzepten fachkun-dig zu beraten, das ist das Geschäft der Kunst-versicherer. Eine kleine, aber hoch spezialisierte Branche, ohne die viele Ausstellungen und Auk-tionen nicht möglich wären und manches Werk niemals öffentlich gezeigt werden würde. Ohne die Versicherer wäre der Kunst- und Kulturbetrieb sehr viel ärmer.

Um maximalen Schutz zu gewährleisten, investieren Ausstellungshäuser viel Geld und Mühe. Hinzu kommt: Durch die Niedrigzinspha-se hat die Bedeutung von Kunst als Geldanlage stark zugenommen. Vor allem die wachsende Nachfrage bei Sammlern in Asien und im arabi-schen Raum hat die Preise für Werke mancher Künstler in astronomische Höhen getrieben. Pi-cassos „Junge mit Pfeife“ durchstieß 2004 als ers-tes Gemälde die 100-Millionen-Dollar-Grenze,

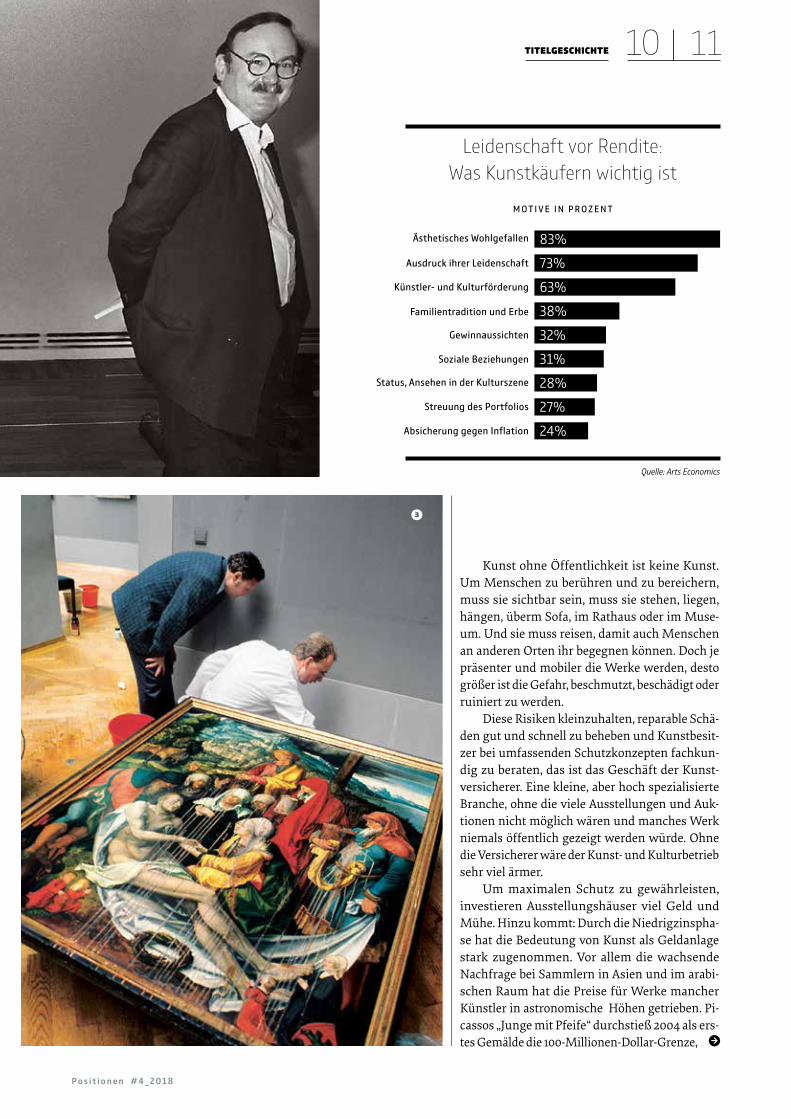

Leidenschaft vor Rendite: Was Kunstkäufern wichtig ist

M O T I V E I N P R O Z E N T

83%

31%

73%

28%

63%

27%

38%

24%

32%

Ästhetisches Wohlgefallen

Ausdruck ihrer Leidenschaft

Künstler- und Kulturförderung

Familientradition und Erbe

Gewinnaussichten

Soziale Beziehungen

Status, Ansehen in der Kulturszene

Streuung des Portfolios

Absicherung gegen Inflation

Quelle: Arts Economics

➌

10 11TITELgEscHIcHTE

P o s i t i o n e n # 4 _ 2 0 1 8

ben in der Nähe sind“, sagt Kornhoff. Von der Zu-sammenarbeit profitieren beide Seiten: Museen erhalten seltene Ausstellungsstücke, Versicherer machen durch deren verlängerte Tournee zusätz-liches Geschäft.

Während öffentliche Häuser wie das Arp Mu-seum sich oftmals per Staatshaftung absichern, verlassen sich private Sammler in der Regel auf spezialisierte Kunstversicherer – selbst dann, wenn sie ihre Schätze für eine Sonderausstel-lung an staatliche Museen verleihen. Anders als bei einer Kfz- oder Glasversicherung geht es bei einer Kunstversicherung um mehr als den Schutz materieller Werte. Sammler, Künstler, Händler, Restauratoren und private Museen, die das Gros der Kundschaft ausmachen, betrachten ihre Wer-ke mit einem Höchstmaß an Begeisterung und

Emotion – und verlangen von ihren Ansprech-partnern bei der Assekuranz dasselbe. Der gegen-seitige Austausch, die beidseitige Expertise und die geteilte Leidenschaft sind die Basis für eine vertrauensvolle Zusammenarbeit, die nicht sel-ten Jahrzehnte überdauert, unabhängig davon, ob eine Sammlung wenige Tausend oder viele Millionen Euro wert ist.

Menschen, die ihr Geld vorrangig unter Ren-ditegesichtspunkten in Kunst investieren, sind eher die Ausnahme (siehe Grafik Seite 11). Die meisten umgeben sich mit Bildern, Skulpturen oder ihrer Kollektion historischer Spazierstöcke wie mit guten Freunden. Sie lieben sie. Darauf muss sich eine Kunstversicherung einlassen.

Das Finanzielle ist zweitrangig, es geht um LeidenschaftWie ein wahrer Kunstliebhaber tickt, weiß Diet-mar Telschow von der Helvetia Kunstversicherung zu erzählen: Ein Anstreicher stieß im Haus eines Sammlers ein Bild von der Wand. Die Haftpflicht-versicherung des Handwerkers erkannte auf Total-schaden – und wollte den Zeitwert erstatten, also den Kaufpreis minus Abschlag für Alter und Ab-nutzung. „Der Sammler war entsetzt“, erinnert sich Telschow. Das Werk hatte seit dem Kauf an Wert gewonnen, vor allem aber wollte der Besitzer es wiederherstellen lassen. Die Helvetia vermittelte ihm einen kundigen Restaurator, der das Werk zu-rück in seinen ursprünglichen Zustand versetzte. „Die Kosten haben wir im Rahmen der bestehen-den Kunstversicherung übernommen.“

Das Finanzielle ist für Liebhaber oft zweitran-gig. Kunstversicherer sind eher gefordert, Risiken frühzeitig zu erkennen, Schäden zu vermeiden und Kunden zu beraten. Ist die Transportverpa-ckung geeignet? Ist die Sicherheitsanlage ausrei-chend? Für solche Fragen sind Spezialisten nötig. Das Know-how, Werke unterwegs zu schützen, haben die Anbieter traditionell im Haus; bei den meisten ist die Kunstversicherung noch heute ein Zweig der Transportversicherung. Zusätzlich en-gagiert werden erfahrene Kunsthistoriker,

»70 Prozent unserer Underwriter sind Kunsthistoriker«Jürgen Kronauer, Chef-Underwriter des Kunstversicherers Axa Art Deutschland

David Hockneys „Portrait of an Artist“ stellte im November einen neuen Rekord für das Werk eines lebenden Künstlers auf. Es wurde in New York für rund 90 Millionen Dollar versteigert.

Wer solche Weltstars ausstellen will, muss dafür kräftig Geld in die Hand nehmen. Außer den Versicherungsbeiträgen übernehmen die Muse-en auch die notwendigen Spezialtransporte und zusätzliche Ausgaben etwa für Sicherheitstech-nik und -personal. Dabei stehen Museen unter Kostendruck. „Spektakuläre, rentable Ausstellun-gen machen wir natürlich trotzdem“, sagt Oliver Kornhoff, Direktor des Arp Museums Rolandseck. Ausstellungsmacher planen in der Regel mit zwei Jahren Vorlauf. „Dabei sind wir froh, wenn wir Tipps bekommen von Versicherern, die wissen, welche Werke aus Privatbesitz gerade als Leihga-

90 Mio.Dollar zahlte ein Sammler

für ein Bild von David Hockney – ein Rekord für einen lebenden Künstler

TITELgEscHIcHTE

P o s i t i o n e n # 4 _ 2 0 1 8

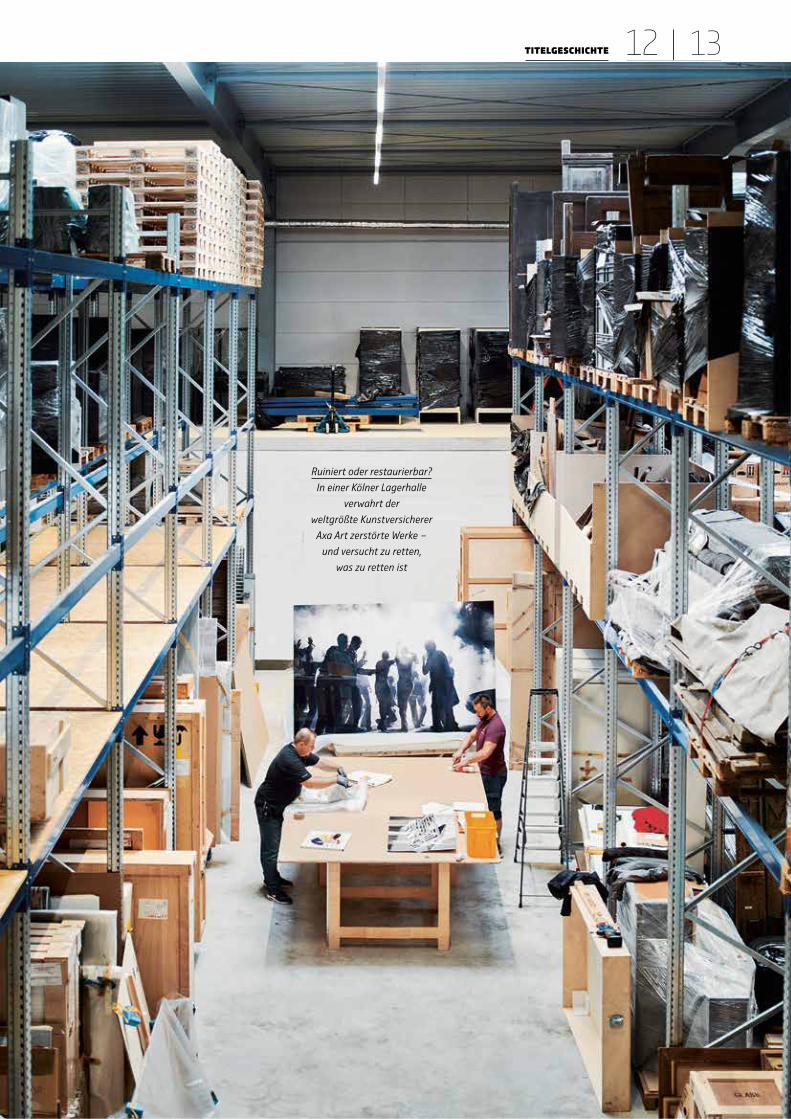

Ruiniert oder restaurierbar? In einer Kölner Lagerhalle

verwahrt der weltgrößte Kunstversicherer

Axa Art zerstörte Werke – und versucht zu retten,

was zu retten ist

12 13TITELgEscHIcHTE

Die Bereiche Kunst- und Sachversicherung wachsen zusammen

Silberschmiede, Auktionatoren, selbst ehemali-ge Galeristen, allesamt gut vernetzt mit Restau-ratoren und Künstlern. „70 Prozent unserer Un-derwriter sind Kunsthistoriker“, sagt Hans-Jürgen Kronauer, Chef-Underwriter von Axa Art Deutsch-land. Die Experten stehen ihren Kunden zur Sei-te, wo immer ein Schaden entsteht: im Haus des Besitzers, im Depot, unterwegs auf dem Lkw oder in einer Ausstellung. An jedem Ort weltweit. „So-gar wenn das Bild als Dauerleihgabe im Wohn-zimmer der Schwester hängt, ist es versichert“, sagt Torben Siegmund, Spartenleiter bei Kravag- Logistic, einem Unternehmen der R+V Versiche-

rungen. „Von Nagel zu Nagel“ nennt die Branche dieses Prinzip.

Lediglich an einer Stelle klinkt sich die As-sekuranz aus: bei sogenannten Allmählichkeits-schäden. Ausbleichende Farben durch Tageslicht, Verfärbungen aufgrund von Feuchtigkeit – derlei lässt sich nicht versichern. Allerdings helfen die Versicherer nach Kräften, Allmählichkeitsschäden zu vermeiden. „Wir erklären den Kunden, welche Klimawerte für ein Objekt optimal sind oder wa-rum Grafiken kein UV-Licht vertragen“, erläutert Birgit Rolfes, für Kunst zuständige Leiterin bei der Mannheimer Versicherung.

Solche Parameter lassen sich beeinflussen, Wertschwankungen hingegen nicht. Der Kunst-markt wird beherrscht von allerlei Hypes und Mo-den; stirbt ein Künstler, kann der Wert seiner Wer-ke über Nacht steigen. Solche spontanen Wertver-änderungen sind meist in der Police eingepreist, angepasst wird sie dennoch alle ein bis zwei Jahre. Wie hoch der Versicherungswert bei neuen Kun-den anzusetzen ist, legen die Versicherer gemein-sam mit den Sammlern fest, dafür werden alle

Genuss oder Geldanlage? Für Kunstwerke werden immer höhere Preise gezahlt. Dieses Bild von David Hockney erzielte im November einen Rekorderlös

TITELgEscHIcHTE

P o s i t i o n e n # 4 _ 2 0 1 8

Werke aufgelistet und geschätzt. „Wir schicken dazu unabhängige Gutachter“, sagt Alina Sucker von Hiscox. „So können unsere Kunden sicher sein, dass die Prämie nicht zu hoch ist.“

Auch die Zerstörung von Kunst kann Kunst seinOft ergibt sich aus einem solchen Gespräch ein regelmäßiger Austausch. Viele Versicherungs-mitarbeiter pflegen gute Kontakte zu Sammlern und entwickeln maßgeschneiderte Lösungen. Von einem „absoluten Individualgeschäft“ spricht Helvetia-Manager Telschow, der neben der Kunst-versicherung auch die vermögenden Privatkun-den betreut. Beide Bereiche, sagt er, wachsen mehr und mehr zusammen. Die klassische Kunstver-sicherung für private Sammlungen werde zuneh-mend abgelöst von All-Risk-Lösungen für Men-schen, die ihren hochwertigen Hausrat inklusive Kunst, Schmuck, Glas, Musikinstrumenten sowie des kompletten Gebäudes im Paket versichert wis-sen möchten.

Welche Vorteile das bringt, zeigt ein Beispiel, wie es sich Loriot kaum besser hätte ausdenken können: Ein Nagel im Haus eines Kunstsammlers sitzt locker, eines Tages rutscht das daran hän-gende Bild von der Wand. Es schlägt Kerben in einen antiken Tisch, poltert die Treppe herunter und zerkratzt dabei die Eichenstufen, schließlich kracht es in eine Glastür. Ein Desaster, das im un-günstigsten Fall auch noch vier verschiedene Ver-sicherer auf den Plan gerufen hätte: Kunst, Gebäu-de, Hausrat, Glas. Bei allem Unglück: Der Kunde hatte eine All-Risk-Versicherung, die den Schaden unbürokratisch und schnell regelte.

Aber was, wenn ein Künstler sein Werk selbst zerstört – und das auch noch mit voller Absicht? Im Fall des Banksy-Bildes herrschte zunächst Rat-losigkeit. Ist der bewusst produzierte Papiermüll ein Fall für die Versicherung? Muss die anony-me Sammlerin, die den Zuschlag erhielt, zahlen?

Die Fragen hatten sich schnell erledigt. Sie werde das Bild abnehmen und den Kaufpreis zah-len, ließ die neue Besitzerin wissen. Sie habe eine Weile gebraucht, um zu realisieren, dass sie ein Stück Kunstgeschichte ersteigert habe. Experten gehen davon aus, dass das Werk durch die Schred-deraktion sogar an Wert gewonnen hat. „Banksy hat bei der Auktion kein Kunstwerk zerstört, son-dern ein neues geschaffen“, sagt Alex Branczik von Sotheby̕s. Es könnte bald auch öffentlich gezeigt werden. Hoffentlich ist es dann gut versichert.

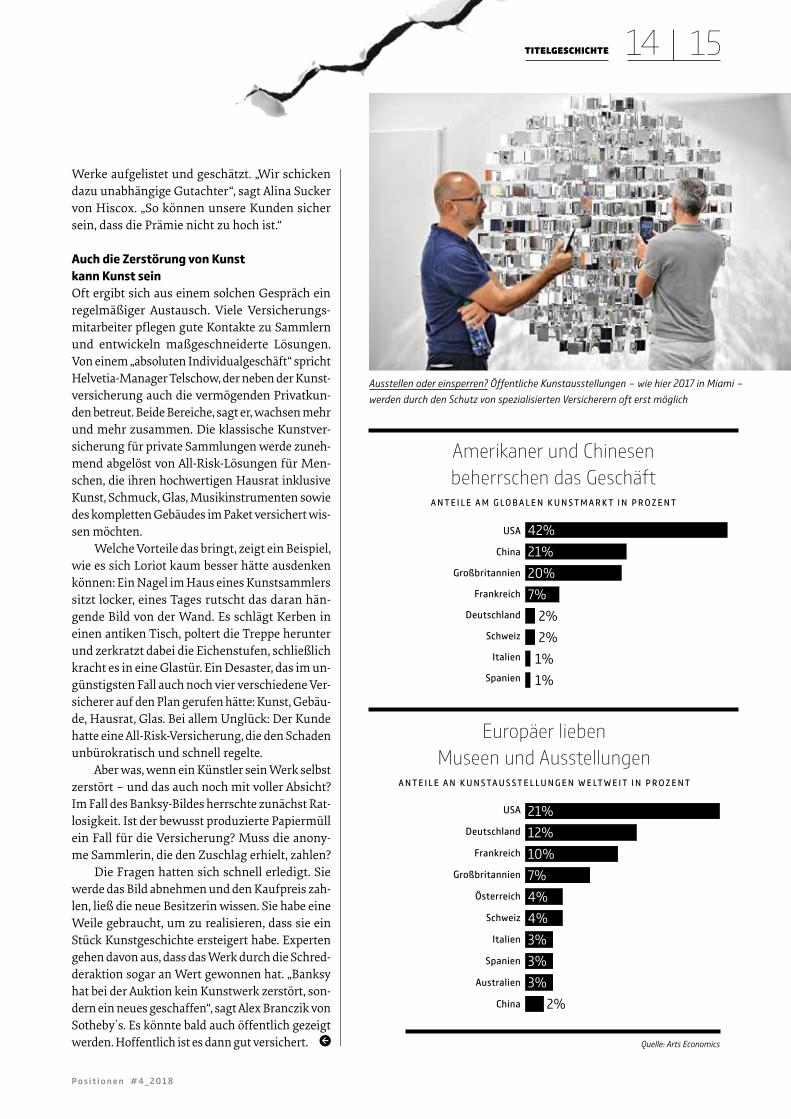

Ausstellen oder einsperren? Öffentliche Kunstausstellungen – wie hier 2017 in Miami – werden durch den Schutz von spezialisierten Versicherern oft erst möglich

Amerikaner und Chinesen beherrschen das Geschäft

Europäer lieben Museen und Ausstellungen

A N T E I L E A N K U N S TA U S S T E L L U N G E N W E LT W E I T I N P R O Z E N T

A N T E I L E A M G L O B A L E N K U N S T M A R K T I N P R O Z E N T

USA

China

Großbritannien

Frankreich

Deutschland

Schweiz

Italien

Spanien

USA

Deutschland

Frankreich

Großbritannien

Österreich

Schweiz

Italien

Spanien

Australien

China

21%12%10%7%4%4%3%3%3%

2%

21%20%7%

2%2%

1%1%

42%

14 15TITELgEscHIcHTE

Quelle: Arts Economics

P o s i t i o n e n # 4 _ 2 0 1 8

Als Vorsitzender der zuständigen Ethikkommission hat der ehemalige Bundesverfassungsrichter Udo Di Fabio die Leitlinien für das autonome Fahren in Deutschland mitentwickelt. Im Interview erklärt er, warum er die neue Technik geradzu herbeisehnt – und gleichzeitig fürchtet

Herr Di Fabio, fahren Sie gern Auto?Udo Di Fabio: Sogar mit einer gewis-sen Leidenschaft, auch gelegentlich Motorrad. Dann müssten Sie doch ein Gegner des autonomen Fahrens sein? Mit dem Fahrspaß wäre es dann vorbei.UDF: Ganz im Gegenteil. Wer Auto fährt, weiß, dass dies nicht immer mit Spaß verbunden ist. Wer im Stau steckt, bei Nieselregen oder nachts unterwegs ist, sehnt sich geradezu nach automa-tisiertem Fahren. Ich finde die neuen technischen Möglichkeiten spannend. Es kommt allerdings darauf an, wel-che Maßstäbe wir als Gesellschaft der Technikentwicklung mitgeben.Die Autohersteller versprechen, das autonome Fahren werde die Zahl der Verkehrsunfälle um 90 Prozent senken. Halten Sie das für realistisch?UDF: Das ist eine Zielvorstellung, die zurzeit noch spekulativ ist. Wenn sich aber zeigt, dass die Technik in puncto Sicherheit dem individuellen Fahren überlegen ist, wird der Staat schon auf-grund seiner verfassungsrechtlichen Schutzpflicht diese Technik fördern. Geht das nicht zulasten der Freiheit?UDF: Der Staat muss auf die Minde-rung von Schäden achten, gleichzeitig aber auch die Entfaltungsfreiheit der Menschen im Auge behalten. Gerade der Individualverkehr ist ja ein Beispiel

»Jeder entscheidet selbst, ob er lenkt oder das System«

»Meine Sorge ist, dass wir uns der Technik kritiklos anvertrauen. Der Mensch darf kein bloßes Netzwerk- element werden«Udo Di Fabio

dafür, dass wir um der Freiheit wil-len Schäden in Kauf nehmen. Wir haben heute in Deutschland pro Jahr immer noch etwa 3000 Ver-kehrstote. Dass man das hinnimmt, ist keinesfalls selbstverständlich. Automatisierte und vernetzte Fahr-systeme versprechen hier einen Si-cherheitsgewinn, doch den müssen sie erst einmal unter Beweis stellen. Was bleibt an Freiheit, wenn ich nicht mal mehr zu schnell fahren kann?UDF: Die Regelübertretung darf im vollautomatisierten Fahrmodus nicht möglich sein, und das ist gut so. Der menschliche Fahrer mag dagegen einen kalkulierten Regel-verstoß in Kauf nehmen und kann dafür zur Verantwortung gezogen werden. Wer schneller fahren will als erlaubt, muss das automatisier-te System ausschalten. Wer den Menschen mit seinen Handlungs-risiken ganz vom Lenkrad verdrän-gen will, um der Sicherheit willen, der schießt übers Ziel hinaus. Voll-ständige Sicherheit verspricht nur die unfreie Gesellschaft.Die Konzepte der Autohersteller se-hen aber gar kein Lenkrad mehr vor.UDF: Meine Zielvorstellung und die der Kommission ist, dass wir mit der Technik zusätzliche Hel-fer erhalten, der Fahrer aber

ERfINDEN

P o s i t i o n e n # 4 _ 2 0 1 8

I N T E R V I E W : K A R S T E N R Ö B I S C H

Freiheit contra Sicherheit: Das Selbstbestimmungsrecht des Menschen darf der Technik nicht untergeordnet werden, fordert der ehemalige Verfassungsrichter Udo Di Fabio

16 17ERfINDEN

P o s i t i o n e n # 4 _ 2 0 1 8

ren, und kalkulieren dann eben nicht mit dem eigenen Bremsweg. Die Sorge, menschliche Fahrer und automatisier-te Systeme passten nicht zusammen, kann man technisch ausräumen. Der Gesetzgeber könnte doch analoges Fahren eines Tages einfach verbieten.UDF: Was im Jahr 2050 ist, weiß ich nicht. Eine Gesellschaft verändert ja auch ihre Beurteilungsmaßstäbe. Mei-ne Sorge ist, dass wir von unseren tech-nischen Artefakten – gerade beim Über-gang zur künstlichen Intelligenz – in einer Art und Weise in unserem Alltag übermannt und verführt werden, dass wir uns in nicht allzu ferner Zukunft dieser Komforttechnik einigermaßen kritiklos anvertrauen. Vielleicht verlie-

buchstäblich die Steuerung im Stra-ßenverkehr behält. Jeder entscheidet selbst, wann er lenkt und wann das System. Ich denke, diese Wahlfreiheit muss technisch angelegt werden. Das schließt nicht aus, dass im unmittel-bar drohenden Kollisionsfall dann doch eine Notmaßnahme der Technik ein-greift, wie wir das beim Notbremsas-sistenten kennen.Ist mehr Sicherheit nicht nur dann zu erreichen, wenn der Mensch eben nicht mehr in den Verkehr eingreift?UDF: Ein Nebeneinander von Mensch und Maschine ist möglich. Das gibt es ja schon. Heute berechnen Systeme Re-aktionszeiten der Menschen, die hin-ter dem automatisierten Fahrzeug fah-

ren die Menschen dann die Erfahrung des eigenen Scheiterns, aber auch des eigenen Könnens. Eine solche Entwick-lung wäre ethisch bedenklich, weil sie der Grundidee, dass der Mensch Sub-jekt und nicht Objekt ist, den Boden der Alltagserfahrung entzieht. Der Mensch darf kein bloßes Netzwerkelement werden, auch kein gesteuerter und „genudgter“ Versorgungsgegenstand.Wie meinen Sie das?UDF: Achten Sie mal darauf, wohin sich unsere Gesellschaft entwickelt. Die staatlichen Schutzversprechen und Grundsicherungen werden um-fassender, die Bürger werden stärker gelenkt und mit Regeln eingedeckt. Di-gitale Plattformen machen unser Ver-

Die Daten den Menschen: Udo Di Fabio warnt vor der Monopolisierung personenbezogener Informationen durch Konzerne. Und sieht den Staat in der Pflicht

ERfINDEN

P o s i t i o n e n # 4 _ 2 0 1 8

S T R E I T B A R E R J U R I S T

Udo Di Fabio ist Professor für Öffentliches Recht an der Uni-versität Bonn. 2016 berief ihn der damalige Bundesverkehrs-minister Alexander Dobrindt an die Spitze der Ethikkommis-sion für automatisiertes Fah-ren, die im Juni 2017 ihren Be-richt mit 20 Leitlinien vorlegt.

Bekannt wurde der 64-Jähri-ge durch seine Zeit als Richter am Bundesverfassungsgericht von 1999 bis 2011. Anschlie-ßend machte er sich mit kon-troversen Positionen als Autor und Gutachter einen Namen. So wertete er die Grenz öffnung für Flüchtlinge 2015 als Ver-stoß gegen geltendes Recht.

bung der Technik setzen und zügig die Regeln anpassen. Wir sind unter Zeit-druck, aber wir müssen es sorgfältig machen und dürfen keine Beta-Lösun-gen auf die Straße lassen.Inwieweit kann Deutschland die Regeln eigentlich mitbestimmen?UDF: Weltweit wird auf die deutsche Regelbildung geachtet, weil wir eine starke Automobilindustrie haben. Das Regelsystem der deutschen Ethikkom-mission für automatisiertes und ver-netztes Fahren wird inzwischen bis zur OECD hinauf wahrgenommen. Wenn ein Land seine führende Stellung in ei-nem bestimmten Wirtschaftssektor al-lerdings verliert, dann werden andere die Standards setzen. Gilt das auch für den Umgang mit den Fahrzeugdaten? UDF: Die für Europa nicht sehr günsti-ge Entwicklung bei Suchmaschinen, so-zialen Netzen oder dem Onlinehandel muss sich nicht bei Mobilitätsentwick-lungen wiederholen. Aber wir müssen aufpassen, dass die Plattformen, die Navigationsdaten und Mobilitätsin-formationen anbieten, sich keine fakti-sche Monopolstellung verschaffen. Der Gesetzgeber wird eine Art Datenvertei-lungsordnung erlassen müssen, weil das automatisierte und vernetzte Fah-ren zu einem hohen Datenaufkommen führt. Die Maxime „Liefere Leistung gegen Daten“, die wir aus dem Platt-formgeschäft im Internet kennen, ist im Straßenverkehr kein gutes Prinzip.

Ist das nicht genau das Versprechen: Daten im Tausch für kostenloses Fahren?UDF: Es gibt Grundprinzipien: Der Nutzer, der personenbezogene Daten erzeugt, entscheidet selbst, was damit geschieht. Auf der anderen Seite ste-hen Autohersteller oder andere Wirt-schaftsakteure, die Daten brauchen, um die Sicherheit des Systems zu ge-währleisten. Das Big-Data-Geschäft der Plattformen ist dagegen nachrangig zu behandeln, aber hier kommt es auch auf technische Abhängigkeiten an.Sie sind 64 Jahre alt. Glauben Sie, dass Sie das autonome Fahren im Alltag noch erleben werden?UDF: Gemessen an der durchschnittli-chen Lebenserwartung wird meine Ge-neration das sehr wohl noch erleben. Ich habe sogar etwas spöttisch in der Kommission gesagt: Wir sollten die-se Technik vorantreiben, denn wenn ich irgendwann nicht mehr sicher ein Fahrzeug steuern kann, dann möchte ich automatisiert gefahren werden.

halten transparent, sammeln Daten in unvorstellbarem Ausmaß und docken mit ihren Angeboten immer perfekter an unsere Bedürfnisse an. Kombinie-ren Sie das mit den Potenzialen künst-licher Intelligenz und automatisierten Systemen, dann könnte in 20 oder 30 Jahren eine wesentlich andere Gesell-schaft daraus entstehen. Eine Gesell-schaft, die die Grundlagen von per-sönlicher Selbstbehauptung und in-dividueller Verantwortung und damit auch von Liberalität und Demokratie im Alltag nicht mehr lebt. Wenn das so käme, wäre keine Ethik aus dem Jahr 2018 sonderlich überzeugungskräftig.Darf ein Computer ein Auto in den Gra-ben steuern und das Leben des Fahrers riskieren, um das von Kindern zu retten, die auf die Straße rennen? Dies hält die Kommission für ethisch vertretbar.UDF: Man sollte sich nicht zu sehr auf solche Grenzfälle konzentrieren. Die Technik darf nicht so programmiert werden, dass unser grundlegendes Wertesystem – etwa bei der Gleichwer-tigkeit eines jeden Menschen – keine Rolle mehr spielt. Doch der Fokus liegt auf der immer umfassenderen Scha-densvermeidung, nicht auf der akribi-schen „Lösung“ von Dilemmata. Wenn die Technik ausgereift ist, kann sie Un-fälle mit Personenschäden regelmäßig vermeiden – viel besser als der Mensch. Für die Akzeptanz der Technik wäre es schon wichtig zu wissen, in welcher Si-tuation der Computer wie entscheidet.UDF: Deshalb war es weitsichtig, die Ethikkommission einzurichten, noch bevor die hohen Automatisierungsstu-fen marktreif sind. Es erhöht die Akzep-tanz, wenn man sieht, dass der Gesetz-geber eine ethische Folie hat, auf der er operiert. Wir müssen die Sorge vie-ler Menschen, Algorithmen ausgelie-fert zu sein, ernst nehmen. Gleichzeitig stehen wir international unter Wett-bewerbsdruck. In den USA oder Chi-na ist man wesentlich schneller dabei, autonome Fahrzeuge zuzulassen. Des-halb müssen wir Energie in die Erpro-

»Die Maxime ›Leistung gegen Daten‹, die wir aus dem Internet kennen, ist im Straßenverkehr kein gutes Prinzip«Udo Di Fabio

18 19ERfINDEN

P o s i t i o n e n # 4 _ 2 0 1 8

Eigentlich hatte sich Gaston D’Aquino die Apple Watch nur zugelegt, um sein Leben ein wenig leichter zu machen. Denn ständig überhörte er Anrufe auf seinem Smartphone

– der Vibrationsalarm am Handge-lenk sollte das Problem lösen. Dass

ihm die kleine Hightech-Uhr einmal sein Leben ret-ten würde, hätte der 76-jährige Juwelier aus Hong-kong im Traum nicht gedacht.

Auch nicht, als er an einem Sonntag im Got-tesdienst sitzt und die Smartwatch Alarm schlägt. Und zwar nicht wegen eines eingehenden Anrufs: Seine Herzfrequenz ist für sein Alter viel zu hoch. Obwohl er sich topfit fühlt, geht er zum Arzt. Diag-nose: Zwei Arterien sind komplett verstopft. Ohne umgehende Operation hätte er über kurz oder lang wohl einen tödlichen Herzinfarkt erlitten.

Die Digitalisierung der Medizin könnte der Lebenserwartung einen Schub geben. Algorithmen stellen schon heute Diagnosen und schlagen Therapien vor – oft präziser und schneller als der Mensch. Die Versicherer reagieren darauf mit neuen Angeboten

Wie künstliche Intelligenz unser Leben verlängert

Dass ihm ein längeres Leben geschenkt wur-de, verdankt D’Aquino einer technischen Revolu-tion, die die Medizin in den nächsten Jahrzehn-ten radikal verändern wird. Dabei, so der Traum der Forscher, wird der Computer für den Patien-ten zum Gesundheitswächter und für den Arzt zum gleichwertigen Kollegen. Tragbare Senso-ren, sogenannte Wearables, sollen Stethoskop und Labortest ersetzen, Roboter selbstständig Operationen durchführen, künstliche Intelligenz (KI) fest zum Klinikalltag gehören. Das Ziel der Mensch-Maschine-Kooperation: bessere Diagno-sen, bessere Therapien, bessere Prävention.

Symptomcheck per SmartphoneSchon heute messen smarte Armbänder oder Pflaster Hautfeuchtigkeit, Puls und körperliche Aktivität und sollen so frühzeitig vor Herzrhyth-

ERfINDEN20 21

P o s i t i o n e n # 4 _ 2 0 1 8

musstörungen, Diabetes oder Schlaganfall warnen. Via Handykamera erkennt die noch in der Entwick-lung befindliche App BiliScreen Verfärbungen im Auge und könnte so in Zukunft Bauchspeicheldrü-senkrebs identifizieren. Philips verspricht, mit sei-nem Programm CareSage das Risiko für Kranken-hauseinlieferungen innerhalb der nächsten 30 Tage vorherzusagen – durch einen Algorithmus, der Vor-erkrankungen, verordnete Medikamente und Haus-notrufdaten des Patienten analysiert. Und die Ge-sundheitsapp Ada Health versteht sich als Anamne-se-Tool für die Hosentasche. Nach Fragen zu Sympto-men, Konstitution und Lebensstil nennt sie mögliche Ursachen für Schwindel, Müdigkeit oder Magen-schmerzen, speichert die persönliche Leidensge-schichte des Users und kann sie sogar wie eine Kran-kenakte an einen Arzt weiterleiten. Irgendwann soll die App auch Daten aus Genanalysen, Bluttests oder Fitnesstrackern integrieren, um das Risiko für ver-erbbare Krankheiten aufzudecken und noch früher davor zu warnen, wenn im Körper etwas schiefläuft.

„Das Thema künstliche Intelligenz wird in der Medizin eine ganz große Bedeutung erlangen“, sagt Klaus Juffernbruch, Mediziner, Informatiker und Professor an der FOM Hochschule. „Manche Patien-ten warten unter Umständen zu lang. Oft merken sie auch gar nicht, dass etwas nicht stimmt. Wenn man aber das Smartphone draufhält und es einem sagt ‚Achtung, das sieht nach Hautkrebs aus. Gehen Sie mal lieber zum Arzt‘, könnte das sicher viele vor-zeitige Todesfälle verhindern.“

Das Potenzial von Wearables erkennt auch die Versicherungsbranche. Der US-Konzern John Han-cock etwa bietet seinen Kunden seit Längerem die Apple Watch zu einem Bruchteil des Ladenpreises an. Wer darüber seine Daten mit dem Lebensversicherer teilt und gesund lebt, profitiert in Form von Prämien. Ab 2019 vertreibt John Hancock nur noch solche Po-licen – die klassische Lebensversicherung fliegt aus dem Programm.

So weit ist es in Deutschland zwar noch nicht, doch künstliche Intelligenz hält auch hier Einzug ins Gesundheitswesen. Bei der AOK gibt es längst nicht mehr nur Bonuspunkte fürs Blutspenden oder Yogakurse, auch Daten aus Fitnesstrackern und Smart-phones können in Prämien umgewandelt werden. Die Techniker Krankenkasse bietet ein Fitnessprogramm an, bei dem Schrittzähler zur Kontrolle der Teil nehmer genutzt werden. Beide Krankenkassen bedienen sich dabei etablierter Apps der IT-Riesen Google, Sam-

T E X T: C H R I S T I N M E I S S N E R , R O B E R T O T T O - M O O G

Die Menschen werden älter – auch

der Ruhestand dehnt sich aus. Mit der

Initiative „7 Jahre länger“ erklärt der GDV,

welche Folgen das für den Einzelnen und die

Gesellschaft hat: www.7Jahre

laenger.de

P o s i t i o n e n # 4 _ 2 0 1 8

sung oder Apple. Auch mit der App Vivy, die 14 gesetzliche und zwei private Krankenversicherer im September vorgestellt haben, können Fitnes-stracker gekopppelt werden. Sie soll die Patien-tendaten digital bündeln. Einige Krankenver-sicherer bezuschussen daneben den Kauf von Smartwatches oder bieten bestimmte Modelle als Sachprämien an.

Das dürfte nur der Anfang sein. „Derartige Bonusprogramme werden sicher an Bedeutung gewinnen“, sagt Andreas Richter, Leiter des Ins-tituts für Risikomanagement und Versicherung der Ludwig-Maximilians-Universität in Mün-chen. Er meint, dass Fitnesstracker in der priva-ten Krankenversicherung zu einer besseren Risi-koklassifizierung beitragen können, ähnlich wie Telematiktarife von Autoversicherern. Dort wird das Fahrverhalten erfasst – wer vorsichtig fährt, bekommt Rabatte. Dass die Fitnessüberwachung irgendwann zur Pflicht wird, glaubt Richter aller-dings nicht. Denkbar sei sie nur für bestimmte Tarife oder für Bonusprogramme.

Wie künstliche Intelligenz funktioniertDoch wie wird eine Software überhaupt intelligent? „Eigentlich bestehen gar nicht so viele Unterschiede zwischen Mensch und Maschine“, sagt FOM-Pro-fessor Juffernbruch. „Das Bauen einer künstlichen Intelligenz ist einem Medizinstudium nicht un-ähnlich.“ Soll eine KI beispielsweise Experte in Sa-chen Hautkrebs werden, wird sie mit unzähligen Bildern von Melanomen und ungefährlichen Mut-termalen gefüttert. Indem der Entwickler ihr „sagt“, welche Bilder etwas Bösartiges zeigen, lernt das Programm, Bildpixel und Muster zu interpretieren. So entsteht ein künstliches neuronales Netzwerk, das mit jeder neuen Aufnahme dazulernt.

Auch in Kliniken kommt KI mehr und mehr zum Einsatz. Vor allem in der Radiologie, also dort, wo Ärzte täglich mitunter Hunderte Röntgenbil-der, CTs und MRTs begutachten. Dabei zeigen ers-te Praxisanwendungen: Die KI ist genauso gut wie menschliche Spezialisten. Wenn nicht sogar bes-ser. An der Universitätsklinik Essen zum Beispiel arbeitet ein System zur Diagnose von Uteruskar-zinomen Seite an Seite mit den Ärzten. Bis zu 2000 Parameter lassen sich der Krankheit zuordnen. Sie geben Aufschluss über die Aggressivität, ob der Tumor schon gestreut hat oder ob er es noch tun wird. Während ein Top-Radiologe vielleicht zehn Parameter betrachten kann, schafft die KI alle und kann noch vor der Biopsie eine fast 100-prozen-tige Diagnose stellen.

Noch dazu ist die KI rasend schnell. Gut eine halbe Stunde braucht ein Kardiologe, um das Schnittbild eines Herzens zu beurteilen. Die KI erledigt den Job in 15 Sekunden. Und das, ohne dass sie Routine oder Urlaub braucht und ohne dass sie müde wird, nicht einmal nachts nach ei-ner 36-Stunden-Schicht in der Notaufnahme. „Das verschafft dem Mediziner unheimlich viel Zeit. In dieser kann er sich um die wirklich kniffligen Fäl-le kümmern, kann sich mehr den Patienten wid-men, ihnen die Befunde erklären und ihre War-tezeit für Termine verkürzen“, sagt Juffernbruch.

Watson zeigt die Chancen und Grenzen von KIAuch das enorme Wachstum von Daten ist für den Menschen allein nicht mehr zu bewältigen. Brauchte es 1950 für die Verdopplung des me-dizinischen Wissens noch 50 Jahre, geschieht das heute in nur 75 Tagen. Rund 150 Exabyte Gesundheitsdaten gibt es gegenwärtig. Eine Zahl mit 19 Stellen! „Da kommt kein Arzt mehr hinter-her“, sagt Juffernbruch. Digitale Assistenten wie das IBM-Programm Watson können hier Ärzte mit ihrer Prozessorpower helfen. Denn Watson ist in der Lage, sich ganz Wikipedia in nur ei-ner Stunde zu merken. In drei Sekunden hat der Algorithmus 200 Millionen Textseiten analysiert. Diese Fähigkeit wird in der Medizin unter ande-rem für die Diagnose und Therapieplanung bei Krebs und seltenen Krankheiten genutzt. Daten zur Famil iengeschichte des Patienten, Medika-mente, Symp tome, Befunde und Notizen von Ärzten und Pflegern, aktuelle Forschungsergeb-nisse und klinische Studien – all das zieht die künstliche Intelligenz heran, um eine Liste mög-licher Diagnosen und Therapien auszuspucken.

An Watson zeigt sich aber auch, dass KI in der Medizin noch ganz am Anfang steht. Deutsche und dänische Kliniken beendeten die Zusammenarbeit mit IBM, weil sie Watsons Krebstherapievorschlä-ge für fragwürdig hielten. Das Problem: Eine KI ist nur so gut wie das Material, mit dem man sie füt-tert. In Watsons Fall waren das Daten einer New Yorker Oberklasse-Krebsklinik. Dort gelten aber ganz andere Behandlungsrichtlinien als in Euro-pa. Gern und schnell greift man in den USA zum Beispiel zu teuren neuen Medikamenten, weil Ärz-te daran mitverdienen. „Um die Qualität zu sichern, brauchen wir einheitliche Standards“, sagt Juffern-bruch. „Doch es gibt viele unterschiedliche medizi-nische Schulen. Jeder macht da noch, was er will.“

Trotzdem prophezeit er der digitalen Medizin eine große Zukunft. Für den Patienten bedeutet das

75Tage

dauert es, bis sich das medizinische Wissen der Welt

verdoppelt. 1950 lag die Zeitspanne noch bei 50 Jahren

150 Exabyte an Gesundheitsdaten

existieren heute. Nur Superrechner sind in der Lage, diese Menge zu

bewältigen

2000 Parameter einer Krebs

erkrankung kann ein KISystem der Essener UniKlinik

beurteilen, um eine Diagnose zu erstellen

ERfINDEN22 23

P o s i t i o n e n # 4 _ 2 0 1 8

vor allem, dass Krankheiten viel früher erkannt wer-den – auch die mehr als 7000 besonders seltenen. Hoffnung auf noch individuellere TherapienDarauf setzen auch Versicherer und Mediziner in Deutschland. Krankenkassen und Ärzte haben sich mit dem Gesundheitsministerium im Ok-tober auf ein Grundkonzept für eine elektroni-sche Patientenakte geeinigt. Ab 2021 sollen Patien-ten in Deutschland ihre Gesundheitsdaten auf dem Smartphone oder Tablet mitnehmen kön-nen. Dazu könnten dann auch Werte von Fitness-trackern und anderen Wearables zählen.

Datenschützer sehen darin allerdings ein Ri-siko. Denn Gesundheitsdaten sind besonders sen-sibel. Zuletzt warnte der Chaos Computer Club bei der Vorstellung der App Vivy vor der Miss-brauchsgefahr, wenn Daten zentral abgelegt wer-den. Zudem erhielten Smartphones gewöhnlich nach zwei Jahren keine Sicherheitsupdates mehr, wodurch sie leichter zu knacken seien. Die Ver-braucherzentrale NRW kritisierte zudem, dass die Kontrolle der von Fitnesstrackern erhobenen Daten kaum möglich sei. Genau diese Apps nut-zen Krankenversicherer, um Schrittzahlen und andere Gesundheitswerte zu sammeln.

Die Frage der Datensicherheit dürfte entschei-denden Einfluss auf die Bedeutung von Weara bles für Versicherungen haben. „Wie schnell sich ent-sprechende Tarife in größerem Umfang durchset-zen, hängt stark davon ab, wie sehr die Kunden die Datenaufzeichnung als Eingriff in ihre Pri-vatsphäre empfinden“, sagt der Münchner Pro-fessor Richter. „Da ist der Markt bei uns sicher etwas zurückhaltender als insbesondere in den Vereinigten Staaten.“

Klaus Juffernbruch glaubt trotzdem an den Durchbruch der Technik. „Was heute noch ‚nice to have‘ ist, wird einmal State of the Art sein“, sagt er. Dann werde sich ein Arzt im Fall einer Fehldi-agnose ohne KI-Zweitmeinung in einem Kunst-fehlerprozess verantworten müssen. Zudem er-mögliche es die Technik, die Heilkunde zu perso-nalisieren. Therapien könnten für jeden Patienten maßgeschneidert werden. Denn einer KI falle es leichter, den ganzen Menschen zu analysieren – vom Blutzuckerwert bis zum Genom.

Mehr über seinen eigenen Körper zu wissen habe ihn verändert, sagt der Hongkonger Juwe-lier Gaston D’Aquino. Heute lebe er gesünder und bewege sich mehr. Denn die Verantwortung für sein Leben könne ihm auch der intelligenteste Arzt an seinem Handgelenk nicht abnehmen.

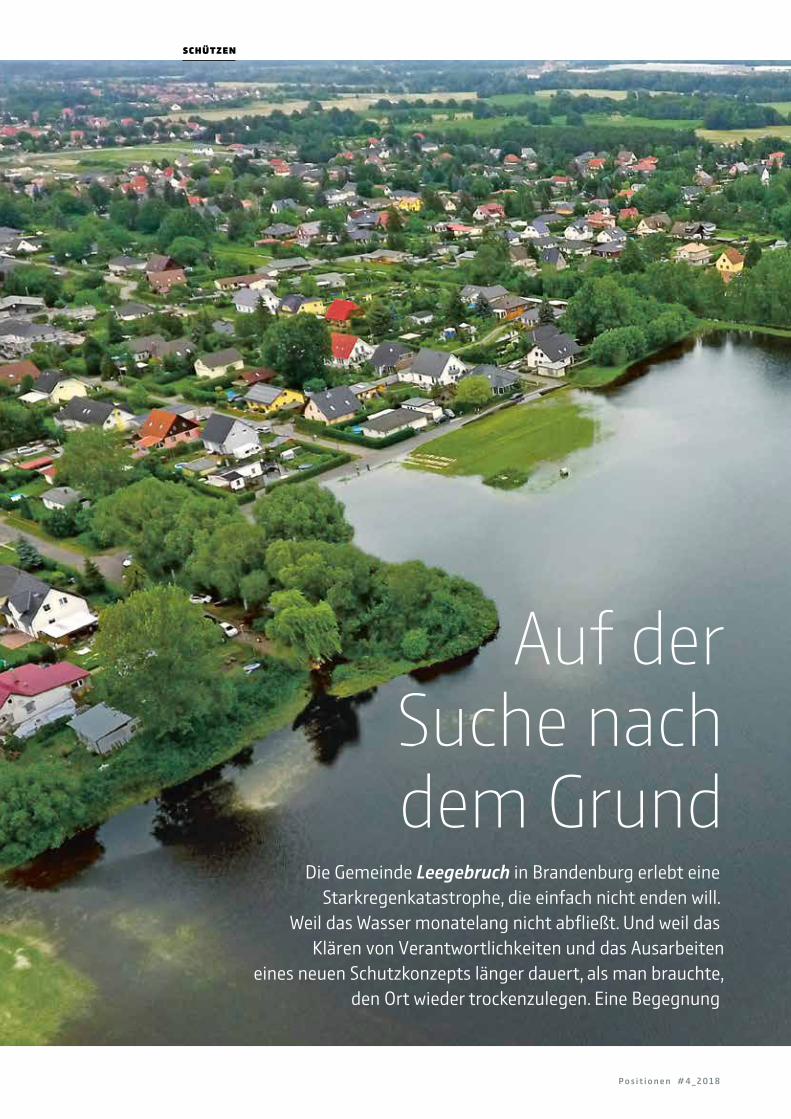

Die Gemeinde Leegebruch in Brandenburg erlebt eine Starkregenkatastrophe, die einfach nicht enden will.

Weil das Wasser monatelang nicht abfließt. Und weil das Klären von Verantwortlichkeiten und das Ausarbeiten

eines neuen Schutzkonzepts länger dauert, als man brauchte,

Auf der Suche nach dem Grund

den Ort wieder trockenzulegen. Eine Begegnung

SChütZen

P o s i t i o n e n # 4 _ 2 0 1 8

Früheres Sumpfgebiet: Die Gemeinde Leegebruch ist nicht vorbereitet, als 2017 der Starkregen kommt. Inzwischen arbeitet sie an einem Notfallkonzept

24 25SChütZen

E s ist der Sommer nach der großen Flut, und die Luft flirrt vor Hitze. Bei jedem Schritt stiebt der trockene märkische Sand auf. Die schmalen Gräben sind fast ausgetrocknet, kaum eine

Mücke schwirrt noch über den muffi-gen Tümpeln. Brandenburg droht zu versteppen, warnen Klimaforscher, und wer Leegebruch im Jahrhundertsom-mer 2018 erlebt, glaubt das sofort.

Was für ein Kontrast zu der Katas-trophe nur ein Jahr zuvor. Am 29. Juni 2017 versinken weite Teile von Bran-denburg und Berlin unter dem heftigs-ten Starkregen der vergangenen 60 Jah-re. Bis zu 260 Liter Wasser pro Quadrat-meter stürzen in der Hauptstadt allein binnen zehn Stunden vom Himmel.

Auch in Leegebruch, nördlich von Berlin, regnet es ab dem Mittag unun-terbrochen und heftig. Im Rathaus be-obachtet Bürgermeister Martin Rother, wie der Innenhof vollläuft. „Es nimmt kein Ende“, sagt er. Die 22 Einsatzkräf-te der Feuerwehr in der Gemeinde sind im Dauereinsatz, die Leitstelle ist über-lastet und nicht mehr erreichbar. Als es am folgenden Morgen endlich aufhört, steht der halbe Ort knietief unter Was-ser. Die Keller und Erdgeschosse vie-ler Wohnhäuser sind vollgelaufen, in der Siedlung aus den Dreißigerjahren genauso wie in den Neubauquartieren der Jahrtausendwende.

Auf altem SumpfLeegebruch bedeutet so viel wie nied-rig gelegenes Sumpfgebiet. Aus ei-ner trockengelegten Forstwirtschaft wird im Jahr 1928 eine Gemeinde. Un-ter den Häusern der damals 250 Ein-wohner bleibt das Grundwasser nahe an der Oberfläche. 2017 leben in Lee-gebruch knapp 7000 Menschen. Der Ort wächst, er gehört zum attraktiven Speck gürtel von Berlin. Im Norden ver-läuft die Bahnstrecke zur Hauptstadt, im Süden die Autobahn, im Westen die Bundesstraße in Richtung Ostsee. Lee-gebruch, das niedrig gelegene Sumpf-gebiet, ist von den höher gelegenen Trassen eingeschlossen.

»Für den Umgang mit Starkregen

brauchen wir eine Zusammen arbeit

über Gemeinde -grenzen hinweg«

Martin Rother, Bürgermeister von Leegebruch

„Das läuft schon wieder ab“, denkt Martin Rother noch, als er sich am nächsten Morgen ein Lagebild ver-schafft. Doch es läuft nicht ab. Auch nicht, als der Regen längst aufgehört hat. Im Gegenteil, es wird mehr. Leegebruch säuft ab – und die Katastrophe nimmt ihren Lauf. Das Abwassersystem streikt, aus den Toiletten schießt der Dreck in die Häuser, die Zufahrtsstraßen stehen unter Wasser, der Strom fällt aus. Zwei Tage nach dem Regen bittet der Ort die Kreisverwaltung, das Katastrophen-management zu übernehmen – die lo-kalen Einsatzkräfte sind überfordert.

Das Grabensystem, das Leegebruch durchzieht, stammt aus den Dreißiger-jahren. Zu dieser Zeit boomt der Ort zum ersten Mal. Er wächst zu einer Arbeiter-siedlung für die Heinkel Flugzeugwer-ke heran. Hitlers größenwahnsinniges

SChütZen

P o s i t i o n e n # 4 _ 2 0 1 8

Sommer 2017. Nach dem 29. Juni gab es schon am 23. Juli den nächsten Starkre-gen. Da war das Wasser des vorherigen immer noch nicht abgelaufen.

Was passiert hier? Warum läuft das Wasser nicht ab? Die Suche nach dem Grund beschäftigt Leegebruchs Bürgermeister 2017 den ganzen Som-mer über. „An ein Überflutungsszena-rio haben wir bis dahin nicht gedacht“, sagt Rother. Warum auch? Kein Meer, keine großen Flüsse. Kein Hochwasser.

Stück für Stück rekonstruiert Ro-ther, warum es doch dazu kam. Und wa-rum das Wasser selbst dann noch stieg, als die Regenfälle längst aufgehört hat-ten. Er entdeckt lauter Details und kleine Versäumnisse, die für sich allein keine Rolle spielen würden. Doch zusammen haben sie unter den gewaltigen Regen-mengen zur Katastrophe geführt. „Wir

wussten schon vorher, dass wir ein bes-seres Entwässerungssystem brauchen“, sagt der Bürgermeister. 2016 hatte die Gemeinde deshalb bereits ein Kon-zept dafür in Auftrag gegeben. Doch der Starkregen kam, bevor es fertig war.

So traf er den Ort unvorbereitet. Die Gräben waren zugewachsen, weil sich keiner um die Pflege gekümmert hatte. Zudem lief von Norden, wo es ebenso heftig regnete, beständig Was-ser nach und sammelte sich am tiefsten Punkt der Landschaft – in Leegebruch. Über die Gräben, die irgendwann in die Havel münden, konnte es jedoch nicht abfließen, weil die Durchläufe unter der Bahntrasse, der Autobahn und der Bun-desstraße verstopft oder zu eng waren.

Münster 2014, Simbach 2016, Leegebruch 2017, Wuppertal 2018: Na-hezu im Jahrestakt werden in

Reich braucht Kriegsgerät. 1200 Woh-nungen entstehen, 4000 Menschen ziehen ins Leegebrucher Sumpfgebiet. Das Grabensystem hält das Wasser von den Häusern fortan fern. Nur einmal, in den Fünfzigern, laufen die Gräben über. Doch der Frost stoppt die drohen-de Überschwemmung. Die Leegebru-cher laufen auf dem Eis Schlittschuh.

Wasser, immer mehr WasserIm Hitzesommer 2018 stehen nur Pfüt-zen in den Wassergräben. Auf den Fel-dern rund um den Ort arbeiten Bewäs-serungsanlagen. Die Katastrophe aus dem Vorjahr scheint weit weg, aller-dings nur auf den ersten Blick. In man-chen Häusern ist das Mauerwerk noch immer feucht, das Grundwasser drückt an etlichen Stellen nach wie vor in die Keller. Es war einfach zu viel Regen im

T E X T: K AT H A R I N A F I A L

Leegebruch im Juni 2017: Bürgermeister Martin Rother (links) und die Einsatzkräfte kämpfen gegen die Folgen der Flut

26 27SChütZen

P o s i t i o n e n # 4 _ 2 0 1 8

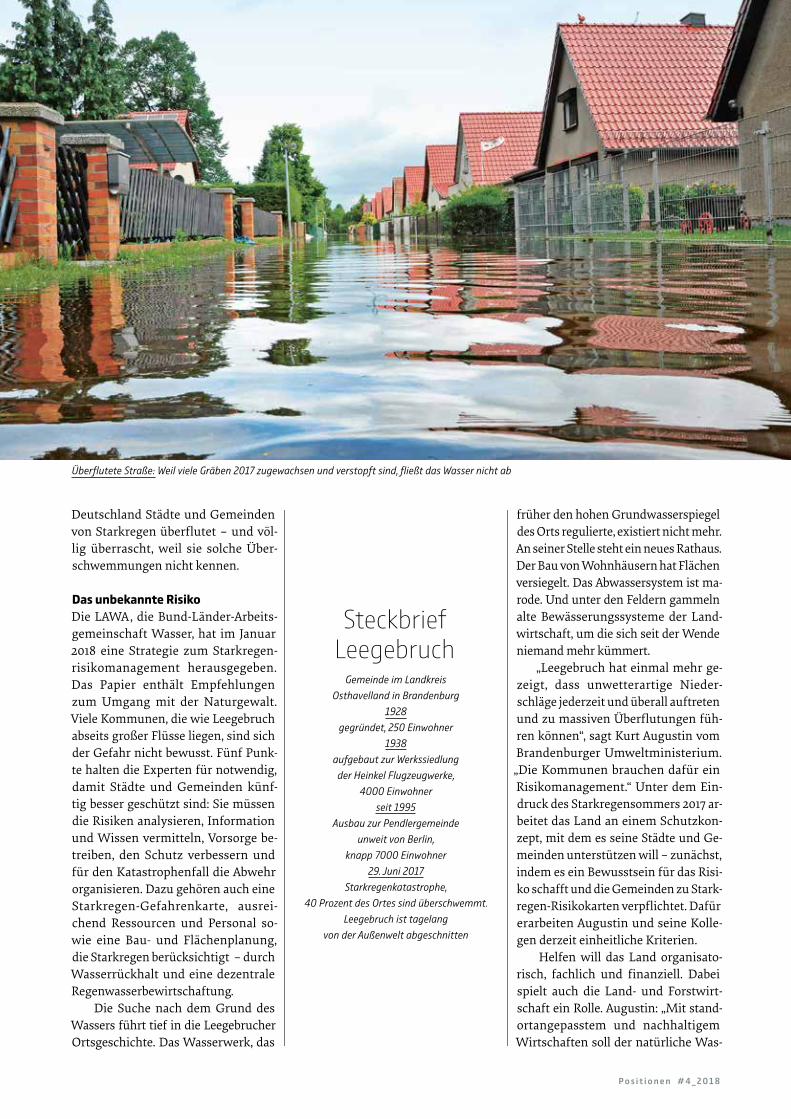

Deutschland Städte und Gemeinden von Stark regen überflutet – und völ-lig überrascht, weil sie solche Über-schwemmungen nicht kennen.

Das unbekannte RisikoDie LAWA, die Bund-Länder-Arbeits-gemeinschaft Wasser, hat im Januar 2018 eine Strategie zum Starkregen-risikomanagement herausgegeben. Das Papier enthält Empfehlungen zum Umgang mit der Naturgewalt. Viele Kommunen, die wie Leegebruch abseits großer Flüsse liegen, sind sich der Gefahr nicht bewusst. Fünf Punk-te halten die Experten für notwendig, damit Städte und Gemeinden künf-tig besser geschützt sind: Sie müssen die Risiken analysieren, Information und Wissen vermitteln, Vorsorge be-treiben, den Schutz verbessern und für den Katastrophenfall die Abwehr organisieren. Dazu gehören auch eine Starkregen-Gefahrenkarte, ausrei-chend Ressourcen und Personal so-wie eine Bau- und Flächenplanung, die Starkregen berücksichtigt – durch Wasserrückhalt und eine dezen trale Regenwasserbewirtschaftung.

Die Suche nach dem Grund des Wassers führt tief in die Leegebrucher Ortsgeschichte. Das Wasserwerk, das

früher den hohen Grundwasserspiegel des Orts regulierte, existiert nicht mehr. An seiner Stelle steht ein neues Rathaus. Der Bau von Wohnhäusern hat Flächen versiegelt. Das Abwassersystem ist ma-rode. Und unter den Feldern gammeln alte Bewässerungssysteme der Land-wirtschaft, um die sich seit der Wende niemand mehr kümmert.

„Leegebruch hat einmal mehr ge-zeigt, dass unwetterartige Nieder-schläge jederzeit und überall auftreten und zu massiven Überflutungen füh-ren können“, sagt Kurt Augustin vom Branden burger Umweltministerium.„Die Kommunen brauchen dafür ein Risikomanagement.“ Unter dem Ein-druck des Starkregensommers 2017 ar-beitet das Land an einem Schutzkon-zept, mit dem es seine Städte und Ge-meinden unterstützen will – zunächst, indem es ein Bewusstsein für das Risi-ko schafft und die Gemeinden zu Stark-regen-Risikokarten verpflichtet. Dafür erarbeiten Augustin und seine Kolle-gen derzeit einheitliche Kriterien.

Helfen will das Land organisato-risch, fachlich und finanziell. Dabei spielt auch die Land- und Forstwirt-schaft ein Rolle. Augustin: „Mit stand-ortangepasstem und nachhaltigem Wirtschaften soll der natürliche Was-

Überflutete Straße: Weil viele Gräben 2017 zugewachsen und verstopft sind, fließt das Wasser nicht ab

Steckbrief Leegebruch

Gemeinde im Landkreis Osthavelland in Brandenburg

1928 gegründet, 250 Einwohner

1938 aufgebaut zur Werkssiedlung der Heinkel Flugzeugwerke,

4000 Einwohnerseit 1995

Ausbau zur Pendlergemeinde unweit von Berlin,

knapp 7000 Einwohner29. Juni 2017

Starkregenkatastrophe, 40 Prozent des Ortes sind überschwemmt.

Leegebruch ist tagelang von der Außenwelt abgeschnitten

P o s i t i o n e n # 4 _ 2 0 1 8

serrückhalt gestärkt und der Bodenero-sion entgegengewirkt werden.“

Die Suche nach dem Grund des Wassers ist auch eine Suche nach Ver-antwortlichkeiten. Muss das Schiff-fahrtsamt die Flüsse im Winter stauen und damit den Leegebrucher Grund-wasserspiegel so hoch halten, dass das Wasser nicht ablaufen kann? Wo gibt es Informationen, wie sich die Landwirt-schaft zu DDR-Zeiten auf den Grund-wasserspiegel ausgewirkt hat? Und, simpel, aber überlebenswichtig: Wer ist im Katastrophenfall wann, wie und wofür ansprechbar? „Für den Umgang mit solchen Wassermassen müssen wir grenzüberschreitend zusammenarbei-ten“, sagt Bürgermeister Rother. Über Gemeindegrenzen hinweg, auch über die von Branchen und Fachbereichen. Das ist oft mühsamer und dauert län-ger als das Erstellen eines Konzepts.

Angst und EnttäuschungIn der Dreißigerjahresiedlung an der Muhre, dem Hauptentwässerungsgra-ben von Leegebruch, versammeln sich die Menschen am 29. Juni 2018 an einer Kreuzung. Ein Jahr nach der Katastro-phe feiern sie gemeinsam ein Wasser-fest. Sie grillen, trinken in staubtrocke-ner Hitze und sind froh und erleichtert, dass es überstanden ist.Die Katastrophe hat sie noch enger zu-sammengeschweißt. Als damals keine Hilfe von außen kam, halfen sie sich selbst, irgendwie. Pumpten das Was-ser auf die Straße, öffneten die Gully-deckel, schafften den Eisschrank per Schubkarre ins Nachbarquartier, wo es noch Strom gab. Drei Wochen stie-felten sie durch knietiefes Wasser und Abwasser. Nach einer Woche gab es immerhin Toilettenhäuschen, irgend-wann kam der Supermarkt mit beleg-ten Brötchen.

„Meine Tochter in Köln wusste bes-ser über unseren Zustand Bescheid als wir“, sagt einer der Anwohner. Kein Strom, kein Telefon, keine Information, was los ist. Die Suche nach dem Grund des Wassers ist auch eine Frage nach Versäumnissen.

Im Sommer 2018 pflastern sie in der Siedlung ihre Einfahr ten und bau-en Barrieren vor die Keller. Auch für den Muhrgraben Richtung Siedlung wünschen sich die Bewohner ein Boll-werk, das das Wasser fernhält. Auf der anderen Seite, wo Felder liegen, ist der Graben erhöht. Warum werden Pflan-zen geschützt, aber die Menschen nicht, fragen die Anwohner. Was wird jetzt ei-gentlich getan, um für den nächsten Starkregen gewappnet zu sein? Die Erinnerung an die Katastrophe spült auch ein Jahr danach noch Angst und Enttäuschung hoch.

Die ersten InsellösungenBis das neue Entwässerungskonzept fer-tig ist, dauert es noch zehn Jahre. Weil das für den nächsten Starkregen zu spät sein kann, setzt der Bürgermeister auf Provisorien. „Insellösungen“ nennt er sie. Er opfert dafür die schwarze Null im Gemeindehaushalt, den Neubau ei-ner Sporthalle für ein Entwässerungs-system, das der gewachsenen Gemein-de gewachsen ist. Es gibt mehr Personal und Technik, damit die Gräben regel-mäßig inspiziert und gereinigt werden können. Es gibt neue, breitere Furten unter den Wällen von Auto bahn, Bun-desstraße und Bahntrasse. Es gibt zu-sätzliche Überflutungsflächen, Kata-stropheneinsatzpläne und ein Netz-werk aus Telefonnummern für den Ernstfall. Es gibt Grundlagen eines Starkregenrisiko managements. Stück für Stück geht es voran, stets diskutiert mit einem Gemeinderat, der doch lieber eine Turnhalle haben möchte. „Wir sind jetzt besser vorbereitet“, sagt Rother.

Den Jahrestag der Katastrophe begehen die Leegebrucher auf un ter - schiedli che Weise. An der Muhre fei-ern sie das Wasser fest, der Bürger-meister versammelt seine Mitar bei-ter um sich. Danach geht er wieder die Gräben entlang. Mit einer Harke fischt er Unrat und Gras heraus, damit sie nicht verstopfen. So wie an jedem Wochenende. Auch wenn es seiner Toch-ter peinlich ist, dass Papa sonntags im-mer in Gummi stiefeln herumläuft.

Naturgefahren-report 2018Starkregen, Sturm, Unwetter:

Die „Positionen“Geschichte ist nur eines von vielen Beispielen: Im Herbst

erschien der Naturgefahrenreport 2018mit allen Daten und Fakten zum Thema. Aktuelle Nachrichten und den Download gibt’s unter www.gdv.de/naturgefahren

»Infolge des prognostizierten

Klimawandels muss künftig auch in

Brandenburg mit einer Zunahme von

Starkregenereignissen gerechnet werden«

Kurt Augustin, Abteilungsleiter im

Umweltministerium Brandenburg

28 29SChütZen

P o s i t i o n e n # 4 _ 2 0 1 8

F rüher hatte man Pech, heute hat man Schuld. Sagt Diede-rik Sutorius. Auf diese einfa-che Formel lässt sich für ihn der Wandel in der Wahr-

nehmung von Topmanagern bringen. Das Image des zupackenden Machers weicht zunehmend dem von Nieten in Nadelstreifen, je mehr Verfehlungen und Fälle von Missmanagement an die Öffentlichkeit kommen, nicht sel-ten gefolgt von Klagen und millionen-schweren Schadenersatzansprüchen.

Zynisch gesagt, müssten das gute Nachrichten sein für den Niederlän-der, der seit 23 Jahren die Kölner Ver-sicherung VOV führt und zugleich Vorsitzender der GDV-Arbeitsgruppe D&O-Versicherung ist. Denn die Gesell-schaft hat sich ganz auf Haftpflichtpo-licen für Manager spezialisiert, soge-nannte Directors-and-Officers-Policen, kurz: D&O. Sie springen ein, wenn Un-ternehmen Vermögensschäden gegen

rius, wie gering das Wissen über das Produkt bei vielen Firmen immer noch ist. „Die Erwartungshaltung ist ganz oft: Die Versicherung muss zahlen, so-bald es im Unternehmen Verluste gibt.“

In Wahrheit steckt hinter D&O-Fir-menversicherungen ein Dreiecksge-schäft: Mit dem Abschluss einer Po-lice versichert das Unternehmen seine Topmanager gegen Haftungsansprü-che, die es selbst einmal gegen sie gel-tend machen könnte. Die Versicherung schützt also sowohl den Vertragspart-ner, die Firma, als auch das Privatver-mögen seiner höchsten Angestellten.

Die Abwehrspezialistenihre Führungskräfte geltend machen. Angesichts der Milliardensummen, die bei Wirtschaftsskandalen aufgerufen werden, mutet das Volumen der Ver-mögensschaden-Haftpflicht für Unter-nehmensleiter allerdings ziemlich be-scheiden an: Auf 500 Millionen Euro schätzt der Versicherungsverband GDV das Prämienaufkommen der etwa 50 Anbieter. „Die enorme öffent-liche Wahrnehmung steht in keinem Verhältnis zu dieser eigentlich kleinen Sparte“, sagt Sutorius.

Kein Freibrief für HasardeureSeit gut 30 Jahren gibt es D&O-Policen auf dem deutschen Markt, doch noch immer zählen sie hierzulande eher zu den exotischen Versicherungspro-dukten. Zwar hat sich das anfängliche Missverständnis, es handele sich dabei um eine Art Freibrief für Hasardeure, inzwischen weitgehend aufgelöst. Trotzdem wundert sich Suto-

SChütZen

„Die Grundlage für einen Versiche-rungsfall ist dabei stets eine Pflichtver-letzung, für die das Unternehmen eine versicherte Person haftbar macht“, er-klärt Jörg Pohlücke, Referent für Haft-pflichtversicherungen beim GDV. An-ders gesagt: Ein Manager muss durch sein Handeln seinem Arbeitgeber ei-nen Schaden zugefügt haben, für den dieser Schadenersatz fordert. Dann greift die Versicherung. Verluste wegen schwacher Auftragslage oder gar die Folgen von Straftaten deckt sie nicht ab.

Tritt der Leistungsfall ein, bringt das die D&O-Versicherung in eine ku-

riose Rolle: Sie versucht zunächst, den Vorwurf gegen den Manager zu entkräf-ten – und ergreift damit quasi Partei ge-gen den eigenen Versicherungsnehmer, das Unternehmen. „Dieser qualifizierte Abwehrschutz ist eine Kernleistung der Policen“, erklärt Sutorius: „Dafür zahlen die Versicherer in nahezu jedem Fall.“

Deeskalieren und ausgleichenVerwunderlich ist das nur auf den ers-ten Blick. Denn wenn sich Arbeitgeber und Führungskraft erst einmal juris-tisch streiten, ist ihr Verhältnis in der Regel bereits zerrüttet – und die Versi-cherung hilft beim Deeskalieren. Etwa vier von fünf Fällen ließen sich außer-gerichtlich klären, sagt Sutorius. Nur rund 40 Prozent der Leistungen seines Hauses beziehen sich auf die eigent-

lichen Forderungen, der Großteil geht an Anwälte zur Schaden-

abwehr. Während die Haf-tungsfreistellung stets

auf eine Höchstsumme gedeckelt ist, werden Kosten für den Rechtsbeistand in der Regel unbegrenzt übernommen. Haftung vermeiden und den Ausgleich suchen – das ist das Credo der Branche.

So sichert die D&O-Versicherung letztlich beide Seiten ab: Sie schützt das Unternehmen vor den Folgen schädli-cher Managemententscheidungen und die Führungskräfte vor ungerechtfer-tigten Schadenersatzfordungen. Umso erstaunlicher, dass angesichts der im-mer häufiger ausgetragenen juristi-schen Gefechte zwischen Topmana-gern und ihren (Ex-)Arbeitgebern nach wie vor Firmen auf die Vorsorge gegen solche Situationen verzichten. Mit dem wachsenden Bewusstsein für Corpora-te Governance in Deutschland dürfte die Zahl solcher Streifälle eher noch zu-nehmen. Im Interesse ihrer Anteilseig-ner sind Unternehmen oft verpflichtet, Ansprüche gegen Führungskräfte auch geltend zu machen.

T E X T: O L A F W I T T R O C K

Immer häufiger streiten sich Unternehmen mit ihren Vorständen in der Öffentlichkeit. Es geht um Pflichtverletzungen und Schadenersatz. Genau dieses Risiko decken

D&OVersicherungen ab. Warum ist nicht schon längst jeder Manager versichert?

30 31SChütZen

P o s i t i o n e n # 4 _ 2 0 1 8

Energiewende, Cybergefahren, fehlende Leitungen: Das deutsche Elektrizitätsnetz steht unter Dauerstress. Volker Weinreich, Leiter der wichtigsten Schaltzentrale für Hochspannungsstrom, über die Risiken von Blackouts und Hackerangriffen

I N T E R V I E W : C L A U S G O R G S F O T O : F R A N Z B I S C H O F

Im Ernstfall zehn Stunden

Reden wir über Sicherheit Jeder möchte sich sicher fühlen, doch für jeden bedeutet Sicherheit etwas anderes. Was das ist, darüber sprechen wir in jeder Ausgabe mit Menschen, die ein besonderes Verhältnis zur Sicherheit haben.

Herr Weinreich, bitte entschuldigen Sie, dass wir Sie ausgerechnet an einem so stressigen Tag stören.VW: Wie kommen Sie darauf? Heute ist es eher ruhig.Draußen ist es grau, kein Lüftchen regt sich. Ist das nicht die gefürchtete Dun-kelflaute, vor der immer alle warnen?VW: Dunkelflauten machen mir schon Sorgen, weil dann sowohl die Versor-gung mit Fotovoltaik- als auch mit Windstrom zurückgeht. Das führt dazu, dass konventionelle Kraftwerke hoch-gefahren werden müssen. Das ist das Gegenteil dessen, was wir wollen. Unse-ren Alltag macht es aber eher einfacher.Das müssen Sie erklären.VW: Kohle-, Gas- und Kernkraftwerke lassen sich sehr exakt steuern und lie-fern eine konstante Menge Strom. Mit einem hohen Anteil konventioneller Energie im Netz gibt es kaum Schwan-kungen. Dann ist es bei uns ein wenig wie früher – und ziemlich langweilig.Und wann wird es spannend?VW: Bei einem ordentlichen Sturm über der Nordsee zum Beispiel. Dann flutet in kürzester Zeit die Strommenge von drei bis vier Kernkraftwerken ins Netz. Dasselbe Phänomen haben wir an ext-rem sonnigen Tagen wie im vergange-nen Sommer mit der Fotovoltaik.Jede Menge Strom zum Nulltarif. Klingt paradiesisch!