Embed Size (px)

Citation preview

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin

www.bundesfinanzministerium.de

POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail

Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

HAUSANSCHRIFT

TEL

FAX

DATUM 2. Oktober 2014

BETREFF Standardisierte Einnahmenüberschussrechnung nach § 60 Absatz 4 EStDV;

Anlage EÜR 2014 ANLAGEN 4 GZ IV C 6 - S 2142/07/10001 :009

DOK 2014/0845867

(bei Antwort bitte GZ und DOK angeben)

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gebe ich die Vordrucke der Anlage EÜR und die dazugehörige Anleitung für das Jahr 2014 bekannt. Der amtlich vorgeschriebene Datensatz, der nach § 60 Absatz 4 Satz 1 EStDV durch Daten-fernübertragung zu übermitteln ist, wird nach Tz. 3 des BMF-Schreibens zur StDÜV/StDAV vom 16. November 2011 (BStBl I S. 1063) im Internet unter www.elster.de bekannt gegeben. Bei Betriebseinnahmen unter 17.500 Euro im Wirtschaftsjahr wird es nicht beanstandet, wenn der Steuererklärung anstelle des Vordrucks eine formlose Gewinnermittlung beigefügt wird. Insoweit wird auch auf die elektronische Übermittlung der Einnahmenüberschussrechnung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung verzichtet. Die Ver-pflichtungen, den Gewinn nach den geltenden gesetzlichen Vorschriften zu ermitteln sowie die sonstigen gesetzlichen Aufzeichnungspflichten zu erfüllen, bleiben davon unberührt. Übersteigen die im Wirtschaftsjahr angefallenen Schuldzinsen, ohne die Berücksichtigung der Schuldzinsen für Darlehen zur Finanzierung von Anschaffungs- oder Herstellungskosten von

Seite 2 Wirtschaftsgütern des Anlagevermögens, den Betrag von 2.050 Euro, sind bei Einzelunter-

nehmen die in der Anlage SZE (Ermittlung der nicht abziehbaren Schuldzinsen) enthaltenen Angaben an die Finanzverwaltung zu übermitteln. Dieses Schreiben wird mit den Anlagen im Bundessteuerblatt Teil I veröffentlicht und steht ab sofort auf den Internetseiten des Bundesministeriums der Finanzen (www.bundesfinanz-ministerium.de) zur Ansicht und zum Abruf bereit. Im Auftrag

2014AnlEÜR801 2014AnlEÜR801– Sept. 2014 –

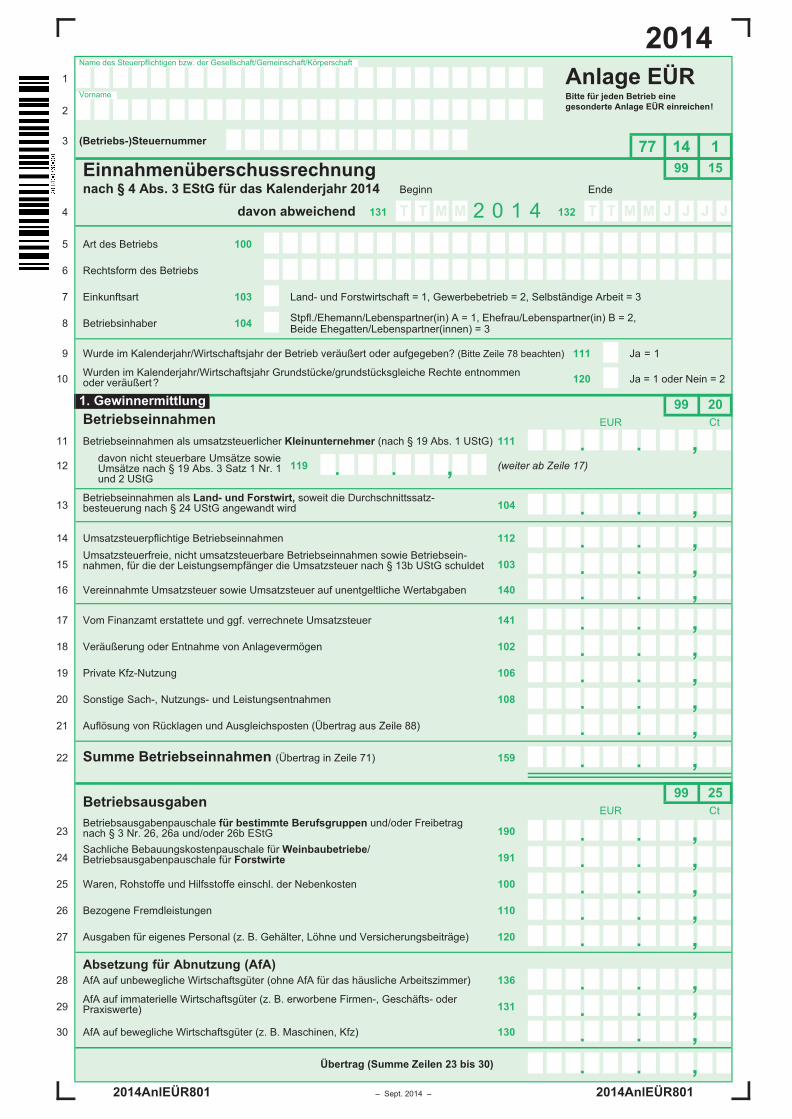

20141

Name des Steuerpflichtigen bzw. der Gesellschaft/Gemeinschaft/Körperschaft

2

Vorname

3 (Betriebs-)Steuernummer

Anlage EÜRBitte für jeden Betrieb eine

gesonderte Anlage EÜR einreichen!

77 14 1

99 15Einnahmenüberschussrechnungnach § 4 Abs. 3 EStG für das Kalenderjahr 2014

davon abweichend4

Beginn Ende

T T M M T T M M J J J J2 0 1 4131 132

Art des Betriebs5 100

Rechtsform des Betriebs6

Einkunftsart Land- und Forstwirtschaft = 1, Gewerbebetrieb = 2, Selbständige Arbeit = 37 103

BetriebsinhaberStpfl./Ehemann/Lebenspartner(in) A = 1, Ehefrau/Lebenspartner(in) B = 2,Beide Ehegatten/Lebenspartner(innen) = 3

8 104

Wurde im Kalenderjahr/Wirtschaftsjahr der Betrieb veräußert oder aufgegeben? (Bitte Zeile 78 beachten) 1119 Ja = 1

Wurden im Kalenderjahr/Wirtschaftsjahr Grundstücke/grundstücksgleiche Rechte entnommenoder veräußert? 12010 Ja = 1 oder Nein = 2

99 201. Gewinnermittlung

Betriebseinnahmen EUR Ct

11 111 ,. .Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer (nach § 19 Abs. 1 UStG)

12 119 ,. .davon nicht steuerbare Umsätze sowieUmsätze nach § 19 Abs. 3 Satz 1 Nr. 1und 2 UStG

(weiter ab Zeile 17)

13 104 ,. .Betriebseinnahmen als Land- und Forstwirt, soweit die Durchschnittssatz-besteuerung nach § 24 UStG angewandt wird

14 112 ,. .Umsatzsteuerpflichtige Betriebseinnahmen

15 103 ,. .Umsatzsteuerfreie, nicht umsatzsteuerbare Betriebseinnahmen sowie Betriebsein-nahmen, für die der Leistungsempfänger die Umsatzsteuer nach § 13b UStG schuldet

16 140 ,. .Vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben

17 141 ,. .Vom Finanzamt erstattete und ggf. verrechnete Umsatzsteuer

18 102 ,. .Veräußerung oder Entnahme von Anlagevermögen

19 106 ,. .Private Kfz-Nutzung

20 108 ,. .Sonstige Sach-, Nutzungs- und Leistungsentnahmen

21 ,. .Auflösung von Rücklagen und Ausgleichsposten (Übertrag aus Zeile 88)

22 159 ,. .Summe Betriebseinnahmen (Übertrag in Zeile 71)

99 25Betriebsausgaben

EUR Ct

23 190 ,. .Betriebsausgabenpauschale für bestimmte Berufsgruppen und/oder Freibetragnach § 3 Nr. 26, 26a und/oder 26b EStG

24 191 ,. .Sachliche Bebauungskostenpauschale fürWeinbaubetriebe/Betriebsausgabenpauschale für Forstwirte

25 100 ,. .Waren, Rohstoffe und Hilfsstoffe einschl. der Nebenkosten

26 110 ,. .Bezogene Fremdleistungen

27 120 ,. .Ausgaben für eigenes Personal (z. B. Gehälter, Löhne und Versicherungsbeiträge)

Absetzung für Abnutzung (AfA)

28 136 ,. .AfA auf unbewegliche Wirtschaftsgüter (ohne AfA für das häusliche Arbeitszimmer)

29 131 ,. .AfA auf immaterielle Wirtschaftsgüter (z. B. erworbene Firmen-, Geschäfts- oderPraxiswerte)

30 130 ,. .AfA auf bewegliche Wirtschaftsgüter (z. B. Maschinen, Kfz)

,. .Übertrag (Summe Zeilen 23 bis 30)

2014AnlEÜR802 2014AnlEÜR802

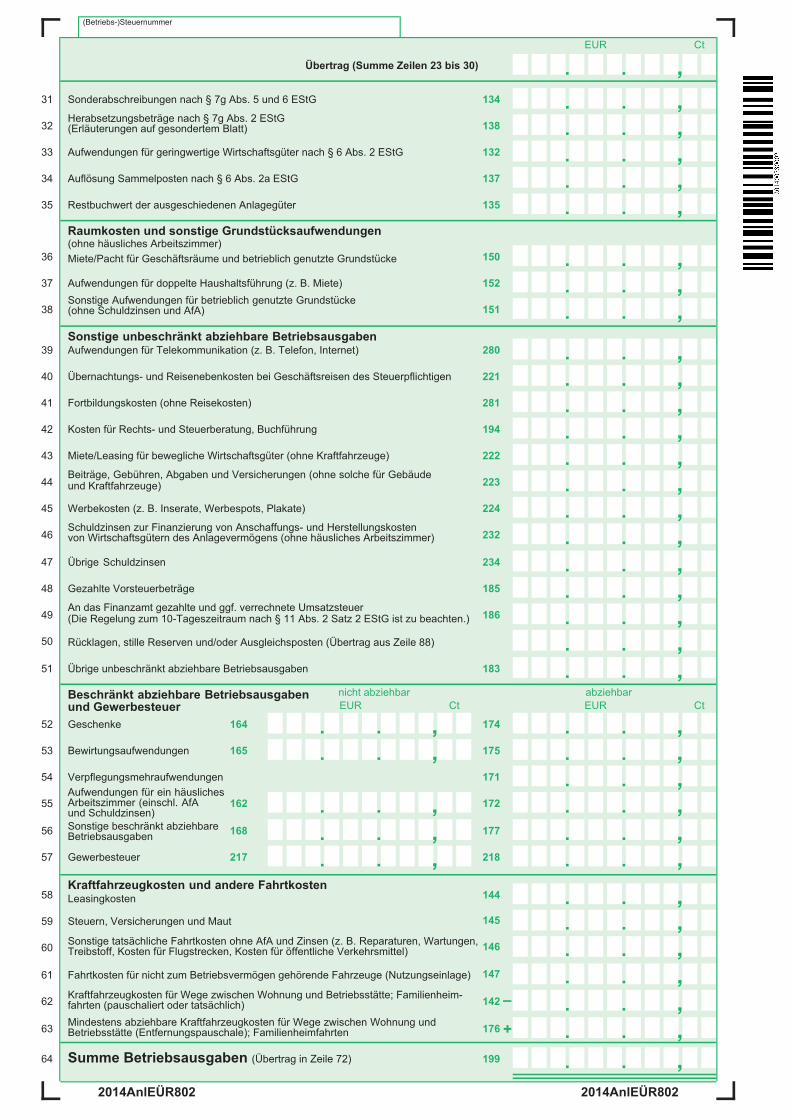

(Betriebs-)Steuernummer

EUR Ct

,. .Übertrag (Summe Zeilen 23 bis 30)

31 134 ,. .Sonderabschreibungen nach § 7g Abs. 5 und 6 EStG

32 138 ,. .Herabsetzungsbeträge nach § 7g Abs. 2 EStG(Erläuterungen auf gesondertem Blatt)

33 132 ,. .Aufwendungen für geringwertige Wirtschaftsgüter nach § 6 Abs. 2 EStG

34 137 ,. .Auflösung Sammelposten nach § 6 Abs. 2a EStG

35 135 ,. .Restbuchwert der ausgeschiedenen Anlagegüter

Raumkosten und sonstige Grundstücksaufwendungen(ohne häusliches Arbeitszimmer)

36 150 ,. .Miete/Pacht für Geschäftsräume und betrieblich genutzte Grundstücke

37 152 ,. .Aufwendungen für doppelte Haushaltsführung (z. B. Miete)

38 151 ,. .Sonstige Aufwendungen für betrieblich genutzte Grundstücke(ohne Schuldzinsen und AfA)

Sonstige unbeschränkt abziehbare Betriebsausgaben39 280 ,. .Aufwendungen für Telekommunikation (z. B. Telefon, Internet)

40 221 ,. .Übernachtungs- und Reisenebenkosten bei Geschäftsreisen des Steuerpflichtigen

41 281 ,. .Fortbildungskosten (ohne Reisekosten)

42 194 ,. .Kosten für Rechts- und Steuerberatung, Buchführung

43 222 ,. .Miete/Leasing für bewegliche Wirtschaftsgüter (ohne Kraftfahrzeuge)

44 223 ,. .Beiträge, Gebühren, Abgaben und Versicherungen (ohne solche für Gebäudeund Kraftfahrzeuge)

45 224 ,. .Werbekosten (z. B. Inserate, Werbespots, Plakate)

46 232 ,. .Schuldzinsen zur Finanzierung von Anschaffungs- und Herstellungskostenvon Wirtschaftsgütern des Anlagevermögens (ohne häusliches Arbeitszimmer)

47 234 ,. .Übrige Schuldzinsen

48 185 ,. .Gezahlte Vorsteuerbeträge

49 186 ,. .An das Finanzamt gezahlte und ggf. verrechnete Umsatzsteuer(Die Regelung zum 10-Tageszeitraum nach § 11 Abs. 2 Satz 2 EStG ist zu beachten.)

50 ,. .Rücklagen, stille Reserven und/oder Ausgleichsposten (Übertrag aus Zeile 88)

51 183 ,. .Übrige unbeschränkt abziehbare Betriebsausgaben

Beschränkt abziehbare Betriebsausgabenund Gewerbesteuer

nicht abziehbar

EUR Ct

abziehbar

EUR Ct

Geschenke52 164 ,. . 174 ,. .Bewirtungsaufwendungen53 165 ,. . 175 ,. .Verpflegungsmehraufwendungen54 171 ,. .

55 162 ,. . 172 ,. .Aufwendungen für ein häuslichesArbeitszimmer (einschl. AfAund Schuldzinsen)

Sonstige beschränkt abziehbareBetriebsausgaben

56 168 ,. . 177 ,. .Gewerbesteuer57 217 ,. . 218 ,. .

Kraftfahrzeugkosten und andere FahrtkostenLeasingkosten58 144 ,. .Steuern, Versicherungen und Maut59 145 ,. .Sonstige tatsächliche Fahrtkosten ohne AfA und Zinsen (z. B. Reparaturen, Wartungen,Treibstoff, Kosten für Flugstrecken, Kosten für öffentliche Verkehrsmittel)60 146 ,. .

Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge (Nutzungseinlage)61 147 ,. .Kraftfahrzeugkosten für Wege zwischen Wohnung und Betriebsstätte; Familienheim-fahrten (pauschaliert oder tatsächlich)62 142 – ,. .Mindestens abziehbare Kraftfahrzeugkosten für Wege zwischen Wohnung undBetriebsstätte (Entfernungspauschale); Familienheimfahrten63 176 + ,. .

64 199 ,. .Summe Betriebsausgaben (Übertrag in Zeile 72)

2014AnlEÜR803 2014AnlEÜR803

(Betriebs-)Steuernummer

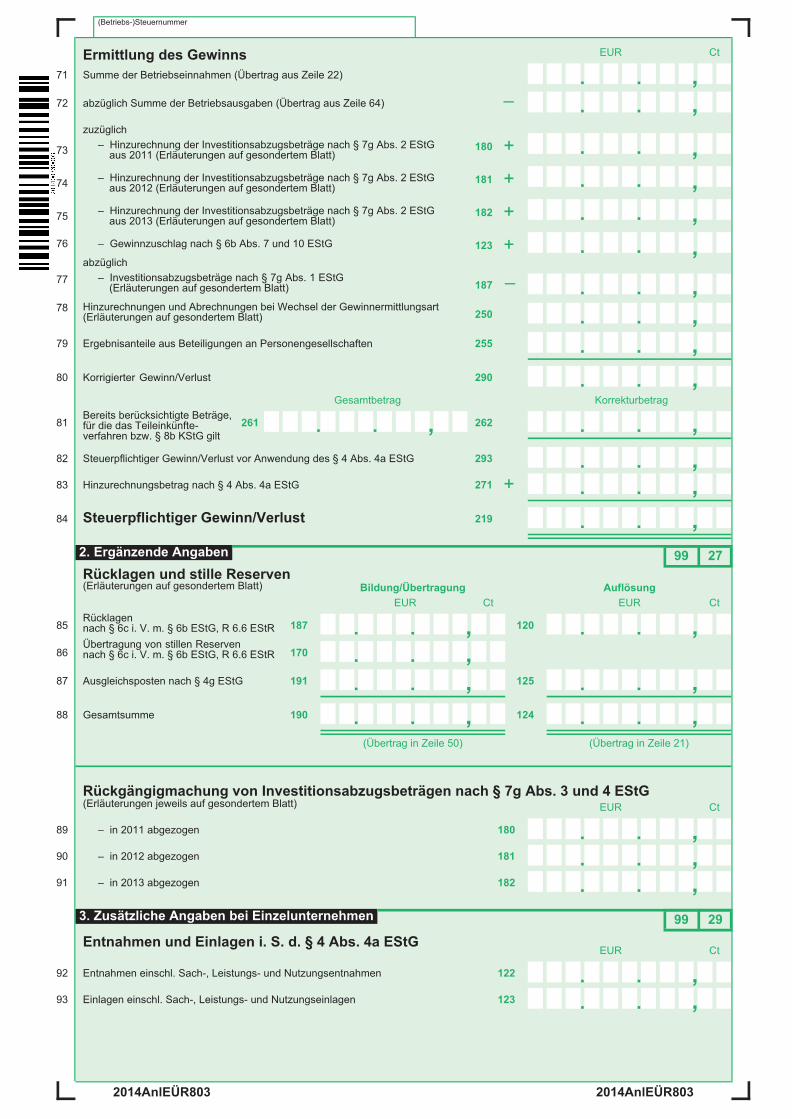

Ermittlung des Gewinns EUR Ct

71 ,. .Summe der Betriebseinnahmen (Übertrag aus Zeile 22)

72 – ,. .abzüglich Summe der Betriebsausgaben (Übertrag aus Zeile 64)

73 180 + ,. .zuzüglich

– Hinzurechnung der Investitionsabzugsbeträge nach § 7g Abs. 2 EStGaus 2011 (Erläuterungen auf gesondertem Blatt)

74 181 + ,. .– Hinzurechnung der Investitionsabzugsbeträge nach § 7g Abs. 2 EStGaus 2012 (Erläuterungen auf gesondertem Blatt)

75 182 + ,. .– Hinzurechnung der Investitionsabzugsbeträge nach § 7g Abs. 2 EStGaus 2013 (Erläuterungen auf gesondertem Blatt)

76 123 + ,. .– Gewinnzuschlag nach § 6b Abs. 7 und 10 EStG

abzüglich

77187 – ,. .

– Investitionsabzugsbeträge nach § 7g Abs. 1 EStG(Erläuterungen auf gesondertem Blatt)

78250 ,. .

Hinzurechnungen und Abrechnungen bei Wechsel der Gewinnermittlungsart(Erläuterungen auf gesondertem Blatt)

79 255 ,. .Ergebnisanteile aus Beteiligungen an Personengesellschaften

80 290 ,. .Korrigierter Gewinn/Verlust

Gesamtbetrag Korrekturbetrag

81 261 , 262 ,. . . .Bereits berücksichtigte Beträge,für die das Teileinkünfte-verfahren bzw. § 8b KStG gilt

82 293 ,. .Steuerpflichtiger Gewinn/Verlust vor Anwendung des § 4 Abs. 4a EStG

83 271 + ,. .Hinzurechnungsbetrag nach § 4 Abs. 4a EStG

84 219 ,. .Steuerpflichtiger Gewinn/Verlust

2. Ergänzende Angaben 99 27

Rücklagen und stille Reserven(Erläuterungen auf gesondertem Blatt) Bildung/Übertragung Auflösung

EUR Ct EUR Ct

85 187 ,. . 120 ,. .Rücklagennach § 6c i. V. m. § 6b EStG, R 6.6 EStR

Übertragung von stillen Reservennach § 6c i. V. m. § 6b EStG, R 6.6 EStR86 170 ,. .

87 191 ,. . 125 ,. .Ausgleichsposten nach § 4g EStG

88 190 ,. . 124 ,. .Gesamtsumme

(Übertrag in Zeile 50) (Übertrag in Zeile 21)

Rückgängigmachung von Investitionsabzugsbeträgen nach § 7g Abs. 3 und 4 EStG(Erläuterungen jeweils auf gesondertem Blatt) EUR Ct

89 180 ,. .– in 2011 abgezogen

90 181 ,. .– in 2012 abgezogen

91 182 ,. .– in 2013 abgezogen

3. Zusätzliche Angaben bei Einzelunternehmen 99 29

Entnahmen und Einlagen i. S. d. § 4 Abs. 4a EStGEUR Ct

92 122 ,. .Entnahmen einschl. Sach-, Leistungs- und Nutzungsentnahmen

93 123 ,. .Einlagen einschl. Sach-, Leistungs- und Nutzungseinlagen

2014AnlEÜR804 2014AnlEÜR804

(Betriebs-)Steuernummer

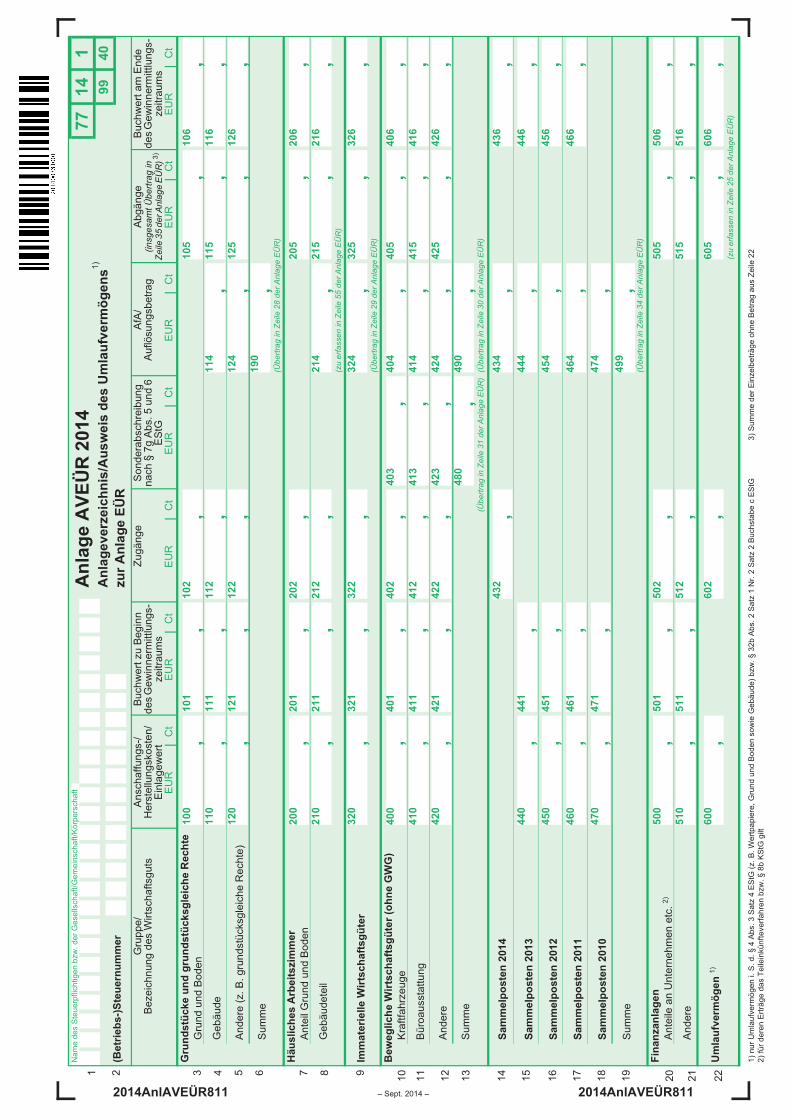

2014AnlAVEÜR811 2014AnlAVEÜR811– Sept. 2014 –

1 2 3 4 5 6 7 8 9

10

11

12

13

14

15

16

17

18

19

20

21

22

NamedesSteuerpflichtigenbzw.derGesellschaft/Gemeinschaft/Körperschaft

(Betriebs-)Steuernummer

7714

1

99

40

AnlageAVEÜR2014

Anlageverzeichnis/AusweisdesUmlaufvermögens1)

zurAnlageEÜR

1)nurUmlaufvermögeni.S.d.§4Abs.3Satz4EStG(z.B.Wertpapiere,GrundundBodensowieGebäude)bzw.§32bAbs.2Satz1Nr.2Satz2BuchstabecEStG

2)fürderenErträgedasTeileinkünfteverfahrenbzw.§8bKStGgilt

3)SummederEinzelbeträgeohneBetragausZeile22

Gruppe/

BezeichnungdesWirtschaftsguts

Anschaffungs-/

Herstellungskosten/

Einlagewert

EUR

Ct

BuchwertzuBeginn

desGewinnermittlungs-

zeitraums

EUR

Ct

Zugänge

EUR

Ct

Sonderabschreibung

nach§7gAbs.5und6

EStG

EUR

Ct

AfA/

Auflösungsbetrag

EUR

Ct

Abgänge

(insgesamtÜbertragin

Zeile35derAnlageEÜR)3)

EUR

Ct

BuchwertamEnde

desGewinnermittlungs-

zeitraums

EUR

Ct

GrundstückeundgrundstücksgleicheRechte

GrundundBoden

100

101

102

105

106

,,

,,

,Gebäude

110

111

112

114

115

116

,,

,,

,,

Andere(z.B.grundstücksgleicheRechte)

120

121

122

124

125

126

,,

,,

,,

Summe

190

,(ÜbertraginZeile28derAnlageEÜR)

HäuslichesArbeitszimmer

AnteilGrundundBoden

200

201

202

205

206

,,

,,

,Gebäudeteil

210

211

212

214

215

216

,,

,,

,,

(zuerfasseninZeile55derAnlageEÜR)

ImmaterielleWirtschaftsgüter

320

321

322

324

325

326

,,

,,

,,

(ÜbertraginZeile29derAnlageEÜR)

BeweglicheWirtschaftsgüter(ohneGWG)

Kraftfahrzeuge

400

401

402

403

404

405

406

,,

,,

,,

,Büroausstattung

410

411

412

413

414

415

416

,,

,,

,,

,Andere

420

421

422

423

424

425

426

,,

,,

,,

,Summe

480

490

,,

(ÜbertraginZeile31derAnlageEÜR)(ÜbertraginZeile30derAnlageEÜR)

Sammelposten2014

432

434

436

,,

,

Sammelposten2013

440

441

444

446

,,

,,

Sammelposten2012

450

451

454

456

,,

,,

Sammelposten2011

460

461

464

466

,,

,,

Sammelposten2010

470

471

474

,,

,

Summe

499

,(ÜbertraginZeile34derAnlageEÜR)

Finanzanlagen

AnteileanUnternehmenetc.2)

500

501

502

505

506

,,

,,

,Andere

510

511

512

515

516

,,

,,

,

Umlaufvermögen1)

600

602

605

606

,,

,,

(zuerfasseninZeile25derAnlageEÜR)

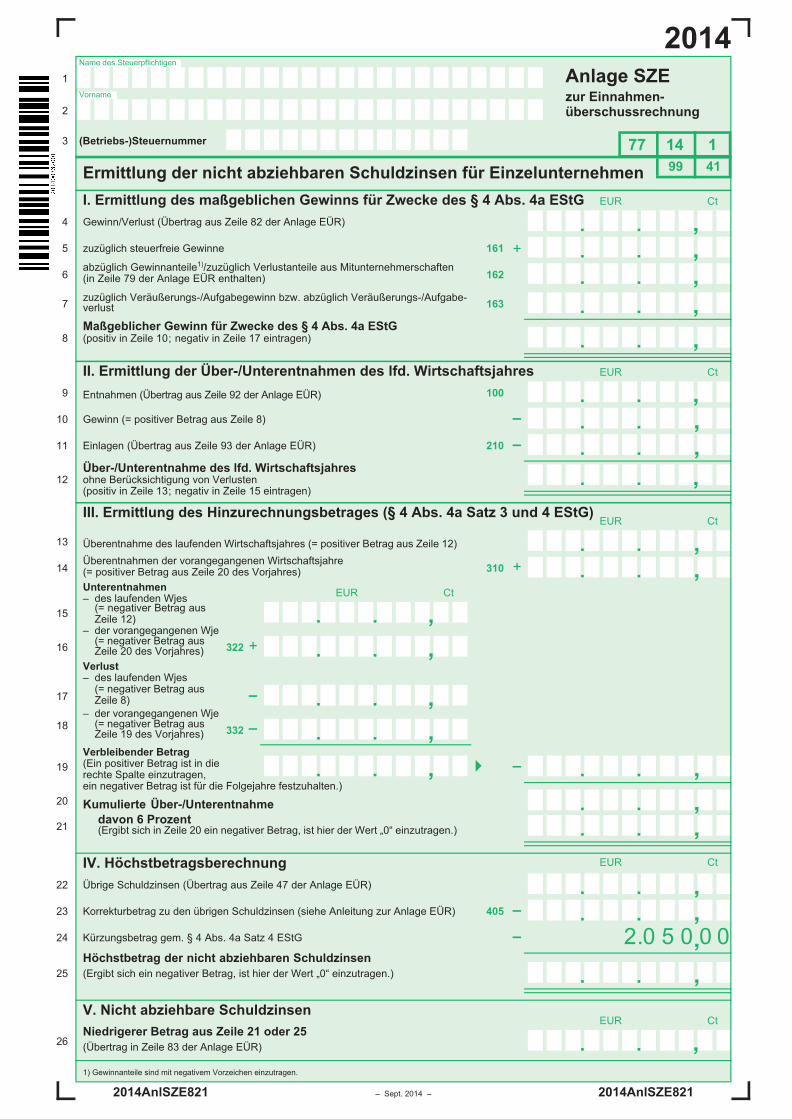

2014AnlSZE821 2014AnlSZE821– Sept. 2014 –

2014Anlage SZEzur Einnahmen-überschussrechnung

77 14 1

1

Name des Steuerpflichtigen

2

Vorname

3 (Betriebs-)Steuernummer

99 41Ermittlung der nicht abziehbaren Schuldzinsen für Einzelunternehmen

I. Ermittlung des maßgeblichen Gewinns für Zwecke des § 4 Abs. 4a EStG EUR Ct

Gewinn/Verlust (Übertrag aus Zeile 82 der Anlage EÜR) ,. .4

zuzüglich steuerfreie Gewinne 161 ,. .+5

abzüglich Gewinnanteile1)/zuzüglich Verlustanteile aus Mitunternehmerschaften(in Zeile 79 der Anlage EÜR enthalten) 162 ,. .6

zuzüglich Veräußerungs-/Aufgabegewinn bzw. abzüglich Veräußerungs-/Aufgabe-verlust 163 ,. .7

Maßgeblicher Gewinn für Zwecke des § 4 Abs. 4a EStG(positiv in Zeile 10; negativ in Zeile 17 eintragen) ,. .8

II. Ermittlung der Über-/Unterentnahmen des lfd. Wirtschaftsjahres

Entnahmen (Übertrag aus Zeile 92 der Anlage EÜR)

EUR Ct

100 ,. .9

Gewinn (= positiver Betrag aus Zeile 8) ,. .–10

Einlagen (Übertrag aus Zeile 93 der Anlage EÜR) 210 ,. .–11

Über-/Unterentnahme des lfd. Wirtschaftsjahresohne Berücksichtigung von Verlusten12 ,. .(positiv in Zeile 13; negativ in Zeile 15 eintragen)

III. Ermittlung des Hinzurechnungsbetrages (§ 4 Abs. 4a Satz 3 und 4 EStG)

Überentnahme des laufenden Wirtschaftsjahres (= positiver Betrag aus Zeile 12)

EUR Ct

,. .13

Überentnahmen der vorangegangenen Wirtschaftsjahre(= positiver Betrag aus Zeile 20 des Vorjahres) 310 ,. .+14

Unterentnahmen– des laufenden Wjes(= negativer Betrag ausZeile 12)

EUR Ct

,. .15

– der vorangegangenen Wje(= negativer Betrag ausZeile 20 des Vorjahres) 322 ,. .+16

Verlust– des laufenden Wjes(= negativer Betrag ausZeile 8) ,. .–17

– der vorangegangenen Wje(= negativer Betrag ausZeile 19 des Vorjahres) 332 ,. .–18

Verbleibender Betrag(Ein positiver Betrag ist in dierechte Spalte einzutragen,ein negativer Betrag ist für die Folgejahre festzuhalten.)

�,. .19 ,. .–

Kumulierte Über-/Unterentnahme ,. .20

davon 6 Prozent(Ergibt sich in Zeile 20 ein negativer Betrag, ist hier der Wert „0“ einzutragen.) ,. .21

IV. Höchstbetragsberechnung EUR Ct

Übrige Schuldzinsen (Übertrag aus Zeile 47 der Anlage EÜR) ,. .22

Korrekturbetrag zu den übrigen Schuldzinsen (siehe Anleitung zur Anlage EÜR) 405 ,. .–23

Kürzungsbetrag gem. § 4 Abs. 4a Satz 4 EStG 2.0 5 0 0 0,–24

Höchstbetrag der nicht abziehbaren Schuldzinsen

(Ergibt sich ein negativer Betrag, ist hier der Wert „0“ einzutragen.) ,. .25

V. Nicht abziehbare Schuldzinsen

Niedrigerer Betrag aus Zeile 21 oder 25

(Übertrag in Zeile 83 der Anlage EÜR)

EUR Ct

26 ,. .

1) Gewinnanteile sind mit negativem Vorzeichen einzutragen.

AbkürzungsverzeichnisAbs. AbsatzAfA Absetzung für AbnutzungAO AbgabenordnungBFH BundesfinanzhofBMF Bundesministerium der FinanzenBGBl. BundesgesetzblattBStBl BundessteuerblattEStDV Einkommensteuer-DurchführungsverordnungEStG EinkommensteuergesetzEStH AmtlichesEinkommensteuer-Handbuch

EStR Einkommensteuer-RichtlinienGWG GeringwertigeWirtschaftsgüterH Hinweise(imAmtlichenEinkommensteuer-Handbuch)Kj. KalenderjahrKStG KörperschaftsteuergesetzLStR Lohnsteuer-RichtlinienR Richtlinien(imAmtlichenEinkommensteuer-Handbuch)UStDV Umsatzsteuer-DurchführungsverordnungUStG UmsatzsteuergesetzWj. Wirtschaftsjahr

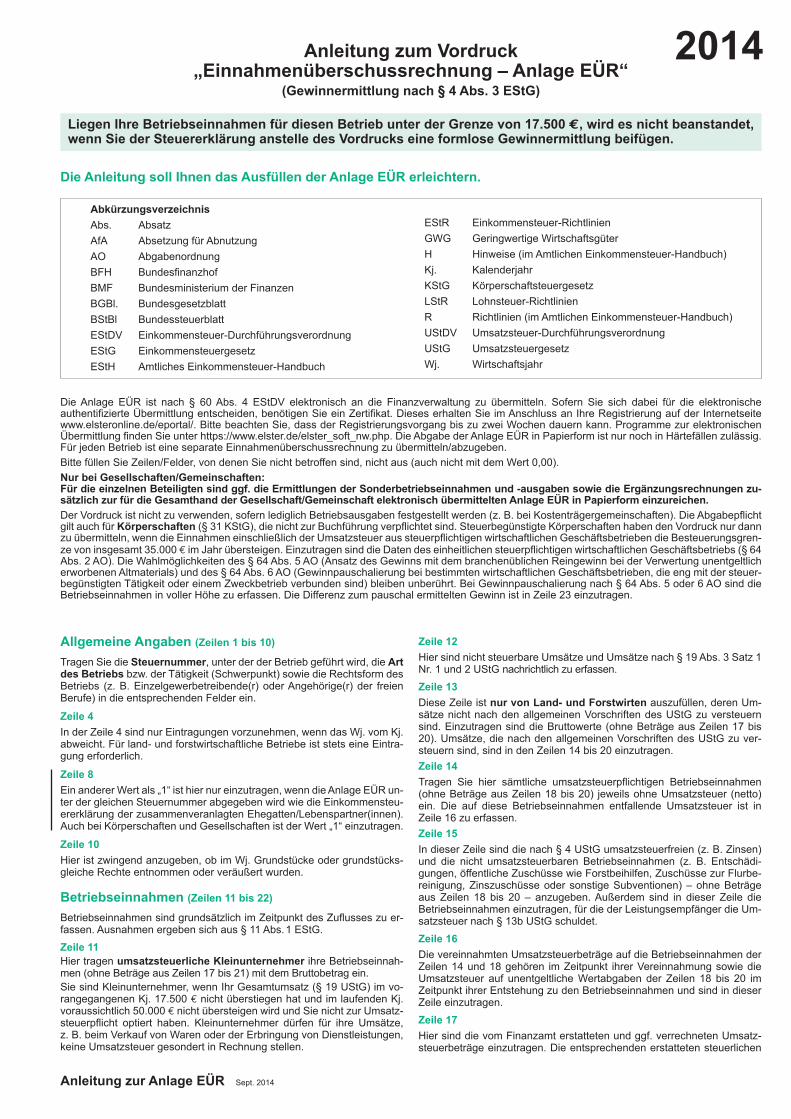

Anleitung zum Vordruck„Einnahmenüberschussrechnung – Anlage EÜR“

(Gewinnermittlung nach § 4 Abs. 3 EStG)

2014Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500 !, wird es nicht beanstandet, wenn Sie der Steuererklärung anstelle des Vordrucks eine formlose Gewinnermittlung beifügen.

Die Anleitung soll Ihnen das Ausfüllen der Anlage EÜR erleichtern.

DieAnlage EÜR ist nach § 60Abs. 4 EStDV elektronisch an die Finanzverwaltung zu übermitteln. Sofern Sie sich dabei für die elektronische authentifizierteÜbermittlungentscheiden,benötigenSieeinZertifikat.DieseserhaltenSieimAnschlussanIhreRegistrierungaufderInternetseite www.elsteronline.de/eportal/.BittebeachtenSie,dassderRegistrierungsvorgangbiszuzweiWochendauernkann.ProgrammezurelektronischenÜbermittlungfindenSieunterhttps://www.elster.de/elster_soft_nw.php.DieAbgabederAnlageEÜRinPapierformistnurnochinHärtefällenzulässig.FürjedenBetriebisteineseparateEinnahmenüberschussrechnungzuübermitteln/abzugeben.BittefüllenSieZeilen/Felder,vondenenSienichtbetroffensind,nichtaus(auchnichtmitdemWert0,00).Nur bei Gesellschaften/Gemeinschaften:Für die einzelnen Beteiligten sind ggf. die Ermittlungen der Sonderbetriebseinnahmen und -ausgaben sowie die Ergänzungsrechnungen zu-sätzlich zur für die Gesamthand der Gesellschaft/Gemeinschaft elektronisch übermittelten Anlage EÜR in Papierform einzureichen.DerVordruckistnichtzuverwenden,sofernlediglichBetriebsausgabenfestgestelltwerden(z.B.beiKostenträgergemeinschaften).DieAbgabepflichtgiltauchfürKörperschaften(§31KStG),dienichtzurBuchführungverpflichtetsind.SteuerbegünstigteKörperschaftenhabendenVordrucknurdannzuübermitteln,wenndieEinnahmeneinschließlichderUmsatzsteueraussteuerpflichtigenwirtschaftlichenGeschäftsbetriebendieBesteuerungsgren-zevoninsgesamt35.000aimJahrübersteigen.EinzutragensinddieDatendeseinheitlichensteuerpflichtigenwirtschaftlichenGeschäftsbetriebs(§64Abs.2AO).DieWahlmöglichkeitendes§64Abs.5AO(AnsatzdesGewinnsmitdembranchenüblichenReingewinnbeiderVerwertungunentgeltlicherworbenenAltmaterials)unddes§64Abs.6AO(GewinnpauschalierungbeibestimmtenwirtschaftlichenGeschäftsbetrieben,dieengmitdersteuer-begünstigtenTätigkeitodereinemZweckbetriebverbundensind)bleibenunberührt.BeiGewinnpauschalierungnach§64Abs.5oder6AOsinddieBetriebseinnahmeninvollerHöhezuerfassen.DieDifferenzzumpauschalermitteltenGewinnistinZeile23einzutragen.

Allgemeine Angaben (Zeilen 1 bis 10)

Tragen Sie die Steuernummer,unterderderBetriebgeführtwird,dieArt des Betriebsbzw.derTätigkeit(Schwerpunkt)sowiedieRechtsformdesBetriebs (z.B.Einzelgewerbetreibende(r)oderAngehörige(r)der freienBerufe)indieentsprechendenFelderein.

Zeile 4InderZeile4sindnurEintragungenvorzunehmen,wenndasWj.vomKj.abweicht.Fürland-undforstwirtschaftlicheBetriebeiststetseineEintra-gungerforderlich.

Zeile 8EinandererWertals„1“isthiernureinzutragen,wenndieAnlageEÜRun-terdergleichenSteuernummerabgegebenwirdwiedieEinkommensteu-ererklärungderzusammenveranlagtenEhegatten/Lebenspartner(innen).AuchbeiKörperschaftenundGesellschaftenistderWert„1“einzutragen.

Zeile 10Hieristzwingendanzugeben,obimWj.Grundstückeodergrundstücks-gleicheRechteentnommenoderveräußertwurden.

Betriebseinnahmen (Zeilen 11 bis 22)

BetriebseinnahmensindgrundsätzlichimZeitpunktdesZuflusseszuer-fassen.Ausnahmenergebensichaus§11Abs.1EStG.Zeile 11Hier tragen umsatzsteuerliche KleinunternehmerihreBetriebseinnah-men(ohneBeträgeausZeilen17bis21)mitdemBruttobetragein.SiesindKleinunternehmer,wennIhrGesamtumsatz(§19UStG)imvo-rangegangenenKj.17.500anichtüberstiegenhatundimlaufendenKj.voraussichtlich50.000anichtübersteigenwirdundSienichtzurUmsatz-steuerpflicht optiert haben. Kleinunternehmer dürfen für ihre Umsätze, z.B.beimVerkaufvonWarenoderderErbringungvonDienstleistungen,keineUmsatzsteuergesondertinRechnungstellen.

Zeile 12HiersindnichtsteuerbareUmsätzeundUmsätzenach§19Abs.3Satz1Nr.1und2UStGnachrichtlichzuerfassen.Zeile 13DieseZeileistnur von Land- und Forstwirtenauszufüllen,derenUm-sätzenichtnachdenallgemeinenVorschriftendesUStGzuversteuernsind.EinzutragensinddieBruttowerte(ohneBeträgeausZeilen17bis20).Umsätze,dienachdenallgemeinenVorschriftendesUStGzuver-steuernsind,sindindenZeilen14bis20einzutragen.Zeile 14Tragen Sie hier sämtliche umsatzsteuerpflichtigen Betriebseinnahmen(ohneBeträgeausZeilen18bis20) jeweilsohneUmsatzsteuer(netto)ein. Die auf diese Betriebseinnahmen entfallende Umsatzsteuer ist in Zeile16zuerfassen.Zeile 15IndieserZeilesinddienach§4UStGumsatzsteuerfreien(z.B.Zinsen)und die nicht umsatzsteuerbaren Betriebseinnahmen (z. B. Entschädi-gungen,öffentlicheZuschüssewieForstbeihilfen,ZuschüssezurFlurbe-reinigung,ZinszuschüsseodersonstigeSubventionen)–ohneBeträgeaus Zeilen 18 bis 20 – anzugeben.Außerdem sind in dieser Zeile dieBetriebseinnahmeneinzutragen,fürdiederLeistungsempfängerdieUm-satzsteuernach§13bUStGschuldet.Zeile 16DievereinnahmtenUmsatzsteuerbeträgeaufdieBetriebseinnahmenderZeilen14und18gehören imZeitpunkt ihrerVereinnahmungsowiedieUmsatzsteuer auf unentgeltlicheWertabgabender Zeilen 18 bis 20 imZeitpunktihrerEntstehungzudenBetriebseinnahmenundsindindieserZeileeinzutragen.Zeile 17HiersinddievomFinanzamterstattetenundggf.verrechnetenUmsatz-steuerbeträgeeinzutragen.Dieentsprechendenerstattetensteuerlichen

Anleitung zur Anlage EÜR S 2014ept.

Nebenleistungen (Verspätungszuschlag, Säumniszuschlag etc.) sind inZeile15–beiKleinunternehmernindenZeilen11und12–zuerfassen.

Zeile 18TragenSiehierbeiVeräußerungvonWirtschaftsgüterndesAnlagever-mögens (z. B. Maschinen, Kfz) den Erlös jeweils ohne Umsatzsteuerein.PauschalierendeLand- und Forstwirte(§24UStG)tragenhierdieBruttowerteein.BeiEntnahmenistinderRegelderTeilwertanzusetzen.TeilwertistderBetrag,deneinErwerberdesganzenBetriebsimRahmendesGesamtkaufpreisesfürdaseinzelneWirtschaftsgutansetzenwürde;dabeiistdavonauszugehen,dassderErwerberdenBetriebfortführt.Er-löseausderVeräußerung(bzw.derTeilwertbeieinerEntnahme)einesWirtschaftsgutesnach§6Abs.2und2aEStG(vgl.AusführungenzudenZeilen33und34)sindebenfallshiereinzutragen.Zeile 19Nutzen Sie ein zumBetriebsvermögen gehörendes Fahrzeug auch zuprivatenZwecken,istderprivateNutzungswertalsBetriebseinnahmezuerfassen. Für Fahrzeuge, die zu mehr als 50 % betrieblich genutzt werden, istgrundsätzlich der Wert pauschal nach dem folgenden Beispiel (sog.1%-Regelunggem.§6Abs.1Nr.4EStG)zuermitteln:Bruttolistenpreis x Kalendermonate x 1% = Nutzungswert20.000a x 12 x 1% = 2.400a

BegrenztwirddieserBetragdurchdiesog.Kostendeckelung(vgl.Ausfüh-rungenzuZeile62).FürUmsatzsteuerzweckekannausVereinfachungs-gründenvondemNutzungswert fürdienichtmitVorsteuernbelastetenKosteneinAbschlagvon20%vorgenommenwerden.Dieaufdenrest-lichenBetragentfallendeUmsatzsteueristinZeile16mitzuberücksich-tigen. AlternativhierzukönnenSiedentatsächlichenprivatenNutzungsanteilandenGesamtkostendes/derjeweiligenKfz(vgl.Zeilen30,46und58bis60)durchFühreneinesFahrtenbuchesermitteln.DerprivateNutzungs-werteinesFahrzeugs,dasnichtzumehrals50%betrieblichgenutztwird,istmitdemaufdienichtbetrieblichenFahrtenentfallendenAnteilandenGesamtaufwendungen für das Kfz zu bewerten.WeitereErläuterungenfindenSieindenBMF-Schreibenvom18.11.2009,BStBlIS.1326,vom15.11.2012,BStBlIS.1099undvom05.06.2014,BStBlIS.XXX.Bei steuerbegünstigten KörperschaftenistdieNutzungaußerhalbdessteuerpflichtigenwirtschaftlichenGeschäftsbetriebsanzugeben.

Zeile 20IndieseZeilesinddiePrivatanteile(jeweilsohneUmsatzsteuer)einzu-tragen,die fürSach-,Nutzungs-oderLeistungsentnahmenanzusetzensind(z.B.Warenentnahmen,privateNutzungvonbetrieblichenMaschi-nenoderdieAusführungvonArbeitenamPrivatgrundstückdurchArbeit-nehmer desBetriebs).BeiAufwandsentnahmen sind die entstandenenSelbstkosten(Gesamtaufwendungen)anzusetzen.DiedaraufentfallendeUmsatzsteueristinZeile16zuberücksichtigen.Bei Körperschaften sinddieEntnahmen füraußerbetrieblicheZweckebzw.verdeckteGewinnausschüttungeneinzutragen.

Betriebsausgaben (Zeilen 23 bis 64)

Betriebsausgabensindgrundsätzlich imZeitpunktdesAbflusseszuer-fassen.Ausnahmenergebensichinsbesondereaus§11Abs.2EStG.BeigemischtenAufwendungenistausschließlichderbetrieblich/beruflichveranlassteAnteilanzusetzen(z.B.Telekommunikationsaufwendungen).DienachstehendaufgeführtenBetriebsausgabensindgrundsätzlichmitdemNettobetraganzusetzen.DieabziehbarenVorsteuerbeträgesindinZeile48einzutragen.KleinunternehmergebendenBruttobetragan.Glei-chesgiltfürSteuerpflichtige,diedenVorsteuerabzugnachden§§23,23aund24Abs.1UStGpauschalvornehmen(vgl.AusführungenzuZeile48).Unterhälteinesteuerbegünstigte Körperschaft ausschließlichsteuer-pflichtige wirtschaftliche Geschäftsbetriebe, bei denen der Gewinn mitdembranchenüblichenReingewinnoderpauschalmit15%derEinnah-menangesetztwird,sindkeineAngabenzudentatsächlichenBetriebs-ausgabenvorzunehmen.DieVorschriftender§§4hEStG,8aKStG(Zinsschranke)sindzubeach-ten.Zeile 23NachH 18.2 (Betriebsausgabenpauschale) EStH können bei hauptbe-ruflicher selbständiger schriftstellerischer oder journalistischer Tätigkeitpauschal 30 % der Betriebseinnahmen, maximal 2.455 a jährlich, beiwissenschaftlicher, künstlerischer und schriftstellerischerNebentätigkeitsowiebeinebenamtlicherLehr-undPrüfungstätigkeitpauschal25%derBetriebseinnahmen,maximal614ajährlich,stattdertatsächlichangefal-lenenBetriebsausgabengeltendgemachtwerden(weitermitZeile64).Für Tagespflegepersonen besteht nach dem BMF-Schreiben vom20.05.2009,BStBlIS.642,dieMöglichkeit,pauschal300a je Kind und MonatalsBetriebsausgabenabzuziehen.DiePauschalebeziehtsichaufeinewöchentlicheBetreuungszeitvon40StundenundistbeigeringererBetreuungszeit zeitanteilig zu kürzen.

EbenfallseinzutragensindhierdieFreibeträge– nach § 3 Nr. 26 EStG für bestimmte nebenberufliche Tätigkeiten inHöhevonmaximal2.400€(Übungsleiterfreibetrag),

– nach§3Nr.26aEStGfüranderenebenberuflicheTätigkeitenimge-meinnützigenBereichinHöhevonmaximal720€(Ehrenamtspauscha-le)und

– nach§3Nr.26bEStGfürAufwandsentschädigungenanehrenamtlicheBetreuerinHöhevonmaximal2.400..

DieFreibeträgenach§3Nr.26EStGund§3Nr.26bEStGdürfenzu-sammendenBetragvon2.400€nichtüberschreiten.DieSteuerbefreiungnach§3Nr.26aEStGistausgeschlossen,wennfürdieEinnahmenausderTätigkeit–ganzoderteilweise–eineSteuerbefreiungnach§3Nr.12,26oder26bEStGgewährtwird.Zeile 24Die sachlichen BebauungskostenumfassenimFallederPauschalierungdiemitderErzeugung landwirtschaftlicherProdukte inZusammenhang stehendenKostenwiez.B.Düngung,Pflanzenschutz,Versicherungen,Beiträge,dieUmsatzsteueraufangeschaffteAnlagegüterunddieKostenfürdenUnterhalt/BetriebvonWirtschaftsgebäuden,MaschinenundGe-räten.HierzugehörenauchweiteresachlicheKostenwiez.B.Ausbau-kosten bei selbst ausbauenden Weinbaubetrieben oder die Kosten für Flaschenweinausbau.DieAfAfürangeschaffteoderhergestellteWirtschaftsgüterkannnichtpau-schaliertwerdenundistindenZeilen28bis34einzutragen.Soweit Betriebsausgaben nichtzudensachlichenBebauungskostenge-hörenundindenZeilen25ff.nichtaufgeführtsind,könnendieseinZeile51 eingetragen werden.BeiforstwirtschaftlichenBetriebenkanninZeile24eineBetriebsausga-benpauschale von55%derEinnahmenausderVerwertungdesein-geschlagenenHolzesabgezogenwerden(§51EStDV).DiePauschalebeträgt20%,soweitdasHolzaufdemStammverkauftwird.Mitdenpau-schalenBetriebsausgabensindsämtlicheBetriebsausgabenmitAusnah-mederWiederaufforstungskostenundderMinderungdesBuchwertsfüreinWirtschaftsgut „Baumbestand“abgegolten.DieWiederaufforstungs-kostensindinZeile25bzw.26einzutragen;eineMinderungdesBuch-wertsistinZeile35zuerfassen.Die tatsächlich angefallenen Betriebsausgaben (vgl. Zeilen 25 bis 63)sinddannumdiese(mitderPauschaleabgegoltenen)Betriebsausgabenzu kürzen.Zeile 25Bitte beachten Sie, dass die Anschaffungs-/Herstellungskosten für be-stimmte Wirtschaftsgüter des Umlaufvermögens (vor allem Anteile anKapitalgesellschaften,Wertpapiere,GrundundBoden,Gebäude)erst imZeitpunktdesZuflussesdesVeräußerungserlöses/derEntnahmeausdemBetriebsvermögenalsBetriebsausgabezuerfassensind.

Zeile 26ZuerfassensinddievonDrittenerbrachtenDienstleistungen,dieinun-mittelbaremZusammenhangmitdemBetriebszweckstehen(z.B.Fremd-leistungen,ProvisionensowieKostenfürfreieMitarbeiter).

Zeile 27Tragen Sie hier Betriebsausgaben für Gehälter, Löhne und Versiche-rungsbeiträgefürIhreArbeitnehmerein.HierzugehörensämtlicheBrutto-lohn-undGehaltsaufwendungeneinschließlichdergezahltenLohnsteuer(auchPauschalsteuernach§37bEStG)undandererNebenkosten.

Absetzung für Abnutzung (Zeilen 28 bis 35)

ZurErläuterungkanndieAnlageAVEÜRbeigefügtwerden.BeiPersonengesellschaftensindhierdieAngabenzurGesamthandvor-zunehmen.

Dienachdem05.05.2006angeschafften,hergestelltenoder indasBe-triebsvermögen eingelegten Wirtschaftsgüter des Anlage- sowie be-stimmteWirtschaftsgüterdesUmlaufvermögenssindmitdemAnschaf-fungs-/Herstellungsdatum, den Anschaffungs-/Herstellungskosten unddenvorgenommenenAbschreibungeninbesondere,laufendzuführendeVerzeichnisseaufzunehmen(§4Abs.3Satz5EStG,R4.5Abs.3EStR).BeiUmlaufvermögengiltdieseVerpflichtungvorallemfürAnteileanKapi-talgesellschaften,Wertpapiere,GrundundBodensowieGebäude.Fürzuvorangeschaffte,hergestellteoderindasBetriebsvermögenein-gelegteWirtschaftsgütergiltdiesnurfürnichtabnutzbareWirtschafts-güterdesAnlagevermögens.

Zeilen 28 bis 30Die Anschaffungs-/Herstellungskosten von selbständigen, abnutzbarenWirtschaftsgütern sind grundsätzlich im Wege der AfA über die be-triebsgewöhnliche Nutzungsdauer zu verteilen. Wirtschaftsgüter sindabnutzbar, wenn sich deren Nutzbarkeit infolge wirtschaftlichen odertechnischen Wertverzehrs erfahrungsgemäß auf einen beschränktenZeitraumerstreckt.GrundundBodengehört zudennichtabnutzbarenWirtschaftgütern.

ImmaterielleWirtschaftsgütersindz.B.erworbeneFirmen-oderPraxis- werte. Falls nebendernormalenAfAweitereAbschreibungen (z.B. außerge-wöhnlicheAbschreibungen)erforderlichwerden,sinddieseebenfallshiereinzutragen.

Zeile 31BeibeweglichenWirtschaftsgüternkönnennebenderAbschreibungnach§7Abs.1oder2EStGimJahrderAnschaffung/HerstellungundindenvierfolgendenJahrenSonderabschreibungennach§7gAbs.5EStGbiszu insgesamt 20% derAnschaffungs-/Herstellungskosten inAnspruchgenommen werden.DieSonderabschreibungenkönnennurinAnspruchgenommenwerden,wennimWj.vorAnschaffungoderHerstellungderGewinnohneBerück-sichtigung des Investitionsabzugsbetrags 100.000 a nicht überschrei-tet. Land-undForstwirte könnenden Investitionsabzugsbetragauch inAnspruchnehmen,wenn zwar dieGewinngrenzeüberschritten ist, derWirtschaftswert bzw. Ersatzwirtschaftswert von 125.000 a aber nicht.DarüberhinausmussdasWirtschaftsgut imJahrderAnschaffungoderHerstellungundimdarauffolgendenWj.ineinerinländischenBetriebs-stättedesBetriebsausschließlichoder fast ausschließlich (mindestenszu 90%) betrieblich genutzt werden (BMF-Schreiben vom 20.11.2013,BStBlIS.1493).

Zeile 32HiersinddieHerabsetzungsbeträgenach§7gAbs.2EStGeinzutragen(sieheauchAusführungenzuZeilen73bis75).

Zeilen 33 und 34InZeile33sindAufwendungen fürGWGnach§6Abs.2EStGund inZeile34istdieAuflösungeinesSammelpostensnach§6Abs.2aEStGeinzutragen.Nach§6Abs.2EStGkönnendieAnschaffungs-/Herstel-lungskosten bzw. der Einlagewert von abnutzbaren, beweglichen undeiner selbständigenNutzung fähigenWirtschaftsgütern desAnlagever-mögensinvollerHöhealsBetriebsausgabenabgezogenwerden,wenndieumeinenenthaltenenVorsteuerbetragvermindertenAnschaffungs-/Herstellungskostenbzw.derenEinlagewertfürdaseinzelneWirtschafts-gut410€nichtübersteigen(GWG).

AufwendungenfürGWGvonmehrals150€sind ineinbesonderes,laufendzuführendesVerzeichnisaufzunehmen.

InderAnlageAVEÜRerfolgtkeineEintragung.Fürabnutzbare,beweglicheundselbständignutzungsfähigeWirtschafts-güter, derenAnschaffungs-/Herstellungskosten bzw. deren Einlagewert150€,abernicht1.000€übersteigen,kannnach§6Abs.2aEStGimWj. derAnschaffung/Herstellung oder Einlage auch einSammelpostengebildetwerden.DiesesWahlrechtkannnureinheitlichfüralleimWj.an-geschafften/hergestellenbzw.eingelegtenWirtschaftsgüter inAnspruchgenommenwerden. ImFall derBildungeinesSammelpostens könnendaherimWirtschaftsjahrlediglichdieAufwendungenfürWirtschaftsgütermitAnschaffungs-oderHerstellungskostenbis150€alsGWG(Zeile33)berücksichtigt werden; beiAnschaffungs- oder Herstellungskosten vonüber1.000€sinddieAufwendungenüberdievoraussichtlicheNutzungs-dauerzuverteilen(vgl.Zeile30).WeitereErläuterungenzurBehandlungvonGWGundzumSammelpo-stensowiedessen jährlicherAuflösungmiteinemFünftel findenSie indemBMF-Schreiben vom 30.09.2010, BStBl I S. 755 sowie inR 6.13EStR.

Zeile 35ScheidenWirtschaftsgüterz.B.aufgrundVerkauf,EntnahmeoderVer- schrottungbeiZerstörungausdemBetriebsvermögenaus,soisthierderRestbuchwertalsBetriebsausgabezuberücksichtigen.DasgiltnichtfürWirtschaftsgüterdesSammelpostens.DerRestbuchwertergibtsich re-gelmäßigausdenAnschaffungs-/Herstellungskostenbzw.demEinlage-wert,ggf.vermindertumdiebiszumZeitpunktdesAusscheidensberück-sichtigtenAfA-BeträgeundSonderabschreibungen.FürnichtabnutzbareWirtschaftsgüterdesAnlagevermögensistderZeitpunktderVereinnah-mungdesVeräußerungserlösesmaßgebend.

Raumkosten und sonstige Grundstücksaufwen-dungen (Zeilen 36 bis 38)

Aufwendungen für ein häuslichesArbeitszimmer sind ausschließlich inZeile55zuerfassen.

Zeile 37HiersinddieMieteundsonstigeAufwendungenfüreinebetrieblichver-anlasstedoppelteHaushaltsführungeinzutragen.MehraufwendungenfürVerpflegungsindnichthier,sonderninZeile54zuerfassen,KostenfürFamilienheimfahrtenindenZeilen58bis63.

Zeile 38TragenSiehierdieAufwendungenfürbetrieblichgenutzteGrundstücke(z.B.Grundsteuer,Instandhaltungsaufwendungen)ein.DieAfAistinZeile

28zuberücksichtigen.SchuldzinsensindindieZeilen46f.einzutragen.

Sonstige unbeschränkt abziehbare Betriebsaus- gaben (Zeilen 39 bis 51)

Zeile 40HiersindnurdieÜbernachtungs-undReisenebenkostenbeiGeschäftsrei-sendesSteuerpflichtigen einzutragen.VerpflegungsmehraufwendungensindinZeile54,FahrtkostenindenZeilen58ff.zuberücksichtigen.Auf-wendungenfürReisenvonArbeitnehmernsindinZeile27zuerfassen.Zeilen 46 und 47Tragen Sie in Zeile 46 die Schuldzinsen für gesondert aufgenommeneDarlehen zur Finanzierung von Anschaffungs-/Herstellungskosten vonWirtschaftsgüterndesAnlagevermögensein (ohneSchuldzinsen imZu-sammenhangmitdemhäuslichenArbeitszimmer–diesesindinZeile55einzutragen).IndiesenFällenunterliegendieSchuldzinsennichtderAbzugsbeschrän-kungnach§4Abs.4aEStG.DieübrigenSchuldzinsensindinZeile47einzutragen.DiesesindbiszueinemBetragvon2.050€unbeschränktabzugsfähig.Darüberhinaussindsienurbeschränktabzugsfähig,wennsog.Überent-nahmengetätigtwurden.EineÜberentnahmeistderBetrag,umdendieEntnahmendieSummeaus Gewinn und Einlagen des Gewinnermittlungszeitraumes unter Be-rücksichtigung der Vorjahreswerte übersteigen. Die nicht abziehbarenSchuldzinsenwerdendabeimit6%derÜberentnahmenermittelt.BeiderErmittlungderÜberentnahmenistgrundsätzlichvomGewinn/Ver-lustvorAnwendungdes§4Abs.4aEStG(Zeile82)auszugehen.DerHinzurechnungsbetragnach§4Abs.4aEStGistinZeile83einzutragen.Wenn die geltend gemachten Schuldzinsen – ohne BerücksichtigungderSchuldzinsenfürDarlehenzurFinanzierungvonAnschaffungs-oderHerstellungskosten vonWirtschaftsgüterndesAnlagevermögens–denBetrag von2.050€ übersteigen, ist beiEinzelunternehmendieAnlageSZEbeizufügen.BeiGesellschaften/GemeinschaftensinddienichtabziehbarenSchuld-zinsengesellschafterbezogenzuermitteln.DernichtabziehbareTeilderSchuldzinsen ist deshalb für jedenBeteiligtengesondert zuberechnen(vgl.AnlageFE5 zurFeststellungserklärung).DerBetrag von2.050€istaufdieMitunternehmeranhandihrerSchuldzinsenquoteaufzuteilen.WeitereErläuterungenzurAnwendungdes§4Abs.4aEStGfindenSieindenBMF-Schreibenvom17.11.2005,BStBlIS.1019,vom12.06.2006,BStBl I S. 416, vom07.05.2008, BStBl I S. 588 und vom18.02.2013,BStBlIS.197.

DieEntnahmenundEinlagensindunabhängigvonderAbzugsfähigkeitderSchuldzinsengesondertaufzuzeichnen.

Zeile 48Die in Eingangsrechnungen enthaltenen Vorsteuerbeträge auf die Be-triebsausgabengehören imZeitpunkt ihrerBezahlungzudenBetriebs-ausgaben und sind hier einzutragen.Dazu zählen beiAnwendung der §§23,23aund24Abs.1UStGauchdietatsächlichgezahltenVorsteuer-beträgefürdieAnschaffungvonWirtschaftsgüterndesAnlagevermögens,jedochnichtdienachDurchschnittssätzenermitteltenVorsteuerbeträge.Bei steuerbegünstigten KörperschaftensindnurdieVorsteuerbeträgefürLeistungenandensteuerpflichtigenwirtschaftlichenGeschäftsbetriebeinzutragen.

Zeile 49DieaufgrundderUmsatzsteuervoranmeldungenoderaufgrundderUm-satzsteuerjahreserklärungandasFinanzamtgezahlteundggf.verrech-neteUmsatzsteueristhiereinzutragen.Eineinnerhalbvon10TagennachBeginndesKalenderjahresfälligeundentrichteteUmsatzsteuer-VorauszahlungfürdasVorjahristdabeialsre-gelmäßigwiederkehrendeAusgabei.S.des§11Abs.2Satz2EStGimVorjahralsBetriebsausgabezuberücksichtigen.Beispiel: Die Umsatzsteuer-Vorauszahlung für den Monat Dezember

2014 ist am 10. Januar des Folgejahres fällig. Wird die Umsatz-steuer-Vorauszahlung tatsächlich bis zum 10. Januar entrichtet, so ist diese Zahlung in 2014 als Betriebsausgabe zu berück-sichtigen. Wenn Sie einen Lastschriftauftrag erteilt haben, das Konto die nötige Deckung aufweist und der Lastschriftauftrag nicht widerrufen wird, ist bei Abgabe der Voranmeldung bis zum 10. Januar ein Abfluss zum Fälligkeitstag anzunehmen, auch wenn die tatsächliche Belastung Ihres Kontos später erfolgt.

DieZinsenzurUmsatzsteuersind inZeile47,dieübrigensteuerlichenNebenleistungen(Verspätungszuschlag,Säumniszuschlagetc.) inZeile51zuerfassen.BeimehrerenBetriebenisteineAufteilungentsprechendderaufdeneinzelnenBetriebentfallendenZahlungenvorzunehmen.Von steuerbegünstigten Körperschaften isthiernurderAnteileinzu-tragen, der auf die Umsätze des steuerpflichtigen wirtschaftlichenGe-schäftsbetriebsentfällt.

Zeile 51TragenSiehierdieübrigenunbeschränktabziehbarenBetriebsausgabenein,soweitdiesenichtindenZeilen23bis50berücksichtigtwordensind.

Beschränkt abziehbare Betriebsausgaben und Gewer-besteuer (Zeilen 52 bis 57)BeschränktabziehbareBetriebsausgabensindineinennichtabziehbarenundeinenabziehbarenTeilaufzuteilen.

Aufwendungenfürdiein§4Abs.7EStGgenanntenZwecke–insbe-sondereGeschenkeundBewirtungen–sindeinzelnundgetrenntvondensonstigenBetriebsausgabenaufzuzeichnen.

Zeile 52AufwendungenfürGeschenkeanPersonen,dienichtArbeitnehmersind(z.B.anGeschäftspartner),unddieggf.daraufentfallendePauschalsteu-ernach§37bEStG,sindnurdannabzugsfähig,wenndieAnschaffungs-oderHerstellungskostenderdemEmpfänger imGewinnermittlungszeit-raumzugewendetenGegenstände35€nichtübersteigen.DieAufwendungendürfennurberücksichtigtwerden,wennausdemBe-leg oder denAufzeichnungen derGeschenkempfänger zu ersehen ist.Wenn im Hinblick auf die Art des zugewendeten Gegenstandes (z. B. Taschenkalender,Kugelschreiber)dieVermutungbesteht,dassdieFrei-grenzevon35€beidemeinzelnenEmpfängerimGewinnermittlungszeit-raumnichtüberschrittenwird,isteineAngabederNamenderEmpfängernichterforderlich.Zeile 53AufwendungenfürdieBewirtungvonPersonenausgeschäftlichemAn-lasssindzu70%abziehbarundzu30%nichtabziehbar.Diehieraufent-fallendeVorsteueristallerdingsabziehbar,soweitdieAufwendungenan-gemessenundnachgewiesensind,undinsoweitinZeile48zuerfassen.Abziehbar zu70%sindnurAufwendungen, die nachder allgemeinenVerkehrsauffassung als angemessen anzusehen und deren Höhe undbetrieblicheVeranlassungnachgewiesensind.ZumNachweisderHöheundderbetrieblichenVeranlassungsindschriftlichAngabenzuOrt,Tag,TeilnehmerundAnlassderBewirtungsowieHöhederAufwendungenzumachen.BeiBewirtungineinerGaststättegenügenAngabenzudemAn-lassunddenTeilnehmernderBewirtung;dieRechnungüberdieBewir-tungistbeizufügen.EswerdengrundsätzlichnurmaschinellerstellteundmaschinellregistrierteRechnungenanerkannt(vgl.BMF-Schreibenvom21.11.1994,BStBlIS.855).Zeile 54Verpflegungsmehraufwendungen anlässlich einer Geschäftsreise odereiner betrieblich veranlassten doppeltenHaushaltsführung sind hier zuerfassen.Fahrtkostensind indenZeilen58bis63zuberücksichtigen.SonstigeReise-undReisenebenkostentragenSiebitte inZeile40ein.Aufwendungen für dieVerpflegung sind unabhängig vom tatsächlichenAufwandnurinHöhederPauschbeträgeabziehbar.Pauschbeträge(fürReisenimInland)bei24StundenAbwesenheit 24€beimehrals8StundenAbwesenheit(ohneÜbernach-tung)oderAn-undAbreisetagbei auswärtigerÜber-nachtung

jeweils12€

DieReisekostenfürIhreArbeitnehmertragenSiebitteinZeile27ein.Zeile 55AufwendungenfüreinhäuslichesArbeitszimmersowiedieKostenderAus-stattungsindgrundsätzlichnichtabziehbar.Steht fürdiebetriebliche/beruflicheTätigkeitkeinanderer (Büro-)Arbeits-platzzurVerfügung,sinddieAufwendungenbiszueinemBetragvonma-ximal1.250€abziehbar.DieBeschränkungderabziehbarenAufwendungenauf1.250€giltnicht,wenndasArbeitszimmerdenMittelpunktdergesamtenbetrieblichenundberuflichen Betätigung bildet. Der Tätigkeitsmittelpunkt ist dabei nachdeminhaltlichen(qualitativen)SchwerpunktdergesamtenbetrieblichenundberuflichenBetätigungzubestimmen;derUmfangderzeitlichenNut-zunghatdabeinurIndizwirkung.WeitereErläuterungenfindenSieindemBMF-Schreibenvom02.03.2011,BStBlIS.195.Zeile 56IndieserZeilesinddiesonstigenbeschränktabziehbarenBetriebsaus-gaben (z. B.Geldbußen) und die nicht abziehbarenBetriebsausgaben (z. B. Aufwendungen für Jagd oder Fischerei, für Segel- oder Motor-jachtensowiefürähnlicheZweckeunddiehiermitzusammenhängendenBewirtungen)einzutragen.DieAufwendungensindgetrenntnach„nichtabziehbar“und„abziehbar“zu erfassen.Aufwendungen fürWege zwischenWohnung und Betriebsstätte sowiefürFamilienheimfahrtensindnichthier,sondernindenZeilen58bis63zuerklären.Aufwendungen,diedieLebensführungdesSteuerpflichtigenoderandererPersonenberühren,sindnichtabziehbar,soweitsienachallgemeinerVer-kehrsauffassungalsunangemessenanzusehensind.

Von Gerichten oder Behörden im Inland oder von Organen der Euro-päischenUnion festgesetzteGeldbußen,OrdnungsgelderoderVerwar-nungsgeldersindnichtabziehbar.VonGerichtenoderBehördenandererStaatenfestgesetzteGeldbußenfallennichtunterdasAbzugsverbot.IneinemStrafverfahrenfestgesetzteGeldstrafensindnichtabziehbar.EinevoneinemausländischenGerichtverhängteGeldstrafekannbeiWider-spruchzuwesentlichenGrundsätzenderdeutschenRechtsordnungBe-triebsausgabe sein.

Zeile 57Die Gewerbesteuer und die darauf entfallenden Nebenleistungen für Erhebungszeiträume, die nach dem31.12.2007 enden, sind keineBe-triebsausgaben.DieseBeträgesindals„nichtabziehbar“zubehandeln.NachzahlungenfürfrühereErhebungszeiträumekönnenalsBetriebsaus-gabe abgezogen werden. Erstattungsbeträge für Erhebungszeiträume,dienachdem31.12.2007enden,minderndienichtabziehbarenBetriebs-ausgaben;Erstattungsbeträge für frühereErhebungszeiträumeminderndieabziehbarenBetriebsausgaben.Erstattungsüberhängesindmitnega-tivemVorzeicheneinzutragen.

Kraftfahrzeugkosten und andere Fahrtkosten (Zeilen 58 bis 63)

Zeile 61KostenfürdiebetrieblicheNutzungeinesprivatenKraftfahrzeugeskön-nenentwederpauschalmit0,30€jekmodermitdenanteiligentatsächlichentstandenenAufwendungenangesetztwerden.DiesgiltentsprechendfürKraftfahrzeuge,diezueinemanderenBetriebsvermögengehören.

Zeile 62AufwendungenfürWegezwischenWohnungundBetriebsstättekönnennureingeschränktalsBetriebsausgabenabgezogenwerden.Grundsätzlich darf nur die Entfernungspauschale als Betriebsausgabeberücksichtigtwerden(vgl.Zeile63).DeshalbwerdenhierzunächstdietatsächlichenAufwendungen,dieaufWegezwischenWohnungundBetriebsstätteentfallen,eingetragen.Siemindern damit die tatsächlich ermittelten Gesamtaufwendungen (Be-trägeausZeilen58bis60 zuzüglichAfAundZinsen).NutzenSieeinFahrzeugfürFahrtenzwischenWohnungundBetriebsstätte,fürdasdiePrivat-nutzungnachder1%-Regelungermitteltwird(vgl.Zeile19sowie BMF-Schreiben vom 18.11.2009, BStBl I S. 1326, vom 15.11.2012, BStBlIS.1099undvom05.06.2014,BStBlIS.835),istderKürzungsbe-tragwiefolgtzuberechnen:0,03%desListenpreisesx KalendermonatederNutzung fürWegezwischenWohnungundBe-triebsstätte

x einfacheEntfernung(km)zwischenWohnungundBetriebsstättezuzüglich(nurbeidoppelterHaushaltsführung)0,002%desListenpreisesx AnzahlderFamilienheimfahrtenbeieinerausbetrieblichemAnlassbe-gründetendoppeltenHaushaltsführung

x einfacheEntfernung(km)zwischenBeschäftigungsortundOrtdesei-genen Hausstandes.

Es ist höchstens derWert einzutragen, der sich aus derDifferenz dertatsächlichermitteltenGesamtaufwendungen(BeträgeausdenZeilen58bis 60 zuzüglichAfAundZinsen) undderPrivatentnahme (BetragausZeile19)ergibt(sog.Kostendeckelung).FührenSieeinFahrtenbuch,sosinddiedanachermitteltentatsächlichenAufwendungen einzutragen.NutzenSieeinFahrzeugfürFahrtenzwischenWohnungundBetriebs-stätte,dasnichtzumehrals50%betrieblichgenutztwird, istderKür-zungsbetragdurchsachgerechteErmittlungnachfolgendemSchemazuberechnen:

TatsächlicheAufwendungenxZurückgelegteKilometerzwischen

WohnungundBetriebsstätteInsgesamtgefahreneKilometer

Zeile 63UnabhängigvonderArtdesbenutztenVerkehrsmittelssinddieAufwen-dungenfürdieWegezwischenWohnungundBetriebsstätteundfürFa-milienheimfahrtennur inHöheder folgendenPauschbeträgeabziehbar(Entfernungspauschale):Arbeitstage,andenendieBetriebsstätteaufgesuchtwirdx0,30€/kmdereinfachenEntfernungzwischenWohnungundBetriebsstätte.Bei Familienheimfahrten beträgt die Entfernungspauschale ebenfalls 0,30€jeEntfernungskilometer.DieEntfernungspauschalegiltnichtfürFlugstrecken.DieEntfernungspau- schaledarfhöchstens4.500€imKalenderjahrbetragen.EinhöhererBe-tragals4.500€istanzusetzen,soweitSieeineigenesoderzurNutzungüberlassenes Kfz benutzen oder die Aufwendungen für die Benutzung öffentlicher Verkehrsmittel den als Entfernungspauschale abziehbarenBetrag übersteigen.

Ermittlung des Gewinns (Zeilen 71 bis 84)

Zeilen 73 bis 75Wurde füreinWirtschaftsgutder Investitionsabzugsbetragnach§7gAbs. 1EStG inAnspruch genommen, so ist imWj. derAnschaffungoderHerstellungderInvestitionsabzugsbetrag(maximal40%derAn-schaffungs-/Herstellungskosten) gewinnerhöhend hinzuzurechnen.Nach § 7g Abs. 2 Satz 2 EStG können die Anschaffungs-/Herstel-lungskosten desWirtschaftsguts um bis zu 40%, höchstens jedochumdieHinzurechnung,gewinnminderndherabgesetztwerden.Diese Herabsetzungbeträgesind inZeile32einzutragen.DieBemessungs-grundlagefürweitereAbsetzungenundAbschreibungenverringertsichentsprechend.DieHöhederBeträgeunddieAusübungdesWahlrechtssindfürjedeseinzelneWirtschaftsgutaufgesondertemBlattzuerläutern.

Zeile 76SoweitdieAuflösungder jeweiligenRücklagennichtaufderÜbertra-gungdesVeräußerungsgewinns(§§6b,6cEStG)aufeinbegünstigtesWirtschaftsgutberuht,sinddieseBeträgemit6%proWj.desBeste-henszuverzinsen(Gewinnzuschlag).

Zeile 77Steuerpflichtigekönnennach§7gEStGfürdiekünftigeAnschaffungoderHerstellungvonabnutzbarenbeweglichenWirtschaftsgüterndesAnlagevermögens bis zu 40% der voraussichtlichenAnschaffungs-/Herstellungskosten gewinnmindernd berücksichtigen (Investitionsab-zugsbeträge).BeiEinnahmenüberschussrechnungistVoraussetzung,dass1.derGewinn (vorBerücksichtigungvon Investitionsabzugsbeträgen)nichtmehrals100.000€oderderWirtschaftswertbzw.derErsatz-wirtschaftswertbeiLand-undForstwirtennichtmehrals125.000€beträgtund

2.derSteuerpflichtigebeabsichtigt,dasWirtschaftsgutindenfolgendendreiWjen.anzuschaffen/herzustellenund

3.dasWirtschaftsgutimWj.derAnschaffung/HerstellungundimdarauffolgendenJahr ineiner inländischenBetriebsstättediesesBetriebsausschließlichoderfastausschließlich(mindestenszu90%)betrieb-lichgenutztwirdund

4.derSteuerpflichtigedasWirtschaftsgutseinerFunktionnachbenenntsowie die voraussichtlichen Anschaffungs-/Herstellungskosten an-gibt.

DieSummederberücksichtigtenInvestitionsabzugsbeträgedarfimWj.desAbzugsund indendreivorangegangenenWjen. insgesamtnichtmehrals200.000€betragen.DieHöhederBeträgeistfürjedeseinzelneWirtschaftsgutaufgeson-dertemBlattzuerläutern(vgl.BMF-Schreibenvom20.11.2013,BStBlIS.1493).

Zeile 78BeimÜbergangvonderGewinnermittlungdurchBetriebsvermögens-vergleich bzw. nach Durchschnittssätzen zur Gewinnermittlung nach §4Abs.3EStGsinddiedurchdenWechselderGewinnermittlungsartbedingtenHinzurechnungen undAbrechnungen im ersten Jahr nachdemÜbergangzurGewinnermittlungnach§4Abs.3EStGvorzuneh-men.Bei Aufgabe oder Veräußerung des Betriebs ist eine SchlussbilanznachdenGrundsätzendesBetriebsvermögensvergleichszuerstellen.EinentsprechenderÜbergangsgewinn/-verlustistebenfallshiereinzu-tragen.

Zeile 79Hier sind die gesondert und einheitlich festgestelltenErgebnisanteileaus Beteiligungen an Personengesellschaften (Mitunternehmerschaf-ten, vermögensverwaltende Personengesellschaften und Kostenträ-gergemeinschaften wie z. B. Bürogemeinschaften) einzutragen. Diein der gesonderten und einheitlichen Feststellung berücksichtigten Betriebseinnahmen und -ausgaben dürfen nicht zusätzlich in den Zeilen11bis78angesetztwerden.

SoweitErgebnisanteiledemTeileinkünfteverfahrenbzw.§8bKStGun-terliegen,sindsiehierinvollerHöhe(einschl.steuerfreierAnteile)ein-zutragen.DieentsprechendeKorrekturerfolgtinZeile81.

Zeile 81Nach§3Nr.40EStGund§8bKStGwerdendiedortaufgeführtenEr-träge(teilweise)steuerfreigestellt.DamitinZusammenhangstehendeAufwendungensindnach§3cAbs.2EStGund§8bKStG(teilweise)nichtzumAbzugzugelassen.DerSaldoausdenErträgenunddenAuf-wendungen ist in derSpalte „Gesamtbetrag“ zu erklären.Soweit dieAufwendungendieErträgeübersteigen,erfolgtdieEintragungmitne-gativemVorzeichen.InderSpalte„Korrekturbetrag“isteinsteuerfreierBetragabzuziehen(EintragungmitnegativemVorzeichen)undeinnichtabziehbarerBetraghinzuzurechnen.

Rücklagen und stille Reserven (Zeilen 85 bis 88)

Zeilen 85 und 86Rücklage nach § 6c i. V. m. § 6b EStGBeiderVeräußerungvonAnlagevermögenistderErlösinZeile18alsEinnahmezuerfassen.SiehabendanndieMöglichkeit,beibestimm-tenWirtschaftsgütern (z. B.Grund undBoden,Gebäude,Aufwuchs)denentstehendenVeräußerungsgewinn(sog.stilleReserven)vondenAnschaffungs-/Herstellungskosten angeschaffter oder hergestellterWirtschaftsgüter(sog.Reinvestitionswirtschaftsgüter)abzuziehen(Ein-tragungdesAbzugsbetragsinZeile86).Soweit Sie diesenAbzug nicht imWj. der Veräußerung vornehmen,können Sie den Veräußerungsgewinn in eine steuerfreie Rücklageeinstellen, die als Betriebsausgabe behandelt wird (Eintragung desRücklagenbetrags in Zeile 85 in der Spalte „Bildung/Übertragung“).DasReinvestitionswirtschaftsgutmuss innerhalbvonvierWjen.nachderVeräußerungangeschafftoderhergestelltwerden.Beineuherge-stelltenGebäudenverlängert sichdieFristaufsechsWje.,wennmitihrerHerstellungvordemSchlussdesviertenaufdieBildungderRück-lage folgendenWjes. begonnenworden ist. ImWj. derAnschaffung/HerstellungistdieAuflösungdesRücklagenbetragsinZeile85inderSpalte „Auflösung“ sowie der Abzugsbetrag von denAnschaffungs-/Herstellungskosten in Zeile 86 zu erfassen. Sofern tatsächlich keineReinvestition erfolgt, ist eine Verzinsung derRücklage vorzunehmen(vgl.Zeile76).DieRücklageistauchindiesenFällengewinnerhöhendaufzulösen(EintragungdesAuflösungsbetragsinZeile85inderSpalte„Auflösung“);lediglichderAbzugvondenAnschaffungs-/Herstellungs-kosteneinesReinvestitionswirtschaftsgutsunterbleibt.WerdendiestillenReservenaufeinReinvestitionswirtschaftsguteinesanderenBetriebs übertragen, sind die vorstehendenEintragungen inderAnlageEÜRfürdenBetriebvorzunehmen,indemdiestillenReser-venaufgedecktwordensind.BeidemBetrieb,indemdasReinvestiti-onswirtschaftsgutangeschafftoderhergestelltwird,sinddieZeilen85und86nichtauszufüllen.InderAnlageAVEÜRdiesesBetriebssinddieumdenAbzugsbetraggemindertenAnschaffungs-/HerstellungskosteninderSpalte„Zugänge“zuerfassenunddieAfAvondengemindertenAnschaffungs-/Herstellungskostenzubemessen.

Rücklage für Ersatzbeschaffung nach R 6.6 EStRErhalten Sie Entschädigungszahlungen fürWirtschaftsgüter, die auf-grundhöhererGewalt (z.B.Brand,Sturm,Überschwemmung,Dieb-stahl,unverschuldeterUnfall)oderzurVermeidungeinesbehördlichenEingriffs(z.B.Enteignung)ausdemBetriebsvermögenausgeschiedensind, können Sie den entstehenden Gewinn unter bestimmten Vo-raussetzungenvondenAnschaffungs-oderHerstellungskosteneines Ersatzwirtschaftsguts abziehen (Eintragung des Abzugsbetrags in Zeile86).DieEntschädigungszahlungistregelmäßiginZeile18zuer-fassen.SoweitdasErsatzwirtschaftsguterstineinemspäterenWj.angeschafftoderhergestelltwerdensoll,könnenSiedenGewinn ineineRückla-gefürErsatzbeschaffungnachR6.6EStRgewinnminderndeinstellen(EintragungdesRücklagenbetrags inZeile85 inderSpalte „Bildung/Übertragung“). Erfolgt die Ersatzinvestition in diesem Fall tatsäch-lich, istdieAuflösungdesRücklagenbetragsinZeile85inderSpalte „Auflösung“ sowie der Abzugsbetrag von den Anschaffungs-/Her- stellungskosteninZeile86zuerfassen.WenndasErsatzwirtschaftsgutdagegennichtangeschafftoderhergestelltwird, istnurdieRücklagegewinnerhöhend aufzulösen (Eintragung des Auflösungsbetrags in Zeile85inderSpalte„Auflösung“).

Zusatz für steuerbegünstigte Körperschaften:Rücklagen,diesteuerbegünstigteKörperschaften im ideellenBereichgebildethaben(§58Nr.6und7AO),mindernnichtdenGewinnundsinddeshalbhiernichteinzutragen.

Zeile 87

Wirtschaftsgüter, für die einAusgleichspostennach§ 4gEStGge-bildetwurde,sindineinlaufendzuführendesVerzeichnisaufzuneh-men.DiesesVerzeichnisistderSteuererklärungbeizufügen.

Rückgängigmachung von Investitionsabzugsbeträ-gen nach § 7g Abs. 3 und 4 EStG (Zeilen 89 bis 91)

Einnach§7gAbs.1EStGabgezogenerInvestitionsabzugsbetrag(vgl.AusführungenzuZeile77) istnach§7gAbs.3EStG rückgängigzumachen,wenndieInvestitionsabsichtaufgegebenoderdieInvestitioninnerhalbderdreijährigenInvestitionsfristnichtdurchgeführtwird.Dasgleichegiltgemäߧ7gAbs.4EStG,wenndaserworbeneWirtschafts-gutnichtimJahrderAnschaffungoderHerstellungunddemdarauffol-gendenWj.ineinerinländischenBetriebsstättedesBetriebsdesSteu-erpflichtigenausschließlichoderfastausschließlichbetrieblichgenutztwird(sog.Verwendungsvoraussetzung).DasdieRückgängigmachungauslösendeEreignis ist demFinanzamt anzuzeigen (BMF-Schreibenvom20.11.2013,BStBl IS. 1493,Randnummer 64).Hierzu sind die

Zeilen89bis91auszufüllen.DasFinanzamtändertindiesemFalldieSteuerfestsetzungenfürdasJahr,indemderInvestitionsabzugsbetragabgezogen worden ist.SoweitimFolgejahrderAnschaffungoderHerstellunggegendieVer-wendungsvoraussetzungnach§7gAbs.4EStGverstoßenwird,ändertsichdurchdieRückgängigmachungdesHerabsetzungsbetragsnach § 7g Abs. 2 Satz 2 EStG (vgl. Ausführungen zu Zeilen 73 bis 75) regelmäßigdieAfAfürdasWirtschaftsgut.IndiesemFallistdaherfürdasJahrderAnschaffungoderHerstellungeineberichtigteAnlageEÜRzuübermittelnunddieRückgängigmachungdesInvestitionsabzugsbe-tragsindieser(berichtigten)AnlageEÜRanzuzeigen.

Entnahmen und Einlagen (Zeilen 92 und 93)

HiersinddieEntnahmenundEinlageneinzutragen,dienach§4Abs.4a EStG gesondert aufzuzeichnen sind. Dazu zählen nicht nur diedurchdieprivateNutzungbetrieblicherWirtschaftsgüteroderLeistun-genentstandenenEntnahmen,sondernauchdieGeldentnahmenund-einlagen (z. B. privat veranlasste Geldabhebung vom betrieblichenBankkontooderAuszahlungausderKasse).EntnahmenundEinlagen,dienicht inGeldbestehen,sindgrundsätzlichmitdemTeilwert–ggf.zuzüglichUmsatzsteuer–anzusetzen(vgl.AusführungenzuZeile18).

Erläuterungen zur Anlage AVEÜR (Anlageverzeichnis)

InderSpalte„Anschaffungs-/Herstellungskosten/Einlagewert“sinddiehistorischenAnschaffungs-/Herstellungskosten bzw.Einlagewerte derzuBeginndesGewinnermittlungszeitraumsvorhandenenWirtschafts-güter – ggf. vermindert um übertrageneRücklagen, Zuschüsse oderHerabsetzungsbeträgenach§ 7gAbs. 2EStG– einzutragen.Nach-trägliche Veränderungen der Anschaffungs-/Herstellungskosten bzw.Einlagewerte (insbesondere durch nachträglicheAnschaffungskostenund nachträglicheAnschaffungspreisminderungen), die bereits in vo-rangegangenenWjen.eingetretensind,sindzuberücksichtigen.InderSpalte„Zugänge“sinddieimlaufendenWj.angeschafften/her-gestellten/eingelegtenWirtschaftsgütermitdenAnschaffungs-/Herstel-lungskostenoderdemEinlagewert–ggf.vermindertumübertrageneRücklagen,ZuschüsseoderHerabsetzungsbeträgenach§7gAbs.2EStG–einzutragen.SoweitfüreinineinemvorangegangenenWj.an-geschafftes/hergestelltes/eingelegtesWirtschaftsgutimlaufendenJahrnachträgliche Anschaffungs- oder Herstellungskosten anfallen, sinddieseebenfallsinderSpalte„Zugänge“zuerfassen.NachträglicheMin-derungenderAnschaffungs-undHerstellungskostenimlaufendenWj.sind als negativer Zugangsbetrag einzutragen. DieMinderung durcheinenZuschussistalsnegativerZugangsbetragimWj.derBewilligungundnichtimWj.derVereinnahmungzuberücksichtigen.

InderSpalte„Abgänge“sinddie fortgeführtenAnschaffungs-/Herstel-lungskosten/Einlagewerteder im laufendenWj.ausdemBetriebsver-mögenausgeschiedenenWirtschaftsgütereinzutragen.AbgängesinderstindemWj.zuerfassen,indemsiesichalsBetriebsausgabeaus-wirken(vgl.AusführungenzuZeile25bzw.35derAnlageEÜR).DieinderSpalte„BuchwertamEndedesGewinnermittlungszeitraums“vorzunehmendeEintragungwirdwiefolgtberechnet:

EintragunginderSpalte„BuchwertzuBeginndesGewinner-mittlungszeitraums“

zzgl. EintragunginderSpalte„Zugänge“abzgl. EintragunginderSpalte„Sonderabschreibungnach§7g

Abs.5und6EStG“abzgl. EintragunginderSpalte„AfA/Auflösungsbetrag“abzgl. EintragunginderSpalte„Abgänge“= EintragunginderSpalte„BuchwertamEndedesGewinner-

mittlungszeitraums“

DieserWert ist indieSpalte „BuchwertzuBeginndesGewinnermitt-lungszeitraums“derAnlageAVEÜRfürdasnachfolgendeWj.zuüber-tragen.

Erläuterungen zur Anlage SZE (Ermittlung der nichtabzieh-baren Schuldzinsen für Einzelunternehmen)ZurErmittlungdernichtabziehbarenSchuldzinsennach§4Abs.4aEStGvgl.auchdieAusführungenzudenZeilen46und47derAnlageEÜR.DieAngabeninderAnlageSZEsindbeiEinzelunternehmenzuübermit-teln,wenndiegeltendgemachtenSchuldzinsen,ohneBerücksichtigungder Schuldzinsen für Darlehen zur Finanzierung von Anschaffungs-oderHerstellungskostenvonWirtschaftsgüterndesAnlagevermögens,denBetragvon2.050€übersteigen.DieEintragungen indenZeilen4bis8dienenderErmittlungdesmaßgeblichenGewinnsfürZweckedes§4Abs.4aEStG(vgl.Randnummer8desBMF-Schreibensvom17.11.2005,BStBlIS.1019).

Zeile 23SofernausnahmsweiseinanderenZeilenalsderZeile47derAnlageEÜRweitereabziehbareübrigeSchuldzinsen(ohneSchuldzinsenzurFinanzierung desAnlagevermögens, vgl.Ausführungen zu Zeilen 46und47derAnlageEÜR)enthaltensind,sinddiesehiereinzutragen.Korrekturen der in Zeile 47 derAnlage EÜR eingetragenen Schuld-zinsenaufGrundvonsteuerlichenAbzugsbeschränkungen(z.B.Teil- abzugsverbot)sindebenfallshiervorzunehmen.