Embed Size (px)

Citation preview

VSB16

RAIFFEISEN Schweiz St.Gallen

Roland J. Luchsinger & Alexandra Klingler-Härtsch

Zürich, 06. Mai 2019

Erfahrungen & «Brennpunkte»

im Retailbankgeschäft

Agenda

Identifizierung des Vertragspartners

Feststellung des Kontrollinhabers

Einleitung

Ausblick VSB20

Feststellung des wirtschaftlich Berechtigten

Dokumentations- und Wiederholungspflicht

06.05.2019 Raiffeisen Schweiz | Legal & Compliance2

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

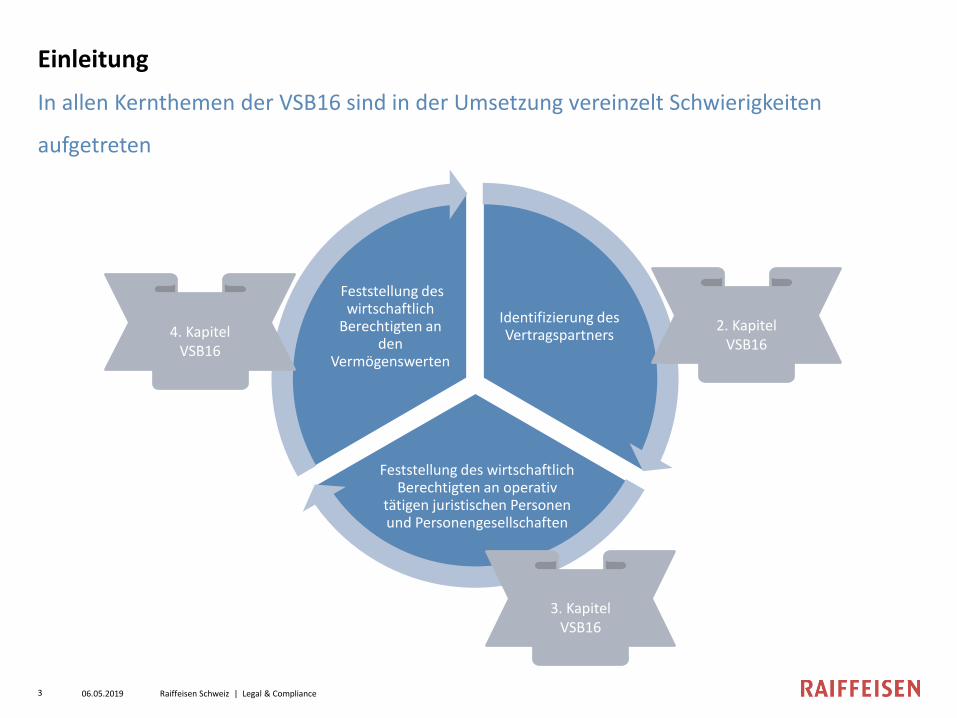

Einleitung

In allen Kernthemen der VSB16 sind in der Umsetzung vereinzelt Schwierigkeiten

aufgetreten

Identifizierung des Vertragspartners

Feststellung des wirtschaftlich Berechtigten an operativ

tätigen juristischen Personen und Personengesellschaften

Feststellung des wirtschaftlich

Berechtigten an den

Vermögenswerten

2. Kapitel VSB16

3. Kapitel VSB16

4. Kapitel VSB16

3

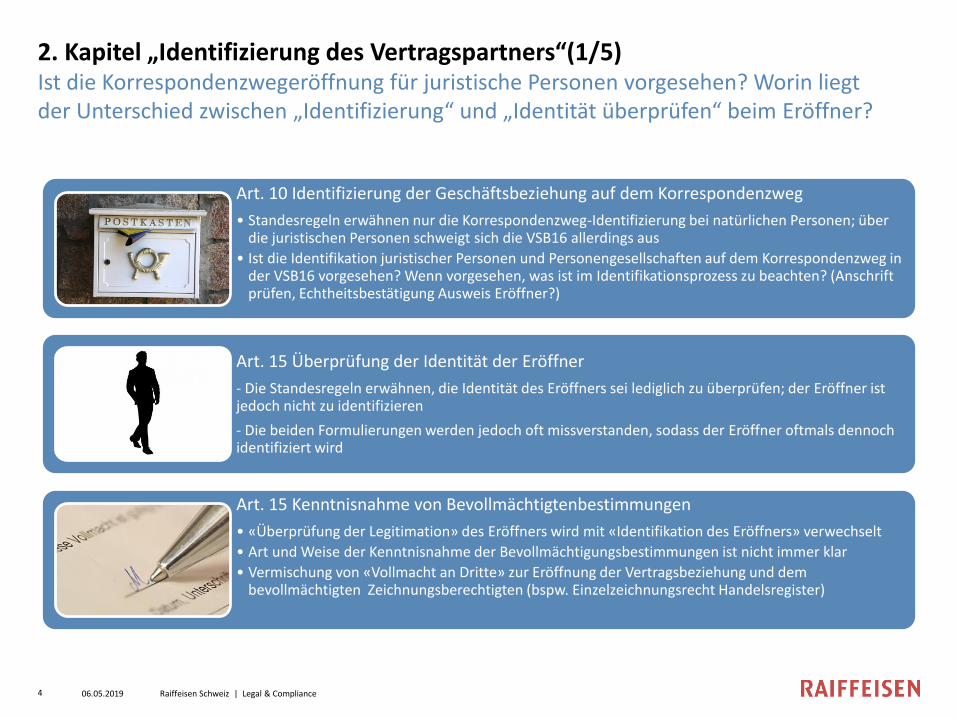

2. Kapitel „Identifizierung des Vertragspartners“(1/5)Ist die Korrespondenzwegeröffnung für juristische Personen vorgesehen? Worin liegtder Unterschied zwischen „Identifizierung“ und „Identität überprüfen“ beim Eröffner?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

Verbrechen sind Taten, die mit Freiheitsstrafe von mehr als drei Jahren bedroht sind. Massgebend ist die gesetzlich verankerte Höhe der Strafandrohung!

Art. 10 Identifizierung der Geschäftsbeziehung auf dem Korrespondenzweg

• Standesregeln erwähnen nur die Korrespondenzweg-Identifizierung bei natürlichen Personen; über die juristischen Personen schweigt sich die VSB16 allerdings aus

• Ist die Identifikation juristischer Personen und Personengesellschaften auf dem Korrespondenzweg in der VSB16 vorgesehen? Wenn vorgesehen, was ist im Identifikationsprozess zu beachten? (Anschrift prüfen, Echtheitsbestätigung Ausweis Eröffner?)

Art. 15 Überprüfung der Identität der Eröffner

- Die Standesregeln erwähnen, die Identität des Eröffners sei lediglich zu überprüfen; der Eröffner ist jedoch nicht zu identifizieren

- Die beiden Formulierungen werden jedoch oft missverstanden, sodass der Eröffner oftmals dennoch identifiziert wird

Art. 15 Kenntnisnahme von Bevollmächtigtenbestimmungen

• «Überprüfung der Legitimation» des Eröffners wird mit «Identifikation des Eröffners» verwechselt

• Art und Weise der Kenntnisnahme der Bevollmächtigungsbestimmungen ist nicht immer klar

• Vermischung von «Vollmacht an Dritte» zur Eröffnung der Vertragsbeziehung und dem bevollmächtigten Zeichnungsberechtigten (bspw. Einzelzeichnungsrecht Handelsregister)

4

Einfache Gesellschaft

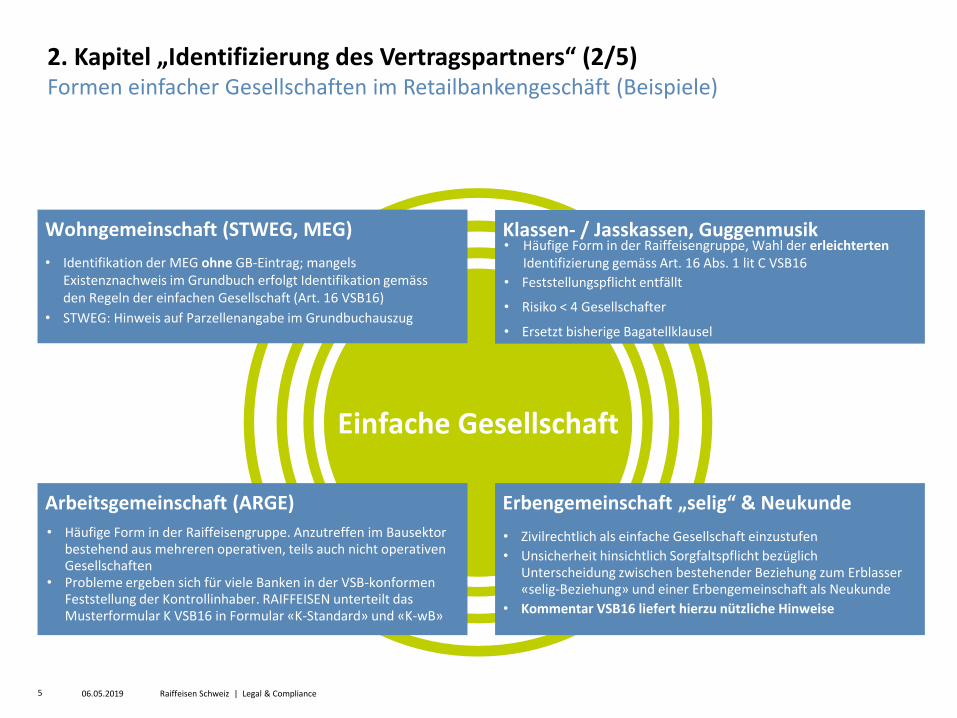

Wohngemeinschaft (STWEG, MEG)

Arbeitsgemeinschaft (ARGE)

• Häufige Form in der Raiffeisengruppe. Anzutreffen im Bausektor bestehend aus mehreren operativen, teils auch nicht operativen Gesellschaften

• Probleme ergeben sich für viele Banken in der VSB-konformen Feststellung der Kontrollinhaber. RAIFFEISEN unterteilt das Musterformular K VSB16 in Formular «K-Standard» und «K-wB»

• Identifikation der MEG ohne GB-Eintrag; mangels Existenznachweis im Grundbuch erfolgt Identifikation gemäss den Regeln der einfachen Gesellschaft (Art. 16 VSB16)

• STWEG: Hinweis auf Parzellenangabe im Grundbuchauszug

Klassen- / Jasskassen, Guggenmusik• Häufige Form in der Raiffeisengruppe, Wahl der erleichterten

Identifizierung gemäss Art. 16 Abs. 1 lit C VSB16

• Feststellungspflicht entfällt

• Risiko < 4 Gesellschafter

• Ersetzt bisherige Bagatellklausel

Erbengemeinschaft „selig“ & Neukunde

• Zivilrechtlich als einfache Gesellschaft einzustufen

• Unsicherheit hinsichtlich Sorgfaltspflicht bezüglich Unterscheidung zwischen bestehender Beziehung zum Erblasser «selig-Beziehung» und einer Erbengemeinschaft als Neukunde

• Kommentar VSB16 liefert hierzu nützliche Hinweise

2. Kapitel „Identifizierung des Vertragspartners“ (2/5)Formen einfacher Gesellschaften im Retailbankengeschäft (Beispiele)

06.05.2019 Raiffeisen Schweiz | Legal & Compliance5

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

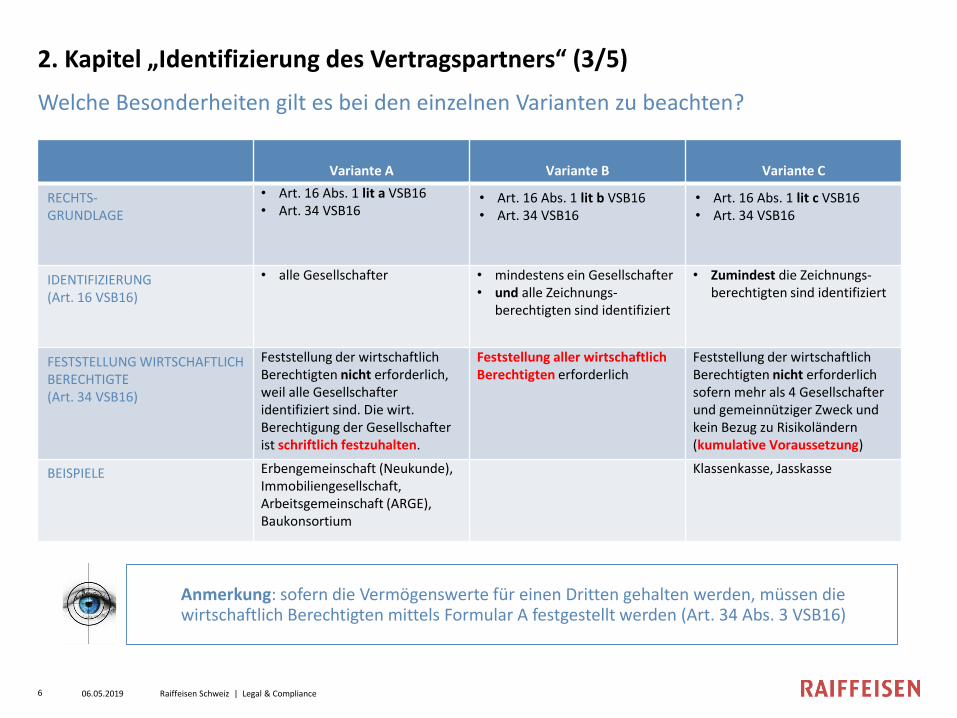

2. Kapitel „Identifizierung des Vertragspartners“ (3/5)

Welche Besonderheiten gilt es bei den einzelnen Varianten zu beachten?

Variante A Variante B Variante C

RECHTS-GRUNDLAGE

• Art. 16 Abs. 1 lit a VSB16• Art. 34 VSB16

• Art. 16 Abs. 1 lit b VSB16• Art. 34 VSB16

• Art. 16 Abs. 1 lit c VSB16• Art. 34 VSB16

IDENTIFIZIERUNG(Art. 16 VSB16)

• alle Gesellschafter • mindestens ein Gesellschafter • und alle Zeichnungs-

berechtigten sind identifiziert

• Zumindest die Zeichnungs-berechtigten sind identifiziert

FESTSTELLUNG WIRTSCHAFTLICHBERECHTIGTE(Art. 34 VSB16)

Feststellung der wirtschaftlich Berechtigten nicht erforderlich,weil alle Gesellschafter identifiziert sind. Die wirt. Berechtigung der Gesellschafter ist schriftlich festzuhalten.

Feststellung aller wirtschaftlich Berechtigten erforderlich

Feststellung der wirtschaftlich Berechtigten nicht erforderlich sofern mehr als 4 Gesellschafter und gemeinnütziger Zweck undkein Bezug zu Risikoländern (kumulative Voraussetzung)

BEISPIELE Erbengemeinschaft (Neukunde), Immobiliengesellschaft, Arbeitsgemeinschaft (ARGE), Baukonsortium

Klassenkasse, Jasskasse

Anmerkung: sofern die Vermögenswerte für einen Dritten gehalten werden, müssen die wirtschaftlich Berechtigten mittels Formular A festgestellt werden (Art. 34 Abs. 3 VSB16)

6

Einfache Gesellschaft

Wohngemeinschaft (STWEG, MEG)

Arbeitsgemeinschaft (ARGE)

Klassen- / Jasskassen, Guggenmusik

Erbengemeinschaft „selig“ & Neukunde

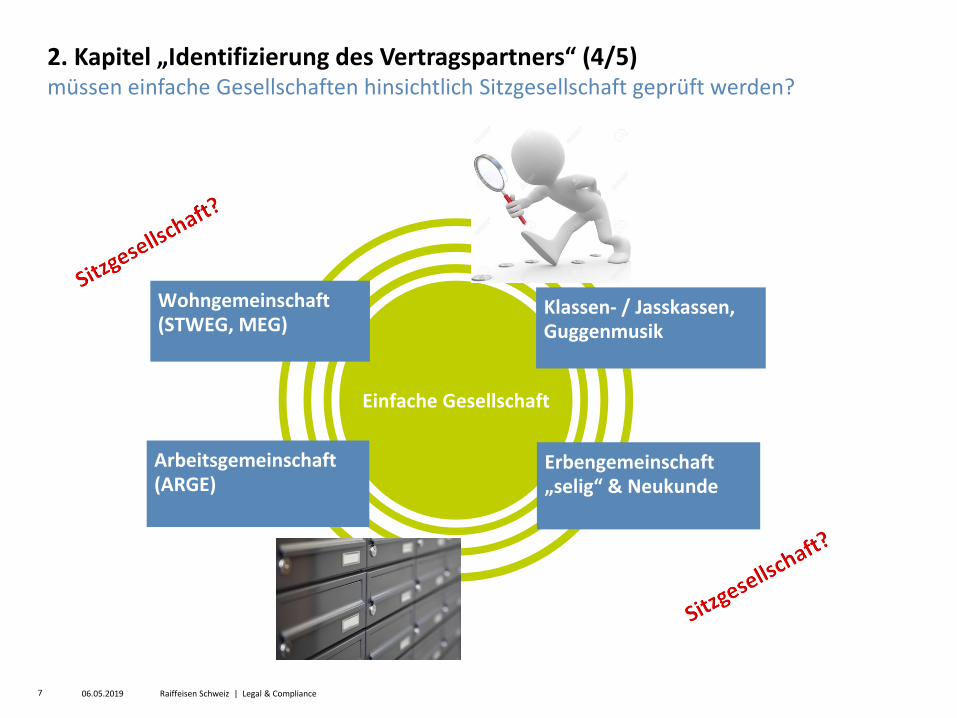

2. Kapitel „Identifizierung des Vertragspartners“ (4/5)müssen einfache Gesellschaften hinsichtlich Sitzgesellschaft geprüft werden?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance7

2. Kapitel „Identifizierung des Vertragspartners“ (5/5)Ausblick VSB20

VSB20 schweigt sich zur Möglichkeit der Identifizierung juristischer Personen und Personengesellschaften auf dem Korrespondenzweg weiterhin aus

RAIFFEISEN: Eröffnung jur. Personen mit erhöhtem Risiko (Sitzgesellschaften), Personengesellschaften und Vereine ohne HR-Eintrag erfolgt nur bei persönlicher Vorsprache des Eröffners

06.05.2019 Raiffeisen Schweiz | Legal & Compliance8

… auf den Punkt gebracht

Raiffeisen Schweiz | Legal & Compliance

▪ Als landesweit verbreitete Retailbank, vor allem auch vertreten in ländlichen

Regionen, werden die Raiffeisenbanken häufig mit allen «Formen» der

einfachen Gesellschaften konfrontiert

▪ Die wahlweise Identifikationsmöglichkeit gemäss Art. 16 VSB16, besonders die

erleichterte Variante C, bringt gegenüber früher mehr «Rechtssicherheit»

▪ Für Rechtsunsicherheit sorgt die in Art. 34 Abs. 1 VSB16 geforderte

Schriftlichkeit zur Dokumentation der wirtschaftlichen Berechtigung bei

einfachen Gesellschaften, obwohl auf das Einholen des Formulars A verzichtet

werden kann

▪ Unklar bleibt die VSB16 hinsichtlich der Frage nach der Sitzgesellschaft bei

einfachen Gesellschaften. Kann eine einfache Gesellschaft mangels

Rechtspersönlichkeit überhaupt als Sitzgesellschaft betrachtet werden?

▪ Ist die Korrespondenzwegeröffnung für jur. Personen und

Personengesellschaften vorgesehen und wie erfolgen die Formalitäten?

06.05.20199

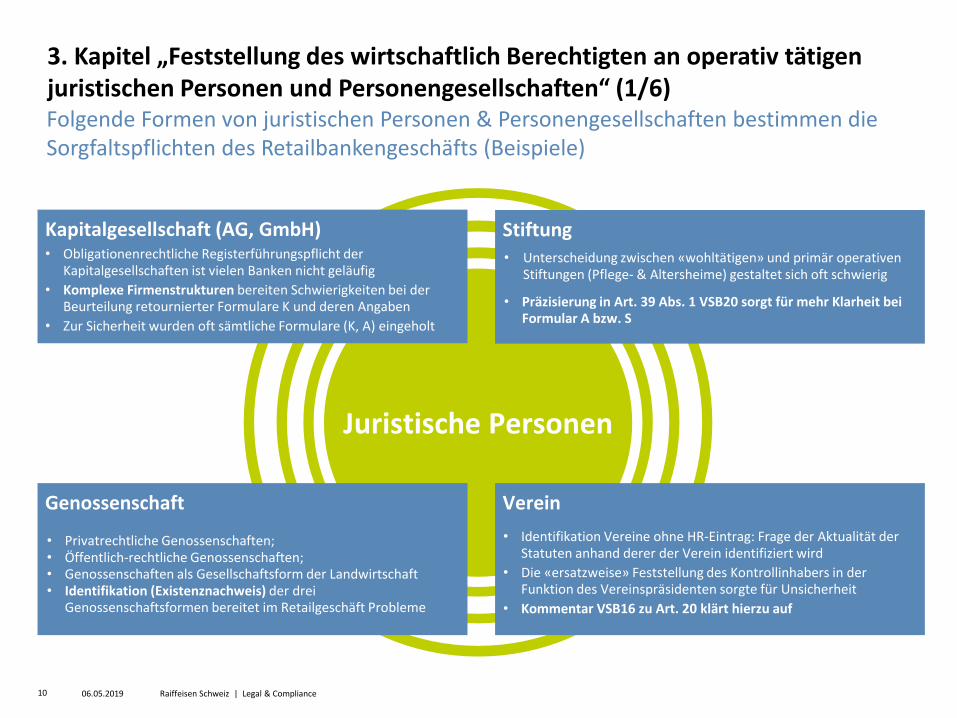

Folgende Formen von juristischen Personen & Personengesellschaften bestimmen die Sorgfaltspflichten des Retailbankengeschäfts (Beispiele)

3. Kapitel „Feststellung des wirtschaftlich Berechtigten an operativ tätigen juristischen Personen und Personengesellschaften“ (1/6)

Juristische Personen

Kapitalgesellschaft (AG, GmbH)

Genossenschaft

• Privatrechtliche Genossenschaften;• Öffentlich-rechtliche Genossenschaften;• Genossenschaften als Gesellschaftsform der Landwirtschaft • Identifikation (Existenznachweis) der drei

Genossenschaftsformen bereitet im Retailgeschäft Probleme

• Obligationenrechtliche Registerführungspflicht der Kapitalgesellschaften ist vielen Banken nicht geläufig

• Komplexe Firmenstrukturen bereiten Schwierigkeiten bei der Beurteilung retournierter Formulare K und deren Angaben

• Zur Sicherheit wurden oft sämtliche Formulare (K, A) eingeholt

Stiftung• Unterscheidung zwischen «wohltätigen» und primär operativen

Stiftungen (Pflege- & Altersheime) gestaltet sich oft schwierig

• Präzisierung in Art. 39 Abs. 1 VSB20 sorgt für mehr Klarheit bei Formular A bzw. S

Verein

• Identifikation Vereine ohne HR-Eintrag: Frage der Aktualität der Statuten anhand derer der Verein identifiziert wird

• Die «ersatzweise» Feststellung des Kontrollinhabers in der Funktion des Vereinspräsidenten sorgte für Unsicherheit

• Kommentar VSB16 zu Art. 20 klärt hierzu auf

06.05.2019 Raiffeisen Schweiz | Legal & Compliance10

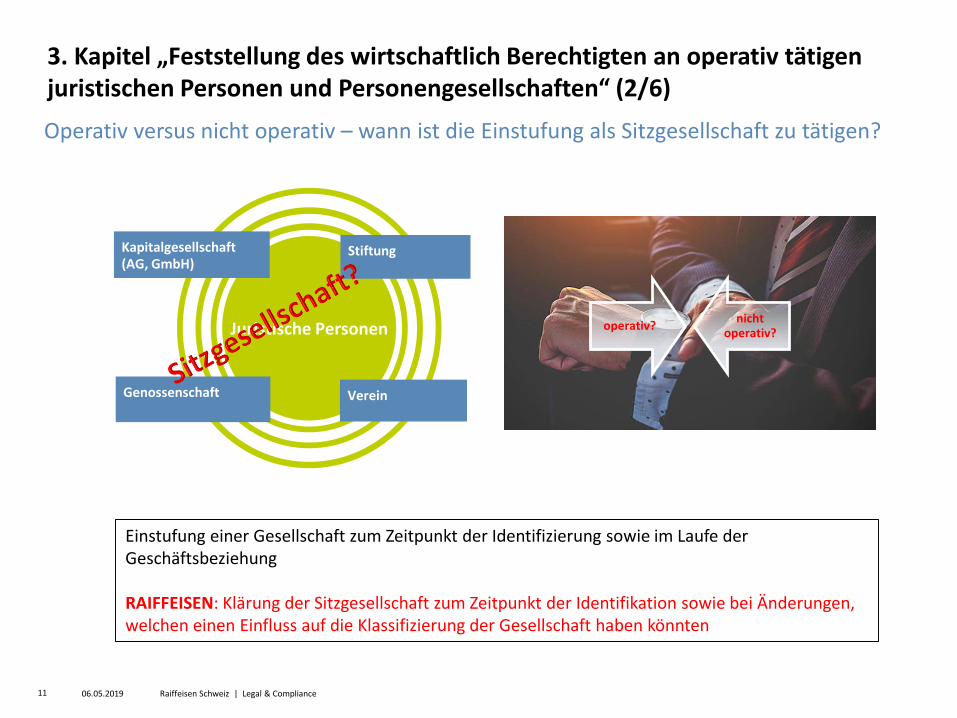

Juristische Personen

Kapitalgesellschaft(AG, GmbH)

Genossenschaft

Stiftung

Verein

Operativ versus nicht operativ – wann ist die Einstufung als Sitzgesellschaft zu tätigen?

3. Kapitel „Feststellung des wirtschaftlich Berechtigten an operativ tätigen juristischen Personen und Personengesellschaften“ (2/6)

Einstufung einer Gesellschaft zum Zeitpunkt der Identifizierung sowie im Laufe der Geschäftsbeziehung

RAIFFEISEN: Klärung der Sitzgesellschaft zum Zeitpunkt der Identifikation sowie bei Änderungen, welchen einen Einfluss auf die Klassifizierung der Gesellschaft haben könnten

operativ?nicht

operativ?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance11

3. Kapitel „Feststellung des wirtschaftlich Berechtigten an operativ tätigen

juristischen Personen und Personengesellschaften“ (3/6)

Die Feststellung der Kontrollinhaber gestaltet sich oft schwierig (Beispiele)

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

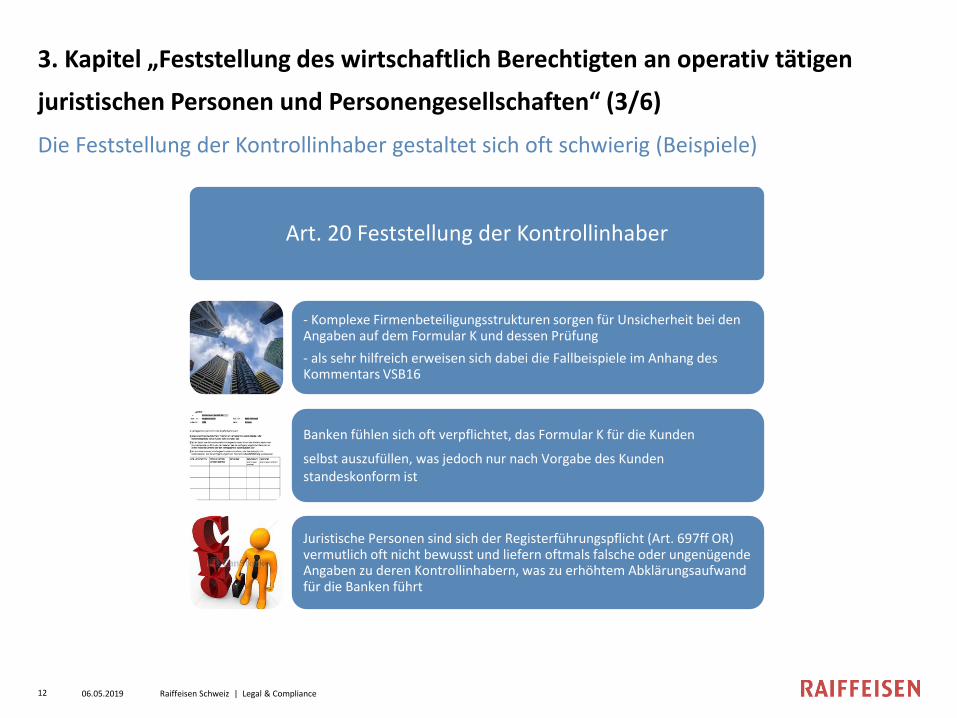

Art. 20 Feststellung der Kontrollinhaber

- Komplexe Firmenbeteiligungsstrukturen sorgen für Unsicherheit bei den Angaben auf dem Formular K und dessen Prüfung

- als sehr hilfreich erweisen sich dabei die Fallbeispiele im Anhang des Kommentars VSB16

Banken fühlen sich oft verpflichtet, das Formular K für die Kunden

selbst auszufüllen, was jedoch nur nach Vorgabe des Kunden standeskonform ist

Juristische Personen sind sich der Registerführungspflicht (Art. 697ff OR) vermutlich oft nicht bewusst und liefern oftmals falsche oder ungenügende Angaben zu deren Kontrollinhabern, was zu erhöhtem Abklärungsaufwand für die Banken führt

12

3. Kapitel „Feststellung des wirtschaftlich Berechtigten an operativ tätigen

juristischen Personen und Personengesellschaften“ (4/6)

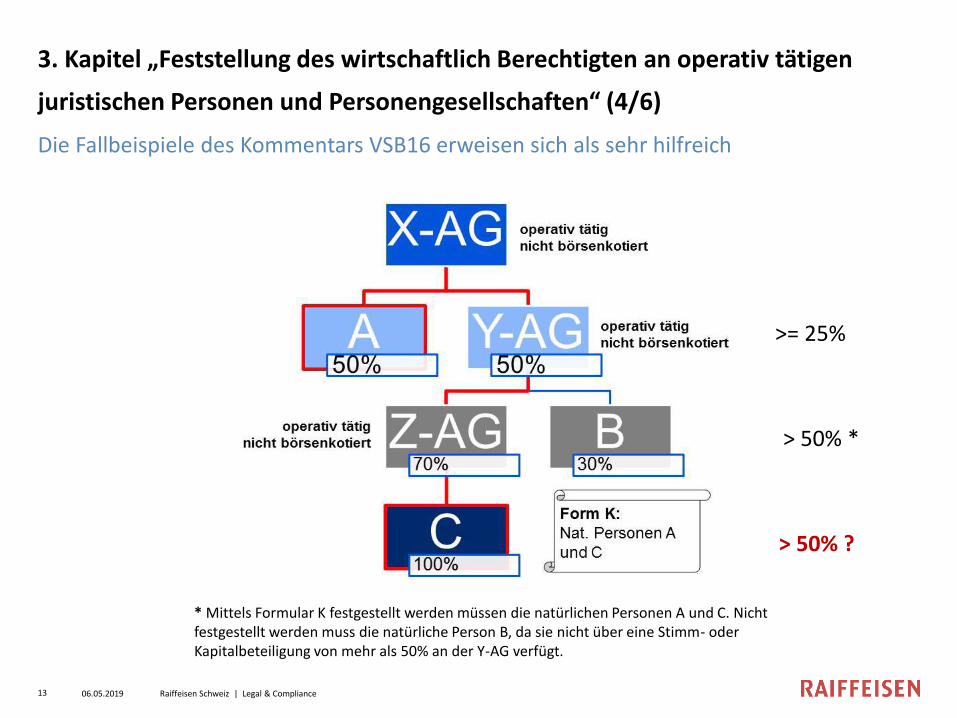

Die Fallbeispiele des Kommentars VSB16 erweisen sich als sehr hilfreich

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

> 50% ?

> 50% *

>= 25%

* Mittels Formular K festgestellt werden müssen die natürlichen Personen A und C. Nicht festgestellt werden muss die natürliche Person B, da sie nicht über eine Stimm- oder Kapitalbeteiligung von mehr als 50% an der Y-AG verfügt.

13

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

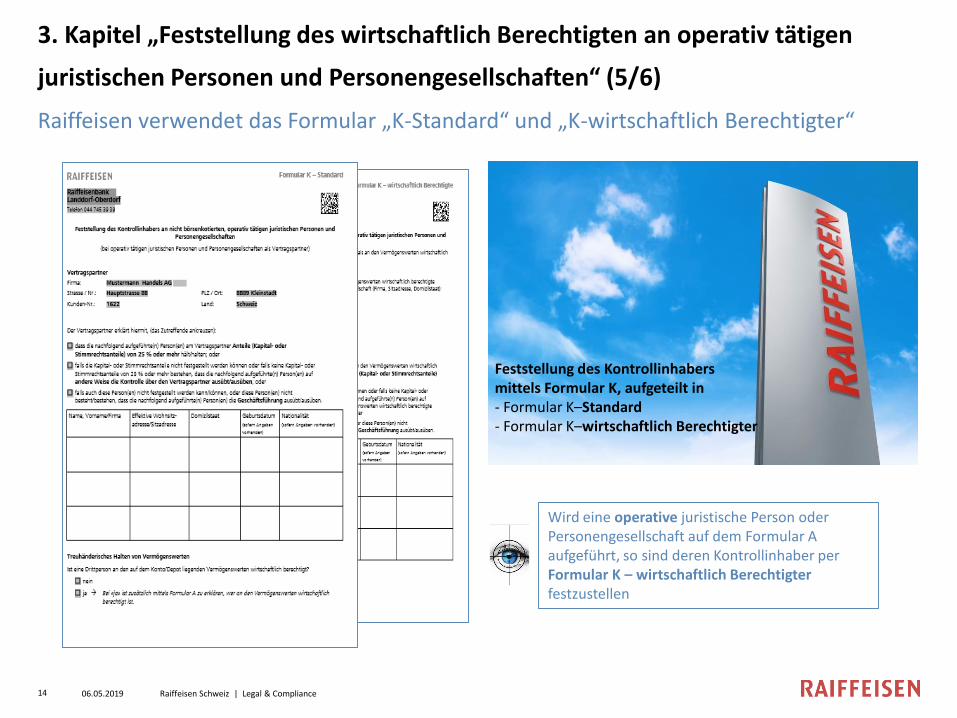

Wird eine operative juristische Person oder Personengesellschaft auf dem Formular A aufgeführt, so sind deren Kontrollinhaber per Formular K – wirtschaftlich Berechtigter festzustellen

3. Kapitel „Feststellung des wirtschaftlich Berechtigten an operativ tätigen

juristischen Personen und Personengesellschaften“ (5/6)

Raiffeisen verwendet das Formular „K-Standard“ und „K-wirtschaftlich Berechtigter“

Feststellung des Kontrollinhabersmittels Formular K, aufgeteilt in- Formular K–Standard- Formular K–wirtschaftlich Berechtigter

14

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

3. Kapitel „Feststellung des wirtschaftlich Berechtigten an operativ tätigen

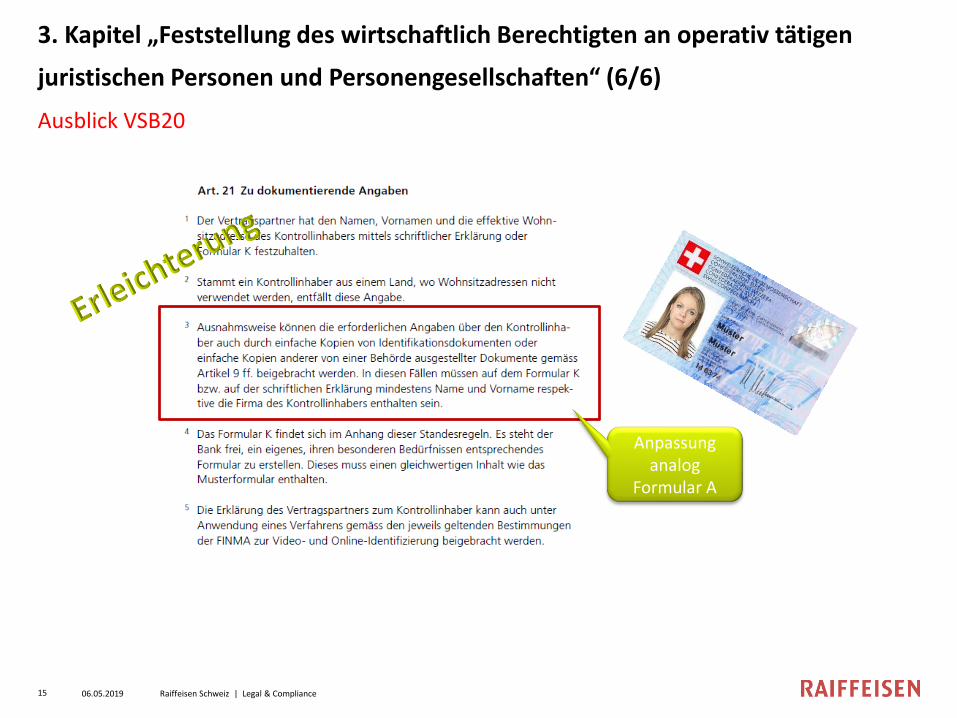

juristischen Personen und Personengesellschaften“ (6/6)

Ausblick VSB20

15

Anpassung analog

Formular A

… auf den Punkt gebracht

Raiffeisen Schweiz | Legal & Compliance

▪ Hoher Klärungsbedarf bei der Prüfung zurückerhaltener

Formulare K und deren Angaben zu den Kontrollinhabern

▪ Einholung und Prüfung Formular K verzögert den

Eröffnungsprozess und birgt Gefahr für VSB-Verstösse

▪ Viel Unsicherheit hinsichtlich der finalen Bestimmung der

Kontrollinhaber bei komplexen Firmenstrukturen

(Formularketten)

▪ Oft wurde zur Sicherheit Formular K und A gleichzeitig von

ein und demselben Kunden eingeholt

▪ Fallbeispiele des Kommentars VSB16 erweisen sich,

besonders bei komplexen Beteiligungsstrukturen, als

äusserst hilfreich zur Veranschaulichung des Durchgriffs auf

die letztendlichen Kontrollinhaber

06.05.201916

4. Kapitel „Feststellung des wirtschaftlich Berechtigten an den

Vermögenswerten“ (1/5)

Genügt die mündliche Aussage des Vertragspartners?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

Feststellung wB!

•«Bank verlangt vom Vertragspartner eine Erklärungdarüber, wer an den Vermögenswerten wirtschaftlich berechtigt ist» (Art. 27 Abs. 1 VSB16)

schriftliche Erklärung?

•Einholung Formular A (Art. 27 Abs. 1 VSB16)

mündliche Erklärung?

•Rücksprache mit Bankkunde und Dokumentation (Art. 29 VSB16)

17

4. Kapitel „Feststellung des wirtschaftlich Berechtigten an den

Vermögenswerten“ (2/5)

Wie definieren sich „Sammelkonten“ und „Sammeldepots“ (Art. 37 VSB16)?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

wirtschaftliche Berechtigung?

doppelte Berufsmässigkeit?

Mietzins?

Spenden?

Inkasso?

18

4. Kapitel „Feststellung des wirtschaftlich Berechtigten an den

Vermögenswerten“ (3/5)

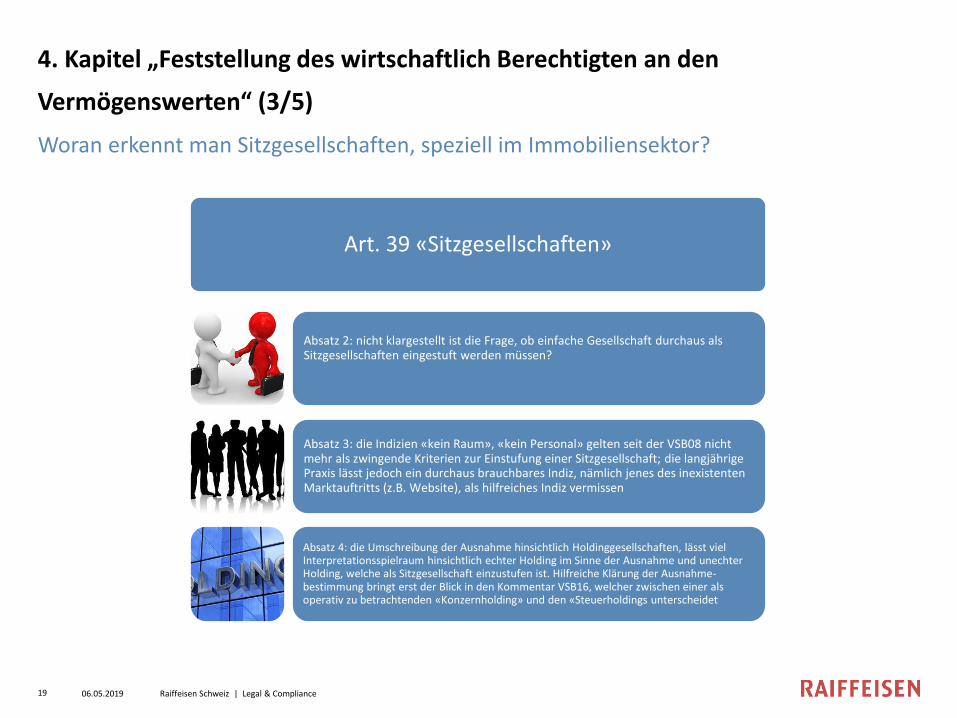

Woran erkennt man Sitzgesellschaften, speziell im Immobiliensektor?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

Art. 39 «Sitzgesellschaften»

Absatz 2: nicht klargestellt ist die Frage, ob einfache Gesellschaft durchaus als Sitzgesellschaften eingestuft werden müssen?

Absatz 3: die Indizien «kein Raum», «kein Personal» gelten seit der VSB08 nicht mehr als zwingende Kriterien zur Einstufung einer Sitzgesellschaft; die langjährige Praxis lässt jedoch ein durchaus brauchbares Indiz, nämlich jenes des inexistenten Marktauftritts (z.B. Website), als hilfreiches Indiz vermissen

Absatz 4: die Umschreibung der Ausnahme hinsichtlich Holdinggesellschaften, lässt viel Interpretationsspielraum hinsichtlich echter Holding im Sinne der Ausnahme und unechter Holding, welche als Sitzgesellschaft einzustufen ist. Hilfreiche Klärung der Ausnahme-bestimmung bringt erst der Blick in den Kommentar VSB16, welcher zwischen einer als operativ zu betrachtenden «Konzernholding» und den «Steuerholdings unterscheidet

19

4. Kapitel „Feststellung des wirtschaftlich Berechtigten an den

Vermögenswerten“ (4/5)

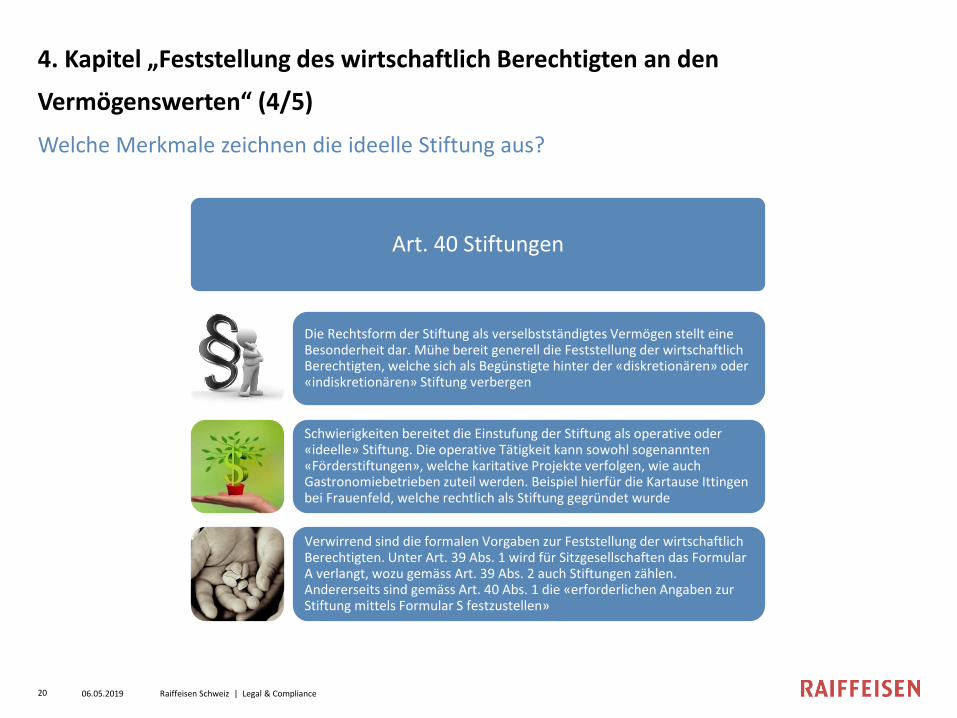

Welche Merkmale zeichnen die ideelle Stiftung aus?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

Art. 40 Stiftungen

Die Rechtsform der Stiftung als verselbstständigtes Vermögen stellt eine Besonderheit dar. Mühe bereit generell die Feststellung der wirtschaftlich Berechtigten, welche sich als Begünstigte hinter der «diskretionären» oder «indiskretionären» Stiftung verbergen

Schwierigkeiten bereitet die Einstufung der Stiftung als operative oder «ideelle» Stiftung. Die operative Tätigkeit kann sowohl sogenannten «Förderstiftungen», welche karitative Projekte verfolgen, wie auch Gastronomiebetrieben zuteil werden. Beispiel hierfür die Kartause Ittingen bei Frauenfeld, welche rechtlich als Stiftung gegründet wurde

Verwirrend sind die formalen Vorgaben zur Feststellung der wirtschaftlich Berechtigten. Unter Art. 39 Abs. 1 wird für Sitzgesellschaften das Formular A verlangt, wozu gemäss Art. 39 Abs. 2 auch Stiftungen zählen. Andererseits sind gemäss Art. 40 Abs. 1 die «erforderlichen Angaben zur Stiftung mittels Formular S festzustellen»

20

4. Kapitel „Feststellung des wirtschaftlich Berechtigten an den

Vermögenswerten“ (5/5)

Ausblick VSB20

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

➢ Herabsetzung der Limite bei Kassageschäften von CHF 25’000.- auf CHF 15’000.-

➢ Keine Präzisierung zur «Dokumentation der Zweifelsfreiheit»

➢ Keine Präzisierung zu den Sammelkonten und Depots

➢ Präzisiert wird Art. 39 mit Hinweis auf Art. 40 in Bezug auf die Einholung des Formulars S bei Stiftungen, welche als Sitzgesellschaft eingestuft werden

21

… auf den Punkt gebracht

▪ Startschwierigkeiten gab es zu Beginn mit der Art und

Weise, wie die «Dokumentation der Zweifelsfreiheit» zu

bewerkstelligen ist

▪ Kundenanfragen zur Eröffnung von Spendenkonten sorgten

gelegentlich für Klärungsbedarf hinsichtlich der

Feststellungspflicht der daran wirtschaftlich Berechtigten

▪ Nach wie vor sorgt die Ausnahme bei Holding-gesellschaften

für Diskussion über «echte» bzw. «unechte»

Dachgesellschaften. Eine Klarstellung liefert annähernd der

Kommentar zur VSB16

▪ Operativ tätige Stiftungen und ideelle Stiftungen sind

gleichzustellen, da in beiden Fällen ein Formular K

einzuholen ist, da die Ausnahmebestimmung in Folge des

nicht ausschliessbaren Risikolandbezuges kaum greift

06.05.2019 Raiffeisen Schweiz | Legal & Compliance22

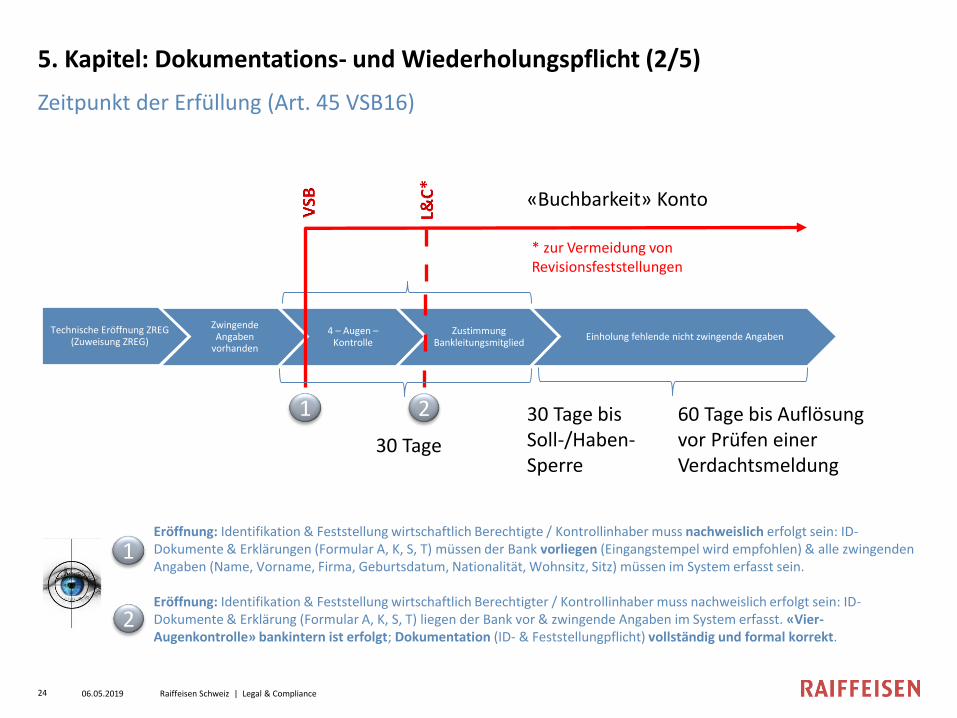

5. Kapitel: Dokumentations- und Wiederholungspflicht (1/5)

Welche Angaben und/oder Dokumente müssen „in gehöriger Form“ vorliegen?

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

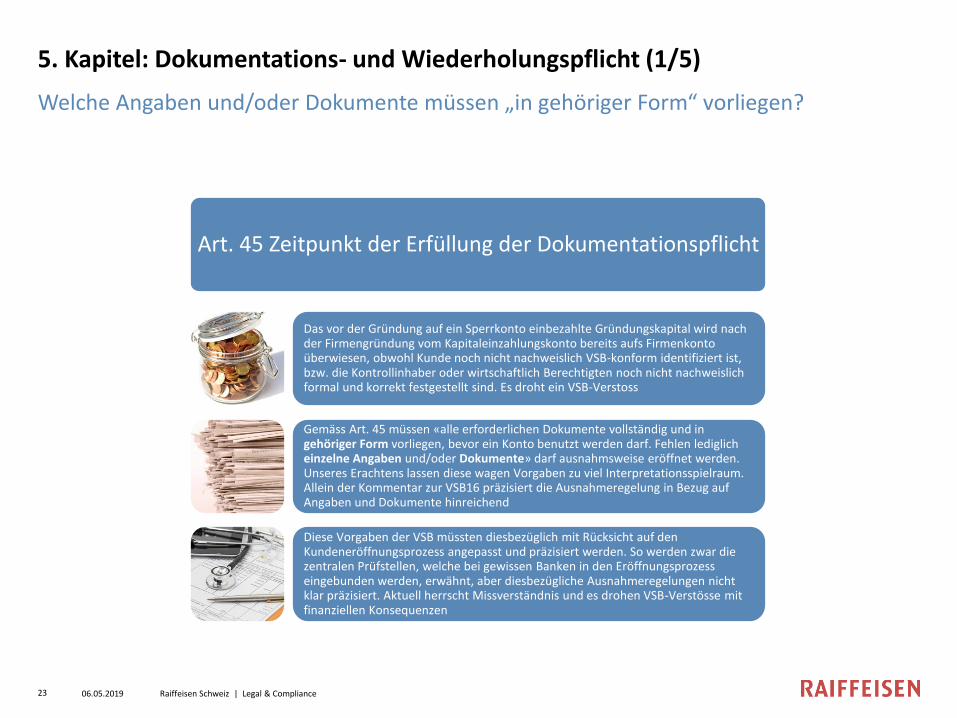

Art. 45 Zeitpunkt der Erfüllung der Dokumentationspflicht

Das vor der Gründung auf ein Sperrkonto einbezahlte Gründungskapital wird nach der Firmengründung vom Kapitaleinzahlungskonto bereits aufs Firmenkonto überwiesen, obwohl Kunde noch nicht nachweislich VSB-konform identifiziert ist, bzw. die Kontrollinhaber oder wirtschaftlich Berechtigten noch nicht nachweislich formal und korrekt festgestellt sind. Es droht ein VSB-Verstoss

Gemäss Art. 45 müssen «alle erforderlichen Dokumente vollständig und in gehöriger Form vorliegen, bevor ein Konto benutzt werden darf. Fehlen lediglich einzelne Angaben und/oder Dokumente» darf ausnahmsweise eröffnet werden. Unseres Erachtens lassen diese wagen Vorgaben zu viel Interpretationsspielraum. Allein der Kommentar zur VSB16 präzisiert die Ausnahmeregelung in Bezug auf Angaben und Dokumente hinreichend

Diese Vorgaben der VSB müssten diesbezüglich mit Rücksicht auf den Kundeneröffnungsprozess angepasst und präzisiert werden. So werden zwar die zentralen Prüfstellen, welche bei gewissen Banken in den Eröffnungsprozess eingebunden werden, erwähnt, aber diesbezügliche Ausnahmeregelungen nicht klar präzisiert. Aktuell herrscht Missverständnis und es drohen VSB-Verstösse mit finanziellen Konsequenzen

23

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

5. Kapitel: Dokumentations- und Wiederholungspflicht (2/5)

Zeitpunkt der Erfüllung (Art. 45 VSB16)

Technische Eröffnung ZREG (Zuweisung ZREG)

Zwingende Angaben

vorhanden

4 – Augen –Kontrolle

Zustimmung Bankleitungsmitglied

Einholung fehlende nicht zwingende Angaben

30 Tage

30 Tage bis Soll-/Haben-Sperre

60 Tage bis Auflösung vor Prüfen einer Verdachtsmeldung

«Buchbarkeit» Konto

Eröffnung: Identifikation & Feststellung wirtschaftlich Berechtigte / Kontrollinhaber muss nachweislich erfolgt sein: ID-Dokumente & Erklärungen (Formular A, K, S, T) müssen der Bank vorliegen (Eingangstempel wird empfohlen) & alle zwingenden Angaben (Name, Vorname, Firma, Geburtsdatum, Nationalität, Wohnsitz, Sitz) müssen im System erfasst sein.

Eröffnung: Identifikation & Feststellung wirtschaftlich Berechtigter / Kontrollinhaber muss nachweislich erfolgt sein: ID-Dokumente & Erklärung (Formular A, K, S, T) liegen der Bank vor & zwingende Angaben im System erfasst. «Vier-Augenkontrolle» bankintern ist erfolgt; Dokumentation (ID- & Feststellungpflicht) vollständig und formal korrekt.

1 2

1

2

* zur Vermeidung von Revisionsfeststellungen

24

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

5. Kapitel: Dokumentations- und Wiederholungspflicht(3/5)

Wiederholung der Sorgfaltspflichten (Art. 46 VSB16)

Wiederholung der Identifizierung des Vertragspartners sowie Feststellung des Kontrollinhabers oder der wirtschaftlich Berechtigten wenn Zweifel aufkommen,

➢ ob die gemachten Angaben über die Identität des Vertragspartners zutreffen;

➢ ob der Kontrollinhaber nach wie vor derselbe ist;➢ ob die abgegebene Erklärung mittels Formular A, K, S, T und R

zutreffen

und diese Zweifel nicht durch entsprechende Abklärungen ausgeräumt werden konnten.

Retailbanken tun sich teils schwer mit der erneuten Klärung der Identität und Feststellungspflicht. Devise: «den Kunden möglichst nicht belästigen»

Handelsregistermutation von Zeichnungsberechtigten einer als Sitzgesellschaft eingestuften AG oder GmbH

25

5. Kapitel: Dokumentations- und Wiederholungspflicht (4/5)

Retailbanken tun sich schwer mit der „Wiederholungspflicht“

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

Art. 46 Wiederholung der Sorgfaltspflichten dieser Standesregeln

Erfahrungsgemäss sind die Wiederholungspflichten hinsichtlich Identität des Vertragspartners bzw. der Feststellung des Kontrollinhabers oder wirtschaftlich Berechtigten den Banken oft nicht bewusst genug. Fehlende Sensibilisierung für die Initialisierung der Wiederholungspflicht; beispielsweise Adresswechsel, Handelsregistermutationen etc.

Retailbanken scheuen erfahrungsgemäss oft die Kontaktaufnahme mit dem Kunden, zwecks Wiederholung der geforderten Sorgfaltspflicht. Es wird als Belästigung des Kunden wahrgenommen.

Die im Absatz 1 aufgezeigte Vorgehensweise hinsichtlich «Ausräumung der Zweifel mittels Abklärung (beim Kunden) und allfälliger Wiederholung der Identifikation bzw. Feststellung der Kontrollinhaber bzw. wirtschaftlich Berechtigten wird in der Praxis oft vermischt und sofort ein neues Formular (A, I, K, R, S & T) eingeholt

26

5. Kapitel: Dokumentations- und Wiederholungspflicht (5/5)

Ausblick VSB20

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

➢ Art. 45 «Zeitpunkt der Erfüllung der Dokumentationspflicht» hinsichtlich Kontoeröffnung wurde präzisiert

➢ Die Voraussetzung, unter der ausnahmsweise ein Konto ohne VSB-konforme Identifizierung bzw. Feststellung der Kontrollinhaber / wirtschaftlich Berechtigten zur Verfügung gestellt werden darf, ist weiterhin nicht klar umschrieben

➢ die Nachholfrist wurde von 90 auf 30 Tage reduziert

27

… auf den Punkt gebracht

▪ Der Kontoeröffnungsprozess, besonders bei «Firmenkunden», ist

zeitsensibel («time to market») und daher fehleranfällig hinsichtlich

der Einhaltung der Identifikations- und Feststellungspflicht durch die

Bank

▪ Erfahrung bei Raiffeisen zeigt, dass es hierbei besonders mit der

Feststellungspflicht zu Fehlern im Eröffnungsprozess kommt, sodass

Formular A bzw. K neu eingeholt werden müssen oder verspätet

nachweisbar sind. Es drohen VSB-Verstösse

▪ Zeitpunkt der Kontoeröffnung und dessen Voraussetzung wurde

präzisiert, jedoch bleiben die Bestimmungen wage in Bezug auf die

zwingenden Angaben und/oder Dokumente, welche u.a. in der

Ausnahmebestimmung vorliegen müssen

▪ Wiederholungsprozess der Bestimmung des Art. 46 wird

erfahrungsgemäss dahingehend missverstanden, dass erstinstanzlich

nicht erst «abgeklärt» wird sondern sofort neu «festgestellt» wird

06.05.2019 Raiffeisen Schweiz | Legal & Compliance28

06.05.2019 Raiffeisen Schweiz | Legal & Compliance

RAIFFEISEN SchweizLegal & ComplianceAML Banking Services071 225 84 94

29

Viel Erfolg in der Geldwäschereiabwehr!