Embed Size (px)

Citation preview

Ulrich Balz/Olaf Arlinghaus (Hg.)

Praxisbuch Mergers & AcquisitionsVon der strategischen Überlegung zur erfolgreichen Integration

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

9

Vorwort

Fusionen und Übernahmen haben sich als Instrument des strategischen Manage-ments etabliert. Neben schlagzeilenträchtigen »Megadeals« gibt es eine große Zahl eher unspektakulärer Transaktionen infolge des aktiven Portfoliomanage-ments großer Konzerne oder mittelständischer Unternehmen. Zwar unterliegt das Volumen der Mergers & Acquisitions zyklischen Schwankungen, für Unter-nehmer, Manager, Banker, Berater und Juristen wird es aber auch zukünftig ein wichtiger Bestandteil ihrer Arbeit sein.

Eine große Zahl von M&A-Transaktionen bringt trotz intensiver Bemühun-gen der beteiligten Personen nicht den erwarteten Erfolg. In dem komplexen Prozess von der strategischen Überlegung als Basis einer Fusion oder Über-nahme bis zur erfolgreichen Integration eines erworbenen Unternehmens gibt es zahlreiche Klippen, an denen das Projekt scheitern kann. Dieses Praxishand-buch erläutert die einzelnen Schritte vor, während und nach einem M&A-Deal. Hierbei leisten die in den einzelnen Kapiteln dargestellten Praxisbeispiele und Checklisten eine große Hilfe.

Der Aufbau des Buches folgt dem typischen Ablauf einer M&A-Transaktion, wobei einzelne Schritte durchaus parallel oder auch einmal in vertauschter Rei-henfolge ablaufen:

• Schaffung von Klarheit über die strategischen Ziele oder Motive • Planung des Ablaufs• Detaillierte Analyse des zu erwerbenden Unternehmens durch eine Due Di-

ligence• Bewertung des Kaufobjektes• Rechtliche Gestaltung der Transaktion in Steuer-, Gesellschafts- und Arbeits-

recht• Sichtung und Bewertung von Rechten an Intellectual Property• Definition und Umsetzung des Integrationsprozesses (Post Merger Integra-

tion)• Neuausrichtung der Organisationsstrukturen• Management der Human Resources während und nach einer Transaktion• Management des Produktionsfaktors Wissen und der IP-Rechte• Kommunikation während des gesamten M&A-Prozesses• Integration und Führung von Marken• Rolle und Geschäftsmodell von Finanzinvestoren

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

10

Vorwort

Die einzelnen Themenbereiche werden von langjährig erfahrenen Praktikern und praxiserfahrenen Hochschullehrern bearbeitet. Die Form des Praxishand-buchs ist vor allem gewählt worden, um eine umfassende und dabei doch in den einzelnen Kapiteln tiefergehende Darstellung dieses komplexen Themas durch eine größere Zahl spezialisierter Autoren sicherzustellen.

Dieses Praxishandbuch soll dem Unternehmer, der sich erstmalig mit strate-gischen M&A-Überlegungen beschäftigt, eine genauso hilfreiche Unterstützung bieten wie dem erfahrenen Praktiker, der auf der Suche nach weiterem Wissen zu einzelnen Themengebieten ist. Angesprochen sind aber auch die Studieren-den der Rechts- und Wirtschaftswissenschaften, die sich frühzeitig über ein sehr spannendes berufliches Betätigungsfeld informieren und darauf vorbereiten wollen.

Gegenüber der 3. Auflage wurden alle Kapitel überarbeitet. Berücksichtigt wurden sowohl die Änderungen des Marktumfeldes, insbesondere in Folge der Finanzmarktkrise, rechtlicher (zum Beispiel Rechtsprechung zu § 613a BGB; europäisches Gemeinschaftspatent) und anderer Standards (zum Beispiel DIN-ISO-Norm für die Markenbewertung und DIN-Norm für die Patentbewertung) sowie technische Entwicklungen (virtueller statt physischer Datenraum; Einsatz von Social Media in der Kommunikation).

Der Beitrag zu »Post-Merger-Integration« wurde umfassend aktualisiert und in »Wertschaffung durch M&A und erfolgreiche Integration« umbenannt, um die Bedeutung eines integrierten M&A-Ansatzes – von der Strategie über die Due Diligence bis hin zur Integration – als Kernerfolgsfaktor hervorzuheben.

Im einleitenden Abschnitt fanden die Ergebnisse der aktuellen M&A-Studie von Bain & Company Eingang, die aufzeigt, dass und wie erfahrene Unterneh-menskäufer auch in dem von Turbulenzen und Übertreibungen geprägten Zeit-raum der Jahre 2000 bis 2010 mit M&A Wert schaffen konnten.

Der hohen Bedeutung von Markenwerten bei Transaktionen wurde durch ein neues Kapitel zur Markenintegration und -führung Rechnung getragen.

Münster, im Frühjahr 2014

Ulrich Balz

Olaf Arlinghaus

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

11

1 M&A: Marktteilnehmer und Motive

Ulrich Balz

1.1 Überblick

Dieses Kapitel soll einige Punkte erläutern, die für die weiteren Kapitel immer wieder von Bedeutung sind, dort jedoch nur kurz aufgegriffen werden können. Hierzu gehören neben einigen Begriffsabgrenzungen und der Beschreibung der Teilnehmer an M&A-Transaktionen vor allem die Diskussion der gängigen Mo-tive für die Durchführung einer Transaktion. Wie bei vielen Tätigkeiten gilt, dass Klarheit über die Ziele zwar keine hinreichende, aber zumindest eine notwendi-ge Bedingung für den späteren Erfolg ist. Hierzu zählt auch die Festlegung von Zieldimensionen oder Erfolgsmaßen, mit deren Hilfe der Zielerreichungsgrad bei Passieren einzelner Meilensteine bestimmt werden kann. M&A-Transakti-onen sind komplex und bringen häufig nicht den erwarteten Erfolg. Deswegen müssen nicht nur die Ziele definiert, sondern auch die Hürden erkannt und über-wunden werden. Detaillierte Hilfestellungen hierfür zu geben, ist Aufgabe aller nachfolgenden Kapitel.

1.2 Grundlagen

Formen von Merger & Acquisition

Mergers & Acquisitions (M&A) haben sich als Bestandteil des strategischen Managements fest etabliert. Angesichts der Vielzahl möglicher Formen von Un-ternehmenstransaktionen wird M&A heute als Oberbegriff einer großen Band-breite von Aktivitäten verwendet. Hierzu gehören:

• Fusionen (Mergers), das heißt Unternehmenszusammenschlüsse nach dem Umwandlungsgesetz, wie Verschmelzungen und Vermögensübertragungen (siehe auch Kapitel 7),

• Unternehmenskäufe und -verkäufe (Acquisitions and Divestitures), sowohl als Kauf beziehungsweise Verkauf von Gesellschaftsanteilen (Share Deal) als auch einzelner Vermögensgegenstände (Asset Deal) (siehe auch Kapitel 7),

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

12

M&A: Marktteilnehmer und Motive

Strategische Allianzen und Joint Ventures bis hin zu Outsourcingvereinbarun-gen für strategisch relevante Funktionen.

Während bei M&A Unternehmen ihre wirtschaftliche und oft auch ihre recht-liche Selbständigkeit verlieren, bleiben sie bei Strategischen Allianzen und Joint Ventures rechtlich und außerhalb der kooperierenden Bereiche auch wirtschaft-lich selbständig.

Weitere Differenzierungen von M&A-Transaktionen stellen auf die Betei-ligung bestimmter Personen beziehungsweise Institutionen an der Transaktion oder die Finanzierungsstruktur des Käufers ab. Management-Buy-Outs (MBO) sehen das aktuelle, Management-Buy-Ins (MBI) ein unternehmensfremdes Ma-nagementteam als alleinigen Käufer oder Teil eines Käuferkonsortiums. Ein ho-her Fremdkapitalanteil kennzeichnet einen Leveraged Buy-Out (LBO).

Marktteilnehmer

Käufer

Käufer im rechtlichen Sinne sind zunächst einmal die Erwerber in einem Un-ternehmenskauf oder die Investoren bei einem Börsengang (Initial Public Offe-ring oder IPO). Im wirtschaftlichen Sinn haben aber auch viele Fusionen einen »Käufer«, wenn man darunter versteht, dass der Anstoß für die Transaktion vom Managementteam eines der beteiligten Unternehmen ausgeht, das anschließend auch die Geschicke des fusionierten Unternehmens bestimmt. In die zweite Ka-tegorie fällt zum Beispiel die letztlich gescheiterte Fusion der Automobilherstel-ler DaimlerBenz und Chrysler zu DaimlerChrysler. Das oberste Führungsgremi-um des neuen Konzerns wurde schon bald von deutschen Managern dominiert.

Am Markt für Unternehmenstransaktionen treten sehr unterschiedliche Käu-fergruppen auf. Praktisch relevant ist die Unterscheidung in strategische Investo-ren und Finanz- oder Private Equity-Investoren. Strategische Investoren erwerben Unternehmen ihrer oder einer anderen Branche, um ihren eigenen Geschäftsbe-trieb durch Expansion in bestehende Geschäftsfelder oder Diversifikation in neue Geschäftsfelder weiterzuentwickeln. Finanzinvestoren dagegen sehen in einem Unternehmen lediglich ein Anlageobjekt, das unter Rendite-/Risikoerwartungen mit dem Ziel eines späteren Weiterverkaufs erworben wird und dessen Geschäfts-tätigkeit nicht im Zusammenhang mit der des Finanzinvestors steht. Eine Weiter-veräußerung erfolgt entweder über einen späteren Börsengang (IPO), den Verkauf an einen Wettbewerber des Unternehmens (Tradesale), den Weiterverkauf an ei-nen anderen Finanzinvestor (Secondary) oder das Management (Buy Back).

Eine besondere Rolle als Käufergruppe spielt das bisherige Management. Ne-ben Renditemotiven sind hier häufig persönliche Motive wie der Wunsch nach Selbständigkeit und unternehmerischer Betätigung, die in einer Angestelltenpo-

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

Grundlagen

13

sition auch auf Geschäftsführungs- oder Vorstandsebene nicht zu realisieren wa-ren, ausschlaggebend. Eine Herausforderung ist die Bewältigung des Interessen-konfliktes im Verkaufsprozess, tritt doch das Management, das die Interessen der Alteigentümer vertreten sollte, gleichzeitig als Käufer auf. Davon zu unterschei-den sind die Fälle, in denen Finanzinvestoren das bestehende oder ein neues Ma-nagementteam mit einem kleineren Anteil am erworbenen Unternehmen betei-ligen, um den finanziellen Anreiz zu erhöhen, die gesteckten Ziele zu erreichen.

Aus Sicht eines börsennotierten Zielunternehmens können Käufer noch in freundliche (friendly takeover) und feindliche (hostile takeover oder auch unfriend-ly takeover) unterschieden werden. Bei einer feindlichen Übernahme versucht der Käufer, durch den Kauf einer (qualifizierten) Mehrheit die Kontrolle über ein Unternehmen zu erlangen, obwohl dies dem erklärten Willen des Managements des Zielunternehmens widerspricht. In dieser Situation (kein Mehrheitsaktionär; häufig aufgrund der Börsennotierung anonyme, zersplitterte Eigentümerstruktur, abwehrendes Management) ist der Käufer für die Bestimmung der Höhe eines Angebots zumindest anfänglich auf externe Informationen angewiesen.

Verkäufer

Verkäufer handeln aus unterschiedlichen Motiven und gehören sehr unterschied-lichen Gruppen an. Eine wichtige Unterscheidung ist die zwischen privaten und staatlichen Verkäufern. Grundsätzlich werden die privaten Eigentümer eines Unternehmens nur dann verkaufsbereit sein, wenn der für sie durch die Transak-tion erzielbare Preis höher ist als der Wert des Unternehmens bei Fortführung in den bisherigen Strukturen (siehe Kapitel 5). Dies ist zum Beispiel dann der Fall, wenn das Unternehmen

• angesichts der Entwicklung seiner Branche zu klein ist, um unter geänderten Rahmenbedingungen weiterhin erfolgreich zu sein,

• wirtschaftlich angeschlagen ist und durch den Verkauf zum Beispiel eine bes-sere Eigenkapitalausstattung erzielt werden soll,

• als Teil eines Konzerns nicht mehr zur aktuellen strategischen Ausrichtung passt und daher an einen Finanzinvestor oder einen strategischen Investor veräußert wird. Die Hürde, »noch passend« zu sein, ist in den letzten Jahren weiter erhöht worden. Auf Druck aktiver Investoren durchforsten börsenno-tierte Konzerne ihre Portfolios immer rigoroser und trennen sich auch von Geschäftsfeldern, die zwar ihre Kapitalkosten verdienen, bei denen andere Eigentümer als »best owner« oder »natural owner« aber einen höheren Wert erzielen könnten.

Durch das aktive Management des Portfolios verändern auch etablierte Unter-nehmen ihr Gesicht (transformatorische Deals). Aus dem Stahl- und Elektrizi-

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

14

M&A: Marktteilnehmer und Motive

tätsunternehmen Preussag AG wurde der Tourismus- und Schifffahrtskonzern TUI AG. Die Linde AG trennte sich nicht nur von ihrer historischen Keimzelle, der Kältetechnik, sondern auch vom Geschäftsfeld Gabelstapler, um die Über-nahme der britischen BOC plc. zu finanzieren und jetzt den Schwerpunkt der Geschäftstätigkeit auf Industrie- und Medizingase zu legen. Die Mischkonzerne Veba AG und Viag AG wandelten sich nach ihrer Fusion zur E.ON AG in einen fokussierten Strom- und Gaskonzern.

M&A-Transaktionen können weitere M&A-Aktivitäten nach sich ziehen, wenn zum Beispiel aufgrund von Kartellauflagen Unternehmensteile abgegeben werden müssen oder nicht mehr zur strategischen Ausrichtung des neuen Unter-nehmens passen.

Neben den Portfolioaktivitäten der Konzerne wird das Angebot im privaten Bereich auch durch Eigentümer mittelständischer, familiengeführter Unterneh-men gespeist, die aufgrund fehlender familieninterner Nachfolge verkaufen.

Um die Jahrtausendwende hat der Trend zur Privatisierung bisher öffent-lich-rechtlich erbrachter Infrastruktur- und Dienstleistungen staatliche Stellen zu bedeutenden Anbietern werden lassen. In den Industrieländern ist mittler-weile das öffentliche Portfolio den politischen Vorstellungen über das Ausmaß wirtschaftlicher Aktivitäten des Staates so weit angepasst, dass die Bedeutung staatlicher Stellen als Teilnehmer auf dem Markt für M&A rückläufig ist. Aus-nahmen bilden Länder wie Portugal, die öffentliche Vermögen zwecks Senkung der Staatsverschuldung verkaufen (müssen) oder die Reprivatisierungsaktionen von Banken, die in der Finanzmarktkrise verstaatlicht wurden.

Dienstleister

Eine Reihe größerer Unternehmen unterhält eigene M&A-Teams und verfügt aufgrund der regelmäßigen Aktivitäten nicht nur über Erfahrungen, sondern auch über definierte Prozesse für die Abwicklung von Fusionen und Übernah-men. Für die große Mehrheit der Unternehmen sind M&A-Aktivitäten dennoch so selten, dass sie kein oder nicht ausreichend spezialisiertes Know-how im Hause vorhalten. Sie bedienen sich daher bei diesen Transaktionen speziali-sierter Dienstleister, die neben ihrem Fachwissen über Netzwerkbeziehungen innerhalb der Branche, der Banken oder der beratenden Berufe verfügen. Hinzu kommt, dass mit einer M&A-Transaktion meist grundlegende Fragen der Unter-nehmensstrategie verknüpft sind, bei denen eigene Mitarbeiter Teil des internen Kräftespiels sind und daher zwar einen fachlich hochwertigen, aber nicht not-wendigerweise unabhängigen Rat geben können.

Unternehmensberater sind meist als Strategieberater im Vorfeld von M&A-Transaktionen involviert. Ihr Beitrag in dieser frühen Phase liegt in der Evalu-ation der strategischen Position des Unternehmens und der Entwicklung von strategischen Optionen. Sofern die Realisierung dieser strategischen Optionen

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

Grundlagen

15

eine M&A-Transaktion vorsieht, werden sie als ursprünglicher Strategieberater oft auch weiterhin in das Projekt eingebunden, bis hin zur Unterstützung bei der Integration eines erworbenen Unternehmens (Post Merger Integration, siehe auch Kapitel 10). Die Stärke der Unternehmensberater ist ihre Fähigkeit, eine M&A-Transaktion auch aus Sicht der späteren Integration zu sehen. Daneben verfügen sie meist über hervorragende Branchenkontakte und ein tiefes Bran-chenverständnis, sodass sie die Unternehmen bei der Auswahl potenzieller Käu-fer oder Verkäufer unterstützen können.

(Investment)banker sehen M&A-Transaktionen als ein Kerngeschäftsfeld im Bereich Corporate Finance. Sie bieten daher grundsätzlich alle Dienstleistungen an, die in einem M&A-Prozess benötigt werden. Dazu gehören unter anderem:

• Identifikation von Transaktionsmöglichkeiten• Erarbeitung einer Kauf-, Verkaufs- oder Fusionsstrategie• Analyse und Ansprache möglicher Transaktionspartner• Ermittlung des Wertes von Unternehmen beziehungsweise Geschäftseinheiten• Prozessmanagement und Koordination der beteiligten Parteien (Rechtsan-

wälte, Wirtschaftsprüfer, Steuerberater, et cetera)• Moderation von Verhandlungsprozessen• Strategische Beratung während der gesamten Dauer der Transaktion• Gestaltung der Finanzierungsstruktur einer Transaktion

Wirtschaftsprüfer bieten ihre Dienste vor allem bei der Durchführung einer Due Diligence (siehe Kapitel 4) und der Bewertung von Unternehmen (Kapitel 5) an. Die komplexen steuerlichen Aspekte einer M&A-Transaktion werden von Steu-erberatern behandelt. Da beide Berufsgruppen in den Wirtschaftsprüfungsge-sellschaften zusammenarbeiten, lag es für einige Wirtschaftsprüfer nahe, eige-ne Corporate-Finance-Abteilungen zu gründen, die durch Fachanwälte ergänzt werden.

M&A-Transaktionen werfen außerdem eine Vielzahl rechtlicher Fragestel-lungen auf. Fachanwälte für Gesellschaftsrecht, Steuerrecht, Patentrecht und Arbeitsrecht sind daher ein fester Bestandteil einer M&A-Beratung (siehe auch Kapitel 7 bis 9).

Kommunikationsberater sehen ihre Aufgabe in der Entwicklung von Kom-munikationsstrategien gegenüber Externen und Mitarbeitern sowie in der Unter-stützung bei der Strategieimplementierung (siehe Kapitel 13).

Je nach Größe und Komplexität der Aktivität können auch noch weitere Be-rater in Betracht kommen. Gerade bei kleineren Transaktionen reicht das Spekt-rum von Unternehmensmaklern mit oft regionalem Bezug bis zu den Organisa-toren von Unternehmens- und Nachfolgebörsen wie der regionalen Sparkasse, Industrie- und Handelskammer oder Handwerkskammer.

Unabhängig von der Spezialisierung eines Beraters oder der Größenklasse der Transaktion sollte bei der Auswahl und Beauftragung berücksichtigt wer-

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

16

M&A: Marktteilnehmer und Motive

den, dass die Qualität und Erfahrung der tatsächlich eingesetzten Mitarbeiter und nicht der große Name des Beratungsunternehmens für den Nutzen einer Beratung ausschlaggebend sind. Man sollte sich daher immer das für die Trans-aktion abgestellte Team anschauen, bevor man den Auftrag vergibt.

1.3 Motive für M&A

Unternehmenswert und M&A

Strategische Entscheidungen einschließlich des Kaufs oder Verkaufs eines Un-ternehmens oder von Teilen davon werden heute meist anhand ihres Beitrags zur Steigerung des Vermögens der Eigentümer (Unternehmenswert oder Sharehol-der Value) getroffen. Strategische finanzwirtschaftliche Steuerungsgröße ist so-mit nicht mehr (nur) der Periodengewinn aus dem Jahresabschluss, sondern der Wert des Unternehmens für die Eigentümer. Aus den USA kommend, etablierte sich diese Sichtweise auch in Europa.

Parallel hierzu entwickelte sich das strategische Management auf Unterneh-mens- als Ergänzung zur Geschäftsfeldebene (Unternehmensbereich, der auch als eigenständiges Unternehmen am Markt agieren könnte). Während das stra-tegische Management eines Geschäftsfeldes das erfolgreiche Bestehen dieses Geschäftsfeldes im Wettbewerb um Kunden sicherstellen soll, ist es Aufgabe des strategischen Managements auf Unternehmensebene, einen Konzern so zu führen, dass die Ziele des Gesamtunternehmens optimal erreicht werden. In Kombination mit der Zielvorgabe »Steigerung des Unternehmenswertes« ist es Aufgabe der Führung eines Unternehmens mit mehreren strategischen Ge-schäftsfeldern (Konzernführung; Corporate Center), das Geschäftsfeld-Portfolio des Unternehmens im Hinblick auf die Wertziele zu optimieren. Es ist im nächs-ten Schritt der Gedanke naheliegend, dass nicht nur jedes Geschäftsfeld alleine einen positiven Wert besitzen sollte, sondern dass der Gesamtunternehmenswert höher als die Summe der Einzelwerte sein muss. Noch einen Schritt weiter geht das von Goold und Campbell entwickelte Konzept des »Parenting Advantage«, nach dem eine Muttergesellschaft nur dann der geeignete Eigentümer eines Ge-schäftsfeldes ist, wenn sie mehr Wert schaffen kann als jeder andere potenzielle Eigentümer. Jeder »Parent« konkurriert auf einem Markt für Unternehmenskon-trolle mit anderen »Parents« um das Recht, ein strategisches Geschäftsfeld in seinem Portfolio zu halten und im Wert zu entwickeln. Unternehmensführun-gen, die ihre strategischen Entscheidungen am Denkrahmen dieses Konzeptes orientieren, sind wesentlich eher geneigt, ihr Portfolio zu verändern und damit M&A-Aktivitäten auszulösen als ihre nur am Güter- und Dienstleistungsmarkt orientierten Vorgänger.

Veränderungen der wirtschaftlichen Rahmenbedingungen auf den Güter- und Finanzmärkten unterstützen diese Entwicklung:

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

Motive für M&A

17

• Auf den Märkten für Güter und Dienstleistungen arbeiten die Unternehmen aufgrund der Globalisierung und technologischer Veränderungen unter insta-bileren Wettbewerbsbedingungen. Ausländische Anbieter dringen in eigene Märkte ein, eine Steigerung des eigenen Absatzes ist nur noch durch Erschlie-ßung internationaler Märkte möglich. Der Shareholder-Value-Ansatz liefert in diesem Zusammenhang nicht nur eine finanzwirtschaftliche Zielgröße, an der Managemententscheidungen gemessen werden können, sondern auch in Gestalt des wertorientierten Managements eine Führungsphilosophie, die diese Instabilitäten berücksichtigt, indem sie die Delegation von Verantwor-tung und Kompetenz für strategische Entscheidungen von der Konzernzent-rale auf nachgelagerte Einheiten vorsieht.

• Auf den Finanzmärkten dominiert der Einfluss der institutionellen Anleger, die in der Regel über die (risikoadjustierte) Performance der von ihnen ver-walteten Portfolios gesteuert werden. Es ist daher naheliegend, diese Anfor-derungen auf die Unternehmen zu übertragen, deren Aktien Teil der Port-folios sind. Anders als private Investoren können die institutionellen auch nicht einzelne Großunternehmen oder gar ganze Branchen ignorieren, wenn sie mit der Wertentwicklung unzufrieden sind. Durch den Anlagebedarf bei permanentem Zufluss neuer Mittel in ihre Portfolios müssen sie investieren. Aufgrund der Größe der Portfolios und ihres Anteils an den Unternehmen können sie ihre Forderungen auch durchsetzen. Die Wertentwicklung der Un-ternehmen wird daher zu einem wesentlichen Ziel der Unternehmensführung.

• Finanzinvestoren und Hedgefonds sind eine ständige Bedrohung für das Ma-nagement börsennotierter Unternehmen, die in der Wertentwicklung hinter den Erwartungen des Marktes zurückbleiben. Finanzinvestoren versuchen, diese Unternehmen zu erwerben und anschließend Wertzuwächse durch ein verbessertes Management oder die Zerschlagung und den Verkauf in Teilen zu erzielen. Seit der spektakulären Übernahme des Konsumgüter- und Ta-bakkonzerns RJR Nabisco durch den Finanzinvestor KohlbergKravisRoberts (KKR) im Jahr 1987 konnte sich kein Unternehmen mehr vor einem Raider sicher fühlen. So begründete die deutsche Veba AG (nach der Fusion mit der Viag AG Teil der E.ON SE) ihre schon Anfang der neunziger Jahre eingelei-teten Maßnahmen zum wertorientierten Management des Unternehmens mit Berechnungen von Investmentbanken, nach denen der Zerschlagungswert des Mischkonzerns deutlich über dem Börsenwert lag. Hedgefonds beteiligen sich mit Minderheitsanteilen und versuchen, als aktive Anteilseigner (Share-holder Activism), das Management zu den aus ihrer Sicht werterhöhenden Entscheidungen zu drängen und notfalls auszutauschen. Bekannte Beispiele sind etwa die Deutsche Börse AG, die auf Druck aktiver Anteilseigner die Übernahme ihres britischen Wettbewerbers LSE absagen musste, oder der Maschinenbaukonzern IWKA, der sich letztlich zum Verkauf weniger erfolg-reicher Geschäftsfelder entschloss. In beiden Fällen wurde der Strategie- von einem Managementwechsel begleitet.

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

18

M&A: Marktteilnehmer und Motive

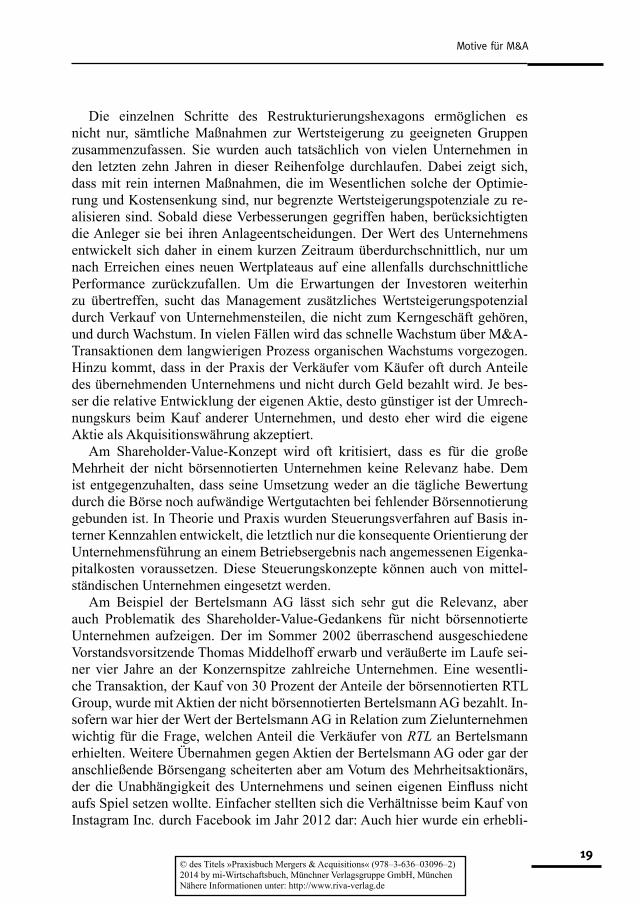

Koller, Goedhart und Wessels haben ein Analyseinstrument entwickelt, mit dessen Hilfe die Ansatzpunkte von M&A-Transaktionen zur Steigerung des Shareholder Value aufgezeigt werden können.

Abbildung 1: Restrukturierungs-Hexagon nach Koller/Goedhart/Wessels

Der erste Schritt ist meist nur für börsennotierte Unternehmen relevant, alle übrigen gelten unabhängig von einer Börsennotierung. Ausgehend von der heutigen Börsenkapitalisierung ist es zunächst Aufgabe der Finanzkommu-nikation, eine »Wahrnehmungslücke« hin zum höheren heutigen Wert zu schließen. Ist der Verkauf eines nicht börsennotierten Unternehmens ge-plant, das – durchaus mittelstandstypisch und gewollt – vom Markt als un-bedeutender eingeschätzt wird, als es seiner Position entspricht, muss auch hier rechtzeitig mit der Kommunikation begonnen werden. In einem weite-ren Schritt können interne Verbesserungen durch strategische und operative Maßnahmen im Rahmen der heutigen Unternehmenseinheit den Wert weiter steigern.

Nachdem diese Möglichkeiten ausgeschöpft sind, ist eine darüber hinausge-hende Erhöhung des Unternehmenswertes im Wesentlichen über Veräußerung von Unternehmensteilen, für die man selbst nicht der ideale Eigentümer ist, und/oder über Wachstum möglich. Wachstum wiederum kann organisch oder durch Erwerb in M&A-Transaktionen (als Strategischer Investor) generiert werden. Eine Optimierung der Finanzierungsstruktur unter Berücksichtigung der unter-schiedlichen steuerlichen Behandlung von Fremd- und Eigenkapital (siehe auch Kapitel 5) ist dann der letzte Schritt auf dem Weg zur Realisierung des höchst-möglichen Wertes.

Restrukturierungs-Hexagon

Marktwert

Heutiger Unter- nehmenswert Optimal

restrukturierter Wert

Potenzieller Unternehmenswert mit internen Verbesserungen und Verkäufen

1

2

3

4

6

Potenzieller Unternehmenswert nach internen Verbesserungen

Potenzieller Unternehmenswert mit internen Verbesserungen, Verkäufen und Wachstum

5

»Wahrnehmungslücke«

Strategische und operative Möglichkeiten

Verkäufe Internes und externes Wachstum

Financial Engineering

Maximales Potenzial für Wertsteigerung

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

Motive für M&A

19

Die einzelnen Schritte des Restrukturierungshexagons ermöglichen es nicht nur, sämtliche Maßnahmen zur Wertsteigerung zu geeigneten Gruppen zusammenzufassen. Sie wurden auch tatsächlich von vielen Unternehmen in den letzten zehn Jahren in dieser Reihenfolge durchlaufen. Dabei zeigt sich, dass mit rein internen Maßnahmen, die im Wesentlichen solche der Optimie-rung und Kostensenkung sind, nur begrenzte Wertsteigerungspotenziale zu re-alisieren sind. Sobald diese Verbesserungen gegriffen haben, berücksichtigten die Anleger sie bei ihren Anlageentscheidungen. Der Wert des Unternehmens entwickelt sich daher in einem kurzen Zeitraum überdurchschnittlich, nur um nach Erreichen eines neuen Wertplateaus auf eine allenfalls durchschnittliche Performance zurückzufallen. Um die Erwartungen der Investoren weiterhin zu übertreffen, sucht das Management zusätzliches Wertsteigerungspotenzial durch Verkauf von Unternehmensteilen, die nicht zum Kerngeschäft gehören, und durch Wachstum. In vielen Fällen wird das schnelle Wachstum über M&A-Transaktionen dem langwierigen Prozess organischen Wachstums vorgezogen. Hinzu kommt, dass in der Praxis der Verkäufer vom Käufer oft durch Anteile des übernehmenden Unternehmens und nicht durch Geld bezahlt wird. Je bes-ser die relative Entwicklung der eigenen Aktie, desto günstiger ist der Umrech-nungskurs beim Kauf anderer Unternehmen, und desto eher wird die eigene Aktie als Akquisitionswährung akzeptiert.

Am Shareholder-Value-Konzept wird oft kritisiert, dass es für die große Mehrheit der nicht börsennotierten Unternehmen keine Relevanz habe. Dem ist entgegenzuhalten, dass seine Umsetzung weder an die tägliche Bewertung durch die Börse noch aufwändige Wertgutachten bei fehlender Börsennotierung gebunden ist. In Theorie und Praxis wurden Steuerungsverfahren auf Basis in-terner Kennzahlen entwickelt, die letztlich nur die konsequente Orientierung der Unternehmensführung an einem Betriebsergebnis nach angemessenen Eigenka-pitalkosten voraussetzen. Diese Steuerungskonzepte können auch von mittel-ständischen Unternehmen eingesetzt werden.

Am Beispiel der Bertelsmann AG lässt sich sehr gut die Relevanz, aber auch Problematik des Shareholder-Value-Gedankens für nicht börsennotierte Unternehmen aufzeigen. Der im Sommer 2002 überraschend ausgeschiedene Vorstandsvorsitzende Thomas Middelhoff erwarb und veräußerte im Laufe sei-ner vier Jahre an der Konzernspitze zahlreiche Unternehmen. Eine wesentli-che Transaktion, der Kauf von 30 Prozent der Anteile der börsennotierten RTL Group, wurde mit Aktien der nicht börsennotierten Bertelsmann AG bezahlt. In-sofern war hier der Wert der Bertelsmann AG in Relation zum Zielunternehmen wichtig für die Frage, welchen Anteil die Verkäufer von RTL an Bertelsmann erhielten. Weitere Übernahmen gegen Aktien der Bertelsmann AG oder gar der anschließende Börsengang scheiterten aber am Votum des Mehrheitsaktionärs, der die Unabhängigkeit des Unternehmens und seinen eigenen Einfluss nicht aufs Spiel setzen wollte. Einfacher stellten sich die Verhältnisse beim Kauf von Instagram Inc. durch Facebook im Jahr 2012 dar: Auch hier wurde ein erhebli-

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

20

M&A: Marktteilnehmer und Motive

cher Teil des Kaufpreises mit Aktien des zu diesem Zeitpunkt noch nicht bör-sennotierten Erwerbers bezahlt. Allerdings war in diesem Fall ein Börsengang des Käufers bereits geplant.

Die Orientierung am Unternehmenswert oder Shareholder Value gibt als Ma-nagementphilosophie einen Denkrahmen, der die M&A-Aktivitäten der Unter-nehmen beeinflusst. Sie liefert weiterhin eine finanzwirtschaftliche Messzahl, anhand derer Alternativen bewertet und der Erfolg der gewählten Option ge-messen werden kann. Die Investmentthese des Käufers oder Verkäufers für die Durchführung einer spezifischen Transaktion muss aber sehr viel konkreter for-muliert und aus der jeweiligen Unternehmensstrategie abgeleitet werden (zum Beispiel Verbesserung des Zugangs zu Kunden; Fokussierung auf Kernbereiche durch Verkauf von Randaktivitäten; Wachstum der Kernbereiche zur Erzielung von Kostendegressionen).

Motive des Käufers

Überblick

In der Literatur findet man angesichts der Vielfalt möglicher Käufermotive eine Vielzahl von Systematisierungen. Viele dieser Motive sind gleichzeitig als wissenschaftliche Erklärungsansätze für Fusionen und Übernahmen formuliert worden. Da einer Transaktion nicht zwingend nur ein Motiv zugrunde liegt und die vorherrschenden Motive land- und zeitabhängig sind, konnte bisher auch nicht ein einzelnes Motiv als Ursache für Fusionen und Übernahmen identifi-ziert werden.

Die Mehrzahl der Motive kann dem Ziel »Steigerung des Wertes des Käu-ferunternehmens für seine Eigentümer« zugeordnet werden. Hierzu gehören alle Motive, die auf das Erzielen von Synergien gerichtet sind, namentlich Fix-kostendegressionen, Skaleneffekte und Verbundeffekte (Economies of Scope). Während die ersten beiden auf der Kostenseite ansetzen, werden Economies of Scope, der Zugang zu Ressourcen und Fähigkeiten und die Diversifikation hauptsächlich vom Gedanken der Wertsteigerung durch profitables Wachstum getrieben.

Während die bisher genannten Motive unabhängig von Zeit und Land zum Tragen kommen, sind weitere Motive nur in speziellen Situationen relevant. Hierzu gehören die opportunistische Nutzung von Unterbewertungen, die Rea-lisierung von steuerlichen Verlustvorträgen und die Nutzung von Bewertungs-unterschieden. Es ist daher notwendig, die Motive oder Investmentthese für eine M&A-Transaktion deutlich zu formulieren, da nur so der Erfolg bewer-tet und bei ungünstigen Entwicklungen rechtzeitig entgegengesteuert werden kann.

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

Motive für M&A

21

Fixkostendegressionen

Bei einer Fusion oder Übernahme in reifen Märkten werden Synergien oft in der besseren Nutzung von Leerkapazitäten gesehen. Die Nutzung von Leerkapazi-täten führt bei steigender Ausbringungs- und Absatzmenge durch die Verteilung der Fixkosten auf eine größere Stückzahl zu sinkenden Kosten pro Stück. Der Effekt ist umso ausgeprägter, je fixkostenintensiver die Produktion ist. Bekannte Beispiele finden sich sowohl bei der Bereitstellung von Finanzdienstleistungen über ein Filialnetz oder via Internet (fixe Personal-, Infrastruktur- und Marke-tingkosten), im Telekommunikationsbereich (Lizenzgebühren für die Frequen-zen und Infrastrukturkosten) als auch bei der industriellen Produktion (fixe Kos-ten für Anlagen, zum Beispiel im Stahlbereich). Die bessere Auslastung von Leerkapazitäten ist ein wesentliches Motiv für horizontale Zusammenschlüsse in Branchen mit Überkapazitäten. Neben der Kostensenkung durch Abbau über-flüssiger Kapazitäten ist häufig eine Ergebnisverbesserung durch eine Beendi-gung des zuvor oft ruinösen Preiswettbewerbs möglich.

Skaleneffekte

Synergien können auch durch Nutzung von Skaleneffekten (Economies of sca-le) erschlossen werden. Diese sind das hauptsächlich genannte Motiv für eine M&A-Transaktion, die zu Wertsteigerungen führen soll. Nicht selten werden Skaleneffekte jedoch zu leicht als gegeben akzeptiert, ohne die Quellen genau zu hinterfragen. Oder es werden Skaleneffekte, die auch im einzelnen Unterneh-men hätten erzielt werden können, der Transaktion zugerechnet. Aufgrund ihrer Bedeutung und der häufig enttäuschten Erwartungen lohnt hier die intensive Auseinandersetzung. Skaleneffekte haben hauptsächlich drei Quellen:

• Spezialisierungseffekte,• Kapazitätsgrößenvorteile,• Erfahrungskurveneffekte.

Spezialisierungseffekte senken die Kosten pro Stück, da einzelne Betriebe und Personen durch Fokussierung auf ein begrenztes Spektrum von Aktivitäten die-se effizienter abwickeln können (zum Beispiel die Spezialisierung der früheren Allrounder im Bankfilialgeschäft auf Vermögensberatung oder Kreditvergabe).

Stückkostensenkungen werden häufig auch von einer einfachen Ausweitung der Stückzahlen ohne Nutzung vorhandener Leerkapazitäten (Kapazitätsgrö-ßenvorteile oder Größendegressionseffekte) erwartet. Der Grundgedanke ist, dass aufgrund von zum Beispiel Mengenrabatten im Einkauf mit zunehmen-der Größe eines Unternehmens die Stückkosten sinken, mit der Folge, dass ein Anbieter mit der Kapazität von 1.000 bei Vollauslastung zu geringeren Stück-

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

22

M&A: Marktteilnehmer und Motive

kosten produziert als zwei ebenfalls voll ausgelastete Wettbewerber mit einer Kapazität von je 500. Dieser Effekt wird häufig behauptet, meist geglaubt aber zu selten kritisch hinterfragt. Häufig findet man zunächst sinkende Stückkos-ten, die jenseits einer optimalen Größe konstant bleiben oder sogar zunehmen (zum Beispiel wegen technischer Begrenzungen, höherer Transportkosten für den Materialbezug oder höherer Löhne am Standort). Oder die erwarteten Ef-fekte treten nicht ein, da zum Beispiel aufgrund technischer oder personeller Hindernisse auch nach der Fusion (zunächst) de facto zwei Unternehmen mit der alten Einzelkapazität operieren. Die Bestimmung des Stückkostenverlaufes ist schwierig und auch unter Praktikern umstritten. Vor einer Fusion sollte man die Plausibilität einer Stückkostensenkung durch Nutzung größerer Kapazitäten und die Realisierbarkeit dieser Effekte eingehend hinterfragen.

Erfahrungskurveneffekte stellen einen Zusammenhang zwischen kumulier-ter Ausbringungsmenge und den Stückkosten her. Sie wurden erstmals von der Beratungsgesellschaft Boston Consulting Group aufgezeigt. Die grundlegende Aussage ist hier, dass es durch eine Verdoppelung der kumulierten Produkti-onsmenge gelingt, die Stückkosten durch Lernprozesse je nach Branche um ca. 15 Prozent bis 30 Prozent zu senken. Derartige Effekte wurden empirisch nachgewiesen. Sie werden zum Beispiel bei sehr komplexen Produktionsverfah-ren wie denen für Mikrochips oder Flachbildschirmen deutlich, die anfänglich geringe Ausbringungsmengen mit hohen Ausschussquoten kennen. Die zuneh-mende Erfahrung mit der neuen Chipgeneration ermöglicht es dem Hersteller, die Produktionsprobleme abzustellen. Durch eine Fusion können bei derartigen Prozessen zunächst Kenntnisse an das Unternehmen mit der geringeren Produk-tionserfahrung weitergegeben und durch das größere Volumen zukünftig schnel-ler erworben werden.

In der Tendenz führen Skaleneffekte dazu, dass der Anbieter mit der größ-ten Ausbringungsmenge auch die geringsten Stückkosten (Kostenführerschaft) hat. Auf Märkten mit relativ einheitlichen Preisen, zum Beispiel wegen gerin-ger Käuferpräferenzen, kann der Anbieter mit den geringsten Stückkosten die höchsten Margen erzielen oder durch eine aggressive Preispolitik Wettbewerber zum Rückzug aus einem für sie nicht profitablen Geschäft bewegen. Skalen-effekte sind jedoch keine automatische Folge einer Fusion oder Übernahme, sondern müssen in jedem Fall durch aktives Handeln realisiert werden (siehe auch Kapitel 10 und 11).

Verbundeffekte

Verbund- oder Scope-Effekte erlauben es Unternehmen, durch Nutzung von Ressourcen (zum Beispiel Produktionsanlagen, Technologien/Know-how oder Vertriebskanälen) für mehrere Produkte die Gesamtkosten der Verbundprodukti-on unter die addierten Kosten einer Einzelproduktion zu senken. Beispiele findet

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

Motive für M&A

23

man reichlich bei den großen Unternehmen des Web 2.0, die ihre Plattformen mit hoher Nutzerzahl als Basis einsetzen, um andere, oft über eine M&A-Trans-aktion zugekaufte, Produkte hierüber zu vertreiben. Scope-Effekte mussten aber auch zur Begründung weniger naheliegender M&A-Transaktionen herhalten. So wollte der Tabakkonzern BAT plc sein überlegenes Marketing-Know-how aus dem Konsumentengeschäft mit Tabak auf das zugekaufte Versicherungsun-ternehmen Eagle Star plc übertragen, dessen Marketingaktivitäten als branchen-typisch und so eher bieder eingeschätzt wurden. Die Übernahme wurde einige Jahre später durch Verkauf der Versicherungsgruppe rückgängig gemacht, da sie nicht die erwarteten Erfolge brachte.

Zugang zu Fähigkeiten und Ressourcen

Strategische Überlegungen können zum Ergebnis führen, dass bestimmte Fä-higkeiten und Ressourcen zur Umsetzung der Strategie im Unternehmen nicht in ausreichendem Maße zur Verfügung stehen. Bei diesem Motiv stehen nicht Kostensenkungs- sondern Wachstumsüberlegungen im Vordergrund. Die Band-breite knapper Ressourcen beziehungsweise Fähigkeiten reicht von Rohstoffen über Personal bis zu technischem Know-how oder Absatzkanälen. Zwar kön-nen diese Engpässe grundsätzlich intern beseitigt werden durch zum Beispiel Exploration, Mitarbeiterrekrutierung und -schulung, Forschungs- und Entwick-lungsleistungen oder Investitionen in Produktionskapazitäten, Marketing und Vertrieb. Die Übernahme eines Unternehmens, das über diese Ressourcen ver-fügt, kann aber der schnellere Weg zur Realisierung der strategischen Ziele sein.

Viele Transaktionen insbesondere von Unternehmen in den neuen Technolo-gien und im Medienbereich waren von solchen Überlegungen getrieben. Aber auch in älteren Branchen können sie Treiber von M&A-Aktivitäten sein. So strebte der ThyssenKrupp-Konzern lange eine weitere Internationalisierung sei-ner Stahlaktivitäten an. In einem neuen Werk in Brasilien sollten nach ursprüng-licher Planung ab Anfang 2009 Stahlbrammen als Halbzeug zur Weiterverarbei-tung in Europa und vor allem Nordamerika hergestellt werden. In Nordamerika fehlten ThyssenKrupp aber sowohl ein Walzwerk zur Weiterverarbeitung der Brammen zu Stahlblechen als auch Kunden in ausreichender Zahl für die Ble-che. ThyssenKrupp sah in dieser Situation zwei Alternativen: Kauf eines nord-amerikanischen Wettbewerbers mit Walzwerk und Kundenstamm oder Neubau des Walzwerkes auf der grünen Wiese und Akquisition der Kunden aus eigener Kraft. Für die Übernahme eines Wettbewerbers sprachen die schnellere Zieler-reichung, für den Ausbau aus eigener Kraft die größeren Gestaltungsmöglich-keiten, insbesondere die höhere Qualität der Produkte in einem neuen Walz-werk. Infolge dieser Überlegungen bot die ThyssenKrupp AG zunächst für den börsennotierten kanadischen Wettbewerber Dofasco Inc. Erst nachdem dieser Übernahmeversuch am höheren Gebot eines weiteren Wettbewerbers geschei-

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de

24

M&A: Marktteilnehmer und Motive

tert ist, fällt im Juni 2007 die Entscheidung für den Bau eines Stahlwerkes im US-Bundesstaat Alabama.

Eine einzelne Transaktion kann durch mehrere Effekte motiviert sein. Ein Beispiel hierzu ist der Kauf der Mehrheit des amerikanischen Biotechnolo-gieunternehmens Genentech Inc. durch den Schweizer Pharmakonzern Roche Holding im Jahre 1990. Durch diese Transaktion wurden die spezifischen For-schungs- und Entwicklungsfähigkeiten der Genentech Inc. mit der Marketing- und Vertriebskraft eines etablierten Pharmakonzerns kombiniert. Der Vertrieb konnte danach sowohl traditionelle als auch biotechnologisch basierte Medika-mente vertreiben (Scope-Effekte) und Roche Holding erhielt Zugang zu Know-how in der Biotechnologie, über das der Konzern bis dahin nicht verfügte.

Risikominderung durch Diversifikation

Unternehmen, die den Schwerpunkt ihrer Tätigkeit in einer durch Produkt, Region oder Kundengruppe definierten Nische haben, sind von der wirtschaft-lichen Entwicklung dieser Nische abhängig. Umsatz und Gewinn schwanken gerade bei zyklischen Branchen wie Stahl, Lastkraftwagen oder auch Banken sehr stark. Ein starker regionaler Fokus kann, wie das Beispiel der Bauindust-rie in den neuen Bundesländern zeigt, ebenfalls zu starken Ausschlägen führen. Ist das Eigenkapital des Unternehmens vor Beginn des nächsten Aufschwun-ges durch Verluste aufgezehrt oder gewähren die Gläubiger schon vorher keine Kredite mehr, ist die Insolvenz (beziehungsweise die Übernahme durch einen finanzstarken Wettbewerber) unvermeidlich. Unter Umständen ist die Branche sogar aufgrund technischer Entwicklungen am Ende ihres Branchenlebenszy-klus angelangt und daher in einer Situation dauerhaft sinkender Umsätze und negativer Ergebnisse. Insolvenzen verursachen hohe direkte (Beraterhonorare, Insolvenzverwalter) und vor allem indirekte Kosten (Kundenabwanderung und Verlust wichtiger Mitarbeiter schon bei drohender Insolvenz). Gleichzeitig sind die Kapitalkosten für Unternehmen mit stark schwankenden Ergebnissen höher als für solche mit vorhersagbarer, konstanter Entwicklung (siehe auch Kapitel 5). Eine M&A-Transaktion, die diese negativen Werteffekte der Insolvenz ver-meidet, kann daher auch zu den wertorientierten gezählt werden.

M&A-Transaktionen mit dem Ziel der Risikominderung durch Diversifikati-on machen nach diesen Überlegungen nur dann Sinn, wenn die Umsätze, Ergeb-nisse und vor allem Cashflows der beiden fusionierenden Unternehmen nicht parallel steigen oder fallen.

Den aus der finanzwirtschaftlichen Portfoliotheorie entnommenen risiko-mindernden Effekten einer Diversifikation stehen aber auch spezifische Risiken gegenüber. Um die Unabhängigkeit der Entwicklung der Ergebnisse sicherzu-stellen, sind die Transaktionen oft konglomerat, das heißt,. der Käufer engagiert sich außerhalb der eigenen Branche. Definitionsgemäß hat er in den Märkten

© des Titels »Praxisbuch Mergers & Acquisitions« (978–3-636–03096–2) 2014 by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München Nähere Informationen unter: http://www.riva-verlag.de