Embed Size (px)

Citation preview

PRIVUS Anlagesitzung Woche 3

14. Januar 2019

Wochenrückblick

2

Mit einem positiven Wochenauftakt und der Aussicht auf erfolgreiche Handelsgespräche zwischen Washington undPeking, ging die Erholungsrally der Vorwoche weiter. Befeuert wurden die Kurse von der Hoffnung auf eine Einigungzwischen China und den USA im Handelskonflikt, nachdem die Gespräche in Peking überraschend verlängert wurden.Allein die Tatsache, dass das auf Ebene stellvertretender Minister stattgefundene Treffen nicht zwei, sondern dreiTage gedauert hatte, wurde als Zeichen für eine Annäherung gedeutet. Die Gespräche sollten den Weg fürVerhandlungen auf höherer Ebene ebnen. Doch beide Seiten veröffentlichten nach den Verhandlungen äusserstdürre Medienmitteilungen. Sie haben nun bis Anfang März Zeit, die Verhandlungen abzuschliessen. Sollten sie sichnicht einigen, werden die USA den bisherigen Zoll in Höhe von 10% auf chinesische Importe im Wert von USD 200Mrd. auf 25% erhöhen. Auch wenn vor Euphorie gewarnt wird und auch eine Einigung die Schwierigkeiten zwischenden beiden Ländern nicht gänzlich ausräumen, wurde das Treffen positiv gewertet. So waren vor allem die zuvorgebeutelten Technologieaktien die stärksten Werte auf den weltweiten Kurstableaus. Die Kursgewinne erfolgten trotzGewinnwarnungen von Samsung und dem südkoreanischen Elektronikkonzern LG Electronics. Dem hinter Samsungzweitgrössten Fernsehgeräthersteller macht der wegbrechende Gewinn zu schaffen. Nachdem bereits Apple ihreAktionäre am ersten Handelstag des Jahres 2019 mit der ersten Gewinnwarnung seit 15 Jahren schockte, vermeldeteauch Samsung am vergangenen Dienstag eine schwächere Nachfrage nach Speicherchips und Mobiltelefonen.

Auch die nun bereits seit knapp drei Wochen andauernde Haushaltssperre der US-Regierung, der Shutdown, konnteden Märkten (vorerst) nichts anhaben. Die Differenzen zwischen den Republikaner und den Demokraten bezüglichdem Mauerbau in Mexiko dauern weiter an und der längste Shutdown der Geschichte in den USA wurde Tatsache.Die bislang längste Haushaltssperre dauerte 21 Tage und Trump drohte, diese für die betroffenen Behörden zur Notüber Jahre hinweg aufrecht zu erhalten – was jedoch kaum praktikabel erscheint.

Am Dienstagabend korrigierte die Weltbank ihre Prognose für das Wachstum der Weltwirtschaft nach unten undstellte der Wirtschaftspolitik von Donald Trump ein schlechtes Zeugnis aus. Der vom US-Präsidenten häufig bemühteBoom nach seiner Steuerreform werde nur kurz anhalten. Schon 2020 werde das US-Wachstum von 2.9 Prozent imJahr 2018 auf 1.7 Prozent sinken, prognostizierte die Weltbank in ihrem Bericht. Wirtschaftsexperten befürchten seitlängerer Zeit, die prozyklische Stimulanzpolitik Trumps könnte nur ein Strohfeuer bedeute. Allerdings werde dasWachstum laut Weltbank auch in anderen grossen Wirtschaftsregionen wie in China oder der Eurozone etwaslangsamer. Das weltweite Wachstum werde im laufenden Jahr 2.9 Prozent betragen.

Wochenrückblick

3

Damit wird ein leichter Rückgang des ohnehin bereits nach unten korrigierten weltweiten Wachstums von 3.0Prozent vorausgesagt.

Am Mittwochabend signalisierte die US-Notenbank Fed einen etwas vorsichtigeren geldpolitischen Kurs in derZukunft. Nach Einschätzung einiger Mitglieder im geldpolitischen Ausschuss FOMC könne man künftig „geduldiger“hinsichtlich weiterer Zinserhöhungen sein, hiess es. Es sei nun „weniger klar“, in welcher Höhe und zu welchemZeitpunkt die Zinsen weiter angehoben werden könnten. Die Abwärtsrisiken in der US-Wirtschaft sind laut einigenMitgliedern des Ausschusses gestiegen und die Konjunktur wird als weniger robust eingeschätzt. Die Mitgliederverwiesen auf den verhaltenen Inflationsdruck. Die Veröffentlichung der Mitschriften zur zurückliegendenDezembersitzung der Fed hatte auch Bewegung in den Devisenmarkt gebracht. Der USD wertete ab, der Euro sprangdagegen an. Die Gemeinschaftswährung präsentierte sich in guter Form und notierte am Donnerstagmorgen bei1.1557 Dollar und damit auf dem höchsten Stand seit Oktober. Hintergrund des „Comebacks“ sind Signale aus denUSA, dass die Zeiten der geldpolitischen Straffung im Land zu Ende gehen könnten. So sprach der Präsident derregionalen Notenbank von Atlanta davon, dass er gar eine Leitzinssenkung für möglich halte.

US-Notenbankchef Powell äusserte sich am Donnerstagabend anlässlich einer Veranstaltung in Washingtonoptimistisch über die Wachstumsaussichten der US-Wirtschaft und betonte zugleich die Bereitschaft der Fed, ihreGeldpolitik wenn nötig zu ändern. Die taubenhaften Töne des obersten Währungshüters in den USA liess die Kurse ander Wall Street den fünften Handelstag in Folge steigen.

Auf Wochenbasis hat der Dax 1.1 Prozent zugelegt, der Schweizer SMI um 2.6. In den USA lief es noch besser: DerDow Jones gewann 2.4 Prozent, der S&P 500 legte um 2.5 Prozent zu, die Technologiebörse Nasdaq gar 3.5 Prozent.Auch in Asien sahen wir eine positive Woche mit einem Plus von 1.9 Prozent beim chinesischen CSI 300 und gar um4.1% im japanischen Nikkei 225.

Auch an den Rohstoffmärkten ging es aufwärts. Hinweise auf eine Lösung im Handelsstreit liessen den Preis für dieUS-Referenzsorte WTI erstmals seit Dezember wieder über die Marke von USD 50 steigen. Der Preis für ein Barrel derNordseesorte Brent Oil notierte zum Ende der Woche bei USD 62.15, ein Plus von 13% seit Jahresbeginn.

Ausblick

4

Die Politik wird auch im neuen Jahr ein dominierendes Thema an den Kapitalmärkten bleiben. Noch zeichnet sich nämlichkeine Einigung beim Kampf um die weltweite Vorherrschaft zwischen den USA und China ab. Auch der Brexit sowie dieitalienische Schuldenkrise bleiben ein bestehendes Problem. Damit wächst für Anleger die Herausforderung, dieNachrichten zu politischen Turbulenzen und Handelskonflikten richtig einzuordnen. Dass die vielen Krisenherde auchEinfluss auf die Konjunktur haben, ist unvermeidlich. So gehen etwa der Internationale Währungsfonds (IWF) und dieWeltbank davon aus, dass es in 2019 zu einer weltweiten Wachstumsverlangsamung kommen wird.

Folglich dürfte es der Europäischen Zentralbank (EZB) schwerfallen, die Zinszügel 2019 anzuziehen. Zwar vollzog MarioDraghi mit der Ankündigung, die milliardenschweren Anleihekäufe würden Ende des Jahres eingestellt, bereits einenersten Schritt in Richtung straffere Gangart, doch ist fraglich, ob weitere Handlungen in 2019 folgen. Die EZB ist gezwungendie Zinsen niedrig zu halten, nicht zuletzt wegen Italien und Frankreich. In den USA könnte es derweil zu einerZeitenwende kommen. Die Serie von acht Zinserhöhungen in den vergangenen drei Jahren droht abzureissen. Es gibt sogarStimmen, die davon ausgehen, dass das Fed in 2019 komplett auf Zinserhöhungen verzichten wird.

Trotz aller politischen Widrigkeiten ist es um die Aktienmärkte also womöglich gar nicht so schlecht bestellt. Eine weitereNullzinspolitik der EZB, gepaart mit einer Zinspause in den USA, würden dafür einen guten Nährboden bilden. Anlegermüssen also ihre Hoffnungen für 2019 nicht ganz aufgeben, denn zu Aktien wird es wohl auch in 2019 wenig Alternativengeben. Folglich werden sich auch im neuen Jahr wieder Chancen ergeben. Anleger sollten ihr Augenmerk allerdings starkauf die Fundamentaldaten richten und vorerst defensive Qualitätsaktien übergewichten oder sich auf Spezialsituationenkonzentrieren. Interessant ist zudem, dass die kurzfristigen Stimmmungsbarometer für die Aktienmärkte so gedämpft sind,dass Aufwärtspotential besteht.

Der Anleihemarkt steht wegen der voraussichtlich endenden ultralockeren Geldpolitik und dem Beginn derZinserhöhungsphase vor einem Wendepunkt. Sollte es zu einem überraschenden Anstieg der Inflation kommen, müsstensich die Anleger auf eine raschere Straffung der Geldpolitik einstellen.

Ausblick

5

In dieser Woche liegt die Aufmerksamkeit der Investoren neben der Brexit-Abstimmung am Dienstag (mehr dazu auf denFolgeseiten 6 und 7 dieser Ausgabe) auf dem Start der Berichtssaison der Unternehmenszahlen für das 4. Quartal 2018.Traditionell kommen als erstes die grossen US-Finanzhäuser.Die grosse Frage wird sein, ob die Umsatzwarnung von Apple zum Jahresauftakt, die Gewinnwarnungen von Samsung undLG Electronics sowie enttäuschende Resultate einiger Unternehmen in Europa (Osram, Kuka) nur die Spitze des Eisbergeswaren oder ob noch weitere unangenehme Überraschungen folgen werden. Auch charttechnisch wird es wiederinteressant. Für den marktbreiten amerikanischen S&P 500 Index wird die Luft um die erste grössere Widerstandzone beirund 2‘600 Punkten langsam dünn. Diese Unternehmen werden in dieser Woche Resultate vorlegen:

Montag, 14. Januar 2019: Donnerstag, 17. Januar 2019:-Citigroup -Netflix

-IBMDienstag, 15. Januar 2019: -Amexco-JP Morgan Chase -Morgan Stanley-Wells Fargo -Geberit-UnitedHealth Group-Lindt & Sprüngli (Umsatz) Freitag, 18. Januar 2019:-Partners Group (AuM) -Schlumberger

Mittwoch, 16. Januar 2019:-Bank of America-US Bancorp.-Goldman Sachs-Blackrock-Alcoa

Kryptowährungen

6

Für Kryptowährungen bleiben wir wie bis anhin bei unserer vorsichtigen Einschätzung. Nachdem im vergangenen Jahr derHype rund um das Thema keine Grenzen kannte und Bitcoin als «digitales Gold» verschrien wurde, stürzten diese umsotiefer. So verlor Bitcoin rund 73% an Wert, die nach Kapitalisierung nächstgrössten Ripple und Etherum um 84%, resp. 82%und auch die Marktkapitalisierung schmolz wie Schnee in der Sonne. Bitcoin könne locker auf USD 100‘000 steigen, warsich ein Analyst der dänischen Saxo Bank zu Jahresbeginn sicher. Damit würde ein neues, besseres Finanzsystementstehen. Die Fantasie der Krypto-Enthusiasten kannte keine Grenzen. Ein Jahr später ist von der Euphorie nicht mehr vielgeblieben. Die noch junge Krypto-Branche steht vor einer Zäsur.

Die Krypto-Blase ist ein perfektes Beispiel für die Spekulationsmanie im Zusammenhang mit Technologie und Innovation.Sie wurde von vielversprechenden und bahnbrechenden Technologien angetrieben, die nur schwer einzuschätzen warenund sind.

Die Blockchain-Technologie gilt zwar als revolutionär und dürfte tiefgreifende Veränderungen in zahlreichen Brancheneinleiten. Diese sind u.a. zu finden im Bank- und Gesundheitswesen, im Bereich der Immobilien und derenVerkaufsabwicklungen, aber auch für Künstler, Medien und in der Werbung, wo die kreierten Inhalte verteilt werden undsofort bezahlt werden, sobald man diese nutzt. Aber auch im Supply Management kann Blockchain künftig eine grosseRolle spielen, wenn einfache Verträge und kontinuierliches Tracking der Güter vereinfacht werden. Die Mobilität kanndurch diese Technologie verbessert werden, wenn Kosten, Eigentum und die Nutzung auf einer Blockchain verteilt werdenund für eine gewisse Zeit jemandem zugänglich gemacht werden können. Im öffentlichen Bereich wie Verwaltung,Identitätsmanagement, Wahlen oder gar Steuern sehen die Spezialisten ebenfalls Potential in der Technologie. Und imBereich von Big Data, Datenspeicherung und dem Internet of Things ist die Sicherheit ein grosser Punkte, der mittelsBlockchain verbessert werden kann.

Doch die berechtigte Frage lautet: Können Kryptowährungen ein neuer Standard werden? Angesichts der jüngsten undletzten Entwicklungen ist klar, dass dies nicht über Nacht und auch nicht in den nächsten Monaten geschehen wird. Esmüssen erst zahlreiche Hindernisse aus dem Weg geräumt werden. Regulierung, Widerstand gegen den Wandel und diegrosse Volatilität sind mitunter ein Hemmschuh für die breite Akzeptanz. Solange die vielen betrügerischen Projekte in derBranche anhalten, wird dies weiterhin Anleger und Geldgeber abschrecken. Bitcoin wurde damals als Reaktion auf dieFinanzkrise und den damit verbundenen Vertrauensverlust in die Banken erfunden. Von diesem ursprünglichen,revolutionären Geist ist heute jedoch nicht mehr viel übrig. Neben der Sicherheit muss die Branche weiter an einerbrauchbaren Benutzeroberfläche arbeiten, wie auch das allgemeine Verständnis fördern.

Brexit – Details zur geplanten Abstimmung

7

Die britische Premierministerin Theresa May hat das Parlament indirekt vor einer Ablehnung des Brexit-Abkommensgewarnt. In einem solchen Fall würde sich Grossbritannien auf "unbekanntes Terrain" begeben, sagte May vorletztenSonntag der BBC. Berichte, dass sie das für diese Woche geplante Votum erneut verschieben könnte, wies sie zurück. Siekönne schlicht nicht sagen, was passieren werde, wenn das mühsam mit der EU verhandelte Abkommen nichtangenommen werde, sagte May. Die Abstimmung im Parlament werde wie geplant stattfinden. Ein erneutes Brexit-Referendum vor dem geplanten Austrittsdatum am 29. März 2019 (um Mitternacht) sei nicht machbar. Der Ausgang derAbstimmung im Unterhaus ist ungewiss. Die Brexit-Vereinbarung stösst nicht nur in der Opposition, sondern auch beiMays Konservativen auf heftige Kritik. Bislang hat die britische Regierung erklärt, dass Grossbritannien die EU ohne einenDeal verlässt, wenn das Unterhaus nicht zustimmt.

Wer stimmt ab?Debatte und Abstimmung werden im britischen Unterhaus abgehalten, dem House of Commons. Mays Konservativeverfügen über keine eigene Mehrheit in der Parlamentskammer mit insgesamt 650 Sitzen. Sie sind auf die Unterstützungder nordirischen Partei DUP angewiesen - und die lehnt den Ausstiegsvertrag ab. Insgesamt benötigt May 318 Stimmen,um den Vertrag durchzubringen. Sieben Abgeordnete der nordirischen Nationalisten-Partei Sinn Fein sowie die vierUnterhaus-Vorsitzenden stimmen nicht mit. Auch die vier Abgeordneten, die für die Stimmauszählung zuständig sind,werden nicht mitgezählt.

Wann findet das Votum statt?Nachdem May die ursprünglich bereits für Dezember 2018 angesetzte Abstimmung mangels Aussicht auf Erfolg kurzfristigverschoben hatte, wurde die Debatte über den Brexit-Vertrag Mitte letzter Woche wieder aufgenommen. Das Votum wirdvoraussichtlich am Dienstag, 15. Januar stattfinden.

Worüber wird abgestimmt?Inhalt der Abstimmung ist der mit der Europäischen Union ausgehandelte Vertrag zum Ausstieg sowie eine politischeErklärung zu den künftigen Beziehungen der EU und Grossbritanniens.

Kann es noch Änderungen geben?Ja. Abgeordnete können Änderungsvorschläge einbringen, über die vor dem eigentlichen Votum über den Vertrag separatabgestimmt werden muss. Sollten die Änderungen eine Mehrheit erhalten, würden sie in den Vertragstextaufgenommen, wären aber nicht bindend für die Regierung. Allerdings wäre es für May politisch unklug, derartigeVorstösse komplett zu ignorieren.

Brexit – Details zur geplanten Abstimmung

8

Was passiert, wenn Theresa May das Votum verliert?In diesem Fall haben die Minister 21 Tage Zeit, das weitere Vorgehen abzustimmen. Bislang hat die Regierung erklärt,dass Grossbritannien die EU dann am 29. März 2019 ohne einen Deal verlassen wird. Allerdings würde eineAblehnung des Vertrags vermutlich zu Turbulenzen an den Finanzmärkten führen, so dass eine schnelle politischeReaktion notwendig wäre. Einige Medien haben bereits darüber spekuliert, dass May eine weitere Abstimmung imParlament anstreben könnte. Zudem dürfte der Druck auf sie wachsen, ihren Rücktritt einzureichen. Falls TheresaMay ihren Brexit-Plan nicht durchs britische Parlament bekommt, forderte der Oppositions-Chef Jeremy CorbynNeuwahlen.

Knapp drei Monate vor dem geplanten Brexit würden einer Umfrage zufolge die meisten Briten lieber in der EUbleiben. Wenn es derzeit eine zweite Volksabstimmung gäbe, sprächen sich 46 Prozent für einen Verbleib und 39dagegen aus, wie am vorletzten Sonntag aus einer Befragung des Meinungsforschungsinstituts YouGov hervorging.Die übrigen Befragten würden demnach entweder nicht an einem solchen Referendum teilnehmen, sind nochunentschieden oder wollten sich nicht äussern. Wenn die Unentschlossenen und die Befragten ohne Angabenherausgerechnet werden, liegt das Verhältnis bei 54 Prozent für und 46 Prozent gegen eine EU-Mitgliedschaft. Beidem Referendum 2016 waren die EU-Befürworter mit 48 Prozent den Brexit-Anhängern mit 52 Prozent unterlegen.

Kurz vor der Abstimmung über den Brexit-Deal im Unterhaus zeichnet sich keine mehrheitsfähige Lösung ab. Es gibtsogar Gerüchte, wonach Theresa May mit der EU über eine Fristverlängerung verhandelt. Laut „Daily Telegraph“ wirddie zeitliche Ausdehnung des Artikels 50 erwogen, um mehr Verhandlungsspielraum zu haben, sollte dasAustrittsabkommen abgelehnt werden. Ein Sprecher in Downing Street widersprach dem Bericht am Dienstag undbekräftigte, dass Britannien die EU wie geplant am 29. März verlassen werde. In unserem Basisszenario gehen wir voneinem Verhältnis 50:50 aus, dass der Deal durchkommt bzw. es zu einem erneuten Volksentscheid kommt (was positivfür europäische Aktien wäre) und einem «harten Brexit» bzw. einem unkoordinierten Ausstieg von Grossbritannien ausder EU (was negativ für europäische Aktien wäre).Momentan sieht es eher danach aus, dass der Deal vom Unterhaus abgelehnt wird. In der Politik sind wenige Tageaber eine lange Zeit und es kann viel passieren. Und die Briten sind immer für eine Überraschung gut. Denn wer hättedamals gedacht, dass sich bei der Referendumsabstimmung in Grossbritannien am 23. Juni 2016, 51.9% derStimmbürger für den Brexit entscheiden würden?

Attraktive Aktien für 2019

9

Aufgrund unseres Basisszenarios für 2019 dürften vor allem drei Bereiche von grosser Bedeutung in 2019 sein:

• Defensive Titel (Gesundheitsunternehmen, Versorger, Immobiliensektor, Basiskonsumgüter)• Zyklische Branchen (Banken, Einzelhändler, Industriebetriebe)• Wachstumsaktien (Technologiesektor)

USAAlphabet (Technologie)Die Google-Mutter weist eine spannende Wachstumsgeschichte auf. Für uns gleicht Alphabet gar schon fast einemInternet-Standard, also einer Aktie, die man unbedingt langfristig in einem Portfolio haben muss. Wir schätzen dasUnternehmen aktuell als fair bewertet ein. Da das Unternehmen aber auf Cash-Reserven in Höhe von über USD 100Milliarden sitzt, ist aus unserer Sicht noch einiges an Potenzial vorhanden. Darüber hinaus hat Alphabet gute Chancen, inden Dow Jones Index aufgenommen zu werden und in diesem Zuge grosse Konzerne wie Coca-Cola oder Procter & Gamblezu verdrängen.

Bank of America (Finanzen)Viele Marktexperten halten den Ausverkauf der Bankaktien in 2018 für übertrieben. Sollte dem tatsächlich so sein, sohalten wir die Bank of Amerika innerhalb des Sektors für am interessantesten positioniert und bewertet. Trotz Sorgen umeine Abschwächung der Wirtschaft trauen der Bank of America viele Analysten für 2019 eine überdurchschnittlicheGewinnsteigerung zu.

Chevron Corp. (Energie)Das Erdölunternehmen musste in 2018 einen beträchtlichen Kursverlust verkraften. Insbesondere das Jahresende war imZuge der stark nachlassenden Ölpreise sehr schwierig. Wir trauen der Aktien in 2019 aber einiges zu. Chevron verfügt übereine attraktive globale Vermögensbasis, mit dem Potenzial für ein solides Produktionswachstum und erstklassige Cash-Margen, im Vergleich zu den globalen integrierten Mitbewerbern.

Attraktive Aktien für 2019

10

Pfizer (Gesundheit)Pfizer ist das grösste Pharmaunternehmen der Welt. Ende 2018 wurde bekannt, dass Pfizer und GlaxoSmithKline ihreConsumer-Healthcare Geschäfte in ein neues Gemeinschaftsunternehmen einbringen. Demnach entsteht ein neuerWeltmarktführer in diesem Bereich mit einem Jahresumsatz von USD 12.7 Milliarden. GlaxoSmithKline wird mit einemAnteil von 68 Prozent die Mehrheit am Joint Venture halten, der restliche Teil steht Pfizer zu. Wir erachten dies alssinnvoller Schritt für beide Unternehmen. Mit der Zusammenlegung der beiden Geschäfte wir ein Marktführer beirezeptfreien Gesundheitsprodukten mit grossem Abstand zur Konkurrenz geschaffen. Nach rund drei Jahren soll dasGemeinschaftsunternehmen dann an die Börse gebracht werden.

EuropaEngie (Versorger)Die Wachstumsaussichten der Versorger sind zwar minimal und der Sektor hat in den vergangenen Jahren aufgrund derVeränderungen im Geschäftsfeld eine fundamentale Neubewertung erfahren. Der Sektor verfügt jedoch über attraktiveCashflows und Dividendenrenditen und somit werden Aktien wie beispielsweise Engie insbesondere in Phasen einerAbschwächung von Anlegern gesucht. Insofern sehen wir Engie als interessanten Bestandteil eines gut diversifiziertenAktienportfolios (Dividendenrendite 2019 von 6.44%).

L‘Oréal (Basiskonsumgüter)Die Aktie von L‘Oréal gehört zu unseren Favoriten innerhalb des eher defensiv ausgerichteten Sektors derBasiskonsumgüter. Wirklich günstig ist die Aktie nie zu haben, aber Qualität hat eben ihren Preis. Das Unternehmen ist insämtlichen Sparten hervorragend positioniert und erwirtschaftet auch in schwierigen Wirtschaftsphasen attraktiveGewinne.

Telefonica (Kommunikation)Die Wachstumsaussichten der Telekombranche sind zwar alles andere als berauschend. Der Sektor verfügt jedoch überattraktive Cashflows und Dividendenrenditen. Somit werden Aktien wie beispielsweise Telefonica insbesondere in Phaseneiner Wirtschafts-Abschwächung von Anlegern gesucht (Dividendenrendite 2019 von 5.42%).

Attraktive Aktien für 2019

11

SAP (Technologie)Im Vergleich zum US-amerikanischen Technologiesektor hat sich der europäische Technologiesektor in 2018 sehr schwachentwickelt. Dies, obwohl wir in einzelnen Unternehmen hohe Qualität und auch attraktives Wachstumspotenzial sehen. Sowie beispielsweise für Europas grössten Softwarekonzern SAP. Seit dem Allzeithoch im Herbst 2018 hat die Aktie knapp20% an Wert eingebüsst, was wir als übertrieben erachten.

Siemens Healthineers (Gesundheit)Das im Jahre 2018 von der Siemens AG abgespaltete Unternehmen, umfasst dessen ehemalige medizinischen Aktivitäten.Siemens Healthineers gilt als eines der weltweit führenden Medizintechnikunternehmen mit über 170 Jahren Erfahrung,18‘000 Patenten und mehr las 48‘000 MitarbeiterInnen in über 70 Ländern. Während einige Firmen im abgelaufenenQuartal bereits mit Umsatz- und Gewinnwarnungen negativ überraschten, blieb Siemens Healthineers in der Spur. Imvierten Quartal wurden die Erwartungen beim Umsatz und Gewinn übertroffen. Die ehemalige Siemens-Medizintechniktochter bietet einen attraktiven Mix aus Wachstumsfantasie und regelmässigen Einnahmen. Zuletzt wurdedie Aktie jedoch von negativen Nachrichten des US-Branchenriesen Medtronic belastet, der eine Gewinnwarnungausgesprochen hat. Diese Sippenhaft ist u.E. nicht gerechtfertigt. Das tiefer als erwartete Gewinnwachstum von Medtronicist vor allem auf das hohe Dollar- und Steuerniveau zurückzuführen. Dies betrifft Siemens Healthineers nicht. Zudem istdas MDAX-Unternehmen auf medizinische Bildgebung und Diagnostik fokussiert, und dieser ist von der Gewinnwarnungebenfalls nicht betroffen.

Attraktive Aktien für 2019

12

SchweizGeorg Fischer (Industrie)Die Aktie von Georg Fischer hat in 2018 nahezu die Hälfte ihres Wertes verloren und gehört somit zu den sich amschlechtesten entwickelnden Industriewerten in der Schweiz. Wir erachten diese Entwicklung für nicht gerechtfertigt. DieEntscheidung, sich von zwei Fertigungsstätten in Deutschland zu trennen, war ein wichtiger Meilenstein in Richtunghöherwertigen Geschäftsbereiche. Zudem erweist sich die Sparte Piping Systems als vergleichsweise robust undwiderstandsfähig. Mitte Dezember wurde zudem die Nachfolge für den im Frühjahr 2019 altershalber zurücktretendenCEO Yves Serra bekanntgegeben. Mit dem Finanzchef Andreas Müller wird ein interner Mann dessen Aufgabenübernehmen, was wir sehr begrüssen.

Geberit (Industrie)Die Aktie des europäischen Marktführers für Sanitärprodukte gehört für uns zu den Standard-Werten in einem SchweizerAktienportfolio. Wirklich günstig ist die Aktie des Unternehmens ebenfalls nie zu haben; auch da gilt, dass Qualität ebenihren Preis hat. Geberit weist ein defensives Wachstumsprofil auf, da zwei Drittel des Umsatzes im stabilenRenovationssegment erzielt werden. Vom Allzeithoch Mitte 2017 hat die Aktie aber mittlerweile um über 20% korrigiert.

Logitech (Technologie)Das Unternehmen ist in fünf Bereichen aktiv (Music, Gaming, Video Collaboration, Smart Home, Creativity & Productivity),welche allesamt Wachstumspotenzial aufweisen. Logitech hat sich in den vergangenen vier Jahren unter dem neuenManagement zu einem schlankeren, schnelleren und fokussierteren Unternehmen entwickelt und ist damit zu neuemUmsatzwachstum und Profitabilität zurückgekehrt. Wir erachten den Ausverkauf der Aktie seit August 2018 (-33%) alsübertrieben.

Novartis (Gesundheit)Der Gesundheitsbereich gehört aus unserer Sicht zu den Top-Favoriten in 2019, aufgrund deren defensiven Ausrichtungund attraktiven Dividendenrenditen. Innerhalb des Sektors bevorzugen wir grosskapitalisierte Werte, wie die Valoren vonNovartis (Dividendenrendite 2019 von 3.56%). Die Produkte-Pipeline ist attraktiv und vielversprechend.

Chart der Woche; S&P 500

13

Um den starken Rückschlag des 4. Quartals 2018 technisch erfassen zu können, bietet es sich an, den Chart für einmalauf «wöchentlicher» Basis zu betrachten. Was hier unmittelbar auffällt ist der Fakt, dass der Index exakt auf der 200-Wochen-Durchschnittslinie gehalten hat (grüne Kreise). Genau wie im Jahre 2016, als ebenfalls starkeWachstumssorgen (vor allem China) vorherrschten. Auch die viel beachteten Indikatoren „MACD“ und „SlowStochastics“ zeigten damals einen überverkaufen Markt an.

Der MACD (Moving AverageConvergence/Divergence) -übersetzt „Indikator für dasZusammen-/Auseinanderlaufendes gleitenden Durchschnitts“ - istein trendfolgender technischerIndikator. Der MACD berechnetsich aus der Differenz zweierexponentiell gleitenderDurchschnitte.

Der Stochastik-Oszillator bestehtaus zwei gleitendenDurchschnittslinien, die sichinnerhalb von drei verschiedenenZonen auf dem Chart bewegen –eine überkaufte Zone Oben, eineneutrale Zone in der Mitte undeine überverkaufte Zone Unten.

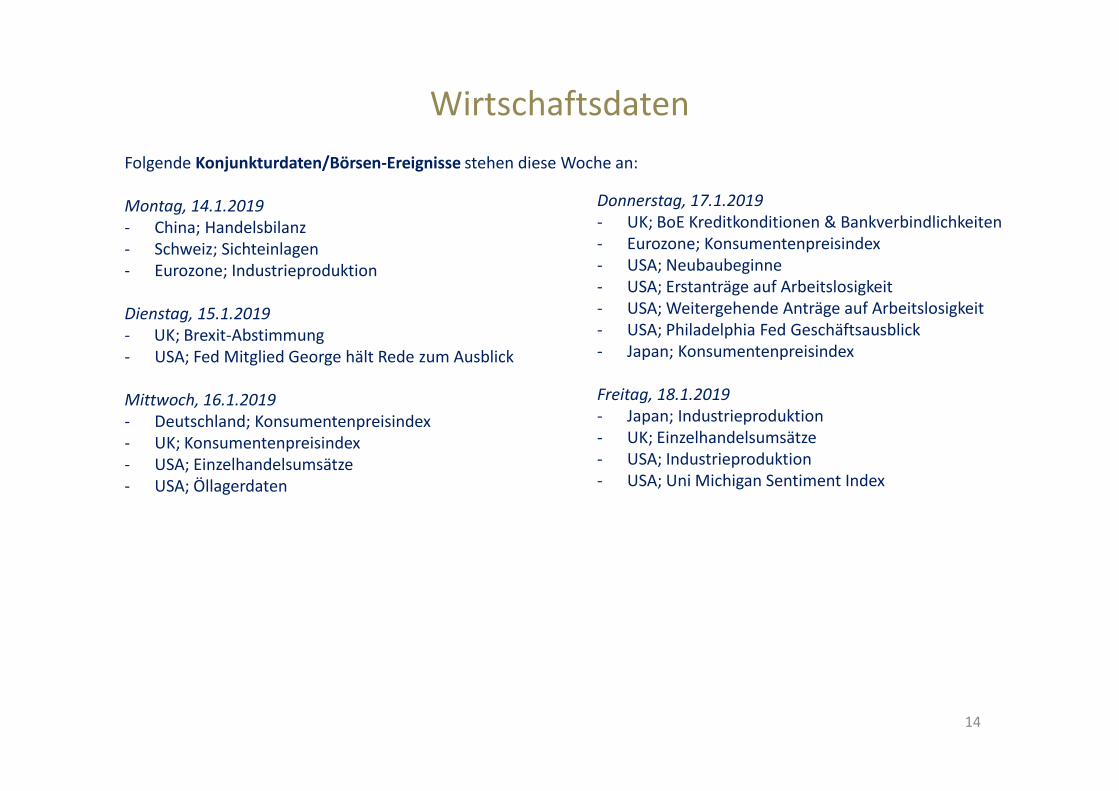

Wirtschaftsdaten

14

Folgende Konjunkturdaten/Börsen-Ereignisse stehen diese Woche an:

Montag, 14.1.2019- China; Handelsbilanz- Schweiz; Sichteinlagen- Eurozone; Industrieproduktion

Dienstag, 15.1.2019- UK; Brexit-Abstimmung- USA; Fed Mitglied George hält Rede zum Ausblick

Mittwoch, 16.1.2019- Deutschland; Konsumentenpreisindex- UK; Konsumentenpreisindex- USA; Einzelhandelsumsätze- USA; Öllagerdaten

Donnerstag, 17.1.2019- UK; BoE Kreditkonditionen & Bankverbindlichkeiten- Eurozone; Konsumentenpreisindex- USA; Neubaubeginne- USA; Erstanträge auf Arbeitslosigkeit- USA; Weitergehende Anträge auf Arbeitslosigkeit- USA; Philadelphia Fed Geschäftsausblick- Japan; Konsumentenpreisindex

Freitag, 18.1.2019- Japan; Industrieproduktion- UK; Einzelhandelsumsätze- USA; Industrieproduktion- USA; Uni Michigan Sentiment Index

Risikohinweis (Disclaimer)

15

Diese Publikation dient ausschliesslich zu Ihrer Information und stellt kein Angebot, keine Offerte oder Aufforderung zur Offertstellung und kein öffentliches Inserat zum Kauf- oder Verkauf von Anlage- oder anderen spezifischen Produkten dar. Der Inhalt dieser Publikation ist von unseren Mitarbeitern verfasst und beruht auf Informationsquellen, welche wir als zuverlässig erachten. Wir können aber keine Zusicherung oder Garantie für dessen Richtigkeit, Vollständigkeit und Aktualität abgeben. Die Umstände und Grundlagen, die Gegenstand der in dieser Publikation enthaltenen Informationen sind, können sich jederzeit ändern. Einmal publizierte Informationen dürfen daher nicht so verstanden werden, dass sich die Verhältnisse seit der Publikation nicht geändert haben oder dass die Informationen seit ihrer Publikation immer noch aktuell sind. Die Informationen in dieser Publikation stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen alleine aufgrund dieser Angaben Anlage- oder sonstige Entscheide getroffen werden. Eine Beratung durch eine qualifizierte Fachperson wird empfohlen. Anleger sollten sich bewusst sein, dass der Wert von Anlagen sowohl steigen als auch fallen kann. Eine positive Performance in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Ausserdem unterliegen Anlagen in Fremdwährungen Devisenschwankungen. Wir schliessen uneingeschränkt jede Haftung für Verluste bzw. Schäden irgendwelcher Art aus – sei es für direkte, indirekte oder Folgeschäden –, die sich aus der Verwendung dieser Publikation ergeben sollten. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten. Den mit der Erstellung dieses Berichtes betrauten Personen ist es, im Rahmen interner Richtlinien, freigestellt, den in diesem Bericht erwähnten Titel zu kaufen, zu halten und zu verkaufen.

![ELISA – HIV-Test€¦ · ELISA – HIV-Test [BAD_1093049.DOC] AIDS - Zahlen und Fakten Aids ist eine globale Katastrophe. Weltweit sind, nach korrigierten Schätzungen von UNAIDS,](https://img.pdfslide.org/doc/110x75/605c52e8b9c772303829c315/elisa-a-hiv-test-elisa-a-hiv-test-bad1093049doc-aids-zahlen-und-fakten.jpg)