Embed Size (px)

Citation preview

Quartalsbericht Q2 Geschäftsjahr 2007/2008

2

Bericht über die ersten sechs Monate des Geschäftsjahres 2007/2008:

ISRA steigert Wachstum bei Umsatz und Gewinn kräftig - Profitabilität

weiter verbessert

• Umsatzzuwachs um 29 Prozent gegenüber Vorjahreshalbjahr

• EBT-Marge mit 16 Prozent fünf Prozentpunkte besser als im

Geschäftsjahr 2006/2007

• Ergebnis je Aktie legt um 17 Prozent auf 0,83 Euro zu

• Gestiegener Auftragsbestand von 35 Millionen Euro

• Vier Akquisitionen werden zügig in den ISRA-Konzern integriert

Die ISRA VISION AG, einer der globalen Top-Five Anbieter für industrielle

Bildverarbeitung (Machine Vision) und Weltmarktführer für Oberflächen-

Inspektionssysteme, setzt ihren erfolgreichen Start ins Geschäftsjahr 2007/2008 (01.10.2007 bis 30.09.2008) mit einem guten zweiten Quartal fort.

Der Konzern-Umsatz legte gegenüber dem ersten Halbjahr des Vorjahres um

29 Prozent auf rund 30 Millionen Euro zu. Die Integration der letzten Akquisiti-onen Image Automation Ltd. (Dezember 2006), Image Automation Inc. (Januar

2007), Parsytec AG (Juli 2007) und Metronom (November 2007) läuft wie ge-

plant. Die EBT-Marge (Gewinn vor Steuern zu Gesamtleistung) verbesserte

sich auf 16 Prozent - fünf Prozentpunkte mehr als im gesamten Geschäftsjahr 2006/2007. Mit 35 Millionen Euro ist der Auftragsbestand gegenüber dem ers-

ten Quartal weiter angewachsen.

3

⇒ Die EBT-Marge - eine zentrale Steuerungsgröße für den ISRA-

Konzern - verbesserte sich im ersten Halbjahr 2007/2008 auf 16 Pro-

zent - nach elf Prozent im ganzen Geschäftsjahr 2006/2007.

⇒ Das Ergebnis je Aktie legte auf 0,83 Euro um 17 Prozent zu.

⇒ Der Konzernumsatz legte gegenüber dem entsprechenden Vorjahres-

zeitraum um 29 Prozent und die Gesamtleistung um 30 Prozent zu.

⇒ Die Materialaufwandsquote an der Gesamtleistung verringerte sich auf

19 Prozent. Im vergangenen Geschäftsjahr betrug sie 22 Prozent.

⇒ Der Anteil der Aufwendungen für Verwaltung sank auf sechs Prozent

der Gesamtleistung. Im Geschäftsjahr 2006/2007 waren es acht Pro-

zent.

⇒ Die Aufwendungen für Vertrieb und Marketing zusammen nahmen auf

13 Prozent der Gesamtleistung ab - von 15 Prozent im vergangenen

Geschäftsjahr.

Entwicklung der Segmente

ISRA ist in den beiden Segmenten Surface Vision und Industrial Automation tätig. Im

Bereich Surface Vision ist ISRA sowohl aufgrund seiner Größe und seines Marktan-

teils als auch der innovativen Technologie globaler Weltmarktführer. Inspektionsanla-

gen von ISRA überprüfen, ob Oberflächen 100 Prozent fehlerfrei sind. Die dominie-

rende Marktposition wurde weiter ausgebaut. Die Gesamtleistung in diesem Seg-

ment stieg in der ersten Hälfte des Geschäftsjahres 2007/2008 gegenüber dem ent-

sprechenden Vorjahreszeitraum um 35 Prozent auf 25,0 Millionen Euro. Das EBITDA

verbesserte sich um 29 Prozent auf 6,1 Millionen, das EBIT um 29 Prozent auf

3,9 Millionen Euro. Im Segment Industrial Automation bietet ISRA den Kunden Lö-

sungen für die sehende Automatisierung der Herstellung. So können die Kunden die

Kosten der Herstellung verringern und einen höheren Return on Investment (ROI)

erzielen. Zum Beispiel bringt ISRA Produktionsrobotern das intelligente Sehen bei,

damit diese Werkstücke im Raum erkennen, identifizieren und auch greifen können.

Die Gesamtleistung legte in diesem Segment organisch um 18 Prozent auf 9,1 Millio-

nen Euro zu. Das EBITDA nahm um 17 Prozent auf 2,3 Millionen und das EBIT um

13 Prozent auf 1,4 Millionen Euro zu.

4

Entwicklung der Business-Units und lokalen Märkte

ISRA hat den Umsatz auf den deutschen Märkten und im internationalen Geschäft

kräftig gesteigert. Die größten Wachstumsimpulse kamen im ersten Halbjahr des

Geschäftsjahres 2007/2008 aus Asien. In Europa wurden ebenfalls gute Umsatz-

zuwächse erzielt. Lediglich die Kunden in Nord-Amerika reagieren auf die unsiche-

re konjunkturelle Entwicklung mit Investitionszurückhaltung.

Im Bereich Glas bestätigt sich der Trend aus dem ersten Quartal. Die Kunden set-

zen ihre Investitionstätigkeit verstärkt fort. Dies gilt auch für den strategisch wichti-

gen Bereich Flat-Panel-Display-Glass. Hier entwickelt sich das Geschäft erfreu-

lich. Nach der Kooperation mit dem japanischen Anlagenhersteller für die FPD-

Glas-Produktion Nakan, konnte Ende des zweiten Quartals ein Folgeauftrag von

einem anderen japanischen Kunden gewonnen werden. Das stärkt die Position im

wichtigen hoch industrialisierten Markt in Asien.

Die Business Unit Paper entwickelte sich im ersten Halbjahr 2007/2008 gut. Im

April wurden die Verhandlungen in China über einen größeren Auftrag im Bereich

Spezial- und Sicherheitspapier - in dem ISRA weltweit die führende Marktposition

innehat - zu einem erfolgreichen Abschluss geführt. CBPMC China Banknote Prin-

ting and Minting Corporation, ein Zulieferer der chinesischen Notenbank, hat das

hoch innovative System BankStar zur Überprüfung von Banknotenpapier geordert.

Der gesamte Auftrag hat einen Wert von rund einer Million Euro. Aufgrund positi-

ver Signale von Kunden und intensiver Vertriebsarbeit wird in den Bereichen Metal

und Plastics mit einer wieder anziehenden Umsatzentwicklung gerechnet.

Die Bereiche Automotive und Integrated Systems haben sich erfreulich gut entwi-

ckelt. Insbesondere für Automotive kamen starke Impulse aus Europa.

Die Integration der vier Akquisitionen ist auf gutem Wege

Ein wichtiger Pfeiler in der Wachstumsstrategie von ISRA ist die externe Expansi-

on. Durch die vier jüngsten Akquisitionen hat ISRA nicht nur die Weltmarktstellung

deutlich verbessert sondern auch das Produktangebot für die Kunden entschei-

dend ausgeweitet und optimiert. Mit den neuen Produkten erweitert sich der

5

Nutzen der Kunden von der reinen Qualitätsinspektion in der Produktion

auf die Möglichkeit einer zentralen und globalen Steuerung von Entschei-

dungen in der Produktion.

Die Integration der drei kleineren Akquisitionen und besonders des großen

Unternehmens Parsytec kommt planmäßig gut voran. Alle Entscheidungen

bezüglich der organisatorischen Umstrukturierung zur Steigerung der Effi-

zienz sind getroffen und werden wie geplant umgesetzt. Mit dem fortschei-

tenden Erfolg der Integration erschließen sich nun die Synergiepotenziale,

was sich bereits deutlich positiv in den Rentabilitätskennzahlen nieder-

schlägt.

Messen sichern internationale Vertriebserfolge

Internationale Messen sind die wichtigsten Orte, um Kontakte zu neuen

Kunden zu knüpfen und bestehende Beziehungen zu festigen. Hier können

die Interessierten von der Leistungsfähigkeit und dem Nutzen - besonders

dem schnellen Return on Investment (ROI) und der zuverlässigen Fehlerer-

kennung und -vermeidung - der ISRA-Lösungen überzeugt werden. Damit

wird die weltweite Marktposition weiter gestärkt. Seit Beginn des ersten

Halbjahres 2007/2008 war ISRA vertreten auf:

K 2007, 24.10. - 31.10.2007, Düsseldorf; Since 2007, 22.10. - 24.10.2007,

Shanghai; Vision 2007, 6.11. - 8.11.2007, Stuttgart; ZAC, 15.11. -

17.11.2007, China; Metall Expo, 14.11. - 17.11.2007, Moskau; Hofer Vlies-

stofftage, 7.11. - 8.11.2007, Hof; Stahltag, 8.11. - 9.11.2007, Düsseldorf;

Electronics, 13.11. - 14.11. 2007, USA; ISIS, 26.2. - 27.2.2008, Amster-

dam; Duisburger Extrusionstag, 13.3. - 14.3.2008, Duisburg; Gulf Glass,

18.3. - 20.3.2008, Dubai; Photovoltaic Europe, 2.4. - 5.4.2008, München;

Electronics Printing, 8.4. -9.4.2008, Dresden;

INDEX, 15.4. - 18.4.2008, Genf; China Glass, 10.4. - 13.4.2008, Peking;

German Textile Machinery Conference, 16.4. - 18.4.2008, Istanbul;

Finetech, 16.4. - 18.4.2008, Tokio; Chinaplas, 17.4. - 20.4.2008,

Shanghai; Metpak, 22.4. - 26.4.2008, Essen; Interpak, 24.4. - 30.4.2008,

Düsseldorf; SID 2008, 20.5. - 22.5.2008, Los Angeles; SPCI, 27.5. -

29.5.2008, Stockholm; Plastpol 2008, 27.05. - 30.05.2008, Kielce

6

In den kommenden Monaten folgen:

DRUPA, 29.5. - 11.6.2008, Düsseldorf; Metallurgy China, 3.6. - 6.6.2008,

Shanghai; Automatica, 10.6. -13.6.2008, München; FPD Expo Taiwan,

11.06. - 13.06.2008, Taipei; ICCG, 15.6. - 19.6.2008, Eindhoven;

Zellcheming, 24.6. - 26.6.2008, Wiesbaden; EU PVSEC, 1.9. - 5.9.2008,

Valencia; China Paper, 17.9. - 19.9.2008, Shanghai;

Aluminium, 23.9. - 25.9.2008, Essen

Umsatz- und Ertragslage

In den ersten sechs Monaten des Geschäftsjahres 2007/2008 sind die Um-

sätze im ISRA-Konzern - sowohl akquisitionsbedingt als auch durch organi-

sches Wachstum - um 29 Prozent gegenüber dem entsprechenden Vorjah-

reszeitraum auf rund 30 Millionen Euro gestiegen. Die anderen aktivierten

Eigenleistungen nahmen auf 4,2 Millionen Euro (Vj.: 3,0 Millionen Euro) zu.

Damit erhöhte sich die Gesamtleistung um 30 Prozent auf 34,1 Millionen

Euro.

Erfreulich verläuft die Integration der Akquisitionen. Das zeigt sich in den

Effizienzsteigerungen besonders gemessen an den Zahlen des vergange-

nen Geschäftsjahres 2006/2007. Der Materialaufwand stieg in den ersten

sechs Monaten im Vergleich zum entsprechenden Vorjahreszeitraum un-

terproportional zur Gesamtleistung um 19 Prozent auf 6,4 Millionen Euro.

Damit verringerte sich die Materialaufwandsquote um zwei Prozentpunkte

auf 19 Prozent. Gegenüber dem gesamten vorhergehenden Geschäftsjahr

sank die Materialaufwandsquote sogar um drei Prozentpunkte. Die Perso-

nalkosten stiegen aufgrund der neuen Mitarbeiter aus den vier akquirierten

Unternehmen auf 7,9 Millionen Euro (Vj.: 5,4 Millionen Euro). So erhöhten

sich die Kosten der Produktion - Materialaufwand und Personalaufwand -

um 33 Prozent gegenüber dem entsprechenden Vorjahreszeitraum auf

14,3 Millionen Euro. Damit erreichte die Gross-Margin 58 Prozent (Vj.: 59

Prozent).

7

Für Forschung und Entwicklung wurden 5,4 Millionen Euro (Vj.: 3,7 Millio-

nen Euro) aufgewendet. Die Marketing-, Vertriebs- und Verwaltungskosten

erhöhten sich auf 6,6 Millionen Euro (Vj.: 4,9 Millionen Euro). Ihr Anteil ist

mit 19 Prozent an der Gesamtleistung inzwischen auf den Vorjahreswert

gesunken und liegt drei Prozentpunkte unter dem Wert des gesamten ver-

gangenen Geschäftsjahres.

Das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) verbes-

serte sich um 25 Prozent auf 8,4 Millionen Euro. Dadurch liegt die EBITDA-

Marge (EBITDA zur Gesamtleistung) bei 25 Prozent (zum Geschäftsjahres-

ende am 30.09.2007: 19 Prozent). Nach Abschreibungen im Volumen von

3,0 Millionen (Vj.: 2,4 Millionen Euro) erreicht das EBIT (Gewinn vor Zinsen

und Steuern) 5,4 Millionen Euro und hat sich gegenüber dem Vorjahr um

24 Prozent verbessert. Das Finanzergebnis betrug - bedingt durch den

großteils fremdfinanzierten Erwerb von Parsytec-Anteilen - minus 48 Tau-

send nach plus 197 Tausend Euro im Vorjahr. Das EBT - die für die wert-

orientierte Konzernsteuerung zentrale Ertragskennzahl - erreicht 5,3 Millio-

nen Euro nach 4,5 Millionen Euro im Vorjahreszeitraum. Die EBIT-Marge

hat mit 16 Prozent der Gesamtleistung (Vj.: 17 Prozent) das Renditeziel

des Vorstands voll erreicht. Nach Steuern und Anteilen anderer Gesell-

schafter stieg der Konzernüberschuss um 17 Prozent auf 3,6 Millionen Eu-

ro. Die Netto-Rendite bezogen auf die Gesamtleistung erreicht elf Prozent

(Vj.: zwölf Prozent). Je Aktie legt das Ergebnis auf 0,83 Euro (Vj.: 0,71 Eu-

ro) zu - bezogen auf 4.332.726 Aktien (Vj.: 4.337.940 Aktien).

Liquiditäts- und Vermögenslage

Der Cashflow aus der Geschäftstätigkeit erreichte 0,9 Millionen Euro. Das

Working Capital hat sich aufgrund langfristiger Aufträge, die sich im Ferti-

gungsprozess befinden, und der deutlichen Zunahme des Auftragsbestan-

des erhöht. Nach Auszahlungen hauptsächlich für Akquisitionen (Parsytec

und Metronom), die Dividendenzahlung an die Aktionäre, den Rückkauf

eigener Aktien und der Finanzierung der Akquisitionen durch einen Kredit

verringerte sich das Fondsvermögen um 9,4 Millionen Euro (Vj.: +3,3 Millio-

nen Euro) auf 12,9 Millionen Euro.

8

Die Bilanzsumme im ISRA-Konzern hat sich am Ende des ersten Halbjah-

res um 2,6 Millionen Euro auf 140,0 Millionen Euro verringert. Die Eigenka-

pitalquote verbesserte sich von 48,9 Prozent zum Ende des vergangenen

Geschäftsjahres auf 51,2 Prozent.

Die Liquiden Mittel verringerten sich um 9,4 Millionen Euro. Aus dem Cash-

Bestand wurden - wie bereits im ersten Quartal erläutert - Auszahlungen

für Parsytec-Aktien, die die LBBW ISRA bereits vor dem 30.09.2007 über-

tragen hatte, die jedoch erst nach dem Bilanzstichtag bezahlt wurden, getä-

tigt und die Akquisition Metronom bezahlt. Die Metronom-Akquisition und

die steigende Zahl der Parsytec-Aktien - das Barabfindungsangebot von

ISRA an die Parsytec-Aktionäre wird von diesen kontinuierlich angenom-

men - spiegelt sich auch im Anstieg des Firmenwertes wider. Insgesamt

verringerten sich die kurzfristigen Vermögenswerte um 7,7 Millionen Euro

auf 66,8 Millionen Euro. Ihr Anteil an der Bilanzsumme ist auf 48 Prozent

(Vj.: 52 Prozent) gesunken.

Die langfristigen Vermögenswerte sind um 5,1 Millionen Euro auf 73,7 Milli-

onen Euro angestiegen. Sie sind zu 98 Prozent durch Eigenkapital und zu

167 Prozent durch Eigenkapital plus langfristige Verbindlichkeiten gedeckt.

Die größte Veränderung in den langfristigen Vermögenswerten zeigt sich in

der akquisitionsbedingten Zunahme (Metronom und weitere Parsytec-

Aktien) der Geschäfts- und Firmenwerte um 3,5 Millionen Euro auf 38,1

Millionen Euro. Die anderen immateriellen Vermögenswerte erhöhten sich

um 1,9 Millionen Euro auf 29,3 Millionen Euro - hauptsächlich durch die

gemäß IAS 38 vorgeschriebene Aktivierung der Entwicklungskosten für

neue Produkte, die kurz vor der Markteinführung stehen.

Auf der Passivseite der Bilanz machen sich die bereits im September ein-

gebuchten, aber erst im Oktober bezahlten Parsytec-Aktien im Wesentli-

chen in dem Anstieg der Verbindlichkeiten gegenüber Kreditinstituten um

8,0 Millionen Euro auf 37,4 Millionen Euro und der Verringerung der sonsti-

gen Verbindlichkeiten um 11,9 Millionen Euro auf 10,3 Millionen Euro be-

merkbar.

9

Das im Februar 2008 gestartete Aktienrückkaufprogramm im Umfang von

24 Tausend Aktien zum durchschnittlichen Kurs von 10,41 Euro führte zu

einer Verringerung des gezeichneten Kapitals um 24 Tausend Euro auf 4,3

Millionen Euro und der Kapitalrücklage um 257 Tausend Euro auf 36,9 Milli-

onen Euro. Die vom Unternehmen erworbenen Aktien werden mit dem Ei-

genkapital verrechnet. Je Aktie vermindert sich das gezeichnete Kapital um

1,00 Euro. Um den Rest des Kaufpreises werden die Kapitalrücklagen ge-

kürzt.

Mitarbeiter und Management

Im Durchschnitt des ersten Halbjahres waren im ISRA-Konzern - inklusive

des vierköpfigen Vorstands - 380 Mitarbeiter (Vj.: 272) beschäftigt. Knapp

die Hälfte davon arbeitet im Bereich Produktion und Engineering. Rund 20

Prozent im Marketing und im Vertrieb. 17 Prozent der Mitarbeiter sind in

der Forschung und Entwicklung und noch einmal so viele in der Administra-

tion des ISRA-Konzerns beschäftigt. An rund zwanzig Standorten in Euro-

pa sind mehr als 300 Mitarbeiter, an fünf Standorten in Nordamerika etwa

40 Mitarbeiter, an einem Standort in Lateinamerika ein Mitarbeiter und

knapp 40 Mitarbeiter sind an sechs Standorten in Asien beschäftigt. Das

Konzernwachstum wird besonders durch die Stärkung der lokalen Präsenz

getragen. Um die Kunden vor Ort noch besser zu betreuen, ist auf der Ibe-

rischen Halbinsel ein zusätzlicher Vertriebsstützpunkt eröffnet worden.

Geschäfte mit nahe stehenden Personen und Unternehmen

Gemäß Mietvertrag vom 12. August 1998 hat die Gesellschaft von der

ISRA Bau-Mitarbeiter-Beteiligungsgesellschaft GbR, Darmstadt, Verwal-

tungs-, Lager- und Entwicklungsräume am Sitz der Gesellschaft in Darm-

stadt gemietet. Der Vorstandsvorsitzende und ein weiteres Vorstandsmit-

glied sind Gesellschafter dieser GbR. Der Mietvertrag hat eine unkündbare

Grundlaufzeit von zehn Jahren. Der Mietzins beläuft sich auf monatlich

9.714 Euro zuzüglich Nebenkosten in Höhe von 767 Euro. Die Vertragsbe-

dingungen entsprechen den unter Dritten vereinbarten Konditionen.

10

Forschung und Entwicklung

Innovationen entscheiden im Markt für Machine Vision über den Erfolg

beim Kunden. Forschung und Entwicklung (F&E) sind die Basis für Innova-

tionen und damit die Grundlage für weiteres Wachstum. Im ersten Halbjahr

2007/2008 hat ISRA 5,4 Millionen Euro in Forschung und Entwicklung in-

vestiert - rund die Hälfte mehr als im entsprechenden Vergleichszeitraum

des Vorjahres. Von den 5,4 Millionen Euro wurden 4,2 Millionen Euro in die

Entwicklung neuer Produkte investiert, die kurz vor der Markteinführung

stehen. Diese Aufwendungen werden gemäß IAS 38 aktiviert. Im ersten

Halbjahr 2007/2008 wurden 2,5 Millionen Euro für aktivierte Entwicklungen

des Berichtszeitraums und vorausgegangener Jahre abgeschrieben.

Neben der Zusammenführung der ISRA- und Parsytec-Technologien steht

die Weiterentwicklung der bestehenden Systeme und die Erschließung

neuer Marktsegmente im Mittelpunkt der F&E-Strategie. Im Bereich Indus-

trial Automation wurde ein neuer Sensor „SeamStar“ für die Kleberaupenin-

spektion entwickelt. Die bewährten GGS-Sensoren, die die Brücke zwi-

schen Sensorik und Bildverarbeitung schlagen, wurden weiter entwickelt.

Ein besonderer Schwerpunkt lag wie im ersten Quartal auf den neuen PDI-

Lösungen (Production-Decision Intelligence) für den Bereich Automotive.

Diese Softwarelösungen ermöglichen es den Kunden, die Produktionshalle

direkt mit dem Management zu verbinden. Daten aus den Produktionspro-

zessen werden hier automatisch optimiert und ausgewertet. So können

Informationen von unterschiedlichen Systemen zentral verarbeitet und welt-

weit genutzt werden. Das erleichtert den Kunden Entscheidungen zur Pro-

duktionssteuerung und -optimierung zu treffen.

Im Segment Surface Vision wurde auf Basis des SMASH WEB Prozessor -

eine strategische Komponente der optischen Oberflächeninspektion - unter

anderem der Espresso SMASH als Gemeinschaftsprodukt von ISRA und

Parsytec für weitere Anwendungen in der Produktionskette entwickelt. Dar-

über hinaus wurde die nächste Generation des SMASH WEB Prozessors

mit schnelleren, leistungsfähigeren Prozessoren entwickelt.

11

In der Business Unit FPD-Glass wurden für die Kooperation mit Nakan spe-

zielle Systeme entwickelt. Für den Bereich Paper wurde der Web-Break-

Monitor - der Bahnabrisse des Materials beobachtet - beim Kunden erfolg-

reich erprobt. Ein weiteres wichtiges Entwicklungsprojekt für die Metall-

Industrie ist die Brammeninspektion. Diese kommt in der Stahlherstellung

ganz am Anfang des Produktionsablaufs zum Einsatz.

Die ISRA-Aktie

Gegen Ende des Jahres 2007 trübte sich die Stimmung an den Börsen

nicht nur in Deutschland merklich ein. Die langjährige Hausse ging zu En-

de. Mit der Jahreswende fielen die Stimmung und die Aktienkurse dann bis

Mitte Februar auf ein vorläufiges Tief. In wenigen Wochen verloren die

Technologiewerte rund 30 Prozent an Wert. Auslöser der Baisse waren

neben der weltweiten Finanzkrise Konjunkturängste in den USA, ein rapide

an Wert verlierender US-Dollar und historisch hohe Preise für Rohstoffe

besonders für Mineralöl.

Im ersten Halbjahr des ISRA-Geschäftsjahres 2007/2008 - im Zeitraum

vom 1. Oktober 2007 bis 31. März 2008 - verlor der TecDAX knapp 20 Pro-

zent an Wert. Genau den gleichen Verlust musste die ISRA-Aktie in diesem

Zeitraum hinnehmen. Am 30.09.2007 notierte die Aktie bei 14,49 Euro und

ging am 31.03.2008 mit 11,70 Euro aus dem Markt. Seither hat die ISRA-

Aktie wieder kräftig an Wert gewonnen - deutlich mehr als der TecDAX.

Das durchschnittliche tägliche Handelsvolumen mit ISRA-Aktien an allen

deutschen Börsen hat sich im ersten Halbjahr weiter auf 12.189 Stück (Vj.:

11.463) erhöht. Der Zuwachs wurde hauptsächlich im elektronischen Xetra-

Handel erzielt, in dem rund 85 Prozent der ISRA-Aktien gehandelt werden.

In der Titelgeschichte „Verborgene globale Champions“ der Ausgabe

21/2008 vom 15. Mai 2008 empfehlen die Aktienexperten der renommier-

ten Kapitalanlagezeitschrift Börse Online ISRA zum Kauf.

Der Redakteur kommt zu dem Schluss: „Das für 2007/2008 angepeilte

12

Wachstum - Umsatz plus 25 Prozent - sowie die geplante Vorsteuerrendite

von 15 Prozent lassen eine deutlich höhere Bewertung des Titels zu.“

Der ISRA-Vorstand hat am 22. Februar 2008 ein Aktienrückkaufprogramm

begonnen, das bis zum 19. September 2008 befristet ist und ein Volumen

von maximal 50.000 Aktien umfasst. Bis zum 31.03.2008 wurden 24.000

Aktien zu einem durchschnittlichen Preis von 10,41 Euro erworben.

Chancen und Risiken der künftigen Entwicklung

Unternehmerisches Handeln ist untrennbar mit Risiken verbunden. Der

Erfolg eines Unternehmens ist dadurch gekennzeichnet, dass bei allen

wichtigen Entscheidungen die Chancen die Risiken übersteigen. Um Chan-

cen und Risiken abwägen zu können, verfügt ISRA über ein qualifiziertes

Risiko-Management-System. Mit diesem Risiko-Management-System wer-

den retrospektiv und prospektiv alle wesentlichen Risiken transparent ge-

macht. Das System setzt auf dem Managementinformationssystem, insbe-

sondere dem internen Berichtswesen, auf. Es wird laufend den Erkenntnis-

sen aus den vorangegangenen Perioden und den neuen Erfordernissen

des Aktiengesetzes, internationaler Rechnungslegungsvorschriften und des

Deutschen Corporate Governance Kodex angepasst. ISRA ist bemüht, die

Risiken schnell zu erfassen. Durch die Globalisierung des Unternehmens

und die steigende Anzahl der Standorte wird die rechtzeitige und detaillier-

te Informationsbeschaffung, -verteilung und -verarbeitung zu einer zuneh-

mend wichtigen Aufgabe. In der ersten Hälfte des Geschäftsjahres

2007/2008 hat sich die Risikosituation im Vergleich zu der im Konzernlage-

bericht des Geschäftsjahres 2006/2007 beschriebenen, nicht wesentlich

verändert.

Die maschinelle Bildverarbeitung für industrielle Anwendungen steht wieder

am Anfang einer Wachstumsphase. Mit geschätzten sieben Prozent legt

der Markt jährlich zu, denn Machine Vision ist eine Schlüsseltechnologie.

Erst rund ein Viertel der möglichen Anwendungen sind heute schon

13

erschlossen. Als einer der führenden Global Player in diesem Markt und

Weltmarktführer für die Oberflächenindustrie will ISRA von dem Wachstum

der Branche - möglichst mit zweistelligen Zuwachsraten - profitieren.

ISRA konzentriert sich mit seinem Produktangebot auf die effiziente Gestal-

tung der Produktionsprozesse und sichert seinen Kunden damit Kosten-

und Wettbewerbsvorteile. Die Spezialisierung auf unterschiedliche Bran-

chen und die internationale Aufstellung verringert die Abhängigkeit von

Konjunkturschwankungen in einzelnen Industrien oder lokalen Märkten. Die

führende Oberflächeninspektions-Technologie von ISRA ist von der Grund-

konzeption für alle Anwendungsbranchen gleich. Daher bietet ISRA mit

seiner langjährigen Erfahrung, mehreren tausend installierten Einheiten

und hoher Innovationskompetenz in allen Anwendungsbereichen Lösun-

gen, die zu den weltweit leistungsstärksten gehören.

Ausblick

Der seit zehn Jahren kontinuierliche Wachstumskurs - der ISRA zu einem

der wachstumsstärksten börsennotierten Technologieunternehmen ge-

macht hat - wird mit unverminderter Dynamik fortgesetzt. Die Integration

der vier Akquisitionen - besonders der vom Umfang her größten,

Parsytec - sind wie geplant fortgeschritten, die Synergien schlagen sich

bereits positiv in den Geschäftszahlen nieder.

Die Produktpalette in den Bereichen Metal und Paper wurde durch die Zu-

sammenführung der Technologien von ISRA und Parsytec nachhaltig ver-

größert, um den Kunden noch mehr Nutzen zu bringen und die Marktdurch-

dringung weiter zu erhöhen. ISRA arbeitet kontinuierlich daran, diese Pro-

duktpalette zu optimieren. So werden besonders auf den beiden Messen

DRUPA - die Leitmesse der Druckindustrie - und Automatica - das Messe-

highlight für den Bereich Automotive - in den kommenden Wochen viele

Innovationen und Weiterentwicklungen präsentiert, von denen sich das Ma-

nagement gute Wachstumsimpulse verspricht. Schon auf der Hannover

14

Messe sorgten ISRA-Sensoren für Aufsehen, bringen sie doch dem stärks-

ten Dreiachsroboter der Welt, dem KUKA-Titan, das Sehen bei.

Neben Printed Electronics wird ISRA das Anwendungsgebiet seiner Inspek-

tionslösungen künftig auch auf Komponenten großer Solarkraftwerke aus-

dehnen. Hierfür hat ISRA eine Messtechnik entwickelt, die die optischen

Eigenschaften dieser Komponenten überprüft, um die Energieausbeute

sicherzustellen bzw. zu optimieren. Der internationale Vertrieb - wichtige

Triebfeder der dynamischen Expansion - wurde durch eine Präsenz auf der

Iberischen Halbinsel erweitert

Mit dem Wachstumsschub aus den Akquisitionen ist ISRA dem Ziel 100+

(Überschreiten der 100-Millionen-Umsatz-Marke in den nächsten drei Jah-

ren) ein gutes Stück näher gekommen. Die Herausforderung besteht nun in

der weiteren Integration der Unternehmen. Daher setzt ISRA vorerst auf

organisches Wachstum und die Synergien aus den Integrationen. Um die

Produktionskosten weiter zu senken und vom niedrigen US-Dollar zu profi-

tieren, wird die Produktion teilweise nach China und in die USA verlagert.

Mit einem aktuellen Auftragsbestand von 35 Millionen Euro will ISRA in die-

sem Geschäftsjahr mehr als 65 Millionen Euro Umsatz und im kommenden

über 75 Millionen Euro Umsatz erzielen. Die Gross-Marge soll von aktuell

58 Prozent langfristig auf 60 Prozent ansteigen. Das Rendite-Ziel für

2007/2008 bleibt mit 15 Prozent EBT-Marge und für 2008/2009 mit 19 Pro-

zent EBT-Marge in Bezug auf die Gesamtleistung fixiert.

15

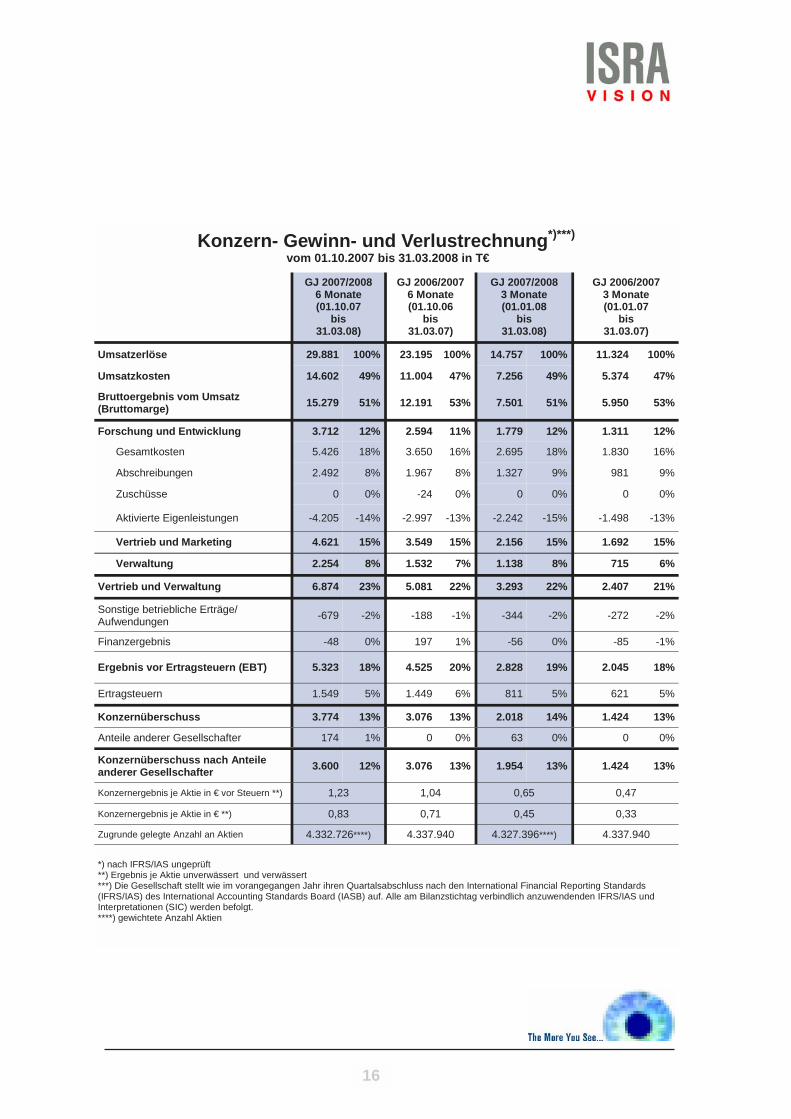

Konzern- Gesamtleistung-EBITDA-EBIT-Rechnung*)***) vom 01.10.2007 bis 31.03.2008 in T€

GJ 2007/2008 6 Monate (01.10.07

bis 31.03.08)

GJ 2006/2007 6 Monate (01.10.06

bis 31.03.07)

GJ 2007/2008 3 Monate (01.01.08

bis 31.03.08)

GJ 2006/2007 3 Monate (01.01.07

bis 31.03.07)

Umsatzerlöse 29.881 88% 23.195 89% 14.757 87% 11.324 88%

Aktivierte Eigenleistungen 4.205 12% 2.997 11% 2.243 13% 1.498 12%

Gesamtleistung 34.086 100% 26.192 100% 17.000 100% 12.822 100%

Materialaufwand 6.442 19% 5.401 21% 3.139 18% 2.678 21%

Personalaufwand ohne Abschreibungen 7.858 23% 5.379 21% 3.932 23% 2.579 20%

Kosten der Produktion ohne Abschreibungen 14.300 42% 10.780 41% 7.071 42% 5.257 41%

Gross Profit 19.786 58% 15.412 59% 9.929 58% 7.565 59%

Forschung und Entwicklung Gesamt ohne Abschreibungen 5.426 16% 3.650 14% 2.695 16% 1.830 14%

Vertrieb und Marketing 4.450 13% 3.407 13% 2.057 12% 1.618 13%

Verwaltung 2.170 6% 1.471 6% 1.087 6% 684 5%

Vertrieb und Verwaltung ohne Abschreibungen 6.620 19% 4.878 19% 3.144 18% 2.302 18%

Sonstige betriebliche Erträge/Aufwendungen 679 2% -163 -1% 345 2% -271 -2%

EBITDA 8.419 25% 6.721 26% 4.435 26% 3.162 25%

Abschreibungen 3.048 9% 2.393 9% 1.662 10% 1.203 9%

Gesamtkosten 15.094 44% 10.921 42% 7.501 44% 5.335 42%

EBIT 5.371 16% 4.328 17% 2.773 16% 1.959 15%

Finanzergebnis -48 0% 197 1% 56 0% 85 1%

Ergebnis vor Ertragsteuern (EBT) 5.323 16% 4.525 17% 2.828 17% 2.044 16%

Steuern 1.549 5% 1.449 6% 811 5% 621 5%

Konzernüberschuss 3.774 11% 3.076 12% 2.018 12% 1.423 11%

Konzernergebnis je Aktie in € vor Steuern **) 1,23 1,04 0,65 0,47

Konzernergebnis je Aktie in € **) 0,83 0,71 0,45 0,33

Zugrunde gelegte Anzahl an Aktien 4.337.940 4.327.396****) 4.337.940

*) nach IFRS ungeprüft **) Ergebnis je Aktie unverwässert und verwässert ***) Diese Pro-Forma-Darstellung ist eine ergänzende Darstellung in Anlehnung an die ausführliche Darstellung aus den Vorjahren und für den vorliegenden IFRS-Quartalsabschluss kein Abschluss-Bestandteil. ****) gewichtete Anzahl Aktien

4.332.726****)

Konzernüberschuss nach Anteile anderer Gesellschafter 3.600 3.076 1.954 1.423

Anteile anderer Gesellschafter 174 0 63 0 1%

11%

0%

12%

0%

11%

0%

11%

16

Konzern- Gewinn- und Verlustrechnung*)***) vom 01.10.2007 bis 31.03.2008 in T€

GJ 2007/2008 6 Monate (01.10.07

bis 31.03.08)

GJ 2006/2007 6 Monate (01.10.06

bis 31.03.07)

GJ 2007/2008 3 Monate (01.01.08

bis 31.03.08)

GJ 2006/2007 3 Monate (01.01.07

bis 31.03.07)

Umsatzerlöse 29.881 100% 23.195 100% 14.757 100% 11.324 100%

Umsatzkosten 14.602 49% 11.004 47% 7.256 49% 5.374 47%

Bruttoergebnis vom Umsatz (Bruttomarge) 15.279 51% 12.191 53% 7.501 51% 5.950 53%

Forschung und Entwicklung 3.712 12% 2.594 11% 1.779 12% 1.311 12%

Gesamtkosten 5.426 18% 3.650 16% 2.695 18% 1.830 16%

Abschreibungen 2.492 8% 1.967 8% 1.327 9% 981 9%

Zuschüsse 0 0% -24 0% 0 0% 0 0%

Aktivierte Eigenleistungen -4.205 -14% -2.997 -13% -2.242 -15% -1.498 -13%

Vertrieb und Marketing 4.621 15% 3.549 15% 2.156 15% 1.692 15%

Verwaltung 2.254 8% 1.532 7% 1.138 8% 715 6%

Vertrieb und Verwaltung 6.874 23% 5.081 22% 3.293 22% 2.407 21%

Sonstige betriebliche Erträge/Aufwendungen -679 -2% -188 -1% -344 -2% -272 -2%

Finanzergebnis -48 0% 197 1% -56 0% -85 -1%

Ergebnis vor Ertragsteuern (EBT) 5.323 18% 4.525 20% 2.828 19% 2.045 18%

Ertragsteuern 1.549 5% 1.449 6% 811 5% 621 5%

Konzernüberschuss 3.774 13% 3.076 13% 2.018 14% 1.424 13%

Konzernergebnis je Aktie in € vor Steuern **) 1,23 1,04 0,65 0,47

Konzernergebnis je Aktie in € **) 0,83 0,71 0,45 0,33

Zugrunde gelegte Anzahl an Aktien 4.337.940 4.327.396****) 4.337.940

*) nach IFRS/IAS ungeprüft **) Ergebnis je Aktie unverwässert und verwässert ***) Die Gesellschaft stellt wie im vorangegangen Jahr ihren Quartalsabschluss nach den International Financial Reporting Standards (IFRS/IAS) des International Accounting Standards Board (IASB) auf. Alle am Bilanzstichtag verbindlich anzuwendenden IFRS/IAS und Interpretationen (SIC) werden befolgt. ****) gewichtete Anzahl Aktien

4.332.726****)

Anteile anderer Gesellschafter 174 1% 0 0% 63 0% 0 0%

Konzernüberschuss nach Anteile anderer Gesellschafter 3.600 12% 3.076 13% 1.954 13% 1.424 13%

Passiva 31.03.08* 30.09.07

Kurzfristige Verbindlichkeiten

Verbindlichkeiten aus Lieferungen und Leistungen 4.360 6.023

Rückstellungen 1.261 1.402

Steuerrückstellungen 842 1.471

Rechnungsabgrenzungsposten 686 464

Sonstige Verbindlichkeiten 10.258 22.127

Summe kurzfristiger Verbindlichkeiten 50.589 56.687

Langfristige Verbindlichkeiten

Passive latente Steuern 12.056 10.558

Verbindlichkeiten gegenüber Kreditinstituten 4.200 4.200

Rückstellung für Leistungen an Arbeitnehmer 1.677 1.638

Summe langfristiger Verbindlichkeiten 17.933 16.396

Eigenkapital

Gezeichnetes Kapital 4.314 4.338

Kapitalrücklage 36.911 37.168

Währungsdifferenzen -1.380 -1.152

Anteile anderer Gesellschafter 1.470 1.967

Gewinnvortrag 26.999 22.528

Konzernüberschuss 3.600 5.121

Summe Eigenkapital 71.914 69.970

Summe Passiva 140.437 143.053

*) nach IFRS ungeprüft **) Die Gesellschaft stellt wie im vorangegangen Jahr ihren Quartalsabschluss nach den International Financi-al Reporting Standards (IFRS) des International Accounting Standards Board (IASB) auf. Im Berichtsjahr werden alle am Bilanzstichtag verbindlich anzuwendenden IFRS und Interpretationen (SIC) befolgt.

Verbindlichkeiten gegenüber Kreditinstituten 33.182 25.200

Konzernbilanz**) zum 31.03.2008 in T€

Aktiva 31.03.08* 30.09.07

Vermögenswerte

Kurzfristige Vermögenswerte

Flüssige Mittel und Äquivalente 12.897 22.292

Forderungen aus Lieferungen und Leistungen 31.923 31.659

Vorräte 15.591 15.939

Rechnungsabgrenzungsposten 190 62

Sonstige Vermögenswerte 6.184 4.554

Summe kurzfristiger Vermögenswerte 66.785 74.506

Langfristige Vermögenswerte

Geschäfts- und Firmenwerte 38.058 34.582

Andere immaterielle Vermögenswerte 29.343 27.439

Sachanlagen 2.549 2.773

Aktive Steuerabgrenzung 3.702 3.753

Summe langfristiger Vermögenswerte 73.652 68.547

Summe Vermögenswerte 140.437 143.053

17

18

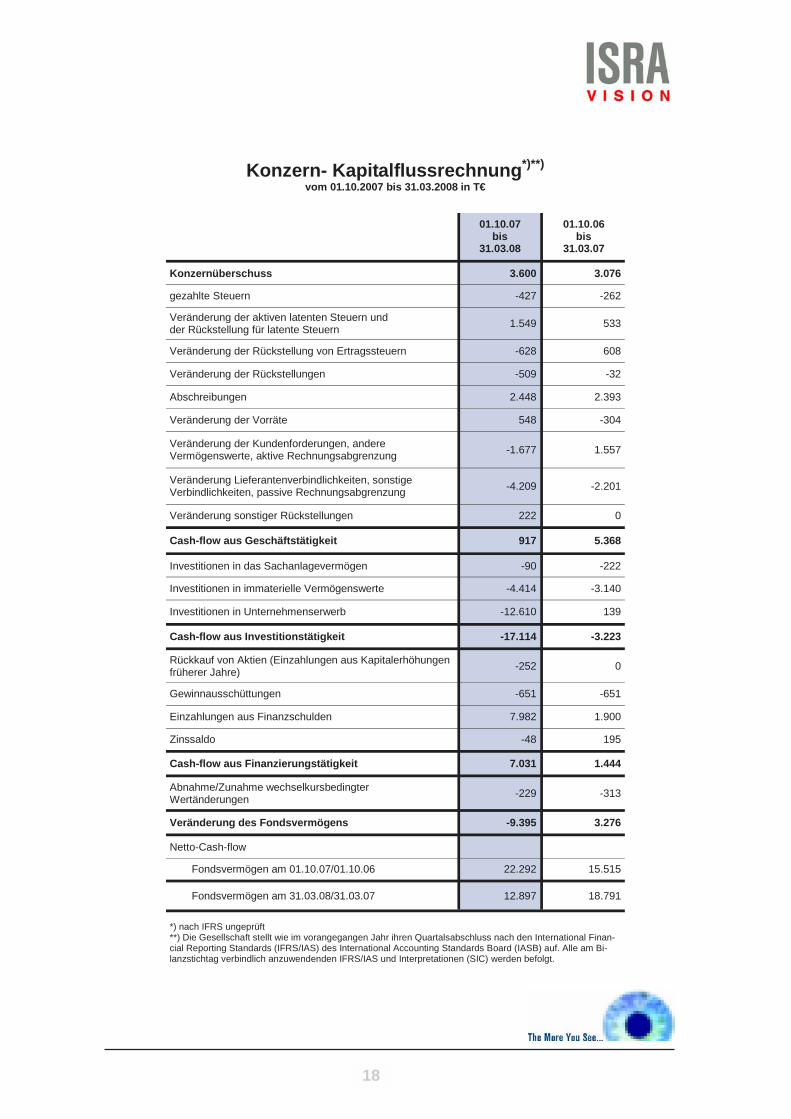

Konzern- Kapitalflussrechnung*)**) vom 01.10.2007 bis 31.03.2008 in T€

01.10.07

bis 31.03.08

01.10.06 bis

31.03.07

Konzernüberschuss 3.600 3.076

gezahlte Steuern -427 -262

Veränderung der aktiven latenten Steuern und der Rückstellung für latente Steuern 1.549 533

Veränderung der Rückstellungen -509 -32

Abschreibungen 2.448 2.393

Veränderung der Vorräte 548 -304

Veränderung der Kundenforderungen, andere Vermögenswerte, aktive Rechnungsabgrenzung -1.677 1.557

Veränderung Lieferantenverbindlichkeiten, sonstige Verbindlichkeiten, passive Rechnungsabgrenzung -4.209 -2.201

Veränderung sonstiger Rückstellungen 222 0

Cash-flow aus Geschäftstätigkeit 917 5.368

Investitionen in das Sachanlagevermögen -90 -222

Investitionen in immaterielle Vermögenswerte -4.414 -3.140

Investitionen in Unternehmenserwerb -12.610 139

Cash-flow aus Investitionstätigkeit -17.114 -3.223

Rückkauf von Aktien (Einzahlungen aus Kapitalerhöhungen früherer Jahre) -252 0

Einzahlungen aus Finanzschulden 7.982 1.900

Zinssaldo -48 195

Cash-flow aus Finanzierungstätigkeit 7.031 1.444

Abnahme/Zunahme wechselkursbedingter Wertänderungen -229 -313

Veränderung des Fondsvermögens -9.395 3.276

Netto-Cash-flow

Fondsvermögen am 01.10.07/01.10.06 22.292 15.515

Fondsvermögen am 31.03.08/31.03.07 12.897 18.791

*) nach IFRS ungeprüft **) Die Gesellschaft stellt wie im vorangegangen Jahr ihren Quartalsabschluss nach den International Finan-cial Reporting Standards (IFRS/IAS) des International Accounting Standards Board (IASB) auf. Alle am Bi-lanzstichtag verbindlich anzuwendenden IFRS/IAS und Interpretationen (SIC) werden befolgt.

Gewinnausschüttungen -651 -651

Veränderung der Rückstellung von Ertragssteuern -628 608

19

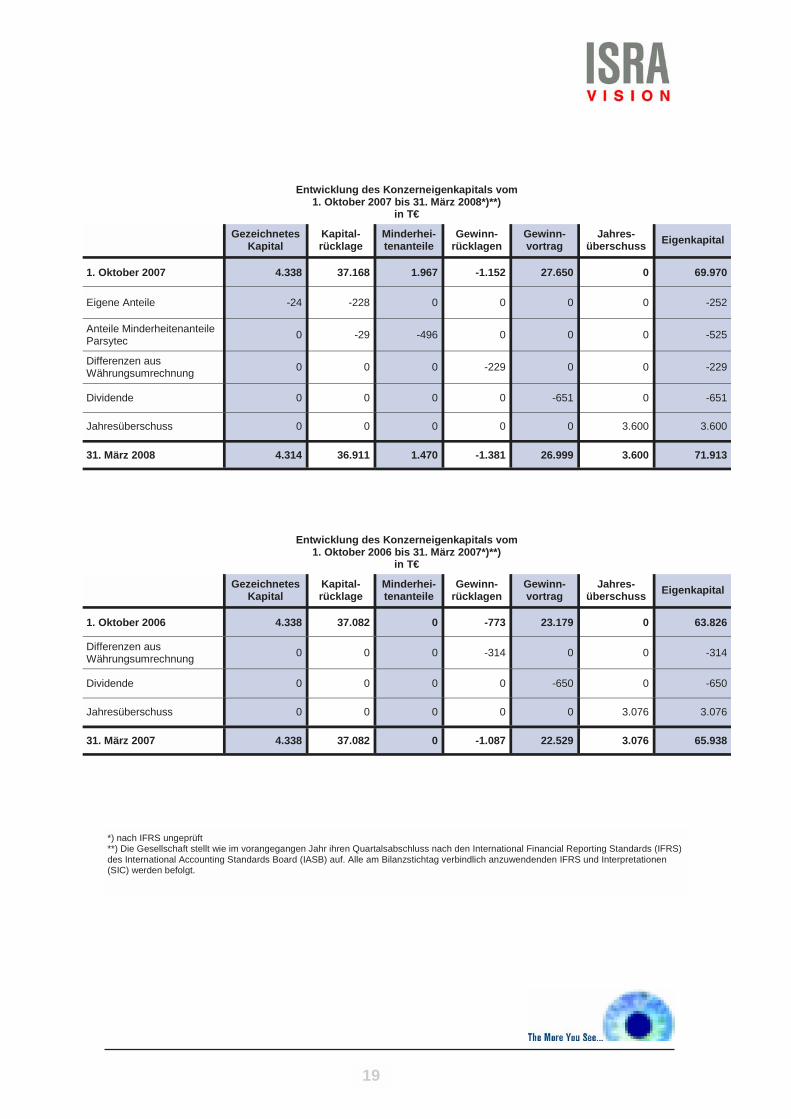

Entwicklung des Konzerneigenkapitals vom 1. Oktober 2007 bis 31. März 2008*)**)

in T€

Gezeichnetes Kapital

Kapital- rücklage

Gewinn-rücklagen

Gewinn-vortrag

Jahres-überschuss Eigenkapital

1. Oktober 2007 4.338 37.168 -1.152 27.650 0 69.970

Differenzen aus Währungsumrechnung 0 0 -229 0 0 -229

Jahresüberschuss 0 0 0 0 3.600 3.600

31. März 2008 4.314 36.911 -1.381 26.999 3.600 71.913

Dividende 0 0 0 -651 0 -651

Eigene Anteile -24 -228 0 0 0 -252

Minderhei-tenanteile

1.967

0

0

0

0

1.470

Anteile Minderheitenanteile Parsytec 0 -29 -496 0 0 0 -525

*) nach IFRS ungeprüft **) Die Gesellschaft stellt wie im vorangegangen Jahr ihren Quartalsabschluss nach den International Financial Reporting Standards (IFRS) des International Accounting Standards Board (IASB) auf. Alle am Bilanzstichtag verbindlich anzuwendenden IFRS und Interpretationen (SIC) werden befolgt.

Entwicklung des Konzerneigenkapitals vom 1. Oktober 2006 bis 31. März 2007*)**)

in T€

Gezeichnetes Kapital

Kapital- rücklage

Minderhei-tenanteile

Gewinn-rücklagen

Gewinn-vortrag

Jahres-überschuss Eigenkapital

1. Oktober 2006 4.338 37.082 0 -773 23.179 0 63.826

Differenzen aus Währungsumrechnung 0 0 0 -314 0 0 -314

Dividende 0 0 0 0 -650 0 -650

Jahresüberschuss 0 0 0 0 0 3.076 3.076

31. März 2007 4.338 37.082 0 -1.087 22.529 3.076 65.938

20

Grundlegende Bilanzierungs- und Bewertungsmethoden Die Gesellschaft stellt wie im vorangegangen Jahr ihren Quartalsabschluss nach den International Financial Reporting Standards (IFRS) des International Accounting Standards Board (IASB) auf. Im Berichtsjahr werden alle am Bilanzstich-tag verbindlich anzuwendenden IFRS und Interpretationen (SIC) befolgt. Der Konzernabschluss und Konzernzwischen-lagebericht wurden keiner prüferischen Durchsicht durch den Abschlussprüfer unterzogen.

Bericht aus den Segmenten nach Geschäftsfeldern für ausgewählte Positionen der Gewinn- und Verlustrechnung

In T€*)**)

Industrial Automation Division

Surface Vision Division

1.10.07

bis 31.03.08

1.10.06 bis

31.03.07

1.10.07 bis

31.03.08

1.10.06 bis

31.03.07

Gesamtleistung 9.100 7.734 24.986 18.458

Umsatz 7.959 6.927 21.922 16.267

EBITDA 2.325 1.984 6.094 4.738

EBIT 1.429 1.264 3.942 3.065

*) nach IFRS ungeprüft **) Die Gesellschaft stellt wie im vorangegangen Jahr ihren Quartalsabschluss nach den International Financi-al Reporting Standards (IFRS) des International Accounting Standards Board (IASB) auf. Alle am Bilanzstich-tag verbindlich anzuwendenden IFRS und Interpretationen (SIC) werden befolgt.

Angaben über Aktien, die von Mitgliedern der Geschäftsführungs- und Aufsichtsorgane gehalten werden

Vorstand Aktienzahl zum 31.03.2008

E. Ersü 1.002.794*

H.-J. Christ 60

W. Rothermel 0

Dr. J. Giet 0

Aufsichtsrat Aktienzahl zum 31.03.2008

Prof. Dr. H. Tolle 900

Dr. W. Witz 0

Dr. h.c. H. Wiedenhues 0

Dr. E. W. Georg 0

Falko Schling 0

Stefan Müller 0

Dr. D. Willasch 0 *) Die Aktienzahl von E. Ersü entsprechen dem Anteil der Aktien, die von E. Ersü in der EVWB GmbH & Co. KG persönlich gehalten werden. Die Anzahl schließt ein Sonderbetriebsvermögen der EVWB GmbH & Co. KG in einem getrennten Depot mit 110.000 Aktien (alleinige Eigentümerin Ines Tolle-Ersü) ein.

Versicherung der gesetzlichen Vertreter Nach bestem Wissen versichern wir, dass gemäß den angewandten Grundsätzen ordnungsmäßiger Konzernzwischen-berichterstattung der Konzernzwischenabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermö-gens-, Finanz- und Ertragslage des Konzerns vermittelt, der Konzernzwischenbericht den Geschäftsverlauf einschließ-lich des Geschäftsergebnisses und der Lage des Konzerns so darstellt, dass ein den tatsächlichen Verhältnissen ent-sprechendes Bild vermittelt wird und dass die wesentlichen Chancen und Risiken der voraussichtlichen Entwicklung des Konzerns im verbleibenden Geschäft beschrieben sind.

Darmstadt, den 30. Mai 2008

Der Vorstand