Embed Size (px)

Citation preview

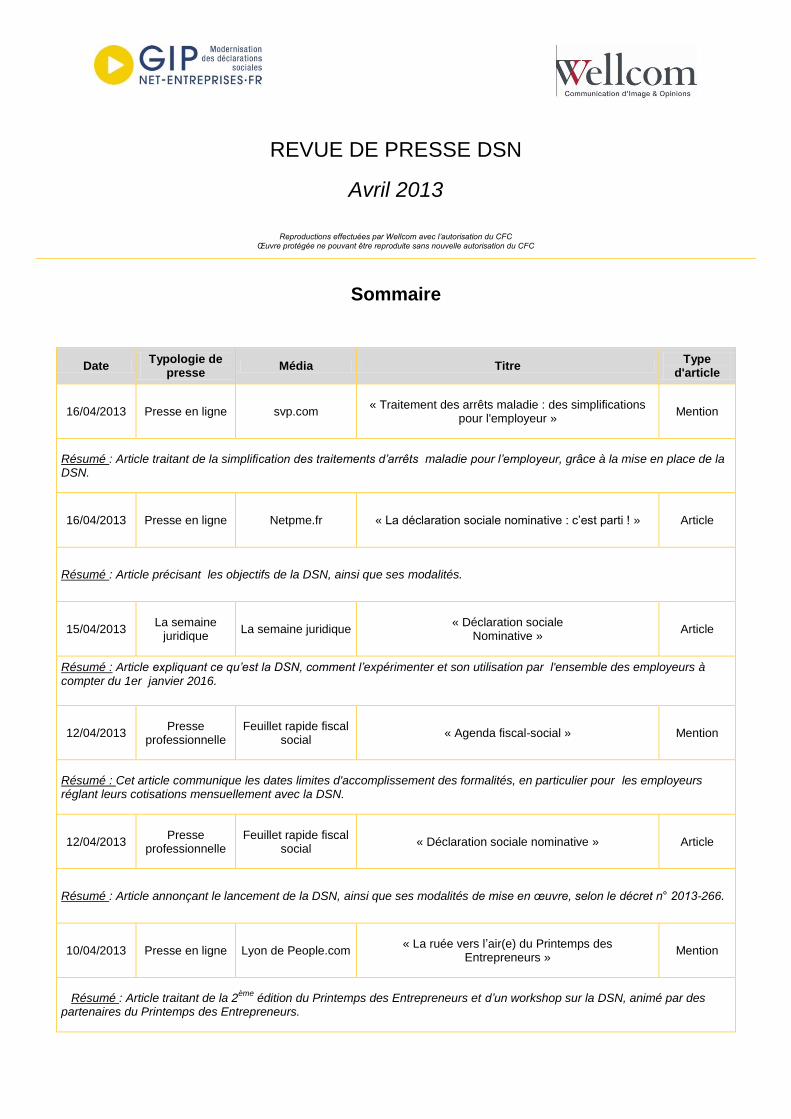

REVUE DE PRESSE DSN

Avril 2013

Reproductions effectuées par Wellcom avec l’autorisation du CFC Œuvre protégée ne pouvant être reproduite sans nouvelle autorisation du CFC

Sommaire

Date Typologie de

presse Média Titre

Type d'article

16/04/2013 Presse en ligne svp.com « Traitement des arrêts maladie : des simplifications

pour l'employeur » Mention

Résumé : Article traitant de la simplification des traitements d’arrêts maladie pour l’employeur, grâce à la mise en place de la DSN.

16/04/2013 Presse en ligne Netpme.fr « La déclaration sociale nominative : c’est parti ! » Article

Résumé : Article précisant les objectifs de la DSN, ainsi que ses modalités.

15/04/2013 La semaine

juridique La semaine juridique

« Déclaration sociale Nominative »

Article

Résumé : Article expliquant ce qu’est la DSN, comment l’expérimenter et son utilisation par l'ensemble des employeurs à compter du 1er janvier 2016.

12/04/2013 Presse

professionnelle Feuillet rapide fiscal

social « Agenda fiscal-social » Mention

Résumé : Cet article communique les dates limites d'accomplissement des formalités, en particulier pour les employeurs réglant leurs cotisations mensuellement avec la DSN.

12/04/2013 Presse

professionnelle Feuillet rapide fiscal

social « Déclaration sociale nominative » Article

Résumé : Article annonçant le lancement de la DSN, ainsi que ses modalités de mise en œuvre, selon le décret n° 2013-266.

10/04/2013 Presse en ligne Lyon de People.com « La ruée vers l’air(e) du Printemps des

Entrepreneurs » Mention

Résumé : Article traitant de la 2ème

édition du Printemps des Entrepreneurs et d’un workshop sur la DSN, animé par des partenaires du Printemps des Entrepreneurs.

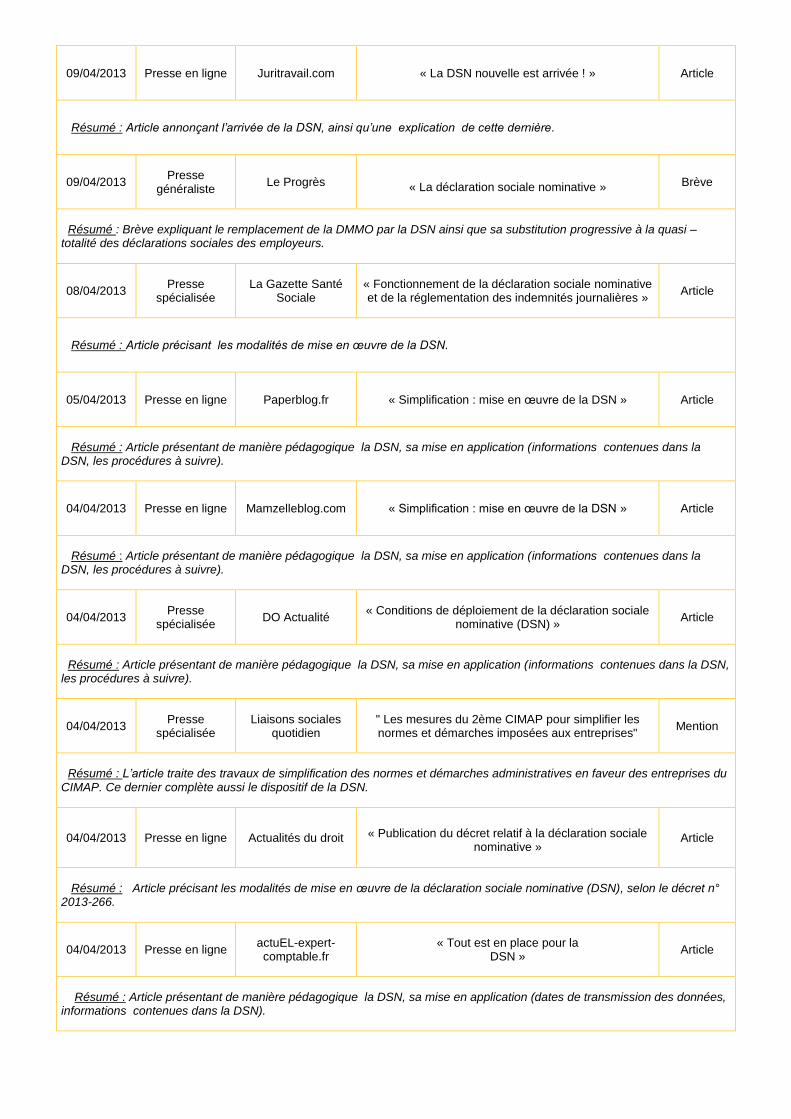

09/04/2013 Presse en ligne Juritravail.com « La DSN nouvelle est arrivée ! » Article

Résumé : Article annonçant l’arrivée de la DSN, ainsi qu’une explication de cette dernière.

09/04/2013 Presse

généraliste Le Progrès

La « La déclaration sociale nominative » Brève

Résumé : Brève expliquant le remplacement de la DMMO par la DSN ainsi que sa substitution progressive à la quasi –totalité des déclarations sociales des employeurs.

08/04/2013 Presse

spécialisée La Gazette Santé

Sociale « Fonctionnement de la déclaration sociale nominative et de la réglementation des indemnités journalières »

Article

Résumé : Article précisant les modalités de mise en œuvre de la DSN.

05/04/2013 Presse en ligne Paperblog.fr « Simplification : mise en œuvre de la DSN » Article

Résumé : Article présentant de manière pédagogique la DSN, sa mise en application (informations contenues dans la DSN, les procédures à suivre).

04/04/2013 Presse en ligne Mamzelleblog.com « Simplification : mise en œuvre de la DSN » Article

Résumé : Article présentant de manière pédagogique la DSN, sa mise en application (informations contenues dans la DSN, les procédures à suivre).

04/04/2013 Presse

spécialisée DO Actualité

« Conditions de déploiement de la déclaration sociale nominative (DSN) »

Article

Résumé : Article présentant de manière pédagogique la DSN, sa mise en application (informations contenues dans la DSN, les procédures à suivre).

04/04/2013 Presse

spécialisée Liaisons sociales

quotidien " Les mesures du 2ème CIMAP pour simplifier les normes et démarches imposées aux entreprises"

Mention

Résumé : L’article traite des travaux de simplification des normes et démarches administratives en faveur des entreprises du CIMAP. Ce dernier complète aussi le dispositif de la DSN.

04/04/2013 Presse en ligne Actualités du droit

« Publication du décret relatif à la déclaration sociale

nominative »

Article

Résumé : Article précisant les modalités de mise en œuvre de la déclaration sociale nominative (DSN), selon le décret n° 2013-266.

04/04/2013 Presse en ligne actuEL-expert-comptable.fr

« Tout est en place pour la DSN »

Article

Résumé : Article présentant de manière pédagogique la DSN, sa mise en application (dates de transmission des données, informations contenues dans la DSN).

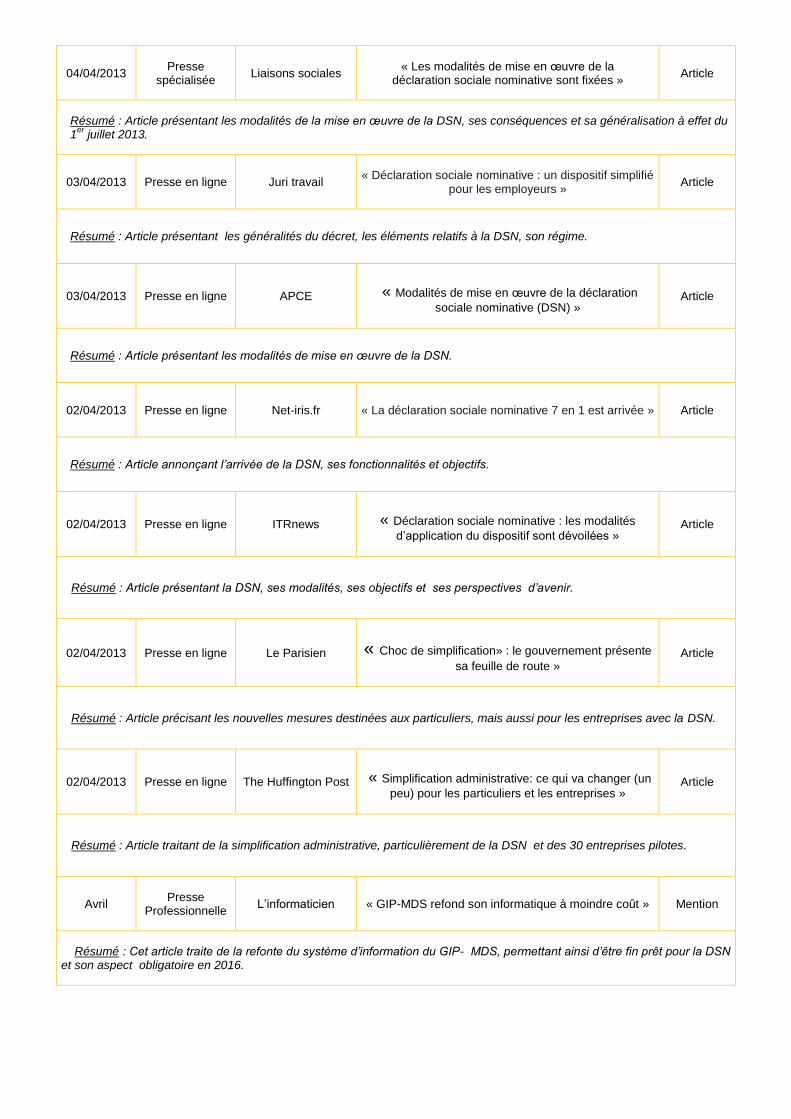

04/04/2013 Presse

spécialisée Liaisons sociales

« Les modalités de mise en œuvre de la déclaration sociale nominative sont fixées »

Article

Résumé : Article présentant les modalités de la mise en œuvre de la DSN, ses conséquences et sa généralisation à effet du 1

er juillet 2013.

03/04/2013 Presse en ligne Juri travail « Déclaration sociale nominative : un dispositif simplifié

pour les employeurs » Article

Résumé : Article présentant les généralités du décret, les éléments relatifs à la DSN, son régime.

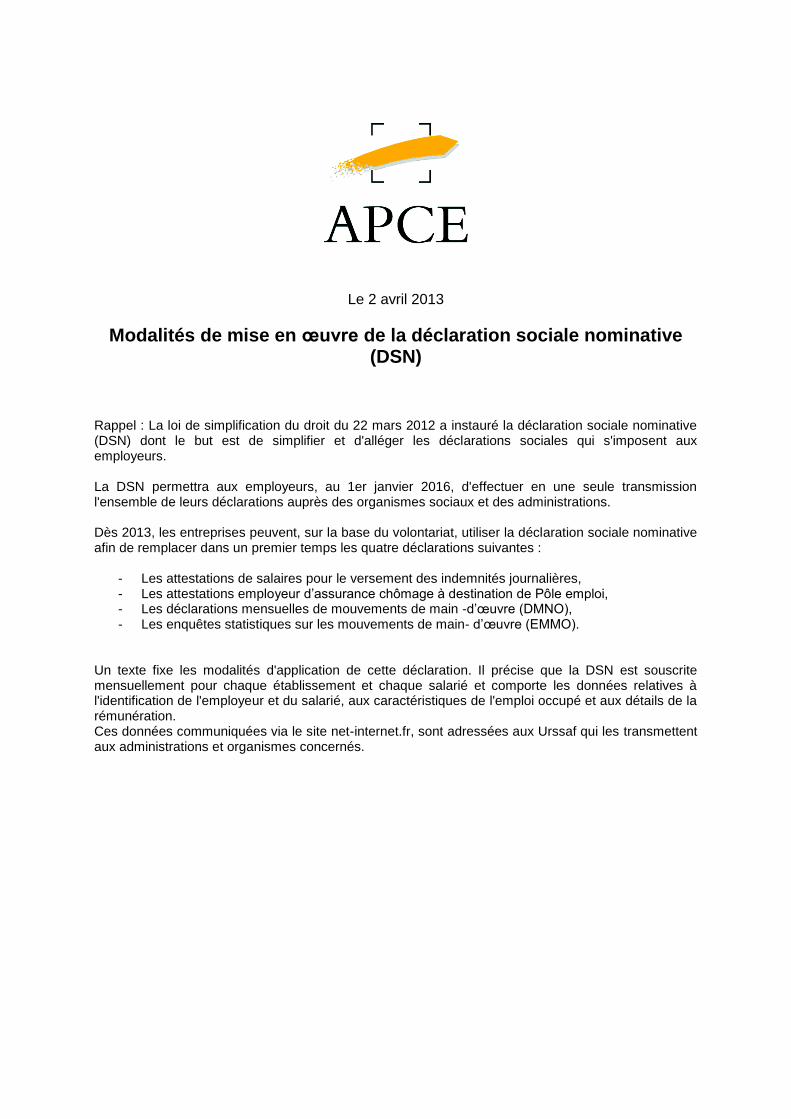

03/04/2013 Presse en ligne APCE

« Modalités de mise en œuvre de la déclaration

sociale nominative (DSN) »

Article

Résumé : Article présentant les modalités de mise en œuvre de la DSN.

02/04/2013 Presse en ligne Net-iris.fr « La déclaration sociale nominative 7 en 1 est arrivée » Article

Résumé : Article annonçant l’arrivée de la DSN, ses fonctionnalités et objectifs.

02/04/2013 Presse en ligne ITRnews

« Déclaration sociale nominative : les modalités

d’application du dispositif sont dévoilées »

Article

Résumé : Article présentant la DSN, ses modalités, ses objectifs et ses perspectives d’avenir.

02/04/2013 Presse en ligne Le Parisien

« Choc de simplification» : le gouvernement présente

sa feuille de route »

Article

Résumé : Article précisant les nouvelles mesures destinées aux particuliers, mais aussi pour les entreprises avec la DSN.

02/04/2013 Presse en ligne The Huffington Post

« Simplification administrative: ce qui va changer (un

peu) pour les particuliers et les entreprises »

Article

Résumé : Article traitant de la simplification administrative, particulièrement de la DSN et des 30 entreprises pilotes.

Avril Presse

Professionnelle L’informaticien « GIP-MDS refond son informatique à moindre coût » Mention

Résumé : Cet article traite de la refonte du système d’information du GIP- MDS, permettant ainsi d’être fin prêt pour la DSN et son aspect obligatoire en 2016.

Le 16 avril 2017

Traitement des arrêts maladie : des simplifications pour l'employeur

Le décret n°2013-266 du 28 mars 2013 paru au journal officiel du 30 mars relatif à la mise en place de la DSN prévoit des mesures de simplification de la règlementation des indemnités journalières dues au titre de l'assurance maladie.

Le 16 avril 2013

La déclaration sociale nominative : c’est parti !

La déclaration sociale nominative (DSN), lancée le 1er janvier 2013, vient de voir ses modalités

d’application précisées pour les employeurs qui optent pour ce dispositif. A partir du 1er avril

2013, les entreprises volontaires peuvent remplir leur première DSN.

La déclaration sociale nominative (DSN) a vocation à remplacer les multiples déclarations sociales

par une déclaration unique, mensuelle et dématérialisée. Après un démarrage progressif sur la base

du volontariat en 2013, la DSN deviendra obligatoire à compter du 1er

janvier 2016. Après l’avis

favorable rendu par la Cnil en novembre dernier, le décret du 28 mars précise les conditions

d’exigibilité de la DSN, son processus de transmission et la façon dont elle se substituera aux

déclarations sociales existantes.

Simplifier et alléger les déclarations sociales des entreprises

La DSN a pour objectif de remplacer en 2016 l’ensemble des déclarations périodiques ou

événementielles adressées par les employeurs aux organismes de protection sociale ainsi que des

formalités administratives à vocation statistique. Jusqu’à ce jour, les employeurs transmettent des

données multiples mais très proches à diverses échéances et à différents organismes, données qui

sont globalisées par établissement. Les organismes de protection sociale n’ont alors pas

connaissance de la rémunération et des cotisations versées pour chaque salarié, sauf une fois par an

avec la déclaration annuelle des données sociales (DADS).

Avec la DSN, les employeurs (à l’exception des employeurs particuliers de personnel de maison)

effectueront une transmission mensuelle de données individuelles des salariés, à l’issue de la paie et

adresseront au fil de l’eau les signalements (arrêt maladie par exemple) nécessaires. Pour les

entreprises, le dispositif permettra une simplification des processus de travail via la transmission en

une seule fois de données communes, directement issues du traitement de la paye. A noter que la

transmission des données relatives à chaque salarié, (entrée, sortie, contrat de travail,

rémunérations…) par la DSN dispensera juridiquement les entreprises de tout autre déclaration

avec interdiction aux organismes de solliciter des données déjà fournies dans la DSN.

Le site dsn-info.fr souligne également l’intérêt de la DSN pour les salariés. Grâce à une connaissance

de la situation de chaque salarié actualisée au fil de l’eau, la DSN permettra un calcul plus rapide des

droits et prestations mais aussi la correction plus rapide d’éventuelles erreurs. La disponibilité des

données chaque mois permettra d’alléger les éléments demandés en cas de changement de situation

et renforcera la confidentialité des données en circulation, celles-ci étant moins nombreuses.

Un seul et même point d’accueil pour la déclaration sociale nominative

La DSN est basée sur une transmission mensuelle des données individuelles des salariés,

automatisée par le logiciel de paie, à l’issue de la paie, via un même point d’accueil chargé de répartir

les données vers les destinataires concernés. Plus précisément, la DSN consiste à transmettre

chaque mois et en une seule fois les données nominatives liées aux salariés vers un seul et même

point d’accueil.

Les entreprises du régime général de la sécurité sociale ou leur mandataire comme les experts

comptables transmettront mensuellement, à l'issue de la paye, leur déclaration via un point d’accès

unique, le site net-entreprises.fr auquel elles devront être inscrites. Les entreprises agricoles, quant à

elles, devront quant à elles, déposer leur déclaration sur le site msa.fr à partir de mi-2013.

En pratique, cette transmission peut être effectuée soit en dépôt de fichier, soit en mode d'échange de

données informatisées (EDI) de machine à machine c'est-à-dire directement à partir du logiciel de

paie. Cette faculté est opérationnelle depuis le 1er avril.

Décret n° 2013-266 du 28 mars 2013, JO 30 mars

141 RUE DE JAVEL75747 PARIS CEDEX 15 - 01 45 58 90 00

11 AVR 13Hebdomadaire Paris

OJD : 2653

Surface approx. (cm²) : 92

Page 1/1

GIPMDS0402995300507/GTH/OTO/3

Eléments de recherche : WWW.NET-ENTREPRISES. FR : site offrant la possibilité d'effectuer des déclarations sociales en ligne, toutes citations

TRAVAIL284Déclaration socialenominativeD. n° 2013-266, 28 mars 2013 :JO 30 mars 2013, p. 5421

La loi relative à la simplification du droitet à l'allégement des démarches admi-

nistratives a prévu l'instauration d'unedeclaration sociale nominative (DSN) ayantvocation à se substituer progressivement ala quasi-totalité des déclarations socialesdes employeurs, dont le déploiement estréalise en deux phases application facul-tative à compter du 1er janvier 2013, obliga-toire a compter du 1er janvier 2016Le décret n° 2013-266 précise les modalitésde mise en oeuvre de la DSN contenu, dated'exigibilité, processus de transmission dela déclaration, conditions auxquelles sontréputées avoir été effectuées les décla-rations sociales qu'elle remplace fCSS,art R 733-73 et R 733-74 nouveaux)Ces dispositions s'appliquent a comp-ter du 31 mars 2013 aux employeurs quioptent en 2013 pour la DSN et a compterdu 1er janvier 2016 pour l'ensemble desemployeursCette déclaration dematérialisée est adres-sée par l'employeur via le portail du GIP« Modernisation des données sociales »(www net-entreprises fr ou www dsn-mfo fr)à l'organisme de recouvrement des cotisa-tions et contributions sociales dont il relève,qui la transmettent a la Caisse nationaled'assurance vieillesse pour conservationdes données et leur transmission, aprèsfiltrage, aux administrations et aux orga-nismes dont les déclarations sont rempla-cées par la DSN, selon leur compétenceDes mesures de simplification du régimedes indemnités journalières maladie etmaternité sont également prévues afin defaciliter la mise en oeuvre de la DSN

FEUILLET RAPIDE FISCAL SOCIAL42 RUE DE VILLIERS92532 LEVALLOIS PERRET CEDEX - 01 41 05 22 00

12 AVRIL 13Hebdomadaire Paris

Surface approx. (cm²) : 518N° de page : 20-22

Page 1/3

GIPMDS2967995300509/GVB/ALZ/3

Eléments de recherche : GIP MDS ou GROUPEMENT D'INTERET PUBLIC "MODERNISATION DES DECLARATIONS SOCIALES" : toutescitations

Déclaration socialenominative

LancementDecret 28 3 2013 U-II-19000s MSn° 23965

Publié au Journal officiel du 30 mars (p 5421), le décret2013-266 du 28 mars 2013 permet le lancement de ladéclaration sociale nominative appelée à se substituerprogressivement à la quasi-totalité des déclarations socialesdes employeurs

I L'article 35 de la loi 2012-387 du 22 mars 2012 relative àla simplification du droit et à l'allégement des démarchesadministratives a institué une déclaration sociale nominative(DSN) mensuelle et dématérialisée destinée à remplacer laquasi-totalité des déclarations sociales auxquelles sont tenusles employeurs La montée en charge de ce dispositif est prévueen deux phases après une première étape facultative démar-rant en 2013 la DSN sera généralisée et son utilisation rendueobligatoire à compter du 1er janvier 2016Le décret 2013-266 du 28 mars 2013 (JO 30 p 5421) définit lerégime de la DSN, notamment le contenu, la date d'exigibilité,le processus de transmission de la déclaration ainsi que lesmodalités selon lesquelles elle se substitue aux déclarationsremplacées Deux nouveaux articles R 133-13 et R 133-14 sontinsérés à cet effet dans le Code de la sécurité sociale

FEUILLET RAPIDE FISCAL SOCIAL42 RUE DE VILLIERS92532 LEVALLOIS PERRET CEDEX - 01 41 05 22 00

12 AVRIL 13Hebdomadaire Paris

Surface approx. (cm²) : 518N° de page : 20-22

Page 2/3

GIPMDS2967995300509/GVB/ALZ/3

Eléments de recherche : GIP MDS ou GROUPEMENT D'INTERET PUBLIC "MODERNISATION DES DECLARATIONS SOCIALES" : toutescitations

2 Les dispositions qui suivent sont applicables depuis le31 mars 2013 aux employeurs ayant opté pour cette déclara-tion des 2013 et concerneront l'ensemble des employeurs àcompter du 1er janvier 2016 (Notice de présentation du décret)

Déclarations remplacées

3 Dans la premiere phase, I employeur est réputé avoiraccompli (CSS art R 133-14, IV)- les attestations de salaire pour le versement des indemnitésjournalières maladie, maternité et paternité s il a effectué pourle salarié concerné une DSN au titre des salaires versés au coursde la période de reference servant a déterminer le gainlournalier de base pour le calcul de ces indemnités et déclaréle début et la fin de l'arrêt de travail pour cause d accident oude maladie non professionnelle, de conge de maternited'adoption ou de paternité et d'accueil de I enfant ,- les attestations d'employeur destinées a Pôle emploi s'il aeffectué pour le salarié concerné une DSN au titre des salairesverses au cours de la période de reference servant a déterminerI allocation d assurance chômage et déclaré la fm du contrat detravail ,- la déclaration mensuelle de mouvements de main-d'œuvre(DMMO) applicable aux établissements du secteur privé em-ployant au moins 50 salaries s'il a effectué au titre du moisprécédent une DSN pour tous les salaries de I etablissementemployeur ,- l'enquête statistique sur les mouvements de main-d œuvre(EMMO) des établissements du secteur privé employant moinsde 50 salaries s il a effectue au titre de chaque mois du trimestrecivil précédent une DSN pour tous les salaries de l'établisse-ment employeur

Contenu de la déclaration

4 La DSN comporte les donnees relatives a I identificationde l'employeur et du salarié, les caractéristiques de I' emploiexercé ainsi que le détail des rémunérations versées au salarieau cours du mois précédent (CSS art R 133-13 I al 2)Doivent également être déclares les événements suivants ( CSSart R 133-13 I, al 3 a 5)- le début et la fin de l'arrêt de travail pour cause d accidentou de maladie non professionnelle, du congé de maternited adoption ou de paternité et d'accueil de l 'enfant,- la fin du contrat de travail

Transmission des données

Périodicité

5 La declaration sociale nominative doit être souscritemensuellement par établissement et pour chacun des sala-riés, et comporter les evenements concernant ces salariessurvenus au cours du mois considéré (CSS art R 133-13, Ial 1er)

Destinataires

6 Les déclarations doivent ëtre effectuées, par échanges dedonnées informatisées auprès de I organisme de recouvrementdont l'employeur relevé Urssaf CGSS (pour les DOM), caissesde MSA (CSS art R 133-13, II nouveau)En pratique, selon les indications figurant sur le site www dsn-mfo fr, la declaration doit être souscrite via le site www net-

entreprises fr pour les employeurs relevant du régime generalet le site www msa fr, à partir de mi-2013 pour les entreprisesagricoles Elle peut être effectuée soit en depôt de fichier soiten mode d'échange de données informatisées (EDI) de ma-chine a machine c'est-à-dire directement a partir du logiciel depaie Cette procédure est opérationnelle depuis le 1er avril2013

Echéances

"I La declaration sociale nominative relative aux rémuné-rations versées au cours d un mois est adressée au plus tard(CSS art R 133-14 I, al I à 3)I ° Le 5 du mois civil suivant lorsque les cotisations de sécuritésociale sont acquittées mensuellement,2° Le 15 du mois civil suivant dans les autres casCette declaration doit être effectuée chaque mois même siaucune rémunération n a ete versée au cours de celui-ci tantque l'employeur n a pas demande la radiation de son compteauprès de l'organisme de recouvrement des cotisations desecurite sociale dont il relevé (CSS art R 133-14 I al 5)

8 La declaration des événements mentionnés n° 4 (maladiematernité, congé parental fin du contrat de travail ) doit, enprincipe être effectuée au plus tard en même temps que ladéclaration des rémunérations sous réserve lorsque ces évé-nements interviennent avant le 15 du mois des cas suivantsfin du contrat de travail, et, lorsque l'employeur n'est passubroge dans les droits de l'assuré aux indemnités journalièresdébut et fin de I arrêt de travail pour cause d accident ou demaladie non professionnelle de congé de maternité, d'adop-tion ou de paternité et d'accueil de I enfant Ces évenementsainsi que les rémunérations du mois civil précédent devrontëtre déclares dans un délai a fixer par arrêté qui ne pourraexcéder 5 (ours ouvrés (CSS art R 133-14,1, al 4 et I I )

Sanctions9 Le défaut de production de la déclaration sociale nomi-native dans les délais prescrits, I emission de salariés devant yfigurer ou l'inexactitude des rémunérations déclarées entraîneI application de la pénalité suivante 7,5 € par salarié man-quant ou par inexactitude dans la limite de 750 € par mois etpar declaration Cette pénalité est recouvrée et contrôleesuivant les regles prévues pour les majorations de retard enmatière de cotisations (CSS art R 133-14 III)

Traitement des données

0O Le decret du 28 mars 2013 prevoit la creation d'un trai-tement de données à caractère personnel dénommé < décla-ration sociale nominative » mis en œuvre par les Urssaf ou lescaisses générales de sécurité sociale la Caisse nationaled assurance vieillesse des travailleurs salaries, les caisses demutualite sociale agricole et le groupement d intérêt public« modernisation des déclarations sociales »

11 Parmi les données collectées, on relèvera, plus parti-culièrement, s'agissant des salariés, les éléments suivants- nom de famille, nom d usage, prénoms, sexe, date et lieu denaissance qualité de ressortissant d un Etat membre deI Union europeenne ou d un Etat non membre de I Unioneuropéenne, numéro d'inscription au répertoire nationald identification des personnes physiques du salarie ou pour lespersonnes en instance d'attribution de ce numéro numéro

FEUILLET RAPIDE FISCAL SOCIAL42 RUE DE VILLIERS92532 LEVALLOIS PERRET CEDEX - 01 41 05 22 00

12 AVRIL 13Hebdomadaire Paris

Surface approx. (cm²) : 518N° de page : 20-22

Page 3/3

GIPMDS2967995300509/GVB/ALZ/3

Eléments de recherche : GIP MDS ou GROUPEMENT D'INTERET PUBLIC "MODERNISATION DES DECLARATIONS SOCIALES" : toutescitations

identifiant d'attente attribué par la Cnav, adresse, numéro dematricule du salarié donne par l'employeur,- données relatives à leur situation professionnelle caracté-ristiques de l'emploi, nature, date de début et de fin prévi-sionnelle du contrat de travail, durée du travail, conventioncollective applicable et statut au regard de la réglementationrelative aux régimes de retraite complémentaire obligatoire ,- détail de la rémunération versée au cours du mois,- événements survenus pendant la période déclarée dates dedébut et de fin d'arrêt de travail pour cause d'accident ou demaladie non professionnelle, congé de maternité, d'adoptionou de paternité et d'accueil de l'enfant, informations néces-saires à la subrogation de l'employeur dans les droits du salariéaux indemnités |ournalières et au remboursement de celui-cipar les organismes d'assurance maladie ,- rupture du contrat de travail qualification de la rupture etéléments pris en compte pour le service des allocationschômage,- données relatives à la prévoyance institution de prévoyanceou société d'assurance compétente, contrat de prévoyance(Décret art 3)

12 Ces données sont transmises par l'employeur, selon lecas, aux Urssaf, caisses générales de sécurité sociale, caisses demutualité sociale agricole, qui les transmettent à leur tour à laCnav chargée de leur traitement, laquelle ne pourra lesconserver que pendant 5 ans au plus (Décret art 4-1 et 6-1)Les données issues de ces traitements sont ensuite adressées,dans la limite des informations qui sont nécessaires à l'accom-plissement de leurs missions, aux CPAM, caisses générales desécurité sociale, caisses de MSA selon le cas, à Pôle emploi, auministère chargé du travail, aux organismes charges de lagestion d'un régime de retraite complémentaire obligatoireainsi qu'à ceux charges de la gestion d'un régime de protectionsociale complémentaire obligatoire L accès a ces données estréserve à certains agents individuellement désignés et habilitéspar ces organismes (Décret art 4-1II à V)

13 Les employeurs ayant opté pour la souscription de laDSN dès 2013 doivent informer les salariés des données ac-cessibles dans le cadre de cette déclaration et des conditionsdans lesquelles ils peuvent exercer leur droit d'accès et derectification (Décret art 6-FV)

FEUILLET RAPIDE FISCAL SOCIAL42 RUE DE VILLIERS92532 LEVALLOIS PERRET CEDEX - 01 41 05 22 00

12 AVRIL 13Hebdomadaire Paris

Surface approx. (cm²) : 2786N° de page : 53-59

Page 1/7

GIPMDS6967995300505/GVB/OTO/3

Eléments de recherche : WWW.NET-ENTREPRISES. FR : site offrant la possibilité d'effectuer des déclarations sociales en ligne, toutes citations

gendqAgenda fiscal-social

Les dates indiquées ci-après sont les dates limites d'accom-plissement des formalitésLes obligations annuelles ou exceptionnelles sont spéciale-ment signalées par une flècheRemarque liminaireToutes les sociétés soumises à l'IS doivent obligatoirement,quel que soit leur chiffre d'affaires- télédéclarer et payer par télérèglement la TVA (MFn° 537201- télédéclarer et payer par télérèglement l'impôt sur lessociétés, les contributions assimilées (contribution socialecontribution exceptionnelle de 5 %, contribution sur les reve-nus distribués et contribution sur les revenus locatifs), la coti-sation sur la valeur ajoutée (MF n° 44035) et, qu'elles soientou non effectivement redevables de l'IS, la taxe sur les salaires(MF n° 73530).

1 Mai 2013

VENDREDI 3

Toutes entreprises

-fr • Déclarationpartouteslessociétésetentreprisesrelevantde l'impôt sur le revenu qui ont arrêté leur exercice le31 décembre 2012 ou en janvier 2013 des sommes versées en2012 à titre de commissions, courtages, ristournes commer-ciales ou autres, vacations, honoraires occasionnels ou non,jetons de présence gratifications et autres rémunérations, ycompris les indemnités ou remboursements pour frais et lesavantages en nature consentis aux bénéficiaires (CAS 2) (MFn° 78355 , guide au FR 47/12 (P nœ 1000s p 24)

^ • Déclaration par les sociétés et entreprises relevant del'impôt sur le revenu qui ont arrêté leur exercice le 31 décem-bre 2012 ou en janvier 2013, et qui procèdent à l'encaissementet au versement de droits d'auteur ou d'inventeur, des sommesversées en 2012 à leure membres ou à leure mandants (MFn° 78365 , guide au FR 47/12 «T1 nœ 1000 s. p 24)

-fr • Entreprises ayant conclu un contrat de prêt en 2012déclaration spéciale, sur imprimé n° 2062 à joindre à ladéclaration de résultats, par le débiteur (MF n° 26925 ; guideau FR 3/12 (f nœ 150s p 46).

Employeurs réglant leurs cotisationsmensuellement

•fr • Employeurs ayant opté dès 2013 pour la souscription dela déclaration sociale nominative • déclaration des rémuné-rations des salariés sur le site www.net-entreprise.fr

Commerçants, industriels et artisans

•fr • Redevables de la TVA placés sous le régime simplifiéd'imposition- déclaration annuelle de régularisation CA 12 afférente àl'exercice 2012 pour les entreprises dont l'exercice coïncide

avec l'année civile, avec paiement du solde ou demande deremboursement (n° 3517 M) (MF nos 86900 à 86905 guide auFR 13/13 0?p 1 2 ) ,- renonciation aux formalités simplifiées (option pour le< mini-réel > pour une prise d'effet de l'option au 1er janvier2013 (MF n° 86915)

•fr • Contribuables (exploitants individuels ou sociétés depersonnes) places sous le régime du bénéfice réel normal,quelle que soit la date de clôture de leur exercice comptable2012 déclaration annuelle du résultat n° 2031 documentsannexes et déclarations afférentes aux crédits et réductionsd'impôt imputables sur l'impôt sur le revenu sauf report au18 mai en cas de déclaration par voie électronique (MFn° 10975, guide au FR 11/13 (P p I).

~t * Contribuables places sous le régime simplifié d'impo-sition, quelle que soit la date de clôture de leur exercicecomptable 2012 déclaration n° 2031 des bénéfices sauf reportau 18 mai en cas de déclaration par voie électronique (MFn° 86900, guide au FR 11/13 (? p I)

^ • Entreprises nouvelles créées en 2012 et relevant durégime micro option pour le réel normal ou simplifié (MFn° 85935)

Contribuables non tenus à la souscriptionde déclaration de résultats associations,administrations publiques, etc.)

•fr • Déclaration des sommes versées en 2012 au titre decommissions, courtages, ristournes, honoraires et autres rému-nérations (MF n° 78355 guide au FR 47/12^ p ln051000sp 24)

Professions non commerciales

•fr • Contribuables placés sous le régime de la déclarationcontrôlée- déclaration annuelle du résultat, n° 2035, documents an-nexes et déclarations afférentes aux crédits et réductionsd'impôt imputables sur l'impôt sur le revenu sauf report au18 mai en cas de déclaration par voie êlectronique (MFn° 13595, guide au FR 8/13 (Tp 3) ,- option pour la détermination du résultat de 2012 en fonctiondes créances acquises et des dépenses engagées si elle estexercée au titre de la première année d'activité (MF n° 13255 ,FR 8/13 (Pn° 36 p 15)Ce délai concerne également les contribuables places de pleindroit sous le régime micro-BNC qui souhaitent opter pour lerégime de la déclaration contrôlée (MF n° 85960 , FR 8/13 CT1

n° 2-c p. 3)

Sociétés et autres personnes morales(obligations particulières)

•fr • Sociétés relevant du régime réel normal ou simplifiéayant clos leur exercice le 31 décembre 2012 ou en janvier2013 ou qui n'ont pas arrêté d'exercice en 2012 • déclarationn° 2065 des résultats soumis à l'impôt sur les sociêtés etdocuments annexes relevé de frais généraux, etc sauf reportau IS mai en cas de déclaration par voie électronique (MFn° 36390 , guide au FR 11/13 (?p I)

www.lyonpeople.com

Évaluation du siteWebzine people et branché de Lyon, ce site distille l'actu des stars du showbizz ( promotions,indiscrétions...). Il offre un calendriers des sorties (expos, fêtes...) branchés, ainsi qu'un annuairedes lieux à la mode.

CibleGrand Public

Dynamisme* : 15* pages nouvelles en moyenne sur une semaine

GIPMDS / 11437599 copyright © 2013, Argus de la presse Tous droits réservés

Date : 10/04/13

La ruée vers l?air(e) du Printemps des Entrepreneurs |

Photo © Fabrice Schiff Par Benjamin Solly L’entité Lyon-Rhône du syndicat patronal met les bouchées doubles pour la 2e édition du Printemps des Entrepreneurs : une trentaine d’intervenants, quatre ateliers, deux cérémonies deremise de trophées, une table ronde et un salon de la compétitivité. La feuille de route est dense, les thèmes multiples, les invités ultra-qualitatifs. Sur le modèlede son université d’été nationale, le Medef Lyon-Rhône propose pour la deuxième annéeconsécutive son Printemps des Entrepreneurs mardi 9 avril 2013 à l’espace Double Mixte deVilleurbanne. Sur fond de guerre de succession à Laurence Parisot, l’émanation rhodanienne dusyndicat patronal privilégie l’action. Un départ tambour battant, dès 8h30, avec deux petits déjeuners débats autours de deuxthèmes spécifiques : «Apicil, Comment passer de la protection sociale à la performance socialedans votre entreprise» et «Caisse d’Epargne Rhône-Alpes : Reste-t-il encore un peu d’air pourles chefs d’entreprises.»

GIPMDS / 11437599 copyright © 2013, Argus de la presse Tous droits réservés

Place ensuite à deux ateliers, de 10h30 à 12h, aux thématiques profondément actuelles : «Toutva mal donc tout va bien» et «Je rêvais d’un autre monde.» Quelques pointures du monde de l’entreprise, universitaire et sportif interviendront à cetteoccasion. Parmi eux, l’ancien champion du monde d’athlétisme Stéphane Diagana, Jean-Dominique Sennard (Michelin), l’anthropologue Youssef Seddik, le navigateur Ronan Lucas,le traiteur intraitable Pierre Martinet, la sculptrice Nathalie Decoster, l’ancien moine devenuécrivain et essayiste Didier Long ou encore Thibault de Gandry (Descours & Cabaud). Un préambule à la table ronde animée dès 12h15 par le sénateur-maire de Lyon GérardCollomb, le président du Conseil régional Jean-Jack Queyranne, le 1er vice-président duConseil général Michel Mercier, le préfet Carenco, le président de la CRCI Jean-Paul Mauduy etson homologue de la CCI de Lyon Philippe Grillot. Un plateau rare pour un enjeu fondamental :«Métropole, Région : Faire grandir ensemble nos territoires ? » La cérémonie des Trophées de la compétitivité se déroulera à 14h30. Les trophées doiventrécompenser les collaborations les plus marquantes entre les PME et les grands groupes. Les deux derniers ateliers de la journée se tiendront de 15h30 à 17h autour de ces deuxthèmes : «Les Maîtres du Temps» et Benchmark ou Deutschmark : l’arnak ? » Les jeunes espoirs de l’entreprenariat auront eux aussi droit à leur cérémonie de remise deTrophées. Ces «Lions de demain» récompenseront quatre créateurs d’entreprise qui repartirontforts du parrainage d’un grand chef d’entreprise lyonnais. Un interlude avant la plénière de clôture qui réunira à partir de 17H30 Jean-Dominique Sennard,Philippe Hatyat (100 000 entrepreneurs) et, entre autres, Marie-Laure Sauty de Chalon(Aufeminin.com). Pour ce final, le sujet débattu sera « la ruée vers l’air(e). » Les festivités débuteront à 19h avec un cocktail avant le dîner de gala prévu à 20h30 et réalisépar le traiteur Serge Magner. Il se murmure d’ailleurs qu’une démonstration de danse freestylesera réalisée par l’équipe de France, championne du monde de la discipline. Une after avec DJ,dès 22h30 au supre’M, viendra clore cette journée. Workshops, la nouveauté 2013 du Printemps Parmi les nouveautés cette année, la mise en place de huit workshops, de 12h45 à 14h30,réservés sur inscription à une trentaine de participants. Objectif ? Répondre aux questions duquotidien des entrepreneurs. Ces ateliers seront animés par les partenaires du Printemps desEntrepreneurs autour de ces thèmes : « La gestion des encours clients, un enjeu essentiel pourchaque chef d’entreprise » (Banque Populaire Loire et Lyonnais ) – « Une salle de marché enrégion : ingénierie financière et couverture des risques » (Caisse d’Epargne Rhône Alpes ) –« Évolution du contexte énergétique et compétitivité des entreprises » (EDF) – « SEPA : quandet comment by La Poste Solutions Business / Les nouvelles solutions de financements de LaBanque Postale pour les PME » – « Réussir la transmission de son entreprise » (Mazars) –

GIPMDS / 11437599 copyright © 2013, Argus de la presse Tous droits réservés

« ANI janvier 2013 : faire d’une obligation une opportunité » (Apicil) – « Entreprises générationY cherchent parrains » (CCI Lyon) – « Le Diagnostic Expert 360™ ou les solutions créatrices devaleur pour le dirigeant d’entreprise » (Grant Thornton) – « La Déclaration Sociale Nominative(DSN) pour simplifier la vie des entreprises » ( Net - Entreprises .fr) – « Les sujets qui font maldans l’entreprise aujourd’hui : décryptés et solutionnés » (Salesforce).

www.juritravail.com

Évaluation du siteCe site s'adresse aux salariés. Il leur propose des ressources juridiques ainsi que des services :agenda, contacter un expert, des lettres type, etc.

CibleProfessionnelle

Dynamisme* : 26* pages nouvelles en moyenne sur une semaine

GIPMDS / 11439083 copyright © 2013, Argus de la presse Tous droits réservés

Date : 09/04/13

La DSN nouvelle est arrivée ! Par Myriam LAGUILLON - Avocat Attention... roulements de tambour... les formalités des employeurs se simplifient. Je sais, vousn'y croyez pas et pourtant c'est vrai ! Alors la DSN c'est quoi ? (oui, ce n'est pas grammaticalement correct mais c'est plus simple que"qu'est-ce" ) La DSN c'est... la Déclaration Sociale Nominative. Ce dispositif se substitue progressivement à la quasi-totalité des déclarations sociales desemployeurs (genre: attestations de salaires pour l'assurance maladie, maternité et paternité,attestations employeur destinées à Pôle emploi, DMMO, EMMO et, à compter du 1er juillet,attestations de salaire pour le versement des indemnités journalières). Ce texte est applicable à compter du 31 mars aux employeurs qui optent pour la DSN en 2013,et à compter du 1er janvier 2016 pour tous les autres. Cette déclaration dématérialisée ( oui c'est une technique du futur de l'avenir de demain. Ondématérialise tout, voire bientôt les hommes. Après la délocalisation, ce sera la téléportationcomme dans Star Trek par dématérialisation du corps ). Mais revenons à la DSN. Celle-ci est adressée par les employeurs dont le personnel relèvedu régime général de Sécurité sociale via le portail Internet du GIP « Modernisation desdonnées sociales » ( GIP - MDS ) aux URSSAF ou aux CGSS, qui la transmettent à la CNAV pour conservation des données et leur transmission, après filtrage, aux administrations et auxorganismes dont les déclarations sont remplacées par la DSN, selon leur compétence.

GIPMDS / 11439083 copyright © 2013, Argus de la presse Tous droits réservés

Mais si, c'est plus simple, enfin si vous êtes connecté au web, que la connexion fonctionne etqu'il n'y a pas de bug informatique dans le portail (comme nous avec le RPVA :). Par Me Laguillon Source : Décret n°2013-266, 28 mars 2013, JO 30mars Source

4 RUE PAUL MONTROCHET69002 LYON - 04 72 22 24 30

09 AVRIL 13Quotidien Prov. avec dim.

OJD : 208950

Surface approx. (cm²) : 563

Page 1/2

5c71a5625cb03a09c2104944670435730e39ed91413a305GIPMDS9124195300507/XTT/AMR/2

Eléments de recherche : GIP MDS ou GROUPEMENT D'INTERET PUBLIC "MODERNISATION DES DECLARATIONS SOCIALES" : toutescitations

ECONOMIE La vie juridique et financière

BonÀ SAVOIR

Ancien ou neuf ?Le choix dépend d'abordde l'existence éventuellede contraintes ou normesapplicables à l'exercicede l'activité de l'entrepriseet des opportunités rencon-trées Les travaux effectuésdans des locaux anciensseront déductiblesdes revenus fonders dansle régime de transluciditêfiscale et amortissables dansle régime de l'impôt sur les

sociétés. Des problématiquesspécifiques de TVA risquentégalement de se poser pourl'acquisition d'un immeubleneuf ou de construction del'immeuble par lentreprise.Mode de financementL'immeuble constituant, enprincipe, un investissement àlong terme, son financementse fera aussi surle longtermepar un emprunt bancaire ouun crédit-bail. Le crédit-bailentraîne toutefois l'inconvé-nient de générer une plus-va-lue imposableà l'issuedu contrat, lors de la levéed'option par l'entreprise.

« La consultation d'un avocatpermettra à chaque entrepri-se de faire les bons choixpour sa propre situation »,note Me Carole Le Guyader-Sdika, avocate au cabinetChauplannazPhoto Blandine Baudier

ALERTES

Acheter ou louer seslocaux professionnels

Immobilier. Me Carole Le Guyader-Sdika, du cabinet d'avocats Luc Chauplannaz, décrypte les différentes options.

• LouerUne entreprise n'a pas toujours les capitauxou la surface bancaire suffisante pour ache-ter ses locaux. Louer peut ainsi permettre àune PME de consacrer sa trésorerie audéveloppement de son outil de production,ses activités commerciales. Les loyers sontintégralement déductibles du bénéficeimposable de l'entreprise. En contrepartie,l'entreprise ne maîtrise pas révolution deses loyers, qui sont de plus « perdus » et n'apas toujours la garantie de la pérennité deson local (même si le statut des baux commerciaux est protecteur pour l'exploitant).

• Acheteren directLe principal atout de l'achat des murs endirect réside dans la valeur économiquecapitalisée par cette opération : elle peutfaire effet de levier pour emprunter pourses activités commerciales, en servant degarantie pour les banques La PME maîtriseaussi les charges de l'emprunt bancaireSur le plan fiscal, l'entreprise peut notam-ment déduire les frais d'acquisition, lesamortissements, les intérêts d'emprunt, lesfrais d'assurance, les dépenses de réparadon et d'entretienToutefois, le remboursement du prêt,assuré par le résultat d'exploitation, prive

l'entreprise d'une partie de sa trésorerie Et,lors de la revente, il sera souvent plus diffi-cile de trouver un acquéreur du fonds decommerce et de l'immeuble, surtout à leurjuste valeur Sur le plan fiscal, la revente del'immeuble sera soumise au régime desplus-values professionnelles II est, parailleurs, envisageable de sortir l'immeubledes actifs professionnels pour par exemplel'apporter à une société civile immobilière

• AcheterviauneSCIAfin de protéger l'immeuble des aléas del'exploitation, il peut être opportun pourune PME de dissocier activité et locaux, encréant une SCI dès le départ, en famille ouavec des partenaires financiers. Les loyersfacturés par la SCI à l'entreprise doiventêtre fixés au prix du marché et couvrir lemontant de l'emprunt. En cas de difficul-tés, le dirigeant pourra envisager de vendrel'immeuble et dè réinvestir ces capitauxdans son entreprise pour soutenir son acti-vité l'immeuble conserve sa valeur economique, indépendamment des fluctuationsde l'exploitation. Sur le plan fiscal, lesloyers versés à la SCI sont déductibles dubénéfice imposable de l'entreprise, maîsconstituent des recettes imposables de laSCI dans les conditions suivantes

> Régime de la translucidité fiscaleSous ce régime, une quote part des rev enusfonciers de la SCI (loyers diminués descharges déductibles : intérêts d'emprunt,taxe foncière, travaux d'entretien et deréparation.. ) est soumise à l'impôt sur lerevenu entre les mains du dirigeant asso-cié, indépendamment des revenus qu'ilaura effectivement appréhendés Un effortde trésorerie sera donc souvent nécessaireLa revente de ses parts ou de l'immeublesera soumise au régime des plus-valuesimmobilières permettant actuellementune exonération totale après trente ans> Régime de l'impôt sur les sociétésCe régime, applicable sur option expresseet irrévocable, entraîne l'imposition desloyers diminués des charges déductibles,au niveau de la SCI Ce régime permetl'amortissement de l'immeuble, la déduc-tion de la rémunération du dirigeant, etévite les efforts de trésorerie induits par lerégime de translucidité . le dirigeant nepaie de l'impôt que sur les revenus éventuellement distribués par la SCI Cepen-dant, lors de la revente, la SCI sera soumiseau régime des plus values professionnelleset le montant d'impôt sera d'autant plusimportant que l ' immeuble aura été

Ouverturedu préfinancement du CICEà toutes les entreprisesDepuis le 5 avnl, le dispositifde préfinancement du créditd'impôt compétitivité emploi(CICE) est ouverte l'ensembledes entreprises, quelle que soitleur taille. Elles peuvent directe-ment déposer leur demande surcice-oseo.fr. Accessible à toutesles entrepnses françaises, le CICEpermet de réaliser une économied'impôt en cas d'investissementet de création d'emploiPour 2013, elle équivautà4%dela masse salariale, hors salairessupérieurs à 2,5 fois le SmicGrâce à la procédure simplifiée,toutes les entreprises pourrontrecevoir en 2013,85 % du mon-tant de leur CICE remboursableparl'Étaten2014La déclaration socialenominativeL'article 35 de la quatrième loiWarsmann de simplification dudroit a créé la déclaration socialenominative (DSN), afin queles employeurs (ou leursexperts-comptables) n'aient plusqu'à adresser au GIP Modernisa-tion des données sociales,une déclaration établissant pourchacun des salariés ou assimilés,le montant des rémunérationsversées au cours du mois précé-dent, les dates d'arrivéeet de départ, de suspension et dereprise du contrat de travail, ainsique la durée du travail. Dès 2013,la DSN remplace la DMMO(pour les établissements de plusde 50 salariés), la déclarationde radiation d'un salariê pour lescontrats grou pes complémentai-res ou supplémentaires (institu-tions de prévoyance, assurances,mutuelles). Ensuite, elle sesubstituera progressivementà la quasi-totalité des déclara-tions sociales des employeurs,à savoir : les attestations desalaires pour l'assurance-mala-die, maternité et paternité, lesattestations employeur desti-nées à Pôle emploi, la déclarationmensuelle des mouvementsde main-d'œuvre (DMMO) etc.

4 RUE PAUL MONTROCHET69002 LYON - 04 72 22 24 30

09 AVRIL 13Quotidien Prov. avec dim.

OJD : 208950

Surface approx. (cm²) : 563

Page 2/2

5c71a5625cb03a09c2104944670435730e39ed91413a305GIPMDS9124195300507/XTT/AMR/2

Eléments de recherche : GIP MDS ou GROUPEMENT D'INTERET PUBLIC "MODERNISATION DES DECLARATIONS SOCIALES" : toutescitations

MON NOTAIRE Comment réaliser une donation-partage à ses enfants ?

M'A DIT...

IM-ChristopheSantol

Photo P Juste

«ll peut êtresouhaitableque l'un des entants ne reçoive pasde parts sociales. Le lot qui lui seraattribué dans la donation-partagedevra avoir une valeur équivalenteau lot du repreneur de l'entreprise »

Alain Michaud : En tant quechef d'entreprise, je souhaiteréaliser une donation-partageà mes enfants, commentprocéder ?La transmission de l'entreprisefamiliale fait l'objet de nombreuxouvrages entiers de plusieurscentaines de pages chacun.Il ne sera donc pas question,dans les quèlques lignes quisuivent, d'apporter une réponsedirecte à la question ci-dessus,maîs d'évoquer par petites

touches les points sensiblesque le chef d'entreprise devraaborder avec son notaire.Il convient, tout d'abord,de connaître les motivationsdu donateur : veut-il cédersa société définitivement ou fairemettre un pied dans l'entrepriseà ses enfants ? Dans ce derniercas, quel est le rôle qu'il entendleur faire jouer ? A-t-il la volontéd'impliquer tous les enfantsau même stade ou certainsont-ils plus que d'autres la fibre

entrepreunanale ?Dans le terme à la modede « boîte à outils », on trouveramatière à répondre à ses objec-tifs au travers notammentdu démembrement de propriétéusufruit/nue-propriété (l'usufrui-tier restant le seul taxé sur lavaleur totale des parts au titre del'ISF), de l'adaptation des statutssociaux (notamment quantà la répartition des droits de voteou quant au droit de retrait),du pacte Dutreil (avantage fiscal

visant à diminuer l'actif transmisen contrepartie d'engagementsde conservation des parts).Par ailleurs, ll peut être souhaita-ble que l'un (ou plusieurs)des enfants ne reçoive pasde parts sociales. Il conviendraalors de faire attention à ce quele lot qui lui sera attribué dansla donation-partage (bien immo-bilier, somme d'argent, etc.)ait une valeur équivalente auxlots transmis au (x) repreneur (s)de l'entrepnse.

LA GAZETTE SANTE SOCIAL HEBDO17 RUE D'UZES75108 PARIS CEDEX 02 - 01 40 13 30 30

08 AVR 13Hebdomadaire Paris

Surface approx. (cm²) : 154N° de page : 19

Page 1/1

GIPMDS9960595300507/GRT/ANR/3

Eléments de recherche : GIP MDS ou GROUPEMENT D'INTERET PUBLIC "MODERNISATION DES DECLARATIONS SOCIALES" : toutescitations

A la Une

SECURITE SOCIALE : 30/03/2013

Fonctionnement de la déclaration sociale nominativeet de la réglementation des indemnités journalièresL'article L133-5-3 du Code de la sécurité sociale a créé la déclaration sociale nominative, laquelle se substitueprogressivement à la quasi-totalité des déclarations sociales des employeurs. Un décret précise les modalitésd'application pour les employeurs qui optent pour ce dispositif à compter du ler janvier 2013.

II définit le régime de la DSN, notamment le contenu, la date d'exigibilité, le processus de transmission de ladéclaration ainsi que les conditions auxquelles sont réputées avoir été effectuées les attestations de salaires pourlassurance maladie, maternité et paternité, les attestations employeur destinées à Pôle emploi, la déclarationmensuelle des mouvements de mam-d'oeuvre (DMMO) et l'enquête statistique sur les mouvements de mam-d'oeuvre(EMMO).

En outre, le décret crée le traitement de données nominatives relatif à la DSN. Cette déclaration dématénalisée estadressée par les employeurs dont le personnel relève du régime général de sécurité sociale via le portail internet duGIP «Modernisation cles données sociales» (GIP-MDS) aux unions de recouvrement des cotisations de sécuritésociale et d'allocations familiales (URSSAF) ou caisses générales de sécurité sociale (CGSS), qui la transmettent à laCaisse nationale d'assurance vieillesse pour conservation des données et leur transmission, après filtrage, auxadministrations et aux organismes dont les déclarations sont remplacées par la DSN, selon leur compétence.

Enfin, le décret prévoit plusieurs mesures de simplification de la réglementation des indemnités journalières dues autitre dè l'assurance maladie et maternité, en vue de faciliter les démarches des salariés et la mise en oeuvre de laDSN.

Le texte est applicable à compter du lendemain de sa publication aux employeurs qui optent en 2013 pour ladéclaration sociale nominative etè compter du ler janvier 2016 pour l'ensemble des employeurs ; toutefois, l'article8 du décret relatif aux indemnités journalières est applicable aux arrêts de travail survenant à compter du ler juillet2013.

Décret n° 2013-266 du 28 mars 2013, JO du 30 mars

www.paperblog.fr

Évaluation du sitePaperblog est un service d'agrégation de contenus de blogs. Les articles référencés sont placés enUne du site ou rubriqués, selon leur thématique.

CibleGrand Public

Dynamisme* : 1586* pages nouvelles en moyenne sur une semaine

GIPMDS / 11407833 copyright © 2013, Argus de la presse Tous droits réservés

Date : 05/04/13

Simplification : mise en oeuvre de la DSNpar MamzellebDans le cadre de la loi du 22 mars 2012 relative à la simplification du droit et à l’allègementdes démarches administratives, un décret publié au Journal officiel du 30 mars 2013 fixe lesmodalités de mise en œuvre de la déclaration sociale nominative.

Ces modalités sont applicables à compter du 31 mars 2013 aux employeurs qui optentvolontairement pour la DSN en 2013 et seront étendues à compter du 1er janvier 2016 àl’ensemble des entreprises. 30 entreprises pilotes se sont engagées au 1er semestre 2013 à utiliser la DSN. La déclaration sociale nominative se substitue aux différentes déclarations sociales desentreprises en une unique déclaration dématérialisée auprès des organismes sociaux et del’emploi. Contenu de la DSN

GIPMDS / 11407833 copyright © 2013, Argus de la presse Tous droits réservés

La déclaration sociale nominative est établie mensuellement par établissement et pour chacundes salariés. L’employeur déclare les événements concernant ces salariés survenus au coursdu mois considéré. La DSN comporte : l’identification de l’employeur et du salariéles caractéristiques de l’emploi exercéle détail des rémunérations versées au salarié au cours du mois précédent et le cas échéant, dans un délai de 5 jours ouvrés : le début et la fin de l’arrêt de travail pour cause d’accident ou de maladie non professionnelle,de congé de maternité, d’adoption ou de paternité et d’accueil de l’enfant ;la fin du contrat de travail. La déclaration sociale nominative est transmise à l’URSSAF, à la CGSS ou à la CMSA selonle régime dont dépendent les salariés et au plus tard le 5 du mois civil lorsque les cotisationsde sécurité sociale sont acquittées mensuellement et le 15 du mois civil suivant dans les autrescas. La DSN est accomplie chaque mois même si aucune rémunération n’a été versée au cours decelui-ci tant que l’employeur n’a pas demandé la radiation de son compte auprès de l’organismede recouvrement des cotisations de sécurité sociale dont il relève. La DSN remplace les déclarations suivantes : l’attestation de salaire pour le versement des indemnités journalières maladie, maternitéet paternité ;l’attestation employeur (AE) destinée à Pôle emploi indiquant les salaires versés au cours dela période de référence servant au calcul de l’allocation ainsi que la date de la fin du contrat detravail ;la déclaration d’embauche ou de rupture de contrat transmises au SPE ;l’enquête statistique sur les mouvements de main-d’œuvre L’employeur comme le GIP « modernisation des déclarations sociales » signentune charte qui définit les engagements d’accompagnement de ces organismes ainsi que lesconditions et modalités techniques des déclarations dématérialisées. Traitement des données à caractère personnel La DSN a pour but : de simplifier les démarches pour les entreprises dans le domaine social ;de faciliter les démarches des salariés relatives à leur protection sociale ;

GIPMDS / 11407833 copyright © 2013, Argus de la presse Tous droits réservés

d’assurer la concordance des informations entre les montants déclarés pour l’ouverture oule rétablissement des droits et le calcul des prestations et, d’une part, les montants soumis àcotisations sociales, d’autre part ;de prévenir les fraudes aux prestations et aux cotisations sociales ;de produire des statistiques anonymes à des fins de suivi de l’évolution de l’emploi. Les données à caractère personnel et les informations relatives à chaque salarié collectées parles différents organismes sont : - le nom de famille, le nom d’usage et les prénoms du salarié - le sexe du salarié ; - la date et le lieu de naissance du salarié ; - la qualité de ressortissant d’un Etat membre de l’Union européenne ou la qualité deressortissant d’un Etat non membre de l’Union européenne ; - le NIR et le numéro identifiant d’attente attribué par la CNAV des travailleurs salariés ; - l’adresse du salarié ; - le numéro de matricule du salarié donné par l’employeur ; - la dénomination sociale de l’entreprise ; - Les données relatives à la situation professionnelle du salarié, qui comportent lescaractéristiques de l’emploi, les informations contenues dans son contrat de travail relativesà sa nature, à la date de début et à la date de fin prévisionnelle du contrat, les informationsrelatives à la durée du travail ainsi que celles relatives à la convention collective applicable et austatut du salarié au regard de la réglementation relative aux régimes de retraite complémentaireobligatoire dont il relève ; - les données relatives au détail de la rémunération du salarié versée au cours du mois ; - les informations relatives aux arrêts de travail, au congé de maternité, de paternité, d’adoptionou d’accueil du jeune enfant ; - les informations relatives à la rupture du contrat de travail qui comportent la qualification de larupture et les éléments pris en compte pour le service des allocations chômage ; - les données relatives à la prévoyance qui comportent les éléments relatifs à l’institution deprévoyance ou à la société d’assurance dont relève le salarié et ceux relatifs au contrat deprévoyance ; - les données techniques nécessaires à la gestion de la déclaration sociale nominative.

GIPMDS / 11407833 copyright © 2013, Argus de la presse Tous droits réservés

Les données issues de ces traitements sont transmises, dans la limite des informations quisont nécessaires à l’accomplissement de leurs missions, aux administrations et organismessuivants : CPAM, CGSSPôle emploile Ministère du travailorganismes de régime de retraite complémentaireles mutuelles Seuls des agents habilités ont accès à ces données à caractère personnel. La CNAV conserve les données sécurisées et recueillies au moyen des DSN pendant au plus 5ans. Pénalités Le défaut de production de la déclaration sociale nominative dans les délais prescrits, l’omissionde salariés devant y figurer ou l’inexactitude des rémunérations déclarées dans la déclarationsociale nominative entraîne une pénalité de 7,50 euros par salarié et dans la limite de 750 eurospar mois par déclaration.

Le 4 avril 2013

Simplification : mise en œuvre de la DSN

Dans le cadre de la loi du 22 mars 2012 relative à la simplification du droit et à l’allègement des démarches administratives, un décret publié au Journal officiel du 30 mars 2013 fixe les modalités de mise en œuvre de la déclaration sociale nominative.

Ces modalités sont applicables à compter du 31 mars 2013 aux employeurs qui optent volontairement pour la DSN en 2013 et seront étendues à compter du 1er janvier 2016 à l’ensemble des entreprises.

30 entreprises pilotes se sont engagées au 1er semestre 2013 à utiliser la DSN.

La déclaration sociale nominative se substitue aux différentes déclarations sociales des entreprises en une unique déclaration dématérialisée auprès des organismes sociaux et de l’emploi.

Contenu de la DSN

La déclaration sociale nominative est établie mensuellement par établissement et pour chacun des salariés. L’employeur déclare les événements concernant ces salariés survenus au cours du mois considéré.

La DSN comporte :

o l’identification de l’employeur et du salarié o les caractéristiques de l’emploi exercé o le détail des rémunérations versées au salarié au cours du mois précédent

et le cas échéant, dans un délai de 5 jours ouvrés :

o le début et la fin de l’arrêt de travail pour cause d’accident ou de maladie non professionnelle, de congé de maternité, d’adoption ou de paternité et d’accueil de l’enfant ;

o la fin du contrat de travail.

La déclaration sociale nominative est transmise à l’URSSAF, à la CGSS ou à la CMSA selon le régime dont dépendent les salariés et au plus tard le 5 du mois civil lorsque les cotisations de sécurité sociale sont acquittées mensuellement et le 15 du mois civil suivant dans les autres cas.

La DSN est accomplie chaque mois même si aucune rémunération n’a été versée au cours de celui-ci tant que l’employeur n’a pas demandé la radiation de son compte auprès de l’organisme de recouvrement des cotisations de sécurité sociale dont il relève.

La DSN remplace les déclarations suivantes :

o l’attestation de salaire pour le versement des indemnités journalières maladie, maternité et paternité ;

o l’attestation employeur (AE) destinée à Pôle emploi indiquant les salaires versés au cours de la période de référence servant au calcul de l’allocation ainsi que la date de la fin du contrat de travail ;

o la déclaration d’embauche ou de rupture de contrat transmises au SPE ; o l’enquête statistique sur les mouvements de main-d’œuvre

L’employeur comme le GIP « modernisation des déclarations sociales » signent une charte qui définit les engagements d’accompagnement de ces organismes ainsi que les conditions et modalités techniques des déclarations dématérialisées.

Traitement des données à caractère personnel

La DSN a pour but :

o de simplifier les démarches pour les entreprises dans le domaine social ; o de faciliter les démarches des salariés relatives à leur protection sociale ; o d’assurer la concordance des informations entre les montants déclarés pour l’ouverture ou le

rétablissement des droits et le calcul des prestations et, d’une part, les montants soumis à cotisations sociales, d’autre part ;

o de prévenir les fraudes aux prestations et aux cotisations sociales ; o de produire des statistiques anonymes à des fins de suivi de l’évolution de l’emploi.

Les données à caractère personnel et les informations relatives à chaque salarié collectées par les différents organismes sont :

- le nom de famille, le nom d’usage et les prénoms du salarié

- le sexe du salarié ;

- la date et le lieu de naissance du salarié ;

- la qualité de ressortissant d’un Etat membre de l’Union européenne ou la qualité de ressortissant d’un Etat non membre de l’Union européenne ;

- le NIR et le numéro identifiant d’attente attribué par la CNAV des travailleurs salariés ;

- l’adresse du salarié ;

- le numéro de matricule du salarié donné par l’employeur ;

- la dénomination sociale de l’entreprise ;

- Les données relatives à la situation professionnelle du salarié, qui comportent les caractéristiques de l’emploi, les informations contenues dans son contrat de travail relatives à sa nature, à la date de début et à la date de fin prévisionnelle du contrat, les informations relatives à la durée du travail ainsi que celles relatives à la convention collective applicable et au statut du salarié au regard de la réglementation relative aux régimes de retraite complémentaire obligatoire dont il relève ;

- les données relatives au détail de la rémunération du salarié versée au cours du mois ;

- les informations relatives aux arrêts de travail, au congé de maternité, de paternité, d’adoption ou d’accueil du jeune enfant ;

- les informations relatives à la rupture du contrat de travail qui comportent la qualification de la rupture et les éléments pris en compte pour le service des allocations chômage ;

- les données relatives à la prévoyance qui comportent les éléments relatifs à l’institution de prévoyance ou à la société d’assurance dont relève le salarié et ceux relatifs au contrat de prévoyance ;

- les données techniques nécessaires à la gestion de la déclaration sociale nominative.

Les données issues de ces traitements sont transmises, dans la limite des informations qui sont nécessaires à l’accomplissement de leurs missions, aux administrations et organismes suivants :

o CPAM, CGSS o Pôle emploi o le Ministère du travail o organismes de régime de retraite complémentaire o les mutuelles

Seuls des agents habilités ont accès à ces données à caractère personnel.

La CNAV conserve les données sécurisées et recueillies au moyen des DSN pendant au plus 5 ans.

Pénalités

Le défaut de production de la déclaration sociale nominative dans les délais prescrits, l’omission de salariés devant y figurer ou l’inexactitude des rémunérations déclarées dans la déclaration sociale nominative entraîne une pénalité de 7,50 euros par salarié et dans la limite de 750 euros par mois par déclaration.

141 RUE DE JAVEL75747 PARIS CEDEX 15 - 01 45 58 90 00

04 AVRIL 13Hebdomadaire Paris

OJD : 1902

Surface approx. (cm²) : 1582

Page 1/4

GIPMDS6558195300503/GTH/OTO/3

Eléments de recherche : WWW.NET-ENTREPRISES. FR : site offrant la possibilité d'effectuer des déclarations sociales en ligne, toutes citations

Actualite sociale

DECLARATIONS SOCIALESDéclaration sociale nominativeÉtudes S-75 100, S-75 150, S-35 300 et S-35 750

Conditions de déploiement de la déclaration sociale nominative (DSN)

D. n° 2013-266, 28 mars 2013 . JO 30 man 2013 , A 28 mars 2013 • JO 30 man 2013

Les modalités de mise en œuvre de la déclaration sociale nominative (DSN) viennent d'être définies, marquant ainsile lancement de la première phase de déploiement du dispositif, facultatif a compter du 1er janvier 2013 sur option del'employeur avant d'être obligatoire à compter du 1er janvier 2016.Sont ainsi précisés le contenu de la déclaration, sa date d'exigibilité, le processus de sa transmission auxorganismes destinataires ainsi que les conditions auxquelles sont réputées avoir été effectuées les déclarationssociales qu'elle remplace.Cette déclaration dématérialisée est adressée par l'employeur à l'organisme de recouvrement des cotisations etcontributions sociales dont il relève (URSSAF, CGSS ou caisses de MSA) via le portail www.net-entreprises.fr ouwww.dsn-info.fr, ou encore www.msa.fr pour les employeurs agricoles.Le défaut de production de la DSN dans les délais prescrits, l'omission de salariés devant y figurer ou l'inexactitudedes rémunérations déclarées entraîne l'application d'une pénalité.Ces mesures s'appliquent à compter du 31 mars 2013 aux employeurs qui optent dès 2013 pour la DSN et à compterdu 1er janvier 2016 pour l'ensemble des employeurs.Des mesures de simplification du régime des indemnités journalières maladie et maternité versées au titre d'arrêtsde travail débutant à compter du 1er juillet 2013 sont également prévues afin de faciliter la mise en oeuvre de la DSN.

1. Pour alléger la charge déclarative des entreprises enmatiere sociale la loi relative à la simplification du droit et aI allegement des demarches administratives a prévu Tinstauration d'une déclaration sociale nominative (DSN)ayant vocation a se substituer progressivement à la quasi-totalité des déclarations sociales des employeurs (V D OActualite 13/2012, n° 17 § 1 ets ), dont le déploiement estréalise en deux temps^ une premiere phase se déroulant du 1er janvier 2013 au31 décembre 2015 pendant laquelle l'application du dispositif est facultative, sur option de I employeur, la DSNétant alors limitée aux déclarations de salaires effectuéesen vue de I ouverture des droits aux indemnités pumahères pour maladie et de I indemnisation au titre de I assu-rance chômage afin de leur substituer cette déclarationunique,t- puis la généralisation à compter du 1er janvier 2016, deI application de la DSN qui deviendra obligatoire pour tousles employeurs entrant dans son champ d'application etse substituera a I ensemble des déclarations socialesRappelons que la DSN s applique à tous les employeurs depersonnel salarié ou assimilé etablis en métropole ou dans les DOM(y compris les employeurs agr coles) à I exclusion des partiel ersemployeurs utilisant le chèque emploi-service universel (CESU) etdes employeurs d ass stantes maternelles ou de gardes d enfant quibénéfic eni du complément de mode de garde (CMG) de laprestat on d accueil du jeune enfant30 entreprises pilotes participent à la mise en place opérationnellede la DSN

2. Les modalités de mise en œuvre de la DSN viennentd'être définies par un décret n° 2013-266 du 28 mars2013 marquant ainsi le lancement de la première phasede déploiement du dispositifSont ainsi notamment précises son contenu, sa date d'exi-gibihte le processus de sa transmission aux organismesdestinataires ainsi que les conditions auxquelles sontréputées avoir éte effectuées les déclarations socialesquelle remplace (CSS, an R 133 13 et R 133-14 nou-veaux)Des mesures de simplification du regime des indemnitésjournalières maladie et maternité sont également prévuesafin de faciliter la mise en oeuvre de la DSN

Nous relèverons enfin que les dispos lions réglementaires relatives àoption des bénéficiaires de IACCRE pour le régime micro social

sont supprmées (CSS art R 133304 modifié) des lors queceux ci bénéficient de plein dro t depuis le 1er mai 2009 du régimem era social lorsqu ils en remplissent les conditions (V n" 14 § 22)

^ Nouvelles modalités déclaratives

3. Entrée en vigueur - Les modalités de mise en oeuvrede la DSN présentées ci-après s'appliquent à compter du31 mars 2013 aux employeurs qui optent dès 2013 pour laDSN et a compter du 1er janvier 2016 pour l'ensemble desemployeursToute entreprise ou tiers déclarant (cabinet d expertisecomptable en charge de la paie etc ) a ainsi la possibilitéd'envoyer sa première DSN des le 1er avril 2013

Contenu de la DSN

4. Lors de la première phase de déploiement du dispositifse déroulant du 1er janvier 2013 au 31 decembre 2015 laDSN a pour principal objectif de limiter les déclarations desalaires effectuées en vue de I ouverture des droits auxindemnités journalières pour maladie et de l'indemnisationau titre de l'assurance chômage et de leur substituer cettedeclaration uniqueA compter du 1sr janvier 2016, elle revêtira un caractèreobligatoire pour tous les employeurs entrant dans sonchamp et aura vocation à se substituer a l'ensemble desdéclarations qu'ils doivent actuellement effectuer auprèsdes CPAM CMSA CAP (y compris la caisse maritimed'allocations familiales - CMAF), URSSAF et CGSS,CCVRP (pour les VRP) caisses de conges payes et Pôleemploi c'est a dire les déclarations nécessaires, non seu-lement pour l'ouverture des droits aux indemnités journa-lières pour maladie accident et a l'indemnisation au titrede I assurance chômage maîs également a

la déclaration et au versement des contributions et coti-sations sociales- la DADS (CGI art 87 et 87A)- et toute declaration portant sur les mêmes donneesRappelons qu a ce titre ont été recensées dans le rapport deI Assemblée nationale sur le prefet de loi relative a lasimplif cation du

141 RUE DE JAVEL75747 PARIS CEDEX 15 - 01 45 58 90 00

04 AVRIL 13Hebdomadaire Paris

OJD : 1902

Surface approx. (cm²) : 1582

Page 2/4

GIPMDS6558195300503/GTH/OTO/3

Eléments de recherche : WWW.NET-ENTREPRISES. FR : site offrant la possibilité d'effectuer des déclarations sociales en ligne, toutes citations

droit et à I allegement des démarches admin stratves les déclaralions suivantes- les déclarations unifiées de cotisations sociales destinées auxURSSAF a I AGIRC ARRCO aux instituions de prévoyance auxconges intempéries BTP a Pôle emploi pour certaines catégories decotisants I etat nominatif annuel destine a I AGIRC ARRCO- les déclarations de cot sations auprès des caisses de la mutualitesociale agr ecie- les déclarations de cotisations pour la caisse de congés payes duBTP et pour les conges spectacles- les déclarations annuelles de données sociales (DADS) adresséesà la caisse nationale d assurance vieillesse et les déclarationsautomatisées des donnees sociales unifiées (DADS U) dont lesdonnées sont destinées a 25 organismes et administrations- les déclarations mensuelles obi gatoires des mouvements demain d oeuvre (DMMO) adressées aux centres de tratement DOMOet destinées a la délégation generale a I emploi et à la formationprofess onnelle- la déclarât on annuelle obligatoire d emploi des travailleurs handicapes (DOETH) adressée à la DIRRECTE

5. A cette fm le contenu de la déclaration est préciséDoivent ainsi être déclarés dans le cadre de la DSN (CSSart R 133-13 I, nouveau)- les données relatives a l'identification de l'employeur etdu salarie- les caractéristiques de I emploi exercé ,- le détail des rémunérations versées au salarié au coursdu mois précèdent- le début et la fm de l'arrêt de travail pour cause d'acci-dent ou de maladie non professionnelle, de congé dematernité, d'adoption ou de paternité et d'accueil del'enfantNous relèverons qu il est précisé sur le site www dsn-info fr que lareprise suite à un arret de travail doit être signalée si la date dereprise réelle est différente de la date prévisionnelle transmise dansI arrêt

- la fm du contrat de travail

Date d'exigibilité

6. La DSN est souscrite mensuellement par etablissementet pour chacun des salariés (CSS, art Fi 133-13 I nou-veau), même si aucune rémunération n'a eté versée aucours du mois, tant que I employeur n'a pas demande laradiation de son compte auprès de I organisme de recou-vrement des cotisations de securite sociale dont il relevé(CSS, art R 133-14 I)

7. La declaration relative aux rémunérations versées aucours d un mois est adressée au plus tard (CSS,art R 133-14 I)- le 5 du mois civil suivant lorsque les cotisations desécurité sociale sont acquittées mensuellement- le 15 du mois civil suivant dans les autres casToutefois lorsque survient soit la fm du contrat de travail,soit le début ou la fm de l'arrêt de travail pour caused accident ou de maladie non professionnelle, de congede maternite, d'adoption ou de paternité et d'accueil deI enfant, pendant la période comprise entre le premier jourdu mois civil et le 14 du mois civil suivant et que le délai fixépour la transmission de l'événement expire avant le 15 dumois civil suivant, la DSN relative aux rémunérations dumois civil précédant celui au cours duquel l'événement estintervenu doit être transmise dans le même délai que celuifixe pour la transmission de l'événement survenuExemple Considérant que I nformation relative a la fm du contrat detravail du salarie doit etre transmise dans un délai de 5 jours ouvresa compter de la date de fm de contrat dans le cas d une entrepriseouverte du lundi au vendredi- si la rupture du contrat de travail d un salarie prend effet lemercredi 6 janvier la fm du contrat doit etre déclarée par I employeurau plus tard le mardi 12 janvier la DSN relative aux rémunérations

du mois de décembre pour ce salarié dort alors également êtretransmise le 12 janvier au plus tard- si la rupture du contrat de travail d un salarie prend effet lemercredi 13 janvier la fm du contrat doit être déclarée parI employeur au plus tard le mardi 17 janvier cette rupture est sanseffet sur la date de transmission de la DSN relative aux rémunéra-tions du mois de décembre pour ce salarié (qui demeure le15 janvier au plus tard)

si la rupture du contrat de travail d un salarie prend effet le lundi18 janvier la fin du contrat doit être déclarée par I employeur au plustard le vendredi 22 janvier cette rupture est sans effet sur la date detransmission de la DSN relative aux rémunérations du moisde decembreDans tous les cas la fm du contrat de travail intervenue en janvier estsans effet sur la date d exigibilité de la DSN relative aux rémunéra-tions du mois de janvier

8. En effet, la declaration des evenements survenus auxsalariés (fm du contrat, arrêt ou reprise du travail) esteffectuée au moment ou se produit l'événement, dans undélai fixe par arrête ministériel qui ne peut excéder 5 joursouvrés, sauf lorsque l'employeur est subrogé dans lesdroits de l'assure aux indemnités journalières (CSSart R 133-14, ll) Dans ce dernier cas, la declaration dudébut ou de la fin de I arrêt de travail pourra être effectuéeau plus tard avec la DSN relative au mois au cours duquelces evenements sont survenus

Transmission de la déclaration

9. Cette déclaration dématénalisee est adressée parlemployeur via le portail du GIP «Modernisation desdonnées sociales » (GIP-MDS) ( www net-entreprises frouwww dsn-info fr) à l'organisme de recouvrement des coti-sations et contributions sociales dont il relevé (URSSAF,CGSS ou caisses de MSA)Les employeurs agricoles peuvent également utiliser leportail de la MSA (www msa fr)Ces traitements automatises de donnees a caractère personnel ontété autorises par la CNIL (Délib CNIL n° 2012 403, 15 nov 2012JO 30 mars 2013)

10. L'organisme de recouvrement transmet ensuite lesdonnées de cette declaration à la Caisse nationale d'assu-rance vieillesse (CNAV) pour conservation des donnees etleur transmission, apres filtrage, aux administrations etaux organismes dont les déclarations sont remplacées parla DSN, selon leur compétenceLes données ainsi transmises par la CNAV les URSSAFles CGSS ou les caisses de MSA a chacun de ces orga-nismes et administrations seront définies dans un tableaufixe par arrête ministérielLes donnees recueillies dans les DSN sont conservées par la CNAVpendant 5 ans au plus

11. Il est en effet précise que la CNAV transmet cesdonnees dans la limite des informations qui sont neeessaires a l'accomplissement de leurs missions aux admi-nistrations et organismes suivants- caisses primaires d'assurance maladie (CPAM) etcaisses génerales de securité sociale (CGSS) si lessalariés relèvent du regime general de securite sociale ,- Pôle emploi

ministere chargé du Travail- organismes charges de la gestion d un regime deretraite complementaire obligatoire (AGIRC et ARRCO),- organismes charges de la gestion d'un regime de pro-tection sociale complementaire institue en application del'article L 911-1 du Code de la securite socialemutuelles, sociétés d'assurance et institutions de pré-voyanceNotons qu ont seuls acces a ces donnees les agents individuellement desgnés et dûment habilités dans le cadre des missions quileur sont confiées par I organisme dont ils relèvent

141 RUE DE JAVEL75747 PARIS CEDEX 15 - 01 45 58 90 00

04 AVRIL 13Hebdomadaire Paris

OJD : 1902

Surface approx. (cm²) : 1582

Page 3/4

GIPMDS6558195300503/GTH/OTO/3

Eléments de recherche : WWW.NET-ENTREPRISES. FR : site offrant la possibilité d'effectuer des déclarations sociales en ligne, toutes citations

Les données des DSN relatives aux salariés relevant de laprotection sociale agricole sont conservées et traitées parles caisses de MSA pour l'accomplissement de leurspropres missions et pour celles effectuées pour le comptedes organismes charges de la gestion d'un régime deretraite complémentaire obligatoire (AGIRC et ARRCO),des mutuelles, des sociétés d'assurance et des institu-tions de prévoyance avec lesquels elles sont liées par uneconvention de gestion En l'absence de convention degestion ces données sont transmises à ces organismespar la CNAV

12. L'employeur qui opte en 2013 pour l'application de laDSN adhère à une « charte relative à la déclaration socialenominative » qui définit les engagements d'accompagne-ment des organismes de recouvrement ainsi que lesconditions et modalités techniques selon lesquelles lesdéclarations sont effectuéesCette charte est disponible sur le site www dsn-info fr Elle peutégalement être consultée à partir de la page d'accueil du sitewww lexisnexis fr « Nos services » « Espace abonnés » « D Odocuments utiles »

Sanction

13. Le défaut de production de la DSN dans les delaisprescrits, l'omission de salariés devant y figurer oul'inexactitude des rémunérations déclarées entraînel'application d'une pénalité (CSS, art R 133-14,111) Cettepénalité s'élève à> pour les employeurs relevant du régime général (CSS,art F! 243-16)-7,5 € par salarié ou assimilé figurant sur la dernièredéclaration remise par l'employeur ou dont le contrôle arévèle l'emploi dans l'entreprise lorsque la declaration n'apas été produite, dans la limite de 750 € par déclaration,en cas de défaut de production de la DSN dans les délaisprescrits ,Si le retard excède un mois, une pénalité identique est automatique-ment appliquée pour chaque mois ou traction de mois de retard

- 7,5 € pour chaque inexactitude quant au montant desrémunérations déclarées ou chaque omission de salariéconstatée sur la déclaration produite par l'employeur,dans la limite de 750 € par déclaration ,^ pour les employeurs agricoles (C mr pêche mam,art R 741-22) :- 8 € par salarié ou assimile figurant sur la declarationproduite hors délais ou dont le contrôle a révélé l'emploidans I exploitation ou l'entreprise lorsqu'elle n'a pas étéproduite, dans la limite de 760 € par déclaration ,- 8 € pour chaque inexactitude quant au montant desrémunérations déclarées ou chaque omission de salariéconstatée sur la déclaration produite par l'employeur,dans la limite de 760 € par déclaration

14. La pénalité due au titre du défaut de production de laDSN dans les délais prescrits et celle due au titre del'omission de salaries ou de l'inexactitude des rémunéra-tions déclarées sont cumulables

15. Ces pénalités sont liquidées par le directeur de l'orga-nisme chargé du recouvrement-pour les employeurs du régime genéral, elles doiventêtre versées dans le mois de leur notification par mise endemeure et sont recouvrées comme en matiere de cotisa-tions sociales (CSS, art R 243-19),- pour les employeurs agricoles, elles peuvent soit êtremises en recouvrement avec les cotisations trimestriellesvenant à échéance, soit faire l'objet d'un recouvrementdistinct Dans ce dernier cas, à défaut de règlement dans

le mois suivant leur notification par mise en demeure, ellessont recouvrées dans les mêmes conditions et sous lesmêmes sanctions que les cotisations (C rur pêche mant,art R 741-24)

> Effets dè la déclaration

16. L'employeur qui a souscrit une DSN est réputé avoiraccompli les déclarations ou formalités suivantes (CSS,an. R 133-13, IV)^ l'attestation de salaire pour le versement des indemnitésjournalières (DSI J) destinée à la caisse d'assurance mala-die (CSS, art R 323-10, V § 18), à condition d'avoireffectué pour le salarie concerné une DSN au titre dessalaires versés au cours de la période de référence ser-vant à déterminer le gain journalier de base pour le calculdes prestations en espèces de I assurance maladie,maternite et paternité (indemnités journalières) ainsi que ladéclaration du début ou de la fin de la suspension ducontrat de travail ,En pratique, selon le GIP-MDS (site www dsn-/nfo fr) cette attestalion sera ainsi remplacée 3 mois apres I envoi de la premiere DSNmensuelle par les signalements •< arrêt de travail »