Embed Size (px)

Citation preview

SS 2013 BasisTheorie & Empirie

1

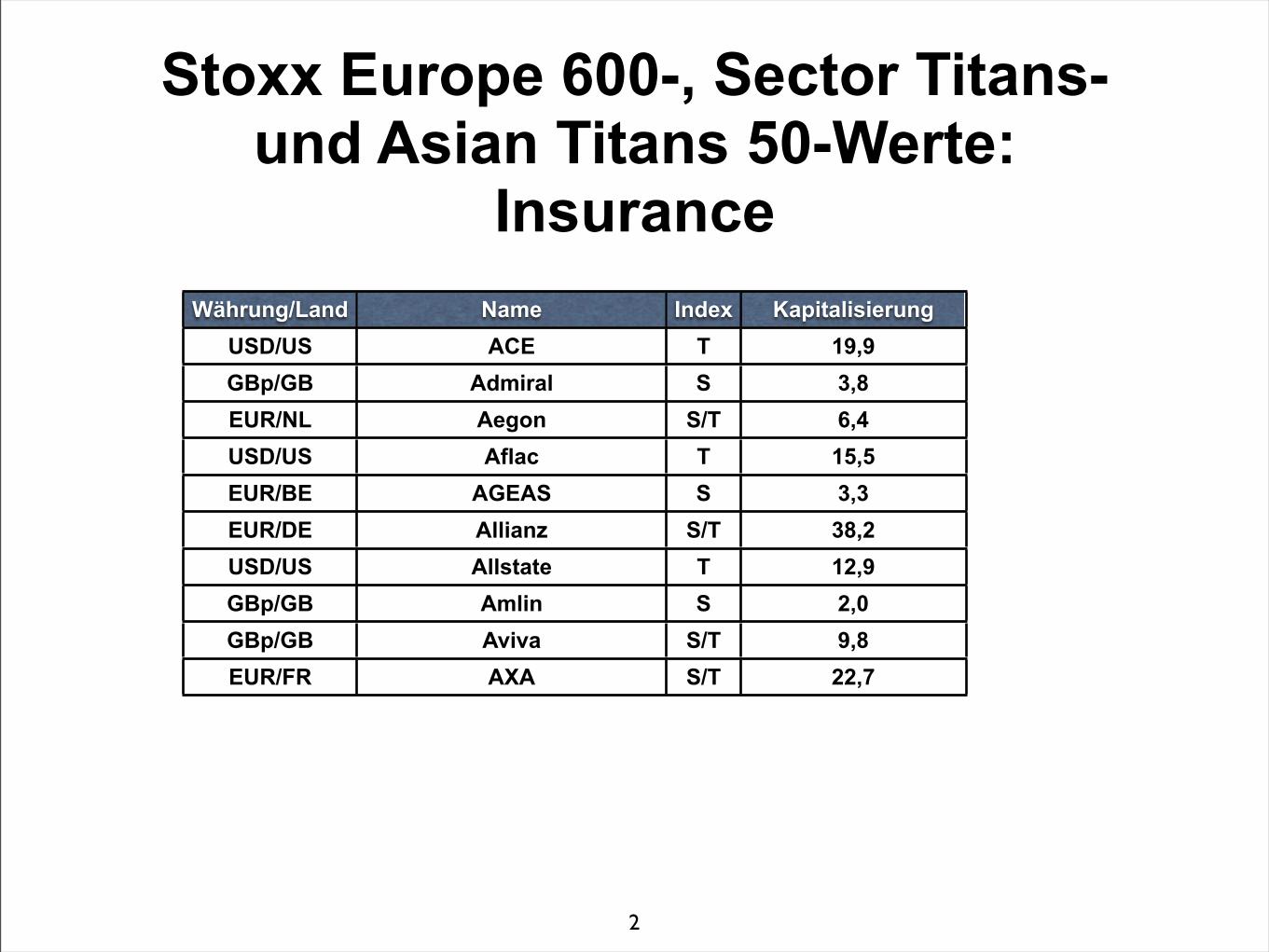

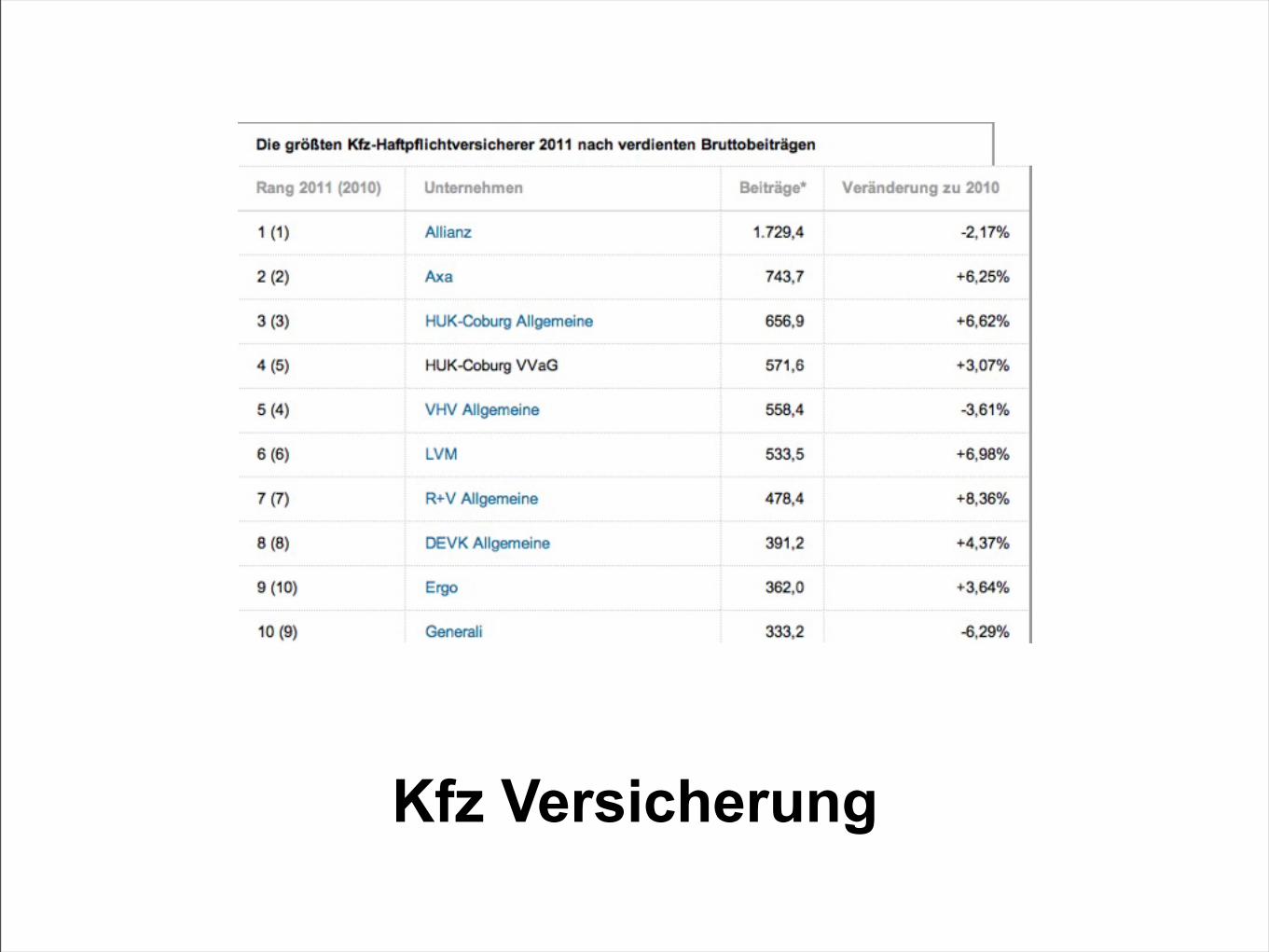

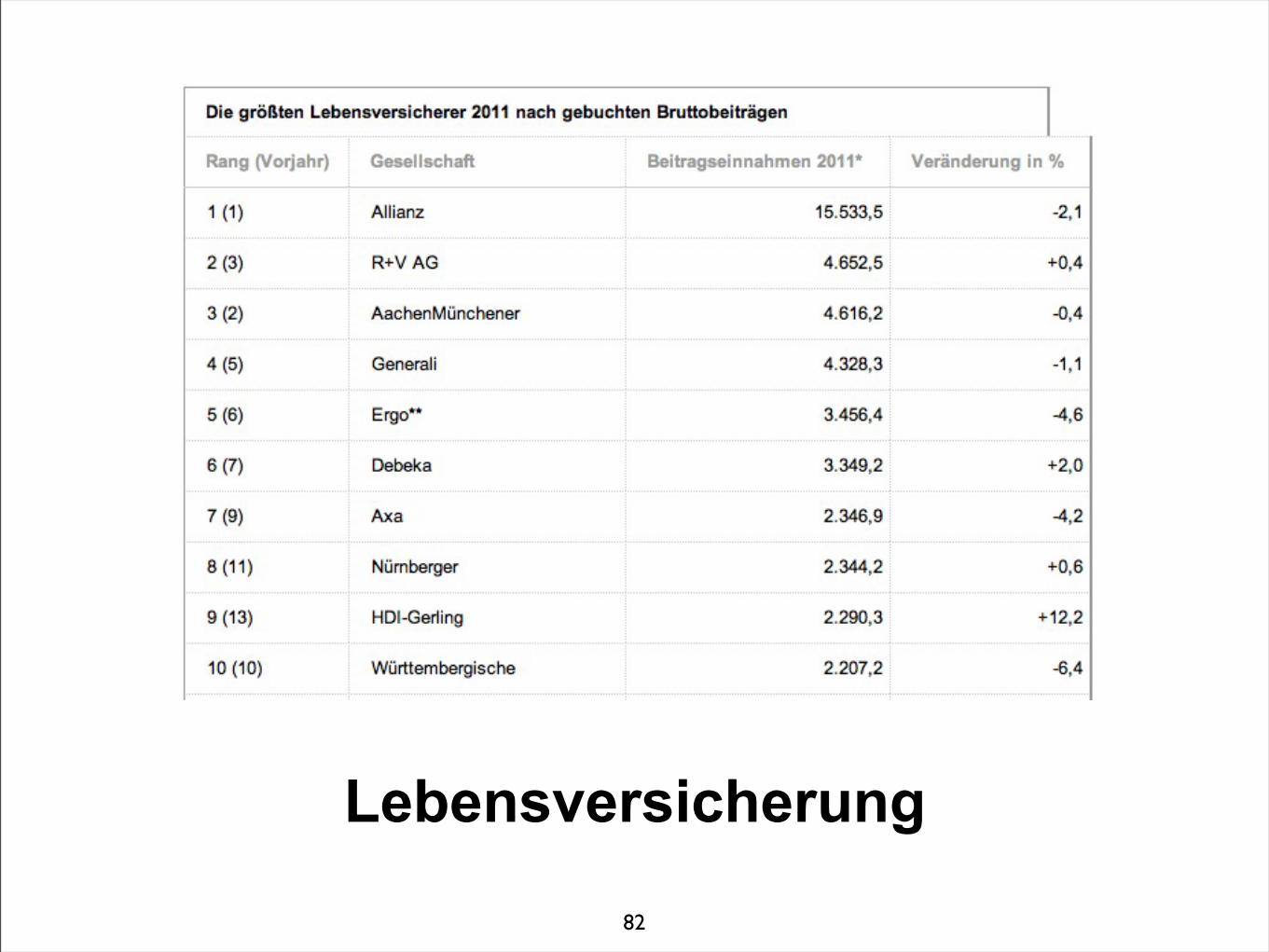

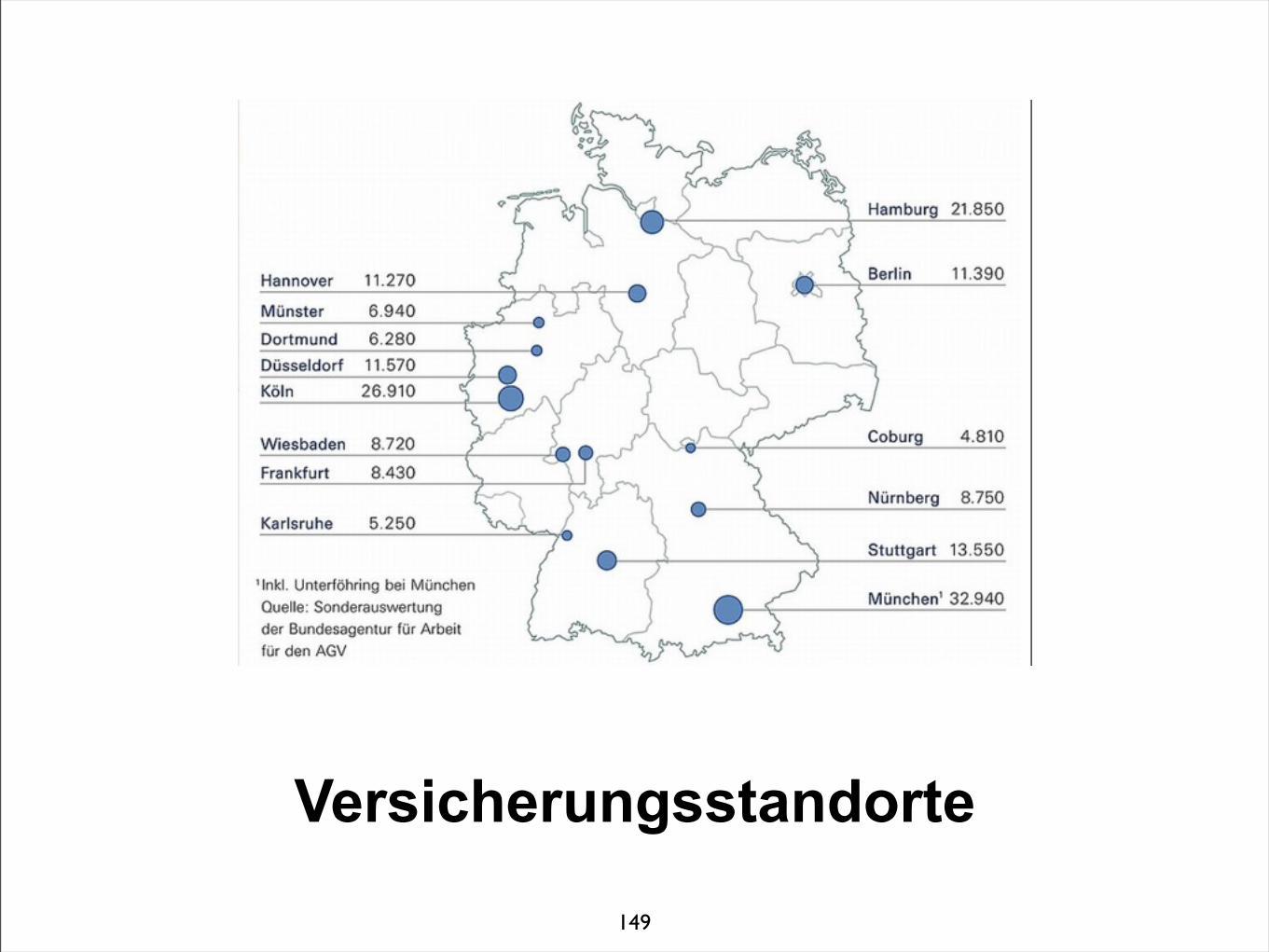

Stoxx Europe 600-, Sector Titans- und Asian Titans 50-Werte:

Insurance

2

Währung/Land Name Index KapitalisierungUSD/US ACE T 19,9GBp/GB Admiral S 3,8EUR/NL Aegon S/T 6,4USD/US Aflac T 15,5EUR/BE AGEAS S 3,3EUR/DE Allianz S/T 38,2USD/US Allstate T 12,9GBp/GB Amlin S 2,0GBp/GB Aviva S/T 9,8EUR/FR AXA S/T 22,7

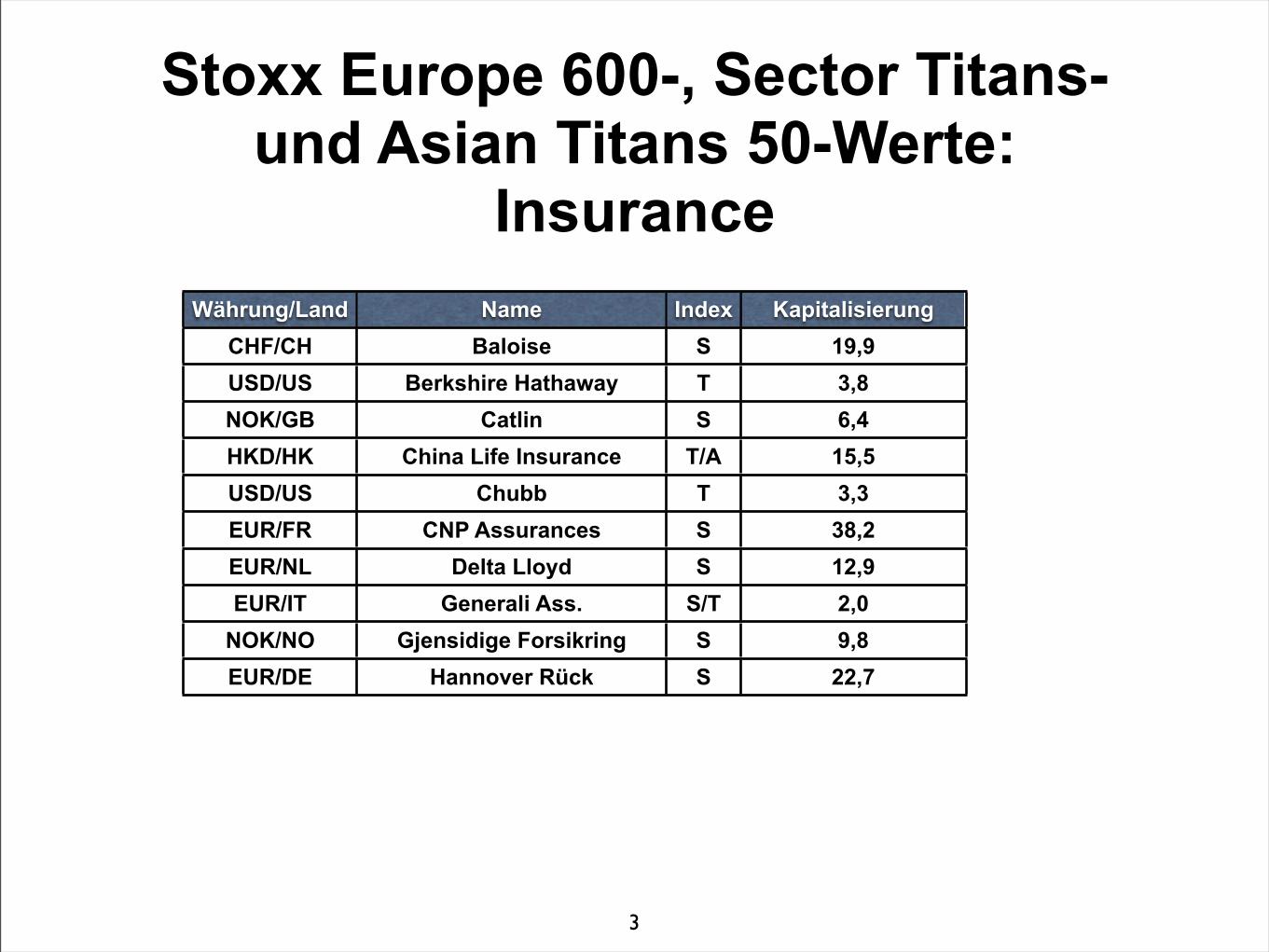

Stoxx Europe 600-, Sector Titans- und Asian Titans 50-Werte:

Insurance

3

Währung/Land Name Index KapitalisierungCHF/CH Baloise S 19,9USD/US Berkshire Hathaway T 3,8NOK/GB Catlin S 6,4HKD/HK China Life Insurance T/A 15,5USD/US Chubb T 3,3EUR/FR CNP Assurances S 38,2EUR/NL Delta Lloyd S 12,9EUR/IT Generali Ass. S/T 2,0

NOK/NO Gjensidige Forsikring S 9,8EUR/DE Hannover Rück S 22,7

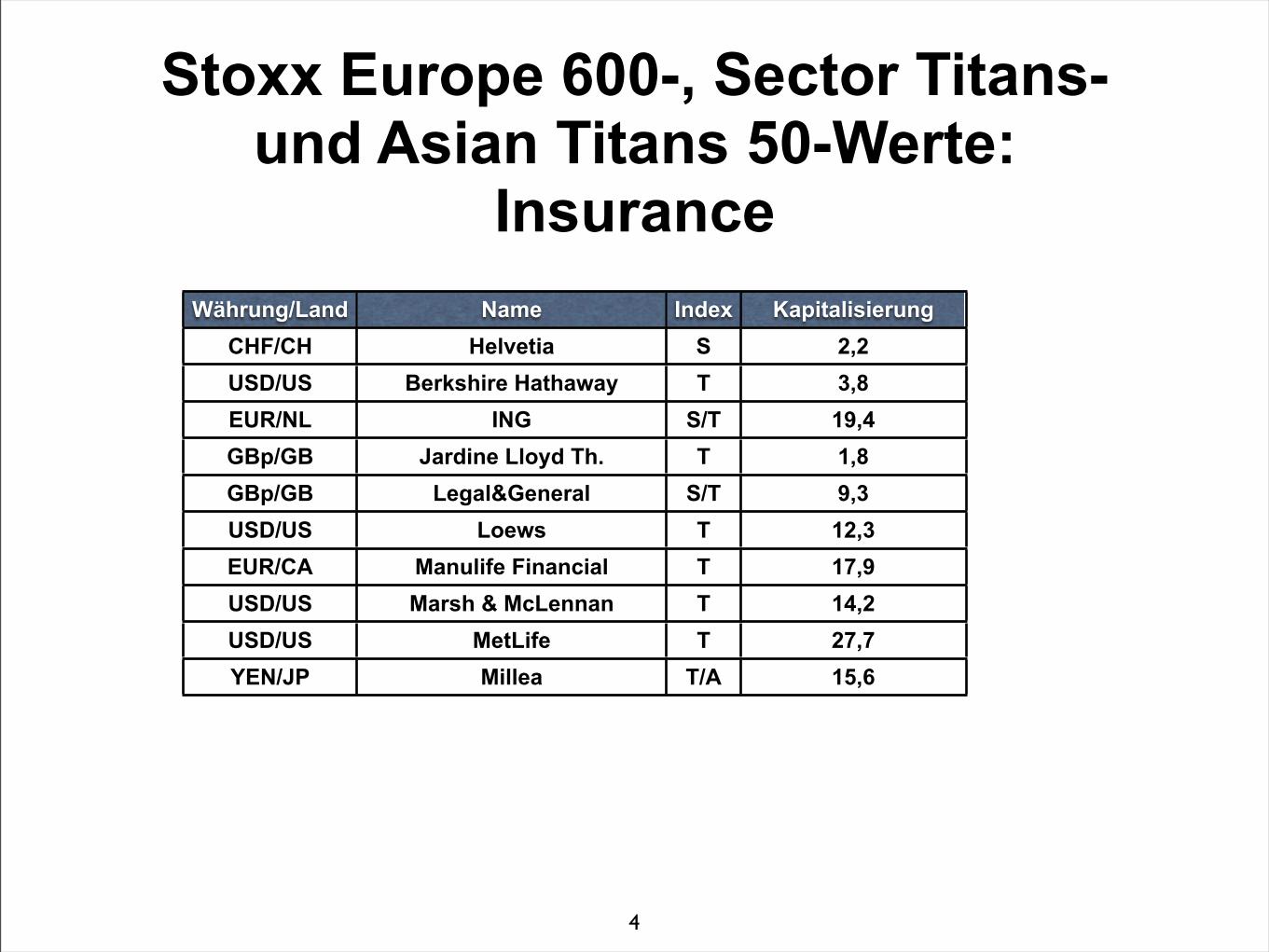

Stoxx Europe 600-, Sector Titans- und Asian Titans 50-Werte:

Insurance

4

Währung/Land Name Index KapitalisierungCHF/CH Helvetia S 2,2USD/US Berkshire Hathaway T 3,8EUR/NL ING S/T 19,4GBp/GB Jardine Lloyd Th. T 1,8GBp/GB Legal&General S/T 9,3USD/US Loews T 12,3EUR/CA Manulife Financial T 17,9USD/US Marsh & McLennan T 14,2USD/US MetLife T 27,7YEN/JP Millea T/A 15,6

Stoxx Europe 600-, Sector Titans- und Asian Titans 50-Werte:

Insurance

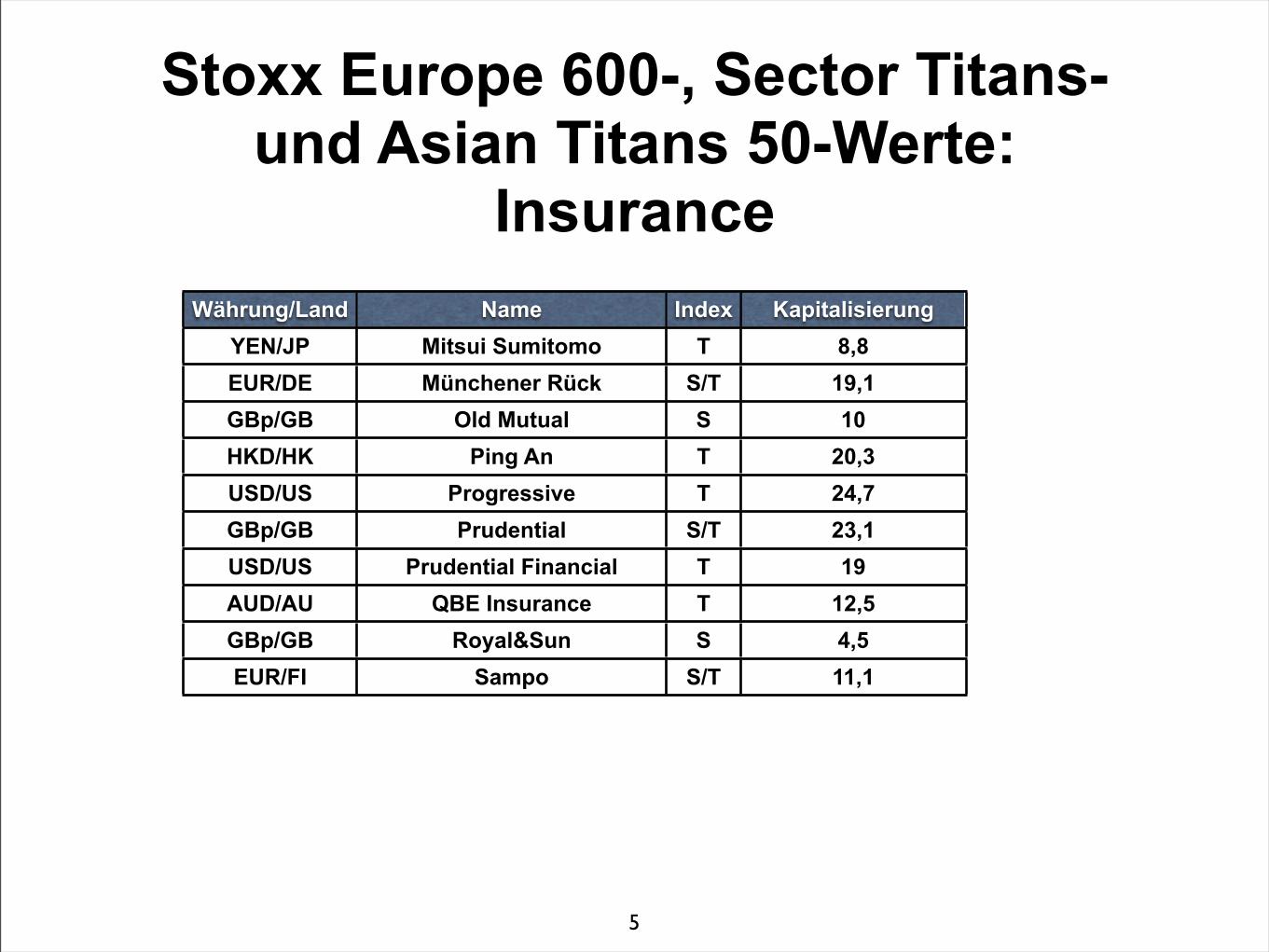

5

Währung/Land Name Index KapitalisierungYEN/JP Mitsui Sumitomo T 8,8EUR/DE Münchener Rück S/T 19,1GBp/GB Old Mutual S 10HKD/HK Ping An T 20,3USD/US Progressive T 24,7GBp/GB Prudential S/T 23,1USD/US Prudential Financial T 19AUD/AU QBE Insurance T 12,5GBp/GB Royal&Sun S 4,5EUR/FI Sampo S/T 11,1

Stoxx Europe 600-, Sector Titans- und Asian Titans 50-Werte:

Insurance

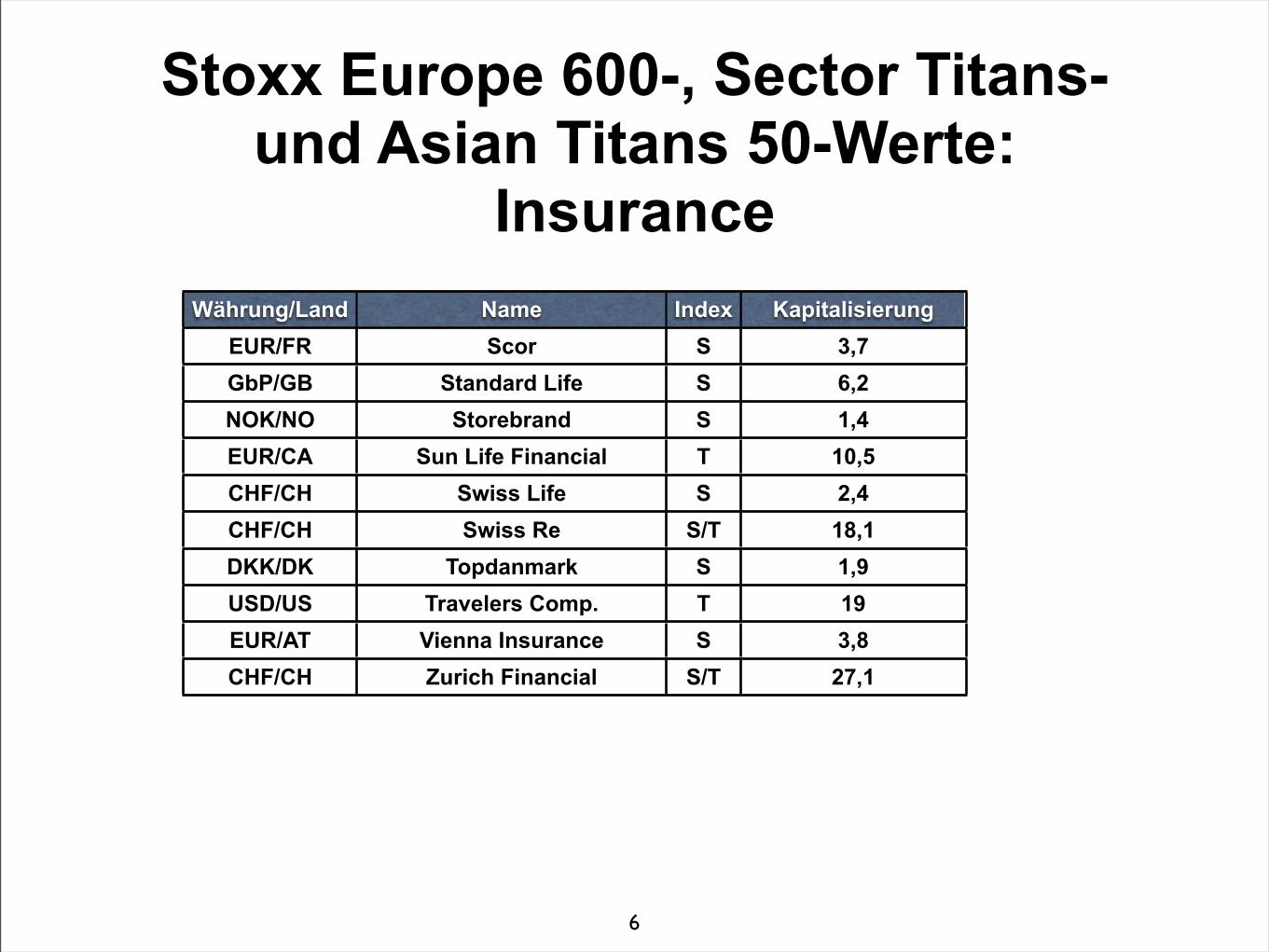

6

Währung/Land Name Index KapitalisierungEUR/FR Scor S 3,7GbP/GB Standard Life S 6,2NOK/NO Storebrand S 1,4EUR/CA Sun Life Financial T 10,5CHF/CH Swiss Life S 2,4CHF/CH Swiss Re S/T 18,1DKK/DK Topdanmark S 1,9USD/US Travelers Comp. T 19EUR/AT Vienna Insurance S 3,8CHF/CH Zurich Financial S/T 27,1

BaFin

FTD.de 14.05.2012, 21:16BaFin-Chefin Elke König:Sorgen um die Versicherer ... BaFin-Chefin Elke König erklärt im FTD-Interview, wie die deutsche Assekuranz mit den niedrigen Zinsen und ihren Renditeproblemen umgeht. Und welche Folgen der Handelsskandal bei JP Morgan für Deutschland hat. von Herbert Fromme und Uta Harnischfeger Bonn

Seit vier Monaten führt Elke König nun die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn, ihr Lebensmittelpunkt ist aber weiterhin Niedersachsens Landeshauptstadt. Im Vorstand der Hannover Rück arbeitete sie sieben Jahre lang, dort hat sie ein Haus. Jetzt, am Rhein, muss ein Apartment reichen. König ist überzeugte Bahnfahrerin - weshalb sie weiß, dass sie statistischen Wahrscheinlichkeiten nicht trauen darf. "Der Zug nach Bonn hatte an drei Wochenenden hintereinander jeweils eine Stunde Verspätung", sagt sie. Da hätte es doch vergangenes Wochenende endlich einmal glattgehen müssen. "Das war auch so", sagt König. "Bis Hamm." Dort sorgte ein Stellwerkfehler für die Verspätung.

Das Interview mit der FTD gibt sie in einem schmucklosen Konferenzraum im Gebäude an der Bonner Georg-von-Boeselager-Straße, dem man den Behördencharakter auf 500 Meter ansieht. Optisch ist das weit entfernt vom

Jugendstilgebäude von Munich Re, wo König lange für Bilanzen zuständig war. Das stört die unaufgeregte Chefaufseherin nicht, sie ist sich bewusst, dass sie heute mehr Verantwortung trägt als je zuvor in ihrem Berufsleben. Ihre Antworten fallen entsprechend abgewogen aus - aber König weicht keiner Frage aus.

FTD Frau König, die deutschen Versicherer sind stark in Staatsanleihen engagiert, auch in denen mancher Krisenländer, und sie sind wichtige Finanzierer der Banken. Wie sicher ist angesichts der aktuellen Finanzkrise die Lebensversicherung?

Elke König Ich glaube, dass wir uns keine großen Sorgen machen müssen. Die Versicherer sind als Kapitalsammelstellen von jeher die größten Investoren sowohl bei Staatsanleihen als auch bei Bankanleihen. Aber dieses Engagement überprüft die Branche ständig. Die Versicherer haben ihr eigenes Risikomanagement und sorgen dafür, dass das Prinzip von Mischung und Streuung beachtet wird. Natürlich hat ein erheblicher Teil der Kapitalanlagen der Versicherer einen Bankenhintergrund. Aber dazu gehören auch Pfandbriefe, die zwar von Banken emittiert werden, hinter denen aber ein anderes Risiko steht als bei einer Bankanleihe.

7

BaFin

Die Banken sind ja wieder im Gespräch, JP Morgan Chase hat einen Verlust von 2 Mrd. Dollar mit Spekulationen eingefahren. Kann das auch in Deutschland passieren?

Prinzipiell ist bei keinem Kreditinstitut auszuschließen, dass es eine Geschäftsstrategie entwickelt, für die sich die Annahmen im Nachhinein als falsch erweisen. Jetzt sage ich dazu, dass wir bislang nur wenig wissen, was bei JP Morgan sehr konkret passiert ist. Offensichtlich handelt es sich aber nicht um eine betrügerische Absicht. Als Maßnahmen gegen solche Zwischenfälle wirken ein gutes internes Reporting und gute interne Kontrollsysteme, verbunden mit festen Limits, damit so etwas gar nicht erst vorkommt oder zumindest schnell auffällt. Wie immer lassen wir unsere Erkenntnisse aus solchen Vorgängen in unsere Prüfungen miteinfließen. Grundlegend gilt: Mit jedem Fall werden wir klüger, was mögliche Szenarien und Risiken angeht.

Die Versicherer müssen 240 Mrd. Euro jährlich neu anlegen und erwirtschaften damit historisch niedrige Renditen. Treibt Sie das um?

Das ist in der Tat ein großes Thema. Wir fragen uns, was geschieht, wenn das derzeitige Niedrigzinsumfeld zum Normalfall wird. Zurzeit macht uns das noch keine Sorgen. Aber das gilt nicht für die langfristige Betrachtung. Es gibt gegensteuernde Maßnahmen. Dazu gehört die

Zinszusatzreserve, die Lebensversicherer bilden müssen, um mehr Rückstellungen für ihre Garantien zu bilden. Das ist teuer für die Branche, aber richtig.

Wie kommen die Versicherer denn raus aus der Niedrigzinsfalle? Sie könnten ja als BaFin die früher gegebenen Garantien aufheben.

Dazu sehe ich überhaupt keine Notwendigkeit. Wir verfolgen aber mit Interesse die Diskussion in der Branche über die Frage, welche Produkte mit langfristigen Zinsgarantien auch künftig sachgerecht sind.

Alle Entscheidungen in der Versicherungswirtschaft werden von der Einführung des neuen Aufsichtssystems Solvency II überschattet. Aber in Brüssel wird heftig geschachert, die Assekuranz hat Ausnahmeregelungen durchgesetzt. Ist das noch das einheitliche System für Europa, das die Assekuranz sicherer macht?

8

BaFin

In Brüssel schwirren viele Themen durch die Luft, und wir sollten erst einmal abwarten, was am Ende beschlossen wird. Wir werden sicherlich mehr bekommen, als wir jemals an Vereinheitlichung in Europa hatten. Aus meiner Sicht ist das auch ohne Alternative. Das Problem ist, wo die Trennlinie verläuft zwischen der Regelung eines besonderen Sachverhalts und dem Begehren, eine Sonderregelung für ein bestimmtes Land zu erzielen. Wir warten ab, was herauskommt, und dann sorgen die EIOPA und die nationalen Aufsichtsbehörden dafür, dass zwei und zwei überall vier ist und nicht manchmal dreieinhalb oder viereinhalb.

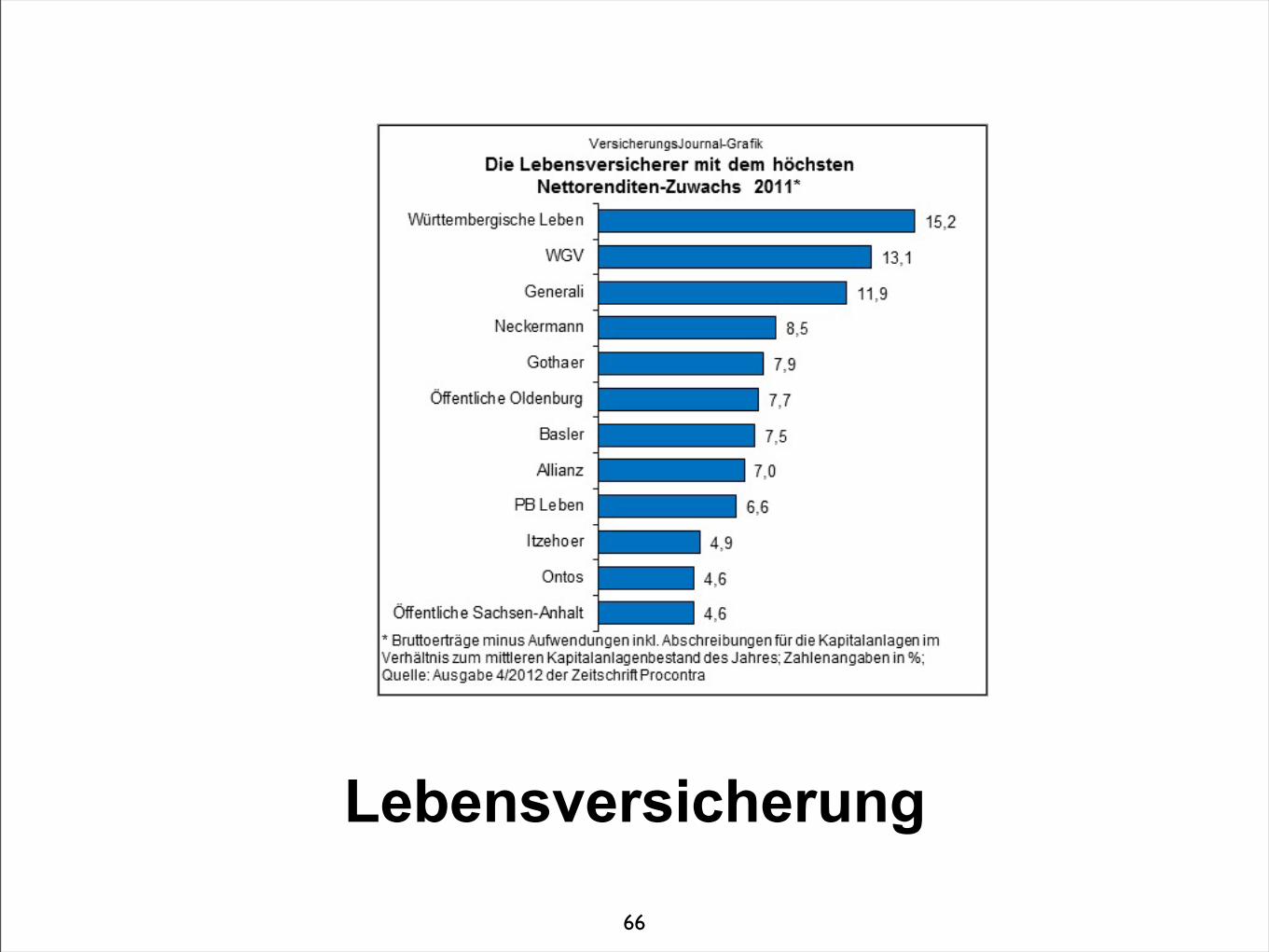

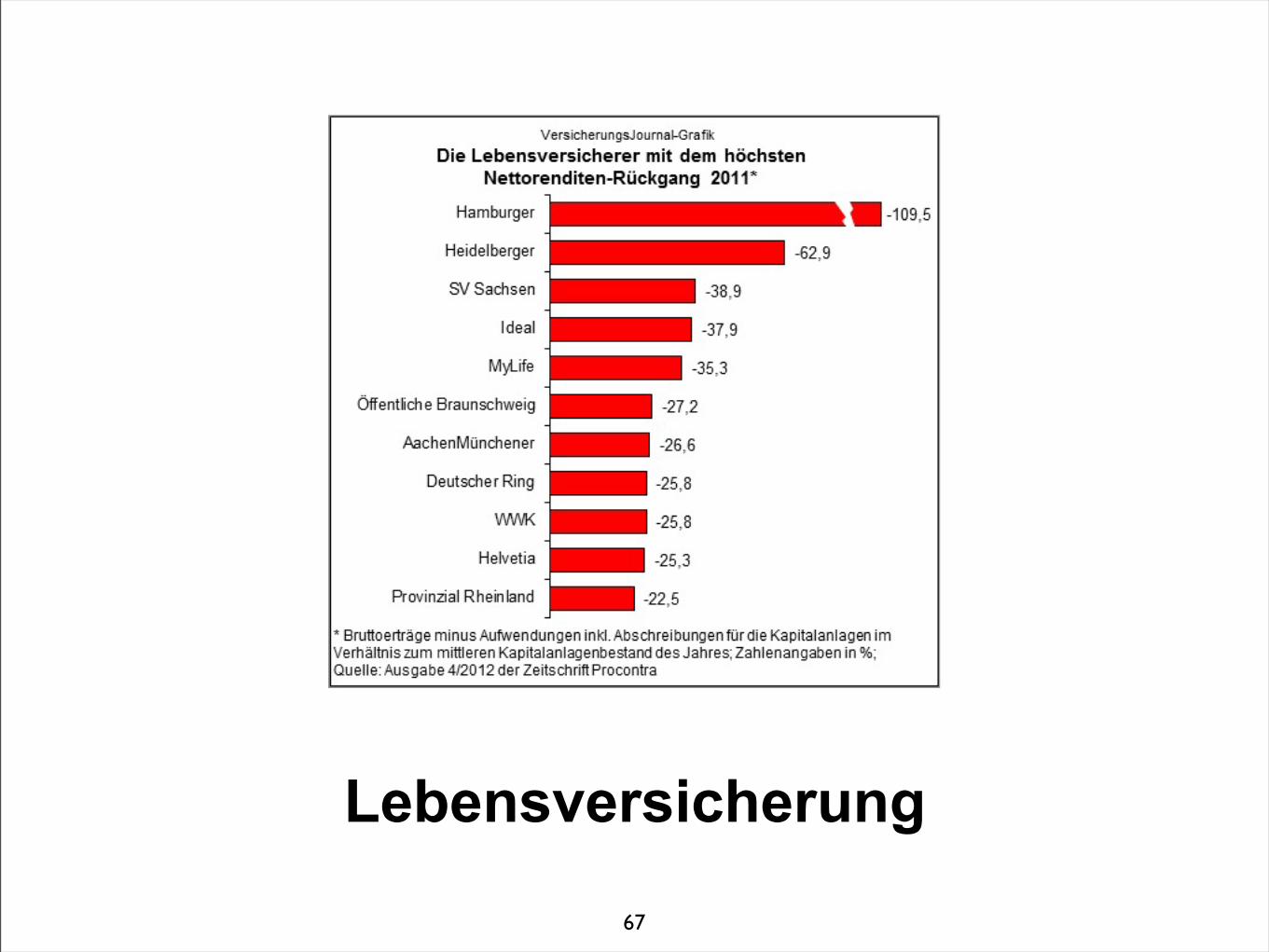

Die Versicherer suchen nach Alternativen bei den Kapitalanlagen. Bereitet es Ihnen Sorgen, dass die Gesellschaften immer mehr Kredite selbst vergeben und Geschäfte machen, die einstmals über Banken liefen?

Nein. Sorgen würden wir uns dann machen, wenn wir den Eindruck hätten, dass die Versicherer massiv in die direkte Kreditvergabe einstiegen. Doch das dürfen sie laut Versicherungsaufsichtsgesetz schlicht nicht. Wir wären besorgt, wenn wir den Eindruck hätten, dass sich die Versicherer in Geschäftsfeldern tummeln, bei denen wir uns fragen müssten, ob sie die nötige Expertise haben. Aber nehmen Sie den Bereich der Immobilienfinanzierung. Da sind die Versicherer seit Jahrzehnten aktiv. Bei Infrastrukturprojekten ist das anders, das ist ein neues

Geschäftsfeld. Aber ohnehin sind die Verschiebungen in den Anlageportfolios sehr gering.

Versicherer müssen Aktien in ihren Kapitalanlagen unter Solvency II mit 39 Prozent Eigenkapital unterlegen, Immobilien mit 25 Prozent, aber Staatsanleihen aus Euro-Staaten gar nicht. Angesichts der Erfahrungen mit Griechenland erscheint das absurd. Kommt die Unterlegung der Staatsanleihen noch?

Das ist theoretisch ein absolut berechtigtes Thema, aber vielleicht nicht gerade heute. Mittelfristig müssen wir uns dieses Themas annehmen.

Allianz-Chef Michael Diekmann hat erst vergangene Woche kritisiert, dass Solvency II prozyklisch sei und Krisen eher verschärfen würde. Was sagen Sie zu dieser Kritik?

9

BaFin

Die ist nicht unberechtigt, mich wundert nur, dass das der Versicherungswirtschaft erst jetzt auffällt. Solvency II ist ein System, das im Prinzip auf Marktwerten basiert und damit auch immer die aktuellen Marktverhältnisse in seine Berechnung einfließen lässt. Das System hat aber Komponenten, die diese Zyklizität bremsen sollen. Ob uns das an jeder Stelle immer so gelungen ist, wie wir uns das vorgestellt haben, wird man vermutlich erst dann sehen, wenn man ganz konkret rechnet. Grundsätzlich ist uns bewusst, dass Solvency II das Risiko der Prozyklizität enthält. Mir ist nur nicht klar, wo denn die Alternative liegen soll. Ein System, bei dem ich historische Annahmen zugrunde lege, ist ja mit Sicherheit nicht besser, und eine Kristallkugel hat auch niemand.

Als BaFin müssen Sie die internen Risikomodelle der Versicherer unter Solvency II prüfen und zertifizieren. Sind Sie darauf vorbereitet, und wie sind die Gesellschaften vorbereitet? Haben Sie genügend gute Leute?

Wir sind vorbereitet, und die Branche ist es auch. Wir lernen alle immer dazu. Was die Mitarbeiter angeht: Wir tun uns genauso schwer wie die Industrie, immer die Topleute zu bekommen, sind aber im Moment gut ausgestattet. Wir sind nicht Land unter, hätten aber natürlich gern mehr Leute.

Kommt Solvency II denn jetzt 2013, und wird es 2014 vollständig scharf geschaltet, wie wir von der EU-Kommission hören?

Das hängt davon ab, wie schnell die Beratungen in Brüssel zu einem Ende kommen. Geplant ist: Inkrafttreten am 30. Juni 2013, Einhaltung ab 1. Januar 2014. Der Zeitplan ist sehr ambitioniert. Wir haben dasselbe Interesse wie die Versicherungsbranche an einer vernünftigen Übergangszeit. So wie sich die Branche auf die Berichterstattung unter Solvency II vorbereiten muss, müssen wir uns auf die Prüfung vorbereiten.

In der Branche gibt es Kritik an der Präsenz Deutschlands in der Finanzaufsicht European Insurance and Occupational Pension Authority (EIOPA). So ist kein Deutscher Mitglied des Managementboard. Was antworten Sie?

10

BaFin

Wir könnten in diesen Gremien besser vertreten sein und würden es auch wünschen. Nun ist Europa kein Wunschkonzert, und bei 27 Mitgliedsländern kann nicht jedes Land den jeweiligen Chef der Aufsichtsbehörde stellen und in allen Gremien vertreten sein. Die EIOPA wurde in einer personellen Übergangssituation bei der Versicherungsaufsicht in der BaFin geschaffen, da war es unrealistisch zu glauben, dass wir unmittelbar in das Managementboard kämen. Aber es werden regelmäßig Positionen neu besetzt.Prinzipiell gilt, dass manche deutsche Besonderheit in dem einen oder anderen Punkt nicht überlebt hat. Dann heißt es bei den Betroffenen gern, wir waren schlecht vertreten. Nein, wir sind einfach mit unseren Argumenten nicht durchgekommen. Wir arbeiten daran, dass sich mehr Mitarbeiter auf Positionen in europäischen Gremien bewerben. Zudem verfolgen wir die Arbeiten in den europäischen Aufsichtsbehörden sehr genau. Wir müssen darauf achten, dass die zentralen Entscheidungen in den Boards of Supervisors der Aufsichtsbehörden gefällt werden.

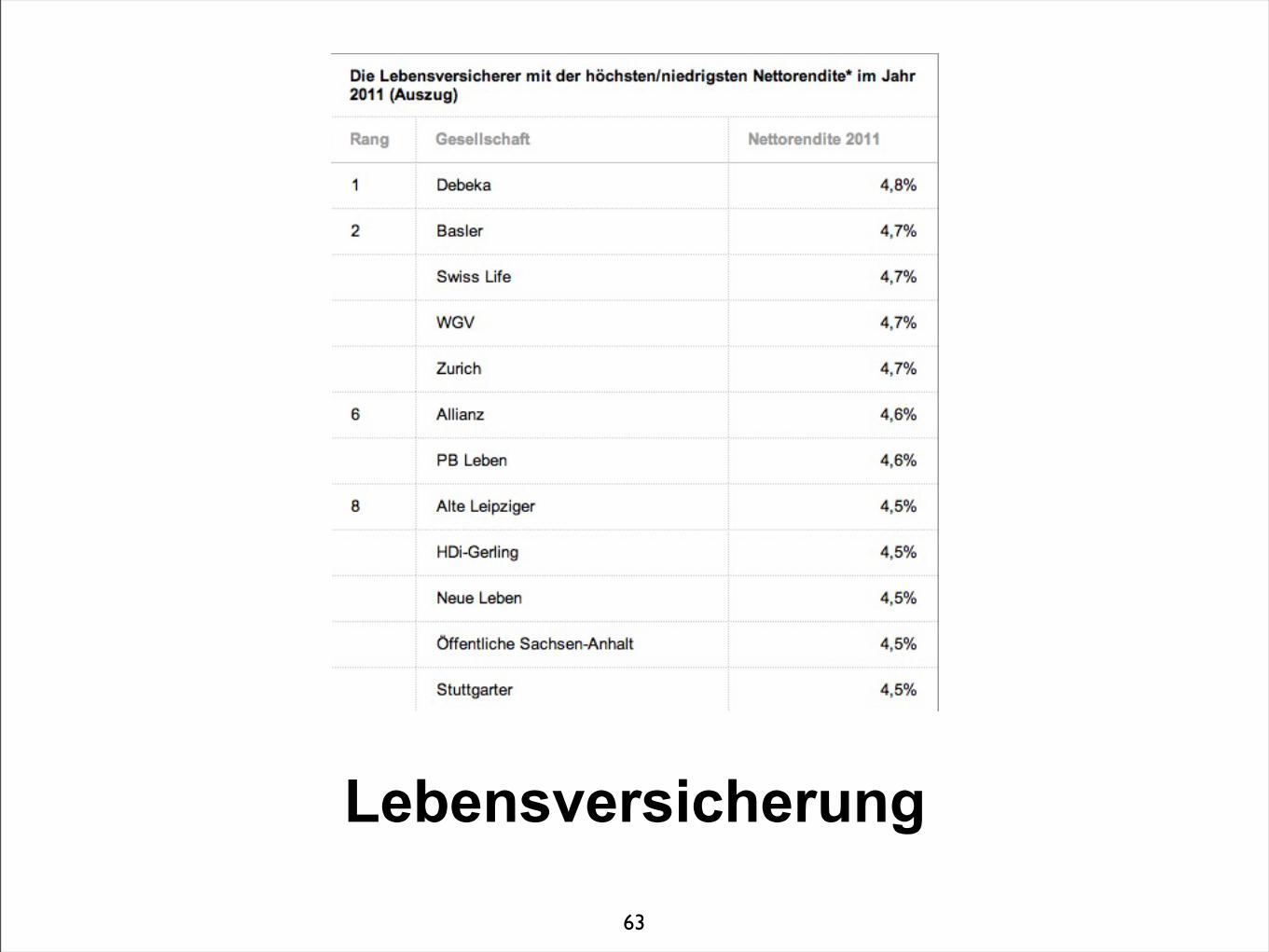

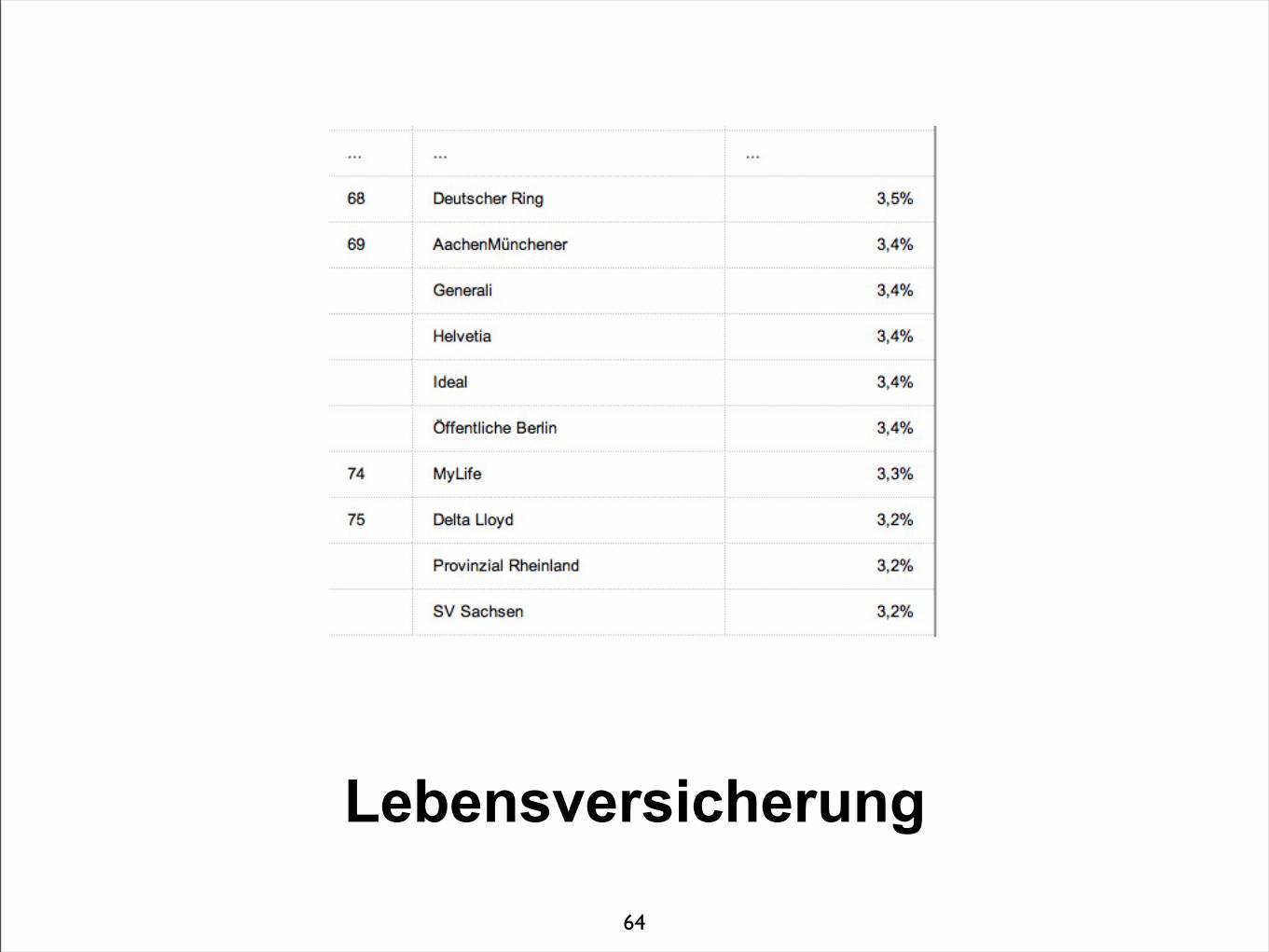

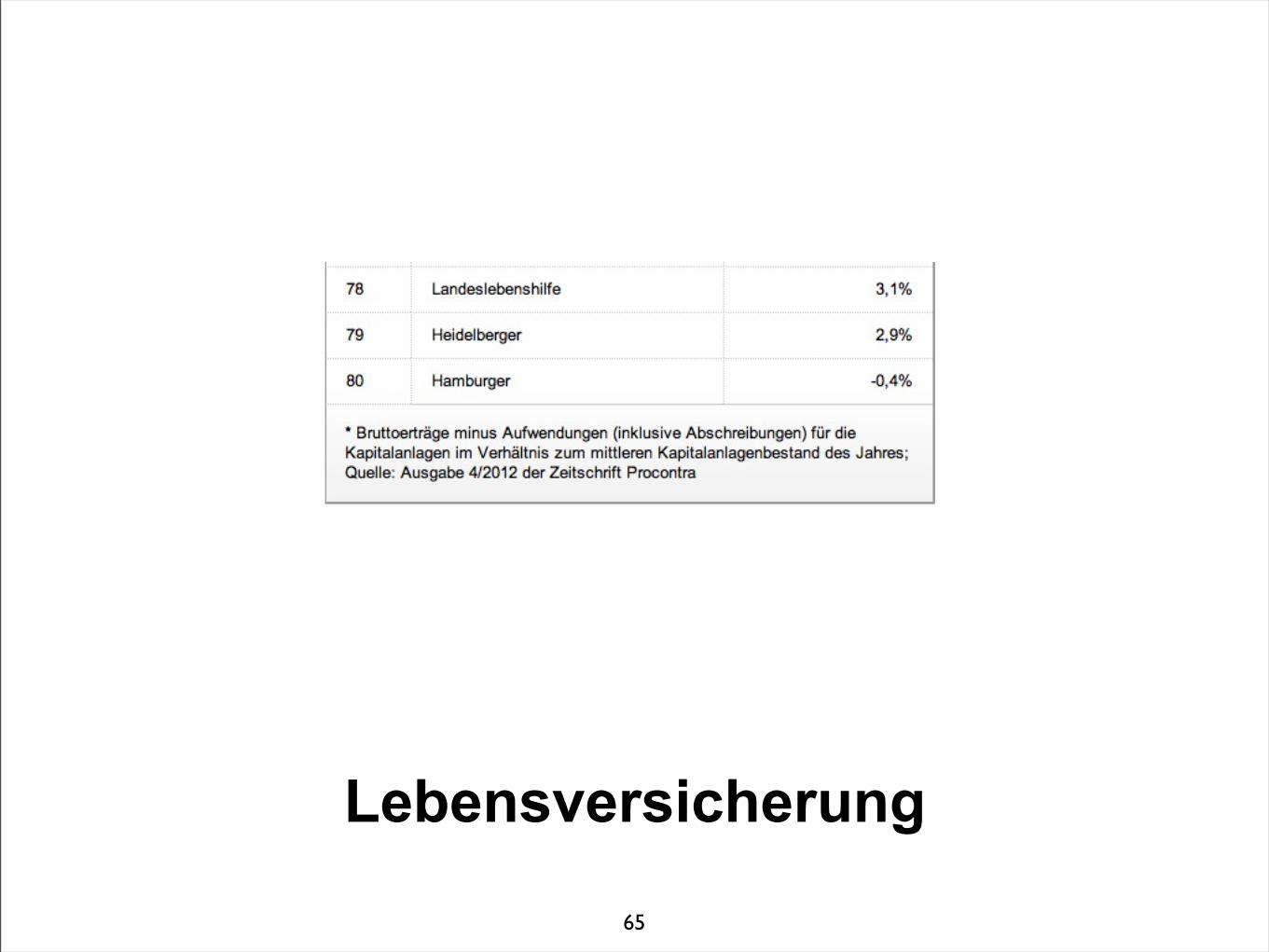

Es gab eine Reihe von Skandalen, zum Beispiel die Sexreise von Ergo-Vertretern. Die BaFin hat zwar mitgeteilt, sie prüfe die Vorgänge bei Ergo, gehört haben wir aber wenig. Ist die Behörde ein zahnloser Tiger?

Nein, ganz und gar nicht. In unserer Aufsichtstätigkeit beschäftigen wir uns natürlich auch mit Fragen wie denen, ob

die internen Strukturen richtig funktionieren, welche Anreize gegeben werden, welche Kontrollsysteme es gibt. Wir prüfen aber nicht Einzelfragen der Vertriebssteuerung.

11

BaFin

Erfahrene FinanzchefinVersicherer Die 58-jährige promovierte Betriebswirtin kennt die Assekuranz sehr gut. Sie war bei KPMG, dann zwölf Jahre bei Munich Re, von 2002 bis 2009 Finanzchefin der Hannover Rück.

Banken Anschließend arbeitete sie als hauptamtliches Mitglied des Londoner International Accounting Standards Board, das Bilanzstandards setzt. In die Probleme der Banken habe sie sich sehr schnell eingearbeitet, loben Banker.

Aus der FTD vom 15.05.2012

12

Bausparen

FTD.de 09.05.2012, 11:06Portfolio:Auf Kreditjagd bei der AssekuranzVersicherer dürfen seit Neuestem KfW-Baudarlehen vergeben. Das macht die Baufinanzierungsangebote der Assekuranz attraktiver. Für Kunden lohnt sich der Vergleich mit den Angeboten der Banken. von Friederike Krieger

Wer ein Haus bauen will, sollte sich auch bei Versicherern nach einer Finanzierung erkundigen. Neben den herkömmlichen Hypothekendarlehen, die Assekuranzunternehmen schon länger im Angebot haben, dürfen sie seit Anfang April auch zinsgünstige Darlehen der staatlichen Förderbank KfW an ihre Kunden vermitteln. Bisher war das nur Banken und Bausparkassen vorbehalten.

Auf der Suche nach lukrativen und sicheren Anlagemöglichkeiten für ihre Kundengelder machen Versicherer Banken bei der Immobilienfinanzierung immer stärker Konkurrenz. Je länger die gewünschte Zinsfestschreibung, desto eher lohnt sich ein Blick auf ihre Angebote. "Vor allem bei langfristigen Zinsbindungen haben Versicherer die Nase vorn", sagt Max Herbst von der FMH-Finanzberatung.

Die Zinsen für die KfW-Kredite sind bei Versicherern und Kreditinstituten gleich, die Förderbank gibt die Konditionen vor. Im Gegensatz zu Banken können Versicherer bisher nur KfW-Darlehen für Privatkunden anbieten. Das sind in erster Linie Wohnförderkredite. Kunden, die Wohneigentum kaufen oder bauen wollen, können sie in Anspruch nehmen. Auch energieeffiziente Sanierungen oder altersgerechte Umbaumaßnahmen fördert die KfW. "Die Angebote der Versicherer werden mit den KfW-Darlehen attraktiver", sagt Marcus Preu vom Finanzportal Biallo.de. "Die KfW-Darlehen liegen in der Regel deutlich unter dem Marktzins, bieten mitunter einen Tilgungszuschuss und tilgungsfreie Anlaufjahre und sind daher zumeist eine sinnvolle Ergänzung." Die wohnwirtschaftlichen KfW-Kredite sind schon für einen effektiven Jahreszins ab 1,0 Prozent zu haben. Nach Angaben der KfW haben sich bisher die Versicherer R+V, Ergo und Allianz bei der Förderbank akkreditiert. Der Gesamtverband der Deutschen Versicherungswirtschaft rechnet damit, dass im Laufe des Jahres weitere Versicherer folgen werden. Der Haken am KfW-Darlehen ist allerdings: Die Kreditsumme ist meist bei 50.000 Euro gedeckelt. Für eine komplette Finanzierung kann das zu wenig sein. Die Allianz wirbt daher mit der Möglichkeit, das KfW-Darlehen mit einem Riester-Darlehen zu kombinieren - und so zweimal Förderung zu kassieren.

13

Bausparen

Wer selbst genutztes Wohneigentum anschaffen will und dafür einen Kredit aufnimmt, dem gewährt der Staat dieselben Vergünstigungen wie bei der staatlich geförderten Riester-Rente. Der Kunde erhält eine Grundzulage von bis zu 154 Euro pro Jahr. Zusätzlich gibt es für jedes Kind 185 Euro, für nach 2008 geborene Sprösslinge sogar 300 Euro. "Die Zulagen kann der Kunde zur Tilgung des Kredits verwenden, sodass er schneller mit der Finanzierung fertig wird", sagt eine Allianz-Sprecherin. Die Zinsen für ein Riester-Darlehen sind bei der Allianz genauso hoch wie für ein Hypothekendarlehen. Ein Kredit zwischen 150.000 Euro und 400.000 Euro und einer zehnjährigen Laufzeit kostet bei dem Versicherer 2,87 Prozent effektiven Jahreszins. Schließen Kunden bis Ende Juni ein Riester-Darlehen ab, gibt es einen Nachlass von 0,2 Prozentpunkten.

"Wenn ein Familienvater mit drei kleinen Kindern über viele Jahre Anspruch auf die Riester-Förderung hat und lange Zeit in der Immobilie bleibt, dann kann sich das vielleicht lohnen", sagt Preu von Biallo.de. Reine Riester-Darlehen haben allerdings nur sehr wenige Anbieter im Programm, Riester-Bausparverträge sind verbreiteter. Preu rät dazu, solche Angebote mit klassischen Baufinanzierungen zu vergleichen, was Zinsen und Kosten angeht.

Nicht immer ist der Gang zur Assekuranz jedoch die beste Wahl. "Nachteilig kann eine Baufinanzierung vom Versicherer

dann sein, wenn um jeden Preis eine Versicherungspolice eingebunden wird", sagt er. Ein Beispiel sind Versicherungsdarlehen. Bei diesen Krediten zahlt der Kunde nur die Zinsen. Parallel bespart er eine Kapitallebensversicherung, mit der der Kredit später getilgt werden soll. Da ungewiss ist, ob die Rendite der Police am Ende höher ist als die Darlehenskosten, raten Verbraucherschützer ab.

14

Berufshaftpflichtversicherung

FTD.de 06.07.2012, 13:14Geburtshilfe durch Hebammen:Zankapfel BerufshaftpflichtversicherungDie gestiegenen Versicherungsprämien bleiben ein Streitthema zwischen den gesetzlichen Krankenkassen und den freiberuflich tätigen Hebammen. Die Kassen haben den Berufsverbänden den Ausgleich der Kosten angeboten, aber die Verhandlungen liegen zurzeit auf Eis. von Ilse Schlingensiepen

Die gesetzlichen Krankenkassen wollen die Vergütung für die in der Geburtshilfe freiberuflich tätigen Hebammen um 1,3 Mio. Euro anheben. Der Betrag reicht nach Angaben des Spitzenverbands der Gesetzlichen Krankenversicherung (GKV) aus, um die zusätzlichen Kosten auszugleichen, die den Hebammen durch die Anhebung der Prämien für die Berufshaftpflichtversicherung zum 1. Juli entstehen.

Nur noch wenige Versicherer bieten den rund 5100 freiberuflich tätigen Geburtshelferinnen überhaupt noch Versicherungsschutz an. Das sind vor allem die Allianz, der zur Versicherungskammer Bayern gehörende Bayerische Versicherungsverband, die Nürnberger Versicherung und die Vorarlberger Landesversicherung. Für die Policen müssen die Frauen seit dem 1. Juli bis zu 4242 Euro im Jahr berappen.

Bereits in den vergangenen Jahren ist die Berufshaftplicht in diesem Sektor deutlich teurer geworden, weshalb sich viele Hebammen aus der Geburtshilfe zurückgezogen haben. In der jüngsten Vergangenheit haben die Frauen mit Protestaktionen für eine große öffentliche Aufmerksamkeit gesorgt.

Insgesamt macht die Anhebung den Versicherungsschutz der Hebammen nach der Berechnung des GKV-Spitzenverbands rund 1,4 Mio. Euro im Jahr teurer, 0,1 Mio. Euro davon entfallen als Anteil auf die privaten Krankenversicherer. Das Angebot der Kassen, die 1,3 Mio. Euro voll zu übernehmen, wurde von den Berufsverbänden der Hebammen abgelehnt.

Der Kassenverband führt das vor allem auf Streitigkeiten innerhalb der verschiedenen Hebammen-Verbände zurück, unter anderem weil eine neue Organisation von den drei etablierten nicht akzeptiert werde. "Es ist sehr bedauerlich, dass die Hebammen-Verbände durch ihre Querelen untereinander eine Einigung bisher blockiert haben", sagte eine Sprecherin des GKV-Spitzenverbands.

Außerdem können sich die Verhandlungspartner offensichtlich auch nicht über die Modalitäten für die höhere Vergütung einigen. Die Kassen wollten die Kostensteigerung auf die tatsächlich betreuten Geburten umlegen, die Berufsverbände aber auf die einzelnen Hebammen - unabhängig davon, wie viele Geburten sie tatsächlich begleiten.

15

Berufshaftpflichtversicherung

Die Hebammen wollten zudem den Kostenausgleich jeweils für das volle Jahr erhalten, sagte die Sprecherin. Die Frauen haben aber die Möglichkeit, die Prämienzahlungen ruhen zu lassen, wenn sie über mehrere Monate keine Geburten betreuen. Außerdem sind die Versicherungsprämien auf eine Vollzeit-Tätigkeit ausgelegt, obwohl viele Hebammen teilzeit arbeiten. "Bei der Höhe der Berufshaftpflicht sind die Hebammen-Verbände gefordert, als Interessenvertreter bessere Konditionen mit den privaten Versicherungsanbietern auszuhandeln", sagte sie.

Die Berufsverbände weisen die Darstellung der Krankenkassen zurück. "Die Kassen versuchen, angesichts des öffentlichen und politischen Drucks aus dem Schneider zu kommen", sagte eine Sprecherin des Deutschen Hebammen Verbands. Die Hebammen würden schon seit mehreren Jahren mit den Kassen erfolglos um eine höhere Vergütung ringen. Auseinandersetzungen mit dem neuen Verband hätten bei der Ablehnung des Kassenangebots keine Rolle gespielt. "Das Angebot war nicht ausreichend", sagte sie.

16

betriebliche Altersversorgung

Unhaltbare Versprechungen?Insbesondere die Form der betrieblichen Altersversorgung (bAV), bei denen der Arbeitgeber seiner Belegschaft feste Leistungszusagen gemacht hat, wird immer schwerer finanzierbar. Denn auch hier machen sich sinkende Kapitalerträge, niedrige Zinsen und steigendes Lebensalter bemerkbar. Einen gewissen Schutz bieten die Besonderheiten der bAV, wie sich auf einer Fachveranstaltung zeigte.

Bei der Diskussion um sinkende Kapitalerträge und fallende Garantiezinsen bei der Lebensversicherung wird eher selten die betriebliche Altersvorsorge einbezogen, obwohl sie den gleichen Gesetzen unterliegt. Dies machte ein Vortrag von Olaf Petersen, Mitglied der Geschäftsführung von Aon Hewitt GmbH (...), auf dem Aon Benfield Marktforum 2012 deutlich.

Finanzierungsrisiken missachtetGrundsätzlich, so Petersen, ist die betriebliche Altersvorsorge eine freiwillige Leistung. Wer diese Verpflichtung aber eingeht, begibt sich in einen stark regulierten Bereich mit einer Vielzahl von gesetzlichen Vorschriften und setzt sich zudem den Kapitalmarktrisiken aus.

Unter Risikogesichtspunkten gibt es dabei zwei Arten von Pensionsplänen:

Zum einen die „Defined Contribution (...)“, bei der der Arbeitgeber Beiträge verspricht und der Arbeitnehmer das Leistungsrisiko trägt. Das ist aus Sicht der Arbeitgeber die angenehme Variante.„Verhasst“ dürfte vielen von ihnen laut Petersen dagegen inzwischen die Alternative sein, bei der in Form von „Defined Benefit (...)“ der Arbeitgeber Leistungen verspricht und das Finanzierungsrisiko trägt.Diese Versprechungen seien meist in Zeiten gemacht worden, als die heutigen Entwicklungen in ihrer Kumulation noch nicht abzusehen waren.

Rückgehende AktienerträgeSo lagen die Erträge aus Aktien zwischen 1900 und 2000 in etwa bei einem Wert von Inflationsrate plus sechs Prozent – seit der Jahrtausendwende beträgt der Wert laut Petersen nur noch Inflationsrate minus ein Prozent. Dieser Rückgang betreffe grundsätzlich alle Kapitalerträge – und hinzu kämen noch historisch niedrige Zinsen.

Gleichzeitig müssten die Renten immer länger gezahlt werden, weil die statistische Lebenserwartung steigt. Als Bismarck seine Sozialgesetze machte, war es schon eher die Ausnahme, dass jemand 65 Jahre alt wurde, merkte Petersen an.

17

betriebliche Altersversorgung

Bewusstes RisikomanagementDie Verwaltung der betrieblichen Altersvorsorge erfordert seiner Ansicht nach heutzutage deshalb ein bewusstes Risikomanagement, um neben den finanziellen Risiken auch die strategischen, regulatorischen und operationellen Risiken in den Griff zu bekommen.

Strategische Risiken könnten dann entstehen, wenn der Pensionsplan nicht zur Geschäftsstrategie passt. Operationelle Risiken entstehen im Rahmen der Steuerung interner Prozesse. Nicht intern beeinflussbar, aber höchst gefährlich können laut Petersen die regulatorischen Risiken sein – wenn sich nämlich im aufsichts-, steuer- oder arbeitsrechtlichen Umfeld etwas ändert.

Hier droht insbesondere die Einbeziehung der betrieblichen Altersvorsorge in Solvency II (...). Damit könnte sich der Kapitalbedarf leicht verdoppeln, so Petersen.

Bessere VoraussetzungenNoch aber bestehe die Hoffnung, dass die Besonderheiten der betrieblichen Altersvorsorge berücksichtigt werden würden, nämlich dass sie einen eingeschränkten Unternehmenszweck und kein eigenes Gewinnstreben sowie meist einen kollektiven Zugang fast ohne Selektionsrisiken und mit extrem hoher Effizienz hat.

Zudem sitzen Arbeitnehmervertreter in den relevanten Aufsichtsgremien und werden durch das Fach-Know-how von Arbeitnehmer-Organisationen unterstützt. Zusätzliche Sicherungen gebe es durch die Subsidiärhaftung des Arbeitgebers, durch den Pensions-Sicherungs-Verein (...) (PSVaG) und die Sanierungsklausel bei regulierten Pensionskassen.

Susanne Görsdorf-Kegel VersicherungsJournal 18.06.2012

18

betriebliche Altersversorgung

http://www.faz.net/-hbv-71i8w21.07.2012 · Die Altersvorsorge von 17 Millionen Deutschen ist bedroht: Die Pensionskassen können nur noch Anleihen mit niedrigen Zinsen aufnehmen. Der darauf folgende Anlagennotstand lässt die Renten schrumpfen.Betriebsrente ist in GefahrVon DENNIS KREMER

Sie diskutieren das Problem in ihren Anlageausschüssen, die Sitzungen dauern oft Stunden, doch am Ende gibt es wieder keine Lösung. Nur Ratlosigkeit und fast so etwas wie Furcht. Sie macht sich breit bei Pensionskassen und Pensionsfonds, Direktversicherern, Unterstützungskassen und Unternehmen. Also bei allen, die sich um die Gelder kümmern, mit denen die deutschen Beschäftigten fest für ihren Ruhestand planen - den Erträgen aus der betrieblichen Altersvorsorge.

Sie alle haben den Arbeitnehmern ein großes Versprechen gegeben: die Zusicherung, dass sich Vorsorgen fürs Alter lohnt. Nichts Geringeres als dieses Versprechen steht in diesen Tagen auf dem Spiel. Die betriebliche Altersvorsorge gerät in Not. Und die Zahl der Betroffenen ist gewaltig: Rund 17 Millionen Beschäftigte zahlen über ihren Arbeitgeber in eine betriebliche Altersvorsorge ein.

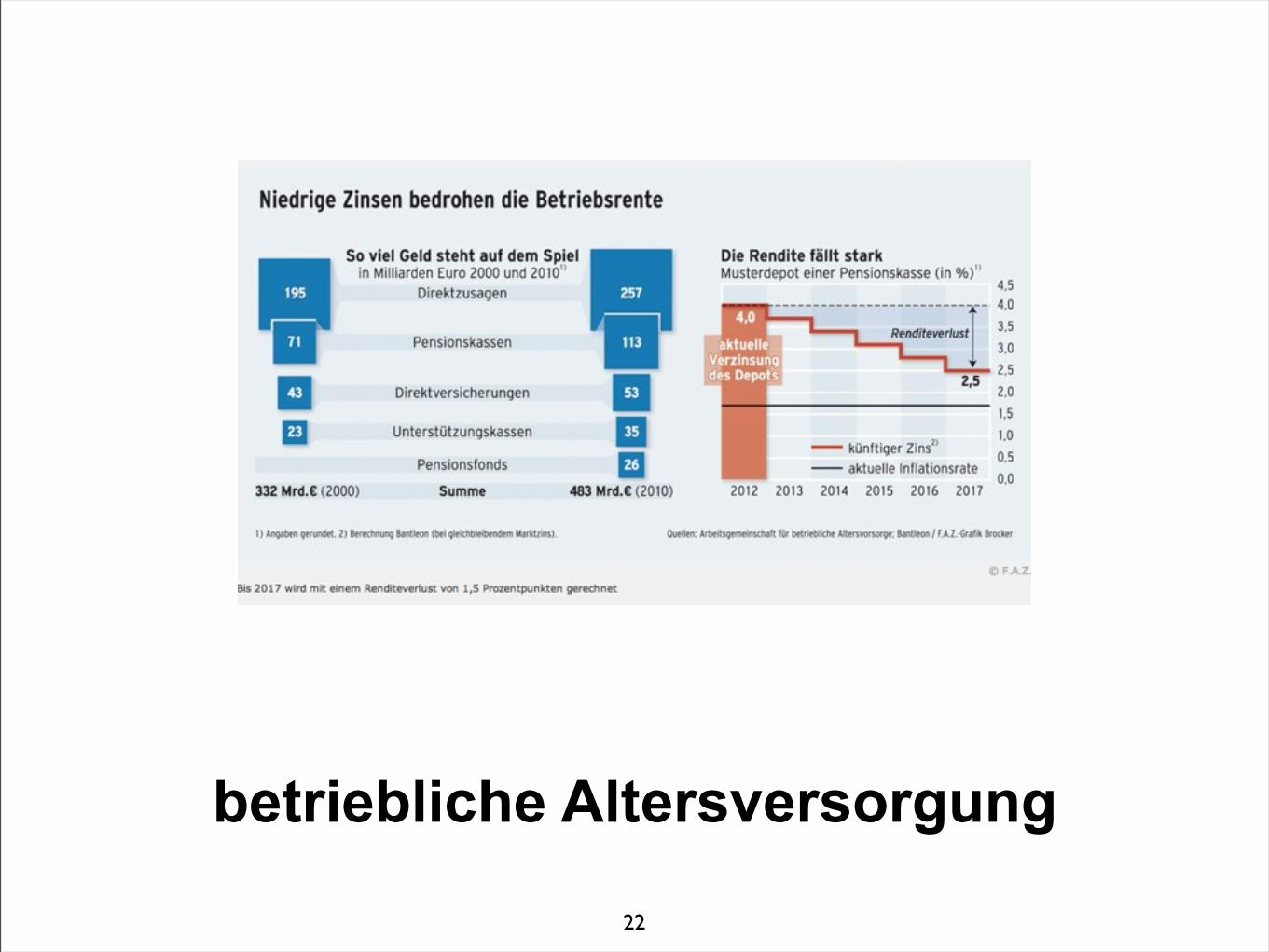

Das Problem, vor dem alle Versorgungswerke stehen, lässt sich an der Renditeentwicklung deutscher Bundesanleihen mit

zehnjähriger Laufzeit ablesen: Warfen die Papiere im Jahr 2002 noch einen üppigen Ertrag von mehr als fünf Prozent ab, sind es heute gerade einmal 1,2 Prozent. Nach Abzug der Inflation machen Anleger mit Bundesanleihen derzeit sogar Verlust.

Bis 2017 wird mit einem Renditeverlust von 1,5 Prozentpunkten gerechnetDas trifft vor allem Pensionskassen, Direktversicherer und Pensionsfonds: Sie verwalten mehr als 190 Milliarden Euro und haben diese vorwiegend in hochwertige Titel investiert. Nach Schätzungen stecken bis zu 90 Prozent ihrer Anlagegelder in sicheren Staatsanleihen und Pfandbriefen mit langer Laufzeit. Üblicherweise halten sie die Papiere bis zur Fälligkeit.

Darum haben die Pensionskassen zwar noch immer viele Anleihen aus jenen Jahren im Portfolio, in denen die Renditen üppig waren: Eine Verzinsung von durchschnittlich rund vier Prozent erzielen sie zurzeit damit. Doch nach und nach müssen die Geldmanager die auslaufenden alten Anleihen durch neue Anleihen mit mickrigen Zinsen ersetzen - und geraten so immer tiefer hinein in den Anlagenotstand.

19

betriebliche Altersversorgung

Rentenexperte Bernd Raffelhüschen von der Universität Freiburg warnt: „Die niedrigen Zinsen stellen viele Einrichtungen der betrieblichen Altersvorsorge vor ernste Schwierigkeiten.“

Eine Modellrechnung des Anleihehauses Bantleon, das Versorgungswerke berät, zeigt die Brisanz. Sie geht von der Annahme aus, dass die Kassen überwiegend in Pfandbriefe mit besonders langer Laufzeit investieren.

Setzt sich die Phase niedriger Zinsen nun fort, würde die jährliche Wertentwicklung eines typischen Portfolios einer Pensionskasse drastisch zurückgehen - innerhalb der nächsten fünf Jahre um insgesamt mehr als ein Drittel. Die Verzinsung würde dann jedes Jahr um etwa 0,3 Prozentpunkte abnehmen und von derzeit im Schnitt 4,0 Pr0zent bis 2017 auf nur 2,5 Prozent im Jahr sinken. Bleibt es bei dieser Zinsdifferenz auf Dauer, könnten dem Ruheständler später hohe Summen fehlen. Wer bisher 1.000 Euro erwartete, bekäme dann nur noch etwa 650 Euro.

Keine allzu großen Hoffnungen auf eine WendeTrotzdem versuchen viele Geldmanager zu beruhigen: Die Phase niedriger Renditen sei nur eine Episode, bald würden die Zinsen auch wieder steigen. Völlig auszuschließen ist dies zwar nicht. Aber allzu große Hoffnungen auf die Wende sollten sich Sparer nicht machen. Schließlich notieren die Leitzinsen

in den wichtigsten Währungsräumen der Welt derzeit alle unter der Schwelle von einem Prozent. Wegen der Schwere der Krise ist es vor allem in Europa sehr wahrscheinlich, dass dies noch längere Zeit so bleiben wird.

Aber warum nicht einfach auf Investments setzen, die bessere Erträge versprechen? Aktien zum Beispiel. Dax-Papiere erzielen derzeit allein durch ihre Dividenden im Schnitt schon eine Rendite von rund vier Prozent, Kursgewinne kämen noch obendrauf. Sichere Staatsanleihen können da nicht mehr mithalten.

Doch ausgerechnet dieser lukrative Ausweg ist Pensionskassen und Direktversicherern weitgehend untersagt: Nach den Vorgaben der Aufsichtsbehörde Bafin müssen sie vorwiegend in sichere Anlagen investieren. Und selbst der Anteil, den sie noch in Aktien halten dürfen, könnte in Zukunft weiter schrumpfen: Nach Überlegungen der EU-Kommission soll ein wichtiges neues Regelwerk demnächst ebenfalls für Pensionskassen und Pensionsfonds gelten.

Zentraler Bestandteil dieser sogenannten Solvency-II-Regeln: Aktien müssen mit zusätzlichem Eigenkapital hinterlegt werden, Staatsanleihen aber nicht - selbst wenn sie von einem europäischen Krisenstaat wie Spanien stammen. Was technisch klingt, bedeutet in der Praxis: Aus Bilanzgründen lohnt sich der Aktienkauf für Pensionskassen nicht.

20

betriebliche Altersversorgung

Ein verlogenes Spiel, findet Rentenexperte Raffelhüschen: „Auf diese Weise zwingt der Staat Großanleger regelrecht dazu, weiter Staatsanleihen zu kaufen. So wird die Nachfrage nach den Papieren künstlich gesteigert, und in der Folge fallen die Renditen noch weiter.“ Im Klartext: Beschäftigte, die auf die betriebliche Altersvorsorge zählen, sind die Leidtragenden.

Dies gilt selbst für die Arbeitnehmer, die von ihrem Arbeitgeber eine sogenannte Direktzusage erhalten haben. Dabei müssten sie eigentlich deutlich weniger von den niedrigen Zinsen betroffen sein. Denn Direktzusage bedeutet: Das Unternehmen kann die Betriebsrente selbst verwalten - wie und wo es die Gelder seiner Mitarbeiter anlegt, darf es frei entscheiden. De facto ahmen die meisten Firmen nach Auskunft des Fachverbandes Aba jedoch weitgehend die Anlagestrategie der Versorgungswerke nach: Ein wesentlicher Teil der Gelder sei konservativ in sicheren Papieren angelegt.

Gefährliche GarantiezinsenWie groß das Problem noch werden kann, zeigt ein Blick auf die Garantiezinsen, die viele Firmen ihren Beschäftigten versprochen haben: Zwar sind sie vorsichtig geworden und machen dies seit einigen Jahren kaum noch. Aber nach Daten des Beratungsunternehmens Towers Watson waren noch Ende der 90er Jahre Zinszusagen von fünf Prozent und mehr nicht ungewöhnlich. Kann der Arbeitgeber die nicht aus den

angelegten Geldern aufbringen, muss er sie aus dem laufenden Geschäft heraus zahlen.

Hier lauert eine Gefahr: Sollte das eine Firma überfordern, gibt es in Deutschland zwar sehr gute Sicherheitsnetze wie den Pensionssicherungsverein. Über ihn sind jedem Arbeitnehmer zumindest die eingezahlten Beiträge garantiert. Spätestens dann aber dürfte sich mancher Beschäftigte fragen, ob es nicht besser gewesen wäre, das Geld selbst anzulegen.

Quelle: F.A.S.

21

betriebliche Altersversorgung

22

betriebliche Altersversorgung

FTD.de 14.08.2012, 07:39Betriebliche Altersvorsorge:Pensionslasten erdrücken KonzerneIn den betrieblichen Rentenkassen klafft eine Milliardenlücke - und wegen des Zinstiefs wird das Loch immer größer. Dabei galt die betriebliche Altersvorsorge bisher immer als sicher. von Angela Maier , Herbert Fromme München und Klaus Max Smolka Frankfurt

Das Dauertief bei den Zinsen lässt die Pensionslasten für Unternehmen in Deutschland und Europa gefährlich anwachsen. Topmanager von DAX-Konzernen sind deswegen zunehmend alarmiert. "Die Pensionsverpflichtungen sind ein Riesenproblem für viele Unternehmen", sagte Jörg Schneider, Finanzchef des Rückversicherers Munich Re, der FTD. "Sollte die Niedrigzinsphase länger andauern, kann das zu einer ernsten Herausforderung werden", warnte Siemens-Finanzvorstand Joe Kaeser.

Eigentlich gilt die betriebliche Altersvorsorge als sehr sicherer Teil des Rentensystems. Die staatliche Rentenversicherung gilt als überfordert, Lebensversicherer senken ihre Garantiezinsen immer weiter. Nun wird es auch für Firmen immer schwerer, versprochene Betriebsrenten tatsächlich auch auszahlen zu können.

"Die niedrigen Zinsen stellen viele Einrichtungen der betrieblichen Altersvorsorge vor ernste Schwierigkeiten", so kürzlich der Freiburger Ökonom und Rentenexperte Bernd Raffelhüschen. 17 Millionen Arbeitnehmer in Deutschland haben eine Betriebsvorsorge.

In den betrieblichen Pensionskassen klaffen schon länger Milliardenlücken. Durch die niedrigen Zinsen haben sich diese zuletzt allerdings stark ausgeweitet. Nach Berechnung der Beratungsfirma Mercer haben die Gesamtverpflichtungen aller 30 DAX-Konzerne infolge der Niedrigzinsen seit Jahresbeginn um gut 40 Mrd. Euro auf fast 300 Mrd. Euro zugenommen. Die Beratung Towers Watson kommt auf einen Zuwachs um 22 Mrd. Euro auf 281 Mrd. Euro. Dem steht nur ein dafür reserviertes Anlagevermögen von 174 Mrd. Euro gegenüber.

Insgesamt deckten die DAX-Konzerne ihre Pensionsverpflichtungen derzeit zu 62 Prozent mit Kapitalanlagen ab, so Towers Watson. Zu Jahresbeginn waren es noch 66 Prozent. Für die Lücke haften die Firmen mit ihrer Bilanz.

23

betriebliche Altersversorgung

Rechnungszins sinktWegen der niedrigen Marktzinsen müssen die Konzerne ihre internen Kalkulationen ständig anpassen: Es sinkt der sogenannte Rechnungszins - die Größe, mit der die Unternehmen ermitteln, wie viel Geld sie für künftige Verpflichtungen heute vorhalten müssen. Entsprechend steigt die Last: Seit Jahresbeginn haben die Mercer-Berater ihre Empfehlung für den Rechnungszins um 1,1 Prozentpunkte auf durchschnittlich 3,8 Prozent reduziert. "Das erhöht den Umfang der Verpflichtungen um 16 Prozent", sagte Mercer-Chefaktuar Thomas Hagemann.

Schnelle Entlastung ist nicht in Sicht: "Wir rechnen damit, dass das Niedrigzinsumfeld mittelfristig anhalten wird", sagte Towers-Watson-Experte Thomas Jasper. Pensionskassen wie Lebensversicherer tun sich schwer, mit ihren Kapitalanlagen ausreichend Rendite zu erwirtschaften. "So sinken beispielsweise die Zinssätze für unsere konservative Geldanlagepolitik gegen null", sagte Bernhard Düttmann, Finanzvorstand des Chemiekonzerns Lanxess.

Die zunehmende Alterung belastet die Pensionskassen zusätzlich. "Die Komplexität und Tragweite des Pensionsthemas schafft eine gewisse Brisanz", so Siemens-Vorstand Kaeser. "Wir befassen uns damit intensiv." Düttmann spricht von einem "Umfeld, das mehr Aufmerksamkeit erfordert". Die Euro-Krise werde den Druck auf die Firmen "in

den nächsten Monaten in zweifacher Hinsicht erhöhen", glaubt Boston-Consulting-Partner Alexander Roos. Wegen des Zinsproblems müssten einige vermutlich für die Betriebsrenten nachschießen. Dazu komme das Problem eingebrochener Gewinne wegen der schwachen Konjunktur.

24

Bombenschäden

Bombenschäden in MünchenKein Krieg

07.09.2012 · Die Bombe, die vergangene Woche in München explodierte, war kein kriegerischer Akt, sondern eine kontrollierte Sprengung. Haften nun Versicherer für die Bombenschäden in Millionenhöhe? Oder die Stadt München?Von KARIN TRUSCHEIT, MÜNCHEN

Es war zwar eine Bombe aus dem Zweiten Weltkrieg, die vor gut einer Woche in München explodiert ist. Doch die Explosion war kein kriegerischer Akt, sondern eine kontrollierte Sprengung. Das dürfte aus versicherungsrechtlichen Gründen interessant werden, da in den betroffenen Versicherungen wie Gebäude-, Hausrat-, Kfz- Kasko- oder Glasversicherung oft eine Kriegsfolgenausschlussklausel enthalten ist.

Zwar haben in München nach offiziellen Angaben schon einige Versicherer auf die Einhaltung der Klausel verzichtet und zugesichert, die Schäden zu zahlen. Fachleute bezweifeln aber, ob dies wirklich nur der Kulanz geschuldet ist. „Es ist gar nicht so eindeutig, ob die Klausel überhaupt greift“, sagt Rechtsanwalt Lars Winkler von der Kanzlei Wilhelm in Düsseldorf, die auf Versicherungs-, Haftungs- und Gesellschaftsrecht spezialisiert ist. Schließlich sei es eine bewusste Willensentscheidung der Stadt gewesen, die Bombe

zu sprengen. Das könne man nicht als unmittelbare „Kriegsfolge“ bezeichnen. Auch müsse nun geklärt werden, wie die Schäden an den Häusern oder Fahrzeugen genau entstanden seien - ob durch die eigentliche Explosion oder durch brennendes Dämmmaterial, das durch die Luft flog.

Brandschäden wurden bewusst in Kauf genommenZur Dämmung der Explosion wurden unter anderem Strohballen eingesetzt. Brennendes Stroh, das durch die Sprengung herumflog, hatte mehrere Brände verursacht, die jedoch schnell gelöscht werden konnten. Die Brandschäden hatte der Kampfmittelräumdienst nach eigenen Worten bewusst in Kauf genommen. Auf diese Weise sollte Schlimmeres verhindert werden, etwa die Zerstörung von Häusern in unmittelbarer Nähe der Bombe.

Da auch die Stadt München bei ihrer Entscheidung, die Bombe zu sprengen, die Brandschäden offenbar bewusst in Kauf nahm, lässt sich nach Winklers Angaben nicht ausschließen, dass sie für Entschädigungen in Anspruch genommen werden kann. Auch wenn die Sprengung - wie die Stadtverwaltung hervorhebt - „pflichtgemäß“ verlaufensei.

25

Bombenschäden

Doch nach Auffassung der Stadt gibt es derzeit keine Haftungsgrundlage der Behörden und des von ihnen mit der Sprengung beauftragten Unternehmens. Vielmehr sei der drohende, viel größere Schaden abgewendet worden.

Verrußte Fassaden, zersplitterte Fenster, Risse in MauernDie Explosion am Dienstagabend vergangener Woche im Münchner Stadtteil Schwabing hat nach ersten Schätzungen Schäden in Millionenhöhe verursacht. Zwar wollte die Stadtverwaltung noch keine genauen Schadenssummen nennen, da immer noch Meldungen eingingen.

Doch nach Angaben der Versicherungskammer Bayern sind bislang allein mehr als 20 Gebäudeschäden verzeichnet worden. Die Versicherungskammer schätzt die Schadenshöhe auf mindestens drei bis vier Millionen Euro. Dazu gehören vor allem verrußte Fassaden, zersplitterte Fenster, Risse in Mauern und Wänden und Wohnungstüren, die durch die Wucht der Explosion eingedrückt wurden.

Die Statik der stark beschädigten Gebäude werde zudem noch weiter untersucht. Die Stadt hat allerdings schon zugesichert, dass sie bei nicht versicherbaren Schäden soziale Häftefälle nach entsprechender Prüfung unterstützen werde.

Quelle: F.A.Z.

26

GDV

FTD.de 18.04.2012, 13:01...:Assekuranz mahnt Abkehr von Niedrigzinspolitik anDie niedrigen Zinsen machen den Versicherern weiter zu schaffen, deshalb fordern sie Änderungen in der Geldpolitik. Während die Prämieneinnahmen der Branche im vergangenen Jahr wegen einer Delle in der Lebensversicherung zurückgegangen sind, erwarten die Unternehmen für 2012 wieder ein leichtes Wachstum. von Ilse Schlingensiepen

Die deutschen Versicherer haben erneut eine dringende Abkehr von der Niedrigzinspolitik angemahnt. "Die Zentralbanken müssen ihre expansive Geldpolitik zurückfahren, die aufgebaute Liquidität wieder abbauen und monetäre Rahmenbedingungen für eine vernünftige Entwicklung langfristiger Zinsen schaffen", sagte Rolf-Peter Hoenen, Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), am Mittwoch vor der Presse in Berlin. Die bisherige Zinsstrategie gehe zu Lasten der Kunden in der Lebensversicherung und anderer Formen der Altersvorsorge.

"Ein effektiver Zinsrückgang von einem Prozentpunkt spiegelt sich unmittelbar in einem Rückgang der Kapitalergebnisse der Versicherer von rund einer Milliarde Euro", sagte Hoenen. Das

Modell der Lebenversicherung werde durch die aktuelle Lage aber nicht in Frage gestellt, betonte er.

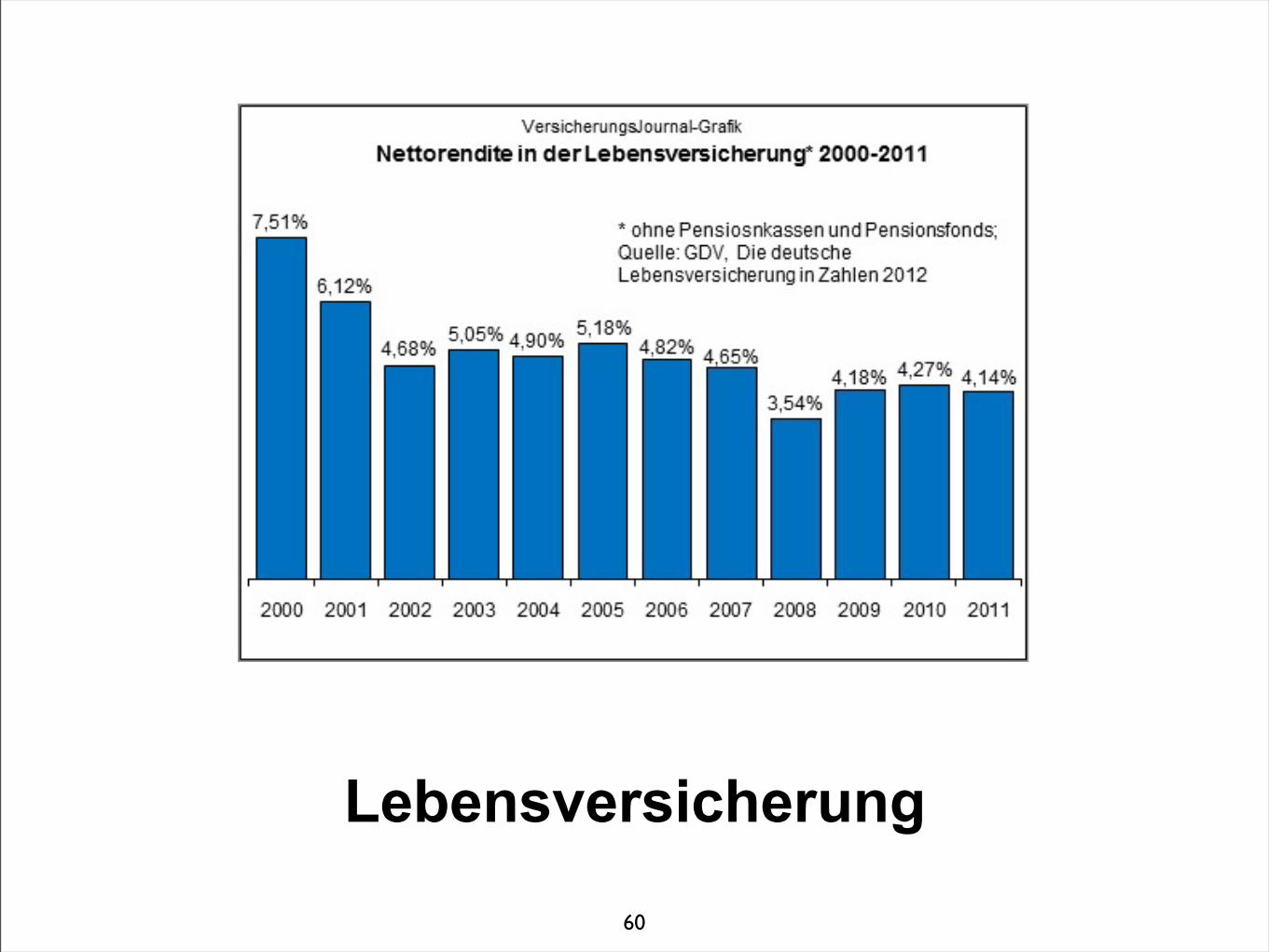

Im Vergleich zu anderen Vorsorgeprodukten habe die Lebensversicherung mit ihren Garantieversprechen sogar noch an Attraktivität gewonnen, sagte Maximilian Zimmerer, Vorsitzender des GDV-Hauptausschusses Lebensversicherung. Zimmerer ist Chef der Allianz Lebensversicherung und designierter Finanzchef der Obergesellschaft Allianz SE. Immerhin habe die Branche 2011 noch eine Nettoverzinsung von 4,2 Prozent erzielt. Eine genaue Prognose über die weitere Entwicklung könne er nicht abgeben, sagte Zimmerer. Aber der Trend sei klar: "Die durchschnittliche Verzinsung wird in absehbarer Zeit unter die vier Prozent fallen."

Die Lebensversicherung war 2011 die einzige Sparte, in der die Unternehmen einen Rückgang der Prämieneinnahmen hinnehmen mussten. Sie sanken um 3,9 Prozent auf 86,8 Mrd. Euro. Das sorgte dafür, dass die Gesamtprämieneinnahmen der Branche um 0,4 Prozent auf 178,2 Mrd. Euro fielen. Im laufenden Jahr werden die Versicherer insgesamt wieder zulegen, erwartet Hoenen.

27

GDV

In der Schaden-/Unfallversicherung verzeichneten die Unternehmen zwar erstmals seit Jahren wieder ein spürbares Wachstum um 2,7 Prozent auf 56,7 Mrd. Euro. Da aber gleichzeitig auch die Schadenzahlungen deutlich anstiegen, sank die Profitabilität. Der versicherungstechnische Gewinn der Branche verschlechterte sich um 300 Mio. Euro auf 600 Mio. Euro. Das werde nicht ohne Folgen bleiben, sagte Robert Pohlhausen, Vorsitzender des zuständigen GDV-Hauptausschusses. "Zumindest in einigen Sparten, die uns Probleme bereiten, müssen wir mit Preissteigerungen rechnen."

Das gilt etwa für die wettbewerbsintensive Autoversicherung, einem der Sorgenkinder der Branche. "Die Preise, die in diesem Jahr schon gestiegen sind, werden im kommenden Jahr weiter steigen", prognostizierte Pohlhausen. Zum Jahreswechsel hätten die Unternehmen die Prämien pro Police im Schnitt um zwei Prozent angehoben. Für das laufende Jahr rechnet er mit einer vergleichbaren Größenordnung.

Trotz aller Angriffe von Politikern, Verbraucherschützern und gesetzlichen Krankenkassen lege die private Krankenversicherung (PKV) weiter zu, sagte Reinhold Schulte, Vorsitzender des PKV-Verbands. Die Kritik an der Branche sieht er vor allem als Ausdruck einer Neiddebatte. "Es kann nicht sein, dass 31 Millionen Menschen falsche

Entscheidungen zugunsten der PKV getroffen haben." 2011 nahm die Zahl der Vollversicherten, eine wichtige Kennzahl der Branche, netto um 80.800 auf 9 Millionen zu, in der Zusatzversicherung gab es einen Zuwachs um 2,5 Prozent auf 22,5 Mio. Kunden. Die Prämieneinnahmen der PKV-Unternehmen stiegen um 4,3 Prozent auf 34,7 Mrd. Euro.

28

GDV

Assekuranz bleibt 2012 trotz Zinssorgen optimistischDer Gesamtverband der Deutschen Versicherungswirtschaft zeigt sich zufrieden mit den Ergebnissen aus 2011. Sieht man von dem Rückgang im Einmalgeschäft in der Sparte Lebensversicherung ab, ergab sich im vergangenen Jahr ein insgesamt erfreulicher Geschäftsverlauf. Wachstumstreiber waren die private Krankenversicherung sowie die Schaden- und Unfallversicherung, wobei die Kfz-Sparte mit einem Beitragsplus von 3,5 Prozent auf 20,9 Milliarden Euro positiv überraschen konnte.

Die deutschen Versicherer haben eine erste Bilanz des abgelaufenen Jahres gezogen. „Angesichts der positiven Beitragsentwicklung sind wir mit dem Geschäftsjahr 2011 zufrieden“, erklärte der Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft e.V. (...) (GDV), Rolf-Peter Hoenen, am heutigen Mittwoch vor der Presse in Berlin. „Für 2012 erwarten wir insgesamt wieder ein Plus.“

Gleichwohl ist das Geschäftsumfeld der Versicherer nicht frei von Sorgen. Vor allem belastet die expansive Geldpolitik der Europäischen Zentralbank (...) (EZB) und das damit verbundene anhaltende Niedrigzinsumfeld macht der Branche deutlich zu schaffen. Für 2012 erwarten wir insgesamt wieder ein Plus.

Rückgang im Einmalgeschäft Leben drückt BranchentrendDie deutschen Versicherer kamen nach den GDV-Angaben 2011 auf ein Prämienvolumen von insgesamt 178,2 Milliarden Euro. Dies bedeutet wegen des von der Branche erwarteten rückläufigen Einmalbeitrags-Geschäfts (minus 15,7 Prozent) ein Minus um 0,4 Prozent (...).

Im laufenden Beitragsgeschäft konnte die Branche in 2011 allerdings mit einem Plus von 2,3 Prozent das beste Ergebnis seit 2005 erreichen. Beim Neugeschäft gegen laufende Beitragseinnahmen konnte im Bereich der dominierenden Sparte Lebensversicherung (...) um stattliche 8,3 Prozent zugelegt werden.

Als überaus erfreulich empfand die Branche die Entwicklung der betrieblichen Altersversorgung. Das Neugeschäft wuchs um 1,1 Millionen Verträge oder um 15,9 Prozent. Ein wichtiger Grund dafür sei die Anhebung der steuerlichen Altersgrenze von 60 auf 62 Jahre in 2012 gewesen, hob der Verband weiter hervor.

29

GDV

Die privaten Krankenversicherer können weiter Boden gut machenTrotz aller Anfeindungen konnte die private Krankenversicherung (PKV) in der Krankenvollversicherung den Nettoneuzugang um knapp ein Prozent oder 80.800 auf 8,98 Millionen steigern. Die Beitragseinnamen wuchsen einschließlich der Pflegeversicherung um 4,3 Prozent auf 34,7 Milliarden Euro, wobei auch Beitragsanhebungen zu den Mehreinnahmen beitrugen.

Bei den Zusatzversicherungen konnte nach Angaben des PKV-Verbands ein Zuwachs um eine gute halbe Million an neuen Verträgen erreicht werden. Der Bestand wuchs damit um 2,5 Prozent auf 22,51 Millionen.

Überdurchschnittliches Wachstum gab es bei der Pflegezusatz-Versicherung. Die Zahl der Verträge stieg um 10,8 Prozent auf 1,88 Millionen. Hier dürfte sich neben der Zahnzusatz-Versicherung noch ein großes Marktpotenzial auftun, zumal die Bundesregierung eine freiwillige Pflegezusatz-Versicherung staatlich fördern will.

Kompositversicherer können Schattendasein ablegenFür die Schaden- und Unfallversicherer war 2011 nach langer Durststrecke ein umsatzstarkes Jahr (...). Insgesamt erzielten sie nach vorläufigen Berechnungen 56,7 Milliarden Euro Beitragseinnahmen. Das waren 2,7 Prozent mehr als im

Vorjahr. „Damit sind die Kompositversicherer erstmals seit 2003 spürbar gewachsen“, stellt der GDV fest.

Entscheidend hierfür sei die Entwicklung in der Kraftfahrtversicherung, die in 2011 einen Prämienzuwachs von 3,5 Prozent auf 20,9 Mrd. Euro habe verzeichnen können (...). Dahinter dürfte auch eine gute Autokonjunktur stehen.

Manfred Brüss VersicherungsJournal 18.04.2012

30

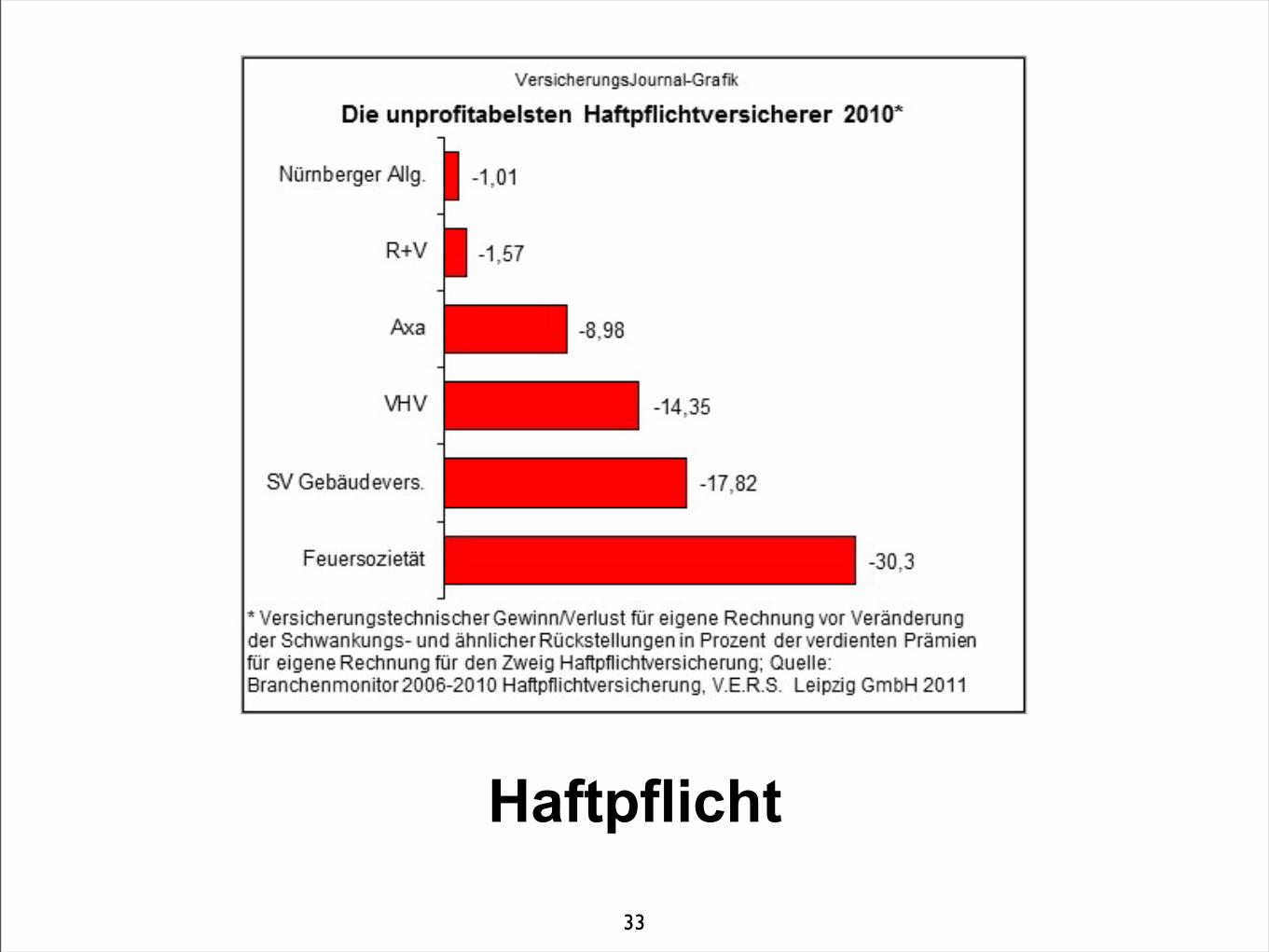

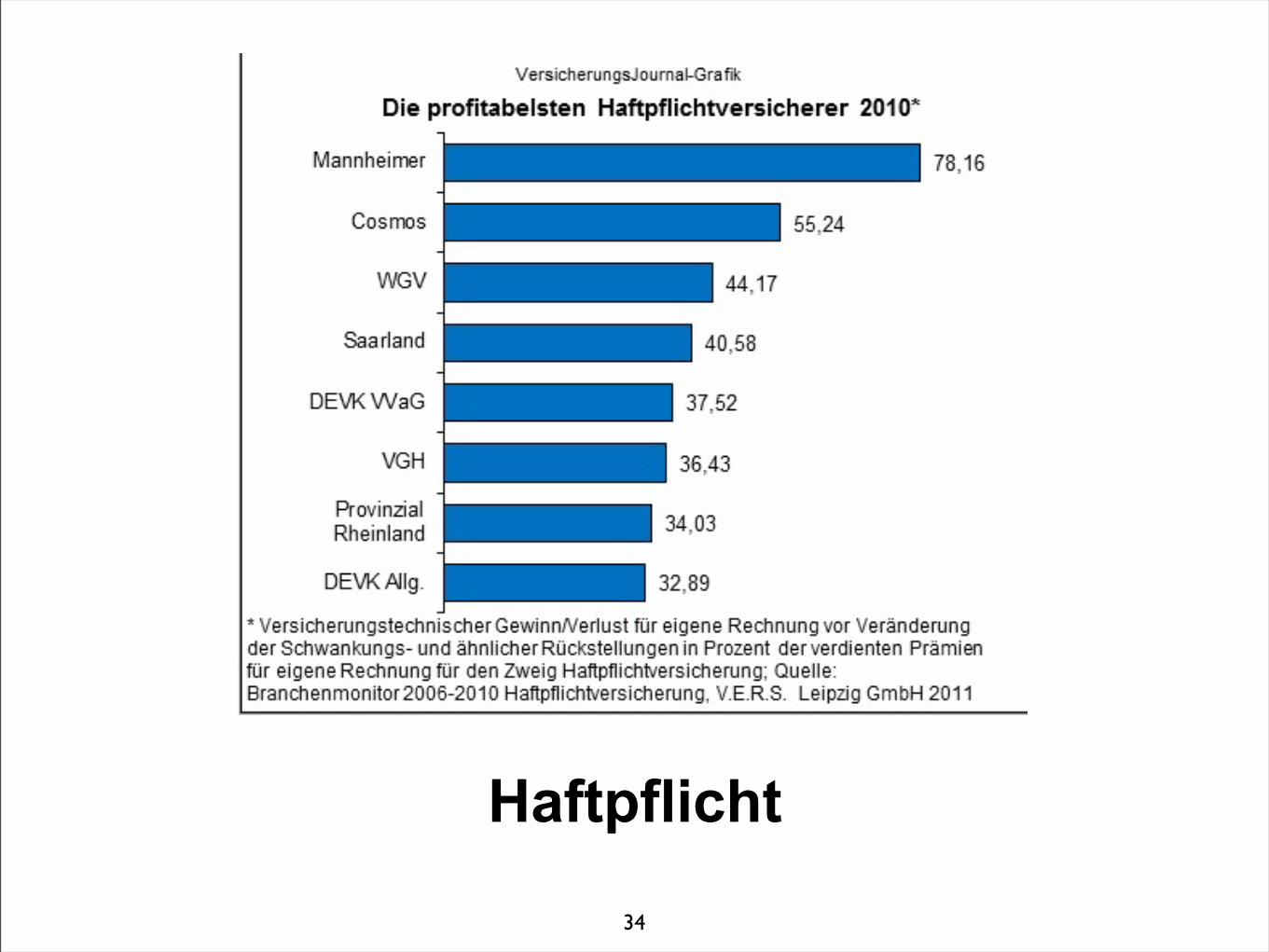

Haftpflicht

Die (un)profitabelsten HaftpflichtversichererIm Geschäftsjahr 2010 wiesen lediglich sechs der 46 größten Haftpflichtversicherer keine positive versicherungstechnische Ergebnisquote auf. Den besten Wert erreichte die Mannheimer, den schlechtesten die Feuersozietät, wie der „Branchenmonitor 2006-2010: Haftpflichtversicherung“ zeigt.

Die Allgemeine Haftpflichtversicherung gehört seit vielen Jahren zu den Ertragsbringern in der Schaden- /Unfallversicherung. So haben die Anbieter auf dem deutschen Markt zwischen 2004 und 2010 versicherungstechnisch durchweg Gewinne geschrieben, wie kürzlich der Map-Report herausgestellt hat (...).

Das spiegelt sich auch auf der Ebene der 46 größten Anbieter mit rund 83 Prozent Marktanteil wieder, deren Kennzahlen die V.E.R.S. Leipzig GmbH (...) in Kooperation mit der YouGov Deutschland AG (...) im „Branchenmonitor 2006-2010: Haftpflichtversicherung“ untersucht hat.

Die unprofitabelsten HaftpflichtversichererDer Untersuchung zufolge kamen im Geschäftsjahr 2010 lediglich sechs Gesellschaften auf keine positive versicherungstechnische Ergebnisquote (versicherungs-technischer Gewinn/Verlust für eigene Rechnung vor Veränderung der Schwankungs- und ähnlicher Rückstellungen

in Prozent der verdienten Prämien für eigene Rechnung für den Zweig Haftpflichtversicherung).

Am schlechtesten schnitt die Feuersozietät Berlin Brandenburg (...) mit einem Wert von über minus 30 Prozent ab. Auch die SV Gebäudeversicherung (...) und die VHV (...) lagen im zweistelligen Minusbereich, die Axa (...) knapp darunter. Nur knapp die Gewinnzone verpasst haben die Nürnberger Allgemeine (...) und die R+V Allgemeine (...).

Mannheimer mit der besten ErgebnisquoteAuf der anderen Seite erreichten die profitabelsten 30 Unternehmen eine versicherungstechnische Ergebnisquote von mehr als zehn Prozent, die besten 14 Gesellschaften lagen sogar über 20 Prozent. Auf den höchsten Wert kam die Mannheimer (...) mit fast 80 Prozent. Dahinter folgen mit deutlichem Abstand die Cosmos, die WGV-Schwäbische Allgemeine (...) und die Saarland Feuer (...) mit Werten zwischen 40 und 55 Prozent. Auch die beiden DEVK (...), die VGH Landschaftliche Brandkasse (...) und die Provinzial Rheinland (...) waren mit über 30 Prozent hochprofitabel.

31

Haftpflicht

Methodische EinschränkungenDer Fokus der Studie liegt den Angaben zufolge auf dem privaten Haftpflichtgeschäft, weshalb Versicherer, die ihren Schwerpunkt bekanntermaßen im Industriegeschäft haben, nicht mit in die Untersuchung einbezogen worden seien.

Da aus den Geschäftsberichten in den meisten Fällen nicht entnommen werden könne, wie sich die Haftpflicht- Produktstrukturen bei den einzelnen Unternehmen zusammensetzen, wie hoch also der Anteil des Privat- beziehungsweise Firmenkundengeschäfts ist, enthalte die Untersuchung eine Übersicht zu den betriebenen Haftpflichtversicherungs-Zweigen, sofern diese in den Geschäftsberichten ausgewiesen seien....

Björn Wichert VersicherungsJournal 24.04.2012

32

Haftpflicht

33

Haftpflicht

34

Haftpflicht

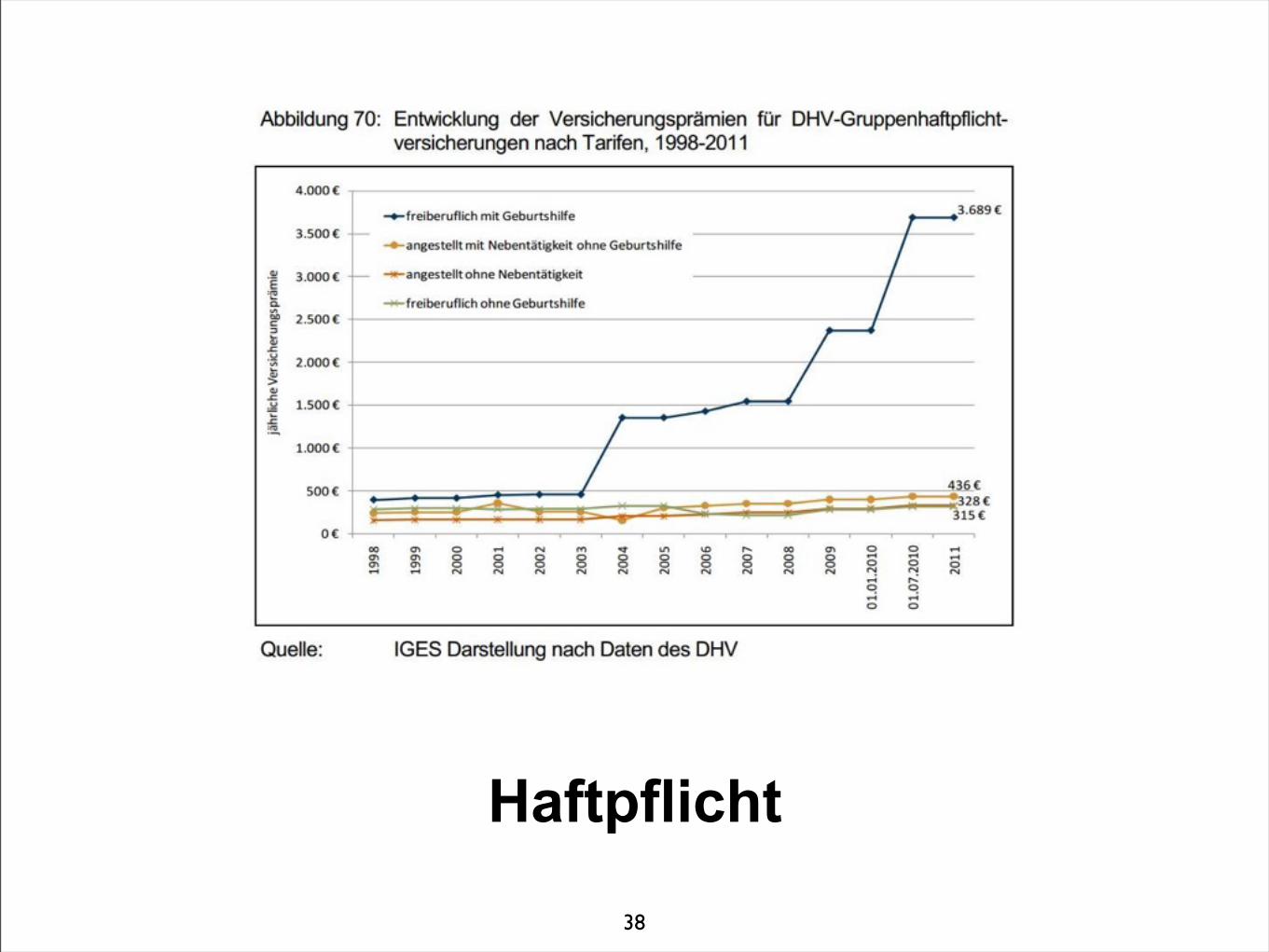

Großschäden lassen Hebammen-Haftpflichtprämien explodierenDie schon seit dem Jahr 2003 drastisch angestiegenen Prämien für die Berufshaftpflicht-Versicherung von Hebammen und Entbindungspflegern sollen am 1. Juli um nochmals 15 Prozent auf über 4.200 Euro angehoben werden.

Für die Beitragsexplosion sind wenige Groß- und Größtschäden bei der Geburt verantwortlich, die zwar nur drei Prozent aller Fälle ausmachen, aber für 68 Prozent aller Kosten stehen. Bundesgesundheits-Minister Daniel Bahr (FDP) versprach, sich für eine bessere Vergütung der Hebammen einsetzen zu wollen.

Das Bundesministerium für Gesundheit (...) (BMG) hat die Untersuchungsergebnisse zur „Versorgungs- und Vergütungssituation in der außerklinischen Hebammenhilfe (...)“ veröffentlicht, die das Iges Institut (...) im Auftrag des Ministeriums unter anderem durch Befragung von 3.600 Hebammen gewonnen hatte.

Das Iges-Gutachten stellt nach Auffassung des Ministeriums eine gut Basis für die Verhandlungen zwischen GKV- Spitzenverband (...) und den Hebammenverbänden über eine angemessene Vergütung ihrer Leistungen dar. Dabei sollten auch die gestiegenen Kosten für die Berufshaftpflicht berücksichtigt werden. Das Ministerium kündigte zudem in

Kürze einen runden Tisch mit den Hebammenverbänden, dem GKV- Spitzenverband sowie Vertretern der Versicherungswirtschaft und der Krankenhäuser an.

Drastischer PrämienanstiegIn dem Gutachten wird festgehalten, dass sich die Prämien für Berufshaftpflicht-Versicherungen von freiberuflich tätigen Hebammen, die auch Geburtshilfe anbieten, in der jüngsten Vergangenheit drastisch erhöht hätten. Als Ursache wird eine Zunahme von Großschäden genannt, die das vergleichsweise kleine Versichertenkollektiv der Hebammen tragen müsse.

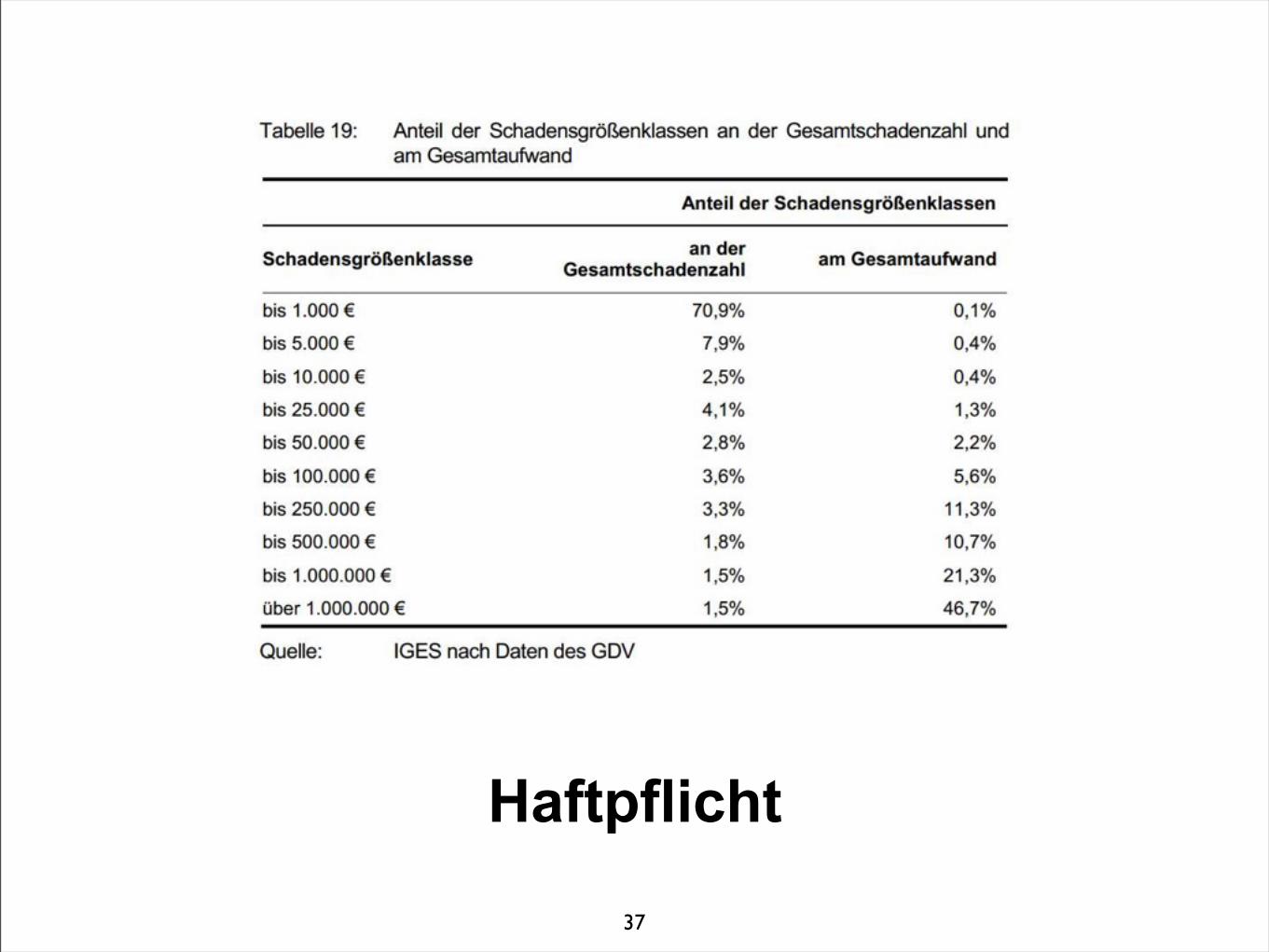

Nur wenige GroßschädenDen Angaben zufolge verursachen rund 71 Prozent aller Schäden einen Aufwand von weniger als 1.000 Euro pro Schadenfall auf. Dies entspricht einem Anteil am Gesamtschadenaufwand von nur 0,1 Prozent.

Andererseits liegen nur 1,5 Prozent der Schadenfälle über 500.000 Euro und weitere 1,5 Prozent über einer Million Euro. Der Anteil dieser Großschäden am Gesamtschadenaufwand beträgt allerdings mehr als zwei Drittel.

35

Haftpflicht

Zur Jahresmitte 2010 hat es in Sachen Berufshaftpflicht laut dem Iges-Papier einen Anstieg um rund 56 Prozent auf fast 3.700 Euro Jahresprämie gegeben. Zur Jahresmitte 2012 sei ein weiterer Prämienanstieg um 15 Prozent auf rund 4.240 Euro vorgesehen. In Relation zu einem Jahreseinkommen von durchschnittlich 24.000 Euro stellt dies einen enormen Kostenblock dar.

Versicherer scheuen das kaum kalkulierbare RisikoUnter den Berufshaftpflicht-Versicherungen für Hebammen, die insbesondere Versicherungsschutz für Ansprüche infolge von Geburtsschäden bieten, dominierten dem Gutachten zufolge die beiden Gruppenversicherungen des Deutschen Hebammenverbands e.V (...). (DHV) und des Bundes freiberuflicher Hebammen Deutschlands e.V. (...) (BfHD).

Unter Berufung auf den Versicherungsmakler des DHV heißt es in dem Gutachten, neben den aktuellen Versicherern hätte nur ein einziger aller 183 in Deutschland angeschriebenen Versicherer ein Angebot eingereicht, das zudem deutlich über dem der bisherigen Versicherer gelegen habe.

Aus dem Ausland habe es bei 477 Anfragen gar kein Angebot gegeben.

Außer der R+V Versicherung (...), die an der Gruppenhaftpflicht des DHV beteiligt ist, waren zur

Jahresmitte 2011 dem DHV nur vier Versicherer bekannt, die überhaupt Versicherungsschutz für geburtshilflich tätige Hebammen anbieten: Gothaer (...), Allianz (...), Nürnberger (...) und Versicherungskammer Bayern (...).

Die Langzeitschäden sind schwer kalkulierbarEinen Grund für die hohen Beiträge zur Berufshaftpflicht sieht der Hebammenverband in der Haftungszeit von 30 Jahren für geburtshilfliche Schäden. Diese lange Haftungszeit sei für Versicherer nicht kalkulierbar und bedürfe einer dringenden Korrektur auf die ansonsten übliche Haftungszeit von zehn Jahren, erklärte der DHV.

Im Gutachten wird zudem auf eine Analyse des Gesamtverbands der Deutschen Versicherungswirtschaft e.V. (...) verwiesen. Danach sind die Kosten im Schadenfall für Schmerzensgeld-Aufwendungen, Therapie- und Pflegekosten sowie Kompensationszahlungen für den zu erwartenden zukünftigen Verdienstausfall von geschädigten Kindern deutlich gestiegen. Insbesondere die Langzeitkosten seien von den Versicherern deutlich unterschätzt worden.

Manfred Brüss VersicherungsJournal 07.05.2012

36

Haftpflicht

37

Haftpflicht

38

Insurance Wrappers

FUW online 11:43 11 JULI 2012 Insurance Wrappers – ein wenig lukratives VolumengeschäftTHOMAS HENGARTNER

... Wie die Produkte funktionieren.

Die sogenannten Insurance Wrappers haben die Geschäftszahlen entsprechender Anbieter – in der Schweiz insbesondere Swiss Life und Bâloise – in gewissen Jahren richtiggehend aufgebläht. Das Volumengeschäft gilt jedoch als margenschwach und deshalb begrenzt lukrativ. Insurance Wrappers stehen auch im Zentrum der aktuellen Untersuchungen bei Credit-Suisse-Kunden in Deutschland.

Im Kern handelt es sich um vermögensgebundene Lebensversicherungspolicen, um Kontrakte also, für die der Kunde die Vermögensanlage bestimmt und deshalb Anlageertrag und -risiken selbst trägt.

Insurance Wrappers werden über Privatbanken in Zusammenarbeit mit Versicherern arrangiert. Sie umfassen üblicherweise Millionenvermögen, die während der zehnjährigen oder noch längeren Laufzeit des Kontrakts weiterhin vom Anlagekunden bzw. von seinem Vermögensverwalter betreut und innerhalb der vereinbarten Anlagestrategie verwaltet werden.

Steuerlich begünstigte VersicherungsprodukteDie Versicherungsgesellschaft handelt im Auftragsverhältnis und verbucht Vermögenswerte sowie Umschichtungen. Weil sie ganz im Sinne der Lebensversicherungskontrakte das vorzeitige Ableben des Kunden gegen Prämienrechnung abdeckt (sogenanntes biometrisches Risiko), gelten Insurance Wrappers in allen wesentlichen Ländern als steuerlich begünstigte Versicherungsprodukte.

Wesentliches Element dabei ist, dass die Ertragsbesteuerung während der ganzen Laufzeit aufgeschoben wird bis zum Fälligkeitsdatum des Kontrakts. In der mit Deutschland ausgearbeiteten Abgeltungsvereinbarung ist zudem eine Halbierung des Abgeltungssatzes vorgesehen, wenn ein deklariertes Vermögen aus einem mindestens zwölfjährigen Versicherungsvertrag zur Auszahlung gelangt und der Versicherungsnehmer das 62. Altersjahr überschritten hat.

39

Kfz Versicherung

Frühere Kfz-Margen gehören der Vergangenheit anIn der deutschen Kfz-Versicherung deuten wachsende Beitragseinnahmen und sinkende Schadenzahlen im ersten Quartal 2012 nach vier verlustreichen Jahren auf eine Besserung der Lage hin. Auf dem Hannover- Forum der E+S Rückversicherung AG wurde jedoch deutlich, dass die Branche vor großen Herausforderungen steht. Die Stichworte dazu lauten: Internet, Autohersteller, Vergleichsplattformen, E-Call und Google.

Ende Juni fand vor knapp 100 Branchenvertretern das Hannover-Forum, eine Tagung der E+S Rückversicherung AG (...) statt. Zu Beginn skizzierte Dr. Michael Pickel, Vorstandsmitglied des größten Kfz- Rückversicherers in Deutschland, zunächst die aktuelle Lage der Kfz-Versicherung.

Er erwartet nach dem vor allem durch Hagelschäden verursachten Verlust von 1,7 Milliarden Euro eine Verbesserung und verwies dabei auf steigende Beiträge. Die Kfz-Haftpflicht könne 2012 auf die Beine kommen, die Vollkasko-Welt sei jedoch nach wie vor nicht in Ordnung und werde auch in diesem Jahr im Defizit bleiben.

Warnung vor Klimawandel

Pickel warnte angesichts des Klimawandels vor dem Trend zu lokalen heftigen Unwettern. Und er verwies auf die fast aufgebrauchten Schwankungs-Rückstellungen der Kfz-Versicherer (...). Etwas Eigenwerbung dürfe erlaubt sein, die Rückversicherer böten sich zur Deckung des Mehrbedarfs der Kfz-Versicherer an.

Klaus-Jürgen Heitmann, Vorstand der HUK-Coburg Versicherungsgruppe (...), sieht eher düster in die Zukunft. Die Schadenseite trage nicht zur Entspannung bei. Die Branche werde daher nur mit halber Geschwindigkeit aus dem Tal kommen. Und sie werde die Margen der Vergangenheit nicht mehr sehen.

Ein saturierter MarktDer Kfz-Versicherungsmarkt in Deutschland ist nach Auffassung von Rainer Brune, Vorstandsmitglied der Axa Versicherung AG, (...) saturiert und daher anspruchsvoll. Um Marktanteile zu sichern, müsse sich die Branche auf das veränderte Kundenverhalten einstellen. 97 Prozent der Internetbenutzer informierten sich im Netz über Produkte.Wer nicht im Netz ist, der ist für die „Digital Natives“ nicht existent.

40

Kfz Versicherung

Und 50 Prozent der Internet-Käufer informierten sich vor dem Kauf über Online- Bewertungen anderer Käufer. Daher müssen sich die Versicherer laut Brune mit dem Thema auseinandersetzen. Vor allem die „Digital Natives“, also die nach 1985 geborenen und künftigen Kunden, informierten sich mehrheitlich online. Persönliche Beratung sei für sie nicht wichtig.

„Wer nicht im Netz ist, der ist für die „Digital Natives“ nicht existent“, so Brune. Makler und Vermittler verlören zunehmend ihre Rolle als persönliche Ansprechpartner. Informationsquellen wie Telefon und Internet, höhere Transparenz und Preissensibilität hielten den Markt in Bewegung. Der Wettbewerb werde durch Technologie getrieben (...).

Personalen Vertrieb verknüpfenIn einer Verknüpfung von personalem Vertrieb mit der digitalen Welt sieht der Axa-Vorstand eine Lösung. Seiner Ansicht nach werden Makler und Ausschließlichkeits-Vertreter dann noch auf Jahre eine dominierende Rolle spielen.

Zwei Modelle, wie Vertriebspartner in Multikanalmodelle eingebunden werden können, skizzierte Brune: Zum einen den strengen Multikanalansatz, bei dem alle Kunden auf Vermittler verteilt werden, die als erste Ansprechpartner eine Provision erhalten; zum anderen ein angepasstes Modell, bei

dem der Kunde darüber entscheiden kann, ob er eine Vermittlerbetreuung haben will oder nicht.

Wünscht der Kunde Service, erhält der Vermittler eine Provision. Im Direktgeschäft entfällt die Provision. Eine Kannibalisierung der Bestände durch das Online-Geschäft mit starker Spreizung der Tarife – diese Gefahr sieht Brune durchaus. Aber: „Wenn wir es nicht machen, dann machen es die Wettbewerber.“

Neue Player OEMAls neue Spieler auf dem Kfz-Versicherungsmarkt sieht Heitmann die Autohersteller (OEM), die schon heute zwei Drittel bis drei Viertel aller Neufahrzeuge finanzieren und die Hausbanken aus dem Geschäft gedrängt haben. Morgen könnten sie durch „All-inclusive- Angebote“ wie eine Bündelung von Finanzierung und Versicherung die Kfz-Versicherer verdrängen.

Die Autokonzerne drängen laut Heitmann an alle Ertragstöpfe rund ums Auto: Finanzierung, Versicherung, Service, Wartung, Garantie. „Für Kfz-Versicherer keine komfortablen Aussichten.“

41

Kfz Versicherung

Vorteile durch E-CallIn einer Vorteilsposition sieht Heitmann die Autoindustrie auch durch E-Call, das von der Europäischen Union geplante automatische Notrufsystem für alle Kraftfahrzeuge(...). Denn die Autohersteller bauen die Geräte ein. Für die Finanzierung des Einbaus hat die EU-Kommission der Autobranche die Lenkung der Fahrzeuge in eigene Werkstätten versprochen. Damit wird die freie Wahl des Verbrauchers stark eingeschränkt.

Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (...) setze sich für bessere Lösungen ein. Er will den Wettbewerb durch freie Wahl der Schnittstellen erhalten und fordert Unfall-/Schaden-Apps für die Versicherer.

Monopolisierung bei VergleichsplattformenEine weitere Gefahr sieht Heitmann in der bereits in vollem Gang befindlichen Monopolisierung des Vergleichsplattform-Marktes.

Angesichts der riesigen Preisdifferenzen im Markt und der Vielfalt und Nichtvergleichbarkeit der Tarife sei es nur effizient, wenn die Kunden diese Portale nutzen. Plattformen seien nicht mehr wegzudiskutieren, auch wenn ihre Zuverlässigkeit zu wünschen übrig lasse.

Internetgigant drängt auf den Markt

Das Thema sei es für die Versicherungen, wenn eine Geldmaschine wie Google diesen Markt aufmischt und die anderen Plattformen vom Markt fegt. Dadurch könnten Versicherungen in die Rolle reiner Zulieferer von Risikoträgerschaft und Schadenregulierung gedrängt werden.

Google habe ein starkes Interesse an Mobilität und jetzt die erste Lizenz für führerlose Autos erhalten. Dies biete der Internetsuchmaschine eine weitere Möglichkeit, eine Fülle von gewinnbringenden Daten zu sammeln.

Für Google sei „Kfz-Versicherung“ schon heute das wertvollste Wort. Für ein Anklicken der drei werbenden Versicherungen auf der Suchseite erhalte Google 15 Euro. Heitmann setzt sich für den Erhalt von drei bis vier Wettbewerbern ein, „sonst geht das Thema durch die Decke“.

Claudia Schmidt-Wehrmann VersicherungsJournal 02.07.2012

42

Kfz Versicherung

Kfz Versicherung

Lebensversicherung

24. Jul. 2012, 13:49Diesen Artikel finden Sie online unterhttp://www.welt.de/10836289523.07.12 AssekuranzenLebensversicherer wollen weg vom GarantiezinsDas einst wichtigste deutsche Finanzprodukt, die Lebensversicherung, hat ein großes Problem mit den Garantiezinsen. Versicherer spielen vor allem für Neuverträge verschiedene Alternativen durch. Von Karsten Seibel

Die anhaltende Niedrigzinsphase bereitet den Lebensversicherern zunehmend Sorgen (...) . "Das Modell der Lebensversicherung setzt voraus, dass die Zinsen irgendwann auch wieder steigen. Je länger die Zinsen unter der Inflationsrate liegen, also real negativ sind, desto länger bleiben die Produkte unter Stress", sagte Alexander Erdland, Vorstandsvorsitzender der Stuttgarter W&W-Versicherung und designierter Präsident der Gesamtverbandes der deutschen Versicherungswirtschaft im Gespräch mit "Welt Online". Seit Monaten werfen sichere Staatsanleihen, wie die des Bundes, nicht mehr genug Rendite ab, um den Preisauftrieb auszugleichen.

Trotz der schwierigen Situation an den Kapitalmärkten verteidigte Erdland die Lebensversicherung als gute Anlage.

"Sie bietet in Zeiten hoher Ungewissheit ein relativ hohes Maß an Sicherheit", sagte er und verwies darauf, dass andere Finanzprodukte eine sehr viel niedrigere Verzinsung ausweisen würden.

Der Finanzdienstleister W&W mit Sitz in Stuttgart konzentriert sich auf die beiden Geschäftsfelder Versicherung und Bausparen, mit den beiden Marken Württembergische und Wüstenrot.

Lebensversicherer verzinsen aktuell mit 3,9 ProzentAktuell verzinsen Lebensversicherungen den eingezahlten Sparanteil des Versicherten im Durchschnitt mit einer Rendite von 3,9 Prozent pro Jahr. Die Tendenz ist jedoch seit Jahren sinkend. Erdland sieht deshalb zunehmend die Gefahr einer Ungleichbehandlung der Versicherten. "Es darf nicht so weit kommen, dass der Solidaritätsgedanke bei der klassischen Lebensversicherung überfordert wird", sagte er.

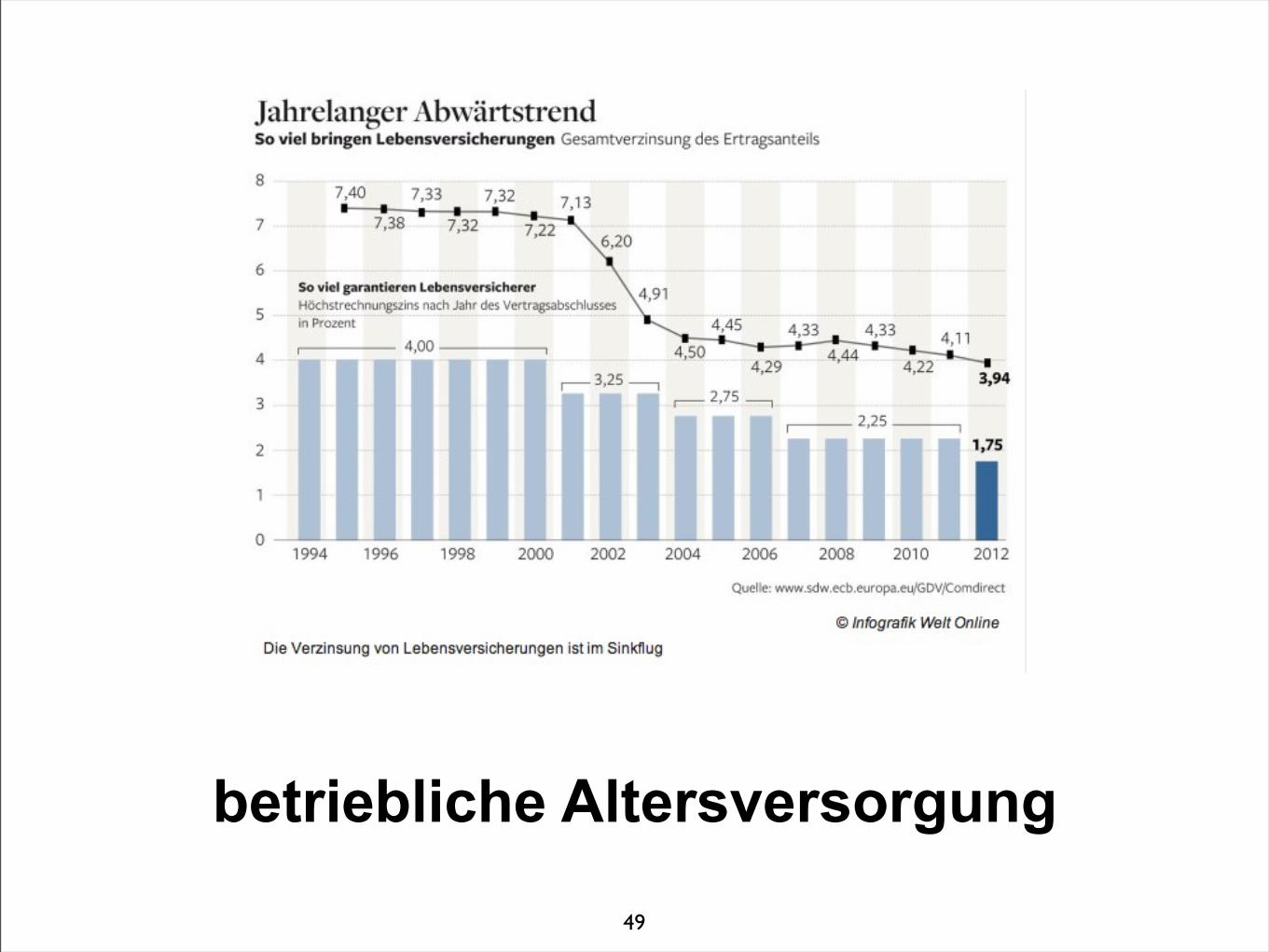

Hintergrund sind die über Jahrzehnte zugesagten unterschiedlichen Garantieniveaus. Wer seinen Vertrag in den 90er-Jahren abschloss, kann auf eine jährliche Verzinsung von vier Prozent pochen, bei neuen Verträgen garantieren Versicherer gerade noch 1,75 Prozent.

45

Lebensversicherung

Versicherte werden nicht mehr gleich behandeltFür die Branche ist dies ein heikles Thema. Bei der laufenden Verzinsung, die sich aus der Garantieverzinsung und der laufenden Überschussbeteiligung zusammensetzt, können viele Versicherer den Gleichbehandlungsgrundsatz aller Versicherten schon heute nicht mehr aufrechterhalten (...).

Nach Angaben der auf Versicherungen spezialisierten Ratingagentur Assekurata liegt die laufende Verzinsung für 2012 bei 40 Prozent aller Anbieter bereits unter 4,0 Prozent und damit unter dem höchsten, jemals gewährten Garantiezins.

Da Besitzern der Altverträge dennoch die 4,0 Prozent gutgeschrieben werden müssen, das zu verteilende Geld aber nicht mehr wird, gibt es bei neuen Verträgen entsprechend weniger. Dies kann bei anhaltender Niedrigzinsphase in den nächsten Jahren noch zu einem großen Problem werden: Laut Assekurata müssen Deutschlands Lebensversicherer knapp ein Viertel aller Verpflichtungen mit 4,0 Prozent verzinsen. Anleger werden sich künftig mehr denn je bereits vor dem Kauf einer Lebensversicherung überlegen, ob sie mit ihrem Geld beim Stopfen der Renditelücke helfen wollen.

Absenkung des Garantiezins bei Altverträge nicht möglich

Eine Lösung dieses Dilemmas ist nicht in Sicht. Den drastischsten Schritt, dass der Garantiezins auch bei Altverträgen abgesenkt wird, schloss Erdland aus. "Das ist nur in Ausnahmefällen rechtlich überhaupt möglich", sagte er.

Erst jüngst habe die Finanzaufsicht BaFin festgestellt, dass die deutschen Lebensversicherer selbst bei anhaltend niedrigen Zinsen noch für etliche Jahre eine ausreichende Ertragskraft haben. Wenn dies bezweifelt wird, sieht das Gesetz eine solche Möglichkeit immerhin vor.

Branche diskutiert neue GarantiemodelleUm zumindest bei neuen Verträgen nicht mehr 40 Jahre einen jährlichen Mindestzins versprechen zu müssen, der später unter Umständen nicht mehr erwirtschaftet werden kann, wird in der Branche derzeit viel über neue Garantiemodelle diskutiert.

"Es wird zu fragen sein, ob man bei Neuverträgen flexibler mit den Garantien umgeht", sagte Erdland. Die Württembergische denke derzeit über neue Produkte mit mehrstufigen Garantien nach. Einzelheiten wollte er nicht nennen.

46

Lebensversicherung

Neben einer zeitlichen Staffelung, dass Garantien nur noch für einen begrenzten Zeitraum ausgesprochen werden, gibt es bei Versicherern auch die Überlegung, lediglich zu gewährleisten, dass Verbraucher ihre eingezahlten Beiträge am Ende der Laufzeit wiederbekommen.

Renditeversprechen an die Inflation koppelnEine Variation davon könnte sein, dies mit einem gewissen Renditeversprechen zu koppeln – allerdings auch erst am Ende der Laufzeit und nicht Jahr für Jahr.

Dritter Denkansatz: Die Garantie ist an die Inflationsentwicklung gekoppelt. Mit höherer Inflation steigen für gewöhnlich auch die Zinsen am Kapitalmarkt und damit könnten leichter auch wieder höhere Renditen erwirtschaftet werden, so die Überlegung.

Neben neuen Garantiemodellen drängt Erdland auch darauf, dass sich die Branche unabhängiger von klassischen Lebensversicherungen macht. Das gilt auch für die Württembergische. "Wir werden die zinsunabhängigen Angebote weiter ausbauen, dazu gehören neben Schaden- und Unfallversicherungen auch fondsgebundene Lebensversicherungen", sagte er.

Fondsgebundenes Geschäft wird wichtiger

Derzeit machten die fondsgebundenen Produkte 30 Prozent am Neugeschäft in der Lebensversicherung aus, Ziel sei ein Anteil von 50 Prozent.

Zudem sollten die Bereiche Berufsunfähigkeits- und Pflegeversicherungen sowie die private Krankenversicherung, vor allem mit Ergänzungstarifen, in den nächsten Jahren gestärkt werden.

Daneben geht aus Sicht des künftigen Verbandschefs für viele Versicherer kaum ein Weg an weiteren Sparrunden vorbei. "Die Branche muss insgesamt ihre Kosten senken. Druck auf die Erträge kommt durch die niedrigen Zinsen an den Kapitalmärkten und die verschärften Anforderungen der Regulatoren", sagte Erdland und verwies auf die höheren Eigenkapitalanforderungen durch die anstehenden Vorschriften von Solvency II.

Kostensenkung geht weiterEr sieht die Branche in einer Zwickmühle: Auf der einen Seite soll sie höhere Renditen für ihre Kunden erwirtschaften, auf der anderen Seite soll sie selbst solide Infrastrukturprojekte künftig mit unverhältnismäßig viel Eigenkapital unterlegen.

47

Lebensversicherung

"Die Versicherer könnten einen wichtigen Beitrag zur Finanzierung der Energiewende leisten, man muss uns allerdings lassen", warb er für ein Entgegenkommen der Politik.

Bei W&W mit seinen rund 15.000 Mitarbeitern hat Erdland schon in den vergangenen Jahren die Kosten deutlich gesenkt, doch damit soll noch nicht Schluss sein. "Wir arbeiten an einem weiteren Sparprogramm. Ziel ist, die Kosten im Gesamtkonzern bis 2015 noch einmal um gut 100 Millionen Euro zu senken", sagte er.

W&W will Strukturen vereinfachenDas wären knapp zehn Prozent des Verwaltungsaufwands, der im Vorjahr bei 1,16 Milliarden Euro lag. Es gehe darum, Unproduktives ganz zu vermeiden, Strukturen weiter zu vereinfachen und Standardleistungen zu verbilligen. Es ist kein Geheimnis, dass Erdland auch bei W&W ein Kreditwerk mit schlanken Prozessen aufbauen möchte, wie es in seiner Zeit an der Spitze des Wüstenrot-Konkurrenten Schwäbisch Hall dort bereits geschaffen wurde.

Bereits in der Vergangenheit wurden 600 Servicemitarbeiter, rund um Catering und Gebäudemanagement in der Tochter WWS ausgelagert.

Der große Vorteil: Für Neueinstellungen muss das Unternehmen sich nicht mehr an den sehr viel höheren Flächentarifvertrag für Versicherungen halten, hier gilt der WWS-Haustarif.

Vertrieb bekommt einen neuen VerhaltenskodexAuch beim Umgang mit dem Vertrieb will Erdland Zeichen setzen. Ende vergangenen Jahres war Wüstenrot wegen vermeintlicher Sex-Eskapaden von Vertretern in Rio de Janeiro in die Schlagzeilen geraten.

Bis Jahresende will W&W einen neuen Verhaltenskodex speziell für den Vertrieb vorlegen. "Darin geht es nicht nur darum, dass es Incentive-Reisen im bisherigen Sinne nicht mehr gibt. Darüber hinaus geht es um die Überprüfung des gesamten Vergütungssystems des Vertriebs", sagte Erdland.Hohe Stornoquoten sollten sich konsequent negativ auf die Bezahlung der Berater auswirken. So, aber auch durch bessere Ausbildung, soll die Qualität der Beratung weiter gesteigert werden, hofft Erdland.

48

betriebliche Altersversorgung

49

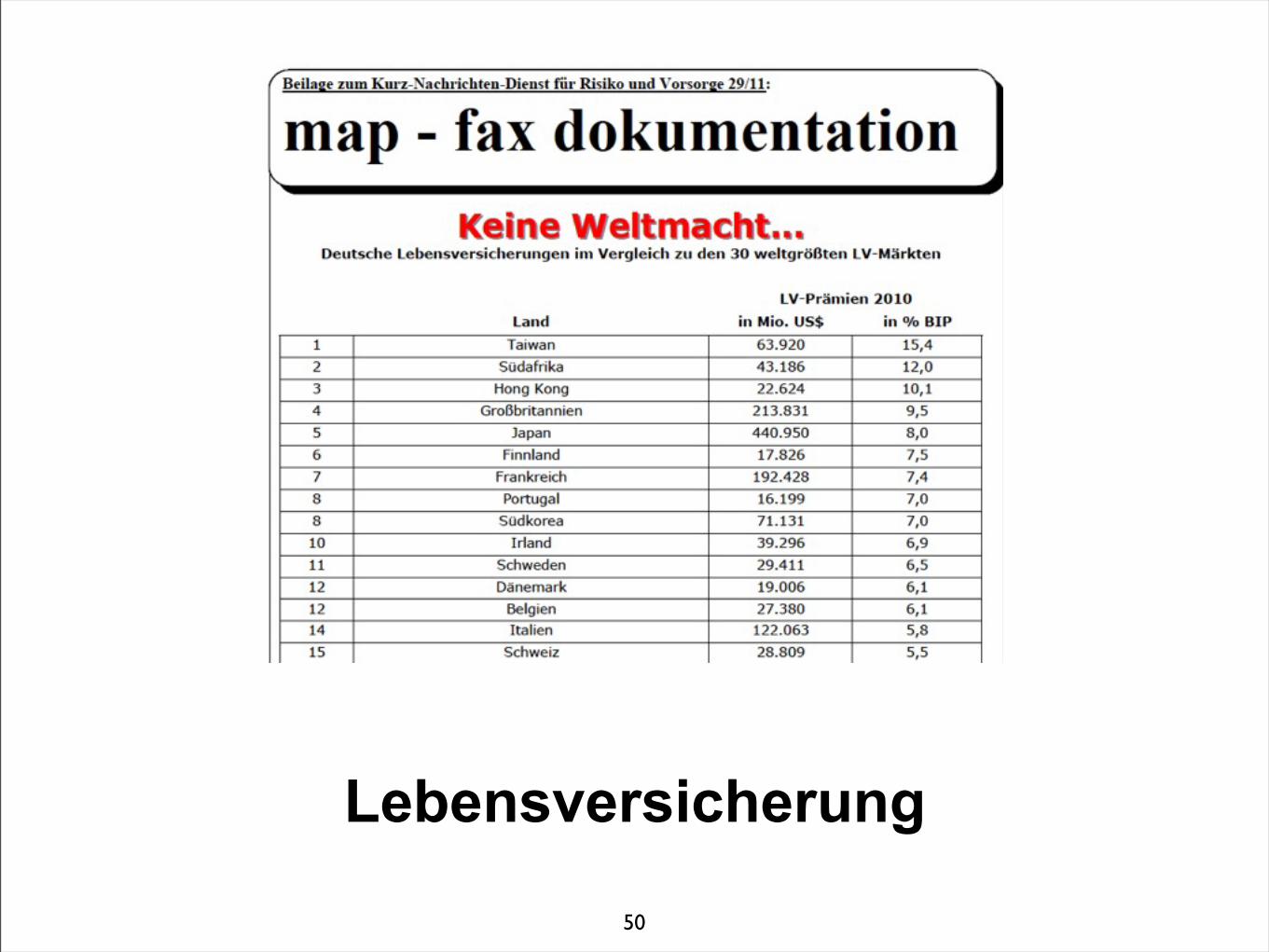

Lebensversicherung

50

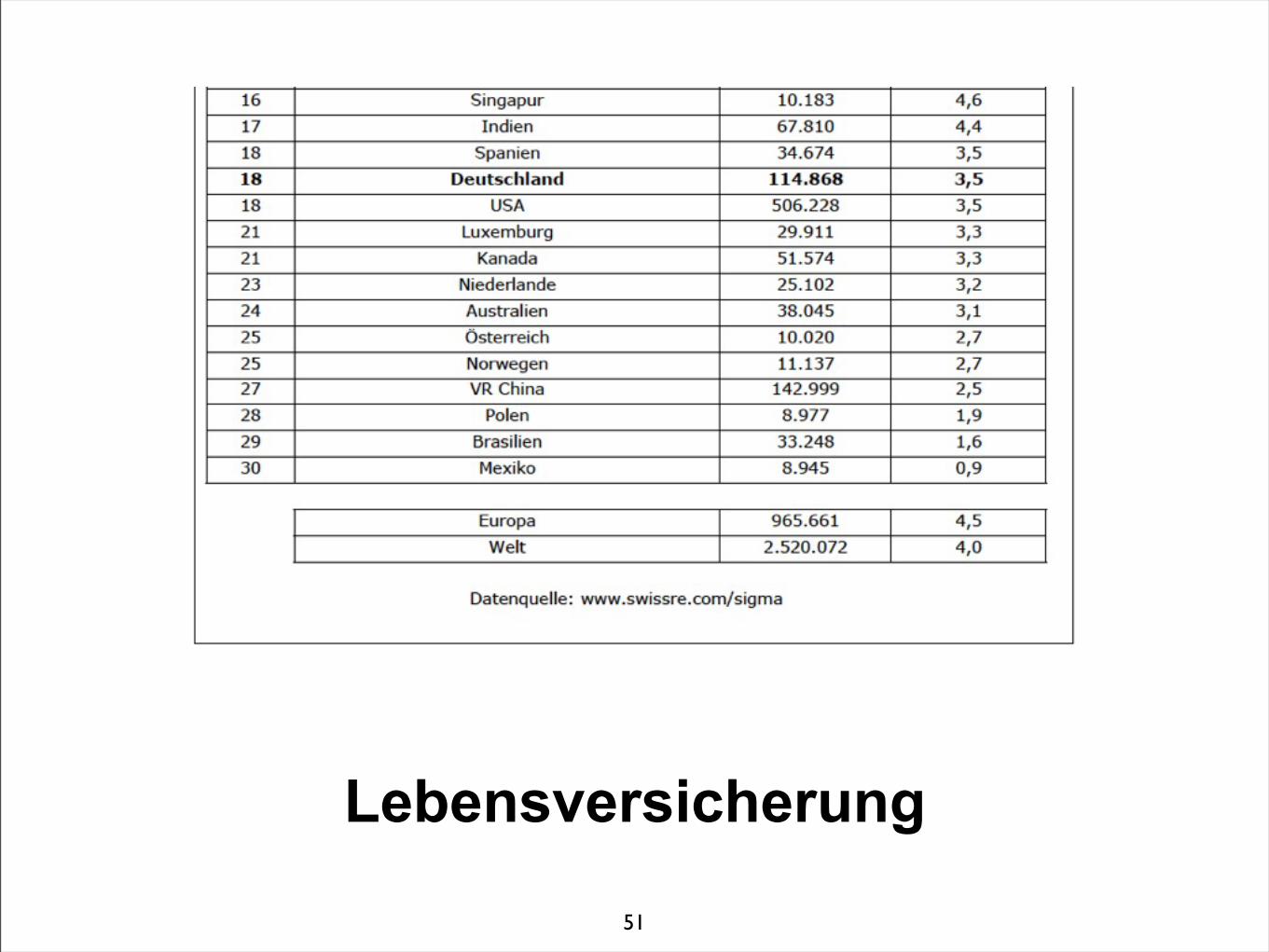

Lebensversicherung

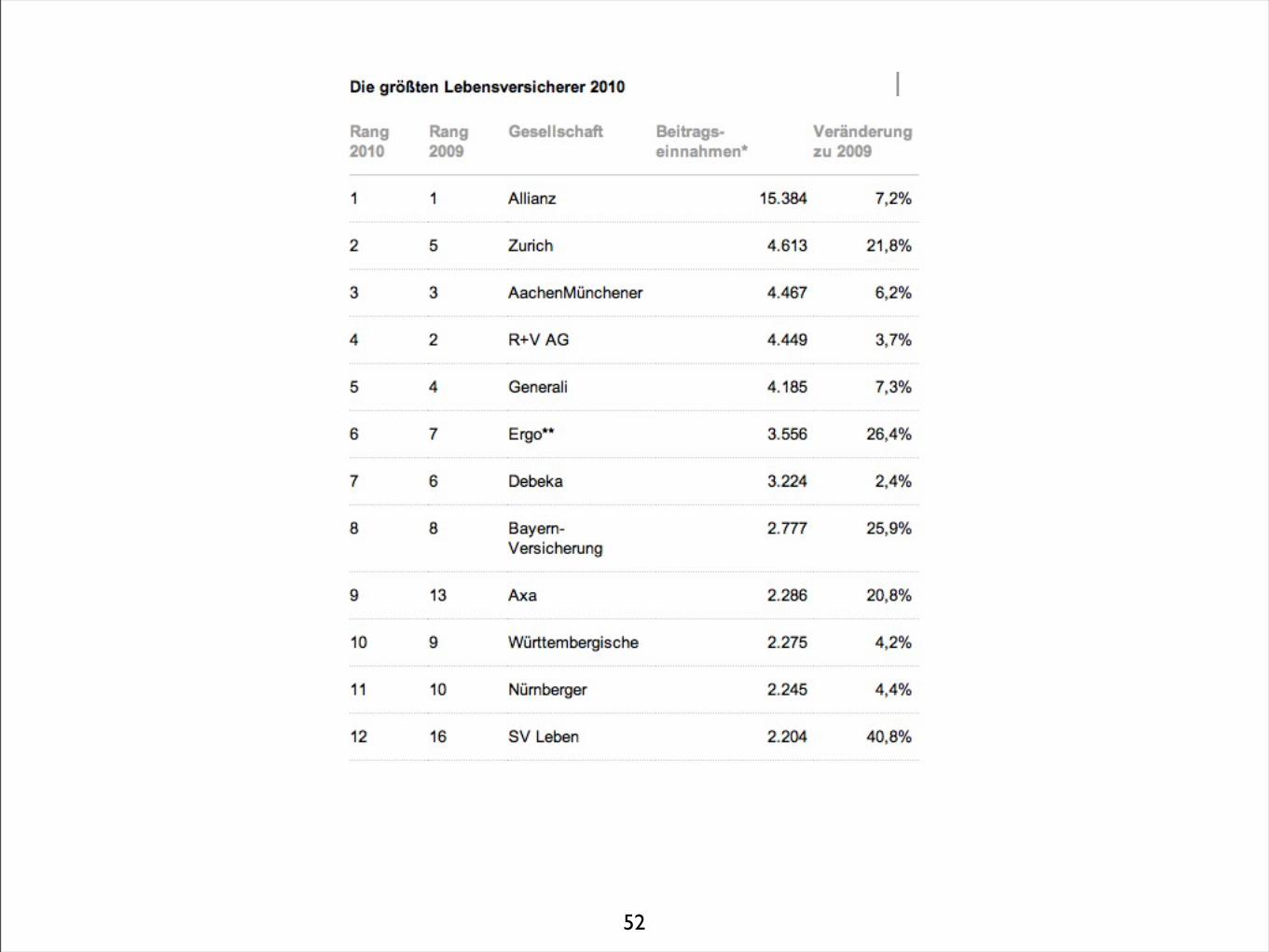

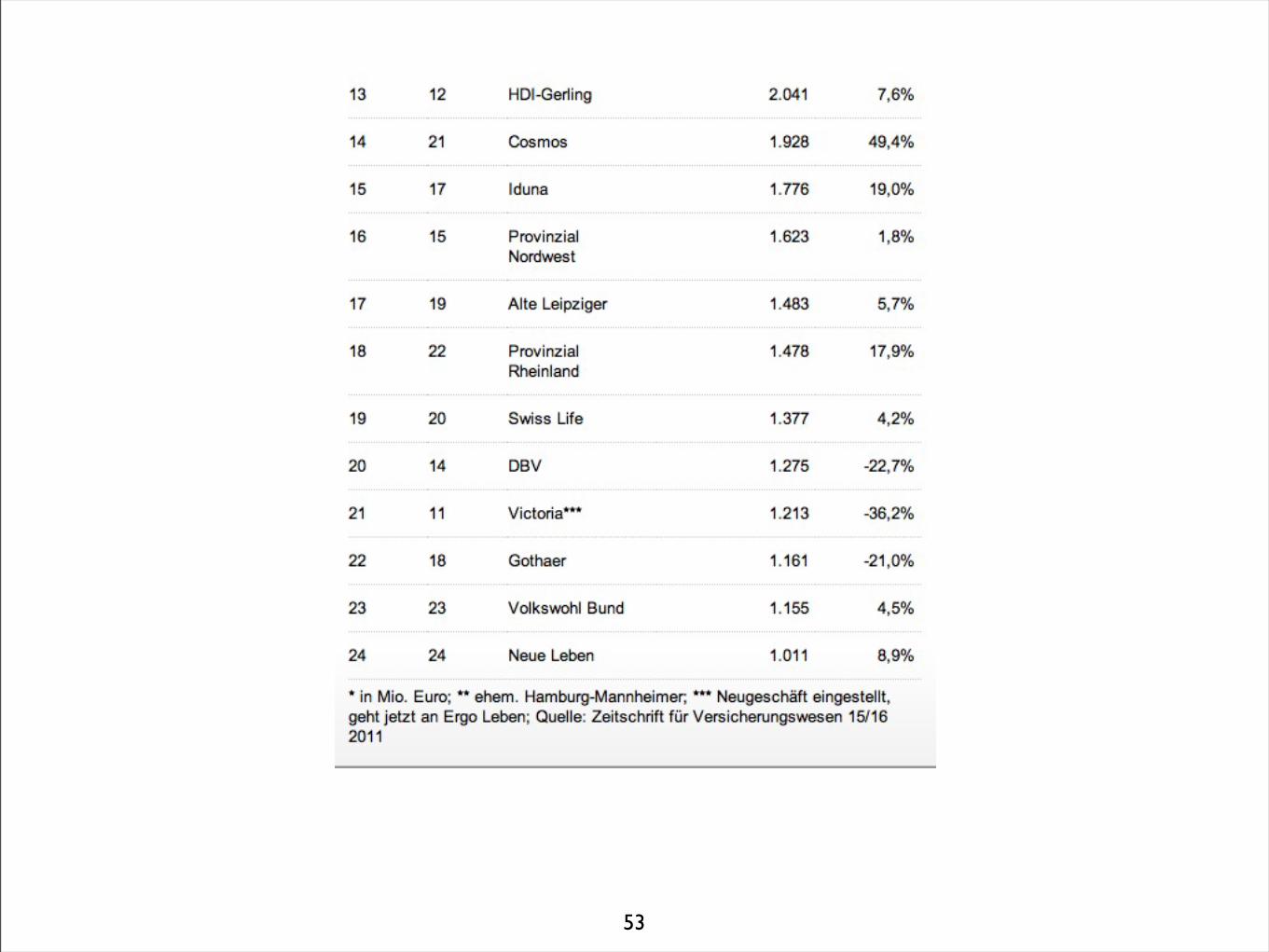

51

52

53

Lebensversicherung

Bundesgerichtshof erklärt LV-Bedingungen für ungültigDer Bundesgerichtshofs hat gestern eine Verbandsklage der Verbraucherzentrale Hamburg gegen die Deutscher Ring Lebensversicherung über die Wirksamkeit von Versicherungs-Bedingungen zu Gunsten der Verbraucherschützer entschieden (IV ZR 201/10). Ehemalige Kunden können eine Nachberechnung ihrer Rückkaufswerte verlangen. Dem Urteil wird eine Signalwirkung für die ganze Branche zugesprochen.

Mit einer Verbandsklage auf Unterlassung gegen die Versicherungs-Bedingungen der Deutscher Ring Lebensversicherungs-AG (...) hat sich gestern die Verbraucherzentrale Hamburg e.V. (...) vor dem Bundesgerichtshof (BGH) durchgesetzt.

Konkret ging es um die Allgemeinen Versicherungs-Bedingungen für eine kapitalbildende Lebensversicherung, eine aufgeschobene und eine fondsgebundene Rentenversicherung für den Fall der Kündigung sowie der Umwandlung in eine beitragsfreie Versicherung, die der Deutsche Ring im Zeitraum 2001 bis Ende 2006 verwendet hatte.

Rechtsstreit seit 2009Streitgegenstand war die Verwendung der Klauseln zu Rückkaufswerten, den Stornoabzügen sowie zur Verrechnung

von Abschlusskosten (Zillmerung (...) beim Abschluss neuer und bei der Abwicklung bereits geschlossener Versicherungsverträge.

Die Verbraucherzentrale Hamburg hat in dieser Sache bereits seit 2009 gegen den Deutschen Ring und andere Versicherer geklagt (...). Gegen das Urteil der Berufungsinstanz, dem Hanseatischen Oberlandesgericht Hamburg, vom 27. Juli 2010 (9 U 236/09) hatten beide Seiten Revision beim BGH eingereicht.

Kunden unangemessen benachteiligtDer Bundesgerichtshof (...) hat in seinem Urteil vom 25. Juli 2012 die Revision des Versicherers im Wesentlichen zurückgewiesen, derjenigen der Verbraucherschützer dagegen stattgegeben.

Der für Versicherungen zuständige vierte Senat des BGH hat entschieden, dass Bedingungen, nach welchen die Abschlusskosten, bei denen es sich zu einem erheblichen Teil um Vermittlungsprovisionen handelt, mit den ersten Beiträgen verrechnet werden, eine unangemessene Benachteiligung des Versicherungsnehmers darstellen und deshalb unwirksam sind.

54

Lebensversicherung

Die Zillmerung führt dazu, dass Versicherungsnehmer, die ihren Vertrag bereits nach wenigen Jahren und vor Ablauf der vereinbarten Laufzeit kündigen, nur einen geringen oder gegebenenfalls gar keinen Rückkaufswert erhalten.

BGH hat bisherige Rechtsprechung „weiterentwickelt“„Der Senat hat insoweit seine bisherige Rechtsprechung in den Urteilen vom 9. Mai 2001 (IV ZR 121/00 und 138/99) und vom 12. Oktober 2005 (IV ZR 162/03 und 177/03) unter Berücksichtigung der Rechtsprechung des Bundesverfassungsgerichts im Beschluss vom 15. Februar 2006 (1 BvR 1317/96) weiterentwickelt“, schreibt das Gericht in einer Pressemitteilung (...).

Wegen Verstoßes gegen das Transparenzgebot (§ 307 BGB (...) hat der BGH „ferner Klauseln für unwirksam erklärt, die nicht hinreichend deutlich zwischen dem im Fall einer vorzeitigen Vertragsbeendigung nach den anerkannten Regeln der Versicherungsmathematik zu berechnenden Rückkaufswert (§ 176 Abs. 3 VVG a.F (...).) einerseits und andererseits dem so genannten Stornoabzug, der vereinbart und angemessen sein muss (§ 176 Abs. 4 VVG a.F.), differenzieren.“

Der Deutsche Ring hatte in seinen Bedingungen den Stornoabzug in Prozent genannt und nicht in Euro-Beträgen.

Nichtauszahlung von Kleinbeträgen ist unangemessenAls unangemessener Benachteiligung des Versicherungsnehmers sind nach Ansicht der Richter auch Bestimmungen, nach denen dem Versicherungsnehmer nach allen Abzügen verbleibende Beträge unter 10 Euro nicht erstattet werden.

Schließlich hat der Bundesgerichtshof entschieden, dass der beklagte Versicherer sich nicht nur bei der Abwicklung bestehender Verträge, sondern auch bei deren Neuabschluss nicht auf die für unwirksam erklärten Klauseln berufen darf.

Signal für weitere Verfahren„Das Urteil hat Signalwirkung für die gesamte Versicherungsbranche“, erklärte die Verbraucherzentrale Hamburg nach dem Urteilsspruch. Die vom Gericht gekippten Klauseln des Deutschen Rings würden von fast allen anderen Versicherungs-Unternehmen ebenfalls verwendet.

Klagen gegen die Lebensversicherer Allianz (...), Ergo (...), Generali (...) und Iduna (...) lägen dem BGH bereits zur Entscheidung vor, sagt Edda Castello von der Verbraucherzentrale dem VersicherungsJournal. Die Verbraucherschützer schätzen, dass die Versicherungswirtschaft rund zwölf Milliarden Euro an ihre ehemaligen Kunden erstattet werden muss.

55

Lebensversicherung

Die Versicherer werden zum Rückruf der Verträge und zur eigenständigen Erstattung der den Kunden zustehenden Beträge aufgefordert. Vorsorglich sollten Kunden aber ihre Ansprüche gegenüber ihrem Versicherer anmelden.

Bis zu 40.000 Betroffene beim Deutschen RingDen von ihrer Prozessgegnerin genannten zwölf Milliarden Euro Erstattungsanspruch von ehemaligen Versicherten hält der Deutsche Ring für zu hoch gegriffen. Realistischer sei eine Größenordnung von 600 Millionen Euro für die gesamte Branche, sagte ein Sprecher des Unternehmens dem VersicherungsJournal.

Für das eigene Unternehmen geht man von weniger als 40.000 Policen aus, für die eine nachträgliche Korrektur der Rückkaufswerte erforderlich sei. Genaue Zahlen könne man erst nach Vorliegen des Urteils nennen.

In einer schriftlichen Stellungnahme erklärte der Deutsche Ring: „Sobald die vollständige Urteilsbegründung vorliegt, wird der Versicherer prüfen, auf welche ehemaligen Kunden das Urteil zutrifft und berechtigterweise geltend gemachte Ansprüche zügig regulieren.

Kunden müssen sich meldenNach einer ersten Einschätzung machen die bereits gekündigten Verträge mit möglichen Ansprüchen weniger als

fünf Prozent des damaligen Vertragsbestandes des Unternehmens aus. Dafür hat die Deutscher Ring Lebensversicherungs-AG ausreichend Vorsorge getroffen.“

Alle betroffenen Kunden des Deutschen Rings können sich auf den BGH berufen. Wenn sie vom Versicherer eine Korrektur der Rückkaufswerte verlangen, werden sie im Sinne des Urteils entschädigt und brauchen nicht selbst zu klagen.Die Forderung der Verbraucherzentrale, der Versicherer solle von sich aus an alle ehemaligen Kunden die nach dem Urteil fälligen Nachzahlungen leisten, werde das Unternehmen dagegen nicht erfüllen, sagte der Sprecher.

Kündigung ist der NormalfallFür den Bund der Versicherten e.V. (...) (BdV) hat die grundsätzliche Klärung der Rückkaufswert-Berechnung „angesichts der aktuellen Stornoquoten“ besondere Brisanz. „Kündigung ist letztlich der Normalfall bei Versicherungen für die Altersvorsorge“, erklärte Axel Kleinlein, Vorstandsvorsitzender der Verbraucherschutz-Organisation.Zu der vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (...) genannten Stornoquote von 3,6 Prozent (...) sagte Kleinlein, das klinge, als sei die Zahl der Vertragsabbrecher gering.

56

Lebensversicherung

Er habe jedoch ermittelt, was diese Quote für Altersvorsorgeverträge wirklich bedeutet: „Von 100 Sparern, die mit 30 Jahren einen Altersvorsorgevertrag für den Rentenbeginn im Alter 67 abschließen, halten nur 26 den Vertrag auch wirklich bis zum Rentenbeginn durch. Alle anderen steigen vorzeitig wieder aus.“ Bei fondsgebundenen Verträgen erreichten sogar nur fünf Prozent den Rentenbeginn.