Embed Size (px)

Citation preview

Landeskrankenhaus– Universitätsklinikum Graz

Maßnahmen betreffend das Produktionspotenzial für Wein

Wahrnehmungsbericht

des Rechnungshofes

Reihe STEIERMARK 2005/1

Rechnungshof Zl 001.506/147-E1/04

AuskünfteRechnungshof1033 Wien, Dampfschiffstraße 2Telefon (00 43 1) 711 71 - 8466 Fax (00 43 1) 712 49 17E-Mail [email protected]

ImpressumHerausgeber: Rechnungshof 1031 Wien, Dampfschiffstraße 2 http://www.rechnungshof.gv.atRedaktion und Grafik: RechnungshofDruck: Wiener Zeitung Digitale Publikationen GmbHHerausgegeben: Wien, im Jänner 2005

Wahrnehmungsbericht des Rechnungshofes

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

Maßnahmen betreffend das Produktionspotenzial für Wein; Teilnahme an der Prüfung des Europäischen Rechnungshofes

Inhalt

Inhalt A

Vorbemerkungen

Steiermark

ANHANG

Vorlage an den Landtag 1

Darstellung der Prüfungsergebnisse 1

Wirkungsbereich des Bundeslandes Steiermark

Prüfungsergebnisse

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000Kurzfassung 3Prüfungsablauf und –gegenstand 5Projektbeschreibung 6Projektorganisation 7Vergabe der örtlichen Bauaufsichten 8Führung eines Baubuches 8Qualität der Leistungsverzeichnisse 8Vergabeverfahren 9Teilpauschalierungen von Baumeisteraufträgen 10Nachtragsforderungen 11Abrechnungsunterlagen 12Prüfung der Schlussrechnungen 13Einzelfeststellungen 15Sonstige Feststellungen 17Verbesserung der Bauabwicklung 17Schlussbemerkungen 18

Maßnahmen betreffend das Produktionspotenzial für Wein;Teilnahme an der Prüfung des Europäischen Rechnungshofes

Kurzfassung 19Prüfungsablauf und –gegenstand 20Marktordnungssystem und rechtliche Grundlagen 21Zielsystem 22Verwaltungskosten des Produktionspotenzials 23Umstellungspläne und Beihilfenhöhe 24Kontrollen 25Überprüfung durch den Europäischen Rechnungshof 26Sonstige Feststellungen 26Schlussbemerkungen 27

Entscheidungsträger

Aufsichtsratsvorsitzende und deren Stellvertreter sowieVorstandsmitglieder der Steiermärkischen Krankenanstalten- gesellschaft mbH 29

B Abkürzungen

Abs Absatz

BGBl Bundesgesetzblatt

BM… Bundesministerium

BMBWK für Bildung, Wissenschaft und KulturBMF für FinanzenBMLFUW für Land– und Forstwirtschaft, Umwelt und WasserwirtschaftB–VG Bundes–Verfassungsgesetz

EG Europäische GemeinschaftEU Europäische UnionEUR Euro

f folgend

id(g)F in der (geltenden) Fassung

G(es)mbH Gesellschaft mit beschränkter Haftung

LGBl LandesgesetzblattLKH Landeskrankenhaus/–häuser

Mill Million(en)

NÖ niederösterreichisch(–e, –en, –er, –es)

RH Rechnungshof

S. Seite

Weitere Abkürzungen sind bei der erstmaligen Erwähnung im Text angeführt.

Abkürzungen

Vorbemerkungen

Vorbemerkungen 1

Vorbemerkungen

Vorlage an den Landtag

Der RH erstattet dem Steiermärkischen Landtag gemäß Artikel 127 Abs 6 zweiter Satz B–VG nachstehenden Bericht über Wahrnehmungen, die er bei zwei Gebarungsüberprüfungen getroffen hat.

Darstellung der Prüfungsergebnisse

Nachstehend werden in der Regel punkteweise zusammenfassend die Sachverhaltsdarstellung (Kennzeichnung mit 1 an der zweiten Stelle der Absatzbezeichnung), deren Beurteilung durch den RH (Kennzeich-nung mit 2), die Stellungnahme der überprüften Stelle (Kennzeichnung mit 3 und im Kursivdruck) sowie die allfällige Gegenäußerung des RH (Kennzeichnung mit 4) aneinander gereiht. Das in diesem Bericht ent-haltene Zahlenwerk beinhaltet allenfalls kaufmännische Auf– und Abrundungen.

2

Steiermark 3

Kurzfassung

Wirkungsbereich des Bundeslandes Steiermark

Prüfungsergebnisse

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

Die Steiermärkische Krankenanstaltengesellschaft mbH (KAGes) hat das Projekt LKH 2000 — trotz der Schwierigkeiten, die sich aus einer Baudurchführung bei laufendem Spitalsbetrieb ergeben — bisher ohne wesentliche Kostenüberschreitungen und termingerecht abgewickelt. Mängel bei der Planung und Bauabwicklung verursachten jedoch vermeidbare Kosten von insgesamt 1,22 Mill EUR bzw 3,9 % der überprüften Baukostensumme von 31,30 Mill EUR.

Zusätzlich verrechnete die KAGes dem Bund für den Neubau der Tief-garage Leistungen von rd 1,53 Mill EUR, die nach dem zwischen der Republik Österreich und dem Land Steiermark sowie der KAGes abge-schlossenen Übereinkommen nicht vom Bund zu tragen waren.

Bei den Bauvorhaben Zu– und Umbau der Universitätsklinik für Kinder– und Jugendheilkunde (Kinderklinik) sowie Neubau des Hör-saalzentrums beeinträchtigten die von der KAGes durchgeführten Angebotseröffnungen und –prüfungen für die Vergabe der Bau-meisterarbeiten die Transparenz des Vergabeverfahrens und den Nach-weis des ordnungsgemäßen Vergabeablaufs. Weiters wiesen die von den Planern erstellten, den Baumeisterleistungen zugrunde gelege-nen Leistungsverzeichnisse gravierende Massenungenauigkeiten und damit erhebliche Spekulationspotenziale auf.

Insgesamt zeigte der RH wegen der Mängel bei Planung und Bau-abwicklung der einzelnen Bauvorhaben nachfolgend angeführtes Einsparungspotenzial auf. Die KAGes bemühte sich umgehend um Realisierung dieser Potenziale.

Steiermark

4 Steiermark

Bauvorhaben Mängelarten Einsparungs- potenzial

bereits erfolgte Rückforderungen der KAGes (Stand: Ende Juni 2004)

in EURZu– und Umbau der Kinderklinik sowie Neubau des Hörsaalzentrums

überhöhte Beauftragungen sowie Schwierigkeiten bei der Leistungsabgrenzung bei der teilweisen pauschalen Beauf-tragung der Baumeisterarbeiten

65 200 65 200

Zu– und Umbau der Kinder-klinik, der Universitätsklinik für Psychiatrie und der Hals–, Nasen–, Ohren– Universitätsklinik

Bezahlung von ungenügend geprüften zusätzlichen Leistungen

112 100 43 600

Neubau des Hörsaalzentrums sowie Zu– und Umbau der Universitätsklinik für Psychiatrie und der Hals–, Nasen–, Ohren– Universitätsklinik

ungenügend erstellte Abrechnungsunterlagen

14 700 9 000

Zu– und Umbau der Kinderklinik, der Universitätsklinik für Psychiatrie und der Hals–, Nasen–, Ohren–Universitäts-klinik sowie Neubau des Hörsaalzentrums und der Tiefgarage

verschiedene Abrechnungs-mängel

271 000 153 600

Neubau der Tiefgarage zusätzliche Maßnahmen, weil die statischen Bedingungen zur Überbauung der Tiefgarage im Architektenwettbewerb nicht eingehalten wurden

724 000 –

Neubau des Hörsaalzentrums Rechenfehler bei der Kontrolle der Honorarabrechnung des Architekten

31 400 31 400

gesamt 1 218 400 302 800

Steiermark 5

1 Der RH überprüfte von November 2002 bis Mai 2003 die Gebarung der Steiermärkischen Krankenanstaltengesellschaft mbH (KAGes) hin-sichtlich in den Jahren 1995 bis 2002 abgewickelter Bauvorhaben des Projekts LKH 2000. Die Bauvorhaben Zu– und Umbau der Universi-tätsklinik für Kinder– und Jugendheilkunde, der Universitätsklinik für Psychiatrie und der Hals–, Nasen–, Ohren–Universitätsklinik, Neubau des Hörsaalzentrums sowie der Tiefgarage Stiftingtal wurden in den Bereichen Vergabe, Baudurchführung und Bauabrechnung der Bau-meisterarbeiten überprüft.

Beim Bauvorhaben Neubau der Tiefgarage Stiftingtal wurden zusätz-lich die Finanzierung und die Planung der Überbauung der Tiefgarage mit dem Zentrum für medizinische Grundlagenforschung überprüft.

Zu dem im Oktober 2003 übermittelten Prüfungsergebnis nahmen die KAGes im November 2003 sowie das BMBWK, das BMF und die Steier-märkische Landesregierung im Dezember 2003 Stellung.

Prüfungsablauf und –gegenstand

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

Kenndaten zum Projekt LKH 2000 des Landeskrankenhauses–Universitätsklinikum Graz

Vertragspartner Republik ÖsterreichLand SteiermarkSteiermärkische Krankenanstaltengesellschaft mbH

Rechtsgrundlage Übereinkommen vom 12. Juni 1995, abgeschlossen zwischen der Republik Österreich — vertreten durch den Bundesminister für Wissenschaft, Forschung und Kunst — und dem Land Steiermark sowie der Steiermärkischen Krankenanstaltengesellschaft mbH

Bauherr Steiermärkische Krankenanstaltengesellschaft mbH (100 % Landeseigentum)

geplanter Projektzeitraum 1992 bis 2007

geplante Gesamtkosten1)

(valorisiert)686,90 Mill EUR2)

Gesamtkosten(Ist–Stand)

Projektkosten per Dezember 2003: 0,418 Mrd EUR (3,68 % über dem Plan)

überprüfte Bauvorhaben Zu– und Umbau der Universitätsklinik für Kinder– und JugendheilkundeZu– und Umbau der Universitätsklinik für PsychiatrieZu– und Umbau der Hals–, Nasen–, Ohren–UniversitätsklinikNeubau des HörsaalzentrumsNeubau der Tiefgarage Stiftingtal

1) gemäß der ÖNORM B 1801-12) Die im Bericht genannten Beträge enthalten keine Umsatzsteuer.

Steiermark

6 Steiermark

Die im Folgenden mit den Punkten 3 und 4 jeweils an der zweiten Stelle der Absatzbezeichnung wiedergegebenen Argumente der überprüften Stelle sowie der Standpunkt des RH hiezu wurden bereits im Zuge der Gebarungsüberprüfung bzw der Schlussbesprechung umfassend er- örtert. Der RH verzichtete daher auf eine Gegenäußerung zu den Stel-lungnahmen der KAGes, des BMBWK, des BMF und der Steiermärki-schen Landesregierung.

2 Im Juni 1995 schlossen die Republik Österreich und das Land Steiermark sowie die KAGes ein Übereinkommen betreffend die Finanzierung des Projekts LKH 2000 ab. Ziel dieses Projekts ist die Trennung der klini-schen Funktionen von der reinen Krankenversorgung und die Redu-zierung der Bettenanzahl beim bestehenden Krankenhauskomplex.

Bis 2007 sind dafür die Ausführung umfangreicher Sanierungsmaßnah-men sowie Zu–, Um– und Neubauten geplant. Die geplanten Gesamt-kosten gemäß der ÖNORM B 1801–1 belaufen sich auf 686,90 Mill EUR. Die Finanzierung obliegt je zu 50 % dem Land Steiermark und der Republik Österreich.

3.1 Zur Modernisierung der Universitätsklinik für Kinder– und Jugendheil-kunde (Kinderklinik) wurde das zehngeschoßige Hauptgebäude gene-ralsaniert und durch einen Ver– und Entsorgungsturm sowie einen sechsgeschoßigen gesonderten Zubau ergänzt.

Das Bauvorhaben Universitätsklinik für Psychiatrie umfasste die Sanie-rung der ehemaligen Lungenheilstätte, einen Zubau zur Abdeckung des darüber hinausgehenden Flächenbedarfs, die Errichtung einer Energie– Zentrale sowie eines Verbindungstunnels zwischen Alt– und Neubau.

Für die Modernisierung der Hals–, Nasen–, Ohren–Universitätsklinik wurde das fünfgeschoßige Hauptgebäude in zwei Abschnitten gene-ralsaniert, um einen gesonderten Zubau ergänzt und mit dem Ver– und Entsorgungstunnel an das Logistiksystem des Landeskranken-hauses angeschlossen.

Der Neubau des großteils unterirdisch errichteten Hörsaalzentrums umfasste einen Hörsaal und drei Seminarräume.

Projektbeschreibung

Allgemeines

Überprüfte Bauvorhaben

Steiermark 7

Steiermark

Die außerhalb des Krankenhausbereiches gelegene Tiefgarage mit 1 635 Stell-plätzen für Mitarbeiter und Besucher wurde — zur Verbesserung der Umwelt– und Lärmbelastung im Krankenhausbereich — auf einem ehe-maligen Parkplatz des Landeskrankenhauses neu errichtet.

3.2 Diese überprüften Bauvorhaben wurden — trotz der Schwierigkeiten, die sich aus einer Baudurchführung bei laufendem Spitalsbetrieb erga-ben — bisher ohne wesentliche Kostenüberschreitungen und termin-gerecht abgewickelt.

4 Als Bauherr trat die KAGes auf, die auch die Projektleitung — beste-hend aus dem Projektmanagement, der Projektkoordinierung und der Kostenkontrolle — ausübte. Die Aufgaben der Generalplanung wur-den in der Regel vom Bauherrn an Zivilingenieurbüros, die Bestbie-ter von EU–weiten Ausschreibungen waren, vergeben. Die Leistungen der örtlichen Bauaufsicht waren zumeist ein Teil der Generalplaner-aufträge.

Die örtlichen Bauaufsichten gliederten sich in die Fachbereiche Hoch-bau, Elektro–, Medizin– und Haustechnik. Für die Bauvorhaben Tief-garage und Hörsaalzentrum vergab die KAGes die örtliche Bauaufsicht gesondert. Für einige Teilbereiche beauftragte sie zusätzliche Sonder-fachleute.

Eine begleitende Kontrolle im Sinne der von der Bundesingenieurkam-mer veröffentlichten Gebührenordnung für die begleitende Kontrolle war bei den überprüften Vorhaben vom Bund und Land nicht einge-richtet. Der Steiermärkische Landesrechnungshof nahm eine Projekt-kontrolle und eine Projektabwicklungskontrolle vor.

Die Ausschreibungen der Bauleistungen erfolgten durch die KAGes auf Basis der von den Planern erstellten Leistungsverzeichnisse. Die Angebotsprüfungen und Ermittlungen der Bestbieter nahmen die Pla-ner vor. Die Beauftragungen der Unternehmungen erfolgten durch den Bauherrn.

Projektorganisation

Projektbeschreibung Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

8 Steiermark

5.1 Die KAGes beauftragte, wie erwähnt, die Leistungen der örtlichen Bau-aufsichten zumeist im Rahmen der Generalplaneraufträge.

5.2 Der Bauherr sollte die örtliche Bauaufsicht als ein Kontrollorgan beauf-tragen, das wirtschaftlich und organisatorisch unabhängig vom Gene-ralplaner ist, um dem Vier–Augen–Prinzip zu entsprechen.

5.3 Laut Stellungnahme der KAGes würden künftig die Leistungen der ört-lichen Bauaufsichten getrennt von den Generalplaneraufgaben vergeben.

6.1 Die KAGes vereinbarte vertraglich die Führung eines Baubuches durch sie bzw die örtlichen Bauaufsichten. Im Baubuch waren alle Vorkomm-nisse am Erfüllungsort, welche die Ausführung der Leistung wesent-lich beeinflussen, sowie Feststellungen, die zu einem späteren Zeit-punkt nicht oder nicht mehr zielführend festgestellt werden können, festzuhalten. Entgegen dieser Vereinbarung wurde jedoch aus organi-satorischen Gründen auf das Baubuch verzichtet und dieses durch das Bauprotokoll der wöchentlichen örtlichen Baubesprechung ersetzt.

6.2 Beim Baubuch handelt es sich um ein wesentliches Dokument des Bau-ablaufs, das für die Dokumentation und Abrechnung des Bauvorhabens von Bedeutung ist. Das Ersetzen des Baubuches durch das Bauprotokoll erwies sich als nicht vorteilhaft, weil wichtige Aufzeichnungen über den Bauablauf — insbesondere das Festhalten von Ausführungs– und Abrechnungsvereinbarungen — fehlten und auch nicht mehr lücken-los nachvollzogen werden konnten.

Somit war die Grundlage für eine ordnungsgemäße Überprüfung von Teil– und Schlussrechnungen durch den Auftraggeber nur bedingt ge- geben. Der RH empfahl dem Bauherrn, ein Baubuch zu führen.

6.3 Laut Stellungnahme der KAGes würden seit Jahresbeginn 2004 für die Baumeisterarbeiten aller Projekte Baubücher geführt.

7.1 Die von den Planern erstellten Leistungsverzeichnisse bildeten die Grund-lage für die Ausschreibungen der Bauleistungen. Der RH stellte die auf diesen Leistungsverzeichnissen beruhenden Ausschreibungsergebnisse der Baumeisterleistungen den von den örtlichen Bauaufsichten geprüf-ten Teil– bzw Schlussrechnungen gegenüber.

Vergabe der örtlichen Bauaufsichten

Führung eines Baubuches

Qualität der Leistungs-verzeichnisse

Steiermark 9

Steiermark

7.2 Die Gegenüberstellung zeigte auf, dass die den Beauftragungen zugrunde gelegenen Leistungsverzeichnisse ein erhebliches Spekulationspoten-zial aufwiesen. Das Ziel der Ausschreibungen, die für den Auftraggeber technisch und wirtschaftlich besten Angebote zu ermitteln, wurde mit diesen Leistungsverzeichnissen aufgrund der gravierenden Massenun-genauigkeiten nur eingeschränkt erreicht.

Die Analysen der Rechnungen durch den RH ergaben

(1) während der Bauausführung aufgetretene Massenmehrungen zwi-schen 7 % und 70 % sowie Massenminderungen zwischen 11 % und 40 % der Auftragssummen;

(2) Anteile an ausgeschriebenen, aber im Zuge der Bauausführungen nicht ausgeführten Positionen, die sich zwischen 7 % und 26 % in Rela-tion zur Auftragssumme bewegten; dadurch traten erhebliche Mas-senreserven auf, die durch die Massenmehrungen großteils wieder auf-gebraucht wurden.

Der RH empfahl der KAGes, vermehrt darauf zu achten, dass den Aus-schreibungen mengenrichtige und im Detail ausgereifte Leistungsver-zeichnisse zugrunde gelegt werden.

7.3 Laut Mitteilung der KAGes sei ein Mitarbeiter angestellt worden, dem unter anderem die Kontrolle der Leistungsverzeichnisse obliegt. Zusätzlich habe sie nunmehr externe Prüfer mit der Überprüfung umfangreicher Ausschrei-bungen auf ihre Vertragssicherheit und Vollständigkeit beauftragt.

8.1 In einigen Fällen führte die KAGes die Angebotseröffnung und –prü-fung für die Vergabe der Baumeisterleistungen nicht ordnungsgemäß durch. So kennzeichnete sie beim Zu– und Umbau der Kinderklinik die Angebote bei der Angebotseröffnung nur unvollständig und bezeich-nete in der zugehörigen Niederschrift fehlende Angebotsbestandteile nicht eindeutig; weiters hielt sie bei der Angebotsprüfung eine feh-lende finanzielle Zuverlässigkeit eines Bieters, einen nicht plausiblen Gesamtpreis sowie einen unbehebbaren Angebotsmangel nicht schrift-lich fest.

Beim Bauvorhaben Hörsaalzentrum nahm die KAGes das nicht ver-schlossene Angebot eines Bieters an, unterließ es, die Niederschrift zur Angebotseröffnung von der Kommission unterzeichnen zu lassen und lochte die eingelangten Angebote nicht.

Vergabeverfahren

Qualität der Leistungsverzeichnisse

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

10 Steiermark

8.2 Die Vorgangsweise der KAGes beeinträchtigte die Transparenz des Ver-gabeverfahrens und den Nachweis des ordnungsgemäßen Vergabe-ablaufs.

8.3 Laut Mitteilung der KAGes habe sie mittlerweile eine umfassende Pro-zessmodellierung vorgenommen und ihre Verfahrensabläufe bei der Ver-gabe vollständig neu strukturiert.

9.1 Beim Bauvorhaben Hörsaalzentrum entschied sich die KAGes aufgrund der Angebotsprüfung und des Vergabevorschlags der örtlichen Bauauf-sicht für ein Alternativangebot eines Bieters. Dieses beinhaltete eine Teilpauschale einiger ausgeschriebener Leistungsgruppen. Zusätzlich zur Teilpauschale bezahlte die KAGes 30 400 EUR für das Liefern und Versetzen von Fertigteil–Stiegen und die Herstellung einer Stützmauer im Freigelände.

Bei den Rohbauarbeiten des Zubaus der Kinderklinik beauftragte die KAGes rund die Hälfte der Leistungspositionen der Baumeisterarbei-ten als Pauschale mit den im Leistungsverzeichnis genannten Vorder-sätzen*. Diese waren zwar genau berechnet, wurden für die Ausschrei-bung jedoch um rd 1 bis 2 % aufgerundet, was zu Mehrkosten von rd 34 800 EUR führte.

* Jene Menge einer Leistungsverzeichnis–Position, die vom Ausschreiber als wahr-scheinlich zu erbringende Positionsleistung vorgegeben ist.

9.2 Die Vergabe von Bauleistungen als Pauschale war wegen der Schwie-rigkeiten bei der hinreichend genauen Festlegung der Art, des Umfangs und der Güte einer Leistung sowie der Leistungsabgrenzung kritisch zu bewerten. Der RH empfahl der KAGes beim Bauvorhaben Kinder-klinik die Rückforderung des genannten Betrags.

Beim Bauvorhaben Hörsaalzentrum verwies der RH darauf, dass die Fertigteil–Stiegen und die Stützmauer — als Fluchtweg wie auch zur Gebäudeerschließung — zur fachgerechten Herstellung des Gebäu-des notwendig und vertragsgemäß ein Bestandteil der Teilpauschale waren.

9.3 Laut Stellungnahme der KAGes werde sie nochmals prüfen, ob die Fertig-teil–Stiegen und die Stützmauer im Pauschalauftrag zum Hörsaalzent-rum enthalten waren. Für das Bauvorhaben Kinderklinik habe sie bereits im Mai 2003 vom Generalplaner die Rückzahlung von rd 34 800 EUR gefordert.

Teilpauschalierungen von Baumeister-aufträgen

Steiermark 11

Steiermark

10.1 Die KAGes bezahlte bei den Baumeisterleistungen insgesamt 2,79 Mill EUR für Arbeiten, die zusätzlich zu den in den Ausschreibungen fest-gehaltenen Leistungen erforderlich wurden. Die Überprüfung von Mehr-kostenforderungen dem Grund und der Höhe nach oblag grundsätz-lich den örtlichen Bauaufsichten.

10.2 Obwohl die zur Beurteilung der Angemessenheit einer Forderung zuge-hörigen Unterlagen unvollständig oder nicht vorhanden waren, beauf-tragte und bezahlte die KAGes zusätzliche Leistungen. Sie verabsäumte es, von den von ihr beauftragten örtlichen Bauaufsichten ordnungs-gemäße Nachtragsprüfungen zu verlangen. Im Besonderen betrafen die Mängel bei den Nachtragsforderungen:

(1) zusätzliche Leistungen bei der Sanierung der Kinderklinik des 2. bis 7. Obergeschoßes. Diese wurden um insgesamt 14 100 EUR höher beauf-tragt als gleichartige Leistungen, die zur selben Zeit von der selben Bauunternehmung bei der Sanierung des 1. und 2. Untergeschoßes durch-geführt wurden;

(2) beim Bauvorhaben Universitätsklinik für Psychiatrie das teilweise Fehlen der schriftlichen Erläuterungen und Begründungen für die Not-wendigkeit der zusätzlichen Leistungen, wodurch es zur Bezahlung von Erschwernissen und Aufzahlungen kam, die bereits mit anderen Posi-tionen abgegolten waren. Andere Leistungen wurden bezahlt, obwohl deren Anspruch bereits gänzlich abgelehnt oder deren Umfang gekürzt wurde. Insgesamt bezahlte die KAGes bei diesem Objekt rd 72 400 EUR an nicht gerechtfertigten zusätzlichen Forderungen;

(3) bei der Generalsanierung der Hals–, Nasen–, Ohren–Universitätskli-nik eine nicht normgemäße Bezeichnung einer ausgeschriebenen Posi-tion, was zu einer Nachtragsforderung für einen angeblichen Mehr-aufwand von rd 25 600 EUR führte, obwohl dieser vertragsgemäß einzukalkulieren war.

Der RH empfahl der KAGes, künftig eine vertragskonforme und lücken-lose Prüfung der Nachtragsforderungen auf deren Berechtigung dem Grunde und der Höhe nach sicherzustellen.

10.3 Laut Stellungnahme der KAGes habe sie bei der Sanierung der Kinder-klinik das aufgezeigte Einsparungspotenzial vom Generalplaner bereits zurückgefordert. Da sich dieser jedoch weigere, die Forderung anzuer-kennen, habe sie eine Klage in Aussicht gestellt.

Nachtrags-forderungen

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

12 Steiermark

Beim Bauvorhaben Universitätsklinik für Psychiatrie beauftragte die KAGes aufgrund der Feststellungen des RH während der Gebarungsüberprüfung eine umfassende Prüfung der gesamten Schlussrechnung der Baumeister-arbeiten. Aufgrund des Ergebnisses dieser Prüfung kürzte die KAGes die Nachtragsforderungen der Bauunternehmung um rd 29 500 EUR.

11.1 Abrechnungsunterlagen sollen nachvollziehbar gewährleisten, dass alle abgerechneten Leistungen ihrem Ausmaß nach dem beauftragten und ausgeführten Bauwerk entsprechen und mit den beauftragten Einheits-preisen verrechnet wurden. Bereits ausgeführte Bauleistungen sind nach-träglich nicht mehr bzw nur äußerst schwer zugänglich und nachprüf-bar.

1 1.2 Die Abrechnungsunterlagen über die ausgeführten Baumeisterleistun-gen entsprachen nicht immer den in den ÖNORMEN festgelegten Stan-dards. Im Besonderen betrafen die Abweichungen

(1) beim Zubau der Kinderklinik die Mengen* der Schlussrechnung, die nicht mit den Abrechnungsgrundlagen übereinstimmten bzw gänzlich fehlten;

* In der Vergabephase ident mit dem Vordersatz, in der Abrechnungsphase die Anzahl der Positionseinheiten, die geleistet wurde und in die Abrechnung aufgenommen wird.

(2) beim Bauvorhaben Hörsaalzentrum bezahlte Regieleistungen zur Baufeldfreimachung von rd 5 700 EUR, obwohl bis auf das Angebot und die Rechnung der Bauunternehmung keine einzige Aufzeichnung über die Durchführung dieser Arbeiten vorlag;

(3) beim Bauvorhaben Universitätsklinik für Psychiatrie Aufzeichnun-gen über die Regieleistungen, die Sammelbelegen entsprachen, auf denen die Leistungen oft bis über mehrere Monate gesammelt und ohne Angabe des Datums der Leistungserstellung festgehalten wurden;

(4) bei der Sanierung der Hals–, Nasen–, Ohren–Universitätsklinik Feld-aufmaßblätter, die nachträglich ohne Abstimmung mit der Bauunter-nehmung von der örtlichen Bauaufsicht korrigiert wurden. Die Bauun-ternehmung beeinspruchte diese Korrekturen, worauf die KAGes den strittigen Betrag zur Gänze bezahlte. Ausbezahlt wurde auch eine von der Bauunternehmung beanstandete Korrektur eines Feldaufmaßblat-tes im Ausmaß von 4 000 EUR, das nach den Feststellungen des RH jedoch keinerlei Korrektur aufwies.

Abrechnungs-unterlagen

Steiermark 13

Steiermark

Der RH empfahl der KAGes, dafür zu sorgen, dass die örtlichen Bauauf-sichten die erforderliche Qualität der Abrechnungsunterlagen gewähr-leisten; damit werden die erforderliche Transparenz und die Plausibilität der Nachweise für die Anerkennung der Leistungen sichergestellt.

11.3 Die KAGes unterrichtete alle örtlichen Bauaufsichten mündlich und schrift-lich über die formalen Erfordernisse der Abrechnungsunterlagen und for-derte deren strikte Einhaltung.

Aufgrund der Feststellungen des RH während der Gebarungsüberprü-fung kontrollierte die KAGes beim Bauvorhaben Universitätsklinik für Psychiatrie die Regieberichte und stellte einen Fehlbetrag von 5 000 EUR fest. Dieser wurde bereits von der Bauunternehmung zurückgefordert und auch anerkannt. Die von der Bauunternehmung beanstandete Kor-rektur im Ausmaß von 4 000 EUR bei der Sanierung der Hals–, Nasen–, Ohren–Universitätsklinik wurde ebenfalls zurückgefordert.

12.1 Die KAGes bezahlte aufgrund der Prüfungen der örtlichen Bauaufsichten

(1) beim Bauvorhaben Kinderklinik für die drei größten Baumeisterauf-träge — Rohbau und Ausbau des Zubaus sowie Sanierung des beste-henden Gebäudes — 7,90 Mill EUR,

(2) beim Neubau des Hörsaalzentrums für die Gewerke Baumeister und Spezialgründungen 2,61 Mill EUR,

(3) für die Baumeisterarbeiten beim Bauvorhaben Hals–, Nasen–, Ohren–Universitätsklinik insgesamt 3,24 Mill EUR und

(4) für die Baumeisterarbeiten des Neubaus der Tiefgarage insgesamt 14,19 Mill EUR.

Beim Bauvorhaben Universitätsklinik für Psychiatrie forderte die Bau-unternehmung 3,36 Mill EUR für vollbrachte Leistungen. Zur Zeit der Gebarungsüberprüfung durch den RH kontrollierte die örtliche Bau-aufsicht diese Forderung.

Prüfung der Schlussrechnungen

Abrechnungsunterlagen Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

14 Steiermark

12.2 Der RH führte bei charakteristischen Bauelementen, wie Baustellen-einrichtung, Baugrubensicherung und –aushub, Aufzug– und Licht-schächten, überhohen Wänden und Brüstungswänden eine Abrech-nungskontrolle durch. Er stellte dabei folgende Abrechnungsmängel der örtlichen Bauaufsichten fest:

(1) Rechenfehler und Fehler in den Formeln zur Berechnung der Auf-maße;

(2) die Abrechnung von Leistungen mit dafür vertraglich nicht vorge-sehenen Leistungspositionen;

(3) die Abrechnung von Leistungen, die nicht ausgeführt wurden;

(4) die Abrechnung von Leistungen mit unrichtigen Aufmaßen;

(5) die Vornahme von Vertragsänderungen durch die örtlichen Bau-aufsichten teilweise ohne Kenntnis, Rücksprache bzw Einverständnis des Bauherrn;

(6) das Nichterkennen von Doppelverrechnungen;

(7) das Anerkennen von Leistungen ohne Dokumentation der Lage, des Aufmaßes und Datums der Ausführung;

(8) das Anerkennen von Leistungen, die zur Behebung von Mängeln, die bei der vertraglich vereinbarten Leistungserfüllung auftraten, erfor-derlich waren.

Die vom RH durchgeführte Abrechnungskontrolle ergab eine Überzah-lung der Schlussrechnungen von insgesamt 271 000 EUR, die bei einer ordnungsgemäßen Rechnungsprüfung vermeidbar gewesen wäre.

12.3 Laut Stellungnahme der KAGes habe sie bisher bereits rd 153 600 EUR von den örtlichen Bauaufsichten bzw Bauunternehmungen bei den Schluss-rechnungen in Abzug gebracht bzw zurückgefordert.

Prüfung der Schlussrechnungen

Steiermark 15

Steiermark

Planung der Überbauung

13.1 Das Zentrum für medizinische Grundlagenforschung sollte teilweise auf der in Bau befindlichen Tiefgarage Stiftingtal errichtet werden. Um die statischen Erfordernisse für diesen Gebäudeverbund zu gewähr-leisten, fügte die KAGes den Ausschreibungsunterlagen für den EU–weit durchgeführten Architektenwettbewerb für dieses Zentrum den Bebauungsplan und einen Auszug aus dem statischen Gutachten der Tiefgarage hinzu.

Die Architekten überschritten im Wettbewerb indessen die vorgegebe-nen Baugrenzlinien; dies hätte zu Verformungen der obersten Decke der Tiefgarage und damit zu Schäden beim Zentrum für medizinische Grundlagenforschung führen können. Die KAGes stoppte den Bau der bereits in Ausführung befindlichen obersten Decke der Tiefgarage, um geeignete Baumaßnahmen zur Verhinderung dieser möglichen Verfor-mungen zu setzen; den Architektenwettbewerb hob sie nicht auf.

Für diese zusätzlich erforderlichen Maßnahmen entstanden Kosten von insgesamt 0,72 Mill EUR, wovon rd 0,22 Mill EUR auf die Baueinstel-lung und die daraus resultierenden Forcierungsmaßnahmen entfielen.

13.2 Da die statischen Ausschreibungsbedingungen im Architektenwettbe-werb nicht eingehalten wurden, hätte die KAGes den Wettbewerb zur Vermeidung von Mehrkosten aufheben und neu veranstalten müssen.

13.3 Laut Mitteilung der KAGes habe sie sich zur Beibehaltung des laufen-den Wettbewerbs entschieden, weil eine neuerliche Ausschreibung nicht zwangsläufig zu einem verbesserten Ergebnis geführt hätte. Weiters wären zusätzlich Kosten infolge der Terminverzögerung angefallen.

13.4 Wenn die KAGes bei einem derart sensiblen Gebäudeverbund die Ein-haltung ihrer Vorgaben im Architektenwettbewerb nicht erwarten konnte, hätte sie schon im Zuge der Planung die Statik der Tiefgarage so kon-zipieren müssen, dass deren Decke eine möglichst große Flexibilität für die Bebauung aufweist. Dadurch wären jedenfalls Kosten von rd 0,22 Mill EUR für die Baueinstellung und die folgenden Forcierungs-maßnahmen vermeidbar gewesen.

Einzelfeststellungen

Bauvorhaben Neubau Tiefgarage

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

16 Steiermark

Finanzierung

14.1 Die KAGes verrechnete dem Bund für den Neubau der Tiefgarage 7,92 Mill EUR. Diese unter dem Titel statisch konstruktiver Rohbau* errechneten Kosten setzten sich aus je 50 % der Baumeisterarbeiten, der Arbeiten für die Dachbeläge, weiterer Arbeiten, wie Leistungen für die Medienanschließung und die Portierloge, sowie der zugehörigen Nebenkosten zusammen.

* jene Bauteile des Rohbaus, die die Stabilität des Bauwerks unter bestimmter Belas-tung gewähren

14.2 Die dem Bund verrechneten Kosten fanden im Übereinkommen vom Juni 1995 keine Deckung. So ist gemäß der Präambel des Übereinkom-mens lediglich der konstruktive Rohbau einschließlich der zugehörigen Nebenkosten Bestandteil der Finanzierungsvereinbarung. Zusätzlich schränkt der Mittelbedarfsplan zum Übereinkommen den Finanzie-rungsgegenstand noch weiter auf den rein statisch konstruktiven Roh-bau ein.

Der RH empfahl der KAGes, rd 1,53 Mill EUR für die nicht zum Roh-bau gehörigen Leistungen (zB Arbeiten für die Dachbeläge) und für jene Leistungen, die nicht dem statisch konstruktiven Anteil des Roh-baus zuzurechnen sind (zB die nicht tragenden Bauteile), an den Bund rückzuerstatten.

14.3 Die KAGes teilte mit, dass nach ihrer Auslegung des Übereinkommens die Kosten eines funktionstüchtigen Rohbaus, das sind die Gesamtkosten der Herstellung abzüglich der Kosten für die Ausbaumaßnahmen und der anteiligen Nebenkosten, dem Bund aliquot in Rechnung zu stellen seien. 0,46 Mill EUR für Leistungen, die dem Ausbau zuzurechnen sind, wären dem Bund daher bereits refundiert worden. Für eine weitere Reduzierung sei eine Lösung unter der Beteiligung aller Vertragspart-ner erforderlich.

Laut Mitteilung des BMBWK sei an die KAGes ein Ersuchen um Bestäti-gung des vom RH festgestellten Guthabens von 1,53 Mill EUR gerichtet worden.

Laut Stellungnahme des BMF werde in Abstimmung mit dem BMBWK bei der nächsten Zahlung an die KAGes der Betrag von 1,53 Mill EUR in Abzug gebracht werden.

14.4 Der RH erwiderte der KAGes, dass ihre Auslegung eine Änderung des Übereinkommens darstellen würde, die vertragsmäßig hätte schriftlich erfolgen müssen.

Einzelfeststellungen

Steiermark 17

Steiermark

15 Sonstige Feststellungen und Empfehlungen des RH betrafen

(1) beim Neubau des Hörsaalzentrums einen Rechenfehler von rd 31 400 EUR bei der von der KAGes durchgeführten Kontrolle der Honorarabrech-nung des Architekten. Der Betrag wurde bereits teilweise zurückgezahlt und teilweise durch eine Bankgarantie sichergestellt;

(2) bei den Rohbauarbeiten des Zubaus zur Kinderklinik die lange Bear-beitungsdauer der Grundlagen des Wechsels des Auftragnehmers;

(3) das System zur Kostensteuerung der KAGes.

16.1 Die Bauabwicklung der KAGes war vor allem in den Bereichen Qua-lität der Leistungsverzeichnisse, Behandlung von Nachtragsforderun-gen und Kontrolle der Rechnungsprüfung durch die örtlichen Bauauf-sichten mangelhaft.

16.2 Der RH empfahl der KAGes, in Hinkunft mit eigenen Fachkräften einen kontinuierlichen Verbesserungsprozess für die Bereiche Prüfung der Leistungsverzeichnisse, Errichtungsphase sowie inhaltliche Kontrolle der Prüfung der Abschlags– und Schlussrechnungen einzurichten. Wei-ters sollten Entscheidungen in der Konzeptphase frühzeitig abgestimmt und gewonnene Erkenntnisse aus bereits abgewickelten Projekten sys-tematisch verwendet werden; damit sollten sich alle Vorgänge in den Bauphasen kontinuierlich verbessern.

16.3 Laut Stellungnahme der KAGes sei für wesentliche Teilprozesse bereits ein derartiger kontinuierlicher Verbesserungsprozess eingerichtet worden.

Sonstige Feststellungen

Verbesserung der Bauabwicklung

Landeskrankenhaus–Universitätsklinikum Graz: Projekt LKH 2000

18 Steiermark

17 Zusammenfassend hob der RH folgende Empfehlungen an die KAGes hervor:

(1) Der Bauherr sollte die örtliche Bauaufsicht als ein Kontrollorgan beauftragen, das wirtschaftlich und organisatorisch unabhängig vom Generalplaner ist, um dem Vier–Augen–Prinzip zu entsprechen.

(2) In Hinkunft wäre vermehrt darauf zu achten, dass den Aus-schreibungen mengenrichtige und im Detail ausgereifte Leistungs-verzeichnisse zugrunde gelegt werden.

(3) Die vertragskonforme und lückenlose Prüfung der Nachtragsfor-derungen ausführender Unternehmungen auf deren Berechtigung dem Grunde und der Höhe nach wäre sicherzustellen.

(4) Die KAGes sollte bei der Bauabwicklung einen kontinuierlichen Verbesserungsprozess für die Bereiche Prüfung der Leistungsverzeich-nisse, Errichtungsphase sowie inhaltliche Kontrolle der Prüfung der Abschlags– und Schlussrechnungen einrichten.

(5) Beim Bauvorhaben Neubau der Tiefgarage wären rd 1,53 Mill EUR für die nicht zum Rohbau gehörigen Leistungen und für jene Leis-tungen, die nicht dem statisch konstruktiven Anteil des Rohbaus zu- zurechnen sind, an den Bund rückzuerstatten.

Schluss-bemerkungen

Steiermark 19

Steiermark

Kurzfassung

Maßnahmen betreffend das Produktionspotenzial für Wein; Teilnahme an der Prüfung des Europäischen Rechnungshofes

Das Kontrollsystem bei der Förderung der Umstrukturierung von Wein-bauflächen bzw der endgültigen Aufgabe des Weinbaus war zweck-mäßig und wirtschaftlich.

Die gemeinschaftliche Marktordnung für Wein sieht vor, dass durch Lenkung und Beschränkung der Produktion sowie durch Förde-rung bestimmter Maßnahmen ein stabiles Gleichgewicht zwischen Angebot und Nachfrage, eine langfristige Steigerung der Wettbe-werbsfähigkeit und eine Abschaffung der staatlichen Intervention erreicht werden.

In Österreich erfolgt dies durch Regelung der Auspflanzungsrechte und eine Förderung der Umstrukturierung und Umstellung von Weinbauflächen. Weiters wird eine Beihilfe für die endgültige Auf-gabe des Weinbaus auf bestimmten Rebflächen gewährt.

In Österreich ist im Wesentlichen nur das Ziel der Produktion von Qualitätswein festgeschrieben. Die Erntezahlen 2003 zeigten, dass in diesem Jahr eine verstärkte Anpassung an die Marktnachfrage erreicht werden konnte. Die bestehenden Zielvorgaben waren aller-dings unzureichend, um die Wirksamkeit des gesamten, den Wein-bau betreffenden Verwaltungs– und Förderungssystems beurtei-len zu können.

Während in Wien, Niederösterreich und dem Burgenland der Magist-rat bzw die Bezirksverwaltungsbehörden Träger der diesbezüglichen Verwaltung sind, obliegt diese in der Steiermark der Landwirt-schaftskammer. Letzteres kann neben Vorteilen aufgrund der Zent-ralisierung bei den Kontrollen im Bereich der Förderungen auch zu Interessenkonflikten führen.

Die Verwaltungskosten pro Weinbaubetrieb und Hektar Weinbau-fläche waren in den Bundesländern stark unterschiedlich, jedoch nur bedingt vergleichbar.

20 Steiermark

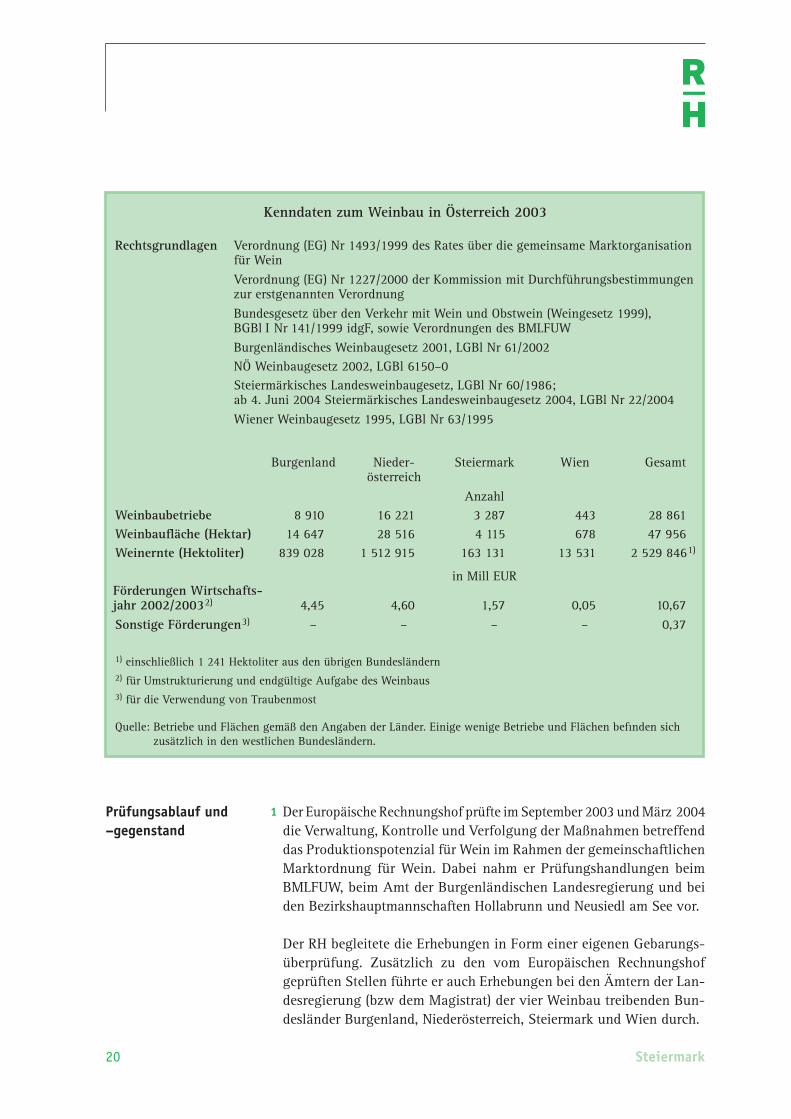

1 Der Europäische Rechnungshof prüfte im September 2003 und März 2004 die Verwaltung, Kontrolle und Verfolgung der Maßnahmen betreffend das Produktionspotenzial für Wein im Rahmen der gemeinschaftlichen Marktordnung für Wein. Dabei nahm er Prüfungshandlungen beim BMLFUW, beim Amt der Burgenländischen Landesregierung und bei den Bezirkshauptmannschaften Hollabrunn und Neusiedl am See vor.

Der RH begleitete die Erhebungen in Form einer eigenen Gebarungs-überprüfung. Zusätzlich zu den vom Europäischen Rechnungshof geprüften Stellen führte er auch Erhebungen bei den Ämtern der Lan-desregierung (bzw dem Magistrat) der vier Weinbau treibenden Bun-desländer Burgenland, Niederösterreich, Steiermark und Wien durch.

Prüfungsablauf und –gegenstand

Kenndaten zum Weinbau in Österreich 2003

Rechtsgrundlagen Verordnung (EG) Nr 1493/1999 des Rates über die gemeinsame Marktorganisation für WeinVerordnung (EG) Nr 1227/2000 der Kommission mit Durchführungsbestimmungen zur erstgenannten VerordnungBundesgesetz über den Verkehr mit Wein und Obstwein (Weingesetz 1999), BGBl I Nr 141/1999 idgF, sowie Verordnungen des BMLFUWBurgenländisches Weinbaugesetz 2001, LGBl Nr 61/2002NÖ Weinbaugesetz 2002, LGBl 6150–0Steiermärkisches Landesweinbaugesetz, LGBl Nr 60/1986;ab 4. Juni 2004 Steiermärkisches Landesweinbaugesetz 2004, LGBl Nr 22/2004Wiener Weinbaugesetz 1995, LGBl Nr 63/1995

Burgenland Nieder- österreich

Steiermark Wien Gesamt

AnzahlWeinbaubetriebe 8 910 16 221 3 287 443 28 861Weinbaufläche (Hektar) 14 647 28 516 4 115 678 47 956Weinernte (Hektoliter) 839 028 1 512 915 163 131 13 531 2 529 8461)

in Mill EURFörderungen Wirtschafts-jahr 2002/20032) 4,45 4,60 1,57 0,05 10,67Sonstige Förderungen3) – – – – 0,37

1) einschließlich 1 241 Hektoliter aus den übrigen Bundesländern2) für Umstrukturierung und endgültige Aufgabe des Weinbaus3) für die Verwendung von Traubenmost

Quelle: Betriebe und Flächen gemäß den Angaben der Länder. Einige wenige Betriebe und Flächen befinden sich zusätzlich in den westlichen Bundesländern.

Steiermark 21

Steiermark

Zu den im April 2004 übermittelten Prüfungsmitteilungen gaben das BMLFUW und die Niederösterreichische Landesregierung im Juni 2004, die Burgenländische und Steiermärkische Landesregierung im Juli 2004 Stellungnahmen ab. Der Wiener Stadtsenat verzichtete auf eine Stel-lungnahme. Der RH erstattete seine Gegenäußerungen in den Mona-ten Juni, Juli und August 2004.

2 Die Marktordnung für Wein beruht in Österreich auf zwei Maßnah-mensystemen:

(1) einer durchgängigen Verwaltung der Auspflanzungsrechte, die sicher-stellen soll, dass keine bzw nur eine streng begrenzte Ausweitung des Produktionspotenzials stattfindet;

(2) der Förderung der Umstrukturierung und Umstellung von Wein-bauflächen (Qualitätsverbesserung) sowie der endgültigen Aufgabe von Pflanzungsrechten (Rodung) durch Mittel der EU.

Die Förderung der Lagerhaltung und der Destillation spielt in Öster-reich keine Rolle.

Da die Regelung der Landwirtschaft in Österreich grundsätzlich in die Kompetenz der Länder fällt, ergibt sich für die Weinerzeugung folgende Kompetenzverteilung: alle Regelungen, die den Wein bis zur Ernte betreffen, fallen in die Kompetenz der Länder, jene ab der Ernte (Tren-nung vom Stock) fallen in die des Bundes.

Die Datenerfassung bezüglich der Rebflächen (Rebflächenverzeichnis, in Österreich „Kataster“) und die Verwaltung der Auspflanzungsrechte obliegen somit den Ländern, in denen mit diesen Aufgaben die Bezirks-verwaltungsbehörden bzw in der Steiermark die Landwirtschaftskam-mer betraut sind („Katasterführende Stellen“). Die Förderung wird durch den Bund geregelt.

Marktordnungs-system und recht-liche Grundlagen

Produktionspotenzial für Wein

22 Steiermark

3.1 Die gemeinschaftliche Marktordnung für Wein sieht vor, dass durch Lenkung und Beschränkung der Produktion sowie durch Förderung bestimmter Maßnahmen ein stabiles Gleichgewicht zwischen Angebot und Nachfrage, eine langfristige Steigerung der Wettbewerbsfähigkeit und eine Abschaffung der staatlichen Intervention erreicht werden.

Die Landesweinbaugesetze von Burgenland, Niederösterreich und der Steiermark nennen als ihren Zweck die Umsetzung der gemeinschafts-rechtlichen Vorschriften und die Schaffung der Voraussetzungen für einen auf Qualität ausgerichteten Weinbau.

Der inländische Weinkonsum von rd 2,5 Mill Hektolitern (2003) ist ungefähr gleich hoch wie die heimische Produktion, wobei die Ernten relativ hohen natürlichen Schwankungen unterliegen. Angebot und Nachfrage sind allerdings rein inlandsbezogen im Ungleichgewicht, weil sich der Konsum zu 55 % auf Weißwein und zu 45 % auf Rot-wein verteilt, Österreich aber mehr Weißwein und weniger Rotwein produziert. So betrug im Jahr 2002 das Verhältnis Weißwein zu Rot-wein 72 : 28, 2003 bereits 64 : 36. Volkswirtschaftlich gesehen erbringt der Export des Weißweinüberschusses weniger Einnahmen als der Rot-weinimport kostet.

Neben den — allgemein gehaltenen — gesetzlichen Regelungen beste-hen keine konkreteren Zielvorgaben oder gemeinsamen Strategien des Bundes und der Weinbau treibenden Bundesländer. Bei der Umstel-lungsförderung verzichtete das BMLFUW auf die Entwicklung natio-naler bzw regionaler Strategien und unterstützte die Initiativen der Produzenten.

3.2 Der RH anerkannte den sich in der Verringerung des Produktionsun-gleichgewichtes zwischen Weiß– und Rotwein zeigenden Erfolg der Förderung. Die bestehenden Zielvorgaben waren allerdings unzurei-chend, um die Wirksamkeit des gesamten, den Weinbau betreffenden Verwaltungs– und Förderungssystems beurteilen zu können. Der RH hielt es für zweckmäßig, mehr konkrete und messbare Ziele festzule-gen, um eine Evaluierung des Erfolges der einzelnen Maßnahmen zu ermöglichen.

3.3 Laut Stellungnahme des BMLFUW würden bundes– bzw landesweite Vorgaben die regionalen Entscheidungsprozesse zur Anwendung der Maßnahmen beeinträchtigen.

Zielsystem

Steiermark 23

Steiermark

Die Niederösterreichische Landesregierung kündigte an, die weinbau-politischen Zielsetzungen zu konkretisieren.

Die Burgenländische Landesregierung teilte mit, dass ihrer Ansicht nach die gesetzlich vorgegebenen Ziele keiner weiteren Konkretisierung bedürften.

3.4 Der RH erwiderte, dass nur eine zentrale Kenntnis der Ziele und ihrer Erreichung — auf regionaler und nationaler Ebene — eine Beurteilung der Wirksamkeit der gesetzten Maßnahmen ermöglicht.

4.1 Mangels entsprechender Kostenrechnungssysteme bestehen keine aus-sagekräftigen Daten über die Verwaltungskosten des Produktionspo-tenzials für Wein bzw der Führung der Rebflächenverzeichnisse. Der RH hat auf Basis des von den Landesregierungen mitgeteilten Perso-naleinsatzes sowie der Personalkostensätze die diesbezüglichen Ver-waltungskosten der Länder berechnet. Die Zahlen sind allerdings ledig-lich als Größenordnung zu verstehen, weil sie nicht im Detail und nicht exakt vergleichbar erhoben werden konnten. Insbesondere fehlte eine Erfassung der Anzahl der Meldungen an den Kataster je Bundesland, die eine Vergleichsbasis hätte darstellen können.

Die Führung des Rebflächenverzeichnisses erfolgt in Burgenland und Niederösterreich dezentral in den Bezirksverwaltungsbehörden, in Wien zentral durch den Magistrat und in der Steiermark zentral durch die Landwirtschaftskammer. Die folgenden Daten beziehen sich im Wesent-lichen auf das Jahr 2002.

Verwaltungskosten des Produktions-potenzials

Zielsystem Produktionspotenzial für Wein

Burgenland Nieder- österreich

Steiermark Wien Gesamt

AnzahlWeinbaubetriebe 8 910 16 221 3 287 443 28 861Weinbaufläche (Hektar) 14 647 28 516 4 115 678 47 956Mitarbeiter in der Verwaltung1) 6,0 6,5 1,0 0,8 14,3

in EUR

1) in Vollbeschäftigungsäquivalenten2) Die gemeldeten Kosten wurden im Jahr 2000 im Rahmen einer allgemeinen Kostenerhebung des Landes Niederösterreich

ermittelt, als die Umstellungsförderung noch kaum angelaufen war. Die heutigen Kosten sind höher anzusetzen.

Kosten 186 050 277 7582) 86 206 53 000 603 014Kosten je Betrieb 21 17 26 120 21Kosten je Hektar 13 10 21 78 13

24 Steiermark

4.2 Die Kennzahlen der auf die Betriebe bzw die Weinbauflächen der Län-der umgelegten Verwaltungskosten zeigen stark unterschiedliche Werte. Sie lassen darauf schließen, dass die Verwaltung pro Einheit günstiger wird, je mehr Flächen bzw Betriebe zu verwalten sind.

Der RH empfahl den Landesregierungen, die Kostenfaktoren zu ver-gleichen und dafür insbesondere die Anzahl der Katastermeldungen auszuwerten. Auch wäre die Vorteilhaftigkeit der zentralen Verwaltung durch die Landwirtschaftskammer in der Steiermark einem Vergleich mit den anderen Bundesländern zu unterziehen und zu bewerten.

Der Steiermärkischen Landesregierung empfahl der RH, die Leistungsbe-ziehungen mit der Landwirtschaftskammer vertraglich festzulegen.

4.3 Die Steiermärkische Landesregierung teilte mit, dass die rechtlichen Voraus-setzungen für die Leistungen des Landes an die Landeskammer für Land– und Forstwirtschaft gegeben seien.

4.4 Der RH entgegnete, dass er die Gegebenheit der rechtlichen Vorausset-zungen nicht bezweifelt hat, jedoch eine detaillierte vertragliche Fest-legung der Leistungsbeziehungen weiterhin für zweckmäßig erach-tete.

5.1 Jeder Antrag zur Förderung der Umstrukturierung und Umstellung von Weinbauflächen hat gemäß den europarechtlichen und nationa-len Vorschriften einen Umstellungsplan zu beinhalten, der zuvor der jeweiligen Landwirtschaftskammer vorzulegen ist. Das BMLFUW akzep-tierte diese Pläne grundsätzlich. Es ging davon aus, dass der jeweilige Weinproduzent seinen Markt und seine Bedürfnisse besser kennt als die Behörde und aufgrund seiner Eigenleistung ein Interesse an einem wirtschaftlichen Vorgehen hat.

Die bis zur Zeit der Gebarungsüberprüfung gültigen Förderungssätze (bis 50 % der Umstellungskosten, bis 75 % der Umstellungskosten im Ziel 1–Gebiet) wurden im Jahr 2000 für die jeweiligen Umstellungs-maßnahmen als Pauschalbeträge auf Basis durchschnittlicher Kosten je Hektar (bzw Laufmeter bei Terrassenbauten) kalkuliert.

5.2 Der RH stimmte mit der Einschätzung des BMLFUW hinsichtlich der Eigenverantwortung des Antragstellers grundsätzlich überein. Er wies aber darauf hin, dass im Einzelfall die tatsächlichen Kosten von den kalkulierten Durchschnittswerten stark abweichen können. Aufgrund

Umstellungspläne und Beihilfenhöhe

Verwaltungskosten des Produktionspotenzials

Steiermark 25

Steiermark

des fixen Pauschalbetrages der Förderung würde in diesem Fall der tatsächliche Förderungssatz (in Prozent der tatsächlichen Kosten) vom vorgesehenen Förderungssatz ebenso stark abweichen.

Angesichts des hohen Verwaltungsaufwands erachtete der RH eine indi-viduelle Kalkulation jedes Antrages für unwirtschaftlich. Er empfahl aber eine fallweise Nachkalkulation der Pauschalbeträge sowie eine stich-probenweise Überprüfung der tatsächlichen Kosten der verschiedenen Maßnahmen.

6.1 Die Katasterführenden Stellen kontrollierten die Förderungsanträge bei Einreichung und nahmen nach Durchführung der geförderten Maß-nahmen Kontrollen an Ort und Stelle vor. In der Steiermark führte — wie bereits erwähnt — die Landwirtschaftskammer den Kataster.

6.2 Der RH erachtete das Kontrollsystem der Förderung für zweckmäßig und wirtschaftlich. Er wies aber darauf hin, dass bei der Prüfung von Voraussetzungen für den Erhalt von Förderungen die Landwirtschafts-kammer in einen Interessenkonflikt zwischen den Aufgaben eines Prüf-organs und einer Interessenvertretung geraten könnte. Der RH emp-fahl daher, auch in der Steiermark — wie in den anderen Bundesländern — die Bezirksverwaltungsbehörden mit den Kontrollen im Bereich der Förderungen zu betrauen.

6.3 Laut den Stellungnahmen des BMLFUW und der Steiermärkischen Landes-regierung bestünde keine Gefahr eines Interessenkonflikts, weil die Kontrolle durch Kammermitarbeiter nur einen Abgleich mit den Daten des Katasters beinhalte. Die Steiermärkische Landesregierung verwies überdies darauf, dass derartige Betrauungen im österreichischen Verwaltungssystem üblich seien.

6.4 Der RH erwiderte, dass bei Wahrnehmung von Kontrollaufgaben durch eine Interessenvertretung die Gefahr einer Interessenkollision gegeben ist. Bei bestimmten Kontrollhandlungen müssten die Kontrolleure auch die Antragsgemäßheit von Sachverhalten, die nicht im Kataster ver-zeichnet sind, aufgrund einer Überprüfung vor Ort bestätigen. Der RH erinnerte daran, dass er auf den möglichen Interessenkonflikt bei der Betrauung der Landwirtschaftskammer mit Kontrollen im Bereich der Förderungsabwicklung bereits anlässlich der Überprüfung der EU–Mit-tel im Bereich der Landes–Landwirtschaftskammern hingewiesen hat.

Kontrollen

Produktionspotenzial für Wein

26 Steiermark

7 Der Europäische Rechnungshof beurteilte im Rahmen seiner vorläufi-gen Feststellungen gegenüber dem BMLFUW die österreichischen Maß-nahmen grundsätzlich positiv. Bemängelt wurden — wie auch vom RH — zu geringe schriftlich festgelegte Vorgaben und Regelungen sowie das Fehlen einer Nachkalkulation der pauschal festgelegten Förde-rungssätze. Einige Aspekte der Maßnahmen beabsichtigte der Euro-päische Rechnungshof mit der Europäischen Kommission abzuklären, weil sie möglicherweise in den Verordnungen der EU unzureichend definiert sein könnten (zB „Produktionspotenzial“, „Bewirtschaftungs-technik“).

8 Sonstige Feststellungen und Empfehlungen des RH betrafen die Fest-legung von Weinbaufluren und prämienfähigen Rodungsflächen, die Rebsortenklassifizierung, die Weinbauaufsicht, die Zuordnung der Auf-gaben der Zahlstelle Wein, die Notifikation von Landesgesetzen, die Ein-bindung der Bundeskellereiinspektion, die in den Weinbau treibenden Bundesländern unterschiedlich weit fortgeschrittene Informationstech-nologie zur Verwaltung der Auspflanzungsrechte, den Aufbau einer zentralen Weindatenbank und die Verfolgung von Anzeigen an die Be- zirksverwaltungsbehörden.

Überprüfung durch den Europäischen Rechnungshof

Sonstige Feststellungen

Steiermark 27

Steiermark

Schluss-bemerkungen

9 Zusammenfassend empfahl der RH

dem BMLFUW und den Weinbau treibenden Bundesländern:

(1) Es wären mehr konkrete und messbare Ziele für die Umsetzung der gemeinschaftlichen Marktordnung für Wein festzulegen, um eine Evaluierung des Erfolges der einzelnen Maßnahmen zu ermöglichen.

dem BMLFUW:

(2) Die auf Basis von Durchschnittswerten berechneten pauschalen Beihilfen sollten fallweise nachkalkuliert werden.

den Weinbau treibenden Bundesländern:

(3) Die Verwaltungsabläufe und die Verwaltungskosten der Katas-terführenden Stellen wären zwischen den Bundesländern zu ver-gleichen.

Wien, im Jänner 2005

Der Präsident:

Dr Josef Moser

28

Steiermark 29

Steiermark

ANHANG

Entscheidungsträger

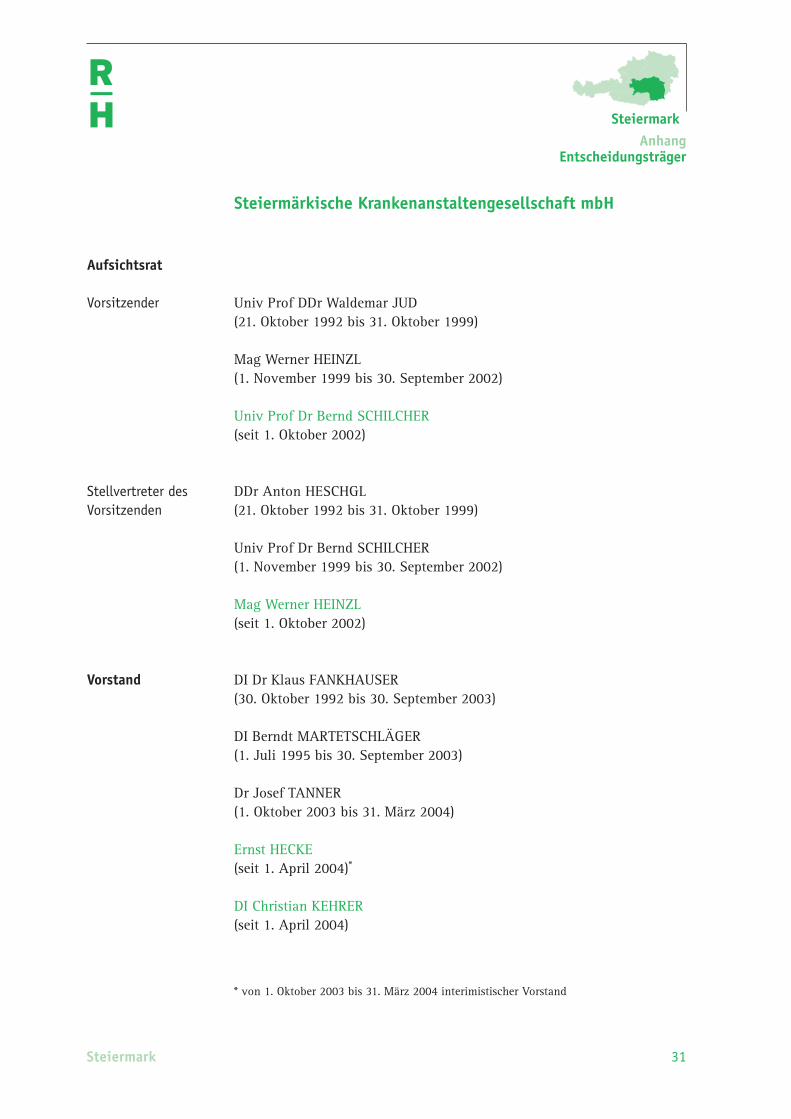

(Aufsichtsratsvorsitzende und deren Stellvertreter sowie Vorstandsmitglieder)

der Steiermärkischen Krankenanstaltengesellschaft mbH

Anmerkung: im Amt befindliche Entscheidungsträger in Gründruck

AnhangEntscheidungsträger

30

Steiermark 31

SteiermarkAnhang

Entscheidungsträger

Steiermärkische Krankenanstaltengesellschaft mbH

Univ Prof DDr Waldemar JUD (21. Oktober 1992 bis 31. Oktober 1999)

Aufsichtsrat

Vorsitzender

Mag Werner HEINZL (1. November 1999 bis 30. September 2002)

Univ Prof Dr Bernd SCHILCHER (seit 1. Oktober 2002)

DDr Anton HESCHGL (21. Oktober 1992 bis 31. Oktober 1999)

Stellvertreter des Vorsitzenden

Univ Prof Dr Bernd SCHILCHER (1. November 1999 bis 30. September 2002)

Mag Werner HEINZL (seit 1. Oktober 2002)

Vorstand DI Dr Klaus FANKHAUSER (30. Oktober 1992 bis 30. September 2003)

DI Berndt MARTETSCHLÄGER (1. Juli 1995 bis 30. September 2003)

Dr Josef TANNER (1. Oktober 2003 bis 31. März 2004)

Ernst HECKE (seit 1. April 2004)*

DI Christian KEHRER (seit 1. April 2004)

* von 1. Oktober 2003 bis 31. März 2004 interimistischer Vorstand

32