Embed Size (px)

Citation preview

Hessisches Ministerium der Finanzen

Steuerwegweiser

für GemeinnützigeVereine und fürÜbungsleiter/-innen

Vorwort

Liebe Mitbürgerinnen, liebe Mitbürger!

Die 27. Auflage des „Steuerwegwei-sers für gemeinnützige Vereine und für Übungsleiter/-innen“ erscheint - für manche vielleicht noch etwasungewohnt - in einem neuen modernen Design, das einheitlich für alle Boschüren der hessischenLandesregierung gilt. Aber nicht nurdas Design hat sich geändert. Auchinhaltlich enthält die Broschüre wiederetliche Neuerungen aufgrund geän-derter Gesetze und Rechtsprechungverbunden mit Beispielen, praktischenTipps und Erläuterungen. Darüber hinaus ist der Anhang um einenAuszug aus dem Umsatzsteuergesetzerweitert worden, da immer mehrVereine von der Umsatzsteuer betrof-fen werden. Der auch im Internet unterwww.hmdf.hessen.de abrufbareSteuerwegweiser - unter der Rubrik„Ihre Finanzen: Steuerbroschüren“ -,soll den vielen Verantwortlichen derrund 33.000 in Hessen ansässigengemeinnützigen Vereine und Stiftung-en, aber auch den Übungsleitern undÜbungsleiterinnen bei der steuerlichenBehandlung helfen. Sofern Sie darüberhinausgehende Fragen haben, wen-den Sie sich bitte an Ihr Finanzamt.

Durch die Neuorganisation derFinanzämter und die damit einher-gegangene Einrichtung von Verwal-tungsstellen haben sich z.T. dieNamen und Anschriften geändert. Sie finden das für Ihren Verein zustän-dige Finanzamt im Anhang 2 dieserBroschüre.

Ich danke den vielen Funktionsträgernsowie freiwilligen Helferinnen undHelfern, die durch ihr großes Engage-ment dazu beitragen, dass die Vereineihre wichtigen gesellschaftlichenAufgaben wahrnehmen können undwünsche ihnen für ihre Arbeit vielErfolg.

Karlheinz WeimarHessischer Finanzminister

2

3

4

5

Inhaltsverzeichnis

1 Bedeutung der gemeinnützigen Vereine 10

2 Steuerliche Sonderstellung 11

2.1 Steuerpflicht wirtschaftlicher Aktivitäten 112.2 Steuerbegünstigung beschränkt auf Körperschaften 112.2.1 Vereine 122.2.2 Stiftungen 122.3 Zuständiges Finanzamt 13

3 Steuervorteile des steuerbegünstigten gegenüber dem nicht steuerbegünstigten Verein 14

4 Voraussetzungen zur Erlangung der Steuerbegünstigung 15

4.1 Inländische Körperschaften 154.2 Gemeinnützige Zwecke 154.2.1 Begriff der Allgemeinheit 154.2.2 Förderung der Allgemeinheit durch gemeinnützige Zwecke 164.3 Mildtätige und kirchliche Zwecke 174.3.1 Mildtätige Zwecke 174.3.1.1 Persönliche Hilfsbedürftigkeit 184.3.1.2 Wirtschaftliche Hilfsbedürftigkeit 194.3.2 Kirchliche Zwecke 194.4 Selbstlosigkeit 204.4.1 Prägende Tätigkeit 204.4.2 Mittelverwendung 204.4.3 Zuwendungen an Mitglieder 214.4.4 Zeitnahe Mittelverwendung 214.5 Ausschließliche und unmittelbare Zweckverwirklichung 224.5.1 Zulässige Ausnahmen 224.5.2 Bildung von Rücklagen 244.5.2.1 Projektbezogene Rücklagen, Betriebsmittelrücklagen 244.5.2.2 Freie Rücklagen 244.5.2.3 Sonstige Rücklagen 254.6 Satzung und tatsächliche Geschäftsführung 264.6.1 Zweckverwirklichung im Ausland 27

6

5 Steuererklärung, Freistellungsbescheid/Körperschaft-steuerbescheid und vorläufige Bescheinigung 28

6 Tätigkeitsbereiche, Wirtschaftlicher Geschäfts-betrieb und Vermögensverwaltung 30

6.1 Tätigkeitsbereiche (graphische Darstellung) 306.1.1 Allgemeines 306.1.2 Grundsätzliche Steuerpflicht 306.2 Steuerfreie Vermögensverwaltung 326.2.1 Steuerfreie Kapitalerträge und Zinsabschlag 326.2.2 Steuerfreie Vermietung/Verpachtung oder steuerpflichtiger

wirtschaftlicher Geschäftsbetrieb 346.3 Steuerbegünstigter Zweckbetrieb 356.3.1 Kulturelle Veranstaltungen 366.3.2 Sportliche Veranstaltungen 366.3.2.1 Bezahlter und unbezahlter Sportler 376.3.2.2 Zweckbetriebsgrenze 30.678 € 376.3.2.3 Optionsmöglichkeit im Zusammenhang mit der

Zweckbetriebsgrenze 386.3.2.4 Vor- und Nachteile einer Option 386.4 Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb 396.4.1 Besteuerungsgrenze 30.678 € 396.4.2 Ermittlung des Gewinns/Überschusses 416.4.3 „Fiktive“ Kosten 426.4.4 Verluste 426.4.5 Buchführung und Bilanz oder Einnahme-Überschussrechnung 44

7 Körperschaft- und Gewerbesteuer 45

7.1 Freibeträge bei Körperschaft- und Gewerbesteuer 457.2 Höhe der Körperschaft- und Gewerbesteuer 45

8 Umsatzsteuer 46

8.1 Umsatzsteuerpflicht 468.1.1 Unentgeltliche Wertabgabe (Eigenverbrauch) 468.2 Umsatzsteuerbefreiung 46

7

8.3 Umsatzsteuerfreigrenze von 17.500 € 478.4 Umsatzsteuersätze 488.4.1 Regelsteuersatz 16% 488.4.2 Ermäßigter Steuersatz 7% 488.5 Abzug der Vorsteuer 488.5.1 Ausschluss und Aufteilung des Abzugs der Vorsteuer 498.5.2 Vorsteuerpauschale von 7% 508.6 Erwerbe aus EU-Mitgliedstaaten 518.7 Berechnung der Umsatzsteuer 518.8 Umsatzsteuer-Voranmeldung 518.8.1 Elektronische Umsatzsteuer-Voranmeldung 528.9 Aufzeichnungspflichten 52

9 Kraftfahrzeugsteuer 53

10 Grund- und Grunderwerbsteuer 53

11 Erbschaft- und Schenkungsteuer 54

12 Vergnügungs- und Lotteriesteuer 54

13 Lohnsteuer 55

13.1 Beschäftigungsverhältnisse mit Arbeitnehmern 5513.2 Lohnsteuerpflichtiger und -freier Aufwandsersatz 5613.2.1 Lohnsteuerpflichtiger Aufwandsersatz 5613.2.2 Lohnsteuerfreier Aufwandsersatz 5713.2.3 Lohnsteuerfreie Pauschbeträge bei Dienstreisen 5713.3 Eintragung in die Lohnsteuerkarte 5813.4 Pauschalierung der Lohnsteuer 5813.4.1 Kurzfristige Beschäftigung 5813.4.2 Geringfügige Beschäftigung 5813.4.2.1 Regelung bis 31.3.2003 5913.4.2.2 Regelung ab 1.4.2003 5913.5 Lohnsteuer-Anmeldung 6013.5.1 Elektronische Lohnsteuer-Anmeldung 6013.5.2 Elektronische Lohnsteuerbescheinigung 6113.6 Sozialversicherung 6113.6.1 Regelung bis 31.3.2003 6113.6.2 Regelung ab 1.4.2003 62

14 Spenden für steuerbegünstigte Zwecke 6214.1 Geld- und Sachspenden 63

14.1.1 Geldspenden 6314.1.2 Sachspenden 6314.2 Regelung des Spendenabzugs 6414.2.1 Abzug von Spenden und Mitgliedsbeiträgen 6414.2.2 Abgrenzung unterschiedlicher Spendenzwecke 6414.2.3 Zuwendungsbestätigung 6514.2.3.1 Geldspende/Mitgliedsbeitrag 6614.2.3.2 Sachspende 6714.2.3.3 Kleinspende bis 100 € 6714.2.3.4 Sammelbestätigung 6814.2.3.5 Gültigkeit der Zuwendungsbestätigung 6814.2.3.6 Aufzeichnungspflichten 6814.3 Verwendung der Zuwendung 6814.4 Vertrauensschutz und Haftung 68

15 Nebenberufliche Übungsleiter und Übungsleiterinnen 70

15.1 Art der Tätigkeit und Voraussetzungen 7015.2 Abgrenzung zwischen selbständiger und unselbständiger

Tätigkeit 7115.3 Unselbständig tätige Übungsleiter/-innen 7115.3.1 Steuerliche Pflichten 7115.3.2 Steuerliche Vergünstigungen 7215.4 Selbständig tätige Übungsleiter/-innen 7315.5 Steuerliche Pflichten selbständig und unselbstständig

tätiger Übungsleiter/-innen 74

16 Steuerabzug für Bauleistungen 75

8

9

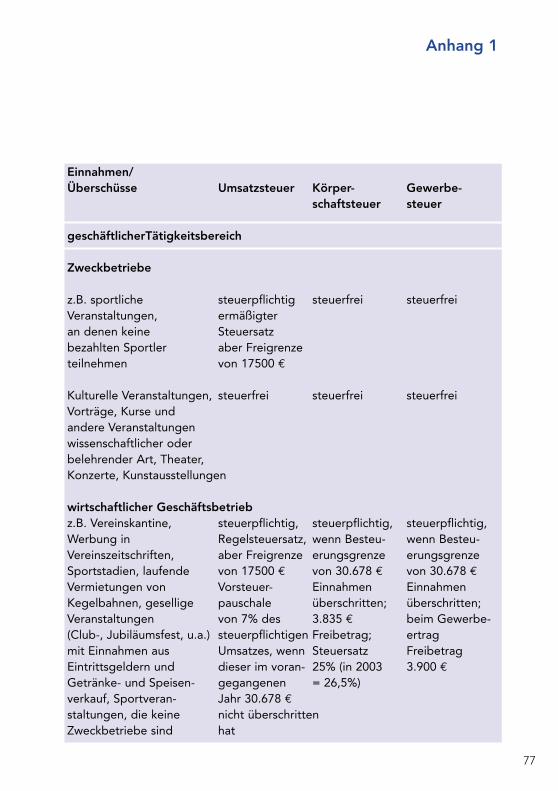

Anhang1 Übersicht über Steuervergünstigungen

und -belastungen steuerbegünstigter Vereine 762 Anschriften der Finanzämter 783 Mustersatzung 794 Muster einer Überschussermittlung 815 Verzeichnis der allgemein als besonders förderungswürdig

anerkannten Zwecke 846a Muster einer Zuwendungsbestätigung -

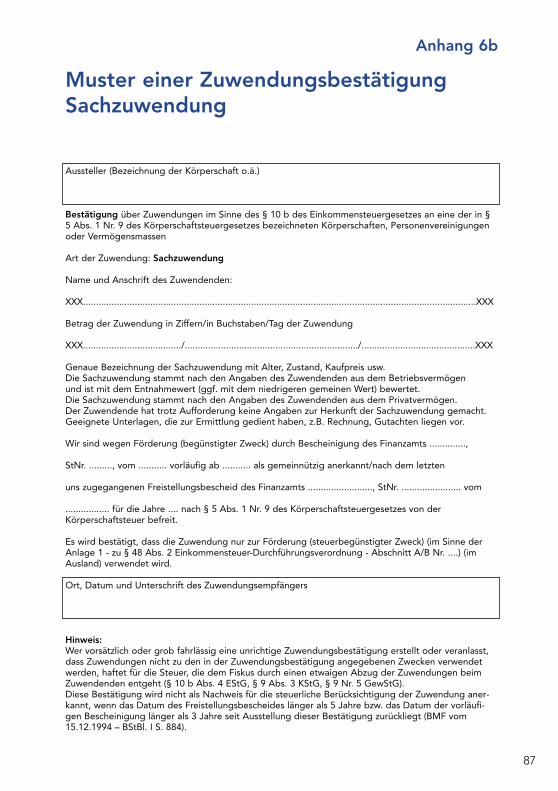

Mitgliedsbeitrag/Geldzuwendung 866b Muster einer Zuwendungsbestätigung -

Sachzuwendung 877 Optionsmöglichkeiten bei sportlichen Veranstaltungen eines

Sportvereins mit Jahreseinnahmen bis oder über 30.678 € 888 Einkommensteuergesetz (Auszug) 908.1 Steuerfreie Aufwandsentschädigung 908.2 Steuerbegünstigte Zwecke 908.3 Steuerabzug bei Bauleistungen (Auszug) 928.4 Steuerabzug bei beschränkt Steuerpflichtigen (Auszug) 939 Einkommensteuer-Durchführungsverordnung (Auszug) 949.1 Verwendung der verbindlichen Muster für Zuwendungs-

bestätigung (Auszug) 9610 Körperschaftsteuergesetz (Auszug) 10111 Gewerbesteuergesetz (Auszug) 10112 Umsatzsteuergesetz (Auszug) 10213 Abgabenordnung (Auszug) 10313.1 Wirtschaftlicher Geschäftsbetrieb 10313.2 Steuerbegünstigte Zwecke 10414 Steuer-ABC für gemeinnützige Vereine 116

Stichwortregister 138

10

1 Bedeutung der gemeinnützigen Vereine

Gemeinnützige Vereine leisten einenwesentlichen Beitrag zur Verwirk-lichung eines lebendigen Gemein-wesens, in dem sich die vielfältigenideellen Interessen und Bestrebungenseiner Bürger entfalten. Sie fördernwissenschaftliche, soziale, kulturelle,religiöse oder gesellschaftlicheZwecke wie Forschung und Bildung,das Wohlfahrtswesen, die Kunst, denUmweltschutz oder den Sport, aberauch besonders ausgewählteFreizeitaktivitäten. Die gemeinnützi-gen Vereine erfüllen damit Aufgaben,für die sonst Bund, Länder undGemeinden im Interesse ihrerBürgerinnen und Bürger notwendiger-oder zweckmäßigerweise Mittel ein-setzen müssten. Durch ihre ideelleZielsetzung unterscheiden sich diegemeinnützigen Vereine von den wirt-schaftlichen Vereinen, deren Zweck inerster Linie auf die Unterhaltung einesGeschäftsbetriebes zur Erlangungwirtschaftlicher Vorteile gerichtet ist.

11

2 Steuerliche Sonderstellung

Wegen ihrer förderungswürdigenZielsetzung räumt der Staat dengemeinnützigen Vereinen eine steuer-liche Sonderstellung ein, indem er, so-weit sich die Vereine auf die Verfol-gung ihrer ideellen Zwecke beschrän-ken, auf seinen Besteuerungsanspruchweitgehend verzichtet (vgl. Tz. 4).

2.1 Steuerpflicht wirtschaft-licher AktivitätenEin ideeller Verein kann sich in

Verfolgung eines bloßen Neben-zwecks allerdings auch wirtschaftlichwie ein Unternehmer betätigen (vgl.Tz. 6), ohne dadurch seinen ideellenCharakter zu verlieren. Abgesehenvon den sogenannten Zweckbetrieben(vgl. Tz. 6.3) dürfen die wirtschaft-lichen Aktivitäten jedoch wederSatzungszweck noch Haupttätigkeit,sondern allenfalls Nebentätigkeit desVereins sein, um Mittel zur Verwirk-lichung der ideellen Zwecke zu be-schaffen. Sie unterliegen der vollenSteuerpflicht wie auch andere nichtbegünstigte Unternehmen, um Wett--bewerbsverzerrungen zu vermeiden.Beispielsweise konkurriert das vomVerein selbst betriebene Vereinslokalmit anderen Gaststätten. Das Vereins-lokal kann, vor allem bei Mitarbeitehrenamtlicher Kräfte, Speisen undGetränke wesentlich billiger anbietenals ein Gastwirt, der auf die Einnah-men zur Bestreitung seines und seiner

Familie Lebensunterhalt angewiesenist. Eine steuerliche Vergünstigung fürdie wirtschaftlichen Aktivitäten würdedie Wettbewerbsneutralität desSteuerrechts verletzen. Auf die Ver-wendung der erzielten Überschüssefür die ideellen Zwecke kommt esdabei nicht an, da sie ohnehinVoraussetzung für die Anerkennungder Gemeinnützigkeit ist.

2.2 Steuerbegünstigung beschränkt auf KörperschaftenDen steuerlichen Status der

Gemeinnützigkeit können nur Körper-schaften erlangen, nicht dagegennatürliche Personen und Personen-gesellschaften.

Was sind Körperschaften?Zu den Körperschaften zählen u.a.• Kapitalgesellschaften• Gesellschaften mit beschränkter

Haftung (GmbH)• Aktiengesellschaften (AG)• Genossenschaften• Vereine• Stiftungen

Nur bei Körperschaften kannderen ideelle Zielsetzung aufgrundihrer Satzung und der dieser folgen-den Geschäftsführung objektiv undeindeutig festgestellt und dadurch aufihre Einhaltung überprüft werden. DieVoraussetzungen für die Anerkennung der Gemeinnützigkeit sind für alleKörperschaften gleich (vgl. Tz. 4).

12

2.2.1 VereineDie größte Gruppe der Körper-

schaften stellen die Vereine. Für dieErlangung der Gemeinnützigkeit ist esunerheblich, ob der Verein ein imVereinsregister eingetragener Verein(e.V.) und damit als juristische Personrechtsfähig ist. Auch ein nicht imVereinsregister eingetragener unddamit nicht rechtsfähiger Verein kannals gemeinnützig anerkannt werden.

2.2.2 StiftungenZu unterscheiden ist – ebenso

wie bei Vereinen – zwischen rechtsfä-higen und nichtrechtsfähigenStiftungen. Im Gegensatz zu nichtrechtsfähigen Stiftungen werdenrechtsfähige Stiftungen mit Sitz inHessen nach dem HessischenStiftungsgesetz vom 4.4.1966 durchdie zuständige Behörde - in der Regeldas Regierungspräsidium, in dessenBezirk die Stiftung ihren Sitz hat –anerkannt und unterliegen auch derenStiftungsaufsicht. Mit dem „Gesetzzur weiteren steuerlichen Förderungvon Stiftungen“ sind besondereSteuer-erleichterungen für Stifter undStiftungen geschaffen worden.- Im Jahr der Gründung und in den

beiden folgenden Jahren sind Stiftungen berechtigt, eine Rück-lage für die Überschüsse aus der Vermögensverwaltung und den

wirtschaftlichen Geschäftsbetrie-ben zu bilden (vgl. § 58 Nr. 12 Abgabenordnung, Anhang 13.2). Die Stiftung kann zusätzlich einenTeil, jedoch höchstens 1/3 ihres Einkommens dazu verwenden, umin angemessener Weise den Stifter und seine nächsten Ange-hörigen zu unterhalten, ihre Grä-ber zu pflegen und ihr Andenken zu ehren (vgl. § 58 Nr. 5 Abga-benordnung, Anhang 13.2). Damitsoll dem Stifter die Sorge genom-men werden, er sowie seinenächsten Angehörigen könntenunvorhergesehener Weise auf-grund der Weggabe von Vermö-gen an die Stiftung in Not gera-ten und sich den gewohntenLebensstil nicht mehr leisten.

- Neben den bestehenden Spen-denabzugsmöglichkeiten gemäß § 10 b Einkommensteuergesetz (EStG) ist bei Neugründung einer Stiftung ein Betrag von 307.000 €als Sonderausgaben nach § 10 b Abs. 1a EStG (vgl. Anhang 8.2) abzugsfähig. Eine Verteilung auf bis zu 10 Jahre ist zulässig. Da-rüber hinaus werden nach § 10 b Abs. 1 Satz 3 EStG Zuwendungenan Stiftungen bis zur Höhe von 20.450 € als Sonderausgaben berücksichtigt; diese Regelung gilt jedoch nicht für Zuwen-

13

dungen an Stiftungen, die steuerbe-günstigte Freizeitzwecke nach § 52Abs. 2 Nr. 4 Abgabenordnung (z.B.Tier- und Pflanzenzucht, Brauchtum,Karneval, Modellflug, Hundesport)fördern.

2.3 Zuständiges FinanzamtDie Zuständigkeit richtet sich

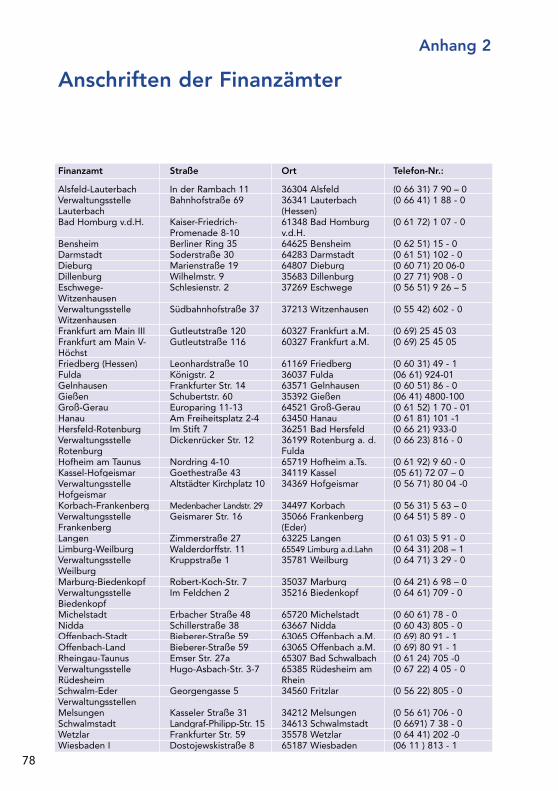

nach dem Ort der Geschäftsleitungdes Vereins. Dies ist i.d.R. der Ort, andem der Vorstand seine Sitzungenabhält und seine Entscheidungen fürdie Führung des Vereins trifft. DieAnschriften der Finanzämter sind inAnhang 2 aufgeführt.

14

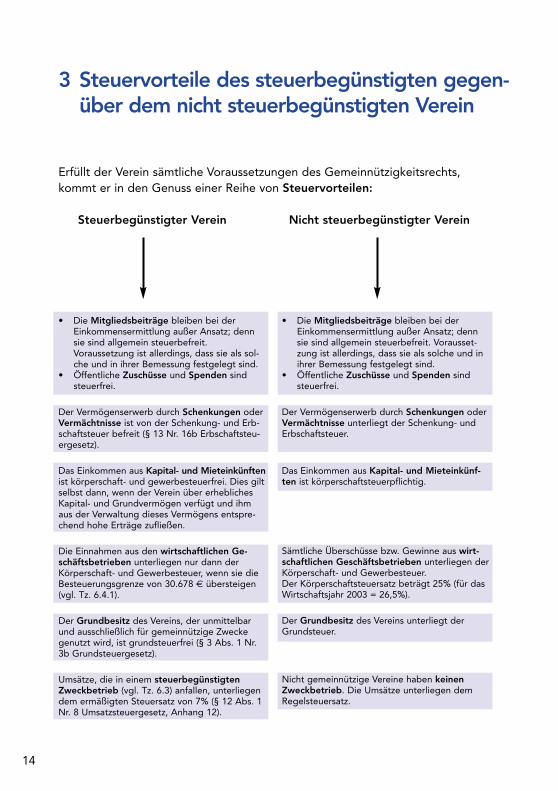

3 Steuervorteile des steuerbegünstigten gegen-über dem nicht steuerbegünstigten Verein

Erfüllt der Verein sämtliche Voraussetzungen des Gemeinnützigkeitsrechts,kommt er in den Genuss einer Reihe von Steuervorteilen:

Steuerbegünstigter Verein Nicht steuerbegünstigter Verein

• Die Mitgliedsbeiträge bleiben bei der Einkommensermittlung außer Ansatz; denn sie sind allgemein steuerbefreit.Voraussetzung ist allerdings, dass sie als sol-che und in ihrer Bemessung festgelegt sind.

• Öffentliche Zuschüsse und Spenden sind steuerfrei.

Der Vermögenserwerb durch Schenkungen oderVermächtnisse ist von der Schenkung- und Erb-schaftsteuer befreit (§ 13 Nr. 16b Erbschaftsteu-ergesetz).

Das Einkommen aus Kapital- und Mieteinkünftenist körperschaft- und gewerbesteuerfrei. Dies giltselbst dann, wenn der Verein über erheblichesKapital- und Grundvermögen verfügt und ihmaus der Verwaltung dieses Vermögens entspre-chend hohe Erträge zufließen.

Die Einnahmen aus den wirtschaftlichen Ge-schäftsbetrieben unterliegen nur dann derKörperschaft- und Gewerbesteuer, wenn sie dieBesteuerungsgrenze von 30.678 € übersteigen(vgl. Tz. 6.4.1).

Der Grundbesitz des Vereins, der unmittelbarund ausschließlich für gemeinnützige Zweckegenutzt wird, ist grundsteuerfrei (§ 3 Abs. 1 Nr.3b Grundsteuergesetz).

Umsätze, die in einem steuerbegünstigtenZweckbetrieb (vgl. Tz. 6.3) anfallen, unterliegendem ermäßigten Steuersatz von 7% (§ 12 Abs. 1Nr. 8 Umsatzsteuergesetz, Anhang 12).

• Die Mitgliedsbeiträge bleiben bei der Einkommensermittlung außer Ansatz; denn sie sind allgemein steuerbefreit. Vorausset-zung ist allerdings, dass sie als solche und in ihrer Bemessung festgelegt sind.

• Öffentliche Zuschüsse und Spenden sind steuerfrei.

Der Vermögenserwerb durch Schenkungen oderVermächtnisse unterliegt der Schenkung- undErbschaftsteuer.

Das Einkommen aus Kapital- und Mieteinkünf-ten ist körperschaftsteuerpflichtig.

Sämtliche Überschüsse bzw. Gewinne aus wirt-schaftlichen Geschäftsbetrieben unterliegen derKörperschaft- und Gewerbesteuer. Der Körperschaftsteuersatz beträgt 25% (für dasWirtschaftsjahr 2003 = 26,5%).

Der Grundbesitz des Vereins unterliegt derGrundsteuer.

Nicht gemeinnützige Vereine haben keinenZweckbetrieb. Die Umsätze unterliegen demRegelsteuersatz.

15

4 Voraussetzungen zur Erlangung der Gemeinnützigkeit

Die gesetzlichen Voraussetz-ungen zur Erlangung der Gemein-nützigkeit ergeben sich aus der Ab-gabenordnung (vgl. Anhang 13) undfür die Steuerbefreiung bzw. –ermäßi-gung aus den einzelnen Steuerge-setzen (vgl. Tz. 7 und 8, Anhang 10und 11). Steuerbegünstigt sind nur• Körperschaften (vgl. Tz. 2.2), die

gemeinnützige Zwecke aus-schließlich und unmittelbar nach der Satzung und tatsächlichen Geschäftsführung verfolgen.

4.1 Inländische KörperschaftenDie Gemeinnützigkeit können

nur inländische Körperschaftenerlangen, d.h. sie müssen ihren Sitzoder ihre Geschäftsleitung im Inlandhaben und der steuerlichen Zustän-digkeit der Bundesrepublik Deutsch-land unterliegen. Davon unabhängigkönnen steuerbegünstigte Zweckenicht nur im Inland, sondern auch imAusland verwirklicht werden, es seidenn, die Fördermaßnahmen sind nurauf das Inland beschränkt (z.B. Förde-rung des Naturschutzes und derLandschaftspflege im Sinne desBundesnaturschutzgesetzes und derNaturschutzgesetze der Länder).

Der Sitz wird in der Satzungfestgelegt. Hingegen ist der Ort derGeschäftsleitung dort, wo sich derMittelpunkt der geschäftlichen

Oberleitung befindet. Bei Vereinenwird der Ort der Geschäftsleitungregelmäßig dort sein, wo der Vor-stand seine Entscheidungen zurFührung des Vereins trifft, z.B. imVereinslokal oder am Wohnort desVorsitzenden.

4.2 Gemeinnützige ZweckeGemeinnützige Zwecke - so

bestimmt die Abgabenordnung (vgl.Anhang 13) - verfolgt ein Verein,wenn seine Tätigkeit darauf gerichtetist, „die Allgemeinheit auf materiel-lem, geistigem oder sittlichem Gebietselbstlos zu fördern“.

4.2.1 Begriff der Allgemeinheit(vgl. § 52, Anhang 13.2)Die Vereinstätigkeit muss, um

gemeinnützig zu sein, der Allgemein-heit zugute kommen, d.h. einem nichtzu eng begrenzten Kreis von Perso-nen. Es genügt jedoch bereits, wennder begünstigte Personenkreis alsAusschnitt der Allgemeinheit angese-hen werden kann. Eine Abgrenzungnach sachlicher, regionaler oder auchberuflicher Hinsicht ist zulässig.Deshalb können auch z.B. Personeneines bestimmten Alters, Auszubil-dende, Angehörige einer Berufsgrup-pe oder die Bevölkerung einerGemeinde als Allgemeinheit angese-hen werden.

Das Merkmal der Förderung der All-gemeinheit liegt jedoch dann nichtvor, wenn der Kreis der gefördertenPersonen

1. entweder abgeschlossen ist, z.B. durch die Zugehörigkeit zu einer Familie, zur Belegschaft eines Betriebs, oder

2. infolge örtlicher bzw. beruf-licher Abgrenzung dauernd nursehr klein sein kann, z.B. nur die Bewohner einer bestimmten Siedlung oder Bedienstete einer Verwaltung betrifft. Wird beispielsweise eine Bürgerini-tiative gegründet, um die Inter-essen der Anlieger an einer Ortsstraße zu vertreten, ist das Kriterium der Allgemeinheit regelmäßig nicht erfüllt.Wird der Kreis der Mitglieder durch hohe Mitgliedsbeiträge und Aufnahmegebühren kleingehalten, ist bei Vereinen, deren Tätigkeit in erster Linie den Mitgliedern zugutekommt -insbesondere Sport- und Freizeitvereine i.S.v. § 52 Abs. 2 Nr. 4 Abgabenordnung (vgl. Anhang 13.2) -, die Förder-ung der Allgemeinheit nur danngegeben, wenn

• die Mitgliedsbeiträge durch-schnittlich je Mitglied und Jahr nicht mehr als 1.023 € und

• die Aufnahmegebühren für dieim Jahr aufgenommen Mitglie-der durchschnittlich nicht mehr als 1534 €

betragen. Diese Grenzen geltenauch für die entsprechendenFördervereine.

4.2.2 Förderung der Allgemein-heit durch gemeinnützige Zwecke Die Frage, wann gemeinnützige

Zwecke gefördert werden, lässt sich inallgemeingültiger Weise nicht beant-worten. Sie muss im Einzelfall durchAnknüpfung an vielfältige Maßstäbeentschieden werden, z.B. an die Wer-tung des Grundgesetzes, die geistigeund kulturelle Ordnung, sowie Wert-vorstellungen der Bevölkerung.Jedenfalls wird die Allgemeinheit unddamit die Gemeinnützigkeit nichtgefördert, wenn gegen die verfas-sungsmäßige Ordnung verstoßenwird. Das geschieht bereits dann,wenn ein Verein seine Lohn- oderUmsatzsteuer nicht anmeldet undabführt. In diesen Fällen müsste dasFinanzamt dem Verein die Gemein-nützigkeit wegen des Verstoßes ge-gen die Förderung der Allgemeinheitversagen. Entsprechendes gilt fürVereine und Organisationen, dieextremistische, nicht mit demGrundgesetz der BundesrepublikDeutschland vereinbare Ziele nachSatzung oder tatsächlicher Geschäfts-führung verfolgen.16

17

Im Gesetz (vgl. § 52, Anhang 13.2)selbst sind einige gemeinnützigeZwecke beispielhaft aufgeführt:

- Wissenschaft und Forschung sowie Bildung und Erziehung, z.B. durch wissenschaftliche Vereinigungen, Volkshochschu-len, Sonderschulen, Erziehungs-heime

- Kunst und Kultur, z.B. durch Kunstvereine, Theaterge-meinden, Gesang- und Mu-sikvereine

- Völkerverständigung, Entwicklungshilfe

- Umwelt-, Landschafts- und Denkmalschutz

- Jugend- und Altenhilfe, z.B. durch Kindergärten, Jugendherbergen, Altenheime

- öffentliches Gesundheitswesen, z.B. durch öffentliche Kranken-häuser, Kurheime

- Sport, wobei zu beachten ist, dassder bezahlte Sport nicht hierher gehört

- Tier- und Pflanzenzucht, Kleingärt-nerei, traditionelles Brauchtum einschließlich Karneval, Soldaten- und Reservistenbetreuung, Amateurfunk, Modellflug, der Hundesport und Zwecke, die mit den vorgenannten identisch sind.

Hierzu zählen der Bau und dasBetreiben von Auto-, Eisenbahn- undSchiffsmodellen.

Andere Freizeit-Aktivitäten,wie z.B. Skat und Bridge, das Sam-meln von Briefmarken und Münzenu.ä., aber auch Gotcha und Paintballu.ä. gehören nicht zu diesen begüns-tigten Zwecken.

4.3 Mildtätige und kirchliche Zwecke(vgl. §§ 53 und 54, Anhang 13.2)

4.3.1.Mildtätige ZweckeDer Förderung mildtätiger

Zwecke liegt der Gedanke zugrunde,bedürftige Personen, die sich ineiner Notlage befinden, selbstlos zuunterstützen. Bei der Mildtätigkeitwird dabei zwischen zwei Arten derBedürftigkeit unterschieden, der per-sönlichen Hilfsbedürftigkeit wegendes körperlichen, geistigen oder seeli-schen Zustandes und der wirtschaft-lichen Hilfsbedürftigkeit wegen derwirtschaftlichen Lage.

Im Gegensatz zur Förderunggemeinnütziger Zwecke ist es beiFörderung mildtätiger Zwecke nichterforderlich, dass der Verein dieAllgemeinheit (vgl. Tz. 4.2.1) fördert.Die Förder- (Zweckverwirklichungs-)maßnahmen

18

können sich daher auch auf einen zah-lenmäßig kleinen, eng abgegrenztenPersonenkreis, beschränken.

Die Unterstützung muss ebensowie bei der Gemeinnützigkeit selbst-los (vgl. Tz. 4.4) geschehen. Dies be-deutet nicht, dass die mildtätige Zu-wendung völlig unentgeltlich erfolgenmuss. Sie darf nur nicht des Entgeltswegen erbracht werden.

Der Verein muss sich von derHilfsbedürftigkeit der zu unterstützen-den Personen überzeugen. Im Falleder persönlichen Hilfsbedürftigkeitkommen zum Beispiel die Vorlageeines Behindertenausweises oder ärzt-liche Gutachten in Betracht. Bei derwirtschaftlichen Bedürftigkeit sind Er-klärungen von den zu unterstützen-den Personen über ihre Einkommens-und Vermögensverhältnisse erforder-lich. Als Nachweis reicht eine Erklär-ung, in der von der unterstützten Per-son nur das Unterschreiten der Grenzendes § 53 Nr. 2 Abgabenordnung mit-geteilt wird, nicht aus. Das Formular,auf dem die unterstützte Person diemaßgeblichen Einkünfte und Bezügeberechnet hat, ist dem Verein vorzule-gen.

4.3.1.1 Persönliche HilfsbedürftigkeitDie zu unterstützenden

Personen müssen wegen ihres kör-perlichen, geistigen oder seelischen

Zustandes auf die Hilfe andererangewiesensein. Es ist nicht notwendig, dass dieHilfsbedürftigkeit auf Dauer oder füreinen längeren Zeitraum besteht, einekurzfristige Hilfsbedürftigkeit reichtaus. Daher gehören zum Beispiel auchLeistungen wie „Essen auf Rädern“und die Gestellung von Pflegekräftenbei vorübergehender Krankheit zuden begünstigten Zweckverwirklich-ungsmaßnahmen.

Die Unterstützung kann unab-hängig von der wirtschaftlichenSituation der Hilfsbedürftigen erfol-gen, eine zusätzliche wirtschaftlicheBedürftigkeit ist nicht erforderlich.Allerdings müssen die Maßnahmendazu geeignet sein, die Notlage derbedürftigen Person zu beseitigenoder zu lindern. Eine bloße finanzielleUnterstützung einer Person, diewegen ihres körperlichen, geistigenoder seelischen Zustandes auf Hilfeangewiesen ist, sich aber nicht gleich-zeitig in einer wirtschaftlichenNotlage befindet, reicht nicht aus.

Hohes sowie ein sehr gerin-ges Alter (Kleinkinder) können einepersönliche Hilfsbedürftigkeit begrün-den. Bei Personen, die das 75. Lebens-jahr vollendet haben, kann körperlicheHilfsbedürftigkeit ohne weitere Nach-prüfung angenommen werden.

19

4.3.1.2 WirtschaftlicheHilfsbedürftigkeitZulässig ist die - finanzielle -

Unterstützung von Personen, derenBezüge nicht höher sind als das Vier-fache des Regelsatzes der Sozialhilfei.S.d. § 22 des Bundessozialhilfege-setzes (ab 1.1.2005 = § 28 desZwölften Buches Sozialgesetzbuch).Eine wirtschaftliche Bedürftigkeit liegtaber nicht vor, wenn die Personenüber Vermögen verfügen, das zurnachhaltigen Verbesserung ihresUnterhalts ausreicht und ihnen zuge-mutet werden kann, es dafür zu ver-wenden. Dabei sind der Umfang unddie Art des Vermögens sowie dieLebensumstände der zu unterstützen-den Person zu berücksichtigen.

In Einzelfällen liegen dieVoraussetzungen für die Mildtätigkeitauch dann vor, wenn die Bezüge oderdas Vermögen die vorgenanntenGrenzen übersteigen, z.B. wenn diewirtschaftliche Lage aus besonderenGründen zu einer Notlage gewordenist. Hierzu zählen insbesondere dieHilfeleistungen in Katastrophenfällen,wie z.B. Erdbeben, Überschwemmung-en u.ä..

4.3.2 Kirchliche ZweckeEin Verein verfolgt kirchliche

Zwecke, wenn seine Tätigkeit daraufgerichtet ist, eine Religions-

gemeinschaft, die Körperschaft desöffentlichen Rechts ist, selbstlos zufördern. Für Religions- oder Weltan-schauungsgemeinschaften, die keinejuristischen Personen des öffentlichenRechts sind, kommt eine Anerkennungwegen Förderung kirchlicher Zweckenicht in Betracht. Denkbar ist aller-dings eine Anerkennung wegenFörderung religiöser Zwecke, die zuden gemeinnützigen Zwecken i.S.d. §52 Abs. 2 Nr. 1 Abgabenordnunggehören.

Zu den kirchlichen Zweckengehören insbesondere die Errichtung,Aus-schmückung und Unterhaltungvon Gotteshäusern, die Abhaltungvon Gottesdiensten, die Ausbildungvon Geistlichen, die Erteilung vonReligionsunterricht, die Beerdigungund die Pflege des Andenkens derToten sowie die Verwaltung desKirchenvermögens.

20

4.4 Selbstlosigkeit(vgl. § 55, Anhang 13.2)

Wesentliche Voraussetzung der Ge-meinnützigkeit ist schließlich, dass dieAllgemeinheit in selbstloser Weisegefördert wird.

4.4.1 Prägende TätigkeitEin Verein ist dann nicht

gemeinnützig, wenn er in erster Linieeigenem Erwerbsstreben nachgeht.Der Verein darf sich demzufolge nichtüberwiegend wirtschaftlich betäti-gen, z.B. durch die Durchführunggeselliger Veranstaltungen, sondernmuss überwiegend seine satzungsmä-ßigen ideellen Zwecke verfolgen. Beider Prüfung, welche Tätigkeit derVerein überwiegend ausübt bzw. wel-che Tätigkeit für ihn prägend ist,kommt es nicht so sehr auf dasVerhältnis der Einnahmen aus denwirtschaftlichen Aktivitäten zu denübrigen Einnahmen an.Entscheidende Kriterien sind diejeweiligen Zeit- und Personalaufwen-dungen für die begünstigten Bereiche(ideeller Bereich, Zweckbetrieb) einer-seits gegenüber dem Bereich der Ver-mögensverwaltung und dem steuer-pflichtigen wirtschaftlichen Geschäfts-betrieb andererseits. Sofern die steu-erpflichtigen wirtschaftlichen Aktivi-täten für die gesamte Tätigkeit desVereins nicht prägend sind, wird die

Gemeinnützigkeit dadurch nicht beeinträchtigt. Wie jeder andereUnternehmer ist der Verein mit diesenAktivitäten grundsätzlich unbe-schränkt steuerpflichtig. Die Über-schüsse müssen für die satzungsmäßi-gen Zwecke verwendet werden.

4.4.2 MittelverwendungSämtliche Mittel des Vereins –

egal aus welcher Quelle sie demVerein zufließen, d.h. Spenden,Mitgliedsbeiträge, Zuschüsse,Schenkungen, Erbschaften, Zins- undPachterträge, Überschüsse aus wirt-schaftlichen Aktivitäten derZweckbetriebe und steuerpflichtigenwirtschaftlichen Geschäftsbetriebe –dürfen nur für die satzungsmäßigenZwecke verwendet werden.

Der Werbeaufwand für Spen-den und sonstige Zuwendungen anden Verein oder für Mitgliederwer-bung sowie der Verwaltungsaufwandallgemein müssen sich in einem ange-messenen Rahmen halten. Was alsangemessen anzusehen ist, hängt vonden Umständen des Einzelfalles ab.Deshalb kann auch ein Verwaltungs-aufwand von deutlich weniger als 50%bereits als schädliche Mittelverwen-dung beurteilt werden. Es sollte des-halb in jedem Fall das Bestreben desVereins sein, seine Verwaltungsausga-ben so niedrig wie möglich zu halten,

21

um die Mittel vorrangig für die ideel-len, satzungsmäßen Zwecke zurVerfügung stellen zu können. DieFinanzämter prüfen dies an Hand dervom Verein eingereichten Unterlagen(vgl. Tz. 5).

4.4.3 Zuwendungen an MitgliederZudem dürfen die Mitglieder

aufgrund ihrer Mitgliedschaft keineZuwendungen aus Mitteln des Vereinsbekommen. Die Mittel des Vereinsdürfen nur für die satzungsmäßigenZwecke verwendet werden. Zulässigsind jedoch Annehmlichkeiten, wiesie im Rahmen der Betreuung vonMitgliedern allgemein üblich sind undnach allgemeiner Verkehrsauffassungals angemessen anzusehen sind, z.B.Präsente anlässlich des Jubiläumswegen langjähriger Zugehörigkeitzum Verein oder wegen eines beson-deren persönlichen Ereignisses, kleinePräsente an aktive Mitglieder als Dankfür die während des Jahres geleisteteArbeit im Rahmen einer Jahresab-schlussfeier. Keine Annehmlichkeitensind dagegen Geldzuwendungen.Ebenso ist die Begünstigung einzelnerPersonen etwa von Vorstandsmitglie-dern oder Hilfskräften durch unver-hältnismäßig hohe Vergütungen steu-erlich unzulässig. Genehmigt sich derVorstand z.B. einen pauschalen Auf-wandsersatz oder Sitzungsgelder,

ohne dass in entsprechender Höheein nachweisbarer oder zumindestglaubhaft gemachter Aufwand be-steht, liegt ein Verstoß gegen denGrundsatz der Selbstlosigkeit vor, derzur Versagung der Steuerbegünsti-gung des Vereins führen kann. Wirdjedoch ein Vereinsmitglied im Auftragdes Vereins tätig und erhält für seineLeistung eine angemessene im Vor-hinein vereinbarte Vergütung, z.B.indem er als Übungsleiter die Mitglie-der gegen Entgelt trainiert, wird dieSelbstlosigkeit nicht berührt.

Funktionsträger, z.B. Vorstands-mitglieder, Abteilungs-, Gruppen- undÜbungsleiter, die für ihre Tätigkeitvom Verein einen Aufwandsersatzpauschal erhalten - d.h. dass entspre-chende Aufwendungen nicht im Ein-zelnen nachgewiesen oder zumindestglaubhaft gemacht werden müssen -,unterliegen mit diesen Einnahmen biszu einem Betrag von 256 € im Jahrnicht der Einkommensteuer. Überstei-gen die Einnahmen bei dem jeweili-gen Funktionsträger jedoch den Be-trag von 256 € im Jahr oder hat erdiese Freigrenze durch andere sonsti-ge Einkünfte bereits ausgeschöpft, soist der gesamte Betrag steuerpflichtig.

4.4.4 Zeitnahe MittelverwendungDie Mittel, die dem Verein im

Laufe eines Wirtschaftsjahres aus allenBereichen zufließen, sind zeitnah, d.h.

22

bis zum Ende des folgenden Wirt-schaftsjahres, für die satzungsmäßi-gen Zwecke zu verwenden, sofern sienicht einer zulässigen Rücklage (vgl.Tz. 4.5.2) zugeführt werden oder vonvornherein dazu bestimmt sind, dasVermögen des Vereins dauerhaft zuverstärken.

Beispiel:

Einem Gesangverein fließen im Jahr 2004Einnahmen bzw. Überschüsse aus Beiträgen,Spenden, Zuschüssen und wirtschaftlichenAktivitäten von insgesamt 47.000 € und Zinsenvon 3.000 € zu. Dem stehen Ausgaben für diesatzungsmäßigen Zwecke, z.B. Honorare,Beiträge an Dachverbände, Notenmaterial, zuläs-sige Annehmlichkeiten an die Mitglieder, im Jahr2004 von 40.000 € gegenüber. Außerdem bildetder Verein noch eine Rücklage in Höhe von2.000 €, da er im Jahr 2006 beabsichtigt, einKlavier anzuschaffen. Zusätzlich bildet er zulässi-gerweise eine freie Rücklage von 10% von47.000 € = 4.700 €. Die restlichen 3.300 € mussder Verein spätestens bis zum 31.12.2005 für diesatzungsmäßigen Zwecke ausgeben, sofern eraus diesen Mitteln keine zuläs-sigen Rücklagenbildet.

4.5 Ausschließliche und unmittelbare Zweckverwirklichung(vgl. §§ 56, 57, Anhang 13.2)Die gemeinnützigen Zwecke

müssen „ausschließlich“ und „unmit-telbar“ verwirklicht werden, d.h. dieVereinstätigkeit darf sich grundsätzlichnur auf gemeinnützige Ziele und nichtauf andere Vorhaben erstrecken. DerGrundsatz der Ausschließlichkeit undUnmittelbarkeit soll gewährleisten,dass die steuerliche Begünstigung auf

das wirklich Gemeinnützige beschränktbleibt.

Der Verein muss dabei selbstaktiv werden, um den gemeinnützigenZweck zu erreichen. Er kann sich aberHilfspersonen bedienen, die in sei-nem Namen bzw. unter seiner Verant-wortung wirken. Hilfsperson kannJeder sein, dessen Wirken wie daseigene Wirken des Vereins anzusehenist. Die Tätigkeit der Hilfsperson mussvom Verein überwacht werden.Zudem hat der Verein sicherzustellen,dass die Hilfsperson die Mittel desVereins weisungsgemäß verwendet.

4.5.1 Zulässige Ausnahmen(vgl. §§ 57, 58, Anhang 13.2)Eine strenge Beachtung des

Grundsatzes der Ausschließlichkeitund Unmittelbarkeit könnte allerdingszu Unbilligkeiten führen, etwa wennbestimmte Betätigungen so eng mitden gemeinnützigen Zwecken zusam-menhängen, dass sie diese fördern.Das Gesetz lässt deshalb u.a. dienachfolgend aufgeführten Ausnahmenvom Grundsatz der Ausschließlichkeitund Unmittelbarkeit als steuerlichunschädliche Betätigungen zu:

• Die Koordinationstätigkeit eines Dachverbandes, dem nur gemein-nützige Vereine als Mitglieder

23

angehören gilt als eine unmittel-bare Zweckverwirklichung steuerbegünstigter Zwecke. Sofern demDachverband auch nicht gemein-nützige Mitgliedsorganisationen angehören, muss er selbst steuer-begünstigte Zwecke verfolgen.

Beispiel:

Einem Dachverband von Gesangvereinen gehö-ren nur gemeinnützige Gesangvereine als Mit-glieder an. Allein die koordinierenden Aufgabendes Dachverbands reichen aus, um ihn selbst alsgemeinnützig anzuerkennen. Verliert jedoch nurein Mitgliedsverein die Gemeinnützigkeit, bleibtaber weiterhin Mitglied des Dachverbands, sokann letzterer nur dann seine Gemeinnützigkeiterhalten, wenn er neben den koordinierendenAufgaben auch selbst kulturelle Zwecke verfolgt,z.B. indem er Konzerte ausrichtet, kulturelleLehrgänge für seine Mitgliedsvereine veranstal-tet u.ä..

• Ein Förder- oder Spendensam-melverein sammelt Mittel für eineandere steuerbegünstigte Kör-perschaft für deren gemeinnützi-ge, mildtätige oder kirchliche Zwecke (vgl. Anhang 14 Förder- oder Spendensammelvereine).

• Ein gemeinnütziger Verein kann einen anderen steuerbegünstig-ten Verein dadurch unterstützen, dass er ihm bis zu 50% seiner eigenen Mittel (ohne projektbe-zogene Rücklage vgl. Tz. 4.5.2.1)für steuerbegünstigte Zwecke zuwendet. Soweit es sich dabei um zeitnah zu verwendende

Mittel handelt (vgl. Tz. 4.4.4), muss der Empfängerverein die Mittel ebenfalls zeitnah verwenden.

• Die unentgeltliche Überlassung von Räumen oder anderen Gegenständen zur Benutzung fürsteuerbegünstigte Zwecke ist unschädlich, etwa wenn ein ge-meinnütziger Sportverein einem anderen ebenfalls gemeinnützi-gen Sportverein seine Anlagen zum Training zur Verfügung stellt.

• Ein gemeinnütziger Verein kann zur Durchführung steuerbegün-stigter Zwecke seine Arbeitskräfte unentgeltlich an andere – auch nicht steuerbegün-stigte – Personen und Einrich-tungen abstellen, z.B. indem er einem Altenheim mit Pflegeper-sonal aushilft.

• Die Bildung von Rücklagen ist unter bestimmten Voraussetzun-gen zulässig (vgl. Tz. 4.5.2).

• Der gemeinnützige Verein darf auch gesellige Zusammenkünfteveranstalten, bei denen keine Einnahmen erzielt werden, weil dadurch die Verbundenheit unter den Mitgliedern gestärkt werden kann. Die geselligen Veranstal-tungen dürfen im Vergleich zur steuerbegünstigten Tätigkeit abernur von untergeordneter Bedeu-

24

tung sein, d.h. die Aufwendungenfür gesellige Veranstaltungen soll-ten nicht mehr als 5% der Gesamtmittel betragen.

• Ein Sportverein darf neben dem unbezahlten auch den bezahlten Sport fördern, denn dadurch wirdauch der „Amateurbereich“ unterstützt.

4.5.2 Bildung von RücklagenDer Verein muss nicht alle

Geldmittel, die er hat, sogleich fürseine gemeinnützigen Zwecke ausge-ben. Er kann für die nicht verwende-ten Mittel in gewissen GrenzenRücklagen ansammeln, die sich fol-gendermaßen unterscheiden:

4.5.2.1 Projektbezogene Rücklagen, Betriebsmittelrücklagen(vgl. § 58 Nr. 6, Anhang 13.2) Diese Rücklagen können

gebildet werden, um einem bestimm-ten Finanzierungszweck im Rahmender Gemeinnützigkeit zu dienen.Beispielsweise besteht die Möglich-keit, Mittel zu sammeln, um größereAnschaffungen zu finanzieren, z.B.• ein Vereinsheim zu bauen,

Reparaturen und Ausbauten durchzuführen,

• Ausrüstungsgegenstände, die für die satzungsmäßige Erfüllung erforderlich sind, anzuschaffen,

• ein großes Sportfest oder einen Aktionstag (jeweils Zweckbetrie-be) zu organisieren,

• ein aufwendiges Ausbildungspro-gramm durchzuführen,

• ein Stipendium zu bezahlen. Für solche Aufwendungen ist

es in der Regel erforderlich, langfristigzu planen und Mittel zu sammeln.Jedoch müssen für die beabsichtigtenProjekte konkrete Zeitplanungen be-stehen oder zumindest glaubhaftgemacht werden. Die Verwaltung lässthierfür einen überschaubaren Zeit-raum von 4 bis 5 Jahren zu. Die Auf-nahme von Darlehen zur Finanzierungsolcher Projekte sowie ihre Tilgungund Zinszahlung aus zeitnah zu ver-wendenden Mitteln (vgl. Tz. 4.4.4) istebenso zulässig.

Zur Abdeckung unwägbarerRisiken ist eine sogenannte Betriebs-mittelrücklage für periodisch wieder-kehrende Ausgaben, wie z.B. Löhne,Gehälter und Honorare, Mieten undPachten, Verbrauchsabgaben,Versicherungen bis zu höchstenseinem Geschäftsjahr zulässig.

4.5.2.2 Freie Rücklagen(vgl. § 58 Nr. 7, Anhang 13.2)Diese sollen dem Verein hel-

fen, ein Vermögenspolster anzulegen,um mit diesen Mitteln seine Finanz-kraft und Leistungskraft zu stärken oder sie für Notfälle parat zu haben.

25

Hierfür kann der Verein einenbegrenzten Teil seiner steuerfreienEinkünfte aus Vermögensverwaltung,nämlich ein Drittel der Überschüsseaus Vermietungen und Verpachtungenoder aus Kapitalerträgen (Zinsen,Dividenden) von Geldanlagen einerRücklage zuführen. Darüber hinausbesteht die Möglichkeit, 10% dersonstigen zeitnah zu verwendendenMittel (vgl. Tz. 4.4.4) in einer Rücklageanzusammeln. Hierzu zählen u.a. dieMitgliedsbeiträge, Spenden,Zuschüsse, Überschüsse ausZweckbetrieben (vgl. Tz. 6.3) undsteuerpflichtigen wirtschaftlichenGeschäftsbetrieben (vgl. Tz. 6.4).

Besitzt ein Verein Anteile aneiner Kapitalgesellschaft, darf eraußerdem Mittel zum Erwerb vonGesellschaftsrechten zur Erhaltungseiner prozentualen Beteiligung ander Kapitalgesellschaft ansammeln.Der erstmalige Erwerb von Gesell-schaftsanteilen ist aus diesen Rück-lagen allerdings steuerschädlich.Sollen Anteile an Kapitalgesellschaf-ten erstmals erworben werden, müs-ste der Verein ggf. ein Darlehen auf-nehmen. Er könnte die Anschaffungaber auch aus anderen zulässigenRücklagen - außer den projektgebun-denen und Betriebsmittelrücklagen -finanzieren.

4.5.2.3 Sonstige Rücklagen(vgl. § 58 Nr. 11, 12, Anhang 13.2)Vereinen ist es erlaubt,

zusätzlich zu den vorgenanntenRücklagemöglichkeiten noch folgendeMittel ihrem Vermögen zuzuführen,d.h. ohne sie zeitnah verwenden zumüssen (vgl. Tz. 4.4.4):• Zuwendungen von Todes wegen,

wenn der Erblasser nichts anderesbestimmt hat,

• Zuwendungen, die ausdrücklich für die Ausstattung des Vermö-gens bestimmt sind,

• Zuwendungen auf Grund eines Spendenaufrufs zur Aufstockung des Vermögens,

• Sachzuwendungen, die ihrer Natur nach zum Vermögen gehö- ren, z.B. Grundbesitz.

Darüber hinaus besteht nurfür Stiftungen (nicht für Vereine oderandere Körperschaften) die Möglich-keit, im Jahr ihrer Errichtung und inden zwei folgenden Kalenderjahrendie Überschüsse aus der Vermögens-verwaltung (vgl. Tz. 6.2) und aus wirt-schaftlichen Geschäftsbetrieben –Zweckbetriebe (vgl. Tz. 6.3) und steu-erpflichtige wirtschaftliche Geschäfts-betriebe (vgl. Tz. 6.4) – ganz oder teil-weise dem Vermögen zuzuführen,anstatt sie zeitnah zu verwenden.

26

4.6 Satzung und tatsächliche Geschäftsführung(vgl. §§ 59 – 63, Anhang 13.2)Um das gemeinnützige Wirken

des Vereins feststellen zu können,muss sich der Verein eine Satzunggeben, die seine Tätigkeiten be-schreibt. Diese muss so genau gefasstsein, dass das Finanzamt aus ihr ent-nehmen kann - notfalls im Wege derAuslegung -, ob die Voraussetzungender Steuerbegünstigung vorliegen. Inder Satzung muss vor allem festgelegtsein, dass der Verein den bezeichne-ten Zweck unmittelbar, ausschließlichund selbstlos verfolgt. Insbesonderemüssen die gesetzlich notwendigen Beschränkungen hinsichtlich derVerwendung der Mittel, der Zuwen-dungen an Mitglieder oder Dritte undder Vermögensverwendung im Falleder Auflösung oder Zweckänderungdes Vereins genau angeführt sein (vgl.Mustersatzung Anhang 3). Eine Ver-einsmustersatzung ist im Internetunter dem Pfad www.gemeinsam-aktiv.de, Praxistipps,Vereinsgründung abrufbar.

Die Satzung muss die zu verfol-genden gemeinnützigen Zwecke voll-ständig enthalten. Die bloße Bezug-nahme auf anderswo festgehalteneRegelungen genügt nicht. Gegebe-nenfalls ist die Satzung entsprechendzu ergänzen.

Auch wenn der Verein steuer-pflichtige wirtschaftliche Aktivitätenausüben und Einnahmen aus Vermö-gensverwaltung haben darf, dürfendiese Aktivitäten grundsätzlich nichtals Satzungszweck in die Satzung auf-genommen werden. Allerdings wirddie Steuerbegünstigung nichtdadurch beeinträchtigt, dass dieSatzung des Vereins das Unterhalteneines Nicht-zweckbetriebs ausdrük-klich erlaubt. Mit der Aufführung desNichtzweckbetriebs in der Satzungdarf jedoch keine Ausweitung desZwecks verbunden sein. Es muss klaraus den Satzungsbestimmungen her-vorgehen, dass der Verein denNichtzweckbetrieb nur zur Erfüllungder steuerbegünstigten satzungsmä-ßigen Zwecke unterhält.

Den strengen formellen Anfor-derungen muss die Satzung währenddes ganzen Jahres entsprechen, fürdas die Steuervergünstigung in An-spruch genommen wird. Eine An-pas-sung während des laufenden Jahresreicht nicht aus. Maßgebend ist dieformell gültige Satzung, die in derdem Finanzamt vorliegenden Formvon den zuständigen Organenbeschlossen bzw. wirksam gewordenist, durch– Beschluss der Mitgliederversamm-

lung und Eintragung ins Vereins-register bei rechtsfähigen Vereinen (vgl. Tz. 2.2),

27

– Beschluss der Mitgliederversamm-lung bei nichtrechtsfähigen Ver-einen (vgl. Tz. 2.2).

Die Befreiung kann grundsätz-lich erst für das Jahr gewährt werden,in dem die geänderte Satzung vonBeginn des Kalenderjahres wirksamist.

Mit der Satzung muss die tat-sächliche Geschäftsführung desVereins einhergehen. Dies ist durchordnungsgemäße Aufzeichnungenüber die Einnahmen und dieVerwendung der Mittel nachzuweisen.Zur ordnungsgemäßen Aufzeichnunggehört die zeitnahe, übersichtlicheund vollständige Erfassung allerEinnahmen und Aus-gaben desVereins einschließlich sämtlicherAbteilungen und Sparten. Vereinesind allerdings nicht verpflichtet,Bilanzen zu erstellen.

4.6.1 Zweckverwirklichung im AuslandDie Verwirklichung steuerbe-

günstigter Zwecke im Ausland ist vondem als gemeinnützig anerkanntenVerein u.a. durch eine ordnungsgemä-ße Aufzeichnung seiner Ausgabennach § 63 Abs. 3 AO als Bestandteilder tatsächlichen Geschäftsführungnachzuweisen. Da die Finanzämter dieAktivitäten im Ausland nicht prüfenkönnen, besteht für den Verein eineerhöhte Nachweis- und Mitwirkungs-

pflicht. Als Nachweise der satzungs-gemäßen Mittelverwendung im Aus-land können folgende - erforderli-chenfalls ins Deutsche übersetzte -Unterlagen dienen:• im Zusammenhang mit der aus

ländischen Mittelverwendung ab-geschlossene Verträge und ent-sprechende Vorgänge,

• Belege über den Abfluss der Mit-tel ins Ausland und Quittungen des Zahlungsempfängers über den Erhalt der Mittel,

• ausführliche Tätigkeitsbeschrei-bung der im Ausland entfalteten Aktivitäten,

• Material über die getätigten Pro-jekte (Prospekte, Presseveröffent-lichungen),

• Gutachten z.B. eines örtlichen Wirtschaftsprüfers bei großen oder andauernden Projekten,

• Zuwendungsbescheide ausländi-scher Behörden, wenn die Maß-nahmen dort öffentlich z.B. durch Zuschüsse gefördert werden,

• Bestätigung einer deutschen Auslandsvertretung, dass die behaupteten Projekte durchge-führt werden.

Ein Verein kann seine steuer-begünstigten Zwecke auch im Aus-land durch eine Hilfsperson i.S. des§ 57 Abs. 1 Satz 2 AO (vgl. Anhang 13.1)unmittelbar verwirklichen. Dabei kannes sich auch um eine ausländischenatürliche oder juristische Hilfspersonhandeln.

28

5 Steuererklärung, Freistellungsbescheid/Körperschaftsteuer-bescheid und vorläufige Bescheinigung

Die Steuervergünstigungen ste-hen dem gemeinnützigen Verein ohneweiteres Kraft Gesetzes zu. Um einermissbräuchlichen Ausnutzung derSteuerbegünstigungen entgegenzu-wirken, wird aber die Tätigkeit dergemeinnützigen Vereine vom Finanz-amt regelmäßig überwacht. DerVerein ist verpflichtet, sich beimFinanzamt anzumelden. Dabei musser über seine Aktivitäten genaueAngaben machen.

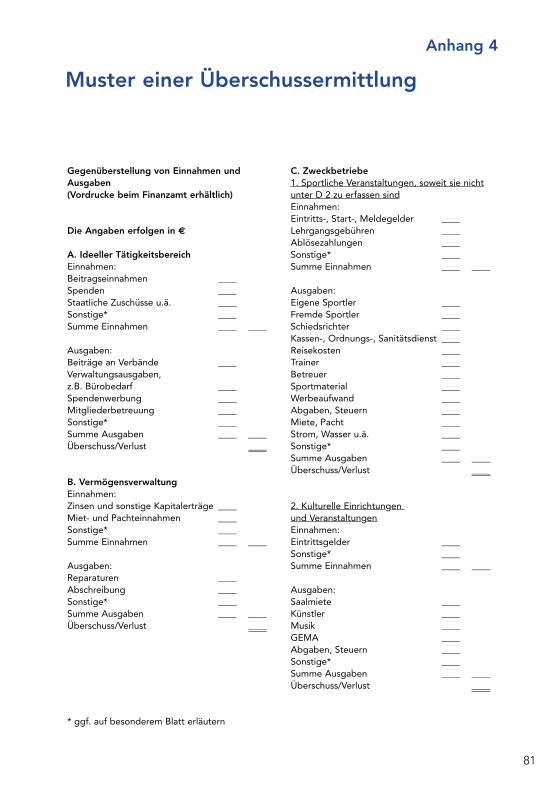

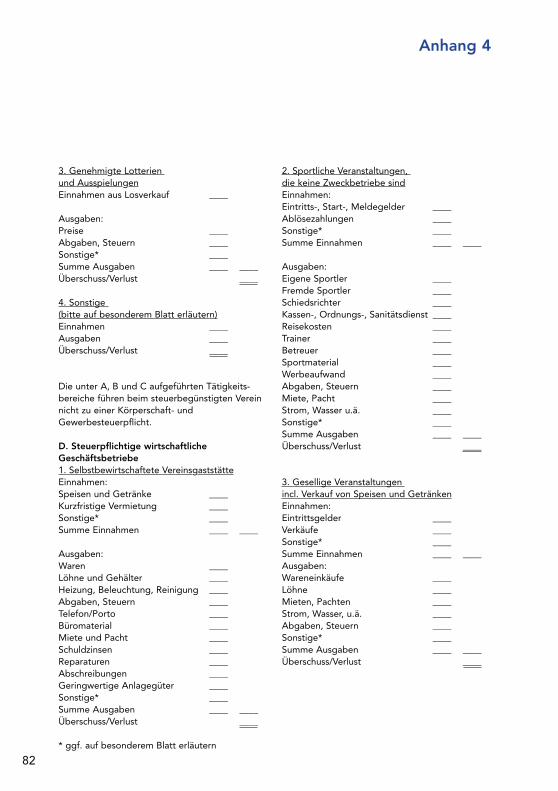

Soweit der Verein nicht jährlichSteuererklärungen abgibt bzw. abge-ben muss, übersendet das Finanzamtdem Verein unaufgefordert eineSteuererklärung für das letzte Jahrdes 3-jährigen Prüfungsturnus.Umfasst der Prüfungsturnus z.B. dieJahre 2002 – 2004, wird der Verein imJahr 2005 gebeten, eine Steuererklä-rung für das Jahr 2004 beim Finanz-amt einzureichen. Der Steuererklä-rung müssen die Rechnungslegungen(vgl. Anhang 4) und Geschäfts- oderTätigkeitsberichte für alle 3 Jahre –jeweils gesondert – sowie eineVermögensaufstellung zum 31.12.des letzten Jahres beigefügt werden.

Vereine, deren Einnahmen aussteuerpflichtigen wirtschaftlichenGeschäftsbetrieben regelmäßig überder Besteuerungsgrenze von 30.678 €(vgl. Tz. 6.4.1) liegen, fordert dasFinanzamt jährlich zur Abgabe einerSteuererklärung auf, um die partielle

Steuerpflicht zu prüfen und ggf. dieErtragsteuern festzusetzen und zuerheben. Entsprechendes gilt für dieAbgabe der Umsatzsteuererklärung,wenn die Umsatzfreigrenze im Vorjahrüberschritten worden ist (vgl. Tz.8.3, 8.8).

Haben sich keine Beanstan-dungen ergeben, erteilt das Finanz-amt im Veranlagungsverfahren für denüberprüften Zeitraum einen Freistel-lungsbescheid bzw. einen Körper-schaftsteuerbescheid nebst Anlage.

Bei neu gegründeten Vereinen,die ihre Geschäftstätigkeit noch nichtaufgenommen haben, erteilt dasFinanzamt eine sogenannte vorläufi-ge Bescheinigung. Da der Verein indiesem Falle noch nicht tätig gewor-den ist, überprüft das Finanzamtlediglich anhand der Vereinssatzung,ob sie den gesetzlichen Voraussetz-ungen für die Steuerbegünstigunggenügt. Die Gültigkeit einer derarti-gen Bescheinigung ist auf höchstens18 Monate beschränkt. Das Finanz-amt kann sie jederzeit widerrufen,wenn es feststellt, dass der Verein sichnicht an die gesetzlichen Voraussetz-ungen hält.

Der Freistellungsbescheid/Körperschaftsteuerbescheid nebstAnlage bzw. die vorläufige Beschei-nigung ist für den Verein als amtlicheBestätigung seiner Steuerbegünsti-gung von besonderer Bedeutung,denn damit wird dem Verein

29

• bestätigt, dass er von der Körperschaftsteuer und Gewerbesteuer befreit ist, - dies gilt jedoch grundsätzlich nicht für steuerpflichtige wirtschaftliche Geschäftsbetriebe;

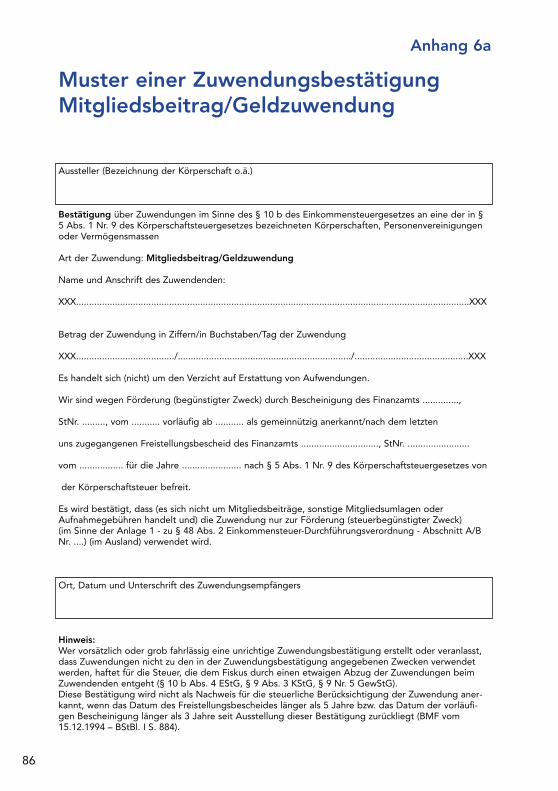

• mitgeteilt, dass er berechtigt ist, steuerlich abzugsfähige Spenden zu empfangen und dafür Zuwendungsbestätigungen (vgl. Tz. 14.2.3, Anhang 6a, 6b) auszustellen;

• mitgeteilt, ob die Mitgliedsbei-träge steuerlich begünstigt sind.

Ein Spender kann demzu-folge seine Spenden und ggfs. auchMitgliedsbeiträge nur dann als Son-derausgabe von seinem Einkommenabziehen, wenn dem Verein vomFinanzamt ein Freistellungsbescheid/-Körperschaftsteuerbescheid nebstAnlage bzw. eine vorläufige Beschei-nigung ausgestellt worden ist.

Darüber hinaus ist der Vereinnach dem hessischen Gerichtskosten-gesetz von der Zahlung von Gebühr-en, die die ordentlichen Gerichte unddie Justizverwaltungsbehörden erhe-ben, befreit, soweit die Angelegen-heit nicht einen steuerpflichtigen wirt-schaftlichen Geschäftsbetrieb betrifft.Wird der Verein z.B. in das Vereinsre-gister eingetragen oder werdenÄnderungen im Vereinsregister wegendes Wechsels des Vorstands notwen-dig, muss der Verein hierfür keineGerichtsgebühren bezahlen.

30

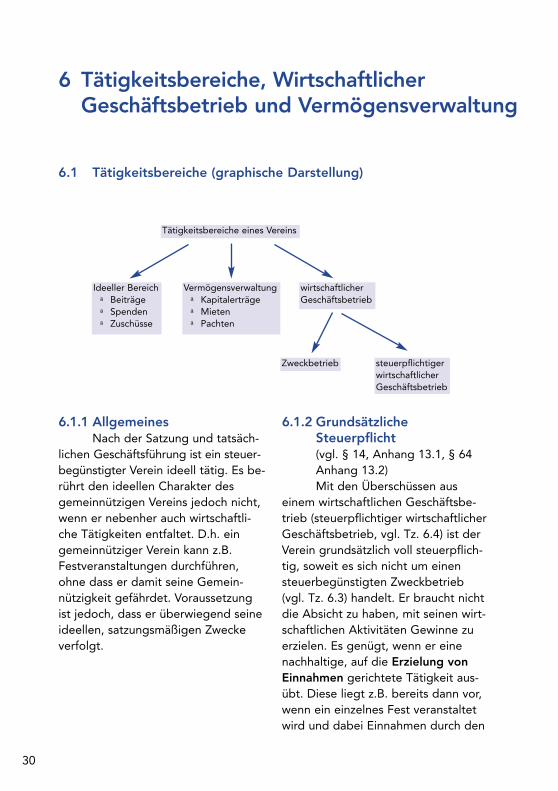

6 Tätigkeitsbereiche, Wirtschaftlicher Geschäftsbetrieb und Vermögensverwaltung

6.1 Tätigkeitsbereiche (graphische Darstellung)

Tätigkeitsbereiche eines Vereins

Ideeller Bereichª Beiträgeª Spendenª Zuschüsse

Vermögensverwaltungª Kapitalerträgeª Mietenª Pachten

wirtschaftlicher Geschäftsbetrieb

Zweckbetrieb steuerpflichtiger wirtschaftlicherGeschäftsbetrieb

6.1.1 AllgemeinesNach der Satzung und tatsäch-

lichen Geschäftsführung ist ein steuer-begünstigter Verein ideell tätig. Es be-rührt den ideellen Charakter desgemeinnützigen Vereins jedoch nicht,wenn er nebenher auch wirtschaftli-che Tätigkeiten entfaltet. D.h. eingemeinnütziger Verein kann z.B.Festveranstaltungen durchführen,ohne dass er damit seine Gemein-nützigkeit gefährdet. Voraussetzungist jedoch, dass er überwiegend seineideellen, satzungsmäßigen Zweckeverfolgt.

6.1.2 Grundsätzliche Steuerpflicht(vgl. § 14, Anhang 13.1, § 64 Anhang 13.2)Mit den Überschüssen aus

einem wirtschaftlichen Geschäftsbe-trieb (steuerpflichtiger wirtschaftlicherGeschäftsbetrieb, vgl. Tz. 6.4) ist derVerein grundsätzlich voll steuerpflich-tig, soweit es sich nicht um einensteuerbegünstigten Zweckbetrieb(vgl. Tz. 6.3) handelt. Er braucht nichtdie Absicht zu haben, mit seinen wirt-schaftlichen Aktivitäten Gewinne zuerzielen. Es genügt, wenn er einenachhaltige, auf die Erzielung vonEinnahmen gerichtete Tätigkeit aus-übt. Diese liegt z.B. bereits dann vor,wenn ein einzelnes Fest veranstaltetwird und dabei Einnahmen durch den

31

Verkauf von Speisen und Getränkenerzielt werden. Die Vielzahl der dabeigetätigten Umsätze reicht aus, umdas Merkmal der Nachhaltigkeit zuerfüllen.

Die steuerpflichtige wirtschaftli-che Betätigung darf nicht zum Selbst-zweck ausarten, hinter dem diegemeinnützigen Aktivitäten zurücktre-ten und damit der Tätigkeit des Ver-eins das Gepräge geben. Maßge-bend sind dabei der Zeit- undPersonalaufwand, den der Verein fürdie steuerbegünstigten Bereicheeinerseits gegenüber den Bereichender steuerpflichtigen wirtschaftlichenGeschäftsbetriebe andererseits auf-wendet. Selbst wenn der Vereinhauptsächlich seine Einnahmen durchdie Unterhaltung von wirtschaftlichenGeschäftsbetrieben erzielt, kann esfür seine Gemeinnützigkeit unschäd-lich sein, sofern die steuerbegünstig-te, satzungsmäßige Tätigkeit einenüberwiegenden Teil der Aktivitätendes Vereins ausmacht. Anderenfallswird der Verein in vollem Umfangsteuerpflichtig. Die häufigsten Formenwirtschaftlicher Vereinsbetätigung inder Praxis sind:• Vereinsfeste und gesellige

Veranstaltungen, für die Eintritt erhoben wird,

• die entgeltliche Bewirtung mit Speisen und Getränken,

• Unterhaltung einerVereinsgaststätte,

• Werbung in Vereinszeitschriften, auf Sportanlagen, Kleidungs-stücken, Trikotwerbung, Schuhen,

• Sponsoring, soweit der Verein aktiv mitwirkt,

• Sammlung und Verkauf von Altkleidern und sonstigem Altmaterial,

• Veranstaltungen von Flohmärktenund Verkaufsbasaren,

• Verkauf von Sportausrüstungen,• Sportveranstaltungen unter

Einsatz von Spielern, die für ihre sportliche Betätigung über eine bloße Aufwandsentschädigung hinaus bezahlt werden,

• gewerbliche Vermietungen von Vereinssälen und anderer Einrichtungen.

Um die wirtschaftlichenAktivitäten vorzubereiten und durch-zuführen, muss der Verein i.d.R. aufseine Reserven (freie Rücklagen)zurückgreifen. Seine Steuerbegünsti-gung wird dadurch nicht beeinträch-tigt. Es dürfen auch Überschüsse ausanderen steuerpflichtigen wirtschaft-lichen Geschäftsbetrieben hierfür ver-wendet werden; keinesfalls jedoch dielaufenden, zeitnah zu verwendendenMittel des ideellen Bereichs, z.B.Beiträge, Spenden, Zuschüsse, oderdes Zweckbetriebsbereichs. DerenVerwendung für die Einrichtung einessteuerpflichtigen wirtschaftlichenGeschäftsbetriebes ist gemeinnützig-keitsschädlich.

32

6.2 Steuerfreie Vermögensverwaltung(vgl. § 14, Anhang 13.1)Die grundsätzlich steuerpflich-

tige wirtschaftliche Betätigung istallerdings von der steuerfreienVermögensverwaltung zu unterschei-den, was u.U. Schwierigkeiten berei-ten kann, weil in beiden Fällen laufen-de Einnahmen erzielt werden. Des-halb ist hier eine genaue Trennungvorzunehmen. Dies gilt insbesonderefür die Einnahmen aus Vermietungund Verpachtung von Grundstücken,Grundstücksteilen und beweglichenSachen. Bei der Verpachtung vonWerbeträgern, z.B. bei Bandenwer-bung, kommt es darauf an, ob derVerein aktiv werbend als Unterneh-men auftritt, oder sich darauf be-schränkt, bloß passiv durch Verwal-tung seines Vermögens Einnahmen zuerzielen. Der Verein hat es in vielenFällen also selbst in der Hand, ob erüber die Vermögensverwaltung hinauszusätzlich weitere Aktivitäten entfal-ten will und damit grundsätzlich steu-erpflichtig wird oder nicht.

6.2.1 Steuerfreie Kapitalerträge und ZinsabschlagDie Kapitalerträge aus Sparein-

lagen (z.B. Sparbücher, Festgeldkon-ten), Wertpapieren (z.B. festverzinsli-che Wertpapiere, Aktien) und

Beteiligungen an Körperschaften(soweit kein Einfluss auf die laufendeGeschäftsführung der Körperschaftbesteht) gehören zur steuerfreienVermögensverwaltung.

Die Zinsen aus Spareinlagenund festverzinslichen Wertpapierenunterliegen dem Steuerabzug von30% (Zinsabschlag). Das Kreditinstitutbehält diese Steuer aber dann nichtein, wenn ihm vom Verein eineBescheinigung vorgelegt wird,wonach der Verein von der Körper-schaftsteuer befreit ist (sog. NV 2 B-Bescheinigung). Die Gültigkeitsdauerder Bescheinigung beträgt längstens 3 Jahre.

Der Steuerabzug kann auchdadurch vermieden werden, dass demKreditinstitut anstelle dieser Beschei-nigung eine amtlich beglaubigteKopie des zuletzt vom Finanzamterteilten Freistellungsbescheids bzw.Körperschaftsteuerbescheids ein-schließlich der zugehörigen Anlage(vgl. Tz. 5) vorgelegt wird. Für Zinsen,die dem Verein ab dem 1.7.2002zufließen, genügt für die Abstand-nahme vom Zinsabschlag auch dieVorlage des Originals des Freistel-lungsbescheids bzw. des Körper-schaftsteuerbescheids bei dem Kredit-institut. Dieses macht eine Kopie desBescheids und vermerkt, dass dasOriginal vorgelegen hat.

33

Der Bescheid darf jedoch nurKalenderjahre betreffen, die imZeitpunkt des Zuflusses der Zinsennicht länger als fünf Jahre zurücklie-gen (also für Zinszuflüsse im Jahr2005 das Kalenderjahr 2000 und fol-gende Jahre betreffen).

Beispiel:

Das Finanzamt hat die Steuererklärung 2004 ein-schließlich der für die Kalenderjahre 2002 bis2004 einzureichenden Unterlagen (vgl. Tz. 5)geprüft und erteilt dem Verein mit Datum vom2.12.2005 einen Freistellungsbescheid für dasKalenderjahr 2004. Für Zinsen, die dem Verein inden Jahren 2005 bis einschließlich 2009 zuflie-ßen, kann der Steuerabzug durch den amtlichbeglaubigten Freistellungsbescheid für dasKalenderjahr 2004 vermieden werden. Um denZinsabschlag für Zinsen, die dem Verein im Jahr2005 zufließen, zu vermeiden, reicht demzufolgeder Freistellungsbescheid für das Kalenderjahr2000 noch aus.

Bei Vereinen, die zunächst nureine vorläufigen Bescheinigung vomFinanzamt erhalten, z.B. bei neuge-gründeten Vereinen, wird vomSteuerabzug abgesehen, wenn demKreditinstitut eine amtlich beglaubigteKopie oder das Original der vorläufi-gen Bescheinigung vorgelegt wird,deren Gültigkeitsdauer im Veranla-gungszeitraum des Zuflusses derZinserträge oder später endet.

Wie erhält der Verein seinGeld zurück, wenn das Kreditinstitutden Zinsabschlag schon einbehaltenund an das Finanzamt abgeführt hat?

Sofern der Verein dem Kreditinstitutim Zeitpunkt des Zuflusses der Zinser-träge keine Bescheinigung desFinanzamts vorgelegt hat, ist dieseszur Einbehaltung der Steuern und zurAbführung an das Finanzamt ver-pflichtet, ansonsten haftet es selbstfür diese Steuern. Das Geld geht demVerein jedoch nicht verloren. Er hatfolgende Möglichkeiten, die Steuernwieder zurück zu bekommen:

• Der Verein muss dem Kreditinsti-tut nachträglich eine Bescheini-gung des Finanzamts vorlegen und um die Erstattung bitten. DasKreditinstitut ist jedoch nicht ver-pflichtet, nachträglich dem Vereindie einbehaltenen Steuern auszu-zahlen.

• Der Verein kann die Erstattung bei dem für ihn zuständigen Betriebsstättenfinanzamt beantra-gen. Dieses wird nach Prüfung der vom Verein vorzulegenden Steuerbescheinigung über den einbehaltenen Zinsabschlag die Auszahlung veranlassen.

34

6.2.2 Steuerfreie Vermietung/ Verpachtung oder steuerpflichtiger wirtschaft-licher GeschäftsbetriebZur steuerfreien Vermögens-

verwaltung zählen die Einkünfte ausVermietung oder Verpachtung vonVereinseinrichtungen (Clubräumen,vereinseigene Gaststätten, Sport-hallen und -plätzen, Grundstücken,Inventar u.a.) über eine längereDauer. Dabei macht es keinenUnterschied, ob die Vermietung anMitglieder oder Nichtmitgliedererfolgt. Die längere Vermietungsdauersetzt die alleinige Verfügungsmachtder zu mietenden Objekte währendder gesamten Mietdauer durch einenMieter voraus. Eine Definition für„längere Dauer“ sieht die Verwaltungzwar nicht vor, jedoch umfasst sieeinen Mindestzeitraum von einem halben Jahr.Die Vermietung von Räumen und Ein-richtungen des Vereins an Dritte wirdaber zum steuerpflichtigen Geschäfts-betrieb, wenn sie laufend kurzfristigunter Nutzung der Mietlage an wech-selnde Mieter betrieben wird oderwenn neben der bloßen Überlassungder Räume zusätzliche Nebenleistun-gen erbracht werden, wie dieZurverfügungstellung von Speisenund Getränken.

Beispiele:

• Eine Schule mietet und nutzt das Schwimm-bad eines gemeinnützigen Schwimmsport-vereins stundenweise für das Schulschwim-men während eines ganzes Schuljahres außer in den Ferien. Die Mietzeit beträgt damit mindestens 6 Monate. Die Mietein-nahmen des Vereins gehören zur steuer-freien Vermögensverwaltung; entsprechen-des gilt für unselbständige Nebenleistun-gen des Vereins, wie Reinigung des Schwimmbads.

• Einer Vereinsgaststätte ist auch eine Kegel-bahn angegliedert, die vom Verein wech-selnd an verschiedene Nutzer kürzer oder auch länger vermietet wird. Die Mietein-nahmen zählen zu dem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb.

• Die Vereinskegelbahn wird einem Freun-deskreis zur alleinigen Nutzung auf 2 Jahre vermietet. Die Mieteinnahmen sind steuer-freie Vermögensverwaltungserträge.

• Der Raum der Vereinsgaststätte wird den Mitgliedern gegen ein angemessenes Entgelt für deren private Feiern zur Verfü-gung gestellt. Das Entgelt gehört zum steu-erpflichtigen wirtschaftlichen Geschäftsbe-trieb.

Ausnahme:Betreibt und unterhält ein Verein einSchwimmbad zum Jedermann-schwimmen, bei dem sowohlMitglieder als auch Nichtmitgliederkurzfristig das Schwimmbad nutzen,ist dieses insgesamt als ein Zweck-betrieb i.S. von § 65 Abgabenord-nung anzusehen. Allerdings dürfendie nicht unmittelbar dem Schwim-men dienenden Angebote (z.B.Sauna, Solarium) nur von untergeord-neter Bedeutung sein. DieseSchwimmbäder, zu denen nicht diesog. Spaßbäder gehören, dienen in

erster Linie der Förderung derGesundheit und nicht der Förderungdes Sports. Deshalb kommt bei die-sen Vereinen die Anerkennung derGemeinnützigkeit wegen Förderungder Gesundheitspflege in Betracht.

Unterhält ein gemeinnützigerVerein eine selbstbewirtschafteteGaststätte, so ist er mit ihr steuer-pflichtig, gleichgültig ob sie nur vonVereinsmitgliedern oder auch vonFremden besucht wird. Verpachtetder Verein den Betrieb dagegen anein Vereinsmitglied oder einen Drittengegen eine angemessene Pacht (alsokeine Scheinverpachtung), derKonzessionsinhaber ist, so sind diePachteinnahmen Erträge aus steuer-freier Vermögensverwaltung.

Gibt der Verein eine bislangselbstbetriebene, selbstbewirtschafte-te Gaststätte (steuerpflichtiger wirt-schaftlicher Geschäftsbetrieb) abeinem bestimmten Zeitpunkt auf undverpachtet sie statt dessen gegeneine angemessene Pacht, so hat derVerein ab diesem Zeitpunkt nur nochsteuerfreie Pachteinnahmen (steuer-freie Vermögensverwaltung).Voraussetzung ist jedoch, dass dasFinanzamt innerhalb von 3 Monatenab dem Zeitpunkt der Verpachtungüber den Wechsel informiert wird.Versäumt der Verein diese 3-Monats-frist, so zählen die Einkünfte aus derGaststätte weiterhin solange zum

steuerpflichtigen wirtschaftlichenGeschäftsbetrieb, bis der Verein dieVerpachtungstätigkeit gegenüberdem Finanzamt erklärt.

Vermietet der Verein Sport-platzflächen zu Werbezwecken anFirmen, so unterhält er insoweit einenwirtschaftlichen Geschäftsbetrieb.Überlässt er demgegenüber dieAnlagen gegen Entgelt insgesamteinem Werbeunternehmen, das sei-nerseits diese Werbeflächen auf eige-nes Risiko vermietet, so handelt essich um steuerfreie Vermögensverwal-tung.

Kümmert sich ein Verein, dereine eigene Zeitschrift herausgibt,selbst um das Inseratengeschäft, soist er mit dem daraus erwirtschaftetenGewinn steuerpflichtig. Überlässt erjedoch das Anzeigengeschäft gegenEntgelt ganz einem Werbeunterneh-men, so handelt es sich um steuer-freie Vermögensverwaltung.

6.3 Steuerbegünstigter Zweckbetrieb(vgl. §§ 64 – 68, Anhang 13.2)Eine Vielzahl gemeinnütziger

Vereine könnte ihre Zielsetzung ohneeinen wirtschaftlichen Geschäftsbe-trieb gar nicht erfüllen. Ein Verein zurFörderung Behinderter z.B. kann nichtumhin, aus Gründen der Arbeitsthera-pie Behinderte in Werkstätten zu

35

36

beschäftigen und die von ihnen gefer-tigten Gegenstände zu verkaufen. Einvolks- und berufsbildender Vereinkann nicht ohne Lehrkräfte auskom-men, für deren Besoldung er Unter-richtsgeld verlangen muss.

In solchen Fällen, in denen diewirtschaftlichen Tätigkeiten auf dasengste mit den gemeinnützigen Zie-len verbunden sind, diese Zwecke nurdurch einen solchen Betrieb erreichtwerden können und insoweit einWettbewerb mit anderen nicht be-günstigten Unternehmen unvermeid-bar ist, bezeichnet das Gesetz denwirtschaftlichen Geschäftsbetrieb als„Zweckbetrieb“.

Auf ihn erstreckt sich die Steu-erbegünstigung des gemeinnützigenVereins, d.h. er ist auch mit seinenZweckbetrieben körperschaft- undgewerbesteuerbefreit und muss nurbei Überschreiten der Freigrenze von17.500 € (bis 31.12.2002 = 16.620 €)die Umsatzsteuer zahlen. Als steuer-begünstigte Zweckbetriebe sind z.B.anerkannt:

Alten- und Pflegeheime,Kinder-, Jugend- und Erziehungshei-me, Werkstätten für Behinderte,Einrichtungen der Beschäftigungs-und Arbeitstherapie, genehmigteLotterien mit gemeinnütziger Zielsetz-ung, kulturelle und sportliche Veran-staltungen (vgl. Tz. 6.3.1 und 6.3.2).

6.3.1 Kulturelle Veranstaltungen(vgl. § 68 Nr. 7, Anhang 13.2)Als Zweckbetriebe gelten auch

kulturelle Veranstaltungen eines Kul-turver-eins, z.B. Konzerte einesMusik- oder Gesangvereins oderAusstellungen eines Museums- oderKunstvereins. Die Höhe der Einnah-men (z.B. aus Eintrittsgeldern undTeilnehmergebühren) oder die Höheder Einkünfte aus den kulturellen Ver-anstaltungen haben keinen Einflussauf die Zweckbetriebseigenschaft.

Kulturelle Veranstaltungen lie-gen auch dann vor, wenn ein gemein-nütziger Kulturverein seine Darbie-tungen im Rahmen einer nicht steuer-begünstigten Veranstaltung einesanderen Veranstalters darbringt.Deshalb gehören z.B. die Einnahmeneines Musikvereins für sein währendeiner geselligen Veranstaltung einesanderen Veranstalters dargebotenesMusikkonzert zum Zweckbetrieb.

6.3.2 Sportliche Veranstaltungen(vgl. § 67a, Anhang 13.2)Eine besondere Regelung gilt

für die sportlichen Veranstaltungeneines Sportvereins. Auch diese gehören grundsätzlich zuden steuerbegünstigten Zweckbetrie-ben, weil durch sie die Leistungshöheund der Erfolg der gemeinnützigenVereinsarbeit nach außen sichtbar vorAugen geführt werden.

37

Die sportliche Veranstaltungmuss aber nicht vom Sportvereinselbst durchgeführt werden. Veran-stalter kann auch ein Dritter sein.Daher liegt eine sportliche Veran-staltung für einen Sportverein auchvor, wenn z.B. eine Sportartikelfirmaeinen Wettkampf ausrichtet und demteilnehmenden Sportverein ein Ent-gelt für die sportliche Mitwirkungzahlt. Zu den Einnahmen aus sport-lichen Veranstaltungen gehören insbe-sondere Eintrittsgelder, Startgelder,Zahlungen für die Übertragung sport-licher Veranstaltungen in Rundfunkund Fernsehen, Lehrgangsgebührenund Ablösezahlungen.

6.3.2.1Bezahlter und unbezahlter SportlerKein förderungswürdiger

Zweckbetrieb liegt dagegen vor,wenn an den Veranstaltungen Sportlerteilnehmen, die für ihre Teilnahmebezahlt werden. Der kommerzielleSport ist nicht gemeinnützig.

Wann gilt ein Sportler alsbezahlt bzw. unbezahlt?

Ein Sportler gilt dann alsbezahlt, wenn er• für seine sportliche Betätigung

oder• für die Vermarktung seines

Namens oder seines Bildes zu Werbezwecken

von seinem Verein oder einem DrittenVergütungen oder andere materielleVorteile erhält, die über die Auf-wandsentschädigung hinausgehen.

Entsprechendes gilt auch, wennan der sportlichen Veranstaltung einvereinsfremder Sportler teilnimmt, dervom Verein oder einem Dritten imZusammenwirken mit dem VereinVergütungen oder andere materielleVorteile erhält, die über die Auf-wandsentschädigung hinausgehen.

Ein nachgewiesener, allerdingsangemessener Aufwandsersatz, derauch einen Verdienstausfall umfassenkann, ist jedoch unschädlich. DerAufwandsersatz kann auch pauschalbemessen werden, darf dann aber imJahresdurchschnitt 358 € pro Monatnicht überschreiten.

6.3.2.2 Zweckbetriebsgrenze 30.678 €Die Abgrenzung zwischen

sportlichen Veranstaltungen, die alsZweckbetrieb gelten und steuerpflich-tigen Veranstaltungen, an denen be-zahlte Sportler teilnehmen, kann we-gen der oft unklaren Verhältnisse beiden Sportlern Schwierigkeiten berei-ten. Die große Masse der kleinen undmittleren Sportvereine hat entwedernicht selbst die Mittel, um solcheSportler zu bezahlen oder keineSponsoren oder sonstige Helfer, diedafür mit Zuwendungen einspringen.

38

Um sowohl den Vereinen als auch denFinanzämtern unnötigen Verwaltungs-aufwand zu ersparen, gilt folgendes:bei Vereinen mit Einnahmen aussportlichen Veranstaltungen, die imJahr 30.678 € (einschließlich Umsatz-steuer) nicht übersteigen, wird vermu-tet, dass an diesen Veranstaltungenkeine Sportler mitwirken, die vomVerein oder Dritten Vergütungenempfangen, die über eine bloßeAufwandsentschädigung hinausge-hen. Bis zu Einnahmen von 30.678 €aus sportlichen Veranstaltungen gel-ten diese als steuerbegünstigteZweckbetriebe (Zweckbetriebsgren-ze). Wird diese Grenze überschritten,handelt es sich grundsätzlich umeinen steuerpflichtigen wirtschaft-lichen Geschäftsbetrieb (vgl. Tz. 6.4),der mit seinen Überschüssen/Gewin-nen steuerpflichtig ist, soweit nichtvon der Optionsmöglichkeit Gebrauchgemacht wird (vgl. Tz. 6.3.2.3).

6.3.2.3 Optionsmöglichkeit im Zusammenhang mit der ZweckbetriebsgrenzeÜberschreiten die Einnahmen

aus sportlichen Veranstaltungen dieZweckbetriebsgrenze von 30.678 €,so können die Vereine von derOptionsmöglichkeit Gebrauchmachen, diese Veranstaltungenweiterhin als Zweckbetriebe zu

behandeln. Voraussetzung ist jedoch,dass an den sportlichen Veranstaltun-gen keine bezahlten Sportler teilneh-men (vgl. Tz. 6.3.2.1).

Mit der Option ist bei jedersportlichen Veranstaltung für sich zuüberprüfen, ob sie die Voraussetz-ungen des Zweckbetriebs erfüllt.Nehmen an einzelnen sportlichenVeranstaltungen auch bezahlte Sport-ler teil, so bleiben diese Veranstal-tungen steuerpflichtige wirtschaftlicheGeschäftsbetriebe.Beispiel:Ein Fußballverein, der an der Punktspielrundeteilnimmt, setzt in den ersten drei und den letz-ten zwei Punktspielen eines Jahres bezahlteSportler ein, in den übrigen Punktspielen dage-gen nur unbezahlte Sportler. Nur bei den fünfsportlichen Veranstaltungen handelt es sich umsteuerpflichtige wirtschaftliche Geschäftsbetrie-be, während die anderen grundsätzlich Zweck-betriebe darstellen.

An die gewählte steuerlicheBehandlung, für die auch dann optiertwerden kann, wenn die Zweckbe-triebsgrenze von 30.678 € nicht über-schritten wird, ist der Verein 5 Jahregebunden.

6.3.2.4 Vor- und Nachteile einer OptionDiese Wahlmöglichkeit wer-

den Verbände oder größere Sportver-eine nutzen, die große „Amateur“-Abteilungen führen und entweder kei-ne bezahlten Spieler mitwirken lassenoder aber nur eine oder zwei Abtei-

39

lungen mit bezahlten Spielern unter-halten und dann nur insoweit steuer-pflichtige sportliche Veranstaltungenbetreiben. Da der Sportbetrieb einesVereins oftmals defizitär ist, wird sichin diesen Fällen eine Trennung zwi-schen dem steuerfreien Zweckbetriebund dem steuerpflichtigen Sportbe-trieb eines Vereins auch deshalbanbieten, um Verluste des Zweckbe-triebs mit Spenden und öffentlichenZuschüssen ausgleichen zu können.Dies ist steuerlich unschädlich.Verluste des steuerpflichtigenBetriebs können dagegen dieGemeinnützigkeit gefährden (vgl. Tz.6.4.4).

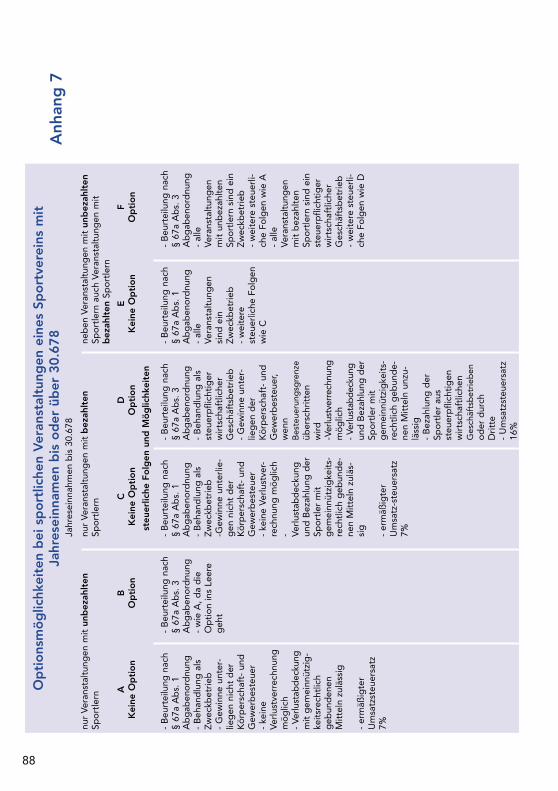

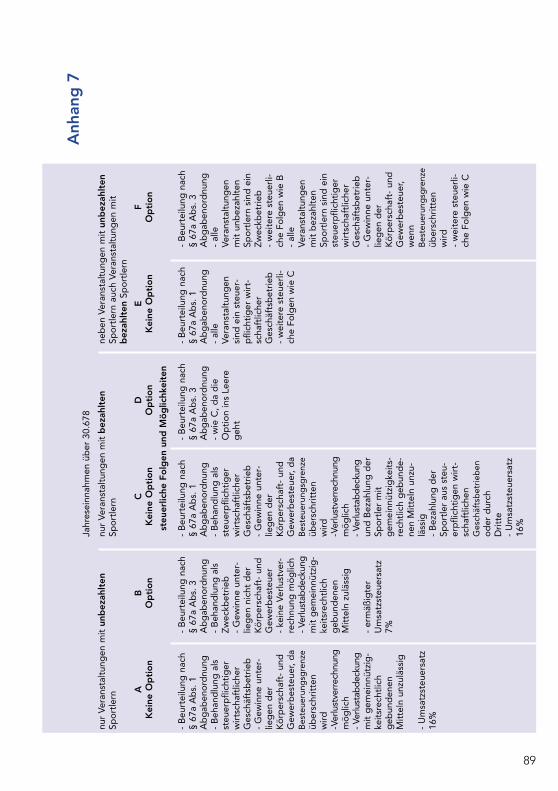

Andererseits ist es für Vereine,die weitere steuerpflichtige Wirt-schaftsbetriebe, wie z.B. eine Gast-stätte, unterhalten, günstiger, es beiÜberschreiten der 30.678 €-Grenzebei der eintretenden Steuerpflicht zubelassen, weil evtl. Gewinne aus derGaststätte mit Verlusten aus sport-lichen Veranstaltungen verrechnetwerden können; denn alle steuer-pflichtigen Tätigkeiten des Vereins bil-den einen steuerpflichtigen wirtschaft-lichen Geschäftsbetrieb (Übersichtüber Optionsmöglichkeiten vgl.Anhang 7).

6.4 Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb(vgl. § 64, Anhang 13.2)Unterhält der gemeinnützige

Verein wirtschaftliche Geschäftsbetrie-be, die über die bloße Vermögensver-waltung hinausgehen und nicht alsZweckbetriebe behandelt werdenkönnen (vgl. Tz. 6.1.2), unterliegt derVerein für den Gewinn aus diesensteuerpflichtigen wirtschaftlichenGeschäftsbetrieben grundsätzlich derKörperschaft- und Gewerbesteuer. Zudiesen steuerpflichtigen wirtschaft-lichen Geschäftsbetrieben gehörenauch die geselligen Veranstaltungeneines gemeinnützigen Vereins, egal,ob zu diesen Veranstaltungen nurVereinsmitglieder oder auch Außen-stehende Zutritt haben. Voraussetzungist immer, dass Einnahmen im Zusam-menhang mit den Veranstaltungenerzielt werden. Alle steuerpflichtigenwirtschaftlichen Geschäftsbetriebezusammen bilden gemeinsam einensteuerpflichtigen wirtschaftlichenGeschäftsbetrieb, bei dem zu prüfenist, ob er die Besteuerungsgrenze von30.678 € im Jahr übersteigt.

6.4.1 Besteuerungsgrenze 30.678 €Die geselligen Veranstaltungen

sowie die sonstigen wirtschaftlichenGeschäftsbetriebe werden allerdingsnur besteuert, wenn die Einnahmen

40

einschließlich der Umsatzsteuer ausallen wirtschaftlichen Geschäftsbe-trieben des Vereins, die keine Zweck-betriebe sind, die Besteuerungsgren-ze von 30.678 € im Jahr übersteigen.

Diese Grenze ist eine Gewich-tigkeitsgrenze zur Vereinfachung derBesteuerung und kein Freibetrag,ähnlich der unter Tz. 6.3.2.2 genann-ten Zweckbetriebsgrenze für sportli-che Veranstaltungen. Wird sie über-schritten, setzt grundsätzlich für dendaraus erzielten Überschuss/Gewinn

in vollem Umfang die Besteuerung ein.Wegen der Besteuerungsgren-

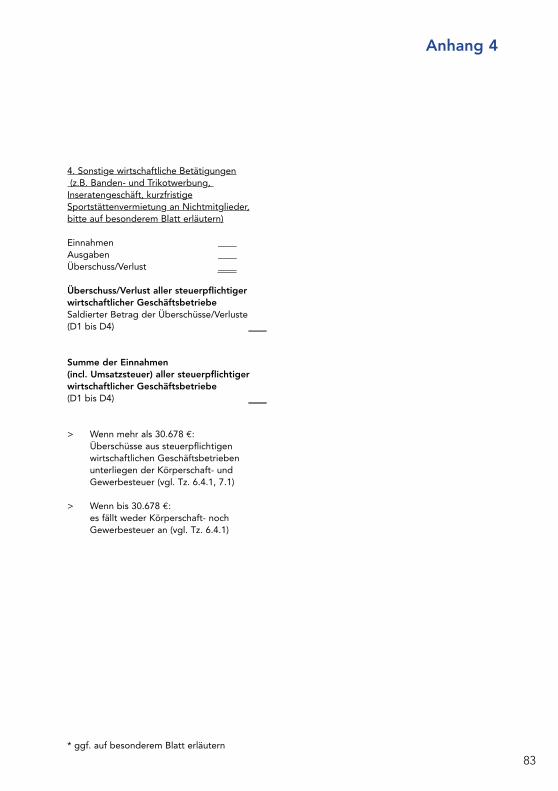

ze kann die große Masse der gemein-nützigen Vereine davon absehen, fürrelativ geringfügige wirtschaftlicheAktivitäten eine komplizierte Gewinn-ermittlung vorzunehmen. Eine Gegen-überstellung der Einnahmen und Aus-gaben ist jedoch zu erstellen (vgl.Muster einer ÜberschussermittlungAnhang 4). Die Aufzeichnungspflich-ten (vgl. Tz. 4.6 und 8.9) bleiben hier-von unberührt.

Beispiele für die Anwendung der Besteuerungsgrenze von 30.678 €:

Einnahmen aus Beispiel A Beispiel B

Getränke- und Speisenverkauf 10.000 €Vereinsfesten 7.500 € 10.000 €Vereinsgaststätte 15.000 €Werbung 7.500 € 7.500 €

Gesamt 25.000 € 32.500 €

(A) Besteuerungsgrenze nicht überschritten, daher keine Körperschaft- und Gewerbesteuerpflicht.

(B) Besteuerungsgrenze überschritten, daher Körperschaft- und Gewerbesteuerpflicht. Steuern fallennur an, wenn der Gewinn aus allen wirtschaftlichen Geschäftsbetrieben (Einkommen, d.h. Einnahmenabzüglich Ausgaben) den Freibetrag von 3.835 € bei der Körperschaftsteuer und 3.900 € bei derGewerbesteuer übersteigt (vgl. Tz. 7.1).

Die Besteuerungsgrenze von 30.678 € gilt auch dann als überschritten, wenn bereits die Einnahmenaus sportlichen Veranstaltungen die Zweckbetriebsgrenze von 30.678 € (vgl. Tz. 6.3.2.2) übersteigenund das Wahlrecht (vgl. Tz. 6.3.2.3) nicht ausgeübt wird. Die Höhe der Einnahmen aus anderen steuer-pflichtigen wirtschaftlichen Tätigkeiten spielt dann für die Frage, ob die Besteuerungsgrenze über-schritten wird, keine Rolle mehr.

Beispiel:

Einnahmen aus

sportlichen Veranstaltungen (keine Option) 35.000 €anderen steuerpflichtigen wirtschaftlichen Tätigkeiten 10.000 €

Gesamteinnahmen des wirtschaftlichen Geschäftsbetriebes 45.000 €

Die Einnahmen aus den sportlichen Veranstaltungen liegen alleine bereits über der Besteuerungs-grenze; deshalb besteht Körperschaft- und Gewerbesteuerpflicht für diese Einnahmen und für dieEinnahmen aus den übrigen steuerpflichtigen wirtschaftlichen Tätigkeiten. Alle steuerpflichtigen wirt-schaftlichen Tätigkeiten zusammen einschließlich der sportlichen Veranstaltungen bilden einen wirt-schaftlichen Geschäftsbetrieb.

41

6.4.2 Ermittlung des Gewinns/ÜberschussesDer Gewinn aus einem grund-

sätzlich steuerpflichtigen Geschäfts-betrieb ergibt sich aus dem Unter-schied zwischen den Einnahmen undden Ausgaben. Dabei sind nicht alleVereinskosten abziehbar, sondern nurdiejenigen, die durch den Geschäfts-betrieb unmittelbar veranlasst unddamit infolge der geschäftlichen Tä-tigkeit entstanden sind, also z.B. nurdie Ausgaben für teilnehmende Per-sonen, Kosten angemieteter Räume,angeschaffter Gegenstände u.ä.. Ab-ziehbar sind natürlich auch dieGemeinkosten.• Betreibt ein Verein in seiner

Vereinszeitschrift Anzeigenwer-bung, so kann er nicht nur die Kosten absetzen, die unmittelbar durch den Druck der Anzeigen verursacht werden, sondern auch einen Teil der allgemein anfallen-den Gesamtkosten. Das bedeu-tet, dass die Gesamtkosten einer Vereinszeitschrift entsprechend dem Verhältnis des Umfangs der Werbeseiten zu den übrigen Sei-ten aufgeteilt werden und als Ausgaben den Gewinn mindern können.

• Bei der Werbung von Sport- und Kulturvereinen, z.B. in Sportstät-ten oder bei Kulturveranstaltun-

gen, hat der Verein die Möglichkeit,von der neuen Vereinfachungsrege-lung Gebrauch zu machen (vgl. § 64Abs. 6 Nr. 1, Anhang 13.2). Danachkann bei Werbung für Unternehmen,die im Zusammenhang mit der steuer-begünstigten Tätigkeit einschließlichZweckbetrieben stattfindet, derBesteuerung pauschal ein Gewinnvon 15% der Einnahmen zugrundegelegt werden.

Beispiel:

Ein Handballverein erzielt aus Bandenwerbung,die er selbst ohne Zwischenschaltung einesWerbemittlers akquiriert hat, Einnahmen von10.000 €. Sämtliche sportliche Veranstaltungendes Vereins sind begünstigte Zweckbetriebe, dadie Einnahmen aus Eintrittsgeldern die Zweck-betriebsgrenze von 30.678 € nicht übersteigen.Der Verein hat die Möglichkeit, den Gewinn ausder steuerpflichtigen Werbung mit 15% derEinnahmen von 10.000 € = 1.500 € anzusetzen.

• Sind sportliche Veranstaltungen eines Sportvereins wegen der Teilnahme bezahlter Sportler als steuerpflichtiger wirtschaftlicher Geschäftsbetrieb zu behandeln, sind von den Einnahmen die unmittelbaren Kosten der Veran-staltung, wie Vergütungen und Aufwandsentschädigungen an dieteilnehmenden Sportler, an Trai-ningspersonal, Kosten der Ausrüs-tung sowie anteilige Kosten derUnterhaltung der Sportanlagen abziehbar.

42

Die Anschaffungs- und Her-stellungskosten von langfristig ver-wendbaren Wirtschaftsgütern, etwaEinrichtungsgegenständen oderSportanlagen, sind nicht sofort vollabsetzbar, sondern müssen abge-schrieben, d.h. auf die Nutzungs-dauer anteilig verteilt werden.

6.4.3 „Fiktive“ KostenNicht absetzbar sind sog. fiktive

Kosten, d.h. Kosten für Aufwendun-gen, die der Verein gar nicht erbrachthat, weil sich z. B. Vereinsmitgliederdem Verein für Arbeiten unentgeltlichzur Verfügung gestellt haben. Wenndie betreffenden Mitglieder dem Ver-ein finanziell helfen wollen, müssensie sich für ihre Mitarbeit angemessenbezahlen lassen und dann dem Vereindie Vergütung, die sie erhalten haben,als Spende wieder zur Verfügung stel-len. Eine entsprechende Vereinbarungmuss im Vorhinein getroffen wordensein. Für eine Vergütung von geringerHöhe bei geringem Beschäftigungs-umfang bzw. kurzfristiger Beschäf-tigung kann der Verein eine pauschaleLohnbesteuerung vornehmen (vgl. Tz.13.4), während die Spende beimMitglied als Sonderausgabe abzieh-bar ist.

6.4.4 VerlusteErleidet ein Verein aus seinen

steuerpflichtigen wirtschaftlichenGeschäftsbetrieben bzw. derVermögensverwaltung insgesamteinen Verlust, so darf dieser grund-sätzlich nicht durch Vermögen, dasder gemeinnützigen Zweckbindungunterliegt, ausgeglichen werden. DerAusgleich von Verlusten mit ideellenMitteln - hierzu gehören Beiträge,Spenden, Zuschüsse, Einkünfte ausVermögensverwaltung, aus Zweckbe-trieben und Zuwendungen, die zurFörderung der steuerbegünstigtenKörperschaft bestimmt sind - ist aberunschädlich, wenn - der Verlust auf einer Fehlkalkula-

tion beruht,- die Körperschaft innerhalb von

12 Monaten nach Ende des Wirt-schaftsjahrs, in dem der Verlust entstanden ist, dem ideellen Tätigkeitsbereich wieder Mittel in entsprechender Höhe zuführt und

- er nicht aus ideellen Mittel erfolgt, sondern aus nicht steuer-lich abzugsfähigen Umlagen oderaus Gewinnen des folgendensteuerpflichtigen wirtschaftlichen Geschäftsbetriebs.

Eine Verwendung von Mittelndes ideellen Bereichs für denAusgleich von Verlusten liegt nichtvor, wenn dem ideellen Bereich in densechs vorangegangen JahrenGewinne des

43

einheitlichen steuerpflichtigen wirt-schaftlichen Geschäftsbetriebs in min-destens gleicher Höhe zugeführt wor-den sind.

Beispiel: