Embed Size (px)

Citation preview

�Chemiewirtschaft�

Strategen gestärkt aus der Krise

Bernd W. Schneider, Matthias Kuschel

Bei Transaktionen zeigt die Statistik des Jahres 2010 zwei Trends: Zum einen stieg das durchschnittliche

Volumen, zum anderen nahmen Finanzinvestoren (wieder) aktiver am Geschehen teil. Daher lag das

Transaktionsvolumen deutlich über dem des Vorjahrs.

� Bereits im Dezember 2009 stieg die Transaktionsaktivität signifikant und anhaltend, insbesondere aus-gelöst durch strategische Investoren. Häufig kamen diese durch gute Er-gebnisse und hohe Liquiditätsüber-schüsse gestärkt aus der Krise und waren dadurch in der Lage, Ergän-zungsakquisitionen für ihr Kern-geschäft zu tätigen.

Der Anstieg der Transaktionsakti-vität in den ersten drei Quartalen 2010 war allerdings geringer als vor der Finanzkrise. Dies ist wahr-scheinlich mitunter zurückzuführen auf eine zunehmende Vorsicht von Käufern und Kreditgebern, die sich durch die Unsicherheit über die Nachhaltigkeit des wirtschaftlichen Aufschwungs begründen lässt.

Preisfindung im Transaktionsprozess

� Mit Beginn der Finanz- und Wirt-schaftskrise in Laufe des Jahres 2008 war die chemische Industrie durch extreme Volatilität bei Mengen, Er-gebnismargen auf die Rohmaterialien (Feedstockmargen) und Verkaufs-preisen gekennzeichnet. Das bedeu-tet, dass verkaufte Mengen, die Preis-spannen bei Rohmaterialien und die Verkaufpreise stark schwankten.

Obwohl in der Folge die allgemei-ne Profitabilität deutlich geringer war, konnten doch einige Unternehmen die Beziehung zwischen Rohstoffkos-ten und Verkaufspreisen zu ihren

Gunsten verschieben. Das bedeutet, dass die meisten Unternehmen weni-ger verdienten, einige jedoch trotz hö-herer Rohstoffkosten höhere Ver-kaufspreise nahmen, oder aber güns-tig einkauften und sich so niedrige Produktpreise leisten konnten.

Mit Beginn der wirtschaftlichen Erholung waren einige Unterneh-men durch das sich ändernde Ver-hältnis von Angebot und Nachfrage in der Lage, die höheren Margen bei-zubehalten. Inwieweit dieser Effekt in die Zukunft fortgeschrieben wer-den kann, ist schwierig zu prognos-tizieren. Deshalb ist eine erhöhte Wachsamkeit innerhalb von Due-Di-ligence-Prozessen gefordert, also noch größere Sorgfalt bei Kauf und Verkauf von Unternehmen. Zudem ist es wichtig, die in die Bewertungs-modelle einzufügenden Parameter wie die künftigen Umsätze (top line) genau zu betrachten.

Ab dem vierten Quartal 2010 lie-fen Transaktionsprozesse beschleu-nigt ab. Möglicherweise liegt die Ur-sache darin, dass Unternehmen auf der Käuferseite den Due-Diligence-Prozess mit einem zusätzlichen star-ken Quartal schneller abschließen können. Zugleich spricht diese Be-obachtung aber auch für einen stei-genden Wettbewerb um die auf dem Markt befindlichen attraktiven Übernahmeziele.

Mehr Transaktionen

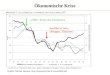

� Die Zahl an Transaktion im vier-ten Quartal 2010 stieg gegenüber dem Vorquartal um 9 % bei allen an-gekündigten Transaktionen und um 36 % bei den angekündigten Trans-aktionen mit einem Volumen über 50 Mio. US-Dollar (Abbildung 1). Dieser Anstieg liegt im Rahmen der Erwartungen.

Abb. 1. Zahl der Transaktionen. Türkis: alle angekündigten Transaktionen; grün: angekün-

digte Transaktionen mit bekanntem Transaktionsvolumen; dunkelblau: angekündigte Trans-

aktionen mit einem Volumen von über 50 Mio. US-Dollar.

-50100150200250300350

1Q09 2Q09 3Q09 4Q09 1Q10 2Q10 3Q10 4Q10

Zeit

Zahl

der

Tra

nsak

tione

n

444

Nachrichten aus der Chemie | 59 | April 2011 | www.gdch.de/nachrichten

Im Gesamtjahr 2010 stieg die Zahl der Transaktionen um 11 % im Vergleich zum Vorjahr, die der Transaktionen mit bekanntem Volu-men über 50 Mio. US-Dollar sogar um 25 %. Die allgemeine Verbes-serung der wirtschaftlichen Lage, die verbesserte Profitabilität zahlreicher Unternehmen der chemischen In-dustrie und der Trend zu Ergän-zungsakquisitionen sind die Haupt-treiber dieser Entwicklung. Das Jahr 2011 könnte diesen Trend aufneh-men.

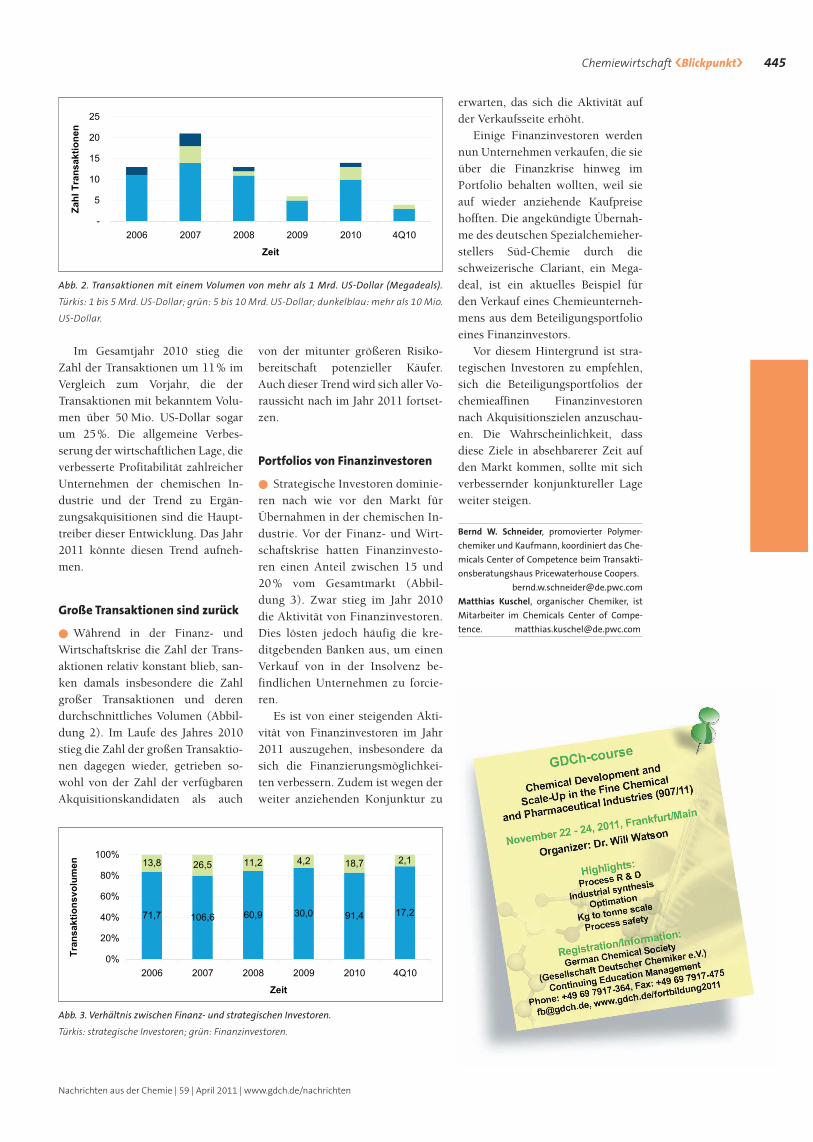

Große Transaktionen sind zurück

� Während in der Finanz- und Wirtschaftskrise die Zahl der Trans-aktionen relativ konstant blieb, san-ken damals insbesondere die Zahl großer Transaktionen und deren durchschnittliches Volumen (Abbil-dung 2). Im Laufe des Jahres 2010 stieg die Zahl der großen Transaktio-nen dagegen wieder, getrieben so-wohl von der Zahl der verfügbaren Akquisitionskandidaten als auch

von der mitunter größeren Risiko-bereitschaft potenzieller Käufer. Auch dieser Trend wird sich aller Vo-raussicht nach im Jahr 2011 fortset-zen.

Portfolios von Finanzinvestoren

� Strategische Investoren dominie-ren nach wie vor den Markt für Übernahmen in der chemischen In-dustrie. Vor der Finanz- und Wirt-schaftskrise hatten Finanzinvesto-ren einen Anteil zwischen 15 und 20 % vom Gesamtmarkt (Abbil-dung 3). Zwar stieg im Jahr 2010 die Aktivität von Finanzinvestoren. Dies lösten jedoch häufig die kre-ditgebenden Banken aus, um einen Verkauf von in der Insolvenz be-findlichen Unternehmen zu forcie-ren.

Es ist von einer steigenden Akti-vität von Finanzinvestoren im Jahr 2011 auszugehen, insbesondere da sich die Finanzierungsmöglichkei-ten verbessern. Zudem ist wegen der weiter anziehenden Konjunktur zu

erwarten, das sich die Aktivität auf der Verkaufsseite erhöht.

Einige Finanzinvestoren werden nun Unternehmen verkaufen, die sie über die Finanzkrise hinweg im Portfolio behalten wollten, weil sie auf wieder anziehende Kaufpreise hofften. Die angekündigte Übernah-me des deutschen Spezialchemieher-stellers Süd-Chemie durch die schweizerische Clariant, ein Mega-deal, ist ein aktuelles Beispiel für den Verkauf eines Chemieunterneh-mens aus dem Beteiligungsportfolio eines Finanzinvestors.

Vor diesem Hintergrund ist stra-tegischen Investoren zu empfehlen, sich die Beteiligungsportfolios der chemieaffinen Finanzinvestoren nach Akquisitionszielen anzuschau-en. Die Wahrscheinlichkeit, dass diese Ziele in absehbarerer Zeit auf den Markt kommen, sollte mit sich verbessernder konjunktureller Lage weiter steigen.

Bernd W. Schneider, promovierter Polymer-

chemiker und Kaufmann, koordiniert das Che-

micals Center of Competence beim Transakti-

onsberatungshaus Pricewaterhouse Coopers.

Matthias Kuschel, organischer Chemiker, ist

Mitarbeiter im Chemicals Center of Compe-

tence. [email protected]

Abb. 2. Transaktionen mit einem Volumen von mehr als 1 Mrd. US-Dollar (Megadeals).

Türkis: 1 bis 5 Mrd. US-Dollar; grün: 5 bis 10 Mrd. US-Dollar; dunkelblau: mehr als 10 Mio.

US-Dollar.

-

5

10

15

20

25

2006 2007 2008 2009 2010 4Q10

Zeit

Zahl

Tra

nsak

tione

n

71,7 106,6 60,9 30,0 91,4 17,2

13,8 26,5 11,2 4,2 18,7 2,1

0%

20%

40%

60%

80%

100%

2006 2007 2008 2009 2010 4Q10

Zeit

Tran

sakt

ions

volu

men

Abb. 3. Verhältnis zwischen Finanz- und strategischen Investoren.

Türkis: strategische Investoren; grün: Finanzinvestoren.

Nachrichten aus der Chemie | 59 | April 2011 | www.gdch.de/nachrichten

Chemiewirtschaft �Blickpunkt� 445