Embed Size (px)

Citation preview

Studie

zur

impliziten

Marktrisikoprämie in ausgewählten

Aktienmärkten

2008 – Juni 2014

- I -

Inhaltsverzeichnis

Vorwort

1 Ansatz 3

2 Grundlagen der Ableitung von Marktrisikoprämien 3

2.1 Definition der Marktrisikoprämie 3

2.2 Schätzung der Marktrisikoprämie 4

3 Konzeption der Studie 6

3.1 Bewertungsverfahren 6

3.2 Berechnungsmodell 7

3.3 Erhebung der Daten 10

4 Implizite Marktrisikoprämien 11

4.1 Deutschland (DAX/CDAX) 11

4.2 Frankreich (CAC 40) 12

4.3 Europa (EuroStoxx 50) 13

4.4 USA (Dow Jones Industrial Average) 14

4.5 Zusammenfassung der Ergebnisse 15

5 Würdigung der Studienergebnisse 16

Über I-ADVISE

Kontakt

Anlage I

Anlage II

1

Vorwort

Die Marktrisikoprämie ist bei jeder Unternehmensbewertung ein wesentlicher Bestandteil

des Kapitalisierungszinssatzes. Sie stellt die vom Kapitalmarkt geforderte Renditedifferenz

bei Investition in ein aus riskanten Anlagen bestehendes Marktportfolio gegenüber der

risikofreien Anlage dar. Die Marktrisikoprämie ist grundsätzlich bei sämtlichen Bewer-

tungen in einem Kapitalmarkt in gleicher Höhe anzusetzen. Durch Multiplikation mit dem

unternehmensindividuellen Betafaktor wird die Marktrisikoprämie an die spezifischen

Verhältnisse des Unternehmens angepasst.

Die Erwartung, dass eine Grundfrage der Unternehmensbewertung, wie die Höhe der

Marktrisikoprämie, abschließend geklärt sei, wird nicht erfüllt. Stattdessen wird die Höhe

der Marktrisikoprämie in der Bewertungspraxis sowie in gerichtlichen Spruchverfahren

kontrovers diskutiert. Dabei stehen meist vergangenheitsorientierte Verfahren im Vor-

dergrund, die allein genügend Diskussionsstoff bezüglich relevanter Märkte, Indizes, Refe-

renzzeiträume, Steuern, arithmetischer oder geometrischer Mittel bieten. Meist werden

für die Ableitung der Marktrisikoprämie langfristige Vergangenheitszeiträume von mehr

als fünfzig Jahren betrachtet, innerhalb derer die Renditedifferenzen zwischen risikobe-

hafteten und risikolosen Anlagen schwanken. Letzten Endes wird unterstellt, dass die

durchschnittliche historische, tatsächlich eingetretene (und vielleicht von den Marktteil-

nehmern so nicht erwartete) Renditedifferenz der Renditeforderung der gegenwärtigen

Marktteilnehmer entspricht.

Diese Studie verfolgt mit der Ermittlung impliziter Marktrisikoprämien einen anderen,

zukunftsorientierten Ansatz. Die implizite Marktrisikoprämie wird aus Kapitalmarktdaten

und zu einem bestimmten Zeitpunkt erwarteten Ergebnissen abgeleitet, so dass sie natur-

gemäß stärker schwanken kann als eine aus langfristigen historischen Daten abgeleitete

Marktrisikoprämie.

Da die implizite Marktrisikoprämie die Schwankungen der Börsenkurse in den Referenz-

märkten abbildet, die nicht auf Veränderungen der Ergebniserwartungen zurückgeführt

werden können, bringt sie ein marktnahes Element in die Bewertungen ein. Wenn die

Marktteilnehmer in einem Zeitraum Risiken überwiegend ausblenden und die Börsenkurse

vergleichsweise hoch sind, ergibt sich eine verhältnismäßig niedrige Marktrisikoprämie.

Genauso können Marktübertreibungen im Fall einer Baisse die implizite Marktrisikoprä-

mie beeinflussen.

Aufgrund der marktnahen, auch kurzfristige Veränderungen reflektierenden Ableitung

der Marktrisikoprämien ist abzuwägen, für welche Zwecke die implizite Marktrisikoprämie

geeignet ist. Eine für einen einzigen Zeitpunkt oder kurzen Zeitraum ermittelte implizite

Marktrisikoprämie dient der Ableitung eines Marktpreises nur für diesen Zeitpunkt. Ein

Durchschnitt über implizite Marktrisikoprämien eines langen Zeitraums kann bei Extra-

polation der Kapitalmarktverhältnisse der Vergangenheit in die Zukunft die bei langer

Haltedauer relevante Marktrisikoprämie wiedergeben. Der Anwender wird sich daher die

2

Frage stellen müssen, über welchen Zeitraum die implizite Marktrisikoprämie für seinen

Bewertungszweck, sei es die Ermittlung des Fair Value, Value in Use, einer angemessenen

Abfindung oder für einen Unternehmenskauf/-verkauf ermittelt werden soll.

Implizite Marktrisikoprämien können auch zur Lösung eines weiteren Bewertungsproblems

beitragen, nämlich der Ableitung von Länderrisikoprämien für Investitionen in unter-

schiedlichen Kapitalmärkten. Durch eine Vielzahl heuristischer Ansätze wird in der Praxis

versucht, Zuschläge auf die Marktrisikoprämie in Form von Länderrisikoprämien abzulei-

ten, die berücksichtigen sollen, dass Investitionen in ausländische Kapitalmärkte risikobe-

hafteter sein können als in deutsche. Diese Verfahren sind jedoch vielfältiger Kritik ausge-

setzt, insbesondere Credit Spread-Modelle, die vom Risiko von Staatsanleihen (Ausfallri-

siken und Inflationsrisiken) auf das Risiko in den jeweiligen Aktienmärkten schließen.

Durch die Verwendung von länderspezifischen impliziten Marktrisikoprämien lässt

sich dieses Problem vermeiden und der Ansatz von Länderrisikoprämien erübrigt sich –

zumindest für Kapitalmärkte, für die erforderliche Kapitalmarktinformationen, wie z.B.

Analystenschätzungen, verfügbar sind.

Mit dieser Studie leiten wir implizite Marktrisikoprämien für entwickelte Kapitalmärkte in

Europa und in den USA ab und stellen deren Entwicklung ausgehend vom Jahr 2008 bis

zum Ende des zweiten Quartals 2014 dar. Besonderen Wert haben wir darauf gelegt, dass

die Ableitung im Einklang mit dem Standard IDW S 1 des Instituts der Wirtschaftsprüfer in

Deutschland e.V. erfolgt, damit die „implizite I-ADVISE-Marktrisikoprämie“ konsistent bei

Unternehmensbewertungen nach diesem Standard verwendet werden kann.

Dr. Jochen Beumer

3. Juli 2014

3

1 Ansatz

Die implizite I-ADVISE-Marktrisikoprämie wird aus aktuellen Kapitalmarktdaten jeweils

zum Quartalsende abgeleitet, ohne dass die Betrachtung langfristig historischer Kapital-

marktdaten erforderlich wäre. Zur Ermittlung der impliziten Marktrisikoprämie werden in

der Praxis hauptsächlich Dividendendiskontierungsmodelle, aber auch Residualgewinn-

modelle oder Gewinnkapitalisierungsmodelle herangezogen.

Ausgehend von der Annahme, dass Anleger und Analysten die in der Unternehmensbe-

wertung üblichen Ertragswert- und Discounted-Cash-Flow-Modelle einsetzen, liefern diese

Modelle die implizit verwendete Marktrisikoprämie, wenn die übrigen Parameter des

Bewertungsmodells bekannt sind. Die Berechnung ist komplexer als die Ermittlung einer

einfachen historischen Renditedifferenz und beinhaltet für sämtliche Unternehmen des

Referenz-Marktsegments (jeweils für jeden einbezogenen Stichtag) ein vereinfachtes

Unternehmensbewertungsmodell, mit dessen Hilfe auf Basis der Marktkapitalisierung,

erwarteter Ergebnisse sowie der jeweiligen Basiszinssätze und Betafaktoren die Markt-

risikoprämie berechnet wird. Die Marktkapitalisierung entspricht dem Börsenkurs multi-

pliziert mit der Anzahl der Aktien, die erwarteten Ergebnisse werden aus den Ergebnis-

schätzungen der Analysten abgeleitet, der risikolose Basiszinssatz aus Zinsstrukturkurven,

die Betafaktoren werden für jedes einzelne Unternehmen und für jeden Beobachtungs-

zeitpunkt erhoben und schließlich war eine Annahme für die Wachstumsrate des nach-

haltigen Ergebnisses zu treffen.

Unsere Vorgehensweise basiert auf dem Grundgedanken, dass die Ermittlung der implizi-

ten Marktrisikoprämie auf Basis des gleichen Modells erfolgen soll, in dem sie angewen-

det werden soll. Wir haben uns daher an der üblichen Vorgehensweise bei Bewertungen

nach IDW S 1 orientiert und die in diesen Fällen verbreiteten Parameter angewandt. Ne-

ben der bei Transaktionen üblicherweise angewandten Marktrisikoprämie ohne explizite

Berücksichtigung der persönlichen Steuer der Anteilseigner haben wir die bei aktienrecht-

lichen Bewertungsanlässen nach dem Standard IDW S 1 zu verwendende Marktrisi-

koprämie nach (Abgeltung-) Steuer ermittelt.

2 Grundlagen der Ableitung von Marktrisiko-prämien

2.1 Definition der Marktrisikoprämie

Mit dem Capital Asset Pricing Model (CAPM) steht ein in Theorie und Praxis akzeptiertes

Modell zur Ableitung von Eigenkapitalkosten zur Verfügung. Die Marktrisikoprämie stellt

neben dem Betafaktor im Rahmen der Ableitung des Kapitalisierungszinssatzes auf Basis

des CAPM einen von zwei Parametern zur Berücksichtigung des systematischen Risikos

4

einer Anlageform dar. Im theoretischen Sinne ist die Marktrisikoprämie dabei die zukünf-

tig von allen Marktteilnehmern einheitlich erwartete durchschnittliche Risikoprämie. Die

Marktrisikoprämie wird aus der Differenz der Marktrendite und der Verzinsung der risiko-

freien Anlage bei Investition in das Marktportfolio abgeleitet. Das Marktportfolio selbst

umfasst unter den engen Prämissen des CAPM sämtliche risikobehaftete Anlageformen.

Das Marktportfolio stellt somit ein rein theoretisches Konstrukt dar, dessen künftig er-

wartete Rendite in der Realität nicht ermittelbar ist. Vor diesem Hintergrund ist die im

Rahmen von Unternehmensbewertungen zu berücksichtigende Marktrisikoprämie zu

schätzen.

2.2 Schätzung der Marktrisikoprämie

Zur Schätzung der Marktrisikoprämie wird in der Bewertungspraxis als Proxy (“Stellver-

treter“) für das Marktportfolio in aller Regel unter Verwendung historischer Renditen

auf einen Aktienindex zurückgegriffen. Zur Ermittlung des durchschnittlichen risikofreien

Zinssatzes werden regelmäßig historische Renditen öffentlicher Anleihen verwendet. Die

Marktrisikoprämie ergibt sich dann aus der Differenz aus der durchschnittlichen Markt-

rendite (der Aktien) und dem durchschnittlichen risikofreien Zinssatz.

In zahlreichen Studien, sowohl für Deutschland als auch für die USA und Großbritannien,

wurden Marktrisikoprämien aus historischen Daten abgeleitet.1 Persönliche Einkommen-

steuern blieben dabei in aller Regel außer Betracht, was unproblematisch ist, wenn die

Besteuerung von Dividenden, Kursgewinnen und Zinserträgen identisch ist. Dies ist jedoch

in Deutschland während der Geltung des Anrechnungsverfahrens und des Halbeinkünfte-

verfahrens nicht der Fall. Erst durch die Einführung der Abgeltungsteuer wurde die weit-

gehende Gleichbehandlung von Dividenden, Kursgewinnen und Zinserträgen hergestellt.

Das Grundmodell des CAPM stellt ein Kapitalmarktmodell dar, in dem Kapitalkosten und

Risikoprämien ohne die Berücksichtigung der Wirkungen von persönlichen Ertragsteuern

erklärt werden.2 Da Aktienrenditen und Risikoprämien in der Realität grundsätzlich durch

persönliche Ertragsteuern beeinflusst werden, wurde in dem Standard IDW S 1 i.d.F. 2000

die Berücksichtigung der Einkommensteuer gefordert und mit IDW S 1 i.d.F. 2005 das

Tax-CAPM eingeführt. Das Tax-CAPM erweitert das CAPM um die explizite Berücksichti-

gung der Wirkung persönlicher Ertragsteuern.

Marktrisikoprämien für Deutschland nach persönlichen Steuern, die für die Verwendung

im Rahmen des Tax-CAPM geeignet sind, leitete Stehle3 auf Basis von tatsächlich in der

Vergangenheit im deutschen Kapitalmarkt erzielten Renditen ab. Die sich rechnerisch er-

1 Vgl. Deutsches Aktieninstitut (Hrsg,), Aktie versus Rente, Frankfurt a.M. 2004 sowie Deutsches

Aktieninstitut (Hrsg.), Aktie versus Rente, Frankfurt a.M. 1999.

2 IDW S 1 2008, Tz 119.

3 Stehle, Richard: „Die Festlegung der Risikoprämien von Aktien im Rahmen der Schätzung des

Wertes von börsennotierten Kapitalgesellschaften“, in WPg 17/2004, S. 922 ff.

5

gebende Marktrisikoprämie verminderte er in einem zweiten Schritt um einen seiner sub-

jektiven Einschätzung und Erwartung entsprechenden, nicht unerheblichen Abschlag, den

er mit verbesserten Diversifizierungsmöglichkeiten der Anleger und einer in Zukunft zu

erwartenden geringeren Volatilität der Aktienkurse begründete. Im Ergebnis sieht er ei-

nen Schätzwert (nach persönlichen Steuern) in Höhe von 5,50 % als vertretbar an. 4

Die von Stehle vorgenommenen Anpassungen weisen auf eines von mehreren Problemen

der vergangenheitsdatengestützten Ableitung von Marktrisikoprämie hin, und zwar die

Annahme konstanter, langfristig gleichbleibender Risikopräferenzen der Kapitalmarktteil-

nehmer und unveränderter Risiken von Anlagen in Aktien und Staatsanleihen. Keine dieser

Annahmen kann als uneingeschränkt erfüllt angesehen werden. Bei Betrachtung von

Zeiträumen von nahezu fünfzig Jahren (wie bei Stehle) oder sogar deutlich längeren Zeit-

spannen, wie in den durch das Deutschen Aktieninstitut zusammengefassten Studien,

liegt es auf der Hand, dass heutige Investitionsentscheidungen von anderen Kapitalmarkt-

teilnehmern getroffen werden als zu Beginn eines solchen Betrachtungszeitraums. Die

Investoren haben heute nicht nur bessere Möglichkeiten, international zu diversifizieren,

sondern der deutsche Kapitalmarkt wird auch in deutlich höherem Maße von ausländischen

Investoren geprägt als in den fünfziger, sechziger und siebziger Jahren des vergangenen

Jahrhunderts. Eine Verringerung der Volatilität ist jedoch nach den Erfahrungen der Dot-

Com-Blase, der Finanzmarktkrise und der Staatsschuldenkrise bislang nicht zu erkennen.

Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des Instituts

der Wirtschaftsprüfer in Deutschland e.V. (IDW) hat in seiner Stellungnahme vom

10. Januar 2012 zu prüfen nahe gelegt, ob die Unsicherheit am Kapitalmarkt den Ansatz

einer Marktrisikoprämie am oberen Rand der empfohlenen Bandbreite von 5,0 bis 6,0 %

vor persönlichen Steuern bzw. 4,0 % bis 5,0 % nach persönlichen Steuern erfordere. Der

FAUB kommt in seinen Hinweisen zur Berücksichtigung der Finanzmarktkrise bei der

Ermittlung des Kapitalisierungszinssatzes in der Unternehmensbewertung vom 19. Sep-

tember 2012 zu dem Ergebnis, dass im Vergleich zu den letzten Jahren derzeit von einer

höheren Marktrisikoprämie auszugehen sei. Der FAUB hält es für sachgerecht, sich derzeit

bei der Bemessung der Marktrisikoprämie an einer Bandbreite von 5,5 % bis 7,0 % vor

persönlichen Steuern bzw. 5,0 % bis 6,0 % nach persönlichen Steuern zu orientieren.

Zur Einschätzung, ob die vom IDW bzw. FAUB empfohlene Bandbreite oder die von Stehle

abgeleitete Marktrisikoprämie sachgerecht ist, kann die Ermittlung einer impliziten

Marktrisikoprämie wertvolle Hinweise liefern.

4 Vgl. Stehle, Festlegung der Risikoprämien von Aktien, WPg 17/2004, S. 906 – 927.

6

3 Konzeption der Studie

3.1 Bewertungsverfahren

Der Unternehmenswert wird grundsätzlich unter der Annahme ausschließlich finanzieller

Ziele und unter dem Grundsatz der Unternehmensfortführung („going concern“) ermit-

telt. Dabei werden die künftig zu erwartenden finanziellen Überschüsse des Bewertungs-

objekts mit einem risikoadäquaten Kapitalisierungszinssatz diskontiert und zu einem

Barwert verdichtet.

In der Praxis werden zur Ableitung des Barwerts der künftigen finanziellen Überschüsse in

aller Regel das Ertragswertverfahren oder ein Discounted Cash Flow-Verfahren (DCF)

verwendet. Das Ertragswertverfahren stellt ein sogenanntes Netto-Verfahren dar, das

den Wert des Eigenkapitals direkt ermittelt (Equity-Ansatz). In Deutschland ist insbeson-

dere auch bei gerichtlichen Spruchverfahren das Ertragswertverfahren noch das vorherr-

schende Verfahren (siehe I-ADVISE Studie zur Bewertungspraxis bei aktienrechtlichen

Gutachten 2010 – 2013, S. 5).

Die Prognose der finanziellen Überschüsse beinhaltet umso mehr Unwägbarkeiten, je

weiter diese ausgehend vom Bewertungsstichtag in der Zukunft liegen. Sie ist damit weniger

verlässlich als die Prognose für die Jahre, die sich dem Bewertungsstichtag unmittelbar

anschließen. Vor diesem Hintergrund wird in der Regel die Prognose der künftigen finan-

ziellen Überschüsse in einen Detailplanungszeitraum (Phase I) und einen sich daran

anschließenden nachhaltigen Zeitraum (Phase II) unterteilt.

Für die Länge des Planungshorizonts existieren keine festen Vorgaben. Der Planungshori-

zont soll so lang sein, dass die erkennbaren, eingeleiteten Entwicklungen abgeschlossen

sind und das Unternehmen einen Gleichgewichtszustand erreicht hat, so dass für den

Zeitraum danach ein nachhaltiges Ergebnis angesetzt werden kann, das ggfs. mit einer

gleichbleibenden Wachstumsrate wächst. Bei der Zugrundelegung von Analystenschät-

zungen für die Schätzung der künftigen Ergebnisse kommt erschwerend hinzu, dass die

Anzahl der Schätzungen mit zeitlichem Abstand in die Zukunft sinkt und damit zusätzlich

an Belastbarkeit verliert.

Vor diesem Hintergrund haben wir unsere Analysen auf ein Berechnungsmodell mit drei

Detailplanungsjahren und einer anschließenden „ewigen Rente“ (Terminal Value) ge-

stützt.

7

3.2 Berechnungsmodell

Da das Ziel der Untersuchung ist, Kapitalkostenparameter für die Verwendung in Gutachten

nach dem Standard IDW S 1 zu ermitteln, haben wir das zur Ableitung der Marktrisi-

koprämie verwendete Rechenmodell entsprechend IDW S 1 i.d.F. 2008 aufgestellt. Dabei

legen wir ein Ertragswertmodell (nicht ein Discounted Cash Flow-Modell) zugrunde. Dies

erfolgt vor dem Hintergrund, dass für die erwarteten Ergebnisse (EBIT, EBT, Jahresüber-

schuss) Analystenprognosen verfügbar sind, nicht aber für künftige Free Cash Flows.

Das von uns verwendete Ertragswertmodell basiert auf einer Detailplanungsphase der

nächsten drei Geschäftsjahre und einer anschließenden Phase der „ewigen Rente“.

Entsprechend IDW S 1, der sowohl die Berechnung unter expliziter Berücksichtigung der

Einkommensteuer auf Ebene der Anteilseigner als auch ohne diese (mittelbar) vorsieht,

haben wir zwei Varianten berechnet: mit expliziter und mit mittelbarer Berücksichtigung

der Einkommensteuer (im Folgenden auch „nach persönlichen Steuern“ und „vor persön-

lichen Steuern“).

Das Modell zur Ableitung der Marktrisikoprämie entspricht mithin einem vereinfachten

Bewertungsmodell nach IDW S 1, jedoch mit dem Unterschied, dass nicht der Unterneh-

menswert die gesuchte Größe ist, sondern die Marktrisikoprämie. Den Unternehmens-

wert setzen wir mit dem Marktwert des Eigenkapitals (Börsenkapitalisierung) gleich, so

dass die Marktrisikoprämie die einzige unbekannte Variable darstellt. Für sämtliche

weitere Parameter, die für eine Unternehmensbewertung erforderlich sind, waren An-

nahmen zu treffen.

Die Ableitung der impliziten Marktrisikoprämie vor persönlichen Steuern beruht auf fol-

gender Bewertungsformel für den Ertragswert eines betrachteten Unternehmens:

Die einzelnen Parameter dieser Formel sind zu jedem Stichtag wie folgt ermittelt:

EW= Der Ertragswert wird im Rahmen des Bewertungsverfahrens mit der von S&P

Capital IQ angegebenen Marktkapitalisierung des jeweiligen Unternehmens

angesetzt. Die Marktkapitalisierung umfasst auch den Anteil der Minderheiten.

JÜt = Durchschnittliche Analystenschätzungen (Konsensusschätzungen) der von S&P

Capital IQ bereitgestellten Daten (Net Income) für die kommenden drei

Geschäftsjahre einschließlich erwarteter außerordentlicher Ergebnisse. Für

den Terminal Value ab dem vierten geplanten Geschäftsjahr wurde die um das

8

außerordentliche Ergebnis bereinigte Konsensusschätzung der vorangegangen

Schätzung des dritten Planjahres herangezogen und um die Wachstumsrate

erhöht. Obwohl häufig angenommen wird, dass Analystenschätzungen grund-

sätzlich optimistisch seien, stellen sie unseres Erachtens eine vertretbare

Grundlage für die Ableitung der Marktrisikoprämie dar, weil auch Planungs-

rechnungen, die in der Praxis Unternehmensbewertungen zugrunde gelegt

werden, in der Regel optimistisch sind, auch wenn sie nach IDW S 1 Erwar-

tungswerte widerspiegeln sollten.

w.Th.= Die wachstumsbedingte Thesaurierung wurde ab dem vierten Planjahr (ewige

Rente) angesetzt. Sie berücksichtigt, dass für das geplante nachhaltige Wachstum

(Netto-)Investitionen notwendig sind und nicht der gesamte Jahresüberschuss

zur Ausschüttung für die Kapitalgeber zur Verfügung steht. Die wachstums-

bedingte Thesaurierung berücksichtigt den von den Eigenkapitalgebern zu

tragenden Anteil an diesen (Netto-)Investitionen und dient dem nachhaltigen

Erhalt der bilanziellen Kapitalstruktur. Die Höhe dieser Thesaurierung wurde

rechnerisch auf Basis des zu Beginn der ewigen Rente erwarteten Eigenkapital-

bestandes (Ist-Eigenkapitalbestand zuzüglich angenommener Thesaurierungen

bis zur ewigen Rente) durch Multiplikation mit der Wachstumsrate ermittelt.

Diese Vorgehensweise deckt sich mit den empirischen Ergebnissen bei aktien-

rechtlichen Gutachten (siehe I-ADVISE Studie zur Bewertungspraxis bei aktien-

rechtlichen Gutachten 2010-2013, S. 10).

rf = Der Basiszinssatz wurde auf Basis der von der Deutschen Bundesbank zur Verfü-

gung gestellten Zinsstrukturdaten (Svensson-Methode) ermittelt. Der zugrunde

gelegte einheitliche Basiszinssatz berücksichtigt die vom Institut der Wirt-

schaftsprüfer empfohlene Vorgehensweise der Durchschnittsbildung über drei

Monate sowie die Berücksichtigung einer um die Wachstumsrate konstant

wachsende Zahlungsreihe der standardisierten Zahlungsüberschüsse. Abwei-

chend von der üblichen Vorgehensweise bei aktienrechtlichen Verfahren wurde

eine Rundung des einheitlichen Basiszinssatzes auf 0,25 %-Punkte nicht vorge-

nommen (siehe I-ADVISE Studie zur Bewertungspraxis bei aktienrechtlichen

Gutachten 2010 – 2013, S. 12).

β = Der verschuldete Betafaktor (raw/levered) wurde unternehmensindividuell unter

Berücksichtigung eines Renditeintervalls von einer Woche (Freitags-Renditen)

über einen Zeitraum von zwei Jahren auf Basis von Performancekursen der Aktie

und des jeweiligen Indizes (für Deutschland CDAX) erhoben. Diese Vorgehens-

weise berücksichtigt die Annahme, dass sich der durchschnittliche Verschul-

dungsgrad in diesem Zeitraum in der Zukunft nicht verändern wird. Die Ver-

wendung von Raw-Betafaktoren entspricht dem mehrheitlichen Ergebnis bei

aktienrechtlichen Gutachten (siehe I-ADVISE Studie zur Bewertungspraxis bei

aktienrechtlichen Gutachten 2010 - 2013, S. 18).

9

q= Die Thesaurierungsquote haben wir vereinfachend auf 50 % gesetzt, so dass

auch die Ausschüttungsquote mit 50 % bemessen wird. Dies deckt sich mit den

in Spruchverfahren durchschnittlich angesetzten nachhaltigen Ausschüttungs-

quoten (siehe I-ADVISE Studie zur Bewertungspraxis bei aktienrechtlichen

Gutachten 2010 – 2013, S. 11). Die thesaurierten Beträge haben wir im nachhal-

tigen Ergebnis als Wertbeitrag aus Thesaurierung direkt den zu kapitalisierenden

Zahlungsüberschüssen unter Berücksichtigung unterschiedlicher persönlicher

Besteuerung zugerechnet. In der ewigen Rente wurde der Wertbeitrag aus

Thesaurierung um die wachstumsbedingte Thesaurierung gekürzt. Wir haben

keine Steuereffekte auf die nominalen Wertsteigerungen, die durch die be-

rücksichtigte Wachstumsrate entstehen, angesetzt.

g= Die Wachstumsrate wurde unter Berücksichtigung der in Spruchverfahren üb-

licherweise zugrunde gelegten nachhaltigen Wachstumsrate in Höhe von ei-

nem Prozentpunkt festgelegt (siehe I-ADVISE Studie zur Bewertungspraxis bei

aktienrechtlichen Gutachten 2010 – 2013, S. 9).

MRPvSt = Die Marktrisikoprämie vor persönlichen Steuern wurde unter Verwendung eines

Tabellenkalkulationsprogrammes (Microsoft Excel) iterativ (implizit) ermittelt.

Die Ableitung der impliziten Marktrisikoprämie nach persönlichen Steuern be-

ruht auf folgender Bewertungsformel für den Ertragswert:

Die zusätzlichen Parameter gegenüber der Ableitung der Marktrisikoprämie

vor persönlichen Steuern sind zu jedem Stichtag wie folgt ermittelt worden:

sd= Der Dividendensteuersatz (gilt hier auch für Zinseinkünfte) wurde unter

Berücksichtigung der ab dem 7. Juli 2007 bekannten Steuerreform unter

Zugrundelegung des Abgeltungsteuersatzes zzgl. Solidaritätszuschlag (ohne

Kirchensteuer) in Höhe von 26,38 % bemessen.

sg= Der Veräußerungsgewinnsteuersatz wurde unter Berücksichtigung der gängi-

gen Praxis mit der Hälfte des Dividendensteuersatzes bemessen, mithin

13,19 %. Neben dem in der Wachstumsrate abgebildeten künftigen Wachstum

kann ein sogenanntes thesaurierungsbedingtes Wachstum angesetzt werden.

Dabei wird angenommen, dass auch nachhaltig ein Teil der Ergebnisse thesau-

riert und im Unternehmen wieder angelegt wird. Unter der Annahme, dass die

Rendite der thesaurierten Mittel dem Kapitalisierungszinssatz entspricht, ist

10

die Thesaurierung ohne Berücksichtigung von Steuereffekten wertneutral. Ein

werterhöhender Effekt ergibt sich dennoch, wenn der Wertbeitrag der The-

saurierung (vor Steuern) um eine geringere Einkommensteuerlast verringert

wird als die Ausschüttungen. Dies ist gerechtfertigt, wenn man annimmt, dass

die Ausschüttung oder Realisation eines Veräußerungsgewinns aus dem Ver-

kauf von Aktien deutlich später erfolgt als die Thesaurierung. In diesem Fall

entsteht die Einkommensteuer später und der Barwert der Steuerbelastung ist

geringer als bei sofortiger Ausschüttung der Ergebnisse. Dieses Vorgehenswei-

se entspricht dem mehrheitlichen Vorgehen bei aktienrechtlichen Gutachten

(siehe I-ADVISE Studie zur Bewertungspraxis bei aktienrechtlichen Gutachten

2010 - 2013, S.10).

MRPnSt= Die Marktrisikoprämie nach persönlichen Steuern wurde unter Verwendung

eines Tabellenkalkulationsprogrammes (Microsoft Excel) iterativ (implizit) er-

mittelt.

Die Ergebnisse für die einzelnen Unternehmen eines Marktindex haben wir bezogen auf

jeden herangezogenen Stichtag zu einem Durchschnittswert verdichtet (siehe Ab-

schnitt 4). Dabei haben wir auf das arithmetische Mittel (Mittelwert), den Median und

auf ein mit der Marktkapitalisierung gewichteten Mittelwert (Gewichtet) zurückgegriffen

(siehe auch Anhang II). Die im Folgenden dargestellten Werte beziehen sich jeweils auf

diese ermittelten Durchschnittswerte.

3.3 Erhebung der Daten

Für folgende Indizes haben wir die impliziten Marktrisikoprämien der im jeweiligen Index

enthaltenen Unternehmen ermittelt und anschließend zu Durchschnittswerten (arithme-

tisches Mittel, Median, marktwertgewichtetes Mittel) verdichtet:

CDAX (DAX-Unternehmen, Deutschland)

CAC40 (Frankreich)

EuroStoxx 50 (Europa)

Dow Jones Industrial Average (USA)

Die Daten wurden ab dem Jahr 2008 quartalsweise bis zum 2. Quartal 2014 erhoben.

11

4 Implizite Marktrisikoprämien

4.1 Deutschland (DAX/CDAX)

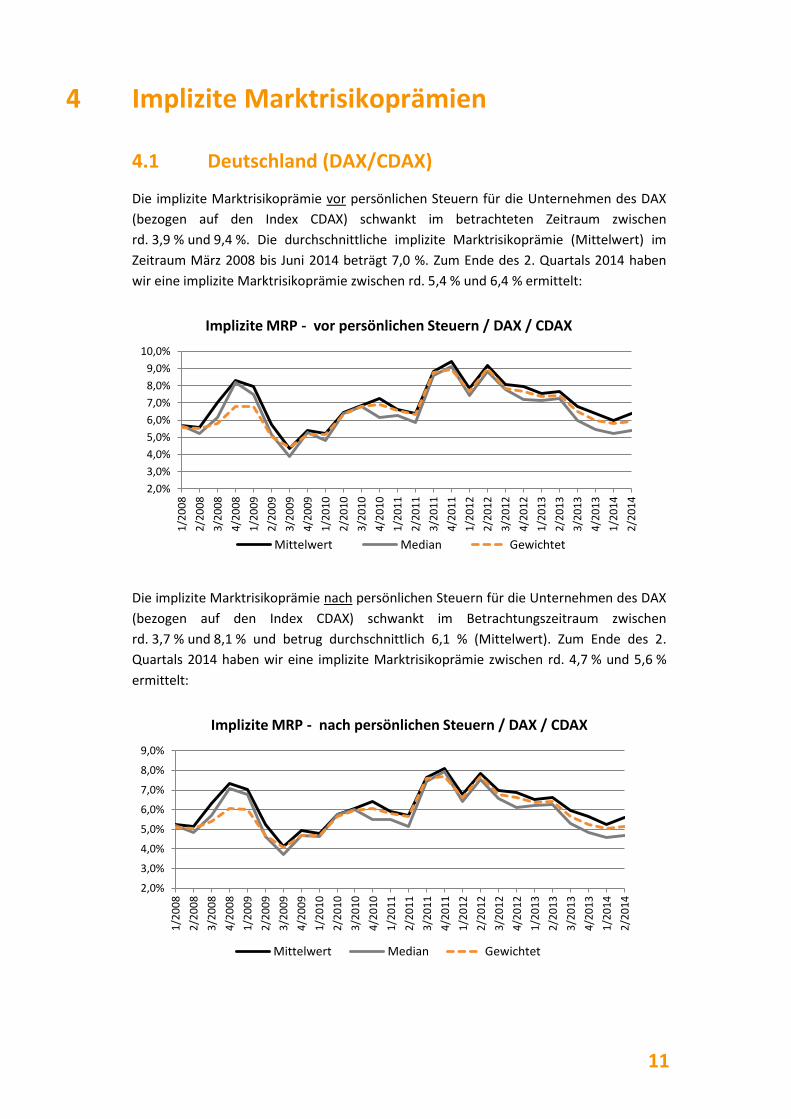

Die implizite Marktrisikoprämie vor persönlichen Steuern für die Unternehmen des DAX

(bezogen auf den Index CDAX) schwankt im betrachteten Zeitraum zwischen

rd. 3,9 % und 9,4 %. Die durchschnittliche implizite Marktrisikoprämie (Mittelwert) im

Zeitraum März 2008 bis Juni 2014 beträgt 7,0 %. Zum Ende des 2. Quartals 2014 haben

wir eine implizite Marktrisikoprämie zwischen rd. 5,4 % und 6,4 % ermittelt:

Die implizite Marktrisikoprämie nach persönlichen Steuern für die Unternehmen des DAX

(bezogen auf den Index CDAX) schwankt im Betrachtungszeitraum zwischen

rd. 3,7 % und 8,1 % und betrug durchschnittlich 6,1 % (Mittelwert). Zum Ende des 2.

Quartals 2014 haben wir eine implizite Marktrisikoprämie zwischen rd. 4,7 % und 5,6 %

ermittelt:

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4

Implizite MRP - vor persönlichen Steuern / DAX / CDAX

Mittelwert Median Gewichtet

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4

Implizite MRP - nach persönlichen Steuern / DAX / CDAX

Mittelwert Median Gewichtet

12

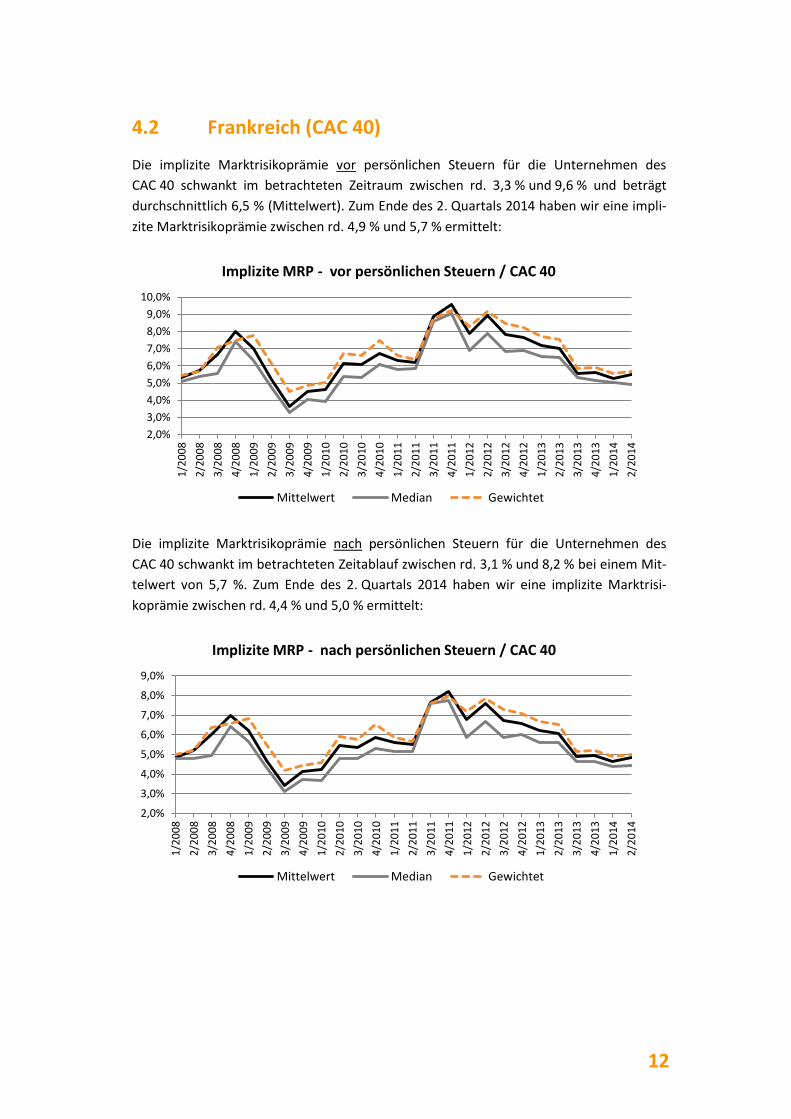

4.2 Frankreich (CAC 40)

Die implizite Marktrisikoprämie vor persönlichen Steuern für die Unternehmen des

CAC 40 schwankt im betrachteten Zeitraum zwischen rd. 3,3 % und 9,6 % und beträgt

durchschnittlich 6,5 % (Mittelwert). Zum Ende des 2. Quartals 2014 haben wir eine impli-

zite Marktrisikoprämie zwischen rd. 4,9 % und 5,7 % ermittelt:

Die implizite Marktrisikoprämie nach persönlichen Steuern für die Unternehmen des

CAC 40 schwankt im betrachteten Zeitablauf zwischen rd. 3,1 % und 8,2 % bei einem Mit-

telwert von 5,7 %. Zum Ende des 2. Quartals 2014 haben wir eine implizite Marktrisi-

koprämie zwischen rd. 4,4 % und 5,0 % ermittelt:

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4

Implizite MRP - vor persönlichen Steuern / CAC 40

Mittelwert Median Gewichtet

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4

Implizite MRP - nach persönlichen Steuern / CAC 40

Mittelwert Median Gewichtet

13

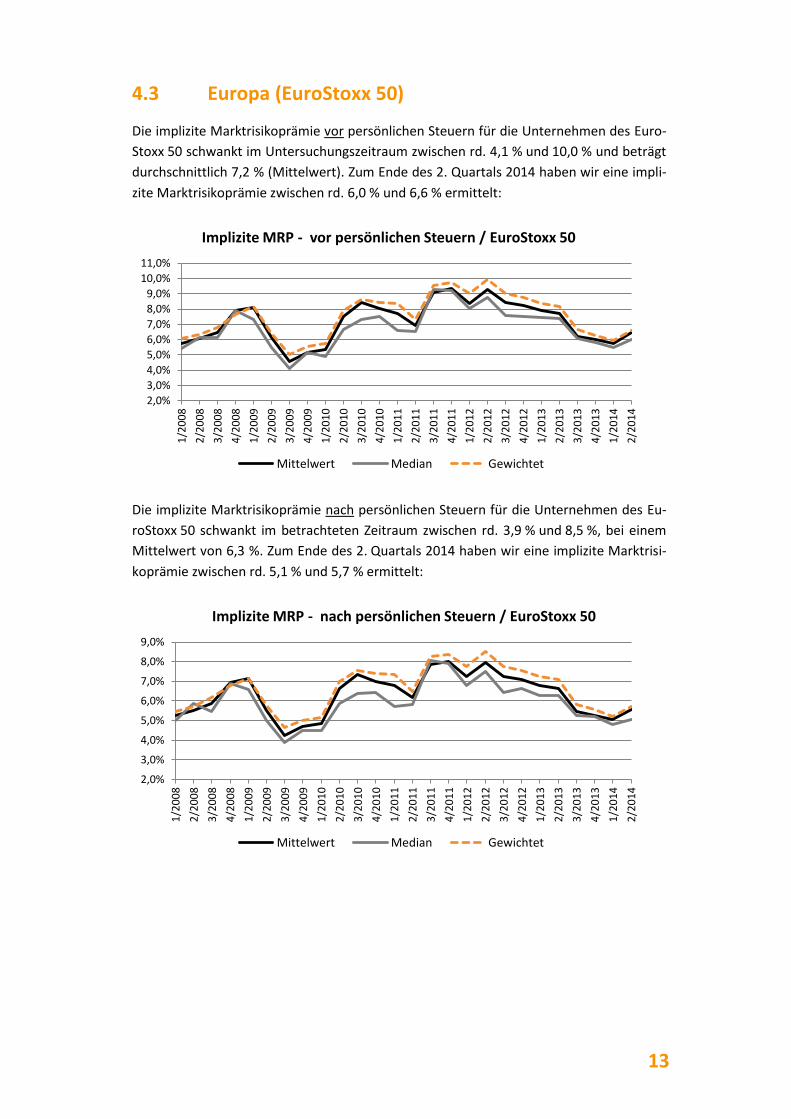

4.3 Europa (EuroStoxx 50)

Die implizite Marktrisikoprämie vor persönlichen Steuern für die Unternehmen des Euro-

Stoxx 50 schwankt im Untersuchungszeitraum zwischen rd. 4,1 % und 10,0 % und beträgt

durchschnittlich 7,2 % (Mittelwert). Zum Ende des 2. Quartals 2014 haben wir eine impli-

zite Marktrisikoprämie zwischen rd. 6,0 % und 6,6 % ermittelt:

Die implizite Marktrisikoprämie nach persönlichen Steuern für die Unternehmen des Eu-

roStoxx 50 schwankt im betrachteten Zeitraum zwischen rd. 3,9 % und 8,5 %, bei einem

Mittelwert von 6,3 %. Zum Ende des 2. Quartals 2014 haben wir eine implizite Marktrisi-

koprämie zwischen rd. 5,1 % und 5,7 % ermittelt:

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4

Implizite MRP - vor persönlichen Steuern / EuroStoxx 50

Mittelwert Median Gewichtet

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4Implizite MRP - nach persönlichen Steuern / EuroStoxx 50

Mittelwert Median Gewichtet

14

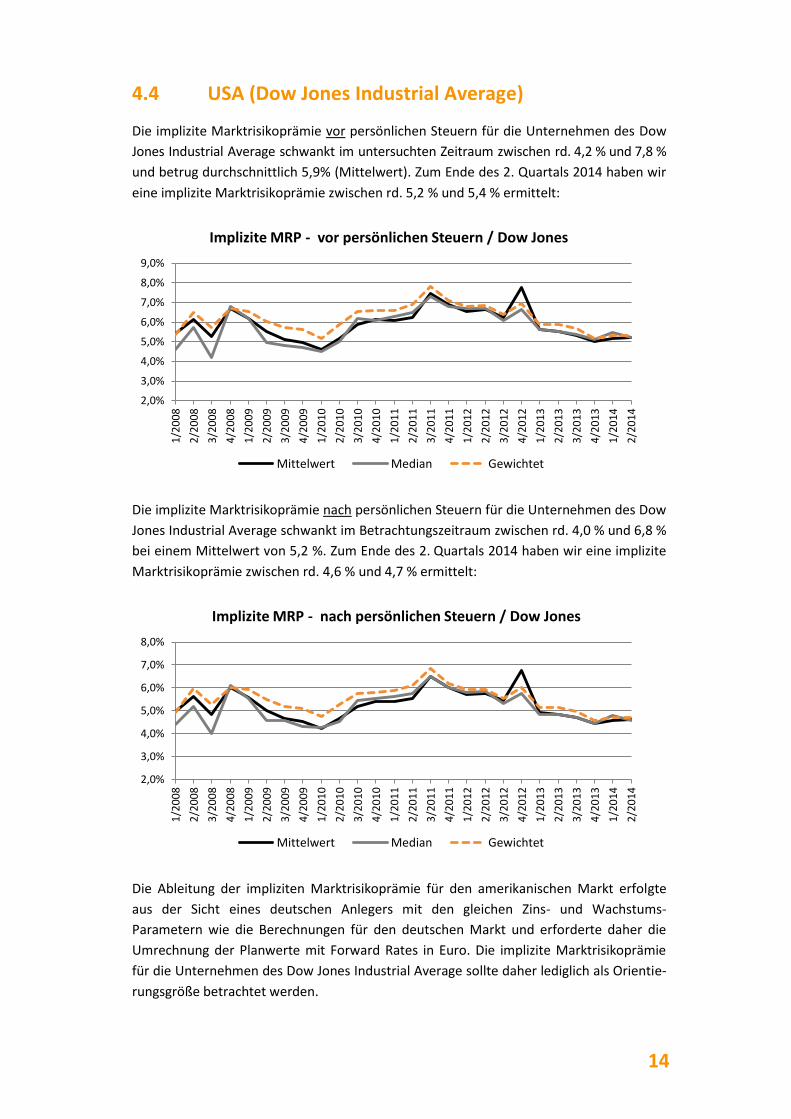

4.4 USA (Dow Jones Industrial Average)

Die implizite Marktrisikoprämie vor persönlichen Steuern für die Unternehmen des Dow

Jones Industrial Average schwankt im untersuchten Zeitraum zwischen rd. 4,2 % und 7,8 %

und betrug durchschnittlich 5,9% (Mittelwert). Zum Ende des 2. Quartals 2014 haben wir

eine implizite Marktrisikoprämie zwischen rd. 5,2 % und 5,4 % ermittelt:

Die implizite Marktrisikoprämie nach persönlichen Steuern für die Unternehmen des Dow

Jones Industrial Average schwankt im Betrachtungszeitraum zwischen rd. 4,0 % und 6,8 %

bei einem Mittelwert von 5,2 %. Zum Ende des 2. Quartals 2014 haben wir eine implizite

Marktrisikoprämie zwischen rd. 4,6 % und 4,7 % ermittelt:

Die Ableitung der impliziten Marktrisikoprämie für den amerikanischen Markt erfolgte

aus der Sicht eines deutschen Anlegers mit den gleichen Zins- und Wachstums-

Parametern wie die Berechnungen für den deutschen Markt und erforderte daher die

Umrechnung der Planwerte mit Forward Rates in Euro. Die implizite Marktrisikoprämie

für die Unternehmen des Dow Jones Industrial Average sollte daher lediglich als Orientie-

rungsgröße betrachtet werden.

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4

Implizite MRP - vor persönlichen Steuern / Dow Jones

Mittelwert Median Gewichtet

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

1/2

00

8

2/2

00

8

3/2

00

8

4/2

00

8

1/2

00

9

2/2

00

9

3/2

00

9

4/2

00

9

1/2

01

0

2/2

01

0

3/2

01

0

4/2

01

0

1/2

01

1

2/2

01

1

3/2

01

1

4/2

01

1

1/2

01

2

2/2

01

2

3/2

01

2

4/2

01

2

1/2

01

3

2/2

01

3

3/2

01

3

4/2

01

3

1/2

01

4

2/2

01

4Implizite MRP - nach persönlichen Steuern / Dow Jones

Mittelwert Median Gewichtet

15

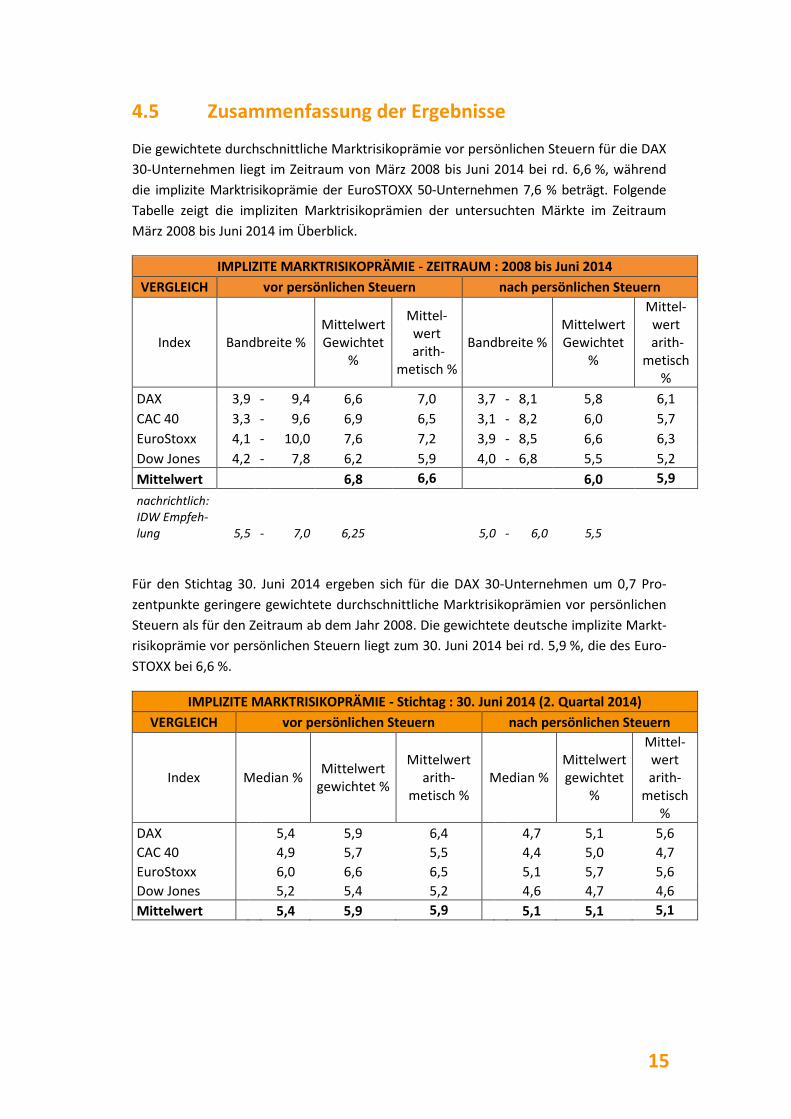

4.5 Zusammenfassung der Ergebnisse

Die gewichtete durchschnittliche Marktrisikoprämie vor persönlichen Steuern für die DAX

30-Unternehmen liegt im Zeitraum von März 2008 bis Juni 2014 bei rd. 6,6 %, während

die implizite Marktrisikoprämie der EuroSTOXX 50-Unternehmen 7,6 % beträgt. Folgende

Tabelle zeigt die impliziten Marktrisikoprämien der untersuchten Märkte im Zeitraum

März 2008 bis Juni 2014 im Überblick.

IMPLIZITE MARKTRISIKOPRÄMIE - ZEITRAUM : 2008 bis Juni 2014

VERGLEICH vor persönlichen Steuern nach persönlichen Steuern

Index Bandbreite % Mittelwert Gewichtet

%

Mittel- wert

arith- metisch %

Bandbreite % Mittelwert Gewichtet

%

Mittel- wert

arith- metisch

%

DAX 3,9 - 9,4 6,6 7,0 3,7 - 8,1 5,8 6,1

CAC 40 3,3 - 9,6 6,9 6,5 3,1 - 8,2 6,0 5,7

EuroStoxx 4,1 - 10,0 7,6 7,2 3,9 - 8,5 6,6 6,3

Dow Jones 4,2 - 7,8 6,2 5,9 4,0 - 6,8 5,5 5,2

Mittelwert 6,8 6,6 6,0 5,9

nachrichtlich: IDW Empfeh-

lung 5,5 - 7,0 6,25

5,0 - 6,0 5,5

Für den Stichtag 30. Juni 2014 ergeben sich für die DAX 30-Unternehmen um 0,7 Pro-

zentpunkte geringere gewichtete durchschnittliche Marktrisikoprämien vor persönlichen

Steuern als für den Zeitraum ab dem Jahr 2008. Die gewichtete deutsche implizite Markt-

risikoprämie vor persönlichen Steuern liegt zum 30. Juni 2014 bei rd. 5,9 %, die des Euro-

STOXX bei 6,6 %.

IMPLIZITE MARKTRISIKOPRÄMIE - Stichtag : 30. Juni 2014 (2. Quartal 2014)

VERGLEICH vor persönlichen Steuern nach persönlichen Steuern

Index Median % Mittelwert

gewichtet %

Mittelwert arith-

metisch % Median %

Mittelwert gewichtet

%

Mittel-wert arith-

metisch %

DAX 5,4 5,9 6,4

4,7 5,1 5,6

CAC 40

4,9 5,7 5,5

4,4 5,0 4,7

EuroStoxx

6,0 6,6 6,5

5,1 5,7 5,6

Dow Jones 5,2 5,4 5,2

4,6 4,7 4,6

Mittelwert 5,4 5,9 5,9 5,1 5,1 5,1

16

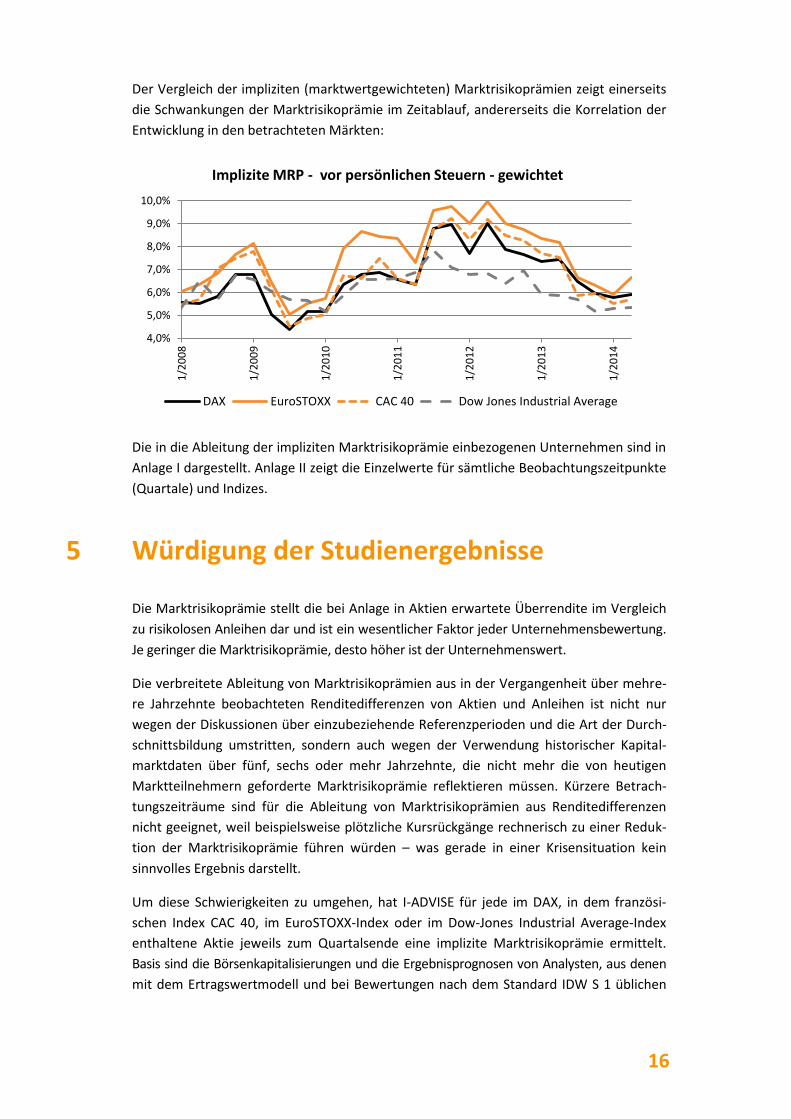

Der Vergleich der impliziten (marktwertgewichteten) Marktrisikoprämien zeigt einerseits

die Schwankungen der Marktrisikoprämie im Zeitablauf, andererseits die Korrelation der

Entwicklung in den betrachteten Märkten:

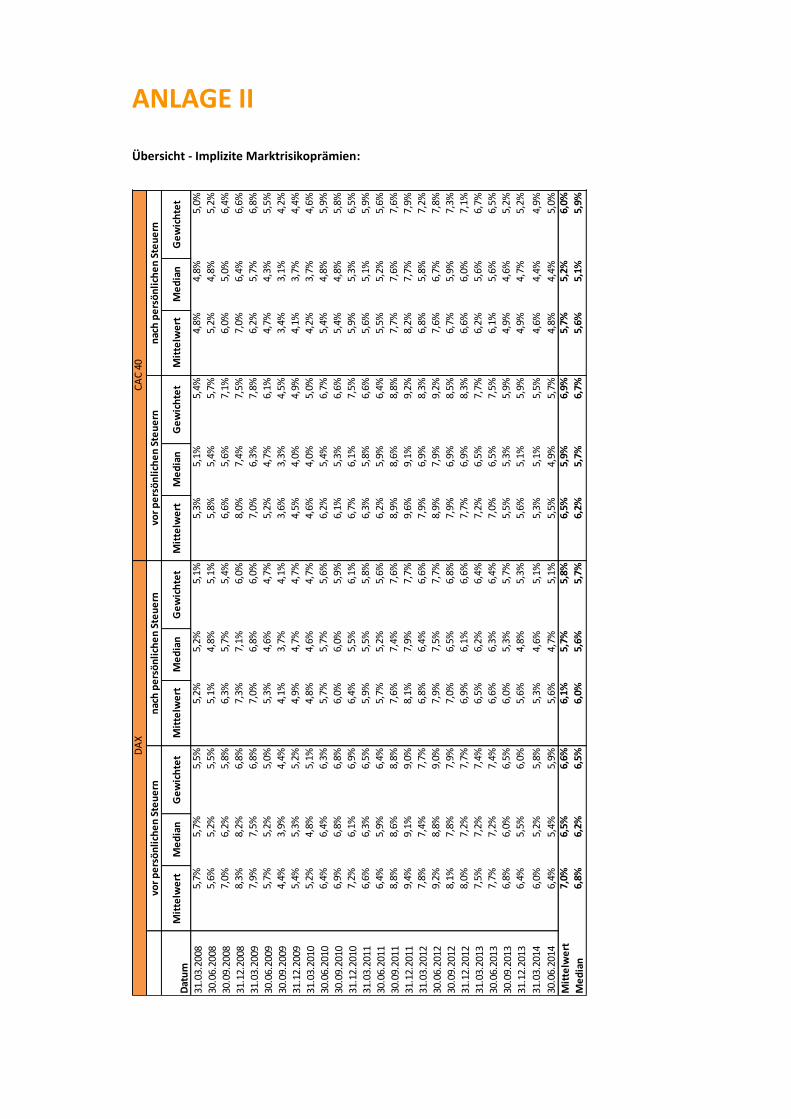

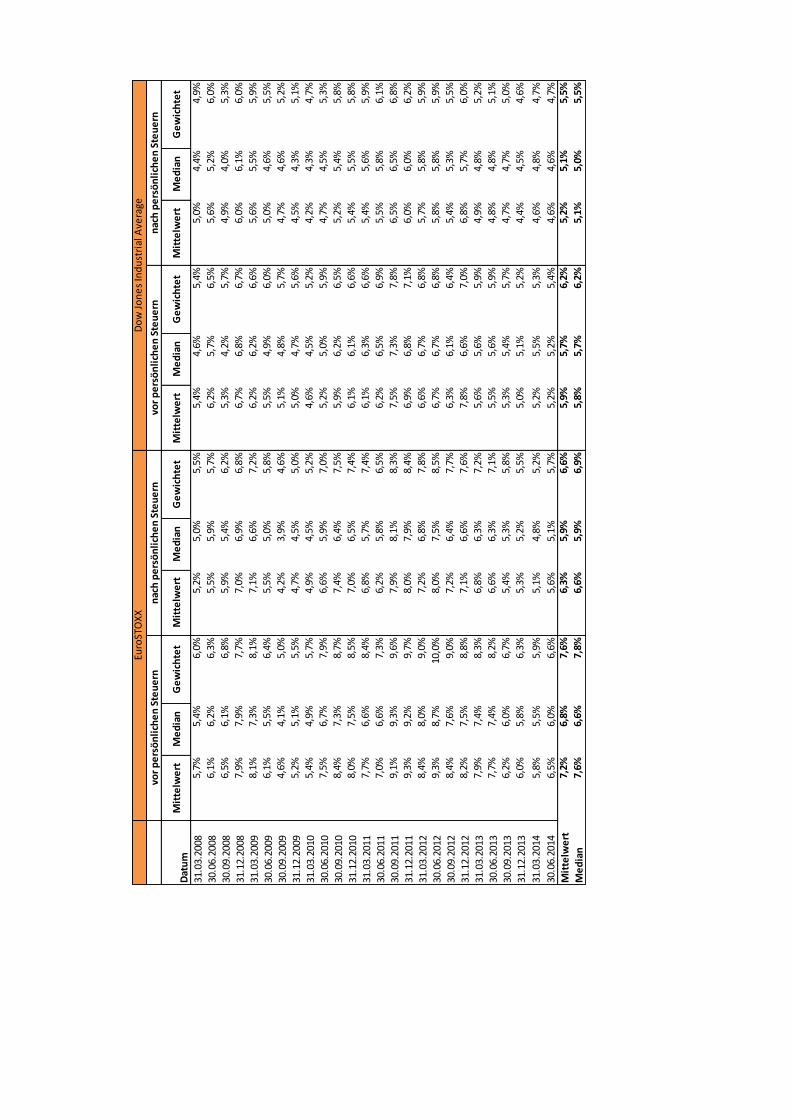

Die in die Ableitung der impliziten Marktrisikoprämie einbezogenen Unternehmen sind in

Anlage I dargestellt. Anlage II zeigt die Einzelwerte für sämtliche Beobachtungszeitpunkte

(Quartale) und Indizes.

5 Würdigung der Studienergebnisse

Die Marktrisikoprämie stellt die bei Anlage in Aktien erwartete Überrendite im Vergleich

zu risikolosen Anleihen dar und ist ein wesentlicher Faktor jeder Unternehmensbewertung.

Je geringer die Marktrisikoprämie, desto höher ist der Unternehmenswert.

Die verbreitete Ableitung von Marktrisikoprämien aus in der Vergangenheit über mehre-

re Jahrzehnte beobachteten Renditedifferenzen von Aktien und Anleihen ist nicht nur

wegen der Diskussionen über einzubeziehende Referenzperioden und die Art der Durch-

schnittsbildung umstritten, sondern auch wegen der Verwendung historischer Kapital-

marktdaten über fünf, sechs oder mehr Jahrzehnte, die nicht mehr die von heutigen

Marktteilnehmern geforderte Marktrisikoprämie reflektieren müssen. Kürzere Betrach-

tungszeiträume sind für die Ableitung von Marktrisikoprämien aus Renditedifferenzen

nicht geeignet, weil beispielsweise plötzliche Kursrückgänge rechnerisch zu einer Reduk-

tion der Marktrisikoprämie führen würden – was gerade in einer Krisensituation kein

sinnvolles Ergebnis darstellt.

Um diese Schwierigkeiten zu umgehen, hat I-ADVISE für jede im DAX, in dem französi-

schen Index CAC 40, im EuroSTOXX-Index oder im Dow-Jones Industrial Average-Index

enthaltene Aktie jeweils zum Quartalsende eine implizite Marktrisikoprämie ermittelt.

Basis sind die Börsenkapitalisierungen und die Ergebnisprognosen von Analysten, aus denen

mit dem Ertragswertmodell und bei Bewertungen nach dem Standard IDW S 1 üblichen

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

1/2

00

8

1/2

00

9

1/2

01

0

1/2

01

1

1/2

01

2

1/2

01

3

1/2

01

4

Implizite MRP - vor persönlichen Steuern - gewichtet

DAX EuroSTOXX CAC 40 Dow Jones Industrial Average

17

Parametern die implizite I-ADVISE-Marktrisikoprämie abgeleitet wird. Die implizite

Marktrisikoprämie für die Unternehmen des Dow Jones Industrial Average sollte wegen

der aus Sicht eines deutschen Anlegers vorgenommen Analyse und der Währungsum-

rechnungen lediglich als Orientierungsgröße betrachtet werden.

Im Zeitraum beginnend mit dem 31. März 2008 bis zum 30. Juni 2014 beträgt die implizite

Marktrisikoprämie der DAX-Unternehmen 6,6 % (gewichteter Mittelwert, vor persönli-

chen Steuern der Aktionäre) und fällt damit um einen Prozentpunkt niedriger aus als die

implizite Marktrisikoprämie für die 50 im EuroStoxx erfassten Unternehmen.

Die bei Anlage in DAX-Unternehmen von den Anlegern erwartete implizite Marktrisiko-

prämie sank seit Mitte des Jahres 2012 bis zum ersten Quartal 2014 nahezu kontinuierlich.

Der gewichtete Durchschnitt beträgt für die DAX-Unternehmen zum Ende des zweiten

Quartals 2014 5,9 %. Im Vergleich zu dem Durchschnitt im Zeitraum März 2008 bis Juni

2014 gingen die gewichteten durchschnittlichen Marktrisikoprämien der DAX 30-

Unternehmen zum 30. Juni 2014 um 0,7 Prozentpunkte zurück, während sie sich für die

EuroSTOXX-Unternehmen sogar um einen vollen Prozentpunkt verminderten.

Die Entwicklung der Marktrisikoprämien in den betrachteten Märkten lief weitgehend

parallel, die gewichteten impliziten I-ADVISE-Marktrisikoprämien schwankten aber im

DAX 30 zwischen 4,4 und 9,0 Prozent. Die Schwankungen der impliziten Marktrisikoprämie

waren in dem am höchsten entwickelten Kapitalmarkt, repräsentiert durch den amerika-

nischen Dow Jones-Index, am geringsten. Dort bewegte sich die implizite I-ADVISE-

Marktrisikoprämie zwischen 5,2 und 7,8 Prozent (gewichtete Mittelwerte).

Da die Marktrisikoprämie Anpassungsprozesse, wie zum Beispiel die Internationalisierung

der Kapitalmärkte, angemessen widerspiegeln sollte, sind für die Kapitalmarktteilnehmer

nicht nur die über Zeiträume von mehreren Jahrzehnten tatsächlich erzielten Marktrisiko-

prämien (Überrenditen) relevant, sondern auch implizite Marktrisikoprämien aus aktuellen

Perioden. Dennoch sollten kurzfristige Schwankungen der Marktrisikoprämie nicht über-

bewertet werden. Bei einem Unternehmenserwerb mit dem Ziel einer langfristigen

Investition muss eine im Durchschnitt über mehrere Jahre angemessene Rendite erzielt

werden. Marktrisikoprämien für nur einen Zeitpunkt sollten nicht überinterpretiert werden,

weil Verzerrungen durch verzögerte Anpassungen von Ergebnisschätzungen und Sonder-

effekte auftreten können. Für den kurzfristigen Aktienhandel dagegen können bei der

Beurteilung des Verkehrswertes zu einem bestimmten Zeitpunkt auch vorübergehende

Änderungen von Marktrisikoprämien relevant sein, selbst wenn sie auf Übertreibungen

der Börse in die eine oder andere Richtung zurückzuführen sind.

18

Über I-ADVISE

Die I-ADVISE AG ist eine unabhängige Wirtschaftsprüfungsgesellschaft, die sich auf Un-

ternehmensbewertung und Transaktionsberatung spezialisiert hat. Unsere Leistungen im

Bereich Valuation Services umfassen qualifizierte Unternehmensbewertungen aus unter-

schiedlichen Anlässen und unabhängige Prüfungen bei Abfindungen und Verschmelzun-

gen sowie Fairness Opinions und Kaufpreisallokationen.

Unabhängigkeit, Integrität und Objektivität verstehen wir als integrale Bestandteile unserer

Leistung. Unbelastet von jeglichen Interessenkonflikten gilt unser Augenmerk allein der

uns übertragenen Aufgabe.

Die I-ADVISE AG ist Teil eines internationalen Netzwerks von Beratungsunternehmen, die

bei Bedarf komplexe Unternehmenstransaktionen begleiten können.

Kontakt

DOMINIK LEHMANN Steuerberater, CVA, Manager I-ADVISE AG I-ADVISE AG Wirtschaftsprüfungsgesellschaft Franz-Rennefeld-Weg 5 D-40472 Düsseldorf Telefon: +49 (211) 5 180 28 14 E-Mail: [email protected] www.i-advise.de

DR. JOCHEN BEUMER Wirtschaftsprüfer, Partner I-ADVISE AG I-ADVISE AG Wirtschaftsprüfungsgesellschaft Franz-Rennefeld-Weg 5 D-40472 Düsseldorf Telefon: +49 (211) 5 180 28 16 E-Mail: [email protected] www.i-advise.de

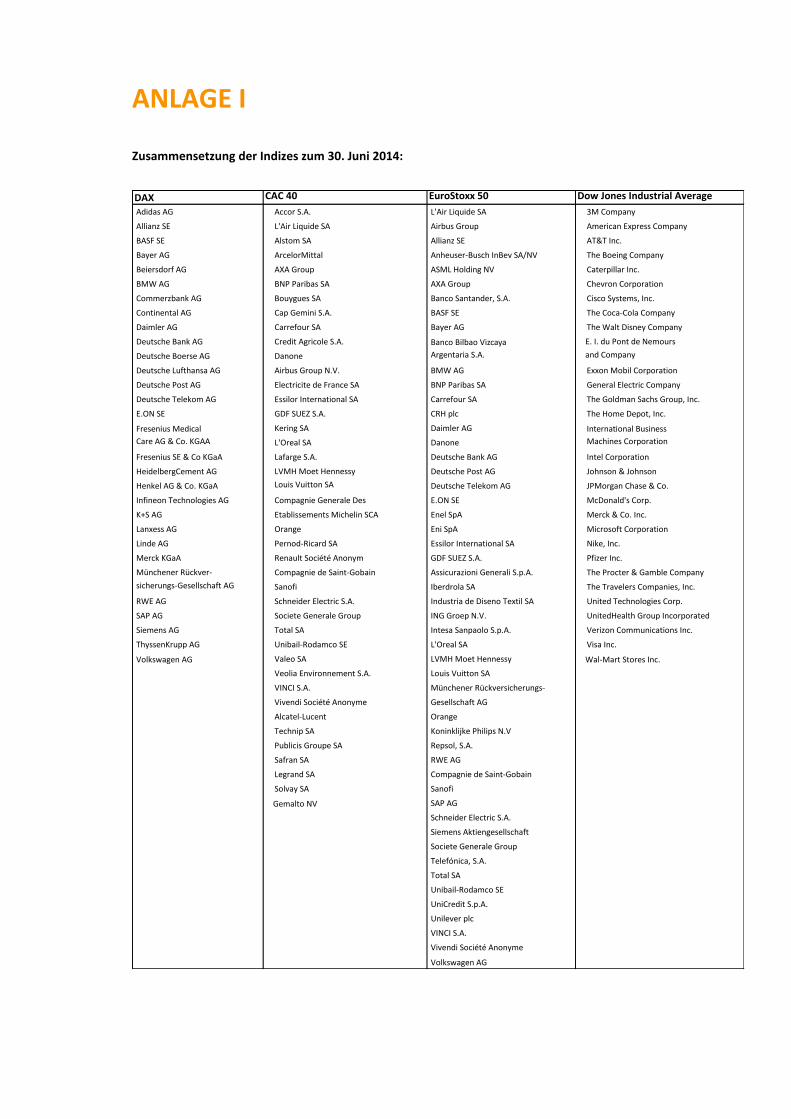

ANLAGE I

Zusammensetzung der Indizes zum 30. Juni 2014:

DAX CAC 40 EuroStoxx 50 Dow Jones Industrial Average

Adidas AG Accor S.A. L'Air Liquide SA 3M Company

Allianz SE L'Air Liquide SA Airbus Group American Express Company

BASF SE Alstom SA Allianz SE AT&T Inc.

Bayer AG ArcelorMittal Anheuser-Busch InBev SA/NV The Boeing Company

Beiersdorf AG AXA Group ASML Holding NV Caterpillar Inc.

BMW AG BNP Paribas SA AXA Group Chevron Corporation

Commerzbank AG Bouygues SA Banco Santander, S.A. Cisco Systems, Inc.

Continental AG Cap Gemini S.A. BASF SE The Coca-Cola Company

Daimler AG Carrefour SA Bayer AG The Walt Disney Company

Deutsche Bank AG Credit Agricole S.A. Banco Bilbao Vizcaya E. I. du Pont de Nemours

Deutsche Boerse AG Danone Argentaria S.A. and Company

Deutsche Lufthansa AG Airbus Group N.V. BMW AG Exxon Mobil Corporation

Deutsche Post AG Electricite de France SA BNP Paribas SA General Electric Company

Deutsche Telekom AG Essilor International SA Carrefour SA The Goldman Sachs Group, Inc.

E.ON SE GDF SUEZ S.A. CRH plc The Home Depot, Inc.

Fresenius Medical Kering SA Daimler AG International Business

Care AG & Co. KGAA L'Oreal SA Danone Machines Corporation

Fresenius SE & Co KGaA Lafarge S.A. Deutsche Bank AG Intel Corporation

HeidelbergCement AG LVMH Moet Hennessy Deutsche Post AG Johnson & Johnson

Henkel AG & Co. KGaA Louis Vuitton SA Deutsche Telekom AG JPMorgan Chase & Co.

Infineon Technologies AG Compagnie Generale Des E.ON SE McDonald's Corp.

K+S AG Etablissements Michelin SCA Enel SpA Merck & Co. Inc.

Lanxess AG Orange Eni SpA Microsoft Corporation

Linde AG Pernod-Ricard SA Essilor International SA Nike, Inc.

Merck KGaA Renault Société Anonym GDF SUEZ S.A. Pfizer Inc.

Münchener Rückver- Compagnie de Saint-Gobain Assicurazioni Generali S.p.A. The Procter & Gamble Company

sicherungs-Gesellschaft AG Sanofi Iberdrola SA The Travelers Companies, Inc.

RWE AG Schneider Electric S.A. Industria de Diseno Textil SA United Technologies Corp.

SAP AG Societe Generale Group ING Groep N.V. UnitedHealth Group Incorporated

Siemens AG Total SA Intesa Sanpaolo S.p.A. Verizon Communications Inc.

ThyssenKrupp AG Unibail-Rodamco SE L'Oreal SA Visa Inc.

Volkswagen AG Valeo SA LVMH Moet Hennessy Wal-Mart Stores Inc.

Veolia Environnement S.A. Louis Vuitton SA

VINCI S.A. Münchener Rückversicherungs-

Vivendi Société Anonyme Gesellschaft AG

Alcatel-Lucent Orange

Technip SA Koninklijke Philips N.V

Publicis Groupe SA Repsol, S.A.

Safran SA RWE AG

Legrand SA Compagnie de Saint-Gobain

Solvay SA Sanofi

Gemalto NV SAP AG

Schneider Electric S.A.

Siemens Aktiengesellschaft

Societe Generale Group

Telefónica, S.A.

Total SA

Unibail-Rodamco SE

UniCredit S.p.A.

Unilever plc

VINCI S.A.

Vivendi Société Anonyme

Volkswagen AG

ANLAGE II

Übersicht - Implizite Marktrisikoprämien:

DA

XC

AC

40

Euro

STO

XX

vor

pe

rsö

nli

che

n S

teu

ern

nac

h p

ers

ön

lich

en

Ste

ue

rnvo

r p

ers

ön

lich

en

Ste

ue

rnn

ach

pe

rsö

nli

che

n S

teu

ern

vor

pe

rsö

nli

che

n S

teu

ern

Dat

um

Mit

telw

ert

Me

dia

nG

ew

ich

tet

Mit

telw

ert

Me

dia

nG

ew

ich

tet

Mit

telw

ert

Me

dia

nG

ew

ich

tet

Mit

telw

ert

Me

dia

nG

ew

ich

tet

31.0

3.20

085,

7%5,

7%5,

5%5,

2%5,

2%5,

1%5,

3%5,

1%5,

4%4,

8%4,

8%5,

0%

30.0

6.20

085,

6%5,

2%5,

5%5,

1%4,

8%5,

1%5,

8%5,

4%5,

7%5,

2%4,

8%5,

2%

30.0

9.20

087,

0%6,

2%5,

8%6,

3%5,

7%5,

4%6,

6%5,

6%7,

1%6,

0%5,

0%6,

4%

31.1

2.20

088,

3%8,

2%6,

8%7,

3%7,

1%6,

0%8,

0%7,

4%7,

5%7,

0%6,

4%6,

6%

31.0

3.20

097,

9%7,

5%6,

8%7,

0%6,

8%6,

0%7,

0%6,

3%7,

8%6,

2%5,

7%6,

8%

30.0

6.20

095,

7%5,

2%5,

0%5,

3%4,

6%4,

7%5,

2%4,

7%6,

1%4,

7%4,

3%5,

5%

30.0

9.20

094,

4%3,

9%4,

4%4,

1%3,

7%4,

1%3,

6%3,

3%4,

5%3,

4%3,

1%4,

2%

31.1

2.20

095,

4%5,

3%5,

2%4,

9%4,

7%4,

7%4,

5%4,

0%4,

9%4,

1%3,

7%4,

4%

31.0

3.20

105,

2%4,

8%5,

1%4,

8%4,

6%4,

7%4,

6%4,

0%5,

0%4,

2%3,

7%4,

6%

30.0

6.20

106,

4%6,

4%6,

3%5,

7%5,

7%5,

6%6,

2%5,

4%6,

7%5,

4%4,

8%5,

9%

30.0

9.20

106,

9%6,

8%6,

8%6,

0%6,

0%5,

9%6,

1%5,

3%6,

6%5,

4%4,

8%5,

8%

31.1

2.20

107,

2%6,

1%6,

9%6,

4%5,

5%6,

1%6,

7%6,

1%7,

5%5,

9%5,

3%6,

5%

31.0

3.20

116,

6%6,

3%6,

5%5,

9%5,

5%5,

8%6,

3%5,

8%6,

6%5,

6%5,

1%5,

9%

30.0

6.20

116,

4%5,

9%6,

4%5,

7%5,

2%5,

6%6,

2%5,

9%6,

4%5,

5%5,

2%5,

6%

30.0

9.20

118,

8%8,

6%8,

8%7,

6%7,

4%7,

6%8,

9%8,

6%8,

8%7,

7%7,

6%7,

6%

31.1

2.20

119,

4%9,

1%9,

0%8,

1%7,

9%7,

7%9,

6%9,

1%9,

2%8,

2%7,

7%7,

9%

31.0

3.20

127,

8%7,

4%7,

7%6,

8%6,

4%6,

6%7,

9%6,

9%8,

3%6,

8%5,

8%7,

2%

30.0

6.20

129,

2%8,

8%9,

0%7,

9%7,

5%7,

7%8,

9%7,

9%9,

2%7,

6%6,

7%7,

8%

30.0

9.20

128,

1%7,

8%7,

9%7,

0%6,

5%6,

8%7,

9%6,

9%8,

5%6,

7%5,

9%7,

3%

31.1

2.20

128,

0%7,

2%7,

7%6,

9%6,

1%6,

6%7,

7%6,

9%8,

3%6,

6%6,

0%7,

1%

31.0

3.20

137,

5%7,

2%7,

4%6,

5%6,

2%6,

4%7,

2%6,

5%7,

7%6,

2%5,

6%6,

7%

30.0

6.20

137,

7%7,

2%7,

4%6,

6%6,

3%6,

4%7,

0%6,

5%7,

5%6,

1%5,

6%6,

5%

30.0

9.20

136,

8%6,

0%6,

5%6,

0%5,

3%5,

7%5,

5%5,

3%5,

9%4,

9%4,

6%5,

2%

31.1

2.20

136,

4%5,

5%6,

0%5,

6%4,

8%5,

3%5,

6%5,

1%5,

9%4,

9%4,

7%5,

2%

31.0

3.20

146,

0%5,

2%5,

8%5,

3%4,

6%5,

1%5,

3%5,

1%5,

5%4,

6%4,

4%4,

9%

30.0

6.20

146,

4%5,

4%5,

9%5,

6%4,

7%5,

1%5,

5%4,

9%5,

7%4,

8%4,

4%5,

0%

Mit

telw

ert

7,0%

6,5%

6,6%

6,1%

5,7%

5,8%

6,5%

5,9%

6,9%

5,7%

5,2%

6,0%

Me

dia

n6,

8%6,

2%6,

5%6,

0%5,

6%5,

7%6,

2%5,

7%6,

7%5,

6%5,

1%5,

9%

Euro

STO

XX

Do

w J

on

es

Ind

ust

rial

Ave

rage

vor

pe

rsö

nli

che

n S

teu

ern

nac

h p

ers

ön

lich

en

Ste

ue

rnvo

r p

ers

ön

lich

en

Ste

ue

rnn

ach

pe

rsö

nli

che

n S

teu

ern

Dat

um

Mit

telw

ert

Me

dia

nG

ew

ich

tet

Mit

telw

ert

Me

dia

nG

ew

ich

tet

Mit

telw

ert

Me

dia

nG

ew

ich

tet

Mit

telw

ert

Me

dia

nG

ew

ich

tet

31.0

3.20

085,

7%5,

4%6,

0%5,

2%5,

0%5,

5%5,

4%4,

6%5,

4%5,

0%4,

4%4,

9%

30.0

6.20

086,

1%6,

2%6,

3%5,

5%5,

9%5,

7%6,

2%5,

7%6,

5%5,

6%5,

2%6,

0%

30.0

9.20

086,

5%6,

1%6,

8%5,

9%5,

4%6,

2%5,

3%4,

2%5,

7%4,

9%4,

0%5,

3%

31.1

2.20

087,

9%7,

9%7,

7%7,

0%6,

9%6,

8%6,

7%6,

8%6,

7%6,

0%6,

1%6,

0%

31.0

3.20

098,

1%7,

3%8,

1%7,

1%6,

6%7,

2%6,

2%6,

2%6,

6%5,

6%5,

5%5,

9%

30.0

6.20

096,

1%5,

5%6,

4%5,

5%5,

0%5,

8%5,

5%4,

9%6,

0%5,

0%4,

6%5,

5%

30.0

9.20

094,

6%4,

1%5,

0%4,

2%3,

9%4,

6%5,

1%4,

8%5,

7%4,

7%4,

6%5,

2%

31.1

2.20

095,

2%5,

1%5,

5%4,

7%4,

5%5,

0%5,

0%4,

7%5,

6%4,

5%4,

3%5,

1%

31.0

3.20

105,

4%4,

9%5,

7%4,

9%4,

5%5,

2%4,

6%4,

5%5,

2%4,

2%4,

3%4,

7%

30.0

6.20

107,

5%6,

7%7,

9%6,

6%5,

9%7,

0%5,

2%5,

0%5,

9%4,

7%4,

5%5,

3%

30.0

9.20

108,

4%7,

3%8,

7%7,

4%6,

4%7,

5%5,

9%6,

2%6,

5%5,

2%5,

4%5,

8%

31.1

2.20

108,

0%7,

5%8,

5%7,

0%6,

5%7,

4%6,

1%6,

1%6,

6%5,

4%5,

5%5,

8%

31.0

3.20

117,

7%6,

6%8,

4%6,

8%5,

7%7,

4%6,

1%6,

3%6,

6%5,

4%5,

6%5,

9%

30.0

6.20

117,

0%6,

6%7,

3%6,

2%5,

8%6,

5%6,

2%6,

5%6,

9%5,

5%5,

8%6,

1%

30.0

9.20

119,

1%9,

3%9,

6%7,

9%8,

1%8,

3%7,

5%7,

3%7,

8%6,

5%6,

5%6,

8%

31.1

2.20

119,

3%9,

2%9,

7%8,

0%7,

9%8,

4%6,

9%6,

8%7,

1%6,

0%6,

0%6,

2%

31.0

3.20

128,

4%8,

0%9,

0%7,

2%6,

8%7,

8%6,

6%6,

7%6,

8%5,

7%5,

8%5,

9%

30.0

6.20

129,

3%8,

7%10

,0%

8,0%

7,5%

8,5%

6,7%

6,7%

6,8%

5,8%

5,8%

5,9%

30.0

9.20

128,

4%7,

6%9,

0%7,

2%6,

4%7,

7%6,

3%6,

1%6,

4%5,

4%5,

3%5,

5%

31.1

2.20

128,

2%7,

5%8,

8%7,

1%6,

6%7,

6%7,

8%6,

6%7,

0%6,

8%5,

7%6,

0%

31.0

3.20

137,

9%7,

4%8,

3%6,

8%6,

3%7,

2%5,

6%5,

6%5,

9%4,

9%4,

8%5,

2%

30.0

6.20

137,

7%7,

4%8,

2%6,

6%6,

3%7,

1%5,

5%5,

6%5,

9%4,

8%4,

8%5,

1%

30.0

9.20

136,

2%6,

0%6,

7%5,

4%5,

3%5,

8%5,

3%5,

4%5,

7%4,

7%4,

7%5,

0%

31.1

2.20

136,

0%5,

8%6,

3%5,

3%5,

2%5,

5%5,

0%5,

1%5,

2%4,

4%4,

5%4,

6%

31.0

3.20

145,

8%5,

5%5,

9%5,

1%4,

8%5,

2%5,

2%5,

5%5,

3%4,

6%4,

8%4,

7%

30.0

6.20

146,

5%6,

0%6,

6%5,

6%5,

1%5,

7%5,

2%5,

2%5,

4%4,

6%4,

6%4,

7%

Mit

telw

ert

7,2%

6,8%

7,6%

6,3%

5,9%

6,6%

5,9%

5,7%

6,2%

5,2%

5,1%

5,5%

Me

dia

n7,

6%6,

6%7,

8%6,

6%5,

9%6,

9%5,

8%5,

7%6,

2%5,

1%5,

0%5,

5%

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen

Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Information zu liefern, können wir keine Haftung für die

Richtigkeit der Informationen übernehmen. Niemand sollte aufgrund dieser Informationen ohne geeigneten fachlichen Rat und

ohne gründliche Analyse der betreffenden Situation handeln.

© I-ADVISE AG Wirtschaftsprüfungsgesellschaft