Embed Size (px)

Citation preview

Tax Excellence on Tour Steuerforum Thun 2013 Begrüssung / Einleitung

Lukas Scheidegger, Partner, Steuer- und Rechtsberatung

www.pwc.ch/steuerforum

PwC

Steuer- und Rechtsberatung: Unsere Dienstleistungen

Corporate Tax Privatkunden / Expatriates

Mehrwertsteuer / Zollberatung

Buchführung und Saläradministration

• Internat. Steuerstrukturen

• Transfer Pricing • Steuereffiziente

Geschäftsmodelle • Steuerberatung bei

Transaktionen (M&A) • Tax Accounting &

Reporting • Steuererklärungen,

-veranlagungen, -rechnungen

• Steuer- und Rechtsberatung

• Finanzplanung und Vorsorgeberatung

• Entsendungen aus dem In- und Ausland

• Spesenreglemente • Mitarbeiter-

beteiligungspläne

• MWST Lösungen und Prozesse

• Zoll und Abgaben • Internat. MWST • VAT Compliance • MWST Review

• Finanz- und Rechnungswesen

• Lohnadministration • Mitarbeitende auf

Zeit • WebAccounting • Business Structure

Integration / Abacus

November 2013 Steuerforum 2013

Folie 2

PwC

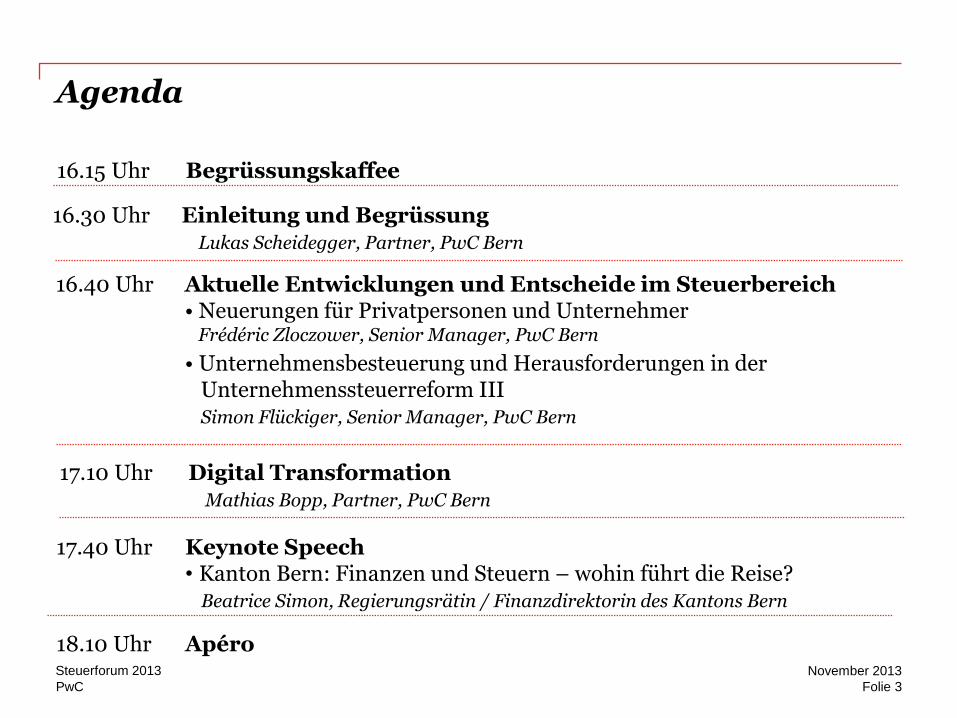

Agenda

16.15 Uhr Begrüssungskaffee

16.30 Uhr Einleitung und Begrüssung Lukas Scheidegger, Partner, PwC Bern

16.40 Uhr Aktuelle Entwicklungen und Entscheide im Steuerbereich • Neuerungen für Privatpersonen und Unternehmer Frédéric Zloczower, Senior Manager, PwC Bern

• Unternehmensbesteuerung und Herausforderungen in der Unternehmenssteuerreform III Simon Flückiger, Senior Manager, PwC Bern

17.10 Uhr Digital Transformation Mathias Bopp, Partner, PwC Bern

17.40 Uhr Keynote Speech • Kanton Bern: Finanzen und Steuern – wohin führt die Reise? Beatrice Simon, Regierungsrätin / Finanzdirektorin des Kantons Bern

18.10 Uhr Apéro

Folie 3

November 2013 Steuerforum 2013

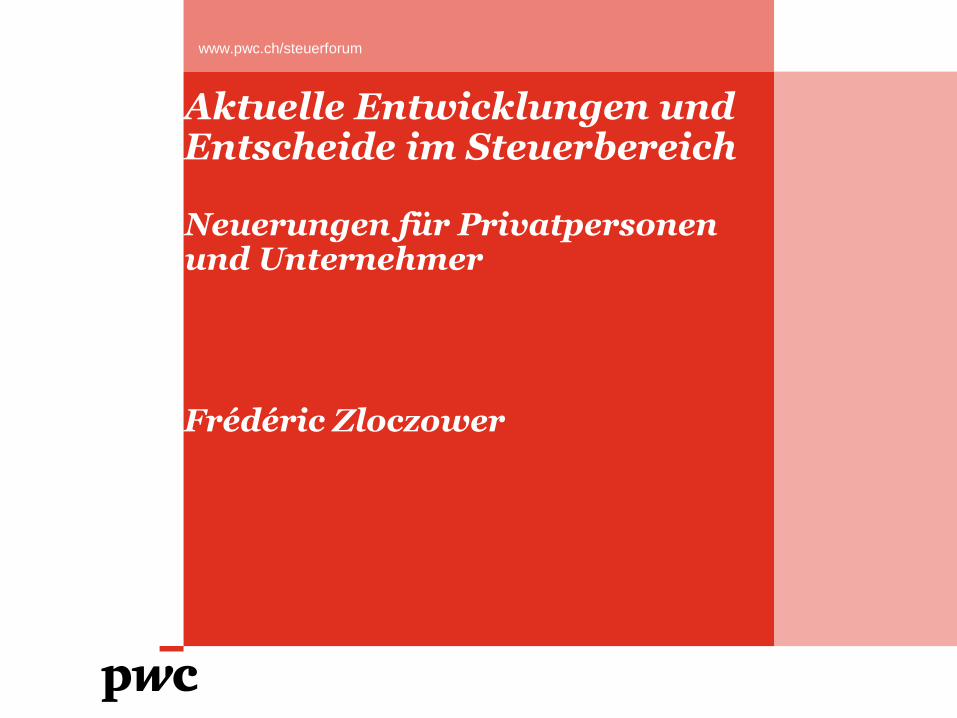

Neuerungen für Privatpersonen und Unternehmer

www.pwc.ch/steuerforum

Aktuelle Entwicklungen und Entscheide im Steuerbereich

Frédéric Zloczower

PwC

Agenda

Entwicklungen in der Praxis

Entwicklungen in der Gesetzgebung

Folie 5

November 2013 Steuerforum 2013

PwC

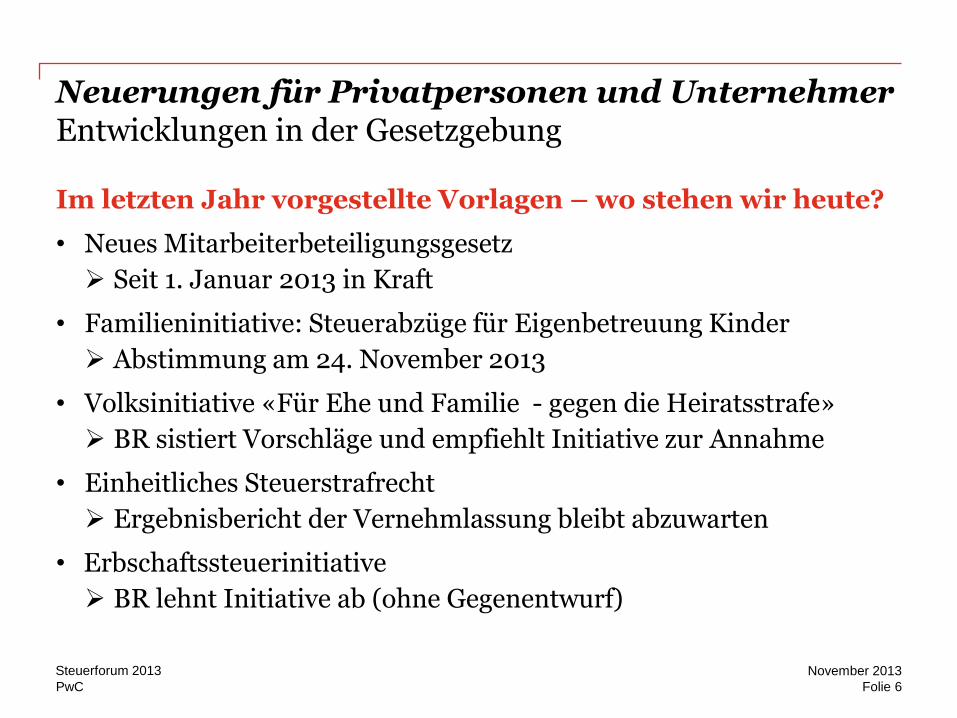

Neuerungen für Privatpersonen und Unternehmer Entwicklungen in der Gesetzgebung

Im letzten Jahr vorgestellte Vorlagen – wo stehen wir heute?

• Neues Mitarbeiterbeteiligungsgesetz

Seit 1. Januar 2013 in Kraft

• Familieninitiative: Steuerabzüge für Eigenbetreuung Kinder

Abstimmung am 24. November 2013

• Volksinitiative «Für Ehe und Familie - gegen die Heiratsstrafe»

BR sistiert Vorschläge und empfiehlt Initiative zur Annahme

• Einheitliches Steuerstrafrecht

Ergebnisbericht der Vernehmlassung bleibt abzuwarten

• Erbschaftssteuerinitiative

BR lehnt Initiative ab (ohne Gegenentwurf)

Folie 6

November 2013 Steuerforum 2013

PwC

Agenda

Entwicklungen in der Gesetzgebung

Entwicklungen in der Praxis

Folie 7

November 2013 Steuerforum 2013

PwC

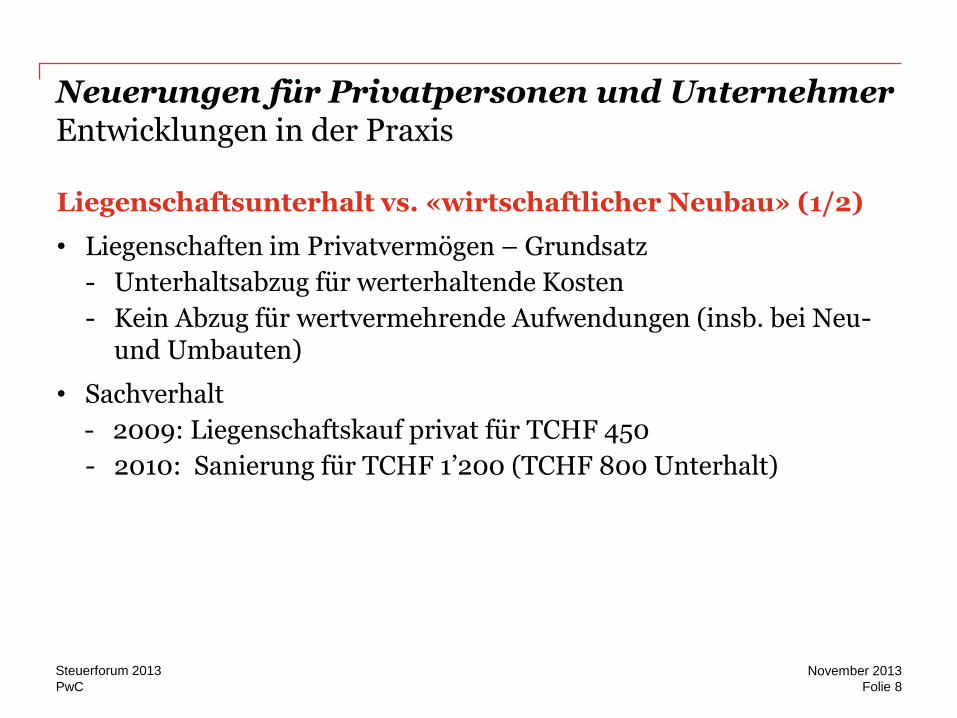

Neuerungen für Privatpersonen und Unternehmer Entwicklungen in der Praxis

Liegenschaftsunterhalt vs. «wirtschaftlicher Neubau» (1/2)

• Liegenschaften im Privatvermögen – Grundsatz

- Unterhaltsabzug für werterhaltende Kosten

- Kein Abzug für wertvermehrende Aufwendungen (insb. bei Neu- und Umbauten)

• Sachverhalt

- 2009: Liegenschaftskauf privat für TCHF 450

- 2010: Sanierung für TCHF 1’200 (TCHF 800 Unterhalt)

Folie 8

November 2013 Steuerforum 2013

PwC

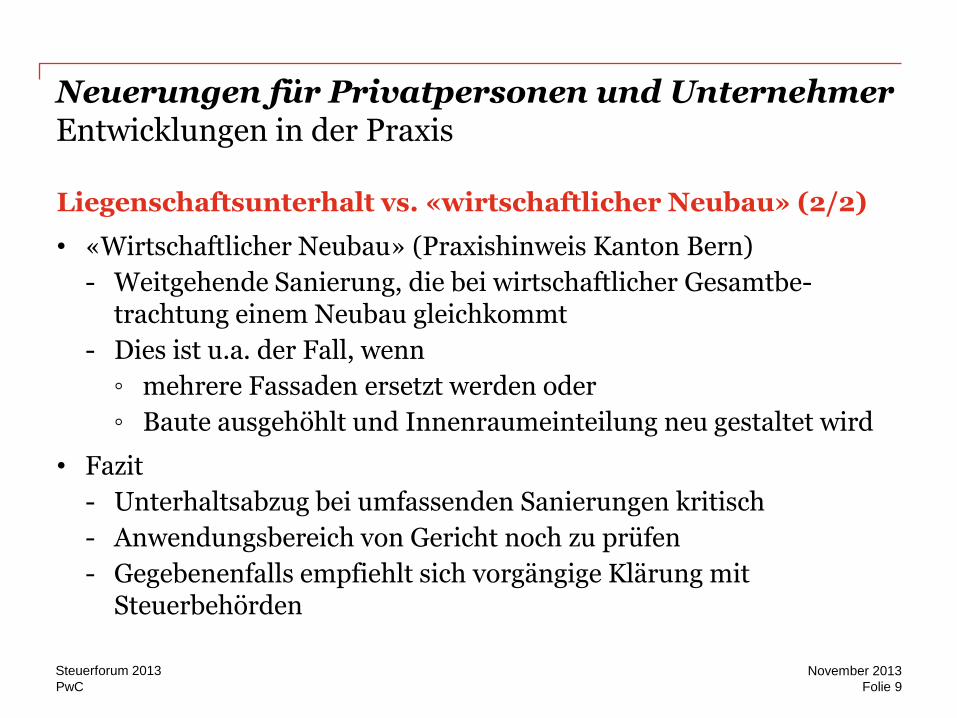

Neuerungen für Privatpersonen und Unternehmer Entwicklungen in der Praxis

Liegenschaftsunterhalt vs. «wirtschaftlicher Neubau» (2/2)

• «Wirtschaftlicher Neubau» (Praxishinweis Kanton Bern)

- Weitgehende Sanierung, die bei wirtschaftlicher Gesamtbe-trachtung einem Neubau gleichkommt

- Dies ist u.a. der Fall, wenn

◦ mehrere Fassaden ersetzt werden oder

◦ Baute ausgehöhlt und Innenraumeinteilung neu gestaltet wird

• Fazit

- Unterhaltsabzug bei umfassenden Sanierungen kritisch

- Anwendungsbereich von Gericht noch zu prüfen

- Gegebenenfalls empfiehlt sich vorgängige Klärung mit Steuerbehörden

Folie 9

November 2013 Steuerforum 2013

PwC

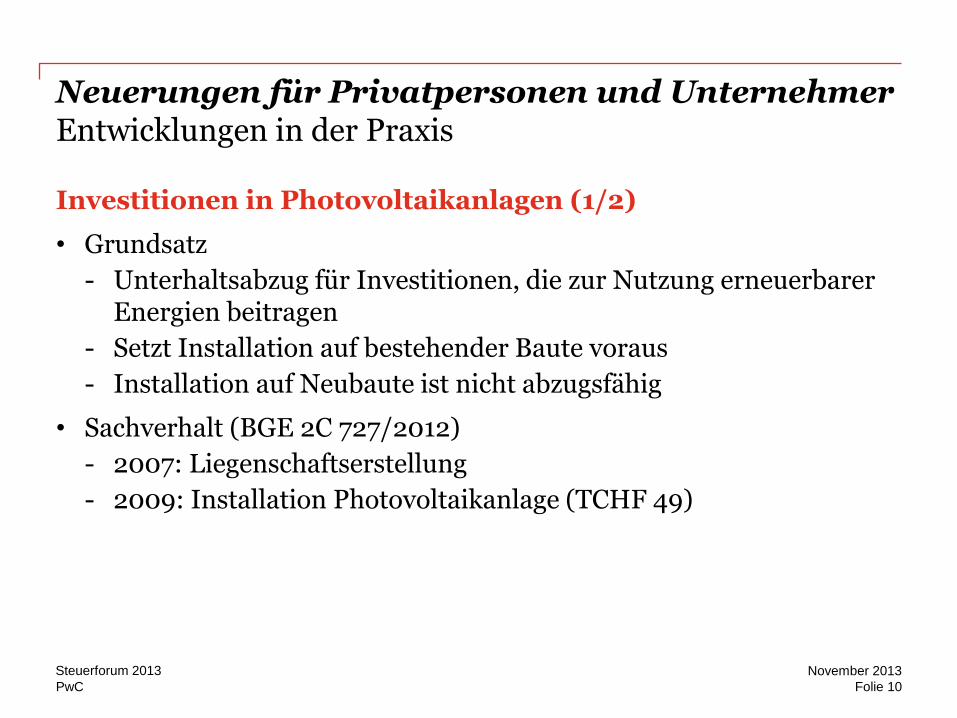

Neuerungen für Privatpersonen und Unternehmer Entwicklungen in der Praxis

Investitionen in Photovoltaikanlagen (1/2)

• Grundsatz

- Unterhaltsabzug für Investitionen, die zur Nutzung erneuerbarer Energien beitragen

- Setzt Installation auf bestehender Baute voraus

- Installation auf Neubaute ist nicht abzugsfähig

• Sachverhalt (BGE 2C 727/2012)

- 2007: Liegenschaftserstellung

- 2009: Installation Photovoltaikanlage (TCHF 49)

Folie 10

November 2013 Steuerforum 2013

PwC

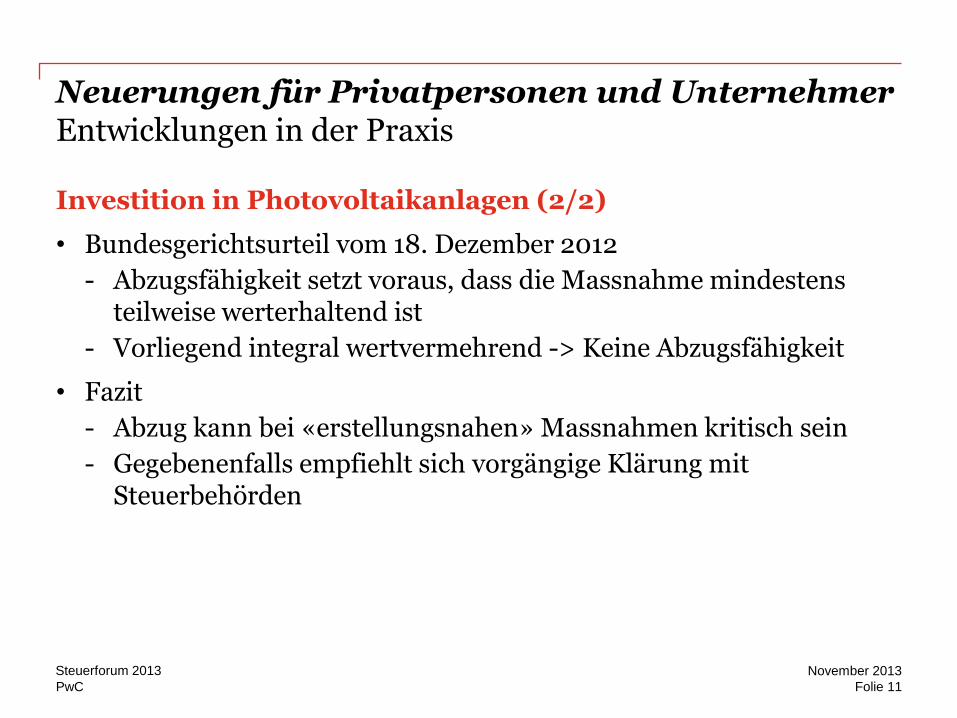

Neuerungen für Privatpersonen und Unternehmer Entwicklungen in der Praxis

Investition in Photovoltaikanlagen (2/2)

• Bundesgerichtsurteil vom 18. Dezember 2012

- Abzugsfähigkeit setzt voraus, dass die Massnahme mindestens teilweise werterhaltend ist

- Vorliegend integral wertvermehrend -> Keine Abzugsfähigkeit

• Fazit

- Abzug kann bei «erstellungsnahen» Massnahmen kritisch sein

- Gegebenenfalls empfiehlt sich vorgängige Klärung mit Steuerbehörden

Folie 11

November 2013 Steuerforum 2013

PwC

Neuerungen für Privatpersonen und Unternehmer Entwicklungen in der Praxis

Steuerbetrug bei Nichtverbuchung Privataufwand

• Grundsatz

- Steuerhinterziehung: Veranlagung unterbleibt/unvollständig

- Steuerbetrug: Verwendung gefälschter oder unwahrer Urkunde

• Sachverhalt (BGE 6B 755/2012)

- Benützung Geschäftsfahrzeug für private Zwecke

- Keine Ausscheidung eines Privatanteils

• Bundesgerichtsurteil vom 4. Juli 2013

- Jahresrechnung ist inhaltlich unwahr -> unwahre Urkunde

- Bejahung Steuerbetrug

Folie 12

November 2013 Steuerforum 2013

PwC

Frédéric Zloczower Senior Manager, Steuer- und Rechtsberatung [email protected] Tel. +41 58 792 76 08

Ihre Ansprechperson

Folie 13

November 2013 Steuerforum 2013

Unternehmensbesteuerung und Herausforderungen in der Unternehmenssteuerreform III

www.pwc.ch/steuerforum

Aktuelle Entwicklungen und Entscheide im Steuerbereich

Simon Flückiger

PwC

Agenda

Einleitung ins Thema

Innovationsbox-Ansätze

Massnahmen im Bereich Konzernfinanzierung

Flexibilisierung des Massgeblichkeitsprinzips

Übrige Massnahmen

Zusammenfassung

Folie 15

November 2013 Steuerforum 2013

PwC

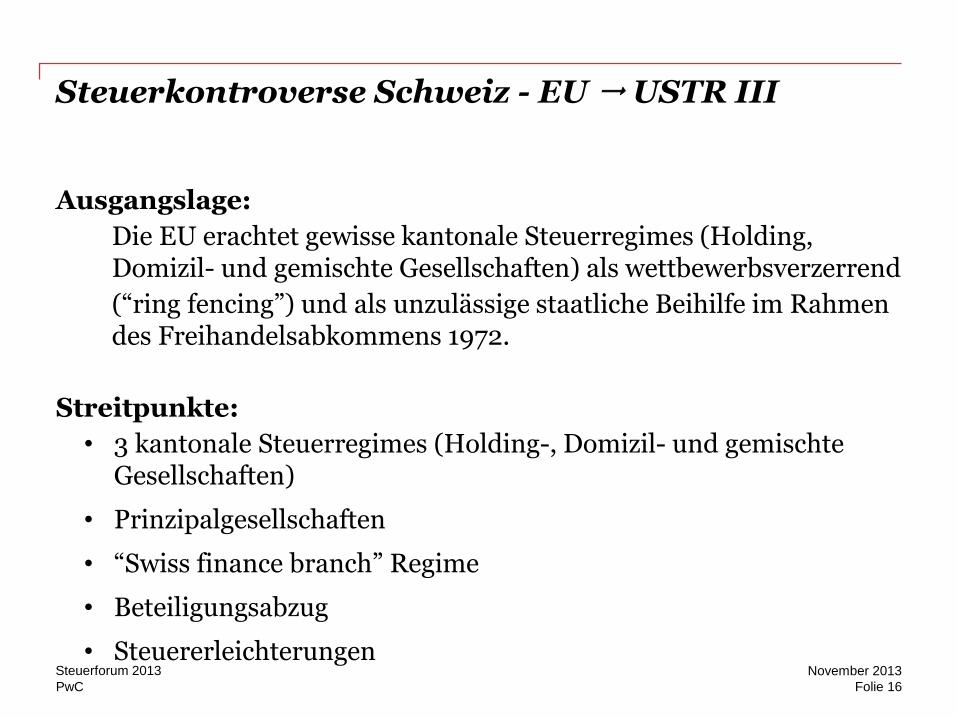

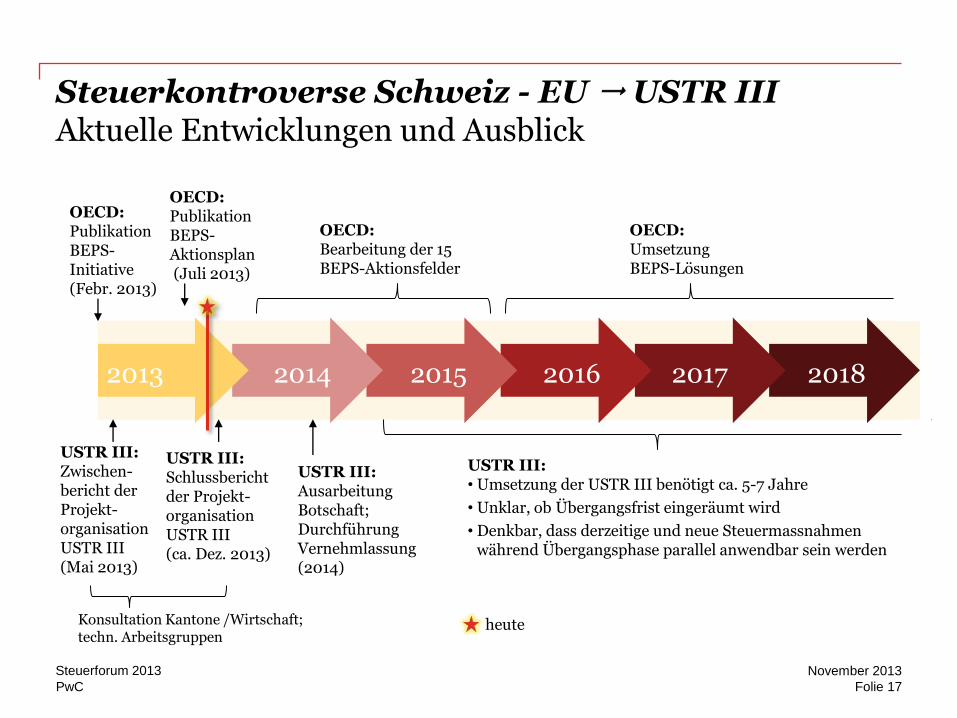

Steuerkontroverse Schweiz - EU USTR III

Ausgangslage:

Die EU erachtet gewisse kantonale Steuerregimes (Holding, Domizil- und gemischte Gesellschaften) als wettbewerbsverzerrend

(“ring fencing”) und als unzulässige staatliche Beihilfe im Rahmen des Freihandelsabkommens 1972.

Streitpunkte:

• 3 kantonale Steuerregimes (Holding-, Domizil- und gemischte Gesellschaften)

• Prinzipalgesellschaften

• “Swiss finance branch” Regime

• Beteiligungsabzug

• Steuererleichterungen

Folie 16

November 2013 Steuerforum 2013

PwC

Steuerkontroverse Schweiz - EU USTR III Aktuelle Entwicklungen und Ausblick

2013

2013

OECD: Publikation BEPS- Initiative (Febr. 2013)

OECD: Publikation BEPS- Aktionsplan (Juli 2013)

USTR III: Zwischen- bericht der Projekt- organisation USTR III (Mai 2013)

USTR III: Schlussbericht der Projekt- organisation USTR III (ca. Dez. 2013)

Konsultation Kantone /Wirtschaft; techn. Arbeitsgruppen

USTR III: Ausarbeitung Botschaft; Durchführung Vernehmlassung (2014)

USTR III: • Umsetzung der USTR III benötigt ca. 5-7 Jahre

• Unklar, ob Übergangsfrist eingeräumt wird

• Denkbar, dass derzeitige und neue Steuermassnahmen während Übergangsphase parallel anwendbar sein werden

OECD: Bearbeitung der 15 BEPS-Aktionsfelder

2014 2015 2016 2017 2018

OECD: Umsetzung BEPS-Lösungen

heute

Folie 17

November 2013 Steuerforum 2013

PwC

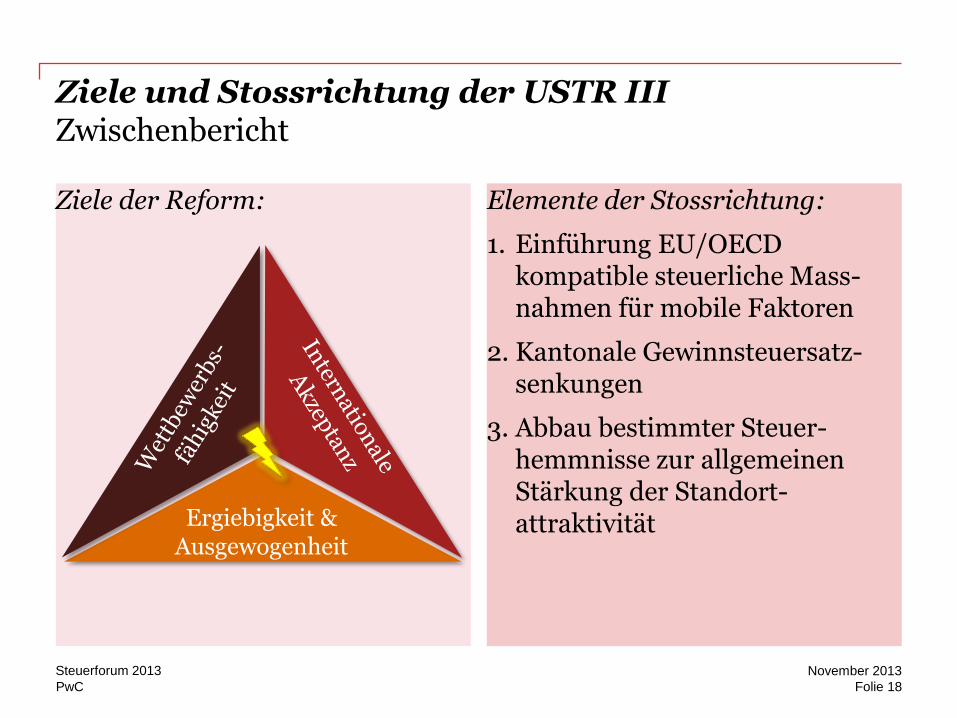

Ziele und Stossrichtung der USTR III Zwischenbericht

Ziele der Reform: Elemente der Stossrichtung:

1. Einführung EU/OECD kompatible steuerliche Mass-nahmen für mobile Faktoren

2. Kantonale Gewinnsteuersatz-senkungen

3. Abbau bestimmter Steuer-hemmnisse zur allgemeinen Stärkung der Standort-attraktivität

Ergiebigkeit & Ausgewogenheit

Folie 18

November 2013 Steuerforum 2013

PwC

Agenda

Einleitung ins Thema

Innovationsbox-Ansätze

Massnahmen im Bereich Konzernfinanzierung

Flexibilisierung des Massgeblichkeitsprinzips

Übrige Massnahmen

Zusammenfassung

Folie 19

November 2013 Steuerforum 2013

PwC

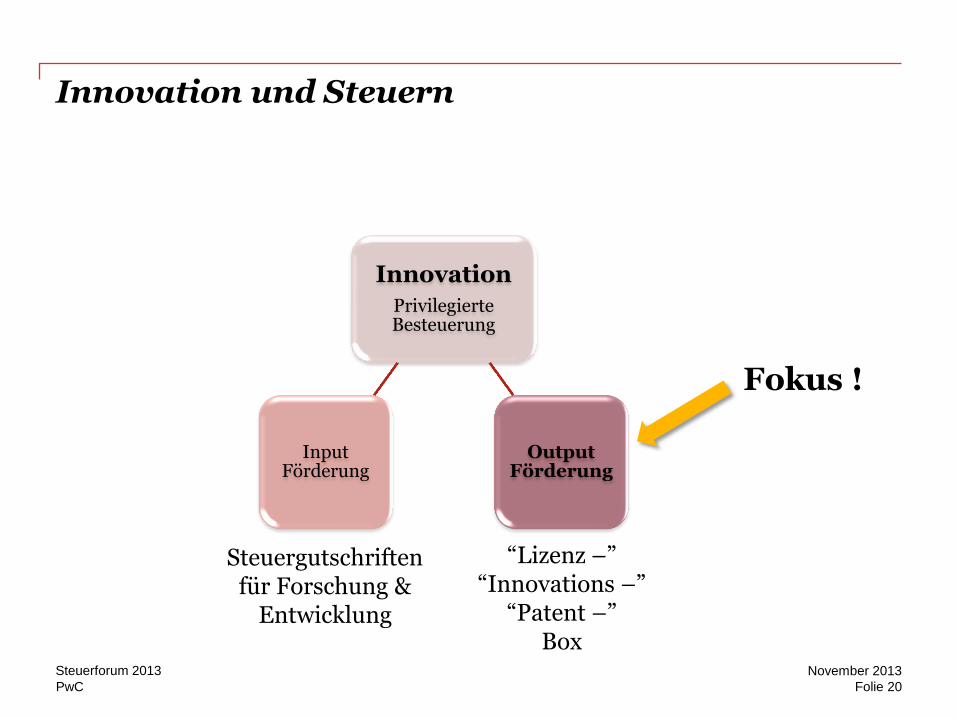

Innovation und Steuern

Innovation

Privilegierte Besteuerung

Output Förderung

Input Förderung

Steuergutschriften für Forschung &

Entwicklung

“Lizenz –” “Innovations –”

“Patent –” Box

Fokus !

Folie 20

November 2013 Steuerforum 2013

PwC

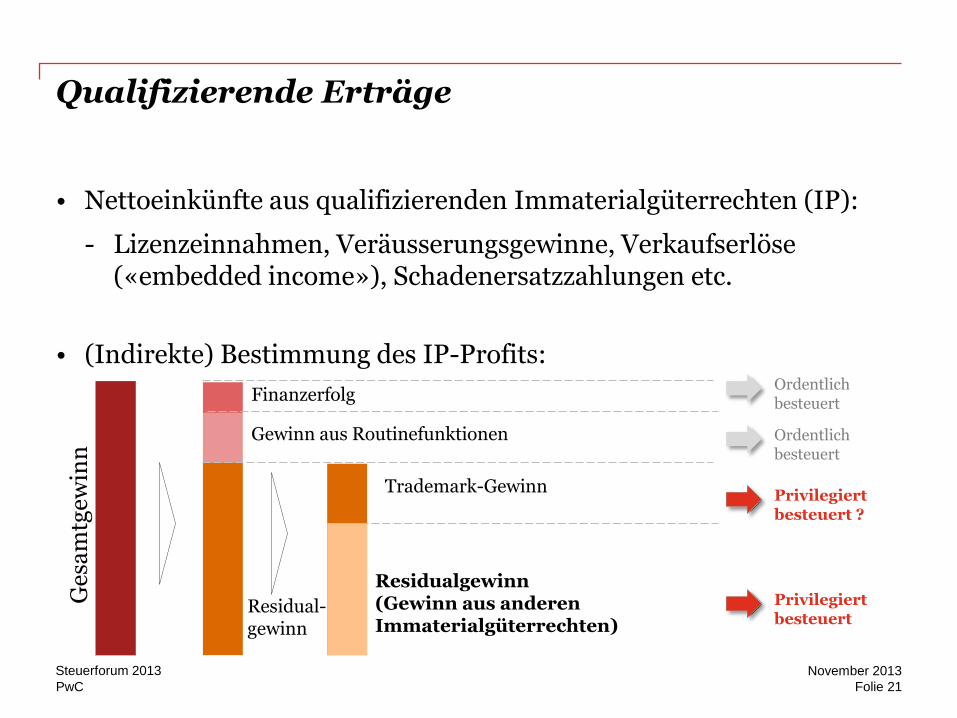

Qualifizierende Erträge

• Nettoeinkünfte aus qualifizierenden Immaterialgüterrechten (IP):

- Lizenzeinnahmen, Veräusserungsgewinne, Verkaufserlöse («embedded income»), Schadenersatzzahlungen etc.

• (Indirekte) Bestimmung des IP-Profits:

Ge

sam

tgew

inn

Gewinn aus Routinefunktionen

Trademark-Gewinn

Residualgewinn (Gewinn aus anderen Immaterialgüterrechten)

Privilegiert besteuert

Ordentlich besteuert

Privilegiert besteuert ?

Residual- gewinn

Ordentlich besteuert

Finanzerfolg

Folie 21

November 2013 Steuerforum 2013

PwC

Agenda

Einleitung ins Thema

Innovationsbox-Ansätze

Massnahmen im Bereich Konzernfinanzierung

Flexibilisierung des Massgeblichkeitsprinzips

Übrige Massnahmen

Zusammenfassung

Folie 22

November 2013 Steuerforum 2013

PwC

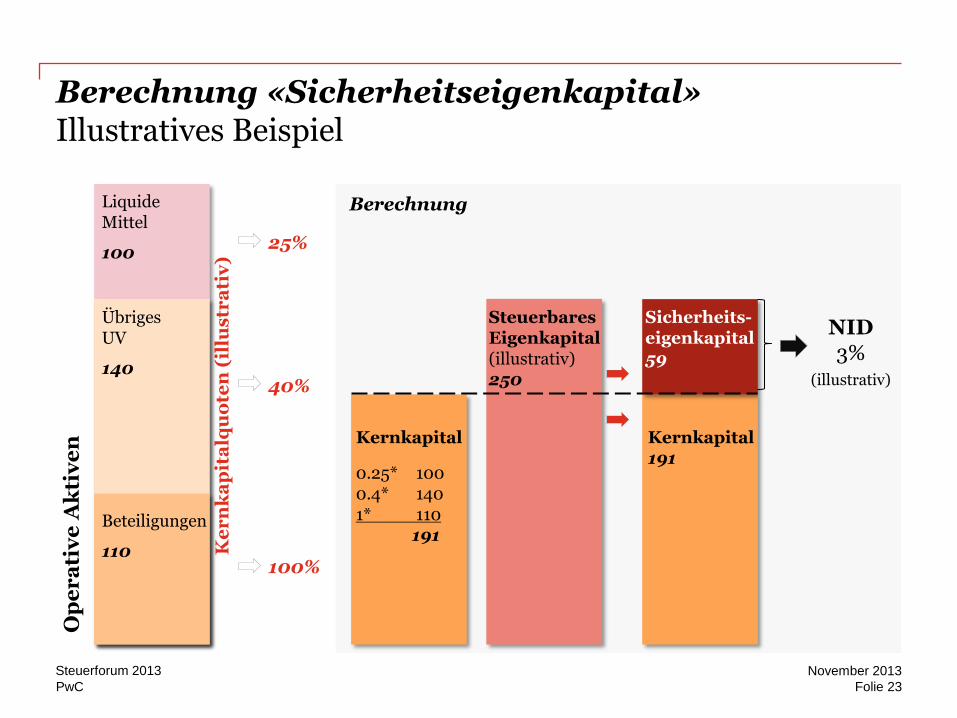

Berechnung «Sicherheitseigenkapital» Illustratives Beispiel

Liquide Mittel

100

Übriges UV

140

Beteiligungen

110

Op

er

ati

ve

Ak

tiv

en

Ke

rn

ka

pit

alq

uo

ten

(il

lus

tra

tiv

) 25%

40%

100%

0.25* 100 0.4* 140 1* 110 191

Steuerbares Eigenkapital (illustrativ) 250

NID 3%

(illustrativ)

Kernkapital

Berechnung

Sicherheits- eigenkapital 59

Kernkapital 191

Folie 23

November 2013 Steuerforum 2013

PwC

Agenda

Einleitung ins Thema

Innovationsbox-Ansätze

Massnahmen im Bereich Konzernfinanzierung

Flexibilisierung des Massgeblichkeitsprinzips

Übrige Massnahmen

Zusammenfassung

Folie 24

November 2013 Steuerforum 2013

PwC

Mögliche Anwendungsfälle

• Zuzug in die Schweiz

• Wechsel des Steuerstatus

Folie 25

November 2013 Steuerforum 2013

PwC

Agenda

Einleitung ins Thema

Innovationsbox-Ansätze

Massnahmen im Bereich Konzernfinanzierung

Flexibilisierung des Massgeblichkeitsprinzips

Übrige Massnahmen

Zusammenfassung

Folie 26

November 2013 Steuerforum 2013

PwC

Sonstige diskutierte Massnahmen

• Anpassungen bei der Kapitalsteuer

• Abschaffung der Verrechnungssteuer auf Konzernfinanzierungs-transaktionen

• Einführung der Zahlstellensteuer

• Anpassung der pauschalen Steueranrechnung

• Anpassungen beim Beteiligungsabzug

• Abschaffung der Emissionsabgabe auf Eigenkapital

• Einführung des Prinzips der dynamischen Rechtsfortentwicklung

Folie 27

November 2013 Steuerforum 2013

PwC

Agenda

Einleitung ins Thema

Innovationsbox-Ansätze

Massnahmen im Bereich Konzernfinanzierung

Flexibilisierung des Massgeblichkeitsprinzips

Übrige Massnahmen

Zusammenfassung

Folie 28

November 2013 Steuerforum 2013

PwC

Unternehmenssteuerreform III Zusammenfassung

• Enorm hohe wirtschaftliche Bedeutung der Statusgesellschaften mit mobilen Aktivitäten Bundessteuer-Einnahmen von Statusgesellschaften ~ 3,8 Mia. (2009)

• Keine 1:1 Ersatzlösungen vorhanden

• Allgemeine Gewinnsteuersatzsenkung auf genügend tiefes Niveau kaum finanzierbar und nicht zielgerichtet (Giesskannenprinzip) Eine Kombination innovativer Lösungsansätze ist erforderlich

• Spielraum als Nicht-EU Mitgliedsland nutzen Mut bei Umsetzung

• USTR III als Chance für die Schweiz Engagieren Sie sich dafür!

Folie 29

November 2013 Steuerforum 2013

PwC

Simon Flückiger Senior Manager, Steuer- und Rechtsberatung [email protected] Tel. +41 58 792 77 21

Ihre Ansprechperson

Folie 30

November 2013 Steuerforum 2013

Digitale Transformation

Dr. Mathias Bopp

www.pwc.ch/steuerforum

PwC

Themen

• Digitale Transformation in der Praxis

• Digitale Transformation und Steuern

• JETZT die Weichen stellen

Folie 32

November 2013 Steuerforum 2013

PwC

1954: So sieht der Heimcomputer 2004 aus

Folie 33

November 2013 Steuerforum 2013

PwC

Digitale Transformation in der Praxis

Und was sie für Sie bedeutet

Folie 34

November 2013 Steuerforum 2013

PwC

Was ist digitale Transformation?

Folie 35

November 2013 Steuerforum 2013

PwC

Bedeutung für Arbeitsanforderungen

Folie 36

November 2013 Steuerforum 2013

PwC

Welche Jobs bleiben dem Menschen vorbehalten?

Folie 37

November 2013 Steuerforum 2013

PwC

Digital You

Folie 38

November 2013 Steuerforum 2013

PwC

Digitale Transformation und Steuern

Heute, morgen und übermorgen

Folie 39

November 2013 Steuerforum 2013

PwC

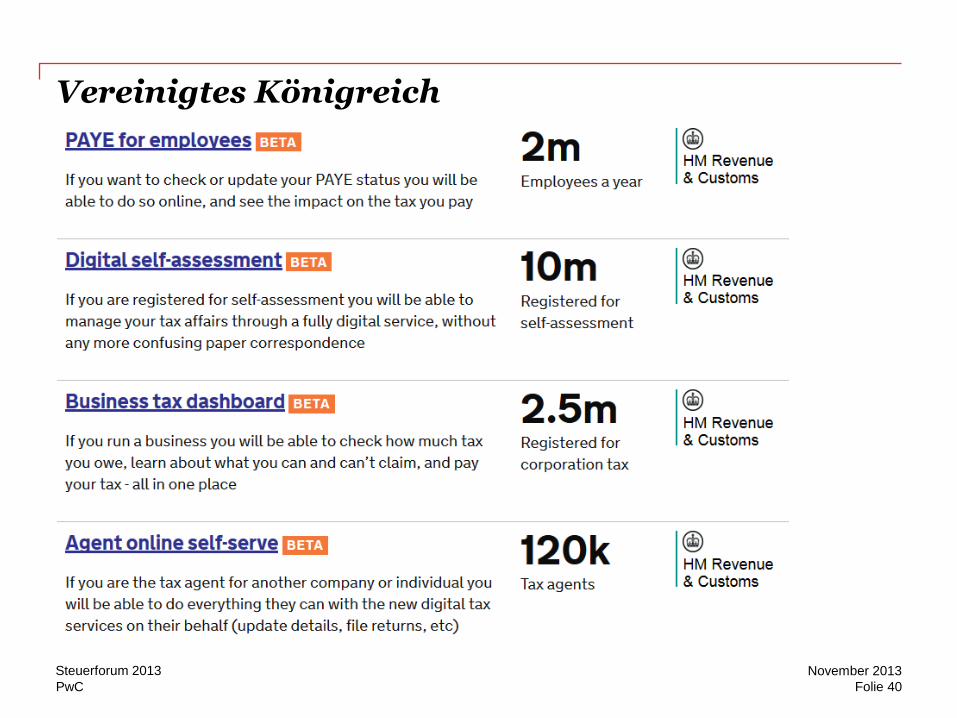

Vereinigtes Königreich

Folie 40

November 2013 Steuerforum 2013

PwC

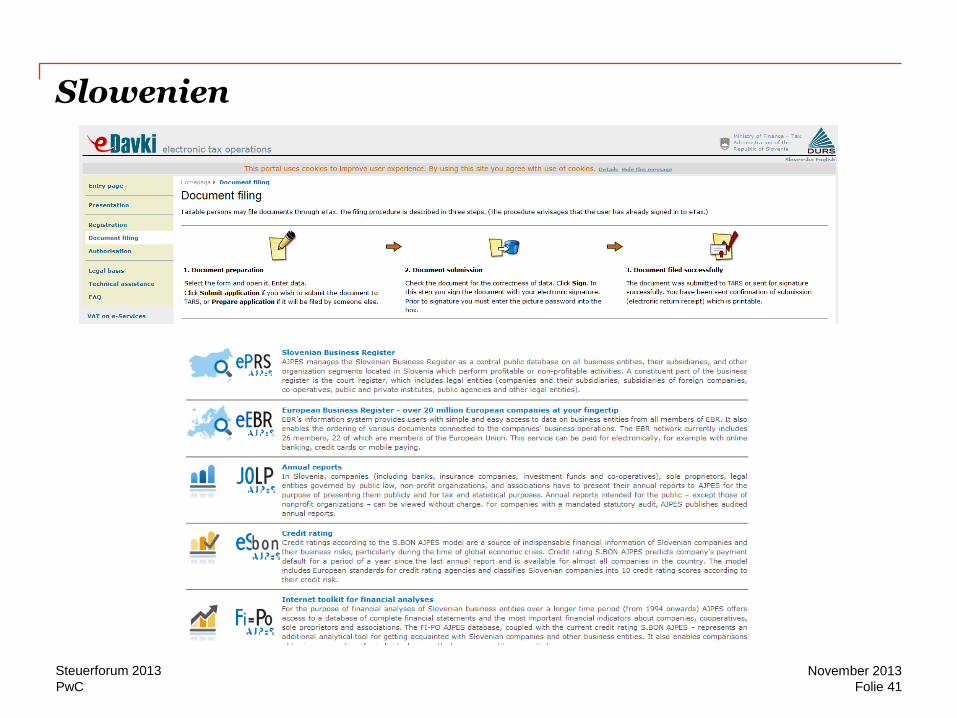

Slowenien

Folie 41

November 2013 Steuerforum 2013

PwC

Schweiz

Folie 42

November 2013 Steuerforum 2013

PwC

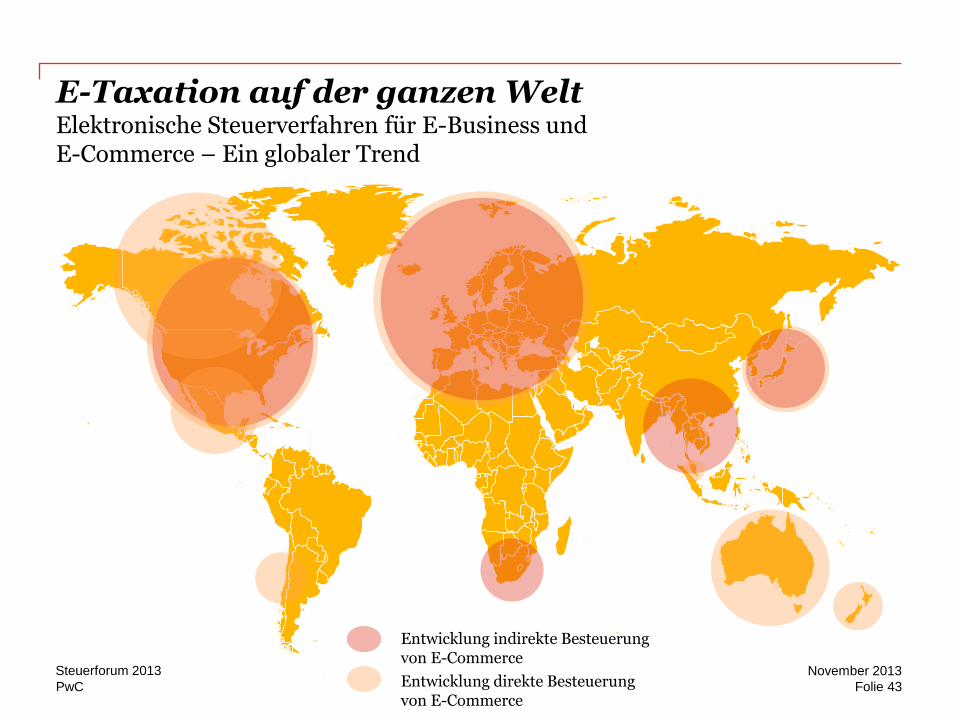

E-Taxation auf der ganzen Welt Elektronische Steuerverfahren für E-Business und E-Commerce – Ein globaler Trend

Entwicklung indirekte Besteuerung von E-Commerce

Entwicklung direkte Besteuerung von E-Commerce

Folie 43

November 2013 Steuerforum 2013

PwC

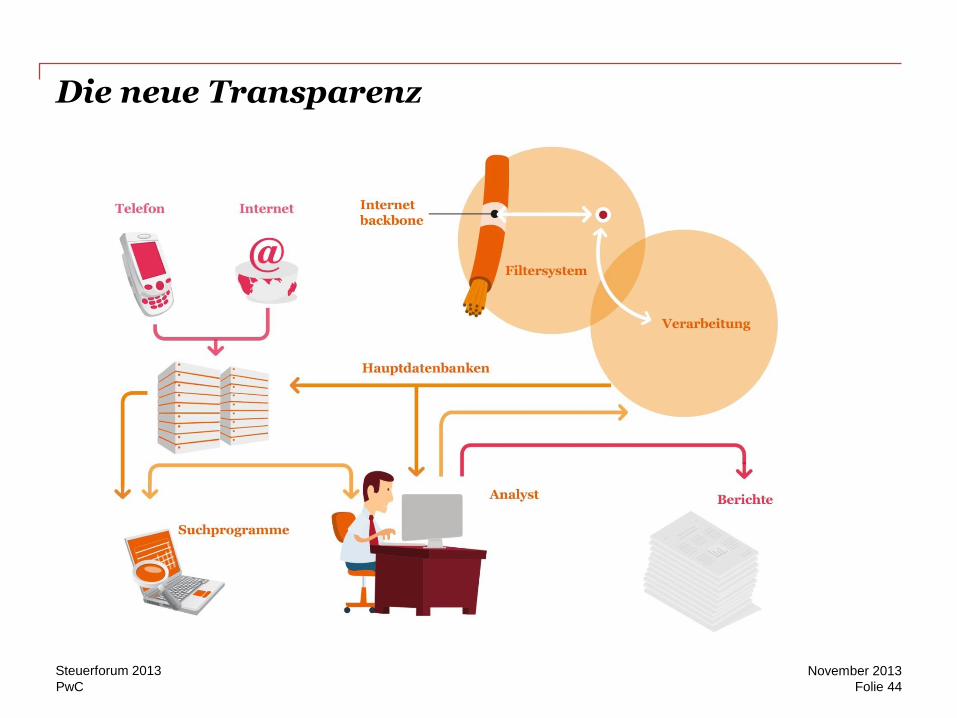

Die neue Transparenz

Folie 44

November 2013 Steuerforum 2013

PwC

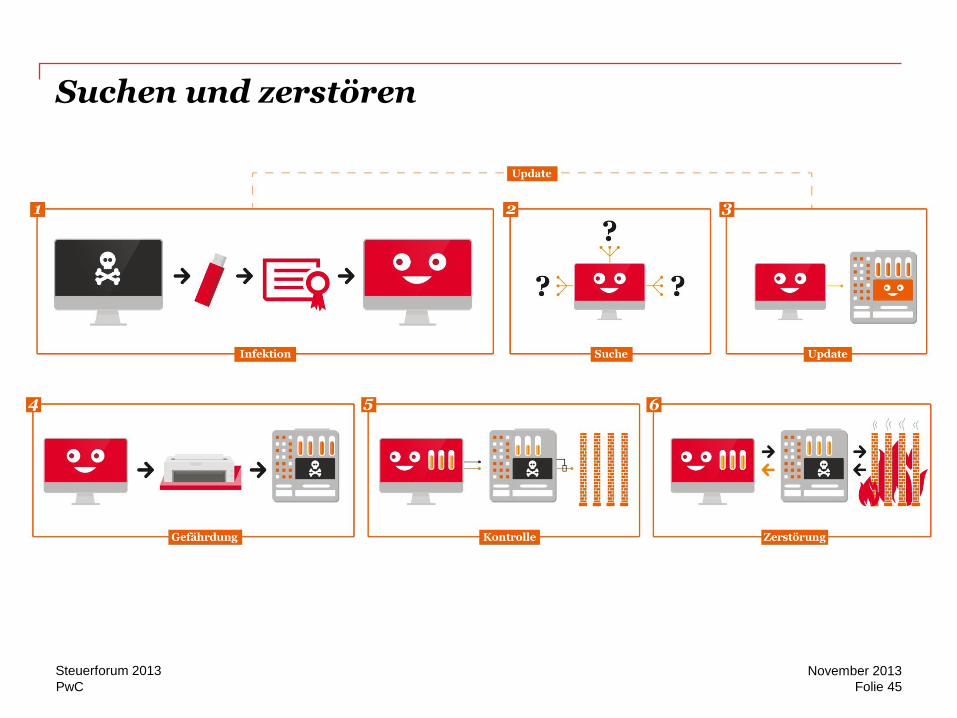

Suchen und zerstören

Folie 45

November 2013 Steuerforum 2013

PwC

Die dunkle Seite der digitalen Transformation

Folie 46

November 2013 Steuerforum 2013

PwC

JETZT die Weichen stellen

Sind sie bereit?

Folie 47

November 2013 Steuerforum 2013

PwC

Was bedeutet das für Sie?

Folie 48

November 2013 Steuerforum 2013

PwC

Unsere Leistungen

Dies sind Beispiele unserer Projekte im Bereich der digitalen Transformation, die wir bereits heute oder innerhalb der nächsten zwölf Monate anbieten:

• Integration des Mehrwertsteuer-/Umsatzabgleichs in die ERP-Software

• ERP-Upgrade mit Rechnungsvorlagen und Informationen zum Steuerrecht

• Erstellung, Implementierung und Integration der Datenaustauschformate SAF-T und SAF-MOSS

• Encompass (Workflowmanagement und -steuerungssoftware)

• STTAARS (Strategic Transactional Tax Automated Accounting and Reporting Solutions; strategische Lösungen für die automatische Rechnungslegung und Berichterstattung über Transaktionssteuern)

• Webcrawler «Black Spider»

• Vollständige E-Tax-Compliance (Optimierungs- und Compliance-Lösung für die E-Business- und E-Commerce-Besteuerung)

Folie 49

November 2013 Steuerforum 2013

PwC

Ihre Ansprechpersonen

Mathias Bopp

[email protected] Twitter: @mathiasbopp

Tel. +41 58 792 44 34 Raffaello Pietropaolo

Tel. +41 58 792 76 56 Aline D. König

Tel. +41 58 792 75 59

Folie 50

November 2013 Steuerforum 2013

Kanton Bern

Folie 51

«Kanton Bern: Finanzen und Steuern – wohin führt die

Reise?»

Steuerforum PwC

Thun

21. November 2013

Regierungsrätin Beatrice Simon

Finanzdirektorin

Kanton Bern

Folie 52

«Berner Finanzen – quo vadis?»

Wie viel Kanton wollen wir uns in Zukunft noch

leisten, bzw. was sind wir bereit dafür auszugeben?

Kanton Bern

Folie 53

Ausgangslage (I)

Der Kanton Bern als Supertanker

Kanton Bern

Folie 54

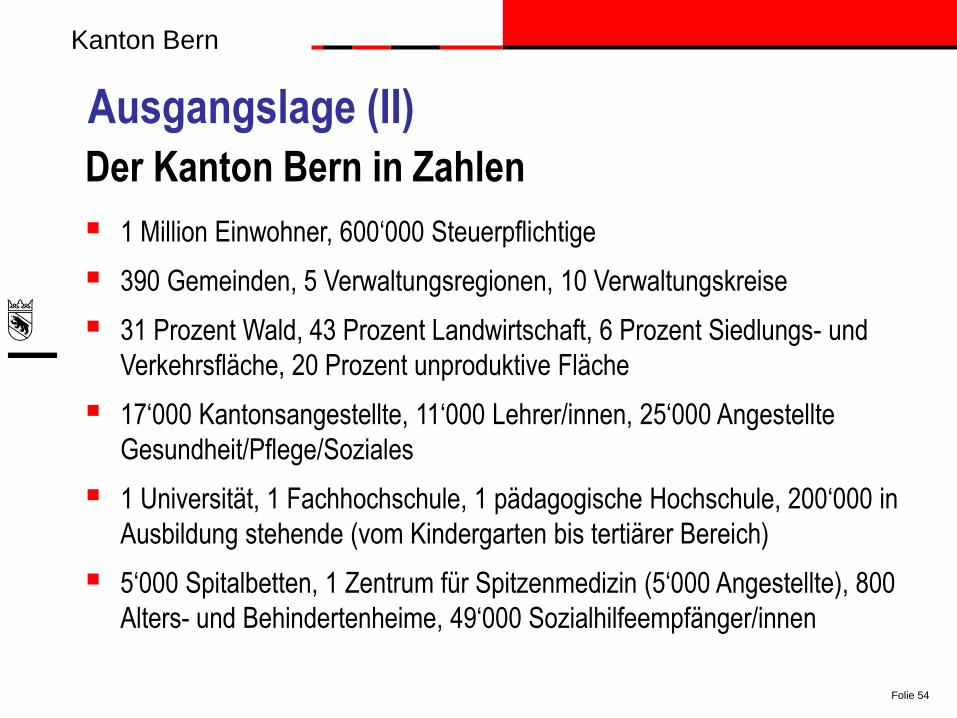

Ausgangslage (II)

1 Million Einwohner, 600‘000 Steuerpflichtige

390 Gemeinden, 5 Verwaltungsregionen, 10 Verwaltungskreise

31 Prozent Wald, 43 Prozent Landwirtschaft, 6 Prozent Siedlungs- und

Verkehrsfläche, 20 Prozent unproduktive Fläche

17‘000 Kantonsangestellte, 11‘000 Lehrer/innen, 25‘000 Angestellte

Gesundheit/Pflege/Soziales

1 Universität, 1 Fachhochschule, 1 pädagogische Hochschule, 200‘000 in

Ausbildung stehende (vom Kindergarten bis tertiärer Bereich)

5‘000 Spitalbetten, 1 Zentrum für Spitzenmedizin (5‘000 Angestellte), 800

Alters- und Behindertenheime, 49‘000 Sozialhilfeempfänger/innen

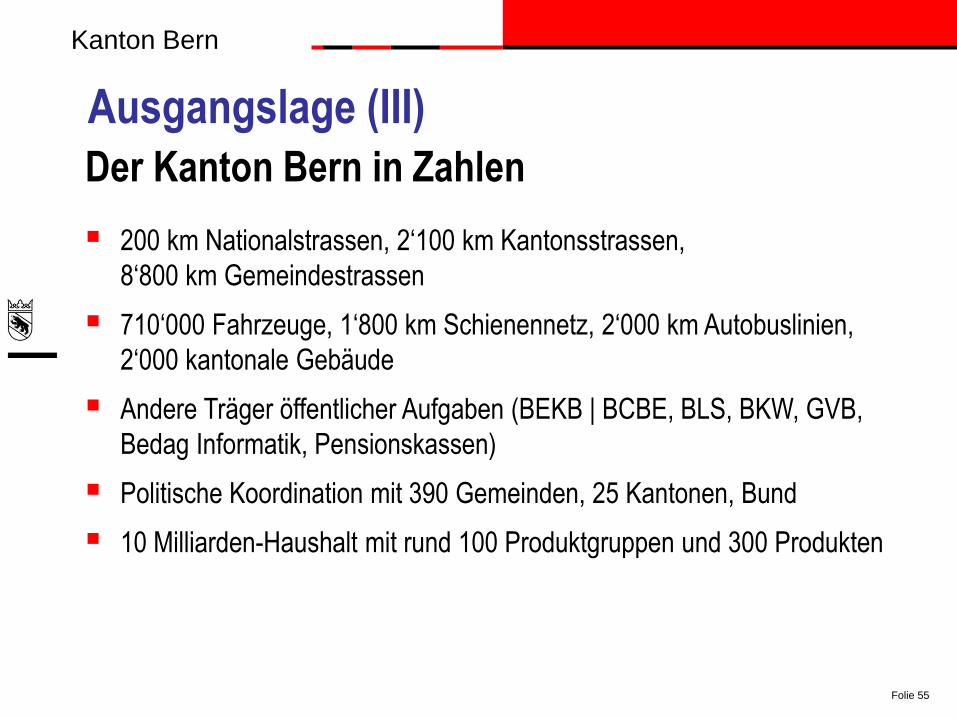

Der Kanton Bern in Zahlen

Kanton Bern

Folie 55

200 km Nationalstrassen, 2‘100 km Kantonsstrassen,

8‘800 km Gemeindestrassen

710‘000 Fahrzeuge, 1‘800 km Schienennetz, 2‘000 km Autobuslinien,

2‘000 kantonale Gebäude

Andere Träger öffentlicher Aufgaben (BEKB | BCBE, BLS, BKW, GVB,

Bedag Informatik, Pensionskassen)

Politische Koordination mit 390 Gemeinden, 25 Kantonen, Bund

10 Milliarden-Haushalt mit rund 100 Produktgruppen und 300 Produkten

Ausgangslage (III)

Der Kanton Bern in Zahlen

Kanton Bern

Folie 56

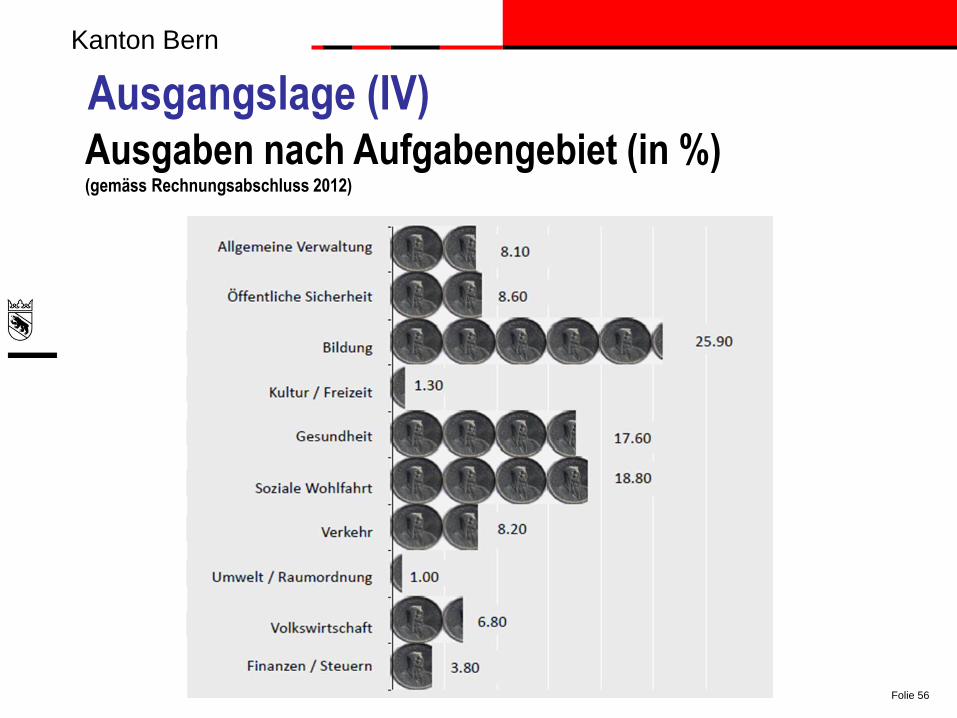

Ausgangslage (IV) Ausgaben nach Aufgabengebiet (in %) (gemäss Rechnungsabschluss 2012)

Kanton Bern

Folie 57

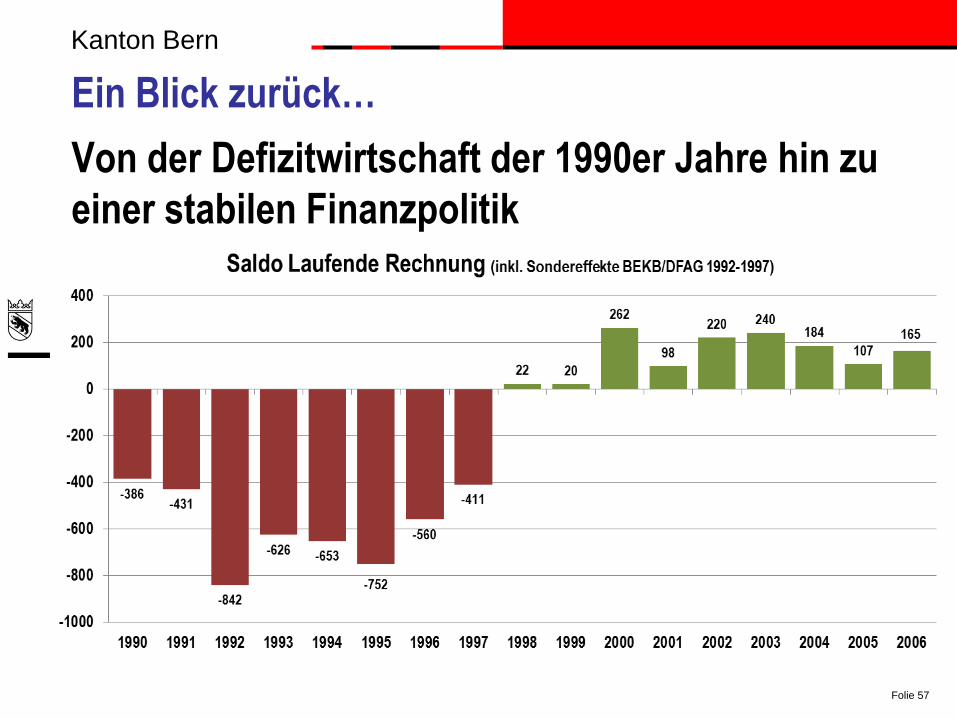

Von der Defizitwirtschaft der 1990er Jahre hin zu

einer stabilen Finanzpolitik

Ein Blick zurück…

Kanton Bern

Folie 58

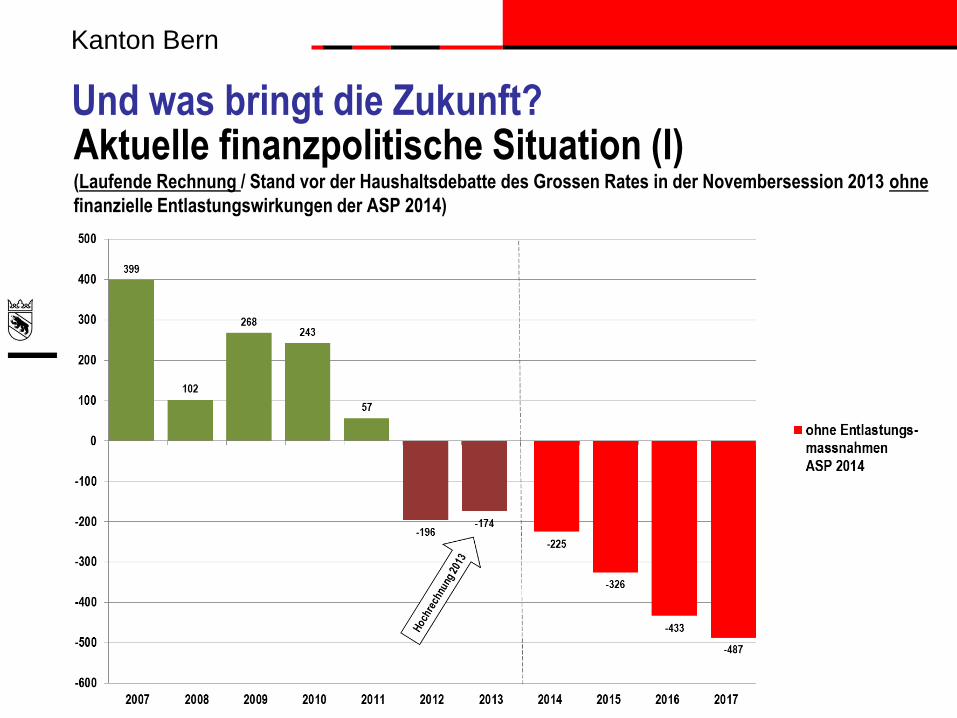

Aktuelle finanzpolitische Situation (I) (Laufende Rechnung / Stand vor der Haushaltsdebatte des Grossen Rates in der Novembersession 2013 ohne

finanzielle Entlastungswirkungen der ASP 2014)

Und was bringt die Zukunft?

Kanton Bern

Folie 59

Der bernische Supertanker im finanzpolitischen Sturm

Kanton Bern

Folie 60

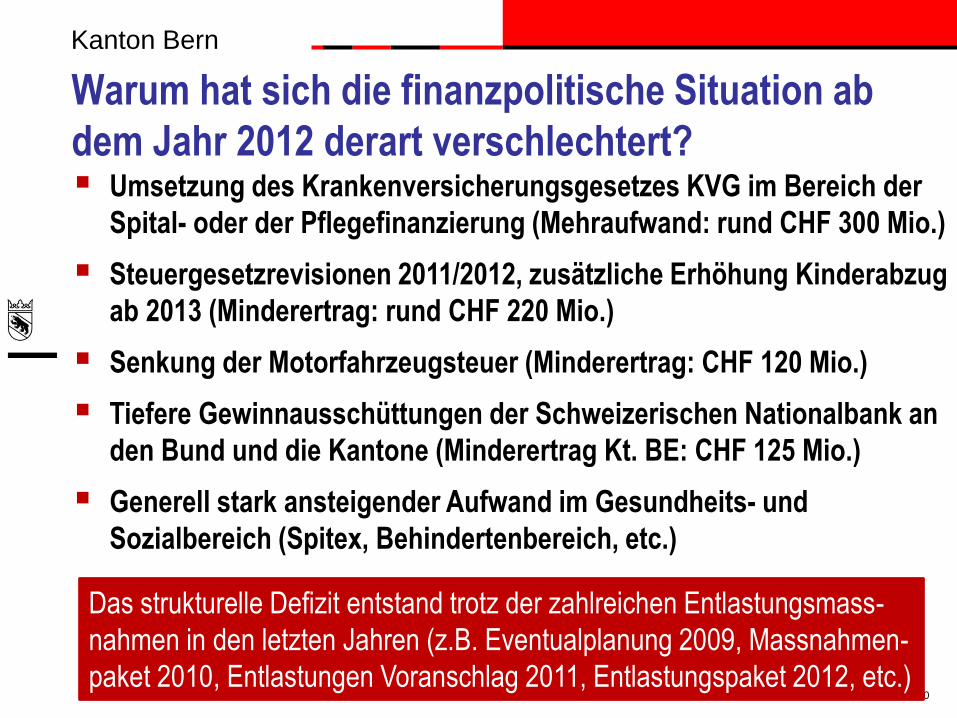

Warum hat sich die finanzpolitische Situation ab

dem Jahr 2012 derart verschlechtert?

Umsetzung des Krankenversicherungsgesetzes KVG im Bereich der

Spital- oder der Pflegefinanzierung (Mehraufwand: rund CHF 300 Mio.)

Steuergesetzrevisionen 2011/2012, zusätzliche Erhöhung Kinderabzug

ab 2013 (Minderertrag: rund CHF 220 Mio.)

Senkung der Motorfahrzeugsteuer (Minderertrag: CHF 120 Mio.)

Tiefere Gewinnausschüttungen der Schweizerischen Nationalbank an

den Bund und die Kantone (Minderertrag Kt. BE: CHF 125 Mio.)

Generell stark ansteigender Aufwand im Gesundheits- und

Sozialbereich (Spitex, Behindertenbereich, etc.)

Das strukturelle Defizit entstand trotz der zahlreichen Entlastungsmass-

nahmen in den letzten Jahren (z.B. Eventualplanung 2009, Massnahmen-

paket 2010, Entlastungen Voranschlag 2011, Entlastungspaket 2012, etc.)

Kanton Bern

Folie 61

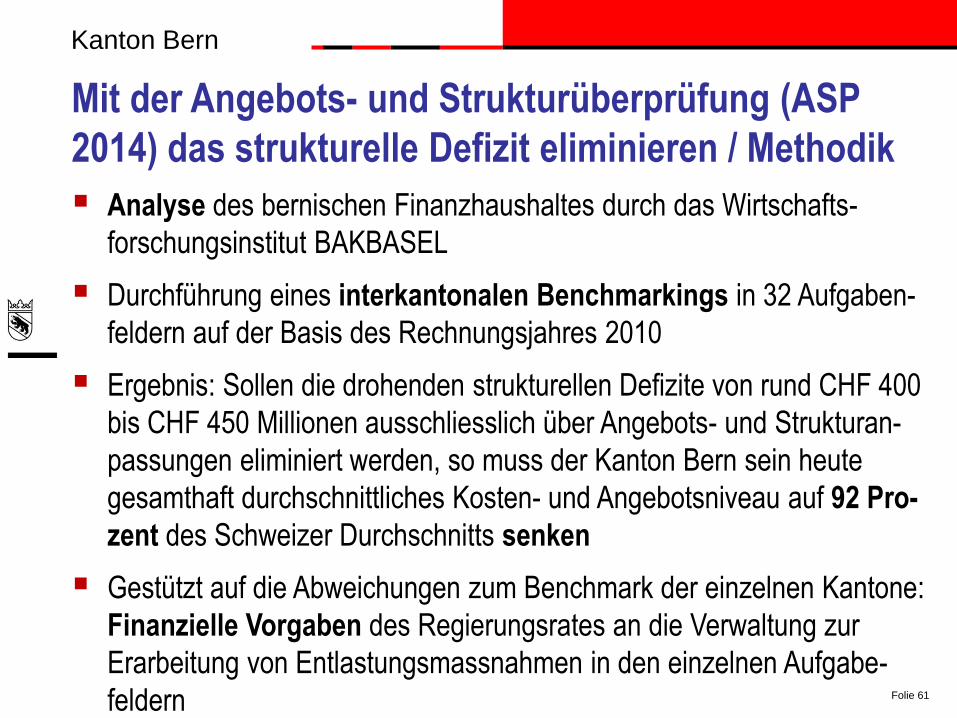

Mit der Angebots- und Strukturüberprüfung (ASP

2014) das strukturelle Defizit eliminieren / Methodik

Analyse des bernischen Finanzhaushaltes durch das Wirtschafts-

forschungsinstitut BAKBASEL

Durchführung eines interkantonalen Benchmarkings in 32 Aufgaben-

feldern auf der Basis des Rechnungsjahres 2010

Ergebnis: Sollen die drohenden strukturellen Defizite von rund CHF 400

bis CHF 450 Millionen ausschliesslich über Angebots- und Strukturan-

passungen eliminiert werden, so muss der Kanton Bern sein heute

gesamthaft durchschnittliches Kosten- und Angebotsniveau auf 92 Pro-

zent des Schweizer Durchschnitts senken

Gestützt auf die Abweichungen zum Benchmark der einzelnen Kantone:

Finanzielle Vorgaben des Regierungsrates an die Verwaltung zur

Erarbeitung von Entlastungsmassnahmen in den einzelnen Aufgabe-

feldern

Kanton Bern

Folie 62

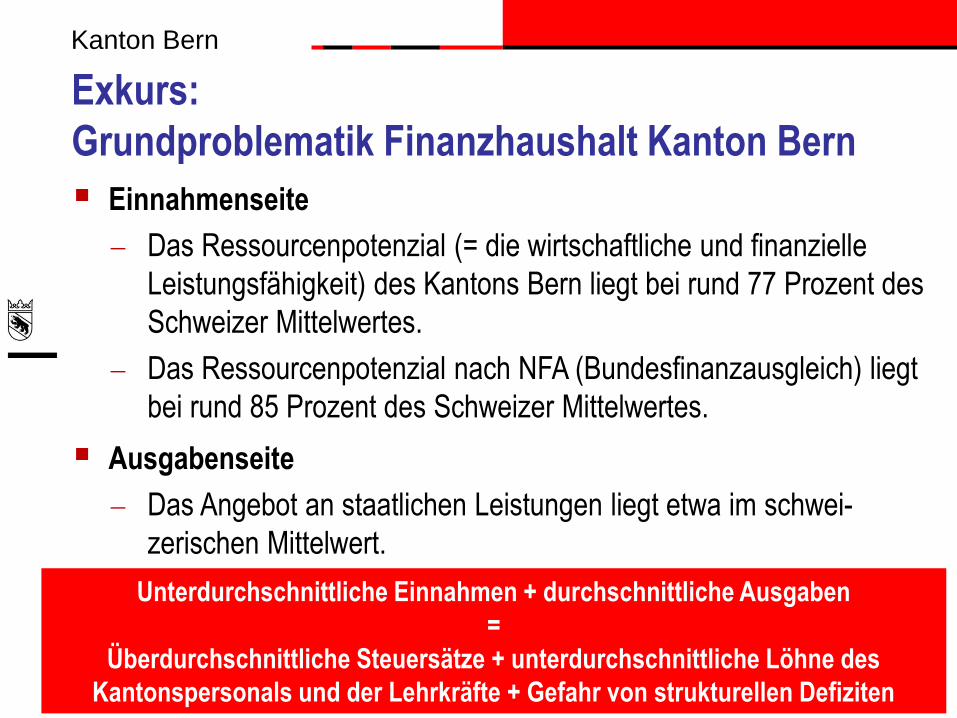

Exkurs:

Grundproblematik Finanzhaushalt Kanton Bern

Einnahmenseite

Das Ressourcenpotenzial (= die wirtschaftliche und finanzielle

Leistungsfähigkeit) des Kantons Bern liegt bei rund 77 Prozent des

Schweizer Mittelwertes.

Das Ressourcenpotenzial nach NFA (Bundesfinanzausgleich) liegt

bei rund 85 Prozent des Schweizer Mittelwertes.

Ausgabenseite

Das Angebot an staatlichen Leistungen liegt etwa im schwei-

zerischen Mittelwert.

Unterdurchschnittliche Einnahmen + durchschnittliche Ausgaben

=

Überdurchschnittliche Steuersätze + unterdurchschnittliche Löhne des

Kantonspersonals und der Lehrkräfte + Gefahr von strukturellen Defiziten

Kanton Bern

Folie 63

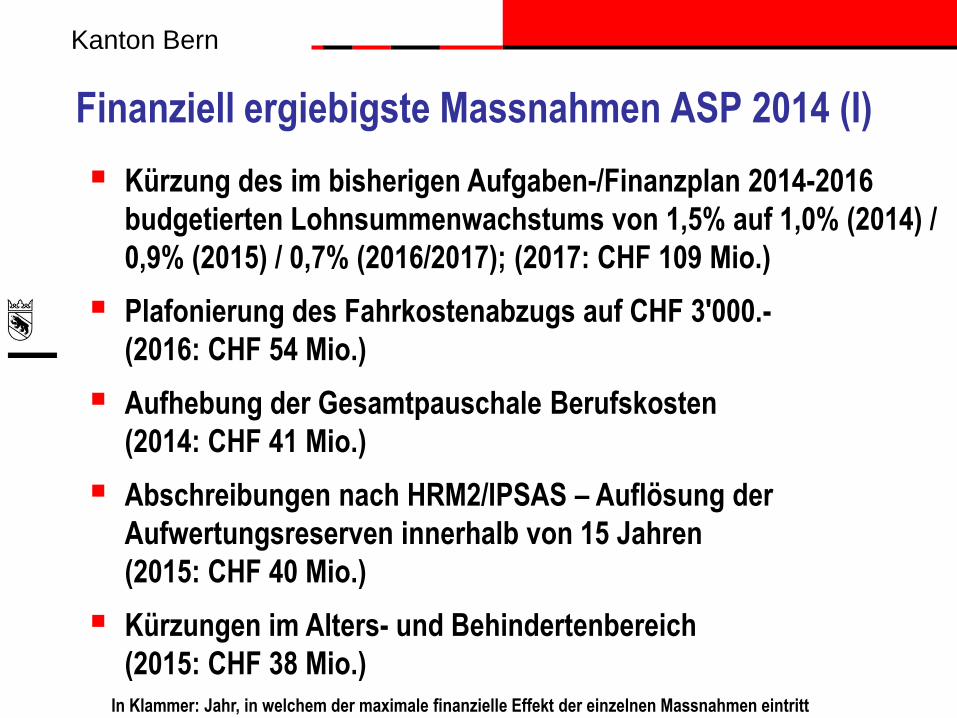

Finanziell ergiebigste Massnahmen ASP 2014 (I)

Kürzung des im bisherigen Aufgaben-/Finanzplan 2014-2016

budgetierten Lohnsummenwachstums von 1,5% auf 1,0% (2014) /

0,9% (2015) / 0,7% (2016/2017); (2017: CHF 109 Mio.)

Plafonierung des Fahrkostenabzugs auf CHF 3'000.-

(2016: CHF 54 Mio.)

Aufhebung der Gesamtpauschale Berufskosten

(2014: CHF 41 Mio.)

Abschreibungen nach HRM2/IPSAS – Auflösung der

Aufwertungsreserven innerhalb von 15 Jahren

(2015: CHF 40 Mio.)

Kürzungen im Alters- und Behindertenbereich

(2015: CHF 38 Mio.)

In Klammer: Jahr, in welchem der maximale finanzielle Effekt der einzelnen Massnahmen eintritt

Kanton Bern

Folie 64

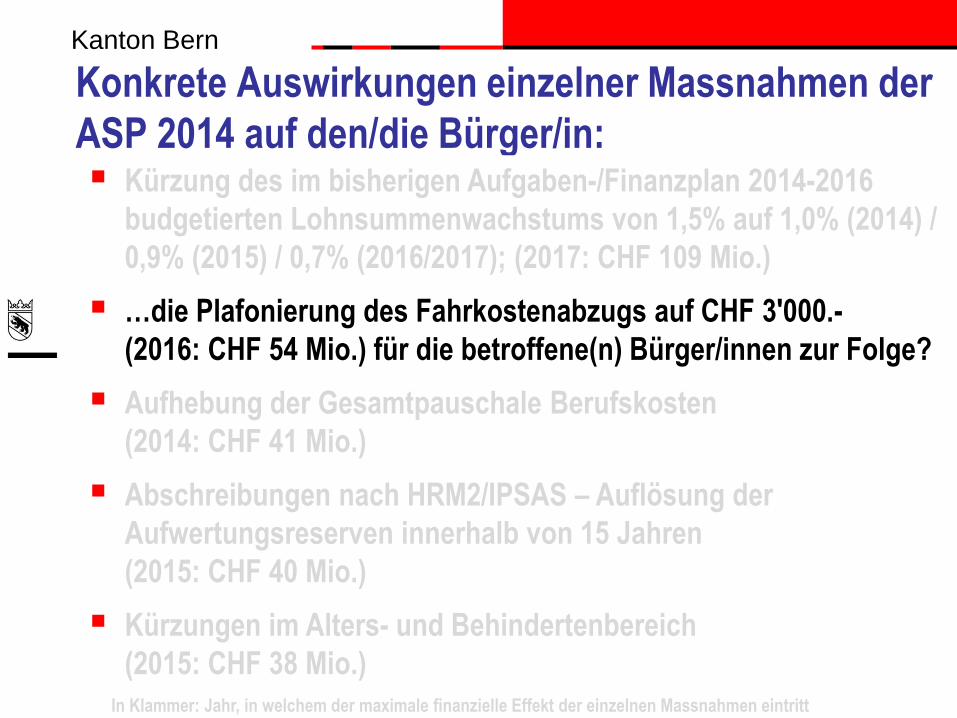

Konkrete Auswirkungen einzelner Massnahmen der

ASP 2014 auf den/die Bürger/in: Kürzung des im bisherigen Aufgaben-/Finanzplan 2014-2016

budgetierten Lohnsummenwachstums von 1,5% auf 1,0% (2014) /

0,9% (2015) / 0,7% (2016/2017); (2017: CHF 109 Mio.)

…die Plafonierung des Fahrkostenabzugs auf CHF 3'000.-

(2016: CHF 54 Mio.) für die betroffene(n) Bürger/innen zur Folge?

Aufhebung der Gesamtpauschale Berufskosten

(2014: CHF 41 Mio.)

Abschreibungen nach HRM2/IPSAS – Auflösung der

Aufwertungsreserven innerhalb von 15 Jahren

(2015: CHF 40 Mio.)

Kürzungen im Alters- und Behindertenbereich

(2015: CHF 38 Mio.)

In Klammer: Jahr, in welchem der maximale finanzielle Effekt der einzelnen Massnahmen eintritt

Kanton Bern

Folie 65

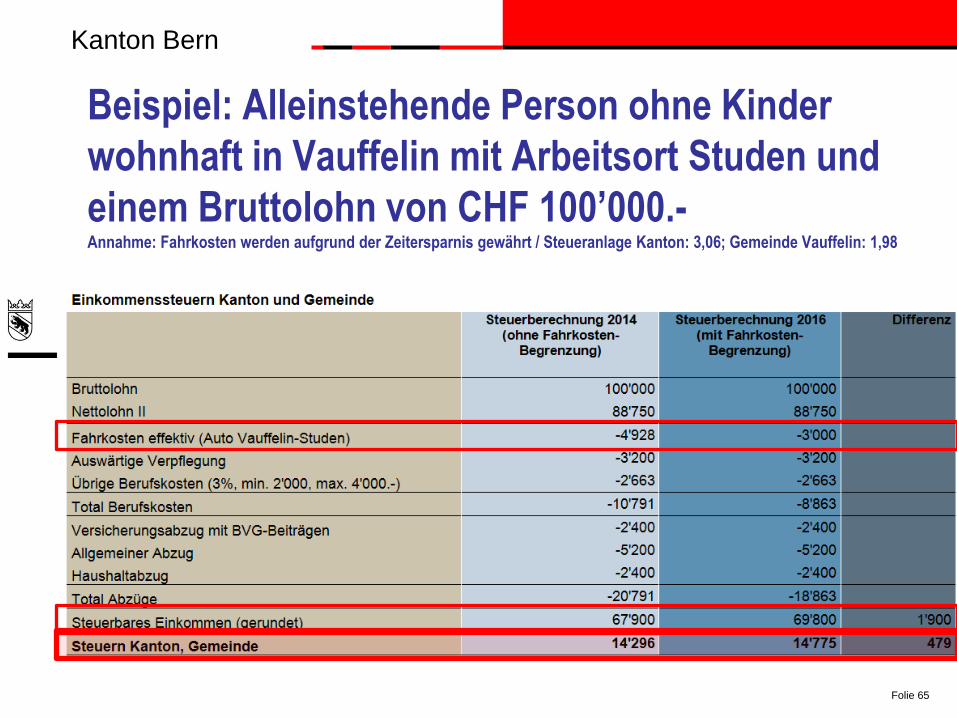

Beispiel: Alleinstehende Person ohne Kinder

wohnhaft in Vauffelin mit Arbeitsort Studen und

einem Bruttolohn von CHF 100’000.- Annahme: Fahrkosten werden aufgrund der Zeitersparnis gewährt / Steueranlage Kanton: 3,06; Gemeinde Vauffelin: 1,98

Kanton Bern

Folie 66

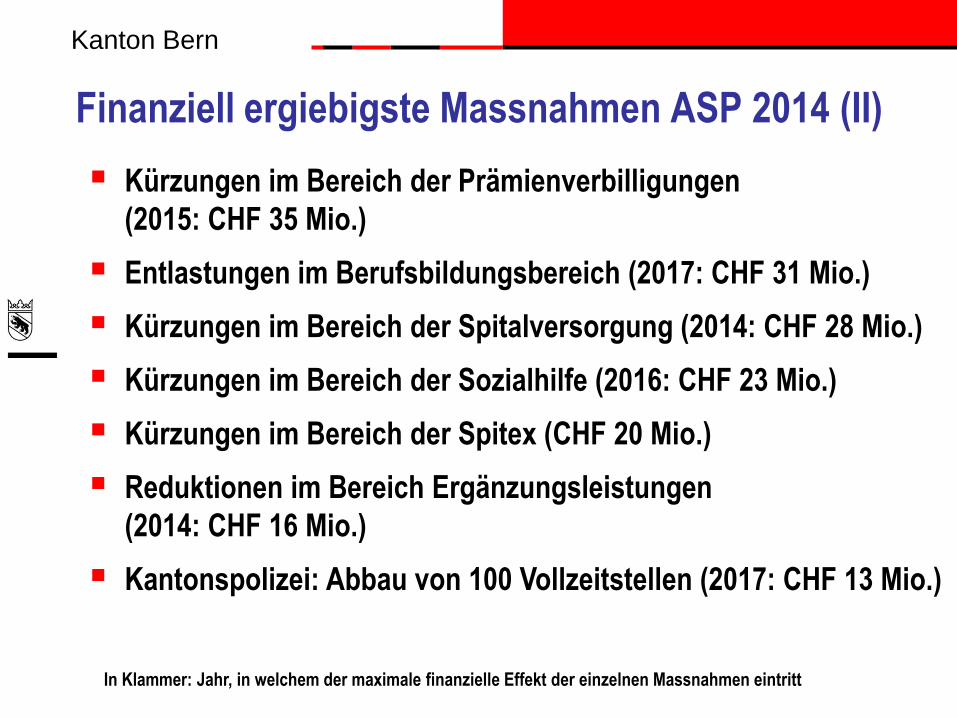

Finanziell ergiebigste Massnahmen ASP 2014 (II)

Kürzungen im Bereich der Prämienverbilligungen

(2015: CHF 35 Mio.)

Entlastungen im Berufsbildungsbereich (2017: CHF 31 Mio.)

Kürzungen im Bereich der Spitalversorgung (2014: CHF 28 Mio.)

Kürzungen im Bereich der Sozialhilfe (2016: CHF 23 Mio.)

Kürzungen im Bereich der Spitex (CHF 20 Mio.)

Reduktionen im Bereich Ergänzungsleistungen

(2014: CHF 16 Mio.)

Kantonspolizei: Abbau von 100 Vollzeitstellen (2017: CHF 13 Mio.)

In Klammer: Jahr, in welchem der maximale finanzielle Effekt der einzelnen Massnahmen eintritt

Kanton Bern

Folie 67

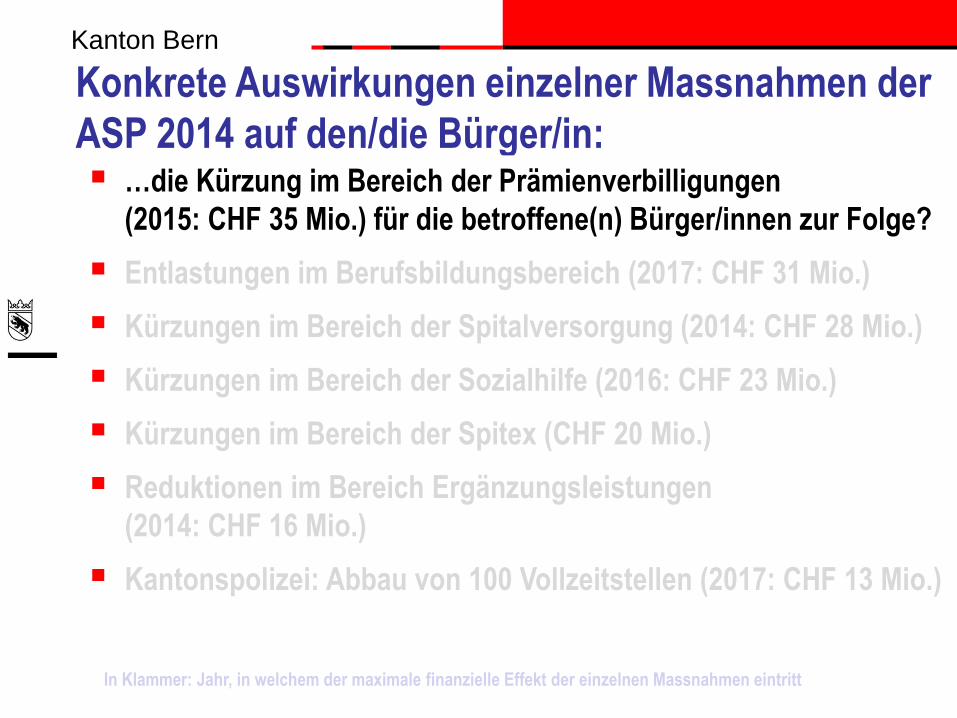

Konkrete Auswirkungen einzelner Massnahmen der

ASP 2014 auf den/die Bürger/in: …die Kürzung im Bereich der Prämienverbilligungen

(2015: CHF 35 Mio.) für die betroffene(n) Bürger/innen zur Folge?

Entlastungen im Berufsbildungsbereich (2017: CHF 31 Mio.)

Kürzungen im Bereich der Spitalversorgung (2014: CHF 28 Mio.)

Kürzungen im Bereich der Sozialhilfe (2016: CHF 23 Mio.)

Kürzungen im Bereich der Spitex (CHF 20 Mio.)

Reduktionen im Bereich Ergänzungsleistungen

(2014: CHF 16 Mio.)

Kantonspolizei: Abbau von 100 Vollzeitstellen (2017: CHF 13 Mio.)

In Klammer: Jahr, in welchem der maximale finanzielle Effekt der einzelnen Massnahmen eintritt

Kanton Bern

Folie 68

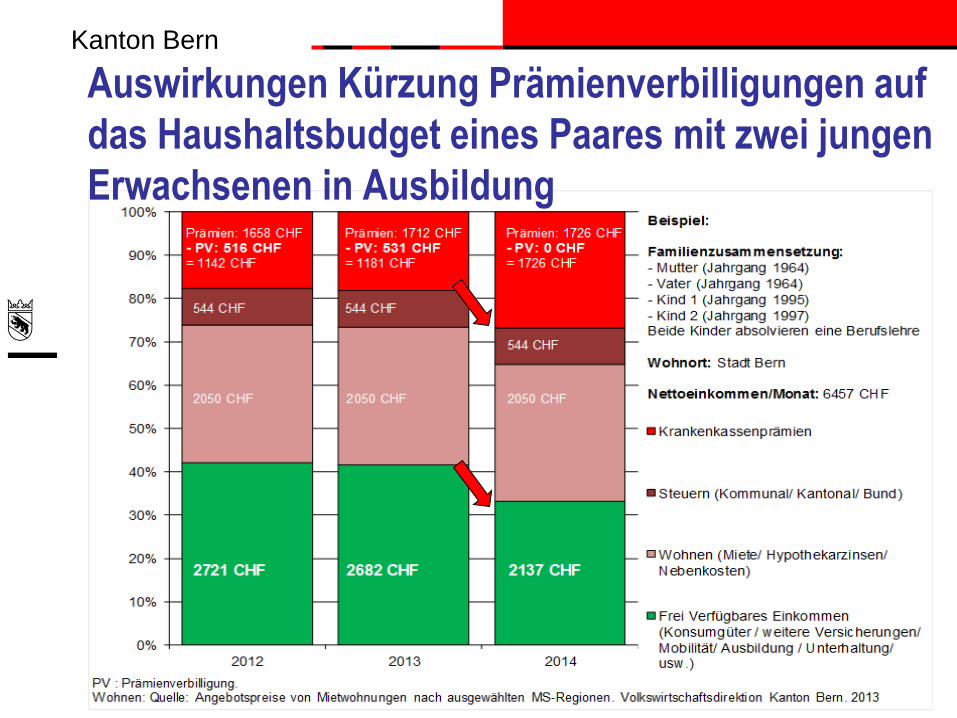

Auswirkungen Kürzung Prämienverbilligungen auf

das Haushaltsbudget eines Paares mit zwei jungen

Erwachsenen in Ausbildung

Kanton Bern

Folie 69

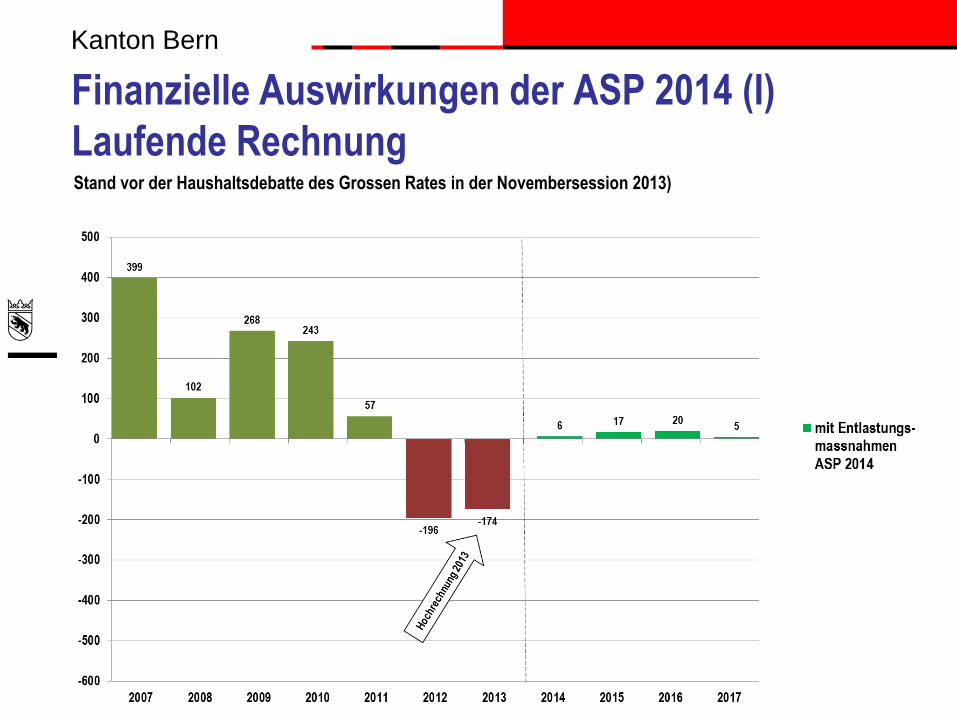

Stand vor der Haushaltsdebatte des Grossen Rates in der Novembersession 2013)

Finanzielle Auswirkungen der ASP 2014 (I)

Laufende Rechnung

Kanton Bern

Folie 70

Finanzpolitischer Ausblick (I)

Zentrale finanzpolitische Weichenstellung im

November 2013 Haushaltsdebatte anlässlich November-

session 2013 des Grossen Rates

Grosser Rat verabschiedet Voranschlag

2014 und nimmt Kenntnis des Aufgaben-/

Finanzplans 2015-2017 sowie des Berich-

tes des Regierungsrates zur ASP 2014

Gegen 50 politische Vorstösse zu den Ent-

lastungsmassnahmen der ASP 2014 oder

generell zur Fortsetzung der Finanzpolitik

eingereicht

Haushaltsdebatte des Grossen Rates gibt erste, wichtige Antwort

auf die Frage «Berner Finanzen – quo vadis?»

Kanton Bern

Folie 71

Finanzpolitischer Ausblick (II)

Herausforderndes politisches Umfeld Rechnungsabschluss 2013: Müssen nach 2012 zum zweiten Mal in Folge

ein Defizit/Neuverschuldung hingenommen und in den kommenden Jahren

kompensiert werden?

Grossrats- und Regierungsratswahlen vom 30. März 2014 werfen erste

Schatten: Bürgerliche Parteien wollen Regierungsmehrheit zurück

Verteilkampf in Vorwahlphase und mit schwieriger Finanzlage wird härter

Mögliches Referendum gegen neues kantonales Pensionskassengesetz

Öffentliche Meinung zu Steuer-, Vergütungs- und Finanzfragen akzentuiert

sich (z. B. Initiative «1:12 – für gerechte Löhne», «Mindestlohn-Initiative»)

Internationaler und interkantonaler Steuerwettbewerb («Unternehmens-

steuerreform III»)

Nationaler Finanzausgleich: Höhe der Ausgleichszahlungen an den

Kanton Bern als politisches Dauerthema

Kanton Bern

Folie 72

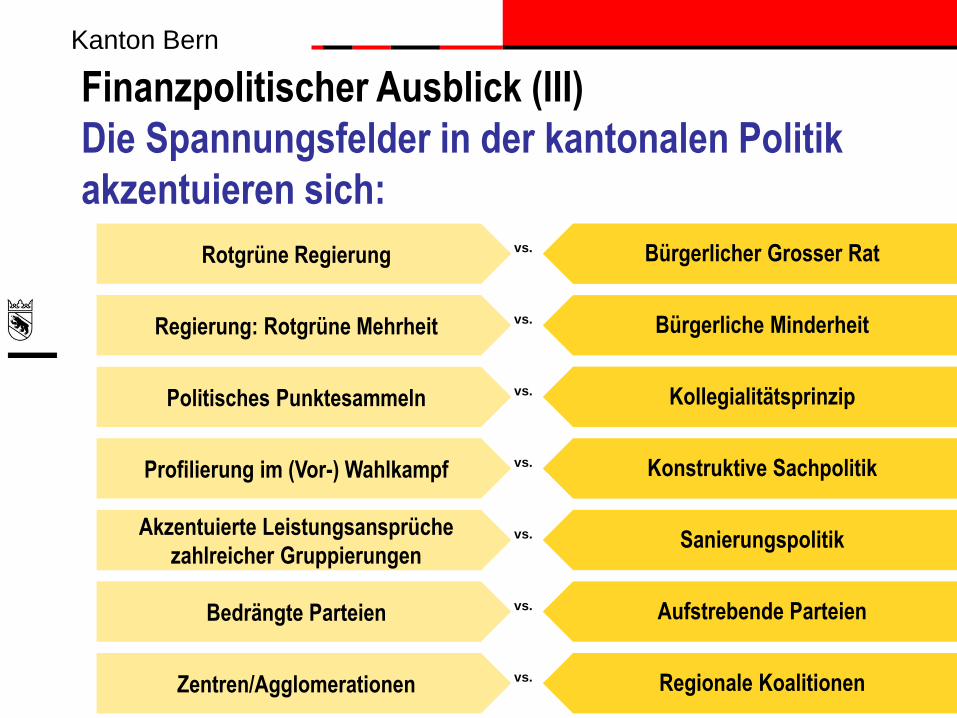

Bedrängte Parteien Aufstrebende Parteien

Rotgrüne Regierung Bürgerlicher Grosser Rat vs.

Politisches Punktesammeln Kollegialitätsprinzip vs.

Profilierung im (Vor-) Wahlkampf Konstruktive Sachpolitik vs.

Akzentuierte Leistungsansprüche

zahlreicher Gruppierungen Sanierungspolitik vs.

vs.

Zentren/Agglomerationen Regionale Koalitionen vs.

Regierung: Rotgrüne Mehrheit Bürgerliche Minderheit vs.

Finanzpolitischer Ausblick (III)

Die Spannungsfelder in der kantonalen Politik

akzentuieren sich:

Kanton Bern

Folie 73

Steuerpolitischer Exkurs (I)

Unternehmenssteuerreform III

Seit 2007 spürt die Schweiz zunehmenden internationalen Druck auf die

privilegierte Besteuerung von Holdings, gemischten Gesellschaften und

Sitzgesellschaften. Kritisiert werden bestimmte Besteuerungsmodalitäten

für Holding-, Domizil- und gemischte Gesellschaften.

Mit der Unternehmenssteuerreform soll die Attraktivität des Steuerstand-

ortes Schweiz gestärkt und der Steuerstreit mit der EU beigelegt werden.

Eine im Herbst 2012 eingesetzte Projektorganisation aus Vertretern von

Bund und Kantonen hat Mitte Mai 2013 dem Bundesrat einen Zwischen-

bericht vorgelegt. Dabei steht die steuerliche Förderung von Aktivitäten im

Bereich der Forschung, Entwicklung und Innovation im Vordergrund.

Der Zwischenbericht bildet die Grundlage für die weitere Konkretisierung

der Reform. Parallel dazu läuft ein Dialog mit der EU.

Kanton Bern

Folie 74

Steuerpolitischer Exkurs (II)

Unternehmenssteuerreform III

Der Zwischenbericht hat stark verunsichert wegen der möglichen hohen

Steuerausfälle. Verschiedene Kantone und auch die Städte haben

Bedenken angemeldet und Ausgleichsleistungen des Bundes gefordert.

Die konkrete Ausgestaltung der neuen Regeln ist nicht bekannt. Daher

kann auch nicht konkret gesagt werden, welche Massnahmen (u.a. eine

Senkung der Gewinnsteuern) die Kantone zur Kompensation der

wegfallenden Sondergesellschaften ergreifen werden.

Insbesondere ist nicht bekannt, mit welchen Gewinnsteuersenkungen

gerechnet werden muss und welche Steuerausfälle dadurch für Kantone

und Gemeinden entstehen würden.

Ob und in welchem Umfang sich der Bund allenfalls an den

Steuerausfällen beteiligen wird, ist ebefalls offen.

Kanton Bern

Folie 75

Steuerpolitischer Exkurs (III)

Unternehmenssteuerreform III – Nächste Schritte Dezember 2013: Schlussbericht über die vorgesehenen Massnahmen zur

Beilegung des Steuerstreites mit der EU bzw. OECD

Januar 2014: Start der öffentlichen Vernehmlassung zum Bericht

Frühjahr 2014: Ausarbeitung einer Botschaft des Bundesrates zu Ände-

rungen des Bundesgesetzes über die direkte Bundessteuer (DBG) und des

Bundesgesetzes über die Harmonisierung der direkten Steuern der Kantone

und Gemeinden (StHG); allenfalls konkrete Vorschläge zu einer Kostenbe-

teiligung des Bundes

2014/2015: Parlamentarische Beratungen der Botschaft

2015/2016: Allenfalls Volksabstimmung (Referendum zu Gesetzesände-

rungen, obligatorische Abstimmung bei Verfassungsänderung)

Anschl. Inkraftsetzung DBG und StHG mit Anpassungsfrist für kant. Gesetze

Inkraftsetzung der kant. Gesetze frühestens per 1.1.2018; eher 1.1.2019.

Kanton Bern

Folie 76

Mein Fazit (I)

Seit dem Jahr 2012 befindet sich der Finanzhaushalt des Kantons Bern

an einem Wendepunkt – ohne Gegenmassnahmen drohen Defizite und

eine Zunahme der Schulden in jährlich dreistelliger Millionenhöhe

Der Regierungsrat hat auf diese Situation reagiert: Mit der ASP 2014

wird der finanzpolitische freie Fall in eine massive Schuldenwirtschaft

gestoppt, d.h. die drohenden Defizite werden planerisch verhindert und

die Schuldenzunahme stark eingegrenzt.

Die Entlastungsmassnahmen der ASP 2014 sind allerdings schmerz-

haft und haben für die betroffenen Bürger/innen und das betroffene

Personal teilweise grosse Einschnitte zur Folge.

Trotzdem erachtet der Regierungsrat die Massnahmen in Anbetracht

der finanzpolitischen Situation insgesamt als für politisch vertretbar.

Kanton Bern

Folie 77

Mein Fazit (II)

Der bernische Finanzhaushalt ist mit der ASP 2014 noch nicht

nachhaltig saniert:

Überschüsse in der Laufenden Rechnung bewegen sich nur knapp über

der «Nulllinie» und Schulden nehmen bis 2017 weiter zu

Angesichts des labilen Gleichgewichts in der Laufenden Rechnung und

der ab 2015 drohenden Neuverschuldung verfügen Regierung und

Grosser Rat über praktisch keinen finanzpolitischen Handlungsspielraum

Dies auch mit Blick auf die zahlreichen finanzpolitischen Risiken (z.B.

Streichung von ASP-Massnahmen durch Grossen Rat, unsichere Gewinn-

ausschüttung der Nationalbank an Bund und Kantone, konjunkturelle

Entwicklung, Kompensation allfälliges Defizit 2013), welche auch die

Laufende Rechnung wieder aus dem Gleichgewicht bringen könnten

Kanton Bern

Folie 78

Mein Fazit (III)

Angesichts der finanzpolitischen Risiken, der in den Finanzplanjahren

2015-2017 ausgewiesenen Neuverschuldung sowie dem/der für das

Jahr 2013 drohenden Defizit/Neuverschuldung müssen die finanz-

politischen Anstrengungen zur nachhaltigen Sanierung des

Kantonshaushaltes konsequent weiter geführt werden

Kurzfristig geniesst die Umsetzung der ASP 2014 Priorität

Hierfür sind vorab die – zumindest für einzelne ASP-Massnahmen –

voraussichtlich hohen politischen Hürden im Grossen Rat anlässlich

der Novembersession 2013 zu überspringen

Kanton Bern

Folie 79

Mein Fazit (IV)

Die Sanierung des Finanzhaushaltes, bzw. die Verhinderung einer

Defizit- und Schuldenspirale ist ein wichtiger Schritt für die Zukunft

unseres Kantons

Aber: Der Kanton Bern muss längerfristig auch sein Ressourcen-

potenzial (d.h. die fiskalisch ausschöpfbaren finanziellen Ressourcen)

stärken

Der Regierungsrat hat hierfür die «Wirtschaftsstrategie 2025»

entwickelt. Diese hat zum Ziel, dass der Kanton Bern bei allen drei

Dimensionen der Nachhaltigen Entwicklung (Wirtschaft, Umwelt und

Gesellschaft) bis im Jahr 2025 besser da steht als im Jahr 2011.

Konkret bedeutet dies beispielsweise, dass der Wohlstand der

Bernerinnen und Berner über den Schweizer Durchschnitt ansteigt und

dass sich der Kanton Bern bei der Wirtschaftskraft in der Rangliste der

Kantone verbessert.

Kanton Bern

Folie 80

Mein Fazit (V)

Grundsatzfrage:

Wie viel Kanton wollen wir uns in Zukunft noch

leisten, bzw. was sind wir bereit dafür auszugeben?

Kanton Bern

Folie 81

Besten Dank für Ihre Aufmerksamkeit

Fragen

Bemerkungen

Kommentare

…

Danke für Ihre Teilnahme an der Academy von PwC. Wir freuen uns Sie bald wiederzusehen. Bleiben Sie auf dem Laufenden und abonnieren Sie unseren Newsletter oder besuchen Sie uns auf http://www.pwc.ch/academy

This publication has been prepared for general guidance on matters of interest only, and does

not constitute professional advice. You should not act upon the information contained in this

publication without obtaining specific professional advice. No representation or warranty

(express or implied) is given as to the accuracy or completeness of the information contained

in this publication, and, to the extent permitted by law, PricewaterhouseCoopers AG, its

members, employees and agents do not accept or assume any liability, responsibility or duty of

care for any consequences of you or anyone else acting, or refraining to act, in reliance on the

information contained in this publication or for any decision based on it.

© 2013 PwC. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers

AG which is a member firm of PricewaterhouseCoopers International Limited, each member

firm of which is a separate legal entity.

![Steuern, Taxes, withholding tax, stopaj · RUMPF RECHTSANWÄLTE Report of 16.11.2019 –Seite - 8 - (1) As the withholding tax is a kind of corporate income tax, [Client] must declare](https://img.pdfslide.org/doc/110x75/600b49dca3a4b55cb3710a52/steuern-taxes-withholding-tax-rumpf-rechtsanwlte-report-of-16112019-aseite.jpg)