Embed Size (px)

Citation preview

Ebner Stolz GmbH & Co. KG

Wirtschaftsprüfungsgesellschaft SteuerberatungsgesellschaftHamburg

Jahresabschluss und Lagebericht

für das Geschäftsjahr 2019

Bestätigungsvermerk des unabhängigen Abschlussprüfers

Technische Universität Hamburg

Hamburg

Inhaltsverzeichnis

Bilanz zum 31. Dezember 2019 Anlage 1

Gewinn- und Verlustrechnung für die Zeit

vom 1. Januar bis zum 31. Dezember 2019 Anlage 2

Anhang für das Geschäftsjahr 2019 Anlage 3

Entwicklung des Anlagevermögens im Geschäftsjahr 2019 Anlage zum Anhang

Kapitalflussrechnung Anlage zum Anhang

Lagebericht für das Geschäftsjahr 2019 Anlage 4

Bestätigungsvermerk des unabhängigen Abschlussprüfers Anlage 5

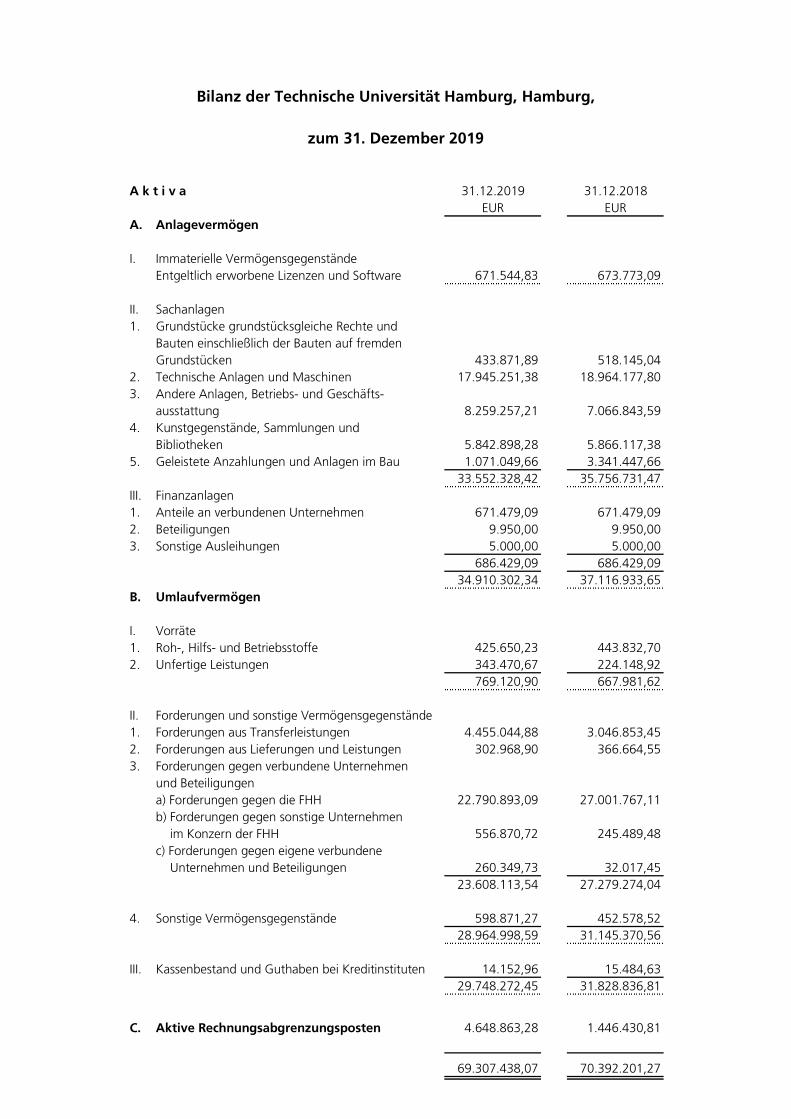

A k t i v a 31.12.2019 31.12.2018EUR EUR

A. Anlagevermögen

I. Immaterielle VermögensgegenständeEntgeltlich erworbene Lizenzen und Software 671.544,83 673.773,09

II. Sachanlagen1. Grundstücke grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden

Grundstücken 433.871,89 518.145,042. Technische Anlagen und Maschinen 17.945.251,38 18.964.177,803. Andere Anlagen, Betriebs- und Geschäfts-

ausstattung 8.259.257,21 7.066.843,594. Kunstgegenstände, Sammlungen und

Bibliotheken 5.842.898,28 5.866.117,385. Geleistete Anzahlungen und Anlagen im Bau 1.071.049,66 3.341.447,66

33.552.328,42 35.756.731,47III. Finanzanlagen1. Anteile an verbundenen Unternehmen 671.479,09 671.479,092. Beteiligungen 9.950,00 9.950,003. Sonstige Ausleihungen 5.000,00 5.000,00

686.429,09 686.429,0934.910.302,34 37.116.933,65

B. Umlaufvermögen

I. Vorräte1. Roh-, Hilfs- und Betriebsstoffe 425.650,23 443.832,702. Unfertige Leistungen 343.470,67 224.148,92

769.120,90 667.981,62

II. Forderungen und sonstige Vermögensgegenstände1. Forderungen aus Transferleistungen 4.455.044,88 3.046.853,452. Forderungen aus Lieferungen und Leistungen 302.968,90 366.664,553. Forderungen gegen verbundene Unternehmen

und Beteiligungena) Forderungen gegen die FHH 22.790.893,09 27.001.767,11b) Forderungen gegen sonstige Unternehmen im Konzern der FHH 556.870,72 245.489,48c) Forderungen gegen eigene verbundene Unternehmen und Beteiligungen 260.349,73 32.017,45

23.608.113,54 27.279.274,04

4. Sonstige Vermögensgegenstände 598.871,27 452.578,5228.964.998,59 31.145.370,56

III. Kassenbestand und Guthaben bei Kreditinstituten 14.152,96 15.484,6329.748.272,45 31.828.836,81

C. Aktive Rechnungsabgrenzungsposten 4.648.863,28 1.446.430,81

69.307.438,07 70.392.201,27

Bilanz der Technische Universität Hamburg, Hamburg,

zum 31. Dezember 2019

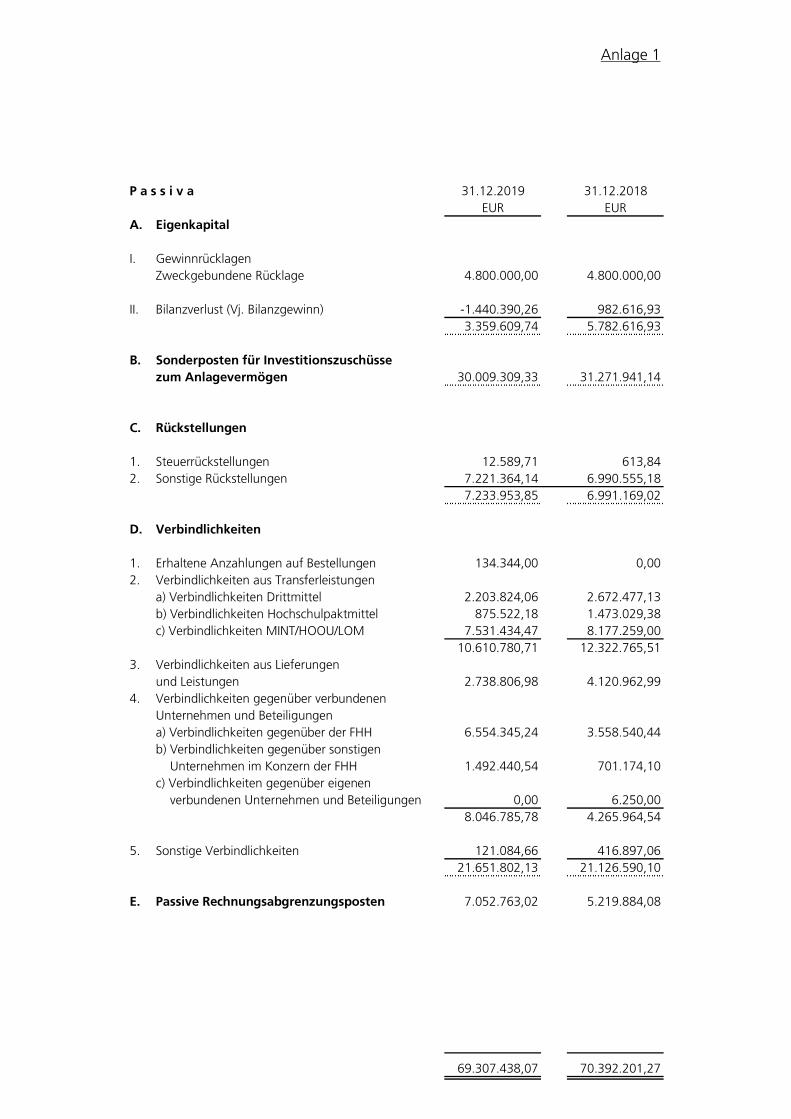

Anlage 1

P a s s i v a 31.12.2019 31.12.2018EUR EUR

A. Eigenkapital

I. GewinnrücklagenZweckgebundene Rücklage 4.800.000,00 4.800.000,00

II. Bilanzverlust (Vj. Bilanzgewinn) -1.440.390,26 982.616,933.359.609,74 5.782.616,93

B. Sonderposten für Investitionszuschüssezum Anlagevermögen 30.009.309,33 31.271.941,14

C. Rückstellungen

1. Steuerrückstellungen 12.589,71 613,842. Sonstige Rückstellungen 7.221.364,14 6.990.555,18

7.233.953,85 6.991.169,02

D. Verbindlichkeiten

1. Erhaltene Anzahlungen auf Bestellungen 134.344,00 0,002. Verbindlichkeiten aus Transferleistungen

a) Verbindlichkeiten Drittmittel 2.203.824,06 2.672.477,13b) Verbindlichkeiten Hochschulpaktmittel 875.522,18 1.473.029,38c) Verbindlichkeiten MINT/HOOU/LOM 7.531.434,47 8.177.259,00

10.610.780,71 12.322.765,513. Verbindlichkeiten aus Lieferungen

und Leistungen 2.738.806,98 4.120.962,994. Verbindlichkeiten gegenüber verbundenen

Unternehmen und Beteiligungena) Verbindlichkeiten gegenüber der FHH 6.554.345,24 3.558.540,44b) Verbindlichkeiten gegenüber sonstigen Unternehmen im Konzern der FHH 1.492.440,54 701.174,10c) Verbindlichkeiten gegenüber eigenen verbundenen Unternehmen und Beteiligungen 0,00 6.250,00

8.046.785,78 4.265.964,54

5. Sonstige Verbindlichkeiten 121.084,66 416.897,0621.651.802,13 21.126.590,10

E. Passive Rechnungsabgrenzungsposten 7.052.763,02 5.219.884,08

69.307.438,07 70.392.201,27

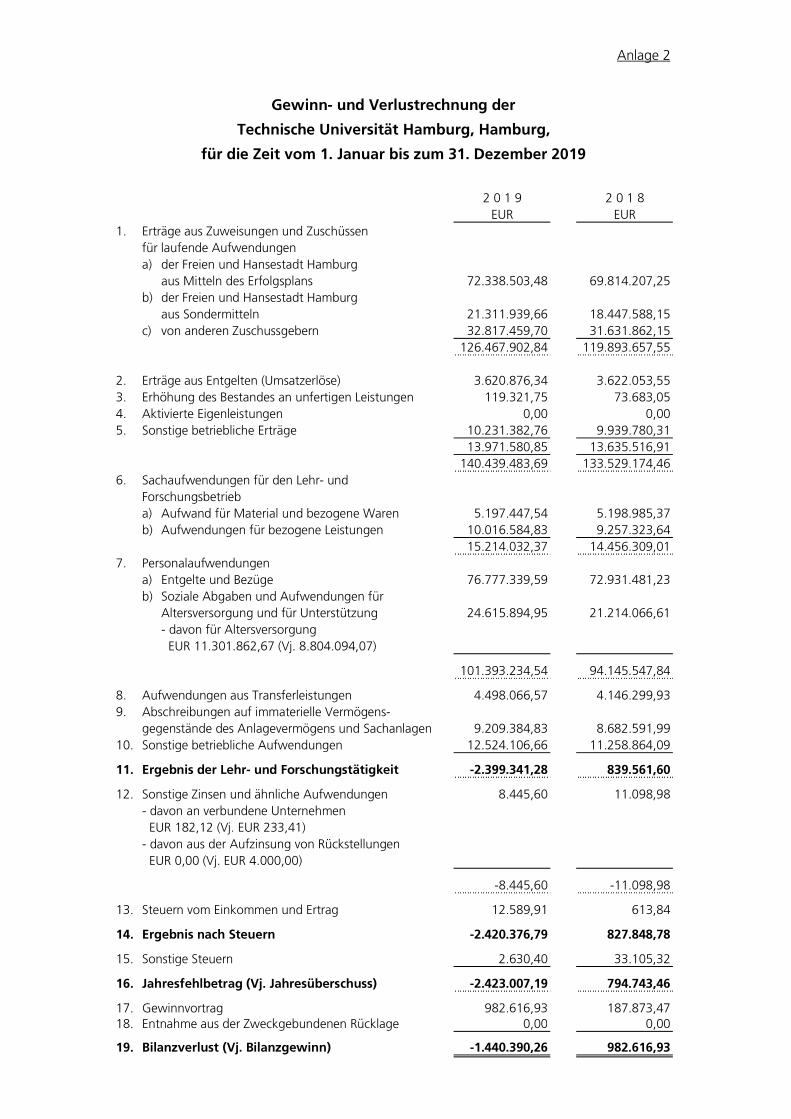

Anlage 2

2 0 1 9 2 0 1 8EUR EUR

1. Erträge aus Zuweisungen und Zuschüssenfür laufende Aufwendungena) der Freien und Hansestadt Hamburg

aus Mitteln des Erfolgsplans 72.338.503,48 69.814.207,25b) der Freien und Hansestadt Hamburg

aus Sondermitteln 21.311.939,66 18.447.588,15c) von anderen Zuschussgebern 32.817.459,70 31.631.862,15

126.467.902,84 119.893.657,55

2. Erträge aus Entgelten (Umsatzerlöse) 3.620.876,34 3.622.053,553. Erhöhung des Bestandes an unfertigen Leistungen 119.321,75 73.683,054. Aktivierte Eigenleistungen 0,00 0,005. Sonstige betriebliche Erträge 10.231.382,76 9.939.780,31

13.971.580,85 13.635.516,91140.439.483,69 133.529.174,46

6. Sachaufwendungen für den Lehr- undForschungsbetrieba) Aufwand für Material und bezogene Waren 5.197.447,54 5.198.985,37b) Aufwendungen für bezogene Leistungen 10.016.584,83 9.257.323,64

15.214.032,37 14.456.309,017. Personalaufwendungen

a) Entgelte und Bezüge 76.777.339,59 72.931.481,23b) Soziale Abgaben und Aufwendungen für

Altersversorgung und für Unterstützung 24.615.894,95 21.214.066,61- davon für Altersversorgung EUR 11.301.862,67 (Vj. 8.804.094,07)

101.393.234,54 94.145.547,84

8. Aufwendungen aus Transferleistungen 4.498.066,57 4.146.299,939. Abschreibungen auf immaterielle Vermögens-

gegenstände des Anlagevermögens und Sachanlagen 9.209.384,83 8.682.591,9910. Sonstige betriebliche Aufwendungen 12.524.106,66 11.258.864,09

11. Ergebnis der Lehr- und Forschungstätigkeit -2.399.341,28 839.561,60

12. Sonstige Zinsen und ähnliche Aufwendungen 8.445,60 11.098,98- davon an verbundene Unternehmen EUR 182,12 (Vj. EUR 233,41)- davon aus der Aufzinsung von Rückstellungen EUR 0,00 (Vj. EUR 4.000,00)

-8.445,60 -11.098,98

13. Steuern vom Einkommen und Ertrag 12.589,91 613,84

14. Ergebnis nach Steuern -2.420.376,79 827.848,78

15. Sonstige Steuern 2.630,40 33.105,32

16. Jahresfehlbetrag (Vj. Jahresüberschuss) -2.423.007,19 794.743,46

17. Gewinnvortrag 982.616,93 187.873,4718. Entnahme aus der Zweckgebundenen Rücklage 0,00 0,00

19. Bilanzverlust (Vj. Bilanzgewinn) -1.440.390,26 982.616,93

für die Zeit vom 1. Januar bis zum 31. Dezember 2019

Gewinn- und Verlustrechnung der

Technische Universität Hamburg, Hamburg,

Anlage 3 / 1

Anhang der Technische Universität Hamburgfür das Geschäftsjahr 2019

A. Allgemeine Angaben

Die Technische Universität Hamburg (TUHH) ist eine rechtsfähige Körperschaft desöffentlichen Rechts und zugleich Einrichtung der Freien und Hansestadt Hamburg (FHH)mit Sitz in Hamburg-Harburg. Sie untersteht der Rechtsaufsicht und in staatlichenAuftragsangelegenheiten der Dienst- und Fachaufsicht der BWFG. Die TUHH wird alsEinrichtung der FHH gemäß § 106 Abs. 1 LHO geführt.

Die Gliederung der Bilanz und Ergebnisrechnung erfolgt nach den Vorschriften des§ 266 HGB (Bilanz) und § 275 Abs. 2 HGB (Gewinn- und Verlustrechnung im Gesamt-kostenverfahren) in Verbindung mit den allgemeinen Gliederungsgrundsätzen analog zu§ 265 HGB.Die Gliederungen wurden entsprechend der hochschulspezifischen Erfordernisse i.S.d.§ 265 Abs. 5 und 6 HGB angepasst und weiter untergliedert.

Positionen der Bilanz und der Ergebnisrechnung, die am Stichtag des aufzustellendenJahresabschlusses und zum Stichtag des Vergleichszeitraumes der Vorperiode keinenWert aufweisen, wurden analog zu § 265 Abs. 8 HGB nicht angesetzt.Das Geschäftsjahr ist das Kalenderjahr.

Da die TUHH als Körperschaft des öffentlichen Rechts (Dienststelle der BWFG) nichtumsatzsteuerpflichtig und vorsteuerabzugsberechtig i.S.d. Umsatzsteuergesetzes (UStG)ist, werden alle Beträge brutto angesetzt. Ein Netto-Ansatz erfolgt nur in Ausnahmefällen,wie z.B. bei den Betrieben gewerblicher Art (BgA).

B. Bilanzierungs- und Bewertungsmethoden

Die Bilanzierungs- und Bewertungsmethoden entsprechen den für alle Kaufleute geltendenVorschriften des Handelsgesetzbuches (§§ 242 ff. HGB) unter Berücksichtigung der fürgroße Kapitalgesellschaften geltenden Regelungen.

Die Bilanzierungs- und Bewertungsmethoden haben sich gegenüber dem Vorjahr nichtgeändert.

Die entgeltlich erworbenen immateriellen Vermögensgegenstände sind zu Anschaffungs-kosten vermindert um planmäßige kumulierte Abschreibungen bewertet. Die Abschrei-bungen werden linear über die betriebsgewöhnliche Nutzungsdauer vorgenommen.

Das Sachanlagevermögen ist mit den aktivierungspflichtigen Anschaffungs-/Herstellungs-kosten angesetzt und, soweit abnutzbar, um planmäßige Abschreibungen vermindert.

Die im Eigentum der FHH stehenden Grundstücke und Gebäude wurden nicht aktiviert.Eigenfinanzierte und drittmittelfinanzierte Vermögensgegenstände des Anlagevermögenssind im Anlagevermögen der TUHH enthalten.

Grundstücke und Gebäude: Aktivierungsfähige Baumaßnahmen, wie Bauinvestitionen undwerterhöhende Bauunterhaltungsmaßnahmen, werden grundsätzlich im Anlagevermögen

Anlage 3 / 2

der FHH aktiviert. Davon ausgenommen sind Betriebsvorrichtungen und Mietereinbauten,diese werden unter den entsprechenden Bilanzpositionen aktiviert.

Die ausgewiesenen Bibliotheksbestände werden als ein Vermögensgegenstand angesehenund sind zu einem Wert angesetzt, der sich aus den Ausgaben für den Erwerb vonphysischen Einheiten der Kalenderjahre 2010 bis 2019 (Festwert) ermittelt und dieAufwendungen für Bücher umfasst. Der angenommene Werteverzehr wurde mit einempauschalen Abschlag berücksichtigt.

Geringwertige Wirtschaftsgüter (GWG), deren Anschaffungs- und Herstellungskostenzwischen EUR 250,00 und EUR 800,00 netto lagen, werden im Jahr des Zugangs sofortvollständig abgeschrieben.

Die Finanzanlagen sind zu Anschaffungskosten bzw. dem niedrigeren beizulegenden Wertbewertet.

Die Bewertung der Roh-, Hilfs- und Betriebsstoffe erfolgt zu Anschaffungskosteneinschließlich Anschaffungsnebenkosten oder niedrigeren Zeitwerten.

Die am Bilanzstichtag noch nicht abgeschlossenen Auftragsforschungsprojekte sind alsunfertige Leistungen aktiviert und mit den Ausgaben für Material und Personal bewertetworden, die erhaltenen Anzahlungen für diese Projekte sind innerhalb der Verbindlichkeitengegenüber der FHH bzw. bei Projektaufträgen von Dritten innerhalb dem separaten Postenerhaltene Anzahlungen passiviert worden.

Forderungen und sonstige Vermögensgegenstände werden zu Nennwerten angesetzt. Alleerkennbaren Einzelrisiken werden bei der Bewertung berücksichtigt. Für das allgemeineKreditrisiko wurde eine Pauschalwertberichtigung für Forderungen aus dem Liefer- undLeistungsverkehr mit 1,0% (Vj. 1,0 %) gebildet. Forderungen gegen andere Hochschulenwurden dabei heraus gerechnet.

Bei den Drittmittelprojekten sind Forderungen gegen andere Zuschussgeber auszuweisen,wenn die Aufwendungen die bisher erhaltenen Zuschusszahlungen übersteigen und dieUniversität somit in Vorleistung tritt. Übersteigen die Zuschüsse die bisher getätigtenAuszahlungen je Projekt ist der übersteigende Betrag als Verbindlichkeit gegenüberanderen Zuschussgebern passiviert worden.

Rückstellungen für Pensionen wurden nicht gebildet. Die TUHH behält bis zu einer von derFinanzbehörde verantworteten landesweit einheitlichen Regelung den Prozess für dieVersorgungsumlage bei. Vergleichbar dazu wird auch das bisherige Verfahren bezüglichder Beihilfeleistungen an aktive und ehemalige Beschäftigte sowie der eigenen Beiträge derMitarbeiter zu den Versorgungsleistungen beibehalten und entsprechende Rückstellungenbis zu einer von der Finanzbehörde verantworteten landesweit einheitlichen Regelung nichtgebildet.

Steuerrückstellungen werden, soweit erforderlich, für Steuerverpflichtungen im Zusammen-hang mit den Betrieben gewerblicher Art gebildet.

Die sonstigen Rückstellungen berücksichtigen alle erkennbaren Risiken und ungewissenVerpflichtungen und sind in Höhe des nach vernünftiger kaufmännischer Beurteilungnotwendigen Erfüllungsbetrages bewertet. Zukünftige Preis- und Kostensteigerungenwerden berücksichtigt, sofern ausreichend objektive Hinweise für deren Eintritt vorliegen.Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind mit dem ihrerRestlaufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben

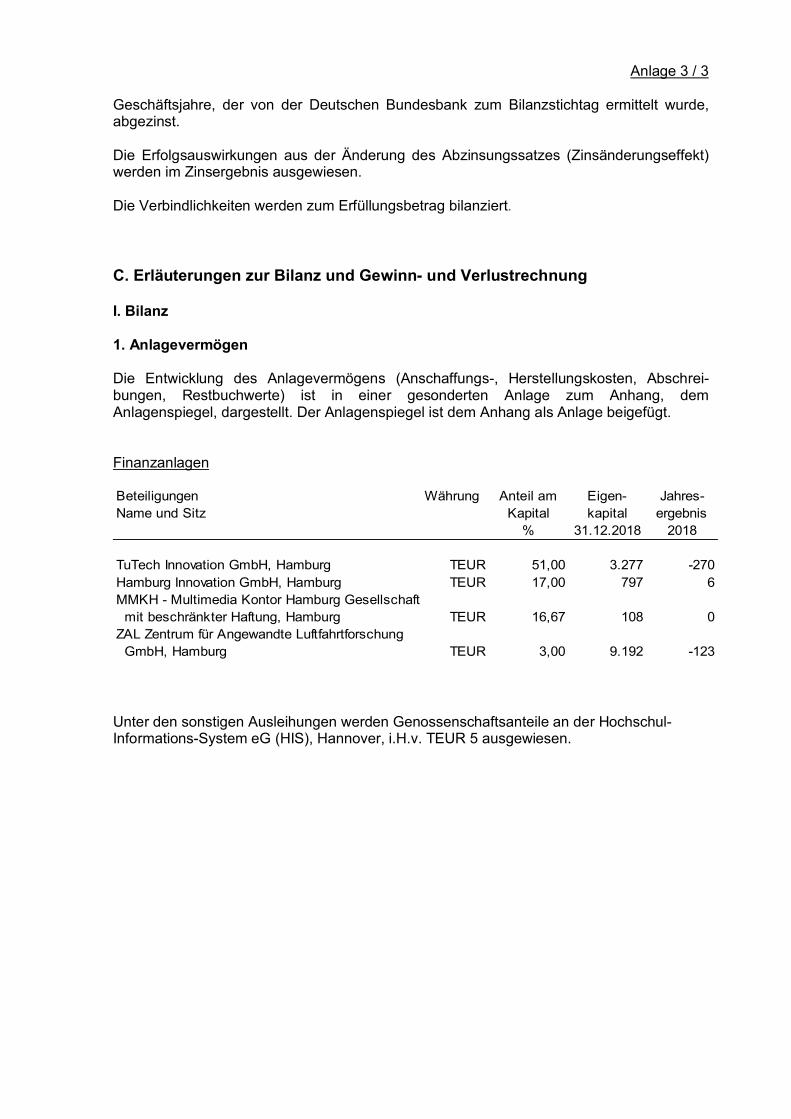

Anlage 3 / 3

Geschäftsjahre, der von der Deutschen Bundesbank zum Bilanzstichtag ermittelt wurde,abgezinst.

Die Erfolgsauswirkungen aus der Änderung des Abzinsungssatzes (Zinsänderungseffekt)werden im Zinsergebnis ausgewiesen.

Die Verbindlichkeiten werden zum Erfüllungsbetrag bilanziert.

C. Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung

I. Bilanz

1. Anlagevermögen

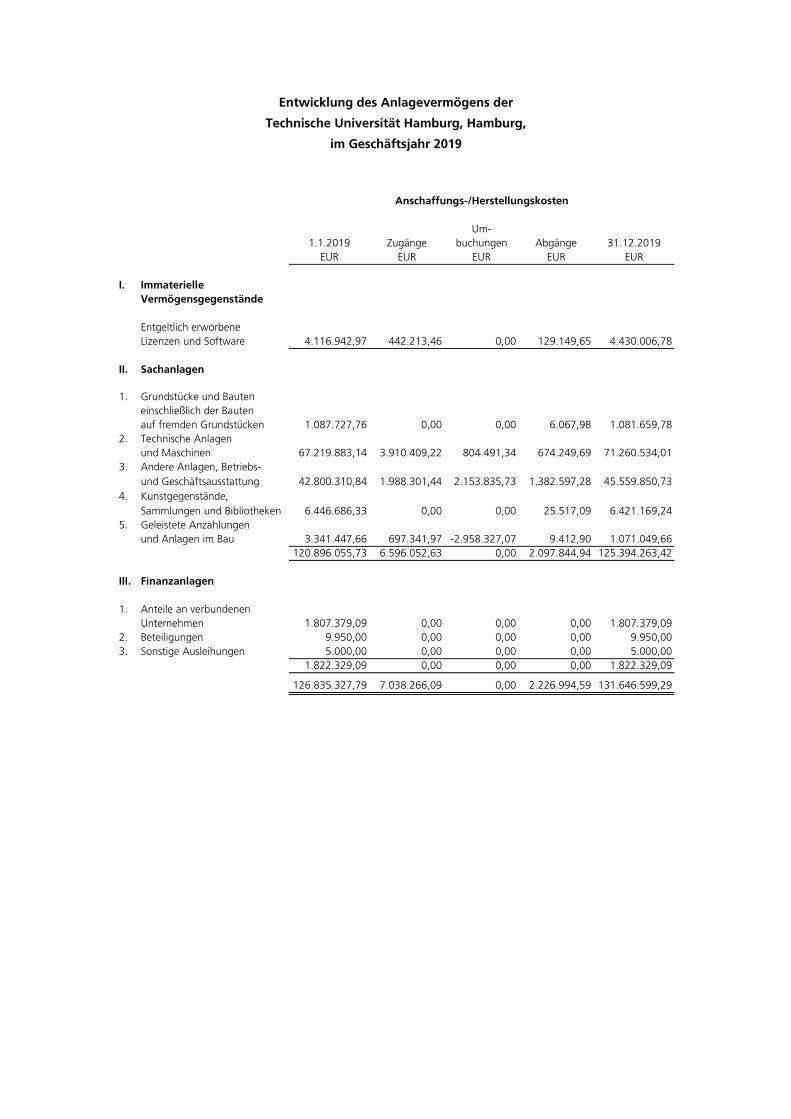

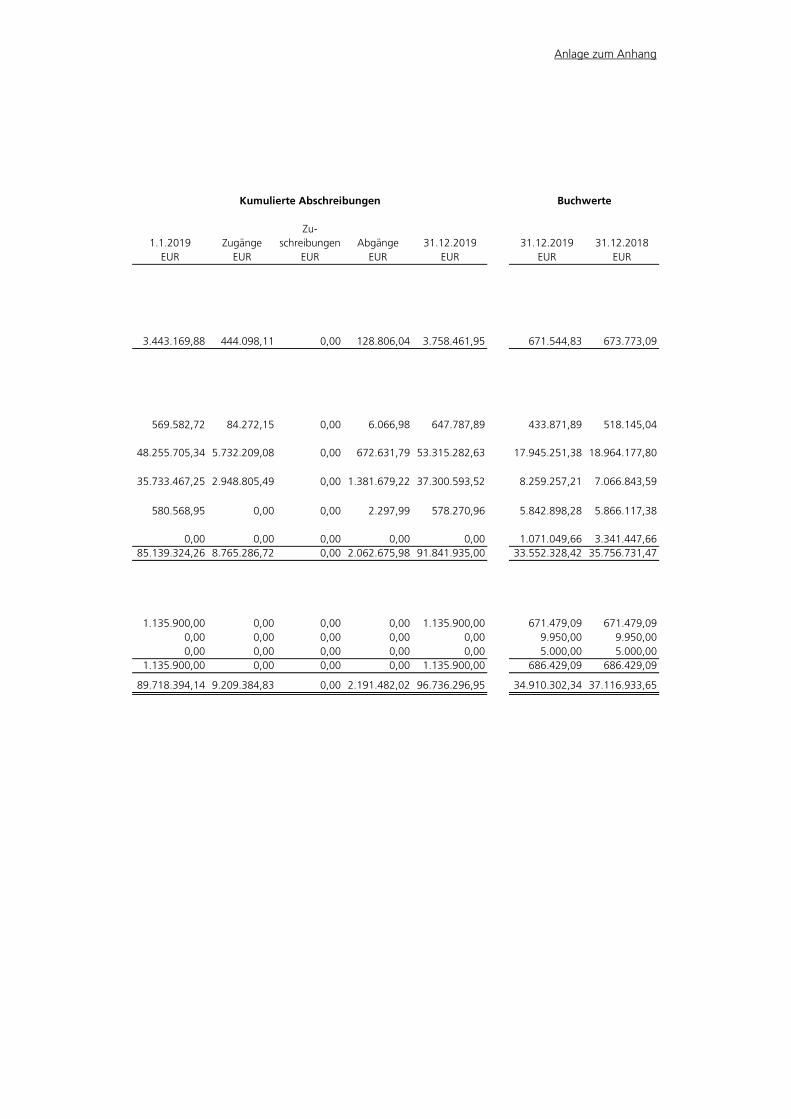

Die Entwicklung des Anlagevermögens (Anschaffungs-, Herstellungskosten, Abschrei-bungen, Restbuchwerte) ist in einer gesonderten Anlage zum Anhang, demAnlagenspiegel, dargestellt. Der Anlagenspiegel ist dem Anhang als Anlage beigefügt.

Finanzanlagen

Beteiligungen Währung Anteil am Eigen- Jahres-Name und Sitz Kapital kapital ergebnis

% 31.12.2018 2018

TuTech Innovation GmbH, Hamburg TEUR 51,00 3.277 -270Hamburg Innovation GmbH, Hamburg TEUR 17,00 797 6MMKH - Multimedia Kontor Hamburg Gesellschaft mit beschränkter Haftung, Hamburg TEUR 16,67 108 0ZAL Zentrum für Angewandte Luftfahrtforschung GmbH, Hamburg TEUR 3,00 9.192 -123

Unter den sonstigen Ausleihungen werden Genossenschaftsanteile an der Hochschul-Informations-System eG (HIS), Hannover, i.H.v. TEUR 5 ausgewiesen.

Anlage 3 / 4

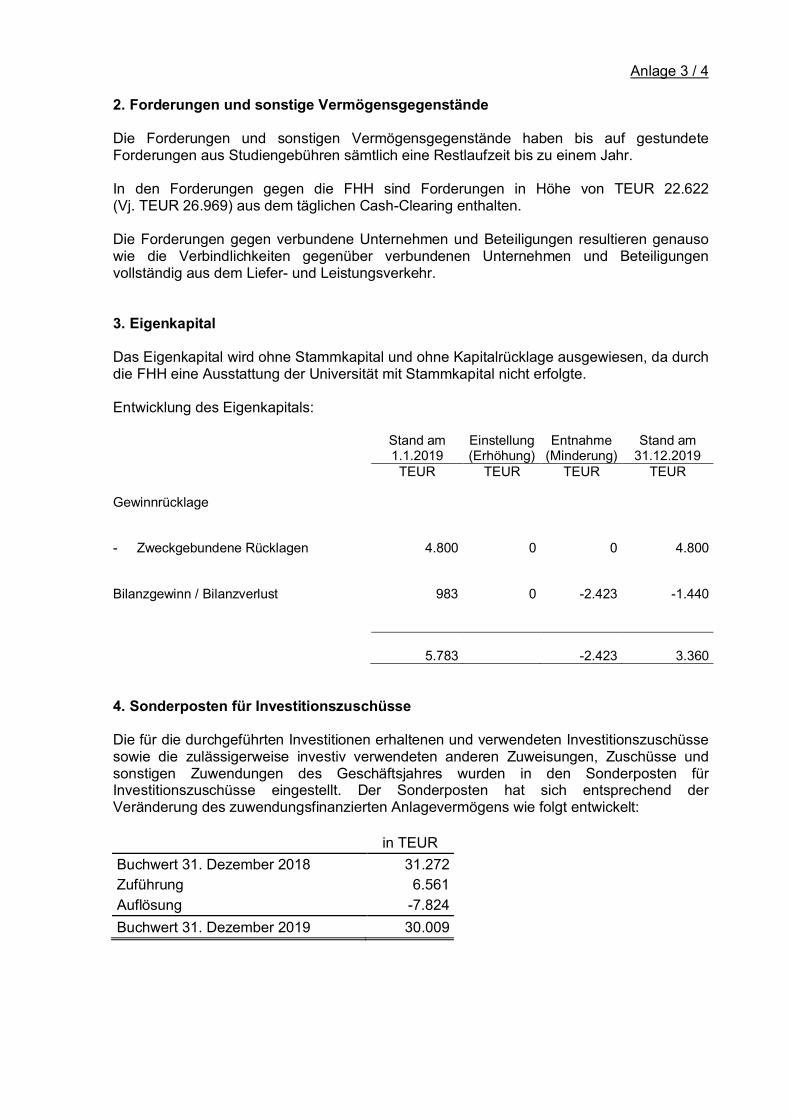

2. Forderungen und sonstige Vermögensgegenstände

Die Forderungen und sonstigen Vermögensgegenstände haben bis auf gestundeteForderungen aus Studiengebühren sämtlich eine Restlaufzeit bis zu einem Jahr.

In den Forderungen gegen die FHH sind Forderungen in Höhe von TEUR 22.622(Vj. TEUR 26.969) aus dem täglichen Cash-Clearing enthalten.

Die Forderungen gegen verbundene Unternehmen und Beteiligungen resultieren genausowie die Verbindlichkeiten gegenüber verbundenen Unternehmen und Beteiligungenvollständig aus dem Liefer- und Leistungsverkehr.

3. Eigenkapital

Das Eigenkapital wird ohne Stammkapital und ohne Kapitalrücklage ausgewiesen, da durchdie FHH eine Ausstattung der Universität mit Stammkapital nicht erfolgte.

Entwicklung des Eigenkapitals:

Stand am1.1.2019

Einstellung(Erhöhung)

Entnahme(Minderung)

Stand am31.12.2019

TEUR TEUR TEUR TEUR

Gewinnrücklage

- Zweckgebundene Rücklagen 4.800 0 0 4.800

Bilanzgewinn / Bilanzverlust 983 0 -2.423 -1.440

5.783 -2.423 3.360

4. Sonderposten für Investitionszuschüsse

Die für die durchgeführten Investitionen erhaltenen und verwendeten Investitionszuschüssesowie die zulässigerweise investiv verwendeten anderen Zuweisungen, Zuschüsse undsonstigen Zuwendungen des Geschäftsjahres wurden in den Sonderposten fürInvestitionszuschüsse eingestellt. Der Sonderposten hat sich entsprechend derVeränderung des zuwendungsfinanzierten Anlagevermögens wie folgt entwickelt:

in TEURBuchwert 31. Dezember 2018 31.272Zuführung 6.561Auflösung -7.824Buchwert 31. Dezember 2019 30.009

Anlage 3 / 5

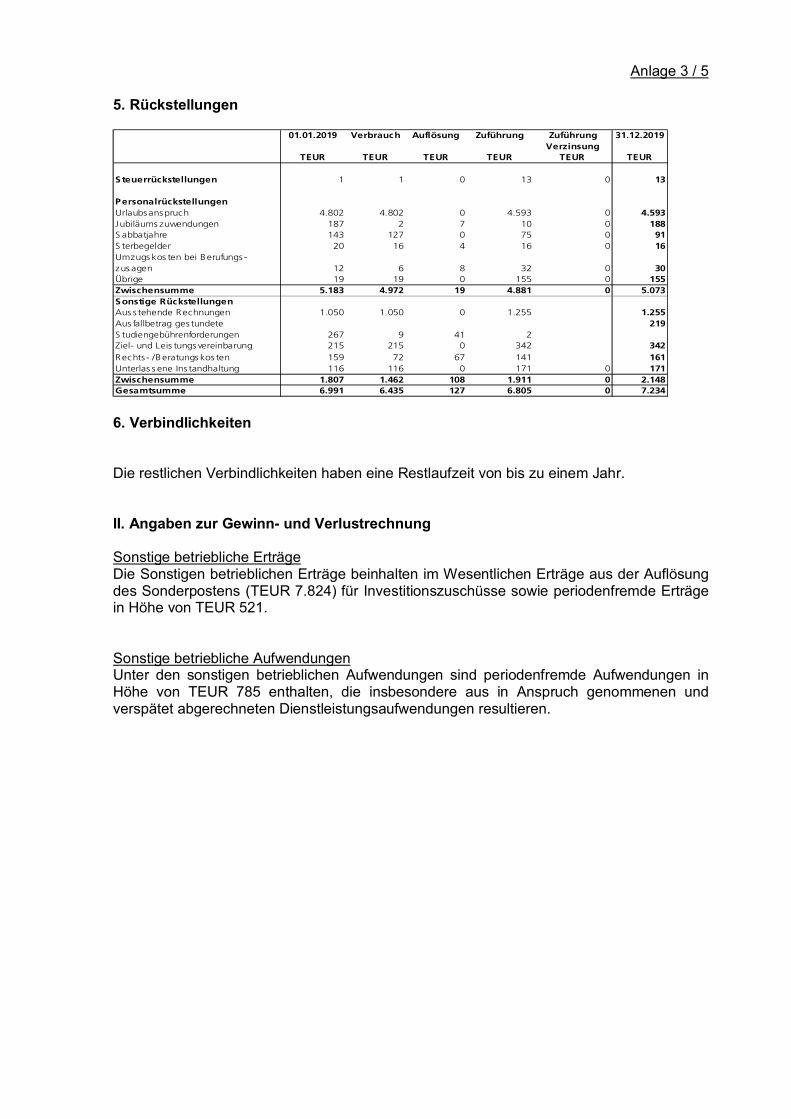

5. Rückstellungen

01.01.2019 Verbrauch Auflösung Zuführung ZuführungVerzinsung

31.12.2019

TEUR TEUR TEUR TEUR TEUR TEUR

Steuerrückstellungen 1 1 0 13 0 13

PersonalrückstellungenUrlaubsanspruch 4.802 4.802 0 4.593 0 4.593Jubiläums zuwendungen 187 2 7 10 0 188S abbatjahre 143 127 0 75 0 91S terbegelder 20 16 4 16 0 16Umzugs kos ten bei Berufungs -zus agen 12 6 8 32 0 30Übrige 19 19 0 155 0 155Zwischensumme 5.183 4.972 19 4.881 0 5.073Sonstige RückstellungenAus s tehende Rechnungen 1.050 1.050 0 1.255 1.255Aus fallbetrag ges tundeteS tudiengebührenforderungen 267 9 41 2

219

Ziel- und Leis tungs vereinbarung 215 215 0 342 342Rechts - /Beratungs kos ten 159 72 67 141 161Unterlas s ene Ins tandhaltung 116 116 0 171 0 171Zwischensumme 1.807 1.462 108 1.911 0 2.148Gesamtsumme 6.991 6.435 127 6.805 0 7.234

6. Verbindlichkeiten

Die restlichen Verbindlichkeiten haben eine Restlaufzeit von bis zu einem Jahr.

II. Angaben zur Gewinn- und Verlustrechnung

Sonstige betriebliche ErträgeDie Sonstigen betrieblichen Erträge beinhalten im Wesentlichen Erträge aus der Auflösungdes Sonderpostens (TEUR 7.824) für Investitionszuschüsse sowie periodenfremde Erträgein Höhe von TEUR 521.

Sonstige betriebliche AufwendungenUnter den sonstigen betrieblichen Aufwendungen sind periodenfremde Aufwendungen inHöhe von TEUR 785 enthalten, die insbesondere aus in Anspruch genommenen undverspätet abgerechneten Dienstleistungsaufwendungen resultieren.

Anlage 3 / 6

D. Ergänzende Angaben

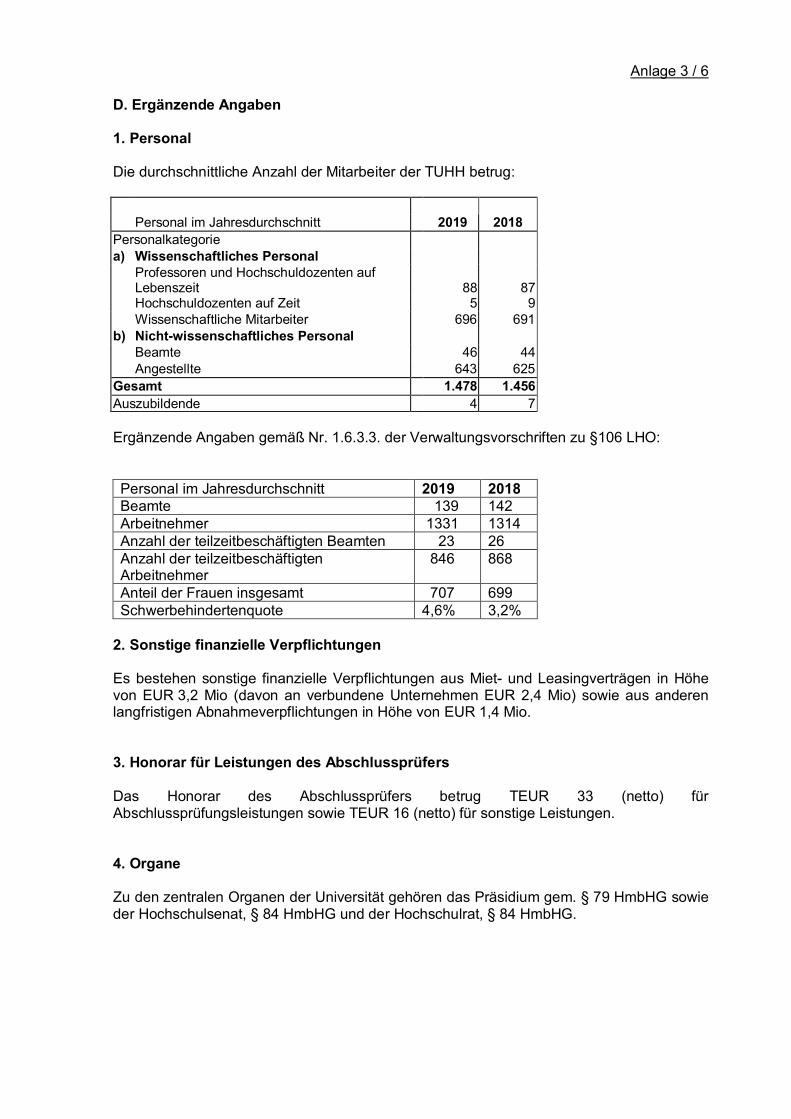

1. Personal

Die durchschnittliche Anzahl der Mitarbeiter der TUHH betrug:

Personal im Jahresdurchschnitt 2019 2018Personalkategoriea) Wissenschaftliches Personal

Professoren und Hochschuldozenten aufLebenszeit 88 87Hochschuldozenten auf Zeit 5 9Wissenschaftliche Mitarbeiter 696 691

b) Nicht-wissenschaftliches PersonalBeamte 46 44Angestellte 643 625

Gesamt 1.478 1.456Auszubildende 4 7

Ergänzende Angaben gemäß Nr. 1.6.3.3. der Verwaltungsvorschriften zu §106 LHO:

Personal im Jahresdurchschnitt 2019 2018Beamte 139 142Arbeitnehmer 1331 1314Anzahl der teilzeitbeschäftigten Beamten 23 26Anzahl der teilzeitbeschäftigtenArbeitnehmer

846 868

Anteil der Frauen insgesamt 707 699Schwerbehindertenquote 4,6% 3,2%

2. Sonstige finanzielle Verpflichtungen

Es bestehen sonstige finanzielle Verpflichtungen aus Miet- und Leasingverträgen in Höhevon EUR 3,2 Mio (davon an verbundene Unternehmen EUR 2,4 Mio) sowie aus anderenlangfristigen Abnahmeverpflichtungen in Höhe von EUR 1,4 Mio.

3. Honorar für Leistungen des Abschlussprüfers

Das Honorar des Abschlussprüfers betrug TEUR 33 (netto) fürAbschlussprüfungsleistungen sowie TEUR 16 (netto) für sonstige Leistungen.

4. Organe

Zu den zentralen Organen der Universität gehören das Präsidium gem. § 79 HmbHG sowieder Hochschulsenat, § 84 HmbHG und der Hochschulrat, § 84 HmbHG.

Anlage 3 / 7

Das Präsidium war besetzt für das Geschäftsjahr 2019 durch:

Präsident: Prof. Dr. Ed Brinksma

Vizepräsident/in Lehre: Prof. Dr. Knutzen bis 03/2019, Prof. Dr. -Ing. Kerstin Kuchta ab04/2019

Vizepräsident Forschung: Prof. Dr. Andreas Timm-Giel

Kanzler: Klaus-Joachim Scheunert bis zum 31.01.2020 Arne Burda seit dem 01.02.2020

5. Trennungsrechnung

Gemäß Abschnitt 2.1.1. des Unionsrahmens für staatliche Beihilfen zur Förderung vonForschung, Entwicklung und Innovation (sog. „FuE-Rahmen“) fällt die öffentlicheFinanzierung einer nichtwirtschaftlichen Tätigkeit einer Forschungseinrichtung, die sowohlwirtschaftliche als auch nichtwirtschaftliche Tätigkeiten ausübt, nicht unter dasBeihilfeverbot nach Art. 107 Abs. 1 AEUV, wenn die nichtwirtschaftlichen und diewirtschaftlichen Tätigkeiten und ihre Kosten, Finanzierung und Erlöse klar voneinandergetrennt werden können und auf diese Weise nachgewiesen wird, dass keine Gefahr einerQuersubventionierung der wirtschaftlichen Tätigkeiten besteht. Entsprechend führt dieTUHH eine Abgrenzungsrechnung zur Trennung der wirtschaftlichen und nichtwirtschaft-lichen Tätigkeiten in Anlehnung an die Ergebnisermittlung der Betriebe gewerblicher Artdurch.

Ferner nutzt die TUHH ihre Forschungsinfrastruktur fast ausschließlich für nichtwirt-schaftliche Tätigkeiten, so dass die wirtschaftliche Nutzung der Infrastruktur eine reineNebentätigkeit darstellt, die entsprechend §§ 73 und 74 Abs. 4 HmbHG mit dem Betrieb derUniversität verbunden und in ihrem Umfang begrenzt ist.

6. Nachtragsbericht

Hinsichtlich der aktuellen Entwicklungen und Auswirkungen der neu aufgetretenenAtemwegserkrankung COVID-19 (Coronavirus-Krankheit-2019) wird auf die Ausführungenim Lagebericht verwiesen.

Darüber hinaus haben sich nach Ende des Geschäftsjahres zum 31. Dezember 2019 keineVorgänge von besonderer Bedeutung ereignet, über die an dieser Stelle zu berichten wäre.

Anlage 3 / 8

7. Ergebnisverwendung

Die gesetzliche Vertretung schlägt vor, den Jahresfehlbetrag 2019 in Höhe vonEUR 2.423.007,19 auf neue Rechnung vorzutragen.

Hamburg, 24. Mai 2020

Technische Universität Hamburg

___________________________ ________________________Prof. Dr. Hendrik (Ed) Brinksma Arne Burda Präsident Kanzler

Um-1.1.2019 Zugänge buchungen Abgänge 31.12.2019

EUR EUR EUR EUR EUR

I. ImmaterielleVermögensgegenstände

Entgeltlich erworbeneLizenzen und Software 4.116.942,97 442.213,46 0,00 129.149,65 4.430.006,78

II. Sachanlagen

1. Grundstücke und Bauteneinschließlich der Bautenauf fremden Grundstücken 1.087.727,76 0,00 0,00 6.067,98 1.081.659,78

2. Technische Anlagenund Maschinen 67.219.883,14 3.910.409,22 804.491,34 674.249,69 71.260.534,01

3. Andere Anlagen, Betriebs-und Geschäftsausstattung 42.800.310,84 1.988.301,44 2.153.835,73 1.382.597,28 45.559.850,73

4. Kunstgegenstände,Sammlungen und Bibliotheken 6.446.686,33 0,00 0,00 25.517,09 6.421.169,24

5. Geleistete Anzahlungenund Anlagen im Bau 3.341.447,66 697.341,97 -2.958.327,07 9.412,90 1.071.049,66

120.896.055,73 6.596.052,63 0,00 2.097.844,94 125.394.263,42

III. Finanzanlagen

1. Anteile an verbundenenUnternehmen 1.807.379,09 0,00 0,00 0,00 1.807.379,09

2. Beteiligungen 9.950,00 0,00 0,00 0,00 9.950,003. Sonstige Ausleihungen 5.000,00 0,00 0,00 0,00 5.000,00

1.822.329,09 0,00 0,00 0,00 1.822.329,09

126.835.327,79 7.038.266,09 0,00 2.226.994,59 131.646.599,29

im Geschäftsjahr 2019

Anschaffungs-/Herstellungskosten

Entwicklung des Anlagevermögens der

Technische Universität Hamburg, Hamburg,

Zu-1.1.2019 Zugänge schreibungen Abgänge 31.12.2019 31.12.2019 31.12.2018

EUR EUR EUR EUR EUR EUR EUR

3.443.169,88 444.098,11 0,00 128.806,04 3.758.461,95 671.544,83 673.773,09

569.582,72 84.272,15 0,00 6.066,98 647.787,89 433.871,89 518.145,04

48.255.705,34 5.732.209,08 0,00 672.631,79 53.315.282,63 17.945.251,38 18.964.177,80

35.733.467,25 2.948.805,49 0,00 1.381.679,22 37.300.593,52 8.259.257,21 7.066.843,59

580.568,95 0,00 0,00 2.297,99 578.270,96 5.842.898,28 5.866.117,38

0,00 0,00 0,00 0,00 0,00 1.071.049,66 3.341.447,6685.139.324,26 8.765.286,72 0,00 2.062.675,98 91.841.935,00 33.552.328,42 35.756.731,47

1.135.900,00 0,00 0,00 0,00 1.135.900,00 671.479,09 671.479,090,00 0,00 0,00 0,00 0,00 9.950,00 9.950,000,00 0,00 0,00 0,00 0,00 5.000,00 5.000,00

1.135.900,00 0,00 0,00 0,00 1.135.900,00 686.429,09 686.429,09

89.718.394,14 9.209.384,83 0,00 2.191.482,02 96.736.296,95 34.910.302,34 37.116.933,65

Kumulierte Abschreibungen Buchwerte

Anlage zum Anhang

Anlage 2 zum Anhang

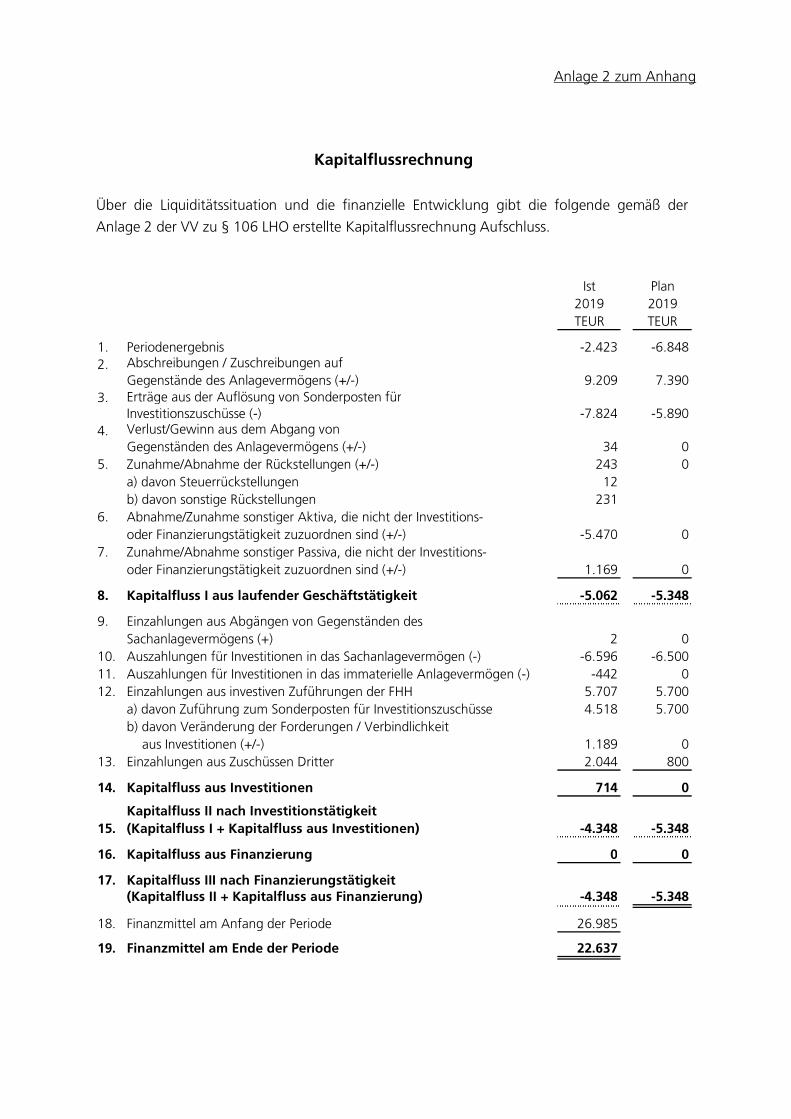

Ist Plan2019 2019TEUR TEUR

1. Periodenergebnis -2.423 -6.8482. Abschreibungen / Zuschreibungen auf

Gegenstände des Anlagevermögens (+/-) 9.209 7.3903. Erträge aus der Auflösung von Sonderposten für

Investitionszuschüsse (-) -7.824 -5.8904. Verlust/Gewinn aus dem Abgang von

Gegenständen des Anlagevermögens (+/-) 34 05. Zunahme/Abnahme der Rückstellungen (+/-) 243 0

a) davon Steuerrückstellungen 12b) davon sonstige Rückstellungen 231

6. Abnahme/Zunahme sonstiger Aktiva, die nicht der Investitions-oder Finanzierungstätigkeit zuzuordnen sind (+/-) -5.470 0

7. Zunahme/Abnahme sonstiger Passiva, die nicht der Investitions-oder Finanzierungstätigkeit zuzuordnen sind (+/-) 1.169 0

8. Kapitalfluss I aus laufender Geschäftstätigkeit -5.062 -5.348

9. Einzahlungen aus Abgängen von Gegenständen desSachanlagevermögens (+) 2 0

10. Auszahlungen für Investitionen in das Sachanlagevermögen (-) -6.596 -6.50011. Auszahlungen für Investitionen in das immaterielle Anlagevermögen (-) -442 012. Einzahlungen aus investiven Zuführungen der FHH 5.707 5.700

a) davon Zuführung zum Sonderposten für Investitionszuschüsse 4.518 5.700b) davon Veränderung der Forderungen / Verbindlichkeit aus Investitionen (+/-) 1.189 0

13. Einzahlungen aus Zuschüssen Dritter 2.044 800

14. Kapitalfluss aus Investitionen 714 0

15.Kapitalfluss II nach Investitionstätigkeit(Kapitalfluss I + Kapitalfluss aus Investitionen) -4.348 -5.348

16. Kapitalfluss aus Finanzierung 0 0

17. Kapitalfluss III nach Finanzierungstätigkeit(Kapitalfluss II + Kapitalfluss aus Finanzierung) -4.348 -5.348

18. Finanzmittel am Anfang der Periode 26.985

19. Finanzmittel am Ende der Periode 22.637

Kapitalflussrechnung

Über die Liquiditätssituation und die finanzielle Entwicklung gibt die folgende gemäß der

Anlage 2 der VV zu § 106 LHO erstellte Kapitalflussrechnung Aufschluss.

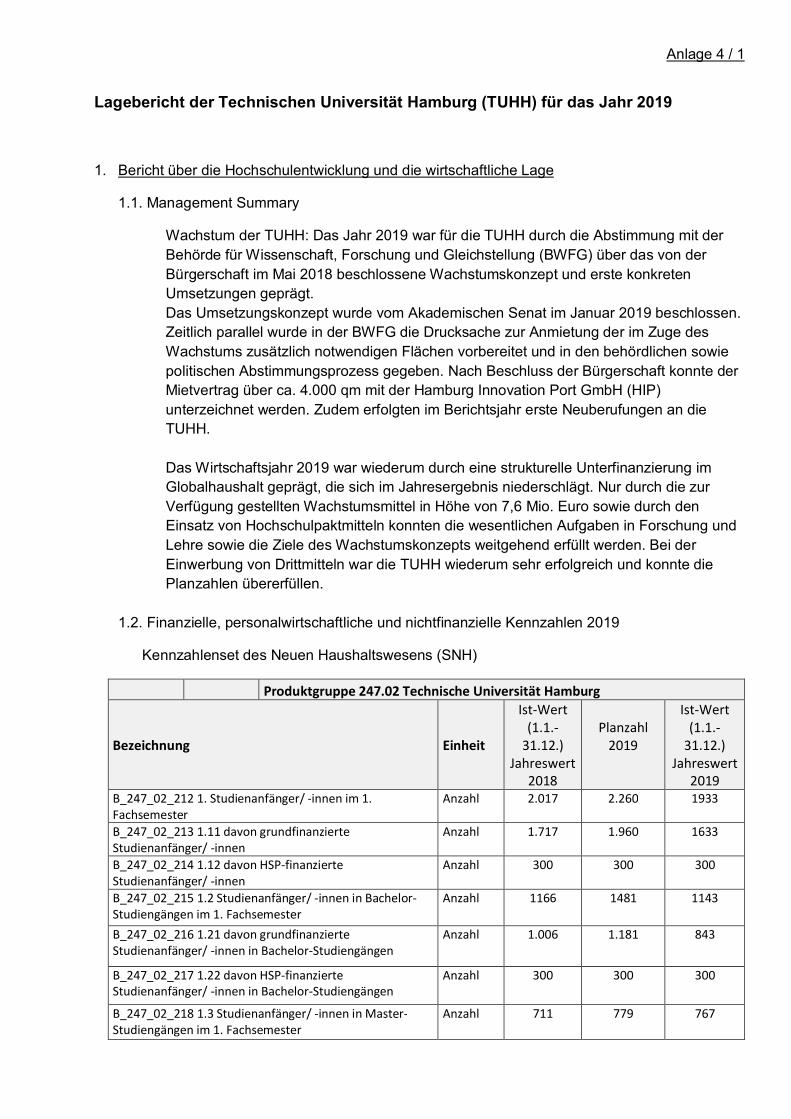

Anlage 4 / 1

Lagebericht der Technischen Universität Hamburg (TUHH) für das Jahr 2019

1. Bericht über die Hochschulentwicklung und die wirtschaftliche Lage

1.1. Management Summary

Wachstum der TUHH: Das Jahr 2019 war für die TUHH durch die Abstimmung mit derBehörde für Wissenschaft, Forschung und Gleichstellung (BWFG) über das von derBürgerschaft im Mai 2018 beschlossene Wachstumskonzept und erste konkretenUmsetzungen geprägt.Das Umsetzungskonzept wurde vom Akademischen Senat im Januar 2019 beschlossen.Zeitlich parallel wurde in der BWFG die Drucksache zur Anmietung der im Zuge desWachstums zusätzlich notwendigen Flächen vorbereitet und in den behördlichen sowiepolitischen Abstimmungsprozess gegeben. Nach Beschluss der Bürgerschaft konnte derMietvertrag über ca. 4.000 qm mit der Hamburg Innovation Port GmbH (HIP)unterzeichnet werden. Zudem erfolgten im Berichtsjahr erste Neuberufungen an dieTUHH.

Das Wirtschaftsjahr 2019 war wiederum durch eine strukturelle Unterfinanzierung imGlobalhaushalt geprägt, die sich im Jahresergebnis niederschlägt. Nur durch die zurVerfügung gestellten Wachstumsmittel in Höhe von 7,6 Mio. Euro sowie durch denEinsatz von Hochschulpaktmitteln konnten die wesentlichen Aufgaben in Forschung undLehre sowie die Ziele des Wachstumskonzepts weitgehend erfüllt werden. Bei derEinwerbung von Drittmitteln war die TUHH wiederum sehr erfolgreich und konnte diePlanzahlen übererfüllen.

1.2. Finanzielle, personalwirtschaftliche und nichtfinanzielle Kennzahlen 2019

Kennzahlenset des Neuen Haushaltswesens (SNH)

Produktgruppe 247.02 Technische Universität Hamburg

Bezeichnung Einheit

Ist-Wert(1.1.-

31.12.)Jahreswert

2018

Planzahl2019

Ist-Wert(1.1.-

31.12.)Jahreswert

2019B_247_02_212 1. Studienanfänger/ -innen im 1.Fachsemester

Anzahl 2.017 2.260 1933

B_247_02_213 1.11 davon grundfinanzierteStudienanfänger/ -innen

Anzahl 1.717 1.960 1633

B_247_02_214 1.12 davon HSP-finanzierteStudienanfänger/ -innen

Anzahl 300 300 300

B_247_02_215 1.2 Studienanfänger/ -innen in Bachelor-Studiengängen im 1. Fachsemester

Anzahl 1166 1481 1143

B_247_02_216 1.21 davon grundfinanzierteStudienanfänger/ -innen in Bachelor-Studiengängen

Anzahl 1.006 1.181 843

B_247_02_217 1.22 davon HSP-finanzierteStudienanfänger/ -innen in Bachelor-Studiengängen

Anzahl 300 300 300

B_247_02_218 1.3 Studienanfänger/ -innen in Master-Studiengängen im 1. Fachsemester

Anzahl 711 779 767

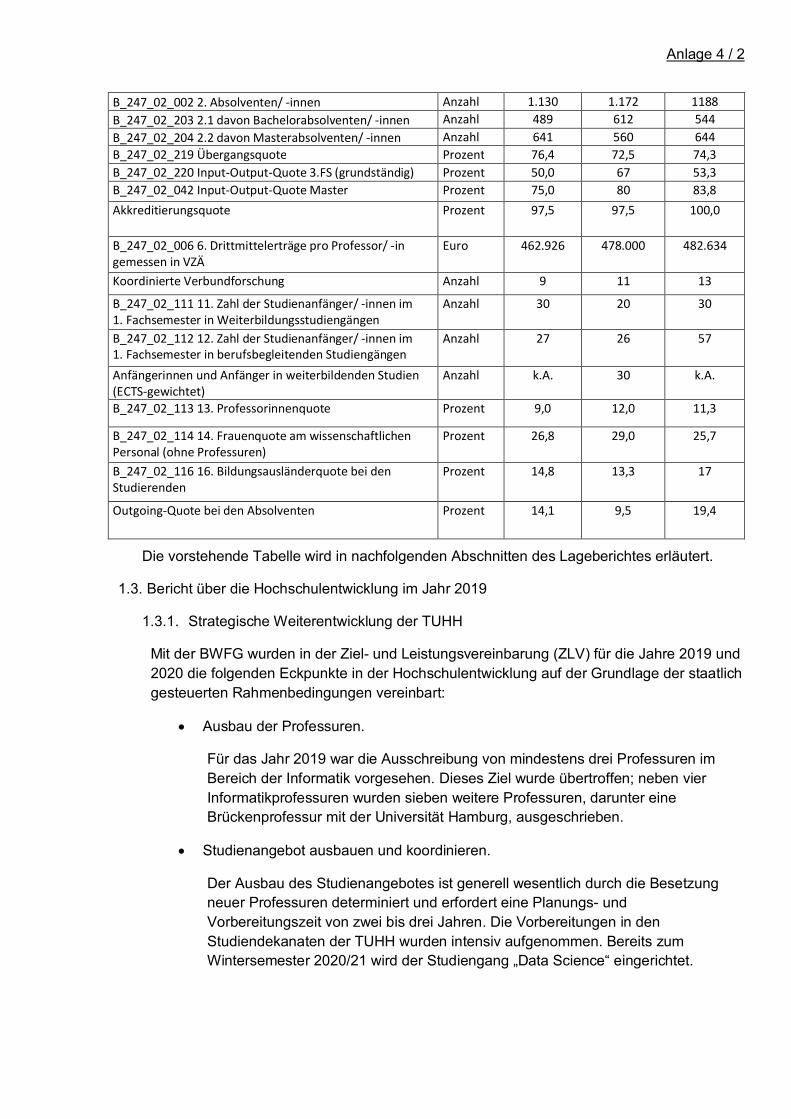

Anlage 4 / 2

B_247_02_002 2. Absolventen/ -innen Anzahl 1.130 1.172 1188B_247_02_203 2.1 davon Bachelorabsolventen/ -innen Anzahl 489 612 544B_247_02_204 2.2 davon Masterabsolventen/ -innen Anzahl 641 560 644B_247_02_219 Übergangsquote Prozent 76,4 72,5 74,3B_247_02_220 Input-Output-Quote 3.FS (grundständig) Prozent 50,0 67 53,3B_247_02_042 Input-Output-Quote Master Prozent 75,0 80 83,8Akkreditierungsquote Prozent 97,5 97,5 100,0

B_247_02_006 6. Drittmittelerträge pro Professor/ -ingemessen in VZÄ

Euro 462.926 478.000 482.634

Koordinierte Verbundforschung Anzahl 9 11 13

B_247_02_111 11. Zahl der Studienanfänger/ -innen im1. Fachsemester in Weiterbildungsstudiengängen

Anzahl 30 20 30

B_247_02_112 12. Zahl der Studienanfänger/ -innen im1. Fachsemester in berufsbegleitenden Studiengängen

Anzahl 27 26 57

Anfängerinnen und Anfänger in weiterbildenden Studien(ECTS-gewichtet)

Anzahl k.A. 30 k.A.

B_247_02_113 13. Professorinnenquote Prozent 9,0 12,0 11,3

B_247_02_114 14. Frauenquote am wissenschaftlichenPersonal (ohne Professuren)

Prozent 26,8 29,0 25,7

B_247_02_116 16. Bildungsausländerquote bei denStudierenden

Prozent 14,8 13,3 17

Outgoing-Quote bei den Absolventen Prozent 14,1 9,5 19,4

Die vorstehende Tabelle wird in nachfolgenden Abschnitten des Lageberichtes erläutert.

1.3. Bericht über die Hochschulentwicklung im Jahr 2019

1.3.1. Strategische Weiterentwicklung der TUHH

Mit der BWFG wurden in der Ziel- und Leistungsvereinbarung (ZLV) für die Jahre 2019 und2020 die folgenden Eckpunkte in der Hochschulentwicklung auf der Grundlage der staatlichgesteuerten Rahmenbedingungen vereinbart:

· Ausbau der Professuren.

Für das Jahr 2019 war die Ausschreibung von mindestens drei Professuren imBereich der Informatik vorgesehen. Dieses Ziel wurde übertroffen; neben vierInformatikprofessuren wurden sieben weitere Professuren, darunter eineBrückenprofessur mit der Universität Hamburg, ausgeschrieben.

· Studienangebot ausbauen und koordinieren.

Der Ausbau des Studienangebotes ist generell wesentlich durch die Besetzungneuer Professuren determiniert und erfordert eine Planungs- undVorbereitungszeit von zwei bis drei Jahren. Die Vorbereitungen in denStudiendekanaten der TUHH wurden intensiv aufgenommen. Bereits zumWintersemester 2020/21 wird der Studiengang „Data Science“ eingerichtet.

Anlage 4 / 3

· Neue Wege im Studium

Mit dem Beginn des Wintersemesters 2019/2020 wurde an der TUHH erstmals einOrientierungsstudium – gefördert mit Stiftungsgeldern – pilotiert, um Interessierteneinen Überblick über die verschiedenen Studiengänge zu gewähren.

· I³-Konzept umsetzen, zweiten Sonderforschungsbereich anstreben,Forschungsinfrastruktur gemeinsam nutzen

Nach der Einrichtung von fünf I³-Labs im Jahr 2018 fand im Jahr 2019 erneut eineAusschreibung statt. Das Präsidium entschied nach Ende des Wettbewerbs, zweiweitere I³-Labs einzurichten.

Die Vorarbeiten für einen zweiten Sonderforschungsbereich mündeten in derBewilligung eines wissenschaftlichen Großgerätes durch die DeutscheForschungsgemeinschaft (DFG). Die Kosten des Gerätes in Höhe von ca.1 Mio. Euro werden je zur Hälfte von der DFG und der TUHH getragen. Im Jahr2020 wird eine Professur mit der Widmung „Bildgebende Prozesstechnik“ besetzt,die ohne dieses Großgerät keine Forschungsbasis hätte. Das Präsidium erwartetden Besetzungsvorschlag im 1. Quartal 2020.

Auf dem Campus Bahrenfeld hat die TUHH einen Bedarf für eine Fläche von etwa1000qm angemeldet, die in Kooperation mit der Universität Hamburg und demDESY genutzt werden soll. Gespräche mit dem DESY über die gemeinsameBesetzung zweier Professuren haben im Januar 2020 begonnen.

· Innovative Projekte verstetigen

Das Zentrum für Lehre und Lernen (ZLL) und das StartUp-Dock wurden im Jahr2018 verstetigt und auf der Grundlage der Wachstumsmittel des Jahres 2019dauerhaft etatisiert.

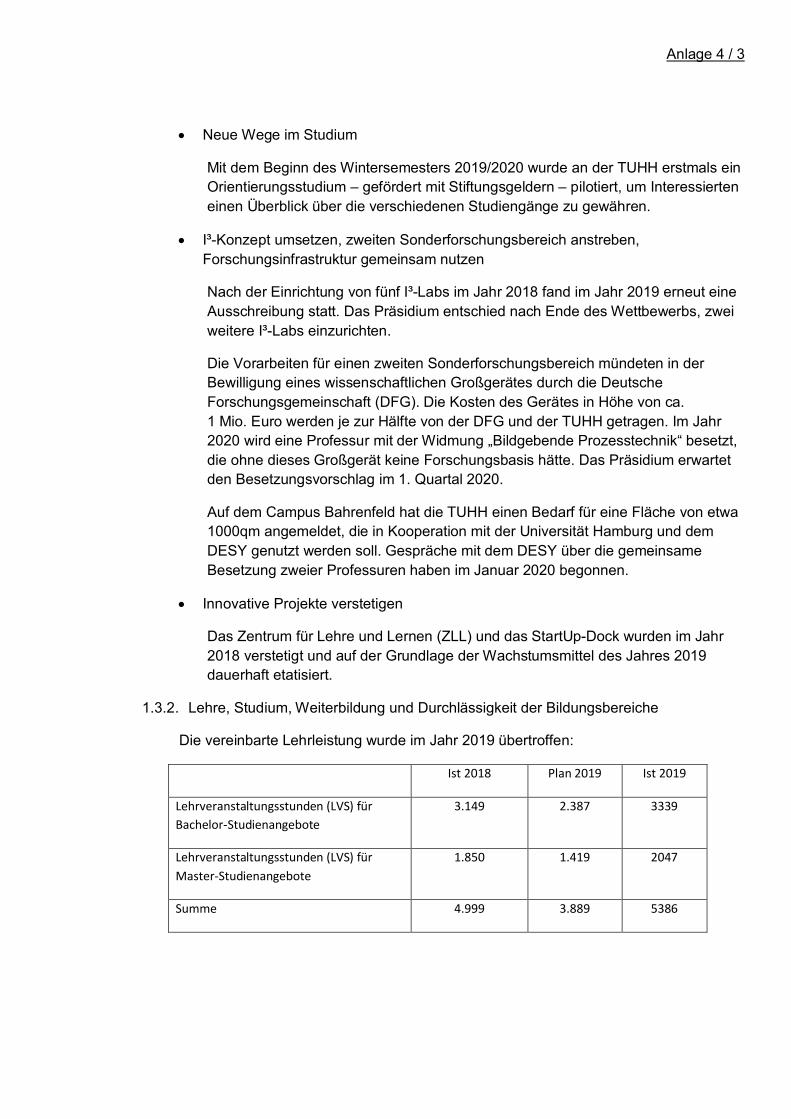

1.3.2. Lehre, Studium, Weiterbildung und Durchlässigkeit der Bildungsbereiche

Die vereinbarte Lehrleistung wurde im Jahr 2019 übertroffen:

Ist 2018 Plan 2019 Ist 2019

Lehrveranstaltungsstunden (LVS) fürBachelor-Studienangebote

3.149 2.387 3339

Lehrveranstaltungsstunden (LVS) fürMaster-Studienangebote

1.850 1.419 2047

Summe 4.999 3.889 5386

Anlage 4 / 4

Die unter 1.1 dargestellte Tabelle der Kennzahlen des Neuen Haushaltswesens zeigt,dass die TUHH im Jahre 2019 wichtige Kennzahlen erreicht und deutlich übertroffen hat.So wurde die Zielzahl der Studienanfänger/-innen in Weiterbildungsstudiengängen umbeachtliche 50% und die Zielzahl der Studienanfänger/-innen in berufsbegleitendenStudiengängen sogar um 119% übertroffen.

Andere Ziele wurden leider nicht erreicht:

· Die Zahl der Studienanfänger/-innen in den Bachelorstudiengängen ging deutlichzurück; anstatt der geplanten 1.481 Anfänger/-innen konnten nur 1.143 Studierendeimmatrikuliert werden.

Dieses sehr enttäuschende und dem Wachstumskurs widersprechende Ergebnis kamtrotz einer gut vorbereiteten Werbekampagne zustande, die die TUHH im April/Mai2019 für das Wintersemester 2019/2020 startete. Die Auswertung derWerbekampagne ergab ca. 39.000 Zugriffe auf die Landingpage, mehr als 1.400Beratungen durch das eigens zusammengestellte Beratungsteam und ca. 150.000Aufrufe des Imagefilms. Zudem greifen Werbekampagnen nicht kurzfristig, zeigenerst nach einer gewissen Dauer Erfolg und müssen noch mehr auf die „Influencer“der Studienanfänger/-innen (z.B. Eltern, Schulen) ausgerichtet werden. Die TUHH hatentsprechende Entscheidungen getroffen, um sich im Wettbewerb um den starknachgefragten ingenieurwissenschaftlichen Nachwuchs als überzeugende Alternativezu positionieren.

· Die Zahl der Bachelorabsolventen/-innen sollte 612 erreichen, tatsächlich betrug dieZahl 544 (- 11%).

· Die Input-Output-Quote im 3. Fachsemester der Bachelorstudiengänge sollte 67%erreichen, tatsächlich konnte aber nur ein Erfolg in Höhe 53% gemessen werden.

Die TUHH wird in ihren Bemühungen nicht nachlassen, auch diese enttäuschendenErgebnisse zu verbessern. Die Erprobung des Orientierungsstudiums und die zügigeEntwicklung neuer Studiengänge im Zusammenhang mit dem Wachstumskonzeptsind Beispiele dafür.

1.3.3. Forschung, Wissens- und Technologietransfer

Mit ihrem Wachstumskonzept verfolgt die TUHH ein klares technikwissenschaftliches Profilin ihrer Forschung und Lehre, das die Cluster- und Strukturpolitik Hamburgs berücksichtigtund zugleich Mega-Trends der Technikwissenschaften aufgreift. Die Kompetenzfelder„Green Technologies“, „Life Science Technologies“ und „Aviation and Maritime Systems“ mitden Querschnittsthemen Digitalisierung, Materialwissenschaften und Ingenieurmethodenbeziehen sich in vielfältiger Weise auf die städtischen Cluster und stärken sie. DieAnsiedlung der TUHH im Harburger Binnenhafen wird das städtische Konzept derInnovationsparks nachhaltig unterstützen.

Die unter 1.1 dargestellte Tabelle der Kennzahlen des Neuen Haushaltswesens zeigt, dassdie TUHH im Jahre 2019 die gesetzten Ziele im Bereich der Drittmittel, insbesondere durcheine erhebliche Zunahme an Drittmitteln aus der Wirtschaft, erreicht hat. Ein weitererSonderforschungsbereich konnte auch im Jahr 2019 nicht eingerichtet werden, dieVorbereitungen dafür wurden weiter intensiviert. Dazu wird auf die Ausführungen unter 1.3.1,Eckpunkte der Hochschulentwicklung verwiesen

Anlage 4 / 5

Das Deutsche Zentrum für Luft- und Raumfahrt (DLR) hat im November 2016 zwei DLR-Institute im Bereich der Luftfahrt gegründet. Die Ausschreibung der kooperativ zubesetzenden Professuren ist im 1. Quartal 2020 geplant.

Die bestehenden Kooperationen der TUHH mit dem DESY, mit dem UKE und mit demHelmholtz-Zentrum Geesthacht (HZG) wurden im Jahr 2019 fortgeführt.

1.3.4. Gleichstellung, Familienfreundlichkeit und Diversity Management

Die TUHH ist auch im Jahr 2019 als familienfreundliche Hochschule zertifiziert gewesen. DieProfessorinnenquote konnte trotz leichter Steigerung das Ziel nicht ganz erreichen, dieFrauenquote am wissenschaftlichen Personal sank ebenfalls und erreichte leider das Zielebenfalls nicht. Die TU wird weiterhin entsprechende Maßnahmen ergreifen, um dieFrauenquote weiter zu fördern.

1.3.5. Internationalisierung

Die Zielwerte wurden sowohl mit Blick auf die Studenten/-innen als auch mit Blick auf dieAusländerquote am wissenschaftlichen Personal übertroffen.

1.3.6. Personal

Die Tabelle in Anlage 3/6 des Prüfberichtes zeigt, dass in der Gesamtbetrachtung im Bereichdes Wissenschafts- und des Verwaltungspersonals dank der Wachstumsmittel und derweiterhin zur Verfügung stehenden Hochschulpaktmittel eine weitgehende Beibehaltung desPersonalniveaus möglich war. Vor dem Hintergrund der äußerst angespanntenHaushaltssituation wäre ein Wegfall der Hochschulpaktmittel ohne eine zeitgleicheKompensation für die Personalplanung der TUHH verheerend.

1.3.7. Ressourcen

Die TUHH hat entsprechend der Ziel- und Leistungsvereinbarung im Jahr 2019 insgesamt77,12 Mio. Euro, davon 70,69 Mio. Euro zur Deckung der Betriebsausgaben erhalten, undweitere 5,7 Mio. Euro für Investitionsmaßnahmen. In der Gesamtsumme sind gesonderteZugriffrechte auf weiterhin zentral in der BWFG veranschlagte Budgets in Höhe von0,728 Mio. Euro enthalten.

1.3.7.1. Betriebshaushalt

Der größte Kostenblock im Betriebshaushalt sind die Personalkosten, die um rund 7,7%oder rund 7,2 Mio. Euro gegenüber dem Vorjahr angestiegen sind. Diese Steigerungberuht unter anderem auf den Tariferhöhungen, der Erhöhung der Zuführung zurBeamtenversorgung und auf der temporären Erhöhung der Beschäftigtenzahlen, diedurch Hochschulpaktmittel und über Drittmittelprojekte finanziert werden konnten.

Bereinigt um die letztjährige Wertberichtigung der Bibliotheksbestände stiegen dieSachaufwendungen für den Lehr- und Forschungsbetrieb im Jahr 2019 um etwa0,7 Mio. Euro gegenüber 2018.

1.3.7.2. Investitionen

Die Anlagenzugänge betrugen insgesamt 7,0 Mio. Euro, d. h. von der TUHH wurdenweitere 2,5 Mio. Euro aus Drittmitteln und anderen Finanzierungsquellen eingesetzt, um

Anlage 4 / 6

alle notwendigen investiven Maßnahmen zu finanzieren. Die wertmäßig größten Zugängeim Anlagevermögen befinden sich im Jahr 2019 im Institut für Fluiddynamik undSchiffstheorie, wo ein Thomographisches PIV-System angeschafft wurde.

1.4. Nachtragsbericht

1.5. Bericht über Tochtergesellschaften und Mehrheitsbeteiligungen

Die TUHH ist als Anteilseignerin an mehreren Gesellschaften mit beschränkter Haftung beteiligt.Die Aufsichtspflicht über die Beteiligungen wird von den Mitgliedern der Aufsichtsgremien inregelmäßigen Sitzungen wahrgenommen. Bei allen Gesellschaften sind die Angaben zumJahresabschluss 2019 vorläufig, vor Fertigstellung des Jahresabschlusses und Abschluss desPrüfungsmandats.

1.5.1. Tutech Innovation GmbH (Tutech)

Die Tutech Innovation GmbH (Tutech) ist eine 51%ige Tochtergesellschaft der TUHH undstrategischer Partner bei dem Transfer von neuen Technologien und neuem Wissen inGesellschaft und Wirtschaft. Im Jahr 2019 haben Tutech und Wissenschaftler/-innen der TUHHgemeinsam 413 neue Auftragsforschungsprojekte und Entwicklungsaufträge mit einemVolumen von rund 10,5 Mio. Euro eingeworben. Die Gesamtleistung (Umsatzerlöse undBestandsveränderung) der Gesellschaft stieg auf Basis der vorläufigen Zahlen für 2019 auf15,0 Mio. Euro. Die Tutech erzielte im Geschäftsjahr 2019 ein positives Ergebnis von 17 TEUR.

Der Verkauf der Geschäftsanteile der Leipziger Institut für Energie GmbH (LIE) – einer100%igen Tochter der Tutech - wurde mit Wirkung zum 21. Mai 2019 vollzogen. DerVerkaufserlös beträgt 32 TEUR.

Der Geschäftsbetrieb der Laser Zentrum Nord GmbH (LZN), einer weiteren 100%igen Tochterder Tutech, ist zum 31.12.2017 vollständig auf die Fraunhofer-Gesellschaft zur Förderung derangewandten Forschung e.V. übertragen worden; die Gesellschaft wird seit dem 01.01.2018liquidiert. Die eingezahlte Kapitalrücklage sowie das durch die Gesellschafterin Tutechgewährte Darlehen wurden in 2018 vollständig zurückgezahlt. Das Stammkapital wird nachAbschluss der Liquidation an die Tutech zurückgezahlt.

1.5.2. Hamburg Innovation GmbH (HI)

Die TUHH ist Gesellschafterin an der HI mit einer Beteiligung in Höhe von 17%. Die HI hat imGeschäftsjahr 2019 mit 4 TEUR Jahresüberschuss erneut ein ausgeglichenes Ergebniserreicht. Durch die erfolgreiche Einwerbung hochschulübergreifender Transferprojekte, wiebeispielweise der Gründungsplattform beyourpilot.de, konnte das Umsatzvolumen seit 2016erheblich gesteigert werden: Nachdem es im Jahr 2016 lediglich 1,3 Mio. EUR betrug, belief essich 2017 auf 3,4 Mio. EUR, 2018 auf 4,9 Mio. EUR und 2019 auf 3,4 Mio. EUR.

Anlage 4 / 7

2. Bericht über die voraussichtliche Entwicklung und Risiken

2.1. Voraussichtliche Entwicklung und mittelfristiger Ausblick insgesamt

Im Bereich von Lehre und Studium wird die TUHH weiterhin intensiv erfolgversprechendeMaßnahmen zur Anwerbung von Studienanfängerinnen und -anfängern ergreifen und sich mitder Überprüfung bestehender und der Einrichtung neuer Studiengänge befassen. Nur auf dieseWeise kann sie im Wettbewerb um den stark nachgefragten ingenieurwissenschaftlichenNachwuchs erfolgreich sein.

Der Bereich der Forschung wird von der Umsetzung des Wachstumskonzeptes und derEinrichtung der in diesem Konzept vorgesehenen Professuren gekennzeichnet sein. Risikenkönnen sich zukünftig aus dem Umstand ergeben, dass die Berufungs-/Besetzungsplanung ggf.durch eine nicht zeitgerechte Verfügbarkeit der zusätzlichen Flächen negativ beeinflusst wird.Die Flächenbereitstellung wird im Wesentlichen durch externe Faktoren, die nicht imEinflussbereich der TUHH liegen, determiniert.

Für die Erhaltung ihrer Infrastruktur hat die TUHH in den letzten Jahren die jährlich im Rahmendes Wirtschaftsplanes neu bereitgestellten Mittel zu Lasten ihrer Rücklage erheblich verstärkenmüssen. Aufgrund der abgebauten Rücklagen ist dies in Zukunft nicht mehr möglich. Derdringende Bedarf an zusätzlichen Infrastrukturmitteln wurde in den Gesprächen mit der BWFGüber die Hochschulvereinbarung ab dem Jahr 2021 deutlich hervorgehoben.

Der Ausbruch der neu aufgetretenen Atemwegserkrankung COVID-19 (Coronavirus-Krankheit-2019) prägt mit seinen Auswirkungen und dem dazu erforderlichen Krisenmanagement seit demersten Quartal 2020 nahezu das gesamte gesellschaftliche Leben. Diese Erkrankung warerstmals im Dezember 2019 in der chinesischen Millionenstadt Wuhan auffällig geworden,entwickelte sich im Januar 2020 in China zur Epidemie und breitete sich schließlich weltweitaus. Anfang März 2020 erklärte die WHO die bisherige Epidemie offiziell zu einer Pandemie.

Seit Mitte März 2020 hat der Hamburger Senat eine Reihe von Maßnahmen beschlossen, diezum Teil erhebliche Einschränkungen der Mobilität und des öffentlichen Lebens auslösten, umdie Leistungsfähigkeit des Gesundheitssystems weiterhin sicherstellen zu können und einemögliche Ausbreitung der Erkrankung zu begrenzen.

Am 01.04.2020 hat die Hamburgische Bürgerschaft das Vorliegen einer außergewöhnlichenNotsituation in Folge einer Naturkatastrophe im Sinne von Artikel 72 Absatz 3 der Verfassungder Freien und Hansestadt Hamburg festgestellt und u.a. das Covid-19-Notsituationsgesetzesbeschlossen. Das Gesetz erlaubt in den Haushaltsjahren 2020 und 2021 neue Kredite in Höhevon insgesamt bis zu 1,5 Milliarden Euro aufzunehmen. Die entsprechendenhaushaltsrechtlichen Beschlüsse zur möglichen Nutzung der Mittel in Maßnahmen wurdenebenfalls von der Bürgerschaft entsprechend gefasst

Mit der Aussetzung des Präsenzlehrbetriebes der Hochschulen auf Beschluss des Senats derFHH vom 13. März wurde der laufende Semesterbetrieb unterbrochen (HAW) bzw. derVorlesungsbeginn auf den 20. April 2020 verschoben. Alle Hochschulen und dieStaatsbibliothek haben in kürzester Zeit ihre Angebote flächendeckend auf digitale Formateumgestellt: Den Hochschulen ist es gelungen, über 80% ihrer Lehrveranstaltungen onlinezugänglich zu machen. Unter großen Anstrengungen und mit enormem Engagement aller

Anlage 4 / 8

Beteiligten ist damit der Einstieg in ein „digitales Sommersemester“ gelungen. Gleichwohl sindin der Folge noch eine Vielzahl an Fragen – organisatorisch, rechtlich, finanziell – zu klären.

Es bleibt auch offen, ob, wann und in welcher Form eine Rückkehr zu einem Normalbetriebmöglich ist. Sämtliche im Folgenden aufgeführten Prognose- und Risikobetrachtungen gehenvon diesem Normalbetrieb aus und stehen insofern unter dem Vorbehalt der tatsächlichengesamtgesellschaftlichen Entwicklung, die auf die Eindämmung und Bekämpfung von COVID-19 ausgerichtet ist.

2.2. Entwicklung des Personalbestandes

Die für 2020 vereinbarte Tarifsteigerung wird den Anstieg des Budgets (+ 0,88% gem.Hochschulvereinbarung) weiterhin übersteigen. Ohne einen Ausgleich der Belastung desWirtschaftsplanes durch die Tarifsteigerung seitens der FHH wird die TUHH im Jahr 2020 eindeutliches negatives Jahresergebnis zeigen.

2.3. Entwicklung des Ressourcenbestandes

Die Ausführungen unter 2.2 gelten sinngemäß.

2.3.1. Entwicklung im Bereich des Betriebshaushaltes

Die 0,88% übersteigenden Kostenerhöhungen im Personalbereich und im Bereich derbaulichen Sanierung haben die aus den in der Vergangenheit angelegten Rücklagen derTUHH verbraucht.

2.3.2. Entwicklung im Bereich der Investitionstätigkeit

Es gilt sinngemäß der im vorherigen Abschnitt dargestellte Zusammenhang. Auswirkungenauf die Konkurrenzfähigkeit der TUHH im Hinblick auf Berufungszusagen werden zubeachten sein.

2.4. Wesentliche Risiken, Ungewissheiten und Chancen

2.4.1. Risikomanagementsystem

Die TUHH hat im Jahr 2016 ein System zur Erfassung und Bewertung von Risiken eingeführt(Risikomatrix). Maßstab für die Benennung von Risiken war die Prüffrage, ob ein bestimmterSachverhalt die Entwicklungsmöglichkeiten der TUHH einschränkt. Der Maßstab derExistenzgefährdung ist für eine öffentliche Bildungseinrichtung nicht sinnvoll.

Nach Bewertung der Risikomatrix durch das Präsidium wurden in folgenden Kategorienentwicklungsbeeinträchtigende Risiken lokalisiert:

· nachhaltige Finanzierung und Stabilisierung der TUHH,· zeitgerechte Bereitstellung zusätzlicher Flächen für das Wachstum der TUHH,· fehlende Mittel zur Grundsanierung wichtiger Infrastrukturen der TUHH,· juristische Risiken (z.B. im Hinblick auf die Auftragsforschung) und· Datensicherheit.

Das Präsidium wird sich im Laufe des Jahres 2020 mit diesen Bereichen weiterhin intensivbefassen und dazu im Sommer 2020 auch das Ergebnis eines externen Audits zur DSGVO-Konformität der TUHH bewerten.

Anlage 4 / 9

2.4.2. Ertrags- und Ergebnisrisiken

Die Mittel aus dem Hochschulpakt erlauben der TUHH bis 2020 ihre Leistungsfähigkeit trotzreal sinkender Grundfinanzierung auf dem bisherigen Niveau zu halten.

Für die Zeit ab dem Jahr 2020 wird das aus den dann rückläufigen Hochschulpakt-Erträgenresultierende Risiko immer bedeutsamer. Der neue Bund-Länder-Pakt verstetigt zwar dievom Bund bereitgestellten Mittel, die Messkriterien für die Zuweisung der Mittel könnten abermittelfristig zu einem geringeren Mittelzufluss für die FHH und ihre Hochschulen führen.Ohne die Aufrechterhaltung bzw. Fortführung des Niveaus der Vergangenheit sind diefinanziellen Spielräume der TUHH äußerst gering.

Die Corona-Pandemie fordert alle Bereiche des gesellschaftlichen und wirtschaftlichenLebens fast überall auf der Welt heraus. Und so stellt sich auch die Frage, ob und inwelchem Umfang die Erträge der TUHH aus Drittmittelforschung und anderen Ertragsquellenbeeinträchtigt werden könnten. Belastbare Prognosen sind aufgrund der Aktualität derEreignisse noch nicht möglich.

Von der Krise hauptsächlich betroffen ist der Geschäftsbereich der Auftragsforschung derTUTECH, der für ca. 75% der Umsatzerlöse sorgt. Durch die erkennbaren Schwierigkeitender Wirtschaftsunternehmen aufgrund der Pandemie und der von öffentlicher Seiteverordneten Einschränkungen des öffentlichen Lebens, erwartet die TUTECH generell einSinken von Anzahl und Volumen neuer Forschungsaufträge im laufenden Geschäftsjahr. DieAuswirkungen scheinen dabei nicht nur kurzfristig anzufallen. Darüber hinaus kommt eswegen des Shut-Downs der Hamburger Hochschulen zu Verzögerungen in der Bearbeitunglaufender Projekte und der Erfüllung von zahlungsrelevanten Meilensteinen.

2.4.3. Risiken im Personalbereich

Vgl. die einleitenden Ausführungen zu Punkt 2.2., zu Punkt 2.4.1. und zu Punkt 2.4.2.

2.4.4. Haftungsrisiken

Besondere Haftungsrisiken sind nicht erkennbar.

2.4.5. Finanzierungsrisiken

Besondere Finanzierungsrisiken sind nicht erkennbar, die Minderheitsbeteiligungenbeinhalten keine besonderen Risiken (vergl. Punkt 1.5.)

2.4.6. Sonstige Geschäftsrisiken (z.B. Beschaffung, Energiekosten)

Für die Technische Universität Hamburg bestehen im Wesentlichen die gleichenGeschäftsrisiken wie für wirtschaftlich tätige Unternehmen auch; Besonderheiten sind nichterkennbar.

Anlage 4 / 10

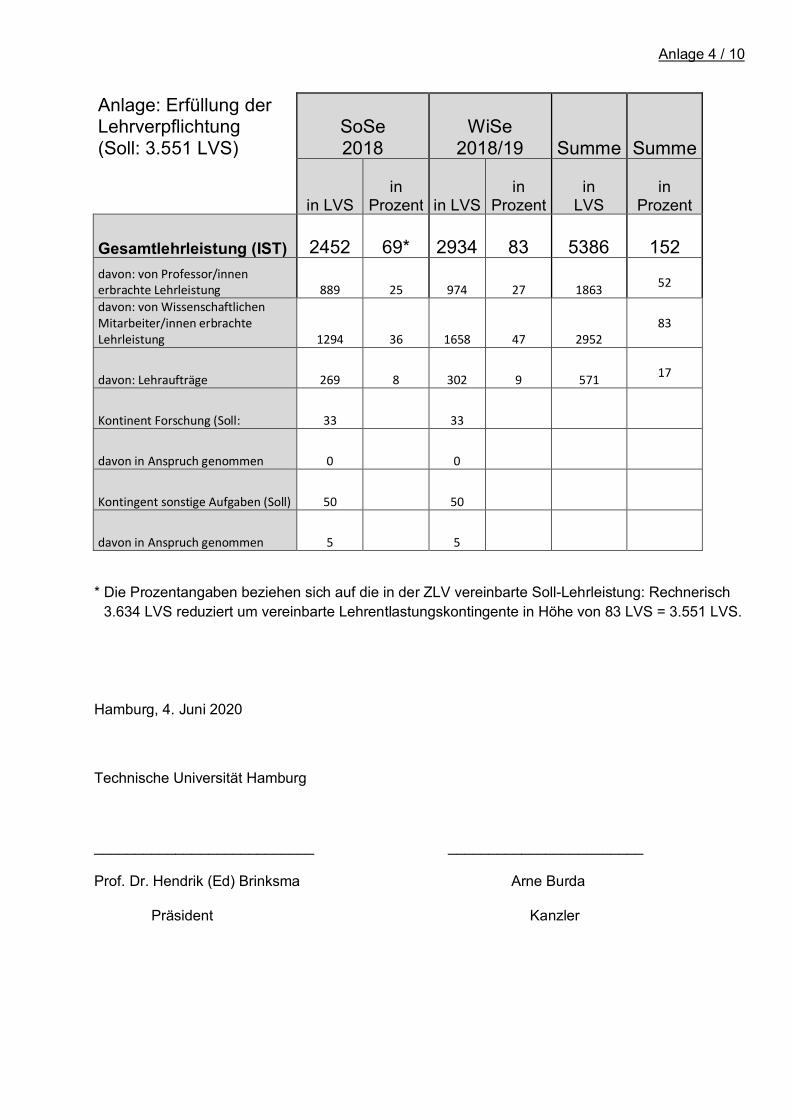

Anlage: Erfüllung derLehrverpflichtung(Soll: 3.551 LVS)

SoSe2018

WiSe2018/19 Summe Summe

in LVSin

Prozent in LVSin

Prozentin

LVSin

Prozent

Gesamtlehrleistung (IST) 2452 69* 2934 83 5386 152davon: von Professor/innenerbrachte Lehrleistung 889 25 974 27 1863 52

davon: von WissenschaftlichenMitarbeiter/innen erbrachteLehrleistung 1294 36 1658 47 2952

83

davon: Lehraufträge 269 8 302 9 571 17

Kontinent Forschung (Soll: 33 33

davon in Anspruch genommen 0 0

Kontingent sonstige Aufgaben (Soll) 50 50

davon in Anspruch genommen 5 5

* Die Prozentangaben beziehen sich auf die in der ZLV vereinbarte Soll-Lehrleistung: Rechnerisch3.634 LVS reduziert um vereinbarte Lehrentlastungskontingente in Höhe von 83 LVS = 3.551 LVS.

Hamburg, 4. Juni 2020

Technische Universität Hamburg

___________________________ ________________________

Prof. Dr. Hendrik (Ed) Brinksma Arne Burda

Präsident Kanzler

Anlage 5 / 1

Bestätigungsvermerk des unabhängigen Abschlussprüfers

An die Technische Universität Hamburg, Hamburg

Prüfungsurteile

Wir haben den Jahresabschluss der Technische Universität Hamburg, Hamburg, – be-

stehend aus der Bilanz zum 31. Dezember 2019 und der Gewinn- und Verlustrechnung für

das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2019 sowie dem Anhang, ein-

schließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber

hinaus haben wir den Lagebericht der Technische Universität Hamburg, Hamburg, für das

Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2019 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

- entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den deutschen,

für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften und den Vorschrif-

ten der Landeshaushaltsordnung der Freien und Hansestadt Hamburg vermittelt unter

Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsäch-

lichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage der Universität

zum 31. Dezember 2019 sowie ihrer Ertragslage für das Geschäftsjahr vom 1. Januar bis

zum 31. Dezember 2019 und

- vermittelt der beigefügte Lagebericht insgesamt ein zutreffendes Bild von der Lage der

Universität. In allen wesentlichen Belangen steht dieser Lagebericht in Einklang mit dem

Jahresabschluss, entspricht den deutschen gesetzlichen Vorschriften und stellt die Chan-

cen und Risiken der zukünftigen Entwicklung zutreffend dar.

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen

gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat.

Anlage 5 / 2

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung

mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten

deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verant-

wortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des

Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ unseres

Bestätigungsvermerks weitergehend beschrieben. Wir sind von dem Unternehmen unab-

hängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen

Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung

mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prü-

fungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsur-

teile zum Jahresabschluss und zum Lagebericht zu dienen.

Verantwortung des gesetzlichen Vertreters für den Jahresabschluss und den Lagebericht

Der gesetzliche Vertreter ist verantwortlich für die Aufstellung des Jahresabschlusses, der

den deutschen, für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften sowie

den Vorschriften der Landeshaushaltsordnung der Freien und Hansestadt Hamburg in allen

wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung der

deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen

entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Universität vermittelt.

Ferner ist der gesetzliche Vertreter verantwortlich für die internen Kontrollen, die er in Über-

einstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwen-

dig bestimmt hat, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von

wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresabschlusses ist der gesetzliche Vertreter dafür verantwortlich,

die Fähigkeit der Universität zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des

Weiteren hat er die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung

der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus ist er dafür

verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der

Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gege-

benheiten entgegenstehen.

Anlage 5 / 3

Außerdem ist der gesetzliche Vertreter verantwortlich für die Aufstellung des Lageberichts,

der insgesamt ein zutreffendes Bild von der Lage der Universität vermittelt sowie in allen

wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetz-

lichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung

zutreffend darstellt. Ferner ist der gesetzliche Vertreter verantwortlich für die Vorkehrungen

und Maßnahmen (Systeme), die er als notwendig erachtet hat, um die Aufstellung eines

Lageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vor-

schriften zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im

Lagebericht erbringen zu können.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lage-

berichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss

als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstel-

lungen ist, und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Univer-

sität vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den

bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen

Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutref-

fend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der unsere Prüfungsurteile zum

Jahresabschluss und zum Lagebericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass

eine in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschafts-

prüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung

durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstel-

lungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich

angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insge-

samt die auf der Grundlage dieses Jahresabschlusses und Lageberichts getroffenen wirt-

schaftlichen Entscheidungen von Adressaten beeinflussen.

Anlage 5 / 4

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische

Grundhaltung. Darüber hinaus

- identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeab-

sichtigter – falscher Darstellungen im Jahresabschluss und im Lagebericht, planen und

führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prü-

fungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unsere Prü-

fungsurteile zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufge-

deckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches

Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstel-

lungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können.

- gewinnen wir ein Verständnis von dem für die Prüfung des Jahresabschlusses relevanten

internen Kontrollsystem und den für die Prüfung des Lageberichts relevanten Vorkehrun-

gen und Maßnahmen, um Prüfungshandlungen zu planen, die unter den gegebenen

Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksam-

keit dieser Systeme der Universität abzugeben.

- beurteilen wir die Angemessenheit der von dem gesetzlichen Vertreter angewandten

Rechnungslegungsmethoden sowie die Vertretbarkeit der von dem gesetzlichen Vertre-

ter dargestellten geschätzten Werte und damit zusammenhängenden Angaben.

- ziehen wir Schlussfolgerungen über die Angemessenheit des von dem gesetzlichen

Vertreter angewandten Rechnungslegungsgrundsatzes der Fortführung der Unterneh-

menstätigkeit sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine

wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten

besteht, die bedeutsame Zweifel an der Fähigkeit der Universität zur Fortführung der

Unternehmenstätigkeit aufwerfen können. Falls wir zu dem Schluss kommen, dass eine

wesent-liche Unsicherheit besteht, sind wir verpflichtet, im Bestätigungsvermerk auf die

dazugehörigen Angaben im Jahresabschluss und im Lagebericht aufmerksam zu machen

oder, falls diese Angaben unangemessen sind, unser jeweiliges Prüfungsurteil zu modi-

fizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum

unseres Bestätigungsvermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder

Gegebenheiten können jedoch dazu führen, dass die Universität ihre Unternehmenstä-

tigkeit nicht mehr fortführen kann.

- beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresabschlusses

einschließlich der Angaben sowie ob der Jahresabschluss die zugrunde liegenden

Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresabschluss unter Beachtung

der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhält-

nissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Universität

vermittelt.

Anlage 5 / 5

- beurteilen wir den Einklang des Lageberichts mit dem Jahresabschluss, seine Geset-

zesentsprechung und das von ihm vermittelte Bild von der Lage der Universität.

- führen wir Prüfungshandlungen zu den von dem gesetzlichen Vertreter dargestellten

zukunftsorientierten Angaben im Lagebericht durch. Auf Basis ausreichender geeigneter

Prüfungsnachweise vollziehen wir dabei insbesondere die den zukunftsorientierten

Angaben von dem gesetzlichen Vertreter zugrunde gelegten bedeutsamen Annahmen

nach und beurteilen die sachgerechte Ableitung der zukunftsorientierten Angaben aus

diesen Annahmen. Ein eigenständiges Prüfungsurteil zu den zukunftsorientierten Anga-

ben sowie zu den zugrunde liegenden Annahmen geben wir nicht ab. Es besteht ein

erhebliches unvermeidbares Risiko, dass künftige Ereignisse wesentlich von den

zukunftsorientierten Angaben abweichen.

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten

Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, ein-

schließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung

feststellen.

Hamburg, 5. Juni 2020

Ebner Stolz GmbH & Co. KGWirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Thomas Götze Silke Ammenwerth

Wirtschaftsprüfer Wirtschaftsprüferin