Embed Size (px)

Citation preview

Wirtschaftskammer SteiermarkInstitut für Wirtschafts- und Standortentwicklung (IWS)

Mag. Robert SteineggerDr. Marc E. Wittmann

Steirische Regionalpolitische Studien Nr. 01/2017

Technologischer Wandel und E-Mobilität Auswirkungen auf den Automobilstandort Steiermark

STUDIE

1

Inhaltsverzeichnis

1. Einleitung ........................................................................................................ 2

2. Technologischer und gesellschaftlicher Wandel - neue Mobilität .................................. 6

3. Auswirkungen auf den Automobilsektor und den Wirtschaftsstandort ............................ 9

3.1 Zahlen, Daten und Fakten zum steirischen Automobilsektor ...................................... 9

3.2 Auswirkungen auf die Automobilzulieferindustrie ................................................... 9

3.3 Neue Chancen für den Wirtschaftsstandort Steiermark .......................................... 11

3.4 Ergebnisse der E-MAPP Studie und Chancen für die Steiermark ................................. 12

3.5 Einschätzung zum After-Sales Bereich (Werkstätten etc.) ....................................... 16

4. Infrastrukturelle Erfordernisse für flächendeckende E-Mobilitätsangebote .................... 18

4.1 Zu erwartender zusätzlicher Strombedarf aufgrund der Elektromobilität .................... 18

4.2 Ladestationen und Batterietechnologien ............................................................ 19

5. Zusammenfassung ............................................................................................ 21

6. Positionen für den Wirtschaftsstandort Steiermark .................................................. 22

7. Abbildungen und Tabellen .................................................................................. 23

Literaturquellen .................................................................................................... 24

2

1. Einleitung

Das Pariser Abkommen, das im Dezember 2015 verkündet wurde, hat sich zum Ziel gesetzt, den Anstieg der globalen Durchschnittstemperatur in diesem Jahrhundert unter 2°C zu hal-

ten.1 Vor dem Hintergrund dieses Klimaabkommens (Szenario fossiler Ausstieg - Dekarboni-sierung) wurden vermehrt Stimmen laut2, dass Benzin- und Dieselautos ab 2030 vollständig durch emissionslose Fahrzeuge wie Elektroautos ersetzt werden müssten, um die Vorgaben von Paris erreichen zu können. Sogar ein vollständiges Verbot des Einsatzes von Benzinern und Diesel-PKWs wurde und wird als Möglichkeit in der Politik diskutiert.3 So werden der-zeit etwa in München Überlegungen für eine Umweltzone mit Dieselverbot angestellt. Der Bayerische Verwaltungsgerichtshof (VGH) hat Bayern sogar vor kurzem dazu verpflichtet, ein Fahrverbot für (ältere) Diesel-Fahrzeuge vorzubereiten.4 Der Übergang von Otto- und Dieselmotoren hin zu alternativen Antrieben wird jedoch schrittweise und nicht abrupt erfolgen (können).

Es ist davon auszugehen, dass die Neuerungen evolutionär und nicht revolutionär erfolgen werden. Hybridisierung, vollständige Elektrifizierung mit Batteriebetrieb (BEV)5 oder Was-serstoff (FCEV)6 sind die wichtigsten Entwicklungen, die es aus technologischer Sicht zu nennen gilt. Während hybride Antriebe bereits heute weit verbreitet sind, befindet sich die reine Elektromobilität erst am Beginn einer Wachstumskurve. Internationale Prognose ge-hen davon aus, dass der globale Anteil an Elektroautos am gesamten Fahrzeugbestand ins-besondere ab 2020 bis 2030 massiv ansteigen wird. So wird sich laut dem Paris-Szenario der internationalen Energieagentur der globale Bestand an Elektroautos von derzeit etwas über einer Million bis 2030 auf 100 Millionen erhöhen und vor allem ab 2020 exponentiell zu-nehmen.

“The Paris Declaration on Electro-Mobility and Climate Change and Call to Action

sets a global deployment target of 100 million electric cars and 400 million

electric 2- and 3-wheelers in 2030.“ (Internationale Energieagentur 2016, S.6)

1 Vgl. UNFCCC 2015 2 Vgl. etwa https://www.tagesschau.de/wirtschaft/e-autos-113.html 3 http://orf.at/stories/2381634/ 4 http://www.focus.de/auto/news/frist-bis-ende-des-jahres-gericht-entscheidet-bayern-muss- fahrverbot-

fuer-diesel-autos-in-muenchen-vorbereiten_id_6723137.html 5 Battery Electric Vehicle 6 Fuel Cell Electric Vehicle

3

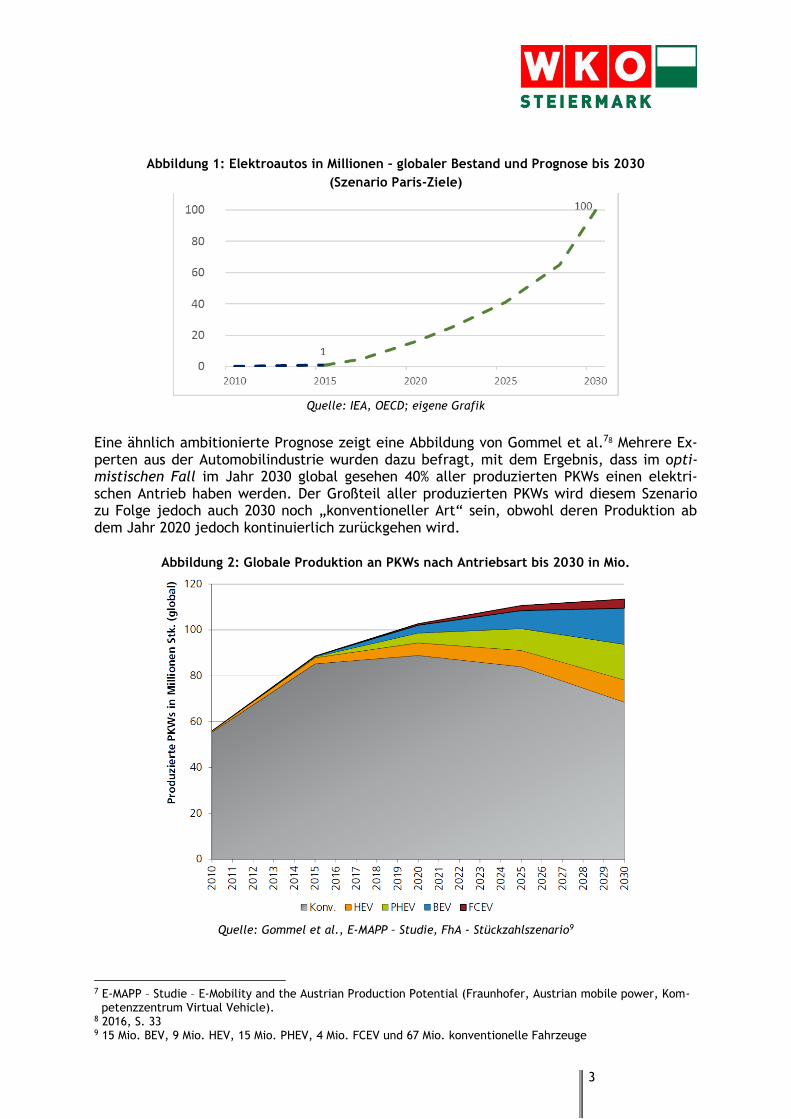

Abbildung 1: Elektroautos in Millionen – globaler Bestand und Prognose bis 2030

(Szenario Paris-Ziele)

Quelle: IEA, OECD; eigene Grafik

Eine ähnlich ambitionierte Prognose zeigt eine Abbildung von Gommel et al.78 Mehrere Ex-perten aus der Automobilindustrie wurden dazu befragt, mit dem Ergebnis, dass im opti-mistischen Fall im Jahr 2030 global gesehen 40% aller produzierten PKWs einen elektri-schen Antrieb haben werden. Der Großteil aller produzierten PKWs wird diesem Szenario zu Folge jedoch auch 2030 noch „konventioneller Art“ sein, obwohl deren Produktion ab dem Jahr 2020 jedoch kontinuierlich zurückgehen wird.

Abbildung 2: Globale Produktion an PKWs nach Antriebsart bis 2030 in Mio.

Quelle: Gommel et al., E-MAPP – Studie, FhA - Stückzahlszenario9

7 E-MAPP – Studie – E-Mobility and the Austrian Production Potential (Fraunhofer, Austrian mobile power, Kom- petenzzentrum Virtual Vehicle). 8 2016, S. 33 9 15 Mio. BEV, 9 Mio. HEV, 15 Mio. PHEV, 4 Mio. FCEV und 67 Mio. konventionelle Fahrzeuge

4

Abgasvorschriften (NOx, CO2 etc.) bzw. umweltgesetzliche Vorgaben gelten als wesentliche Treiber der Elektromobilität. Faktum ist, dass in Europa und speziell in Österreich der An-teil von Dieselmotoren im Vergleich zu USA und Japan sehr hoch ist. Dies ist hinsichtlich des Schadstoffausstoßes von Nachteil — hingegen aufgrund des höheren Wirkungsgrades und des damit einhergehenden niedrigeren Verbrauchs (CO2-Ausstoß) von Selbstzündermo-toren, der ja ebenfalls stark im Fokus von Politik und Medien steht, wiederum ein klarer Vorteil. In Bezug auf den CO2–Ausstoß gelten Dieselmotoren also als sauberer als Benziner. Ab dem Jahr 2020 sollte der CO2-Ausstoß von PKWs 95 g/km nicht übersteigen. Adaptierte Testverfahren10 zur Ermittlung der Abgaswerte von PKWs unter realen Fahrbedingungen werden in Zukunft dazu führen, dass die Grenzwerte viele Automobilproduzenten vor neue Herausforderungen stellen werden.11 Die europäische Kommission arbeitet an Vorschriften zur Begünstigung bzw. an Anreizoptionen für Fahrzeuge mit Abgasemissionen unter 50 g/km (darunter würden bestimmte Plug-In-Hybride, reine Elektroautos sowie Brennstoff-zellenfahrzeuge, d.h. Fahrzeuge mit Wasserstoffantrieb, fallen). Besondere Bedingungen könnten für „emissionslose“ Fahrzeuge gelten.12 Österreichweit sind neben Prämien etwa Befreiungen von Parkgebühren für E-Autos in Diskussion bzw. bereits umgesetzt.

Obwohl es einige Treiber der Elektromobilität gibt und in der Steiermark bzw. Österreich die aktuellen Zulassungsstatistiken auf eine deutliche Zunahme des Trends hindeuten,13 liegt der Anteil an E-Fahrzeugen in der Steiermark derzeit gerade bei etwas mehr als ei-nem Promille.14 Auf 3.000 PKW kamen in der Steiermark zuletzt gerade mal zwei Elektro-autos. Bis 2025 wird ein moderater Anstieg erwartet und ab diesem Jahr, so die Prognose, soll die Industrieproduktion und das Konsumentenbedürfnis deutlich Richtung E-Fahrzeuge ausgerichtet sein. Bis 2030 wird erwartet, dass rund ein Drittel aller Fahrzeuge am Ge-samtbestand und 95% der Neuzulassungen in der Steiermark elektrisch betrieben sind. Eine genauere Unterscheidung zwischen Hybrid, BEV oder FCEV wird in der E-Mobility Strategie der Steiermark nicht gemacht (siehe Tabelle 1).

Tabelle 1: E-Fahrzeuge – Prognose für die Steiermark

Indikator Heute 2020 2030

Anzahl der E-Fahrzeuge 1.109 10.000 225.000

Anteil am Fahrzeugbestand 0,15 % 1,4 % 33 %

Anteil an Neuzulassungen 1,5 % 8 % 95 %

Anteil in der Landesflotte < 1 % 10 % 80 % Quelle: Land Steiermark 2016

Vor dem Hintergrund dieser Trends, stellt sich für den Wirtschaftsstandort Europa bzw. Österreich und Steiermark die Frage, wie sich die Automobilbranche selbst und andere Wirtschaftsbereiche verändern werden:

10 Vgl. Worldwide harmonized Light vehicles Test Procedure (WLTP). 11 Vgl. Europäische Strategie für emissionsarme Mobilität. 12 Ibidem, S. 8 Fußnote. 13 Österreich war zuletzt sogar europaweit bei der Zulassung von E-Fahrzeugen in Bezug auf den aktuellen

Fahrzeugbestand führend. http://diepresse.com/home/wirtschaft/economist/5163725/Oesterreich-ist-Europameister-bei-Neuzulassungen-von-Elektroautos . 14 Land Steiermark (2016).

5

„Ein Drittel der Wertschöpfung eines E-Autos macht die Batterie aus, und die kommt aus Asien, Europa ist da nicht dabei. Der E-Motor selbst ist einfachst, es gibt kein Getriebe. Da werden ganze Fertigungszweige wegfallen. Wir müssen uns in Europa anders aufstellen, wenn wir hier weiterhin Arbeitsplätze haben wollen.“ (Horst Bischof, Vizerektor für Forschung TU Graz)15

Die hier vorliegende Kurzanalyse des Instituts für Wirtschafts- und Standortentwicklung der WKO Steiermark versucht Antworten auf folgende Fragen zu geben:

Ist der steirische Automobilsektor in Bezug auf den technologischen Wandel wett-bewerbsfähig genug für die Zukunft aufgestellt? Welche Sektoren gewinnen an Be-deutung, welche zählen zu den Verlierern?

Welche Auswirkungen hat der technologische Fortschritt im Automobilsektor aufden After-Sales-Bereich?

Welche infrastrukturellen Erfordernisse für flächendeckende E-Mobilitätsangebotegibt es in der Steiermark? Wie verändert sich der zusätzliche Strombedarf?

15 Entnommen aus der Kleinen Zeitung Printausgabe vom 31.03.2017.

6

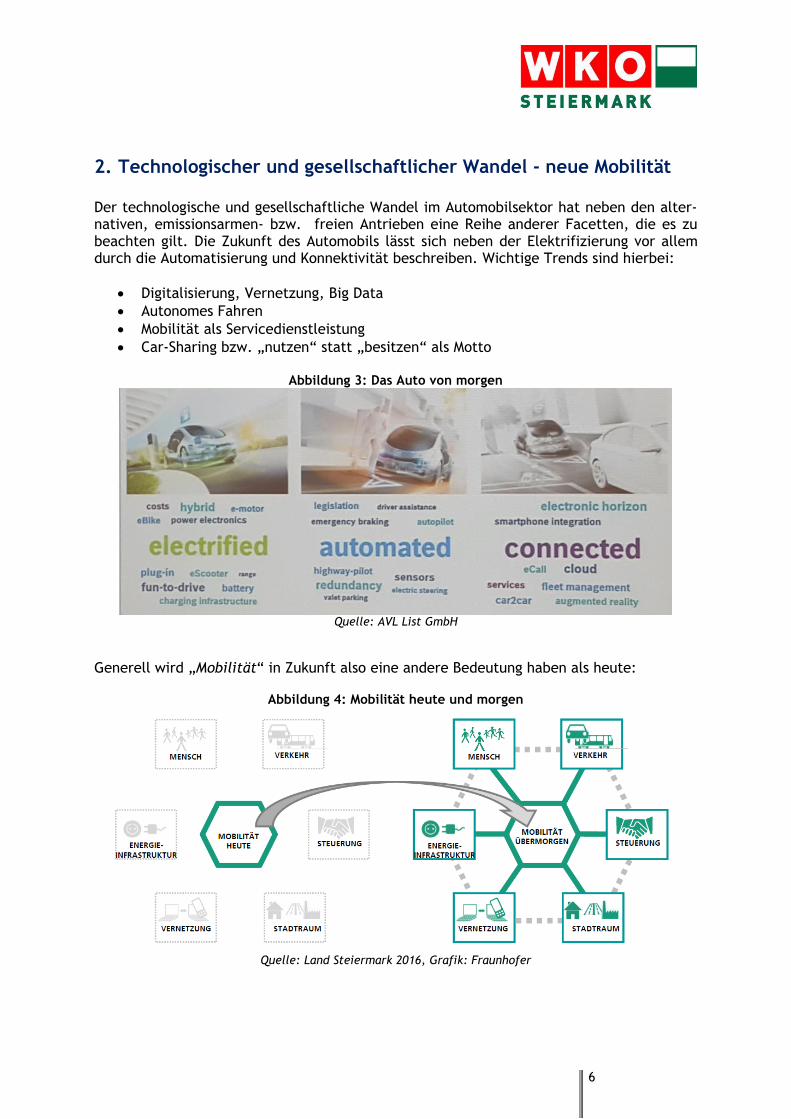

2. Technologischer und gesellschaftlicher Wandel - neue Mobilität

Der technologische und gesellschaftliche Wandel im Automobilsektor hat neben den alter-nativen, emissionsarmen- bzw. freien Antrieben eine Reihe anderer Facetten, die es zu beachten gilt. Die Zukunft des Automobils lässt sich neben der Elektrifizierung vor allem durch die Automatisierung und Konnektivität beschreiben. Wichtige Trends sind hierbei:

Digitalisierung, Vernetzung, Big Data

Autonomes Fahren

Mobilität als Servicedienstleistung

Car-Sharing bzw. „nutzen“ statt „besitzen“ als Motto

Abbildung 3: Das Auto von morgen

Quelle: AVL List GmbH

Generell wird „Mobilität“ in Zukunft also eine andere Bedeutung haben als heute:

Abbildung 4: Mobilität heute und morgen

Quelle: Land Steiermark 2016, Grafik: Fraunhofer

7

Abbildung 5: Veränderte Anforderungen an Mobilitäts-Typen 2020

Quelle: Arthur D. Little, Zukunft der Mobilität 2020

Neben diesen allgemeinen Trends und Bedürfnissen stellt sich die Frage, wie sich die Tech-nologien in Zukunft verändern werden. Eine aktuelle KPMG - Studie16, der Global Automoti-ve Executive Survey, bringt die Einstellung dazu von internationalen Führungskräften der Automobilbranche auf den Punkt:

„Einerseits glauben 76 Prozent der Befragten, dass Verbrennungsmotoren noch lan-ge wichtiger sein werden als elektrische Antriebstechnologien. Andererseits wer-den sie als sozial inakzeptabel eingestuft. Die Studie geht davon aus, dass der An-teil an Elektroautos bis 2023 auf über 30 Prozent steigen wird. Mehr als die Hälfte der Führungskräfte vermutet, dass Dieselmotoren langfristig aus der Produktion verschwinden werden. Gleichzeitig planen die Unternehmen hohe Investitionen so-wohl in traditionelle Verbrennungsmotoren als auch in revolutionäre Antriebstech-nologien.“ (KPMG 2017, Pressemeldung)17

16https://assets.kpmg.com/content/dam/kpmg/at/pdf/presse/KPMG%20Global%20Automotive%20Executive%20

Survey_2017_sec.pdf?logActivity=true

17 https://home.kpmg.com/at/de/home/media/press-releases/2017/01/kpmg-global-automotive-2017.html

8

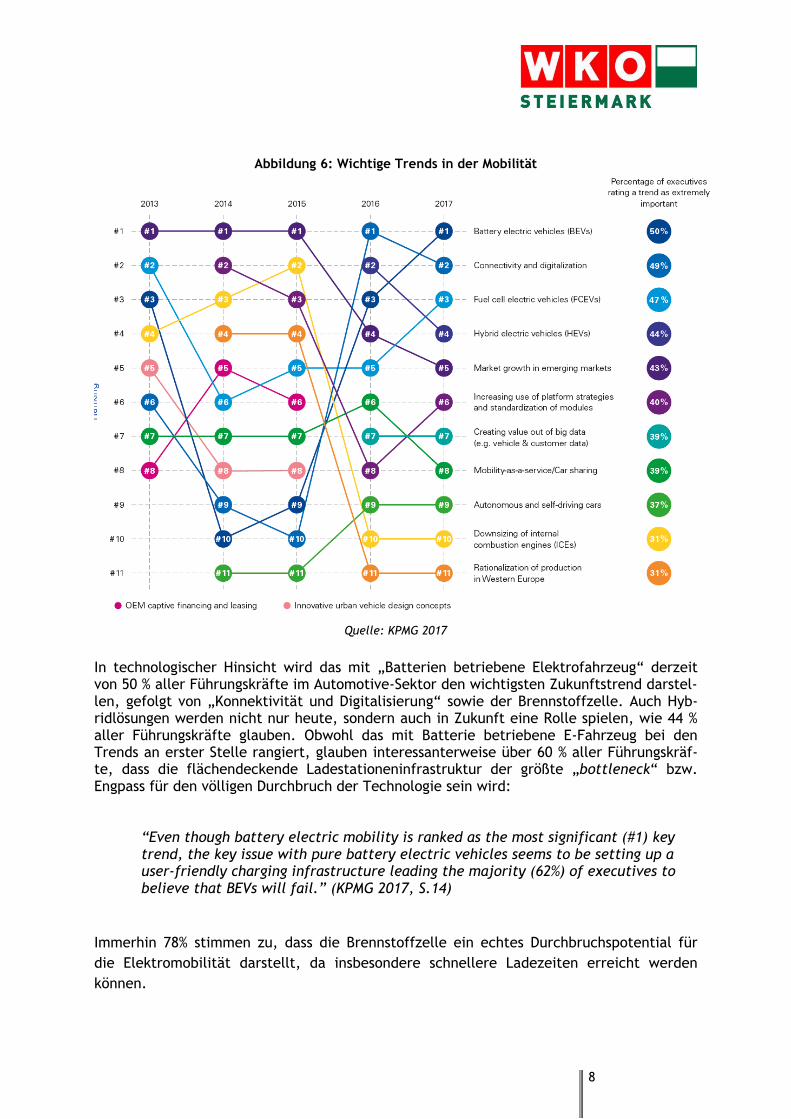

Abbildung 6: Wichtige Trends in der Mobilität

Quelle: KPMG 2017

In technologischer Hinsicht wird das mit „Batterien betriebene Elektrofahrzeug“ derzeit von 50 % aller Führungskräfte im Automotive-Sektor den wichtigsten Zukunftstrend darstel-len, gefolgt von „Konnektivität und Digitalisierung“ sowie der Brennstoffzelle. Auch Hyb-ridlösungen werden nicht nur heute, sondern auch in Zukunft eine Rolle spielen, wie 44 % aller Führungskräfte glauben. Obwohl das mit Batterie betriebene E-Fahrzeug bei den Trends an erster Stelle rangiert, glauben interessanterweise über 60 % aller Führungskräf-te, dass die flächendeckende Ladestationeninfrastruktur der größte „bottleneck“ bzw. Engpass für den völligen Durchbruch der Technologie sein wird:

“Even though battery electric mobility is ranked as the most significant (#1) key trend, the key issue with pure battery electric vehicles seems to be setting up a user-friendly charging infrastructure leading the majority (62%) of executives to believe that BEVs will fail.” (KPMG 2017, S.14)

Immerhin 78% stimmen zu, dass die Brennstoffzelle ein echtes Durchbruchspotential für

die Elektromobilität darstellt, da insbesondere schnellere Ladezeiten erreicht werden

können.

9

3. Auswirkungen auf den Automobilsektor und den

Wirtschaftsstandort

3.1 Zahlen, Daten und Fakten zum steirischen Automobilsektor

In der Automobil- und Automobilzulieferindustrie verbindet der AC Styria über 150 Unter-nehmer vom Hersteller bis zum spezialisierten Teileproduzenten. Rund 40.000 Beschäftigte sind in den Unternehmen des Clusters18 tätig. Jährliche Umsätze von zehn Milliarden Euro werden erzielt. Leitbetriebe wie Magna Steyr oder AVL kooperieren dabei mit hochqualifi-zierten Zulieferern sowie Forschungs- und Entwicklungspartnern wie der TU Graz oder dem K2 - Kompetenzzentrum „Virtual Vehicle“. Die Forschungs- und Entwicklungsquote inner-halb der AC-Styria Partner liegt bei 11,6%.

Abbildung 7: Automotive-Standort Steiermark

Quelle: AC Styria

3.2 Auswirkungen auf die Automobilzulieferindustrie

Welche Auswirkungen auf die traditionelle Produktions- und Wertschöpfungskette aufgrund der Elektromobilität zu erwarten sind, verdeutlicht etwa folgendes Zitat vom BMW-Gesamtbetriebsratsvorsitzenden Manfred Schoch:

"Ein Achtzylindermotor hat 1.200 Teile, die montiert werden müssen, ein Elektro-motor nur 17 Teile."19

18 Hier auch eingerechnet Leitbetriebe wie Voest Alpine. 19 Siehe: http://www.focus.de/auto/elektroauto/auto-vw-personalchef-werk-salzgitter-braucht-neue-

aufgaben_id_5930673.html

10

Durch den Umstieg auf die reine Elektromobilität fallen etwa folgende Komponenten weg:

Verbrennungsmotor, bestenfalls ein Range-Extender bleibt über

Getriebe

Kupplung

Neben der Elektrifizierung des Antriebsstranges schreiten die Konnektivität im Auto bzw. die Digitalisierung („Wireless-Systems“) sowie Technologien für autonomes Fahren voran. Durch diese Entwicklungen eröffnen sich auch viele (neue) Geschäftsfelder für die Elektro-nik- und IKT-Industrie. Mikrochips, kabellose Kommunikationsysteme, Sim-Karten, Senso-ren, Software etc. sind hier zu nennen.

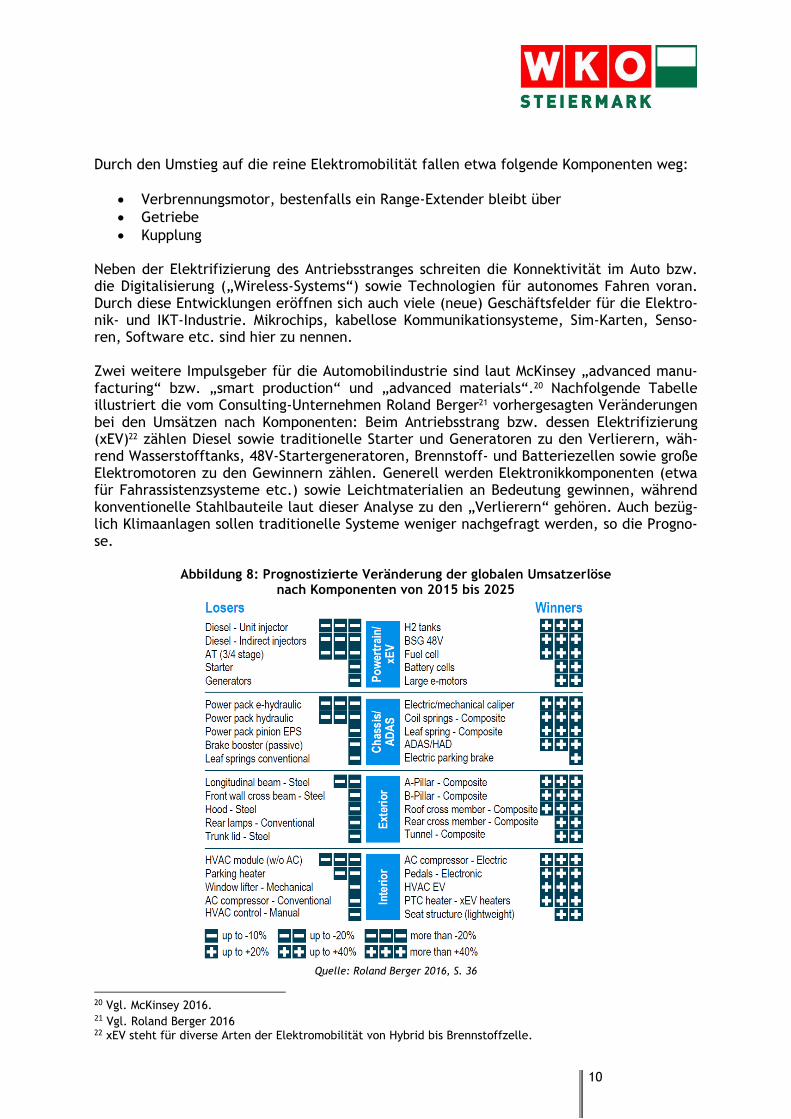

Zwei weitere Impulsgeber für die Automobilindustrie sind laut McKinsey „advanced manu-facturing“ bzw. „smart production“ und „advanced materials“.20 Nachfolgende Tabelle illustriert die vom Consulting-Unternehmen Roland Berger21 vorhergesagten Veränderungen bei den Umsätzen nach Komponenten: Beim Antriebsstrang bzw. dessen Elektrifizierung (xEV)22 zählen Diesel sowie traditionelle Starter und Generatoren zu den Verlierern, wäh-rend Wasserstofftanks, 48V-Startergeneratoren, Brennstoff- und Batteriezellen sowie große Elektromotoren zu den Gewinnern zählen. Generell werden Elektronikkomponenten (etwa für Fahrassistenzsysteme etc.) sowie Leichtmaterialien an Bedeutung gewinnen, während konventionelle Stahlbauteile laut dieser Analyse zu den „Verlierern“ gehören. Auch bezüg-lich Klimaanlagen sollen traditionelle Systeme weniger nachgefragt werden, so die Progno-se.

Abbildung 8: Prognostizierte Veränderung der globalen Umsatzerlöse nach Komponenten von 2015 bis 2025

Quelle: Roland Berger 2016, S. 36

20 Vgl. McKinsey 2016. 21 Vgl. Roland Berger 2016 22 xEV steht für diverse Arten der Elektromobilität von Hybrid bis Brennstoffzelle.

11

3.3 Neue Chancen für den Wirtschaftsstandort Steiermark

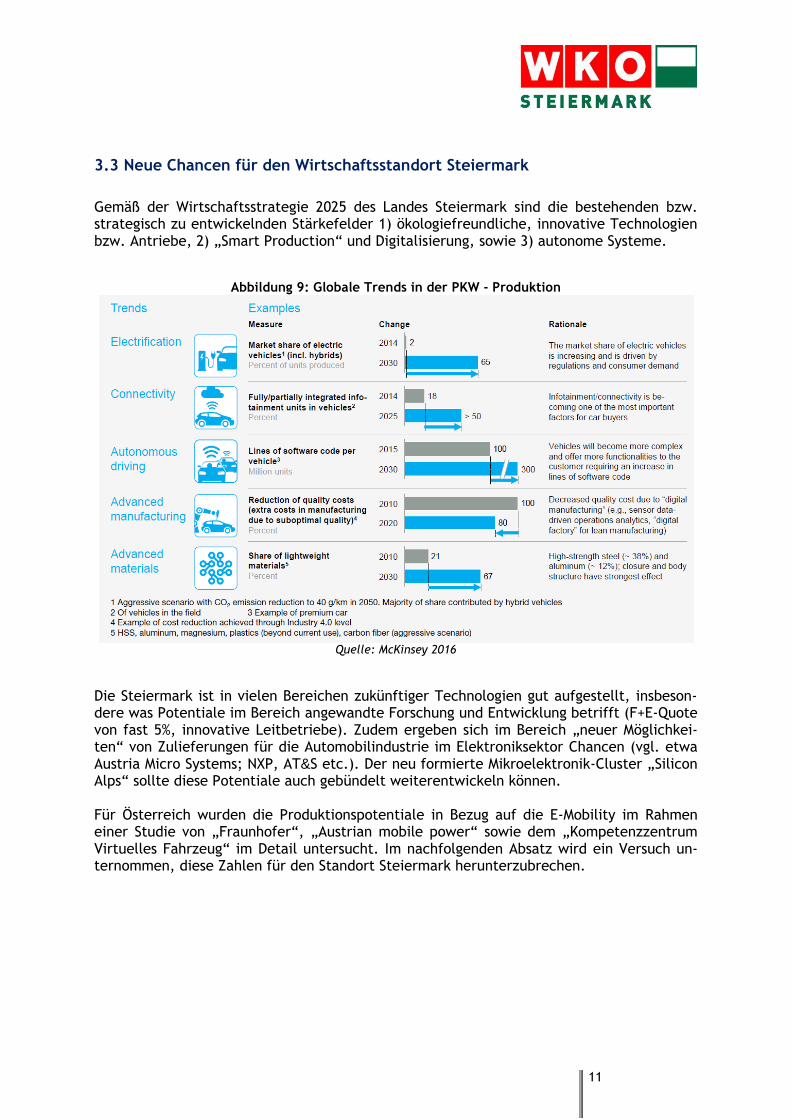

Gemäß der Wirtschaftsstrategie 2025 des Landes Steiermark sind die bestehenden bzw. strategisch zu entwickelnden Stärkefelder 1) ökologiefreundliche, innovative Technologien bzw. Antriebe, 2) „Smart Production“ und Digitalisierung, sowie 3) autonome Systeme.

Abbildung 9: Globale Trends in der PKW - Produktion

Quelle: McKinsey 2016

Die Steiermark ist in vielen Bereichen zukünftiger Technologien gut aufgestellt, insbeson-dere was Potentiale im Bereich angewandte Forschung und Entwicklung betrifft (F+E-Quote von fast 5%, innovative Leitbetriebe). Zudem ergeben sich im Bereich „neuer Möglichkei-ten“ von Zulieferungen für die Automobilindustrie im Elektroniksektor Chancen (vgl. etwa Austria Micro Systems; NXP, AT&S etc.). Der neu formierte Mikroelektronik-Cluster „Silicon Alps“ sollte diese Potentiale auch gebündelt weiterentwickeln können.

Für Österreich wurden die Produktionspotentiale in Bezug auf die E-Mobility im Rahmen einer Studie von „Fraunhofer“, „Austrian mobile power“ sowie dem „Kompetenzzentrum Virtuelles Fahrzeug“ im Detail untersucht. Im nachfolgenden Absatz wird ein Versuch un-ternommen, diese Zahlen für den Standort Steiermark herunterzubrechen.

12

3.4 Ergebnisse der E-MAPP Studie und Chancen für die Steiermark

Die hier erwähnte Studie hat die Produktionspotentiale im Zusammenhang mit der Elekt-romobilität für Österreich bis zum Jahr 2030 nach ÖNACE23 – Sektoren im Vergleich zu ei-nem Referenzszenario24 dargestellt. Zugrunde gelegt wird eine Schätzung der globalen Nachfragentwicklung bis 2030.25 Es werden Wertschöpfungs- und Beschäftigungsszenarien abgebildet. Folgende ÖNACE-Sektoren werden dabei zu Grunde gelegt:

62.0. Erbringung von Dienstleistungen der Informationstechnologie

28.1. Herstellung von (H.v.) nicht wirtschaftszweigspezifischen Maschinen

27 H.v. elektrischen Ausrüstungen

26 H.v. Datenverarbeitungsgeräten, Elektronischen und Optischen Erzeugnissen

25 H.v. Metallerzeugnissen

24 Metallerzeugung und -bearbeitung

22 H.v. Gummi- und Kunststoffwaren

29 H.v. Kraftwagen und Kraftwagenteilen

Die Prognose fällt insgesamt positiv aus, ein Plus von 1,6 Mrd. Euro an Wertschöpfung und von 17.000 Beschäftigten wird von 2015 bis 2030 für Österreich erwartet. Zusätzlich dürf-ten 2.700 Personen im Sektor „Ladestationeninfrastruktur“ beschäftigt werden.

„Der Anstieg in Österreich fällt dabei geringer aus als im globalen Vergleich. Dies resultiert aus den Entwicklungen der Kategorie „ÖNACE-Klasse 29 Herstellung von Kraftwagen und Kraftwagenteilen“. Den Hauptanteil an dieser Kategorie macht die Herstellung der Verbrennungskraftmaschine aus. Für diese wird ein sinkender Weltmarktanteil angenommen, da nicht davon ausgegangen wird, dass in Öster-reich neue Produktionskapazitäten in diesem Bereich entstehen werden. Im Bereich der durch Elektromobilität neu angesprochenen Branchen kann Österreich jedoch stärker von globalen Wachstum der Automobilindustrie profitieren und die Wert-schöpfung und Beschäftigung entsprechend ausbauen.“ (Gommel et al. 2016, S. 74 )

Der Gesamtsaldo von 19.70026 setzt sich wie folgt zusammen:

Abnahme konventionelle Fahrzeuge -12.300

Zunahme E-Mobilität +33.000, davon 13.000 für E-Mobility spezifische Klasse 29 Herstel-lung von Kraftwagen und Kraftwagenteilen/Motoren und 2.700 für Ladestationeninfra-struktur.

Die „neu angesprochenen Branchen“, welche die Wertschöpfungskette erweitern, betref-fen vor allem die Bereiche der ÖNACE „26 H.v. Datenverarbeitungsgeräten, Elektronischen und Optischen Erzeugnissen“ sowie „27 elektrische Ausrüstungen“, aber auch die Metaller-zeugung- und Bearbeitung. Beschäftigungs- und Wertschöpfungspotentiale (wenn auch in geringerem Ausmaß) bieten auch die Bereiche der Erbringung von Dienstleistungen für die Informationstechnologie sowie die „Herstellung von nicht wirtschaftszweigspezifischen Maschinen“.

23 System zur Klassifikation von Wirtschaftssektoren in Österreich. 24 Annahme, dass globale Nachfrage in den nächsten 15 Jahren nur konventionelle Fahrzeuge betrifft. 25 15 Mio. BEV, 9 Mio. HEV, 15 Mio. PHEV, 4 Mio. FCEV und 67 Mio. konventionelle Fahrzeuge 26 Ibidem, S. 83

13

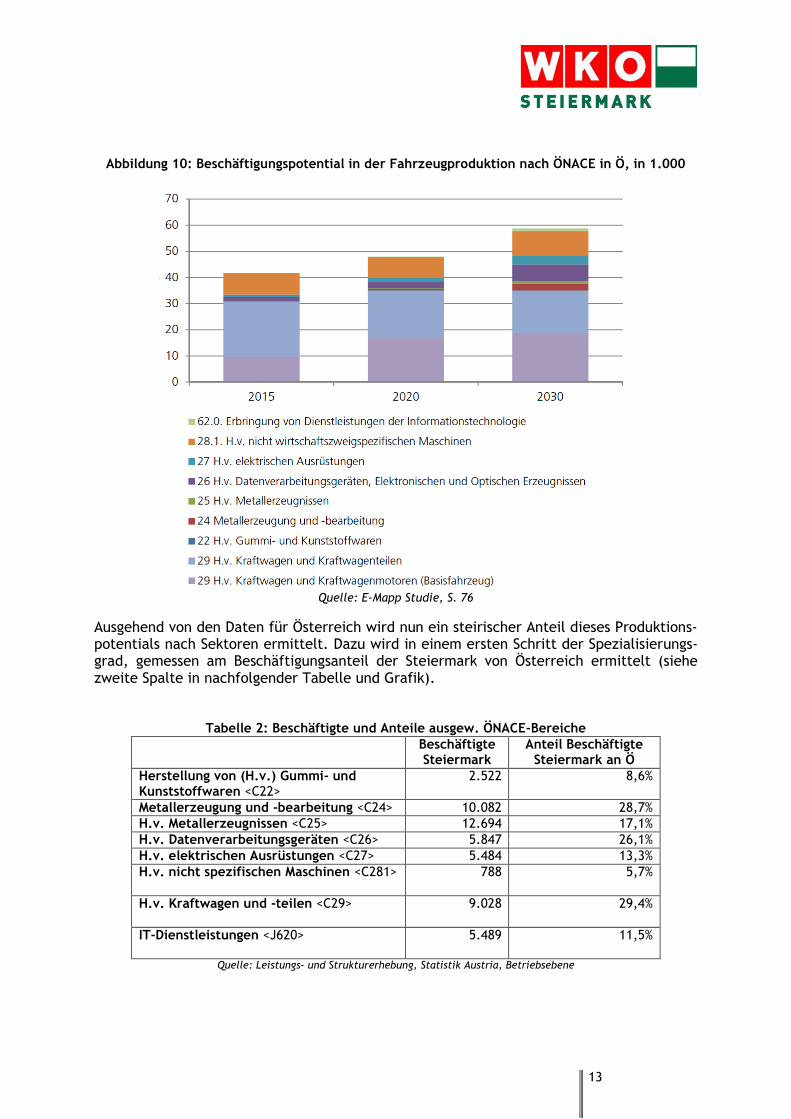

Abbildung 10: Beschäftigungspotential in der Fahrzeugproduktion nach ÖNACE in Ö, in 1.000

Quelle: E-Mapp Studie, S. 76

Ausgehend von den Daten für Österreich wird nun ein steirischer Anteil dieses Produktions-potentials nach Sektoren ermittelt. Dazu wird in einem ersten Schritt der Spezialisierungs-grad, gemessen am Beschäftigungsanteil der Steiermark von Österreich ermittelt (siehe zweite Spalte in nachfolgender Tabelle und Grafik).

Tabelle 2: Beschäftigte und Anteile ausgew. ÖNACE-Bereiche

Beschäftigte Steiermark

Anteil Beschäftigte Steiermark an Ö

Herstellung von (H.v.) Gummi- und Kunststoffwaren <C22>

2.522 8,6%

Metallerzeugung und -bearbeitung <C24> 10.082 28,7%

H.v. Metallerzeugnissen <C25> 12.694 17,1%

H.v. Datenverarbeitungsgeräten <C26> 5.847 26,1%

H.v. elektrischen Ausrüstungen <C27> 5.484 13,3%

H.v. nicht spezifischen Maschinen <C281> 788 5,7%

H.v. Kraftwagen und -teilen <C29> 9.028 29,4%

IT-Dienstleistungen <J620> 5.489 11,5%

Quelle: Leistungs- und Strukturerhebung, Statistik Austria, Betriebsebene

14

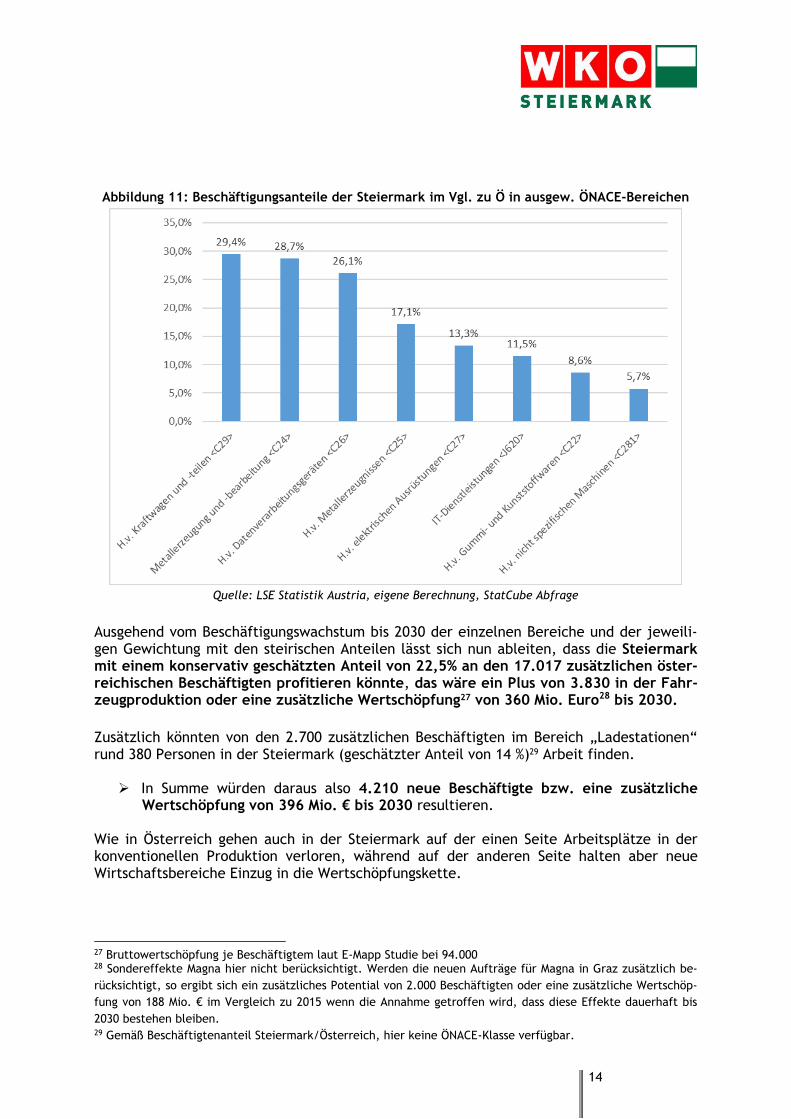

Abbildung 11: Beschäftigungsanteile der Steiermark im Vgl. zu Ö in ausgew. ÖNACE-Bereichen

Quelle: LSE Statistik Austria, eigene Berechnung, StatCube Abfrage

Ausgehend vom Beschäftigungswachstum bis 2030 der einzelnen Bereiche und der jeweili-gen Gewichtung mit den steirischen Anteilen lässt sich nun ableiten, dass die Steiermark mit einem konservativ geschätzten Anteil von 22,5% an den 17.017 zusätzlichen öster-reichischen Beschäftigten profitieren könnte, das wäre ein Plus von 3.830 in der Fahr-zeugproduktion oder eine zusätzliche Wertschöpfung27 von 360 Mio. Euro28 bis 2030.

Zusätzlich könnten von den 2.700 zusätzlichen Beschäftigten im Bereich „Ladestationen“ rund 380 Personen in der Steiermark (geschätzter Anteil von 14 %)29 Arbeit finden.

In Summe würden daraus also 4.210 neue Beschäftigte bzw. eine zusätzlicheWertschöpfung von 396 Mio. € bis 2030 resultieren.

Wie in Österreich gehen auch in der Steiermark auf der einen Seite Arbeitsplätze in der konventionellen Produktion verloren, während auf der anderen Seite halten aber neue Wirtschaftsbereiche Einzug in die Wertschöpfungskette.

27 Bruttowertschöpfung je Beschäftigtem laut E-Mapp Studie bei 94.000 28 Sondereffekte Magna hier nicht berücksichtigt. Werden die neuen Aufträge für Magna in Graz zusätzlich be-

rücksichtigt, so ergibt sich ein zusätzliches Potential von 2.000 Beschäftigten oder eine zusätzliche Wertschöp-

fung von 188 Mio. € im Vergleich zu 2015 wenn die Annahme getroffen wird, dass diese Effekte dauerhaft bis

2030 bestehen bleiben. 29 Gemäß Beschäftigtenanteil Steiermark/Österreich, hier keine ÖNACE-Klasse verfügbar.

15

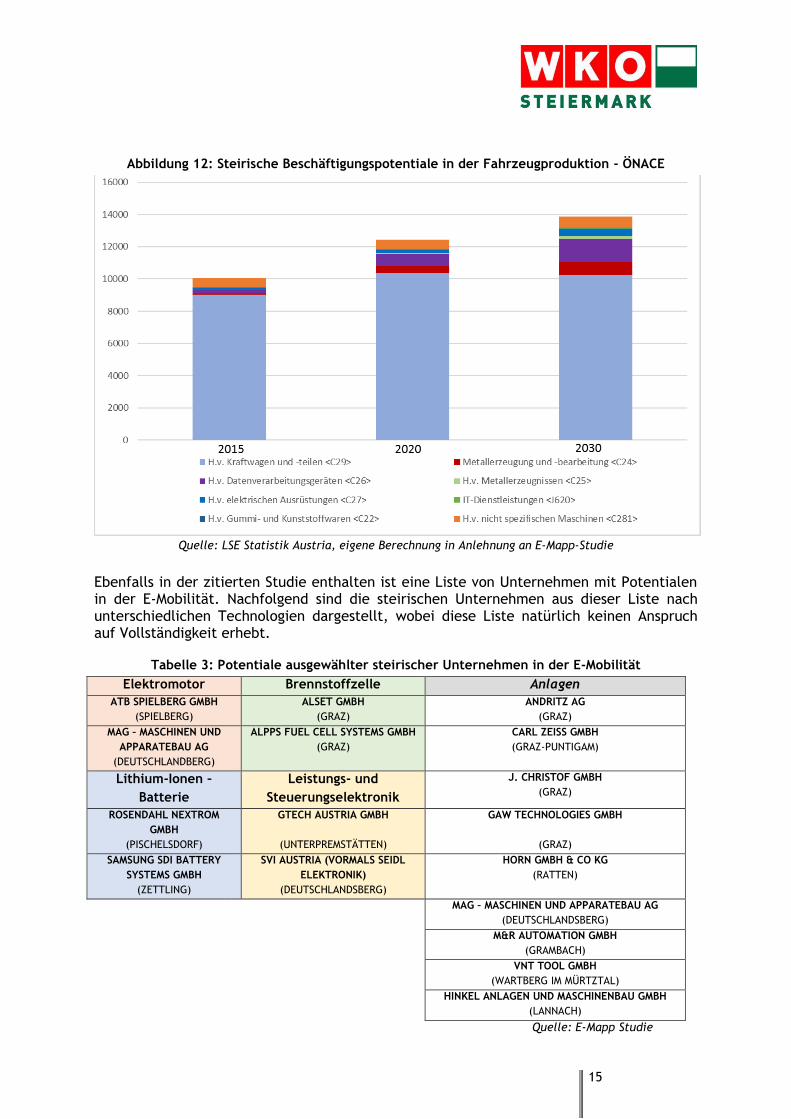

Abbildung 12: Steirische Beschäftigungspotentiale in der Fahrzeugproduktion - ÖNACE

Quelle: LSE Statistik Austria, eigene Berechnung in Anlehnung an E-Mapp-Studie

Ebenfalls in der zitierten Studie enthalten ist eine Liste von Unternehmen mit Potentialen in der E-Mobilität. Nachfolgend sind die steirischen Unternehmen aus dieser Liste nach unterschiedlichen Technologien dargestellt, wobei diese Liste natürlich keinen Anspruch auf Vollständigkeit erhebt.

Tabelle 3: Potentiale ausgewählter steirischer Unternehmen in der E-Mobilität

Elektromotor Brennstoffzelle Anlagen

ATB SPIELBERG GMBH

(SPIELBERG)

ALSET GMBH

(GRAZ)

ANDRITZ AG

(GRAZ)

MAG – MASCHINEN UND

APPARATEBAU AG

(DEUTSCHLANDBERG)

ALPPS FUEL CELL SYSTEMS GMBH

(GRAZ)

CARL ZEISS GMBH

(GRAZ-PUNTIGAM)

Lithium-Ionen –

Batterie

Leistungs- und

Steuerungselektronik

J. CHRISTOF GMBH

(GRAZ)

ROSENDAHL NEXTROM

GMBH

(PISCHELSDORF)

GTECH AUSTRIA GMBH

(UNTERPREMSTÄTTEN)

GAW TECHNOLOGIES GMBH

(GRAZ)

SAMSUNG SDI BATTERY

SYSTEMS GMBH

(ZETTLING)

SVI AUSTRIA (VORMALS SEIDL

ELEKTRONIK)

(DEUTSCHLANDSBERG)

HORN GMBH & CO KG

(RATTEN)

MAG – MASCHINEN UND APPARATEBAU AG

(DEUTSCHLANDSBERG)

M&R AUTOMATION GMBH

(GRAMBACH)

VNT TOOL GMBH

(WARTBERG IM MÜRTZTAL)

HINKEL ANLAGEN UND MASCHINENBAU GMBH

(LANNACH)

Quelle: E-Mapp Studie

16

Die Steiermark ist auch im Forschungsbereich mit dem Kompetenzzentrum „das Virtuelle Fahrzeug“ bzw. der TU Graz und Firmen wie AVL List, Magna Steyr etc. gut aufgestellt. Auch die Firma SFL Technologies, bekannt in der E-Mobility durch das ELI-Lastenfahrzeug für Gemeinden, hat etwa ein eigenes Forschungszentrum, das an alternativen Antriebs-technologien „forscht“30.

3.5 Einschätzung zum After-Sales Bereich

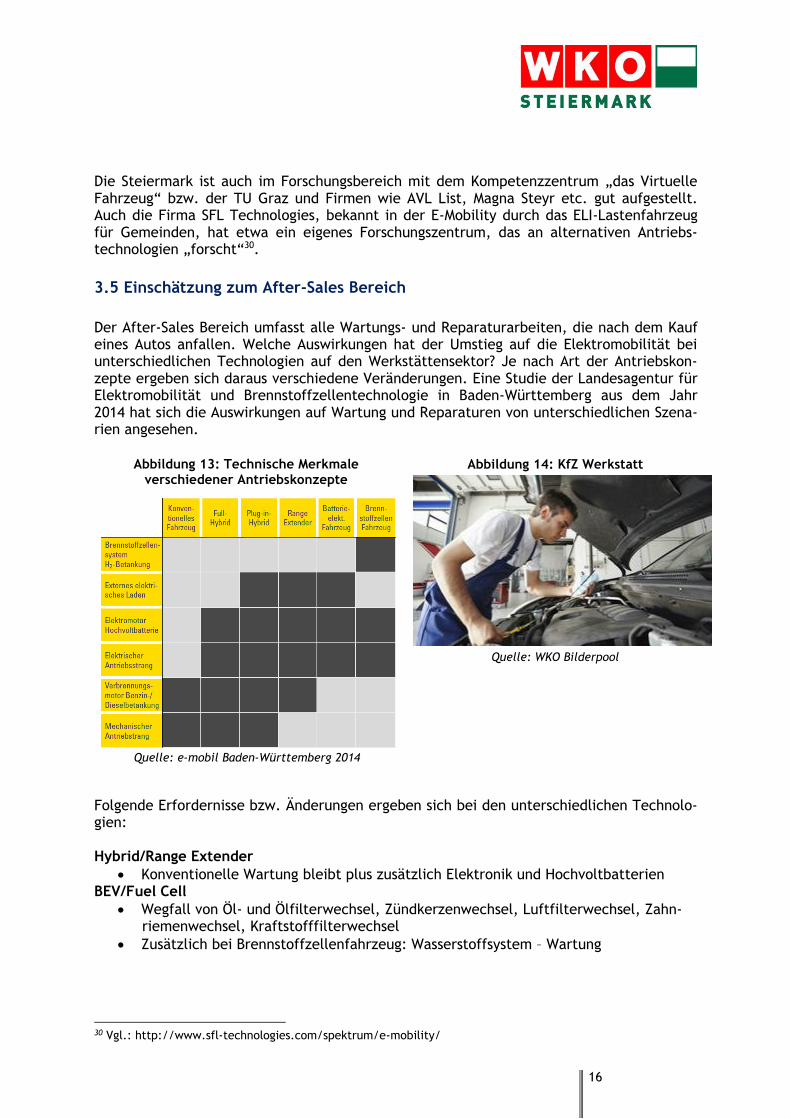

Der After-Sales Bereich umfasst alle Wartungs- und Reparaturarbeiten, die nach dem Kauf eines Autos anfallen. Welche Auswirkungen hat der Umstieg auf die Elektromobilität bei unterschiedlichen Technologien auf den Werkstättensektor? Je nach Art der Antriebskon-zepte ergeben sich daraus verschiedene Veränderungen. Eine Studie der Landesagentur für Elektromobilität und Brennstoffzellentechnologie in Baden-Württemberg aus dem Jahr 2014 hat sich die Auswirkungen auf Wartung und Reparaturen von unterschiedlichen Szena-rien angesehen.

Abbildung 13: Technische Merkmale verschiedener Antriebskonzepte

Abbildung 14: KfZ Werkstatt

Quelle: WKO Bilderpool

Quelle: e-mobil Baden-Württemberg 2014

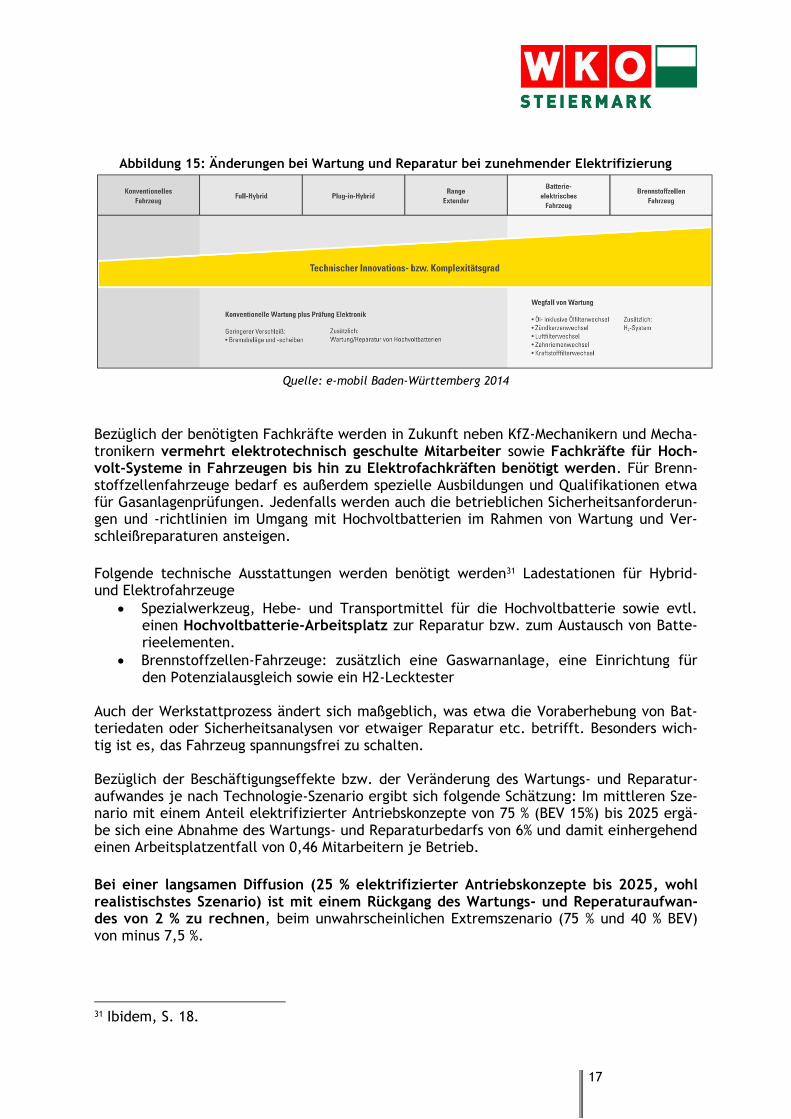

Folgende Erfordernisse bzw. Änderungen ergeben sich bei den unterschiedlichen Technolo-gien:

Hybrid/Range Extender

Konventionelle Wartung bleibt plus zusätzlich Elektronik und HochvoltbatterienBEV/Fuel Cell

Wegfall von Öl- und Ölfilterwechsel, Zündkerzenwechsel, Luftfilterwechsel, Zahn-riemenwechsel, Kraftstofffilterwechsel

Zusätzlich bei Brennstoffzellenfahrzeug: Wasserstoffsystem – Wartung

30 Vgl.: http://www.sfl-technologies.com/spektrum/e-mobility/

17

Abbildung 15: Änderungen bei Wartung und Reparatur bei zunehmender Elektrifizierung

Quelle: e-mobil Baden-Württemberg 2014

Bezüglich der benötigten Fachkräfte werden in Zukunft neben KfZ-Mechanikern und Mecha-tronikern vermehrt elektrotechnisch geschulte Mitarbeiter sowie Fachkräfte für Hoch-volt-Systeme in Fahrzeugen bis hin zu Elektrofachkräften benötigt werden. Für Brenn-stoffzellenfahrzeuge bedarf es außerdem spezielle Ausbildungen und Qualifikationen etwa für Gasanlagenprüfungen. Jedenfalls werden auch die betrieblichen Sicherheitsanforderun-gen und -richtlinien im Umgang mit Hochvoltbatterien im Rahmen von Wartung und Ver-schleißreparaturen ansteigen.

Folgende technische Ausstattungen werden benötigt werden31 Ladestationen für Hybrid- und Elektrofahrzeuge

Spezialwerkzeug, Hebe- und Transportmittel für die Hochvoltbatterie sowie evtl.einen Hochvoltbatterie-Arbeitsplatz zur Reparatur bzw. zum Austausch von Batte-rieelementen.

Brennstoffzellen-Fahrzeuge: zusätzlich eine Gaswarnanlage, eine Einrichtung fürden Potenzialausgleich sowie ein H2-Lecktester

Auch der Werkstattprozess ändert sich maßgeblich, was etwa die Voraberhebung von Bat-teriedaten oder Sicherheitsanalysen vor etwaiger Reparatur etc. betrifft. Besonders wich-tig ist es, das Fahrzeug spannungsfrei zu schalten.

Bezüglich der Beschäftigungseffekte bzw. der Veränderung des Wartungs- und Reparatur-aufwandes je nach Technologie-Szenario ergibt sich folgende Schätzung: Im mittleren Sze-nario mit einem Anteil elektrifizierter Antriebskonzepte von 75 % (BEV 15%) bis 2025 ergä-be sich eine Abnahme des Wartungs- und Reparaturbedarfs von 6% und damit einhergehend einen Arbeitsplatzentfall von 0,46 Mitarbeitern je Betrieb.

Bei einer langsamen Diffusion (25 % elektrifizierter Antriebskonzepte bis 2025, wohl realistischstes Szenario) ist mit einem Rückgang des Wartungs- und Reperaturaufwan-des von 2 % zu rechnen, beim unwahrscheinlichen Extremszenario (75 % und 40 % BEV) von minus 7,5 %.

31 Ibidem, S. 18.

18

4. Infrastrukturelle Erfordernisse für flächendeckende

E-Mobilitätsangebote

4.1 Zu erwartender zusätzlicher Strombedarf aufgrund der Elektromobilität

Beim Umstieg auf Elektromobilität wird oft die Frage nach dem zusätzlichen Strombedarf gestellt. Um diese Frage sinnvoll beantworten zu können, müssen natürlich diverse Annah-men getroffen werden, wie sich der Bestand an E-Autos bis zu einem gewissen Jahr entwi-ckeln wird oder welche Technologien vorherrschen werden. Der zusätzliche Strombedarf muss klarerweise auch aus erneuerbaren Energiequellen gedeckt werden, damit die ökolo-gische Komponente von Elektroautos überhaupt Sinn macht. Würden in Österreich bei-spielsweise die Hälfte aller 4,8 Millionen Pkw elektrifiziert, stiege der gesamte Jahresbe-darf an elektrischer Energie laut einer Studie des VCÖ um rund acht Prozent an32. Beim Szenario einer vollständigen Substitution also um rund 16 %.33 Dieser zusätzliche Bedarf müsste dann durch erneuerbare Energiequellen abgedeckt werden.

Die Steiermark hat einen Energiebedarf von 34,2 PJ an elektrischem Strom. Durch einen vollständigen Umstieg auf Elektromobilität bei PKWs würde also ein zusätzlicher Bedarf von 5,5 PJ entstehen. Der Anteil der Energie aus erneuerbaren Quellen in der Elektrizi-tätserzeugung beträgt rund 42,8 %. Auf der Verbrauchsseite wurde im Jahr 2014 Energie aus erneuerbaren Quellen in Form von elektrischer Energie 16,9 PJ konsumiert.34

Das hier angesprochene Szenario würde also einen zusätzlichen Verbrauch aus erneuerba-rer elektrischer Energie von einem Drittel des bisherigen Verbrauches implizieren. Der VCÖ etwa sieht dieses Szenario kaum lösbar, selbst wenn Energieeffizienzsteigerungen und sonstige Annahmen zu den Ausbaupotentialen getroffen werden:

„Bei aller Liebe zu den Elektroautos – alle 4,8 Millionen Fahrzeuge in Österreich mit Strom zu betreiben, das geht sich einfach nicht aus.“

Bei den Prognosen des Strombedarfs ist auch unberücksichtigt, wie sich die Digitalisierung und Vernetzung der Automobile der Zukunft (Wireless Systems, immer mit dem Internet verbunden etc.) auf den Strombedarf auswirken wird.

In der Tat wird es immer schwieriger werden, ein Gleichgewicht zwischen der Energienach-frage und Energieangebot herzustellen. Vor allem für die elektrischen Verteil- und Über-tragungsnetze stellt dies eine große Herausforderung dar - die vorhandenen Netzinfrastruk-turen stoßen hier an ihre Grenzen.

32 VCÖ (2017), Energie für erdölfreie Mobilität. Dieser Wert ergibt sich laut VCÖ unter der Annahme eines durchschnittlichen Energiebedarfs eines E-Pkw von 0,16 Kilowattstunden pro Kilometer, 14.000 Kilometern Jahresfahrleistung, 2,35 Millionen Pkw in Österreich sowie eines energetischen Endverbrauchs an elektrischer Energie in Österreich im Jahr 2014 von 63.603 Gigawattstunden. 33 Das BMVIT sieht dieses Szenario zu pessimistisch und geht in etwa von der Hälfte der Steigerung des Strom-bedarfs aus. 34 Vgl. Land Steiermark (2017), Entwurf Klima und Energiestrategie.

19

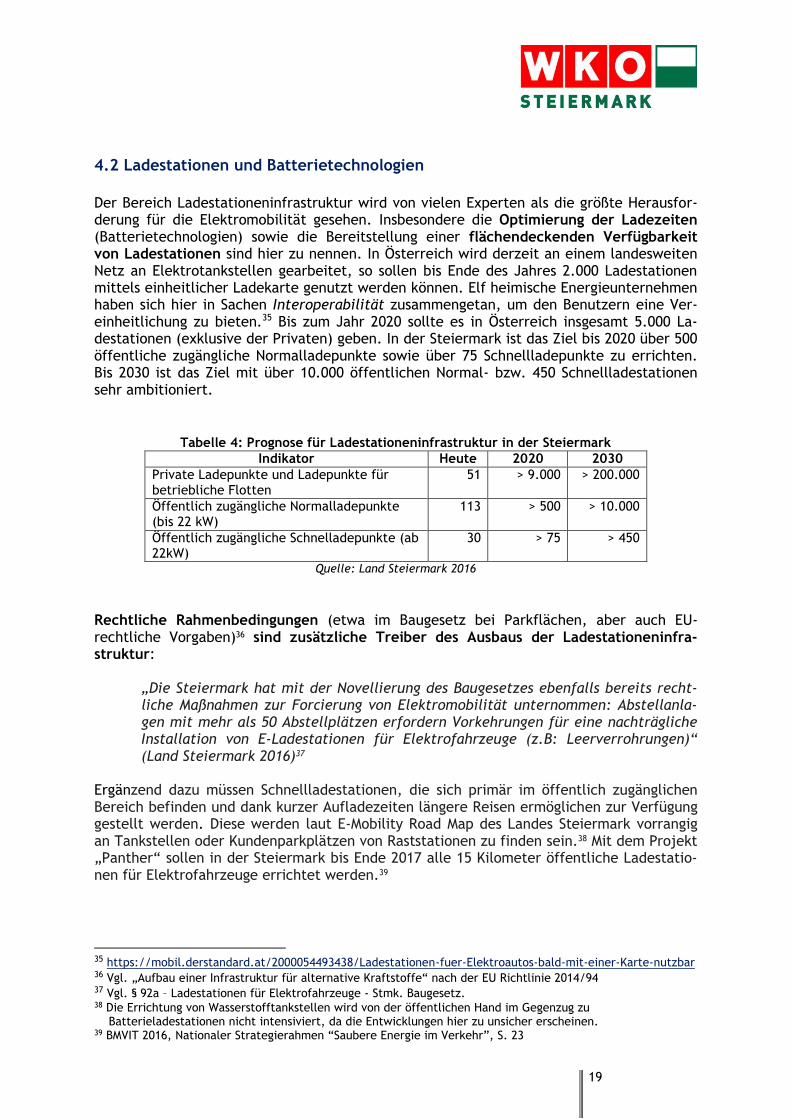

4.2 Ladestationen und Batterietechnologien

Der Bereich Ladestationeninfrastruktur wird von vielen Experten als die größte Herausfor-derung für die Elektromobilität gesehen. Insbesondere die Optimierung der Ladezeiten (Batterietechnologien) sowie die Bereitstellung einer flächendeckenden Verfügbarkeit von Ladestationen sind hier zu nennen. In Österreich wird derzeit an einem landesweiten Netz an Elektrotankstellen gearbeitet, so sollen bis Ende des Jahres 2.000 Ladestationen mittels einheitlicher Ladekarte genutzt werden können. Elf heimische Energieunternehmen haben sich hier in Sachen Interoperabilität zusammengetan, um den Benutzern eine Ver-einheitlichung zu bieten.35 Bis zum Jahr 2020 sollte es in Österreich insgesamt 5.000 La-destationen (exklusive der Privaten) geben. In der Steiermark ist das Ziel bis 2020 über 500 öffentliche zugängliche Normalladepunkte sowie über 75 Schnellladepunkte zu errichten. Bis 2030 ist das Ziel mit über 10.000 öffentlichen Normal- bzw. 450 Schnellladestationen sehr ambitioniert.

Tabelle 4: Prognose für Ladestationeninfrastruktur in der Steiermark

Indikator Heute 2020 2030

Private Ladepunkte und Ladepunkte für betriebliche Flotten

51 > 9.000 > 200.000

Öffentlich zugängliche Normalladepunkte (bis 22 kW)

113 > 500 > 10.000

Öffentlich zugängliche Schnelladepunkte (ab 22kW)

30 > 75 > 450

Quelle: Land Steiermark 2016

Rechtliche Rahmenbedingungen (etwa im Baugesetz bei Parkflächen, aber auch EU-rechtliche Vorgaben)36 sind zusätzliche Treiber des Ausbaus der Ladestationeninfra-struktur:

„Die Steiermark hat mit der Novellierung des Baugesetzes ebenfalls bereits recht-liche Maßnahmen zur Forcierung von Elektromobilität unternommen: Abstellanla-gen mit mehr als 50 Abstellplätzen erfordern Vorkehrungen für eine nachträgliche Installation von E-Ladestationen für Elektrofahrzeuge (z.B: Leerverrohrungen)“ (Land Steiermark 2016)37

Ergänzend dazu müssen Schnellladestationen, die sich primär im öffentlich zugänglichen Bereich befinden und dank kurzer Aufladezeiten längere Reisen ermöglichen zur Verfügung gestellt werden. Diese werden laut E-Mobility Road Map des Landes Steiermark vorrangig an Tankstellen oder Kundenparkplätzen von Raststationen zu finden sein.38 Mit dem Projekt „Panther“ sollen in der Steiermark bis Ende 2017 alle 15 Kilometer öffentliche Ladestatio-nen für Elektrofahrzeuge errichtet werden.39

35 https://mobil.derstandard.at/2000054493438/Ladestationen-fuer-Elektroautos-bald-mit-einer-Karte-nutzbar 36 Vgl. „Aufbau einer Infrastruktur für alternative Kraftstoffe“ nach der EU Richtlinie 2014/94 37 Vgl. § 92a – Ladestationen für Elektrofahrzeuge - Stmk. Baugesetz. 38 Die Errichtung von Wasserstofftankstellen wird von der öffentlichen Hand im Gegenzug zu Batterieladestationen nicht intensiviert, da die Entwicklungen hier zu unsicher erscheinen. 39 BMVIT 2016, Nationaler Strategierahmen “Saubere Energie im Verkehr”, S. 23

20

Bezüglich Batterietechnologien sieht etwa der VW-Konzern Feststoffbatterien bzw. Solid-State-Batterien als die Zukunftstechnologie, die Lithium-Ionen-Akkus ablösen könnten.40 Auch auf der TU Graz werden etwa so genannte Metall-Sauerstoff-Batterien erforscht, die eine um das zehnfache höhere Energiespeicherkapazität als derzeitige Akkumulatoren ha-ben.41

40 Vgl. Kleine Zeitung Steiermark vom 15.03 Ressort Wirtschaft S.31 41 http://steiermark.orf.at/news/stories/2832168/

21

5. Zusammenfassung

Der technologische Wandel und die Zunahme der Elektromobilität werden die Automobil-produktion in Zukunft verändern, der Wandel wird aber nicht radikal, sondern evolutionär passieren. Abgasvorschriften (NOx, CO2 etc.) bzw. umweltgesetzliche Vorgaben gelten da-bei als Beschleuniger der Elektromobilität. Technologische Pfadabhängigkeiten sind derzeit jedoch (noch) nicht absehbar.

Es herrscht in der Literatur Übereinstimmung dahingehend, dass traditionelle Komponen-ten des Antriebsstrangs wie Getriebe etc. langsam an Bedeutung verlieren, und andere intermediäre Güter (insbesondere aus dem Elektronikbereich) schrittweise Einzug in die Wertschöpfungskette der Automobilproduktion nehmen werden. Die Steiermark ist für die-se Veränderungen gemäß Ihrer Wirtschaftsstruktur und strategischen Ausrichtung bis zum Jahr 2030 gerüstet. Ausgehend von einer österreichweiten Analyse ist zu erwarten, dass netto betrachtet die Produktions- und Beschäftigungspotentiale im steirischen Automobil-sektor bis 2030 zunehmen werden (plus 4.210 Beschäftigte und 396 Mio. Euro an Wert-schöpfung). Für den Zeitraum nach 2030 können jedoch keine zuverlässigen Prognosen an-gestellt werden, es ist jedoch zu erwarten, dass die Massenproduktion von alternativen Antriebssystemen ab diesem Zeitpunkt global ansteigen wird. In welcher Form die Steier-mark davon profitieren wird können, wird sich zeigen.

Auch für den After-Sales Bereich, der alle Wartungs- und Reparaturarbeiten umfasst, wer-den sich Veränderungen ergeben. Je nach Art der Antriebskonzepte ergeben sich daraus unterschiedliche Entwicklungen und Anforderungen für die Werkstätten von morgen, so-wohl was das technische Equipment, als auch die Sicherheitsvorschriften oder die Fach-kräfte betrifft (Stichwort: Hochvoltbatterie). Mit einer moderaten Abnahme des Wartungs- und Reparaturbedarfs bis 2025 ist zu rechnen (zwei bis sechs Prozent je nach Szenario).

Bezüglich der infrastrukturellen Voraussetzungen ist bei einer vollständigen Substitution aller in der Steiermark zugelassenen PKWs mit konventionellem Antrieb durch E-Fahrzeuge mit einem zusätzlichen Strombedarf von 16% zu rechnen, der aus erneuerbaren Energie-quellen zu bereitstellen wäre. Ein Gleichgewicht zwischen der Energienachfrage und Ener-gieangebot herzustellen, würde damit erschwert, denn vor allem für die elektrischen Ver-teil- und Übertragungsnetze stellt dies eine große Herausforderung dar — die vorhandenen Netzinfrastrukturen stoßen hier an ihre Grenzen. Bezüglich Ladekapazitäten wird die flä-chendeckende Verfügbarkeit von Ladestationen als die größte zu bewältigende Herausfor-derungen bei der E-Mobilität gesehen. Innovationen bei den Batterietechnologien (kürzere Ladezeiten, mehr Energiespeicherkapazitäten) werden begleitend dazu notwendig sein. Die Errichtung von Wasserstofftankstellen wird von der öffentlichen Hand im Gegenzug zu Batterieladestationen nicht intensiviert, da die Entwicklungen hier zu unsicher erscheinen.

22

6. Positionen für den Wirtschaftsstandort Steiermark

Abschließend werden aus der Studie noch mögliche Positionen für den Wirtschaftsstandort Steiermark abgeleitet:

Die beste Technologie sollte sich in Bezug auf Konsumentenbedürfnisse, politi-sche Vorgaben zur Schonung der Umwelt bzw. einer optimierten Energiebilanzdurchsetzen. Pfadabhängikeiten von „2nd best Technologien“ sind so gut es gehtvon politischer Seite zu vermeiden.

Es sollten keine vorschnellen Vorurteile gegenüber der einen oder anderenTechnologie entstehen und auch nicht seitens der Politik gefördert werden. Wo-hin die Reise gehen wird, ist derzeit ungewiss. Hybridsysteme werden bis aufWeiteres bestehen bleiben.

Der Übergang zur Elektromobilität findet evolutionär und nicht radikal statt, da-her sind Verbote (negative Anreize) von Fahrzeugen mit konventionellen Antrie-ben (etwa „Umweltzonen“ ohne Dieselautos etc.) abzulehnen. Die Flottenerneu-erung wird schrittweise erfolgen.

Positive Anreize (etwa Fördermechanismen oder steuerliche Begünstigungen) fürden Einsatz alternativer Antriebe sind besser als „Push-Maßnahmen“, monetäreAnreize können aber nur ein Anschub sein und weder von Landes-, noch von Bun-desseite dauerhaft bestehen bleiben (können).

Die Weiterentwicklung der Technologien und Skaleneffekte werden Autos mitalternativen Antrieben in Zukunft leistbarer machen.

Für den Wirtschaftsstandort Steiermark sind die vorhandenen Potentiale imElektronikbereich zu nutzen. Digitalisierung, Elektrifizierung und der Einsatzvon Leichtbauteilen wird die Wertschöpfungskette der intermediären Güter undsomit die Zulieferstruktur modifizieren. Die Steiermark ist gemäß der Wirtschafts-struktur gut für den technologischen Wandel im Automobil- und Mobilitätssektorgerüstet. Dem AC-Styria, aber auch dem Mikroelektronik-Cluster Silicon Alpskommt bei der Vernetzung der Partnerunternehmen eine wichtige Rolle zu. Dassteirische Stärkefeld Forschung und Entwicklung im Automobilbereich sollteweiter ausgebaut werden.

23

7. Abbildungen und Tabellen

Abbildung 1: Elektroautos in Millionen – globaler Bestand und Prognose bis 2030 ......................... 3 Abbildung 2: Globale Produktion an PKWs nach Antriebsart bis 2030 in Mio. .............................. 3 Abbildung 3: Das Auto von morgen ................................................................................. 6 Abbildung 4: Mobilität heute und morgen ......................................................................... 6 Abbildung 5: Veränderte Anforderungen an Mobilitäts-Typen 2020 .......................................... 7 Abbildung 6: Wichtige Trends in der Mobilität ................................................................... 8 Abbildung 8: Automotive-Standort Steiermark ................................................................... 9 Abbildung 9: Prognostizierte Veränderung der globalen Umsatzerlöse .................................... 10 Abbildung 10: Globale Trends in der PKW - Produktion ...................................................... 11 Abbildung 11: Beschäftigungspotential in der Fahrzeugproduktion nach ÖNACE in Ö, in 1.000 ....... 13 Abbildung 12: Beschäftigungsanteile der Steiermark im Vgl. zu Ö in ausgew. ÖNACE-Bereichen ..... 14 Abbildung 13: Steirische Beschäftigungspotentiale in der Fahrzeugproduktion - ÖNACE ............... 15 Abbildung 14: Technische Merkmale verschiedener Antriebskonzepte .................................... 16 Abbildung 15: KfZ Werkstatt ....................................................................................... 16 Abbildung 16: Änderungen bei Wartung und Reparatur bei zunehmender Elektrifizierung ............ 17

Tabelle 1: E-Fahrzeuge – Prognose für die Steiermark .......................................................... 4 Tabelle 2: Beschäftigte und Anteile ausgew. ÖNACE-Bereiche .............................................. 13 Tabelle 3: Potentiale ausgewählter steirischer Unternehmen in der E-Mobilität ........................ 15 Tabelle 4: Prognose für Ladestationeninfrastruktur in der Steiermark .................................... 19

24

8. Literaturquellen

Arthur D. Little (2009), Zukunft der Mobilität 2020 - Die Automobilindustrie im Umbruch?

AVL List (2016), Vortrag im Rahmen der CobCom Konferenz in Graz im Sep. 2016 vonDI Peter Priller.

BMVIT et al. (2016), Bundesministerium für Verkehr, Innovation und Technologie, Nationaler Strate-gierahmen „Saubere Energie im Verkehr“. In Erfüllung der österreichischen Umsetzungsver-pflichtung von Richtlinie 2014/94/EU des Europäischen Parlaments und des Rates vom 22. Oktober 2014 über den Aufbau der Infrastruktur für alternative Kraftstoffe.

E-Mobil Baden-Württemberg GmbH (2014), Entwicklung der Beschäftigung im After-Sales Bereich

Europäische Kommission (2016), Eine europäische Strategie für emissionsarme Mobilität, https://ec.europa.eu/transport/sites/transport/files/themes/strategies/news/doc/2016-07-20-decarbonisation/com(2016)501_de.pdf

Gommel H. et al. (2016), E-Mobility and the Austrian Production Potential (E-MAPP – Studie), Fraun-hofer Austria Research GmbH, Austrian Mobile Power und Virtual Vehicle Research Center; Studie im Auftrag des Klima- und Energiefonds.

Internationale Energieagentur – IEA (2016), Global Electric Vehicle Outlook 2016 – Beyond one mil-lion electric cars.

KPMG (2017), Global Automotive Executive Survey 2017

Land Steiermark (2016), Landesstrategie Elektromobilität 2030

Land Steiermark (2017), Klima und Energiestrategie, Entwurf

Mc Kinsey & Company (2016), Performance and disruption – A perspective on the automotive suppli-er landscape and major technology trends

Roland Berger (2016), Global Automotive Supplier Study 2016 – Being prepared for uncertainties. https://www.rolandberger.com/publications/publication_pdf/roland_berger_global_automotive_supplier_2016_final.pdf

Statistik Austria (2017), Leistungs- und Strukturerhebung, ÖNACE – 3 Steller Steiermark und Öster-reich, Abfrage aus der StatCube Datenbank. Datenbasis Jahr 2014.

UNFCC - United Nations Framework Convention on Climate Change (2015), Presseerklärung vom 12. Dezember 2015, abgerufen am 05. April 2017 http://newsroom.unfccc.int/unfccc-newsroom/finale-cop21/

VCÖ (2017), Energie für erdölfreie Mobilität, Mobilität mit Zukunft 1/2017. Wien.

25

Für den Inhalt verantwortlich IWS – Institut für Wirtschafts- und Standortentwicklung der WKO Steiermark Körblergasse 111-113 /8010 Graz Telefon: +43 316 601 796 Email: [email protected]

Mag. Robert Steinegger Dr. Marc Wittmann

@ WKO Bilderpool

April 2017

Institut für Wirtschafts- und Standortentwicklung der Wirtschaftskammer Steiermark

Körblergasse 111-113, 8010 GrazTelefon +43 (0) 316/601-796 DW

e-mail: [email protected]://wko.at/stmk/iws