Embed Size (px)

Citation preview

Transfer Partners Mergers amp Acquisitions | Corporate Finance | Strategy

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Bochum 26 Januar 2017

2

Vorstellung Transfer Partners | 03

Was bedeutet eigentlich MampA-Geschaumlft | 05

Der MampA Prozess in der Uumlbersicht | 07

Der MampA Prozess im Detail | 12

Unternehmensbewertung in der Praxis | 16

Aufgaben und Faumlhigkeiten eines MampA-Analysten-Beraters | 22

Kontakt | 23

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Agenda h

Vorstellung Transfer Partners Unternehmensuumlbersicht

3 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Transfer Partners Unternehmensentwicklungsgesellschaft mbH Transfer Partners GmbH Wirtschaftspruumlfungsgesellschaft Steuerberatungsgesellschaft

Mergers amp Acquisitions

Corporate Finance

Strategische Unternehmensentwicklung

Rankings

Vorstellung Transfer Partners Branchenexpertise

4 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Was bedeutet eigentlich MampA-Geschaumlft Uumlberblick

5 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Generell

Beratende Unterstuumltzung von Unternehmen bzw derer Organe Institutionen bzw Privatpersonen im Zusammenhang mit dem Kauf und Verkauf von Unternehmen(steilen)

Konkret

bdquoGet the job (transaction) donerdquo

Aufgaben

Projektmanager nicht

Strategieberater Integrationsberater

Wirtschaftspruumlfer

Rechtsanwalt

bdquoMaklerrdquo

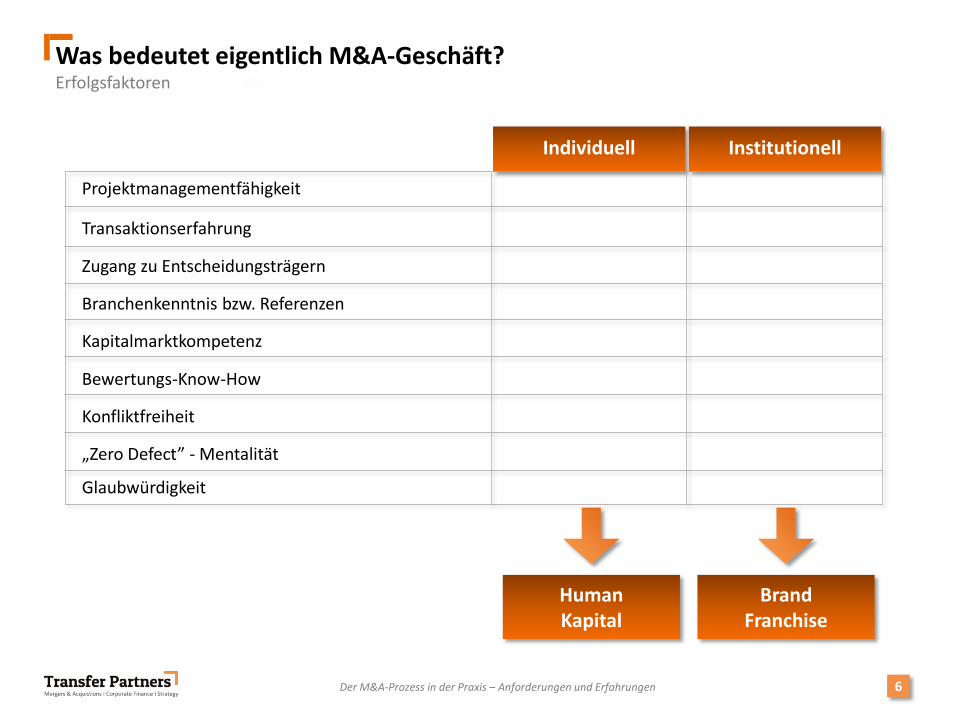

Was bedeutet eigentlich MampA-Geschaumlft Erfolgsfaktoren

6 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Individuell Institutionell

Human Kapital

Brand Franchise

Projektmanagementfaumlhigkeit

Transaktionserfahrung

Zugang zu Entscheidungstraumlgern

Branchenkenntnis bzw Referenzen

Kapitalmarktkompetenz

Bewertungs-Know-How

Konfliktfreiheit

bdquoZero Defectrdquo - Mentalitaumlt

Glaubwuumlrdigkeit

Der MampA Prozess in der Uumlbersicht Verkaufs- und Kaufprozess im Uumlberblick

7 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmens- oder Beteiligungserwerb

Zielsetzungen der Partner-suche

Entwurf eines Verkaufs-konzeptes

Analyse der Ausgangssituation

Datenaufbereitung

Evtl Unternehmens-bewertung

Erstellung Informations-memorandum

Dokumentation des Verkaufsobjektes

Identifikation pot KaumluferInvestoren

Eingrenzung des Kaumluferkreises

Kriterien zur Einschaumltzung eines Kaumluferinteresses

Kaumluferidentifikation

Weiterleitung des IM gegen NDA

Management Praumlsentation

Bewertung

Letter of Intent

Due Diligence

Kontaktaufnahme und Umsetzung

Verhandlungs-strategie

fin steuerliche und rechtliche Strukturierung

Partnerbeurteilung und Vertrags-abschluss

Verhandlung und Vertragsabschluss

Neu-orientierung

Build-or-Buy Ent- scheidung

Unternehmens-strategie

Erarbeitung abstrakter klar operationalisierbarer Kriterien

Erstellung eines Suchprofiles

Abstimmung Such- mit Kandidatenprofil (Short List Erstellung)

Identifikation des Akquisitionsobjektes

Klaumlrung des Verkaufs- interesses

Due Diligence

Kontaktaufnahme und Bewertung

finanzielle steuerliche und rechtliche Strukturierung

Vertragsverhandlung und -abschluszlig

Grad Geschwind- digkeit

Integration

Vorphase MampA-Phase Nachphase

Vorphase MampA-Phase Nachphase

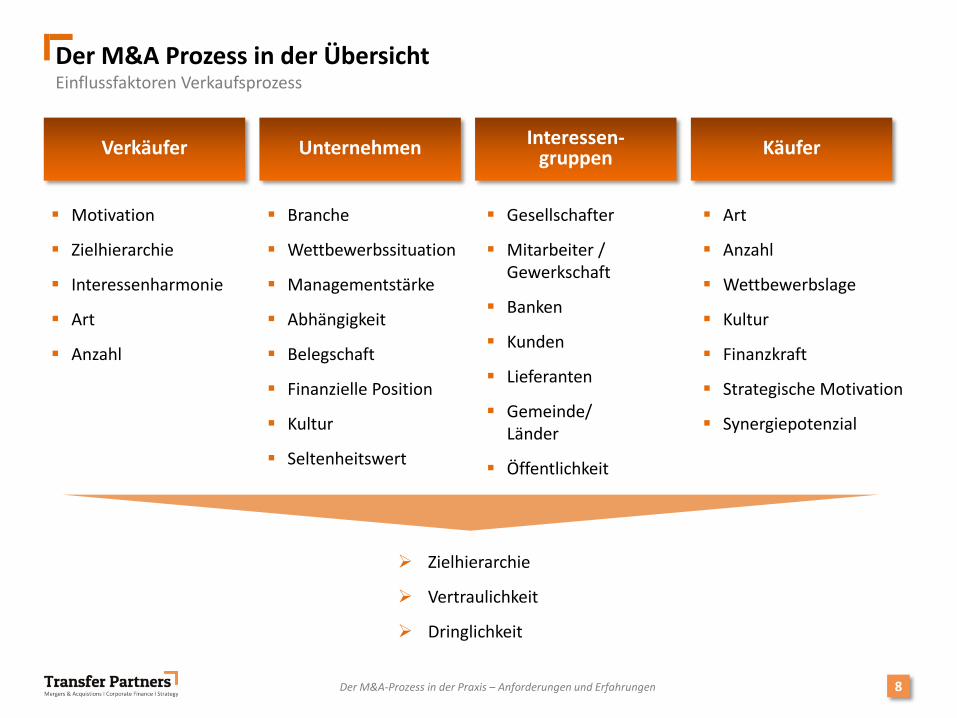

Der MampA Prozess in der Uumlbersicht Einflussfaktoren Verkaufsprozess

8 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Motivation

Zielhierarchie

Interessenharmonie

Art

Anzahl

Verkaumlufer Unternehmen Interessen-gruppen Kaumlufer

Branche

Wettbewerbssituation

Managementstaumlrke

Abhaumlngigkeit

Belegschaft

Finanzielle Position

Kultur

Seltenheitswert

Gesellschafter

Mitarbeiter Gewerkschaft

Banken

Kunden

Lieferanten

Gemeinde Laumlnder

Oumlffentlichkeit

Art

Anzahl

Wettbewerbslage

Kultur

Finanzkraft

Strategische Motivation

Synergiepotenzial

Zielhierarchie

Vertraulichkeit

Dringlichkeit

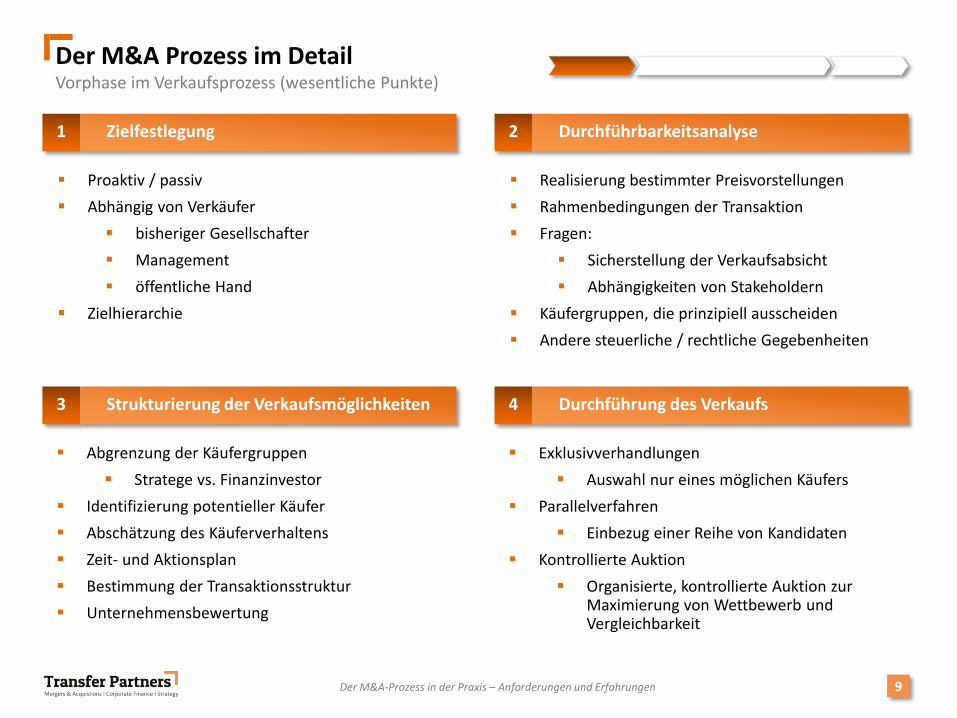

Der MampA Prozess im Detail Vorphase im Verkaufsprozess (wesentliche Punkte)

9 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

1 Zielfestlegung 2 Durchfuumlhrbarkeitsanalyse

Realisierung bestimmter Preisvorstellungen

Rahmenbedingungen der Transaktion

Fragen

Sicherstellung der Verkaufsabsicht

Abhaumlngigkeiten von Stakeholdern

Kaumlufergruppen die prinzipiell ausscheiden

Andere steuerliche rechtliche Gegebenheiten

Proaktiv passiv

Abhaumlngig von Verkaumlufer

bisheriger Gesellschafter

Management

oumlffentliche Hand

Zielhierarchie

3 Strukturierung der Verkaufsmoumlglichkeiten 4 Durchfuumlhrung des Verkaufs

Exklusivverhandlungen

Auswahl nur eines moumlglichen Kaumlufers

Parallelverfahren

Einbezug einer Reihe von Kandidaten

Kontrollierte Auktion

Organisierte kontrollierte Auktion zur Maximierung von Wettbewerb und Vergleichbarkeit

Abgrenzung der Kaumlufergruppen

Stratege vs Finanzinvestor

Identifizierung potentieller Kaumlufer

Abschaumltzung des Kaumluferverhaltens

Zeit- und Aktionsplan

Bestimmung der Transaktionsstruktur

Unternehmensbewertung

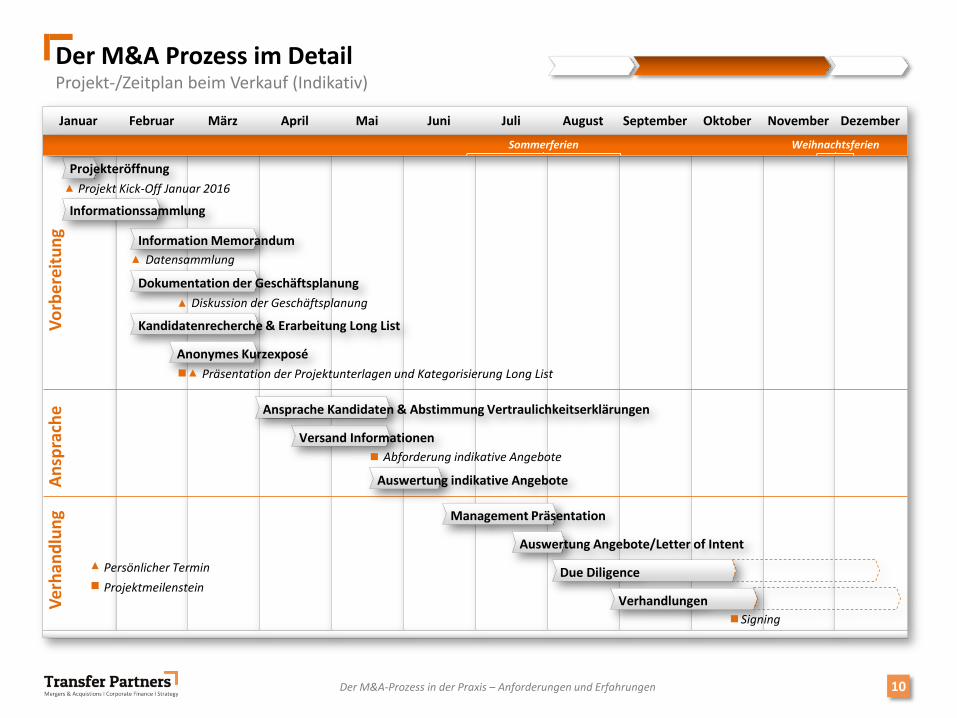

Der MampA Prozess im Detail Projekt-Zeitplan beim Verkauf (Indikativ)

10

Vo

rbe

reit

un

g A

nsp

rach

e

Ve

rhan

dlu

ng

Projekteroumlffnung

Versand Informationen

Ansprache Kandidaten amp Abstimmung Vertraulichkeitserklaumlrungen

Management Praumlsentation

Auswertung AngeboteLetter of Intent

Due Diligence

Oktober November Januar Februar Maumlrz Dezember

Weihnachtsferien Sommerferien

April Mai Juni Juli August September

Information Memorandum

Projekt Kick-Off Januar 2016

Informationssammlung

Datensammlung

Dokumentation der Geschaumlftsplanung Diskussion der Geschaumlftsplanung

Kandidatenrecherche amp Erarbeitung Long List

Anonymes Kurzexposeacute Praumlsentation der Projektunterlagen und Kategorisierung Long List

Abforderung indikative Angebote

Auswertung indikative Angebote

Verhandlungen

Signing

Persoumlnlicher Termin

Projektmeilenstein

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess in der Uumlbersicht Der bdquoBeginnldquo ndash der Teaser

11 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

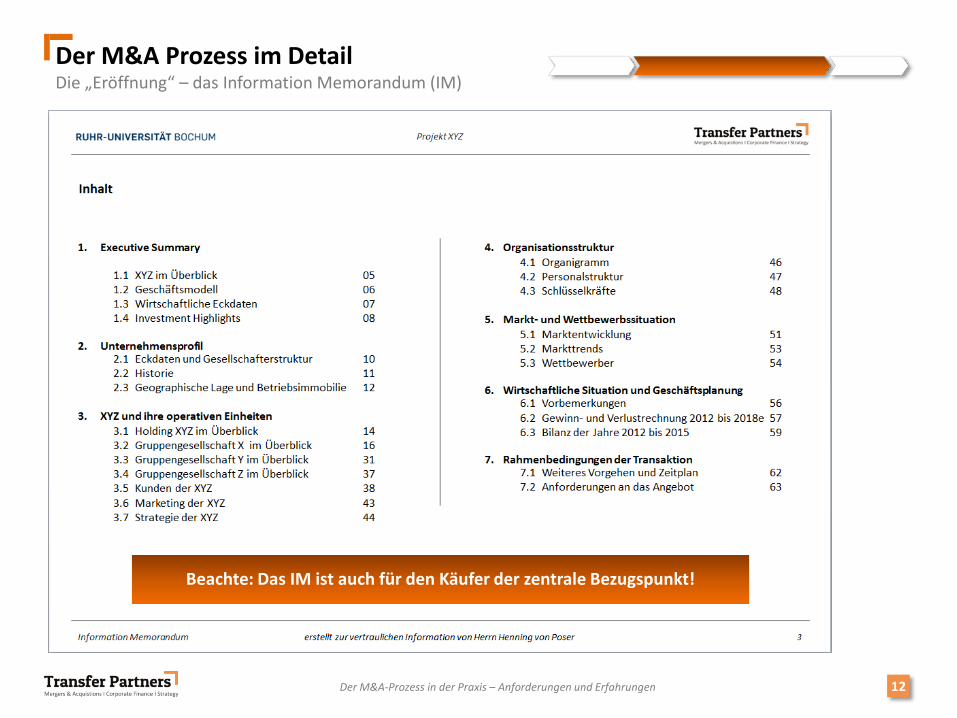

Der MampA Prozess im Detail Die bdquoEroumlffnungldquo ndash das Information Memorandum (IM)

12 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Beachte Das IM ist auch fuumlr den Kaumlufer der zentrale Bezugspunkt

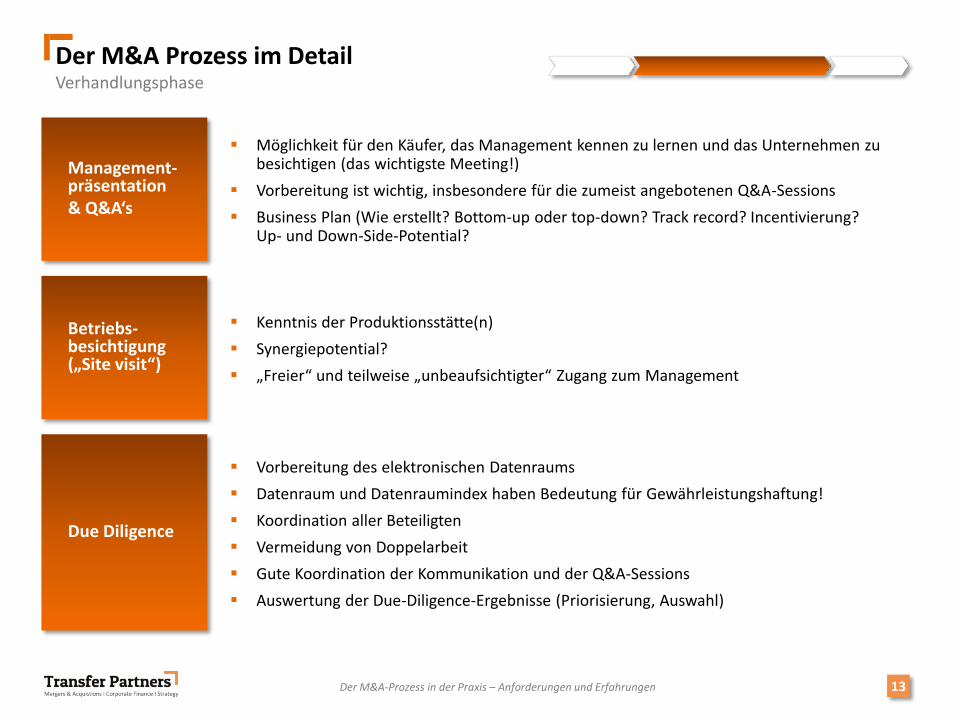

Der MampA Prozess im Detail Verhandlungsphase

13 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Vorbereitung des elektronischen Datenraums

Datenraum und Datenraumindex haben Bedeutung fuumlr Gewaumlhrleistungshaftung

Koordination aller Beteiligten

Vermeidung von Doppelarbeit

Gute Koordination der Kommunikation und der QampA-Sessions

Auswertung der Due-Diligence-Ergebnisse (Priorisierung Auswahl)

Due Diligence

Moumlglichkeit fuumlr den Kaumlufer das Management kennen zu lernen und das Unternehmen zu besichtigen (das wichtigste Meeting)

Vorbereitung ist wichtig insbesondere fuumlr die zumeist angebotenen QampA-Sessions

Business Plan (Wie erstellt Bottom-up oder top-down Track record Incentivierung Up- und Down-Side-Potential

Management-praumlsentation amp QampAlsquos

Kenntnis der Produktionsstaumltte(n)

Synergiepotential

bdquoFreierldquo und teilweise bdquounbeaufsichtigterldquo Zugang zum Management

Betriebs-besichtigung (bdquoSite visitldquo)

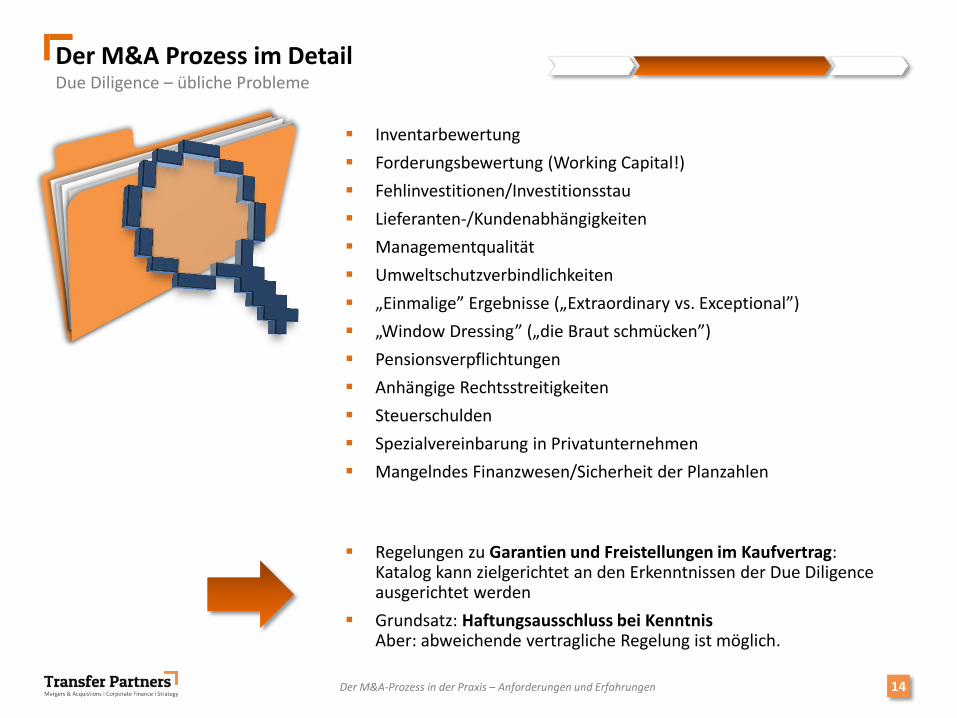

Der MampA Prozess im Detail Due Diligence ndash uumlbliche Probleme

14 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Inventarbewertung

Forderungsbewertung (Working Capital)

FehlinvestitionenInvestitionsstau

Lieferanten-Kundenabhaumlngigkeiten

Managementqualitaumlt

Umweltschutzverbindlichkeiten

bdquoEinmaligerdquo Ergebnisse (bdquoExtraordinary vs Exceptionalrdquo)

bdquoWindow Dressingrdquo (bdquodie Braut schmuumlckenrdquo)

Pensionsverpflichtungen

Anhaumlngige Rechtsstreitigkeiten

Steuerschulden

Spezialvereinbarung in Privatunternehmen

Mangelndes FinanzwesenSicherheit der Planzahlen

Regelungen zu Garantien und Freistellungen im Kaufvertrag Katalog kann zielgerichtet an den Erkenntnissen der Due Diligence ausgerichtet werden

Grundsatz Haftungsausschluss bei Kenntnis Aber abweichende vertragliche Regelung ist moumlglich

Der MampA Prozess im Detail Rechtlicher Exkurs ndash Garantien und Haftung im Kaufvertrag

15 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Gesetzliches Gewaumlhrleistungsrecht nicht fuumlr Unternehmenskaufvertraumlge geeignet

Ersatz durch einen Katalog selbstaumlndiger Garantien

Uumlbliche Garantien

Inhaberschaft der verkauften Anteile

Bilanzen wurden nach GoB aufgestellt

Umfang und Bestand der Arbeitsverhaumlltnisse

Bestehen sonstiger wichtiger Vertraumlge

keine wesentlichen Rechtsstreitigkeiten

Bestehen von Marken Patenten etc

Vertraglich abschlieszligende Regelung fuumlr Faumllle einer Garantieverletzung

Grundsatz Herstellung des geschuldeten Zustands durch Verkaumlufer

sonst Schadensersatz in Geld (Ausschluss von Ruumlcktrittsrechten)

Haftungsausschluss bei Kenntnis

Schwellenwerte Festlegung von Bagatellgrenzen (de minimis) und Houmlchstgrenzen (caps)

Verjaumlhrung

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Wert vs Preis

16 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Kaumlufer (Preisminimierung) und Verkaumlufer (Preismaximierung) beurteilen den Wert eines Unternehmens unterschiedlich

Verschiedene Kaumlufer beurteilen den Wert eines Unternehmens unterschiedlich

Der bdquoWertrdquo eines Unternehmens entspricht dem Preis den der bdquobesterdquo Kaumlufer bezahlt

bdquoPrice is what you pay value is what you getldquo

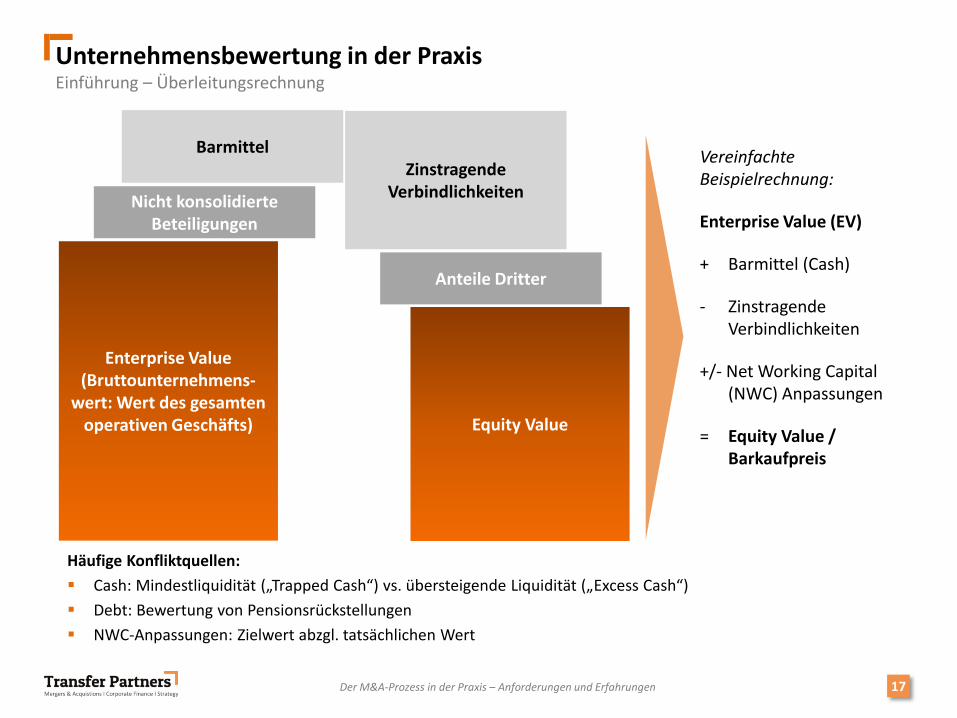

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Uumlberleitungsrechnung

17 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Enterprise Value (Bruttounternehmens-

wert Wert des gesamten operativen Geschaumlfts)

Nicht konsolidierte Beteiligungen

Barmittel Zinstragende

Verbindlichkeiten

Anteile Dritter

Equity Value

Vereinfachte Beispielrechnung

Enterprise Value (EV)

+ Barmittel (Cash)

- Zinstragende Verbindlichkeiten

+- Net Working Capital (NWC) Anpassungen

= Equity Value Barkaufpreis

Haumlufige Konfliktquellen

Cash Mindestliquiditaumlt (bdquoTrapped Cashldquo) vs uumlbersteigende Liquiditaumlt (bdquoExcess Cashldquo)

Debt Bewertung von Pensionsruumlckstellungen

NWC-Anpassungen Zielwert abzgl tatsaumlchlichen Wert

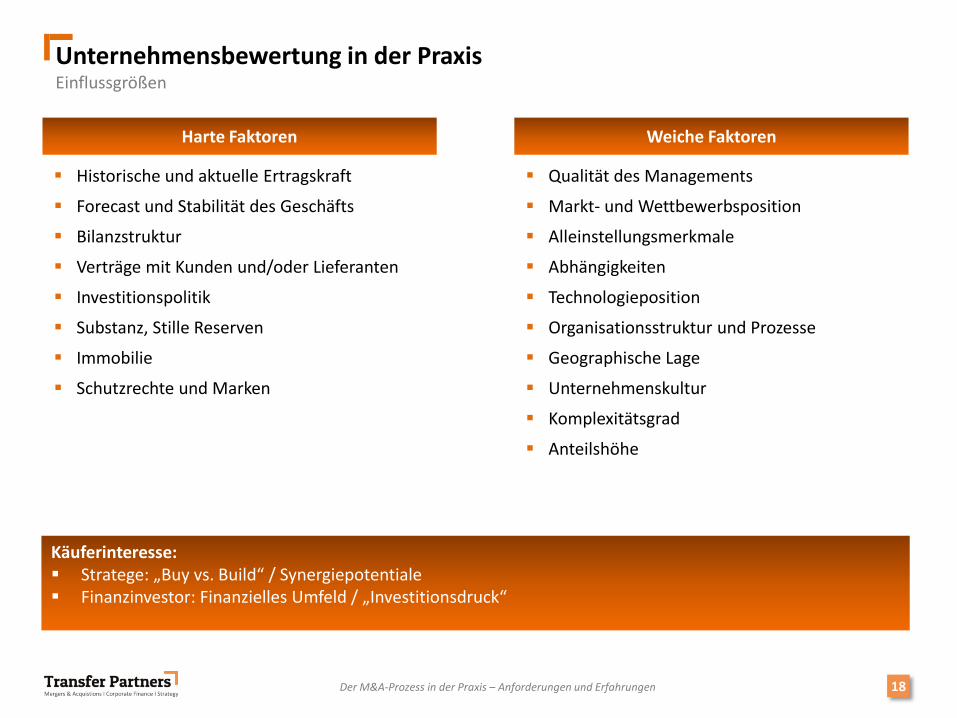

Unternehmensbewertung in der Praxis Einflussgroumlszligen

18 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Harte Faktoren

Historische und aktuelle Ertragskraft

Forecast und Stabilitaumlt des Geschaumlfts

Bilanzstruktur

Vertraumlge mit Kunden undoder Lieferanten

Investitionspolitik

Substanz Stille Reserven

Immobilie

Schutzrechte und Marken

Weiche Faktoren

Qualitaumlt des Managements

Markt- und Wettbewerbsposition

Alleinstellungsmerkmale

Abhaumlngigkeiten

Technologieposition

Organisationsstruktur und Prozesse

Geographische Lage

Unternehmenskultur

Komplexitaumltsgrad

Anteilshoumlhe

Kaumluferinteresse Stratege bdquoBuy vs Buildldquo Synergiepotentiale Finanzinvestor Finanzielles Umfeld bdquoInvestitionsdruckldquo

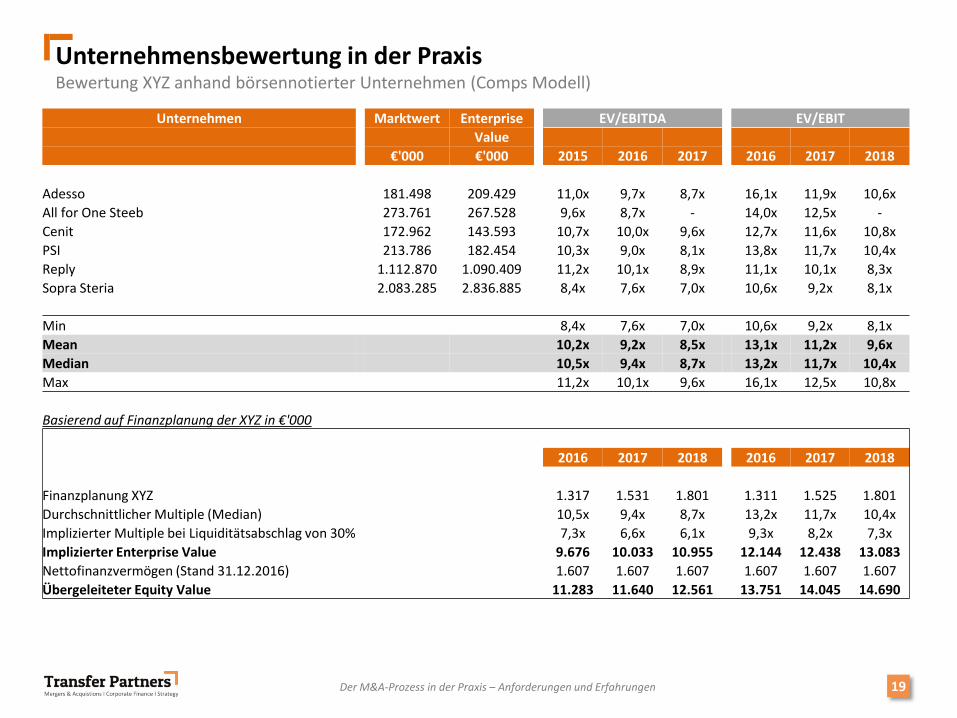

Unternehmensbewertung in der Praxis Bewertung XYZ anhand boumlrsennotierter Unternehmen (Comps Modell)

19 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmen Marktwert Enterprise EVEBITDA EVEBIT

Value

euro000 euro000 2015 2016 2017 2016 2017 2018

Adesso 181498 209429 110x 97x 87x 161x 119x 106x

All for One Steeb 273761 267528 96x 87x - 140x 125x -

Cenit 172962 143593 107x 100x 96x 127x 116x 108x

PSI 213786 182454 103x 90x 81x 138x 117x 104x

Reply 1112870 1090409 112x 101x 89x 111x 101x 83x

Sopra Steria 2083285 2836885 84x 76x 70x 106x 92x 81x

Min 84x 76x 70x 106x 92x 81x

Mean 102x 92x 85x 131x 112x 96x

Median 105x 94x 87x 132x 117x 104x

Max 112x 101x 96x 161x 125x 108x

Basierend auf Finanzplanung der XYZ in euro000

2016 2017 2018 2016 2017 2018

Finanzplanung XYZ 1317 1531 1801 1311 1525 1801

Durchschnittlicher Multiple (Median) 105x 94x 87x 132x 117x 104x

Implizierter Multiple bei Liquiditaumltsabschlag von 30 73x 66x 61x 93x 82x 73x

Implizierter Enterprise Value 9676 10033 10955 12144 12438 13083

Nettofinanzvermoumlgen (Stand 31122016) 1607 1607 1607 1607 1607 1607

Uumlbergeleiteter Equity Value 11283 11640 12561 13751 14045 14690

Datum Erwerber Zielgesellschaft Land EV EV Multiple zu

euro000 EBIT

27052016 Pinnacle Technology adept4 UK 9203 135x

18022016 iBe TSE LOC Consulting UK 5000 72x

02122015 Wipro cellent DE 74000 -

23112015 GFI Mannai FR 629000 121x

17062015 Solteq Descom FI 26000 -

12062015 Adesso Born Informatik CH 17360 62x

21022015 MXC Capital Calyx Managed Services UK 12000 -

20102014 HeidelbergCapital nextevolution DE 9550 -

30062014 Vitec Software Aloc DK 9520 -

26062014 Cegeka Brain Force Software DEIT 24000 63x

14012013 Soprano Tieturi FIN 6357 71x

10092012 Lodestone Infosys CH 273000 -

07122012 Raber+Maercker Konica Minolta DE 33000 123x

Min 62x

Mean 92x

Max 135x

Basierend auf Finanzplanung der XYZ in euro000

Finanzplanung XYZ 2016e 1311

Durchschnittlicher Multiple (Mean) 92x

Implizierter Enterprise Value 12111

Nettofinanzvermoumlgen (Stand 31122016)

1607

Uumlbergeleiteter Equity Value 13718

Unternehmensbewertung in der Praxis Bewertung XYZ anhand vergleichbarer Unternehmenstransaktionen (Compaqs Modell)

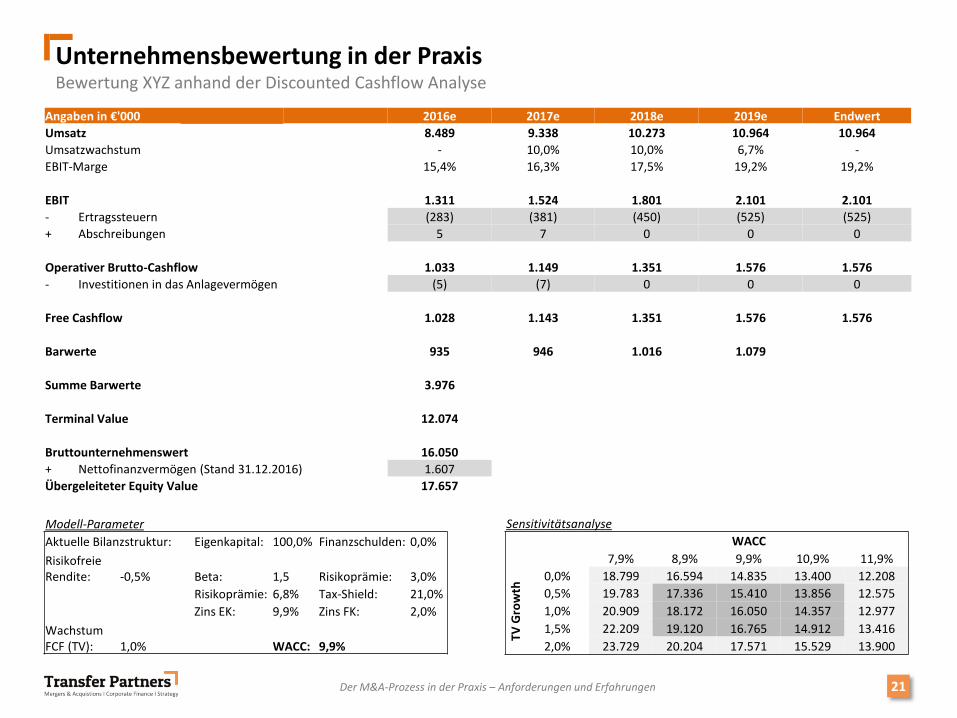

Unternehmensbewertung in der Praxis Bewertung XYZ anhand der Discounted Cashflow Analyse

21

Sensitivitaumltsanalyse

WACC

160498 79 89 99 109 119

TV G

row

th 00 18799 16594 14835 13400 12208

05 19783 17336 15410 13856 12575

10 20909 18172 16050 14357 12977

15 22209 19120 16765 14912 13416

20 23729 20204 17571 15529 13900

Modell-Parameter

Aktuelle Bilanzstruktur Eigenkapital 1000 Finanzschulden 00

Risikofreie Rendite -05 Beta 15 Risikopraumlmie 30

Risikopraumlmie 68 Tax-Shield 210

Zins EK 99 Zins FK 20

Wachstum FCF (TV) 10 WACC 99

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Angaben in euro000 2016e 2017e 2018e 2019e Endwert

Umsatz 8489 9338 10273 10964 10964

Umsatzwachstum - 100 100 67 -

EBIT-Marge 154 163 175 192 192

EBIT 1311 1524 1801 2101 2101

- Ertragssteuern (283) (381) (450) (525) (525)

+ Abschreibungen 5 7 0 0 0

Operativer Brutto-Cashflow 1033 1149 1351 1576 1576

- Investitionen in das Anlagevermoumlgen (5) (7) 0 0 0

Free Cashflow 1028 1143 1351 1576 1576

Barwerte 935 946 1016 1079

Summe Barwerte 3976

Terminal Value 12074

Bruttounternehmenswert 16050

+ Nettofinanzvermoumlgen (Stand 31122016) 1607

Uumlbergeleiteter Equity Value 17657

22 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Aufgaben und Faumlhigkeiten eines MampA-Analysten-Beraters bdquoWas ist wichtig fuumlr den Jobldquo

bdquoTechnischeldquo Skills

Analytische und quantitative Faumlhigkeiten Gutes Grundverstaumlndnis der Unternehmensbewertung und des bdquoFinancial

Modellingldquo Kenntnisse in Finanzierung und Accounting

Persoumlnliche Skills

Faumlhigkeiten strategisch zu denken

Internationale Erfahrung

Commitment und zielorientierte Mentalitaumlt

Positive Einstellung Eigeninitiative

Enthusiasmus Integritaumlt Professionalismus

Gute Kommunikationsfaumlhigkeiten Selling skills

Urteilsvermoumlgen

Stressresistenz

23 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Ursulinengasse 1 D-40213 Duumlsseldorf Telefon +49 211 50668 90 Fax +49 211 50668 915 infotransfer-partnersde wwwtransfer-partnersde

Transfer Partners Unternehmensgruppe

Soziale Netzwerke

SEKTORreports

Automotive

Consumer Goods amp Retail

IT Services

Maschinenbau

Internationale Buumlros

Australien | Botswana | Brasilien | China | Daumlnemark | Deutschland | Finnland | Frankreich | Georgien

Griechenland | Groszligbritannien | Indien | Indonesien | Israel | Italien | Japan | Kanada | Korea

Luxemburg | Mexiko | Namibia | Niederlande | Norwegen | Polen | Portugal | Russland | Schweden

Schweiz | Singapur | Spanien | Suumldafrika | Tschechien | Ukraine | Ungarn | Uruguay

Vereinigte Staaten | Vietnam | Weiszligrussland

Henning von Poser Diplom-Oumlkonom

Geschaumlftsfuumlhrender Gesellschafter

karrieretransfer-partnersde

+49 (211) 506689-0

Ansprechpartner

Kontakt

Bewerbung

Schicken Sie uns Ihre vollstaumlndigen Bewerbungsunterlagen mit

der Angabe Ihres gewuumlnschten Einstiegsdatums per E-Mail

karrieretransfer-partnersde

2

Vorstellung Transfer Partners | 03

Was bedeutet eigentlich MampA-Geschaumlft | 05

Der MampA Prozess in der Uumlbersicht | 07

Der MampA Prozess im Detail | 12

Unternehmensbewertung in der Praxis | 16

Aufgaben und Faumlhigkeiten eines MampA-Analysten-Beraters | 22

Kontakt | 23

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Agenda h

Vorstellung Transfer Partners Unternehmensuumlbersicht

3 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Transfer Partners Unternehmensentwicklungsgesellschaft mbH Transfer Partners GmbH Wirtschaftspruumlfungsgesellschaft Steuerberatungsgesellschaft

Mergers amp Acquisitions

Corporate Finance

Strategische Unternehmensentwicklung

Rankings

Vorstellung Transfer Partners Branchenexpertise

4 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Was bedeutet eigentlich MampA-Geschaumlft Uumlberblick

5 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Generell

Beratende Unterstuumltzung von Unternehmen bzw derer Organe Institutionen bzw Privatpersonen im Zusammenhang mit dem Kauf und Verkauf von Unternehmen(steilen)

Konkret

bdquoGet the job (transaction) donerdquo

Aufgaben

Projektmanager nicht

Strategieberater Integrationsberater

Wirtschaftspruumlfer

Rechtsanwalt

bdquoMaklerrdquo

Was bedeutet eigentlich MampA-Geschaumlft Erfolgsfaktoren

6 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Individuell Institutionell

Human Kapital

Brand Franchise

Projektmanagementfaumlhigkeit

Transaktionserfahrung

Zugang zu Entscheidungstraumlgern

Branchenkenntnis bzw Referenzen

Kapitalmarktkompetenz

Bewertungs-Know-How

Konfliktfreiheit

bdquoZero Defectrdquo - Mentalitaumlt

Glaubwuumlrdigkeit

Der MampA Prozess in der Uumlbersicht Verkaufs- und Kaufprozess im Uumlberblick

7 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmens- oder Beteiligungserwerb

Zielsetzungen der Partner-suche

Entwurf eines Verkaufs-konzeptes

Analyse der Ausgangssituation

Datenaufbereitung

Evtl Unternehmens-bewertung

Erstellung Informations-memorandum

Dokumentation des Verkaufsobjektes

Identifikation pot KaumluferInvestoren

Eingrenzung des Kaumluferkreises

Kriterien zur Einschaumltzung eines Kaumluferinteresses

Kaumluferidentifikation

Weiterleitung des IM gegen NDA

Management Praumlsentation

Bewertung

Letter of Intent

Due Diligence

Kontaktaufnahme und Umsetzung

Verhandlungs-strategie

fin steuerliche und rechtliche Strukturierung

Partnerbeurteilung und Vertrags-abschluss

Verhandlung und Vertragsabschluss

Neu-orientierung

Build-or-Buy Ent- scheidung

Unternehmens-strategie

Erarbeitung abstrakter klar operationalisierbarer Kriterien

Erstellung eines Suchprofiles

Abstimmung Such- mit Kandidatenprofil (Short List Erstellung)

Identifikation des Akquisitionsobjektes

Klaumlrung des Verkaufs- interesses

Due Diligence

Kontaktaufnahme und Bewertung

finanzielle steuerliche und rechtliche Strukturierung

Vertragsverhandlung und -abschluszlig

Grad Geschwind- digkeit

Integration

Vorphase MampA-Phase Nachphase

Vorphase MampA-Phase Nachphase

Der MampA Prozess in der Uumlbersicht Einflussfaktoren Verkaufsprozess

8 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Motivation

Zielhierarchie

Interessenharmonie

Art

Anzahl

Verkaumlufer Unternehmen Interessen-gruppen Kaumlufer

Branche

Wettbewerbssituation

Managementstaumlrke

Abhaumlngigkeit

Belegschaft

Finanzielle Position

Kultur

Seltenheitswert

Gesellschafter

Mitarbeiter Gewerkschaft

Banken

Kunden

Lieferanten

Gemeinde Laumlnder

Oumlffentlichkeit

Art

Anzahl

Wettbewerbslage

Kultur

Finanzkraft

Strategische Motivation

Synergiepotenzial

Zielhierarchie

Vertraulichkeit

Dringlichkeit

Der MampA Prozess im Detail Vorphase im Verkaufsprozess (wesentliche Punkte)

9 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

1 Zielfestlegung 2 Durchfuumlhrbarkeitsanalyse

Realisierung bestimmter Preisvorstellungen

Rahmenbedingungen der Transaktion

Fragen

Sicherstellung der Verkaufsabsicht

Abhaumlngigkeiten von Stakeholdern

Kaumlufergruppen die prinzipiell ausscheiden

Andere steuerliche rechtliche Gegebenheiten

Proaktiv passiv

Abhaumlngig von Verkaumlufer

bisheriger Gesellschafter

Management

oumlffentliche Hand

Zielhierarchie

3 Strukturierung der Verkaufsmoumlglichkeiten 4 Durchfuumlhrung des Verkaufs

Exklusivverhandlungen

Auswahl nur eines moumlglichen Kaumlufers

Parallelverfahren

Einbezug einer Reihe von Kandidaten

Kontrollierte Auktion

Organisierte kontrollierte Auktion zur Maximierung von Wettbewerb und Vergleichbarkeit

Abgrenzung der Kaumlufergruppen

Stratege vs Finanzinvestor

Identifizierung potentieller Kaumlufer

Abschaumltzung des Kaumluferverhaltens

Zeit- und Aktionsplan

Bestimmung der Transaktionsstruktur

Unternehmensbewertung

Der MampA Prozess im Detail Projekt-Zeitplan beim Verkauf (Indikativ)

10

Vo

rbe

reit

un

g A

nsp

rach

e

Ve

rhan

dlu

ng

Projekteroumlffnung

Versand Informationen

Ansprache Kandidaten amp Abstimmung Vertraulichkeitserklaumlrungen

Management Praumlsentation

Auswertung AngeboteLetter of Intent

Due Diligence

Oktober November Januar Februar Maumlrz Dezember

Weihnachtsferien Sommerferien

April Mai Juni Juli August September

Information Memorandum

Projekt Kick-Off Januar 2016

Informationssammlung

Datensammlung

Dokumentation der Geschaumlftsplanung Diskussion der Geschaumlftsplanung

Kandidatenrecherche amp Erarbeitung Long List

Anonymes Kurzexposeacute Praumlsentation der Projektunterlagen und Kategorisierung Long List

Abforderung indikative Angebote

Auswertung indikative Angebote

Verhandlungen

Signing

Persoumlnlicher Termin

Projektmeilenstein

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess in der Uumlbersicht Der bdquoBeginnldquo ndash der Teaser

11 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess im Detail Die bdquoEroumlffnungldquo ndash das Information Memorandum (IM)

12 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Beachte Das IM ist auch fuumlr den Kaumlufer der zentrale Bezugspunkt

Der MampA Prozess im Detail Verhandlungsphase

13 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Vorbereitung des elektronischen Datenraums

Datenraum und Datenraumindex haben Bedeutung fuumlr Gewaumlhrleistungshaftung

Koordination aller Beteiligten

Vermeidung von Doppelarbeit

Gute Koordination der Kommunikation und der QampA-Sessions

Auswertung der Due-Diligence-Ergebnisse (Priorisierung Auswahl)

Due Diligence

Moumlglichkeit fuumlr den Kaumlufer das Management kennen zu lernen und das Unternehmen zu besichtigen (das wichtigste Meeting)

Vorbereitung ist wichtig insbesondere fuumlr die zumeist angebotenen QampA-Sessions

Business Plan (Wie erstellt Bottom-up oder top-down Track record Incentivierung Up- und Down-Side-Potential

Management-praumlsentation amp QampAlsquos

Kenntnis der Produktionsstaumltte(n)

Synergiepotential

bdquoFreierldquo und teilweise bdquounbeaufsichtigterldquo Zugang zum Management

Betriebs-besichtigung (bdquoSite visitldquo)

Der MampA Prozess im Detail Due Diligence ndash uumlbliche Probleme

14 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Inventarbewertung

Forderungsbewertung (Working Capital)

FehlinvestitionenInvestitionsstau

Lieferanten-Kundenabhaumlngigkeiten

Managementqualitaumlt

Umweltschutzverbindlichkeiten

bdquoEinmaligerdquo Ergebnisse (bdquoExtraordinary vs Exceptionalrdquo)

bdquoWindow Dressingrdquo (bdquodie Braut schmuumlckenrdquo)

Pensionsverpflichtungen

Anhaumlngige Rechtsstreitigkeiten

Steuerschulden

Spezialvereinbarung in Privatunternehmen

Mangelndes FinanzwesenSicherheit der Planzahlen

Regelungen zu Garantien und Freistellungen im Kaufvertrag Katalog kann zielgerichtet an den Erkenntnissen der Due Diligence ausgerichtet werden

Grundsatz Haftungsausschluss bei Kenntnis Aber abweichende vertragliche Regelung ist moumlglich

Der MampA Prozess im Detail Rechtlicher Exkurs ndash Garantien und Haftung im Kaufvertrag

15 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Gesetzliches Gewaumlhrleistungsrecht nicht fuumlr Unternehmenskaufvertraumlge geeignet

Ersatz durch einen Katalog selbstaumlndiger Garantien

Uumlbliche Garantien

Inhaberschaft der verkauften Anteile

Bilanzen wurden nach GoB aufgestellt

Umfang und Bestand der Arbeitsverhaumlltnisse

Bestehen sonstiger wichtiger Vertraumlge

keine wesentlichen Rechtsstreitigkeiten

Bestehen von Marken Patenten etc

Vertraglich abschlieszligende Regelung fuumlr Faumllle einer Garantieverletzung

Grundsatz Herstellung des geschuldeten Zustands durch Verkaumlufer

sonst Schadensersatz in Geld (Ausschluss von Ruumlcktrittsrechten)

Haftungsausschluss bei Kenntnis

Schwellenwerte Festlegung von Bagatellgrenzen (de minimis) und Houmlchstgrenzen (caps)

Verjaumlhrung

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Wert vs Preis

16 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Kaumlufer (Preisminimierung) und Verkaumlufer (Preismaximierung) beurteilen den Wert eines Unternehmens unterschiedlich

Verschiedene Kaumlufer beurteilen den Wert eines Unternehmens unterschiedlich

Der bdquoWertrdquo eines Unternehmens entspricht dem Preis den der bdquobesterdquo Kaumlufer bezahlt

bdquoPrice is what you pay value is what you getldquo

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Uumlberleitungsrechnung

17 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Enterprise Value (Bruttounternehmens-

wert Wert des gesamten operativen Geschaumlfts)

Nicht konsolidierte Beteiligungen

Barmittel Zinstragende

Verbindlichkeiten

Anteile Dritter

Equity Value

Vereinfachte Beispielrechnung

Enterprise Value (EV)

+ Barmittel (Cash)

- Zinstragende Verbindlichkeiten

+- Net Working Capital (NWC) Anpassungen

= Equity Value Barkaufpreis

Haumlufige Konfliktquellen

Cash Mindestliquiditaumlt (bdquoTrapped Cashldquo) vs uumlbersteigende Liquiditaumlt (bdquoExcess Cashldquo)

Debt Bewertung von Pensionsruumlckstellungen

NWC-Anpassungen Zielwert abzgl tatsaumlchlichen Wert

Unternehmensbewertung in der Praxis Einflussgroumlszligen

18 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Harte Faktoren

Historische und aktuelle Ertragskraft

Forecast und Stabilitaumlt des Geschaumlfts

Bilanzstruktur

Vertraumlge mit Kunden undoder Lieferanten

Investitionspolitik

Substanz Stille Reserven

Immobilie

Schutzrechte und Marken

Weiche Faktoren

Qualitaumlt des Managements

Markt- und Wettbewerbsposition

Alleinstellungsmerkmale

Abhaumlngigkeiten

Technologieposition

Organisationsstruktur und Prozesse

Geographische Lage

Unternehmenskultur

Komplexitaumltsgrad

Anteilshoumlhe

Kaumluferinteresse Stratege bdquoBuy vs Buildldquo Synergiepotentiale Finanzinvestor Finanzielles Umfeld bdquoInvestitionsdruckldquo

Unternehmensbewertung in der Praxis Bewertung XYZ anhand boumlrsennotierter Unternehmen (Comps Modell)

19 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmen Marktwert Enterprise EVEBITDA EVEBIT

Value

euro000 euro000 2015 2016 2017 2016 2017 2018

Adesso 181498 209429 110x 97x 87x 161x 119x 106x

All for One Steeb 273761 267528 96x 87x - 140x 125x -

Cenit 172962 143593 107x 100x 96x 127x 116x 108x

PSI 213786 182454 103x 90x 81x 138x 117x 104x

Reply 1112870 1090409 112x 101x 89x 111x 101x 83x

Sopra Steria 2083285 2836885 84x 76x 70x 106x 92x 81x

Min 84x 76x 70x 106x 92x 81x

Mean 102x 92x 85x 131x 112x 96x

Median 105x 94x 87x 132x 117x 104x

Max 112x 101x 96x 161x 125x 108x

Basierend auf Finanzplanung der XYZ in euro000

2016 2017 2018 2016 2017 2018

Finanzplanung XYZ 1317 1531 1801 1311 1525 1801

Durchschnittlicher Multiple (Median) 105x 94x 87x 132x 117x 104x

Implizierter Multiple bei Liquiditaumltsabschlag von 30 73x 66x 61x 93x 82x 73x

Implizierter Enterprise Value 9676 10033 10955 12144 12438 13083

Nettofinanzvermoumlgen (Stand 31122016) 1607 1607 1607 1607 1607 1607

Uumlbergeleiteter Equity Value 11283 11640 12561 13751 14045 14690

Datum Erwerber Zielgesellschaft Land EV EV Multiple zu

euro000 EBIT

27052016 Pinnacle Technology adept4 UK 9203 135x

18022016 iBe TSE LOC Consulting UK 5000 72x

02122015 Wipro cellent DE 74000 -

23112015 GFI Mannai FR 629000 121x

17062015 Solteq Descom FI 26000 -

12062015 Adesso Born Informatik CH 17360 62x

21022015 MXC Capital Calyx Managed Services UK 12000 -

20102014 HeidelbergCapital nextevolution DE 9550 -

30062014 Vitec Software Aloc DK 9520 -

26062014 Cegeka Brain Force Software DEIT 24000 63x

14012013 Soprano Tieturi FIN 6357 71x

10092012 Lodestone Infosys CH 273000 -

07122012 Raber+Maercker Konica Minolta DE 33000 123x

Min 62x

Mean 92x

Max 135x

Basierend auf Finanzplanung der XYZ in euro000

Finanzplanung XYZ 2016e 1311

Durchschnittlicher Multiple (Mean) 92x

Implizierter Enterprise Value 12111

Nettofinanzvermoumlgen (Stand 31122016)

1607

Uumlbergeleiteter Equity Value 13718

Unternehmensbewertung in der Praxis Bewertung XYZ anhand vergleichbarer Unternehmenstransaktionen (Compaqs Modell)

Unternehmensbewertung in der Praxis Bewertung XYZ anhand der Discounted Cashflow Analyse

21

Sensitivitaumltsanalyse

WACC

160498 79 89 99 109 119

TV G

row

th 00 18799 16594 14835 13400 12208

05 19783 17336 15410 13856 12575

10 20909 18172 16050 14357 12977

15 22209 19120 16765 14912 13416

20 23729 20204 17571 15529 13900

Modell-Parameter

Aktuelle Bilanzstruktur Eigenkapital 1000 Finanzschulden 00

Risikofreie Rendite -05 Beta 15 Risikopraumlmie 30

Risikopraumlmie 68 Tax-Shield 210

Zins EK 99 Zins FK 20

Wachstum FCF (TV) 10 WACC 99

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Angaben in euro000 2016e 2017e 2018e 2019e Endwert

Umsatz 8489 9338 10273 10964 10964

Umsatzwachstum - 100 100 67 -

EBIT-Marge 154 163 175 192 192

EBIT 1311 1524 1801 2101 2101

- Ertragssteuern (283) (381) (450) (525) (525)

+ Abschreibungen 5 7 0 0 0

Operativer Brutto-Cashflow 1033 1149 1351 1576 1576

- Investitionen in das Anlagevermoumlgen (5) (7) 0 0 0

Free Cashflow 1028 1143 1351 1576 1576

Barwerte 935 946 1016 1079

Summe Barwerte 3976

Terminal Value 12074

Bruttounternehmenswert 16050

+ Nettofinanzvermoumlgen (Stand 31122016) 1607

Uumlbergeleiteter Equity Value 17657

22 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Aufgaben und Faumlhigkeiten eines MampA-Analysten-Beraters bdquoWas ist wichtig fuumlr den Jobldquo

bdquoTechnischeldquo Skills

Analytische und quantitative Faumlhigkeiten Gutes Grundverstaumlndnis der Unternehmensbewertung und des bdquoFinancial

Modellingldquo Kenntnisse in Finanzierung und Accounting

Persoumlnliche Skills

Faumlhigkeiten strategisch zu denken

Internationale Erfahrung

Commitment und zielorientierte Mentalitaumlt

Positive Einstellung Eigeninitiative

Enthusiasmus Integritaumlt Professionalismus

Gute Kommunikationsfaumlhigkeiten Selling skills

Urteilsvermoumlgen

Stressresistenz

23 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Ursulinengasse 1 D-40213 Duumlsseldorf Telefon +49 211 50668 90 Fax +49 211 50668 915 infotransfer-partnersde wwwtransfer-partnersde

Transfer Partners Unternehmensgruppe

Soziale Netzwerke

SEKTORreports

Automotive

Consumer Goods amp Retail

IT Services

Maschinenbau

Internationale Buumlros

Australien | Botswana | Brasilien | China | Daumlnemark | Deutschland | Finnland | Frankreich | Georgien

Griechenland | Groszligbritannien | Indien | Indonesien | Israel | Italien | Japan | Kanada | Korea

Luxemburg | Mexiko | Namibia | Niederlande | Norwegen | Polen | Portugal | Russland | Schweden

Schweiz | Singapur | Spanien | Suumldafrika | Tschechien | Ukraine | Ungarn | Uruguay

Vereinigte Staaten | Vietnam | Weiszligrussland

Henning von Poser Diplom-Oumlkonom

Geschaumlftsfuumlhrender Gesellschafter

karrieretransfer-partnersde

+49 (211) 506689-0

Ansprechpartner

Kontakt

Bewerbung

Schicken Sie uns Ihre vollstaumlndigen Bewerbungsunterlagen mit

der Angabe Ihres gewuumlnschten Einstiegsdatums per E-Mail

karrieretransfer-partnersde

Vorstellung Transfer Partners Unternehmensuumlbersicht

3 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Transfer Partners Unternehmensentwicklungsgesellschaft mbH Transfer Partners GmbH Wirtschaftspruumlfungsgesellschaft Steuerberatungsgesellschaft

Mergers amp Acquisitions

Corporate Finance

Strategische Unternehmensentwicklung

Rankings

Vorstellung Transfer Partners Branchenexpertise

4 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Was bedeutet eigentlich MampA-Geschaumlft Uumlberblick

5 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Generell

Beratende Unterstuumltzung von Unternehmen bzw derer Organe Institutionen bzw Privatpersonen im Zusammenhang mit dem Kauf und Verkauf von Unternehmen(steilen)

Konkret

bdquoGet the job (transaction) donerdquo

Aufgaben

Projektmanager nicht

Strategieberater Integrationsberater

Wirtschaftspruumlfer

Rechtsanwalt

bdquoMaklerrdquo

Was bedeutet eigentlich MampA-Geschaumlft Erfolgsfaktoren

6 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Individuell Institutionell

Human Kapital

Brand Franchise

Projektmanagementfaumlhigkeit

Transaktionserfahrung

Zugang zu Entscheidungstraumlgern

Branchenkenntnis bzw Referenzen

Kapitalmarktkompetenz

Bewertungs-Know-How

Konfliktfreiheit

bdquoZero Defectrdquo - Mentalitaumlt

Glaubwuumlrdigkeit

Der MampA Prozess in der Uumlbersicht Verkaufs- und Kaufprozess im Uumlberblick

7 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmens- oder Beteiligungserwerb

Zielsetzungen der Partner-suche

Entwurf eines Verkaufs-konzeptes

Analyse der Ausgangssituation

Datenaufbereitung

Evtl Unternehmens-bewertung

Erstellung Informations-memorandum

Dokumentation des Verkaufsobjektes

Identifikation pot KaumluferInvestoren

Eingrenzung des Kaumluferkreises

Kriterien zur Einschaumltzung eines Kaumluferinteresses

Kaumluferidentifikation

Weiterleitung des IM gegen NDA

Management Praumlsentation

Bewertung

Letter of Intent

Due Diligence

Kontaktaufnahme und Umsetzung

Verhandlungs-strategie

fin steuerliche und rechtliche Strukturierung

Partnerbeurteilung und Vertrags-abschluss

Verhandlung und Vertragsabschluss

Neu-orientierung

Build-or-Buy Ent- scheidung

Unternehmens-strategie

Erarbeitung abstrakter klar operationalisierbarer Kriterien

Erstellung eines Suchprofiles

Abstimmung Such- mit Kandidatenprofil (Short List Erstellung)

Identifikation des Akquisitionsobjektes

Klaumlrung des Verkaufs- interesses

Due Diligence

Kontaktaufnahme und Bewertung

finanzielle steuerliche und rechtliche Strukturierung

Vertragsverhandlung und -abschluszlig

Grad Geschwind- digkeit

Integration

Vorphase MampA-Phase Nachphase

Vorphase MampA-Phase Nachphase

Der MampA Prozess in der Uumlbersicht Einflussfaktoren Verkaufsprozess

8 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Motivation

Zielhierarchie

Interessenharmonie

Art

Anzahl

Verkaumlufer Unternehmen Interessen-gruppen Kaumlufer

Branche

Wettbewerbssituation

Managementstaumlrke

Abhaumlngigkeit

Belegschaft

Finanzielle Position

Kultur

Seltenheitswert

Gesellschafter

Mitarbeiter Gewerkschaft

Banken

Kunden

Lieferanten

Gemeinde Laumlnder

Oumlffentlichkeit

Art

Anzahl

Wettbewerbslage

Kultur

Finanzkraft

Strategische Motivation

Synergiepotenzial

Zielhierarchie

Vertraulichkeit

Dringlichkeit

Der MampA Prozess im Detail Vorphase im Verkaufsprozess (wesentliche Punkte)

9 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

1 Zielfestlegung 2 Durchfuumlhrbarkeitsanalyse

Realisierung bestimmter Preisvorstellungen

Rahmenbedingungen der Transaktion

Fragen

Sicherstellung der Verkaufsabsicht

Abhaumlngigkeiten von Stakeholdern

Kaumlufergruppen die prinzipiell ausscheiden

Andere steuerliche rechtliche Gegebenheiten

Proaktiv passiv

Abhaumlngig von Verkaumlufer

bisheriger Gesellschafter

Management

oumlffentliche Hand

Zielhierarchie

3 Strukturierung der Verkaufsmoumlglichkeiten 4 Durchfuumlhrung des Verkaufs

Exklusivverhandlungen

Auswahl nur eines moumlglichen Kaumlufers

Parallelverfahren

Einbezug einer Reihe von Kandidaten

Kontrollierte Auktion

Organisierte kontrollierte Auktion zur Maximierung von Wettbewerb und Vergleichbarkeit

Abgrenzung der Kaumlufergruppen

Stratege vs Finanzinvestor

Identifizierung potentieller Kaumlufer

Abschaumltzung des Kaumluferverhaltens

Zeit- und Aktionsplan

Bestimmung der Transaktionsstruktur

Unternehmensbewertung

Der MampA Prozess im Detail Projekt-Zeitplan beim Verkauf (Indikativ)

10

Vo

rbe

reit

un

g A

nsp

rach

e

Ve

rhan

dlu

ng

Projekteroumlffnung

Versand Informationen

Ansprache Kandidaten amp Abstimmung Vertraulichkeitserklaumlrungen

Management Praumlsentation

Auswertung AngeboteLetter of Intent

Due Diligence

Oktober November Januar Februar Maumlrz Dezember

Weihnachtsferien Sommerferien

April Mai Juni Juli August September

Information Memorandum

Projekt Kick-Off Januar 2016

Informationssammlung

Datensammlung

Dokumentation der Geschaumlftsplanung Diskussion der Geschaumlftsplanung

Kandidatenrecherche amp Erarbeitung Long List

Anonymes Kurzexposeacute Praumlsentation der Projektunterlagen und Kategorisierung Long List

Abforderung indikative Angebote

Auswertung indikative Angebote

Verhandlungen

Signing

Persoumlnlicher Termin

Projektmeilenstein

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess in der Uumlbersicht Der bdquoBeginnldquo ndash der Teaser

11 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess im Detail Die bdquoEroumlffnungldquo ndash das Information Memorandum (IM)

12 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Beachte Das IM ist auch fuumlr den Kaumlufer der zentrale Bezugspunkt

Der MampA Prozess im Detail Verhandlungsphase

13 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Vorbereitung des elektronischen Datenraums

Datenraum und Datenraumindex haben Bedeutung fuumlr Gewaumlhrleistungshaftung

Koordination aller Beteiligten

Vermeidung von Doppelarbeit

Gute Koordination der Kommunikation und der QampA-Sessions

Auswertung der Due-Diligence-Ergebnisse (Priorisierung Auswahl)

Due Diligence

Moumlglichkeit fuumlr den Kaumlufer das Management kennen zu lernen und das Unternehmen zu besichtigen (das wichtigste Meeting)

Vorbereitung ist wichtig insbesondere fuumlr die zumeist angebotenen QampA-Sessions

Business Plan (Wie erstellt Bottom-up oder top-down Track record Incentivierung Up- und Down-Side-Potential

Management-praumlsentation amp QampAlsquos

Kenntnis der Produktionsstaumltte(n)

Synergiepotential

bdquoFreierldquo und teilweise bdquounbeaufsichtigterldquo Zugang zum Management

Betriebs-besichtigung (bdquoSite visitldquo)

Der MampA Prozess im Detail Due Diligence ndash uumlbliche Probleme

14 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Inventarbewertung

Forderungsbewertung (Working Capital)

FehlinvestitionenInvestitionsstau

Lieferanten-Kundenabhaumlngigkeiten

Managementqualitaumlt

Umweltschutzverbindlichkeiten

bdquoEinmaligerdquo Ergebnisse (bdquoExtraordinary vs Exceptionalrdquo)

bdquoWindow Dressingrdquo (bdquodie Braut schmuumlckenrdquo)

Pensionsverpflichtungen

Anhaumlngige Rechtsstreitigkeiten

Steuerschulden

Spezialvereinbarung in Privatunternehmen

Mangelndes FinanzwesenSicherheit der Planzahlen

Regelungen zu Garantien und Freistellungen im Kaufvertrag Katalog kann zielgerichtet an den Erkenntnissen der Due Diligence ausgerichtet werden

Grundsatz Haftungsausschluss bei Kenntnis Aber abweichende vertragliche Regelung ist moumlglich

Der MampA Prozess im Detail Rechtlicher Exkurs ndash Garantien und Haftung im Kaufvertrag

15 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Gesetzliches Gewaumlhrleistungsrecht nicht fuumlr Unternehmenskaufvertraumlge geeignet

Ersatz durch einen Katalog selbstaumlndiger Garantien

Uumlbliche Garantien

Inhaberschaft der verkauften Anteile

Bilanzen wurden nach GoB aufgestellt

Umfang und Bestand der Arbeitsverhaumlltnisse

Bestehen sonstiger wichtiger Vertraumlge

keine wesentlichen Rechtsstreitigkeiten

Bestehen von Marken Patenten etc

Vertraglich abschlieszligende Regelung fuumlr Faumllle einer Garantieverletzung

Grundsatz Herstellung des geschuldeten Zustands durch Verkaumlufer

sonst Schadensersatz in Geld (Ausschluss von Ruumlcktrittsrechten)

Haftungsausschluss bei Kenntnis

Schwellenwerte Festlegung von Bagatellgrenzen (de minimis) und Houmlchstgrenzen (caps)

Verjaumlhrung

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Wert vs Preis

16 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Kaumlufer (Preisminimierung) und Verkaumlufer (Preismaximierung) beurteilen den Wert eines Unternehmens unterschiedlich

Verschiedene Kaumlufer beurteilen den Wert eines Unternehmens unterschiedlich

Der bdquoWertrdquo eines Unternehmens entspricht dem Preis den der bdquobesterdquo Kaumlufer bezahlt

bdquoPrice is what you pay value is what you getldquo

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Uumlberleitungsrechnung

17 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Enterprise Value (Bruttounternehmens-

wert Wert des gesamten operativen Geschaumlfts)

Nicht konsolidierte Beteiligungen

Barmittel Zinstragende

Verbindlichkeiten

Anteile Dritter

Equity Value

Vereinfachte Beispielrechnung

Enterprise Value (EV)

+ Barmittel (Cash)

- Zinstragende Verbindlichkeiten

+- Net Working Capital (NWC) Anpassungen

= Equity Value Barkaufpreis

Haumlufige Konfliktquellen

Cash Mindestliquiditaumlt (bdquoTrapped Cashldquo) vs uumlbersteigende Liquiditaumlt (bdquoExcess Cashldquo)

Debt Bewertung von Pensionsruumlckstellungen

NWC-Anpassungen Zielwert abzgl tatsaumlchlichen Wert

Unternehmensbewertung in der Praxis Einflussgroumlszligen

18 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Harte Faktoren

Historische und aktuelle Ertragskraft

Forecast und Stabilitaumlt des Geschaumlfts

Bilanzstruktur

Vertraumlge mit Kunden undoder Lieferanten

Investitionspolitik

Substanz Stille Reserven

Immobilie

Schutzrechte und Marken

Weiche Faktoren

Qualitaumlt des Managements

Markt- und Wettbewerbsposition

Alleinstellungsmerkmale

Abhaumlngigkeiten

Technologieposition

Organisationsstruktur und Prozesse

Geographische Lage

Unternehmenskultur

Komplexitaumltsgrad

Anteilshoumlhe

Kaumluferinteresse Stratege bdquoBuy vs Buildldquo Synergiepotentiale Finanzinvestor Finanzielles Umfeld bdquoInvestitionsdruckldquo

Unternehmensbewertung in der Praxis Bewertung XYZ anhand boumlrsennotierter Unternehmen (Comps Modell)

19 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmen Marktwert Enterprise EVEBITDA EVEBIT

Value

euro000 euro000 2015 2016 2017 2016 2017 2018

Adesso 181498 209429 110x 97x 87x 161x 119x 106x

All for One Steeb 273761 267528 96x 87x - 140x 125x -

Cenit 172962 143593 107x 100x 96x 127x 116x 108x

PSI 213786 182454 103x 90x 81x 138x 117x 104x

Reply 1112870 1090409 112x 101x 89x 111x 101x 83x

Sopra Steria 2083285 2836885 84x 76x 70x 106x 92x 81x

Min 84x 76x 70x 106x 92x 81x

Mean 102x 92x 85x 131x 112x 96x

Median 105x 94x 87x 132x 117x 104x

Max 112x 101x 96x 161x 125x 108x

Basierend auf Finanzplanung der XYZ in euro000

2016 2017 2018 2016 2017 2018

Finanzplanung XYZ 1317 1531 1801 1311 1525 1801

Durchschnittlicher Multiple (Median) 105x 94x 87x 132x 117x 104x

Implizierter Multiple bei Liquiditaumltsabschlag von 30 73x 66x 61x 93x 82x 73x

Implizierter Enterprise Value 9676 10033 10955 12144 12438 13083

Nettofinanzvermoumlgen (Stand 31122016) 1607 1607 1607 1607 1607 1607

Uumlbergeleiteter Equity Value 11283 11640 12561 13751 14045 14690

Datum Erwerber Zielgesellschaft Land EV EV Multiple zu

euro000 EBIT

27052016 Pinnacle Technology adept4 UK 9203 135x

18022016 iBe TSE LOC Consulting UK 5000 72x

02122015 Wipro cellent DE 74000 -

23112015 GFI Mannai FR 629000 121x

17062015 Solteq Descom FI 26000 -

12062015 Adesso Born Informatik CH 17360 62x

21022015 MXC Capital Calyx Managed Services UK 12000 -

20102014 HeidelbergCapital nextevolution DE 9550 -

30062014 Vitec Software Aloc DK 9520 -

26062014 Cegeka Brain Force Software DEIT 24000 63x

14012013 Soprano Tieturi FIN 6357 71x

10092012 Lodestone Infosys CH 273000 -

07122012 Raber+Maercker Konica Minolta DE 33000 123x

Min 62x

Mean 92x

Max 135x

Basierend auf Finanzplanung der XYZ in euro000

Finanzplanung XYZ 2016e 1311

Durchschnittlicher Multiple (Mean) 92x

Implizierter Enterprise Value 12111

Nettofinanzvermoumlgen (Stand 31122016)

1607

Uumlbergeleiteter Equity Value 13718

Unternehmensbewertung in der Praxis Bewertung XYZ anhand vergleichbarer Unternehmenstransaktionen (Compaqs Modell)

Unternehmensbewertung in der Praxis Bewertung XYZ anhand der Discounted Cashflow Analyse

21

Sensitivitaumltsanalyse

WACC

160498 79 89 99 109 119

TV G

row

th 00 18799 16594 14835 13400 12208

05 19783 17336 15410 13856 12575

10 20909 18172 16050 14357 12977

15 22209 19120 16765 14912 13416

20 23729 20204 17571 15529 13900

Modell-Parameter

Aktuelle Bilanzstruktur Eigenkapital 1000 Finanzschulden 00

Risikofreie Rendite -05 Beta 15 Risikopraumlmie 30

Risikopraumlmie 68 Tax-Shield 210

Zins EK 99 Zins FK 20

Wachstum FCF (TV) 10 WACC 99

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Angaben in euro000 2016e 2017e 2018e 2019e Endwert

Umsatz 8489 9338 10273 10964 10964

Umsatzwachstum - 100 100 67 -

EBIT-Marge 154 163 175 192 192

EBIT 1311 1524 1801 2101 2101

- Ertragssteuern (283) (381) (450) (525) (525)

+ Abschreibungen 5 7 0 0 0

Operativer Brutto-Cashflow 1033 1149 1351 1576 1576

- Investitionen in das Anlagevermoumlgen (5) (7) 0 0 0

Free Cashflow 1028 1143 1351 1576 1576

Barwerte 935 946 1016 1079

Summe Barwerte 3976

Terminal Value 12074

Bruttounternehmenswert 16050

+ Nettofinanzvermoumlgen (Stand 31122016) 1607

Uumlbergeleiteter Equity Value 17657

22 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Aufgaben und Faumlhigkeiten eines MampA-Analysten-Beraters bdquoWas ist wichtig fuumlr den Jobldquo

bdquoTechnischeldquo Skills

Analytische und quantitative Faumlhigkeiten Gutes Grundverstaumlndnis der Unternehmensbewertung und des bdquoFinancial

Modellingldquo Kenntnisse in Finanzierung und Accounting

Persoumlnliche Skills

Faumlhigkeiten strategisch zu denken

Internationale Erfahrung

Commitment und zielorientierte Mentalitaumlt

Positive Einstellung Eigeninitiative

Enthusiasmus Integritaumlt Professionalismus

Gute Kommunikationsfaumlhigkeiten Selling skills

Urteilsvermoumlgen

Stressresistenz

23 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Ursulinengasse 1 D-40213 Duumlsseldorf Telefon +49 211 50668 90 Fax +49 211 50668 915 infotransfer-partnersde wwwtransfer-partnersde

Transfer Partners Unternehmensgruppe

Soziale Netzwerke

SEKTORreports

Automotive

Consumer Goods amp Retail

IT Services

Maschinenbau

Internationale Buumlros

Australien | Botswana | Brasilien | China | Daumlnemark | Deutschland | Finnland | Frankreich | Georgien

Griechenland | Groszligbritannien | Indien | Indonesien | Israel | Italien | Japan | Kanada | Korea

Luxemburg | Mexiko | Namibia | Niederlande | Norwegen | Polen | Portugal | Russland | Schweden

Schweiz | Singapur | Spanien | Suumldafrika | Tschechien | Ukraine | Ungarn | Uruguay

Vereinigte Staaten | Vietnam | Weiszligrussland

Henning von Poser Diplom-Oumlkonom

Geschaumlftsfuumlhrender Gesellschafter

karrieretransfer-partnersde

+49 (211) 506689-0

Ansprechpartner

Kontakt

Bewerbung

Schicken Sie uns Ihre vollstaumlndigen Bewerbungsunterlagen mit

der Angabe Ihres gewuumlnschten Einstiegsdatums per E-Mail

karrieretransfer-partnersde

Vorstellung Transfer Partners Branchenexpertise

4 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Was bedeutet eigentlich MampA-Geschaumlft Uumlberblick

5 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Generell

Beratende Unterstuumltzung von Unternehmen bzw derer Organe Institutionen bzw Privatpersonen im Zusammenhang mit dem Kauf und Verkauf von Unternehmen(steilen)

Konkret

bdquoGet the job (transaction) donerdquo

Aufgaben

Projektmanager nicht

Strategieberater Integrationsberater

Wirtschaftspruumlfer

Rechtsanwalt

bdquoMaklerrdquo

Was bedeutet eigentlich MampA-Geschaumlft Erfolgsfaktoren

6 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Individuell Institutionell

Human Kapital

Brand Franchise

Projektmanagementfaumlhigkeit

Transaktionserfahrung

Zugang zu Entscheidungstraumlgern

Branchenkenntnis bzw Referenzen

Kapitalmarktkompetenz

Bewertungs-Know-How

Konfliktfreiheit

bdquoZero Defectrdquo - Mentalitaumlt

Glaubwuumlrdigkeit

Der MampA Prozess in der Uumlbersicht Verkaufs- und Kaufprozess im Uumlberblick

7 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmens- oder Beteiligungserwerb

Zielsetzungen der Partner-suche

Entwurf eines Verkaufs-konzeptes

Analyse der Ausgangssituation

Datenaufbereitung

Evtl Unternehmens-bewertung

Erstellung Informations-memorandum

Dokumentation des Verkaufsobjektes

Identifikation pot KaumluferInvestoren

Eingrenzung des Kaumluferkreises

Kriterien zur Einschaumltzung eines Kaumluferinteresses

Kaumluferidentifikation

Weiterleitung des IM gegen NDA

Management Praumlsentation

Bewertung

Letter of Intent

Due Diligence

Kontaktaufnahme und Umsetzung

Verhandlungs-strategie

fin steuerliche und rechtliche Strukturierung

Partnerbeurteilung und Vertrags-abschluss

Verhandlung und Vertragsabschluss

Neu-orientierung

Build-or-Buy Ent- scheidung

Unternehmens-strategie

Erarbeitung abstrakter klar operationalisierbarer Kriterien

Erstellung eines Suchprofiles

Abstimmung Such- mit Kandidatenprofil (Short List Erstellung)

Identifikation des Akquisitionsobjektes

Klaumlrung des Verkaufs- interesses

Due Diligence

Kontaktaufnahme und Bewertung

finanzielle steuerliche und rechtliche Strukturierung

Vertragsverhandlung und -abschluszlig

Grad Geschwind- digkeit

Integration

Vorphase MampA-Phase Nachphase

Vorphase MampA-Phase Nachphase

Der MampA Prozess in der Uumlbersicht Einflussfaktoren Verkaufsprozess

8 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Motivation

Zielhierarchie

Interessenharmonie

Art

Anzahl

Verkaumlufer Unternehmen Interessen-gruppen Kaumlufer

Branche

Wettbewerbssituation

Managementstaumlrke

Abhaumlngigkeit

Belegschaft

Finanzielle Position

Kultur

Seltenheitswert

Gesellschafter

Mitarbeiter Gewerkschaft

Banken

Kunden

Lieferanten

Gemeinde Laumlnder

Oumlffentlichkeit

Art

Anzahl

Wettbewerbslage

Kultur

Finanzkraft

Strategische Motivation

Synergiepotenzial

Zielhierarchie

Vertraulichkeit

Dringlichkeit

Der MampA Prozess im Detail Vorphase im Verkaufsprozess (wesentliche Punkte)

9 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

1 Zielfestlegung 2 Durchfuumlhrbarkeitsanalyse

Realisierung bestimmter Preisvorstellungen

Rahmenbedingungen der Transaktion

Fragen

Sicherstellung der Verkaufsabsicht

Abhaumlngigkeiten von Stakeholdern

Kaumlufergruppen die prinzipiell ausscheiden

Andere steuerliche rechtliche Gegebenheiten

Proaktiv passiv

Abhaumlngig von Verkaumlufer

bisheriger Gesellschafter

Management

oumlffentliche Hand

Zielhierarchie

3 Strukturierung der Verkaufsmoumlglichkeiten 4 Durchfuumlhrung des Verkaufs

Exklusivverhandlungen

Auswahl nur eines moumlglichen Kaumlufers

Parallelverfahren

Einbezug einer Reihe von Kandidaten

Kontrollierte Auktion

Organisierte kontrollierte Auktion zur Maximierung von Wettbewerb und Vergleichbarkeit

Abgrenzung der Kaumlufergruppen

Stratege vs Finanzinvestor

Identifizierung potentieller Kaumlufer

Abschaumltzung des Kaumluferverhaltens

Zeit- und Aktionsplan

Bestimmung der Transaktionsstruktur

Unternehmensbewertung

Der MampA Prozess im Detail Projekt-Zeitplan beim Verkauf (Indikativ)

10

Vo

rbe

reit

un

g A

nsp

rach

e

Ve

rhan

dlu

ng

Projekteroumlffnung

Versand Informationen

Ansprache Kandidaten amp Abstimmung Vertraulichkeitserklaumlrungen

Management Praumlsentation

Auswertung AngeboteLetter of Intent

Due Diligence

Oktober November Januar Februar Maumlrz Dezember

Weihnachtsferien Sommerferien

April Mai Juni Juli August September

Information Memorandum

Projekt Kick-Off Januar 2016

Informationssammlung

Datensammlung

Dokumentation der Geschaumlftsplanung Diskussion der Geschaumlftsplanung

Kandidatenrecherche amp Erarbeitung Long List

Anonymes Kurzexposeacute Praumlsentation der Projektunterlagen und Kategorisierung Long List

Abforderung indikative Angebote

Auswertung indikative Angebote

Verhandlungen

Signing

Persoumlnlicher Termin

Projektmeilenstein

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess in der Uumlbersicht Der bdquoBeginnldquo ndash der Teaser

11 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess im Detail Die bdquoEroumlffnungldquo ndash das Information Memorandum (IM)

12 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Beachte Das IM ist auch fuumlr den Kaumlufer der zentrale Bezugspunkt

Der MampA Prozess im Detail Verhandlungsphase

13 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Vorbereitung des elektronischen Datenraums

Datenraum und Datenraumindex haben Bedeutung fuumlr Gewaumlhrleistungshaftung

Koordination aller Beteiligten

Vermeidung von Doppelarbeit

Gute Koordination der Kommunikation und der QampA-Sessions

Auswertung der Due-Diligence-Ergebnisse (Priorisierung Auswahl)

Due Diligence

Moumlglichkeit fuumlr den Kaumlufer das Management kennen zu lernen und das Unternehmen zu besichtigen (das wichtigste Meeting)

Vorbereitung ist wichtig insbesondere fuumlr die zumeist angebotenen QampA-Sessions

Business Plan (Wie erstellt Bottom-up oder top-down Track record Incentivierung Up- und Down-Side-Potential

Management-praumlsentation amp QampAlsquos

Kenntnis der Produktionsstaumltte(n)

Synergiepotential

bdquoFreierldquo und teilweise bdquounbeaufsichtigterldquo Zugang zum Management

Betriebs-besichtigung (bdquoSite visitldquo)

Der MampA Prozess im Detail Due Diligence ndash uumlbliche Probleme

14 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Inventarbewertung

Forderungsbewertung (Working Capital)

FehlinvestitionenInvestitionsstau

Lieferanten-Kundenabhaumlngigkeiten

Managementqualitaumlt

Umweltschutzverbindlichkeiten

bdquoEinmaligerdquo Ergebnisse (bdquoExtraordinary vs Exceptionalrdquo)

bdquoWindow Dressingrdquo (bdquodie Braut schmuumlckenrdquo)

Pensionsverpflichtungen

Anhaumlngige Rechtsstreitigkeiten

Steuerschulden

Spezialvereinbarung in Privatunternehmen

Mangelndes FinanzwesenSicherheit der Planzahlen

Regelungen zu Garantien und Freistellungen im Kaufvertrag Katalog kann zielgerichtet an den Erkenntnissen der Due Diligence ausgerichtet werden

Grundsatz Haftungsausschluss bei Kenntnis Aber abweichende vertragliche Regelung ist moumlglich

Der MampA Prozess im Detail Rechtlicher Exkurs ndash Garantien und Haftung im Kaufvertrag

15 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Gesetzliches Gewaumlhrleistungsrecht nicht fuumlr Unternehmenskaufvertraumlge geeignet

Ersatz durch einen Katalog selbstaumlndiger Garantien

Uumlbliche Garantien

Inhaberschaft der verkauften Anteile

Bilanzen wurden nach GoB aufgestellt

Umfang und Bestand der Arbeitsverhaumlltnisse

Bestehen sonstiger wichtiger Vertraumlge

keine wesentlichen Rechtsstreitigkeiten

Bestehen von Marken Patenten etc

Vertraglich abschlieszligende Regelung fuumlr Faumllle einer Garantieverletzung

Grundsatz Herstellung des geschuldeten Zustands durch Verkaumlufer

sonst Schadensersatz in Geld (Ausschluss von Ruumlcktrittsrechten)

Haftungsausschluss bei Kenntnis

Schwellenwerte Festlegung von Bagatellgrenzen (de minimis) und Houmlchstgrenzen (caps)

Verjaumlhrung

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Wert vs Preis

16 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Kaumlufer (Preisminimierung) und Verkaumlufer (Preismaximierung) beurteilen den Wert eines Unternehmens unterschiedlich

Verschiedene Kaumlufer beurteilen den Wert eines Unternehmens unterschiedlich

Der bdquoWertrdquo eines Unternehmens entspricht dem Preis den der bdquobesterdquo Kaumlufer bezahlt

bdquoPrice is what you pay value is what you getldquo

Unternehmensbewertung in der Praxis Einfuumlhrung ndash Uumlberleitungsrechnung

17 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Enterprise Value (Bruttounternehmens-

wert Wert des gesamten operativen Geschaumlfts)

Nicht konsolidierte Beteiligungen

Barmittel Zinstragende

Verbindlichkeiten

Anteile Dritter

Equity Value

Vereinfachte Beispielrechnung

Enterprise Value (EV)

+ Barmittel (Cash)

- Zinstragende Verbindlichkeiten

+- Net Working Capital (NWC) Anpassungen

= Equity Value Barkaufpreis

Haumlufige Konfliktquellen

Cash Mindestliquiditaumlt (bdquoTrapped Cashldquo) vs uumlbersteigende Liquiditaumlt (bdquoExcess Cashldquo)

Debt Bewertung von Pensionsruumlckstellungen

NWC-Anpassungen Zielwert abzgl tatsaumlchlichen Wert

Unternehmensbewertung in der Praxis Einflussgroumlszligen

18 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Harte Faktoren

Historische und aktuelle Ertragskraft

Forecast und Stabilitaumlt des Geschaumlfts

Bilanzstruktur

Vertraumlge mit Kunden undoder Lieferanten

Investitionspolitik

Substanz Stille Reserven

Immobilie

Schutzrechte und Marken

Weiche Faktoren

Qualitaumlt des Managements

Markt- und Wettbewerbsposition

Alleinstellungsmerkmale

Abhaumlngigkeiten

Technologieposition

Organisationsstruktur und Prozesse

Geographische Lage

Unternehmenskultur

Komplexitaumltsgrad

Anteilshoumlhe

Kaumluferinteresse Stratege bdquoBuy vs Buildldquo Synergiepotentiale Finanzinvestor Finanzielles Umfeld bdquoInvestitionsdruckldquo

Unternehmensbewertung in der Praxis Bewertung XYZ anhand boumlrsennotierter Unternehmen (Comps Modell)

19 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmen Marktwert Enterprise EVEBITDA EVEBIT

Value

euro000 euro000 2015 2016 2017 2016 2017 2018

Adesso 181498 209429 110x 97x 87x 161x 119x 106x

All for One Steeb 273761 267528 96x 87x - 140x 125x -

Cenit 172962 143593 107x 100x 96x 127x 116x 108x

PSI 213786 182454 103x 90x 81x 138x 117x 104x

Reply 1112870 1090409 112x 101x 89x 111x 101x 83x

Sopra Steria 2083285 2836885 84x 76x 70x 106x 92x 81x

Min 84x 76x 70x 106x 92x 81x

Mean 102x 92x 85x 131x 112x 96x

Median 105x 94x 87x 132x 117x 104x

Max 112x 101x 96x 161x 125x 108x

Basierend auf Finanzplanung der XYZ in euro000

2016 2017 2018 2016 2017 2018

Finanzplanung XYZ 1317 1531 1801 1311 1525 1801

Durchschnittlicher Multiple (Median) 105x 94x 87x 132x 117x 104x

Implizierter Multiple bei Liquiditaumltsabschlag von 30 73x 66x 61x 93x 82x 73x

Implizierter Enterprise Value 9676 10033 10955 12144 12438 13083

Nettofinanzvermoumlgen (Stand 31122016) 1607 1607 1607 1607 1607 1607

Uumlbergeleiteter Equity Value 11283 11640 12561 13751 14045 14690

Datum Erwerber Zielgesellschaft Land EV EV Multiple zu

euro000 EBIT

27052016 Pinnacle Technology adept4 UK 9203 135x

18022016 iBe TSE LOC Consulting UK 5000 72x

02122015 Wipro cellent DE 74000 -

23112015 GFI Mannai FR 629000 121x

17062015 Solteq Descom FI 26000 -

12062015 Adesso Born Informatik CH 17360 62x

21022015 MXC Capital Calyx Managed Services UK 12000 -

20102014 HeidelbergCapital nextevolution DE 9550 -

30062014 Vitec Software Aloc DK 9520 -

26062014 Cegeka Brain Force Software DEIT 24000 63x

14012013 Soprano Tieturi FIN 6357 71x

10092012 Lodestone Infosys CH 273000 -

07122012 Raber+Maercker Konica Minolta DE 33000 123x

Min 62x

Mean 92x

Max 135x

Basierend auf Finanzplanung der XYZ in euro000

Finanzplanung XYZ 2016e 1311

Durchschnittlicher Multiple (Mean) 92x

Implizierter Enterprise Value 12111

Nettofinanzvermoumlgen (Stand 31122016)

1607

Uumlbergeleiteter Equity Value 13718

Unternehmensbewertung in der Praxis Bewertung XYZ anhand vergleichbarer Unternehmenstransaktionen (Compaqs Modell)

Unternehmensbewertung in der Praxis Bewertung XYZ anhand der Discounted Cashflow Analyse

21

Sensitivitaumltsanalyse

WACC

160498 79 89 99 109 119

TV G

row

th 00 18799 16594 14835 13400 12208

05 19783 17336 15410 13856 12575

10 20909 18172 16050 14357 12977

15 22209 19120 16765 14912 13416

20 23729 20204 17571 15529 13900

Modell-Parameter

Aktuelle Bilanzstruktur Eigenkapital 1000 Finanzschulden 00

Risikofreie Rendite -05 Beta 15 Risikopraumlmie 30

Risikopraumlmie 68 Tax-Shield 210

Zins EK 99 Zins FK 20

Wachstum FCF (TV) 10 WACC 99

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Angaben in euro000 2016e 2017e 2018e 2019e Endwert

Umsatz 8489 9338 10273 10964 10964

Umsatzwachstum - 100 100 67 -

EBIT-Marge 154 163 175 192 192

EBIT 1311 1524 1801 2101 2101

- Ertragssteuern (283) (381) (450) (525) (525)

+ Abschreibungen 5 7 0 0 0

Operativer Brutto-Cashflow 1033 1149 1351 1576 1576

- Investitionen in das Anlagevermoumlgen (5) (7) 0 0 0

Free Cashflow 1028 1143 1351 1576 1576

Barwerte 935 946 1016 1079

Summe Barwerte 3976

Terminal Value 12074

Bruttounternehmenswert 16050

+ Nettofinanzvermoumlgen (Stand 31122016) 1607

Uumlbergeleiteter Equity Value 17657

22 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Aufgaben und Faumlhigkeiten eines MampA-Analysten-Beraters bdquoWas ist wichtig fuumlr den Jobldquo

bdquoTechnischeldquo Skills

Analytische und quantitative Faumlhigkeiten Gutes Grundverstaumlndnis der Unternehmensbewertung und des bdquoFinancial

Modellingldquo Kenntnisse in Finanzierung und Accounting

Persoumlnliche Skills

Faumlhigkeiten strategisch zu denken

Internationale Erfahrung

Commitment und zielorientierte Mentalitaumlt

Positive Einstellung Eigeninitiative

Enthusiasmus Integritaumlt Professionalismus

Gute Kommunikationsfaumlhigkeiten Selling skills

Urteilsvermoumlgen

Stressresistenz

23 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Ursulinengasse 1 D-40213 Duumlsseldorf Telefon +49 211 50668 90 Fax +49 211 50668 915 infotransfer-partnersde wwwtransfer-partnersde

Transfer Partners Unternehmensgruppe

Soziale Netzwerke

SEKTORreports

Automotive

Consumer Goods amp Retail

IT Services

Maschinenbau

Internationale Buumlros

Australien | Botswana | Brasilien | China | Daumlnemark | Deutschland | Finnland | Frankreich | Georgien

Griechenland | Groszligbritannien | Indien | Indonesien | Israel | Italien | Japan | Kanada | Korea

Luxemburg | Mexiko | Namibia | Niederlande | Norwegen | Polen | Portugal | Russland | Schweden

Schweiz | Singapur | Spanien | Suumldafrika | Tschechien | Ukraine | Ungarn | Uruguay

Vereinigte Staaten | Vietnam | Weiszligrussland

Henning von Poser Diplom-Oumlkonom

Geschaumlftsfuumlhrender Gesellschafter

karrieretransfer-partnersde

+49 (211) 506689-0

Ansprechpartner

Kontakt

Bewerbung

Schicken Sie uns Ihre vollstaumlndigen Bewerbungsunterlagen mit

der Angabe Ihres gewuumlnschten Einstiegsdatums per E-Mail

karrieretransfer-partnersde

Was bedeutet eigentlich MampA-Geschaumlft Uumlberblick

5 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Generell

Beratende Unterstuumltzung von Unternehmen bzw derer Organe Institutionen bzw Privatpersonen im Zusammenhang mit dem Kauf und Verkauf von Unternehmen(steilen)

Konkret

bdquoGet the job (transaction) donerdquo

Aufgaben

Projektmanager nicht

Strategieberater Integrationsberater

Wirtschaftspruumlfer

Rechtsanwalt

bdquoMaklerrdquo

Was bedeutet eigentlich MampA-Geschaumlft Erfolgsfaktoren

6 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Individuell Institutionell

Human Kapital

Brand Franchise

Projektmanagementfaumlhigkeit

Transaktionserfahrung

Zugang zu Entscheidungstraumlgern

Branchenkenntnis bzw Referenzen

Kapitalmarktkompetenz

Bewertungs-Know-How

Konfliktfreiheit

bdquoZero Defectrdquo - Mentalitaumlt

Glaubwuumlrdigkeit

Der MampA Prozess in der Uumlbersicht Verkaufs- und Kaufprozess im Uumlberblick

7 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Unternehmens- oder Beteiligungserwerb

Zielsetzungen der Partner-suche

Entwurf eines Verkaufs-konzeptes

Analyse der Ausgangssituation

Datenaufbereitung

Evtl Unternehmens-bewertung

Erstellung Informations-memorandum

Dokumentation des Verkaufsobjektes

Identifikation pot KaumluferInvestoren

Eingrenzung des Kaumluferkreises

Kriterien zur Einschaumltzung eines Kaumluferinteresses

Kaumluferidentifikation

Weiterleitung des IM gegen NDA

Management Praumlsentation

Bewertung

Letter of Intent

Due Diligence

Kontaktaufnahme und Umsetzung

Verhandlungs-strategie

fin steuerliche und rechtliche Strukturierung

Partnerbeurteilung und Vertrags-abschluss

Verhandlung und Vertragsabschluss

Neu-orientierung

Build-or-Buy Ent- scheidung

Unternehmens-strategie

Erarbeitung abstrakter klar operationalisierbarer Kriterien

Erstellung eines Suchprofiles

Abstimmung Such- mit Kandidatenprofil (Short List Erstellung)

Identifikation des Akquisitionsobjektes

Klaumlrung des Verkaufs- interesses

Due Diligence

Kontaktaufnahme und Bewertung

finanzielle steuerliche und rechtliche Strukturierung

Vertragsverhandlung und -abschluszlig

Grad Geschwind- digkeit

Integration

Vorphase MampA-Phase Nachphase

Vorphase MampA-Phase Nachphase

Der MampA Prozess in der Uumlbersicht Einflussfaktoren Verkaufsprozess

8 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Motivation

Zielhierarchie

Interessenharmonie

Art

Anzahl

Verkaumlufer Unternehmen Interessen-gruppen Kaumlufer

Branche

Wettbewerbssituation

Managementstaumlrke

Abhaumlngigkeit

Belegschaft

Finanzielle Position

Kultur

Seltenheitswert

Gesellschafter

Mitarbeiter Gewerkschaft

Banken

Kunden

Lieferanten

Gemeinde Laumlnder

Oumlffentlichkeit

Art

Anzahl

Wettbewerbslage

Kultur

Finanzkraft

Strategische Motivation

Synergiepotenzial

Zielhierarchie

Vertraulichkeit

Dringlichkeit

Der MampA Prozess im Detail Vorphase im Verkaufsprozess (wesentliche Punkte)

9 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

1 Zielfestlegung 2 Durchfuumlhrbarkeitsanalyse

Realisierung bestimmter Preisvorstellungen

Rahmenbedingungen der Transaktion

Fragen

Sicherstellung der Verkaufsabsicht

Abhaumlngigkeiten von Stakeholdern

Kaumlufergruppen die prinzipiell ausscheiden

Andere steuerliche rechtliche Gegebenheiten

Proaktiv passiv

Abhaumlngig von Verkaumlufer

bisheriger Gesellschafter

Management

oumlffentliche Hand

Zielhierarchie

3 Strukturierung der Verkaufsmoumlglichkeiten 4 Durchfuumlhrung des Verkaufs

Exklusivverhandlungen

Auswahl nur eines moumlglichen Kaumlufers

Parallelverfahren

Einbezug einer Reihe von Kandidaten

Kontrollierte Auktion

Organisierte kontrollierte Auktion zur Maximierung von Wettbewerb und Vergleichbarkeit

Abgrenzung der Kaumlufergruppen

Stratege vs Finanzinvestor

Identifizierung potentieller Kaumlufer

Abschaumltzung des Kaumluferverhaltens

Zeit- und Aktionsplan

Bestimmung der Transaktionsstruktur

Unternehmensbewertung

Der MampA Prozess im Detail Projekt-Zeitplan beim Verkauf (Indikativ)

10

Vo

rbe

reit

un

g A

nsp

rach

e

Ve

rhan

dlu

ng

Projekteroumlffnung

Versand Informationen

Ansprache Kandidaten amp Abstimmung Vertraulichkeitserklaumlrungen

Management Praumlsentation

Auswertung AngeboteLetter of Intent

Due Diligence

Oktober November Januar Februar Maumlrz Dezember

Weihnachtsferien Sommerferien

April Mai Juni Juli August September

Information Memorandum

Projekt Kick-Off Januar 2016

Informationssammlung

Datensammlung

Dokumentation der Geschaumlftsplanung Diskussion der Geschaumlftsplanung

Kandidatenrecherche amp Erarbeitung Long List

Anonymes Kurzexposeacute Praumlsentation der Projektunterlagen und Kategorisierung Long List

Abforderung indikative Angebote

Auswertung indikative Angebote

Verhandlungen

Signing

Persoumlnlicher Termin

Projektmeilenstein

Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess in der Uumlbersicht Der bdquoBeginnldquo ndash der Teaser

11 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Der MampA Prozess im Detail Die bdquoEroumlffnungldquo ndash das Information Memorandum (IM)

12 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Beachte Das IM ist auch fuumlr den Kaumlufer der zentrale Bezugspunkt

Der MampA Prozess im Detail Verhandlungsphase

13 Der MampA-Prozess in der Praxis ndash Anforderungen und Erfahrungen

Vorbereitung des elektronischen Datenraums

Datenraum und Datenraumindex haben Bedeutung fuumlr Gewaumlhrleistungshaftung

Koordination aller Beteiligten

Vermeidung von Doppelarbeit

Gute Koordination der Kommunikation und der QampA-Sessions

Auswertung der Due-Diligence-Ergebnisse (Priorisierung Auswahl)

Due Diligence