Embed Size (px)

Citation preview

Ein Bericht von The Economist Intelligence

Bildnachweis:Sigur / Shutterstock.com, Conference and Exhibition Center Ciudad de Oviedo. Asturien, Spanien. 16. Juni 2014

VERÄNDERUNGEN AM INSTITUTIONELLEN ANLAGEHORIZONT:

EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Gesponsert von:

© The Economist Intelligence Unit Limited 2017 1

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Einführung 2

Über diese Studie 3

Die wichtigsten Schlussfolgerungen 4

Kapitel 1: Institutionelle Investoren der EMEA-Region passen sich den wandelnden Trends an

6

Kapitel 2: Investoren entwickeln ein größeres Interesse an ESG- und prinzipienbasierten Investitionen

8

Kapitel 3: Investoren suchen an ungewöhnlichen Orten nach höheren Erträgen 9

Kapitel 4: Wie EMEA-Investoren Risiken in ihren Portfolios verwalten 12

Fazit 15

Anhang: Umfrageergebnisse 16

Inhalt

1

2

3

4

© The Economist Intelligence Unit Limited 20172

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Welche Auswirkungen haben wirtschaftliche und politische Faktoren auf die strategischen Ziele der institutionellen Anleger? In welchem Ausmaß sind diese Investoren in einem globalen Umfeld, das von Risiken belastet wird, in der Lage, unter Bewahrung ihres langfristigen strategischen Fokus taktisch zu handeln?

The Economist Intelligence Unit (EIU) be-trachtet diese Probleme detailliert mit einer Umfrage unter führenden institutionellen Investoren in Europa, dem Mittleren Osten und Afrika (der EMEA-Region) und analysiert, wie unterschiedliche Anlegerkategorien in unter-schiedlichen Ländern auf die Veränderungen in den makroökonomischen und regulatorischen Umfeldern, auf sich verändernde Ziele und Zwänge von Interessenvertretern sowie aktuelle Trends reagieren.

Institutionelle Investoren wie Pensions- und Versicherungsfonds sollten unter Berücksich-tigung der Langfristigkeit ihrer Verbindlichkeiten über starke Anreize verfügen, Vermögenswerte zu halten. Die Belege dafür, wie sie sich

verhalten, weisen jedoch ein uneinheitliches Bild auf. Die Bedenken über die potenziell negativen Effekte der Beibehaltung eines kurzfristigen Fokus sind weit verbreitet, sowohl innerhalb als auch außerhalb der Investmentbranche. Es gab Bemühungen von Regierungen, globalen Institutionen wie der OECD und der Vermögens-verwaltungsbranche selbst, dieses Problem anzugehen. Beispiele umfassen die von der UN etablierten „Principles of responsible investment“ (PRI) 1 und die von der Europäischen Aufsichtsbehörde für das Versicherungswesen sowie der britischen Regierung gesponserte „Kay Review“.2

Wir betrachten genau wie und in welchem Ausmaß die Anleger versuchen, diese hoch-rangigen Grundsätze mit ihrer treuhänderischen Pflicht in Einklang bringen, stabile Erträge bereit- zustellen, während sie sich vor den Rückschlä-gen aufgrund politischer Phänomene - wie den Brexit - oder finanzieller, wie dem anhaltenden Einfluss auf Vermögenspreise durch quantita-tiven Lockerung, schützen.

Einführung

1 https://dmmn26wgpgtie.cloudfront.net/wp-content/uploads/2014/08/23105321/Long-term-mandates-PRI.pdf

2 http://www.ecgi.org/con-ferences/eu_actionplan2013/documents/kay_review_fi-nal_report.pdf

© The Economist Intelligence Unit Limited 2017 3

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Im Juni und Juli 2017 befragte The Economist Intelligence Unit 571 führende institutionelle Investoren weltweit darüber, wie sie auf sich verändernde Marktbedingungen reagieren. Die Studie, die von Franklin Templeton Investments gesponsert wird, untersucht, welche Auswir-kungen das sich verändernde Umfeld auf die Strategien der Portfolioallokation, die Zeithorizonte und langfristige Ziele hat.

Die Umfrage ist Teil eines globalen Programms, Changes on the Investment Horizon, das Tiefen-interviews mit institutionellen Investoren aus Nordamerika, der EMEA-Region (Europa, dem Mittleren Osten und Afrika) und dem Asien-Pazifik-Raum umfasst. Die Ergebnisse der Umfrage und die Interviews werden in einer Reihe von Berichten, Videos und Infografiken vorgestellt.

Die 200 Führungskräfte, die an der EMEA-Umfrage teilgenommen haben, stammen aus fünf Sektoren: Pensionsfonds, Versicherungsfonds, Geschäftsbanken, Staatsfonds und Stiftungsfonds. Von diesen sind 47% Mitglieder der Vorstandsebene und die verbleibenden 53% haben die Position des Senior Vice President, Executive Vice President oder Vice President.

Von den institutionellen Investoren gehören 83 zu Pensionsfonds, 16 zu Corporate Treasury Fonds, 26 zu Stiftungsfonds und einer von einem Staats-fond. Die Assets under Management von rund 35% der institutionellen Anleger übersteigen den Wert von 5 Mrd. Dollar, der Wert der verblei-

benden 65% bewegt sich zwischen 1 Mrd. Dollar und 5 Mrd. Dollar.

Zusätzlich haben wir in den Monaten Juli bis August 2017 eine Reihe von Tiefeninterviews mit leitenden Investment-Managern aus der EMEA-Region geführt. Wir möchten den folgenden Personen für ihre Zeit und ihre Kenntnisse danken (in alphabetischer Reihenfolge):l Stefan Beiner, Stv. Direktor und Leiter Asset Management, Publical Steven Daniels, Chief Investment Officer, Tesco Pension Investment Limitedl Michael Dittrich, Abteilungsleiter Finanzen und Verwaltung, Deutsche Bundesstiftung Umwelt (DBU)l Mark Fawcett, Chief Investment Officer, National Employment Savings Trust (NEST)l Ralph-Thomas Honegger, Bereichsleiter Anlagen (CIO), Helvetia Versicherungenl Dominik Irniger, Leiter Asset Management, Pensionskasse SBBl Manuela Zweimueller, Head of Policy Department, European Insurance and Occupational Pensions Authority (EIOPA)

The Economist Intelligence Unit trägt die alleinige Verantwortung für den Inhalt dieses Berichts. Die Ergebnisse und Ansichten in diesem Bericht geben nicht zwangsläufig die Ansicht des Sponsors wieder. Dieser Bericht wurde von Dewi John geschrieben und von Renée Friedman bearbeitet.

Über diese Studie

© The Economist Intelligence Unit Limited 20174

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Die wichtigsten Schlussfolge-rungen

Die Mehrheit der Befragten behalten den Fokus auf ihre langfristigen Ziele. Gemäß 44% der Befragten hat kurzfristiger Druck dazu geführt, dass sie sich mehr auf ihre langfristigen Ziele konzentrieren, während 28% angeben, dass dies keine Wirkung auf sie hat. Die Notwendigkeit, Verbindlichkeiten abzudecken untermauert insbesondere für Versicherungs- und Pensions-fonds diesen Fokus. Die Verbindlichkeiten sind im Allgemeinen langfristig, sodass ein immanenter Bedarf für Vermögenswerte besteht, die dieser Anforderung entsprechen.

Das größte Hindernis für institutionelle Inves-toren in der EMEA-Region, die sich auf den langfristigen Markt konzentrieren, ist die Marktvolatilität (42%). Regulatorische Verände-rungen, Reputationsrisiko und die globale Wirtschaftsperspektive werden ebenfalls als ernste Besorgnis genannt. Diese Kategorien sind nicht notwendigerweise als getrennt anzusehen und können ein Maß an wechselseitiger Abhängigkeit aufweisen: globale Wirtschaftsfak-toren können Volatilität verursachen, die eine kurzfristige Portfolioumschichtung erzwingt.

Die Befragten gaben politische Unsicherheit (40%) und finanzielle Stabilitätsrisiken (33%) als die bedeutendsten Herausforderungen für die Erfüllung ihrer Anlageziele an. Die Unsicherheit hinsichtlich des Brexit, Risiken für die Finanz-stabilität in Bezug auf überlastete Banken in der Euro-Zone, aktuelle Wirtschaftsreformen in Ländern der Euro-Zone und Bedenken hinsichtlich der Fragen, wo im Investitionszyklus wir uns befinden, belasten die institutionellen Anleger der Region.

Festverzinsliche Wertpapiere werden positiv bewertet, wenn Anleger höherverzinsliche Optionen auf der Suche nach Ertrag prüfen. Rund 42% der EMEA-Befragten sagen, dass sie mit aller Wahrscheinlichkeit Gelder für festverzinsliche Wertpapiere bereitstellen. Trotz vermeintlich reichhaltiger Bewertungen macht der zins-bringende Charakter der Anlagenklassen diese für institutionelle Investoren attraktiv, die Verbind-lichkeiten decken müssen.

Der Rückgang der Renditen führt für viele zu einem höheren Portfolioumschlag, wobei Risiken durch eine steigende Diversifizierung minimiert werden. Beinahe 50% der Befragten sagten, dass sie ihren Portfolioumschlag auf der Suche nach Rendite nicht erhöht haben. 44% sagten jedoch, dass sie dies bis zu einem bestimmten Grad getan hätten. Das Risiko eines solchen Umschlags wird regelmäßig durch die Diversifizierung in ein brei- teres Spektrum an Anlagen als zuvor gemildert.

Volatilität steigert die Notwendigkeit eines aktiven Portfoliomanagements. Marktvolatilität ist für 42% der EMEA-Teilnehmer Anlass zur größten Sorge. Dadurch nehmen sich 40% der Befragten als mehr aktiv im Management ihrer Portfolios wahr, im Vergleich zu den 28%, die sagen, sie sind weniger aktiv. Im Allgemeinen versuchen die Befragten ihre strategischen Portfolios aktiver zu verwalten und sagen, dass sie ihre Allokations-strategie taktischer gestalten.

© The Economist Intelligence Unit Limited 2017 5

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Investoren erwarten eine Steigerung ihrer Investitionen in ESG-Anlagen. Im Verlauf der nächsten drei Jahre planen ungefähr 62% der Befragten eine Steigerung ihres Engagements in Anlagestrategien, die Kriterien aus den Bereichen Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) (ESG-Kriterien) berücksichtigen. Dies kann eine Reflektion der steigenden Menge an ESG-basierten Informationen sein, obwohl institu-tionelle Investoren noch immer festzustellen

versuchen, wie sie diese interpretieren und welche Handlungen daraus folgen sollen.

Regulierung schafft Chancen, hat aber ihren Preis. Obwohl 54% der Befragten die Änderungen in der weltweiten Regulierung als eine Schaffung von Chancen durch die Öffnung neuer Märkte sehen, erwarten 45%, dass regulatorische Ver- änderungen in neuen Produkten resultieren. Trotzdem sorgen die Kosten der Regulierung für Bedenken, insbesondere in Bereichen wie Anlegerschutz und Anlagegrenzen.

© The Economist Intelligence Unit Limited 20176

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Weltweit sehen institutionelle Investoren die Markt- volatilität als das größte Hindernis für die Verlänge-rung des Anlagehorizonts. Dies gilt auch für die Länder der EMEA-Region (Europa, der Mittlere Osten und Afrika) und die Anleger sind sich der daraus resultierenden Gefahren und Chancen bewusst. Einige handeln auf Grundlage von kurzfristigen Faktoren und ergreifen vor dem Hintergrund solcher Risiken taktische Maßnahmen.

Laut Manuela Zweimueller, Head of Policy Department bei der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA), war das makroöko-nomische Umfeld mit sinkenden Renditen in den letzten drei Jahren eine Herausforderung für Anleger. Dies spiegelt sich auch in der Portfolio-strukturierung von Versicherungsunternehmen wider, da viele die Laufzeitstruktur ihres Anleihe-portfolios verändern. „Allerdings,“ betont sie, „verbleibt die Portfoliostrukturierung insgesamt im Laufe der Zeit relativ stabil in Übereinstimmung mit der Rolle der Versicherung als langfristiger Anleger.“

Innerhalb der EMEA-Region sind Italien und die Vereinigten Arabischen Emirate die Länder mit dem

größten Anteil an Umfrageteilnehmern, die Volatilität als ihre größte Sorge einstufen (beide rund 60%). Dies kann ein Ausdruck der unbestän-digen politischen und wirtschaftlichen Marktbe-dingungen sein, denen sich diese Länder ausge-setzt sehen, und es steht im starken Kontrast zu der wirtschaftlich stabileren Schweiz, wo dies für nur 28% der Teilnehmer eine vorrangige Sorge ist.

Die durchschnittlichen Haltezeiten scheinen sich trotz Faktoren wie eine sich verschlechternde demographische Entwicklung (z. B. eine alternde Bevölkerung) und dem Bedarf Alpha zu generieren, nicht verändert zu haben. Der größte Prozentsatz (41%) der Befragten haben ihre Haltezeiten nicht geändert, 26% gaben an, sie gekürzt zu haben und nur 12% antworteten, dass sie die Haltezeiten verlängert haben. Diese Unterschiede können auf die unterschiedlichen Reaktionen auf denselben Bedarf zurückzuführen sein. Zur Alphagenerierung könnten die Investoren wie folgt vorgehen: im ersten Fall durch eine höhere Handelsaktivität und Arbitragemöglichkeiten und im zweiten Fall durch das Halten illiquider Vermögenswerte, die eine höhere Rendite erbringen. Einem Fonds ist es

Kapitel 1: Institutionelle Investoren der EMEA-Region passen sich den wandelnden Trends an1

3 F1 Was ist Ihrer Meinung nach das größte Hindernis für eine Verlängerung des Anlagehori-zonts?

Das größte Hindernis für eine Verlängerung des Anlagehorizonts(Prozentualer Anteil der Teilnehmer)3

Marktvolatilität42

26

24

24

24

22

16

12

16

Reputationsrisiko

Globale Wirtschaftsperspektive

Governance-Regeln

Regulatorische Änderungen

Kurzfristige Anforderungen

Mangel an Personalanreizen

Medieneinfluss auf Entscheidungsträger

Silos innerhalb des Unternehmens

© The Economist Intelligence Unit Limited 2017 7

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

natürlich möglich, beide Strategien gleichzeitig zu verfolgen.

EMEA-Investoren konzentrieren sich weiterhin auf Langfristigkeit, wobei 44% der Befragten auf einen stärkeren Fokus auf die Erfüllung langfristiger Ziele hinweisen und nur 22% angeben, dass sie ihren Anlagehorizont reduziert haben. Während eine bedeutende Minderheit sich also auf kürzere Laufzeiten zur Erfüllung ihrer Anlageziele konzen-trieren muss, hat die Mehrheit einen längerfristigen Ausblick angenommen oder behält den bewähr-ten Kurs bei. Ralph-Thomas Honegger, Bereichsleiter Anlagen der schweizerischen Versicherungsgruppe Helvetia Versicherungen, sagt: „Unsere Investitionen werden von unseren Verbindlichkeiten gelenkt. Normalerweise verfügen diese über eine lange Laufzeit, oft zehn Jahre oder mehr.“

Als größte Herausforderung bei der Erfüllung ihrer Anlageziele gaben die Befragten politische Unsicherheit, Risiken für die Finanzstabilität und die Fehlbewertung von Risiken an (siehe Diagramm 2).

Es bleibt ein Gegensatz zwischen den Bestrebun-gen für langfristige Investitionen und deren Imple- mentierung bestehen.

Die kurzfristige und langfristige Auswirkung der regulatorischen Änderungen im Investitions-prozessEinige Anlagenbesitzer beschweren sich über die kurzfristige Perspektive der nationalen Regulierungs-behörden, die Vorschriften erlassen, in denen Verbindlichkeiten vor dem Hintergrund kurzfristiger Modelle bewertet werden. Dennoch haben die

meisten Vorschriften eine positive Rolle gespielt, wenn zum Beispiel Regierungen und Regulierungs-behörden das Halten eines breiteren Spektrums an Anlagewerten für Pensionsfonds erlaubt haben. Rund 54% der Umfrageteilnehmer sehen die Öffnung neuer Märkte als eine bedeutende Möglichkeit, die sich aus Regulierungsmaßnahmen ergibt, während 45% glauben, dass die regula-torischen Änderungen den Weg für neue Produktentwicklungen geebnet haben. Diese werden beide mit dem Aufkommen von alternative Investments wie Private Debt in Verbindung gebracht, die Regulierungsmaßnahmen der letzten 10 Jahre vermehrt für Anleger möglich gemacht haben.

Mark Fawcett, Chief Investment Officer des britischen National Employment Savings Trust (NEST), kommentiert: „Die Freiheit und Wahl der Reformen hat für eine bedeutende Verschiebung in der britischen Pensionslandschaft weg von den Renten gesorgt.5 Die viel weiter reichende Investition in den Ruhestand scheint die neue Norm zu werden. Es ist durchaus möglich, dass sich unsere Anlagenhori-zonte weiter ausdehnen könnten.“

Jedoch sehen nicht alle die Regulierung als aus- schlaggebende, treibende Kraft. Dominik Irniger, Leiter Asset Management bei der Pensionskasse SBB, der Rentenkasse der Schweizerischen Bundes-bahnen, sagt: „Regulierungen hatten keinen Einfluss auf die Änderungen in unserem Portfolio. Die Schweiz bietet ein sehr stabiles regulatorisches Umfeld.“

Die wichtigsten Herausforderungen für institutionelle Anleger der EMEA-Region bei der Erfüllung ihrer Ziele.(Prozentualer Anteil der Teilnehmer)4

Politische Unsicherheit40

33

29

29

22

20

8

20

Finanzielle Stabilitätsrisiken

Fehlbewertung von Risiken

Wachstumszyklus

Marktvolatilität

Inflation

Regulatorische Änderungen

Corporate Governance

4 F18 Was sind Ihrer Meinung nach die größten Heraus-forderungen für institutionelle Investoren in Ihrer Region beim Erreichen der Ziele? Bitte wählen Sie zwei Optionen.

5 Die von der britischen Regierung im April 2015 eingeführten Reformen zur Ausweitung der Flexibilität hinsichtlich Zeitpunkt und Art des Zugriffs auf ihre Ersparnisse aus der individuellen Altersvor-sorge.

© The Economist Intelligence Unit Limited 20178

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Für institutionelle Investoren der EMEA-Region sind Prinzipien und soziale Zielsetzungen die wichtigsten Faktoren für die Überwachung des Portfolios, wobei Versicherungsunternehmen, Staatsfonds und Geschäftsbanken dies als ihre Hauptsorge in diesem Bereich angeben. Dies sind auch die wichtigsten Faktoren, nach denen sich Anleger in den Niederlanden und Deutschland richten, zwei Länder mit einem guten Ruf für transparente und nach-haltige Investitionen.

Während 83% der Umfrageteilnehmer mit einer Ausweitung ihres Engagements in Anlagestrategien erwarten, die Kriterien aus den Bereichen Umwelt (Environment), Soziales (Social) und Unternehmens-führung (Governance) (ESG-Kriterien) berück-sichtigen, wird dieser Wandel schrittweise erfolgen: nur 15% der EMEA-Befragten planen eine Erhöhung ihrer ESG- und prinzipienbasierten Investitionen in den nächsten 12 Monaten. Nach Sektoren betrachtet, liegen in der EMEA-Region Stiftungs-sfonds weit vor den anderen, da 27% eine Ausweitung in diesem Zeitraum erwarten. Ungefähr 46% der institutionellen Anleger in der EMEA-Region planen eine Erhöhung ihrer ESG- und prinzipienbasierten Allokationen in den nächsten ein bis drei Jahren, angeführt von Saudi-Arabien und den VAE mit jeweils 60% und 73%. Dies liegt vermutlich an den stärkeren Auswirkungen technologischer Umwälzungen, die von saudi-arabischen Investoren bemerkt werden, da kohlenstoffarme Alternativen zu Öl rentabler werden.

ESG ist ein hartnäckiges und gleichzeitig schleichendes Problem in der Branche. Ein führender Branchen-Insider, der mit institutionellen Investoren und der britischen Regierung an der ESG-Implementierung gearbeitet hat, sagt: „Mein Eindruck ist, ganz allgemein, dass die Finanz-branche ganz anders über ESG spricht, als zuvor. Viele Personen schauen sich jetzt die Daten an, ohne jedoch eine klare Auffassung davon zu haben, was sie damit tun sollen und wie sie in der Realität umgesetzt werden können.“

Die sich verändernde Bevölkerungsstruktur, technologische Umwälzungen und Klimaver-änderungen werden von den Befragten als

„geringer“ oder „bedeutender“ Einfluss auf die verminderten Haltezeiten für ESG-Assets bewertet. Dies mag unlogisch erscheinen, aber die Geschwindigkeit der technologischen Innovation im Bereich der nachhaltigen Energieversorgung sorgt zum Beispiel für einen Markt im ständigen Wandel. Was in einem Jahr ein Marktführer sein kann, kann im nächsten Jahr eine veraltete oder unrentable Pipeline sein.

ESG-SpitzenreiterStiftungsfonds haben regelmäßig den Weg für die Förderung von ESG-Anliegen geebnet, da diese wohltätigen Stiftungen oft über ausdrückliche Sozial- und Umweltrichtlinien verfügen. Nach Aussage von Michael Dittrich, Abteilungsleiter Finanzen und Verwaltung bei der Deutschen Bundesstiftung Umwelt (DBU), einer deutschen Treuhandstiftung, die Projekte zum Schutz der Umwelt fördert, wurden seit 2005 Nachhaltigkeits-kriterien fest in den internen Anlagerichtlinien der DBU verankert. Er erklärt: „Wir haben dem magischen Dreieck der Investition - Wirtschaft-lichkeit, Sicherheit und Liquidität - ein viertes Element hinzugefügt: Nachhaltigkeit.“ Er berichtet, dass 90% der Investitionen der DBU einer Nachhaltigkeits-bewertung unterliegen. Die Stiftung fordert, dass 80% ihrer Aktien und Unternehmensanleihen in einem der wichtigen Nachhaltigkeitsindizes aufgelistet sind oder von einer deutschen Nachhaltigkeits-Ratingagentur als investierbar eingestuft wird.

Andere Anleger bevorzugen eine Beteiligung an den Unternehmen, in die sie investieren, als sich von diesen zu trennen. Wie Herr Irniger von SSB erklärt: „Es besteht keine bedeutende Auswirkung auf das Portfolio und ESG sollte während der Haltezeit ein neutraler Faktor sein.“

Während ESG-Anliegen an Bedeutung ge-winnen, erscheint es wahrscheinlich, dass sie sich noch zu einem ausschlaggebenden Faktor bei der Verlängerung des Anlagehorizonts entwickeln müssen.

Kapitel 2: Investoren entwickeln ein größeres Interesse an ESG- und prinzipienbasierten Investitionen2

© The Economist Intelligence Unit Limited 2017 9

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Seit der weltweiten Finanzkrise sehen sich instituti-onelle Investoren auf der Suche nach stabilen Quellen für ein inflationsresistentes Einkommen einer Herausforderung gestellt, da die Europäische Zentralbank (EZB), die Bank of England und die US Federal Reserve (die US-amerikanische Zentral-bank), an deren Dollar die Währungen der VAE und Saudi-Arabien gebunden sind, die Zinsraten auf einem historischen Tief gehalten haben. Eine lockere Geldpolitik, einschließlich quantitativer Lockerungen, haben Anleihenrendite auf historisch niedrigem Niveau gehalten.

Zu Beginn der 1980er Jahre lag die Rendite des britischen zehnjährigen Gilts bei rund 15%. Jetzt ist es etwas mehr als 1%. Im Sommer 2016 wurden zehn- jährige Bundesanleihen mit negativen Renditen gehandelt und haben sich seither nicht mehr über zehn Basispunkte erholt.

Britische Investment-Grade-Indizes bringen derzeit weniger als 3%, die gewichtete Durch-schnittsrendite für europäische hochverzinsliche Anleihen lag 2016 bei 5,3%. Bei diesem anhaltenden Niedrigzinsumfeld sind Anleger leicht versucht, ihre Portfolios neu zu strukturieren, um höhere Renditen zu erzielen. Einige möchten die Allokationen von

niedrig verzinsten zu höher verzinslichen Assets umschichten, um ihre Verbindlichkeiten zu decken.

Das Niedrigzinsumfeld hat 46% der Befragten dazu veranlasst, ihr Portfolio zumindest in Maßen neu zu strukturieren. Auf die Frage, ob die Suche nach Rendite ein Grund für kurzfristige Maßnahmen trotz des erhöhten Risikos war, antwortete beinahe die Hälfte, dass sie ihre Allokation nicht geändert hätten. Auf der Suche nach Rendite griffen jedoch 44% zu kurzfristigen Maßnahmen wie die Erhöhung des Portfolioumschlags. Investoren schlagen sich mit der Frage herum, ob sie ihre Risikobudgets erhöhen sollen, um Renditeziele zu erreichen, und zu welchem Grad, oder ob sie die niedrige Rendite akzeptieren sollen. Einige versuchten dies zu lösen, indem sie Assets mit einem attraktiven Risiko-/Ertragsprofil unter Beibehaltung des Gesamt-risikobudgets wählten.

Wie Stefan Beiner, Leiter Asset Management bei der Pensionskasse des Bundes Publica, erklärt: „Der größte Schritt war die Anpassung unserer strate-gischen Portfoliostrukturierung. Unser Vorstand diskutierte, ob wir unser Risikobudget erhöhen sollten und sprach sich dagegen aus. Trotzdem hat der Vorstand 2016 beschlossen, drei große Schritte

Kapitel 3: Investoren suchen an ungewöhnlichen Orten nach höheren Erträgen 3

Reallokation des Portfolios aufgrund des Niedrigzinsumfeldes(Prozentualer Anteil der Teilnehmer)6

Ja, in bedeutendem Umfang neu strukturiert17

46

16

20

3

1

Ja, in Maßen neu strukturiert

Ja, minimal neu strukturiert

Nein, nicht aktiv neu strukturiert

Weiß nicht

Trifft nicht zu

6 F16 Hat das aktuelle Niedrig-zinsumfeld Sie dazu veranlasst, Ihr Portfolio aktiv hin zu einer bestimmten Anlageklasse umzuschichten?

© The Economist Intelligence Unit Limited 201710

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

durchzuführen: die Reduzierung unseres Engage-ments für Staatsanleihen in Industrienationen um 4 Prozentpunkte und stattdessen die Allokation in Private Debt, gleichmäßig verteilt zwischen Privat- platzierung und Infrastruktur, eine weitere Redu-zierung an Staatsanleihen und Umverteilung in internationale Immobilien sowie die Ausweitung unseres Engagements in Schwellenländern durch die Reduzierung der öffentlichen Kredite in ent-wickelten Märkten.“ Die Durchführung im Rahmen des bestehenden Risikobudgets wurde durch eine verstärkte Portfoliodiversifizierung möglich.

Im Falle der SSB, sagte Herr Irniger, dass sein Fonds auf das Niedrigzinsumfeld durch die Änderung der Gewinnerwartungen reagiert, die den Mitglieder mitgeteilt werden. „Statt weitere Risiken einzugehen, um niedrige Renditen auszu-gleichen, müssen wir unseren Begünstigten mit- teilen, dass die hohen Gewinne der Vergangenheit in diesem Umfeld nicht möglich sind. Es ist eher eine Frage der Reduzierung von Gewinnerwartungen als einer Erhöhung des Risikos.“

Für die meisten war die Akzeptanz niedriger Renditen jedoch keine sinnvolle Reaktion auf die wachsenden Verbindlichkeiten und Veränderungen in der Bevölkerungsstruktur. Für Herrn Dittrich „hatten die extrem niedrigen Zinssätze auch Einfluss auf unser Investitionsverhalten. Auf dem Anleihenmarkt investieren wir nicht mehr ausschließlich in Investitionen, die wenigstens ein BBB-Rating aufweisen, sondern in bescheidenem Maße auch in Anleihen mit einem BB-Rating.“

Asset-Allokation und Risiko Unter institutionellen Investoren besteht eine starke und anhaltende Präferenz für festverzinsliche Wert- papiere. Die Mehrheit der Befragten bevorzugt fest- verzinsliche Wertpapiere, höchst wahrscheinlich, weil mit ihnen Verbindlichkeiten einfacher zu decken sind. Dies ist so trotz des höheren wahrge-nommenen Risikos - 21% der Befragten nehmen das unkonventionelle, festverzinsliche Risiko als hoch war, das ist mehr als in jeder anderen Anlageklasse. Obwohl eine gewisse Verzerrung zugunsten von Bereichen mit einem wahrgenommen höheren Risiko wie Anleihen aus Schwellenländern statt-findet, sind die Preise für festverzinsliche Anleihen generell hoch, was größtenteils eine Folgewirkung des Anleihen-Kaufprogramms der EZB ist. Darüber hinaus sind es genau diese risikoreicheren Bereiche, in dessen Richtung Anleger ihre Vermögenswerte zuteilen.

Allerdings gilt dies nicht für alle Investoren. Als langfristiger Anleger ist die Portfoliostrukturierung von NEST ganz klar auf Wachstum ausgerichtet, insbesondere für seine jüngeren Begünstigten, und hält zwischen 55% und 60% der Anteilswerte. Der Anlagehorizont bleibt jedoch langfristig gebunden: „20 bis 40 Jahre“, gemäß Herrn Fawcett, damit der Fonds die Volatilität übersteht, die dieser Anlageklasse innewohnt.

Herr Fawcett fügt hinzu, dass NEST seine Beteili-gungen an britischen Staatsanleihen seit 2012 deutlich reduziert und das Risiko mit einem Wechsel zu Hochzinsanleihen und Schuldtiteln erhöht. Diese Anforderungen an die Rendite haben einen

Anlagenklasse, die am wahrscheinlichsten neu reallokiert wird(Prozentualer Anteil der Teilnehmer)7

CashAlternative InvestmentsRohstoffeAktienAnleihen und andere festverzinsliche

Anlagen

42

27

22

9

0

7 F17 Bitte wählen Sie die An-lageklasse aus, zu der Sie am wahrscheinlichsten umschicht-en möchten. Bitte wählen Sie eine Alternative.

© The Economist Intelligence Unit Limited 2017 11

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Wechsel zu alternativen festverzinslichen Anlagen in der EMEA-Region seit der globalen Finanzkrise verursacht. Er sagt: „Wir ziehen neue Produkte wie zum Beispiel Private Debt in Betracht, die sich im leistungsorientierten Bereich bewährt haben, aber im Bereich beitragsorientierter Vorsorgepläne relativ neu sind.“

Solche Assets können auch Leveraged Loans und sog. Private Placements sein. Im Aktienbereich haben viele institutionelle Investoren ihre Portfolios hin zu Kapitalbeteiligungen umgeschichtet. Da die

Assets nicht liquide sind und nur wenige Hindernisse für den Sekundärmarkt bestehen, werden solche Verbindlichkeiten oft bis zur Fälligkeit gehalten, ein Zeitraum, der drei bis sieben Jahre umfassen kann. Damit wird der Anlagehorizont institutioneller Portfolios erweitert. Diese alternativen Anlagen werden jedoch noch immer von der Menge der „konventionellen“ Anlageklassen, wie z.B. öffentlich gehandelte Aktien und Anleihen, in den Portfolios in den Schatten gestellt.

Risikoniveau der Anlageklasse im gegenwärtigen makroökonomischen Umfeld(Prozentualer Anteil der Teilnehmer)8

Cash33

3924

3036

41

22

2735

94

22

2727

116

25

11

21

33

175

35

Rohstoffe

Aktien (einschließlich Schwellen- und Frontmärkte)

Alternative Investments

Festverzinsliche Anlagen (einschließlich nicht-traditioneller festverzinslicher Anlagen, Bankdarlehen, Hochzinstitel, Schuldtitel aus Schwellenländern, unconstrained Anleihenstrategien etc.)

Sehr niedriges Risiko

Niedriges Risiko

Mittleres Risiko Hohes Risiko

Sehr hohes Risiko

8 F19 Angesichts des aktu-ellen makroökonomischen Umfelds, wie würden Sie das Risikoniveau der unten aufgeführten Anlageklassen einschätzen?

© The Economist Intelligence Unit Limited 201712

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Welche Faktoren beeinflussen die Portfolio-Überwachung? Im Widerspruch stehende Zielsetzungen schaffen Probleme für institutionelle Investoren. Die Befragten berichten, dass bei der Überwachung des Portfolios die langfristige Performance ein wichtigerer Faktor ist als die kurzfristige Performance. Prinzipien oder soziale Zielsetzungen sind, wie oben angegeben, die wichtigsten Faktoren. Die treuhänderische Verant-wortung wird als zweitwichtigster Faktor angegeben. Während der Fokus auf die treuhänderische Verant-wortung im Prinzip den Fokus auf einen langfristigen Anlagehorizont nicht verhindert, ist dies in der Praxis möglich. Der Grund dafür ist, dass im Mittelpunkt dieser Verantwortung die Ertragsoptimierung steht, die gewöhnlich pro Quartal oder pro Jahr mitgeteilt wird. Daraus ergibt sich die Frage, über welchen Zeitraum dies bewertet wird.

Die Handhabung von Korrela-tionsrisiken zwischen den AnlageklassenAls die größten Risiken für das Erreichen der lang- fristigen Ziele nennen die Umfrageteilnehmer, in der Reihenfolge ihrer Wichtigkeit, Korrelation (58%), nicht-finanzielle Risiken (47%) und Liquiditätsrisiken (39%), gefolgt von kurzfristiger Volatilität (28%).

Die Korrelation zwischen Aktien und Anleihen ist seit dem Jahr 2000 positiv und hat so die negative Korrelations-Historie umgekehrt. Dies hatte zur Folge, dass Investoren, die sich auf Korrelationsrisiken konzentriert hatten, ihre Portfolios entsprechend angepasst haben. In Kombination mit dem weiter oben untersuchten Bedarf nach einer gesteigerten Rendite, hat dies zu einer deutlich höheren Portfolio-Fluktuation geführt.

Diese Überlegungen können für die Befragten durchaus der Anlass für die bedeutende oder

Kapitel 4: Wie EMEA-Investoren Risiken in ihren Portfolios verwalten4

Wie Investoren in der EMEA-Region Risiken managen(Prozentualer Anteil der Teilnehmer)Zunehmende Anwendung von alternativen Investments (z.B. Private Equity, Private Debt, Rohstoffe, Immobilien)

45

42

39

36

24

13

1

Risikobudgetierung

Diversifizierung der traditionellen Anlageklassen

Währungsabsicherung

Absicherungsgeschäfte mit Optionen

Absicherung gegen Volatilität

Weiß nicht

© The Economist Intelligence Unit Limited 2017 13

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

mäßige Umstrukturierung ihrer Portfolios hin zu einer bestimmten Anlageklasse gewesen sein. Wie diese Umschichtung erfolgt, unterscheidet sich beträcht-lich, wobei die Befragten (in der bevorzugten Reihenfolge) konventionelle festverzinsliche Anlagen, Aktien und Rohstoffe bevorzugen. Höher verzinsliche, weniger liquide Alternativen befinden sich auf dem vierten Platz und werden von weniger als 10% der Investoren bevorzugt.

Aber auch hier spielen widersprüchliche Tendenzen eine Rolle, da Investoren auch weniger liquide, alternative Anlageklassen wie außer-börsliche Unternehmensbeteiligungen und direkte Kreditgewährung erhöhen. Tatsächlich ist die beliebteste Antwort (45%) auf die Frage nach dem Risikomanagement, die vermehrte Nutzung von Alternativen (siehe Grafik 6).

Liquiditätsanforderungen Neben nichtfinanziellen Risiken spielt das Liquiditätsrisiko ebenfalls eine große Rolle. Die Notwendigkeit auf bedeutende ökonomische Veränderungen zu reagieren, die von wichtigen thematischen Faktoren wie Klimawandel, Bevölkerungsentwicklung und geopolitische Risiken beeinflusst werden, verstärken die Bedenken hinsichtlich der Liquidität. Herr Dittrich von der DBU erklärt: „Es ist sehr schwierig, über einen längeren Zeitraum zu bewerten, welche Produkte und Dienst- leistungen tatsächlich von Störungen betroffen sein werden. Aus diesem Grund bevorzugen wir die Investition in liquide Anlageformen wie Aktien oder Unternehmensanleihen, die uns im Gegensatz zu illiquiden Anlageformen eine schnelle Reaktion auf solche Veränderungen ermöglichen.“ Herr Honegger von Helvetia spricht sich ebenfalls für liquide Anlageformen aus, wobei schon vor der Finanzkrise ein Rückzug aus illiquiden Instrumenten wie Hedgefonds und außerbörsliche Unternehmens-beteiligungen erfolgte.

Herr Beiner, Leiter Asset Management bei der Pensionskasse des Bundes Publica, erklärt: „Wir werden den recht hohen Grad an illiquiden Assets, die wir halten können, überprüfen und vielleicht weiter erhöhen. Wir haben eine starke Ausrichtung auf den Kauf und das Halten von Strategien, auch bei Staatsanleihen, die wir gewöhnlich bis zur Fälligkeit halten. Wir kennen unsere Liquiditätsanforderungen gut und sind davon überzeugt, dass das Risiko für uns sehr niedrig ist, zum Verkauf gezwungen zu werden.“

Für diese großen Investoren spielt Liquidität eher

eine Rolle beim Erwerb und nicht bei der Veräußer-ung einer neuen Anlageklasse, wie Herr Fawcett von NEST im Hinblick auf den Zugriff auf Alternativen erklärt: „Die Herausforderung ist die Liquidität - nicht Liquidität zum Abstoßen, da wir sehr langfristig investieren, sondern zum Erwerb. Obwohl wir keine tägliche Liquidität erwarten, müssen alternative Investitionsfonds in der Lage sein, das Geld arbeiten zu lassen, ohne dass es beim Warten auf eine passende Gelegenheit herumliegt.“

Es ist ein Standard der Berichterstattung im Asset Management, eine Schätzung darüber abzugeben, wie lange die Liquidation eines bestehenden Port- folios dauern würde. Dies bleibt für Investoren relevant, auch wenn, wie bei Pensions- und Ver- sicherungsfonds, ihre Verbindlichkeiten langfristig sind. Einige der Befragten sagen, dass die technologische Umwälzung und der Klimawandel dabei eine Rolle spielen. Das erscheint logisch: bei einem negativen Marktschock unter „normalen“ Umständen kann man eine Rückkehr zum Durchschnitt erwarten, aber tiefgehende strukturelle Veränderungen haben das Potenzial ganze Sektoren unrentabel zu machen und dieser Wandel könnte sich schnell vollziehen.

Aktiv contra passiv: Das richtige GleichgewichtSelbst unter Berücksichtigung des Rückgangs der Rendite für festverzinsliche Anleihen und die Ver- änderung der Governance-Regeln als Reaktion auf regulatorische und technologische Veränderungen, haben die Investoren der EMEA-Region einen ausgeglichenen Ansatz beibehalten. 43% von ihnen möchten die Aufteilung zwischen einem passiven und aktiven Ansatz beibehalten.

Während einige Investoren versuchen sich in den Unternehmen, an denen sie Anteile im Zuge ihrer passiven Investitionen halten, zu engagieren, stellt dies einen anspruchsvolleren und vermit-telnden Prozess dar, als wenn die Position aktiv gehalten würde.

Dennoch sieht Herr Fawcett passive Investitionen weder als notwendige Voraussetzung für ein Engage- ment noch eine langfristige Investition. „Wir wollen gerne unsere Eigentumsrechte durchsetzen. Als langfristiger Investor muss man aktiver sein, auch wenn man passiv investiert.“ sagt er. Er fügt hinzu, dass NEST dies in Partnerschaft mit seinen Fonds-managern tut, um den Unternehmen zu verdeut-lichen, dass sie nicht einfach verschwinden - sie bleiben langfristig präsent.

9 F20 Unter Berücksichtigung Ihrer langfristigen Ziele und Verbindlichkeiten sowie dem aktuellen Niveau der Markt-volatilität, glauben Sie, dass Ihr strategischer Ansatz zum Management Ihres Portfolios aktiver oder passiver geprägt sein wird?

© The Economist Intelligence Unit Limited 201714

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

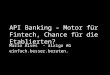

Mit einem Blick in die Zukunft lässt sich sagen, dass 30% der EMEA-basierten Befragten keine strategischen Änderungen darin erwarten, wie sie ihre Portfolios gestalten, rund 40% glauben, sie werden hinsichtlich dieser Art von Management aktiver sein und 28% erwarten, in Zukunft weniger aktiv zu sein. Versicherungsfonds heben sich dadurch hervor, dass sie das größte Engagement für eine aktivere Rolle aufweisen. Dafür gibt es eine Reihe an Gründen, aber der wichtigste kann der Solvency-II-Richtlinie zugerechnet werden, die von Versicherer ein aktiveres Management des Risikos fordert.

„Der Anlagenhorizont ist im Wesentlichen an die Laufzeit der Verbindlichkeiten der Versicherer gebunden,“ erklärt EIOPAs Herr Zweimueller.

„Solvency II fordert ein solides Aktiv-Passiv-Management und die bestmögliche Abstimmung der Laufzeit.” In der Praxis wird das Investitions-verhalten jedoch oft vom globalen Wirtschafts-umfeld (wie z.B. dem Niedrigzinsumfeld) sowie den verfügbaren Investitionsmöglichkeiten bestimmt.

Solvency II kann also sowohl strategisch als auch taktisch zu einer stabilen Portfoliostrukturierung beitragen. Dies wird von Herrn Honegger bestätigt: „Wenn der Unterschied zwischen Assets und Verbind- lichkeiten zu groß wäre, würden wir gegen die Vorschriften von Solvency II verstoßen. Unsere Portfoliostrukturierung ist recht beständig. Solvency II lässt uns nicht viel Gestaltungsspielraum.”

Umfrageteilnehmer, die ihren strategischen Ansatz für ihr Portfoliomanagement ändern(Prozentualer Anteil der Teilnehmer)9

Bedeutend aktiver7

33

30

13

15

1

2

Etwas mehr aktiv

Keine Veränderung

Etwas weniger aktiv

Bedeutend weniger aktiv

Weiß nicht

Trifft nicht zu

© The Economist Intelligence Unit Limited 2017 15

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Eine Einschätzung der Bedeutung langfristiger Investitionen muss noch mit der wirksamen Implementierung von Strategien abgeglichen werden, die diese Bestrebungen in die Realität umsetzen. Institutionelle Investoren sind notwendi-gerweise auf die Schlaglöcher in der Straße konzentriert und nicht unbedingt auf das Ziel am Horizont. Unsere Umfrage und Interviews deuten auf eine Branche hin, die es in beide Richtungen zieht. Dies bedeutet nicht, dass nichts geschieht. Viele institutionelle Investoren sind im Begriff, langfristige Investitionsstrategien zu entwickeln.

Gegensätzliche Kräfte sind am Werk, die die Investoren steuern müssen. Zum einen handelt es sich um die häufig langfristige Natur der Verbind-lichkeiten der Investoren, die häufig jahrzehntelange Laufzeiten aufweisen. Es besteht auch ein wach-sendes Bewusstsein und Unterstützung für ESG-Richtlinien durch nutzungsberechtigte Teilhaber der Vermögenswerte und Regulierungsbehörden. Dies manifestiert sich unter anderem in dem steigenden Druck auf Anlagespezialisten als „guter Hirte“ der Assets zu fungieren, die sie verwalten.

Im Gegenzug geben die Preisbewegungen den Investoren zwangsläufig Anreiz zum Kauf und Verkauf zu Preisen, die über oder unter dem liegen,

was sie als fairen Marktwert für die Assets ansehen. Die Ertragsoptimierung steht nach wie vor im Mittelpunkt der treuhänderischen Pflicht der Vermögensverwalter und dies dürfte sich auch nicht verändern. Risikobudgetierung — oder schlicht sorgfältiges Portfoliomanagement - kann ebenfalls Allokationsverschiebungen erzwingen, wenn sich das Risikoprofil als Ergebnis aufkommender geopolitischer Risiken oder technologischer Umwälzungen in einem besonderen Interessen-bereich verändert.

Nicht jeder Wertpapierkurs kehrt zum Durch-schnitt zurück und es besteht ein Risiko, auf illiquiden Wertpapieren einer Branche sitzen zu bleiben, die sich im endgültigen Niedergang befinden. Auch dies ist nichts, was sich ändern wird, sondern aufgrund der steigenden Rate technologischer Veränderungen schlicht wahrscheinlicher wird.

Für institutionelle Investoren in der EMEA-Region wird sich das Verlangen nach tatsächlich lang-fristige Investitionen nur als Handlung manifestieren, wenn langfristige Strategien, die Prämien erzielen können, leicht zugänglich sind.

Fazit

© The Economist Intelligence Unit Limited 201716

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Anhang: Umfrage- ergebnisse

Die Prozentzahlen ergeben aufgrund des Auf- und Abrundens oder der Möglichkeit der Befragten, mehrere Antworten zu wählen, nicht immer 100%.

Mitglied der Vorstandsebene

Nicht Vorstandsebene47

53

(Prozentualer Anteil der Teilnehmer)A. Welche der folgenden Antworten beschreibt Ihre aktuelle Position am besten? Bitte wählen Sie eine Option.

AUM mehr als 5 Mrd. USD

AUM 1�Mrd bis 5�Mrd. USD35

65

(Prozentualer Anteil der Teilnehmer)

B. Wie hoch sind die weltweiten Assets under Management (AUM) Ihres Unternehmens in US-Dollar? Bitte wählen Sie eine Option.

Pensionsfonds

Geschäftsbanken

Stiftungsfonds

Versicherungsunternehmen

Corporate Treasury Fonds

Staatsfonds

42

25

13

12

8

1

(Prozentualer Anteil der Teilnehmer)

C. Welche der folgenden Antworten beschreibt die Organisation am besten, für die Sie gegenwärtig arbeiten? Bitte wählen Sie eine Option.

© The Economist Intelligence Unit Limited 2017 17

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

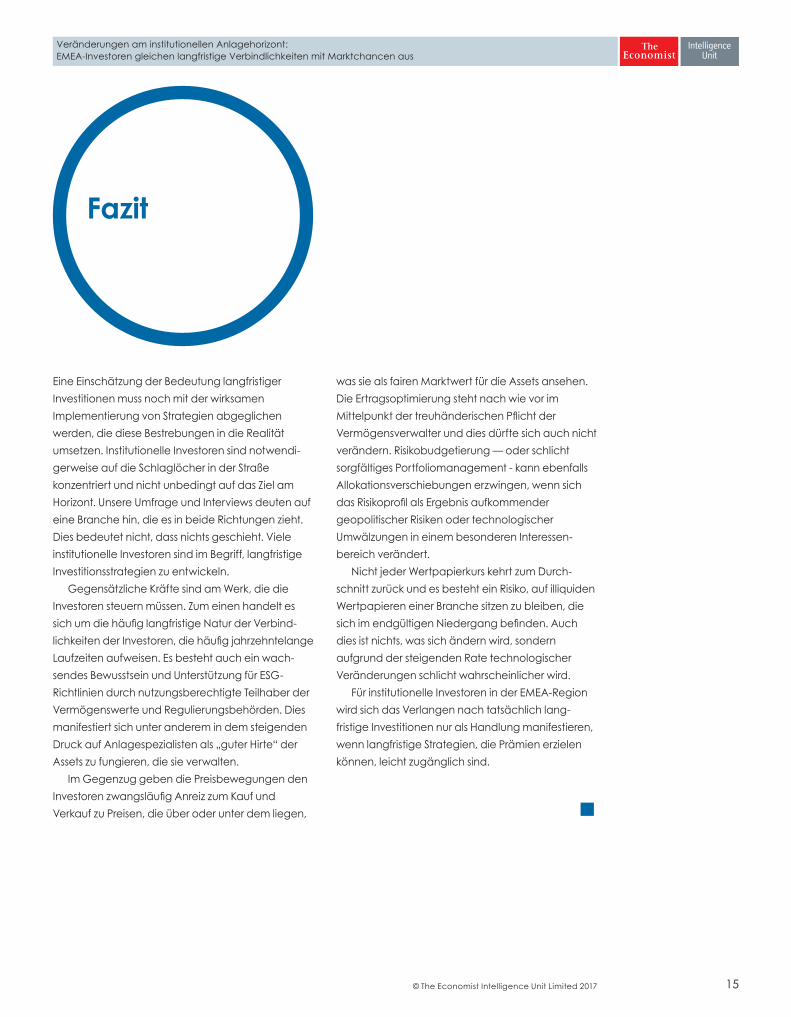

Investitionsmanagement

Geschäftsleitung

Finanzabteilung

Strategie

Geschäftsentwicklung

31

24

20

14

12

(Prozentualer Anteil der Teilnehmer)D. Welche übergeordnete funktionale Rolle haben Sie inne? Bitte wählen Sie eine Option.

Ich bin persönlich verantwortlich

Ich teile die Verantwortung mit anderen

Ich berate, bin aber nicht persönlich verantwortlich

30

69

2

(Prozentualer Anteil der Teilnehmer)

E. In welchem Ausmaß sind Sie für die Entscheidungsfindung hinsichtlich der Investitionen Ihres Unternehmens verantwortlich? Bitte wählen Sie eine Option.

Marktvolatilität

Reputationsrisiko

Governance-Regeln

Regulatorische Änderungen

Globale Wirtschaftsperspektive

Kurzfristige Anforderungen

Mangel an Personalanreizen

Medieneinfluss auf Entscheidungsträger

Silos innerhalb des Unternehmens

42

26

24

24

24

20

16

13

12

(Prozentualer Anteil der Teilnehmer)

F1. Was ist Ihrer Meinung nach das größte Hindernis für eine Verlängerung des Anlagehorizonts?Bitte wählen Sie bis zu zwei Optionen.

© The Economist Intelligence Unit Limited 201718

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Bestimmungen für den Investorenschutz während des gesamten Lebenszyklus der Investitionsprodukte und Dienstleistungen

Bestimmungen für die Compliance im Nachhandel

Bestimmungen für die Transparenz im Vor- und Nachhandel

Bestimmungen für die interne Risikoprüfung

Bestimmung von Richtlinien zur Überwachung neuer Technologien/technologischer Umwälzungen

Andere, bitte angeben

Weiß nicht

57

52

51

27

14

0

0

(Prozentualer Anteil der Teilnehmer)

F2. Welche Aspekte des Investitionsprozesses sind Ihrer Meinung nach am meisten von regulatorischen Änderungen betroffen? Bitte wählen Sie bis zu zwei Optionen.

Die Öffnung neuer Märkte

Die Entwicklung neuer Produkte

Aufgrund eines verstärken Fokus auf Faktoren

Unterschiedliche Regelungen in den einzelnen Rechtsordnungen erhöhen Arbitragemöglichkeiten

Aufgrund neuer/fortschrittlicher technologischer Lösungen/Hilfsmittel

In den nächsten drei bis fünf Jahren sind die Gelegenheiten zur Alphagenerierung rar.

Andere, bitte angeben

Weiß nicht

54

45

40

30

22

5

0

0

(Prozentualer Anteil der Teilnehmer)

F3. Was glauben Sie, wo angesichts des globalen Regulierungsumfelds in den nächsten 3 bis 5 Jahren Gelegenheiten für Alphagenerierung entstehen? Bitte wählen Sie bis zu zwei Optionen.

Verringerung der Compliance-Probleme

Fehlbewertung von Risiken

Schwierigkeiten bei der Neuzuordnung von internen Ressourcen

Konkurrierende Ziele

Unzusammenhängende Regulierung mit wesentlichen Auswirkungen auf die Erträge

Nichts davon

Andere, bitte angeben

Weiß nicht

56

51

44

31

18

1

0

0

(Prozentualer Anteil der Teilnehmer)

RisikoniveauRisikoniveau

F4. Welche Bedenken haben Sie für die nähere Zukunft hinsichtlich der regulatorischen Änderungen? Bitte wählen Sie bis zu zwei Optionen.

© The Economist Intelligence Unit Limited 2017 19

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Prinzipien/soziale Zielsetzungen

Treuhänderische Verantwortung

Langfristige Performance

Kurzfristige Performance

Reputationsrisiko

Andere, bitte angeben

Weiß nicht

31

28

18

14

10

0

0

(Prozentualer Anteil der Teilnehmer)F5. Welche Faktoren beeinflussen die Überwachung Ihres Portfolios? Bitte wählen Sie eine Option.

Bedeutende Auswirkung

Mäßige Auswirkung

Gewisse Auswirkung

Wenig Auswirkung

Gar keine Auswirkung

Weiß nicht

10

38

34

16

3

1

(Prozentualer Anteil der Teilnehmer)

F6. In welchem Ausmaß haben die folgenden Trends Sie dazu veranlasst, Ihre durchschnittlicheHaltezeit/Investition für ESG-Investitionen zu kürzen? - der demographische Wandel

Bedeutende Auswirkung

Mäßige Auswirkung

Gewisse Auswirkung

Wenig Auswirkung

Gar keine Auswirkung

Weiß nicht

9

39

37

11

5

0

(Prozentualer Anteil der Teilnehmer)

F7 In welchem Ausmaß haben die folgenden Trends Sie dazu veranlasst, Ihre durchschnittlicheHaltezeit/Investition für ESG-Investitionen zu kürzen? - Zunehmende Inzidenz für technologische Umwälzungen

© The Economist Intelligence Unit Limited 201720

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Bedeutende Auswirkung

Mäßige Auswirkung

Gewisse Auswirkung

Wenig Auswirkung

Gar keine Auswirkung

Weiß nicht

7

34

35

20

5

1

(Prozentualer Anteil der Teilnehmer)

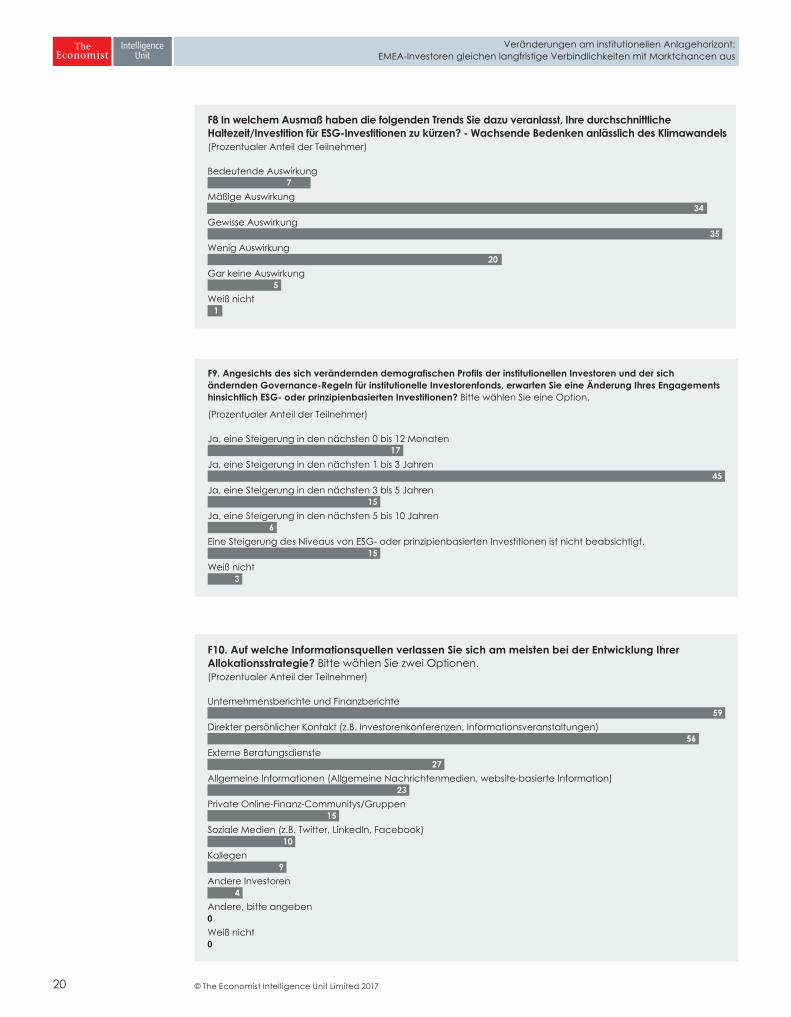

F8 In welchem Ausmaß haben die folgenden Trends Sie dazu veranlasst, Ihre durchschnittlicheHaltezeit/Investition für ESG-Investitionen zu kürzen? - Wachsende Bedenken anlässlich des Klimawandels

Ja, eine Steigerung in den nächsten 0 bis 12 Monaten

Ja, eine Steigerung in den nächsten 1 bis 3 Jahren

Ja, eine Steigerung in den nächsten 3 bis 5 Jahren

Ja, eine Steigerung in den nächsten 5 bis 10 Jahren

Eine Steigerung des Niveaus von ESG- oder prinzipienbasierten Investitionen ist nicht beabsichtigt.

Weiß nicht

17

45

15

6

15

3

(Prozentualer Anteil der Teilnehmer)

F9. Angesichts des sich verändernden demografischen Profils der institutionellen Investoren und der sich ändernden Governance-Regeln für institutionelle Investorenfonds, erwarten Sie eine Änderung Ihres Engagements hinsichtlich ESG- oder prinzipienbasierten Investitionen? Bitte wählen Sie eine Option.

Unternehmensberichte und Finanzberichte

Direkter persönlicher Kontakt (z.B. Investorenkonferenzen, Informationsveranstaltungen)

Externe Beratungsdienste

Allgemeine Informationen (Allgemeine Nachrichtenmedien, website-basierte Information)

Private Online-Finanz-Communitys/Gruppen

Soziale Medien (z.B. Twitter, LinkedIn, Facebook)

Kollegen

Andere Investoren

Andere, bitte angeben

Weiß nicht

59

56

27

23

15

10

9

4

0

0

(Prozentualer Anteil der Teilnehmer)

F10. Auf welche Informationsquellen verlassen Sie sich am meisten bei der Entwicklung IhrerAllokationsstrategie? Bitte wählen Sie zwei Optionen.

© The Economist Intelligence Unit Limited 2017 21

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Wechselbeziehungsrisiko

Nichtfinanzielle Risiken (z.B. geopolitische Risiken)

Liquiditätsrisiko

Kurzfristige Volatilität

Kapitalverlust

Weiß nicht

Andere, bitte angeben

58

47

39

28

25

2

0

(Prozentualer Anteil der Teilnehmer)

F11. Was nehmen Sie angesichts langfristiger Trends wie Klimawandel und technologische Umwälzungen als das größte Risiko für das Erreichen von langfristigen Zielen wahr? Bitte wählen Sie bis zu zwei Optionen.

Zunehmende Anwendung von alternativen Investments (z.B. Private Equity, Private Debt, Rohstoffe und Immobilien)

Risikobudgetierung

Diversifizierung der traditionellen Anlageklassen

Währungsabsicherung

Absicherungsgeschäfte mit Optionen

Absicherung gegen Volatilität

Weiß nicht

Andere, bitte angeben

45

42

39

36

24

13

1

0

(Prozentualer Anteil der Teilnehmer)

F12. Wenn es um das Management von Risiken geht, wie handhaben Sie das? Bitte wählen Sie bis zu zwei Optionen.

Vollkommen passiv

Überwiegend passiv

Gleichermaßen aktiv als auch passiv

Überwiegend aktiv

Vollkommen aktiv

Weiß nicht

Trifft nicht zu

10

29

42

10

6

4

1

(Prozentualer Anteil der Teilnehmer)F13. Was beschreibt Ihre globale Aktien-Allokation am besten? Bitte wählen Sie eine Option.

© The Economist Intelligence Unit Limited 201722

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Ja, ich verwende jetzt einen vollständig aktiven Ansatz.

Ja, ich verwende jetzt einen größtenteils aktiven Ansatz mit einigen passiven Elementen.

Der Ansatz ist gleichermaßen aktiv als auch passiv.

Nein, mein Ansatz ist hauptsächlich passiv.

Nein, mein Ansatz ist vollkommen passiv.

Weiß nicht

Trifft nicht zu

7

18

43

23

8

2

2

(Prozentualer Anteil der Teilnehmer)

F14. Haben Sie angesichts des weltweiten Rückgangs der Anleihenrenditen und den sich verändernden Governance-Regeln als Reaktion auf regulatorische und technologische Veränderungen einen aktiveren Investitionsansatz übernommen? Bitte wählen Sie eine Option.

Ja, regelmäßig

Ja, manchmal

Nein, ich ergreife keine kurzfristigen Maßnahmen

Weiß nicht

Trifft nicht zu

17

27

50

5

3

(Prozentualer Anteil der Teilnehmer)

F15. Sorgt die Suche nach Rendite dafür, dass Sie kurzfristige Maßnahmen wie die Erhöhung des Portfolioumschlags trotz der stärkeren Gefährdung durch solche Maßnahmen umsetzen? Bitte wählen Sie eine Option.

Ja, ich habe meine durchschnittliche Haltezeit wesentlich verkürzt.

Ja, ich habe meine durchschnittliche Haltezeit etwas verkürzt.

Nein, ich habe meine durchschnittliche Haltezeit nicht angepasst.

Ja, ich habe meine durchschnittliche Haltezeit etwas verlängert.

Ja, ich habe meine durchschnittliche Haltezeit wesentlich verlängert.

Weiß nicht

Trifft nicht zu

14

26

41

12

5

2

2

(Prozentualer Anteil der Teilnehmer)

F16. Angesichts der niedrigen Renditen, einer sich verschlechternden demographischen Entwicklung in den G-7 Märkten (den USA, Kanada, Frankreich, Deutschland, Italien, Japan und Großbritannien) und der Notwendigkeit Alpha zu generieren, haben Sie Ihre durchschnittliche Haltezeit für Ihr Portfolio verkürzt oder verlängert? Bitte wählen Sie eine Option.

© The Economist Intelligence Unit Limited 2017 23

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Ja, ich handele mehr kurzfristig

Ja, ich konzentriere mich mehr auf das Erreichen meiner langfristigen Ziele

Nein, ich habe das Verfahren zur Bestimmung der Renditeziele nicht verändert

Weiß nicht

Trifft nicht zu

22

44

28

6

1

(Prozentualer Anteil der Teilnehmer)

F17. Haben Sie Ihr Verfahren zur Bestimmung von Renditezielen als Reaktion auf kurzfristige Zwänge geändert? Bitte wählen Sie eine Option.

Ja, ich habe mein Portfolio in bedeutendem Ausmaß umgeschichtet.

Ja, ich habe mein Portfolio in mäßigem Ausmaß umgeschichtet.

Ja, ich habe mein Portfolio in geringem Ausmaß umgeschichtet.

Nein, ich habe mein Portfolio nicht aktiv umgeschichtet.

Weiß nicht

Trifft nicht zu

17

46

16

20

3

1

(Prozentualer Anteil der Teilnehmer)

F18. Hat das aktuelle Niedrigzinsumfeld Sie dazu veranlasst, Ihr Portfolio aktiv hin zueiner bestimmten Anlageklasse umzuschichten?

Anleihen und andere festverzinsliche Anlagen

Aktien

Rohstoffe

Alternative Investments (z.B. Private Equity, Private Debt, Immobilien)

Cash

Andere, bitte angeben

Weiß nicht

42

27

22

9

0

0

0

(Prozentualer Anteil der Teilnehmer)

F19. Bitte wählen Sie die Anlageklasse aus, zu der Sie am wahrscheinlichsten umschichten möchten. Bitte wählen Sie eine Option.

© The Economist Intelligence Unit Limited 201724

Veränderungen am institutionellen Anlagehorizont: EMEA-Investoren gleichen langfristige Verbindlichkeiten mit Marktchancen aus

Politische Unsicherheit

Finanzielle Stabilitätsrisiken

Fehlbewertung von Risiken

Wachstumszyklus

Marktvolatilität

Inflation

Regulatorische Änderungen

Corporate Governance

Andere, bitte angeben

Weiß nicht

40

33

29

29

22

20

20

8

0

0

(Prozentualer Anteil der Teilnehmer)

F20. Was sind Ihrer Meinung nach die größten Herausforderungen beim Erreichen der Zielefür institutionelle Investoren in Ihrer Region? Bitte wählen Sie zwei Optionen.

Sehr hoch - 1 2 3 4 Sehr niedrig - 5Festverzinsliche Anlagen (nicht-traditionelle festverzinsliche Anlagen, Bank Loans, Hochzinstitel, Schuldtitel aus Schwellenländern, uncontrained Anleihenstrategien usw.)

Aktien (einschließlich aufstrebender Märkte, Frontier Markets usw.)

Rohstoffe

Alternative Investments (Private Equity, Private Debt, Immobilien usw.)

Cash

11

27

27

30

33

333521

2725175

3522116

362294

392441

(Prozentualer Anteil der Teilnehmer)

F21. Angesichts des aktuellen makroökonomischen Umfelds, wie würden Sie das Risikoniveauder unten aufgeführten Anlageklassen einschätzen?

Etwas mehr aktiv

Keine Veränderung

Bedeutend weniger aktiv

Etwas weniger aktiv

Bedeutend aktiver

Weiß nicht

Trifft nicht zu

33

30

15

13

7

1

2

(Prozentualer Anteil der Teilnehmer)

F22. Denken Sie, dass Ihr strategischer Ansatz zur Verwaltung Ihres Portfolios unter Berücksichtigung Ihrer langfristigen Ziele und Verbindlichkeiten sowie der aktuellen Marktvolatilität sich in Zukunft eher aktiv oder eher passiv gestalten wird?

LONDON20 Cabot SquareLondon E14 4QWGroßbritannienTel.: +44 (20) 7576 8000Fax: +44 (20) 7576 8500E-Mail: [email protected]

NEW YORK750 Third Avenue5th FloorNew York, NY 10017USATel.: +1 (212) 554 0600Fax: +1 (212) 586 0248E-Mail: [email protected]

HONGKONG1301 Cityplaza Four12 Taikoo Wan RoadTaikoo ShingHongkongTel.: +852 2585 3888Fax: +852 2802 7638E-Mail: [email protected]

SINGAPUR8 Cross Street#23-01 PWC BuildingSingapore 048424Tel.: +65 6534 5177Fax: +65 6428 2630E-Mail: [email protected]

GENFRue de l’Athénée 321206 Genf, SchweizTel.: +41 (22) 566 2470Fax: +41 (22) 346 9347E-Mail: [email protected]

Ein Bericht von The Economist Intelligence

© The Economist Intelligence Unit Limited 2017

Während alle Anstrengungen unternommen wurden, um die Genauigkeit dieser Informationen zu überprüfen, kann weder The Economist Intelligence Unit Ltd. noch der Sponsor dieses Berichts eine Gewähr und Haftung für das von jedweder Person auf diesen Bericht oder der darin enthaltenen Informationen, Meinungen oder Schlussfolgerungen gesetzte Vertrauen übernehmen.