Embed Size (px)

Citation preview

Verbriefung von Kreditrisiken und das Bankensystem: Eine Analyse der Subprime Loan Krise

DIPLOMARBEIT

zur Erlangung des Grades eines Diplom-Volkswirtes an der Volkswirtschaftlichen Fakultät der

Ludwig-Maximilians-Universität zu München

Eingereicht von: Referent: Sebastian Jauch Prof. Dr. Gerhard Illing

München, den 28. September 2007

I

Inhaltsverzeichnis Seite

1. Lokale Kredite – Globale Auswirkungen 1

2. Verbriefung von Kreditrisiken 3

2.1 Kreditrisikotransfer 4

2.2 Kreditverbriefung 6

2.3 Veräußerung von Krediten 12

2.3.1 Ein Modell zur Kreditveräußerung 12

2.3.2 Anreize für die Kreditverbriefung 15

2.4 Auswirkungen der Kreditverbriefung auf das Bankgeschäft 17

3. Auswirkungen der Kreditverbriefung auf das Risiko im Bankensystem 19

3.1 Theoretische Analyse 19

3.2 Empirische Analyse 26

3.3 Zusammenhang zwischen Regulierung und systemischem Risiko 33

4. Die Subprime Loan Krise in den USA 38

4.1 Subprime-Kredite in den USA 39

4.2 Risiken bei Subprime-Krediten 42

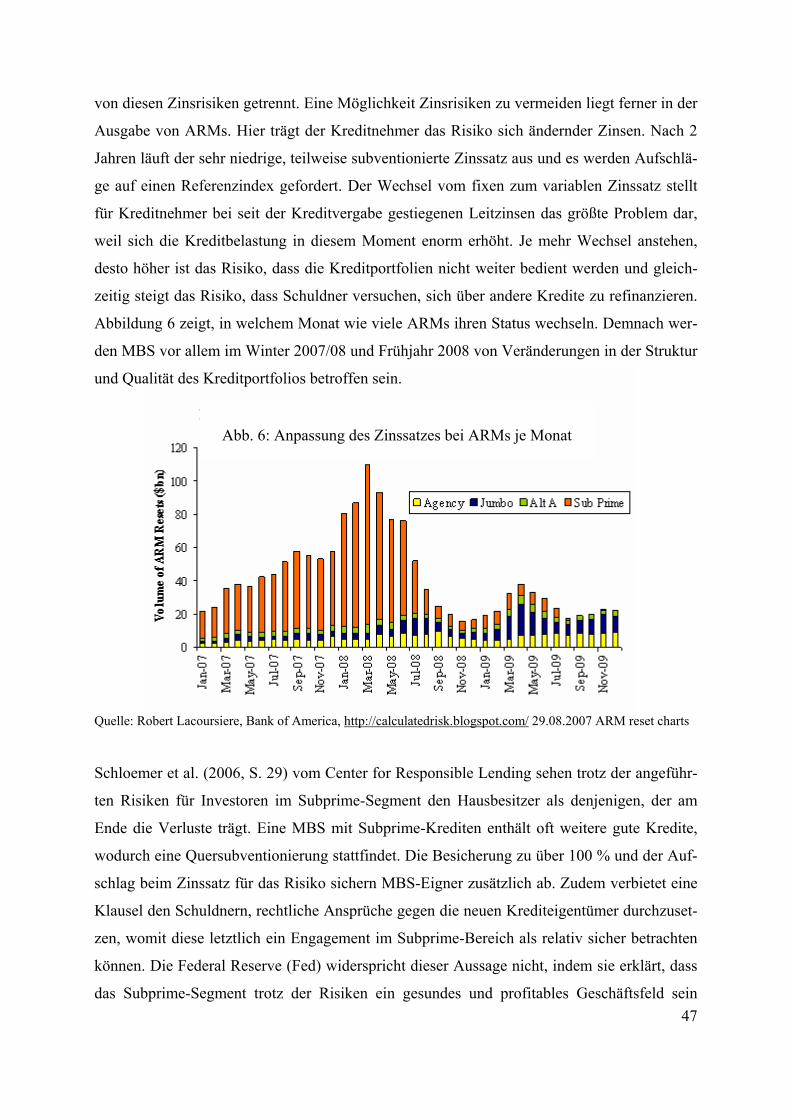

4.3 Verbriefung von Subprime-Krediten 44

4.4 Entwicklung der Subprime Loan Krise 48

4.5 Rolle der Ratingagenturen 53

4.6 Auswirkungen der Subprime Loan Krise 55

4.7 Reaktion der Notenbanken 58

5. Schlussbetrachtung 62

Literaturverzeichnis 65

Anhang 74

II

Abbildungsverzeichnis

Seite

Abb. 1: Möglichkeiten des Kreditrisikotransfers 4

Abb. 2: Verbriefung von Krediten 9

Abb. 3: Auswirkung eines Schocks auf unterschiedliche Tranchen 11

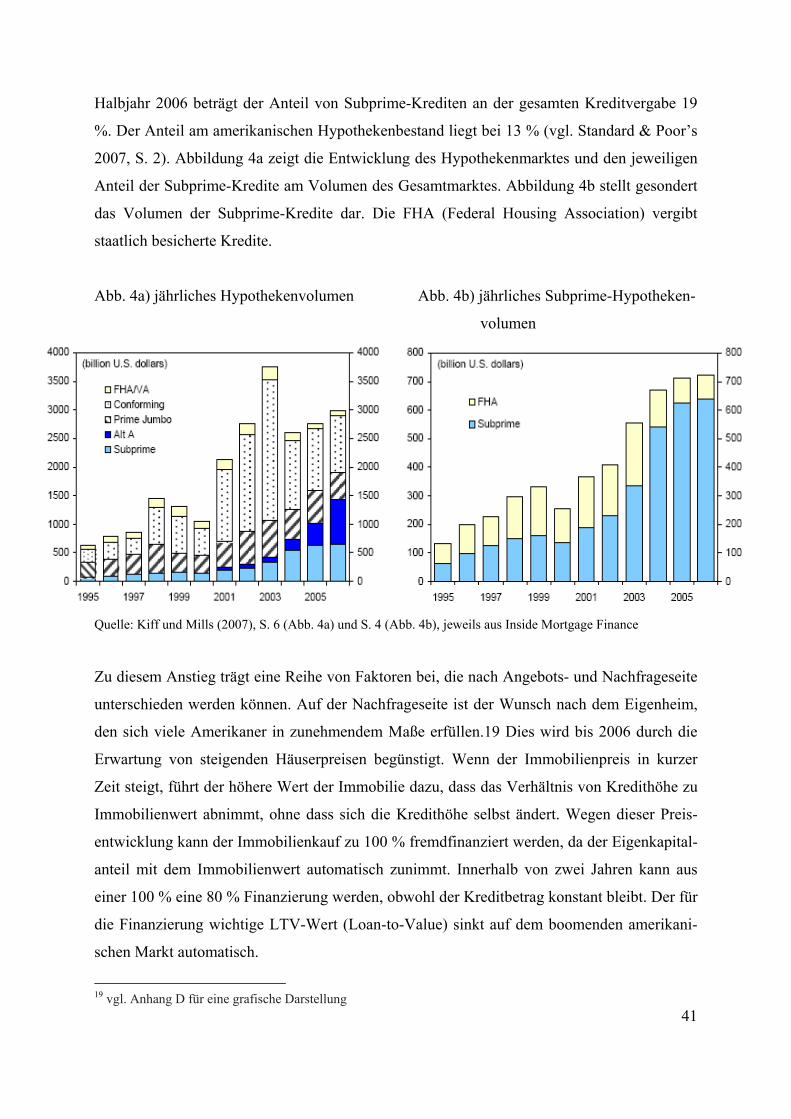

Abb. 4a: jährliches Hypothekenvolumen 41

Abb. 4b: jährliches Subprime-Hypothekenvolumen 41

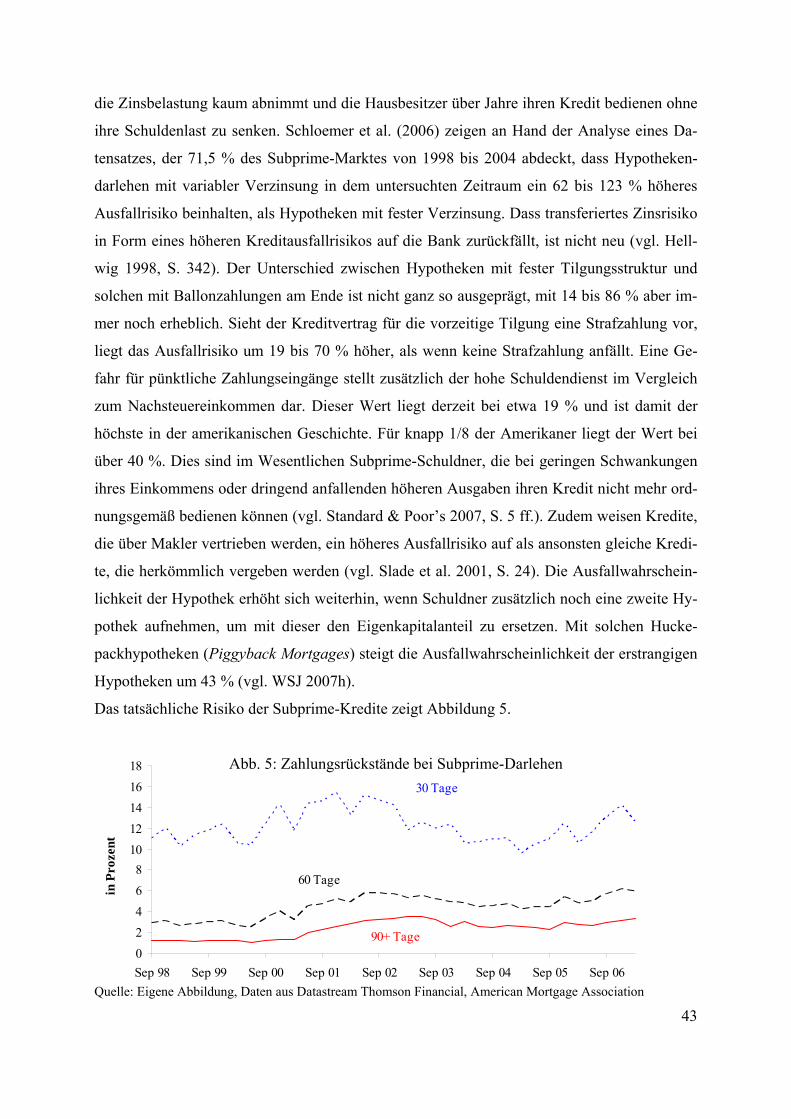

Abb. 5: Zahlungsrückstände bei Subprime-Darlehen 43

Abb. 6: Anpassung des Zinssatzes bei ARMs je Monat 47

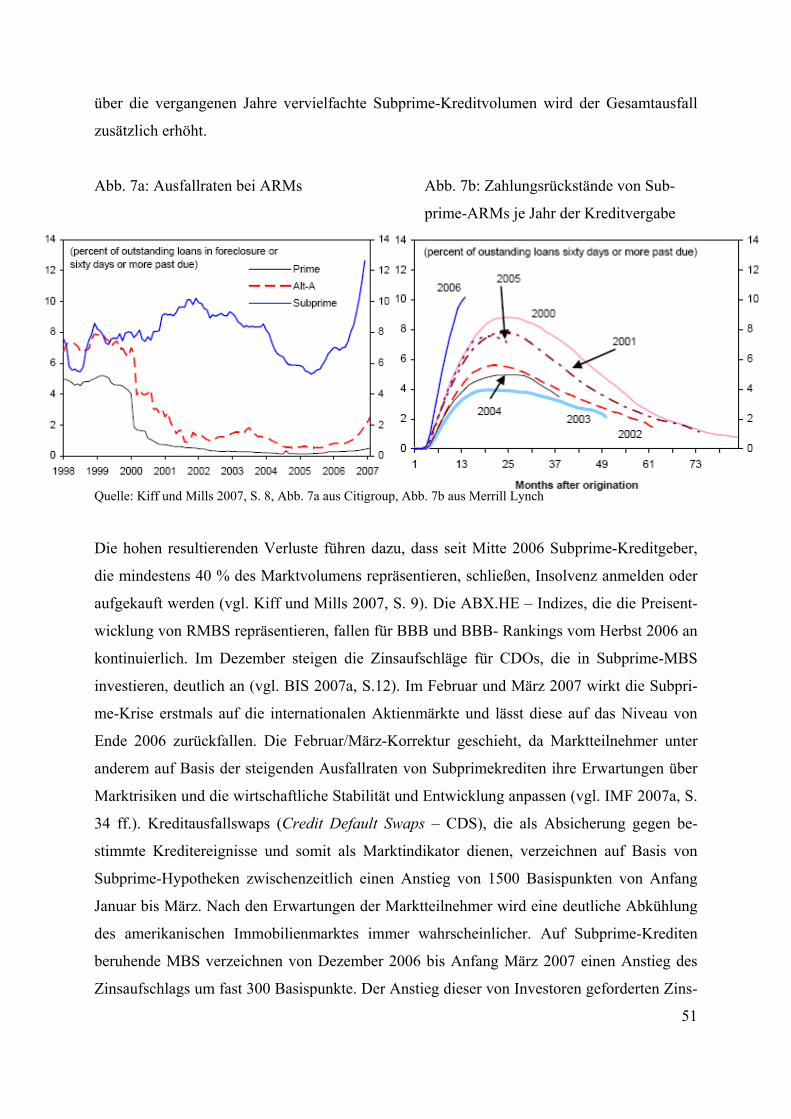

Abb. 7a: Ausfallraten bei ARMs 51

Abb. 7b: Zahlungsrückstände von Subprime-ARMs je Jahr der Kreditvergabe 51

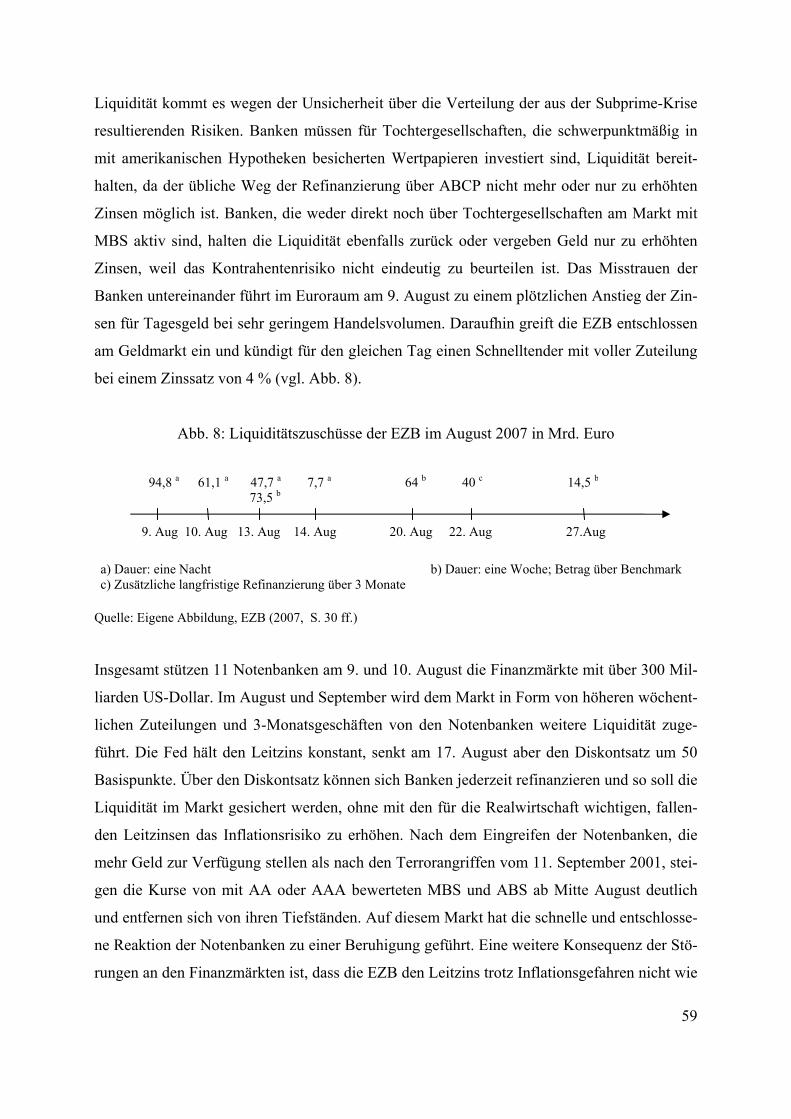

Abb. 8: Liquiditätszuschüsse der EZB im August 2007 in Milliarden Euro 59

Anhang

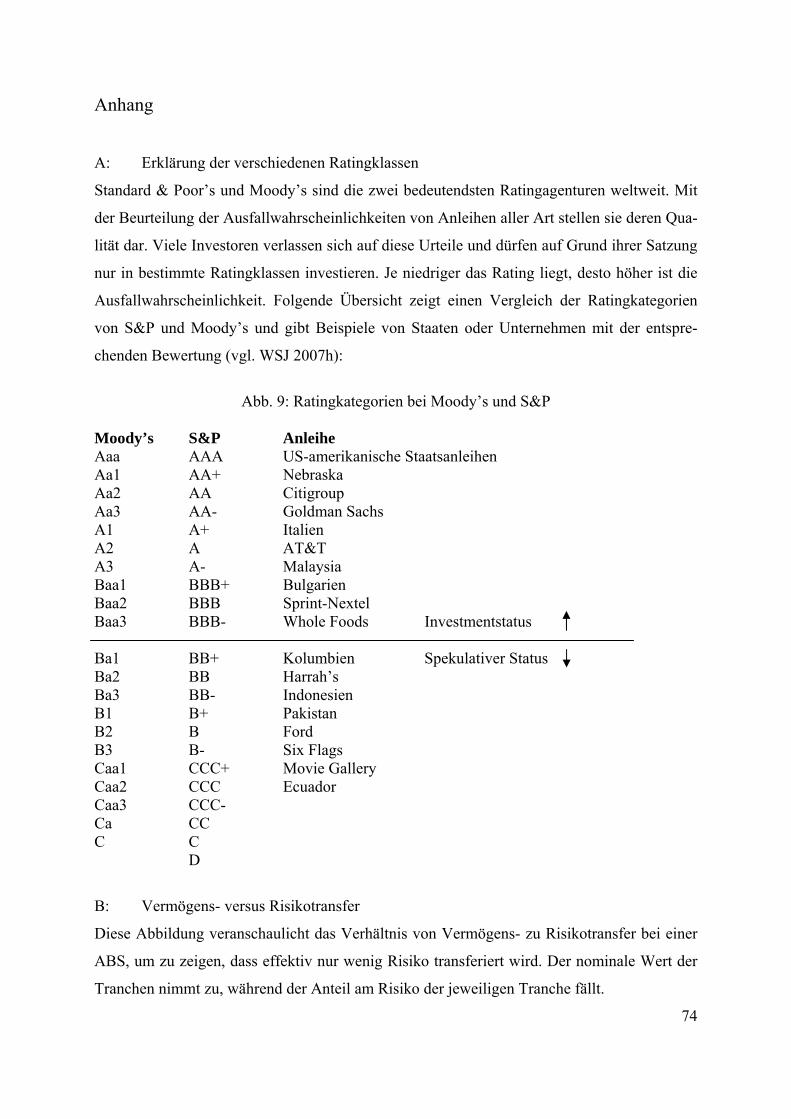

Abb. 9: Ratingkategorien bei Moody’s und S&P 74

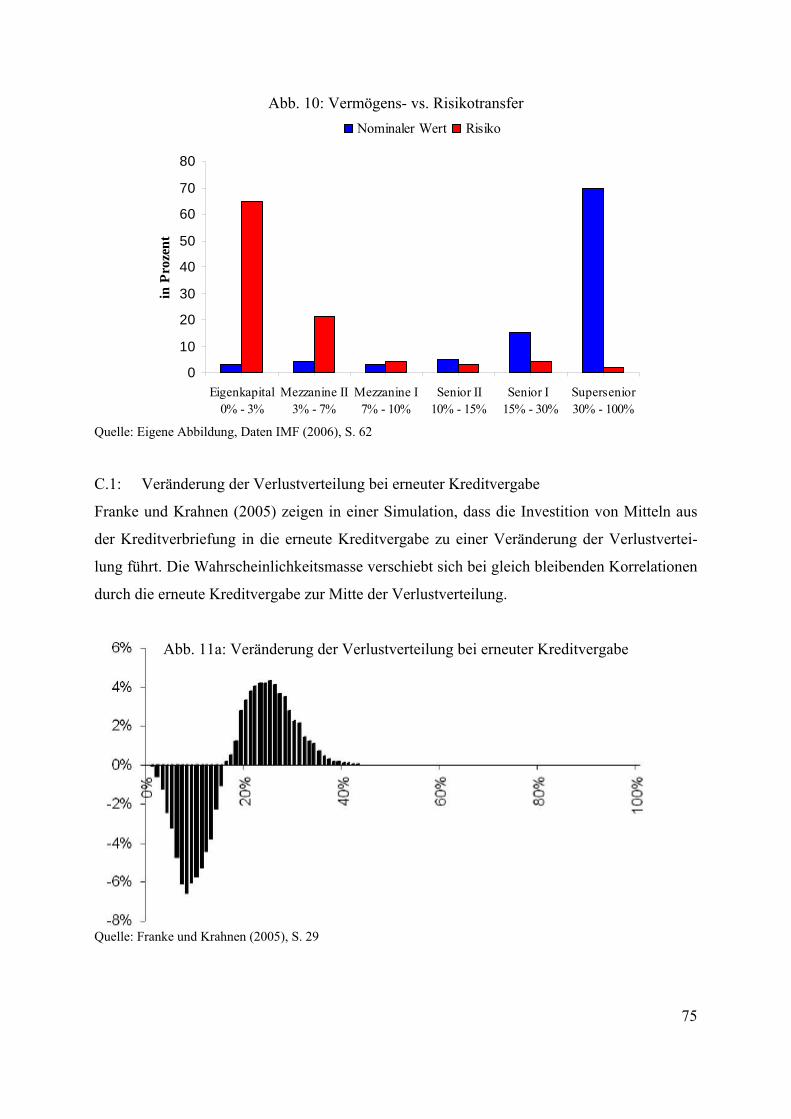

Abb. 10: Vermögens- versus Risikotransfer 75

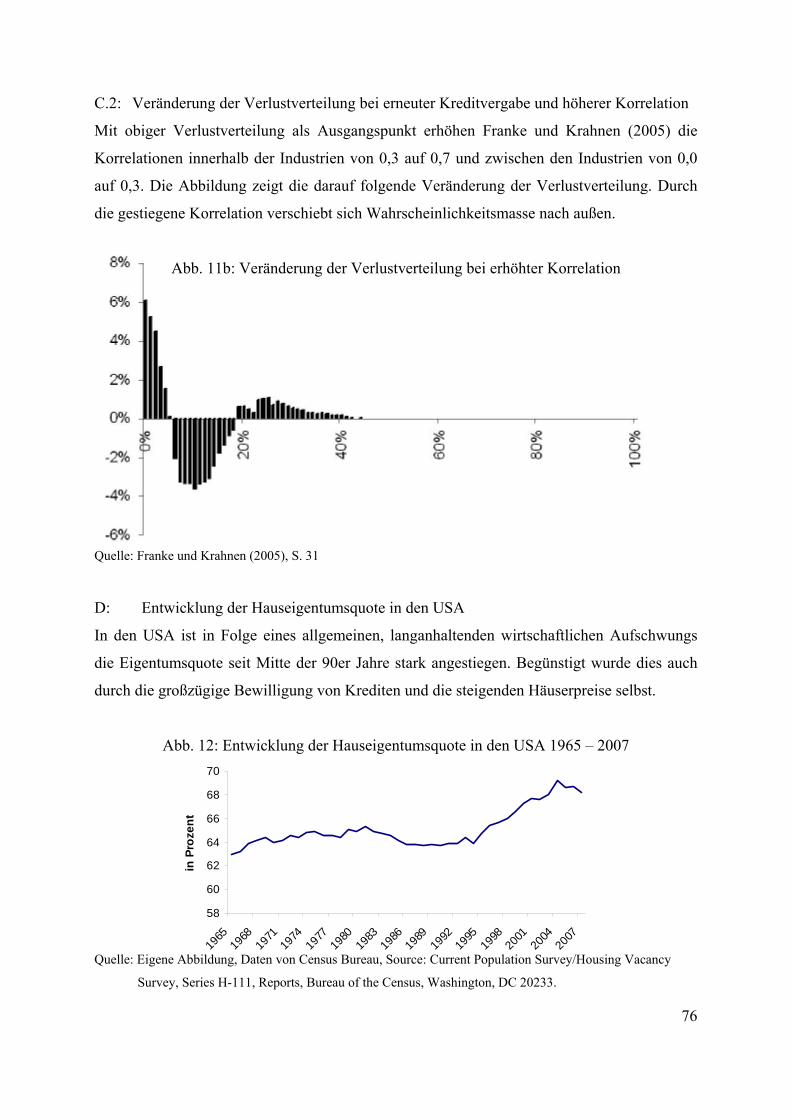

Abb. 11a: Veränderung der Verlustverteilung bei erneuter Kreditvergabe 75

Abb. 11b: Veränderung der Verlustverteilung bei erhöhter Korrelation 76

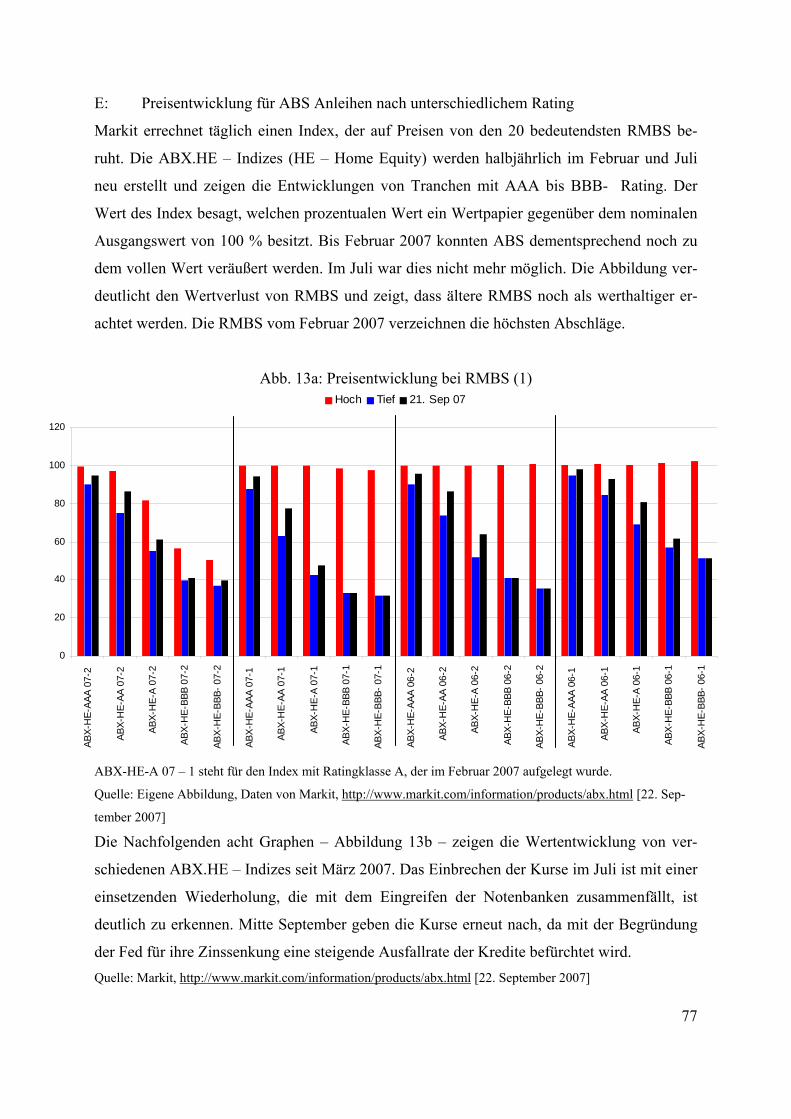

Abb. 12: Entwicklung der Hauseigentumsquote in den USA 1965 – 2007 76

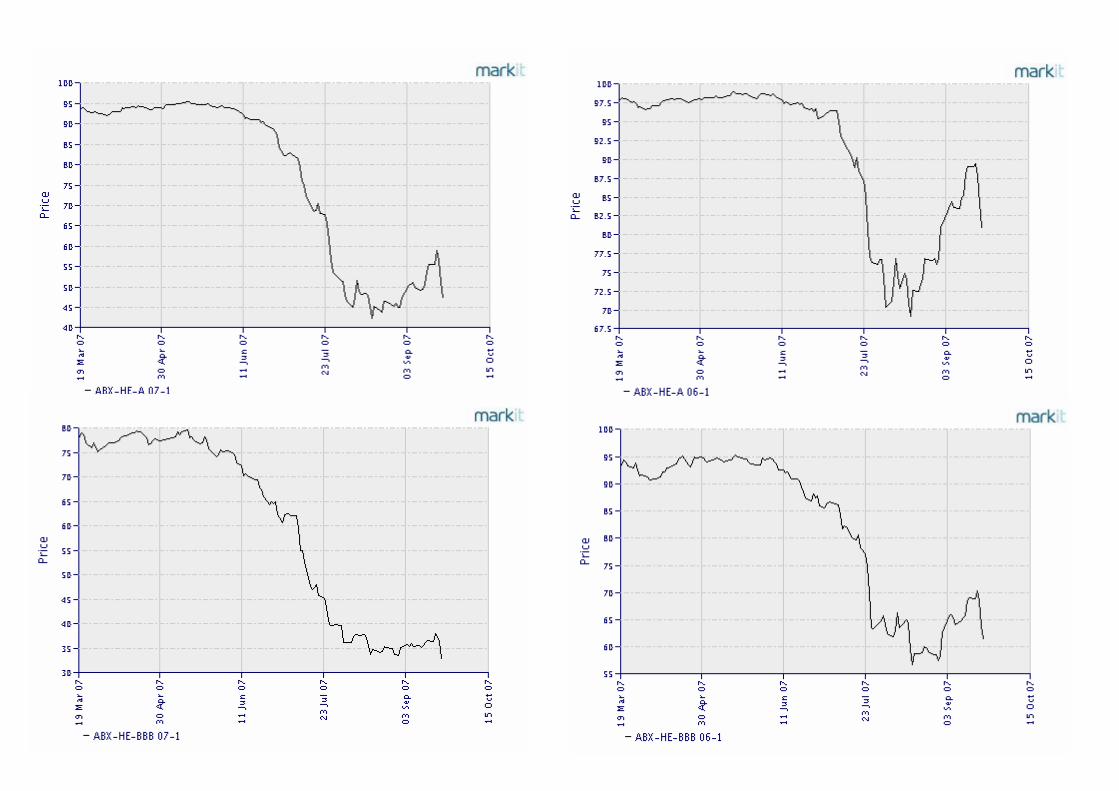

Abb. 13a: Preisentwicklung von RMBS (1) 77

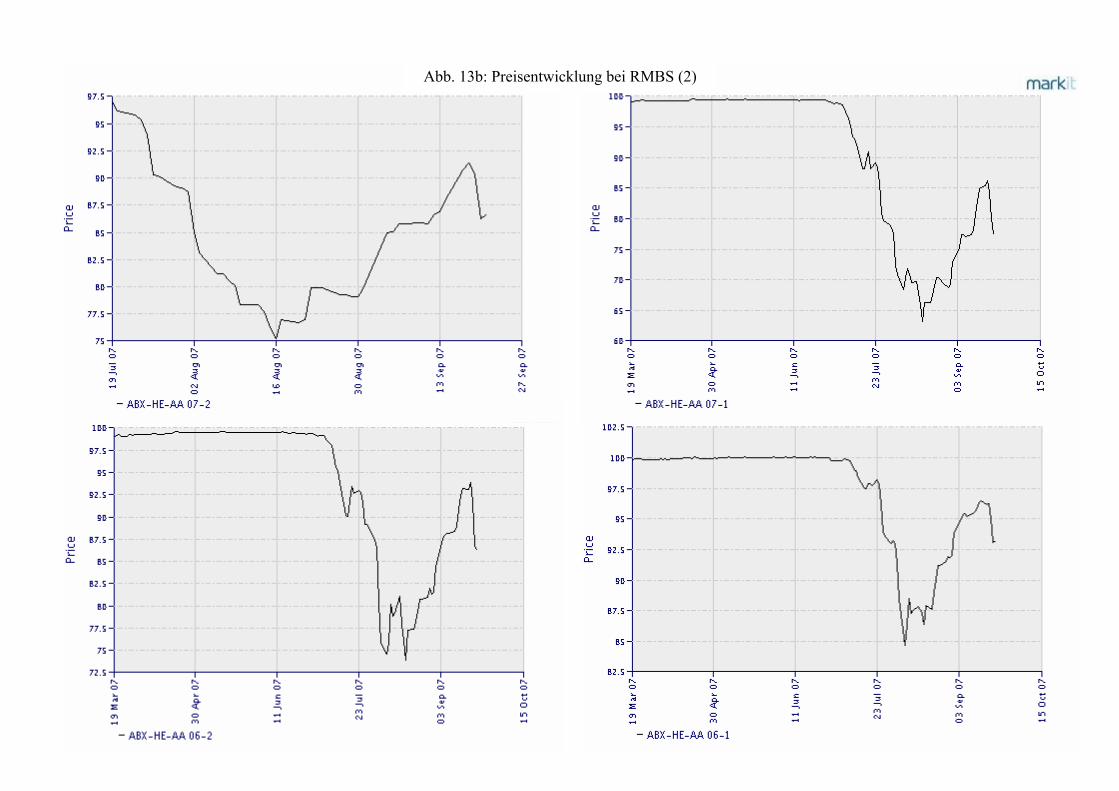

Abb. 13b: Preisentwicklung von RMBS (2) 78

III

Abkürzungsverzeichnis

Abb. - Abbildung

ABCP - Asset Backed Commercial Paper

ABS - Asset Backed Securities

ABCP - Asset Backed Commercial Paper

ARM - Adjustable Rate Mortgage

BIS - Bank for International Settlements

CBOs - Collateralized Bond Obligation

CDOs - Collateralized Debt Obligations

CDS - Credit Default Swap

CLOs - Collateralized Loan Obligations

CMBS - Commercial Mortgage Backed Securities

c.p. - ceteris paribus

DTI - Debt to Income

EPD - Early Payment Defaults

EZB - Europäische Zentralbank

f. - folgende

Fed - Federal Reserve

ff. - fortfolgende

FICO - Fair Isaac Corporation

FLP - First Loss Piece

GSE - Government Sponsored Entities

HB - Handelsblatt

i.e.S. - im engeren Sinne

IKB - Industriekreditbank

IMF - International Monetary Fund

i.w.S. - im weiteren Sinne

KfW - Kreditanstalt für Wiederaufbau

LIBOR - London Interbank Offered Rate

LTI - Loan to Income

MBS - Mortgage Backed Securities

OCC - Office of the Comptroller of the Currency

IV

RMBS - Residential Mortgage Backed Securities

S. - Seite

SZ - Süddeutsche Zeitung

S&P - Standard & Poor’s

USA - United States of America

vgl. - vergleiche

WSJ - The Wall Street Journal Europe

1

1. Lokale Kredite – Globale Auswirkungen Weltweit werden die Wirtschaftsnachrichten im Sommer 2007 von der Subprime Loan Krise

in den USA dominiert, die auch als Hypothekenkrise oder Finanzkrise bezeichnet wird. Eine

amerikanische Hypothekenkrise die ihren Weg in die regionalen Zeitungen Deutschlands fin-

det? Wie kommt es, dass die von amerikanischen Verbrauchern nicht bedienten Hypotheken-

raten auf so großes Interesse bei Wirtschaftsredaktionen, der deutschen Finanzaufsicht, bei

chinesischen Banken oder auch bei politischen Entscheidungsträgern weltweit stoßen?

Zwei wesentliche Bestandteile sind für diese Krise verantwortlich. Zum einen der amerikani-

sche Immobilienmarkt und zum anderen so genannte Finanzinnovationen: In den USA bildete

sich in Folge fallender Zinsen eine Immobilienblase. Eine steigende Anzahl von Haushalten,

welche sich eigentlich kein Immobilieneigentum leisten können, konnte zu Immobilienbesit-

zern werden. Durch kontinuierlich stark steigende Immobilienpreise wurde dieser Missstand

kaschiert. Von den seit 2004 steigenden Leitzinsen sind die „schlechten“ Schuldner jedoch als

erstes betroffen. Teilweise fallende Immobilienpreise verstärken die Ausfallraten und so rü-

cken die tatsächlichen Risiken 2007 zurück in das Bewusstsein der Finanzmärkte.

Die Verbreitung der Krise auf den gesamten Finanzmarkt ist auf die Finanzinnovation der

Kreditverbriefung und die dadurch entstehenden hypothekenbesicherten Wertpapiere zurück-

zuführen. Vor einigen Jahren wurden von Banken vergebene Kredite noch in deren Büchern

gehalten. Sind Kredite ausgefallen, musste die Bank die Verluste als Gläubiger selbst tragen.

Heute betrifft die Vergabe von Krediten an Schuldner mit schlechter Bonität im Mittleren

Westen und anderen Regionen der USA nicht mehr nur die lokalen Immobilienmakler,

Bausparkassen und Hypothekeninstitute. Mit der Verbriefung von Kreditrisiken wurde es

möglich, dass Investoren aus allen Teilen der Welt lokale amerikanische Hypotheken kaufen

können. Amerikanische Banken, Hypothekeninstitute und thrifts – das Pendant zu den deut-

schen Bausparkassen – vergaben in den letzten Jahren großzügig Kredite, da sie diese über

eine strukturierte Finanzierung in Form von hypothekenbesicherten Wertpapieren an Banken,

Hedge- und Pensionsfonds oder Versicherungen weiterreichen konnten. So sind globale In-

vestoren heute ohne eine notwendige lokale Präsenz an den lokalen Risiken des amerikani-

schen Immobilien- und Hypothekenmarktes beteiligt und verteilen die Folgen der Krise über

die ganze Welt, womit asiatische Finanzinstitute ebenso wie deutsche Landesbanken betrof-

fen sind. Der Besitz dieser intransparenten Wertpapiere stellt sich in Folge der Krise als ris-

kanter dar, als ursprünglich von Ratingagenturen, Zentral- und Investmentbanken gedacht.

Die undurchsichtigen Risikostrukturen und Besitzverhältnisse führen im Juli 2007 schließlich

2

zu einer Vertrauenskrise welche das gesamte Finanzsystem ansteckt und die großen Noten-

banken im August und September zu Liquiditätsspritzen und Zinssenkungen zwingt.

Ziel dieser Arbeit ist es, die Subprime Loan Krise umfassend zu analysieren. Dabei wird mit

der Verbriefung von Krediten dasjenige Instrument genau erklärt, welches zu der steigenden

Kreditvergabe und der Verbreitung von Risiken geführt hat und damit letztlich Voraussetzung

für die Entstehung und Ausbreitung der Krise war. Mit verschiedenen Modellen wird diese

Wirkungsweise untermauert. Die Krise selbst wird chronologisch geschildert, wobei Ereignis-

se bis zum 21. September 2007 in die Arbeit einfließen. Darüber hinaus wird die Rolle der

verschiedenen Akteure in der Krise dargelegt. Noch während die Krise andauert bietet diese

Arbeit damit die Grundlage für eine spätere, abschließende Bewertung der aktuellen Ge-

schehnisse an den Finanzmärkten.

Auf Grund der Aktualität der Subprime-Krise gibt es zu dieser Thematik noch keine Papiere,

die in renommierten Zeitschriften veröffentlicht sind. Die täglichen Wirtschaftsnachrichten

aus dem Wall Street Journal Europe (WSJ), dem Handelsblatt (HB) und der Süddeutschen

Zeitung (SZ) stellen daher die Grundlage für die in dieser Arbeit beschriebenen, aktuellen

Entwicklungen. Ergänzt wird dieses Material durch Berichte von Ratingagenturen, Veröffent-

lichungen des Internationalen Währungsfonds, der Europäischen Zentralbank und der Bank

für Internationalen Zahlungsausgleich. Vereinzelt sind 2007 bereits Arbeitspapiere zu dem

Thema Subprime-Kredite verfasst und vorgestellt worden. Hierzu zählen Arbeiten von Mason

und Rosner (2007a und 2007b) sowie Kiff und Mills (2007).

Die Instrumente des Kreditrisikotransfers sind hingegen in vielen Zeitschriften, Sammelbän-

den und Lehrbüchern umfangreich dargelegt, wobei Kreditderivate in der Theorie ausführli-

cher behandelt werden als Kreditverbriefungen. Grundlagenartikel und – bücher zu kreditbe-

sicherten Schuldverschreibungen und der Kreditverbriefung sind Jobst (2002) sowie Kendall

und Fishman (1996). Ein Handbuch zu Kreditderivaten liefern Burghof et al. (2005). In den

vergangenen Jahren wurden vermehrt ökonomische Modelle über den Zusammenhang von

Kreditrisikotransfer und Bankenstabilität veröffentlicht. Dass Kredite, die nach Diamond

(1984) wegen adverser Selektion und Kreditüberwachungskosten nicht veräußerbar sind, doch

veräußert werden können, erklären Gorton und Pennacchi (1995) und stellen damit die Basis

für die weitere Modellierung der Kreditrisikotransferinstrumente. DeMarzo (2005), Arping

(2005) sowie Nicolo’ und Pelizzon (2005) führen weitere Möglichkeiten zur Verringerung

von moralischem Risiko und adverser Selektion auf. Damit bestätigen sie die Errungenschaft

der Kreditverbriefung, Kredite über bestimmte Techniken mit einem geringen Preisabschlag

3

zu verkaufen. Die gesunkenen Kosten des Kreditverkaufs bilden die Grundlage für die Unter-

suchungen von Santomero und Trester (1998) sowie Wagner (2007). Diese kommen zu dem

Ergebnis, dass die gesunkenen Kosten zu einer steigenden Kreditvergabe und erhöhtem Risi-

ko im Bankensektor führen. Eine weitere Untersuchung des Einflusses vom Kreditrisiko-

transfer auf das Bankenrisiko wird von Instefjord (2005) unternommen. Die empirische Bes-

tätigung der steigenden Kreditvergabe und einer damit einhergehenden sinkenden Stabilität

im Bankensektor liefern Cebenoyan und Strahan (2004). Weiterhin nähern sich Franke und

Krahnen (2005), Hänsel und Krahnen (2006) sowie Krahnen und Wilde (2006) diesem Thema

empirisch. Die Untersuchung eines reinen Subprime-Portfolios wird erstmals von Cowan und

Cowan (2004) durchgeführt. Die empirischen Arbeiten bestätigen durchgehend den Zusam-

menhang von Kreditrisikotransfer und erhöhtem systemischen Risiko und darüber hinaus die

steigende Kreditvergabe. Wie eine unausgewogene Regulierung dieses systemische Risiko

hervorrufen kann, zeigen Allen und Gale (2005) an Hand von Beispielrechnungen. In Anleh-

nung an dieses Modell zeigen Allen und Carletti (2006), dass Kreditrisikotransfer zwischen

Banken bei idiosynkratischen Risiken systemische Krisen wahrscheinlicher werden lässt. Ei-

nen umfangreichen Einblick in die Thematik und Literatur des systemischen Risikos liefert

Summer (2002).

In Kapitel 2 wird die Grundlage für die Analyse der Krise geschaffen. Instrumente des Kredit-

risikotransfers im Allgemeinen und die Kreditverbriefung im Speziellen, deren Funktionswei-

se sowie die Anreize für deren Nutzung werden hier vorgestellt. Weiterhin wird erläutert, wie

solche Finanzinnovationen die Rolle von Banken im Finanzmarkt verändern. In Kapitel 3

werden an Hand von theoretischen Modellen Risiken aufgezeigt, die durch die Einführung der

Kreditverbriefung entstehen. Weiterhin geben die Modelle Erklärungsansätze für die steigen-

de Kreditvergabe. Die gewonnenen theoretischen Ergebnisse werden anschließend an Hand

von empirischen Arbeiten bestätigt. Darüber hinaus wird dargelegt, welcher Zusammenhang

zwischen Regulierung und dem entstandenen systemischen Risiko besteht. Kapitel 4 behan-

delt die Subprime Loan Krise, ihre Entstehung, die involvierten Akteure, die Auswirkungen

auf den amerikanischen und weltweiten Finanzmarkt mit Schwerpunkt Deutschland und die

Eingriffe der Notenbanken. Kapitel 5 schließt die Arbeit.

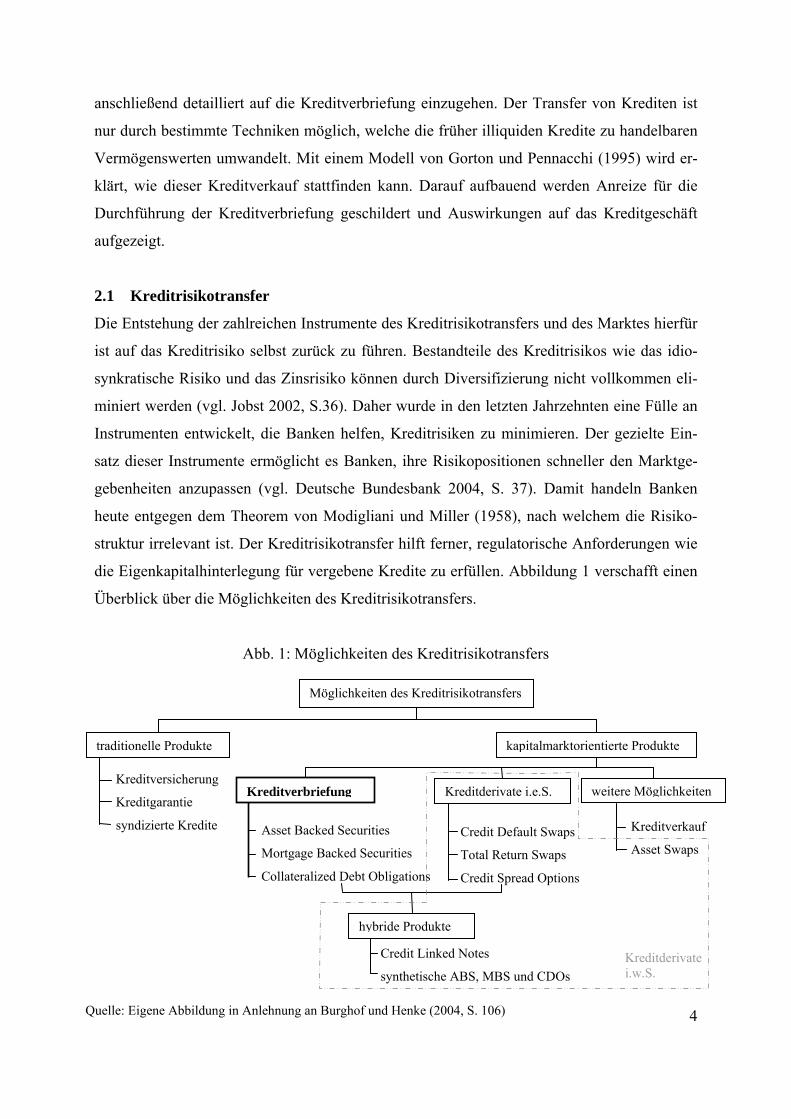

2. Verbriefung von Kreditrisiken Die Verbriefung von Kreditrisiken ist nur ein mögliches Instrument zum Transfer von Kredit-

risiken. In diesem Kapitel wird daher der Kreditrisikotransfer im Allgemeinen erläutert, um

4

Asset Backed Securities

Mortgage Backed Securities

Collateralized Debt Obligations

Kreditversicherung

Kreditgarantie

syndizierte Kredite Credit Default Swaps

Total Return Swaps

Credit Spread Options

Möglichkeiten des Kreditrisikotransfers

kapitalmarktorientierte Produkte

Kreditverbriefung

traditionelle Produkte

hybride Produkte

weitere MöglichkeitenKreditderivate i.e.S.

Credit Linked Notes

synthetische ABS, MBS und CDOs Kreditderivate i.w.S.

Kreditverkauf

Asset Swaps

Quelle: Eigene Abbildung in Anlehnung an Burghof und Henke (2004, S. 106)

anschließend detailliert auf die Kreditverbriefung einzugehen. Der Transfer von Krediten ist

nur durch bestimmte Techniken möglich, welche die früher illiquiden Kredite zu handelbaren

Vermögenswerten umwandelt. Mit einem Modell von Gorton und Pennacchi (1995) wird er-

klärt, wie dieser Kreditverkauf stattfinden kann. Darauf aufbauend werden Anreize für die

Durchführung der Kreditverbriefung geschildert und Auswirkungen auf das Kreditgeschäft

aufgezeigt.

2.1 Kreditrisikotransfer

Die Entstehung der zahlreichen Instrumente des Kreditrisikotransfers und des Marktes hierfür

ist auf das Kreditrisiko selbst zurück zu führen. Bestandteile des Kreditrisikos wie das idio-

synkratische Risiko und das Zinsrisiko können durch Diversifizierung nicht vollkommen eli-

miniert werden (vgl. Jobst 2002, S.36). Daher wurde in den letzten Jahrzehnten eine Fülle an

Instrumenten entwickelt, die Banken helfen, Kreditrisiken zu minimieren. Der gezielte Ein-

satz dieser Instrumente ermöglicht es Banken, ihre Risikopositionen schneller den Marktge-

gebenheiten anzupassen (vgl. Deutsche Bundesbank 2004, S. 37). Damit handeln Banken

heute entgegen dem Theorem von Modigliani und Miller (1958), nach welchem die Risiko-

struktur irrelevant ist. Der Kreditrisikotransfer hilft ferner, regulatorische Anforderungen wie

die Eigenkapitalhinterlegung für vergebene Kredite zu erfüllen. Abbildung 1 verschafft einen

Überblick über die Möglichkeiten des Kreditrisikotransfers.

Abb. 1: Möglichkeiten des Kreditrisikotransfers

5

Auf der Seite der kapitalmarktorientierten Produkte gibt es die Kreditverbriefung, welche in

2.2 detailliert betrachtet wird. Sie ist eine Alternative zu Kreditderivaten, dem Asset Swap

oder dem direkten Kreditverkauf, welcher vor allem solche Kredite betrifft, die bereits mit

einem hohen Ausfallrisiko konfrontiert sind oder sich in Abwicklung befinden (vgl. Rule

2001b, S. 139). Das größte Umsatzwachstum in den letzten Jahren verzeichnet der Bereich

der Derivate. Mit Hilfe von Derivaten kann unter anderem das Kreditausfallrisiko abgesichert

werden. Im Gegenzug treten jedoch neue Risiken auf, die vor allem die Zahlungsfähigkeit des

Sicherungsgebers betreffen. Dieser muss erst bei Eintritt eines bestimmten Zustandes den

Sicherungsnehmer für den Kreditausfall, die Zinsänderung oder ähnliches mit einer festgeleg-

ten Zahlung kompensieren. Im Bereich des Kreditrisikotransfers ist die Literatur über Kredit-

derivate, deren Mechanismen, Anreize und Auswirkungen am umfangreichsten. Rule (2001a)

gibt einen guten, prägnanten Einblick in den Markt für Kreditderivate.

Charakteristika zur Klassifizierung der Instrumente zum Kreditrisikotransfer sind die Anzahl

der zu Grunde liegenden Kredite, die Finanzierungsstruktur, der direkte oder indirekte Risiko-

transfer und der Zeitpunkt der Zahlung für den Fall eines Kreditereignisses (vgl. Europäische

Zentralbank 2004, S. 13 ff.). Bezüglich der Anzahl der für den Kreditrisikotransfer verwende-

ten Kredite können „single-name“ Instrumente verwendet werden, die nur einen Kredit betref-

fen. Dies sind Swaps oder auch Garantien und Versicherungen für einen Kredit. Wenn mehre-

re Kredite in einem Portfolio zusammengefasst und deren Risiken gebündelt transferiert wer-

den, handelt es sich um die Kreditverbriefung oder um Derivate. Ein bedeutender Unterschied

zwischen Derivaten und Kreditverbriefungen besteht darin, dass die zu Grunde liegenden

Werte bei Verbriefungen mit veräußert werden und die Bücher des Finanzinstituts verlassen.

Bei derivativen Produkten findet hingegen ein indirekter Risikotransfer statt, indem das Risi-

ko von dem Kredit getrennt wird und dieser ohne das Risiko mit seinem vollen Wert beim

Finanzinstitut verbleibt. Diese unterschiedliche Risikotrennung wirkt sich ferner auf die Fi-

nanzierungsstruktur aus. Bei Verbriefungen werden Kredite durch den Verkauf im Paket

komplett refinanziert. Derivate sind hingegen nicht mit anderen Werten gedeckt. Kredite

müssen in diesem Fall über Einlagen oder anderweitig am Kapitalmarkt refinanziert werden.

Der Zeitpunkt der Zahlung bei einem Kreditereignis erfolgt bei Derivaten in der Regel direkt

nach dem Kreditereignis, wodurch der ursprüngliche Kreditgeber keinen Zeitraum zwischen

dem (Teil-) Verlust des Kredits mit eigenen Mitteln zu überbrücken hat. Bei Versicherungen

müssen vor der Bewilligung der Versicherungsleistung Prüfungen bezüglich des Ereignisses

durchgeführt werden. Dieser Vorgang nimmt Zeit in Anspruch und die Kompensationszah-

6

lungen erfolgen nicht direkt nach dem Kreditereignis. Im Gegensatz dazu ist die Bank, die

Kredite verbrieft und verkauft hat, von dem Kreditereignis nicht mehr betroffen.

Als Mischform von Verbriefungen und Derivaten haben sich Credit Linked Notes, ein struktu-

riertes Wertpapier als Kombination aus einem Kreditausfallswap und einer Anleihe und syn-

thetische Verbriefungen entwickelt. Bei synthetischen Verbriefungen wird das Risiko vom

Kreditportfolio getrennt und separat veräußert.

Inwiefern sich die Finanzinnovationen der Kreditrisikotransfermärkte auf das Risikoverhalten

einzelner Banken sowie dem Bankensystem auswirken, wird unter Kapitel 3 ausführlich be-

trachtet. Kreditrisikotransfermärkten wird oftmals das Potenzial zugesprochen, das globale

Finanzsystem in den kommenden Jahren sicherer gestalten zu können (vgl. Rule 2001a, S.

140 und Deutsche Bundesbank 2004, S. 36). Speziell die Auswirkung von Derivaten auf die

Stabilität von Finanzsystemen wird dabei kontrovers diskutiert, da sich hier das Kontrahen-

tenrisiko – die Gefahr, dass der Vertragspartner seinen Pflichten nicht nachkommen kann –

besonders stark auswirkt und die Instrumente noch relativ neu sind.

2.2 Kreditverbriefung

Greenbaum und Thakor (1987, S. 379) beschreiben die Verbriefung von Krediten in ihren

Anfängen „[…] als Neologismus, welcher benutzt wird, um die Transformation von illiquiden

finanziellen Forderungen, welche oft von Finanzintermediären gehalten werden, in handelbare

Forderungen zu beschreiben.“ An dem originären Zweck hat sich in den vergangenen 20 Jah-

ren wenig geändert. Für Kendall (1996) steht die Verbriefung von Krediten für eine neue Ära

im amerikanischen Finanzmarkt und er sieht sie als eine der bedeutendsten Finanzinnovatio-

nen seit den 30er Jahren des vergangenen Jahrhunderts. In den späten 70ern und frühen 80ern

hat sich die Verbriefung von Krediten im amerikanischen Markt etabliert, wobei zu dieser

Zeit ausschließlich Hypotheken gebündelt und verkauft wurden.

Die Einführung dieses Kreditrisikotransferinstruments ist für Investoren gleichbedeutend mit

der Möglichkeit, ehemals illiquide Kredite in Form von handelbaren Wertpapieren zu erwer-

ben. Die Nachfrage von Investoren nach strukturierten Produkten führt zu sich kontinuierlich

fortentwickelnden Kreditverbriefungen. Inzwischen gilt die Kreditverbriefung für eine

Volkswirtschaft als so bedeutend, wie organisierte Finanzmärkte (vgl. Fabozzi und Kothari

2007, S. 13). Heute existieren verschiedene Formen der Kreditverbriefung, die gemein haben,

dass Kredite samt ihren Risiken aus den Büchern der Bank heraus an Investoren veräußert

und handelbar gemacht werden. Abbildung 1 zeigt die drei Gruppen von Verbriefungen:

7

forderungsbesicherte Wertpapiere - Asset Backed Securities (ABS), hypothekenbesicherte

Wertpapiere - Mortgage Backed Securities (MBS) und auf anderen Schuldverschreibungen

beruhende Wertpapiere - Collateralized Debt Obligations (CDOs)

Rudolph und Scholz (2007, S. 4) verwenden ABS im weiteren Sinne als Überbegriff für alle

Verbriefungsprodukte und unterteilen dann in die drei oben genannten Sparten mit ABS im

engeren Sinne. ABS im engeren Sinne sind Verbriefungen von Studentenkrediten, Kreditkar-

tenforderungen, Automobilratenkrediten, Konsumentenforderungen, verschiedenen Leasing-

forderungen, Kontokorrentkrediten oder Versicherungsprämien. Die einzelnen Gruppen sind

in sich sehr homogen. Der hohe Grad an Gemeinsamkeiten ermöglicht eine effiziente Hand-

habung der Betreuung der Forderungen, eine einfache Bündelung der Forderungen in einen

Pool sowie bei großen Datenmengen eine vereinfachte Risikoeinschätzung durch Ratingagen-

turen und den Veräußerer des Kreditportfolios selbst. Somit werden Transaktions- und Signa-

lisierungskosten eingespart und die geringeren Informationsasymmetrien führen zu ebenfalls

geringerer adverser Selektion und moralischem Risiko.

MBS sind die Ursprungsform der verbrieften Produkte und werden aus einem Pool von Hypo-

theken gebildet. Wegen der Komplexität von Immobiliendarlehen und der Bewertung von

Immobilien sind MBS heterogener als ABS. Neben reinen Residential MBS (RMBS) aus Hy-

potheken auf Wohnimmobilien, gibt es Commercial MBS (CMBS), die aus gewerblichen

Hypotheken bestehen. Mischformen kommen nur selten vor.

Die dritte große Kategorie von ABS im weiteren Sinne sind CDOs. CDOs sind von ihrem

strukturellen Aufbau MBS und ABS im engeren Sinne sehr ähnlich (vgl. Mason und Rosner

2007a, S. 23). Ein Hauptunterschied besteht darin, dass MBS mit Hypotheken und ABS mit

einer bestimmten Sorte von Kreditforderungen besichert sind, während die Referenzaktiva

von CDOs aus MBS, ABS, weiteren Krediten und Anleihen bestehen können. Damit stellen

sie keine inhaltliche Einheit dar. CDOs die aus MBS, ABS oder anderen Anleihen bestehen

werden als Collateralized Bond Obligations (CBOs) bezeichnet. Solche, die auf von Banken

vergebenen Krediten beruhen, firmieren als Collateralized Loan Obligations (CLOs). Am

Markt gibt es inzwischen auch CDOs, die aus anderen CDOs bestehen. Die Komplexität ist

hier entsprechend höher und die Transparenz noch geringer. Um diese Produkte trotz deren

Intransparenz verkaufen zu können, benötigen die Emissionshäuser ein hohes Niveau an Ver-

trauen im Markt. In Kapitel 4 werden die Folgen von fehlendem Vertrauen in die Banken

deutlich dargelegt.

8

CDOs können von ABS respektive MBS mit Hilfe von verschiedenen Eigenschaften unter-

schieden werden (vgl. Mason und Rosner, 2007a, S. 25). ABS und MBS werden aus einem

Pool von Krediten und deren Sicherheiten gebildet. Nach einer Platzierung dieses Portfolios

wird das Portfolio selbst zwar weiterhin verwaltet, aber nicht in dem Sinne gemanagt, dass

neue Kredite gekauft und andere verkauft werden, was bei CDOs der Fall ist. Bei einer ge-

handelten MBS oder ABS stehen die Referenzaktiva mit der Emission fest. Der Verkauf von

CDOs kann hingegen erfolgen, bevor das Portfolio abgeschlossen ist. Nach der Emission

können für das Portfolio noch weitere Käufe und Verkäufe von MBS, ABS oder einzelnen

Forderungen getätigt werden. Während ABS recht homogen und daher auch transparent sind,

ist dies bei MBS auf Grund der vielen unterschiedlichen Immobilien und Kreditnehmereigen-

schaften nicht mehr der Fall. Mit der Bildung eines Portfolios aus ABS und MBS sind CDOs

noch intransparenter, weil sich die Anzahl der letztlich gegebenen Sicherheiten und Kredite

über die Investitionen in MBS und ABS vervielfacht. Die zur Risikominimierung notwendige

Diversifizierung der Anlagen kann über die undurchsichtige mehrstufige Investition in Forde-

rungen nur schwer erreicht werden. Zudem werden Ratingveränderungen der ABS und MBS

in den CDOs verstärkt oder abgeschwächt weitergegeben. Dies hängt davon ab, wie gut das

Management auf die geänderten Bewertungen mit einer Umstrukturierung des Portfolios rea-

giert, die bei ABS und MBS selbst nicht möglich ist. Für Investoren, die ein liquides Instru-

ment zur Geldanlage suchen, sind CDOs weniger geeignet als ABS und MBS, da ihr Zweit-

markt nicht so stark ausgeprägt und der Handel damit illiquider ist.

Trotz der Unterschiede zwischen den verbrieften Produkten ist der Ablauf der Verbriefung

und Veräußerung bei ABS, MBS und CDOs sehr ähnlich. Die Entstehung einer CDO folgt

dem gleichen Muster wie die einer ABS oder MBS mit dem Unterschied, dass die Referenz-

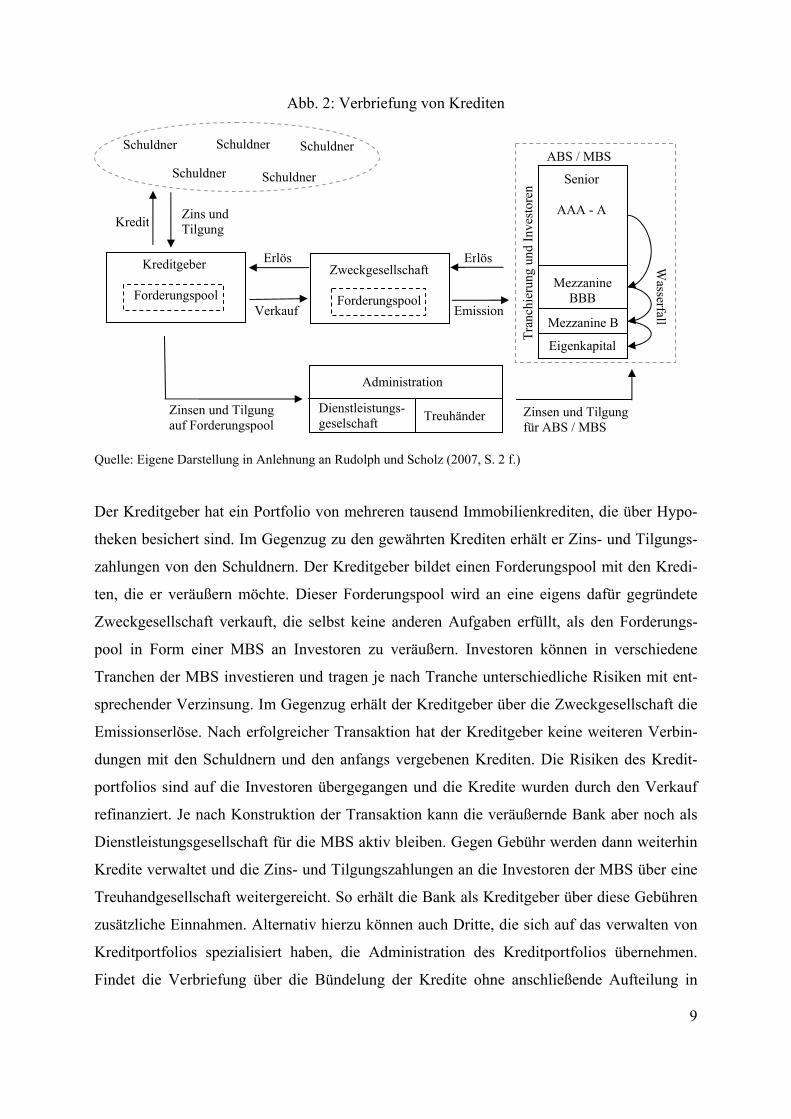

aktiva nicht aus einzelnen gleichartigen Krediten bestehen. Abbildung 2 zeigt den schemati-

schen Ablauf einer Verbriefung, der im Folgenden am Beispiel einer MBS erklärt wird.1

1 Die Investition in MBS, ABS und CDOs über Zweckgesellschaften wie die von der IKB Bank oder SachsenLB darf nicht mit dem dargelegten Schema verwechselt werden. Die investierenden Zweckgesellschaften kaufen verbriefte Produkte und refinanzieren sich über die Ausgabe von kurzfristigen gewerblichen Schuldpapieren (asset backed commercial paper – ABCP), während die Zweckgesellschaften hier ausschließlich dem Verkauf des Forderungspools dienen.

9

Abb. 2: Verbriefung von Krediten

Quelle: Eigene Darstellung in Anlehnung an Rudolph und Scholz (2007, S. 2 f.)

Der Kreditgeber hat ein Portfolio von mehreren tausend Immobilienkrediten, die über Hypo-

theken besichert sind. Im Gegenzug zu den gewährten Krediten erhält er Zins- und Tilgungs-

zahlungen von den Schuldnern. Der Kreditgeber bildet einen Forderungspool mit den Kredi-

ten, die er veräußern möchte. Dieser Forderungspool wird an eine eigens dafür gegründete

Zweckgesellschaft verkauft, die selbst keine anderen Aufgaben erfüllt, als den Forderungs-

pool in Form einer MBS an Investoren zu veräußern. Investoren können in verschiedene

Tranchen der MBS investieren und tragen je nach Tranche unterschiedliche Risiken mit ent-

sprechender Verzinsung. Im Gegenzug erhält der Kreditgeber über die Zweckgesellschaft die

Emissionserlöse. Nach erfolgreicher Transaktion hat der Kreditgeber keine weiteren Verbin-

dungen mit den Schuldnern und den anfangs vergebenen Krediten. Die Risiken des Kredit-

portfolios sind auf die Investoren übergegangen und die Kredite wurden durch den Verkauf

refinanziert. Je nach Konstruktion der Transaktion kann die veräußernde Bank aber noch als

Dienstleistungsgesellschaft für die MBS aktiv bleiben. Gegen Gebühr werden dann weiterhin

Kredite verwaltet und die Zins- und Tilgungszahlungen an die Investoren der MBS über eine

Treuhandgesellschaft weitergereicht. So erhält die Bank als Kreditgeber über diese Gebühren

zusätzliche Einnahmen. Alternativ hierzu können auch Dritte, die sich auf das verwalten von

Kreditportfolios spezialisiert haben, die Administration des Kreditportfolios übernehmen.

Findet die Verbriefung über die Bündelung der Kredite ohne anschließende Aufteilung in

Schuldner

Kreditgeber

Forderungspool

Schuldner

Schuldner

Schuldner

Schuldner

Kredit Zins und Tilgung

Zweckgesellschaft

Forderungspool

Erlös

Verkauf Emission

Erlös

Dienstleistungs-geselschaft Treuhänder

Administration

Zinsen und Tilgung für ABS / MBS

Zinsen und Tilgung auf Forderungspool

ABS / MBS

Wasserfall

Senior

AAA - A

Mezzanine BBB

Eigenkapital

Mezzanine B

Tran

chie

rung

und

Inve

stor

en

10

verschiedene Risikogruppen statt, wird von einer Pass-Through Konstruktion gesprochen.

Erfolgt jedoch eine Tranchierung und damit Strukturierung der MBS handelt es sich um eine

Pay-Through Konstruktion.

Für Investoren ist es von erheblicher Bedeutung, welche Tranche der MBS sie erwerben.

Durch den Kreditgeber und externe Ratingagenturen wird das Kreditportfolio bewertet und in

Stücke unterschiedlicher Bonität aufgeteilt, bevor es an den Kapitalmärkten verkauft wird.

Der größte Teil einer MBS wird in der Regel mit AAA bis A bewertet.2 Hierdurch werden

institutionelle Investoren mit Investmentstatus bedient und der Zinsaufschlag für das Ausfall-

risiko des Kredits fällt gegenüber gleich bewerteten Staatsanleihen minimal aus. Ein geringe-

rer Teil besteht aus Ratings mit BBB bis BB und ein niedriger einstelliger Prozentsatz gibt

den nicht bewerteten Anteil an einer MBS an, welcher am höchsten verzinst wird. Das Rating

und die Aufteilung auf die unterschiedlichen Kategorien bestimmt die Reihenfolge der Zutei-

lung der Zins- und Tilgungszahlungen. Eine schematische Funktionsweise der Zuordnung von

Zins und Tilgungszahlungen auf die einzelnen Tranchen findet sich beispielsweise in Fitch-

Ratings (2007, S. 6 ff.). Hierbei wird das Wasserfall- oder Subordinationsprinzip angewandt.

Die Investoren, die Anteile mit dem höchsten Rating halten, werden als erstes mit den Zins

und Tilgungszahlungen bedient, sobald die Gebühren für die Dienstleistungsgesellschaft aus

dem Kapitaldienst gedeckt sind. Anschließend werden die Anteile mit dem nächsthöchsten

Rating bedient, bis schließlich der Eigenkapitalanteil die ihm zustehende Leistungen erhält.

Dieser letzte Teil wird auch als „First-Loss Piece“ (FLP) bezeichnet, da die Reihenfolge für

Forderungsausfälle umgekehrt zu dem Wasserfall bei Zahlungseingang angewandt wird. Die-

ser Mechanismus garantiert, dass ein hoher Anteil des Portfolios ein gutes Rating erhalten

kann. Die ersten Ausfälle bei den Zinszahlungen werden ebenso wie Rückstände oder nicht

geleistete Tilgungszahlungen von dem Eigenkapitalanteil aufgefangen, bevor weitere Mezza-

nine Investoren betroffen sind. Liegt der erwartete Verlust des Kreditportfolios bei 3 % und

beträgt die Höhe des FLPs 5 % des Kreditportfolios, haben im Erwartungswert weder die Se-

niortranchen noch der Mezzanineanteil einen Verlust zu tragen und der Eigenkapitalanteil

verringert sich um 60 %. Der Mechanismus für CDOs ist im Wesentlichen identisch mit dem

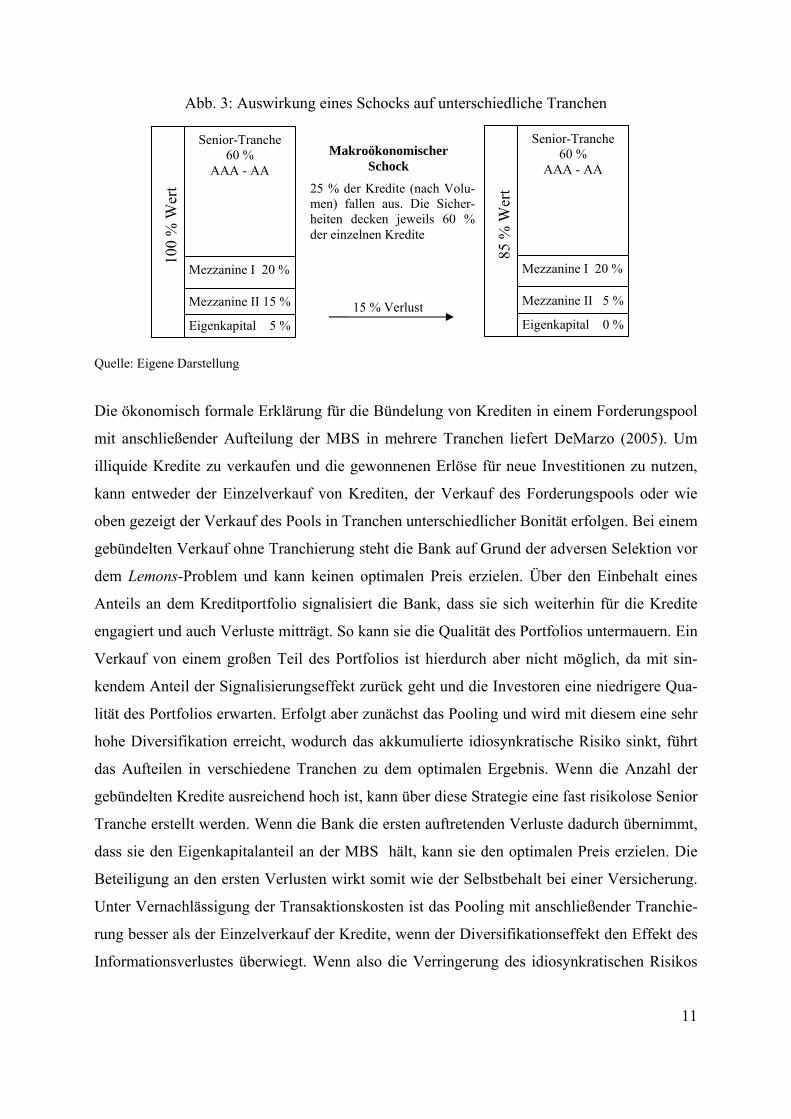

für MBS und ABS (vgl. Douglas und Goodman 2007, S. 7). Selbst bei großen Schocks wird,

wie in Abbildung 3 zu sehen, die Senior-Tranche nicht von den Verlusten berührt.

2 vgl. Anhang A für die Erklärung der Ratingkategorien

11

Abb. 3: Auswirkung eines Schocks auf unterschiedliche Tranchen

Quelle: Eigene Darstellung

Die ökonomisch formale Erklärung für die Bündelung von Krediten in einem Forderungspool

mit anschließender Aufteilung der MBS in mehrere Tranchen liefert DeMarzo (2005). Um

illiquide Kredite zu verkaufen und die gewonnenen Erlöse für neue Investitionen zu nutzen,

kann entweder der Einzelverkauf von Krediten, der Verkauf des Forderungspools oder wie

oben gezeigt der Verkauf des Pools in Tranchen unterschiedlicher Bonität erfolgen. Bei einem

gebündelten Verkauf ohne Tranchierung steht die Bank auf Grund der adversen Selektion vor

dem Lemons-Problem und kann keinen optimalen Preis erzielen. Über den Einbehalt eines

Anteils an dem Kreditportfolio signalisiert die Bank, dass sie sich weiterhin für die Kredite

engagiert und auch Verluste mitträgt. So kann sie die Qualität des Portfolios untermauern. Ein

Verkauf von einem großen Teil des Portfolios ist hierdurch aber nicht möglich, da mit sin-

kendem Anteil der Signalisierungseffekt zurück geht und die Investoren eine niedrigere Qua-

lität des Portfolios erwarten. Erfolgt aber zunächst das Pooling und wird mit diesem eine sehr

hohe Diversifikation erreicht, wodurch das akkumulierte idiosynkratische Risiko sinkt, führt

das Aufteilen in verschiedene Tranchen zu dem optimalen Ergebnis. Wenn die Anzahl der

gebündelten Kredite ausreichend hoch ist, kann über diese Strategie eine fast risikolose Senior

Tranche erstellt werden. Wenn die Bank die ersten auftretenden Verluste dadurch übernimmt,

dass sie den Eigenkapitalanteil an der MBS hält, kann sie den optimalen Preis erzielen. Die

Beteiligung an den ersten Verlusten wirkt somit wie der Selbstbehalt bei einer Versicherung.

Unter Vernachlässigung der Transaktionskosten ist das Pooling mit anschließender Tranchie-

rung besser als der Einzelverkauf der Kredite, wenn der Diversifikationseffekt den Effekt des

Informationsverlustes überwiegt. Wenn also die Verringerung des idiosynkratischen Risikos

100

% W

ert

Senior-Tranche 60 %

AAA - AA

Mezzanine I 20 %

Mezzanine II 15 %

Eigenkapital 5 %

85 %

Wer

t

Senior-Tranche 60 %

AAA - AA

Mezzanine I 20 %

Mezzanine II 5 %

Eigenkapital 0 % 15 % Verlust

25 % der Kredite (nach Volu-men) fallen aus. Die Sicher-heiten decken jeweils 60 % der einzelnen Kredite

Makroökonomischer Schock

12

bedeutender ist als die Erhöhung der adversen Selektion durch den Informationsverlust aus

dem Pooling der Kredite.

2.3 Veräußerung von Krediten

2.3.1 Ein Modell zur Kreditveräußerung

Die Beschreibung der Kreditverbriefung zeigt, dass Kredite nun seit einigen Jahren verkauft

werden können. Lange Zeit galten Kredite jedoch als nicht veräußerbar. Ein Grund hierfür ist

das moralische Risiko, wonach Banken einmal verkaufte Kredite nicht weiter kontrollieren

würden. Ein weiterer Nachteil ist der mögliche Verlust der Kundenbindung und des von dem

Kunden in die Bank gesetzten Vertrauens, wenn der Kredit und mit diesem die Kreditge-

schichte veräußert werden. Gorton und Pennacchi (1995) untersuchen daher wie es möglich

ist, eigentlich nicht veräußerbare Vermögenswerte – Kredite – am Markt zu veräußern.

Das aufgestellte Modell bezieht sich auf den Verkauf von einzelnen Krediten, der auch dem

Risikotransfer und letztlich der Steigerung des Bankgewinns dient. Der einfache Kreditver-

kauf unterscheidet sich von der Verbriefung von Kreditportfolios in den strukturellen Eigen-

schaften, wie der Bündelung von Krediten mit anschließender Tranchierung, ist von der An-

reizstruktur aber ähnlich. Es werden der Fall von moralischem Risiko bei Kreditveräußerung

und die Einflussfaktoren auf den Anteil, den Banken an einem Kredit verkaufen, untersucht.

Grundsätzlich müssen Banken das für Kredite herausgegebene Kapital refinanzieren. Die Re-

finanzierung kann zum einen über die Erhöhung von Einlagen geschehen oder es können be-

reits vergebenen Kredite weiterverkauft werden. Beide Wege der Refinanzierung verursachen

unterschiedliche Kosten und werden zu solchen Teilen durchgeführt, dass die Gesamtkosten

minimal sind. Durch neue Regulierungsanforderungen und den Wettbewerb um Kundeneinla-

gen sind die Kosten für die interne Finanzierung in den 80er Jahren gestiegen. Dies gilt als

eine treibende Kraft in der zunehmenden Refinanzierung über den Verkauf von Krediten. Ein

weiterer Faktor ist die Senkung des moralischen Risikos, das in enger Beziehung mit der Ver-

ringerung der Refinanzierungskosten über den Kreditverkauf steht. Bezüglich der Optimie-

rung der Refinanzierung über den Kreditverkauf gibt es zwei Vertragsbestandteile – denjeni-

gen, der das moralische Risiko eingrenzt und damit die zu zahlenden Zinsen senkt und jenen,

der den Verkaufserlös erhöht.

13

Eine Möglichkeit dem moralischen Risiko zu begegnen ist die Übernahme einer impliziten

Garantie auf den verkauften Kredit durch die Bank.3 Im Falle eines Verlustes drohen dem

Kreditkäufer dann keine negativen Folgen, da er auf die Garantie zurückgreift. In einer frühe-

ren Arbeit von Gorton und Pennacchi (1989, S. 134 ff.) konnte diese Art der Kreditunterstüt-

zung jedoch nicht nachgewiesen werden. Eine implizite Garantie kann aber über die Reputati-

on der Bank gegeben werden (vgl. Boot et al. 1993). Eine Bank hat einen Anreiz ihre Reputa-

tion zu halten oder zu verbessern, um sich zukünftige Transaktionen zu ermöglichen. Werden

Kredite über Wert verkauft oder ist die Ausfallrate höher als prognostiziert, schadet dies der

Reputation und damit dem Geschäft der Bank. Die Bedeutung der Reputation im Kreditrisiko-

transfer wird durch eine Umfrage der Europäischen Zentralbank (2004, S. 26) bestätigt. Die

zweite Möglichkeit dem moralischen Risiko zu begegnen, besteht darin, nur einen Teil des

Kredits zu veräußern. Je größer der einbehaltene Anteil der Bank an dem Kredit ist, desto

höher ist ihr Anreiz, Kreditüberwachung zu betreiben, da sie an dem Kreditertrag entspre-

chend partizipiert. Die Analogie zur Verbriefung von Kreditportfolios besteht in dem Anteil,

den eine Bank an einer ABS hält, um die ersten auftretenden Verluste zu tragen (vgl. Punkt

2.2). So sind die Annahmen des Modells insgesamt zutreffend und in sich stimmig.

Die Bank maximiert ihren Gewinn beim Kreditverkauf über den Anteil b an dem zu verkau-

fenden Kredit und über die Anstrengungen a, die unternommen werden, um den Kredit zu

überwachen. Das Kreditengagement führt zu einem Ertrag x, der mit dem Anstrengungsni-

veau der Kreditüberwachung konkav ansteigt. Die Bank wird an x entsprechend ihrem nicht

verkauften Anteil 1 – b beteiligt. Auf der Ausgabenseite stehen die Kosten für die Kredit-

überwachung c(a) = c ·a, die mit a steigen und eine Garantiezahlung für einen zu niedrigen

Ertrag des Kredits. Für den verkauften Anteil b deckt die Garantiezahlung einen bestimmten

Prozentsatz γ des zu niedrigen Ertrags. Die Garantiezahlung wird jedoch nur geleistet, wenn

die Bank solvent ist. Die Wahrscheinlichkeit hierfür wird mit p angegeben. Die Anreizver-

träglichkeitsbedingung für die Durchführung des Verkaufs bestimmt, dass die Grenzkosten

der Kreditüberwachung gleich dem Grenzertrag aus dem Kreditverkauf sind. Die Anreizver-

träglichkeitsbedingung formuliert werden als

)p1(b1cxa γ−−

= , (1)

3 Explizite Garantien in Form von Versicherungen sind bei einem Kreditverkauf aus regulatorischen Gründen nicht möglich.

14

wobei die linke Seite der Gleichung den Grenzertrag des Kredits ohne Kreditverkauf darstellt.

Optimal ist es, wenn der Grenzertrag in Abhängigkeit des Anstrengungsniveaus ax den Grenz-

kosten c entspricht. Dies ist in diesem Modell nur der Fall, wenn die Bank keine Anteile des

Kredits verkauft (b = 0) oder den Käufer für jeden Betrag voll entschädigt, der unter dem

erwarteten, maximalen Ertrag liegt (γ = 1) und gleichzeitig sicher solvent bleibt. Dies wider-

spricht jedoch dem Grundgedanken des Kreditverkaufs. So zeigt das Modell formal die

grundsätzliche Problematik, dass bei einem Kreditrisikotransfer via Kreditverkauf immer mo-

ralisches Risiko auftritt.

Um dieses moralische Risiko zu reduzieren und damit höhere Erlöse zu erzielen wird der op-

timale Bankanteil an einem Kredit gesucht. Die Maximierung des Bankgewinns über b liefert

für die Autoren das Grundmodell für den durchgeführten empirischen Test. An Hand des for-

malen Maximierungsproblems zeigt sich, dass der von der Bank verkaufte Anteil umso größer

ist, je höher die Kosten der Refinanzierung über Einlagen sind, je geringer die Prämie ist,

welche die Bank bei einem Kreditverkauf als Kompensation für das moralische Risiko zu

zahlen hat und je wahrscheinlicher die Bank solvent bleibt. Die Schlussfolgerungen sind

schlüssig. Je mehr Kosten einer Bank durch die interne Finanzierung entstehen, desto eher

wird sie versucht sein, weitere Finanzierungsmöglichkeiten auszuschöpfen. Auf Grund der

Entwicklung der Finanzmärkte bietet sich der Verkauf von Krediten als Refinanzierung an

und wird folglich auch durchgeführt. Wenn eine Bank Investoren nur eine geringe Prämie für

das entstehende moralische Risiko beim Kreditverkauf zahlen muss, erhöht dies zusätzlich die

Attraktivität von Kreditverkäufen. Die wirtschaftliche Stabilität einer Bank dient als zusätzli-

che Sicherheit für Investoren, da die wirtschaftliche Aktivität in zukünftigen Jahren eine hohe

Reputation erfordert. Bei einem Spiel über mehrere Perioden kann eine Bank nur dauerhaft

erfolgreich sein, wenn sie glaubwürdig handelt. Diese Glaubwürdigkeit wird nur erreicht,

wenn die Kreditnehmer weiterhin beobachtet und kontrolliert werden. Ist dies nicht der Fall

und Kredite erweisen sich vermehrt schlechter als ursprünglich ausgezeichnet, werden zu-

künftige Emissionen schwieriger. Führen die Sorgen einer Bank um ihre Reputation zu einer

impliziten Garantie für Kredite und geht diese gegen eins, γ → 1, und ist gleichzeitig die

Wahrscheinlichkeit für ein Fortbestehen der Bank nahe eins, p → 1, zeigt Gleichung (1), dass

der Einfluss des verkauften Anteils auf die optimal Kreditbeobachtung gegen null geht. Aktu-

elle Befragungen von Banken zeigen, dass die Reputation von enormer Bedeutung ist (vgl.

Europäische Zentralbank 2004, S.26). Dies liefert einen Grund dafür, dass sich zwölf Jahre

nach Veröffentlichung des Modells die Kreditverkäufe in Form von ABS vervielfacht haben

15

und neben der Reputation die Hinterlegung des Kredits mit Sicherheiten dazu führte, dass die

Risiken für Investoren besser einzuschätzen sind.

Das Modell wird mit einem Datensatz von 872 Kreditverkäufen auf Validität getestet. Die

Vergabe von impliziten Garantien wird für einen Wert von 0,57 als signifikant nachgewiesen.

Allerdings erweist sich die Hypothese als schwach und das Ergebnis als sehr abhängig von

den Annahmen. Die Autoren kommen daher zu dem Schluss, dass es für eine Praxis der im-

pliziten Garantie keine stichhaltigen Beweise gibt. Ein weiterer Test untersucht an Hand eines

Tobit-Modells die oben beschriebenen Vorhersagen des Maximierungskalküls.

ifI2fls10*i )rr()rr(b εταταα +−+−+= (2)

Es wird der Einfluss der Refinanzierungskosten über den Kreditverkauf und über die interne

Finanzierung auf den verkauften Anteil b des jeweiligen Kredits i getestet. Die Differenz der

Zinssätze, die an einen Käufer zu zahlen sind lsr oder für die Einlagen von Kunden aufge-

wendet werden Ir und dem risikofreien Zinssatz fr gibt die tatsächlichen Kosten der jeweili-

gen Refinanzierung an.4 Das theoretische Modell impliziert, dass ein Anstieg der internen

Finanzierungskosten über den an Anleger zu zahlenden Zinssatz positiv auf den verkauften

Kreditanteil wirkt. Der Test besagt, dass der Einfluss dieses Faktors auf b nicht signifikant ist.

Die Aussage des Modells bezüglich des zu zahlenden Zinsaufschlags bei einem Kreditverkauf

wird hingegen als signifikant bestätigt. Wenn dieser Aufschlag sinkt, steigt der an einem Kre-

dit verkaufte Anteil.

Gorton und Pennacchi zeigen in ihrer Arbeit, dass dem moralischen Risiko begegnet werden

kann, indem Banken Kredite nur teilweise verkaufen. Der verkaufte Anteil an einem Kredit

steigt, je geringer der Zinsaufschlag ist, der dem Investor geboten werden muss. Dieser Zins-

aufschlag sinkt mit steigender Kreditbeobachtung, die einen höheren Ertrag auf den Kredit

gewährleistet. Über das bedeutende Reputationsrisiko, das als indirekte Garantie der Bank für

die Kreditqualität gilt, erhält die Bank den Anreiz, das optimale Niveau der Kreditbeobach-

tung zu wählen.

2.3.2 Anreize für die Kreditverbriefung

Die Reputation einer Bank gibt Investoren den Anreiz, in strukturierte Produkte zu investie-

ren, da die Bank das Kreditportfolio auch nach der Transaktion weiterhin beobachten wird.

Um Investoren weitere Anreize für die Investition in ABS zu geben, werden Kreditportfolios

4 τ steht für die Anzahl an Perioden, α beschreibt die Koeffizienten der Schätzung und ε den Fehlerterm

16

oft über die gegebenen Sicherheiten hinaus zusätzlich gegen Verluste abgesichert. Dieses so

genannte „credit enhancement“ wird über interne und externe Kredit- und Liquiditätsunter-

stützung erreicht (vgl. Jobst 2002, S. 16 ff). Hierzu zählen die teilweise unter 2.1 angespro-

chenen Kreditversicherungen, Garantien von Dritten, die Verwendung von überschüssiger

Liquidität um erlittene Verluste zu kompensieren, Reservefonds und andere Instrumente, um

eine teilweise Übersicherung der Kredite zu erreichen. Dennoch gelten die Argumente, die für

die Aktivität im Verbriefungsmarkt sprechen, nicht uneingeschränkt. So schreiben Bernanke

und Lown (1991, S. 217), dass es keinen einleuchtenden wichtigen Grund dafür gibt, dass

Investoren im Marktgleichgewicht verbriefte Produkte anstatt von Bankeinlagen halten soll-

ten. Duffie und Gârleanu (2001, S. 41) merken ebenso an, dass CDOs keinen Sinn erfüllen,

sofern Kapitalmärkte perfekt sind.

Banken haben auf Grund von nicht perfekt funktionierenden Kapitalmärkten mehrere Motive,

um sich im Verbriefungsmarkt zu engagieren und als Verkäufer von ABS, MBS und CDOs

aufzutreten. Viele Autoren sehen bei Banken das Hauptmotiv für den Kreditrisikotransfer und

die Verbriefung in regulatorischer Arbitrage.5 Die in Punkt 2.3.1 erwähnte Umfrage der Eu-

ropäischen Zentralbank (2004, S. 36) hat jedoch ergeben, dass dies aus Bankensicht nicht

vordergründig ist. Von Bedeutung ist hingegen die Maximierung der Nutzung des ökonomi-

schen Kapitals.6 Dies ist auch eines der wesentlichen Motive, die Fabozzi und Kothari (2007,

S. 10) nennen. So bietet die Verbriefung das Potenzial die Refinanzierungskosten zu senken.

Die Ratingeinstufungen der einzelnen Kredite oder Kreditportfolien sind bei der Verbriefung

unabhängig von dem Rating der Bank. Hierdurch können die Kredite besser bewertet werden

als die Bank selbst und sind damit günstiger zu finanzieren. Zweitens kann eine Bank über

Aktivitäten im Verbriefungsmarkt ihre Einnahmequellen diversifizieren, mehr Gebühren für

Dienstleistungen erheben und sich breiter positionieren, um Schwankungen in der Marktlage

einzelner Segmente auszugleichen. Ein drittes Argument beruht auf dem Risikomanagement

und dem tatsächlichen Transfer von Kredit- und Zinsrisiken zu Investoren. Über die Tranchie-

rung und oftmalige Einbehaltung des FLP wird dies aber eingeschränkt.

Die Motive der beiden Anspruchsgruppen beim Verkauf von notleidenden Krediten unter-

scheiden sich etwas von der herkömmlichen Kreditverbriefung (vgl. Schäfer 2007, S. 4 ff.).

Der Verkauf von Krediten bedeutet eine Reduzierung der Risikoaktiva, womit Banken ihre

Eigenkapitalvorsorge entsprechend verringern können. Die Erlöse aus dem Verkauf von Kre- 5 Regulatorische Arbitrage wird in 3.3 im Zusammenhang mit systemischem Risiko näher erläutert. 6 Ökonomisches Kapital beschreibt das Kapital, das ausreicht, um das Gesamtrisiko eines Unternehmens abzu-decken. (RiskNET, 2007)

17

diten können folgend in die Vergabe und den Kauf neuer Kredite investiert werden, um so das

Bankportfolio hinsichtlich Ertragskraft und Risiko zu optimieren. Banken mit Klumpenrisiken

in ihren Büchern, die aus einer regional oder sektoral begrenzten Tätigkeit resultieren, können

durch den Handel mit Krediten ihr Portfolio besonders gut bereinigen. Werden durch den

Verkauf Kosten7 gesenkt oder die erlösten Mittel mit höherem Ertrag reinvestiert, führt dies

zu steigenden Gewinnen der Bank. Investoren haben die Möglichkeit, über den Kauf dieses

Kapitalmarktprodukts mit spezifischen Risiko-Ertrags-Eigenschaften ihr Portfolio neu zu ges-

talten. Speziell bei notleidenden Krediten bestehen die Hoffnungen, dass die Kredite unter-

bewertet sind, Immobilienpreise steigen können oder die Abwicklung dieser Kredite Profite

ermöglicht und sich der Kauf durch einen dieser Faktoren rentiert.

2.4 Auswirkungen der Kreditverbriefung auf das Bankgeschäft

Die Folgen der oben beschriebenen Motive auf das Bankgeschäft sind bedeutend. Krahnen

(2005, S. 12 ff.) beschreibt die Auswirkungen der Verbriefung und der Optimierung des öko-

nomischen Kapitals auf die Kreditvergabe. Nach der Veräußerung von Kreditportfolios wird

der Erlös über die erneute Kreditvergabe reinvestiert, wobei diese Kredite wieder verkauft

werden können. Dieser Kreislauf setzt sich fort, bis die Deckung der einbehaltenen FLPs das

gesamte verfügbare Eigenkapital erfordert. Aus der Tranchierung folgt, dass etwa 90-95% der

Verluste über das FLP getragen werden - dieses beträgt ungefähr 3% der ABS. Wenn die

Bankenregulierung eine Eigenkapitalunterlegung von einfachen Krediten in Höhe von 8%

vorschreibt und die 3% des FLP auf Grund des hohen Risikos voll mit Eigenkapital unterlegt

sein müssen, ergibt sich über die Verbriefung ein Multiplikatoreffekt von 2,67.8 Durch die

Nutzung der Verbriefung erzielt die Bank neben den Erlösen aus dem eigentlichen Kreditge-

schäft noch Einnahmen aus den Kapitalmarktaktivitäten durch die Platzierung der verbrieften

Produkte. Dies sind sowohl Gebühren aus dem Handel aus auch mögliche Zinsgewinne aus

der Tranchierung. Krahnen folgert, dass sich durch die Verbriefung die Grenzen zwischen

Kredit- und Investmentbanken verringern und ein hybrides Finanzsystem als Mischung aus

bank- und marktbasiertem System entsteht.

Eine weitere Änderung gegenüber einem Finanzsystem ohne Verbriefung ist die Einbindung

von Investoren als direkte Kapitalgeber für Kredite. Zusätzlich zu der indirekten Finanzierung

der Kredite durch Kleinanleger über Bankeinlagen, können Investoren aller Größenklassen 7 Kosten aller Art: Kapitalkosten, Personalkosten für die Betreuung der Kredite, Verwaltung der Sicherheiten etc. 8 Multiplikator = Eigenkapital / Anteil des FLP an den vergebenen Krediten = 8% / 3% = 2,67 oder 267%

18

über ABS direkt in die Kreditfinanzierung einsteigen, ohne die informationsintensive Kredit-

beobachtung selbst durchzuführen. Goderis et al. (2006) liefern die empirische Bestätigung

für die Aussagen Krahnens, dass die Kreditvergabe mit Aktivitäten in der Verbriefung an-

steigt. Die Untersuchung basiert auf der Idee, dass Banken, die fortschrittliche Instrumente

zum Kreditrisikotransfer anwenden, effizienter arbeiten als Banken, die solche Techniken

nicht anwenden und dementsprechend einen höheren Anstieg in der Kreditvergabe verzeich-

nen. Unter Verwendung der CLO als Proxyvariable für ein fortschrittliches Instrument des

Kreditrisikotransfers zeigen die Autoren, dass die effizienten Banken ihre selbst gesetzten

Ziele bezüglich der Kreditvergabe gegenüber Banken die ihre Möglichkeiten im Risikomana-

gement nicht voll ausschöpfen um 50% erhöhen. Umgekehrte Kausalität wird hierbei ausge-

schlossen und das Ergebnis als signifikant bewertet.

Fabozzi und Kothari (2007, S. 12) beschreiben die Veränderungen im Bankgeschäft durch die

Verbriefung als Disintermediation. Die Verbriefung ermöglicht es, dass Schuldner direkt mit

dem Kapitalmarkt in Kontakt treten, ohne dass die Bank über die Kreditfinanzierung zwi-

schengeschaltet ist. Die Rolle der Kreditbank ändert sich vom Finanzier zum Vermittler von

Finanzierungen im Sinne einer Investmentbank. Dennoch obliegen der Bank wichtige Funkti-

onen, weshalb sie weiterhin als Mittler tätig ist, nun aber ohne in den einzelnen Kreditfällen

langfristig involviert zu bleiben. So sorgt sie für die nötige Diversifikation der Portfolios,

stellt Wissen und Personal, um die nötigen Prozesse durchzuführen und mittelt zwischen den

verschiedenen Anlagehorizonten. Wie sehr sich das Bankgeschäft im Sinne des Finanzinter-

mediärs geändert hat, zeigt sich an den Schlussfolgerung des bekannten Modells „Financial

Intermediation and Delegated Monitoring“ von Diamond (1984). Der Hauptgrund für die

zentrale Rolle des Finanzintermediärs ist hier, dass dieser die Überwachung der Kredite über-

nehmen muss, da darin seine spezifischen Kenntnisse und sein komparativer Vorteil liegen

und kein anderer Marktteilnehmer die nötigen Informationen beobachten kann. Bei einem

Verkauf der Kredite müsste die Kreditbetreuung und -überwachung von anderen Marktteil-

nehmern übernommen werden, wodurch zum einen Informationen verloren gehen und ande-

rerseits Kosten dupliziert werden. Durch die Verbriefung mit all ihren Eigenschaften wird

diese Problematik gelöst und mit ihr hat sich, wie oben gezeigt, das Geschäft der Banken in

der Kreditvergabe wesentlich geändert. Bei reinen Projektfinanzierungen hat sich die Verbrie-

fung aber noch nicht durchgesetzt, da diese Transaktionen zu informationsintensiv sind und

das moralische Risiko sowie die adverse Selektion hier noch nicht so gut überwunden werden

können (vgl. Jobst 2002, S. 48).

19

3. Auswirkungen der Kreditverbriefung auf das Risiko im Bankensystem Die vorhergehende Betrachtung der Verbriefung von Kreditrisiken zeigt, dass die Einführung

von verbrieften Produkten bedeutende Auswirkungen auf das Kreditgeschäft von Banken mit

sich bringt. In diesem Abschnitt werden die Einflüsse der Kreditverbriefung auf das Risiko im

Bankensystem überprüft. Zunächst wird in Punkt 3.1 an Hand von zwei Modellen theoretisch

analysiert, wie sich die Kreditvergabe und das Bankenrisiko in Folge der Kreditverbriefung

ändern. Die gewonnenen Erkenntnisse werden mit Hilfe von drei empirischen Arbeiten in

Punkt 3.2 bestätigt. Im Anschluss wird in Punkt 3.3 mit einem weiteren Modell der Zusam-

menhang zwischen der Bankenregulierung und dem durch die Kreditverbriefung entstehenden

Risiko dargestellt.

3.1 Theoretische Analyse

Santomero und Trester (1998) sowie Wagner (2007) überprüfen die Folgen der Verbriefung

von Kreditrisiken für das Bankenrisiko und das Finanzsystem. Beide Arbeiten sehen die

grundsätzliche Änderung, die durch die Verbriefung herbeigeführt wird, in der erleichterten

Veräußerbarkeit der vergebenen Kredite. Durch die Kreditverbriefung sinken die Kosten des

Verkaufs und die Banken können ihre Anlagen im Falle von Liquiditätsengpässen mit niedri-

geren Abschlägen veräußern als ohne die Innovation.9 Die Kosten einer Bankenpanik gehen

für das einzelne Institut zurück, wodurch sich die Anreize, in riskante Anlagen oder Kredite

zu investieren, erhöhen. Die grundsätzliche Herangehensweise der beiden Papiere ist ähnlich,

in der genauen Ausarbeitung zeigen sich jedoch Unterschiede in den Modellen.

Santomero und Trester erklären mit ihrem Modell, wie Finanzinnovationen die Bereitschaft

von Banken beeinflussen, Kredite zu vergeben und in ihrem Portfolio zu halten. Für die Ein-

gruppierung der Kreditverbriefung als Finanzinnovation ist in diesem Modell die Kosten sen-

kende Komponente der Kreditverbriefung von Bedeutung. Im Folgenden wird an Hand des

genannten Modells dargestellt, wie sich die gesunkenen Kosten auf die Menge der vergebe-

nen Kredite auswirken und was dies für das Bankenrisiko bedeutet. Das Modell beschreibt ein

Spiel ohne Wiederholung, womit Reputationseffekte ausgeschlossen sind.10 Die Bank inves-

9 Die erreichte Standardisierung bei der Verbriefung von Krediten hat gemeinsam mit der Praxis der Tranchie-rung des Kreditportfolios dazu geführt, dass die an Investoren zu zahlende Prämie für die bestehenden Informa-tionsasymmetrien bei der Veräußerung von Krediten gesunken ist. 10 In einer Erweiterung des Modells wird ein wiederholtes Spiel mit Reputationseffekten besprochen, das hier wegen verschiedenen Schwächen nicht behandelt wird.

20

tiert zu Beginn des Spiels einen Teil ihres Vermögens in riskante illiquide Anlagen, die als

Kredite betrachtet werden können. Der andere Teil des Vermögens wird in jederzeit handelba-

re, risikolose Anleihen mit fester Verzinsung angelegt. Die Kredite können entweder eine

hohe Auszahlung liefern, die über dem Ertrag der sicheren Anlage liegt oder eine niedrige

Auszahlung, welche darunter liegt. Zusätzlich kennt die Bank die Wahrscheinlichkeit eines

Kredits, eine hohe oder niedrige Auszahlung zu generieren. Darauf basierend entscheidet die

Bank, welcher Anteil ihres Vermögens in die Kreditvergabe investiert wird. Dabei gibt es nur

einen Kredit oder ein Kontinuum von Krediten gleicher Qualität mit identischen Auszah-

lungswahrscheinlichkeiten. Wenn die Bank wegen eines Schocks vor Ablauf des Investitions-

zeitraums Liquidität benötigt und ihr in die sichere Anleihe investiertes und damit liquides

Vermögen dafür nicht ausreicht, ist sie gezwungen, einen Teil der riskanten Anlage zu ver-

kaufen. In der Realität entspricht dies beispielsweise einer Vertrauenskrise in das Finanzsys-

tem oder in eine einzelne Bank, die dazu führt, dass die betroffene Bank Kredite mit Hilfe

einer Verbriefung veräußern muss, um so die Auszahlungsforderungen der Anleger bedienen

zu können. Eine Möglichkeit des Kreditverkaufs besteht darin, dass die Bank diesen direkt

durchführt, wobei der Preis wegen moralischem Risiko und adverser Selektion erheblich unter

dem optimalen Preis liegen kann. Alternativ kann eine Ratingagentur mit der Bewertung der

Kredite beauftragt werden. Der Abschlag für das moralische Risiko und die adverse Selektion

sinkt dann, allerdings muss die Bank die Ratingagentur für ihre Dienste bezahlen. Wenn der

zu dem Liquiditätsbedarf führende Schock sehr groß ist und viele Kredite verkauft werden

müssen, um solvent zu bleiben, können beide Verkaufswege zu hohen Verlusten führen. Um

derartige Verluste zu vermeiden, wägt die Bank bei der Investitionsentscheidung die höhere

Rendite durch die riskante Anlage mit den potenziellen Verlusten durch Preisabschläge bei

einem früheren, erzwungenen Verkauf ab. An diesem Punkt erhält die Kreditverbriefung ihre

Bedeutung. Sie führt dazu, dass die drohenden Verluste geringer ausfallen, da die Prämie be-

züglich der asymmetrischen Information und des moralischen Risikos geringer ist als vor der

Einführung dieser Finanzinnovation.

Diese Bedeutung wird bei der Betrachtung der Gewinnmaximierung der risikoneutralen Bank

klar. Die Gewinnmaximierung erfolgt über den Anteil des Vermögens, der in die Kreditver-

gabe investiert wird. Dabei werden die marginalen Erträge des Vermögens, die mit zuneh-

mender Kreditvergabe steigen, mit den marginalen Kosten eines potenziellen Kreditverkaufs

in Einklang gebracht. Da die Kreditverbriefung nur zu sinkenden Kosten bei dem Verkauf

illiquider Anlagen führt, die Erlösseite aber nicht betroffen ist, wird die Bank ihre riskanten

21

Investitionen zu Beginn des Spiels erhöhen, um so einen erneuten Ausgleich der Grenzerträge

und Grenzkosten zu erreichen. Das erste zentrale Ergebnis dieses Modells ist also, dass die

Möglichkeit Kreditpakete zu verbriefen und über die Einbehaltung eines FLP zu fairen Kon-

ditionen zu verkaufen dazu führt, dass Banken mehr Kredite vergeben.

Das zweite Ziel des Modells ist die Erklärung des Einflusses von Finanzinnovationen auf das

Bankenrisiko. Hierbei wird zwischen dem Kredit- und dem Liquiditätsrisiko unterschieden.

Kommt es zu einem externen Schock wie einem Anstieg der Kreditausfälle wegen dem Rück-

gang der Immobilienpreise, führt die Kreditverbriefung zu höheren Verlusten für die Bank.

Das Kreditrisiko je Investitionseinheit ist konstant, auf Grund der erhöhten Kreditvergabe

steigen aber die kumulierten Verluste, die wegen dem Schock eintreten. Die Stabilität einer

Bank sinkt also durch die Kreditverbriefung. Da die Bank risikoneutral ist und die Kredite im

Erwartungswert eine höhere Auszahlung liefern als die sichere Anlage, stellt es für die Bank

kein Problem dar, den Anteil der Kredite an ihrem Vermögen zu erhöhen. Verluste treten bei

der Investition in Kredite nur dann auf, wenn es zu einem Liquiditätsschock kommt, in dessen

Folge die Bank Kredite mit einem Preisabschlag verkaufen muss. Da die Kreditverbriefung

die Veräußerung von Krediten erleichtert, wird das Liquiditätsrisiko über diese Finanzinnova-

tion gesenkt. Kommen jedoch mehrere Banken gleichzeitig in Liquiditätsengpässe und sind

gezwungen, verbriefte Kredite am Markt zu platzieren, kann das Angebot an strukturierten

Produkten die Nachfrage übersteigen. Unter diesen Umständen kann die gestiegene Handel-

barkeit der Kredite nicht zu einem fairen Preis genutzt werden und das aggregierte Risiko im

Finanzsystem steigt, da die liquiden Mittel sinken.

Das zweite zentrale Ergebnis des Modells ist somit, dass der Einfluss der Finanzinnovation

auf das Bankenrisiko nicht eindeutig bestimmt werden kann. Ein Liquiditätsschock einer ein-

zelnen Bank kann besser verarbeitet werden und die Stabilität der Bank ist somit größer. Bei

Schocks bezüglich der Kreditqualität ist die Stabilität der Bank aber kleiner als vor Verringe-

rung der Kosten für die Liquidierung der Kredite. Das von den Autoren gesetzte Ziel, neben

den Effekten auf das Risiko die Folgen der Verringerung von Informationsasymmetrien auf

die Qualität der vergebenen Kredite zu erklären, wird in der Arbeit nicht erreicht. Unabhängig

von den Auswirkungen auf das Risiko der Banken, sprechen Santomero und Trester von ei-

nem positiven Effekt der Finanzinnovationen auf die Gesamtwirtschaft, da mehr Kredite für

Unternehmungen zur Verfügung stehen und damit das Wirtschaftswachstum gefördert wird.

22

Das Modell von Wagner kommt ebenfalls zu dem Schluss, dass Banken unter Verwendung

von neuen Kreditrisikotransferinstrumenten eine Liquiditätskrise mit geringeren Verlusten

überstehen als ohne solche Instrumente. Wagner analysiert, wie sich die aus dem Kreditrisiko-

transfer entstehenden Anreize für das Risikoverhalten auf die Bankenstabilität auswirken. Das

Modell nimmt an, dass Banken unreguliert sind und deren Eigentümer nur begrenzt mit ihrem

Eigenkapital haften. Die höhere Liquidität der Vermögenswerte wird analog zu Santomero

und Trester mit einer Verringerung der Kosten bei einem Verkauf der Kredite gleich gesetzt.

Dementsprechend ist das Kalkül der Bank, die höhere Gewinne aus dem riskanteren Anlage-

verhalten mit den Kosten einer Krise abwägt. Im Gegensatz zu dem vorhergehenden Modell

bestehen zwischen der Bank und den Investoren keine Informationsasymmetrien bezüglich

der Kreditqualität. Transaktionen finden immer zu dem fairen Preis abzüglich einer konstan-

ten prozentualen Prämie statt. Zudem entspricht der Ablauf des Modells der tatsächlichen

Kreditverbriefung.

In Wagners Modell wählt die Bank zu Beginn des Spiels, welchen Anteil ihres Vermögens sie

in die Kreditvergabe investiert. Bevor die Erträge dieser Investitionen beobachtet werden

können, entscheidet die Bank, welcher Anteil der Kredite verkauft wird. Nach Beobachtung

der Erträge in einem dritten Schritt entscheiden die Anleger, ob sie ihre Einlagen kollektiv aus

der Bank abziehen und damit ob die Bank in der Folge liquidiert werden muss. Diese Ent-

scheidung hängt davon ab, ob der mögliche Liquidationserlös, der wesentlich durch den An-

teil der bei der Bank verbliebenen Kredite und deren Ertrag bestimmt wird, die Forderungen

der Anleger decken kann. Die Kosten des Kreditverkaufs unterscheiden sich in den beiden

Zeitpunkten, in denen Kredite verkauft werden. Der Verkauf von Krediten vor Beobachtung

des Kreditertrags geschieht unter einem geringeren Preisabschlag als nach dem Bekanntwer-

den des Ertrags. Die Veräußerung zu dem späteren Zeitpunkt findet schließlich nur statt,

wenn Anleger ihr Geld aus der Bank abziehen, da sie erwarten, dies nicht voll zurück zu be-

kommen. Bei dem Ansturm auf die Bank müssen die Kredite unter Zeitdruck verkauft wer-

den, was zu höheren Kosten und Prämien für den Verkauf führt. Neben dem zeitlichen Ablauf

des Modells entspricht also auch die Kostenstruktur bei einer Kreditveräußerung im Modell

den realen Gegebenheiten. Problematische Anreize für das Investitionsverhalten der Bank

resultieren aus der Haftungsstruktur der Anteilseigner. Für diese beschränken sich die Kosten

eines Bankenansturms auf deren gezeichnetes Kapital, während ihre Gewinne, die über die

riskanten Investitionen im Erwartungswert steigen, nach oben offen sind.

23

Die Kernaussage von Wagners Papier ist, dass die gestiegene Liquidität des Bankvermögens

die Stabilität von Banken verringert. Um dies zu erläutern, wird im Folgenden gezeigt, wie

Wagner die Stabilität misst und welchen Einfluss das wegen der Kreditverbriefung veränderte

Investitionsverhalten der Bank auf die Stabilität nimmt. Die Stabilität der Bank wird durch

einen Schock ε bestimmt, um den der erwartete Kreditertrag schwankt. ε ist im Intervall [-1,

1] gleichverteilt mit E[ε] = 0. Dies kann beispielsweise den konjunkturellen Einfluss be-

schreiben. In einem Boom werden im Maximum alle Kredite bedient, wodurch sich der Kre-

ditertrag um eins erhöht. In einer Rezession verringert sich der erwartete Kreditertrag entspre-

chend maximal um eins und im Erwartungswert gleichen sich die konjunkturellen Einflüsse

aus, so dass sich der Kreditertrag nicht ändert. ε ist also wesentlich für das Modell, da hier-

durch der Wert des Kreditportfolios der Bank bestimmt wird und die Anleger nach der Reali-

sation von ε wissen, ob die Bank in der Lage ist, die geleisteten Einlagen voll zurück zu er-

statten. Der Liquidationserlös des Bankvermögens muss immer größer sein, als die von den

Bankkunden geleisteten Einlagen zuzüglich der den Kunden zustehenden Zinsen, um das

Fortbestehen der Bank zu sichern. Der Wert des Schocks ε = ε̂ , der zu einem so hohen Ertrag

der vergebenen Kredite führt, dass die Bankkunden ihre Einlagen gerade nicht kollektiv ab-

ziehen, bezeichnet das Stabilitätsniveau einer Bank. Für ε < ε̂ kommt es zur Liquidation sämt-

lichen Vermögens und der Aufteilung der Erlöse an die Anleger, wodurch die Anteilseigner

Verluste verzeichnen. Die Anteilseigner erhalten positive Erträge, sobald ε ≥ ε̂ ist. Je höher ε̂

ausfällt, desto instabiler ist die Bank, da die Wahrscheinlichkeit, dass ε kleiner als ε̂ ist mit ε̂

zunimmt. Die Auswirkung der sinkenden Abschläge beim Kreditverkauf auf den kritischen

Schock ε̂ zeigt daher, wie sich die Stabilität einer Bank verändert.

Um diese Auswirkungen zu untersuchen, wird das Gewinnmaximierungskalkül der Bank be-

trachtet. Die Hebel, die am Gewinn ansetzen, sind der im ersten Schritt verkaufte Anteil an

Krediten und die in den Büchern verbleibenden Kredite. Die Maximierung des Gewinns über

die im ersten Schritt verkauften Kredite zeigt, dass die optimale Anzahl der verkauften Kredi-

te lediglich über den konstanten erwarteten Kreditertrag und den Abschlag beim Kreditver-

kauf bestimmt wird. Sie ist unabhängig von der Menge der einbehaltenen Gewinne, den Kos-

ten einer Liquidation im Falle einer Krise und der Stabilität der Bank. Die durch die Kredit-

verbriefung reduzierten Kosten des Kreditverkaufs führen auch in diesem Modell zu einer

größeren Menge an verkauften Krediten. Implikation dieses Modells ist folglich, dass die

Kreditverbriefung zur Gewinnmaximierung genutzt wird und der Risikotransfer in dieses

Kalkül nicht einbezogen ist. Die Bank gewinnt an Liquidität und Eigenkapital im ersten Ab-

24

schnitt des Spiels, ist aber trotz der gestiegenen Liquidität mit der Verbriefung von Krediten

nicht stabiler als ohne die Kreditverbriefung. Der positiven Effekte der höheren Liquidität und

des gestiegenen Eigenkapitals auf ε̂ werden durch einen Anstieg der bei der Bank verbleiben-

den Kredite ausgeglichen, so dass sich das Gesamtrisiko nicht ändert. Wenn eine Bank in die-

sem Modell ihr Gesamtrisiko verändern will, geschieht dies über die Anzahl der einbehalte-

nen Kreditrisiken. Diese Menge ist unabhängig von den verkauften Krediten, da Variationen

in den zwei Kreditgrößen über das anfangs in Kredite investierte Vermögen geschehen und

sich nicht gegenseitig bedingen.

Der bei der Bank verbleibende Anteil an Krediten ist der zweite Faktor, über den der Gewinn

maximiert wird. Die verbleibenden Kredite beschreiben das Optimierungskalkül als Abwä-

gung zwischen dem Grenznutzen und den Grenzkosten der bei der Bank verbleibenden Kredi-

te. Der Grenznutzen der verbleibenden Kredite ist ausschließlich von dem Kreditertrag ab-

hängig und steigt mit ε an, sobald ε ≥ ε̂ . Auf die Grenzkosten hat die Verbriefung einen direk-

ten und indirekten Einfluss. Durch die Verringerung der Liquidationskosten sinken die

Grenzkosten der einbehaltenen Kredite. Für einen Ausgleich der Grenzkosten und des Grenz-

nutzens erhöht die Bank im Optimum den Anteil der einbehaltenen Kredite am Vermögen.

Dieser indirekte Effekt führt zu einer Verringerung der Bankenstabilität. ε̂ steigt, da die Bank

über die einbehaltenen Kredite ein höheres Risiko in ihren Büchern hält. Mit dem höheren

Anteil an Krediten sinkt der Anteil der sicheren Anlage, womit die Bank gegenüber der wirt-

schaftlichen Entwicklung abhängiger wird. Damit steigt die Wahrscheinlichkeit, dass das haf-

tende Eigenkapital im Rahmen der Liquidation zur Entschädigung der Anleger genutzt wer-

den muss. Zweitens muss bei einer Liquidation ein größerer Vermögensanteil mit einem hö-

heren Abschlag verkauft werden, wenn mehr Kredite gehalten werden. Mit der Erhöhung des

Kreditanteils im Bankportfolio führt die Kreditverbriefung also auch bei Wagner zu einer

Verringerung der Bankenstabilität.

Die Verringerung der Liquidierungskosten ist an sich positiv. Hierdurch steht mehr Kapital

zur Verfügung, mit dem die Anleger entschädigt werden können. So sinkt der kritische Wert

des Schocks. Dieser Effekt wird durch die einbehaltenen Kredite aber mehr als aufgewogen.

Um die Auswirkungen einer Bankenpleite zu verdeutlichen, zeigt der Autor, dass nicht nur

die Wahrscheinlichkeit einer Bankenpleite mit dem höheren Anteil einbehaltener Kredite

steigt, sondern auch der realisierte Verlust, wenn es zu einem Schock kommt. Je mehr Kredite

vergeben werden, desto höher ist die Ausfallsumme, wenn ε < ε̂ ist. Auf Grund der symmetri-

schen Information kennen die Anleger das Investitionsverhalten der Bank und passen ihre

25

Zinsforderungen dem gestiegenen Risiko an. Die Zinserträge der Anlagen entsprechen dem-

nach dem erwarteten Verlust, falls es zur Liquidation kommt. In diesem Modell werden die

Anleger also für ihr eingegangenes Risiko kompensiert und leiden im Erwartungswert nicht

unter dem höheren Risiko einer Bankenpleite.

In einer Erweiterung des Modells zeigt Wagner, wie Bankenregulierung auf die Problematik

der verringerten Kosten einer Bankenkrise reagieren kann. Es können beispielsweise Min-

desteigenkapitalanforderungen erhoben werden. Wenn eine Bank ihre Kredite nicht ausrei-

chend mit Eigenkapital unterlegen kann, wird die Bank geschlossen und liquidiert. Ohne Re-

gulierung musste der Liquidationswert der Bank nur die Ansprüche der Anleger begleichen.

Mit der Einführung der Regulierung sind zusätzlich noch die Eigenkapitalanforderungen zu

erreichen. Hierdurch steigt ε̂ und eine Liquidation wird wahrscheinlicher. P(ε < ε̂ ) wird grö-

ßer. So sinken die Grenzerlöse, die Grenzkosten steigen und der einbehaltene Anteil an Kredi-

ten wird reduziert, um einen Ausgleich der marginalen Erträge und Kosten zu erreichen. Dies

hat eine stabilere Bank zur Folge. Führt eine weitere Ausarbeitung der Instrumente der Kre-

ditverbriefung dazu, dass Kredite vollkommen ohne Abschlag zum fairen Preis verkauft wer-

den können, sinken die Grenzkosten der Liquidation auf null und die Bank hat als Gewinn-

maximierer keinen Anreiz, in sichere handelbare Anleihen zu investieren. Damit verschwin-

det auch der Einfluss der Eigenkapitalunterlegung und die Bankenstabilität wird minimal.

Einen Ausweg sieht Wagner darin, die beschränkte Haftung der Eigenkapitalgeber zu erwei-

tern, um so ihr Verlustpotenzial zu erhöhen. Umsetzungsmöglichkeiten bieten beispielsweise

steuerliche Anreizmechanismen, so dass Verluste nicht mehr von der Steuer absetzbar sind,

wodurch sich die tatsächlich entstandenen Verluste für Bankeigentümer erhöhen.

Sowohl Santomero und Trester als auch Wagner sehen intrinsische Motive bei Banken, um

das Risiko zu begrenzen. Regulatorische Anforderungen können bei perfekt liquiden Vermö-

genswerten umgangen werden. Dennoch werden Banken nicht zu hohe Risiken eingehen, um

ihre Reputation zu schützen. Diese Anmerkungen werden von einer Umfrage der Europäi-

schen Zentralbank (2004, S. 27) unterstützt. Die höhere Liquidität der Kredite führt in beiden

Modellen zu einer gestiegenen Robustheit gegenüber Liquiditätsschocks. Das riskantere An-

lageverhalten durch eine erhöhte Kreditvergabe überwiegt diesen Effekt jedoch und führt ins-

gesamt zu einer Verringerung der Stabilität. Die Annahme der gestiegenen Liquidität bezie-

hungsweise der gesunkenen Abschläge bei einem Kreditverkauf ist essentiell für beide Mo-

delle. Die Auswirkungen einer Änderung dieser Annahme können bei der Subprime Loan

26

Krise beobachtet werden. In dieser Krise wirkt sich das gestiegene Kreditrisiko auf den Fi-

nanzmarkt aus und zusätzlich kann die Annahme der Kreditveräußerung mit einem geringeren

Abschlag nicht aufrechterhalten werden. Eine detaillierte Schilderung der Krise und dieses

Zusammenhangs erfolgt in Kapitel 4.

3.2 Empirische Analyse

Die oben genannte, von der EZB durchgeführte, Umfrage liefert Ergebnisse bezüglich der von

Banken gesehenen Risiken im Kreditrisikotransfermarkt. Neben dieser qualitativen Auswer-

tung hat sich eine kleine Zahl von Autoren empirisch dem Thema des Bankenrisikos genähert.

An Hand von drei Papieren wird in diesem Abschnitt dargelegt, dass die bisher gewonnenen

Erkenntnisse bezüglich der Folgen der Kreditverbriefung – die bessere Nutzung des Kapitals,

die gestiegene Kreditvergabe und vor allem das erhöhte Risiko – empirisch bestätigt werden

können.

Cebenoyan und Strahan (2004) prüfen, wie sich die Kapitalstruktur, die Kreditvergabe und

verschiedene Risikovariablen von Banken ändern, wenn sie mit Krediten handeln. Dabei wird

zwischen Banken unterschieden, die entweder Kredite kaufen oder verkaufen oder ihr Portfo-

lio über den Kauf und Verkauf von Krediten strukturieren. Die Unterscheidung dient der Ein-

gliederung von Banken nach dem Niveau des Kreditrisikotransfers, das sie betreiben und so

dienen ähnlich wie bei Goderis et al. (2006) die CLOs als Proxyvariable und Indikator für die

Intensität des Kreditrisikotransfermanagements. Je aktiver Banken in der Portfoliostrukturie-

rung sind, desto höher sollten die Auswirkungen auf die untersuchten Variablen sein. Um die

Effekte zu analysieren verwenden die Autoren Daten des Reports of Income and Condition

von 1987 bis 1993, der Daten aller Geschäftsbanken in den USA enthält. Mit Ausnahme von

Wohnimmobilien- und Konsumentenkrediten sind darin sämtliche Käufe und Verkäufe von

Krediten eingeschlossen. Zudem sind nur solche Kredite enthalten, die ohne Garantiezusage

oder ähnlichem verkauft werden und damit die Bücher der Bank tatsächlich verlassen haben,

so wie dies bei einer true-sale Kreditverbriefung der Fall ist.

Für die Überprüfung des Einflusses des Kredithandels auf die Kapitalstruktur von Banken

verwenden die Autoren als abhängige Variablen das Verhältnis von Eigenkapital zu riskanten

Anlagen, die über das gesamte Anlagevolumen, abzüglich Kassenbestand, verkauften Bun-

despapieren und Sicherheiten berechnet werden sowie die Liquiditätsrate, welche sich aus

dem Verhältnis von Kassenbestand, dem Nettobesitz an Bundespapieren und Sicherheiten zu

27

dem Anlagevermögen ergibt. Die rein deskriptive Analyse des Datensatzes mit 74.045 Beo-

bachtungen zeigt, dass Banken, die nicht im Kreditrisikotransfer im Sinne der Arbeit von Ce-

benoyan und Strahan aktiv sind, ein Verhältnis von 24,6 % von Eigenkapital zu riskanten An-

lagen besitzen.11 Banken, die Kredite kaufen, haben einen Wert von 19,5%, solche, die nur

Kredite verkaufen, liegen bei 16,7% und für den Kauf und Verkauf ist der Wert mit 14,8% am

unteren Ende. Die Liquiditätsrate zeigt ebenso einen abnehmenden Verlauf mit einem Wert

von 46,2% für nicht aktive Banken hin zu 37,2% für die aktivsten Banken. Nach diesem Da-