Embed Size (px)

Citation preview

Robert Tripold

Vergleich der Unternehmensgruppe und der Unternehme nsbeteiligung aus Sicht des Finanzmanagements

DIPLOMARBEIT

zur Erlangung des akademischen Grades des Magister der Sozial- und Wirtschaftswissenschaften

Studium Angewandte Betriebswirtschaft

Alpen-Adria-Universität Klagenfurt

Fakultät für Wirtschaftswissenschaften

Institut für Finanzmanagement

Abteilung Betriebliche Finanzierung, Geld- und Kreditwesen Begutachter: Univ.-Prof. Mag. Dr. Wolfgang Nadvornik Institut: Institut für Finanzmanagement

September 2009

II

Ehrenwörtliche Erklärung

Ich erkläre ehrenwörtlich, dass ich die vorliegende wissenschaftliche Arbeit

selbständig angefertigt und die mit Ihr unmittelbar verbundenen Tätigkeiten selbst

erbracht habe. Ich erkläre weiters, dass ich keine anderen als die angegebenen

Hilfsmittel benutzt habe. Alle aus gedruckten, ungedruckten oder dem Internet im

Wortlaut oder im wesentlichen Inhalt übernommenen Formulierungen und Konzepte

sind gemäß den Regeln für wissenschaftliche Arbeiten zitiert und durch Fußnoten

bzw. durch andere genaue Quellenangaben gekennzeichnet.

Die während des Arbeitsvorganges gewährte Unterstützung, einschließlich

signifikanter Betreuungshinweise, ist vollständig angegeben.

Die wissenschaftliche Arbeit ist noch keiner anderen Prüfungsbehörde vorgelegt

worden. Diese Arbeit wurde in gedruckter und elektronischer Form abgegeben. Ich

bestätige, dass der Inhalt der digitalen Version vollständig mit dem der gedruckten

Version übereinstimmt.

Ich bin mir bewusst, dass eine falsche Erklärung rechtliche Folgen haben wird.

___________________________________________________

Klagenfurt am 19.09.2009, Robert Tripold

III

Inhaltsverzeichnis

Abbildungsverzeichnis ............................. .......................................................................... VI

Formelverzeichnis ................................. ............................................................................ VII

Tabellenverzeichnis ............................... ........................................................................... VIII

Abkürzungsverzeichnis ............................. ......................................................................... IX

1 Einleitung......................................... ............................................................................. 1

1.1 Problemstellung ......................................................................................................... 2

1.2 Ziel der Arbeit ............................................................................................................. 3

1.3 Aufbau und Gang der Arbeit ....................................................................................... 5

2 Unternehmensbeteiligung ........................... ................................................................ 6

2.1 Allgemeines................................................................................................................ 6

2.2 Arten der Beteiligungsfinanzierung ............................................................................. 8

2.2.1 Nach Art der Beteiligung ..................................................................................... 9

2.2.2 Nach dem Objekt der Beteiligungsfinanzierung ................................................ 10

2.2.3 Nach der Börsenfähigkeit des Beteiligungsunternehmens ................................ 10

2.2.4 Nach der Höhe der Beteiligung ......................................................................... 12

2.3 Bilanzielle Darstellung im Unternehmensrecht ......................................................... 13

2.4 Darstellung im Steuerrecht ....................................................................................... 16

3 Einführung in die Unternehmensgruppe .............. .................................................... 18

3.1 Allgemeines.............................................................................................................. 18

3.2 Historischer Rückblick .............................................................................................. 19

3.3 Kritik an der Organschaft .......................................................................................... 19

3.4 Internationale Entwicklung ........................................................................................ 20

3.5 Ziele der Neuregelung .............................................................................................. 21

3.6 Neue Regelungen im Überblick ................................................................................ 23

3.7 Unterschied zwischen Organschaft und Unternehmensgruppe ................................ 23

4 Die Unternehmensgruppe ............................ ............................................................. 25

4.1 Gruppenbildung ........................................................................................................ 25

4.2 Gruppenantrag ......................................................................................................... 25

4.3 Gruppenmitglied ....................................................................................................... 26

IV

4.4 Beispiele einer Gruppenmitgliedschaft ..................................................................... 29

4.5 Unterscheidung in- und ausländisches Gruppenmitglied .......................................... 31

4.6 Gruppenträger .......................................................................................................... 32

4.6.1 Erläuterung: Holdinggesellschaft ...................................................................... 32

4.6.2 Erläuterung: Beteiligungsgemeinschaft ............................................................. 33

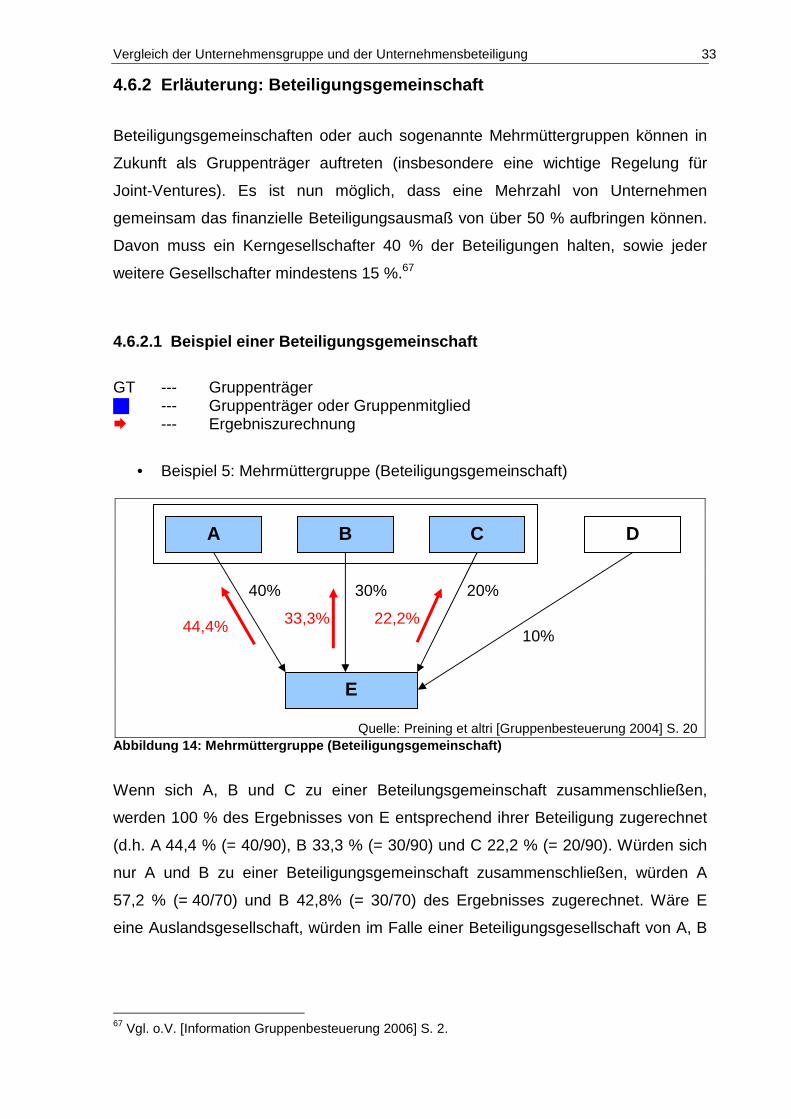

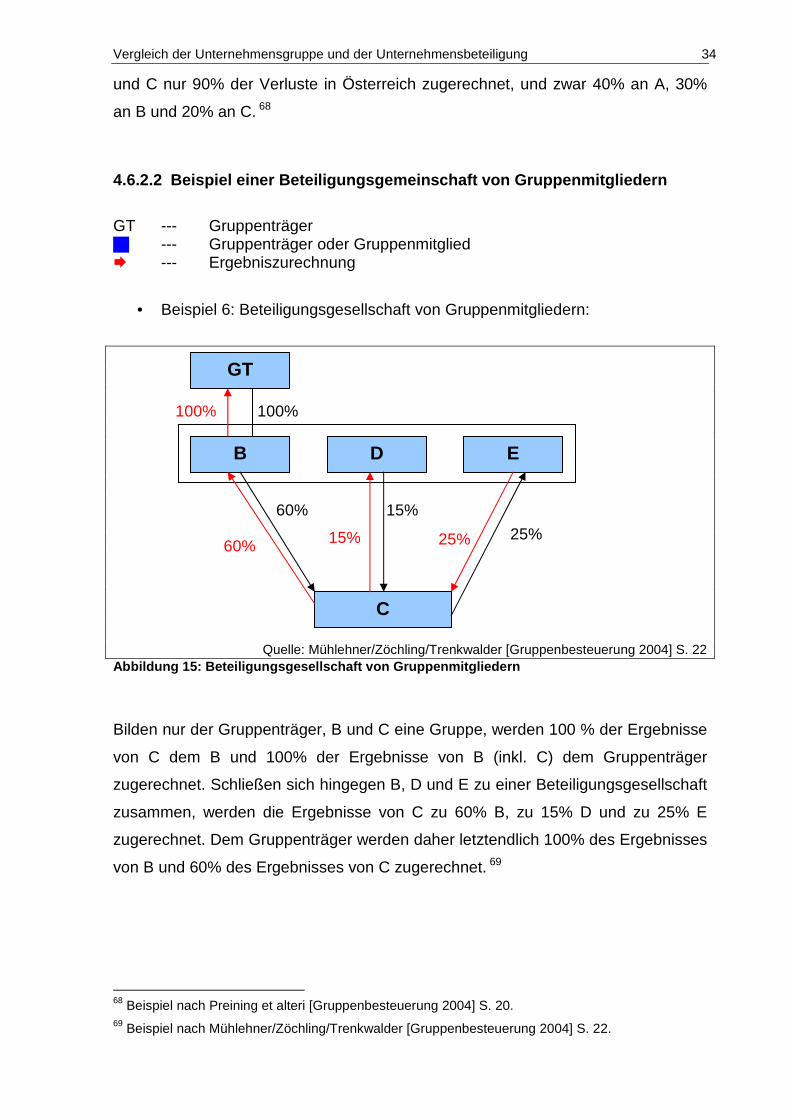

4.6.2.1 Beispiel einer Beteiligungsgemeinschaft ................................................... 33

4.6.2.2 Beispiel einer Beteiligungsgemeinschaft von Gruppenmitgliedern ............ 34

4.7 Unterscheidung in- und ausländischer Gruppenträger .............................................. 35

4.8 Finanzielle Verbindung ............................................................................................. 35

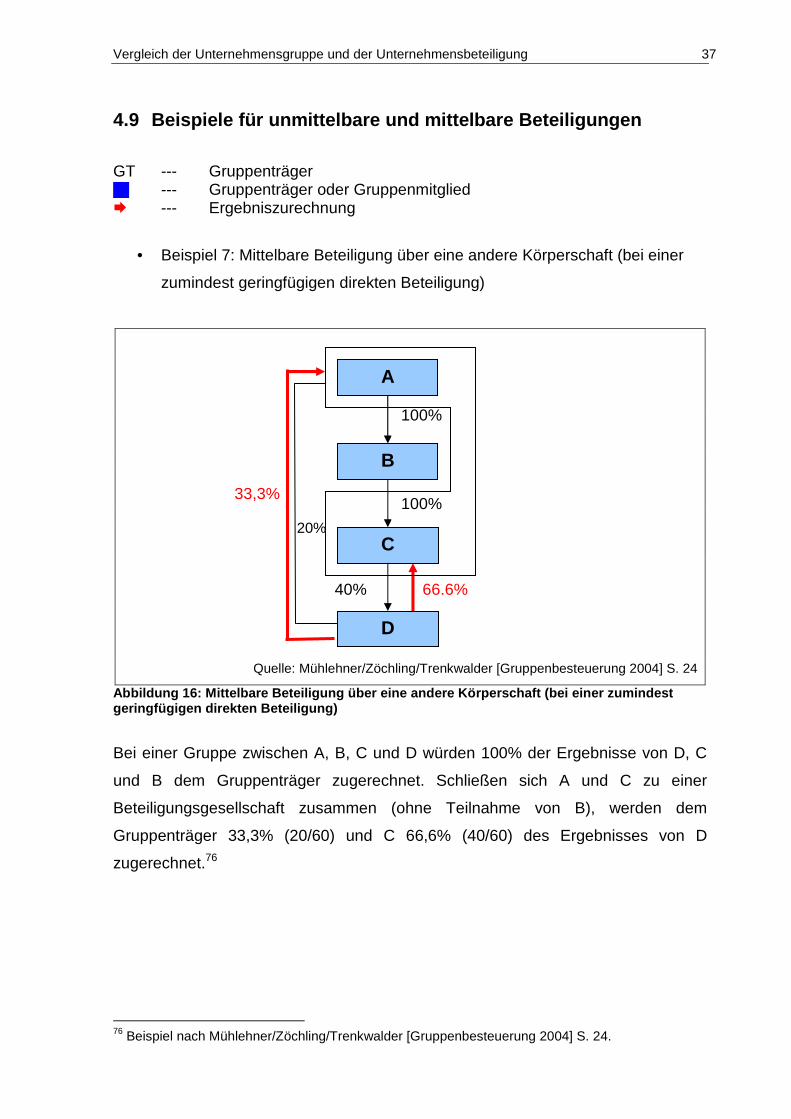

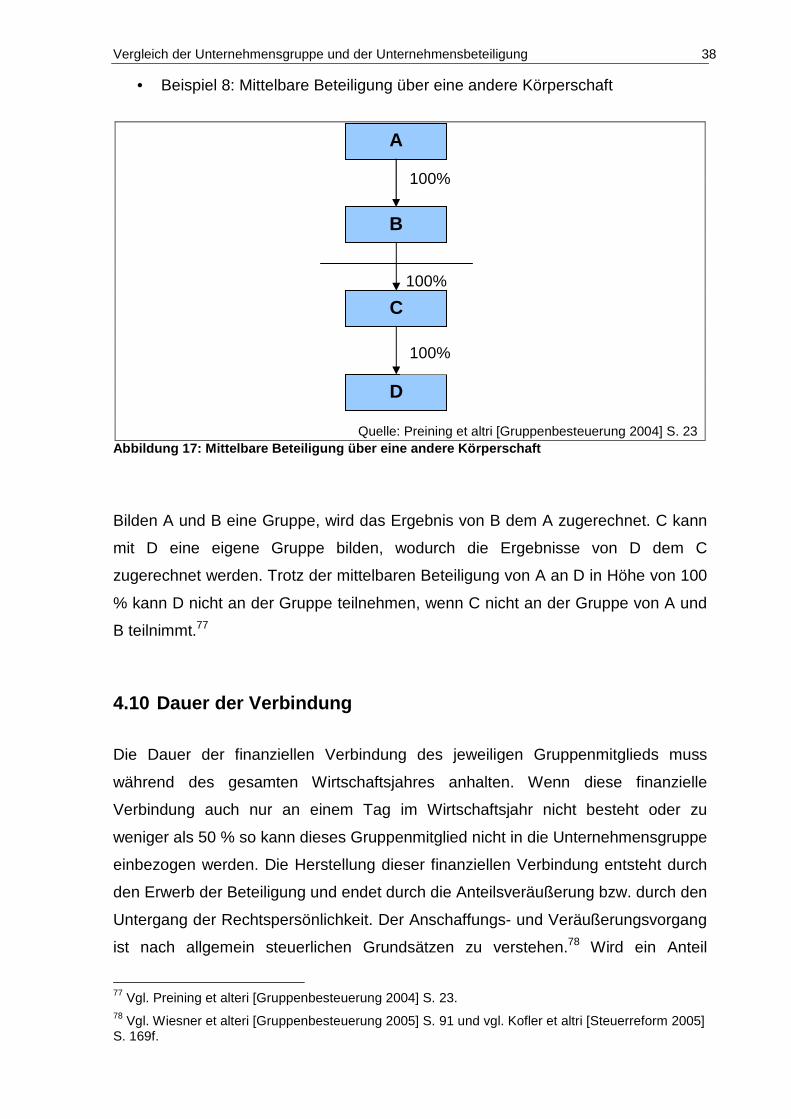

4.9 Beispiele für unmittelbare und mittelbare Beteiligungen ........................................... 37

4.10 Dauer der Verbindung .......................................................................................... 38

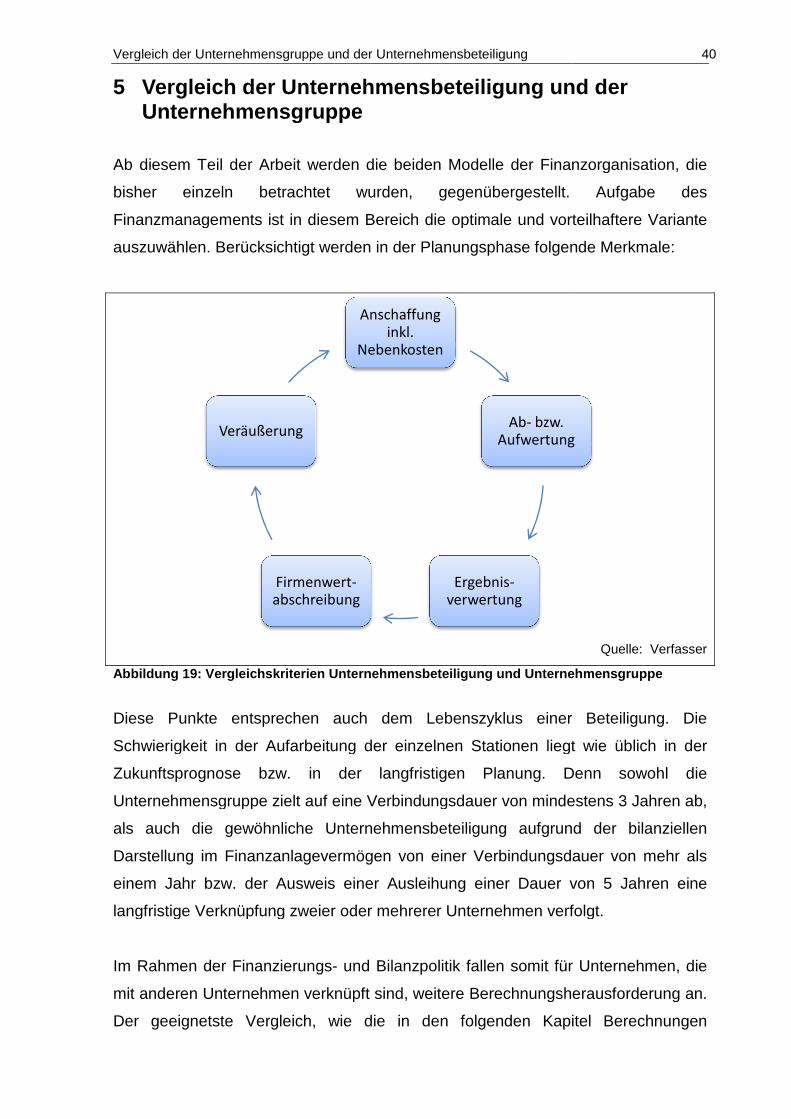

5 Vergleich der Unternehmensbeteiligung und der Unter nehmensgruppe .............. 40

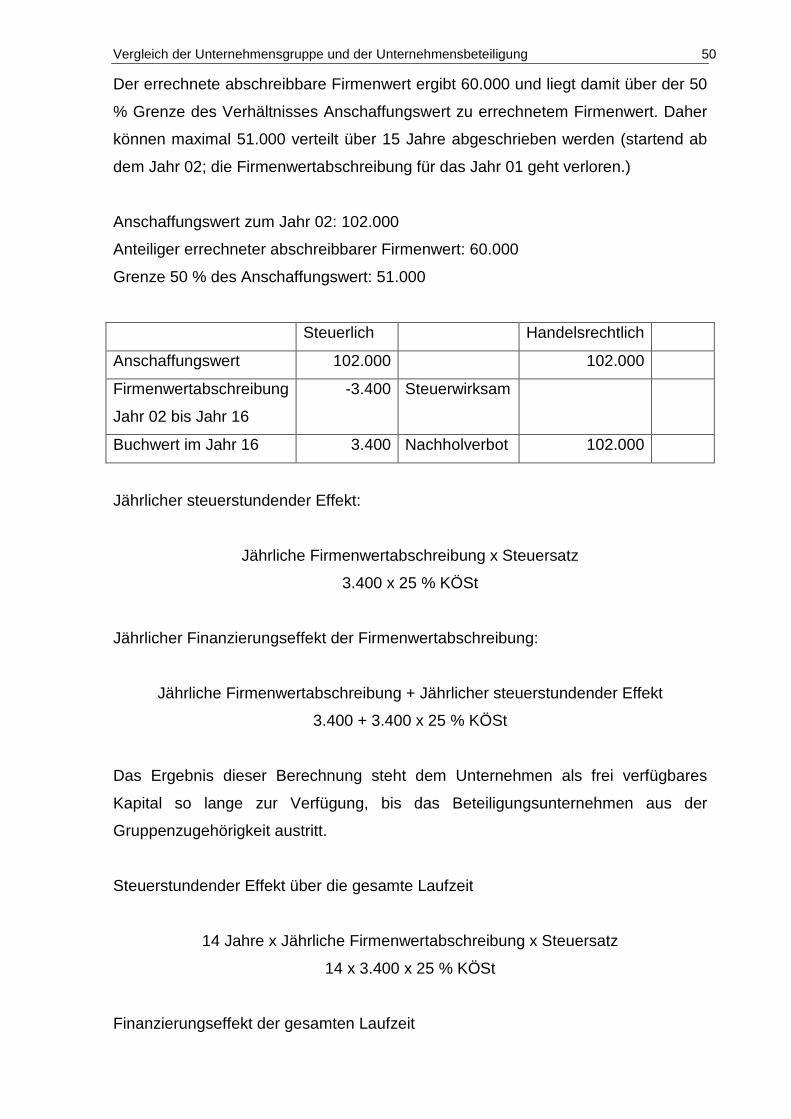

5.1 Firmenwertabschreibung .......................................................................................... 43

5.1.1 Allgemeines ...................................................................................................... 43

5.1.2 Unterscheidung zur Berechnung des Firmenwertes in der

Unternehmensbeteiligung ............................................................................................ 46

5.1.3 Bewertungsunterschied zur Handels- und Steuerbilanz .................................... 46

5.1.4 Ansätze zur Optimierung .................................................................................. 47

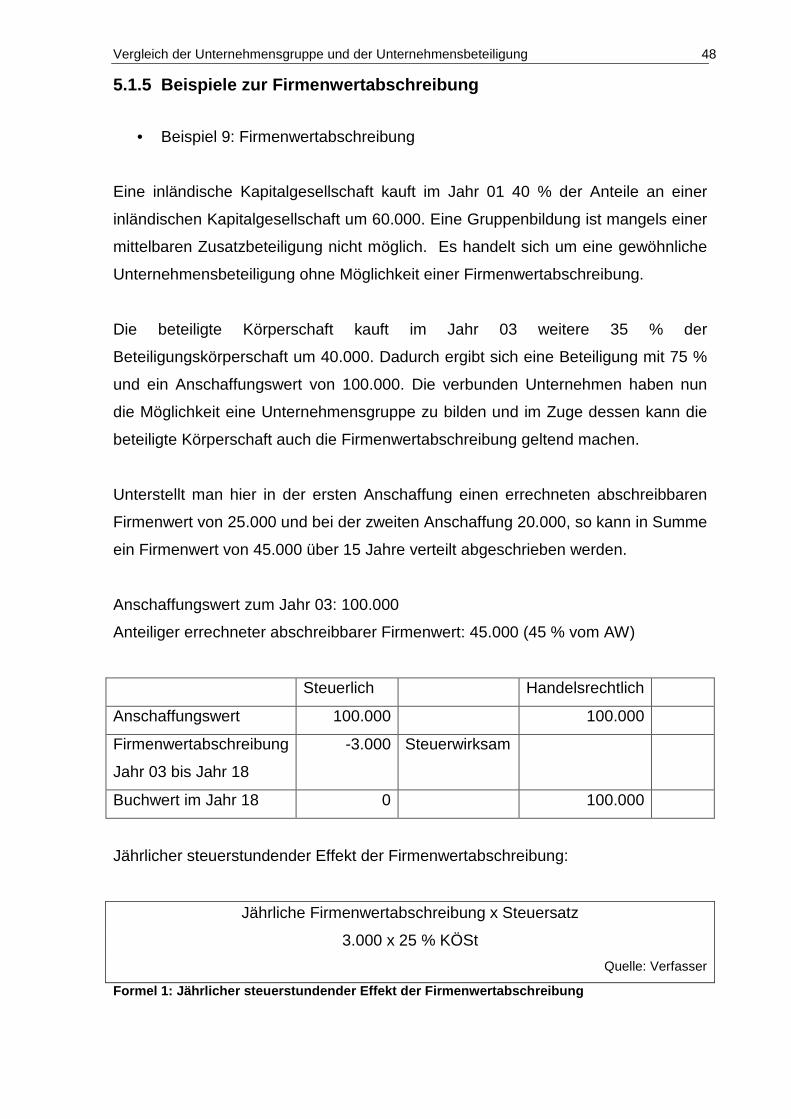

5.1.5 Beispiele zur Firmenwertabschreibung ............................................................. 48

5.1.6 Zwischenfazit Firmenwertabschreibung ............................................................ 52

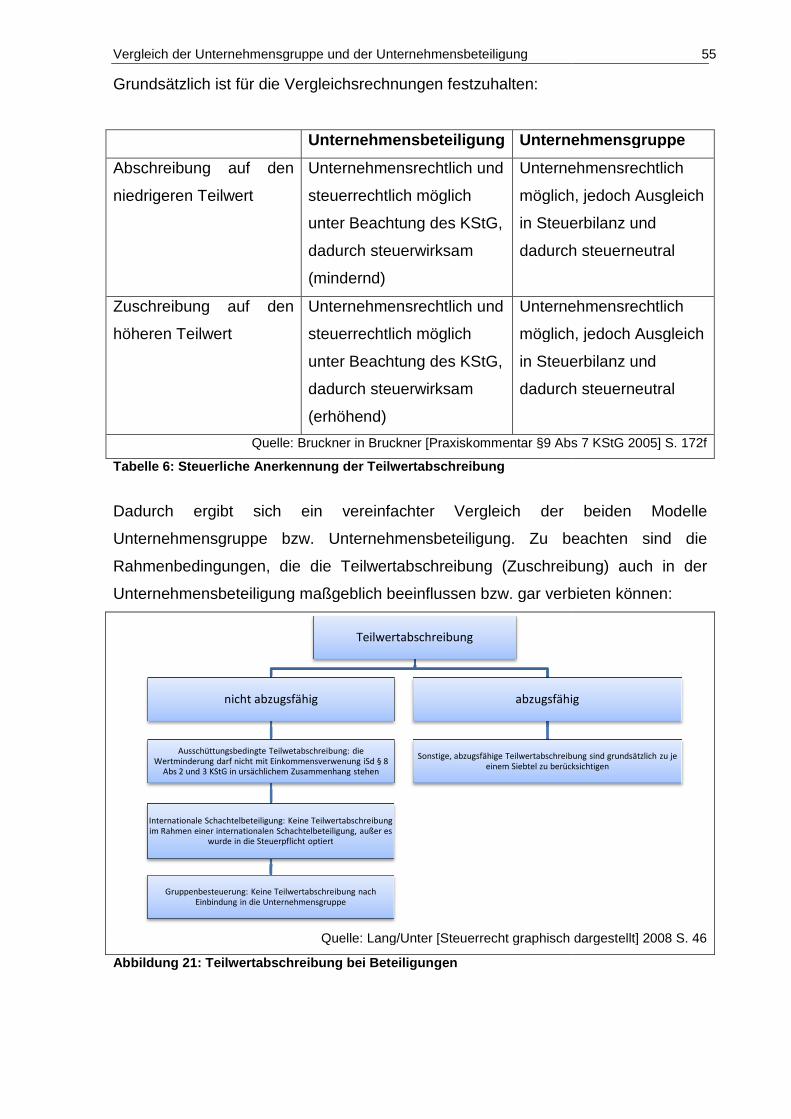

5.2 Teilwertabschreibung (-zuschreibung) ...................................................................... 54

5.2.1 Allgemeines ...................................................................................................... 54

5.2.2 Ansätze der Optimierung .................................................................................. 56

5.2.3 Beispiele zur Teilwertabschreibung .................................................................. 57

5.2.4 Zwischenfazit Teilwertabschreibung ................................................................. 59

5.3 Steuerliche Ergebniszurechnung .............................................................................. 61

5.3.1 Allgemeines ...................................................................................................... 61

5.3.1.1 Ergebniszurechnung bei inländischen Gruppenmitgliedern ....................... 62

5.3.1.2 Vor- und Außergruppenverluste ................................................................ 63

5.3.2 Ergebniszurechnung bei ausländischen Gruppenmitgliedern ............................ 64

5.3.2.1 Allgemeines .............................................................................................. 64

5.3.2.2 Verlustübernahme von ausländischen Gruppenmitgliedern ...................... 65

5.3.2.3 Nachversteuerung von ausländischen Verlusten ...................................... 65

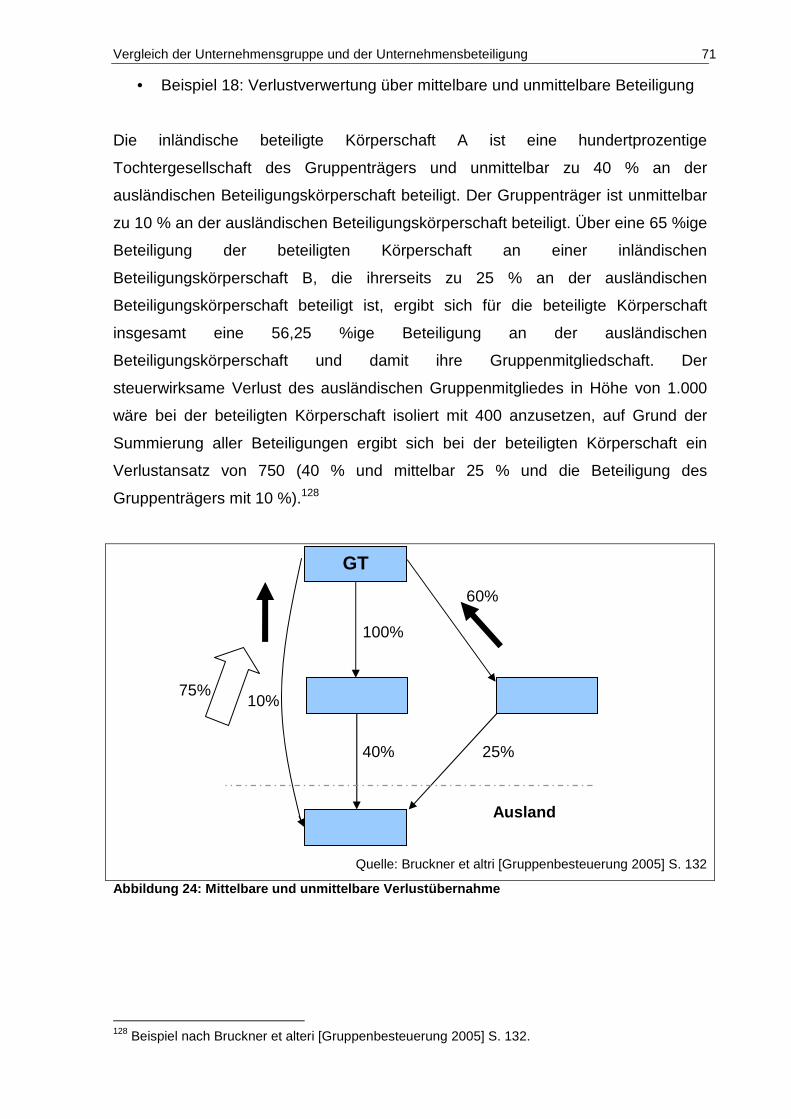

5.3.2.4 Beispiel für die Verwertung ausländischer Verluste................................... 66

5.3.3 Ansätze der Optimierung .................................................................................. 68

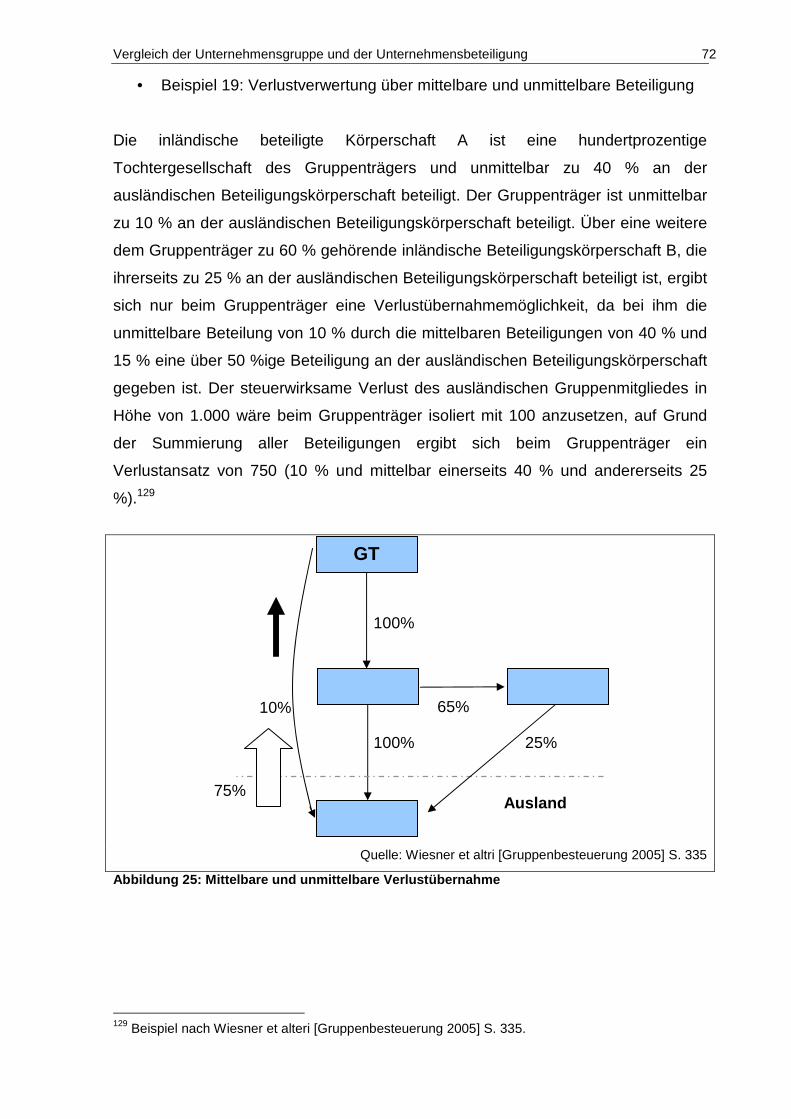

5.3.4 Beispiele zur Ergebnisverwertung .................................................................... 69

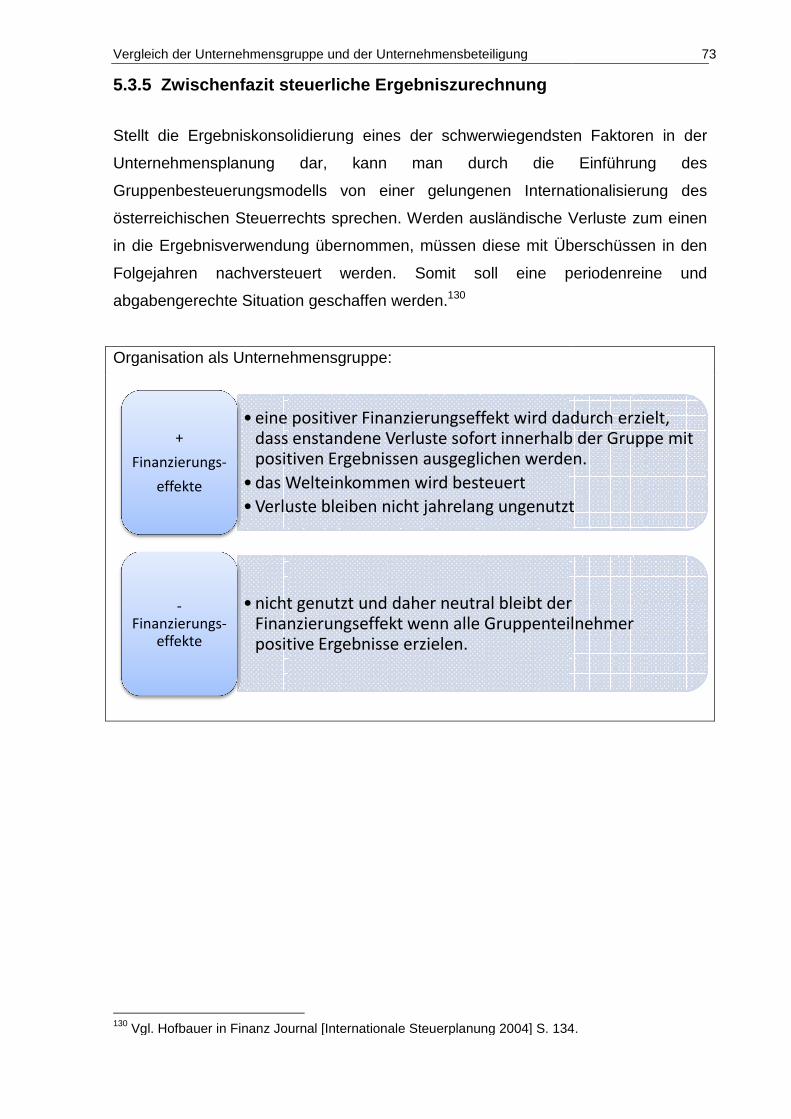

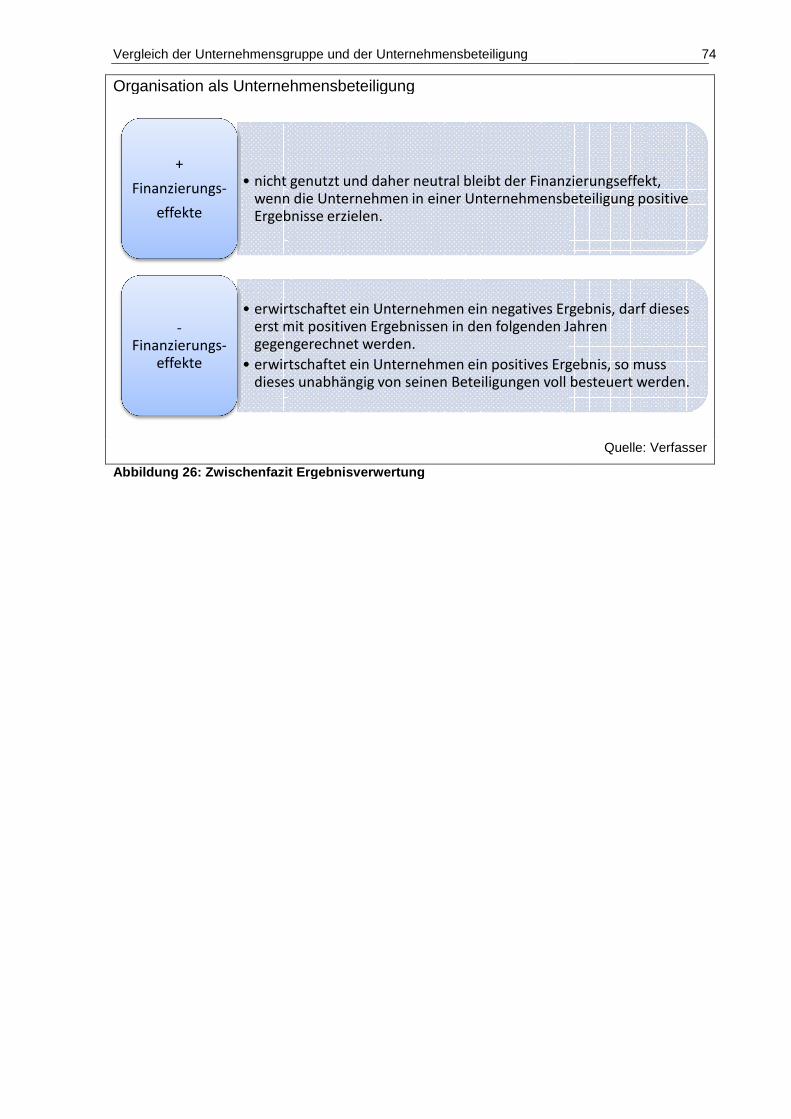

5.3.5 Zwischenfazit steuerliche Ergebniszurechnung ................................................ 73

V

5.4 Veräußerung ............................................................................................................ 75

5.4.1 Allgemeines ...................................................................................................... 75

5.4.2 Ansätze der Optimierung .................................................................................. 76

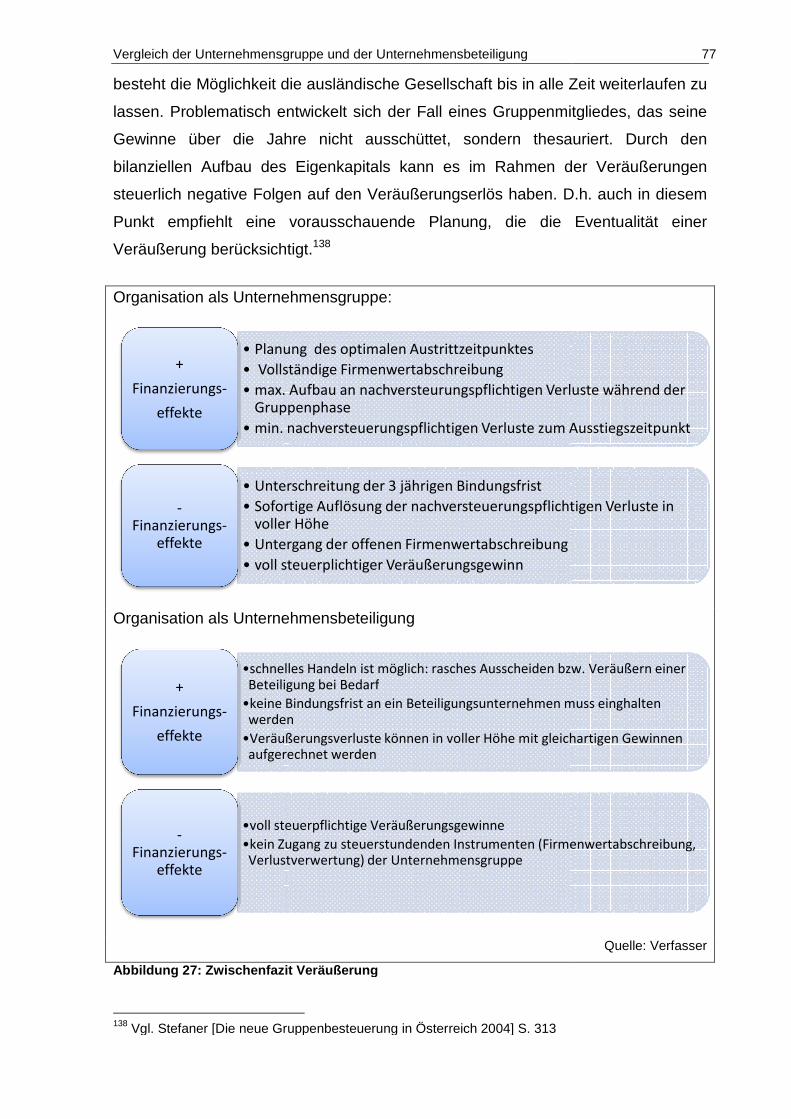

5.4.3 Zwischenfazit Veräußerung .............................................................................. 76

6 Konklusion Unternehmensgruppe und Unternehmensbetei ligung ........................ 78

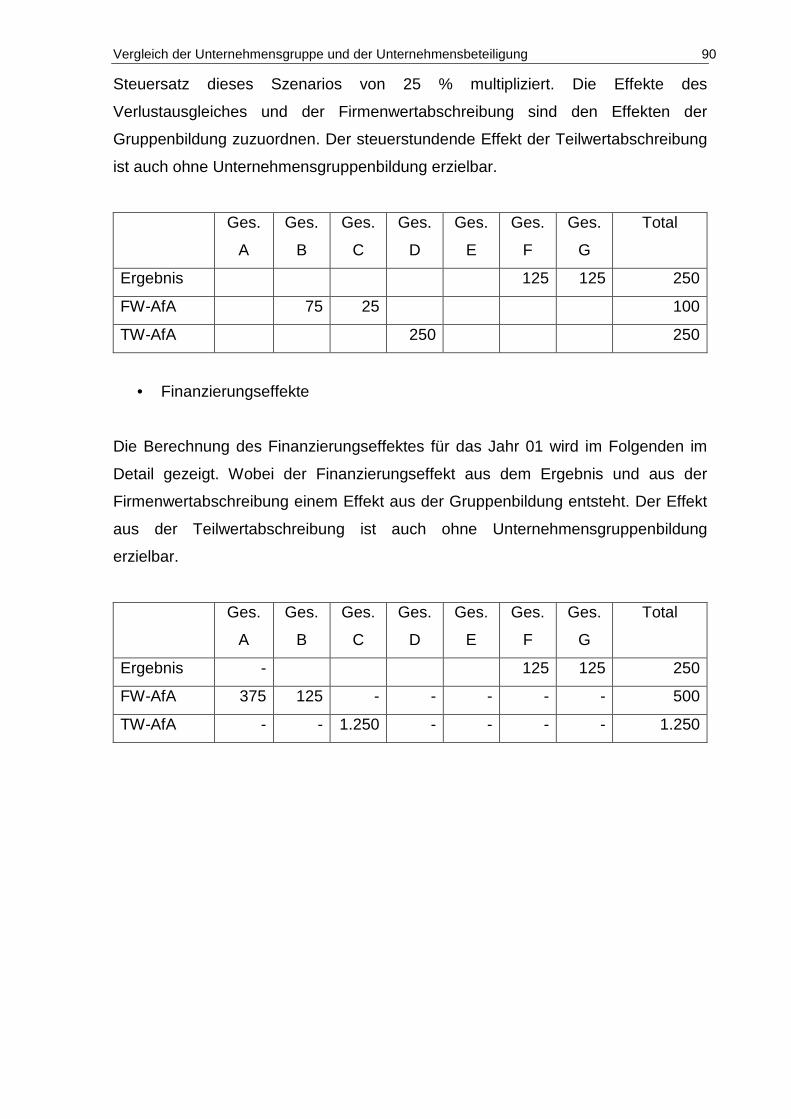

6.1 Beispiel: Szenario einer Unternehmensgruppe und Unternehmensbeteiligung ......... 79

6.1.1 Situation ........................................................................................................... 79

6.1.2 Prämissen zum Szenario .................................................................................. 80

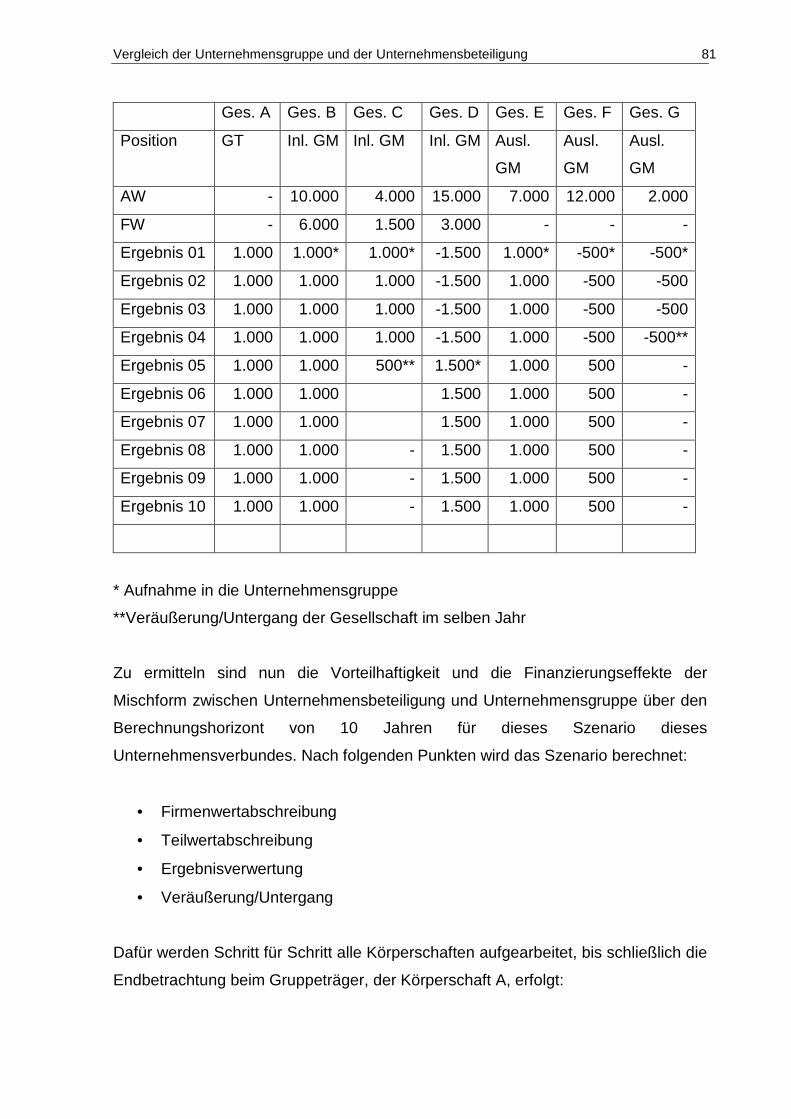

6.1.3 Berechnungsgrundlagen ................................................................................... 80

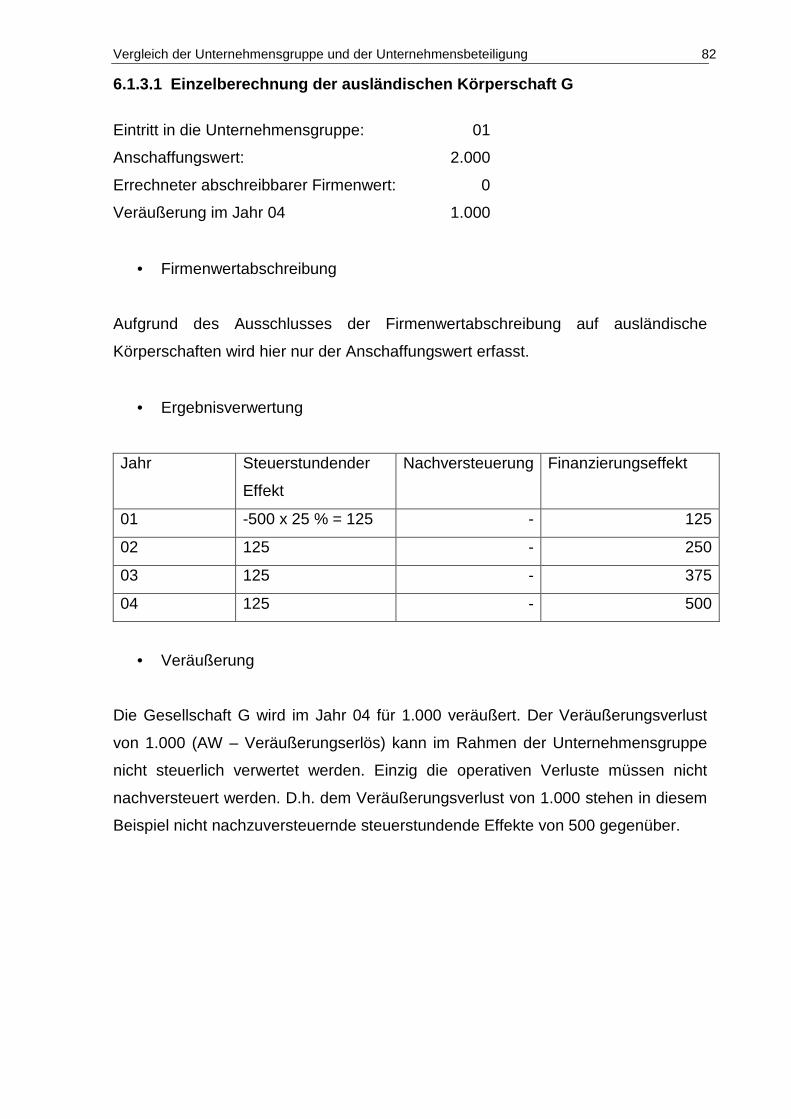

6.1.3.1 Einzelberechnung der ausländischen Körperschaft G ............................... 82

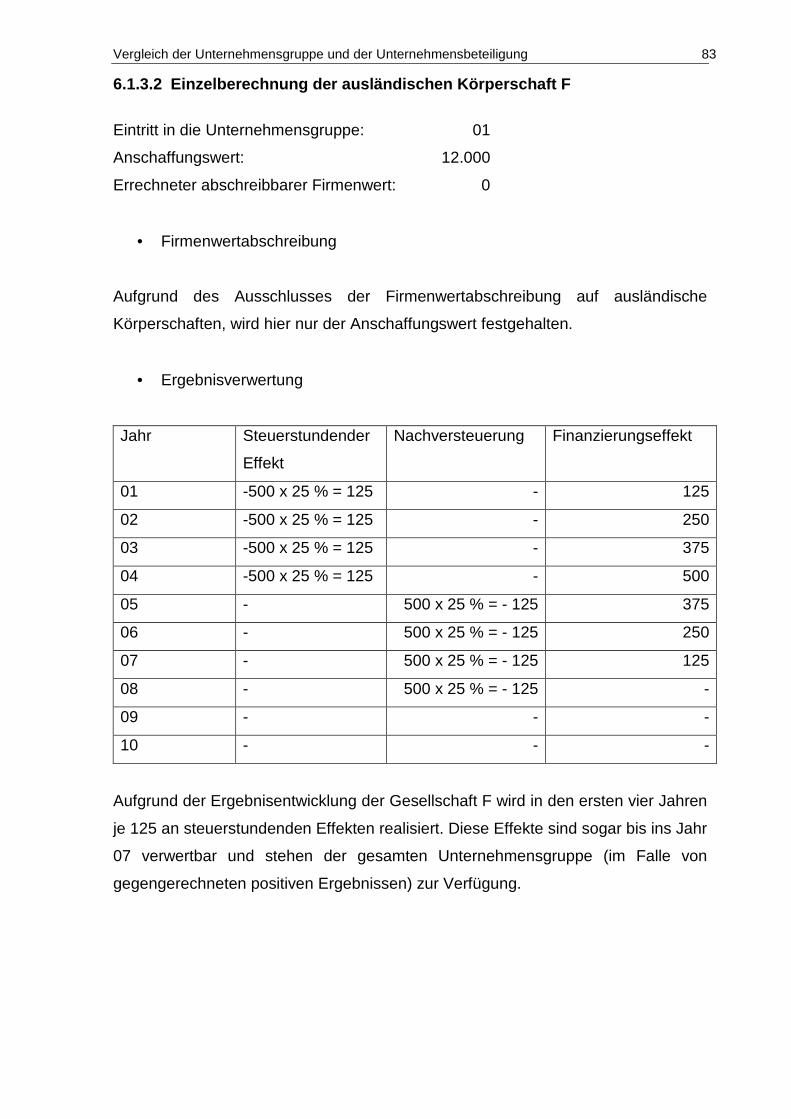

6.1.3.2 Einzelberechnung der ausländischen Körperschaft F ............................... 83

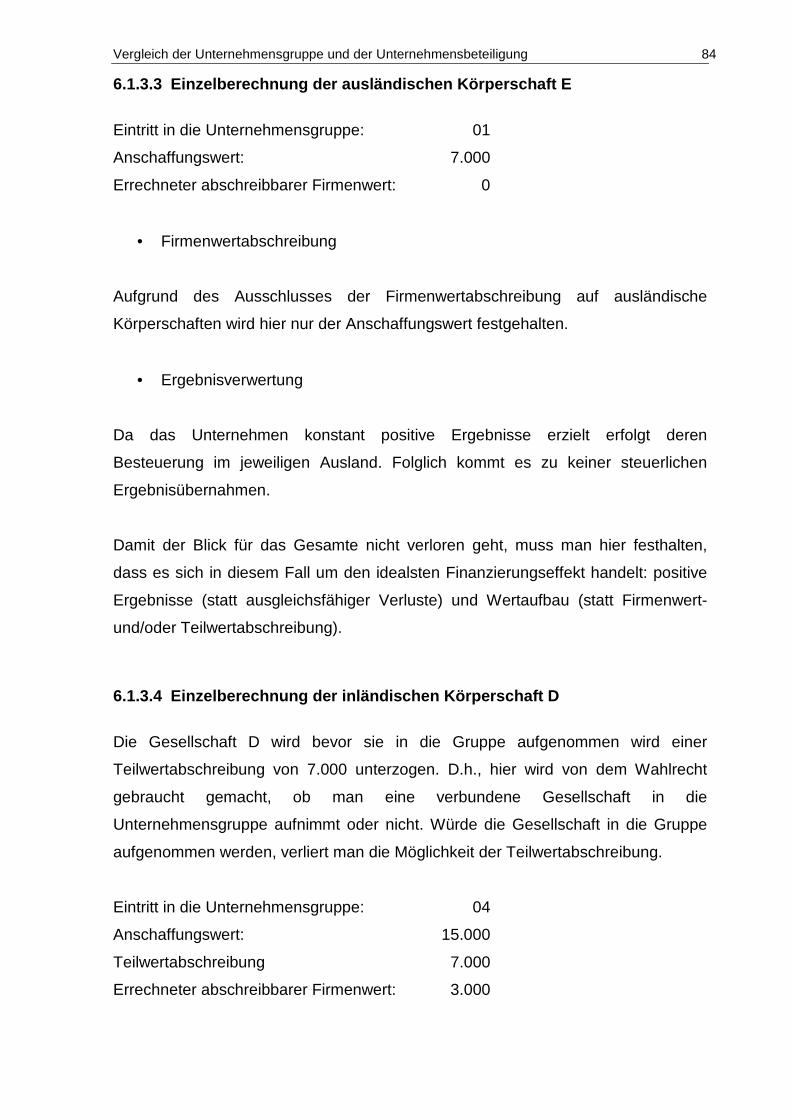

6.1.3.3 Einzelberechnung der ausländischen Körperschaft E ............................... 84

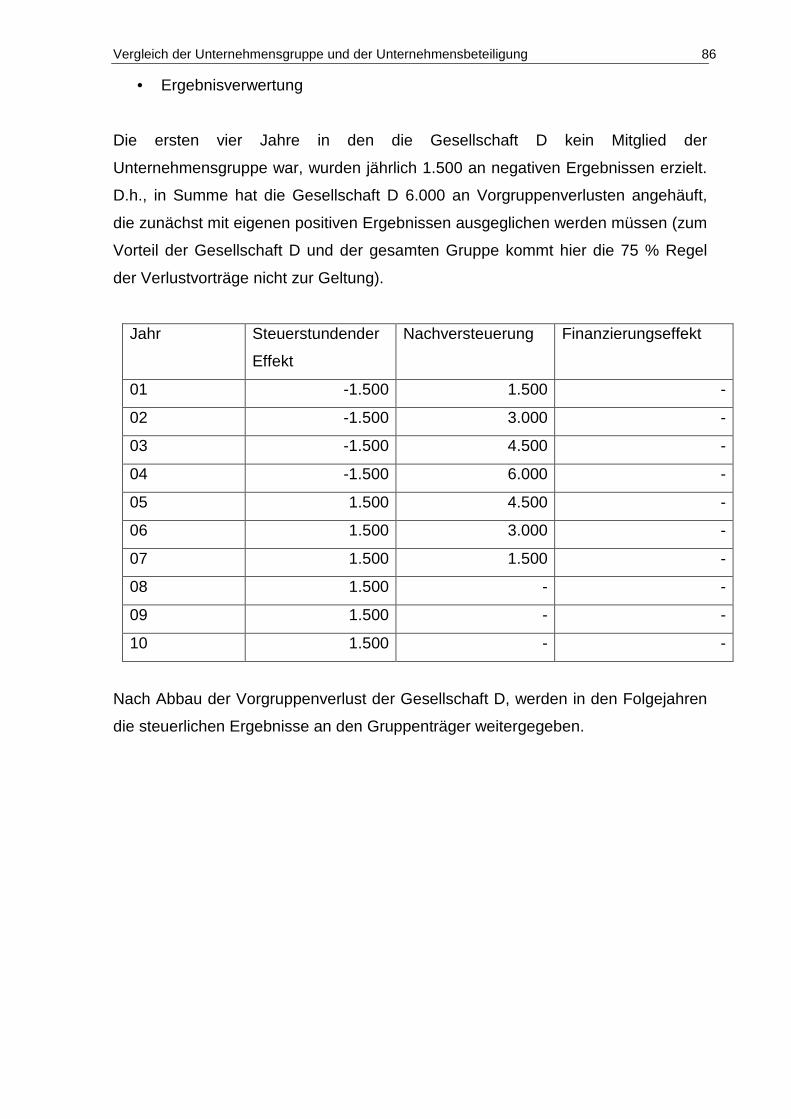

6.1.3.4 Einzelberechnung der inländischen Körperschaft D .................................. 84

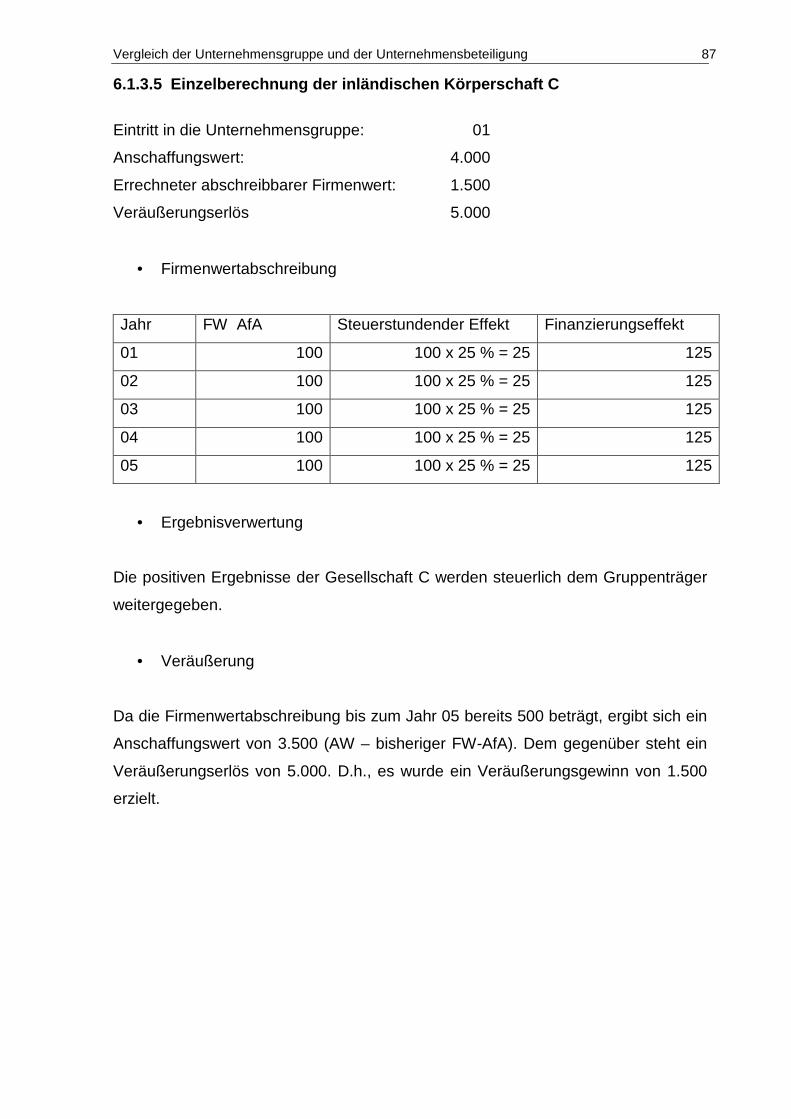

6.1.3.5 Einzelberechnung der inländischen Körperschaft C .................................. 87

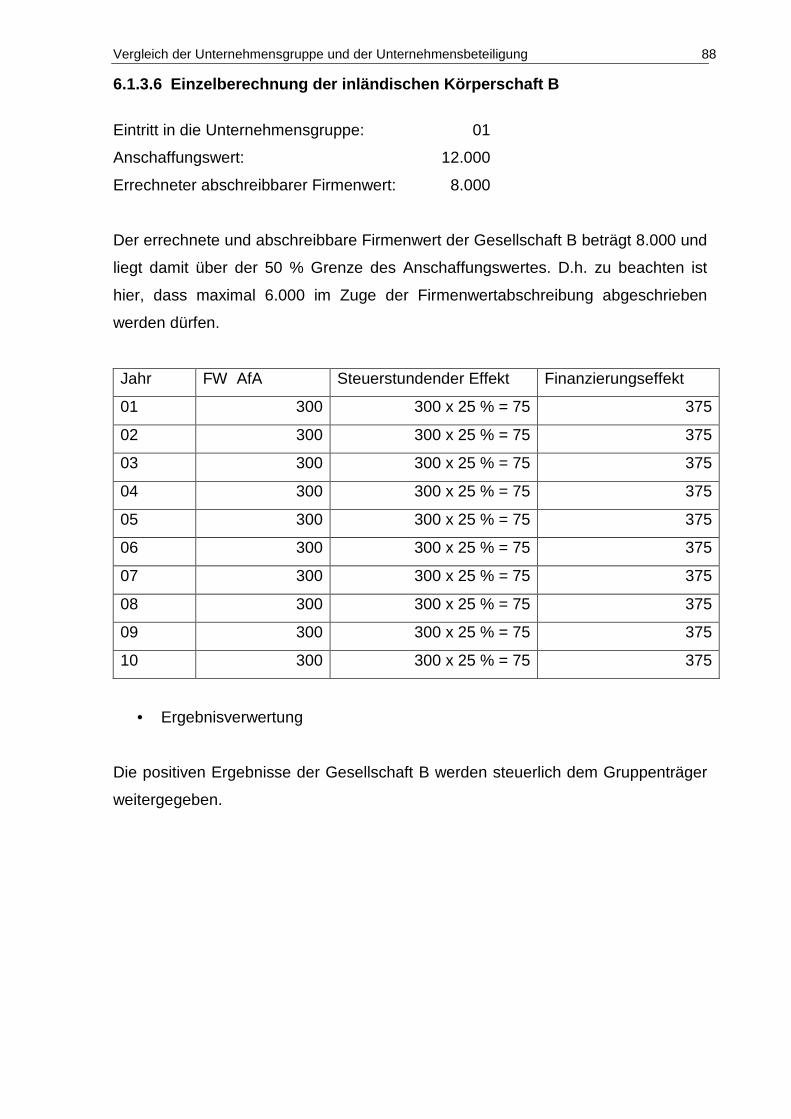

6.1.3.6 Einzelberechnung der inländischen Körperschaft B .................................. 88

6.1.3.7 Betrachtung des Gruppenträges: die inländische Körperschaft A .............. 89

6.2 Analyse des Beispiels .............................................................................................. 92

6.2.1 Firmenwertabschreibung/Teilwertabschreibung ................................................ 94

6.2.2 Ergebnisausgleich – Result Pooling .................................................................. 95

6.2.2.1 Virtuelles Result Pooling ........................................................................... 96

6.2.2.2 Physisches Result Pooling ........................................................................ 96

6.2.3 Steuerrückstellungen ........................................................................................ 97

7 Zusammenfassung ................................... ................................................................. 98

Literaturverzeichnis .............................. ........................................................................... 100

VI

Abbildungsverzeichnis

Abbildung 1: Einteilung der Finanzierung nach Herkunft des Kapitals ........................... 6

Abbildung 2: Grundstruktur einer Unternehmensgruppe ............................................... 8

Abbildung 3: Objekte der Beteiligungsfinanzierung ..................................................... 10

Abbildung 4: Darstellung Beteiligungen im Unternehmensrecht .................................. 12

Abbildung 5: Gliederungsvorschriften für die Vermögensbilanz (Anlagevermögen) .... 14

Abbildung 6: Gliederungsvorschriften für die Vermögensbilanz (Eigenkapital) ............ 15

Abbildung 7: Gliederungsvorschriften für die Vermögensbilanz (Verbindlichkeiten) .... 16

Abbildung 8: Zusammenfassung Unternehmensbeteiligung ........................................ 17

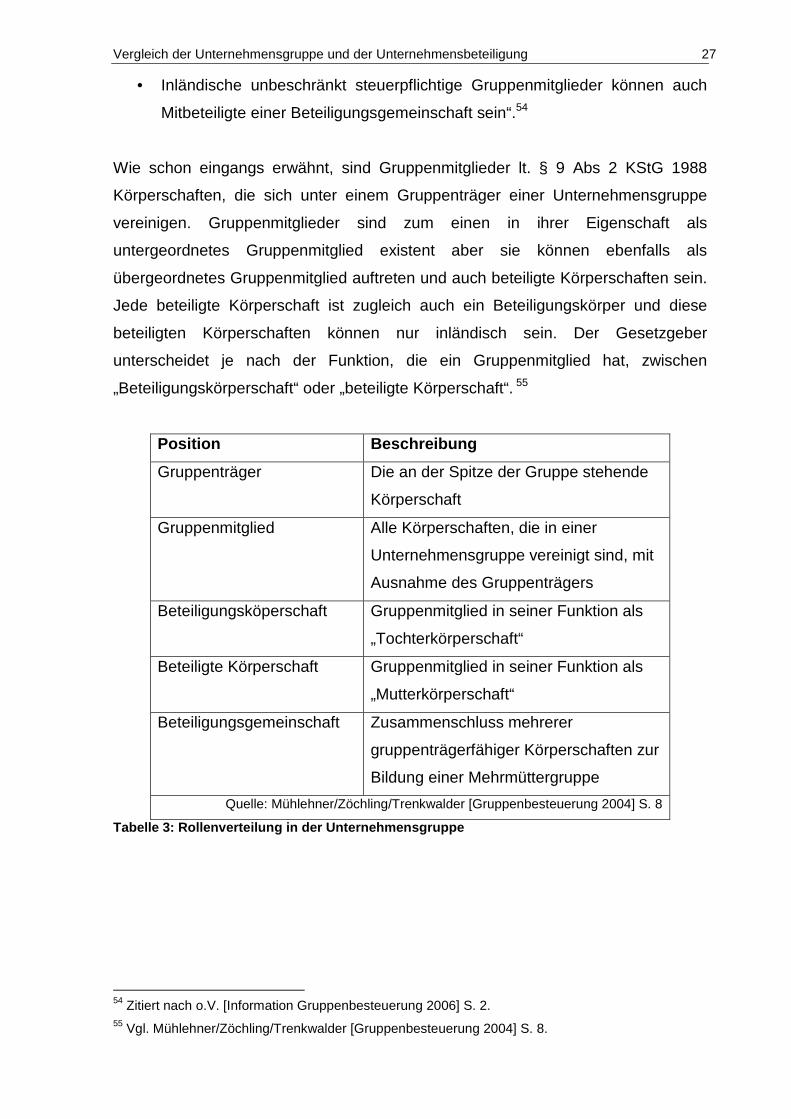

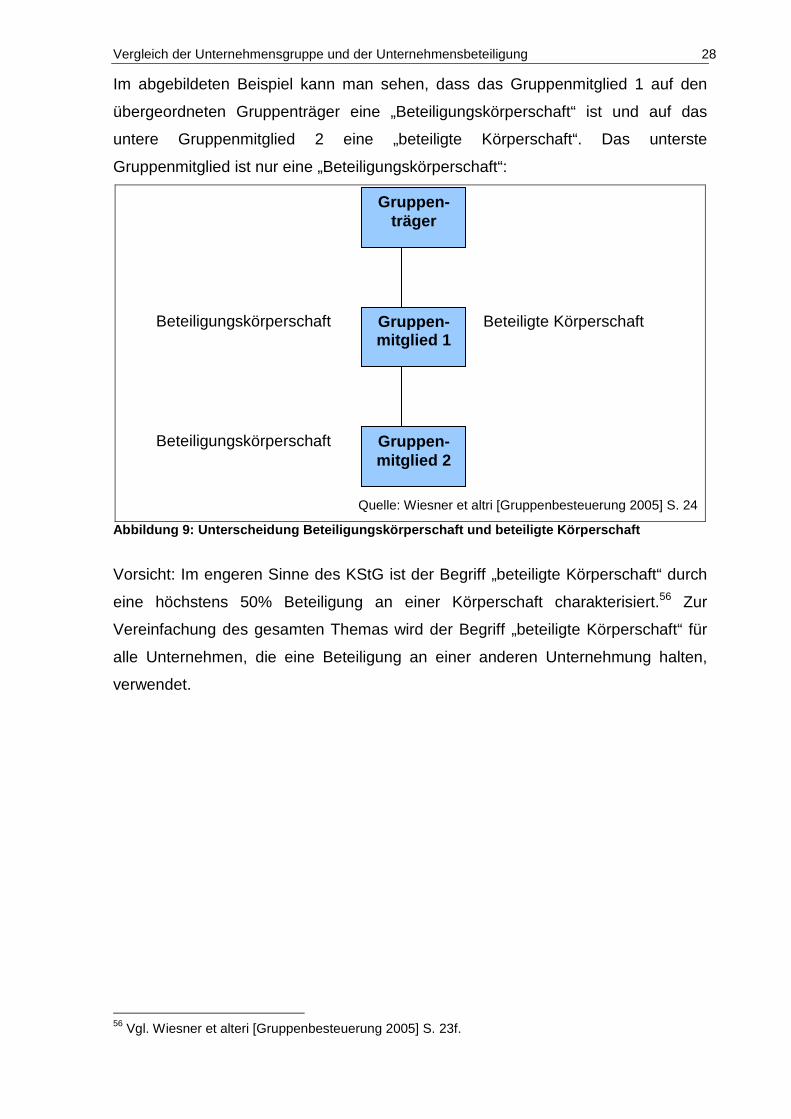

Abbildung 9: Unterscheidung Beteiligungskörperschaft und beteiligte Körperschaft ... 28

Abbildung 10: Direkte Beteiligung über 50 % .............................................................. 29

Abbildung 11: Mittelbare Beteiligung über eine Personengesellschaft ........................ 29

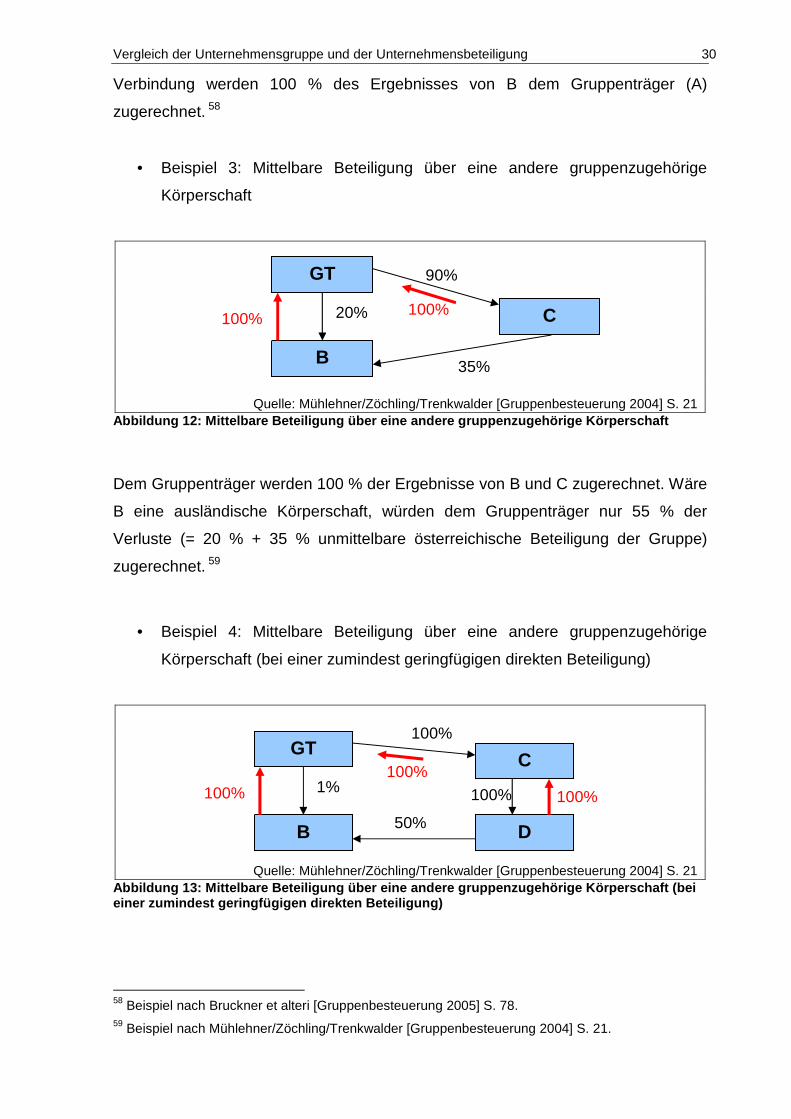

Abbildung 12: Mittelbare Beteiligung über eine andere gruppenzugehörige Körperschaft......................................................................................... 30

Abbildung 13: Mittelbare Beteiligung über eine andere gruppenzugehörige Körperschaft (bei einer zumindest geringfügigen direkten Beteiligung) 30

Abbildung 14: Mehrmüttergruppe (Beteiligungsgemeinschaft) .................................... 33

Abbildung 15: Beteiligungsgesellschaft von Gruppenmitgliedern ................................ 34

Abbildung 16: Mittelbare Beteiligung über eine andere Körperschaft (bei einer zumindest geringfügigen direkten Beteiligung) ..................... 37

Abbildung 17: Mittelbare Beteiligung über eine andere Körperschaft .......................... 38

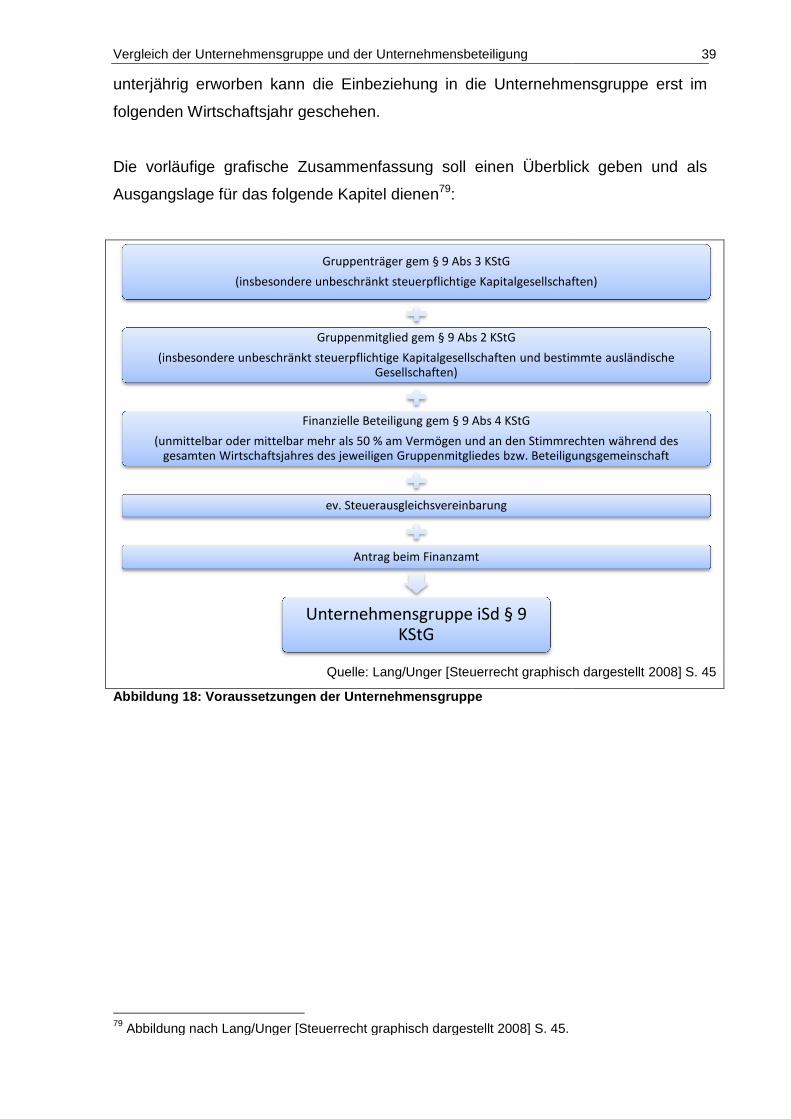

Abbildung 18: Voraussetzungen der Unternehmensgruppe ........................................ 39

Abbildung 19: Vergleichskriterien Unternehmensbeteiligung und Unternehmensgruppe .......................................................................... 40

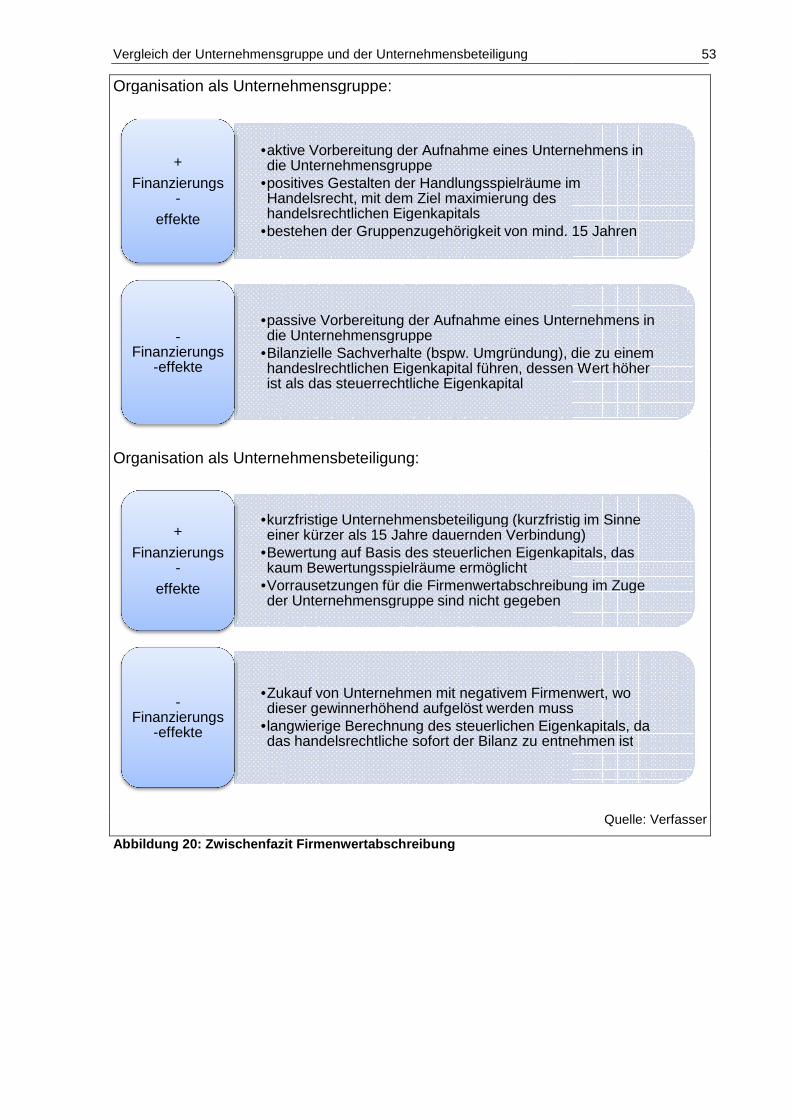

Abbildung 20: Zwischenfazit Firmenwertabschreibung ................................................ 53

Abbildung 21: Teilwertabschreibung bei Beteiligungen ............................................... 55

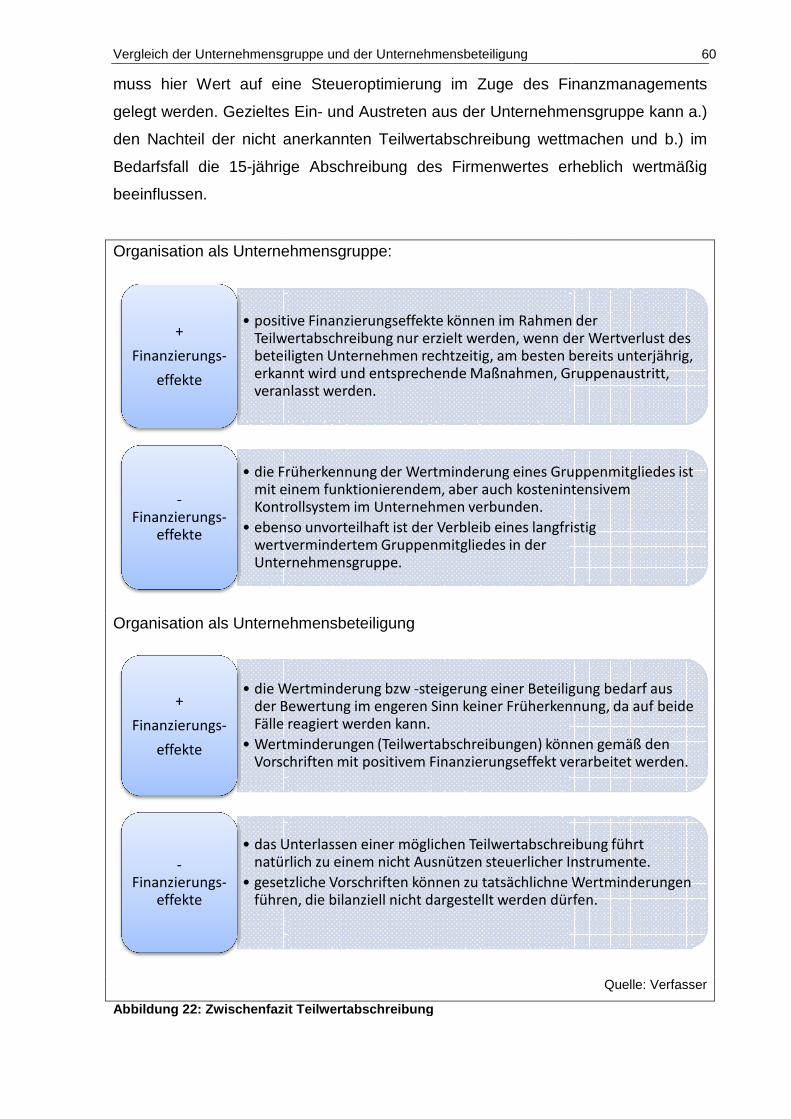

Abbildung 22: Zwischenfazit Teilwertabschreibung ..................................................... 60

Abbildung 23: Verlustverwertung ausländischer Gruppenmitglieder ............................ 69

Abbildung 24: Mittelbare und unmittelbare Verlustübernahme .................................... 71

Abbildung 25: Mittelbare und unmittelbare Verlustübernahme .................................... 72

Abbildung 26: Zwischenfazit Ergebnisverwertung ....................................................... 74

Abbildung 27: Zwischenfazit Veräußerung .................................................................. 77

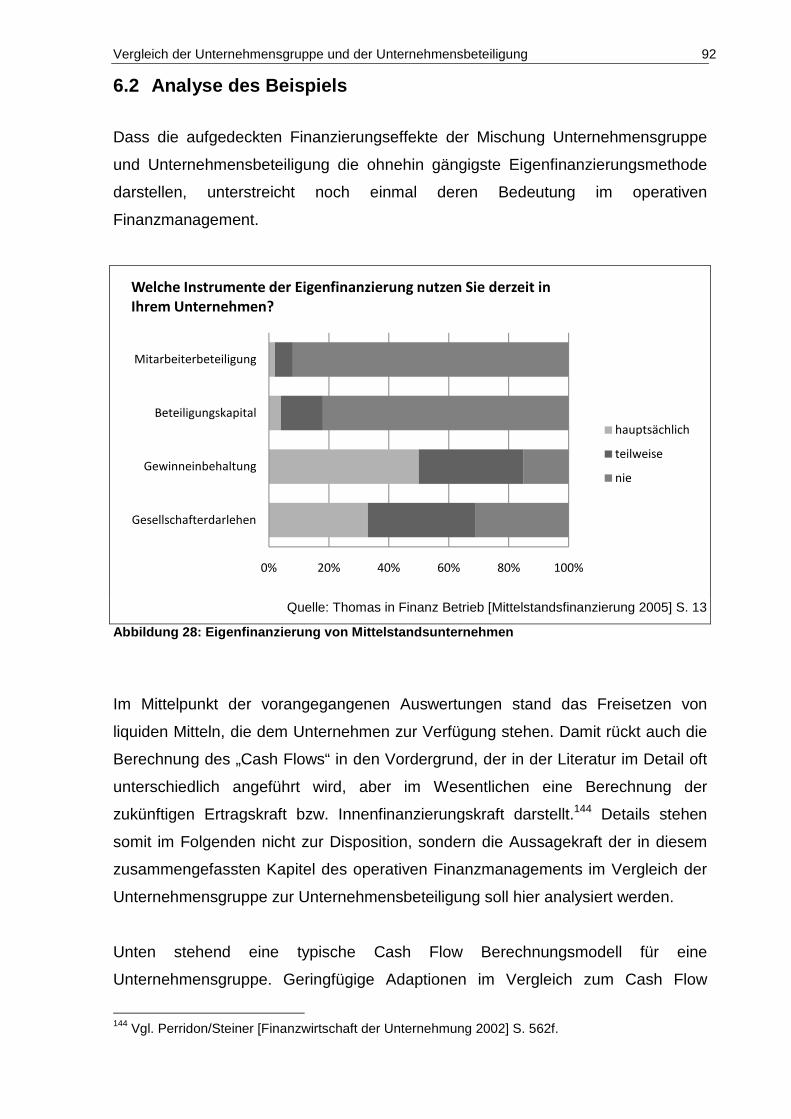

Abbildung 28: Eigenfinanzierung von Mittelstandsunternehmen ................................. 92

VII

Formelverzeichnis

Formel 1: Jährlicher steuerstundender Effekt der Firmenwertabschreibung ......................... 48

Formel 2: Jährlicher Finanzierungseffekt der Firmenwertabschreibung ............................... 49

Formel 3: Steuerstundender Effekt der gesamten Laufzeit der Firmenwertabschreibung...................................................................................... 49

Formel 4: Finanzierungseffekt der gesamten Laufzeit der Firmenwertabschreibung...................................................................................... 49

Formel 5: Jährlicher Steuerstundender Effekt der Teilwertabschreibung.............................. 57

Formel 6: Jährlicher Finanzierungseffekt der Teilwertabschreibung ..................................... 57

Formel 7: Steuerstundender Effekt über die gesamte Laufzeit der Teilwertabschreibung ........................................................................................... 57

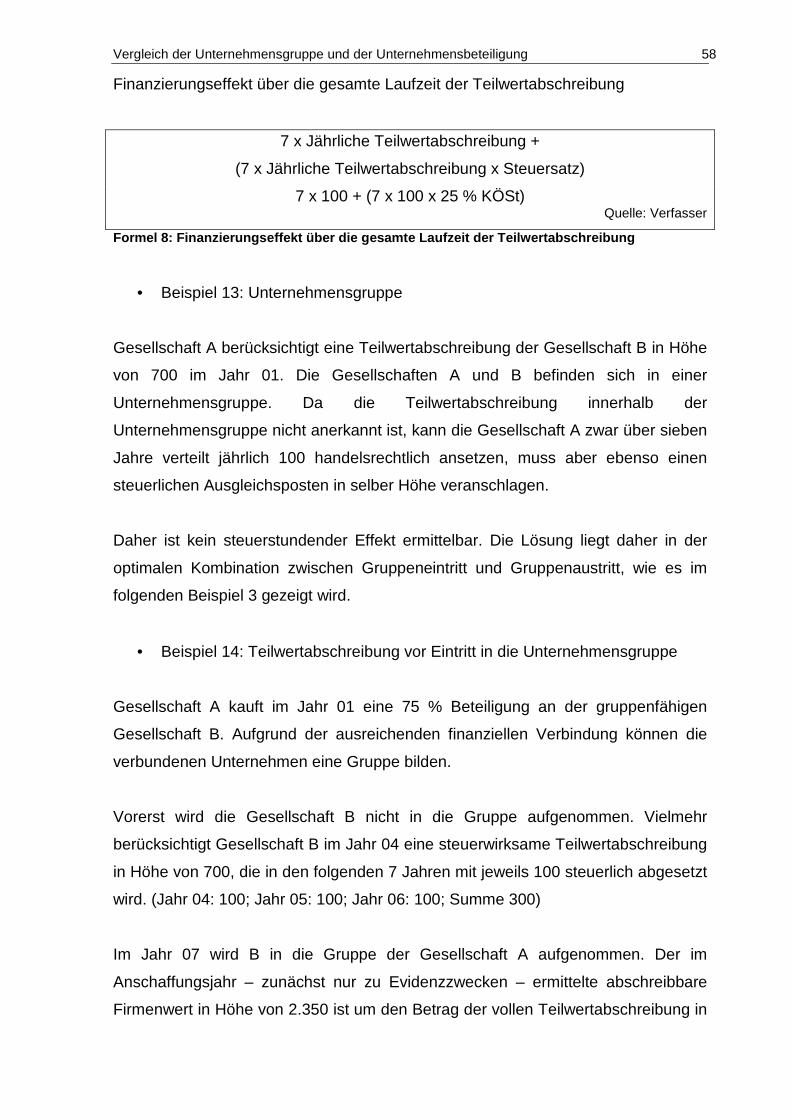

Formel 8: Finanzierungseffekt über die gesamte Laufzeit der Teilwertabschreibung ........................................................................................... 58

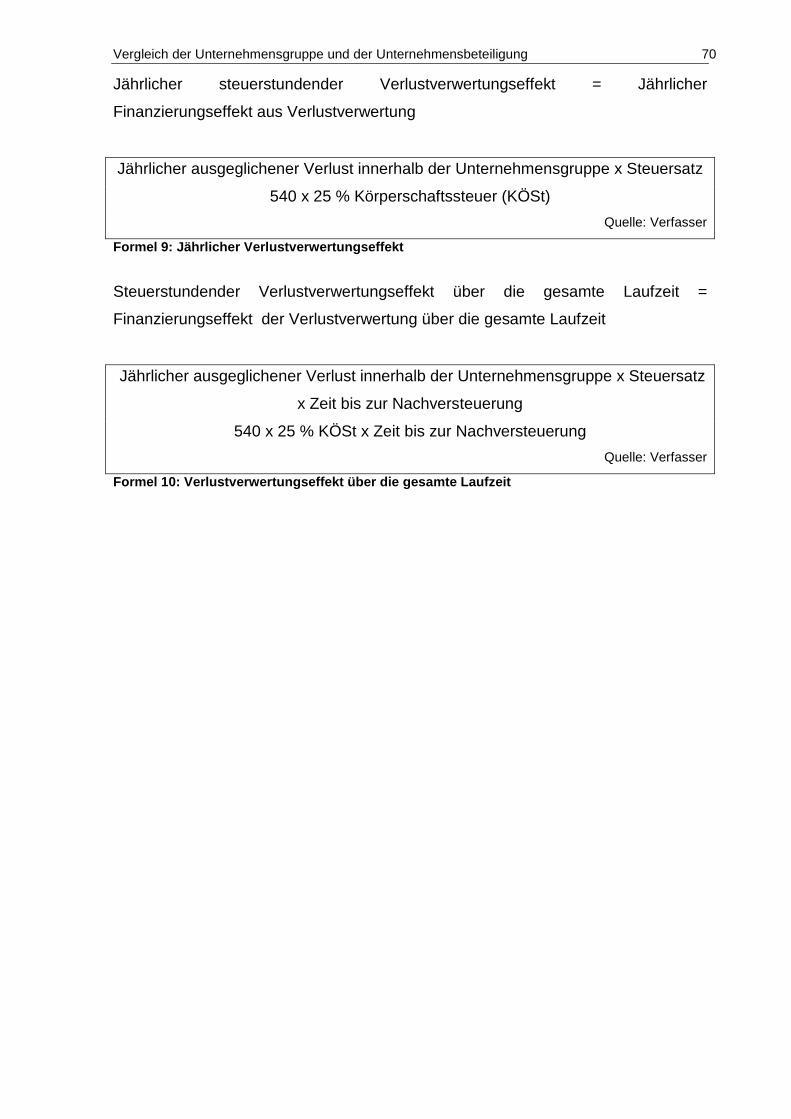

Formel 9: Jährlicher Verlustverwertungseffekt ..................................................................... 70

Formel 10: Verlustverwertungseffekt über die gesamte Laufzeit .......................................... 70

VIII

Tabellenverzeichnis

Tabelle 1: Finanzpriorität europäischer Unternehmen ............................................................ 4

Tabelle 2: Definition Beteiligungsverhältnisse ...................................................................... 12

Tabelle 3: Rollenverteilung in der Unternehmensgruppe ...................................................... 27

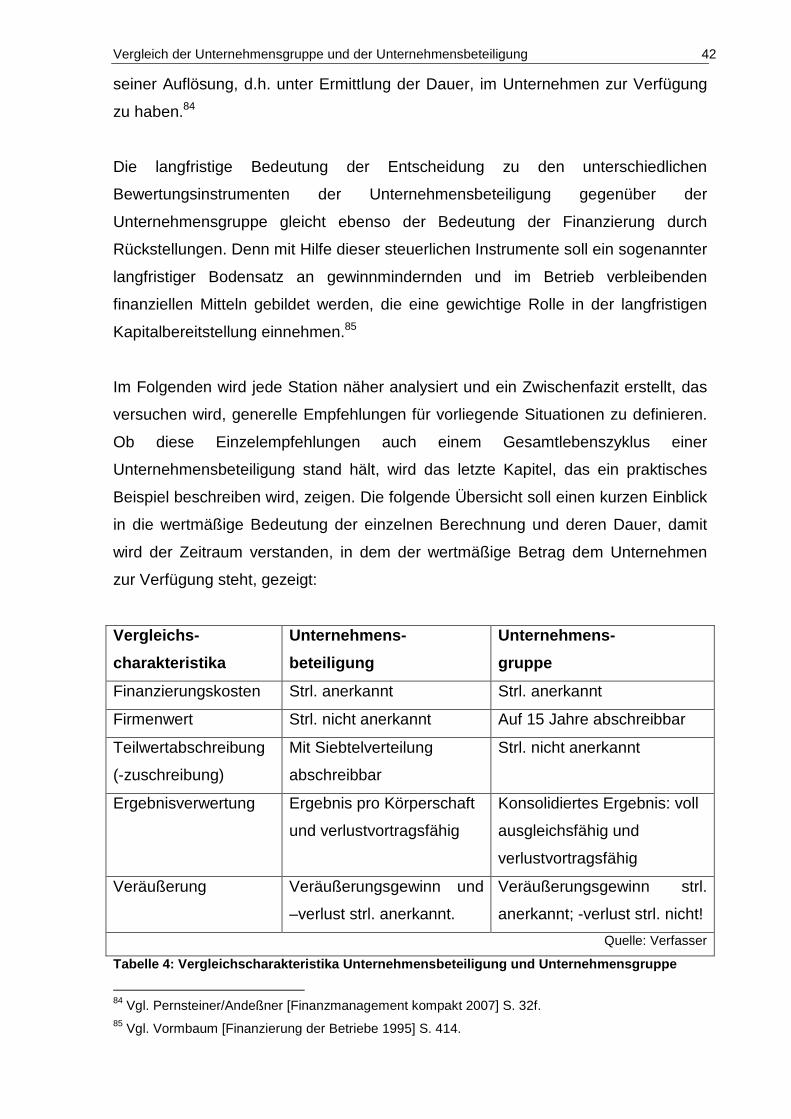

Tabelle 4: Vergleichscharakteristika Unternehmensbeteiligung und Unternehmensgruppe .......................................................................................... 42

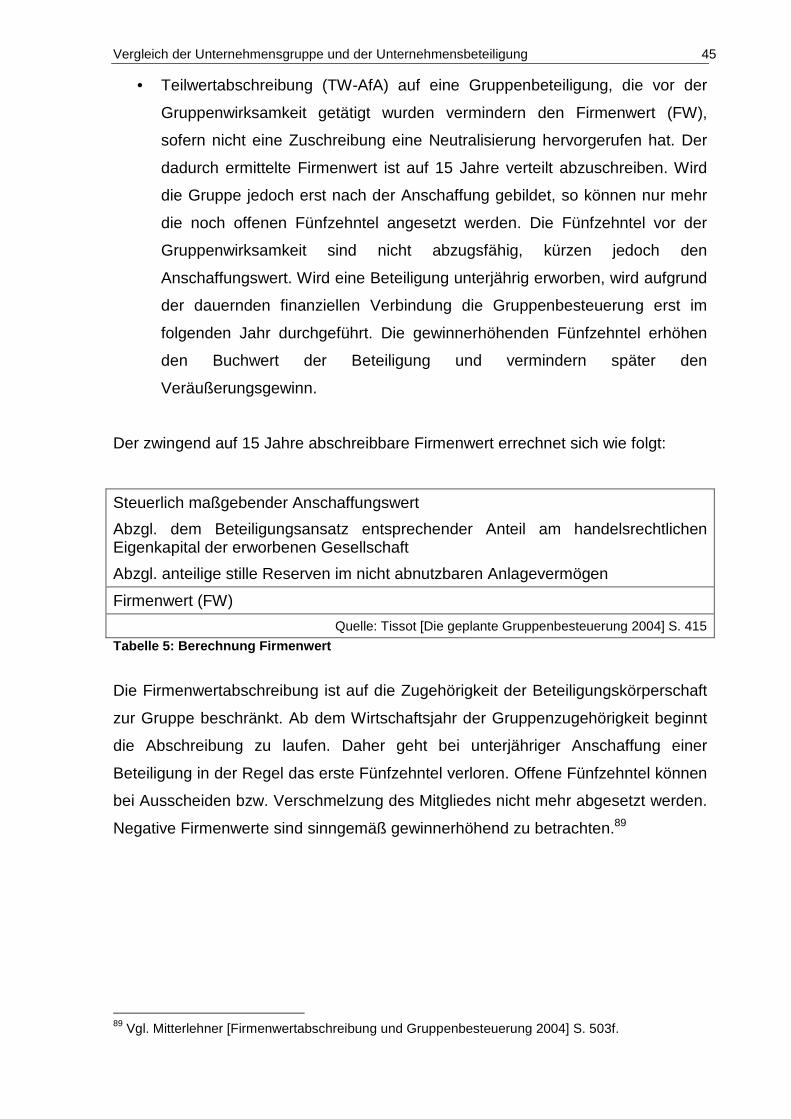

Tabelle 5: Berechnung Firmenwert ...................................................................................... 45

Tabelle 6: Steuerliche Anerkennung der Teilwertabschreibung ............................................ 55

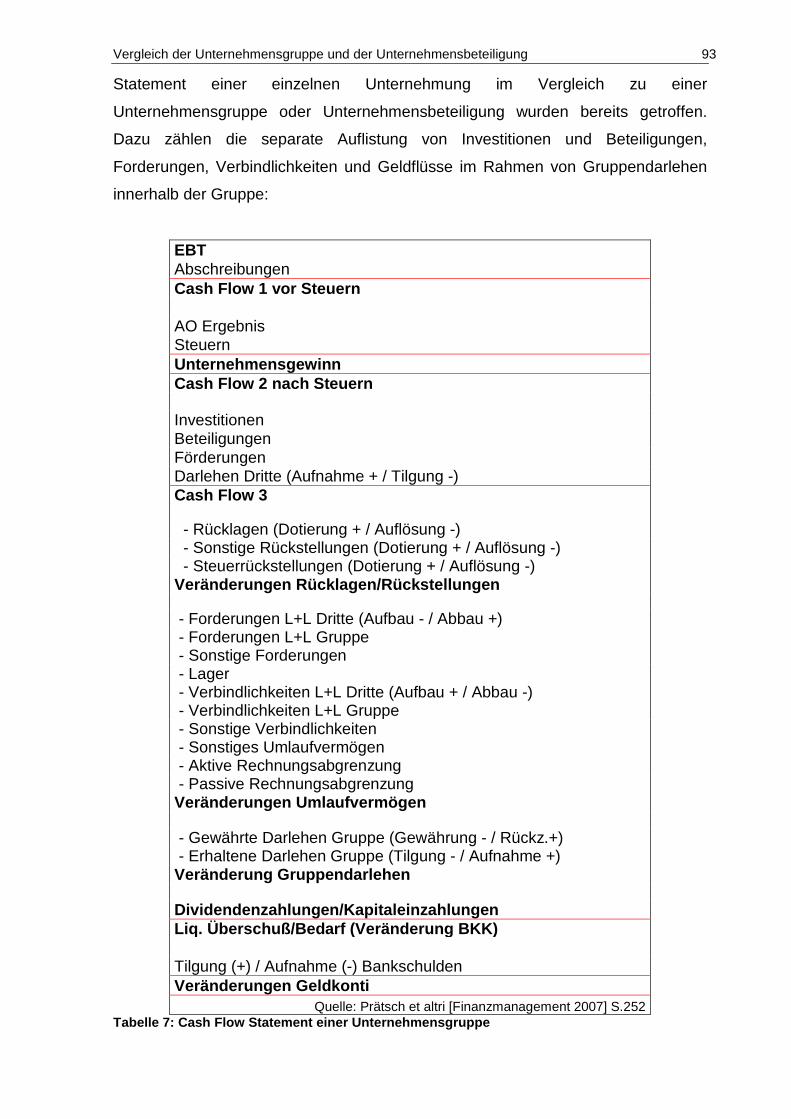

Tabelle 7: Cash Flow Statement einer Unternehmensgruppe .............................................. 93

IX

Abkürzungsverzeichnis

AktG Aktiengesetz

AW Anschaffungswert

EU Europäische Union

EWR Europäischer Wirtschaftsraum

FJ Finanz Journal

FW Firmenwert

FW-AfA Firmenwertabschreibung

GmbH Gesellschaft mit beschränkter Haftung

KÖSt Körperschaftssteuer

KStG Körperschaftsteuergesetz

ÖStZ Österreichische Steuerzeitung

StReformG Steuerreformgesetz

SWK Steuer- und Wirtschaftskartei

TW Teilwert

TW-AfA Teilwertabschreibung

UmgrStG Umgründungssteuergesetz

UGB Unternehmensgesetzbuch

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 1

1 Einleitung

Im Rahmen des mittel- und langfristigen Finanzmanagements stellt sich unter

anderem die Frage, ob es für ein Unternehmen sinnvoller ist, weiterhin

Beteiligungen als reine finanzielle Verbindung zu handhaben oder die Möglichkeit

wahrzunehmen, sich mit den beteiligten Unternehmen in eine Unternehmensgruppe

zusammen zu schließen. Diese Entscheidung sollte nicht „aus dem Bauch heraus“

getroffen werden, sondern bedarf einer sorgfältigen Analyse der gegebenen

Voraussetzungen und der zukünftigen geplanten Entwicklung eines oder mehrerer

Unternehmen.

Ich möchte mit dem Thema Vergleich der Unternehmensgruppe und der

Unternehmensbeteiligung aus Sicht des Finanzmanagements eine Brücke

zwischen meinen speziellen Studienschwerpunkten „Betriebliches Finanz- und

Steuerwesen“ und der „Betrieblichen Finanzierung, Geld- und Kreditwesen“ bauen.

Im ersteren erwähnten Studienschwerpunkt wurden uns der gesamte Prozess der

Gruppenbildung und die laufende Behandlung einer Unternehmensgruppe

beschrieben. Im zweiten Studienschwerpunkt wurden vorwiegend die

Unternehmensbeteiligung, im Speziellen deren Formen und deren bilanzielle

Darstellung, näher betrachtet.

Aus meiner Tätigkeit in einer Steuerberatungskanzlei lernte ich Sachverhalte

vermehrt aus der Sicht der Klienten zu betrachten. Hierbei stehen umsetzbare

Szenarien, Vergleichsrechnungen und Entscheidungsalternativen im Mittelpunkt,

welche für den Klienten klar verständlich sind. Deshalb habe ich mir zum Ziel

gemacht, dass ich nach Fertigstellung dieser Arbeit zumindest eine auf

theoretischem Wissen basierende Empfehlung im Falle einer Entscheidung pro und

contra Unternehmensgruppe bzw. Unternehmensbeteiligung geben kann.

Zu erwähnen ist noch, dass ich Mittlerweilen die Tätigkeit in der Steuerberatung

beendet habe und eine Beschäftigung in einem internationalen

Industrieunternehmen angetreten bin. Wie der Zufall so möchte, ist dieses

Unternehmen teilweise in einer Unternehmensgruppe organisiert und bietet daher

reichhaltige praktische Relevanz für meine Diplomarbeit.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 2

1.1 Problemstellung

Im Rahmen der Globalisierung gibt es kaum noch mittelständische Unternehmen,

die nicht einige Beteiligungsgesellschaften im Inland und zwecks wachsender

Märkte auch Beteiligungsgesellschaften im Ausland betreiben. Ganz abgesehen

von den großen Unternehmen, für die es Gang und Gebe ist netzwerkartig und

grenzunabhängig Beteiligungsgesellschaften zu führen.

Mit dem Steuerreformgesetz 2005 ist für Körperschaften die bisher als

„Organschaft“ bekannte Möglichkeit der Verbindung von Unternehmen durch die so

genannte „Gruppenbesteuerung“ ersetzt worden. Finanzwirtschaftliche, steuerliche

und organisatorische Höhepunkte der Unternehmensgruppe sind die

Ergebnisverwertung unter die Einbezugnahme von ausländischen

Gruppenmitgliedern bzw. deren Möglichkeiten der Verlustverwertung, die

Firmenwertabschreibung und die spezielle Ansicht von Teilwertabschreibung und

Veräußerungsgewinnen /-verlusten.

Vordergründig stand dabei die Optimierung der Organschaftsregelung, da durch die

weitgehende Globalisierung auch eine umfassende Anpassung der

österreichischen Steuerregelungen notwendiger wurde, um im internationalen

Standortwettbewerb mithalten zu können. Dabei wurden nicht nur die Steuersätze

(nach unten) „geschraubt“, sondern wurden auch Maßnahmen durchgesetzt, die

den österreichischen Markt so liberal wie möglich gestalten sollten. Durch das

System der Gruppenbesteuerung wird auch eine Unternehmensgestaltung über die

Grenzen hinaus attraktiver.

Beinahe klassisch dazu wirkt die Unternehmensbeteiligung, die den Großteil an der

Organisation von verbundenen Unternehmen darstellt. Um den Vergleich mit der

Unternehmensgruppe anzustellen, werden auch hier die üblichen Vorgänge des

Zukaufs der Beteiligung, der laufenden Bewertung, der Ergebnisverwertung und

schließlich der Beendigung einer Unternehmensbeteiligung genauer betrachtet.

Hinzu kommen erste Erfahrungsberichte des noch relativ jungen Modells der

Unternehmensgruppe. Von großem Interesse hierbei werden die gewonnen

Erkenntnisse - vor allem auf Seiten der Unternehmensgruppe - sein, die die im

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 3

Folgenden behandelten Vergleichscharakteristika der beiden Modelle betreffen.

Dabei werden die seit der Einführung der Unternehmensgruppe gepriesenen

Vorteile, auf Ihre praktische Standfestigkeit geprüft.

1.2 Ziel der Arbeit

Das Ziel dieser Arbeit ist die Beantwortung einer organisatorischen Frage im

Bereich des Finanzmanagements einer Unternehmung: Organisiert man in Zukunft

Beteiligung weiterhin wie bisher als gewöhnliche Unternehmensbeteiligung oder

macht man von der seit 2005 bestehenden Unternehmensgruppe gebrauch? Worin

liegen die Vor- und Nachteile in einer Organisation als Unternehmensgruppe?

Das Ziel dieser Diplomarbeit ist somit schon im Titel „Vergleich der

Unternehmensgruppe und der Unternehmensbeteiligung aus Sicht des

Finanzmanagements“ ersichtlich. Es soll geklärt werden, ob die neu strukturierten

Rahmenbedingungen einer Unternehmensgruppe so attraktiv sind, um von der

klassischen Unternehmensbeteiligung loszulassen. Zahlreiche

Vergleichsrechnungen sollen zeigen, in welcher Situation welches Modell zu

bevorzugen ist. Schließlich gehört zur ganzheitlichen Unternehmensplanung auch

der Gegenstand der Steuerplanung. „Nahezu jede unternehmerische Entscheidung

hat Einfluss auf die Steuerbelastung. Umgekehrt beeinflusst jedoch auch die

Steuerplanung unternehmerische Entscheidungen.“1

Erfolgt der Planungsprozess eines Unternehmens über mehrere Jahre und sind

sowohl zukünftige Beteiligungszukäufe, als auch deren Verkäufe in etwa bekannt

und geplant, so wird der Vergleich Unternehmensgruppe oder

Unternehmensbeteiligung am effektivsten ausfallen.

Eine Empfehlung unter turbulenten Rahmenbedingungen, bei denen

Beteiligungsveränderungen die Regel, als die Ausnahme bilden, wird deshalb wenig

sinnvoll sein, da die wichtigste Komponente der Vergleichsrechnung, der Faktor

Zeit, unberechenbar bleibt.

1 Zitiert nach Mitterlehner [Handbuch Finanzmanagement in der Praxis 2004] S. 580.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 4

Das Ziel dieser Arbeit gehört aber auch insoweit relativiert, dass die Klärung der

Frage, für welches Modell man sich entscheidet, keinen garantierten

unternehmerischen Erfolg verspricht. Viel eher schon trägt eine kluge Wahl in

diesem Zusammenhang zu einer weiteren erfolgreichen Entwicklung des

Finanzmanagements im Unternehmen bei.

Einzuordnen sind sämtliche Aktivitäten im Rahmen des Vergleichs

Unternehmensbeteiligung oder Unternehmensgruppe in das moderne

Finanzmanagement eines Unternehmens. Im Bereich der

Unternehmensfinanzierung werden die kommenden Berechnungen den Hebel

ansetzen und versuchen die wohl wichtigste Funktion im Unternehmen zu

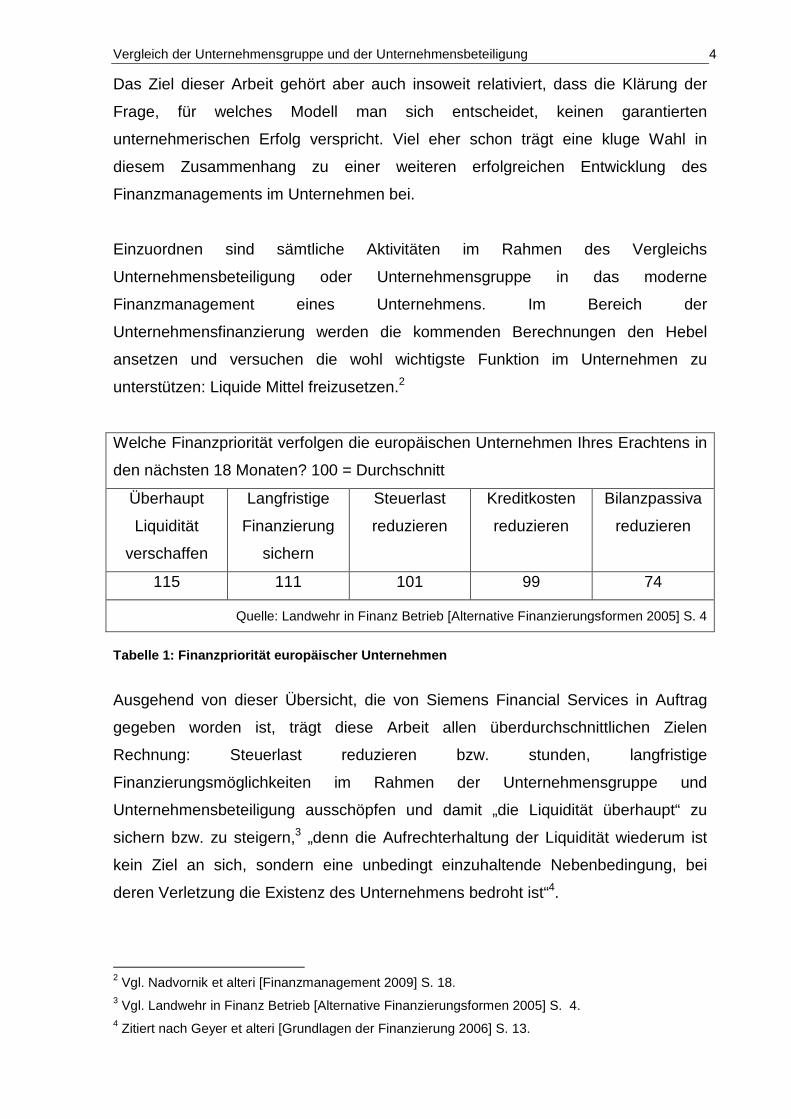

unterstützen: Liquide Mittel freizusetzen.2

Welche Finanzpriorität verfolgen die europäischen Unternehmen Ihres Erachtens in

den nächsten 18 Monaten? 100 = Durchschnitt

Überhaupt

Liquidität

verschaffen

Langfristige

Finanzierung

sichern

Steuerlast

reduzieren

Kreditkosten

reduzieren

Bilanzpassiva

reduzieren

115 111 101 99 74

Quelle: Landwehr in Finanz Betrieb [Alternative Finanzierungsformen 2005] S. 4

Tabelle 1: Finanzpriorität europäischer Unternehmen

Ausgehend von dieser Übersicht, die von Siemens Financial Services in Auftrag

gegeben worden ist, trägt diese Arbeit allen überdurchschnittlichen Zielen

Rechnung: Steuerlast reduzieren bzw. stunden, langfristige

Finanzierungsmöglichkeiten im Rahmen der Unternehmensgruppe und

Unternehmensbeteiligung ausschöpfen und damit „die Liquidität überhaupt“ zu

sichern bzw. zu steigern,3 „denn die Aufrechterhaltung der Liquidität wiederum ist

kein Ziel an sich, sondern eine unbedingt einzuhaltende Nebenbedingung, bei

deren Verletzung die Existenz des Unternehmens bedroht ist“4.

2 Vgl. Nadvornik et alteri [Finanzmanagement 2009] S. 18. 3 Vgl. Landwehr in Finanz Betrieb [Alternative Finanzierungsformen 2005] S. 4. 4 Zitiert nach Geyer et alteri [Grundlagen der Finanzierung 2006] S. 13.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 5

1.3 Aufbau und Gang der Arbeit

Im zweiten Kapitel werden die Voraussetzungen angeführt, die sowohl für

Beteiligungen, als auch in weiterer Folge für eine mögliche Bildung einer

Unternehmensgruppe, herrschen sollen. Dieses Kapitel wird keine blasse

Einführung in die Thematik der Beteiligung darstellen, sondern dient als Grundlage

für jede weitere Handlungsalternative.

Im dritten und vierten Kapitel wird die Unternehmensgruppe näher beschrieben.

Dadurch soll die seit 2005 in dieser Form bestehende Möglichkeit der

Gruppenbildung erläutert werden. In der Arbeit wird eventuell die ganzheitliche

Erklärung der Unternehmensgruppe mehr Aufmerksamkeit bemessen, da es sich

hier im Gegensatz zur im betriebswirtschaftlichen Studium ohnehin ausführlich

behandelten Unternehmensbeteiligungen, bisweilen um einen Exoten im

Aufgabengebiet des Finanzmanagements handelt.

Das fünfte Kapitel wird sich mit den wesentlichen Differenzen der

Unternehmensbeteiligung und der Unternehmensgruppe befassen. Die Ordnung

der Unterkapitel erfolgt in der Form, die einem Lebenszyklus einer

Unternehmensbeteiligung entspricht: Fallen anfangs die Fremdfinanzierungskosten

an, folgen die laufende Ergebnisverwertung und die Firmenwertabschreibung,

sowie eine eventuelle Berücksichtigung einer Teilwertabschreibung und schließlich

die Beendigung durch Veräußerung bzw. Untergang der Beteiligung.

Abschließen soll das sechste Kapitel mit einem Versuch eines Überblicks und

einem Berechnungsbeispiel über den Planungszeitraum von 10 Jahren eine

Erprobung einer Vorteilhaftigkeitsrechnung der Unternehmensbeteiligung bzw. der

Unternehmensgruppe ermitteln.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

2 Unternehmensbeteiligung

2.1 Allgemeines

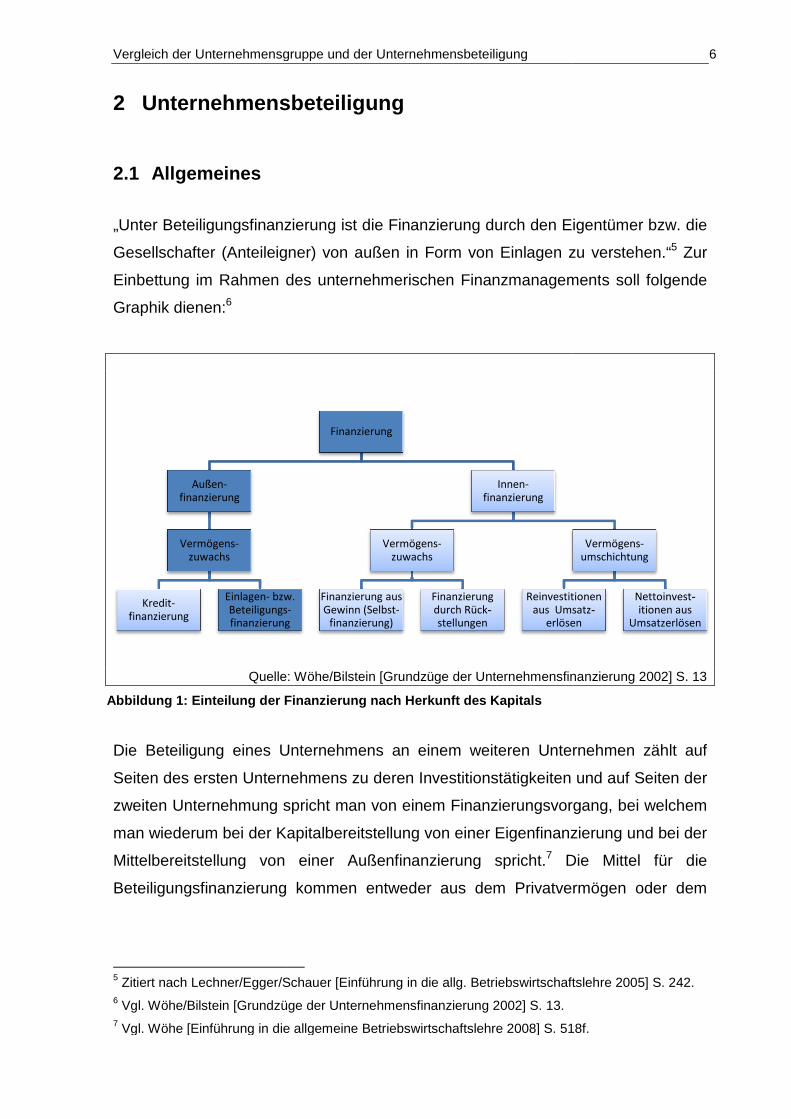

„Unter Beteiligungsfinanzierung ist die Finanzierung durch den Eigentümer bzw. die

Gesellschafter (Anteileigner) von außen in Form von Einlagen zu verstehen.“

Einbettung im Rahmen des unternehmerischen Finanzmanagement

Graphik dienen:6

Quelle: Wöhe/Bilstein [Grundzüge der Unter

Die Beteiligung eines Unternehmens an einem weiteren Unternehmen zählt auf

Seiten des ersten Unternehmens zu deren Investitionstätigkeiten und auf Seiten der

zweiten Unternehmung spricht man von einem Finanzierungsvorgang

man wiederum bei der Kapitalbereitstellung von einer Eigenfinanzierung und bei der

Mittelbereitstellung von einer Außenfinanzierung spricht.

Beteiligungsfinanzierung kommen entweder aus dem Privatvermögen oder dem

5 Zitiert nach Lechner/Egger/Schauer [Einführung in die allg. Betriebswirtschaftslehre 2005] S. 242.6 Vgl. Wöhe/Bilstein [Grundzüge der Unternehmensfinanzierung 2002] S. 13.7 Vgl. Wöhe [Einführung in die allgeme

Außen-

finanzierung

Vermögens-

zuwachs

Kredit-

finanzierung

Einlagen- bzw.

Beteiligungs

finanzierung

Abbildung 1: Einteilung der Finanzierung nach

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

Unternehmensbeteiligung

„Unter Beteiligungsfinanzierung ist die Finanzierung durch den Eigentümer bzw. die

Gesellschafter (Anteileigner) von außen in Form von Einlagen zu verstehen.“

Einbettung im Rahmen des unternehmerischen Finanzmanagement

Quelle: Wöhe/Bilstein [Grundzüge der Unternehmensfinanzierung 2002] S. 13

Die Beteiligung eines Unternehmens an einem weiteren Unternehmen zählt auf

Seiten des ersten Unternehmens zu deren Investitionstätigkeiten und auf Seiten der

zweiten Unternehmung spricht man von einem Finanzierungsvorgang

man wiederum bei der Kapitalbereitstellung von einer Eigenfinanzierung und bei der

Mittelbereitstellung von einer Außenfinanzierung spricht.7 Die Mittel für die

Beteiligungsfinanzierung kommen entweder aus dem Privatvermögen oder dem

Zitiert nach Lechner/Egger/Schauer [Einführung in die allg. Betriebswirtschaftslehre 2005] S. 242.

Vgl. Wöhe/Bilstein [Grundzüge der Unternehmensfinanzierung 2002] S. 13.

Vgl. Wöhe [Einführung in die allgemeine Betriebswirtschaftslehre 2008] S. 518f.

Finanzierung

bzw.

Beteiligungs-

finanzierung

Innen-

finanzierung

Vermögens-

zuwachs

Finanzierung aus

Gewinn (Selbst-

finanzierung)

Finanzierung

durch Rück-stellungen

Reinvestitionen

aus Umsatz

erlösen

Einteilung der Finanzierung nach Herkunft des Kapitals

6

„Unter Beteiligungsfinanzierung ist die Finanzierung durch den Eigentümer bzw. die

Gesellschafter (Anteileigner) von außen in Form von Einlagen zu verstehen.“5 Zur

Einbettung im Rahmen des unternehmerischen Finanzmanagements soll folgende

nehmensfinanzierung 2002] S. 13

Die Beteiligung eines Unternehmens an einem weiteren Unternehmen zählt auf

Seiten des ersten Unternehmens zu deren Investitionstätigkeiten und auf Seiten der

zweiten Unternehmung spricht man von einem Finanzierungsvorgang, bei welchem

man wiederum bei der Kapitalbereitstellung von einer Eigenfinanzierung und bei der

Die Mittel für die

Beteiligungsfinanzierung kommen entweder aus dem Privatvermögen oder dem

Zitiert nach Lechner/Egger/Schauer [Einführung in die allg. Betriebswirtschaftslehre 2005] S. 242.

ine Betriebswirtschaftslehre 2008] S. 518f.

Vermögens-

umschichtung

Reinvestitionen

aus Umsatz-erlösen

Nettoinvest-itionen aus

Umsatzerlösen

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 7

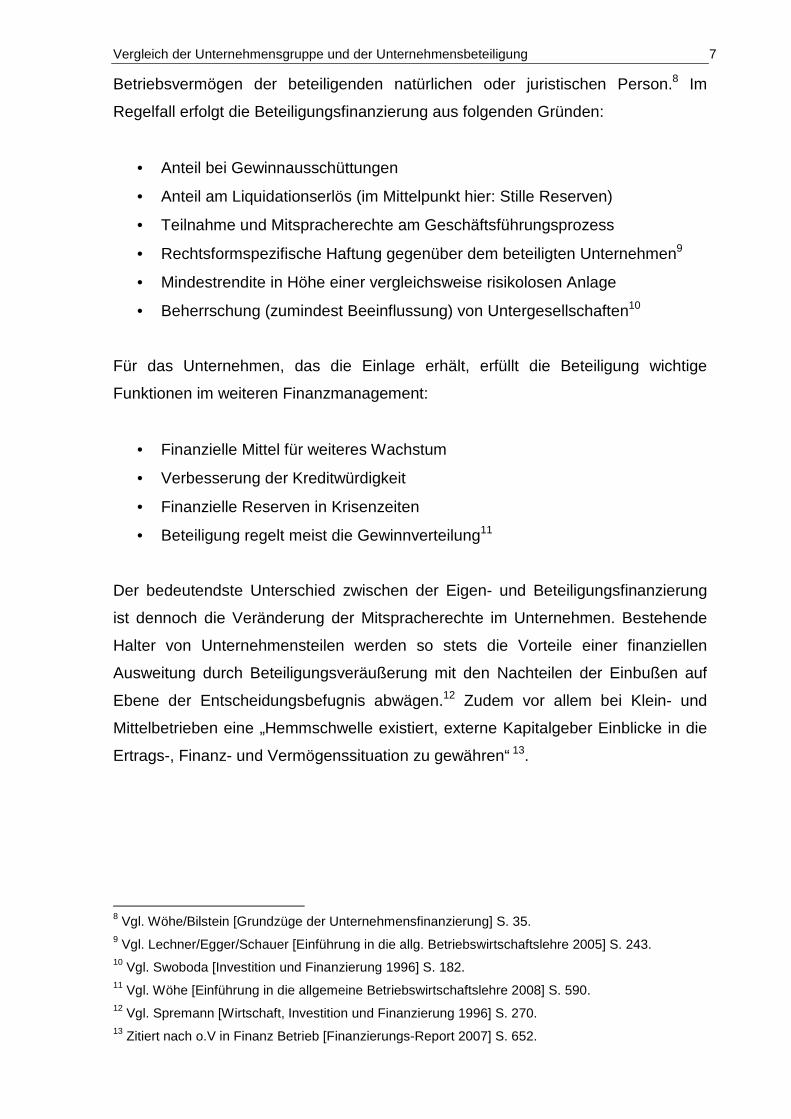

Betriebsvermögen der beteiligenden natürlichen oder juristischen Person.8 Im

Regelfall erfolgt die Beteiligungsfinanzierung aus folgenden Gründen:

• Anteil bei Gewinnausschüttungen

• Anteil am Liquidationserlös (im Mittelpunkt hier: Stille Reserven)

• Teilnahme und Mitspracherechte am Geschäftsführungsprozess

• Rechtsformspezifische Haftung gegenüber dem beteiligten Unternehmen9

• Mindestrendite in Höhe einer vergleichsweise risikolosen Anlage

• Beherrschung (zumindest Beeinflussung) von Untergesellschaften10

Für das Unternehmen, das die Einlage erhält, erfüllt die Beteiligung wichtige

Funktionen im weiteren Finanzmanagement:

• Finanzielle Mittel für weiteres Wachstum

• Verbesserung der Kreditwürdigkeit

• Finanzielle Reserven in Krisenzeiten

• Beteiligung regelt meist die Gewinnverteilung11

Der bedeutendste Unterschied zwischen der Eigen- und Beteiligungsfinanzierung

ist dennoch die Veränderung der Mitspracherechte im Unternehmen. Bestehende

Halter von Unternehmensteilen werden so stets die Vorteile einer finanziellen

Ausweitung durch Beteiligungsveräußerung mit den Nachteilen der Einbußen auf

Ebene der Entscheidungsbefugnis abwägen.12 Zudem vor allem bei Klein- und

Mittelbetrieben eine „Hemmschwelle existiert, externe Kapitalgeber Einblicke in die

Ertrags-, Finanz- und Vermögenssituation zu gewähren“ 13.

8 Vgl. Wöhe/Bilstein [Grundzüge der Unternehmensfinanzierung] S. 35. 9 Vgl. Lechner/Egger/Schauer [Einführung in die allg. Betriebswirtschaftslehre 2005] S. 243. 10 Vgl. Swoboda [Investition und Finanzierung 1996] S. 182. 11 Vgl. Wöhe [Einführung in die allgemeine Betriebswirtschaftslehre 2008] S. 590. 12 Vgl. Spremann [Wirtschaft, Investition und Finanzierung 1996] S. 270. 13 Zitiert nach o.V in Finanz Betrieb [Finanzierungs-Report 2007] S. 652.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

2.2 Arten der Beteiligungsfinanzierung

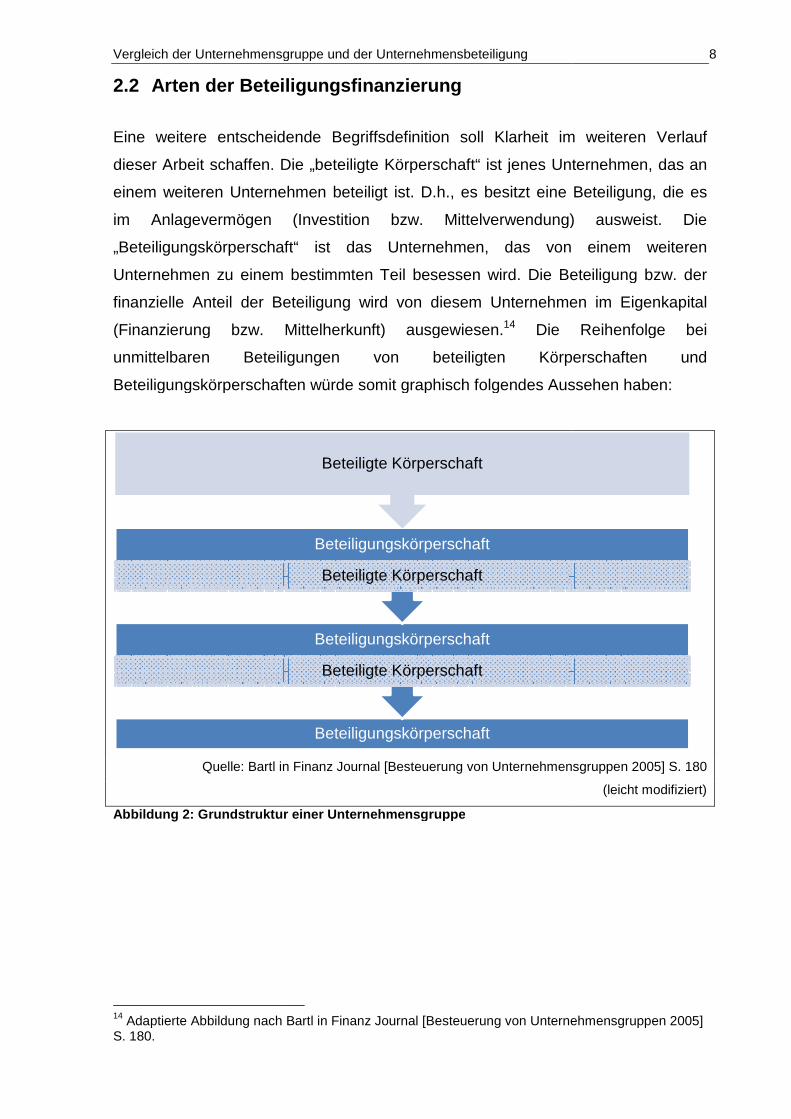

Eine weitere entscheidende Begriffsdefinition soll Klarheit im weiteren Verlauf

dieser Arbeit schaffen. Die „beteiligte Körperschaft

einem weiteren Unternehmen beteiligt ist.

im Anlagevermögen (Investition bzw. Mittelverwendung) ausweist.

„Beteiligungskörperschaft

Unternehmen zu einem bestimmten Teil besessen wird. Die Beteiligung bzw. de

finanzielle Anteil der Beteiligung wird von diesem Unternehmen im Eigenkapital

(Finanzierung bzw. Mittelherkunft) ausgewiesen.

unmittelbaren Beteiligungen von beteiligten Körperschaften und

Beteiligungskörperschaften würde somit grap

Quelle: Bartl in Finanz Journal [Besteuerung von U

Abbildung 2 : Grundstruktur einer Unternehmensgruppe

14 Adaptierte Abbildung nach Bartl in Finanz Journal [Besteuerung von Unternehmensgruppen 2005] S. 180.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

der Beteiligungsfinanzierung

Eine weitere entscheidende Begriffsdefinition soll Klarheit im weiteren Verlauf

Die „beteiligte Körperschaft“ ist jenes Unternehmen, das an

rnehmen beteiligt ist. D.h., es besitzt eine Beteiligung

im Anlagevermögen (Investition bzw. Mittelverwendung) ausweist.

„Beteiligungskörperschaft“ ist das Unternehmen, das von einem weiteren

Unternehmen zu einem bestimmten Teil besessen wird. Die Beteiligung bzw. de

finanzielle Anteil der Beteiligung wird von diesem Unternehmen im Eigenkapital

(Finanzierung bzw. Mittelherkunft) ausgewiesen.14 Die Reihenfolge bei

unmittelbaren Beteiligungen von beteiligten Körperschaften und

Beteiligungskörperschaften würde somit graphisch folgendes Aussehen haben:

Quelle: Bartl in Finanz Journal [Besteuerung von Unternehmensgruppen 2005] S. 180

: Grundstruktur einer Unternehmensgruppe

Adaptierte Abbildung nach Bartl in Finanz Journal [Besteuerung von Unternehmensgruppen 2005]

Beteiligungskörperschaft

Beteiligungskörperschaft

Beteiligte Körperschaft

Beteiligungskörperschaft

Beteiligte Körperschaft

Beteiligte Körperschaft

8

Eine weitere entscheidende Begriffsdefinition soll Klarheit im weiteren Verlauf

“ ist jenes Unternehmen, das an

es besitzt eine Beteiligung, die es

im Anlagevermögen (Investition bzw. Mittelverwendung) ausweist. Die

“ ist das Unternehmen, das von einem weiteren

Unternehmen zu einem bestimmten Teil besessen wird. Die Beteiligung bzw. der

finanzielle Anteil der Beteiligung wird von diesem Unternehmen im Eigenkapital

Die Reihenfolge bei

unmittelbaren Beteiligungen von beteiligten Körperschaften und

hisch folgendes Aussehen haben:

nternehmensgruppen 2005] S. 180

(leicht modifiziert)

Adaptierte Abbildung nach Bartl in Finanz Journal [Besteuerung von Unternehmensgruppen 2005]

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 9

Um eine Übersicht zu erhalten, welche Möglichkeiten einer

Unternehmensbeteiligung zur Verfügung stehen gibt es mehrere Arten eine

Unternehmensbeteiligung zu klassifizieren:

2.2.1 Nach Art der Beteiligung

Die „Art“ der Unternehmensbeteiligung erklärt das Tauschobjekt für das man die

Anteile an einem Unternehmen erhält. Die wohl üblichsten Formen wären:

• Geldeinlage

Die Einlage finanzieller Mittel ist die am häufigsten praktizierte Möglichkeit

der Beteiligungsfinanzierung. Die Bewertung des Beteiligungswertes bleibt

somit die einzige Herausforderung des Leistungsaustausches, der

Gegenwert – die Geldeinlage – entspricht sinngemäß einem Nominalwert

und bedarf keiner weiteren Begutachtung.

• Sacheinlage

Die Beteiligungsfinanzierung mit Sacheinlagen erweitert das Problem der

Bewertung im Vergleich zur Geldeinlage um den Faktor der sachgemäßen

Bewertung der Sacheinlage. Für den Geber der Sacheinlage wird zumeist

der Wert der gegebenen Sache höher sein, als jener Wert, den der

Empfänger dafür ansetzen würde. Gleiches gilt für die Gegenleistung, also

der Wert der Beteiligung, der ebenfalls der Übergeber einen höheren Wert

zumisst, als dass es der Empfänger tut.

• Rechte

Eine durchaus übliche Form der Beteiligungsfinanzierung stellt die Übergabe

von Rechten in Form von Patenten, Lizenzen und gegebenenfalls

Wertpapieren da.

In diesen drei Fällen tritt – vor allem bei der Sacheinlage und der Rechteübergabe -

die differenzierte Wertauffassung des Tauschobjektes des Übergebers und des

Empfängers auf.15

15 Vgl. Olfert/Reichel [Finanzierung 2003] S. 183.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

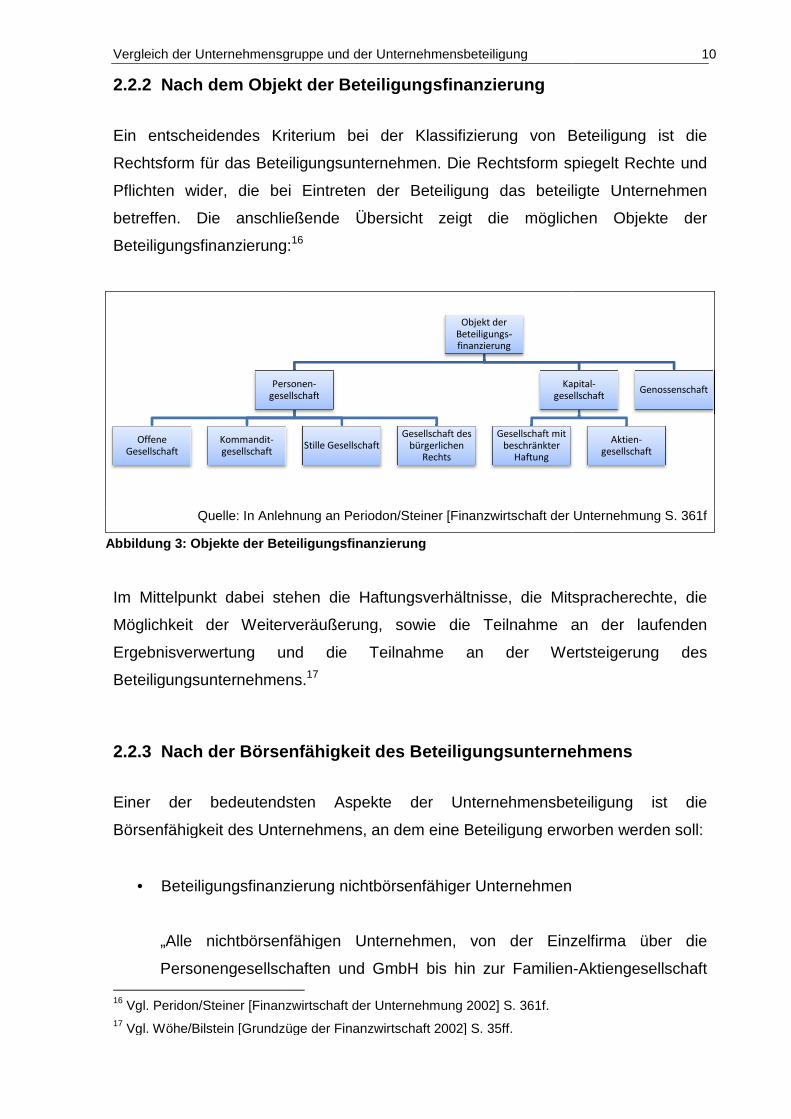

2.2.2 Nach dem Objekt der Beteiligungsfinanzierung

Ein entscheidendes Kriterium bei der Klassifizierung von Beteiligung ist die

Rechtsform für das Beteiligungsunternehmen. Die Rechtsform spiegelt Rechte und

Pflichten wider, die bei Eintreten der Beteiligung das beteiligte Unternehmen

betreffen. Die anschließen

Beteiligungsfinanzierung:

Quelle: In Anlehnung an Periodon/Steiner [Finanzwirt

Im Mittelpunkt dabei stehen die Haftungsverhältnisse, die Mitspracherechte, die

Möglichkeit der Weiterveräußerung, sowie die

Ergebnisverwertung und die Teilnahme an der Wertsteigerung des

Beteiligungsunternehmen

2.2.3 Nach der Börsenfähigkeit des Beteiligungsunternehmens

Einer der bedeutendsten Aspekte der Unternehmensbeteiligung ist die

Börsenfähigkeit des Unternehmens, an dem eine Beteiligung erworben werden soll:

• Beteiligungsfinanzierung nichtbörsenfähiger Unternehmen

„Alle nichtbörsenfähigen Unternehmen, von der Einzelfirma über die

Personengesellschaften und GmbH bis hin zur Familien 16 Vgl. Peridon/Steiner [Finanzwirtschaft der Unternehmung 2002] S. 361f.17 Vgl. Wöhe/Bilstein [Grundzüge der Finanzwirtschaft 2002] S. 35ff.

Personen

gesellschaft

Offene

Gesellschaft

Kommandit-

gesellschaft

Abbildung 3: Objekte der Beteiligungsfinanzierung

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

Nach dem Objekt der Beteiligungsfinanzierung

entscheidendes Kriterium bei der Klassifizierung von Beteiligung ist die

Rechtsform für das Beteiligungsunternehmen. Die Rechtsform spiegelt Rechte und

Pflichten wider, die bei Eintreten der Beteiligung das beteiligte Unternehmen

anschließende Übersicht zeigt die möglichen Objekte der

Beteiligungsfinanzierung:16

Quelle: In Anlehnung an Periodon/Steiner [Finanzwirtschaft der Unternehmung S. 361f

Mittelpunkt dabei stehen die Haftungsverhältnisse, die Mitspracherechte, die

Weiterveräußerung, sowie die Teilnahme an der laufenden

Ergebnisverwertung und die Teilnahme an der Wertsteigerung des

Beteiligungsunternehmens.17

Börsenfähigkeit des Beteiligungsunternehmens

Einer der bedeutendsten Aspekte der Unternehmensbeteiligung ist die

Börsenfähigkeit des Unternehmens, an dem eine Beteiligung erworben werden soll:

Beteiligungsfinanzierung nichtbörsenfähiger Unternehmen

„Alle nichtbörsenfähigen Unternehmen, von der Einzelfirma über die

Personengesellschaften und GmbH bis hin zur Familien

Vgl. Peridon/Steiner [Finanzwirtschaft der Unternehmung 2002] S. 361f.

Vgl. Wöhe/Bilstein [Grundzüge der Finanzwirtschaft 2002] S. 35ff.

Objekt der

Beteiligungs-finanzierung

Personen-

gesellschaft

Stille Gesellschaft

Gesellschaft des

bürgerlichen

Rechts

Kapital

gesellschaft

Gesellschaft mit

beschränkter

Haftung

: Objekte der Beteiligungsfinanzierung

10

entscheidendes Kriterium bei der Klassifizierung von Beteiligung ist die

Rechtsform für das Beteiligungsunternehmen. Die Rechtsform spiegelt Rechte und

Pflichten wider, die bei Eintreten der Beteiligung das beteiligte Unternehmen

zeigt die möglichen Objekte der

schaft der Unternehmung S. 361f

Mittelpunkt dabei stehen die Haftungsverhältnisse, die Mitspracherechte, die

Teilnahme an der laufenden

Ergebnisverwertung und die Teilnahme an der Wertsteigerung des

Börsenfähigkeit des Beteiligungsunternehmens

Einer der bedeutendsten Aspekte der Unternehmensbeteiligung ist die

Börsenfähigkeit des Unternehmens, an dem eine Beteiligung erworben werden soll:

„Alle nichtbörsenfähigen Unternehmen, von der Einzelfirma über die

Personengesellschaften und GmbH bis hin zur Familien-Aktiengesellschaft

Kapital-

gesellschaft

Aktien-

gesellschaft

Genossenschaft

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 11

stehen bei der Beschaffung von Eigenkapital vor einem Dilemma.“18

Entweder gibt es natürliche finanzielle Einschränkungen auf Seiten der

bestehenden begrenzten Anzahl der Gesellschafter oder es gehen durch die

Aufnahme neuer Gesellschafter auch Führungs- und

Entscheidungsbefugnisse als Gegenleistung für erbrachtes Kapital

„verloren“.19

„Für einen reinen Kapitalanleger bestehen die Nachteile einer Beteiligung an

Unternehmen ohne Zugang zur Börse in der mangelnden Fungibilität sowie

teilweise in der Schwierigkeit der individuellen Beurteilung des Risikos der

Anlage.“20 Deshalb wird es erforderlich durch professionelle

Unternehmensbewertung, ähnlich wie beim Vorgang des Austritts eines

Teilhabers des Unternehmens, eine Wertmessung des Unternehmens

durchzuführen.21

• Beteiligungsfinanzierung börsenfähiger Unternehmen

Die an der Börse gehandelten Anteile an einer Unternehmung werden in

Aktien ausgedrückt. Durch die hohe Umschlagshäufigkeit und die stark

schwankenden Beteiligungsverhältnisse ist hier eine

Unternehmensbeteiligung sehr einfach möglich. Für die folgenden

Berechnungen muss man in diesem Fall stets das Beteiligungsausmaß von

verbundenen Unternehmen beachten.

So steht der Vorteil des relativ einfachen Erwerbs einer Unternehmensbeteiligung

eines börsenfähigen Unternehmens, der meist dynamischen und rasch änderbaren

Verbundenheit, die einen Vergleich zur Unternehmensgruppe erschwert,

gegenüber.

18 Zitiert nach Wöhe [Einführung in die allgemeine Betriebswirtschaftslehre 2008] S. 591. 19 Vgl. Wöhe [Einführung in die allgemeine Betriebswirtschaftslehre 2008] S. 591. 20 Zitiert nach Perridon/Steiner [Finanzwirtschaft der Unternehmung 2002] S. 364. 21 Vgl. Olfert/Reichel [Finanzierung 2003] S. 184.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 12

Wertpapiere Anteile an verbunden Unternehmen Beteiligung

0 % 20 % 50 % 100 %

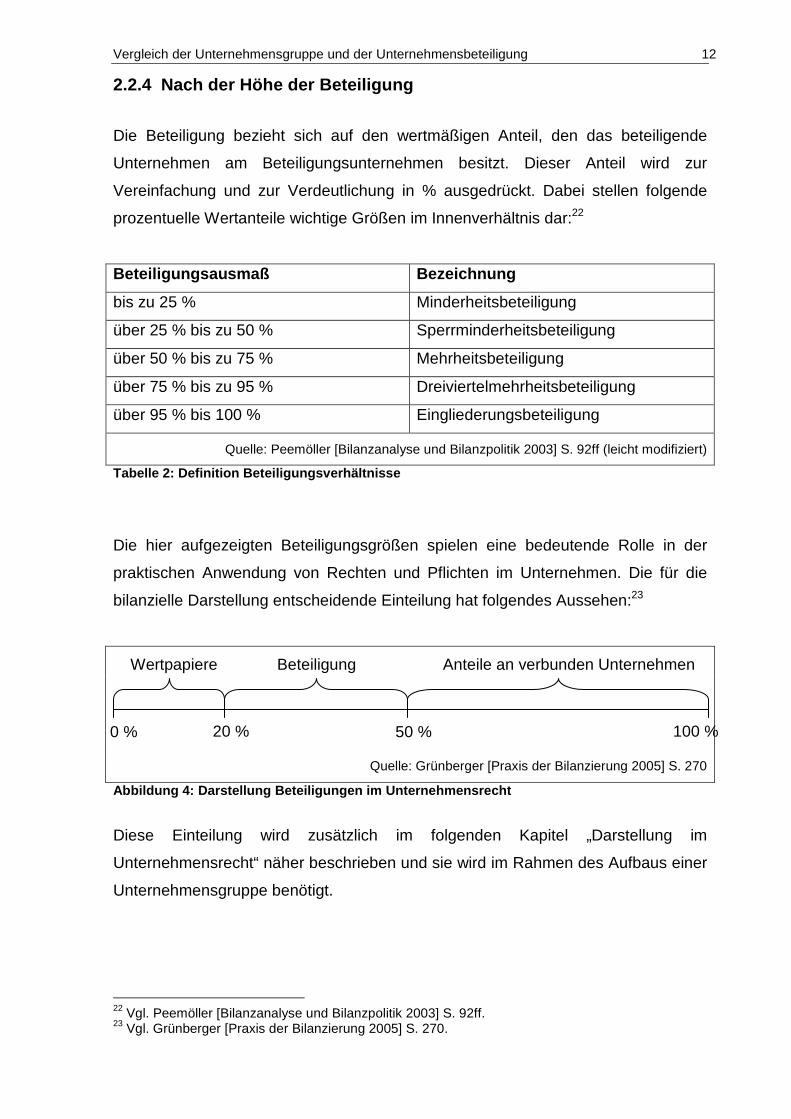

2.2.4 Nach der Höhe der Beteiligung

Die Beteiligung bezieht sich auf den wertmäßigen Anteil, den das beteiligende

Unternehmen am Beteiligungsunternehmen besitzt. Dieser Anteil wird zur

Vereinfachung und zur Verdeutlichung in % ausgedrückt. Dabei stellen folgende

prozentuelle Wertanteile wichtige Größen im Innenverhältnis dar:22

Beteiligungsausmaß Bezeichnung

bis zu 25 % Minderheitsbeteiligung

über 25 % bis zu 50 % Sperrminderheitsbeteiligung

über 50 % bis zu 75 % Mehrheitsbeteiligung

über 75 % bis zu 95 % Dreiviertelmehrheitsbeteiligung

über 95 % bis 100 % Eingliederungsbeteiligung

Quelle: Peemöller [Bilanzanalyse und Bilanzpolitik 2003] S. 92ff (leicht modifiziert)

Tabelle 2: Definition Beteiligungsverhältnisse

Die hier aufgezeigten Beteiligungsgrößen spielen eine bedeutende Rolle in der

praktischen Anwendung von Rechten und Pflichten im Unternehmen. Die für die

bilanzielle Darstellung entscheidende Einteilung hat folgendes Aussehen:23

Quelle: Grünberger [Praxis der Bilanzierung 2005] S. 270

Abbildung 4: Darstellung Beteiligungen im Unternehm ensrecht

Diese Einteilung wird zusätzlich im folgenden Kapitel „Darstellung im

Unternehmensrecht“ näher beschrieben und sie wird im Rahmen des Aufbaus einer

Unternehmensgruppe benötigt.

22 Vgl. Peemöller [Bilanzanalyse und Bilanzpolitik 2003] S. 92ff. 23 Vgl. Grünberger [Praxis der Bilanzierung 2005] S. 270.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 13

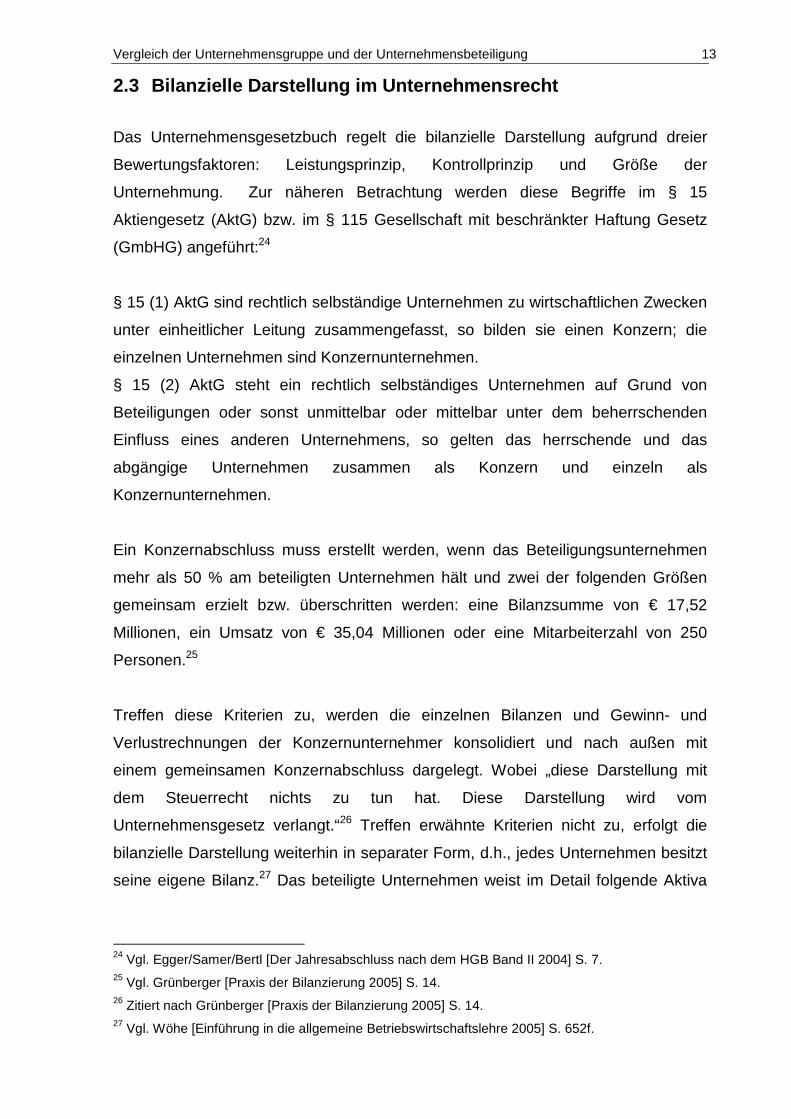

2.3 Bilanzielle Darstellung im Unternehmensrecht

Das Unternehmensgesetzbuch regelt die bilanzielle Darstellung aufgrund dreier

Bewertungsfaktoren: Leistungsprinzip, Kontrollprinzip und Größe der

Unternehmung. Zur näheren Betrachtung werden diese Begriffe im § 15

Aktiengesetz (AktG) bzw. im § 115 Gesellschaft mit beschränkter Haftung Gesetz

(GmbHG) angeführt:24

§ 15 (1) AktG sind rechtlich selbständige Unternehmen zu wirtschaftlichen Zwecken

unter einheitlicher Leitung zusammengefasst, so bilden sie einen Konzern; die

einzelnen Unternehmen sind Konzernunternehmen.

§ 15 (2) AktG steht ein rechtlich selbständiges Unternehmen auf Grund von

Beteiligungen oder sonst unmittelbar oder mittelbar unter dem beherrschenden

Einfluss eines anderen Unternehmens, so gelten das herrschende und das

abgängige Unternehmen zusammen als Konzern und einzeln als

Konzernunternehmen.

Ein Konzernabschluss muss erstellt werden, wenn das Beteiligungsunternehmen

mehr als 50 % am beteiligten Unternehmen hält und zwei der folgenden Größen

gemeinsam erzielt bzw. überschritten werden: eine Bilanzsumme von € 17,52

Millionen, ein Umsatz von € 35,04 Millionen oder eine Mitarbeiterzahl von 250

Personen.25

Treffen diese Kriterien zu, werden die einzelnen Bilanzen und Gewinn- und

Verlustrechnungen der Konzernunternehmer konsolidiert und nach außen mit

einem gemeinsamen Konzernabschluss dargelegt. Wobei „diese Darstellung mit

dem Steuerrecht nichts zu tun hat. Diese Darstellung wird vom

Unternehmensgesetz verlangt.“26 Treffen erwähnte Kriterien nicht zu, erfolgt die

bilanzielle Darstellung weiterhin in separater Form, d.h., jedes Unternehmen besitzt

seine eigene Bilanz.27 Das beteiligte Unternehmen weist im Detail folgende Aktiva

24 Vgl. Egger/Samer/Bertl [Der Jahresabschluss nach dem HGB Band II 2004] S. 7. 25 Vgl. Grünberger [Praxis der Bilanzierung 2005] S. 14. 26 Zitiert nach Grünberger [Praxis der Bilanzierung 2005] S. 14. 27 Vgl. Wöhe [Einführung in die allgemeine Betriebswirtschaftslehre 2005] S. 652f.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

unter dem Punkt Finanzanlagen gem. § 224 Abs

(UGB) aus:

Quelle: Wöhe

Im Mittelpunkt stehen die

Beteiligungen und (5.) Wertpapiere und Wertrechte des Finanzanlagevermögens.

Aus Sicht des UGB § 228 Abs

Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetr

dauernde Verbindung zu diesem Unternehmen zu dienen. Dabei ist es unerheblich,

ob die Anteile in Wertpapieren verbrieft sind oder nicht“.

Regel Verbindungen am beteiligten Unternehmen bis 20 %

Wertpapier bzw. Wertrecht unter Punkt (5.),

Nennkapitals als Beteiligung unter Punkt (3.)

ausgehend von der Annahme der Abhängigkeit des beteiligten Unternehmens im

Punkt (1.).28

28 Vgl. Egger/Samer/Bertl [Jahresabschluss nach dem UGB Band I 2007] S. 169.

Anlagevermögen

Abbildung 5: Gliederungsvorschriften für die Vermögensbilanz ( Anlagevermögen)

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

unter dem Punkt Finanzanlagen gem. § 224 Abs. 2 A II Unternehmensgesetzbuch

Quelle: Wöhe [Einführung in die allgemeine Betriebswirtschaftslehre 2005] S. 652f

die Unterpunkte (1.) Anteile an verbunden Unternehmen,

Beteiligungen und (5.) Wertpapiere und Wertrechte des Finanzanlagevermögens.

Aus Sicht des UGB § 228 Abs. 1 fallen unter diese Punkte „Anteile an anderen

Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetr

dauernde Verbindung zu diesem Unternehmen zu dienen. Dabei ist es unerheblich,

ob die Anteile in Wertpapieren verbrieft sind oder nicht“. Dabei bilanziert man in der

Regel Verbindungen am beteiligten Unternehmen bis 20 % des Nennkapitals

Wertrecht unter Punkt (5.), Verbindungen über 20

als Beteiligung unter Punkt (3.) und Verbindungen über 50 %

ausgehend von der Annahme der Abhängigkeit des beteiligten Unternehmens im

Vgl. Egger/Samer/Bertl [Jahresabschluss nach dem UGB Band I 2007] S. 169.

I. Immaterielle

Vermögensgegenstände

II. Sachanlagen

III. Finanzanlagen

1. Anteile an verbunden

Unternehmen

2. Ausleihungen an

verbunden Unternehmen

3. Beteiligungen

4. Ausleihungen an

Unternehmen, mit denen

ein Beteiligungsverhältnis

besteht

5. Wertpapiere

(Wertrechte) des

Anlagevermögens

6. Sonstige Ausleihungen

: Gliederungsvorschriften für die Vermögensbilanz ( Anlagevermögen)

14

Unternehmensgesetzbuch

[Einführung in die allgemeine Betriebswirtschaftslehre 2005] S. 652f

(1.) Anteile an verbunden Unternehmen, (3.)

Beteiligungen und (5.) Wertpapiere und Wertrechte des Finanzanlagevermögens.

1 fallen unter diese Punkte „Anteile an anderen

Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetrieb durch eine

dauernde Verbindung zu diesem Unternehmen zu dienen. Dabei ist es unerheblich,

Dabei bilanziert man in der

des Nennkapitals als

Verbindungen über 20 % des

und Verbindungen über 50 %

ausgehend von der Annahme der Abhängigkeit des beteiligten Unternehmens im

Vgl. Egger/Samer/Bertl [Jahresabschluss nach dem UGB Band I 2007] S. 169.

1. Anteile an verbunden

Unternehmen

2. Ausleihungen an

verbunden Unternehmen

3. Beteiligungen

4. Ausleihungen an

Unternehmen, mit denen

ein Beteiligungsverhältnis

besteht

5. Wertpapiere

(Wertrechte) des

Anlagevermögens

6. Sonstige Ausleihungen

: Gliederungsvorschriften für die Vermögensbilanz ( Anlagevermögen)

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

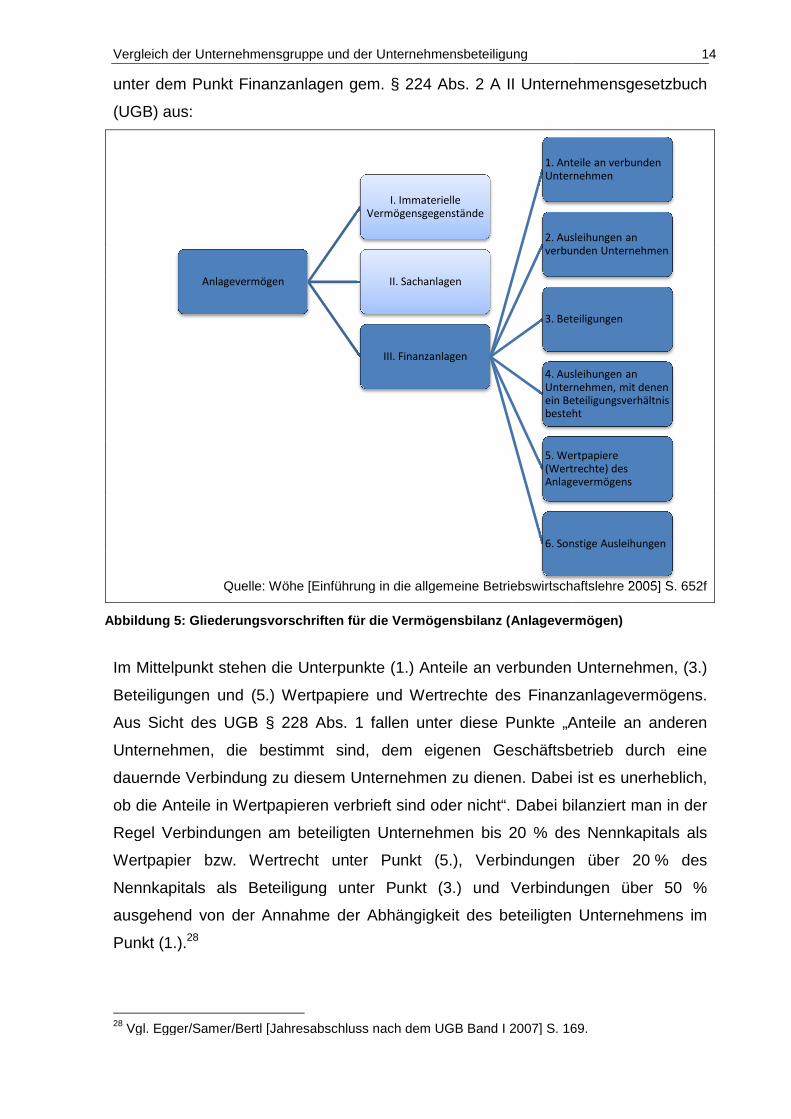

Vervollständigt wird die bilanzielle Erfassung

verbundene Unternehmen,

Beteiligungsverhältnis besteht und (6.) sonstige Ausleihungen, die schließlich die

finanziellen Transaktionen

mindestens 5 Jahren -

Verbindungen, die das beteiligte U

dem Gliederungspunkt Nennkapital aus:

Zur Komplettierung der bilanziellen Darstellung wird auch das Pendant

Kapitalforderungen des Finanzanlagevermögens (2.) Ausleihungen an verbundenen

Unternehmen und (4.) Ausleihungen an Unternehmen, mit denen ein

Beteiligungsverhältnis besteht

29 Vgl. Frick [Bilanzierung nach dem UGB 2007] S. 138.

Eigenkapital

Abbildung 6 : Gliederungsvorschriften für die Vermögensbilanz ( Eigenkapital)

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

ie bilanzielle Erfassung durch die Punkte (2

verbundene Unternehmen, (4.) Ausleihungen an Unternehmen, mit denen ein

Beteiligungsverhältnis besteht und (6.) sonstige Ausleihungen, die schließlich die

finanziellen Transaktionen - im Speziellen Kapitalforderungen mit einer Laufzeit von

- darstellen.29 Das Beteiligungsunternehmen

beteiligte Unternehmen an ihm hält, im Eigenkapital unter

dem Gliederungspunkt Nennkapital aus:

Quelle: Frick [Bilanzierung nach dem UGB 2007] S. 123

Zur Komplettierung der bilanziellen Darstellung wird auch das Pendant

Finanzanlagevermögens (2.) Ausleihungen an verbundenen

Unternehmen und (4.) Ausleihungen an Unternehmen, mit denen ein

Beteiligungsverhältnis besteht, im Folgenden aufgezeigt:

Vgl. Frick [Bilanzierung nach dem UGB 2007] S. 138.

Eigenkapital

I. Nennkapital

II. Kapitalrücklage

III. Gewinnrücklage

IV. Bilanzgewinn

: Gliederungsvorschriften für die Vermögensbilanz ( Eigenkapital)

15

(2.) Ausleihungen an

(4.) Ausleihungen an Unternehmen, mit denen ein

Beteiligungsverhältnis besteht und (6.) sonstige Ausleihungen, die schließlich die

mit einer Laufzeit von

Beteiligungsunternehmen weist seine

im Eigenkapital unter

Frick [Bilanzierung nach dem UGB 2007] S. 123

Zur Komplettierung der bilanziellen Darstellung wird auch das Pendant der

Finanzanlagevermögens (2.) Ausleihungen an verbundenen

Unternehmen und (4.) Ausleihungen an Unternehmen, mit denen ein

: Gliederungsvorschriften für die Vermögensbilanz ( Eigenkapital)

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

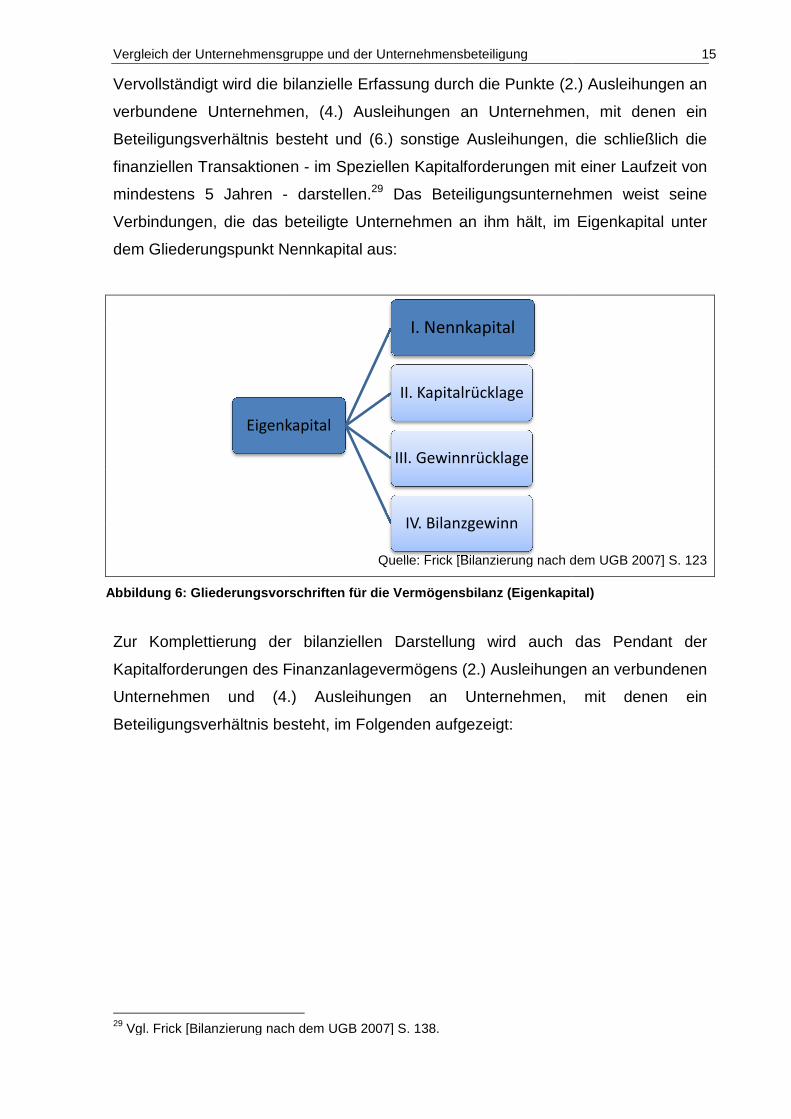

In diesem Fall spricht man sinngemäß von einer Verbindlichkeit in Form von

Lieferungen, Leistungen oder Finanzmitteln, die ebenfalls einer Laufzeit von

mindesten 5 Jahren unterliegen.

erwähnte Unterscheidung zwischen verbundenen Unternehmen und Unternehmen,

mit denen ein Beteiligungsverhältnis besteht

2.4 Darstellung im Steuerrecht

Das Steuerrecht im Sinn der finalen Unternehmensbesteuerung nimmt keine

Rücksicht darauf, ob sich ein Unternehmen in einer Konzernzugehörigkeit befindet

oder schlicht mit anderen Unternehmen verknüpft ist. Besteuert wird demnach jedes

Unternehmen für sich. Seit 01.01.2005 wu

um – neben anderen Charakteristika

30 Vgl. Frick [Bilanzierung nach dem UGB 2007] S. 331.

Verbindlichkeiten

Abbildung 7: Gliederungsvorschriften für die Vermögensbilanz ( Verbindlichkeiten)

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

Quelle:Frick [Bilanzierung nach dem UGB 2007] S.331

In diesem Fall spricht man sinngemäß von einer Verbindlichkeit in Form von

, Leistungen oder Finanzmitteln, die ebenfalls einer Laufzeit von

sten 5 Jahren unterliegen. Zu beachten ist lediglich, dass

erwähnte Unterscheidung zwischen verbundenen Unternehmen und Unternehmen,

mit denen ein Beteiligungsverhältnis besteht, getroffen wird.30

Darstellung im Steuerrecht

Sinn der finalen Unternehmensbesteuerung nimmt keine

Rücksicht darauf, ob sich ein Unternehmen in einer Konzernzugehörigkeit befindet

oder schlicht mit anderen Unternehmen verknüpft ist. Besteuert wird demnach jedes

Seit 01.01.2005 wurde die Unternehmensgruppe geschaffen,

neben anderen Charakteristika – vor allem auf Ebene des Steueraufkommens

Vgl. Frick [Bilanzierung nach dem UGB 2007] S. 331.

Verbindlichkeiten

1. Anleihen

2. Verbindlichkeiten gegenüber

Kreditinstituten

3. erhaltene Anzahlung auf

Bestellungen

4. Verbindlichkeiten aus

Lieferungen und Leistungen

5. Verbindlichkeiten aus der

Annahme gezogener Wechsel

und der Ausstellung eigener

Wechsel

6. Verbindlichkeiten gegenüber

verbundenen Unternehmen

7. Verbindlichkeiten gegenüber

Unternehmen, mit denen ein

Beteiligungsverhältnis besteht

8. sonstige Verbindlichkeiten

: Gliederungsvorschriften für die Vermögensbilanz ( Verbindlichkeiten)

16

Quelle:Frick [Bilanzierung nach dem UGB 2007] S.331

In diesem Fall spricht man sinngemäß von einer Verbindlichkeit in Form von

, Leistungen oder Finanzmitteln, die ebenfalls einer Laufzeit von

, dass die bereits

erwähnte Unterscheidung zwischen verbundenen Unternehmen und Unternehmen,

Sinn der finalen Unternehmensbesteuerung nimmt keine

Rücksicht darauf, ob sich ein Unternehmen in einer Konzernzugehörigkeit befindet

oder schlicht mit anderen Unternehmen verknüpft ist. Besteuert wird demnach jedes

rde die Unternehmensgruppe geschaffen,

vor allem auf Ebene des Steueraufkommens

: Gliederungsvorschriften für die Vermögensbilanz ( Verbindlichkeiten)

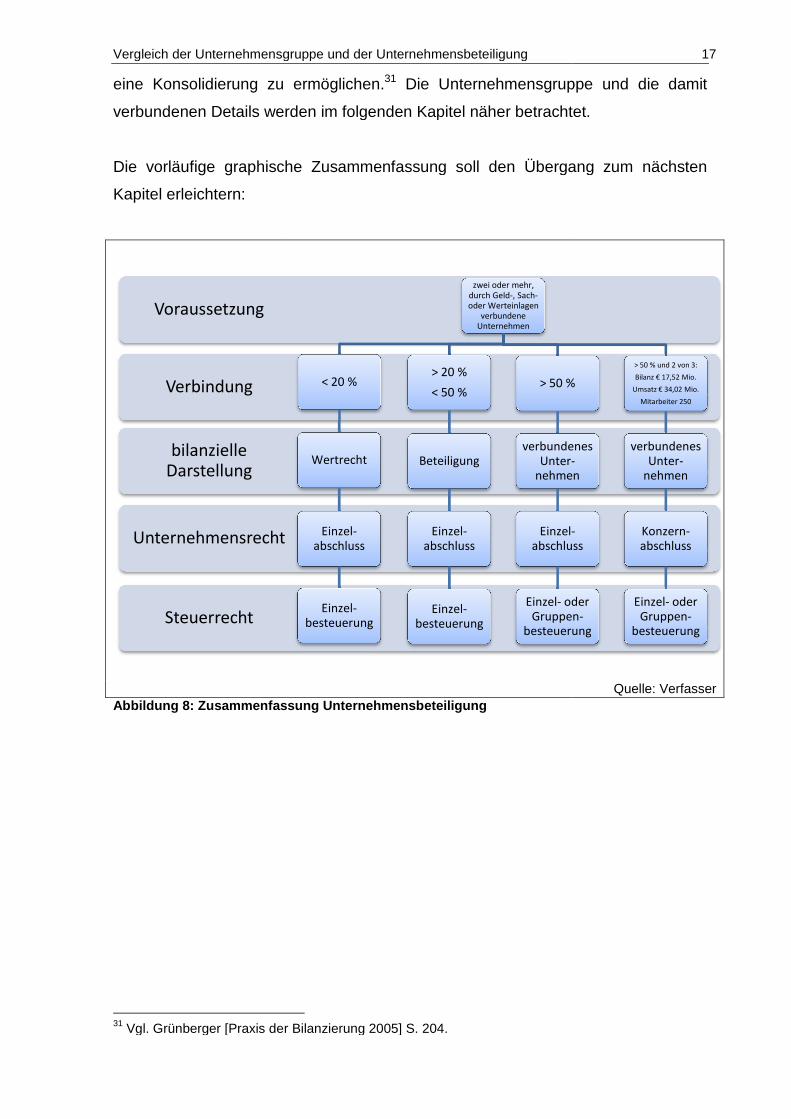

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

eine Konsolidierung zu ermöglichen.

verbundenen Details werden im folgenden Kapitel näher betrachtet.

Die vorläufige graphische Zusammenfassung soll den Übergang zum nächsten

Kapitel erleichtern:

Abbildung 8 : Zusammenfassung Unternehmensbeteiligung

31 Vgl. Grünberger [Praxis der Bilanzierung 2005] S. 204.

Steuerrecht

Unternehmensrecht

bilanzielle

Darstellung

Verbindung

Voraussetzung

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung

eine Konsolidierung zu ermöglichen.31 Die Unternehmensgruppe und die damit

verbundenen Details werden im folgenden Kapitel näher betrachtet.

ische Zusammenfassung soll den Übergang zum nächsten

: Zusammenfassung Unternehmensbeteiligung

Vgl. Grünberger [Praxis der Bilanzierung 2005] S. 204.

zwei oder mehr,

durch Geld-, Sach-

oder Werteinlagen

verbundene

Unternehmen

< 20 %

Wertrecht

Einzel-

abschluss

Einzel-

besteuerung

> 20 %

< 50 %

Beteiligung

Einzel-

abschluss

Einzel-

besteuerung

> 50 %

verbundenes

Unter-

nehmen

Einzel-

abschluss

Einzel- oder

Gruppen

besteuerung

17

Die Unternehmensgruppe und die damit

verbundenen Details werden im folgenden Kapitel näher betrachtet.

ische Zusammenfassung soll den Übergang zum nächsten

Quelle: Verfasser

> 50 %

verbundenes

-

nehmen

-

abschluss

oder

Gruppen-

besteuerung

> 50 % und 2 von 3:

Bilanz € 17,52 Mio.

Umsatz € 34,02 Mio.

Mitarbeiter 250

verbundenes

Unter-

nehmen

Konzern-

abschluss

Einzel- oder

Gruppen-

besteuerung

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 18

3 Einführung in die Unternehmensgruppe

3.1 Allgemeines

„Gem. § 9 Abs. Körperschaftssteuergesetz (KStG) können finanziell verbunden

Körperschaften durch einen schriftlichen Gruppenantrag eine Unternehmensgruppe

bilden.“32 Als Gruppenmitglieder werden nach dem Konzept der

Gruppenbesteuerung jene Körperschaften, die unter dem Gruppenträger in einer

Unternehmensgruppe vereinigt sind, deklariert. Alle Gruppenmitglieder sind

Beteiligungskörperschaften was im weiteren Sinn bedeutet: Ein Unternehmen ist

Tochtergesellschaften des Gruppenträgers oder eines anderen Gruppenmitglieds.

Es können aber auch andere beteiligte Körperschaften als Gruppenmitglieder

angesehen werden, solange sie eine ausreichende finanzielle Verbindung zur

Mutterkörperschaft besitzen. 33

Durch die neuen Gruppenbesteuerungsregelungen haben die

Unternehmensgruppen die Möglichkeit, die

Körperschaftsteuerbemessungsgrundlagen, die auf Ebene der einzelnen

Gruppenmitglieder ermittelten wird, zu vereinigen und damit, im Zuge der

Durchbrechung des Trennungsprinzips, Gewinne und Verluste auszugleichen. Das

Ergebnis dieses Prozesses wird dann auf der obersten Ebene, beim Gruppenträger,

der Körperschaftssteuer unterworfen.34 Beide, natürliche Personen, die der

Einkommenssteuer unterliegen, und juristische Personen, die der

Körperschaftssteuer unterliegen, verfolgen üblicherweise das Prinzip der

Individualbesteuerung, die (wie im Kapitel der Ergebnisverwertung noch näher

beschrieben wird) mittels der Gruppenbesteuerung durchbrochen wird.35

32 Zitiert nach Kofler [Steuerreform 2005] S. 150. 33 Vgl. Bruckner in Bruckner [Gruppenbesteuerung und Organschaft 2005] S. 46. 34 Vgl. Tumpel [Steuern kompakt 2006] S. 46f. 35 Vgl. Nolz et alteri [Die Steuerreform 2005] S. 64.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 19

3.2 Historischer Rückblick

Die Gruppenbesteuerung löst die Regelung der Vollorganschaft, die im § 9 KStG

geregelt wurde, ab. Gesetzlich verankert wurde die Organschaft in Österreich

erstmals durch die Körperschaftsnovelle des Jahres 1972. Es wurde versucht die

körperschaftssteuerlichen Organschaft zu regeln. Dieser Begriff der

körperschaftssteuerlichen Organschaft war dem österreichischen Gesetzgeber bis

1938 fremd, bis er aus dem deutschen Recht 1945 in die Österreichischen Gesetze

übergeleitet wurde. Im § 9 KStG 1988 wurde unter einer Organschaft eine

unbeschränkt steuerpflichtige Kapitalgesellschaft oder Genossenschaft verstanden,

die einem Organträger nach dem Gesamtbild der tatsächlichen Verhältnisse

finanziell, wirtschaftlich und organisatorisch derart untergeordnet war, dass sie

keinen eigenen „Willen“ hatte. Organträger konnten nur unbeschränkt

steuerpflichtige Kapitalgesellschaften sein. Organgesellschaften konnten

mehrstöckige Organschaften begründen und ihrerseits zugleich Organträger sein.36

Im § 9 Abs 1 KStG wurde auch geregelt, dass zwischen einer Organschaft und dem

Organträger ein Ergebnisabführungsvertrag bestehen musste. Diese Regelung war

dazu da, dass der steuerliche Gewinn der Organgesellschaft dem Organträger

angerechnet werden konnte. Der Vertrag musste vor dem Bilanzstichtag des Jahres

geschlossen werden, in dem er gelten sollte.37

3.3 Kritik an der Organschaft

Die Organschaft wurde des Öfteren heftig diskutiert und die folgenden Kritikpunkte

führten schlussendlich zur Neuregelung:

• Im Allgemeinen wurden die Eingliederungsmerkmale zu eng gesteckt, vor

allem aber war das Kriterium der wirtschaftlichen Eingliederung mit

erheblicher Rechtsunsicherheit behaftet. Wie etwa die Frage ob und unter

welchen Voraussetzungen eine Holding als Organträger in Frage kommt.

36 Vgl. Achatz/Tumpel in Quantschnigg [Kommentar §9 Abs (1) KStG 2005] S. 2f. 37 Vgl. SWK-Redaktion [Die Körperschaftbesteuerung 2001] S. 41 und vgl. Schmidt [Körperschaftssteuergesetz 2000] S. 29.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 20

• Es war nur möglich eine Organschaft zwischen unbeschränkt

steuerpflichtigen Steuersubjekten einzurichten. Dadurch war es

ausgeschlossen eine Organschaft über die Grenzen hinaus zu errichten,

wobei diese Begrenzung gemeinschaftsrechtlichen Kriterien ausgesetzt

war.38 Ein weiterer Kritikpunkt an diesen Regelungen war, dass

Organschaften über die Grenzen nicht konzipiert werden konnten und in den

meisten Fällen war eine Organschaft mit ausländischen Gesellschaften

unzulässig und wurde nur in Ausnahmefällen möglich gemacht.39

• Letztlich war die Neuregelung der Organschaft durch die

Gruppenbesteuerung notwendig, da sich die Organschaftsregelungen nicht

mehr mit dem Diskriminierungsverbot vereinbaren ließen, das durch den

Eintritt Österreichs in die Europäische Union zwingend geworden ist. 40

3.4 Internationale Entwicklung

Die Organschaftsregelung bzw. die Gruppenbesteuerung dient im Konzern dem

Ergebnisausgleich. Die Regelungen sind nicht überall gleich entwickelt, jedoch geht

es bei den Regelungen stets um die Anpassung der Besteuerung verbundener

Unternehmen an die eines Unternehmens mit mehreren Betriebsstätten. Die

Grundidee, die dabei entsteht, ist, dass die Wahl der gesellschaftsrechtlichen

Konzernstruktur frei von steuerlichen Einflussfaktoren sein soll. Die Ziele sind in den

verschieden gesetzlichen Regelungen für Konzernabschlüsse festgelegt. Durch den

zunehmenden Wandel des Konzernaufbaus kommt es unausweichlich auch zu

einer Änderung in der Konzernbesteuerung. Doch diese Änderungen erstrecken

sich auch auf den Anwendungsbereichen der Gruppenbesteuerung und führen zu

einer Flexibilisierung der Anwendungsvoraussetzungen. Weiters kommt es auch zu

einer zunehmenden Internationalisierung der Gruppenbesteuerung durch die mehr

oder weniger starke Integration von ausländischen Konzernmitgliedern.41

38 Vgl. Achatz/Tumpel in Quantschnigg [Kommentar §9 Abs (1) KStG 2005] S. 3f. 39 Vgl. Wiesner et alteri [Gruppenbesteuerung 2005] S. 7. 40 Vgl. Bruckner in Bruckner [Gruppenbesteuerung und Organschaft 2005] S. 46. 41 Vgl. Achatz/Tumpel in Quantschnigg [Kommentar §9 Abs (1) KStG 2005] S. 4f.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 21

3.5 Ziele der Neuregelung

Durch den immer stärker werdenden internationalen Steuerwettbewerb ist die

Schaffung von attraktiven Rahmenbedingungen notwendig bzw. dienen sie für die

Eigenwerbung des österreichischen Staats als Investitionsobjekt. Das nun nicht

mehr existente Organschaftskonzept erwies sich, wie bereits festgestellt, als

unvorteilhaft. Vor allem wurde festgestellt, dass es sich als Standortnachteil erwies

und dass regelmäßig unerwünschte (vermeidbare) Strukturkosten entstanden.

Durch das neue Gruppenbesteuerungssystem wollte man sicherstellen, dass diese

Nachteile vermieden werden und dass es folgenden Zielsetzungen gerecht werden

konnte.

Für das neue System wollte man einfache und eindeutige Regelungen, sodass die

Anwendungsvoraussetzungen für die Gruppenbesteuerung möglichst klar und

einfach abgebildet sind. Bisher waren Eingliederungsmerkmale und der

Ergebnisabführungsvertrag Voraussetzungen für das Bestehen einer

Unternehmensgruppe. Neue Voraussetzungen für das Bilden einer

Unternehmensgruppe sind nun im Grunde nur noch eine ausreichende finanzielle

Verbindungen und ein Gruppenantrag.

• Der potentielle Anwendungsbereich der Gruppenbesteuerung wird ausgeweitet.

Die Erfordernisse sind nun mehr eine mehr als 50%ige Kapitalbeteiligung und

Stimmrechtsmehrheit, die vom Gesetzgeber als Definition der Untergrenze

angesehen werden. Ein weiterer Punkt, der in der neuen gesetzlichen Regelung

als bedeutend empfunden wird, ist die Gemeinschaftskonformität. Es soll auch

ermöglicht werden eine Unternehmensgruppe zwischen in- und ausländischen

Unternehmen zu bilden. Weiters sollen durch das neue System

Beschränkungen im Hinblick auf die Niederlassungsfreiheit und

Kapitalverkehrsfreiheit vermieden werden.

• Durch die Neuregelung erhofft man sich auch den Zuzug von

Unternehmensverbänden. Die Möglichkeit für ausländische Unternehmen

Verluste durch einen inländischen Gruppenträger zu verwerten, soll den Zuzug

von Konzernleitungen mit ihren Forschungseinrichtungen attraktiver gestalten.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 22

• Das Prinzip der strukturellen Wahlfreiheit erlaubt, dass innerhalb eines

Unternehmensverbands frei entschieden werden kann, welche Gesellschaft der

Gruppenträger ist und welche Gesellschaften in die Unternehmensgruppe mit

einbezogen werden. Damit keine Beliebigkeit entsteht, setzt die

Gruppenbildung eben die finanzielle Verbindung zwischen dem Gruppenträger

und dem potentiellen Gruppenmitglied voraus.

• Eine Zielsetzung besteht darin, die steuerlichen Schranken und

Maßgeblichkeiten für den Konzernaufbau weitestgehend zu eliminieren. Durch

den Entfall des Eingliederungsmerkmals der wirtschaftlichen Eingliederung

werden die Vorteile der Gruppenbesteuerung auch für Spartenkonzerne nutzbar

gemacht.

• Durch „Gruppenruling“ in Form eines Feststellungsbescheides sollen die

Gruppenmitglieder und das Bestehen der Gruppe verbindlich festgestellt

werden und somit auch die Zugehörigkeit zu dieser Gruppe klarzustellen. Somit

werden die Anwendungsvoraussetzungen für die Gruppenbesteuerung bereits

am Beginn der Unternehmensgruppe festgestellt.42

• Ein weiteres Ziel ist, dass es eine Möglichkeit zur Bildung von

Mehrmüttergruppen gibt (insbesondere für Joint Ventures).

• Die Mindestdauer einer Organschaft ist in der Verwaltungspraxis 5 Jahre und

soll durch eine gesetzliche Mindestdauer von 3 Jahren ersetz werden.43 Diese

gesetzlich vorgesehene Mindestdauer dient vor allem der Vorbeugung von

unerwünschten Gestaltungen, wie zum Beispiel dem Kauf von Beteiligungen an

insolvenzgefährdeten Unternehmen zur Verlustvergeltung.44

42 Vgl. Achatz/Tumpel in Quantschnigg [Kommentar §9 Abs 1 KStG 2005] S. 5f. 43 Vgl. o.V. [Information Gruppenbesteuerung 2006] S. 1 und vgl. Sadlo [Die neue Unternehmensbesteuerung 2004] S. 17. 44 Vgl. Nolz et alteri [Die Steuerreform 2005] S. 64.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 23

3.6 Neue Regelungen im Überblick

Als Grundgedanke der Gruppenbesteuerung kann man klassifizieren, dass das

steuerliche Ergebnis finanziell verbundener Körperschaften dem übergeordneten

Mitglied der Unternehmensgruppe zugerechnet wird. Dies hat zur Folge, dass auf

Ebene der untergeordneten Körperschaft, kein der Körperschaft unterliegendes

Einkommen verbleibt. Die stufenweise Ergebniszurechnung ermöglicht der

Unternehmensgruppe eine wirtschaftliche Betrachtung wie ein einheitlicher

Steuerpflichtiger, das bedeutet, dass die Körperschaftsteuer nur einmal anfällt. Ein

weiterer Vorteil besteht darin, dass aufgrund des Trennungsprinzips Gewinne und

Verluste ausgeglichen werden können und dadurch die Steuerbelastung der

Gruppenmitglieder im Verlustfall vorteilhafter ist, als bei einer

Individualbesteuerung.45

Voraussetzung für die Gruppenbesteuerung ist zum einen, dass eine ausreichende

finanzielle Verbindung der Gruppenmitglieder zueinander und zum Gruppenträger

besteht und anderseits muss als formelle Voraussetzung ein Gruppenantrag

bestehen. Ein besonderer Gruppenanreiz ist die Firmenwertabschreibung auf

unbeschränkte steuerpflichtige betriebsführende Gruppenmitglieder.46

3.7 Unterschied zwischen Organschaft und Unternehme nsgruppe

Die Regelungen der Gruppenbesteuerung sind breiter gefächert als jene der

Organschaft, nicht nur im Bezug auf die Voraussetzungen, sondern auch im

Hinblick auf die einzubeziehenden Gesellschaften. Nicht nur auf Grund des

unterschiedlichen Anwendungsbereichs, sondern auch in ihren

unternehmensrechtlichen Wechselwirkungen unterscheiden sich diese beiden

Gesetzesregelungen. Im Gegensatz zur Organschaft hat die Gruppenbesteuerung

eine rein steuerliche Zurechnungsvorschrift. Die gesetzlichen Regelungen sagen,

dass das Ergebnis der Gruppengesellschaft außerbilanziell dem Gruppenträger

zugerechnet wird. Die handelsrechtliche Wechselwirkung besteht hier nur beim

Steuerausgleich. Im Gegensatz dazu ist die Organschaft aufgrund der Bindung an

45 Vgl. Achatz/Tumpel in Quantschnigg [Kommentar §9 Abs 1 KStG 2005] S. 6. 46 Vgl. Wiesner et alteri [Gruppenbesteuerung 2005] S. 10f.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 24

den Ergebnisabführungsvertrag in ihrer Wirkungsweise mit dem Handelsrecht

verbunden.47 Zudem ist die Verbindung bei einer Organgesellschaft nicht nur

finanzieller Natur sondern Organgesellschaften, die dem Organträger untergeordnet

sind, sind dem Organträger so untergeordnet, dass sie finanziell, wirtschaftlich und

organisatorisch keinen eigenen Willen mehr haben.48

47 Vgl. Wiesner et alteri [Gruppenbesteuerung 2005] S. 9. 48 Vgl. Schmidt [Körperschaftssteuergesetz 2000] S. 28.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 25

4 Die Unternehmensgruppe

4.1 Gruppenbildung

Die Unternehmensgruppe ist als solches wie erwähnt wesentlich einfacher zu bilden

als im Vorgängermodell der Organschaft. Es müssen einige Kriterien erfüllt sein, die

im folgenden Kapitel näher behandelt werden:

• „Vorhandensein mindestens eines Gruppenmitglieds

• Vorhandensein eines oder mehrerer Gruppenträger

• Kapitalbeteiligung von min. 50% am Grund-, Stamm-, oder

Genossenschaftskapital zwischen Gruppenträger und Gruppenmitgliedern

• Stimmrechtsmehrheit“49

• „Verbleiben in der Gruppe für mindestens 3 Jahre (=Mindestdauer)“50

• Stellen eines Gruppenantrags

4.2 Gruppenantrag

Ein schriftlicher Gruppenantrag ist vor Ablauf des Wirtschaftsjahres den

Gruppenmitgliedern zu stellen. Gibt es unterschiedliche Wirtschaftsjahre in der

potentiellen Gruppe, so beginnt die Gruppenwirksamkeit bei jedem Gruppenmitglied

mit dem Wirtschaftsjahr, in dessen Lauf die Antragsstellung fällt.

Der Gruppenantrag muss folgende formellen Mindestanforderungen enthalten:

• „Eine Darstellung der Beteiligungsverhältnisse der Gruppenmitglieder.

• Eine Übersicht über die Wirtschaftsjahre der Gruppenmitglieder.

• Die Erklärung, dass zwischen den finanziell verbunden inländischen

Körperschaften jeweils eine Regelung über den Steuerausgleich vereinbart

worden ist.

• Die Unterschriften der gesetzlichen Vertreter.“51

49 Zitiert nach Sperling [Ergebnisverrechnung im Rahmen der Gruppenbesteuerung 2005] S. 6 aus Bartl [Gruppenbesteuerung 2004] S. 179. 50 Zitiert nach Sperling [Ergebnisverrechnung im Rahmen der Gruppenbesteuerung 2005] S. 6 aus Trenkwalder [Überblick 2004] S. 6.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 26

Der Antrag muss beim zuständigen Finanzamt vom Gruppenträger innerhalb eines

Kalendermonats nach Unterfertigung eingereicht werden. Alle anderen inländischen

Gruppenmitglieder müssen ihrerseits den Antrag ihrem zuständigen Finanzamt

anzeigen. Das Finanzamt des Gruppenträgers ist dazu verpflichtet, das Vorliegen

der Voraussetzungen für das Bestehen der Unternehmensgruppe gegenüber allen

den Antrag unterfertigten Körperschaften bescheidmäßig festzustellen. Durch den

Gruppenbescheid, der vom Gruppenträger-Finanzamt ausgefertigt wird, besteht

nun Rechtssicherheit über den Bestand, Beginn und Umfang der

Unternehmensgruppe. Zur Berufung sind alle inländischen Gruppenmitglieder und

der Gruppenträger legitimiert.52

4.3 Gruppenmitglied

Grundsätzlich wird unter dem Begriff des Gruppenmitglieds eine Körperschaft

verstanden, die sich unter einem Gruppenträger vereinigen. Dieser Begriff des

Gruppenmitglieds ist doppelsinnig, weil zum einen liegt ein Gruppenmitglied in

seiner Eigenschaft als Tochtergesellschaft vor, aber auch als Mutterkörperschaft,

die laut § 9 KStG eine beteiligte Körperschaft ist.53

Als Gruppenmitglieder auftreten können:

• „Unbeschränkt steuerpflichtige Kapitalgesellschaften und Erwerbs- und

Wirtschaftsgenossenschaften.

• Nicht unbeschränkt steuerpflichtige ausländische Körperschaften, die mit

einer inländischen Kapitalgesellschaft oder Erwerbs- und

Wirtschaftsgenossenschaft vergleichbar sind. Sie müssen allerdings

ausschließlich mit unbeschränkt steuerpflichtigen Gruppenmitgliedern oder

dem Gruppenträger finanziell verbunden sein.

51 Zitiert nach Beiser [Steuern 2006] S. 203. 52 Vgl. Beiser [Steuern 2006] S. 203. 53 Vgl. Sadlo [Die neue Unternehmensbesteuerung 2004] S. 17.

Vergleich der Unternehmensgruppe und der Unternehmensbeteiligung 27

• Inländische unbeschränkt steuerpflichtige Gruppenmitglieder können auch

Mitbeteiligte einer Beteiligungsgemeinschaft sein“.54

Wie schon eingangs erwähnt, sind Gruppenmitglieder lt. § 9 Abs 2 KStG 1988

Körperschaften, die sich unter einem Gruppenträger einer Unternehmensgruppe

vereinigen. Gruppenmitglieder sind zum einen in ihrer Eigenschaft als

untergeordnetes Gruppenmitglied existent aber sie können ebenfalls als

übergeordnetes Gruppenmitglied auftreten und auch beteiligte Körperschaften sein.

Jede beteiligte Körperschaft ist zugleich auch ein Beteiligungskörper und diese