Embed Size (px)

Citation preview

1 Einleitung

Sechs Jahre nach dem Erscheinen desBuchs „The Virtual Corporation“, mit demDavidow und Malone den Begriff des vir-tuellen Unternehmens populär gemachthaben, wollen wir in diesem Beitrag – vordem Hintergrund konkreter praktischerErfahrungen mit und in einer Direktbank– den derzeitigen Realisierungsstand unddie Perspektiven dieser Organisations-form und der Virtualisierung des Bankge-schäfts aufzeigen. Besonders werden wirdie zunehmende Bedeutung des Internetauf diesem Entwicklungspfad verdeutli-chen.

Unter einem virtuellen Unternehmenist die Kooperation wirtschaftlich selb-ständiger Akteure zu verstehen, die sichauf der Basis einer informations- und kom-munikationstechnischen Vernetzung zur

Durchführung einer arbeitsteilig zu erbrin-genden Aufgabe zusammenfinden. Gegen-über Dritten tritt dieser Verbund schein-bar wie eine Unternehmung auf, beispiels-weise unter einer einheitlichen Marke,(WWW-)Adresse oder Telefonnummer[Mert94; ArFa95]. Insbesondere die Kun-den nehmen also die Erbringer der Lei-stungen als eine Unternehmung wahr, ob-wohl es real mehrere Unternehmungensind, die in einer i.d.R. engen Kopplungkooperieren. In diesem Sinne ist die vonden Kunden wahrgenommene eine Banknur scheinbar vorhanden – eben virtuell.Dabei ist es unerheblich, ob Kunden wis-sen, daß die virtuelle Bank [GeWi95;WeKr97] aus einer Kooperation mehrererUnternehmungen besteht. Bei der durchintensiven Einsatz von Informations- undKommunikationstechnik erzeugten Kopp-lung der Unternehmungen wird die Wahr-nehmung von Materie (wie Unterneh-mungen und deren Grenzen) dominiertvon der Wahrnehmung von Informatio-nen über die Leistungen der virtuellenBank.

Mit der Entstehung virtueller Bankenverbunden ist die Virtualisierung desBankgeschäfts. Die Produktion der virtuel-len Bank ist nicht an einen bestimmtenOrt gebunden, sondern erfolgt mittels in

der Regel räumlich verteilter Informa-tions- und Kommunikationssysteme(IKS), deren Standorte dem Kunden nichtoffenbar, zumindest unerheblich für dieWahrnehmung der erbrachten Leistungsind. Auch der Standort des Kunden, derals externer Faktor an der Produktion derBankmarktleistungen teilnimmt, ist beider Leistungserbringung durch die virtuel-le Bank letztlich unerheblich, sofern ernur in das informations- und kommunika-tionstechnische Netz der virtuellen Bankeingebunden ist. „Zur Abstraktheit derBankmarktleistung, die das Wirken derBankbetriebe bereits bei deren konkreterExistenz an räumlich diversifiziertenStandorten bestimmt, gesellt sich die Ab-straktheit des Bankbetriebes selbst undstellt insofern nur die letzte Konsequenzhinsichtlich der Anforderungen an die ab-strakte Dienstleistungsproduktion imbankbetrieblichen Bereich dar.“ [EiBu97]

Von der Vorproduktion der Leistungs-bereitstellung abgesehen, erfolgen Absatzund Produktion bei Dienstleistungen imallgemeinen und Bankmarktleistungen imbesonderen gleichzeitig. Bei der her-kömmlichen Leistungserbringung impli-ziert diese Gleichzeitigkeit auch die Un-möglichkeit, beide Funktionen – Absatzund Produktion – räumlich und organisa-torisch voneinander zu trennen: Der Fri-seur produziert und verkauft seine Dienst-leistung an dem Ort, an dem er und derKunde sich zum Zeitpunkt der Leistungs-erbringung gemeinsam aufhalten. Glei-ches gilt für Kundenbetreuer und Kundein der Filialbank bei Absatz und Produk-tion einer Finanzberatungsleistung. DieVirtualisierung des Bankgeschäfts ermög-licht nun die räumliche und organisatori-sche Trennung beider Funktionen: DieBankmarktleistung kann dort erbracht,d.h. abgesetzt werden, wo es der Kundemöchte; sie kann auf dem Weg zu ihm ge-bracht werden, den er präferiert. Darüberhinaus ist auch eine weitgehende zeitlicheEntkopplung möglich: Während die per-sönliche (z.B. telefonische) Beratung desKunden die gleichzeitige Verfügbarkeitdes Beraters erfordert, kann bei Nutzungvon Beratungssoftware das hierin codierteKnow-how jederzeit durch die Ausfüh-rung des entsprechenden Softwareprozes-ses abgerufen werden. Somit kann dieBank über den Einsatz der – neben demKunden – übrigen für die Leistungserbrin-gung erforderlichen Produktionsfaktorenweitgehend unabhängig entscheiden[Mows94].

116

Virtualisierung desBankgeschäfts

Hans Ulrich Buhl, Volker Visser, Andreas Will

WI – Schwerpunktaufsatz

WIRTSCHAFTSINFORMATIK 41 (1999) 2, S. 116 – 123

Prof. Dr. Hans Ulrich Buhl, Dr. AndreasWill, Lehrstuhl für Betriebswirtschaftslehremit Schwerpunkt Wirtschaftsinformatik,Universität Augsburg, D-86135 Augsburg,E-Mail: {Hans-Ulrich.Buhl|Andreas.Will}@wiso.uni-augsburg.de; Volker Visser,Mitglied des Vorstands, Advance Bank AG,Putzbrunner Straße 71, D-81739 München

Diese Skizze einer Idealvorstellung dervirtuellen Bank und der virtualisiertenBankgeschäfte verdeutlicht die Erreich-barkeit der in der Literatur diskutiertenNutzeffekte virtueller Unternehmen: DieFreiheit in der Wahl des Ortes der Lei-stungserbringung ermöglicht Kundennä-he trotz physischer Entfernung und stelltfolglich ein wichtiges Element einer Stra-tegie der Kundenorientierung dar: Plaka-tiv gesprochen, ist Kundennähe auf Net-zen auch kundenfern möglich. Die weit-gehende räumliche Unabhängigkeit vonProduktion und Absatz schafft die Grund-lage für die Optimierung der Geschäfts-prozesse; beispielsweise – je nach Zielge-wichtung – in der Wahl der Geschäftspart-ner mit der besten Qualität (z.B. in kun-dennahen Bereichen) oder mit den gün-stigsten Preisen (z.B. im Back Office). Einederartige Wahl erlaubt der Bank die Kon-zentration auf ihre eigenen Kernkompe-tenzen. Schließlich sind weder die (Pro-duktions-)Standorte noch die Orte der Lei-stungserbringung der virtuellen Bank annationale Grenzen gebunden; die Optionder Internationalisierung der virtuellenBank liegt folglich – in Europa vor allemvor dem Hintergrund der Währungsunion– auf der Hand.

Wie weit ist die derzeitige Praxis desDirektbanking von dieser Idealvorstellungentfernt? Wie hilft die derzeitige Informa-tions- und Kommunikationstechnik beimAufbau und Betrieb einer virtuellen Bank?Welche Weiterentwicklungen auf demWeg zur virtuellen Bank sind zu erwarten?Zur Beantwortung dieser Fragen soll dieweitere Arbeit einen Beitrag liefern. Dazuskizzieren wir in Abschnitt 2 kurz dieMarktstrategie der Advance Bank AG, anderen Beispiel wir im folgenden Entwick-lungsstand und -perspektiven der virtuel-len Bank illustrieren. Abschnitt 3 erläutertdie Vertriebswege der virtuellen Bankund in diesem Zusammenhang besondersdie wachsende Bedeutung des Internet imVertriebswegemix der Bank; hieraus er-wachsende neuartige Anforderungen andas Bankmarketing werden dargestellt.Abschnitt 4 erläutert den Kooperations-verbund der arbeitsteiligen Produktion inder virtuellen Bank und wiederum die zu-künftige Bedeutung des Internet für eineflexible und dynamische Erweiterung ei-nes solchen Kooperationsverbundes. DieArbeit schließt mit einer Zusammenfas-sung der Erfahrungen in Abschnitt 5 undeinem Ausblick in Abschnitt 6.

2 Fallbeispiel AdvanceBank

Die Advance Bank ist das Ergebnis einerStrategieentwicklung der Vereinsbank AGaus den Jahren 1994–1996 unter Beteili-gung des zweitgenannten Autors dieserArbeit. Primäre Zielsetzung des Strategie-projektes war der Aufbau eines Vertriebs-weges zur Gewinnung von jüngeren Kun-den in der Bundesrepublik Deutschland.Eine weitere Zielsetzung bestand darin,eine in Deutschland flächendeckendeVerfügbarkeit der Bankmarktleistungendarzustellen – mit der Option auf eine spä-tere Erweiterung des Marktauftritts auf Eu-ropa. Zudem sollte zur Sicherstellung desangestrebten hohen Kundenkomfortseine Verfügbarkeit der Bankmarktleistun-gen rund um die Uhr an 7 Tagen der Wo-che gewährleistet sein.

Unter dem Namen Advance Bank wur-de die Gründung und der Aufbau einerneuen Bank „auf der grünen Wiese“ ange-strebt, also mit hoher Unabhängigkeit vonder Muttergesellschaft. Dies entsprach vorallem dem Ziel der Akquisition von Neu-kunden, denn bei zu großer Nähe zur Mut-tergesellschaft hätten intern drohendeKannibalisierungseffekte für Hindernissegesorgt, und den Kunden wäre die Selbst-darstellung als neue Alternative nicht voll-ständig überzeugend vorgekommen. Dieangestrebte hohe Flexibilität im Leistungs-spektrum wäre zudem mit den Informa-tions- und Kommunikationssystemen derMuttergesellschaft nur mit beträchtlichhöherem Aufwand darstellbar gewesen.

Das Wachstum der neuen Bank solltekontrolliert ablaufen – auch in bezug aufdie Lokationen, an denen die Bank mit un-terschiedlichen Funktionen aktiv werdenwürde. Vom Gedanken einer großen undmächtigen Zentrale wurde früh Abstandgenommen, vielmehr sollten Standortenur bis zu einer kritischen Größe von ca.200 Mitarbeitern aufgebaut werden, beiweiterem Wachstum sollten nach demPrinzip der Zellteilung neue Standorte ein-gerichtet werden.

Von besonderer Bedeutung bei denStrategieentscheidungen war die dezidier-te Beschränkung auf die Kernkompeten-zen. Nur die notwendigen Funktionen füreinen Bankbetrieb sollten eigenständigaufgebaut und betrieben werden; so weitwie möglich (und vom Gesetzgeber imRahmen des BAKred zugelassen) solltenFunktionen von dritter Seite integriertwerden.

Die Strategieentwicklung und eine Vor-studie zur Realisierung der Geschäftsideewurden ab Frühjahr 1994 durchgeführt.Planung, Realisierung und Inbetriebnah-me der neuen Bank wurden bis März 1996durchgeführt. Als Generalunternehmertrat dabei ein internationales Beratungsun-ternehmen auf. Das Projektteam bestandzeitweise aus über 120 Mitarbeitern unterder Anleitung eines Kernteams aus etwazwölf Mitarbeitern. In diesem Team wa-ren Mitarbeiter aus dem Beratungsunter-nehmen, aus einem Unternehmen derStrategieberatung und Mitarbeiter der Ad-vance Bank. Anfangs waren nur fünf Mit-arbeiter der Bank im Projektteam; bis zurAufnahme des Geschäftsbetriebs am 25.

117

Virtualisierung des Bankgeschäfts

Kernpunkte für das Management

Banken stehen angesichts der technologischen Entwicklung vor neuartigenHerausforderungen der Gestaltung ihrer Vertriebswege und ihres Leistungs-angebotes. Die Virtualisierung der Geschäftstätigkeit ermöglicht eineQualitätsdifferenzierung gegenüber solchen Wettbewerbern, die lediglichversuchen, herkömmliche Strukturen und Abläufe auf die Gegebenheitender Netzmärkte abzubilden. Der Beitrag verdeutlicht, daß die Finanz-intermediation durch Banken nicht an sich hinfällig wird – aber solcheAnbieter vor Problemen stehen, denen es nicht gelingt, sich die neuenTechnologien für ihr Geschäft zunutze zu machen. Wie sich Banken schonheute dieser Herausforderung stellen, wird am Beispiel der Advance Bankund ihrer Entwicklungsperspektiven illustriert.

Stichworte: Bankwirtschaft, Virtuelles Unternehmen, Internetbanking,Vertriebswegeintegration, IKS-basiertes Marketing

März 1996 wurde jedoch ein eigener Per-sonalstamm aufgebaut.

Die Umsetzung der Strategie zum Auf-bau der Bank erfolgte in vier definiertenLeistungsstufen. Das Erreichen der viertenund letzten Stufe im Aufbauplan ist mitder Realisierung aller ursprünglich geplan-ten Aktiv- und Passivprodukte und demStart des Zweikanal-Vertriebswegs überInternet und Telefon vorgesehen (vgl. Ab-schnitt 3.2).

Im Jahre 1997 ist die Anwendungssoft-ware der Bank [DiTe97] vom Computer-world Smithonian Institute zum Smitho-nian Award 1997 nominiert worden undgehört damit zu den zehn erfolgreichstenAnwendungen des Jahres. Ebenfalls 1997wurde das Call-Center der Advance Bankals bestes Call-Center der Bundesrepublikmit dem „9th Grand Prix Customer Ser-vice Award“ ausgezeichnet (vgl. zum Be-griff des Call-Center [HaSc97]). Die An-wendungssoftware konnte im Jahre 1996in Lizenz an eine italienische Großbankzum Aufbau und Betrieb einer dortigen Di-rektbank veräußert werden. Die AdvanceBank beschäftigte Ende März 1998 ca. 370Mitarbeiter.

3 Vertriebswege derVirtuellen Bank

Nach einem kurzen Überblick über dieVertriebswege der Virtuellen Bank in Ab-schnitt 3.1 werden wir am Beispiel der In-tegration des Internet in den Vertriebswe-gemix der Bank die zunehmende Virtuali-sierung des Vertriebs von Bankmarktlei-stungen verdeutlichen (Abschnitt 3.2). Ei-nige Implikationen der Virtualisierung fürdas Bankmarketing diskutiert Abschnitt3.3.

3.1 ÜberblickBekanntlich sind Direktbanken – bei Feh-len eines Filialsystems – gekennzeichnetdurch den Vertrieb ihrer Leistungen überdie Medien Telefon, Brief, Telefax, Onli-ne-Dienste und Internet. Im Beispiel derAdvance Bank werden alle diese Medienim Vertrieb genutzt, wobei das Telefon alsprimäre Kundenschnittstelle die wichtig-ste Rolle spielt. Call-Center der AdvanceBank stehen an sieben Tage der Woche 24Stunden zur Verfügung. 18 Stunden da-von werden von der Advance Bank selbsterbracht; die restlichen 6 Stunden werden

über ein Overflow-Call-Center im Koope-rationsverbund der Bank abgedeckt (vgl.Abschnitt 4.1).

Das zu den sekundären Kundenschnitt-stellen zählende Internet übernimmt heu-te vor allem die Funktion der Bank- undProduktpräsentation und dient als Ver-triebsmedium für die Ausführung einfa-cher Transaktionen, wie z.B. der Konto-standsabfrage, der Dauerauftragsänderungoder der Überweisung. Bezogen auf dieGesamtzahl der Transaktionen steigt derAnteil der Internettransaktionen schnellan: von 2,2% im Mai 1997 über 12,5% imSeptember 1997 auf 23,3% im Januar1998.

Es ist davon auszugehen, daß der Kun-de zukünftig nicht nur über einen einzigenZugangsweg die Bankmarktleistung in An-spruch nehmen wird, sondern je nach Be-darf, den momentanen Umständen undden spezifischen Affinitäten entspre-chend, mal diesen, mal jenen Weg zurBank einschlagen wird, solange ein Min-destmaß an Convenience und Preiswertig-keit in Relation zur angebotenen Leistunggegeben ist. Aus diesem Grunde wird beider Advance Bank zur Zeit auch für dasKlientel der „Vermögensberatung“ überden Einsatz von mobilen Betreuern nach-gedacht.

Technisch und organisatorisch wurdendie beiden Vertriebskanäle Telefon undInternet bislang als zwei getrennte Wegezum Kunden behandelt. Im folgenden Ab-schnitt wollen wir ein Konzept vorstellen,das die spezifischen Vorteile von Telefonund Internet zu einer integrierten „Zwei-kanalberatung“ zu verbinden sucht.

3.2 Integration des Internetin den VertriebswegemixVor dem Hintergrund einerseits an-spruchsvollerer Kundenwünsche im Hin-blick auf eine individuelle Finanzberatungund andererseits neuartiger Vertriebsfor-men, die bislang nur für standardisierte,wenig erklärungsbedürftige Finanzpro-dukte eingesetzt werden, stellt sich dieFrage, welche Strategien für den Vertriebkomplexer Bankmarktleistungen über dieneuen Vertriebswege erfolgversprechendsind (vgl. zum folgenden auch [WiBu98]).

Die Advance Bank versucht seit ihremMarkteintritt, dem Anspruch individuellerBeratung über die neuen Vertriebskanälegerecht zu werden. Beispielsweise stehenausgebildete Vermögensberater 18 Stun-

den pro Tag und sieben Tage pro Wocheden Kunden im Call-Center der Bank zurVerfügung. Die bloß telefonische Bera-tung stößt allerdings an ihre Grenzen,wenn der Kunde beispielsweise eine so-fortige Visualisierung seiner zukünftigenDepotzusammensetzung für alternativePlanungsszenarien und die interaktive Be-arbeitung derartiger Szenarien gemeinsammit dem Berater wünscht. Die Verfügbar-machung aktueller Konto- und Depotin-formationen, wie es das Internetbankingderzeit bietet, genügt hierzu offenkundignicht. Verschärft wird dieses Problem bei(Kombinationen von) Finanzprodukten,deren Vorteilhaftigkeit und Zahlungsver-läufe noch stärker von individuellen Fak-toren abhängen, als dies bei (einzelnen)Wertpapieren der Fall ist; ein Beispiel istdie private Immobilienfinanzierung unterEinbeziehung von verfügbaren Eigenmit-teln, Hypothekendarlehen, Lebensversi-cherungen und fallweise weiteren, unter-schiedlichen „Bausteinen“.

Wünschenswert wäre es daher, wennder Berater am Arbeitsplatz im Call-Centerder Bank und der Kunde, der sich z.B. zuHause aufhält, gemeinsam an einem Bera-tungsfall nicht nur telefonisch arbeiten,sondern ihre Sprachkommunikation überTelefon um die gleichzeitige Datenkom-munikation via Internet ergänzen könn-ten. Beispielsweise sollte eine – zuvor tele-fonisch diskutierte – Finanzierungsvarian-te online für den Kunden kalkuliert undunmittelbar danach zugleich dem Beraterund dem Kunden präsentiert werden kön-nen. Mit den Möglichkeiten des Internetzur interaktiven und synchronen Kommu-nikation lassen sich derartige Konzepterealisieren. Auf Seite des Kunden ist hier-für der simultane Zugang zum Telefonund in das Internet nötig, wie es beispiels-weise der ISDN-Basisanschluß mit zweiNutzkanälen ebenso bietet wie ein Handyzur Sprachkommunikation mit einem ana-logen Telefonanschluß zur Datenkommu-nikation. Sofern diese technische Verfüg-barkeit sichergestellt ist, läuft die „Zweika-nalberatung“ [RoBu96] denkbar einfachab: Der Kunde lädt eine Java-basierte An-wendung auf seinen Rechner, mit der erbei der strukturierten Erfassung der Bera-tungsdaten unterstützt wird. Schon in die-ser Phase kann er jederzeit zusätzliche tele-fonische Unterstützung von einem Beraterder Bank hinzuziehen. Nach Erfassung derDaten werden diese via Internet an dieBank übermittelt, dort in einem zentralenSpeicher abgelegt und von einem oder

118

Hans Ulrich Buhl, Volker Visser, Andreas Will

mehreren kooperierenden Anwendungs-systemen, die lesenden und schreibendenZugriff auf den Datenbestand haben, zuLösungsvorschlägen (beispielsweise ei-nem individuellen Finanzierungsplan füreine Immobilie) verarbeitet. Diese Vor-schläge können nun zugleich dem Kun-den (nach Rückübermittlung) und demBerater in der Bank auf geeignete Weise(Grafiken, Tabellen, Text) veranschau-licht und von beiden interaktiv bis zur An-gebotsreife modifiziert werden. DiesesKonzept folgt Grundideen, die im ProjektALLFIWIB (Unterstützung von Allfinanz-Angebotsprozessen mit verteilten wis-sensbasierten Systemen) am Lehrstuhl fürBetriebswirtschaftslehre mit Schwer-punkt Wirtschaftsinformatik der Universi-tät Augsburg (vormals Gießen) entwickeltwurden [BuWi93; Roem98; Sand98].

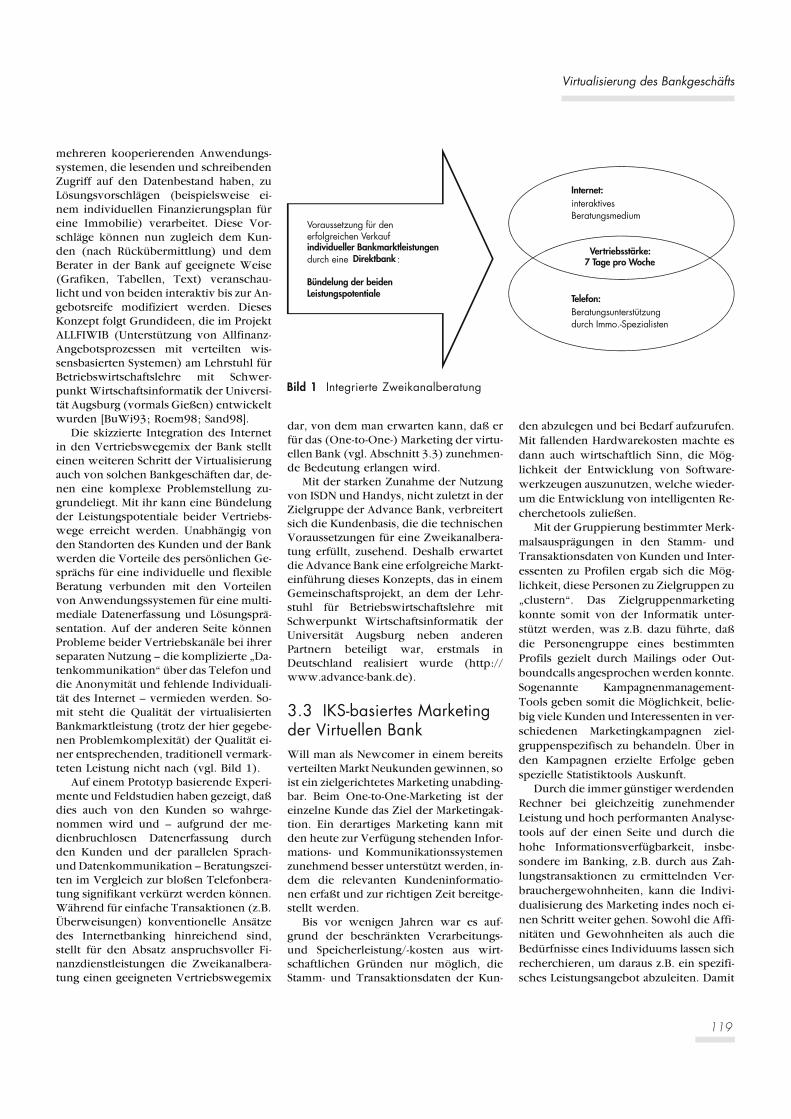

Die skizzierte Integration des Internetin den Vertriebswegemix der Bank stellteinen weiteren Schritt der Virtualisierungauch von solchen Bankgeschäften dar, de-nen eine komplexe Problemstellung zu-grundeliegt. Mit ihr kann eine Bündelungder Leistungspotentiale beider Vertriebs-wege erreicht werden. Unabhängig vonden Standorten des Kunden und der Bankwerden die Vorteile des persönlichen Ge-sprächs für eine individuelle und flexibleBeratung verbunden mit den Vorteilenvon Anwendungssystemen für eine multi-mediale Datenerfassung und Lösungsprä-sentation. Auf der anderen Seite könnenProbleme beider Vertriebskanäle bei ihrerseparaten Nutzung – die komplizierte „Da-tenkommunikation“ über das Telefon unddie Anonymität und fehlende Individuali-tät des Internet – vermieden werden. So-mit steht die Qualität der virtualisiertenBankmarktleistung (trotz der hier gegebe-nen Problemkomplexität) der Qualität ei-ner entsprechenden, traditionell vermark-teten Leistung nicht nach (vgl. Bild 1).

Auf einem Prototyp basierende Experi-mente und Feldstudien haben gezeigt, daßdies auch von den Kunden so wahrge-nommen wird und – aufgrund der me-dienbruchlosen Datenerfassung durchden Kunden und der parallelen Sprach-und Datenkommunikation – Beratungszei-ten im Vergleich zur bloßen Telefonbera-tung signifikant verkürzt werden können.Während für einfache Transaktionen (z.B.Überweisungen) konventionelle Ansätzedes Internetbanking hinreichend sind,stellt für den Absatz anspruchsvoller Fi-nanzdienstleistungen die Zweikanalbera-tung einen geeigneten Vertriebswegemix

dar, von dem man erwarten kann, daß erfür das (One-to-One-) Marketing der virtu-ellen Bank (vgl. Abschnitt 3.3) zunehmen-de Bedeutung erlangen wird.

Mit der starken Zunahme der Nutzungvon ISDN und Handys, nicht zuletzt in derZielgruppe der Advance Bank, verbreitertsich die Kundenbasis, die die technischenVoraussetzungen für eine Zweikanalbera-tung erfüllt, zusehend. Deshalb erwartetdie Advance Bank eine erfolgreiche Markt-einführung dieses Konzepts, das in einemGemeinschaftsprojekt, an dem der Lehr-stuhl für Betriebswirtschaftslehre mitSchwerpunkt Wirtschaftsinformatik derUniversität Augsburg neben anderenPartnern beteiligt war, erstmals inDeutschland realisiert wurde (http://www.advance-bank.de).

3.3 IKS-basiertes Marketingder Virtuellen BankWill man als Newcomer in einem bereitsverteilten Markt Neukunden gewinnen, soist ein zielgerichtetes Marketing unabding-bar. Beim One-to-One-Marketing ist dereinzelne Kunde das Ziel der Marketingak-tion. Ein derartiges Marketing kann mitden heute zur Verfügung stehenden Infor-mations- und Kommunikationssystemenzunehmend besser unterstützt werden, in-dem die relevanten Kundeninformatio-nen erfaßt und zur richtigen Zeit bereitge-stellt werden.

Bis vor wenigen Jahren war es auf-grund der beschränkten Verarbeitungs-und Speicherleistung/-kosten aus wirt-schaftlichen Gründen nur möglich, dieStamm- und Transaktionsdaten der Kun-

den abzulegen und bei Bedarf aufzurufen.Mit fallenden Hardwarekosten machte esdann auch wirtschaftlich Sinn, die Mög-lichkeit der Entwicklung von Software-werkzeugen auszunutzen, welche wieder-um die Entwicklung von intelligenten Re-cherchetools zuließen.

Mit der Gruppierung bestimmter Merk-malsausprägungen in den Stamm- undTransaktionsdaten von Kunden und Inter-essenten zu Profilen ergab sich die Mög-lichkeit, diese Personen zu Zielgruppen zu„clustern“. Das Zielgruppenmarketingkonnte somit von der Informatik unter-stützt werden, was z.B. dazu führte, daßdie Personengruppe eines bestimmtenProfils gezielt durch Mailings oder Out-boundcalls angesprochen werden konnte.Sogenannte Kampagnenmanagement-Tools geben somit die Möglichkeit, belie-big viele Kunden und Interessenten in ver-schiedenen Marketingkampagnen ziel-gruppenspezifisch zu behandeln. Über inden Kampagnen erzielte Erfolge gebenspezielle Statistiktools Auskunft.

Durch die immer günstiger werdendenRechner bei gleichzeitig zunehmenderLeistung und hoch performanten Analyse-tools auf der einen Seite und durch diehohe Informationsverfügbarkeit, insbe-sondere im Banking, z.B. durch aus Zah-lungstransaktionen zu ermittelnden Ver-brauchergewohnheiten, kann die Indivi-dualisierung des Marketing indes noch ei-nen Schritt weiter gehen. Sowohl die Affi-nitäten und Gewohnheiten als auch dieBedürfnisse eines Individuums lassen sichrecherchieren, um daraus z.B. ein spezifi-sches Leistungsangebot abzuleiten. Damit

119

Virtualisierung des Bankgeschäfts

Voraussetzung für denerfolgreichen Verkaufindividueller Bankmarktleistungendurch eine Direktbank :

Bündelung der beidenLeistungspotentiale Telefon:

Beratungsunterstützungdurch Immo.-Spezialisten

Vertriebsstärke:7 Tage pro Woche

Internet:interaktivesBeratungsmedium

Bild 1 Integrierte Zweikanalberatung

ist der „One-to-one-Markt“, der Markt ei-nes Individuums, geboren.

Einschränkungen in der Ausnutzungder so gewonnenen Informationen sindvor allem durch Gesetze gegeben, in derBundesrepublik Deutschland insbesonde-re durch das Bundesdatenschutzgesetz(BDSG). Da der Personendatenschutz inden verschiedenen Ländern unterschied-lich gehandhabt wird, kann es im Datami-ning durchaus zu sogenannter „Landfluchtaus Datengründen“ kommen.

Weitergehende Möglichkeiten bietetdie Nutzung des Internet als Instrumentdes One-to-One-Marketing. Über den Auf-bau personalisierter Websites kann dieBindung des Kunden an die Bank und dieAbschlußwahrscheinlichkeit von Ge-schäften erhöht werden, indem sich derSeiteninhalt – insbesondere die dort ange-botenen Leistungen – an den (vermutli-chen) Bedürfnissen des Kunden orien-tiert. Die beispielsweise mit Hilfe derZweikanalinfrastruktur (vgl. Abschnitt3.2) realisierbare Möglichkeit, jederzeit te-lefonisch einen Berater der Bank zur Erläu-terung der Angebote hinzuziehen zu kön-nen, verbessert die Kundenbindung wei-ter. Zusammenfassend können somit In-formations- und Kommunikationssystemezum Erfolg von Marketingaktionen aufmehrfache Weise beitragen:

■ Die Marktpräsenz kann durch verbrei-terte und zugleich individualisierteZielgruppenansprache verstärkt wer-den. Beispielsweise ermöglicht das An-

gebot einer personalisierten Website(ggf. mit Zweikanalfunktionalität) einedirekte, interaktive Kommunikationzwischen Bank und Kunde.

■ Die Reduzierung von Medienbrüchenverringert Ineffizienzen in der Kommu-nikation zwischen Bank und Kunde.

■ Die Individualisierung erleichtert Ans-töße und Anregungen durch den Kun-den und trägt damit zu einer Erhöhungder Innovationsfähigkeit und einerschnelleren Produktentwicklung bei.

4 ArbeitsteiligeProduktion in derVirtuellen Bank

4.1 Aufbau einesKooperationsverbundesIm hier beschriebenen Fall des Aufbausder Advance Bank als neuer Direktbankwurde ein Netzwerk von Kooperationsbe-ziehungen über ganz Deutschland aufge-baut (siehe Bild 2). Unter Führung der Ad-vance Bank werden die Bankmarktleistun-gen in diesem Kooperationverbund ge-meinsam erbracht.

Die Beschränkung auf Kernkompeten-zen wurde schon in den ersten eigenenRäumen der Bank in München umgesetzt,in denen die Rechner und die IKS-Infrastruktur von einem der Hersteller be-trieben werden. Der Hostrechner (Main-

frame) für die wesentlichen Backoffice-Funktionen des Bankbetriebs (Buchhal-tung, Kontoführung, Controlling, Be-richtswesen u.a.) wird von einem ehema-ligen Produktionsbetrieb der Stahlbran-che in Schweinfurt betrieben. Auf eine ei-gene Poststraße zur Abwicklung der um-fangreichen Korrespondenz wurde ver-zichtet; diese Aufgaben werden von ei-nem professionellen Lettershop in Frank-furt/M. durchgeführt. Das für ein lei-stungsfähiges Call-Center notwendigeOverflow-Call-Center wird von einem da-rauf spezialisierten Dienstleistungsunter-nehmen in Duisburg bereitgestellt. Dienotwendigen Backoffice-Funktionenbeim Zahlungsverkehr und im Wertpa-piergeschäft können heute als Commo-dity angesehen werden [ReDi97], sie wer-den von einem Mitbewerber in Hamburgerbracht.

Ein zweiter Standort der Bank wurde inder von Arbeitslosigkeit stark betroffenenRegion um Wilhelmshaven eingerichtet.Dort sind im Vergleich zur Münchner Re-gion die Ressourcen Boden und Arbeitgünstig (ca. 25% geringere Personalkostenbei vergleichbaren Leistungen). In Wil-helmshaven werden der – für Direktban-ken komplexe – Prozeß der Kontoeröff-nung und Bestandspflege durchgeführt,ein Outbound-Call-Center zur Verfügunggestellt und Teile der Anwendungsent-wicklung durchgeführt.

In technischer Sicht bildet die Basis die-ser Kooperationsstruktur eine 2-MB-least-line-Verbindung. In aufbau- und ablaufor-ganisatorischer Hinsicht gewährleistet einoffenes Vertragswerk, bestehend aus Ser-vice Level Agreements mit definierten Lie-fer- und Leistungsvereinbarungen, die an-gestrebte Qualität und Quantität bei derErstellung der Bankmarktleistungen.

4.2 Unterstützung desKooperationsverbundes durchpapierlosen WorkflowEs ist sicherlich nicht ausreichend, wennnur die Vertriebskanäle, sei es das Call-Center oder das Internet, mit den neues-ten Errungenschaften der Informations-technologie ausgestattet sind. Auch wirdder Einsatz eines durch die Informatikstark unterstützten Kampagnenmanage-ments nicht das „Ende der Fahnenstange“bedeuten.

Konsequenterweise ist beim Betriebder virtuellen Bank auf die Durchgängig-

120

Hans Ulrich Buhl, Volker Visser, Andreas Will

München (Zentrale, Call-Center)

Hamburgische Landesbank (Zahlungs- u. Wertpapierabwicklung)

Wilhelmshaven (Backoffice, Call Center)

Duisburg (Overflow Call Center)

Schweinfurt: IBB (Mainframe-Rechenzentrum)

Frankfurt/M.: ED, Bankverlag, GZS (Druckabwicklung, Formulare, Karten)

Bild 2 Kooperationsverbund

keit der Informatikunterstützung für dieinnerbetriebliche Leistungserstellung zuachten. Um zum einen dem Kunden eineentsprechende Convenience und ein gu-tes Preis-/Leistungsverhältnis anbieten zukönnen und zum anderen kostengünstigeProduktionsprozesse im ortsverteilten Ko-operationsverbund realisieren zu können,ist eine möglichst weitgehende Papierlo-sigkeit von besonderer Bedeutung.

Die Basis hierfür ist der Einsatz einesElektronischen Dokumentenmanage-ment-Systems, welches nicht nur die Abla-ge und das Wiederauffinden von Schrift-stücken in elektronischer Form ermög-licht, sondern auch als Basis für den elek-tronischen Workflow dient. EingehendeSchriftstücke, wie z.B. der Kontoeröff-nungsantrag, können bei Einsatz eines sol-chen Systems als Faksimile eingescanntund mit beliebig vielen Indexen in einersogenannten Juke-box auf einer „Worm“(write once, read many) abgelegt werden.Der Index geht parallel auf eine relationaleDatenbank, welche das Wiederauffindender Information (retrieval) ermöglicht.Neben dem Faksimileverfahren kommtauch dem Cold-Verfahren (ComputerOutput on Laser Disc) wichtige Bedeu-tung zu, um alle bereits in digitaler Formvorliegenden Schriftstücke direkt ohneden Scannvorgang und mit automatischerIndexierung ablegen zu können.

Effekt der Anwendung dieser Techno-logie ist z.B. die Möglichkeit der soforti-gen Auskunftsfähigkeit über den Inhalt ei-nes Kundenschreibens bei Anruf undNachfrage des Kunden. Sollte es z.B. Un-stimmigkeiten hinsichtlich einer schriftli-chen Kundenorder – z.B. für Wertpapiere– geben, so ist per sofortigem Retrievalund elektronischer Weiterleitung der Re-produktion der Kundenorder auf das Faxdes Kunden per Fax-Server eine schnelleund eindeutige Klarstellung des Sachver-haltes möglich.

Des weiteren ist nach Scannen von z.B.Kontoeröffungsanträgen die arbeitsteiligeAbarbeitung der Anträge per unterlegtemWorkflow möglich. Etwaige „Bottle-necks“ innerhalb des Abarbeitungsprozes-ses werden sichtbar und ermöglichen eineentsprechende Reaktion des Prozessfüh-rers, wie z.B. den verstärkten Einsatz vonweiteren Ressourcen an diesen Engpäs-sen.

Durch den Einsatz dieser Technologienbei der Advance Bank wurde erreicht, daßes innerhalb des Kooperationsverbundeszur Erstellung von Bankmarktleistungen

keine permanente physische Ablage vonSchriftstücken, mit Ausnahme von rechts-relevanten Dokumenten in einem auswär-tigem Lager, gibt. Damit ist eine für denBetrieb der virtuellen Bank wichtigeRandbedingung gewährleistet.

4.3 Ausbau desKooperationsverbundes unterNutzung des InternetBeim weiteren Ausbau des Kooperations-verbundes der Advance Bank spielt das In-ternet eine zunehmend wichtige Rolle.Wie in der Einleitung beschrieben, nimmtder Kunde an der Produktion von Bank-marktleistungen als externer Faktor teil.Wird – wie beim Internetbanking – dieserProduktionsfaktor über das Internet inden Produktionsprozeß eingebunden,kann die Bank in erheblichem UmfangProduktionskosten gegenüber einer aus-schließlich telefonischen Beratung einspa-ren, wenn der Kunde die Datenerfassung(teilweise) selbst übernimmt. Der Stand-ort des Kunden ist für die Produktionsko-sten im wesentlichen unerheblich. Ledig-lich bei der Zweikanalberatung müssen –wie bei der üblichen Telefonberatung –wegen der entfernungsabhängigen Tele-kommunikationskosten und der Verwen-dung von 0180-Rufnummern die Tele-kommunikationskosten teilweise von derBank getragen werden.

Sofern der Kunde – z.B. wegen einesfehlenden Internetzugangs – nicht unmit-telbar am Produktionsprozeß via Internetteilnehmen kann oder will, stehen derBank andere erfolgversprechende Optio-nen zur Ausweitung ihres Kooperations-verbundes mit Hilfe des Internet zur Ver-fügung. Bei der Immobilienfinanzierungbeispielsweise sind typischerweise mitden Anbietern oder Vermittlern der Im-mobilie weitere Geschäftspartner an derProduktion der Beratungsleistung betei-ligt, ohne allerdings traditionellerweise inden Kooperationsverbund der Bank ein-gebunden zu sein: Makler, Fertighausher-steller und Bauträger sind Beispiele fürderartige Beteiligte. Deren Beratung überAuswahl, Ausstattung und Preis der Im-mobilie läuft i.d.R. getrennt von der Finan-zierungsberatung der Bank ab. Bank undAnbieter der Immobilie könnten indesbeide zugleich davon profitieren, die bei-den Elemente der Immobilienberatung si-multan durchzuführen, indem für denKunden der unmittelbare Nutzen geschaf-

fen wird, den Preis der gewünschten Im-mobilie in den Zahlungsstrom der Immo-bilienfinanzierung (monatliche Bela-stung) und deren Kenngrößen (Barwertder Investition, Rendite usw.) zu überset-zen. Denkbar (und für den Kunden hilf-reich) wäre beispielsweise im Falle derFertighausauswahl die Variation von Aus-stattungsmerkmalen des Hauses („golde-ne Wasserhähne?“) und die simultane Be-rechnung der finanziellen Auswirkungsolcher Variationen (mit tagesaktuellen,verbindlichen Konditionen für diesenKunden bei Beleihung dieser Immobilie).

Die Einbindung einer ggf. größerenZahl von Kooperationspartnern zu diesemZweck ist offenkundig nur mit Hilfe offe-ner Netze wie dem Internet wirtschaftlichdurchführbar. Da zur Selbstberatung fürdie Kunden ohnehin das in Abschnitt 3.2beschriebene Anwendungssystem zurVerfügung steht und der Beratungsinhaltder Selbstberatung im wesentlich dem In-halt der Beratung durch einen Koopera-tionspartner entspricht, kann die Einbin-dung von Kooperationspartnern mit ge-ringem zusätzlichem Aufwand und tech-nisch problemlos erfolgen.

5 Erfahrungen und Pläne

Die ersten zwei Geschäftsjahre der Ad-vance Bank haben gezeigt, daß der be-schrittene Weg zur Umsetzung der ein-gangs beschriebenen Strategie als der rich-tige Weg angesehen werden kann. Mitden heute genutzten Vertriebskanälen las-sen sich die Bedürfnisse des Marktes si-cherlich nicht auf alle Zeiten befriedigen.Strukturell muß Vorsorge und Vorberei-tung für den multioptionalen Vertriebska-nal getroffen werden. Dabei kann auch da-von ausgegangen werden, daß mobile Be-rater mit entsprechender Technikunter-stützung die Kunden zu Hause besuchenwerden. Auch dabei werden geeigneteKooperationspartner mit speziellemKnow-how in die Wertschöpfungsnetzeaufgenommen und zur Ergänzung desKundenangebots integriert: Hierbei wirdauf die Fähigkeit aufgebaut, maßgeschnei-derte Lösungen verschiedener Anbieter zueiner homogenen Lösung zusammenzu-schmieden, die sich als Kernkompetenzder virtuellen Bank erwiesen hat. Dabei istder umfassende Einsatz von Informations-und Kommunikationssystemen dieGrundlage, um immaterielle Güter wieBankmarktleistungen in einem Koopera-

121

Virtualisierung des Bankgeschäfts

tionsverbund zu erstellen und den Kun-den unabhängig von Produktions- undVertriebsstandorten anzubieten.

Im Marketing wird zunehmend nichtmehr auf Kundengruppen oder -segmen-te, sondern auf Einzelkunden abgehoben.Der Umfang an notwendigen Informatio-nen zur Akquisition eines Kunden und zurFortentwicklung der Kundenbeziehungmuß dabei etwa dem entsprechen, der da-für in vergleichbaren Situationen in Bank-filialen vorliegt. Die daraus resultierendenAnforderungen an Methoden und Tech-nologien der Informationsverarbeitungsind groß. U.a. sind dafür schlagkräftigeDatamining-Verfahren, Scoringsysteme,Exploration von Kontakthistorien sowieKampagnenmanagement-Tools wichtigeHilfsmittel.

Ein derart individualisiertes Marketingsetzt allerdings voraus, daß der Kundebzw. Interessent der Bank bekannt ist undkontaktiert werden kann. Ein vielverspre-chendes Konzept, (zukünftige) Kundendauerhaft an die Bank zu binden, stellt derAufbau sogenannter virtueller Gemein-schaften dar, die ein Forum zur Informa-tion, Kommunikation und Unterhaltungfür Kunden und Interessenten im Hinblickauf gemeinsam interessierende Fragestel-lungen oder Lebensbereiche schafft. Hierkann der Web-Besucher z.B. den Informa-tionsvorrat der Gemeinschaft sowie dieUnterstützung von dort bereitgestelltenSoftwareagenten nutzen, um alltäglicheFragestellungen nach dem „wie, was undwo am besten?“ beantwortet zu bekom-men. Zum Beispiel wird die triviale Fragenach dem besten Geburtstagsgeschenk fürdie Mutter durch ein entsprechend intelli-gentes Frage- und Antwortspiel im Dialogzwischen Softwareagent und Web-Besu-cher beantwortet, indem der Agent dieVorlieben, die Bedarfsdeckung und die fi-nanziellen Grenzwerte ermittelt und auf-grund dieser Informationen einen Vor-schlag mit Bezugsnachweis macht. In die-sem Beispiel kann es sich um den Vor-schlag für ein Paar Tennisschuhe einer be-kannten Marke mit Preisangabe und Hin-weis auf einen nahe gelegenen Händlermit verfügbarem Lagerbestand genau sohandeln, wie um die Empfehlung zurZeichnung eines Fonds-Ansparplans.

Der Platz, an dem sich die virtuelle Ge-meinschaft trifft, ist so zu gestalten, daßein zusätzlicher Kundennutzen durch ent-sprechendes Entertainment, wie z.B. dieEinblendung eines Video-Clips oder auchdie Möglichkeit des Ausdrucks der Anbie-

teradressen oder des Onlinebezugs, ent-steht. Da es in einer virtuellen Gemein-schaft wesentlich leichter als auf einemanonymen Massenmarkt ist, einem mo-mentanen konkreten Kundenbedarf ge-zielt ein Angebot entgegenzustellen, istder Erfolg des Aufbaus einer solchen Ge-meinschaft sehr wahrscheinlich. Plakativgesprochen, kommt mit der virtuellen Ge-meinschaft der Knochen zum Hund.

Die virtuelle Bank geht also im Konzepteiner virtuellen Gemeinschaft auf, in derdie Kunden Bankgeschäfte im Interneteher „im Vorbeigehen“ erledigen. DieseÜberlegungen weisen weit in die Zukunft;daß die Banken aber durchaus Anlaß ha-ben, auch in derart unkonventionelleRichtungen zu denken, macht der folgen-de Abschnitt deutlich.

6 Marktentwicklungenund Ausblick

Wesentliche Triebfeder der beschriebe-nen Virtualisierung von Bankgeschäftenund der Entwicklung virtueller Banken istder technologische Wandel, der – überseine transaktionskostensenkende Wir-kung – zur Wirtschaftlichkeit virtuellerVertriebsformen und Organisationskon-zepte beiträgt. Welche Formen der Lei-stungserbringung und -erstellung werdenzukünftig wirtschaftlich werden, wenntechnologische Entwicklungen zu einemweiteren Sinken von Transaktionskostenführen? Häufig wird in diesem Zusam-menhang die These der Disintermediationvertreten [SaBu95; Webe95]. Für dieNachfrager nach Bankmarktleistungenkönnte es zukünftig vorteilhaft sein, heutenoch von Banken bezogene Leistungen inEigenleistung zu erbringen; Banken wärendemnach überflüssig oder würden zumin-dest stark an Bedeutung verlieren.

In der Tat ist es für viele heute von denBanken erbrachte Intermediationsaufga-ben – z.B. die Fristen- oder die Losgrößen-transformation – denkbar, daß die Nach-frager bilateral (unter Umgehung von Ban-ken) Vertragspartner mit wechselseitigpassenden Kapitalnachfragen bzw. -ange-boten suchen und finden. Dies begründetallerdings keinesfalls die Überflüssigkeitder Banken an sich, wie allein die folgen-de kurze Überlegung deutlich macht.

Finanzierungsbeziehungen erstreckensich über einen häufig langandauerndenZeitraum; sie sind geprägt von Informa-

tionsassymmetrie zwischen Kapitalanbie-ter und -nachfrager mit der Folge, daß derKapitalanbieter das Verhalten des Kapital-nachfragers kostenverursachend überwa-chen oder dem Kapitalnachfrager (eben-falls kostenverursachende) Anreize setzenmuß, sich in seinem Sinne zu verhalten.Derartige Transaktionskosten in Finanzie-rungsbeziehungen können die Existenzvon Finanzintermediären begründen, dieals Agenten der Kapitalanleger die Kon-trolle der Kapitalnachfrager übernehmen(„delegated monitoring“). Ihr Sinkenkann allerdings mit der technologischenEntwicklung nicht plausibel begründetwerden. Folglich stellen derartige Trans-aktionskosten einen aus den spezifischenEigenschaften von Finanzierungsbezie-hungen resultierenden Existenzgrund fürFinanzintermediäre – unabhängig von derVerfügbarkeit neuartiger Technologien –dar [Diam84; StSc97].

Zukünftige Finanzintermediäre müssennicht in der Form heutiger (herkömmli-cher oder virtueller) Banken organisiertsein. Vielmehr eröffnet die technologi-sche Entwicklung völlig neuartige Mög-lichkeiten der Zusammenarbeit verschie-dener spezialisierter Intermediäre und derErbringung von Intermediationsleistun-gen [ReZe95] – folglich Chancen für Un-ternehmungen, die derartige Dienste an-bieten. Eine Vorstellung hiervon mit si-cher noch visionärem Charakter vermit-telt Bild 3: Ein Intermediär schafft im In-ternet – beispielsweise eingebettet in eineElectronic Shopping Mall oder eine virtu-elle Gemeinschaft – einen elektronischenMarkt für Finanzdienstleistungen, auf demals Anbieter verschiedene spezialisierteProduzenten dieser Leistungen konkurrie-ren bzw. einander ergänzende Leistungenanbieten, und bietet darüber hinaus Bera-tungsunterstützung, u.a. in Form von Ver-gleichsfunktionalität der verschiedenenAngebote. In einen solchen virtuellen Ver-bund können auf einheitlichen und globalzugänglichen Plattformen wie Telefonund Internet Beratungsleistungen z.B. vonRechtsanwälten und Steuerberatern effi-zient eingebunden werden. Nicht zuletztdie in dieser Arbeit als Beispiel herangezo-gene Immobilienfinanzierung stellt einSegment dar, in dem der Kundennutzeneiner derart veränderten Marktstrukturunmittelbar einsichtig ist: Bereits heuteholen Kunden i.d.R. mehrere konkurrie-rende und komplementäre (Teil-)Angebo-te ein, vergleichen sie miteinander undstellen eine für ihr Problem vorteilhafte

122

Hans Ulrich Buhl, Volker Visser, Andreas Will

Mischfinanzierung zusammen. Man stellesich den daraus resultierenden zusätzli-chen Kundennutzen infolge eingesparterZeit, Wege und Finanzierungskostenebenso vor wie die Probleme herkömmli-cher Anbieter, auf einem solch transparen-ten Markt auskömmliche Margen zu ver-dienen.

Diese Überlegungen zeigen, daß die Fi-nanzintermediation nicht an sich hinfälligwird – durchaus aber solche Anbieter vorProblemen stehen, denen es nicht gelingt,sich die neuen Technologien für ihr Ge-schäft zunutze zu machen. Daß sich Ban-ken schon heute dieser Herausforderungstellen, haben wir am Beispiel der Ad-vance Bank und ihrer Entwicklungsper-spektiven kennengelernt. Nachdem dieBank hierbei schon bislang erfolgreich mitmehreren Partnern aus der Wissenschaftzusammengearbeitet hat, werden auchkünftig Kooperationen mit der Wissen-schaft angestrebt. Die Analyse des Wan-dels der Dienstleistungsmärkte und dieAbleitung von Gestaltungs- und Vermei-dungsempfehlungen für die Marktakteureist u.a. Gegenstand der Arbeit einer DFG-Forschergruppe von 1997 bis zunächst2000 an den Universitäten Augsburg undNürnberg. Begleitend hierzu und in dieseöffentlich geförderte Forschung integriertwerden auch weiterhin Projekte mit Pra-xispartnern (von kleinen Spin-offs bis zuAnbietern mit großer Marktbedeutung)durchgeführt.

Literatur

[ArFa95] Arnold, O.; Faisst, W.; Härtling, M.; Sie-

ber, P.: Virtuelle Unternehmen als Unterneh-menstyp der Zukunft?. In: Handbuch der mo-dernen Datenverarbeitung HMD 32 (1995)185, S. 8-23.

[BuWi93] Buhl, H.U.; Will, A.: Unterstützungvon Allfinanz-Angebotsprozessen mit verteil-ten wissensbasierten Systemen (ALLFIWIB).In: IM Information Management (1993) 2,S. 42-50.

[Diam84] Diamond, D.W.: Financial Intermedia-tion and Delegated Monitoring. In: Review ofEconomic Studies 51 (1984), S. 393-414.

[DiTe97] Disterer, G.; Teschner, R.; Visser, V.:

Einsatz von Informationstechnik beim Auf-

bau einer virtuellen Bank. In: WIRTSCHAFTS-INFORMATIK 39 (1997) 5, S. 441-449.

[EiBu97] Eilenberger, G.; Burr, W.: Zur Virtuali-sierung von Banken: Konsequenzen des Elec-tronic Banking für Bankorganisation undBankwettbewerb. In: Hörter, S.; Wagner, A.

(Hrsg.): Visionen im Bankmanagement. Mün-chen 1997, S. 183-216.

[GeWi95] Gerard, P.; Wild, R.G.: Die VirtuelleBank oder „Being Digital“. In: WIRTSCHAFTS-INFORMATIK 37 (1995) 6, S. 529-538.

[HaSc97] Hampe, J.F.; Schönert, S.: Call Center.In: Wirtschaftsinformatik 39 (1997) 2, S. 173-176.

[Mert94] Mertens, P.: Virtuelle Unternehmen. In:WIRTSCHAFTSINFORMATIK 36 (1994) 2,S. 169-172.

[Mows94] Mowshowitz, A.: Virtual Organiza-tion: A Vision of Management in the Informa-tion Age. In: The Information Society 10(1994) 4, S. 267-288.

[ReDi97] Reimers-Mortensen, S.; Disterer, G.:

Strategische Optionen für Direktbanken. In:Die Bank (1997) 3, S. 132-139.

[ReZe95] Resnick, P.; Zeckhauser, R.; Avery, Ch.:

Roles for Electronic Brokers. Discussion Pa-per 179, Center for Coordination Science atthe Massachusetts Institute of Technology,Cambridge 1995.

[Roem98] Roemer, M.: Direktvertrieb kundenin-dividueller Finanzdienstleistungen: Ökono-mische Analyse und systemtechnische Gestal-tung. Reihe „Information Age Economy“,Band 2, Heidelberg 1998.

[RoBu96] Roemer, M.; Buhl, H.U.: Das WorldWide Web als Alternative zur Bankfiliale: Ge-

staltung innovativer IKS für das Direktban-king. In: WIRTSCHAFTSINFORMATIK 38(1996) 6, S. 565-577.

[Sand98] Sandbiller, K.: Dezentralität und Marktin Banken: Innovative Organisationskonzepteauf der Basis moderner Informations- undKommunikationssysteme. Reihe „Informa-tion Age Economy“, Band 1, Heidelberg1998.

[SaBu95] Sarkar, M.B.; Butler, B.; Steinfield, C.:

Intermediaries and Cybermediaries: A Con-tinuing Role for Mediating Players in the Elec-tronic Marketplace. In: Journal of Computer-Mediated Communication 1 (1995) 3, http://jcmc.huji.ac.il/vol1/issue3/vol1no3.html [4.6.1998].

[StSc97] Stolz, C.; Schmitz-Esser, V.: Cyber-markt: Konkurrenz für Banken und Börsen.In: Die Bank (1997) 5, S. 297-300.

[Webe95] Weber, B.W.: Bypass Trading and Mar-ket Quality in Electronic Securities Ex-changes. In: Journal of Organizational Com-puting 1995, S. 327-353.

[WeKr97] Weinhardt, Ch.; Krause, R.; Schleth,

J.P.; Bilitewski, E.: Banken, neue Medien undvirtuelle Strukturen – Rahmenbedingungen,Trends und Strategien. In: Zeitschrift für Be-triebswirtschaft, Ergänzungsheft 2: Finanzie-rung (1997), S. 1-31.

[WiBu98] Will, A.; Buhl, H.U.: Finanzintermedi-ation durch Banken und technologischerWandel aus Markt- und Produktionssicht. In:Becker, M. et al. (Hrsg.): Unternehmen imWandel und Umbruch, Stuttgart 1998, S. 365-381.

123

Virtualisierung des Bankgeschäfts

Hypothekenbank

Kunde Intermediär

Versicherung

Bausparkasse

Leasinggesellschaft

auf dem Internet durch:Intermediär bildet Elektronischen Markt

spezialisierten Finanzdienstleistern• Schnittstellenmanagement zu

• Optimierungsfunktionalität

Zweikanalfunktionalität• Beratungssoftware mit

Bild 3 Elektronischer Markt im Internet