Embed Size (px)

Citation preview

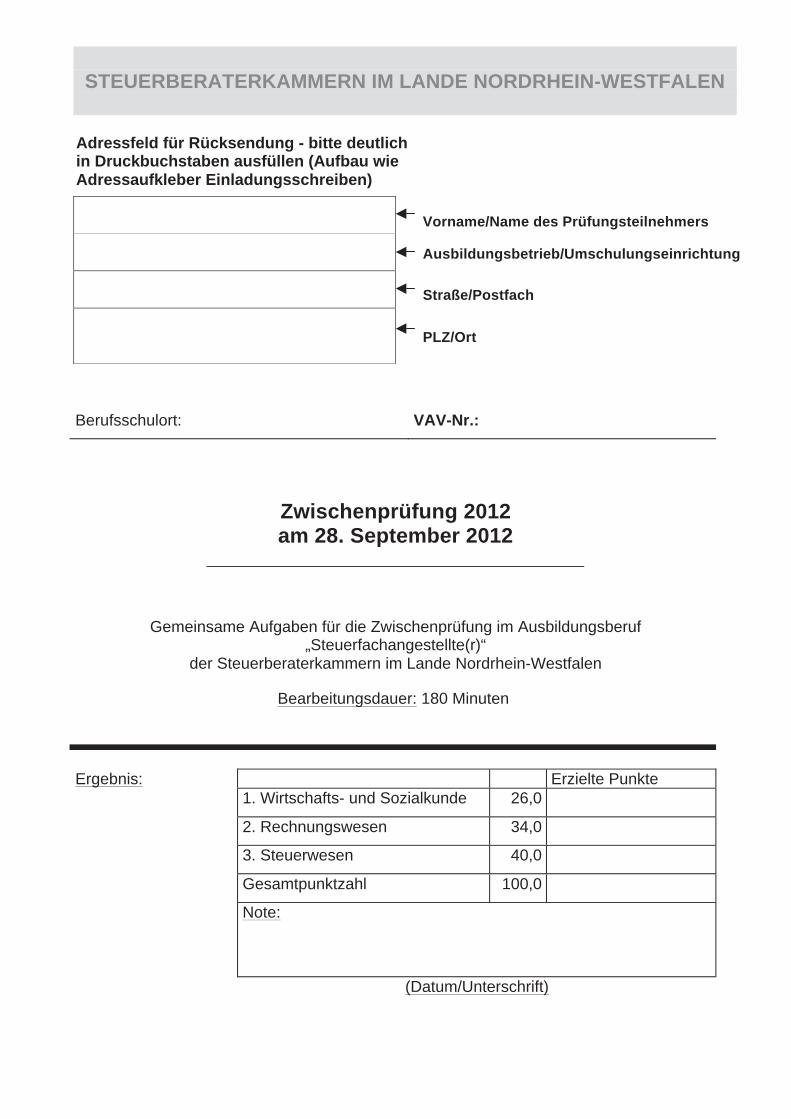

Adressfeld für Rücksendung - bitte deutlich in Druckbuchstaben ausfüllen (Aufbau wie Adressaufkleber Einladungsschreiben)

Vorname/Name des Prüfungsteilnehmers

Ausbildungsbetrieb/Umschulungseinrichtung

Straße/Postfach

PLZ/Ort

Berufsschulort: VAV-Nr.:

Zwischenprüfung 2012 am 28. September 2012

Gemeinsame Aufgaben für die Zwischenprüfung im Ausbildungsberuf „Steuerfachangestellte(r)“

der Steuerberaterkammern im Lande Nordrhein-Westfalen

Bearbeitungsdauer: 180 Minuten

Ergebnis: Erzielte Punkte

1. Wirtschafts- und Sozialkunde 26,0

2. Rechnungswesen 34,0

3. Steuerwesen 40,0

Gesamtpunktzahl 100,0

Note:

(Datum/Unterschrift)

43,0 Punkte

STEUERBERATERKAMMERN IM LANDE NORDRHEIN-WESTFALEN

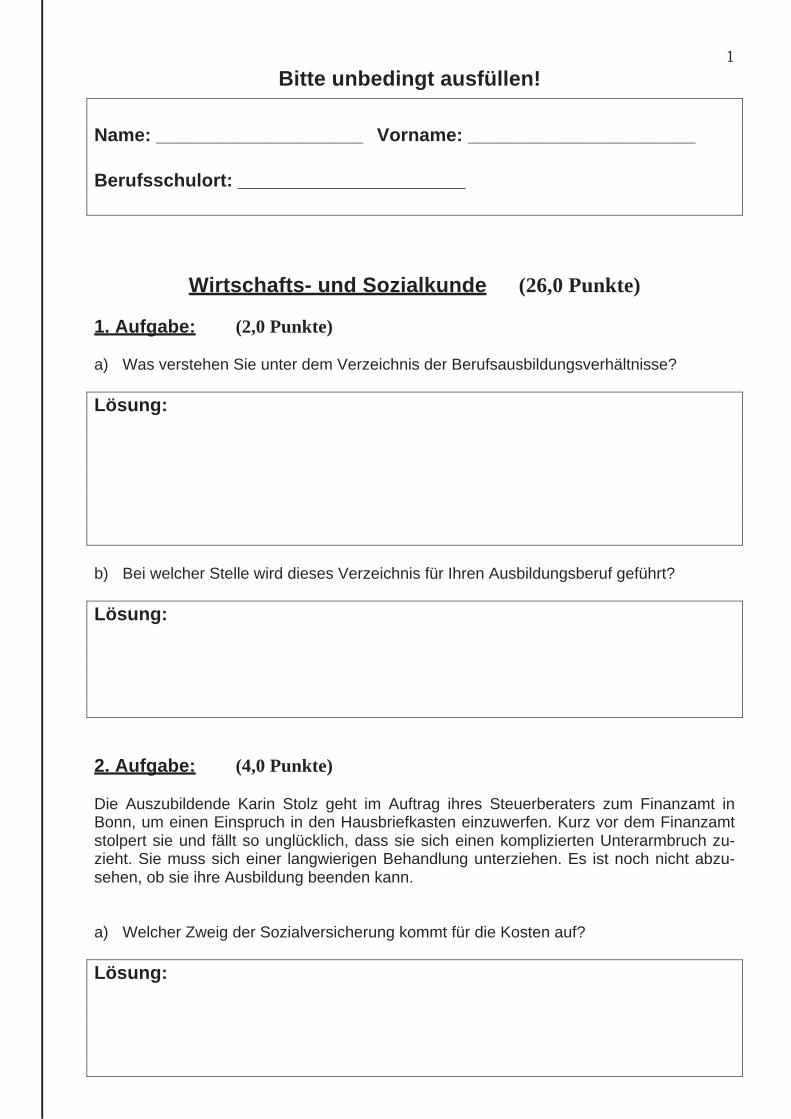

1

Bitte unbedingt ausfüllen!

Name: ____________________ Vorname: ______________________

Berufsschulort: ______________________

Wirtschafts- und Sozialkunde (26,0 Punkte)

1. Aufgabe: (2,0 Punkte) a) Was verstehen Sie unter dem Verzeichnis der Berufsausbildungsverhältnisse?

Lösung:

b) Bei welcher Stelle wird dieses Verzeichnis für Ihren Ausbildungsberuf geführt?

Lösung:

2. Aufgabe: (4,0 Punkte) Die Auszubildende Karin Stolz geht im Auftrag ihres Steuerberaters zum Finanzamt in Bonn, um einen Einspruch in den Hausbriefkasten einzuwerfen. Kurz vor dem Finanzamt stolpert sie und fällt so unglücklich, dass sie sich einen komplizierten Unterarmbruch zu-zieht. Sie muss sich einer langwierigen Behandlung unterziehen. Es ist noch nicht abzu-sehen, ob sie ihre Ausbildung beenden kann. a) Welcher Zweig der Sozialversicherung kommt für die Kosten auf?

Lösung:

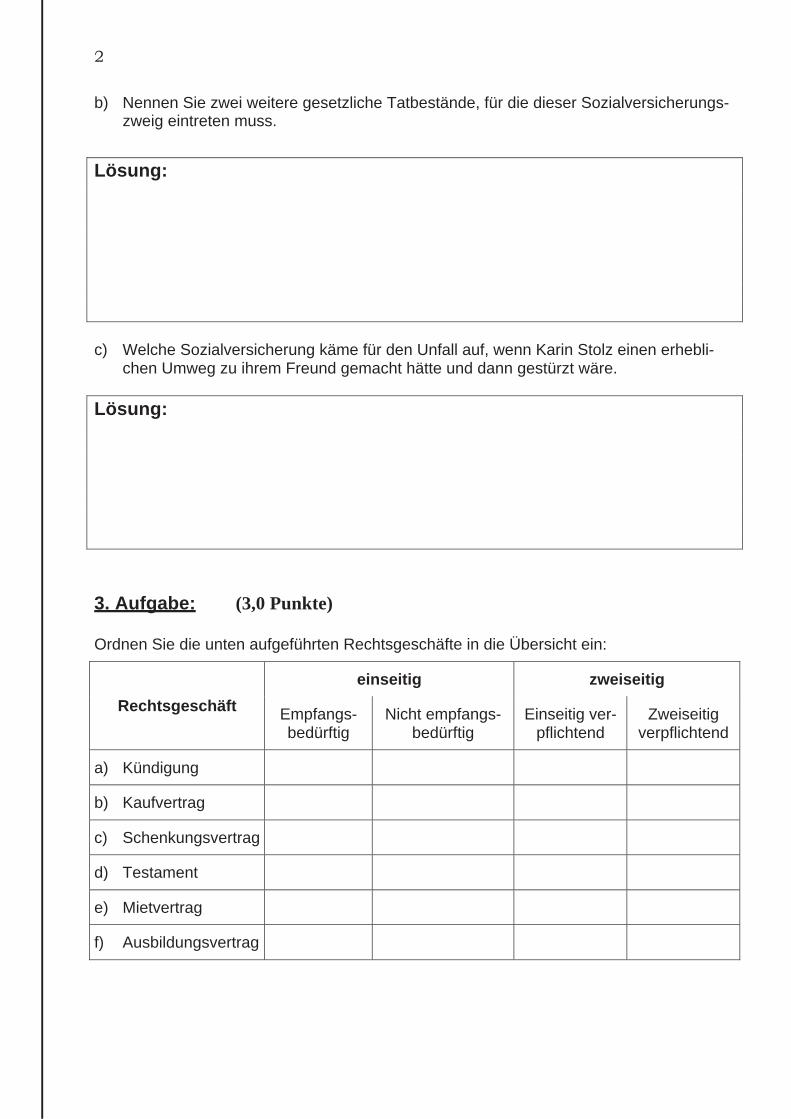

2

b) Nennen Sie zwei weitere gesetzliche Tatbestände, für die dieser Sozialversicherungs-zweig eintreten muss.

Lösung:

c) Welche Sozialversicherung käme für den Unfall auf, wenn Karin Stolz einen erhebli-

chen Umweg zu ihrem Freund gemacht hätte und dann gestürzt wäre.

Lösung:

3. Aufgabe: (3,0 Punkte)

Ordnen Sie die unten aufgeführten Rechtsgeschäfte in die Übersicht ein:

Rechtsgeschäft

einseitig zweiseitig

Empfangs-bedürftig

Nicht empfangs-bedürftig

Einseitig ver-pflichtend

Zweiseitig verpflichtend

a) Kündigung

b) Kaufvertrag

c) Schenkungsvertrag

d) Testament

e) Mietvertrag

f) Ausbildungsvertrag

3

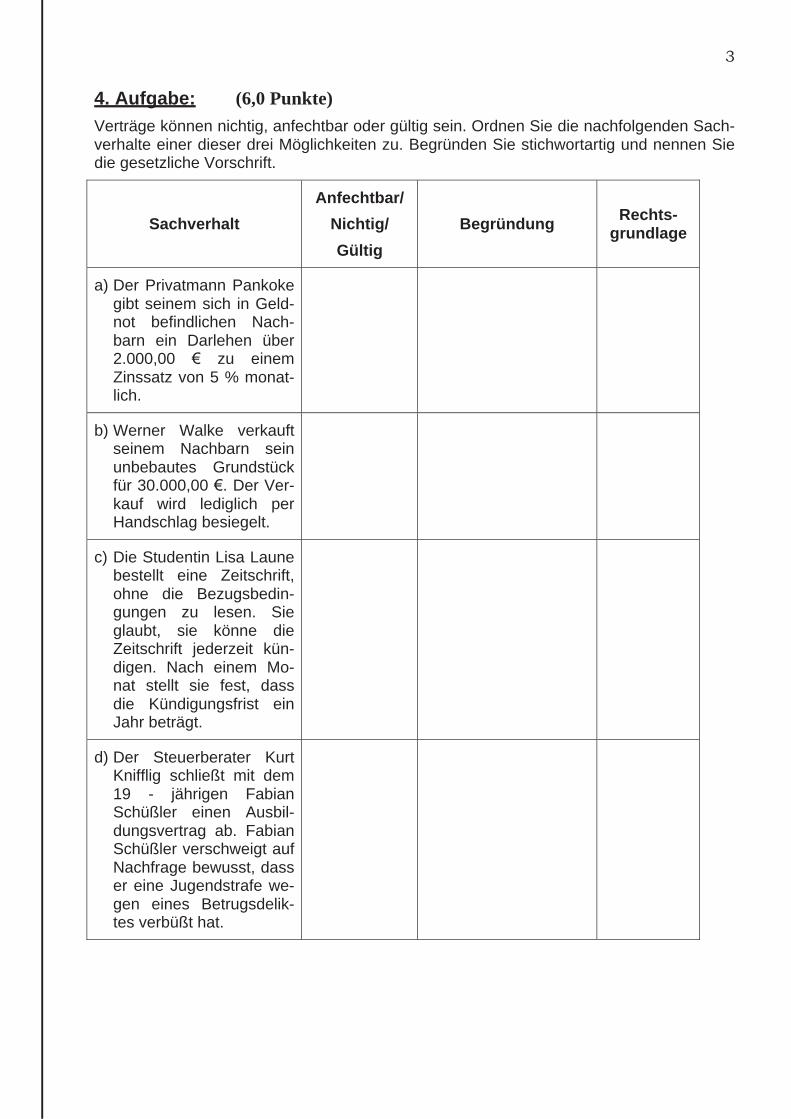

4. Aufgabe: (6,0 Punkte)

Verträge können nichtig, anfechtbar oder gültig sein. Ordnen Sie die nachfolgenden Sach-verhalte einer dieser drei Möglichkeiten zu. Begründen Sie stichwortartig und nennen Sie die gesetzliche Vorschrift.

Sachverhalt

Anfechtbar/

Nichtig/

Gültig

Begründung Rechts-

grundlage

a) Der Privatmann Pankoke gibt seinem sich in Geld-not befindlichen Nach-barn ein Darlehen über 2.000,00 zu einem Zinssatz von 5 % monat-lich.

b) Werner Walke verkauft seinem Nachbarn sein unbebautes Grundstück für 30.000,00 . Der Ver-kauf wird lediglich per Handschlag besiegelt.

c) Die Studentin Lisa Laune bestellt eine Zeitschrift, ohne die Bezugsbedin-gungen zu lesen. Sie glaubt, sie könne die Zeitschrift jederzeit kün-digen. Nach einem Mo-nat stellt sie fest, dass die Kündigungsfrist ein Jahr beträgt.

d) Der Steuerberater Kurt Knifflig schließt mit dem 19 - jährigen Fabian Schüßler einen Ausbil-dungsvertrag ab. Fabian Schüßler verschweigt auf Nachfrage bewusst, dass er eine Jugendstrafe we-gen eines Betrugsdelik-tes verbüßt hat.

4

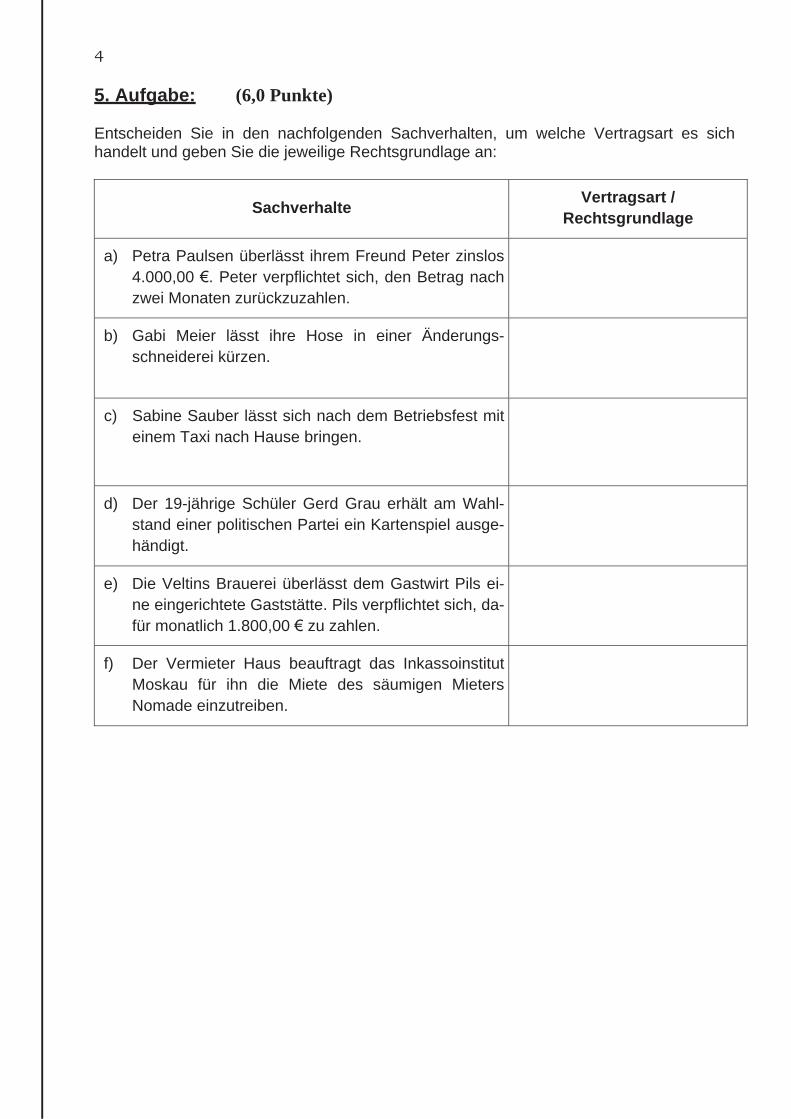

5. Aufgabe: (6,0 Punkte) Entscheiden Sie in den nachfolgenden Sachverhalten, um welche Vertragsart es sich handelt und geben Sie die jeweilige Rechtsgrundlage an:

Sachverhalte Vertragsart /

Rechtsgrundlage

a) Petra Paulsen überlässt ihrem Freund Peter zinslos

4.000,00 . Peter verpflichtet sich, den Betrag nach

zwei Monaten zurückzuzahlen.

b) Gabi Meier lässt ihre Hose in einer Änderungs-

schneiderei kürzen.

c) Sabine Sauber lässt sich nach dem Betriebsfest mit

einem Taxi nach Hause bringen.

d) Der 19-jährige Schüler Gerd Grau erhält am Wahl-

stand einer politischen Partei ein Kartenspiel ausge-

händigt.

e) Die Veltins Brauerei überlässt dem Gastwirt Pils ei-

ne eingerichtete Gaststätte. Pils verpflichtet sich, da-

für monatlich 1.800,00 zu zahlen.

f) Der Vermieter Haus beauftragt das Inkassoinstitut

Moskau für ihn die Miete des säumigen Mieters

Nomade einzutreiben.

5

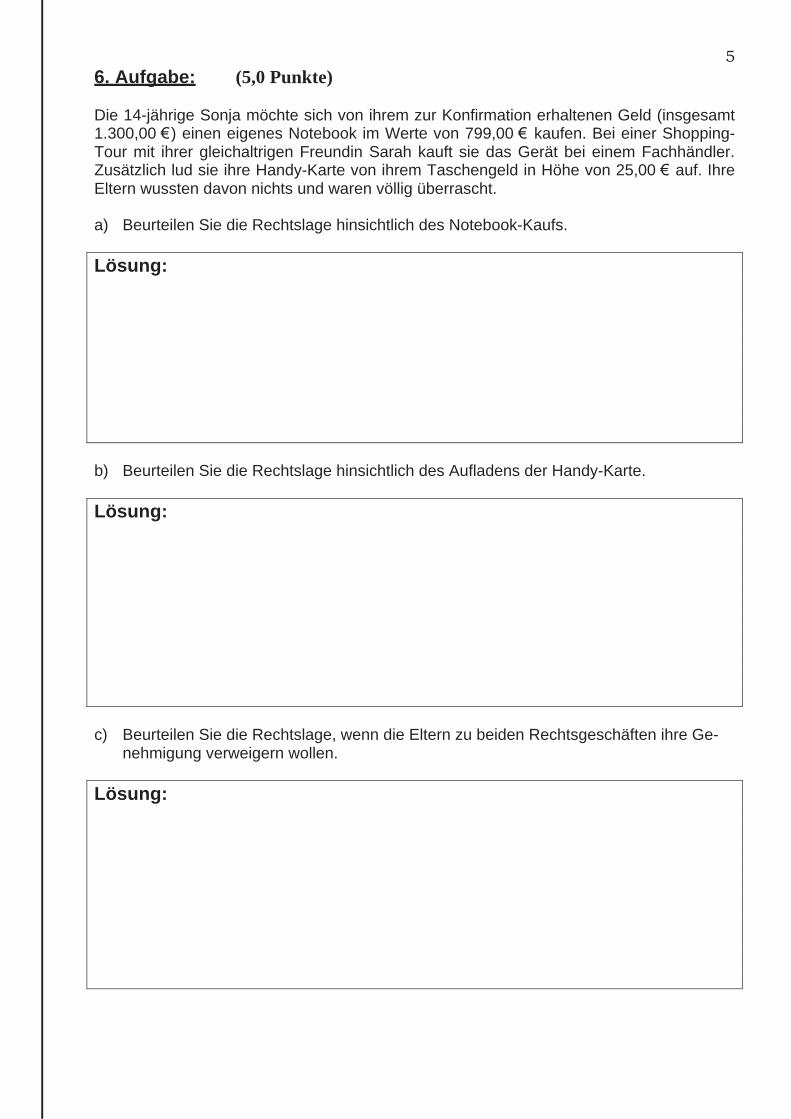

6. Aufgabe: (5,0 Punkte) Die 14-jährige Sonja möchte sich von ihrem zur Konfirmation erhaltenen Geld (insgesamt 1.300,00 ) einen eigenes Notebook im Werte von 799,00 kaufen. Bei einer Shopping-Tour mit ihrer gleichaltrigen Freundin Sarah kauft sie das Gerät bei einem Fachhändler. Zusätzlich lud sie ihre Handy-Karte von ihrem Taschengeld in Höhe von 25,00 auf. Ihre Eltern wussten davon nichts und waren völlig überrascht. a) Beurteilen Sie die Rechtslage hinsichtlich des Notebook-Kaufs.

Lösung:

b) Beurteilen Sie die Rechtslage hinsichtlich des Aufladens der Handy-Karte.

Lösung:

c) Beurteilen Sie die Rechtslage, wenn die Eltern zu beiden Rechtsgeschäften ihre Ge-

nehmigung verweigern wollen.

Lösung:

6

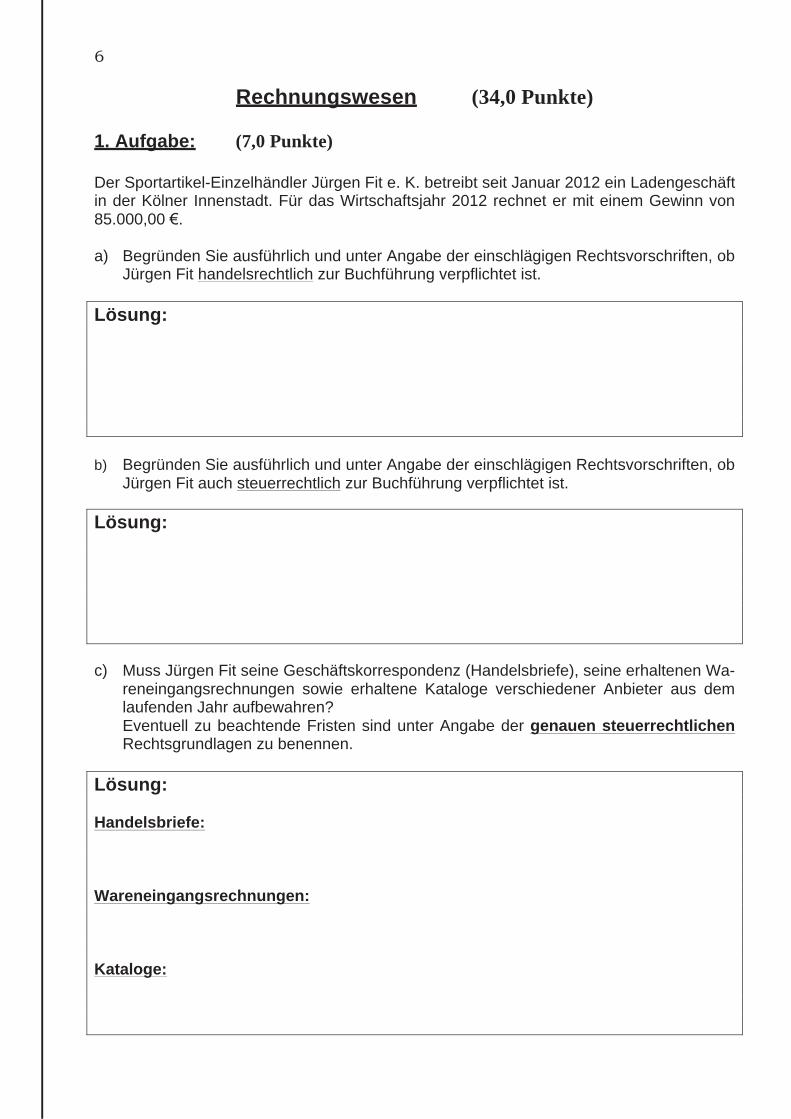

Rechnungswesen (34,0 Punkte) 1. Aufgabe: (7,0 Punkte)

Der Sportartikel-Einzelhändler Jürgen Fit e. K. betreibt seit Januar 2012 ein Ladengeschäft in der Kölner Innenstadt. Für das Wirtschaftsjahr 2012 rechnet er mit einem Gewinn von 85.000,00 . a) Begründen Sie ausführlich und unter Angabe der einschlägigen Rechtsvorschriften, ob

Jürgen Fit handelsrechtlich zur Buchführung verpflichtet ist.

Lösung:

b) Begründen Sie ausführlich und unter Angabe der einschlägigen Rechtsvorschriften, ob

Jürgen Fit auch steuerrechtlich zur Buchführung verpflichtet ist.

Lösung:

c) Muss Jürgen Fit seine Geschäftskorrespondenz (Handelsbriefe), seine erhaltenen Wa-reneingangsrechnungen sowie erhaltene Kataloge verschiedener Anbieter aus dem laufenden Jahr aufbewahren? Eventuell zu beachtende Fristen sind unter Angabe der genauen steuerrechtlichen Rechtsgrundlagen zu benennen.

Lösung: Handelsbriefe: Wareneingangsrechnungen: Kataloge:

7

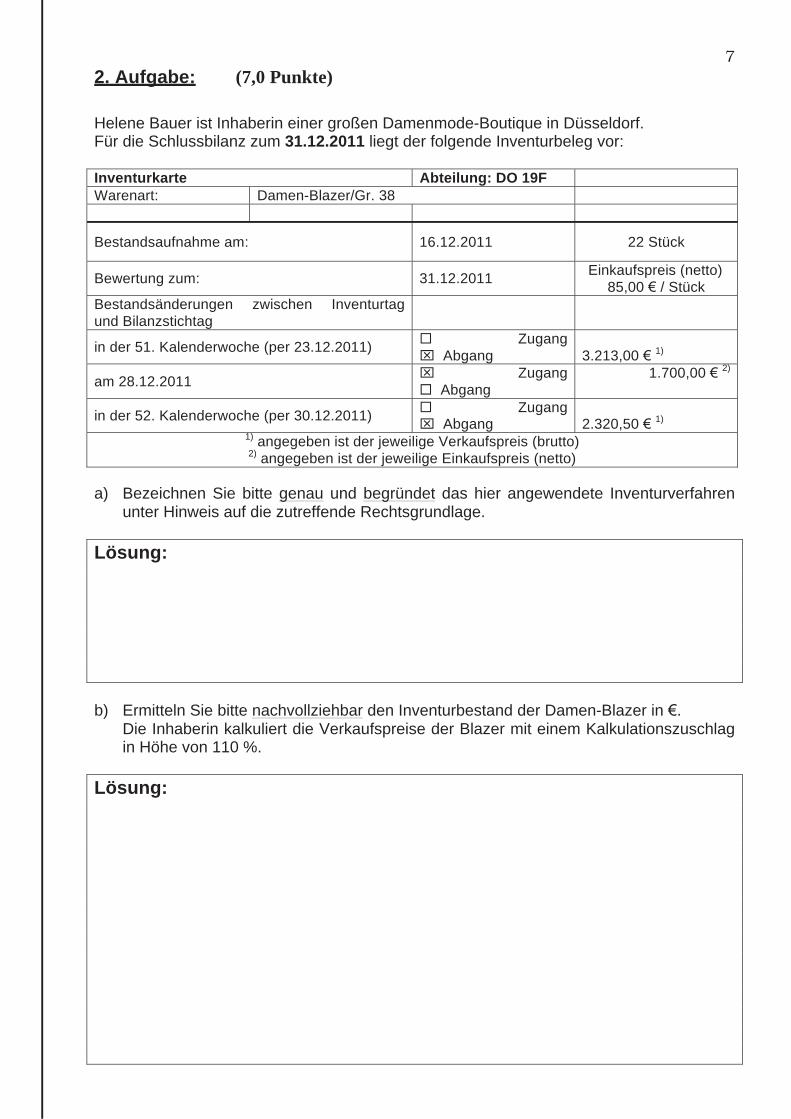

2. Aufgabe: (7,0 Punkte)

Helene Bauer ist Inhaberin einer großen Damenmode-Boutique in Düsseldorf. Für die Schlussbilanz zum 31.12.2011 liegt der folgende Inventurbeleg vor: Inventurkarte Abteilung: DO 19F

Warenart: Damen-Blazer/Gr. 38

Bestandsaufnahme am: 16.12.2011 22 Stück

Bewertung zum: 31.12.2011 Einkaufspreis (netto)

85,00 / Stück

Bestandsänderungen zwischen Inventurtag

und Bilanzstichtag

in der 51. Kalenderwoche (per 23.12.2011) Zugang

Abgang 3.213,00 1)

am 28.12.2011 Zugang

Abgang

1.700,00 2)

in der 52. Kalenderwoche (per 30.12.2011) Zugang Abgang 2.320,50 1)

1) angegeben ist der jeweilige Verkaufspreis (brutto) 2) angegeben ist der jeweilige Einkaufspreis (netto)

a) Bezeichnen Sie bitte genau und begründet das hier angewendete Inventurverfahren unter Hinweis auf die zutreffende Rechtsgrundlage.

Lösung:

b) Ermitteln Sie bitte nachvollziehbar den Inventurbestand der Damen-Blazer in . Die Inhaberin kalkuliert die Verkaufspreise der Blazer mit einem Kalkulationszuschlag

in Höhe von 110 %.

Lösung:

8

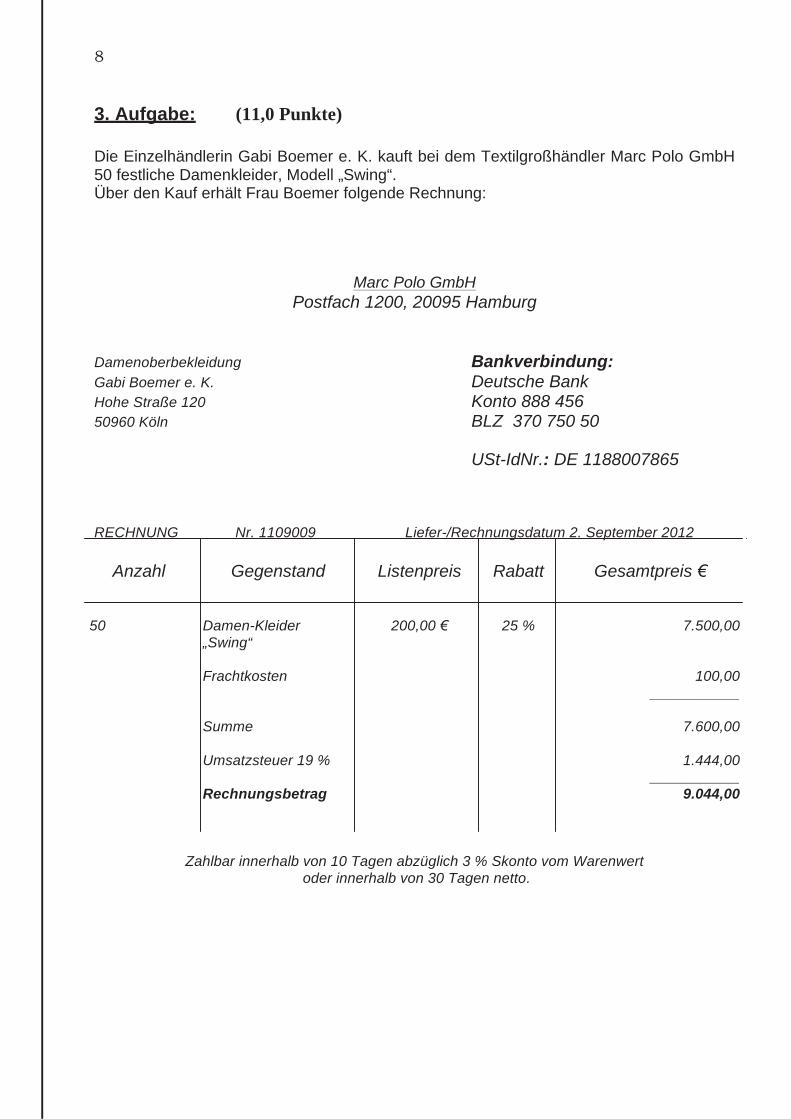

3. Aufgabe: (11,0 Punkte)

Die Einzelhändlerin Gabi Boemer e. K. kauft bei dem Textilgroßhändler Marc Polo GmbH 50 festliche Damenkleider, Modell „Swing“. Über den Kauf erhält Frau Boemer folgende Rechnung:

Marc Polo GmbH

Postfach 1200, 20095 Hamburg

Damenoberbekleidung Bankverbindung:

Gabi Boemer e. K. Deutsche Bank

Hohe Straße 120 Konto 888 456 50960 Köln BLZ 370 750 50

USt-IdNr.: DE 1188007865 RECHNUNG Nr. 1109009 Liefer-/Rechnungsdatum 2. September 2012

Anzahl Gegenstand Listenpreis Rabatt

Gesamtpreis

50

Damen-Kleider

„Swing“

Frachtkosten

Summe

Umsatzsteuer 19 %

Rechnungsbetrag

200,00

25 %

7.500,00

100,00

___________

7.600,00

1.444,00 ___________

9.044,00

Zahlbar innerhalb von 10 Tagen abzüglich 3 % Skonto vom Warenwert

oder innerhalb von 30 Tagen netto

.

9

a) Buchen Sie den Eingang der Rechnung bei der Gabi Boemer e. K.

Bestimmen Sie die Erfolgsauswirkung.

Lösung: Buchung: Erfolgsauswirkung: (0,00 oder +/- Betrag in )

b) Die Gabi Boemer e. K. kalkuliert mit Handlungskosten in Höhe von 15 %.

Ermitteln Sie in einem übersichtlichen Kalkulationsschema unter Angabe der üblichen Bezeichnungen die Selbstkosten je Kleid.

Lösung:

10

c) Die Gabi Boemer e. K. verkauft einer sehr guten Kundin ein Damenkleid des Modells

„Swing“ zum Preis von 233,14 brutto in bar. Buchen Sie diesen Vorgang. Bestimmen Sie die Erfolgsauswirkung.

Lösung: Buchung: Erfolgsauswirkung: (0,00 oder +/- Betrag in )

11

4. Aufgabe: (3,0 Punkte) Ermitteln Sie die Tageslosung (Bareinnahmen) eines Bäckerladens zum 05. Juni 2012 bei folgenden Angaben:

• Kassenbestand bei Geschäftsschluss am 05.06.2012: 650,00

• Zahlungen von Wareneinkäufen: 250,00

• Geschäftsausgaben im Laufe des Tages: 50,00

• Entnahmen: 100,00

• Kassenendbestand des Vortages (04.06.2012): 200,00

Lösung:

12

5. Aufgabe: (6,0 Punkte)

Der buchführungspflichtige Gustav Mahler, der zum vollen Vorsteuerabzug berechtigt ist, erwirbt am 01.03.2011

• einen neuen Schreibtisch mit Anschaffungskosten von 400,00 + 76,00 USt = 476,00 (Nutzungsdauer: 13 Jahre) und

• ein neues Notebook mit Anschaffungskosten von 900,00 + 171,00 USt = 1.071,00 (Nutzungsdauer: 3 Jahre).

Weitere Anschaffungen werden in 2011 nicht getätigt. Der Steuerpflichtige wünscht für das Jahr 2011 einen möglichst niedrigen Gewinn.

Aufgabe:

a) Buchen Sie den Erwerb der Wirtschaftsgüter bei Bezahlung durch Banküberweisung.

Lösung:

b) Nehmen Sie die erforderliche(n) Buchung(en) zum Jahresende vor.

Lösung:

13

Steuerwesen (40,0 Punkte) 1. Aufgabe: (3,0 Punkte) Vergleichen Sie die Umsatzsteuer, Erbschaftsteuer und Grundsteuer hinsichtlich der Er-tragshoheit und der Verwaltungshoheit. Verwenden Sie für Ihre Lösung das nachfolgende Lösungsschema.

Lösungsschema:

Steuerart

Ertragshoheit

Verwaltungshoheit

Umsatzsteuer

Erbschaftsteuer

Grundsteuer

2. Aufgabe: (4,5 Punkte)

Prüfen und begründen Sie, ob es sich in den folgenden Fällen um wirksame Steuerverwal-tungsakte handelt. Falls es sich um keinen Verwaltungsakt handelt, geben Sie ein fehlen-des Merkmal an.

1. Der Leiter des Finanzamtes Essen teilt in der örtlichen Tageszeitung mit, dass das Fi-nanzamt wegen einer Feuerwehrübung am Freitag, den 28. September 2012 für die Besucher geschlossen bleibt.

Lösung:

14

2. Das Finanzgericht Düsseldorf weist eine Klage des Gewerbetreibenden Christian Klein

ab.

Lösung:

3. Der zuständige Finanzbeamte schreibt dem Steuerpflichtigen Felix Fuchs einen Brief, in dem er ihn zur Erörterung von Zweifelsfragen im Zusammenhang mit der Einkom-mensteuer-Erklärung ins Finanzamt Essen-Süd bestellt.

Lösung:

15

3. Aufgabe: (7,0 Punkte) Prüfen Sie, zu welchem Zeitpunkt (Angabe des Datums erforderlich!) der Einkommen-steuerbescheid 2011 der Steuerpflichtigen Stina Stipfel bekannt gegeben wurde. Verwenden Sie für Ihre Lösung das nachfolgende Lösungsschema.

Sachverhalte: 1. Der Einkommensteuerbescheid 2011 wurde am 21.09.2012 (Freitag) mit einfachem

Brief zur Post gegeben. Der Postbote warf ihn am 22.09.2012 (Samstag) in den Brief-kasten der Stina Stipfel.

2. Der Einkommensteuerbescheid 2011 wurde am 23.08.2012 (Donnerstag) mit einfachem

Brief zur Post gegeben und gelangte antragsgemäß am 03.09.2012 (Montag) an die Fe-rienadresse der Stina Stipfel nach Fuerteventura (Kanarische Inseln), wo sie sich für längere Zeit in ihrem Ferienhaus aufhält.

3. Der Einkommensteuerbescheid 2011 wurde am 21.09.2012 (Freitag) mit Postzustel-

lungsurkunde zur Post gegeben und am 22.09.2012 (Samstag) der Stina Stipfel wirk-sam zugestellt.

4. Der Einkommensteuerbescheid 2011 wurde am 17.09.2012 (Montag) mit einfachem

Brief zur Post gegeben. Nachweislich erhalten hat Stina Stipfel den Einkommensteuer-bescheid 2011 aber erst am 22.09.2012 (Samstag).

Lösungsschema:

Tag der Be-kanntgabe

(Datum)

Begründung (stichwortartig)

1.

2.

3.

4.

16

Diese Seite bleibt aus redaktionellen Gründen frei.

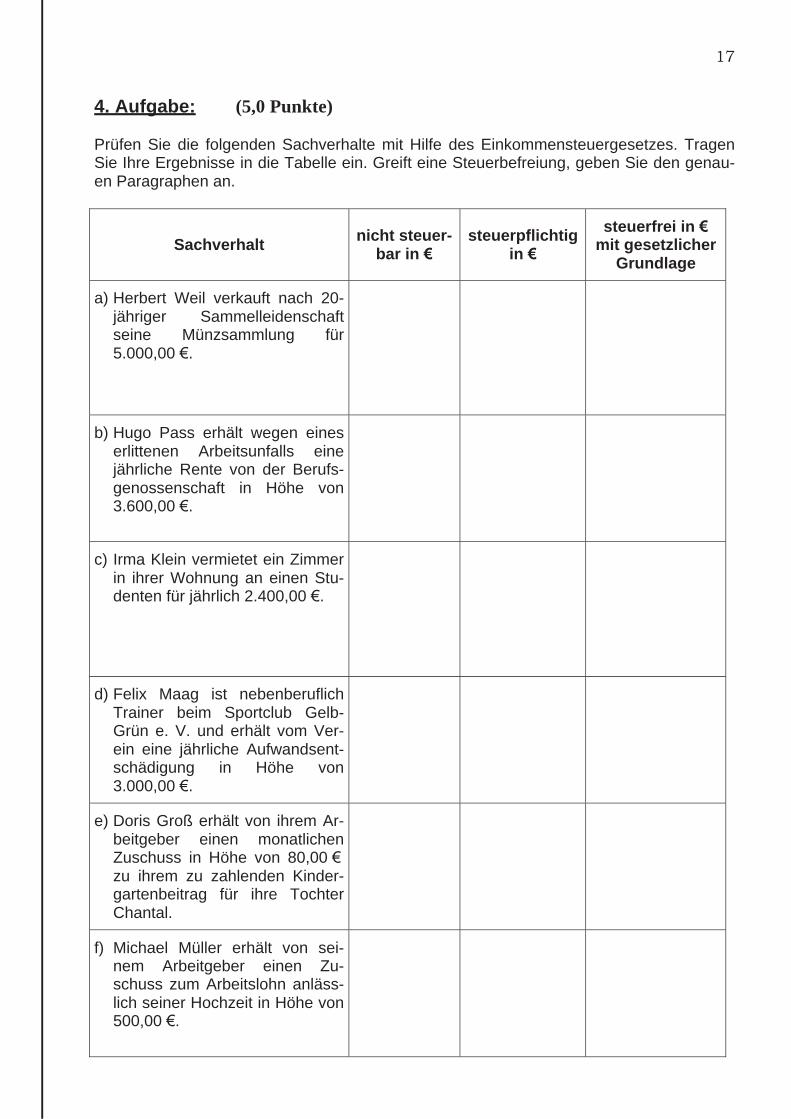

17

4. Aufgabe: (5,0 Punkte) Prüfen Sie die folgenden Sachverhalte mit Hilfe des Einkommensteuergesetzes. Tragen Sie Ihre Ergebnisse in die Tabelle ein. Greift eine Steuerbefreiung, geben Sie den genau-en Paragraphen an.

Sachverhalt nicht steuer-

bar in steuerpflichtig

in

steuerfrei in mit gesetzlicher

Grundlage

a) Herbert Weil verkauft nach 20-jähriger Sammelleidenschaft seine Münzsammlung für 5.000,00 .

b) Hugo Pass erhält wegen eines erlittenen Arbeitsunfalls eine jährliche Rente von der Berufs-genossenschaft in Höhe von 3.600,00 .

c) Irma Klein vermietet ein Zimmer in ihrer Wohnung an einen Stu-denten für jährlich 2.400,00 .

d) Felix Maag ist nebenberuflich Trainer beim Sportclub Gelb-Grün e. V. und erhält vom Ver-ein eine jährliche Aufwandsent-schädigung in Höhe von 3.000,00 .

e) Doris Groß erhält von ihrem Ar-beitgeber einen monatlichen Zuschuss in Höhe von 80,00 zu ihrem zu zahlenden Kinder-gartenbeitrag für ihre Tochter Chantal.

f) Michael Müller erhält von sei-nem Arbeitgeber einen Zu-schuss zum Arbeitslohn anläss-lich seiner Hochzeit in Höhe von 500,00 .

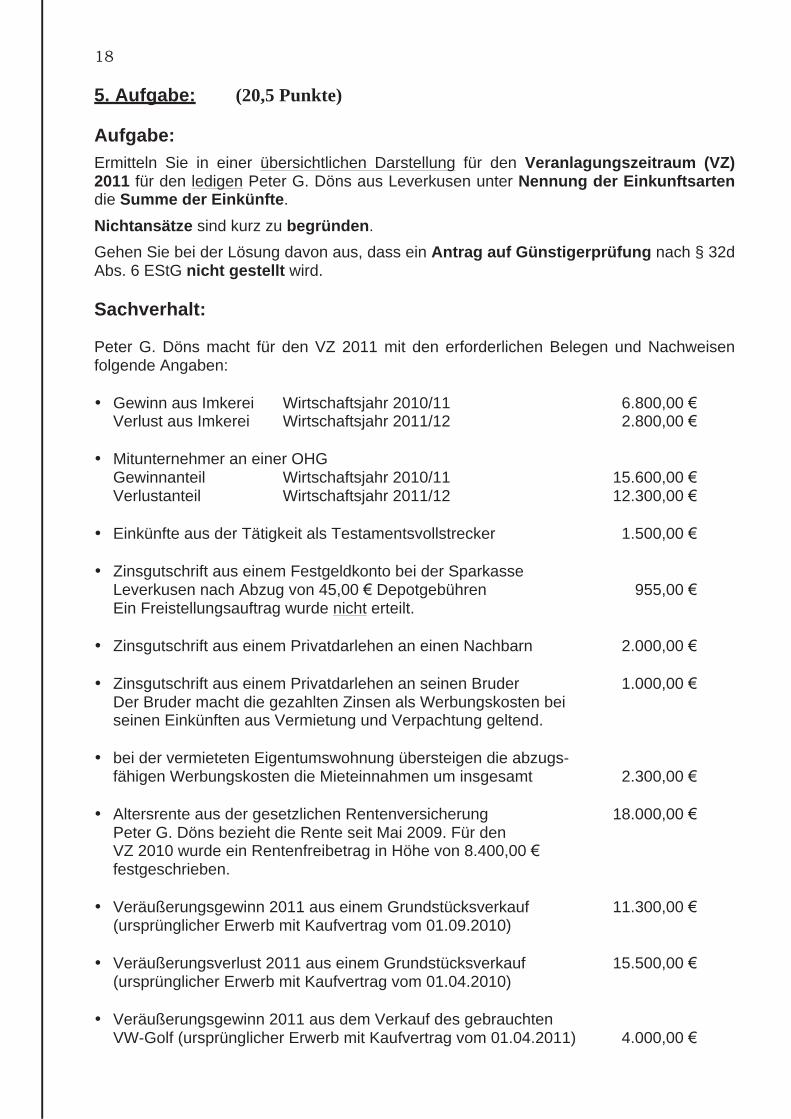

18

5. Aufgabe: (20,5 Punkte)

Aufgabe:

Ermitteln Sie in einer übersichtlichen Darstellung für den Veranlagungszeitraum (VZ) 2011 für den ledigen Peter G. Döns aus Leverkusen unter Nennung der Einkunftsarten die Summe der Einkünfte.

Nichtansätze sind kurz zu begründen.

Gehen Sie bei der Lösung davon aus, dass ein Antrag auf Günstigerprüfung nach § 32d Abs. 6 EStG nicht gestellt wird.

Sachverhalt: Peter G. Döns macht für den VZ 2011 mit den erforderlichen Belegen und Nachweisen folgende Angaben:

• Gewinn aus Imkerei Wirtschaftsjahr 2010/11 6.800,00 Verlust aus Imkerei Wirtschaftsjahr 2011/12 2.800,00

• Mitunternehmer an einer OHG Gewinnanteil Wirtschaftsjahr 2010/11 15.600,00 Verlustanteil Wirtschaftsjahr 2011/12 12.300,00

• Einkünfte aus der Tätigkeit als Testamentsvollstrecker 1.500,00

• Zinsgutschrift aus einem Festgeldkonto bei der Sparkasse Leverkusen nach Abzug von 45,00 Depotgebühren 955,00 Ein Freistellungsauftrag wurde nicht erteilt.

• Zinsgutschrift aus einem Privatdarlehen an einen Nachbarn 2.000,00

• Zinsgutschrift aus einem Privatdarlehen an seinen Bruder 1.000,00 Der Bruder macht die gezahlten Zinsen als Werbungskosten bei seinen Einkünften aus Vermietung und Verpachtung geltend.

• bei der vermieteten Eigentumswohnung übersteigen die abzugs- fähigen Werbungskosten die Mieteinnahmen um insgesamt 2.300,00

• Altersrente aus der gesetzlichen Rentenversicherung 18.000,00 Peter G. Döns bezieht die Rente seit Mai 2009. Für den VZ 2010 wurde ein Rentenfreibetrag in Höhe von 8.400,00 festgeschrieben.

• Veräußerungsgewinn 2011 aus einem Grundstücksverkauf 11.300,00 (ursprünglicher Erwerb mit Kaufvertrag vom 01.09.2010)

• Veräußerungsverlust 2011 aus einem Grundstücksverkauf 15.500,00 (ursprünglicher Erwerb mit Kaufvertrag vom 01.04.2010)

• Veräußerungsgewinn 2011 aus dem Verkauf des gebrauchten VW-Golf (ursprünglicher Erwerb mit Kaufvertrag vom 01.04.2011) 4.000,00

19

Lösung:

20

Fortsetzung Lösung:

21

Fortsetzung Lösung:

22

Fortsetzung Lösung: