Embed Size (px)

Citation preview

Karl Betz

VWL - Eine kritische EinführungStudienbuch zum Kurs VWL für Ingenieure

FH SWF / Meschede, 2011

Kontakt: [email protected]

Dieses Skript kann ganz oder in Auszügen frei kopiert, ausgedruckt und weitergeben werden, so lange die Quelle angegeben wird und bei der Weitergabe nicht mehr als die Kosten der Vervielfältigung erhoben werden.

Bezüge zu aktuellen Entwicklungen sowie weitere Fragen finden Sie auf meiner Homepage: www.Karl-Betz.de

Errata werden darüber hinaus auch auf den Seiten der Studienbücher und auf meiner Seite auf FH-SWF eingestellt werden.

S. I

Inhalt S.

VerzeichnisseInhalt .......................................................................................................................................... hierBoxen im Text ............................................................................................................................... VTabellen ......................................................................................................................................... VAbbildungen .................................................................................................................................. VAbkürzungen ............................................................................................................................. VIII

Vorbemerkung ................................................................................................................................ IX

1 Fragestellung, Methode und Gegenstand .................................................................................... 11.1.2 Arbeitsteilung ........................................................................................................................ 1

1.1.2.1 Vorteile der Arbeitsteilung ............................................................................................ 21.1.2.2 Das Koordinationsproblem ........................................................................................... 3

1.2 Vwl und Bwl ............................................................................................................................ 41.2.1 Die Gemeinsamkeit: Das ökonomische Prinzip ............................................................... 41.2.2 Der Unterschied: Einzel- vs. gesamtwirtschaftliche Betrachtung .................................... 5

1.3 Methode ................................................................................................................................... 61.4 Einige Prämissen ...................................................................................................................... 9Fragen zum ersten Kapitel ........................................................................................................... 12

Teil 1 Mikroökonomik

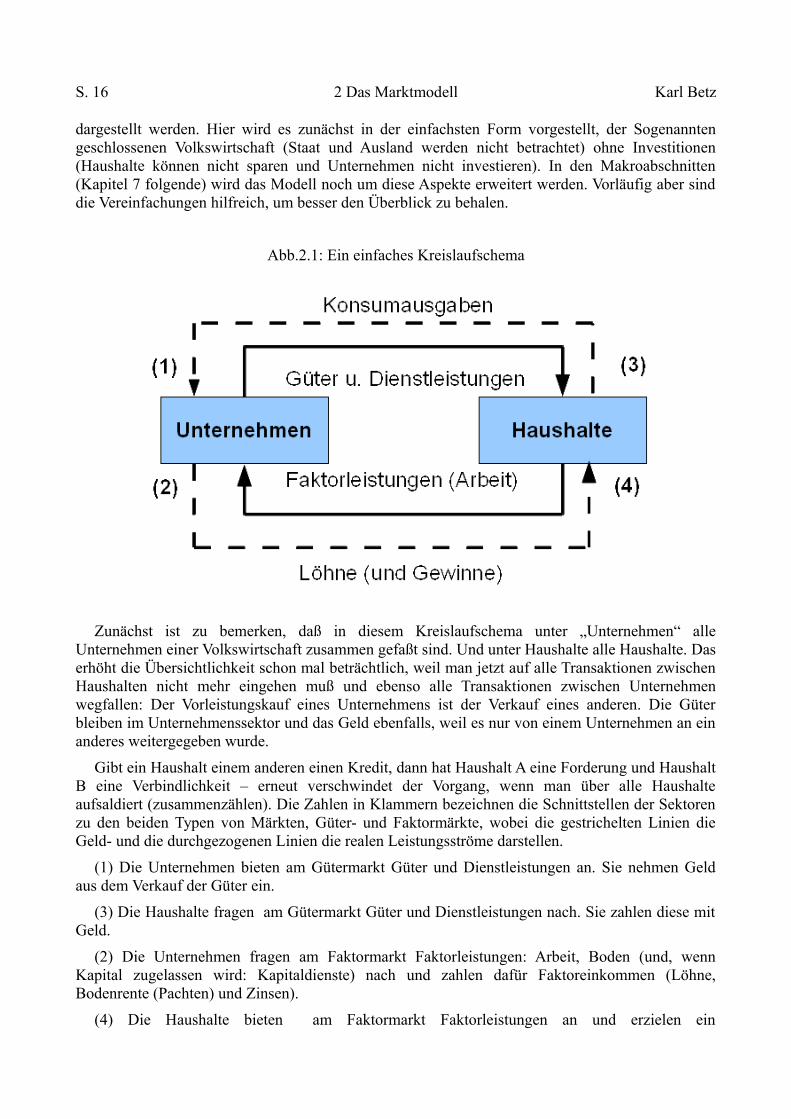

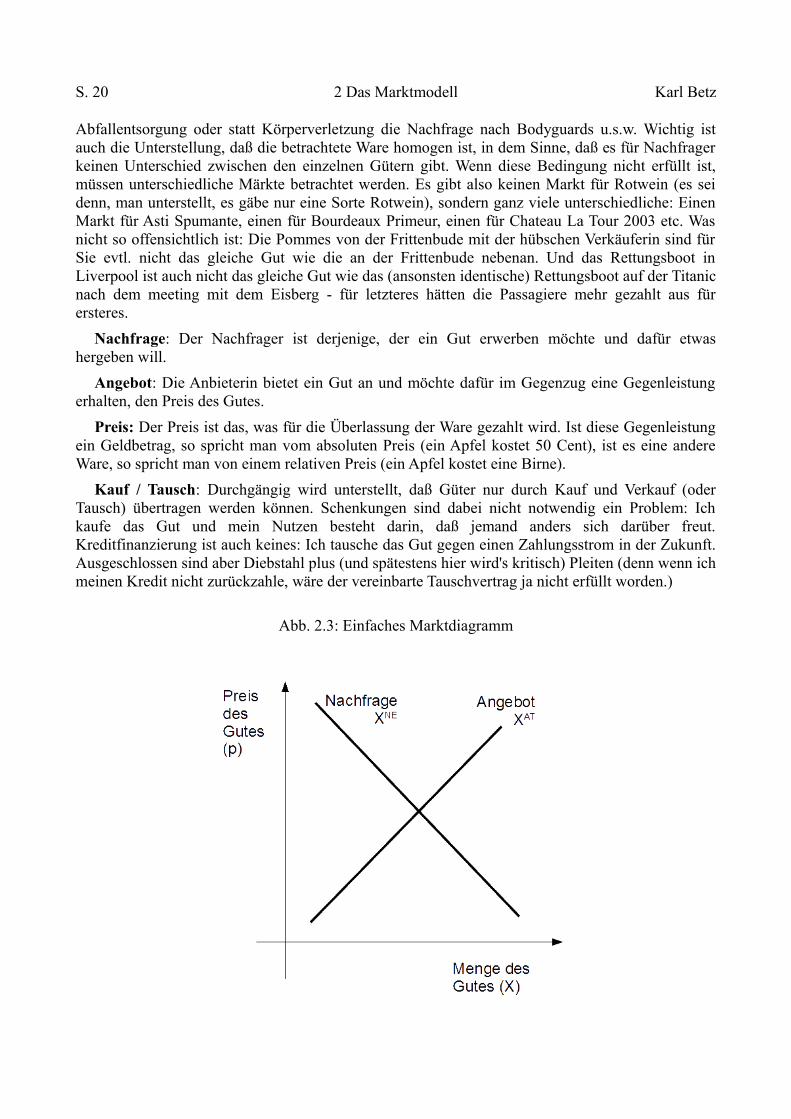

2 Das Marktmodell ......................................................................................................................... 152.1 Zum Überblick: Die Kreislaufdarstellung ............................................................................. 152.2 Das Marktmodell: Die Grundannahmen ................................................................................ 19

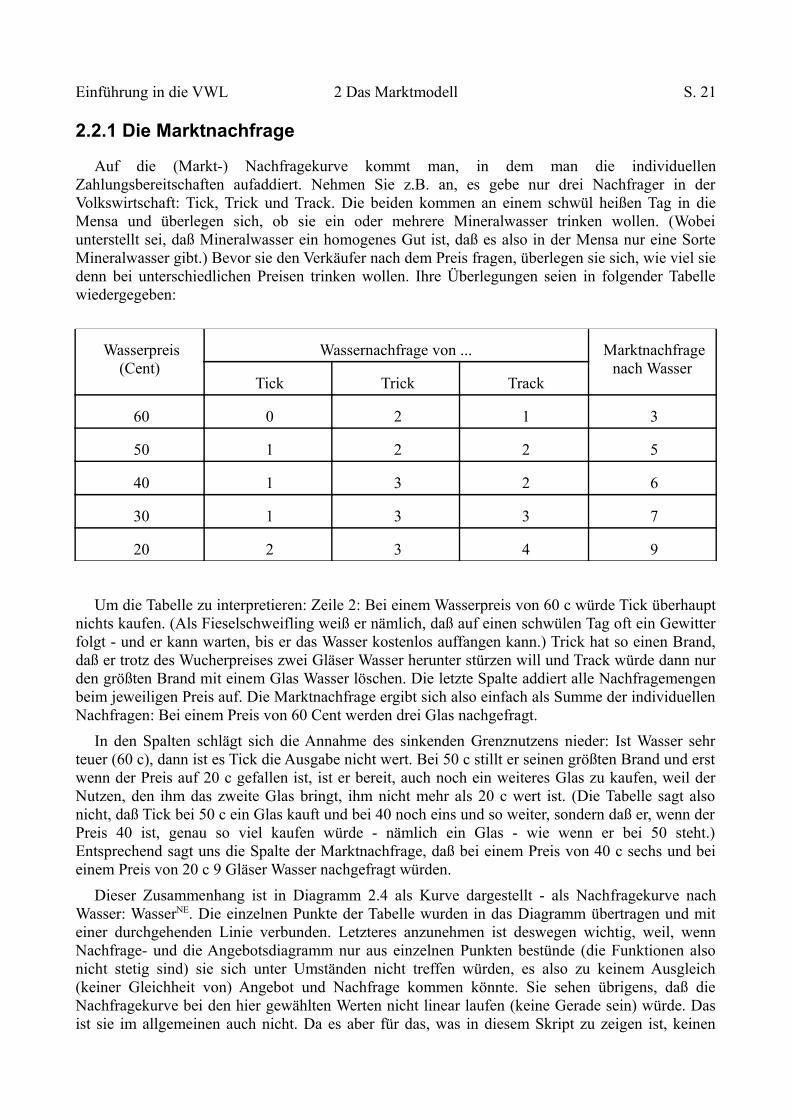

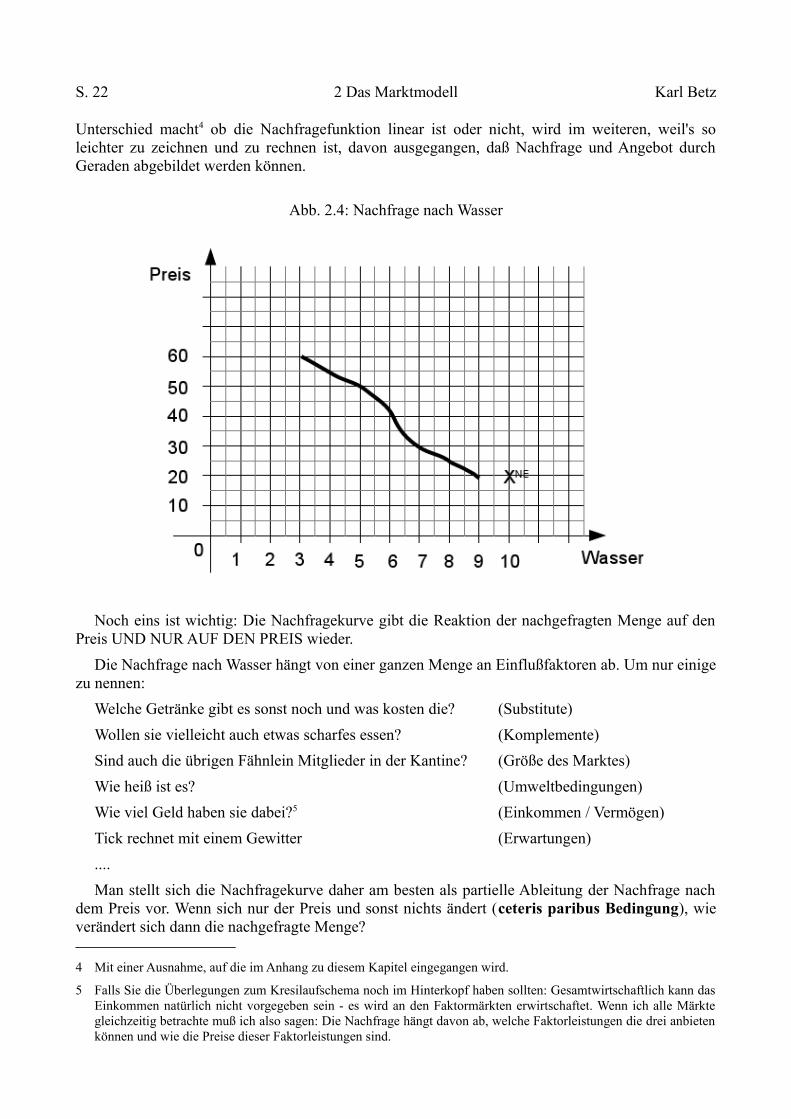

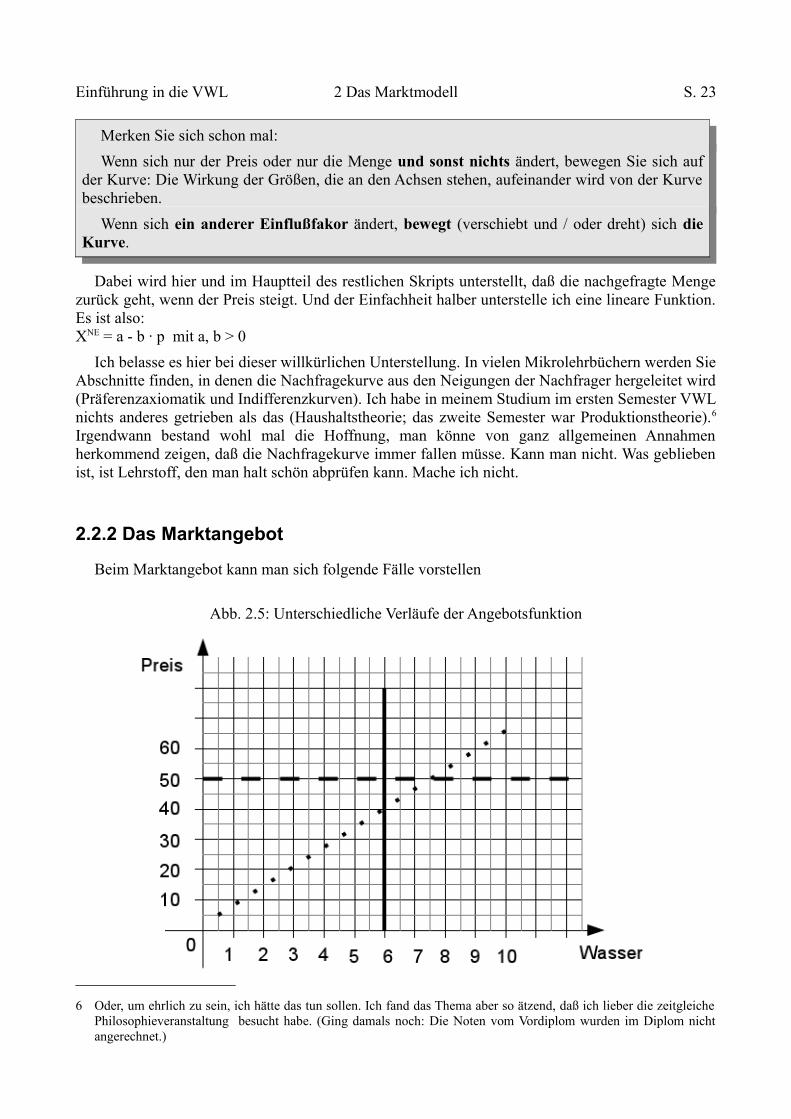

2.2.1 Die Marktnachfrage ....................................................................................................... 212.2.2 Das Marktangebot .......................................................................................................... 232.2.3 Elastizitäten .................................................................................................................... 242.2.4 Das Marktgleichgewicht ................................................................................................ 26

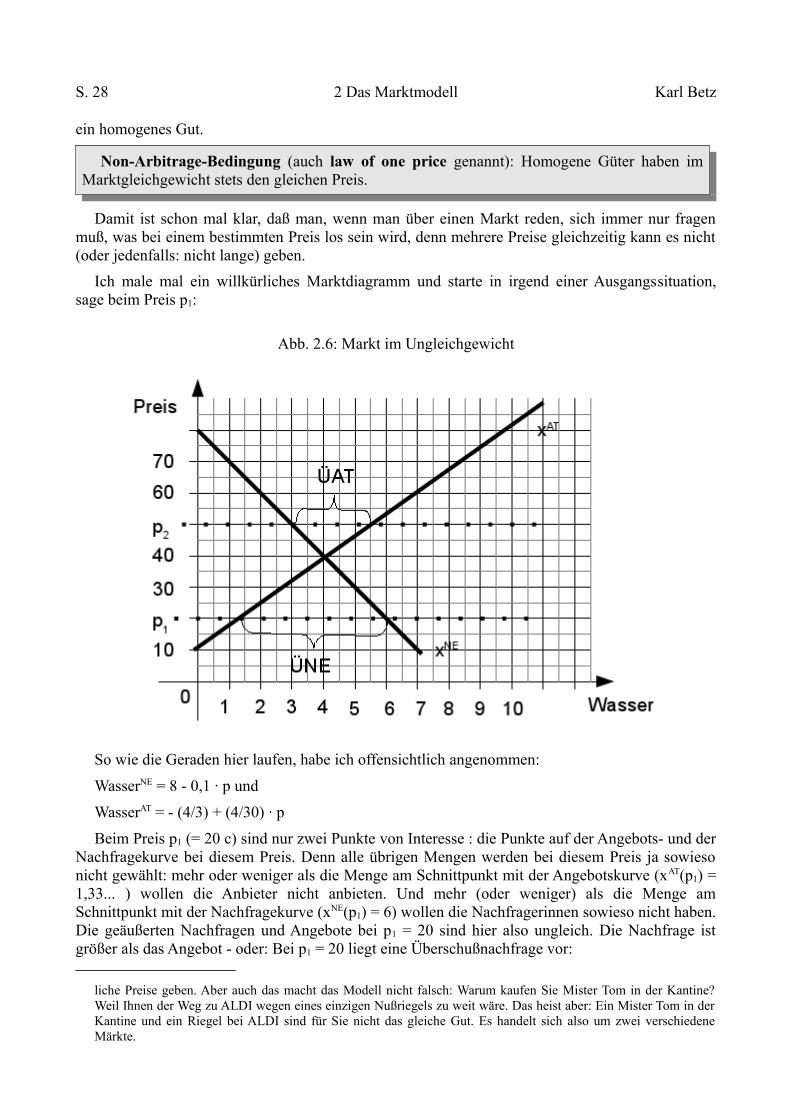

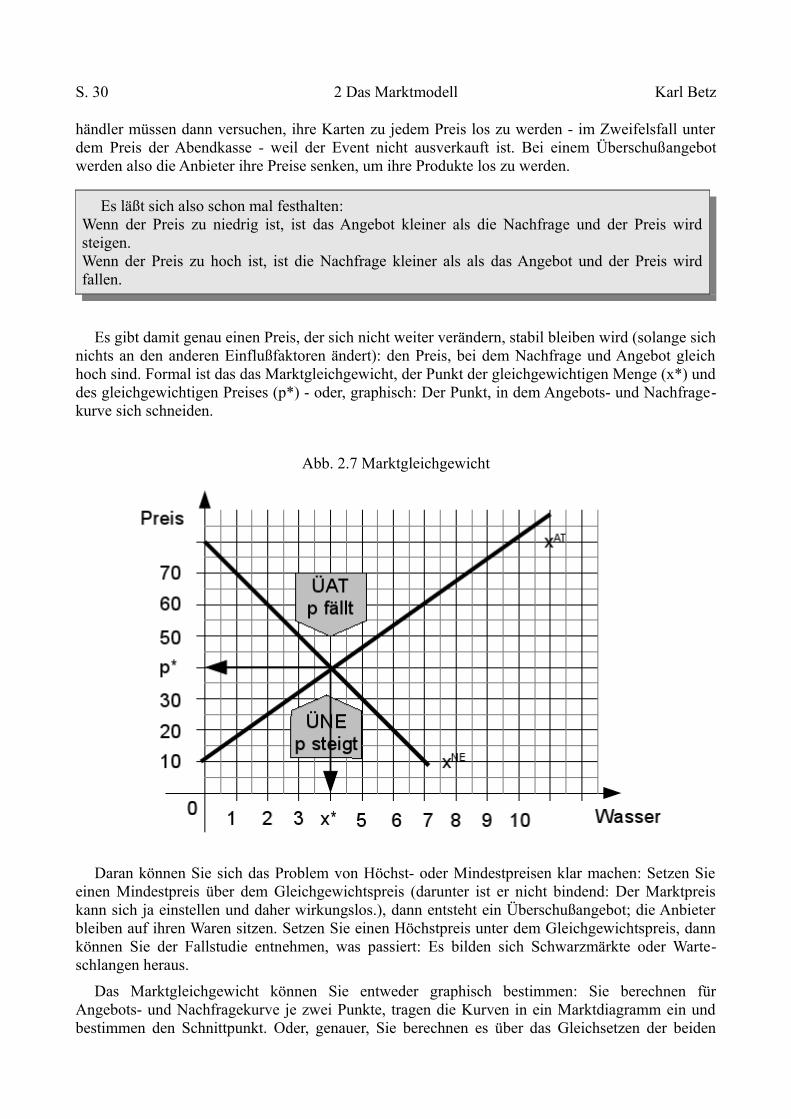

2.2.4.1 Marktformen ........................................................................................................... 262.2.4.2 Wettbewerbsgleichgewicht ..................................................................................... 27

Fragen zum zweiten Kapitel ........................................................................................................ 32Exkurs zum zweiten Kapitel: Die unsichtbare Hand des Marktes ............................................... 34

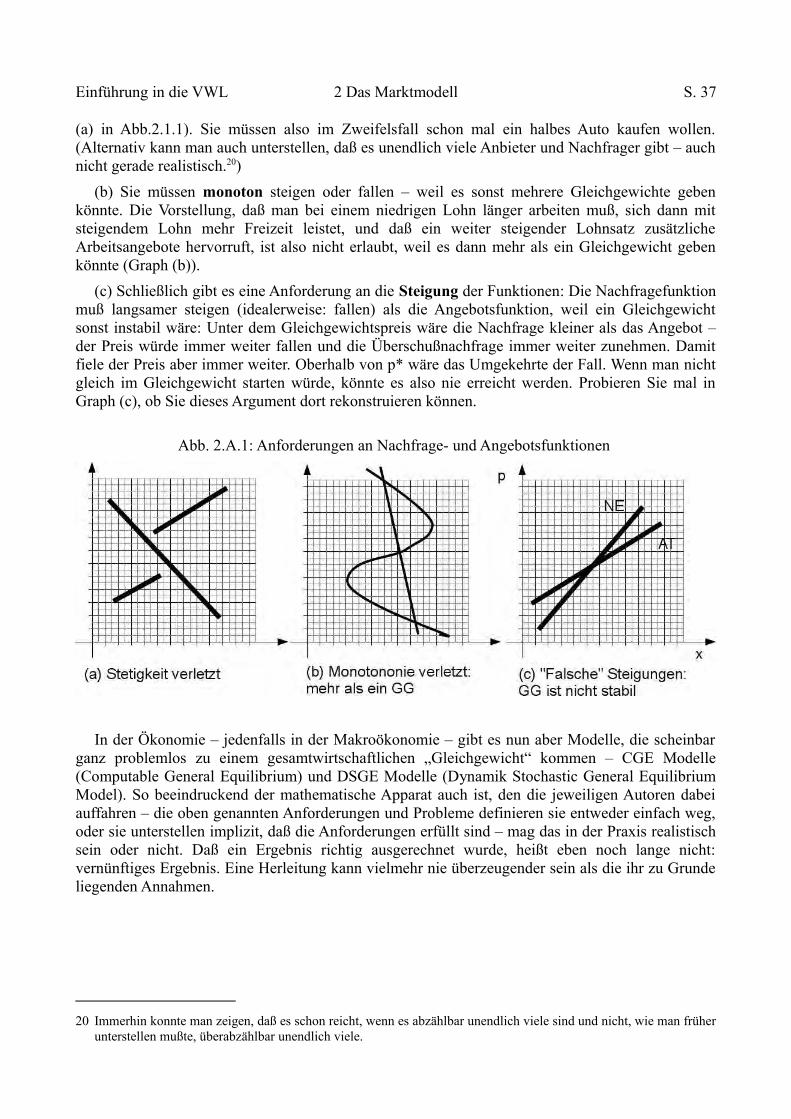

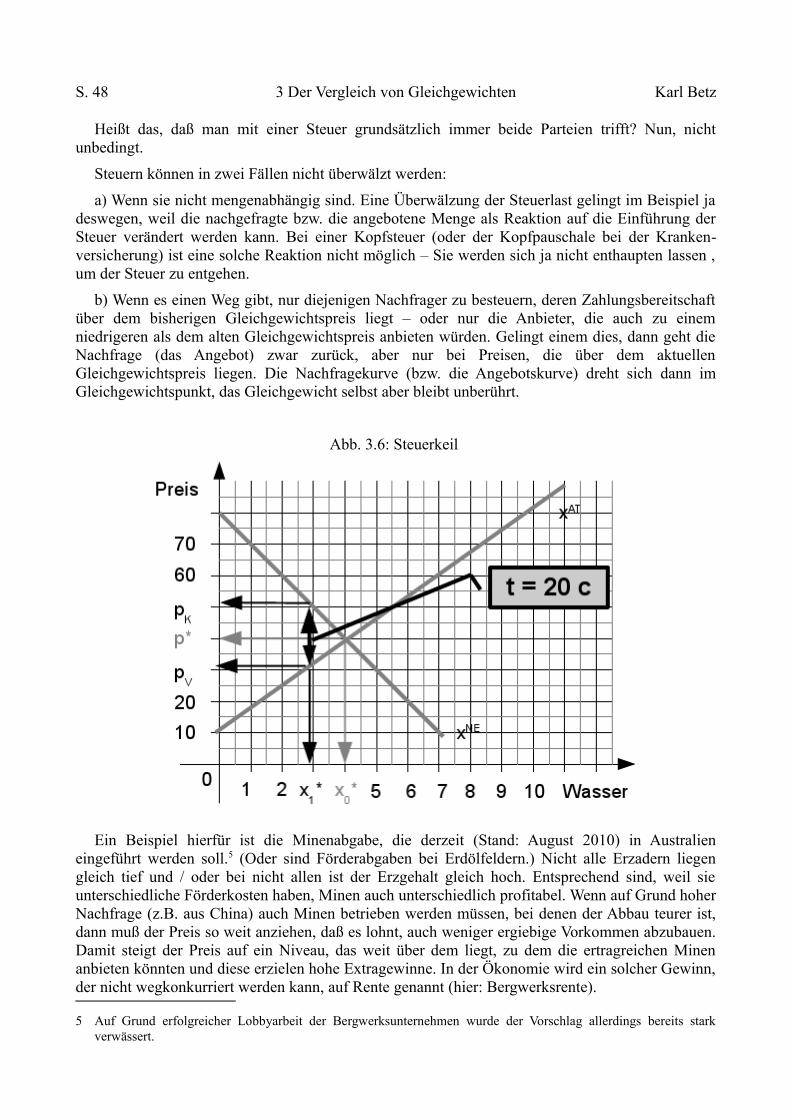

3 Komparative Statik oder: Das Marktmodell in Aktion ........................................................... 393.1 Komparative Statik: Die Methode ......................................................................................... 39

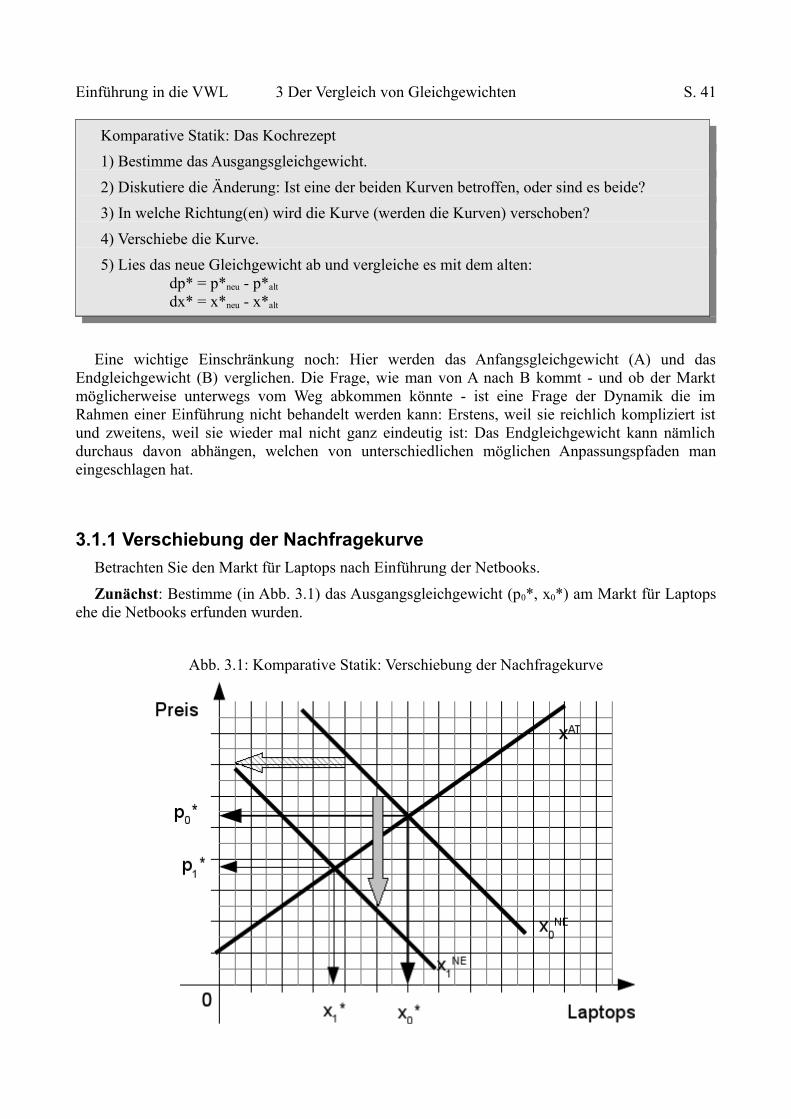

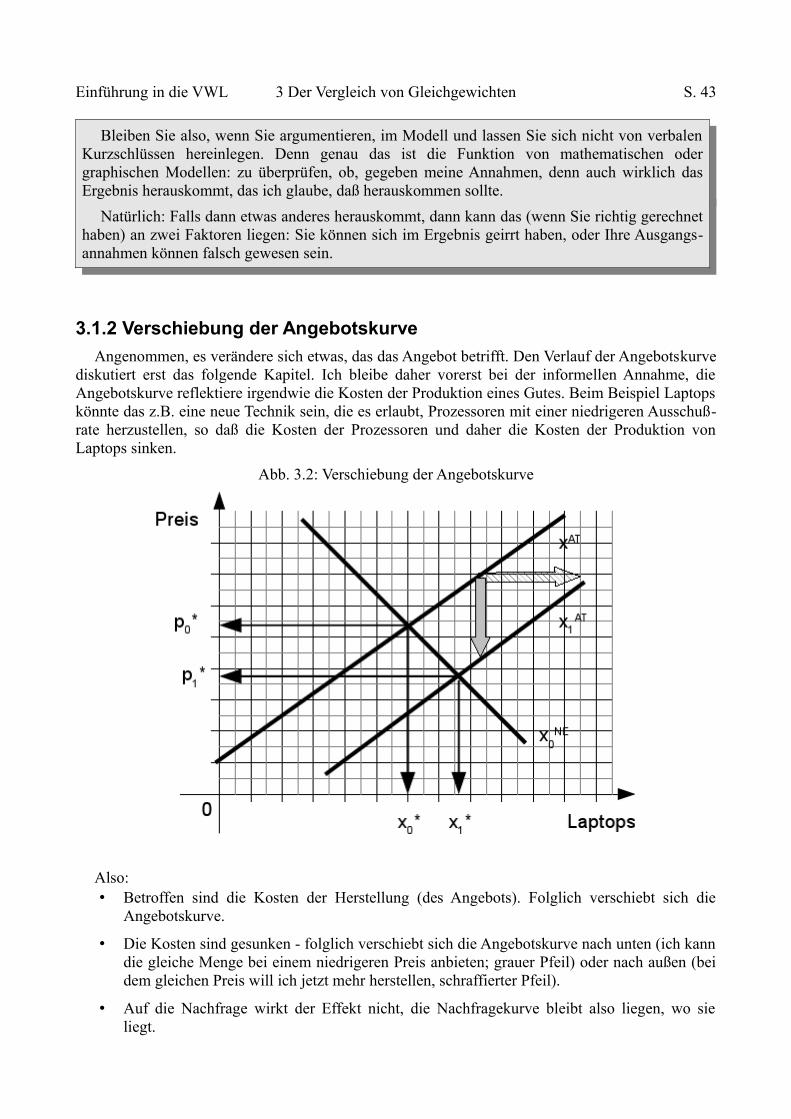

3.1.1 Verschiebung der Nachfragekurve ................................................................................. 413.1.2 Verschiebung der Angebotskurve ................................................................................... 43

S. II

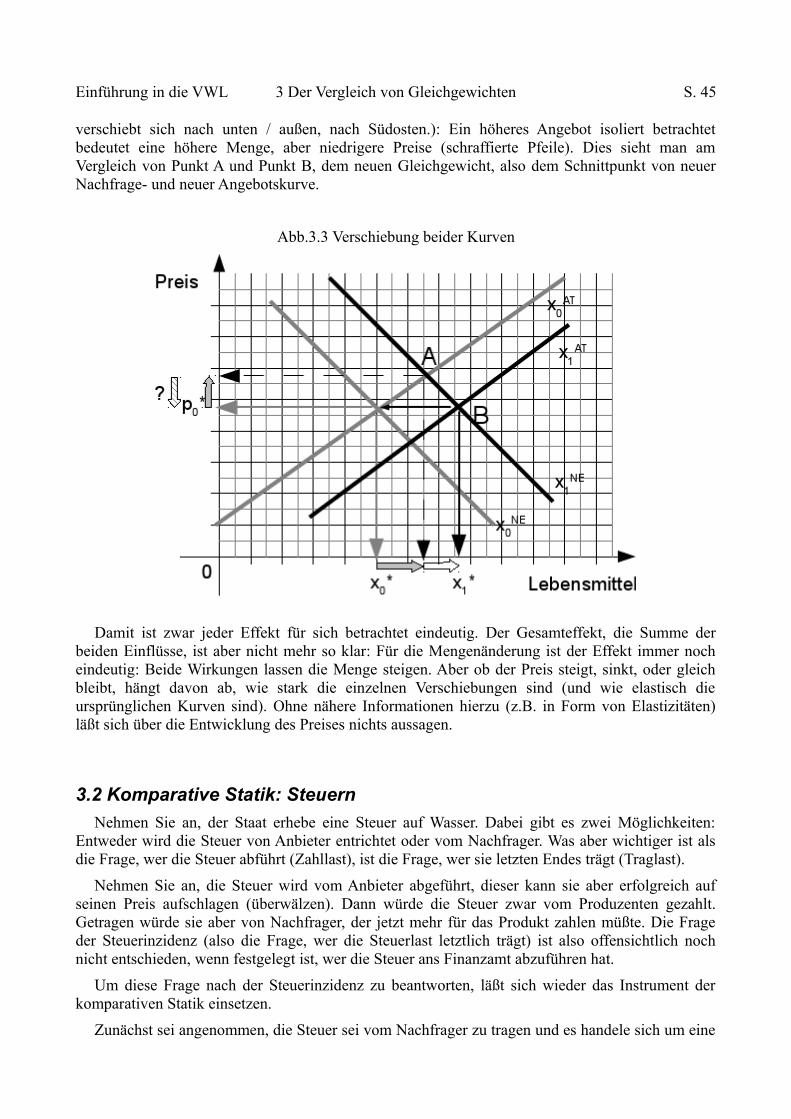

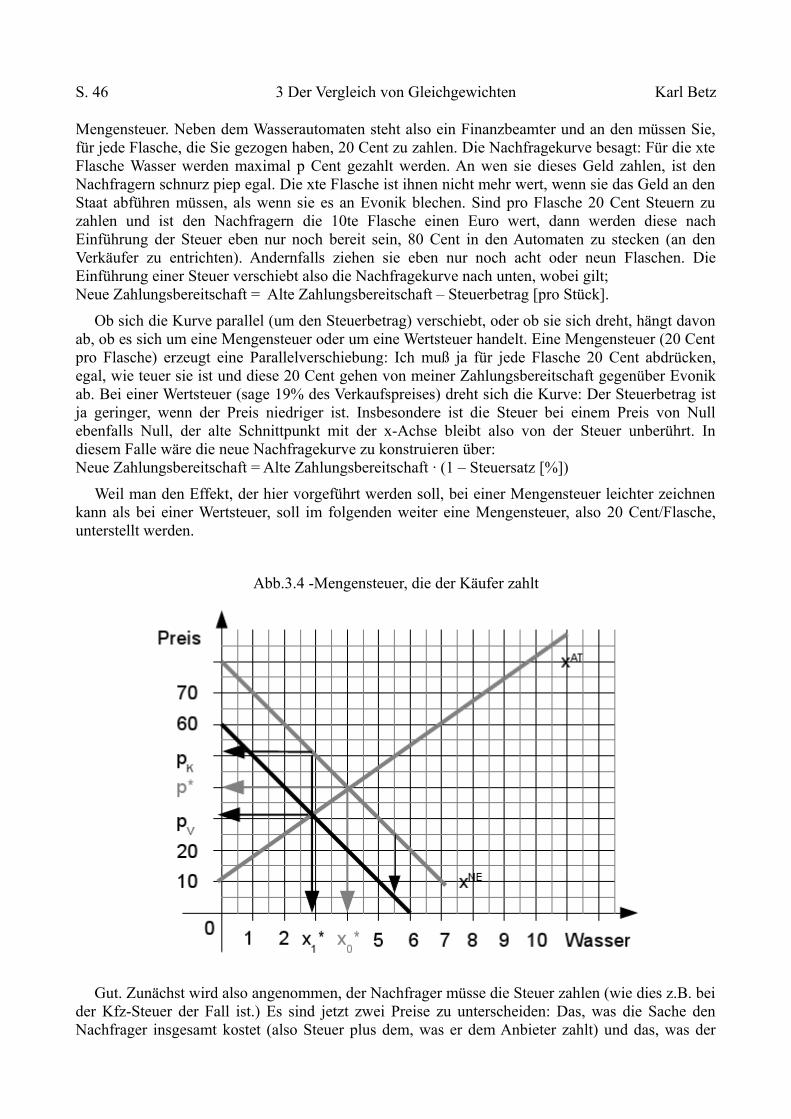

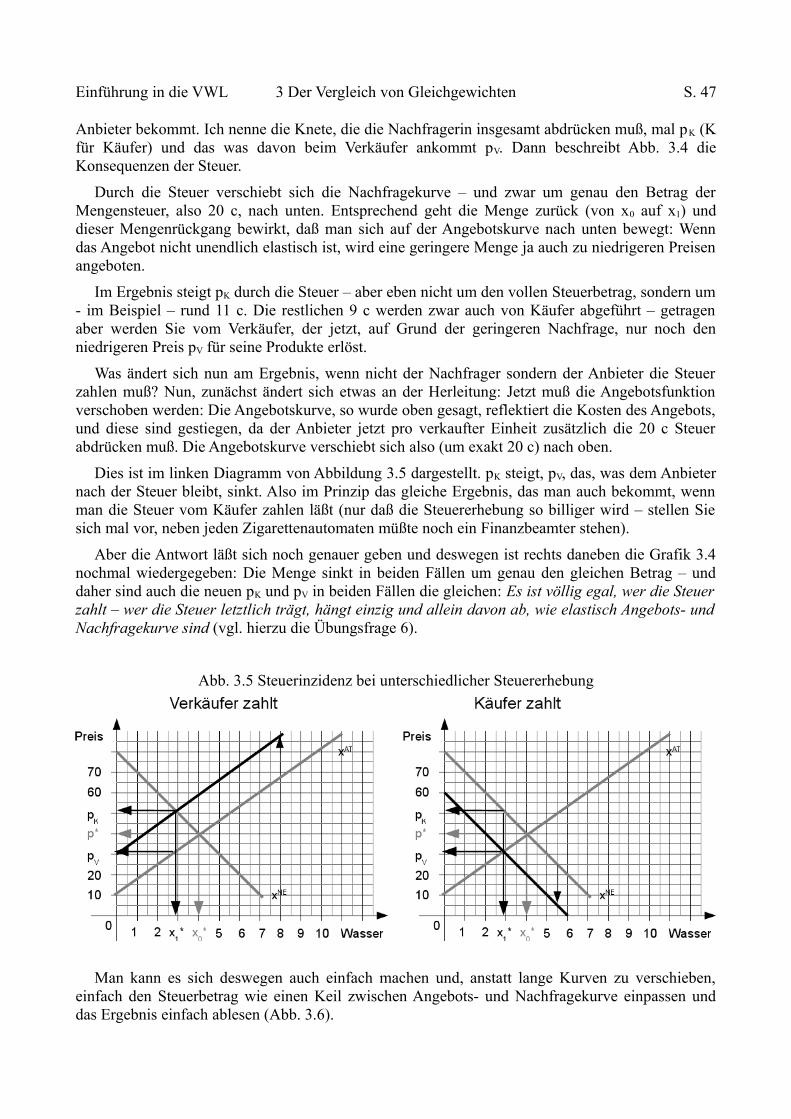

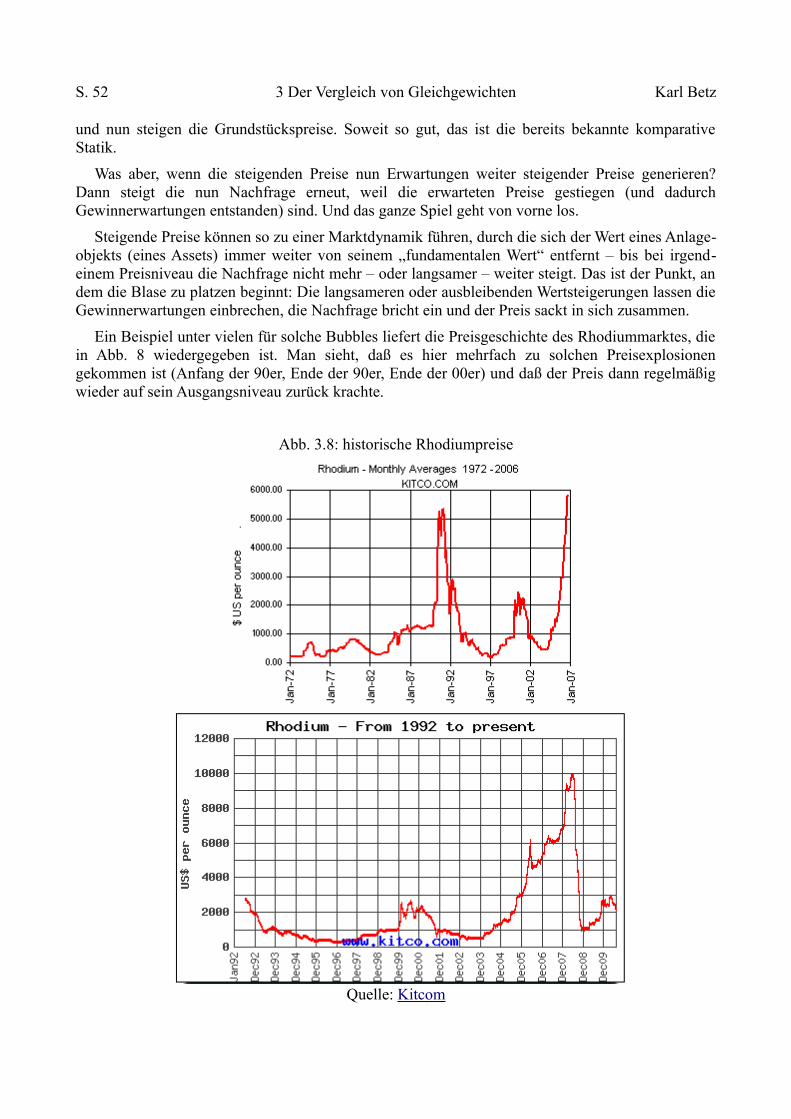

3.1.3 Simultane Verschiebung beider Kurven ......................................................................... 443.2 Komparative Statik:Steuern ................................................................................................... 453.3 Komparative Statik:Externe Effekte ...................................................................................... 493.4 Mit Zitronen gehandelt: Marktversagen bei Informations-Asymmetrien............................... 513.5 Bubbles und Deflationen........................................................................................................ 51Fragen zum dritten Kapitel .......................................................................................................... 56Exkurs zum dritten Kapitel: Anchoring ....................................................................................... 59

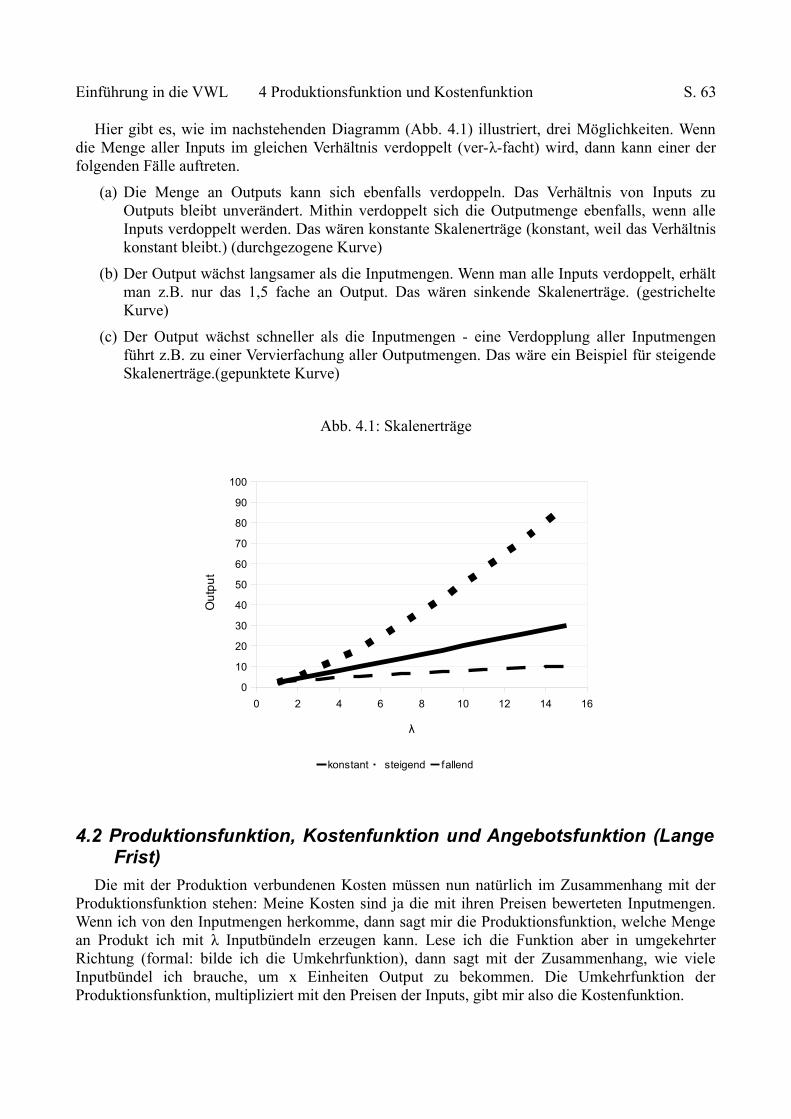

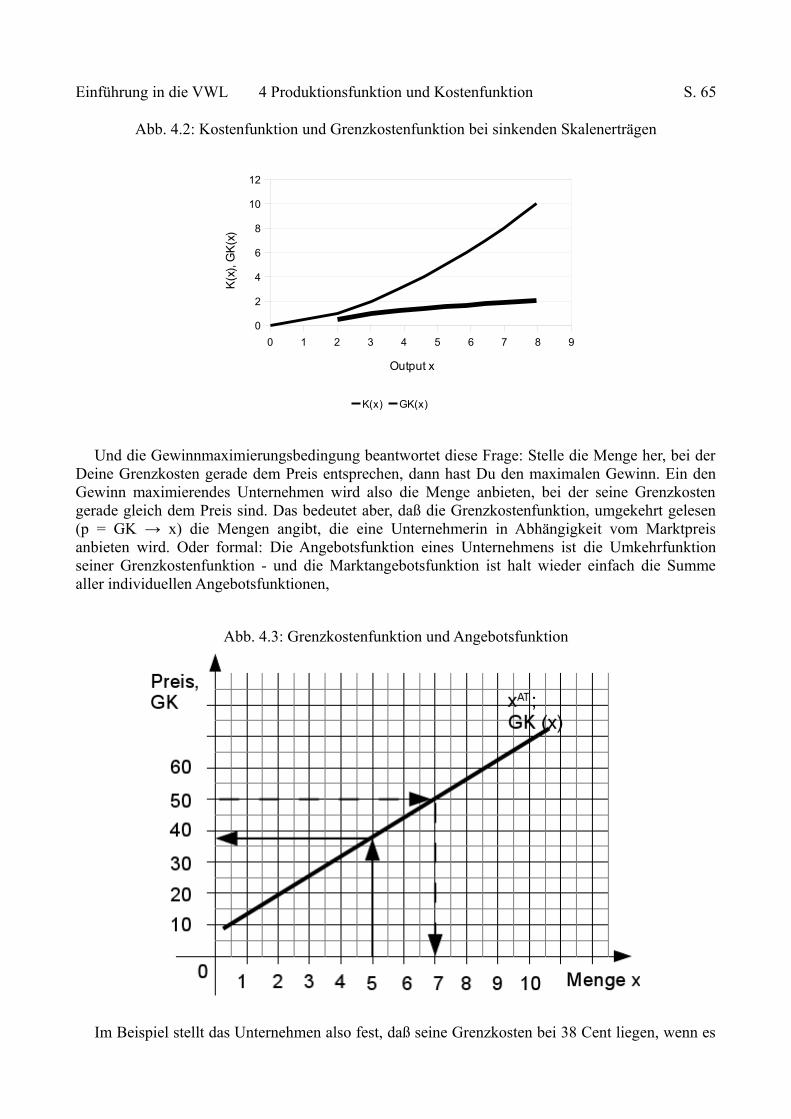

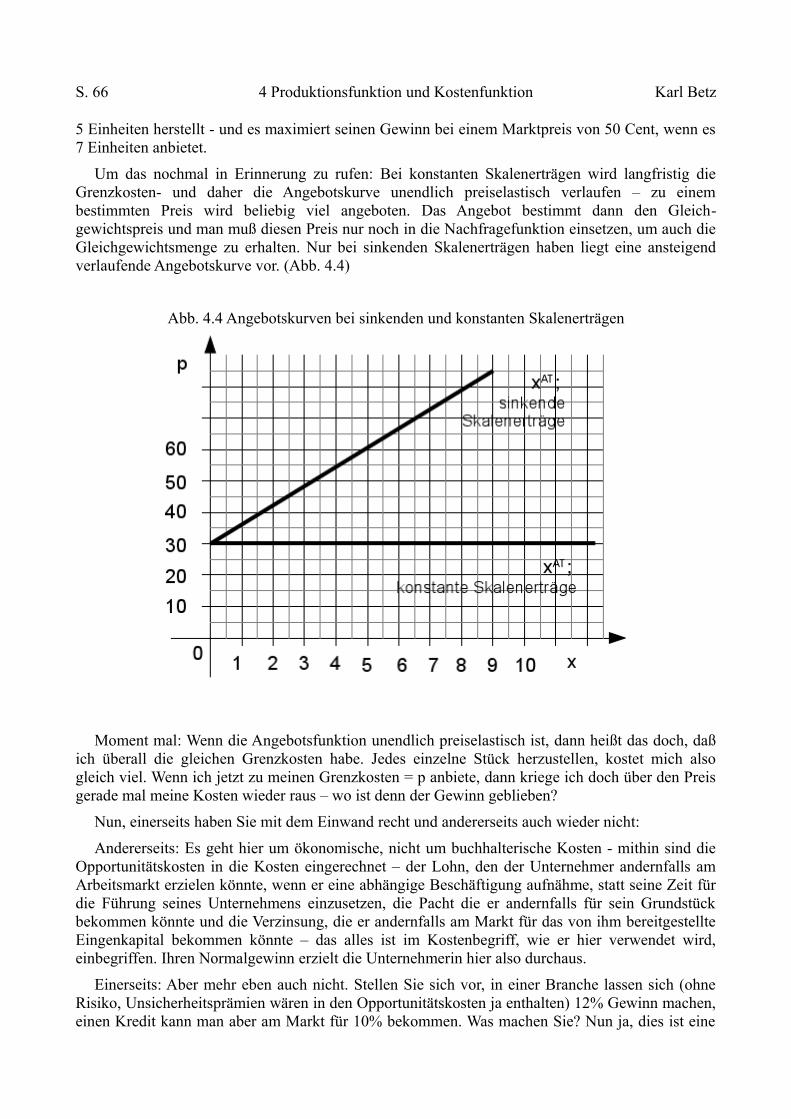

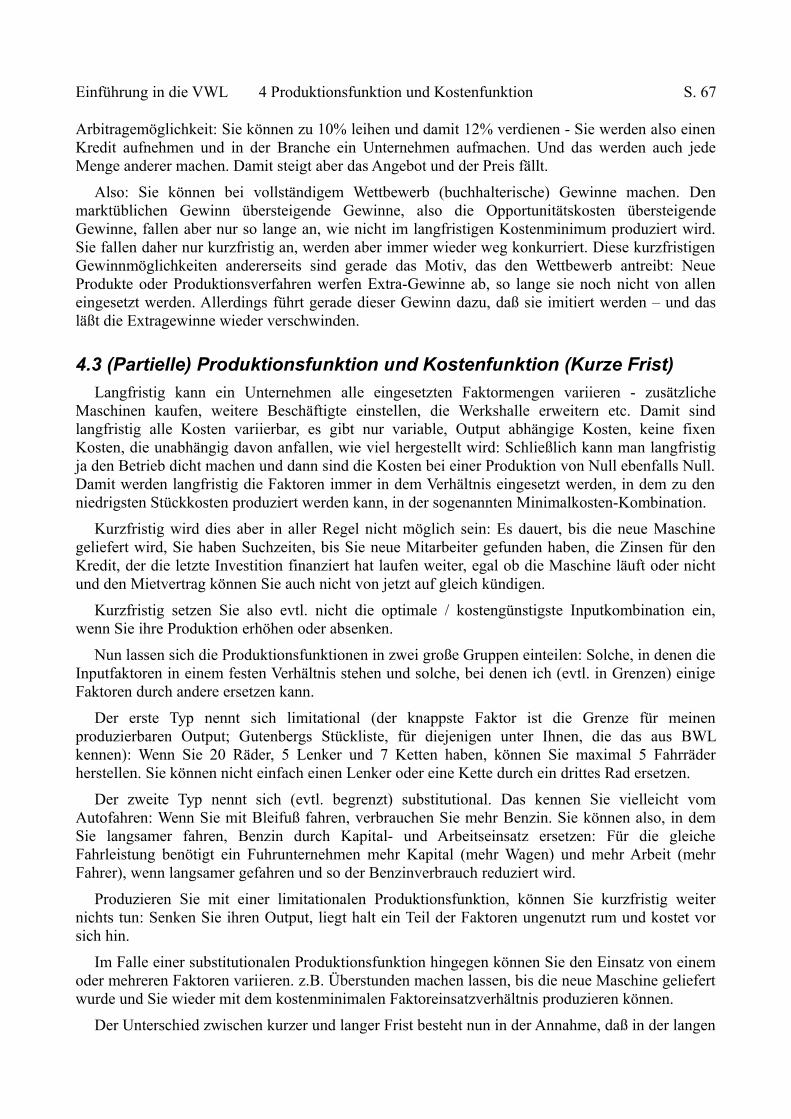

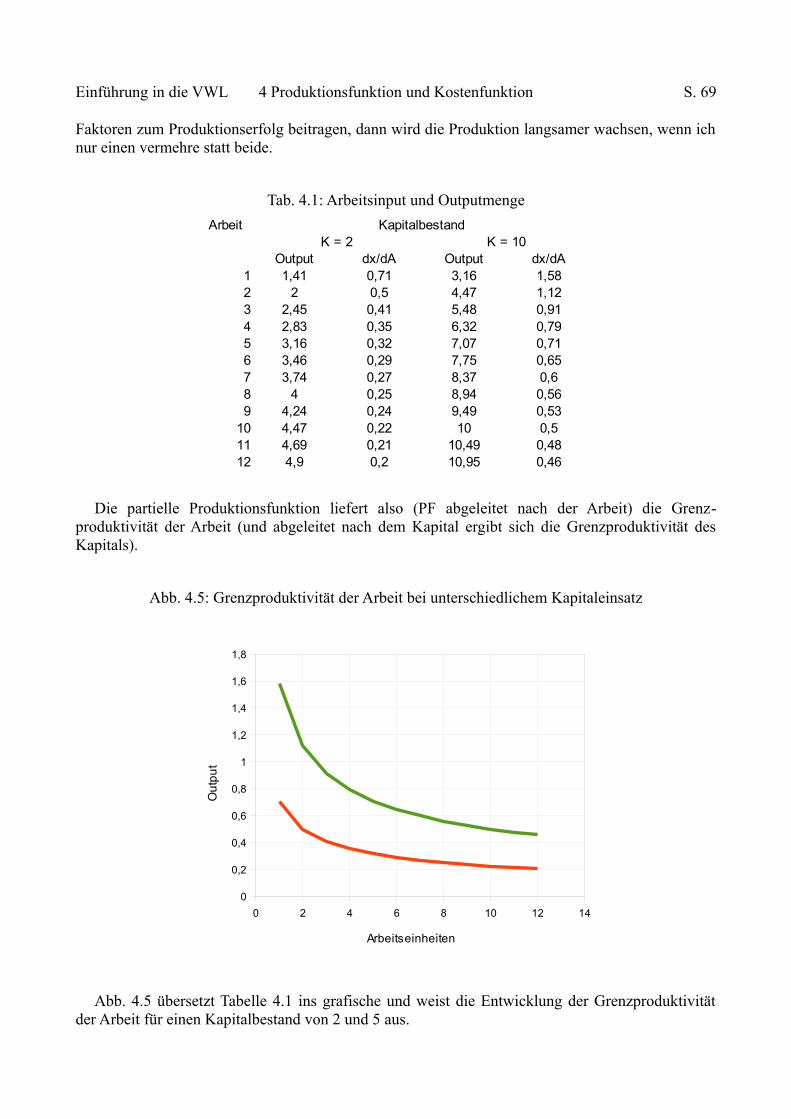

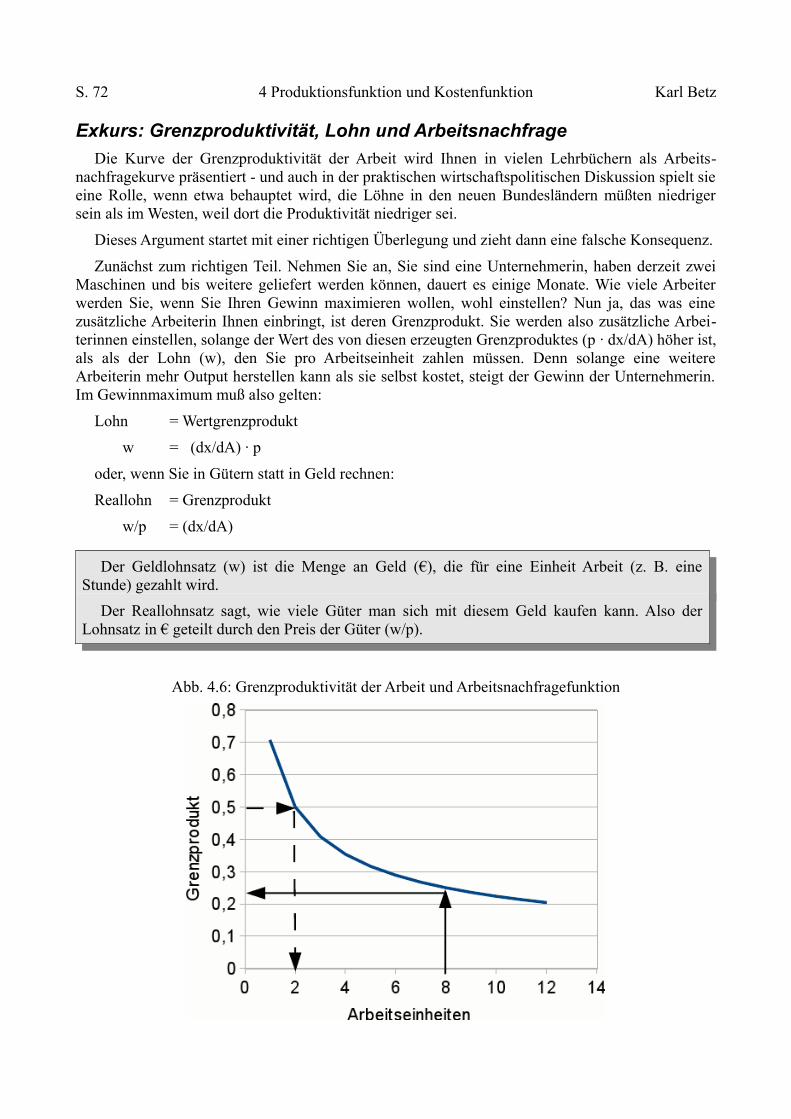

4 Theorie des Angebots ................................................................................................................... 614.1 Produktionsfunktion ............................................................................................................... 624.2 Produktionsfunktion, Kostenfunktion und Angebotsfunktion (Lange Frist) ......................... 634.3 (Partielle) Produktionsfunktion und Kostenfunktion (Kurze Frist) ....................................... 67Fragen zum 4. Kapitel .................................................................................................................. 70Exkurs zum vierten Kapitel: Grenzproduktivität, Lohn und Arbeitsnachfrage ........................... 72

Einkommensverteilung ........................................................................................................... 73

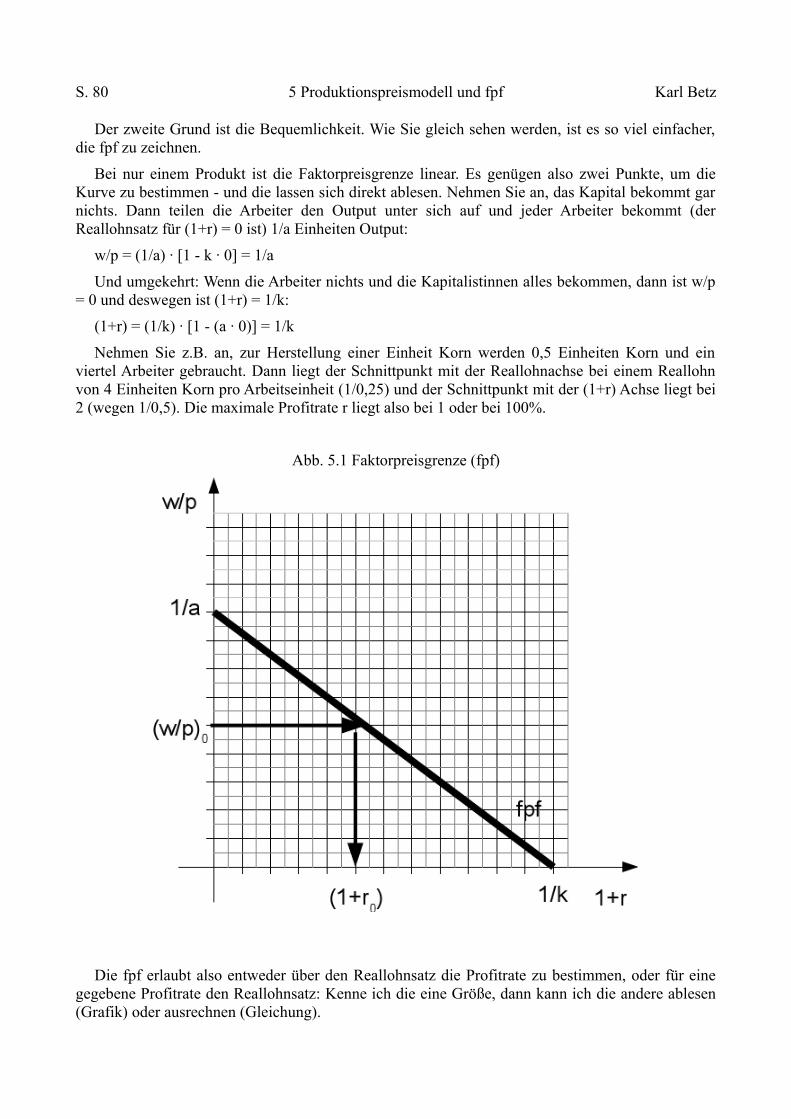

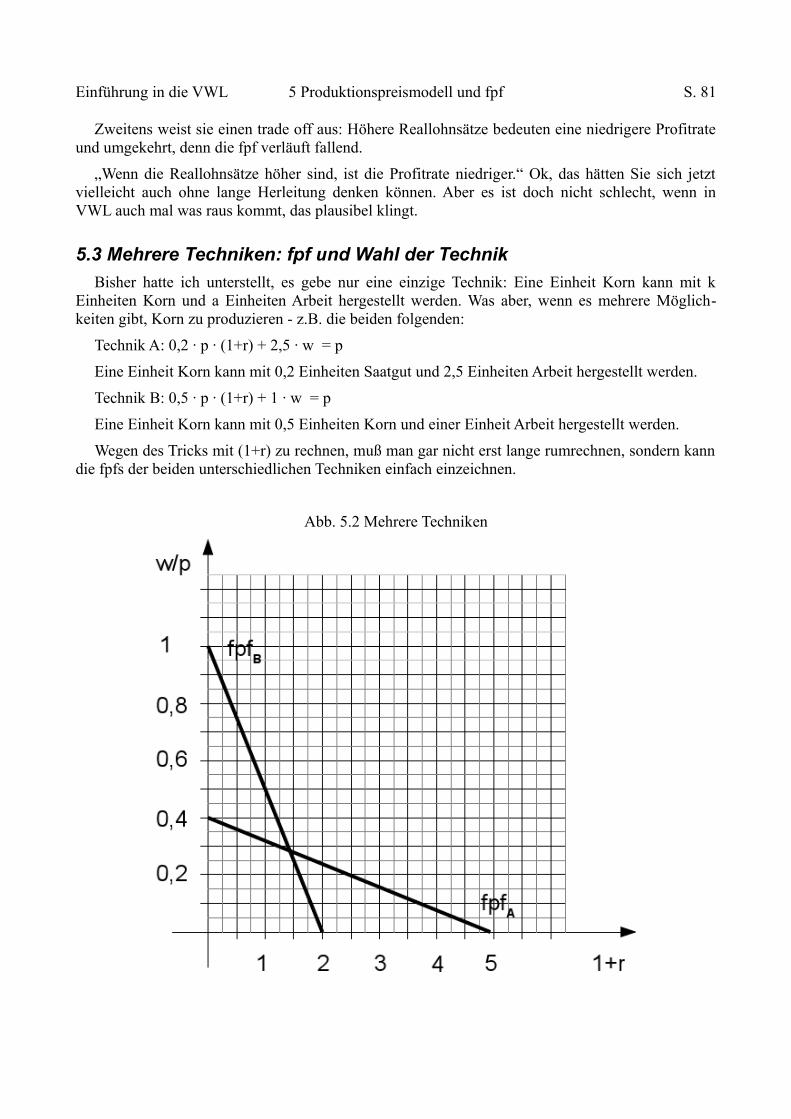

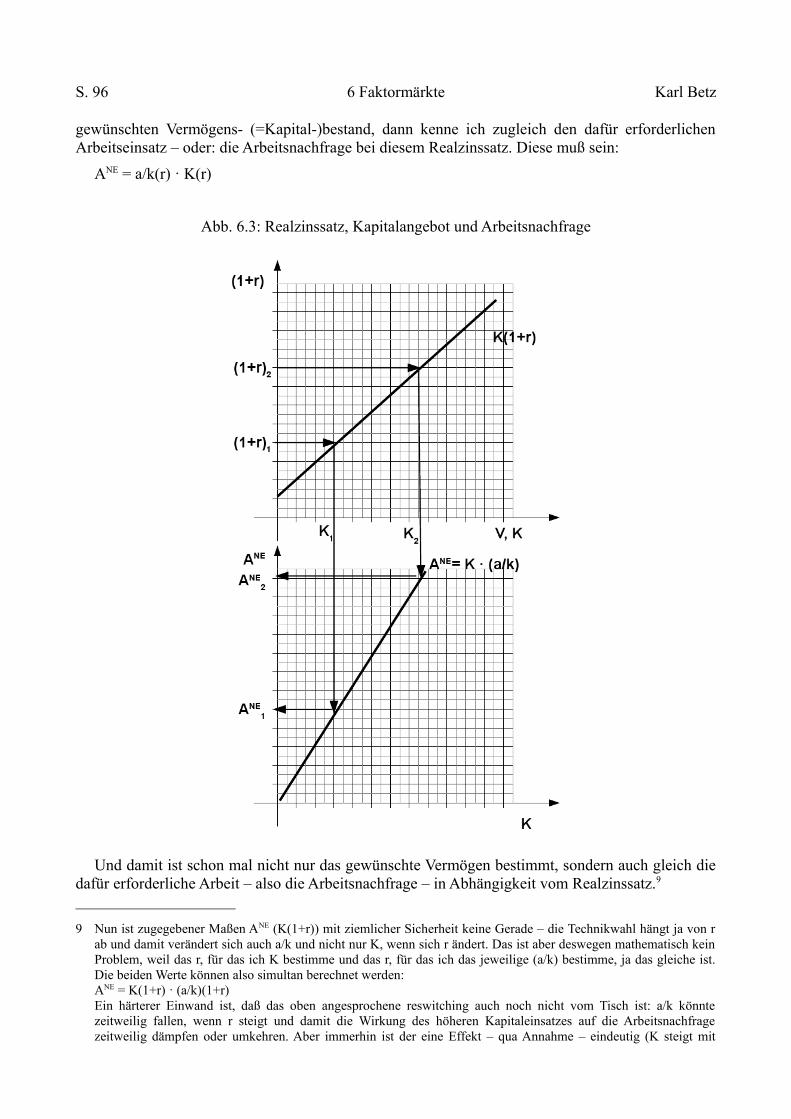

5 Produktionspreismodell und Faktorpreisgrenze (fpf) .............................................................. 775.1 Die Produktionspreisgleichung .............................................................................................. 775.2 Die Faktorpreisgrenze (fpf) ................................................................................................... 795.3 Mehrere Techniken: fpf und die Wahl der Technik ................................................................ 815.4 Anwendungen: Komparative Statik mit der fpf ..................................................................... 84Fragen zum 5. Kapitel .................................................................................................................. 85

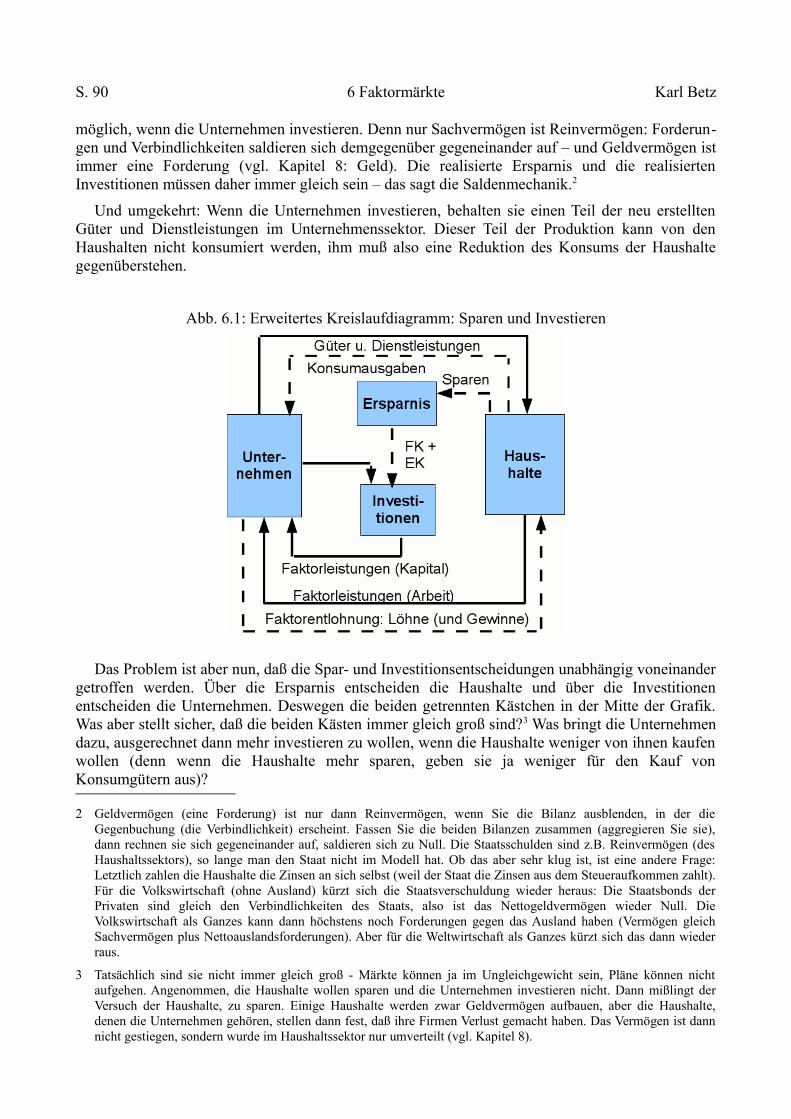

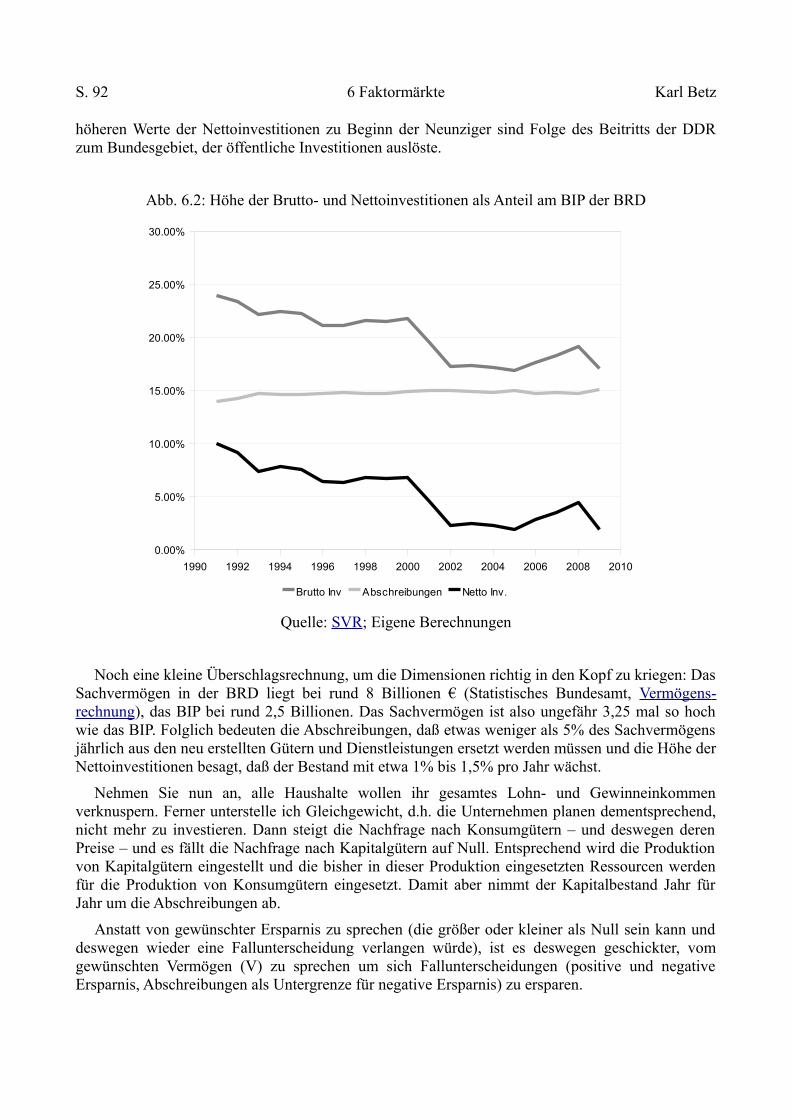

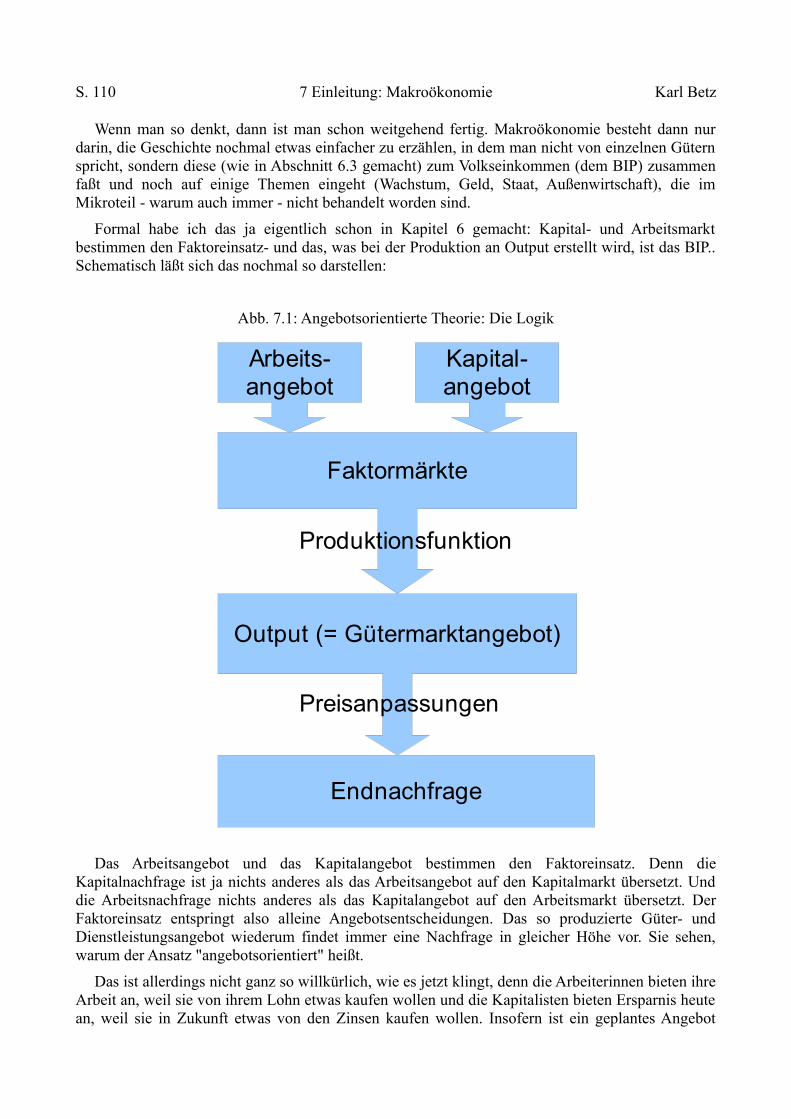

6 Faktormärkte ............................................................................................................................... 896.1 Das Faktorangebot ................................................................................................................. 91

6.1.1 Das Kapitalangebot der Haushalte ................................................................................. 916.1.2 Das Arbeitsangebot der Haushalte ................................................................................. 97

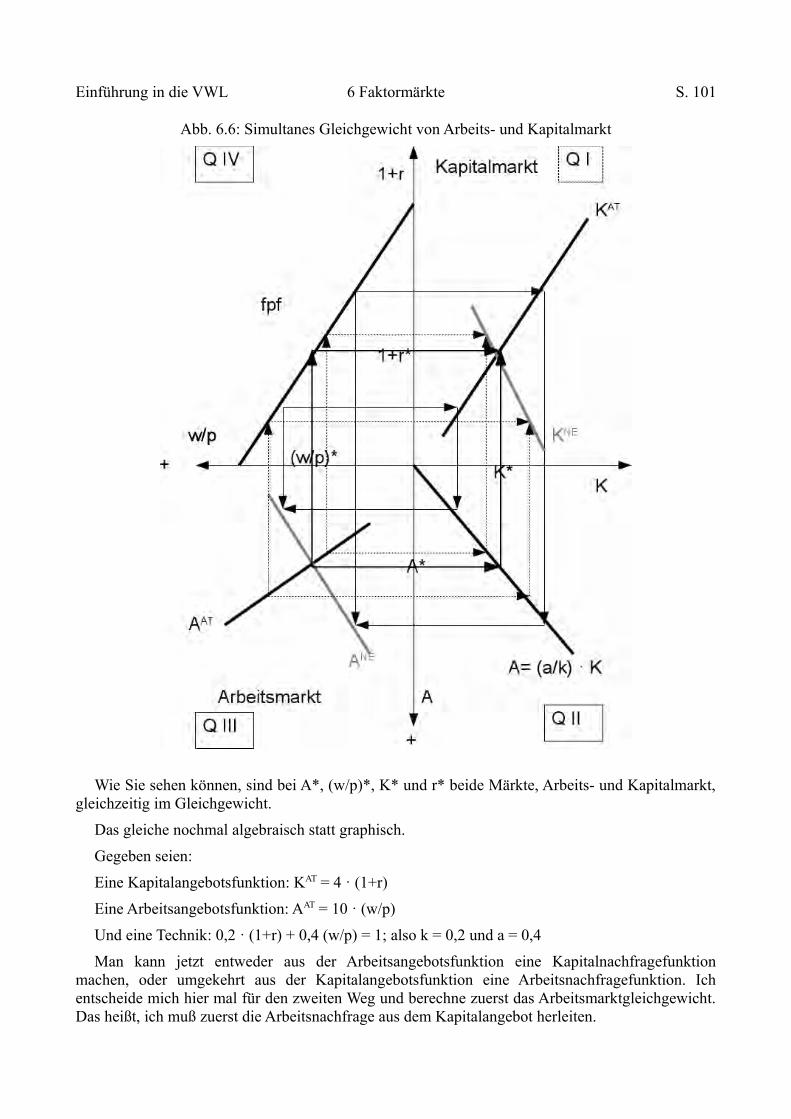

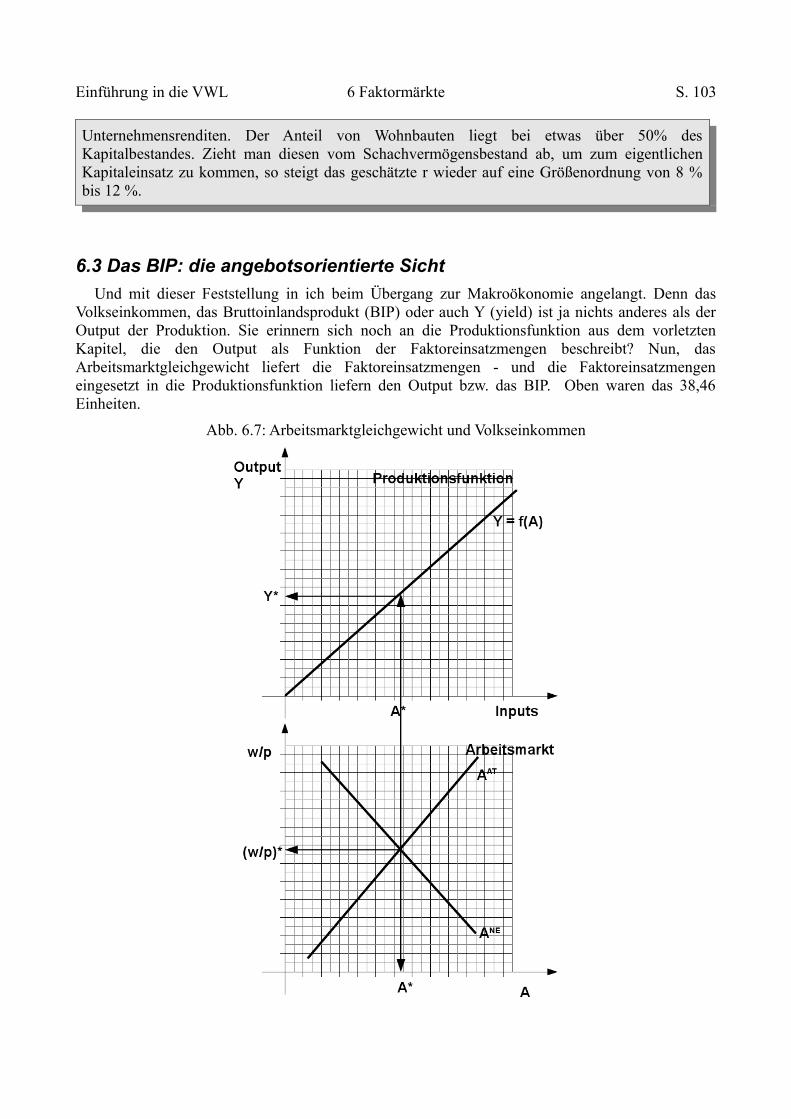

6.2 Faktornachfrage und Gleichgewicht der Faktormärkte ......................................................... 996.3 Das BIP: die angebotsorientierte Sicht ................................................................................ 103Fragen zum 6. Kapitel ................................................................................................................ 104Exkurse zum sechsten Kapitel

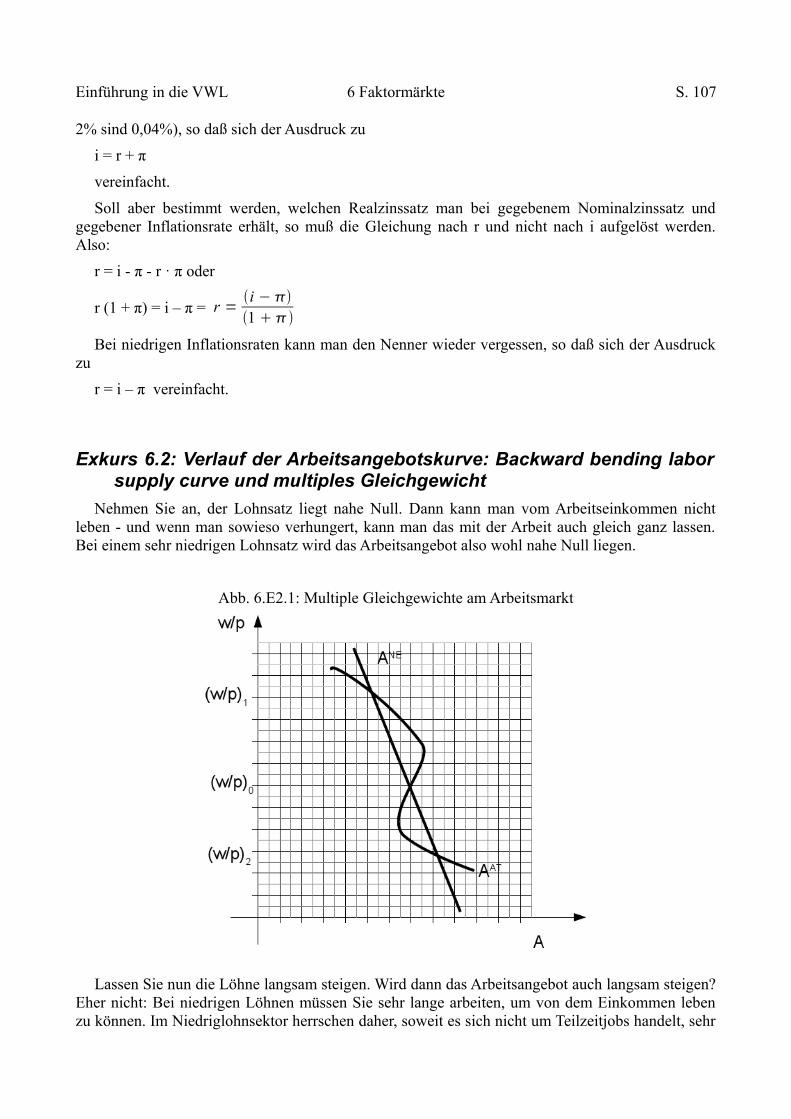

Exkurs 6.1 Realzinssatz und Nominalzinssatz ...................................................................... 106Exkurs 6.2 Verlauf der Arbeitsangebotskurve: Backward bending labour supply curve und multiples Gleichgewicht ....................................................................................................... 107

Teil II - Makroökonomik

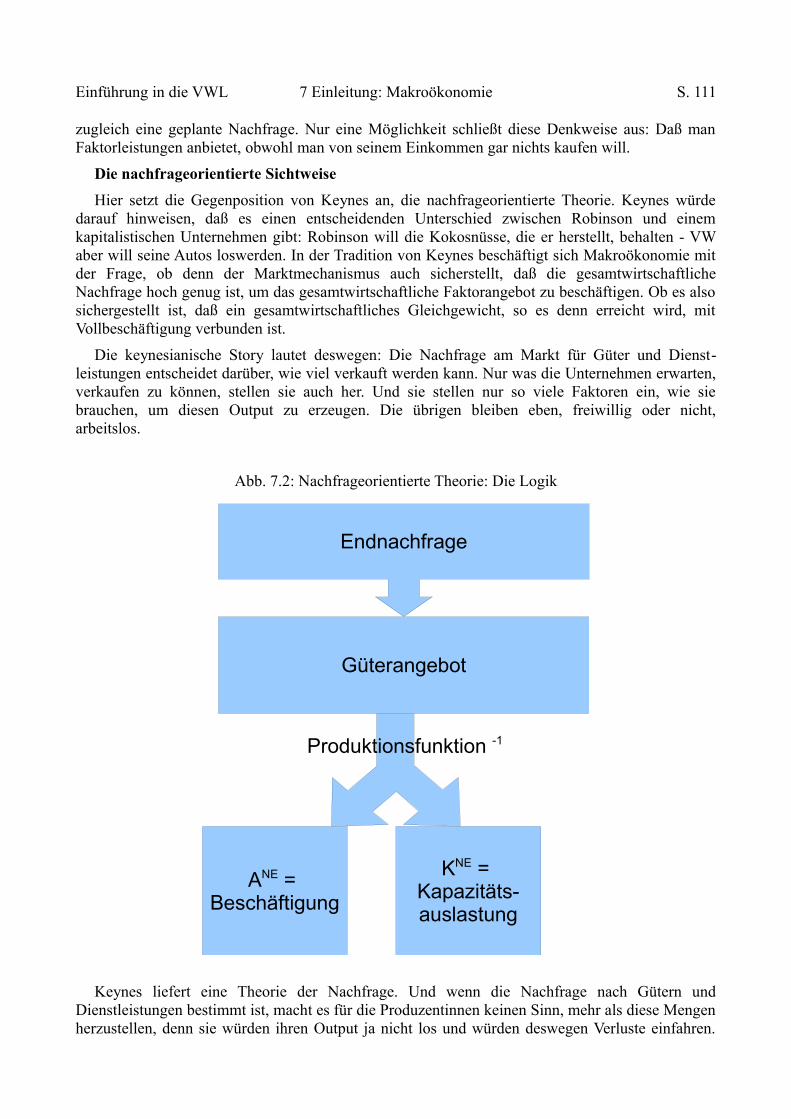

7 Mikro- und Makroökonomie .................................................................................................... 1097.1 Angebotsorientierte und nachfrageorientierte Theorie: der Unterschied in den Sichtweisen1097.2 Mikro- und Makro: Der Unterschied ................................................................................... 1147.3 Aggregation .......................................................................................................................... 116

BIP ......................................................................................................................................... 116

S. III

Preisniveau / Inflation ........................................................................................................... 1177.4 ex post / ex ante; notionale und effektive Pläne ................................................................... 118Fragen zum 7. Kapitel ................................................................................................................ 121

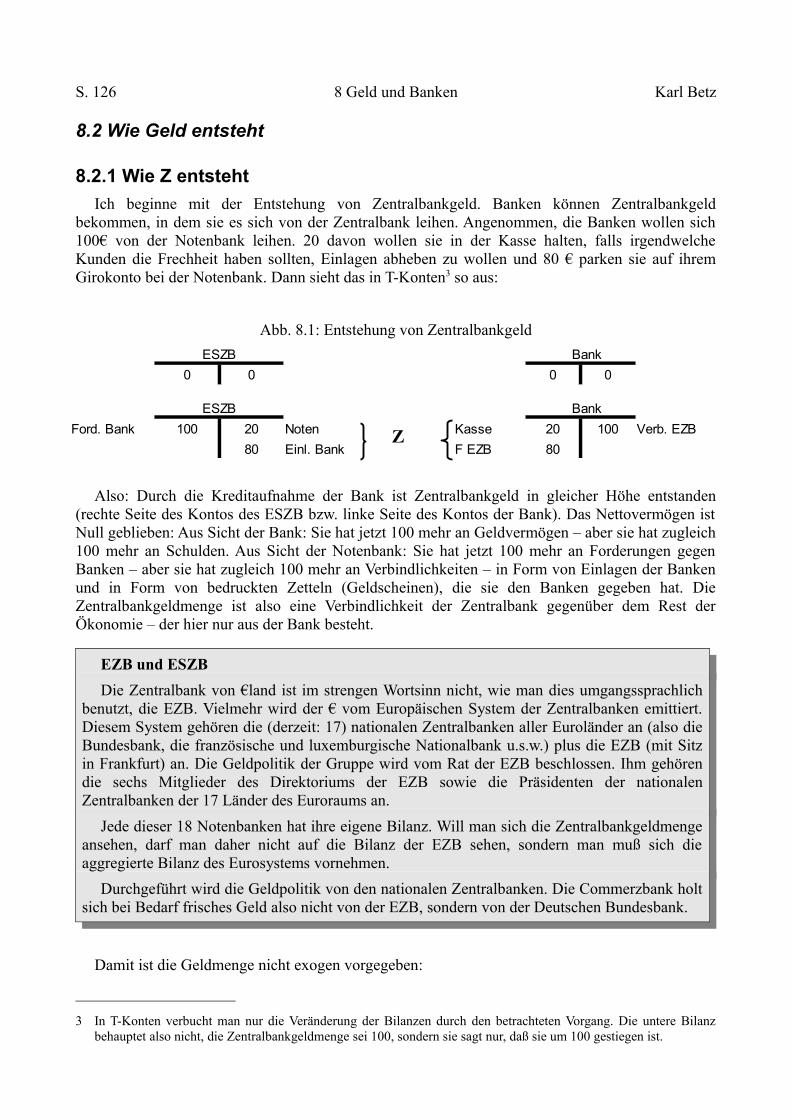

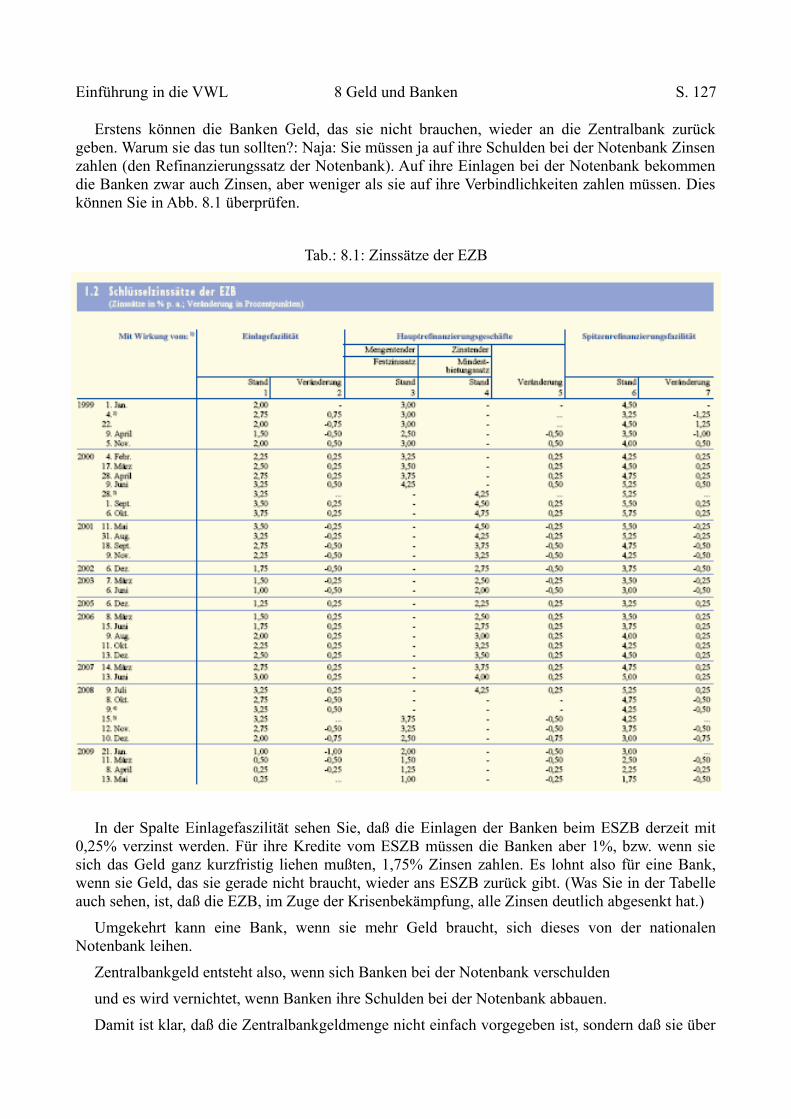

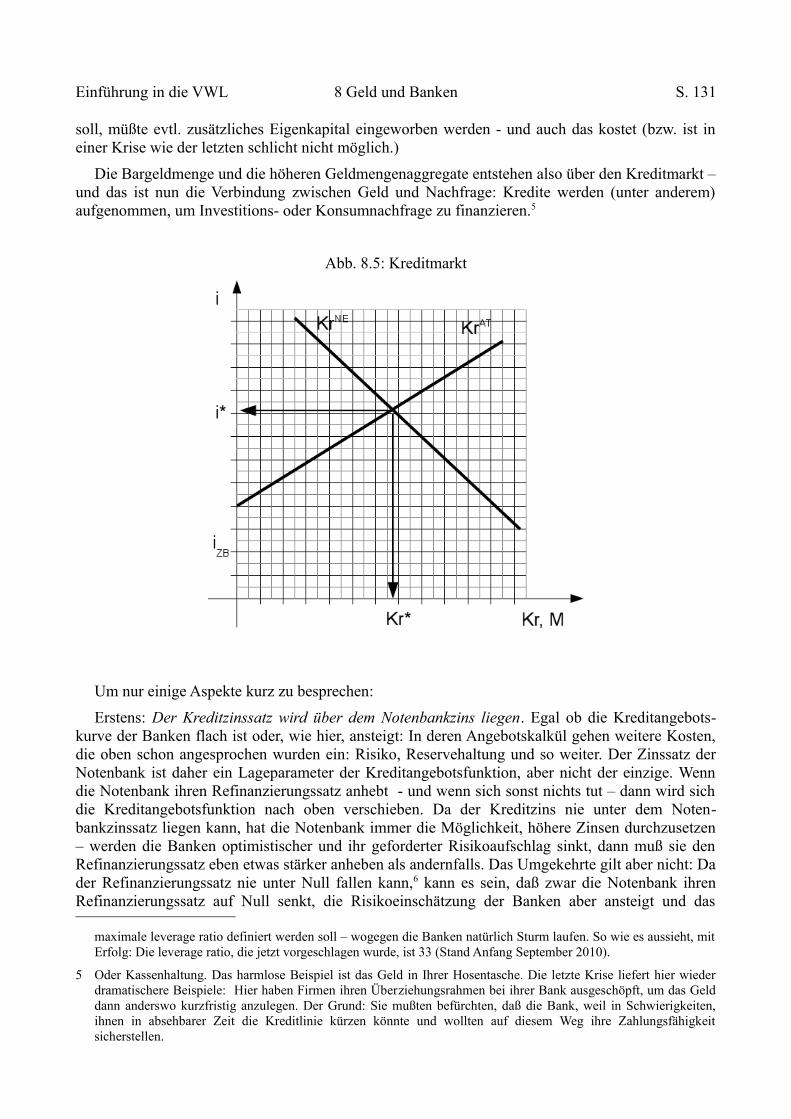

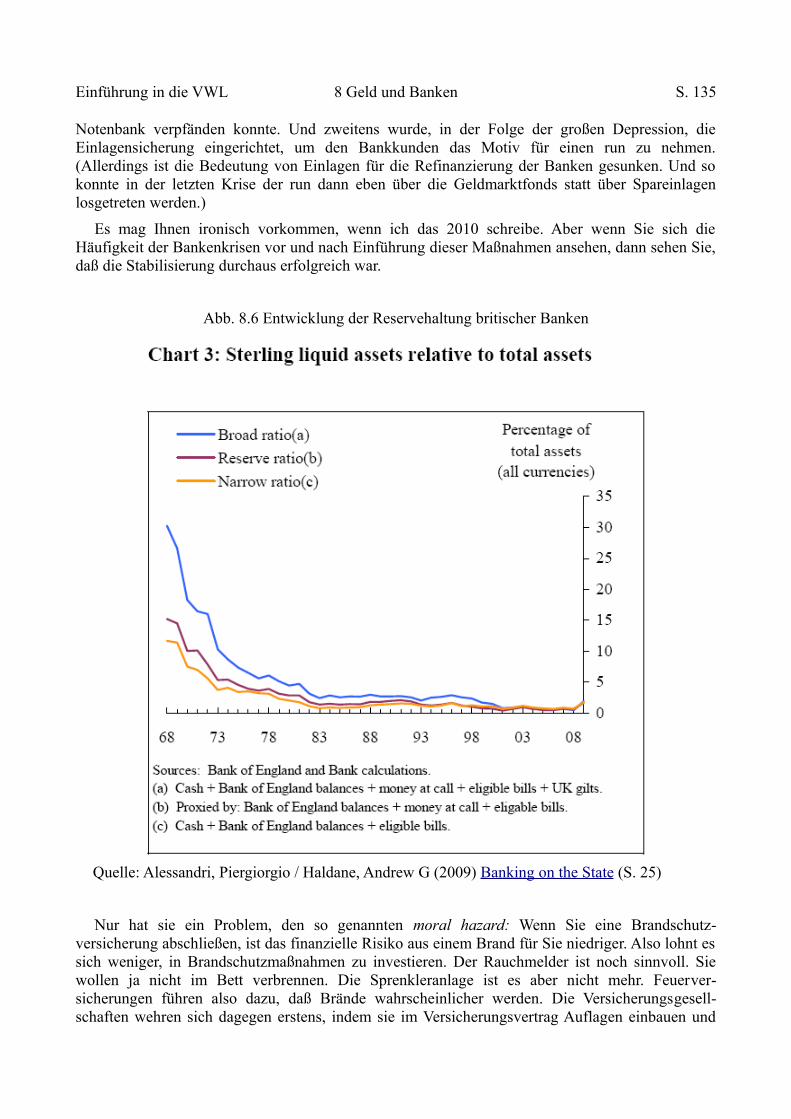

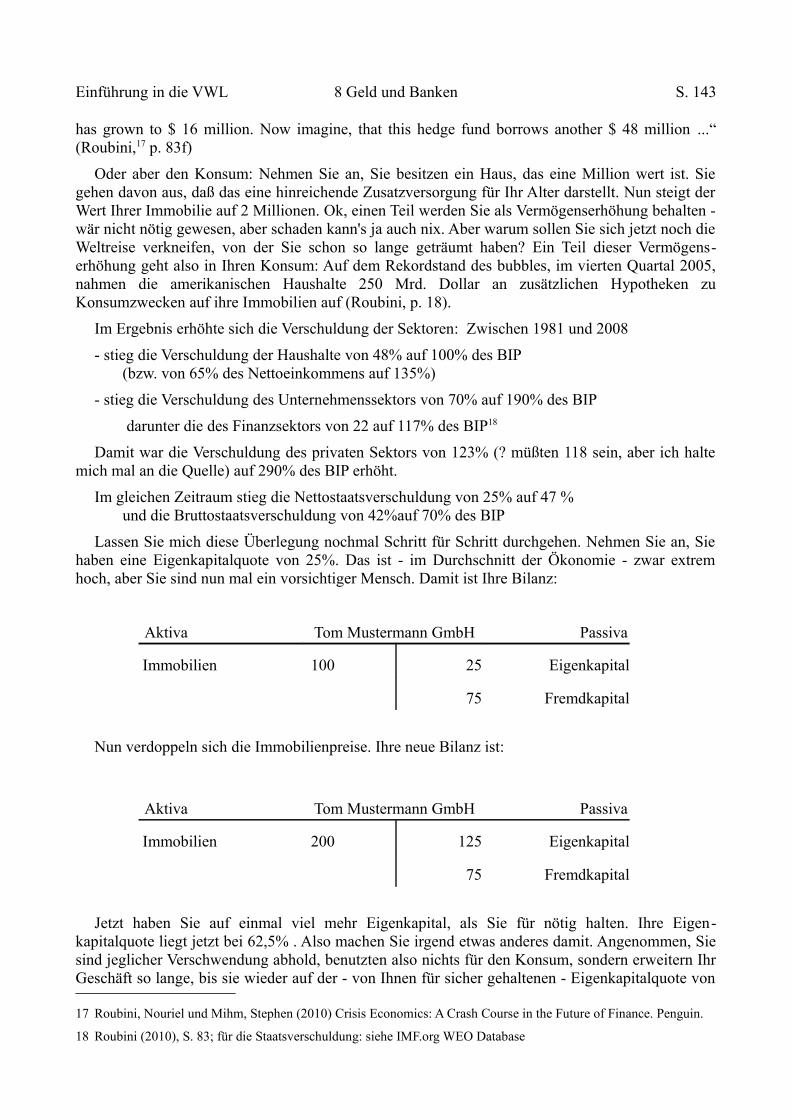

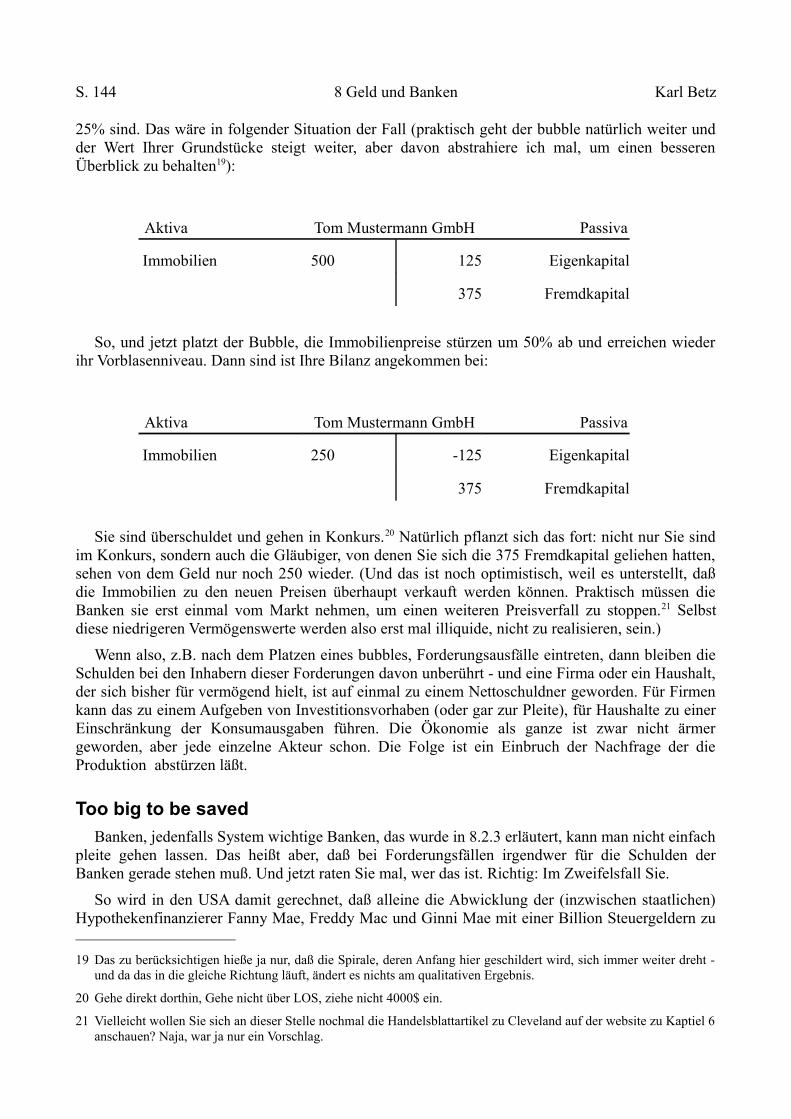

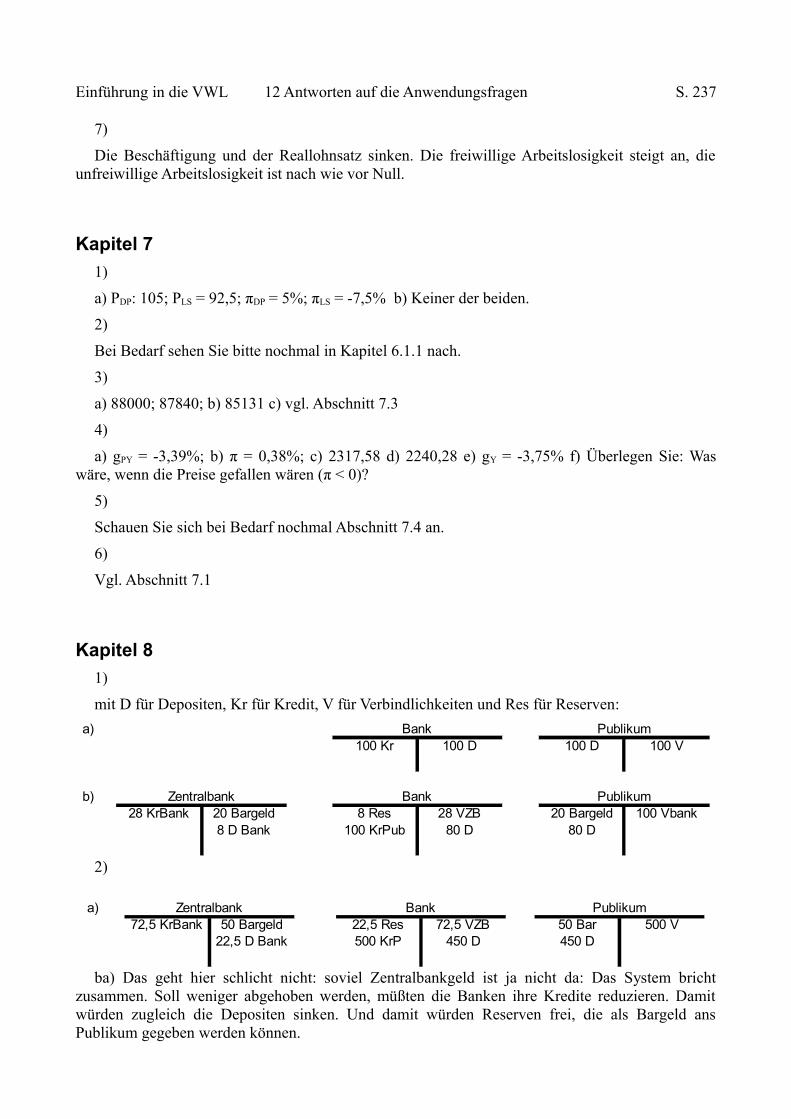

8 Geld und Banken ....................................................................................................................... 1238.1 Geldmenge ........................................................................................................................... 1238.2 Wie Geld entsteht ................................................................................................................. 126

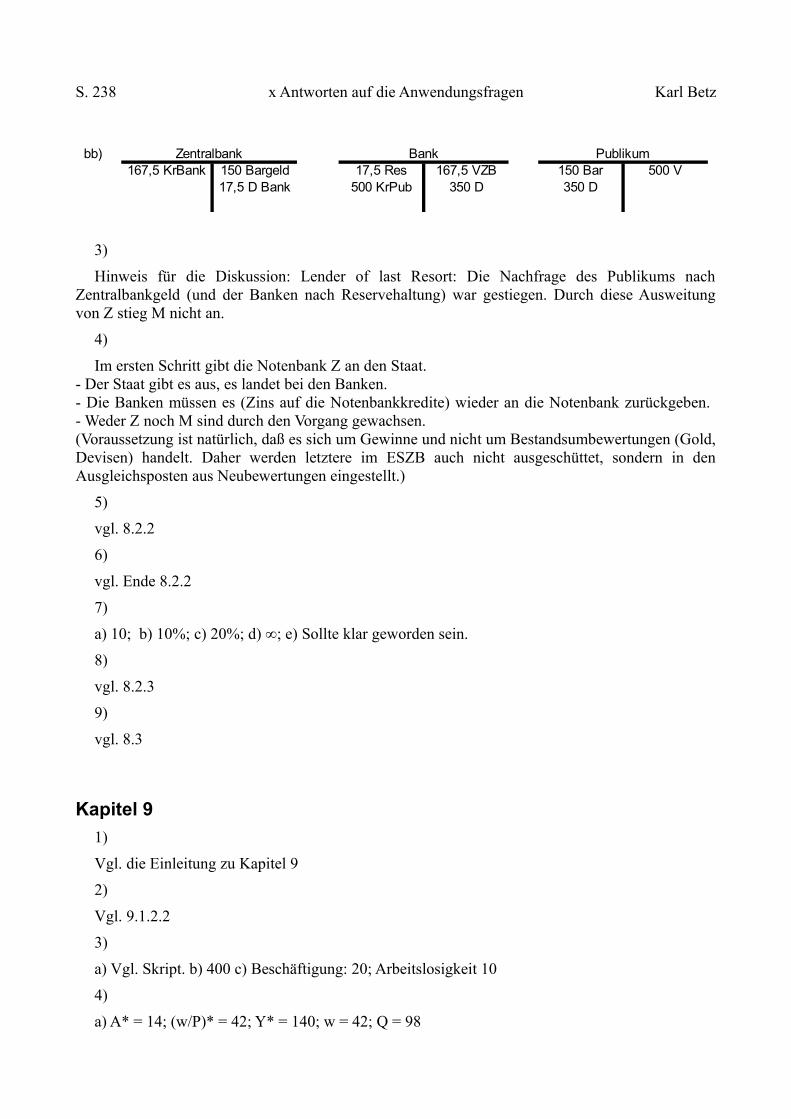

8.2.1 Wie Zentralbankgeld entsteht ....................................................................................... 1268.2.2 Wie M entsteht ............................................................................................................. 1298.2.3 Zusammenfassung: Wie Geld entsteht ......................................................................... 133

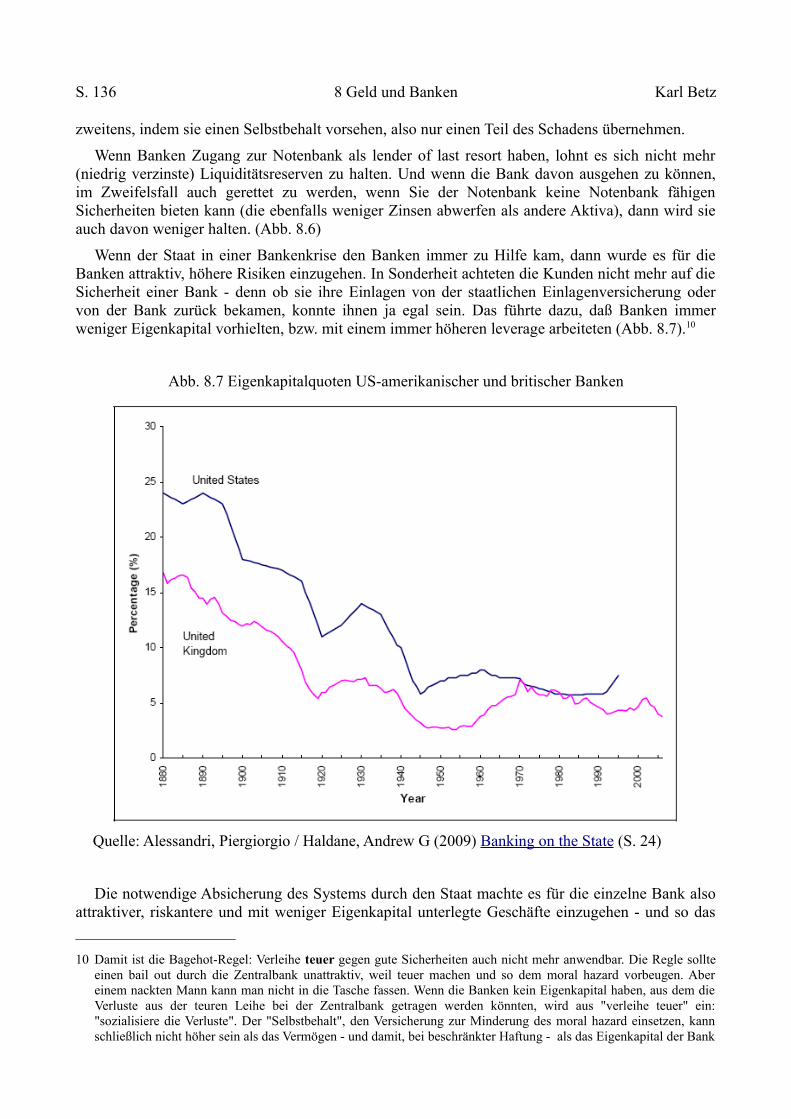

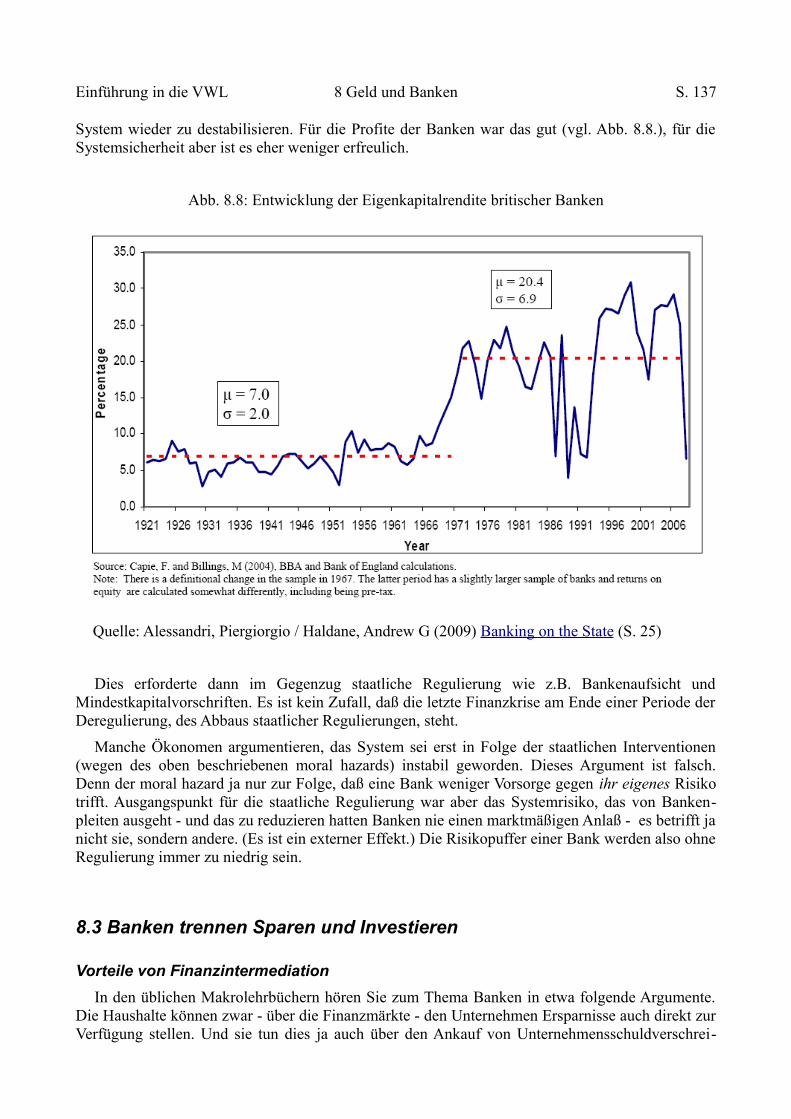

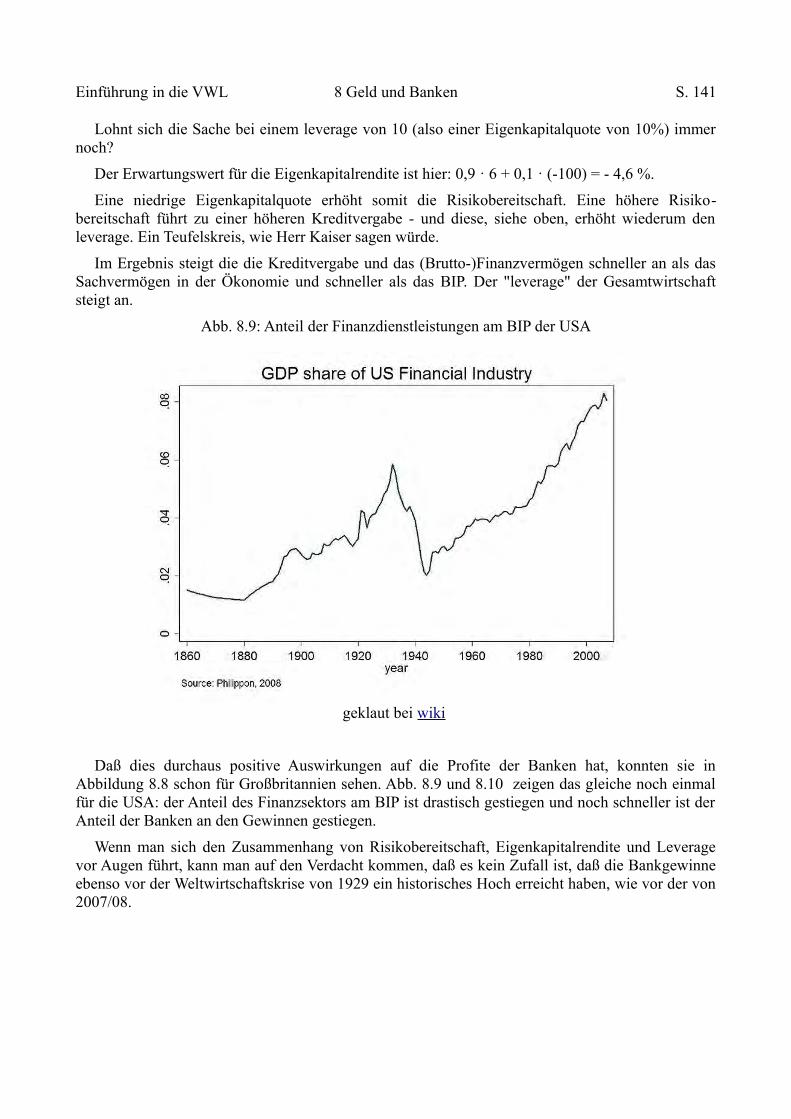

Too interconnected to fail ................................................................................................. 1348.3 Banken trennen Sparen und Investieren .............................................................................. 1378.4 Bubbles, the sequel .............................................................................................................. 140

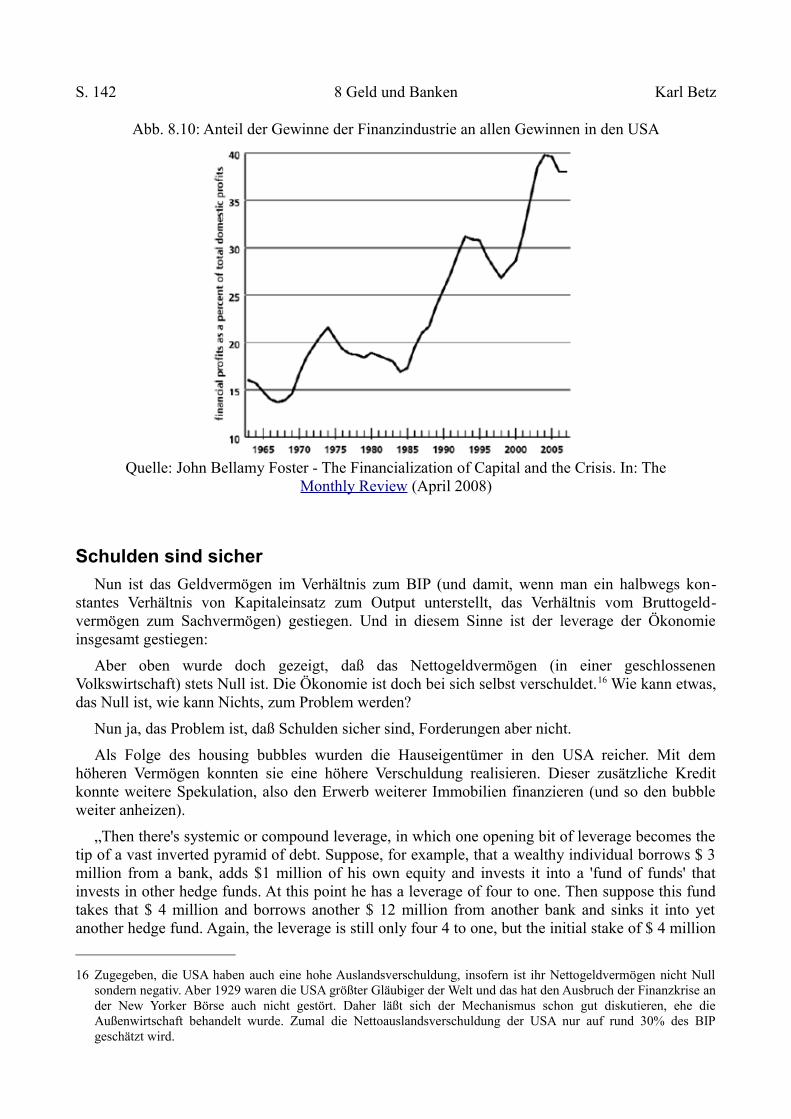

Schulden sind sicher .............................................................................................................. 142Too big to be saved ............................................................................................................... 144

Fragen zum 8. Kapitel ................................................................................................................ 145

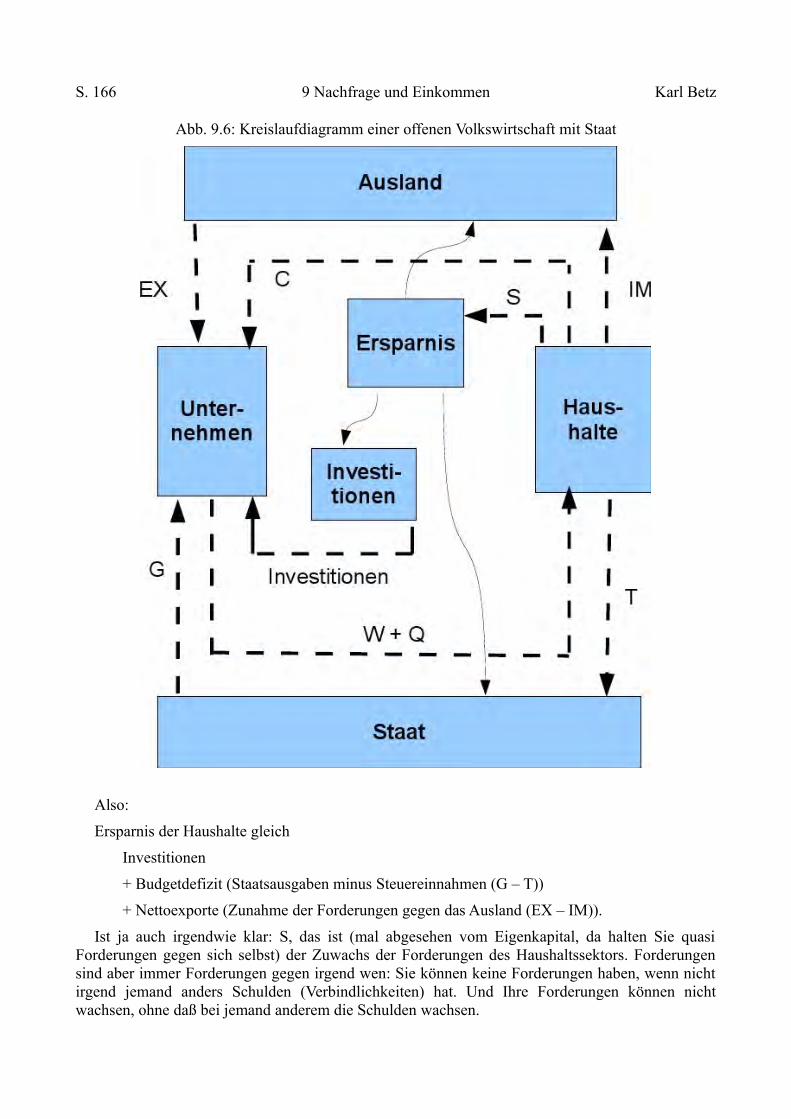

9 Nachfrage und Einkommen ...................................................................................................... 1499.1 Das Einkommen-Ausgaben-Diagramm ............................................................................... 150

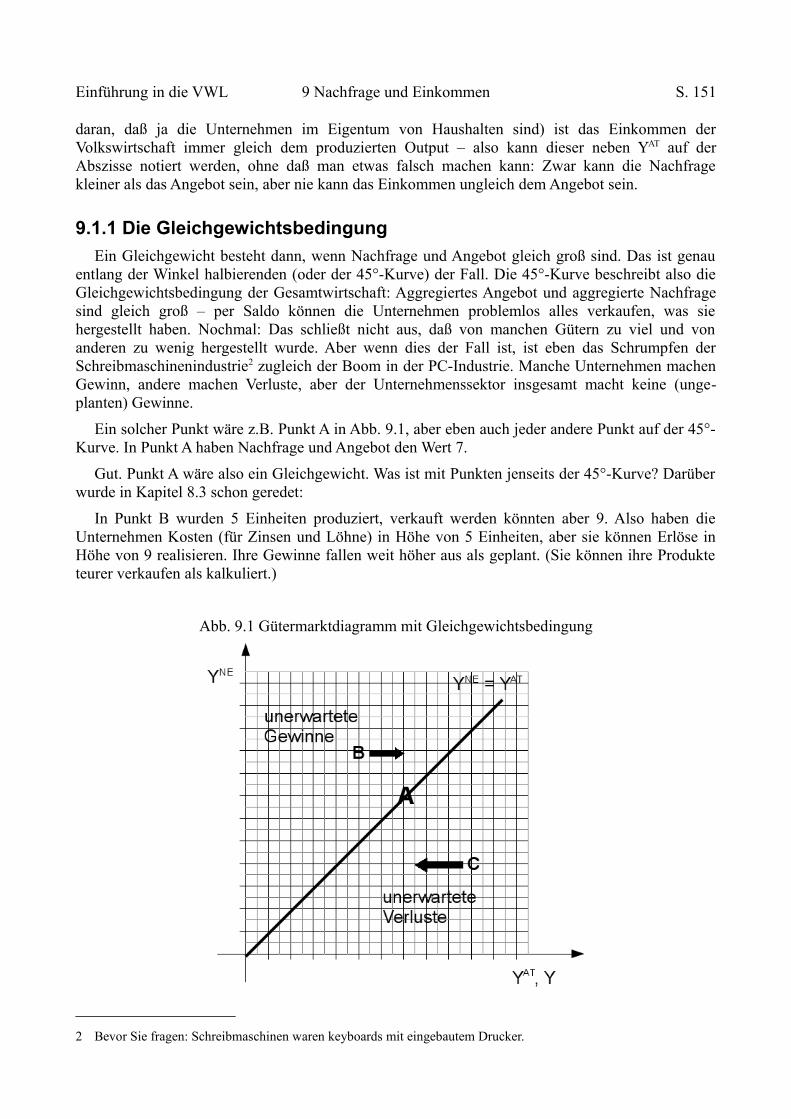

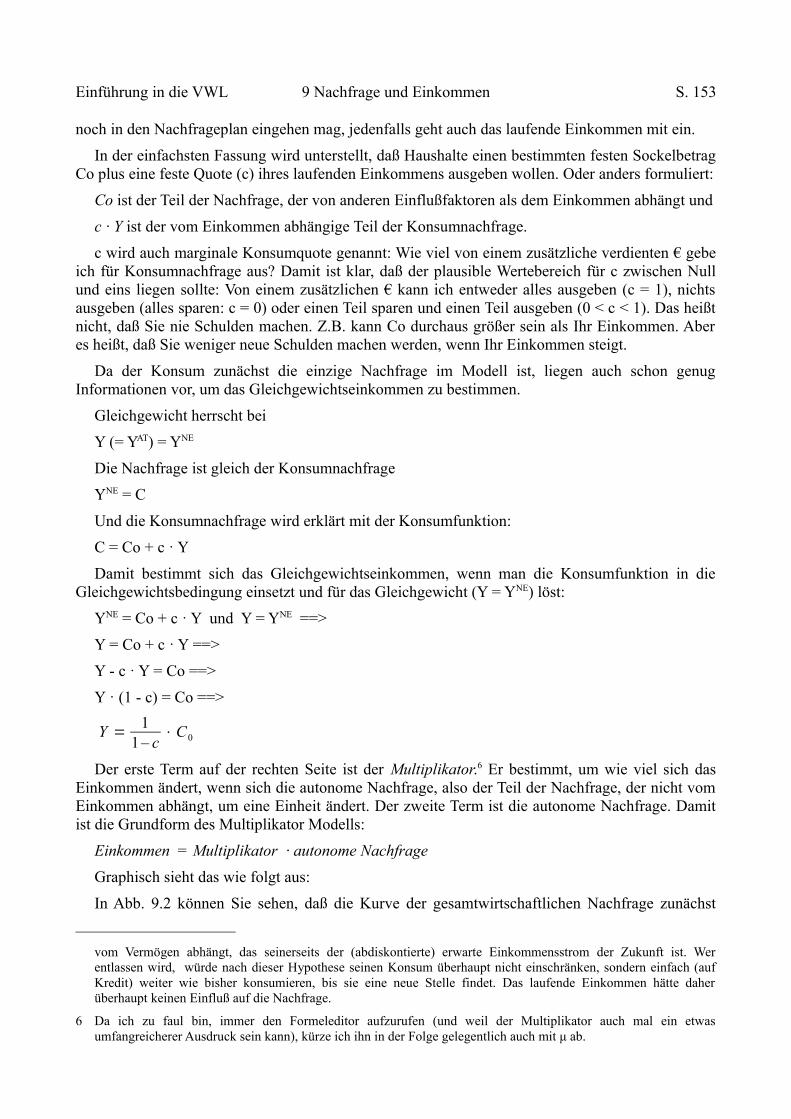

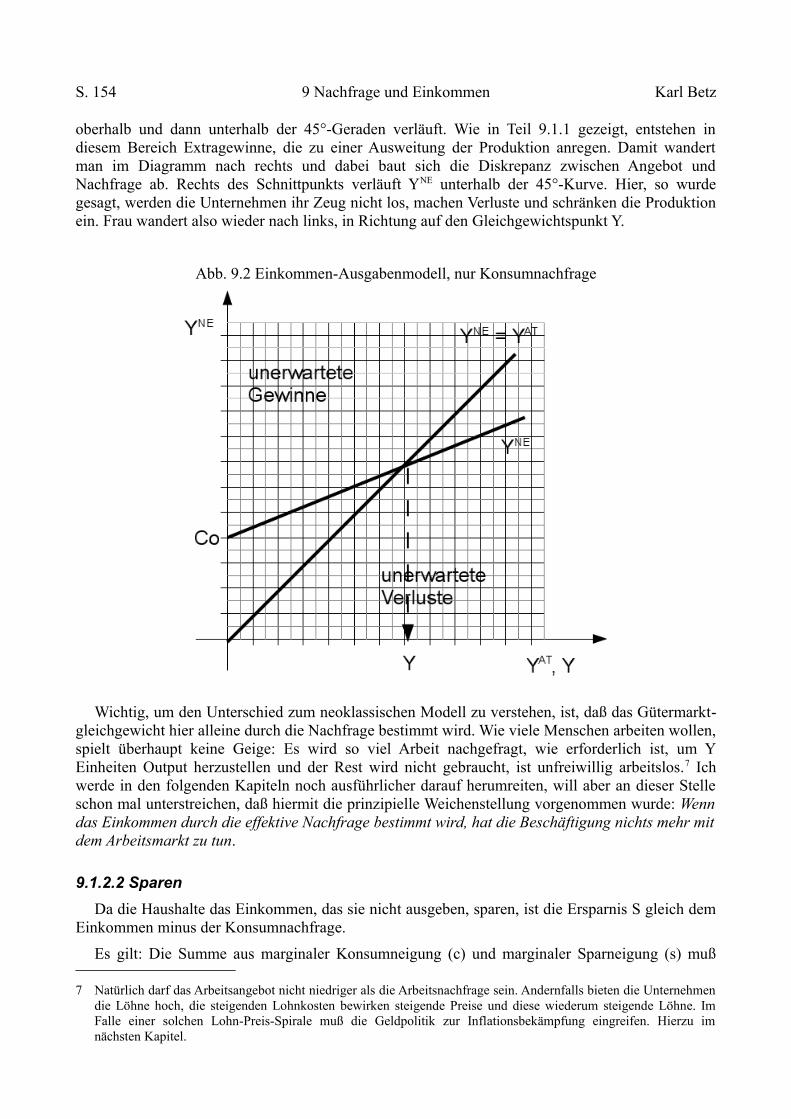

9.1.1 Die Gleichgewichtsbedingung ..................................................................................... 1519.1.2 Nachfrage und Gütermarktgleichgewicht .................................................................... 152

9.1.2.1 Konsumnachfrage ................................................................................................. 1529.1.2.2 Sparen ................................................................................................................... 154

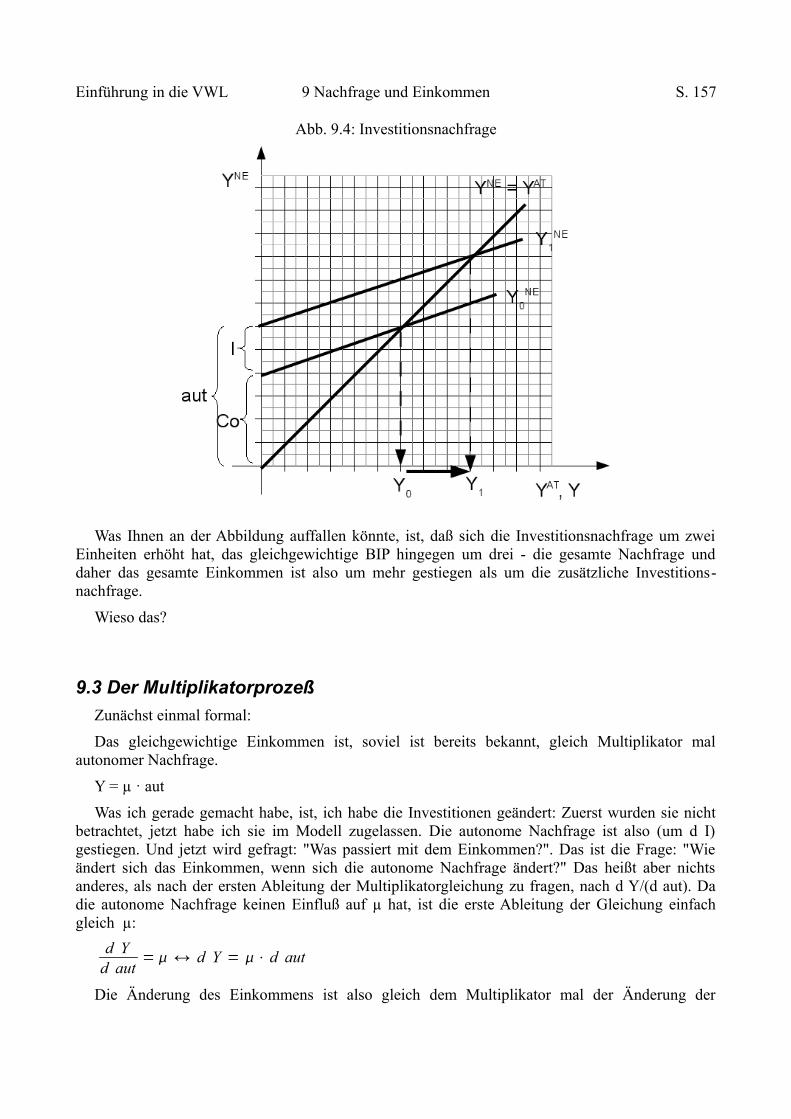

9.2 Erweiterung: Investitionen ................................................................................................... 1569.3 Der Multiplikatorprozeß ...................................................................................................... 1579.4 Staat ..................................................................................................................................... 159

Steuerfinanzierte Staatsausgaben ..................................................................................... 1619.5 Ausland ................................................................................................................................ 1639.6 Saldenbeziehungen .............................................................................................................. 165Fragen zum 9. Kapitel ................................................................................................................ 168Exkurse zum 9. Kapitel

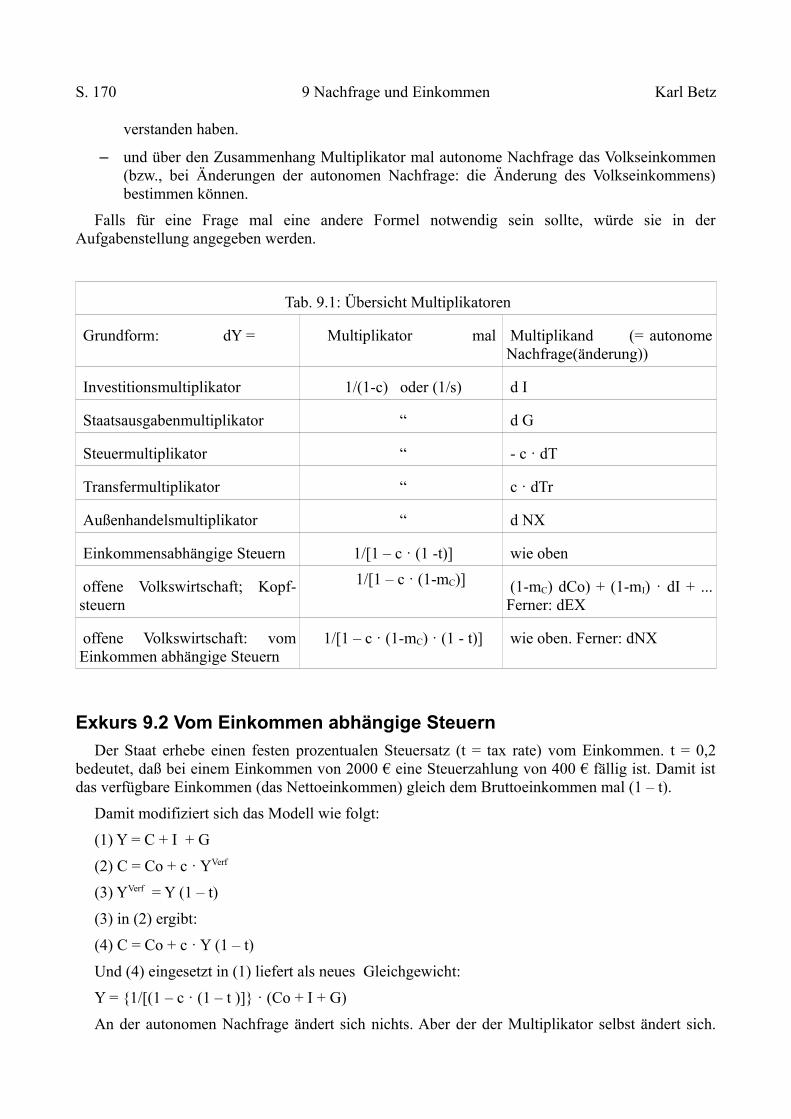

Exkurs 9.1 Übersicht Multiplikatoren ................................................................................... 169Exkurs 9.2 Vom Einkommen abhängige Steuern .................................................................. 170Exkurs 9.3 Einkommensverteilung, Multiplikator und BIP .................................................. 171Exkurs 9.4 d Y oder Y? ......................................................................................................... 173

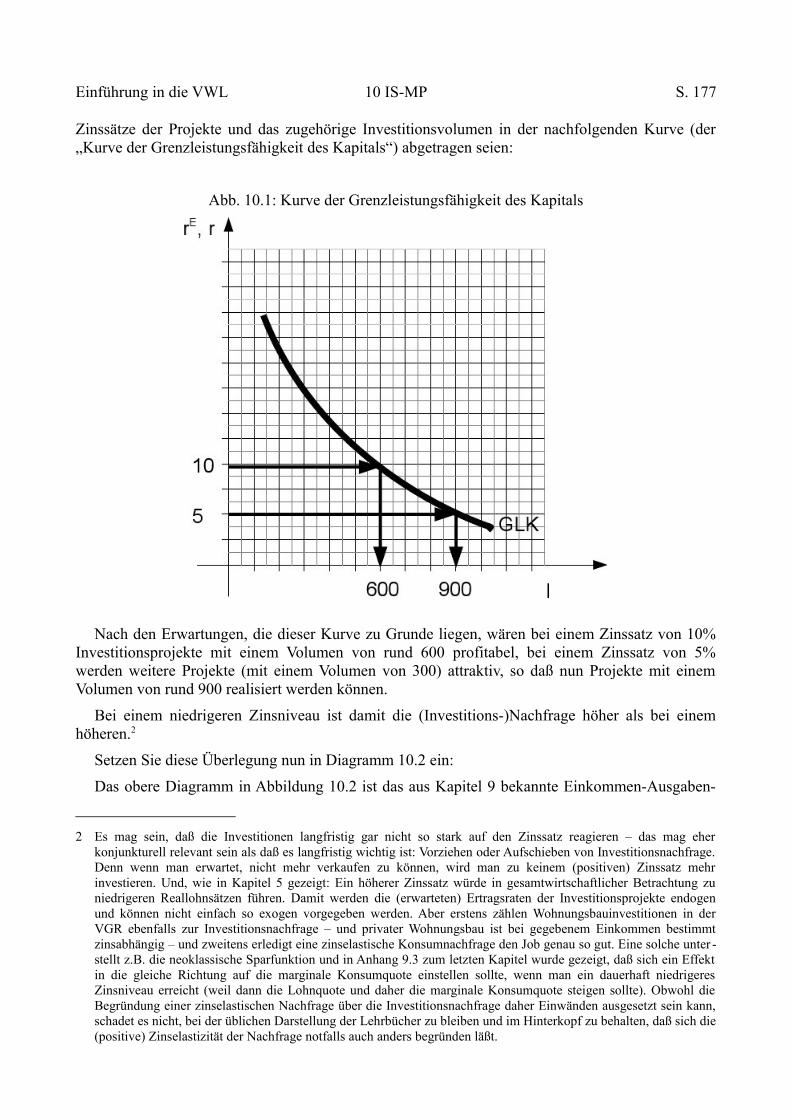

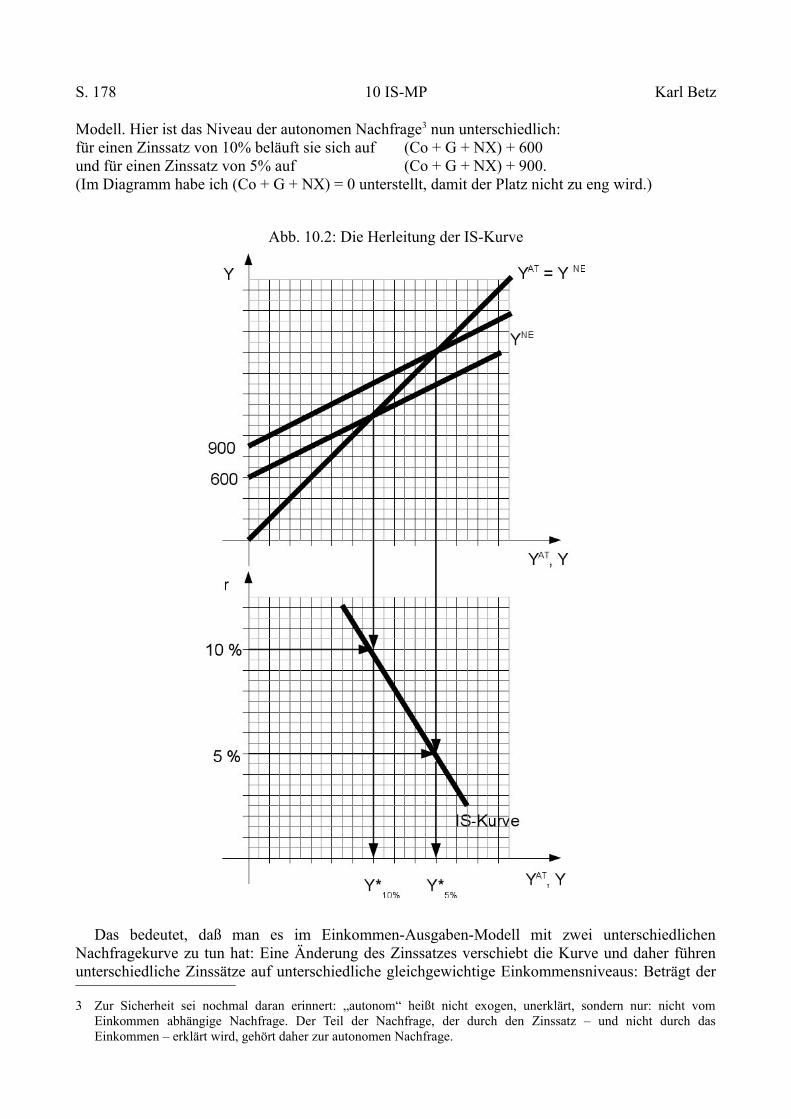

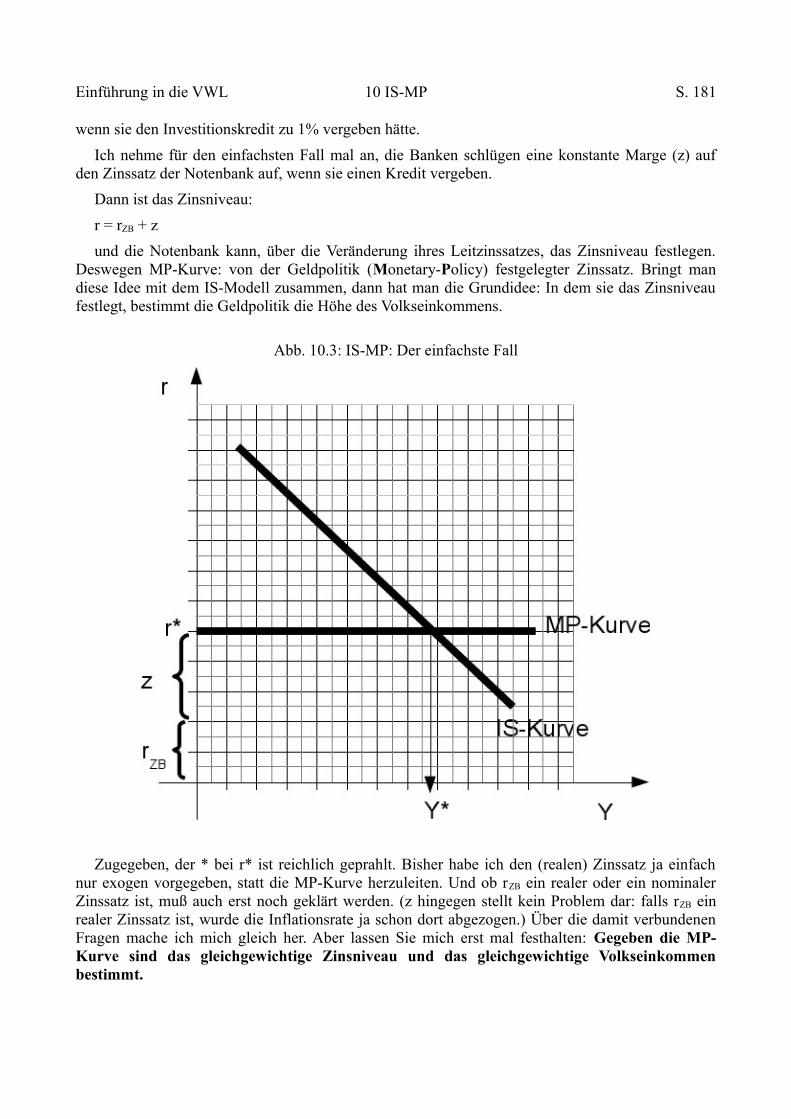

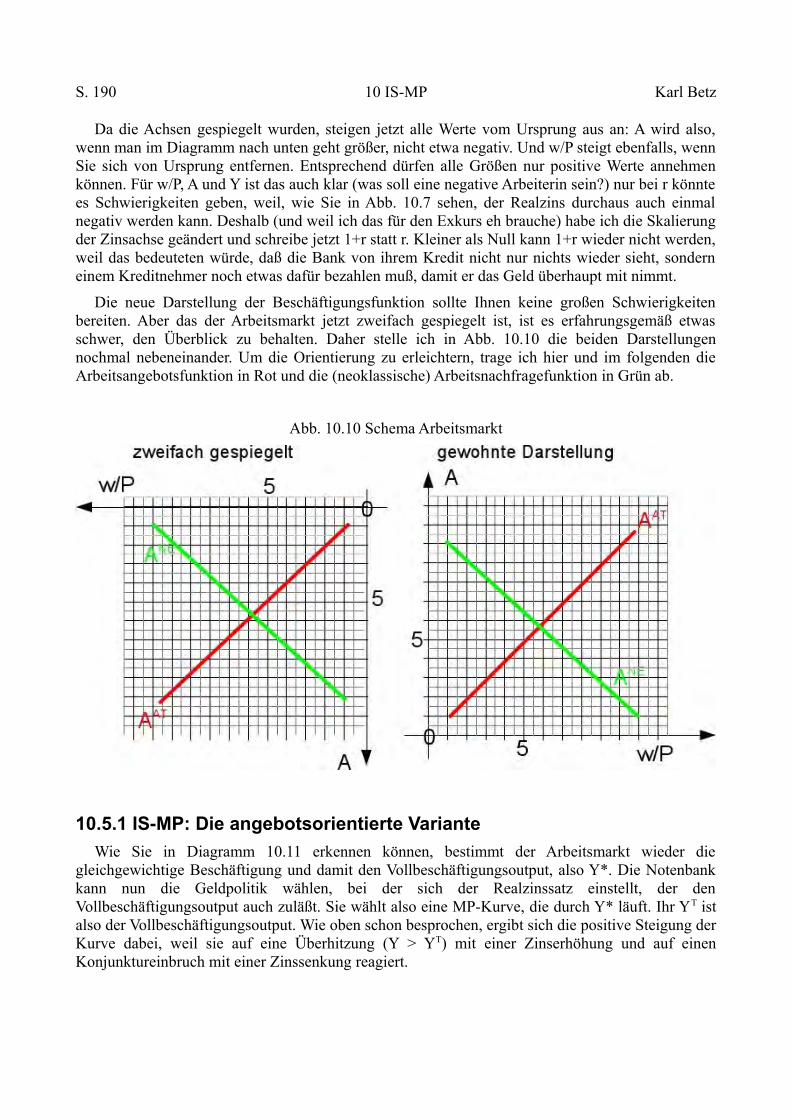

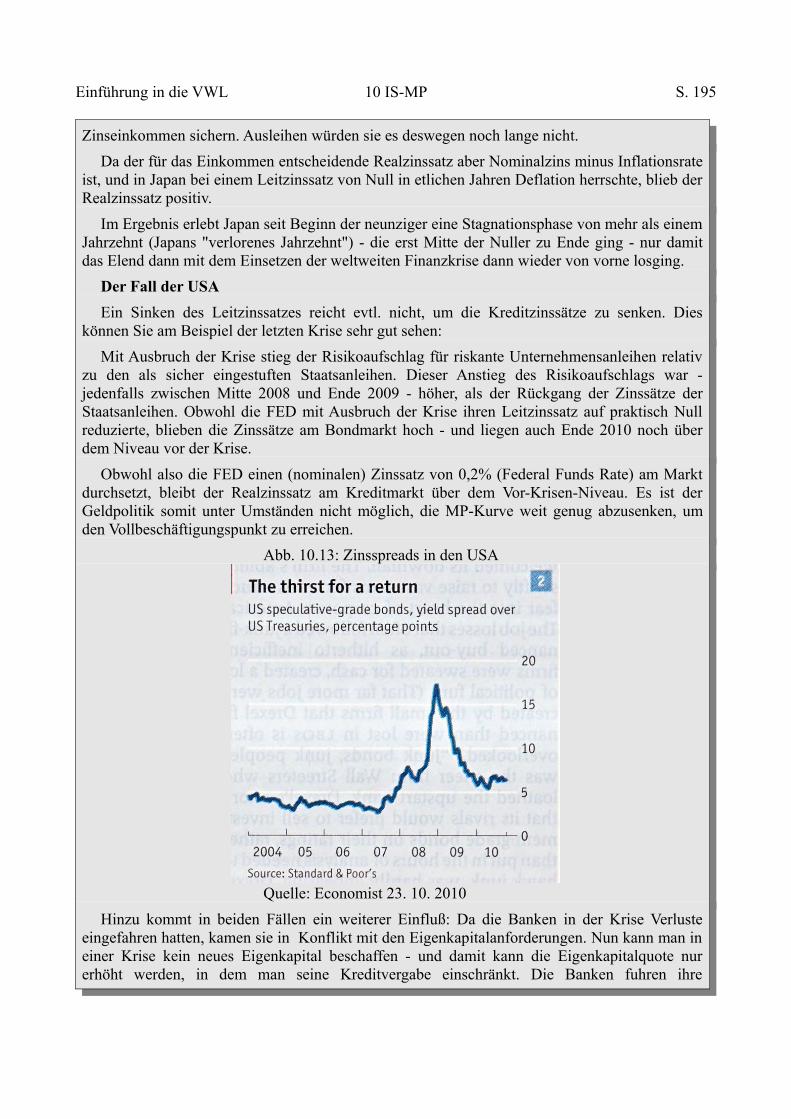

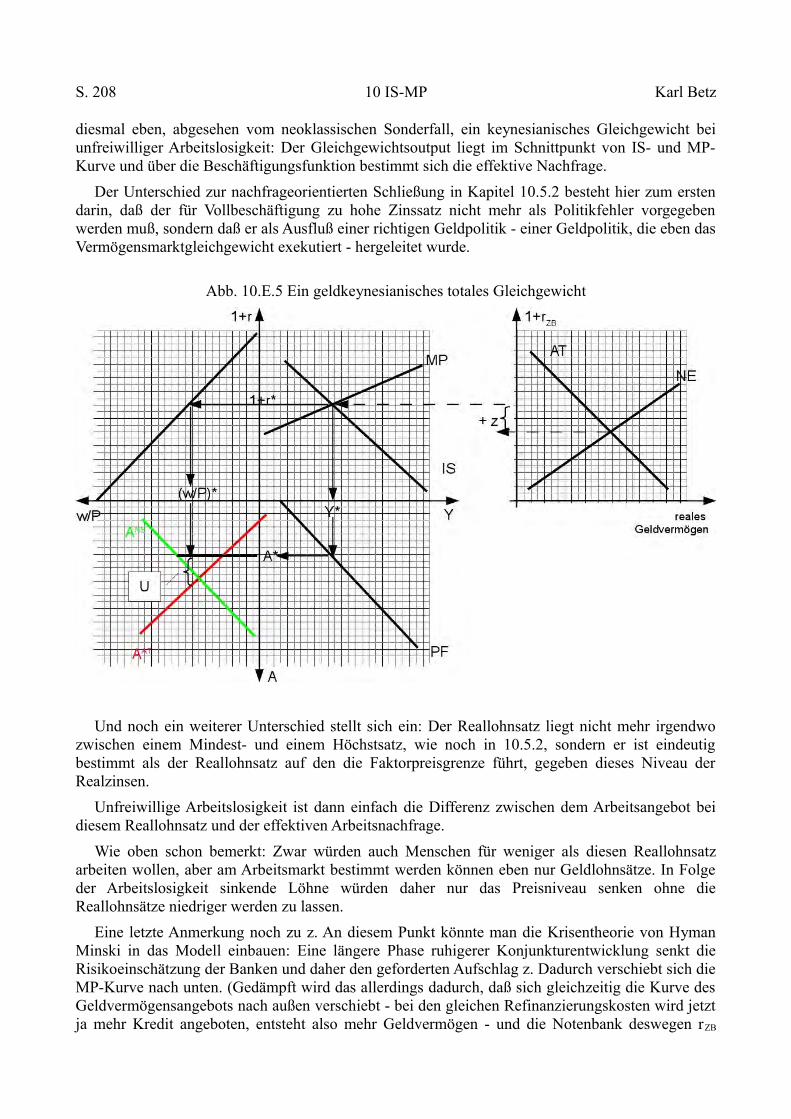

10 IS-MP ....................................................................................................................................... 17510.1 Zinselastische Nachfrage: Die IS-Kurve ........................................................................... 17610.2 Geld, Banken und Zinsen: die MP-Kurve ......................................................................... 178

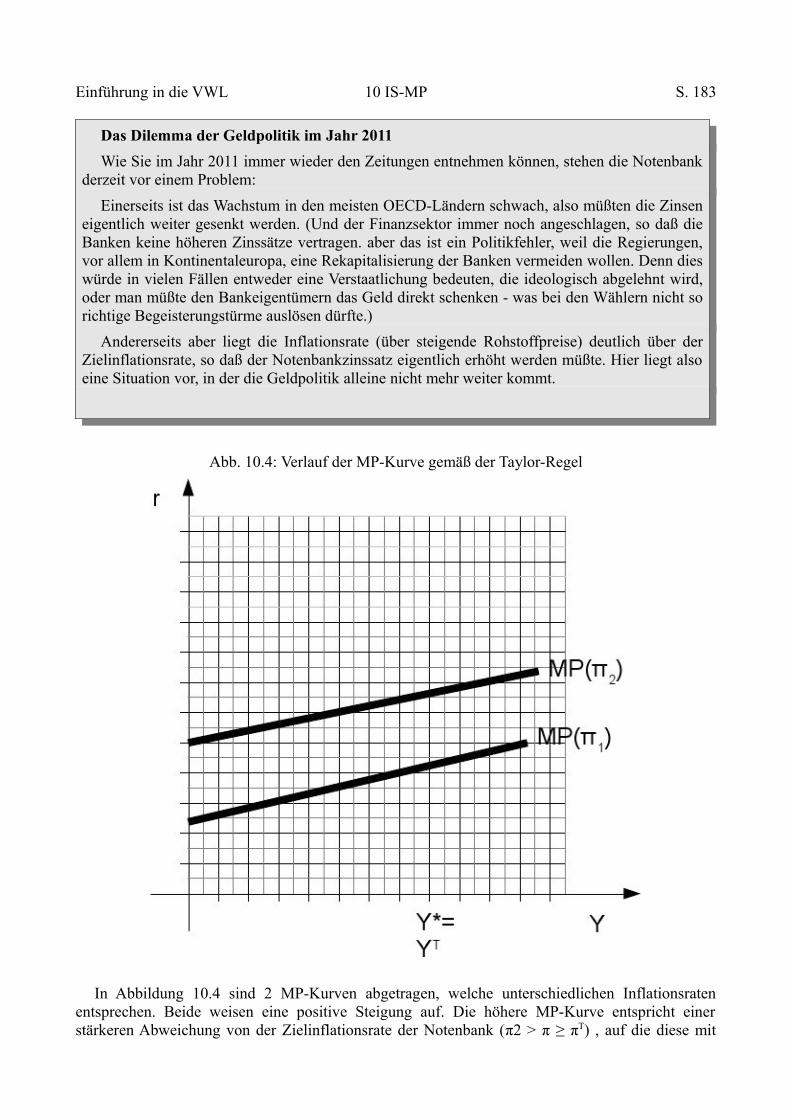

10.2.1 Die Grundidee ............................................................................................................ 17810.2.2 Lage und Verlauf der MP-Kurve ................................................................................ 182

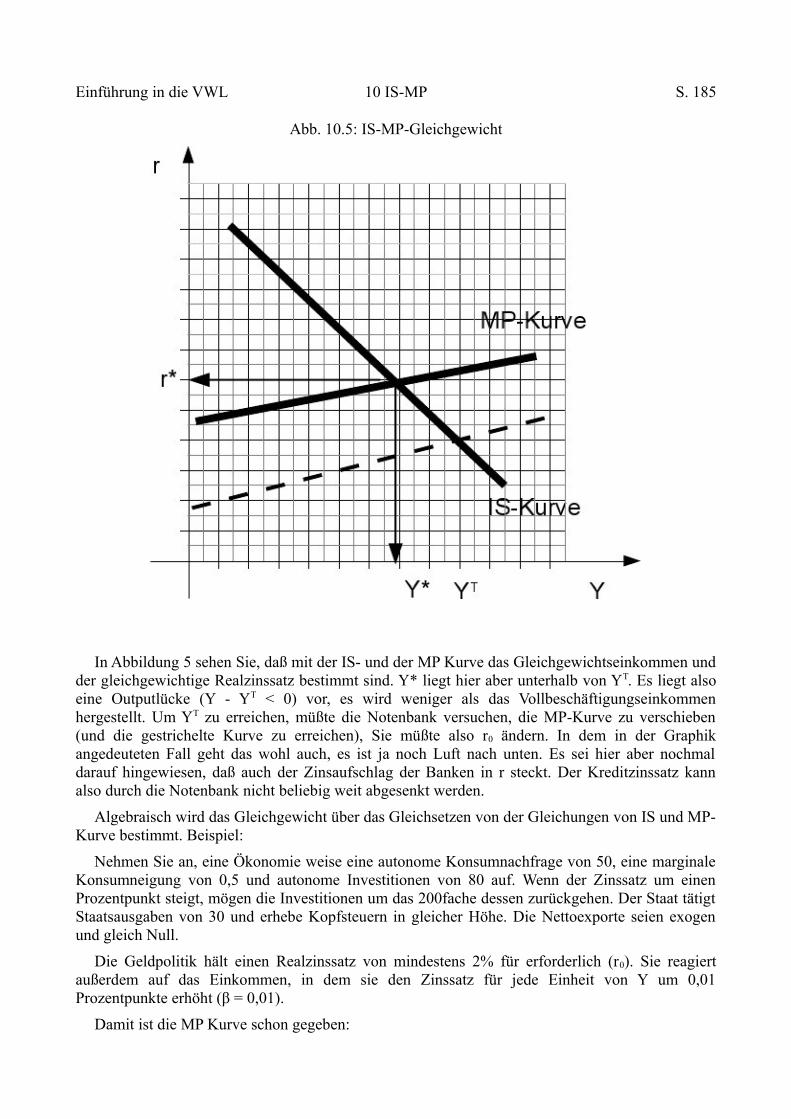

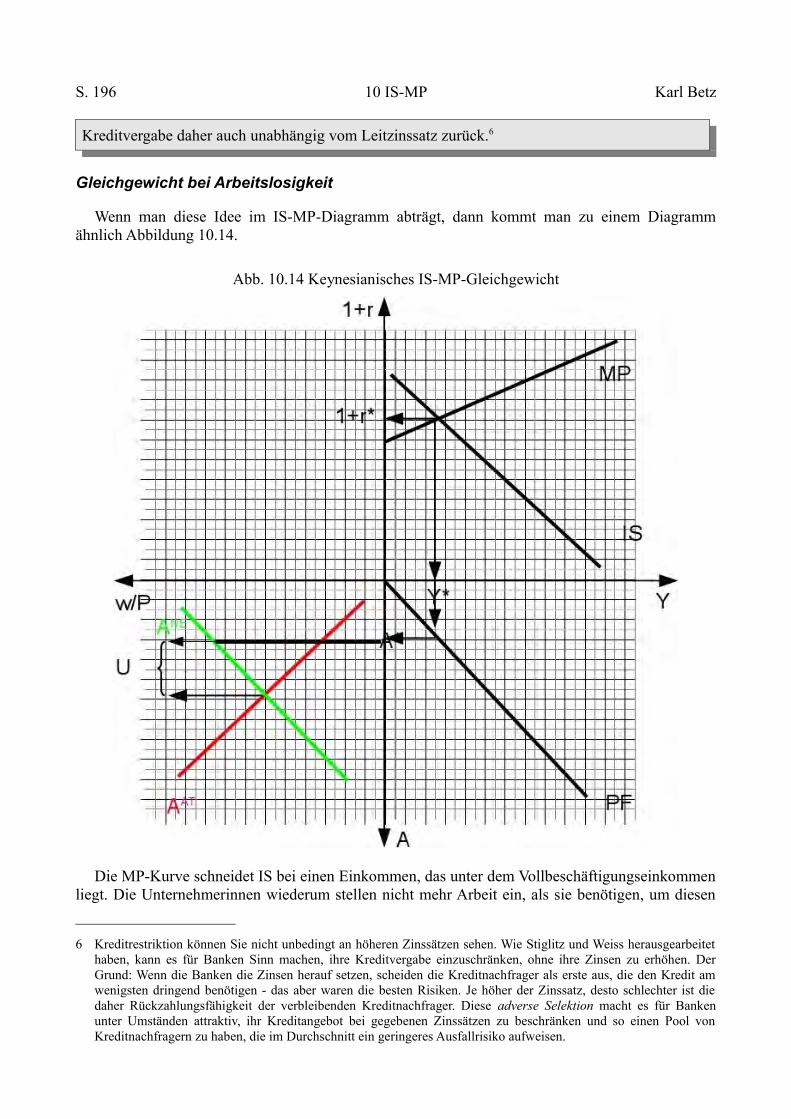

10.3 Das IS-MP-Gleichgewicht ................................................................................................. 18410.4 Komparative Statik im IS-MP-Modell .............................................................................. 18610.5 IS-MP und Arbeitsmarkt: Zwei Schließungen ................................................................... 189

S. IV

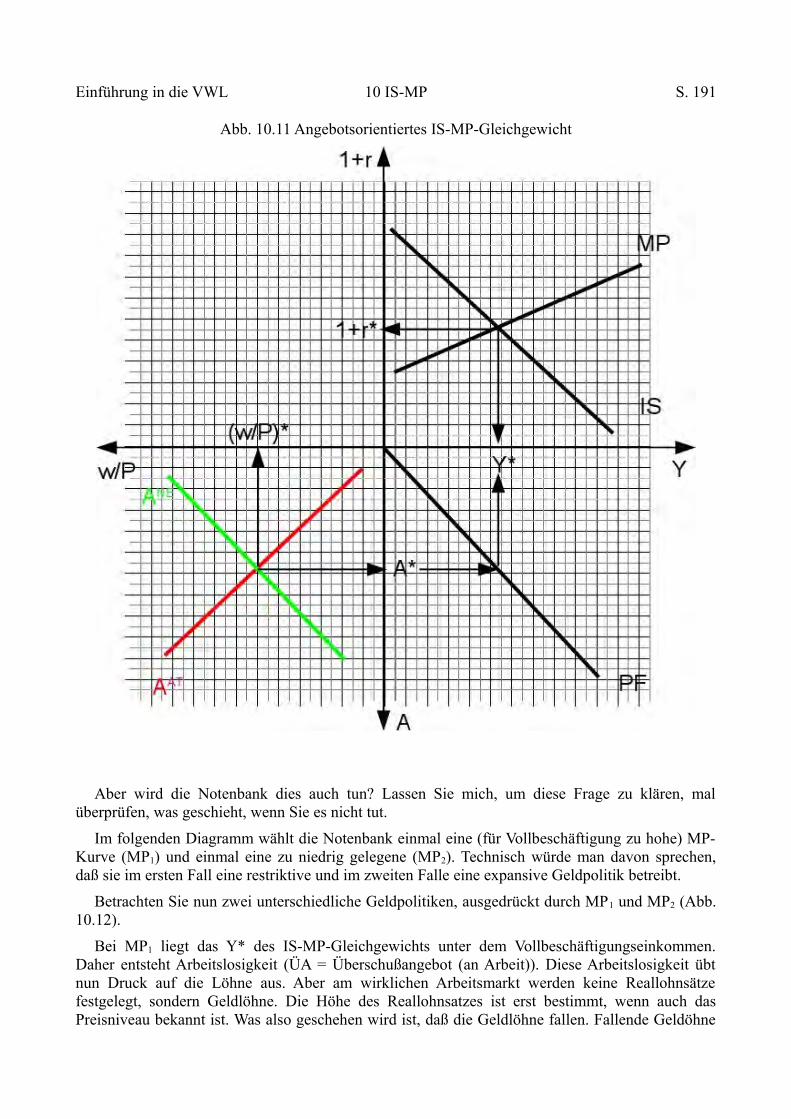

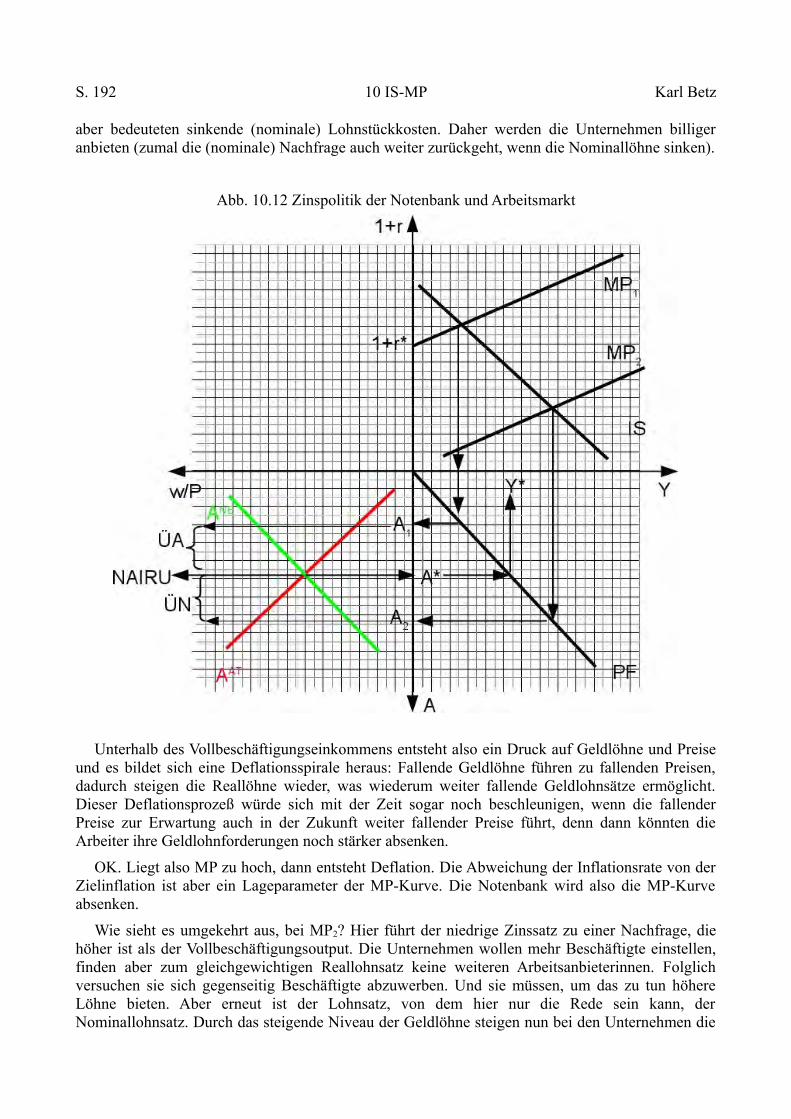

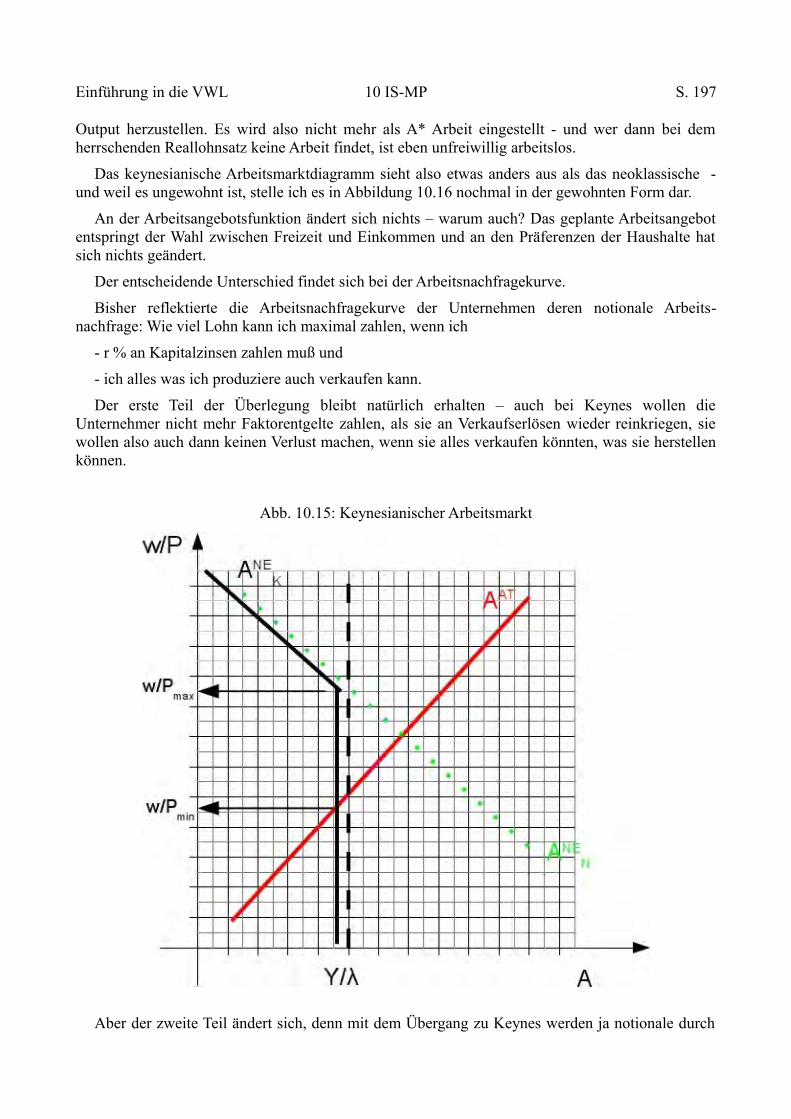

10.5.1 IS-MP: Die angebotsorientierte Variante ................................................................... 19010.5.2 Die nachfrageorientierte Schließung .......................................................................... 194

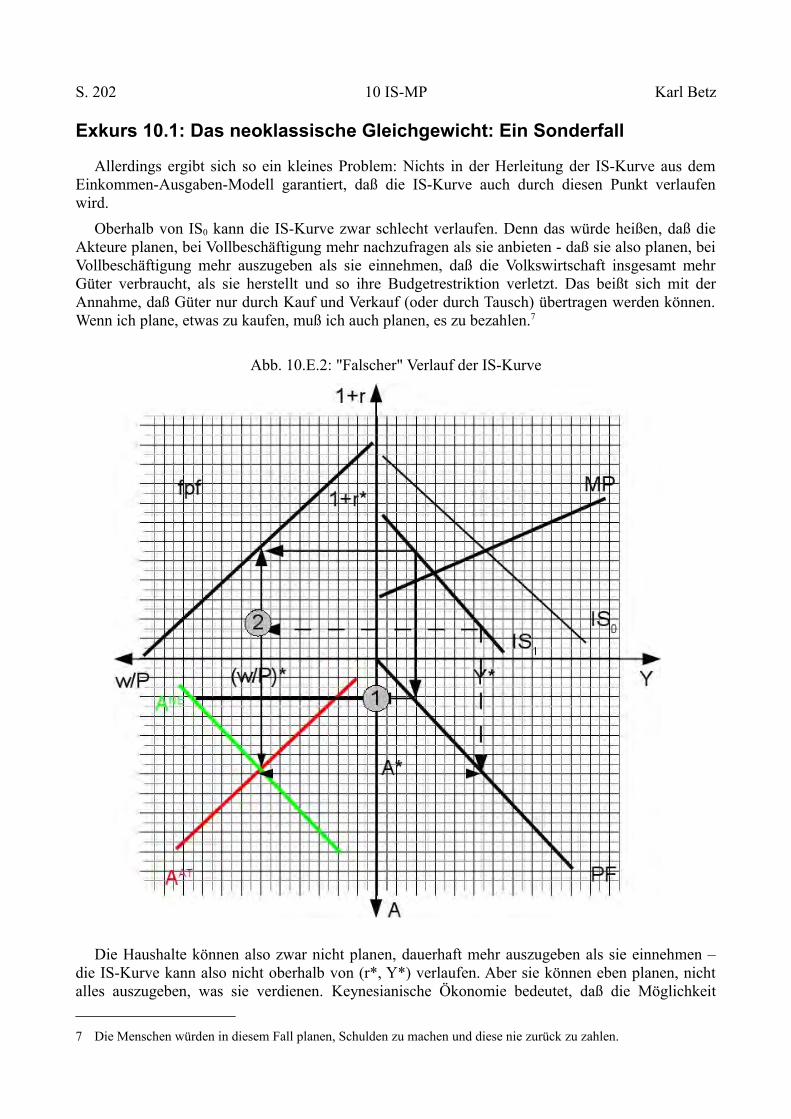

Fragen zum 10. Kapitel .............................................................................................................. 199Exkurs zu Kapitel 10: Neoklassisches vs. keynesianisches Gleichgewicht .............................. 200

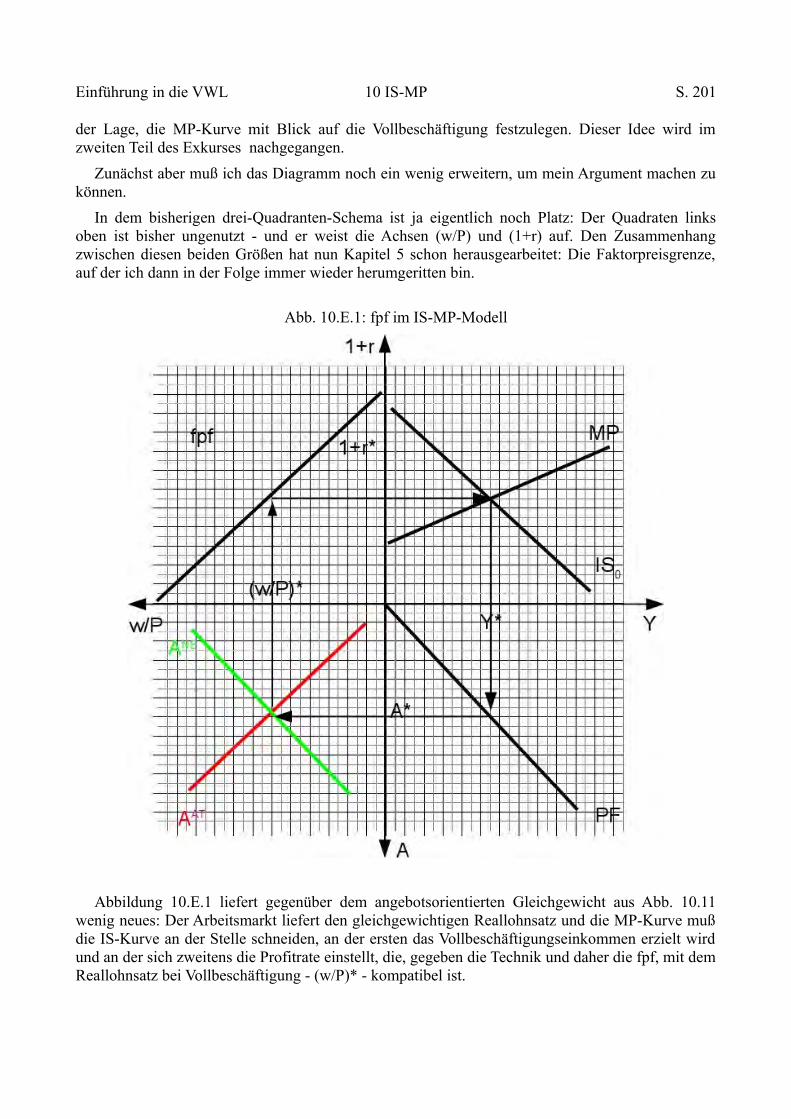

Exkurs 10.1: Das neoklassische Gleichgewicht: Ein Sonderfall .......................................... 202Exkurs 10.2: Eine monetär-keynesianische Schließung ....................................................... 203

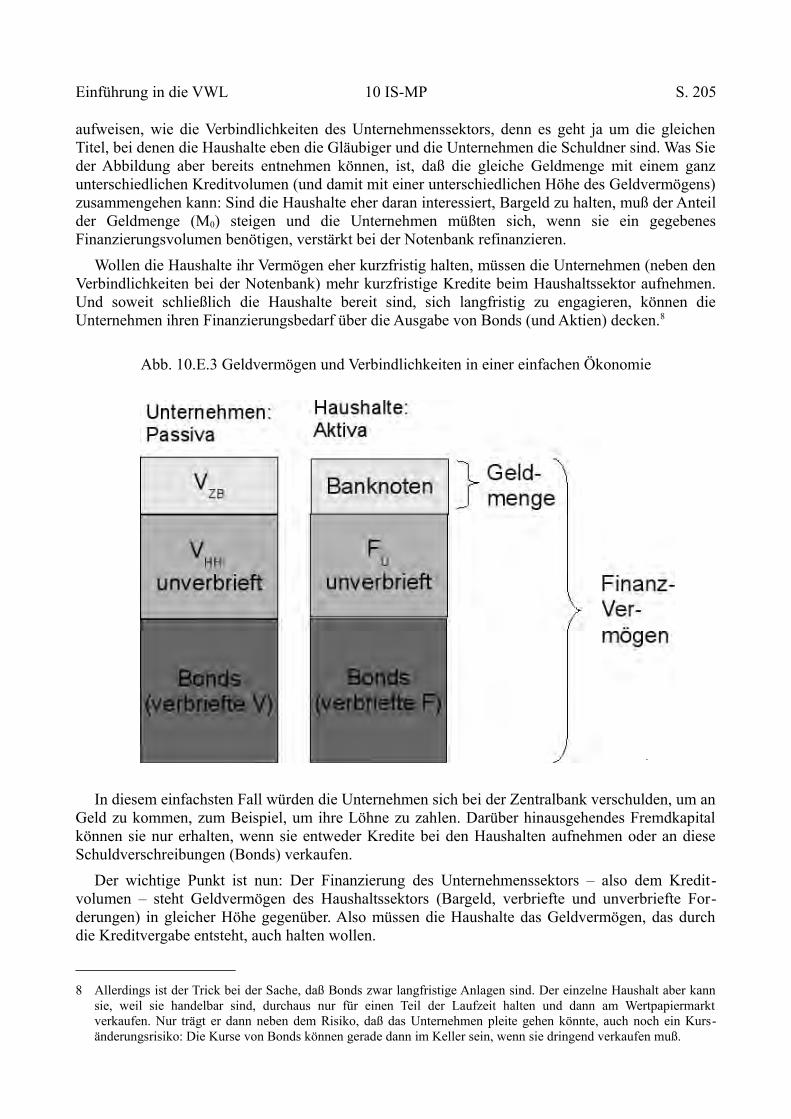

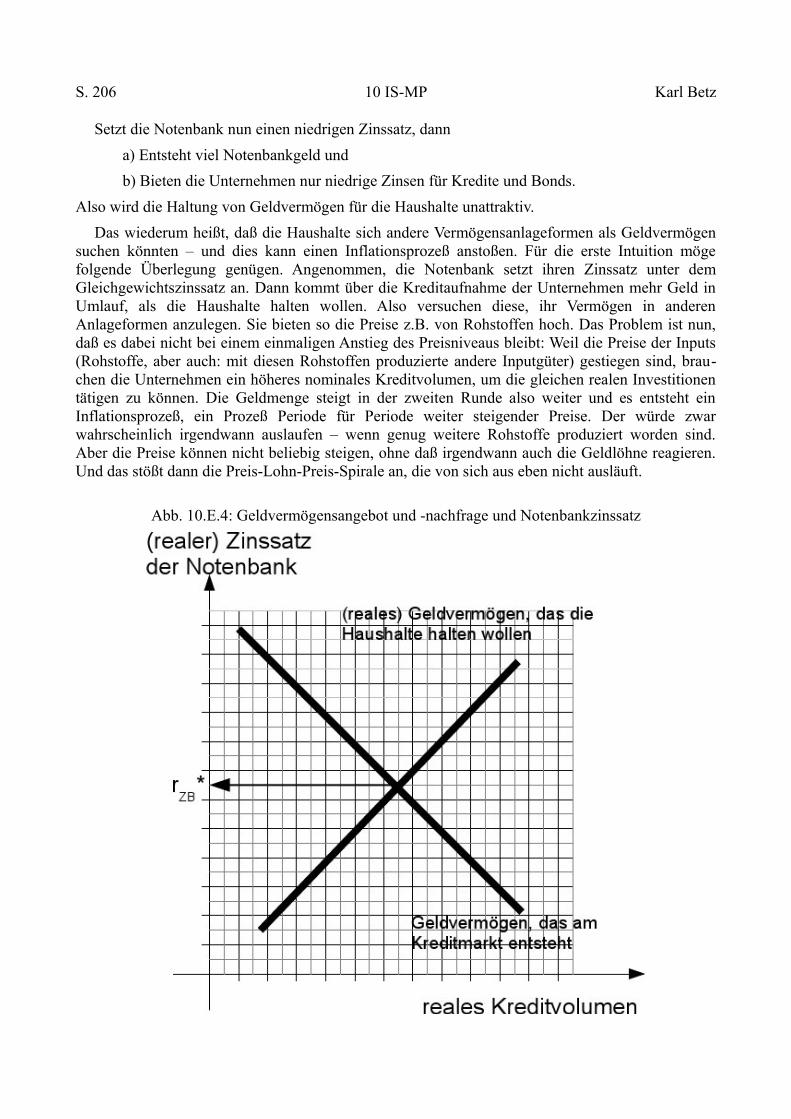

Exkurs 10.2.1 Vermögensmarkt und Zinssatz .................................................................. 204Exkurs 10.2.2 Zurück zu IS-MP ....................................................................................... 207

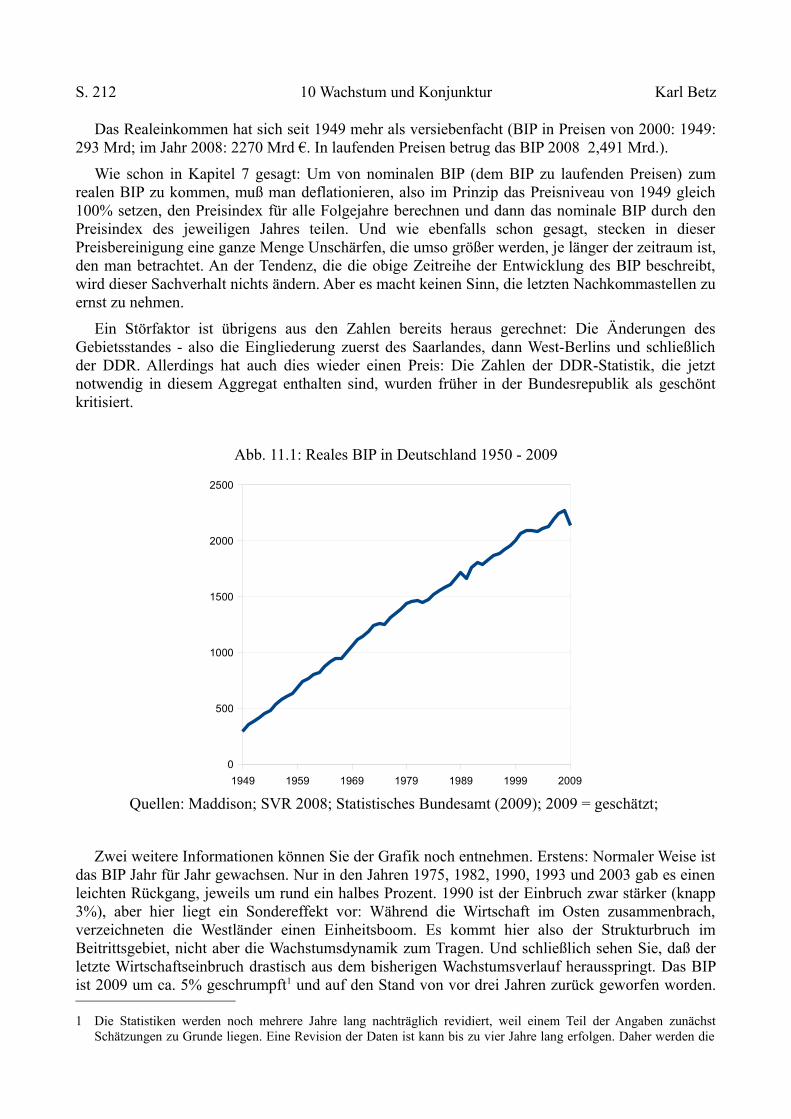

11 Wachstum & Konjunktur 11.1 Zur Abgrenzung von Wachstum und Konjunktur .............................................................. 21111.2 Wachstumstheorie .............................................................................................................. 214

11.2.1 Der definitorische Rahmen ......................................................................................... 21411.2.2 Nochmal zur Produktionsfunktion ............................................................................. 21611.2.3 Angebotsorientierte Wachstumstheorie ...................................................................... 21711.2.4 Nachfrageorientierte Wachstumstheorie .................................................................... 220

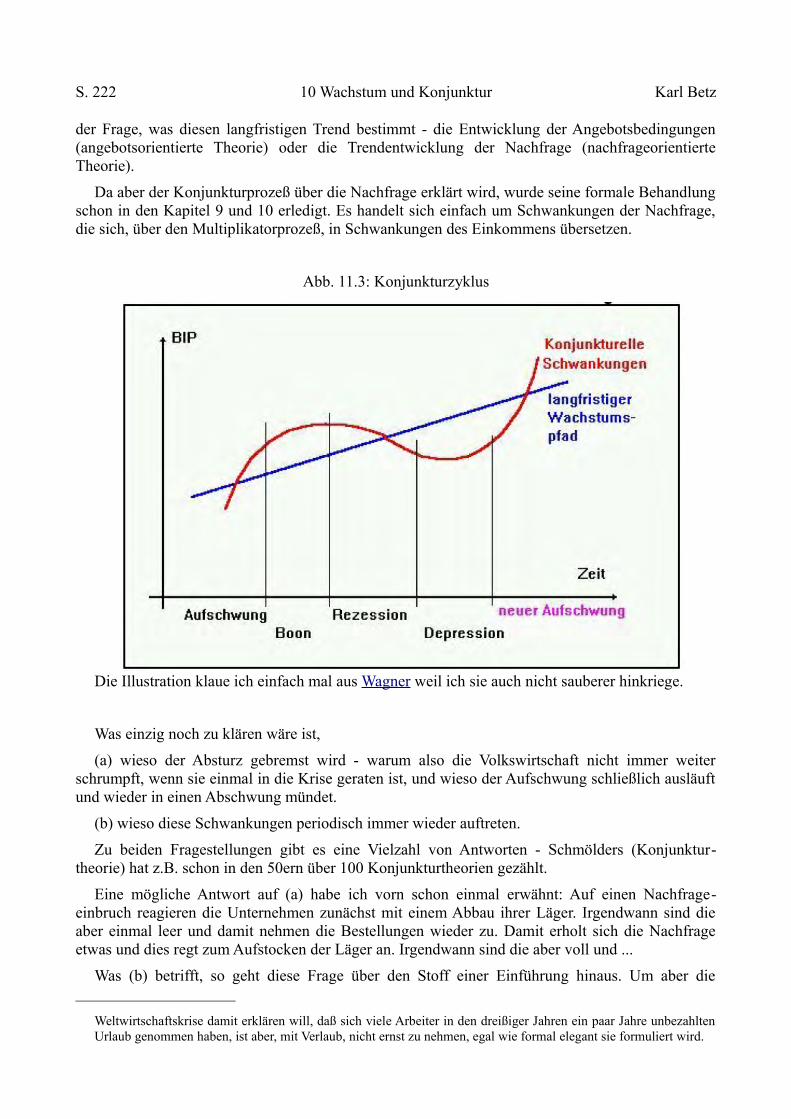

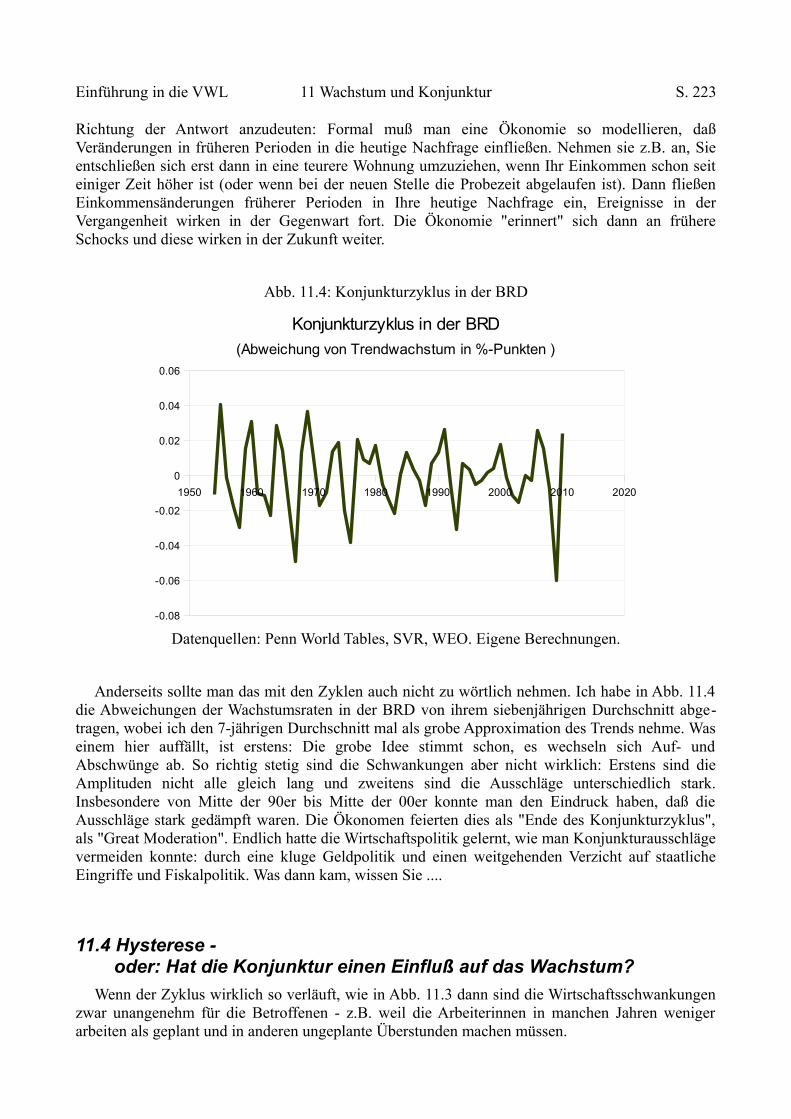

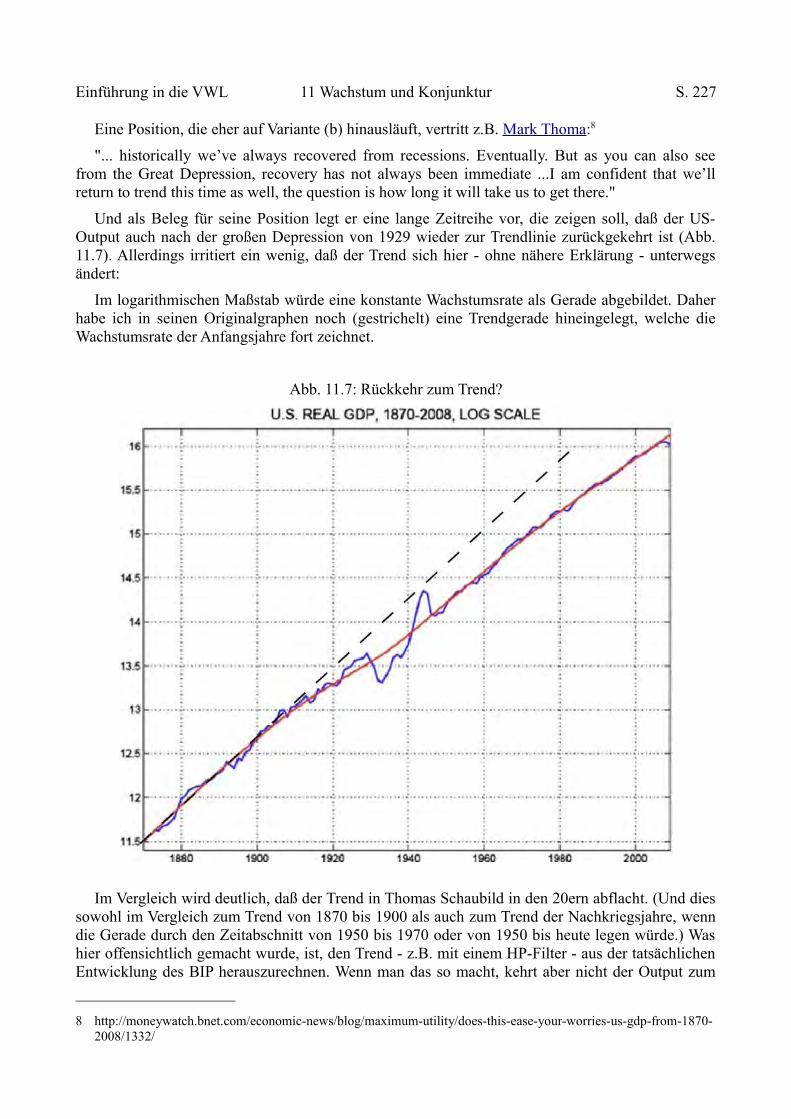

11.3 Konjunktur ......................................................................................................................... 22111.4 Hysterese - oder: Hat die Konjunktur einen Einfluß auf das Wachstum? .......................... 223Fragen zum 11. Kapitel .............................................................................................................. 228

12 Antworten auf die Anwendungsfragen .................................................................................. 231

S. V

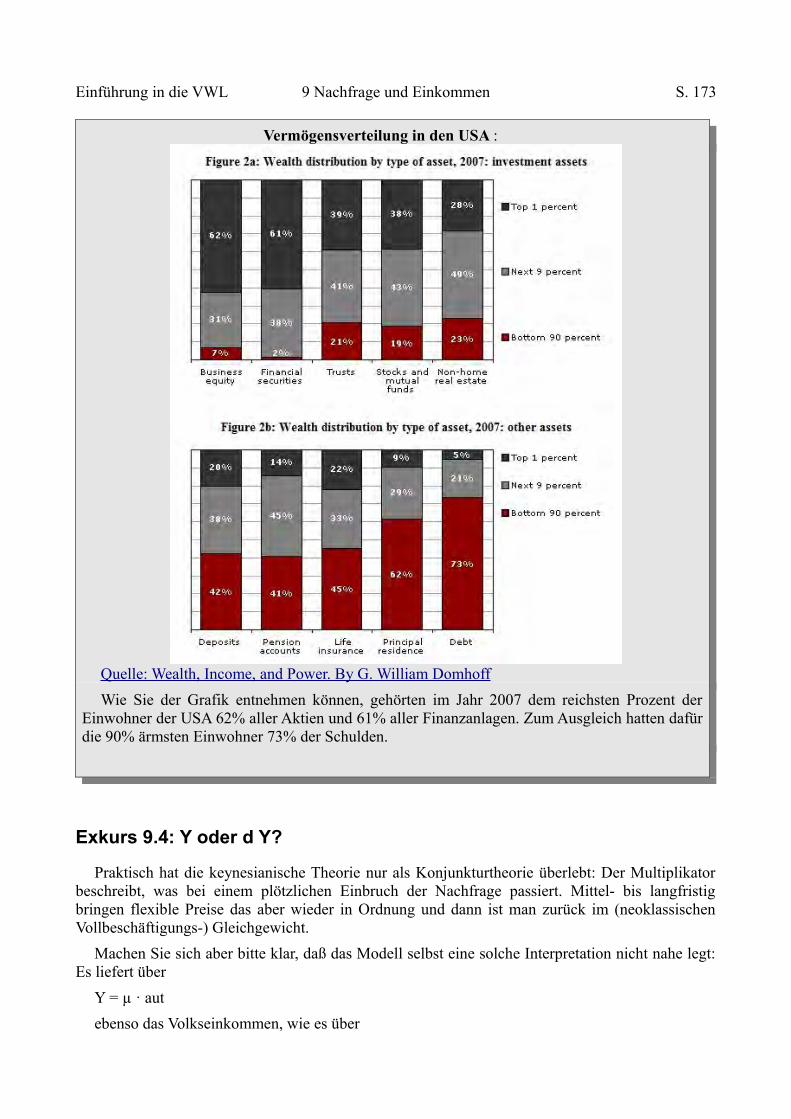

Boxen im TextFallstudie: Überschußnachfrage .................................................................................................. 26Fallstudie: Waldbrände in Rußland .............................................................................................. 44Ab- und Aufdiskontieren ............................................................................................................. 53Fallstudie: Kapitalumbewertung und -vernichtung : Der Wohnungsleerstand in den USA ........ 93Fallstudie: Freiwillige und unfreiwillige Arbeitslosigkeit ........................................................... 98Wie hoch ist r? Eine Überschlagsrechnung ............................................................................... 102Neoklassische Synthese ............................................................................................................. 113EZB und ESZB .......................................................................................................................... 126Bruttoinlands- und Bruttoinländerprodukt (Sozialprodukt) ....................................................... 116Anmerkungen zum Multiplikator .............................................................................................. 159Einkommens- und Vermögensverteilung: USA ......................................................................... 173Das Dilemma der Geldpolitik im Jahr 2011 .............................................................................. 183Liquiditätsfalle: Der Fall Japans und der USA .......................................................................... 194Wachstumsprognosen ................................................................................................................ 219Einkommensentwicklung nach der Great Recession ................................................................. 225

TabellenTab. 4.1: Arbeitsinput und Outputmenge ..................................................................................... 69Tab. 8.1: Zinssätze der EZB ....................................................................................................... 127Tab. 9.1: Übersicht Multiplikatoren ........................................................................................... 170

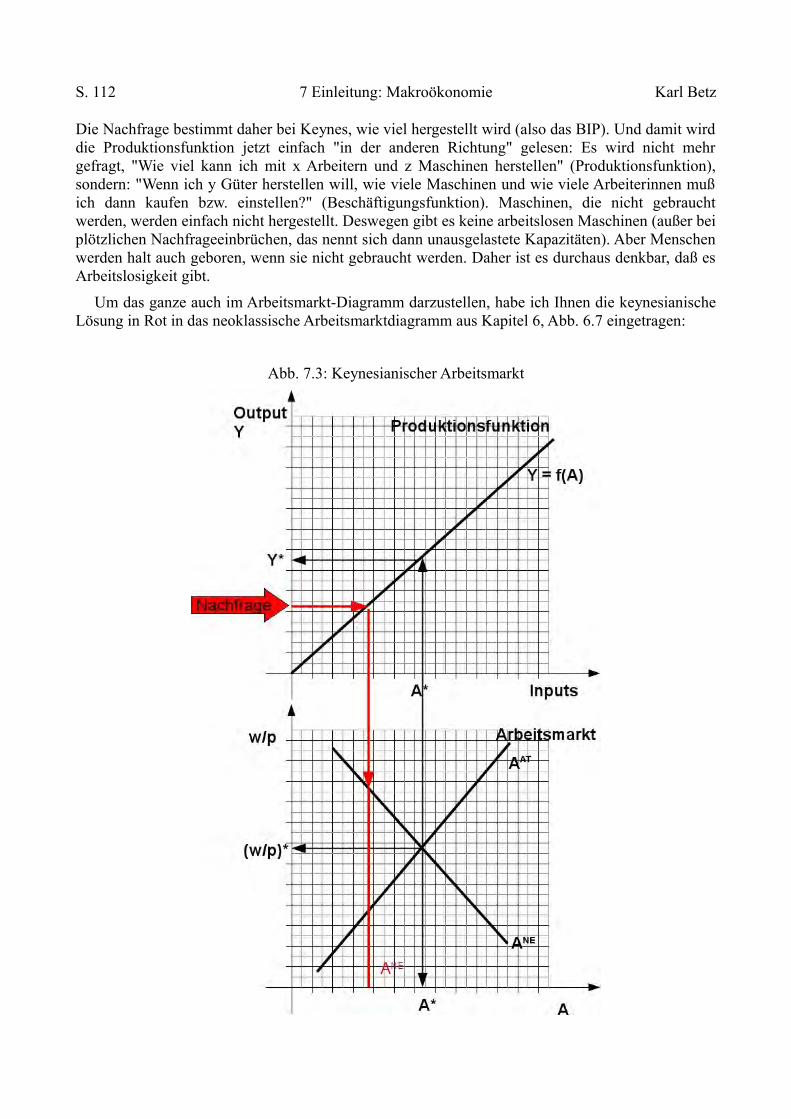

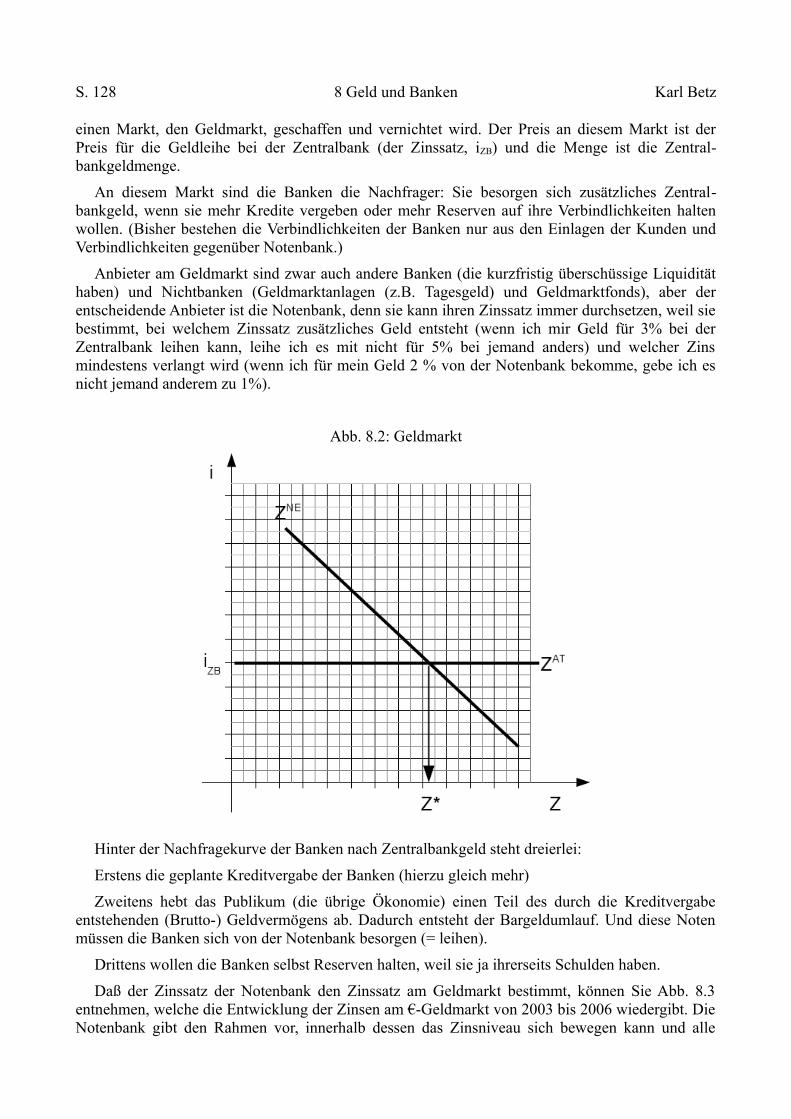

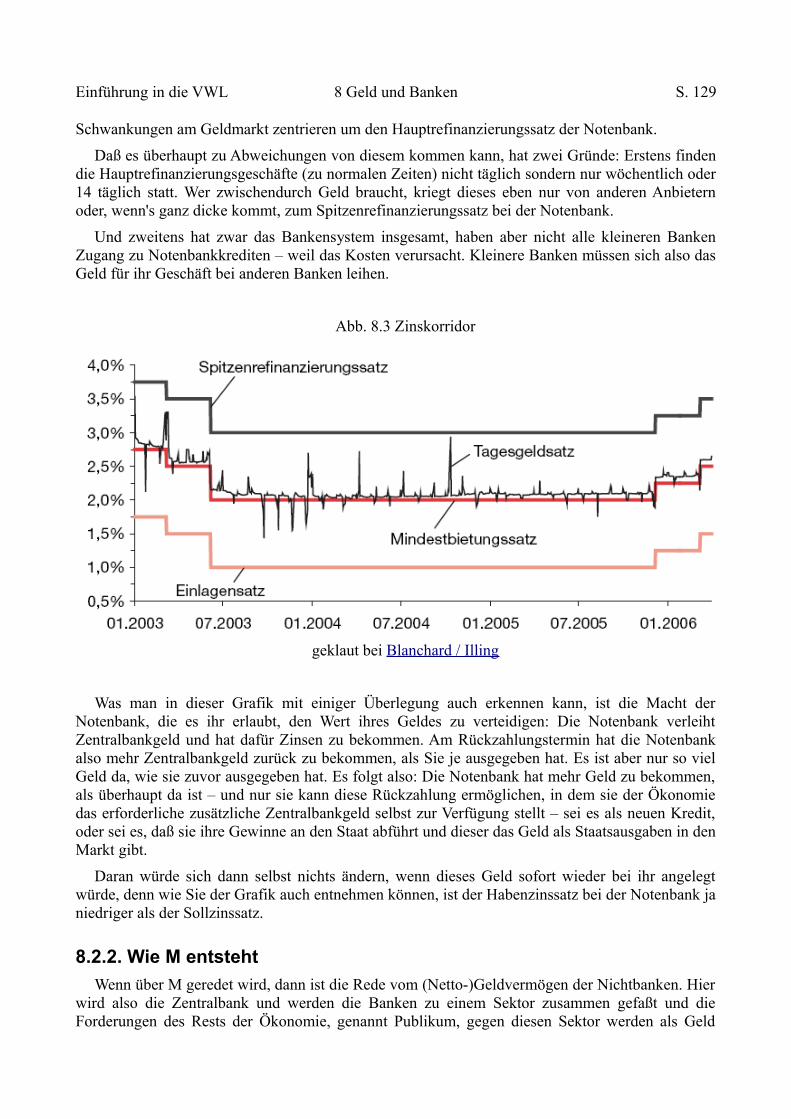

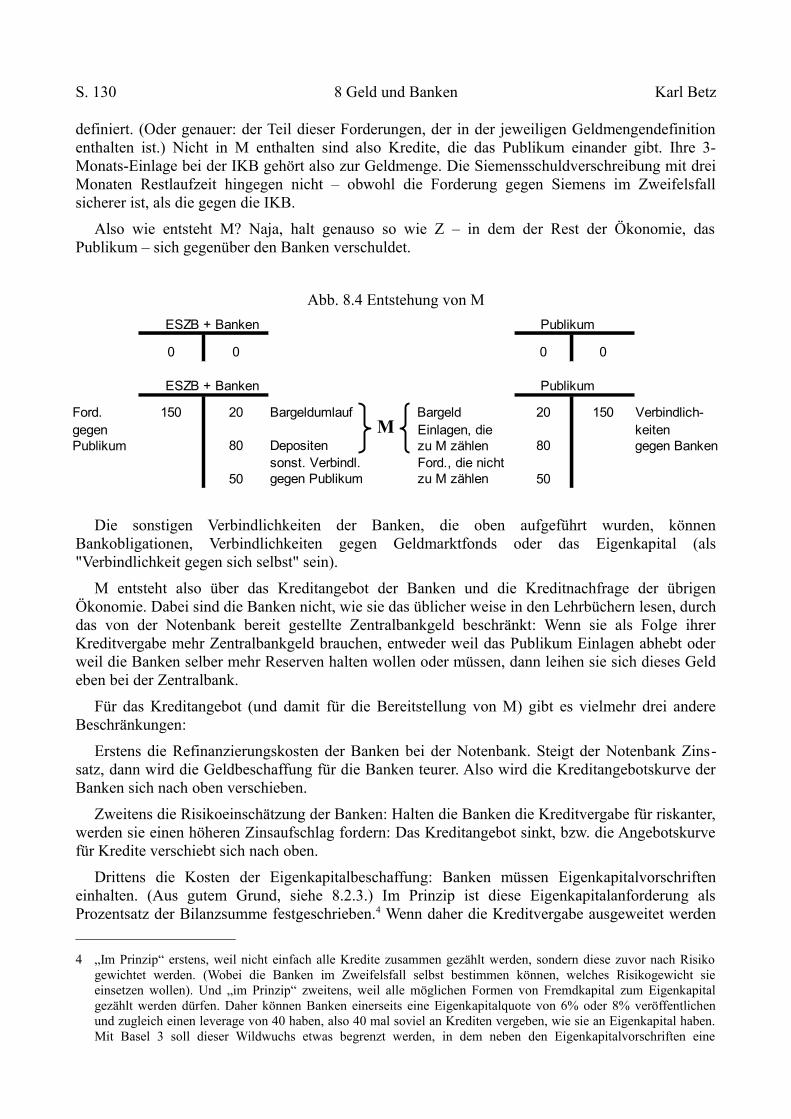

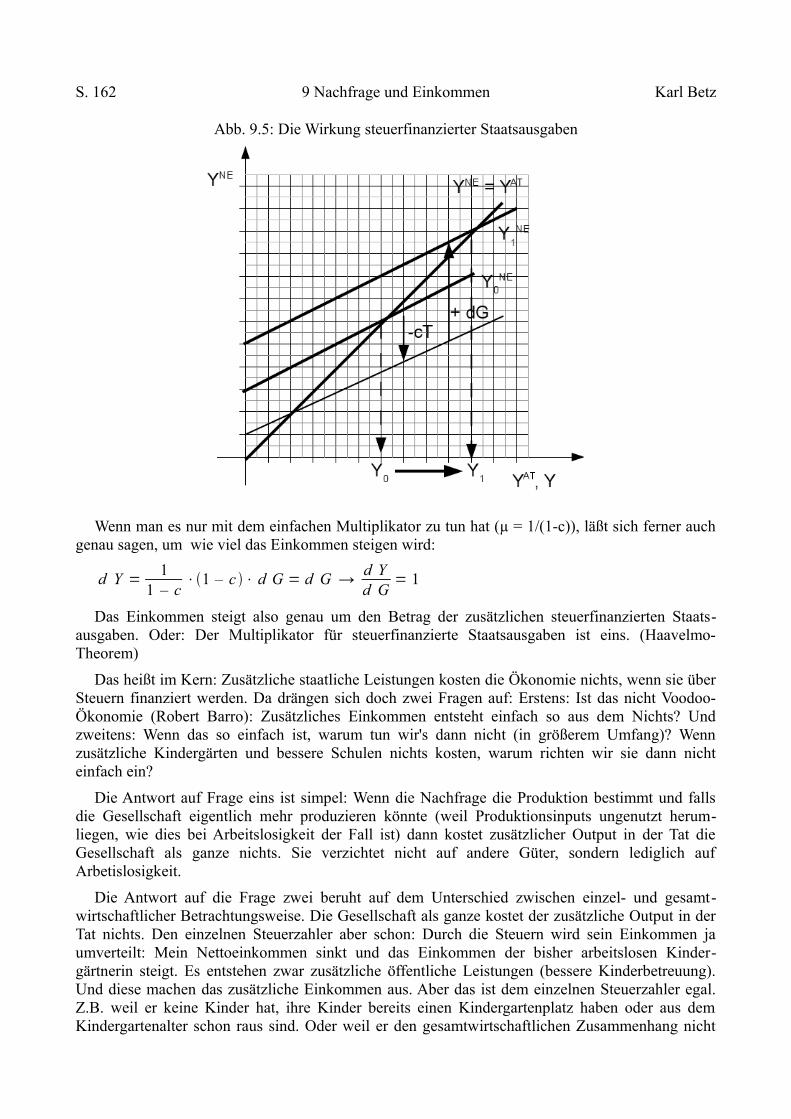

AbbildungsverzeichnisAbb. 1.1: Zahl der Unternehmen in Deutschland .......................................................................... 2Abb. 2.1: Ein einfaches Kreislaufschema .................................................................................... 16Abb. 2.2: Die Phillips-Maschine .................................................................................................. 18Abb. 2.3: Einfaches Marktdiagramm ........................................................................................... 20Abb. 2.4: Nachfrage nach Wasser ................................................................................................ 22Abb. 2.5: Unterschiedliche Verläufe der Angebotsfunktion ........................................................ 23Abb. 2.6: Markt im Ungleichgewicht .......................................................................................... 28Abb. 2.7: Marktgleichgewicht ..................................................................................................... 30Abb. 2.A.1: Anforderungen an Nachfrage- und Angebotsfunktionen ......................................... 37Abb. 3.1: Verschiebung der Nachfragefunktion .......................................................................... 41Abb. 3.2: Verschiebung der Angebotsfunktion ............................................................................ 43Abb. 3.3: Verschiebung beider Kurven ........................................................................................ 45Abb. 3.4: Mengensteuer, die der Käufer zahlt ............................................................................. 46Abb. 3.5: Steuerinzidenz bei unterschiedlicher Steuererhebung ................................................. 47Abb. 3.6: Steuerkeil ..................................................................................................................... 48

S. VI

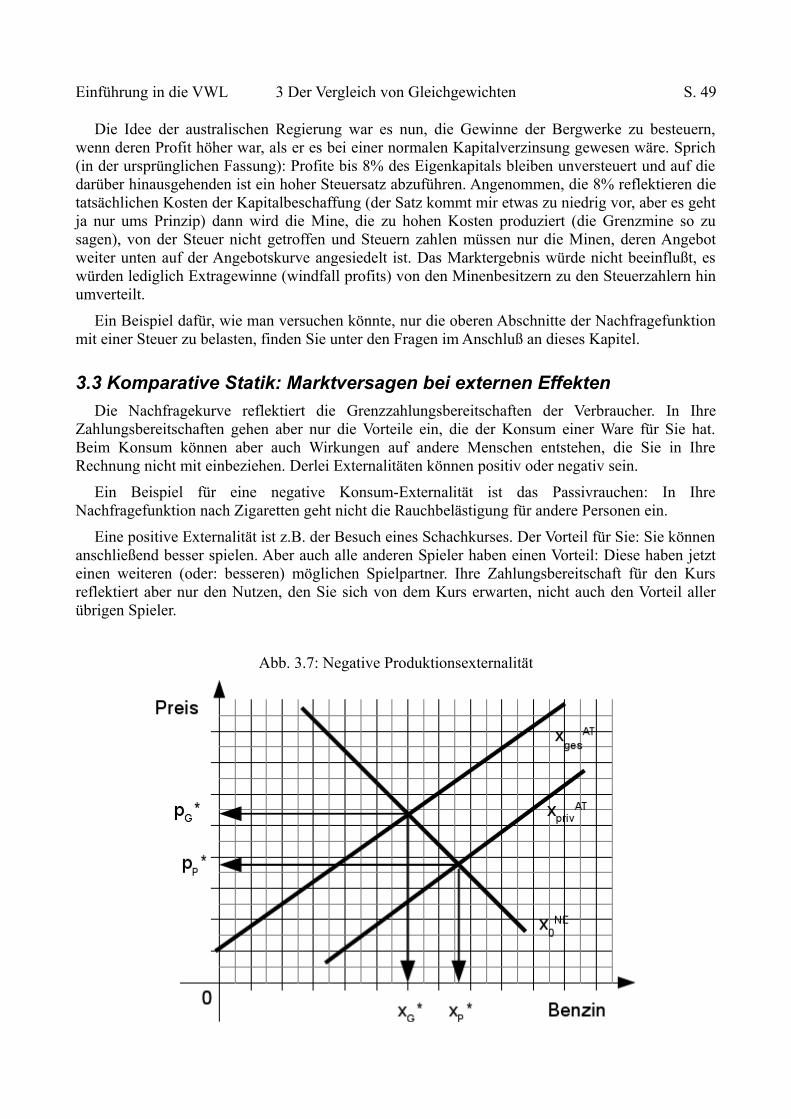

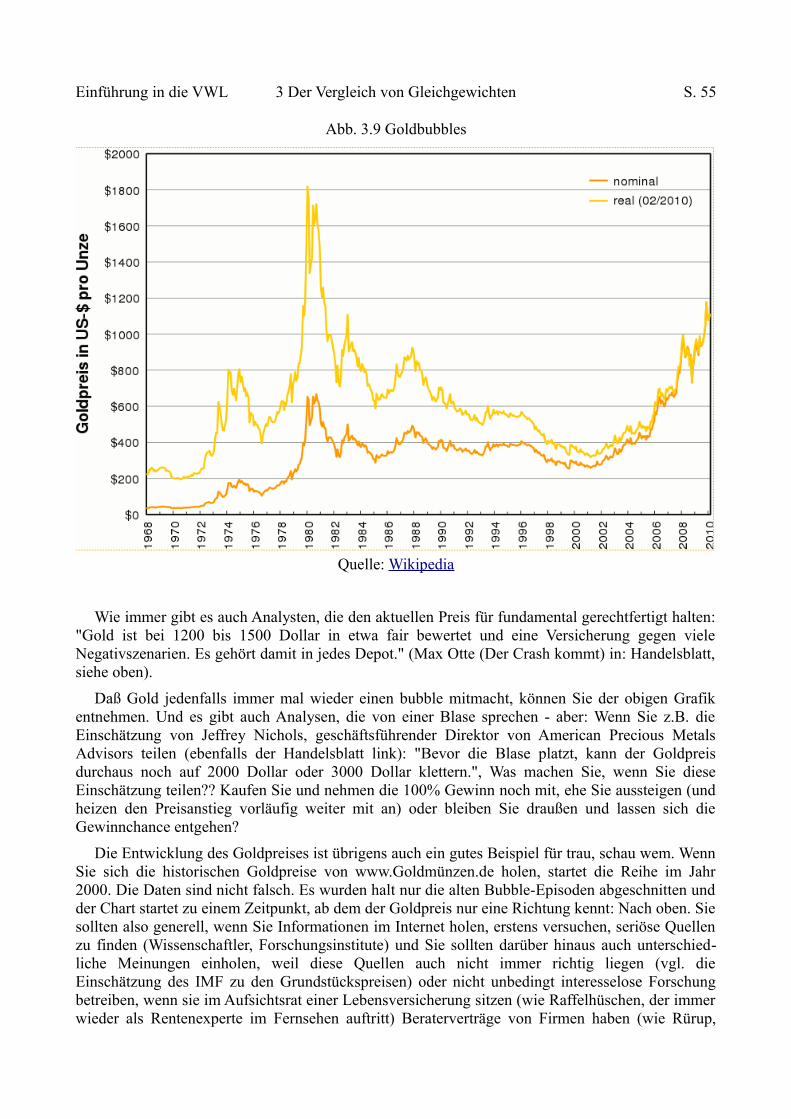

Abb. 3.7: Negative Produktions-Externalität ............................................................................... 49Abb. 3.8: historische Rhodiumpreise ........................................................................................... 52Abb. 3.9: historische Goldbubbles ............................................................................................... 55Abb. 4.1: Skalenerträge ............................................................................................................... 63Abb. 4.2: Kostenfunktion und Grenzkostenfunktion bei sinkenden Skalenerträgen ................... 65Abb. 4.3: Grenzkostenfunktion und Angebotsfunktion ............................................................... 65Abb. 4.4: Angebotskurven bei sinkenden und konstanten Skalenerträgen .................................. 66Abb. 4.5: Grenzproduktivität der Arbeit bei unterschiedlichem Kapitaleinsatz .......................... 69Abb. 4.6: Grenzproduktivität der Arbeit und Arbeitsnachfragefunktion ..................................... 72Abb. 5.1: Faktropreisgrenze (fpf) ................................................................................................ 80Abb. 5.2: Mehrere Techniken ...................................................................................................... 81Abb. 5.3: Reswitching ................................................................................................................. 83Abb. 5.4: Technischer Fortschritt im Produktionspreismodell .................................................... 84Abb. 6.1: Erweitertes Kreislaufdiagramm: Sparen und Investieren ............................................ 90Abb. 6.2: Höhe der Brutto und Nettoinvestitionen als Anteil am BIP der BRD ......................... 92Abb. 6.3: Realzinssatz, Kapitalangebot und Arbeitsnachfrage .................................................... 96Abb. 6.4: Arbeitsnachfrage und Zins ........................................................................................... 97Abb. 6.5: Arbeitsangebot, freiwillige und unfreiwillige Arbeitslosigkeit .................................... 98Abb. 6.6: Simultanes Gleichgewicht von Arbeits- und Kapitalmarkt ....................................... 101Abb. 6.7: Arbeitsmarktgleichgewicht und Volkseinkommen .................................................... 103Abb. 6.E2.1: Multiple Gleichgewichte am Arbeitsmarkt .......................................................... 107Abb. 7.1: Angebotsorientierte Theorie: Die Logik .................................................................... 110Abb. 7.2: Nachfrageorientierte Theorie: Die Logik ................................................................... 111Abb. 7.3: Keynesianischer Arbeitsmarkt ................................................................................... 112Abb. 8.1: Entstehung von Zentralbankgeld ............................................................................... 126Abb. 8.2: Geldmarkt .................................................................................................................. 128Abb. 8.3 Zinskorridor ................................................................................................................ 129Abb. 8.4 Entstehung von M ....................................................................................................... 130Abb. 8.5: Kreditmarkt ................................................................................................................ 131Abb. 8.6 Entwicklung der Reservehaltung britischer Banken ................................................... 135Abb. 8.7 Eigenkapitalquoten US-amerikanischer und britischer Banken ................................. 136Abb. 8.8: Entwicklung der Eigenkapitalrendite britischer Banken ........................................... 137Abb. 8.9: Anteil der Finanzdienstleistungen am BIP der USA .................................................. 141Abb. 8.10: Anteil der Gewinne der Finanzindustrie an allen Gewinnen in den USA ............... 142Abb. 9.1: Gütermarktdiagramm mit Gleichgewichtsbedingung ................................................ 151Abb. 9.2: Einkommen-Ausgabenmodell, nur Konsumnachfrage .............................................. 154Abb. 9.3: Änderung der marginalen Konsum-/ bzw. Sparneigung ............................................ 155Abb. 9.4: Investitionsnachfrage ................................................................................................. 157Abb. 9.5: Die Wirkung steuerfinanzierter Staatsausgaben ........................................................ 162Abb. 9.6: Kreislaufdiagramm einer offenen Volkswirtschaft mit Staat ..................................... 166Abb. 10.1: Kurve der Grenzleistungsfähigkeit des Kapitals ..................................................... 177Abb. 10.2: Die Herleitung der IS-Kurve .................................................................................... 178

S. VII

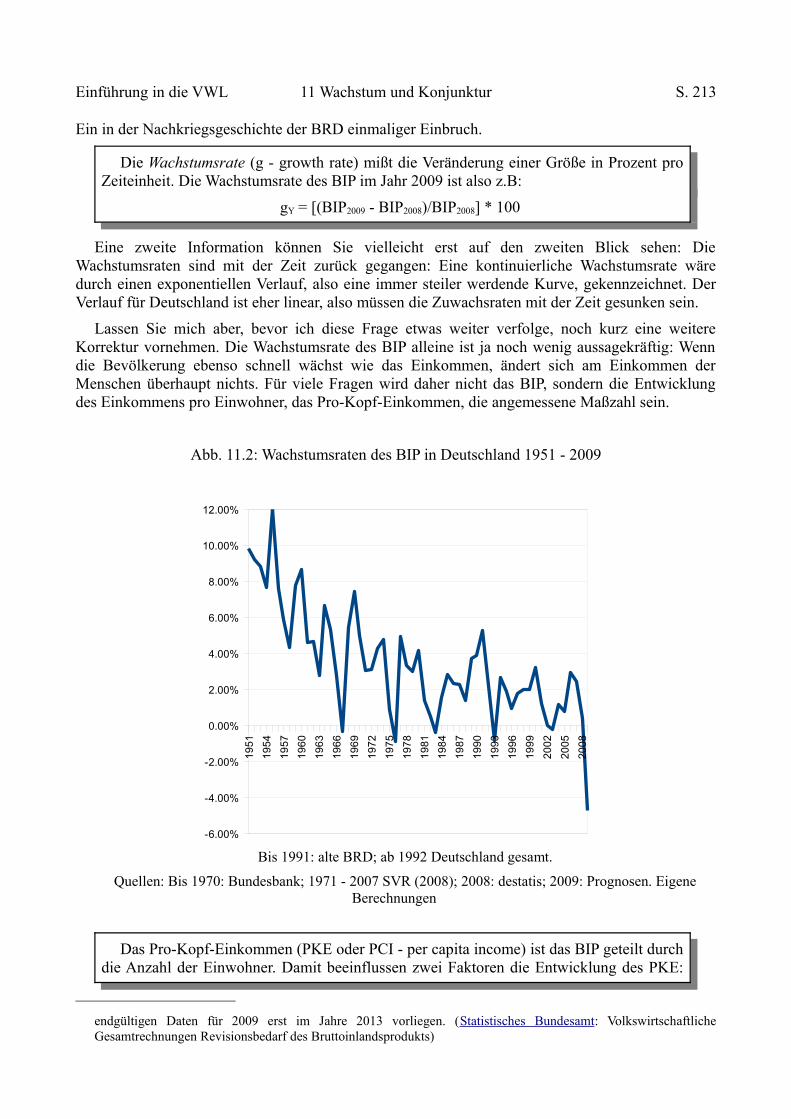

Abb. 10.3: IS-MP: Der einfachste Fall ...................................................................................... 181Abb. 10.4: Verlauf der MP-Kurve gemäß der Taylor-Regel ...................................................... 183Abb. 10.5: IS-MP-Gleichgewicht .............................................................................................. 185Abb. 10.6. Verschiebung der IS-Kurve ...................................................................................... 187Abb. 10.7 Inflationsrate und Geldpolitik in den USA ............................................................... 188Abb. 10.8: Volkerts Recession: Verschiebung MP ..................................................................... 188Abb. 10.9: Schema Totalmodell ................................................................................................. 189Abb. 10.10 Schema Arbeitsmarkt .............................................................................................. 190Abb. 10.11 Angebotsorientiertes IS-MP-Gleichgewicht ........................................................... 191Abb. 10.12 Zinspolitik der Notenbank und Arbeitsmarkt ......................................................... 192Abb. 10.13: Zinsspreads in den USA ......................................................................................... 195Abb. 10.14 Keynesianisches IS-MP-Gleichgewicht .................................................................. 196Abb. 10.15: Keynesianischer Arbeitsmarkt ............................................................................... 197Abb. 10.E.1: fpf im IS-MP-Modell ............................................................................................ 201Abb. 10.E.2: "Falscher" Verlauf der IS-Kurve .......................................................................... 202Abb. 10.E.3 Geldvermögen und Verbindlichkeiten in einer einfachen Ökonomie ................... 205Abb. 10.E.4: Geldvermögensangebot und -nachfrage und Notenbankzinssatz ......................... 206Abb. 10.E.5 Ein geldkeynesianisches totales Gleichgewicht .................................................... 208Abb. 11.1: Reales BIP in Deutschland 1950 - 2009 .................................................................. 212Abb. 11.2: Wachstumsraten des BIP in Deutschland 1951 - 2009 ............................................ 213Abb. 11.3: Konjunkturzyklus ..................................................................................................... 222Abb. 11.4: Konjunkturzyklus in der BRD ................................................................................. 223Abb. 11.5: Konjunktur und Trendentwicklung .......................................................................... 225Abb. 11.6 Trend und Konjunktur: BRD / USA und Japan ......................................................... 226Abb. 11.7: Rückkehr zum Trend? .............................................................................................. 227

S. VIII

Abkürzungen

Versalien

A ArbeitB BevölkerungC Konsum (consumption)Co autonomer KonsumD Abschreibungen (depreciation)EX ExporteF (in der PF: Stand der Technik).

Ansonsten: Ausland (Foreign)G Staatsnachfrage

(government spending)GG GleichgewichtH (in der PF: Humankapital)

Ansonsten: Inland (Home)I InvestitionenIM ImporteK KapitalM Geldmenge (money)MP Monetary Policy KurveNCO NettokapitalexporteNR in der PF: Natürliche RessourcenNX NettoexporteP PreisniveauQ Quwinne Gewinne (r · K)S Ersparnis (savings)T Steuern (taxes)U Arbeitslosigkeit (unemployment)V Umlaufgeschwindigkeit des Geldes

(Velocity of circulation)W Lohnsumme (w · A) (wages)Y reales BIP Z Zentralbankgeldmenge

Minuskelna Arbeitskoeffizient

(Arbeitseinsatz/Output)c marginale Konsumquote (dC/dY)cQ, cW … aus Löhnen bzw. Gewinnene WechselkurseR realer (effektiver) Wechselkursf meist: Funktionssymbolfpf factor-price-frontierg Wachstumsrate. Bspl:

gY = Wachstumsrate von Yi nominaler Zinssatz

k Kapitalkoeffizient (Kapitaleinsatz/Output)

m marginale Importneigung: Wie viel % des zusätzlichen Einkommens geht in die Importnachfrage

p Preisr realer Zinssatz

Profit-Ratte (meist, der Einfachheit halber, unterstellt: Profitrate = realer Zinssatz)

rZB Leitzinssatz der Notenbanks marginale Sparquote

(dS/dY); s = 1 – ct (Einkommens-)Steuersatzw Nominallohnsatzw/p Reallohnsatzz Zinsmarge der Banken

IndicesXAT Angebot von XXF Gut X in Land ForeignXH Gut X in Land HomeXNE Nachfrage nach XX* Gleichgewichtswert von X

Sonderzeichenλ (durchschnittliche)

Arbeitsproduktivität (=1/a)μ Multiplikatorπ Inflationsrateτ in der Produktionsfunktion: Stand des

technischen Wissens

Einführung in die VWL Vorbemerkung S. IX

VorbemerkungTOP 10 REASONS TO STUDY ECONOMICS

1. Economists are armed and dangerous: "Watch out for our invisible hands."2. Economists can supply it on demand.3. You can talk about money without every having to make any.4. You get to say "trickle down" with a straight face.5. Mick Jagger and Arnold Schwarzenegger both studied economics and look

how they turned out.6. When you are in the unemployment line, at least you will know why you

are there.7. If you rearrange the letters in "ECONOMICS", you get "COMIC NOSE".8. Although ethics teaches that virtue is its own reward, in economics we get

taught that reward is its own virtue.9. When you get drunk, you can tell everyone that you are just researching

the law of diminishing marginal utility.10. When you call 1-900-LUV-ECON and get Kandi Keynes, you will have

something to talk about. 1

Volkswirtschaftslehre verschafft Ihnen einen Überblick über wirtschaftliche Zusammenhänge. Diese sind heute wichtiger denn je - welches Thema, das die politische Diskussion beherrscht, hat denn heutzutage nichts mit Ökonomie zu tun? (OK, evtl. der Afghanistan Einsatz.2 Aber sonst?) Ein Grundverständnis für VWL ist also hilfreich, um aktuelle Entwicklungen zu verstehen.

Aber warum ein anderes Skript - Lehrbuch reicht doch?Der Kurs VWL für Ingenieure kürzt den Stoff der beiden Veranstaltungen Mikro- und

Makroökonomie auf ein Semester zusammen. Damit kam die Mehrzahl der VWL Lehrbücher nicht als Literaturgrundlage in Frage. Ich kann Ihnen schlecht 1200 Seiten als Lehrbuch für ein Semester empfehlen.

Lehrbücher, die den Stoff kürzer darstellen, sind hingegen entweder Institutionenkunde oder sie vereinfachen zu sehr. Von Institutionenkunde haben Sie nichts: Stellen Sie sich vor, Sie hätten 1995 studiert: Dann wüßten Sie jetzt genau, wie die Bundesbank funktioniert und welche Instrumente sie einsetzt - nur daß es sie (mit ihrer damaligen Aufgabenstellung) heute gar nicht mehr gibt.

Andere Lehrbücher (aber das gilt auch für die meisten umfangreichen3) vereinfachen, in dem sie Kritikpunkte weglassen. Viele Ergebnisse lassen sich nur unter Annahmen herleiten, von denen sicher ist, daß sie in der Praxis nicht erfüllt sein können. Oder, schlimmer: Die zwar sehr plausibel und einsichtig, aber schlicht falsch sind. Dies wird dann elegant überspielt und bei den Studierenden wird der Eindruck erweckt, alle Ergebnisse und Theoreme seien zwingend und unstrittig.

Ich möchte mit diesem Kurs aber dreierlei erreichen:Erstens sollen Sie nicht Resultate sondern Methoden erlernen. Kleine Modelle, die Ihnen sagen,

wie Sie eine Frage analysieren können und welche Informationen Sie evtl. noch brauchen, um zu einem Urteil zu kommen.

1 Dieser und die weiteren englischen Witze sind geklaut bei: http://netec.wustl.edu/JokEc.html

2 Von den Rohstofffunden dort haben Sie aber schon gelesen?

3 Snowdon, Brian und Vane, Howard R. (2005) Modern Macroeconomics: It's Origins, Development and Current State. Edward Elgar. den Sie in der Bibliothek finden, sind ein positives Gegenbeispiel. Aber das wären dann wieder 800 Seiten alleine für den Makroökonomie Teil gewesen - schlicht nicht in einem Semester realisierbar.

S. X Vorbemerkung Karl Betz

Zweitens möchte ich blinde Flecken und unbegründete Annahmen herausstellen: Viele Annahmen in der VWL werden nicht getroffen, weil man Sie für plausibel hält, sondern damit sich das Modell besser rechnet.4 Solche Schwachstellen heißen nicht, daß die Modelle nichts taugen. Von Ihnen gehört zu haben, könnte aber eine Warnung sein, neben dem Modellergebnis auch noch etwas gesunden Menschenverstand zu benutzen: In wie weit sind meine Empfehlungen diesen unrealistischen Annahmen geschuldet, muß ich da in der Interpretation evtl. etwas Spiel lassen? Und wenn ja: In welche Richtung?

Und drittens gibt es zumindest zwei sehr unterschiedliche Theorien über die Funktionsweise einer Volkswirtschaft: Die angebotsorientierte Richtung (Neoklassik) und die nachfrageorientierte (Keynes). In den allermeisten Lehrbüchern lernen Sie nur eine dieser Theorien kennen (in der Regel die angebotsorientierte Theorie). Andere Ansätze tauchen höchstens als „schon lange überwundene Fehler“ in den Texten auf.

Ich möchte statt dessen versuchen, Ihnen beide Sichtweisen vorzustellen: Wie denkt der angebotsorientierte Ökonom? Welche Voraussetzungen macht er, warum folgen seine Ergebnisse aus diesen Voraussetzungen. Aber eben auch: Was ändert sich, wenn ich diese Voraussetzungen in Zweifel ziehe und wie sieht die nachfrageorientierte Sicht der Ökonomie aus, die so entstehen kann?

Ja, das macht die Sache schwieriger, weil Sie die Zusammenhänge durch zwei unterschiedliche Brillen betrachten müssen und sie souverän genug werden müssen, die Brillen zu wechseln, ohne daß Ihnen schwindelig wird. Andererseits gewinnen Sie so aber auch ein Stück Freiheit – Sie sind nicht mehr jeder Expertenmeinung ausgeliefert, sondern Sie können selbst entscheiden, was Sie für vernünftig halten und was nicht.

In der Politik hat sich eingebürgert, ökonomische Grundsatzentscheidungen an Experten-kommissionen zu delegieren, statt sie politisch auszutragen. Aber die Ergebnisse dieser Kommissionen sind keineswegs so "objektiv" wie das Verfahren suggeriert: Wer die Experten auswählt, bestimmt zugleich die Richtung der Empfehlung. In der Wirtschaftspolitik gibt es eben nicht nur eine "richtige Antwort". Man kann vielmehr zu unterschiedlichen Maßnahmen kommen.

Das ist (a) möglich, wenn man unterschiedliche Prioritäten setzt. Also, wenn man sich zwar über die Konsequenzen der Maßnahmen einig ist, diese Konsequenzen aber unterschiedlich beurteilt. Beispiel: Mindestlöhne führen jedenfalls zu einer geringeren Verteilungsungleichheit, weil extrem niedrigen Lohnsätze verboten werden. Und die führen im Niedriglohnsektor zu weniger Abhängigkeiten, weil dann weniger Beschäftigte ergänzende Hilfe zum Lebensunterhalt beim Job-Center beantragen müssen. Neoklassisch führen sie aber außerdem zu geringerer Beschäftigung. Es kann daher durchaus Neoklassiker geben die für die Einführung von Mindestlöhnen plädieren (allerdings sind das eher wenige) und solche, die dagegen sind. Denn in der Frage: „Ist jetzt die etwas höhere Beschäftigung wichtiger oder hat eine höhere soziale Ungleichheit Konsequenzen, welche die Wohlfahrt einer Gesellschaft mehr drücken, als das bißchen zusätzlicher Output sie heben kann?“5 kann man ja durchaus unterschiedlicher Meinung sein.

Und es ist (b) möglich, wenn man eine andere Theorie für richtig hält. Für Marxisten gilt das sowieso. Aber auch ein Keynesianer könnte beim Beispiel Mindestlöhne anmerken: Das

4 Damit steht die VWL aber nicht alleine da: Denken Sie z.B. an die Symmetrie Annahmen in der Teilchenphysik.

5 Allerdings, und das ist ein Beispiel für die oben genannten blinden Flecken, wird der zweite Aspekt in der Regel nicht diskutiert. Grund: Die Haushaltstheorie unterstellt, daß der Nutzen eines Haushalts allein davon abhängt, was er sich kaufen kann. Die relative Einkommensposition, also das Einkommen anderer Haushalte, geht nicht ins Kalkül ein (allgemeiner: Nutzeninterdependenzen werden qua Annahme ausgeschlossen). Es macht daher evtl. Sinn, sich bei dieser Frage auch mal bei der Soziologie oder Psychologie zu erkundigen. (Oder bei der langsam neu entstehenden Verhaltensökonomik (Behavioural Economics) vorbei zu schauen.)

Einführung in die VWL Vorbemerkung S. XI

neoklassische Ergebnis läßt sich nur herleiten, wenn die Märkte auf Vollbeschäftigung führen. Tun sie das aber nicht. Haben wir aber Arbeitslosigkeit, dann ist die relative Höhe der Löhne weitgehend willkürlich und eine Umverteilung nach unten könnte sogar zu mehr Nachfrage und deswegen zu höherer Beschäftigung führen. Hier würde die Theorie also die negative Auswirkung auf die Beschäftigung bestreiten.

In Summe: Man kann in vielen Fragen unterschiedlicher Meinung sein. Und ich möchte Ihnen nicht, wie etwa Mankiw dies tut, eine Meinung als die richtige aufoktroyieren. Sie können gerne zu anderen Positionen als meiner eigenen kommen. Aber: Wenn es auch verschiedene Theorien über das Funktionieren einer Ökonomie gibt, die Gesetze der Logik gelten immer noch:6 Sie sollen Ihre Meinung wissenschaftlich sauber begründen können und Sie sollen wissen, welche still-schweigenden Voraussetzungen Sie unterstellen müssen, damit Ihre Position Sinn macht.

Einige dieser Erläuterungen oder Kritikpunkte sind in Exkurse gepackt. Diese Themen sind teils weiterführend, teils etwas schwieriger. Ich finde schon, daß man davon mal gehört (bzw.: gelesen) haben sollte, denke aber, es würde zu weit gehen, sie in den Stoff der Prüfung zu packen. Die Themen werden daher in der Klausur nicht auftauchen, sind also kein Lernstoff. Aber vielleicht lohnt es sich für Sie ja, wenn das Fach sie interessiert, trotzdem mal kurz drüber zu lesen.

Diese erste Fassung wimmelt sicherlich noch von Fehlern und unverständlichen Passagen. Ich würde mich daher über Rückmeldungen von Ihnen freuen, die mir helfen, in einer zweiten Fassung besser zu werden. Korrekturen grober Fehler, oder auch von Rechenfehlern bei den Lösungs-hinweisen,7 werden zeitnah auch über die Errata auf der Seite der Studienbücher, im web eingestellt.

6 Tatsächlich sagt die Wissenschaftstheorie Ihnen, daß diese "Gesetze" nicht beweißbar sind. Aber ein vernünftiger Diskurs unterstellt ihre Gültigkeit. Man muß sie also, beweißbar oder nicht, als Diskussionsregeln unterstellen, damit wir vernünftig miteinander reden können.

7 Jau, ich weiß, das ist gemein: Sie müssen die Aufgaben richtig rechnen können. Ich muß sie nur korrigieren können. Ist aber vielleicht auch ein Anreiz für Ihr Studium: Je weiter man sich qualifiziert hat, desto weniger muß man scheinbar können.

S. XII Vorbemerkung Karl Betz

Einführung in die VWL 1 Fragestellung, Methode ... S.1

1 Fragestellung, Methode und Gegenstand Was ist der Unterschied zwischen einem Ökonomen und einem Terroristen?

Terroristen haben Sympathisanten!1

Lernziele: Die Studierenden verstehen - Arbeitsteilung erhöht die Produktivität, läßt zugleich aber Koordinationsbedarf entstehen - das ökonomische Prinzip gilt sowohl für VWL als für BWL - der Unterschied besteht darin, daß die VWL nach den gesamtwirtschaftlichen

Konsequenzen einzelwirtschaftlicher Entscheidungen fragt. - daß es zum gleichen Gebiet unterschiedliche Theorien geben kann.

- Dabei geht die VWL für die Analyse von einigen elementaren Annahmen aus: Wahl zwischen Alternativen Opportunitätskostenkonzept

Nutzenmaximierung Marginalkalkül abnehmender, aber positiver Grenznutzen

1.1 Arbeitsteilung

Eines der Kennzeichen von Gesellschaften ist, daß arbeitsteilig produziert wird. Nur in einer Robinsonade, also der Welt von Robinson, der nach seinem Schiffbruch alleine auf einer Insel gestrandet ist. produziert der Einzelne alle Güter selbst - und auch Robinson Crusoe war dazu nur in der Lage, weil er eine ganze Menge an Gegenständen aus dem Schiffbruch gerettet hatte, die alleine herzustellen er nie in der Lage gewesen wäre.

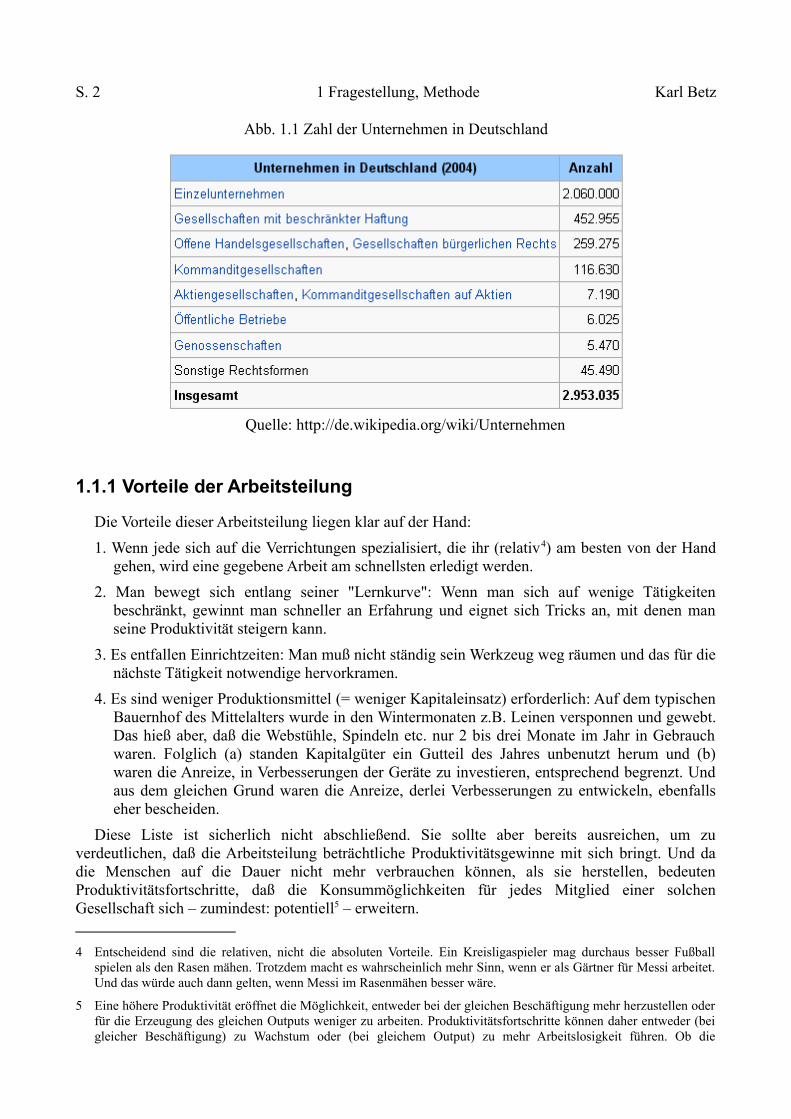

In einer modernen Gesellschaft gibt es eine große Anzahl unterschiedlicher Berufe: Die Liste der staatlich anerkannten Ausbildungsberufe, Stand 01.08.2009, weist 349 Einträge, vom Änderungs-schneider über die Bürsten- und Pinselmacherin bis hin zur Zupfinstrumentenmacherin und dem Zweiradmechaniker, aus.2 Das Studiengangverzeichnis kennt 3765 unterschiedliche Studiengänge in Deutschland.3 Und in den meisten dieser Felder wird man sich spätestens nach Aufnahme der Tätigkeit noch weiter spezialisieren, z.B. als Programmierer auf eine bestimmte Programmier-sprache.

Die Menschen mit diesen vielen unterschiedlichen Qualifikationen arbeiten in nahezu drei Millionen Betrieben

1 http://iiso-web.fb7.uni-bremen.de/verschiedenes/witziges.html

2 http://www2.bibb.de/tools/aab/aabberufeliste.php

3 http://www.studiengang-verzeichnis.de/studieren /

S. 2 1 Fragestellung, Methode Karl Betz

Abb. 1.1 Zahl der Unternehmen in Deutschland

Quelle: http://de.wikipedia.org/wiki/Unternehmen

1.1.1 Vorteile der Arbeitsteilung

Die Vorteile dieser Arbeitsteilung liegen klar auf der Hand:1. Wenn jede sich auf die Verrichtungen spezialisiert, die ihr (relativ4) am besten von der Hand

gehen, wird eine gegebene Arbeit am schnellsten erledigt werden.2. Man bewegt sich entlang seiner "Lernkurve": Wenn man sich auf wenige Tätigkeiten

beschränkt, gewinnt man schneller an Erfahrung und eignet sich Tricks an, mit denen man seine Produktivität steigern kann.

3. Es entfallen Einrichtzeiten: Man muß nicht ständig sein Werkzeug weg räumen und das für die nächste Tätigkeit notwendige hervorkramen.

4. Es sind weniger Produktionsmittel (= weniger Kapitaleinsatz) erforderlich: Auf dem typischen Bauernhof des Mittelalters wurde in den Wintermonaten z.B. Leinen versponnen und gewebt. Das hieß aber, daß die Webstühle, Spindeln etc. nur 2 bis drei Monate im Jahr in Gebrauch waren. Folglich (a) standen Kapitalgüter ein Gutteil des Jahres unbenutzt herum und (b) waren die Anreize, in Verbesserungen der Geräte zu investieren, entsprechend begrenzt. Und aus dem gleichen Grund waren die Anreize, derlei Verbesserungen zu entwickeln, ebenfalls eher bescheiden.

Diese Liste ist sicherlich nicht abschließend. Sie sollte aber bereits ausreichen, um zu verdeutlichen, daß die Arbeitsteilung beträchtliche Produktivitätsgewinne mit sich bringt. Und da die Menschen auf die Dauer nicht mehr verbrauchen können, als sie herstellen, bedeuten Produktivitätsfortschritte, daß die Konsummöglichkeiten für jedes Mitglied einer solchen Gesellschaft sich – zumindest: potentiell5 – erweitern.

4 Entscheidend sind die relativen, nicht die absoluten Vorteile. Ein Kreisligaspieler mag durchaus besser Fußball spielen als den Rasen mähen. Trotzdem macht es wahrscheinlich mehr Sinn, wenn er als Gärtner für Messi arbeitet. Und das würde auch dann gelten, wenn Messi im Rasenmähen besser wäre.

5 Eine höhere Produktivität eröffnet die Möglichkeit, entweder bei der gleichen Beschäftigung mehr herzustellen oder für die Erzeugung des gleichen Outputs weniger zu arbeiten. Produktivitätsfortschritte können daher entweder (bei gleicher Beschäftigung) zu Wachstum oder (bei gleichem Output) zu mehr Arbeitslosigkeit führen. Ob die

Einführung in die VWL 1 Fragestellung, Methode ... S.3

Aber andererseits weist Arbeitsteilung auch zwei Probleme auf, von denen das zweite der Hauptgegenstand der Volkswirtschaftslehre ist

Entfremdung – Auf diesen Punkt hat vor allem Marx hingewiesen: Bei einer sehr weitgehenden Arbeitsteilung verliert der Arbeiter den Bezug zu seinem Produkt, die Arbeit wird monoton und der Sinn ist nicht mehr ersichtlich. Das kann so weit gehen, daß durch eine zu weit gehende Arbeitszerlegung die Produktivität sogar wieder sinkt.

Koordinationsbedarf – Wenn unterschiedliche Menschen am gleichen Projekt arbeiten, müssen deren Arbeiten irgendwie koordiniert werden. Wie geschieht dies in einer ganzen Volkswirtschaft?

1.1.2 Das Koordinationsproblem

Nehmen Sie an, Sie wollen mit einigen Freunden im Sommer eine Blockhütte bauen. Was tun Sie? Nun, Sie setzen sich (hoffentlich) vorher zusammen, sprechen den Bauplan ab und teilen die einzelnen Tätigkeiten untereinander auf: „Du fällst die Bäume, Du behaust die Stämme, Du planierst schon mal den Boden“ u.s.w.

Wie organisiert eine Firma ihre Produktion? Nun ja, da gibt es z.B. eine Hierarchie von Vorgesetzten, die den jeweiligen Untergebenen konkrete Anweisungen gibt, was sie zu tun haben.

Und wie organisiert eine Volkswirtschaft die Produktion des Outputs, des Volkseinkommens, die ja um ein vielfaches komplexer ist, als der Output einer einzelnen Firma? Etwa durch Absprachen? Überlegen Sie mal: Gehen Sie morgens bei Aldi vorbei und sagen Sie: „Ich brauche übrigens in zwei Wochen eine Tüte Milch, ein Päckchen Kaffee und zwei Joghurt. Verständigt schon mal die Molkerei und die Rösterei, damit die das bis dann auch hergestellt haben.“? Oder gehen Sie einfach rein und erwarten, daß (in der Regel) alles da ist, was Sie brauchen? Und jetzt stellen Sie sich mal vor, Sie basteln nach dem gleichen Schema an Ihrem Blockhaus ....

Jedenfalls also wird die Produktion einer Volkswirtschaft (oder gar der Weltwirtschaft) nicht durch persönliche Absprache organisiert. Vielmehr entsteht dadurch, daß mehr oder minder alle Arbeiten miteinander zusammenhängen, ohne daß sie bewußt koordiniert werden, ein System gegenseitiger Abhängigkeiten, ein System von Märkten, in welchem die Tätigkeiten sich wechselseitig beeinflussen. (Das ist übrigens die zweite Bedeutung, in der Marx den Begriff Entfremdung gebraucht: Der Zusammenhang ihrer Tätigkeiten erscheint den Menschen als objektiver Systemzwang, als "Sachzwang": Obwohl die Finanzkrise keine einzige Maschine vernichtet und keine einzige Arbeiterin ihrer Qualifikation beraubt hat, brach die Produktion und daher das Pro-Kopf-Einkommen in der BRD im Jahr 2009 um 5% ein.)

Wirtschaft automatisch immer auf das erstere Ergebnis führt, ist eine der großen Streitfragen zwischen unterschiedlichen volkswirtschaftlichen Theorien.

S. 4 1 Fragestellung, Methode Karl Betz

1.2 VWL und BWLTwo men are flying in a captive balloon. The wind is ugly and they come away from their course and they have no idea where they are. So they go down to 20 m above ground and

ask a passing wanderer. "Could you tell us where we are?""You are in a balloon."

So the one pilot to the other:"The answer is perfectly right and absolutely useless. The man must be an economist"

"Then you must be businessmen", answers the man."That's right! How did you know?"

"You have such a good view from where you are and yet you don't know where you are!"

Während die Betriebswirtschaftslehre fragt, wie ein einzelner Betrieb seine Produktion und seine Beschaffung organisieren sollte, um möglichst viel Gewinn zu machen,6 fragt die Volkswirtschaftslehre danach, wie die Ökonomie als ganze funktioniert. Zu welchen gesamtwirtschaftlichen Ergebnissen also die Interaktion von Haushalten und Unternehmen am Markt führt – und wie diese Interaktion überhaupt funktioniert.

1.2.1 Die Gemeinsamkeit: Das ökonomische PrinzipNun, Gewinne sind Erlös minus Kosten – damit kann ich meinen Gewinn noch weiter erhöhen

(kann also nicht in einem Maximum sein), wenn ich (bei gegebenen Erlösen) nicht zu minimalen Kosten produziere. (In dem ich die Kosten weiter senke.) Oder ich kann den Gewinn weiter erhöhen, wenn ich – aus gegebenen Kosten – nocht nicht die maximalen Erlöse heraushole (z.B. in dem ich mit der gleichen Einsatzmenge an Faktoren mehr Output herstelle). Allgemeiner formuliert:

Das ökonomische Prinzip lautet:

Entweder: Erreiche ein gegebenes Ziel mit minimalem Aufwand!

oder: Hole aus einem gegebenen Aufwand das Maximum an Zielerfüllung heraus!

Die Formulierung, die man häufig hört: "Versuche, mit einem Minimum an Aufwand ein maximales Ergebnis zu erreichen" ist hingegen schlicht Blödsinn: Ich kann nämlich meinen Aufwand immer weiter senken, in dem ich mich mit weniger Ergebnis zufrieden gebe. Und ich kann mein Ergebnis immer erhöhen, wenn ich meinen Aufwand erhöhe.

Formaler: Es geht hier um die Lösung einer Extremwertaufgabe unter Nebenbedingungen.

Entweder um eine Maximierungsaufgabe:

Maximiere die Zielerfüllung (Zielfunktion)

bei gegebenen Mitteln (Nebenbedingung)

oder um eine Minimierungsaufgabe:

Minimiere den Mitteleinsatz (Zielfunktion)

bei gegebenem Zielerfüllungsgrad (Nebenbedingung)

6 Ok, in BWL hat man / hat Herr Klett / Ihnen gesagt, die Unternehmen seien gar nicht nur auf kurzfristige Gewinnmaximierung aus. Aber wo steht oben im Text was von kurzfristig?

Einführung in die VWL 1 Fragestellung, Methode ... S.5

1.2.2 Der Unterschied: einzel- vs. gesamtwirtschaftliche Betrachtung

OK. Was das ökonomische Prinzip betrifft, sitzen BWL und VWL im gleichen Boot – einfach weil beide das gleiche Unternehmensziel unterstellen: Ich will meinen Gewinn maximieren. Und weil, wenn dieses Ziel erreicht wird, das ökonomische Prinzip gewahrt sein muß.

An dieser Stelle hören die Gemeinsamkeiten dann aber auch schon so ziemlich auf, denn der zentrale Unterschied zwischen VWL und BWL besteht darin, daß die BWL sich für die Konsequenzen für das einzelne Unternehmen interessiert, während die VWL nach den Konsequenzen für die gesamte Volkswirtschaft fragt.

Das kann – und wird dann auch oft – bedeuten, daß die beiden Disziplinen zu diametral gegensätzlichen Ergebnissen kommen.7 Das sei am Beispiel Marketingaufwendungen illustriert:

Einzelwirtschaftliche Logik: Der Betriebswirt würde wahrscheinlich zu dem Ergebnis kommen: "Wenn ich meine Marketingaufwendungen erhöhe, dann kann ich meinen Marktanteil erhöhen."Dabei hat er allerdings unterstellt, daß die anderen Marktteilnehmer ihre Aufwendungen nicht

verändern. Und er hat sich nicht dafür interessiert, daß der Sinn der Marketingausgaben darin bestand, anderen Marktanteile abzunehmen.

Der Volkswirt hingegen würde sagen, daß höhere Marketingaufwendungen gesamtwirtschaftlich nicht zu höheren Marktanteilen führen können:Gesamtwirtschaftliche Rahmenbedingungen: Die Summe aller Marktanteile ist eins.

===> Höhere Marketingaufwendungen können den Marktanteil nicht erhöhen.Dies ist ein typisches Nullsummenspiel: Die Summe ist gesamtwirtschaftlich konstant (100%),

sie wird lediglich umverteilt. Oder nehmen Sie das Beispiel Kostensenkung. Sie werden sicherlich in anderen Kursen über die

Aussage stolpern: Wenn ein Betrieb seine Kosten senkt, kann er Arbeitsplätze sichern und seine Gewinne erhöhen. Das stimmt auch für jeden einzelnen Betrieb. Was aber wirklich bei der Geschichte herauskommt, sind nicht intendierte Nebenwirkungen:

Erstens: Gesamtwirtschaftlich müssen Sie sich überlegen:a) Gesamtwirtschaftlich kann man Geld nicht ausgeben – man kann es höchstens weitergeben

(oder, aber das kommt erst in Kapitel 8, vernichten).b) Kosten (= Ausgaben) von Betrieb A fallen folglich bei irgendwem anders als Einnahmen an. Wenn also ein Betrieb erfolgreich seine Kosten senkt, senkt er zugleich erfolgreich die Ein-

nahmen bei anderen Menschen in der Ökonomie (bei seinen Arbeitern oder bei seinen Zulieferfirmen) – und damit die Nachfrage. Für die Wirtschaft insgesamt wird die Beschäftigung durch die Kostensenkung also gerade nicht gesichert.

Zweitens bedeutet Rationalisierung, daß Sie jetzt mit weniger Aufwand den gleichen Output produzieren können, wie zuvor. Solange Sie ihre Produkte jetzt zum gleichen Preis verkaufen können wie früher, haben Sie in der Tat einen höheren Gewinn. Das Problem ist nur: Ihre Kostensenkung setzt Ihre Wettbewerber unter Zugzwang, ebenfalls ihre Kosten zu senken. Dann ist es aber, zumindest auf einem Wettbewerbsmarkt, für jeden einzelnen profitabel, zu versuchen, seinen Absatz mit etwas geringeren Preisen auszuweiten. Und das heißt, daß die Rationalisierung

7 Früh und ausführlich herausgearbeitet wurde dieser Zusammenhang zwischen Partialaussagen, die für einzlene Elemente des Systems gelten und Totalaussagen, die für die Interaktion aller gelten, von Stützel: Paradoxa der Volkswirtschaftlichen Saldenmechanik.

S. 6 1 Fragestellung, Methode Karl Betz

eben nicht zu den erhofften höheren Gewinnen, sondern zu niedrigeren Preisen führt.8

Die Idee bei jeder einzelnen Kostenreduzierung mag gewesen sein: Ich will meine Gewinne erhöhen. Die Wirkung ist: Die Produktivität steigt und deswegen steigt die Kaufkraft der Löhne.

Das heißt natürlich nicht, daß Sie Ihrem Chef raten sollten, die geplante Rationalisierung zu unterlassen. Täte er dies, würde er ja von seinen Konkurrenten vom Markt verdrängt. Allerdings sollten Sie ihm schon davon abraten, die Gewinne, die er sich daraus für die nächsten 10 Jahre erhofft, heute schon in einen neuen Porsche zu stecken ...

Übrigens ist dies ein Beispiel für ein Positivsummenspiel: Hier ist durch den Wettbewerb technischer Fortschritt entstanden (die Produktivität ist gestiegen) und daher kann, wenn die Nach-frage ebenfalls ansteigt, das Einkommen steigen: Weil mehr hergestellt werden kann als vorher, kann auch mehr konsumiert werden.

Um das nochmal zu resümieren: Der Unterschied zwischen BWL und VWL besteht also darin, daß die BWL fragt:

„Was sind die Konsequenzen dieser Maßnahme für mich?“Während die VWL darüber hinaus fragt: „Was sind die Konsequenzen wenn alle das tun (und evtl.: wie wirkt die Reaktion der übrigen

Marktteilnehmer auf den Einzelnen zurück)?“Wenn Sie die Sache nochmal aus Sicht der Buchhaltung sehen: Nehmen Sie an, Sie bekommen

eine Überweisung von 100 €. Der Einfachheit sei angenommen, diese erfolgte ohne Gegenleistung. Dann verbuchen Sie diese unter Zahlungseingänge als Zuwachs an Geldvermögen und die Gegenbuchung ist eine Zunahme Ihres Reinvermögens. Aus einzelwirtschaftlicher Sicht ist der Vorgang damit abgeschlossen. Aus gesamtwirtschaftlicher Sich aber muß es bei einem anderen Akteur eine Gegenbuchung geben: Bei diesem nehmen das Reinvermögen und das Geldvermögen ab. Bei einer gesamtwirtschaftlichen Betrachtung müssen Sie also nicht nur beide Seiten einer, sondern die beiden Seiten von (mindestens) zwei Bilanzen ansprechen.

Daß sich die Antworten aus einzel- und gesamtwirtschaftlicher Sicht in der Regel unterscheiden, nennt man auch fallacy of composition.9

1.3 Methode

Sie können sich vielleicht vorstellen, daß es etwas unübersichtlich würde, wenn man die Handlungen von Millionen von Firmen und zig Millionen von Menschen (bzw. Milliarden, im Fall der Weltwirtschaft) in einem Modell simultan darstellen wollte (von den Problemen der Datenerhebung mal ganz zu schweigen). Volkswirtschaftliche Modelle sind daher entweder sehr abstrakt und argumentieren nur mit qualitativen Eigenschaften10 oder aber sie sind sehr stark

8 In der Vergangenheit sind die Preise aber doch (fast) immer gestiegen, nicht gesunken? Produktivitätsfortschritt erlaubt entweder bei konstanten Inputpreisen billiger anzubieten, oder die Preise weniger zu erhöhen, wenn die Preise der Inputs steigen. Wie in Kapitel 5 sehen werden, ist der volkswirtschaftlich entscheidende Inputpreis der Lohn. Man kann also bei steigender Produktivität im Prinzip wählen zwischen steigenden Geldlöhnen und stabilen Preisen oder stabilen Löhnen und fallenden Preisen. Wie wie im zweiten Teil noch zu zeigen sein wird, ist die erste Variante die volkswirtschaftlich wünschenswertere.

9 Bei Stützel, der dieses Thema besonders prominent gemacht hat, nennt es "Paradoxa der volkswirtschaftlichen Saldenmechanik."

10 Beispiel gefällig?: "Wir unterstellen, die Präferenzmenge sei ein konvexer Kegel und die Technologiemenge strikt konkav. "

Einführung in die VWL 1 Fragestellung, Methode ... S.7

vereinfacht. Ich nehme mal an, Sie werden die zweite Variante präferieren – und dieser folgt auch dieses Skript.

Allerdings müssen Sie sich dann darauf verlassen, daß die Aussagen, die hergeleitet werden, im Prinzip auch noch gelten, wenn man die vereinfachenden Annahmen aufhebt. Wo das nicht so ist, werde ich darauf in Fußnoten oder Anhängen hinweisen.

Soweit werden Sie auch in anderen Lehrbüchern keinen großen Unterschied in den Aussagen zur Methodik finden: Die Realität ist komplex und die Theorie vereinfacht, in dem Sie die komplexen Zusammenhänge auf das wesentliche reduziert und die Welt so übersichtlich macht.

Das Problem an dieser Aussage ist nur der naive Gebrauch des Begriffs „Realität“. Seit Kant könnte man wissen – und weiß die Erkenntnistheorie – daß es keine „Realität“ gibt außer der, die wir wahrnehmen. Kriegen Sie das nicht in den falschen Hals: Es wird nicht behauptet, daß es außerhalb unseres Kopfes keine Wirklichkeit gibt. Alles, was der Satz sagt, ist, daß wir keine Fragen zu Dingen formulieren können, die wir nicht wahrgenommen haben – und daß unsere Wahrnehmung nicht die Dinge selbst wiedergibt, sondern diese gefiltert oder gefärbt durch unsere Wahrnehmung.

Und jetzt mal im Ernst: Glauben Sie wirklich, daß, wenn Westerwelle, Ackermann und ein arbeitsloser Bauarbeiter über Arbeitslosigkeit reden, diese wirklich von der gleichen Realität reden?

Ok, Sie werden vielleicht entgegen, das ließe sich doch ganz einfach empirisch überprüfen. Man müsse deren Aussagen doch nur mit „den Zahlen“ konfrontieren und werde dann schon sehen, wer richtig liege oder ob evtl. alle falsch liegen.

Nur: Mit welchen Zahlen denn bitte? Wenn Sie sich die Zahlen des Arbeitsamtes ansehen, dann sehen Sie nur, wie viele Menschen arbeitslos gemeldet sind (und auch gezählt werden – das ist auch nicht das gleiche11).

Aber warum meldet sich jemand arbeitslos? Weil er eine Arbeit sucht oder weil sie Arbeitslosengeld bekommen will? Und so werden Ihnen manche (die meisten) Ökonomen sagen, die Zahl sei viel zu hoch, weil die Leute sich nur wegen dem Arbeitslosengeld arbeitslos melden – und andere (z.B. ich) werden Ihnen sage, die Zahl sei viel zu niedrig, weil Menschen, die zwar arbeitslos sind, aber keinen Anspruch auf Arbeitslosengeld haben, keinen Sinn darin sehen, sich zu melden – eine Stelle bietet ihnen das Amt ja sowieso nicht an, weil die Angebote zuerst an die gehen, die Leistungen beziehen (also Kosten verursachen).

Dies ist auch ein gutes Beispiel dafür, daß es nicht sein kann, daß man eine Theorie „aus der Erfahrung“ extrahiert: Ohne ein theoretisches Vorverständnis kann man gar keine Erfahrung machen: Die Theorie geht bereits in die Kriterien ein, nach denen man die Arbeitslosen erfaßt. In den Arbeitslosenzahlen ist die Theorie also bereits enthalten.12

Das ist übrigens kein Spezialproblem der Sozialwissenschaften.13 In den Naturwissenschaften ist dies kein bisschen anders: Die Werte, die Sie im Labor messen, messen Sie ja mit Hilfe von Instrumenten – Amperemeter, Oszillograph ... – und diese Instrumente wurden auf der Basis der gleichen Theorie entwickelt, die die Daten im Versuch testen sollen. In der Erfahrung – in den Werten, die das Experiment Ihnen liefert – steckt also bereits die Theorie mit drin.

11 Vgl. ausführlicher Kapitel 11

12 So liegt die Arbeitslosigkeit in den USA derzeit (2010) - je nach dem ob man nur die gemeldeten Arbeitslosen zählt oder alle, die eine Arbeit suchen - zwischen knapp 10% im ersten und 17% bis 19% im zweiten Fall.

13 Im Gegenteil wurde die hier vertretene neuere Wisssenschaftstheorie gerade an den Naturwissenschaften entwickelt. Vgl. Kuhn, Die Logik wissenschaftlicher Revolutionen, Stegmüller oder Feyerabend: Against Method. (dt. : Wider den Methodenzwang)

S. 8 1 Fragestellung, Methode Karl Betz

Was macht Theorie nun? Sie versucht, unsere Erfahrungen zu erklären und sie tut dies, in dem sie unsere Vorstellung von der Welt – hier von ökonomischen Zusammenhängen – systematisiert. Sie entwickelt Modelle – aber diese Modelle sind in sich konsistente Modelle unserer Vorstellung, wie Wirtschaft im Prinzip funktioniert, nicht Modelle einer "Wirklichkeit an sich".

Wenn Sie diese beiden Aussagen zusammennehmen: - Ökonomische Theorien systematisieren unsere Vorstellung davon, wie die Wirtschaft funktioniert - und: Menschen können unterschiedliche Vorstellungen habendann kommen Sie zusammen gefaßt auf die Aussage: Es kann unterschiedliche Theorien geben. Und es gab und gibt sie auch:

Die Klassik etwa (Smith / Ricardo / Marx bzw., um jüngere Vertreter zu nennen: Sraffa, Passinetti, Garegnani) versucht, die Ökonomie als gesellschaftliche Produktion zu verstehen.

Die Neoklassik versteht sie (in der Folge von Walras) als Tausch. Und bei Keynes geht es vor allem um Geld.Kriegen Sie die Sache aber nicht in den falschen Hals: Die Theorien erklären nicht unterschied-

liche Aspekte, die es in einer Ökonomie alle gibt (Produktion, Tausch und Geld) sondern sie erklären die gleichen Aspekte nach einem anderen Schema.

Für die Neoklassik etwa ist Produktion einfach ein Tausch – ein Tausch von Gütern, die in die Produktion eingehen (Inputs) gegen die Güter, die durch den Produktionsprozeß entstehen (Outputs). Und Geld ist einfach ein allgemeines Tauschmittel, auf das die Gesellschaft sich geeinigt hat.

Die herrschende Theorie heute ist die neoklassische angebotsorientierte Theorie. Über Keynes etwa gibt es das schöne Bonmot:

As Keynes said: „In the long run we are all dead“ – now we are in the long run and Keynes is dead.

Aber Tote können wiederauferstehen: In der Folge der letzten Weltwirtschaftskrise waren auf einmal wieder Konzepte und Wirtschaftspolitik en vouge, die man längst zusammen mit Keynes beerdigt glaubte.

Warum wird dies hier breit getreten? Sie sollten sich klar machen, daß abweichende Meinungen in der Ökonomie zwar daran liegen können, daß eine der beiden Kontrahentinnen falsch liegt. Sie können aber eben auch daran liegen, daß die beiden Positionen von Standpunkt unterschiedlicher Theorien aus argumentieren. Welchen Ansatz man für richtig hält, hat aber nichts mit einem „objektiven“ Wahr oder Falsch zu tun, sondern viel mehr damit, was man für plausibel hält und was nicht. Allerdings: Wenn man einen Ansatz – also eine Satz von Ausgangsannahmen – wählt, dann muß man auch immer konsistent in diesem Rahmen argumentieren. Also nicht, da wo es einem paßt Marx nehmen, woanders Keynes und dann zu Adam Smith wechseln, weil die Aussage gerade so schön plausibel klingt.

Gerade in der (Theorie der) Wirtschaftspolitik hat die Vorherrschaft eines einzigen Ansatzes (der Neoklassik, bzw. ihrer Kampfversion, des Neoliberalismus) dazu geführt, daß wirtschaftspolitische Entscheidungen für alternativlos gehalten wurden. Gerhard Schröder hatte dies vor seiner ersten Wahl auf den Satz gebracht: „Es gibt keine linke oder rechte Wirtschaftspolitik, nur gute und schlechte.“ und in der Folge wurden viele Entscheidungen der politischen Debatte entzogen und an scheinbar objektive Expertenkommissionen übertragen (Hartz-Kommission zur Reform des Arbeitsmarktes, Rürup-Kommission zu Reform der Renten- und später der Krankenversicherung ...).

Die Gegenposition dieses Skripts ist, daß Politikvorschläge immer allenfalls so zwingend sind,

Einführung in die VWL 1 Fragestellung, Methode ... S.9

wie die Theorie, aus der heraus sie entwickelt wurden. Daß es unterschiedliche Theorien und daher unterschiedliche Wirtschaftspolitiken geben kann. Und daß die Wahl zwischen Alternativen eben eine politische Wahl ist – die durch Expertenkommissionen nur scheinbar entpolitisiert wird, weil die Empfehlung der Kommissionen dadurch präjudiziert wird, welche Experten man auswählt.

Dieses Skript wird (im ersten Teil) in weiten Zügen der herrschenden Lehre folgen, also der neoklassischen Tauschökonomie. Dabei aber angeben, wo die Schwachstellen des Ansatzes sind und, wo dies sinnvoll erscheint, Alternativen skizzieren.14

1.4 Einige PrämissenEin Kreuzfahrtschiff sinkt und es überleben nur drei Personen, ein Physiker, ein Chemiker

und ein Ökonom.Sie stranden auf einer einsamen Insel und mit ihnen wird eine große, stabile Dose Wiener

Würstchen an den Strand gespült. Der Chemiker sagt: Ich werde Salz aus dem Meer extrahieren und eine Säure anmischen,

um die Dose zu öffnen. Eine Woche lang probiert er dies, aber die Dose gibt nicht nach.Sagt der Physiker: Lass mich mal ran, ich werde über Hebel und Kräfte versuchen, die

Dose zu öffnen, auch dies wir eine Woche probiert.Währenddessen sitzt der Ökonom die ganze Zeit am Strand und bräunt sich, bis die

beiden anderen kommen und mächtig hungrig den Ökonomen anpaulen: Wir versuchen, hier unser Leben zu retten und Du trägst nichts dazu bei. MACH WAS!!! …

Darauf sagt der Ökonom: Jungs ich weiß gar nicht was ihr habt. „Nehmen wir doch einfach mal an, die Dose wäre offen“. 15

Eine Theorie, das wurde schon in 1.3 betont, kann nicht aus Beobachtungen extrahiert werden. Vielmehr wird sie aus einzelnen Annahmen entwickelt, die dann, ganz wie in der Mathematik, zu einem System von Aussagen entfaltet werden. Sodann mag man sich fragen, ob diese Aussagen geeignet sind, die Erfahrungen, die man in der Praxis macht, zu erklären. (Und, wie gesagt, Erfahrungen können nicht nur auf eine einzige Art erklärt werden.)

Die Theorie besteht also weder in Definitionen. Die fallen unter den Oberbegriff der Taxonomie und sind praktisch alle in der Wikipedia abrufbar. Deswegen wird hier kein großer Wert auf sie gelegt werden und sie werden in der Klausur auch nicht abgeprüft werden. (Allerdings: Ein paar Begriffe sollten Sie sich schon merken, damit wir uns unterhalten können: Was ist ein Preis und so.)

Und sie besteht auch nicht in historischen oder sonstigen Daten – sowas läuft unter Wirtschaftsgeschichte oder, wenn es sehr mathematisch zugeht, unter Ökonometrie. (Allerdings ist es hilfreich, sich mit der Zeit ein paar Daten zu merken, um Größen einschätzen zu können – ob eine Reduktion des Haushaltsdefizits um 60 oder 80 Mrd. viel oder wenig ist, kann man leichter einschätzen, wenn man im Hinterkopf hat, daß das Volkseinkommen der BRD bei rund 2,8 Billionen liegt und die Steuereinnahmen so bei rund einem Drittel liegen.) Auch solche Zahlen werden aber in der Klausur nicht abgefragt werden. Falls sie gebraucht werden, werden sie in der Aufgabenstellung gegeben werden.

Der wirkliche Kern der Theorie besteht in den (in diesem Lehrbuch: kleinen) Modellen, die aus relativ unscheinbaren Ausgangsannahmen entwickelt werden. Der Rest dieses Eingangskapitels wird vier simple Ausgangsannahmen kurz vorstellen. Und in den folgenden Kapiteln geht es dann

14 Für den unwahrscheinlichen Fall, daß die ein odere andere von Ihnen gerne mehr über die anderen Ansätze wissen möchte, stelle ich zwei ältere Skripte ins Netz: Eines zur Preistheorie und eines zur Beschäftigung.

15 http://iiso-web.fb7.uni-bremen.de/verschiedenes/witziges.html

S. 10 1 Fragestellung, Methode Karl Betz

in die Theorie – also in die Modelle und ihre Anwendungen auf Fragestellungen.Annahme 1: Individuen wählen zwischen Alternativen.Das beinhaltet zunächst einmal, daß Entscheidungssituationen Alternativen zu Grunde liegen. Wenn Sie mit 20 € in eine Kneipe gehen, ist die Frage: „Soll ich ein Bier oder einen Korn

trinken?“ keine Alternative. Sie können ja beides16. Eine Alternative wäre hingegen: Soll ich ein Bier trinken und mit 18 € nach Hause gehen oder nehm' ich auch noch 'nen Korn und hab dann nur noch 15 € übrig?

Alternativen schließen einander gegenseitig aus: Die Entscheidung für die eine Alternative ist zugleich eine Entscheidung gegen alle anderen. Dies liegt daran, daß die Menschen, wie Erich Schneider in seinen Vorlesungen zu formulieren pflegte, „unter dem kalten Stern der Knappheit“ leben. Unsere Mittel sind beschränkt und unsere Bedürfnisse, jedenfalls im Verhältnis zu den Mitteln, sie zu befriedigen, unendlich. Daher müssen die knappen Mittel so eingesetzt werden, daß mit ihnen ein Maximum an Zielerfüllung realisiert werden kann.

Genau dieser Konflikt: Knappe Mittel und diese Mittel übersteigende Bedürfnisse ist es, der Menschen zwingt, zu wirtschaften. Damit ist nicht gesagt, daß immer alle Mittel knapp sind – manches mag es im Überfluß geben: Streusand in der Sahara, oder (derzeit noch) atembare Luft und Eis am Nordpol sind Beispiele hierfür. Aber weil von diesen Gütern genug da ist, ist es eben nicht notwendig zu wirtschaften. Mann nimmt sich kostenlos so viel man will und den Rest läßt man liegen – auf Fachchinesisch: Dies sind „Freie Güter“ (der Preis ist Null) von denen jede die Sättigungsmenge nachfragt (nimmt, so viel sie braucht).

Annahme 2: (Opportunitätskosten): Die Kosten einer Alternative bestehen in dem, was man dafür aufgibt.

Wenn Sie zwischen einander ausschließenden Alternativen wählen müssen, dann bedeutet die Entscheidung für eine Alternative zugleich, daß Sie alle übrigen Alternativen nicht mehr wählen können. Ökonomen sagen daher auch gerne: „There is nothing like a free lunch“: Die Kosten einer gewählten Alternative bestehen im Verzicht auf den Vorteil aus der nicht gewählten zweitbesten Alternative. (Nicht etwa: Aller nicht gewählter, denn Sie hätten statt der gewählten ja nur eine andere Alternative wahrnehmen können.)

Wenn ihre Freundin Sie für Sa. Nachmittag zum Kaffee trinken einlädt (Frauen können ja so wenig einfühlsam sein) dann bestehen die Opportunitätskosten der Live-Übertragung Mainz gegen St. Pauli im entgangenen Kaffee trinken mit Ihrer Freundin. (Naja, eigentlich, weil die zweitbeste Alternative ist ja entscheidend, in der Live-Übertagung von Dortmund gegen Hoffenheim).

Nicht ganz trivial ist, daß mit dieser Definition ein anderer Kostenbegriff eingeführt wird, als in der BWL. Während in der BWL nur die expliziten Kosten, also Ausgaben erfaßt werden, gehören zu den Opportunitätskosten auch Kosten, denen kein Zahlungsstrom gegenübersteht – also z.B. der Verzicht auf Einnahmen aus einer anderen Verwendung des Vermögens (Eigenkapitalverzinsung) oder der Verzicht auf eine andere Verwendung seines Zeitbudgets (entgangener Nutzen aus Freizeit).

Annahme 3: Menschen wählen die Alternative, die sie für die beste halten.Oder anders, Menschen versuchen, aus den vorgegebenen knappen Mitteln, die ihnen zu Gebote

stehen, das Beste für sich herauszuholen – damit ein Maximum an Bedürfnisbefriedigung zu erzielen.

16 Von bestimmten Etablissements, in denen Sie für 20 € gerade mal ein Getränk bekommen, sehen hier ab, da dieses Buch jugendfrei ist.

Einführung in die VWL 1 Fragestellung, Methode ... S.11

Dies erinnert daran, daß die VWL – zumindest für die Haushalte – nur formale, nicht substantielle Rationalität unterstellt. Sprich: Es wird kein Ziel vorgegeben und die Alternativen werden von der Theorie selbst nicht bewertet – sowas ist Hauswirtschaftslehre, in der gefragt wird, wie viel Vitamine eine Mahlzeit enthalten sollte. Formale Rationalität fragt hingegen nicht danach, was jemand für das Beste halten sollte, sondern danach, was er (warum auch immer) jeweils für das beste hält. Wenn jemand auf junk food steht, trifft er eine rationale Wahl, wenn er einen Burger einem Salat vorzieht und der Vegetarier trifft eine rationale Wahl, wenn er das umgekehrte wählt. Allerdings ist hier schon eine starke implizite Prämisse im Spiel: Es muß nämlich unterstellt werden, daß die Menschen auch alle in Frage kommenden Alternativen kennen und korrekt darüber informiert sind. (Vgl. den Anhang zu Kapitel 2).

Einzig bei Unternehmen wird eine substantielle Rationalitätsannahme getroffen: Unternehmen haben das Ziel, ihren Gewinn zu maximieren. (Bedenken Sie aber, daß auch hier – über die Opportunitätskosten – nicht-pekuniäre Motive eine Rolle spielen können.)

Das heißt jetzt jedoch nicht, daß die VWL konkrete Motive zu erforschen sucht. Die Annahme dient vielmehr dazu, sich um diese Frage herum drücken zu können: Wenn Menschen die Alternative wählen, die sie für die beste halten, dann muß ihnen das Gut, das sie kaufen, zum Zeitpunkt des Kaufs auch (mindestens) so viel wert gewesen sein, wie sie dafür gezahlt haben – sie hatten ja die Alternative, ihr Geld zu behalten.17

4. Rational entscheidende Individuen denken in Grenzbegriffen.Daß die Akteure ein Maximum an Zielerfüllung bei gegebenen knappen Mitteln anstreben, sagt

doch im Kern nichts anderes, als:Maximiere die Zielerfüllungunter den Nebenbedingungen ....Sprich, es wird postuliert, daß die Akteure maximieren. Nun, eine Funktion maximiert man, in

dem man die erste Ableitung gleich Null setzt.18 Wenn Sie also abends in eine Kneipe gehen, müssen Sie sich bei jedem weiteren Bierchen fragen: Ist mir das nächste Bierchen noch 2 € wert, oder habe ich genug? Damit diese Überlegung auch wirklich zu einem Maximum führt, ist eine weitere Annahme erforderlich (Gossen'sche „Gesetze“):

Erstens: Nichtsättigung: Jede weitere Einheit eines Gutes erhöht meinen Nutzen.Das ist letztlich weniger dramatisch als es sich anhört: Wenn Sie von Gut 1 genug haben, können

Sie ihr Einkommen für mehr an Gut 2 einsetzten – da der entgangene Nutzen aus Gut 2 die Opportunitätskosten der Nachfrage nach Gut 1 sind folgt, daß Sie, solange irgend ein Gut noch einen positiven Nutzen für sie hat, mit dem weiteren Kauf von Gut 1 aufhören, ehe dessen Grenznutzen den Wert Null erreicht hat. Und wenn ich von allem genug habe? Naja, entweder Sie haben nur von allen Gütern (inkl. Ihrem Vermögen) genug – warum schränken Sie dann nicht Ihr Einkommen ein, und leisten sich statt dessen mehr Freizeit (die aber einen positiven Grenznutzen hat)? Oder Sie haben tatsächlich von allem genug – dann scheiden Sie aber per Suizid aus der

17 Insoweit greift die Kritik der Verhaltensökonomen, die in Experimenten überzeugend beweisen, daß Menschen nicht immer aus guten Gründen entscheiden, hier ein wenig ins Leere, weil ja gar nicht unterstellt wird, daß die Gründe, aus denen Menschen eine Alternative für besser halten, in irgend einem Sinne vernünftig sind. Andererseits trifft sie schon die wohlfahrtsökonomische Interpretation, die zeigen will, daß Märkte die Wohlfahrt aller Beteiligten steigern. Auf diese Aspekte wird in diesem Skript aber auch verzichtet.

18 Das gilt streng genommen nur für ein inneres Extremum und es ist ferner nur eine notwendige, keine hinreichende Bedingung, denn könnten ja ebensogut in einem (lokalen) Minimum gelandet sein. Hier wird durchgängig einfach unterstellt, daß ein inneres Extremum vorliegt und die Bedingungen zweiter Ordnung erfüllt sind. Wäre eigentlich nicht erforderlich, macht die Sache aber einfacher.

S. 12 1 Fragestellung, Methode Karl Betz

Ökonomie aus und brauchen daher im Modell auch nicht weiter betrachtet zu werden.Zweitens: Abnehmender Grenznutzen: Der Grenznutzen eines Gutes sinkt mit dem

Konsum jeder weiteren Einheit.Das scheint zumindest insofern plausibel, als es plausibel erscheint, daß man ein Gut zunächst

den wichtigsten Verwendungen zuführt, ehe man es für die weniger wichtigen einsetzt. Wenn man sich sehr wenig Wasser leisten kann, wird man es also erstmal für den Pernot benutzen und erst danach, falls man sich mehr leisten kann, für den Kaffee, den Abwasch ....19

Fragen zum ersten Kapitel

Verständnisfragen

1)Versuchen Sie, sich irgend eine Tätigkeit vorzustellen, die Sie ausüben können, ohne daß Sie

dabei auf Leistungen anderer zurückgreifen. Vorschläge?2)Sie trinken eine Tasse Kaffee – welche unterschiedlichen Produktionsprozesse sind involviert?3)Welchen Studienabschluß streben Sie an? Was könnten Sie mit ihrer Qualifikation in einer

Gesellschaft mit wenig entwickelter Arbeitsteilung anfangen?4)Nehmen Sie an, Ihre Heimatgemeinde wird durch eine Naturkatastrophe von der Außenwelt

abgeschnitten. Was passiert nach einem Tag? Was nach einer Woche? Was nach einem Monat?5)„Was unterschiedet ein VWL- und ein BWL-Studium? Die Opportunitätskosten.“20

Bitte erklären Sie den Witz6)Kennen Sie Freie Güter?7) Welche der folgenden Fragen formulieren Alternativen? Bitte begründen Sie.

Soll ich in die Vorlesung gehen oder länger schlafen?Soll ich ein Bier oder einen Korn trinken?Soll ich dieses Semester Vwl oder Bwl schreiben?Soll ich mich heute (den ganzen Tag) auf die Vwl oder auf die Bwl Klausur vorbereiten?

8)Menschen haben unendliche Bedürfnisse und knappe Mittel, sie zu befriedigen - inwiefern und

in welcher Ausprägung steckt in dieser Aussage das ökonomische Prinzip drin?

19 Allerdings widerspricht diese Annahme dem verbreiteten Phänomen, daß man sich erstmal warmtrinken muß, daß das dritte Bierchen also besser schmeckt als das erste.

20 http://iiso-web.fb7.uni-bremen.de/verschiedenes/witziges.html

Einführung in die VWL 1 Fragestellung, Methode ... S.13

Anwendungen

1)Eines Morgens wachen Sie auf und es ist ein wunderschöner Wintertag im Sauerland und Sie

überlegen sich, ob Sie nicht nach Winterberg zum Skifahren gehen sollen. Wenn Sie ehrlich gegen sich selbst sind, dann ist Ihnen dieser Skiausflug € 60 wert. Das ist gewissermaßen der höchste Betrag, den Sie an diesem Morgen dafür ausgeben würden.Die Kosten für den Skiausflug belaufen sich auf € 40 und setzen sich aus dem Bustransfer, der Liftkarte und der Miete für die Skiausrüstung zusammen. Der Ausflug dauert 5 Stunden.